Embed Size (px)

Citation preview

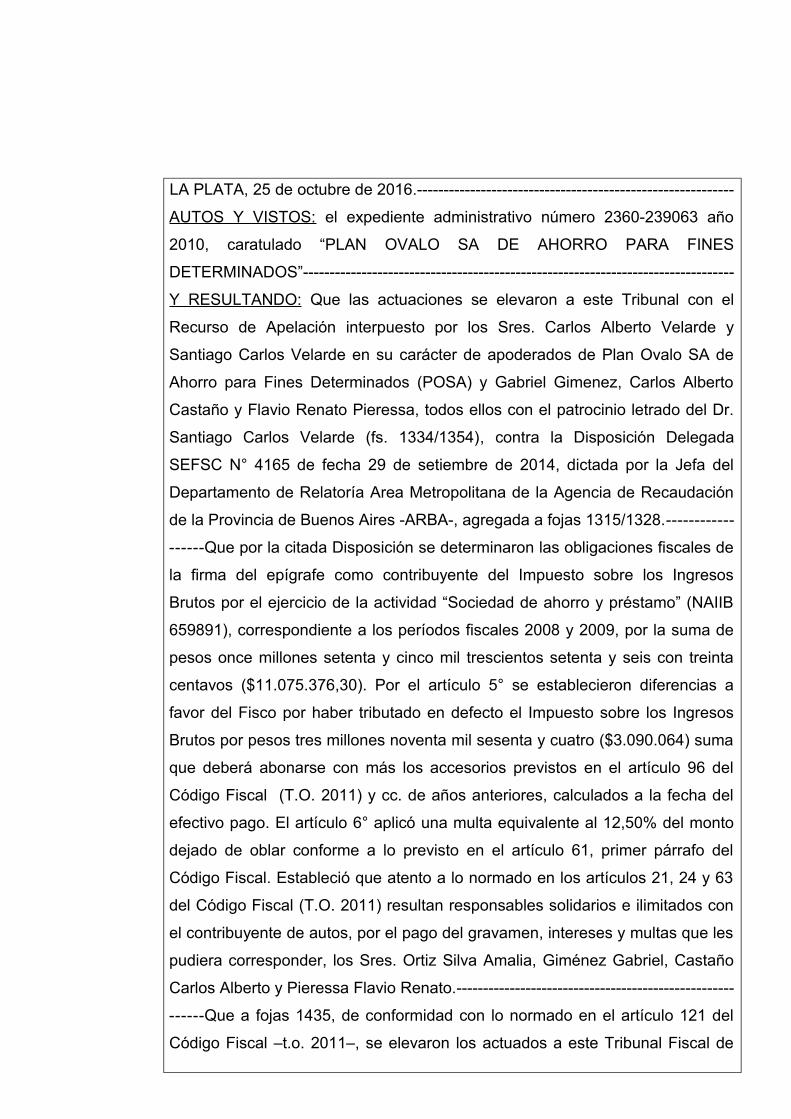

LA PLATA, 25 de octubre de 2016.-----------------------------------------------------------

AUTOS Y VISTOS: el expediente administrativo número 2360-239063 año

2010, caratulado “PLAN OVALO SA DE AHORRO PARA FINES

DETERMINADOS”---------------------------------------------------------------------------------

Y RESULTANDO: Que las actuaciones se elevaron a este Tribunal con el

Recurso de Apelación interpuesto por los Sres. Carlos Alberto Velarde y

Santiago Carlos Velarde en su carácter de apoderados de Plan Ovalo SA de

Ahorro para Fines Determinados (POSA) y Gabriel Gimenez, Carlos Alberto

Castaño y Flavio Renato Pieressa, todos ellos con el patrocinio letrado del Dr.

Santiago Carlos Velarde (fs. 1334/1354), contra la Disposición Delegada

SEFSC N° 4165 de fecha 29 de setiembre de 2014, dictada por la Jefa del

Departamento de Relatoría Area Metropolitana de la Agencia de Recaudación

de la Provincia de Buenos Aires -ARBA-, agregada a fojas 1315/1328.------------

------Que por la citada Disposición se determinaron las obligaciones fiscales de

la firma del epígrafe como contribuyente del Impuesto sobre los Ingresos

Brutos por el ejercicio de la actividad “Sociedad de ahorro y préstamo” (NAIIB

659891), correspondiente a los períodos fiscales 2008 y 2009, por la suma de

pesos once millones setenta y cinco mil trescientos setenta y seis con treinta

centavos ($11.075.376,30). Por el artículo 5° se establecieron diferencias a

favor del Fisco por haber tributado en defecto el Impuesto sobre los Ingresos

Brutos por pesos tres millones noventa mil sesenta y cuatro ($3.090.064) suma

que deberá abonarse con más los accesorios previstos en el artículo 96 del

Código Fiscal (T.O. 2011) y cc. de años anteriores, calculados a la fecha del

efectivo pago. El artículo 6° aplicó una multa equivalente al 12,50% del monto

dejado de oblar conforme a lo previsto en el artículo 61, primer párrafo del

Código Fiscal. Estableció que atento a lo normado en los artículos 21, 24 y 63

del Código Fiscal (T.O. 2011) resultan responsables solidarios e ilimitados con

el contribuyente de autos, por el pago del gravamen, intereses y multas que les

pudiera corresponder, los Sres. Ortiz Silva Amalia, Giménez Gabriel, Castaño

Carlos Alberto y Pieressa Flavio Renato.----------------------------------------------------

------Que a fojas 1435, de conformidad con lo normado en el artículo 121 del

Código Fiscal –t.o. 2011–, se elevaron los actuados a este Tribunal Fiscal de

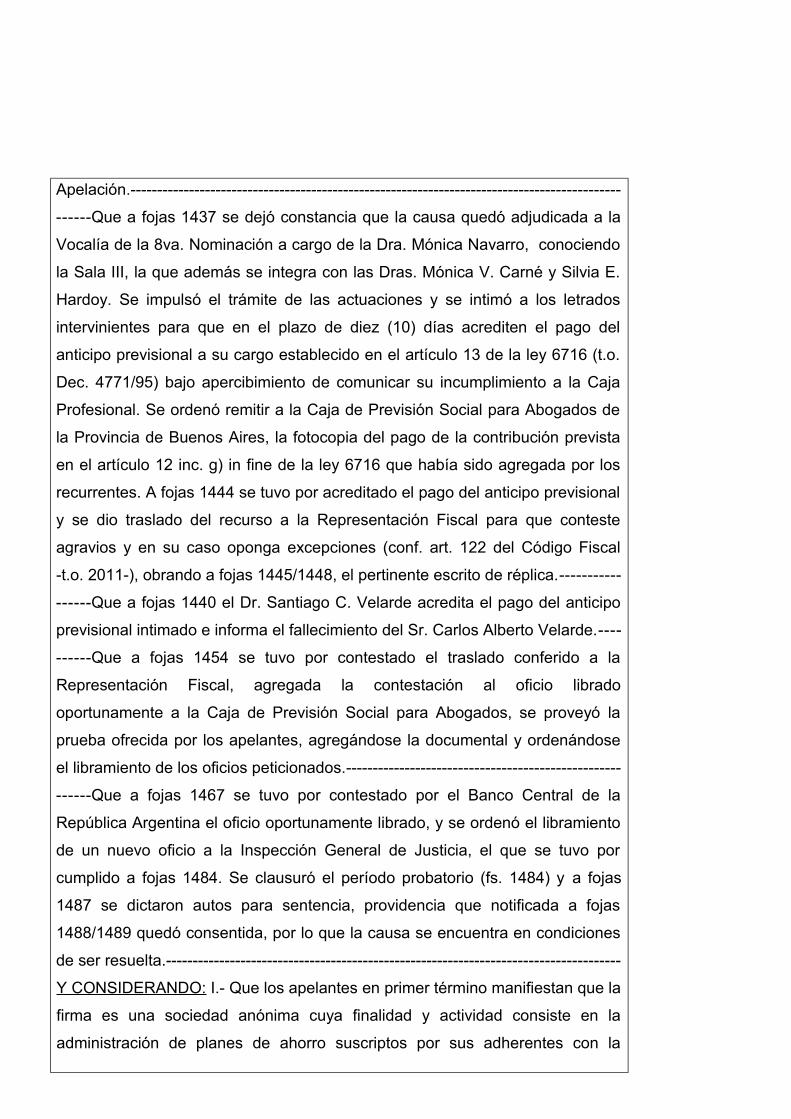

Apelación.--------------------------------------------------------------------------------------------

------Que a fojas 1437 se dejó constancia que la causa quedó adjudicada a la

Vocalía de la 8va. Nominación a cargo de la Dra. Mónica Navarro, conociendo

la Sala III, la que además se integra con las Dras. Mónica V. Carné y Silvia E.

Hardoy. Se impulsó el trámite de las actuaciones y se intimó a los letrados

intervinientes para que en el plazo de diez (10) días acrediten el pago del

anticipo previsional a su cargo establecido en el artículo 13 de la ley 6716 (t.o.

Dec. 4771/95) bajo apercibimiento de comunicar su incumplimiento a la Caja

Profesional. Se ordenó remitir a la Caja de Previsión Social para Abogados de

la Provincia de Buenos Aires, la fotocopia del pago de la contribución prevista

en el artículo 12 inc. g) in fine de la ley 6716 que había sido agregada por los

recurrentes. A fojas 1444 se tuvo por acreditado el pago del anticipo previsional

y se dio traslado del recurso a la Representación Fiscal para que conteste

agravios y en su caso oponga excepciones (conf. art. 122 del Código Fiscal

-t.o. 2011-), obrando a fojas 1445/1448, el pertinente escrito de réplica.-----------

------Que a fojas 1440 el Dr. Santiago C. Velarde acredita el pago del anticipo

previsional intimado e informa el fallecimiento del Sr. Carlos Alberto Velarde.----

------Que a fojas 1454 se tuvo por contestado el traslado conferido a la

Representación Fiscal, agregada la contestación al oficio librado

oportunamente a la Caja de Previsión Social para Abogados, se proveyó la

prueba ofrecida por los apelantes, agregándose la documental y ordenándose

el libramiento de los oficios peticionados.---------------------------------------------------

------Que a fojas 1467 se tuvo por contestado por el Banco Central de la

República Argentina el oficio oportunamente librado, y se ordenó el libramiento

de un nuevo oficio a la Inspección General de Justicia, el que se tuvo por

cumplido a fojas 1484. Se clausuró el período probatorio (fs. 1484) y a fojas

1487 se dictaron autos para sentencia, providencia que notificada a fojas

1488/1489 quedó consentida, por lo que la causa se encuentra en condiciones

de ser resuelta.-------------------------------------------------------------------------------------

Y CONSIDERANDO: I.- Que los apelantes en primer término manifiestan que la

firma es una sociedad anónima cuya finalidad y actividad consiste en la

administración de planes de ahorro suscriptos por sus adherentes con la

finalidad de administrar la reunión comunitaria de fondos aportados por ellos

mismos para adquirir vehículos automotores vendidos por la red de

concesionarios de Ford Argentina S.C.A. y fabricados por la mencionada

terminal automotriz. Dado que su objeto social -manifiestan- es administrar

fondos aportados por el público, su objeto debió estar previamente aprobado y

su funcionamiento permanentemente controlado por la Inspección General de

Justicia. Aclaran que los ingresos que percibe la empresa de los adherentes a

los planes se relaciona con su actividad y objeto social que es ser

adminstradora de los planes. En razón de ello venía tributando a la alícuota del

4,5% bajo el código de “Servicios empresariales n.c.p.”. Sostienen que su

actividad no se corresponde con la de administradora de planes de ahorro para

fines determinados puesto que sólo presta servicios como administradora de

los fondos de los adherentes compradores finales, en la llamada operatoria de

ventas a través de los planes de ahorro para fines determinados. Abunda

señalando que tiene por objeto proporcionar al titular de la solicitud de

suscripción, el automotor indicado en la misma, mediante adjudicación reglada.

El destino de los fondos, sólo podría ser afectado para el cumplimiento de

dicho plan. Aluden a Ley de Presupuesto Nacional 23270 que delega en el

Poder Ejecutivo Nacional, a través de la Inspección Nacional de Justicia, el

control de ciertas actividades; individualiza por un lado a las de capitalización,

de acumulación de fondos y de formación de capitales y por el otro, a las de

crédito recíproco y de ahorro para fines determinados. En el mismo sentido

-afirman- lo ha hecho la ley de Entidades Financieras que no incluye dentro de

sus disposiciones a la actividad y objeto social de la firma.----------------------------

------Que por todo ello, concluyen que es inaplicable el encuadre efectuado por

la Autoridad de Aplicación en la medida que se aparta de la realidad

económica. Del mismo modo, manifiestan que extender los alcances de una

norma a actividades por el mero hecho de que existan supuestos rasgos

comunes, es violatorio del principio de legalidad. Rechazan la invocación de la

doctrina de los actos propios que el Organismo realiza respecto de la

regularización efectuada por la apelante en el expediente 2360-62200/08 y

2306-2136/05, en la medida que obedeció a un cambio de criterio respecto de

la distribución de la base imponible, puesto que mientras Plan Ovalo aplicaba

el artículo 2 del Convenio Multilateral hasta el año 2008, tanto la Comisión

Arbitral, este Tribunal y otras jurisdicciones interpretaron que correspondía

aplicar el régimen especial del artículo 7 del Convenio.--------------------------------

------Que manifiestan su desacuerdo con la alícuota aplicada por la Autoridad

de Aplicación, en el entendimiento que procede la de 4,5% ya que la del 6% u

7,15% no se corresponde con la actividad que desarrolla, la que consiste

-insisten- en prestar servicios de administración de los planes de ahorro que

suscriben los adherentes quienes dieron autorización para ello.----------------------

------Recuerdan que las leyes impositivas para los años 2008 y 2009, aluden al

código de actividad 6598 “Servicios de crédito n.c.p.” de lo cual deducen que el

legislador no contempló en las Leyes Impositivas la actividad realizada por la

firma.--------------------------------------------------------------------------------------------------

------Que señalan que el título del Nomenclador de actividades referido al

Código 65 dispone con toda claridad que abarca las actividades de

“Intermediación financiera y otros servicios financieros excepto los de seguro y

administración de fondos de jubilaciones y pensiones” más no la actividad de

Plan Ovalo.------------------------------------------------------------------------------------------

------Que con cita del artículo 223 del Código Fiscal concluyen que hay que

estarse a la literalidad de las normas puesto que la única manera de recaudar

es mediante el apego a la ley.------------------------------------------------------------------

------Desarrollan conceptos en torno al principio de legalidad, citan

jurisprudencia al respecto y se expiden también en cuanto a la aplicación

analógica del tributo que fue rechazada por la Corte Nacional in re “Eves

Argentina S.A.” del 14/10/93 -entre otros-. -------------------------------------------------

------Invocan jurisprudencia de la Corte Nacional, el Tribunal Superior de

Justicia de Neuquén y este Tribunal en torno a la cuestión debatida.---------------

------Que se oponen a la aplicación de la multa. Para ello, desarrollan los

aspectos de la teoría del delito, señalando que para la configuración de la

omisión se exige la existencia del elemento subjetivo, puesto que no basta con

la mera materialidad de la conducta descripta por la norma fiscal. Citan

jurisprudencia y sostienen que aceptar un régimen de responsabilidad objetiva

sin culpa significaría ir en contra de los modernos postulados del Derecho

Tributario penal. En esa idea, manifiestan que las diferencias determinadas de

ninguna manera surgen de un accionar culpable de la firma en tanto en ningún

momento ocultó información ni omitió base imponible, dado que las diferencias

surgen de un criterio divergente en materia de alícuota aplicable. Invocando el

Informe Técnico 149/87 de la Autoridad de Aplicación, solicitan en subsidio la

eximición de la sanción, conforme el 3° párrafo del artículo 61 del Código

Fiscal.-------------------------------------------------------------------------------------------------

------Que en materia de responsabilidad solidaria, con invocación del artículo

31 de la Constitución Nacional, aluden a la superioridad del Código de

Comercio y de la Ley de Sociedades (art. 75 inc. 12 CN), concluyendo que las

provincias conservan poderes que no hayan sido delegados por la Constitución

a la Nación (art. 121) y prohíbe explícitamente a las provincias ejercer tales

poderes a la Nación por la Constitución (art. 126).----------------------------------------

------Dan cuenta de los extremos de la ley de sociedades, y citan jurisprudencia

de la Corte Federal para cerrar su debate sosteniendo que la responsabilidad

solidaria e ilimitida imputada a los recurrentes es ilegal al resultar

inconstitucionales las normas del Código Fiscal.------------------------------------------

------Analizan luego, las disposiciones de los artículos 18, 21 y 55 del Código

Fiscal para adverrtir que la responsabilidad en el ámbito tributario no es de

naturaleza objetiva, es por deuda ajena y de carácter subsidiario o accesorio a

la obligación del contribuyente, por lo que el artículo 8 del acto en crisis en el

que se declara la responsabilidad de los recurrentes, es contrario a derecho

puesto que carece de fundamentación. Por su parte, ratifican la conducta de

los solidarios en el marco de la normativa aplicable al caso. Continúan

sosteniendo – con cita de jurisprudencia - aspectos relativos a la naturaleza

subsidiaria del instituto y la consecuente necesidad de que quede firme la

pretensión del principal para ir en contra de los solidarios. ----------------------------

------Que ofrecen prueba. -----------------------------------------------------------------------

II.- Que a su turno la Representación Fiscal, se opone al progreso del recurso

interpuesto por la firma haciendo mención a los extremos del acto en cuanto el

encuadramiento de la actividad en cuestión.-----------------------------------------------

------Que menciona en este aspecto, las actuaciones 2306-2136/05 y 2360-

62200/08 en las que la firma desistió del recurso y conformó el ajuste,

concluyendo que no es coherente que por períodos se haya avenido al criterio

fiscal para en otros, cuestionar la pretensión que gira siempre en torno a los

mismos conceptos. Cita jurisprudencia en torno a la validez de los actos

propios.-----------------------------------------------------------------------------------------------

------Que en cuanto al principio de legalidad, sostiene que las alicuotas

aplicadas se originan en las respectivas leyes fiscales: 13787 y 13850.------------

------Que en cuanto a la sanción, vota por su procedencia ante la existencia de

diferencias determinadas. Agrega que no resulta necesario el análisis de

intención alguna por parte del infractor y que tampoco invocó la figura del error

excusable.-------------------------------------------------------------------------------------------

------Que respecto de la aplicación de los principios del Derecho Penal y la Ley

de Sociedades Comerciales, manifiesta que el cuestionamiento tiene que ver

con la Autonomía del Derecho Tributario que se relaciona con la facultad en

cabeza de las provincias de legislar sobre materia impositiva.------------------------

------En cuanto a la jurisprudencia local invocada (Fisco c/ Raso s/ Apremio), se

expide sosteniendo que la Corte local no declaró la inconstitucionalidad de las

normas sobre responsabilidad puesto que la totalidad de los ministros -más allá

de que la minoría se haya expedido en otro sentido- rechazó los recursos. ------

------Sigue sosteniendo con cita de jurisprudencia local la procedencia de la

responsabilidad solidaria con fuente en los artículos 21, 24 y 63 del Código

Fiscal.-------------------------------------------------------------------------------------------------

------Que por lo que expone, solicita la ratificación del acto determinativo.--------

III.- VOTO DE LA DRA. DORA MONICA NAVARRO: Que en atención a los

planteos de las partes, corresponde decidir si la Disposición Delegada SEFSC

N° 4165 de fecha 29 de setiembre de 2014 dictada por la Jefa del

Departamento Relatoría Area Metropolitana en ejercicio de las facultades

delegadas por el Director Ejecutivo de la Agencia de Recaudación de la

Provincia de Buenos Aires, se ajusta a derecho.------------------------------------------

------Que debe establecerse aquí -en la medida que ha sido objeto de agravio-

si resulta ajustado a derecho el encuadramiento que la Autoridad de Aplicación

ha efectuado respecto de la actividad llevada a cabo por la firma. ------------------

------Advierto que -por un lado- la firma ha venido tributando en el Impuesto

sobre los Ingresos Brutos bajo el código de actividad NAIIB 749909 “Servicios

Empresariales N.C.P.” a la alícuota de 4,5%. La Agencia Recaudadora

procedió a reencuadrar su actividad en el código NAIIB 659891 “Sociedades de

ahorro y préstamo” a una alícuota del 6% y 7,15% (de acuerdo al incremento

del 30%), conforme surge de las leyes impositivas para los años 2008 y 2009.- -

------Que del artículo 3° del Estatuto social de la firma (fs. 36), surge que la

Sociedad tiene por objeto realizar operaciones mediante la asociación de

capitales dentro del sistema denominado de ahorro para fines determinados

con destino a la adquisición de bienes muebles con sujeción a los títulos que

emita y con arreglo a las normas legales y reglamentarias en vigor. En el

mismo sentido y conforme surge del acto en crisis, la firma ha descripto los

términos en que su tarea se desenvuelve mediante nota obrante a fojas 188 e

informa a fojas 240 que tributa el gravamen conforme los extremos del artículo

7 del Convenio Multilateral. ---------------------------------------------------------------------

------Que sabido es que el Nomenclador de Actividades para el Impuesto sobre

los Ingresos Brutos es el instrumento clasificatorio que se utiliza como sistema

de asignación y clasificación sectorial de actividades económicas respecto de

los contribuyentes de la Provincia de Buenos Aires.-------------------------------------

------Observo que la firma ha venido tributando a tenor del Código de Actividad

(NAIIB) 749909 “Servicios empresariales n.c.p.”, la que conforme las notas

explicativas del NAIIB (D.N. Serie “B” 36/99 y mod.) incluye una serie de

actividades tales como: servicios de traducción, confección de sobres y

despachos, sellado y expedición de correspondencias, la confección de listas

de direcciones, diseño de moda de telas, prendas de vestir, actividades de

organizadores de ferias, exposiciones y congresos, gestión de cobro de

facturas, servicios realizados mediante transporte por motocicletas, entre otros.

------Por otro lado, en el mentado listado de actividades, la letra “J” refiere a

“La intermediación financiera y otros servicios financieros” y comprende las

actividades de intermediación financiera y otros servicios financieros y/o

complementarios. Luego de explicarse qué entiende por intermediación

financiera, la norma señala que “...existen otras instituciones que no realizan

actividades de intermediación, pero que dado el carácter -por ejemplo la

habitualidad- y la importancia de las actividades se incluyen como actividades

financieras a ser clasificadas en esta categoría de tabulación. Forman parte de

esta los servicios financieros (grupo 659)...”. La categoría 659 se titula

“Servicios financieros excepto los de la banca central y las entidades

financieras”, subcategoría 6598 “Servicio de crédito n.c.p.”; código 659891

“Sociedades de ahorro y préstamo” que incluye “El otorgamiento de préstamos

en forma directa por parte de entidades que no reciben depósitos, que están

fuera de la Ley de Entidades Financieras, y cuyo destino es financiar el

consumo, la vivienda u otros bienes.”--------------------------------------------------------

------Sentado lo que antecede, no encuentro objeción alguna al actuar del Fisco

quien ha procedido a reencuadrar en el Código 659891 correspondiente a

“Sociedades de ahorro y préstamo”, la actividad de la firma.--------------------------

------Que la apelante invoca como basamento de su reclamo, jurisprudencia

emanada del Tribunal Superior de Neuquén en el que se habría hecho lugar a

su pretensión. Ahora bien, si bien es cierto que esta jurisprudencia no resulta

vinculante para el Órgano, no menos cierto es que su lectura resulta útil para

esclarecer la cuestión traída a debate. Es así que de su contexto, puedo

visualizar connotaciones distintas a las cumplidas aquí desde que la Autoridad

de Aplicación neuquina procedió a tratar impositivamente a Plan Ovalo como

una sociedad de capitalización y ahorro -en los términos del artículo 177 del

Código Fiscal neuquino-. Concluye el citado Tribunal del siguiente modo

“Despejado, entonces, que la actividad desarrollada por la actora no es

esencialmente igual a la llevada a cabo por las Sociedades de Capitalización y

Ahorro, ya que difieren en cuanto a su finalidad y regulación legal, su

identificación a los fines tributarios deviene inconstitucional....”.----------------------

------Que aquí la situación se presenta distinta en tanto que la Agencia local ha

procedido -como se dijo antes de ahora- a aplicar la alícuota que se

corresponde con el código 659891 “Sociedades de ahorro y préstamo”, lo que

en principio no merece tacha alguna. --------------------------------------------------------

------Que por otra parte, advierto que en el ámbito de la Ciudad Autónoma, el

Tribunal Superior de Justicia de la Ciudad Autonoma de Buenos Aires, el

04/05/05 in re “Plan Ovalo S.A. de ahorro para fines determinados s/DGR.

Recurso de Apelación Judicial”, rechazó la pretensión de la firma que se

quejaba del encuadramiento que de la actividad había hecho el Organismo

Recaudador respectivo. Y de este modo, el Dr. José Osvaldo Casás dijo:

“Como lo expresé en mi voto en la causa “Círculo de Inversores S.A. de ahorro

para fines determinados s/recurso de apelación ordinario” en “Círculo de

Inversores S.A. de ahorro para fines determinados c/GCBA -Dirección General

de Rentas- Resolución 3087-DGR-00 s/ recurso de apelación judicial c/

decisiones de DGR”, expte. N° 1150/01, sentencia del 13 de febrero de 2002,

“lo que está en juego en la presente causa no es definir con precisión institutos

jurídicos, sino desentrañar el significado corriente del concepto

“intermediación”, utilizado en la norma como condicionante de la aplicación de

la alícuota del 4,9% sobre una base especial. A este respecto, es necesario

decidir si la actividad desplegada es subsumible en el significado usual del

término, lo que no ofrece dudas en el sub exámine ya que el “Círculo de

Inversores” es quien concreta las operaciones entre los suscriptores que

conforman un grupo para la acumulación del ahorro, sustituyéndolos llegado el

caso, grupos que no poseen personalidad jurídica propia, adquiriendo los

bienes que se adjudicarán a los suscriptores, de las concesionarias o fábricas

terminales, con lo que se evidencia que las sociedades de ahorro para fines

determinados, no solamente prestan servicios sino que, sustancialmente,

coordinan el ahorro e “intermedian” entre vendedores y compradores de bienes

determinados. Es menester, en este caso, hacer prevalecer la actividad tal cual

se despliega, descripta mediante el lenguaje corriente y usual, abandonando

tecnicismos jurídicos, seccionándola en diversos institutos, típicos o atípicos

-suscripción, mandato, mutuo- para calificarla sacralmente.” Del voto de los

jueces Conde, Muñoz y Ruiz en la causa citada puede leerse también que “...la

función económica de las sociedades de ahorro y préstamo es la de facilitar,

por vía de la intermediación financiera, la vinculación entre los productores de

determinados bienes y aquellos adquirentes que requieran de esta modalidad

de auxilio financiero para su adquisición.....Las diferentes actividades que

realiza la recurrente y que, según su argumentación, probarían que presta un

servicio que excede la actividad de intermediación sólo son, en realidad,

diferentes aspectos del modo en que dicha intermediación se realiza

eficazmente. Para intermediar canalizando el ahorro del público se requiere,

justamente, formar el grupo de ahorristas en número adecuado, percibir las

cuotas, realizar la adjudicación del vehículo, ejecutar las deudas impagas, etc.,

conforme la propia enumeración de la recurrente....En suma, no puede

confundirse la modalidad de desarrollo de una intermediación con la eventual

prestación de servicios y, de tal manera, reducir ilegítimamente las sumas a

ingresar en concepto de impuesto sobre los ingresos brutos.”------------------------

------Que el citado pronunciamiento resulta en cuanto a su conclusión aplicable

aquí, en la medida que analiza el contexto en el cual la actividad se desarrolla

estableciendo que excede de la prestación de servicios, tesis propuesta por la

recurrente en el presente recurso.------------------------------------------------------------

------Que en este mismo sentido, se ha expedido la doctrina en la materia,

cuando refiere a “una relación jurídica compleja que se anuda entre

suscriptores, grupo de ahorro y sociedad administradora en base a un contrato

de cláusulas predispuestas aprobado por el órgano de control operativo del

mismo”, modalidad que permitiría “a quienes no tienen poder adquisitivo para

llegar a través de una compraventa tradicional a determinados bienes, acceder

a su propiedad mediante el ahorro y el crédito recíproco”. (Conf. Egues,

Alberto, La Ley 1984, -C-, 948.-). En esta red que se basa en la mutualidad, la

sociedad administradora, parece estar haciendo más que la prestación de un

servicio -tesis que abona la apelante-. O la jurisprudencia cuando señala que la

obligación de la administradora se centra en organizar el plan de ahorro, en

recaudar los fondos entre los ahorristas y en administrar esos fondos para

aplicarlos al destino previsto en el contrato (cfr. esta CNCom., esta Sala A,

07.06.07, in re “Silvano c/ Lua Seguros…”, en igual sentido, 24.07.08, “Scordo

Carmelo c/ Florida Automotores S.A. y otro s/ ordinario”, citados

precedentemente).---------------------------------------------------------------------------------

------A ello, se agrega el modo en que las normas relativas al Convenio

Multilateral han tratado la cuestión. En este aspecto, es de mencionar que la

Comisión Arbitral en su resolución 8/2000 ratificada por la Comisión Plenaria

mediante la res. 1/01, “Círculo de Inversores S.A. de Ahorro para fines

determinados”, encuadraron la actividad de la firma en el artículo 7 del

Convenio. Allí, la Comisión Plenaria se expidió sosteniendo en la Resolución

1/01: “Que la actividad de la apelante constituye un sistema que organiza a los

ahorristas para la obtención directa o indirecta de bienes, basándose en el

aporte mancomunado y el ahorro recíproco, donde el suscriptor beneficiado en

un sorteo obtiene el bien o el préstamo convenido pero está obligado a cumplir

con el pago de las restantes cuotas, que no es otra cosa que la restitución del

mutuo que le acordaron los otros suscriptores. (…) Que, en consecuencia la

actividad a los fines del Convenio Multilateral no constituye una prestación de

servicios sino que se encuadra en el régimen del artículo 7° del Convenio

Multilateral”.-----------------------------------------------------------------------------------------

------Que esta interpretación, si bien lo es a los fines de las normas del

Convenio Multilateral, no deja de ser orientadora para concluir si le asiste razón

al Fisco local que ha procedido a efectuar el reencuadre de la actividad de la

firma en el código NAIIB 659891 “Sociedades de ahorro y préstamo” el que

incluye “El otorgamiento de préstamos en forma directa por parte de entidades

que no reciben depósitos, que está fuera de la Ley de Entidades Financieras, y

cuyo destino es financiar el consumo, la vivienda u otros bienes.”-------------------

------Que por todo lo expuesto, entiendo que debe confirmarse la actividad

realizada por la Autoridad de Aplicación, lo que así finalmente declaro.------------

------De allí que no le asista razón a la firma cuando habla de la violación al

principio de legalidad, toda vez que más allá de que este planteo involucre una

crítica respecto de la cual este Tribunal se encuentra impedido de expedirse

conforme el artículo 12 del Código Fiscal -T.O 2011-, el mismo no encuentra

asidero desde que las leyes impositivas prevén la alícuota para el código 6598

en el que está incluido aquel a cuyo tenor debe tributar la firma, la gabela

aplicada por la Autoridad fiscal, lo que así tambíen declaro.---------------------------

------Con respecto a la improcedencia de la multa por omisión aplicada en los

términos del artículo 61 del Código Fiscal, fundada en la ausencia de intención

de omitir, es decir, en la inexistencia de una conducta culposa o dolosa, esta

Sala ha sostenido que la conducta punible consiste en no pagar o pagar en

menos el tributo, concretándose la materialidad de la infracción en la omisión

de tributo (doctrina de autos “Supermercado Mayorista Makro S.A.” de fecha

08/02/01). La figura del artículo 61 del Código Fiscal (t.o. 2011) exige un

mínimo de subjetividad, o sea la culpa en sentido estricto, desde que admite

como causal exculpatoria el error excusable.------------------------------------------------

------Que con relación a la inexistencia de culpa alegada por el apelante, ha

sostenido el Tribunal Fiscal de la Nación “que la aplicación de multa no

requiere la existencia de intención dolosa o de ocultación de bienes o

actividades, bastando el hecho de una conducta inexcusable que ha tenido por

efecto un pago inferior al que corresponde según las disposiciones legales

(T.F.N. 31/8/61, "Laboratorios de Electroquímica Médica", L.L. 105-22). Tal es,

la opinión de la doctrina mayoritaria. Así, se ha sostenido: "...únicamente se

diferencia de la defraudación, en la inexistencia del factor intencional (dolo)..."

Conf. Carlos M. Giuliani Fonrouge, obra actualizada por Susana Camila

Navarrine y Rubén Oscar Asorey, Derecho Financiero, ed. 1997, V. II, pag. 753

y ss. La figura del artículo 61 del Código Fiscal (t.o. 2011 y concordantes

anteriores), exige un mínimo de subjetividad, o sea la culpa en sentido estricto,

desde que admite como causal exculpatoria el error excusable, que no

obstante ello, corresponde al contribuyente probar la ausencia del elemento

subjetivo.-----------------------------------------------------------------------------------------------

------En este aspecto, entiendo que dada la naturaleza y complejidad de la

cuestiones debatidas, la firma pudo válidamente arribar a una interpretación

equivocada de las normas aplicables, por lo que debe tenerse por acreditada la

causal exculpatoria del error excusable, resultando procedente dejar sin efecto

la multa por omisión impuesta en el artículo 6º del Acto en crisis, lo que así

declaro.-------------------------------------------------------------------------------------------------

------Respecto a los agravios vertidos en materia de responsabilidad solidaria

corresponde aclarar que en el ámbito local, conforme lo establecido por el

artículo 21 del Código Fiscal (T.O. 2011 y correlativos anteriores), “Se

encuentran obligados al pago de los gravámenes, recargos e intereses, como

responsables del cumplimiento de las obligaciones fiscales de los

contribuyentes —en la misma forma y oportunidad que rija para éstos— las

siguientes personas: ....2 Los integrantes de los órganos de administración, o

quienes sean representantes legales, de personas jurídicas, civiles o

comerciales; asociaciones, entidades y empresas, con o sin personería

jurídica…”. El artículo 24 del Código citado, agrega que: “Los responsables

indicados en los artículos 21 y 22, responden en forma solidaria e ilimitada con

el contribuyente por el pago de los gravámenes. Se eximirán de esta

responsabilidad solidaria si acreditan haber exigido de los sujetos pasivos de

los gravámenes los fondos necesarios para el pago y que éstos los colocaron

en la imposibilidad de cumplimiento en forma correcta y tempestiva.”----------------

-----El Código Fiscal de la Provincia de Buenos Aires ha consagrado la

responsabilidad solidaria e ilimitada de quienes administren o integren los

órganos de administración de las personas jurídicas que sean contribuyentes, y

así también que dichos responsables solidarios no son deudores “subsidiarios”

del incumplimiento de aquel, sino que el Fisco puede demandar la deuda

tributaria, en su totalidad, a cualquiera de ellos o a todos de manera conjunta.

El responsable tributario tiene una relación directa y a título propio con el sujeto

activo, de modo que actúa paralelamente o al lado del deudor, pero no en

defecto de éste (Cfr. Giuliani Fonrouge “Código Fiscal de la Provincia de

Buenos Aires”, pág 37. Ed. Depalma. Buenos Aires, 1980) –en igual sentido,

sentencias de esta Sala en “DUKESA SA” y “FERRETERÍA ARGENTINA

S.R.L.”, de fechas 15/09/2005 y 15/11/2005, respectivamente.-------------------------

------Asimismo este Cuerpo expresó que a quienes administran o disponen de

los fondos de los entes sociales alcanza la responsabilidad por los hechos u

omisiones en que incurriesen, derivando de su conducta la solidaridad con los

deudores de los gravámenes que establece la ley (“Coop. Agraria de Las

Flores Ltda.”, sent. del 18-3-97; entre muchas otras) y que al Fisco le basta con

probar la existencia de la representación legal o convencional, pues probado el

hecho, se presume en el representante facultades con respecto a la materia

impositiva, en tanto las obligaciones se generen en hechos o situaciones

involucradas con el objeto de la representación, por ende, en ocasión de su

defensa el representante que pretende excluir su responsabilidad personal y

solidaria deberá aportar elementos suficientes a tales fines (TFN, Sala C,

“Molino Cañuelas S.A.”, del 16-11-98; CSJN, “Monasterio Da Silva, Ernesto”,

D.F., t. XX, pág. 409).------------------------------------------------------------------------------

------De esta manera los responsables solidarios deberán demostrar que su

representada los ha colocado en la imposibilidad de cumplir correcta y

oportunamente con sus deberes fiscales, o probar la concurrencia de alguna

causal exculpatoria.---------------------------------------------------------------------------------

------Esta tesitura no prescinde de evaluar subjetivamente la conducta de los

sujetos implicados, sino que -precisamente- acreditada su condición de

administrador de los bienes del contribuyente, resultaba carga de dichos

sujetos desvirtuar la presunción legal que pesa sobre ellos, en cuanto su

condición de miembros del Directorio de la firma y las responsabilidades

inherentes a tales funciones. En las presentes actuaciones el apelante no ha

aportado elemento alguno que los pueda eximir de responsabilidad.-----------------

------Respecto a la firmeza del acto determinativo para poder extender la

solidaridad, se puede indicar en este sentido que dicho requisito no se

encuentra previsto en el Código Fiscal, en concordancia con la Ley Nacional

11.683 de procedimiento tributario, habiendo expuesto la Corte Suprema de

Justicia de la Nación en reciente pronunciamiento que la firmeza del acto en

contra del obligado principal no es un presupuesto necesario a los fines de

extender la solidaridad fiscal y que el interprete no debe distinguir cuando así

no lo ha hecho el legislador. (CSJN “Bozzano Raúl José c/ DGI” de fecha 11 de

febrero de 2014). Así, conforme la legislación provincial no es requisito la

firmeza del acto administrativo para extender la responsabilidad solidaria, no

apreciándose desvío alguno en el actuar del Fisco a la hora de aplicar dicho

instituto.------------------------------------------------------------------------------------------------

------Cabe aclarar asimismo que tal como lo expuso en reciente

pronunciamiento la Cámara en lo Contencioso Administrativo de San Martín en

autos “Fisco de la Provincia de Buenos Aires c/ Stagno Vicente Felix y otro s/

Apremio Provincial (Causa 4176) de fecha 14/08/2014, el fallo de la SCBA C.

110.369, “Fisco de la Provincia de Buenos Aires contra Raso, Francisco.

Sucesión y otros. Apremio”, del 2 de julio de 2014, no puede ser interpretado

como doctrina legal (art. 279 del CPCC), en tanto el más alto Tribunal

Provincial no se expidió respecto de la cuestión de fondo, habiendo confirmado

la sentencia de la Cámara recurrida por cuestiones formales.--------------------------

-----Finalmente, los apelantes sostienen que de aplicarse al caso la normativa

provincial se estaría violando el principio constitucional que establece la

supremacía de las Leyes Federales (art. 31, 75 inc. 12, 121 y 126 de la Const.

Nacional), y solicitan la aplicación de la ley de Sociedades Comerciales.

Respecto de estas cuestiones, una vez más se impone la aplicación del

artículo 12 del Código Fiscal y artículo 14 de la Ley Orgánica del TFABA.---------

------Por todo lo expuesto, corresponde confirmar la responsabilidad endilgado

lo que así también declaro.-----------------------------------------------------------------------

VOTO DE LA DRA. SILVIA ESTER HARDOY: Que tal como han quedado

delineadas las cuestiones controvertidas en las presentes actuaciones, con

respecto a los agravios incoados contra la procedencia de la determinación y

ajuste practicados por la Autoridad de Aplicación mediante la Disposición

Delegada SEFSC Nº 4165/14, debo señalar que comparto en lo sustancial el

correcto y prolijo análisis efectuado por la estimada Vocal instructora, Dra. Dora

Mónica Navarro –a cuyas consideraciones remito en el punto a fin de evitar

reiteraciones innecesarias–, a partir del cual corresponde rechazar aquéllos y

confirmar el acto apelado en este sentido; que así se declara.------------------------

-----Que asimismo, frente a los planteos interpuestos contra la sanción aplicada

a la contribuyente apelante, coincido con la postura adoptada por mi distinguida

Colega de Sala, en el sentido que, habiéndose constatado en autos la

materialidad de la infracción imputada por la Autoridad de Aplicación,

corresponde –sin embargo– tener por configurada la eximente de

responsabilidad prevista en el tercer párrafo del artículo 61 del Código Fiscal

T.O. 2011 (obstaculizante de la concurrencia del elemento subjetivo propio y

necesario de la referida infracción por omisión) correspondiendo en

consecuencia, revocar la multa en cuestión; ello así, resaltando la evidente

complejidad de las cuestiones debatidas en el marco del presente expediente y

la modalidad operativa de la empresa contribuyente; que así se declara.----------

-----Que sentado ello, luego, debo entrar en el análisis de los agravios

vinculados a la extensión de la responsabilidad solidaria e ilimitada que se

efectúa mediante el artículo 8 de la Disposición apelada a esta instancia, los

cuales subsisten únicamente respecto del tributo exigido, toda vez que la multa

fue revocada.----------------------------------------------------------------------------------------

-----Que siendo ello así corresponde, en primer término, recordar que el

artículo 21 del Código Fiscal –T.O. 2011 y concordantes de años anteriores–

dispone que: “Se encuentran obligados al pago de los gravámenes, recargos e

intereses, como responsables del cumplimiento de las obligaciones fiscales de

los contribuyentes —en la misma forma y oportunidad que rija para éstos— las

siguientes personas: ....2 Los integrantes de los órganos de administración, o

quienes sean representantes legales, de personas jurídicas, civiles o

comerciales; asociaciones, entidades y empresas, con o sin personería

jurídica…”. A su turno, el artículo 24, agrega que “Los responsables indicados

en los artículos 21 y 22, responden en forma solidaria e ilimitada con el

contribuyente por el pago de los gravámenes. Se eximirán de esta

responsabilidad solidaria si acreditan haber exigido de los sujetos pasivos de

los gravámenes los fondos necesarios para el pago y que éstos los colocaron

en la imposibilidad de cumplimiento en forma correcta y tempestiva.- Asimismo,

los responsables lo serán por las consecuencias de los actos y omisiones de

sus factores, agentes o dependientes.- Idéntica responsabilidad les cabe a

quienes por su culpa o dolo faciliten u ocasionen el incumplimiento de las

obligaciones fiscales. Si tales actos además configuran conductas punibles, las

sanciones se aplicarán por procedimientos separados, rigiendo las reglas de la

participación criminal previstas en el Código Penal.- El proceso para hacer

efectiva la solidaridad, deberá promoverse contra todos los responsables a

quienes, en principio, se pretende obligar, debiendo extenderse la iniciación de

los procedimientos administrativos a todos los involucrados conforme este

artículo.-”.--------------------------------------------------------------------------------------------

-----Que del análisis de los artículos precedentemente transcriptos surge la

responsabilidad solidaria de los integrantes del órgano de administración de la

firma respecto del tributo exigido.--------------------------------------------------------------

-----Que cabe recordar, la recurrente plantea la inconstitucionalidad de los

artículos 21 y 24 del Código Fiscal (T.O. 2011), afirmando que el sistema

instaurado por el citado cuerpo normativo contraría el régimen de

responsabilidad que establece la Ley Nº 19.550, vulnerando de esta forma lo

dispuesto por los artículos 31 y 75 inciso 12 de la Constitución Nacional.

Asimismo, sostiene el carácter subsidiario de la responsabilidad en cuestión y

señala –básicamente– que la Autoridad de Aplicación intenta extender en

forma automática y objetiva la misma, sobre aquellas personas que únicamente

ocupaban un cargo dentro del órgano de administración de la firma, sin analizar

ni imputar conducta alguna subjetivamente reprochable a su respecto.------------

-----Que recientemente, la Suprema Corte de Justicia de la Provincia de

Buenos Aires tuvo oportunidad de abordar la problemática vinculada a la

constitucionalidad del sistema de responsabilidad solidaria trazado por el

Código Fiscal en autos “Fisco de la Provincia de Buenos Aires contra Raso,

Francisco. Sucesión y otros. Apremio” (C. 110.369), sentencia de fecha 2 de

julio de 2014 (citada en el recurso bajo tratamiento).-------------------------------------

-----Que en dicho pronunciamiento, el Máximo Tribunal local confirmó –por

distintos fundamentos– la sentencia de la Cámara que había concluido que el

artículo 24 del Código Fiscal vulneraba el artículo 31 de la Constitución

Nacional, sobre la base de lo resuelto por la Corte Suprema de Justicia de la

Nación en el precedente "Filcrosa S.A. s/ Quiebra. Incidente de verificación de

Municipalidad de Avellaneda", al limitar la competencia legislativa provincial en

materia impositiva.---------------------------------------------------------------------------------

-----Que frente a dicha situación, concurriría –en el caso– el supuesto

habilitante para que este Cuerpo ejerza la potestad prevista en los artículos 12

del Código Fiscal –T.O. 2011 y concordantes anteriores– y 14 del Decreto-Ley

7603/70.----------------------------------------------------------------------------------------------

-----Que sin embargo, dadas las particularidades que reviste el citado fallo

(esto es, si existe doctrina legal por la forma en que fue resuelta la cuestión

controvertida por la mayoría de dicho Tribunal), entiendo necesario, a efectos

de abordar el presente, recordar en este punto la doctrina sentada desde

antaño por la Corte Suprema Nacional, según la cual, la declaración de

inconstitucionalidad constituye la última ratio del orden jurídico, a la que sólo

cabe acudir cuando no existe otro modo de salvaguardar algún derecho o

garantía amparado por la Constitución, si no es a costa de remover el

obstáculo que representan normas de inferior jerarquía (Fallos: 312:2315 y sus

citas, entre muchos otros).----------------------------------------------------------------------

-----Que siendo ello así, entonces, resulta necesario resolver el caso

analizando si la Autoridad de Aplicación ha realizado una interpretación

correcta de las normas previstas en el Código Fiscal en oportunidad del dictado

del acto impugnado.-------------------------------------------------------------------------------

-----Que así, frente a los planteos de la parte apelante, debe recordarse que es

doctrina uniforme de este Tribunal que el artículo 24 del Código Fiscal —T.O.

2011 y concordantes de años anteriores— no realiza una extensión automática

u objetiva de la responsabilidad solidaria a los representantes societarios, sino

que posibilita a los mismos –a través de la promoción de los procedimientos

administrativos legalmente previstos– la acreditación de la concurrencia de

alguna causal exculpatoria, en la medida que probada su condición de

miembro del órgano de administración de la firma contribuyente, resulta carga

de dicho sujeto desvirtuar la presunción legal que pesa sobre el mismo, en

cuanto su condición y las responsabilidades inherentes a tales funciones (Cfr.

“La Vecinal de Matanza SACI de Micro”, Sentencia de fecha 28 de marzo de

2011, Registro Nº 2155; “SEA Servicios Empresarios Arg. S.A.”, Sentencia de

fecha 3 de febrero de 2011, Registro Nº 2121; “RG Gas S.A.”, Sentencia de

fecha 7 de diciembre de 2010, Registro Nº 2101; “Furfuro S.A.”, Sentencia de

fecha 6 de abril de 2009, Registro Nº 1628; entre muchos otros).--------------------

-----Que ésta última afirmación se ha hecho en el entendimiento de que, en

definitiva, a quienes administran o disponen de los fondos de los entes sociales

alcanzaba la responsabilidad por los hechos u omisiones en que incurriesen,

derivando de su conducta la solidaridad con los deudores de los gravámenes

que establece la ley (“Coop. Agraria de Las Flores Ltda.”, sent. del 18-3-97;

entre muchas otras) y que al Fisco le bastaba con probar la existencia de la

representación legal o convencional, pues probado el hecho, se presumía en el

representante facultades con respecto a la materia impositiva, en tanto las

obligaciones se generen en hechos o situaciones involucradas con el objeto de

la representación, por ende, en ocasión de su defensa el representante que

pretendía excluir su responsabilidad personal y solidaria debería aportar

elementos suficientes a tales fines (TFN, Sala C, “Molino Cañuelas S.A.”, del

16-11-98).--------------------------------------------------------------------------------------------

-----Que esta tesitura no prescindía de evaluar subjetivamente la conducta de

los sujetos implicados, sino que –precisamente– acreditada la condición de

representante legal del contribuyente, resultaba carga de dichos sujetos

desvirtuar la presunción legal que pesaba sobre ellos.----------------------------------

-----Que sin embargo, dichas consideraciones, a la luz de lo resuelto por la

Suprema Corte de Justicia de la Provincia de Buenos Aires en la Causa “Raso”

(citada), así como de la reflexión sobre el tema y la impostergable necesidad

de preservar y fortalecer el rol que le corresponde a este Tribunal —en su

específica competencia tributaria—, impuso de parte de la suscripta un nuevo y

prudente examen del ámbito de aplicación de este capítulo temático, en

especial al encontrarse en discusión la responsabilidad solidaria por el tributo

de personas que no han realizado el hecho imponible, sino que habrían

configurado el presupuesto de hecho de la responsabilidad. Por ello, sobre la

base de una razonable interpretación que arraigue objetivamente en el texto

normativo en juego y en la amplitud de opiniones fundadas que permite

(C.S.J.N. en Fallos: 306:1672), la solución debe inclinarse por la alternativa de

mayor rigurosidad en la extensión de la responsabilidad solidaria, que respete

los principios y cláusulas constitucionales involucradas.--------------------------------

-----Que de allí surge, pues, la imperiosa necesidad de revisar un criterio que,

sostenido en una hermenéutica posible y fundada, no resulta conveniente en

su aplicación actual. Debe recordarse que a los Tribunales no les incumbe

emitir juicios históricos, ni declaraciones con pretensión de perennidad, sino

proveer justicia en los casos concretos que se someten a su conocimiento (Cfr.

doctrina de la C.S.J.N., en Fallos: 308:2268 y del voto de los jueces Maqueda y

Zaffaroni in re I.349.XXXIX. "Itzcovich, Mabel c/ ANSeS s/ reajustes varios",

sentencia del 29 de marzo de 2005), finalidad que se encuentra comprometida

y cuyo apropiado logro impone la revisión que se postula.-----------------------------

-----Que en este sentido, debe sostenerse que ya no basta, para fundamentar

la extensión de la responsabilidad solidaria por parte de la Autoridad de

Aplicación, la mera acreditación de la calidad de miembro del directorio de la

firma durante los períodos vinculados al ajuste practicado, sino que resulta

necesario que los actos administrativos correspondientes fundamenten –en

forma suficiente y adecuada– las razones que conllevan el establecimiento de

la responsabilidad solidaria de los integrantes de los órganos de

administración, así como las pruebas que acreditan dichos fundamentos, para

lo cuál será indispensable que el Organismo Fiscal colecte los elementos

necesarios para poder otorgar a esa decisión un adecuado correlato probatorio;

lo expuesto, encuentra suficiente sustento normativo en los artículos 21 y 24 –

T.O. 2011 y concordantes de años anteriores–.-------------------------------------------

-----Que siendo ello así, debo señalar que en el acto apelado, la Autoridad de

Aplicación ha omitido cumplir suficientemente con la carga señalada. En este

sentido, sin perjuicio de responder a los agravios oportunamente incoados en

la etapa de descargo –destacando, entre otros argumentos, que la ley no

considera la conducta del responsable solidario, sino sólo su vinculación

jurídica con el contribuyente–, y luego de referenciar los artículos 21, 24 y 63

del Código Fiscal T.O. 2011, concluyó que de conformidad con los mismos:

“...responden en forma solidaria e ilimitada con el responsable por el pago de la

diferencias detectadas, y los recargos e intereses correspondientes, quienes

administran y/o representan a la persona jurídica objeto de la presente

determinación, quienes también serán solidaria e ilimitadamente responsables

para el pago de las multas y recargos resultantes; Que en el caso de autos

resultan responsables solidarios, los señores: (…) GIMENEZ GABRIEL (…), en

carácter de vicepresidente (…), CASTAÑO CARLOS ALBERTO (…), en

carácter de Director (…), PIERESSA FLAVIO RENATO (…), en carácter de

Presidente (…); conforme surge de Formulario R-200 obrante a fs. 245/246 y

Actas de Directorio N° 272 (89/90)” (ver fojas 1325).-------------------------------------

-----Que en orden a lo expresado hasta aquí, corresponde resolver que la

responsabilidad solidaria extendida en los términos antedichos y sobre la base

de los instrumentos aludidos por el Organismo Fiscal, con prescindencia de

todo análisis sobre la actuación concreta de los sujetos imputados y las

decisiones tomadas por el órgano administrador, no resultan suficientes para

tener por fundada la responsabilidad establecida.----------------------------------------

-----Que en consecuencia, corresponde revocar la responsabilidad solidaria

extendida a los aquí apelantes, mediante el artículo 8 de la Disposición

Delegada SEFSC N° 4165/14; que así se declara.---------------------------------------

-----Que en tal sentido, dejo expresado mi voto.------------------------------------------

VOTO DE LA DRA. MÓNICA VIVIANA CARNÉ: Tal como resultan planteadas

las cuestiones esgrimidas por el apelante, entiendo necesario formular algunas

consideraciones particulares, no obstante adelantar que comparto el criterio

resolutivo propuesto por la Vocal Instructora.----------------------------------------------

------Así adhiero a los fundamentos expresados por la Dra. Navarro en su voto,

por cuanto considera correcto el encuadre que efectúa la Autoridad de

Aplicación respecto de la actividad que realiza la firma apelante bajo el código

NAIIB 659891 “Sociedades de ahorro y préstamo”. A su vez, no advierto

violación alguna del principio de legalidad, en tanto la postura fiscal encuentra

asidero en las leyes impositivas, que prevén la alícuota para el código de

actividad en el que debe tributar la firma apelante, lo que así declaro.-------------

------De igual modo debo expedirme respecto al planteo de inconstitucionalidad

vinculado a la regulación en el ordenamiento provincial del régimen de

responsabilidad solidaria. En esa dirección, estimo que la causa “Fisco de la

provincia de Buenos Aires c. Raso, Francisco. Sucesión y otros. Apremio” no

ha modificado la doctrina legal existente respecto de la responsabilidad

solidaria. Entiendo que la Corte Suprema Provincial en su pronunciamiento no

trató el fondo de la cuestión, esto es la inconstitucionalidad planteada de los

artículos 21 y 24 del Código Fiscal, sino que se limitó a rechazar el recurso

entablado por cuestiones formales.----------------------------------------------------------

------Por lo expuesto, entiendo que el instituto no se aparta de las previsiones

contenidas en el plexo constitucional, con lo cual lo peticionado no puede pros-

perar; lo que así declaro.------------------------------------------------------------------------

------En ese sentido dejo expresado mi voto.----------------------------------------------

POR ELLO SE RESUELVE: 1- Hacer lugar parcialmente al Recurso de

Apelación interpuesto por los Sres. Carlos Alberto Velarde y Santiago Carlos

Velarde en su carácter de apoderados de Plan Ovalo SA de Ahorro para Fines

Determinados (POSA) y Gabriel Gimenez, Carlos Alberto Castaño y Flavio

Renato Pieressa todos ellos con el patrocinio legrado del Dr. Santiago Carlos

Velarde contra la Disposición Delegada SEFSC N° 4165/14. 2.- Dejar sin efecto

la sanción de multa aplicada en el artículo 6 del mencionado acto. 3.- Confirmar

en todo lo demás la Disposición citada. Regístrese, notifíquese a las partes por

cédula y al Fiscal de Estado en su despacho. Hecho, vuelvan las actuaciones

al Organismo de origen a los efectos de la continuidad del trámite.

Fdo: Dra. Dora Mónica Navarro. Vocal

Dra. Silvia Ester Hardoy. Vocal (en disidencia parcial)

Dra. Mónica Viviana Carné. Vocal

Dr. Eduardo Anibal Alza. Secretario Sala III

Registrado bajo el número 3518 - Sala III