Embed Size (px)

Citation preview

12 junio 2012

La Realidad de la Banca en México

Asociación de Bancos de México

Índice

2

1.Solvencia 2. Evolución general de crédito

3. Bancarización

4. Competencia y competitividad de los precios

5. Responsabilidad social

Mínimo Basilea III (10.5%)

Mínimo BIS (8%)

Mínimo CNBV para evitar “alertas tempranas” (10%)

Fuente: ABM con información del Banco de México.

La Banca se ha mantenido sana y solvente

3

¿Por qué? Regulación

Adecuada

Supervisión Bancaria

Mejora Marco Legal (Ejecución de Garantías)

Prudente Gestión de Riesgos

El 99.8% de las Cuentas de Captación están garantizadas por el IPAB.

Índice de Capitalización de la Banca en México Porcentaje

1 Solvencia

…y mantiene acotados los riesgos 1 Solvencia

Índice de Morosidad Porcentaje

Índice de Cobertura Porcentaje

La cartera vencida representa el 2.5% de la cartera crediticia de la Banca.

Las reservas prácticamente duplican la cartera vencida.

5

1. Solvencia

2.Evolución general de crédito 3. Bancarización

4. Competencia y competitividad de los precios

5. Responsabilidad social

Índice

Desde 2010, el crédito ha recobrado su dinamismo 2 Crédito: Evolución de la Cartera de crédito vigente

6

Fuente: El Banco de México.

2003-2007 +18%

prom. anual

2008-2009 +8%

2011 +16%

2010 +10%

Sald

o de

la c

arte

ra e

n m

iles d

e m

illon

es d

e pe

sos

1T12 +14%

Destaca el crecimiento del crédito al sector privado 2 Crédito: Cartera de crédito al sector privado

7

Sald

o de

la c

arte

ra e

n m

iles d

e m

illon

es d

e pe

sos

2003-2009 +20% prom.

anual

2011 +17%

2010 +9%

Fuente: El Banco de México.

1T12 +15%

2 Crédito: Cartera de crédito al sector empresarial

8

2003-2009 +19%

prom. anual

2011 +16%

2010 +9%

Sald

o de

la c

arte

ra e

n m

iles d

e m

illon

es d

e pe

sos

Fuente: El Banco de México.

La cartera empresarial crece a tasas de doble dígito…

1T12 +11%

El crédito a la vivienda ha mantenido su dinamismo

2 Crédito: Cartera de crédito a la vivienda

9 9

2003-2009 +19%

prom. anual

2011 +13%

2010 +12%

Sald

o de

la c

arte

ra e

n m

iles d

e m

illon

es d

e pe

sos

Fuente: El Banco de México.

1T12 +16%

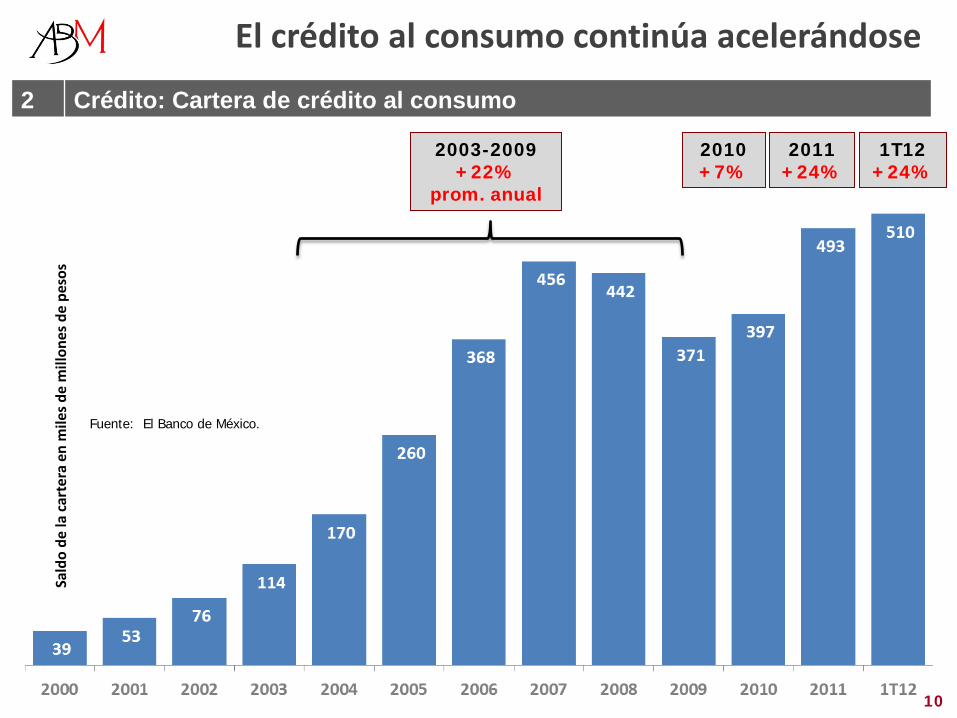

El crédito al consumo continúa acelerándose

2 Crédito: Cartera de crédito al consumo

2011 +24%

2010 +7%

2003-2009 +22%

prom. anual

10

Fuente: El Banco de México.

Sald

o de

la c

arte

ra e

n m

iles d

e m

illon

es d

e pe

sos

1T12 +24%

El crédito a las PyMEs ha crecido con gran fuerza

Crédito a PyMES

11

2 Crédito: Cartera de crédito a la Pequeña y Mediana Empresa (PYMEs)

El número de PYMES atendidas ha crecido en casi 5 veces

12

Fuente: Estimaciones ABM con información de CNBV

Número de PYMES atendidas Miles de unidades

El 80% de los créditos otorgados no tiene garantía real.

En los últimos 6 años, el número de PYMES atendidas creció en casi 5 veces.

x 4.7 veces

2 Crédito: Cartera de crédito a la Pequeña y Mediana Empresa (PYMEs)

Para finales de 2012 se estima atender a 600’000 unidades económicas.

Los crecimientos del crédito se lograron sin descuidar la originación del crédito

en ‘000 mdp en eje izquierdo.

Cartera de vivienda Cartera de consumo

Cartera empresarial Cartera total

en eje derecho. Fuente: ABM con información de la CNBV.

13

2 Crédito: Morosidad de las carteras

14

1. Solvencia

2. Evolución general de crédito

3.Bancarización 4. Competencia y competitividad de los precios

5. Responsabilidad social

Índice

La Banca cuenta con la fortaleza financiera necesaria para incrementar la cobertura de sus servicios

3 Bancarización

La Banca mantiene importantes niveles de reinversión que se reflejan en una elevada solvencia:

15

∆+372 mil mdp

Lo que le permite incrementar su infraestructura bancaria y su cobertura de servicios:

∆+60%

Fuente: CNBV. Fuente: El Banco de México.

Capital contable Sucursales

La Banca incrementa sus medios de acceso

3 Bancarización

Fuente: El Banco de México.

∆+102% ∆+275%

∆+168% ∆+174%

16

De esta forma, la Banca ha logrado en los últimos años:

Con resultados a la vista

Clientes de la Banca Millones

22.5 millones de clientes adicionales

17

3 Bancarización

2003 2012

47.5

25

Se ha realizado una importante ampliación en la cobertura de servicios bancarios en las localidades de mayor tamaño:

Para llevar la Banca a cada vez más gente

18

3 Bancarización

Reconociendo que hay mucho por hacer, los avances son palpables

3 Bancarización

La Banca está presente en los municipios que concentran el 94% de la población adulta y más del 95% del PIB Nacional.

Primer Informe

CNBV [2009]

Segundo Informe

CNBV [2010]

Tercer Informe

CNBV [2011]

Última actualización

CNBV Avances

Porcentaje de adultos con acceso a servicios financieros

85% 90% 93% 94% +9 puntos

porcentuales

Número de Adultos (Millones) 65.7 68.6 72.7 75.1 +9

millones

19

Fuente: CNBV.

La Banca innova sus medios de acceso

20

La Bancarización también se ha logrado con la innovación de los medios de acceso:

• Corresponsales bancarios: Red de cercana a veinte mil establecimientos.

• Cuentas móviles: Un potencial de millones de usuarios de la Banca por ese canal.

3 Bancarización

21

1. Solvencia

2. Evolución general de crédito

3. Bancarización

4.Competencia y competitividad de los precios

5. Responsabilidad social

Índice

En la Banca hay competencia creciente 5 Competencia y competitividad de los precios

El aumento de licencias para los bancos ha sido importante y se estableció la figura de “Banco de nicho” Número de Bancos (Banca Múltiple)

Fuente: ABM con información del Catálogo del Sistema Financiero Mexicano publicado por la SHCP. Fuente: ABM, CNBV, CNSF, CONSAR, AMAF, AMEFAC, AFIANZA, AMAGDE y

AMFE con información consultada en mayo de 2012.

Entidades Número Grupos Financieros 22 Bancos (sin oficinas de representación) 42

Banca de Desarrollo 6 Oficinas de Representación 61 Casas de Bolsa 35 Aseguradoras 77 AFORES 13

Operadoras de Fondos de Inversión 33

Arrendadoras 3 Empresas de Factoraje 1 Afianzadoras 15 Almacenadoras 20 SOFOLES 19 SOFOMES 3,871

Total: 4,218

23 30

39 42

1996 2006 2007 201222

En la Banca hay competencia creciente 5 Competencia y competitividad de los precios

7,65

1

7,23

5

7,18

0

4,85

6

3,57

4

3,42

4

2,65

0

2,46

3

1,92

3

1,91

9

1,76

0

1,61

2

1,59

6

1,52

3

1,50

6

1,44

5

1,43

0

1,28

7

679

Tele

foni

a F

ija

Cem

ento

Tv A

bier

ta

Tele

foní

aM

óvil

Tien

das

Com

erci

ales

Min

ería

Tv p

orca

ble

Elec

trón

ica

Tien

das D

epar

-ta

men

tale

s

Bebi

da y

serv

icio

s

Equi

poEl

éctr

ico

Alim

ento

s

Hold

ing

Side

rurg

ia y

met

alur

gia

Quí

mic

a y

petr

oquí

mic

a

Arm

ador

a

Banc

a

Auto

mot

riz y

auto

part

es

Segu

ros y

Fian

zas

23

La banca presenta un índice de concentración por abajo del “umbral” considerado como una referencia de nivel adecuado de competencia por las autoridades

Concentración de las Industrias en la Economía Mexicana (Índice de concentración industrial (IHH) muestra: las 500 empresas más importantes)

Fuente: Cálculos ABM. El índice estimado corresponde al Hirschman Herfhindal. En el caso de la banca considera los Activos Totales ajustados por las operaciones de Reporto publicados por la CNBV.

24

La competencia se refleja en algunos índices de dominancia (donde el umbral aceptado es 2500):

Fuente: ABM y SAI

2,56

8

3,19

2

2,60

8

2,41

5

2,32

1

1,86

2

1,80

6 2,09

9

2,13

3

2,22

7

2,21

0

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

3,01

8

3,15

5

4,01

1

3,50

8

3,15

6

2,57

2

2,42

2

2,39

7

2,29

9

2,48

3

2,34

2

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Índice de dominancia en el crédito empresarial Sistema Bancario en México

Índice de dominancia en los depósitos a plazo Sistema Bancario en México

En la Banca hay competencia creciente 5 Competencia y competitividad de los precios

La banca ofrece tasas de interés competitivas y estables

5 Competencia y competitividad de los precios

51.4%

11.2% 13.4%

20.7%

Empresas Consumo/Tarjeta de Crédito Consumo/Otros* Vivienda

Fuente: Cálculos ABM. *Bienes de Consumo Duradero, Crédito Automotriz y Créditos Personales. La suma de las participaciones no suma 100% debido a que no se incluye el Financiamiento de la banca a otros intermediarios financieros no bancarios cuya participación es de 3.3%. Nota: Incluye cartera de SOFOMES.

Más del 72% de la cartera de los bancos cuenta con una tasa promedio ponderada del 9.1%

Tasa: 22.8%

Tasas promedio por segmento y participación por tipo de crédito en marzo 2012:

25

Tasa: 25.0%

Tasa: 10.9%

Tasa: 8.3%

La banca ofrece tasas de interés competitivas y estables

5 Competencia y competitividad de los precios

En las tasas en créditos con garantías, más homogeneizables por riesgo, la creciente competencia ha llevado a bajar tasas significativamente.

26

Crédito Hipotecario Tasa de Interés Promedio, %

Crédito para Adquirir Automóvil Tasa de Interés Promedio, %

Fuente: Banco de México, Condusef y ABM para 2010 en adelante.

Fuente: Banco de México. Crédito en pesos a tasa fija incluye bancos, Sofoles y Sofomes Reguladas (promedio simple de productos representativos).

26.80

14.50 14.4512.60 12.80 13.30

0

5

10

15

20

25

30

Sep-00 2006 2009 2010 2011 1T12

14.1512.80 12.79 12.29 12.52 12.50

2004 2008 2009 2010 2011 1T12

27

Los clientes de tarjeta de crédito bancaria tienen mejores condiciones de tasa que las que ofrecen opciones no bancarias.

Costo Anual Total de distintas opciones financieras del mercado mexicano para segmentos de bajos ingresos.

Banca* Casas

Comerciales Casas de

Empeño** Fuente: ABM con información del intercambio (Tasa cobrada sobre créditos vigentes sin incluir comisiones), BANXICO, CONDUSEF y PROFECO

* Información estimada con datos de una muestra de 6 bancos y los productos tarjeta clásica, oro y platino; se utiliza la nueva metodología de BANXICO.

** Fuente PROFECO.

Tasa promedio efectiva en febrero 2012 26.3%

257%

116%

42% CAT

PROMEDIO EFECTIVO*

La banca ofrece tasas de interés competitivas y estables

5 Competencia y competitividad de los precios

28

1. Solvencia

2. Evolución general de crédito

3. Bancarización

4. Competencia y competitividad de los precios

5.Responsabilidad social

Índice

Becarios Acumulados 2006-2011

29

Programa Bécalos 6 Responsabilidad social

Fundación Quiera 6 Responsabilidad social

Beneficiarios Acumulados 1994-2011

30

Quiera Fundación de la Asociación de Bancos de México

Misión: • Contribuir a que no haya más niños, niñas y jóvenes viviendo y trabajando en la calle. • Mejorar su calidad de vida. • Propiciar su desarrollo integral y participación constructiva en la sociedad.

Beneficiarios 2011: 15,911 niñas, niños y jóvenes: • Fortalecimiento del Sector: 8,187 • Educación: 6,527 • Salud Mental: 1,197

Metodología Operativa: • Vincula y canaliza recursos económicos, humanos y de

conocimiento. • Apoya a 63 instituciones en 14 Estados de la República y el

Distrito Federal que trabajan a favor de la infancia y juventud en situación de calle, en riesgo de estarlo y trabajadores.

31

1. Crear conciencia que la Educación

Financiera representa una oportunidad para incrementar la calidad de vida de las familias.

2. Desarrollar el hábito de comparar e informarse sobre los productos y servicios financieros.

3. Temas abordados: ahorro, crédito, presupuesto, toma de decisiones, consumo consciente, orientación vocacional, cultura emprendedora, etc.

* Incluye programas de educación diversos no exclusivamente financieros: de emprendedores, oferta de becas, certámenes y concursos, convocatorias, proyectos universitarios, vinculación institucional, ofertas laborales, formación continua, apoyo a investigación, etc.

Beneficiados 2011

Educación Financiera

TOTAL: 4’221,863

6 Responsabilidad social

1. ABM 2. Banamex 3. Bank of America

4. Bank of Tokyo-Mitsubishi 5. Banorte-IXE 6. BBVA Bancomer 7. BNY Mellon 8. Compartamos 9. HSBC

10. JP. Morgan 11. Monex 12. Santander

13. Santander-Universia*

14. Scotiabank 15. UBS 16. Volkswagen Bank

Instituciones participantes Principales Objetivos

20,733 1,095,936

800

80 24,863

413,214 40

108,891 5,573

540 230

12,005

2,537,694

300 514 450

Fuente: Con información de los bancos asociados a la ABM al cierre de 2010: American Express, Banamex, Afirme, Banca Mifel, Banco Ahorro Famsa, Banco Amigo, Autofín, Banco Azteca, Compartamos, Credit Suisse, Banco del Bajío, Banco Fácil, Inbursa, Banco Interacciones, Invex, JP Morgan, Monex, Multiva, Banregio, Santander, Ve por Más, Wal-Mart, Bancoppel, Bank of America, Bank of Tokio, Banorte, Bansi, Barclays, Consultoría Internacional, Bancomer, Deutsche Bank, GE Money, HSBC, ING Bank, IXE, Prudential Bank, Scotiabank, The Bank of New York Mellon, The Royal bank of Scotland, UBS, Volkswagen Bank.

Comunidad (Desarrollo Social + Cultura)Construcción de ViviendasAcciones de voluntariadoProgramas de apoyo a la niñezDonativos en especie (juguetes, cobijas, libros, etc…)Contratación de Personas con capacidades diferentes y personas de las 3a edadConcursos de cortometraje, pintura, fotografía, etcCortesías a empleados para acudir a funciones de arteTalleres ArtesanalesTorneos de fomento deportivo

EducaciónQuieraBécalosBecas otorgadas a maestros y a alumnos Becas para empleados

SaludApoyo a Fundaciones de SaludApoyo económico para construcción de clínicasCampañas de Vacunación

Medio AmbienteReforestaciones en áreas metropolitanasRecuperación de parquesCursos y Talleres de Educación AmbientalAdecuaciones de instalaciones para disminuir el impacto ecológico Estudios bacteriológicos y de tratamientos de agua

32

*Incluye salud, comunidad, educación y educación financiera.

Resultados de una gran sinergia durante 2011

Total: 2,501 millones de pesos

6 Responsabilidad social

Gasto social y cultural*

Medio Ambiente

2,301 Millones de pesos

200 Millones de pesos

12 Junio 2012

La Realidad de la Banca en México

Asociación de Bancos de México