Embed Size (px)

Citation preview

LA RECUPERACIÓN DE LA ECONOMÍA ESPAÑOLA

Luis M. Linde

Gobernador

Almuerzo-Coloquio Asociación para el Progreso de la Dirección (APD Zona Levante – Valencia)

25 de junio de 2014

LA ECONOMÍA ESPAÑOLA HA ENTRADO EN UNA FASE DE RECUPERACIÓN

La economía española superó a mediados de 2013 la segunda recesión durante

esta crisis y, en estos momentos, la actividad muestra una trayectoria de

recuperación gradual.

EVOLUCIÓN RECIENTE DEL PIB Y PERSPECTIVAS

-5

-4

-3

-2

-1

0

1

2

3

4

5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

TASAS INTERTRIMESTRALES TASAS INTERANUALES

%

2

Y HA TRASPASADO EL UMBRAL CRÍTICO DE CREACIÓN DE EMPLEO

La larga etapa de destrucción de empleo dio paso a una modesta creación de

puestos de trabajo a finales de 2013, que se está prolongando en 2014 y se prevé

afianzar en 2015-2016.

EVOLUCIÓN RECIENTE DEL EMPLEO Y PERSPECTIVAS

-8

-6

-4

-2

0

2

4

6

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

TASAS INTERTRIMESTRALES TASAS INTERANUALES

%

3

¿QUÉ FACTORES EXPLICAN EL GIRO DE LA ECONOMÍA ESPAÑOLA?

4

La recuperación de la economía española se ha

beneficiado de una serie de impulsos positivos recibidos

del exterior.

Pero no habría sido posible sin los avances realizados en

el proceso interno de ajuste.

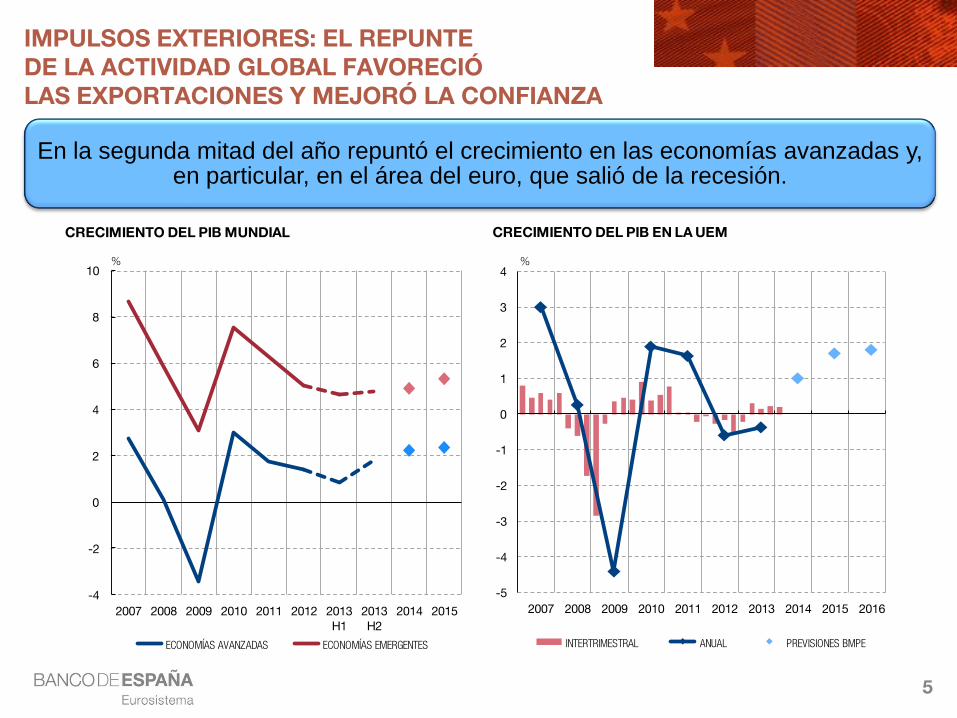

IMPULSOS EXTERIORES: EL REPUNTE DE LA ACTIVIDAD GLOBAL FAVORECIÓ LAS EXPORTACIONES Y MEJORÓ LA CONFIANZA

En la segunda mitad del año repuntó el crecimiento en las economías avanzadas y, en particular, en el área del euro, que salió de la recesión.

-5

-4

-3

-2

-1

0

1

2

3

4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

INTERTRIMESTRAL ANUAL PREVISIONES BMPE

%

CRECIMIENTO DEL PIB EN LA UEM

-4

-2

0

2

4

6

8

10

2007 2008 2009 2010 2011 2012 2013 H1

2013 H2

2014 2015

ECONOMÍAS AVANZADAS ECONOMÍAS EMERGENTES

%

CRECIMIENTO DEL PIB MUNDIAL

5

LAS ACTUACIONES DE LOS GOBIERNOS EUROPEOS CONTRIBUYERON TAMBIÉN A CREAR UN CLIMA DE MAYOR CONFIANZA

6

Los gobiernos europeos adoptaron medidas importantes tanto en

el plano nacional como en relación con la gobernanza y el funcionamiento

del área del euro.

En el plano nacional: • Se registraron avances en los procesos de consolidación fiscal (el déficit público de la zona

del euro se redujo hasta el 3% del PIB en 2013 desde un nivel máximo del 6,4% en 2009).

• Se llevaron a cabo reformas en las economías sujetas a mayor tensión.

• Concluyeron los programas de asistencia financiera a Irlanda y Portugal.

• Los programas de Chipre y Grecia evolucionaron favorablemente.

Al nivel de las instituciones europeas: • Se consolidaron los nuevos procedimientos surgidos de la reforma de la gobernanza

(Semestre Europeo, Procedimiento de Desequilibrios Macroeconómicos…)

• Se revisaron los objetivos de déficit público para acompasarlos mejor a las condiciones

cíclicas de cada economía.

• Se ha concluido el diseño del MUS, que entrará en pleno funcionamiento a finales de este

año.

• Se ha avanzado significativamente en el diseño del MUR.

LA POLÍTICA MONETARIA FUERTEMENTE EXPANSIVA DEL BCE APOYÓ LA RECUPERACIÓN EUROPEA Y LA RELAJACIÓN DE LAS TENSIONES

7

-0.25

0.00

0.25

0.50

0.75

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

ene-12 jul-12 ene-13 jul-13 ene-14

OPERACIONES PRINCIPALES DE FINANCIACIÓNFACILIDAD MARGINAL DE CRÉDITOFACILIDAD DE DEPÓSITOTASA INTERANUAL DE INFLACIÓN

%

IAPC Y TIPOS DE INTERÉS DE INTERVENCIÓN DEL BCE

El BCE mantuvo la orientación fuertemente expansiva de su política monetaria mediante el recurso a medidas tanto convencionales como no convencionales.

Principales medidas adoptadas • Reducción de los tipos oficiales en tres

ocasiones. Negativo, el de la facilidad de

depósito.

• Introducción de indicaciones sobre la

orientación futura de la política monetaria

(forward guidance).

• Nuevas operaciones de financiación a largo

plazo diseñadas explícitamente para

promover el crédito.

• Prolongación de las subastas a tipo fijo con

plena adjudicación hasta al menos finales

de 2016.

• Transparencia: extensión del horizonte de

las proyecciones y (en estudio) publicación

de reseñas (accounts) de las reuniones.

LA RELAJACIÓN DE LAS TENSIONES EN LOS MERCADOS FINANCIEROS HA SIDO EVIDENTE

Las primas de riesgo tanto soberano como bancario retomaron, a partir del verano, una clara trayectoria descendente.

0

200

400

600

800

1000

1200

1400

1600

2010 2011 2012 2013 2014

FRANCIA ITALIA ESPAÑA PORTUGAL IRLANDA

pb

DIFERENCIALES SOBERANOS FRENTE A ALEMANIA (A 10 AÑOS)

0

100

200

300

400

500

600

700

2010 2011 2012 2013 2014

ALEMANIA FRANCIA ITALIA ESPAÑA

pb

PRIMAS DE RIESGO BANCARIO (CDS A 5 AÑOS)

8

9

El déficit público se situó en el 6,6% del PIB en 2013 (excluidas las ayudas al sector

financiero), con una nueva mejora del saldo primario estructural.

SALDO PRESUPUESTARIO DE LAS AAPP (CN) Y VARIACIÓN DEL SALDO

-12

-10

-8

-6

-4

-2

0

2

4

2007 2008 2009 2010 2011 2012 2013

Variación del saldo estructural primario de Administraciones Públicas Saldo de las AAPP Saldo de las AAPP, excl. ayudas a IIFF

% del PIB

AVANCES EN EL AJUSTE INTERNO: PROGRESO EN LA CONSOLIDACIÓN FISCAL

PROGRESO EN EL AJUSTE DE LA COMPETITIVIDAD (VÍA DEVALUACIÓN INTERNA)

10

Se mantuvo la senda de moderación de los costes y precios, lo que permitió

avanzar en la recuperación de competitividad perdida frente a nuestros principales

socios comerciales y retornar a un diferencial de inflación favorable.

90

95

100

105

110

115

120

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

CLUs, Total economía

Remuneración por asalariado

Productividad

Índice 1998=100

COSTES LABORALES RELATIVOS: España frente al área del euro

-2

-1

0

1

2

3

4

5

2006 2007 2008 2009 2010 2011 2012 2013 2014

DIFERENCIAL ESPAÑAUEM

IAPC: ÍNDICE GENERALTasas interanuales

%

AVANCE EN EL AJUSTE EXTERNO

11

El año 2103 se cerró con el primer saldo exterior positivo de la era euro, debido,

principalmente, al superávit comercial no energético y al buen comportamiento del

turismo.

-15

-10

-5

0

5

10

2006 2007 2008 2009 2010 2011 2012 2013

SALDO ENERGÉTICO (a) SALDO NO ENERGÉTICO (a)

SALDO DE TURISMO SALDO DE RENTAS Y TRANSFERENCIAS

RESTO CAPACIDAD (+) O NECESIDAD (–) DE FINANCIACIÓN DE LA NACIÓN

% del PIB

AVANCE DECISIVO EN REESTRUCTURACIÓN, RECAPITALIZACIÓN Y SANEAMIENTO DEL SISTEMA BANCARIO

La economía española ha realizado un gran esfuerzo, público y privado, para recapitalizar su sistema bancario.

12

61.4

39.5

13.6

0

20

40

60

80

100

120

INYECCIONESPÚBLICAS

EMISIONES PRIVADAS GESTIÓN DE HIBRIDOSY DEUDA SUBORDINADA

mm de euros

RECAPITALIZACIÓN DE LAS ENTIDADES ESPAÑOLAS

EL DESENDEUDAMIENTO VIENE ACOMPAÑADO DE UNA RECOMPOSICIÓN DEL CRÉDITO

La contracción del crédito a nivel agregado está siendo compatible con una recomposición del mismo favorable a las empresas más sólidas.

13

LA CRISIS HA DEJADO UN LEGADO QUE COSTARÁ SUPERAR

14

Endeudamiento del sector privado

Caída y escaso crecimiento del PIB

Desempleo

Desequilibrio de las finanzas públicas (déficit y

deuda)

HA CONTINUADO EL PROCESO DE DESENDEUDAMIENTO DEL SECTOR PRIVADO

Las empresas y las familias españolas han continuado reduciendo sus ratios agregadas de endeudamiento, aunque los niveles siguen siendo elevados.

90

120

150

180

210

240

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

ESPAÑA UEM REINO UNIDO ESTADOS UNIDOS

% PIB

RATIO DE ENDEUDAMIENTO DEL SECTOR PRIVADO NO FINANCIERO

15

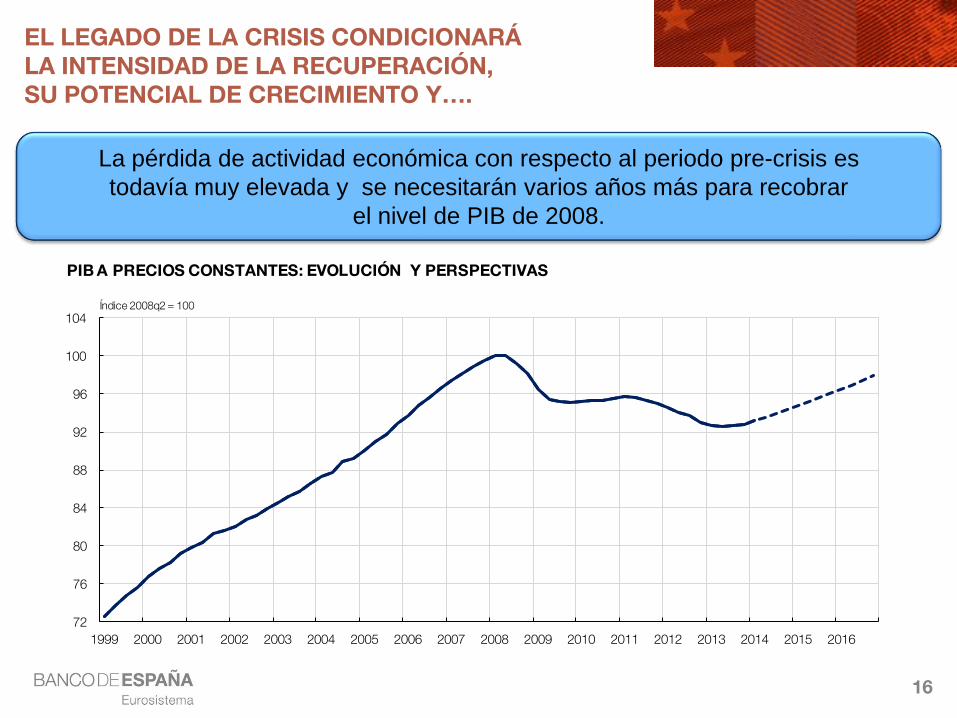

EL LEGADO DE LA CRISIS CONDICIONARÁ LA INTENSIDAD DE LA RECUPERACIÓN, SU POTENCIAL DE CRECIMIENTO Y….

16

La pérdida de actividad económica con respecto al periodo pre-crisis es

todavía muy elevada y se necesitarán varios años más para recobrar

el nivel de PIB de 2008.

72

76

80

84

88

92

96

100

104

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Índice 2008q2 = 100

PIB A PRECIOS CONSTANTES: EVOLUCIÓN Y PERSPECTIVAS

…LA CAPACIDAD DE ABSORCIÓN DEL DESEMPLEO, FOCALIZADO EN JÓVENES Y COLECTIVOS POCO FORMADOS

17

La tasa de desempleo se reducirá lentamente y hay que evitar que aumente

su componente estructural.

EVOLUCIÓN RECIENTE DE LA TASA DE PARO Y PERSPECTIVAS

5

10

15

20

25

30

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

% de la Población Activa

LA SOSTENIBILIDAD DE LAS FINANZAS PÚBLICAS ES UN INGREDIENTE IMPRESCINDIBLE PARA EL DESENDEUDAMIENTO DE LA ECONOMÍA

18

La ratio de deuda pública siguió aumentando en 2013, hasta alcanzar el 93,9%

del PIB. según el PEC el estricto cumplimiento de los objetivos fiscales permitiría

quebrar esta trayectoria a partir de 2015.

0

20

40

60

80

100

120

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

En porcentaje del PIB

DEUDA DE LAS AAPP (PDE) EN ESPAÑA

GRACIAS POR SU ATENCIÓN