Embed Size (px)

Citation preview

estudios de historia moderna y contemporánea de méxico 45, enero-junio 2013, 3-29

Recibido/Received 4 de octubre, 2012

Aprobado/Approved 4 de noviembre, 2012

Las finanzas del Ayuntamiento de la ciudad de México, 1820-1835: un balance positivoThe finances of the of Mexico City Council, 1820-1835:

a positive balance

Gisela Moncada González Coordinadora académica de la Maestría en Estudios Regionales del Instituto de Investigaciones Dr. José María Luis Mora y profesora de asignatura de la Facultad de Estudios Superiores-Acatlán, de la Uni-versidad Nacional Autónoma de México. Es doctora en Historia Mo-derna y Contemporánea por el propio Instituto Mora. Se ha dedicado al estudio del abasto de la ciudad de México durante la guerra de Independencia y las finanzas del Ayuntamiento de México, 1810-1835. Recientemente publicó “La fiscalidad en el Ayuntamiento de la ciudad de México durante la guerra de Independencia, 1810-1821”, Jahrbuch für Geschichte Lateinamerikas 48, 2011, p. 131-150. Su di-rección de correo es: [email protected].

Resumen Este artículo muestra el balance general de las finanzas de la Teso-rería del Ayuntamiento de la ciudad de México de 1820 a 1835. Detalla ingresos y egresos del Ayuntamiento de México, y sostiene que existió un balance positivo y estable de las finanzas municipa-les entre 1820 y el penúltimo trimestre de 1827. El pilar de dicha estabilidad fue la recaudación fiscal procedente del ingreso de co-mestibles a la ciudad y el arrendamiento de plazas y mercados.

Palabras clave Finanzas, derecho municipal, ayuntamiento, aduana, República.

Abstract This work will show the general balance of the Mexico City Treasury between 1820 and 1835. Mexico City’s income and expenses are extensively described, and the analysis shows that the City Council experienced a positive and stable financial balance between 1820 and the third quarter of 1827, fostered by the fiscal revenues col-lected via food supplied into the City and the government lease of markets and squares.

Keywords Finances, municipal tax, municipality, customs, Republic.

RevistaEHMyCM 45-FINAL.indd 3 08/05/13 12:07 p.m.

estudios de historia moderna y contemporánea de méxico 45, enero-junio 2013, 3-29

Las finanzas del Ayuntamiento de la ciudad de México, 1820-1835: un balance positivo

Gisela Moncada González

Introducción

El propósito de este artículo1 es mostrar el balance general de las finanzas

de la Tesorería del Ayuntamiento de la ciudad de México de 1820 a 1835.

Este trabajo detalla ingresos y egresos del Ayuntamiento de México y sos-

tiene que existió un balance positivo y estable en las finanzas municipales

entre 1820 y el penúltimo trimestre de 1827, gracias a la recaudación fiscal

procedente del ingreso de comestibles a la ciudad y el arrendamiento de

plazas y mercados. Cabe señalar que este análisis es relevante porque se

estudian las finanzas municipales a detalle y se revela que, contrariamente

a lo que podría pensarse sobre que tras diez años de guerra la economía

del Ayuntamiento fue débil, esto no fue así.

En este sentido, una de las hipótesis que busca demostrar este artícu-

lo es que a pesar de la transición entre el Virreinato, el Imperio y la prime-

ra República Federal, el Ayuntamiento de México mantuvo su autogestión

financiera y una economía relativamente estable gracias al acuerdo firmado

1 Este artículo se desprende de una investigación más amplia que realicé en mi tesis doctoral en el Instituto de Investigaciones Dr. José María Luis Mora. A partir del análisis de uno de los temas estudiados en la tesis elaboré un primer texto titulado “Las finanzas bajo la primera República Federal: un balance positivo”, el cual presenté como ponencia en las primeras Jornadas de Historia Económica, organizadas por la Asociación Mexicana de Historia Econó-mica, en la ciudad de México en febrero de 2012. La retroalimentación en dicho foro contri-buyó a la mejora de la investigación que ahora se presenta como artículo. Agradezco los comentarios y sugerencias a quienes leyeron este trabajo.

RevistaEHMyCM 45-FINAL.indd 4 08/05/13 12:07 p.m.

5las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

entre la Aduana Real y el Ayuntamiento en 1817. Se sabe que dicho Acuer-

do se mantuvo vigente incluso bajo el centralismo, por lo que se sugiere

que la larga permanencia del acuerdo se debió a la hábil negociación que

aprovechó el Ayuntamiento de México ante las distintas instancias de go-

bierno y la coyuntura política propia del periodo en transición.

Este trabajo aclara las negociaciones que se dieron de lo municipal a lo

federal en términos de recaudación fiscal, principalmente a partir de 1824,

cuando al erigirse la República Federal se creó el Distrito Federal, y en

1826, cuando se formalizó la separación de la ciudad como capital del Esta-

do de México. Es importante señalar que el detonante que favoreció las fi-

nanzas de la ciudad de México fue la incorporación de los animales (carnero,

chivo y res) al cobro municipal a partir de 1818. Esta disposición se forma-

lizó tras el acuerdo firmado entre la Aduana Real y el Ayuntamiento en 1817.

Las fuentes documentales empleadas para este trabajo proceden de la

Tesorería del Ayuntamiento de México, Cuentas municipales y de plaza

remitidas a la Aduana y del análisis de Actas de Cabildo.2

Una revisión historiográfica a la economía nacional

La reciente historiografía ha señalado que en los primeros años de vida

independiente se presentó una lenta recuperación en la economía mexica-

na respecto del periodo de la insurgencia.3 La guerra de Independencia

provocó dificultades en la recaudación fiscal y al mismo tiempo generó

gastos excesivos para mantener la guerra; sin embargo, el impacto más

severo se manifestó en la minería. Durante el levantamiento armado la

producción de plata, importante mercancía de exportación y moneda de

cambio en importaciones, disminuyó tres cuartas partes de la cantidad

alcanzada antes de la guerra.4 Fue hasta 1821 cuando el sector minero ex-

perimentó una lenta recuperación que mantuvo hasta 1850.5

2 Archivo Histórico del Distrito Federal (en adelante, AHDF), Actas de Cabildo, v. 145a, y Ha-cienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000.

3 María Eugenia Romero y Luis Jáuregui, Contingencias de una larga recuperación: la economía mexicana, 1821-1867, México, Universidad Nacional Autónoma de México, Facultad de Eco-nomía, 2003, p. 9.

4 Ibid., p. 83-84. 5 Ibid., p. 83.

RevistaEHMyCM 45-FINAL.indd 5 08/05/13 12:07 p.m.

gisela moncada gonzález6

A la par de la rehabilitación minera, el fortalecimiento de las aduanas

internas y externas fue fundamental para la economía del país. Si bien

durante todo el periodo virreinal se había creado un fuerte dispositivo

recaudatorio que enriqueció las arcas de la Real Hacienda, la hipótesis

que sostiene esta investigación es que durante la primera República Fe-

deral se fortalecieron aún más las aduanas internas y por ende se robus-

teció la municipalidad financiera de la ciudad de México. Ernest Sánchez

sostiene que entre 1810 y 1821 la recaudación aduanal de la ciudad de

México se mantuvo en niveles similares a los años anteriores a la guerra

gracias a que la alcabala eventual, creada para solventar gastos de guerra,

rebasó a la alcabala común a partir de 1817. Esta última alcabala era la que

gravaba a los comestibles.6 La disminución de la alcabala común sugiere

que posiblemente entraron pocos productos para comerciar a la ciudad, lo

cual indicaría una disminución en la actividad económica interna durante

dicho periodo. En contraste, el que la alcabala eventual aumentara res-

pecto de la común, sugiere que la estabilidad que alcanzó la Aduana de

México en este periodo no se debió al flujo comercial, sino a la carga im-

positiva por la guerra.

La actividad económica de sectores como la agricultura, la industria,

la minería y el comercio se recuperaron tras los años de guerra, y con ello,

aumentó el flujo de mercancías dentro y fuera del país. John Tutino

señala que si bien la guerra causó severos estragos en la producción

agrícola, transcurrido ese periodo hubo un repunte en la producción de

víveres para el consumo familiar.7 Esto sugiere que el sector agrícola se

recuperó paulatinamente durante la primera República, lo cual podría

indicar un incremento en el tráfico de mercancías entre los diferentes

estados que conformaban la república, y por ende, en los ingresos adua-

nales internos del país.

El flujo de mercancías hacia el interior del país al finalizar el periodo

virreinal y los comienzos de la República fue frecuente. La historiografía

reciente ha demostrado la importancia que cobraron los mercados regio-

6 Ernest Sánchez Santiró, Las alcabalas mexicanas ,1821-1857, México, Instituto de Investiga-

ciones Dr. José María Luis Mora, 2009, p. 41.

7 John Tutino, De la insurrección a la revolución en México. Las bases sociales de la violencia

agraria 1750-1940, México, Era, 1990, p. 198.

RevistaEHMyCM 45-FINAL.indd 6 08/05/13 12:07 p.m.

7las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

nales de México en dicho periodo. Sitios como Orizaba, Puebla, Aguas-

calientes, Michoacán, la zona del Bajío y los alrededores de la ciudad de

México, entre otros, presentaron una demanda propia de alimentos que

los obligó paulatinamente a integrar sus mercados a través del consumo y

la distribución.8 Esto demuestra que una vez transcurrida la inestabilidad

política, económica y social, producto de la guerra de Independencia, la

economía agrícola mexicana se recuperó.9 Una investigación reciente de

Amílcar Challú comprueba que pese a las desavenencias en el transporte y

la cascada de impuestos en los comestibles, los mercados regionales novo-

hispanos poco a poco lograron su integración a fines del periodo colonial.10

La importancia de las aduanas en las finanzas nacionales se acentuó

durante la primera República respecto de los últimos años de la guerra.

Por ejemplo, en 1828 durante la administración del ministro de Hacienda

José Ignacio Esteva comenzaron a solicitarse préstamos con el extranjero,

dejando como empeño y forma de pago la recaudación procedente de las

aduanas marítimas.11 Si los gobiernos de la primera República Federal

apostaron a la recaudación de las aduanas, fue porque su ganancia era muy

jugosa, lo cual indica que el comercio fue una de las fuentes más importan-

tes de ingreso del erario. Algo similar ocurrió bajo el régimen virreinal con

las entradas que percibía la Real Hacienda por el cobro alcabalatorio en

sus aduanas. Los datos de Fonseca y Urrutia lo demuestran.12 Así que no

8 Jorge Silva Riquer, “El mercado regional de la ciudad de México (1830-1840)”, en Los merca-

dos regionales de México en los siglos xvIII y xIx, coordinación de Jorge Silva Riquer, México,

Instituto de Investigaciones Dr. José María Luis Mora/Consejo Nacional para la Cultura y las

Artes, 2003, p. 161-209.

9 María Eugenia Romero y Luis Jáuregui, op. cit., p. 52-56.

10 Amílcar Challú, “Fragmentation or integration? Regional grain trade in Late Colonial Mexico”,

en XI Congreso Internacional de la Asociación Española de Historia Económica, Murcia [ver-

sión electrónica consultada el 1 septiembre de 2012 en http://www.um.es/ixcongresoaehe/

ingles/pdfB12/Fragmentation.pdf ].

11 Luis Jáuregui, “Control administrativo y crédito exterior bajo la administración de José Igna-

cio Esteva”, en Los secretarios de Hacienda y sus proyectos (1821-1933), 2 t., coordinación

de Leonor Ludlow, México, Universidad Nacional Autónoma de México, Instituto de Investi-

gaciones Históricas, 2002, t. I, p. 77-80.

12 Fabián de Fonseca y Carlos de Urrutia, Historia general de la Real Hacienda, 6 v., México,

Imprenta de Vicente García Torres, 1845, t. II, p. 38-47.

RevistaEHMyCM 45-FINAL.indd 7 08/05/13 12:07 p.m.

gisela moncada gonzález8

es de admirar que las administraciones de la incipiente nación mexicana

también fijaran su mirada en la recaudación aduanal.

El Acuerdo fiscal de 1817

La economía municipal tuvo distintos matices. Si bien había una legislación

que regía a todos los ayuntamientos, el de la ciudad de México siempre

tuvo algunas excepciones debido a la importancia que la capital novohis-

pana representó a lo largo de casi trescientos años. Los ingresos que sos-

tenían a los ayuntamientos eran conocidos como propios y arbitrios. Éstos

fueron privilegios que la Corona española otorgó y estableció desde el siglo

xvi para la manutención de las municipalidades. Con el tiempo se dieron

algunas modificaciones en los arbitrios. Ricardo Gamboa señala que para

la ciudad de México éstos se especificaron a partir de las reformas fiscales

instauradas tras la visita de José de Gálvez a la Nueva España.13

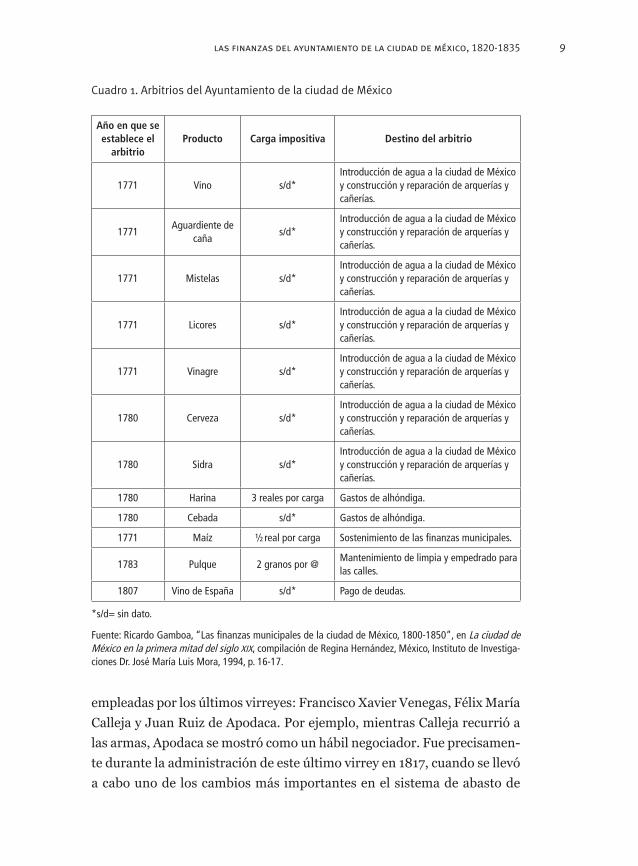

En el cuadro 1 se observa que la mayoría de los productos sujetos al

cobro del arbitrio fueron las bebidas de alto consumo capitalino y los co-

mestibles de alta demanda. Gracias al arbitrio cobrado a estos productos,

el Ayuntamiento pudo dar mantenimiento a la ciudad. En el mismo cuadro

1 es posible identificar el destino que tuvo cada uno de los impuestos. La

mayor parte se dirigió a la introducción de agua y reparación de arquerías

y cañerías. Ricardo Gamboa sostiene que años antes de iniciarse la guerra

de Independencia comenzó la crisis financiera del Ayuntamiento de la ciu-

dad de México y se acentuó en los años del levantamiento armado.14 Por

su parte, Timothy Anna afirma que efectivamente la crisis financiera en el

Ayuntamiento se intensificó con la guerra. Al mismo tiempo la autoridad

virreinal también atravesaba por fuertes endeudamientos.15

Si bien el escenario de finales del virreinato atravesó por distintas

dificultades, no sólo económicas, sino también de legitimidad, es impor-

tante reconocer que el régimen se mantuvo vigente gracias a las estrategias

13 Ricardo Gamboa, “Las finanzas municipales de la ciudad de México, 1800-1850”, en La ciudad de México en la primera mitad del siglo xIx, compilación de Regina Hernández, México, Instituto de Investigaciones Dr. José María Luis Mora, 1994, p. 13-15.

14 Ibid., p. 19. 15 Véase Timothy, Anna, “The finances of Mexico City during the war of Independence”, Journal

of Latin American Studies, v. 4, n. 1, 1972, p. 56.

RevistaEHMyCM 45-FINAL.indd 8 08/05/13 12:07 p.m.

9las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

Cuadro 1. Arbitrios del Ayuntamiento de la ciudad de México

Año en que se establece el

arbitrioProducto Carga impositiva Destino del arbitrio

1771 Vino s/d*Introducción de agua a la ciudad de México y construcción y reparación de arquerías y cañerías.

1771Aguardiente de

cañas/d*

Introducción de agua a la ciudad de México y construcción y reparación de arquerías y cañerías.

1771 Mistelas s/d*Introducción de agua a la ciudad de México y construcción y reparación de arquerías y cañerías.

1771 Licores s/d*Introducción de agua a la ciudad de México y construcción y reparación de arquerías y cañerías.

1771 Vinagre s/d*Introducción de agua a la ciudad de México y construcción y reparación de arquerías y cañerías.

1780 Cerveza s/d*Introducción de agua a la ciudad de México y construcción y reparación de arquerías y cañerías.

1780 Sidra s/d*Introducción de agua a la ciudad de México y construcción y reparación de arquerías y cañerías.

1780 Harina 3 reales por carga Gastos de alhóndiga.

1780 Cebada s/d* Gastos de alhóndiga.

1771 Maíz ½ real por carga Sostenimiento de las finanzas municipales.

1783 Pulque 2 granos por @Mantenimiento de limpia y empedrado para las calles.

1807 Vino de España s/d* Pago de deudas.

*s/d= sin dato.

Fuente: Ricardo Gamboa, “Las finanzas municipales de la ciudad de México, 1800-1850”, en La ciudad de México en la primera mitad del siglo xix, compilación de Regina Hernández, México, Instituto de Investiga-ciones Dr. José María Luis Mora, 1994, p. 16-17.

empleadas por los últimos virreyes: Francisco Xavier Venegas, Félix María

Calleja y Juan Ruiz de Apodaca. Por ejemplo, mientras Calleja recurrió a

las armas, Apodaca se mostró como un hábil negociador. Fue precisamen-

te durante la administración de este último virrey en 1817, cuando se llevó

a cabo uno de los cambios más importantes en el sistema de abasto de

RevistaEHMyCM 45-FINAL.indd 9 08/05/13 12:07 p.m.

gisela moncada gonzález10

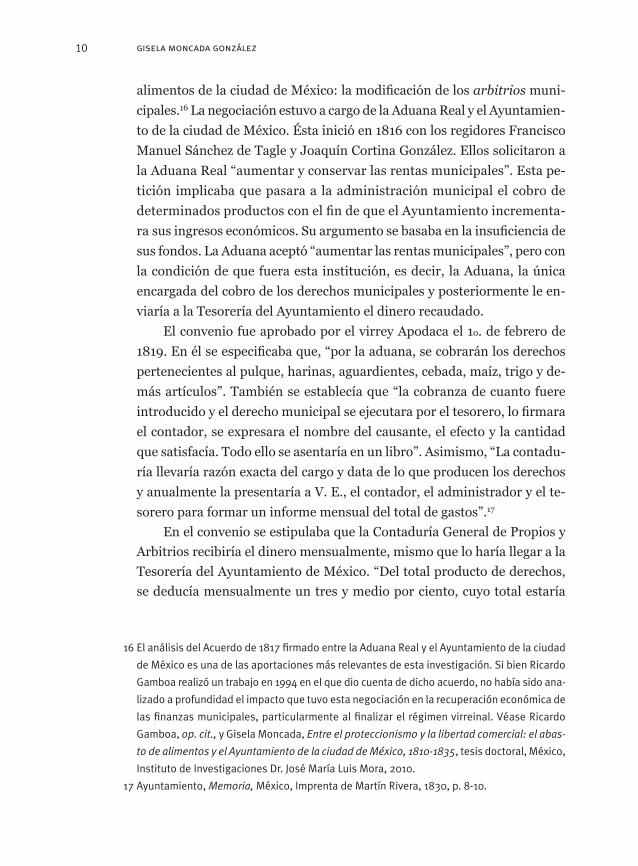

alimentos de la ciudad de México: la modificación de los arbitrios muni-

cipales.16 La negociación estuvo a cargo de la Aduana Real y el Ayuntamien-

to de la ciudad de México. Ésta inició en 1816 con los regidores Francisco

Manuel Sánchez de Tagle y Joaquín Cortina González. Ellos solicitaron a

la Aduana Real “aumentar y conservar las rentas municipales”. Esta pe-

tición implicaba que pasara a la administración municipal el cobro de

determinados productos con el fin de que el Ayuntamiento incrementa-

ra sus ingresos económicos. Su argumento se basaba en la insuficiencia de

sus fondos. La Aduana aceptó “aumentar las rentas municipales”, pero con

la condición de que fuera esta institución, es decir, la Aduana, la única

encargada del cobro de los derechos municipales y posteriormente le en-

viaría a la Tesorería del Ayuntamiento el dinero recaudado.

El convenio fue aprobado por el virrey Apodaca el 1o. de febrero de

1819. En él se especificaba que, “por la aduana, se cobrarán los derechos

pertenecientes al pulque, harinas, aguardientes, cebada, maíz, trigo y de-

más artículos”. También se establecía que “la cobranza de cuanto fuere

introducido y el derecho municipal se ejecutara por el tesorero, lo firmara

el contador, se expresara el nombre del causante, el efecto y la cantidad

que satisfacía. Todo ello se asentaría en un libro”. Asimismo, “La contadu-

ría llevaría razón exacta del cargo y data de lo que producen los derechos

y anualmente la presentaría a V. E., el contador, el administrador y el te-

sorero para formar un informe mensual del total de gastos”.17

En el convenio se estipulaba que la Contaduría General de Propios y

Arbitrios recibiría el dinero mensualmente, mismo que lo haría llegar a la

Tesorería del Ayuntamiento de México. “Del total producto de derechos,

se deducía mensualmente un tres y medio por ciento, cuyo total estaría

16 El análisis del Acuerdo de 1817 firmado entre la Aduana Real y el Ayuntamiento de la ciudad

de México es una de las aportaciones más relevantes de esta investigación. Si bien Ricardo

Gamboa realizó un trabajo en 1994 en el que dio cuenta de dicho acuerdo, no había sido ana-

lizado a profundidad el impacto que tuvo esta negociación en la recuperación económica de

las finanzas municipales, particularmente al finalizar el régimen virreinal. Véase Ricardo

Gamboa, op. cit., y Gisela Moncada, Entre el proteccionismo y la libertad comercial: el abas-

to de alimentos y el Ayuntamiento de la ciudad de México, 1810-1835, tesis doctoral, México,

Instituto de Investigaciones Dr. José María Luis Mora, 2010.

17 Ayuntamiento, Memoria, México, Imprenta de Martín Rivera, 1830, p. 8-10.

RevistaEHMyCM 45-FINAL.indd 10 08/05/13 12:07 p.m.

11las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

regulado por la junta superior llamada de Real Hacienda y el virrey”. Con

dicho porcentaje se pagarían los sueldos de los dependientes, uno de con-

taduría y otro de tesorería. También se cubriría el papel y los gastos de

operación.18

En otras palabras, la Aduana Real cobraría los arbitrios o también

llamados derechos municipales. Esta institución le entregaría lo recaudado

a la Contaduría General de Propios y Arbitrios. Posteriormente ésta se lo

haría llegar a la Tesorería del Ayuntamiento, y el 3.5% de lo recaudado

mensualmente se lo quedaría la propia Aduana, ya que de este porcentaje

se pagarían los gastos administrativos.

¿Por qué y bajo qué condiciones firmaron el acuerdo la Aduana Real

y el Ayuntamiento de México? ¿Qué ganó y/o qué perdió cada institución?

Visto desde el ángulo de la autoridad real era lógico que, ante la pérdida

de poder que enfrentaba el régimen virreinal –tras el debilitamiento del

movimiento armado a partir de 1815 y después de la muerte de Miguel

Hidalgo y José María Morelos–, se buscaran mecanismos de negociación

con otras corporaciones. En este caso con el Ayuntamiento de México, que

poseía una gran fuerza política, era un buen aliado. Por ello, no fue casual

que el virrey Juan Ruiz de Apodaca accediera a la petición que hizo el

Ayuntamiento para incrementar sus rentas municipales a cambio de man-

tener una relativa tranquilidad en la ciudad de México. Su antecesor, el

virrey Félix María Calleja, difícilmente hubiera negociado, no sólo porque

su temperamento poco tolerante era más aguerrido que el de Apodaca, sino

también porque llegar a acuerdos en la primera etapa de la guerra (1810-

1815) podría haber significado una derrota, no así en años posteriores.

La ganancia que obtuvo la autoridad virreinal con dicho acuerdo iba

en dos sentidos; por un lado, mantenía la relativa tranquilidad de la ciudad

al tener como aliado al Ayuntamiento de mayor fuerza política en el vi-

rreinato; y por otro, aseguraba el control del abasto de comestibles a la

ciudad, ya que el acuerdo establecía que a través de la Aduana Real se

realizaría el cobro de derecho municipal. Esto último implicaba una ter-

cera ganancia, antes de 1817 el Ayuntamiento tenía el control del registro

y el cobro fiscal del maíz, la harina, el trigo y la cebada, entre otros pro-

ductos. A partir del acuerdo, la Aduana sería quien tendría dicho control

18 Ibid., p. 9.

RevistaEHMyCM 45-FINAL.indd 11 08/05/13 12:07 p.m.

gisela moncada gonzález12

fiscal sobre los arbitrios municipales. Es decir, si bien la Real Hacienda

había llevado el control de toda la recaudación fiscal de la Nueva España,

el Ayuntamiento de México –antes de 1817– poseía la facultad de inspec-

cionar y cobrar los arbitrios municipales de productos como la harina y el

maíz y otros granos a través del pósito.

A partir del acuerdo, el Ayuntamiento perdió el control de la informa-

ción y del registro de los granos que ingresaban a la ciudad de México, pero

ganó en términos económicos, ya que continuó percibiendo la recaudación

de los granos, y en adición, la Aduana Real le cedió la recaudación fiscal de

tres productos más: los carneros, los chivos y las reses. Es importante men-

cionar que esta disposición se mantuvo vigente desde 1818 y durante toda

la primera República Federal, lo cual muestra el poder de negociación que

tuvo el Ayuntamiento de México no sólo frente al virreinato, sino también

bajo el imperio de Agustín de Iturbide e incluso ante la federación. Se debe

aclarar que, si bien la federación intentó sujetar paulatinamente las facul-

tades del gobierno municipal, no actuó de la misma forma ante la recauda-

ción fiscal ni ante sus facultades de autogestión, ya que el Ayuntamiento de

México tuvo autonomía para administrar sus propios recursos, por lo menos

durante la primera República Federal, como se verá más adelante.

Llama la atención que al inicio del acuerdo no se hubiera incluido la

recaudación de la carne en las arcas municipales y se incorporara un año

más tarde. Es posible que esa negociación fuese producto de la petición

que los regidores hicieron frente a la Aduana Real cuando manifestaron la

falta de recursos económicos, y por ello, la Aduana dispuso que a partir del

mes de febrero de 1818 los ingresos por carnero, res y chivo fueran sujetos

de pago por derecho municipal y por tanto ingresaran a las arcas munici-

pales.19 ¿Qué implicó esta disposición? La incorporación de los animales

le dio solidez a la economía municipal. Más adelante, en el análisis de las

finanzas, se verá que entre los principales productos que mayores recursos

le dejaron a la Tesorería del Ayuntamiento se encontraban los carneros.20

19 Ibid., p. 11. 20 El empleo de la política fiscal que recurre a grabar alimentos de alto consumo fue una prác-

tica común en el virreinato e incluso en años posteriores. Cabe señalar que durante la guerra de Independencia, la autoridad virreinal decidió aumentar la carga impositiva a los víveres como el maíz, el chile y el frijol, con el fin de obtener una mayor recaudación y solventar los gastos de guerra en la ciudad de México. Véase Gisela Moncada, “La fiscalidad en el Ayun-

RevistaEHMyCM 45-FINAL.indd 12 08/05/13 12:07 p.m.

13las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

En este sentido, si bien el Ayuntamiento perdió el control del cobro

de arbitrios municipales se recuperó en sus finanzas, sobre todo después de

las graves pérdidas económicas que el movimiento armado le había causa-

do. De esta forma, su beneficio se manifestó en la recaudación que obtuvo

del ingreso de animales. ¿Por qué el Ayuntamiento solicitó a la Aduana

incorporar al cobro por derecho municipal animales y no otros productos?

Los miembros del Ayuntamiento seguramente tenían conocimiento de la

percepción económica que la Real Hacienda captaba a finales del siglo xviii

por el cobro alcabalatorio del ramo del Viento. Tan sólo el ingreso de car-

neros llegó a contribuir con más de 50% del total de la recaudación.21

El objetivo del acuerdo fue centralizar los cobros a través de una sola

institución, la Aduana, con el fin de evitar que existieran fugas debido a

la variedad de impuestos que pagaban los productos por su introducción

a la ciudad. Por los años en los que se negoció el acuerdo, se sugiere que

la coyuntura política y económica que vivía el Ayuntamiento y la autori-

dad virreinal obligó a ambas instituciones a aceptar la negociación. De

acuerdo con la documentación consultada se tiene registro de que, pese a

que el acuerdo se pactó entre 1817 y 1818, su vigencia se mantuvo bajo la

primera República Federal. En la Memoria de 1830 del Ayuntamiento de

México se aclara que de los fondos municipales “ya en lo tocante a su re-

caudo, como en su manejo y distribución” correspondía al Ayuntamiento

de la ciudad de México, los cuales costearían “los caminos, canales, ace-

quias, acopios, escuelas gratuitas, empedrados y en el día de las gravosísi-

mas cárceles y temporalidades”.22

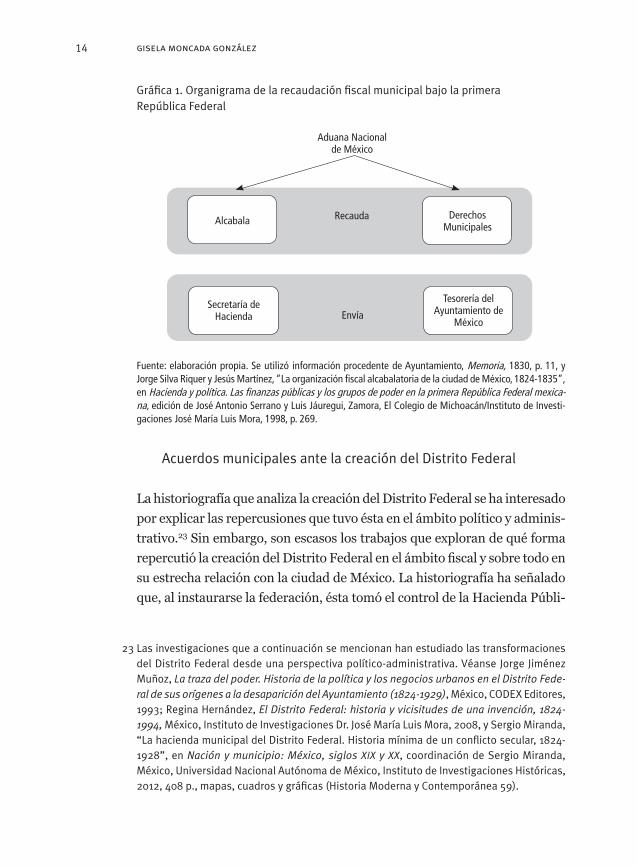

La gráfica 1 tiene el propósito de mostrar los ajustes que se dieron en

la organización de la administración fiscal una vez que entró en marcha el

Acuerdo de 1817. El organigrama muestra que la Aduana recaudaba los

impuestos federales, llamados alcabala, e impuestos municipales, conoci-

dos como derechos, posteriormente enviaba los primeros a la Secretaría

de Hacienda y los segundos a la Tesorería del Ayuntamiento.

tamiento de la ciudad de México durante la guerra de Independencia, 1810-1821”, Jahrbuch für Geschichte Lateinamerikas/Anuario de Historia de América Latina, n. 48, 2011, p. 131-150.

21 Enriqueta Quiroz, Entre el lujo y la subsistencia. Mercado, abastecimiento y precios de la carne en la ciudad de México, 1750-1812, México, El Colegio de México/Instituto de Investi-gaciones Dr. José María Luis Mora, 2005, p. 34-35.

22 Ayuntamiento, op. cit., p. 2.

RevistaEHMyCM 45-FINAL.indd 13 08/05/13 12:07 p.m.

gisela moncada gonzález14

Gráfica 1. Organigrama de la recaudación fiscal municipal bajo la primera República Federal

Fuente: elaboración propia. Se utilizó información procedente de Ayuntamiento, Memoria, 1830, p. 11, y Jorge Silva Riquer y Jesús Martínez, “La organización fiscal alcabalatoria de la ciudad de México, 1824-1835”, en Hacienda y política. Las finanzas públicas y los grupos de poder en la primera República Federal mexica-na, edición de José Antonio Serrano y Luis Jáuregui, Zamora, El Colegio de Michoacán/Instituto de Investi-gaciones José María Luis Mora, 1998, p. 269.

Acuerdos municipales ante la creación del Distrito Federal

La historiografía que analiza la creación del Distrito Federal se ha interesado

por explicar las repercusiones que tuvo ésta en el ámbito político y adminis-

trativo.23 Sin embargo, son escasos los trabajos que exploran de qué forma

repercutió la creación del Distrito Federal en el ámbito fiscal y sobre todo en

su estrecha relación con la ciudad de México. La historiografía ha señalado

que, al instaurarse la federación, ésta tomó el control de la Hacienda Públi-

23 Las investigaciones que a continuación se mencionan han estudiado las transformaciones del Distrito Federal desde una perspectiva político-administrativa. Véanse Jorge Jiménez Muñoz, La traza del poder. Historia de la política y los negocios urbanos en el Distrito Fede-ral de sus orígenes a la desaparición del Ayuntamiento (1824-1929), México, CODEX Editores, 1993; Regina Hernández, El Distrito Federal: historia y vicisitudes de una invención, 1824-1994, México, Instituto de Investigaciones Dr. José María Luis Mora, 2008, y Sergio Miranda, “La hacienda municipal del Distrito Federal. Historia mínima de un conflicto secular, 1824-1928”, en Nación y municipio: México, siglos xIx y xx, coordinación de Sergio Miranda, México, Universidad Nacional Autónoma de México, Instituto de Investigaciones Históricas, 2012, 408 p., mapas, cuadros y gráficas (Historia Moderna y Contemporánea 59).

Alcabala

Aduana Nacional de México

Derechos Municipales

Secretaría de Hacienda

Tesorería del Ayuntamiento de

México

Recauda

Envía

RevistaEHMyCM 45-FINAL.indd 14 08/05/13 12:07 p.m.

15las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

ca y con ello se decretó que las rentas aduanales pasaran a arcas federales.24

No obstante, en el terreno municipal las negociaciones entre el Ayuntamien-

to de México y la federación se tornaron distintas. En este sentido, una de

las aportaciones de esta investigación es demostrar que bajo la primera Re-

pública Federal la municipalidad mantuvo su autogestión financiera.

Sobre este tema, vale aclarar que los ingresos económicos que la

Aduana de México percibía fueron generosos debido al importante flujo

comercial que tuvo la ciudad de México durante todo el virreinato y aún

en los últimos años de dicho régimen. A consecuencia de la guerra de

Independencia, la población aumentó de 168 000 habitantes en 1810 a

210 000 habitantes al término de la primera República Federal.25 Obvia-

mente esto originó que el tránsito comercial aumentara. Sin pretender

entrar en detalles de todo lo que implicó en términos político-adminis-

trativos la reconfiguración que se hizo del territorio mexicano en los pri-

meros años de la primera República Federal, por ahora sólo se subrayan

los cambios más significativos a nivel fiscal-administrativo que competen

al tema en cuestión.

En 1824 la ciudad de México fue declarada la capital de la federación

y sede del Distrito Federal. Esto generó puntos de vista encontrados entre

distintas posiciones políticas. En términos de recaudación fiscal esta dis-

posición perjudicó al Estado de México, ya que éste perdió automáticamen-

te su capital que era la ciudad de México y con ello perdió también el in-

greso fiscal que le correspondía de la Aduana de México. A partir de dicha

declaración, la recaudación de la Aduana perteneció a la federación. Cabe

aclarar que, aunque la determinación se propuso en 1824, fue hasta 1826

cuando el Estado de México finalmente lo acató. El impacto de este acuer-

do en las finanzas del erario de dicha entidad fue drástico. Ernest Sánchez

sostiene que el ingreso total del Estado de México entre 1824 y 1825 fue de

24 Ernest Sánchez Santiró, op. cit., p. 84.

25 Ernest Sánchez Santiró, “La población de la ciudad de México en 1777”, Secuencia, México,

n. 60, septiembre-diciembre 2004, p. 29-56, p. 53; Alexander von Humboldt, Ensayo político

sobre Nueva España, México, Porrúa, 1966, p. 132; Fernando Navarro y Noriega, Memoria

sobre la población del reino de la Nueva España, México, [s. e.], 1820, y Lourdes Márquez,

La desigualdad ante la muerte: epidemias, población y sociedad en la ciudad de México

(1800-1850), tesis de doctorado, México, El Colegio de México, 1991, p. 401.

RevistaEHMyCM 45-FINAL.indd 15 08/05/13 12:07 p.m.

gisela moncada gonzález16

1 990 115 pesos, mientras que entre 1826-1827 disminuyó a 891 130 pesos,

una pérdida de 1 098 985 pesos.26 Estas cifras muestran la importancia que

tuvo la Aduana de la ciudad de México, no sólo en la vida económica mu-

nicipal sino incluso en la nacional.

Una de las interrogantes que surgieron a raíz de esta disposición fue

saber si la recaudación que poseía la Aduana de México le correspondía

completamente a la federación o si le pertenecía una parte al Ayuntamien-

to de la ciudad de México, y en todo caso saber en qué proporción. Ante la

creación de la República en 1824 fue necesario aclarar algunas disposicio-

nes para los ayuntamientos, la federación acordó que en los asuntos elec-

torales se mantendrían los acuerdos propuestos en la Constitución gadita-

na de 1812, así como la conservación de las leyes vigentes respecto de los

gobiernos municipales. En este sentido, la instauración de la nueva Repú-

blica no modificó las facultades de los ayuntamientos. No obstante, en el

ámbito electoral sí hubo transformaciones con los ayuntamientos electos.

Respecto de la vigilancia de la autoridad federal hacia los ayuntamien-

tos se observa una agudización. De acuerdo con la documentación consul-

tada se advierte que el gobernador del Distrito Federal tenía la facultad

para inspeccionar las finanzas del Ayuntamiento de México. En 1826 el

gobernador solicitó a través de un oficio dirigido a la Contaduría y Tesore-

ría del Ayuntamiento de México “el informe de los fondos municipales,

ramos de que proceden y su distribución”.27

¿Por qué la autoridad federal mostró interés en saber cómo operaban

las finanzas del Ayuntamiento de México? La hipótesis que sostiene esta

investigación es que al crearse el Distrito Federal, la federación no contaba

con recursos económicos para hacer frente a los gastos de la ciudad, así

que, aunque la ciudad estaba dentro del Distrito y éste era territorio fede-

ral, la federación no dispuso de ningún recurso para su mantenimiento. De

esta forma, le otorgó al Ayuntamiento de México la facultad de autogestión

de sus recursos y la federación a través del gobernador del Distrito Federal

se mantuvo vigilante de dichos recursos. Esta afirmación se sustenta a

26 Ernest Sánchez Santiró, Las alcabalas mexicanas, 1821-1857, p. 92-95. 27 Hira de Gortari, “Política y administración en la ciudad de México. Relaciones entre el Ayun-

tamiento y el gobierno del Distrito Federal, y el Departamental: 1824-1843”, en La ciudad de México en la primera mitad del siglo xIx, compilación de Regina Hernández, México, Institu-to de Investigaciones Dr. José María Luis Mora, 1994, p. 169.

RevistaEHMyCM 45-FINAL.indd 16 08/05/13 12:07 p.m.

17las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

partir del análisis de la información de los ingresos y egresos de la Tesore-

ría del Ayuntamiento, que a continuación se presentan.

Las finanzas del Ayuntamiento de la ciudad de México

El propósito de mostrar las finanzas del Ayuntamiento de México es iden-

tificar los rubros que nutrieron a la municipalidad dentro del periodo de

transición de tres regímenes (el virreinal, el imperio y la primera repúbli-

ca federal), así como conocer cuáles fueron sus principales gastos. Este

estudio muestra que, a pesar de dicha transición, existió un balance posi-

tivo de las finanzas municipales entre 1820 y hasta el tercer trimestre de

1827.

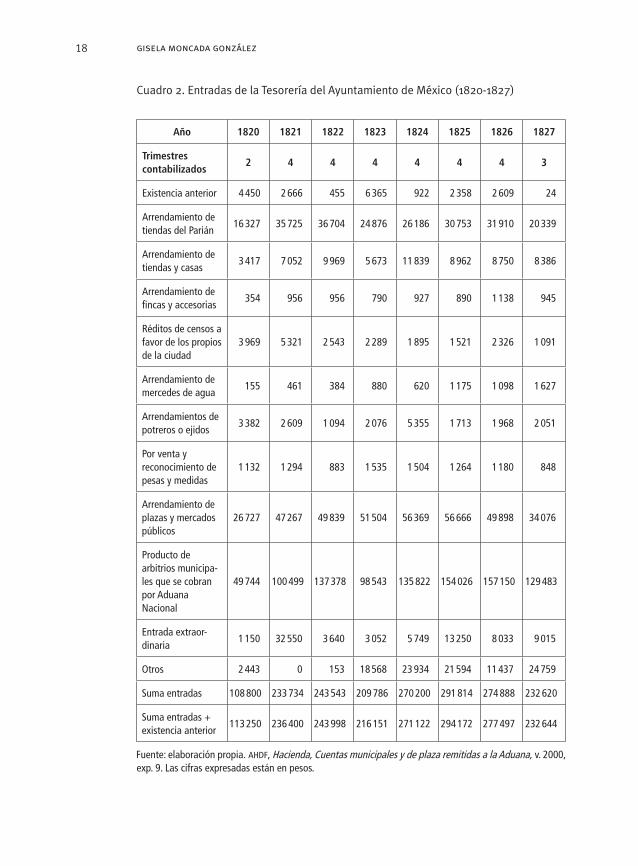

En el cuadro 2 se muestran los ingresos que percibió la Tesorería del

Ayuntamiento de México de 1820 al tercer trimestre de 1827, llamados

propios y arbitrios.28 Para iniciar el análisis nos centraremos en los ingre-

sos concernientes a los propios y posteriormente discutiremos los arbitrios,

que eran los llamados “derechos municipales” o impuestos que pagaban

los comestibles por su ingreso a la ciudad. Los registros de ingreso de pro-

pios corresponden a los seis rubros de arrendamientos indicados en el

cuadro 2, más los réditos de censo y reconocimiento de pesas y medidas.

De los seis rubros de arrendamiento los dos más importantes, en cuan-

to a la recaudación fiscal, fueron los de plazas y mercados y tiendas del

Parián (32% en promedio del total anual recaudado en el periodo de análi-

sis). La tercera entrada más importante por arrendamiento fueron las “tien-

das y casas de la manzana donde estaban ubicadas las del cabildo”. Éstas

representaron 3% de la recaudación promedio anual. El resto del ingreso

por arrendamiento correspondió a los potreros, los ejidos, las fincas, las

accesorias de la plazuela de San Lucas y las mercedes de agua, el cual repre-

sentó aproximadamente 2% del total recaudado por año en promedio.

28 El cuadro 2 está compuesto de cinco grandes rubros: a) la existencia anterior, que es el saldo a favor con el inicia cada año; b) los propios; c) los arbitrios; d) las entradas extraor-dinarias, las cuales no se especifican en el documento su procedencia, y e) otros, en este rubro se incluyeron ingresos que no eran regulares, tales como casas de matadero, coches de providencia, préstamos de vecinos recibidos para la jura, socorro para epidemia del sa-rampión, alhóndiga y temporalidades. Véase AHDF, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000.

RevistaEHMyCM 45-FINAL.indd 17 08/05/13 12:07 p.m.

gisela moncada gonzález18

Cuadro 2. Entradas de la Tesorería del Ayuntamiento de México (1820-1827)

Año 1820 1821 1822 1823 1824 1825 1826 1827

Trimestres contabilizados

2 4 4 4 4 4 4 3

Existencia anterior 4 450 2 666 455 6 365 922 2 358 2 609 24

Arrendamiento de tiendas del Parián

16 327 35 725 36 704 24 876 26 186 30 753 31 910 20 339

Arrendamiento de tiendas y casas

3 417 7 052 9 969 5 673 11 839 8 962 8 750 8 386

Arrendamiento de fincas y accesorias

354 956 956 790 927 890 1 138 945

Réditos de censos a favor de los propios de la ciudad

3 969 5 321 2 543 2 289 1 895 1 521 2 326 1 091

Arrendamiento de mercedes de agua

155 461 384 880 620 1 175 1 098 1 627

Arrendamientos de potreros o ejidos

3 382 2 609 1 094 2 076 5 355 1 713 1 968 2 051

Por venta y reconocimiento de pesas y medidas

1 132 1 294 883 1 535 1 504 1 264 1 180 848

Arrendamiento de plazas y mercados públicos

26 727 47 267 49 839 51 504 56 369 56 666 49 898 34 076

Producto de arbitrios municipa-les que se cobran por Aduana Nacional

49 744 100 499 137 378 98 543 135 822 154 026 157 150 129 483

Entrada extraor- dinaria

1 150 32 550 3 640 3 052 5 749 13 250 8 033 9 015

Otros 2 443 0 153 18 568 23 934 21 594 11 437 24 759

Suma entradas 108 800 233 734 243 543 209 786 270 200 291 814 274 888 232 620

Suma entradas + existencia anterior

113 250 236 400 243 998 216 151 271 122 294 172 277 497 232 644

Fuente: elaboración propia. ahdf, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000, exp. 9. Las cifras expresadas están en pesos.

RevistaEHMyCM 45-FINAL.indd 18 08/05/13 12:07 p.m.

19las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

Aunque no eran propios, las entradas menores de las que se nutrían

las finanzas municipales fueron los réditos de los censos perpetuos o redi-

mibles que tenía la ciudad a favor de sus propios, aproximadamente 3%

del promedio total recaudado por año. Menos de 1% del promedio total

representó el administrador de fiel contraste por venta y reconocimiento

de pesas y medidas.

A continuación se analizarán los ingresos por vía de los arbitrios, lla-

mados en la época “derechos municipales”. Estos impuestos gravaban de-

terminados alimentos por su entrada a la ciudad. En el cuadro 2 se detallan

las entradas económicas que tuvo el Ayuntamiento por este rubro. Llama

la atención que la entrada “producto de arbitrios municipales que se cobran

por Aduana Nacional” mantuviera a partir de 1821 un ingreso superior a

los 100 000 pesos anuales, que representó más de 50% del total de los

ingresos de la ciudad. Ello demuestra la destacada importancia que tuvie-

ron las aduanas internas para el Ayuntamiento y acentúa la relevancia que

tuvo en materia económica el referido Acuerdo de 1817, en el que se esta-

blecieron los arbitrios que le correspondían a la municipalidad. Dada la

importancia de esta recaudación, a continuación se detallará cuáles fueron

los comestibles que dejaron mayores recursos económicos a la ciudad.

Gracias a la recaudación procedente del “derecho municipal” se mantuvie-

ron estables las finanzas del Ayuntamiento durante el periodo de estudio.

La revisión y análisis documental apuntan que la exitosa recaudación

fiscal observada durante la República no fue producto de un incremento

en la carga fiscal. Tampoco fue consecuencia de la incorporación de otros

alimentos al pago alcabalatorio. Más bien se debió al perfeccionamiento

de la maquinaria administrativa de recaudación heredada del virreinato y,

por tanto, a una mayor vigilancia en la recolección de impuestos. Al mismo

tiempo, la recaudación en los años de la primera República fue favorecida

por el aumento en los volúmenes de comercialización de comestibles res-

pecto del periodo de guerra e incluso en relación con las postrimerías del

virreinato. Este tema es de especial relevancia porque se identifica que

fueron los bienes de consumo capitalino los que sostuvieron las finanzas

municipales y que se relacionaron de forma importante con el crecimiento

urbano y económico del Ayuntamiento.

Los cobros fiscales por arbitrios o “derecho municipal” se mantuvieron

estables entre 1817 y 1835; es decir, no hubo una carga impositiva mayor

RevistaEHMyCM 45-FINAL.indd 19 08/05/13 12:07 p.m.

gisela moncada gonzález20

durante estos años y los productos sujetos de dicho pago fueron los mismos

(véanse los cuadros 3 y 4).

La base gravable de comestibles también se mantuvo sin cambios,

entre 1818 y 1835 siguieron siendo causantes de cobro los mismos produc-

tos: aguardiente de caña, aguardiente extranjero, cebada, cerveza, sidra,

chivos, carneros, harina común, harina flor, maíz, mistelas, pulque, reses,

vinagre, vino extranjero y vino mezcal.29

A manera de hipótesis y para fundamentar el aumento en la recauda-

ción fiscal por el cobro de derechos municipales, se sugiere que fue un

incremento en la demanda lo que elevó los ingresos municipales a partir

de 1824, particularmente si se considera que las entradas por alimentos

disminuyeron durante los años de la guerra de Independencia. Esto indi-

caría que después de la guerra se dio un proceso de recuperación paulati-

na en la demanda; es decir, a medida que trascurrieron los años de vida

independiente se fue recuperando la población, y con ello la demanda de

comestibles.30

Para concluir el tema de los ingresos, a continuación se presentan los

montos y productos por los que la Tesorería del Ayuntamiento de México

obtuvo una mayor recaudación fiscal.

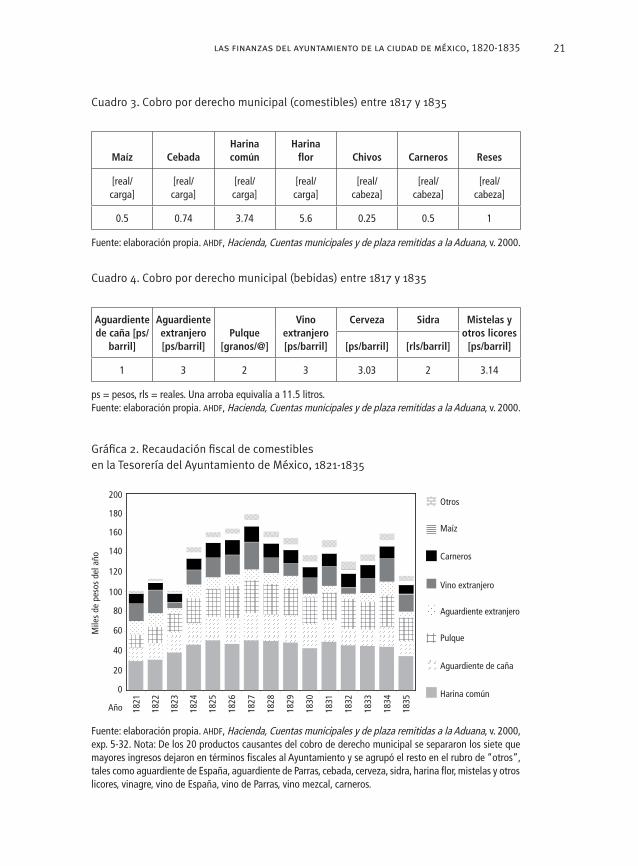

En la gráfica 2 se observan los productos que dejaron mayores ingre-

sos a la Tesorería del Ayuntamiento: la harina común en primer lugar;

seguida del aguardiente de caña, del pulque, del aguardiente extranjero,

del vino extranjero, de los carneros y del maíz, entre otros.

La recaudación fiscal que percibía la Tesorería del Ayuntamiento de

México a comienzos de la primera República representó aproximadamen-

te entre 15% y 20% de todo lo recaudado por la Aduana de México a nivel

nacional, sólo a partir de la alcabala común que gravaba el comercio de

comestibles.31 Este porcentaje muestra la importancia recaudatoria de la

ciudad respecto del resto del territorio y confirma que dicha recaudación

estuvo sostenida por el abasto de alimentos.

29 AHDF, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000, exp. 5-32. 30 Gisela Moncada, Entre el proteccionismo y la libertad comercial…, p. 194. 31 Este porcentaje se estimó a partir de los datos que ofrece Ernest Sánchez Santiró sobre los

ingresos que recaudó la Aduana de México entre 1817 y 1821. Véase Ernest Sánchez, Las alcabalas mexicanas, 1821-1857, p. 41.

RevistaEHMyCM 45-FINAL.indd 20 08/05/13 12:07 p.m.

21las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

Cuadro 3. Cobro por derecho municipal (comestibles) entre 1817 y 1835

Maíz CebadaHarina común

Harina flor Chivos Carneros Reses

[real/carga]

[real/carga]

[real/carga]

[real/carga]

[real/cabeza]

[real/cabeza]

[real/cabeza]

0.5 0.74 3.74 5.6 0.25 0.5 1

Fuente: elaboración propia. ahdf, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000.

Cuadro 4. Cobro por derecho municipal (bebidas) entre 1817 y 1835

Aguardiente de caña [ps/

barril]

Aguardiente extranjero [ps/barril]

Pulque [granos/@]

Vino extranjero [ps/barril]

Cerveza Sidra Mistelas y otros licores

[ps/barril][ps/barril] [rls/barril]

1 3 2 3 3.03 2 3.14

ps = pesos, rls = reales. Una arroba equivalía a 11.5 litros.Fuente: elaboración propia. ahdf, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000.

Gráfica 2. Recaudación fiscal de comestibles en la Tesorería del Ayuntamiento de México, 1821-1835

Fuente: elaboración propia. ahdf, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000, exp. 5-32. Nota: De los 20 productos causantes del cobro de derecho municipal se separaron los siete que mayores ingresos dejaron en términos fiscales al Ayuntamiento y se agrupó el resto en el rubro de “otros”, tales como aguardiente de España, aguardiente de Parras, cebada, cerveza, sidra, harina flor, mistelas y otros licores, vinagre, vino de España, vino de Parras, vino mezcal, carneros.

Aguardiente extranjero

Aguardiente de caña

Harina común

Pulque

Vino extranjero

Carneros

Maíz

Otros200

180

160

140

120

100

80

60

40

20

0

1821

1822

1823

1824

1825

1826

1827

1828

1829

1830

1831

1832

1833

1834

1835

Año

Mile

s de

pes

os d

el a

ño

0

20

40

60

80

100

120

140

160

180

200

1821

1822

1823

1824

1825

1826

1827

1828

1829

1830

1831

1832

1833

1834

1835

Año

Mile

s d

e p

eso

s d

el a

ño

OtrosMaízCarnerosVino extranjeroAguardiente extranjeroPulqueAguardiente de cañaHarina común

Sin título-1 1 23/04/2013 8:33:33

0

20

40

60

80

100

120

140

160

180

200

1821

1822

1823

1824

1825

1826

1827

1828

1829

1830

1831

1832

1833

1834

1835

Año

Mile

s d

e p

eso

s d

el a

ño

OtrosMaízCarnerosVino extranjeroAguardiente extranjeroPulqueAguardiente de cañaHarina común

Sin título-1 1 23/04/2013 8:33:33

RevistaEHMyCM 45-FINAL.indd 21 08/05/13 12:07 p.m.

gisela moncada gonzález22

Egresos de la ciudad

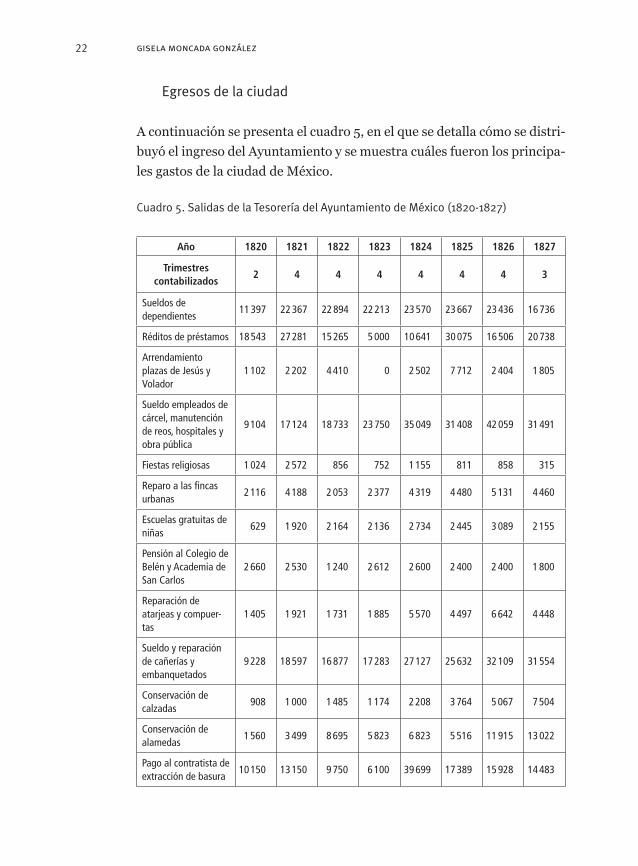

A continuación se presenta el cuadro 5, en el que se detalla cómo se distri-

buyó el ingreso del Ayuntamiento y se muestra cuáles fueron los principa-

les gastos de la ciudad de México.

Cuadro 5. Salidas de la Tesorería del Ayuntamiento de México (1820-1827)

Año 1820 1821 1822 1823 1824 1825 1826 1827

Trimestres contabilizados

2 4 4 4 4 4 4 3

Sueldos de dependientes

11 397 22 367 22 894 22 213 23 570 23 667 23 436 16 736

Réditos de préstamos 18 543 27 281 15 265 5 000 10 641 30 075 16 506 20 738

Arrendamiento plazas de Jesús y Volador

1 102 2 202 4 410 0 2 502 7 712 2 404 1 805

Sueldo empleados de cárcel, manutención de reos, hospitales y obra pública

9 104 17 124 18 733 23 750 35 049 31 408 42 059 31 491

Fiestas religiosas 1 024 2 572 856 752 1 155 811 858 315

Reparo a las fincas urbanas

2 116 4 188 2 053 2 377 4 319 4 480 5 131 4 460

Escuelas gratuitas de niñas

629 1 920 2 164 2 136 2 734 2 445 3 089 2 155

Pensión al Colegio de Belén y Academia de San Carlos

2 660 2 530 1 240 2 612 2 600 2 400 2 400 1 800

Reparación de atarjeas y compuer-tas

1 405 1 921 1 731 1 885 5 570 4 497 6 642 4 448

Sueldo y reparación de cañerías y embanquetados

9 228 18 597 16 877 17 283 27 127 25 632 32 109 31 554

Conservación de calzadas

908 1 000 1 485 1 174 2 208 3 764 5 067 7 504

Conservación de alamedas

1 560 3 499 8 695 5 823 6 823 5 516 11 915 13 022

Pago al contratista de extracción de basura

10 150 13 150 9 750 6 100 39 699 17 389 15 928 14 483

RevistaEHMyCM 45-FINAL.indd 22 08/05/13 12:07 p.m.

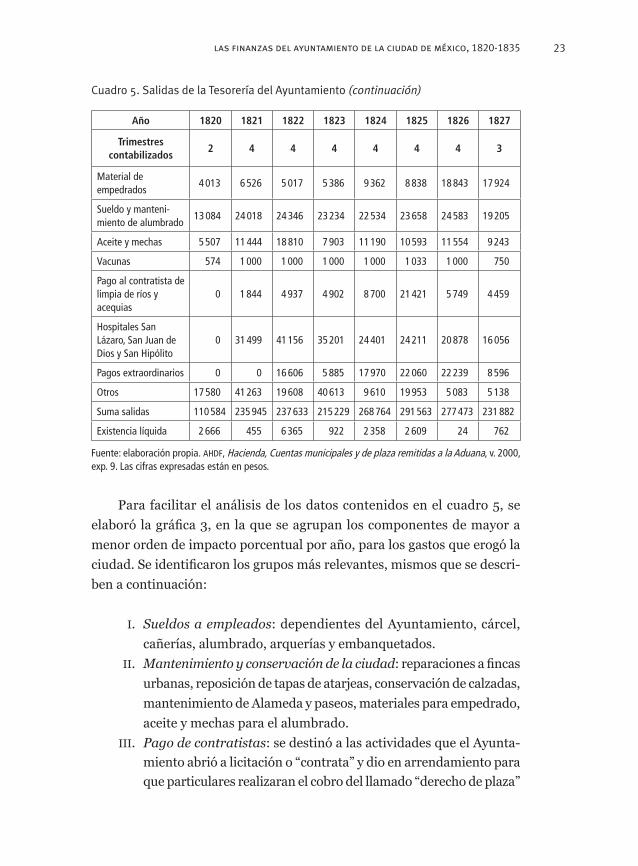

23las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

Año 1820 1821 1822 1823 1824 1825 1826 1827

Trimestres contabilizados

2 4 4 4 4 4 4 3

Material de empedrados

4 013 6 526 5 017 5 386 9 362 8 838 18 843 17 924

Sueldo y manteni-miento de alumbrado

13 084 24 018 24 346 23 234 22 534 23 658 24 583 19 205

Aceite y mechas 5 507 11 444 18 810 7 903 11 190 10 593 11 554 9 243

Vacunas 574 1 000 1 000 1 000 1 000 1 033 1 000 750

Pago al contratista de limpia de ríos y acequias

0 1 844 4 937 4 902 8 700 21 421 5 749 4 459

Hospitales San Lázaro, San Juan de Dios y San Hipólito

0 31 499 41 156 35 201 24 401 24 211 20 878 16 056

Pagos extraordinarios 0 0 16 606 5 885 17 970 22 060 22 239 8 596

Otros 17 580 41 263 19 608 40 613 9 610 19 953 5 083 5 138

Suma salidas 110 584 235 945 237 633 215 229 268 764 291 563 277 473 231 882

Existencia líquida 2 666 455 6 365 922 2 358 2 609 24 762

Fuente: elaboración propia. ahdf, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000, exp. 9. Las cifras expresadas están en pesos.

Para facilitar el análisis de los datos contenidos en el cuadro 5, se

elaboró la gráfica 3, en la que se agrupan los componentes de mayor a

menor orden de impacto porcentual por año, para los gastos que erogó la

ciudad. Se identificaron los grupos más relevantes, mismos que se descri-

ben a continuación:

i. Sueldos a empleados: dependientes del Ayuntamiento, cárcel,

cañerías, alumbrado, arquerías y embanquetados.

ii. Mantenimiento y conservación de la ciudad: reparaciones a fincas

urbanas, reposición de tapas de atarjeas, conservación de calzadas,

mantenimiento de Alameda y paseos, materiales para empedrado,

aceite y mechas para el alumbrado.

iii. Pago de contratistas: se destinó a las actividades que el Ayunta-

miento abrió a licitación o “contrata” y dio en arrendamiento para

que particulares realizaran el cobro del llamado “derecho de plaza”

Cuadro 5. Salidas de la Tesorería del Ayuntamiento (continuación)

RevistaEHMyCM 45-FINAL.indd 23 08/05/13 12:07 p.m.

gisela moncada gonzález24

a los comerciantes que se instalaban en las plazas de Jesús y el

Volador. Cabe señalar que también licitó a particulares la extrac-

ción de basura, limpia de ríos y acequias.

iv. Relativo a salud y educación: mantenimiento de los hospitales de

San Lázaro, San Juan de Dios y San Hipólito; gastos para la ob-

tención de vacunas; la pensión del Colegio de Belén, la Academia

de San Carlos y las escuelas gratuitas de niñas.

v. Pago de réditos: pago relativo a las deudas contraídas en años

anteriores.

vi. Fiestas religiosas.

vii. Gastos extraordinarios: sobre éstos los documentos no presentan

detalles.

viii. Otros: se distinguen gastos para elecciones,32 sueldo del director

de arbitrios, oficinas de ciudad, socorro para pobres, reparo Pla-

za de Armas, reparación de la iglesia de San Hipólito, postura

Plaza de Toros, gastos de jura, importe por la madera de la Plaza

de Toros, gastos judiciales que sigue la ciudad, devolución de de-

pósitos judiciales antiguos, iluminación y adorno de palacios en

días de fiesta y pago a la Aduana por venta de potreros.

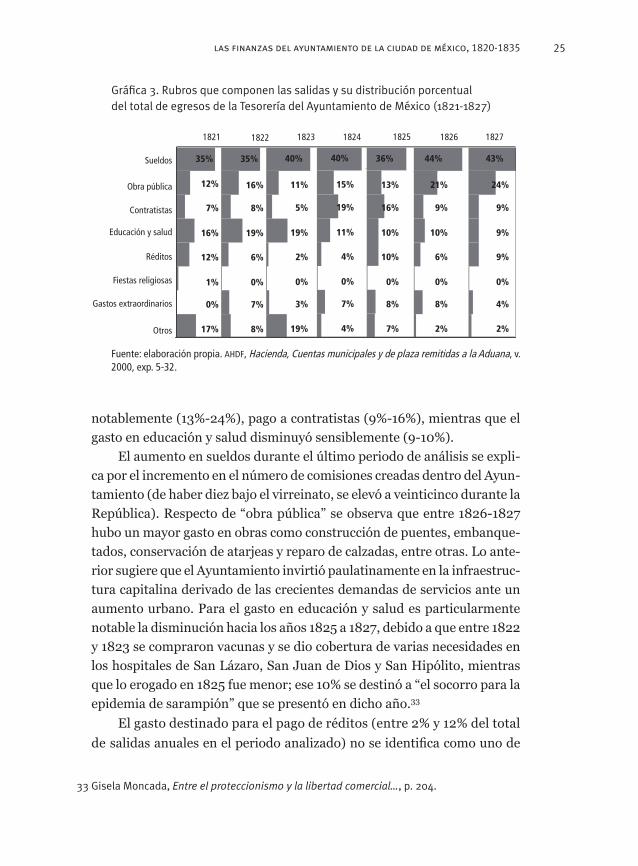

La gráfica 3 es muy útil para contextualizar la jerarquización de los

gastos hechos por el Ayuntamiento entre 1821 y 1827. Se destaca que

los principales egresos durante los primeros años se debieron a sueldos

(35%-40%), obra pública (11%-16%), educación y salud (16%-19%) y otros

gastos (8%-19%). Posteriormente en los últimos años (1825-1827), los prin-

cipales de gastos se modificaron, sueldos continuó siendo el rubro más

relevante y ligeramente a la alza (36%-43%), obra pública se incrementó

32 El 23 de septiembre de 1821 se afirmaba en cabildo “no haber recurso alguno para la entra-da de Iturbide”; entonces, se acordó al siguiente día solicitar a la Diputación Provincial que “se aprobaran los gastos para la entrada del ejército imperial”. Al revisar las Cuentas muni-cipales del trimestre de septiembre a diciembre de 1821 se observó un ingreso muy elevado respecto de los que generalmente se registraban, la razón es que el Ayuntamiento recibió por vía de “entrada extraordinaria” 31 047 pesos, de los cuales no se especificó la proceden-cia de la partida. Lo cierto es que en el mismo trimestre se reportó la salida de un rubro ti-tulado “recibimiento de Iturbide” de 27 432 pesos. Aunque no hay certeza de dónde prove-nía dicha aportación, es probable que la Diputación Provincial la haya hecho. AHDF, Actas de Cabildo, v. 141a, 23 de septiembre de 1821, f. 679v, y 24 de septiembre de 1821, f. 682, y Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000, exp. 5-32.

RevistaEHMyCM 45-FINAL.indd 24 08/05/13 12:07 p.m.

25las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

Sueldos

Obra Pública

Contratistas

Educación y Salud

Réditos

Fiestas Religiosas

Gastos Extraordinarios

Otros

1821 1822 1823 1824 1825 1826 1827

Sin título-1 1 23/04/2013 8:42:27

notablemente (13%-24%), pago a contratistas (9%-16%), mientras que el

gasto en educación y salud disminuyó sensiblemente (9-10%).

El aumento en sueldos durante el último periodo de análisis se expli-

ca por el incremento en el número de comisiones creadas dentro del Ayun-

tamiento (de haber diez bajo el virreinato, se elevó a veinticinco durante la

República). Respecto de “obra pública” se observa que entre 1826-1827

hubo un mayor gasto en obras como construcción de puentes, embanque-

tados, conservación de atarjeas y reparo de calzadas, entre otras. Lo ante-

rior sugiere que el Ayuntamiento invirtió paulatinamente en la infraestruc-

tura capitalina derivado de las crecientes demandas de servicios ante un

aumento urbano. Para el gasto en educación y salud es particularmente

notable la disminución hacia los años 1825 a 1827, debido a que entre 1822

y 1823 se compraron vacunas y se dio cobertura de varias necesidades en

los hospitales de San Lázaro, San Juan de Dios y San Hipólito, mientras

que lo erogado en 1825 fue menor; ese 10% se destinó a “el socorro para la

epidemia de sarampión” que se presentó en dicho año.33

El gasto destinado para el pago de réditos (entre 2% y 12% del total

de salidas anuales en el periodo analizado) no se identifica como uno de

33GiselaMoncada,Entre el proteccionismo y la libertad comercial…,p.204.

Gráfica3.RubrosquecomponenlassalidasysudistribuciónporcentualdeltotaldeegresosdelaTesoreríadelAyuntamientodeMéxico(1821-1827)

Fuente: elaboración propia. ahdf, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000, exp. 5-32.

Sueldos

Gastos extraordinarios

Obra pública

Contratistas

Educación y salud

Réditos

Fiestas religiosas

Otros

1821 1822 1823 1824 1825 1826 1827

35%

12%

7%

16%

12%

1%

0%

17%

35%

16%

8%

19%

6%

0%

7%

8%

40%

11%

5%

19%

2%

0%

3%

19%

40%

15%

19%

11%

4%

0%

7%

4%

36%

13%

16%

10%

10%

0%

8%

7%

44%

21%

9%

10%

6%

0%

8%

2%

43%

24%

9%

9%

9%

0%

4%

2%

RevistaEHMyCM 45-FINAL.indd 25 5/8/13 1:44 PM

gisela moncada gonzález26

los rubros más influyentes en las finanzas del Ayuntamiento, por lo que los

réditos no impactaron su sustentabilidad financiera; por lo tanto, se estima

que el Ayuntamiento se autosustentó con la recaudación. Sin embargo, se

sabe que el gobierno municipal requirió frecuentemente de préstamos,

antes de 1820 contrajo uno de 640 860 pesos, pero éste fue a largo plazo y

no implicó grandes desembolsos por pago de réditos en años posteriores.

Respecto de las fiestas religiosas se observa que la contribución del Ayun-

tamiento fue mínima o casi nula (entre 0% y 1%).

En resumen, se observa que los tres gastos más relevantes del Ayun-

tamiento fueron sueldos, obras públicas y contratistas, los cuales respon-

dieron al crecimiento urbano de la primera República Federal. En particu-

lar los contratistas fueron una herramienta del Ayuntamiento para hacer

más eficiente la recaudación fiscal, liberando así a la municipalidad de

recursos humanos y al mismo tiempo reduciendo los riesgos de cobranza.

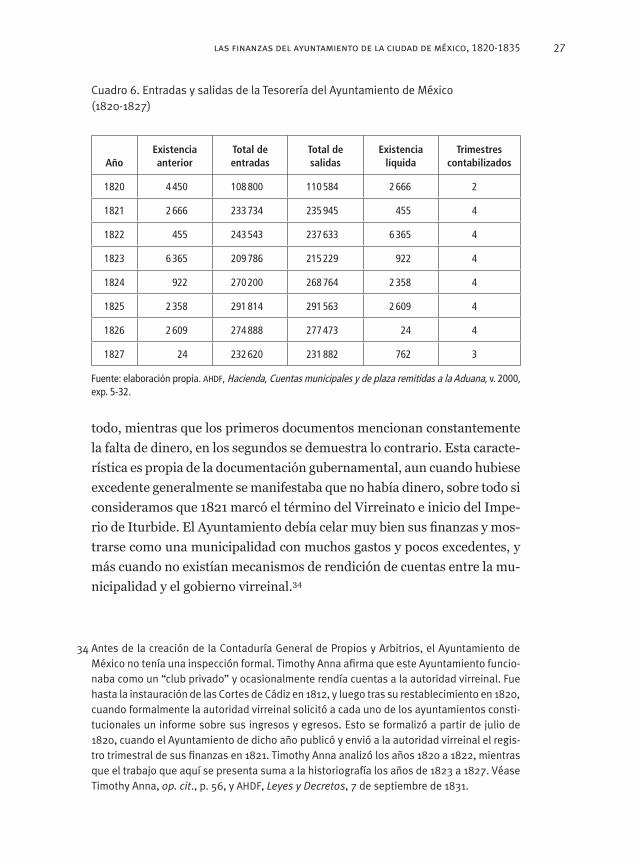

Un balance de las finanzas

En el cuadro 6 se presenta un balance general de las finanzas al interior de

la Tesorería del Ayuntamiento de México, identificando así la existencia

anterior, las entradas, las salidas y la existencia líquida para el periodo

entre 1820 y el penúltimo tercio de 1827, el cual destaca notablemente por

el tránsito de tres formas de gobierno: Virreinato, Imperio y República.

El cuadro 6 muestra el total de entradas y salidas de las finanzas del

Ayuntamiento de México. Es importante subrayar que en el periodo estu-

diado siempre hubo una “existencia líquida” positiva. Esto significa que, a

pesar de las deudas contraídas y de las elevadas erogaciones para sueldos

de funcionarios y obras públicas, el Ayuntamiento no presentó un déficit

total anual entre 1820 y 1827.

Sin duda, el rezago en las finanzas acaecido por la guerra de Indepen-

dencia impactó en la “existencia anterior” del año de 1822, debido a la suma

de réditos pagados y la baja en recaudación procedente de comestibles un

año antes. Timothy Anna sostiene que las finanzas del Ayuntamiento se

empobrecieron al finalizar la guerra, por un lado los ingresos disminuyeron

y, por otro, aumentaron los gastos a consecuencia de la guerra.

Es importante destacar que al contrastar dos fuentes documentales

–Actas de Cabildo y Cuentas Municipales– la información no empata del

RevistaEHMyCM 45-FINAL.indd 26 08/05/13 12:07 p.m.

27las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

todo, mientras que los primeros documentos mencionan constantemente

la falta de dinero, en los segundos se demuestra lo contrario. Esta caracte-

rística es propia de la documentación gubernamental, aun cuando hubiese

excedente generalmente se manifestaba que no había dinero, sobre todo si

consideramos que 1821 marcó el término del Virreinato e inicio del Impe-

rio de Iturbide. El Ayuntamiento debía celar muy bien sus finanzas y mos-

trarse como una municipalidad con muchos gastos y pocos excedentes, y

más cuando no existían mecanismos de rendición de cuentas entre la mu-

nicipalidad y el gobierno virreinal.34

34 Antes de la creación de la Contaduría General de Propios y Arbitrios, el Ayuntamiento de México no tenía una inspección formal. Timothy Anna afirma que este Ayuntamiento funcio-naba como un “club privado” y ocasionalmente rendía cuentas a la autoridad virreinal. Fue hasta la instauración de las Cortes de Cádiz en 1812, y luego tras su restablecimiento en 1820, cuando formalmente la autoridad virreinal solicitó a cada uno de los ayuntamientos consti-tucionales un informe sobre sus ingresos y egresos. Esto se formalizó a partir de julio de 1820, cuando el Ayuntamiento de dicho año publicó y envió a la autoridad virreinal el regis-tro trimestral de sus finanzas en 1821. Timothy Anna analizó los años 1820 a 1822, mientras que el trabajo que aquí se presenta suma a la historiografía los años de 1823 a 1827. Véase Timothy Anna, op. cit., p. 56, y AHDF, Leyes y Decretos, 7 de septiembre de 1831.

Cuadro 6. Entradas y salidas de la Tesorería del Ayuntamiento de México (1820-1827)

AñoExistencia anterior

Total de entradas

Total de salidas

Existencia líquida

Trimestres contabilizados

1820 4 450 108 800 110 584 2 666 2

1821 2 666 233 734 235 945 455 4

1822 455 243 543 237 633 6 365 4

1823 6 365 209 786 215 229 922 4

1824 922 270 200 268 764 2 358 4

1825 2 358 291 814 291 563 2 609 4

1826 2 609 274 888 277 473 24 4

1827 24 232 620 231 882 762 3

Fuente: elaboración propia. ahdf, Hacienda, Cuentas municipales y de plaza remitidas a la Aduana, v. 2000, exp. 5-32.

RevistaEHMyCM 45-FINAL.indd 27 08/05/13 12:07 p.m.

gisela moncada gonzález28

En 1822 comenzó una lenta recuperación en las finanzas del Ayunta-

miento; esto se percibe porque aunque empezó el año con una “existencia

anterior” de 455 pesos, logró finalizar con una “existencia líquida” de 6 365

pesos, la más alta de todos los años del periodo estudiado, gracias al in-

greso extraordinario de “Producto de arbitrios municipales que se cobran

por Aduana Nacional”. Fue esta “existencia líquida” en 1822 la que le dio

estabilidad económica al Ayuntamiento entre 1823 y al final del mes de

septiembre de 1827.

A partir de 1823 se mantuvieron positivas las finanzas municipales,

con algunas variaciones debido a gastos y/o ingresos adicionales hasta el

tercer trimestre de 1827. El cuadro 2 muestra que los dos ingresos princi-

pales (cobro de derechos municipales por entrada de comestibles a la

ciudad y el arrendamiento de plazas y mercados) fueron constantes en el

periodo de 1823 a 1827, lo que sugiere la existencia de una recaudación

fiscal eficiente para mantener estables los fondos municipales. Cabe men-

cionar que el modelo de recaudación virreinal no sufrió un cambio a raíz

de la transición de régimen, es decir que la maquinaria fiscal procedente

del virreinato perduró durante la República. Asimismo, se percibe que el

Ayuntamiento de México conservó su autonomía de gestión frente al Im-

perio y la federación.

Si bien aún falta mucho por estudiar y entender sobre las finanzas

municipales, por ahora los datos hallados en las fuentes documentales

consultadas muestran que entre 1820 y el último trimestre de 1827 las fi-

nanzas del Ayuntamiento de México presentaron un balance positivo; es

decir, no hubo un déficit. Ciertamente cada año, e incluso, cada trimestre

tuvieron sus peculiaridades; sin embargo, el objetivo central de este texto

es reconocer que el balance general de los recursos económicos del Ayun-

tamiento de la ciudad de México fue positivo en el periodo analizado.

Comentarios finales

El balance positivo que se observa en las finanzas de la Tesorería del Ayun-

tamiento de México durante los primeros años de la primera República

Federal fue resultado de una eficiente recaudación fiscal y producto de dos

elementos fundamentales: la permanencia de los mecanismos administra-

tivos-fiscales del virreinato para captar el “derecho municipal” en las gari-

RevistaEHMyCM 45-FINAL.indd 28 08/05/13 12:07 p.m.

29las finanzas del ayuntamiento de la ciudad de méxico, 1820-1835

tas que rodeaban la ciudad y la habilidad negociadora del Ayuntamiento

con la federación para mantener los privilegios que la Corona española le

había concedido desde el siglo xvi respecto de los arbitrios, aprovechando

sobre todo la transición política de Virreinato a República.

Es importante subrayar que la lenta recuperación de la economía na-

cional, señalada por la historiografía reciente, coincidió con el fortaleci-

miento de la economía a nivel municipal. Asimismo, se observa que las

aduanas tanto internas como externas le dieron una gran fortaleza a las

finanzas de la naciente nación, particularmente después de haber culmi-

nado la guerra de Independencia.

La creación de la República Federal tuvo un impacto negativo en las

finanzas del Estado de México, particularmente en 1826 cuando la ciudad

de México dejó de ser su capital para convertirse en la de la República. Esto

implicó que el recaudo de la Aduana de México pasara a manos de la fede-

ración. La lucha por el control de la Aduana de México provocó serias

fricciones entre ambas entidades, obviamente lo que estaba en juego era

una jugosa recaudación fiscal que el Estado de México no quería perder.

Es así como el Ayuntamiento de México celó sus finanzas y manejó bien la

transición política del virreinato, al Imperio y a la primera República Fe-

deral, logrando obtener una ganancia en la repartición y reasignación del

cobro alcabalatorio de los alimentos, así como en su autogestión de recur-

sos económicos.

El fortalecimiento de las finanzas municipales se logró gracias a los

numerosos volúmenes de alimentos que ingresaron a la ciudad como re-

sultado de la lenta recuperación poblacional y del acuerdo firmado entre

la Aduana Nacional y el Ayuntamiento en 1817, las autoridades municipa-

les tuvieron la habilidad para negociar la recaudación fiscal procedente del

ingreso de animales –carneros, reses y chivos– que bajo el régimen virrei-

nal no tenía esta corporación.

RevistaEHMyCM 45-FINAL.indd 29 08/05/13 12:07 p.m.