Embed Size (px)

Citation preview

ASOCIACIÓN DE INVESTIGACIÓN Y ESTUDIOS SOCIALESGuatemala

Revista ASIESNo. 4 - 2011

Las microfi nanzas en Guatemala y los modelos

exitosos mundiales: un enfoque de desarrollo

Gustavo Molina

EDITORAsociación de Investigación y Estudios Sociales

Apdo. Postal 1005-APBX: 2201-6300Fax: 2360-2259

Ciudad de GuatemalaGuatemala, C.A.

DIRECCIÓNIrma Raquel Zelaya

Arnoldo KuestermannCarlos Escobar Armas

© 2011

Esta publicación es posible gracias al apoyo de laFundación Konrad Adenauer de la República Federal de Alemania

Molina, Gustavo Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo. - - Guatemala: ASIES, 2011.

136 p.; 21 cm. (Revista ASIES no. 4, 2011)

ISBN:

El estudio fue supervisado por los economistas Carlos González Arévalo y Pedro Prado, Consultores del Departamento de Investigaciones y Consultoría Económica de ASIES.

1. MICROFINANZAS.- 2. MICROCRÉDITO.- 3. DESARROLLO ECONÓMICO Y SOCIAL.- 4. DESARROLLO RURAL.- 5. FINANCIAMIENTO.- 6.BANCOS DE DESARROLLO.- 7. POBREZA.- 8. DESARROLLO HUMANO.- 9. GUATEMALA.

3

ASIES

INDICE

Siglas y Acrónimos 6

Introducción 7

Una contextualización necesaria 9

Capítulo 1 - Las microfi nancieras exitosas a nivel mundial: al servicio de la población pobre 15

La concepción y las raíces de las microfi nanzas: un modelo de desarrollo humano 16 a. Los orígenes del microcrédito en el mundo: iniciativas para el desarrollo rural y de poblaciones marginadas 16 b. El concepto de las microfi nanzas modernas como una herramienta de desarrollo 19

El panorama actual de las microfi nanzas a nivel mundial como estrategia de desarrollo 21 a. Generalidades 21 b. Innovaciones recientes en servicios fi nancieros a los pobres 24 c. Los casos de iniciativas y metodologías de desarrollo de las IMF más exitosas a nivel mundial: un marco de comparación 29 BRAC, Bangladesh Rural Advancement Committee's 29 FINCA, The Foundation for International Community Assistance 30 ASA, The Association for Social Advancement 37 Pro-Mujer, Programas para la Mujer 40

4

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

Capítulo 2 - Las microfi nanzas en Guatemala 45

Contexto actual 45 a. Defi nición actual del microcrédito en Guatemala 45 b. Metodologías para otorgar préstamos en Guatemala 47 c. La clasifi cación de las IMF 47 d. Indicadores del sector IMF: síntesis de informes de la situación nacional 50

Evaluaciones de impacto y desempeño social de las microfi nanzas en Guatemala: un requisito de efi ciencia y responsabilidad social 54

El marco legal regulatorio de las microfi nanzas 58 a. La regulación para las UMB 58 b. La regulación para las OPDF 61 c. La regulación para las CAC 62

Problemas institucionales de las microfi nanzas en Guatemala 63 a. Las debilidades de los indicadores del desempeño social 63 b. La competencia entre microfi nancieras 65 c. Los obstáculos a la intermediación fi nanciera 67 d. Limitaciones al fi nanciamiento de la banca de desarrollo 69 e. La carencia de un impacto sostenido: los obstáculos de los ciclos de pobreza in situ 70 f. La inaccesibilidad a servicios básicos en el entorno de acción de los microcréditos 71

Panorama de los Objetivos de Desarrollo del Milenio (ODM) en Guatemala 76 a. La visión del desarrollo humano 76 b. El desarrollo humano guatemalteco 77 c. Tercer informe de los Avances de los ODM, Guatemala 2010 78

5

ASIES

Capítulo 3 – La potencialidad de un sector microfi nanciero propositivo al desarrollo 81

Las características mínimas de una IMF enfocada al desarrollo 81Convirtiendo las IMF en focos de desarrollo 84 a. Una breve compilación de servicios y productos básicos mundiales para el desarrollo 84 b. Llevando a la práctica el desempeño social 90

Propuesta de soluciones a desafíos actuales 99 a. La profundización de pobreza, rural y del sector de mujeres 99 b. La evolución hacia la intermediación fi nanciera 102 c. Asegurando el fi nanciamiento de la banca de desarrollo 103 d. Enfrentando los efectos de la movilización del recurso humano 104 e. Buscando la efectividad del microcrédito frente al crédito de microconsumo 105 f. Evitando el riesgo de sobreendeudamiento por falta de información 107 g. Fortalecimiento del brazo social de las IMF: donaciones y recapitalización de utilidades 107 h. La visión para una adecuada regularización de las microfi nanzas 109 i. Las IMF como una fuerza institucional infl uyente (REDIMIF) 110 j. El manejo de objetivos comunes: hacia una visión compartida de país 113

Conclusiones 129

Bibliografía 132

6

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

Siglas y Acrónimos

ASA Asociación para el Avance SocialBCIE Banco Centroamericano de Integración EconómicaBID Banco Interamericano de DesarrolloCAC Cooperativas de ahorro y créditoCEPAL Comisión Económica para América Latina y el Caribe

(Naciones Unidas)CGAP Grupo Consultivo para la Asistencia de los Pobres

(Banco Mundial)CODESAN Comisión Departamental de Seguridad Alimentaria y

NutricionalFENACOAC Sistema Cooperativo Federado de Ahorro y Crédito de

GuatemalaIDH Índice de desarrollo humanoIFAD Fondo Internacional para el Desarrollo de la

AgriculturaIMF Instituciones microfi nancierasINACOP Instituto Nacional de CooperativasINDH Informe Nacional de Desarrollo HumanoMFEWS Sistema mesoamericano para la alerta temprana de la

seguridad alimentariaMICOOPE Cooperativas Federadas de Ahorro y CréditoMINECO Ministerio de EconomíaMIPYME Micro, pequeña y mediana empresaMSPAS Ministerio de Salud Pública y Asistencia SocialODM Objetivo de desarrollo del milenioONG Organización no gubernamentalOPDF Organizaciones privadas de desarrollo fi nancieroPNUD Programa de las Naciones Unidas para el desarrolloPPC Principios de protección del clienteREDCAMIF Red Centroamericana de Microfi nanzasREDIMIF Red de Instituciones de Microfi nanzas de GuatemalaROA Retorno sobre activosROE Retorno sobre capitalSEGEPLAN Secretaría de Planifi cación y Programación de la

PresidenciaUMB Unidad de microfi nanzas bancariasUSAID Agencia de los Estados Unidos para el Desarrollo

InternacionalWOCCU Consejo Mundial de Uniones de Crédito

7

ASIES

Las microfi nanzas en Guatemala y los modelos exitosos mundiales:

un enfoque de desarrollo

*Economista por la Universidad Francisco Marroquín. Diploma en Productividad y *Economista por la Universidad Francisco Marroquín. Diploma en Productividad y Competitividad en el Business School Balanyá. Estudiante de la maestría en Gestión Competitividad en el Business School Balanyá. Estudiante de la maestría en Gestión del Desarrollo: Desarrollo Rural y Seguridad Alimentaria en la Van Hall Larenstein Uni-del Desarrollo: Desarrollo Rural y Seguridad Alimentaria en la Van Hall Larenstein Uni-versity, Wageningen Holanda. Desde abril de 2001 labora en la Organización indígena versity, Wageningen Holanda. Desde abril de 2001 labora en la Organización indígena de Desarrollo Rural, Ak´tenamit.de Desarrollo Rural, Ak´tenamit.

*Gustavo Molina

Introducción

Guatemala cuenta con grandes desafíos en términos del desarrollo de su población. A tan solo cuatro años de llegar a la fecha establecida para el cumplimiento de los Objetivos de Desarrollo del Milenio (ODM), el país todavía muestra rezagos signifi cativos que le posicionan como uno de los países menos desarrollados de la región latinoamericana.

Por ello, se hace más evidente la necesidad del trabajo conjunto entre el gobierno, la cooperación internacional, la sociedad civil e iniciativa privada. En defi nitiva, el sector de las microfi nanzas es un espacio viable para llevar a cabo este esfuerzo conjunto.

Las microfi nanzas como promotoras de la micro, pequeña y mediana empresa (MIPYME) y como estrategia de inclusión a los sectores más pobres, vienen a plantearse como un elemento estratégico del desarrollo de la sociedad, especialmente por el papel que estas puedan tener en la creación de puentes de cooperación entre varios sectores.

8

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

Por lo tanto, el presente informe se ha escrito, por una parte, para visualizar el logro de esta nueva visión hecha realidad en otros países, y por otra, para entender las diferencias de enfoque entre las microfi nanzas comerciales y las de desarrollo.

Con tal propósito, a lo largo del primer capítulo se analizan los modelos internacionales de microfi nanzas que permitirán observar las más recientes iniciativas y demarcar el enfoque de desarrollo propio de su esencia.

El segundo capítulo describe la situación de las microfi nanzas nacionales enfocadas al desarrollo de las MIPYME y enlista los aspectos que no responden a una estrategia de desarrollo nacional, específi camente ante la carencia de un enfoque del “desempeño social”1. Adicionalmente, se contextualiza la situación del desarrollo de la población guatemalteca, como referencia del potencial de las microfi nanzas de desarrollo, en la promoción de cambios, haciendo hincapié en la necesidad clave de interconectar servicios fi nancieros con no-fi nancieros2 y utilizar cooperaciones interorganizacionales.

Finalmente, el capítulo 3, a manera propositiva, defi ne una institución microfi nanciera (IMF) de desarrollo y brinda una síntesis de servicios microfi nancieros de desarrollo básicos. Asimismo, se proponen soluciones a las defi ciencias y desafíos actuales de las microfi nanzas enfocadas en el desarrollo, y se delimitan líneas de acción, para que los servicios y productos microfi nancieros incidan en el cumplimiento de los ODM.

1 Según Romero (2010), desempeño social se refi ere a “la capacidad de llevar la misión a la práctica y de gestionar la organización hacia sus fi nes sociales”. Este tema se desarrolla en el capítulo 3: La potencialidad de un sector microfi nanciero propositivo al desarrollo.

2 En la práctica, varias IMF a nivel mundial integran servicios fi nancieros con no-financieros, dada la flexibilidad de su naturaleza organizacional (ONG/Asociaciones) o bien por colaboración con otras organizaciones. Un ejemplo muy común es la atención médica primaria (servicio no-fi nanciero) integrada con seguros de salud (servicios fi nancieros).

9

ASIES

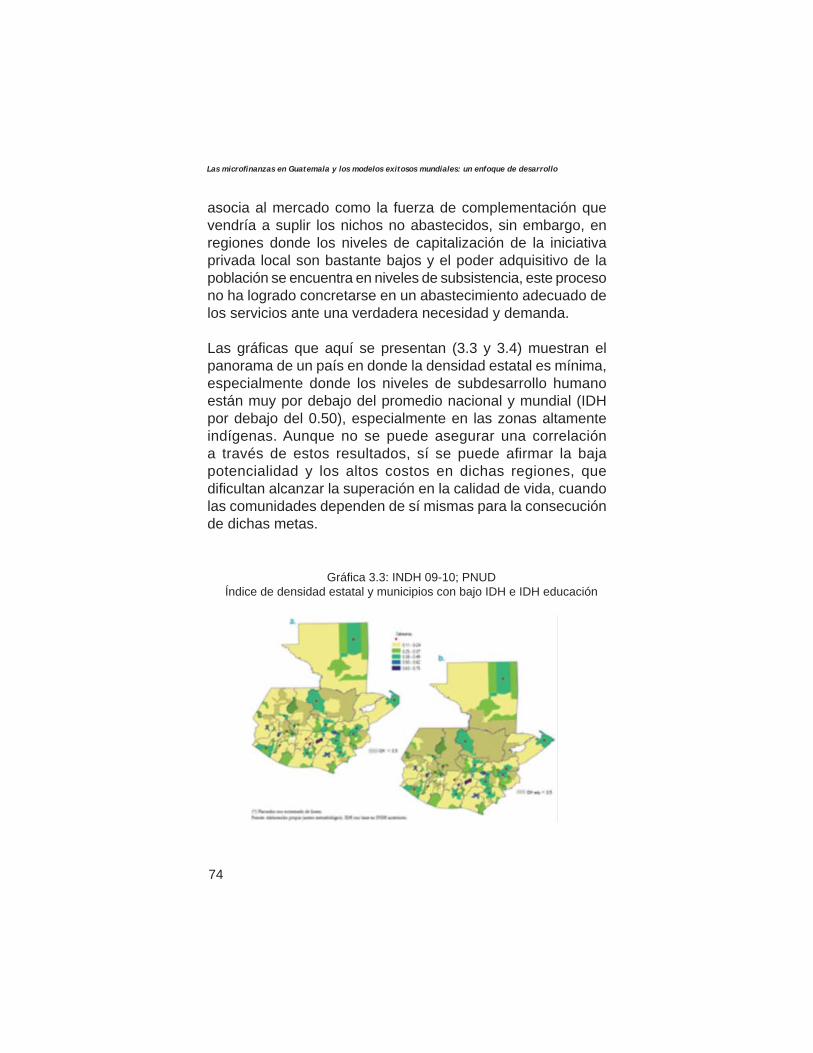

Una contextualización necesaria

Las microfi nanzas guatemaltecas tienen ante sí dos grandes segmentos por atender: a) MIPYME; y, b) la población pobre y en extrema pobreza no necesariamente empresarial. Ambos segmentos han sido confundidos en el pasado al relacionar el desarrollo humano con el desarrollo empresarial de un país. En la práctica, la atención que merecen estos segmentos y sus resultados difi eren mucho entre sí3, tal y como lo demuestra la situación actual del país: una evolución empresarial consistente pero con los más bajos índices nacionales de desarrollo humano en Latinoamérica, y en algunas regiones de nuestro país, similares a aquellos del África Sub-sahariana4.

Por tanto, algunas microfi nanzas nacionales, con enfoque de desarrollo, buscan la inclusión fi nanciera de la población rural en situación de pobreza, especialmente de la población femenina, así como el fomento de su desarrollo humano. Sin embargo, estos no son objetivos premeditados de las microfi nancieras que atienden a las MIPYME (excepto algunas Organizaciones Privadas para el Desarrollo Financiero, OPDF).

Adicionalmente, la mayoría de IMF no tiene programas complementarios de servicios sociales, alianzas estratégicas con organizaciones de desarrollo, visión o políticas internas y/o cultura organizacional alineados a los objetivos de desarrollo del milenio o un esfuerzo sistemático para el monitoreo del desempeño social de sus iniciativas5.

Es indudable que las microfinanzas en Guatemala están prioritariamente al servicio de las MIPYME, las cuales se

3 “La correlación entre el crecimiento del PIB per cápita y los ODM es prácticamente cero“. Bourguignon et al. 2008, citado de Sabina Alkire: Multidimensionalidad de la pobreza. OPHI.

4 Informe Nacional de Desarrollo Humano, 2009. PNUD.5 Índices de desempeño social utilizados por MixMarkets y desarrollados por la

CGAP y el Social Performance Task Force.

10

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

estima como uno de los pilares de la economía guatemalteca que contribuye con el 40% del Producto Interno Bruto (PIB) y representa el 93% del total de las empresas del país y absorbe aproximadamente el 85% de la Población Económicamente Activa (PEA)6. Sin embargo, su acceso a fuentes de fi nanciamiento es todavía muy bajo, según los datos del 2009, solo el 2% de la cartera de crédito de los bancos7 está destinado a este sector, con una cobertura limitada del 10% de los microempresarios potenciales8. Ante esto, se evidencia la necesidad de expandir y fortalecer el segmento de las MIPYME, pero adicionalmente al de las microfi nanzas de desarrollo, identifi cadas estas como un segmento independiente, con sus propios esquemas operativos, necesidades institucionales y requisitos legales, especialmente en su enfoque asociado a los ODM.

El sector de las microfi nanzas brinda servicios fi nancieros cuyos montos son bajos por estar en relación al ingreso promedio de los individuos. Sin embargo, las microfi nanzas de desarrollo también se caracterizan por algunos de los aspectos siguientes que delimitar su campo de acción:

1. E l “microempresar io por neces idad” 9 de un microcrédito de desarrollo, diferente a uno de MIPYME, no es necesariamente un ávido negociante o un intrépido creativo. Generalmente son mujeres, indígenas, analfabetas, de áreas rurales; amas de casa, dependientes del esposo y restringidas socialmente para participar independiente en la comunidad, y que en su

6 PYMES en Guatemala: Informe del Banco Mundial, enero 2010.7 Gutiérrez, M. 2009: Las microfi nanzas: el sistema fi nanciero de Guatemala,

CEPAL8 Pedroza, P. 2010: Microfi nanzas en América Latina y el Caribe: El sector en cifras.

BID.9 El Global Entrepreneurship Monitor (GEM) 2009-10, estima que de todos los

empresarios nacionales (incluidos MIPYMES), el 72% lo hizo por necesidad de incrementar sus ingresos a niveles de asalariado o por alcanzar salarios de subsistencia.

11

ASIES

mayoría actualmente estarán excluidas del acceso al microcrédito convencional. Dadas sus condiciones de pobreza y pobreza extrema, su emprendimiento inicial es de supervivencia, aunque muchas de ellas preferirían tener un estado de dependencia laboral por la mayor seguridad económica que esto implica (especialmente en la normalización de fl ujos de caja para consumo de la canasta vital y el acceso a prestaciones laborales).

2. No todas las personas que necesitan microfi nanzas requieren créditos. Existe un gran número de opciones de productos microfi nancieros (microseguros, ahorros, fondos de pensión, transferencias, etc.) que podrían signifi car una mejor opción en la reducción de riesgos de familias que no poseen una capacidad clara de emprender un negocio10. En muchos casos, estos productos también pueden facilitar la transformación de los ingresos en un consumo responsable y regularizado, con un impacto positivo en la calidad de vida de la familia, o bien, servir como redes de seguridad social que aminoren los efectos de shocks negativos recurrentes11.

3. Los círculos de pobreza y las trampas de pobreza que han obstaculizado por décadas la evolución del desarrollo humano, continúan limitando los ámbitos de acción de los microcréditos, la sostenibilidad de los ingresos y su transformación en capital productivo, por medio de la disolución de estos en gastos permanentes

10 “Los hogares pobres siempre serán vulnerables a shocks de varios tipos. Si son capaces de enfrentar dichos choques será crucial

determinar sus oportunidades para escapar de la pobreza en el largo plazo. Los programas de ahorro evitan los riesgos del microcrédito que pueden llevar a los hogares a ciclos de deudas perpetuas. Si grupos de ahorro pueden ayudar a reducir la vulnerabilidad de los hogares, estos pueden proveer una alternativa atractiva para las microfi nanzas dirigidas por microcréditos“. Elke Jahns, The impact of saving group membership on household vulnerability in rural el Salvador and Guatemala: Preliminary observations from the fi eld.

11 IFAD, www.ifad.org

12

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

y cíclicos, o bien, en su destrucción completa por shocks externos12.

4. El desempeño social de las microfi nanzas de desarrollo, al operar en segmentos sociales de suma exclusión y pobreza, se enfrenta constantemente con problemáticas socioculturales y económicas muy complejas. Por esto, toda IMF enfocada al desarrollo tiene la necesidad de expandir sus servicios y crear alianzas estratégicas para otorgar productos no-fi nancieros que le permitan lograr sus objetivos sociales premeditados13, basados en detener los ciclos de pobreza y establecer una evolución sostenida del ingreso, el consumo y el ahorro de sus benefi ciarios –preferiblemente asociados a varios ODM–. Así también, deben buscar prácticas de empoderamiento de mujeres y otras víctimas de la exclusión social14.

5. La informalidad es además la norma y no la excepción de las familias rurales benefi ciarias de un microcrédito de desarrollo. Entre las características de los benefi ciarios en Guatemala se puede mencionar que algunos cuentan con tierras propias sin registro ofi cial, la mayoría carecen de número de identifi cación tributaria (NIT) y otros ni siquiera tienen acceso a servicios de agua o luz necesarios para confi rmar una residencia. Los motivos son variados, destacan el desconocimiento de procedimientos, la falta de acceso a gestión de trámites, altos costos, analfabetismo de los padres, la poca confianza en entidades públicas, etc. En este sentido, muchas IMF luchan por manejar la identifi cación adecuada de sus benefi ciarios y desarrollar un modelo más efectivo de garantías fi duciarias individuales o grupales. Incluso,

12 Poverty Reduction and growth: virtuous and vicious cycles. Banco Mundial.13 Característica esencial del desempeño social según la CGAP y el SPTF. (www.

stpf.org) véase capítulo 4.14 Naciones Unidas: Guatemala Análisis de País, 1998-2008.

13

ASIES

existen aquellos modelos que no utilizan garantía más que los récords crediticios del cliente en la misma institución (tres créditos como mínimo)15.

6. El enfoque de la profundización de pobreza, rural y de las mujeres debe ser la proyección básica de estas iniciativas para incluir a los sectores con mayor necesidad de desarrollo, en donde debería ser notoria la participación mayoritaria de población indígena, dadas las características de las zonas de su residencia. Además, el enfoque de sexo es de suma importancia por el papel comprobado de la mujer como agente de desarrollo en la familia.

7. La cosmovisión de los pueblos mayas, xincas y garífunas no es la misma a la de un mestizo hispánico latinoamericano de infl uencias norteamericanas y europeas. La visión de desarrollo moderno que ha transformado la tierra en metrópolis de crecimiento sin límites y con el consumo como motor de la economía, no es precisamente la utopía material, espiritual y ambientalista de los otros pueblos tradicionales con quienes se coexiste en Guatemala16. El desarrollo es un concepto íntimo de cada cultura y el respeto de dicha visión es el derecho de cada pueblo.

8. Su financiamiento tiene limitaciones, dado que las Organizaciones Privadas para el Desarrollo Financiero (OPDF) predominan en el microcrédito de desarrollo, por ser caro, irregular y legalmente restringido en su capacidad de consecución de captación de ahorros17. Y,

15 Schreinger, M. 2003: Scoring para las microfi nanzas, Lima, Peru; y Bana e Costa C., Barroso L., Soares J. 2007: Qualitative Modelling of Credit Scoring: a case study in banking. European Research Studies Journal; y CGAP: IT innovation series: Credit Scoring.

16 Matul y Cabrera, 2007: La cosmovisión maya. Liga maya de Guatemala.17 León, P. 2009: La Industria de microfi nanzas en Guatemala: estudio de casos

y Gutiérrez, M. 2009: Las microfi nanzas: el sistema fi nanciero de Guatemala, CEPAL.

14

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

sin embargo, es el fi nanciamiento el principal promotor para la profundización y ampliación de sus servicios a los más necesitados.

Finalmente es importante mencionar que el enfoque y los fundamentos de las microfi nanzas tuvieron su origen en la población más pobre y rural de países subdesarrollados, como modelos comerciales pero fundamentados exclusivamente en su alcance e impacto social. La evolución de las microfi nanzas hacia el sector empresarial, aunque merece aplauso, no debería sin embargo, sustituir aquella labor en los segmentos más excluidos y pobres, que no solo es necesario sino que además es exhortada repetidamente por la comunidad internacional para atender las continuas consecuencias del subdesarrollo, descritas por los bajos índices de desarrollo humano nacionales.

15

ASIES

Capítulo 1 Las microfi nancieras exitosas a nivel

mundial: al servicio de la población pobre

Microcredit Summit: El argumento que viene del Banco Mundial y de otras organizaciones, es que no podemos alcanzar a los más pobres –indigentes, mendigos, ladrones y ultrapobres– con microfi nanzas; que ellos necesitan, al contrario, redes sociales de seguridad. ¿Usted apoya esta posición?

Ingrid Munro: No la comparto en lo absoluto, porque en Jamii Bora sabemos que se pueden alcanzar a los más pobres. No solo alcanzarlos, no solo sentir pena por ellos, darles un toquecito en la espalda y decir: “te vamos a ayudar a salir de la línea de pobreza”. Nuestra experiencia es, primero que nada, que los más desesperados son los que más necesitan de las microfi nanzas. Y lo pueden manejar, lo hemos comprobado.

No es algo que es una teoría; es una realidad comprobada. Entre más pobres son, más necesitan de microfi nanciamiento. Ellos no necesitan caridad, porque la caridad es una forma de mantener a la gente debajo. Si tú sigues diciendo: “Siento mucha pena por tí porque tú no puedes manejar esto por tí mismo” deberías mejor pensar “yo debería sentir pena por mí, porque soy yo el que no puedo manejar esto por mí mismo”

Inedi Munro, fundadora de Jamii Bora, Kenya, octubre 2007.Para la Microfi nance Summit Campaing

16

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

La concepción y las raíces de las microfi nanzas: un modelo de desarrollo humano

a. Los orígenes del microcrédito en el mundo: iniciativas para el desarrollo rural y de poblaciones marginadas

Las raíces más antiguas del microcrédito pueden rastrearse desde los años 1700 en Irlanda, donde un programa emprendido por Jonathan Swift (el Irish Loan Fund) llegó a otorgar micropréstamos de corta duración, sin garantías reales o colaterales al 20% de las familias irlandesas de la población rural pobre18. En 1870, el alemán Friedrich Wilhelm Raiffeisen organizó las primeras iniciativas de Uniones de Crédito y Cooperativas de Ahorro y Crédito, dirigidas a la asistencia de la sociedad también pobre y rural, y que inicialmente tuvieron un gran impacto sobre las provincias del Rhine (actualmente Alemania) y cuyas ideas se fueron expandiendo lentamente al mundo entero19.

Para los años cincuenta (1947-1950) el plan Marshall de reactivación económica y reconstrucción post Segunda Guerra Mundial, liberó muchos recursos fi nancieros para el uso en microcréditos y dio origen a la institucionalización de dichas iniciativas como un eje de desarrollo. Sin embargo, estos programas eran únicamente dirigidos a la agricultura marginal, mayoritariamente a través de instituciones gubernamentales de desarrollo con un enfoque de inversión restringido, con localidades cuidadosamente seleccionadas y con tasas de interés altamente subsidiadas, siendo estos programas rara vez exitosos.

18 Hollis, A. &Sweetman, A. 1997: Complementarity, Competition and Institutional Development: The Irish Loan Funds through Three Centuries. Universities of Victoria and Calgary, Canadá.

19 Klein, M. 2009: La obra de cooperativas de Friedrich Wilhelm Raiffeisen y sus raíces cristianas. Universidad de Heidelberg, Alemania.

17

ASIES

Empero, se entiende como la verdadera y moderna revolución de las microfi nanzas aquellas iniciativas de mercado que surgieron alrededor de los años setenta del siglo XX, cuando solo el microcrédito era el único producto fi nanciero disponible. En esos años fueron varias las organizaciones que comenzaron a incursionar en esta nueva dimensión fi nanciera, generalmente con un enfoque inicial altamente social y a la vez netamente de mercado, que rechazaba enfáticamente los antiguos subsidios a las tasas de interés y la visión del crédito como un insumo de la producción, y más bien se formulaba como una herramienta adicional que facilitaría la generación de cadenas de valor y que debía por lo tanto mantenerse libre de techos y cuotas, y a precios fl exibles que permitieran su fl ujo continuo y permanente. A partir de allí se podía visualizar una caracterización común de dichas iniciativas: todas se basaban en créditos solidarios con garantías grupales y se concentraban básicamente en actividades de generación de ingresos; se forzaba usualmente el ahorro y se apoyaba exclusivamente a los grupos sociales más pobres y marginados, especialmente a las mujeres.

El Banco Rural (Grameen) en Chitagong, Bangladesh; ACCIÓN Internacional en Caracas, Venezuela; y la Asociación de Mujeres Auto-empleadas (SEWA) en Gujarat, India, son en esencia las pioneras del microcrédito de mercado, con un enfoque esencialmente de transformación social de las comunidades más pobres de la sociedad.

Desde entonces ha habido una evolución de modelos exitosos, tanto públicos como privados. En Indonesia, por ejemplo, el Banco Rakyat es la institución microfi nanciera de países en desarrollo más grande, sirviendo a más de 22 millones de clientes. En otros países del subcontinente Sur-Asiático, del Oriente Medio y África, el Comité de Asistencia para la Rehabilitación de Bangladesh (BRAC por sus siglas en inglés) es muy reconocido por su modelo de profundización de pobreza e integración de programas altamente efectivos, y enfocados a

18

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

una transformación completa de la calidad de vida de familias en áreas altamente empobrecidas.

Estas iniciativas, entre cientos de otras a nivel mundial, fueron expandiendo el concepto del microcrédito a mediados de 1990, en una más amplia visión de servicios fi nancieros que incluían ahorro, seguros, transferencias, créditos de consumo, créditos para vivienda, fondos de pensiones, etc. El desarrollo de dicha industria llegó a ser tan generalizada que para 1992, el mundo vio cómo Banco Sol de Bolivia se transformó en el primer banco comercial en dedicarse exclusivamente a las microfi nanzas, debido a la asistencia de la ONG latinoamericana: ACCIÓN internacional.

Actualmente las microfi nanzas han tomado varias vertientes –basadas en las necesidades planteadas por los ODM20–, no solo aquella de la transformación social bajo un entendimiento de desarrollo sino también la de una inclusión fi nanciera con perspectivas netamente comerciales para pequeñas iniciativas, pertenecientes a grupos sociales no necesariamente catalogados como “marginados” o en pobreza, ahora ya atendidas por microconsumos de bienes de lujo o fi nanciamiento de vivienda.

En este sentido existe un debate a nivel mundial sobre cuál es el rol primordial de las iniciativas de las IMF, y predominantemente, sobre sus fuentes de fi nanciamiento21. Sin embargo, en este informe ambas vertientes se consideran tanto modernas como positivas y a su vez complementarias, si existiese un cuidado en la evolución independiente de las mismas. A nivel mundial, el sistema de las Naciones Unidas y los organismos de desarrollo internacionales, han declarado a las microfi nanzas como una estrategia esencial para la integración de soluciones completas

20 Objetivos de Desarrollo del Milenio, PNUD, 2000.21 Yunus (Grameen) and Akula (SKS Microfi nance): Panel of Discussion. Clinton

Global Initiative, New York, 2010.

19

ASIES

al desarrollo. El “Año Internacional de las Microfi nanzas, 2005” fue escogido para la promulgación de declaraciones, tales como la creación de agendas comunes en torno a la evolución de las microfi nanzas y el fomento de mesas de diálogo a este respecto.

b. El concepto de las microfi nanzas modernas como una herramienta de desarrollo

Dentro de una dimensión de desarrollo humano22 actual y más allá del aspecto económico del progreso, existen obstáculos que le han impedido alcanzar su plenitud y que requieren de atención más especializada: problemas geográfi co-estructurales –de acceso a la tierra, de adaptación a cambios climáticos, de geografía de suelos y recursos hídricos, de inaccesibilidad a servicios básicos de salud, educación, energía, entre otros– defi ciencias institucionales –corrupción, presencia mínima del Estado, falta de inversión pública, narcotráfi co, défi cits fi scales que impiden el incremento del gasto, debilidad del Estado de Derecho, etc. – y dinamismos socioculturales represores de las libertades humanas (machismo, discriminación, violencia) de ciertos segmentos de la población y su identifi cación cultural. De aquí que la mayoría de estos problemas en sus convergencias y carácter multisectorial, buscan ser solucionados mediante la integración e integralidad de programas que abarcan amplias esferas de acción, entre estas las microfi nanzas.

22 Sabina Alkire, Informe mundial de desarrollo humano 2010,- PNUD, «El desarrollo humano tiene como propósito ampliar las libertades reales de las personas para que sean y hagan lo que valoran y tienen razón para valorar. En la práctica, también empodera a las personas para que participen activamente en el desarrollo en un planeta compartido. Se centra en las personas. En todos los niveles de desarrollo, el desarrollo humano se enfoca en las libertades esenciales: vivir una vida prolongada y saludable, adquirir conocimientos, disfrutar de un digno estándar de vida y edifi car su propio destino. Estas libertades, valoradas en sí mismas por muchas personas, también constituyen medios para otras oportunidades.»

20

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

Ante este contexto, la cooperación internacional se ha mostrado abierta a ampliar el concepto del microcrédito para complementarlo con programas adicionales que permitan el incremento de su efi ciencia social. Dentro de una de las concepciones reconocidas por los organismos internacionales se encuentra la del Fondo Internacional para el Desarrollo de la Agricultura (IFAD por sus siglas en inglés):

“La provisión de servicios fi nancieros a los pobres es claramente un medio importante para alcanzar los ODM23. Estudios han probado que la gente con acceso a servicios fi nancieros han logrado mejorar sus estándares de vida y es más probable que manden a sus hijos a la escuela y los mantenga en ella por más tiempo. En adición a servicios fi nancieros, algunas instituciones de microfi nanzas también proveen otros muy útiles servicios a sus clientes, tal como la oferta de seguros de salud y su promoción”24.

La diferencia en los enfoques es entonces clara entre aquellas iniciativas que se dedican a desembolsar cantidades micro de recursos fi nancieros para personas que le buscan, teniendo como base una fi nalidad netamente comercial; y aquellas que a diferencia utilizan los niveles micro de fi nanciamiento como un paso a un conglomerado de servicios, cuyo objetivo principal es la evolución de las capacidades de los individuos y sus familias para acceder a mayores derechos y libertades que les protejan y ayuden a su bienestar y desarrollo.

Las microfinanzas de desarrollo, por lo tanto, desde una perspectiva moderna como herramienta para la transformación social, basada en las innumerables prácticas pioneras mundiales25 y apoyada por la visión de la cooperación internacional, se entiende según criterio del autor como:

23 Objetivos de Desarrollo del Milenio. PNUD, 2000.24 IFAD.org. Microfi nance and the Millennium Development Goals.25 Se refi ere a los casos de iniciativas presentadas más adelantes.

21

ASIES

Un conjunto de productos y servicios fi nancieros y no fi nancieros, integrados, que buscan fortalecer un impacto positivo, signifi cativo y sostenible al desarrollo –integral- de las personas individuales benefi ciarias, sus familias y comunidades, tanto en los procesos de generación de ingresos nuevos, como en la transformación de estos en consumos, ahorros, seguros e inversiones –responsables-. Así más, busca la formación de capacidades de autogestión de las empresas, y autodeterminación del emprendedor y sus familias, en sus libertades y derechos, dentro de todas las dimensiones del desarrollo humano: físico, emocional, social, cultural y espiritual, para la experiencia de una vida humana digna y completa.

El panorama actual de las microfinanzas a nivel mundial como estrategia de desarrollo

a. Generalidades

Actualmente, es irrefutable declarar que el mayor logro de las microfi nanzas es haber dejado marcado un proceso de inclusión fi nanciera universal irreversible, hoy en día hay más de 16 millones de personas atendidas por más de 7,000 IMF alrededor del mundo, que representa una cobertura total de 500 millones de familias benefi ciarias26, indirectamente. En lo que se refi ere a la feminización de la pobreza y los microcréditos, muchas iniciativas se han dedicado al fortalecimiento de la posición de la mujer en sus sociedades, por lo que en los tres continentes más pobres del mundo, las mujeres representan más de la mitad de la clientela servida: 76% en África, 75% en Asia y 61% en Latinoamérica27.

26 Estadística de la CGAP, www.cgap.org27 Micro Banking Bulletins. “Microfi nance Gateway“.http://www.microfi nancegateway.

org

22

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

Los tres grandes mitos del pasado ya han sido refutados:

- Las instituciones no pueden llegar a los más pobres porque resulta muy costoso identifi carlos y motivarlos.

- Si una institución logra llegar a los más pobres, no puede alcanzar la autosufi ciencia fi nanciera.

- Una institución que de alguna manera consiga llegar a los más pobres y alcance la autosufi ciencia fi nanciera, sólo va a añadir a la gente muy pobre la carga de la deuda.28

Y sin embargo, a pesar de los grandes éxitos alcanzados hasta hoy, la situación actual de las IMF a nivel global busca todavía consolidarse en tres puntos principales:

- Lograr una mejor administración de sus rendimientos sociales.

- Mejorar los niveles de profundización de sus servicios.- Fortalecer su sostenibilidad en manejos de costo/

efi ciencia, riesgos e independencia de fi nanciamiento.

Estos podrían solventarse a partir del reconocimiento de la demanda de servicios microfinancieros más allá de microcréditos, cuyo potencial posiblemente generaría ganancias que sostengan y hagan atractivas iniciativas aún más complejas; de esta cuenta, es importante mencionar que muchas organizaciones –antes sin fi nes de lucro– se han ido transformando –con fi nes de lucro– con el ánimo de expandir sus servicios a más benefi ciarios y captar mayores recursos fi nancieros, dentro de marcos legales formales y regulados que lo facilitan (cuando estos permiten el manejo de la informalidad de los clientes y la organización misma siga alineada con sus objetivos sociales).

28 Daly-Harris, S. Estado de la Campaña de la Cumbre del Microcrédito. Informe 2003.

23

ASIES

Respecto a las tendencias más modernas de la industria se podrá mencionar la innovación de prácticas y tecnologías para la profundización de servicios. Asia, la cuna de las microfi nanzas modernas, ha visto el crecimiento del uso de servicios de transferencias fi nancieras a base de sistemas múltiples teleinformáticos entre países29, las emergentes formas de bancarización sin sucursales30 y la expansión de muy diversos microseguros que siguen benefi ciando siempre a los más pobres31. Otra innovación más reciente ha sido la creación de transferencias de capital directamente a benefi ciarios de microcréditos por medio del internet, que permiten a individuos en cualquier parte del mundo, contribuir a préstamos personales con otros beneficiarios a nivel mundial32. Asimismo, en seguridad y servicios al cliente, se han empezado a generar certifi caciones de los Principios de Protección al Cliente (PPC)33 para enfrentar varios problemas de gestión de microcréditos del pasado, tal como las cláusulas del sobreendeudamiento, la utilización extra-ofi cial de los datos del cliente, la falta de ética en manejo de insolvencias, mecanismos de respuesta y monitoreo de quejas, y la necesidad del respeto de la identidad cultural en todos los procesos.

En la misma línea, recientemente ha surgido la necesidad de reenfocar las microfi nanzas en su rol como herramientas de desarrollo. Parte de este enfoque, apoyado hoy en día por instituciones internacionales de desarrollo y organizaciones involucradas con el fortalecimiento de las IMF34, busca no solo

29 Sistema ARIAS del Microfi nance International Corporation - http://www.mfi -corp.com/ (Japón - Internacional)

30 Ansón, J. 2009. Financial inclusion through the Banco Postal (Brazil): an evaluation. UPU, Suiza.

31 ILO-STEP, 2006. Pakistan: An inventory of micro-insurance schemes. South Asia. Pakistan.

32 Wokai - http://www.wokai.org/about (China)33 Grupo Consultivo de Ayuda a la Población Pobre (CGAP). The Client Protection

Principles in Microfi nance. www.cgap.org34 CGAP, MixMarket, IFAD, BID, UNCDF. REDCAMIF, Social Performance Task

Force, etc.

24

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

generar resultados con énfasis en los ODM sino también en los medios de verifi cación, tras la generación de estadísticas e informes que midan el progreso social de las familias benefi ciarias de los microcréditos.

b. Innovaciones recientes en servicios fi nancieros a los pobres35

Para identifi car los grandes avances en temas de ingeniería fi nanciera, se presenta un pequeño portafolio de casos recientes de innovaciones en tecnologías y modelos de servicios en ciertas IMF alrededor del mundo, con el fi n de fomentar la discusión sobre nuevas ideas que pudiesen ser de utilidad para el crecimiento de iniciativas locales futuras:

Central de Cooperativas de Ahorro y Crédito Financieras (CCAC) - Nicaragua: Institución que está mercadeando su “Salario de Agricultura”, un producto de ahorro para campesinos. El objetivo es mejorar la estandarización y regular el fl ujo de caja de los ingresos provenientes de las cosechas anuales y semianuales que fortalezcan el consumo regular y adecuado, esencial para la seguridad alimentaria y económica de la familia. Cada unión de crédito trabaja con sus clientes para identifi car sus gastos individuales y determinar un “salario” mensual apropiado, como porcentaje de los ingresos provenientes de su cosecha, combinado con el ahorro a una tasa de interés del mercado. Este “salario” podría ser debitado de la cuenta en la cooperativa en intervalos regulares36.

Caja los Andes – Bolivia: ofrece cuatro diferentes tipos de opciones de repago de préstamos que encajan con

35 Extraído de las librerías digitales de Mercy Corps: http://www.globalenvision.org/library/4/1052/ y CGAP UNCDF Donor Training, “The New Vision of Microfi nance: Financial Services for the Poor.”

36 WOCCU: A Technical Guide to Rural- Finance Exploring Products. WOCCU Technical Guide # 3, December 2003.

25

ASIES

los fl ujos de caja de diversas actividades de agricultura, incluso un pago “al final de período” del principal e intereses, que se acopla perfectamente a actividades de monocultivos. Otra es la opción de pagos desiguales en intervalos irregulares para campesinos con multicultivos de diferentes ciclos de cosechas y plantación. La fl exibilidad también es provista en el desembolso de los préstamos y los campesinos pueden recibir la cantidad acordada en un máximo de tres diferentes pagos37.

PRODEM – Bolivia: Introdujo una combinación de datos biométricos (huellas digitales) y tarjetas inteligentes para otorgar servicios fi nancieros a sus clientes. La tecnología es nueva y es un avance en el reconocimiento de la seguridad en la reducción de fraudes, errores y rechazo de transacciones, refl ejado en la disminución de costos operativos, así como en la reducción del tiempo de su personal en el manejo de números de PIN olvidados, rechazos y usos no autorizados de tarjetas de crédito y cuentas, favoreciendo la efi ciencia de sus servicios en otras áreas38.

Red de Transferencias Internacionales (IRnet) – Centro América: Para el 2003, el Consejo Mundial de Uniones de Crédito (WOCCU por sus siglas en inglés), en cooperación con Vigo, había logrado que 173 uniones de crédito de Centroamérica lograran realizar transferencias fi nancieras con 800 uniones de crédito y sus puntos de servicios en los Estados Unidos. Este servicio permitió a las cooperativas centroamericanas captar y distribuir una

37 Extraído de las librerías digitales de Mercy Corps: http://www.globalenvision.org/library/4/1052/ y CGAP UNCDF Donor Training, “The New Vision of Microfi nance: Financial Services for the Poor.” Extraído de las librerías digitales de Mercy Corps: http://www.globalenvision.org/library/4/1052/ y CGAP UNCDF Donor Training, “The New Vision of Microfi nance: Financial Services for the Poor.”

38 Extraído de las librerías digitales de Mercy Corps: http://www.globalenvision.org/library/4/1052/ y CGAP UNCDF Donor Training, “The New Vision of Microfi nance: Financial Services for the Poor.” Extraído de las librerías digitales de Mercy Corps: http://www.globalenvision.org/library/4/1052/ y CGAP UNCDF Donor Training, “The New Vision of Microfi nance: Financial Services for the Poor.”

26

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

gran cantidad de divisas principalmente a sus clientes rurales. Estos a su vez ayudaron a integrar gran parte de las divisas del cliente al sector fi nanciero formal y a transformarlas en servicios fi nancieros adicionales. Para aquellas personas que todavía no eran clientes de las uniones de crédito, pero utilizaban sus servicios de transferencia de divisas, se les promovía el abrir una cuenta de ahorro voluntaria con la cooperativa, a tasas de interés de mercado39.

Acceso de Microempresas a Servicios Bancarios (MABS)- Filipinas: Organización que intenta fortalecer la integración de los bancos rurales a la “ofi cina nacional de crédito”, que desde el 2001 fue creada para minimizar el sobreendeudamiento de clientes y la falta de pago. Para esto la organización creó un programa encriptado de correo electrónico privado que ha permitido compartir a todos los bancos rurales, tanto información de riesgos como clientes, con la ofi cina nacional de crédito para coordinar servicios a muy bajo costo40.

BASIX – India: Ha reducido los costos de transacción y transporte de sus clientes, así como los gastos de sus empleados al entrenar operadores de varias compañías de teléfonos en operaciones básicas de contabilidad y recolección de deudas, mientras que las compañías a su vez reciben un monto por los servicios y se dedican a expandir la cobertura de su telefonía. El proyecto piloto fue exitoso y ahora se encuentra en etapa de rediseño y nuevo lanzamiento41.

Crédito, Vida y Seguros Funerarios - Kenya: Debido a un estudio de WOCCU en cooperativas de ahorro y crédito (SACCOs) en Kenya que indicaba un alto riesgo

39 WOCCU: A Technical Guide to Rural- Finance Exploring Products. WOCCU Technical Guide # 3, December 2003.

40 Anita Campion and John Owens, MABS: “A Sustainable Approach to Rural Microfi nance“, Microbanking Bulletin, July 2003.

41 Extraído de las librerías digitales de Mercy Corps: http://www.globalenvision.org/library/4/1052/ y CGAP UNCDF Donor Training, “The New Vision of Microfi nance: Financial Services for the Poor.”

27

ASIES

de los servicios microfi nancieros en las áreas rurales a causa del VIH/SIDA, surgió una aseguradora (Compañía Aseguradora de Cooperativas) cuyo crecimiento llegó a alcanzar más de un millón de uniones de crédito, alineadas a similares políticas de manejo de riesgos, muy parecidas a los seguros columna de MICOOPE en Guatemala42.

ADOPEM – República Dominicana: Después de una implementación inicial de reconocimiento y manejo de información de clientes (Asistencia Personal Digital), ADOPEM volvió a evaluar profundamente su programa con grandes benefi cios. Su retención de clientes mejoró signifi cativamente, y el número entre aplicaciones y desembolsos bajó de 5 a 2 días. Sus costos de papeleo bajaron en un 60% y los gastos de entrada de información se redujeron en un 50%. La productividad de los ofi ciales de crédito por caso aumentó hasta un 35%43.

Technoserve – Ghana: Desarrolló un esquema de inventario de crédito que permitía a los grupos campesinos obtener un mayor valor de sus cosechas al proveerles un crédito –después del tiempo de cosecha-. Los campesinos guardaban sus cosechas en casas de almacenamiento manejadas conjuntamente y recibían un préstamo del 75-80% del valor de dicha cosecha –que a la vez era la garantía del préstamo– para pagar sus deudas pasadas y enfrentar gastos diarios. Cuando los precios subían después del tiempo de cosecha, los campesinos vendían sus granos o lo intercambiaban por consumos para su hogar44.

42 WOCCU: A Technical Guide to Rural- Finance Exploring Products. WOCCU Technical Guide # 3, December 2003.

43 Charles Waterfield, with CGAP and exchange LLC Staff, “Personal Digital Assistants, (PDAs),” CGAP IT Innovation Series.Washington, D.C.: CGAP, October 2003.

44 Rural fi nancial services: Implementing the bank’s strategy to reach the rural poor (Work in Progress). Rural Private Sector, Markets, Finance and Infrastructure Thematic Group. Rural Sector Board, The World Bank. Washington, D.C. March 2003.

28

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

Banco Postal – Brasil: Iniciativa conjunta de la ofi cina de correos y el banco privado más grande (Bradesco) que ofrece todos los servicios bancarios a través de la red de ofi cinas postales en las áreas más remotas y pobres desde el 200245.

Red Asiática de Micro-Seguros (AMIN) – Asia: Red de innovación de microseguros que ha estado trabajando con microfi nancieras, microaseguradoras y ONG dedicadas a la provisión de productos de protección social. El portafolio cuenta con productos variados, tales como seguros para la agricultura, daño o destrucción de bienes por causas climáticas, de salud y discapacidad, de vida, entre otros. Para información más detallada se puede referir al inventario de los esquemas Pakistanís46.

Wokai – China: Aprovechando los avances en la tecnología de la información (IT), una pareja de estudiantes creó una plataforma de internet que genera vínculos directos entre prestamistas y beneficiarios, generando una relación personal atractiva a los donantes y permitiendo a diferentes IMF basadas en China el acceder a minicapitales internacionales adicionales47.

Jamaii Bora – Kenya: Ofrece varios productos únicos en su país tales como “Levuka”, que es un programa de atención y apoyo a alcohólicos y drogadictos; “Tumaini” un programa para el fortalecimiento de los indigentes, mendigos, trabajadores de fi ncas y discapacitados; un benefi cio para todos sus miembros de atención de salud y seguro médico (por el 1% del monto de sus microcréditos); una academia de estudios básicos de negocios; y hasta una casa hogar para los huérfanos de los benefi ciarios (especialmente por causa del VIH/SIDA) y niños de la calle48.

45 Extraído de las librerías digitales de Mercy Corps: http://www.globalenvision.org/library/4/1052/ y CGAP UNCDF Donor Training, “The New Vision of Microfi nance: Financial Services for the Poor.”

46 ILO-STEP, 2006.Pakistan: An inventory of micro-insurance schemes. http://www.amin-net.org/gimi/amin/ShowResources.do

47 Wokai -http://www.wokai.org/about48 http://www.jamiibora.org/missionvision.htm

29

ASIES

c. Los casos de iniciativas y metodologías de desarrollo de las IMF más exitosas a nivel mundial: un marco de comparación

A continuación se presentan las iniciativas de algunas microfi nancieras internacionales catalogadas por la Revista Forbes, como las más exitosas en el mundo49. De esta manera se busca obtener varios puntos de referencia para los modelos microfi nancieros de Guatemala, con el fi n de generar impactos sostenibles y efi cientes en términos de indicadores sociales, pertinentes a las defi ciencias de cada comunidad.

BRAC, Bangladesh Rural Advancement Committee’s

Iniciativa Especial “Combatiendo las Fronteras de la Pobreza – Atendiendo a los Ultra Pobres”. El CFPR-TUP es un proyecto comprobadamente exitoso: el 50%-75% de los miembros tiene después de 3 años una vida económica y consumo por encima de los niveles de pobreza, mientras el 90% lo logra después de 6 años. Debido a esto, el CFPR-TUP es ahora impulsado en cooperación por el CGAP (Banco Mundial) y la Fundación Ford en proyectos pilotos en Haití, Honduras, Perú, Pakistán e India.

El modelo se basa en un proceso de 24 meses donde los participantes, en extrema pobreza, son apoyados en la creación de redes sociales de subsistencia dentro de sus comunidades, mientras reciben estipendios temporales enfocados a la regularización de su consumo y mejoramiento de su salud. Como soporte, los benefi ciarios también forman parte de grupos de formación psicoemocional50 que los llevan de la mano

49 Preparado por Microfi nance Information Exchange bajo la dirección de Forbes.http://www.forbes.com/2007/12/20/microfinance-philanthropy-credit-biz-cz_ms_1220microfi nance_table.html

50 Se refi ere a prácticas de ONG de desarrollo para el fortalecimiento o cambios de hábitos, actitudes, aptitudes, identidad, etc.

30

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

en un proceso de crecimiento de sus capacidades individuales. Cuando finalmente se les otorgan los microcréditos, los benefi ciarios reciben capacitaciones técnicas y un capital semilla para comenzar sus actividades comerciales, las cuales conllevan un proceso de constante e intensivo monitoreo, para eventualmente graduarse del programa y formar parte de otros programas de microcrédito comerciales. Tanto estas personas como la comunidad a la que pertenecen, pasan por un programa de movilización de conciencia social y educación de valores para la protección de los derechos humanos de todos los miembros, para el fomento de liderazgo y para el fortalecimiento de la identidad individual y autoconfi anza.

Componentes principales del Programa51

Selección: se identifi can las regiones más densamente pobres sobre la base de mapas de pobreza y estadísticas locales. Luego se realiza una “investigación rural participativa”, donde las comunidades identifi can a través de un mapa de su aldea a las familias más pobres y generan un rango de pobreza entre ellas.

Los criterios de clasificación usados fueron los siguientes: a. Familias sin tierra o con tierra mínima insufi ciente para alimentación. Sin un miembro hombre activo económicamente. b. Los hijos poseen trabajos temporales y no asisten a la escuela. c. No existen activos productivos en la casa. d. Aquellos que tienen remuneración son trabajadores por día, ayuda doméstica, indigentes o con cualquier ingreso mínimo inestable.

51 Aportado por Challenging The Frontiers of Poverty Reduction: Targeting the Ultra poor. A BRAC Initiative.www.bracresearch.org y Indu, S. sept. 2010: “CFPR: BRAC Graduation Model”. BRAC, Sri Lanka.

31

ASIES

Los indicadores de impacto: La medición del éxito del programa viene medido por varios índices, uno de los cuales es la evolución del ingreso. Entre otros, se encuentran los siguientes:

1. Las familias cuentan al menos con tres fuentes de ingresos.

2. Cada miembro tiene al menos dos comidas al día (o tres, si inicialmente fueron dos comidas al día).

3. La vivienda tiene agua potable y sus habitantes usan letrina sanitaria.

4. Adquisición de un tejado de lámina.5. Todos los hijos menores de cinco años poseen

registros de nacimiento y un carnet completo de inmunizaciones.

6. Todos los niños en edad escolar asisten a la escuela.

Los programas de apoyo son (por orden cronológico):

Entrenamiento de desarrollo de microempresas

- Cursos grupales de tres a cinco días intensivos de componentes básicos en organización, fi nanzas básicas y contabilidad, seguidos por once cursos mensuales de apoyo.

- Apoyo semanal y visitas a sus casas para una exposición práctica a las necesidades de sus proyectos durante los 24 meses. Se busca asegurar que tengan los conocimientos técnicos necesarios, que construyan autoconfi anza, que tengan educación sobre la planifi cación al futuro y cambien actitudes pesimistas que repercuten en la familia.

- Monitoreo mensual de las necesidades técnicas de los proyectos.

- Creación de links de mercados, suministros y logística de distribución.

32

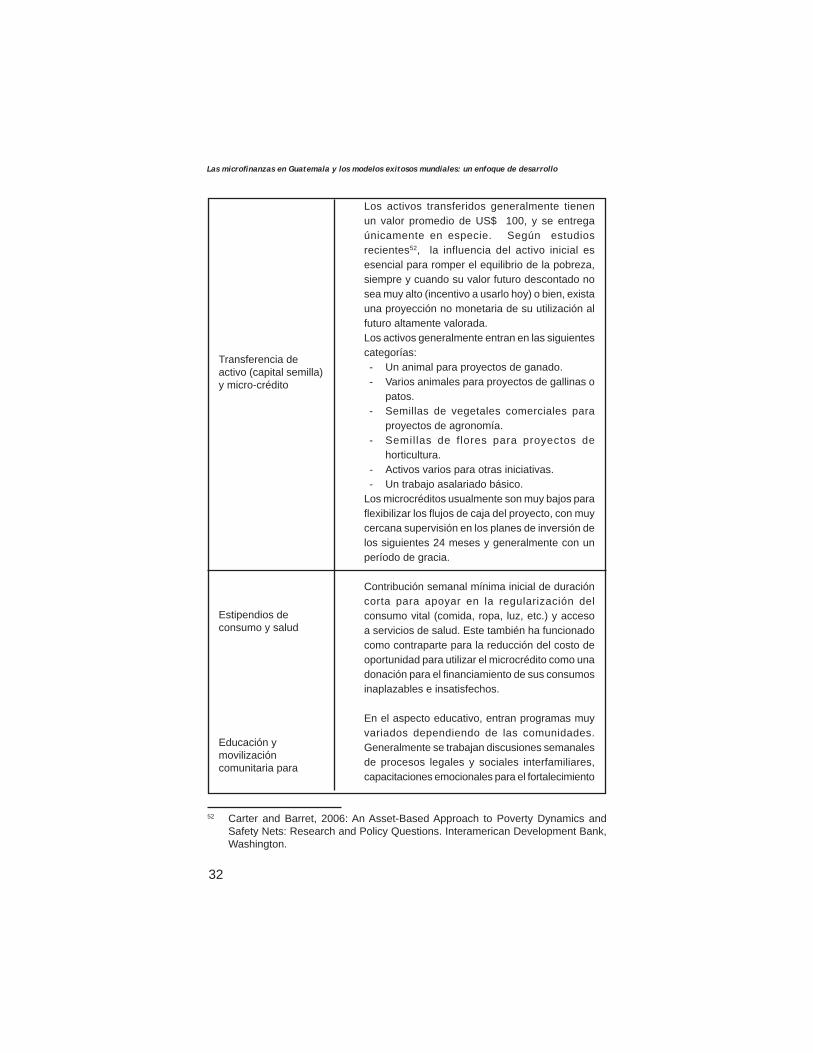

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

Los activos transferidos generalmente tienen un valor promedio de US$ 100, y se entrega únicamente en especie. Según estudios recientes52, la influencia del activo inicial es esencial para romper el equilibrio de la pobreza, siempre y cuando su valor futuro descontado no sea muy alto (incentivo a usarlo hoy) o bien, exista una proyección no monetaria de su utilización al futuro altamente valorada.

Los activos generalmente entran en las siguientes categorías:- Un animal para proyectos de ganado.- Varios animales para proyectos de gallinas o

patos.- Semillas de vegetales comerciales para

proyectos de agronomía.- Semillas de flores para proyectos de

horticultura.- Activos varios para otras iniciativas.- Un trabajo asalariado básico.

Los microcréditos usualmente son muy bajos para fl exibilizar los fl ujos de caja del proyecto, con muy cercana supervisión en los planes de inversión de los siguientes 24 meses y generalmente con un período de gracia.

Contribución semanal mínima inicial de duración corta para apoyar en la regularización del consumo vital (comida, ropa, luz, etc.) y acceso a servicios de salud. Este también ha funcionado como contraparte para la reducción del costo de oportunidad para utilizar el microcrédito como una donación para el fi nanciamiento de sus consumos inaplazables e insatisfechos.

En el aspecto educativo, entran programas muy variados dependiendo de las comunidades. Generalmente se trabajan discusiones semanales de procesos legales y sociales interfamiliares, capacitaciones emocionales para el fortalecimiento

Transferencia de activo (capital semilla) y micro-crédito

Estipendios de consumo y salud

Educación y movilización comunitaria para

52 Carter and Barret, 2006: An Asset-Based Approach to Poverty Dynamics and Safety Nets: Research and Policy Questions. Interamerican Development Bank, Washington.

33

ASIES

de confi anza e identidad, talleres de fomento y fortalecimiento del liderazgo comunitario y teatros populares que presentan problemáticas dentro de la comunidad.

En cuanto a la movilización comunitaria, se agrupan 7-9 personas claves en la comunidad para la formación de un Comité de Reducción de la Pobreza, cuyo objetivo es crear vínculos sociales dentro de la comunidad –antes no existentes– para que funcionen como redes de seguridad para los miembros más pobres. Estos también resuelven conflictos –entre beneficiarios o beneficiarios-comunidad– y movilizan todos los recursos locales disponibles para la creación de letrinas, fi ltros, sistemas de captación de agua, reparación de casa, etc. Ellos también velan por la educación de los hijos de las familias benefi ciarias.

Lo primero que se crea es una movilización social para la protección de estos individuos dentro de la comunidad, a la vez organizan campañas de comunicación sobre salud y servicios básicos, apoyada por voluntariado y doctores del área. La seguridad del agua, sanidad e higiene son aseguradas. De no existir servicios de salud cercanos, BRAC los provee. En segundo lugar brinda asistencia fi nanciera adicional para aquellos miembros con una morbilidad mediana y severa, y se generan carnets de identificación que facilitan a estos miembros especiales su atención en otros centros de salud con los que tienen programas mínimos de cooperación. La prevención y tratamientos de enfermedades son esenciales para el progreso de cualquier actividad económica, la reducción de gastos familiares y la prevención de ventas del capital por emergencias de salud.

la generación de conciencia social

Servicios de salud esencial, educación en salud y asistencia fi nanciera

34

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

FINCA, The Foundation for International Community Assistance53

- Iniciativa Especial: Modelo de expansión de FINCA a Haití. Aun cuando FINCA-Haití no es la más exitosa en niveles fi nancieros, el contexto socioeconómico-político presenta potencialmente uno de los casos más difíciles de incursión de una IMF en el mundo y por su éxito es un modelo de reconstrucción que desafía toda limitación institucional de infraestructura, de política y viabilidad económica, en una sociedad devastada por confl ictos internos y desastres naturales.

Para contextualizar brevemente, Haití es el país más pobre del hemisferio oeste del mundo. El 80% de su población vive en pobreza y el 54% en extrema pobreza. Su economía sufre períodos de hiperinfl ación, un clima de inversión casi inexistente, un severo défi cit comercial y vasto desempleo estructural. La tasa de mortalidad infantil es de 71.7 sobre 1000 nacidos vivos. La hambruna crónica en el país ha desatado levantamientos sociales constantes, siendo el último en el 2008. Cuatro huracanes azotaron al país desde entonces y un masivo terremoto que dejó paralizada la mayoría de servicios públicos básicos.

FINCA visualizó en Haití una perfecta oportunidad para apoyar el desarrollo humano con el modelo a continuación descrito:

1. Recurso humano y despliegue: FINCA empieza como una institución fi nanciera sin fi nes de lucro (OPDF), con un director ejecutivo expatriado de otra FINCA exitosa que dirige la institución durante 2 a 3 años. Utiliza ofi ciales de crédito por cada 10 a

53 FINCA – www.fi nca.org y FINCA Ecuador - www.bancofi nca.com.

35

ASIES

15 aldeas, con 250-300 clientes, con un supervisor por cada 8 oficiales. Ellos atienden reuniones semanales y monitorean las actividades del banco comunitario y sus transacciones; y están ubicados a una distancia máxima de una hora dentro de rutas de atención específi cas por día de la semana, que les permiten atender entre dos a cuatro reuniones semanales en cada banco comunitario.

2. Bancos comunales: Los bancos tienen una organización simple: el presidente, un secretario y el tesorero, todos elegidos democráticamente. Generalmente son de 15 a 30 miembros, mujeres pobres y el 50% en extrema pobreza. Por su parte, es una combinación de miembros pobres y de medianos ingresos para aumentar las capacidades de autogestión del banco. Estos son apoyados inicialmente por un ofi cial de Desarrollo Comunitario durante cuatro semanas, hasta ser completamente independientes.

3. Microcréditos: Para cada ciclo de préstamo (US$ 50- US$100 a 16 semanas con garantía solidaria) es requerido ahorrar el 20% del préstamo. Cuando el préstamo es pagado, el cliente es elegible para un subsiguiente de igual valor más el incremento que iguala a sus ahorros corrientes o acumulados. Las tasas de interés son de mercado y el capital base es aportado semanalmente por FINCA, garantizado por todos los miembros. Todos los ahorros y préstamos pagados son depositados en un banco comercial dentro de las 24 horas de recolección, bajo registros detallados llevados a cabo únicamente por el tesorero del banco comunal.

4. Una vez recibido el microcrédito, generalmente se espera que el capital se invierta en una actividad productiva que genere al menos un 30% de utilidad

36

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

–se audita con anterioridad–, y se fomenta a que cada día se ahorre 1/7 del capital de trabajo más 1/7 de sus ingresos totales. Esto al fi nal de la semana –con préstamo promedio de US$ 100– le permitirá al cliente tener los ingresos sufi cientes para incrementar su capital de trabajo, pagar su deuda, intereses y ahorro, y obtener una utilidad diaria de US$ 3.

5. Financiamiento: El proyecto inicia en la capital con donaciones o créditos blandos (US$ 2 millones). Se expande periféricamente hacia áreas rurales, después de romper el equilibrio fi nanciero en tres años a 7,000 clientes.

6. Medición de impacto: Por medio de la herramienta de análisis del cliente (FCAT): entrevista de 10 minutos al inicio del programa y durante su evolución, sobre el ingreso del hogar y nivel de gastos. Estas evaluaciones llegan gradualmente a detalles métricos: seguridad alimentaria, salud, vivienda, educación, empoderamiento por razón de sexo y capital social. Cuando el 75% de los miembros cae o se mantiene por debajo de la línea de extrema pobreza, surgen misiones especiales en cooperación con otras organizaciones de desarrollo para enfrentar dichas problemáticas

7. Alineación a los ODM: FINCA ha incluido dentro de su planeación estratégica los ODM, los cuales monitorea constantemente y complementa con programas adicionales; publica sus resultados anualmente a nivel mundial y regional.

37

ASIES

ASA, The Association for Social Advancement54

- Iniciativa especial: Modelo de Costo-Efi ciencia. ASA es la IMF número uno en la administración de costos reconocida a nivel mundial. Es una simplifi cación bastante rígida del modelo Grameen basado en simplificar, estandarizar y descentralizar sus procesos. Esta se traduce en préstamos de bajo monto, de duración anual, de pagos semanales y ahorro obligatorio.

Su éxito proviene de una marcada visión y cultura organizacional donde la función única es distribuir microcréditos y luego recolectarlos, sin gastar ningún recurso adicional en alguna actividad que no conlleve este logro. Su objetivo principal es maximizar el número de clientes pobres a los que lleva dicho producto y así puedan benefi ciarse.

- Clientes. ASA se enfoca exclusivamente en servir a mujeres rurales en pobreza media. Los clientes extremadamente pobres no poseen ingresos regulares para permitir una estandarización de pagos y los microempresarios generalmente necesitan de mayor fl exibilidad para sus negocios.

- Recurso Humano. Cada sucursal cuenta con un administrador general, un asistente, cuatro ofi ciales de crédito y un mensajero. Cada ofi cial de crédito tiene un objetivo de 500 miembros, habiendo un objetivo de 2,000 miembros por sucursal. Cada ofi cial es generalmente una mujer miembro de la comunidad, con un nivel de educación básico, con entendimiento adecuado de contabilidad básica, con conocimientos profundos de la

54 Recopilado de MixMarkets, www.asa.org.bd y Stuart Rutherford, 2008: “Managing Growth of MFIs: ASA Bangladesh -single-minded growth”. Microsave, Bangladesh.

38

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

realidad socioeconómica de la comunidad que asiste y con capacidad para interceder en los problemas sociales que puedan presentarse.

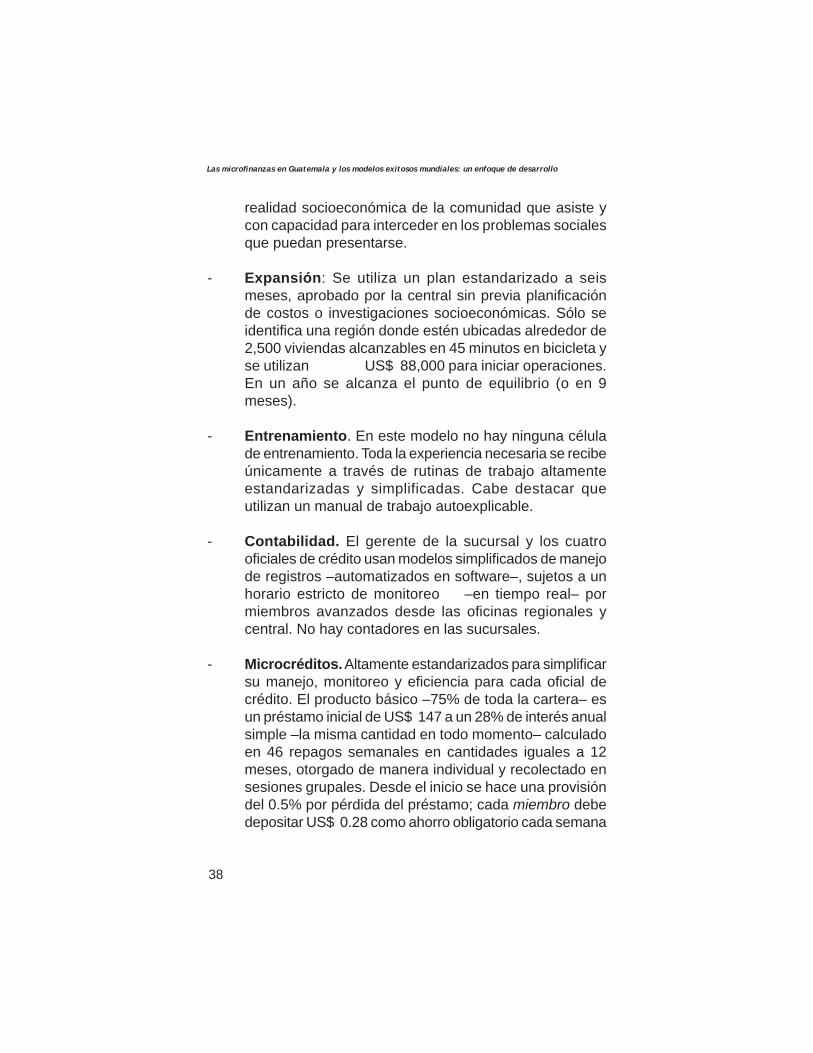

- Expansión: Se utiliza un plan estandarizado a seis meses, aprobado por la central sin previa planifi cación de costos o investigaciones socioeconómicas. Sólo se identifi ca una región donde estén ubicadas alrededor de 2,500 viviendas alcanzables en 45 minutos en bicicleta y se utilizan US$ 88,000 para iniciar operaciones. En un año se alcanza el punto de equilibrio (o en 9 meses).

- Entrenamiento. En este modelo no hay ninguna célula de entrenamiento. Toda la experiencia necesaria se recibe únicamente a través de rutinas de trabajo altamente estandarizadas y simplificadas. Cabe destacar que utilizan un manual de trabajo autoexplicable.

- Contabilidad. El gerente de la sucursal y los cuatro ofi ciales de crédito usan modelos simplifi cados de manejo de registros –automatizados en software–, sujetos a un horario estricto de monitoreo –en tiempo real– por miembros avanzados desde las ofi cinas regionales y central. No hay contadores en las sucursales.

- Microcréditos. Altamente estandarizados para simplifi car su manejo, monitoreo y efi ciencia para cada ofi cial de crédito. El producto básico –75% de toda la cartera– es un préstamo inicial de US$ 147 a un 28% de interés anual simple –la misma cantidad en todo momento– calculado en 46 repagos semanales en cantidades iguales a 12 meses, otorgado de manera individual y recolectado en sesiones grupales. Desde el inicio se hace una provisión del 0.5% por pérdida del préstamo; cada miembro debe depositar US$ 0.28 como ahorro obligatorio cada semana

39

ASIES

y pagar una única inscripción inicial del mismo monto. Los préstamos son un promedio del ingreso mensual de los miembros y el préstamo consecutivo no supera dos o tres veces la cantidad previa –hasta un máximo de US$ 375–. Todos los diferentes tipos de préstamo y sus montos están detalladamente descritos en el manual de trabajo y no necesitan de decisiones previas para otorgarse, una vez el monto de préstamos a otorgar por semana ya haya sido confi rmado por el director de la sucursal.

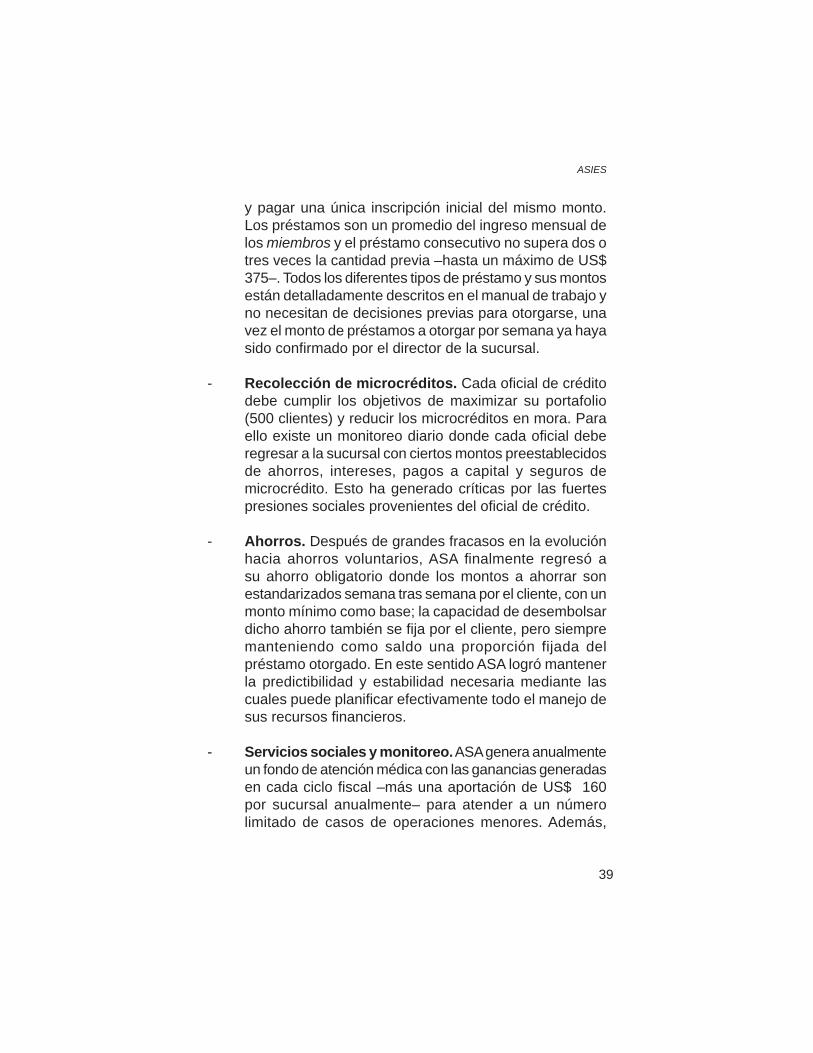

- Recolección de microcréditos. Cada ofi cial de crédito debe cumplir los objetivos de maximizar su portafolio (500 clientes) y reducir los microcréditos en mora. Para ello existe un monitoreo diario donde cada ofi cial debe regresar a la sucursal con ciertos montos preestablecidos de ahorros, intereses, pagos a capital y seguros de microcrédito. Esto ha generado críticas por las fuertes presiones sociales provenientes del ofi cial de crédito.

- Ahorros. Después de grandes fracasos en la evolución hacia ahorros voluntarios, ASA fi nalmente regresó a su ahorro obligatorio donde los montos a ahorrar son estandarizados semana tras semana por el cliente, con un monto mínimo como base; la capacidad de desembolsar dicho ahorro también se fi ja por el cliente, pero siempre manteniendo como saldo una proporción fijada del préstamo otorgado. En este sentido ASA logró mantener la predictibilidad y estabilidad necesaria mediante las cuales puede planifi car efectivamente todo el manejo de sus recursos fi nancieros.

- Servicios sociales y monitoreo. ASA genera anualmente un fondo de atención médica con las ganancias generadas en cada ciclo fi scal –más una aportación de US$ 160 por sucursal anualmente– para atender a un número limitado de casos de operaciones menores. Además,

40

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

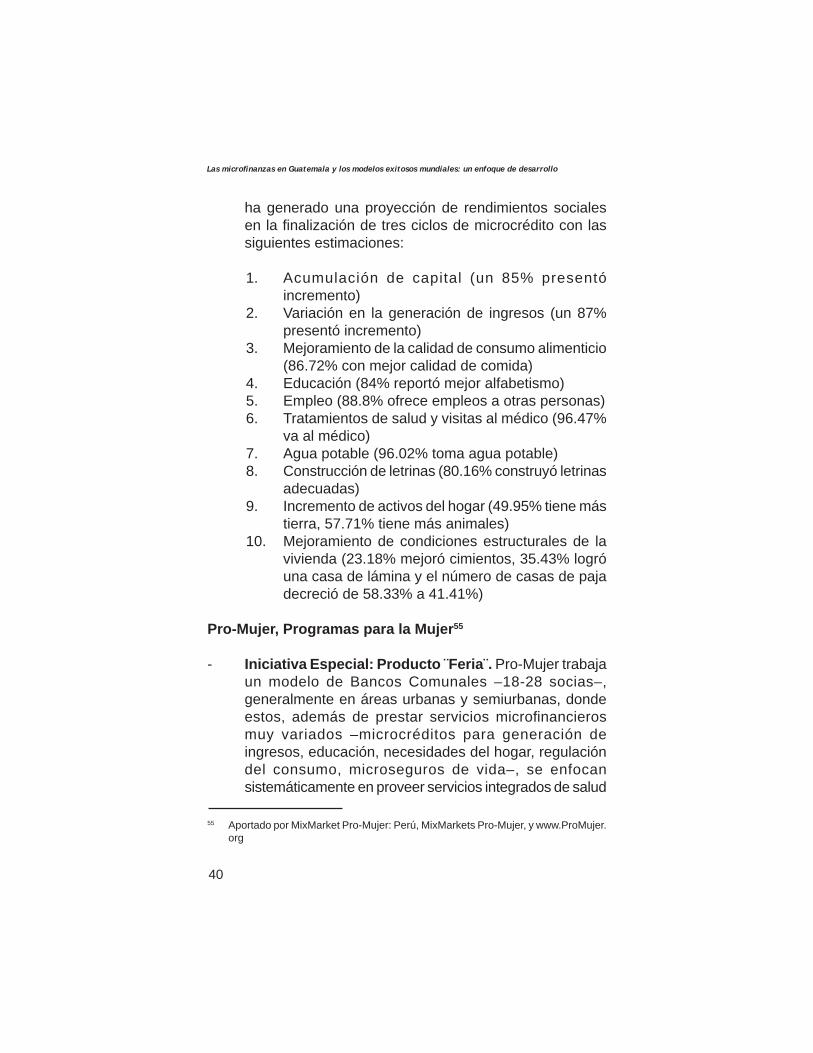

ha generado una proyección de rendimientos sociales en la fi nalización de tres ciclos de microcrédito con las siguientes estimaciones:

1. Acumulación de capital (un 85% presentó incremento)

2. Variación en la generación de ingresos (un 87% presentó incremento)

3. Mejoramiento de la calidad de consumo alimenticio (86.72% con mejor calidad de comida)

4. Educación (84% reportó mejor alfabetismo)5. Empleo (88.8% ofrece empleos a otras personas)6. Tratamientos de salud y visitas al médico (96.47%

va al médico)7. Agua potable (96.02% toma agua potable)8. Construcción de letrinas (80.16% construyó letrinas

adecuadas)9. Incremento de activos del hogar (49.95% tiene más

tierra, 57.71% tiene más animales)10. Mejoramiento de condiciones estructurales de la

vivienda (23.18% mejoró cimientos, 35.43% logró una casa de lámina y el número de casas de paja decreció de 58.33% a 41.41%)

Pro-Mujer, Programas para la Mujer55

- Iniciativa Especial: Producto ̈ Feria¨. Pro-Mujer trabaja un modelo de Bancos Comunales –18-28 socias–, generalmente en áreas urbanas y semiurbanas, donde estos, además de prestar servicios microfi nancieros muy variados –microcréditos para generación de ingresos, educación, necesidades del hogar, regulación del consumo, microseguros de vida–, se enfocan sistemáticamente en proveer servicios integrados de salud

55 Aportado por MixMarket Pro-Mujer: Perú, MixMarkets Pro-Mujer, y www.ProMujer.org

41

ASIES

materno-infantil, capacitaciones técnicas de negocios, formación y empoderamiento alineado especialmente a mujeres: talleres sobre derechos de la mujer, salud preventiva, salud reproductiva y prácticas sobre cómo combatir la violencia intrafamiliar.

Todas las instituciones de Pro Mujer reinvierten sus ganancias para expandirse, innovar en atención al cliente y subsidiar servicios de desarrollo humano.

- Clientes y cobertura. Siguiendo su metodología general, Pro-Mujer utiliza “Feria” para incursionar únicamente en regiones rurales fuera de su cobertura regular, durante días de mercados rurales; tiene como clientes a mujeres pobres y en extrema pobreza, indígenas: quechua, aymara y su estrato social integrado por los uros, generalmente campesinas dentro de economía de subsistencia, organizadas en grupos solidarios de cinco en adelante.

- Productos. El producto central es un préstamo de capital de trabajo con montos fl exibles, entre $ 36 y $ 720, con un ahorro obligatorio del 10%. Los requisitos son solo una identifi cación y constancia de vivienda; se utilizan garantías fi duciarias y se aprueban en tres días. Los productos son fl exibles, se puede elegir el pago de cuotas regulares de capital e interés o pagos mensuales de intereses y cuotas semestrales del capital. Los plazos de pago son determinados para que coincidan con el fl ujo de efectivo del negocio (semanales a trimestrales), entre 3 a 12 meses.

Existe además la posibilidad de recibir un préstamo de menor monto y duración durante el ciclo del préstamo primario para facilitar el aprovechamiento de una oportunidad económica inmediata, costear un

42

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

acontecimiento inesperado o cubrir necesidades de crédito de consumo: regulación de consumo alimentario, por ejemplo.

Un matiz esencial de dicho producto es la reducción de costos de transporte para los clientes, al signifi car una limitación importante de acceso al crédito.

- Modelo de extensión. Su estrategia de profundización se basa en la descentralización en agencias rurales propias y compartidas, y una estrategia de implementación racionalizada de sus oficiales de crédito (véase administración de costos). Ambas son un proceso estandarizado y altamente monitoreado, basado en principios de calidad del servicio y bajos costos. Cada agencia tiene un plan de expansión sencillo monitoreado por la ofi cina central y en este se defi ne la estructura de la agencia, la composición del personal, las políticas y procedimientos administrativos, la oferta de productos y servicios, las áreas de operación, el plan de mercadeo, las responsabilidades del personal y los controles internos. Cada agencia cuenta con estadísticas de mercado relevantes a su área, generadas con cronogramas de actividades por semana, proyecciones financieras y coberturas mensuales para todo el primer año operativo, desarrollado todo desde ofi cinas centrales.

- Administración de costos. Un componente importante en este plan es la calendarización y regionalización de actividades de los ofi ciales de crédito, que permite un monitoreo efi caz, la minimización de viajes, mayor cobertura y densidad de clientes por reunión por día, y clientes por agente –en promedio 460 clientes por agente–. Las actividades de mercadeo, desembolso de préstamos y pagos son programados en orden secuencial para optimizar las actividades en los días de mercado de

43

ASIES

cada comunidad. Los días de promoción son seguidos por días de desembolso, a fi n de permitir una rápida emisión de pagos. Los días de apoyo siguen a los días de pago para permitir un rápido seguimiento de los problemas de pago.

- Agencias rurales. Estas son instaladas estratégicamente mediante ejercicios de mapeo de la pobreza cruzados con estudios de mercado, generalmente cerca de edifi cios aledaños a un establecimiento minorista de alto tráfi co (farmacia). También existen acuerdos con bancos comerciales locales para que las agencias rurales (de pro-mujer) sirvan como un punto de atención para los bancos, y faciliten el seguimiento de las transacciones de desembolso y pago mediante el sistema de información para la gestión (MiS), a la vez que proporcionan a los miembros de la comunidad servicios varios, y sirvan como fuente adicional de ingreso por comisiones cobradas.

- Modelo operativo. Las agencias rurales emplean una estructura operativa ligera para mantener costos operativos bajos. Constan de una ventanilla de atención protegida y una pequeña área de reunión para interactuar con los clientes. Su personal lo componen únicamente los ofi ciales de préstamo –generalmente cuatro– y un cajero. Los ofi ciales de préstamo mercadean productos y servicios, ayudan en las solicitudes de crédito y su verifi cación, recaudan pagos y administran la morosidad. Los cajeros son también administradores de ofi cina y están autorizados a recibir y procesar depósitos y pagos de clientes del banco, así como de clientes del producto ¨Feria¨. El personal de la agencia rural es apoyado por un supervisor rural que administra todas las agencias bajo una sola ofi cina sucursal.

44

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

- Capacitación en desarrollo de negocios. Un punto esencial en el manejo de morosidad son las capacitaciones sobre el plan de negocios antes de otorgar un préstamo, adecuadas estas a las capacidades de las mujeres e impartidas en el idioma materno. Después del préstamo, hay talleres adicionales sobre aptitudes para los negocios, fi jación de precios, contabilidad rural y administración de la competencia.

- Salud56. La atención de salud primaria y preventiva materno-infantil y la formación en dichos conocimientos en las clientas, constituye un eje esencial de Pro-mujer, practicando mediante talleres, consejos grupales, jornadas médicas, alianzas con proveedores de salud y/o clínicas móviles. Su enfoque es esencialmente de nutrición, higiene, atención prenatal y posnatal, planificación familiar, prevención de cáncer, atención ginecológica y salud sexual y reproductiva.

- Empoderamiento. Son talleres impartidos durante las reuniones semanales o mensuales de los grupos de apoyo mutuo, con énfasis en el fortalecimiento del papel de la mujer como agente de desarrollo de sus comunidades y la mejora de su propia fi gura en la familia. Se tocan temas muy amplios como la violencia doméstica, aptitudes comunicacionales y derechos de las mujeres, liderazgo, problemática de género y autoestima. Adicionalmente se vincula a las clientas con otras organizaciones civiles para que reciban consejería, asistencia legal y programas de educación y formación profesional.

Es importante recalcar que todos los materiales de capacitación son adaptados específi camente a las zonas rurales, tomando en cuenta el idioma local y los niveles de educación de las clientas.

56 Para una ampliación de casos específi cos: https://promujer.org/dynamic/our_publications_3_Pdf_SP_Velasco.pdf.

45

ASIES

Capítulo 2 Las microfi nanzas en Guatemala

“Las microfi nanzas son mucho más que simplemente una herramienta de generación de ingresos. Al empoderar directamente a las comunidades pobres, particularmente a las mujeres, estas se han convertido en los mecanismos dirigentes claves para lograr los Objetivos de Desarrollo del Milenio”.

Mark Malloch Brown, Jefe de Gabinete, Ofi cina del Secretario General de las Naciones Unidas.

Contexto actual

Hasta el momento no existe una investigación a nivel nacional sobre el desempeño social de las IMF o el impacto en la calidad de vida de los benefi ciarios. La información actual se genera sobre el desempeño fi nanciero y el impacto en las MIPYME, pero no de los benefi ciarios individuales. A manera de contexto, se presenta la información fi nanciera como una breve reseña del estado de esta industria en Guatemala.

a. Defi nición actual del microcrédito en Guatemala

Según el Reglamento para la Administración del Riesgo de Crédito (Resolución JM-. 93-2000), se considera microcrédito

46

Las microfi nanzas en Guatemala y los modelos exitosos mundiales: un enfoque de desarrollo

a aquellos montos inferiores a Q 160.0 miles –entre otras características comunes a todos los activos crediticios–. En la práctica, la mayoría de IMF entienden como microcrédito a aquel otorgado a las microempresas –poseen menos de cinco trabajadores–. Las Naciones Unidas57 además clasifi can a las microempresas como aquellas que tienen las siguientes características:

- Están a cargo de un solo dueño y de miembros de su familia, aunque también emplean trabajadores.

- Producen para el mercado local.- El ahorro personal y de la familia constituyen la principal

fuente de capital.- El acceso al crédito formal es mínimo o nulo.- Los registros contables y fi nancieros son incompletos e

insufi cientes.- Generalmente no están inscritas en registros ofi ciales y

muy pocas veces pagan impuestos.

Para comparar tal enfoque con el concepto de las microfi nanzas que se presenta en este informe, referirse al preámbulo y al capítulo 1 (El concepto de las microfi nanzas modernas como una herramienta de desarrollo).