Embed Size (px)

Citation preview

Comercio Exterior, vol. 31, núm. 11 , Méx ico, noviembre de 1981, pp. 1256-126 7

Las perspectivas del mercado mundial del petróleo en los ochenta MIGUEL S. WIONCZEK *

MARCELA SER RATO*

En el proceso global de transición del petróleo hacia otras fuentes de energía, el panorama del mercado mundial de los hidrocarburos, y en particular del petróleo crudo, ha registrado en 1980 y 1981 cambios profundos que se habían gestado desde tiempo atrás. Estos cambios incluyen la modificación de las expectativas sobre el precio futuro y la disponibilidad de petróleo y otras fuentes de energía, una mayor disminución del consumo de energía y de petróleo que la esperada, la súbita aparición del "excedente" actual de crudo y la tardanza en lograr un acuerdo sobre polfticas de precios y producción entre los principales productores, así como la incertidumbre con respecto a su cumplimiento. Estos acontecimientos han acentuado todavía más la incertidumbre creada en el mercado mundial de petróleo por la guerra entre Irán e lraq y la in estabilidad política generalizada en el Medio Oriente y otras regiones subdesarrolladas.

De acuerdo con los datos disponibles, a lo largo del presente decenio el mercado petrolero mundial seguirá registrando tendencias parecidas a las de 1980-1981. Estas tendencias con toda probabilidad afectarán negativamente la situación de los países cuyas econom ías descansan en gran medida en la producción y la exportación de los hidrocarburos, independientemente de que sean o no miembros de la OPEP .l Si algunos países productores y exportadores de petróleo tardaron en reconocer la naturaleza y la dirección de estos cambios recientes y como consecuencia han afrontado en 1981 problemas de ajuste en su comercio internacional de petróleo,

* De El Colegio de Méx ico . Este trabajo se presentó en el Seminario del Programa de Estudios sobre la Prospectiva 1 nternacional en Relación con la Poi ítica Mexicana de Energéticos celebrado el 6 de noviembre de 1981. El texto refleja la opinión exclu siva de Jos autores.

l. Uno de los primeros estud ios sobre Jos efectos de la baja de la demanda y de Jos precios del crudo en una región petrolera es el de Peter R. Odell, "Lower Oil Prices-Dange rs to the Norht Sea", en L/oyds Bank Revie w, núm . 142, Londres, octubre de 1981.

ello se debe principalmente a su insuficiente análisis de fenómenos económicos y tecn~lógicos muy complejos que van más allá del comportamiento de la economfa petrolera misma, en escala nacional, regional y mundial.

Además, la rapidez de los cambios ha creado una base bastante inestable para la formulación de proyecciones energéticas a largo plazo. En muchos casos, las proyecciones de la oferta y la demanda de energía se han visto superadas por los acontecimientos y se han vuelto obsoletas poco tiempo después de su publicac ión. Más aún, dados los cambios fundamentales que han afectado las concepciones y actitudes de los participantes en el mercado mundial de petróleo en los últimos doce meses, se ha acentuado notablemente la discrepancia de opiniones respecto a la oferta y la demanda futuras de energía en general y del petróleo crudo en particular.

Los cambios de la oferta y la demanda globales de petróleo, sus precios y las condiciones de su comercio internacional ocurridos entre fines de 1980 y el momento actual se gestaron lentamente a partir del primer incremento muy considerable de los precios del crudo en 1973-1974. Dichos cambios reflejan el efecto múltiple en la demanda mundial del crudo de: a) la recesión de la economía internacional registrada a lo largo de los años setenta; b} el avance continuo del proceso de ahorro en el uso de los recursos energéticos en los países industriales, y e) el progreso, en escala mundial, en sustituir el petróleo como fuente primaria energética por otras fuentes renovables y no renovables. Reflejan también las condiciones de la oferta mundial del petróleo, pu es si bien la producción fisica de crudo dejó de crecer desde 1977, ha sufrido cambios considerables e importan tes en lo que se refiere a: i} la distribución .geográfica; ii) la disponibilidad potencial de hidrocarburos tanto convencionales (crudo y gas natural) como no convencionales recientemente descubiertos; iii) el avance de las tecnologías de explorac ión y ex plotación de los hidrocarburo~

comercio exterior, noviembre de 1981

de toda clase, y iv) la rápida adaptac ión de las estrategias de las grandes co mpañías energéticas in ternac ionales a las condi ciones cambiantes de l mercado mundial no só lo de petró leo sino de los energéticos en su conjunto.

Hasta fec has mu y rec ientes - medi ados de 1980- las proyecciones globales de la demanda petro lera mundial, elaboradas por organ ismos internac ionales como la Agenc ia In ternacional de la Energía (A lE) o las grandes corporaciones energéticas transnacionales como Exxon y British Petro leum, sobrestimaban el crec imiento futu ro de esta demanda a co rto y a median o plazos. En la mayo ría de los estudios se sup onía la continu ación ininterrumpid a de las tendencias de crec im iento de 1 a dem anda registradas en el período 1950-1973, pe ríodo en que, por la ex iste ncia de prec ios sumam ente bajos, el petról eo crudo fue la fuente energética principal tanto de las economías industriales capitali stas y soc iali stas como de las del Tercer Mundo. Las proyecciones mencionadas establec ían el balance petro lero mundi al de manera cas i mecánica: se fij aba la dem anda probable de petró leo en los países industr iales capitali stas con base en sus tendencias hi stóricas, se sup on ía que los pa íses sociali stas (principalmente la u RSS) iban a producir el petróleo sólo para consumo in te rn o y se postu laba que cualquier diferencia entre la siempre crec iente demanda de petró leo de los países industriales y su producción interna

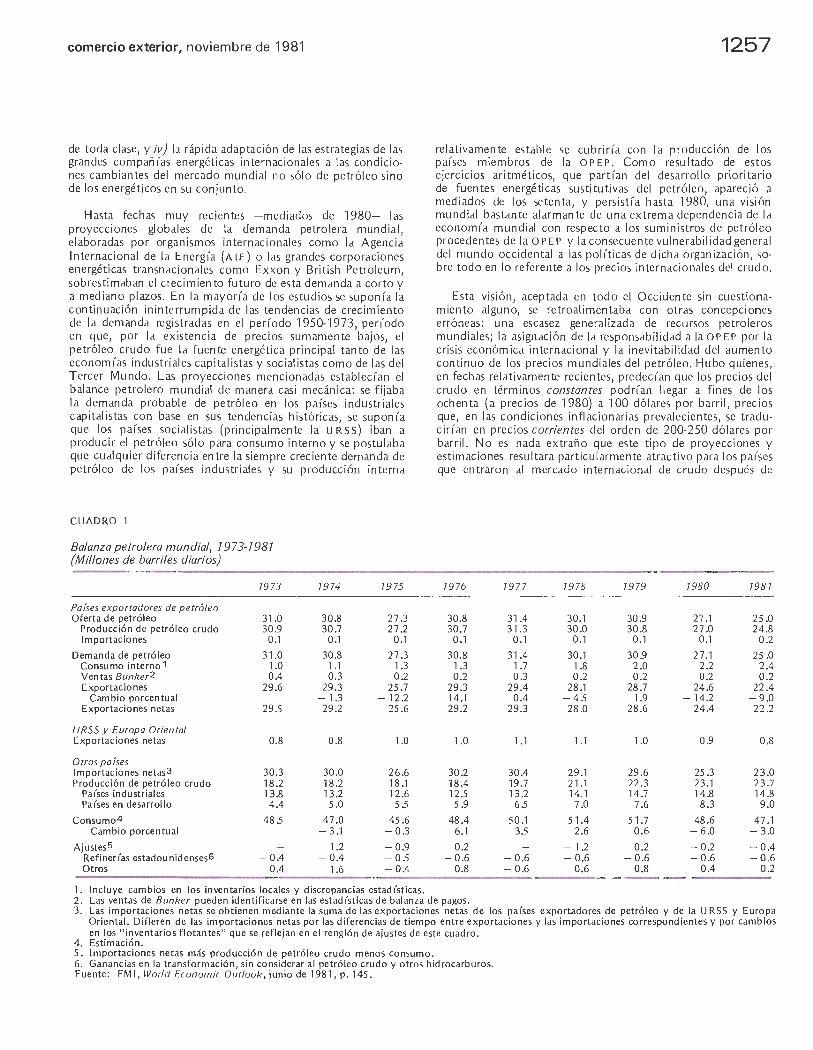

C UAD RO 1

Balanza petrolera mundial, 79 73- 7987 (Millones de barriles diarios)

7973 7974 79 75

Países exportadores de petróleo Oferta de pet ró leo 31.0 30 .8 27 .3

Producc ión de petróleo crudo 30.9 30.7 27.2 1 mportacio nes 0.1 0.1 0.1

Dem and a de pe tró leo 31.0 30.8 27.3 Co nsumo interno 1 1.0 1.1 1.3 Ventas Bunker2 0.4 0.3 0.2 Exportaciones 29 .6 29.3 25 .7

Cambio porcentu al -1.3 - 122 Exportaciones netas 29 .5 29.2 25 .6

UR SS y Europa Oriental Exportaciones netas 0.8 0.8 LO

Otros países Importaciones netas3 30.3 30.0 26 .6 Producción de petró leo crudo 18 .2 18.2 18 .1

Países indu striales 13 .8 13.2 12.6 Países en desarrol lo 4.4 5.0 55

Consu mo 4 485 47 .o 45.6 Camb io porce ntu al -3.1 -0.3

Ajustes5 1 .2 - 0 .9 Refinerías es tadoun id enses6 - 0.4 - 0.4 - 0 .5 Otros 0.4 1.6 - 0.4

1. Incluye camb ios en los inventar ios locales y d iscrepancias estad íst icas.

1257

relativamente estable se cubriría con la producc ión de los países miemb ros de la OPEP. Como resultado de estos ejercicios ar itméticos, que partían de l desarrollo prioritari o de fu entes energéticas sustitutivas del petróleo, apareció a mediados de los setenta, y persist ía hasta 1980, una visión mundial bas tante alarmante de un a ex trema dependencia de la economía mundi al con respec to a los sum inistros de pet róleo procedentes de la o PE P y la consecuente vulnerabi li dad genera l de l mundo occ idental a las políticas de dich a organi zac ión, sobre todo en lo refe rente a los precios internacionales del crudo.

Esta vis ión, aceptada en todo el Occidente sin cuestionamiento algun o, se retroalimentaba con otras concepc iones erróneas : un a escasez generalizada de recursos petro leros mund iales ; la asignación de la responsab ilidad a laO PEP por la crisis económica internacional y la inev itabil idad del aumento continuo de los precios mundi ales del petróleo. Hubo quienes, en fechas re lati vamen te rec ientes , predecían que los precios del crudo en té rmin os constantes podrían ll egar a fin es de los ochenta (a precios de 1980) a 100 dó lares por ba1Til , prec ios qu e, en las condic iones inflacion arias prevalec ientes, se traducirían en prec ios corrientes del o rden de 200-250 dólares por barr il. No es nada extraño que este tipo de proyecciones y estim ac iones resultara part icul armente atractivo para los países qu e entraron al mercado internacional de crudo después de

7976 7977 79 78 7979 7980 798 7

30.8 31.4 30.1 30 .9 27.1 25.0 30 .7 31.3 30.0 30 .8 2 7 .o 24 .8

0.1 0 .1 0 .1 0.1 0.1 0 .2

30.8 31 .4 30.1 30 .9 27. 1 25 .o L3 1.7 L 8 2.0 2.2 2.4 0 .2 0 .3 0.2 0 .2 0 .2 0.2

29.3 29.4 28.1 28 .7 24.6 22.4 14.1 0.4 -45 1.9 - 14 .2 - 9 .0 29.2 29.3 28.0 28.6 24.4 22.2

1.0 ,_, L1 LO 0 .9 0 .8

30.2 30.4 29.1 29.6 25.3 23.0 18.4 19.7 2 1.1 22.3 23 .1 23.7 12.5 13.2 14.1 14.7 14.8 14.8

5.9 65 7 .o 7.6 8.3 9 .0

48.4 50 .1 5 1.4 51.7 48.6 47. 1 6.1 3.5 2.6 0.6 - 6.0 -3.0

0 .2 - 12 0.2 - 02 - 0.4 - 0 .6 - 0.6 - 0 .6 - 0.6 - 0 .6 - 0 .6

0.8 - 0.6 0.6 0.8 0.4 0.2

2. Las ventas de Bunker puede n identificarse en las estadísticas de balanza de pagos . 3. Las importacio nes netas se obt ienen mediante la suma de las exportaciones netas de los pa íses exportadores de petról eo y de la U RSS y Europa

Orienta l. Difieren de las importaciones netas por las diferencias de tiempo entre exportac io nes y las importac io nes cor respondientes y por cambios en los " inventario s flotante s" que se reflej an en e l re ngló n de ajustes de este cuadro.

4. Estimación. 5. Importaciones net as más producció n de petró leo crud o menos co nsumo. 6. Gananc ias en la transformación, sin considerar a l petró leo crud o y otros hidrocarburos. Fuente: FM 1, World Economic Outlook, junio de 198 1, p. 145 .

1258

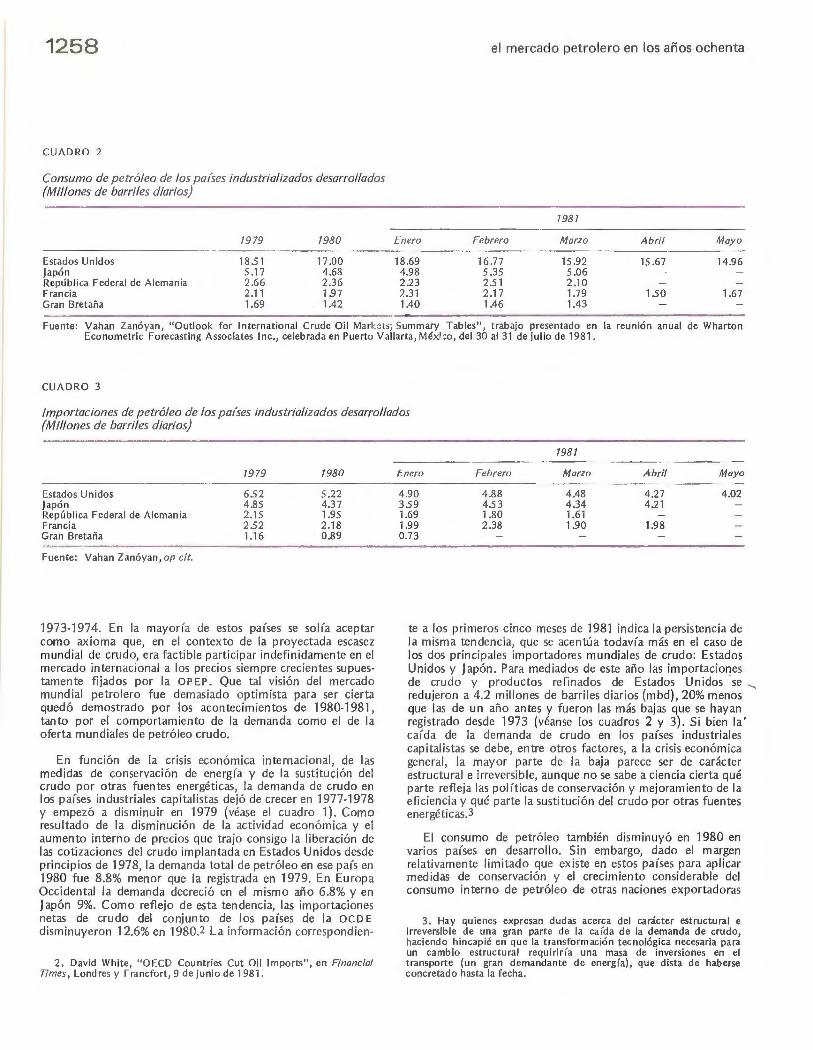

CUADRO 2

Consumo de petróleo de los pa/ses industrializados desarrollados (Millones de barriles diarios)

7979 7980

Estados Unidos 18.5 1 17.00 Japó n 5.1 7 4.68 Repúb lica Federal de Alemania 2.66 2.3 6 Francia 2.1 1 1.97 Gran Bretaña 1.69 1.42

e l mercado petro lero en los años ochenta

798 7

Enero Febrer o Marzo Abril May o

18 .69 16.77 15.92 15.67 14.96 4.98 5.35 5.06 223 2.5 1 2.10 2.31 2.1 7 1.79 1.5 o 1.67 1.40 1.46 1.43

Fuente : Vahan Zanóyan, "O utlook for ln te rnat ional Crude Oil Markets; Summ ary Tables", trabajo prese ntado en la reunión anual de Wharton Econo metri c Forecast ing Associates ln c., ce leb rada en Puerto V al l arta ,M éxi ~o, de130 a131 de julio de 198 1.

CUADRO 3

Importaciones de petróleo de los pa/ses industrializados desarrollados (Millones de barriles diarios)

19 79 1980

Estados Uni dos 6.52 5.22 Japón 4.85 4.37 República Federal de Alemania 2.1 5 1.95 Francia 252 2.18 Gran Bretaña 1.16 0.89

Fuente: Vahan Zanóyan, op cit.

1973-1974. En la mayoría de es tos pa íses se so lía aceptar como ax io ma que, en el contexto de la proyectada escasez mundial de cru do, era fac tib le partici par indefinid amente en el mercado intern acional a los precios siempre crec ientes supuestamente fij ados por la OPE P. Que tal visión de l mercado mundial petrolero fue demas iado optim is ta para se r cierta quedó demostrado por los acontec imientos de 1980-1981, tanto por el comportamiento de la demanda como el de la oferta mundiales de petróleo crud o.

En fun ción de la crisis económica in te rn ac ional, de las med idas de conservación de energía y de la sustitución del crud o por otras fuentes energé ti cas, la de manda de crudo en los países indu stri ales cap italistas dejó de crece r en 1977-1978 y empezó a disminuir en 1979 (véase el cuadro 1). Como resultado de la disminución de la actividad económica y el aumento intern o de precios que trajo consigo la liberac ión de las co ti zac iones del crudo implantada en Estados Uni dos desde principi os de 1978, la demanda total de petróleo en ese pa ís en 1980 fu e 8.8% menor que la registrad a en 1979. En E u ropa Occidental la demanda decrec ió en el mi smo año 6.8% y en Japón 9%. Como reflejo de esta te ndencia, las im portac iones netas de crudo del co nj un to de los países de la OC D E di smin uyero n 12. 6% en 1980.2 La información co rrespondien-

2. David Whi te, "OECD Coun tries Cut Oi l lmpo rts", en Financia/ Times, Londres y Francfort, 9 de junio de 1981.

798 7

Enero Febrer o Marzo Abril Mayo

4.90 4.88 4.48 4.27 4.02 35 9 4.53 4.34 4.21 1.69 1.80 1.61 1.99 2.38 1.90 1.98 0.73

te a los primeros cinco meses de 1981 indica la persistencia de la misma tende ncia, que se acentúa tod av ía más en el caso de los dos prin cip ales importado res mundi ales de crudo : Estados Un idos y Japón. Para mediados de este año las importaciones de crudo y prod uctos refin ados de Estados Unidos ·se --.. redujeron a 4.2 mil lones de barril es di ari os (mbd} , 20% menos que las de un año antes y fueron las más bajas que se hayan reg istrado desde 1973 (véanse los cuadros 2 y 3) . Si bien la ' ca ída de la demanda de crudo en los países industrial es cap itali stas se debe, entre otros fac to res, a la cri sis económica general, la mayor parte de la baja parece se r de carácter estru ctural e irreversib le, aunque no se sabe a ciencia cierta qué parte refl eja las políticas de conse rvac ión y mejoramiento de la efic iencia y qué parte la sustitución del crudo por otras fuentes energéticas.3

El consumo de pe tróleo tamb ién disminuyó en 1980 en vari os países en desarro ll o. Sin embargo, dado el margen relativamente limi tado que ex iste en estos países para apli car medidas de conse rvac ión y el crec imiento considerabl e del consumo in tern o de petróleo de otras naciones ex portadoras

3. Hay quienes expresan dudas acerca del ca rácte r estructural e irreversible de una gran parte de la ca íd a de la demand a de crudo, haci endo hincap ié en que la transfo rm ación tec nológica necesa ria para un cambio estructural requi rir ía un a masa de inve rsiones en el transpo rte (un gran demanda nte de energía), qu e dista de haberse concretado hasta la fecha.

comercio exterior, noviembre de 1981

netas de crudo, el consumo total de petróleo del conjunto de los países en desarro ll o ha mantenido un a te ndencia al alza desde 1979.

En los pa íses indu str iali zados se ha registrado también un gran aumento de los in ventar ios de petróleo crud o. Al 1 de octubre de 1980 los 21 países miembros de la A lE habían acumul ado ex istencias de 3 390 mil lones de barri les, cant idad sufic iente para cu bri r el consum o durante unos 100 días, comparado con un nivel de existencias equivalente a poco más de 90 días de consumo a fines de ·1979 y de entre 80 y 82 a fines de 1978. A medi ados de 1981, los inventarios mundiales eran de 4 700 mi ll ones de barr il es, 600 mill ones más que los niveles normales.4 En los úl t imos meses las empresas petroleras han te nid o la opción de almacenar, vender en cond iciones desve ntajosas o refinar el crudo comprado en el mercado ocasional. Como muchas compañi'as han optado por refi narlo, los pa íses industri ali zados cuentan en la actualidad con existencias si n precedente de prod uctos petroleros -sobre todo gaso li na-, lo que está pres ionando los precios de esos productos a la baja.

Desde med iados de los setenta y con el lema poi ítico de disminuir su dependenc ia de los proveedores tradicionales de crudo, es decir, de los miembros de la OPEP, los países de la oc o E en su conjunto emprendieron campañas nacionales te ndientes a au mentar la conse rvación de los energéticos y en particular la eficiencia en su uso para fines industr iales, domésticos y de t ransporte. El éxito más rápido y espectacular al respecto co rrespondió al Japón , debido en gran parte al incremento su mamente rápido de los precios reales de la energ ía; empero, el segundo gran aumento de los prec ios del crudo, posterior a la revolución iraní en 1978, impulsó de modo muy considerab le la conservación y el ahorro en el uso ind ustrial de los energéticos en Estados Unidos y en Europa occ idental. Mientras que los años posterio1·es al primer shock petrolero de 1973-1974 se caracte ri zaron por análi sis, planes y discusiones intermin ables sobre la for mul ac ión de po i ít icas energéticas gubernam entales, a raíz del segu ndo shock petrolero de 1979-1980 se dio un avance muy sign ificativo en la instrumentación de planes en materia de mejoramiento de la efic iencia en el uso de la energía.

Los logros han sid o mejores de lo que se esperaba, al punto de que -según las in formaciones ex traoficiales- la A 1 E tiene lis to para publicar, a fines de 1981, su primer informe optimista so bre los éx itos de las med idas de conservac ión de petróleo en los países de la OCOE. Según dicho inform e, al haber superado el grupo las metas de conservac ión y sustitución de petró leo fij adas para 1980, se rá fact ibl e disminuir sus importaciones de crudo procedentes de la OPEP en 1985 a un os 25 mbd (l as im portaciones de la oc o E de la misma fuente eran en 1980 de 24 mbd) . Para darse cuenta de la magnitud del ahorro energético en la organización cabe recordar que hace apenas un año, a mediados de 1980, la A 1 E estimaba que en 1985 la o e o E demand aría cru do de la OPEP por unos 35 mbd.5

4. Mayo res deta lles sob re la variación de las existencias de petró leo crudo de los pa íses industrializados se encuentra n en Petro/eum /ntelligence Weekly, Nueva Yo rk, 21 deseptiernbrede1981,pp.1,4y supl emento.

5. "A Po li cy for Plenty", en The Economist , Londres, 4 de ju li o de 198 1.

1259

Esta dismi nu ción rad ical de la dependenc ia de los países industriales occidentales co n respecto a las importaciones ele crudo de la OPEP en los últimos tres años se debe no só lo a los éx itos en la conse rvac ión, sino ta mbién a los avances en la sustituc ión del petró leo procedente de la OPEP por crec ientes importac iones provenientes tanto del Mar del Norte (Gran Bretaña y Noruega) como de otros nuevos pa íses petro leros, México en particular.

A esta sustitución del crudo importado de la OPEP por el procedente de otros países cabe añadir la sustitución constante y crec iente de crud o con su m ido en los países de la O e o E por otras fu entes energéticas tales como gas natural, carbón, energía nuc lear, energía hidroeléc tri ca y de manera inc ipiente h idrocarburos no convenc ionales . La parte del petróleo en el consumo ele energía pasó de 50.6% en 1973 a 48.8% en 1978. En cambio, la del carbón aumentó de 28.9 a 29.8 por ciento; la del gas natural aumentó de 18.3 a 18.6 por ciento; la de la energía geotérm ica de 1.9 a 2.1 por ciento, y la de la energía nu clear de 0.3 a 0.7 por ciento en el mismo período.

As!, mientras que el consumo de gas natural y carbón en la oc o E se incrementó muy considerablemente en 1979 y 1980, también aumentó la capacidad mundial de ge nerac ión de energía nuclear (sobre todo en los países ind ustri ales) en 11% en 1980, pese a las grandes dificul tades con que tropieza la industr ia nuclear en todas partes.

A los niveles prevalec ientes de prec ios internacionales de l crudo, todas las demás fuentes energéticas , con excepción ta l vez de la nuclear, la so lar y la eólica, pueden competir fáci lmente con el petróleo conve ncional. Muchos de los planes a largo plazo in strumentados después de 1973 para desarrollar y uti li zar otros recursos energéticos apenas empiezan a rendir sus frutos y cabe esperar que los ajustes de prec ios de l petróleo ace leren su desarroll o. En el cuadro 4 se presentan las tecnologías energéticas nu evas y renovables y sus ap licac iones . Se· estim a que en la actuali dad alrededor ele 15% de la oferta mundial total de energ ía proviene de tales fuentes. Dado que el consumo de energía de los países en desarroll o podrla aumentar 300% en los dos decen ios próximos, la contribución de las fuentes nuevas y renovab les podría aumentar a 25% para fines de sigl o.6

La combin ac ión ele la reces ión económi ca y la ap li cac ión de med idas de conservación y sustitución ha provocado no sólo una caída de la demanda, si no un cambi o im portante en su perfil. En la actuali dad, la demanda de productos petroleros se ori enta principalm ente hac ia los combustibles de transporte y mater ias pri mas petroqu ímicas, en detrim ento del combustóleo. Por co nsiguiente, las empresas petro leras han tenido que efectuar cuantiosas in ve rsiones para mejorar el equ ipo para producir el tipo de co mbu stibl e ligero que demanda el mercado (gasolina y diesel), en lu gar de combustib le pesado (combu stóleo) para el que estaba diseñado originalm ente. Mu chas de las grandes refiner ías europeas han tenido que cerrar o se verán ob li gadas a hace rlo en los próx im os años. En el caso de Estados Unidos, la capacidad de refinación era cercana a los 18 mbd a principios de 1981, pero apenas se

6. Ray Dafter, "A Third World Look at the Alternatives", en Financia! Times, Londres y Francfo rt, 12 de agosto de 198 1.

1260 el mercado petrolero en los años ochenta

CUADRO 4

Tecnologias energéticas nue11as y reno11ab!es y sus aplicaciones -------------Fuentes de energía

Com bus tibles 1 íquidos de transporte

Energía eléc trica cen tralizada

Energía elec trica descentralizado Calor

Solar Termoeléctrica Fotovoltaica

Termoeléc tr ica Solar-pas ivo

Es tanque solar (a lmacenam 1en to de ca lor)

Fotovol ta ica Estanque so lar Co lector plano Tubo de evacuación (para

transferencia de ca lor) Horn os solares Co nce ntradores solares.

Geotérmi ca Geoté rmi c~

Eó li ca

Hidráulica Centrales hidroel éctr icas

Geotérmi ca de baja poten- Geotérmi ca cia Calor directo

Electricidad de or igen eó- Electri cidad de or ige n eó-li co li co

Pequeñas ce ntra les hidro eléctricas

Arbo l-moto r

Biomasa (plantas o res iduos para usos energé ticos)

Etanol M eta nol

Combust ión directa Diese l-combustible bio lógico l(q uid o

Diese l-productor de gas diesel-b iogás

Combu stión directa Biogás

Aceites vegeta les

Combustión directa Celdas de combustibles ba

sadas en combust ible 1 íqu id o/gaseoso

Productos de gas

Madera y carbón Co mbust ión directa Co mbu st ión directa de ca rbón y leña

Esqu istos bitum in osos y Crudo si ntét ico Co mbu stión de esq uistos Co mbustib les l(quidos para cocc ión are nas alqu itranadas

Energía de los océanos Mareas Olas Olas Conve rsión de la energía

térmi ca de l océano (CETO)

Turba Metano/ Combustión directa. Com bustión directa Gasificación

Combust ión directa

Tracción animal

Fuente: ONU, en Financia! Tim es, Londres, 12 de agosto de 1981.

utili zaba 68%. La capac idad total de refin ac ión de los países de la OCD E es del orden de 20 mbd, pero apenas se utili za 58%. Los expertos europeos estim an que Europa occ idental tendrá que cerrar cuando menos 30% de su capac id ad de refin ac ión actual.7

Conviene confrontar el estancamiento de la demanda intern ac ional de crudo y derivados, que no tiene visos de pronta desapari c ión, con el cuad ro de la oferta mundi al de hi drocarburos. Para entender las implicac iones de tal confrontac ión es meneste r d istinguir - lo que no se solía hacer en las proyecciones globales hasta 1980- entre la oferta actual del crudo, por un lado, y por otro, la ofe rta potencia l de una amplia gama de energéticos resultante de l efecto del progreso

7. Sue Ca meron , "Casualt ies in the Changing Pattern of Oi/ Demand" en f-:¡·nancial Times, Londres y Francfort, 5 de agosto de 198 1. '

En ergía de tracción

tecnológico en los recursos petro leros y otros energéticos disponibles a estas fechas.

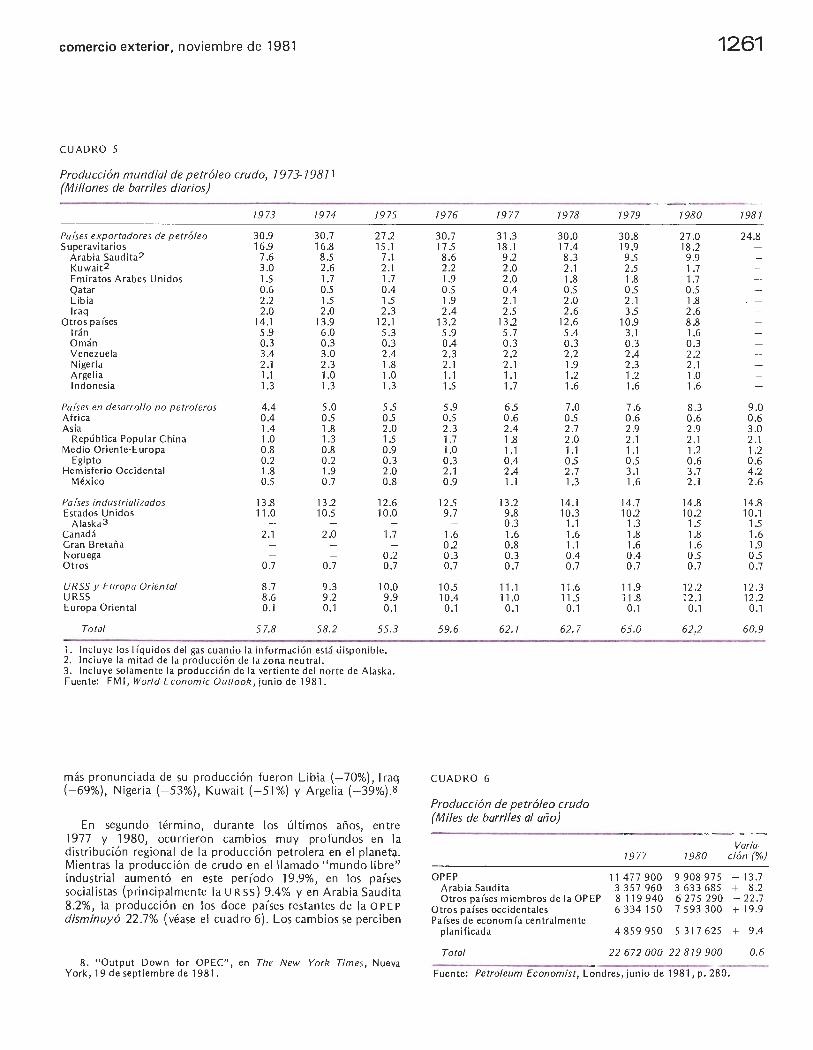

En primer lu gar se ha registrado una baja importante de la produ cc ión med ia de los países miembros de laOPEP, de 30.8 mbd en 1979 a 27 mbd en 1980. Las cifras preliminares muestran que el ni ve l de producc ión registrado a mediados de 1981 fue de 24.8 mbd (véase el cuadro 5). Esta reducc ión es el resultado tanto de los ajustes en la demanda mundi al como de la negativa de Arabia Saudita de reducir su producción mientras no se ll egue a un ac uerdo so bre la estrategia de la OPEP a largo plazo qu e inc lu ye una propuesta sobre indizac ión de los precios de l crudo (para lograr aumentos de entre 1 y 2 por ciento al año en términ os reales). Por cons ideraciones políti cas, los demás países miembros de la OPEP han optado en un os casos por reducir su producción y en otros po r dism inuir sus precios. De sep tiem bre de 1980 a septiembre de 1981, Jos países de la OPEP que han registrado la d isminu ción

comercio exterior, noviembre de 1981

CUADRO 5

Producción mundial de petróleo crudo, 7973-79871 (Millones de barriles diarios)

1973 7974 7975

Países exportadores de petróleo 30 .9 30.7 272 Superavitarios 16.9 16.8 15.1

Arabia Saudita2 7.6 8.5 7.1 Kuwait2 3.0 2.6 2.1 Emiratos Arabes Un idos 1.5 1.7 1.7 Qatar 0.6 0.5 0.4 Libia 2.2 1.5 1.5 lraq 2.0 2.0 2.3

Otros países 14.1 13.9 12 .1 Irán 5.9 6.0 5.3 Omán 0.3 0.3 0.3 Venezue la 3.4 3.0 2.4 Nigeria 2.1 2.3 1.8 Arge li a 1.1 l. O l. O 1 ndonesia 1.3 1.3 1.3

Países en desarrollo no petroleros 4.4 5.0 5.5 A frica 0.4 0.5 os Asia 1.4 1 .8 2.0

Repúb lica Popular China l. O 1.3 1.5 Medio Oriente-Europa 0.8 0.8 0.9

Egipto 0.2 0.2 0.3 Hemisferio Occidental 1.8 1.9 2.0

Méx ico 0.5 0.7 0.8

Países industrializados 13.8 13.2 12 .6 Estados Unidos 11.0 10.5 10.0

Alaska3 Canadá 2.1 2.0 1.7 Gran Bretaña Noruega 0.2 Otros 0 .7 0 .7 0.7

URSS y Europa Oriental 8.7 9.3 10.0 URSS 8.6 9.2 9 .9 Europa Orienta l 0.1 0.1 0.1

Total 57.8 58.2 55.3

1. Incluye los 1 íquidos de l gas cuando la información está disponible. 2. Incluye la mitad de la producción de la zona neutral. 3. Incluye so lamente la producción de la vertiente del norte de A laska. Fu en te: FMI, World Economic Outlook, jun io de 1981.

más pronu nciada de su producción fueron Libia ( -70%), 1 raq (-69%), Nigeria (-53%), Kuwait (-51%) y Argelia (-39%).8

En segundo término, durante los últimos años, entre 1977 y 1980, ocurrieron cambios muy profundos en la distribución regional de la producción petrolera en el planet¡;¡. Mientras la producción de crudo en el ll amado "mundo libre~' industrial aumentó en este per(odo 19.9%, en los países socialistas (principalmente la u RSS) 9.4% y en Arabia Saud ita 8.2%, la producción en los doce pa(ses restantes de la OPEP

disminuyó 22.7% (véase el cuadro 6). Los cambios se perciben

8. "Output Dow n for OPEC", en The New York Times, Nueva York, 19 de septiembre de 1981.

7976 7977 7978

30.7 31.3 30.0 17.5 18 .1 17.4

8 .6 92 8.3 2.2 2.0 2.1 1.9 2.0 1.8 0.5 0.4 0.5 1.9 2 .1 2.0 2.4 2.5 2.6

13.2 13.2 12 .6 5.9 5.7 5.4 0.4 0.3 0.3 2.3 2.2 2.2 2.1 2 .1 1.9 1.1 1.1 1.2 1.5 i.7 1.6

5.9 6S 7.0 0.5 0.6 0.5 2.3 2.4 2.7 1.7 1.8 2 .0 l. O 1.1 1.1 0.3 0.4 os 2.1 2.4 2.7 0.9 1.1 1.3

12.5 13 .2 14 .1 9.7 9.8 10.3

0.3 1.1 1.6 1.6 1.6 02 0.8 1.1 0.3 0.3 0.4 0.7 0.7 0.7

10.5 11.1 11.6 10.4 11.0 11.5

0.1 0.1 0.1

59.6 62.7 62.7

CUADRO 6

Producción de petróleo crudo (Miles de barriles al año)

OPEP Arab ia Saud ita Otros países miembros de la OPEP

Otros países occidentales Países de economía centralmente

plan ificada

Total

7979

30.8 19.9

9.5 2.5 1.8 0.5 2.1 3.5

10 .9 3.1 0.3 2 .4 2.3 1.2 1.6

7.6 0.6 2.9 2.1 1.1 0.5 3.1 1.6

14.7 10 .2

1.3 1.8 1.6 0.4 0 .7

11.9 11.8 0.1

65.0

7977

11477900 3 357 960 8 119 940 6 334 150

4 859 950

1261

7980

27.0 18.2

9.9 1.7 1.7 0.5 1.8 2.6 8 .8 1.6 0.3 2.2 2 .1 l. O 1.6

8.3 0.6 2.9 2.1 1.2 0.6 3.7 2.1

14.8 10.2

1.5 1.8 1.6 0.5 0.7

12 .2 12.1

0 .1

62 .2

7980

9 908 975 3 633 685 6 275 290 7 593 300

5317625

798 7

24.8

9.0 0.6 3.0 2.1 1.2 0.6 4.2 2.6

14.8 10 .1

1.5 1.6 1.9 os 0.7

12.3 12 .2 0.1

60.9

Variación (%)

-13.7 + 8.2 -22.7 + 19.9

+ 9.4

22 672 000 22 8 79 900 0.6

Fuente: Petroleum Economist, Londres, junio de 1981, p. 280.

1262

CUADRO 7

A u m en tos de la producción de 7 9 77 a 7 980 (Miles de barriles al m? o)

7977 7980

Noruega 102 200 193 016 Gran Breta ria 286 605 602 705 Méx ico 396 226 779 458 Canadá 58 7 160 644 845 Estad os Un idos 3 575 815 3 753 355 Total 4 948 006 5 973 379

Aumento (%)

88.9 110.2 96.7 9.8 5.0

20.7

Fuente: Petroleum Economist, Londres, junio ele 198 1, p. 280 .

con mayor cla ridad aun cuando se hace notar que en tres paises del Hemisferio Occid ental No rte (Estados Unidos, Canadá y Méx ico) y dos colindantes con el Mar del Norte (G ran Bretaña y Noruega), cons iderados en conjunto, la producción del crudo aumentó 20.7% de 1977 a 1980 (véase el cuadm 7).

Al distinguir entre la produ cc ión mund ial de petró leo en tres grandes regiones po i ítico-geográfi cas, la del "mundo libre" , con excepción de la OPEP, la de los países socialistas y la de la O PE P, se pueden apreciar con toda clarid ad los cambi os relativos ocurridos en 1977-1980. En 1977 a la prim era región correspond ió 28.4% de la producción de crudo en esca la mundial, 21% a la segund a y 50.6% a la tercera. Apenas tres años desp ués, en 1980, la par t icipación de la pr·imera el e las tres regiones en la oferta mundia l el e c rudo aum entó a 33 .2%, la ele la segunda aumentó tamb ién a 24.6% y la el e la última d isminu yó a 43 .2 por ciento.

La tendenc ia declinante ele la producc ión de petró leo en los países industriali zados de 1970 a 1976, au nada a la ca ída de la producc ión de América de l Norte, se modificó en los últimos cuatro años con el ini cio el e la producción en los campos petro leros del Mar del Norte (en 1975) y de Alaska (en 1977). De 1976 a 1980, la producc ión total ele los países in dustriales aumentó 18%, hasta llegar a 15 mbd . Esta tasa ele in cremento empezó a di sminuir a partir de entonces, una vez qu e la producc ión el e Alaska alcanzó su capacid ad actual y la del Mar del No rte aumentó mu y margi nalmente por factores técnicos y el e otra ínclol e.9

Aun a sab iend as de qu e la estabili dad del merc ado y de los precios inte rnacionales ele crudo depende en gran medid a ele las condiciones marg in ales de la ofe rta o de la demanda, los cambi os obse rvados en la distribu ción geográfica de la oferta de crudo en los últimos tres años indi can de manera bastante convincente el gran dete rioro del poder relat ivo de la OPEP frente al res to del ll amado "mund o libre" (y en particu lar Estados Unid os, Canadá, Méx ico, Gran Bretaña y Noruega). Tal deterioro seguirá en el futuro, siempre y cuando no se dé una recuperac ión de la demand a global del cru do, se siga sustituyendo el petróleo en tod as partes por otras fu entes energéticas y, por ú lt imo, los tres países productores nu evos

9. FM I, Wor/d Economic Outlooil, Washi ngton, junio de 1981, p. 95.

el mercado petrolero en los años ochenta

impo rtantes -G ran Bretaña, Nor·uega y Méx ico- continCr en apegándose a los prec ios de l pe tróleo crud o fijados por la OPE P, sin coord inar· sus po líticas petro leras con los mi embros de esta agrupac ión.

En fechas todav ía más rec ientes , en 1979 y 1980, la oferta crec iente ele crudo pmcedente de los nu evos descubrimi entos en el Mar de l Nor·te, México y Alaska, se vio acompari ada por un aum ento lento pero constante de la producc ió n de algun os países en desarro ll o: Ango la, Eg ipto, Camerú n y Malas ia, entre ot ros. Si bien en térm in os globales esta nu eva producción, ded icada cas i ¡u r completo a la expo rtac ión, es de magnitud marginal, ti ene efec tos significa tivos tanto en la o ferta como en los prec ios in tern ac ionales del crudo en la situac ión actual de persistente exceso de la ofe rta mundial.

Cabe advertir que la aparición de nuevos países petro leros en Africa y As ia, as í sea de importancia secund ari a en escala mundi al, tiene su origen en el ajuste de las estrategias de las grand es corporac iones energéticas internacionales a la apropiación de sus recursos petro leros por parte de la mayoría de los pa íses de la o PE P, ocurr ida en el dece nio pasad o. Aunque muchos ex pertos siguen insistiend o en el romp imiento de la integr·ac ión vertica l de ia industr ia petro lera mundi al y en el nuevo tipo ele relac iones entre los r a íses rrodu ctores tradicionales de crudo y la gran in dustr ia petrol era privada de los países consumid ores, descuidan el hecho de qu e las grandes empresas petroleras de Estados Unid os, Europa y Japón han respondido a las nacionali zac iones petro leras en el ámbito de la OPEP med iante la dive rsificación de sus fuentes de abastecimi ento de crudo y una intensificación de sus actividades de ex plorac ión . Este interés crec iente de las empresas petro leras por ampliar sus actividades de ex ploración ha r·epercutido en un descenso de la part ic ipac ión de la OPEP en las reservas mundi ales de petróleo. Mientras que las de la OPEP se redujeron 1 0% de 197 4 a 198 0, las del resto del mundo aumentaro n 5% en el mismo pe ríodo.1 O

Estas exploracion es ex itosas encam inadas hacia la búsqued a de crudo "nuevo" en las regiones subdesa rroll adas han sido acompañadas por el gran ade lanto de las mism as grandes empresas en lo que se refiere a la exp lotación de otras fuentes energéticas, sobre todo carbó n e hidrocarburos no convencionales, de las cuales hay rese rvas mucho mayores que las probadas y probables de petró leo en Venezuela, Can adá y la u RSS, entre otros.

De hecho las grandes empresas petroleras in ternacionales, tanto las Siete Hermanas como varias decenas de empresas independientes, se transfo rmaron durante los setenta en conglomerados energé ti cos, desa rroll ando de manera muy significativa sus tecnologías de exp lorac ión y explotac ión de recursos energé ticos tanto convencionales como no convencionales. Para dar só lo un ejemplo de la d iversifi cac ió n de las actividades de estos conglomerados, basta mencionar que 17 de las 20 compañ ías petro leras es tadounidenses mayores es tán involucradas en la inve rsió n, la investigac ión y el desarroll o expe rimental para produc ir comercialmente petró leo a base de esquistos bituminosos, de los cuales hay depós itos abu nd antes, entre otros, en Estados Unidos, Canadá y Venezuela. Aunque

1 O. "M a k ing the Best of Oi 1 Search", en Pe trole u m E conomist , Londres, ju li o de 198 1, p. 282 .

comercio exterior, novi embre de 1981

la producción comerc ia l de petró leo procedente de es tos depós itos no excede en la actualidad de los 200 000 barr il es al día, se ha conve rtido en un elemento ad ic ional qu e afecta ne ga tivamente el crecimiento de las demandas de petróleo convenc ional.

Los grandes avances tec nológicos en la exp lorac ión de hid rocarburos de tod a clase, en la perfo¡·ac ió n a grandes profund idades tanto en el mar como en ti erra, en la ex plotación de petró leo y de gas natura l en el Artico, en la transformación de los esq uistos y las arenas bitum inosas, en la gas ificac ión subte rránea del carbón, han transformado sustan cialmente la perspectiva de la ex plotac ión convencional de los hidrocarburos y res tado validez a la visión trad iciona l de la escasez mundial de ene 1·géticos. La oferta potencia l de e llos sigue en aumento, aun cuando e l interés por la exp lotación de energéticos nuevos, como los combustibles sintéticos, va ría según los camb ios de la demand a global de petróleo, como lo ind ica la ince rtidumbre ¡·espec to al programa de fo mento de los combustib les sintéticos en Estados Un idos con el in icio de la adm inistrac ión de Reagan.

A diferenc ia del gob ie rno de Carter, que dio un ampli o apoyo al desa rro ll o de los combu st ibles sintéticos, Reagan se negó a presta r apoyo fede ral a un a se ri e de cuantiosas inversiones de mil es de mi ll ones de dó lares en esta área y supr imió la mayo r(a de los subsidi os direc tos a medi a docena de proyectos de combustibles sintéticos apoyados por el Departamento de Energ(a. De ahora en ade lante, las empresas pri vadas manejarán la construcción de plantas con fondos prop ios. Ex iste la creencia de qu e el Gobierno es tadoun idense abandona n'a el desano ll o de los combustib les sintéti cos para 1981, no sólo por la falta de fondos para ex plotar es tos recursos sino por e l des interés de la indu stria pri vada en estos combustibles por el aparente exceso de l crudo en los mercados i nternaci anales.

En suma, la neces idad de la OPEP de segui1· red uciendo la oferta de crudo para defender sus precios actuales, la ex pansión de la producción de l petró leo y gas natural en el Hemisferio occidental y el Mar del Norte, la entrada en el mercado de numerosos nuevos productores me nores de petróleo de los pa(ses en desarro ll o y los cambios en las estrategias de las grandes compañ(as internac ionales, junto con su imp resionante progreso tecnológico en la exp lotac ión de los recursos energéticos, tanto convencionales como no convencionales, ind ican que e l retorno a la época de escasez de crudo y de los aumentos automáticos y consta ntes de sus prec ios internacionales es sumamente inci erto, po l- lo menos durante el decen io de los ochenta.

De hecho, hay muy pocas fu entes ex pertas que a es tas alturas predigan un fu erte crec imiento de la demanda de crudo y de sus precios para 1985 y ta l vez para 1990. Por ejemp lo, el Departamento de Energ(a de Estados Un idos pred ice que el consumo de petróleo se rá de 49.1 mbd en 1985, inferior al consumo re gistrado en 1980 (49 .9 mbd) .ll Según esta y otras fuentes, la estab il ización gradual de l mercado petro lero a mediano plazo impondrá aumentos mod erados del precio rea l del petróleo a partir de 1983. En otras palabras, si no hay una

11. U .S. Department of Energy, The Outlook for Energy Supply and Demand in 7 985 and 7 990, 23 de julio de 1981, p. l.

1263

mod ifi cac ión inespe rada el e la oferta, en los ochenta no se registrarán aumentos ele p¡·ecios tan pronu nciados como los qu e se d ieron en los setenta. La conoc ida em nresa consul to ra Wharton Econometric Assoc iates, ln c. ele Filadelf ia , est imaba en jul io del afio en curso qu e los prec ios reales del nudo podr(an inc1·e mentarse de 1980 a 1985 a razón ele apenas \7(, al al'io , para ll ega r a los 20.50 dó lares, a p¡-ec ios constantes el e 1975, comparados con 19.48 dó lares en 1980, tamb ién a precios de 1975, o sea que los prec ios nominales se eleva r(an 1% por encima el e la tasa medi a mundia l de inflación, qu e se prevé sea de 9 a 10 por ciento anu al {véase e l cuacl m 8). En mayo de 1981 la Stand ard Oi l Company de Cali fornia estim aba la tasa de crec im iento de los prec ios de l crudo en térm inos reales a largo plazo en 3% al af10. En su in for me de 1981 sobre la s pe rspec ti vas ene rgét icas mundi ales, la Texaco es tima qu e los precios del crudo aumentarán a una tasa anu al de entre ·1 y 2 por ciento en términos reales durante los próximos dos decen ios .l 2 Otras proyecc iones ¡·ecientes son mu y parec idas a las qu e acaban de mencionarse.

CUADRO 8

Proyecciones de los precios nominales y reales del petróleo de la o PEpa

Dólares corrientes Cambio por barril porcentual

19 80 30.96 65.6 1981 35 .23 13.8 19 82 38 .87 10.3 1983 43.21 11.2 1984 49.01 13.4 1985 56.23 14.7

Dólares por barril Cambio

7975 b porcentual

19.48 45.8 19.32 -0.8 19.09 - 1.2 19.40 1.6 19.8 1 2. 1 20.50 3.5

Nota: Tasa promed io compuestas de uec imiento '1980-1985: Nom ina l: 12.7% al año . Real: 1.0% al año.

a. Prec ios ofic iales FOB promedio , poncleraclos según la pane de c~da miembro en las exportaciones totales de la OPEP.

b. Prec ios co rrientes en dólares po r barr il deflactaclos con el índice de prec ios de exportación de mercancías de la OCDE, 1975 = 100 .

Fuente: Vahan Zanóyan, "Outlook for lnter national Cruclc Oil Marke ts; Summ ary Tab les", trabajo prese ntado en la reun ión an ual ele Wharton Econometr ic Forecasting Assoc iates Jnc., ce lebrada en Pu erto Va ll arta, México, del 30 al 31 de ju lio de 1981.

Es interesa nte advertir que los pronósticos sob re una estab ili zac ión el e los prec ios mundia les del crud o provienen no só lo de las fuente s occidenta les sino también ele los prop ios pa(ses ex portad ores de petró leo . Por ejempl o, al término ele la última conferencia de la OPEP, ce lebrada en Gineb ra a fin es de mayo de 1981, en la qu e se decid ió congelar los precios hasta fin de año, voce ros ele la organ izac ión seiialaron qu e mi enlras en e l pasad o se hab(a pu gnado por aj usta r el p1·ec io del n ud o al ni vel de la dem anda y ele la inflac ión y asegu rar que la exp lotac ión del recurso tuviera un rendími cnto adecuado, ahora se considera qu e el nive l de 35-41 dól ares pOI' ba rri l es

12. Standard Oil Co mpany of Ca liforn ia, World Energy Outlool< 7987-2000 , Los Angeles, p. 8 , y f-Inancia/ Tim es, Lo ndres y Francfort , 22 el e agosto de 1 98 1 .

1264

muy cercano al prec io razonab le que debe tener. Ad emás, según los pronóst icos de la OPEP, los prec ios del crudo en térm in os rea les se red ucirán en los próx im os dos años. Inclu so una dism inución de la producción has ta de 2 mbd por parte de Arabia Saud ita tendría un efecto mínimo en el mercado.1 3

El panorama energético a corto plazo sigue siendo muy incierto. Hay opiniones encontradas ace rca de la magnitud y duración de las ex istencias de petróleo, las perspectivas de recuperación económ ica en los países industriales y el comportamiento de la oferta global del crudo. Así, hay qu ienes insisten en la posibi li dad de que se registren aumentos de prec ios internacionales bastante mayo res que 67 dólares el barr il en el año 2000, a precios de 1981, según Cambridge Econometrics.14 Algunos voceros de los países africanos productores - Libia Nigeria y Argelia- sostienen que el ac tual excedente petrolero es un fenómeno transitorio y que muy pro nto vo lverán a registrarse aumentos considerabl es de las cotizaciones del crudo en el mercado mundial. Según la A lE, la British Petro leum y la empresa consu ltora Cambridge Eco nometrics, no está muy lejano el momento en que aparecerá una nueva cr isis petro lera. 15 Los argumentos en favor de esta tesis se concentran en los puntos sigu ientes:

a] la ros ibilidad de una recuperación económica en los países indu striales de l Occidente antes de 1982, y el aumento probab le del con su m o mundial de petróleo;

b] la dismi nu ción rápida de los inventarios de crudo;

e] la baja de la producción de Arabia Saudita, de 2 a 3 millon es de barriles al día;

d] los factores imprevistos (guerras, golpes de estado o revoluciones en el Medi o Oriente);

e] la ausenc ia de nuevas fuentes de oferta de hidrocarburos en los próx im os años; el rezago entre el descubrimiento de un yac imiento y el inicio de la producción, y llUe el incremento de la prod ucción de petróleo de los pa íses en desarrollo no petro leros, fuera de México, no será muy grande en términos absolutos en los próx im os años;

f] las poi íti cas restrictivas de producción en 1 a OP E p;

g] la pérdida de dinamismo de los programas de conservación de la energía en los países industri ales;

h] la dependencia de los países industrializados respecto a las importaciones de crudo de la OPEP;

i] el crecim iento de la demanda energética en los países en desa rro ll o, y

j] la pérd id a de contro l de las empresas petroleras transnacionales sobre el petróleo qu e se comercia en el mundo, en favor de ventas de gobierno a gobie rno, lo que reduce la

13. Yousef M. lbrahim, "OPEC Aide says oil price may have hit ceili ng that it could not top for yea rs", en Th e Wa/1 Street journal, Nueva York, 2 de junio de 198 1.

14. Martín Dickson, "No times for Dangerous Com pl acency", en Financia/ Tim es, Londres y Francfort, 22 de ju lio de 198 1.

15. ldem,

el mercado petro lero en los años ochenta

flexib ilid ad con la que el sistema petro lero pu ede responder a las cris is.

Los partidarios de es ta escuela han ll amado la atención sobre e l hecho de que la dism inuc ión del precio del petró leo en términos reales será, tarde o temprano, un est ímul o para la demanda de petróleo, lo que ap lazará los esfuerzos por aumentar la eficiencia en el uso de la energía. Al volv er a aumentar considerablemente el consumo, aparecerá un nuevo déficit de oferta y habrá una nueva escalada de los prec ios del petróleo. Así, según la A 1 E, existe el riesgo de que se vuelva a repetir la historia de 197 3-1974, es dec ir, que a raíz del aumento de precios se genere un gran optimi smo sobre las posibilidad es de reducir el consumo, se ap lacen los esfuerzos para lograr un cam bi o estructural de la demanda y ésta vuelva a aume ntar rápidamente, con lo cual los países volverían a ser vu lnerables a interrupciones en el suministro de petró leo como las que ocurrieron despu és de la revoluc ión en Irán.

Sin rechaza r por completo los argumentos de esta escuela de pensamiento, no parece difícil ponerlos en duda, con excepción del cor·respondien te a 1 os ll amados facto res poi íticos y militares imprevistos en el Med io Oriente, donde la inestab ilidad soc ial y política resu ltante de la estrategia de Estados Unidos e Israe l se va acentu ando día con día. Al respecto, se podría conside rar lo sigui ente:

a] La recuperac ión de las economías occ id ental es, antes de, e incluso durante 1982, parece sumamente improbable. La mayoría de los pronósticos sobre comportam iento de la ofe rta y la demanda de energía a largo pl azo suponen que el crecimiento real del PNB de los países de la oc o E será de 2.7% de 1980 a 1985 y de 3% al año de 1985 a 1990.

b] La disminución actual de los inventarios de crudo retenidos por las empresas privadas {de 3 360 mill ones de barriles a fines de septiembre de 1980 para el conj unto de países miembros de la A lE, a 2 990 millones de barriles a fi nes de marzo de 1981) 1 6 se ve compensada en parte por el aumento de las llamadas rese rvas estratégicas de los gobie rnos.

e] La reducción de la produ cc ión de Arabia Saudita está sujeta por el momento al cumplimiento de l acuerdo de los demás países productores sobre la unificación de precios, que se consigu ió con dificultad en las condiciones actuales de reducc ión de la demanda, el 29 de octubre, en la reuni ón de la OPEP celebrada en Ginebra.

d] Todo el ti empo aparecen nuevas fuentes de oferta, tanto de crudo como de hidrocarburos no convencionales. En el último año hubo hallazgos importantes de petról eo y gas en el Artico canadiense, en el norte de Al aska, en el sures te de Terranova en América del Sur, en A frica Central , en los mares de Ch ina' e Indones ia y en la plataforma continental de Austra lia.

e] Con excepción de A~abia ?audita, Kuwait y los Em!ratos Arabes Unidos, los demas pa1ses de la OPEP no estan en condic iones de seguir poi íticas restrictivas de producción de

16. "World Oil Markets to Hold Stable in '81, 1 EA Official Predicts", en The Wa/1 Street j ournal , Nueva York, 9 de marzo de 1981.

comercio exterior, noviembre de 1981

crudo por un ti empo indefinido y hay razones para esperar una pronta recuperación de las exportaciones petroleras de lraq e 1 rán. En abril de 1981 1 rán estaba produciendo 1.2 mbd e 1 raq 550 000 mbd. Antes de que estallara la guerra, Irán producía 1.3 mbd e lraq 3.6 mbd.17

f] Dada la persistencia de la crisis económica internacional no tiene por qué reducirse el ritmo del progreso en la conservación de la energía en los países industriales. Lo difícil era pasar de la etapa de derroche a la de conservación.

g] Las importaciones de crudo provenientes de la OPEP tenderán a disminuir en los próximos años, de un monto estimado de 22 mbd en la actualidad, a 17 o 15 mbd para fines de siglo, según los pronósticos de la A lE .18

h] Finalmente, es tan dramática la situación económica y financiera de los países en desarrollo desprovistos de hidrocarburos que parece casi inverosímil suponer que dispondrán de recursos para financiar las crecientes importaciones de petróleo. Aun bajo el supuesto de que aumente la demanda tanto en los países en vías de desarrollo como en los productores, se estima que la disminución de la demanda de la OCD E será mayor que dicho aumento, de tal manera que la demanda mundial de petróleo, excluidas las naciones socialistas, será del orden de 48.6 mbd para fines de los ochenta.

Es mucho más fácil construir un escenario pesimista para 1990-2000 acerca del papel decreciente del petróleo en la economía energética mundial que defender los escenarios optimistas. No obstante, hay varias proyecciones muy recientes de la demanda y de la oferta del crudo que postulan tasas de crecimiento de la demanda muy superiores a las de la oferta con posterioridad a 1985 y la consecuente aparición de un considerable déficit global de crudo entre 1990 y 2000.19 Sin embargo, tales proyecciones pueden verse desmentidas por una serie de acontecimientos probables que resulta imposible incorporar en las estimaciones cuantitativas por ser demasiado lejanos. Conviene subrayar que todas las proyecciones de la demanda global de petróleo a mediano plazo elaboradas de

17. "World Output of Oil Steady", en Th e New York Times, Nueva York, 24 de marzo de 1981.

18. "World Oil Markets to Hold Stable in '81, lEA Official Predicts", en Th e Wa/1 Street journal, Nueva York, 9 de marzo de 1981.

19. Las tres más conocidas fueron elaboradas por la British Petroleum, Cambridge Econometrics y la AlE. Según la primera fuente, la demanda de petróleo ha seguido aumentado en los países en v(as de desarrollo y socialistas y es de esperarse que ambos grupos consuman cantidades crecientes para sostener su desarrollo económico. Según la British Petroleum, la demanda mundial aumentará a 50 mbd en los próximos tres o cuatro años, cuando las economías occidentales salgan de la recesión. Cambridge Econometrics sostiene por su parte que conviene mantener una actitud escéptica en cuanto al ritmo con que Occidente se ha ajustado a los costos más altos de la energía. El crecimiento económico de Occidente seguirá siendo limitado por la dependencia respecto al petróleo. Cuando se recuperen las economías occidentales, los precios del petróleo volverán a aumentar, quizá a partir de 1984. Por último, según la Al E, el equilibrio entre oferta y demanda en 1985 implica una reducción del consumo o un aumento de la producción de petróleo de 42 mbd más de lo que se preveía hasta ahora, suponiendo que los países de la OPEP estarán produciendo entre 20 y 31 mbd durante los ochenta. Hay grandes interrogantes sobre la disposición de los miembros de la OPEP para producir esta cantidad y sobre la posibilidad de que la inestabilidad política les permita hacerlo. Véase Financia/ Times , Londres y Francfort, 22 de julio de 1981.

1265

1960 a 1975 sobrestimaron su tasa de crecimiento. Las proyecciones relativamente optimistas de la demanda pueden estar sujetas, entre otros, a ajustes considerables; primero, por la continuación del estancamiento económico en los países industriales del Occidente más allá de 1985, que supondrá un escaso crecimiento del consumo. En cuanto a las perspectivas económicas para el próximo decenio, los pronósticos del Banco Mundial muestran que durante los ochenta la producción total de bienes y servicios crecerá 1.8% en promedio para el grupo de países en desarrollo de bajo ingreso y 3.4% en el caso de los países en desarrollo de ingreso medio. En los industrializados, el promedio no ser·á mayor de 3.1 %, comparado con una tasa promedio de 2.5% de 1970 a 1980 y de 4.1% en el decenio anterior. En el informe de hace un año, las tasas de crecimiento proyectadas eran 10% mayores que las de este año.2 O

Un segundo hecho es la agudización resultante de la crisis económica de los países en desarrollo que no producen petróleo, ya que los precios de sus importaciones han aumentado y su capacidad para pagarlas ha disminuido. De acuerdo con el informe anual de la UNCTAD de 1981 , este grupo de países tendrá que destinar 4.8% de sus ingresos en divisas al pago de sus requ erimientos netos de importación de energía para 1985, suponiendo que siguen el patrón de desarrollo de los países industrializados, y 3.6% suponiendo un crecimiento más lento de la urbanización y las industrias intensivas en energía.21

En tercer lugar está la expansión de la producción y el uso del gas natural. La exploración de nuevas reservas de petróleo y el desarrollo de las reservas conocidas se está acelerando en muchos países que ya se han incorporado, o lo harán dentro de poco tiempo, al grupo de productores de petróleo. El aumento de precios internacionales, aunado a la liberación de los precios, originó un resurgimiento de la actividad exploratoria, sobre todo en Estados Unidos . El gasto de capital presupuestado para 1981 por las compañías petroleras en Estados Unidos alcanzó 50000 millones de dólares, 16% más que en 1980 y 60% más que en 1979.22

Finalmente, hay que considerar la aceleración de la explotación comercial de los hidrocarburos no convencionales. Esta última fuente energética recibirá un fuerte impulso en caso de que aparezca cualquier déficit de crudo de cierta duración e intensidad y un aumento subsecuente de sus precios. La producción mundial, excluidos los países socialistas, de todas las formas de combustibles sintéticos líquidos es en la actualidad del orden de varios cientos de miles de barriles diarios, pero podría aumentar a 2 mbd de equivalente de petróleo para 1990 y a 5 mbd para fines de siglo.2 3 Debido a que los conocimientos sobre las tecnologías de los hidrocarbu ros no convencionales (crudos pesados, esquistos y arenas bituminosas) están bastante difundidos y su control y manejo no se limita a unas cuantas de las más grandes empresas

20. john T. Norman, "World Bank Lowers Economic Projectio ns for Industrial and Developing Nations", en Th e Wa/1 S tree t j ournal, Nueva York, 10 de agosto de 1981.

21. UNCTAD, Trade and Oeve/opm ent Report, 7987 (TDR81), Ginebra, septiembre de 1981.

22. Standard Oil Company of California, Wor!d Energy Out!ooi<, 7 98 7-2000, Los Angeles, p. 4.

23. /bid.,p.17.

1266

energéticas tr·an snac ionales, se dificulta el éx ito de las práct icas oligopó li cas con respecto a su utilización comercia l. Bastar(a que varias empresas privadas medianas - las ll amadas independientes- y las empresas energé ticas estata les en los paises ind ust riales decidi eran entrar al mercado mundi al con los hidrocarbu ros " nu evos", para que forzara n a las transnaciona les ener·géticas mayo res a seguir su ejemp lo, ace lerándose de esta manera el proceso de transición del petró leo convenc ional al no conve ncional.

Por el mom ento, cualqu ier cons ideración al respecto no deja de se r muy especul ativa en vista de la gran escasez de in fo rmación ve raz ace r·ca de los costos de capital y de operac ión de las plantas transformadoras de crud os pesados, esq uistúls y arenas bituminosas. Uno de los mayores obstácu los a los que se enfrenta precisamente la comerciali zac ión de estas tecnolog(as es el alto grado de incertidumbre, tanto técn ica como económi ca, de algu nos procesos. Por ejemplo, en el caso de la gas ificación de l carbó n, es improbab le que la disponi bili dad de capital o los niveles de producción mundi al de carbón limiten la comerc ia li zación de las tecnolog(as, pero se afirma que los costos sumam ente altos de la construcción de plantas, aunados a los periodos rel at ivamente largos de construcción de las mismas y a las altas tasas de interés, pu eden crear obstáculos para constru ir las plantas de primera gene rac ión. En algunos pa ises, los costos de la importac ión de carbón pueden retrasar considerablemente la comerciali zac ión de estas tecno log (as, lo mismo que la d isponibilid ad de mano de obra ca lificada.24

Los pocos expertos des ligados de la industria energética in ternacional privada hacen hincapié, sin embargo, en el fenómeno qu e rec ibió el-nom bre de " horizonte en retroceso", que caracteriza la explotaci ón de hidrocarburos pesados emprendida o proyectada en los se tenta. Este fenómeno consiste en que las empresas energéticas grandes y medianas, qu e cuentan con la tec no log(a, las plantas pi loto y un número considerab le de proyectos comerciales de exp lotación, mod ifican constantemente las estimaciones de sus costos, de acuerdo con el aum ento de los prec ios del petróleo crudo en el mercado intt: rnacional, de tal manera qu e los precios probab les del petró leo procedente de hidrocarburos no convencionales qu edan siempre a la zaga con respecto a los del convencional. As(, por ejempl o, mientras que después de los acontec imientos de 1973-1974 las empresas propietarias de las tecnologías respectivas señalaban que ser(a factib le ex pl otar los nuevos hidro carbu ros no convencionales a prec ios 1 igeramente mayores qu e los vi ge ntes del petró leo en aq uell os t iempos, las empresas involucradas en el desarro ll o experim enta l y precomerc ial de los mismos hi drocarburos estimaban en 1980 que su prec io probabl e estar( a li geramente por arriba del precio del crudo posterior a la revolución iraní. Si bien, por la escasez de inform ac ión , es dif(c il refutar la vers ión ace rca del aum ento por lo menos t riple de los costos de explotación de hid rocarburos no convencionales entre 197 4 y 1980, tal vez sea más probable que el "horizonte de retroceso" refleje la concienci a del contr_ol monopó li co de la tecnología por parte de las

24. Un infor me deta ll ado sobre Jos planes de explotación y comerciali zación de Jos co mbustibl es sin téticos en Jos paises el e la OCDE/A IE se encuent ra en Ni els de Terra y Wi ll em Srnit, "Synthetic Fuels: OECD/1 EA High Level Group Propases Pl an for Com rn ercialisation", en Tf:e OECD Observer, París, julio de 1981, pp . 27 -29.

e l mercado petro lero en los años ochenta

empresas inv olucradas y su objetivo de aprop iarse en este caso del equivalente de la renta petrolera.

Por otro lado, en vez de qu e la oferta global de petróleo convencional siga estancada en 1 os niveles de 1980-1981 o aumente muy lentamente en los próx im os diez años, es posib le que siga crec iendo en función no sólo del progreso de la ex pl otación en el Artico y en los mares profundos, sino también de l aumento del suministro continuo de crudo soviético, como lo pe rmi te suponer el hecho de que los servicios de esp ionaje de Estados Unidos hayan dejado de defender muy rec ientemente su afirmación de que ese pa(s se convertir la forzosamente en importador neto de crudo antes de 1985. En 1977, la Agencia Centra l de ln te l ige ncia previó una d ism inu ción drástica de la produ cc ión de la u RSS en 1985 y seña ló qu e, para ento nces, es te pa(s es tar(a importand o cerca de 3.5 mbd en lu ga r de los 1.5 mbd qu e ex porta en la actualidad. En mayo de 1981, la Agenc ia seña ló que la produ cción soviética de petró leo en 1985 estar (a situada quizá entre 1 O y 11 mbd en lugar de los 8 a 1 O mbd que hab ía pred icho _25 El Plan Qu in quenal actual de la u RSS fij a una meta de producción de crudo de entre 12.4 y 12.9 mbd para 1985.26

Otro elemento im portante son los descubrimientos esperados de petró leo en las costas de Argenti na y Bras il y en las costas africanas del Atlántico del Sur, as( como en 1 as de As ia meridiona l, sudor ienta! y or iental, entre la Bah la de Benga la y el Mar de j apó n. Geólogos de renombre internacion al ins isten en que en el mar hay más reservas de petró leo que tierra adentro, in cluid o el Med io Oriente. Fin almente, es de esperarse qu e en la segun da mitad de los ochenta, sea más ráp id o el aumento de la oferta de energía de fuentes no petro leras, debido a los periodos de maduración de muchos proyectos. La fu ente no petrolera más im portante será el carbón, seguid a por la energía nuclear, el gas natural y la hidroe lect ri cid ad .

La ace lerac ión del proceso de sustitució n del petróleo crudo por otras fuentes, incluidos los hidrocarburos no convencionales, los cambios considerables de la demanda y la oferta mundiales de petróleo y gas natural y los efectos de estos acontecimientos rec ientes en la formación de los prec ios internac ionales de l crudo, tendrán se ri as consecuencias -aunque todavía no bien percibidas- tanto para los paises productores de petró leo miembros de la OPEP como para los ll amados nuevos productores mayores de crud o, que no pertenecen a esta organi zac ión , ta les como la Gran Bretaña, Noruega y Méx ico, entre otros. Este últ im o grupo es heterogéneo en muchos sentidos, pero en la es trategia de desarroll o de cada uno de ell os el petróleo ocupa un lu ga r muy importante. Sin los descubrimientos de grandes yac imientos de petró leo (y gas natural} en el Mar de l Norte y en Méx ico durante el decenio pasado, ni Noruega ni México hubieran podido acelerar sus respectivas tasas de desarrollo e industria-

25 . Véase Bernard Gwertzman, "C IA Revised Estimate Sees Soviet As Oii-Jn dependent Th rogu h 80's", en Th e New York Tim es , Nueva York, 19 de mayo de 1981; véase también Guennadi Guerassim ov, "La CIA et le Pétro le Soviétique", en Le Monde , Par(s, 31 de mayo de 198 1; Steve Mutson, "C JA Alters its Soviet Oil Forecast",e n The Wa/1 Street j o urna/,· Nueva York , 18 de mayo de 1981 y OPEC Bul/etin, Vi ena, junio de 1981,p .56.

26. Anthon y Austin , "Moscow Projecting Oi l Growth by 1985 ",en Th e New York Tim es , Nueva Yo rk, 2 de diciembre de 1980 y "Soviets Plan Boost in Oil Produ ction for Next Five Year",en Wa/1 S tree t} ournal, Nu eva York, 3 de diciembre de 1980.

comercio exterior, noviemb re de 1981

li zac ión y la dism inución de l pode¡· económico y fin anc iero de la Gran B1·e taña hubi era sido en los últim os años mucho más marcada qu e la registl"ada du rante el gob ierno conse rvado r de Marga ret Th atcher. Mi entras que Noruega y Méx ico neces itan el petró leo para desarrol lar sus econom (as, la G1·an Bretaiia lo neces ita para sob rev ivir.

Al parece r, en la Gran Bretaña y en Noruega emp ieza a surgir un a gran preocupación acerca de las nu evas pe rspectivas del mercado mundi al de petróleo y en particu lar acerca de la demada global de crudo y sus probables prec ios en los ochenta. Un conocid o experto pet rolero inglés, Pete¡· R. Od ell, director de l Centro de Estudi os Energéticos Internacionales de la Uni vers id ad Erasm us, de Rotterdam, la "capital petrolera" el e Europa, pl anteó recientemente cues tiones que consid era fundamentales y que atañen al futuro de la indust ri a petro lera británica. Estas cuestiones son:

a] ¿Qué opciones de es trategia petrolera ti ene la Gran Bretaña, dada la incertid umbre respecto al comportamiento de la oferta y e l precio mundiales de l petróleo7

b) ¿cómo puede protege rse la riqu eza pet rol era británica de un posib le deterioro sostenid o de l p1·ec io mun dial del petró leo y de los intentos de otros países productores ele "acaparar " mercados que son necesar ios pa1·a asegurar la viabilid ad de la economía y la in dust ri a pet rolera b¡·itáni cas?

e] ¿cómo y hasta qu é punto puede aislarse el petróleo inglés de los pos ibles efectos negativ os el e las decisiones de empresas con una orientación internacional?

d) ¿cómo puede rev isMse y restructura rse la política energética de la e E E para asegurar que el petróleo y el gas britán icos cumplan con un papel adecuado en la satisfacción de un a parte de las neces id ades de energía de Europa Occidental, tanto a corto como a largo plazos7

e] ¿Qué medidas debe adop tar la G1·an Bretaña para asegurar qu e el mayor número pos ible de dependencias, tanto pú bli cas como privadas, qu e participan en la indu stri a pet rolera intern ac ional la co loquen en o ce rca de l pu nto más alto de su li sta de pr iorid ades de in versión en una situac ió n de exceso real o potencial de ofe rta de petróleo en el mercado mundial? 27

En No ru ega, e l nu evo gob ierno conservado r está debatiendo las consecuencias de un a situ ac ió n en la que los in gresos petro leros fisca les de l pe riodo 198 1-1 985 se rán in fer io res entre 25 y 30 por ciento a las estimaciones del principi o de 1981 , como resu ltado de la baja de la demanda externa de crudo y gas natural y ele su s prec ios internac ionales. Se estim a que estos ingresos fiscales bajarán en 1 700 mil lones de dólares anua les, en comprac ión con los previstos en abril del año en curso. Se considera, además, que debido al menor in te rés en el petról eo no ru ego por pa rte el e las empresas inte rn ac ionales, al aumento de los costos ele invers ió n petrole ra y a los retrasos técn icos en la prod ucc ión en el Mar de l Norte, la cuenta cor riente de la balanza de pagos de Noruega pasa rá del probab le superávit de 2 000 mill ones de dó lares en 1982 a un défi cit en 1983. Todos es tos cambi os subrayan la neces idad de

27. Peter R. Odell, "Lower Oil Pr ices - Dangers to the Nort h Sea" , en Lloyds Bank Review, núm. 142, Lond res, octubre de 1981.

1267

un aj uste a fondo ele las poi íti cas económicas del país a co rto y media no plazos.2 8

Con su gran potencial negoc iador deb ido al tama1io del mercado el e bien es ele capital y de proyectos inclu stliales de ori ge n ex terno, Méx ico está tal vez en mejores condiciones qu e la Gran Breta ña y No1·uega para coloca r su petró leo en los mercados internacionales. Sin embal"go, es dif icil pensar que dicho potencial sea ilimitado. En la actualidad , la evolu ció n de las exportac iones del u udo mex ica no está condicionada no só lo por la capac id ad de absorc ión el e los ingresos pet roleros y las necesidades financieras de l país definid as por la tasa de desa rro llo deseada y conve ni ente, sin o po1· la capacidad de absorción externa del petról eo mex icano y el posible e fe cto de esas ex portaciones en la formación ele los prec ios intern acionales. La situ ac ión prevaleciente de 1976 a 1980, en la que Méx ico pud o aprovecha!" en fo¡·ma pas iva los prec ios fij ados - hasta cierto grado- por la o PE P, grac ias a u na escasez mundial apare nte el e crudo, parece haber cam bi ado ele modo rad ical .

Méx ico pocl ¡·(a tal vez seguir actuando como un expo rtador " autónomo" de hi droca rburos, como lo hi zo en el pasad o reciente. Sin embargo, consid erando la capacidad potencial de producc ión y exponación del pa(s, no es fact ible exclui r por co mpleto la posibil idad de qu e u na polít ica petrolera inte rn acionalmente autónoma tuviera como ¡·esultaclo, bi en una co mpetencia desmed ida por los mercados exte rnos de uuclo, qu e contribuiría a clism inui1· aC1n más los prec ios mundi ales de petró leo (y po1· consigui ente los del petróleo me xicano}, bien una depe nde ncia creciente (y además inconven iente} con respecto al mercado de Estados Unidos, en el caso de que es te pa(s ofreciera a Méx ico un trato prefe¡·e ncial en materi a ele compras de petróleo pm raz ones es tratég icas y poi lticas.

En lo relati vo a la estrateg ia y la po i (ti ca pet1ole1·a de Méx ico, pa rece conveniente conce ntrar la atenció n eiJ los sigu ientes problemas de ord en poi ítico, económico y fin ancie ro interno y exte rn o:

7) ¿Qué tasa ele crec imiento económico deberla fij ar el pús co mo meta pa ¡·a los oc henta para que sus consecuencias financ ieras no se t raduzca n en un monto de expo rtac iones de crudo de mag nitud inconven iente, dadas las condiciones del mercado intern ac ional del crud o, ni co ndu zcan, por o tra parte, a un crec imiento desmesu¡·ado de l endeud amiento externo?

2) ¿Qué tipo de relac iones con la OPEP conve ndría es tab lece r en una situac ión en la qu e, a l pMecer, es tá creciendo la interdependencia de los pa ises pmducto¡·es el e pet1·óleo, sean nu evos o tradicionales, y en la que a ningún prod ucto¡· y exportador de cierta magnitud le puede conven i1· un debili tamiento mayo r el e esa orga ni zac ión?

3) ¿Q ué tipo el e ¡·e lac iones petroleras a largo plazo debe r ía entab lar México con Estados Unidos para no conve rtirse, pm om isión, en el proveedm estratégico de crudo ele su vec in o septe ntrion al?

De la respues ta a estas interroga ntes dep enderá el ¡·um bo futuro del desa1-roll o económico del país. O

28. "Norwegian Oil Dil uted", en Th c Economist, Londres, 17 el e octubre de 1981.