Embed Size (px)

DESCRIPTION

Las Tasas de Descuento y Evaluación de Riesgos en Las Evaluaciones de Proyectos de Mineros

Citation preview

ECONOMÍA MINERA

Las tasas de descuento y evaluación de riesgos en las evaluaciones de proyectos de mineros

Lawrence Devon Smith

Kilbom Inc., Toronto, Ontario

Palabras clave: modelo de activos de capital de precios, costos Corporativa del capital, riesgo país, de flujo de caja descontado, tasa de descuento, de

evaluación, de valor actual neto, tasa de descuento real, riesgo, evaluación del riesgo, factores de riesgo.

Originalmente presentado en la "Evaluación de riesgos en las industrias extractivas" conferencia en la Universidad de Exeter, en marzo de 1994 y publicado en Transacciones Vol 103, septiembre-diciembre de 1994: ''. Las operaciones de la Institución de Minería y Metalurgia (Sección A: Industria minera)”.

Documento revisado y aprobado para su publicación por la Sociedad de Economía Mineral de CIM.

L.D. Smith tiene un B.A.Sc. en ingeniería civil de la Universidad de Toronto y una M.Eng. en minería de la Universidad McGill. Él es economista minero de alto nivel para Kilbom Inc. y ha estado con la compañía parte de 1974. Durante ese tiempo ha estado involucrado en la evaluación de los numerosos proyectos mineros en Canadá e internacionalmente. Ha tenido la oportunidad de ver muchos de los factores que influyen en la evaluación y la viabilidad de un proyecto de recursos en una variedad de entornos corporativos y políticos.

RESUMEN

El concepto de riesgo está bien establecido en la industria minera. Se reconoce cuando las estimaciones de reservas se expresan como probada o probable, cuando la minería y recuperaciones metalúrgicas se aplican al mineral, y cuando se agregan a los costos de contingencias. Sin embargo, es difícil proporcionar una evaluación cuantitativa del riesgo. Se discuten las fuentes significativas de riesgo en un proyecto de minero y cómo éstas se abordan en las evaluaciones de proyectos.

La tasa de descuento es examinado como un medio fundamental de lo que refleja el riesgo en las evaluaciones de flujos de caja descontados. Se discute la práctica actual de la industria, y se propone una metodología para el análisis

de los niveles de riesgo que evalúa los elementos constitutivos de la tasa de descuento: de interés reales, los riesgos del proyecto minero, y de riesgo país.

Introducción

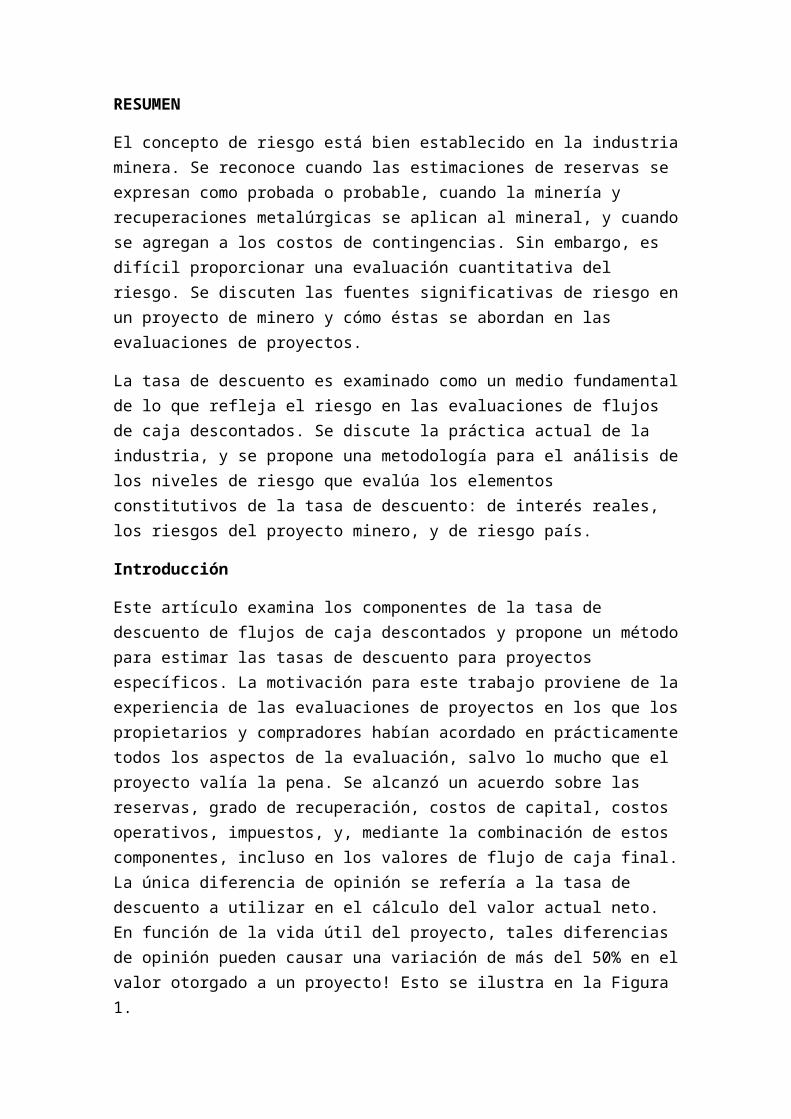

Este artículo examina los componentes de la tasa de descuento de flujos de caja descontados y propone un método para estimar las tasas de descuento para proyectos específicos. La motivación para este trabajo proviene de la experiencia de las evaluaciones de proyectos en los que los propietarios y compradores habían acordado en prácticamente todos los aspectos de la evaluación, salvo lo mucho que el proyecto valía la pena. Se alcanzó un acuerdo sobre las reservas, grado de recuperación, costos de capital, costos operativos, impuestos, y, mediante la combinación de estos componentes, incluso en los valores de flujo de caja final. La única diferencia de opinión se refería a la tasa de descuento a utilizar en el cálculo del valor actual neto. En función de la vida útil del proyecto, tales diferencias de opinión pueden causar una variación de más del 50% en el valor otorgado a un proyecto! Esto se ilustra en la Figura 1.

Necesidad de una Tasa de Descuento

Prácticamente todos los textos modernos sobre la evaluación del proyecto concluyen que los métodos preferidos de la evaluación son los que incorporan proyecciones de flujos de caja anuales y que reconozca el valor temporal del dinero, tales como el valor actual neto (VAN) y la tasa de flujo de caja descontado de retorno (DCFROR ) se acerca, a diferencia de las que emplean coeficientes de costes y de ingresos simples o períodos de recuperación. Las matemáticas que se requiere para generar los valores de VAN y DCFROR es sencillo, pero ambos métodos requieren la definición de una tasa de descuento apropiada para establecer los criterios de inversión. Esta tasa se utiliza como

tasa de descuento en el método VAN, y el tipo mínimo para la DCFROR. Las técnicas de evaluación de riesgo más comunes utilizan métodos de evaluación de descuento de flujos de caja. Por ejemplo, la simulación de Monte Carlo se utiliza para dar una distribución de probabilidad del VAN o DCFROR para un proyecto. Aunque una discusión sobre los méritos de las técnicas de evaluación de riesgo está más allá del alcance de este documento, los más significativos son:

El caso más probable (caso base) Mejor / peor escenario El análisis de sensibilidad Árbol de decisiones Simulación de Monte Carlo Raíz suma de los cuadrados de procedimiento (RSS)

Una breve descripción de cada uno se le da en el Apéndice A.

Una tasa de descuento apropiada

Desafortunadamente, la literatura sobre evaluaciones de flujos de caja descontados no trata específicamente con la selección de las tasas de descuento para las evaluaciones de proyectos mineral. La mayoría de los textos se centran en el cálculo de los costes de las empresas de capital. Sin embargo, debe ser posible determinar una tasa de descuento que sea apropiada para un proyecto individual, sobre la base de las expectativas de la industria para el rendimiento del proyecto (DCFROR), los factores de riesgo asociados a los proyectos mineros en general, y de los riesgos relacionados con el proyecto específico.

Costo Corporativa del Capital

La teoría económica y las finanzas proponen el uso del costo social del capital como una tasa de descuento. Este valor es el costo promedio ponderado de los fondos disponibles para una empresa, incluyendo acciones ordinarias, de la deuda (después de tasa de impuestos), y acciones preferentes. Conocido como el coste medio ponderado del capital (WACC), que se expresa como una tasa de interés y se calcula de la siguiente 1:

rWACC=r ePe+r d Pd+r p Pp………………………………..(1)

Donde:

rWACC= coste medio ponderado del capital (expresado en%)

re , d , p= costos de capital, la deuda (después de impuestos), y las acciones

preferentes, (expresados como 0,10)

Pe ,d , p= proporción de capital social, deuda y acciones preferentes que

componen el capital social (Pe+Pd+Pp=1.00)

Para las evaluaciones en un todo la equidad base, sólo el costo del capital social debe ser considerado. (El R d P d y r p p p términos abandonan porque Pd y Pp son cero en régimen de todo el patrimonio.) Hay una serie de métodos de evaluación del coste de los fondos propios y expresarlo como una tasa de interés, pero los bienes de capital Pricing Model (CAPM) es quizás el más ampliamente utilizado. La base de este método es que el rendimiento de una acción corporativa individuo puede estar relacionado con el mercado de valores en su conjunto por la relación 0 [1]:

re=f +Rβ…………………….(2)

Dónde:

re = rendimiento esperado de la Common Stock

f = rendimiento libre de riesgo (por lo general basado en las tasas de los bonos del Estado)

R = prima de riesgo de la rentabilidad del mercado por encima de las tasas libres de riesgo a largo plazo

β = Factor Beta para las acciones ordinarias. El factor beta expresa la variabilidad de las acciones comunes con respecto a la variabilidad del mercado en su conjunto. Por definición, la beta del mercado es de 1,00. Los valores beta se publican regularmente en revistas como US Value Line Investment Survey [2] ).

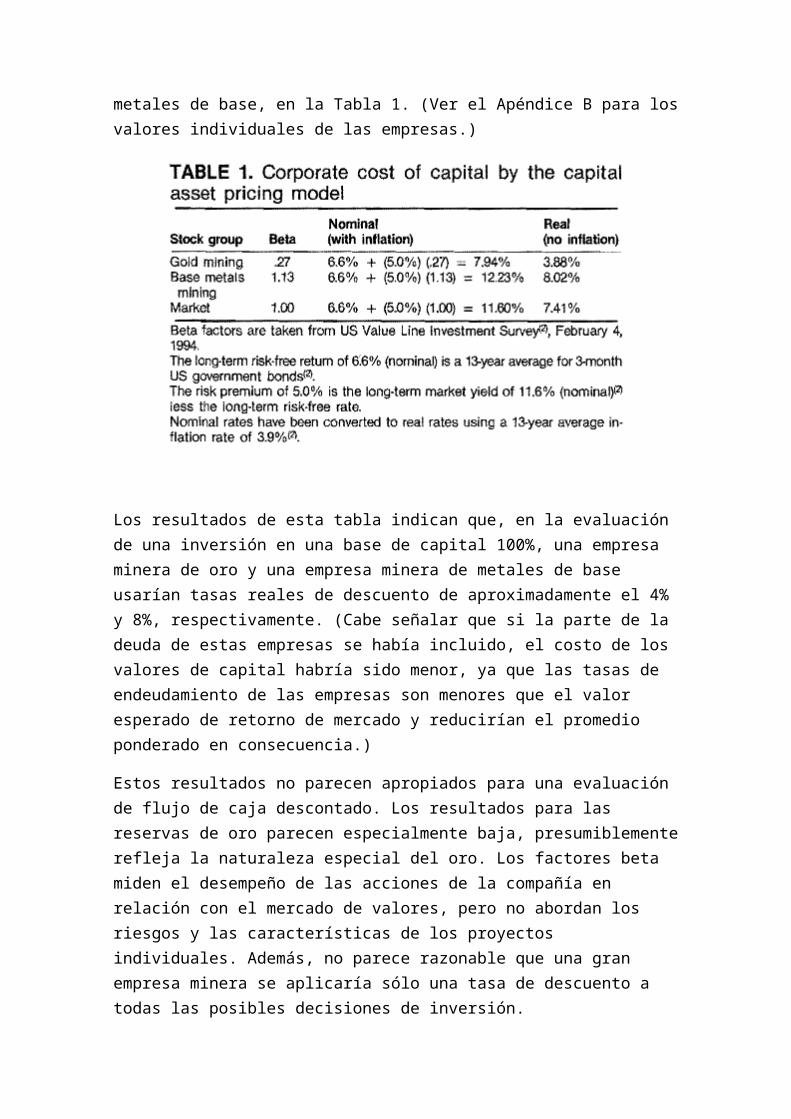

De la ecuación 2, es posible desarrollar valores para las empresas mineras. Esto se hace por dos grandes categorías, las empresas mineras de oro y las compañías mineras de metales de base, en la Tabla 1. (Ver el Apéndice B para los valores individuales de las empresas.)

Los resultados de esta tabla indican que, en la evaluación de una inversión en una base de capital 100%, una empresa minera de oro y una empresa minera de metales de base usarían tasas reales de descuento de aproximadamente el 4% y 8%, respectivamente. (Cabe señalar que si la parte de la deuda de estas empresas se había incluido, el costo de los valores de capital habría sido menor, ya que las tasas de endeudamiento de las empresas son menores que el valor esperado de retorno de mercado y reducirían el promedio ponderado en consecuencia.)

Estos resultados no parecen apropiados para una evaluación de flujo de caja descontado. Los resultados para las reservas de oro parecen especialmente baja, presumiblemente refleja la naturaleza especial del oro. Los factores beta miden el desempeño de las acciones de la compañía en relación con el mercado de valores, pero no abordan los riesgos y las características de los proyectos individuales. Además, no parece razonable que una gran empresa minera se aplicaría sólo una tasa de descuento a todas las posibles decisiones de inversión.

Aunque el coste medio ponderado del capital de método puede proporcionar una tasa de corte corporativo interno para las decisiones de inversión, que parece ser que buscar en otra parte un medio de evaluación de riesgo para la evaluación de proyectos individuales de minerales.

Práctica de la Industria

Es la experiencia del autor que, para las evaluaciones de flujo de caja a nivel de estudio de viabilidad de los proyectos en los países de bajo riesgo, las empresas mineras utilizan una tasa de descuento en la región de 100% para

las evaluaciones en dólares constantes (reales), en el 100% de las acciones, tras impuestos. Esto se basa en:

conversaciones con numerosas empresas mineras; experiencia directa en los estudios realizados por las empresas mineras; una cifra de alrededor de 100% (corregido por la inflación) indicado por

Gentry y O'Neil 3 nuevas propiedades mineras de América del Norte ( Apéndice C ;

uso de un mínimo de 8% por el Centro de Estudios de Recursos en Kingston, Ontario, para determinar los proyectos económicos 4 ; y

una tasa de 100% recomendado por el Consejo del Tesoro de Canadá para las prestaciones de análisis de costos 5.

No parece ser una base teórica para una tasa de descuento en el rango de 100%, aparte del hecho de que una tasa de 100% de rendimiento (sin inflación) después de impuestos es una tasa razonable de rendimiento en comparación con el rendimiento de los bonos del gobierno ( 3% a 5%, sin inflación, antes de impuestos). Debido a que esta tasa es utilizada por los principales inversionistas mineros a tomar decisiones que involucran millones de dólares, hay que sentía tener validez. Sin embargo, las condiciones en que las empresas aplican esta tasa son específicas, tal como se indica en los párrafos siguientes:

Dólares constantes - Es cada vez más común para desarrollar un flujo de efectivo sobre una base constante del dólar, que es, sin inflación. Es difícil obtener un acuerdo sobre las proyecciones de inflación, y la mayoría de las evaluaciones a evitar el problema al dejar la inflación fuera (aunque, al utilizar dólares constantes, la inflación se proyecta de manera efectiva en el 0%, que es tanto un supuesto como proyectándola en cualquier otro tipo de cambio) . La inflación está incluida en una evaluación, la relación entre el dólar constante (real) tasa de descuento (d), la tasa de inflación (i), y el inflado (nominal) tasa de descuento (r), es descrito por la ecuación:

(1 + r) = (l + d) (1 + i) ………………………….. (3)

100% Renta Variable - El razonamiento detrás de 100% los flujos de efectivo de capital es que una evaluación debe medir el valor inherente de un proyecto minero, no la capacidad de un propietario para financiar un proyecto en condiciones favorables. La financiación es tanto una función de la calificación crediticia del propietario y el mercado de dinero como el propio proyecto. Si el financiamiento está involucrado sería necesario modificar el tipo del mismo, por medio de una menor tasa de descuento para reflejar el menor riesgo en la parte de la deuda.

Después de Impuestos - Porque impuesto es un costo de operación, se debe incluir en el cálculo de un flujo de caja. Algunos sienten que los impuestos

deben ser considerados como un riesgo en proyectos de minerales, a fin de que el autor no comparte. Con la excepción de un cambio radical en la política fiscal (que es realmente una función del riesgo país), es posible hacer una estimación precisa de la cantidad y oportunidad de los pasivos por impuestos incurridos por un proyecto ya que el método de cálculo del impuesto se fija con todo detalle en la legislación tributaria.

Canadá y Estados Unidos - Hasta hace poco el Canadá y los Estados Unidos se han considerado esencialmente libre de riesgo y no había necesidad de reflejar "riesgo país" de la tasa de descuento para los proyectos en estas jurisdicciones. Esta creencia está tan profundamente arraigada que incluso hoy en día, cuando los proyectos se pueden retrasar durante años por los estudios ambientales y audiencias; cuando el gobierno canadiense cancela derechos mineros a través de la reclasificación como áreas silvestres (por ejemplo los Vientos escarpados en la Columbia Británica); y cuando el gobierno de Estados Unidos está considerando un impuesto confiscatorio en la producción de minerales de tierras federales, las empresas mineras norteamericanas están llegando gradualmente a ver su tierra natal como algo más que libre de riesgo (ver Riesgo País).

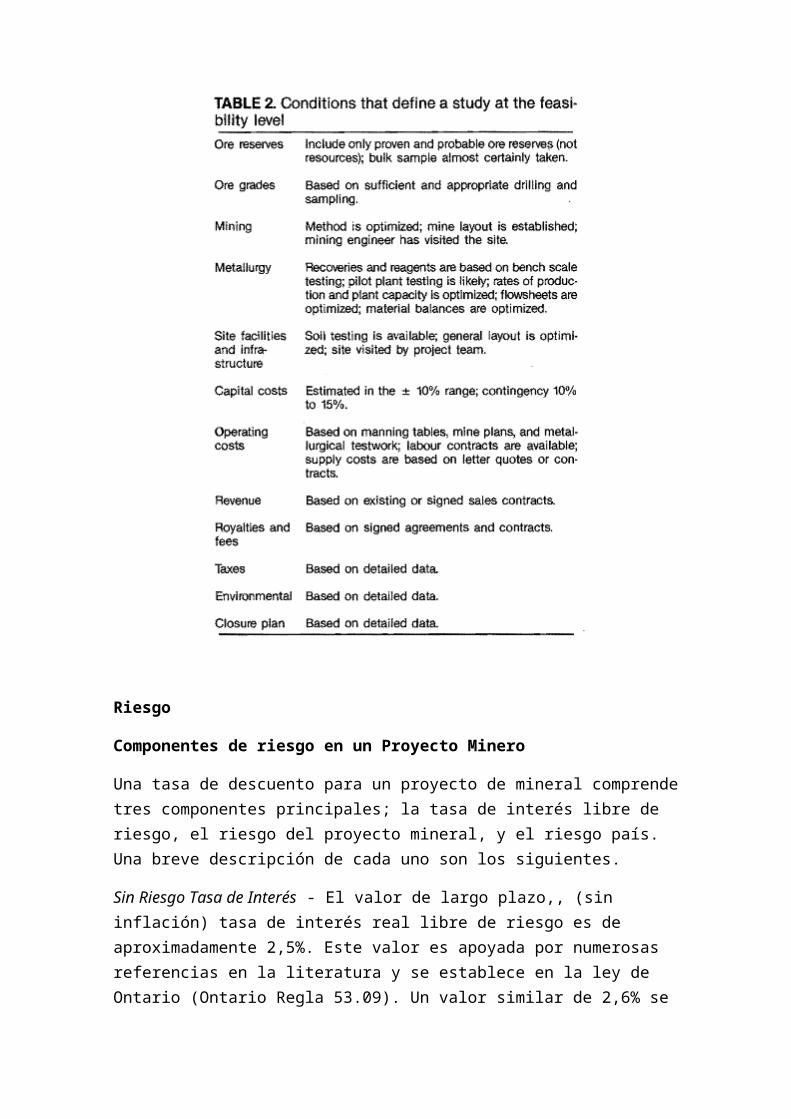

Estudios de Factibilidad - Esta condición implica un alto nivel de desarrollo de datos y un alto nivel de certeza. El estudio de viabilidad tiene un significado específico para los proyectos de minerales, en particular a las autoridades en las principales bolsas de valores. Las características que definen un estudio a nivel de estudio de viabilidad se exponen en la Tabla 2 y en el Apéndice D.

Riesgo

Componentes de riesgo en un Proyecto Minero

Una tasa de descuento para un proyecto de mineral comprende tres componentes principales; la tasa de interés libre de riesgo, el riesgo del proyecto mineral, y el riesgo país. Una breve descripción de cada uno son los siguientes.

Sin Riesgo Tasa de Interés - El valor de largo plazo,, (sin inflación) tasa de interés real libre de riesgo es de aproximadamente 2,5%. Este valor es apoyada por numerosas referencias en la literatura y se establece en la ley de Ontario (Ontario Regla 53.09). Un valor similar de 2,6% se obtiene de las figuras a largo plazo en la Tabla 1 (de la Ecuación 3; 1,026 1,066 / 1,039).

Riesgos del Proyecto Mineral - Mineral riesgos del proyecto incluyen los riesgos asociados con las reservas (tonelaje, vida de la mina, de grado), la minería

(método de extracción, recuperación de la minería, la dilución, disposición mía), proceso (factores laborales, disponibilidad de la planta, metalurgia, recuperaciones, materiales saldos, consumo de reactivos), construcción (costos, horarios, retrasos), de cumplimiento ambiental, nuevas tecnologías, estimación de costos (capital y trabajo), y de los precios y de mercado.

Riesgo País - Riesgo país se refiere a los riesgos que están relacionados con factores sociales, económicos y políticos de cada país.

Proyecto Específico Tasa de Descuento

La tasa de descuento puede estar relacionada con estos tres componentes por la ecuación:

d = I + Rp + Rc ……………………………. (4)

donde:

d = específico del Proyecto dólar, constante, el 100% de capital, tasa de descuento

I = tasa de interés a largo plazo libre de riesgo real (2,5%)

Rp= parte del riesgo de la tasa de descuento del proyecto

Rc = incremento del riesgo para el riesgo país.

Si una viabilidad tasa de descuento estudio 10% se utiliza como base, y el riesgo país se ignora, la ecuación 4 indica que la parte del riesgo a nivel estudio de viabilidad es de aproximadamente 7,5% (un 10% menos de 2.5%). Varias preguntas surgen de este concepto:

¿Cuál es la composición del riesgo dentro de la porción de riesgo 7,5%? ¿Cómo afecta la composición de la porción de riesgo difieren del estudio

de viabilidad para menos ciertos estudios? ¿Cómo afecta la composición de la porción de riesgo difieren del estudio

de factibilidad para la mina operativa?

¿Cuál es el riesgo?

El concepto de riesgo tiene dos aspectos básicos, la incertidumbre y la consecuencia. La relación entre ellos se puede expresar en la forma de una ecuación:

Riesgo = Incertidumbre x Consecuencia…………. (5)

La incertidumbre es el estado de no saber y pueden reducirse mediante la obtención de más información. Un alto grado de incertidumbre (factor de incertidumbre 1.00) implica un alto grado de desconocimiento o falta de información. Un bajo grado de (factor de incertidumbre = 0,10) incertidumbre refleja un alto grado de conocimiento, o una gran cantidad de información. No se sugiere que la incertidumbre se puede definir como un término preciso, aunque puede ser comparado a la propagación (varianza) de una distribución de probabilidad; cuanto mayor sea la propagación mayor será la incertidumbre. Consecuencia es una medida del efecto de una variable en un proyecto. Combinando la incertidumbre y la consecuencia da una medida de riesgo.

Por ejemplo, si una variable con un alto grado de incertidumbre tiene un efecto sustancial en el proyecto, el riesgo de esa variable es alta. Si una variable con un alto grado de incertidumbre tiene muy poco efecto sobre el proyecto, el riesgo de esa variable es bajo. Del mismo modo, una variable con un muy bajo grado de incertidumbre tendría un bajo riesgo.

Es por esta razón que el autor considera que los impuestos conocidos no alteran el factor de riesgo de un proyecto. Aunque los impuestos tienen un alto grado de consecuencia, a menudo representan el 50% o más de los beneficios, tienen un muy bajo nivel de incertidumbre (efectivamente cero) y, por lo tanto, contribuir poco o ningún riesgo. (La excepción a esto es el riesgo por motivos políticos asociados con los impuestos, que se discute en la sección de Riesgo País a continuación.)

La cuantificación de Riesgos

A los efectos de esta discusión, los factores que influyen en un proyecto de mineral se han agrupado en los que afectan a los costes de capital, costes de explotación, vida de la mina, y los ingresos (precio, calidad, recuperación y disponibilidad).

La incertidumbre puede ser tomada como el nivel de precisión de cada variable. Por ejemplo, en el nivel de estudios de viabilidad, los costos operativos y de capital se supone que se conocen dentro de ± 10% y la recuperación, que probablemente conoce con mayor precisión, podría estar dentro de ± 5% de la cifra que se espera.

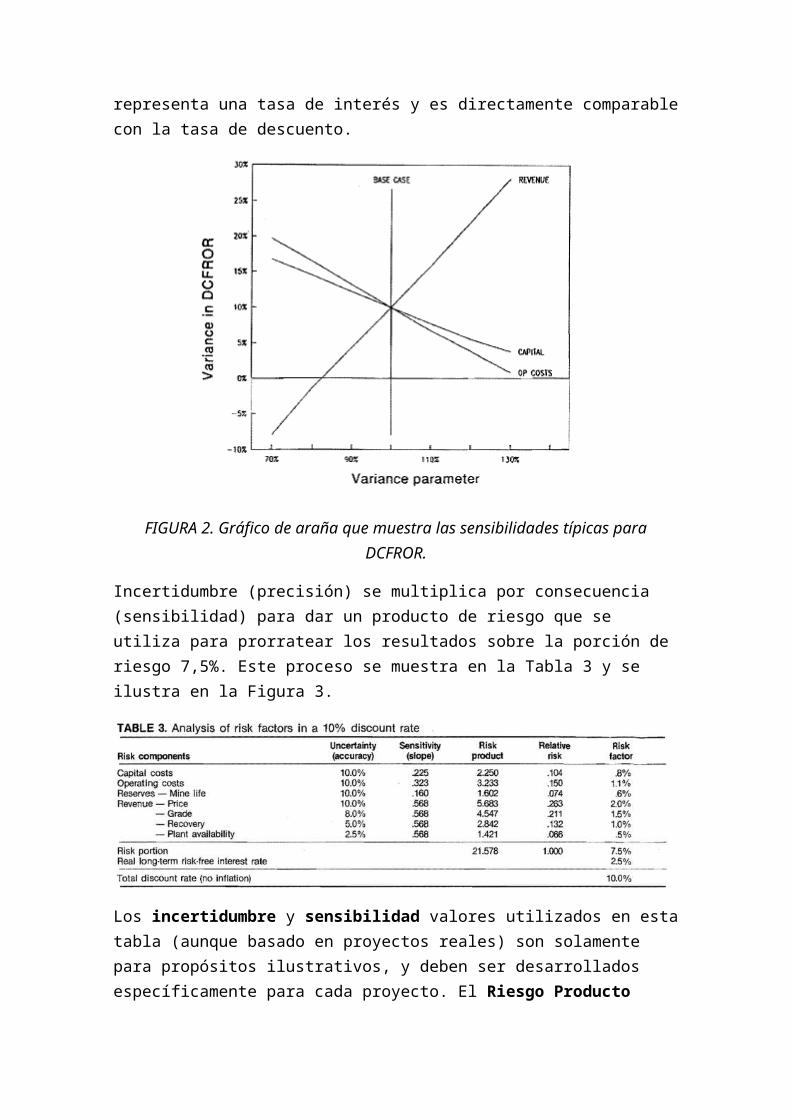

Consecuencia puede ser evaluada por la sensibilidad relativa de cada factor y se puede medir mediante la determinación de la pendiente de la curva de sensibilidad en una "araña" gráfico tradicional (Fig. 2). La pendiente se expresa como un valor positivo, porque el riesgo se considera que es acumulativo. (Por ejemplo, un alto riesgo en los costos de capital, que tiene una pendiente negativa, no compensada de alto riesgo en el precio de metal, que tiene una pendiente positiva. Los dos riesgos suman a un riesgo combinado.) La sensibilidad se mide como el cambio en DCFROR (a diferencia de VPN) ya que

este resultado representa una tasa de interés y es directamente comparable con la tasa de descuento.

FIGURA 2. Gráfico de araña que muestra las sensibilidades típicas para DCFROR.

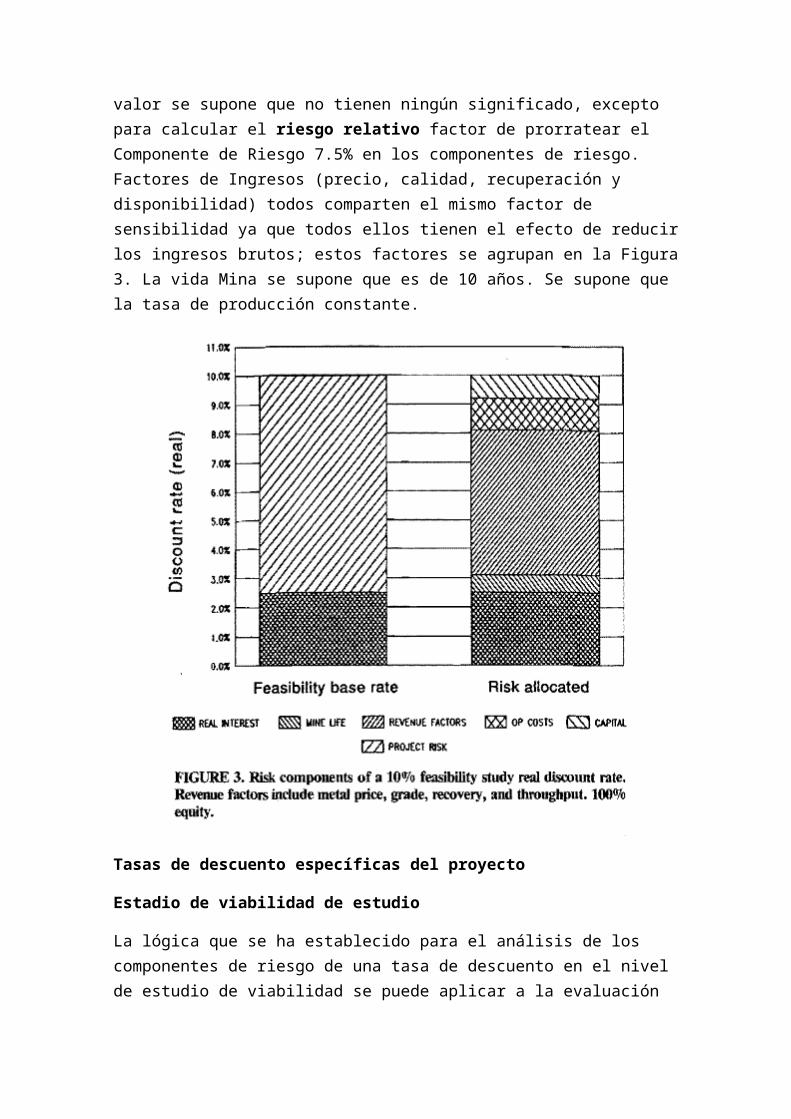

Incertidumbre (precisión) se multiplica por consecuencia (sensibilidad) para dar un producto de riesgo que se utiliza para prorratear los resultados sobre la porción de riesgo 7,5%. Este proceso se muestra en la Tabla 3 y se ilustra en la Figura 3.

Los incertidumbre y sensibilidad valores utilizados en esta tabla (aunque basado en proyectos reales) son solamente para propósitos ilustrativos, y deben ser desarrollados específicamente para cada proyecto. El Riesgo Producto valor se supone que no tienen ningún significado, excepto para calcular el riesgo relativo factor de prorratear el Componente de Riesgo 7.5% en los componentes de riesgo. Factores de Ingresos (precio, calidad, recuperación y disponibilidad) todos comparten el mismo factor de sensibilidad ya que todos ellos tienen el efecto de reducir los ingresos brutos; estos factores

se agrupan en la Figura 3. La vida Mina se supone que es de 10 años. Se supone que la tasa de producción constante.

Tasas de descuento específicas del proyecto

Estadio de viabilidad de estudio

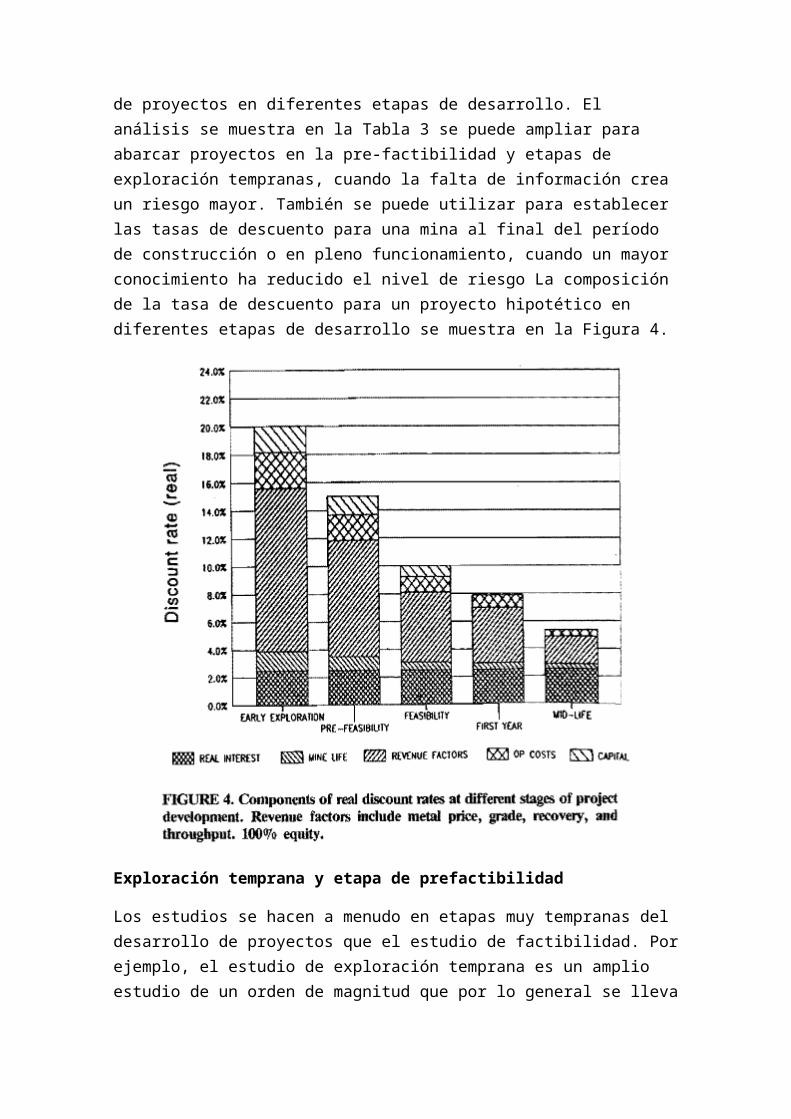

La lógica que se ha establecido para el análisis de los componentes de riesgo de una tasa de descuento en el nivel de estudio de viabilidad se puede aplicar a la evaluación de proyectos en diferentes etapas de desarrollo. El análisis se muestra en la Tabla 3 se puede ampliar para abarcar proyectos en la pre-factibilidad y etapas de exploración tempranas, cuando la falta de información crea un riesgo mayor. También se puede utilizar para establecer las tasas de descuento para una mina al final del período de construcción o en pleno funcionamiento, cuando un mayor conocimiento ha reducido el nivel de riesgo La composición de la tasa de descuento para un proyecto hipotético en diferentes etapas de desarrollo se muestra en la Figura 4.

Exploración temprana y etapa de prefactibilidad

Los estudios se hacen a menudo en etapas muy tempranas del desarrollo de proyectos que el estudio de factibilidad. Por ejemplo, el estudio de exploración temprana es un amplio estudio de un orden de magnitud que por lo general se lleva a cabo para clasificar y, posiblemente, rechazar los proyectos potenciales en las primeras etapas. Un estudio de prefactibilidad se lleva a cabo cuando se disponga de más datos, y se utiliza generalmente para justificar gasto continuo hacia un estudio de factibilidad final. Debido a que estos estudios se realizan en etapas mucho más tempranas del desarrollo, hay menos datos y el grado de incertidumbre es mayor. Esto puede ser acomodado en la tasa de descuento, utilizando el modelo de factores de riesgo. Esto se ilustra en la Figura 4.

Para el estudio de prefactibilidad de los factores de incertidumbre son más altos que los del estudio de viabilidad, lo que refleja un mayor grado de incertidumbre. Para la exploración temprana estudiar la incertidumbre factores son todavía más elevado, lo que refleja un mayor grado de incertidumbre (y aún menos información). Aplicando los multiplicadores de incertidumbre de 1,67 para el estudio de pre-factibilidad y 2,34 para el estudio de exploración temprana para los componentes de riesgo y luego añadir la tasa de interés a

largo plazo libre de riesgo 2,5% da las tasas de descuento total del 15% y 20%, respectivamente:

Pre-factibilidad Etapa: 15% = 2,5% + 7,5% x 1,67

Exploración temprana etapa: 20% = 2,5% + 7% x 2,34

El valor de 1,67 para el estudio de prefactibilidad fue seleccionado para dar una tasa de descuento del 15%, siendo esta una tasa que se utiliza con frecuencia para el trabajo de prefactibilidad, y que la Oficina de Minas de los Estados Unidos utiliza a menudo como un criterio para este nivel de estudiar 6 . El valor de 2,34 para los estudios de exploración temprana es el doble del incremento para el caso de pre-factibilidad. (Véase el Apéndice D para una tabulación de los criterios para distinguir diferentes niveles de precisión para estudios de evaluación.)

En estos ejemplos se supone que todos los componentes de riesgo (capital, de operación, vida de la mina, el precio del metal, el grado, la recuperación, la disponibilidad) se multiplican por el mismo multiplicador de la incertidumbre, preservando así la misma proporción relativa de cada componente de riesgo del proyecto como en el estudio de factibilidad. Sin embargo, estos componentes de riesgo podrían tenerse en cuenta individualmente a diferentes velocidades, dependiendo del nivel de incertidumbre para cada uno. Por ejemplo, si el capital en un estudio de pre-factibilidad se estima en ± 20%, entonces la incertidumbre sería aproximadamente el doble que a nivel de factibilidad y un multiplicador de 2.00 podría ser utilizado para el componente de capital de riesgo.

Etapas de funcionamiento - primer año, la media vida

Como proyecto se mueve más allá de la etapa de factibilidad y en el diseño detallado, construcción, puesta en marcha y el funcionamiento completo, se reduce la incertidumbre asociada a los componentes de riesgo. Por ejemplo, una vez finalizada la construcción, el costo de capital riesgo se reduce a cero, ya que todo el capital se han gastado y los costos son conocidos. La incertidumbre con respecto a los costos de operación disminuye rápidamente después del primer año de funcionamiento. Hay, sin embargo, poca reducción de la incertidumbre con respecto a la vida de la mina, el grado y la recuperación hasta bien entrada la vida operativa, y debido a las incógnitas inherentes a la geología, la incertidumbre persiste hasta el final de la vida de una mina. En el último día del año pasado, cuando la mina y la dosis molino, no hay más operativos riesgos y sólo los restos de tipos de interés. Esta reducción de los componentes de riesgo a lo largo de la vida del proyecto se

ilustra en la Figura 4. (pasivos ambientales pueden permanecer al final de la vida de la mina, pero este tema no se aborda en este artículo.)

Es importante confirmar esta lógica en la práctica real. Tres ejemplos de corroboración se dan a continuación.

En 1986, el Tribunal Superior de Justicia de Ontario RE Holanda dio su decisión sobre la disputa entre Internacionales Corona Recursos Minerales y ALC sobre la propiedad de la mina Página-Williams cerca de Hemlo, Ontario 7. Aunque el juicio final transfiere la propiedad de la mina de Lac a la Corona (Corona siendo necesaria para compensar Lac para el capital invertido), Justicia Holanda dedica una parte considerable de su decisión por escrito a la determinación de un valor adecuado para la mina. Su conclusión, después de escuchar a una serie de testigos de ambas partes, fue que el valor mejor podría ser establecido por el método de flujo de efectivo descontado (después de impuestos) con una tasa de descuento del 4,5% (sin inflación). Esta tasa compuesta de un tipo de interés a largo plazo de 2,5% (Ontario Regla 53.09) y un factor de riesgo de 2,0% que representaba a las conclusiones de Justicia de Holanda en cuanto a la parte de riesgo de una mina de oro que ya operan en Ontario.

La tasa de 4,5% determinado en el fallo de la Justicia de Holanda fue utilizada en 1991 por el Grupo de Capital Securities Limited como base para la evaluación de una serie de operaciones de Falconbridge Gold Corporation 11.

Al año siguiente, Primer Maratón Securities Limited utiliza una tasa de descuento del 5% en la preparación de las estimaciones del valor justo de mercado de Internacional Corona Corporation y Homestake Mining Company para permitir la comparación de los relativos valores razonables de mercado de las empresas y el rendimiento del mercado de valores en la preparación de la oferta de Homestake de compra todas las acciones de Corona 9.

Estos valores se comparan bien con la tasa de descuento se muestra en la Figura 4 para la operación de la mediana edad (inercia) tasa de descuento.

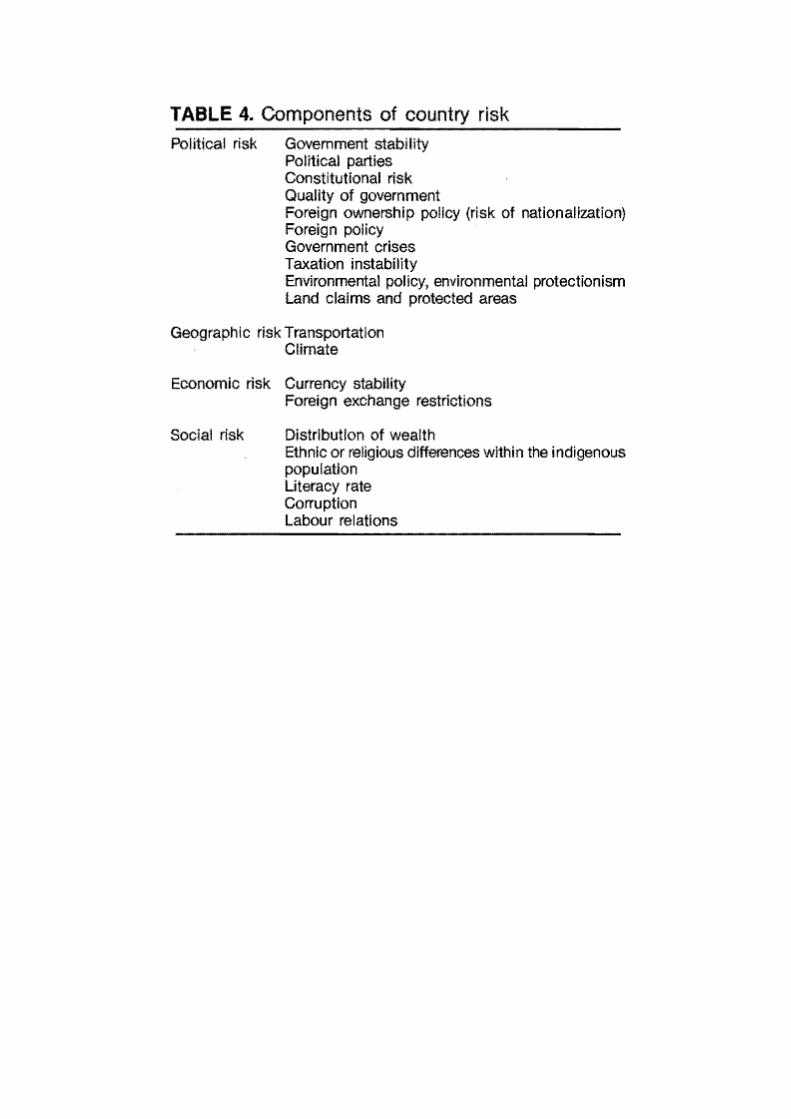

Riesgo País

Todas las referencias a este punto han sido para proyectos en Canadá y Estados Unidos para simplificar la discusión de los componentes de las tasas de descuento. Tradicionalmente, debido a que estas dos naciones mineras se han considerado tener riesgo cero con respecto a la estabilidad política y económica, la porción del riesgo país de la tasa de descuento ha sido cero y no ha tenido ningún efecto en la tasa de descuento. Sin embargo, se desarrollan no todos los proyectos en los países que pueden ser considerados de riesgo país a cero, por lo que es necesario evaluar el efecto que la asignación geo-político de un proyecto minero puede tener en la tasa de descuento y la

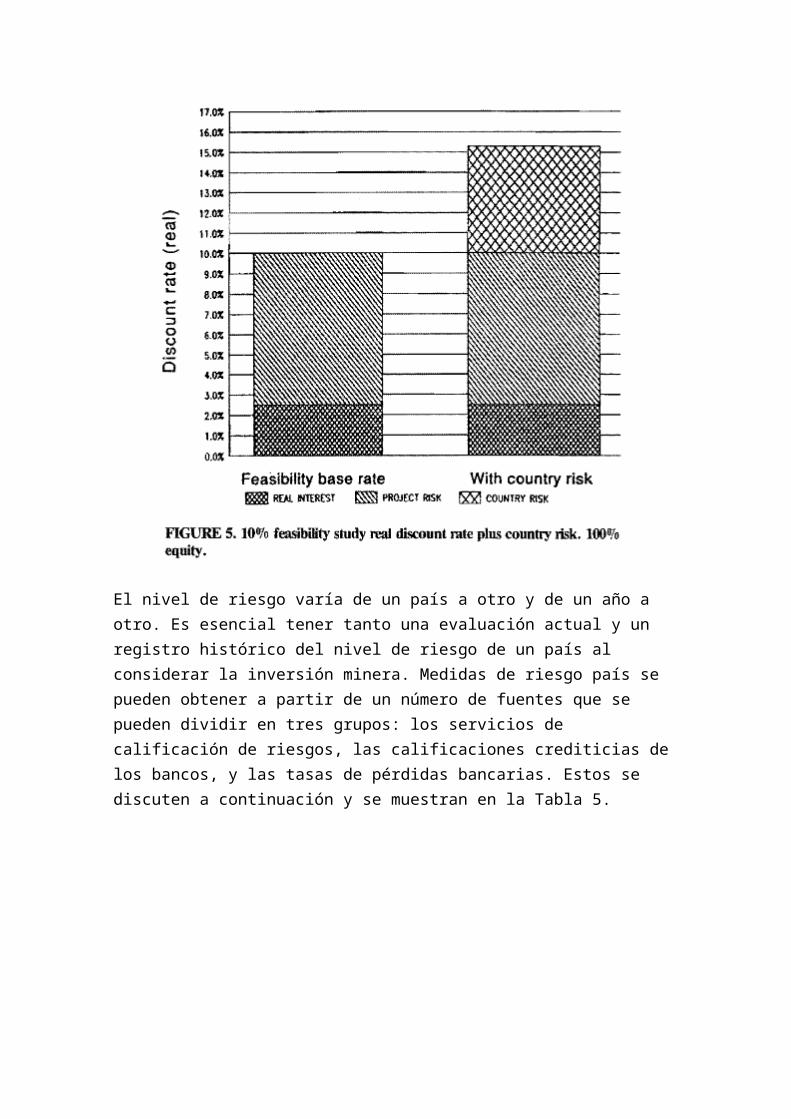

valoración. Esto se ilustra genéricamente en la Figura 5 y los componentes del riesgo país se enumeran en la Tabla 4.

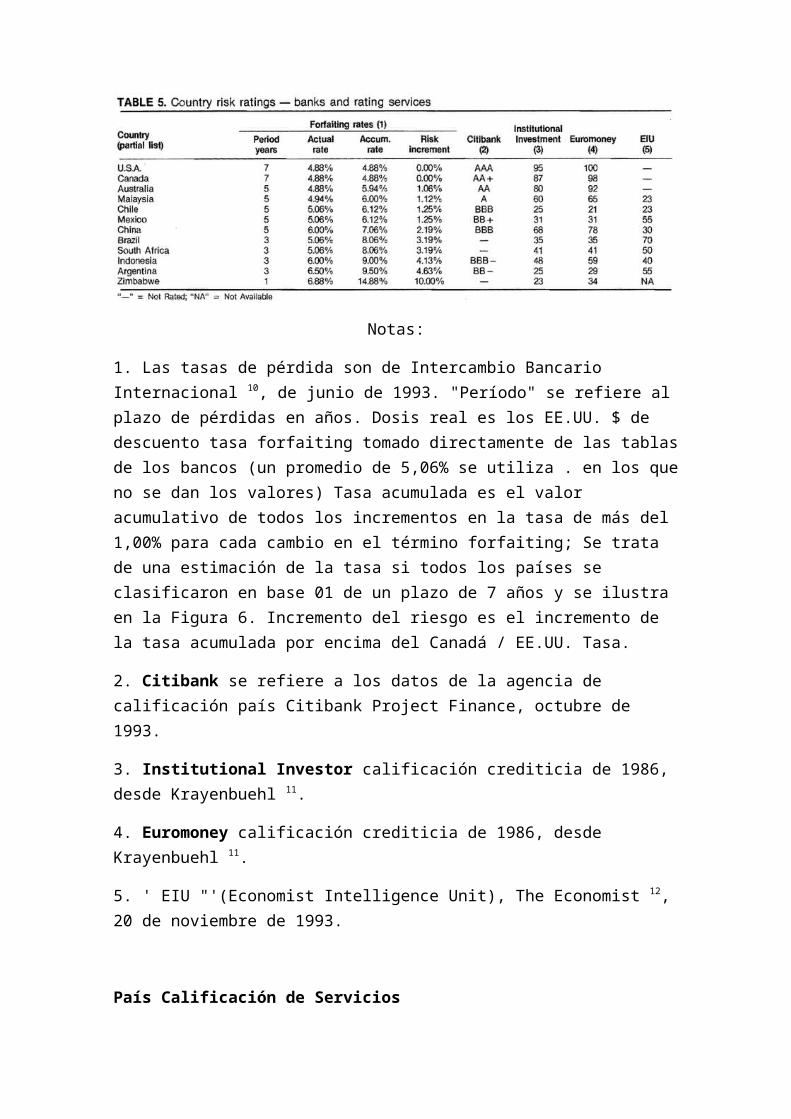

El nivel de riesgo varía de un país a otro y de un año a otro. Es esencial tener tanto una evaluación actual y un registro histórico del nivel de riesgo de un país al considerar la inversión minera. Medidas de riesgo país se pueden obtener a partir de un número de fuentes que se pueden dividir en tres grupos: los servicios de calificación de riesgos, las calificaciones crediticias de los bancos, y las tasas de pérdidas bancarias. Estos se discuten a continuación y se muestran en la Tabla 5.

Notas:

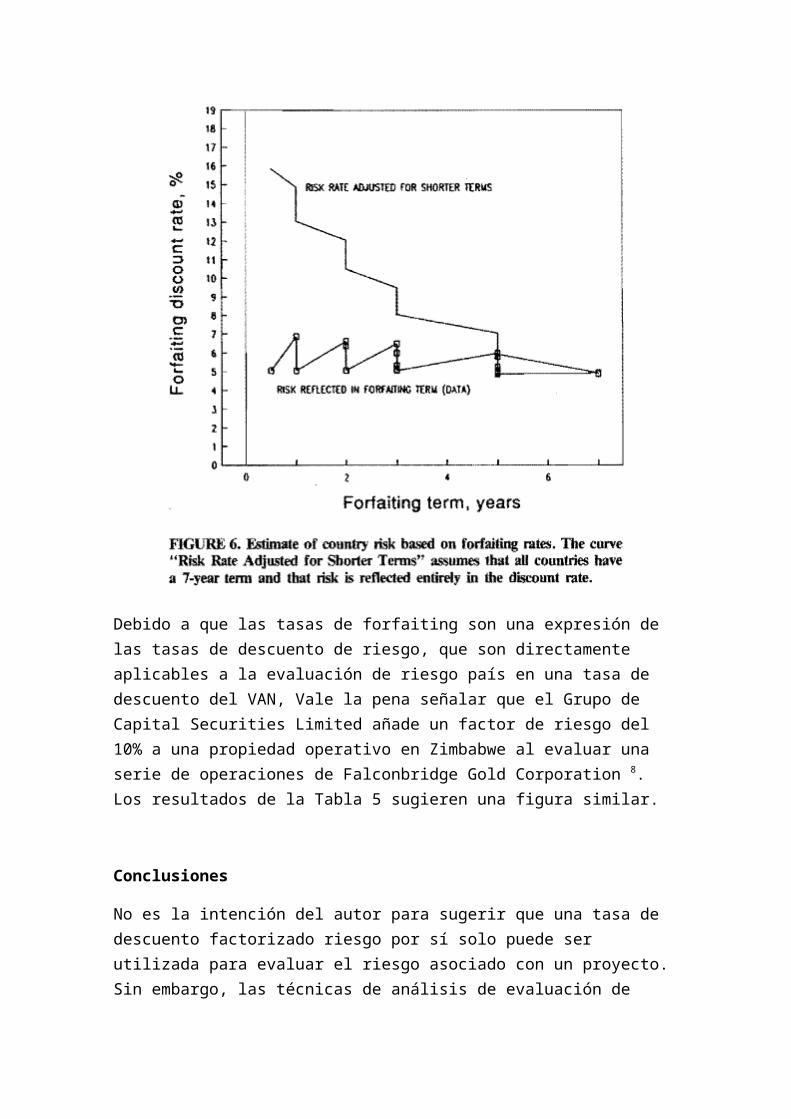

1. Las tasas de pérdida son de Intercambio Bancario Internacional 10, de junio de 1993. "Período" se refiere al plazo de pérdidas en años. Dosis real es los EE.UU. $ de descuento tasa forfaiting tomado directamente de las tablas de los bancos (un promedio de 5,06% se utiliza . en los que no se dan los valores) Tasa acumulada es el valor acumulativo de todos los incrementos en la tasa de más del 1,00% para cada cambio en el término forfaiting; Se trata de una estimación de la tasa si todos los países se clasificaron en base 01 de un plazo de 7 años y se ilustra en la Figura 6. Incremento del riesgo es el incremento de la tasa acumulada por encima del Canadá / EE.UU. Tasa.

2. Citibank se refiere a los datos de la agencia de calificación país Citibank Project Finance, octubre de 1993.

3. Institutional Investor calificación crediticia de 1986, desde Krayenbuehl 11.

4. Euromoney calificación crediticia de 1986, desde Krayenbuehl 11.

5. ' EIU "'(Economist Intelligence Unit), The Economist 12, 20 de noviembre de 1993.

País Calificación de Servicios

Varias agencias ofrecen calificaciones de riesgo de los países que toman generalmente la forma de una puntuación que se asigna a un país sobre la base de varias variables importantes, como: los niveles de deuda, ficha pago de la deuda, cuentas corrientes, la política económica y la estabilidad política. Las puntuaciones oscilan generalmente 100-0, los países menos riesgosos que tienen las calificaciones más altas y las más riesgosas que tiene el más bajo. Tres ejemplos de estas escalas de evaluación se muestran en la Tabla 5. Por desgracia, los resultados no se pueden convertir fácilmente para descontar los componentes de tasas.

Calificaciones de Bancos

Bancos expresan sus opiniones de nivel de riesgo de un país de dos maneras: por los términos de los préstamos van a hacer a un país (la vida y la tasa de interés), y por una calificación crediticia del país. Los primeros son a menudo confidenciales y generalmente no está disponible. Este último se publican con regularidad y se expresan mediante una escala de carta, con AAA es la más alta (menos riesgo). Dado que el riesgo aumenta las calificadoras se mueve a la baja: AAA, AA, A, BBB, BB, B. Por debajo del nivel B sin calificación se asigna y un país se conoce como "clasificar". Debido a esta escala excluye a muchos países donde la minería se lleva a cabo, no proporciona una buena base para la determinación de una tasa de descuento.

Tasas de pérdida

La guía más útil para estimar una tasa de descuento apropiada es proporcionada por tasas de descuento de pérdida. La tasa de pérdida es la práctica de comprar notas gubernamentales (bonos y otros instrumentos) que han sido emitidas y vendrán debido en el futuro. Tasas de perdida son las tasas de descuento que Forfaiters aplican a estas futuras notas cuando los compran; que incluyen un tipo de interés básico y un componente de riesgo. La última puede determinarse restando la tasa de descuento para los países menos riesgosos (Canadá o los Estados Unidos) de las tasas de otros países. Forfaiters protegen aún más de riesgo mediante la compra de las notas de los países de mayor riesgo por períodos más cortos. Estos períodos incluyen 7, 5, 3, 2, 1, y 0,5 años. Forfaiters actualmente comprarán notas hasta 7 años por delante de Canadá, 5 años de Australia, 3 años para Sudáfrica, pero sólo 6 meses para Rumania. La tasa de descuento varía para los países con el mismo período de riesgo, lo que refleja una variación en los niveles de riesgo (tabla 5).

Desarrollar una escala ascendente continua que aumenta desde los países menos riesgosos a los países más riesgosos, el autor ha arreglado las tarifas en orden ascendente y acumulado los incrementos de riesgo en cada país. Un incremento arbitrario del 1% que se agrega cada vez que el período de riesgo se reduce en un nivel. Esto se muestra en la figura 6, donde las tasas reales aparecen como un patrón de diente de sierra y de la escala continua aparece como un levantamiento, curva escalonada (los valores se presentan en la Tabla 5).

Debido a que las tasas de forfaiting son una expresión de las tasas de descuento de riesgo, que son directamente aplicables a la evaluación de riesgo país en una tasa de descuento del VAN, Vale la pena señalar que el Grupo de Capital Securities Limited añade un factor de riesgo del 10% a una propiedad operativo en Zimbabwe al evaluar una serie de operaciones de Falconbridge Gold Corporation 8. Los resultados de la Tabla 5 sugieren una figura similar.

Conclusiones

No es la intención del autor para sugerir que una tasa de descuento factorizado riesgo por sí solo puede ser utilizada para evaluar el riesgo asociado con un proyecto. Sin embargo, las técnicas de análisis de evaluación de riesgos (ver Apéndice A ) que emplean métodos de flujo de caja descontados requieren la aplicación de una tasa de descuento apropiada, y es la selección de ese tipo de que se ha tratado en el presente documento. El riesgo asociado a un proyecto varía según la etapa de desarrollo del proyecto. Esta variación en el riesgo puede reflejarse en la tasa de descuento que se utiliza para evaluar el

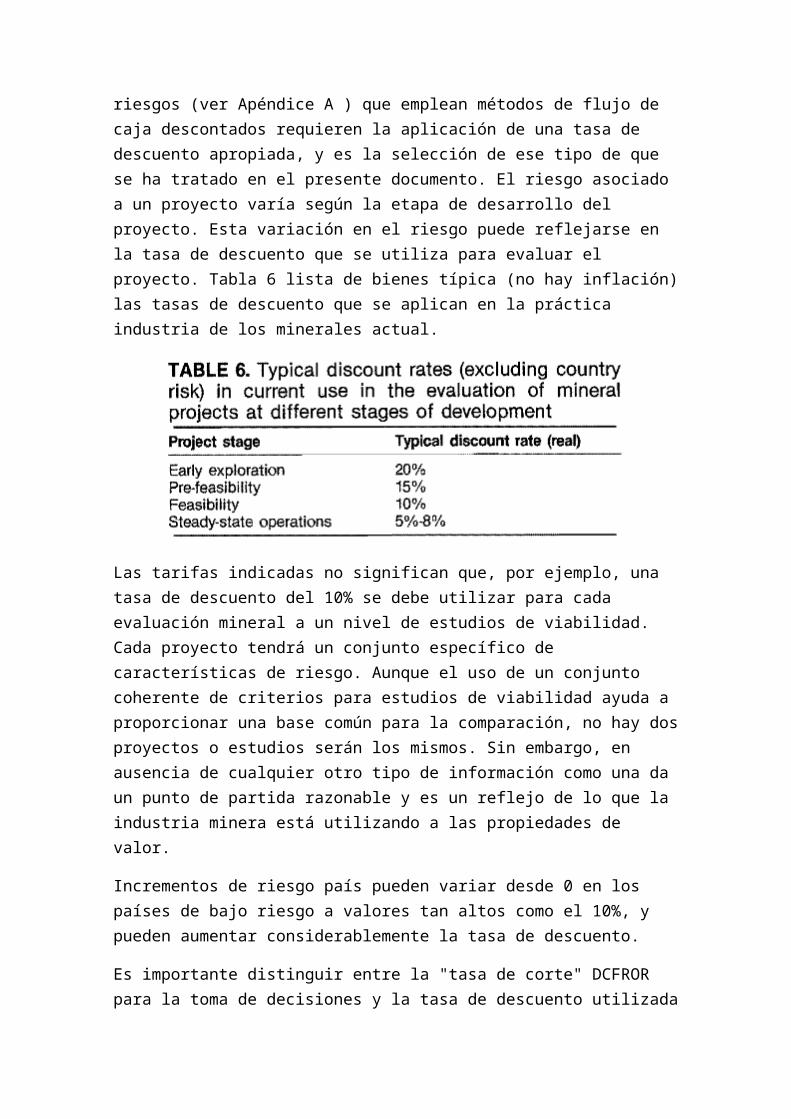

proyecto. Tabla 6 lista de bienes típica (no hay inflación) las tasas de descuento que se aplican en la práctica industria de los minerales actual.

Las tarifas indicadas no significan que, por ejemplo, una tasa de descuento del 10% se debe utilizar para cada evaluación mineral a un nivel de estudios de viabilidad. Cada proyecto tendrá un conjunto específico de características de riesgo. Aunque el uso de un conjunto coherente de criterios para estudios de viabilidad ayuda a proporcionar una base común para la comparación, no hay dos proyectos o estudios serán los mismos. Sin embargo, en ausencia de cualquier otro tipo de información como una da un punto de partida razonable y es un reflejo de lo que la industria minera está utilizando a las propiedades de valor.

Incrementos de riesgo país pueden variar desde 0 en los países de bajo riesgo a valores tan altos como el 10%, y pueden aumentar considerablemente la tasa de descuento.

Es importante distinguir entre la "tasa de corte" DCFROR para la toma de decisiones y la tasa de descuento utilizada para valorar el VAN de una propiedad. Por ejemplo, un prospecto de exploración que indica una DCFROR del 15% (real) puede ser vale la pena gastar más dinero, pero uno usaría una tasa de descuento del 20% para determinar cuánto pagar por ello. El 15% refleja el potencial del proyecto, pero el 20% corresponde a su riesgo en la etapa de exploración.

El uso de una tasa de descuento específico del proyecto puede reflejar riesgos únicos de un proyecto pero no necesariamente determina el precio de compra de la propiedad. Más bien, es una guía (especialmente si está siendo utilizada para clasificar alternativas de inversión). El comprador será tratar de pagar lo menos posible y el vendedor tratará de obtener lo más posible.

Siempre hay negociación considerable cuando las propiedades minerales cambian de manos. El precio real es todo lo que un comprador y un vendedor interesados acuerden.

Sugerencias para futuras investigaciones

Abordar el problema de la tasa de descuento apropiada para aplicar en la evaluación de riesgos ha planteado una serie de preguntas adicionales. Algunas sugerencias para futuras investigaciones que han sido impulsados por el presente documento se exponen a continuación.

1. El "producto de riesgo" valor en el cuadro 3 se ha utilizado sólo para prorratear los factores de riesgo dentro de la pre-set valor del 7,5%. Podría ser suficiente información se reunieron para desarrollar una base de datos que podría ser utilizado para estimar el nivel de riesgo de un proyecto? Un conjunto estándar de factores tendría que ser establecida, porque la adición de más factores necesariamente aumentar el riesgo de producto total.

2. ¿Cómo las empresas mineras evalúan el riesgo país y cómo van presencia operativa en un país influyen en la percepción de su riesgo?

3. ¿Cómo se tratan las empresas mineras las incertidumbres del cumplimiento de las normas ambientales y cómo se asignan un valor al costo de dicho cumplimiento en el futuro?

4. ¿Qué tasas de descuento no emplean las empresas mineras individuales para las evaluaciones de flujos de caja descontados en diferentes etapas de desarrollo del proyecto y en qué supuestos económica?

La información se limita en la mayoría de estos temas, ya que por lo general se considera altamente confidencial. Sin duda hay algunos temen que el conocimiento de estos criterios podría ser utilizado por otros para anticipar las estrategias de inversión de las empresas. Sin embargo, debe llevarse a cabo su estudio.

Apéndice A - Técnicas de Evaluación de Riesgos

El propósito de la evaluación del riesgo es determinar el alcance y la distribución de los posibles resultados de un proyecto sobre la base de los efectos y la interacción de las numerosas variables que se combinan para definir el proyecto. Se utilizan varias técnicas para evaluar y cuantificar el riesgo en la evaluación de proyectos. Breves descripciones de las técnicas más importantes son los siguientes.

Lo más probable caso (Caso Base)

La mejor estimación de cada variable se incorpora en un solo caso. Este método proporciona sólo un resultado y no ofrece ninguna medida de la gama o la distribución de los posibles resultados de un proyecto. Esto se conoce generalmente como el "caso base" y es el punto de referencia para su posterior análisis.

Mejor Caso / peor de los casos

Los valores más optimistas y más pesimistas se utilizan para producir dos casos. Este método da los límites extremos de los posibles resultados del proyecto, pero no proporciona una medida de la distribución de probabilidad de todos los resultados posibles.

Análisis de Sensibilidad

Los casos se ejecutan para un rango de valores posibles para cada variable significativa proyecto. El efecto de los cambios en cada variable por lo tanto puede ser determinado y la sensibilidad relativa del proyecto a los cambios en cada variable puede ser evaluada. Este método no da ninguna medida de la gama o la distribución de los posibles resultados de un proyecto, pero sí proporciona los componentes para hacerlo, así como la identificación de las variables que afectan el resultado del proyecto más significativo.

Árbol de decisiones

Un árbol de decisión se desarrolla con un número de nodos, que representan puntos de decisión o la varianza; y ramas, que representan el rango de posibles alternativas en cada nodo. La suma de las probabilidades en cada nodo es 1. El proyecto está valorado en la punta final de cada rama utilizando las variables que han definido la ramificación a ese punto. Al multiplicar ese valor por las probabilidades de composición en los nodos a lo largo de la rama, el valor de probabilidad combinada de cada combinación de variables puede ser determinada. Este método da una medida de la variedad y la distribución de los posibles resultados de un proyecto e indica el mérito relativo de cada combinación de variables. Requiere probabilidades que se determinarán en cada nodo.

Simulación de Monte Carlo

Una distribución de probabilidad de los valores probables se define para cada variable significativa proyecto. Utilizando un modelo informático del proyecto, los valores para cada variable se seleccionan utilizando números aleatorios que eligen valores en proporción a su probabilidad de ocurrencia. Los valores seleccionados se combinan para determinar el valor del proyecto para esa combinación particular de variables. Este proceso se repite un gran número de veces (sugerencias de 100 a 500 veces no son infrecuentes), de modo que todos los resultados probables del proyecto están representados en proporción a las probabilidades combinadas de las variables de entrada. Este método da una medida de la variedad y la distribución de los posibles resultados de un proyecto, pero no indica el mérito relativo de combinaciones individuales de las variables. Se requiere una distribución de probabilidad que se determinará para cada variable.

Raíz suma de cuadrados (RSS) Procedimiento

El método propuesto por RSS O'Hara 13 emplea una curva de probabilidad sesgada y requiere sólo dos puntos para cada variable, en los deciles 10a y 90a (90% del tiempo los valores son mayores / menores). El efecto de cada variable sobre el valor del proyecto se determina en estos dos puntos y los resultados se utilizan para determinar el efecto combinado de todas o algunas de las variables. Este método da una medida de la variedad y la distribución de los posibles resultados de un proyecto y puede indicar el mérito relativo de cada combinación de variables. Requiere dos puntos de una distribución de probabilidad que se determinen para cada variable.

Apéndice B - Costo Corporativa del Capital

El costo de las empresas de capital es el costo promedio ponderado de los fondos disponibles a una empresa, incluyendo la deuda (después de tasa de impuestos), acciones ordinarias y acciones preferentes. Conocido como el coste medio ponderado del capital (W ACC), que se expresa como una tasa de interés y se calcula de la siguiente 1:

rWACC=r ePe+r d Pd+r p Pp………………………………..(B-1)

Donde:

rWACC= coste medio ponderado del capital (%)

re= costo del capital social (%)

rd = costo de capital de la deuda (después de impuestos) (%)

r p = costo de las acciones preferentes (%)

Pe ,d , p= proporciones de capital, deuda y acciones preferentes que componen el

capital social (Pe+Pd+Pp=1.00)

Los valores para el costo de la deuda y acciones preferentes se expresan normalmente como tasas de interés y así se obtienen con bastante facilidad. Es más difícil evaluar el costo de capital propio y expresarlo como una tasa de interés. Hay varios métodos disponibles, pero el Capital Asset Pricing Model (CAPM) es tal vez el más utilizado. La base de este método es que el cambio de una acción individual puede estar relacionado con el mercado en su conjunto por la relación 1:

re=f +(rm+f ) β1

O

re=f +R β i

Dónde:

re = retorno esperado para la acción I

f = rendimiento libre de riesgo (por lo general las tasas de los bonos del Estado a largo plazo)

rm = rendimiento esperado de todo el mercado

β i = Factor Beta para la acción i . El factor beta expresa la variabilidad de stock

i con respecto a la variabilidad de la mercado como un todo. Por definición, la beta del mercado es de 1,00. Los valores beta se publican regularmente en revistas como US Value Line Investment Encuesta2

R = prima de riesgo (R = rm – f)

Para una evaluación de capital 100%, la ecuación B-2 se puede utilizar para determinar el coste empresarial de la capital, ya que, en un caso de todo el patrimonio, los dos últimos términos de la ecuación B-1 son iguales a cero y el valor de Pe por lo tanto, se convierte en 1,00.

El uso de factores beta publicados, es posible estimar las tasas de descuento CAPM para las compañías de oro y base de la minería de metales. Estos se calculan en la Tabla B-1 y se muestran en la Figura B-1.