Embed Size (px)

Citation preview

50 mercados & tendencias Noviembre - Diciembre 2012

Lejos de una gran

crisisAntonio Ordoñez

El escenario de un fondo obligatorio estatal para salvar bancos, tal como ocurre en los mercados

desarrollados, es remoto o nulo en la región.

51www.revistamyt.com mercados & tendencias

BANCOS RANKING

La banca española prestó recursos, espe-cialmente al sector in-mobiliario, que se han convertido en activos tóxicos, puesto que

no podrán recuperarse en el corto plazo, lo que ha provocado nervio-sismo y desconfianza por parte del público inversionista y los mercados financieros.Esto, aunado a una fuerte exigencia de reservas por parte del gobierno español y pérdidas que han tenido que absorber las entidades, ha pro-vocado que la situación patrimonial de algunas de ellas sea insuficiente para respaldar sus activos y pasivos.La crisis impactó tan fuertemente la confianza de los inversionistas in-ternacionales que las calificadoras

como Moody’s bajaron la califica-ción de riesgo país derivado de que en última instancia el gobierno será el que absorberá el problema y ello de alguna forma repercute en el cos-to de los bonos de dicho gobierno. La esperanza del gobierno de Maria-no Rajoy era que el Banco Central Europeo aportara estos fondos, pero la canciller alemana Ángela Merkel, prefirió posponer esta decisión para otro momento.

Escenario distintoDiez años atrás, del otro lado del Atlántico, en Guatemala, los bancos guatemaltecos Metropolitano, Pro-motor y Empresarial fueron interve-nidos por la Junta Monetaria debido a graves irregularidades y préstamos a sus accionistas; la devolución de

sus recursos a los ahorrantes costó al Banguat más de US$255,4 millones. En 2003, el Banco del Ejército y de Nororiente (Banoro) fueron absorbi-dos de emergencia por el Crédito Hi-potecario Nacional (CHN), derivado de la mala administración, fraudes y préstamos vinculados a los socios. En estos casos, fue el Banco de Gua-temala el que tuvo que soportar por medio de los ingresos propios del es-tado, la bancarrota de estos bancos.En la actualidad, Ramón Benjamín Tobar Morales, Superintendente de Bancos de Guatemala, cree que las condiciones del país y en general de Centroamérica son muy distintas res-pecto a los países desarrollados en lo que a los mercados inmobiliarios se refiere.El funcionario ve que en la región las

carteras crediticias de los bancos son más diversificadas, lo que contribu-ye a evitar concentraciones excesi-vas en un sector económico.“El sistema financiero de cualquier país del mundo está expuesto a sufrir una crisis. En la región tanto los ban-cos centrales como los organismos de supervisión monitorean perma-nentemente la estabilidad financiera y aplican procesos de supervisión que buscan promover que las enti-dades bancarias gestionen sus ries-gos eficazmente”, señala Tobar.Tras las agrias experiencias bancarias en Guatemala, el gobierno imple-mentó la Ley de Bancos y Grupos Financieros, la cual, entre otros as-pectos, contempla el Fondo para la Protección del Ahorro (FOPA) y el Fondo de Capitalización Bancaria, el

cual puede otorgar deuda subordina-da para apoyar el capital de un banco en caso lo necesite.“Se tomaron grandes reformas desde el Estado, reformas reguladoras deri-vadas de las grandes crisis del 2001 en Argentina. A partir de ahí, los go-biernos de América Latina empren-dieron grandes reformas encamina-das a fortalecer sus economías que ahora son bastante sólidas”, asegura el analista económico Alberto Padilla.

No somos inmunesAunque se cree que los gobiernos han cumplido su tarea de regular efi-cientemente los sistemas financieros locales, algunos no dan por sentado que estas medidas sean del todo in-munes a una crisis.“El negocio de todo sistema banca-

rio, es de por sí, un negocio de ries-go. Yo descarto hablar de un blinda-je, porque realmente el negocio de intermediación financiera es prácti-camente un negocio de riesgo, inde-pendientemente del país y de la re-gión”, advierte Marcela de Jiménez Directora Ejecutiva de la Asociación Bancaria Salvadoreña (ABANSA). De Jiménez ve que a partir de lec-ciones aprendidas, los bancos están perfeccionando su administración general de todos sus riesgos. “En el caso de los países centroamericanos, su principal riesgo es su portafolio de créditos el cual día a día se encargan de perfeccionar, desde el monitoreo, el control, los procesos de mitigación y eso es lo que han venido haciendo los países en la región y los bancos en El Salvador”, explica la ejecutiva.

Pese a la estabilidad, cualquier sistema financiero del mundo está expuesto a sufrir una crisis. Todo depende de los procesos de supervisión para gestionar los riesgos.

52 mercados & tendencias Noviembre - Diciembre 2012

RANKING BANCOS

De Jiménez añade que los bancos centroamericanos no han sido afec-tados por los ciclos económicos y por las últimas crisis internacionales, porque no han necesitado ese fon-deo exterior incluso desde la crisis del 2008. Y esto es gracias a que sus fondos de respaldo son domésticos.Adicionalmente los bancos en la re-gión, desde antes de esta crisis han mantenido una normativa legal y también aplicando estándares pro-pios en la vigilancia desde los dis-tintos riesgos, y su portafolio es un portafolio sano con indicadores de mora bajos.“Las calificadoras, dan esto como una de las principales características del sector financiero en la región”, señala de Jiménez. En general es un sector muy sano y disciplinado, en países donde el manejo macroeco-nómico es conservador.

Sistemas sólidos, pero limitadosPadilla también descarta una cri-sis similar a la española, gracias al fortalecimiento que han logrado los sistemas financieros latinoamerica-nos por medio de fuerte regulacio-nes, pero sus economías aún tienen tareas pendientes con el mercado financiero y bancario.“Ya están fuertes, ahora lo que hace falta es desarrollar más los sistemas financieros. Aunque son sólidos también son limitados. Hay poco acceso al crédito en nuestros paí-ses, muy poca gente tiene acceso a la banca. Virtualmente nadie tiene acceso al mercado de valores, falta desarrollarlos más”, asegura Padilla.Como cualquier sistema, su exposi-

ción a eventos de mayor peso que afecten la economía, además de po-líticas gubernamentales con efectos de fiscales, monetarios y económi-cos podrían afectar el crecimiento de la banca. Padilla elogia que los sistemas fi-nancieros latinoamericanos sobrevi-vieron a la crisis crediticia del 2008 con la que la economía de Estados Unidos casi se hunde. Y actualmente están sobreviviendo la crisis euro-pea, que ya lleve más de 3 ó 4 años. “¿Que más pruebas habría para Lati-noamérica?”, se pregunta el analista. Byron Claudio, subgerente de la Asociación Bancaria de Guatemala (ABG) explica que la Supervisión es-tatal de los países de la región le da seguimiento y monitoreo adicional a lo que exige la ley a indicadores como la morosidad. Además, las mismas entidades tie-

nen definidas sus propias políticas de prudencia en la concesión y perma-nente monitoreo de los créditos que otorgan, evitando concentración y atendiendo financieramente a acti-vidades productivas con buenas ex-pectativas en el largo plazo.En Guatemala, por ejemplo se aplica una política de creación de reservas para contingencias, tal como lo exi-ge el Reglamento para la Administra-ción de Riesgo de Crédito, además de estar sujetos a otras disposiciones de supervisión preventiva, orienta-das a la administración integral de riesgos.“El papel que juega el ente regulador y por consiguiente la buena supervi-sión, es muy importante, ya que debe

estar destinada, no sólo a proteger al depositante, función primordial, sino también, a velar por un adecuado desempeño del negocio bancario”, señala en un comunicado la Super-intendencia de Bancos de Panamá.De Jiménez resalta el papel funda-mental que las superintendencias y los bancos centrales de la región han jugado para garantizar la solvencia de las instituciones financieras.“Realizan un rol adecuado y sobre todo una vigilancia muy estricta, porque en todo caso la solvencia que tiene en este momento el siste-ma financiero en la región, es pro-ducto de ese importante papel que ha desarrollado la figura del ente re-gulador”, dice Marcela de Jiménez.Estas fortalezas y medidas de con-tingencia adoptadas por los estados centroamericanos y Latinoamerica-nos en general, han contribuido a

darle valor agregado a las operacio-nes bancarias en la región. “Son tan valiosas que algunos bancos espa-ñoles están pensando en vender las operaciones de Latinoamérica para utilizar estos recursos para poder salvar sus operaciones en Europa”, asegura Padilla.A pesar de la precariedad de mu-chos aspectos sociales y económi-cos latentes en la región, sus sis-temas financieros son fuertes, en parte por las medidas adoptadas por los estados, y en parte, por su corto desarrollo y alcance. Pero de suce-der algo así, las economías también resistirían el embate de una crisis, gracias a esas mismas medidas de contingencia.

La banca no ha necesitado un fondeo exterior porque sus fondos de respaldo son domésticos. Además, la

cartera es sana y la mora es baja.

54 mercados & tendencias Noviembre - Diciembre 2012

Lo que la banca se llevóCon la crisis de la banca española se esfumaron los años de créditos, márgenes y volumen. Sólo quedó

un puñado de cajas de ahorro en la quiebra, y bancos que sufren y exigen que empiece la limpieza.

Thelma López

En el rostro de Rodri-go Rato era imposible descubrir la decep-ción o el cansancio, apareció envestido en su traje obligatorio,

con su paso apresurado de siempre y su séquito de acompañantes para

brindar unas breves declaraciones, solamente horas después de renun-ciar a su puesto como presidente de Bankia, la cuarta entidad financiera de España.Pero es claro que Rato ha tenido días mejores, en realidad días de brillan-tez. El banquero más polémico de

España pasó, en menos de dos déca-das, de héroe de la economía a sím-bolo de los errores del sistema. Rato dejó su cargo poco después de conocerse que el Gobierno y el Banco de España implementarían un plan de saneamiento para Bankia, que incluye la inyección de capital

La banca española es ahora una banca melancólica, que ha decepcionado al mercado

y a los usuarios.

para sanear la entidad, producto de la fusión de siete cajas de ahorros: Caja Madrid, Bancaja, Caja Insular de Canarias, Caja Ávila, Caixa Laie-tana, Caja Segovia y Caja Rioja.Pero en los tiempos de Aznar, cuan-do la economía española atravesaba una crisis menos global pero no por ello menos violenta, Rato estaba en lo alto de su carrera, como ministro de economía entre 1996 y 2004, lo-gró sacar a flote la economía, meter al país en el euro y alcanzar un creci-miento de hasta 3% anual.Esos triunfos son muy diferentes a lo que vive hoy Rato, enfrascado en el medio de una lucha política por las res-ponsabilidad de la quiebra de Bankia, imputado por las denuncias de irregu-laridades en su gestión y culpado por la fallida salida a la bolsa de valores; Rato

es la imagen de una banca española melancólica, que ha decepcionado al mercado y a los usuarios y cuyo sanea-miento es un proceso que empezó a gestarse en 2008 y aún continúa.

Sobre bancos y villanosBankia ha estado en el ojo del huracán por la gran cantidad de activos tóxi-cos vinculados al sector inmobiliario. Al cierre de 2011, la entidad tenía un estimado de €17 847 millones que se consideraban créditos dudosos y con riesgo de impago.Las cajas de ahorro son entidades de crédito, sociedades limitadas que, aunque comparten características con la banca, se diferencian por su carác-ter legislativo, su obligación a destinar parte de sus ganancias a fines sociales, o la representación gubernamental en sus consejos.

Son las cajas de ahorro quienes han estado más afectadas por la burbu-ja inmobiliaria ya que gran parte de sus activos estaban vinculados al ladrillo.“Estas entidades actuaron durante varios decenios como bancos sin tener a su alcance todos instrumen-tos legales de los que disponen las entidades bancarias para afrontar periodos de dificultad. Y cuando la dificultad llegó apenas tenían otra vía de sobrevivir que transformarse en aquello a lo que ya se parecían”, dijo José Carlos Díez, economista jefe de Intermoney.Gracias a esta situación, el sistema financiero español está inmerso desde 2009 en un proceso de rees-tructuración debido al impacto de la crisis económica internacional y a la

devaluación del sector inmobiliario en la solvencia de las entidades de crédito. La reordenación bancaria se ha desa-rrollado a través de un fuerte proceso de concentración y reconversión de las antiguas cajas de ahorros, pasan-do de 45 a 9 entidades existentes.De acuerdo con Begoña Carnero, de IESE Business School, la crisis de la banca española es un ejemplo, no sólo de mala administración finan-ciera, sino política“En 2011, la Unión Europea dio la primera inyección de capital a la banca que el gobierno y la banca utilizaron para comprar deuda, lo que vinculó los dos problemas –la deuda y la banca-, las entidades in-virtieron en una deuda que cada día pierde valor y las empujó al abismo del rescate que tiene que ser asumi-

do por un estado sin posibilidad de reacción”, afirmó.Para enfrentar el problema, el Esta-do ha aprobado hasta ahora cuatro grandes reformas financieras en las que han intervenido los dos gran-des partidos políticos españoles. Pero no ha sido suficiente.El Gobierno de España tuvo que pe-dir ayuda a los países del euro para sanear su sistema financiero en ju-nio pasado. El Eurogrupo acordó un préstamo de hasta €100 000 millo-nes, destinado a la recapitalización de la banca española muy afectada por los activos tóxicos derivados de la burbuja inmobiliaria. Las condiciones del préstamo, que será administrado por el Fondo de Reestructuración Ordenado Banca-rio (FROB), cuentan como deuda

pública y generarán intereses que elevarán el déficit público y la deu-da del Estado.

ReaccionesLas condiciones del rescate, han sido criticadas por sectores socia-les. El secretario de Acción Sindi-cal de la Unión General de Traba-jadores (UGT), Toni Ferrer, dijo a Mercados & Tendencias que “estas medidas (de saneamiento) no van a suponer una mejora del sector bancario, y tampoco van en la di-rección de hacer estas entidades viables más bien a la liquidación de éstas”El rescate fue el resultado final para un sector financiero español en-marañado por fusiones, decretos gubernamentales, e inmerso en la peor crisis de su historia.

BANCOS RANKING

55www.revistamyt.com mercados & tendencias

56 mercados & tendencias Noviembre - Diciembre 2012

RANKING BANCOS

Rato, el banquero más polémico de España pasó, en menos de dos décadas, de héroe de la economía

a símbolo de los errores del sistema.

“El problema de España es que para sanear su sistema financiero, tan contaminado por la burbuja inmo-biliaria, ha tenido que pedir dinero prestado. Reino Unido, Holanda o Alemania, reflotaron sus entidades dañadas y crearon bancos malos con su propio presupuesto. Cuan-do se pide un préstamo, llegan las condiciones y las del Memorando de Entendimiento (MoU) de Bruse-las son muy severas”, explicó Robert Tornabell, catedrático de Banca y Finanzas de ESADE.Así, España ha pasado de estar a la cabeza de los sistemas financieros de toda Europa a ser el primer país que pide ayuda a sus colegas de la Unión para rescatar a su banca y por la cual tendrá que cumplir 32

condiciones financieras y fiscales establecidas en el Memorando de Entendimiento de la Unión Europea. Entre otras cosas, estará obligada a efectuar una profunda reestructu-ración del sector bancario, reforzar el papel del Fondo de Reestructura-ción Ordenada Bancaria (FROB) y del fondo de garantía de depósitos y transferir competencias al Banco de España desde el Ministerio de Economía. “La crisis bancaria en España tiene más de tres años y medio, para Eu-ropa lo que está en juego ya no es la banca en sí, sino la estabilidad del euro, por ello no habrá más prórro-gas y las acciones que demanda no son negociables”, aseveró Alfonso García Mora, socio de Analistas Fi-nancieros Internacionales (AFI).

Además –continuó- la Comisión Eu-ropea quiere evitar que la banca siga paralizada, sin dar crédito a las em-presas y familias ante el temor de los inversores internacionales a que los balances estén podridos de ladrillos.

¿El último flamenco?El director de Mercado de Capitales del Fondo Monetario Internacional, José Viñals, elucubró una ahora fa-mosa cita en una rueda de prensa sobre la banca europea: “En Europa existen demasiados cadáveres en los armarios de los bancos”. En el caso de la banca española, los cadáveres han empezado a apare-cer, y no sólo han aterrorizado a las cajas, sino a los grandes jugadores.El saneamiento de los activos inmo-

biliarios en cartera llevó al Banco Santander, por ejemplo, a reducir su beneficio neto a septiembre en un 66% a una cifra de €1804 millones.Según el grupo, la mitad del bene-ficio provino de Latinoamérica, es-pecialmente de Brasil y México, con 26% y 13% respectivamente.Es la región latinoamericana don-de las entidades bancarias como BBVA y Santander, las dos gigantes del sistema español, han enfocado sus inversiones, con las esperanza de mantener sus márgenes. Pero no todo ha sido buenas noticias, el dinamismo de los mercados latinoa-mericanos está acompañado por al-tibajos, sobre todo en la morosidad del sistema.“La morosidad continuó creciendo por el deterioro en España y Brasil

- que representa el 26% del bene-ficio ordinario del grupo - hasta el 4,33% a nivel consolidado. Es pro-bable que la tasa de impagos segui-rá creciendo hasta finales de 2013, cuando previsiblemente comenzará a revertir la tendencia”, confirmó en rueda de prensa el consejo de la en-tidad Alfredo Sáenz.Así como le sucede a Santander, los analistas coinciden en que el sanea-miento de la banca española será un proceso lento y doloroso.“La clave es reactivar el ritmo de crecimiento para que, a su vez, se genere un suelo definitivo en el deterioro de los activos. Es cierto también que la economía española necesita reducir su volumen de cré-ditos después de años de gran ex-

ceso”, expresó José Carlos Díez de Intermoney.En las bancas suecas o irlandesas puede estar la solución para el de-safío español, afirma Tornabell. “El Gobierno sueco colocó a vendedo-res de inmuebles, no ejecutivos ban-carios. En ocho años recuperó el ca-pital invertido y los contribuyentes no sufrieron pérdidas. No importa que la sociedad inmobiliaria espa-ñola pierda dinero, lo importante es lograr balances saneados para que puedan volver a prestar dinero”.Ese es la finalidad de todo. Detrás del saneamiento, del rescate y las reformas, lo que España persigue es una banca que brinde confianza a los inversores, ese el gran reto pen-diente desde que empezó la crisis en 2009.

58 mercados & tendencias Noviembre - Diciembre 2012

RANKING BANCOS

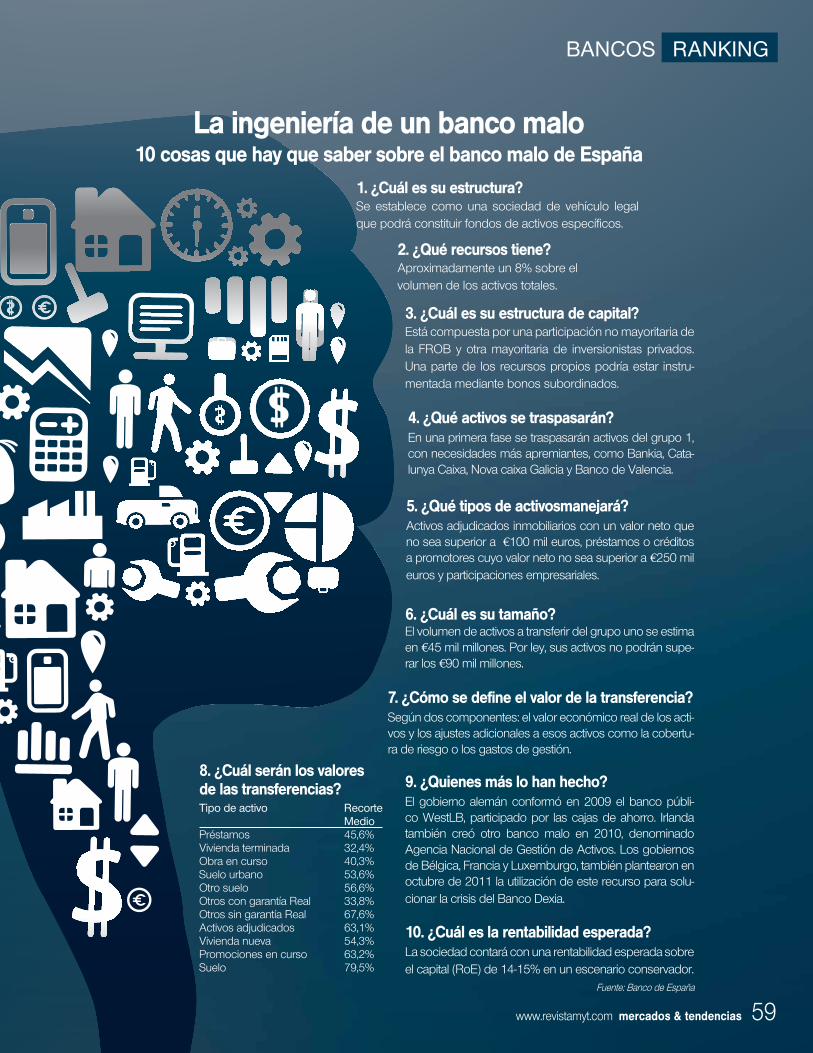

Han sido niños muy malosEso parece decir Europa a la banca española que obliga al gobierno español a crear un banco malo como condición para los €100 000 millones que pondrá la Unión Europea para el rescate.

Thelma López

El turista ocasional no tendrá problemas en España para encontrar un cajero o una sucur-sal de banco, práctica-mente en cada esquina

puede verse el logo de una caja de ahorro o una banco internacional. Pero hay un banco que no se verá en las calles, que no tendrá cajeros pero del cual depende, en gran me-dida el futuro de los demás. Se trata de la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb), también llamada banco malo.En diciembre entrará en funciona-miento esta entidad creada por el Gobierno en su tercera reforma fi-nanciera y como condición para recibir la ayuda de Europa ante el debacle de su sector bancario. Su misión será vender una enorme masa de vivienda nueva sin colocar, que se acerca al millón de unidades y que el

mercado no ha sido capaz de digerir desde el inicio de la crisis. El Gobierno ya tiene decidida la es-tructura legal del denominado banco malo. Será una sociedad anónima y tendrá manos libres para comprar y vender todo tipo de activos, así como para realizar emisiones de deuda. Para ello, el Gobierno exime a esa sociedad del cumplimiento de gran parte de los controles y condiciones a los que están sometidas las socie-dades de capital. Una vez creada, la sociedad podrá constituir o tomar participaciones en todo tipo de sociedades, a las que po-drá traspasar activos. También tendrá capacidad para promover la creación de todo tipo de fondos: de inversión mobiliaria o inmobiliaria, de capital riesgo, de titulización de activos o de titulización hipotecaria, entre otros. El gobierno defiende esta medida como la indicada para sanear los ac-tivos de su banca.

1. ¿Cuál es su estructura?Se establece como una sociedad de vehículo legal que podrá constituir fondos de activos específicos.

2. ¿Qué recursos tiene?Aproximadamente un 8% sobre el volumen de los activos totales.

3. ¿Cuál es su estructura de capital?Está compuesta por una participación no mayoritaria de la FROB y otra mayoritaria de inversionistas privados. Una parte de los recursos propios podría estar instru-mentada mediante bonos subordinados.

8. ¿Cuál serán los valores de las transferencias?Tipo de activo Recorte MedioPréstamos 45,6%Vivienda terminada 32,4%Obra en curso 40,3%Suelo urbano 53,6%Otro suelo 56,6%Otros con garantía Real 33,8%Otros sin garantía Real 67,6%Activos adjudicados 63,1%Vivienda nueva 54,3%Promociones en curso 63,2%Suelo 79,5%

10. ¿Cuál es la rentabilidad esperada?La sociedad contará con una rentabilidad esperada sobre el capital (RoE) de 14-15% en un escenario conservador.

La ingeniería de un banco malo10 cosas que hay que saber sobre el banco malo de España

Fuente: Banco de España

4. ¿Qué activos se traspasarán?En una primera fase se traspasarán activos del grupo 1, con necesidades más apremiantes, como Bankia, Cata-lunya Caixa, Nova caixa Galicia y Banco de Valencia.

6. ¿Cuál es su tamaño?El volumen de activos a transferir del grupo uno se estima en €45 mil millones. Por ley, sus activos no podrán supe-rar los €90 mil millones.

5. ¿Qué tipos de activosmanejará? Activos adjudicados inmobiliarios con un valor neto que no sea superior a €100 mil euros, préstamos o créditos a promotores cuyo valor neto no sea superior a €250 mil euros y participaciones empresariales.

7. ¿Cómo se define el valor de la transferencia?Según dos componentes: el valor económico real de los acti-vos y los ajustes adicionales a esos activos como la cobertu-ra de riesgo o los gastos de gestión.

9. ¿Quienes más lo han hecho?El gobierno alemán conformó en 2009 el banco públi-co WestLB, participado por las cajas de ahorro. Irlanda también creó otro banco malo en 2010, denominado Agencia Nacional de Gestión de Activos. Los gobiernos de Bélgica, Francia y Luxemburgo, también plantearon en octubre de 2011 la utilización de este recurso para solu-cionar la crisis del Banco Dexia.

BANCOS RANKING

59www.revistamyt.com mercados & tendencias

60 mercados & tendencias Noviembre - Diciembre 2012

RANKING BANCOS

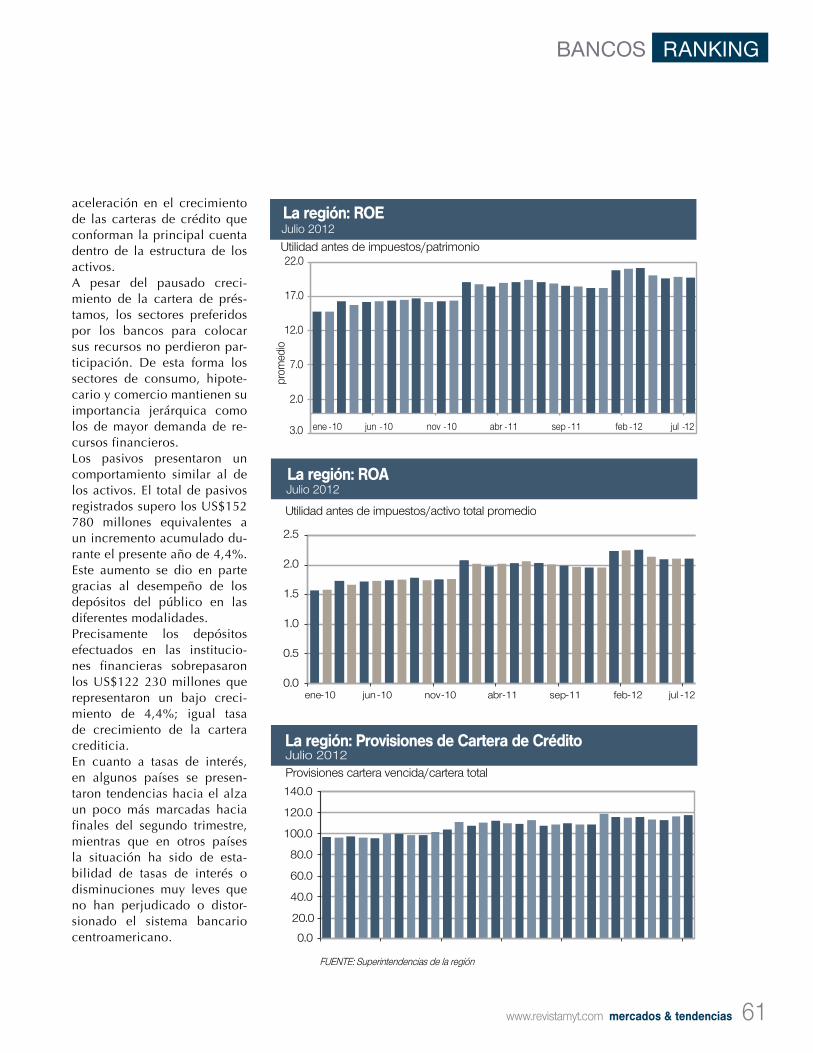

Los resultados de la banca de la región son encontrados. Por un lado algunos países que venían presentando proce-

sos consolidados de recupera-ción, registraron una disminución en el ritmo de crecimiento de la industria bancaria. Otros sectores de países como Nicaragua y Hon-duras obtuvieron resultados muy alentadores, cuando en el pasado estos países no se habían desem-peñado de la mejor manera.En términos generales el sector bancario mantuvo buenos resul-tados, con aspectos específicos que llaman la atención como la disminución en el ritmo de acele-ración del crecimiento de las car-teras activas y pasivas, específica-mente en las cuentas de crédito y depósitos respectivamente.Nuestro análisis de desempeño muestra que los resultados no son tan alentadores como en otros años, pero al menos todavía hay un aceptable fondeo de recursos que hacen que se mantenga cier-to dinamismo en la colocación de nuevos créditos en los diferentes sectores económicos de la región.

Los activos reportados por los 134 bancos que conforman la in-dustria bancaria de la región su-maron los US$172 270 millones,

para un crecimiento acumulado durante el 2012 de 4,6%. La baja expansión de los activos banca-rios está relacionada con la des-

ResultadosmixtosLos resultados fueron menos alentadores que en otros años, pero la colocación de nuevos créditos en la economía mantiene su buen ritmo. L

A

RE

GI

óN

:

9.0

9.1

9.2

9.3

9.4

9.5

9.6

9.7

9.8

ene-10 jun -10 nov -10 abr -11 sep-11 feb -12 jul -12

La región: Margen Intermediación FinancieraJulio 2012

02,000,0004,000,0006,000,0008,000,000

10,000,00012,000,00014,000,000

HSBC Bank (PA)

Banco General

(PA)

Banco Nacional

(CR)

Banco Nacional

(PA)

Banco Industrial

(GU)

BLADEX (PA)

Banco Popular

(RD)

Banco de Costa Rica

(CR)

Banco de Reservas

(RD)

Banrural (GU)

Los 10 bancos más grandes de la regiónSegún activo total a agosto 2012. Cifra en US$

FUENTE: Superintendencias de la región

aceleración en el crecimiento de las carteras de crédito que conforman la principal cuenta dentro de la estructura de los activos. A pesar del pausado creci-miento de la cartera de prés-tamos, los sectores preferidos por los bancos para colocar sus recursos no perdieron par-ticipación. De esta forma los sectores de consumo, hipote-cario y comercio mantienen su importancia jerárquica como los de mayor demanda de re-cursos financieros. Los pasivos presentaron un comportamiento similar al de los activos. El total de pasivos registrados supero los US$152 780 millones equivalentes a un incremento acumulado du-rante el presente año de 4,4%. Este aumento se dio en parte gracias al desempeño de los depósitos del público en las diferentes modalidades.Precisamente los depósitos efectuados en las institucio-nes financieras sobrepasaron los US$122 230 millones que representaron un bajo creci-miento de 4,4%; igual tasa de crecimiento de la cartera crediticia.En cuanto a tasas de interés, en algunos países se presen-taron tendencias hacia el alza un poco más marcadas hacia finales del segundo trimestre, mientras que en otros países la situación ha sido de esta-bilidad de tasas de interés o disminuciones muy leves que no han perjudicado o distor-sionado el sistema bancario centroamericano.

BANCOS RANKING

61www.revistamyt.com mercados & tendencias

0.0

0.5

1.0

1.5

2.0

2.5

ene-10 jun -10 nov -10 abr-11 sep-11 feb-12 jul -12

Utilidad antes de impuestos/activo total promedio

La región: ROAJulio 2012

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

ene-10 jun -10 nov-10 abr-11 sep-11 feb-12 jul -12

Provisiones cartera vencida/cartera total

La región: Provisiones de Cartera de CréditoJulio 2012

3.0

2.0

7.0

12.0

17.0

22.0

ene -10 jun -10 nov -10 abr -11 sep -11 feb -12 jul -12

Utilidad antes de impuestos/patrimonio

prom

edio

La región: ROEJulio 2012

62 mercados & tendencias Noviembre - Diciembre 2012

RANKING BANCOS

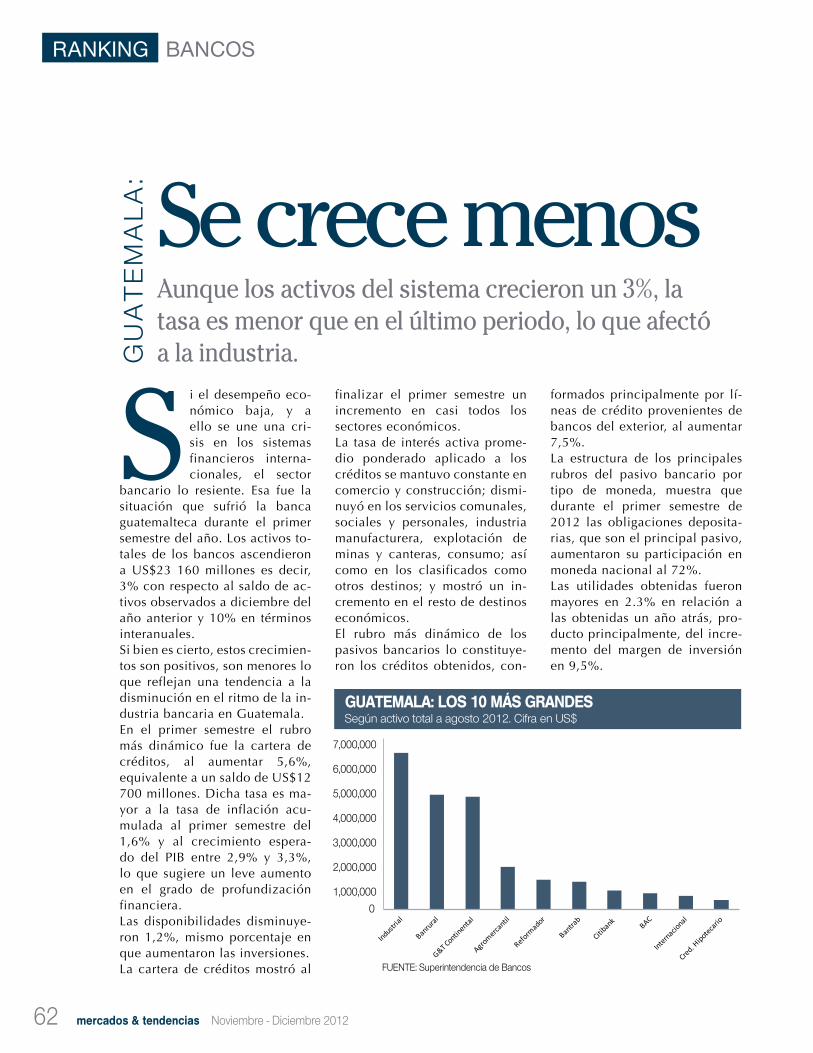

Si el desempeño eco-nómico baja, y a ello se une una cri-sis en los sistemas financieros interna-cionales, el sector

bancario lo resiente. Esa fue la situación que sufrió la banca guatemalteca durante el primer semestre del año. Los activos to-tales de los bancos ascendieron a US$23 160 millones es decir, 3% con respecto al saldo de ac-tivos observados a diciembre del año anterior y 10% en términos interanuales. Si bien es cierto, estos crecimien-tos son positivos, son menores lo que reflejan una tendencia a la disminución en el ritmo de la in-dustria bancaria en Guatemala. En el primer semestre el rubro más dinámico fue la cartera de créditos, al aumentar 5,6%, equivalente a un saldo de US$12 700 millones. Dicha tasa es ma-yor a la tasa de inflación acu-mulada al primer semestre del 1,6% y al crecimiento espera-do del PIB entre 2,9% y 3,3%, lo que sugiere un leve aumento en el grado de profundización financiera. Las disponibilidades disminuye-ron 1,2%, mismo porcentaje en que aumentaron las inversiones. La cartera de créditos mostró al

finalizar el primer semestre un incremento en casi todos los sectores económicos. La tasa de interés activa prome-dio ponderado aplicado a los créditos se mantuvo constante en comercio y construcción; dismi-nuyó en los servicios comunales, sociales y personales, industria manufacturera, explotación de minas y canteras, consumo; así como en los clasificados como otros destinos; y mostró un in-cremento en el resto de destinos económicos. El rubro más dinámico de los pasivos bancarios lo constituye-ron los créditos obtenidos, con-

formados principalmente por lí-neas de crédito provenientes de bancos del exterior, al aumentar 7,5%. La estructura de los principales rubros del pasivo bancario por tipo de moneda, muestra que durante el primer semestre de 2012 las obligaciones deposita-rias, que son el principal pasivo, aumentaron su participación en moneda nacional al 72%. Las utilidades obtenidas fueron mayores en 2.3% en relación a las obtenidas un año atrás, pro-ducto principalmente, del incre-mento del margen de inversión en 9,5%.

Se crece menosAunque los activos del sistema crecieron un 3%, la tasa es menor que en el último periodo, lo que afectó a la industria.G

UA

TE

MA

LA

:

01,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

FUENTE: Superintendencia de Bancos

GUATEMALA: LOS 10 MÁS GRANDESSegún activo total a agosto 2012. Cifra en US$

mercados & tendencias Noviembre - Diciembre 201264

RANKING BANCOS

Durante el 2012, los bancos salvadore-ños reflejaron un mayor dinamismo en la demanda de crédito del sector

privado, reducción de los activos externos y pagos de de obligacio-nes lo que ha permitido mantener la estabilidad. La situación económica salvado-reña observada durante el año, ha permitido a los bancos reducir sus activos externos y su inversión financiera, para compensar la re-ducción observada en la capta-ción de depósitos.El crecimiento de los activos to-tales de los bancos fue de apenas 2,6%, lo que se puede interpretar como un pequeño estancamiento en el crecimiento de los activos bancarios. Este bajo crecimien-to de los activos se explica por la reducción de las inversiones financieras de títulos valores dis-ponibles para la venta, y por un menor crecimiento de las carteras de créditos de los bancos.La cartera de créditos de los bancos que desde el 2009 comenzó a des-acelerarse, y registrar tasas anuales de crecimiento negativo desde el último trimestre del 2011, este año

comenzó a revertir la tendencia con un crecimiento semestral del 5%, que se explica por la tendencia po-sitiva de la actividad económica, y del empleo salvadoreño.En cuanto a la cartera de crédito por destino económico, se registró una recuperación. En efecto se observa una mejoría en los sectores de mi-nerías y canteras, financiero, ma-nufactura, consumo y electricidad agua y gas.El crecimiento moderado de los de-pósitos totales se reflejó en un incre-mento de los depósitos privados, par-ticularmente los más líquidos ya que

los depósitos a la vista registraron un incremento de 3%. Las tasas de interés pasivas continua-ron con un comportamiento prome-dio tendiente a la baja, en tanto las tasas activas han presentado un leve repunte. El sistema bancario salvadoreño ha mantenido este año, niveles prome-dio de eficiencia por debajo del 4%, lo cual se considera como una cifra aceptable según estándares interna-cionales, no obstante en algunos me-ses del 2012 el indicador de eficien-cia experimentó algunos incrementos que lo hicieron sobrepasar esta cifra.

Periodo para compensarAunque la banca tuvo un buen nivel de liquidez, la evolución de la cartera crediticia no fue la que se esperaba, y el ritmo es aun lento. E

L S

AL

VA

DO

R:

0500,000

1,000,0001,500,0002,000,0002,500,0003,000,0003,500,0004,000,0004,500,000

EL SALVADOR: LOS 10 MÁS GRANDESSegún activo total a agosto 2012. Cifra en US$

FUENTE: Superintendencia del Sistema Financiero

BANCOS RANKING

65www.revistamyt.com mercados & tendencias

Durante el primer se-mestre del presente año, el sector banca-rio hondureño conti-núo consolidando un proceso de recupera-

ción iniciando en el 2011. El proceso lleva más de un año luego de los ma-los resultados observados en la indus-tria financiera durante el año 2010.La consolidación responde a factores de activo y pasivo. En la parte activa, las mayores colocaciones de créditos, hicieron aumentar la tasa de creci-miento de la cartera crediticia en los diferentes sectores de la economía hondureña. Mientras, en la parte pasi-va, los aumentos en las captaciones de los bancos así como los mayores de-pósitos del público hicieron fortalecer la cuentas pasivas de los bancos, que a su vez sirven como fuente de recursos a las carteras de préstamos.Los activos totales alcanzaron un cre-cimiento anual de 11%. Una propor-ción grande del crecimiento de los activos es explicada por el incremento de las carteras de crédito. En cuanto a la estructura de los prés-tamos por tipo de moneda, se observó que los créditos en moneda extranjera disminuyeron en 2%, mientras que esta disminución fue compensada por

el aumento de la cartera crediticia en moneda nacional, la cual creció por encima del 2,4% La distribución de los préstamos de acuerdo con el sector económico de preferencia señala que los sectores de vivienda, consumo, comercio y servi-cios figuran como los de mayor colo-cación de préstamos por parte de los bancos hondureños. Los depósitos del público que captan los entes bancarios representaron un crecimiento anual del 13,3%. Las tasas de interés activas, tanto en moneda nacional como extranjera

han mostrado una tendencia cre-ciente, llegando a niveles de 15,2% y 7,5%, respectivamente. La liquidez total durante el presente año se ha incrementado en prome-dio un 9,5% principalmente por el incremento de la liquidez en moneda doméstica. El indicador de rentabilidad del pa-trimonio registró una tasa de 8,61%, mejor que la tasa observada en el mis-mo periodo del año anterior, mientras que el indicador de rentabilidad del activo pasó de 0,67% en julio de 2011 a 0,81% en julio de 2012.

En franca recuperaciónMayores colocaciones de créditos, así como un alza en las captaciones y en los depósitos del público mantienen la reactivación del sistema. H

ON

DU

RA

S:

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

HONDURAS: LOS 10 MÁS GRANDESSegún activo total a agosto 2012. Cifra en US$

FUENTE: Comisión Nacional de Bancos y Seguros

mercados & tendencias Noviembre - Diciembre 201266

RANKING BANCOS

Las instituciones financie-ras del sector bancario nicaragüenses conti-nuaron con el proceso de expansión de la ac-tividad crediticia, espe-

cialmente en los sectores industrial, comercial y agrícola. Esto obedeció a una mejora en los indicadores de ries-go de crédito y el continuo crecimien-to de las fuentes de fondeo domésti-cas, principalmente las obligaciones con el público.La mayor participación del crédito en los activos bancarios totales, en conjunto con la caída de los gastos en provisiones para riesgo crediticio, permitieron que la banca registrara una mejora de la rentabilidad y man-tuviera, a su vez, un nivel de adecua-ción de capital superior al requerido, a pesar del aumento de los activos ponderados por riesgo.Al cierre del mes de julio de 2012, los activos totales registraron un aumento de 10% respecto a los activos totales registrados al mismo periodo del año anterior. Es importante señalar que la cartera siguió concentrada en los sec-tores comercial y consumo. El indicador de morosidad de cartera se situó en 2%, lo que representó una mejora interanual de más de 1% gra-

cias al saneamiento de la cartera y las mejores condiciones económicas de los deudores. Las mejoras en morosi-dad se observaron en todos los secto-res, destacando el sector industrial y ganadero. Adicionalmente, la cartera de riesgo, que incluye créditos ven-cidos, prorrogados y reestructurados, continuó con la tendencia decrecien-te iniciada en el segundo semestre de 2010 y se situó en 5.2% de la cartera bruta.Por otro lado, los depósitos en mone-da nacional mostraron un crecimien-

to interanual de 20%, mientras que los depósitos en moneda extranjera crecieron a una tasa de 12,3%. El patrimonio alcanzó los US$548 millones, registrando un crecimiento anual de 15%. Este incremento fue impulsado principalmente por una mejora de las utilidades netas acumu-ladas en 2012.La rentabilidad de los bancos con-tinuó mejorando durante el primer semestre del 2012. La rentabilidad sobre activos totales ROA se situó en 2%, mientras que el ROE fue de 35%.

En el nivel requeridoUna mejora en los indicadores de riesgo de crédito y el continuo crecimiento de las fuentes de fondeo, mantienen el buen nivel del capital en la banca.N

ICA

RA

GU

A:

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

De la Producción

Lafise Bancentro

BAC De Finanzas Citibank Fomento a la producción

Procredit

NICARAGUA: LOS MÁS GRANDESSegún activo total a agosto 2012. Cifra en US$

FUENTE: Superintendencia de Bancos

mercados & tendencias Noviembre - Diciembre 201268

RANKING BANCOS

Las inconstantes condi-ciones macroeconó-micas que vive Costa Rica han generado que el dinamismo del crecimiento de la car-

tera de crédito, así como de los depósitos del público, se haya des-acelerado, desmejorando el sólido crecimiento observado durante el año pasado.Los últimos datos disponibles al primer semestre del año, indican que los activos totales de los ban-cos costarricenses alcanzaron los US$26 850 millones representando un crecimiento de 10,6%. La cartera de crédito no creció tan rápido como el año anterior cuan-do aumentaba a una tasa superior al 15%. Durante el primer semestre el saldo de la cartera de préstamos llego a los US$17 760 millones equivalentes a un aumento del 9% que evidencia una disminución en el ritmo de crecimiento después de haber logrado reactivarse a finales del año pasado luego de un largo periodo de desaceleración.Los demandantes de créditos conti-nuaron mostrando preferencia por los créditos en moneda extranjera, ya que creció a tasas del orden del

17% mientas que los préstamos en moneda local, el crecimiento fue mucho más moderado y cercano al 10%. El saldo de depósitos totales fue de US$19 060 millones, para un cre-cimiento del 8%. A pesar del cre-cimiento positivo de los depósitos, también se observó un pequeño freno al ritmo de crecimiento de los depósitos, presentando un com-portamiento similar al de la cartera crediticia.La composición de los depósitos está conformada en su mayoría por los depósitos a la vista, seguidos de los depósitos a plazo. La relativa

estabilidad del tipo de cambio, que no ha presentado mucha volatili-dad en los últimos meses, mantiene la preferencia sobre los ahorros en moneda doméstica.Las tasas de interés han presentado una constante tendencia hacia el alza durante todo el 2012.Las utilidades netas al finalizar el primer semestre superaron los US$190 millones, monto mayor a los US$136 millones obtenidos en igual periodo del año anterior. Este aumento absoluto en las ganancias, represento un crecimiento del 40% de las utilidades del sistema banca-rio costarricense.

Baja el aceleradorTambién en Costa Rica disminuyó el ritmo de crecimiento de la banca. La cartera de crédito no creció tan rápido como se esperaba. C

OS

TA

RIC

A:

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

COSTA RICA: LOS 10 MÁS GRANDESSegún activo total a agosto 2012. Cifra en US$

FUENTE: Superintendencia General de Entidades Financieras

Banco HSBC

Costa Rica, S

.A.

Banco

Nacional

BANCOS RANKING

69www.revistamyt.com mercados & tendencias

El Centro Bancario In-ternacional mantie-ne un ritmo de cre-cimiento favorable relacionado al buen entorno macroeco-

nómico que presenta la economía actualmente. Los principales as-pectos a resaltar durante el primer semestre del 2012 son una liqui-dez robusta, sólida rentabilidad bancaria y una cartera crediticia que responde a la necesidad de un financiamiento continúo en la actividad económica. Los activos del Centro Banca-rio Internacional (CBI), al cierre de agosto de 2012 experimen-taron un crecimiento interanual del 11,6% si lo comparamos con agosto 2011. La actividad bancaria local si-gue dando signos favorables, al ubicarse los activos internos en US$41 953 millones. La actividad bancaria externa también es favo-rable, aunque con un menor dina-mismo que la actividad interna, al ubicarse los activos con un nivel de crecimiento del 8,8%. El crédito interno al sector privado registró un saldo de US$30 737 millones, representando un cre-cimiento del 13,7%. Este incre-mento fue impulsado por mayores colocaciones de préstamos en sectores como comercio, hipote-

cario, consumo, construcción, ga-nadería y agricultura. En todos los sectores las colocaciones de los préstamos superaron el 10% de crecimiento. Otros sectores como la industria y empresas financieras mostraron crecimientos negativos. Las captaciones de parte del pú-blico continuaron impulsando el crecimiento total de los depósitos, especialmente los depósitos a pla-zo. Las captaciones de depósitos internos de particulares tuvieron un incremento de 11,2% en re-lación con el mismo período del año anterior. Dicho crecimiento ha sido impulsado por las cap-taciones a plazo, a la vista y de

ahorro (10,8%). Por su parte, los depósitos externos se ubicaron en US$18 726 millones aumentando un 10.2% al compararse con el año anterior, influenciados prin-cipalmente por los depósitos a plazo.La utilidad acumulada en los pri-meros ocho meses del 2012, as-ciende a US$972 millones en el CBI mientras que en el SBN su-pero los US$640 millones. Este aumento en las utilidades netas se debió a los mayores ingresos generados por la cartera de crédi-to y otros ingresos generados de operaciones de intermediación financiera.

Demanda sólidaLiquidez robusta, sólida rentabilidad bancaria y una cartera crediticia acorde con la alta demanda fueron la tendencia durante el 2012.P

AN

AM

Á:

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

HSBC Bank

Banco General

Nacional Bladex Global Bank

BAC Int. Banesco Multibank The Bank of Nova Scotia

Caja de Ahorros

FUENTE: Superintendencia de bancos

PANAMÁ: LOS 10 MÁS GRANDESSegún activo total a agosto 2012. Cifra en US$

mercados & tendencias Noviembre - Diciembre 201270

RANKING BANCOS

La dinámica de creci-miento de la indus-tria bancaria ha sido levemente inferior a la observada durante igual periodo del año

2011. Los activos del sistema al-canzaron un nivel de US$19 330 millones registrando un incremen-to de 1,7% en relación al nivel observado en diciembre del 2011. Esto representa una reversión de la tendencia decreciente observada a principios del segundo trimestre.La cartera de crédito de los ban-cos ascendió a US$10 140 millo-nes, representando un crecimien-to de 1,6%, inferior en 4,4% al crecimiento acumulado durante el primer semestre del año 2011. El leve crecimiento del nivel de crédito del sistema bancario está sustentado en el incremento de la cartera de préstamos destinados al sector público, que compensó la disminución del crédito privadoSegún modalidad del crédito, se observa que la cartera de prés-tamos destinados a los sectores productivos se redujo en US$12 millones durante el primer semes-tre del 2012, equivalente a una va-riación de -0,2%, muy inferior al

crecimiento de 5,4% registrado en el primer semestre del 2011. Sin embargo, comparando con mayo de 2012, se observa que los cré-ditos comerciales han aumentado en 1%, reflejando una reversión de la tendencia decreciente en re-lación al primer trimestre del año.Las tasas de interés activas prome-dio para los créditos de los ban-cos se mantuvieron relativamente estables.

A nivel de la capitalización, el patrimonio ascendió a los US$1913 millones, registran-do un incremento absoluto de US$70 millones en relación con su nivel en diciembre de 2011, equivalente a una tasa de creci-miento 2,7%. El incremento de la base patrimonial, desde el punto de vista prudencial es positivo, porque beneficia la solidez del sistema financiero. n

La herencia va en crecimientoEl alza de la base patrimonial de los bancos el último semestre es positiva, porque beneficia la solidez del sistema financiero. R

EP. D

OM

INIC

AN

A:

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

Popular De Reservas

Múltiple BHD

The Bank of Nova Scotia

Múltiple León

Múltiple del

Progreso

Citibank Múltiple Santa Cruz

Múltiple Caribe

Int.

Múltiple BDI

R. DOMINICANA: LOS 10 MÁS GRANDESSegún activo total a agosto 2012. Cifra en US$

FUENTE: Superintendencia de Bancos

mercados & tendencias Noviembre - Diciembre 201272

RANKING BANCOS

HSBC Bank (Panamá), S.A. PA

Banco General, S.A. PA

Banco Nacional de Costa Rica CR

Banco Nacional de Panamá PA

Banco Industrial, S.A. GU

Banco Latinoamericano de Comercio Exterior, S.A. PA

Banco Popular Dominicano C. por A. RD

Banco de Costa Rica CR

Banco de Reservas de la República Dominicana RD

Banco de Desarrollo Rural, S.A. GU

Banco G&T Continental, S.A. GU

Banco Agrícola, S.A ES

Banco Popular y de Desarrollo Comunal CR

Global Bank Corporation PA

BAC International Bank, Inc. PA

Banco Múltiple BHD, S.A. RD

Banco BAC San José, S.A. CR

Banesco, S.A. PA

Banco Atlántida, S.A. HN

Multibank, Inc. PA

The Bank of Nova Scotia PA

Banco Financiera Comercial Hondureña, S.A. HN

Banco de América Central de Honduras, S.A. HN

Caja de Ahorros PA

Banco Bilbao Vizcaya Argentaria (Panamá) S.A. PA

Scotiabank de Costa Rica, S.A. CR

Banco de Occidente, S.A. HN

11,548,277 1

9,408,305 2

7,279,512 3

7,237,702 4

6,404,227 5

5,998,269 6

5,713,064 7

5,559,034 8

5,555,573 9

4,688,530 10

4,606,626 11

3,816,577 12

3,463,177 13

3,411,238 14

3,092,806 15

2,800,142 16

2,640,791 17

2,564,204 18

2,502,878 19

2,226,125 20

2,207,790 21

2,174,881 22

2,151,059 23

2,147,299 24

2,096,796 25

2,089,890 26

2,079,580 27

7,490,432 1

5,911,838 2

4,659,934 4

3,290,072 7

3,212,431 8

4,787,053 3

3,452,567 6

3,702,919 5

2,719,855 11

2,946,114 9

2,171,051 14

2,491,743 12

2,429,335 13

2,838,804 10

1,272,173 25

1,453,251 19

1,940,241 15

1,248,878 26

1,430,883 20

1,423,519 21

1,796,946 16

1,329,119 24

1,047,476 30

1,359,826 23

1,639,534 17

1,619,332 18

991,494 33

9,952,796 1

8,422,630 2

6,498,519 4

6,583,100 3

5,952,839 5

5,197,070 7

5,222,523 6

4,930,938 9

5,112,075 8

4,167,449 11

4,227,036 10

3,247,833 12

2,765,007 14

3,140,186 13

1,990,023 20

2,503,614 15

2,329,484 16

2,297,153 17

2,272,042 18

1,988,134 21

2,160,294 19

1,928,961 23

1,976,360 22

1,909,658 25

1,803,740 27

1,845,041 26

1,910,166 24

8,564,759 1

7,421,514 2

5,854,545 4

6,196,622 3

4,427,209 5

2,181,146 15

3,783,574 8

4,259,524 6

2,896,171 10

3,837,552 7

3,387,023 9

2,603,893 11

2,362,018 13

2,377,281 12

1,647,880 19

1,208,263 31

1,776,766 18

2,186,009 14

1,608,380 20

1,584,958 21

2,089,856 16

1,125,962 32

1,101,476 33

1,812,403 17

1,576,433 22

1,380,321 26

1,539,207 23

1,595,480 1

985,675 3

780,993 5

654,602 7

451,388 12

801,199 4

490,541 11

628,096 8

443,498 13

521,081 10

379,590 14

568,744 9

698,170 6

271,052 20

1,102,783 2

296,528 17

311,306 16

267,051 21

230,836 27

237,991 25

47,496 69

245,919 22

174,699 30

237,641 26

293,056 18

244,848 23

169,414 31

53,365 9

113,910 1

46,829 11

85,634 3

78,588 4

56,382 8

67,419 6

35,179 13

30,934 16

77,555 5

34,724 14

60,806 7

43,694 12

16,652 29

103,088 2

47,002 10

23,804 18

27,899 17

18,613 24

13,686 36

32,375 15

21,936 21

21,190 22

17,716 25

22,444 19

7,888 52

22,181 20

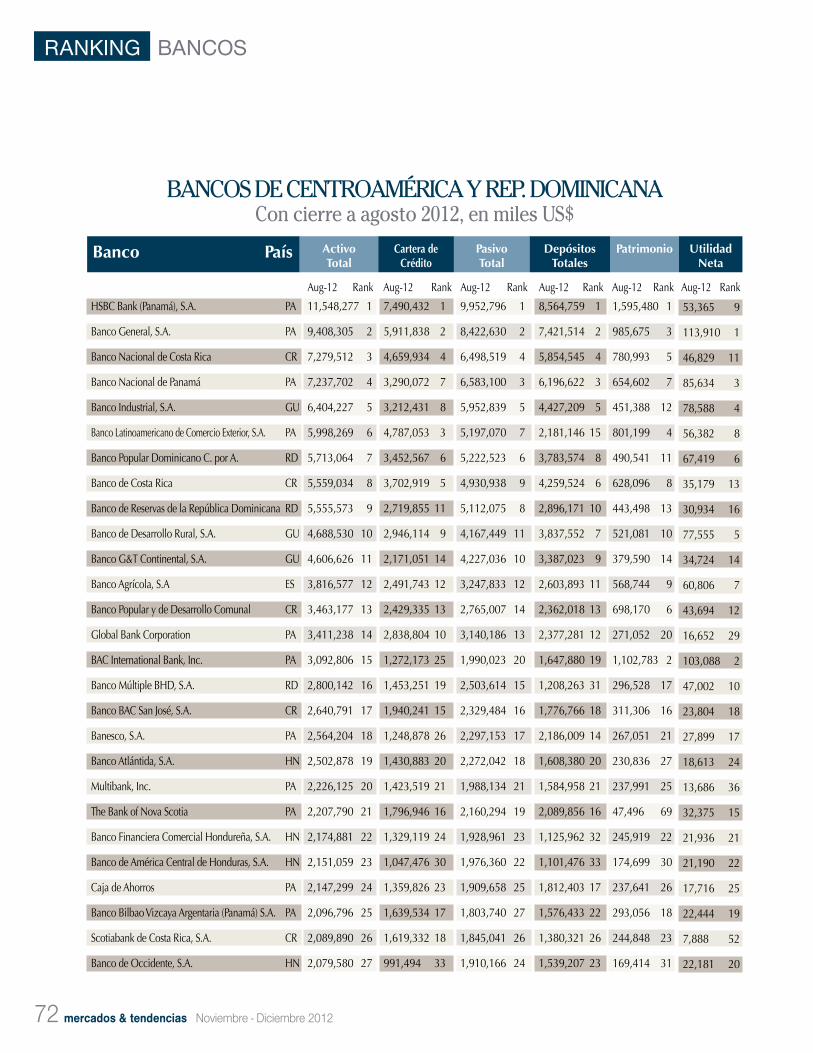

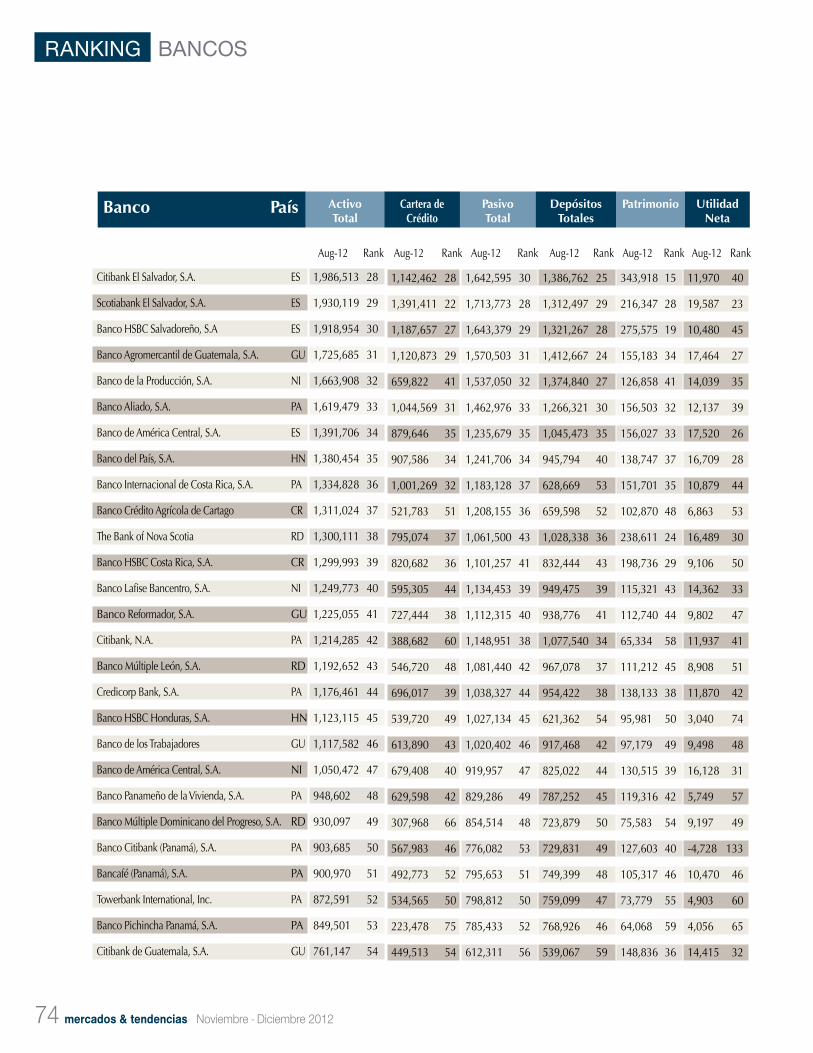

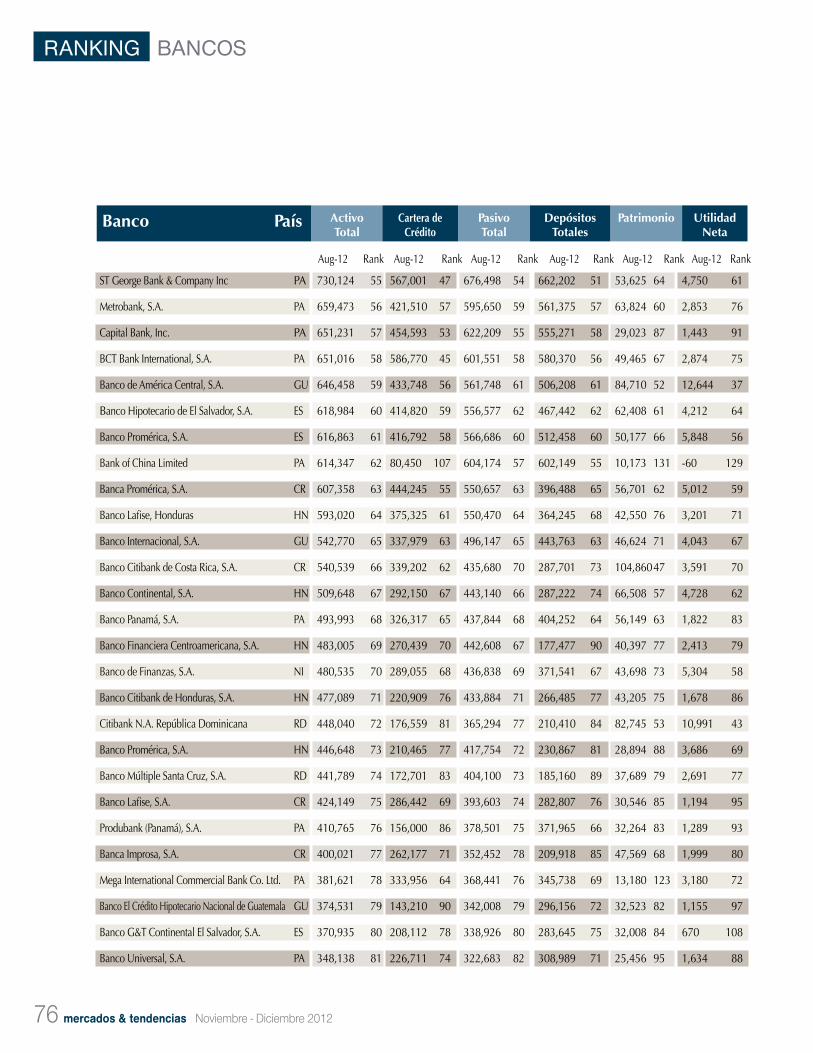

BANCOS DE CENTROAMÉRICA Y REP. DOMINICANACon cierre a agosto 2012, en miles US$

Banco País Activo Total

Cartera de Crédito

Pasivo Total

DepósitosTotales

Patrimonio UtilidadNeta

Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank

Banco País Activo Total

Cartera de Crédito

Pasivo Total

DepósitosTotales

Patrimonio UtilidadNeta

Citibank El Salvador, S.A. ES

Scotiabank El Salvador, S.A. ES

Banco HSBC Salvadoreño, S.A ES

Banco Agromercantil de Guatemala, S.A. GU

Banco de la Producción, S.A. NI

Banco Aliado, S.A. PA

Banco de América Central, S.A. ES

Banco del País, S.A. HN

Banco Internacional de Costa Rica, S.A. PA

Banco Crédito Agrícola de Cartago CR

The Bank of Nova Scotia RD

Banco HSBC Costa Rica, S.A. CR

Banco Lafise Bancentro, S.A. NI

Banco Reformador, S.A. GU

Citibank, N.A. PA

Banco Múltiple León, S.A. RD

Credicorp Bank, S.A. PA

Banco HSBC Honduras, S.A. HN

Banco de los Trabajadores GU

Banco de América Central, S.A. NI

Banco Panameño de la Vivienda, S.A. PA

Banco Múltiple Dominicano del Progreso, S.A. RD

Banco Citibank (Panamá), S.A. PA

Bancafé (Panamá), S.A. PA

Towerbank International, Inc. PA

Banco Pichincha Panamá, S.A. PA

Citibank de Guatemala, S.A. GU

1,986,513 28

1,930,119 29

1,918,954 30

1,725,685 31

1,663,908 32

1,619,479 33

1,391,706 34

1,380,454 35

1,334,828 36

1,311,024 37

1,300,111 38

1,299,993 39

1,249,773 40

1,225,055 41

1,214,285 42

1,192,652 43

1,176,461 44

1,123,115 45

1,117,582 46

1,050,472 47

948,602 48

930,097 49

903,685 50

900,970 51

872,591 52

849,501 53

761,147 54

1,142,462 28

1,391,411 22

1,187,657 27

1,120,873 29

659,822 41

1,044,569 31

879,646 35

907,586 34

1,001,269 32

521,783 51

795,074 37

820,682 36

595,305 44

727,444 38

388,682 60

546,720 48

696,017 39

539,720 49

613,890 43

679,408 40

629,598 42

307,968 66

567,983 46

492,773 52

534,565 50

223,478 75

449,513 54

1,642,595 30

1,713,773 28

1,643,379 29

1,570,503 31

1,537,050 32

1,462,976 33

1,235,679 35

1,241,706 34

1,183,128 37

1,208,155 36

1,061,500 43

1,101,257 41

1,134,453 39

1,112,315 40

1,148,951 38

1,081,440 42

1,038,327 44

1,027,134 45

1,020,402 46

919,957 47

829,286 49

854,514 48

776,082 53

795,653 51

798,812 50

785,433 52

612,311 56

1,386,762 25

1,312,497 29

1,321,267 28

1,412,667 24

1,374,840 27

1,266,321 30

1,045,473 35

945,794 40

628,669 53

659,598 52

1,028,338 36

832,444 43

949,475 39

938,776 41

1,077,540 34

967,078 37

954,422 38

621,362 54

917,468 42

825,022 44

787,252 45

723,879 50

729,831 49

749,399 48

759,099 47

768,926 46

539,067 59

343,918 15

216,347 28

275,575 19

155,183 34

126,858 41

156,503 32

156,027 33

138,747 37

151,701 35

102,870 48

238,611 24

198,736 29

115,321 43

112,740 44

65,334 58

111,212 45

138,133 38

95,981 50

97,179 49

130,515 39

119,316 42

75,583 54

127,603 40

105,317 46

73,779 55

64,068 59

148,836 36

11,970 40

19,587 23

10,480 45

17,464 27

14,039 35

12,137 39

17,520 26

16,709 28

10,879 44

6,863 53

16,489 30

9,106 50

14,362 33

9,802 47

11,937 41

8,908 51

11,870 42

3,040 74

9,498 48

16,128 31

5,749 57

9,197 49

-4,728 133

10,470 46

4,903 60

4,056 65

14,415 32

Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank

mercados & tendencias Noviembre - Diciembre 201274

RANKING BANCOS

mercados & tendencias Noviembre - Diciembre 201276

RANKING BANCOS

Banco País Activo Total

Cartera de Crédito

Pasivo Total

DepósitosTotales

Patrimonio UtilidadNeta

ST George Bank & Company Inc PA

Metrobank, S.A. PA

Capital Bank, Inc. PA

BCT Bank International, S.A. PA

Banco de América Central, S.A. GU

Banco Hipotecario de El Salvador, S.A. ES

Banco Promérica, S.A. ES

Bank of China Limited PA

Banca Promérica, S.A. CR

Banco Lafise, Honduras HN

Banco Internacional, S.A. GU

Banco Citibank de Costa Rica, S.A. CR

Banco Continental, S.A. HN

Banco Panamá, S.A. PA

Banco Financiera Centroamericana, S.A. HN

Banco de Finanzas, S.A. NI

Banco Citibank de Honduras, S.A. HN

Citibank N.A. República Dominicana RD

Banco Promérica, S.A. HN

Banco Múltiple Santa Cruz, S.A. RD

Banco Lafise, S.A. CR

Produbank (Panamá), S.A. PA

Banca Improsa, S.A. CR

Mega International Commercial Bank Co. Ltd. PA

Banco El Crédito Hipotecario Nacional de Guatemala GU

Banco G&T Continental El Salvador, S.A. ES

Banco Universal, S.A. PA

730,124 55

659,473 56

651,231 57

651,016 58

646,458 59

618,984 60

616,863 61

614,347 62

607,358 63

593,020 64

542,770 65

540,539 66

509,648 67

493,993 68

483,005 69

480,535 70

477,089 71

448,040 72

446,648 73

441,789 74

424,149 75

410,765 76

400,021 77

381,621 78

374,531 79

370,935 80

348,138 81

567,001 47

421,510 57

454,593 53

586,770 45

433,748 56

414,820 59

416,792 58

80,450 107

444,245 55

375,325 61

337,979 63

339,202 62

292,150 67

326,317 65

270,439 70

289,055 68

220,909 76

176,559 81

210,465 77

172,701 83

286,442 69

156,000 86

262,177 71

333,956 64

143,210 90

208,112 78

226,711 74

676,498 54

595,650 59

622,209 55

601,551 58

561,748 61

556,577 62

566,686 60

604,174 57

550,657 63

550,470 64

496,147 65

435,680 70

443,140 66

437,844 68

442,608 67

436,838 69

433,884 71

365,294 77

417,754 72

404,100 73

393,603 74

378,501 75

352,452 78

368,441 76

342,008 79

338,926 80

322,683 82

662,202 51

561,375 57

555,271 58

580,370 56

506,208 61

467,442 62

512,458 60

602,149 55

396,488 65

364,245 68

443,763 63

287,701 73

287,222 74

404,252 64

177,477 90

371,541 67

266,485 77

210,410 84

230,867 81

185,160 89

282,807 76

371,965 66

209,918 85

345,738 69

296,156 72

283,645 75

308,989 71

53,625 64

63,824 60

29,023 87

49,465 67

84,710 52

62,408 61

50,177 66

10,173 131

56,701 62

42,550 76

46,624 71

104,860 47

66,508 57

56,149 63

40,397 77

43,698 73

43,205 75

82,745 53

28,894 88

37,689 79

30,546 85

32,264 83

47,569 68

13,180 123

32,523 82

32,008 84

25,456 95

4,750 61

2,853 76

1,443 91

2,874 75

12,644 37

4,212 64

5,848 56

-60 129

5,012 59

3,201 71

4,043 67

3,591 70

4,728 62

1,822 83

2,413 79

5,304 58

1,678 86

10,991 43

3,686 69

2,691 77

1,194 95

1,289 93

1,999 80

3,180 72

1,155 97

670 108

1,634 88

Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank

mercados & tendencias Noviembre - Diciembre 201278

RANKING BANCOS

Banco País Activo Total

Cartera de Crédito

Pasivo Total

DepósitosTotales

Patrimonio UtilidadNeta

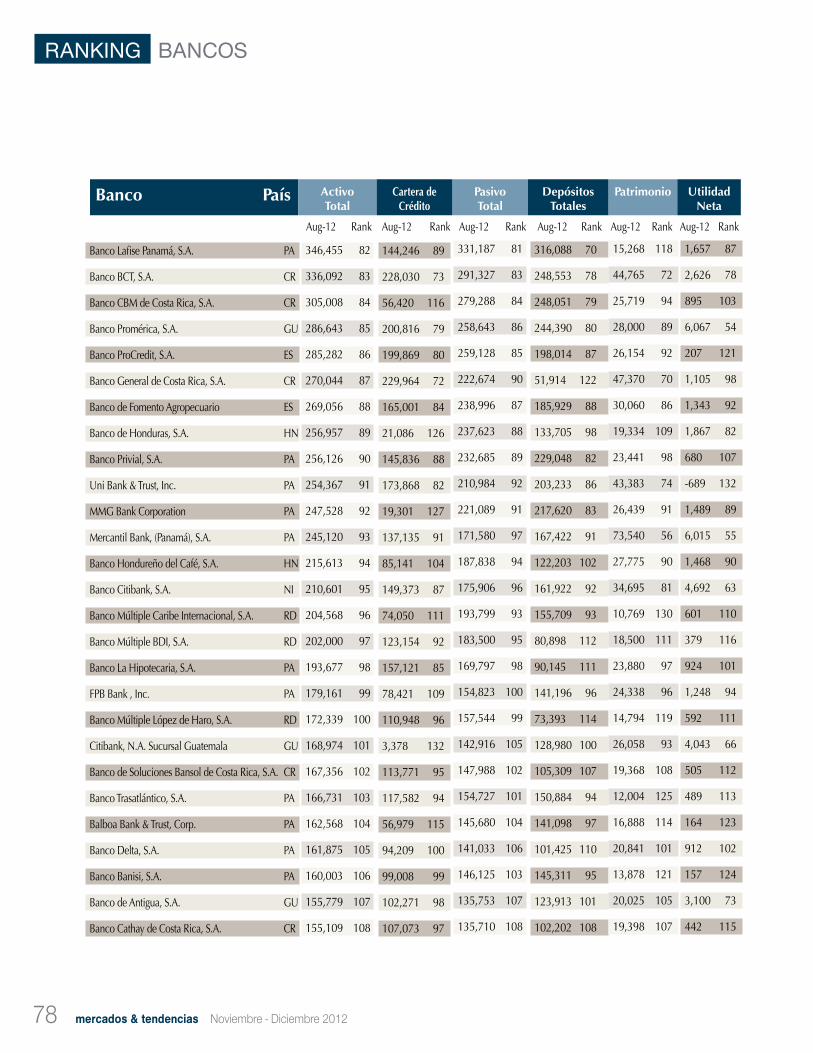

Banco Lafise Panamá, S.A. PA

Banco BCT, S.A. CR

Banco CBM de Costa Rica, S.A. CR

Banco Promérica, S.A. GU

Banco ProCredit, S.A. ES

Banco General de Costa Rica, S.A. CR

Banco de Fomento Agropecuario ES

Banco de Honduras, S.A. HN

Banco Privial, S.A. PA

Uni Bank & Trust, Inc. PA

MMG Bank Corporation PA

Mercantil Bank, (Panamá), S.A. PA

Banco Hondureño del Café, S.A. HN

Banco Citibank, S.A. NI

Banco Múltiple Caribe Internacional, S.A. RD

Banco Múltiple BDI, S.A. RD

Banco La Hipotecaria, S.A. PA

FPB Bank , Inc. PA

Banco Múltiple López de Haro, S.A. RD

Citibank, N.A. Sucursal Guatemala GU

Banco de Soluciones Bansol de Costa Rica, S.A. CR

Banco Trasatlántico, S.A. PA

Balboa Bank & Trust, Corp. PA

Banco Delta, S.A. PA

Banco Banisi, S.A. PA

Banco de Antigua, S.A. GU

Banco Cathay de Costa Rica, S.A. CR

346,455 82

336,092 83

305,008 84

286,643 85

285,282 86

270,044 87

269,056 88

256,957 89

256,126 90

254,367 91

247,528 92

245,120 93

215,613 94

210,601 95

204,568 96

202,000 97

193,677 98

179,161 99

172,339 100

168,974 101

167,356 102

166,731 103

162,568 104

161,875 105

160,003 106

155,779 107

155,109 108

144,246 89

228,030 73

56,420 116

200,816 79

199,869 80

229,964 72

165,001 84

21,086 126

145,836 88

173,868 82

19,301 127

137,135 91

85,141 104

149,373 87

74,050 111

123,154 92

157,121 85

78,421 109

110,948 96

3,378 132

113,771 95

117,582 94

56,979 115

94,209 100

99,008 99

102,271 98

107,073 97

331,187 81

291,327 83

279,288 84

258,643 86

259,128 85

222,674 90

238,996 87

237,623 88

232,685 89

210,984 92

221,089 91

171,580 97

187,838 94

175,906 96

193,799 93

183,500 95

169,797 98

154,823 100

157,544 99

142,916 105

147,988 102

154,727 101

145,680 104

141,033 106

146,125 103

135,753 107

135,710 108

316,088 70

248,553 78

248,051 79

244,390 80

198,014 87

51,914 122

185,929 88

133,705 98

229,048 82

203,233 86

217,620 83

167,422 91

122,203 102

161,922 92

155,709 93

80,898 112

90,145 111

141,196 96

73,393 114

128,980 100

105,309 107

150,884 94

141,098 97

101,425 110

145,311 95

123,913 101

102,202 108

15,268 118

44,765 72

25,719 94

28,000 89

26,154 92

47,370 70

30,060 86

19,334 109

23,441 98

43,383 74

26,439 91

73,540 56

27,775 90

34,695 81

10,769 130

18,500 111

23,880 97

24,338 96

14,794 119

26,058 93

19,368 108

12,004 125

16,888 114

20,841 101

13,878 121

20,025 105

19,398 107

1,657 87

2,626 78

895 103

6,067 54

207 121

1,105 98

1,343 92

1,867 82

680 107

-689 132

1,489 89

6,015 55

1,468 90

4,692 63

601 110

379 116

924 101

1,248 94

592 111

4,043 66

505 112

489 113

164 123

912 102

157 124

3,100 73

442 115

Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank Aug-12 Rank

mercados & tendencias Noviembre - Diciembre 201280

RANKING BANCOS

Banco País Activo Total

Cartera de Crédito

Pasivo Total

DepósitosTotales

Patrimonio UtilidadNeta

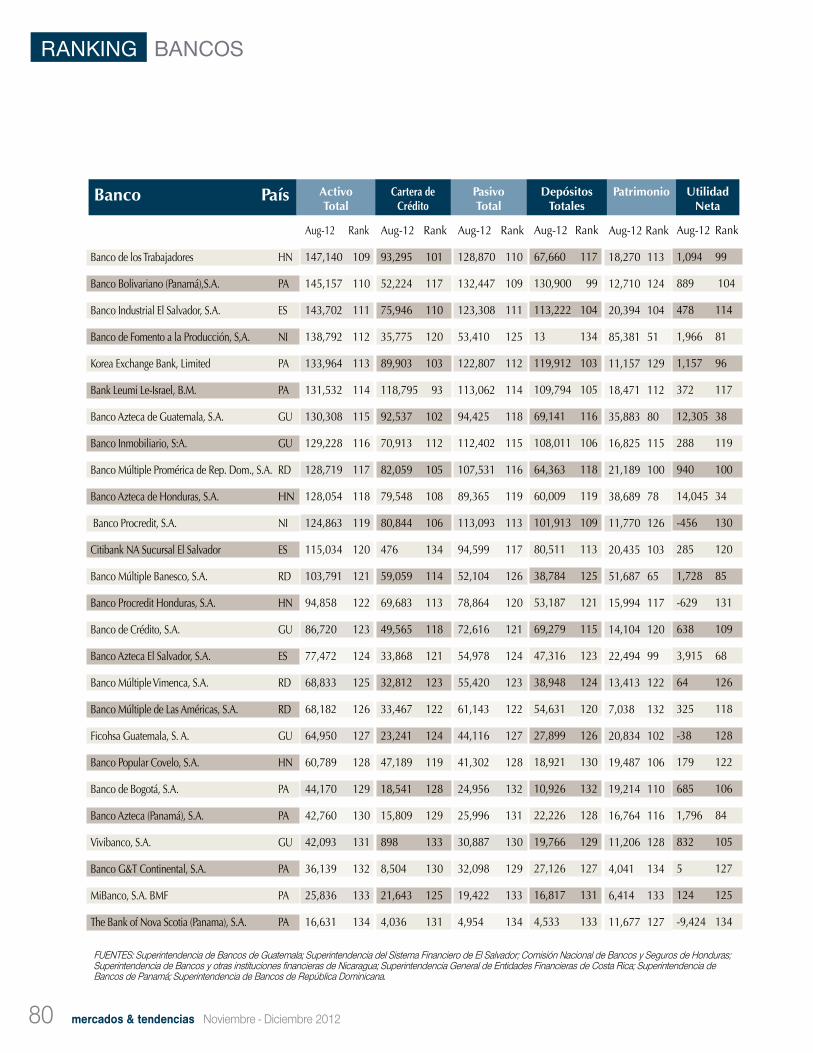

Banco de los Trabajadores HN

Banco Bolivariano (Panamá),S.A. PA

Banco Industrial El Salvador, S.A. ES

Banco de Fomento a la Producción, S,A. NI

Korea Exchange Bank, Limited PA

Bank Leumi Le-Israel, B.M. PA

Banco Azteca de Guatemala, S.A. GU

Banco Inmobiliario, S:A. GU

Banco Múltiple Promérica de Rep. Dom., S.A. RD

Banco Azteca de Honduras, S.A. HN

Banco Procredit, S.A. NI

Citibank NA Sucursal El Salvador ES

Banco Múltiple Banesco, S.A. RD

Banco Procredit Honduras, S.A. HN

Banco de Crédito, S.A. GU

Banco Azteca El Salvador, S.A. ES

Banco Múltiple Vimenca, S.A. RD

Banco Múltiple de Las Américas, S.A. RD

Ficohsa Guatemala, S. A. GU

Banco Popular Covelo, S.A. HN

Banco de Bogotá, S.A. PA

Banco Azteca (Panamá), S.A. PA

Vivibanco, S.A. GU

Banco G&T Continental, S.A. PA

MiBanco, S.A. BMF PA

The Bank of Nova Scotia (Panama), S.A. PA

Aug-12 Rank

147,140 109

145,157 110

143,702 111

138,792 112

133,964 113

131,532 114

130,308 115

129,228 116

128,719 117

128,054 118

124,863 119

115,034 120

103,791 121

94,858 122

86,720 123

77,472 124

68,833 125

68,182 126

64,950 127

60,789 128

44,170 129

42,760 130

42,093 131

36,139 132

25,836 133

16,631 134

Aug-12 Rank

93,295 101

52,224 117

75,946 110

35,775 120

89,903 103

118,795 93

92,537 102

70,913 112

82,059 105

79,548 108

80,844 106

476 134

59,059 114

69,683 113

49,565 118

33,868 121

32,812 123

33,467 122

23,241 124

47,189 119

18,541 128

15,809 129

898 133

8,504 130

21,643 125

4,036 131

Aug-12 Rank

128,870 110

132,447 109

123,308 111

53,410 125

122,807 112

113,062 114

94,425 118

112,402 115

107,531 116

89,365 119

113,093 113

94,599 117

52,104 126

78,864 120

72,616 121

54,978 124

55,420 123

61,143 122

44,116 127

41,302 128

24,956 132

25,996 131

30,887 130

32,098 129

19,422 133

4,954 134

Aug-12 Rank

67,660 117

130,900 99

113,222 104

13 134

119,912 103

109,794 105

69,141 116

108,011 106

64,363 118

60,009 119

101,913 109

80,511 113

38,784 125

53,187 121

69,279 115

47,316 123

38,948 124

54,631 120

27,899 126

18,921 130

10,926 132

22,226 128

19,766 129

27,126 127

16,817 131

4,533 133

Aug-12 Rank

18,270 113

12,710 124

20,394 104

85,381 51

11,157 129

18,471 112

35,883 80

16,825 115

21,189 100

38,689 78

11,770 126

20,435 103

51,687 65

15,994 117

14,104 120

22,494 99

13,413 122

7,038 132

20,834 102

19,487 106

19,214 110

16,764 116

11,206 128

4,041 134

6,414 133

11,677 127

Aug-12 Rank

1,094 99

889 104

478 114

1,966 81

1,157 96

372 117

12,305 38

288 119

940 100

14,045 34

-456 130

285 120

1,728 85

-629 131

638 109

3,915 68

64 126

325 118

-38 128

179 122

685 106

1,796 84

832 105

5 127

124 125

-9,424 134

FUENTES: Superintendencia de Bancos de Guatemala; Superintendencia del Sistema Financiero de El Salvador; Comisión Nacional de Bancos y Seguros de Honduras; Superintendencia de Bancos y otras instituciones financieras de Nicaragua; Superintendencia General de Entidades Financieras de Costa Rica; Superintendencia de Bancos de Panamá; Superintendencia de Bancos de República Dominicana.

mercados & tendencias Noviembre - Diciembre 201282

Liderazgo en finanzas

El Banco Popular creció dos veces en colocaciones de crédito respecto al año 2011, lo que le permitió consoli-dar su posición como líderes de banca de personas en el país y tener una de las utilidades más altas de la banca costarricense. Además el Banco ha apoyado a miles de familias para que puedan tener su vivienda digna, desa-rrollar sus empresas y sacar adelante sus proyectos.Asimismo, ha experimentado un im-portante aumento en la captación al mediano y largo plazo, lo cual ha sig-nificado un crecimiento de más 19% comparado con el 2011. Además, desarrolla un proceso de expansión y modernización de sus oficinas en sitios estratégicos y con horarios con-venientes para su clientela.Los resultados financieros reflejan el liderazgo del Banco Popular y su enfo-que hacia la construcción de una eco-nomía más justa y solidaria e inclusiva para todos los grupos vulnerables.

Al mandoGerardo Porras es el gerente general del Banco Popular de Costa Rica des-de hace 8 años. Cuenta con una lar-

ga trayectoria de más de 30 años en el sector bancario costarricense. Ha ocupado diversos cargos con repre-sentación nacional e internacional y ha sido expositor e invitado a varios seminarios y conferencias a nivel mundial. Es profesional graduado en Banca y Finanzas con experiencia en banca corporativa en el sector finan-ciero público y privado. Un nuevo modelo gerencial y de ne-gocios, liderado por el señor Porras, le permitió al Banco Popular duplicar

sus activos, las utilidades y los canales tradicionales, electrónicos y no tradi-cionales, convirtiéndose en un actor importante en el mercado costarricen-se en personas y pequeñas y medianas empresas.

Lo que viene…Para el Banco Popular el año 2013 significará un punto de inflexión fun-damental en su historia y en las bases para la consolidación de la competi-tividad. Se espera concluir la imple-mentación de la nueva plataforma tecnológica de primer nivel, sobre la cual se sustentará un nuevo modelo de negocios basado en la segmenta-ción y la administración de la relación de los clientes, con nuevos y moder-nos canales de atención y procesos orientados a la eficiencia y el servicio al cliente.Esto les permitirá mantenerse en los lugares de liderazgo de la Banca de Personas y Empresarial a nivel nacio-nal y de la región, permitiendo a más personas acceder a los productos y servicios de calidad que requieren, para así satisfacer sus necesidades y las de sus familias.

RANKING SeCCIóN COmeRCIAl

BANCO POPULAR DE COSTA RICA

Mediante políticas justas y solidarias, el Banco Popular busca una economía más inclusiva tanto para personas,

como para los empresarios costarricenses.

Gerardo Porras, gerente general del Banco Popular.

mercados & tendencias Noviembre - Diciembre 201284

eNTReVISTA

Un cambio inevitable

Guillermo Larraín, ex superintendente de Seguros y Pensiones de Chile habló con Mercados & Tendencias

sobre la necesidad de los mercados de seguros de adoptar el modelo de Supervisión Basada en Riesgos (SBR).

Mariela Montero

¿Cuál es la manera correcta en la que mercados incipientes, como los de la región, deben entender el riesgo?Estamos hablando de mercados muy concentrados y con pocos actores, dónde entender el riesgo reposa menos en análisis estadís-ticos y más en el buen juicio y la inteligencia de los superviso-res, las empresa y los ejecutivos. Cuando se tienen datos estadísti-cos de mercados muy completos se pueden hacer estimaciones de los riegos relevantes, y de alguna manera, de ahí sacar conclusio-nes. Sin embargo, en los merca-dos pequeños, eso no es relevan-te, lo relevante más bien es el buen análisis, el buen juicio y la inteligencia.

¿Por qué recomienda adoptar la Supervisión Basada en Riesgos (SBR)?Porque es un sistema de regula-ción que es más exigente para los reguladores respecto a entender los riesgos efectivos. En el siste-ma antiguo, al regulador en cierta forma le daba lo mismo los rie-gos, ya que lo que tenía era una serie de exigencias; mientras que con la SBR, lo que interesa es que el regulador entienda bien lo que está pasando en la empresa, que comprenda los riesgos que está asumiendo, que cuestione y sea inquisitivo. Eso hace que tam-bién para la empresa sea mucho más exigente. Esto requiere cam-bios en la cultura del gobierno corporativo, por ejemplo en las

empresas centroamericanas es común que haya controladores definidos; y en este esquema lo que uno esperaría es que la voz

del dueño, siendo siempre rele-vante, no sea única, sino que se generen dinámicas corporativas donde los ejecutivos desafíen la estrategia, que hagan que los riesgos afloren desde antes.

¿Cómo asegurar el éxito del modelo?Hay que trabajar en dos ámbi-tos, sobre los reguladores mis-mos para que éstos tomen un rol muy activo, no solo en discutir con la empresa, sino interna-mente. Esto es súper desafiante, entonces el regulador local tiene que estar preparando a su gente constantemente, y generando mecanismos de gobierno inter-no que permita que surjan pro-blemas que formen posiciones y logren armar estrategias. Enton-

ces para el supervisor este es un trabajo muy complicado pero para la empresa también porque se le pide que entregue mucha información, pero que también sea muy activa, y se le piden co-sas que para la empresa latinoa-mericana es muy complejo, por ejemplo que el controlador de la empresa acepte ser cuestio-nado por sus subalternos, o que de repente el supervisor le pue-da llamar la atención por algo, o cuestionarle una determinada medida.

¿Cuáles son los principales riesgos?Hay varios tipos, el principal es que la Supervisión Basada en

Riesgos promete mucho pero da menos de lo que promete, entonces hay que tener una vi-sión permanentemente critica, ya que da una sensación de se-guridad que es menos fuerte de lo que parece. El sistema traba-ja sobre matrices con una gran cantidad de identificación de riesgos y parámetros que pue-de dar la sensación de que se entendió el proceso del riesgo y que se tiene bajo control, y la verdad es que no es así. Esto significa que trae riesgos aso-ciados a una mala lectura de lo que puede dar efectivamente. Por eso es muy importante que los reguladores tengan concien-cia de esas fallas del modelo, que son falencias que hay que ir manejando todo el tiempo.

¿Por qué es “inevitable” para los mercados de seguros adop-tar este modelo?Porque el mundo es tan comple-jo, que el esquema alternativo, que es de cumplimiento de for-malidades, es un esquema que lleva al fracaso seguro, sabemos que ese no funciona, y este otro podría funcionar, hay que ha-cerlo funcionar, pero hay que trabajarlo. En el modelo antiguo se imponían normas, y cuál es la reacción del regulado, que si la norma era apropiada la cum-plen, pero si no, lo que hacen las empresas es un baipás de la norma, dónde esconde infor-mación y generan distorsión y eso es peligroso. Mientras que

la RBR es un esquema que tiene menos que ver con reglas y tie-ne que ver más con principios.

¿Cuáles principios? Fundamentalmente que la em-presa tenga un buen manejo de sus riesgos, que los identifique a tiempo, que los logre mane-jar y mitigar, ese es el objetivo. Ese es un principio que es muy flexible, permite muchas inter-pretaciones, pero es muy claro.

¿Cuándo está listo un mercado para adoptar este modelo?No creo que haya característi-cas particulares, lo que sí pasa es que el proceso de adopción es lento; en cierta forma no ter-mina nunca, precisamente por-que la naturaleza del riesgo es

cambiante y multidimensional, ya que las fuentes de riesgo po-sible son enormes, y van cam-biando. Este es un proceso que empieza pero que en realidad no termina nunca.

En la región ¿cuales países de-berían adoptarlo?Este es un mecanismo que todos los países debieran ir adoptan-do gradualmente, sobre todo aquellos que tengan entidades financieras más complejas, más internacionalizadas. En el caso de los centroamericanos, efecti-vamente Costa Rica, que ya está trabajando en eso; y me parece que Panamá también es un buen candidato.n

“Las fuentes de riesgo posible son enormes, y van cambiando. Este es un proceso que empieza

pero que en realidad no termina nunca”.

eNTReVISTA

85www.revistamyt.com mercados & tendencias

José Raúl Perales, director ejecutivo de la Asociación de Cámaras Ameri-canas de Comercio en América Lati-na, cree que el país está listo para dar ese paso, pero que se requieren de reformas que definan las reglas del juego.

¿Necesita el país plantearse re-formas constitucionales para ser más flexibles?Lo que se requiere definir son las re-glas del juego, de cómo hacer la ges-tión pública del país. Hay diferentes temas de reformas, por ejemplo, una reforma parlamentaria, una reforma de partidos políticos que corresponda a las necesidades de la sociedad cos-tarricense que ha cambiado.

¿Cuál es el papel del sector priva-do en este proceso?El sector privado es un demandante de políticas por ser un ente econó-mico. El sector, en una coyuntura de reformas políticas donde se piensan cambiar las reglas del juego, no debe ser un jugador pasivo, sino que debe generar plataformas horizontales que los beneficien a todos. Se necesita que el sector se siente a discutir qué es lo que quiere, siempre en un as-

pecto amplio, que cubre desde mul-tinacionales hasta empresas locales. Esto le permitiría ser una contraparte genuina.

En el país existe la percepción de que cuando el sector privado se involucra, como en el previo a la aprobación del TLC con EEE.UU, es porque algo no anda bien… Es terrible pensar que Costa Rica, con el éxito económico que tiene, crea que cuando el sector privado se invo-lucra en la gestión pública está mal. Mucho de lo que sucedió con el refe-rendo es que muchos de los conflictos que se vivieron durante el previo no necesariamente tenían que ver con el referendo en sí mismo. Esto fue un tema que se vició mucho de una exasperación política por la visibili-dad. El hecho de que hubo una pola-rización no quiere decir que no haya cosas en común, lo que me parece es que los momentos para encarar esa situación no son mediante procesos eleccionarios.

Pero pasa cuando empiezan las campañas electorales…Eso digo, sacan el cuello cuando es-tán pensando de una manera atomi-

zada en los intereses como tal, pero lo que se está planteando es decir “ojo, ustedes son unos protagonistas impor-tantes” y por tanto, deben asumir ese papel y debe ser proactivo, y reflexivo de desarrollar plataformas y proponer cuál es su proyecto país.

¿Cómo el empresario puede acer-cársele a las instituciones públi-cas para lograr acuerdos?Que las asociaciones del sector priva-do comiencen a hablar como uno, y que empiece un proceso de conver-gencia, acá está muy fragmentado, y es necesario para proveer los meca-nismos para desarrollar posiciones. Es una democracia madura y el país está listo para eso. n

“El sector privado no debe ser un jugador pasivo”

Si Costa Rica desea ser más competitiva, debe ser más flexible a la hora de tomar decisiones con rapidez. Ese fue el mensaje del más

reciente Foro de Competitividad, promovido por AmCham.

Rebeca Madrigal Q.

mercados & tendencias Noviembre - Diciembre 201286

eNTReVISTA