Embed Size (px)

Citation preview

TRATAMIENTO TRATAMIENTO LETRAS POR COBRARLETRAS POR COBRAR

Luis Alberto Guerrero AlvaradoLuis Alberto Guerrero AlvaradoAgente Comercial y ViajanteAgente Comercial y Viajante

ContadorContadorContador AuditorContador Auditor

Ingeniero ComercialIngeniero ComercialDiplomado en Legislación TributariaDiplomado en Legislación Tributaria

Magíster (E) en Gestión TributariaMagíster (E) en Gestión TributariaDiplomado en Gestión de EmpresasDiplomado en Gestión de Empresas

Diplomado en Docencia UniversitariaDiplomado en Docencia UniversitariaDiplomado en IFRSDiplomado en IFRS

Profesor Especialista en Educación de AdultosProfesor Especialista en Educación de Adultos

IntroducciónIntroducción

� El objetivo de la contabilización correcta de las Letras por cobrar es tener completa claridad del grado de dominio en la cobranza y la responsabilidad cuando se ha vendido las cuentas por cobrar para hacer liquidez.

� La cobranza de las cuentas por cobrar se puede realizar a través de:

1. Cobranza directa.2. Cobranza bancaria.3. Cobranza de garantías de préstamos bancarios.

� En estos casos la propiedad de estas cuentas sigue siendo de la empresa.

IntroducciónIntroducción

� A su vez, se pueden utilizar las cuentas por cobrar para obtenerliquidez, a través del traslado de la propiedad de ellas a terceros:

4. Endoso en pago a proveedores.5. Descuento de letras en bancos.6. Venta a empresas de factoring.

� Para los efectos de facilitar cualquier operación tanto de cobranza como de endoso de estas cuentas por cobrar, supondremos en toda la contabilización que la empresa le pidió a sus clientes la aceptación de documentos por cobrar (letras decambio) que tienen mayor “cobrabilidad” y manejo en el mercado.

Tipos de Documentos

Existen en los mercados financieros, bursátiles y comerciales de este tiempo diversos instrumentos empleados como medios de pago, paraobtener financiamiento u otorgar créditos. Estos van desde el antiguo trueque y sistema de canje de productos hasta el empleo de bonos de deuda externa emitidos por los países que han ideado esta fórmula para pagar a sus acreedores o transferir deudas; pasando por formas convencionales como el uso del papel moneda, cheque, letras, pagarés y otros más recientemente incorporados como las operaciones de leasing, las tarjetas de crédito o las transferencias electrónicas en las redes del sistema bancario.

De entre estos medios de pagos nos ocuparemos de las letras de cambio, las cuales tienen un tratamiento contable múltiple en razón a su variado uso.

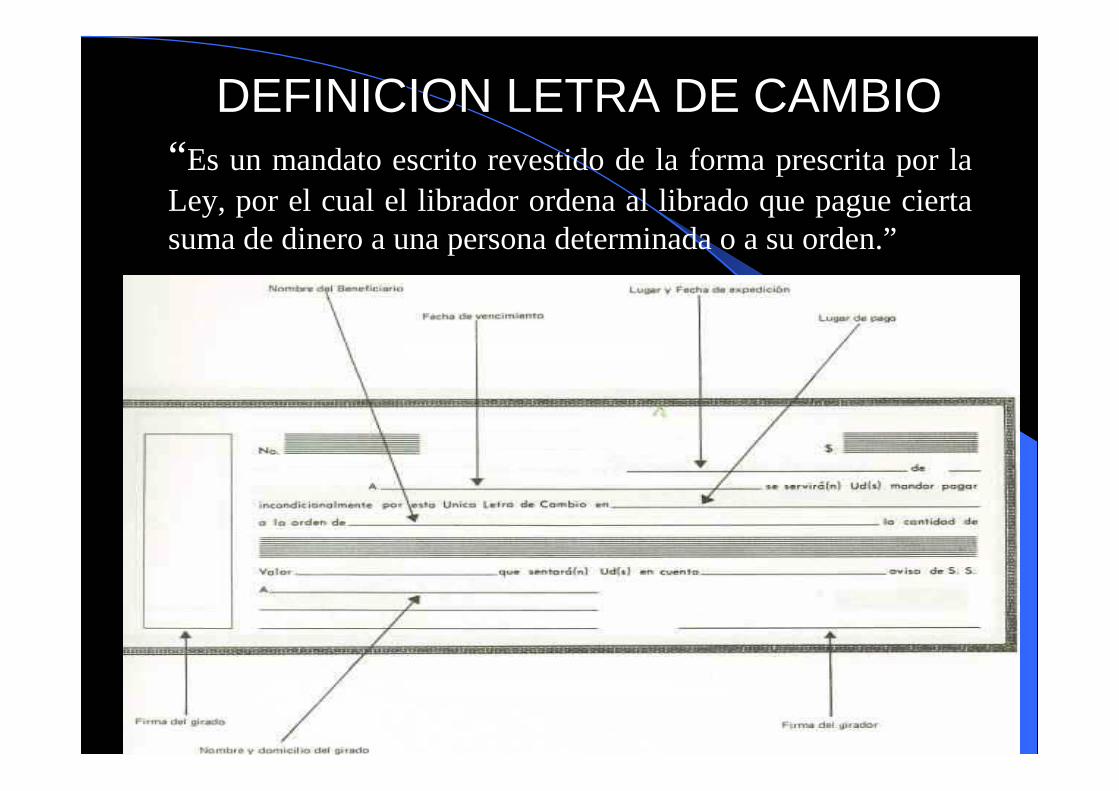

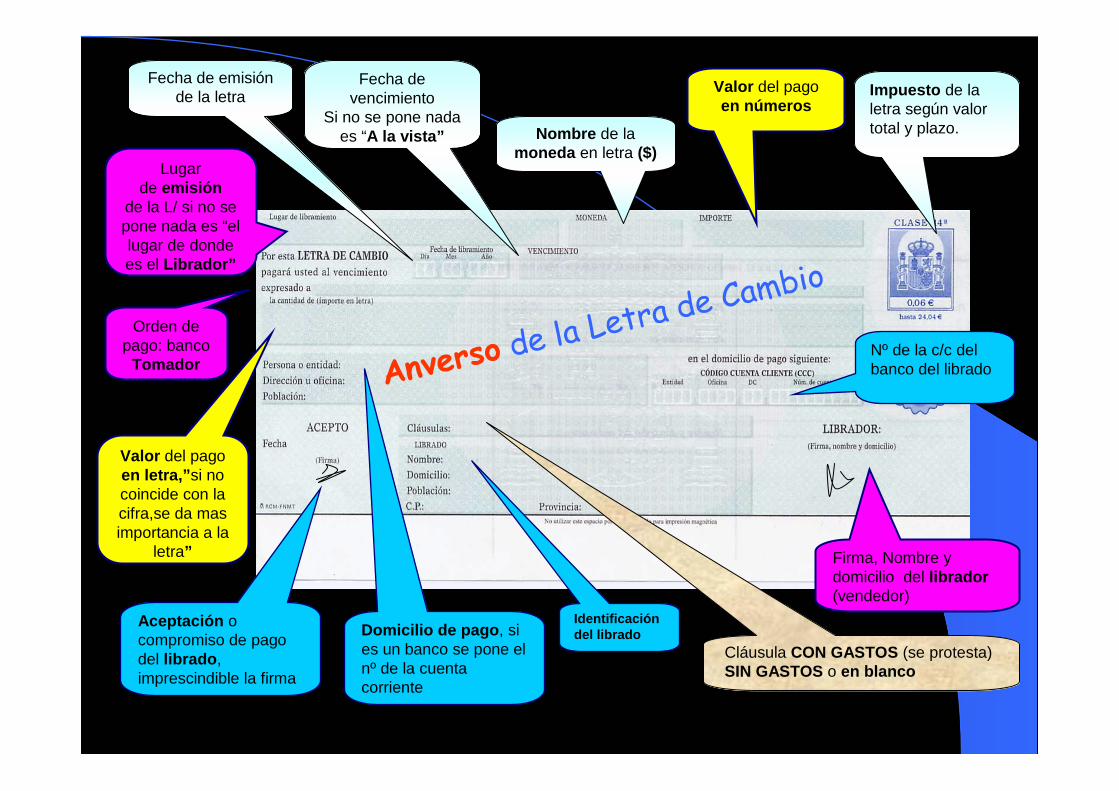

DEFINICION LETRA DE CAMBIODEFINICION LETRA DE CAMBIO“Es un mandato escrito revestido de la forma prescrita por la Ley, por el cual el librador ordena al librado que pague cierta suma de dinero a una persona determinada o a su orden.”

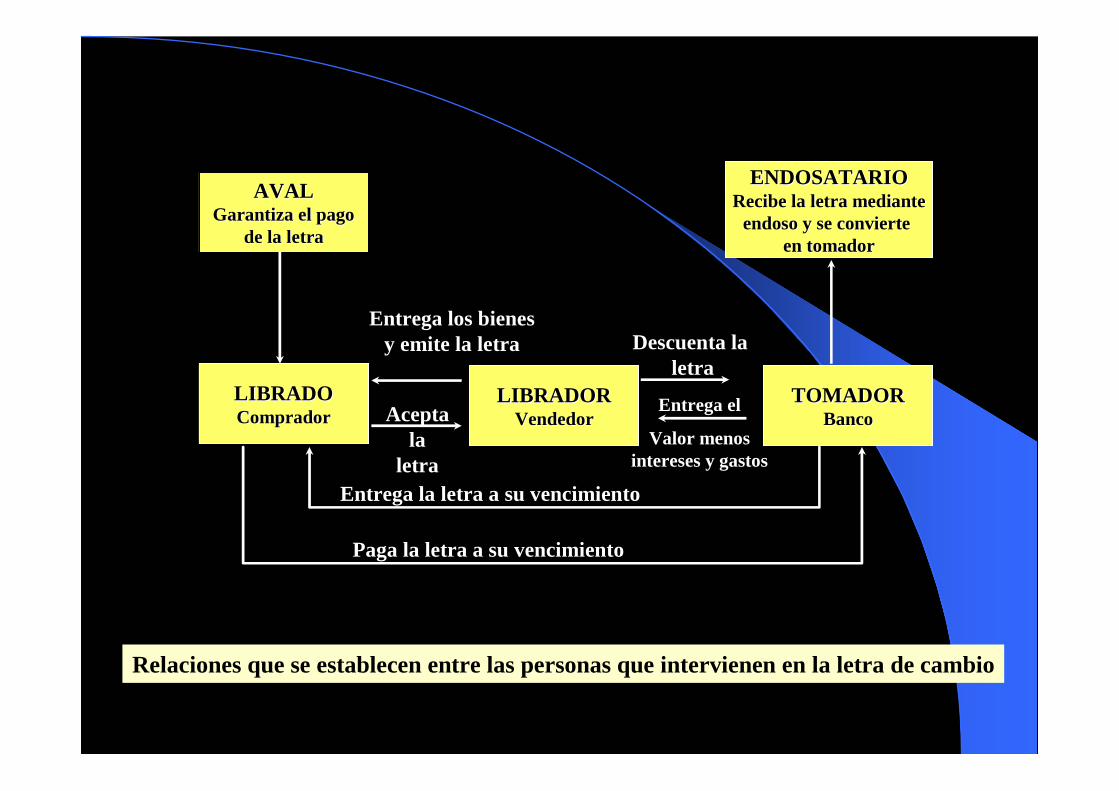

AVALAVALGarantiza el pagoGarantiza el pago

de la letrade la letra

LIBRADOLIBRADOCompradorComprador

LIBRADORLIBRADORVendedorVendedor

ENDOSATARIOENDOSATARIORecibe la letra medianteRecibe la letra medianteendoso y se convierte endoso y se convierte

en tomadoren tomador

TOMADORTOMADORBancoBanco

Entrega los bienesy emite la letra Descuenta la

letra

Entrega la letra a su vencimiento

Paga la letra a su vencimiento

Acepta la

letra

Entrega el

Valor menos intereses y gastos

Relaciones que se establecen entre las personas que intervienen en la letra de cambio

Aceptación o compromiso de pago del librado , imprescindible la firma

Lugar de emisión

de la L/ si no se pone nada es “el lugar de donde es el Librador”

Nombre de la moneda en letra ($)

Valor del pago en números

Orden de pago: banco

Tomador

Firma, Nombre y domicilio del librador(vendedor)

Valor del pago en letra,” si no coincide con la cifra,se da mas importancia a la

letra”

Cláusula CON GASTOS (se protesta) SIN GASTOS o en blanco

Anverso de la Letra de Cambio

Impuesto de la letra según valor total y plazo.

Nº de la c/c del banco del librado

Fecha de emisión de la letra

Fecha de vencimiento

Si no se pone nada es “A la vista”

Domicilio de pago , si es un banco se pone el nº de la cuenta corriente

Identificación del librado

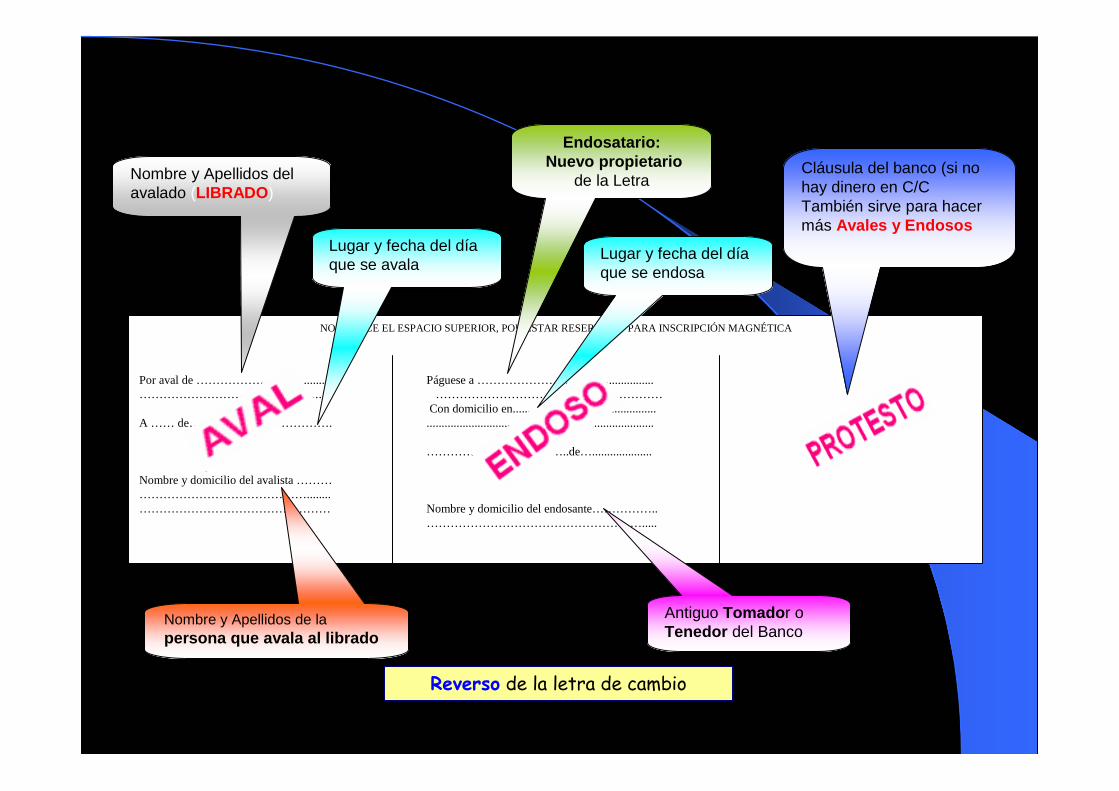

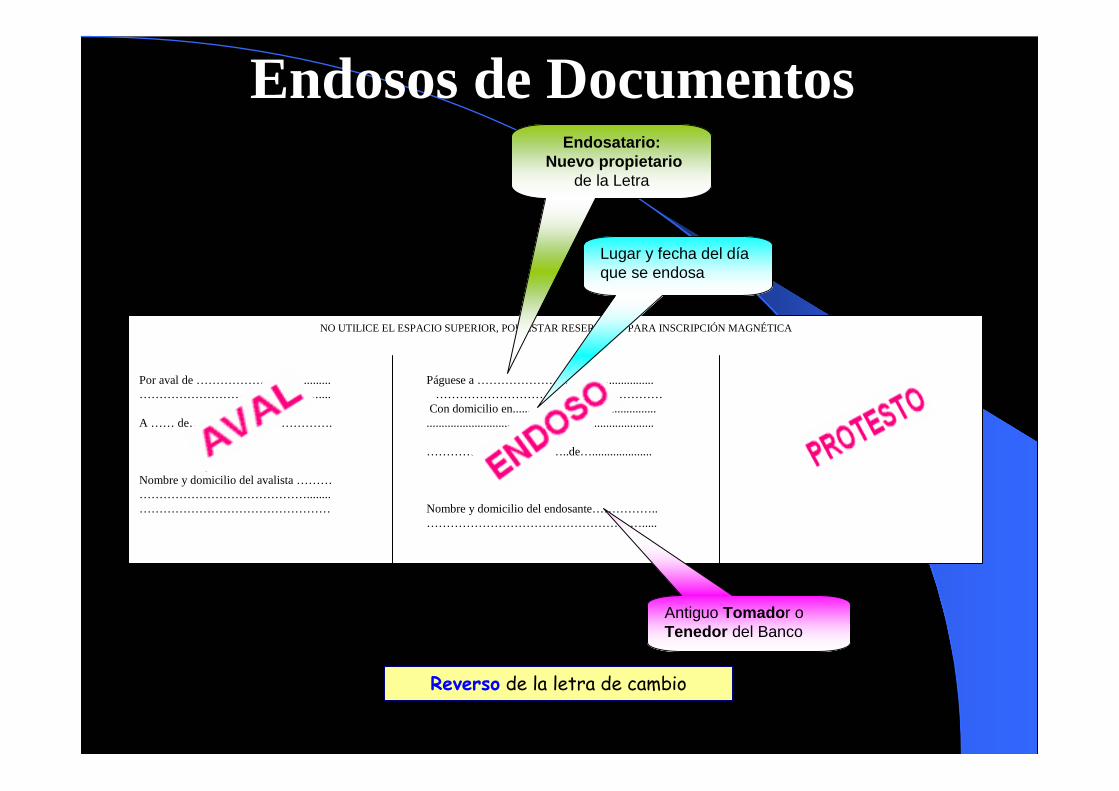

NO UTILICE EL ESPACIO SUPERIOR, POR ESTAR RESERVADO PARA INSCRIPCIÓN MAGNÉTICA

Por aval de ………………………......... Páguese a …………………………...................……………………………………….... …………………………………………………

Con domicilio en................................................A …… de………………..de …………. ............................................................................

………….a …….de ………..de…....................

Nombre y domicilio del avalista ……………………………………………........………………………………………… Nombre y domicilio del endosante……………..

……………………………………………….....

Antiguo Tomado r o Tenedor del Banco

Reverso de la letra de cambio

Cláusula del banco (si no hay dinero en C/C También sirve para hacer más Avales y Endosos

Nombre y Apellidos del avalado (LIBRADO )

Nombre y Apellidos de la persona que avala al librado

Endosatario:Nuevo propietario

de la Letra

Lugar y fecha del día que se avala

Lugar y fecha del día que se endosa

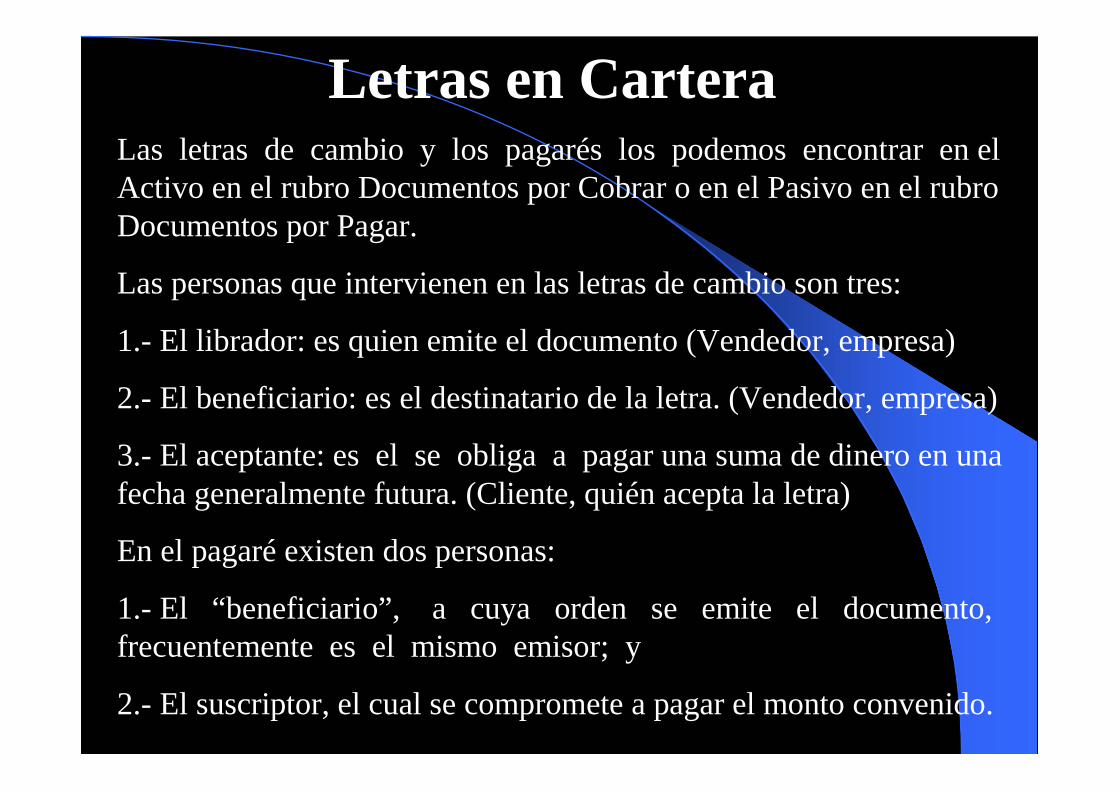

Letras en CarteraLas letras de cambio y los pagarés los podemos encontrar en el Activo en el rubro Documentos por Cobrar o en el Pasivo en el rubro Documentos por Pagar.

Las personas que intervienen en las letras de cambio son tres:

1.- El librador: es quien emite el documento (Vendedor, empresa)

2.- El beneficiario: es el destinatario de la letra. (Vendedor, empresa)

3.- El aceptante: es el se obliga a pagar una suma de dinero en una fecha generalmente futura. (Cliente, quién acepta la letra)

En el pagaré existen dos personas:

1.- El “beneficiario”, a cuya orden se emite el documento, frecuentemente es el mismo emisor; y

2.- El suscriptor, el cual se compromete a pagar el monto convenido.

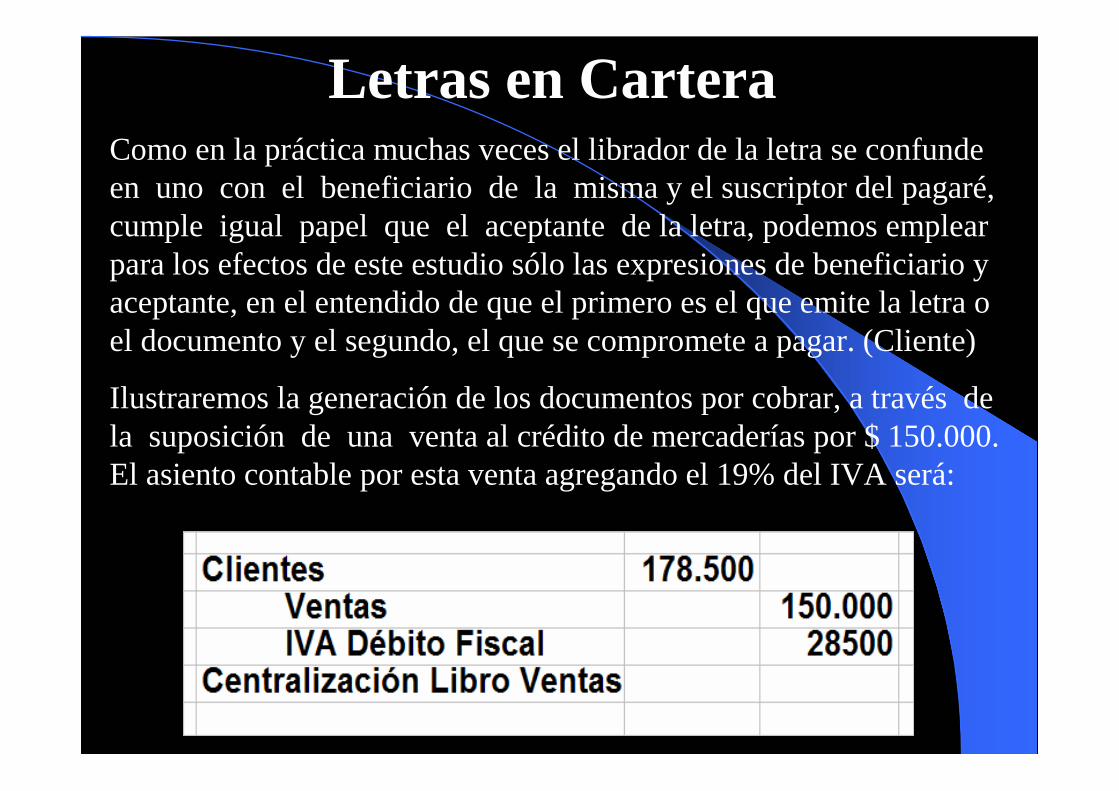

Letras en CarteraComo en la práctica muchas veces el librador de la letra se confunde en uno con el beneficiario de la misma y el suscriptor del pagaré, cumple igual papel que el aceptante de la letra, podemos emplear para los efectos de este estudio sólo las expresiones de beneficiario y aceptante, en el entendido de que el primero es el que emite la letra o el documento y el segundo, el que se compromete a pagar. (Cliente)

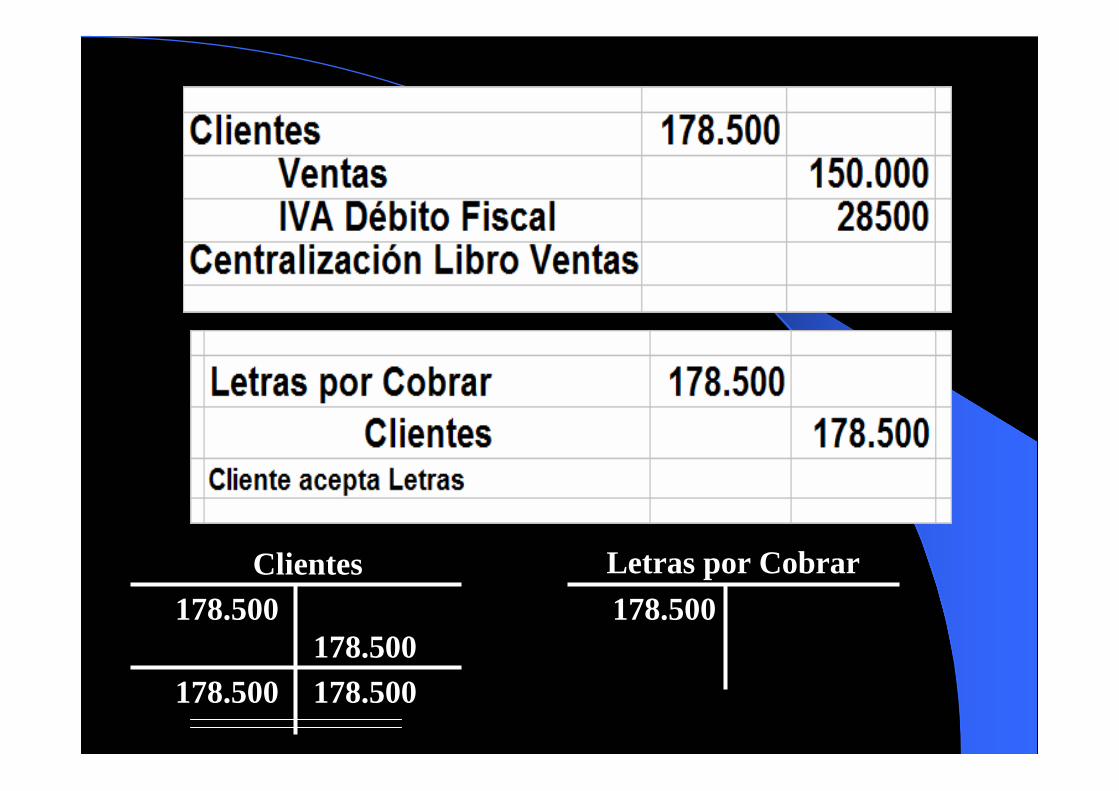

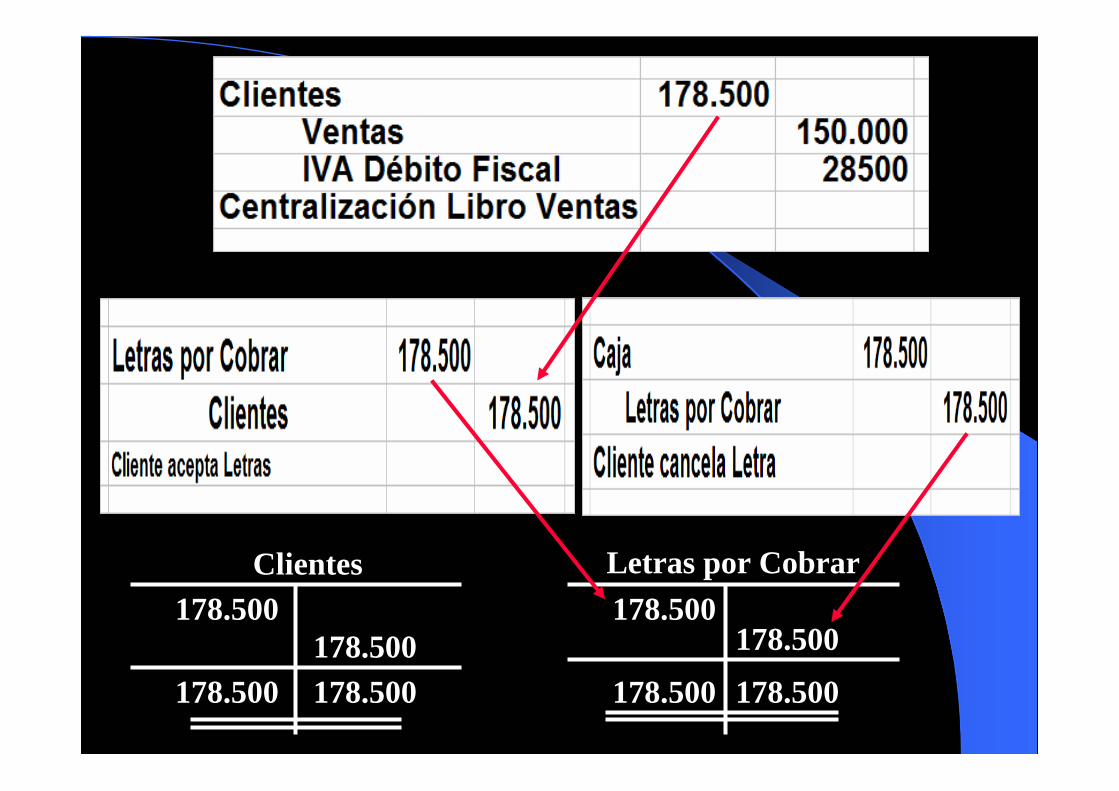

Ilustraremos la generación de los documentos por cobrar, a través de la suposición de una venta al crédito de mercaderías por $ 150.000. El asiento contable por esta venta agregando el 19% del IVA será:

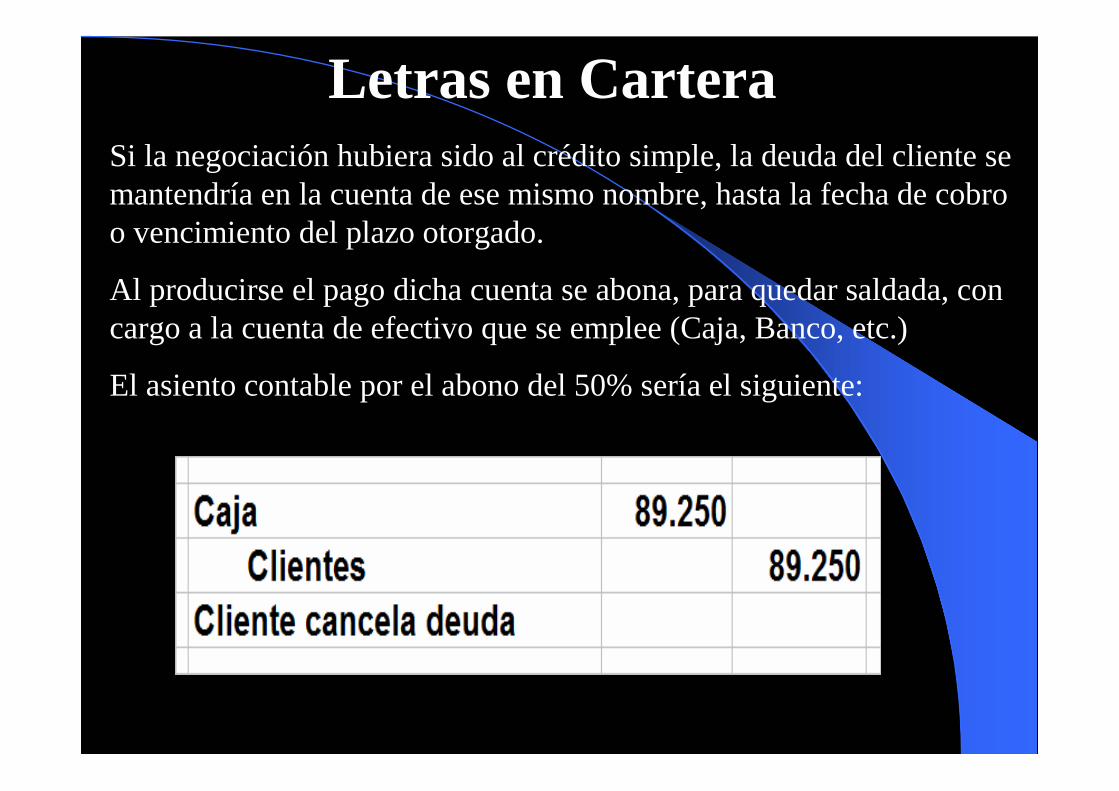

Letras en CarteraSi la negociación hubiera sido al crédito simple, la deuda del cliente se mantendría en la cuenta de ese mismo nombre, hasta la fecha de cobro o vencimiento del plazo otorgado.

Al producirse el pago dicha cuenta se abona, para quedar saldada, con cargo a la cuenta de efectivo que se emplee (Caja, Banco, etc.)

El asiento contable por el abono del 50% sería el siguiente:

Letras en Cartera

Pero si la venta fuese al crédito documentado, por ejemplo con letra a 60 días, el cliente pagará a la empresa vendedora el monto de la compra más el IVA con la aceptación de la letra, es decir, pagará con letra. A partir de ese momento ya no deberá las mercaderías, sino el documento (la letra) que aceptó. La empresa por su parte, no tendrá cuentas por cobrar a sus clientes, sino letras por cobrar aceptadas por sus clientes. De esta manera la letra cumple el primer de los dos objetivos que en algún momento indique; esto es, servir de respaldo a una operación de crédito.

A las empresas les resulta más seguro otorgar un crédito documentado que uno simple, ya que a la fecha de vencimiento le será más fácil, rápido o expedito cobrar una deuda documentada que una sin documentar.

Clientes Letras por Cobrar

178.500178.500

178.500

178.500 178.500

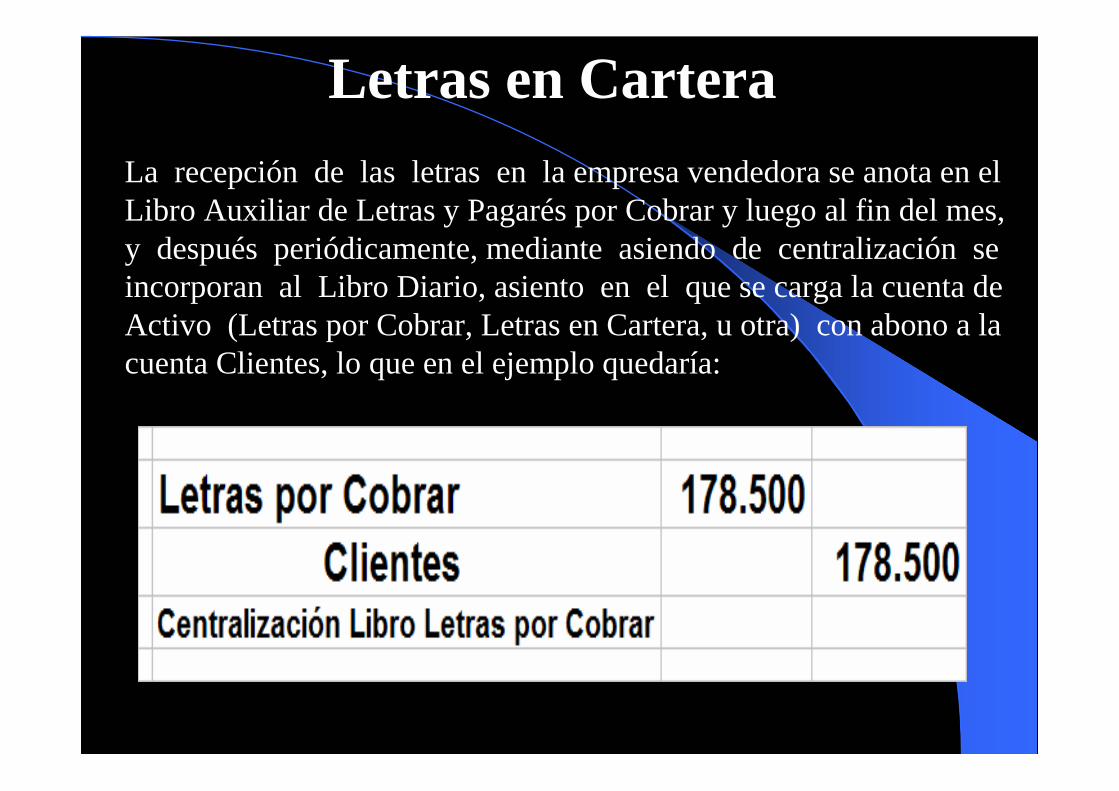

Letras en CarteraLa recepción de las letras en la empresa vendedora se anota en el Libro Auxiliar de Letras y Pagarés por Cobrar y luego al fin del mes, y después periódicamente, mediante asiendo de centralización se incorporan al Libro Diario, asiento en el que se carga la cuenta de Activo (Letras por Cobrar, Letras en Cartera, u otra) con abono a la cuenta Clientes, lo que en el ejemplo quedaría:

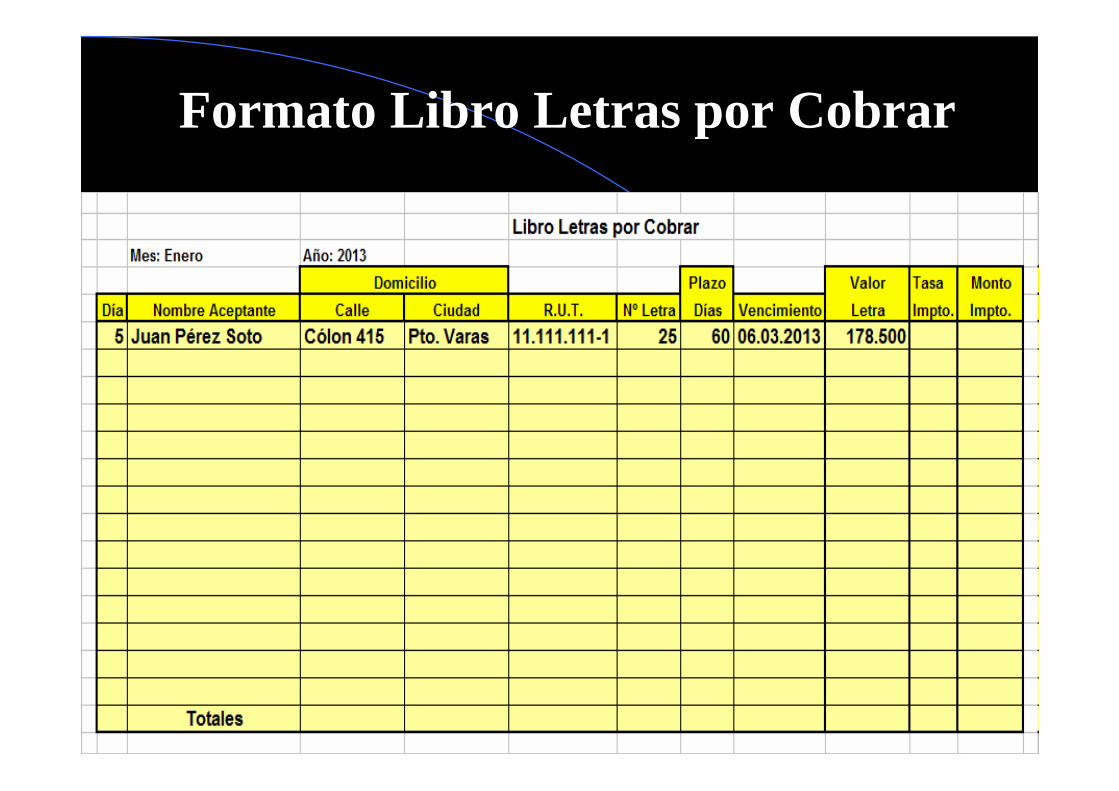

Formato Libro Letras por Cobrar

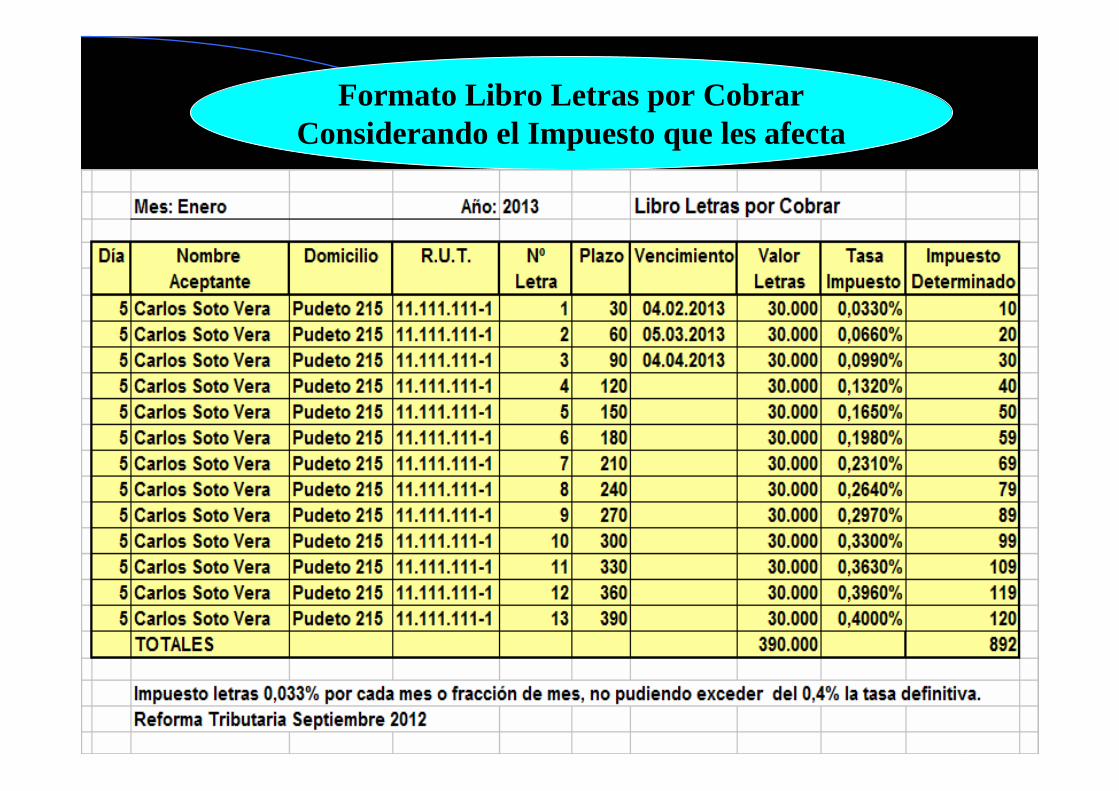

Formato Libro Letras por CobrarConsiderando el Impuesto que les afecta

Letras en Cartera

Mientras los documentos por cobrar estén en poder de la empresa, en espera de sus vencimientos, ésta tiene “documentos en cartera”, o dicho de otro modo, una empresa tiene documentos en cartera cuando las letras, pagarés u otros documentos por cobrar permanezcan en su poder, sin que hayan sido transferidos a terceros.

Llegado el vencimiento del documento en cartera, pueden presentarse las siguientes situaciones:

- Que el documento sea pagado

- Que se solicite y otorgue prórroga

- Que el documento no sea pagado

Letras en Cartera

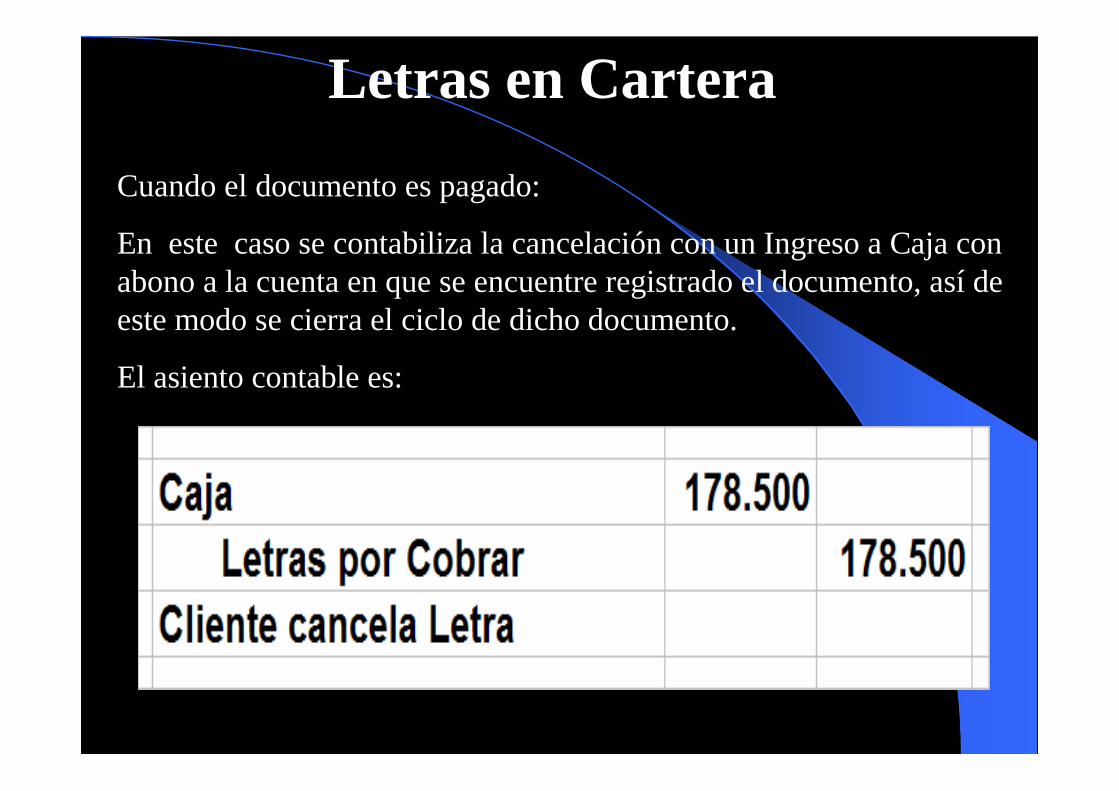

Cuando el documento es pagado:

En este caso se contabiliza la cancelación con un Ingreso a Caja con abono a la cuenta en que se encuentre registrado el documento, así de este modo se cierra el ciclo de dicho documento.

El asiento contable es:

Clientes Letras por Cobrar

178.500178.500

178.500

178.500 178.500

178.500

178.500 178.500

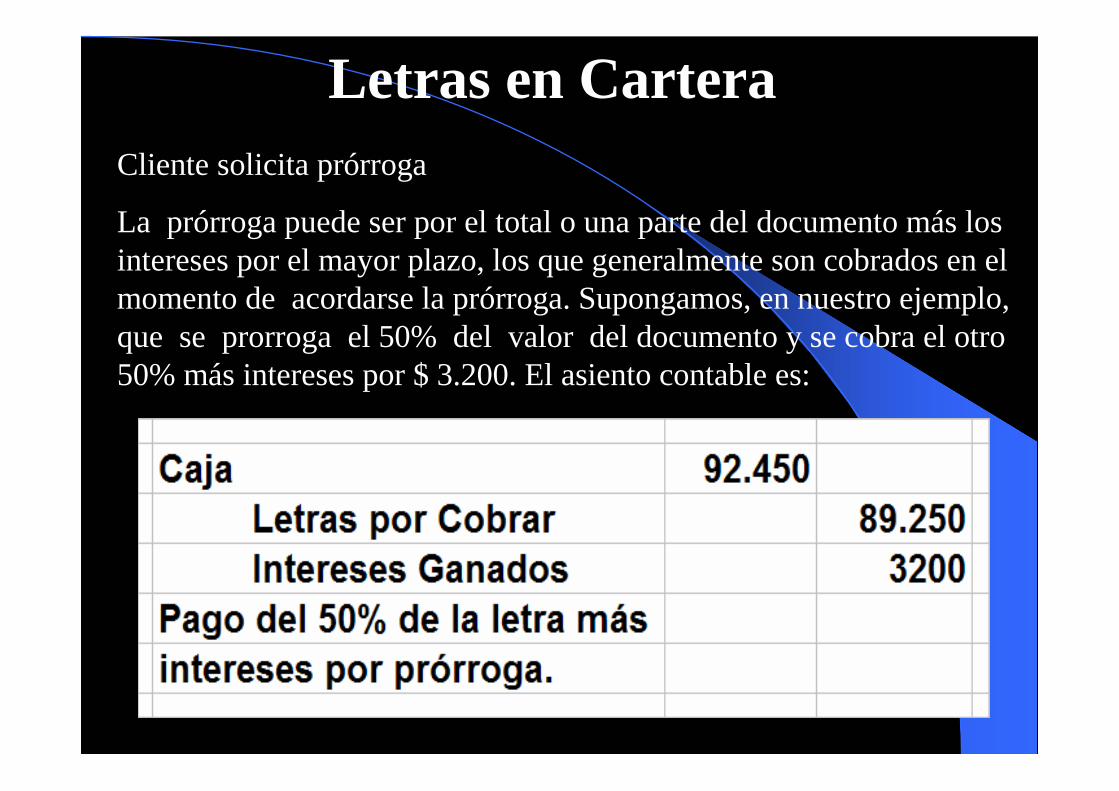

Letras en CarteraCliente solicita prórroga

La prórroga puede ser por el total o una parte del documento más los intereses por el mayor plazo, los que generalmente son cobrados en el momento de acordarse la prórroga. Supongamos, en nuestro ejemplo, que se prorroga el 50% del valor del documento y se cobra el otro 50% más intereses por $ 3.200. El asiento contable es:

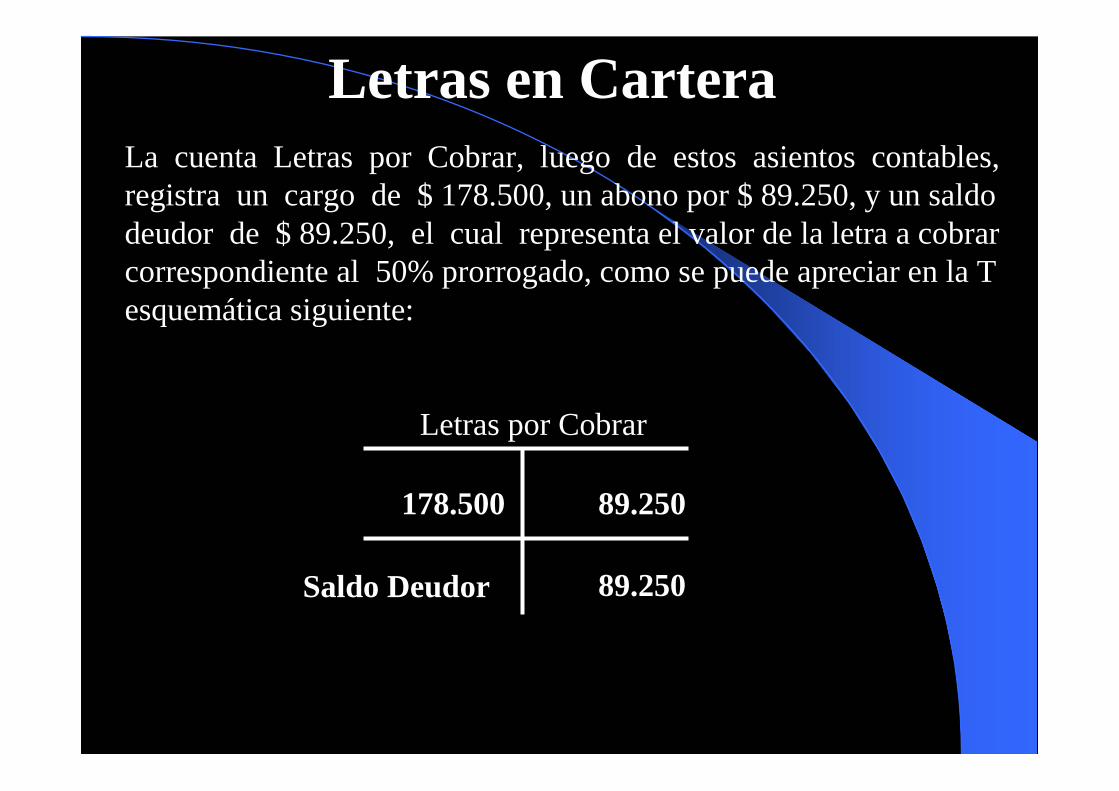

Letras en CarteraLa cuenta Letras por Cobrar, luego de estos asientos contables, registra un cargo de $ 178.500, un abono por $ 89.250, y un saldo deudor de $ 89.250, el cual representa el valor de la letra a cobrar correspondiente al 50% prorrogado, como se puede apreciar en la T esquemática siguiente:

Letras por Cobrar

178.500 89.250

89.250Saldo Deudor

Letras en Cartera

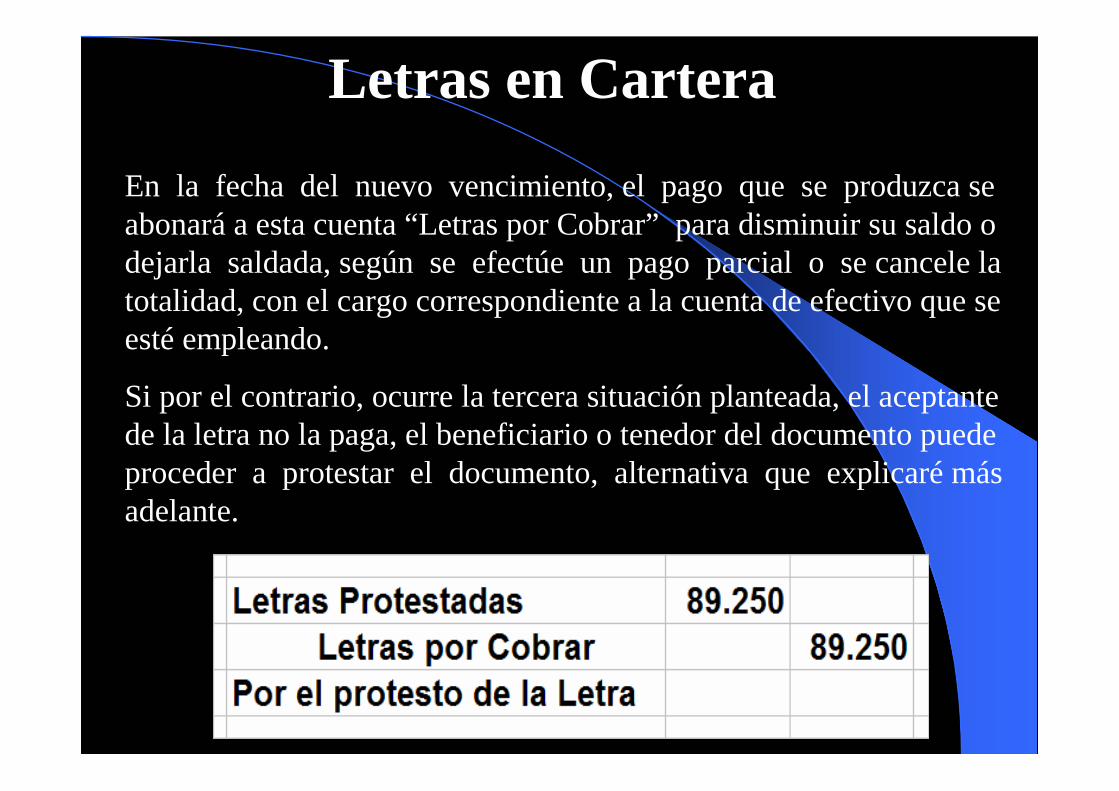

En la fecha del nuevo vencimiento, el pago que se produzca se abonará a esta cuenta “Letras por Cobrar” para disminuir su saldo o dejarla saldada, según se efectúe un pago parcial o se cancele la totalidad, con el cargo correspondiente a la cuenta de efectivo que se esté empleando.

Si por el contrario, ocurre la tercera situación planteada, el aceptante de la letra no la paga, el beneficiario o tenedor del documento puede proceder a protestar el documento, alternativa que explicaré más adelante.

Endosos de Documentos

NO UTILICE EL ESPACIO SUPERIOR, POR ESTAR RESERVADO PARA INSCRIPCIÓN MAGNÉTICA

Por aval de ………………………......... Páguese a …………………………...................……………………………………….... …………………………………………………

Con domicilio en................................................A …… de………………..de …………. ............................................................................

………….a …….de ………..de…....................

Nombre y domicilio del avalista ……………………………………………........………………………………………… Nombre y domicilio del endosante……………..

……………………………………………….....

Antiguo Tomado r o Tenedor del Banco

Reverso de la letra de cambio

Endosatario:Nuevo propietario

de la Letra

Lugar y fecha del día que se endosa

Endosos de Documentos

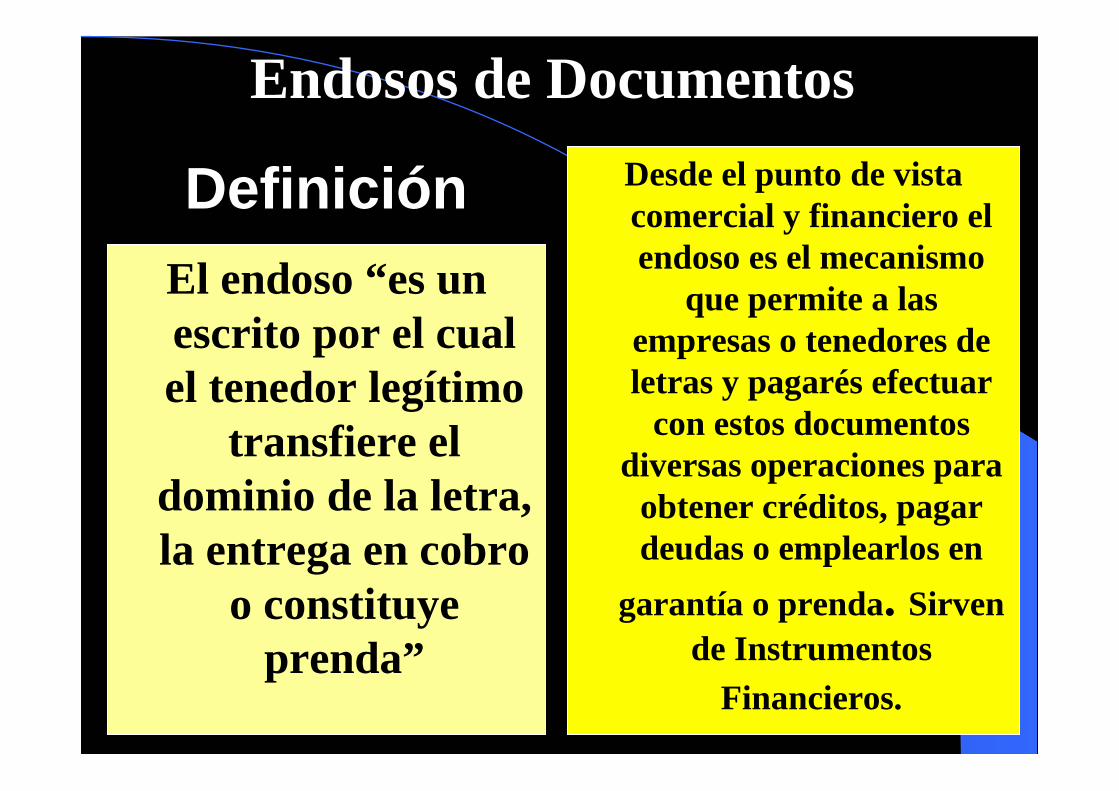

DefiniciónDefiniciónEl endoso “es un escrito por el cual el tenedor legítimo

transfiere el dominio de la letra, la entrega en cobro

o constituye prenda”

Desde el punto de vista comercial y financiero el endoso es el mecanismo

que permite a las empresas o tenedores de letras y pagarés efectuar

con estos documentos diversas operaciones para

obtener créditos, pagar deudas o emplearlos en

garantía o prenda. Sirven de Instrumentos

Financieros.

Endosos de Documentos

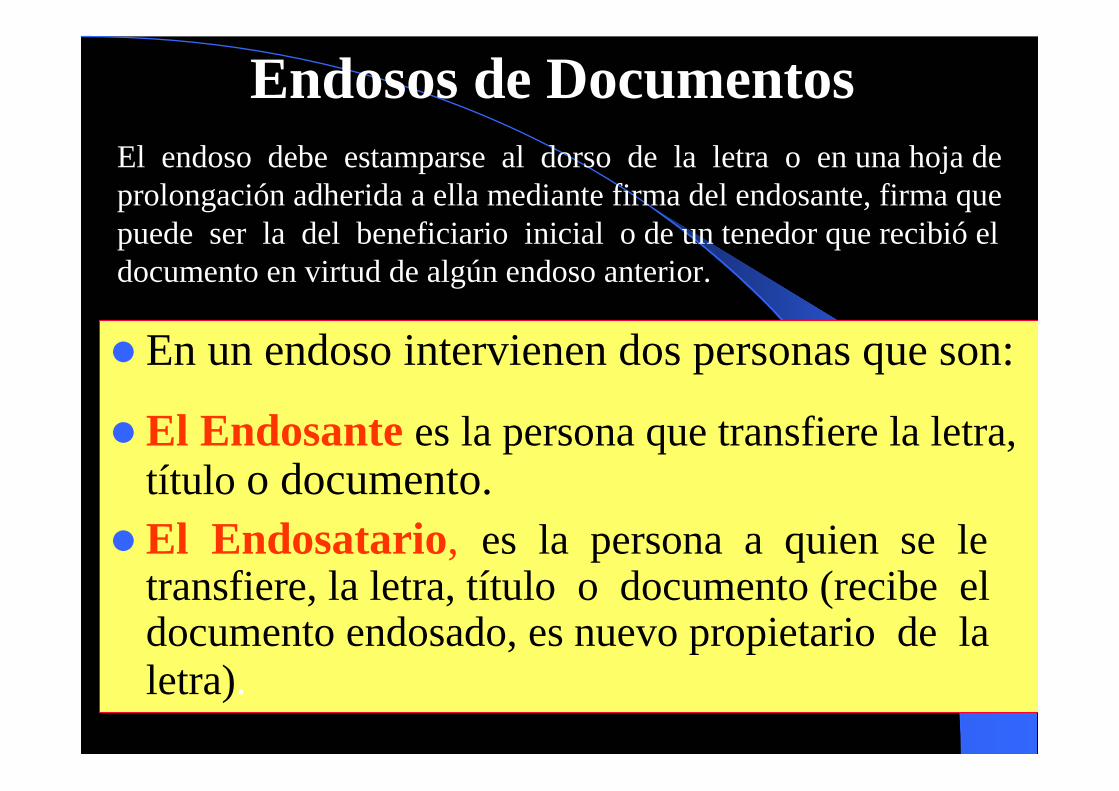

� En un endoso intervienen dos personas que son:

� El Endosantees la persona que transfiere la letra, título o documento.

� El Endosatario, es la persona a quien se le transfiere, la letra, título o documento (recibe el documento endosado, es nuevo propietario de la letra).

El endoso debe estamparse al dorso de la letra o en una hoja de prolongación adherida a ella mediante firma del endosante, firma que puede ser la del beneficiario inicial o de un tenedor que recibió el documento en virtud de algún endoso anterior.

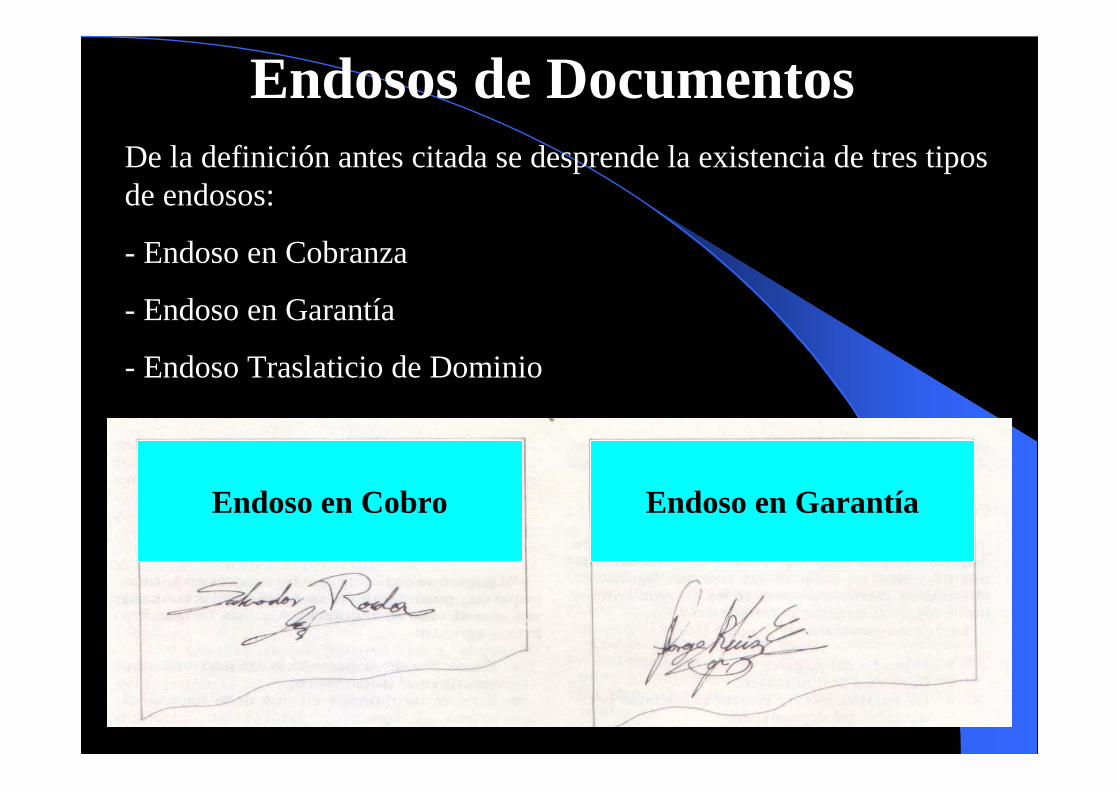

Endosos de DocumentosDe la definición antes citada se desprende la existencia de tres tipos de endosos:

- Endoso en Cobranza

- Endoso en Garantía

- Endoso Traslaticio de Dominio

Endoso en Cobro Endoso en Garantía

Endosos de DocumentosEndoso en Cobranza

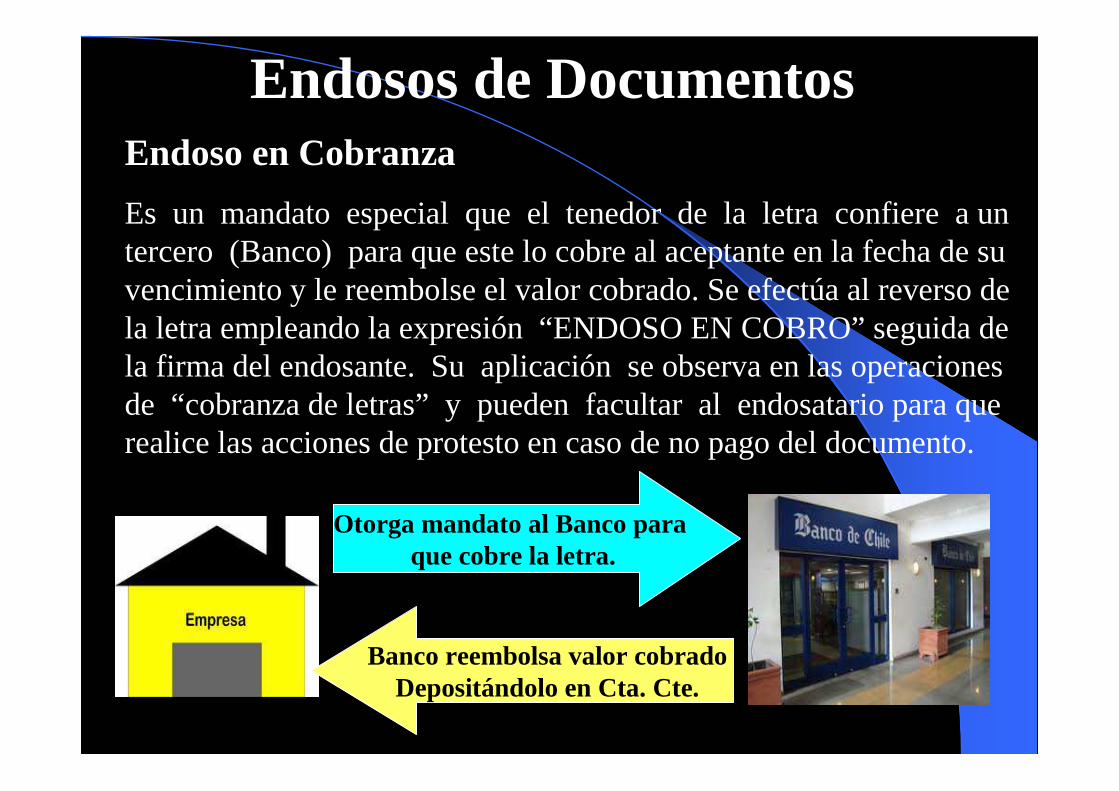

Es un mandato especial que el tenedor de la letra confiere a un tercero (Banco) para que este lo cobre al aceptante en la fecha de su vencimiento y le reembolse el valor cobrado. Se efectúa al reverso de la letra empleando la expresión “ENDOSO EN COBRO” seguida de la firma del endosante. Su aplicación se observa en las operaciones de “cobranza de letras” y pueden facultar al endosatario para que realice las acciones de protesto en caso de no pago del documento.

Otorga mandato al Banco para que cobre la letra.

Banco reembolsa valor cobradoDepositándolo en Cta. Cte.

Endosos de DocumentosEndoso en Garantía

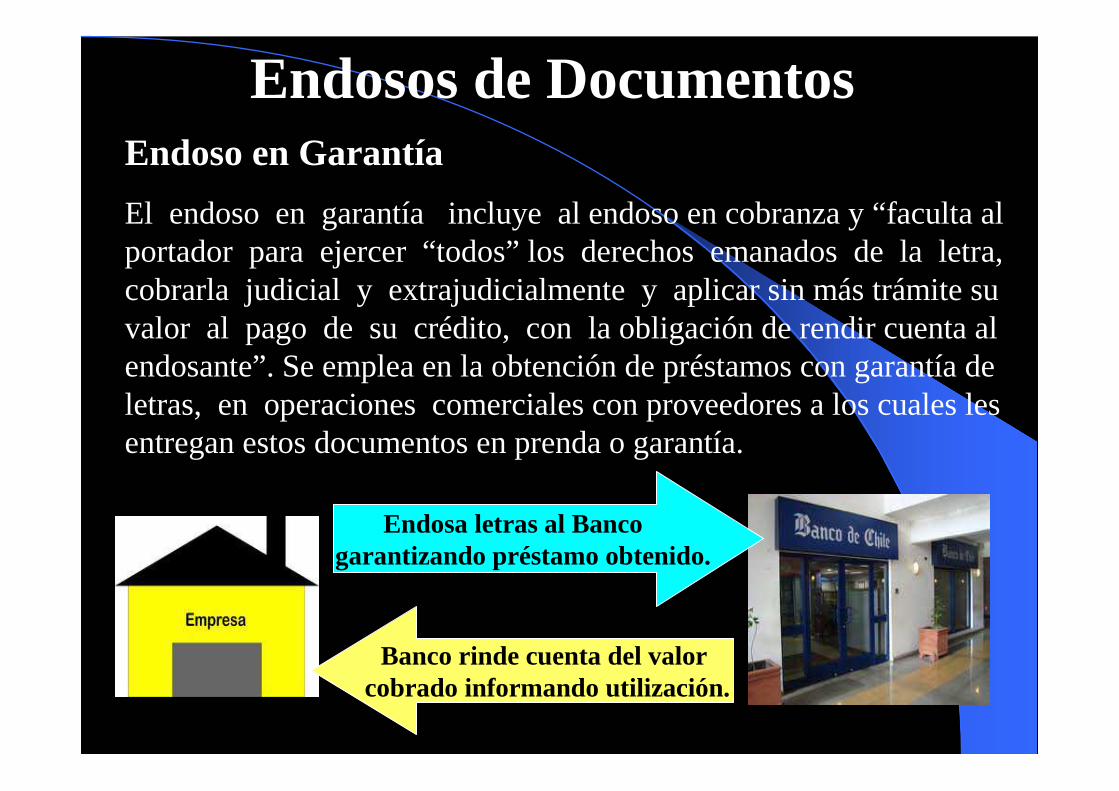

El endoso en garantía incluye al endoso en cobranza y “faculta al portador para ejercer “todos” los derechos emanados de la letra, cobrarla judicial y extrajudicialmente y aplicar sin más trámite su valor al pago de su crédito, con la obligación de rendir cuenta al endosante”. Se emplea en la obtención de préstamos con garantía de letras, en operaciones comerciales con proveedores a los cuales les entregan estos documentos en prenda o garantía.

Endosa letras al Banco garantizando préstamo obtenido.

Banco rinde cuenta del valor cobrado informando utilización.

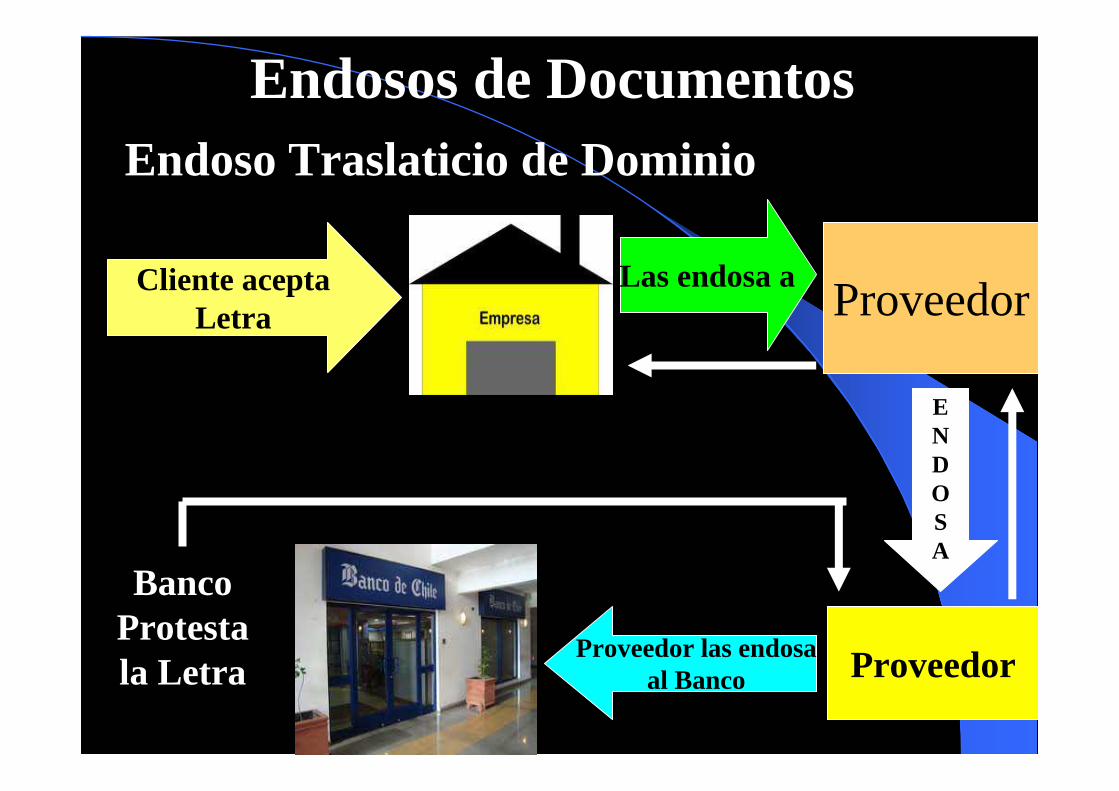

Endosos de DocumentosEndoso Traslaticio de Dominio

Incluye también al endoso en cobranza. Por medio de él, el endosante cede al endosatario todos los derechos inherentes al documento. Se efectúa al reverso de la letra bastando sólo la firma del que endosa (Todo endoso en blanco es Endoso Traslaticio de Dominio). Es muy empleado en operaciones financieras de descuentos y como medio de pago de deudas con proveedores.

En este endoso el o los endosantes son solidariamente responsables por el incumplimiento o falta de pago del aceptante. Esto significa que el documento con Endoso Traslaticio de Dominio que no es pagado por el aceptante a su tenedor, lo debe cancelar el último endosante del documento; éste, a su vez, debe cobrarlo al aceptante o al endosante anterior, si tampoco logra el pago del aceptante y así debe continuarse exigiendo el pago, en el mismo orden de los endosos.

Endosos de DocumentosEndoso Traslaticio de Dominio

Cliente acepta Letra Proveedor

Las endosa a

ENDOSA

ProveedorProveedor las endosaal Banco

Banco Protesta la Letra

Operaciones con LetrasLas operaciones con letras corresponden a transacciones comerciales y financieras que los tenedores de estos documentos efectúan. Las más frecuentes son:

- Letras en Cobranza

- Letras en Garantía

- Letras en Descuento

- Letras Endosadas en Pago

Estas operaciones se realizan con las letras recibidas de clientes o deudores que permanecen en cartera, o sea, en calidad de Letras o documentos por cobrar.

Letras en CobranzaLas letras en cobranza, corresponden a un mandato para que un tercero cobre el monto de las letras a su vencimiento y reembolse su valor a quien le confirió el mandato.

La cobranza de letras es un servicio que las empresas que operan con documentos encuentran en los bancos, entidades financieras u otras empresas especializadas en el cobro de documentos. Generalmente las letras se envían a las mismas instituciones en donde se tienen cuentas corrientes, por ello los bancos comerciales son los más requeridos en este tipo de servicios.

Mandato

Letras en Cobranza

Este servicio presenta ventajas en relación al cobro directo de documentos que pueda hacer algún beneficiario, entre ellas:

- Otorga mayor seriedad al cobro, pues el aceptante es notificado por el banco o institución financiera encargado de la cobranza para que concurra a sus oficinas en la fecha de vencimiento a efectuar el pago.

- Disminuye el trabajo administrativo y de control, el cual es asumido y absorbido por el banco.

- Produce economías o ahorros al sustituir gastos de transportes, comunicaciones y pagos a personal por comisión de cobranza.

- Facilita el cobro en lugares distintas al domicilio y ciudad del beneficiario.

Letras en CobranzaPara ilustrar el tratamiento contable de letras en cobranza, veamos el siguiente ejemplo:

- Envío de letra al Banco de Chile por $ 230.000

- Comisión de cobranza del banco de 1% del valor de la letra.

El envío del documento se efectúa en formularios del banco que otorga el servicio. Este acusa recibo en un comprobante denominado Estado al Cedente, indicando el valor del comisión y su cargo en la cuenta corriente de la empresa que encargó la cobranza, la que con este Estado al Cedente procede a la contabilización respectiva: Carga una cuenta de activo por el valor de la letra en cobranza y una cuenta de gasto por el valor de la comisión; abona la cuenta de activo donde estaba registrada la letra en cartera y abona la cuenta Banco o Efectivo por el valor de la comisión, como se muestra en el asiento contable siguiente:

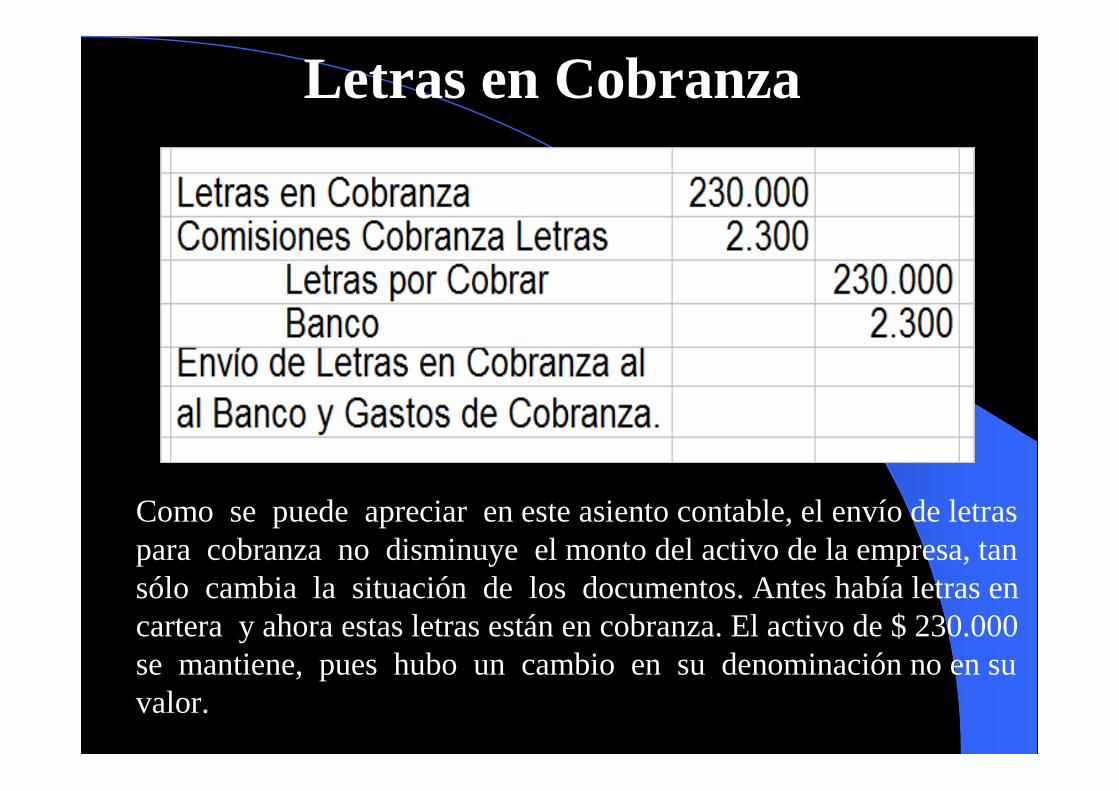

Letras en Cobranza

Como se puede apreciar en este asiento contable, el envío de letras para cobranza no disminuye el monto del activo de la empresa, tan sólo cambia la situación de los documentos. Antes había letras en cartera y ahora estas letras están en cobranza. El activo de $ 230.000 se mantiene, pues hubo un cambio en su denominación no en su valor.

Letras en CobranzaRecepcionado el documento en el banco, éste informa al aceptante que tiene el documento en su poder y lo notifica para que concurra el día de vencimiento a sus oficinas a efectuar el pago. Para tal efecto, las instituciones que efectúan cobranzas de documentos solicitan que los documentos se los envíen con antelación suficiente al vencimiento para efectuar a tiempo las notificaciones a los aceptantes (a lo menos 30 días antes del vencimiento)

En la fecha de vencimiento del documento, se puede repetir alguna de las tres situaciones vistas en los vencimientos de las letras en cartera, esto es:

- Que el documento sea pagado

- Que se solicite y otorgue prórroga

- Que el documento no sea pagado

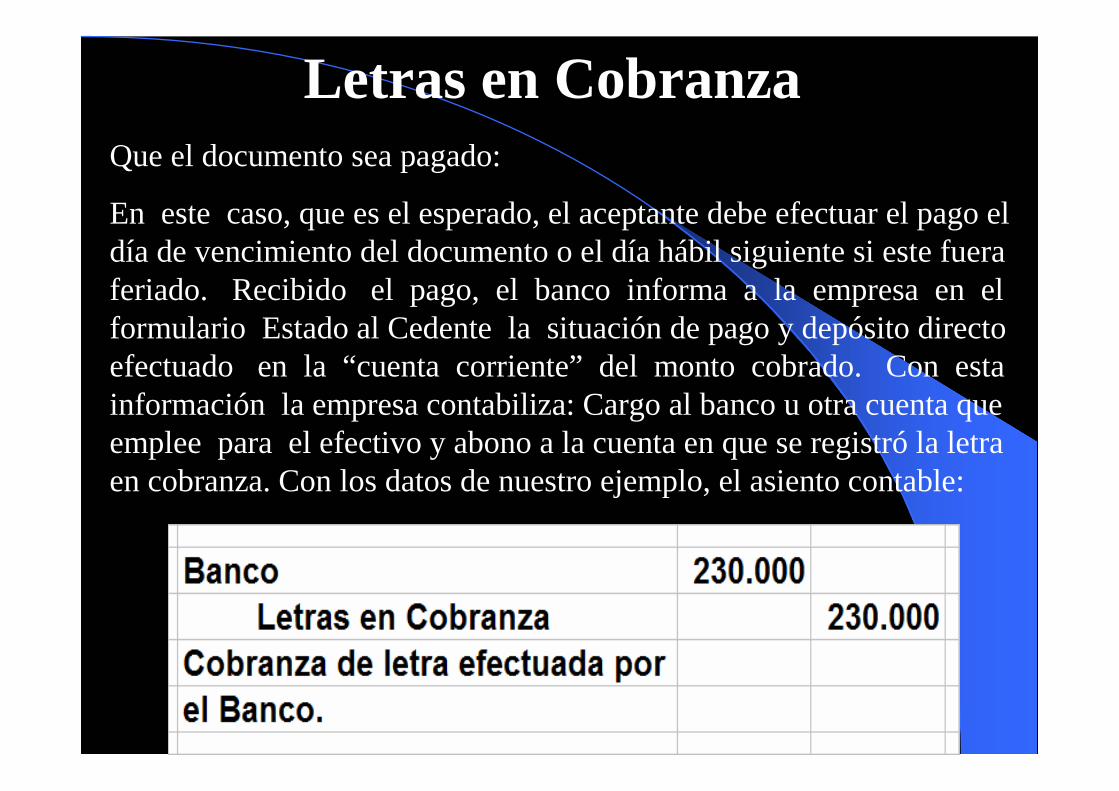

Letras en CobranzaQue el documento sea pagado:

En este caso, que es el esperado, el aceptante debe efectuar el pago el día de vencimiento del documento o el día hábil siguiente si este fuera feriado. Recibido el pago, el banco informa a la empresa en el formulario Estado al Cedente la situación de pago y depósito directo efectuado en la “cuenta corriente” del monto cobrado. Con esta información la empresa contabiliza: Cargo al banco u otra cuenta que emplee para el efectivo y abono a la cuenta en que se registró la letra en cobranza. Con los datos de nuestro ejemplo, el asiento contable:

Letras en Cobranza

PRÓRROGA

En esta segunda situación, la prórroga sigue siendo facultad exclusiva de quien envía la letra para cobranza y no el banco o institución a la que se encargó la cobranza. En tal sentido, si el beneficiario le concede la prórroga al aceptante este debe concurrir al banco para aceptar mediante su firma el nuevo vencimiento y monto de la letra y efectuar el pago parcial que se hubiere convenido, acciones que el banco informa a la empresa, la que contabilizará los pagos parciales de manera similar a como registramos el pago en el asiento anterior, pero por el monto de lo efectivamente pagado, quedando reflejado el valor por cobrar en el saldo de la cuenta Letras en Cobranza.

Letras en Cobranza

Al vencimiento del nuevo plazo el banco ejercerá nuevamente las acciones de cobro e informará de los resultados a la empresa en el Estado al Cedente, la que contabilizará los ingresos por cobro con cargo a la cuenta Banco y abono a la cuenta Letras en Cobranza.

Banco

Letras en Cobranza

Si se produce la tercera alternativa planteada, que el documento no sea pagado, el banco o institución encargada de la cobranza procede a protestar el documento o a devolverlo a la empresa sin protestar, según las instrucciones que haya recibido de ésta. Las situaciones de protesto se analizarán más adelante.

Letras en GarantíaEn este tipo de operaciones las letras en cartera se emplean para obtener préstamos o conseguir créditos de proveedores para asegurar el suministro de materias primas, mercaderías o servicios.

Tratándose de préstamos bancarios o de otras entidades financieras el procedimiento empleado consiste en la entrega de las letras que tienen en cartera a cambio del préstamo solicitado. El banco o institución financiera queda encargado de efectuar la cobranza del documento y de aplicar su valor a la cancelación del préstamo y de los intereses que devengue, reembolsando a la empresa los valores excedentes.

De similar forma actúa el acreedor o proveedor que recibe letras en garantía: la empresa le endosa las letras a cambio de las mercaderías o suministros; éste efectúa la cobranza de los documentos y aplica el valor cobrado a la cancelación de las deudas generadas por al venta de las mercaderías o servicios devolviéndole los valores excedentes.

Letras en Garantía

Tanto en las operaciones de préstamos como en las líneas decréditos comerciales el monto de las letras que se entregan en garantía es ligeramente superior al valor del préstamo o del crédito. La razón es simple y muy comprensible: con la diferencia se cubre los intereses que en estas negociaciones son generalmente de plazo vencido; es decir, se pagan al vencimiento del préstamo o crédito.

El tipo de endoso que se aplica es el endoso en garantía o endoso en prenda el que, como lo indiqué anteriormente, faculta al endosatario para que cobre el documento a su vencimiento, aplique su valor al préstamo o crédito y remita losexcedentes al endosatario.

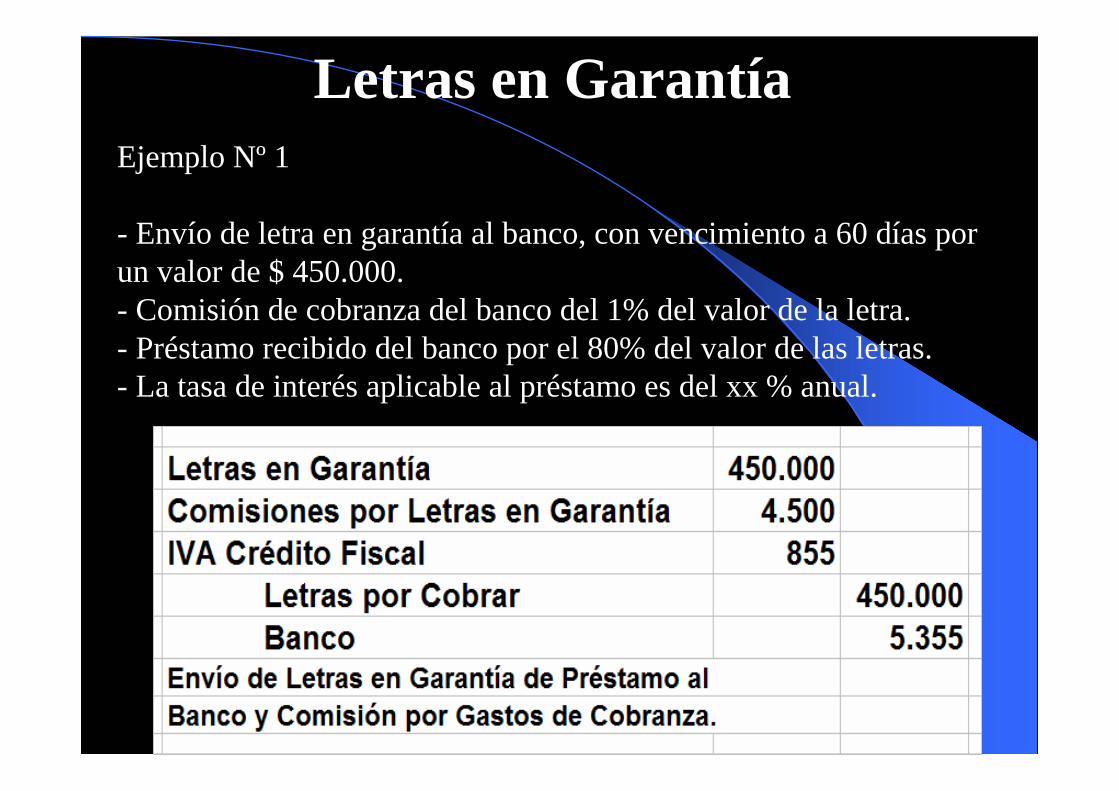

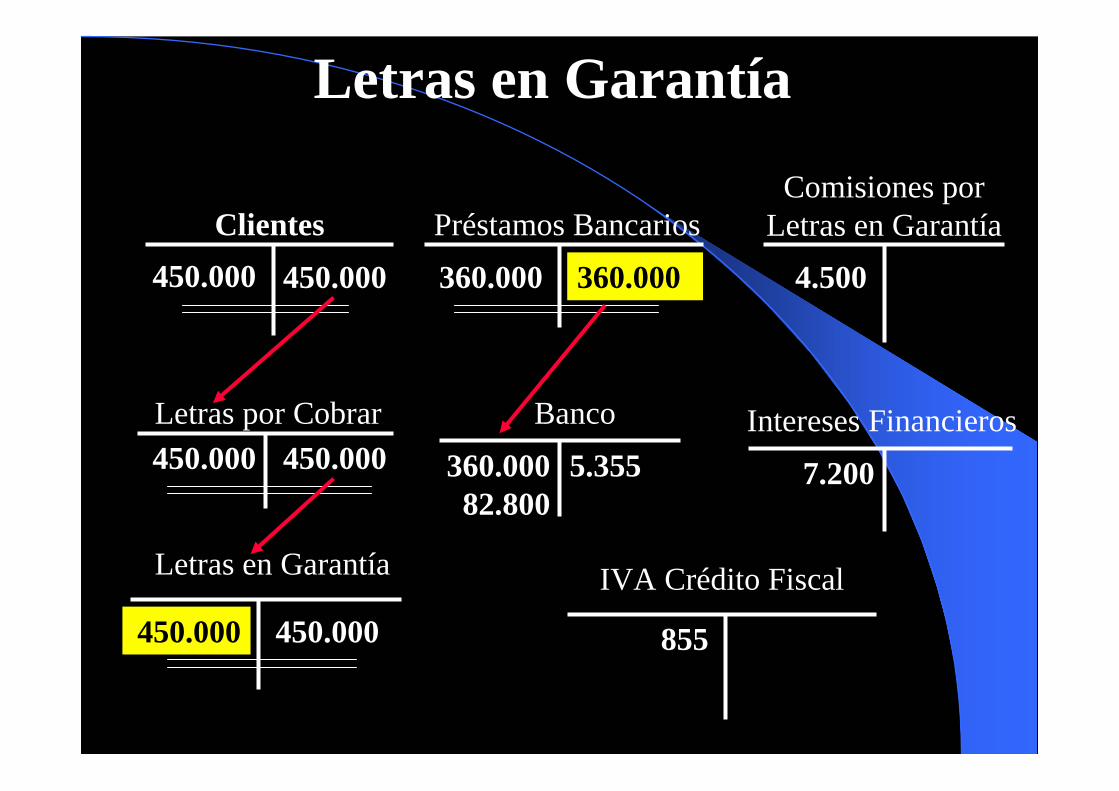

Letras en GarantíaEjemplo Nº 1

- Envío de letra en garantía al banco, con vencimiento a 60 días por un valor de $ 450.000.- Comisión de cobranza del banco del 1% del valor de la letra.- Préstamo recibido del banco por el 80% del valor de las letras.- La tasa de interés aplicable al préstamo es del xx % anual.

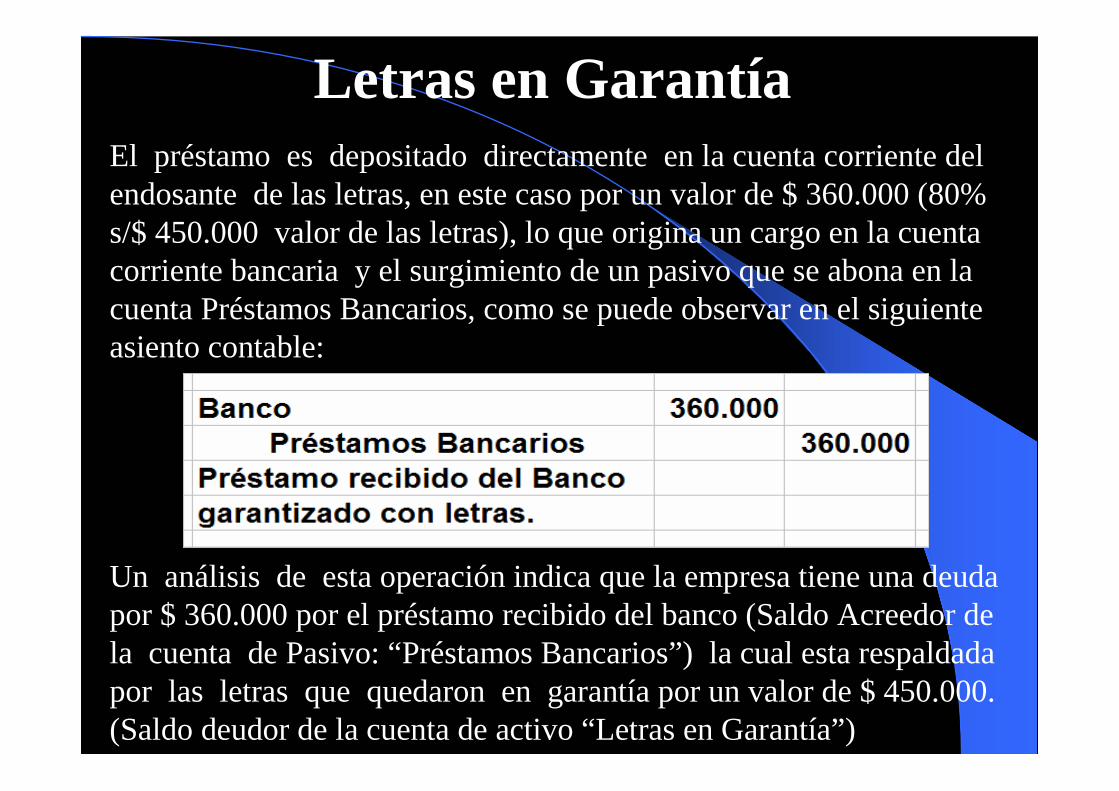

Letras en GarantíaEl préstamo es depositado directamente en la cuenta corriente del endosante de las letras, en este caso por un valor de $ 360.000 (80% s/$ 450.000 valor de las letras), lo que origina un cargo en la cuenta corriente bancaria y el surgimiento de un pasivo que se abona en la cuenta Préstamos Bancarios, como se puede observar en el siguiente asiento contable:

Un análisis de esta operación indica que la empresa tiene una deuda por $ 360.000 por el préstamo recibido del banco (Saldo Acreedor de la cuenta de Pasivo: “Préstamos Bancarios”) la cual esta respaldada por las letras que quedaron en garantía por un valor de $ 450.000. (Saldo deudor de la cuenta de activo “Letras en Garantía”)

Letras en Garantía

Las letras siguen siendo de propiedad de la empresa que las endosó, sólo que ahora estos recursos tienen cierta restricción en cuanto a su disponibilidad, ya que en su condición de documento en garantía su valor se aplicará al pago del préstamo que se esta respaldando.

El endosante de letras entregadas en garantía muy rara vez otorga prórrogas para el pago, debido a que si el aceptante no cancela en su oportunidad la letra, no se podrá aplicar el valor de ésta al pago del préstamo debiendo asumir el propio endosante su cancelación con otros de sus recursos. Por ello, lo más frecuente es que a la fecha de vencimiento se pague o proteste la letra.

Letras en Garantía

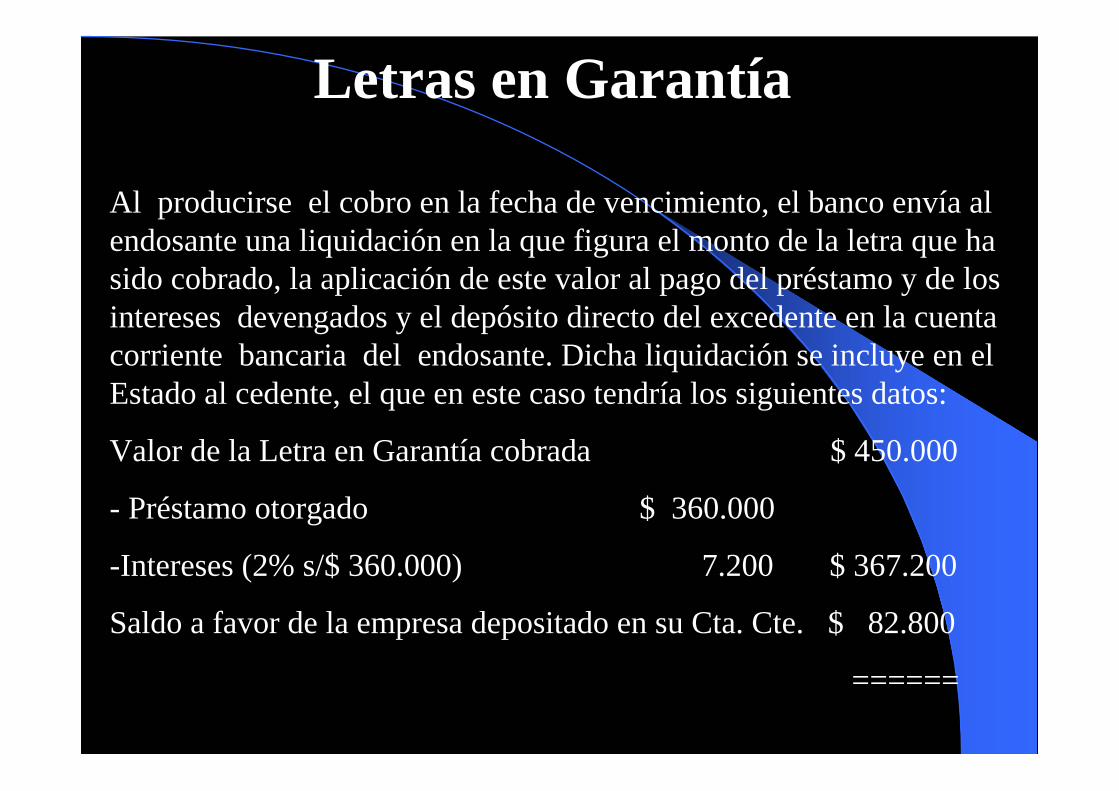

Al producirse el cobro en la fecha de vencimiento, el banco envía al endosante una liquidación en la que figura el monto de la letra que ha sido cobrado, la aplicación de este valor al pago del préstamo y de los intereses devengados y el depósito directo del excedente en la cuenta corriente bancaria del endosante. Dicha liquidación se incluye en el Estado al cedente, el que en este caso tendría los siguientes datos:

Valor de la Letra en Garantía cobrada $ 450.000

- Préstamo otorgado $ 360.000

-Intereses (2% s/$ 360.000) 7.200 $ 367.200

Saldo a favor de la empresa depositado en su Cta. Cte. $ 82.800

======

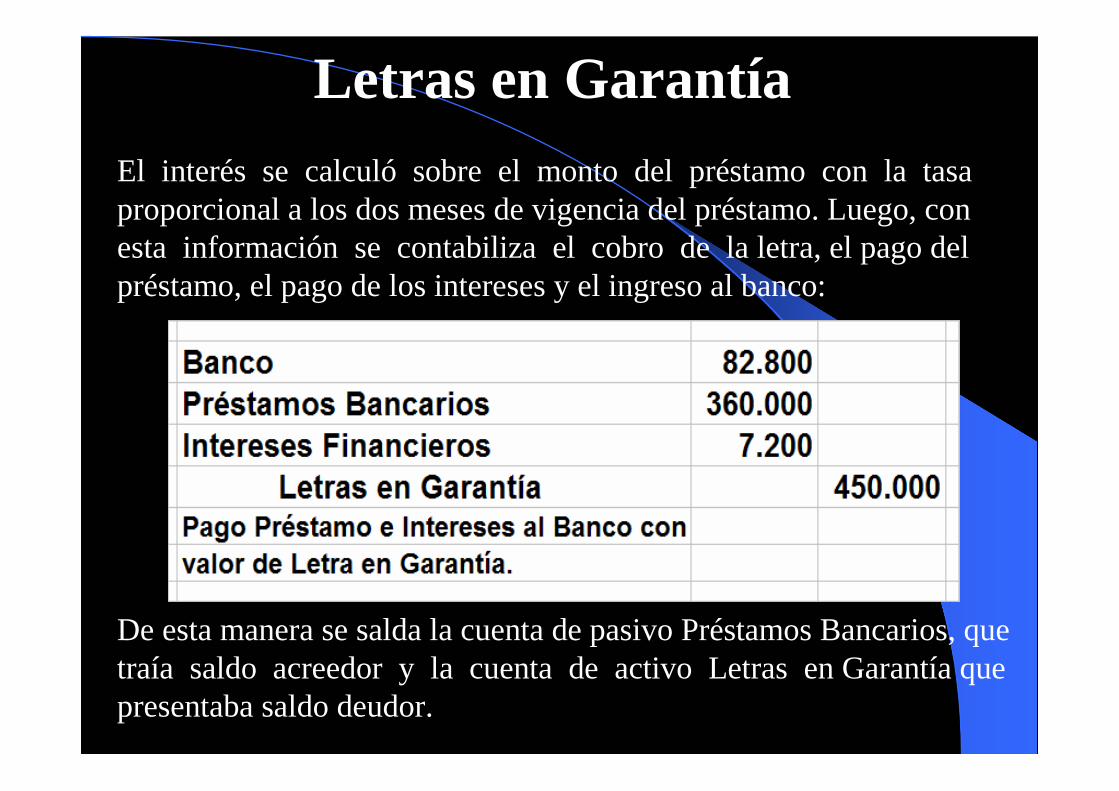

Letras en GarantíaEl interés se calculó sobre el monto del préstamo con la tasa proporcional a los dos meses de vigencia del préstamo. Luego, con esta información se contabiliza el cobro de la letra, el pago del préstamo, el pago de los intereses y el ingreso al banco:

De esta manera se salda la cuenta de pasivo Préstamos Bancarios, que traía saldo acreedor y la cuenta de activo Letras en Garantía que presentaba saldo deudor.

Letras en Garantía

Letras en Garantía

Préstamos BancariosComisiones por

Letras en Garantía

Letras por Cobrar Banco

IVA Crédito Fiscal

450.000 450.000 360.000 360.000 4.500

450.000 450.000

855

360.000 82.800

5.355Intereses Financieros

7.200

Clientes

450.000 450.000

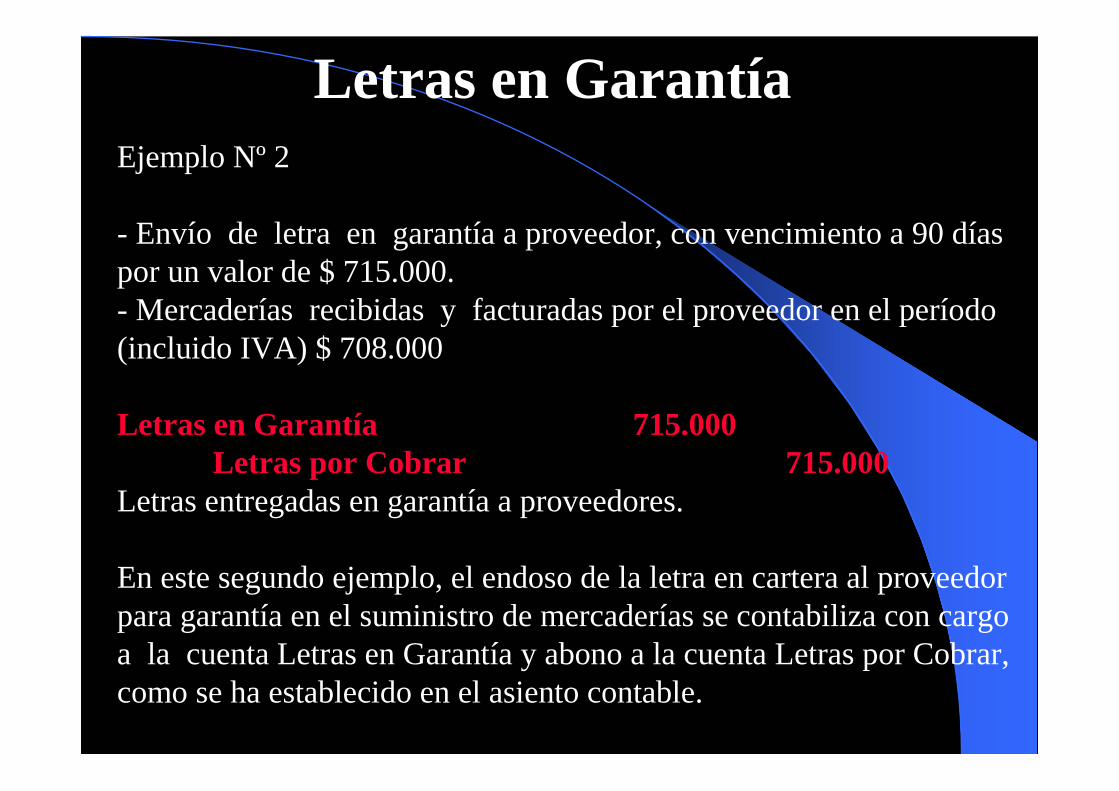

Letras en GarantíaEjemplo Nº 2

- Envío de letra en garantía a proveedor, con vencimiento a 90 días por un valor de $ 715.000.- Mercaderías recibidas y facturadas por el proveedor en el período (incluido IVA) $ 708.000

Letras en Garantía 715.000Letras por Cobrar 715.000

Letras entregadas en garantía a proveedores.

En este segundo ejemplo, el endoso de la letra en cartera al proveedor para garantía en el suministro de mercaderías se contabiliza con cargo a la cuenta Letras en Garantía y abono a la cuenta Letras por Cobrar, como se ha establecido en el asiento contable.

Letras en Garantía

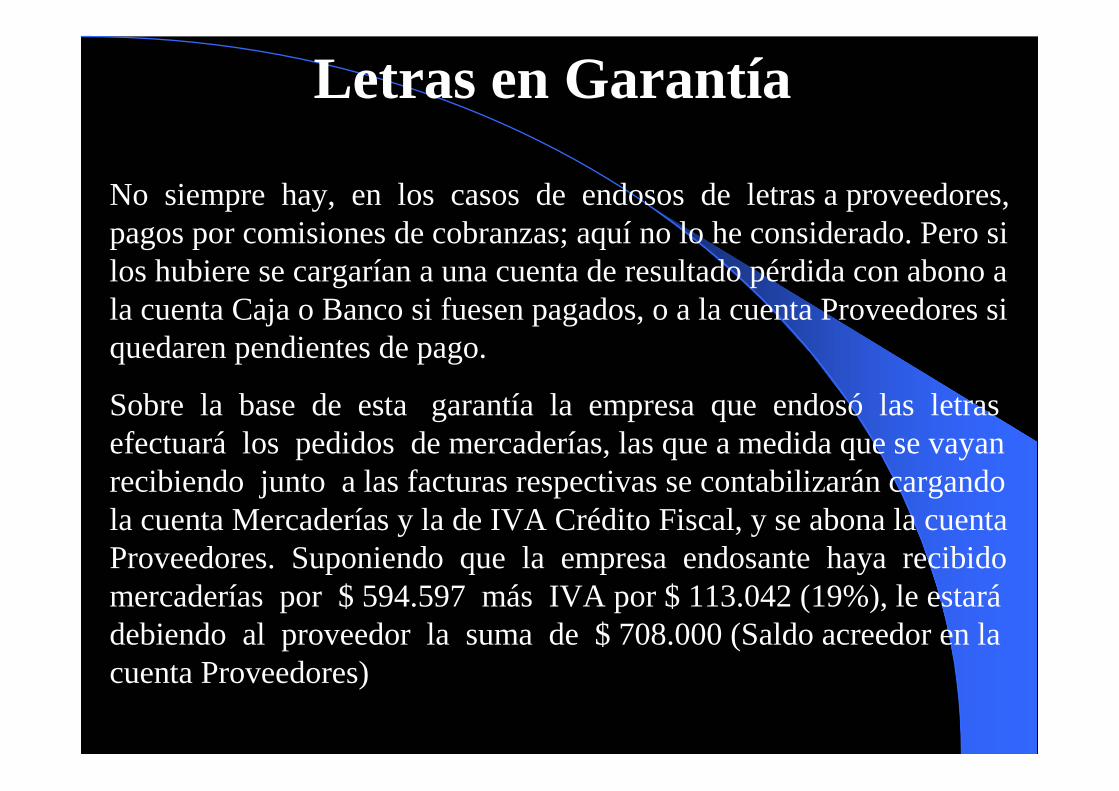

No siempre hay, en los casos de endosos de letras a proveedores, pagos por comisiones de cobranzas; aquí no lo he considerado. Pero si los hubiere se cargarían a una cuenta de resultado pérdida con abono a la cuenta Caja o Banco si fuesen pagados, o a la cuenta Proveedores si quedaren pendientes de pago.

Sobre la base de esta garantía la empresa que endosó las letras efectuará los pedidos de mercaderías, las que a medida que se vayan recibiendo junto a las facturas respectivas se contabilizarán cargando la cuenta Mercaderías y la de IVA Crédito Fiscal, y se abona la cuenta Proveedores. Suponiendo que la empresa endosante haya recibido mercaderías por $ 594.597 más IVA por $ 113.042 (19%), le estará debiendo al proveedor la suma de $ 708.000 (Saldo acreedor en la cuenta Proveedores)

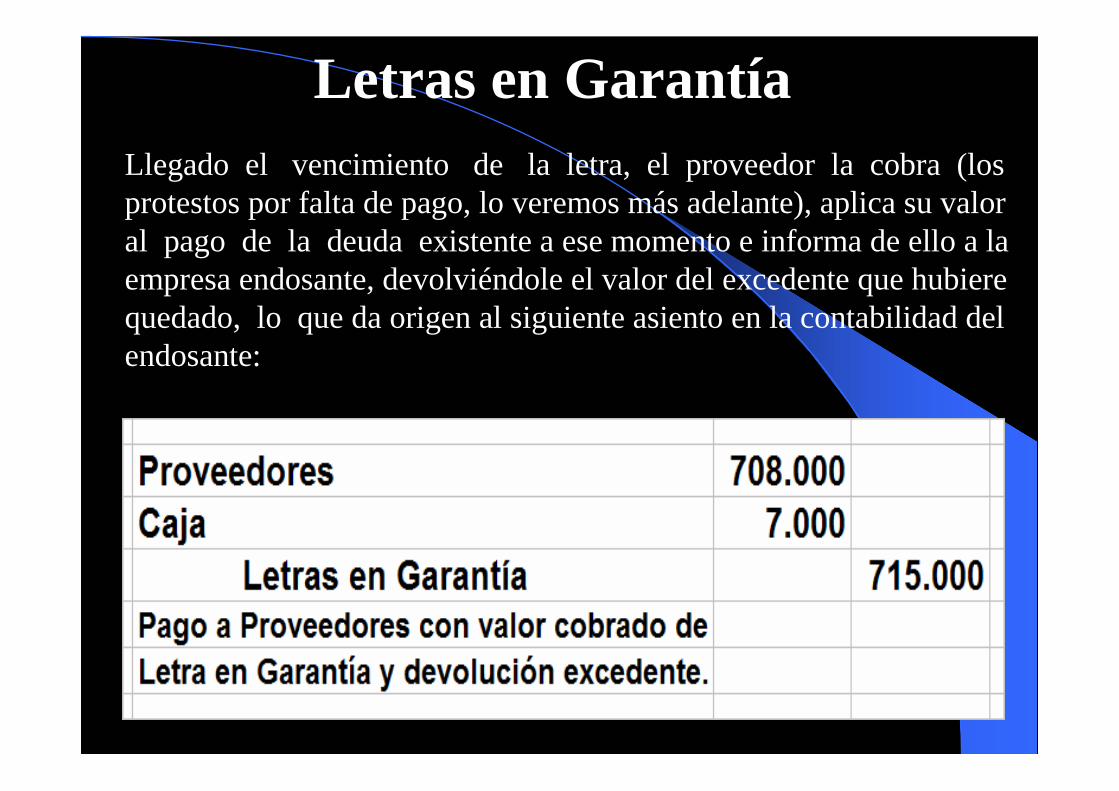

Letras en GarantíaLlegado el vencimiento de la letra, el proveedor la cobra (los protestos por falta de pago, lo veremos más adelante), aplica su valor al pago de la deuda existente a ese momento e informa de ello a la empresa endosante, devolviéndole el valor del excedente que hubiere quedado, lo que da origen al siguiente asiento en la contabilidad del endosante:

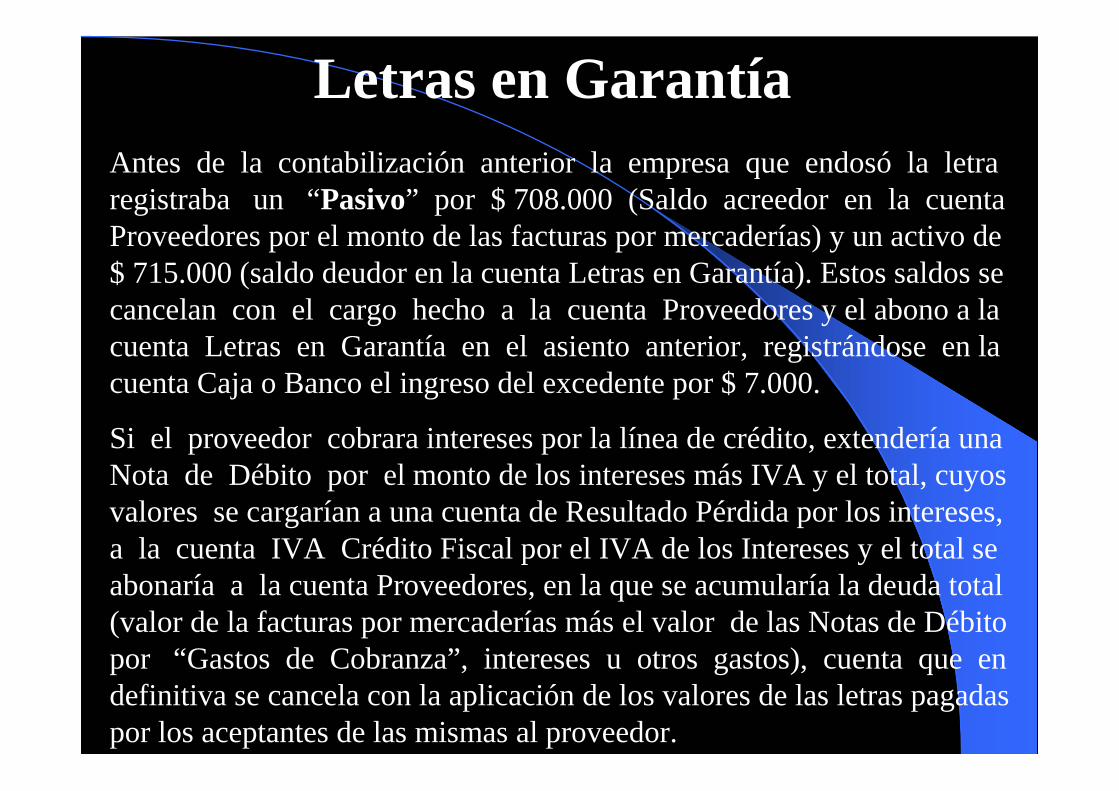

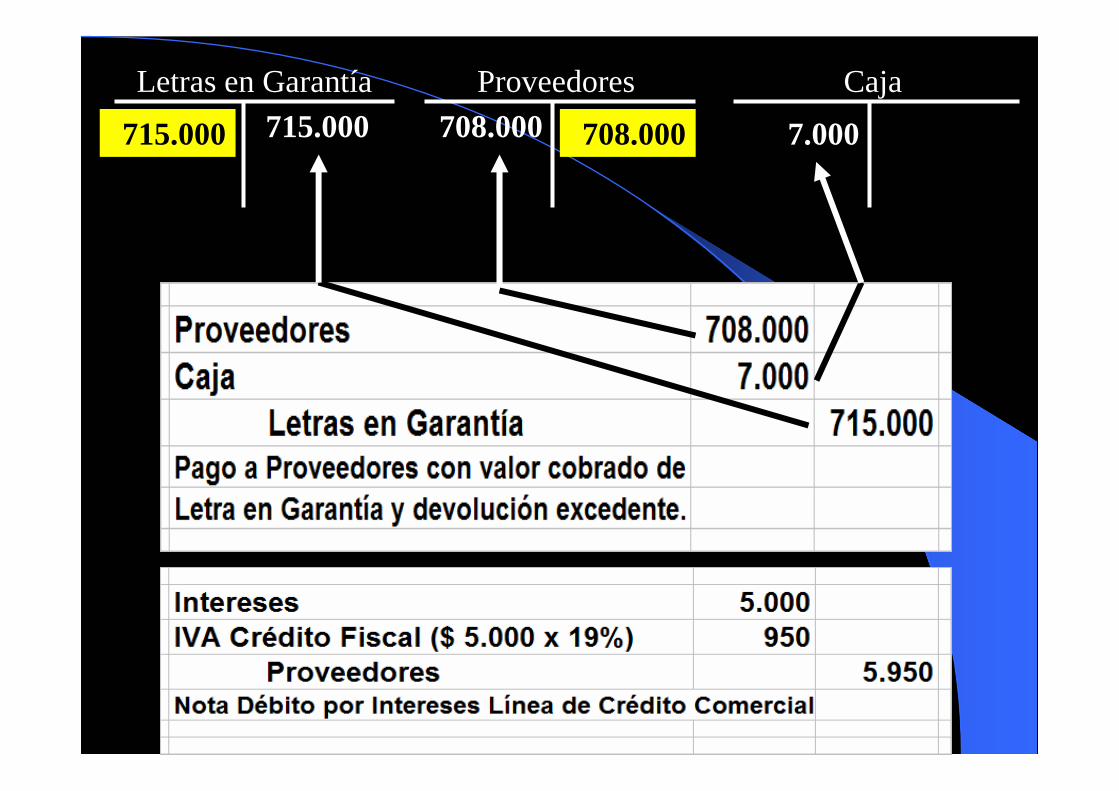

Letras en GarantíaAntes de la contabilización anterior la empresa que endosó la letra registraba un “Pasivo” por $ 708.000 (Saldo acreedor en la cuenta Proveedores por el monto de las facturas por mercaderías) y un activo de $ 715.000 (saldo deudor en la cuenta Letras en Garantía). Estos saldos se cancelan con el cargo hecho a la cuenta Proveedores y el abono a la cuenta Letras en Garantía en el asiento anterior, registrándose en la cuenta Caja o Banco el ingreso del excedente por $ 7.000.

Si el proveedor cobrara intereses por la línea de crédito, extendería una Nota de Débito por el monto de los intereses más IVA y el total, cuyos valores se cargarían a una cuenta de Resultado Pérdida por los intereses, a la cuenta IVA Crédito Fiscal por el IVA de los Intereses y el total se abonaría a la cuenta Proveedores, en la que se acumularía la deuda total (valor de la facturas por mercaderías más el valor de las Notas de Débito por “Gastos de Cobranza”, intereses u otros gastos), cuenta que en definitiva se cancela con la aplicación de los valores de las letras pagadas por los aceptantes de las mismas al proveedor.

Letras en Garantía CajaProveedores

715.000 708.000 708.000715.000 7.000

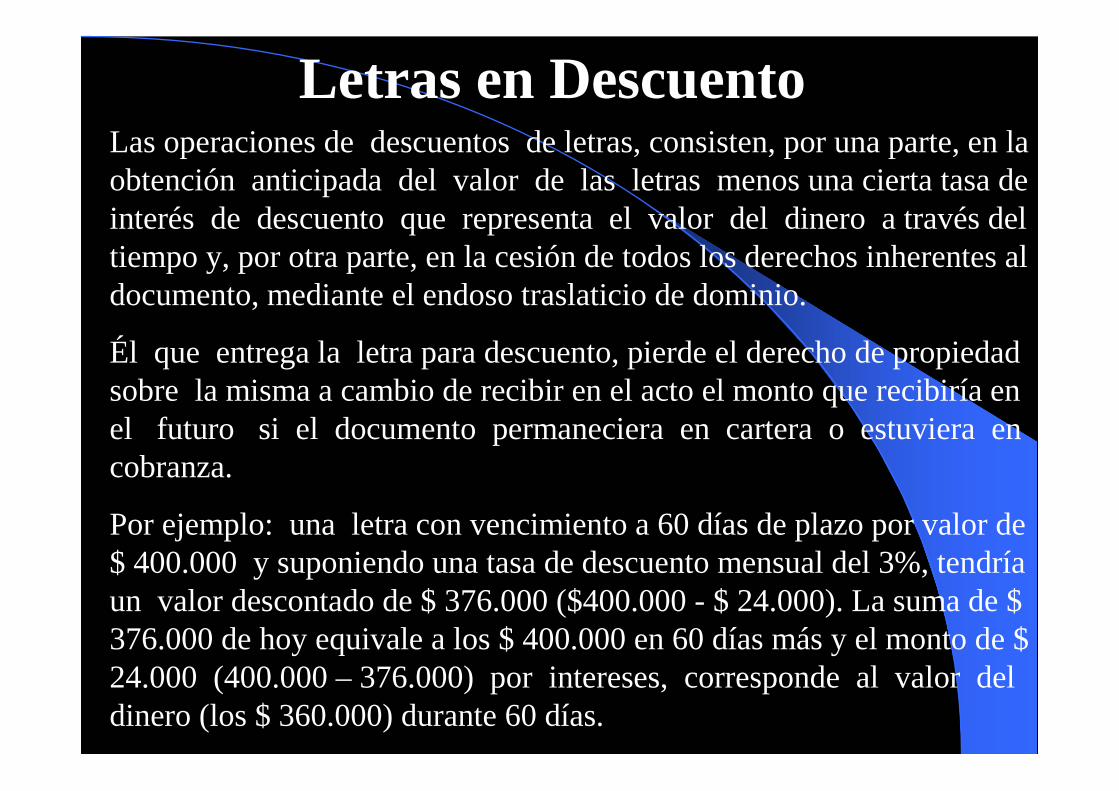

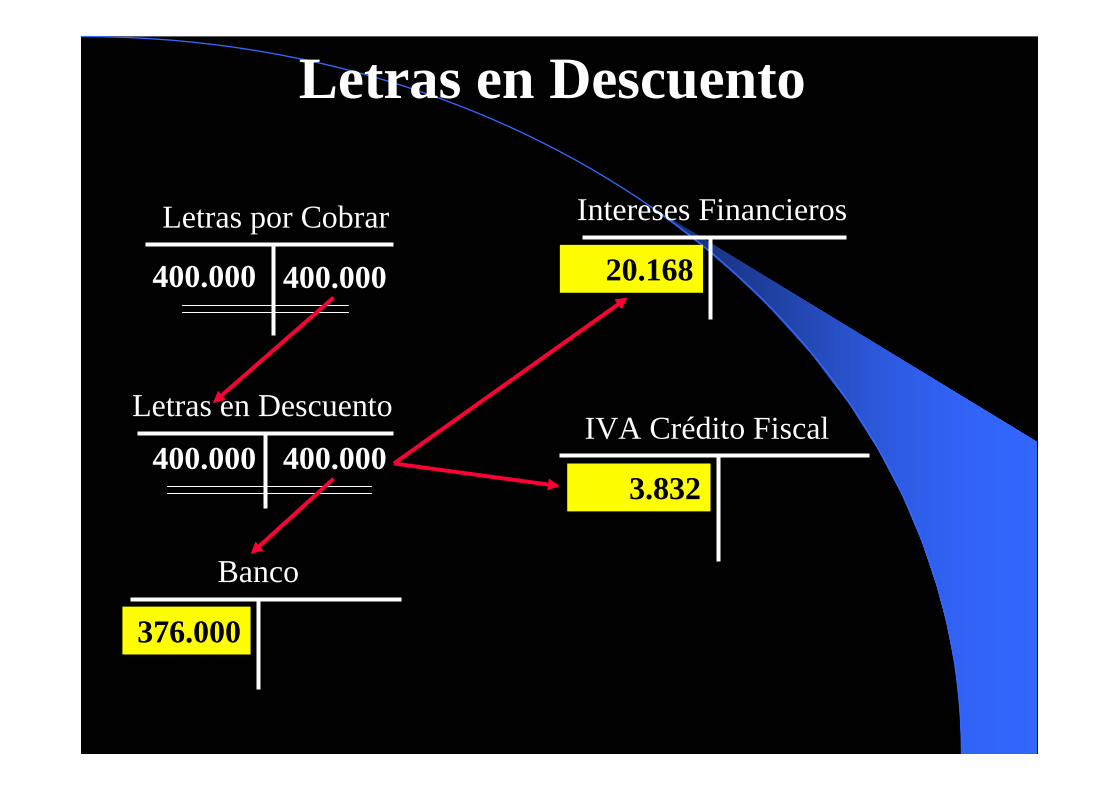

Letras en DescuentoLas operaciones de descuentos de letras, consisten, por una parte, en la obtención anticipada del valor de las letras menos una cierta tasa de interés de descuento que representa el valor del dinero a través del tiempo y, por otra parte, en la cesión de todos los derechos inherentes al documento, mediante el endoso traslaticio de dominio.

Él que entrega la letra para descuento, pierde el derecho de propiedad sobre la misma a cambio de recibir en el acto el monto que recibiría en el futuro si el documento permaneciera en cartera o estuviera en cobranza.

Por ejemplo: una letra con vencimiento a 60 días de plazo por valor de $ 400.000 y suponiendo una tasa de descuento mensual del 3%, tendría un valor descontado de $ 376.000 ($400.000 - $ 24.000). La suma de $ 376.000 de hoy equivale a los $ 400.000 en 60 días más y el monto de $ 24.000 (400.000 – 376.000) por intereses, corresponde al valor del dinero (los $ 360.000) durante 60 días.

Letras en Descuento

Letras en Descuento

Letras por Cobrar

Banco

IVA Crédito Fiscal

400.000 400.000

400.000 400.0003.832

Intereses Financieros

20.168

376.000

Letras en DescuentoLas empresas que descuentan sus letras que tienen en cartera lo hacen con el fin de obtener dinero fresco para sus operaciones actuales, en el entendido de que el costo que absorben por los intereses del descuento es perfectamente recuperable a través del uso que le den a estos nuevos recursos y en el mismo tiempo que cubría el plazo normal de vencimiento de los documentos.

La finalidad financiera de las operaciones de descuento de letras, es el rol asignado a estos documentos como instrumentos financieros, y servir de respaldo en las operaciones de crédito y ventas a plazo.

El descuento de letras es una operación habitual que se efectúa con Bancos e “Instituciones Financieras”. Al momento de aceptar el descuento el banco cobra la “comisión de cobranza”, autorización implícita en el “endoso traslaticio de dominio”, cobra también los intereses del descuento y pone a disposición del endosante el valor líquido del documento.

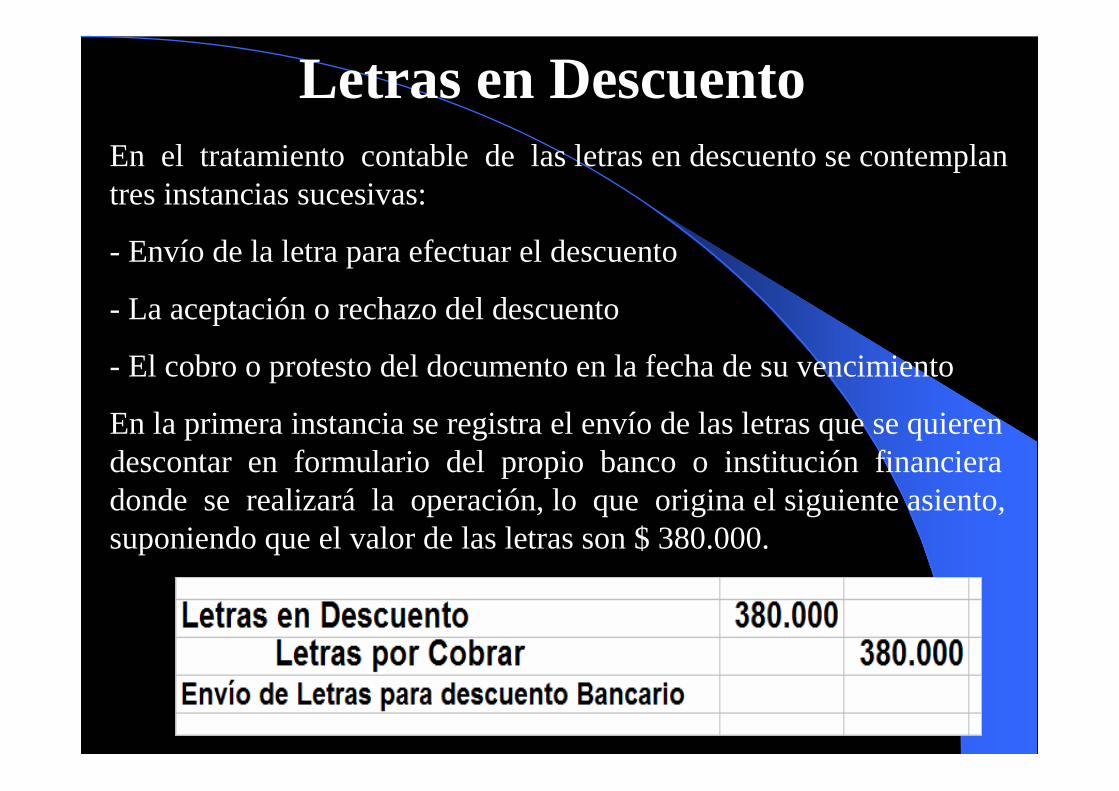

Letras en DescuentoEn el tratamiento contable de las letras en descuento se contemplan tres instancias sucesivas:

- Envío de la letra para efectuar el descuento

- La aceptación o rechazo del descuento

- El cobro o protesto del documento en la fecha de su vencimiento

En la primera instancia se registra el envío de las letras que se quieren descontar en formulario del propio banco o institución financiera donde se realizará la operación, lo que origina el siguiente asiento, suponiendo que el valor de las letras son $ 380.000.

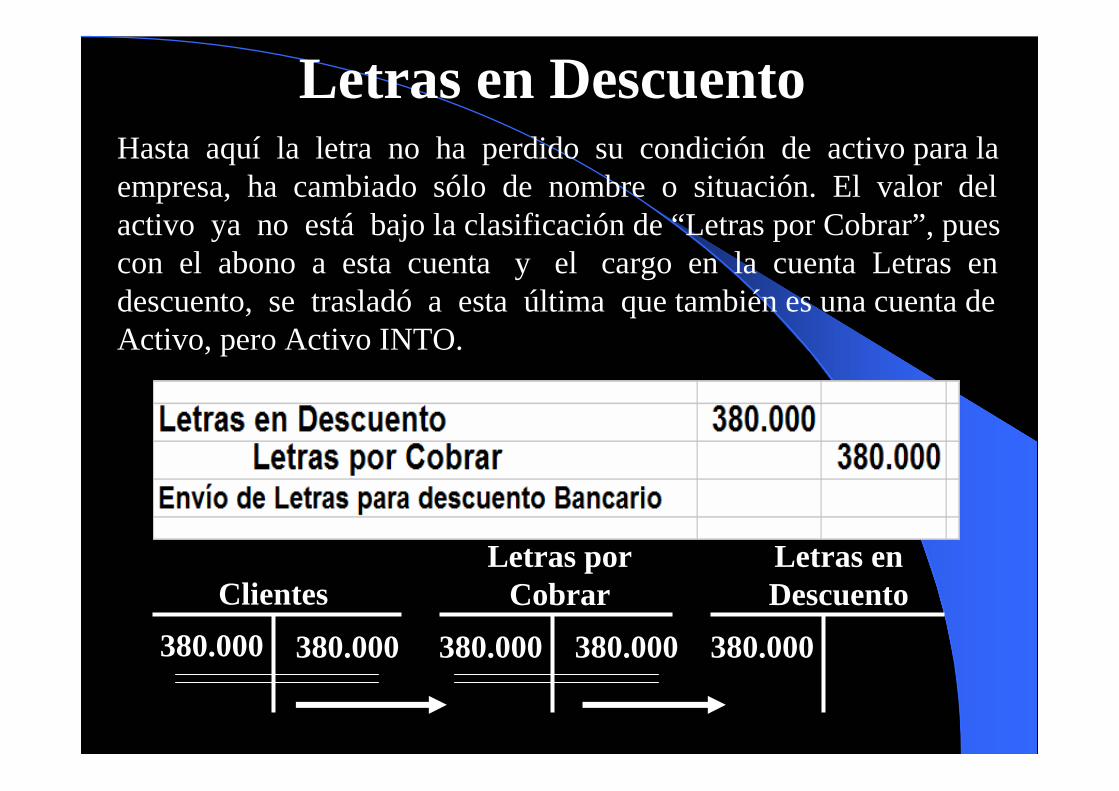

Letras en DescuentoHasta aquí la letra no ha perdido su condición de activo para la empresa, ha cambiado sólo de nombre o situación. El valor del activo ya no está bajo la clasificación de “Letras por Cobrar”, pues con el abono a esta cuenta y el cargo en la cuenta Letras en descuento, se trasladó a esta última que también es una cuenta de Activo, pero Activo INTO.

ClientesLetras por

CobrarLetras en Descuento

380.000 380.000 380.000380.000 380.000

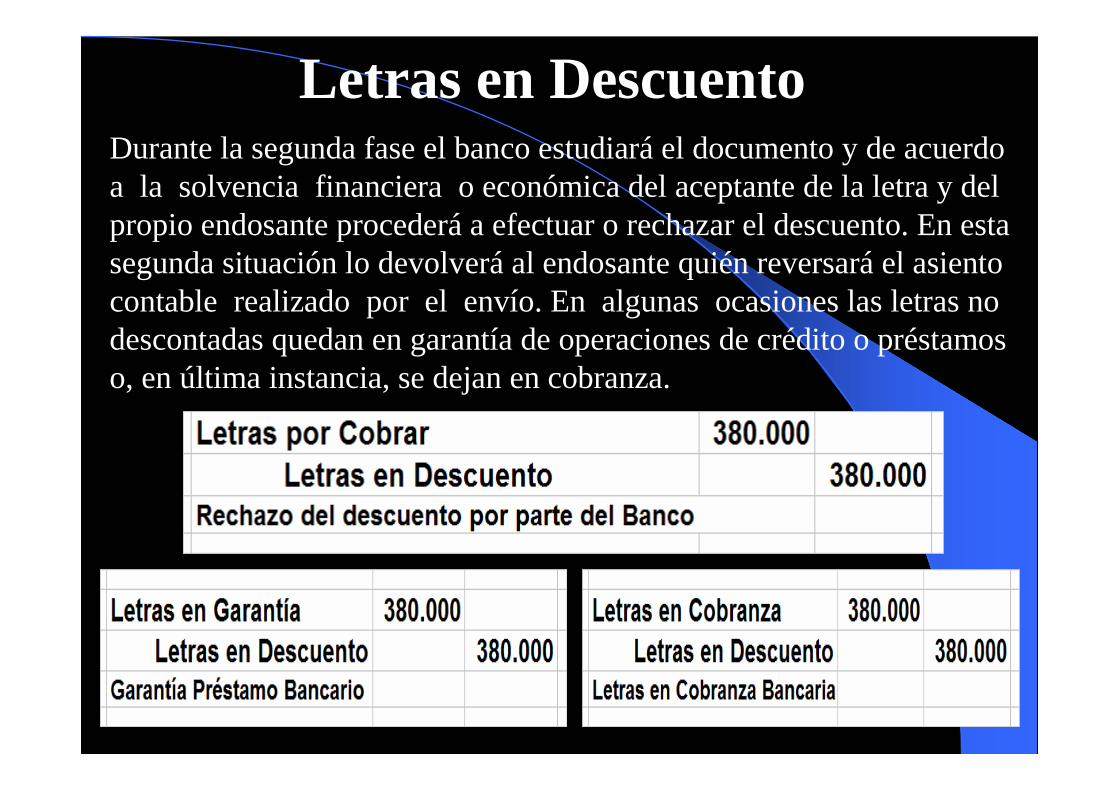

Letras en DescuentoDurante la segunda fase el banco estudiará el documento y de acuerdo a la solvencia financiera o económica del aceptante de la letra y del propio endosante procederá a efectuar o rechazar el descuento. En esta segunda situación lo devolverá al endosante quién reversará el asiento contable realizado por el envío. En algunas ocasiones las letras no descontadas quedan en garantía de operaciones de crédito o préstamos o, en última instancia, se dejan en cobranza.

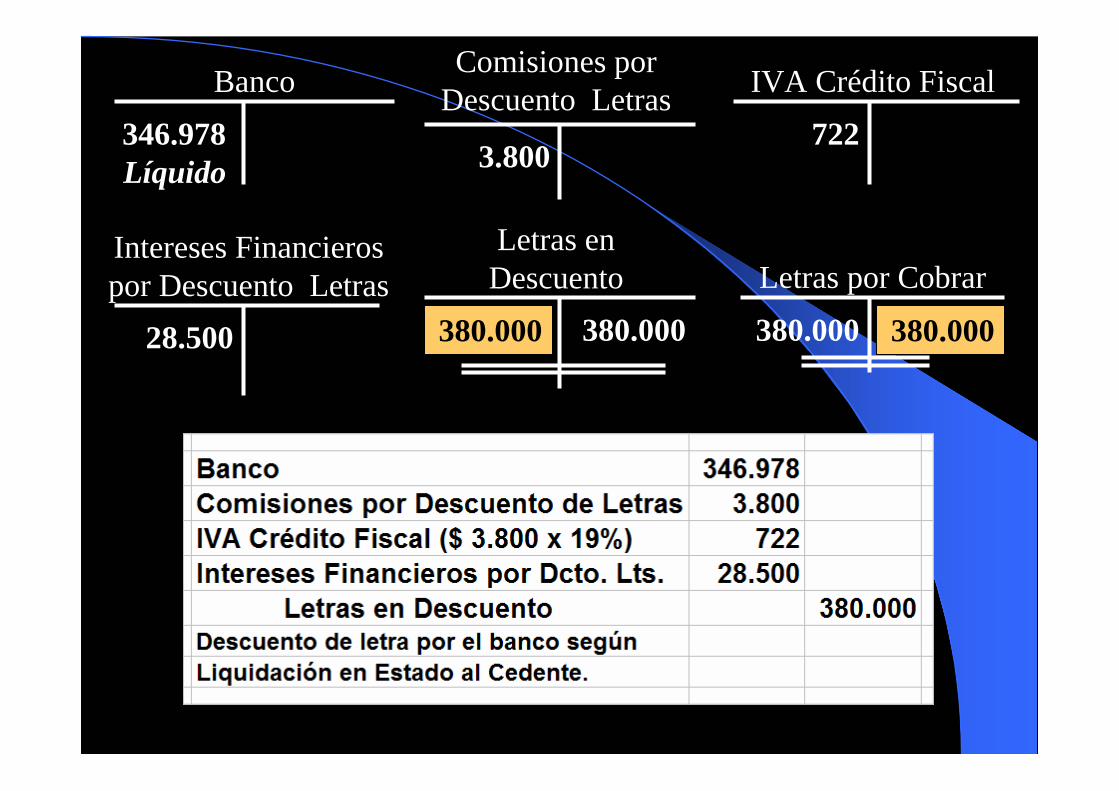

Letras en DescuentoSi la letra es descontada, el banco informa a la empresa tal situación en el formulario Estado del Cedente, indicando el vencimiento y monto de la letra, los gastos por comisión de cobranza, la deducción por los intereses del descuento y el monto líquido que pone a disposición del endosante o deposita en la cuenta corriente que tenga la empresa en dicho banco.

Siguiendo el ejemplo de la letra por $ 380.000, agreguemos los datos siguientes:

-Comisión de cobranza de 1% sobre el valor de las letras

- Tasa de interés de descuento es del 2,5% mensual (2)

- Vencimiento es de 90 días plazo.

(2) En este ejercicio y los siguientes se usará el interés simple, sólo para evitar dificultades de cálculo de los alumnos, advirtiendo que en la práctica se utiliza el interés compuesto.

Letras en Descuento

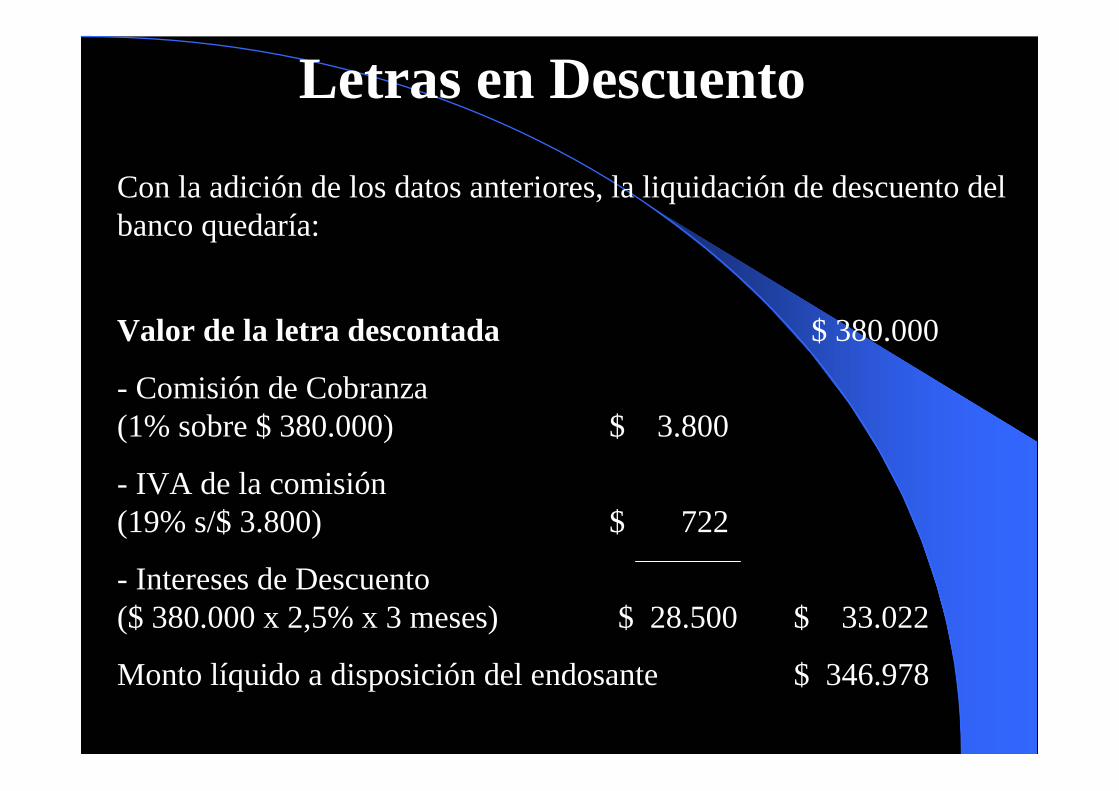

Con la adición de los datos anteriores, la liquidación de descuento del banco quedaría:

Valor de la letra descontada $ 380.000

- Comisión de Cobranza (1% sobre $ 380.000) $ 3.800

- IVA de la comisión (19% s/$ 3.800) $ 722

- Intereses de Descuento ($ 380.000 x 2,5% x 3 meses) $ 28.500 $ 33.022

Monto líquido a disposición del endosante $ 346.978

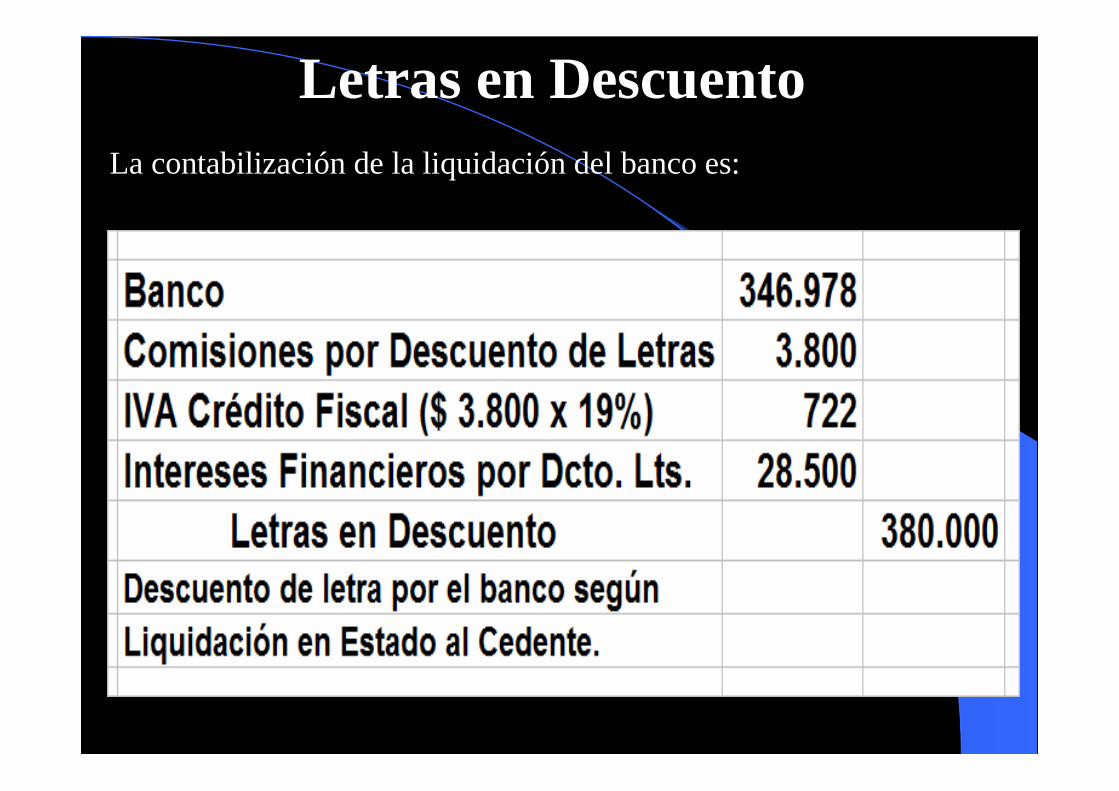

Letras en DescuentoLa contabilización de la liquidación del banco es:

Letras en Descuento

El cargo en la cuenta Banco corresponde al valor líquido del descuento, en el cargo en la cuenta contable Comisiones por Descuentos de Letras (Gastos Bancarios) es por la comisión de cobranza, el cargo en la cuenta Intereses Bancarioscorresponde a los intereses del descuento y con el abono en la cuenta Letras en Descuento se produce la salida contable de la letra del activo, saldándose dicha cuenta. En algunas oportunidades, cuando no se efectúa asiento alguno por el envío de la letra en descuento, se abona directamente lacuenta Letras por Cobrar al contabilizarse el descuento de la misma.

Banco IVA Crédito FiscalComisiones por

Descuento Letras346.978Líquido 3.800

380.000

722

Intereses Financieros por Descuento Letras

28.500

Letras en Descuento

380.000

Letras por Cobrar

380.000380.000

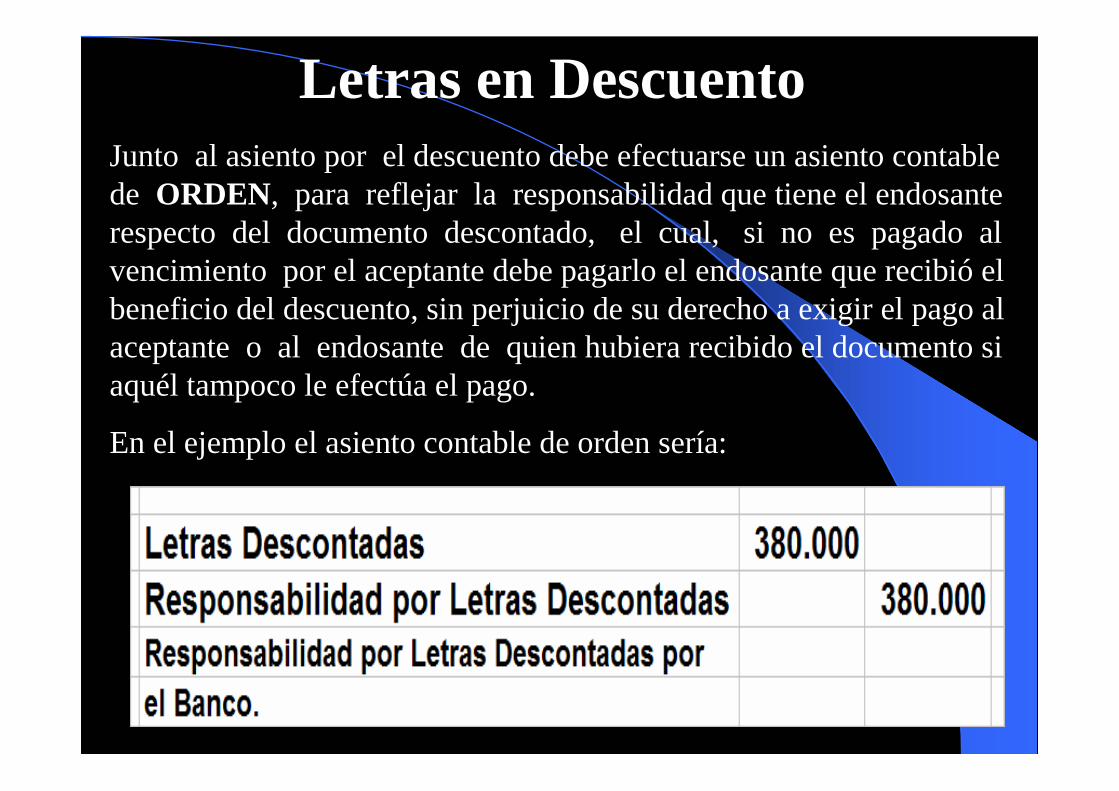

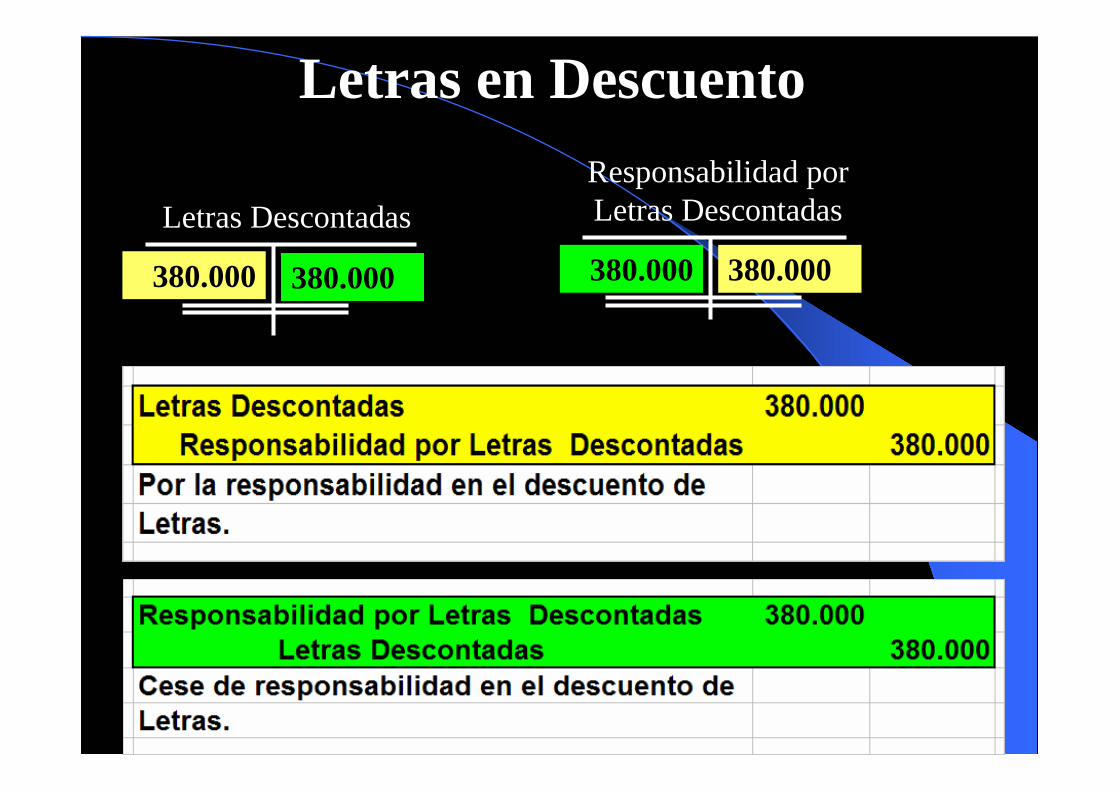

Letras en DescuentoJunto al asiento por el descuento debe efectuarse un asiento contable de ORDEN, para reflejar la responsabilidad que tiene el endosante respecto del documento descontado, el cual, si no es pagado al vencimiento por el aceptante debe pagarlo el endosante que recibió el beneficio del descuento, sin perjuicio de su derecho a exigir el pago al aceptante o al endosante de quien hubiera recibido el documento si aquél tampoco le efectúa el pago.

En el ejemplo el asiento contable de orden sería:

Letras en Descuento

Las cuentas que intervienen en el asiento anterior se denominan cuentas de orden y constituyen el sexto grupo de cuentas junto a las del activo, pasivo, patrimonio, resultado pérdida y resultado ganancia. No reflejan recursos ni obligaciones ni tampoco resultados: reflejan la responsabilidad latente que mantendrá la empresa hasta el vencimiento del documento, fecha en la que se extingue la responsabilidad por el pago que efectúe el aceptante de la letra o por asumir ella misma la cancelación del documentoante el incumplimiento del aceptante, dando el origen al protesto correspondiente del documento. Contablemente la extinción de la responsabilidad se refleja reversando el asiento de las cuentas de orden.

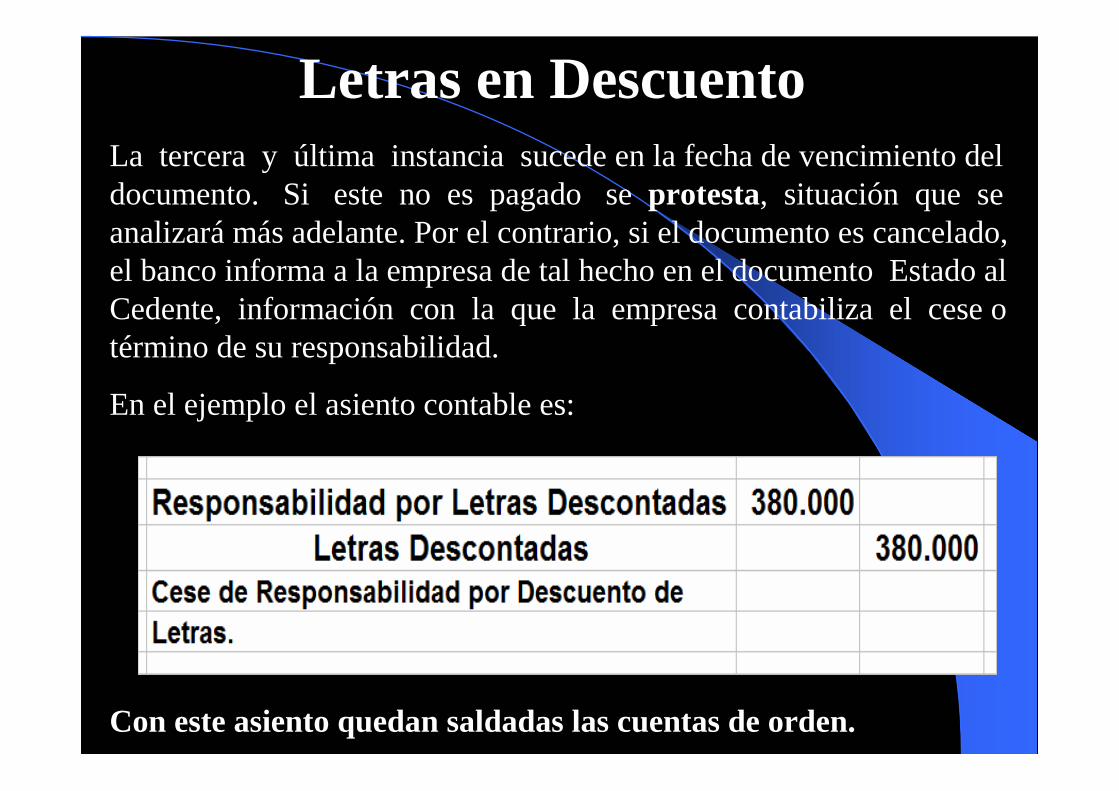

Letras en DescuentoLa tercera y última instancia sucede en la fecha de vencimiento del documento. Si este no es pagado se protesta, situación que se analizará más adelante. Por el contrario, si el documento es cancelado, el banco informa a la empresa de tal hecho en el documento Estado al Cedente, información con la que la empresa contabiliza el cese o término de su responsabilidad.

En el ejemplo el asiento contable es:

Con este asiento quedan saldadas las cuentas de orden.

Letras en Descuento

Letras Descontadas

380.000 380.000

Responsabilidad por Letras Descontadas

380.000 380.000

Letras Endosadas en PagoLas letras en cartera también son medios de pago cuando, mediante endoso traslaticio de dominio, se emplean para pagar o extinguir parcial o totalmente deudas y obligaciones con proveedores y acreedores.

Aquí, igual que en el caso de las letras descontadas, la empresa que endosa el documento transfiere todos los derechos inherentes al mismo, la letra deja de ser un activo al aplicarse su valor al pago de deudas y la responsabilidad ante eventuales incumplimientos del aceptante se contabiliza también en cuentas de orden.

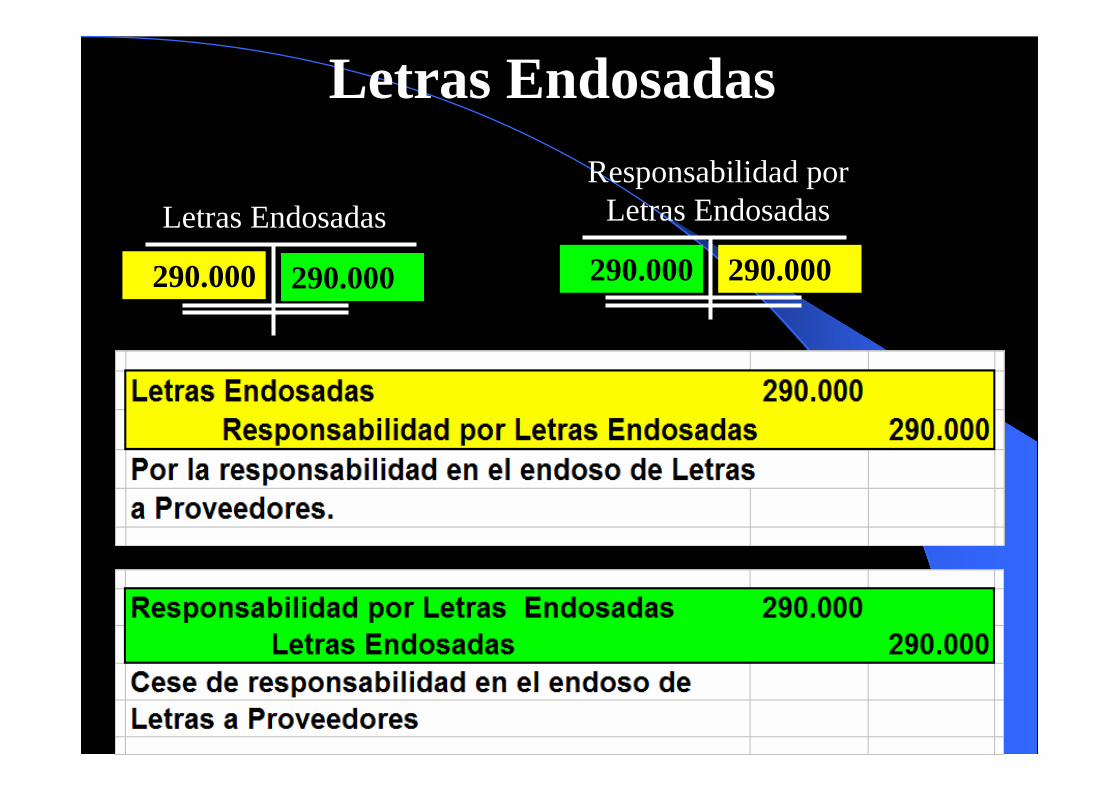

Siguiendo esta explicación, supongamos que una empresa conviene con un proveedor pagarle una deuda por $ 290.000 endosándole una de sus letras en cartera por igual valor.

El asiento contable se presenta a continuación:

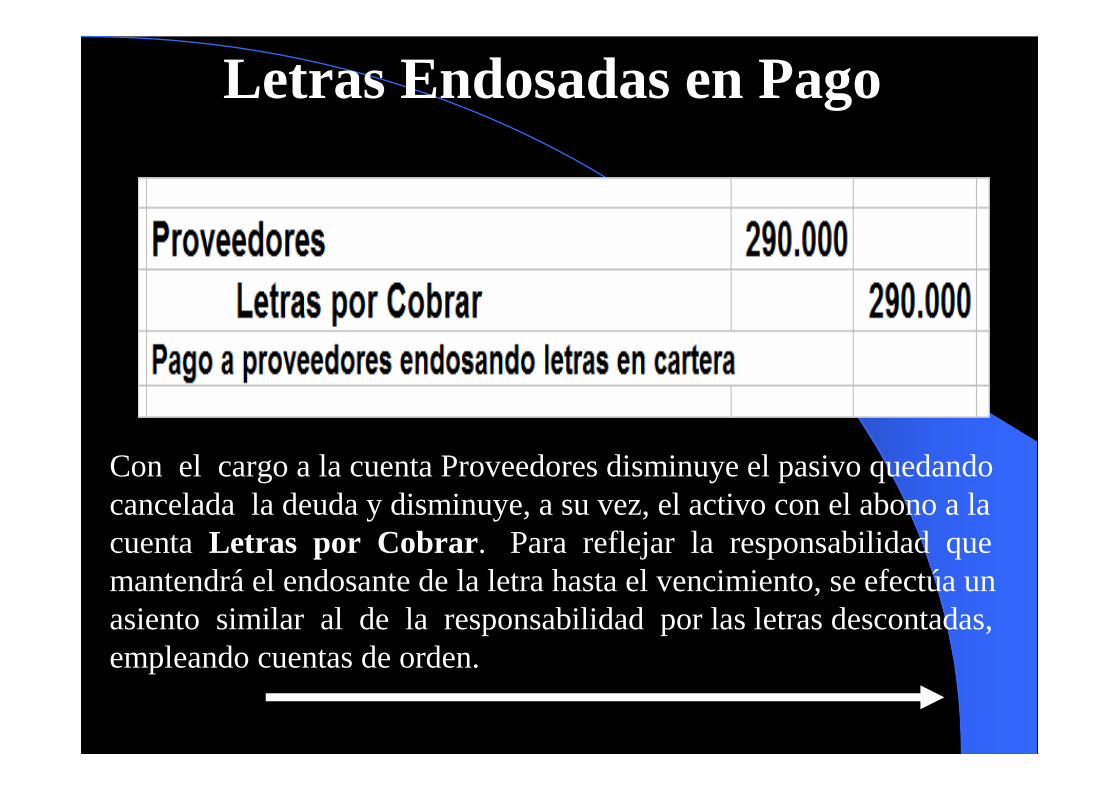

Letras Endosadas en Pago

Con el cargo a la cuenta Proveedores disminuye el pasivo quedando cancelada la deuda y disminuye, a su vez, el activo con el abono a la cuenta Letras por Cobrar. Para reflejar la responsabilidad que mantendrá el endosante de la letra hasta el vencimiento, se efectúa un asiento similar al de la responsabilidad por las letras descontadas, empleando cuentas de orden.

Letras Endosadas en Pago

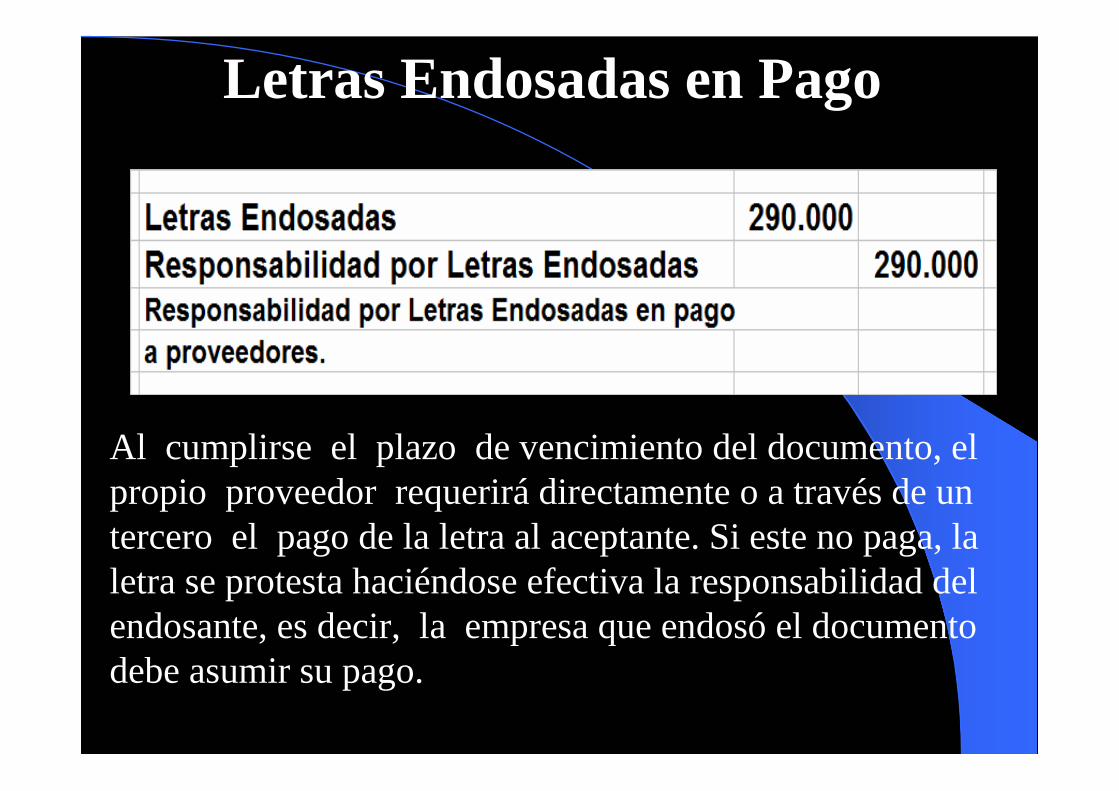

Al cumplirse el plazo de vencimiento del documento, el propio proveedor requerirá directamente o a través de un tercero el pago de la letra al aceptante. Si este no paga, la letra se protesta haciéndose efectiva la responsabilidad del endosante, es decir, la empresa que endosó el documento debe asumir su pago.

Letras Endosadas en Pago

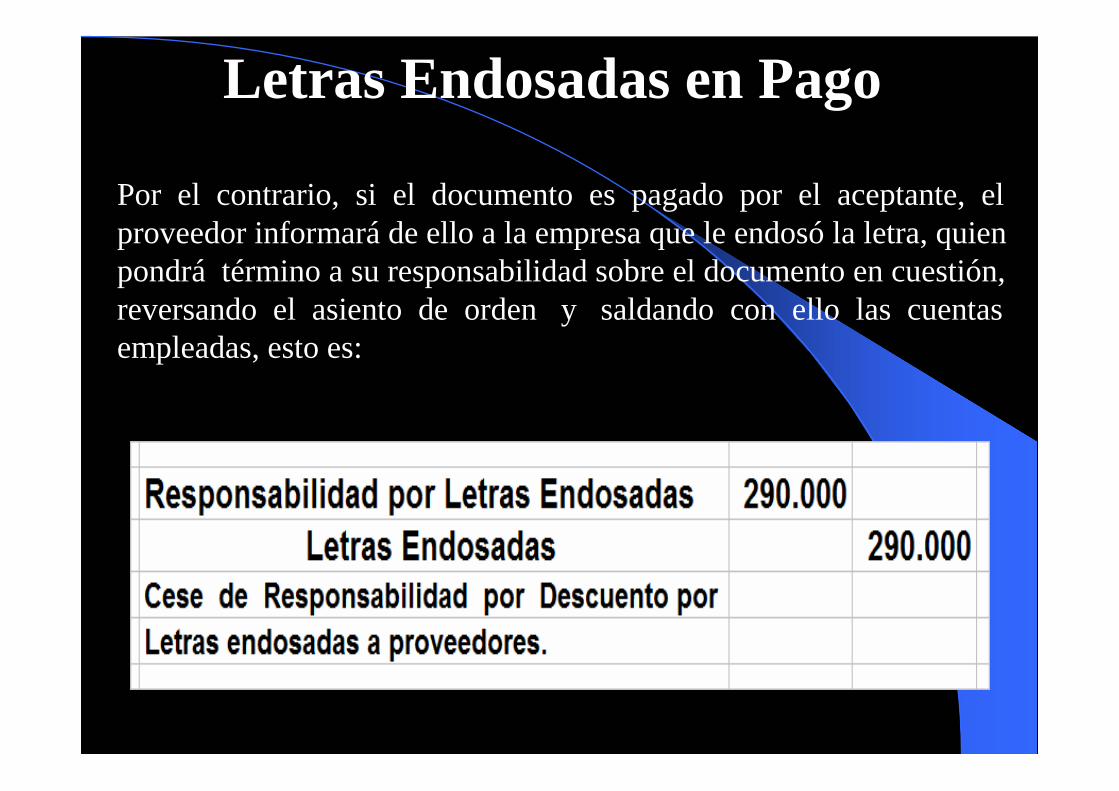

Por el contrario, si el documento es pagado por el aceptante, el proveedor informará de ello a la empresa que le endosó la letra, quien pondrá término a su responsabilidad sobre el documento en cuestión, reversando el asiento de orden y saldando con ello las cuentas empleadas, esto es:

Letras Endosadas

Letras Endosadas

290.000 290.000

Responsabilidad por Letras Endosadas

290.000 290.000

Letras Endosadas en Pago

En los casos de letras descontadas y letras endosadas en pago, igual como ocurre con las letras en garantía, es muy improbable que el endosante del documento conceda prórroga a los aceptantes, ya que ello significaría asumir el pago de los documentos en virtud de la responsabilidad solidaria de pago que implica el endoso traslaticio de dominio, razón por la que es mucho más frecuente que el documento se pague por el aceptante o se proteste por falta de pago.

Protesto de DocumentosEl protesto por falta de pago es la acción legal mediante la cual un ministro de fe (Notario u Oficial Civil en ausencia del primero) deja constancia al dorso de la letra o en una hoja de prolongación adherida a ella del incumplimiento de pago del documento por parte del aceptante.

A este respecto, la Ley de Letras de Cambio y Pagarés expresa que “si no se realiza en tiempo y forma el protesto por falta de pago, caducarán las acciones cambiarias (de cobro) que el portador pueda tener en contra del librador, endosantes y los avalistas de ambos”.

El protesto es, en consecuencia, un requisito indispensable para poder ejercer acciones personales y judiciales de cobro de los documentos vencidos no pagados. El documento puede presentarse a protesto hasta el segundo día hábil siguiente al vencimiento. O, si la letra hubiera sido pagada con cheque y este fuera rechazado por el banco, el protesto de la letra “podrá realizarse dentro de los 30 días de vencida”

Protesto de Documentos

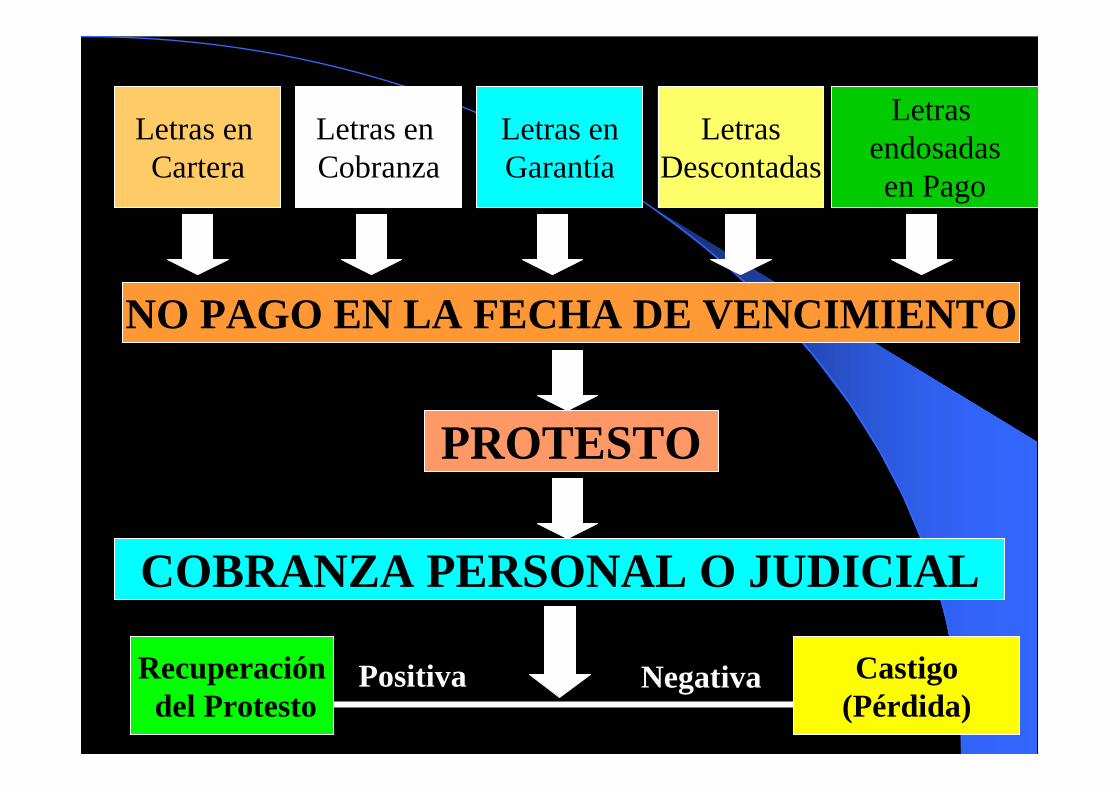

El encargado de presentar el documento impago al Notario para su respectivo protesto es el tenedor o portador de la letra o pagaré. Así, las letras en cartera las presenta a protesto la propia empresa, las letras que están cobranza bancaria, en garantía o hayan sido descontadas, las presenta el banco o institución al que se hubieran enviado; y lasletras endosadas en pago las presenta el último endosatario (proveedor o acreedor).

El esquema que se presenta en la lámina siguiente, muestra la secuencia del protesto, las acciones posteriores de cobro y sus posibles resultados, a partir de los diferentes estados en que éstas se puedan encontrar.

Letras en Cartera

Letras en Cobranza

Letras enGarantía

LetrasDescontadas

Letras endosadasen Pago

NO PAGO EN LA FECHA DE VENCIMIENTO

PROTESTO

COBRANZA PERSONAL O JUDICIAL

Recuperacióndel Protesto

Castigo(Pérdida)

Positiva Negativa

Protesto de DocumentosEn nuestro país existe un Boletín mensual que publica la “Cámara de Comercio” con la relación de todos los documentos protestados del mes, en donde figura el valor, el vencimiento y el nombre del aceptante moroso. La publicación de un protesto permanece en el tiempo aun cuando en Boletines posteriores se aclare el protesto; es decir, se informe que el aceptante pagó con posterioridad el documento objeto del protesto. Naturalmente que el protesto de documentos y su publicación constituye información comercial y financiera negativapara la persona o empresa que por causa explicable o no haya incumplido sus compromisos de pago.

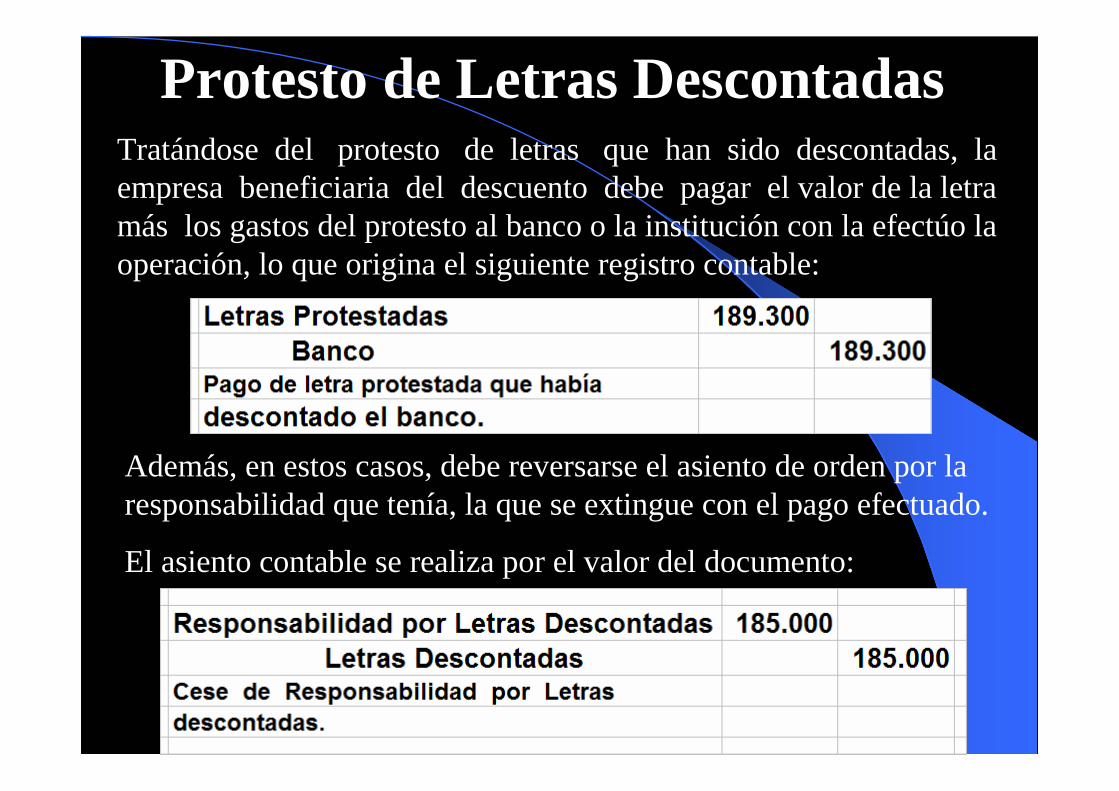

Protesto de DocumentosEl tratamiento contable empleado para el registro de las letras protestadas es igual o semejante en todos los casos, en cuanto a que cualesquiera que sea el estado en que éstas se encuentran (en cartera, en cobranza u otra forma) el valor del documento más los gastos de protesto se debitan en una cuenta de activo que puede denominarse “Letras Protestadas”; diferenciándose en las cuentas de abono que se empleen, lo que depende, ahora sí, de la situación en que estaban al momento del protesto (en Cartera, en Cobranza, en Garantía u otra forma)

Ilustremos lo explicado anteriormente con las cinco situaciones de protesto, empleando el mismo ejemplo:

-Protesto por no pago de letra por un valor de $ 185.000

- Gastos de Protesto $ 4.300

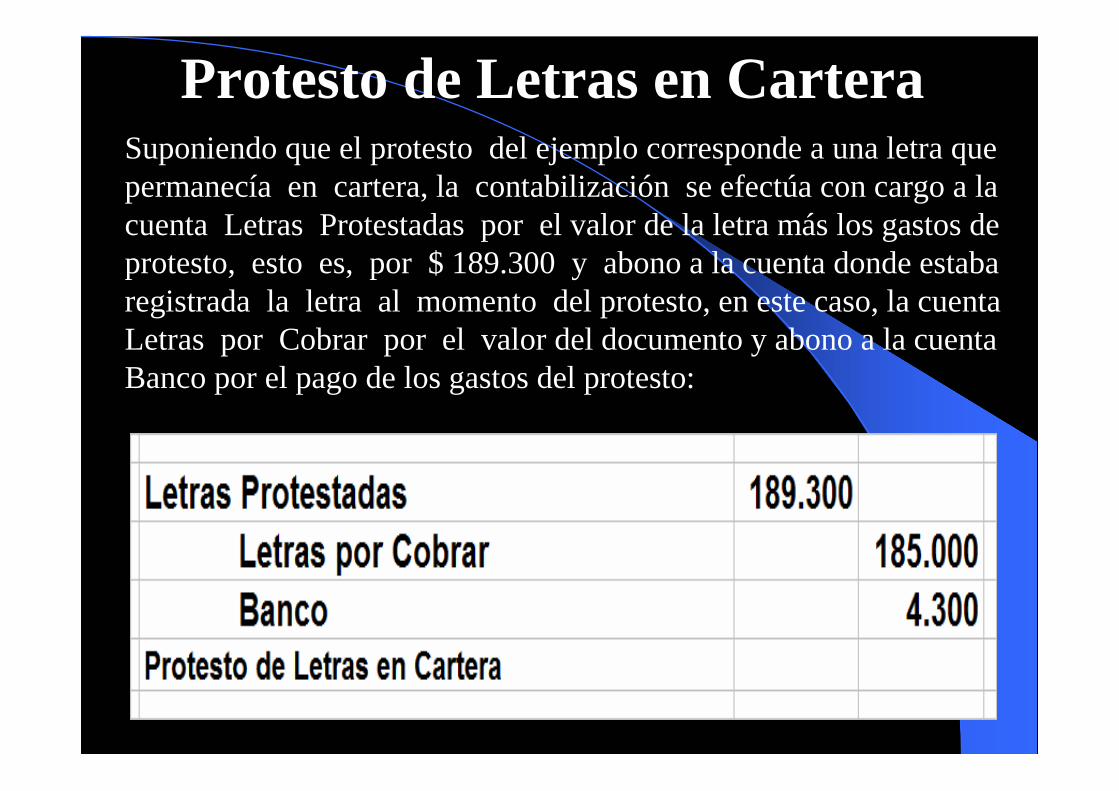

Protesto de Letras en CarteraSuponiendo que el protesto del ejemplo corresponde a una letra que permanecía en cartera, la contabilización se efectúa con cargo a la cuenta Letras Protestadas por el valor de la letra más los gastos de protesto, esto es, por $ 189.300 y abono a la cuenta donde estaba registrada la letra al momento del protesto, en este caso, la cuenta Letras por Cobrar por el valor del documento y abono a la cuenta Banco por el pago de los gastos del protesto:

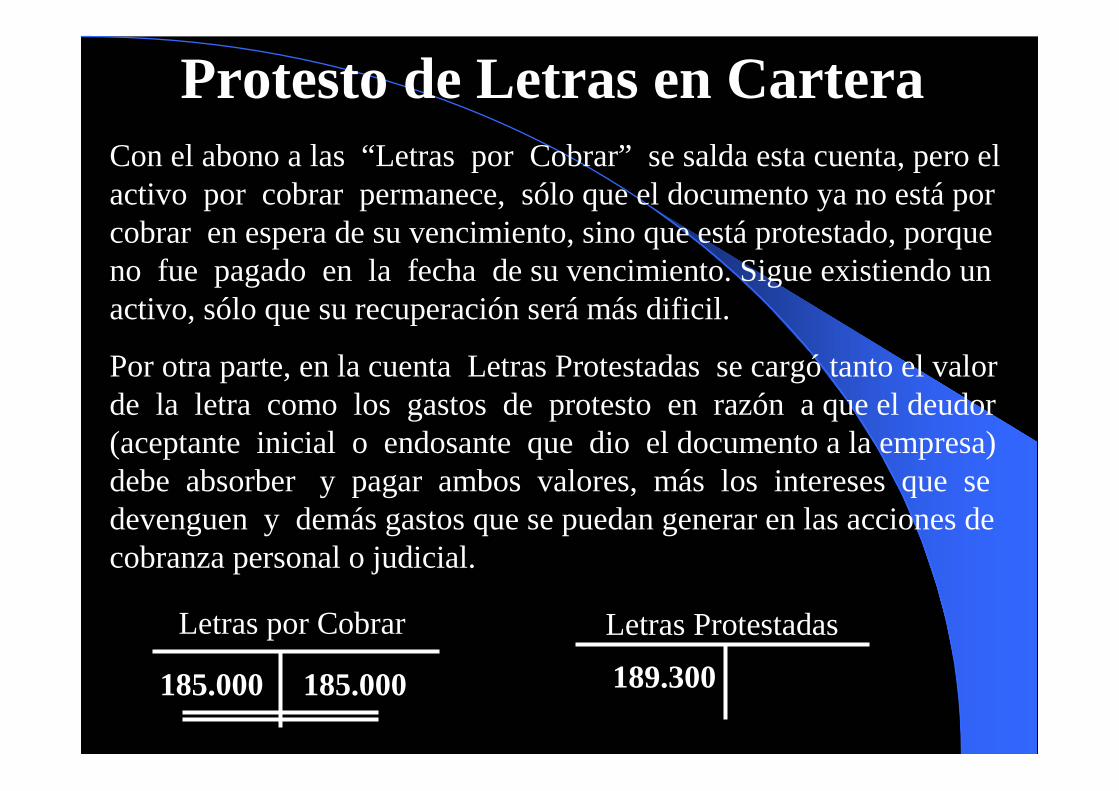

Protesto de Letras en CarteraCon el abono a las “Letras por Cobrar” se salda esta cuenta, pero el activo por cobrar permanece, sólo que el documento ya no está por cobrar en espera de su vencimiento, sino que está protestado, porque no fue pagado en la fecha de su vencimiento. Sigue existiendo un activo, sólo que su recuperación será más dificil.

Por otra parte, en la cuenta Letras Protestadas se cargó tanto el valor de la letra como los gastos de protesto en razón a que el deudor (aceptante inicial o endosante que dio el documento a la empresa) debe absorber y pagar ambos valores, más los intereses que se devenguen y demás gastos que se puedan generar en las acciones de cobranza personal o judicial.

Letras por Cobrar

185.000 185.000

Letras Protestadas

189.300

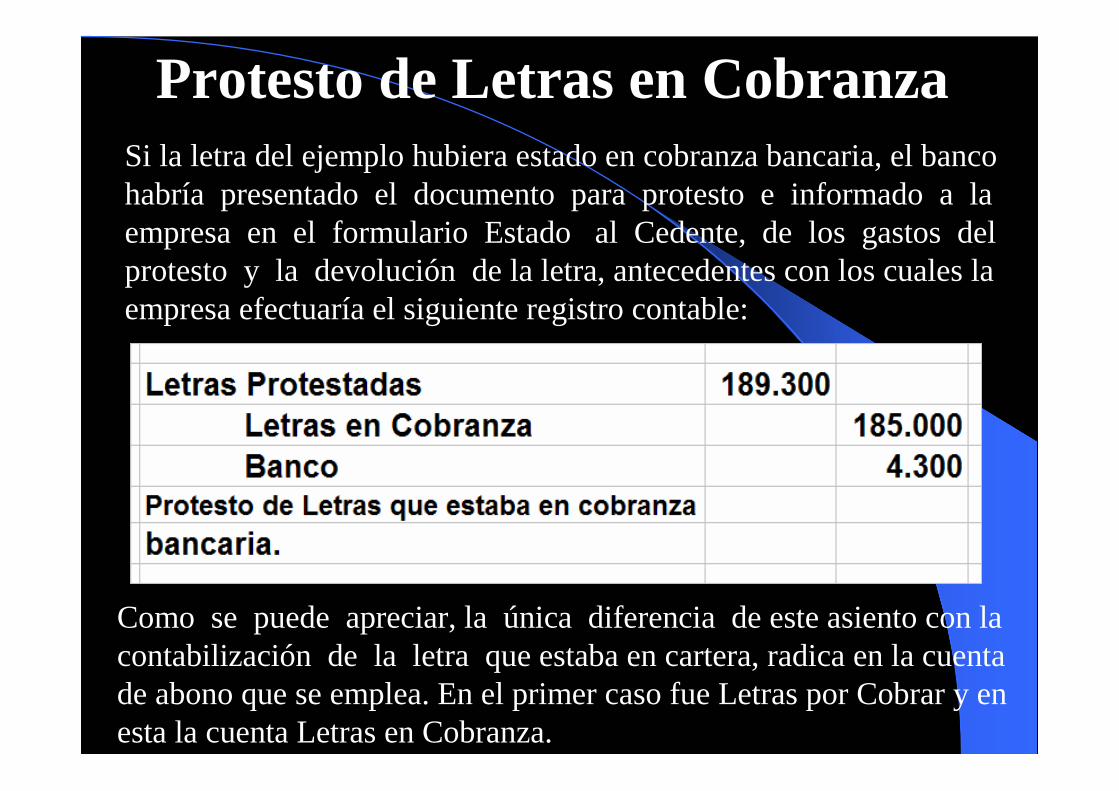

Protesto de Letras en CobranzaSi la letra del ejemplo hubiera estado en cobranza bancaria, el banco habría presentado el documento para protesto e informado a la empresa en el formulario Estado al Cedente, de los gastos del protesto y la devolución de la letra, antecedentes con los cuales la empresa efectuaría el siguiente registro contable:

Como se puede apreciar, la única diferencia de este asiento con la contabilización de la letra que estaba en cartera, radica en la cuenta de abono que se emplea. En el primer caso fue Letras por Cobrar y en esta la cuenta Letras en Cobranza.

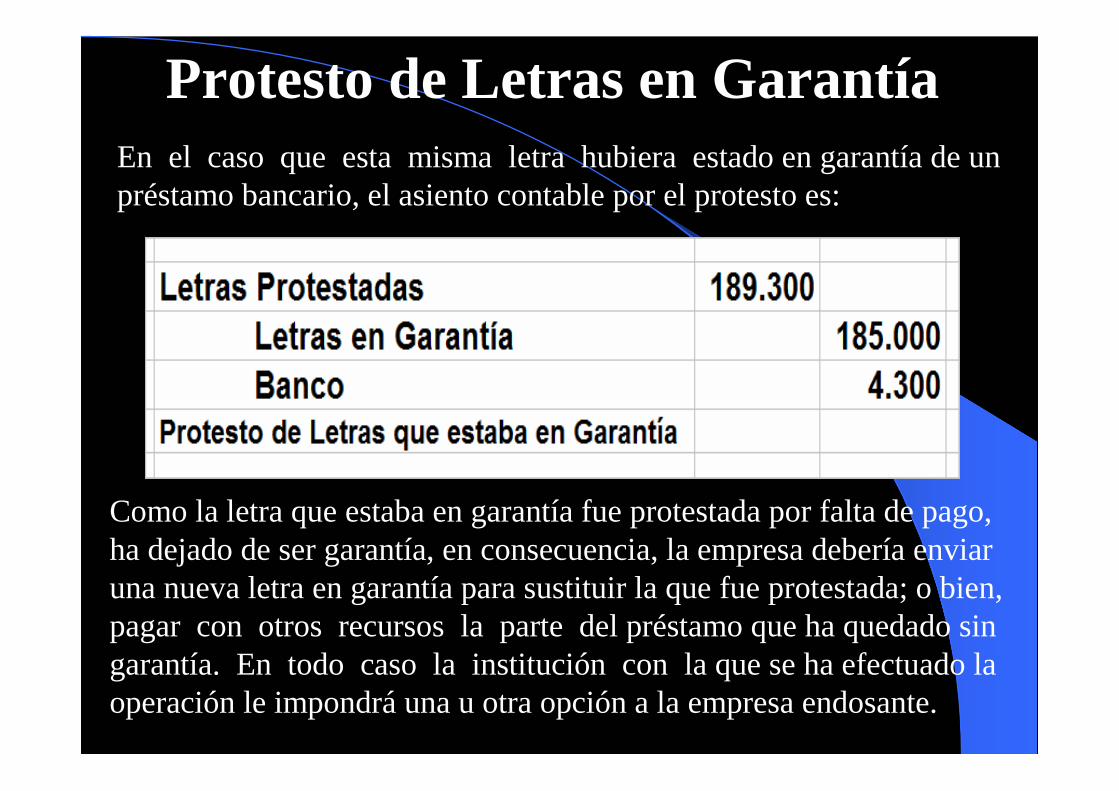

Protesto de Letras en GarantíaEn el caso que esta misma letra hubiera estado en garantía de un préstamo bancario, el asiento contable por el protesto es:

Como la letra que estaba en garantía fue protestada por falta de pago, ha dejado de ser garantía, en consecuencia, la empresa debería enviar una nueva letra en garantía para sustituir la que fue protestada; o bien, pagar con otros recursos la parte del préstamo que ha quedado sin garantía. En todo caso la institución con la que se ha efectuado la operación le impondrá una u otra opción a la empresa endosante.

Protesto de Letras DescontadasTratándose del protesto de letras que han sido descontadas, la empresa beneficiaria del descuento debe pagar el valor de la letra más los gastos del protesto al banco o la institución con la efectúo la operación, lo que origina el siguiente registro contable:

Además, en estos casos, debe reversarse el asiento de orden por la responsabilidad que tenía, la que se extingue con el pago efectuado.

El asiento contable se realiza por el valor del documento:

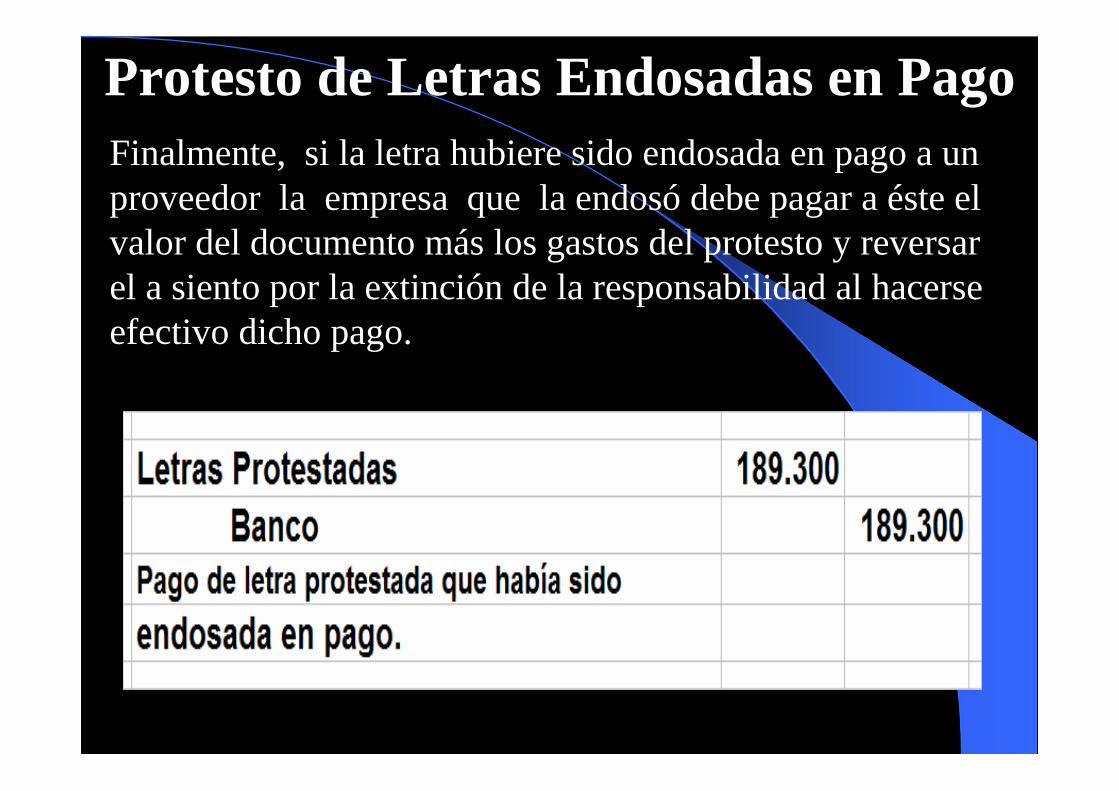

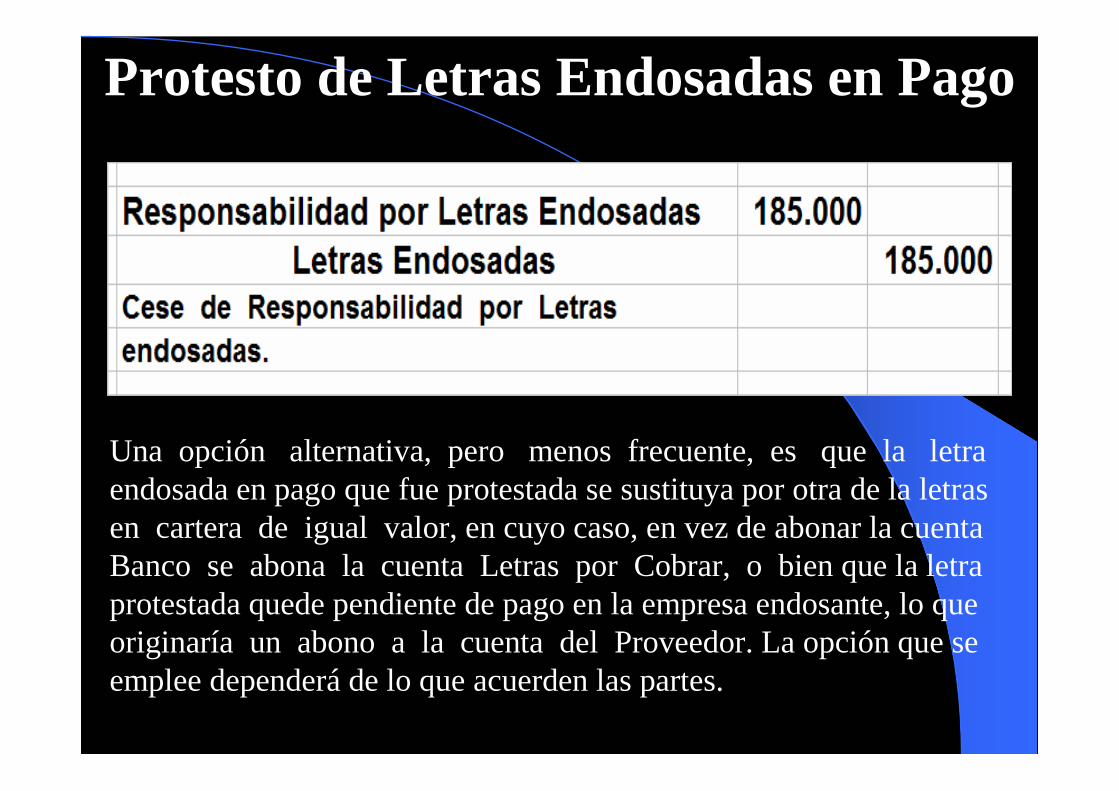

Protesto de Letras Endosadas en PagoFinalmente, si la letra hubiere sido endosada en pago a un proveedor la empresa que la endosó debe pagar a éste el valor del documento más los gastos del protesto y reversar el a siento por la extinción de la responsabilidad al hacerse efectivo dicho pago.

Protesto de Letras Endosadas en Pago

Una opción alternativa, pero menos frecuente, es que la letra endosada en pago que fue protestada se sustituya por otra de la letras en cartera de igual valor, en cuyo caso, en vez de abonar la cuenta Banco se abona la cuenta Letras por Cobrar, o bien que la letra protestada quede pendiente de pago en la empresa endosante, lo que originaría un abono a la cuenta del Proveedor. La opción que se emplee dependerá de lo que acuerden las partes.

Castigo y Recuperación de Documentos Protestados

En el gráfico presentado anteriormente sobre la secuencia seguida en el protesto de letras y acciones posteriores de cobro, se observa que a continuación de las acciones legales del protesto, siguen las de cobro directo o judicial las que culminan con la recuperación parcial o total del valor de las deudas, o con el reconocimiento de la pérdida por incobrabilidad del documento protestado.

La circunstancia del protesto no cierra, por tanto, el proceso de cobro de la letra, manteniéndose en el activo como documento protestado hasta agotar las acciones de cobranza, las que de ser positivas generarán ingresos de recursos o de resultar negativas significarán pérdida, que se reconocerá contablemente con el castigo del valor del documento protestado.

Castigo y Recuperación de Documentos Protestados

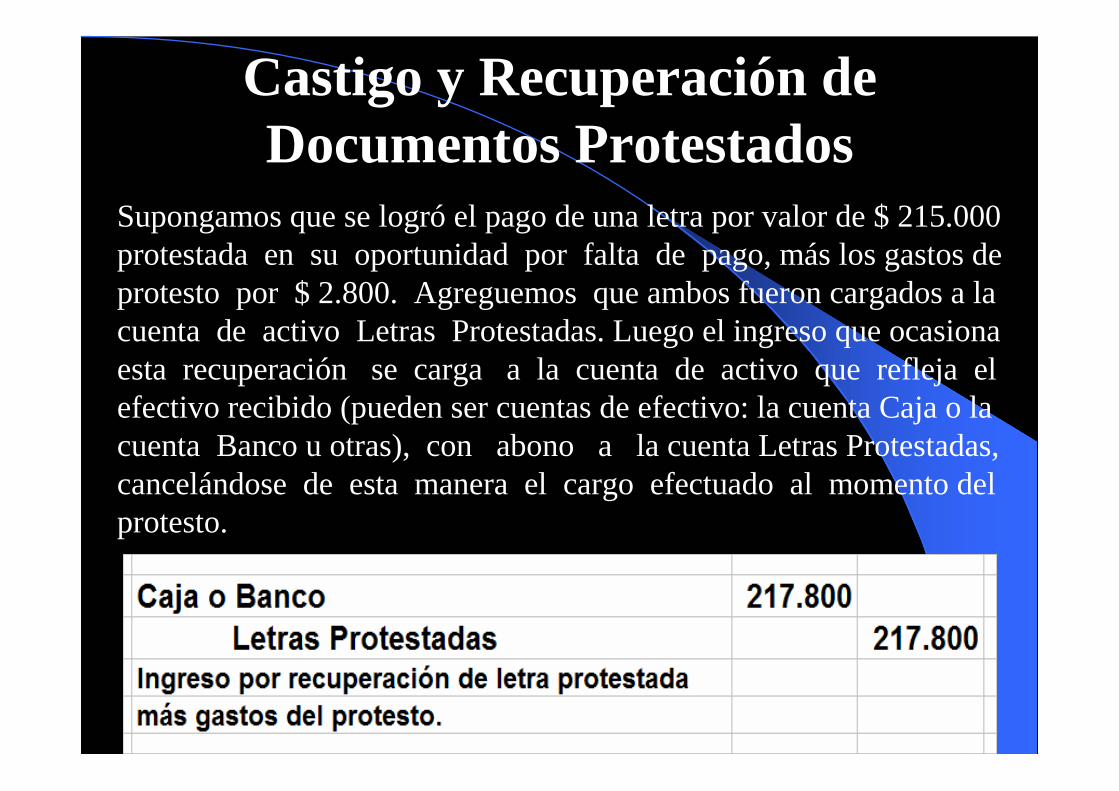

Supongamos que se logró el pago de una letra por valor de $ 215.000 protestada en su oportunidad por falta de pago, más los gastos de protesto por $ 2.800. Agreguemos que ambos fueron cargados a la cuenta de activo Letras Protestadas. Luego el ingreso que ocasiona esta recuperación se carga a la cuenta de activo que refleja el efectivo recibido (pueden ser cuentas de efectivo: la cuenta Caja o la cuenta Banco u otras), con abono a la cuenta Letras Protestadas, cancelándose de esta manera el cargo efectuado al momento del protesto.

Castigo y Recuperación de Documentos Protestados

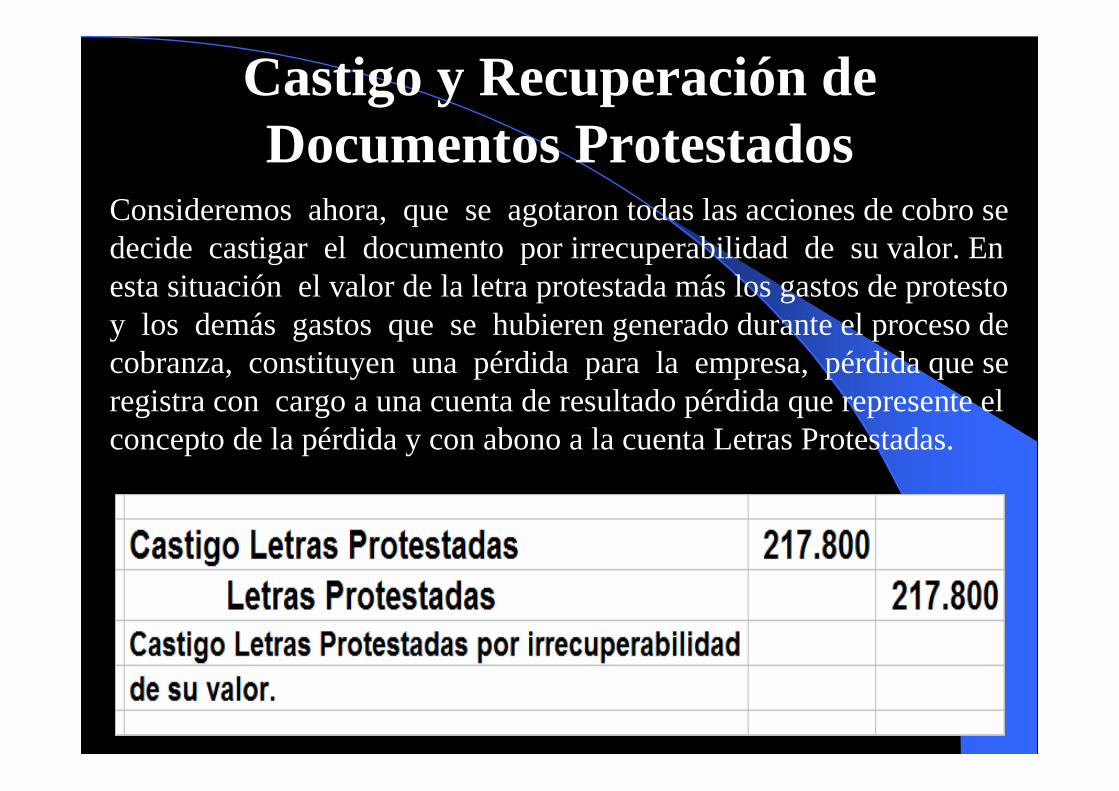

Consideremos ahora, que se agotaron todas las acciones de cobro se decide castigar el documento por irrecuperabilidad de su valor. En esta situación el valor de la letra protestada más los gastos de protesto y los demás gastos que se hubieren generado durante el proceso de cobranza, constituyen una pérdida para la empresa, pérdida que se registra con cargo a una cuenta de resultado pérdida que represente el concepto de la pérdida y con abono a la cuenta Letras Protestadas.

Castigo y Recuperación de Documentos Protestados

El castigo de un documento protestado se efectúa después de cumplir un plazo prudencial de tiempo dedicado a las acciones de cobranza y luego de que la evidencia recogida indique la irrecuperabilidad de los valores por cobrar. El plazo más frecuentemente considerado es un año a partir de la fecha de vencimiento del documento.

En todo caso, es preciso tener en cuenta los plazos de prescripción establecidos en la Ley de Letras de Cambios y Pagarés (Ley Nº 18.092, Art. 98 al 101), los que señalan:

- 6 meses para acciones de reembolso desde el día del pago cuyo reembolso se reclama (aplicado principalmente en operaciones de cobranza en garantía en el que el endosatario debe reembolsar al endosante los valores cobrados)

sigue

Castigo y Recuperación de Documentos Protestados

-Un año para las acciones de cobro contado desde el día que venceel documento.

Estos plazos son efectivos cuando el documento de que se trate fue protestado oportunamente, y se interrumpen en las cobranzas judiciales con la notificación del deudor. Se agrega igualmente que, “en lo demás, la prescrpción de las acciones provenientes de las letras de cambio y pagarés, se rige por las reglas generales del Código de Comercio”; es decir, por lo establecido en el Artículo Nº 822 de dicho Código, el cual señala que el plazo de prescrpción es de cinco años contados desde el vencimiento del documento.

Castigo y Recuperación de Documentos Protestados

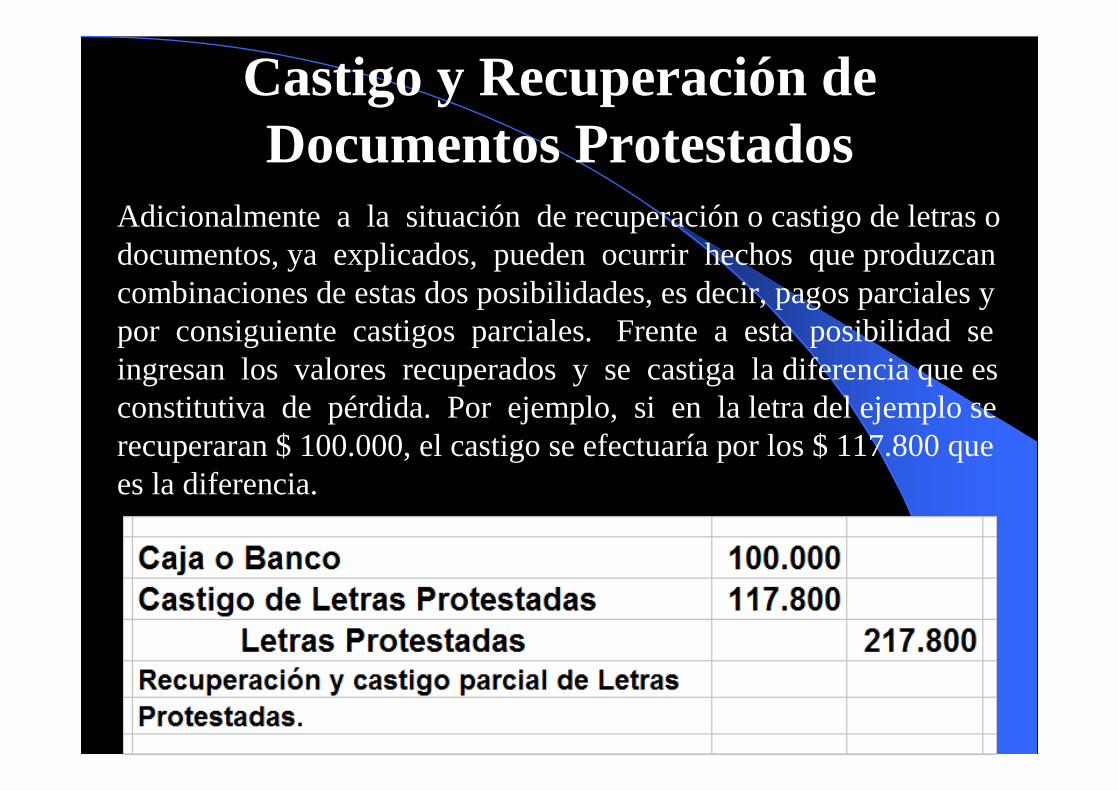

Adicionalmente a la situación de recuperación o castigo de letras o documentos, ya explicados, pueden ocurrir hechos que produzcan combinaciones de estas dos posibilidades, es decir, pagos parciales y por consiguiente castigos parciales. Frente a esta posibilidad se ingresan los valores recuperados y se castiga la diferencia que es constitutiva de pérdida. Por ejemplo, si en la letra del ejemplo se recuperaran $ 100.000, el castigo se efectuaría por los $ 117.800 que es la diferencia.

Castigo y Recuperación de Documentos Protestados

Por último, es posible, aunque no frecuente, encontrar situaciones de pago de documentos protestados aun después que han sido castigados. En tal eventualidad, los valores recuperados constituyen una utilidad no operacional para la empresa, la que debe contabilizarse en una cuenta de resultado que refleje esta utilidad extraordinaria.

Siguiendo el ejemplo de la letra protestada y castigada, supongamos que se recupera totalmente su valor y se cobran intereses por mora de $ 31.500, lo que produce un ingreso de $ 249.300.

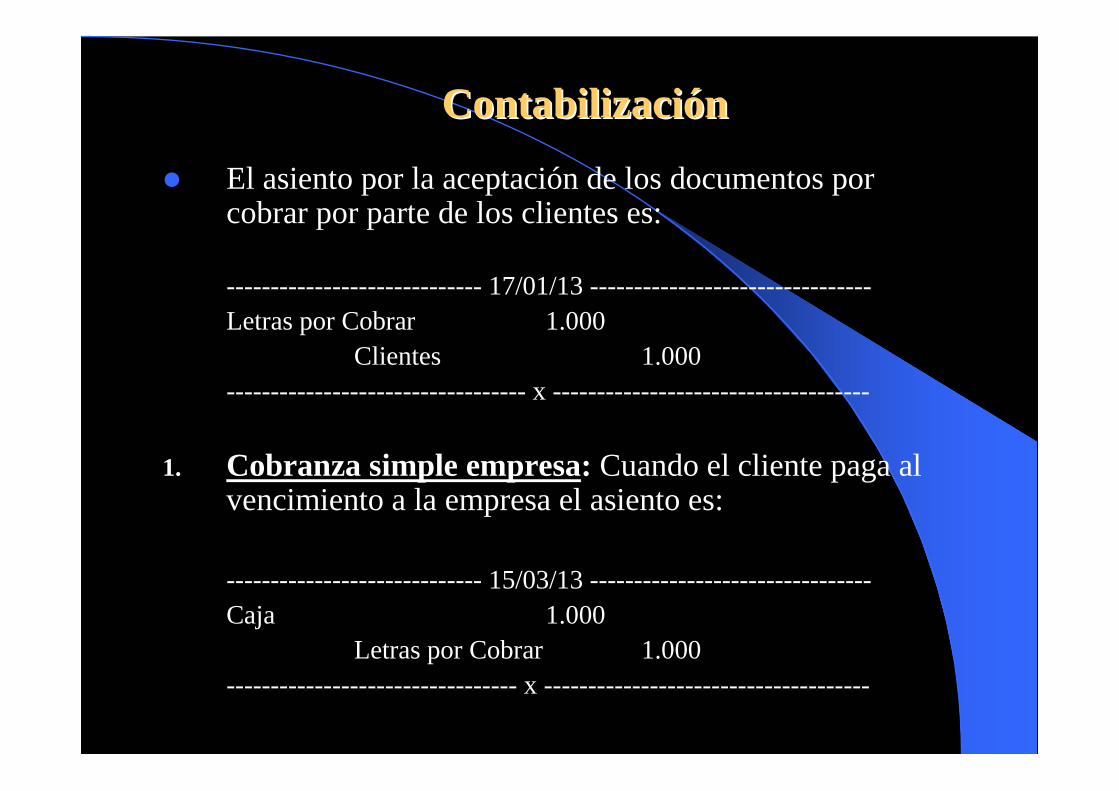

� El asiento por la aceptación de los documentos por cobrar por parte de los clientes es:

----------------------------- 17/01/13 --------------------------------Letras por Cobrar 1.000

Clientes 1.000---------------------------------- x ------------------------------------

1. Cobranza simple empresa: Cuando el cliente paga al vencimiento a la empresa el asiento es:

----------------------------- 15/03/13 --------------------------------Caja 1.000

Letras por Cobrar 1.000--------------------------------- x -------------------------------------

ContabilizaciónContabilización

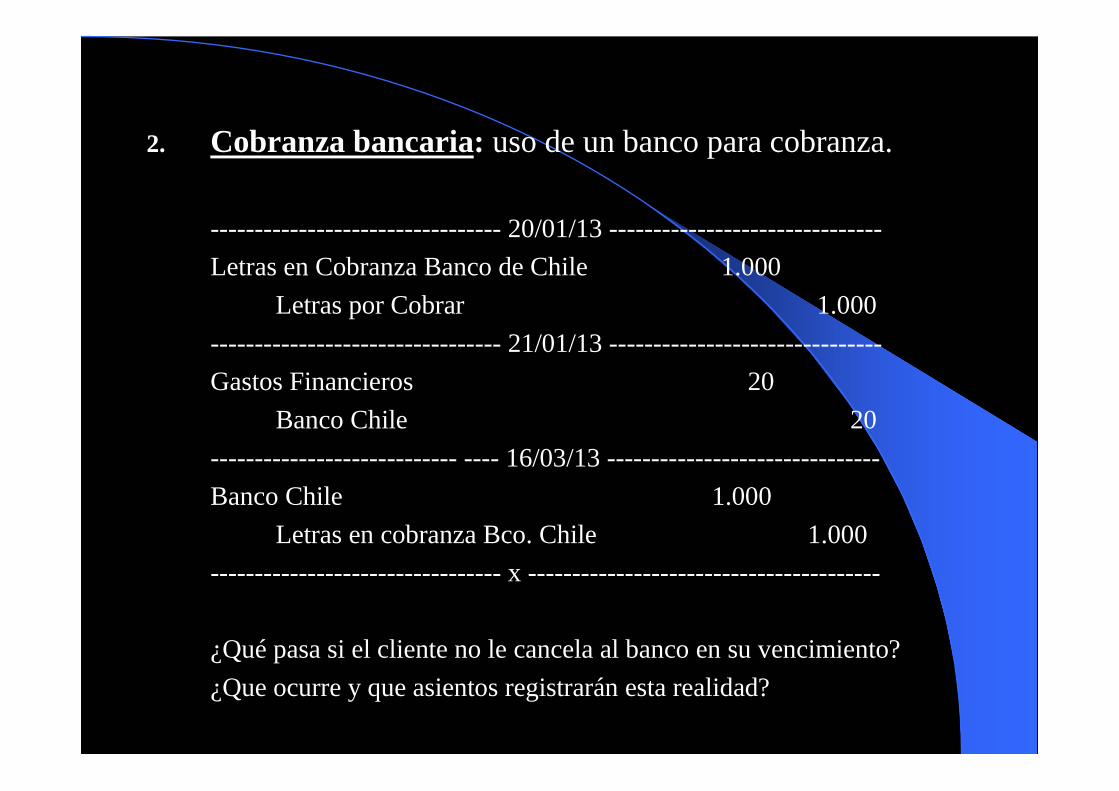

2. Cobranza bancaria: uso de un banco para cobranza.

--------------------------------- 20/01/13 -------------------------------

Letras en Cobranza Banco de Chile 1.000

Letras por Cobrar 1.000

--------------------------------- 21/01/13 -------------------------------

Gastos Financieros 20

Banco Chile 20

---------------------------- ---- 16/03/13 -------------------------------

Banco Chile 1.000

Letras en cobranza Bco. Chile 1.000

--------------------------------- x ----------------------------------------

¿Qué pasa si el cliente no le cancela al banco en su vencimiento?

¿Que ocurre y que asientos registrarán esta realidad?

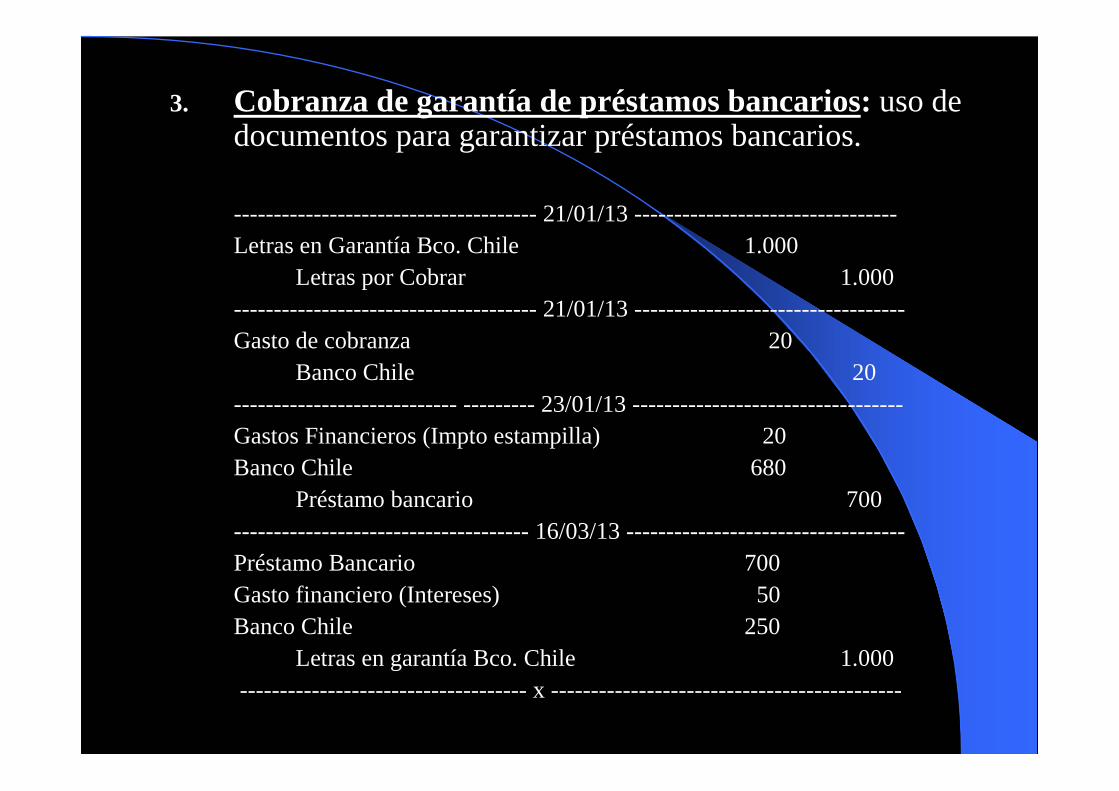

3. Cobranza de garantía de préstamos bancarios: uso de documentos para garantizar préstamos bancarios.

-------------------------------------- 21/01/13 ---------------------------------Letras en Garantía Bco. Chile 1.000

Letras por Cobrar 1.000-------------------------------------- 21/01/13 ----------------------------------Gasto de cobranza 20

Banco Chile 20---------------------------- --------- 23/01/13 ----------------------------------Gastos Financieros (Impto estampilla) 20Banco Chile 680

Préstamo bancario 700------------------------------------- 16/03/13 -----------------------------------Préstamo Bancario 700 Gasto financiero (Intereses) 50Banco Chile 250

Letras en garantía Bco. Chile 1.000------------------------------------ x --------------------------------------------

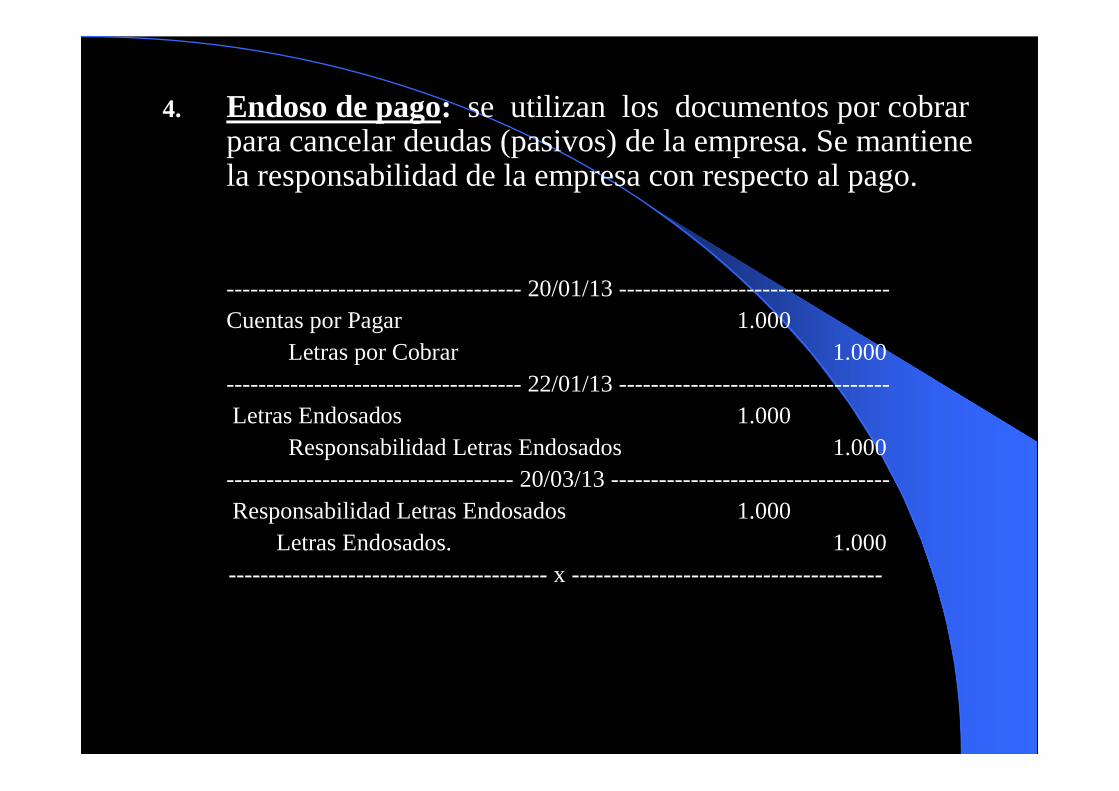

4. Endoso de pago: se utilizan los documentos por cobrar para cancelar deudas (pasivos) de la empresa. Se mantiene la responsabilidad de la empresa con respecto al pago.

------------------------------------- 20/01/13 ----------------------------------Cuentas por Pagar 1.000

Letras por Cobrar 1.000------------------------------------- 22/01/13 ----------------------------------Letras Endosados 1.000

Responsabilidad Letras Endosados 1.000------------------------------------ 20/03/13 -----------------------------------Responsabilidad Letras Endosados 1.000

Letras Endosados. 1.000---------------------------------------- x ---------------------------------------

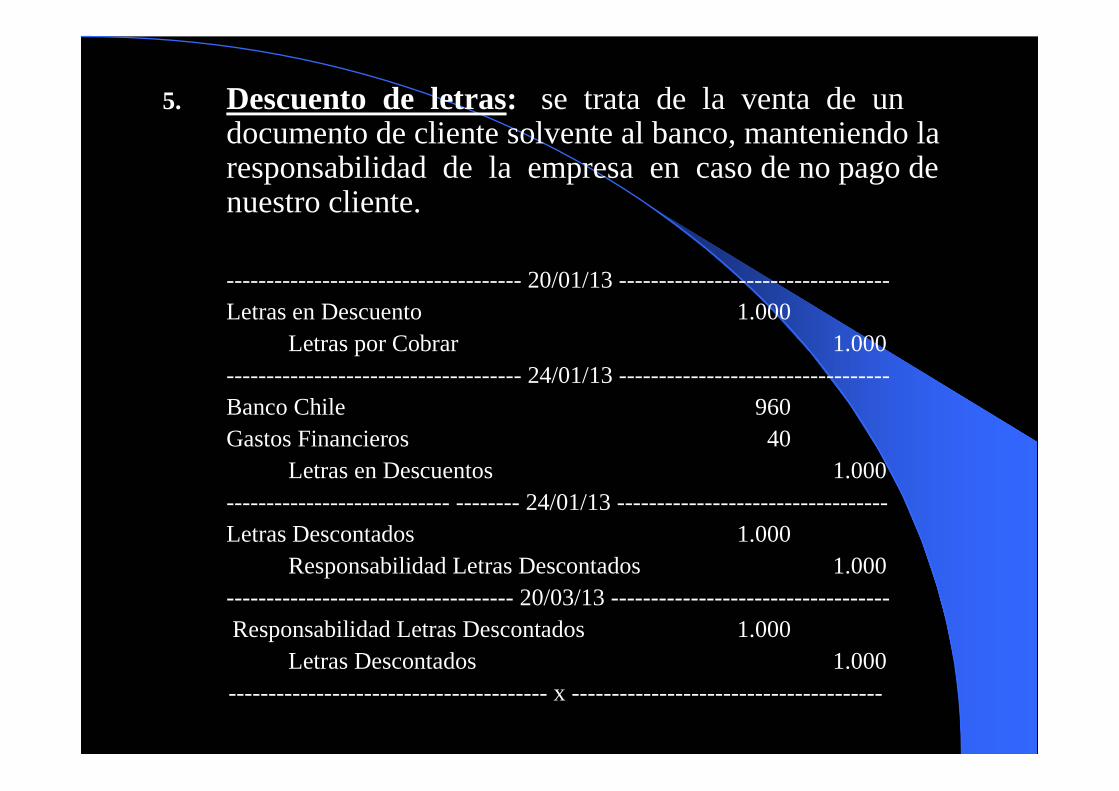

5. Descuento de letras: se trata de la venta de un documento de cliente solvente al banco, manteniendo la responsabilidad de la empresa en caso de no pago de nuestro cliente.

------------------------------------- 20/01/13 ----------------------------------Letras en Descuento 1.000

Letras por Cobrar 1.000------------------------------------- 24/01/13 ----------------------------------Banco Chile 960Gastos Financieros 40

Letras en Descuentos 1.000---------------------------- -------- 24/01/13 ----------------------------------Letras Descontados 1.000

Responsabilidad Letras Descontados 1.000------------------------------------ 20/03/13 -----------------------------------Responsabilidad Letras Descontados 1.000

Letras Descontados 1.000---------------------------------------- x ---------------------------------------

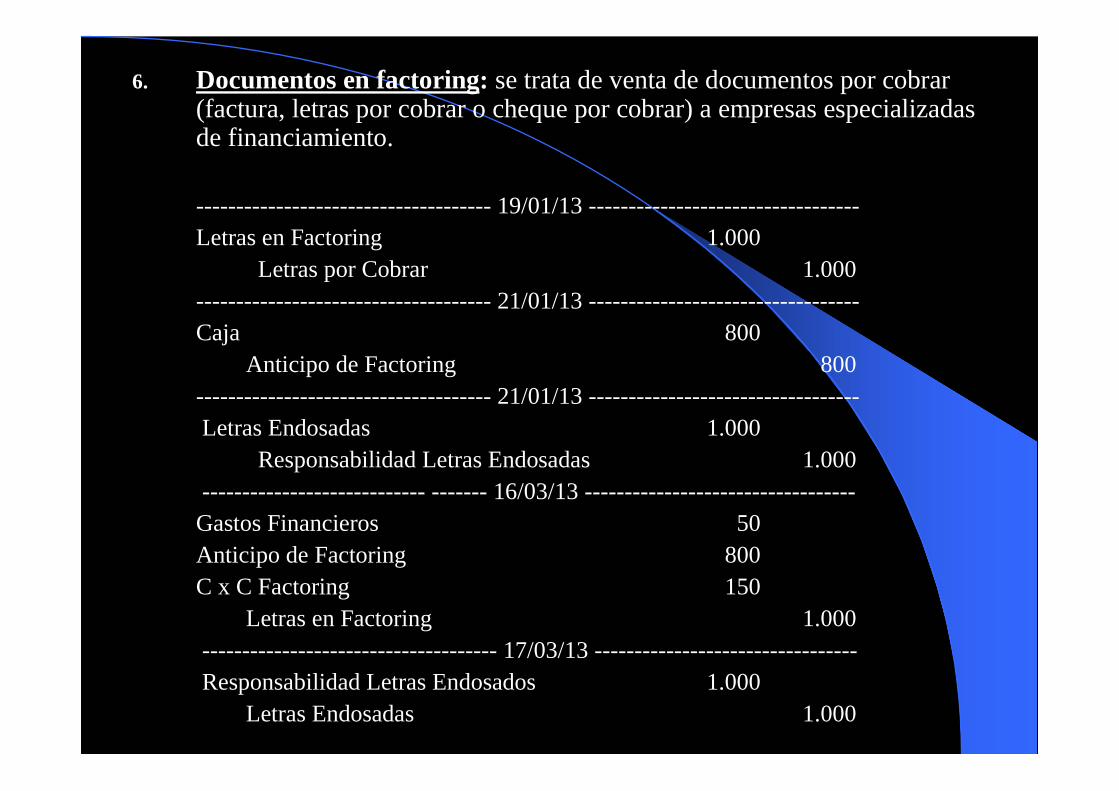

6. Documentos en factoring: se trata de venta de documentos por cobrar (factura, letras por cobrar o cheque por cobrar) a empresas especializadas de financiamiento.

------------------------------------- 19/01/13 ----------------------------------Letras en Factoring 1.000

Letras por Cobrar 1.000------------------------------------- 21/01/13 ----------------------------------Caja 800

Anticipo de Factoring 800------------------------------------- 21/01/13 ----------------------------------Letras Endosadas 1.000

Responsabilidad Letras Endosadas 1.000---------------------------- ------- 16/03/13 ----------------------------------Gastos Financieros 50Anticipo de Factoring 800C x C Factoring 150

Letras en Factoring 1.000------------------------------------- 17/03/13 ---------------------------------Responsabilidad Letras Endosados 1.000

Letras Endosadas 1.000