Embed Size (px)

Citation preview

� Antecedentes Antecedentes Antecedentes Antecedentes

La historia del licor se ha entrelazado con la historia de otras actividadeshumanas como pueda ser la agricultura, la gastronomía, las actividadeslúdicas de las civilizaciones, así como del devenir del hombre mismo.El licor de Jamaica es una bebida alcohólica fermentada procedente delextracto de la flor de Jamaica y un porcentaje de alcohol.

La flor de Jamaica es originaria de África, fue introducida a México en laLa flor de Jamaica es originaria de África, fue introducida a México en laépoca colonial y desde entonces se ha cultivado en regiones cálidas ysemicálidas de nuestro país, siendo los estados de Tabasco, Guerrero,Oaxaca, Puebla, Colima y Campeche, los principales de mayor producciónde la flor de Jamaica.La parte que más se aprovecha es el cáliz o flor, que en México se utilizaen bebidas refrescantes, mermeladas y licores.

En el antiguo Egipto fermentaban en grandes vasijas de barro el licor deJamaica que estaban abiertos por la parte superior, tras su llenado lossellaban con una tapa del mismo material.

El vino de Jamaica se guardaba en ánforas recubiertas en su interior conbrea y se sellaban con barro, de tal forma se conservaba durante algunosaños.En América del sur en el año de 1697 se plantaron viñas con objeto depoder obtener vino de Jamaica para celebrar la eucaristía.poder obtener vino de Jamaica para celebrar la eucaristía.

En 1842 Nicholas Longworth IV realizo el primer vino de América.Gran parte de las mejoras mecánicas introducidas en las industriasviticultoras de Europeas y Americanas tras la segunda guerra mundial haceque poco a poco los vinos de Jamaica de finales del siglo XX vayan ganadoadeptos en el mundo debido a su mejora en la calidad.

� Justificación Justificación Justificación Justificación

Es muy importante el aprovechamiento de la flor de Jamaica, es de suma

importancia en la prevención de enfermedades relacionadas con una

alimentación desequilibrada, provocada por los malos hábitos en la ingesta de

los principales alimentos.

El extracto de la flor de Jamaica se ha convertido en una bebida refrescante

de nuestro país, aunque sea una especie introducida, pero que en algunos

estados se ha adaptado perfectamente y forma parte de la mega diversidadestados se ha adaptado perfectamente y forma parte de la mega diversidad

de México.

Según la guía práctica naturista del manual de salud, el vino es un

excelente complemento para quienes lleven una dieta, es diurético,

antibacteriano, controla el colesterol y los niveles del triglicéridos.

El licor de Jamaica contribuye a mejorar las funciones hepáticas y renales,

y rica en vitamina C.

� Descripción de proyectoDescripción de proyectoDescripción de proyectoDescripción de proyecto

Elegimos la producción de licor de Jamaica como tema para nuestro

proyecto, porque nos permite conocer el costo de producción de una

botella de licor de Jamaica, ya que gracias a estos podemos conocer el

sistema de producción que se aplica al producir una de ellas. El sistema

utilizado en este procedimiento es el sistema de costos de producción de

órdenes, que muestra la inversión obtenida en el proceso productivo en la

obtención de productos y los factores invertidos para su producción comoobtención de productos y los factores invertidos para su producción como

la materia prima y la mano de obra. Todo esto aplicado , nos permite elegir

el mejor sistema de costo de producción al momento de crear productos y

mejorar la obtención de inversión, mejorando el proceso productivo y que

esto nos permita la innovación en nuestra empresa.

� Objetivo GeneralObjetivo GeneralObjetivo GeneralObjetivo General

•Realizar una investigación del costo de una red de producción del licor de Jamaica y subproducto con la calidad que demanden los consumidores

� Objetivos EspecíficosObjetivos EspecíficosObjetivos EspecíficosObjetivos Específicos� Objetivos EspecíficosObjetivos EspecíficosObjetivos EspecíficosObjetivos Específicos

•Especificar el costo de producción de insumos para la elaboración del licorde Jamaica.•Ser la primera y más competitiva empresa procesadora del licor deJamaica a nivel nacional

� Identificación de los elementos del costoIdentificación de los elementos del costoIdentificación de los elementos del costoIdentificación de los elementos del costo

Costo de Materia prima directa para producir 80,000Costo de Materia prima directa para producir 80,000Costo de Materia prima directa para producir 80,000Costo de Materia prima directa para producir 80,000 lt de licor de lt de licor de lt de licor de lt de licor de

JamaicaJamaicaJamaicaJamaica

•TipoTipoTipoTipo AAAA (Flor(Flor(Flor(Flor dededede Jamaica)Jamaica)Jamaica)Jamaica)………………………………………………………………………………………………………………………………$$$$2222,,,,800800800800,,,,000000000000....00000000

•TipoTipoTipoTipo BBBB ((((AzúcarAzúcarAzúcarAzúcar))))………………………………………………………………………………………………………………………………………………………………………………………………$$$$330330330330,,,,000000000000....00000000

•TipoTipoTipoTipo CCCC (Potasio)(Potasio)(Potasio)(Potasio)………………………………………………………………………………………………………………………………........………………………………………………………………........$$$$2222,,,,000000000000....00000000

•TipoTipoTipoTipo D(Agua)D(Agua)D(Agua)D(Agua)………………………………………………………………………………………………....………………………………....…………………………………………………………………………....$$$$80808080,,,,000000000000....00000000•TipoTipoTipoTipo D(Agua)D(Agua)D(Agua)D(Agua)………………………………………………………………………………………………....………………………………....…………………………………………………………………………....$$$$80808080,,,,000000000000....00000000

•TipoTipoTipoTipo EEEE (Levadura)(Levadura)(Levadura)(Levadura)……………………………………………………………………………………………………………………………………………………………………………………....$$$$50505050,,,,000000000000....00000000

•TipoTipoTipoTipo FFFF (Tela(Tela(Tela(Tela dededede mosquitero)mosquitero)mosquitero)mosquitero)………………………………………………………………………………………………………………………………........$$$$1111,,,,200200200200....00000000

•TipoTipoTipoTipo GGGG (Botellas,(Botellas,(Botellas,(Botellas, TaparroscaTaparroscaTaparroscaTaparrosca yyyy Etiquetas)Etiquetas)Etiquetas)Etiquetas)........………………………………....$$$$ 36363636,,,,000000000000....00000000

•TipoTipoTipoTipo HHHH (Vitamina(Vitamina(Vitamina(Vitamina cccc))))………………………………………………………………………………………………........………………………………………………………………........$$$$12121212,,,,000000000000....00000000

•Total=Total=Total=Total= ………………………………………………………………………………………………………………………………....……………………………………………………………………………………........$$$$3333,,,,311311311311,,,,200200200200....00000000

HerramientasHerramientasHerramientasHerramientas

•Fermentador

•Estufa

•maquinaria

Gastos IndirectosGastos IndirectosGastos IndirectosGastos Indirectos

•Renta de local……………………………………….……….…....$ 10,000.00

•Luz………………………………………..………………..………....$ 15,545.00

•Agua ……………………………………..…………………….…..…...$ 950.00

•Teléfono……………………………………................................$ 2,500.50•Teléfono……………………………………................................$ 2,500.50

•Gas……………………………………………………………………….$ 2,925.00

•Sueldos y salarios(operación y administración )……$112,763.08

Luz $15,545.00

Agua $950.00

Renta $10,000.00

Gas $2,925.00

Teléfono $2,500.50

TOTAL $ 31,920.50

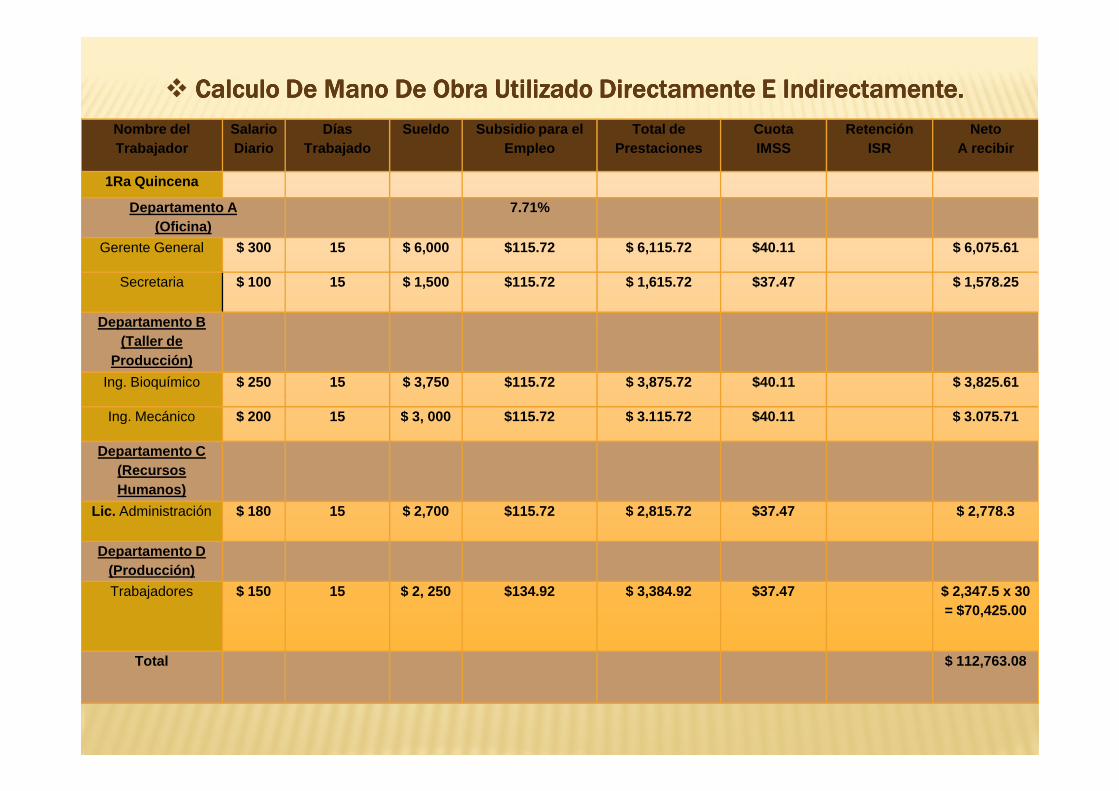

� Calculo De Mano De Obra Utilizado Directamente E Indirectamente.Calculo De Mano De Obra Utilizado Directamente E Indirectamente.Calculo De Mano De Obra Utilizado Directamente E Indirectamente.Calculo De Mano De Obra Utilizado Directamente E Indirectamente.

Nombre del Trabajador

SalarioDiario

DíasTrabajado

Sueldo Subsidio para elEmpleo

Total dePrestaciones

CuotaIMSS

RetenciónISR

NetoA recibir

1Ra Quincena

Departamento A(Oficina)

7.71%

Gerente General $ 300 15 $ 6,000 $115.72 $ 6,115.72 $40.11 $ 6,075.61

Secretaria $ 100 15 $ 1,500 $115.72 $ 1,615.72 $37.47 $ 1,578.25

Departamento B(Taller de

Producción)

Ing. Bioquímico $ 250 15 $ 3,750 $115.72 $ 3,875.72 $40.11 $ 3,825.61

Ing. Mecánico $ 200 15 $ 3, 000 $115.72 $ 3.115.72 $40.11 $ 3.075.71

Departamento C (Recursos Humanos)

Lic. Administración $ 180 15 $ 2,700 $115.72 $ 2,815.72 $37.47 $ 2,778.3

Departamento D (Producción)

Trabajadores $ 150 15 $ 2, 250 $134.92 $ 3,384.92 $37.47 $ 2,347.5 x 30 = $70,425.00

Total $ 112,763.08

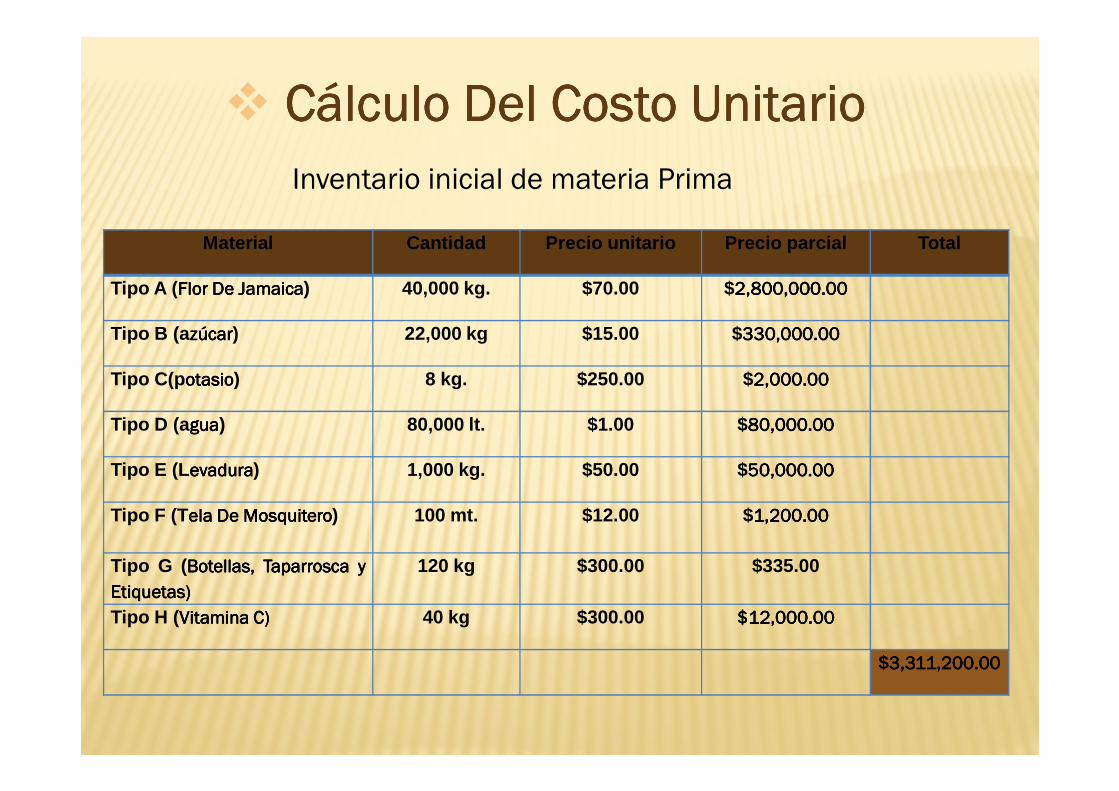

� Cálculo Del Costo UnitarioCálculo Del Costo UnitarioCálculo Del Costo UnitarioCálculo Del Costo Unitario

Inventario inicial de materia Prima

Material Cantidad Precio unitario Precio parcial Total

Tipo A ( FlorFlorFlorFlor DeDeDeDe JamaicaJamaicaJamaicaJamaica) 40,000 kg. $70.00 $2,800,000.002,800,000.002,800,000.002,800,000.00

Tipo B (a zúcarzúcarzúcarzúcar) 22,000 kg $15.00 $330,000.00330,000.00330,000.00330,000.00

Tipo C(p otasiootasiootasiootasio) 8 kg. $250.00 $2,000.002,000.002,000.002,000.00

Tipo D (a guaguaguagua) 80,000 lt. $1.00 $80,000.0080,000.0080,000.0080,000.00

Tipo E (L evaduraevaduraevaduraevadura) 1,000 kg. $50.00 $50,000.0050,000.0050,000.0050,000.00

Tipo F (T elaelaelaela DeDeDeDe MosquiteroMosquiteroMosquiteroMosquitero) 100 mt. $12.00 $1,200.001,200.001,200.001,200.00

Tipo G ( Botellas,Botellas,Botellas,Botellas, TaparroscaTaparroscaTaparroscaTaparrosca yyyy

Etiquetas)Etiquetas)Etiquetas)Etiquetas)

120 kg $300.00 $335.00

Tipo H ( VitaminaVitaminaVitaminaVitamina C)C)C)C) 40 kg $300.00 $12,000.00$12,000.00$12,000.00$12,000.00

$3,311,200.003,311,200.003,311,200.003,311,200.00

� Tablas De Gastos De Producción Tablas De Gastos De Producción Tablas De Gastos De Producción Tablas De Gastos De Producción

TotalTotalTotalTotal

Materia Directa $3,311,200.00Labor Directa $2,706,313.92

GastosIndirectos de $383,046.00

Materia Directa $259,333.33Labor Directa $225,526.16

GastosIndirectos de $31,920.00

ANUAL CON PRODUCCION ANUAL CON PRODUCCION ANUAL CON PRODUCCION ANUAL CON PRODUCCION

80,000 lit. LICOR80,000 lit. LICOR80,000 lit. LICOR80,000 lit. LICORMENSUAL CON PRODUCCION MENSUAL CON PRODUCCION MENSUAL CON PRODUCCION MENSUAL CON PRODUCCION

6,667 lit. LICOR6,667 lit. LICOR6,667 lit. LICOR6,667 lit. LICOR

Indirectos de Fabricación

$383,046.00

Total $6,400,559.92

Indirectos de Fabricación

$31,920.00

Total $516,779.49

Materia Directa $137,966.66Labor Directa $112,763.08

GastosIndirectos de Fabricación

$31,920.00

Total $282,649.66

QUINCENAL CON QUINCENAL CON QUINCENAL CON QUINCENAL CON

PRODUCCION 3,334 lit. PRODUCCION 3,334 lit. PRODUCCION 3,334 lit. PRODUCCION 3,334 lit.

LICORLICORLICORLICOR

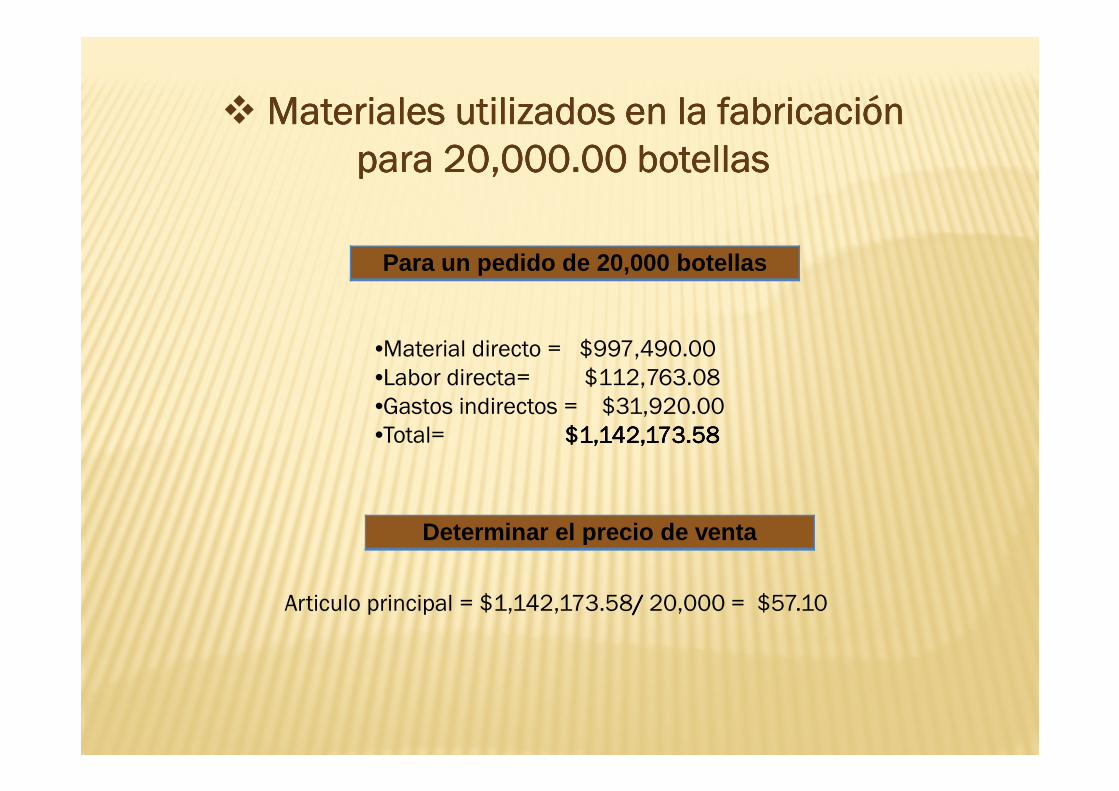

� Materiales Utilizados En La Fabricación Materiales Utilizados En La Fabricación Materiales Utilizados En La Fabricación Materiales Utilizados En La Fabricación

Para 20,000.00 BotellasPara 20,000.00 BotellasPara 20,000.00 BotellasPara 20,000.00 Botellas

Requisición Orden Materia-les

Cantidad P.U. Precio parcial

Total

01 20,000.00 “A” 10,000.00 kg.

$70.00 $700,000.00

01 20,000.00 “B” 5,500.00 kg. $15.00 $82,500.0001 20,000.00 “B” 5,500.00 kg. $15.00 $82,500.00

01 20,000.00 “C” 2 kg. $250.00 $500.00

01 20,000.00 “D” 20,000.00 lts.

$1.00 $20,000.00

01 20,000.00 “E” 12.5 kg. $12,500.00 $156,250.00

01 20,000.00 “F” 20 mts. $12.00 $240.00

01 20,000.00 “G” 30 kg. $300.00 $9,000.00

01 20,000.00 “H” 30 kg. $300.00 $9,000.00 $997,490.00

� Materiales utilizados en la fabricación Materiales utilizados en la fabricación Materiales utilizados en la fabricación Materiales utilizados en la fabricación

para 20,000.00 botellaspara 20,000.00 botellaspara 20,000.00 botellaspara 20,000.00 botellas

Para un pedido de 20,000 botellas

•Material directo = $997,490.00

•Labor directa= $112,763.08

•Gastos indirectos = $31,920.00•Gastos indirectos = $31,920.00

•Total= $1,142,173.58$1,142,173.58$1,142,173.58$1,142,173.58

Determinar el precio de venta

Articulo principal = $1,142,173.58/ / / / 20,000 = $57.10

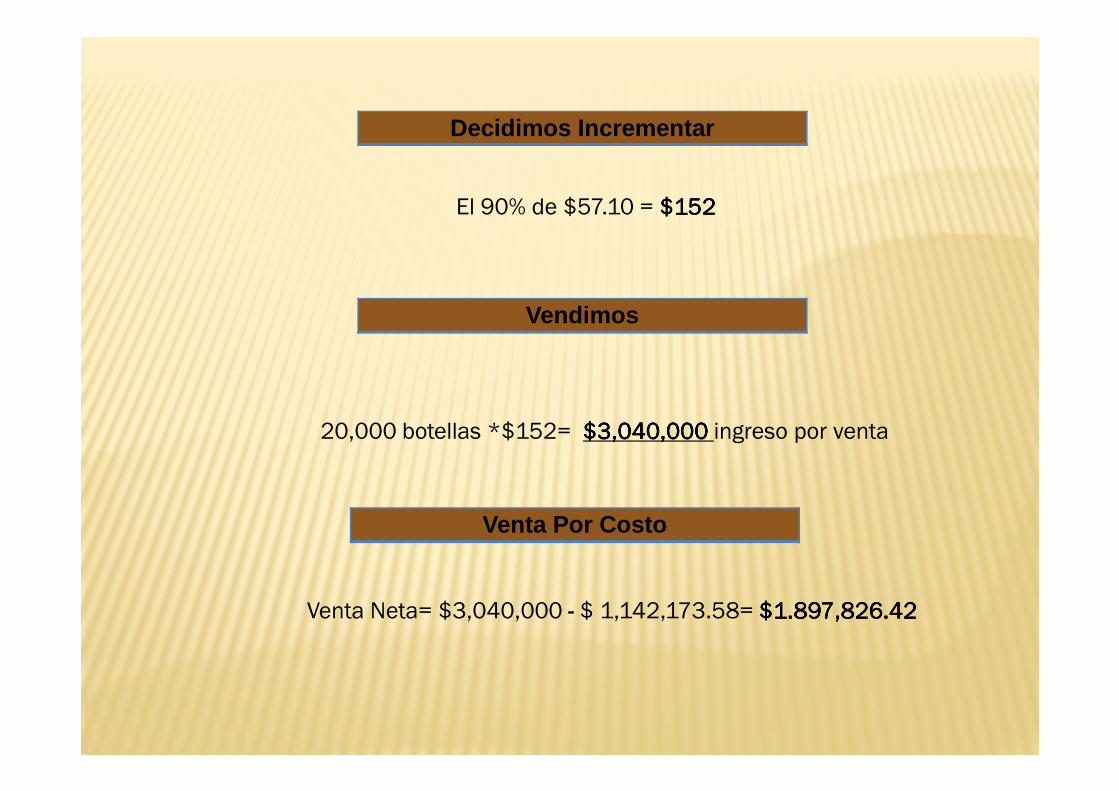

Decidimos Incrementar

El 90% de $57.10 = $152$152$152$152

Vendimos

20,000 botellas *$152= $3,040,000 $3,040,000 $3,040,000 $3,040,000 ingreso por venta

Venta Por Costo

Venta Neta= $3,040,000 ---- $ 1,142,173.58= $1.897,826.42$1.897,826.42$1.897,826.42$1.897,826.42