Embed Size (px)

Citation preview

apuntesyconsejos-impuestos.es

Boletín de asesoría quincenal con consejos prácticos para economizar impuestos

IVA ■

Lo envían desde ChinaSu empresa va a vender productos que se fabrican fuera de la UE. ¿Sabe que si aplica el “dropshipping” puede obtener importantes ahorros?“Dropshipping”. Cada vez hay más distribuidores que utilizan la fór-mula del “dropshipping”, por la que acuerdan con el fabricante de los productos (normalmente situado en países asiáticos) que sea él quien los envíe directamente a sus clientes. Apunte. Dicha operativa, que tam-bién se utiliza en las ventas por Internet, ahorra al distribuidor el coste de mantener un stock de productos a la espera de ser vendidos.

IVA. Pues bien, si su empresa utiliza esta fórmula para distribuir en España productos fabricados fuera de la UE, además de disfrutar de las ventajas indicadas, también simplificará sus obligaciones en el IVA:

Si su empresa depositase las mercancías en un almacén en España •y después las hiciese llegar a los clientes, debería asumir el IVA a la importación y después repercutir dicho impuesto en sus ventas.Si las mercancías van directamente a sus clientes, en cambio, serán •ellos los importadores y los responsables de satisfacer los aranceles y el IVA a la importación. En este caso su empresa no deberá repercu-tir dicho impuesto: se entenderá que está vendiendo desde fuera de España y, por tanto, sus ventas no estarán sujetas.

Ahorro. Al no tener que liquidar IVA a la importación, también obten-drá un ahorro financiero (no tendrá que pagarlo y esperar a deducírselo unas semanas más tarde, en la declaración mensual o trimestral). Apunte. Por ejemplo:

Si a principios de abril su empresa adquiere 500.000 euros en pro-•ductos procedentes de China, en dicho mes deberá ingresar 105.000 euros de IVA, impuesto que no se podrá deducir hasta julio (en la declaración del segundo trimestre). Para un tipo de interés del 7%, esto supone un coste financiero de 1.812 euros.Sin embargo, si aplica la fórmula del “dropshipping” no soportará dicho •coste, dado que el IVA a la importación irá a cargo de sus clientes.

El siguiente paso

En � http://apuntesyconsejos-impuestos.es/descarga, referencia IM 14.14.01, podrá descargarse un artículo explicativo de la figura del “dropshipping”.

En estos casos, su empresa evitará asumir el coste del IVA a la importación y después tener que esperar para deducírselo, con el ahorro financiero que esto supone.

En este número...

IVALo envían desde China• . . . . . . . 1

Se acabó el IVA al 6% de las •agencias de viajes . . . . . . . . . . . 2

Superapunte

¿Compramos un coche •eléctrico? . . . . . . . . . . . . . . . . . . . 3

InspecciónRequerimientos a •particulares . . . . . . . . . . . . . . . . . 4

Impuesto sobre SociedadesReserva de capitalización: •cálculo correcto. . . . . . . . . . . . . . 5

No residentesSi mantiene rendimientos en •España... . . . . . . . . . . . . . . . . . . . 6

Los tribunales dicen...Que motive la sanción• . . . . . . . . 7

IRPFMás beneficiarios de la •deducción . . . . . . . . . . . . . . . . . . 8

Impuesto sobre SociedadesMenos a documentar y más •sencillo . . . . . . . . . . . . . . . . . . . . 8

año 14 - n° 1431 de marzo de 2015

Descargue nuestra aplicación

31.03.2015 - 2

IVA ■

Se acabó el IVA al 6% de las agencias de viajesSu empresa ha contratado el viaje y la estancia de un comercial que va a visitar a un cliente de la otra punta del país. No obstante, la factura que le ha entregado la agencia de viajes es diferente a la de otras ocasiones...

Régimen especial

IVA al 6%. Hasta el año pasado, cuando su empre-sa contrataba un viaje dentro de España (excepto en Canarias, Ceuta y Melilla), la agencia de viajes le entregaba una factura con la indicación “Cuotas de IVA incluidas en el precio” y un IVA repercutido del 6%. ¡Atención! Esto era así porque las agen-cias de viajes aplican un régimen especial según el cual sólo deben repercutir IVA sobre el margen que obtienen en cada operación. Entonces, para no desvelar dicho margen, se les permitía repercutir un IVA al 6%, impuesto que era totalmente dedu-cible para el destinatario.

Cambios para 2015. Sin embargo, en 2015 ha contratado uno de estos viajes y la agencia le ha entregado una factura que sólo contiene la men-ción “IVA incluido”, sin ningún desglose adicional. Apunte. Pues bien, esta factura es correcta: desde 2015 las agencias de viaje ya no pueden repercutir el IVA del 6%. Y como tampoco están obligadas a hacer ningún desglose, sus clientes –su empresa, en este caso– tampoco pueden deducirse el impues-to soportado.

Alternativa: régimen general

Régimen general. No obstante, su empresa dis-pone de una alternativa. Apunte. Si tiene derecho a deducirse total o parcialmente el IVA que sopor-ta, solicite a la agencia de viajes que renuncie al régimen especial y que le aplique el régimen gene-ral del IVA (dicha renuncia puede hacerse opera-ción por operación). De esta manera, el IVA apare-cerá desglosado en la factura, y podrá deducírselo.

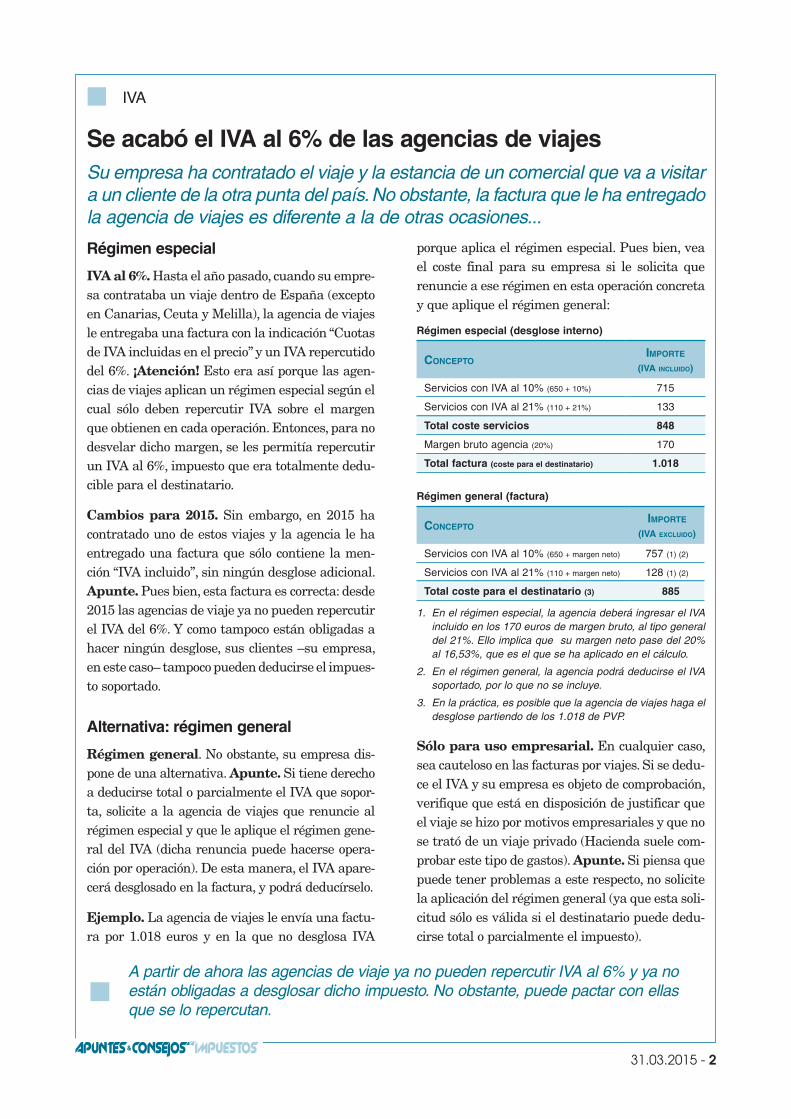

Ejemplo. La agencia de viajes le envía una factu-ra por 1.018 euros y en la que no desglosa IVA

porque aplica el régimen especial. Pues bien, vea el coste final para su empresa si le solicita que renuncie a ese régimen en esta operación concreta y que aplique el régimen general:

Régimen especial (desglose interno)

ConCeptoImporte

(IVA InCluIdo)

Servicios con IVA al 10% (650 + 10%) 715

Servicios con IVA al 21% (110 + 21%) 133

Total coste servicios 848

Margen bruto agencia (20%) 170

Total factura (coste para el destinatario) 1.018

Régimen general (factura)

ConCeptoImporte

(IVA exCluIdo)

Servicios con IVA al 10% (650 + margen neto) 757 (1) (2)

Servicios con IVA al 21% (110 + margen neto) 128 (1) (2)

Total coste para el destinatario (3) 885

1. En el régimen especial, la agencia deberá ingresar el IVA incluido en los 170 euros de margen bruto, al tipo general del 21%. Ello implica que su margen neto pase del 20% al 16,53%, que es el que se ha aplicado en el cálculo.

2. En el régimen general, la agencia podrá deducirse el IVA soportado, por lo que no se incluye.

3. En la práctica, es posible que la agencia de viajes haga el desglose partiendo de los 1.018 de PVP.

Sólo para uso empresarial. En cualquier caso, sea cauteloso en las facturas por viajes. Si se dedu-ce el IVA y su empresa es objeto de comprobación, verifique que está en disposición de justificar que el viaje se hizo por motivos empresariales y que no se trató de un viaje privado (Hacienda suele com-probar este tipo de gastos). Apunte. Si piensa que puede tener problemas a este respecto, no solicite la aplicación del régimen general (ya que esta soli-citud sólo es válida si el destinatario puede dedu-cirse total o parcialmente el impuesto).

A partir de ahora las agencias de viaje ya no pueden repercutir IVA al 6% y ya no están obligadas a desglosar dicho impuesto. No obstante, puede pactar con ellas que se lo repercutan.

3 - 31.03.2015

SUPERAPUNTE

IMPUESTOS LOCALES / IRPF ■

¿Compramos un coche eléctrico?Si su empresa va a adquirir un nuevo turismo, plantéese comprar uno eléctrico o híbrido. Además de que contribuirá a la mejora del medio ambiente, ahorrará impuestos.

Pagará menos impuestos

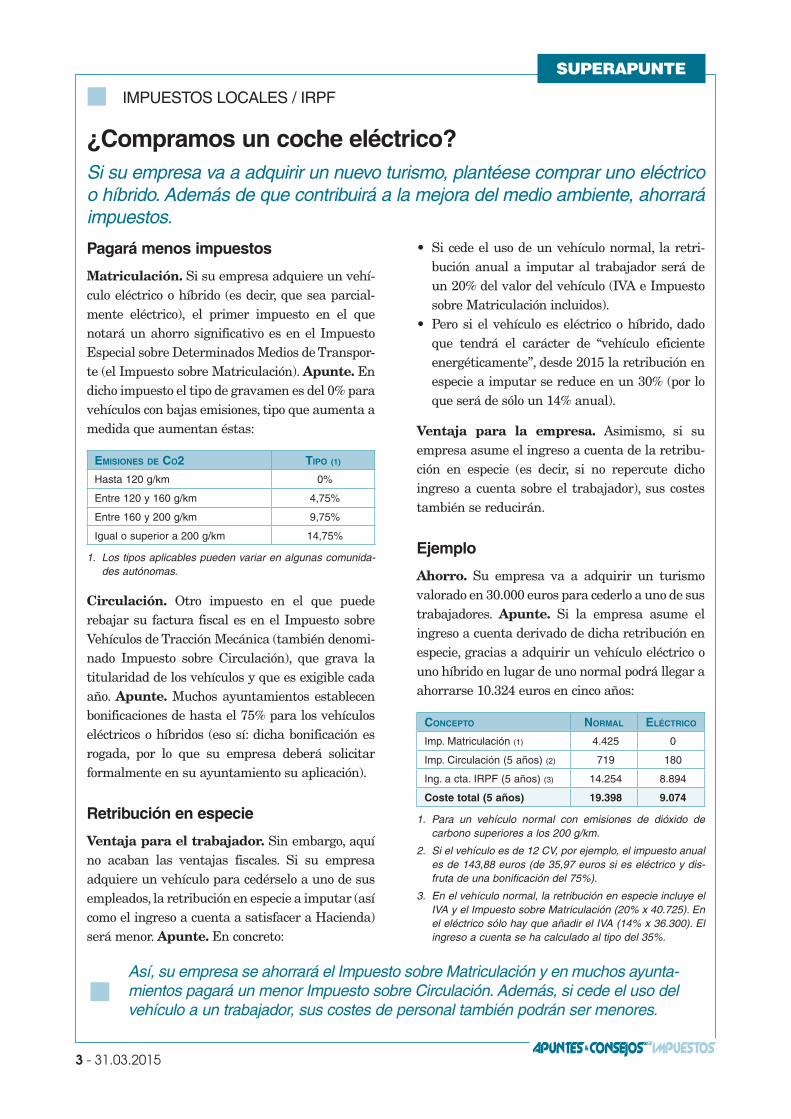

Matriculación. Si su empresa adquiere un vehí-culo eléctrico o híbrido (es decir, que sea parcial-mente eléctrico), el primer impuesto en el que notará un ahorro significativo es en el Impuesto Especial sobre Determinados Medios de Transpor-te (el Impuesto sobre Matriculación). Apunte. En dicho impuesto el tipo de gravamen es del 0% para vehículos con bajas emisiones, tipo que aumenta a medida que aumentan éstas:

emIsIones de Co2 tIpo (1)

Hasta 120 g/km 0%

Entre 120 y 160 g/km 4,75%

Entre 160 y 200 g/km 9,75%

Igual o superior a 200 g/km 14,75%

1. Los tipos aplicables pueden variar en algunas comunida-des autónomas.

Circulación. Otro impuesto en el que puede rebajar su factura fiscal es en el Impuesto sobre Vehículos de Tracción Mecánica (también denomi-nado Impuesto sobre Circulación), que grava la titularidad de los vehículos y que es exigible cada año. Apunte. Muchos ayuntamientos establecen bonificaciones de hasta el 75% para los vehículos eléctricos o híbridos (eso sí: dicha bonificación es rogada, por lo que su empresa deberá solicitar formalmente en su ayuntamiento su aplicación).

Retribución en especie

Ventaja para el trabajador. Sin embargo, aquí no acaban las ventajas fiscales. Si su empresa adquiere un vehículo para cedérselo a uno de sus empleados, la retribución en especie a imputar (así como el ingreso a cuenta a satisfacer a Hacienda) será menor. Apunte. En concreto:

Si cede el uso de un vehículo normal, la retri-•bución anual a imputar al trabajador será de un 20% del valor del vehículo (IVA e Impuesto sobre Matriculación incluidos).Pero si el vehículo es eléctrico o híbrido, dado •que tendrá el carácter de “vehículo eficiente energéticamente”, desde 2015 la retribución en especie a imputar se reduce en un 30% (por lo que será de sólo un 14% anual).

Ventaja para la empresa. Asimismo, si su empresa asume el ingreso a cuenta de la retribu-ción en especie (es decir, si no repercute dicho ingreso a cuenta sobre el trabajador), sus costes también se reducirán.

Ejemplo

Ahorro. Su empresa va a adquirir un turismo valorado en 30.000 euros para cederlo a uno de sus trabajadores. Apunte. Si la empresa asume el ingreso a cuenta derivado de dicha retribución en especie, gracias a adquirir un vehículo eléctrico o uno híbrido en lugar de uno normal podrá llegar a ahorrarse 10.324 euros en cinco años:

ConCepto normAl eléCtrICo

Imp. Matriculación (1) 4.425 0

Imp. Circulación (5 años) (2) 719 180

Ing. a cta. IRPF (5 años) (3) 14.254 8.894

Coste total (5 años) 19.398 9.074

1. Para un vehículo normal con emisiones de dióxido de carbono superiores a los 200 g/km.

2. Si el vehículo es de 12 CV, por ejemplo, el impuesto anual es de 143,88 euros (de 35,97 euros si es eléctrico y dis-fruta de una bonificación del 75%).

3. En el vehículo normal, la retribución en especie incluye el IVA y el Impuesto sobre Matriculación (20% x 40.725). En el eléctrico sólo hay que añadir el IVA (14% x 36.300). El ingreso a cuenta se ha calculado al tipo del 35%.

Así, su empresa se ahorrará el Impuesto sobre Matriculación y en muchos ayunta-mientos pagará un menor Impuesto sobre Circulación. Además, si cede el uso del vehículo a un trabajador, sus costes de personal también podrán ser menores.

31.03.2015 - 4

ESTÁ PASANDO AHORA...

INSPECCIÓN ■

Requerimientos a particulares En el Plan de Control Tributario para 2015 Hacienda establece como una de sus principales prioridades la lucha contra la economía sumergida, especialmente en caso de ventas directas a consumidores finales...

Requerimientos de información

Lucha contra el fraude. Muchas empresas y profesionales piensan que, si prestan servicios a particulares, el riesgo de que Hacienda detecte ingresos no declarados se reduce. ¡Atención! Pero esto no es así. En 2015 la Inspección ha incremen-tado los controles sobre estas operaciones (así, por ejemplo, han aumentado las visitas a comunida-des de vecinos para controlar alquileres no decla-rados, y también los requerimientos de informa-ción a particulares sobre operaciones concretas realizadas con empresarios o profesionales).

El siguiente paso

En � http://apuntesyconsejos-impuestos.es/descarga, referencia IM 14.14.04, podrá descargarse el Plan de Control Tributario para 2015.

Debe responder. Los particulares, al igual que las sociedades y los empresarios, están obligados a proporcionar a Hacienda toda clase de datos y justificantes con trascendencia tributaria. ¡Aten-ción! Y ello tanto si dichos datos y justificantes se refieren a sus propias obligaciones fiscales como si se refieren a obligaciones de terceros con los que hayan tenido relaciones económicas.

Sanciones. Piense, además, que si dichos requeri-mientos de información no son atendidos, Hacien-da impone multas por “resistencia” a sus actuacio-nes. ¡Atención! Y aunque las multas no son excesivas (150, 300 y 600 euros por la falta de atención al primer, segundo o tercer requerimiento respectivamente), este colectivo es muy sensible ante cualquier amenaza de sanción, por lo que, en la práctica, facilitará rápidamente la información que le requieran. Vea a continuación las operacio-nes en las que los requerimientos de información a particulares son más frecuentes.

Supuestos habituales

Bodas y eventos. Hacienda suele realizar este tipo de requerimientos cuando tiene conocimiento de operaciones o eventos de elevado importe en donde pueden haber intervenido varios empresa-rios o profesionales. ¡Atención! Y uno de los supuestos más habituales son las bodas. En este caso, Hacienda suele requerir a los particulares –a la feliz pareja– la siguiente información:

Relación e importe de los servicios contratados •y de las empresas que los han prestado: alian-zas, trajes de boda, coche nupcial, banquete o catering, alquiler de carpas, alquiler de auto-buses para traslado de invitados, adornos flo-rales, servicios de fotografía, video, disco móvil, orquesta, bebidas en barra libre...Asimismo, una copia de las facturas por dichos •servicios, así como los medios de pago utilizados (cheque, transferencia, efectivo...).

Inmuebles. Otro supuesto habitual es el de las compraventas de inmuebles. En estos casos, Hacienda requiere al particular los datos de la operación, así como la relación de profesionales que han intervenido en la operación y de los importes satisfechos: comisiones a intermediarios, pagos a tasadores, arquitectos o industriales...

Operaciones en efectivo. Si usted es empresa-rio y presta este tipo de servicios, lo mejor es no jugársela y declarar los importes recibidos. ¡Aten-ción! Recuerde también que han aumentado las denuncias cuando se producen operaciones en efectivo de más de 2.500 euros (el denunciante queda eximido de multa incluso aunque haya intervenido en la operación), por lo que el cobro en efectivo tampoco es ninguna garantía de “opaci-dad” de la operación.

Hacienda tiene herramientas para detectar las ventas de bienes y servicios a par-ticulares. En muchos casos requiere a los particulares para que la informen de las operaciones realizadas.

5 - 31.03.2015

ACTUALIDAD

IMPUESTO SOBRE SOCIEDADES ■

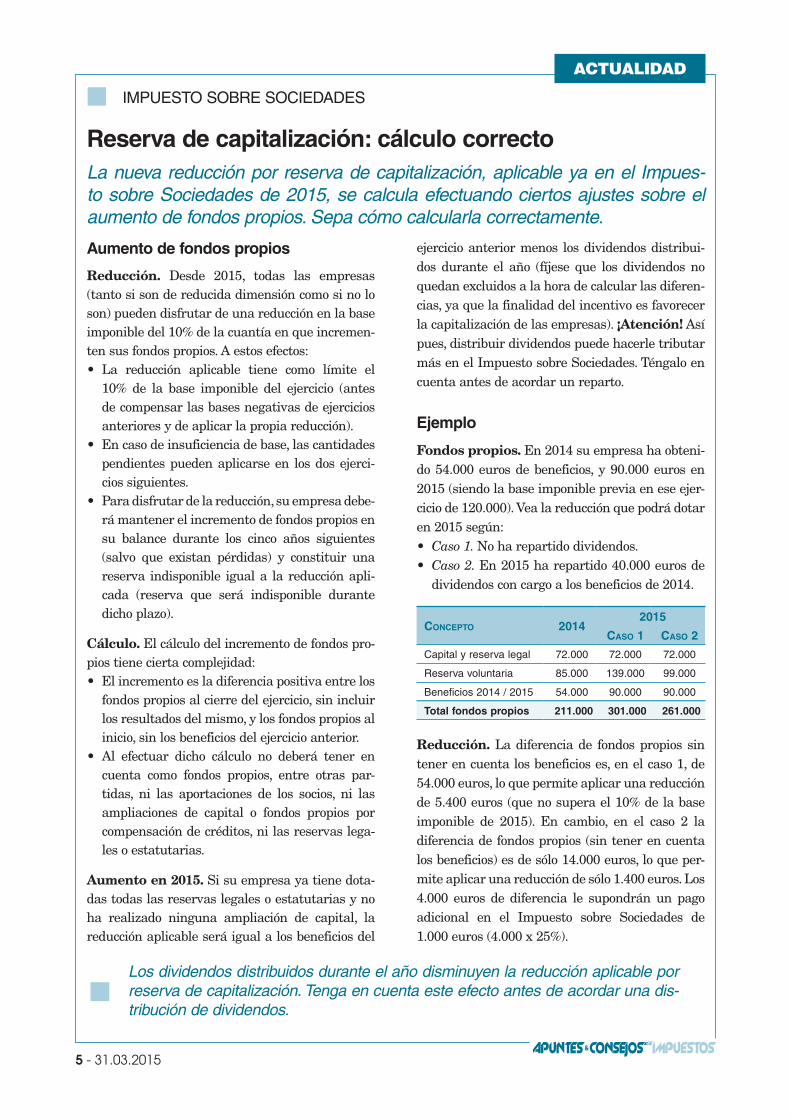

Reserva de capitalización: cálculo correctoLa nueva reducción por reserva de capitalización, aplicable ya en el Impues-to sobre Sociedades de 2015, se calcula efectuando ciertos ajustes sobre el aumento de fondos propios. Sepa cómo calcularla correctamente.

Aumento de fondos propios

Reducción. Desde 2015, todas las empresas (tanto si son de reducida dimensión como si no lo son) pueden disfrutar de una reducción en la base imponible del 10% de la cuantía en que incremen-ten sus fondos propios. A estos efectos:

La reducción aplicable tiene como límite el •10% de la base imponible del ejercicio (antes de compensar las bases negativas de ejercicios anteriores y de aplicar la propia reducción).En caso de insuficiencia de base, las cantidades •pendientes pueden aplicarse en los dos ejerci-cios siguientes.Para• disfrutar de la reducción, su empresa debe-rá mantener el incremento de fondos propios en su balance durante los cinco años siguientes (salvo que existan pérdidas) y constituir una reserva indisponible igual a la reducción apli-cada (reserva que será indisponible durante dicho plazo).

Cálculo. El cálculo del incremento de fondos pro-pios tiene cierta complejidad:

El incremento es la diferencia positiva entre los •fondos propios al cierre del ejercicio, sin incluir los resultados del mismo, y los fondos propios al inicio, sin los beneficios del ejercicio anterior.Al efectuar dicho cálculo no deberá tener en •cuenta como fondos propios, entre otras par-tidas, ni las aportaciones de los socios, ni las ampliaciones de capital o fondos propios por compensación de créditos, ni las reservas lega-les o estatutarias.

Aumento en 2015. Si su empresa ya tiene dota-das todas las reservas legales o estatutarias y no ha realizado ninguna ampliación de capital, la reducción aplicable será igual a los beneficios del

ejercicio anterior menos los dividendos distribui-dos durante el año (fíjese que los dividendos no quedan excluidos a la hora de calcular las diferen-cias, ya que la finalidad del incentivo es favorecer la capitalización de las empresas). ¡Atención! Así pues, distribuir dividendos puede hacerle tributar más en el Impuesto sobre Sociedades. Téngalo en cuenta antes de acordar un reparto.

Ejemplo

Fondos propios. En 2014 su empresa ha obteni-do 54.000 euros de beneficios, y 90.000 euros en 2015 (siendo la base imponible previa en ese ejer-cicio de 120.000). Vea la reducción que podrá dotar en 2015 según:

Caso 1. • No ha repartido dividendos. Caso 2. • En 2015 ha repartido 40.000 euros de dividendos con cargo a los beneficios de 2014.

ConCepto 20142015

CAso 1 CAso 2

Capital y reserva legal 72.000 72.000 72.000

Reserva voluntaria 85.000 139.000 99.000

Beneficios 2014 / 2015 54.000 90.000 90.000

Total fondos propios 211.000 301.000 261.000

Reducción. La diferencia de fondos propios sin tener en cuenta los beneficios es, en el caso 1, de 54.000 euros, lo que permite aplicar una reducción de 5.400 euros (que no supera el 10% de la base imponible de 2015). En cambio, en el caso 2 la diferencia de fondos propios (sin tener en cuenta los beneficios) es de sólo 14.000 euros, lo que per-mite aplicar una reducción de sólo 1.400 euros. Los 4.000 euros de diferencia le supondrán un pago adicional en el Impuesto sobre Sociedades de 1.000 euros (4.000 x 25%).

Los dividendos distribuidos durante el año disminuyen la reducción aplicable por reserva de capitalización. Tenga en cuenta este efecto antes de acordar una dis-tribución de dividendos.

31.03.2015 - 6

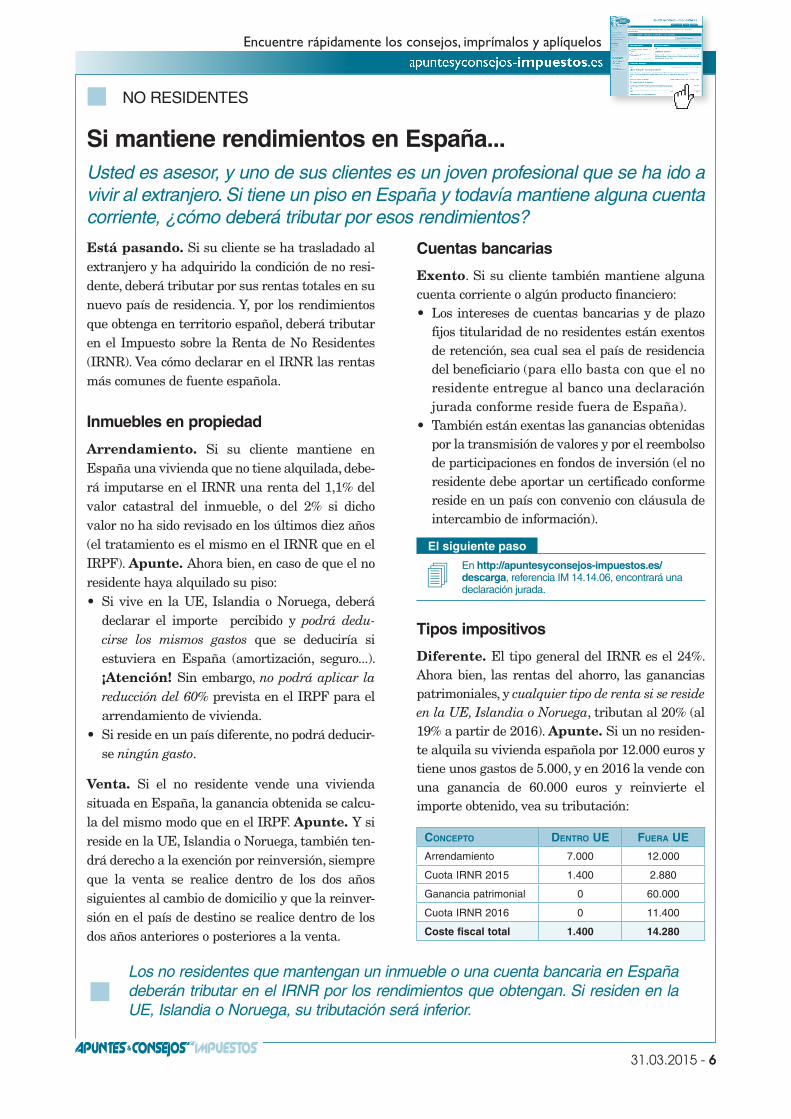

NO RESIDENTES ■

Si mantiene rendimientos en España...Usted es asesor, y uno de sus clientes es un joven profesional que se ha ido a vivir al extranjero. Si tiene un piso en España y todavía mantiene alguna cuenta corriente, ¿cómo deberá tributar por esos rendimientos?

Está pasando. Si su cliente se ha trasladado al extranjero y ha adquirido la condición de no resi-dente, deberá tributar por sus rentas totales en su nuevo país de residencia. Y, por los rendimientos que obtenga en territorio español, deberá tributar en el Impuesto sobre la Renta de No Residentes (IRNR). Vea cómo declarar en el IRNR las rentas más comunes de fuente española.

Inmuebles en propiedad

Arrendamiento. Si su cliente mantiene en España una vivienda que no tiene alquilada, debe-rá imputarse en el IRNR una renta del 1,1% del valor catastral del inmueble, o del 2% si dicho valor no ha sido revisado en los últimos diez años (el tratamiento es el mismo en el IRNR que en el IRPF). Apunte. Ahora bien, en caso de que el no residente haya alquilado su piso:

Si vive en la UE, Islandia o Noruega, deberá •declarar el importe percibido y podrá dedu-cirse los mismos gastos que se deduciría si estuviera en España (amortización, seguro...). ¡Atención! Sin embargo, no podrá aplicar la reducción del 60% prevista en el IRPF para el arrendamiento de vivienda.Si reside en un país diferente, no podrá deducir-•se ningún gasto.

Venta. Si el no residente vende una vivienda situada en España, la ganancia obtenida se calcu-la del mismo modo que en el IRPF. Apunte. Y si reside en la UE, Islandia o Noruega, también ten-drá derecho a la exención por reinversión, siempre que la venta se realice dentro de los dos años siguientes al cambio de domicilio y que la reinver-sión en el país de destino se realice dentro de los dos años anteriores o posteriores a la venta.

Cuentas bancarias

Exento. Si su cliente también mantiene alguna cuenta corriente o algún producto financiero:

Los intereses de cuentas bancarias y de plazo •fijos titularidad de no residentes están exentos de retención, sea cual sea el país de residencia del beneficiario (para ello basta con que el no residente entregue al banco una declaración jurada conforme reside fuera de España).También están exentas las ganancias obtenidas •por la transmisión de valores y por el reembolso de participaciones en fondos de inversión (el no residente debe aportar un certificado conforme reside en un país con convenio con cláusula de intercambio de información).

El siguiente paso

En � http://apuntesyconsejos-impuestos.es/descarga, referencia IM 14.14.06, encontrará una declaración jurada.

Tipos impositivos

Diferente. El tipo general del IRNR es el 24%. Ahora bien, las rentas del ahorro, las ganancias patrimoniales, y cualquier tipo de renta si se reside en la UE, Islandia o Noruega, tributan al 20% (al 19% a partir de 2016). Apunte. Si un no residen-te alquila su vivienda española por 12.000 euros y tiene unos gastos de 5.000, y en 2016 la vende con una ganancia de 60.000 euros y reinvierte el importe obtenido, vea su tributación:

ConCepto dentro ue FuerA ue

Arrendamiento 7.000 12.000

Cuota IRNR 2015 1.400 2.880

Ganancia patrimonial 0 60.000

Cuota IRNR 2016 0 11.400

Coste fiscal total 1.400 14.280

Los no residentes que mantengan un inmueble o una cuenta bancaria en España deberán tributar en el IRNR por los rendimientos que obtengan. Si residen en la UE, Islandia o Noruega, su tributación será inferior.

Encuentre rápidamente los consejos, imprímalos y aplíquelosapuntesyconsejos-impuestos.es

7 - 31.03.2015

LOS TRIBUNALES DICEN...

INFRACCIONES Y SANCIONES ■

Que motive la sanciónPara que Hacienda pueda imponer una sanción es necesario que el contribu-yente haya actuado con dolo o culpa. ¡Y la Inspección debe demostrar que se dan estos elementos!

Sanciones tributarias

Principios básicos... Las sanciones tributarias deben cumplir unos principios básicos previstos claramente en la ley:

Dolo o culpa. • En primer lugar, el contribuyente debe haber actuado con dolo o culpa. Su actua-ción debe ser “reprochable”. Así, no es posible sancionar discrepancias interpretativas o el simple hecho objetivo de ingresar menos de lo que Hacienda considera. Demostrado. • En segundo lugar, es necesario que la Administración demuestre la existencia de esos elementos subjetivos (el dolo o la culpa) y motive suficientemente la sanción.

...que Hacienda olvida. Pues bien, aunque estos principios parecen claros, Hacienda sigue equivo-cándose a la hora de imponer sanciones. Apunte. Y esos errores pueden hacer que dichas sanciones queden sin efecto. Vea algunas situaciones resuel-tas recientemente por los tribunales.

Casos recientes

Caso 1. Un contribuyente cobró una indemniza-ción sobre la que aplicó la reducción del 40% por rendimientos irregulares. No obstante, Hacienda consideró que dicha reducción no era aplicable (la renta se había generado en un plazo inferior a dos años), y giró la liquidación correspondiente más una sanción adicional. ¡Atención! Pues bien, los tribunales han anulado dicha sanción:

Hacienda no puede sancionar alegando simple-•mente que la norma es muy clara y que no se aprecia una “discrepancia interpretativa razo-nable”. Apunte. Debe razonar de forma precisa y con datos concretos por qué considera que hay culpabilidad.

A la vista de esos razonamientos, el contribu-•yente puede exponer los suyos y defenderse de forma efectiva. Apunte. Es decir, Hacienda debe ser la primera en “enseñar sus cartas”.

Caso 2. En otro caso, Hacienda justificó suficien-temente la sanción (ya que incorporó al expediente datos y pruebas que demostraban la actuación culpable del contribuyente), pero no justificó los elementos aplicados a la hora de graduarla:

Cuando concurre algún agravante que aumen-•ta la sanción, Hacienda también debe justifi-carlo con datos concretos, sin que sea válido un mero “juicio de valor” del inspector. Es cierto que, al final, la Inspección siempre •acaba haciendo un juicio de valor (“a la vista de todos estos datos, se considera que estos actos son sancionables...”). ¡Atención! Pero este razonamiento debe hacerse después de haber obtenido todos los datos posibles, de forma que la conexión entre éstos y la “culpabilidad” del contribuyente sea clara y razonable.

Comentario

Recurso. Así pues, si recibe una sanción de Hacienda y considera que no está suficientemente motivada, recúrrala. Apunte. En caso de que los tribunales la anulen, Hacienda no podrá subsanar ese defecto y no podrá dictar una nueva sanción por el mismo motivo, ya que la falta de motivación no es un simple elemento formal de la multa sino un elemento material que constituye un presu-puesto para su validez.

Fuente

Audiencia Nacional, sentencia de 2 de octubre de 2014. TSJ Madrid, sentencia de 21 de octubre de 2014. Resolución TEAC de 5 de febrero de 2015.

Hacienda debe justificar los hechos y circunstancias por los cuales aprecia que hay culpabilidad. En caso de que la sanción sea anulada por falta de motivación, no podrá volver a imponerla.

No está permitida la reproducción de esta revista ni su transmisión en forma o medio alguno, sea electrónico, mecánico, fotocopia, registro o de cualquier otro tipo, sin el permiso previo y por escrito de la editorial. Los redactores de Indicator revisan y supervisan la información contenida en nuestras publicaciones. Indicator no se responsabiliza del uso, interpretaciones y omisiones que puedan realizarse como consecuencia de las opiniones vertidas en nuestros contenidos.

IRPF ■

Más beneficiarios de la deducción

Nuevas deducciones. Desde 2015 se aplican en el IRPF unas nuevas deducciones para familias numerosas y para personas con discapacita-dos a cargo, deducciones que pueden cobrarse de forma anticipada (para más información, “¿Tienen derecho a las nuevas deducciones?”, Apuntes & Consejos Impuestos, año 14, número 11, página 6, 17.02.2015). Apunte. Pues bien, recientemente se han introducido mejoras en dichas deduccio-nes, de forma que serán aplicables en más casos:

Con efectos desde el 1 de enero de 2015, los perceptores de pensiones •contributivas y asistenciales del sistema público de protección de desempleo también pueden disfrutar de estos incentivos (aunque no coticen a la Seguridad Social).Las familias monoparentales también podrán aplicar la deducción, •siempre que la persona beneficiaria tenga la custodia de dos hijos (por los que pueda disfrutar de la totalidad del mínimo por descendientes del IRPF) y no tenga derecho a percibir anualidades por alimentos.

La deducción de 1.200 euros para familias numerosas y con discapaci- ■tados a cargo se ha ampliado a los pensionistas y a las familias mono-parentales con dos hijos (sin anualidades por alimentos).

IMPUESTO SOBRE SOCIEDADES ■

Menos a documentar y más sencillo

Obligación de documentar. Desde 2015, las obligaciones de documen-tar las operaciones vinculadas se han simplificado. De esta manera, si las operaciones realizadas con la misma persona o entidad vinculada no superan los 250.000 euros, no se deberán documentar, sin excepción algu-na (hasta 2014 ya existía esta regla, pero algunas operaciones quedaban excluidas y sí debían documentarse). Más mejoras. Asimismo, en 2015 también se introducen otras mejoras en esta materia:

Las empresas que facturen menos de 45 millones de euros al año •podrán documentar la mayoría de sus operaciones con un nuevo for-mato simplificado, que se conocerá en los próximos meses (cuando se apruebe el Reglamento). Por otro lado, se reduce de 1.500 a 1.000 euros la sanción por cada •dato omitido, y de 15.000 a 10.000 la sanción por conjunto de datos omitidos, inexactos o falsos. Apunte. Además, dichas sanciones se limitan, para todas las empresas, al menor de entre el 10% de las operaciones no documentadas correctamente y el 1% de la cifra de negocios (hasta 2014 este límite sólo se aplicaba a las empresas de reducida dimensión).

Próximamente se hará público un nuevo formato de documentación de ■las operaciones vinculadas, más sencillo que el actual.

Redactor jefe:

Francisco Andrés Carretero

Redacción:

Santiago Arranz Fleta Pascual Botía Torralba

Robert Gutiérrez Álvarez Anna Mª Millán Joaquín

Colaboradores:

Pedro Arderiu Pilar Hernanz

Addiens Abogados y Economistas, S.L.

Pilar Molina Economista Asesora Fiscal

Judit Rosell Abogada

Mateu PuigvertEconomista

Carlos Santaeufemia Abogado Asesor Fiscal

Carlos LosadaAsesor Fiscal

Editor:

Esta es una edición de:Indicator Asesores y Editores, S.A.U.

Avenida Diagonal 415, 1ª planta08008 BarcelonaTel.: 902 22 64 60Fax: 902 22 64 61

Sitio web: www.indicator.esE-mail: [email protected]

Depósito legal: B-23677-2001

El siguiente paso

Contratos, hojas de cálculo, tarifas...apuntesyconsejos-impuestos.es/

descarga

Su boletín de asesoría on-lineapuntesyconsejos-impuestos.es

® es una marca comercial registrada.

Descargue nuestra aplicación:

INDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.es

Los datos proceden de Infotel Información y Telecomunicaciones, S.A. Para ejercer su derecho de acceso, rectificación y/o cancelación de sus datos póngase en contacto con el proveedor a través del 902-10-10-33 o [email protected]. Según lo dispuesto en la Ley orgánica 15/1999, de 13 de diciembre, le informamos de que sus datos personales serán incluidos en nuestra base de datos interna, con el fin de remitirle información sobre nuestras futuras novedades editoriales. Asimismo, salvo que usted nos indique lo contrario, podremos comunicar sus datos a otras empresas del grupo, dedicadas a la elaboración de documentación jurídica y servicios de formación, con la finalidad de ofrecerle otros productos de su interés. Usted tiene derecho a acceder a la información que le concierne, rectificarla o cancelarla, así como oponerse a su tratamiento. Para ello puede dirigirse a Indicator Asesores y Editores, S.A.U., Avenida Diagonal 415, 1ª planta, 08008 Barcelona.

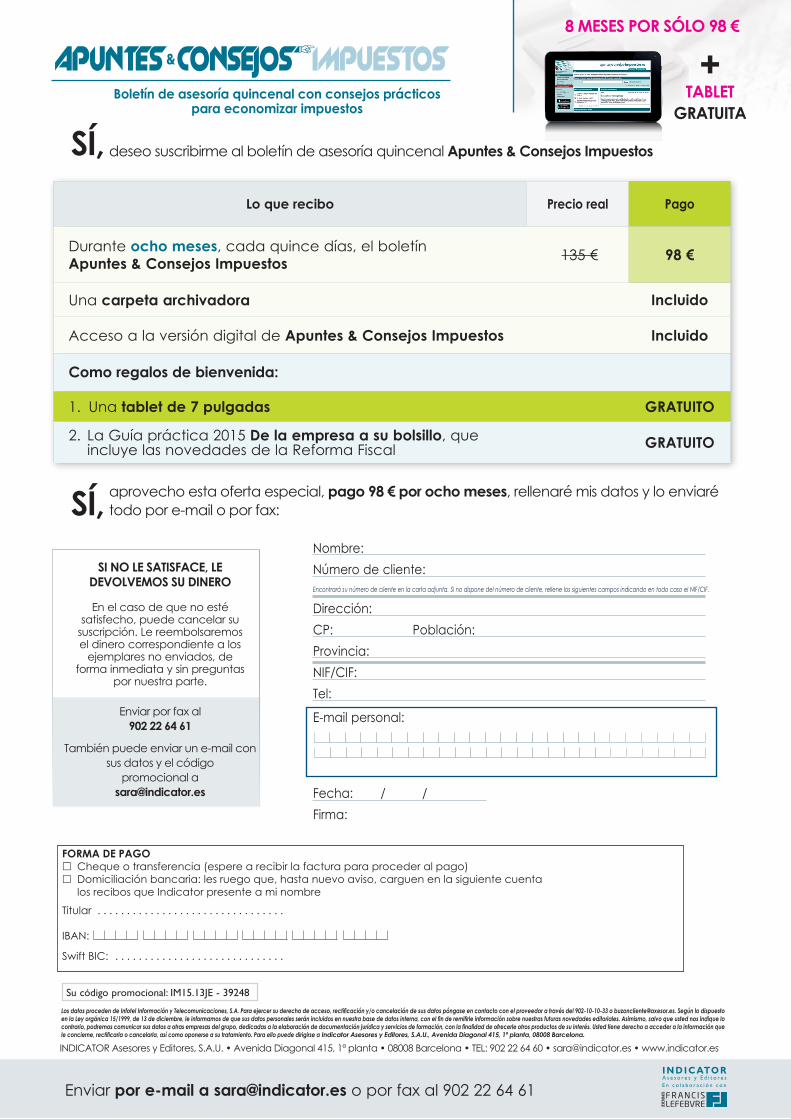

Lo que recibo Precio real Pago

Durante ocho meses, cada quince días, el boletín Apuntes & Consejos Impuestos 135 € 98 €

Una carpeta archivadora Incluido

Acceso a la versión digital de Apuntes & Consejos Impuestos Incluido

Como regalos de bienvenida:

1. Una tablet de 7 pulgadas GRATUITO

2. La Guía práctica 2015 De la empresa a su bolsillo, que incluye las novedades de la Reforma Fiscal GRATUITO

Enviar por e-mail a [email protected] o por fax al 902 22 64 61 E n c o l a b o r a c i ó n c o n

I N D I C ATO R A s e s o r e s y E d i t o r e s

Nombre: Número de cliente: Encontrará su número de cliente en la carta adjunta. Si no dispone del número de cliente, rellene los siguientes campos indicando en todo caso el NIF/CIF.

Dirección: CP: Población: Provincia: NIF/CIF:Tel:

E-mail personal:

Fecha: / / Firma:

FORMA DE PAGO Cheque o transferencia (espere a recibir la factura para proceder al pago) Domiciliación bancaria: les ruego que, hasta nuevo aviso, carguen en la siguiente cuenta los recibos que Indicator presente a mi nombre

Titular . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

IBAN:

Swift BIC: . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Enviar por fax al902 22 64 61

También puede enviar un e-mail con sus datos y el código

promocional [email protected]

SI NO LE SATISFACE, LE DEVOLVEMOS SU DINERO

En el caso de que no esté

satisfecho, puede cancelar su suscripción. Le reembolsaremos el dinero correspondiente a los

ejemplares no enviados, de forma inmediata y sin preguntas

por nuestra parte.

Boletín de asesoría quincenal con consejos prácticos para economizar impuestos

+ TABLET

GRATUITA

SÍ, aprovecho esta oferta especial, pago 98 € por ocho meses, rellenaré mis datos y lo enviaré todo por e-mail o por fax:

SÍ, deseo suscribirme al boletín de asesoría quincenal Apuntes & Consejos Impuestos

Su código promocional: IM15.13JE - 39248

8 MESES POR SÓLO 98 €

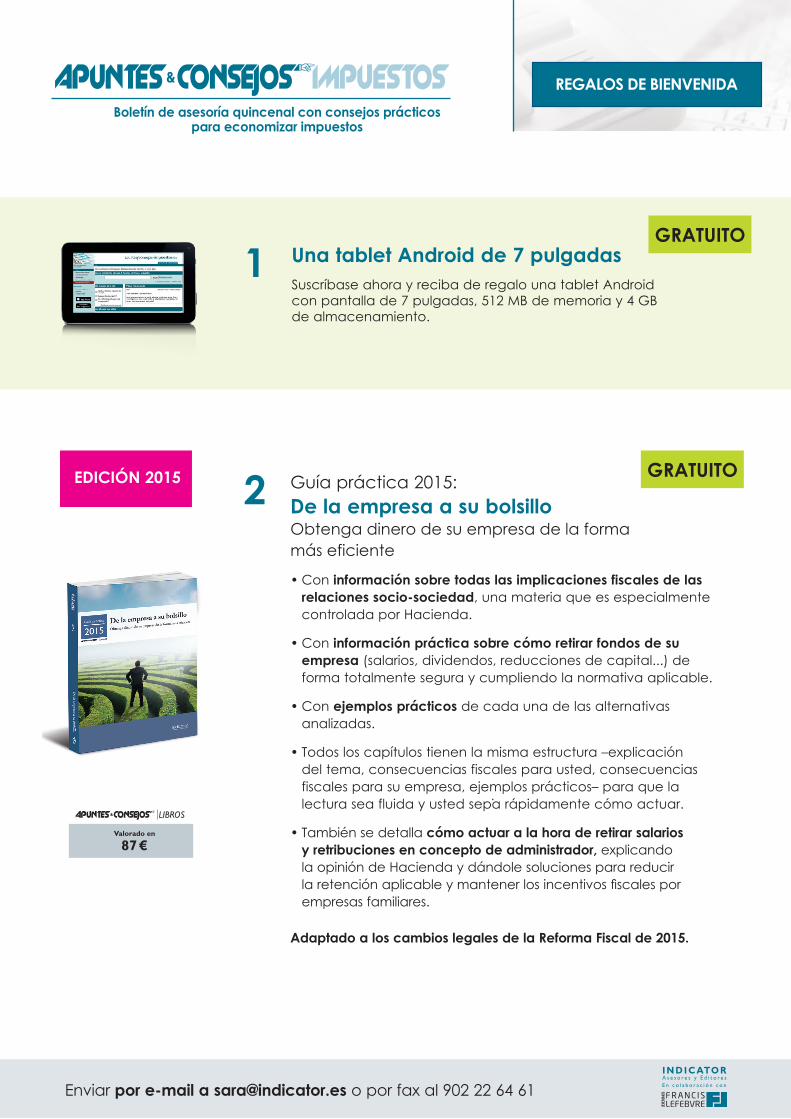

2 Guía práctica 2015:De la empresa a su bolsilloObtenga dinero de su empresa de la forma más eficiente

• Con información sobre todas las implicaciones fiscales de las relaciones socio-sociedad, una materia que es especialmente controlada por Hacienda.

• Con información práctica sobre cómo retirar fondos de su empresa (salarios, dividendos, reducciones de capital...) de forma totalmente segura y cumpliendo la normativa aplicable.

• Con ejemplos prácticos de cada una de las alternativas analizadas.

• Todos los capítulos tienen la misma estructura –explicación del tema, consecuencias fiscales para usted, consecuencias fiscales para su empresa, ejemplos prácticos– para que la lectura sea fluida y usted sepa rápidamente cómo actuar.

• También se detalla cómo actuar a la hora de retirar salarios y retribuciones en concepto de administrador, explicando la opinión de Hacienda y dándole soluciones para reducir la retención aplicable y mantener los incentivos fiscales por empresas familiares.

Adaptado a los cambios legales de la Reforma Fiscal de 2015.

Enviar por e-mail a [email protected] o por fax al 902 22 64 61

1 Una tablet Android de 7 pulgadasSuscríbase ahora y reciba de regalo una tablet Android con pantalla de 7 pulgadas, 512 MB de memoria y 4 GB de almacenamiento.

E n c o l a b o r a c i ó n c o n

I N D I C ATO R A s e s o r e s y E d i t o r e s

Boletín de asesoría quincenal con consejos prácticos para economizar impuestos

GRATUITO

REGALOS DE BIENVENIDA

GRATUITO

Valorado en

87 €

LIBROS

EDICIÓN 2015

![[insertar imágenes] NAS de escalamiento horizontal híbrido ... · [insertar imágenes] NAS de escalamiento horizontal híbrido Isilon . Las plataformas de almacenamiento híbrido](https://img.pdfslide.es/doc/110x75/5f4aa0d8b6325531c767ec60/insertar-imgenes-nas-de-escalamiento-horizontal-hbrido-insertar-imgenes.jpg)