Embed Size (px)

Citation preview

Los desafíos en

infraestructura de

Colombia

Sebastián Piñera E.

Cámara Colombiana de Infraestructura

26 de Noviembre de 2015

América Latina: Unde Venis et Quo Vadis?

Una mirada a América Latina

2

Geografía

Fuente: World Mapper

Una mirada a América Latina

3

Población

Fuente: World Mapper

Una mirada a América Latina

4

Emisión de CO2

Fuente: World Mapper

Una mirada a América Latina

5

Infraestructura vial

Fuente: World Mapper

Una mirada a América Latina

6

Recursos Forestales

Fuente: World Mapper (2000)

Una mirada a América Latina

7

Recursos hídricos

Fuente: World Mapper (2003)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

190

0

190

3

190

6

190

9

191

2

191

5

191

8

192

1

192

4

192

7

193

0

193

3

193

6

193

9

194

2

194

5

194

8

195

1

195

4

195

7

196

0

196

3

196

6

196

9

197

2

197

5

197

8

198

1

198

4

198

7

199

0

199

3

199

6

199

9

200

2

200

5

200

8

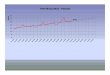

El mundo crece mientras América Latina se queda atrás

8

PIB per cápita (US$)

Fuente: Angus Maddison. América Latina incluye Argentina, Brasil Chile, Colombia, Mexico, Peru, Uruguay y Venezuela

Estados

Unidos

Europa

China

América

Latina

Corea del

Sur

India

África

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

500,0

198

0

198

1

198

2

198

3

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

Desempeño dispar entre países de América Latina

9 Fuente: FMI, Consensus Forecast

PIB 1980-2015 (f) (1980 = base 100)

Chile

Colombia

Argentina

Perú

Brasil México

Bolivia

Venezuela

Desempeño dispar entre países de América Latina

10 Fuente: FMI

* Lituania es el país desarrollado de menor ingreso per cápita y posee un ingreso de 44% de USA al 2014

PIB per cápita como porcentaje del PIB de USA (%)

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

198

0

198

1

198

2

198

3

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

Chile

Colombia

Argentina

México

Brasil Venezuela

Límite países desarrollados*

11

¿Cómo será este año y el próximo para la región?

País Ingreso per

cápita (USD

miles PPP)

PIB (%

variación

anual)

Inflación (%

variación

anual)

Balance de

cuenta

corriente

(USDbn)

Tasa de

desempleo

Formación

bruta de

capital fijo (%

variación

anual)

2015 2016 2015 2016 2015 2016 2015 2016 2015 2016 2015 2016

Argentina

22,4

22,2 0,9 0,8 16,1 24,2 - 11,5 - 12,2

6,9

8,4 - 0,1 2,5

Bolivia

6,4

6,6

4,0

4,0 4,6 5,1 -0,9 -0,7

4,0

4,0

Brasil

15,7

15,6 -

2,8 -

1,0 9,7 6,1 - 67,6 - 51,5

6,6

8,6 - 11,2 - 3,9

Chile

23,6

24,2 2,1 2,4 4,5 3,4 - 1,4 - 2,3

6,6

7,0 - 1,4 1,5

Colombia

13,8

14,2 2,8 2,8 5,2 3,6 - 18,6 - 15,4

9,0

8,9 2,6 2,5

Ecuador

11,2

11,1 0,9 1,5 4,0 3,7 - 3,2 - 2,7

4,7

5,0

México

18,3

18,9 2,3 2,8 2,8 3,5 - 30,4 - 29,5

4,3

4,0 4,2 4,6

Paraguay

8,7

9,0

3,8

3,9 3,8 4,3 0,2 0,0

5,5

5,5

Perú

12,1

12,4 2,7 3,5 3,7 3,2 - 8,1 - 7,5

6,0

6,0 - 3,1 1,4

Uruguay 21,7 22,4 2,5 2,6 8,7 7,9 - 2,2 - 2,1

6,6

7,0

Venezuela

15,9

14,9 -

7,8 -

3,7 171,8 183,0 - 9,4 - 5,0

14,0

18,1 - 18,6 - 7,3

Principales indicadores

económicos 2015-2016

Fuente: FMI, World Economic Outlook, octubre 2015, Consensus Forecast, octubre 2015

3,3 3,3

3,9 3,6 3,7

1,7

3,1

3,9

3,0

1,1

1981-1990 1991-2000 2001-2010 2011-2014 2015-2020 (f)

Mundo América Latina

La época dorada de América Latina parece estar

quedando atrás

Fuente: FMI, World Economic Outlook octubre 2015, desde 2015 a 2020 corresponde a proyecciones

12

Variación del PIB

(%)

La década

perdida

Década de la

recuperación

Década del

crecimiento

Década del

estancamiento y caída

2,8 2,7 2,3 2,1

0,9

-0,7

-2,8

-7,8

2,8 3,5

2,8 2,4

0,8 0,5

-1,0

-3,7

Colombia Perú México Chile Argentina AmericaLatina

Brasil Venezuela

2015 (f) 2016 (f)

América Latina: 2 tendencias en crecimiento

Fuente: Consensus Forecasts octubre 2015 13

2015 2016

Alianza del Pacifico 2,5% 1,9%

Mercosur -1,0% 0,5%

PIB

(variación anual, %)

2,8% 3,7% 4,5% 5,2% 9,7% 16,1%

24,6%

171,8%

3,5% 3,2% 3,4% 3,6% 6,1%

24,2% 25,1%

183,0%

México Perú Chile Colombia Brasil Argentina AméricaLatina

Venezuela

2015 (f) 2016 (f)

14

2015 2016

Alianza del Pacifico 4,1% 3,4%

Mercosur 43,7% 45,3%

América Latina: 2 tendencias en inflación

Fuente: Consensus Forecasts octubre 2015

Inflación

(variación anual, %)

15

América Latina: 2 tendencias en inversión

Formación bruta de capital fijo

(variación anual, %)

4,2 2,6

-1,4 -3,1

-0,1

-11,2

-18,6

4,6

2,5 1,5 1,4

2,5

-3,9

-7,3

Mexico Colombia Chile Perú Argentina Brasil Venezuela

2015 (f) 2016 (f)

Fuente: Consensus Forecasts octubre 2015

La situación del mundo hoy: el fin de los 3 ciclos

16

1 El fin de la política súper expansiva del

Fed y del ciclo de súper

endeudamiento de USA

2 El fin del súper ciclo de crecimiento y

de súper acumulación de reservas de

China

3 El fin del súper ciclo del precio de los

commodities

Nuevo mundo: desafíos y amenazas

Desafíos y amenazas

18

1 Cambio climático

2 Sociedad del conocimiento e

información

3 Cambio demográfico

4 Terrorismo

5 Narcotráfico

19

Fuente: OECD, Policy challenges for the next 50 years

Tamaño de economías respecto a EEUU (USA = 100)

100%

86%

31%

66%

27% 17%

14%

Año 2015

4 ¿Dónde estamos?

20

Fuente: OECD, Policy challenges for the next 50 years

Tamaño de economías respecto a EEUU (USA = 100)

100%

145%

105%

57%

19% 16% 16%

Año 2060

4 ¿A dónde vamos?

21

La Antigua

Revolución

5 Revolución tecnológica

La nueva revolución tecnológica

22

Internet de las

cosas

Internet Móvil Robótica avanzada y con

inteligencia artificial

Cloud technology Autos, aviones y

barcos autónomos

Nueva Generación

Genoma Humano

Almacenaje de

energía Impresoras 3D y 4D Materiales

avanzados

Nuevas tecnologías

petróleo y gas Energías

renovables

Ciudades

inteligentes

Del Big Data al Smart Data

85%

49%

22%

38%

11%

20% 28%

32% 34%

23%

46%

71%

95% 101%

Venezuela Argentina Colombia Chile Corea delSur

Singapur Hong Kong

1960 2010

23

PIB per cápita 1960 vs 2010

(US$ precios corrientes, % PIB USA)

Fuente: Angus Maddison

6 Trampa de los países de ingresos medios

Infraestructura y desarrollo

1 Desarrollo económico

2 Desarrollo social

3 Integración al mundo

4 Competitividad

5 Integración interna y

descentralización

¿Por qué importa la infraestructura?

Infraestructura y desarrollo

26

Posición en ranking infraestructura y PIB per cápita

Fuente: World Economic Forum y FMI

0

10

20

30

40

50

60

70

80

90

100

10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000 55.000 60.000

PIB per cápita 2015 (US$ PPP)

Po

sic

ión

ra

nkin

g in

fra

es

tru

ctu

ra (

en

tre

140

país

es

)

China

Perú

Colombia

Brasil

Argentina

México

Chile

Corea del Sur

Japón

Reino Unido

Alemania

Taiwán

Estados Unidos

0

10

20

30

40

50

60

70

80

90

100

- 20 40 60 80 100 120

27

Posición en ranking infraestructura y en ranking de competitividad

Fuente: World Economic Forum

Posición en el ranking de competitividad (entre 140 países)

Po

sic

ión

ra

nkin

g in

fra

es

tru

ctu

ra (

en

tre 1

40

país

es

)

China

Perú

Colombia

Brasil

Argentina

México

Chile

Corea del Sur

Japón Reino Unido

Alemania

Taiwán

Estados Unidos

Infraestructura y competitividad

Colombia: mucho por avanzar en infraestructura y

competitividad

28

35

57

61

69

73

75

76

106

117

118

132

Chile

Mexico

Colombia

Peru

Uruguay

Brasil

Ecuador

Argentina

Bolivia

Paraguay

Venezuela

45

52

59

67

74

84

87

89

107

118

119

Chile

Uruguay

Mexico

Ecuador

Brasil

Colombia

Argentina

Peru

Bolivia

Paraguay

Venezuela

Índice de competitividad global 2015-2016 (Ranking entre 140 países)

Pilar infraestructura (Ranking entre 140 países)

Fuente: World Economic Forum

Colombia: Rezago en infraestructura de transporte

29

25

35

54

95

108

109

111

121

126

128

138

Ecuador

Chile

Mexico

Uruguay

Argentina

Bolivia

Peru

Brasil

Colombia

Venezuela

Paraguay

35

40

43

57

81

85

86

110

120

125

134

Chile

Ecuador

Uruguay

Mexico

Argentina

Colombia

Peru

Paraguay

Brasil

Venezuela

Bolivia

Calidad de la infraestructura vial (Ranking entre 140 países)

Calidad de la infraestructura portuaria (Ranking entre 140 países)

Fuente: World Economic Forum

Evaluación de Colombia en infraestructura

30

Lugar

(entre 140 países)

Tendencia

(4 mediciones)

Fuente: World Economic Forum, el circulo celeste muestra la posición de Chile

Subíndices pilar infraestructura

59 Suministro eléctrico

72 Suscripciones a telefonía móvil

(por 100 habs)

72 Telefonía fija

(por 100 habs)

74 Infraestructura de transporte aéreo

85 Infraestructura portuaria

106 Infraestructura ferroviaria

126 Infraestructura vial

46

40

57

36

35

35

79

Déficit en infraestructura vial reduce competitividad de

Colombia

31

1.535 1.500

990 900 900

600 500 450 400

280

Costo promedio de transporte interno de un contenedor desde la ciudad principal al

puerto, 2014 ($USD, año 2014)

Fuente: BBVA Research y Banco Mundial

Compensada (en parte) por menores costos de puertos y

terminales

32

800

550 500

360 330

210 200 170

125

VenezuelaArgentinaBrasilEcuadorPeruChileMexicoColombiaBolivia

Costo promedio de manejo de puertos y terminales por contenedor, 2014 ($USD, año 2014)

Fuente: BBVA Research y Banco Mundial

El riesgo de la «nueva mediocridad» del crecimiento y la

necesidad de invertir en infraestructura

“Hace seis meses, advertí

sobre el riesgo de una „nueva

mediocridad‟; o sea, una baja

tasa de crecimiento durante

mucho tiempo. Hoy, debemos

evitar que esa „nueva

mediocridad‟ se transforme en

la „nueva realidad‟(…)”

“Nuestros estudios

demuestran que al promover

la inversión eficiente en

infraestructura se puede

transmitir un fuerte ímpetu al

crecimiento tanto a corto como

a largo plazo”

33

Christine Lagarde, Directora el FMI, abril de 2015

América Latina y Colombia deben duplicar su nivel actual

de inversión en infraestructura

“Latinoamérica tardará 20 años en

lograr el nivel de infraestructura de

los países de la Organización para la

Cooperación y el Desarrollo

Económicos (OCDE), si mantiene el

actual ritmo de inversiones”

“La inversión en infraestructura es del

3% del Producto Interno Bruto, pero

debería ser del 5%”

34

Infrestructura en el desarrollo de

América Latina, Banco de Desarrollo

de América Latina, marzo 2015

Colombia tiene una brecha significativa en inversión en

infraestructura

35

Inversión en infraestructura anual (% del PIB, promedio 1992-2011)

Colombia*

3,0 4,7

India

8,5

China

5

Japón Latam

2,3

Fuente: McKinsey Global Institute, Infrastructure productivity

* Los datos para Colombia equivalen al promedio 2003-2013 según datos del Banco de

Desarrollo de América Latina

2,6

Estados

Unidos

2,6

Unión

Europea

3,5

Las necesidades de infraestructura son mayores a los

recursos

36

Requerimientos

de infraestructura

Recursos

disponibles

Alianzas público

privadas

Priorización y

evaluación de

proyectos

Institucionalidad y

planificación de

largo plazo

Endeudarse para

invertir

Compatibilidad

macro

Avances en infraestructura en Colombia

37

1 Plan maestro de transporte a 20

años

2 Plan de cuarta generación en

infraestructura vial

3 Fortalecimiento institucional:

- Viceministro de infraestructura

- Agencia Nacional de infraestructura

- Índice de obras públicas

4 Fortalecimiento regulación:

- Ley asociación público-privada

- Ley de infraestructura

- Decreto 2014 de licencias ambientales

Requerimientos de inversión en infraestructura

38 Fuente: ANI, Inversión requerida para infraestructura en Colombia, Fedesarrollo

Infraestructura de transporte (% PIB)

Última

década 4° Gen

(2014-2022)

1,7

2,6

5,39% Del PIB se necesitan para

cubrir la brecha de

infraestructura en la

próxima década, lo que

equivale a gastar

Brecha total

(2015-2025)

4,0

37,2 Billones de pesos al año

27,2 billones de

pesos al año durante

la próxima década

Plan maestro de transporte a 20 años

• Objetivo: pasar del 1,7% al 2,6% de

PIB en inversión en infraestructura:

– 1% público

– 1,6% privado por medio de

concesiones

• Índice de Obras Públicas: Clasifica

en 3 tipos de obras según riesgo

• Infraestructura 4G (2014-2022):

– 30 proyectos de obras viales en

el periodo 2012-2019

– Equivale a 8.170 kilómetros

39

Primera Ola de proyectos 4G (1.116 km)

Experiencia de Chile:

I. El modelo de concesiones

Pilares del modelo de inversión en infraestructura chileno

41

Libertad

Justicia Eficiencia

1

3 2

Elementos clave

42

Institucionalidad 1

Visión de largo plazo 2

Alianza público-privada 3

Financiamiento 4

Participación 5

Las tres leyes más relevantes

43

Ley eléctrica

Ley de concesiones

Ley general de telecomunicaciones

1 1982

1996

2

3

Primera concesión de Chile se remonta a 1792

• Viajar de Santiago a Valparaíso

demoraba varias semanas en la

Colonia.

• El Gobernador Ambrosio

O’Higgins mandó a construir un

nuevo camino bajo la modalidad

“quien usa paga”.

• Construcción demoró 5 años.

• Una vez concluido el camino, la

travesía podía hacerse en menos

de una semana.

44

«Modelo A»: Estado como único proveedor de

infraestructura pública

• Estado cómo único proveedor de infraestructura pública.

• A mediados de década de los 90 déficit de

infraestructura llegaba a US$11.000.

• Pérdidas anuales de competitividad equivalente a 2,4%

del PIB.

45

«Modelo B»: Concesiones y alianza público-privada

• Ley de Concesiones (1996).

• Sistema de “pago por uso”.

• Sector privado participa de construcción y operación.

• Inversionistas pueden financiar obras y luego recuperar

inversión a través del cobro de una tarifa a los usuarios.

46

Nuevo modelo requirió cambios en otras áreas

• Ley General de Bancos.

• Legislación de Administradoras de Fondos de Pensiones

(AFP), Compañías de Seguro, Fondos de Inversión y

Fondos de Inversión de Capital extranjero.

• Ley de Valores.

• Ley del IVA.

47

El camino de una concesión

48

Origen privado

Origen público

Perfil,

prefactibilidad y

evaluación

social

Declaración y

existencia del

proyecto

Estudio y diseño

Construcción y

explotación

Licitación y

adjudicación

Pagos asociados al contrato de Concesiones

Pagos realizados por el Estado:

• Devoluciones de IVA

• Subvenciones e Ingresos Mínimos Garantizados

• Premios por servicio

Pagos realizados por el Concesionario:

• Multas, expropiaciones, pagos ofrecidos al Fisco, pago por

infraestructura preexistente, pago por rentabilidades extraordinarias.

Pagos realizados por los usuarios:

• Peajes (directo o televía).

49

En Chile se han concesionados diversos tipos de obras

50 Tunel El Melón (primera concesión, puesta en servicio 1995)

Autopistas interurbanas

51 Autopista interurbana, Ruta 5, Tramo Collipulli-Temuco (2003)

Autopistas urbanas

52 Autopista urbana, Costanera Norte (2006)

Aeropuertos

53 Aeropuerto Carriel Sur de Concepción (2001)

Cárceles

54 Cárcel de Rancagua (2005)

Hospitales

55 Hospital de La Florida (2013)

Edificación pública

56 Centro de Justicia de Santiago (2008)

Principales avances 2010-2014

57

Millones en concesiones,

más del doble del periodo anterior

99% Del país reconstruido luego del

terremoto del 27 F

US$6.700

3.300 Kilómetros de caminos

Tres veces más que el periodo

anterior

Millones en concesiones

de puertos

US$1.000

Beneficios del modelo de concesiones

• Entre 1994 y 2015 inversión del Ministerio de Obras

Públicas creció 6 veces.

• Inversión total en infraestructura se triplicó en 10 años

• El Estado pudo concentrar su foco en políticas sociales.

• Inversión privada se concentra en obras de

infraestructura estratégicas.

58

Desafíos de las concesiones

59

1 Participación ciudadana

2 Convenio N°169 OIT

3 Flexibilidad (relicitar y recomprar)

4 Compatibilidad macroeconómica

5 Normativa medio ambiental

Riesgos en concesionar

60

1 Planificación:

- Mala identificación de proyectos ( y )

- Error de diseño de proyectos

- Subestimación de costos

2 Construcción:

- Sobrecostos y licitaciones a precios

depredadores

- Retrazos

- Problemas con las comunidades

- Problemas administrativos

3 Operación:

- Falta de flexibilidad

- Obras nuevas

4 Mantenimiento:

- Chile destina 50% de presupuesto de

vialidad a mantención

- 1 dólar en mantenimiento genera 7

dólares en valor presente de ahorro

Experiencia de Chile:

II. La importancia de pensar a largo plazo

Planificación de largo plazo

62

Instituciones que velen por la continuidad de los procesos

63

Planificación Coordinación Evaluación

Ejecución

(obras públicas)

Fiscalización

(concesiones)

1 2 3 4

Consejo de Concesiones

Planificación estratégica de Largo Plazo 5

El caso del emblemático Puente Chacao

64

2000: Se

anuncia proyecto

2006: Con

cambio de

gobierno se

desecha la idea

2012: Nuevo

gobierno reactiva

proyecto

2013: Se licita y

deja por

adjudicar

2019: Fecha

estimada de

entrada en

operación

¿Hardware o software?: Desafíos de eficiencia

65

Hospitales en Chile podrían incrementar x5 su productividad

Ineficiencia en utilización Propuestas

Fuente: McKinsey, Desarrollando una agenda para impulsar la productividad de Chile Infraestructura

Fondo de infraestructura

66

1 Identificación

2 Evaluación

3 Financiamiento

4 Control de gestión

Tareas:

Mirando al futuro

1. Buscar formas innovadoras de financiamiento

2. Mejorar la regulación y el marco institucional

3. Fortalecer el proceso de planificación estratégica

4. Desarrollar e integrar tecnología

5. Expandir y mejorar las herramientas de evaluación

La OECD nos invita a mirar al futuro en materia de

infraestructura

68

1

2

3

4

5

Debemos prepararnos para la nueva revolución

69

1 Ciudades inteligentes 2 Infraestructura digital

(Bits or bricks?)

www.sebastianpinera.cl

70

0

2.000

4.000

6.000

8.000

10.000

12.000

195

0

195

5

196

0

196

5

197

0

197

5

198

0

198

5

199

0

19

95

200

0

200

5

201

0

201

5

202

0

202

5

203

0

203

5

204

0

204

5

205

0

205

5

20

60

206

5

207

0

207

5

208

0

208

5

209

0

209

5

210

0

Africa Asia Europa América Latina Norte América Oceanía

71

Evolución de la población (millones de personas)

Fuente: ONU 2012

64%

82%

3 Cambio demográfico

40

45

50

55

60

65

70

75

80

La esperanza de vida aumenta

72

Esperanza de vida al nacer (años)

Fuente: Banco Mundial

Estados

Unidos

Europa

América

Latina Colombia

África

Chile

1,5

2,5

3,5

4,5

5,5

6,5

Mientras la tasa de natalidad cae

73

Tasa de fertilidad (nacimientos por mujer)

Fuente: Banco Mundial

Estados

Unidos

Europa

América

Latina

Colombia

África

Chile