Embed Size (px)

Citation preview

IV ENCUENTRO ANUAL PARA

GESTORES PATRIMONIALES

Los grandes desafíos de la BANCA PRIVADA

Marzo 2016

IV ENCUENTRO ANUAL PARA GESTORES PATRIMONIALES | ESTRATEGIAS ANTE UN NUEVO ESCENARIO

LA DIGITALIZACIÓN Y FORMACIÓN SERÁN CLAVE

¿Sigue teniendo la banca privada potencial de crecimiento en el contexto actual? ¿Cuáles son los principales retos a los que se enfrenta? Los expertos coinciden en que la formación y seguir avanzando en el mundo digital serán clave para el sector en un futuro no muy lejano.

Soraya de las Heras @sorayaheras

El sector de la banca privada cerró 2015 con unos resul-tados inmejorables, pero ante un comienzo de año

tan convulso y con una fuerte vola-tilidad instalada en los mercados, ¿ha llegado el momento de pensar en un cambio de tendencia? Con esta cuestión comenzó el primer panel de nuestro IV Encuentro para Gestores

Patrimoniales 2016, que estuvo mo-derado por María Jesús Pérez, jefa de Economía de ABC. Los expertos Víctor Allende, director ejecutivo de CaixaBank Banca Privada, Adela Martín, directora de Santander Ban-ca Privada en España, y Marta Alon-so, directora de Bankia Banca Priva-da, fueron muy rotundos en la res-puesta: No.

«Los que conocemos la banca pri-vada sabemos que esto es un partido que no acaba nunca. Es verdad que la caída del mercado desde abril del año pasado fue aproximadamente de un 35 por ciento hasta mínimos de este año, pero dicho esto, la ban-ca privada no tiene que tener como condicionante al mercado y su co-yuntura. Los clientes y nosotros mis-

30

De izquierda a derecha, María Jesús Pérez, jefa de Economía de ABC; Víctor Allende, director ejecutivo de CaixaBank Banca Privada; Adela Martín, directora de Santander Banca Privada en España; y Marta Alonso, directora de Bankia Banca Privada. Foto: Guillermo Sanz

mos hemos gestionado esta brusca caída del mercado de manera muy diferente a como se hacía en épocas pasadas. Hacer bien las cosas en el pasado nos ha llevado a gestionar esta situación de una manera muy razonable», señala Allende.

«Es cierto que el comienzo de año ha sido muy complicado e inespera-do, pero esto es una carrera de fon-do y también es una ocasión muy buena para demostrar a los clientes el valor de la banca privada, que no es una gestión pasiva, sino activa. Desde el punto de vista de resulta-dos, la banca privada es un negocio a medio plazo y más en este momen-to actual, -asegura Adela Martín-. Es cierto que ha ha-b i d o c i e r t o s clientes que se han asustado, pe-ro si ha ocurrido eso ha sido por-que no estaban en el perfil de riesgo adecuado y han tenido que mover posicio-nes», concluye.

«Lo más importante de la volatili-dad del mercado es que al final te pone en valor ante los clientes por-que en unas circunstancias más sen-cillas a lo mejor piensan que no ne-cesitan un asesoramiento y, sin em-bargo, en estos momentos sí acuden a nosotros», asegura Alonso.

Otra de las cuestiones que no po-día pasarse por alto es la de la incer-tidumbre política y los riesgos de que, ante esta situación actual, se vaya a producir una fuga de capita-les. Allende lo tiene claro: «Se trata de algo muy residual», asegura.

«Hemos notado un parón en ge-neral y muchas decisiones de cam-bios en las carteras o de inversiones concretas, sí han podido quedarse paradas. Ahora hay más consultas sobre ese tema, pero eso no significa que vaya a producirse una fuga de capitales», aseguró Alonso.

«La diversificación geográfica de las grandes fortunas es algo estruc-tural y sí puede haber inquietud en algunos clientes, pero no hay salida masiva de capitales», afirma Martín.

MARZO 2016

31

A pesar de la buena salud de la que goza la banca privada en nues-tro país, es inevitable mirar al futuro e imponerse unos retos para seguir avanzando. «Por nuestro lado, tene-mos que integrar las exigencias nor-mativas de todos los procesos y equi-librar la regulación con el cliente tanto en lo presencial como en lo virtual. Pretender avanzar en banca privada sin mirar a lo digital para hacer la vida más sencilla al cliente y al gestor, es absurdo: la digitaliza-ción es fundamental», dice Allende.

Desde Santander Banca Privada, «los objetivos para este año son po-der dar a los clientes una rentabili-dad adecuada y, digo adecuada por-

que si quieren ir más allá tendrán que asumir ries-gos con los que probablemente no contaban; ser capaces de con-v e n c e r a l o s clientes de que lo mejor en es-tas circunstan-cias es poner sus

inversiones en manos profesionales; y avanzar en la digitalización para poder dedicar más tiempo a los clientes. Para nosotros es un comple-mento clave», aseguró Adela Martín.

MIDIF IIEn cuanto a las consecuencias de adaptar la regulación del sector al Mifid II, los expertos coinciden en señalar en que los cambios serán bienvenidos.

«Hay muchas cosas que son de sentido común en el Midif II. Al fi-nal vamos a un modelo que nos igua-la a todos y el valor añadido de cada uno de nosotros se pondrá mucho más de manifiesto porque básica-mente hay dos cosas: la primera, que el cliente acabará pagando por el asesoramiento que recibe, aunque nosotros no lo recibamos como ha-cemos ahora y esto es un punto de inflexión brutal para el conjunto de las entidades; Lo segundo es que, además, será binario: usted asesora o no asesora de forma correcta. Ya

La digitalización de la Banca Privada implica poder dedicar más tiempo a los clientes

Víctor Allende, director ejecutivo de CaixaBank Banca Privada. «Hacer bien las cosas en el pasado nos ha llevado a saber gestionar de manera muy razonable

situaciones adversas como la actual»

Adela Martín, directora de Santander Banca Privada

en España. «No hay que olvidar que, desde el punto de vista de resultados, la banca privada es un negocio a

medio plazo»

Marta Alonso, directora de Bankia Banca Privada. «Lo más importante de la volatilidad es que al final te pone en valor ante el cliente porque en estos momentos es

cuando más necesita un asesoramiento»

QUÉ DESTACAN LOS EXPERTOS

ha habido casos en el extranjero en los que un regulador le ha dicho a alguien que no podía asesorar por algún motivo. Por tanto, el gran cos-te de esto es un coste comercial. Lo que se pretende en definitiva es evi-tar los conflictos de intereses con el cliente. Por mi parte, estoy encanta-do de vérmelas con mis competido-res», dice el director de CaixaBank.

«Hay que demostrar al cliente que aquello por lo que paga tiene un valor. Al final nos obliga a todos a tener una mayor calidad del servicio y nos va a poner en una posición de exigencia mayor con el cliente. En este sentido, la formación va a ser fundamental. Formación interna, externa y la autoformación», dice Marta Alonso.

IV ENCUENTRO ANUAL PARA GESTORES PATRIMONIALES | INNOVACIÓN EN LA GESTIÓN DE CARTERAS 2016

OPORTUNIDADES EN TIEMPOS DE VOLATILIDAD

Los expertos reconocen los riesgos que existen en una economía vulnerable y auguran que la volatilidad continuará presente. Pero afirman que los mercados han sobrerreaccionado y creen que han aflorado oportunidades tanto en renta fija como en renta variable que hay que aprovechar, aunque con precaución.

Cristina Vallejo

Cómo afrontar la gestión de carteras este año, con las di-ficultades con que ha co-menzado? Sobre la mesa

continúan las mismas cuestiones que entorpecieron la evolución de los mer-cados en 2015, según comenta Sebas-tián Velasco, director general para Es-paña y Portugal de Fidelity Internacio-nal: las dudas sobre los emergentes, las consecuencias asociadas al cambio de modelo productivo en Estados Unidos, los riesgos políticos (el año pasado con el riesgo de Grexit, éste, con el del

Brexit), así como la caída del precio del petróleo. Para Carla Bergareche, direc-tora general de Schroders, aunque es cierto que la preocupación ha ido de-masiado lejos, reconoce que la econo-mía mundial lleva ya cinco años con crecimiento débil y, por lo tanto, tam-bién vulnerable, en un entorno además en el que la política expansiva de los bancos centrales cada vez tiene menos impacto. En todo caso, Bergareche no cree que la economía americana vaya a recaer en recesión, dado que el ciclo industrial debería estar tocando fondo,

al tiempo que el consumidor americano sigue actuando como sólido apoyo. En cuanto a China, apunta que si bien afronta un problema de exceso de ca-pacidad instalada, lo que presiona los precios a la baja, las autoridades mues-tran una potente voluntad de solventar estos retos y tienen las reservas para hacerlo. En definitiva, según Bergare-che: «Preocupaciones hay, pero el mer-cado ha ido demasiado lejos». Y a esta idea, Ignacio Rodríguez Ariño, director general de M&G Investments, añade: «El mercado descuenta una recesión,

32

De izquierda a derecha, Alejandro Ramírez, director de INVERSIÓN & Finanzas.com; Sebastián Velasco, director general para España y Portugal de Fidelity Internacional; Carla Bergareche, directora general de Schroders Investment Management; Ignacio Rodríguez Añino, director general de M&G Investments; y Beatriz Barros de Lis, directora general de la sucursal en España de AXA Investment Managers.

pero no la vemos». Ello implica que pueden estar aflorando oportunidades en el mercado. De hecho, Rodríguez Ariño es partidario de incrementar el riesgo de la cartera. Aunque teniendo en cuenta, como advierte este experto, que «el mercado tiene ganas de volatili-dad» y va a aprovechar cualquier excu-sa para que la haya.

Otra de las razones que han introdu-cido volatilidad en los mercados ha sido la fuerte caída del sector financiero en bolsa. «Un entorno de tipos bajos es el peor contexto para la banca», afirma Sebastián Velasco. Pero, además, como señala Rodríguez Añino, en su mal tono ha contribuido la caída del precio del crudo y el temor a que ello provocara un fallo financiero como el de 2008. Miedo injustificado, a su juicio, por la fortaleza de los ratios de capital que tiene ahora el sector financiero. Además, en Europa se ha unido la incerti-dumbre sobre ciertas emisiones de deuda subordi-nada, así como las dudas respecto a la banca italiana. Pero Añino ve atractivo en ban-cos grandes.

LAS OPORTUNIDADESSegún Beatriz Barros de Lis, directora general de Axa Investment Managers, en todas las clases de activos (deuda, bolsa e inmobiliario) hay problemas, pero también oportunidades que el in-versor puede aprovechar según su ca-pacidad de asunción de pérdidas. En su opinión, ahora hay una clara oportuni-dad en renta fija de alto rendimiento en EE.UU. y Europa en duraciones cortas. En renta variable, afirma, en fondos inmobiliarios cotizados, en los reits.

Pero Ignacio Rodríguez Añino acon-seja no excluir la liquidez del radar in-versor: «No va a dar nada, pero es una opción para quien no quiera riesgo». Una alternativa mejor que los fondos garantizados, «estrategias que no debe-rían ser muy utilizadas». En otros acti-vos, en mayor o menor medida, habrá que asumir volatilidad: «Si hay rentabi-lidad, hay que aceptar riesgo», asegura. Aunque Barros de Lis también plantea

MARZO 2016

como alternativa conservadora una car-tera diversificada de bonos mantenida a vencimiento.

Pero Bergareche dice que si se am-plía el horizonte temporal puede asu-mirse más riesgo, porque éste se diluye. En este sentido, comenta que ahora mismo el crédito ofrece oportunidades, por el apoyo de los bancos centrales, pero también por la solidez de los ba-lances de las empresas. A más largo plazo, ve buenas perspectivas para los mercados de renta variable de los países desarrollados. Incluso asegura que su firma está positiva con Estados Unidos, porque es un mercado más defensivo. ¿Pero no estaba cara la bolsa americana? Sebastián Velasco dice que ahora mis-mo no está barata, pero tampoco cara, y por eso tiene una posición neutral en este mercado. Afirma que EE.UU. va a liderar el crecimiento mundial, que in-

cluso el quintil in-ferior de la pobla-ción está encon-trando trabajo y que sus salarios están subiendo.

¿Hay que tener exposición a emer-gentes? «Los in-versores están muy infraponde-

rados y las valoraciones son atractivas. Llegará el momento de volver, aunque es importante que el dólar se estabilice, al igual que las materias primas. Quizás es pronto para volver, pero a largo plazo puede ser una gran oportunidad», afir-ma Bergareche. El experto de M&G, por su parte, afirma que, siendo selecti-vos, hay oportunidades, y señala las emi-siones de deuda pública en divisa fuerte.

En una industria viva, como señala Bergareche, en cuanto al diseño de nue-vos productos para responder a las ne-cesidades de los clientes, en una indus-tria que se enfrenta al reto de la digitali-zación y la desintermediación, la misión es también, como señala Sebastián Ve-lasco, detectar las oportunidades de inversión del futuro, las acciones, por ejemplo, que formarán parte de los ín-dices dentro de cinco años y que aún no están en ellos. Y da una pista: en un contexto de tipos bajos durante largo tiempo, cada vez se pagará más por la innovación.

Tener un horizonte de inversión de más largo plazo permite asumir más riesgo en las inversiones

Sebastián Velasco, director general para

España y Portugal de Fidelity Internacional: «En este entorno de tipos bajos, se pagará más

por la innovación. Nuestro trabajo

consiste en encontrar los valores que estarán en los índices dentro de cinco años y que aún no han llegado»

Carla Bergareche, directora general de

Schroders Investment Management: «Los inversores están muy infraponderados en emergentes y las

valoraciones son atractivas. Igual es

pronto para entrar, pero llegará el momento de hacerlo y a largo plazo será una oportunidad»

Beatriz Barros de Lis, directora general de la

sucursal en España de AXA Investment Manager: «Vemos una clara oportunidad en

‘high yield’ de corta duración en Estados

Unidos y en Europa. Y en renta variable, en fondos

inmobiliarios cotizados, por potencial, dividendo y descorrelación respecto al resto de la bolsa»

Ignacio Rodríguez Añino, director general de M&G

Investments: «La liquidez no va a dar ningún retorno, pero puede ser una opción para el inversor que no

quiere asumir ningún riesgo, porque al invertir

en otros activos, como crédito o renta variable, hay que aceptarlo: si hay rentabilidad, hay riesgo»

QUÉ DESTACAN LOS EXPERTOS

IV ENCUENTRO ANUAL PARA GESTORES PATRIMONIALES | FINTECH VS WEALTH MANAGEMENT

34

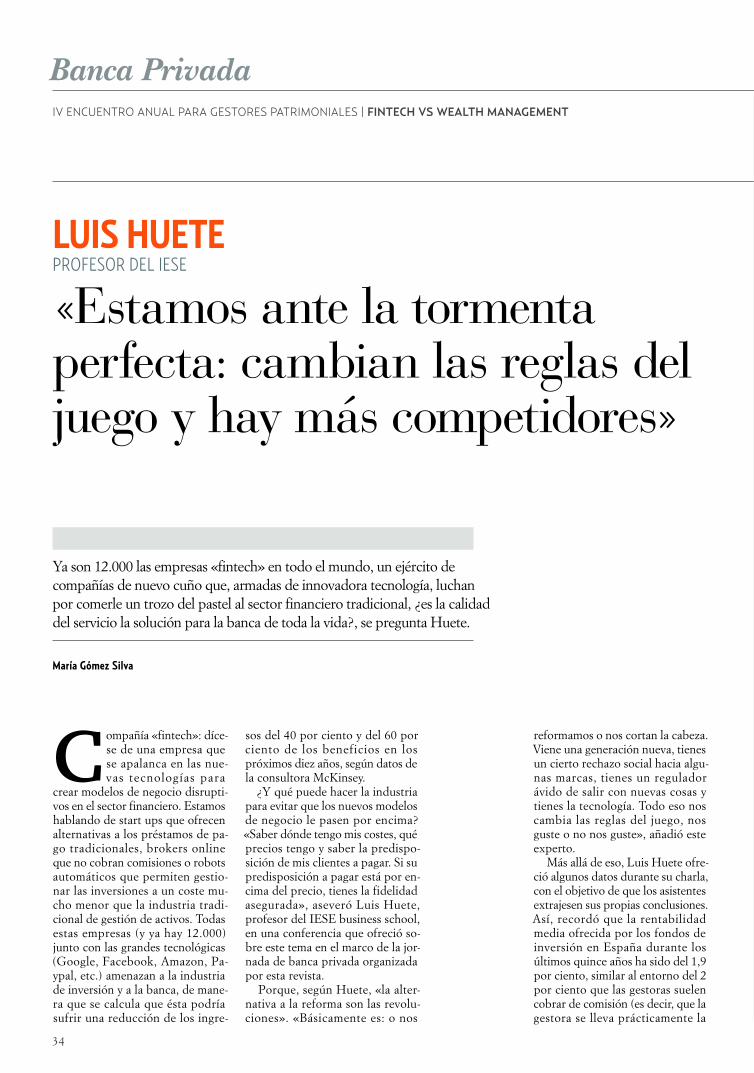

LUIS HUETE

Ya son 12.000 las empresas «fintech» en todo el mundo, un ejército de compañías de nuevo cuño que, armadas de innovadora tecnología, luchan por comerle un trozo del pastel al sector financiero tradicional, ¿es la calidad del servicio la solución para la banca de toda la vida?, se pregunta Huete.

María Gómez Silva

PROFESOR DEL IESE

«Estamos ante la tormenta perfecta: cambian las reglas del juego y hay más competidores»

Compañía «fintech»: díce-se de una empresa que se apalanca en las nue-vas tecnologías para

crear modelos de negocio disrupti-vos en el sector financiero. Estamos hablando de start ups que ofrecen alternativas a los préstamos de pa-go tradicionales, brokers online que no cobran comisiones o robots automáticos que permiten gestio-nar las inversiones a un coste mu-cho menor que la industria tradi-cional de gestión de activos. Todas estas empresas (y ya hay 12.000) junto con las grandes tecnológicas (Google, Facebook, Amazon, Pa-ypal, etc.) amenazan a la industria de inversión y a la banca, de mane-ra que se calcula que ésta podría sufrir una reducción de los ingre-

sos del 40 por ciento y del 60 por ciento de los beneficios en los próximos diez años, según datos de la consultora McKinsey.

¿Y qué puede hacer la industria para evitar que los nuevos modelos de negocio le pasen por encima? «Saber dónde tengo mis costes, qué precios tengo y saber la predispo-sición de mis clientes a pagar. Si su predisposición a pagar está por en-cima del precio, tienes la fidelidad asegurada», aseveró Luis Huete, profesor del IESE business school, en una conferencia que ofreció so-bre este tema en el marco de la jor-nada de banca privada organizada por esta revista.

Porque, según Huete, «la alter-nativa a la reforma son las revolu-ciones». «Básicamente es: o nos

reformamos o nos cortan la cabeza. Viene una generación nueva, tienes un cierto rechazo social hacia algu-nas marcas, tienes un regulador ávido de salir con nuevas cosas y tienes la tecnología. Todo eso nos cambia las reglas del juego, nos guste o no nos guste», añadió este experto.

Más allá de eso, Luis Huete ofre-ció algunos datos durante su charla, con el objetivo de que los asistentes extrajesen sus propias conclusiones. Así, recordó que la rentabilidad media ofrecida por los fondos de inversión en España durante los últimos quince años ha sido del 1,9 por ciento, similar al entorno del 2 por ciento que las gestoras suelen cobrar de comisión (es decir, que la gestora se lleva prácticamente la

MARZO 2016

35

Luis Huete durante la conferencia que ofreció

en la biblioteca del diario ABC.

misma rentabilidad que el cliente). En cambio, los bonos del Estado han rentado un 5,4 por ciento du-rante este tiempo y el índice Ibex 35 se ha revalorizado un 4,5 por ciento.

Asimismo, el profesor de la es-cuela de negocios IESE también apuntó que las gestoras de los ban-cos han obtenido un peor desem-peño que las gestoras independien-tes durante estos últimos 15 años. En concreto, las primeras arrojaron una rentabilidad del 1,2 por ciento, mientras que las segundas rentaron el 2,79 por ciento. «En ese escena-rio, ¿qué es lo lógico que haga el cliente?», lanzó Huete a la audien-cia congregada en la biblioteca del diario ABC.

«¿Sería sensato afirmar que los servicios de asesoramiento en Es-paña son caros, que son ineficien-

tes desde el punto de vista de las rentabilidades?, ¿sería sensato afir-mar que los servicios en España son poco transparentes?, ¿un clien-te sabe cuánto se queda la gestora?, ¿un cliente sabe lo que es la clase E, de España, que tiene comisiones mayores que en el resto del mun-do?», preguntó Huete a los asisten-tes.

Cuestiones importantes para una industria de fondos y planes que mueve unos 10.000 millones de euros al año en comisiones en Es-paña (cálculo realizado por Huete teniendo en cuenta unas comisio-nes de en torno al dos por ciento), de los cuales 6.600 millones se que-dan en las redes comerciales, y 3.300 millones van a parar a los tres grandes actores del sector: Santan-der, BBVA y La Caixa.

Huete: «¿Sería sensato afirmar que los servicios en España son caros y poco transparentes»

IV ENCUENTRO ANUAL PARA GESTORES PATRIMONIALES | MILLENNIALS

CÓMO SON LOS NUEVOS CLIENTES ‘MILLENNIALS’

Tienen menos de treinta años y son los hijos de los actuales clientes de banca privada. La forma en la que interactúan con las nuevas tecnologías les convierten en clientes totalmente desconfiados, sin nigún pudor a la hora de cambiar de entidad.

Cristina Casillas

El relevo generacional de los clientes de banca privada constituye un desafío tremen-do para las entidades banca-

rias. Los conocidos como ‘millennials’, que ahora mismo están por debajo de los 30 años, es una generación total-mente distinta a la de sus padres por cómo toman sus decisiones de inver-sión y cómo plantean sus relaciones con las entidades financieras.

Al considerarse inversor directo es necesario replantearse la relación con el asesor financiero. Esta es la principal conclusión del IV Encuen-tro anual para Gestores Patrimonia-les, organizado por la revista Inversión&Finanzas.com. Se trata de un cliente muy conectado con las nuevas tecnologías.

José Couret, director general de Lombard Odier, señala que los ‘mi-llennials’ son clientes que desconfían de lo que se les dice. Otra de sus características es que son tremenda-mente infieles a la marca.

Por su parte, Borja Lacalle, direc-tor de desarrollo de negocio de Sa-badell Urquijo Banca Privada, ase-gura que «más allá del cambio tec-nológico es un cambio de cultura e implica también un cambio por par-te de los trabajadores: son clientes más formados, más informados, más desconfiados y, por lo tanto, con mayor aversión al riesgo, más pre-ocupados por buscar el valor añadi-do y menos reacios a cambiar».

Esto implica una transformación de la relación con el asesor. En ese

sentido, Sergio Míguez, director de relaciones institucionales de EFPA España y profesor del IEB, reitera que «es importante mostrar el valor añadido que implica el asesoramien-to financiero y no confundirlo con un mero vendedor». Míguez destaca que se está hablando de intangibles muy importantes: confianza o repu-tación. Y el principal reto al que se enfrenta el asesor financiero es situar su figura en el lugar que le corres-ponde y para ello utilizará como he-rramienta la información y la trans-parencia. Míguez destaca que la re-gulación, con Mifid II, va en la mis-ma dirección.

La principal conclusión es que el cliente ‘millennial’ de banca privada demanda ante todo tomar decisiones

36

José Couret, director general

de Lombard Odier: «Cuanto más joven es el cliente menos va a la oficina bancaria. La

relación con el banquero es a través

del teléfono o el mail»

Sergio Míguez, director de

relaciones institucionales de EFPA España: «Las redes sociales

proporcionan una inmediatez

fundamental a la hora de facilitar información»

QUÉ DESTACAN LOS EXPERTOS

MARZO 2016

37

formadas, por lo que el asesor debe acompañarle en esa toma de decisio-nes.

DESAFÍOS Uno de los principales desafíos a los que se enfrenta la banca privada de cara al cliente ‘millennial’ es su tre-menda infidelidad hacia la marca. Couret especifica que para «mante-nerla es necesario una formación que le permita comprender el valor aña-dido que le proporciona el banquero en la toma de decisiones, a lo que hay que sumar la transparencia y platafor-mas informáticas, que ofrecen pro-ductos innovadores».

Lacalle insiste en que la idea es aprovechar toda la transformación digital como un medio o con un fin,

pero sin que sustituya la relación con el asesor. Y las nuevas tecnologías son un instrumento más que facilita la transparencia y la relación con el cliente.

Pero el reto es doble, como des-taca Sergio Míguez, ya que la forma-ción continua también es para el asesor. «El proceso de un asesor no es solo configu-rar una cartera y generar rendi-mientos sino que se trata de un proceso a largo plazo de genera-ción de activos». Las nuevas tec-nologías añaden, además, un plus de inmediatez, mientras que el cara a cara con el asesor nunca va a desaparecer: el asesor te informa o te guía pero no quita que haya otros medios que permitan consultar a cualquier hora del día el estado de la cartera, recuerda Míguez.

ROBOT ADVISORLa aparición del robot advisor, pro-gramas en los que introduciendo sus datos personales y sus objetivos de rentabilidad te confeccionan una cartera, también ha centrado el de-bate. En Estados Unidos manejan 15

Borja Lacalle, director de

desarrollo de negocio de Sabadell Urquijo Banca Privada: «No se trata solo de un

cambio tecnológico, sino

también de un cambio cultural»

millones de dólares y en España co-mienzan a proliferar. En ese sentido, Couret se muestra tajante: «El traba-jo del banquero es definir el perfil de riesgo porque es lo que va a marcar la relación con el cliente a lo largo del tiempo y eso no se puede realizar con robot advisor porque te dejas llevar por la rentabilidad futura y no

de los riesgos que vas a tomar, que pueden va-riar a lo largo de la vida profesio-nal o personal»

Por su parte, Bor ja Lacal le cree que no solo son clientes ‘mi-llenials’ los que

acuden a este tipo de herramientas, sino un público huérfano de aseso-ramiento. «Lo cual es un primer avi-so a los bancos» y reitera que «los asesores dan la posibilidad de coger un teléfono y hablar con ellos»

Couret insiste que para ganar a los ‘millennials’ hay que ser muy transparente y «tener los mejores productos porque al final compara otros productos»; mientras que para Lacalle es formación e información: «Hay un exceso de información y la clave es generar confianza con el asesor financiero».

Los ‘millennials’ buscan un valor añadido en su relación con la banca privada

De izq. a drch., Vicente Varó, periodista financiero y CEO de Unience; José Couret, director general de Lombard Odier; Sergio Míguez, director de relaciones institucionales de EFPA España y profesor y director del programa directivo CAIA-IEB y Borja Lacalle, director de desarrollo de negocio de Sabadell Urquijo Banca Privada.

IV ENCUENTRO ANUAL PARA GESTORES PATRIMONIALES | SICAVS

¿ESTÁN LAS SICAVS EN PELIGRO DE EXTINCIÓN?

Los récords obtenidos por las sicavs en 2015 en número de sociedades creadas y en patrimonio gestionado parece que no se repetirán este año debido a la incertidumbre que han sembrado los partidos políticos en cuyos programas electorales llevaban iniciativas para cambiar la fiscalidad de las sicavs e, incluso, eliminarlas. Los expertos afirman que las sicavs conforman una industria con gran valor añadido en España que hay que «proteger».

Esther García López

El futuro de las sociedades de inversión de capital varia-ble (sicavs) fue el tema principal del cuarto panel

del ‘IV Encuentro anual para gesto-res patrimoniales banca privada’. Ba-jo el epígrafe ‘2015 batió récord para

los patrimonios gestionados a través de sicavs: ¿Será sostenible la tenden-cia de crecimiento?’, Hugo Aram-buru, director general de Banca Pa-trimonial de Banca March; Carlos Aso, CEO de Andbank España; Luis Sánchez de Lamadrid, director gene-

ral de Pictet Wealth Management, y Francisco Gómez-Trenor, director general de Mirabaud, analizaron el presente y el ‘inquietante’ futuro de las sicavs en España.

Santiago Satrústegui, vicepresi-dente de EFPA España y modera-

38

De izquierda a derecha: Santiago Satrústegui, vicepresidente de EFPA España y moderador del panel; Hugo Aramburu, director general de Banca Patrimonial de Banca March; Carlos Aso, CEO de Andbank España; Luis Sánchez de Lamadrid, director general de Pictet Wealth Management, y Francisco Gómez-Trenor, director general de Mirabaud.

dor del panel, abrió las intervencio-nes preguntando a los ponentes ¿qué pasará con las sicavs?

Para Hugo Aramburu el servicio de valor añadido que aporta la ban-ca privada es asesorar a sus clientes en sus inversiones y la estructura-ción final a través de la que se haga este servicio «tiene que ser un tema menor». No obstante, reconoció que las sicavs en España han sido en los últimos años una buena he-rramienta de inversión que ha ge-nerado «mucho valor» para los inversores. «Se trata de una in-dustria con un alto valor añadi-do que hay que tratar de prote-ger».

Car los Aso destacó que las sicavs han sido el vehículo de inver-sión «por excelencia» para la banca privada y que la actual incertidum-bre provocada por partidos políti-cos «hace pensar que se puedan producir cambios en el futuro en estas sociedades de inversión, pero no sabemos ni cuándo ni cómo se producirán. Tampoco sabemos si se va a legislar al vehículo o al par-tícipe».

El CEO de Andbank España añadió que las entidades de banca privada «nos adaptaremos pase lo que pase con las sicavs. Siempre habrá alternativas en otros países». Auguró que este año todo hace pre-ver que «no se constituirán tantas sicavs como el año pasado».

Por su parte, Luis Sánchez de Lamadrid reconoció que las sicavs han sido un vehículo «muy útil» y el preferido por los clientes de grandes patrimonios que están cer-ca del mercado y a los que les gusta seguir las inversiones. Hizo un lla-mamiento a los todos políticos para que «acaben con esa miopía que les lleva a atacar a las sociedades de inversión de capital variable», por-que si continúan con su empeño, «se podrían tomar medidas adicio-nales» y la peor sería, en su opinión, que toda esta industria que existe

MARZO 2016

39

en España, que mueve cerca de 32.000 millones de euros, se fuera a Luxemburgo. «Hay que hacer lo posible para que esta riqueza se quede aquí».

A su juicio, hay que adoptar ini-ciativas positivas que tienen otras legislaciones como la luxembur-guesa y aprender de lo que han he-cho bien.

El director general de Pictet se preguntó por qué en vez de restrin-gir las sicavs en nuestro país no se

desarrol la un n u e v o r e g l a -mento que po-pularice estos vehículos de in-v e r s i ó n p a r a q u e g e n e r e n más riqueza.

Para Francis-co Gómez-Tre-n o r a u n q u e

existen alternativas a las sicavs, es-tas se deberían «potenciar para que continúen tributando en España».

¿POR QUÉ FONDOS SÍ Y SICAVS NO?El CEO de Andbank manifestó que a pesar de que las sicavs son muy parecidas a los fondos de in-versión en fiscalidad, estas son muy criticadas por algunos partidos po-líticos y los fondos no.

Entonó el ‘mea culpa’ porque «en el sector hemos fallado al expli-car que las sicavs son similares a los fondos de inversión y que cuando se rescata una, el partícipe debe tributar sobre las plusvalías».

Por su parte, Luis Sánchez de Lamadrid propuso hacer «un tuto-rial para dar a conocer qué son las sicavs, no demonizarlas y hacer ver que no son productos unipersona-les».

Añadió que ante el interrogante que se plantea en el futuro de estas sociedades de inversión lo más im-portante es tranquilizar a los clien-tes de banca privada y decirles que ahora no tomen decisiones al res-pecto, que no se muevan. «Hay que informarles sobre las posibilidades que se plantean pero, sobre todo, ahora no hay que moverse».

Las sicavs en España mueven un patrimonio cercano a los 32.000 millones de euros

Hugo Aramburu, Banca March: «Las sicavs han

sido durante los últimos años una buena herramienta de inversión que ha generado mucho valor para los inversores.

Es una industria con un alto valor añadido que hay

que proteger».

Carlos Aso, Andbank: «La evolución que las

sicavs tuvieron el año pasado batió récords en crecimiento y han sido el vehículo de inversión por

excelencia para la banca privada».

Francisco Gómez-Trenor, Mirabaud: «Las sicavs

no dejan de ser un vehículo de inversión y existen otras alternativas en caso de que se eliminen, pero

deberían potenciarse para que sigan

tributando en España».

Luis Sánchez de Lamadrid, Pictet Wealth Management: «Los políticos tendrían que acabar con esa miopía que les lleva a atacar a las sicavs, una

industria que mueve en España cerca de 32.000

millones de euros».

QUÉ DESTACAN LOS EXPERTOS

40

EL CONSEJO DEL ASESOR | EFPA

Cuando comencé mis pri-meras andanzas en el pe-riodismo financiero, hace cerca de 15 años, en una

de las muchas entrevistas que hice a Mariano Rabadán, el entonces pre-sidente de Inverco me soltó una fra-se que aún hoy permanece fresca en mi memoria: «El primer duro de nuestro primer sueldo debería ya destinarse a ahorrar para la jubila-ción», me dijo.

Quince años después ya no exis-ten los duros ni las pesetas, pero en el asunto que nos ocupa, el del aho-rro para la jubilación, seguimos más o menos igual que hace tres lustros. Es decir, se ahorra poco para com-plementar la pensión pública que nos corresponderá cuando nos jubilemos.

Bueno, algo sí ha cambiado. En los últimos años el debate sobre el futuro de las pensiones públi-cas ha entrado en la agenda po-lítica; se ha mo-dificado la nor-mativa varias ve-ces para garanti-zar la sostenibilidad del sistema, y en el seno de la sociedad, las pensiones comienzan a ser un tema de conver-sación cada vez más habitual.

Según la III Encuesta so-bre la Jubilación y los Hábitos de Ahorro, publicada por el Instituto BBVA de Pensiones a finales de 2015, al 75 por ciento de los españoles le preocupa mucho o bastante el futuro de las pensiones públicas en España. Un 89 por cien-to afirma que es necesario ahorrar para complementar la pensión de la Seguridad Social, pero solo dos de cada 10 están ahorrando con este fin.

Bien es verdad que existe una ma-yoría de españoles que afirma que no ahorra porque no tiene medios para hacerlo. Pero del 46 por ciento que sí puede ahorrar, solo el 20 por cien-to lo hace pensando en la jubilación.

Ahorrar o no para la jubilación es una decisión personal. Pero las deci-

siones hay que tomarlas con in-for mac ión, s i queremos que sean acertadas.

Al margen de la caída de ingre-sos de la Seguri-dad Social por la crisis económica reciente, el pro-b le m a d e l a s

pensiones es estructural. Vivimos en una sociedad cada vez más envejeci-da, con la natalidad en descenso y una población cada vez más longeva.

¿SEGUIMOS IGUAL QUE HACE TRES LUSTROS?

Los españoles todavía ahorran poco para complementar la pensión pública cuando se jubilen, aunque ha aumentado la información que tienen a su disposición.

Miguel Rodríguez Canfranc

Para los próximos años, la Segu-ridad Social va a tener que enfrentar-se al impacto de la transformación socio-demográfica que vive España: un número creciente de jubilados,

con carreras largas de cotiza-ción y esperanza de vida ele-

vada, frente a una masa la-boral que irá decreciendo en línea con el descenso de la natalidad.

Obviamente, los pode-res políticos, de uno u otro signo, son conscien-

tes de este problema y tra-bajan –y trabajarán– para

mantener la sostenibilidad del sistema. Lo que ya no está tan cla-

ro es si las medidas que se tomen permitirán pagar pensiones suficien-tes y dignas. Las últimas reformas no van por ahí. Más bien al contrario: el nuevo índice de revalorización de las pensiones, el retraso en la edad de la jubilación o el aumento del número de años cotizados sobre el que se calcula la pensión (19) apuntan a un progresivo descenso de la pensión media de jubilación.

La buena noticia es que cada vez son más las iniciativas encaminadas a formar e informar a la población so-bre todo lo relacionado con los aspec-tos financieros de la jubilación. Las nuevas tecnologías se han convertido en un aliado imprescindible: hoy en día las personas tienen a su disposi-ción herramientas para simular su pensión a través de cualquier disposi-tivo. Es bueno poner sobre la mesa el problema de las pensiones. Es bueno que genere debate y es bueno que las personas conozcan cuál será previsiblemente su situación finan-ciera en el momento de jubilarse. Porque solo con conocimiento y con información las personas podrán pasar de preocuparse por las pensio-nes a ocuparse de su jubilación.

Las últimas reformas conllevan una reducción de las pensiones de jubilación

MARZO 2016

Miguel Rodríguez Canfranc Licenciado en Ciencias de la Información por la Universidad Complutense de Madrid y Máster en Periodismo por la Universidad Autónoma de Madrid / El País, trabajó como periodista financiero en el diario Cinco Días entre 2000-2010. Actualmente trabaja en el departamento de Comunicación del Grupo BBVA y es miembro del Instituto BBVA de Pensiones. Es miembro asociado de EFPA desde 2009.