Embed Size (px)

Citation preview

os sistemas de inversioacutenpuacuteblica en Ameacuterica Latina y elCaribe

Miguel Angel Vizzio

L

S

E

R

I

E

poliacutetica fiscal

Divisioacuten de Desarrollo Econoacutemico CEPAL

109

Santiago de Chile marzo de 2000

El autor desea agradecer la informacioacuten facilitada y comentarios realizados porlos especialistas de los Organismos responsables de los paiacuteses tratados enespecial a Lawrence W Hush de la Oficina de Administracioacuten y Presupuesto(OMB) del Gobierno Federal de los EUA a Mariacutea Teresa Hamuy P deMIDEPLAN de Chile y a Gloria Ineacutes Gomeacutez del Departamento Nacional dePlaneacioacuten de Colombia

Las opiniones expresadas en este documento que no ha sido sometido a revisioacuteneditorial son de exclusiva responsabilidad del autor y pueden no coincidir conlas de la Organizacioacuten

Publicacioacuten de las Naciones Unidas

LCL1336-P

ISBN 92-1-321568-1Copyright copy Naciones Unidas marzo de 2000 Todos los derechos reservados

Ndeg de venta S00IIG15

Impreso en Naciones Unidas Santiago de Chile

La autorizacioacuten para reproducir total o parcialmente esta obra debe solicitarse al Secretario dela Junta de Publicaciones Sede de las Naciones Unidas Nueva York N Y 10017 EEUULos Estados miembros y sus instituciones gubernamentales pueden reproducir esta obra sinautorizacioacuten previa Soacutelo se les solicita que mencionen la fuente e informen a las NacionesUnidas de tal reproduccioacuten

CEPAL - SERIE Poliacutetica fiscal No 109

3

Iacutendice

Resumen 5Introduccioacuten 7I La necesidad de evaluar las inversiones del sector puacuteblico 9II Caracteriacutesticas del gasto de capital 15

A La IBF y su composicioacuten sectorial 15B El Gasto Puacuteblico por Objeto 17C La distribucioacuten jurisdiccional del Gasto Puacuteblico de Capital 18D Infraestructura 19E Capital Humano 20

III Necesidades vs Posibilidades una contradiccioacutenaparente 23

IV Los SIP en la praacutectica 27A Ameacuterica Latina y el Caribe 27B La experiencia de un paiacutes desarrollado los Estados Unidos de

Ameacuterica (EUA) 47C Reflexiones sobre la realidad observada 53

V Una aplicacioacuten racional de los SIP 57A iquestPor queacute no se los utiliza o se lo hace en forma deficiente 57B Capitalizar la experiencia iquestCuaacuteles son los requisitos para una

eficaz y eficiente implementacioacuten 60VI Conclusiones y recomendaciones 65

A La necesidad de evaluar las inversiones del sector puacuteblico 65B Las caracteriacutesticas del gasto de capital 66C Los sistemas de inversioacuten puacuteblica en la praacutectica 68D Una aplicacioacuten racional de los SIP 68E Conclusioacuten final 69

Referencias bibliograacuteficas e institucionales 71Serie Poliacutetica Fiscal nuacutemeros anteriores 77

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

4

Iacutendice de cuadros

Cuadro 1 Aproximacioacuten a la situacioacuten actual de la IBF 16Cuadro 2 Participacioacuten de la inversioacuten puacuteblica en la PBI y en la IBF 17Cuadro 3 Aproximacioacuten a la situacioacuten actual relaciones del gasto puacuteblico por objeto 18Cuadro 4 Participacioacuten del gasto de capital en le PBI y en el gasto puacuteblico total 18Cuadro 5 Distribucioacuten del gasto de capital por jurisdicciones 19Cuadro 6 Ameacuterica Latina Aproximacioacuten a la situacioacuten actual de la infraestructura 20Cuadro 7 Ameacuterica Latina Aproximacioacuten a la situacioacuten actual de la educacioacuten 20Cuadro 8 Aproximacioacuten a la situacioacuten actual de la salud y nutricioacuten 21Cuadro 9 Inversioacuten privada en infraestructura 24Cuadro 10 Productividad relativa en algunos sectores de paiacuteses industriales 25

Iacutendice de graacuteficos

Graacutefico 1 Promedio paiacuteses Latinoamericanos considerados 19Graacutefico 2 Promedio G7 Composicioacuten del gasto puacuteblico de capital por jurisdiccioacuten 19

Iacutendice de recuadros

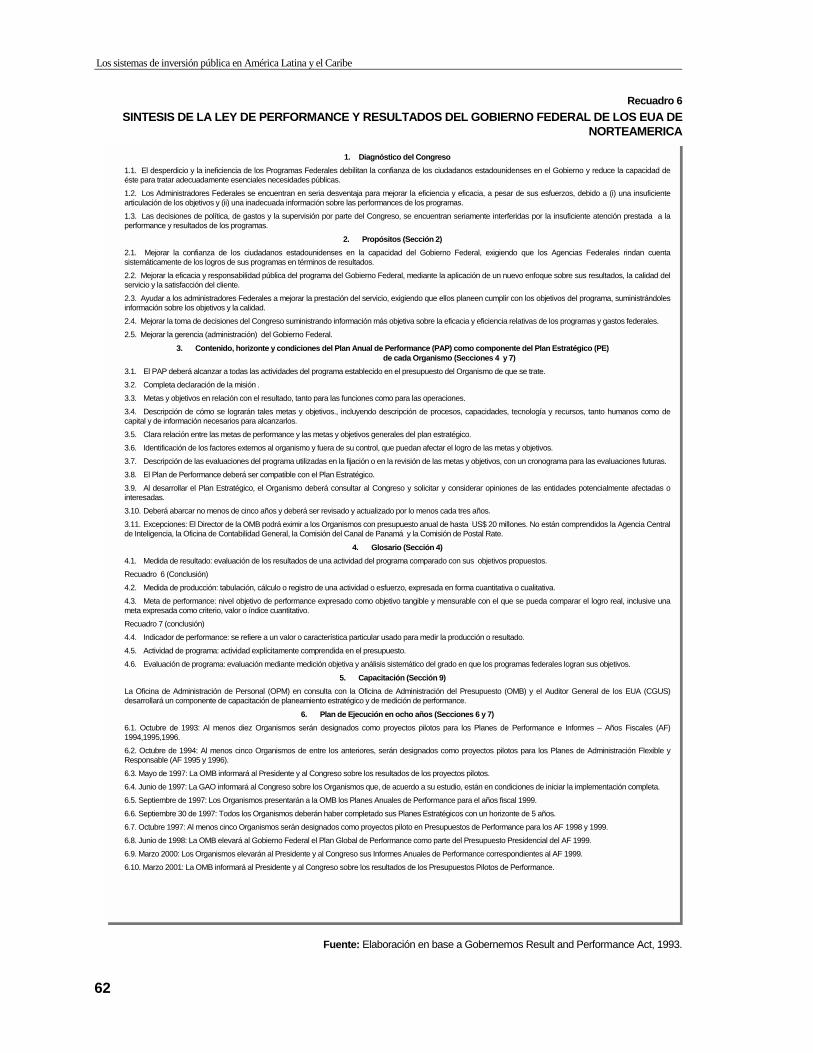

Recuadro 1 Argentina Algunos beneficios de las privatizacionesconcesiones 26Recuadro 2 Argentina Distribucioacuten de las ganancias de las privconc de los servicios puacuteblicos 26Recuadro 3 Debilidad institucional Un ejemplo extremo Argentina y la constitucioacuten nacional 58Recuadro 4 Debilidad institucional El SNIP en Argentina 59Recuadro 5 Estados Unidos de Norteameacuterica Anaacutelisis econoacutemico de las regulaciones federales 61Recuadro 6 Siacutentesis de la ley de performance y resultados del gobierno federal de los EUA 62Recuadro 7 Implementacioacuten del SNIP La experiencia de Colombia 63Recuadro 8 Requisitos para un SIP eficaz y eficiente Recomendaciones del ILPES 64

Iacutendice de diagrama

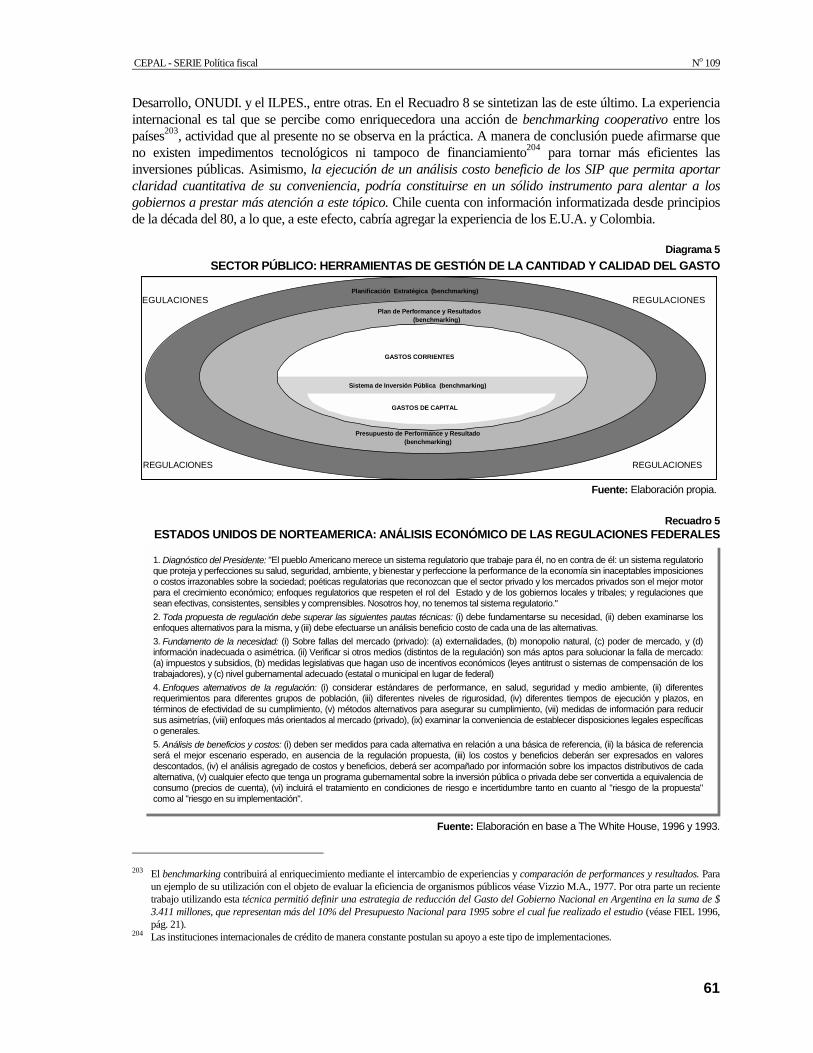

Diagrama 1 (a-d) Chile Organizacioacuten del SNIP Subsistemahelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 31Diagrama 1 (b-d) Chile Organizacioacuten del SNIP Subsistema 2 helliphelliphelliphelliphelliphelliphelliphelliphelliphellip 32Diagrama 1 (c-d) Chile Organizacioacuten del SNIP Subsistema 3 helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 33Diagrama 1 (d-d) Chile Organizacioacuten del SNIP Subsistema 4 helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip 34Diagrama 2 Chile Estructura funcional del SNIP flujo de la gestioacuten del SEBI 36Diagrama 3 EUA Principal legislacioacuten y disposiciones institucionales que sustentan el SIP 51Diagrama 4 Principales atributos de los SIP 56Diagrama 5 Sector puacuteblico Herramientas de gestioacuten de la cantidad y calidad del gasto 61

CEPAL - SERIE Poliacutetica fiscal No 109

5

Resumen

En la Seccioacuten II observamos por queacute el Sector Puacuteblico debe evaluar susalternativas de inversioacuten primeramente de manera similar a la que lo hace elSector Privado y luego aplicando precios de cuenta que permitan corregir lasfallas del mercado privado baacutesicamente existentes por fallas en el mercadopoliacutetico (Gobierno) En la Seccioacuten III aplicando la hipoacutetesis de convergenciarespecto al Grupo de los 7 advertimos que la expectativa de evolucioacuten delGasto de Capital del Sector Puacuteblico en Ameacuterica Latina (AL) estaacute caracterizada(i) por su muy significativa disminucioacuten en teacuterminos de participacioacuten tanto enla formacioacuten de la IBF como en el PBI y (ii) por el draacutestico desplazamiento desu ejecucioacuten desde los Gobiernos Centrales a los de menor agregacioacutenespecialmente locales Tanto para AL como para el Caribe (EC) tambieacutenrespecto al G7 identificamos el dramatismo de las brechas a cubrir en loscampos de la infraestructura y del capital humano sentildealando la necesidad deaplicar estrategias de privatizacioacutenconcesioacuten y regulaciones competitivas

En la Seccioacuten IV recorremos los Sistemas de Inversioacuten Puacuteblica (SIP) enpraacutectica en AL y EC donde destaca con claridad el aplicado en Chile seguidode la experiencia en curso de Colombia A efectos de benchmarking tratamosuna experiencia de un paiacutes desarrollado los Estados Unidos de Ameacuterica(EUA) concluyendo con las debilidades y fortalezas tanto teoacutericas comopraacutecticas observadas En la Seccioacuten V discurrimos primeramente sobre lascausas de su escasa yo deficiente utilizacioacuten como herramienta de gestioacuten delgasto de inversioacuten en AL y EC para luego exponer lo que entendemos comorequisitos para una eficaz y eficiente implementacioacuten Por uacuteltimo en laSeccioacuten VI finalizamos con nuestras conclusiones y recomendaciones

CEPAL - SERIE Poliacutetica fiscal No 109

7

Introduccioacuten

En la Seccioacuten II observamos por queacute el Sector Puacuteblico debe evaluar susalternativas de inversioacuten primeramente de manera similar a la que lo hace elSector Privado y luego aplicando precios de cuenta que permitan corregir lasfallas del mercado privado baacutesicamente existentes por fallas en el mercadopoliacutetico (Gobierno) Analizamos la conveniencia de que el Sector Puacuteblicodisponga de un Sistema de Inversioacuten Puacuteblica que analice los proyectos tantodesde el punto de vista financiero como econoacutemico (eficiencia global)dejando la consideracioacuten de los efectos distributivos para el uacuteltimo tramo delproceso de decisioacuten evitando asiacute el efecto discrecionalidades en cascada

Concluimos en la conveniencia de asumir las limitaciones de latecnologiacutea de evaluacioacuten actual tanto de la disciplina econoacutemica como de lapoliacutetica Auacuten asiacute la primera disciplina contribuye formidablemente a la tomade decisioacuten racional mientras que si se neutralizasen las fallas del gobierno aligual que puede hacerse con las fallas del mercado seriacutea posible alcanzar loque hasta el momento es inalcanzable la evaluacioacuten social

En la Seccioacuten III aplicando la hipoacutetesis de convergencia respecto alGrupo de los 7 advertimos que la expectativa de evolucioacuten del Gasto deCapital del Sector Puacuteblico en Ameacuterica Latina (AL) estaacute caracterizada (i) por sumuy significativa disminucioacuten en teacuterminos de participacioacuten tanto en laformacioacuten de la IBF como en el PBI y (ii) por el draacutestico desplazamiento de suejecucioacuten desde los Gobiernos Centrales a los de menor agregacioacutenespecialmente locales

En promedio de los Paiacuteses Latinoamericanos Considerados (PLC)alcanzar el Promedio de los Paiacuteses del ex G7 (PPG7) implica reducir lasituacioacuten actual a la mitad (pasar del 2 del PBI al 1) De los PLC soacuteloColombia y Argentina cumplen este indicador

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

8

Respecto a la traslacioacuten jurisdiccional del gasto de inversioacuten en el PPLC estaacute ocurriendo lo que en el exG7 ya ocurrioacute previeacutendose una profundizacioacuten del proceso los Gobiernos Centrales deberaacuten reducir a lamitad su actual participacioacuten en la ejecucioacuten los EstatalesProvinciales deberaacuten reducirla en un 65 mientrasque los Locales deberaacuten aumentarla en un 270

Asimismo tanto para AL como para el Caribe (EC) tambieacuten respecto al G7 identificamos eldramatismo de las brechas a cubrir en los campos de la infraestructura y del capital humano sentildealando lanecesidad de aplicar estrategias de privatizacioacutenconcesioacuten y regulaciones competitivas

En la Seccioacuten IV recorremos los Sistemas de Inversioacuten Puacuteblica (SIP) en praacutectica en AL y EC dondedestaca con claridad el aplicado en Chile seguido de la experiencia en curso de Colombia A efectos debenchmarking tratamos una experiencia de un paiacutes desarrollado EUA concluyendo con las debilidades yfortalezas tanto teoacutericas como praacutecticas observadas

En la Seccioacuten V discurrimos primeramente sobre las causas de la escasa yo deficiente utilizacioacuten de losSIP como herramienta de gestioacuten del gasto de inversioacuten en AL y EC para luego exponer lo que entendemoscomo requisitos para una eficaz y eficiente implementacioacuten Por uacuteltimo en la Seccioacuten VI finalizamos connuestras conclusiones y recomendaciones

CEPAL - SERIE Poliacutetica fiscal No 109

9

I La necesidad de evaluar lasinversiones del sector puacuteblico

iquestPor queacute existe la necesidad de evaluar el gasto de inversioacuten puacuteblicaDesde ya es necesario que todo gasto sea evaluado respecto a su rendimientoesperado Trataacutendose de inversiones esta exigencia se incrementa en razoacuten desus efectos en el mediano y largo plazo por una parte y lasinflexibilidadesrigideces que lo caracterizan por la otra Esto hace que eltomador de decisioacuten ya sea del sector privado o del sector puacuteblico enfrente alrespecto dos tipos de decisiones de importancia (i) la de responder a lapregunta de si las propuestas de inversioacuten de que se dispone son convenientesindividualmente consideradas1 y (ii) cuaacutel seraacute el conjunto de propuestas queson maacutes convenientes esto es las que optimizaraacuten la asignacioacuten delpresupuesto invariablemente restrictivo2 En cuanto al sector privado lasteacutecnicas recomendadas son de utilizacioacuten corriente y aplicables a flujos de losgastos de inversioacuten que contemplan exclusivamente lo que a un individuo oempresa le interesa soacutelo los efectos directos Estos efectos son correctamentemedidos por los precios de mercados que afronta el tomador de decisioacuten

Desde ya el riesgo de la decisioacuten por parte del individuo o empresa tiene supremio y su castigo en el mercado privado en el que se desenvuelve el primero esla utilidad y el segundo incluso puede llegar a su quiebra En cuanto al sectorpuacuteblico el panorama es diferente Primeramente debe realizar el mismo anaacutelisisque efectuacutea un individuoempresa esto es considerar soacutelo los efectos directos desu decisioacuten dado que en definitiva seraacute lo que se reflejaraacute en el presupuesto aafrontar por los contribuyentes Por otra parte los Gobiernos no quiebran Elpremio podraacute ser la reeleccioacuten de los administradores pero el castigo es la

1 Luego de considerar su independencia complementariedad o sustituciones parciales o totales2 Luego de afrontar todas las restricciones por ejemplo las presupuestarias multiperioacutedicas

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

10

disminucioacuten del bienestar de los ciudadanos Ademaacutes de ello el sector puacuteblico debe atender al objetivo no yade la maximizacioacuten de la utilidad individual sino de la maximizacioacuten de la utilidad colectiva3 teoacutericamenterepresentada por la maximizacioacuten en la generacioacuten de riqueza sujeta a una distribucioacuten aceptada de la mismaPara esta finalidad ya no son suficientes los precios de mercado dado que eacutestos en mayor o menor medidaestaacuten imbuidos de las denominadas distorsiones impidiendo que las decisiones basadas en sus sentildeales nosconduzcan a la maximizacioacuten de la utilidad colectiva Estas distorsiones no son nada maacutes ni nada menos quelas situaciones de la realidad que hacen que eacutesta difiera de la imaginada por los supuestos en los que se basa elparadigma de la competencia perfecta4 Eacuteste es relevante ya que nos asegura al menos idealmente alcanzaruna situacioacuten tal en la cual ninguacuten individuo de entre los que componen la Sociedad5 puede incrementar subienestar sin que otro lo desmejore Este concepto normativo es el que generalizadamente se acepta como deoacuteptimo social6 y el que utilizaremos en adelante Si las distorsiones nos impiden alcanzar el oacuteptimo socialparece importante preguntarse quieacuten las provoca Se facilita la respuesta si las clasificamos en distorsionesnaturales e inducidas7 Veamos primeramente las segundas Son inducidas las distorsiones generadas por losGobiernos8 al formular sus poliacuteticas tanto comerciales como monetarias y fiscales al imponer impuestos ysubsidios no neutrales barreras arancelarias manejo del tipo de cambio proveer a las formaciones oligopoacutelicasmediante la creacioacuten de barreras de acceso a mercados (de trabajo en general y ejercicios profesionales enparticular) entre otros tantos ejemplos de la vida real Por otra parte son naturales las que existiriacutean auacuten sin lapresencia de los Gobiernos tales como las externalidades malformaciones de mercado y asimetriacuteas deinformacioacuten entre otras Estas son las denominadas fallas del mercado privado9 productor de bienes privadosy tambieacuten de bienes mixtos Sobre las primeras vemos con claridad al Gobierno como causante Pero tambieacutenes el Gobierno el responsable de la existencia de las segundas En un caso por accioacuten en otro caso poromisioacuten La misioacuten de los Gobiernos es propender al bienestar general mediante la produccioacuten de bienespuacuteblicos y la provisioacuten10 de bienes mixtos Eliminar las distorsiones constituye un bien puacuteblico debido a quesoacutelo colectivamente (viacutea Gobierno) puede producirse dicho servicio por una parte y que provisto todos losindividuos gozaraacuten de eacutel sin exclusioacuten Lo expresado nos conduce a advertir que el mercado poliacutetico(Gobierno) productor de bienes puacuteblicos y proveedor de bienes mixtos tambieacuten tiene fallas Eacutestas son lasdenominadas fallas del Gobierno11 En otros teacuterminos es tarea del Gobierno eliminar las fallas del mercadoDe no hacerlo (como de hecho no lo hace) por accioacuten o por omisioacuten como mencionaacuteramos genera tales fallasdel Gobierno Ambas fallas son las que nos alejan de la consecucioacuten de un oacuteptimo social Advertimos aquiacute queel propio Gobierno es el que genera dificultades para arribar a su misioacuten Esto trae consecuencias importantespara la toma de decisioacuten sobre inversioacuten puacuteblica12 ademaacutes del trabajo que naturalmente debe ejecutarsemejante al que realiza el sector privado agrega el costo adicional de analizar las decisiones como si lasdistorsiones que eacutel mismo provoca no existieran13 De lo contrario soacutelo en base a los precios de mercado seestariacutea tomando decisiones de inversioacuten quizaacutes inconducentes para el objetivo de maximizacioacuten del bienestargeneral esto es ineficientes en el sentido paretiano Asiacute como flujo de cada una de todas las alternativas deque dispone debe contemplar tanto los efectos directos como indirectos secundarios externalidadesmalformaciones de mercado y asimetriacuteas de informacioacuten entre los maacutes importantes corrigiendo o sustituyendo

3 Obviamos el debate sobre la divergencia de los conceptos utilidadbienestar consideraacutendolos indistintos Nos referimos a utilidadbienestar

exclusivamente monetario a la Pigou4 Consecuentemente un recorrido por estos supuestos y su contrastacioacuten con la realidad nos alerta una a una sobre la existencia o no de

distorsiones5 Aquiacute y en adelante el concepto de Sociedad lo entenderemos en su enfoque contractualista6 Responde al Optimo de Pareto en sentido absoluto Obviamos el debate sobre la eleccioacuten entre dos oacuteptimos absolutos por entender que si

bien es un problema no resuelto no anula loa bondad del concepto central por una parte y no existe sustituto que lo supere por la otra7 Veacutease Lipsey RG Lancaster K 19568 Usamos la expresioacuten Gobierno como indistinta a Estado aunque no lo es9 Veacutease Bator FM 195810 La diferenciacioacuten entre produccioacuten y provisioacuten es a la Musgrave indicando la primera una ejecucioacuten directa por parte de los Gobiernos

mientras que la segunda una ejecucioacuten indirecta (viacutea regulaciones)11 Veacutease Krueger A 199012 En realidad no soacutelo sobre decisiones de inversioacuten sino sobre todo tipo de programa o poliacutetica gubernamental13 Desde ya en la praacutectica los anaacutelisis son realizados en un escenario de segundo mejor

CEPAL - SERIE Poliacutetica fiscal No 109

11

los precios de mercado que no representan esta deseada y conveniente realidad 14 La racionalidadsubyacente consiste en (i) no agregar maacutes distorsiones a las existentes por una parte y (ii) en que al mejorar latoma de decisioacuten en el sentido de oacuteptimo global las existentes se veraacuten reducidas en el futuro15 por la otraPero iquestA queacute tipo de oacuteptimo social podemos arribar mediante este enfoque de poliacuteticas En teoriacutea el conceptode oacuteptimo social es muy valioso como referencia a lograr No obstante auacuten en teoriacutea no ha sido resuelto elproblema distributivo el oacuteptimo social comprende la idea de una distribucioacuten de la riqueza y del ingresoaceptada por la Sociedad Para posibilitar dicha aceptacioacuten resulta necesario disponer de dos conceptos (i) lavaluacioacuten relativa de una unidad de ingreso yo riqueza en poder de los individuos (seguacuten diferentes niveles deingreso ocupacioacuten regioacuten u otro atributo) y posteriormente (ii) la decisioacuten de la Sociedad (necesariamentedecisioacuten colectiva) respecto a cuaacutel seriacutea la distribucioacuten aceptada

Para que esto pueda ocurrir es necesario que tanto el mercado privado como el poliacutetico los productoresde bienes privados y bienes puacuteblicos respectivamente sean eficientes Las condiciones de maximizacioacuten delbienestar social en el primero son resultado de las condiciones de maximizacioacuten de los individuosempresas16

y cuaacuten lejos o cerca se esteacute del objetivo de competencia perfecta en los mercados Pero este mercado elprivado funcionaraacute tan bien o tan mal como lo determinen los Gobiernos17 como hemos visto dependiendode las fallas de eacutestos Tales fallas se explicitan en el marco institucional en el cual se desenvuelve el mercadoprivado marco que por otra parte es el resultado del mercado poliacutetico donde se generan las decisionescolectivas (puacuteblicas o poliacuteticas) Consecuentemente para que se objetivice el concepto de bienestar social esnecesario que el mercado poliacutetico sea eficiente o en otros teacuterminos que las decisiones puacuteblicas seaneficientes Eacutestas lo seraacuten en tanto y en cuanto la sumatoria del valor que cada individuo otorga a la uacuteltimaunidad de produccioacuten de un bien puacuteblico sea igual a su costo marginal18 Es claro que este conceptocomprende la aceptacioacuten de la distribucioacuten No obstante la realidad nos presenta una visioacuten muy distinta (i)desde el punto de vista analiacutetico no es posible formalizar una funcioacuten de bienestar social ante laimposibilidad de desarrollar las valuaciones relativas mencionadas19 y (ii) las decisiones de distribucioacutenquedan sujetas al mercado poliacutetico cuyas decisiones distan mucho de ser eficientes A pesar de los avanceslogrados en las uacuteltimas deacutecadas20 ambos interrogantes continuacutean siendo incoacutegnitas en la teoriacutea de modo quepretender alcanzarlos en la praacutectica viacutea las decisiones de inversioacuten puacuteblica parece un despropoacutesito El cuadrosentildealado merece la siguiente reflexioacuten a partir de la segunda mitad de la deacutecada de los sesenta la literatura demanera abrumadoramente mayoritaria21 ha abrazado la utilizacioacuten del criterio de Hicks y Kaldor esto es laaceptacioacuten de que es posible separar las decisiones de produccioacuten de las decisiones de distribucioacuten En otrosteacuterminos puede apoyarse un proyecto si los ganadores pudieran compensar a los perdedores aunque no lohagan22 Un enfoque de esta naturaleza implica desdoblar en la praacutectica la teoacutericamente denominadaevaluacioacuten social en (i) evaluacioacuten econoacutemica y (ii) evaluacioacuten social La primera es la que tiene por funcioacutenobjetivo maximizar la contribucioacuten de la propuestas al crecimiento econoacutemico tambieacuten denominada deeficiencia23 La segunda es la anterior ajustada por la medicioacuten y valorizacioacuten relativa de los efectos 14 En esta realidad ideal el precio de mercado seraacute igual al precio de cuenta de eficiencia y tambieacuten igual al precio de cuenta social15 Esta concepcioacuten se fortalece si el enfoque se utiliza para todas las decisiones del Gobierno y no solamente para las relativas a inversiones16 Condicioacuten de Maximizacioacuten de la Utilidad para todos los individuosempresas Cmg = Img (costo marginal = Ingreso marginal) Condicioacuten de

Maximizacioacuten del Bienestar Social P = Cmg (Precio = Costo marginal) En competencia perfecta seraacute Cmg = Img = P = Cmg17 Veacutease Brautigham Deborah18 Desde el punto de vista del Oacuteptimo de Pareto pueden expresarse dos condiciones para la produccioacuten eficiente de bienes puacuteblicos (i) Condicioacuten

Agregada sum Vmg = Cmg (la sumatoria del Valor marginal que cada individuo atribuye a un bien puacuteblico debe igualar a su Costo marginal)(ii) Condicioacuten individual PT mg = Vmg (El Precio marginal pagado en impuestos - marginal taxprice - por cada individuo debe igualar elValor marginal que cada individuo otorga al bien puacuteblico recibido) A este respecto veacutease Johnson DB 1991

19 Veacutease Arrow K 1951 No obstante algunos autores sugieren que el creacutedito del conocido teorema de la imposibilidad pertenece en realidad aCondorcet Borda Dogson y Duncan Black (Johnson D B 1991 paacuteg 180)

20 El desarrollo de las finanzas puacuteblicas en especial en lo relativo a bienes privados puacuteblicos y mixtos por una parte y el anaacutelisis delcomportamiento humano en cuanto a las decisiones colectivas por la otra han constituido un hito que permite abrigar esperanzas respecto aqueacute hacer y coacutemo hacerlo La teoriacutea de la decisioacuten colectiva (Public Choice) aporta un significativo nuevo rumbo para la comprensioacuten y eltratamiento del mercado poliacutetico Veacutease Petrei A H 1995 Johnson D Muumlller Dennis C y Buchanan JM Tullock G

21 A modo de ejemplo veacutease Little IMD y Mirrlees JA 1974 Ray Anandarup 1984 Irving George 1978 Layard Richard 1978 y Mishan EJ1989 Para una afirmacioacuten maacutes reciente veacutease nota 26

22 Layard R 1978 paacuteg 1523 No importa quieacuten gana y quieacuten pierde Se lo asume como un enfoque de Pareto Potencial en oposicioacuten al de Pareto Absoluto

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

12

distributivos tarea que soacutelo puede ser realizada colectivamente La orientacioacuten viacutea precios de cuenta presentaimportantes ventajas Si ya la evaluacioacuten econoacutemica (eficiencia) puede presentar dificultades insalvables(ciertos efectos indirectos ciertas externalidades) cuantas dificultades (insalvables) se agregan a un enfoquede evaluacioacuten social24 (sobre todo como se sentildealoacute la valoracioacuten marginal que es necesario atribuir a $1apropiado por los pudientes versus $1 apropiado por los no pudientes en el aspecto personal intratemporal poruna parte y la valoracioacuten marginal intertemporal que es necesario asignar al consumo versus la inversioacuten porla otra) Separar el anaacutelisis en econoacutemico y social permite observar la peacuterdida (ganancia) en eficiencia queimplica una mejora (desmejora) en la distribucioacuten25 De lo anterior se desprende que en teacuterminos operativoses utoacutepica la intencioacuten de utilizar precios de cuenta sociales Hemos afirmado la necesidad de evaluar lasdecisiones de inversioacuten en el Sector Puacuteblico A esta altura corresponde preguntarnos (a) iquestcoacutemo debieran seranalizadas las propuestas de inversioacuten en el Sector Puacuteblico (b) maacutes claramente iquestdicho anaacutelisis deberealizarse en base consideraciones distributivas y (c) iquestqueacute podemos esperar como resultado Respecto alprimer interrogante concluimos que debe utilizarse expliacutecitamente el enfoque de evaluacioacuten econoacutemica o deeficiencia26 indicando los efectos distributivos sin valorizacioacuten relativa Esto representa la maacuteximacontribucioacuten que la tecnologiacutea disponible puede aportar Si alguien desea incorporar juicios de valor respecto aestos uacuteltimos efectos seraacute siempre el mercado poliacutetico el que lo haga

Alternativamente podemos dar respuesta al primer y segundo interrogante acudiendo a la yageneralizada aceptacioacuten27 de que las decisiones de inversioacuten no deben tomarse en base a consideracionesdistributivas por tres razones (a) existen otros meacutetodos mucho maacutes eficientes para cumplir con talesobjetivos28 (b) las caracteriacutesticas propias del gasto de inversioacuten (efectos maacutes allaacute del corto plazo einflexibilidadrigidez) hacen que una decisioacuten tomada en base a mejorar la distribucioacuten en el corto plazo puedafinalizar desmejoraacutendola en el mediano o largo29 y (c) considerar los temas distributivos sin una decisioacutenpuacuteblica eficiente importa discrecionalidad con todas sus negativas consecuencias30 Respecto al tercero nosbrindariacutea las mismas respuestas que provee al sector privado con la diferencia de que estariacutean ajustadas a lafuncioacuten objetivo del sector puacuteblico excepto distribucioacuten A manera de ejemplo las respuestas queencontrariacuteamos podriacutea satisfacer la siguiente canasta de preguntas - iquestCuaacuteles son las alternativas de inversioacutende que se dispone - iquestSon econoacutemicamente convenientes (eficienciacrecimientoriqueza) individualmenteconsideradas -iquestCoacutemo variacutea su conveniencia econoacutemica en teacuterminos de complementariedad y sustitucioacuten -iquestEs conveniente continuar o interrumpir los proyectos en ejecucioacuten - iquestCuaacutel es el conjunto de alternativas queoptimizan el uso de las restricciones presupuestarias previstas - iquestCuaacutel es el conjunto de alternativas queoptimizan el uso de la restriccioacuten presupuestaria sectorial - iquestCuaacutel es el conjunto de alternativas que optimizanel uso de la restriccioacuten presupuestaria regional En adicioacuten disponer de tales respuestas (i) permitiraacuteincrementar el efecto buscado por parte de la inversioacuten puacuteblica viacutea mayor calidad (a manera de ejemplo suduplicacioacuten puede obtenerse incrementando la cantidad o duplicando la calidad) por una parte y (ii) por laotra proveeraacute una ampliacioacuten de la capacidad presupuestaria de los Gobiernos al contar con proyectos 24 Es maacutes valiosa una buena evaluacioacuten financiera (privada) que una mala evaluacioacuten econoacutemica y una peor evaluacioacuten social (Hansen John R

1978)25 Con la restriccioacuten que plantea la experiencia del Sudeste Asiaacutetico (veacutease Birdsall Nancy et al1995)26 Por al menos un par de deacutecadas fue comuacuten hablar de evaluacioacuten social de proyectos y de costo de oportunidad social de la mano de obra tipo

de cambio y capital En los 70 o a inicios de los 80 los economistas comenzaron a referirse a la evaluacioacuten econoacutemica de proyectos y al costode oportunidad econoacutemico de los inputs y de los outputs Este cambio en la terminologiacutea estuvo motivado por el deseo de evitar la incorrectainterpretacioacuten del concepto por parte de la gente al asociar el teacutermino social con temas tales como poliacutetica social servicios socialesproblemas sociales y asiacute sucesivamente Tales relaciones nunca fueron realmente pretendidas y el uso del adjetivo econoacutemico refleja mejoreste hecho (Harberger A 1997 paacuteg 79)

27 Veacutease FIEL 1996 paacuteg 2328 La poliacutetica fiscal en general y el enfoque de las necesidades baacutesicas en particular (veacutease Fontaine E 1994 paacuteg 320)29 Supongamos que se promueva (n) un (muchos) proyecto (s) del sector puacuteblico con tecnologiacutea mano de obra intensiva con objetivos

distributivos En un escenario mundial globalizado de alta competencia tal decisioacuten podriacutea afectar la competitividad de la economiacutea generandorigideces que podriacutean poner en riesgo la mejora distributiva buscada

30 La discrecionalidad forma parte de las sentildeales que reciben los individuos que conforman la sociedad Tales sentildeales son emitidas por lasinstituciones formales e informales con que cuenta Si se emiten sentildeales piraacuteticas se conformaraacuten comportamientos e instituciones tambieacutenpiraacuteticas (North Douglas C 1994) Es por ello que la discrecionalidad debe minimizarse y para ello en un escenario de decisioacuten colectivaineficiente como es el de la realidad debe ser acotada a la maacutes alta instancia de decisioacuten y no acumularla en cascada durante el proceso desdeabajo hacia arriba

CEPAL - SERIE Poliacutetica fiscal No 109

13

susceptibles de ser financiados ya sea por organismos internacionales o en forma creciente por el mercadointernacional de capitales31 Para completar el tercer interrogante respecto al resultado esperado de un SIPdebemos redundar al mencionar que es un instrumento esencial para que los Gobiernos maximicen elrendimiento econoacutemico de sus inversiones iquestQueacute significa esta afirmacioacuten cuantitativamente hablando iquestCuaacuteles la generacioacuten de riqueza que los Gobiernos podriacutean asegurar con esta herramienta No estamos encondiciones de pautar el liacutemite maacuteximo del rango posible pero siacute parece razonable esperar se obtenga almenos su liacutemite miacutenimo la recuperacioacuten del costo de oportunidad En siacutentesis no parece razonable llevar acabo inversiones puacuteblicas desconociendo las respuestas Son las mismas que el sector privado necesitaalcanzar antes de tomar una decisioacuten de inversioacuten32

31 Es conocido el hecho de que en Ameacuterica Latina y el Caribe los Gobiernos son incapaces de utilizar el financiamiento disponible para inversioacuten

por parte de organismos internacionales debido a que no cuentan con suficientes proyectos evaluados adecuadamente Mucho menos capacesson de acceder al mercado internacional de capitales por similar razoacuten

32 Anecdoacuteticamente recordamos las palabras de un empresario exitoso la diferencia entre una pequentildea empresa y una empresa granderadica en que la uacuteltima nunca sabe cuando gana y cuaacutendo pierde Los Gobiernos son generalmente empresas grandes o actuacutean como tal

CEPAL - SERIE Poliacutetica fiscal No 109

15

II Caracteriacutesticas del gasto decapital

En este marco consideraremos (i) la Inversioacuten Bruta Fija y sucomposicioacuten en teacuterminos de Sectores Puacuteblico y Privado con relacioacuten al PBI(ii) la composicioacuten del Gasto Puacuteblico por Objeto y su relacioacuten con el PBI y(iii) la distribucioacuten jurisdiccional del Gasto Puacuteblico de Capital y (iv) el gradode discrecionalidadracionalidad existente en la funcioacuten de decisioacuten del GastoPuacuteblico de Capital

Tomaremos como representativos de Ameacuterica Latina al conjunto decinco paiacuteses Argentina Brasil Chile Colombia y Meacutexico En delante nosreferiremos a ellos en su caso como Promedio de Paiacuteses LatinoamericanosConsiderados (PPLC)

A La IBF y su composicioacuten sectorial

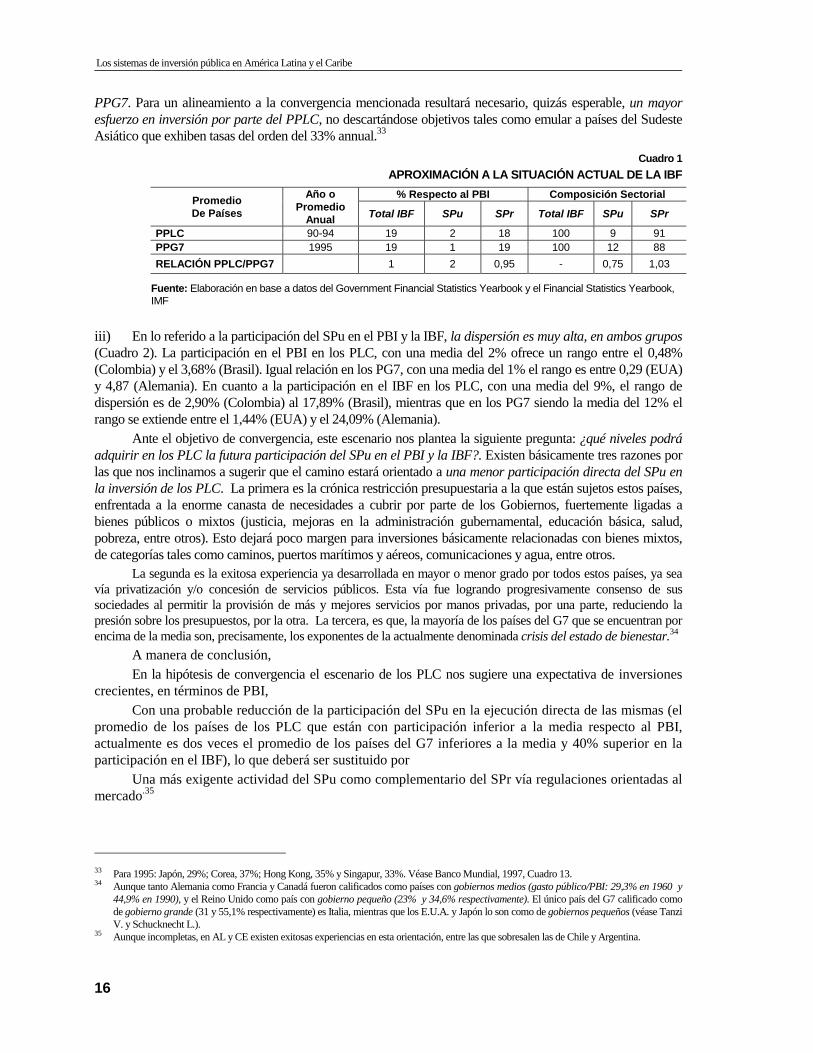

En una aproximacioacuten a la situacioacuten actual observamos (Cuadro 1) quela participacioacuten de la IBF en el PBI por parte del PPLC es igual a la del PPG7(19) la relativa del SPu en el PBI es maacutes de 2 veces superior (2 y 1respectivamente) mientras que la del sector privado es 5 inferior (18 y19 respectivamente)

En cuanto a la composicioacuten de la IBF la participacioacuten de los SPu en elPPLC es un 25 inferior al PPG7 (9 y 12 respectivamente) mientras queel liderazgo del SPr es en el PPLC un 3 superior al PPG7 (91 y 88)

Lo expresado nos sugiere las siguientes reflexiones

i) En los PLC la participacioacuten de la IBF en el PBI es igual a la del PPG7 apesar de la necesidad de crecer maacutes raacutepidamente que tiene el primer gruposi el objetivo es lograr a una convergencia en el largo plazo

ii) Los datos presentados no estaacuten ajustados por calidad Si ello se hicieraes presumible que la participacioacuten de la IBF fuese en el PPLC inferior a la del

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

16

PPG7 Para un alineamiento a la convergencia mencionada resultaraacute necesario quizaacutes esperable un mayoresfuerzo en inversioacuten por parte del PPLC no descartaacutendose objetivos tales como emular a paiacuteses del SudesteAsiaacutetico que exhiben tasas del orden del 33 annual33

Cuadro 1

APROXIMACIOacuteN A LA SITUACIOacuteN ACTUAL DE LA IBF

Respecto al PBI Composicioacuten SectorialPromedioDe Paiacuteses

Antildeo oPromedio

Anual Total IBF SPu SPr Total IBF SPu SPr

PPLC 90-94 19 2 18 100 9 91PPG7 1995 19 1 19 100 12 88

RELACIOacuteN PPLCPPG7 1 2 095 - 075 103

Fuente Elaboracioacuten en base a datos del Government Financial Statistics Yearbook y el Financial Statistics YearbookIMF

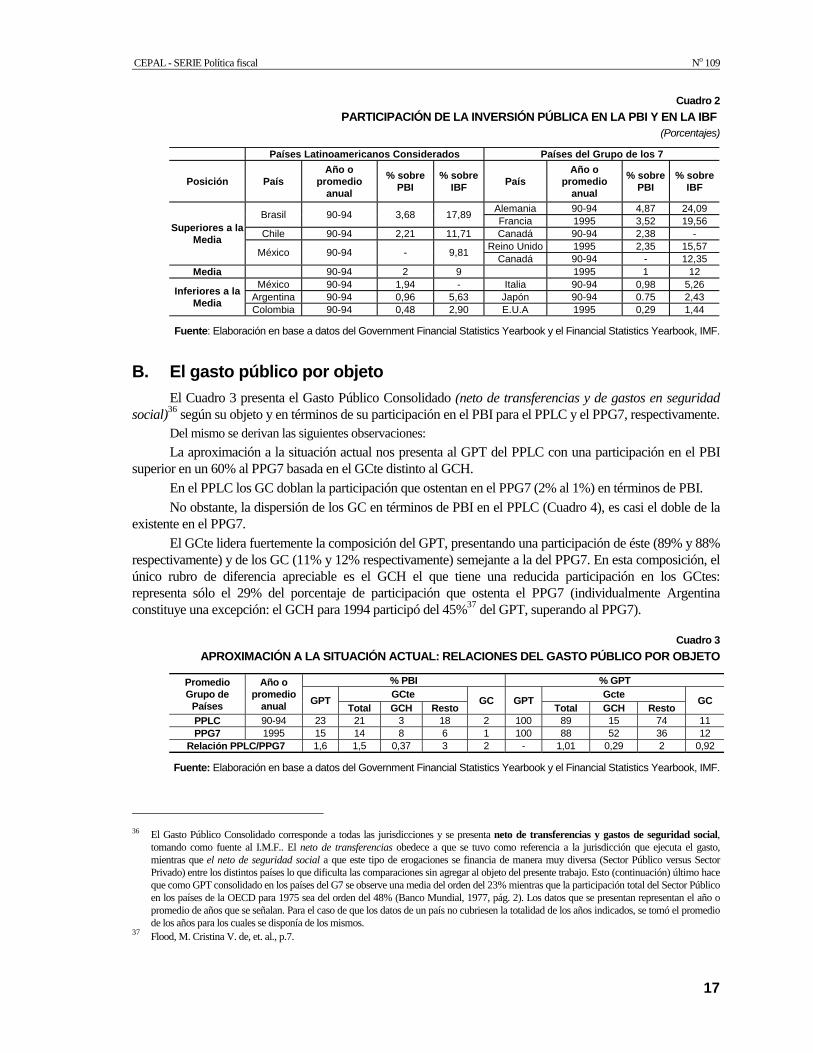

iii) En lo referido a la participacioacuten del SPu en el PBI y la IBF la dispersioacuten es muy alta en ambos grupos(Cuadro 2) La participacioacuten en el PBI en los PLC con una media del 2 ofrece un rango entre el 048(Colombia) y el 368 (Brasil) Igual relacioacuten en los PG7 con una media del 1 el rango es entre 029 (EUA)y 487 (Alemania) En cuanto a la participacioacuten en el IBF en los PLC con una media del 9 el rango dedispersioacuten es de 290 (Colombia) al 1789 (Brasil) mientras que en los PG7 siendo la media del 12 elrango se extiende entre el 144 (EUA) y el 2409 (Alemania)

Ante el objetivo de convergencia este escenario nos plantea la siguiente pregunta iquestqueacute niveles podraacuteadquirir en los PLC la futura participacioacuten del SPu en el PBI y la IBF Existen baacutesicamente tres razones porlas que nos inclinamos a sugerir que el camino estaraacute orientado a una menor participacioacuten directa del SPu enla inversioacuten de los PLC La primera es la croacutenica restriccioacuten presupuestaria a la que estaacuten sujetos estos paiacutesesenfrentada a la enorme canasta de necesidades a cubrir por parte de los Gobiernos fuertemente ligadas abienes puacuteblicos o mixtos (justicia mejoras en la administracioacuten gubernamental educacioacuten baacutesica saludpobreza entre otros) Esto dejaraacute poco margen para inversiones baacutesicamente relacionadas con bienes mixtosde categoriacuteas tales como caminos puertos mariacutetimos y aeacutereos comunicaciones y agua entre otros

La segunda es la exitosa experiencia ya desarrollada en mayor o menor grado por todos estos paiacuteses ya seaviacutea privatizacioacuten yo concesioacuten de servicios puacuteblicos Esta viacutea fue logrando progresivamente consenso de sussociedades al permitir la provisioacuten de maacutes y mejores servicios por manos privadas por una parte reduciendo lapresioacuten sobre los presupuestos por la otra La tercera es que la mayoriacutea de los paiacuteses del G7 que se encuentran porencima de la media son precisamente los exponentes de la actualmente denominada crisis del estado de bienestar34

A manera de conclusioacuten

En la hipoacutetesis de convergencia el escenario de los PLC nos sugiere una expectativa de inversionescrecientes en teacuterminos de PBI

Con una probable reduccioacuten de la participacioacuten del SPu en la ejecucioacuten directa de las mismas (elpromedio de los paiacuteses de los PLC que estaacuten con participacioacuten inferior a la media respecto al PBIactualmente es dos veces el promedio de los paiacuteses del G7 inferiores a la media y 40 superior en laparticipacioacuten en el IBF) lo que deberaacute ser sustituido por

Una maacutes exigente actividad del SPu como complementario del SPr viacutea regulaciones orientadas almercado35

33 Para 1995 Japoacuten 29 Corea 37 Hong Kong 35 y Singapur 33 Veacutease Banco Mundial 1997 Cuadro 1334 Aunque tanto Alemania como Francia y Canadaacute fueron calificados como paiacuteses con gobiernos medios (gasto puacuteblicoPBI 293 en 1960 y

449 en 1990) y el Reino Unido como paiacutes con gobierno pequentildeo (23 y 346 respectivamente) El uacutenico paiacutes del G7 calificado comode gobierno grande (31 y 551 respectivamente) es Italia mientras que los EUA y Japoacuten lo son como de gobiernos pequentildeos (veacutease TanziV y Schucknecht L)

35 Aunque incompletas en AL y CE existen exitosas experiencias en esta orientacioacuten entre las que sobresalen las de Chile y Argentina

CEPAL - SERIE Poliacutetica fiscal No 109

17

Cuadro 2

PARTICIPACIOacuteN DE LA INVERSIOacuteN PUacuteBLICA EN LA PBI Y EN LA IBF(Porcentajes)

Paiacuteses Latinoamericanos Considerados Paiacuteses del Grupo de los 7

Posicioacuten PaiacutesAntildeo o

promedioanual

sobrePBI

sobreIBF

PaiacutesAntildeo o

promedioanual

sobrePBI

sobreIBF

Alemania 90-94 487 2409Brasil 90-94 368 1789

Francia 1995 352 1956Chile 90-94 221 1171 Canadaacute 90-94 238 -

Reino Unido 1995 235 1557

Superiores a laMedia

Meacutexico 90-94 - 981Canadaacute 90-94 - 1235

Media 90-94 2 9 1995 1 12Meacutexico 90-94 194 - Italia 90-94 098 526

Argentina 90-94 096 563 Japoacuten 90-94 075 243Inferiores a la

MediaColombia 90-94 048 290 EUA 1995 029 144

Fuente Elaboracioacuten en base a datos del Government Financial Statistics Yearbook y el Financial Statistics Yearbook IMF

B El gasto puacuteblico por objeto

El Cuadro 3 presenta el Gasto Puacuteblico Consolidado (neto de transferencias y de gastos en seguridadsocial)36 seguacuten su objeto y en teacuterminos de su participacioacuten en el PBI para el PPLC y el PPG7 respectivamente

Del mismo se derivan las siguientes observaciones

La aproximacioacuten a la situacioacuten actual nos presenta al GPT del PPLC con una participacioacuten en el PBIsuperior en un 60 al PPG7 basada en el GCte distinto al GCH

En el PPLC los GC doblan la participacioacuten que ostentan en el PPG7 (2 al 1) en teacuterminos de PBI

No obstante la dispersioacuten de los GC en teacuterminos de PBI en el PPLC (Cuadro 4) es casi el doble de laexistente en el PPG7

El GCte lidera fuertemente la composicioacuten del GPT presentando una participacioacuten de eacuteste (89 y 88respectivamente) y de los GC (11 y 12 respectivamente) semejante a la del PPG7 En esta composicioacuten eluacutenico rubro de diferencia apreciable es el GCH el que tiene una reducida participacioacuten en los GCtesrepresenta soacutelo el 29 del porcentaje de participacioacuten que ostenta el PPG7 (individualmente Argentinaconstituye una excepcioacuten el GCH para 1994 participoacute del 4537 del GPT superando al PPG7)

Cuadro 3

APROXIMACIOacuteN A LA SITUACIOacuteN ACTUAL RELACIONES DEL GASTO PUacuteBLICO POR OBJETO

PBI GPTGCte Gcte

PromedioGrupo de

Paiacuteses

Antildeo opromedio

anual GPTTotal GCH Resto

GC GPTTotal GCH Resto

GC

PPLC 90-94 23 21 3 18 2 100 89 15 74 11PPG7 1995 15 14 8 6 1 100 88 52 36 12

Relacioacuten PPLCPPG7 16 15 037 3 2 - 101 029 2 092

Fuente Elaboracioacuten en base a datos del Government Financial Statistics Yearbook y el Financial Statistics Yearbook IMF

36 El Gasto Puacuteblico Consolidado corresponde a todas las jurisdicciones y se presenta neto de transferencias y gastos de seguridad social

tomando como fuente al IMF El neto de transferencias obedece a que se tuvo como referencia a la jurisdiccioacuten que ejecuta el gastomientras que el neto de seguridad social a que este tipo de erogaciones se financia de manera muy diversa (Sector Puacuteblico versus SectorPrivado) entre los distintos paiacuteses lo que dificulta las comparaciones sin agregar al objeto del presente trabajo Esto (continuacioacuten) uacuteltimo haceque como GPT consolidado en los paiacuteses del G7 se observe una media del orden del 23 mientras que la participacioacuten total del Sector Puacuteblicoen los paiacuteses de la OECD para 1975 sea del orden del 48 (Banco Mundial 1977 paacuteg 2) Los datos que se presentan representan el antildeo opromedio de antildeos que se sentildealan Para el caso de que los datos de un paiacutes no cubriesen la totalidad de los antildeos indicados se tomoacute el promediode los antildeos para los cuales se disponiacutea de los mismos

37 Flood M Cristina V de et al p7

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

18

Cuadro 4

PARTICIPACIOacuteN DEL GASTO DE CAPITAL EN EL PBI Y EN EL GASTO PUacuteBLICO TOTAL(Porcentajes)

Paiacuteses Latinoamericanos Considerados Paiacuteses del Grupo de los 7

PosicioacutenPaiacutes

Antildeo opromedio

Anual

sobrePBI

sobreGPT

PaiacutesAntildeo o

promedioanual

sobrePBI

sobreGPT

Alemania 90-94 487 -Brasil 90-94 368 -

Japoacuten 90-94 - 1399Francia 1995 352 1398

Chile 90-94 - 2449Alemania 90-94 - 1247

Meacutexico 90-94 - 1498 Canadaacute 90-94 237 -

Superiores a lamedia

Argentina 90-94 - 1296 Reino Unido 1995 235 -Media 90-94 2 11 1995 1 12

Brasil 90-94 - 875 Reino Unido 1995 - 803EUA 1995 - 737

Chile 90-94 221 - Canadaacute 1995 - 516Meacutexico 90-94 194 - Italia 90-94 sd sd

Argentina 90-94 096 - Japoacuten 90-94 076 -

Inferiores a lamedia

Colombia 90-94 048 sd EUA 1995 029 -

Fuente Elaboracioacuten en base a datos del Government Financial Statistics Yearbook y el Financial Statistics Yearbook IMF

El anaacutelisis del GPT nos conduce a conclusiones concordantes con las obtenidas en la visioacuten de la IBF

Auacuten en una expectativa de crecimiento de la inversioacuten la hipoacutetesis de convergencia nos sugiere unaposible reduccioacuten de la participacioacuten del SPu viacutea gasto directo (potencialmente a la mitad de la situacioacutenactual)

Tambieacuten sugiere una recomposicioacuten del GCte con crecimiento de la participacioacuten del GCH a expensasdel resto No obstante auacuten confirmaacutendose esta tendencia en el futuro es posible que no alcance laproporcioacuten referencial del PPG7 (52)

Lo expresado estaacute basado en la ya mencionada situacioacuten croacutenica de restriccioacuten presupuestaria por unaparte y el camino de subsidiariedad en la ejecucioacuten que los gobiernos en mayor o menor medida (tambieacutencon mayor o menor conviccioacuten) han adoptado con creciente aceptacioacuten de las poblaciones por la otra esto escomplementariedad viacutea regulaciones con orientacioacuten al mercado

C La distribucioacuten jurisdiccional del gasto puacuteblico de capital

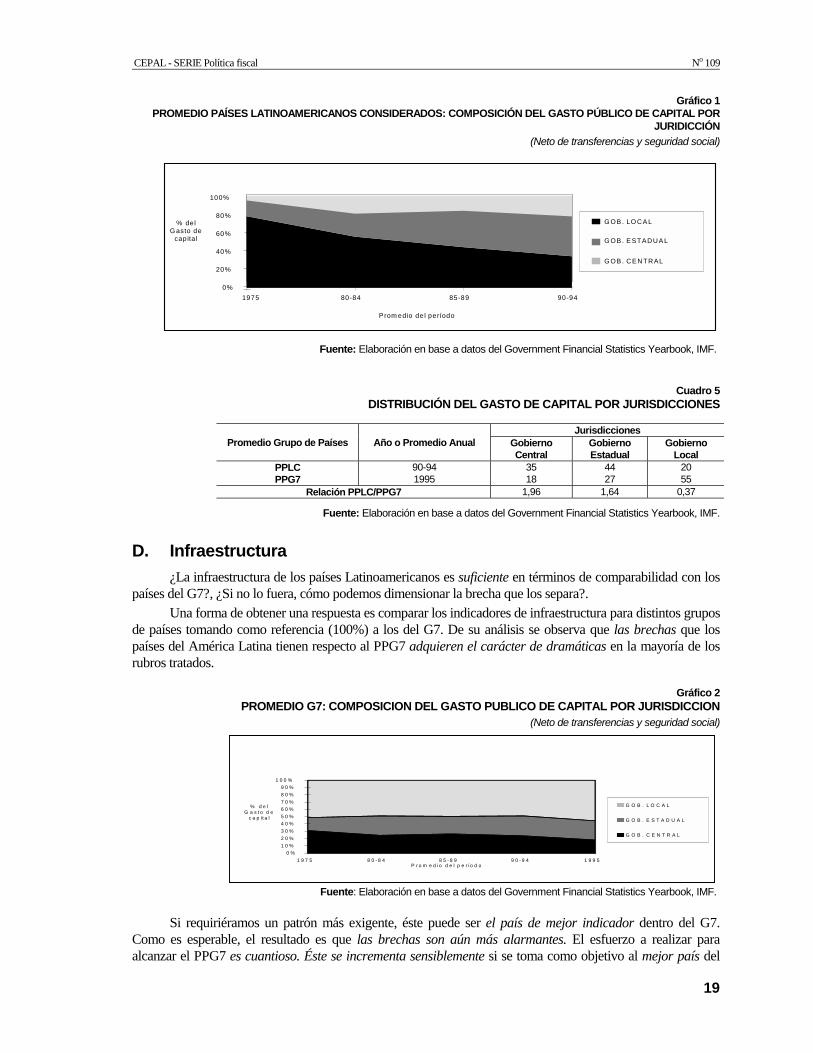

El Graacutefico 1 muestra la evolucioacuten de la participacioacuten de cada jurisdiccioacuten en la ejecucioacuten del Gasto deCapital del PPLC Por otra parte el Graacutefico 2 lo hace con relacioacuten al PPG7

De su comparacioacuten se desprende que

En los PLC estaacute ocurriendo lo que en los paiacuteses del G7 ya ocurrioacute una clara traslacioacuten de laejecucioacuten del GC desde las jurisdicciones maacutes agregadas a las locales

En lo que se refiere al Gobierno Central en el PPPC la tendencia en la reduccioacuten de su participacioacuten esa una tasa aproximadamente constante durante todo el periacuteodo considerado mientras que en los GobiernosEstatales versus Gobiernos Locales su crecimiento en la apropiacioacuten si bien es sostenido no lo es a tasa tanconstante

Estos muy definidos comportamientos sugieren su profundizacioacuten en el futuro proacuteximo no soacutelo por suorientacioacuten sino por las posiciones relativas de las participaciones jurisdiccionales entre el PPG7 y el PPLC deCuadro 5 En eacutel se percibe cuaacuten lejos estaacuten las distribuciones del PPLC respecto a las del PPG7 para lasituacioacuten actual Los Gobiernos Centrales en el PPLC efectivizan gastos de capital en una proporcioacuten de casiel doble que en el PPG7 mientras que los Gobiernos EstatalesProvinciales lo hacen en una proporcioacuten 64superior a la del PPG7 Por el contrario los Gobiernos Locales participan en una proporcioacuten en el orden de27 veces inferior a la que lo hacen en el PPG7

CEPAL - SERIE Poliacutetica fiscal No 109

19

Graacutefico 1PROMEDIO PAIacuteSES LATINOAMERICANOS CONSIDERADOS COMPOSICIOacuteN DEL GASTO PUacuteBLICO DE CAPITAL POR

JURIDICCIOacuteN

(Neto de transferencias y seguridad social)

0

20

40

60

80

100

1975 80-84 85-89 90-94

Prom edio de l periacuteodo

delG asto de

capital

G OB LO CA L

G OB E STADUA L

G OB CE NTRAL

Fuente Elaboracioacuten en base a datos del Government Financial Statistics Yearbook IMF

Cuadro 5DISTRIBUCIOacuteN DEL GASTO DE CAPITAL POR JURISDICCIONES

JurisdiccionesPromedio Grupo de Paiacuteses Antildeo o Promedio Anual Gobierno

CentralGobiernoEstadual

GobiernoLocal

PPLC 90-94 35 44 20PPG7 1995 18 27 55

Relacioacuten PPLCPPG7 196 164 037

Fuente Elaboracioacuten en base a datos del Government Financial Statistics Yearbook IMF

D Infraestructura

iquestLa infraestructura de los paiacuteses Latinoamericanos es suficiente en teacuterminos de comparabilidad con lospaiacuteses del G7 iquestSi no lo fuera coacutemo podemos dimensionar la brecha que los separa

Una forma de obtener una respuesta es comparar los indicadores de infraestructura para distintos gruposde paiacuteses tomando como referencia (100) a los del G7 De su anaacutelisis se observa que las brechas que lospaiacuteses del Ameacuterica Latina tienen respecto al PPG7 adquieren el caraacutecter de dramaacuteticas en la mayoriacutea de losrubros tratados

Graacutefico 2PROMEDIO G7 COMPOSICION DEL GASTO PUBLICO DE CAPITAL POR JURISDICCION

(Neto de transferencias y seguridad social)

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 0 0

1 9 7 5 8 0 - 8 4 8 5 - 8 9 9 0 - 9 4 1 9 9 5P r o m e d io d e l p e r iacuteo d o

d e lG a s t o d e

c a p i t a l

G O B L O C A L

G O B E S T A D U A L

G O B C E N T R A L

Fuente Elaboracioacuten en base a datos del Government Financial Statistics Yearbook IMF

Si requirieacuteramos un patroacuten maacutes exigente eacuteste puede ser el paiacutes de mejor indicador dentro del G7Como es esperable el resultado es que las brechas son auacuten maacutes alarmantes El esfuerzo a realizar paraalcanzar el PPG7 es cuantioso Eacuteste se incrementa sensiblemente si se toma como objetivo al mejor paiacutes del

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

20

G7 excepto en hogares con electricidad caminos en buenas condiciones poblacioacuten con acceso a agua ypoblacioacuten con acceso al saneamiento para cuyos indicadores la dispersioacuten entre los paiacuteses del G7 es muypequentildea o nula A manera de siacutentesis el Cuadro 6 indica cuaacutento le falta al PPLC en variacioacuten porcentualrespecto a su situacioacuten actual para alcanzar cada uno de los objetivos tomados como referencia Losresultados son elocuentes y concordantes con la observacioacuten de los organismos especializados38

Cuadro 6

AMERICA LATINA APROXIMACIOacuteN A LA SITUACIOacuteN ACTUAL DE LA INFRAESTRUCTURA VARIACIOacuteNNETA EN NECESARIA PARA ALCANZAR LOS INDICADORES DEL G7

IndicadorPara alcanzar elpromedio del G7

Para alcanzar almejor paiacutes del G7

Hogares con electricidad ( del total) 49 49Energiacutea eleacutectrica

Peacuterdidas ( de la produccioacuten) -58 -86

Liacuteneas telefoacutenicas (por cada 1000 personas) 614 733Telecomunicaciones

Fallas (cada 100 liacuteneas por antildeo) -77 -96

Densidad de caminos (km Por milloacuten de personas) 667 900Caminospavimentados Caminos en buenas condiciones ( caminos pavimentados) 138 138

Agua Poblacioacuten con acceso a agua potable ( del total) 49 49

Saneamiento Poblacioacuten con acceso al saneamiento (en ) 52 52Traacutefico de ferrocarriles (Km Por milloacuten U$S PBI) 357 525

Ferrocarriles Diesel en uso ( del total de diesel) 45 56

Fuente Elaboracioacuten en base a datos del Informe sobre el Desarrollo Mundial Banco Mundial 1994 1995 y 1996

E Capital humano

A la luz de las teoriacuteas contemporaacuteneas sobre formacioacuten y concepcioacuten del capital por una parte yteniendo en cuenta su impacto sobre el crecimiento y el desarrollo39 por la otra consideramos la situacioacutenactual de Ameacuterica Latina respecto a los PG7 en los sectores de educacioacuten y salud y nutricioacuten Se presenta enel Cuadro 7 la siacutentesis respecto a cuaacutento les falta a cada grupo de paiacuteses para igualar tanto al promedio le losPG7 como al mejor indicador del G7 en teacuterminos porcentuales respecto a sus situaciones actuales

Cuadro 7AMERICA LATINA APROXIMACIOacuteN A LA SITUACIOacuteN ACTUAL DE LA EDUCACIOacuteN VARIACIOacuteN

NETA EN NECESARIA PARA ALCANZAR LOS INDICADORES DEL G7

Indicadores Para alcanzar el Promedio G7 Para alcanzar al mejor paiacutes del G74

Nivel Primario 1Alemania-Canadaacute

132Nivel Secundario 108

Canadaacute354

Matriculadoscomo el del Grupo de

Edad a

Nivel Terciario 127Canadaacute

-73Analfabetismo adultos () -73

Todos los PG7-56

Relacioacuten alumnos maestros en el nivel primario -41Francia - Italia

Fuente Elaboracioacuten en base a datos del Informe sobre el Desarrollo Mundial Banco Mundial 1991 1994 y 1995a El indicador matriculados como sobre grupos de edad debe analizarse con cautela dado que el mismo no estariacuteaajustado por desercioacuten y repitencias en cuyo caso es de esperar diferencias muy superiores

Referencias El nombre de paiacutespaiacuteses indica el paiacutespaiacuteses del G7 de mejor indicador

De manera similar a lo observado en infraestructura las brechas que se observan por indicador tambieacutenson alarmantes Estos indicadores no tomariacutean en cuenta la calidad de la educacioacuten resultante por lo que si seajustase por este concepto las diferencias a cubrir se presume seriacutean sensiblemente mayores Como resultado

38 Veacutease Banco Mundial 1994 paacuteg 2039 Veacutease Becker G Birsdall N et al y Banco Mundial 1993

CEPAL - SERIE Poliacutetica fiscal No 109

21

los ajustes a realizar para alcanzar los paraacutemetros del promedio del G7 son cuantiosos y mayores auacuten parauna exigencia mayor cual es el mejor indicador del G7

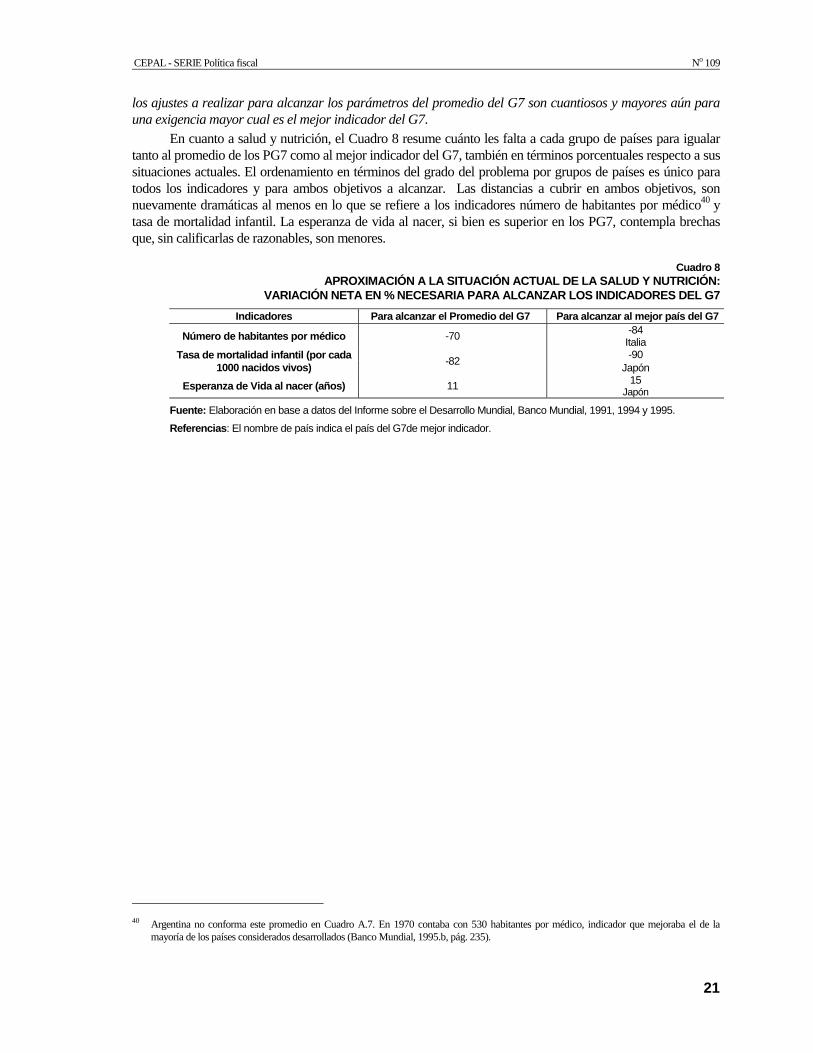

En cuanto a salud y nutricioacuten el Cuadro 8 resume cuaacutento les falta a cada grupo de paiacuteses para igualartanto al promedio de los PG7 como al mejor indicador del G7 tambieacuten en teacuterminos porcentuales respecto a sussituaciones actuales El ordenamiento en teacuterminos del grado del problema por grupos de paiacuteses es uacutenico paratodos los indicadores y para ambos objetivos a alcanzar Las distancias a cubrir en ambos objetivos sonnuevamente dramaacuteticas al menos en lo que se refiere a los indicadores nuacutemero de habitantes por meacutedico40 ytasa de mortalidad infantil La esperanza de vida al nacer si bien es superior en los PG7 contempla brechasque sin calificarlas de razonables son menores

Cuadro 8APROXIMACIOacuteN A LA SITUACIOacuteN ACTUAL DE LA SALUD Y NUTRICIOacuteN

VARIACIOacuteN NETA EN NECESARIA PARA ALCANZAR LOS INDICADORES DEL G7

Indicadores Para alcanzar el Promedio del G7 Para alcanzar al mejor paiacutes del G7-84

Nuacutemero de habitantes por meacutedico -70Italia-90Tasa de mortalidad infantil (por cada

1000 nacidos vivos)-82

Japoacuten15Esperanza de Vida al nacer (antildeos) 11

Japoacuten

Fuente Elaboracioacuten en base a datos del Informe sobre el Desarrollo Mundial Banco Mundial 1991 1994 y 1995

Referencias El nombre de paiacutes indica el paiacutes del G7de mejor indicador

40 Argentina no conforma este promedio en Cuadro A7 En 1970 contaba con 530 habitantes por meacutedico indicador que mejoraba el de la

mayoriacutea de los paiacuteses considerados desarrollados (Banco Mundial 1995b paacuteg 235)

CEPAL - SERIE Poliacutetica fiscal No 109

23

III Necesidades vs posibilidadesuna contradiccioacuten aparente

De la hipoacutetesis de convergencia se desprende no soacutelo el desplazamientojurisdiccional del GC del Spu sino tambieacuten el agotamiento de la participacioacutendirecta del Spu en la formacioacuten de la IBF en teacuterminos del PBI Relacionandopromedios los PLC para alcanzar a los PG7 deberaacuten reducir su participacioacutena la mitad (del 2 al 1) mientras que si desean igualar al paiacutes del G7 queexhibe la menor participacioacuten del SPu en la IBF (los EUA) el esfuerzo enreduccioacuten de la inversioacuten directa deberaacute ser mucho mayor (del 2 al 029)

Por otra parte tambieacuten se explicitan las enormes brechas eninfraestructura y capital humano las que fueron calificadas como dramaacuteticasLa posibilidad de reducirlas radica en que los PLC crezcan maacutes raacutepidamenteque los paiacuteses del G7 lo que exige un incremento en el esfuerzo de inversioacutenpor parte de los primeros

La contradiccioacuten entre reduccioacuten de la inversioacuten directa del SPu y lanecesidad de incrementar la inversioacuten total es soacutelo aparente

Esta contradiccioacuten desapareceraacute si se logra incrementar lacomplementariedad (disminuyendoeliminando la sustitucioacuten) entre elmercado poliacutetico y el mercado privado para lo cual se requiere un sustancialcambio en las poliacuteticas de los Gobiernos

En lo que se refiere a la inversioacuten el cambio de poliacutetica consiste enmodificar el rol histoacuterico de productor (ejecutor) que ostentoacute el SPu pasando auna actividad de proveedor (a la Musgrave41)

El enfoque de subsidiariedad en la ejecucioacuten fundado endesregulacionesregulaciones orientadas al mercado privado (competencia)42

41 Musgrave RAy Musgrave PB

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

24

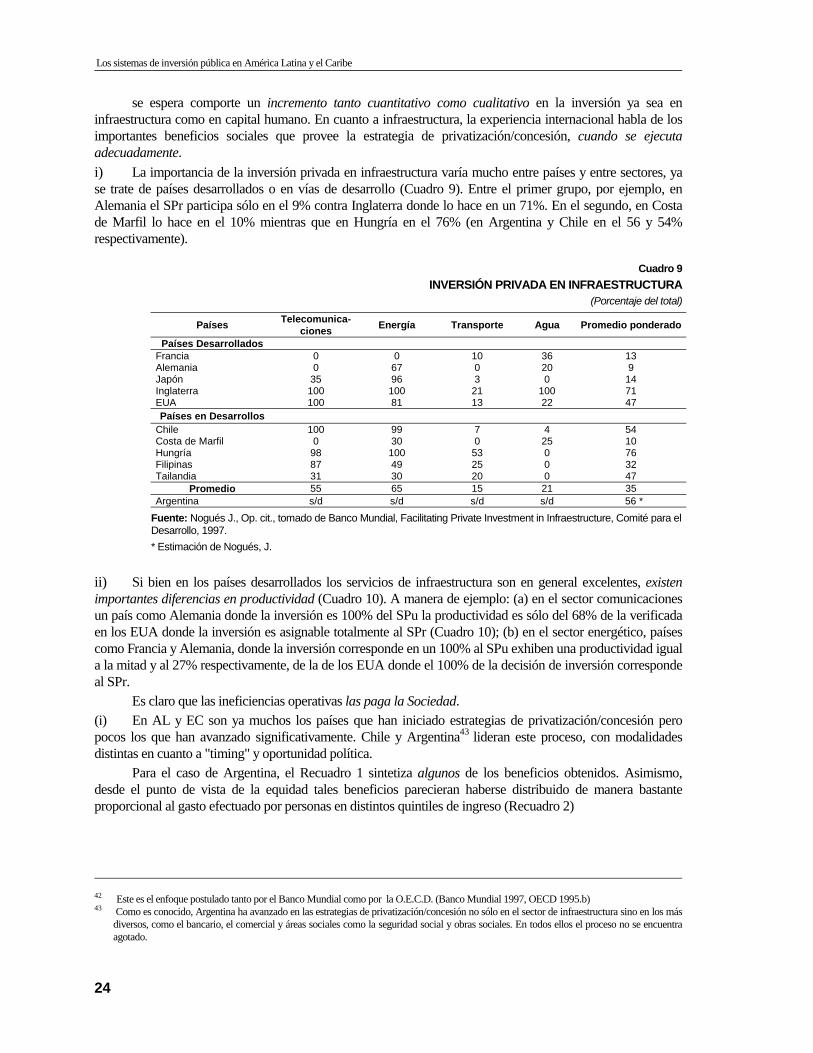

se espera comporte un incremento tanto cuantitativo como cualitativo en la inversioacuten ya sea eninfraestructura como en capital humano En cuanto a infraestructura la experiencia internacional habla de losimportantes beneficios sociales que provee la estrategia de privatizacioacutenconcesioacuten cuando se ejecutaadecuadamente

i) La importancia de la inversioacuten privada en infraestructura variacutea mucho entre paiacuteses y entre sectores yase trate de paiacuteses desarrollados o en viacuteas de desarrollo (Cuadro 9) Entre el primer grupo por ejemplo enAlemania el SPr participa soacutelo en el 9 contra Inglaterra donde lo hace en un 71 En el segundo en Costade Marfil lo hace en el 10 mientras que en Hungriacutea en el 76 (en Argentina y Chile en el 56 y 54respectivamente)

Cuadro 9

INVERSIOacuteN PRIVADA EN INFRAESTRUCTURA(Porcentaje del total)

PaiacutesesTelecomunica-

cionesEnergiacutea Transporte Agua Promedio ponderado

Paiacuteses DesarrolladosFrancia 0 0 10 36 13Alemania 0 67 0 20 9Japoacuten 35 96 3 0 14Inglaterra 100 100 21 100 71EUA 100 81 13 22 47Paiacuteses en Desarrollos

Chile 100 99 7 4 54Costa de Marfil 0 30 0 25 10Hungriacutea 98 100 53 0 76Filipinas 87 49 25 0 32Tailandia 31 30 20 0 47

Promedio 55 65 15 21 35Argentina sd sd sd sd 56

Fuente Nogueacutes J Op cit tomado de Banco Mundial Facilitating Private Investment in Infraestructure Comiteacute para elDesarrollo 1997

Estimacioacuten de Nogueacutes J

ii) Si bien en los paiacuteses desarrollados los servicios de infraestructura son en general excelentes existenimportantes diferencias en productividad (Cuadro 10) A manera de ejemplo (a) en el sector comunicacionesun paiacutes como Alemania donde la inversioacuten es 100 del SPu la productividad es soacutelo del 68 de la verificadaen los EUA donde la inversioacuten es asignable totalmente al SPr (Cuadro 10) (b) en el sector energeacutetico paiacutesescomo Francia y Alemania donde la inversioacuten corresponde en un 100 al SPu exhiben una productividad iguala la mitad y al 27 respectivamente de la de los EUA donde el 100 de la decisioacuten de inversioacuten correspondeal SPr

Es claro que las ineficiencias operativas las paga la Sociedad

(i) En AL y EC son ya muchos los paiacuteses que han iniciado estrategias de privatizacioacutenconcesioacuten peropocos los que han avanzado significativamente Chile y Argentina43 lideran este proceso con modalidadesdistintas en cuanto a timing y oportunidad poliacutetica

Para el caso de Argentina el Recuadro 1 sintetiza algunos de los beneficios obtenidos Asimismodesde el punto de vista de la equidad tales beneficios parecieran haberse distribuido de manera bastanteproporcional al gasto efectuado por personas en distintos quintiles de ingreso (Recuadro 2)

42 Este es el enfoque postulado tanto por el Banco Mundial como por la OECD (Banco Mundial 1997 OECD 1995b)43 Como es conocido Argentina ha avanzado en las estrategias de privatizacioacutenconcesioacuten no soacutelo en el sector de infraestructura sino en los maacutes

diversos como el bancario el comercial y aacutereas sociales como la seguridad social y obras sociales En todos ellos el proceso no se encuentraagotado

CEPAL - SERIE Poliacutetica fiscal No 109

25

Cuadro 10PRODUCTIVIDAD RELATIVA EN ALGUNOS SECTORES DE PAIacuteSES INDUSTRIALES

Paiacutes Energiacutea eleacutectrica a Telecomunicaciones b Aeroliacuteneas c

EUA 100 100 100Japoacuten 77 88 54

Alemania 27 63 64Francia 46 68 51

Fuente Nogueacutes J Op cit tomado del Global Economic Prospects Banco Mundial 1977a Kwh por persona ocupada b Ingreso por empleado c Tns transportadas por gasto operativo

Desde ya no todas las privatizaciones han tenido el mismo grado de eacutexito Las menos exitosas fueronaquellas donde no se respetoacute acabadamente el principio de maacutexima competitividad (telecomunicaciones ytransporte aeacutereo donde se concedioacute monopolios aunque transitorios) donde los entes reguladores nomantuvieron su independencia del mercado poliacutetico yo hubo indicios de captura del regular por el regulado(telecomunicaciones y aguas de Buenos Aires respectivamente44) Por el contrario las maacutes exitosas claramenteresponden a aquellas en los cuales estos problemas fueron neutralizados por ejemplo en gas y energiacuteaeleacutectrica45 Esto amerita considerar que las privatizacionesconcesiones deben realizarse de la maneraadecuada46

ii) En cuanto al Gasto en Capital Humano la estrategia privatizacioacutenconcesioacuten en infraestructura permiteliberar recursos del SPu para ser reorientados a eacuteste

Dicha estrategia es asimismo apta para ser aplicada en una amplia categoriacutea de los denominados gastossociales tales como salud educacioacuten seguridad social y vivienda Nuevamente la experiencia de paiacutesesdesarrollados y tambieacuten en viacuteas de desarrollo lo sugieren Tambieacuten Chile y Argentina lideran este enfoque enAL y EC

A manera de conclusioacuten

(i) El camino que aparece como viable para reducir las brechas entre AL y EC versus el G7 es el incentivoen la participacioacuten del Spr

(ii) Para ello se requiere instrumentar poliacuteticas que aseguren la competitividad y en la provisioacuten deservicios en condiciones monopoacutelicas yu oligopoacutelicas protejan a los consumidores protejan a los inversoresdel cambio en la reglas de juego y promuevan la eficiencia Los aspectos regulatorios jugaraacuten un papelcrucial en este proceso

iquestSe reduciraacute el rol del SPu en este marco Decididamente no Cambiaraacute su rol pero no su importanciaBaacutesicamente deberaacute (a) evitar comportamientos monopoacutelicos de las firmas privatizadasconcesionadas(regulaciones y entes regulatorios) (b) siempre quedaraacuten nichos de actividades o firmas que por su tamantildeo oriesgo deberaacuten seguir siendo gestionadas por eacuteste y (c) continuaraacute en su obligacioacuten de asegurar que los menospudientes tengan acceso adecuado a servicios de infraestructura desarrollo de capital humano y seguridadsocial

Debe advertirse que un cambio de poliacutetica (desregulacioacutencambio en la regulacioacuten) puede verse comoun proyecto de inversioacuten del paiacutes que la realiza Si esto es asiacute las teacutecnicas de anaacutelisis de inversiones del SPupueden contribuir de manera importante en el proceso El Gobierno Federal de los EUA de Ameacuterica aplica elanaacutelisis beneficio-costo en sus decisiones regulatorias

44 Veacutease Urbitzondo S etal45 El eacutexito logrado en este sector es reconocido internacionalmente En soacutelo cuatro antildeos el mercado eleacutectrico mayorista experimentoacute (maacutes allaacute

del incremento de cantidad y calidad del servicio) una reduccioacuten de tarifas del orden del 50 Esto auacuten cuando falta privatizarconcesionar enel orden del 30 del mercado productor principalmente Yaciretaacute las Centrales Nucleares y empresas productoras provinciales

46 Por esto se entiende que el criterio de competitividad de los mercados debe ser el que prime y que los entes reguladores cumplan firmementetres requisitos (a) deben estar manejados por profesionales con excelentes conocimientos de la materia y remunerados competitivamente conlos salarios pagados por las empresas reguladas (b) deben estar protegidos de interferencias poliacuteticas y funcionar con la maacutexima transparenciay (c) debe evitarse la trampa de la sobreregulacioacuten (Nogueacutes J y Urbiztondo S et al)Asimismo en el proceso debe considerarse concuidado las continuas demandas de garantiacuteas Algunos analistas otorgan tal importancia a este aspecto que lo llegan a considerar como unpotencial nuevo tipo de crisis de deuda (Engel E Fischer R y Galetovic A)

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

26

Maacutes auacuten en un tiempo de post privatizacioacutendesregulacioacuten el SPu en interrelacioacuten con el SPrsiempre tendraacute el rol de generador de proyectos de inversioacuten Este es el caso de Gran Bretantildea a cuyo findispone de la unidad Private Finance Initiative (PFI) cuya tarea consiste en encontrar la forma de financiaruna nueva generacioacuten de infraestructura puacuteblica fuera de la propiedad estatal47 La idea del PFI ha sido practicadapor muchos antildeos en muchos paiacuteses de entre los que destaca Australia

Recuadro 1

ARGENTINA ALGUNOS BENEFICIOS DE LAS PRIVATIZACIONESCONCESIONES

Fuente Nogueacutes J op cita CFI El Sector Privado y el Desarrollo cinco estudios de casos 1992 b Tironi Ernesto La Desregulacioacuten y elConcesionamiento de Gas trabajo presentado en la tercera conferencia organizada por el Banco Mundial sobre Desarrollo enAmeacuterica Latina Montevideo Julio 1997 c CFI Financiamiento de la Infraestructura Privada Corporacioacuten FinancieraInternacional 1996 d Banco Mundial Towards a New Role for the State in Uruguay Utilities mimeo

Recuadro 2ARGENTINA DISTRIBUCIOacuteN DE LAS GANANCIAS DE LAS PRIVATIZACIONES

CONCESIONES DE LOS SERVICOS PUacuteBLICOS(Porcentajes)

Fuente Nogueacutes J opcit tomado de Chisari O Estache A y Romero D The Distribution of Gains fromUtility Privatization and Regulation in Argentina en Banco Mundial The Private Sector in Infrastrure 1997

47 Su creacioacuten data desde 1992 cuando el Ministerio de Hacienda ordenoacute que la financiacioacuten de todos los proyectos de infraestructura gubernamental

fueran examinados como si fueran realizados por el sector privado sin recurrir a garantiacuteas soberanas o al presupuesto nacional Entre sus proyectosse cuentan autopistas salud prisiones trenes servicios de correos y subterraacuteneos En sus primeros cinco antildeos ejecutoacute 50 proyectos por un valor deUS$ 10720 mill (Incluido el Channel Tunnel Rail Link) Auacuten asiacute su eacutexito se ha considerado limitado por lo que el actual gobierno Laboristanombroacute un equipo totalmente proveniente del sector privado para su gerenciamiento Veacutease House Richard

Aguas Buenos Airesa

Disminucioacuten de la tarifa 27Inversioacuten anualAntes de la concesioacuten US$ 20 - US$40 millones Despueacutes de la concesioacuten US$ 200 millones

Gasoducto Argentina - Chileb

Inversioacuten US$ 1100 millonesExportacioacuten anual estimada US$ 80 millonesImpacto sobre costos produccioacuten cobreImpacto sobre contaminacioacuten del aire en Santiago de Chile

Ferrocarriles (aumento porcentual 1990-95)c

Volumen transportado 40 - 160 (seguacuten liacuteneas)Pasajeros transportados 36 - 408 (seguacuten liacuteneas)Puertos (costos)d

Antes concesioacuten US$ 150 ton (1990)Despueacutes de la concesioacuten US$ 056 ton (1995)

Energiacutea eleacutectricad

Transmisioacuten en algunas liacuteneas se ha triplicadoPeacuterdidas en la distribucioacuten de energiacuteaAntes de la privatizacioacuten 30 Despueacutes de la privatizacioacuten 17Precios de la energiacutea (centavosKwh)

Argentina 41 Chile 63

Brasil 47 Uruguay 72Otros beneficios

En muchos casos los beneficios se han extendido a los consumidores viacutea disminuciones tarifarias Aumento de la calidad de los servicios Eliminacioacuten del deacuteficit presupuestario generado por las anteriores empresas estatales (en algunos antildeos fueron del orden de losUS$ 10 mil millones) La eliminacioacuten de deacuteficits y el aporte impositivo neto de las empresas privatizadasconcesionadas ha sido crucial pararedireccionar el gasto puacuteblico hacia proyectos sociales

Tramo de Ingreso Ganancias por doacutelar de gasto en ServiciosPrimero (maacutes pobres) 30

Segundo 27Tercero 34Cuarto 27Quinto 31Total 30

CEPAL - SERIE Poliacutetica fiscal No 109

27

IV Los SIP en la praacutectica

Primeramente recorreremos el estado actual en Ameacuterica Latina y elCaribe para luego examinar la experiencia de los EUA de Ameacuterica (EUA)finalizando con reflexiones sobre las fortalezas y debilidades encontradas

A Ameacuterica Latina y el Caribe

De la revisioacuten del panorama Latinoamericano y del Caribe surgencuatro categoriacuteas de paiacuteses al clasificarlos seguacuten el grado de utilizacioacuten de losSIP como instrumento de racionalidad econoacutemica en el campo de la inversioacutenpuacuteblica ya sea eacutesta directa (produccioacuten) o indirecta (regulacioacuten) (i) paiacuteses deavanzada experiencia categoriacutea a la que soacutelo responde Chile (ii) paiacuteses deexperiencia incipiente donde soacutelo clasifica Colombia (iii) paiacuteses con inciertoinicio donde encontramos a Bolivia Argentina y Peruacute en ese orden y (iv)resto que incluye a todos los demaacutes donde en la asignacioacuten de recursos parainversioacuten puacuteblica prima la discrecionalidad Esta uacuteltima afirmacioacuten no excluyela existencia de discrecionalidad en las restantes categoriacuteas sino que en ellasse encuentra quizaacutes fuertemente acotada como puede presumirse en Chile oexisten intentos en distinto grado de avance para acotarla como en (ii) y (iii)

Transitaremos estos cuatro grupos estructurando la comparacioacuten enbase a los siguientes toacutepicos en tanto en cuanto se disponga de informacioacuten(i) legislacioacuten (ii) objetivo expliacutecito (iii) concepto de inversioacuten (iv) criteriosdeterminantes y sus caracteriacutesticas (v) componentes y proceso (vi)metodologiacuteas de evaluacioacuten (vii) metas de inversioacuten sectoriales yoptimizacioacuten dentro del sector (viii) cobertura sectorial (ix) coberturajurisdiccional (x) tratamiento del medio ambiente (xi) tratamiento decreacuteditos bilaterales (xii) adquisicioacuten y o arrendamiento de equipos ocontratacioacuten de servicios de procesamiento de datos y (xiii) seguimiento de laejecucioacuten fiacutesico-financiera

Los sistemas de inversioacuten puacuteblica en Ameacuterica Latina y el Caribe

28

1 Paiacuteses con avanzada experiencia el caso de Chile

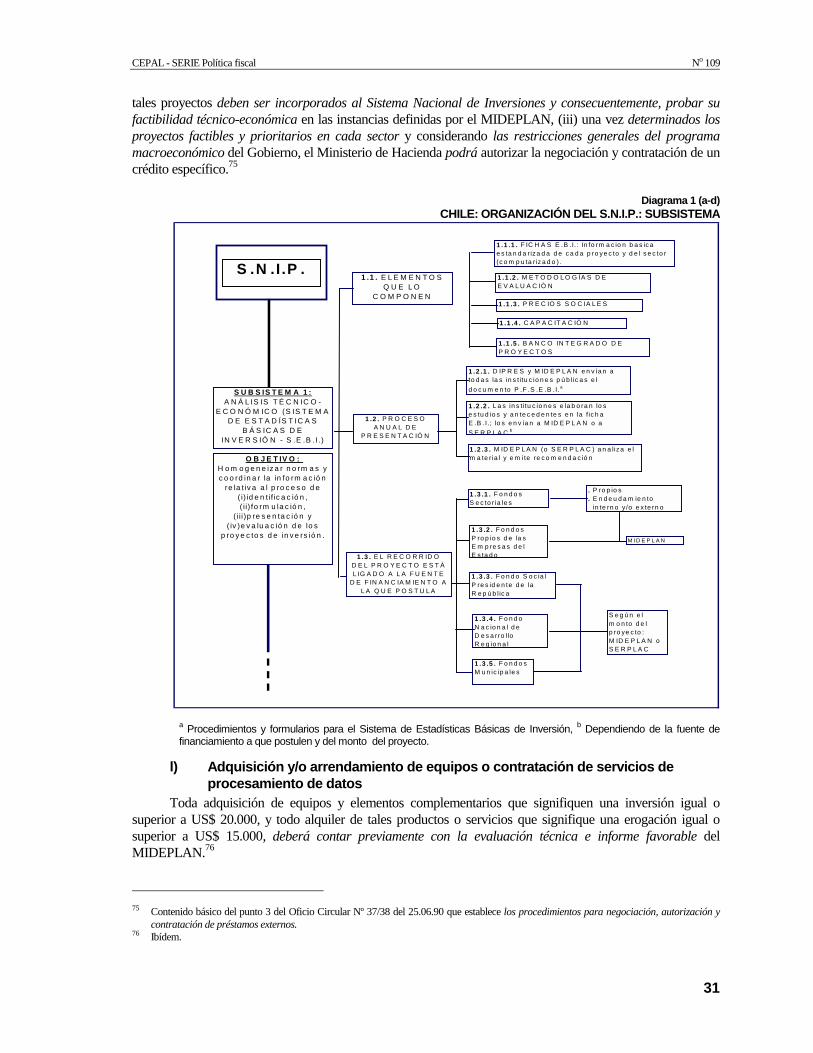

a) Legislacioacuten

La legislacioacuten sustenta soacutelidamente al Sistema48 La Ley Orgaacutenica de la Administracioacuten Financiera delEstado establece que ldquoLos estudios de preinversioacuten y los proyectos de inversioacuten deberaacuten contar comodocumento interno de la Administracioacuten con informe del Organismo de Planificacioacuten Nacional o Regional ensu caso el cual deberaacute estar fundamentado en una evaluacioacuten teacutecnico-econoacutemica que analice su rentabilidadCorresponderaacute al Ministerio de Hacienda impartir instrucciones y resolver al respectordquo49

b) Objetivo expliacutecito

Poder concretar las opciones de inversioacuten maacutes rentables desde el punto de vista econoacutemico y socialseguacuten los lineamientos de la poliacutetica del Gobierno50 En otras palabras procurar alcanzar una eficienteasignacioacuten de los recursos escasos a las alternativas de inversioacuten maacutes rentables51

c) Concepto de inversioacuten

Todo aumento en el stock de capital que permite expandir las posibilidades de produccioacuten y endefinitiva el ingreso de la sociedad52

d) Criterios determinantes y sus caracteriacutesticas

Los criterios dominantes para la seleccioacuten y ranking de proyectos son los siguientes53

(i) Maximizacioacuten del excedente del consumidor (con las limitaciones que se sentildealan en la seccioacutenMetodologiacuteas) lo que implicaraacute la aprobacioacuten por MIDEPLAN

(ii) Que el proyecto esteacute totalmente financiado con el compromiso de las fuentes

(iii) Que el gasto del proyecto no afecte alguna variable macroeconoacutemica como por ejemplo la tasa de intereacutes

(iv) Que exista consistencia intersectorial y sectorial

(v) Que el financiamiento esteacute de acuerdo con las poliacuteticas del sector por ejemplo participacioacuten del sectorprivado ldquocuando correspondardquo

En el desarrollo del Sistema y las instrucciones del mismo no se advierte un tratamiento especialrespecto a incertidumbre y riesgo Por ello interpretamos que tanto los criterios como sus indicadores sonexpresados en teacuterminos de ldquola mejor estimacioacutenrdquo (la que impliacutecitamente comprende el irreal enfoque decerteza) En otro orden no estaacute determinado el tamantildeo medido en monto de inversioacuten a partir del cual elproyecto entra en el Sistema Esto implica que la legislacioacuten abarca a todos los proyectos con independencia desu tamantildeo No obstante en la praacutectica existe seleccioacuten por tamantildeo mediante acuerdos informales entreMIDEPLAN y las instituciones Por ejemplo los correspondientes a municipios y realizados con fondospropios los que generalmente son proyectos menores no son considerados54

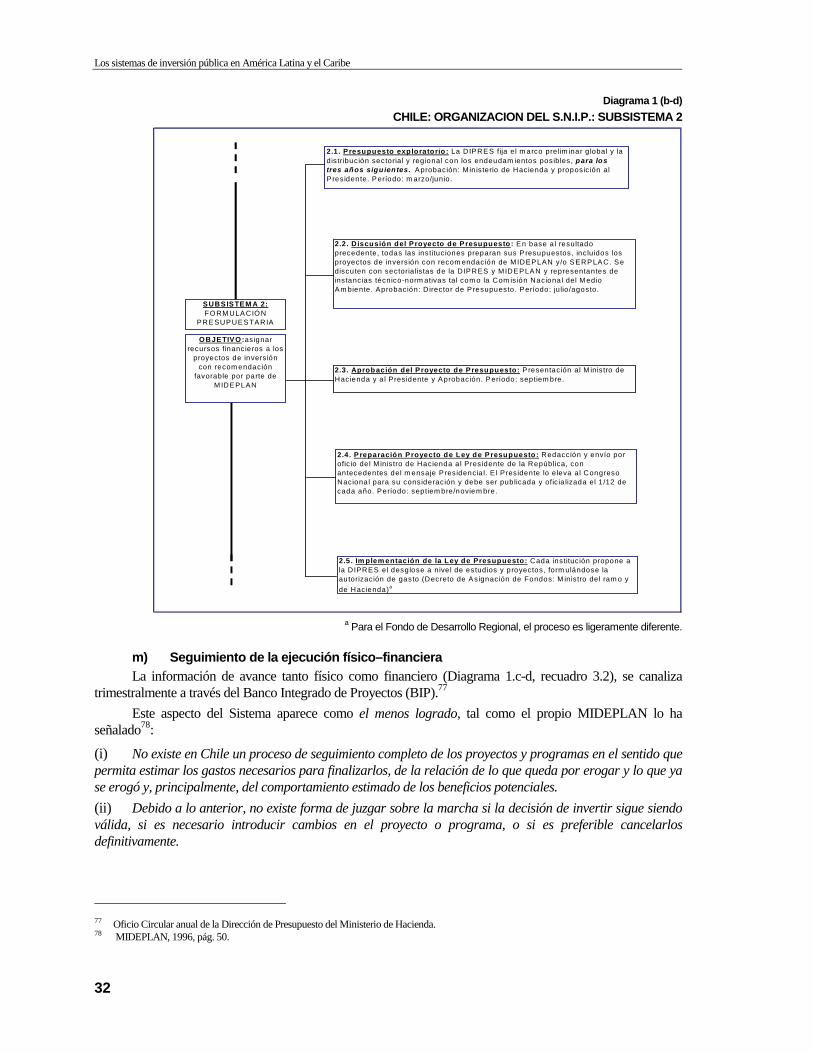

e) Componentes y Proceso

El SNIP estaacute constituido por cuatro Subsistemas denominados (i) Anaacutelisis teacutecnico-econoacutemicotambieacuten referido como Sistema de Estadiacutesticas Baacutesica de Inversioacuten (SEBI) (ii) Formulacioacuten Presupuestaria(iii) Ejecucioacuten Presupuestaria y (iv) Evaluacioacuten ex-post En el Diagrama 1 se presenta una siacutentesis de losobjetivos de cada subsistema y el proceso previsto en cada uno de ellos La organizacioacuten disentildeada demuestrafuerte contenido racional y prolijidad en su concepcioacuten

Un componente esencial es el Banco de Proyectos de Inversioacuten (BIP)55 que cubre la necesidad decontar con informacioacuten de apoyo en la toma de decisiones en calidad y oportunidad requeridas Tal 48 Para un panorama ampliado veacutease MIDEPLAN 1996 p 5964 Como un antecedente valioso a este documento central veacutease Naciones

Unidas 198549 DO 291288 Ley 18768 Art Nordm18 Letra c) y Art Nordm 19 bis al DL Nordm 1263 de 197550 MIDEPLAN 1996 paacuteg 1051 MIDEPLAN 1996 paacuteg 1752 MIDEPLAN 1996 paacuteg 753 MIDEPLAN 1996 paacutegs 36 y 4454 Informantes calificados55 Veacutease MIDEPLAN 1996 paacutegs 81184 y Naciones Unidas 1985 Tomo I II y III

CEPAL - SERIE Poliacutetica fiscal No 109

29

informacioacuten se refiere a los procesos de (i) planificacioacuten (ii) seguimiento y control de la preinversioacuten (iii) lainversioacuten y (iv) la operacioacuten56 Esta herramienta se revela como imprescindible a los fines de posibilitar lapuesta en praacutectica del proceso de decisioacuten de inversioacuten puacuteblica dada la existencia de las numerosasinstituciones participantes y el cuacutemulo de informacioacuten a tratar

f) Metodologiacuteas de evaluacioacuten

Del material especiacutefico se desprenden dos conclusiones principales

(i) La metodologiacutea aplicada es la derivada de la economiacutea del bienestar traduciendo el resultado de unproyecto en teacuterminos del excedente del consumidor a precios domeacutesticos No se define el numerario demanera tal que deducimos que el Valor Actual Neto del proyecto es la contribucioacuten del mismo al bienestar delpaiacutes pero impliacutecitamente en teacuterminos de consumo global ldquoa la Dasgupta Marglin y Senrdquo57

(ii) Anteriormente se sentildealoacute que el objetivo expliacutecito es realizar una ldquoevaluacioacuten econoacutemica y socialrdquo Si seobserva el concepto y caacutelculo de los Paraacutemetros Nacionales utilizados58 (precios sombra de la divisa de lamano de obra y de la tasa de descuento) se advertiraacute que en los mismos no estaacuten incorporadas las distorsionesdistributivas esto es la valuacioacuten relativa de la distribucioacuten (del ingreso consumo o riqueza) interpersonalintersectorial o interregional como tampoco su valuacioacuten relativa intertemporal No obstante ello en elSNIP gobierna ldquola ideardquo de que se realiza una evaluacioacuten social expresado en el objetivo expliacutecito delSistema cuanto en los precios de cuenta denominaacutendose a estos uacuteltimos como Precio Social de la DivisaPrecio Social de la Mano de Obra y Tasa Social de Descuento Asimismo en los ldquoRequerimientos miacutenimos deindicadores por sectores para proyectosrdquo59 se exige el VAN Social y la TIR Social En realidad de acuerdo a lametodologiacutea empleada lo que se estaacute obteniendo (y exigiendo) es el VAN econoacutemico (o de eficiencia) y la TIReconoacutemica (o de eficiencia) esto es en la praacutectica la evaluacioacuten realizada es en teacuterminos de eficiencia(econoacutemica) y no social A lo sumo y no de manera generalizada se explicitan los efectos distributivos perosin aplicar valuaciones relativas ya sea intra o inter temporales60 En nuestra interpretacioacuten la inevitableconsideracioacuten de los efectos distributivos de los proyectos (equidad) se deja librada a la decisioacuten poliacutetica(discrecional) de los tomadores de decisioacuten en el proceso MIDEPLANDIPRES ndashMinistro de HaciendandashPresidentendashCongreso Entre los objetivos de modernizacioacuten del SNIP se contempla ldquola introduccioacuten decriterios que permitan analizar el impacto de la ejecucioacuten de proyectos de inversioacuten en el logro de laequidadrdquo61

En otro orden el anaacutelisis costobeneficio es aplicado (i) en su totalidad cuando son medibles losbeneficios ya sea directa o indirectamente62 (ii) cuando se estima que no son cuantificables los beneficiosbaacutesicamente en proyectos denominados sociales63 se aplica el enfoque costo-efectividad Entre eacutestos uacuteltimosse encuentran los proyectos de Educacioacuten los que como otros proyectos llamados sociales tales como losrelativos a Salud y Medio Ambiente a nuestro juicio son susceptibles de exponer beneficios cuantificados yvalorizados64