Embed Size (px)

Citation preview

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 1

Unidad 2: “La medición del PBI: del PBI al Ingreso disponible”

DEFINICIÓN

De todas las macrovariables de la contabilidad nacional, la de uso más frecuente y familiar es el producto bruto interno (PBI). El PBI es la suma del valor de todos los bienes y servicios finales producidos en el país, en un año.

Es Producto Bruto porque se refiere a la producción que tiene lugar dentro del país e incluye los productos finales, esto es, la suma de los valores agregados en cada escalón de la cadena productiva, deducidos los consumos intermedios a fin de evitar la doble contabilización.

Existen actividades que son de gran interés para los hogares, como el trabajo doméstico que no se incluyen en magnitudes como el PBI porque no tienen valoración en el mercado. Tampoco las actividades ilegales como el narcotráfico y la prostitución se incluyen en el PBI. Pero si quedan indirectamente incluidos el consumo y la inversión que se derivan de los ingresos no declarados por estos conceptos.

Si bien el PBI presenta algunas limitaciones, es el indicador de bienestar más frecuentemente utilizado. Y aunque no mide la calidad de la educación ni de la salud, y tampoco la calidad de vida en general, la realidad es que los países que tienen un PBI por habitante más elevado pueden permitirse unos mejores servicios de salud y sistemas educativos más avanzados.

PBI: mide el valor monetario total de los bienes y servicios finales producidos para el mercado, dentro de las fronteras de un país, en un año dado.

ANALISIS DE LAS PARTES DEL CONCEPTO DEL PBI

El valor monetario total . . .

Toda economía produce miles de bienes y servicios distintos y cada uno se mide en una unidad diferente. Dado que tenemos que combinar todos los productos en una única cifra,, lo que se hace es sumar el valor monetario de cada bien o servicio, esto es, el número de unidades monetarias por el cual se vende cada bien o servicio.

. . . de los bienes y servicios finales . . .

Cuando se mide el PBI no se cuentan todos los bienes y servicios producidos en el país, sino únicamente los que se venden a los usuarios finales.

Las etapas de producción de pan pasan por el agricultor que produce el trigo hasta la panadería que vende el pan, pasando por el molino (donde se obtiene la harina) y el horno (donde se elabora el pan y luego se distribuye a las panaderías).

No se debe sumar el valor de las ventas en cada una de las etapas, pues todas las etapas consideradas permiten obtener un bien que al final vale, por ejemplo $ 36. En esos $ 36 que se pagan

ya se incluyen el valor de todas las demás etapas del proceso productivo.

Los bienes vendidos por el agricultor, el molinero y el fabricante de pan (mayorista) son bienes intermedios, que se utilizan en el proceso de producción de otro bien. En cambio la panadería

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 2

minorista vende un bien final, pues el pan es comprado por un usuario final. Si para calcular el PBI se sumara por separado la producción de los bienes intermedios, estaríamos contándolos más de una vez, puesto que ya están incluidos en el valor del bien final.

Para evitar la doble contabilización de los productos intermedios, cuando se mide el PBI solo se suma el valor de los bienes y servicios finales. El valor de los productos intermedios queda automáticamente incluido en el valor de los productos finales para los que se han utilizado.

Un corte de pelo o una consulta médica se usan en el mismo momento en que se producen; por lo tanto son servicios finales y forman parte del PBI. Sin embargo los servicios que unas empresas prestan a otras, por ejemplo: las tareas de limpieza que una empresa lleva a cabo en un hotel, es un servicio intermedio del servicio final que es el alojamiento que ofrece el hotel a sus clientes.

. . . producidos . . .

En la medición del PBI solo se incluyen los bienes y servicios producidos en el año considerado. Así, las compras de terreno o activos financieros (como acciones o bonos) no se incluyen en el PBI, pues no son “bienes y servicios producidos”. La tierra y los recursos naturales que hay en ella no se producen en absoluto. Por su parte, las acciones y los bonos representan un derecho de propiedad o a recibir pagos en el futuro, pero no son, en si, bienes y servicios.

Tampoco se incluyen en el PBI las compras de bienes de segunda mano, como autos o viviendas, ya que se trata de bienes que fueron producidos, pero no en el periodo que se tiene en cuenta.

. . . para el mercado . . .

El PBI no incluye todos los bienes y servicios producidos en la economía, sino solo los que se produce para el mercado, esto es con la intensión de ser vendidos. Por ejemplo, cuando alguien lava su propio automóvil o limpia su propia casa, produce servicios finales, sin embargo no se cuentan en el PBI porque esa persona lo hace para sí mismo y no para vender el servicio en el mercado. Pero si el mismo individuo encarga el lavado de su auto a un lavadero o contrata a alguien para que limpie su casa, entonces el servicio final si se incluye en el PBI, pues este pasa a ser una transacción de mercado.

. . . durante un año dado . . .

El PBI es una variable flujo que mide un proceso que se desarrolla a lo largo de un periodo. El valor de toda variable flujo depende del periodo que se utilice para medirla. Por ejemplo: si a una trabajadora se le pregunta cual es su sueldo, su respuesta variará según se haga referencia al mes o al año. Lo mismo ocurre con el PBI, por tradición el periodo sobre el cual se mide es un año.

. . . dentro de las fronteras del país.

El PBI mide la producción dentro de las fronteras de la Argentina, independientemente de que haya sido producida o no por argentinos. Esto significa que se incluyen los productos fabricados con recursos que son propiedad de extranjeros y por personas extranjeras que residen en nuestro país, y se incluye la producción realizada por argentinos en otros países.

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 3

EL PBI POR EL METODO DEL GASTO

El Instituto Nacional de Estadísticas y Censos (INDEC) es la entidad que se encarga se recoger, agregar y analizar la producción total de la economía argentina. Para calcular el PBI se utiliza distintos métodos, entre los cuales el más importante es el método del gasto.

Al calcular el PBI por el método del gasto, la producción se divide en cuatro categorías según que grupo de la economía la compre.

Las cuatro categorías son:

1- Consumo de bienes y servicios (C): comprados por la familia.

2- Inversión Privada en bienes y servicios (I): comprados por las empresas.

3- Gasto Público (G): bienes y servicios comprados por el sector público.

4- Exportaciones Netas (XN): bienes y servicios comprados por los extranjeros, menos las importaciones.

Dado que esta división en categorías es exhaustiva, cualquier comprador de la producción argentina pertenecerá, indefectiblemente, a uno de estos cuatro sectores, de forma que, al sumar las compras de los cuatro sectores, se obtiene el PBI.

El PBI calculado por el método del gasto es igual a la suma de todos los gastos en bienes y servicios realizados por cada tipo de usuario final: las familias, las empresas, el sector público y el sector exterior. Por ello al sumar las compras de las cuatro categorías se obtiene el PBI.

P B I = C + I + G + XN

El consumo privado (C).

El consumo es el gasto en bienes y servicios realizados por las familias e incluye tanto los bienes perecederos como los duraderos por su importe total. No incorpora el flujo de servicios prestados por estos bienes a lo largo de su vida útil.

Es el elemento más importante del PBI, pues representa aproximadamente tres cuartas partes de la producción total.

Prácticamente todo lo que compran las familias durante un año (alimentos, ropa, combustible, etc) forma parte del gasto en consumo incluido en el PBI. Sin embargo hay 2 clases de bienes que adquieren las familias a lo largo de un año y que no forman parte del consumo porque no son producidos en el año considerado, por lo tanto, no integran el PBI. Se trata de bienes usados (autos de 2da mano, libros usados) y los activos (acciones, bonos o inmuebles).

Como excepciones a la definición general de consumo están:

1) El valor total de todos los alimentos que las familias de los agricultores producen y consumen (carne, lácteos, hortalizas, huevos, frutas y verduras).

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 4

2) El valor total de los servicios que aportan las viviendas que son propiedad de las familias que viven en ella.

3) El INDEC estima e incorpora en el PBI el autoconsumo de las familias de agricultores pues lo interpreta como si tuvieran que pagarlo en el mercado. También estima el alquiler que pagarían los dueños de sus casas si se las alquilaran a otras personas y lo incluye en la medición del PBI. Tampoco se considera consumo la compra de nuevas viviendas por parte de las familias. La construcción de nuevas viviendas se considera inversión.

La inversión interna (I).

El edificio de un hotel, la casa donde vivimos, el equipo de aire acondicionado de las oficinas son todos bienes de capital, esto es bienes que ofrecerán servicios útiles en años venideros. La suma del valor de todos estos bienes de capital de un país es el stock de capital. El stock de capital es el valor de todos los bienes que proporcionarán servicios valiosos en el futuro.

Una primera definición de inversión privada es la formación de capital, esto es, el incremento del stock de capital de un país durante un año. La inversión es una variable flujo y podemos definirlo como el proceso de formación de capital que tiene lugar durante un cierto periodo de tiempo.

En términos de la contabilidad nacional se distinguen dos categorías de inversión privada: la formación bruta de capital fijo (FBCF) y la variación de existencias.

En la primera categoría la inversión está compuesta por:

Planta y equipo: depósitos, fábricas, edificios industriales y de servicios, maquinaria y equipos para la producción, vehículos, etc.

Construcción residencial: comprende la construcción de viviendas para uso residencial, estén ocupadas o no.

Por otro lado la variación de existencias está constituida por la variación neta de materias primas, de productos semielaborados que no se han incorporado al proceso de producción y de los productos finales que no se han vendido en el mercado.

La inversión privada es la suma de planta y equipo comprados por las empresas, la construcción de nuevas viviendas para uso residencial y la variación de existencias.

El gasto público (G).

El gasto público comprende el consumo del sector público y las adquisiciones de inversión. La inversión del sector público hace referencia a las compras de bienes de capital realizadas por los distintos estamentos que lo integran. El resto de las compras se considera consumo público: gasto en bienes y servicios que se utilizan durante un año. Esto incluye los salarios de los empleados del sector público, funcionarios o no, y las materias primas utilizadas por los distintos organismos públicos.

El gasto público incluye:

Las compras de los distintos niveles de la administración pública, central, provincial y local.

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 5

Los bienes (automóviles, material de oficina, edificios, etc) y los servicios como los que prestan los legisladores o la policía.

No todo el dinero que gasta el sector público se incluye en el PBI. Ello se debe a que se excluyen las transferencias que son los pagos que el sector público realiza a las economías domésticas sin contraprestación de servicios, básicamente pensiones y subsidios por desempleos netos de contribuciones de trabajadores y empresarios, y los intereses de la deuda pública.

Las transferencias no se incluyen en el PBI pues se trata de una simple redistribución del ingreso y no de una compra de bienes y servicios. No todo gasto es una compra y en el PBI solo se incluyen las compras.

El gasto público es el realizado por el sector público en bienes y servicios y comprende todos los gastos en que este sector incurre para pagar la nómina de sus empleados más los costos de los bienes (carreteras, ferrocarriles, etc) y servicios (consultoría, financiero, sanitario, etc) que compra al sector privado. El gasto público de consumo e inversión es igual al aporte del sector público al PBI.

Las exportaciones netas (XN).

Los extranjeros compras bienes y servicios producidos en la Argentina. Estas exportaciones forman parte de la producción nominal de bienes y servicios y en consecuencia se incluyen en el PBI. Por otro lado, los argentinos compran bienes y servicios que han sido producidos fuera del país. Así, cuando se suman las compras finales de las familias, las empresas y el sector público, podemos contabilizar en exceso la producción argentina al incluir bienes y servicios producidos en el extranjero que no forman parte de la producción de nuestro país.

Para corregir este exceso, debemos deducir todas las importaciones realizadas por la Argentina durante el año, lo que nos deja solo con lo que se ha producido en el país.

Para obtener una medición precisa del PBI debemos añadir la parte de la producción argentina adquirida por los extranjeros, o sea, las exportaciones totales (X). Pero para corregir la inclusión de bienes producidos en el exterior, debemos restar las compras hechas por los argentinos de bienes producidos fuera de nuestras fronteras, es decir, las importaciones totales (M). De esta forma se obtienen las exportaciones netas (XN).

Cuando una empresa vende productos a un país extranjero, tanto bienes intermedios como finales, se consideran bienes finales, puesto que, a pesar de ser bienes de producción, su transformación posterior no repercute en la economía del país de origen.

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 6

El producto nacional

Introducción y objetivos

El Estado interviene en la economía para conseguir diversos objetivos, pero para que su intervención sea eficaz es necesario disponer de mediciones precisas de las variables macroeconómicas, especialmente del producto nacional y sus componentes. La Contabilidad Nacional tiene como objetivo ofrecer una representación cuantificada completa, sistemática y detallada de la economía de un país, sus componentes y sus relaciones con otras economías.

La definición de las macro-magnitudes económicas y su forma de cálculo fueron estandarizadas internacionalmente en la década de 1950. Desde entonces han rebasado el campo de los especialistas y han pasado a formar parte del vocabulario del hombre de la calle. En este tema se explicará al alumno la diferencia (y la similaridad) existente entre conceptos tales como el Producto Interior Bruto, Producto Nacional Neto o Renta Nacional.

Los objetivos de la política económica Las concepciones liberales del siglo diecinueve consideraban que el libre juego de los agentes económicos privados conducía a la óptima situación económica por lo que el papel del Estado en la economía debía limitarse a la defensa de los derechos de propiedad y a obligar al cumplimiento de los contratos. Pero a lo largo del siglo veinte se fue constatando que la iniciativa privada, por sí sola, conducía a fuertes desequilibrios por lo que era necesaria una intervención cada vez más consciente y amplia.

Aunque todos los economistas están de acuerdo en la necesidad de esa intervención, las diferencias ideológicas conducen a enfoques completamente opuestos sobre los objetivos de la política económica del Estado, el orden de prioridad entre ellos y el grado de intensidad de la intervención. En cualquier caso, sea cual sea su ideología, la

mayoría de economistas podrá admitir la formulación de objetivos que damos a continuación aclarando que el orden es totalmente arbitrario.

Prioridad de objetivos Complementar la producción

Crecimiento Redistribución

Estabilidad Sostenibilidad

Objetivos complementarios Objetivos contradictorios

Instrumentos Política monetaria

Política fiscal Variables objetivo

Variables instrumentales

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 7

Eficacia productiva. El Estado debe incentivar el crecimiento económico promoviendo el aumento de la producción que, además de crear empleo, permitirá mayores niveles de consumo y bienestar. En el mismo sentido deberá complementar la producción ya que hay cierto tipo de bienes que no son ofrecidos en cantidad suficiente por la iniciativa privada.

Equidad distributiva. En otras palabras, redistribuir la producción y la renta. El libre juego del mercado tiende a provocar desigualdades económicas entre individuos, entre regiones, entre sectores productivos. La intervención del Estado puede corregir esas desigualdades.

Estabilidad. Procurar la estabilidad del sistema económico implica oponerse a los procesos inflacionistas y a los cambios cíclicos que provocan bruscas alteraciones en la producción y el empleo.

Sostenibilidad. Que las actividades económicas y las rentas obtenidas por las generaciones presentes no pongan en peligro a las generaciones futuras. La sostenibilidad puede ser entendida como equidad intergeneracional.

El problema radica en que algunos de esos objetivos son complementarios, es decir, se refuerzan mutuamente, mientras que otros son contradictorios de forma que la búsqueda de uno dificulta la consecución de otro. Por ejemplo, algunas medidas destinadas al aumento de la producción y el empleo pueden provocar en ciertas circunstancias inflación e inestabilidad económica.

Para la consecución de esos objetivos el Estado dispone de tres tipos de instrumentos: su potestad para la reglamentación y la coacción sobre la actividad económica; los instrumentos monetarios que incluyen su capacidad para establecer la cantidad de dinero en

circulación y los tipos de interés;

y los instrumentos fiscales, los ingresos y los gastos públicos.

Se llama política fiscal a las intervenciones del Estado en el sistema económico utilizando instrumentos fiscales.

Se llama política monetaria a las intervenciones del Estado, normalmente de la autoridad monetaria o banco central, utilizando instrumentos monetarios.

Los dirigentes políticos sólo podrán adoptar las decisiones correctas si conocen de la forma más exacta posible las medidas de las variables macroeconómicas. Las variables objetivo son las que se desea manipular: la producción, el empleo, la inflación. Para influir sobre ellas se utilizan las variables instrumentales: el gasto y los ingresos públicos, la cantidad de dinero en circulación o los tipos de interés

Diego Rivera: Industria en Detroit (fragmento). 1933.

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 8

LA CONTABILIDAD NACIONAL La Contabilidad Nacional tiene como objetivo ofrecer una representación cuantificada completa, sistemática y detallada de la economía de un país, sus componentes y sus relaciones con otras economías.

Se compone de un conjunto coherente e integrado de cuentas macroeconómicas y tablas basadas en una serie de conceptos, definiciones, clasificaciones y reglas contables aceptados internacionalmente. Los sistemas de contabilidad nacional son relativamente recientes; su necesidad quedó en evidencia tras la publicación de las ideas de Keynes, en 1936, y fueron normalizados internacionalmente y puestos a punto tras la Segunda Guerra Mundial.

Los sistemas de contabilidad nacional de la mayoría de los países siguen actualmente el patrón del Sistema de Cuentas Nacionales de las Naciones Unidas (SCN), del que actualmente está en vigor la versión de 1993, que substituyó a la más antigua de 1968. Todos los países miembros de la Unión Europea siguen las directrices, aún más precisas, marcadas por el Sistema Europeo de Cuentas (SEC), cuya versión de 1995 substituyó a la más antigua de 1979. A partir de las estadísticas de base -estadísticas industriales, del mercado de trabajo, del comercio exterior, etc.- los técnicos de la contabilidad nacional de cada país estiman los flujos económicos que constituyen el sistema. La tarea es muy compleja debido a las frecuentes incoherencias en los resultados de las estadísticas de base y las lagunas informativas en algunos sectores.

En la Unión Europea, parte de la contribución financiera de cada miembro (el cuarto recurso propio de la UE) está estimada sobre los resultados de la contabilidad nacional. Es por ello que el SEC debe garantizar que todos los miembros realizan exactamente igual las mediciones. Como la valoración de ciertas magnitudes se presta a veces a diferentes interpretaciones, el SEC trata de precisar y objetivar al máximo las técnicas de medición y valoración de las variables económicas.

Las principales macromagnitudes medidas en todos los sistemas de contabilidad nacional son: producto interior bruto (PIB), consumo privado, consumo público o gastos del estado, formación de capital fijo o inversión, exportaciones e importaciones de bienes y servicios.

Cuentas macroeconómicas Sistemas de cuentas nacionales

Estadísticas de base Macromagnitudes

Diego Rivera: Industria en Detroit (fragmento). 1933.

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 9

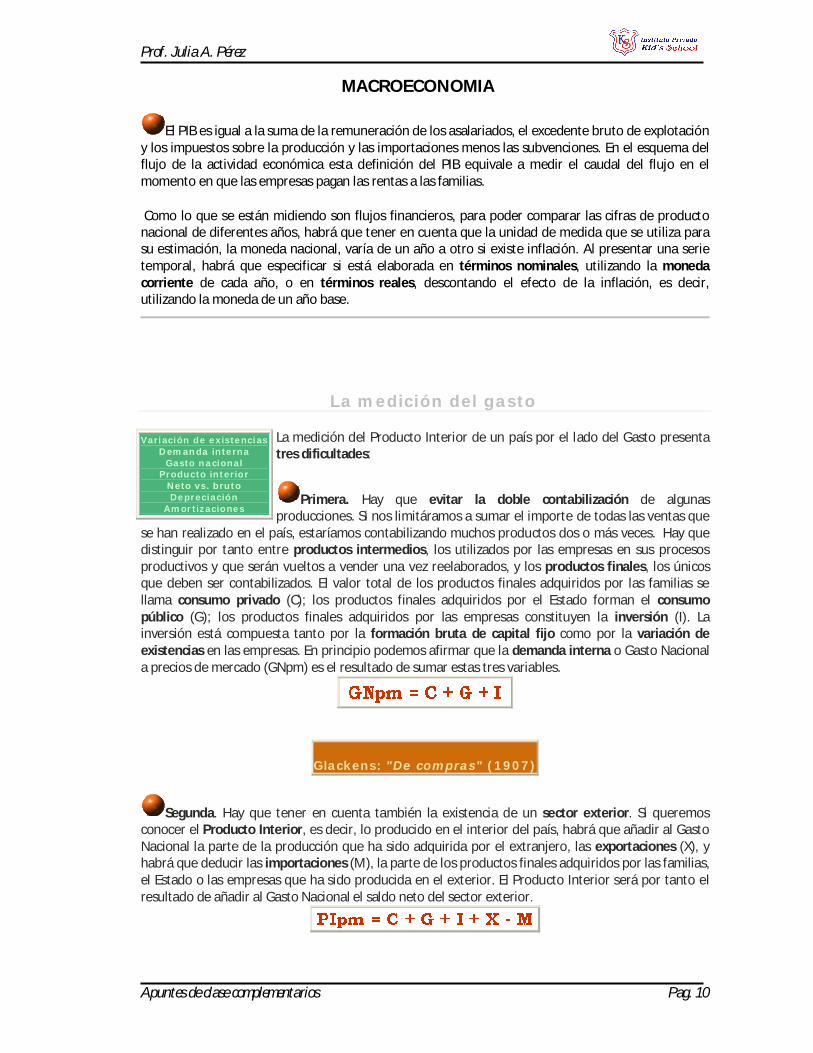

La medición del producto El producto interior bruto (PIB) es uno de los principales agregados económicos contenidos en la Contabilidad Nacional, ya que representa, de forma global, el resultado final de la actividad productiva en una economía, es el valor de los bienes y servicios finales generados por una economía en su territorio.

En el gráfico adjunto se muestra una representación simplificada del flujo circular de la actividad económica de un país. En esta simplificación no se ha representado la actividad del Estado ni los flujos con el exterior, importaciones y exportaciones.

Si la economía real fuera así de sencilla, la medición del producto nacional sería muy fácil. Se trataría tan solo de medir el caudal del flujo circular en cualquier zona, en el gasto de las familias, en el ingreso de las empresas o en el pago de rentas. Esas tres mediciones darían exactamente el mismo resultado. La complejidad aparece al considerar el efecto del Estado, que detrae impuestos e introduce subvenciones en diversas partes del flujo, y de la existencia del sector exterior. El producto interior bruto a precios de mercado (PIBpm) puede definirse con precisión de tres formas:

El PIB es igual a la suma de los valores añadidos brutos de los diversos sectores institucionales o de las diferentes ramas de actividad, más el IVA que grava los productos y los impuestos netos ligados a la importación. En el esquema del flujo de la actividad económica esta definición del PIB equivale a medir el caudal del flujo en el momento de las entradas o ingresos de las empresas.

El PIB es igual a la suma de los empleos finales interiores de bienes y servicios (consumo final y formación bruta de capital), más las exportaciones y menos las importaciones de bienes y servicios. En el esquema del flujo de la actividad económica esta definición del PIB equivale a medir el caudal del flujo en el gasto de las familias.

Valor añadido Consumo final

Formación bruta de capital Remuneración de asalariados

Excedente de explotación Términos nominales

Términos reales

Mercado de bienes y servicios

Ingresos

Gasto

empresas

familias

Rentas

Mercado de factores

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 10

El PIB es igual a la suma de la remuneración de los asalariados, el excedente bruto de explotación y los impuestos sobre la producción y las importaciones menos las subvenciones. En el esquema del flujo de la actividad económica esta definición del PIB equivale a medir el caudal del flujo en el momento en que las empresas pagan las rentas a las familias.

Como lo que se están midiendo son flujos financieros, para poder comparar las cifras de producto nacional de diferentes años, habrá que tener en cuenta que la unidad de medida que se utiliza para su estimación, la moneda nacional, varía de un año a otro si existe inflación. Al presentar una serie temporal, habrá que especificar si está elaborada en términos nominales, utilizando la moneda corriente de cada año, o en términos reales, descontando el efecto de la inflación, es decir, utilizando la moneda de un año base.

La medición del gasto La medición del Producto Interior de un país por el lado del Gasto presenta tres dificultades:

Primera. Hay que evitar la doble contabilización de algunas producciones. Si nos limitáramos a sumar el importe de todas las ventas que

se han realizado en el país, estaríamos contabilizando muchos productos dos o más veces. Hay que distinguir por tanto entre productos intermedios, los utilizados por las empresas en sus procesos productivos y que serán vueltos a vender una vez reelaborados, y los productos finales, los únicos que deben ser contabilizados. El valor total de los productos finales adquiridos por las familias se llama consumo privado (C); los productos finales adquiridos por el Estado forman el consumo público (G); los productos finales adquiridos por las empresas constituyen la inversión (I). La inversión está compuesta tanto por la formación bruta de capital fijo como por la variación de existencias en las empresas. En principio podemos afirmar que la demanda interna o Gasto Nacional a precios de mercado (GNpm) es el resultado de sumar estas tres variables.

Glackens: "De compras" (1907)

Segunda. Hay que tener en cuenta también la existencia de un sector exterior. Si queremos conocer el Producto Interior, es decir, lo producido en el interior del país, habrá que añadir al Gasto Nacional la parte de la producción que ha sido adquirida por el extranjero, las exportaciones (X), y habrá que deducir las importaciones (M), la parte de los productos finales adquiridos por las familias, el Estado o las empresas que ha sido producida en el exterior. El Producto Interior será por tanto el resultado de añadir al Gasto Nacional el saldo neto del sector exterior.

Variación de existencias Demanda interna

Gasto nacional Producto interior

Neto vs. bruto Depreciación

Amortizaciones

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 11

Tercera. El capital de las empresas pierde cada año parte de su valor, bien porque se estropea y hay que desecharlo, bien por que queda obsoleto y tiene que ser substituido. Esa pérdida de valor es la depreciación (D). La inversión es calificada de neta (In) o bruta (Ib), según se tenga en cuenta o no la depreciación.

Cuando la estimación del Producto se haya realizado con la Inversión bruta tendremos el Producto Interior Bruto a precios de mercado (PIBpm),

y si se ha tenido en cuenta la depreciación el resultado será el Producto Interior Neto a precios de mercado (PINpm).

Las relaciones entre estas dos variables son por tanto muy sencillas:

La medida de la depreciación es la parte más difícil e insegura de la contabilidad nacional. En ocasiones se utiliza para su valoración las amortizaciones, unas partidas de la contabilidad de las empresas establecidas para asignar a distintos años los gastos de formación de capital. Pero a pesar de que los sistemas de contabilización de las amortizaciones suelen estar reglamentados por el Estado (entre otras razones por su posible utilización para la evasión fiscal) no dejan de ser una forma arbitraria e insegura de medir la depreciación. Además, hay algunas pérdidas de capital social que nunca son contabilizadas. Por ejemplo, los bosques que son destruidos para roturar nuevas tierras o la pérdida de la riqueza piscícola de los ríos contaminados. Es por todo ello que, aunque el PIN ofrecería una visión mucho más realista de la actividad económica de un país, se siguen utilizando y ofreciendo con más frecuencia las cifras del PIB.

LA MEDICIÓN DE LA RENTA Cuando la Contabilidad Nacional mide las rentas de un país hace dos clasificaciones, según el factor retribuido y según el sector productivo. En el primer caso se distingue entre la remuneración de los asalariados y la del capital. En el segundo caso se distinguen tres sectores productivos: el sector primario, formado por la agricultura y la pesca, el sector secundario, formado por la

industria incluyendo la construcción, y el sector terciario, formado por los servicios e incluyendo aquí el comercio.

Cuando analizamos la retribución de los factores aparecen dificultades de estimación ya que en muchos casos las rentas son mixtas. Es muy difícil distinguir qué parte de lo que percibe un comerciante es debida a su trabajo y qué parte es debida a su capital. Por otra parte, al medir la

Retribución de factores Sectores primario, secundario y terciario

Rentas mixtas Beneficios distribuidos Beneficios reinvertidos Depreciación de capital

Subvenciones a producción

Prof. Julia A. Pérez

MACROECONOMIA

Apuntes de clase complementarios Pag. 12

retribución del capital, hay que tener en cuenta no sólo los beneficios que se han distribuido, sino los que se han reinvertido. A la vez habrá que considerar que parte del capital se ha depreciado, el consumo de capital fijo. Para estimar esa depreciación se contabilizan las amortizaciones, es decir, las partidas contables utilizadas como reserva para la reposición del capital.

Cuando se parte de esa medición de las rentas para calcular el PIB habrá que contabilizar también los impuestos recaudados a las empresas por el gobierno y descontar las subvenciones a la producción.

En resumen, el PIB es igual a la suma de la remuneración de los asalariados, el excedente bruto de explotación y los impuestos sobre la producción y las importaciones menos las subvenciones.

En algunos países (USA, por ejemplo) se suele utilizar con más frecuencia el concepto de Producto Nacional Bruto (PNB) que el de Producto Interior (PIB) para analizar e informar sobre la evolución económica. El Producto Nacional tiene en cuenta las rentas percibidas por los nacionales de un país por el empleo de su capital en el extranjero.