Embed Size (px)

Citation preview

MANAGEMENT COCINA

ÍNDICE

I) CONTROL COSTE MATERIA PRIMA

• FICHAS TECNICAS - ESCANDALLOS • INVENTARIO• COSTE OCULTO•COMPRAS – CONWAY

II) IMPLANTACIÓN Y SEGUIMIENTO

•SEGUIMIENTO SOBRE REDUCCIÓN DE COSTE DE MATÉRIA PRIMA

CONTROL MATERIA PRIMA

¿Cómo controlar el coste de materia prima?

1) Realizar fichas técnicas y escandallos de cada referencia.

• El escandallo de una referencia de venta es la suma de todos los costes de los productos que se utilizan para elaborarla.

• Además, la ficha técnica incluye la presentación y otras informaciones importantes (nutricionales, Appcc, etc...) del plato o referencia de venta.

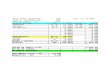

CONTROL MATERIA PRIMA Ficha Técnica

¿Cómo controlar el coste de materia prima?• Ejemplo ficha técnica UDON: Chicken Yakisoba

Referencia Ingredientes Unidades / Medidor Peso (gr.) Proveedor Coste unitario Coste Logistico Coste Total708180 MIE ASLI CUBETA 1/9 80 CONWAY 3,25 € 0,04 0,30 € 703652 CONTRAMUSLO MARINADO 80 CONWAY 5,80 € 0,04 0,50 € 104926 BROTES DE SOJA MEDIDOR 60ML 10 CUTTINGS 5,45 € 0,05 € 101105 ZANAHORIA MEDIDOR 60ML 15 CUTTINGS 0,59 € 0,01 € 101014 CALABACIN MEDIDOR 60ML 15 CUTTINGS 1,28 € 0,02 € 101093 SHITAKE MEDIDOR 60ML 10 CUTTINGS 7,77 € 0,08 € 709972 ACEITE DE GIRASOL MEDIDOR LD80 8 CONWAY 1,38 € 0,00 0,02 € 103002 AJO MEDIDOR LD80 1 CUTTINGS 2,70 € 0,00 € 106029 JENGIBRE MEDIDOR LD80 1 CUTTINGS 2,49 € 0,00 € 703066 SALSA YAKISOBA MEDIDOR LD130 50 CONWAY 7,99 € 0,03 0,42 € 104907 CEBOLLINO 0,5 CUTTINGS 31,00 € 0,02 €

AGUA 20

Total 290,5 1,42 €

PROCESO DE ELABORACIÓNPASO Nº MODALIDAD DE PREPARACIÓN

1Calentar wok y poner aceite de ajo y jengibre con medidor LD85 y añadir mezcla de wok (zanahoria,calabacín,shiitake y brotes de soja) que antes han sido cortados muy finos con el robot coupe y dosificados con el medidor 60 ml.

2Añadir mezcla de wok (zanahoria,calabacín,shiitake y brotes de soja) que han sido cortados muy finos, hervidos y salteados con el medidor 60 ml.

3Añadir al wok 200 grs de mie asli en medidor de oviplas 1/9 (son 80gr en seco y antes se habrá hidratado con agua caliente durante 7 minutos) escurrido y reservado y mantendremos en frigorífico. Añadir una cucharada de salsa Yakisoba con el medidor LD130

4 Mezclar y saltear y asegurarse de que toda la salsa este bien repartida durante unos 30 segundos aproximadamente.

5 Emplatar en bowl ancho y decorar con cebollino por encima con medidor 0,625 ml

MEDIDORES DE INGREDIENTES Y SALSAS

0.625 ml (1/8 tsp.) 1.25 ml (1/4 tsp.) 2.5 ml (1/2 tsp.) 5.0 ml (1 tsp.) 15.0 ml (1 tbsp.)

*sal 1 gr *wasabi 2 gr *pasta miso soup 10 gr *alga wakame 5 gr *tofu miso soup 20 gr

*pimienta molida 1 gr *daykon 2 gr *cebolleta japonesa 5 gr *gambitas 40 gr

*cebollino 1 gr *calamar 40 gr *judias verdes 15 gr

*pimiento verde/rojo 15 gr

60 ml (1/4 cup) 80 ml (1/3 cup) 125 ml (1/2 cup) 250 m (1 cup) bol de madera

*maiz dulce 40 gr *papaya 40 gr *mezclum puerros 80 gr *jr udon 100 gr *arroz oyako,katsu 200 gr

*zanahorias raisu 40 gr *aguacate 40 gr *shiitake yasai karee 25gr *jr soba 100 gr *arroz karee raisu 200 gr

*cebolleta verde 25 gr *salmon marinado 80 gr * brotes de soja 25 gr *jr arroz 100 gr *arroz yasai karee 200 gr

*mezclum wok 50gr *ternera wok 60 gr *pollo kashiwa soba110gr *agua de caldo's *arroz ebi karee 200 gr

*pollo wok 60 gr *pollo tori nanba 110 gr udon,soba,ramen 250 gr *sopa de miso 200 gr

*pollo ensalada 60 gr *pollo miso ramen 110 gr

*tufo goma-e 55 gr *pollo katsu,oyako 125 gr *salsa yasai karee 90 gr

*ternera raisu,niku 80 gr 0.03 L 0.06 L 0.07 L 0.12 L 0.25 L

*tsuyu sopa miso 15 gr *salsa chicken salad 55gr *huevo liquido 70 gr *agua karee raisu 115 gr *agua de caldo's

*tsuyu huevo liquido 15 gr *salsa tonkatsu 55gr *agua para huevo 70 gr udon,soba,ramen 250 gr

*tsuyu karee raisu 15 gr *mirin kashiwa, tori 55gr

*tsuyu ebi karee 15 gr *mirin miso ramen 55 gr

*tsuyu de caldo's 55 gr LD 85 LD 130 .25 QT (8.oz) .5 QT (8.oz) tupper 1.1 L

*soja light 25 gr *salsa yakisoba 50 gr *verd. temp.soba 100gr *verduras temp. Con *mez chicken salad 80 gr

*tsuyu de tempuras 25 gr *salsa tonkatsu 50 gr *verd. temp.udon 100gr langostino 200 gr *mez papaya salad 80 gr

*salsa de gyoza's 10 gr *verd temp. Menu 100gr *mie asli soba 200 gr *spinacas ensalada

*aceite de sesamo 25 gr *fideos de soja 200gr goma-e 65gr

*aceite ajo, jengibre 25gr *edamame 80gr

*salsa papaya salad 25gr

*salsa salmon mar. 10 gr

*caldo ramen 28 gr

CONTROL MATERIA PRIMA Tabla Excel medidores

• Sistemas de recepción de producto:

Pesaje, control de albaranes y control de precios– Las diferencias entre consumo real y el teórico se pueden deber en

una proporción a que entre producto en menor cantidad de lo que indican los albaranes de entrega, en calidad diferente y que por tanto puedan tener un menor rendimiento al esperado, o a precios superiores del que habíamos previsto en el escandallo. Por esta razón se deben realizar dos tipos de control:

– a- Control de recepción. Donde se comprobará que la cantidad decepcionada, así como la calidad, coincide con lo indicado en los albaranes del proveedor.

– b- Control de Precios. Donde se controlará sobre las facturas que los precios de adquisición coinciden con los pactados y por tanto con los del escandallo.

CONTROL MATERIA PRIMA

CONTROL MATERIA PRIMA - INVENTARIO

¿Por qué debe ser gestionado el Inventario?

• La gestión inadecuada del inventario puede dar lugar a excesos en el pedido de materiales, y la pérdida del mismo

• La mala gestión del inventario en un almacén o en una empresa puede incluso resultar en el robo

• Si un encargado de restaurante no sabe lo que tienen en el almacenamiento, no puede saber que es lo que debe ordenar

• La presencia excesiva de productos no perecederos puede dar lugar a pocos espacios de almacenamiento y la necesidad de almacenamiento adicional innecesaria

• La baja de las existencias de inventario puede dar lugar a consumidores descontentos . Ejemplo: una empresa que anuncia determinados productos a la venta y no tiene suficientes existencias para satisfacer la demanda de los clientes; Resultado: una vez más, clientes insatisfechos y descontentos .

• La buena gestión de inventario y de almacén puede poner fin a estas cuestiones y asegurarse de que una empresa funciona sin problemas.

• La gestión del inventario es una medida vital y sirve para mantener más de un balance en virtud de las existencias y el robo a un mínimo.

• Inventarios mensuales y Registro Stock Diario.Ejemplo: Registro Stock Diario

CONTROL MATERIA PRIMA - INVENTARIO

Referència Descripció Pedido Mínimo

ESTADOSTOCK REAL

MENOS MENOS MENOS MENOS MENOSSTOCK REAL

FECHA 06-abr 07-abr 08-abr 09-abr 10-abr 11-abr 12-abr

703181 ARROZ SHINJUMAÏ "ROJO" 1SACO ambiente

5F0098 FIDEO RAMEN LANZHOU 1CAJA ambiente

703298 JUMBO UDON 12PAQUETE ambiente

708180 MIE ASLI 20PAQUETE ambiente

703272 NIHON SOBA - FIDEOS DE ALFORFON 36PAQUETE ambiente

712554 PAN DE MONEDA 10BOLSA ambiente

703348 PANKO 1PAQUETE ambiente

710160 PASTA ROLLO PRIMAVERA 1BOLSA ambiente

703264 SOMEN MARUTSUNE TOMOSHIRAGA 30PAQUETE ambiente

708206 TEMPURAKO 1SACO ambiente

703157 ACEITE DE SESAMO 1BOTELLA ambiente

• Control de consumos personal: Si no hay control de este ítem puede convertirse en un coste oculto. Se debe controlar el consumo de comida y bebidas del personal, ya sea marcándolo en la TPV. Se recibe un informe mensual sobre el coste de la comida personal desde la Central.Hay que respetar siempre las fichas técnicas, es mejor preparar y marcar dos platos, que poner más cantidad en uno marcado en el sistema.

CONTROL MATERIA PRIMA – COSTE OCULTO

• Fugas, mermas, desperdicios y decomisos:

Fugas:Hechos no deseados, hurtos, actos de deshonestidad del equipo. Para controlar esta situación deben realizarse inventarios físicos de carácter permanente (Mensuales). Sistema apto para controlar los costos ocultos.Mermas:Errores más comunes; Mal porcionado, cocinar de más, un frasco que se rompe, mercancía que no se guarda en el frío adecuadamente, etc. Implementar la hoja de mermas. La hoja de mermas es un formulario donde se registran las cantidades y las causas (caducidad, elaboración errónea, retorno de platos, etc...) que acontecen diariamente en el restaurante, y que nos permitirá por tanto, no solo contabilizar el coste de los productos desechados, sino también las causas.

CONTROL MATERIA PRIMA - INVENTARIO

CONWAY

Herramienta para hacer más eficaz los pedidos y controlar los costes de la materia

Los pedidos están centralizados por un operador logístico, que nos permite la reducción operacional y de los pedidos a un mínimo.

Eso se deduce en una reducción de costes de materia prima y logística (transporte, personal).

El pedido de Conway se realiza semanalmente, junto con el Director con la mayor previsión y exactitud posible.

Para el correcto procedimiento del pedido, recepción y seguimiento de Conway, es necesario la comprensión del Manual de Conway que se encuentra en el apartado documentación de la Intranet UDON.

COSTE MATERIA PRIMA - CONWAY

IMPLANTACION Y SEGUIMIENTO

¿Cómo reducir el coste de materia prima?

¿Cómo implantar y seguir la reducción del coste de materia prima?

IMPLANTACIÓN Y SEGUIMIENTO DE LA ESTRATEGIA

Hacer un buen seguimiento de la implantación de una estrategia ambiciosa es, como mínimo, complejo.

Mucha de esa complejidad es más debida a la falta de costumbre de medir bien las cosas que a la complejidad intrínseca del seguimiento.

IMPLANTACION Y SEGUIMIENTO

IMPLANTACIÓN Y SEGUIMIENTO

• El seguimiento de los hitos no tiene complejidad real, la dificultad está en la aplicación de la misma con rigor y perseverancia.

• Hay que empezar por definir un calendario y comprometerse con él.

• Definir hitos de seguimiento concretos, bien definidos y que sea evidente si se han conseguido o no.

• Hacer el seguimiento con espíritu crítico. No vale cualquier cosa para cubrir el hito. Tiene que haberse conseguido en los términos en los que se definió o superando las expectativas.

• Este seguimiento tiene que perdurar en el tiempo con la misma fuerza con la que se quiere hacer avanzar la estrategia.

IMPLANTACION Y SEGUIMIENTO

SEGUIMIENTO SOBRE REDUCCIÓN DE COSTE DE MATÉRIA PRIMA

• Fichas técnicas de platos y escandallosIntranet, dossier cocinas, medidores, Gestión-previsión mensual manager, Hoja de control manager, videos canal youtube UDON

• Sistemas de recepción de productoGestión-previsión mensual, control de precios y albaranes, informar incidencias y reclamarlas, comunicación con la Central

• InventarioUtilización de hoja de conteo y hoja de transformación, llevar todos los procesos conjuntamente con el jefe de cocina.

• Control de mermas y consumos personal/invitacionesInvolucrar el equipo de cocina en el controlInformes coste oculto de la Central