Embed Size (px)

Citation preview

M a n u a l d ep r e g u n t a sf r e c u e n t e s

1. Beneficios tributarios de aportes a fondos de pensiones y cesantías.

2. Categoría Tributaria para Impuesto de Renta y sistemas de determinación y cálculo del impuesto de renta aplicables

3. Retención en la fuente

4. Impuesto a la riqueza, normalización tributaria, declaración de activos poseídos en el exterior

Índice

1. ¿Qué beneficios tiene hacer aportes en un fondo de pensiones voluntarias?

• En Impuesto de renta: En la depuración del impuesto de renta por el sistema ordinario, son considerados renta exenta hasta el 30% del ingreso laboral o tributario del año según el caso, hasta 3.800 UVT al año, incluyendo los aportes del trabajador a pensiones obligatorias y cuentas AFC.

• En retención en la fuente: En la depuración de la retención en la fuente por el sistema ordinario, no forman parte de la base para el cálculo de la retención en la fuente hasta el 30% del ingreso laboral o tributario del año, según el caso, hasta 3.800 UVT al año, incluyendo los aportes del trabajador a pensiones obligatorias y cuentas AFC. Este beneficio también se traduce en un menor porcentaje de retención en la fuente por procedimiento dos para personas que perciben ingresos por salarios.

• Requisitos para materializar el beneficio: El beneficio se materializa por el cumplimiento de uno de estos requisitos:

- 10 años de permanencia de cada aporte en el fondo ó - Vivienda (Compra, amortización de créditos de vivienda ó leasing habitacional) - Cumplir requisitos de pensión de vejez, jubilación o invalidez - En caso de muerte que de derecho a pensión debidamente certificada de acuerdo con

el régimen de seguridad social de la Ley 100 de 1993

1. Beneficios tributarios de aportesa fondos de pensiones y cesantías

2. ¿Cuáles son los requisitos para materializar los beneficios tributarios de los aportes en un fondo de pensiones voluntarias realizados hasta el 31 de Diciembre de 2012?

Se conoce como régimen de transición, y estos son los requisitos:

• Permanencia de cinco (5) años de cada aporte en el fondo• Vivienda (Compra, amortización de créditos de vivienda ó leasing habitacional)• Muerte o incapacidad que de derecho a pensión debidamente certificada de acuerdo con el régimen de

seguridad social de la Ley 100 de 1993.

*Nota: A estos aportes les aplica el cumplimiento de requisitos de pensión. Este régimen de transición también aplica a aportes condicionados efectuados hasta el 31 de diciembre de 2012

3. ¿Cuáles son los requisitos de los retiros para compra de vivienda?

• Previo al desembolso se deberá allegar la escritura de compraventa.• Que la adquisición de la vivienda se efectúe a partir del 1° de enero de 2007.• Que el aportante al fondo privado de pensiones aparezca como adquirente del inmueble en la escritura

pública de compraventa en una proporción equivalente o inferior al monto objeto de retiro.• Que el objeto de la escritura sea exclusivamente la compraventa de vivienda, nueva o usada.• Que en la cláusula de la escritura pública de compraventa relativa al precio y forma de pago, se estipule

expresamente que el precio se pagará total o parcialmente con cargo a los aportes del fondo privado de pensiones.

• Que la entidad administradora del fondo privado de pensiones gire o abone directamente al vendedor el valor de los aportes.

4. ¿Cuáles son los requisitos de los retiros para amortización de créditos de vivienda?

• Que el titular de la cuenta en el FPV figure como titular del derecho de propiedad.• Que el titular de la cuenta en el FPV figure como deudor del crédito.• Que se trate de créditos desembolsados a partir del primero de enero de 2007.• Que la entidad acreedora esté sujeta a inspección y vigilancia de la Superintendencia Financiera de

Colombia.

5. ¿Aplica el beneficio tributario para amortización de un crédito de vivienda a un acreedor no vigilado por la Superintendencia Financiera?

No. La norma exige que la entidad acreedora esté sujeta a inspección y vigilancia de la Superintendencia Financiera de Colombia

6. ¿Cuál es el tratamiento tributario del retiro de fondos Cesantías de asalariados?

• Retención en la fuente: No se cobra retención en la fuente• Impuesto de renta por el sistema ordinario: Son una renta exenta, dependiendo de los ingresos

laborales promedio de los últimos seis (6) meses de vinculación laboral, según tabla del numeral 4 del artículo 206 del Estatuto Tributario

• Impuesto de Renta por el Sistema mínimo: Los retiros de los fondos de cesantías que efectúen los beneficiarios o partícipes sobre los aportes efectuados por los empleadores, se excluyen de la base de cálculo del impuesto por el sistema mínimo.

7. ¿Cuál es el tratamiento tributario del auxilio de Cesantías pagado directamente por el empleador al trabajador y de los intereses de Cesantías?

• Impuesto de Renta por el Sistema Ordinario: Son renta exenta, dependiendo de los ingresos laborales promedio de los últimos seis (6) meses del vinculación laboral, según tabla del numeral 4 del artículo 206 del Estatuto Tributario (ver cifras tributarias)

• Impuesto de Renta por el Sistema mínimo: Los pagos de cesantías efectuados directamente por los empleadores , se excluyen de la base de cálculo del impuesto por el sistema mínimo.

8. ¿Cuál es el tratamiento tributario de los aportes a fondos de cesantías efectuados por un partícipe independiente?

Son deducibles de la renta hasta 2.500 UVT, sin que excedan un doceavo del ingreso gravable del respectivo año.

9. ¿Cuáles son los beneficios en GMF (4X1000) para las transacciones con recursos del FPV?

Aportes: Los traslados hacia el FPV son exentos siempre y cuando se cumplan las siguientes condiciones

- Cuenta de origen y destino en el mismo establecimiento de crédito - Cuenta de origen y destino (cuenta individual en el FPV) abiertas a

nombre de un mismo y único titular - No tiene límite de cuantía

Retiros: Los retiros de los FPV son exentos hasta el pago al afiliado, pensionado o beneficiario, según el caso.

10. ¿Cuáles son los beneficios en impuesto a la riqueza para las transacciones con recursos del FPV?

Los aportes invertidos en alternativas que invierten en acciones, pueden ser descontados en proporción a la inversión, por su valor patrimonial neto.

11. ¿Qué particularidades tienen los aportes voluntarios en el fondo de pensiones obligatorias?

• Tienen los mismos beneficios tributarios que los aportes en el Fondo de Pensiones Voluntarias.

• Las solicitudes de retiro deben radicarse con seis (6) meses de anticipación.

• Se acreditarán en la misma distribución que tengan los aportes obligatorios. En la actualidad existen cuatro fondos (conservador, moderado, alto riesgo y retiro programado). Es importante resaltar que el afiliado puede estar en cualquiera de estos fondos, siempre y cuando se cumplan las restricciones según si edad, tolerancia al riesgo y la edad proyectada de pensión.

1. ¿Cómo se clasifican las personas naturales residentes en Colombia para efecto del impuesto de renta?

Empleado: Residentes en Colombia para efectos fiscales Personas cuyos ingresos provengan, en una proporción igual o superior a un ochenta por ciento (80%) de:

• La prestación de servicios de manera personal o• Realización de una actividad económica por cuenta y riesgo del

empleador o contratante, en ejercicio de profesiones liberales o por cuenta propia

• Prestación de servicios técnicos que no usen materiales, insumos o equipos especializados.

2. Categoría Tributaria para Impuestode Renta y sistemas de determinacióny cálculo del impuesto de renta aplicables

Trabajador por cuenta propia:

• Residentes en Colombia para efectos fiscales • Personas cuyos ingresos provengan, en una proporción igual o superior

a un ochenta por ciento (80%) de una de las siguientes actividades económicas: Deportivas y otras actividades de esparcimiento, agropecuaria; silvicultura y pesca, Comercio al por mayor, comercio al por menor, comercio de vehículos automotores, accesorios y productos conexos, construcción, electricidad, gas y vapor, fabricación de productos minerales y otras, fabricación de sustancias químicas, Industria de la madera, corcho y papel, manufactura alimentos, manufactura textiles, prendas de vestir y cuero, minería, servicio de transporte, almacenamiento y comunicaciones, servicios de hoteles, restaurantes y similares, servicios financieros.

• Su renta gravable alternativa no supere 27.000 UVT y • Su patrimonio líquido declarado en el año anterior no supere 12.000 UVT.

Nota1: Renta gravable alternativa son los ingresos una depurada la base del IMAS.

Demás personas naturales:

• Las personas que no cumplan con los porcentajes definidos para la categoría empleado o trabajador por cuenta propia

• Las que superen la renta gravable alternativa y/o el patrimonio para ser considerado trabajador por cuenta propia.

• Prestadores de servicios técnicos siempre y cuando no utilicen materiales o insumos especializados. • Rentistas de capital• Pensionados, siempre y cuando no tengan ingresos de otra fuente, ya que en tal caso deberán hacer el

cálculo de la proporción de sus ingresos, tomando las mesadas como “fuente empleado”• Notarios • Otros

2. ¿Qué ingresos son considerados “fuente empleado” para determinar el 80%?

• Los ingresos laborales • Los provenientes del ejercicio de profesiones liberales (honorarios, comisiones, prestación de servicios).

Independiente de si se prestan por cuenta y riesgo propio o de un tercero.• Los provenientes de la prestación de servicios técnicos cuando no utilice materiales o insumos

especializados • Las mesadas pensionales cuando el contribuyente tiene otros ingresos “fuente empleado”

3. ¿Qué ingresos no son considerados fuente empleado?

• Los provenientes de las actividades consideradas “cuenta propia • Arrendamientos• Rendimientos financieros • Dividendos gravados y no gravados• Otros • Los ingresos por utilidad en la venta de activos fijos y ganancias ocasionales (no se tienen en cuenta para

determinar la categoría tributaria)

Nota: Los retiros de aportes realizados a fondos de pensiones voluntarias en otras vigencias fiscales, no se tienen en cuenta para determinar la categoría tributaria.

1. ¿Cómo se clasifican las personas naturales residentes en Colombia para efecto del impuesto de renta?

Empleado: Residentes en Colombia para efectos fiscales Personas cuyos ingresos provengan, en una proporción igual o superior a un ochenta por ciento (80%) de:

• La prestación de servicios de manera personal o• Realización de una actividad económica por cuenta y riesgo del

empleador o contratante, en ejercicio de profesiones liberales o por cuenta propia

• Prestación de servicios técnicos que no usen materiales, insumos o equipos especializados.

Trabajador por cuenta propia:

• Residentes en Colombia para efectos fiscales • Personas cuyos ingresos provengan, en una proporción igual o superior

a un ochenta por ciento (80%) de una de las siguientes actividades económicas: Deportivas y otras actividades de esparcimiento, agropecuaria; silvicultura y pesca, Comercio al por mayor, comercio al por menor, comercio de vehículos automotores, accesorios y productos conexos, construcción, electricidad, gas y vapor, fabricación de productos minerales y otras, fabricación de sustancias químicas, Industria de la madera, corcho y papel, manufactura alimentos, manufactura textiles, prendas de vestir y cuero, minería, servicio de transporte, almacenamiento y comunicaciones, servicios de hoteles, restaurantes y similares, servicios financieros.

• Su renta gravable alternativa no supere 27.000 UVT y • Su patrimonio líquido declarado en el año anterior no supere 12.000 UVT.

Nota1: Renta gravable alternativa son los ingresos una depurada la base del IMAS.

Demás personas naturales:

• Las personas que no cumplan con los porcentajes definidos para la categoría empleado o trabajador por cuenta propia

• Las que superen la renta gravable alternativa y/o el patrimonio para ser considerado trabajador por cuenta propia.

• Prestadores de servicios técnicos siempre y cuando no utilicen materiales o insumos especializados. • Rentistas de capital• Pensionados, siempre y cuando no tengan ingresos de otra fuente, ya que en tal caso deberán hacer el

cálculo de la proporción de sus ingresos, tomando las mesadas como “fuente empleado”• Notarios • Otros

2. ¿Qué ingresos son considerados “fuente empleado” para determinar el 80%?

• Los ingresos laborales • Los provenientes del ejercicio de profesiones liberales (honorarios, comisiones, prestación de servicios).

Independiente de si se prestan por cuenta y riesgo propio o de un tercero.• Los provenientes de la prestación de servicios técnicos cuando no utilice materiales o insumos

especializados • Las mesadas pensionales cuando el contribuyente tiene otros ingresos “fuente empleado”

3. ¿Qué ingresos no son considerados fuente empleado?

• Los provenientes de las actividades consideradas “cuenta propia • Arrendamientos• Rendimientos financieros • Dividendos gravados y no gravados• Otros • Los ingresos por utilidad en la venta de activos fijos y ganancias ocasionales (no se tienen en cuenta para

determinar la categoría tributaria)

Nota: Los retiros de aportes realizados a fondos de pensiones voluntarias en otras vigencias fiscales, no se tienen en cuenta para determinar la categoría tributaria.

4. ¿En qué porcentaje quedó fijado el componente inflacionario de los rendimientos financieros?

El 100% del componente inflacionario de los rendimientos financieros percibidos durante el año gravable 2015 por personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad podrá ser descontado como ingreso no constitutivo de renta ni ganancia ocasional en la depuración de la renta por el sistema ordinario.

Este beneficio tributario aplica a los rendimientos financieros que provengan de:

• Entidades vigiladas por la Superintendencia Financiera, que tengan por objeto propio intermediar en el mercado de recursos financieros. • Títulos de deuda pública. • Bonos y papeles comerciales de sociedades anónimas cuya emisión u oferta haya sido autorizada por la Superintendencia Financiera de Colombia • Fondos mutuos de inversión, fondos de inversión y de valores

5. ¿Cuál es el tratamiento tributario cuándo vendo un inmueble?

Esta transacción se conoce tributariamente como la utilidad en la venta de activos fijos y su tratamiento fiscal depende del tiempo de posesión del mismo antes de la venta, así:

Renta Ordinaria: Cuando un contribuyente sujeto al impuesto de renta vende un inmueble que ha poseído por menos de dos años, la utilidad que genere la venta debe pagar impuesto de renta, como una renta ordinaria

En este caso, se debe tener en cuenta tanto para la determinación del impuesto por el sistema Ordinario, como por el Sistema IMAN, de ser el caso. Así las cosas, el valor de la venta de dicho inmueble se deberá sumar en el total de ingresos declarados y posteriormente disminuir el costo fiscal, liquidándose la utilidad y el impuesto de renta según la tabla.

Ganancia ocasional: Cuando se vende un inmueble que se ha poseído por dos años o más, la utilidad que genere la venta es considerada una ganancia ocasional.

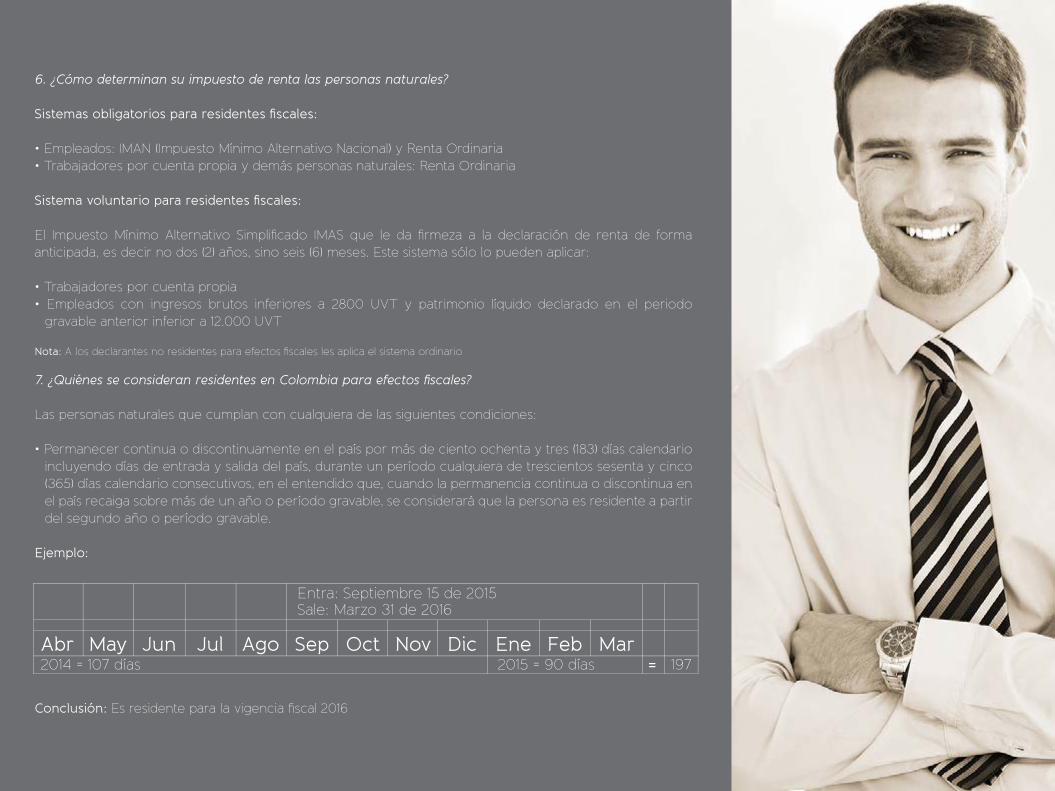

6. ¿Cómo determinan su impuesto de renta las personas naturales?

Sistemas obligatorios para residentes fiscales:

• Empleados: IMAN (Impuesto Mínimo Alternativo Nacional) y Renta Ordinaria • Trabajadores por cuenta propia y demás personas naturales: Renta Ordinaria

Sistema voluntario para residentes fiscales:

El Impuesto Mínimo Alternativo Simplificado IMAS que le da firmeza a la declaración de renta de forma anticipada, es decir no dos (2) años, sino seis (6) meses. Este sistema sólo lo pueden aplicar:

• Trabajadores por cuenta propia • Empleados con ingresos brutos inferiores a 2800 UVT y patrimonio líquido declarado en el periodo

gravable anterior inferior a 12.000 UVT

Nota: A los declarantes no residentes para efectos fiscales les aplica el sistema ordinario

7. ¿Quiénes se consideran residentes en Colombia para efectos fiscales?

Las personas naturales que cumplan con cualquiera de las siguientes condiciones:

• Permanecer continua o discontinuamente en el país por más de ciento ochenta y tres (183) días calendario incluyendo días de entrada y salida del país, durante un período cualquiera de trescientos sesenta y cinco (365) días calendario consecutivos, en el entendido que, cuando la permanencia continua o discontinua en el país recaiga sobre más de un año o período gravable, se considerará que la persona es residente a partir del segundo año o período gravable.

Ejemplo:

Abr May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar2014 = 107 días

Entra: Septiembre 15 de 2015Sale: Marzo 31 de 2016

1972015 = 90 días =

Conclusión: Es residente para la vigencia fiscal 2016

• Encontrarse, por su relación con el servicio exterior del Estado colombiano o con personas que se encuentran en el servicio exterior del Estado colombiano, y en virtud de las Convenciones de Viena sobre relaciones diplomáticas y consulares, exentos de tributación en el país en el que se encuentran en misión respecto de toda o parte de sus rentas y ganancias ocasionales durante el respectivo año o período gravable.

• Ser nacionales y que durante el respectivo año o período gravable:

- Su cónyuge o compañero permanente no separado legalmente o los hijos dependientes menores de edad, tengan residencia fiscal en el país; o,

- El cincuenta por ciento (50%) o más de sus ingresos sean de fuente nacional; o, - El cincuenta por ciento (50%) o más de sus bienes sean administrados en el país; o, - El cincuenta por ciento (50%) o más de sus activos se entiendan poseídos en el país; o. - Habiendo sido requeridos por la Administración Tributaria para ello, no acrediten su

condición de residentes en el exterior para efectos tributarios; o, - Tengan residencia fiscal en una jurisdicción calificada por el Gobierno Nacional como

paraíso fiscal.

• No serán residentes fiscales, los nacionales que cumplan con alguno de los literales del numeral 3, pero que reúnan una de las siguientes condiciones:

- Que el cincuenta por ciento (50%) o más de sus ingresos anuales tengan su fuente en la jurisdicción en la cual tengan su domicilio.

- Que el cincuenta por ciento (50%) o más de sus activos se encuentren localizados en la jurisdicción en la cual tengan su domicilio.

8. ¿Cuál es el tratamiento tributario de la utilidad en venta de acciones inscritas en bolsa?

La “utilidad en la venta de acciones inscritas en bolsa” es considerada un ingreso no constitutivo de renta ni ganancia ocasional siempre y cuando dicha enajenación no supere el diez por ciento (10%) de las acciones en circulación de la respectiva sociedad, durante un mismo año gravable.

9. ¿Cuál es el tratamiento tributario que se le deben dar a las indemnizaciones provenientes del pago de seguros?

En la renta ordinaria:

• Seguros patrimoniales o de daño:

- Es no gravada la parte de la indemnización que corresponda al daño emergente, es decir, aquella que restituye el activo al contribuyente en la medida que sólo recupera el patrimonio, más no lo incrementa.

- La aseguradora debe precisar o certificar al contribuyente la parte de la indemnización que corresponde al daño emergente y la que corresponde al lucro cesante.

- Para acceder al beneficio es necesario adquirir un activo igual o similar.

• Seguro de Vida:

- Las indemnizaciones que reciba una persona beneficiaria de un seguro de vida, están exentas del impuesto de renta. Esta exención no está sometida a limitaciones.

En el IMAN (empleados tributarios) Lo Recibido por concepto de indemnizaciones por seguros de daño (la parte correspondiente al daño emergente), como por seguros de vida se resta de la base para la determinación del impuesto por el sistema IMAN

3. Retención en la fuente

1. ¿Qué es la retención en la fuente?

Es un mecanismo de recaudo anticipado del impuesto de renta y se puede calcular por dos sistemas: el sistema ordinario y el sistema mínimo

2. ¿En qué consiste la retención en la fuente calculada por el sistema ordinario?

Es un sistema que se calcula descontando de los ingresos brutos, las rentas exentas y las deducciones.

3. ¿En qué consiste la retención en la fuente calculada por el sistema mínimo?

Se denomina Tarifa Mínima de Retención en la fuente y es un sistema mínimo y presuntivo para el cálculo de la retención en la fuente, que únicamente permite descontar de la base los aportes a salud y pensión obligatoria del trabajador.

4. ¿Cuándo se debe comparar la retención en la fuente calculada por el sistema ordinario, con la determinada por el sistema mínimo (TMR)?

El pagador comparará mensualmente el cálculo realizado por el sistema Ordinario Vs. el cálculo realizado por el sistema mínimo (TMR), siempre y cuando usted cumpla estas dos variables a 31 de diciembre del año anterior:

• Perteneció a la categoría tributaria “empleado tributario” • Era declarante de renta

5. Si una persona natural no cumple las condiciones mencionadas para aplicar la tarifa mínima de retención, pero percibe salarios u honorarios. ¿Qué sistema de Retención en la Fuente le deben aplicar?

Están sometidos únicamente a la retención en la fuente calculada por el sistema ordinario, es decir que su pagador no deberá aplicar el comparativo con la Tarifa Mínima de Retención en la Fuente.

6. ¿Cuáles son las deducciones en retención en la fuente a que tiene derecho una persona que percibe salarios en relación con sus salarios?

Tanto para empleado como para no empleado tributario)

• Aportes a fondos de pensiones obligatorias, voluntarias y cuentas AFC según el límite

• Intereses o corrección monetaria de préstamos de vivienda hasta por 100 UVT mensuales

• Los pagos por medicina prepagada hasta 16 UVT mensuales. • Dependientes: Hasta el 10% del total de los ingresos brutos hasta 32 UVT

mensuales • Cotizaciones obligatorias a salud del trabajador • Renta Exenta del 25% hasta 240 UVT mensuales

7. ¿Cuáles son las deducciones en retención en la fuente calculada por el sistema ordinario y la tarifa aplicable a que tiene derecho un trabajador independiente empleado tributario que recibe ingresos por honorarios?

• Aportes a fondos de pensiones obligatorias, voluntarias y cuentas AFC según el límite

• Intereses o corrección monetaria de préstamos de vivienda hasta por 100 UVT

• Los pagos por medicina prepagada hasta 16 UVT mensuales. • Cotizaciones obligatorias a salud del trabajador • Renta Exenta del 25% hasta 240 UVT mensuales

Tarifa aplicable: La tabla progresiva de tarifas del artículo 383 del Estatuto Tributario.

8. ¿Cuáles son las deducciones en retención en la fuente a que tiene derecho un, trabajador independiente no empleado tributario que recibe ingresos por honorarios y la tarifa aplicable?

• Aportes a fondos de pensiones obligatorias, voluntarias y cuentas AFC según el límite

• Intereses o corrección monetaria de préstamos de vivienda hasta por 100 UVT • ARL • Cotizaciones obligatorias a salud del trabajador

9. ¿Qué se entiende por Dependientes económicos?

• Hijos hasta 18 años. • Hijos entre 18 y 23 años que cursen educación superior. • Hijos mayores de 23 años, padres, cónyuge o hermanos con

dependencia física, psicológica, o económica. • El cónyuge o compañero permanente cuyos ingresos en el año no

superen doscientas sesenta (260) UVT, certificada por contador público.

10. ¿Cómo se reportan al pagador las deducciones que permite la Ley?

• Deducción de pagos de intereses de vivienda: Certificado de los pagos realizados en el año inmediatamente anterior.

• Deducción de salud: Certificado de los pagos realizados en el año inmediatamente anterior.

• Deducción de dependientes: Carta firmada por el trabajador (que se entiende bajo la gravedad del juramento) donde indique e identifique plenamente las personas dependientes a su cargo adjuntando los certificados que corresponda para el tipo de dependencia que se solicite. Independiente del número de dependientes que acredite, se le aplicará la deducción según el límite legal

11. ¿A las bonificaciones indemnizaciones de retiro les aplican la Tarifa Mínima de Retención en la fuente?

A las indemnizaciones de retiro sólo les aplica el sistema ordinario, por su parte, a las bonificaciones de retiro de empleados les aplica también el sistema mínimo (DIAN Concepto 30573 de 2015)

12. ¿En la liquidación de la retención en la fuente por el sistema ordinario, cuál es el tope de la renta exenta del 25% que le aplica a las bonificaciones indemnizaciones de retiro?

Según la opinión de la Dian, aquellos pagos laborales que no tengan la característica de ser regulares, como las indemnizaciones por despido injustificado o las bonificaciones por retiro voluntario, no están sometidos al límite de 240 UVT mensuales.

4. Impuesto a la riqueza, normalización tributaria,declaración de activos poseídos en el exterior

1. ¿Qué es el Impuesto a la riqueza?

Es un impuesto que grava el patrimonio de las personas naturales y jurídicas residentes o no residentes en Colombia para efectos fiscales (en caso de no residentes sólo cuando tengan patrimonio en Colombia)

2. ¿Qué personas naturales están obligadas a este impuesto (sujetos pasivos)?

Aquellas personas que el total de su patrimonio bruto poseído a 1 de Enero de 2015 menos las deudas a esa fecha sea de $1.000MM.

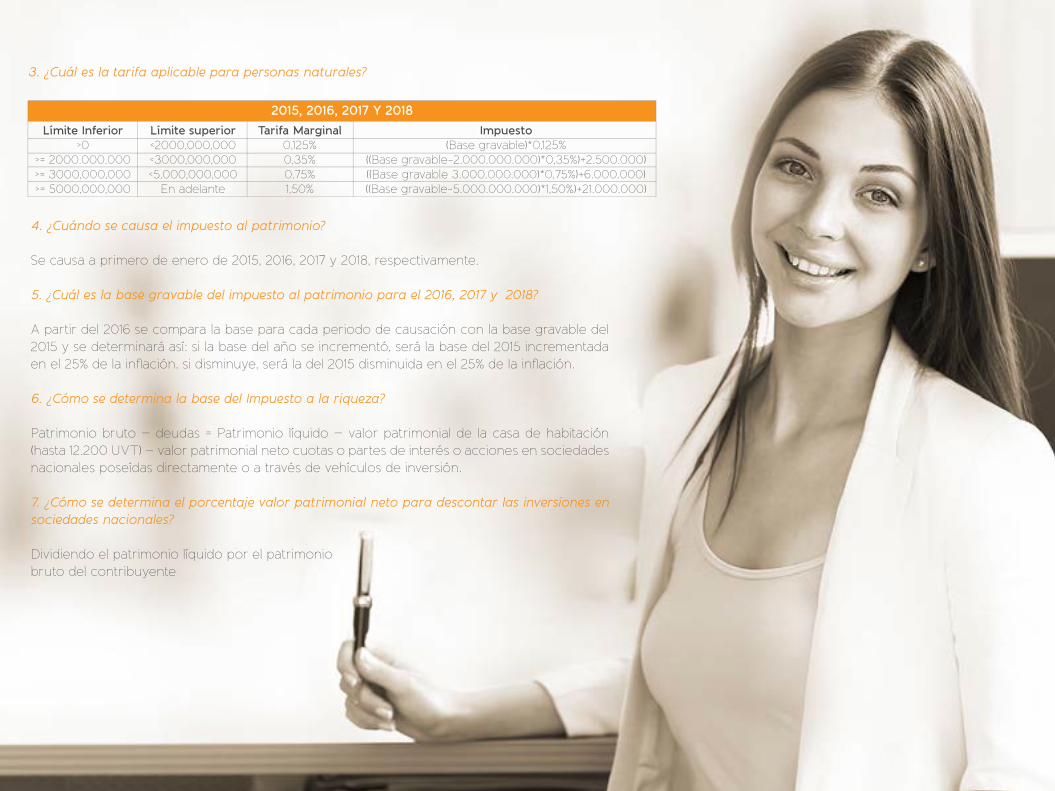

2015, 2016, 2017 Y 2018Límite Inferior

>0>= 2000.000.000>= 3000,000,000>= 5000,000,000

Límite superior <2000,000,000<3000,000,000<5,000,000,000

En adelante

Tarifa Marginal 0,125%0,35%0,75%1,50%

Impuesto (Base gravable)*0,125%

((Base gravable-2.000.000.000)*0,35%)+2.500.000)((Base gravable 3.000.000.000)*0,75%)+6.000.000)((Base gravable-5.000.000.000)*1,50%)+21.000.000)

3. ¿Cuál es la tarifa aplicable para personas naturales?

4. ¿Cuándo se causa el impuesto al patrimonio?

Se causa a primero de enero de 2015, 2016, 2017 y 2018, respectivamente.

5. ¿Cuál es la base gravable del impuesto al patrimonio para el 2016, 2017 y 2018?

A partir del 2016 se compara la base para cada periodo de causación con la base gravable del 2015 y se determinará así: si la base del año se incrementó, será la base del 2015 incrementada en el 25% de la inflación, si disminuye, será la del 2015 disminuida en el 25% de la inflación.

6. ¿Cómo se determina la base del Impuesto a la riqueza?

Patrimonio bruto – deudas = Patrimonio líquido – valor patrimonial de la casa de habitación (hasta 12.200 UVT) – valor patrimonial neto cuotas o partes de interés o acciones en sociedades nacionales poseídas directamente o a través de vehículos de inversión.

7. ¿Cómo se determina el porcentaje valor patrimonial neto para descontar las inversiones en sociedades nacionales?

Dividiendo el patrimonio líquido por el patrimoniobruto del contribuyente

8. ¿Qué es el impuesto de normalización tributaria?

Es un impuesto que se causa por la posesión a primero de enero de 2015, 2016 o 2017 de activos omitidos o pasivos inexistentes, es complementario al Impuesto a la Riqueza, quiere decir que quienes se acojan a la normalización tributaria, deben ser declarantes obligatorios o voluntarios el Impuesto a la Riqueza.

A diferencia de la amnistía tributaria creada mediante la ley 1607 de 2012, la normalización tributaria es un impuesto cuya presentación y pago son obligatorias si a la fecha de causación el contribuyente tiene activos omitidos o pasivos inexistentes.

9. ¿Cuáles son las tarifas del Impuesto de normalización tributaria?

• Activos poseídos a primero de enero de 2015: 10%, • Activos poseídos a primero de enero 2016: 11.5% y • Activos poseídos a primero de enero 2017: 13%

10. ¿Qué es la declaración de activos poseídos en el exterior?

Es un deber formal (no implica pago) a través del cual quienes posean activos en el exterior, deben presentar a la DIAN una declaración discriminando el tipo de activo, el valor, la jurisdicción y su costo fiscal.

11. ¿Quiénes están obligados a presentar declaración de activos en el exterior?

Las personas naturales residentes para efectos fiscales en Colombia, así como las sociedades o entidades consideradas como nacionales para efectos tributarios, declarantes de renta, que posean activos en el exterior a primero de enero de cada año.

El cumplimiento de esta obligación en el 2015 está a cargo de residentes fiscales en el año gravable 2014.

12. ¿Cada cuánto se debe presentar la declaración de activos en el exterior?

Se debe presentar anualmente en el formulario previsto por la DIAN para el efecto (para el 2015 es el 160), a través de los servicios informáticos electrónicos de la DIAN, utilizando el mecanismo de firma digital.

Las declaraciones presentadas por un medio diferente se tendrán como no presentadas so pena de sanción por no presentación o extemporaneidad.

Es necesario modificar el RUT y adicionar la responsabilidad 41 relativa a la “declaración anual de activos en el exterior”, sin embargo, en el 2015 se puede presentar sin incluir esta nueva responsabilidad en el RUT.

Si el valor patrimonial del activo es superior a 3.580 UVT es decir $101.239.000 (2015), se deben declarar los activos de manera discriminada, informando su valor, la jurisdicción donde está ubicado y su naturaleza.

Si la totalidad de activos es igual o inferior a 3.580 UVT (2015) es decir $101.239.000, se deben declarar de manera agregada por su valor patrimonial de acuerdo con la jurisdicción donde estén localizados.

Nota: No son objeto de declaración de activos en el exterior los derechos fiduciarios si el patrimonio autónomo está constituido en Colombia, aun cuando a través de este la sociedad fiduciaria realice inversiones en el exterior.

Los plazos para presentar la declaración de dichos activos en el 2015 se vencieron entre el 8 y el 22 de octubre, de acuerdo con el último dígito del NIT sin tener en cuenta el dígito de verificación (decreto 427 de 2015)

Ger

enci

a de

Mer

cade

o fe

brer

o /1

6/v:

1.0