Embed Size (px)

Citation preview

1

Notas Sectoriales

El mercado de la maquinaria para la madera en Argentina

Oficina Económica y Comercial de la Embajada de España en Buenos Aires

2

Notas Sectoriales

El mercado de la maquinaria para la madera en Argentina

Esta nota ha sido elaborada por Eider Areta bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Buenos Aires Abril 2013

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 3

ÍNDICE

CONCLUSIONESONCLUSIONESONCLUSIONESONCLUSIONES 4444

I. DEFINICION DEL SEI. DEFINICION DEL SEI. DEFINICION DEL SEI. DEFINICION DEL SECTORCTORCTORCTOR 6666----9999 1. Delimitación del sector 7 2. Clasificación arancelaria 9

II. OFERTAII. OFERTAII. OFERTAII. OFERTA 11110000----22220000 1. Tamaño del mercado1. Tamaño del mercado1. Tamaño del mercado1. Tamaño del mercado 11110000 2. Producción local2. Producción local2. Producción local2. Producción local 11113333 3. Importaciones3. Importaciones3. Importaciones3. Importaciones 11114444

III. ANÁLISIS CUALITIII. ANÁLISIS CUALITIII. ANÁLISIS CUALITIII. ANÁLISIS CUALITATIVO DE LA DEMANDAATIVO DE LA DEMANDAATIVO DE LA DEMANDAATIVO DE LA DEMANDA 22221111----22226666

IV. PRECIOS Y SU FORIV. PRECIOS Y SU FORIV. PRECIOS Y SU FORIV. PRECIOS Y SU FORMACIÓNMACIÓNMACIÓNMACIÓN 22227777----29292929

V. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRV. PERCEPCIÓN DEL PRODUCTO ESPAÑOLODUCTO ESPAÑOLODUCTO ESPAÑOLODUCTO ESPAÑOL 33330000----33331111

VI. DISTRIBUCIÓNVI. DISTRIBUCIÓNVI. DISTRIBUCIÓNVI. DISTRIBUCIÓN 33332222

VII. CONDICIONES DE VII. CONDICIONES DE VII. CONDICIONES DE VII. CONDICIONES DE ACCESO AL MERCADOACCESO AL MERCADOACCESO AL MERCADOACCESO AL MERCADO 33333333----33334444

VIII. ANEXOSVIII. ANEXOSVIII. ANEXOSVIII. ANEXOS 33335555----44441111 1. Ferias1. Ferias1. Ferias1. Ferias 33335555 2. Publicaciones del sector2. Publicaciones del sector2. Publicaciones del sector2. Publicaciones del sector 33336666 3. Asociaciones3. Asociaciones3. Asociaciones3. Asociaciones 33337777 4. Otros4. Otros4. Otros4. Otros 33338888

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 4

CONCLUSIONES

A pesar de tratarse de un país que presenta abundancia y potencialidad en lo relativo a

recursos forestales, Argentina sigue desarrollando principalmente actividades relativas a las

fases iniciales de procesamiento de la madera (madera aserrada y tableros) con la excepción

de algunas remanufacturas. Consecuentemente, Argentina ha sido históricamente

importador neto de productos forestales de alto valor agregado, entre los que se encuentra

la maquinaria para la madera, y lo sigue siendo en la actualidad.

La producción tecnológica nacional supone todavía hoy un porcentaje muy pequeño sobre el

consumo total de maquinaria del país. Es por ello que Argentina resulta ser un mercado

interesante para las empresas dedicadas a la fabricación de maquinaria para la madera.

Del total de máquinas importadas, las máquinas herramienta son las que tienen una mayor

participación, y entre ellas principalmente las máquinas para efectuar operaciones de

mecanizado sin cambio de útil, las sierras circulares, las secadoras y las cepilladoras. Los

principales países de origen de estas máquinas son Italia, Alemania y China.

Italia y Alemania poseen una más que reconocida trayectoria como países fabricantes y

exportadores de maquinaria para la madera a nivel mundial, de ahí que encabecen la lista

como principales países originarios de la maquinaria importada. También cabe mencionar

que durante los últimos años, China se ha subido al podium argentino de los principales

países proveedores de maquinaria para la madera, ocupando el puesto que anteriormente

cubría EEUU. No obstante, las razones que justifican el porcentaje de participación de China

en este mercado son puramente económicas. Se trata principalmente de equipos que a

pesar de tener escasos estándares de calidad poseen precios bajos que los hacen muy

competitivos. Esto motiva a los fabricantes argentinos a importar maquinaria china bajo la

marca propia del fabricante. Italia y Alemania por el contrario no compiten en precio sino que

venden calidad, tecnología y marca.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 5

La presencia de maquinaria española sobre el total de maquinaria importada se ha

mantenido a niveles más o menos constantes en estos últimos años con una participación

que ronda aproximadamente entre el 2.5% y el 3% del total. Las principales máquinas que

se importan desde España son las sierras circulares.

La marca país sin embargo, parece no ser un factor de compra demasiado determinante en

este mercado. El prestigio y la trayectoria de las propias marcas de los fabricantes tienen

más peso en las decisiones de compra que la marca país. Hay que destacar no obstante,

que las marcas con mayor prestigio y presencia en el mercado argentino, corresponden a

fabricantes de origen italiano y alemán, que como se menciona anteriormente, son los países

con mayor trayectoria y experiencia en este campo.

Para los próximos años se prevé que la demanda de la maquinaria para la madera se

concentre en mayor medida en las industrias de segunda transformación. La inminente

subida de aranceles para algunas partidas (entre las que se encuentran los muebles y las

manufacturas de madera) junto a la tendencia ya existente en el panorama nacional hacia el

aumento en los niveles de producción de muebles, supondrían una demanda de maquinaria

para la madera más enfocada a las industrias de segunda transformación del sector.

Por otro lado, existen y han existido históricamente, iniciativas que desde el propio sector o

bien por parte del Gobierno, han intentado fomentar el desarrollo de este sector en el país. El

objetivo de estas iniciativas no es otro que la obtención de un nivel de desarrollo y

capacitación que permita la fabricación nacional de los equipos para avanzar así en una

progresiva sustitución de las importaciones.

Sin embargo, las características estructurales de este sector compuesto principalmente por

PYMES con escasa capacidad asociativa, donde existe una elevada informalidad y una

inversión muy baja en diseño e investigación de mercado, han impedido el desarrollo

sustentable del sector. Por lo tanto, para poder cumplir con los objetivos que se marcan en

las iniciativas mencionadas, es necesario un cambio estructural en el sector.

En definitiva, se podría afirmar que mientras no se produzca un cambio estructural que dote

al sector de infraestructura física, científica, tecnológica y de formación de recursos

humanos entre otras cosas (proceso que por otro lado es largo y costoso), Argentina

continuará en su dinámica de importar maquinaria para la madera y consecuentemente,

seguirá siendo un mercado atractivo para aquellas empresas fabricantes de estos equipos

que quieran vender sus productos más allá de sus fronteras.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 6

I. DEFINICION DEL SECTOR

1.1.1.1. DELIMDELIMDELIMDELIMITACIÓN DEL SECTORITACIÓN DEL SECTORITACIÓN DEL SECTORITACIÓN DEL SECTOR

Según datos del Ministerio de Agricultura Ganadería y Pesca, la República Argentina cuenta

actualmente con aproximadamente 33.2 millones de hectáreas de Bosques Nativos y 1.2

millones de hectáreas de Bosques Cultivados, representados principalmente por especies

exóticas de rápido crecimiento.

Históricamente, se han venido introduciendo en el país medidas para incentivar y desarrollar

la cadena foresto-industrial en la economía nacional. Buen ejemplo de ello es la Ley 25.080

(y su prórroga, la Ley N° 26.432) para el desarrollo del sector forestal, que hizo crecer el

número de áreas forestadas en el país pero que sin embargo, no logró que ésto generara

beneficios para el resto de las industrias asociadas. Consecuentemente, y con el objetivo de

conseguir dicha promoción industrial, el 5 de octubre de 2011 se presentó el “Plan

Estratégico Industrial para 2020” (plan que se explica más adelante en el apartado de

Anexos).

El país cuenta con la tercera superficie forestada de América Latina, que se encuentra

concentrada principalmente en las regiones mesopotámica, pampeana y en la Patagonia

andina.

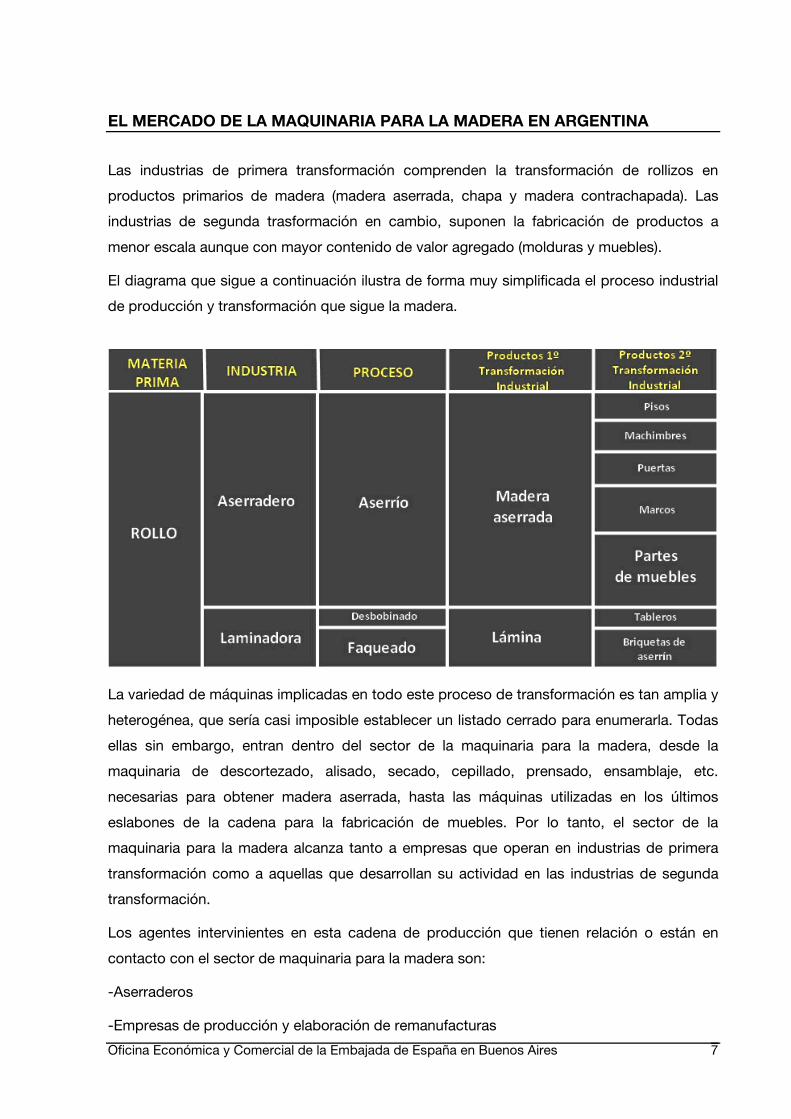

La industria de transformación de los productos forestales comprende una cadena de

actividades sucesivas de fabricación y en cada uno de los eslabones de esta cadena se

produce un resultado específico. Este proceso de transformación se puede dividir en dos

grandes bloques industriales: industrias de primera transformación e industrias de segunda

transformación.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 7

Las industrias de primera transformación comprenden la transformación de rollizos en

productos primarios de madera (madera aserrada, chapa y madera contrachapada). Las

industrias de segunda trasformación en cambio, suponen la fabricación de productos a

menor escala aunque con mayor contenido de valor agregado (molduras y muebles).

El diagrama que sigue a continuación ilustra de forma muy simplificada el proceso industrial

de producción y transformación que sigue la madera.

La variedad de máquinas implicadas en todo este proceso de transformación es tan amplia y

heterogénea, que sería casi imposible establecer un listado cerrado para enumerarla. Todas

ellas sin embargo, entran dentro del sector de la maquinaria para la madera, desde la

maquinaria de descortezado, alisado, secado, cepillado, prensado, ensamblaje, etc.

necesarias para obtener madera aserrada, hasta las máquinas utilizadas en los últimos

eslabones de la cadena para la fabricación de muebles. Por lo tanto, el sector de la

maquinaria para la madera alcanza tanto a empresas que operan en industrias de primera

transformación como a aquellas que desarrollan su actividad en las industrias de segunda

transformación.

Los agentes intervinientes en esta cadena de producción que tienen relación o están en

contacto con el sector de maquinaria para la madera son:

-Aserraderos

-Empresas de producción y elaboración de remanufacturas

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 8

-Fabricantes de tableros y tablas

-Fabricantes de muebles

-Fabricantes y distribuidores de maquinaria para la madera

La industria de la madera en Argentina, se ha modernizado mucho a lo largo de los últimos

años gracias a la inversión realizada en tecnología. A pesar de tratarse de un proceso de

modernización lento, equipos de alto contenido tecnológico son cada vez más demandados

por las empresas aunque, es difícil estimar un período medio de reposición del parque de

maquinaria.

Durante los años 90 tuvo lugar una expansión en la inversión y modernización tecnológica de

las empresas de la industria del mueble. Las empresas más grandes y algunas medianas,

invirtieron en la renovación de su maquinaria, principalmente importadas de Italia y Alemania.

Estas inversiones, modernizaron líneas de trabajo existentes y supusieron una actualización

tecnológica, pero no se destinaron a la puesta en marcha de nuevas unidades productivas.

Considerando que estas empresas además, conforman una minoría dentro de este sector

integrado principalmente por PYMES, nos encontramos con un mercado nacional que

carece todavía hoy de tecnología que permita la elaboración de productos altamente

competitivos.

A nivel mundial, la industria de la madera y el mueble presenta una gran heterogeneidad

tecnológica, tanto entre las empresas como dentro de ellas mismas. Los países líderes en

fabricación y exportación de maquinara para la madera son y han sido históricamente Italia y

Alemania. La competitividad asociada a estos países para este sector se debe al nivel de

desarrollo que tienen sus industrias así como al gran desarrollo tecnológico que poseen en la

fabricación de maquinaria.

En cuanto al tipo de innovaciones que se contemplan en el sector, éstas son principalmente

innovaciones en procesos que suelen venir de la mano de la utilización de nuevas máquinas,

introducción de nuevos materiales o por el desarrollo del diseño.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 9

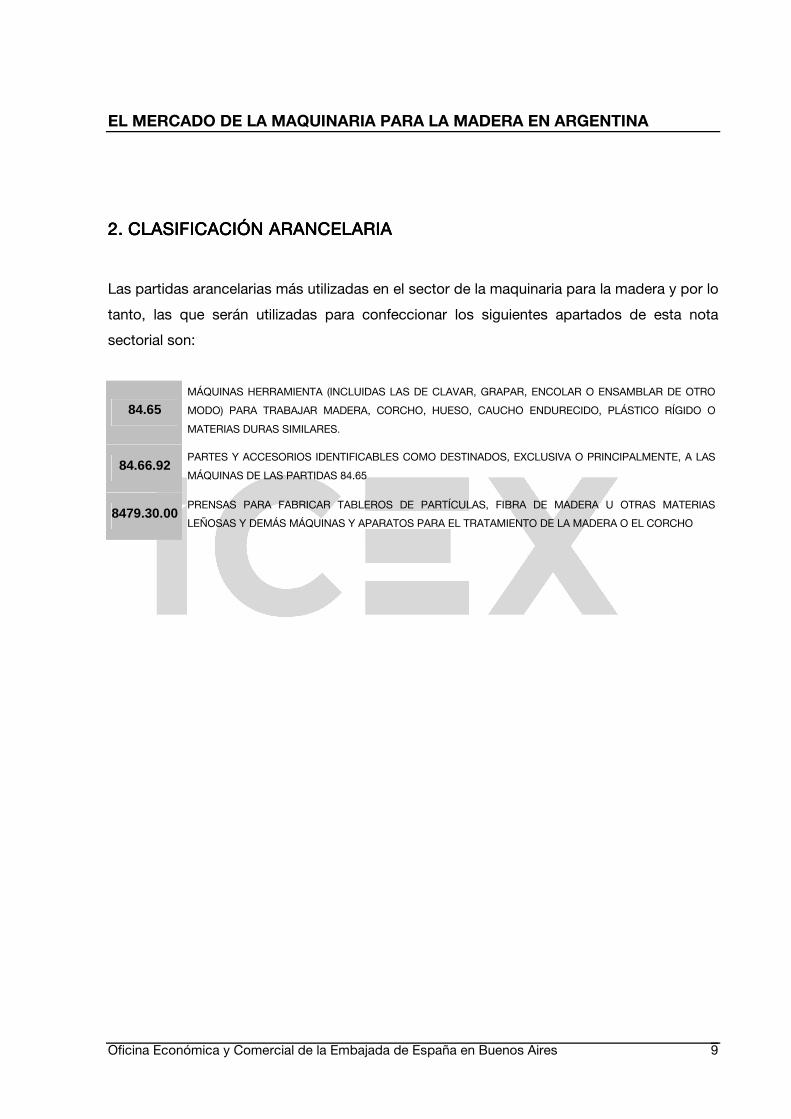

2.2.2.2. CLASIFICACIÓN ARANCECLASIFICACIÓN ARANCECLASIFICACIÓN ARANCECLASIFICACIÓN ARANCELLLLAAAARIARIARIARIA

Las partidas arancelarias más utilizadas en el sector de la maquinaria para la madera y por lo

tanto, las que serán utilizadas para confeccionar los siguientes apartados de esta nota

sectorial son:

84.65 MÁQUINAS HERRAMIENTA (INCLUIDAS LAS DE CLAVAR, GRAPAR, ENCOLAR O ENSAMBLAR DE OTRO

MODO) PARA TRABAJAR MADERA, CORCHO, HUESO, CAUCHO ENDURECIDO, PLÁSTICO RÍGIDO O

MATERIAS DURAS SIMILARES.

84.66.92 PARTES Y ACCESORIOS IDENTIFICABLES COMO DESTINADOS, EXCLUSIVA O PRINCIPALMENTE, A LAS

MÁQUINAS DE LAS PARTIDAS 84.65

8479.30.00 PRENSAS PARA FABRICAR TABLEROS DE PARTÍCULAS, FIBRA DE MADERA U OTRAS MATERIAS

LEÑOSAS Y DEMÁS MÁQUINAS Y APARATOS PARA EL TRATAMIENTO DE LA MADERA O EL CORCHO

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 10

II. OFERTA

1.1.1.1. TAMAÑO DEL MERCADOTAMAÑO DEL MERCADOTAMAÑO DEL MERCADOTAMAÑO DEL MERCADO

La industria foresto-industrial argentina posee una larga tradición en el país ya que, según

datos publicados por la Asociación de Fabricantes y Representantes de Máquinas, Equipos

y Herramientas para la Industria de la Maderera (ASORA), representa el 5.9% del Valor Bruto

de Producción industrial (VBP industrial), comprende aproximadamente un total de 15.200

empresas generando 158.000 puestos de trabajo, tiene una gran vinculación estratégica con

el desarrollo de las economías regionales y un alto grado de interrelación con otros sectores

del entramado industrial. Por todo ello, sectores como el de la industria de la madera y el

mueble han sido considerados como sectores estratégicos debido a su situación evolutiva,

claras ventajas competitivas y su potencial de crecimiento.

Si bien la industria argentina ha experimentado un crecimiento progresivo a lo largo de los

últimos 10 años, en el caso de la industria de la madera y el mueble el crecimiento ha sido

exponencial. Este factor, junto con otros, como el dinamismo presentado por el sector

construcción, se refleja en la demanda de productos que requieren de la intervención de

“maquinaria para trabajar la madera” en su etapa de elaboración (el caso de la

transformación de madera para la fabricación de muebles por ejemplo).

Una mayor demanda de muebles supone un incremento en la producción para las empresas

que participan en el sector. Siguiendo con el orden lógico de comportamiento, para

satisfacer dicha producción será necesaria una mayor capacidad productiva, lo que hará que

la demanda de maquinaria aumente también.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 11

A continuación, se representa en el “Gráfico 1” la evolución experimentada por los sectores

de industria y construcción en Argentina en los últimos 10 años.

Grafico 1

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

200,00

1994

1996

1998

2000

2002

2004

2006

2008

2010

Años

Indi

cado

res

con

base

199

4=10

0

Indicador sintético de laactividad de la construcción(ISAC)

Estimador Mensual Industrial(EMI)

*Los descensos sufridos para los años comprendidos entre 1998-2002 y 2008-2010 en ambos indicadores,

corresponden la primera a la crisis del corralito en Argentina, y la segunda a la crisis internacional del 2007

respectivamente.

Fuente: Elaboración propia a partir de datos del Instituto Nacional de Estadística y Censos (INDEC)

Para ilustrar la correlación existente entre la industria argentina y la producción física de la

madera y el mueble, el Gráfico 2 muestra como los tres indicadores (índice de la actividad

industrial, indicador de la producción de muebles e indicador de la producción de madera y

sus productos) han presentado comportamientos similares en el período representado. A

pesar del bache sufrido durante los años 2008, 2009 y 2010 (consecuencia de la crisis

internacional que todavía tiene repercusiones), la tendencia general que ha seguido la

producción de madera y muebles es creciente y en concordancia con el comportamiento de

la industria argentina en general.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 12

Grafico 2

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

2005 2006 2007 2008 2009 2010 2011 2012

Años

Indi

cado

res

con

base

206

6=10

0

EMI (nivel general)

Volumen físico de producción demuebles, sommiers y colchones

Volumen físico de producción dela madera y sus productos(excepto muebles)

*Los datos para el 2012 comprenden únicamente la media correspondiente a los 3 primeros trimestres del año.

Fuente: Elaboración propia a partir de datos del Instituto Nacional de Estadística y Censos (INDEC)

El sector está compuesto fundamentalmente por PYMES a excepción de unos pocos

aserraderos grandes orientados a la primera transformación (madera aserrada) y segunda

transformación (remanufacturas), y a los fabricantes de tableros reconstituidos (que por sus

características son de capital intensivo).

Para obtener una imagen más detallada del tamaño de las empresas que componen el

sector, resulta conveniente distinguir de nuevo las industrias de primera trasformación de las

de segunda transformación.

Dentro de las industrias de primera transformación se encuentra la producción de madera

aserrada y remanufacturas, y la producción de tableros de madera.

Según los datos del último censo realizado por FAIMA (Federación Argentina de la Industria

Maderera y Afines) para el año 2004 funcionaban en Argentina 2.230 aserraderos ocupando

a un total de 20.600 personas. Entre todos ellos, solo 10 destacan por ser empresas grandes

y medianas siendo el resto PYMES.

En general las grandes empresas se encuentran integradas productivamente con la

forestación obteniendo así economías de escala y un alto grado de competitividad. Las

PYMES en cambio, no se encuentran integradas hacia atrás y producen por lo general

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 13

productos de bajo valor añadido. El subsector de la madera aserrada por tanto tiene una

estructura heterogénea, con pocos grandes y medianos aserraderos que operan con altos

niveles tecnológicos y están orientados a la exportación y un gran número de PYMES de

menor tamaño, con bajo acceso a la tecnología, sin escala individual para exportar y que

atienden el mercado interno nacional.

En cuanto a las empresas que forman parte de las industrias de segunda transformación,

éstas son principalmente PYMES. Se trata de un sector particularmente atomizado, donde

más del 90% de las empresas son pequeñas y con una localización concentrada

principalmente en las provincias de Buenos Aires, Santa Fe, Córdoba y algo menos en

Mendoza.

La explicación de esta estructura industrial se basa en la cantidad de actividades y servicios

tercerizados que tiene el sector de la madera. Además, el hecho de que el sector no sea

gran consumidor de economías de escala, permite la convivencia de empresas pequeñas y

medianas.

2.2.2.2. PRODUCCIÓN LOCALPRODUCCIÓN LOCALPRODUCCIÓN LOCALPRODUCCIÓN LOCAL

Cuando a comienzos de los 90 se abrió la economía argentina, las importaciones de

maquinaria para la madera comenzaron a ganar terreno sobre la producción local. Los

costes de importación de los bienes de capital se redujeron de forma significativa y

consecuentemente las grandes empresas invirtieron en la renovación de maquinaria. Como

se menciona anteriormente, estas máquinas importadas principalmente de Italia y Alemania,

sirvieron para mejorar las líneas de trabajo existentes pero no se utilizaron para la puesta en

marcha de nuevas unidades de producción.

Por todo ello, históricamente, el mercado nacional ha carecido de la tecnología necesaria

para la elaboración de productos aptos para competir con los procedentes de los países

líderes en la materia (Italia y Alemania). Por esta razón, la demanda ha sido y sigue siendo

satisfecha principalmente con productos importados.

El tipo de maquinaria fabricada en Argentina es generalmente maquinaria tradicional,

máquinas sencillas con un nivel tecnológico bajo. Las máquinas fabricadas en el país para la

industria de la primera transformación son principalmente cabinas de secado y máquinas de

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 14

aserrado. Para la industria de la segunda transformación podemos encontrar máquinas

tradicionales da carpintería, cabinas de pintura, moldureras y finger joints.

Merecen mención especial las seccionadoras por ser máquinas con un gran volumen de

demanda. Existe un elevado número de fabricantes de seccionadoras en el país. Sin

embargo, toda esta fabricación no resulta suficiente para abastecer la gran demanda por lo

que alrededor de un 30% de las máquinas de este tipo que se consumen en el país son de

origen importado.

Otra categoría de máquinas que deben ser resaltadas son las máquinas de control numérico.

La fabricación de este tipo de maquinaria es prácticamente inexistente en el panorama

nacional, se puede decir por ello que el 100% de las máquinas de este tipo, consumidas en

el país, son importadas.

En definitiva, la oferta nacional de maquinaria para la madera es muy inferior a la demanda,

existiendo todavía hoy en el mercado local demanda insatisfecha. En este sentido, existen

iniciativas nacionales como el Plan Industrial para 2020 (ver apartado de Anexos), que

pretenden abrir una oportunidad para la producción local de maquinaria para la madera-

mueble en el país. Se trata de una iniciativa que persigue lograr el fortalecimiento del sector

desde el desarrollo de la fabricación local de maquinaria. Sin embargo, como se comenta en

apartados anteriores para que esto suceda es necesario un cambio estructural del sector

que plantee una nueva forma de organización industrial.

3.3.3.3. IMPORTACIONESIMPORTACIONESIMPORTACIONESIMPORTACIONES

BALANZA COMERCIAL (valor FOB en USD)BALANZA COMERCIAL (valor FOB en USD)BALANZA COMERCIAL (valor FOB en USD)BALANZA COMERCIAL (valor FOB en USD)

2009200920092009 2010201020102010 2011201120112011 2012201220122012

Total exportaciones Total exportaciones Total exportaciones Total exportaciones partidas 84.65; 84.66.92 y partidas 84.65; 84.66.92 y partidas 84.65; 84.66.92 y partidas 84.65; 84.66.92 y

8888479.30.00479.30.00479.30.00479.30.00 919.759,51 1.703.491,44 678.568,49 688.177,00

Total importaciones Total importaciones Total importaciones Total importaciones partidas 84.65; 84.66.92 y partidas 84.65; 84.66.92 y partidas 84.65; 84.66.92 y partidas 84.65; 84.66.92 y

8479.30.008479.30.008479.30.008479.30.00 16.168.140,05 24.006.691,80 54.065.119,58 35.823.271,94

Saldo comercialSaldo comercialSaldo comercialSaldo comercial (15.248.380,54) (22.303.200,36) (53.386.551,09) (35.135.094,94)

Fuente: Elaboración propia a partir de datos de SIF

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 15

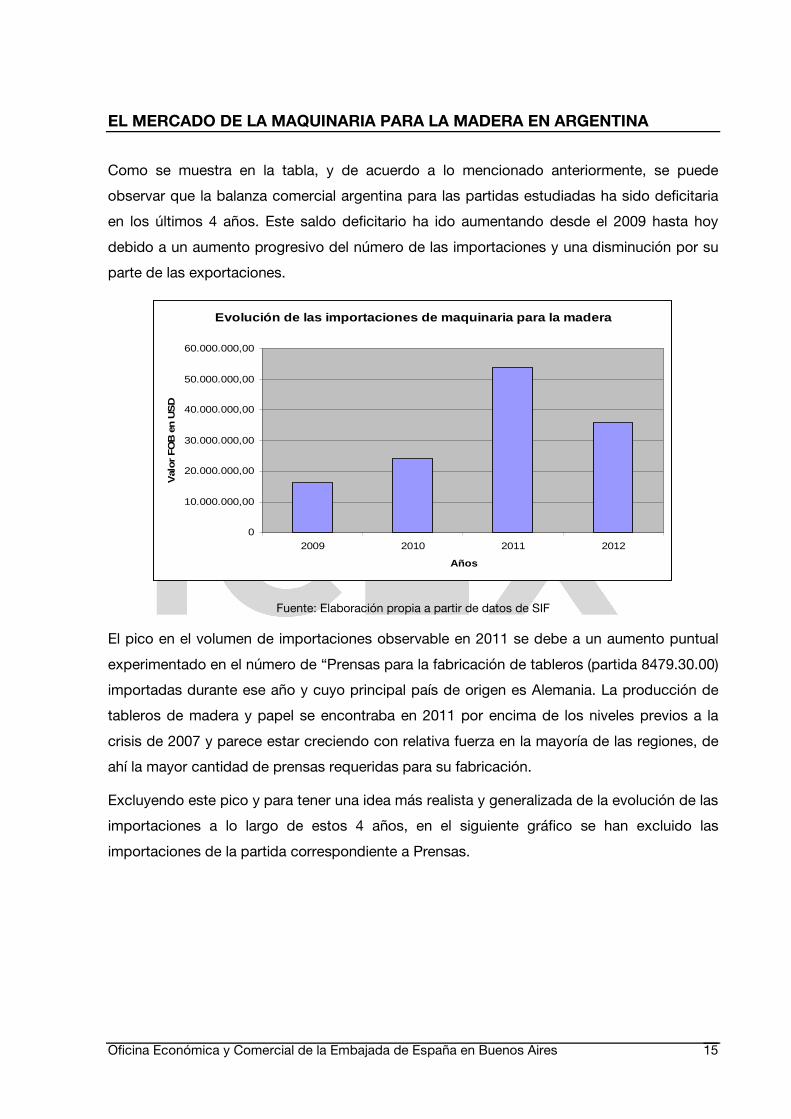

Como se muestra en la tabla, y de acuerdo a lo mencionado anteriormente, se puede

observar que la balanza comercial argentina para las partidas estudiadas ha sido deficitaria

en los últimos 4 años. Este saldo deficitario ha ido aumentando desde el 2009 hasta hoy

debido a un aumento progresivo del número de las importaciones y una disminución por su

parte de las exportaciones.

Evolución de las importaciones de maquinaria para l a madera

0

10.000.000,00

20.000.000,00

30.000.000,00

40.000.000,00

50.000.000,00

60.000.000,00

2009 2010 2011 2012

Años

Val

or F

OB e

n U

SD

Fuente: Elaboración propia a partir de datos de SIF

El pico en el volumen de importaciones observable en 2011 se debe a un aumento puntual

experimentado en el número de “Prensas para la fabricación de tableros (partida 8479.30.00)

importadas durante ese año y cuyo principal país de origen es Alemania. La producción de

tableros de madera y papel se encontraba en 2011 por encima de los niveles previos a la

crisis de 2007 y parece estar creciendo con relativa fuerza en la mayoría de las regiones, de

ahí la mayor cantidad de prensas requeridas para su fabricación.

Excluyendo este pico y para tener una idea más realista y generalizada de la evolución de las

importaciones a lo largo de estos 4 años, en el siguiente gráfico se han excluido las

importaciones de la partida correspondiente a Prensas.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 16

Evolución de las importaciones de maquinaria para l a madera excepto Prensas

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

2009 2010 2011 2012

Años

Val

or F

OB e

n U

SD

Fuente: Elaboración propia a partir de datos del SIF

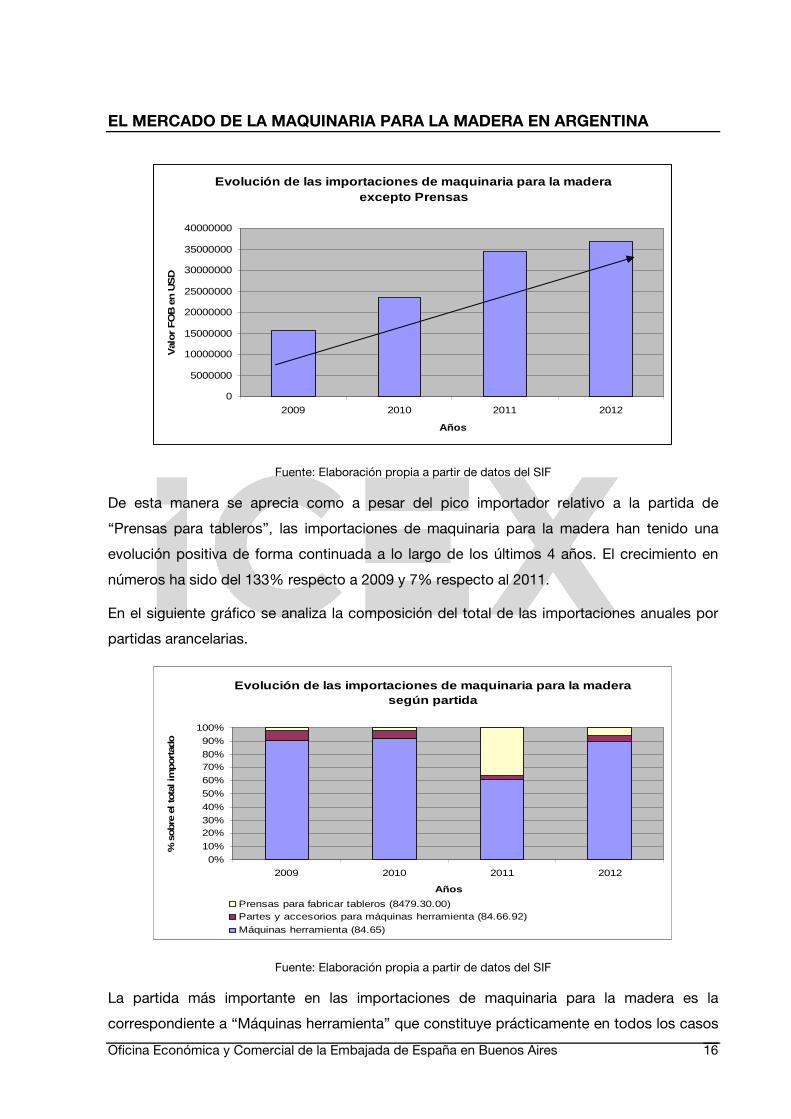

De esta manera se aprecia como a pesar del pico importador relativo a la partida de

“Prensas para tableros”, las importaciones de maquinaria para la madera han tenido una

evolución positiva de forma continuada a lo largo de los últimos 4 años. El crecimiento en

números ha sido del 133% respecto a 2009 y 7% respecto al 2011.

En el siguiente gráfico se analiza la composición del total de las importaciones anuales por

partidas arancelarias.

Evolución de las importaciones de maquinaria para l a madera según partida

0%

10%

20%30%

40%

50%

60%

70%80%

90%

100%

2009 2010 2011 2012

Años

% s

obre

el t

otal

impo

rtado

Prensas para fabricar tableros (8479.30.00) Partes y accesorios para máquinas herramienta (84.66.92)

Máquinas herramienta (84.65)

Fuente: Elaboración propia a partir de datos del SIF

La partida más importante en las importaciones de maquinaria para la madera es la

correspondiente a “Máquinas herramienta” que constituye prácticamente en todos los casos

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 17

cerca del 90% de la totalidad de las importaciones. Las partidas de “Partes y accesorios

para máquinas herramienta” y “Prensas para fabricar tableros” tienen un porcentaje muy

pequeño de participación sobre el total, exceptuando el pico de importaciones de Prensas

mencionado antes para el año 2011.

Dentro de la categoría de “Máquinas herramienta” las que ocupan el mayor volumen de

importaciones son las máquinas para efectuar operaciones de mecanizado sin cambio de útil

entre dichas operaciones. A continuación y en orden de importancia estarían las máquinas

de aserrar circulares, las máquinas de cepillar, fresar o moldurar y las de curvar o ensamblar.

Hay que destacar que existe un alto volumen de maquinaria importada que no está

clasificada bajo ninguno de los rubros del Sistema Armonizado.

Por otro lado, y a efectos de no distorsionar el estudio, no se ha incluido en el mismo las

importaciones correspondientes a la maquinaria de control numérico por resultar imposible

conocer las aplicaciones o los sectores a los que se van a destinar. Sin embargo, como se

ha comentado, en el sector de la maquinaria para la madera no existe fabricación nacional

como tal de este tipo de maquinaria, por lo que se importa prácticamente el 100% de las

máquinas.

Evolución de las principales partidas de importació n

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

Año

8465.10.00.000B 8465.91.20.100B 8465.91.20.900V

8465.92.90.000B 8465.94.00.000M 8465.99.00.000X

8465.99.00.000X

8465.10.00.000B

8465.91.20.900V

8465.91.20.100B

8465.92.90.000B

8465.94.00.000M

2009 2010 2011 2012

Fuente: Elaboración propia a partir de datos del SIF

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 18

En un análisis individualizado del año 2012 y atendiendo a los lugares de procedencia de las

importaciones, veremos que los principales países exportadores de maquinaria para la

madera a Argentina fueron Italia, China y Alemania con un 26.08%, 24.61% y un 20.84%

respectivamente sobre el total de la maquinaria importada.

Italia y Alemania son a su vez el primer y el segundo país productor y exportador de esta

maquinaria en el ámbito mundial.

Fuente: Elaboración propia a partir de datos de SIF

Brasil es el origen del 6,94% del total de las máquinas importadas y España del 2,27%. El

apartado de “Otros” contiene a EEUU con un 3,65%, Taiwán con un 2,04%, Bélgica con un

2,58%, Turquía con un 1,83%, Chile con un 1,78%, Finlandia con un 0,92% y Austria con un

0,54% entre otros.

Es destacable el alto grado de concentración existente en este mercado donde tres países

(Italia, Alemania y China) controlan más del 70% del total de las importaciones.

Italia ha sido tradicionalmente junto con Alemania, el principal proveedor de tecnología para

las industrias maderera y del mueble argentinas. Esto se explica por la imagen de Italia como

país especializado en la fabricación de este tipo de maquinaria y por la extensa red

comercial de representantes que posee.

China es el segundo país de origen de las importaciones argentinas de maquinaria para la

madera. Sin embargo, el volumen de máquinas importadas desde este país se debe a los

bajos precios que ofrecen los fabricantes chinos. Se trata de un producto con escasos

estándares de calidad y con una única ventaja, el precio. Los fabricantes argentinos

aprovechan los precios económicos para importar producto chino bajo su propia marca.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 19

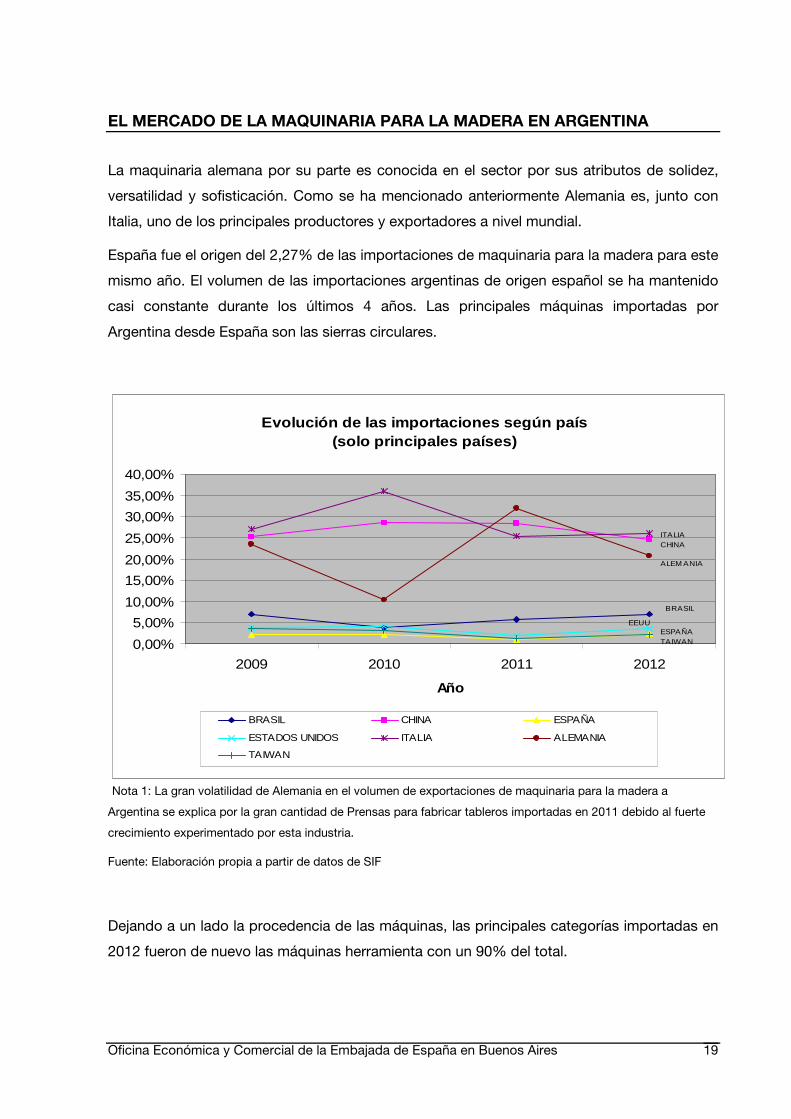

La maquinaria alemana por su parte es conocida en el sector por sus atributos de solidez,

versatilidad y sofisticación. Como se ha mencionado anteriormente Alemania es, junto con

Italia, uno de los principales productores y exportadores a nivel mundial.

España fue el origen del 2,27% de las importaciones de maquinaria para la madera para este

mismo año. El volumen de las importaciones argentinas de origen español se ha mantenido

casi constante durante los últimos 4 años. Las principales máquinas importadas por

Argentina desde España son las sierras circulares.

Evolución de las importaciones según país (solo principales países)

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

2009 2010 2011 2012

Año

BRASIL CHINA ESPAÑA

ESTADOS UNIDOS ITALIA ALEMANIA

TAIWAN

ITALIA

ALEM ANIA

CHINA

EEUU

BRASIL

ESPAÑATAIWAN

Nota 1: La gran volatilidad de Alemania en el volumen de exportaciones de maquinaria para la madera a

Argentina se explica por la gran cantidad de Prensas para fabricar tableros importadas en 2011 debido al fuerte

crecimiento experimentado por esta industria.

Fuente: Elaboración propia a partir de datos de SIF

Dejando a un lado la procedencia de las máquinas, las principales categorías importadas en

2012 fueron de nuevo las máquinas herramienta con un 90% del total.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 20

Fuente: Elaboración propia a partir de datos SIF

Fuente: Elaboración propia a partir de datos SIF

Del total de las máquinas herramienta importadas, aquellas que efectúan distintas operaciones de mecanizado sin cambio de útil entre ellas y las de aserrar circulares siguen siendo las que se encuentran en primer lugar (suponiendo respectivamente un 27% y un 17% sobre el total).

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 21

III. ANÁLISIS CUALITATIVO DE LA DEMANDA Como se menciona en el apartado anterior, la demanda nacional del sector es mucho mayor

a la producción nacional. La oferta de los fabricantes nacionales de maquinaria es inelástica

ya que no solo no son capaces de abastecer la demanda existente, sino que tampoco tienen

la capacidad necesaria para hacer frente a los picos que esta pueda tener. Esta

circunstancia, sumada a la inflación nacional, hace de las importaciones la opción más

competitiva.

El consumo de la maquinaria para la madera tiene una fuerte concentración regional ya que

tanto la industria de la primera transformación (madera aserrada y tableros), como la de la

segunda transformación (remanufacturas) están altamente concentradas en algunas

regiones. Estas industrias, se encuentran ubicadas principalmente en las cercanías de los

recursos forestales (Mesopotamia –Misiones, Corrientes y Entre Ríos-, Chaco, Formosa,

Salta y Córdoba en menor medida) debido a los costos de transporte. Los eslabones más

avanzados en la cadena de valor se instalan por el contrario, cerca de los centros de

consumo (Buenos Aires, Santa Fe, Córdoba y algo menos en Mendoza).

Es destacable la provincia de Misiones, donde la actividad forestal tiene un alto grado de

madurez y constituye uno de los principales ejes de la economía. Cuentan con una planta de

tableros de fibra (MDF) moderna –Alto Paraná-, dos aserraderos de escala, decenas de

aserraderos medianos y cientos de aserraderos pequeños.

Los aserraderos grandes y medianos ubicados en Misiones, han incorporado maquinaria y

tecnología más moderna, cuentan con mano de obra capacitada y muchos están integrados

con la forestación. Se dedican a la fabricación de productos con mayor valor agregado y

orientan parte importante de su producción a la exportación.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 22

Las pequeñas empresas no están tecnológicamente actualizadas por lo que no tienen escala

de producción. Utilizan tecnología antigua, con bajos niveles de automatización y son pocos

los que cuentan con cámaras de secado, máquinas chipeadoras, descortezadoras,

cepilladoras y finger Joint. Tienen escaso valor agregado en la producción y están orientados

hacia el mercado interno. Por otra parte, es necesaria también la capacitación del personal

que permita la correcta utilización de las instalaciones existentes.

La Provincia de Entre Ríos, cuenta con gran cantidad de pequeños aserraderos que

procesan madera de eucaliptos y de pinos. Esta provincia cuenta con una importante

inversión en fábricas de tableros y con la mayor capacidad instalada de todo el país, ya que

dos de las grandes empresas que conforman la industria de los tableros se encuentran

ubicadas dentro del territorio de esta provincia (Masisa y Sadepan). Los residuos y la madera

de menos diámetro son destinados a la industria del tablero y a la industria celulósica

instalada en Buenos Aires y Santa Fe.

En la provincia de Corrientes destacan entre los diversos establecimientos los aserraderos.

La industria correntina de la madera se caracteriza por la heterogeneidad de productos,

tamaño de los establecimientos e incorporación tecnológica de los mismos. La mayor parte

de la actividad se localiza principalmente en el noroeste de la provincia y está concentrada

en pocas empresas; a diferencia de Misiones donde el 60% de los aserraderos son

medianos.

Chaco y Formosa presentan mayoritariamente empresas de carácter personal o familiar cuya

actividad no ha mostrado grandes avances en cuanto a la incorporación tecnológica y

gestión comercial.

Tomando la demanda nacional de forma agregada (sin hacer una división regional de la

misma) y diferenciada según las actividades que conforman la cadena de valor. Encontramos

dentro de la industria de primera transformación (producción de tableros y producción de

madera aserrada) unas pocas empresas de importante magnitud dedicadas a la producción

de tableros (Masisa, LD Manufacturing S.A., Sadepan, Tableros del Paraná, Fiplasto y

Tableros Guillermina, entre otros). Las empresas dedicadas a esta actividad se caracterizan

por ser de las que más han invertido en los últimos años en ampliación, renovación de

maquinaria y desarrollo de nuevos productos en el sector. Los tableros de partículas son el

producto más consumido.

Para la producción de madera aserrada, el sector cuenta con un elevado número de

aserraderos. De todos ellos solamente una decena destacan por ser empresas grandes,

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 23

mientras que el resto está compuesto por pequeñas y medianas empresas. Con el

incremento de las exportaciones experimentadas tras la crisis y la devaluación sufrida en los

años 90, resurgieron un número muy significativo de pequeños aserraderos para atender la

demanda interna. Estas PYMES presentan una gran necesidad de transformación. Por lo

general, a diferencia de las grandes firmas, las PYMES no están integradas en procesos

asociativos y producen bienes de menor valor. Misiones es la provincia más importante en

producción, cantidad de establecimientos y cantidad de empleo en este sentido.

Para la industria de segunda transformación, los principales focos de localización de las

empresas de muebles están en las inmediaciones próximas a los centros de consumo.

Buenos Aires se encuentra en primer lugar, seguido de Santa Fe, Córdoba, Capital Federal,

Misiones, Mendoza y otras provincias.

Compuesta en su mayoría por empresas pequeñas orientadas al mercado interno, las

empresas que operan en la industria de segunda transformación, producen muebles con

poco diseño, de baja calidad y acabado, y utilizan por lo general poca tecnología. La

producción está orientada principalmente hacia el mercado interno.

Según indica el Ministerio de Relaciones Exteriores, Comercio Internacional y Culto, el sector

está apremiado para incorporar tecnología, particularmente para aumentar la capacidad de

secado y maquinaria para procesar remanufacturas.

Sin embargo, la inminente medida proteccionista establecida por el gobierno y con efectos

desde el 24 de enero de 2013, mediante la cual se eleva el arancel a 100 partidas

arancelarias, entre las que se encuentran los muebles y manufacturas de madera, viene a

reforzar una tendencia ya existente en el panorama nacional que contempla mayores

volúmenes en la producción de muebles. Por lo tanto, se prevé que la demanda de

maquinaria para la madera aumente a nivel nacional presentando una mayor concentración

en el sector de segunda transformación.

Exportaciones

Las exportaciones argentinas de maquinaria para la madera correspondientes a las partidas

objeto de estudio, han experimentado una disminución a lo largo de los 4 últimos años.

Paralelamente, las importaciones han aumentado, lo que ha originado un incremento del

saldo deficitario en la balanza comercial.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 24

En 2009, el país exportó cerca de 920 mil dólares FOB mientras que en 2012 esta cantidad

fue inferior a 700 mil. Las exportaciones en 2012 cayeron por tanto un 25,17% respecto a las

del año 2009 y cerca de un 60% respecto a las de 2010. Sin embargo, la tendencia a la baja

ha sido controlada, ya que durante los últimos dos años las exportaciones se han mantenido

a niveles estables, con poca variación.

El comportamiento de las exportaciones de maquinaria para la madera es por otro lado muy

variable. Esto hace que no podamos obtener un mapa general sobre el cual indicar los

principales países a los que históricamente se exporta este tipo de productos. No obstante,

existe un grupo de países que, aunque con porcentajes muy variables, se mantienen

presentes dentro de los destinos de las exportaciones argentinas. Este grupo está

compuesto por México y los países del MERCOSUR. Cabe destacar además que, con

excepción de Brasil, son todos países de habla hispana.

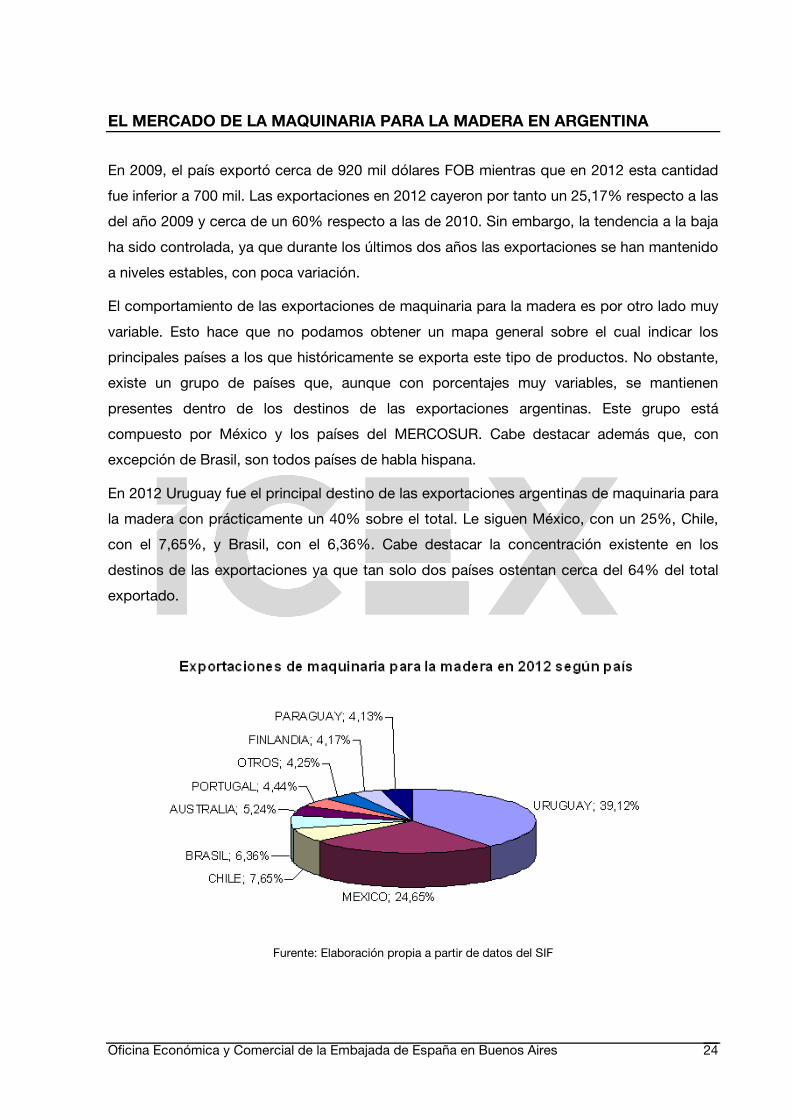

En 2012 Uruguay fue el principal destino de las exportaciones argentinas de maquinaria para

la madera con prácticamente un 40% sobre el total. Le siguen México, con un 25%, Chile,

con el 7,65%, y Brasil, con el 6,36%. Cabe destacar la concentración existente en los

destinos de las exportaciones ya que tan solo dos países ostentan cerca del 64% del total

exportado.

Furente: Elaboración propia a partir de datos del SIF

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 25

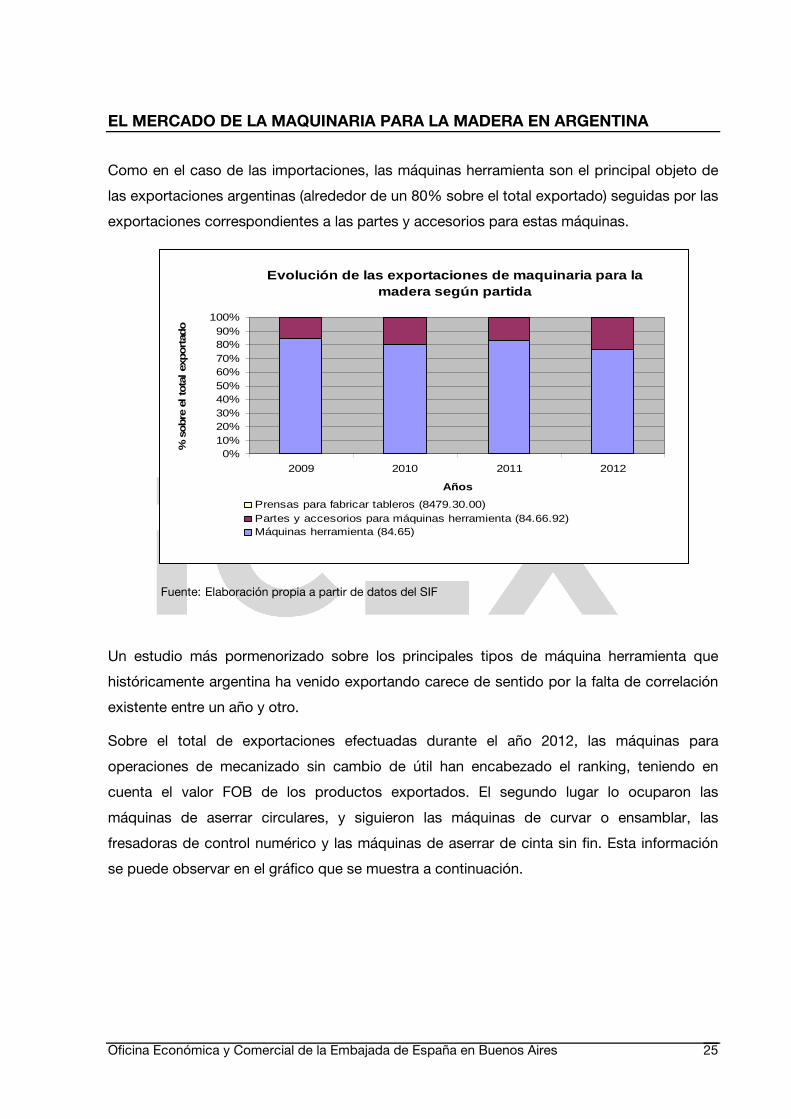

Como en el caso de las importaciones, las máquinas herramienta son el principal objeto de

las exportaciones argentinas (alrededor de un 80% sobre el total exportado) seguidas por las

exportaciones correspondientes a las partes y accesorios para estas máquinas.

Evolución de las exportaciones de maquinaria para l a madera según partida

0%10%20%30%40%50%60%70%80%90%

100%

2009 2010 2011 2012

Años

% s

obre

el t

otal

exp

orta

do

Prensas para fabricar tableros (8479.30.00) Partes y accesorios para máquinas herramienta (84.66.92)Máquinas herramienta (84.65)

Fuente: Elaboración propia a partir de datos del SIF

Un estudio más pormenorizado sobre los principales tipos de máquina herramienta que

históricamente argentina ha venido exportando carece de sentido por la falta de correlación

existente entre un año y otro.

Sobre el total de exportaciones efectuadas durante el año 2012, las máquinas para

operaciones de mecanizado sin cambio de útil han encabezado el ranking, teniendo en

cuenta el valor FOB de los productos exportados. El segundo lugar lo ocuparon las

máquinas de aserrar circulares, y siguieron las máquinas de curvar o ensamblar, las

fresadoras de control numérico y las máquinas de aserrar de cinta sin fin. Esta información

se puede observar en el gráfico que se muestra a continuación.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 26

Exportaciones de maquinaria para la madera en 2012 según partida

8465.10.00.000B; 38,89%

8465.99.00.000X; 29,09%

8465.91.20.100B; 4,09%

8465.92.11.000F; 1,07%8465.91.10.100R;

1,31% 8465.94.00.000M; 1,24%

8465.91.10.100R 8465.92.11.000F 8465.94.00.000M 8465.91.20.100B

8465.99.00.000X 8465.10.00.000B

Fuente: Elaboración propia a partir de datos del SIF

Si bien existe una gran cantidad de exportaciones de máquinas herramienta que no están

comprendidas dentro de ninguna categoría de forma específica y que suponen un volumen

importante del total de las exportaciones realizadas desde Argentina, cabe destacar la

importancia de la partida correspondiente a 8465.10.00.000B (máquinas que efectúan

distintas operaciones de mecanizado sin cambio de útil entre dichas operaciones) que

representa cerca de un 40%.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 27

IV. PRECIOS Y SU FORMACIÓN Los precios de la maquinaria para trabajar la madera dependen de diversos factores como el

tipo de maquinaria y las condiciones del equipo a comprar. Estos factores determinantes del

precio varían para cada compra, por este motivo no es posible establecer un rango de

precios orientativos para este tipo de producto.

A pesar de no ser posible determinar una escala de precios, sí lo es ofrecer un razonamiento

que justifique la mayor competitividad que ofrecen las importaciones frente a la producción

local de maquinaria.

Los productos importados ofrecen dos claras ventajas competitivas frente a los productos

de fabricación nacional. En un primer lugar se encuentra la alta tasa inflacionaria y en un

segundo término, la dualidad del tipo de cambio.

La tasa oficial de inflación en Argentina es medida por el Instituto Nacional de Estadísticas y

Censos de la República Argentina -INDEC- (11.5% en 2012). De forma paralela a las

mediciones que realiza el Gobierno, existen cálculos de consultoras privadas que miden la

inflación real que se encuentra cercana a los incrementos de salario acordados en las

paritarias sectoriales. Estos incrementos permiten dar una idea más fehaciente del aumento

en el costo de vida (26.5% en 2012)

El siguiente gráfico muestra la evolución de la doble inflación mencionada a lo largo de los

últimos 4 años.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 28

Tasa de Inflación Histórica

0

5

10

15

20

25

30

2009 2010 2011 2012

Años

%

INDEC

Consultores Privados

Fuente: Gráfico elaborado a partir de datos recogidos de Financial Red Network S.L.

En cualquier caso, la inflación no ha dejado de crecer en los últimos 4 años. Como resultado

de esta ininterrumpida escalada en el nivel de precios, el aparato productor del país se está

viendo afectado, especialmente en aquellas industrias intensivas en mano de obra. Este es el

caso de la producción de los bienes de capital.

En un segundo lugar, las políticas de control cambiario existentes en el país suponen

también una ventaja competitiva para las importaciones.

Al igual que ocurría con la tasa de inflación, en Argentina coexisten dos tipos de cambio. Por

un lado está el tipo de cambio oficial establecido por el Gobierno y por otro, el tipo de

cambio del mercado. Este último se establece en base a las fuerzas de la oferta y la

demanda existentes en el mercado. La diferencia que históricamente ambos tipos vienen

manteniendo es cercana al 50% aunque a partir de enero del 2013 subió hasta superar el

60%.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 29

Fuente: Cronista.com

Este mercado sitúa al importador en una posición ventajosa ya que termina pagando la

máquina importada a un tipo de cambio ficticio controlado por el Gobierno y que no se

condice con las leyes del mercado.

En definitiva, todo esto provoca que los bienes de producción local resulten menos

atractivos que aquellos que son de origen importado ya que estos últimos cuentan con

precios más competitivos.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 30

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL De acuerdo con la información facilitada por ASORA (Asociación de Fabricantes y

Representantes de máquinas Equipos y Herramientas para la Industria Maderera), la

maquinaria para la madera española tiene buena imagen en el mercado argentino y

especialmente en lo que se refiere a máquinas destinadas a la industria de primera

transformación.

Según la Asociación, podrían distinguirse diferentes rangos de productos presentes en el

mercado argentino, según el país de origen de las máquinas. En un primer nivel estarían Italia

y Alemania como principales países de origen de la maquinaria importada por Argentina. La

maquinaria española y la austríaca ocuparían un segundo nivel, mientras que en un tercer

estrato se encontraría un grupo de países conformado por Suecia, Finlandia, Rep. Checa,

Turquía, etc. Éstos últimos, aunque manteniendo las distancias con el resto de países,

vienen presentando evoluciones a lo largo de los últimos años en este campo.

En síntesis, se podría posicionar la maquinaria para la madera española en una tercera

posición por detrás de Alemania y de Italia. Austria por su parte ha crecido notablemente en

las industrias de segunda transformación.

En la industria de primera transformación, países como Suecia y Finlandia gozan también de

buen reconocimiento y es destacable el crecimiento realizado por la Rep. Checa. La

evolución experimentada por Turquía en cambio, es solamente aplicable a algunas

posiciones arancelarias muy concretas.

Los casos de China y Taiwán son especiales. Por un lado, el producto chino no tiene

asociada una imagen de calidad en el mercado argentino, aunque como se comentaba

anteriormente, es un producto que ofrece precios económicos, lo que permite que los

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 31

fabricantes argentinos importen maquinaria china bajo marca propia en grandes cantidades

a precios bajos.

Por otro lado, Taiwán es un país con presencia histórica en las importaciones argentinas de

maquinaria para la madera, producto de su gran prestigio como fabricante de moldureras.

Esta máquina en particular tiene una gran demanda en el mercado argentino y Taiwán

fabrica moldureras de muy buena calidad. En España no se fabrica este tipo de maquinaria.

De todas formas, independientemente de la imagen país asociada a este sector, según

ASORA, los consumidores de maquinaria para la madera no se guían tanto por la

procedencia de la misma a la hora de realizar sus elecciones de compra. La marca propia

del fabricante resulta más determinante en la elección de compra que la marca país. Es muy

importante por tanto el grado de exposición que tengan las empresas. La notoriedad, el

prestigio y la experiencia resultan fundamentales en este mercado.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 32

VI. DISTRIBUCIÓN Tradicionalmente, la comercialización de la maquinaria para la madera se realiza a través de

agentes representantes de los fabricantes extranjeros. Además del peso que tiene la marca

propia del fabricante, las ventas también dependen en gran medida del representante con el

que se trabaje. Las comisiones que aplican los agentes no varían tanto con el producto

como ocurre en otros sectores, además son elevadas y se sitúan en torno a un 20%.

No existen en el mercado ni representantes en estado puro ni fabricantes en estado puro. Es

decir, los sujetos que operan en el sector lo hacen utilizando ambas figuras al mismo tiempo.

Son mínimos los casos de fabricante o representante de forma individualizada.

El servicio post-venta es una parte muy importante del negocio. Ofrecerlo o no, va en

función del propio representante en cuestión y de su dimensión y equipamiento. En este

punto los fabricantes nacionales de maquinaria presentan una agilidad de respuesta superior

a la de los importadores.

En cuanto al stock de repuestos, los niveles que guardan los representantes suelen ser

reducidos, por lo que en caso de necesidad, se utilizan los envíos para hacer llegar los

stocks al cliente. La fabricación nacional de repuestos es escasa, por lo que se opta

principalmente por la importación de este tipo de productos.

En cuanto a los medios de pago, se utilizan diversos sistemas muy diferentes. No existe un

modelo sectorial habitual, aunque los plazos no suelen ser demasiado largos.

El método de financiación más habitual es el que se realiza a través de los créditos ofrecidos

por la banca pública. Los bancos tienen programas de financiación que ofrecen líneas de

capital a tasas acomodadas en torno al 4 ó 5 %. Es el propio fabricante el que solicita el

crédito al banco presentando los avales correspondientes.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 33

VII. CONDICIONES DE ACCESO AL MERCADO

Normas técnicas

En cuanto a los requisitos técnicos requeridos para la importación de las máquinas para

trabajar la madera, estos varían en función del equipamiento en cuestión. La Secretaría de

Industria establece los requisitos en base a las normas del IRAM - Instituto Argentino de

Normalización y Certificación -. A lo largo de los últimos años no ha habido variaciones. Para

información adicional se puede consultar http://www.iram.org.ar/.

Aranceles e impuestos

A continuación se detallan los derechos de importación correspondientes a cada una de las

partidas consideradas:

POSICIÓNPOSICIÓNPOSICIÓNPOSICIÓN DERECHOS DE IMPORTACIÓNDERECHOS DE IMPORTACIÓNDERECHOS DE IMPORTACIÓNDERECHOS DE IMPORTACIÓN

84.65 y subpartidas 14%

84.66.92 14%

8479.30 14%

Además de los aranceles, las importaciones de este tipo de maquinaria deben hacer frente a

los siguientes impuestos:

- IVA del 21%

- IVA al consumo en su tasa alícuota reducida 10.5%

- Anticipo del impuesto a las ganancias 3%

Estos tres impuestos se aplican sobre el valor CIF de la mercancía y son recuperables por el

importador a través del sistema de crédito y débito fiscal.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 34

El arancel aplicable a las importaciones de bienes de capital se incrementó en julio de 2012

de un 0% a un 14%. Sin embargo, el efecto de esta medida adoptada por el gobierno quedó

neutralizado por la desaparición del bono de subsidio, que otorgaba una ventaja impositiva,

del 14% para los fabricantes locales.

Registros

El primer requisito necesario para ingresar maquinaria para trabajar la madera en el país es

encontrarse inscripto en el Registro de Exportadores e Importadores de la República

Argentina (requisito necesario para realizar cualquier operación de importación). Esta

inscripción es obligatoria y se realiza en la Dirección General de Aduanas (DGA).

En segundo lugar, desde febrero de 2012 se exige la Declaración Jurada Anticipada de

Importación (DJAI) para todos los productos objeto de importación. La DJAI sería como una

licencia de importación, ya que debe estar aprobada con anticipación. Es importante que la

DJAI se realice de forma previa a concertar la operación de compra para asegurar que la

operación llegue a buen término.

La concesión de la DJAI está en parte condicionada por la fabricación nacional existente. Es

necesaria la intervención de la cámara del sector correspondiente como medio para avalar

que la máquina que se está tratando de importar no se fabrica en territorio argentino. El

porcentaje de rechazo de solicitudes por parte de la cámara sectorial suele ser muy pequeño

en el caso de la maquinaria para la madera.

Para más información, se pueden consultar los detalles de las DJAI en

http://www.afip.gob.ar/djai/ y la legislación en http://www.infoleg.gov.ar/.

Paralelamente a las DJAI, la Administración argentina viene exigiendo a los importadores que

equilibren importaciones con exportaciones, solicitando la exportación de 1 dólar por cada

dólar que se quiera importar. Esta exigencia no se encuentra recogida en ninguna norma

pero sin embargo, puede condicionar la autorización de la DJAI.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 35

VIII. ANEXOS

1.1.1.1. FERIASFERIASFERIASFERIAS

FITECMA FITECMA FITECMA FITECMA ---- Feria Internacional d Feria Internacional d Feria Internacional d Feria Internacional de Tecnología para la Madera e Tecnología para la Madera e Tecnología para la Madera e Tecnología para la Madera

FITECMA junto con la FIMMA de Brasil son las dos únicas ferias de la región incluidas en el

Calendario oficial de EUMABOIS (entidad que agrupa a las principales asociaciones

europeas fabricantes de tecnología para la madera).

En 2013 se celebrará la decimoprimera edición de FITECMA en Buenos Aires, del día 2 al 6

de julio. La organización del evento está a cargo de ASORA como en las diez ediciones

anteriores de la feria.

En su última edición, FITECMA 2011, contó con la presencia de 206 expositores que

representaron a más de 400 marcas nacionales e internacionales. La superficie de

exposición alcanzó los 23.000 m2, y el número de visitantes ascendió a 13.543 de los cuales

el 48% eran visitantes del interior del país.

Para información adicional puede consultarse www.fitecma.com.ar

EMAQH EMAQH EMAQH EMAQH ---- Exposición Internacional de la Máquina Herramienta Exposición Internacional de la Máquina Herramienta Exposición Internacional de la Máquina Herramienta Exposición Internacional de la Máquina Herramienta

Esta feria que se celebra cada dos años es la muestra del sector productivo de la máquina

herramienta, los equipos, los materiales, la tecnología y los servicios para la industria. La

próxima edición tendrá lugar del 29 de abril al 2 de mayo del 2013. Más información en

www.emaqh.com.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 36

FIMAFIMAFIMAFIMAQH QH QH QH ---- Feria Feria Feria Feria Internacional de Internacional de Internacional de Internacional de la Máquina Herramientala Máquina Herramientala Máquina Herramientala Máquina Herramienta

Organizada por la Cámara Argentina de la Máquina Herramienta y Tecnologías para la

Producción (Carmahe), FIMAQH es la feria internacional más importante de la industria

productiva que se realiza en Argentina. Teniendo una periodicidad bienal, la próxima edición

de la feria se celebrará del 6 al 10 de mayo de 2014 en el Parque del Bicentenario (Villa

Martelli - Provincia de Buenos Aires). Más información en www.fimaqh.com.

2.2.2.2. PUBLICACIONES DEL SEPUBLICACIONES DEL SEPUBLICACIONES DEL SEPUBLICACIONES DEL SECTORCTORCTORCTOR

Las revistas más importantes relacionadas con el sector son las siguientes:

• ARGENTINA FORESTALARGENTINA FORESTALARGENTINA FORESTALARGENTINA FORESTAL

Editor: CADAMDA

www.cadamda.org.ar

• ASORAASORAASORAASORA

Editor: Asoc. De Fabricantes y Representantes de Máquinas, Equipos y Herramientas

para la Industria Maderera (periodicidad mensual)

www.asora.org.ar

• D & F MUEBLESD & F MUEBLESD & F MUEBLESD & F MUEBLES

Editor: D.F. Ediciones (periodicidad mensual)

www.maderamen.com.ar

• DESARROLLO FORESTALDESARROLLO FORESTALDESARROLLO FORESTALDESARROLLO FORESTAL

Editor: D.F. Ediciones (periodicidad mensual)

www.maderamen.com.ar

• NUEVA REVISTA CEMANUEVA REVISTA CEMANUEVA REVISTA CEMANUEVA REVISTA CEMA

Cámara de Empresarios Madereros y Afines

www.cema.com.ar

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 37

• REVISTA DE LA ASOCIACION FORESTAL AREVISTA DE LA ASOCIACION FORESTAL AREVISTA DE LA ASOCIACION FORESTAL AREVISTA DE LA ASOCIACION FORESTAL ARRRRGENTINAGENTINAGENTINAGENTINA

Editor: Asoc. Forestal Argentina

www.afoa.org.ar

• VETASVETASVETASVETAS

Editor: Vetas International Corporation

www.vetas.com

3.3.3.3. ASOCIACIONESASOCIACIONESASOCIACIONESASOCIACIONES

• ASORAASORAASORAASORA - Asociación de Fabricantes y Representantes de Máquinas, Equipos y

Herramientas para la Industria Maderera.

Reúne a los principales proveedores de tecnología para la industria de la madera y el mueble

de Argentina. Cubren todo el territorio nacional, con una presencia particularmente

destacada en los principales polos industriales del sector.

Sus 52 empresas asociadas -todas PYMES- representan más de las tres cuartas partes de la

oferta de máquinas, equipos, herramientas, accesorios y servicios en el mercado local

abarcando aproximadamente un 90% sobre el volumen total de operaciones del sector.

Más información en: http://www.asora.org.ar/

• AFOA AFOA AFOA AFOA – Asociación Forestal Argentina

Entidad nacional que representa al sector forestal de Argentina. Está integrada por

empresas, productores forestales, estudiantes y profesionales independientes vinculados al

sector forestal y a la industria y servicios asociados.

Más información en: http://www.afoa.org.ar/

• FAIMAFAIMAFAIMAFAIMA – Federación Argentina de la Industria Maderera

Entidad representativa de la industria de la madera a nivel nacional que cuenta con 26

Cámaras asociadas. En ella se encuentran representados entre otros los siguientes sectores

de muebles, aberturas, tableros de partículas, viviendas de madera, láminas Chapas,

aserraderos, maderas y piezas para la construcción, pisos, maderas compensadas, envases

y ballets.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 38

Más información en: http://www.faima.org.ar/

• CADAMDACADAMDACADAMDACADAMDA – Cámara Argentina de Aserraderos de Madera, Depósitos y Afines.

En su seno agrupa a productores forestales, importadores y comercializadores de maderas y

sus derivados, así como a fabricantes de productos para la preservación y el

embellecimiento de la madera. Su objetivo fundamental es difundir el uso de la madera y sus

derivados y reposicionar a la misma como un material noble, rentable y confiable.

Más información en: http://www.cadamda.org.ar/

• CEMACEMACEMACEMA – Cámara de Empresarios Madereros y Afines

Se trata de un organismo integrado por participantes de casi la totalidad de la cadena de

valor de la madera. Su misión es brindar apoyo a las empresas de la cadena de valor de la

industria mediante la representación y la asistencia a las mismas.

Más información en: http://www.cema.com.ar/

4.4.4.4. OTROSOTROSOTROSOTROS

4444....1. 1. 1. 1. NOTA PUBLICADA POR LNOTA PUBLICADA POR LNOTA PUBLICADA POR LNOTA PUBLICADA POR LA ASOCIACIÓN SECTORIA ASOCIACIÓN SECTORIA ASOCIACIÓN SECTORIA ASOCIACIÓN SECTORIAAAALLLL ---- PREVISIBLE PREVISIBLE PREVISIBLE PREVISIBLE EVOLUCIÓN Y OPORTUNIEVOLUCIÓN Y OPORTUNIEVOLUCIÓN Y OPORTUNIEVOLUCIÓN Y OPORTUNIDADES DEL SECTORDADES DEL SECTORDADES DEL SECTORDADES DEL SECTOR

El cambio de contexto internacional brinda oportunidades para el sector de la madera y el

mueble. En base a un trabajo de recopilación documental y análisis de tendencias realizado

por ASORA, existen varios ejes de trabajo fundamentales para pensar en el futuro de la

cadena madera-mueble en Argentina en el corto y medio plazo: la innovación, el cuidado

medioambiental, el desarrollo local, la profesionalización de los equipos técnicos y la

incorporación del diseño a la industria.

• Innovación tecnológica

No solo referida a la optimización y el aprovechamiento de la materia prima sino también a

una nueva forma de transformación de la materia prima. Esto requiere de un diálogo de

modificación tecnológica entre innovadores, productores y generadores de bienes de

capital. Sumado a lo anterior, el futuro del sector tiene ante sí el negocio de la bioenergía.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 39

• Medio ambiente

El cambio climático, la protección de los recursos naturales y la crisis energética hacen de la

madera y sus derivados uno de los materiales del futuro por su representación de la

naturaleza y su impacto positivo en el medio ambiente.

El medio ambiente, aunque todavía hoy no está contemplado por la mayoría de los

empresarios del sector, pasará a ser un elemento fundamental para el negocio en el corto

plazo.

Al mismo tiempo que la sociedad se pone más exigente en cuanto a la reducción de las

emisiones por parte de la industria, se va intensificando la presión para evitar la

deforestación y la degradación y eliminar la ilegalidad de la corta maderera.

Según la FAO, se estima que la producción y el consumo de productos madereros y

subproductos, principalmente aquellos que sirven para el desarrollo de bioenergía, seguirán

en aumento en los próximos 20 años. Asegura que existe también un marcado crecimiento

por la demanda de certificaciones forestales ya que son el reflejo de la legalidad y

legitimidad de la materia prima.

• Desarrollo local

El nivel de dispersión existente en el sector junto con el desconocimiento general, provocan

que las compras se inclinen hacia los productos más baratos en vez de hacerlo hacia los que

cumplen con los requisitos establecidos. La profesionalización de los equipos técnicos de

las empresas es por tanto, una de las asignaturas pendientes. Sin esto, difícilmente se

podrán alcanzar estándares de calidad y normalización en el sector.

Son necesarias transformaciones culturales que reduzcan la informalidad existente en el

sector. Esto requiere entre otras, de acciones orientadas hacia la valorización de los recursos

humanos.

En este sentido, Proyectos como el Reglamento Argentino de Estructuras de Madera

CIRSOC 601 dan lugar a la consolidación de un círculo beneficioso para el sector. Este

reglamento, que define los métodos y disposiciones generales a emplear en el diseño y

construcción de estructuras para edificaciones y obras civiles con madera aserrada, madera

laminada encolada y productos derivados de la madera, estará vigente a partir de abril de

2013 y será obligatorio para todas las obras públicas de carácter nacional. Se trata de una

herramienta que se espera contribuya al despegue del uso de la madera en el sector de la

construcción.

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 40

El avance en la aprobación e instrumentación de este reglamento dotará a los profesionales

del sector de un respaldo legal del que hasta ahora han carecido.

• Diseño

El diseño empieza a formar parte de una práctica de la industria en su totalidad y deja de

estar únicamente vinculada a un grupo social que puede pagarlo. Las empresas han

empezado a desarrollar sus líneas basándose en las necesidades sociales, las nuevas

tendencias de consumo y el mayor aprovechamiento de la materia prima.

Por otro lado, en el plano de la arquitectura surge el concepto de “habitat sostenible” en el

que la madera y sus derivados, por sus características, tienen la oportunidad de asumir un

rol destacado.

4444.2. PLAN INDUSTRIAL .2. PLAN INDUSTRIAL .2. PLAN INDUSTRIAL .2. PLAN INDUSTRIAL 2020202020202020

Como se ha comentado en apartados anteriores, el 4 de Octubre se presentaron las

propuestas para los 11 sectores incluidos en el “Plan Estratégico Industrial para 2020”. Entre

los sectores incluidos en este plan se encuentra la cadena de valor foresto-industrial. Este

documento define los objetivos cuantitativos que el Gobierno se propone alcanzar en los

próximos 10 años; marca las líneas estratégicas a seguir; plantea un panorama de la

estructura de cada una de las cadenas y la evolución reciente que han mostrado; analiza el

dinamismo del mercado; proyecta el crecimiento y enuncia las propuestas para cada uno de

los eslabones de la cadena de valor.

Se pretende promocionar así, el desarrollo de la cadena foresto-industrial tanto en materia

de política comercial, como en el fortalecimiento de las capacidades tecnológicas a lo largo

de los distintos eslabones de la misma.

El Plan tiene entre sus objetivos el crecimiento de la producción de la cadena de valor

foresto-industrial del 140%, respecto a 2010, y un incremento del empleo del 72% (lo que se

traduce en una creación de 63.600 nuevos puestos de trabajo). En cuanto al comercio

exterior, persigue convertir el déficit de la balanza comercial en superávit mediante la

sustitución de importaciones (principalmente en muebles, carpintería de obra y papel).

En líneas generales, las propuestas descritas en este plan con vinculación directa al sector

estudiado son las siguientes:

EL MERCADO DE LA MAQUINARIA PARA LA MADERA EN ARGENTINA

Oficina Económica y Comercial de la Embajada de España en Buenos Aires 41

� Incrementar las inversiones en maquinaria y tecnología, particularmente en el

segmento de mueble plano y macizo, siendo necesario para ello, promover una

mayor utilización de las líneas crediticias bonificadas para la incorporación de bienes

de capital tecnológicamente actualizados.

� Facilitar el acceso al crédito para los proyectos orientados a la incorporación de

mejoras tecnológicas al proceso productivo.

� Articular con el sector productor de bienes de capital un programa de sustitución de

importaciones para la cadena. Los principales segmentos que cubre la producción

local son: secaderos, sierras circulares, moldureras, cepilladoras, fresadoras y

máquinas varias de carpintería.

De esta forma se pretende el desarrollo de la producción nacional de maquinaria.

De una manera no tan inmediata, también se pretende que influyan en el sector las

siguientes dos iniciativas propuestas en el plan:

� La promoción de una mayor calificación de la mano de obra

� La promoción de la vinculación entre las empresas del sector, en especial de las

PYMES, con diseñadores industriales para avanzar en materia de diseño de procesos

y productos.

Se plantea por tanto un horizonte en el que se pretende incrementar las inversiones en

maquinaria a través de una mayor accesibilidad al crédito, a la par que se trabaja en una

mayor capacitación de los recursos humanos y tecnológicos. Con todo esto, el plan

pretende avanzar en una progresiva sustitución de las importaciones en el largo plazo, sin

embargo, el mercado nacional carece todavía a día de hoy de la tecnología propia que

permita la elaboración de productos altamente competitivos. Por esta razón, mientras no

exista la capacitación suficiente en el mercado nacional, parte de la demanda deberá seguir

abasteciéndose con productos importados.

Desde el sector, califican este Plan como algo fundamental. Atendiendo a las declaraciones

realizadas por los profesionales del mismo, afirman textualmente que: “creemos que este

plan marcará el camino seguro para alcanzar un óptimo nivel de crecimiento en la cadena de

valor de la madera y el mueble en los próximos 10 años”.