Embed Size (px)

Citation preview

NEUROECONOMÍA

MARISELA CUEVAS SARMIENTO

Finanzas Conductuales

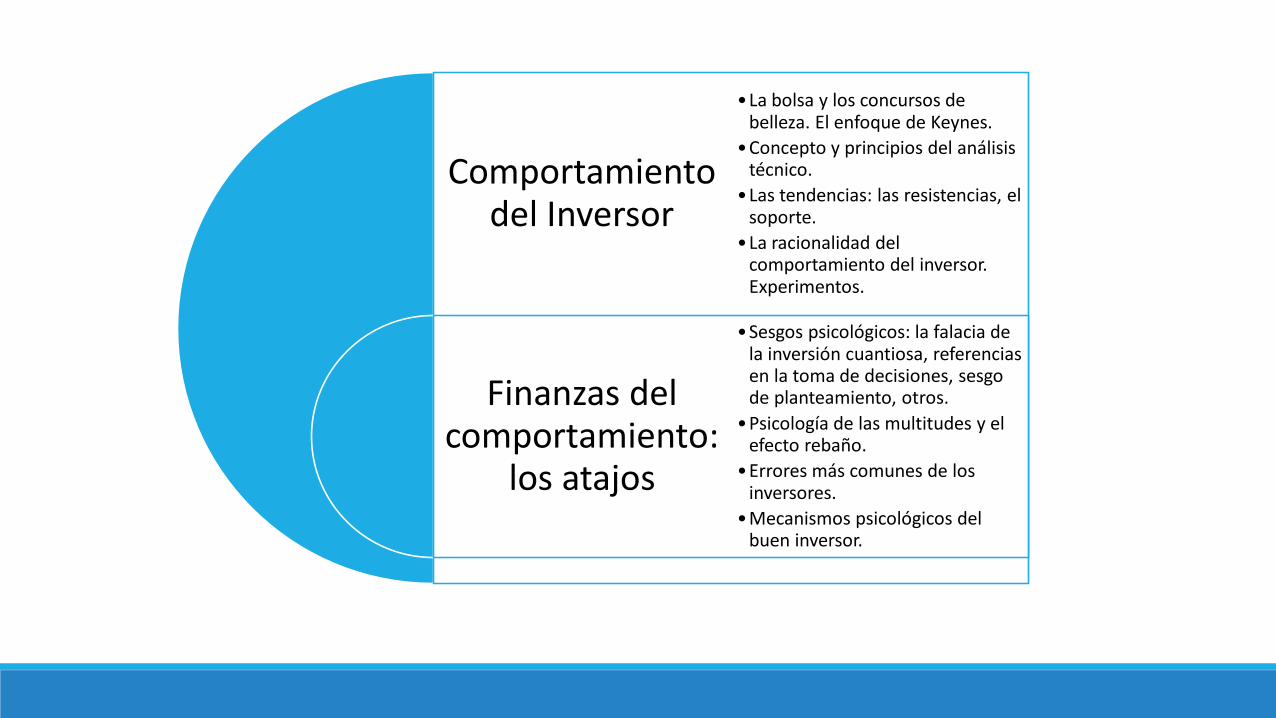

Comportamiento del Inversor

Finanzas del comportamiento:

los atajos

•La bolsa y los concursos de belleza. El enfoque de Keynes.

•Concepto y principios del análisis técnico.

•Las tendencias: las resistencias, el soporte.

•La racionalidad del comportamiento del inversor. Experimentos.

•Sesgos psicológicos: la falacia de la inversión cuantiosa, referencias en la toma de decisiones, sesgo de planteamiento, otros.

•Psicología de las multitudes y el efecto rebaño.

•Errores más comunes de los inversores.

•Mecanismos psicológicos del buen inversor.

Comportamiento del inversor

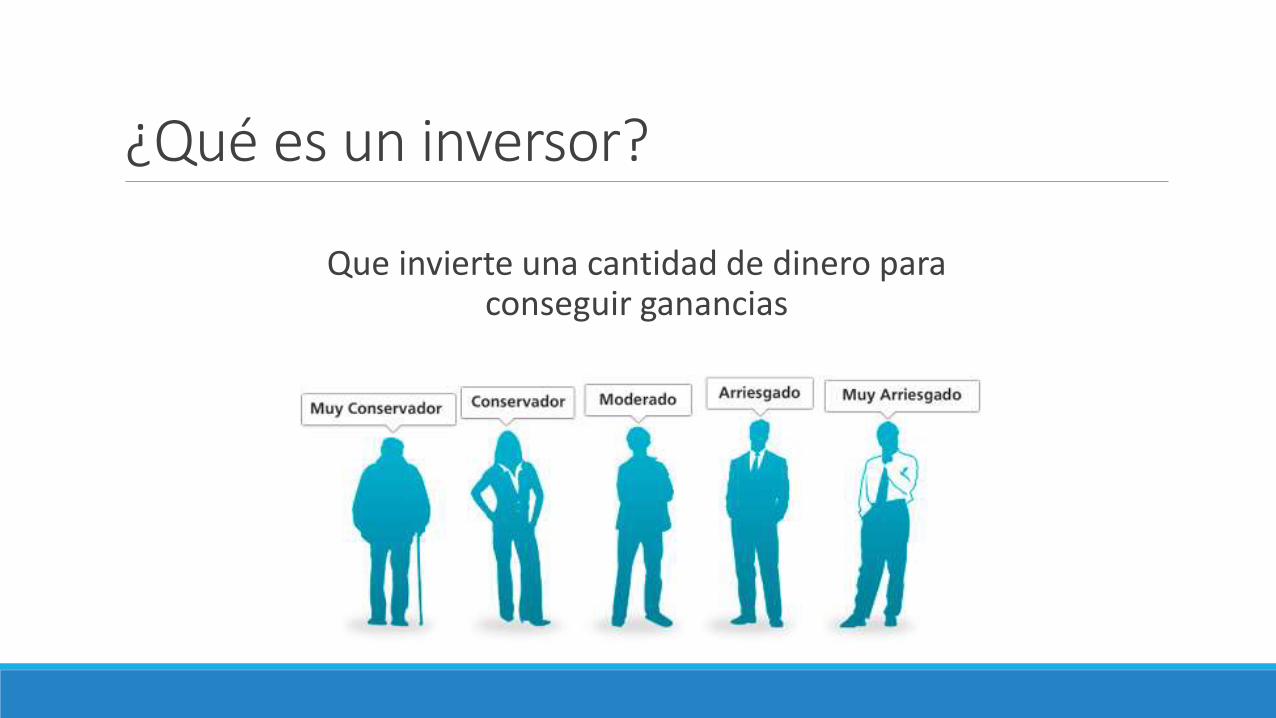

¿Qué es un inversor?

Que invierte una cantidad de dinero para conseguir ganancias

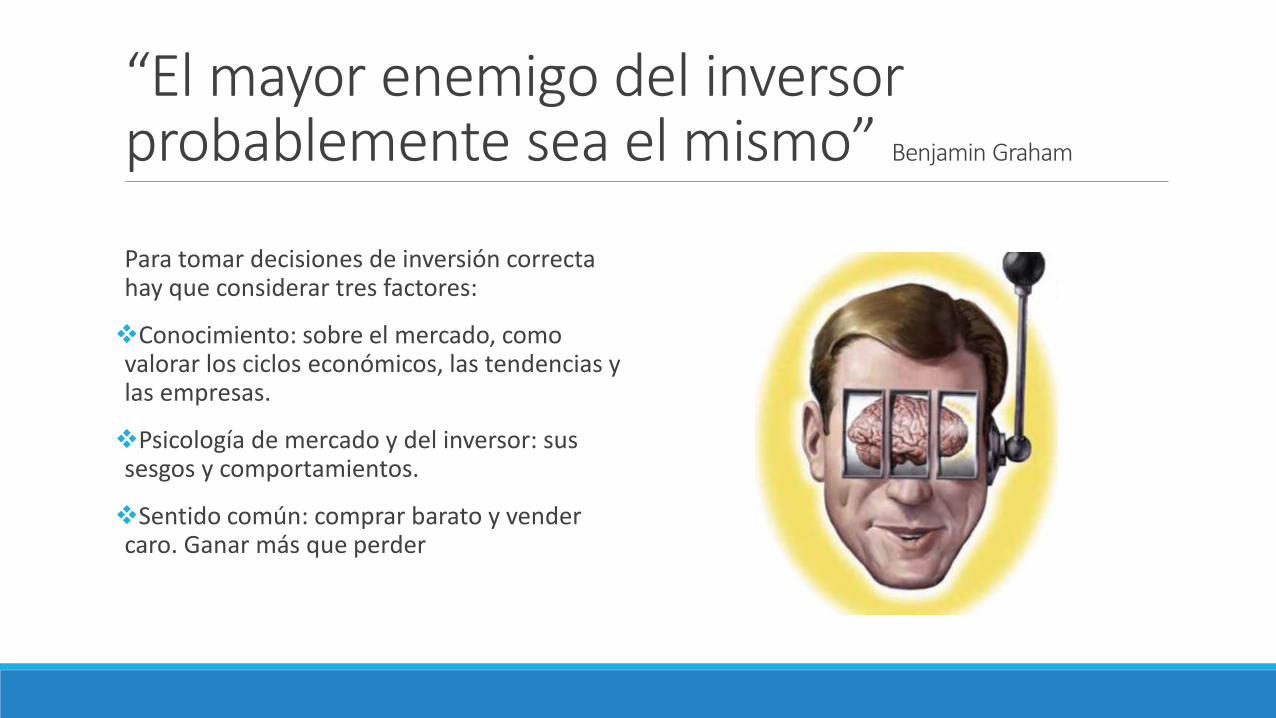

“El mayor enemigo del inversor probablemente sea el mismo” Benjamin Graham

Para tomar decisiones de inversión correcta hay que considerar tres factores:

Conocimiento: sobre el mercado, como valorar los ciclos económicos, las tendencias y las empresas.

Psicología de mercado y del inversor: sus sesgos y comportamientos.

Sentido común: comprar barato y vender caro. Ganar más que perder

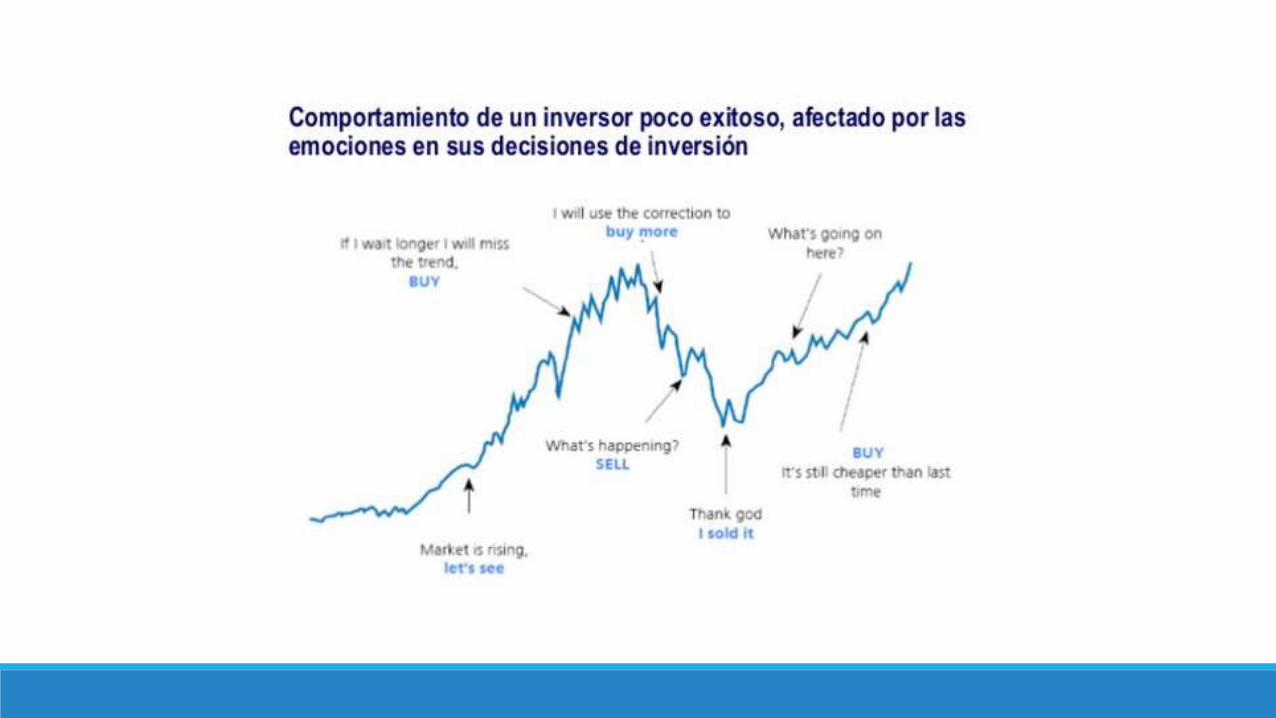

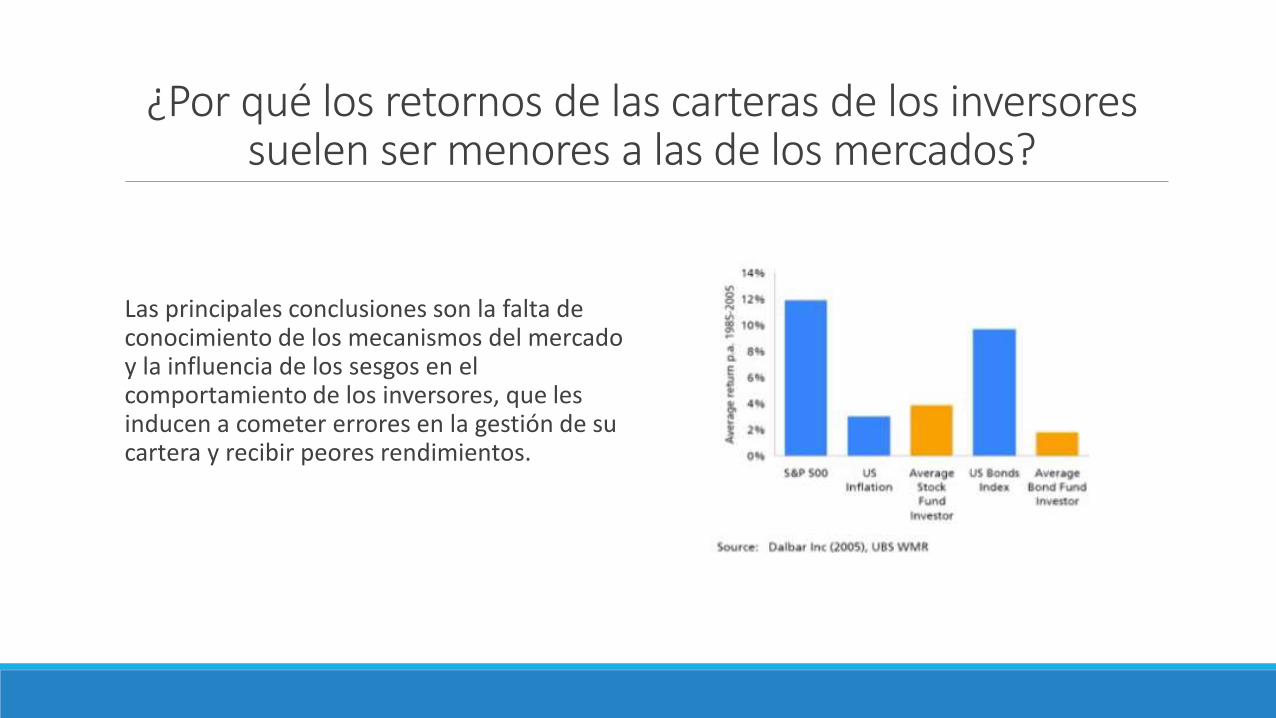

¿Por qué los retornos de las carteras de los inversores suelen ser menores a las de los mercados?

Las principales conclusiones son la falta de conocimiento de los mecanismos del mercado y la influencia de los sesgos en el comportamiento de los inversores, que les inducen a cometer errores en la gestión de su cartera y recibir peores rendimientos.

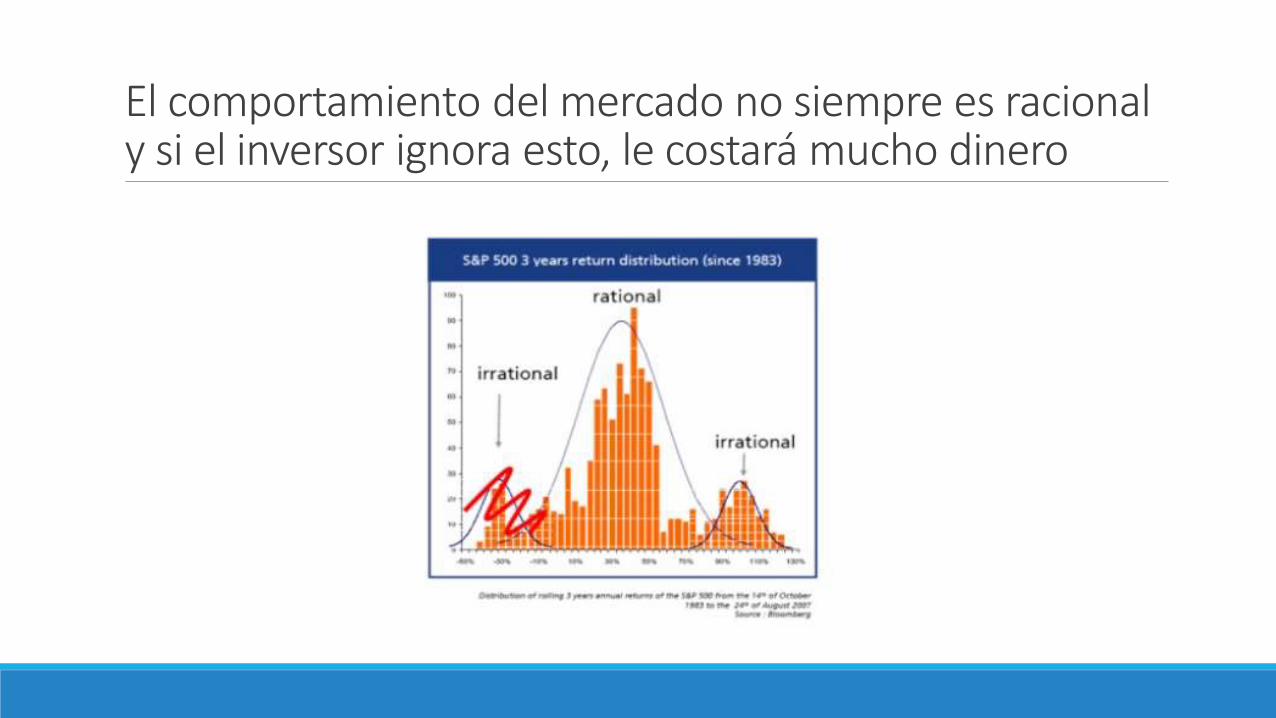

El comportamiento del mercado no siempre es racional y si el inversor ignora esto, le costará mucho dinero

Nuestro sistema nervioso central está constituido por un cerebro

racional (consciente) y un cerebro emocional (inconsciente) entre los

que existen millones de conexiones neuronales.

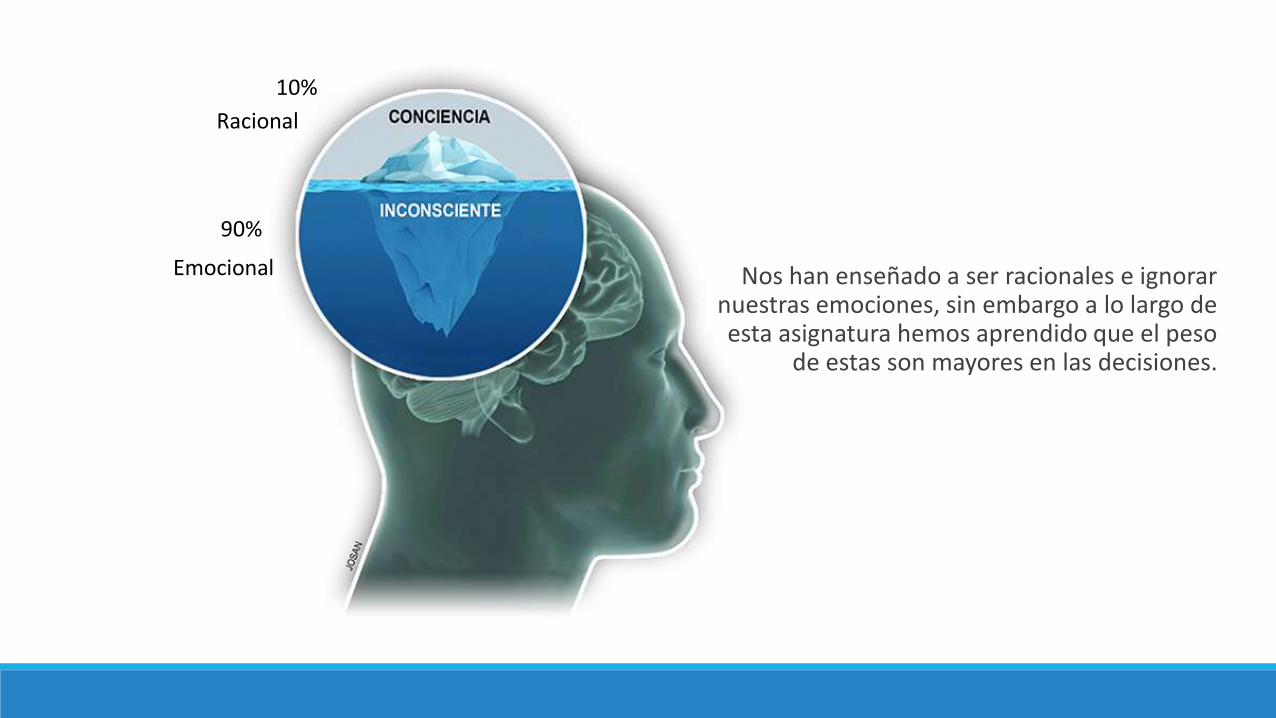

Nos han enseñado a ser racionales e ignorar nuestras emociones, sin embargo a lo largo de esta asignatura hemos aprendido que el peso

de estas son mayores en las decisiones.

10%

90%

Racional

Emocional

Casi siempre tenemos la idea la imagen de los mercados y las bolsas asociada a la especulación y al glamour

Otros creen que operar en la bolsa es solo un juego

Peligroso y excitante, lleno de secretos y rumores que puede hacerle millonario en poco tiempo…

Pero la bolsa es un punto de encuentro entre ahorristas y empresas necesitadas de financiamiento

Es un mercado donde la oferta y la demanda encuentran el precio de equilibrio de ciertos activos influenciada por las expectativas de los agentes…

La bolsa y los concursos de belleza

La bolsa y los concursos de belleza: el enfoque de KeynesEl desarrollo de este concepto –que Keynes asoció a cómo se comportan los mercados y muchas situaciones de la economía– lleva a una espiral sin fin en la que es mejor predecir qué predecirán los demás o, mejor aún, predecir que predecirán los que predigan que harán los demás… ad infinitum.

Ya en 1936 Keynes decía que «es normal practicar el tercer o incluso el cuarto grado de predicción; puede que en el futuro incluso se llegue más allá…» por la ventaja competitiva que esto supone.

La bolsa y los concursos de belleza: el enfoque de Keynes

Una revista organiza un concurso y pide al público que elija seis de los rostros más atractivos que se publican en sus páginas.

Pero lo interesante es que no es un concurso de belleza al uso, en el que ganan las caras más bellas que reciban más votos.

Las reglas estipulan que ganan los lectores que más predicciones acierten cuando se sumen todos los votos de todas las personas participantes.

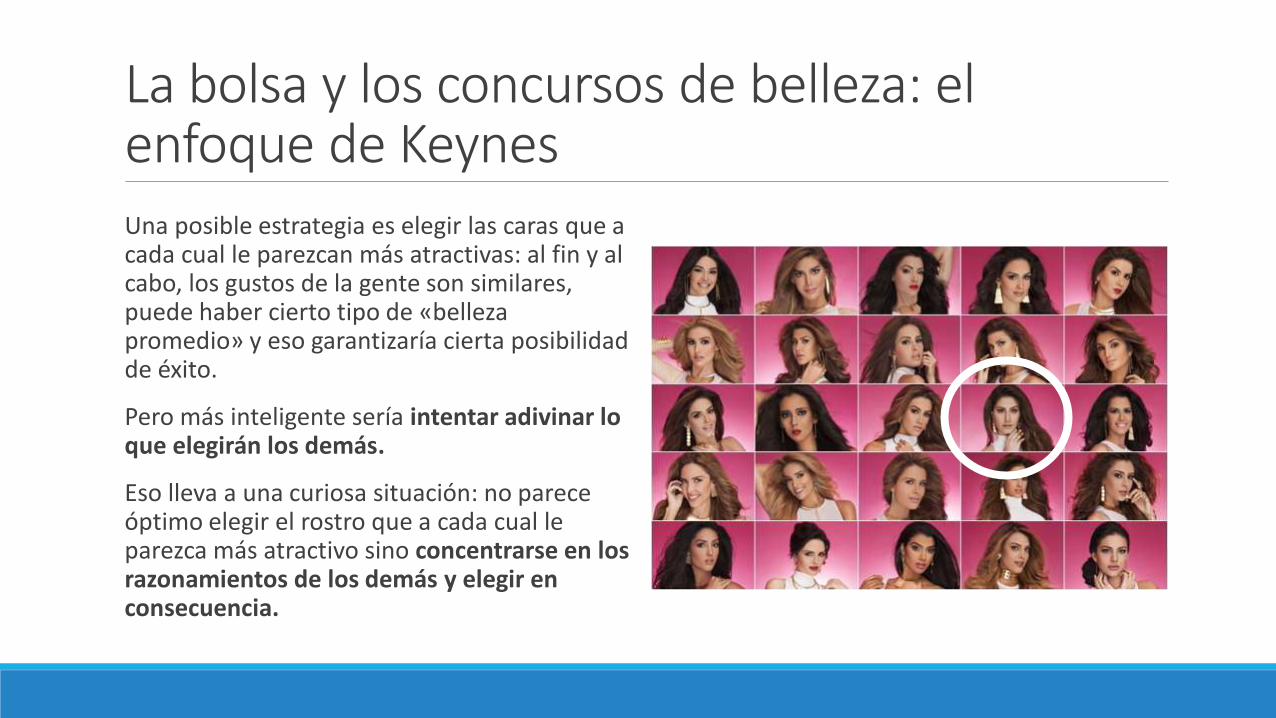

La bolsa y los concursos de belleza: el enfoque de KeynesUna posible estrategia es elegir las caras que a cada cual le parezcan más atractivas: al fin y al cabo, los gustos de la gente son similares, puede haber cierto tipo de «belleza promedio» y eso garantizaría cierta posibilidad de éxito.

Pero más inteligente sería intentar adivinar lo que elegirán los demás.

Eso lleva a una curiosa situación: no parece óptimo elegir el rostro que a cada cual le parezca más atractivo sino concentrarse en los razonamientos de los demás y elegir en consecuencia.

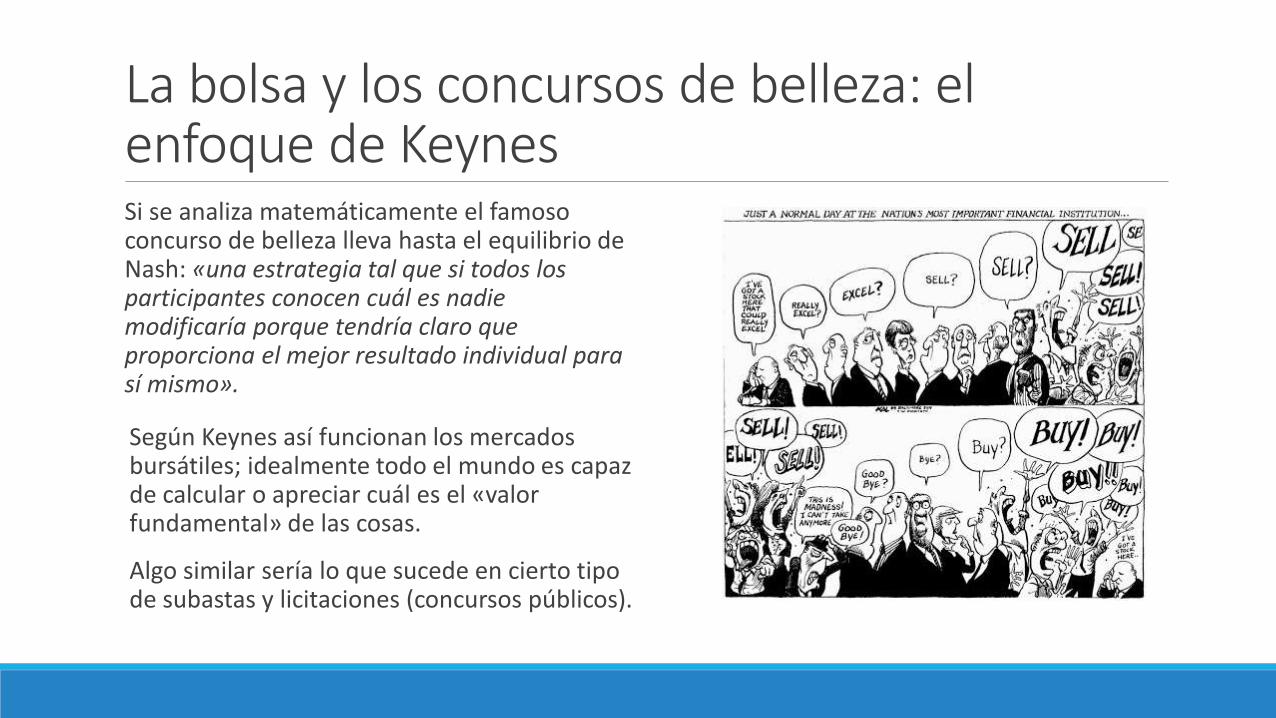

La bolsa y los concursos de belleza: el enfoque de KeynesSi se analiza matemáticamente el famoso concurso de belleza lleva hasta el equilibrio de Nash: «una estrategia tal que si todos los participantes conocen cuál es nadie modificaría porque tendría claro que proporciona el mejor resultado individual para sí mismo».

Según Keynes así funcionan los mercados bursátiles; idealmente todo el mundo es capaz de calcular o apreciar cuál es el «valor fundamental» de las cosas.

Algo similar sería lo que sucede en cierto tipo de subastas y licitaciones (concursos públicos).

Concepto y principios del análisis técnico

Concepto y principios del análisis técnicoEl análisis técnico trata de identificas pautas de comportamiento en los precios utilizando charts (gráficos de la evolución de la cotización) y diversos indicadores estadísticos.

Este análisis tienen como objetivo apoyar el proceso de toma de decisiones para lograr mayor probabilidad de éxito, con el mínimo de pérdidas.

Se analiza como ha sido el comportamiento de la acción en el pasado tratando de proyectar su evolución basado en tres premisas:

1. La cotización evoluciona siguiendo unas determinadas pautas.

2. El mercado facilita la información necesaria para poder predecir los posibles cambios de tendencia.

3. Lo que ocurrió en el pasado volverá a ocurrir en el futuro.

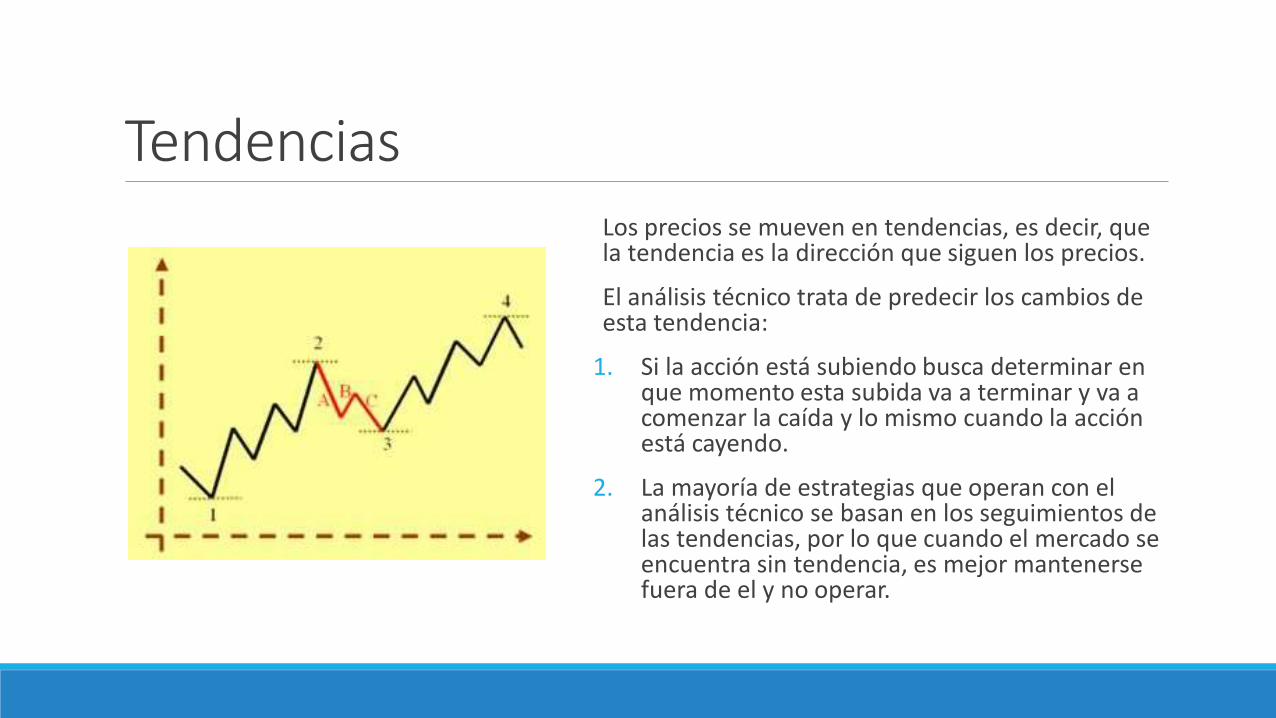

TendenciasLos precios se mueven en tendencias, es decir, que la tendencia es la dirección que siguen los precios.

El análisis técnico trata de predecir los cambios de esta tendencia:

1. Si la acción está subiendo busca determinar en que momento esta subida va a terminar y va a comenzar la caída y lo mismo cuando la acción está cayendo.

2. La mayoría de estrategias que operan con el análisis técnico se basan en los seguimientos de las tendencias, por lo que cuando el mercado se encuentra sin tendencia, es mejor mantenerse fuera de el y no operar.

Seguir las tendenciasEn el concurso de la época de Keynes, los lectores se dedicaban a prever lo que la opinión media espera que sea la opinión media.

En la bolsa se debe valorar las apuestas considerando el resto de inversores, porque nada garantiza que las mejores acciones, sean las más rápidas en revalorizarse.

Se gana dinero si se siguen las tendencias o se adivina cuales acciones cree el resto de la gente que van a subir, poniéndose en el lugar de todos los demás a la vez.

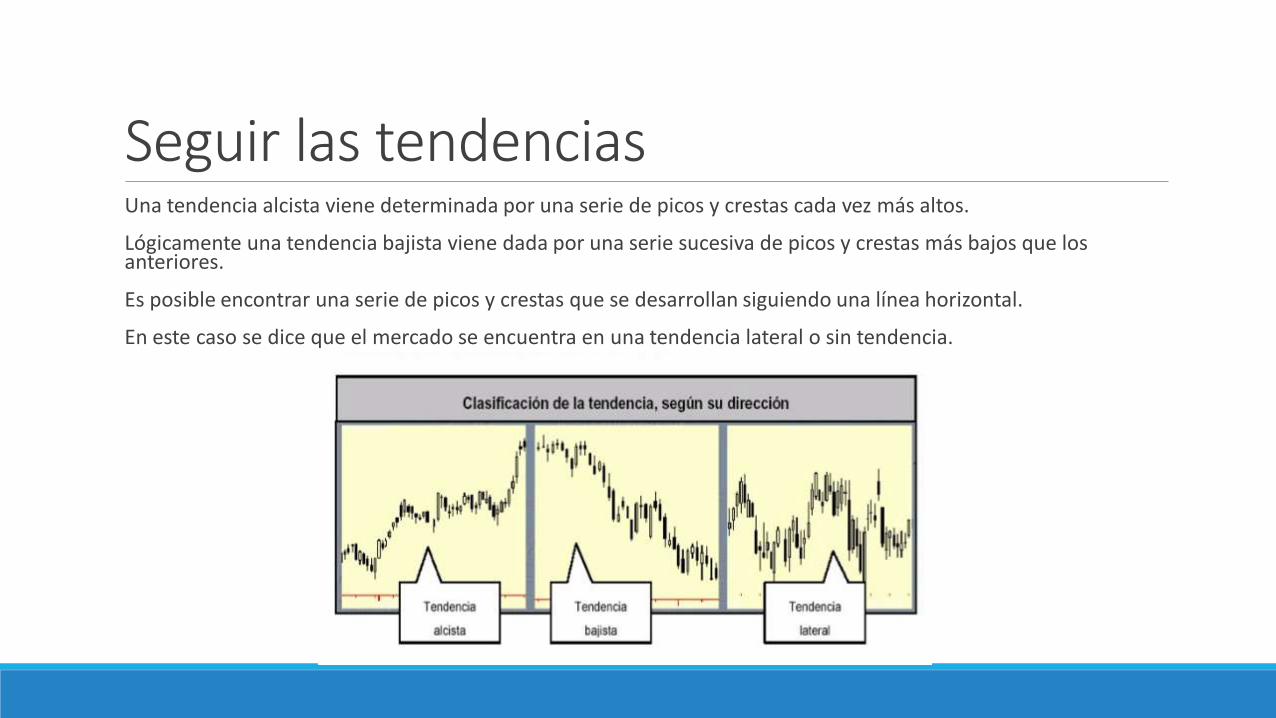

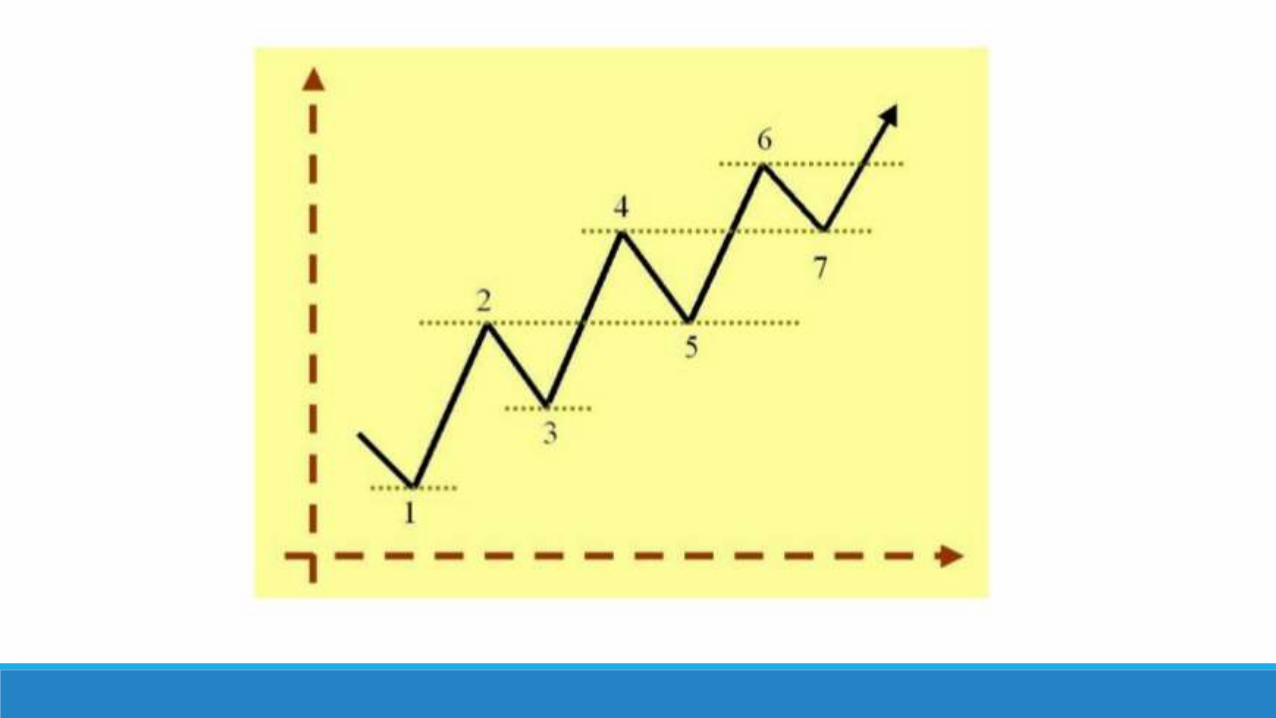

Seguir las tendenciasUna tendencia alcista viene determinada por una serie de picos y crestas cada vez más altos.

Lógicamente una tendencia bajista viene dada por una serie sucesiva de picos y crestas más bajos que los anteriores.

Es posible encontrar una serie de picos y crestas que se desarrollan siguiendo una línea horizontal.

En este caso se dice que el mercado se encuentra en una tendencia lateral o sin tendencia.

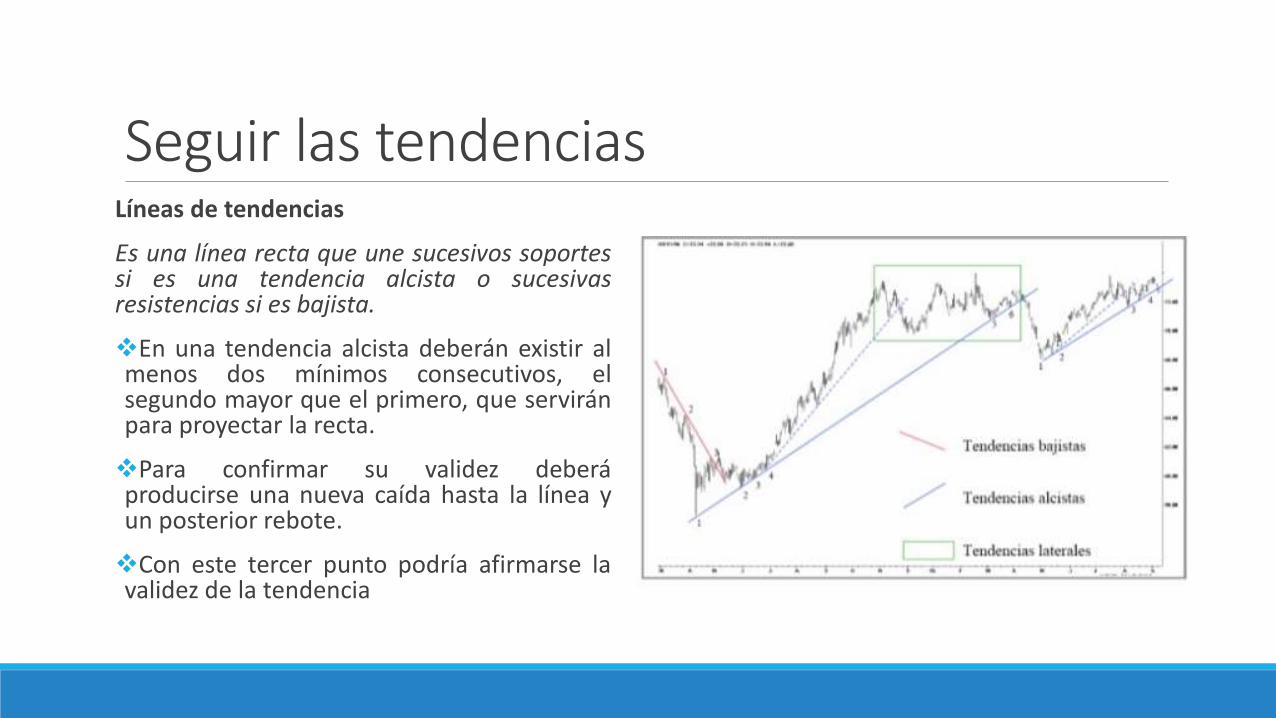

Seguir las tendenciasLíneas de tendencias

Es una línea recta que une sucesivos soportessi es una tendencia alcista o sucesivasresistencias si es bajista.

En una tendencia alcista deberán existir almenos dos mínimos consecutivos, elsegundo mayor que el primero, que serviránpara proyectar la recta.

Para confirmar su validez deberáproducirse una nueva caída hasta la línea yun posterior rebote.

Con este tercer punto podría afirmarse lavalidez de la tendencia

Ejemplos de tendencias en un mismo gráfico

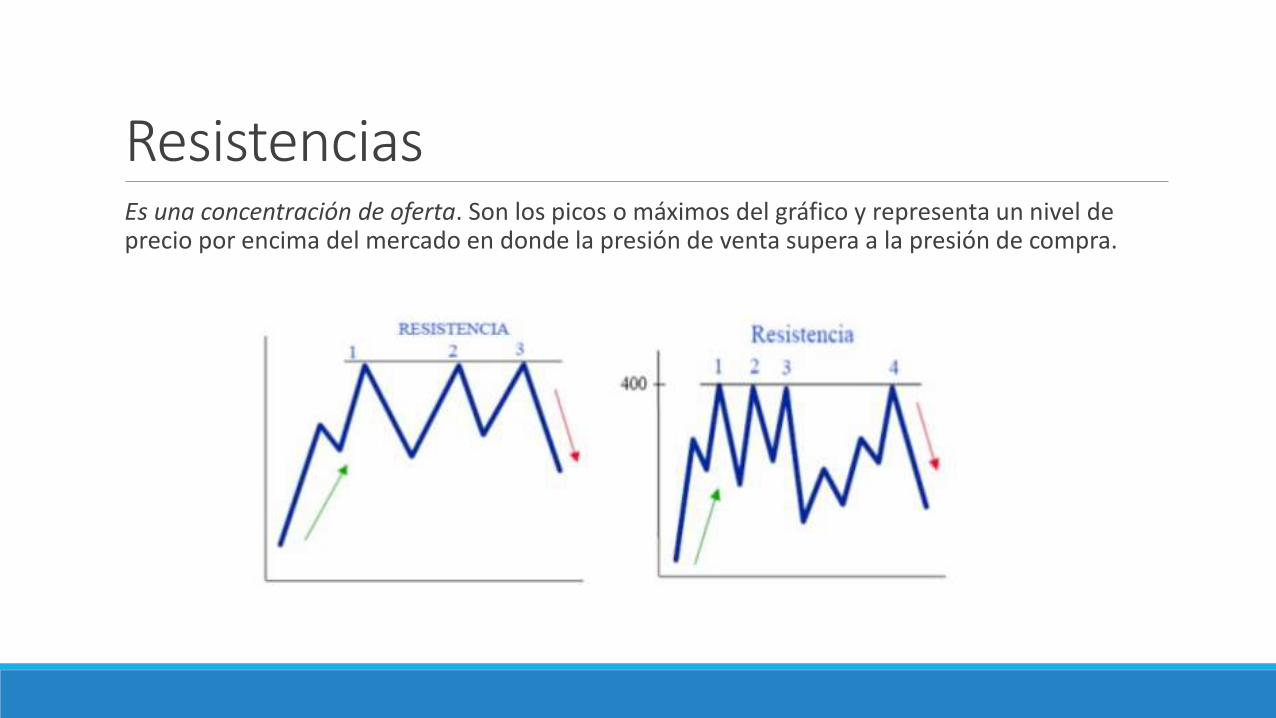

ResistenciasEs una concentración de oferta. Son los picos o máximos del gráfico y representa un nivel de precio por encima del mercado en donde la presión de venta supera a la presión de compra.

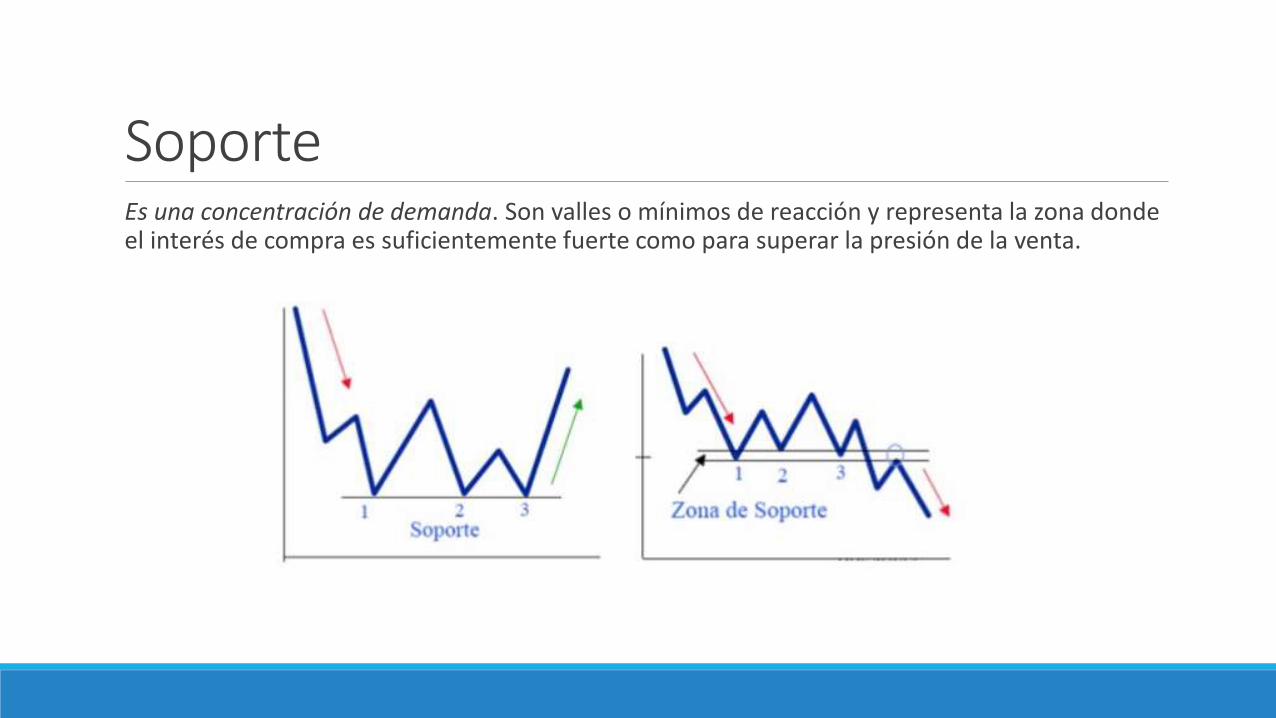

SoporteEs una concentración de demanda. Son valles o mínimos de reacción y representa la zona donde el interés de compra es suficientemente fuerte como para superar la presión de la venta.

¿Cuál es la psicología del soporte y la resistencia?

Entre los participantes del mercado hay inversores de largo, de corto y lo indecisos:

Los de largo, compraron pero no suficiente.

Los de corto se arrepienten y rezan porque vuelva al nivel donde ellos entraron para salir sin pérdidas.

Los no comprometidos (indecisos), comprenden ahora que los precios están subiendo y se deciden a entrar en el mercado, en la próxima oportunidad.

¿Cuál es la psicología del soporte y la resistencia?

Entonces los tres grupos han decidido comprar en la próxima caída, porque tienen intereses creados en esa área de soporte por debajo del mercado.

Si se rompe el soporte, todos aquellos que compraron en el área del soporte, comprenden ahora que han cometido un error, muchos de ellos deberán incrementar sus garantías o liquidar la operación.

Otros participantes neutrales del mercado, comprenden que el nivel de soporte ha sido roto y que ahora es una resistencia, por lo tanto esperan una segunda oportunidad para quedarse cortos en la zona.

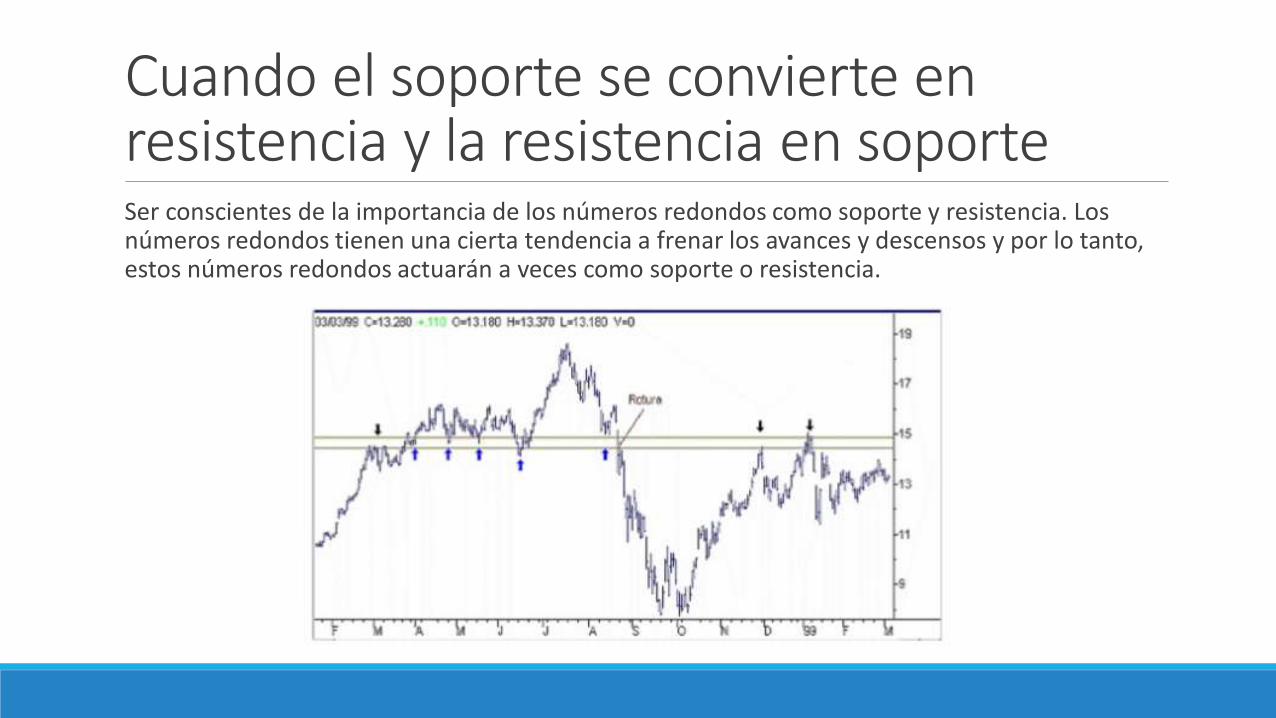

Cuando el soporte se convierte en resistencia y la resistencia en soporteCuando un nivel de soporte es penetrado en una cierta medida, se invierten sus papeles y se convierte en lo contrario, se dice que el soporte se ha convertido en resistencia y la resistencia en soporte.

Cuando el soporte se convierte en resistencia y la resistencia en soporteSer conscientes de la importancia de los números redondos como soporte y resistencia. Los números redondos tienen una cierta tendencia a frenar los avances y descensos y por lo tanto, estos números redondos actuarán a veces como soporte o resistencia.

Finanzas del comportamiento: los atajos

“Si fuera, efectivamente posible prever el comportamiento de los mercados, podría esperarse que diversos estudiosos

alcanzaran las mismas conclusiones y, por lo tanto, hicieran las mismas indicaciones con relación a las inversiones. Éste

hecho, en sí, ya sería suficiente para desequilibrar los mercados o, por lo menos, reestructurarlos con nuevos

posicionamientos, lo que significaría, en un cierto sentido, una especie de lavar hielo”.

Stephen E.G Lea

Finanzas del comportamiento: los atajosEl paradigma tradicional de las finanzas trata de entender los mercados financieros, utilizando modelos fundamentados principalmente en el supuesto de que los agentes son racionales. En éste contexto la racionalidad implica substancialmente dos cosas:

Cuando los agentes reciban nueva información, actualizarán correctamente sus creencias.

Teniendo en cuenta sus creencias, los agentes económicos han de tomar decisiones normalmente aceptables, en el sentido de que serán coherentes con la noción de utilidad subjetiva esperada.

Finanzas del comportamiento: los atajos

Sin embargo, los supuestos de racionalidad y maximización de la utilidad esperada, no concuerdan con los datos encontrados en las observaciones realizadas del comportamiento económico de los agentes, tanto en experimentos como en situaciones de la vida real.

Finanzas del comportamiento: los atajos

La finanzas conductuales, apuestan por entender el comportamiento de los mercados financieros desde modelos en los que, por ejemplo, los agentes no son absolutamente racionales, en los que los agentes no actualizan correctamente sus creencias o en los que los agentes son capaces de actualizar sus creencias con la nueva información recibida y efectivamente lo hacen, pero no ejercen comportamientos coherentes con éstas creencias.

Finanzas del comportamiento: los atajos

Otras definiciones exponen las finanzas conductuales como el estudio de la influencia de la psicología en el comportamiento financiero de los agentes y su subsecuente efecto en los mercados.

Las finanzas conductuales ayudan a explicar el cómo y el porqué los mercados pueden no ser eficientes.

Finanzas del comportamiento: los atajosEn el sentido de éstas ideas, dos de las principales preguntas que trata de responder las finanzas conductuales son:

• ¿Cuáles son los más importantes y sistemáticos sesgos del comportamiento que caracterizan a los agentes económicos?

• ¿Son éstos pertinentes para explicar el comportamiento global de mercado, es decir, que afectan los precios y la competitividad de los mercados?

1. ¿Cuáles son los más importantes y sistemáticos sesgos del comportamiento que caracterizan a los agentes económicos?

Defensores de las finanzas conductuales responden advirtiendo que la lista de los rasgos del comportamiento que no pueden explicarse a través del modelo de la utilidad esperada, es muy larga, algunos de los más importantes son:

Decisiones Heurísticas: el agente representativo del mercado hace uso de atajos y reglas simples en la toma de decisiones, porque éste no resuelve (y no puede) el (complejo) problema de hacer máxima la utilidad principalmente reflejando deliberación y optimización de costos.

Factores emocionales y viscerales: los cuales interfieren en las decisiones.

Elección desde un marco: Además de hacer uso de la decisión heurística, los agentes tienden a la decisión marco de los problemas, más estrictamente que a la maximización de la utilidad. Por ejemplo, los agentes normalmente tienen un horizonte temporal más corto que su vida en sus decisiones.

1. ¿Cuáles son los más importantes y sistemáticos sesgos del comportamiento que caracterizan a los agentes económicos?

Proceso Estocástico y preferencias que dependen del contexto: las contribuciones más recientes, reclaman que un conjunto de preferencias bien definidas y determinadas, así como la función de utilidad hecha máxima, no existen del todo.

Mejor, sería el planteamiento, si se contemplaran las preferencias como dependientes del contexto y de procesos estocásticos.

Modelos de referencia dependiente: las preferencias de los agentes para el consumo y otras variables (incluyendo el riesgo), no parecen estar definidos en términos generales y abstractos, como en el enfoque estándar, sino que depende de puntos de referencia.

Un ejemplo destacado de modelos de referencia dependiente es la teoría de prospectiva de Daniel Kahneman y Amos Tversky (1937-1996).

2. ¿Son éstos pertinentes para explicar el comportamiento global de mercado, es decir, que afectan los precios y la competitividad de los mercados?

Los conductistas argumentan que la idea de que los factores psicológicos pudieran ser relevantes a la hora de explicar el

comportamiento del mercado, no es una prerrogativa exclusiva de las finanzas conductuales, exponiendo que dicha idea tiene lo

que se considera un pasado distinguido, que se remonta por lo menos a John Maynard Keynes (1883-1946) y a su insistencia en

la existencia de “espíritus animales” y la importancia del rol de la confianza y la incertidumbre en el modelación de la economía.

Asimismo también indica, que en la visión keynesiana, la psicología de los agentes económicos puede ser fácilmente

manipulable y alterable.

¿Son éstos pertinentes para explicar el comportamiento global de mercado, es decir, que afectan los precios y la competitividad de los mercados?

Asimismo sostienen que la psicología de los agentes es un elemento clave del sistemaeconómico, lo cual contrasta con el énfasis que los modelos neoclásicos hacen en laracionalidad, y en cómo el que las finanzas conductuales se enfoquen en los factorespsicológicos de los agentes, puede ser interpretado como una reivindicación de la teoríakeynesiana.

De las finanzas conductuales se destaca también, el que los desarrollos no sólo estén dirigidos adescubrir mejores formas de ganar dinero en los mercados financieros, sino también a disminuirla fragilidad de los inversores y a evitar la especulación y las consecuencias que ésta tiene paralas economías en general.

Cuatro preguntas importantes

1) ¿Por qué los inversionistas individuales realizan intercambios?,

2) ¿Cómo se realizan los intercambios?,

3) ¿Cómo los inversionistas escogen los portafolios?, y

4) ¿Por qué los rendimientos varían en las diferentes acciones por otras razones aparte del riesgo?

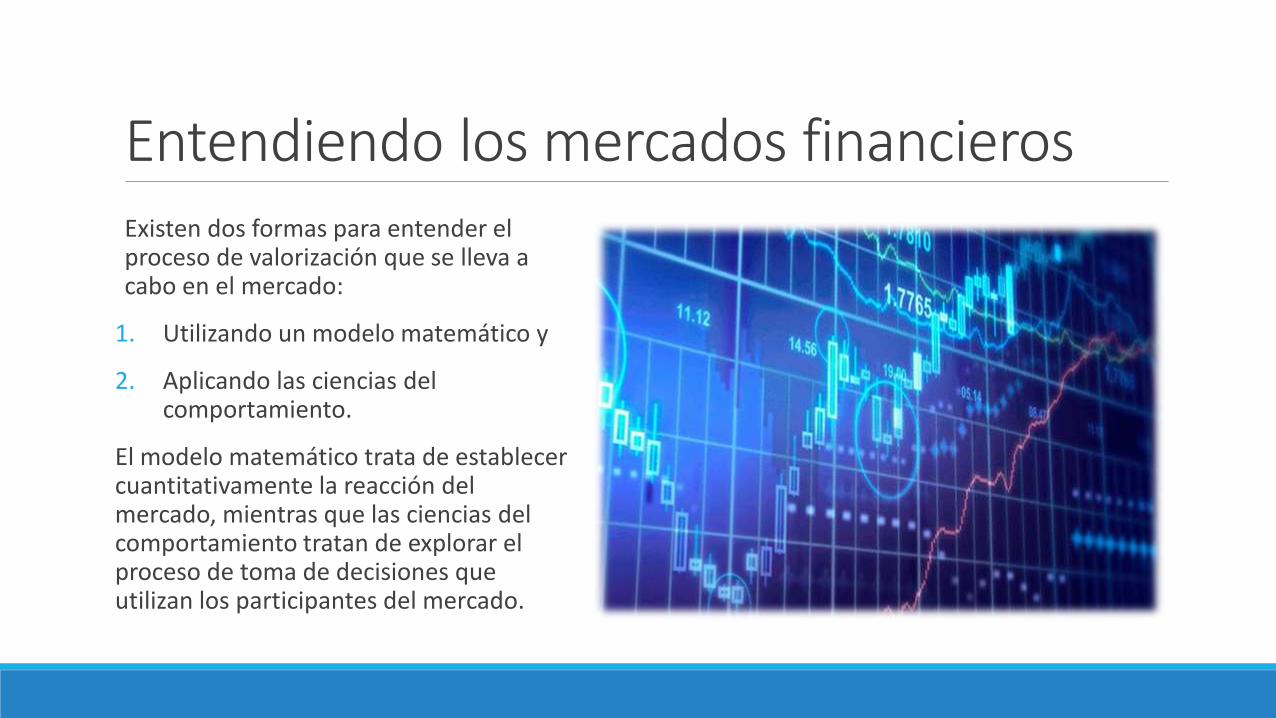

Entendiendo los mercados financierosExisten dos formas para entender el proceso de valorización que se lleva a cabo en el mercado:

1. Utilizando un modelo matemático y

2. Aplicando las ciencias del comportamiento.

El modelo matemático trata de establecer cuantitativamente la reacción del mercado, mientras que las ciencias del comportamiento tratan de explorar el proceso de toma de decisiones que utilizan los participantes del mercado.

Entendiendo los mercados financieros

La aplicación de las ciencias del comportamiento a las finanzas se considera útil cuando el proceso de evaluación, cuyo objetivo es realizar inversiones, sigue un proceso circular o ciclo.

Se presenta el proceso (ciclo) de toma de decisión financiera como uno compuesto de cinco pasos:

1. La entidad realiza decisiones financieras y de inversión,

2. Las decisiones tomadas son percibidas por el mercado,

3. El mercado reacciona a las decisiones tomadas y publicadas por la entidad,

4. La entidad percibe la reacción del mercado y

5. La entidad reacciona a la reacción del mercado al tomar nuevas decisiones financieras y de inversión.

Entendiendo los mercados financierosLas decisiones que se toman en el mercado, en ocasiones, se tratan de predecir.

Los administradores o gerentes tratan de predecir como el mercado evaluará las decisiones financieras o de inversión que tomen.

A su vez, los inversionistas tratan de predecir como las entidades van a reaccionar o que decisiones van a tomar en el futuro.

Ante esta realidad, es importante conocer y estudiar el proceso de toma de decisiones financieras desde el punto de vista del comportamiento de los participantes en los mercados financieros.

Entendiendo los mercados financieros

Ante la realidad expuesta por las finanzas del comportamiento, que establece que los inversionistas no siempre actúan de forma

racional, muchos inversionistas no logran el nivel de diversificación que asume la teoría

moderna del portafolio de inversiones.

Por otro lado, otros inversionistas, se inclinan a realizar intercambios de

inversiones frecuentes que le generan gastos no anticipados por las teorías

financieras tradicionales, como lo serían las comisiones y los impuestos.

Entendiendo los mercados financieros

Investigaciones demuestran que uno de los propósitos más importantes de las finanzas del comportamiento es demostrar, que en los mercados financieros actúan tanto participantes racionales como irracionales.

Más que argumentar que los participantes actúan cien por ciento de forma racional o irracional, las finanzas del comportamiento establecen que las personas actúan en ocasiones de forma racional, pero en otras ocasiones actúan de forma irracional.

Entendiendo los mercados financieros

Las finanzas del comportamiento presentan, que no todos los participantes en los mercados financieros obtienen toda la información que necesitan, para tomar las decisiones financieras.

Esta situación tiene dos vertientes principales:

1. La información puede estar disponible sólo para unos pocos y

2. No todos los que posean información tienen las destrezas adecuadas para analizarla.

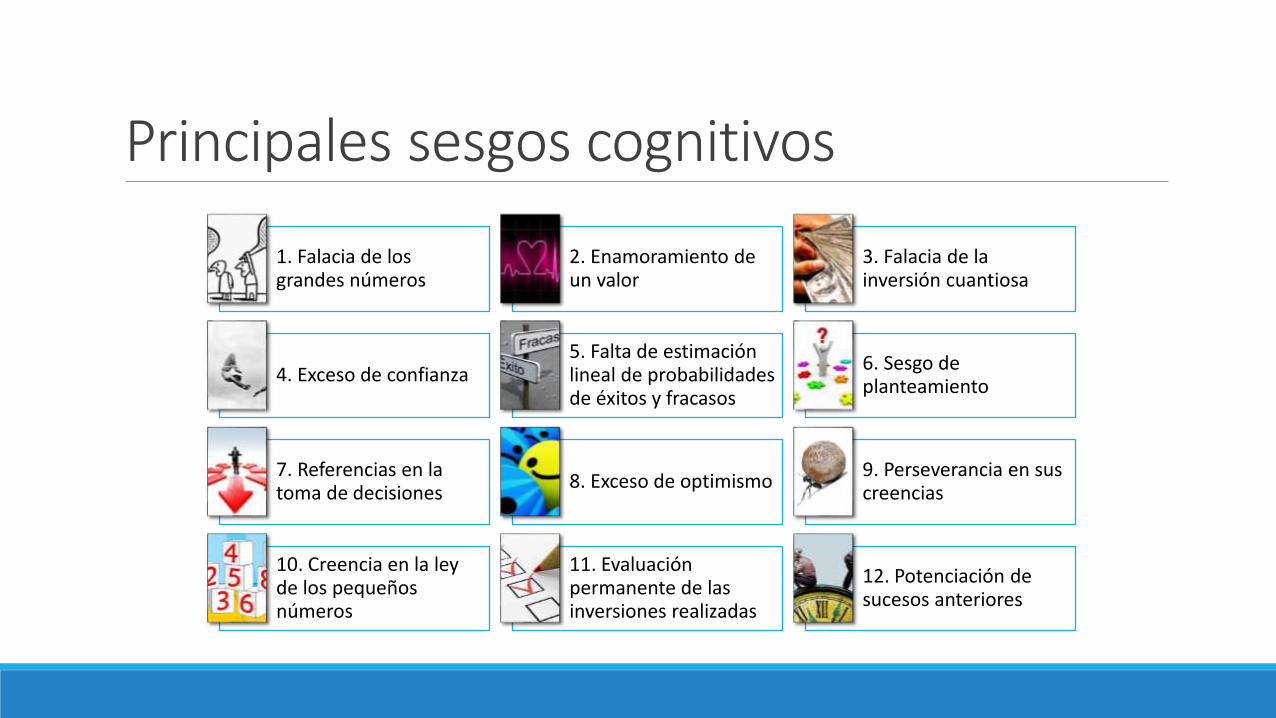

Principales sesgos cognitivos

Principales sesgos cognitivos

1. Falacia de los grandes números

2. Enamoramiento de un valor

3. Falacia de la inversión cuantiosa

4. Exceso de confianza5. Falta de estimación lineal de probabilidades de éxitos y fracasos

6. Sesgo de planteamiento

7. Referencias en la toma de decisiones

8. Exceso de optimismo9. Perseverancia en sus creencias

10. Creencia en la ley de los pequeños números

11. Evaluación permanente de las inversiones realizadas

12. Potenciación de sucesos anteriores

Falacia de la inversión cuantiosa (o gasto desperdiciado)En los años 80 unos investigadores hicieron creer a un grupo de estudiantes que les vendían unas reservaciones para un viaje de fin de semana a una estación de esquí por $100.

Luego les ofrecieron un viaje más barato ($50) a un centro turístico de mejor calidad y más inversión, por lo que todos compraron los dos viajes.

Posteriormente se les dijo que los dos viajes se realizarían el mismo fin de semana, y que deberían decidirse por uno y que no les devolverían ninguna cantidad.

Falacia de la inversión cuantiosa (o gasto desperdiciado)

Por extraño que parezca la mayoría eligió el viaje menos atractivo y más costoso debido a la mayor cantidad ya invertida en el.

La elección fue sin duda irracional. Desde un punto de vista lógico, los estudiantes ya habían gastado $150, fuera cual fuese el destino que decidieran elegir.

El precio de uno u otro ya resultaba irrelevante.

Por lo tanto, lo más racional hubiera sido sacar el máximo provecho a su desembolso optando por el lugar más prometedor.

¿Por qué entonces se inclinaron finalmente por el peor?

Falacia de la inversión cuantiosa (o gasto desperdiciado)

Un fabricante de aviones ha invertido $10.000.000 en un proyecto para un avión que no será detectado por el radar.

Cuando el proyecto estaba 90% avanzado, el competidor anuncia que fabricará otro avión indetectable por el radar, pero que será más rápido y más barato que el primero.

La pregunta es si ahora debe seguir gastando el 10% adicional en este proyecto o ponerle fin.

El 85% consideró que debía seguir el proyecto

Falacia de la inversión cuantiosa (o gasto desperdiciado)

Se hizo el mismo experimento en otro grupo y no se le hizo mención de la inversión ya realizada, solo el 17% recomendaron continuar con el proyecto.

La razón es que cuanto más gastamos en una cosa (tiempo, dinero o dedicación), más comprometidos con ella.

Los inversores se muestran mas inclinados en reafirmar su compromiso hacia una decisión de inversión si está en pérdidas, dado el dinero ya invertido.

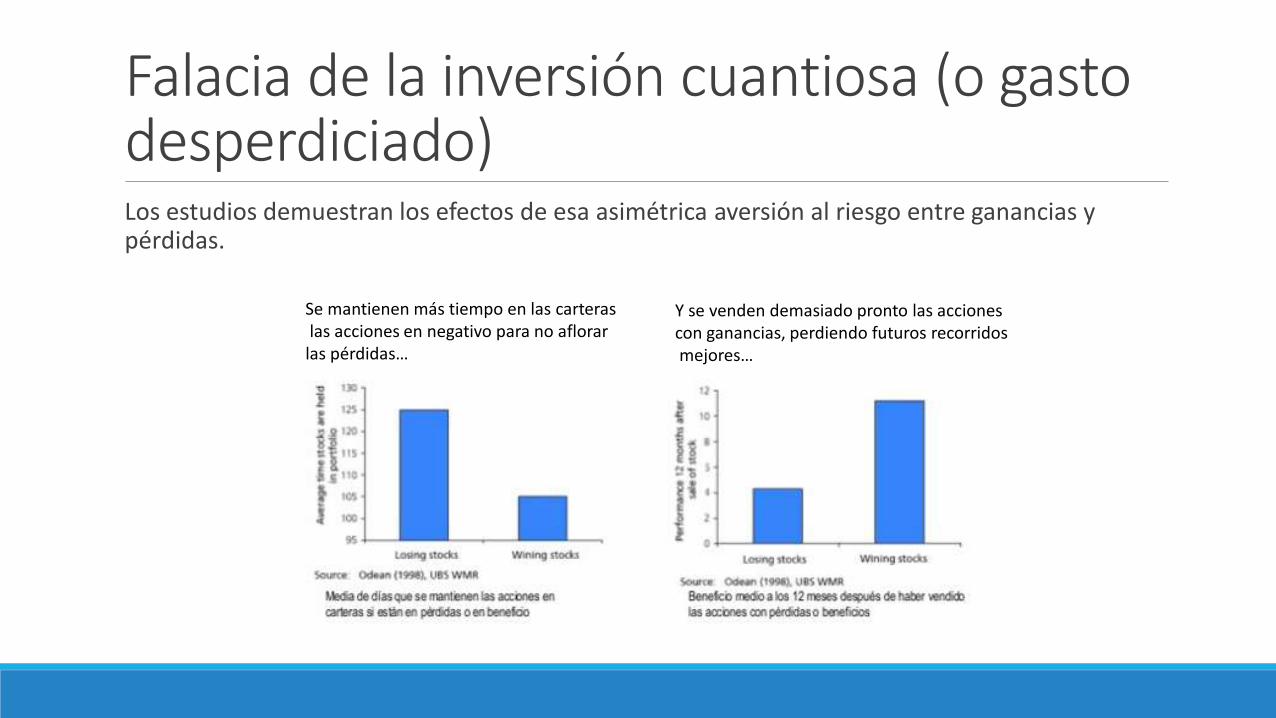

Falacia de la inversión cuantiosa (o gasto desperdiciado)Los estudios demuestran los efectos de esa asimétrica aversión al riesgo entre ganancias y pérdidas.

Se mantienen más tiempo en las carteraslas acciones en negativo para no aflorar

las pérdidas…

Y se venden demasiado pronto las acciones con ganancias, perdiendo futuros recorridosmejores…

Referencias en la toma de decisiones

¿Qué grosor tendría una hoja de papel de 0,1 milímetros que hubiéramos doblado 100 veces?

Respuesta: 0,01 mm*2100

(aproximadamente 845 mil millones la distancia de la tierra al sol)

La mayoría de la gente subestima el poder del crecimiento exponencial: en generalcomienzan estimando el grosor del papel doblándolo unas cuantas veces y partiendo de senivel de referencia , extrapolan ese número multiplicándolo por un facto que subestimaráel resultado.

Referencias en la toma de decisiones

Esta demostrado que los inversores suelen tomar decisiones en relación a un “nivel de referencia” arbitrario, estimando y percibiendo las ganancias o pérdidas de acuerdo a ese punto de partida

Adicionalmente, este nivel de referencia que determina la percepción de las ganancias o pérdidas varía en el tiempo en función de la evolución del mercado.

Sesgo de planteamientoEn 1982 se sometió a un grupo de médicos una prueba sobre el papel de la presentación de unproblema: recomendar una operación delicada a un paciente.

1. ¿Recomendaría una operación que en los cinco años siguientes ofreciera una tasa demortalidad del 7%?. La mayoría dudaron en recomendarla.

2. ¿Recomendaría una operación que ofreciera en los próximos cinco años una tasa desupervivencia del 93%? La mayoría se mostró inclinado a recomendarla.

¿Las dos proposiciones no son equivalentes? Qué les diferencia?

Hay un principio lógico de invarianza, que supone que el orden de preferencia entre dosexpectativas que son equivalentes cuando se presentan juntas, no deberían de depender decómo se describen si se presentan por separado, pero la verdad es que nuestros sentimientos nonos permiten decidir racionalmente y en función de como nos presenten el problema, asíestimamos y decidimos.

OtrosFalta de estimación lineal de probabilidades de éxitos y fracasos

Exceso de confianza

Exceso de optimismo

Perseverancia en sus creencias

Creencia en la ley de los pequeños números

Falacia de los grandes números

Evaluación permanente de la inversiones realizadas

Enamoramiento de un valor

Potenciación de sucesos anteriores

Psicología de las multitudes y el efecto rebaño.

‘’La masa es siempre intelectualmente inferior al hombre aislado. Pero, desde el

punto de vista de los sentimientos y de los actos que los sentimientos provocan,

puede, según las circunstancias, ser mejor o peor. Todo depende del modo en que sea

sugestionada"

Gustave Le Bon

Psicología de las multitudesLa psicología de masas es el estudio del comportamiento de los grupos colectivos.

Esta rama se encarga de investigar el porqué los individuos se contagian del comportamiento de los demás y se limitan a repetirlo sin cuestionarse nada.

La influencia repercute en cualquier aspecto de la vida ya sea política, religión, sociedad, economía o moda.

La cultura de dicho grupo social está completamente relacionada con los valores que la masa comparte.

La idea de psicología de masas se centra en la inexistencia de autonomía dentro de un grupo ya creado.

Una persona que forma parte de una masa deja de ser independiente, es más, se subordina al grupo al que pertenece.

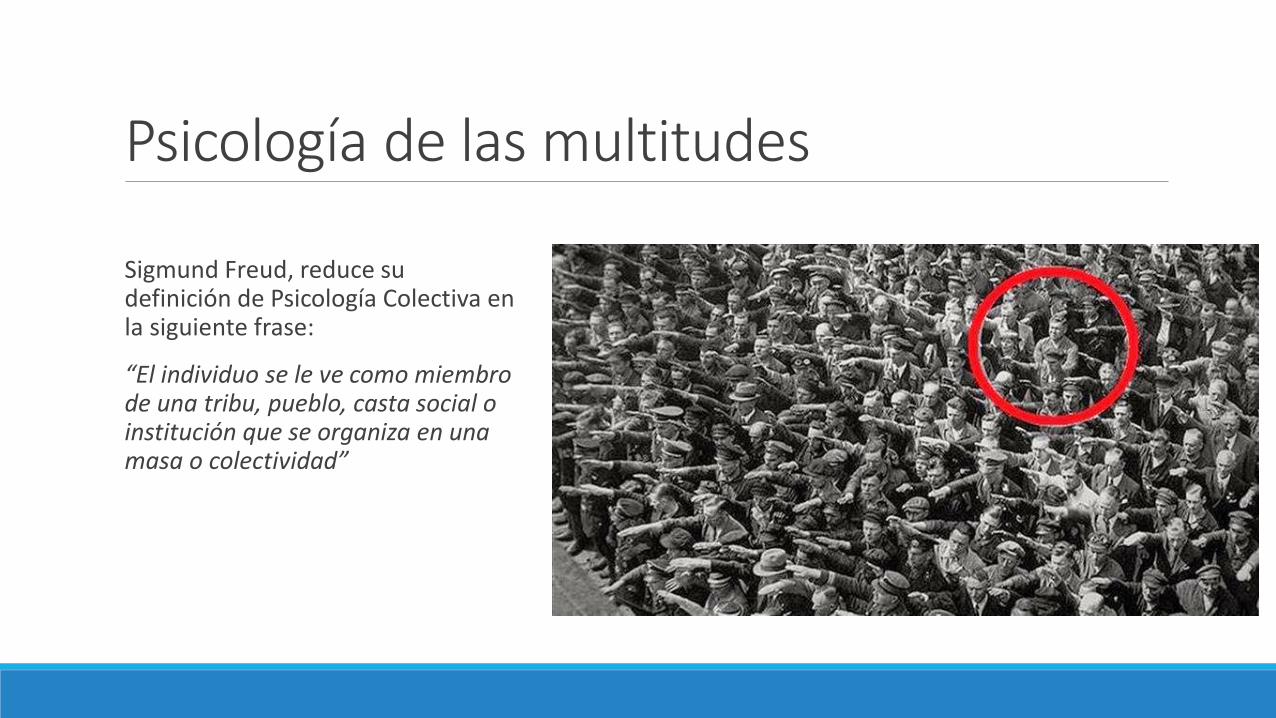

Psicología de las multitudes

Sigmund Freud, reduce su definición de Psicología Colectiva en la siguiente frase:

“El individuo se le ve como miembro de una tribu, pueblo, casta social o institución que se organiza en una masa o colectividad”

Conceptos fundamentales

1. La naturaleza social de los individuos. El comportamiento de las personas viene marcado por sus genes biológicos y su costumbre cultural.

2. Su relación con los demás. La conducta de los seres humanos viene influenciada por el contagio que adquieren de los demás grupos colectivos. Estos tienden a hacer las mismas acciones que ven en los demás. Por eso al relacionarse con ellos suelen actuar comportándose de manera similar.

3. Su representación de la vida en sociedad. Al verse presionados por los demás grupos sociales, las personas acaban cediendo ante una idea dominante. Una vez que el individuo forma parte de este grupo colectivo se deja llevar por los sentimientos y se une a estos, dejando de lado sus hábitos anteriores, aun sin tener conciencia de que pudieran ser los correctos.

Causas del alma de las masas1. Sentimiento de poder invencible: Desaparecerá la conciencia moral del ser humano, tanto para lo

bueno como para lo malo.

2. Contagio de sentimiento y forma de actuar: el interés colectivo pasa a ser el rasgo más importante.

3. Sugestionabilidad: es la causa más importante. El ser humano se contagia y pasa a ser hipnotizado por las acciones de los otros. Con lo cual, adapta características diferentes que ejerce de forma aislada. No tiene conciencia de sus actos porque se ha dejado contagiar por la masa. Asimismo, la masa es impulsiva, voluble y excitable ya que aparece un sentimiento de omnipotencia y el ciudadano ya no ve nada imposible.

4. Identificar el alma de las masas con el alma de los primitivos: la masa pide ilusiones que no pueden rechazar, lo irreal predomina ante lo real.

5. Mecanismo de Supervivencia: En la masa el individuo percibe la oportunidad de alcanzar lo imposible para el uno, pero si para el grupo. Y por supuesto hay sacrificios pero alguna de las necesidades del individuo las cubrirá la masa.

Ámbitos

MasasConductas extremistas

Publicidad

¿Por qué es importante conocer el estado de la masa?

Keynes dijo en una ocasión que “el mercado puede mantenerse durante más tiempo irracional, que tú solvente”

El mercado de multitud, mueve los precios.

Si la masa se mueve al alza, el precio subirá, pero a veces la masa se da la vuelta y no le importa lo que digan los profesionales, atrapando al inversor individual más incauto.

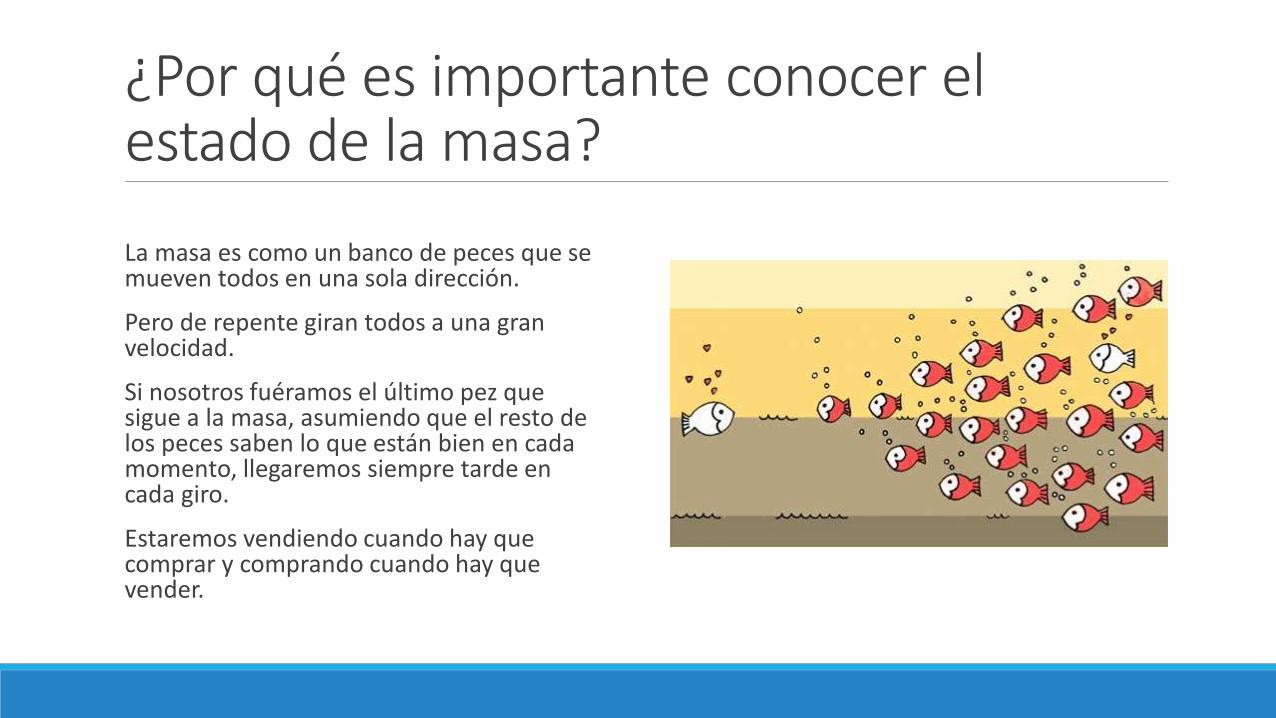

¿Por qué es importante conocer el estado de la masa?

La masa es como un banco de peces que se mueven todos en una sola dirección.

Pero de repente giran todos a una gran velocidad.

Si nosotros fuéramos el último pez que sigue a la masa, asumiendo que el resto de los peces saben lo que están bien en cada momento, llegaremos siempre tarde en cada giro.

Estaremos vendiendo cuando hay que comprar y comprando cuando hay que vender.

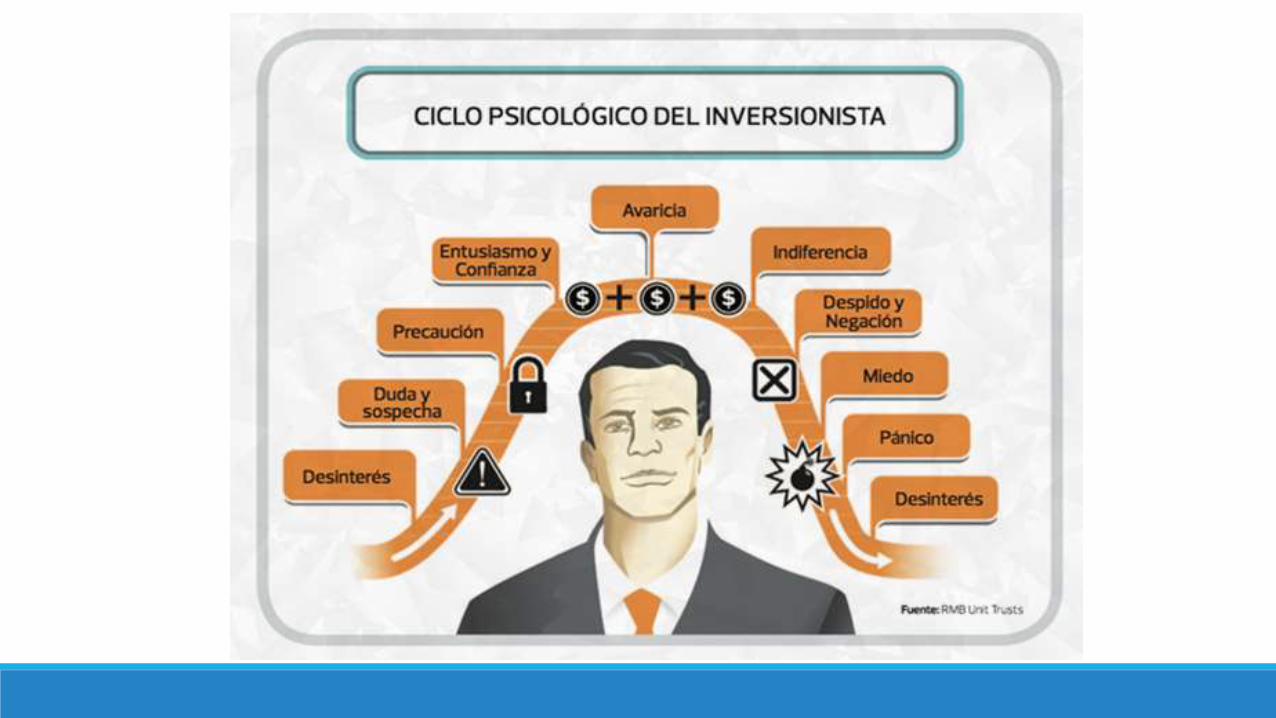

Errores más comunes del inversor

Errores más comunes del inversor

1. Invertir más de la cuenta: con suerte y si no tiene que enfrentarse a pérdidas podrá subsanar este error. El primer fundamento de la inversión bursátil pasa por invertir sólo el capital que no se necesita, ya que es posible perder toda la inversión en el peor de los casos.

2. Sobrenegociar: el exceso de ilusión o las dudas suelen ser el motivo más común de que la mayoría de los inversores novatos hagan más operaciones de las que deberían, es decir, sobrenegocien. Entrar y salir demasiadas veces del mercado aumenta el coste de las operaciones e implica pérdidas si se tienen en cuenta los gastos asociados a la operativa bursátil como las comisiones. Una parte de culpa de este exceso de transacciones se debe a la creencia errónea de que siempre hay que estar en el mercado, cuando esto dependerá en realidad de plazo de la inversión y sobre todo del riesgo que se esté dispuesto a asumir.

Errores más comunes del inversor

3. Cortar las ganancias y dejar correr las pérdidas: uno de los errores clásicos y que más se repiten (no sólo entre los novatos).

La teoría dice que hay que dejar correr las ganancias y cortar las pérdidas.

Es decir, aguantar al máximo el momento de vender cuando la acción sube pero hacerlo más o menos rápido cuando su precio cae.

Sin embargo la mayoría de personas actúa de forma contraria.

En este caso es una mezcla de instinto y sentimientos lo que hace que seamos más propensos a cerrar una operación en cuando se registran las primeras ganancias pero que cuesta más asumir las pérdidas.

En el fondo, todo se basa en la creencia (totalmente falsa) de que antes o después la acción remontará y podremos venderla con plusvalías.

Errores más comunes del inversor

4. Dejarse dominar por sus emociones: en un mundo perfecto cada inversor desarrollaría unaestrategia de inversión y un método propio que seguiría a rajatabla bajo cualquier circunstancia.

Sin embargo, en el mundo real las emociones y los sentimientos condicionan la operativa hasta elpunto de que hacen inservibles las teorías del mercado perfecto.

Es habitual que durante un periodo bajista el inversor novel se deje llevar por el pánico o que pequede soberbia si sus primeras operaciones son exitosas.

Errores más comunes del inversor

5. Encariñarse con un valor: se podría encuadrar en el grupo de dejarse llevar por las

emociones, pero merece un punto aparte.

Prácticamente todos los inversores han cometido este error en algún punto de su ‘carrera’.

El tiempo dedicado a su análisis, haber acertado previamente con el título o cualquier otro motivo muchas veces desconocido (incluso para el propio

inversor) hace que se tenga una fe ciega en el valor y su potencial alcista.

Puede salir bien, pero la mayoría de veces termina en pérdidas.

Errores más comunes del inversor

6. No frenar las pérdidas: todo el mundo que empieza a invertir lo hacer con el objetivo de ganar dinero pero son pocos los que realmente se plantean la posibilidad de perderlo.

Al margen del capital que se puede o debe invertir, lo primero que se debe determinar en una operación son las minusvalías que uno está dispuesto a asumir.

Cuando se ha reflexionado sobre el tema es el momento de fijar el stop-loss y no basta con que este sea psicológico.

Debe de ser real porque si no el inversor siempre podrá autoengañarse pensando que el valor puede rebotar y ya se ha visto lo complicado que es para el inversor novel asumir las pérdidas.

Errores más comunes del inversor7. Fiarse de los rumores y recomendaciones: es muy habitual que

los inversores noveles busquen consejo de los más experimentados a través de foros y otros medios.

Fiándose de información dudosa u operar en base a rumores. Existen multitud de ejemplos de OPA que luego no se producen aunque estaban ‘cantadas’ o rumores sobre dividendos que nunca llegan a materializase.

Aprender a identificar las fuentes de información fiables de las que no lo son es quizás la tarea más complicada, pero también la más importante si se quiere hacer caso a las voces que rodean el mercado.

Lo mismo se puede decir de los analistas y sus recomendaciones.

No todos se adaptarán a la estrategia concreta del inversor y por lo tanto no todos serán válidos para su operativa.

Errores más comunes del inversor8. Invertir más allá nuestras posibilidades: al igual que

los consejos de los analistas serán más o menos útiles en función del tipo de inversión que realicen, hay que saber diseñar una estrategia que se adapte realmente a las posibilidades de cada uno.

Es decir, no se puede diseñar una estrategia intradiaria si después no se tiene tiempo y por lo tanto la agilidad necesaria para entrar y salir con la rapidez que requieren este tipo de operaciones.

Del mismo modo, un inversor a largo plazo (por lo menos desde su propia concepción) no debe estar constantemente operando.

Aunque hay que plantearse estas cuestiones antes de entrar en el mercado, la operativa puede deparar muchas sorpresas.

Errores más comunes del inversor9. Mala elección del intermediario financiero: quienes incurren en el octavo error suelen hacerlo también

en este.

Cuando la diferencia entre el planteamiento teórico y la realidad es muy grande la consecuencia también puede ser que el bróker o la modalidad con el que operamos no se adapten a las necesidades de la misma.

En el caso de quienes pensaban realizar pocas operaciones pero no paran de abrir y cerrar posiciones el efecto más inmediato suele ser el pago de demasiadas comisiones.

Errores más comunes del inversor

10. Dejarse ‘abducir’ por la Bolsa: quienes no están acostumbrados a ver su dinero en

juego pueden terminar sufriendo de estrés por culpa de la bolsa.

Es muy habitual ver a inversores noveles pendientes las 24 horas del devenir de sus

acciones cuando en realidad habían planteado una operativa a largo plazo.

Una buena planificación, paciencia y calma son el mejor remedio.

En último caso siempre es posible abandonar el mercado.

Errores más comunes del inversor

A estos errores de bulto se le pueden sumar otros más relacionados con los mecanismos del mercado y los tiempos de ejecución de las órdenes como por ejemplo no contar con liquidez para comprar y tener que esperar la transferencia de otra cuenta o dar una orden de compra a precio limitado con un margen demasiado justo.

Tomado de: https://info.bbva.com/es/noticias/economia/finanzas/los-10-errores-mas-comunes-de-un-inversor-novato/

Mecanismos psicológicos del buen inversor

Perfil del inversionistaConservador Moderado Agresivo

ConservadorEste inversionista se caracteriza por ser menos tolerante al riesgo y valorar la seguridad. Por lo tanto, escoge instrumentos de inversión que le den certeza de que no perderá parte o todo el dinero que invertirá. No le importa que las ganancias (rendimiento) obtenidas sean bajas.

Prefiere invertir en instrumentos de deuda, como títulos de deuda, depósitos a plazo o cuentas de ahorros, porque puede saber la rentabilidad que tendrán al adquirirlos.

Dentro de este perfil puede haber todo tipo de personas, desde jóvenes con sus primeros ingresos y que, por lo tanto, no quieren arriesgar sus ahorros; hasta aquellos con familias por mantener, o deudas por cubrir, o personas retiradas o por jubilar que no quieren mayores preocupaciones.

Tal vez no sea ésta la estrategia que maximice la rentabilidad de las inversiones, pero sí puede ser una alternativa para ahorrar a largo plazo sin mayores preocupaciones sobre el movimiento de los instrumentos.

ModeradoEste inversionista es cauteloso con sus decisiones, pero está dispuesto a tolerar un riesgo moderado para aumentar sus ganancias. Procura mantener un balance entre rentabilidad y seguridad.

Suele buscar la creación de un portafolio o cartera de inversión que combine inversiones en instrumentos de deuda y capitalización.

Inversionistas de este tipo hay de distintas edades. Generalmente se trata de personas con ingresos estables, que pueden ser entre moderados y altos, padres de familia con capacidad de ahorro.

AgresivoBusca los mayores rendimientos posibles, por lo que está dispuesto a

asumir el riesgo que sea necesario. Se trata por ejemplo, de inversionistas jóvenes, pero que cuentan también con solidez económica y con ingresos

de moderados a altos y personas solteras o aún sin hijos, entre los 30 y los 40 años de edad.

Esta clase de inversionistas corre riesgos en los mercados y opta por los instrumentos que prometen las ganancias más elevadas, sin importar si

en un momento dado se arriesga a perder la mayor parte de la inversión.

Este tipo de personas prefieren portafolios de inversión en los que combinan fondos de capitalización, deuda a corto plazo y deuda a largo

plazo. Ser un inversionista agresivo puede dar buenos resultados, siempre que no se esté invirtiendo el dinero de los gastos cotidianos. No es

recomendable mantener esta actitud de riesgo cuando no se cuenta con la suficiente solvencia, o si se tienen compromisos familiares importantes.

Mecanismos psicológicos del buen inversor

1. Compromiso con el trabajo y cumplir la función encomendada. No sirve de nada tener una absurda sonrisa o ser el más

simpático si no se cumple con lo primordial, tu trabajo. Sea el que sea es fundamental para poder llegar a realizar un buen

trabajo. De nada sirve lo demás si no cumplimos lo básico.

2. Actitud positiva ante la vida. Siempre hay motivos para agradecer, sean cuales sean nuestras circunstancias, ya sean

personales o profesionales. Hay algo de lo que aprender.

3. Simpatía y cercanía, entendiendo los problemas del que tiene enfrente. Siempre es bueno recordar que la negatividad no tiene porqué ser contagiada a los demás, y que es gratis ser

simpático y agradable con los demás, realmente no cuesta tanto, y siempre es algo que se contagia (o al menos siempre podrá

intentarse)

4. Vida laboral/vida personal, la búsqueda del difícil equilibrio. Esto llevará a estar contento y disfrutar de ambas partes, sin que

se perjudiquen entre ellas.

Mecanismos psicológicos del buen inversor

5. Constante búsqueda de nuevos conocimientos. No dejar de ampliar sus intereses. Seguir formándose y aprendiendo es una actitud positiva que puede llevar a crecer, aportando a los demás o simplemente a uno mismo.

6. Conocerse y ser uno mismo. Esto no quiere decir excusarse con “es que yo soy así”. Una persona debe crecer, conocer sus debilidades y sus fortalezas. Nunca es tarde para cambiar aquello que no le guste de sí mismo, si se lo propone por decisión propia todo es posible, no importa la edad o condiciones que tengas.

7. Tolerancia al riesgo. Cuánto se está dispuesto a arriesgar.

8. Conocimientos financieros. Es más fácil invertir en algo conocido que en algo desconocido.

9. Objeto de la inversión. Definir en qué se utilizarán los recursos invertidos, por ejemplo, para comprar una casa o sólo si se trata de inversión de excedentes.

10. Rentabilidad deseada. Clarificar el rendimiento que espera obtener en el futuro de la inversión.

(*) es un doctor en psicología e investigador de renombre en el campo de la psicología criminal. Es profesor emérito de la University of British Columbia donde sus estudios se centran en psicopatología y psicofisiología