Embed Size (px)

Citation preview

Radiografía Industrial

Mayo de 2013

Confederación de Cámaras Industriales de los Estados Unidos Mexicanos

Contenido

I El comportamiento reciente del sector industrial

El motor externo

El motor interno

II Propuestas para la reactivación ordenada de la actividad industrial

Anexo estadístico

Comportamiento mensual

Comportamiento trimestral

I El comportamiento del sector industrial

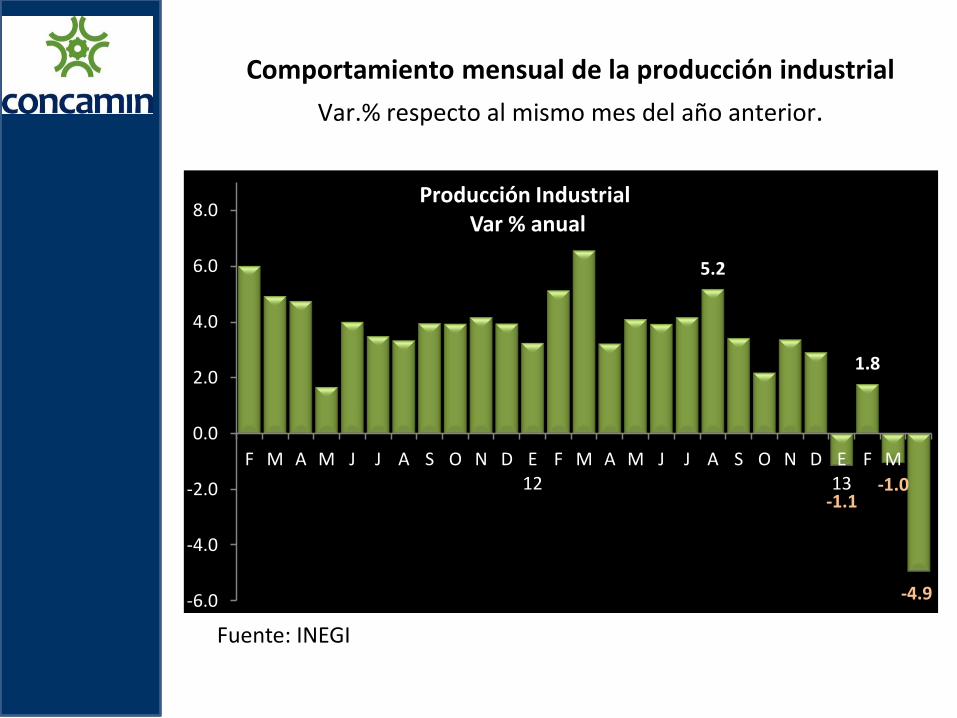

La actividad industrial transita por una etapa difícil, pues se ha intensificado su tendencia a la baja y por segundo mes consecutivo retrocedió su producción. En efecto, el descenso de 4.9% reportado en marzo es el más desfavorable de los últimos 40 meses (desde Noviembre de 2009) y se suma a las caídas de febrero (- 1%) y diciembre (-1.1%).

No estamos frente a un acontecimiento aislado o ante el efecto estadístico asociado a la suspensión de actividades con motivo de Semana Santa, sino frente a la profundización del proceso de desaceleración iniciado en la segunda mitad de 2012 e intensificado en el arranque de presente año.

El sector fabril atraviesa por zona de fuertes turbulencias cuyo origen está en el debilitamiento de los pedidos procedentes de los mercados externos y la moderación del consumo en el mercado nacional. Sus principales motores han perdido buena parte de la capacidad de arrastre mostrada.

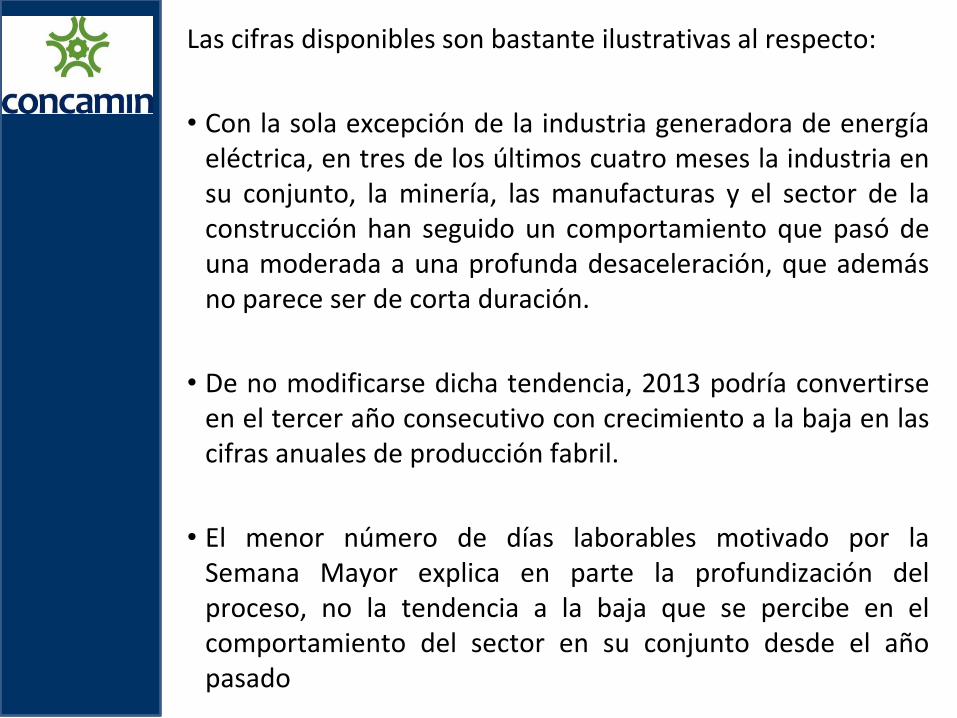

Las cifras disponibles son bastante ilustrativas al respecto:

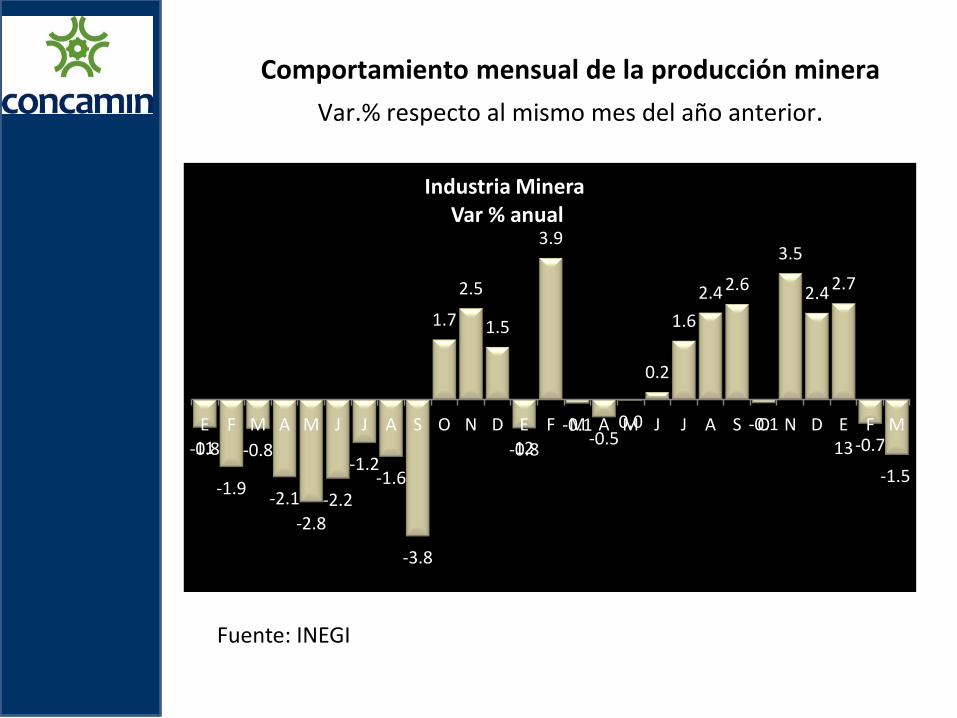

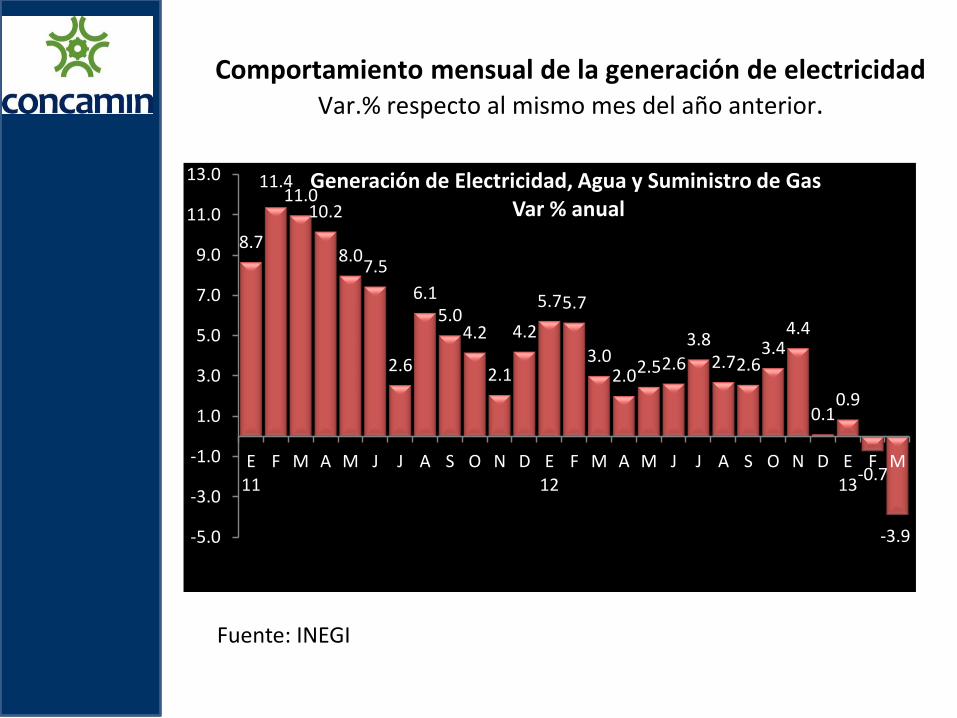

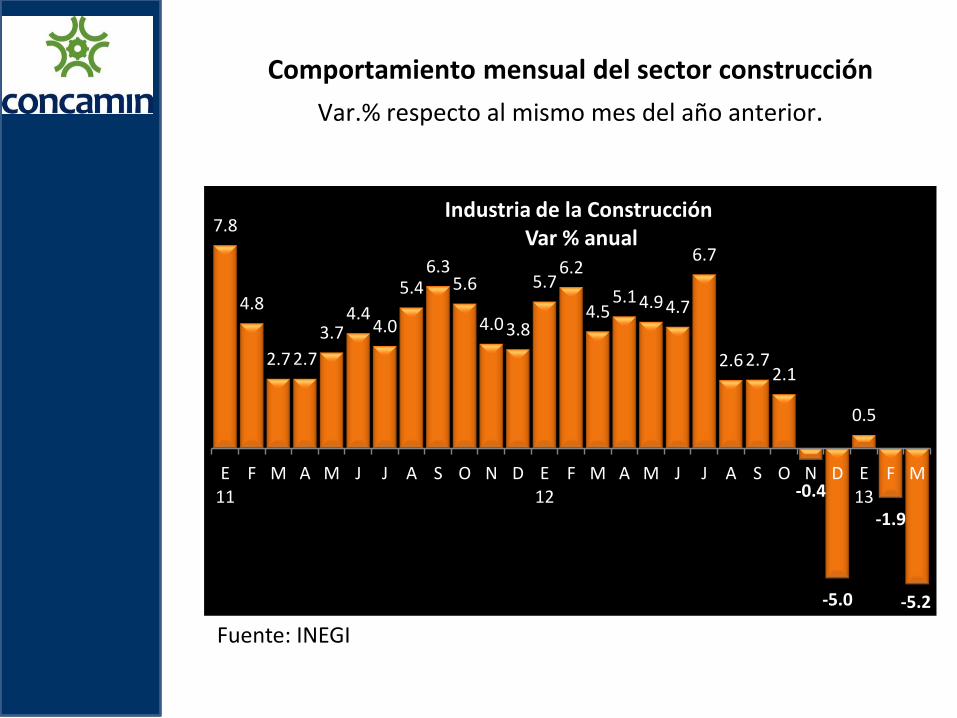

• Con la sola excepción de la industria generadora de energía eléctrica, en tres de los últimos cuatro meses la industria en su conjunto, la minería, las manufacturas y el sector de la construcción han seguido un comportamiento que pasó de una moderada a una profunda desaceleración, que además no parece ser de corta duración.

• De no modificarse dicha tendencia, 2013 podría convertirse en el tercer año consecutivo con crecimiento a la baja en las cifras anuales de producción fabril.

• El menor número de días laborables motivado por la Semana Mayor explica en parte la profundización del proceso, no la tendencia a la baja que se percibe en el comportamiento del sector en su conjunto desde el año pasado

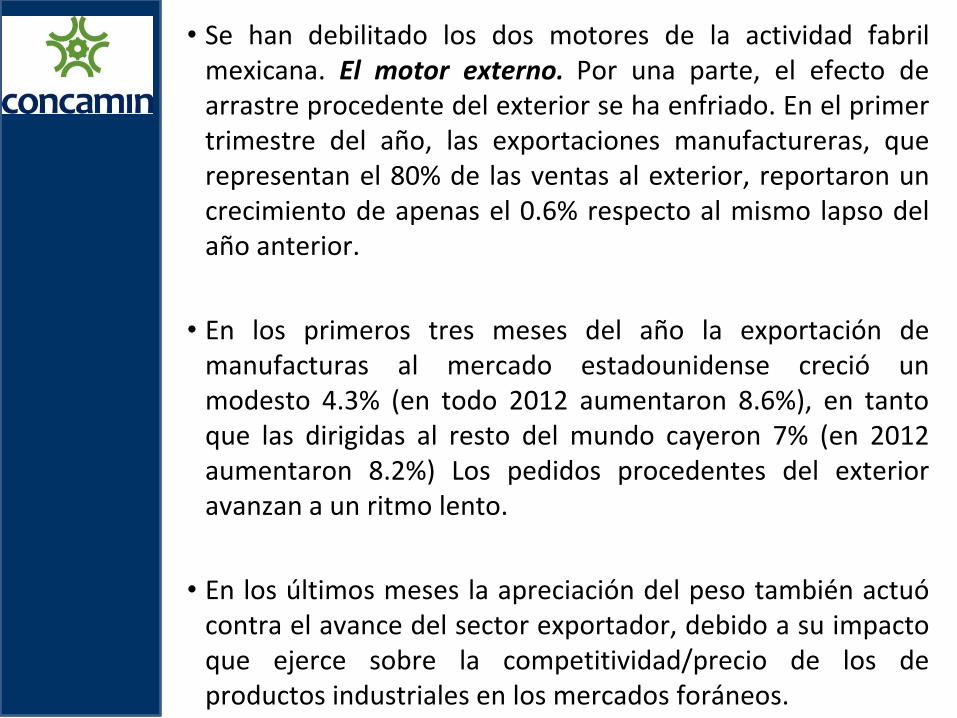

• Se han debilitado los dos motores de la actividad fabril mexicana. El motor externo. Por una parte, el efecto de arrastre procedente del exterior se ha enfriado. En el primer trimestre del año, las exportaciones manufactureras, que representan el 80% de las ventas al exterior, reportaron un crecimiento de apenas el 0.6% respecto al mismo lapso del año anterior.

• En los primeros tres meses del año la exportación de manufacturas al mercado estadounidense creció un modesto 4.3% (en todo 2012 aumentaron 8.6%), en tanto que las dirigidas al resto del mundo cayeron 7% (en 2012 aumentaron 8.2%) Los pedidos procedentes del exterior avanzan a un ritmo lento.

• En los últimos meses la apreciación del peso también actuó contra el avance del sector exportador, debido a su impacto que ejerce sobre la competitividad/precio de los de productos industriales en los mercados foráneos.

• Tanto el decaimiento de la demanda de productos industriales como la fortaleza de nuestra moneda, han frenado el avance de los exportadores directos e indirectos

• El motor interno. Cuatro factores han afectado la contribución del mercado interno al crecimiento del sector industrial: la cautela del consumidor; el descenso en las ventas del sector comercio; el lento avance del empleo y la austeridad gubernamental a nivel estatal y municipal.

• Cautela del consumidor y descenso en las ventas al

menudeo. El aumento en los precios de ciertos productos básicos, han inducido al consumidor a moderar sus compras. Es por ello que las ventas al menudeo retrocedieron 0.4% en el primer bimestre del año, particularmente en textiles, accesorios de vestir y calzado, tiendas de autoservicio y departamentales, y artículos de uso personal, entre otros, afectando a las empresas proveedoras de las cadenas comerciales

• Lo mismo ocurrió con las ventas al mayoreo. En el bimestre enero-febrero disminuyeron 8.5% respecto al mismo lapso del año anterior, debido a la caída en las ventas de materias primas agropecuarias e industriales; textiles y calzado; alimentos, bebidas y tabaco; maquinaria, mobiliario y equipo para el agro, la industria y los servicios, entre otros.

La contracción de las ventas al menudeo y al mayoreo expresan, por una parte, la cautela del consumidor, pero por la otra, afectan a las cadenas de proveedores que dependen de los pedidos procedentes del sector comercio.

• Austeridad gubernamental. Los problemas de

endeudamiento y liquidez presentes en las finanzas de diversos gobiernos locales, obligaron a la adopción de estrategias de ajuste y austeridad para sanear las finanzas. Al privilegiar la dotación de servicios básicos y posponer programas de inversión, se generó un impacto sobre empresas proveedoras de bienes y servicios para los gobiernos locales.

• Empleos. En el primer trimestre del año se aprecia cierto debilitamiento en el mercado laboral. Cifras del IMSS indican que hasta el mes de marzo se generaron 219 mil 36 empleos, cifra que representa un descenso de 126 mil 308 puestos de trabajo en relación con las fuentes de empleo creadas en el mismo lapso del año anterior.

La cautela del consumidor, el descenso en las ventas del sector comercio, los programas de austeridad aplicados por los gobiernos locales y la desaceleración en el mercado laboral, explican por qué el motor interno ha perdido capacidad para mantener el ritmo de avance de la actividad industrial.

En suma, el arranque de 2013 se caracterizado por la configuración de un complicado entorno para el sector industrial. Hasta ahora la tendencia a la baja domina el comportamiento de sus principales indicadores.

II Propuestas para la reactivación ordenada de la actividad industrial

Frente a este panorama y teniendo en cuenta las dificultades presentes en los mercados internacionales, particularmente en las economías estadounidense y de la Zona euro, es preciso concentrar esfuerzos y recursos en el frente interno, para revertir la tendencia a la baja que domina el desempeño de la actividad fabril.

Pero es importante hacerlo a partir de dos principios centrales:

• Sin alterar el manejo ordenado de las finanzas públicas

• Evitando desequilibrios que atenten contra la estabilidad macroeconómica.

Es importante reunir los instrumentos de política económica que nos permitan, por una parte, suavizar el impacto negativo procedente de un entorno mundial dominado por la incertidumbre y la desaceleración, y por la otra, estimular el dinamismo del mercado interno, aprovechando íntegramente la demanda de bienes y servicios procedente del sector público federal, estatal y municipal a favor de las empresas nacionales.

En momentos como los actuales, dominados por la desaceleración de las ventas, la producción y la inversión, es preciso garantizar el aprovechamiento de las compras gubernamentales para revertir el descenso en la producción fabril, promover el desarrollo de las empresas del sector y alentar la conservación y generación de fuentes de trabajo.

En tal sentido proponemos cinco medidas específicas para reanimar al mercado interno y al sector fabril.

Primero: Adelantar la ejecución de los proyectos de obra pública e inversión en infraestructura previstos para la segunda mitad del año.

Segundo: Evitar los subejercicios en la aplicación del gasto público que en el pasado causaron daños innecesarios a la planta productiva

Tercero, asegurar la aplicación íntegra de las reservas, pactadas en los distintos tratados a favor de los productores nacionales y exigir contenidos nacionales de carácter obligatorio en determinados proyectos;

Cuarto: consolidar el sistema de información para que todas las dependencias del Gobierno Federal registren e informen el estado que guardan sus procesos de compras y pagos vía electrónica, para ofrecer a sus proveedores información actualizada y confiable

Quinto: Establecer como requisito indispensable en todo proceso de compra de bienes, servicios y obras públicas el estricto cumplimiento de las Normas Mexicanas;

Sexto: Que la banca de desarrollo encabece una Cruzada Nacional a favor de las Pymes, ofreciendo apoyos extraordinarios a los proveedores actuales y potenciales del sector público.

Reconociendo que disponemos de un estrecho margen de maniobra, es preciso actuar con eficacia y oportunidad, desechando la tentación de acudir a una política expansiva de gasto público e impulsando acciones que activen al mercado interno y dinamicen el cambio estructural, sin poner en riesgo el blindaje de nuestra economía

Quinto: Establecer como requisito indispensable en todo proceso de compra de bienes, servicios y obras públicas el estricto cumplimiento de las Normas Mexicanas;

Sexto: Que la banca de desarrollo encabece una Cruzada Nacional a favor de las Pymes, ofreciendo apoyos extraordinarios a los proveedores actuales y potenciales del sector público.

Reconociendo que disponemos de un estrecho margen de maniobra, es preciso actuar con eficacia y oportunidad, desechando la tentación de acudir a una política expansiva de gasto público e impulsando acciones que activen al mercado interno y dinamicen el cambio estructural, sin poner en riesgo el blindaje de nuestra economía

Comportamiento mensual del sector industrial

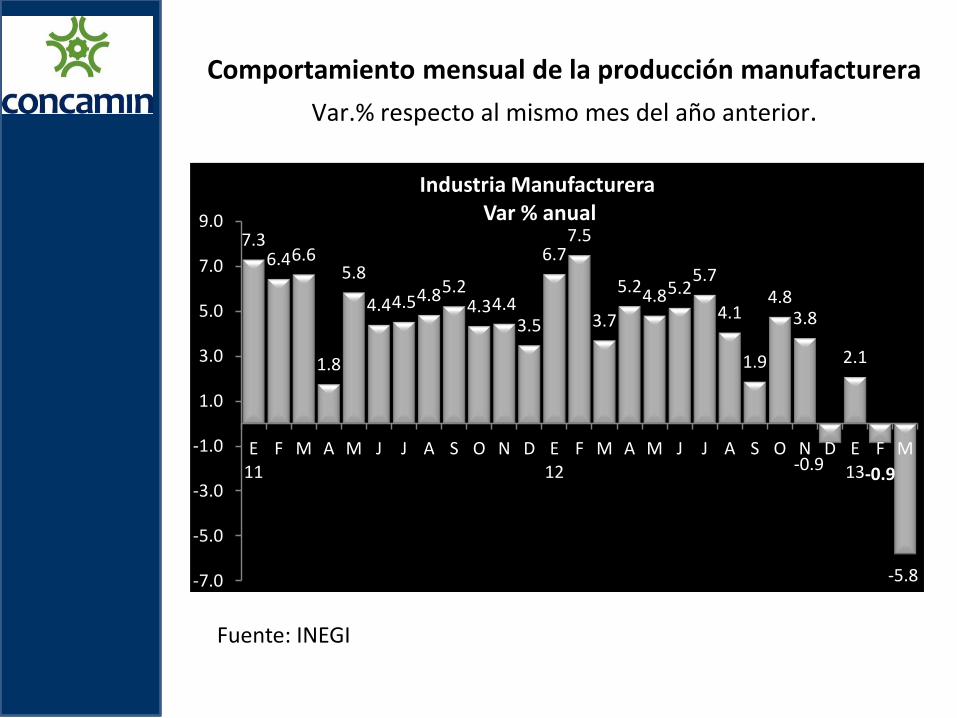

• Los resultados de la actividad industrial en los primeros meses del año indican que en el sector fabril la desaceleración ha sido más intensa.

• En marzo, los cuatro componentes del sector reportaron números negativos y los principales soportes de la industria mexicana, las manufacturas y la construcción, se ha intensificado la tendencia descendente en sus niveles de actividad.

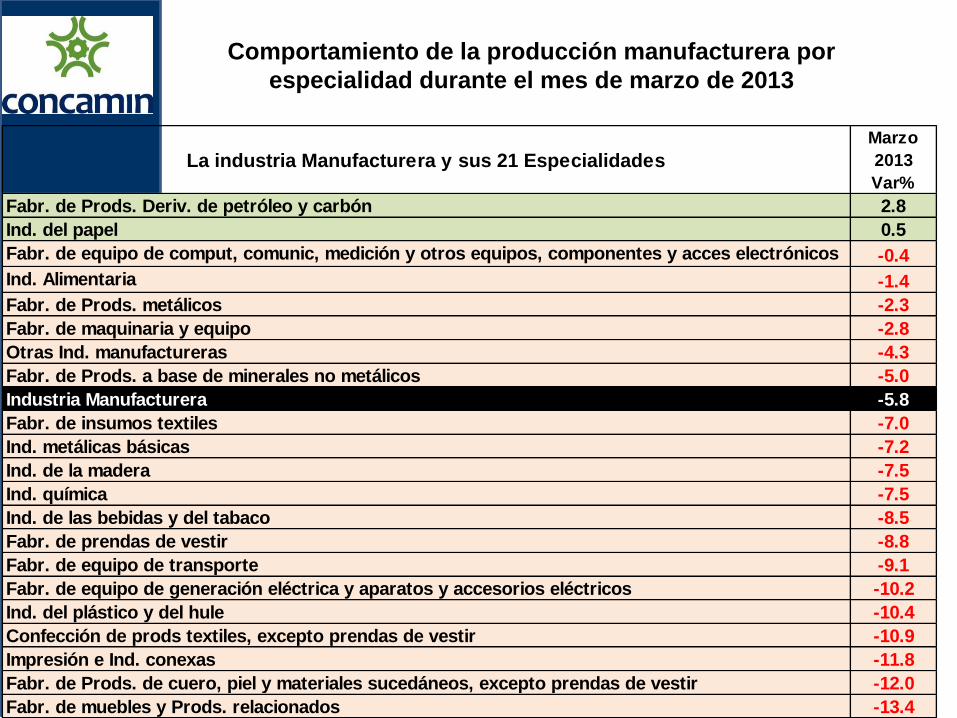

• En marzo solo dos especialidades manufactureras, la fabricación de derivados del petróleo y la industria del papel reportaron crecimientos en su producción, el resto cerró el mes con retrocesos que van del -0.4% en el caso de los Fabricantes de equipo de computo, comunicaciones, medición y otros equipos, componentes y accesorios electrónicos, al -13.4% en la fabricación de muebles y productos relacionados.

• .

5.2

-1.1

1.8

-1.0

-4.9-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

F M A M J J A S O N D E12

F M A M J J A S O N D E13

F M

Producción IndustrialVar % anual

Comportamiento mensual de la producción industrial

Var.% respecto al mismo mes del año anterior.

Fuente: INEGI

-0.8

-1.9

-0.8

-2.1

-2.8-2.2

-1.2-1.6

-3.8

1.7

2.5

1.5

-0.8

3.9

-0.1-0.5

0.0

0.2

1.6

2.4 2.6

-0.1

3.5

2.42.7

-0.7

-1.5

E11

F M A M J J A S O N D E12

F M A M J J A S O N D E13

F M

Industria MineraVar % anual

Comportamiento mensual de la producción minera

Var.% respecto al mismo mes del año anterior.

Fuente: INEGI

8.7

11.411.0

10.2

8.07.5

2.6

6.15.0

4.2

2.1

4.2

5.75.7

3.02.02.52.6

3.82.72.6

3.44.4

0.10.9

-0.7

-3.9-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

9.0

11.0

13.0

E11

F M A M J J A S O N D E12

F M A M J J A S O N D E13

F M

Generación de Electricidad, Agua y Suministro de GasVar % anual

Comportamiento mensual de la generación de electricidad Var.% respecto al mismo mes del año anterior.

Fuente: INEGI

7.8

4.8

2.7 2.7

3.74.4

4.0

5.46.3

5.6

4.0 3.8

5.76.2

4.55.1 4.9 4.7

6.7

2.6 2.72.1

-0.4

-5.0

0.5

-1.9

-5.2

E11

F M A M J J A S O N D E12

F M A M J J A S O N D E13

F M

Industria de la ConstrucciónVar % anual

Comportamiento mensual del sector construcción

Var.% respecto al mismo mes del año anterior.

Fuente: INEGI

7.36.46.6

1.8

5.8

4.44.54.85.24.34.4

3.5

6.77.5

3.7

5.24.85.25.7

4.1

1.9

4.83.8

-0.9

2.1

-0.9

-5.8-7.0

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

9.0

E11

F M A M J J A S O N D E12

F M A M J J A S O N D E13

F M

Industria ManufactureraVar % anual

Comportamiento mensual de la producción manufacturera

Var.% respecto al mismo mes del año anterior.

Fuente: INEGI

La industria Manufacturera y sus 21 Especialidades

Marzo

2013

Var%

Fabr. de Prods. Deriv. de petróleo y carbón 2.8

Ind. del papel 0.5

Fabr. de equipo de comput, comunic, medición y otros equipos, componentes y acces electrónicos -0.4

Ind. Alimentaria -1.4

Fabr. de Prods. metálicos -2.3

Fabr. de maquinaria y equipo -2.8

Otras Ind. manufactureras -4.3

Fabr. de Prods. a base de minerales no metálicos -5.0

Industria Manufacturera -5.8

Fabr. de insumos textiles -7.0

Ind. metálicas básicas -7.2

Ind. de la madera -7.5

Ind. química -7.5

Ind. de las bebidas y del tabaco -8.5

Fabr. de prendas de vestir -8.8

Fabr. de equipo de transporte -9.1

Fabr. de equipo de generación eléctrica y aparatos y accesorios eléctricos -10.2

Ind. del plástico y del hule -10.4

Confección de prods textiles, excepto prendas de vestir -10.9

Impresión e Ind. conexas -11.8

Fabr. de Prods. de cuero, piel y materiales sucedáneos, excepto prendas de vestir -12.0

Fabr. de muebles y Prods. relacionados -13.4

Comportamiento de la producción manufacturera por

especialidad durante el mes de marzo de 2013

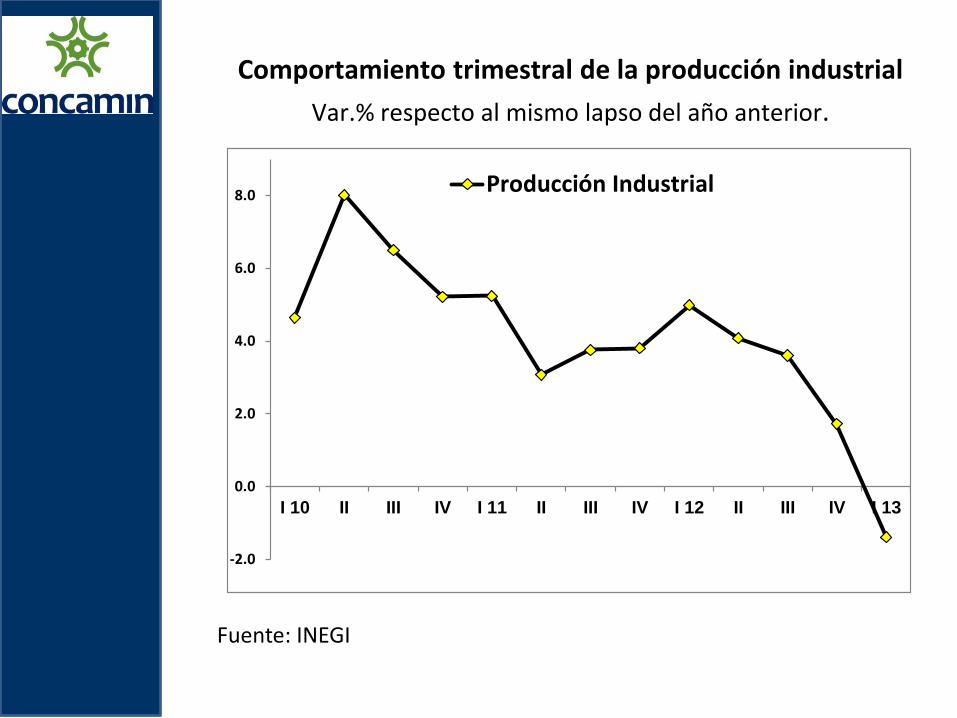

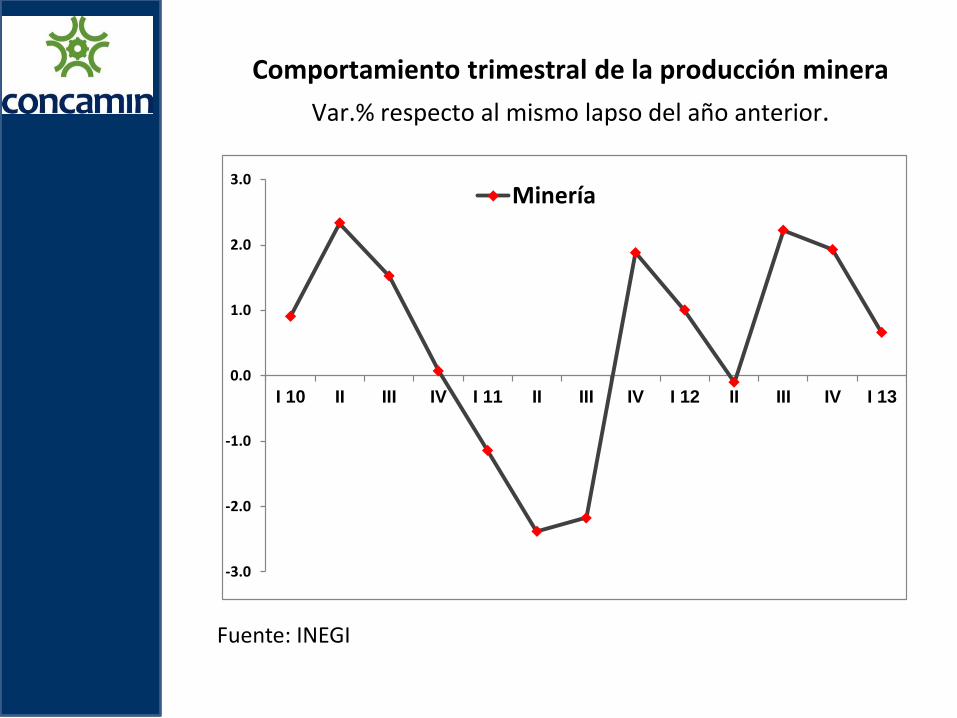

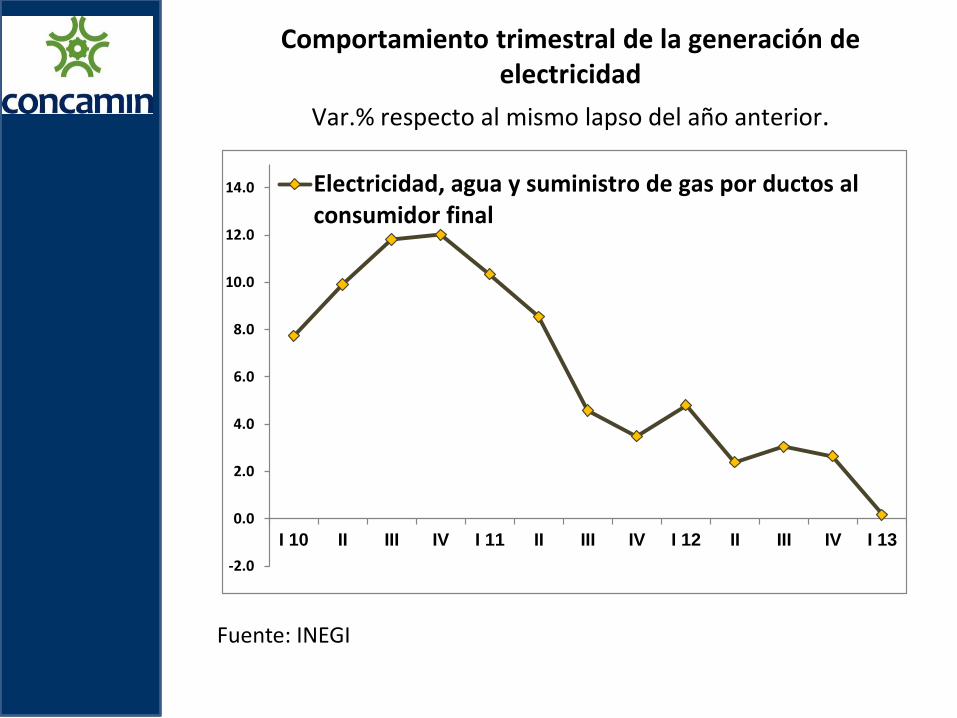

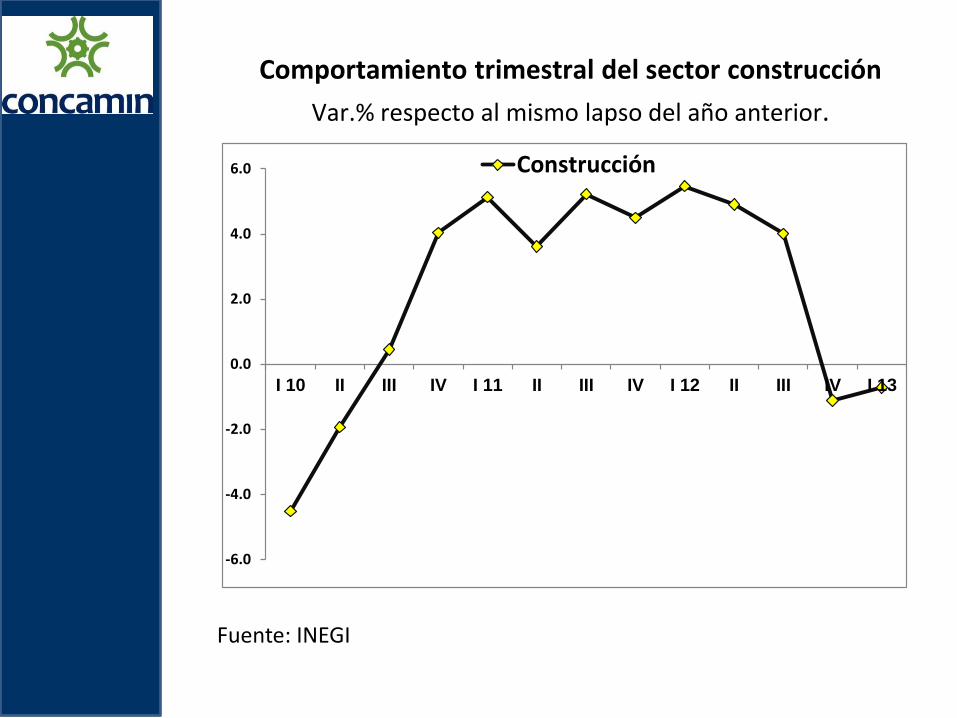

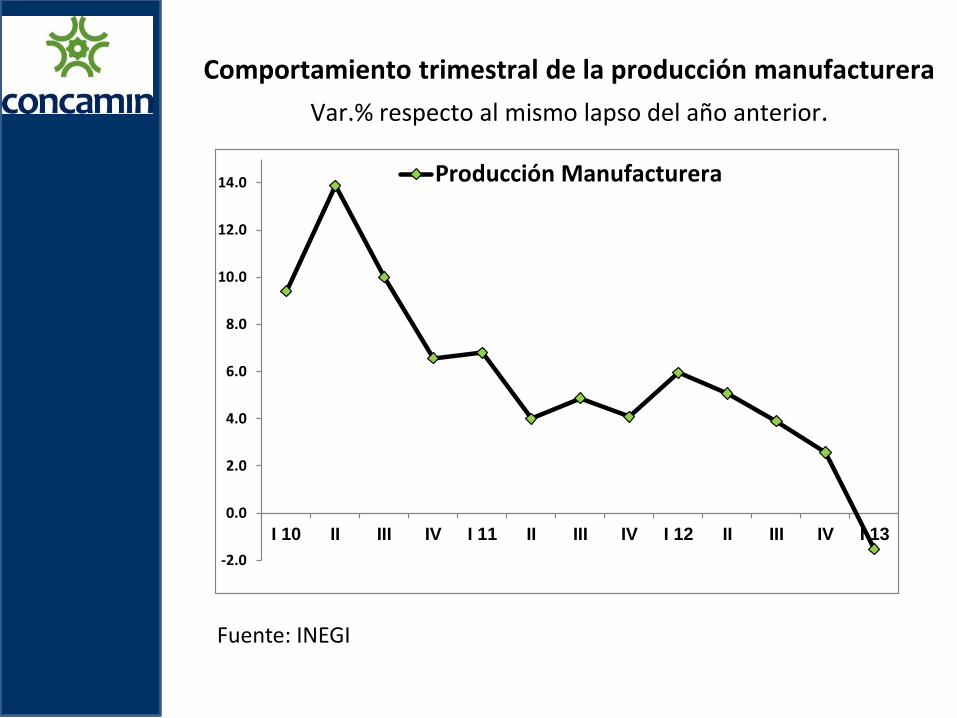

Comportamiento trimestral del sector industrial

• Las gráficas que dan cuenta de su desempeño trimestral confirman que el sector está en zona de turbulencias.

• Al finalizar el primer trimestre su producción cayó 1.4%, acabando con la racha de 12 trimestres de crecimiento ininterrumpido.

• Aunque cerca del estancamiento, la minería y la generación de electricidad siguen creciendo, a diferencia de la caída en los niveles de actividad de las industrias manufacturera y de la construcción, que se mantienen como los componentes más sensibles al cambio en el ambiente para los negocios.

• Desde la perspectiva trimestral, siete especialidades manufactureras mantienen el crecimiento y la fabricación de derivados del petróleo y 14 reportan retrocesos en sus niveles de actividad

Comportamiento trimestral de la producción industrial

Var.% respecto al mismo lapso del año anterior.

Fuente: INEGI

-2.0

0.0

2.0

4.0

6.0

8.0

I 10 II III IV I 11 II III IV I 12 II III IV I 13

Producción Industrial

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

I 10 II III IV I 11 II III IV I 12 II III IV I 13

Minería

Comportamiento trimestral de la producción minera

Var.% respecto al mismo lapso del año anterior.

Fuente: INEGI

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

I 10 II III IV I 11 II III IV I 12 II III IV I 13

Electricidad, agua y suministro de gas por ductos alconsumidor final

Comportamiento trimestral de la generación de electricidad

Var.% respecto al mismo lapso del año anterior.

Fuente: INEGI

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

I 10 II III IV I 11 II III IV I 12 II III IV I 13

Construcción

Comportamiento trimestral del sector construcción

Var.% respecto al mismo lapso del año anterior.

Fuente: INEGI

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

I 10 II III IV I 11 II III IV I 12 II III IV I 13

Producción Manufacturera

Comportamiento trimestral de la producción manufacturera

Var.% respecto al mismo lapso del año anterior.

Fuente: INEGI

La industria Manufacturera y sus 21 EspecialidadesI 2013

Var%

Ind. de la madera 4.1

Ind. del papel 2.8

Confección de prods textiles, excepto prendas de vestir 2.0

Fabr. de equipo de comput, comunic, medición y otros equipos, componentes y acces electrónicos 1.2

Fabr. de Prods. Deriv. de petróleo y carbón 1.1

Fabr. de insumos textiles 0.7

Ind. alimentaria 0.6

Fabr. de Prods. metálicos -0.4

Ind. de las bebidas y del tabaco -1.2

Fabr. de equipo de transporte -1.3

Producción Manufacturera -1.5

Ind. química -1.8

Fabr. de maquinaria y equipo -1.9

Otras Ind. manufactureras -2.3

Fabr. de prendas de vestir -3.0

Fabr. de Prods. a base de minerales no metálicos -3.2

Ind. metálicas básicas -4.3

Ind. del plástico y del hule -4.7

Fabr. de Prods. de cuero, piel y materiales sucedáneos, excepto prendas de vestir -6.9

Impresión e Ind. conexas -7.0

Fabr. de equipo de generación eléctrica y aparatos y accesorios eléctricos -8.7

Fabr. de muebles y Prods. relacionados -10.3

Comportamiento de la producción manufacturera por

especialidad durante el primer trimestre de 2013

Confederación de Cámaras Industriales de los Estados Unidos Mexicanos