Embed Size (px)

Citation preview

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 1

Módulo de Instrumentos financierosNIIF 9 (NIC 39 - NIC 32)

CONCERTACIÓN PIONERA CONTABLE – CPCSerie: VI Talleres Integrales – Agosto 2013Expositor: Fernando Zavaleta

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 2

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 3

• Un contrato que da lugar a:

ACTIVO FINANCIEROEN UNA ENTIDAD

PASIVO FINANCIEROO INSTRUMENTO DEPATRIMONIOEN OTRA ENTIDAD

ENTIDAD “A” ENTIDAD “B”

• Efectivo.

• Instrumento de patrimoniode otra entidad.

• Derecho Contractual arecibir efectivo u otroactivo financiero de otraentidad.

• Efectivo y Equivalente deEfectivo.

• Inversión en acciones deinversión.

• Cuentas por cobrarcomerciales, préstamosotorgados, inversión enbonos corporativos.

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 4

• Obligación Contractual deentregar efectivo u otroactivo financiero a otraentidad.

• Cuentas por pagarcomerciales.

• Letras por pagar,sobregiros bancarios,préstamos recibidos.

• Descuento de letras,bonos emitidos,arrendamientosfinancieros*.

• Cualquier Contrato queponga en manifiesto unparticipación residual enlos activos de unaentidad, después dededucir todos los pasivosdel balance.

• Acciones emitidas

• Acciones de Inversión.

• Opciones.

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 5

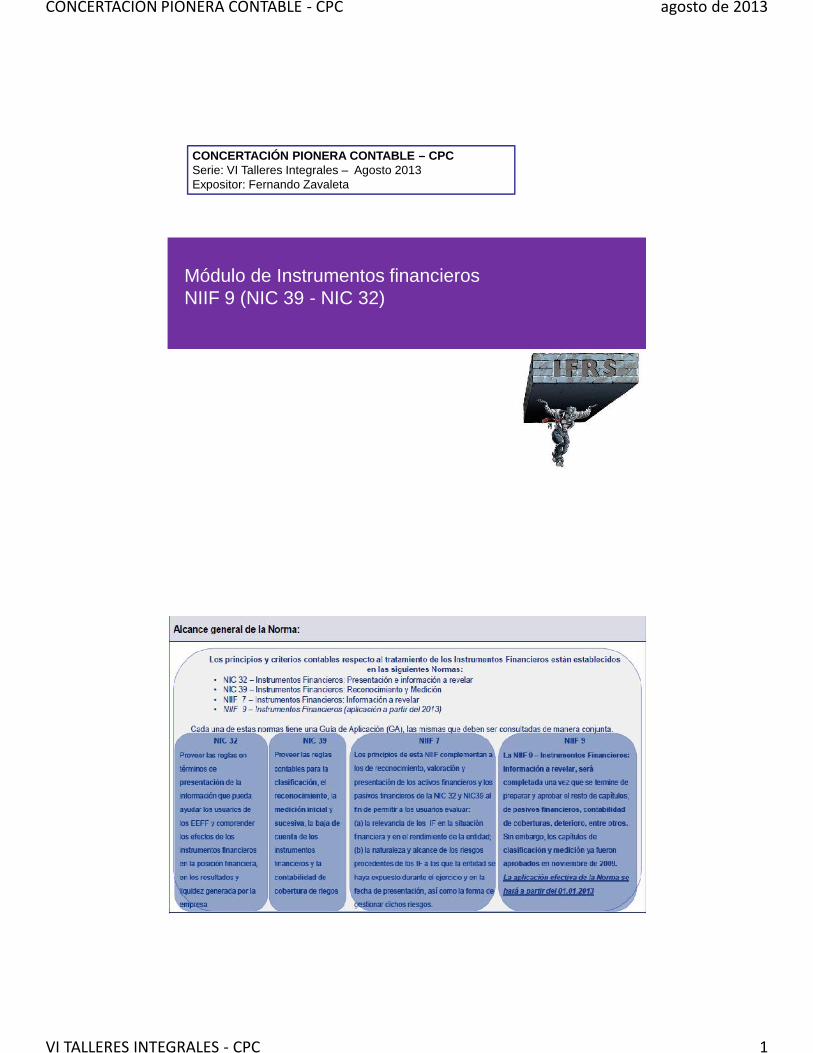

Se trata de cualquier contrato que dé lugar, simultáneamente, a un activo financiero en unaentidad y a un pasivo financiero o aun instrumento de patrimonio en otra entidad.

Activos Financieros Pasivos Financieros Instrumento Patrimonial

- Efectivo

- Inversiones en acciones

- Derecho contractual a recibirdinero (cuentas por cobrarcomerciales, notas de débito,préstamos por cobrar, inversionesen bonos, etc.)

- Cuentas por pagar comerciales,notas de crédito, préstamos porpagar, emisión de bonos, pagarésetc.

- Los pasivos que no emanan de uncontrato no son pasivosfinancieros (i.e. impuestos porpagar; provisiones según la NIC37).

Derecho contractual a recibir dinerou otro activo financiero de otra

entidad; o a intercambiar activosfinancieros o pasivos financieros,

en condiciones que seanpotencialmente favorables

Obligación contractual de entregarefectivo u otro activo financiero aotra entidad; o de intercambiaractivos financieros o pasivos

financieros con otra entidad encondiciones potencialmente

desfavorables

Cualquier contrato que ponga demanifiesto una participación

residual en los activos de unaentidad, después de deducir sus

pasivos.

- Acciones ordinarias

- Acciones preferidas

- Garantías sobre acciones

- Opciones de compra deacciones ordinarias

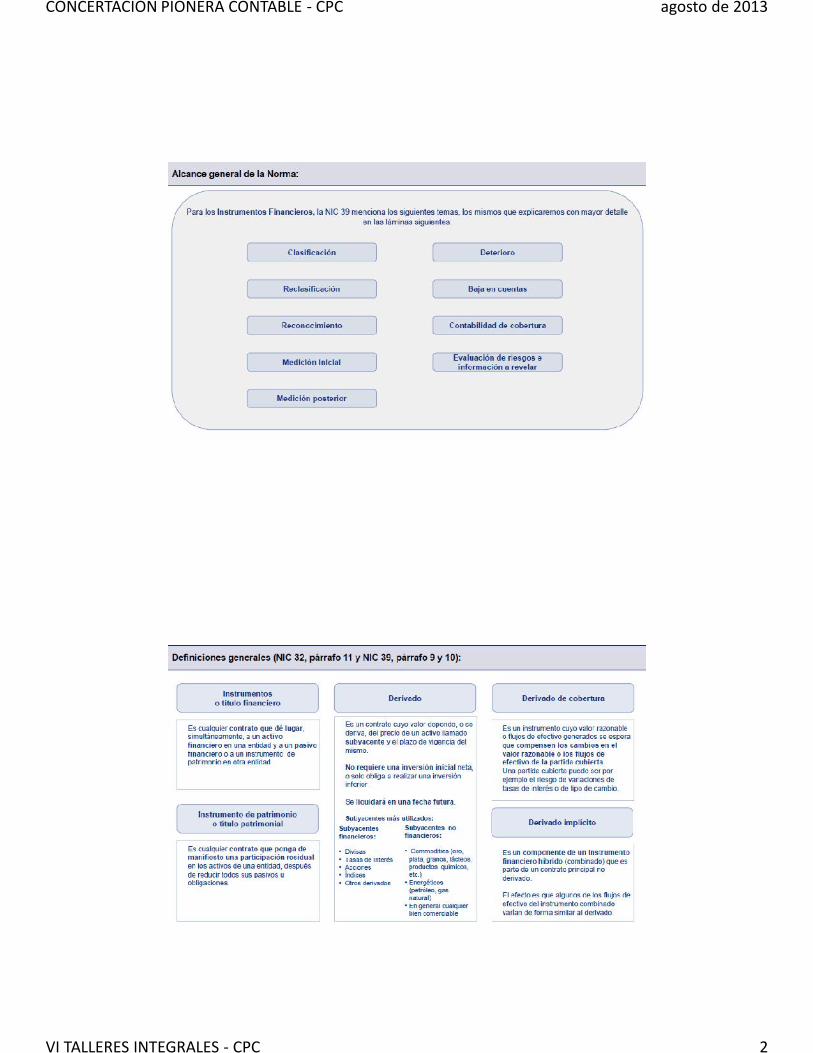

- Contratos de arrendamientooperativo

Contrato no terminado, el arrendador contabiliza elactivo arrendado y no los futuros importes a recibir envirtud del contrato.

- Activos físicos ( inventarios, inmuebles,mobiliario y equipo)

El control sobre estos activos crea oportunidades paragenerar entradas de efectivo pero no da lugar a underecho presente para recibir efectivo u otro activofinanciero.

- Otros activos (gastos pagados poranticipado)

El beneficio económico consiste en recibir bienes oservicios que no dan el derecho a recibir efectivo u otroactivo financiero, consecuentemente no son activosfinancieros.

- Ingresos diferidosLos beneficios económicos asociados será la entregade bienes y servicios y no una obligación contractualde pagar efectivo u otro activo financiero

- Impuesto a la rentaPasivo que se crea como resultado de un requerimientolegal impuesto por los gobiernos no es un pasivofinanciero. Asimismo, los pasivos por obligacionesimplícitas definidas por la NIC 37 no proceden decontratos y no son pasivos financieros.

No son instrumento financiero

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 6

No son instrumento financiero

• Existencias.

• Activos biológicos.

• Activos intangibles.

• Crédito Mercantil.

• Impuesto por pagar.

12

Contratos para comprar o vender partidas nofinancieras

- La NIC 39 aplica a aquellos contratos para comprar o vender partidas no financieras quepueden ser liquidados en efectivo u otro instrumento financiero o mediante el intercambio deinstrumentos financieros.

- Los contratos para comprar y vender partidas no financieras que se suscriben con el propósitode recibir o entregar el ítem no financiero de acuerdo con las expectativas de compra/ventade la entidad o por requerimientos de uso, no cumplen la definición de instrumento financiero.

- Ejemplos de contratos para comprar/vender partidas no financieras que pueden liquidarse enefectivo u otro instrumento financiero:

- Los términos contractuales permiten a las partes liquidar el neto en efectivo u otroinstrumento financiero o intercambiando instrumentos financieros.

- La entidad tiene como práctica la liquidación de contratos similares por el neto en efectivoo en otro instrumento financiero o intercambiando instrumentos financieros.

- Cuando la partida no financiera es fácilmente convertible en efectivo.

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 7

Presentación de los instrumentos Financieros

El emisor de un instrumento financiero debe clasificar el instrumento, en su reconocimientoinicial, como un pasivo financiero, activo financiero o un instrumento patrimonial de acuerdo a laesencia económica del acuerdo contractual y las definiciones establecidas en la NIC 32.

Acciones en propia cartera (treasury shares)

Si una entidad compra sus instrumentos de patrimonio propios, el importe de las accionespropias en cartera se deducirá del patrimonio. No se reconocerá ninguna pérdida o ganancia enel resultado del ejercicio derivada de a compra, venta, emisión o amortización de losinstrumentos de patrimonio propios de la entidad. La contraprestación pagada o recibida sereconocerá directamente en el patrimonio neto.

14

Costos relacionados a los instrumentos patrimoniales

DividendosLas distribuciones a los tenedores de un instrumentos de patrimonio seráncargadas por la entidad directamente contra el patrimonio neto.

Costos de transacciónLos costos de transacción que correspondan a cualquier partida del patrimonioneto se tratarán contablemente como una deducción del patrimonio neto.

Por lo general, una entidad incurre en diversos costos cuando emite o adquieresus instrumentos de patrimonio propio. Estos costos pueden incluir los deregistro y otros cobros por parte de los reguladores o supervisores, los importespagados a asesores legales, contables y otros asesores profesionales, loscostos de impresión y los timbres relacionados con ella. Los costos de lastransacciones de patrimonio neto se contabilizarán como una detracción delimporte mismo, en la medida de que sean costos incrementales directamenteatribuibles a la transacción de patrimonio, que se habrían evitado si ésta no sehubiera llevado a cabo.

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 8

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 9

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

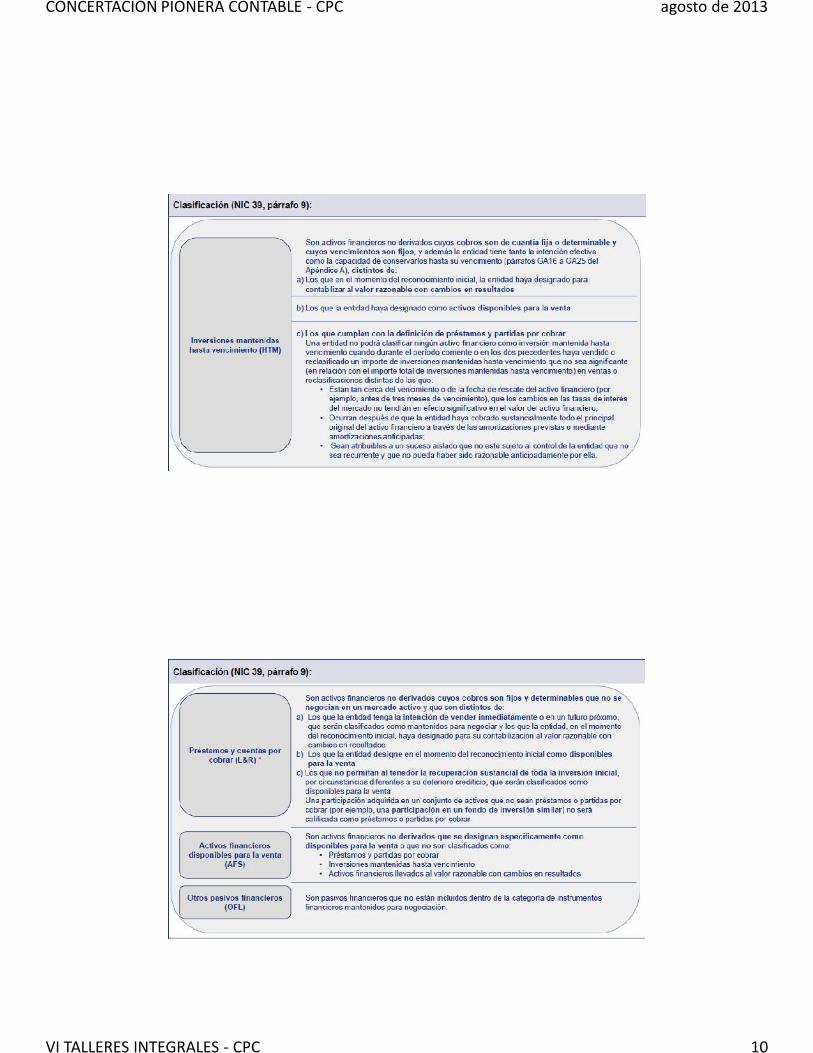

VI TALLERES INTEGRALES - CPC 10

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

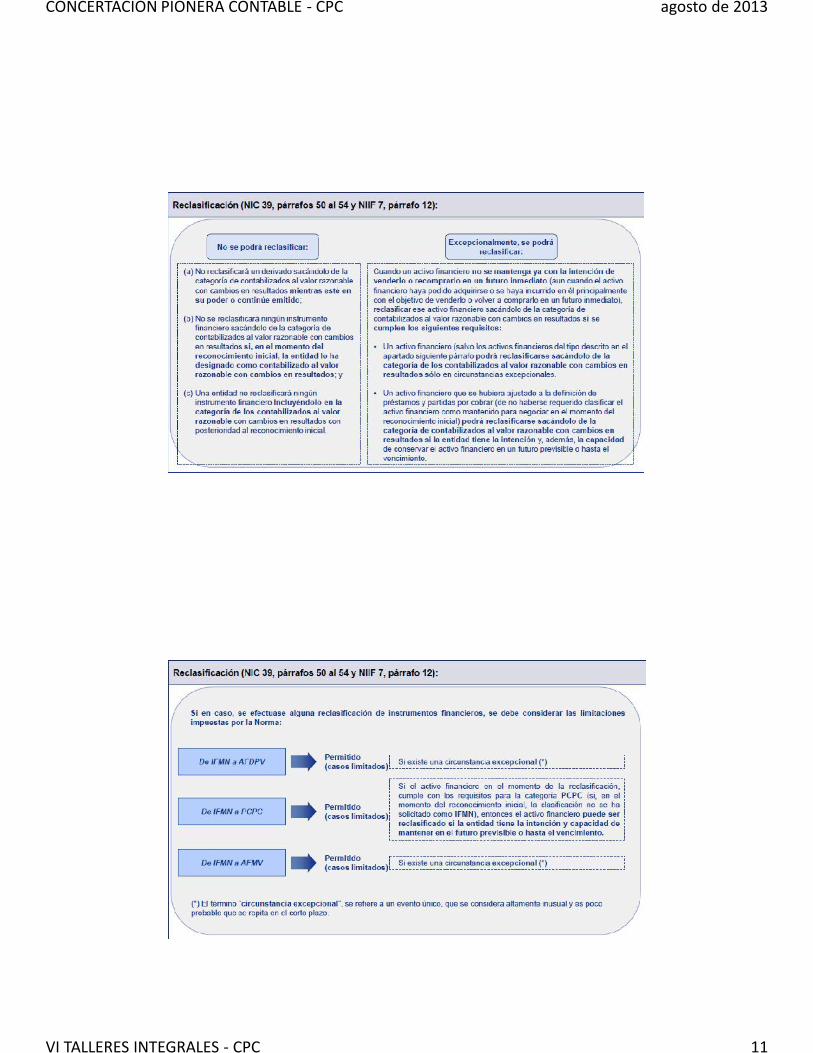

VI TALLERES INTEGRALES - CPC 11

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

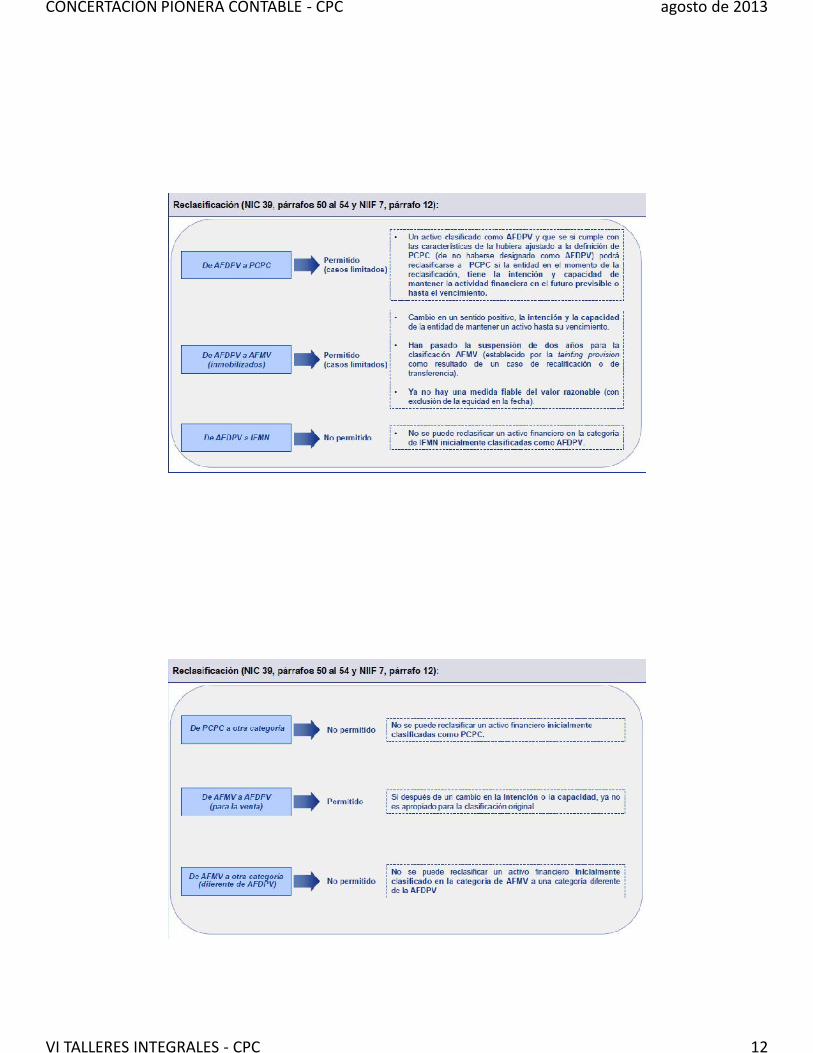

VI TALLERES INTEGRALES - CPC 12

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

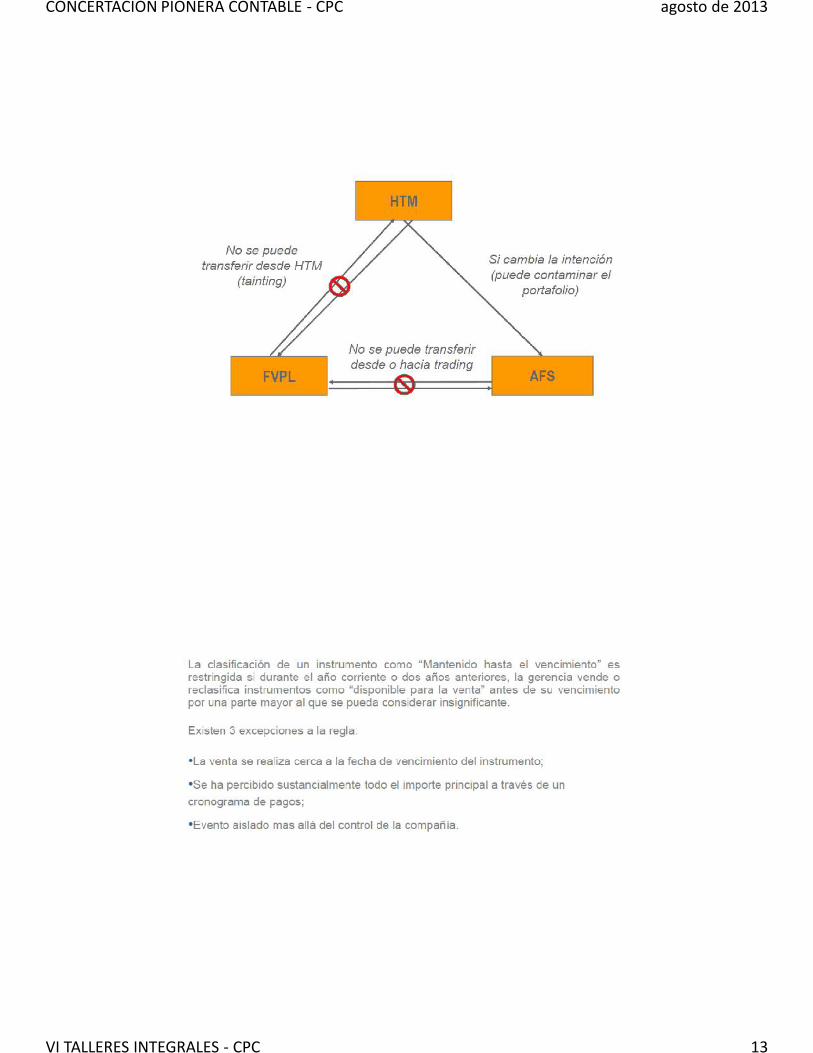

VI TALLERES INTEGRALES - CPC 13

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

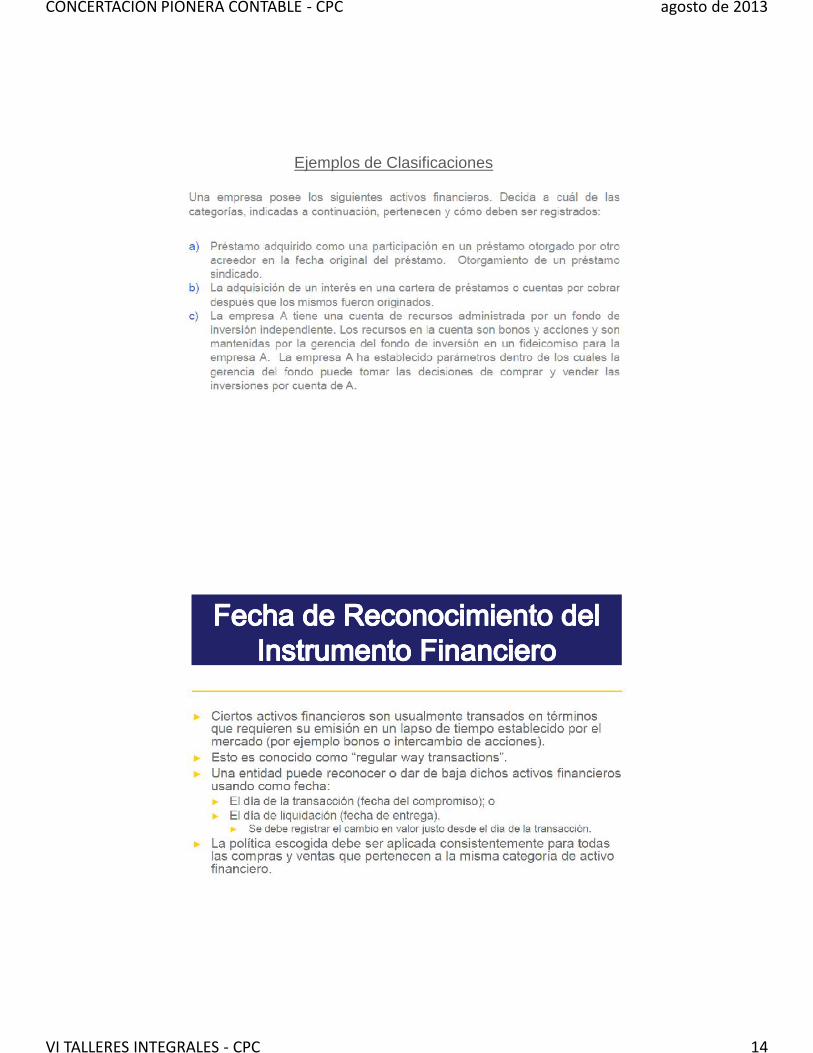

VI TALLERES INTEGRALES - CPC 14

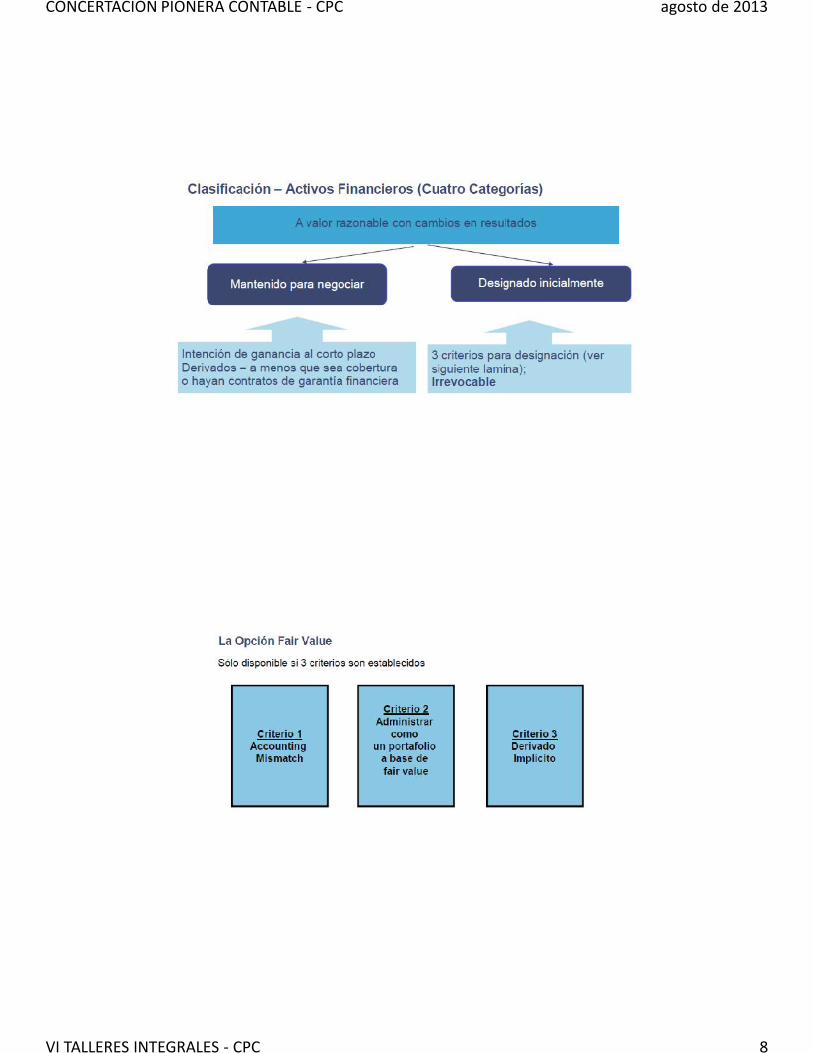

Ejemplos de Clasificaciones

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 15

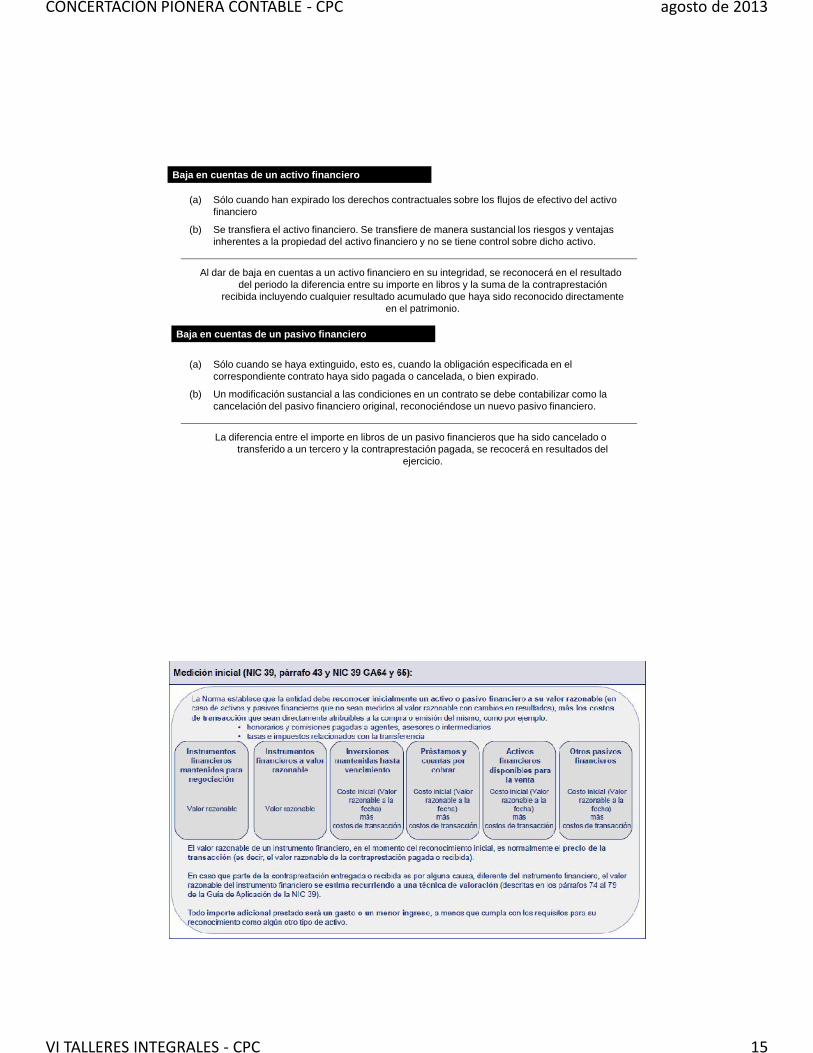

Baja en cuentas de un activo financiero

(a) Sólo cuando han expirado los derechos contractuales sobre los flujos de efectivo del activofinanciero

(b) Se transfiera el activo financiero. Se transfiere de manera sustancial los riesgos y ventajasinherentes a la propiedad del activo financiero y no se tiene control sobre dicho activo.

Al dar de baja en cuentas a un activo financiero en su integridad, se reconocerá en el resultadodel periodo la diferencia entre su importe en libros y la suma de la contraprestación

recibida incluyendo cualquier resultado acumulado que haya sido reconocido directamenteen el patrimonio.

Baja en cuentas de un pasivo financiero

(a) Sólo cuando se haya extinguido, esto es, cuando la obligación especificada en elcorrespondiente contrato haya sido pagada o cancelada, o bien expirado.

(b) Un modificación sustancial a las condiciones en un contrato se debe contabilizar como lacancelación del pasivo financiero original, reconociéndose un nuevo pasivo financiero.

La diferencia entre el importe en libros de un pasivo financieros que ha sido cancelado otransferido a un tercero y la contraprestación pagada, se recocerá en resultados del

ejercicio.

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 16

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 17

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 18

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 19

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 20

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 21

CONCERTACIÓN PIONERA CONTABLE - CPC agosto de 2013

VI TALLERES INTEGRALES - CPC 22

¡Gracias por su atención!