Embed Size (px)

Citation preview

1

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Módulo VIII. Financiación y refinanciación

Tema 1. Relaciones económico-financieras entre los agentes

Las relaciones económico-financieras entre los agentes constituyen los flujos de caja que se establecen entre ellos. Estas relaciones dependen en gran medida de la fase en la cual se encuentre el proyecto, construcción o explotación.

Fase de construcción

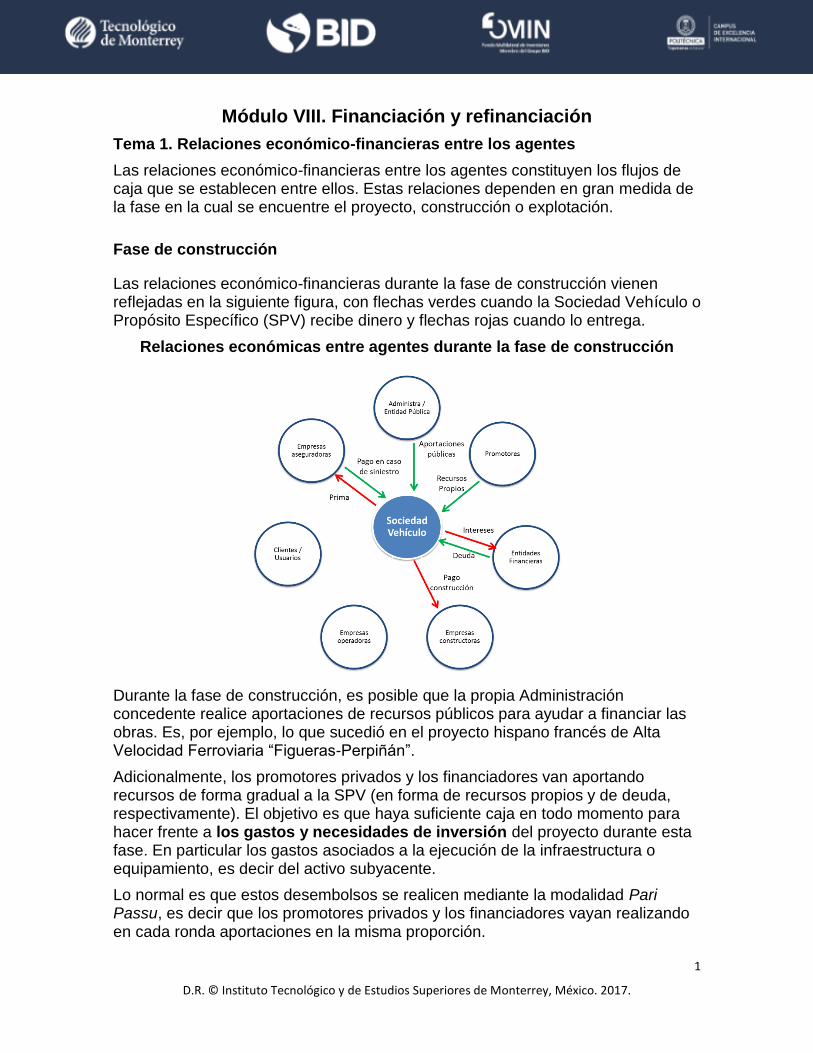

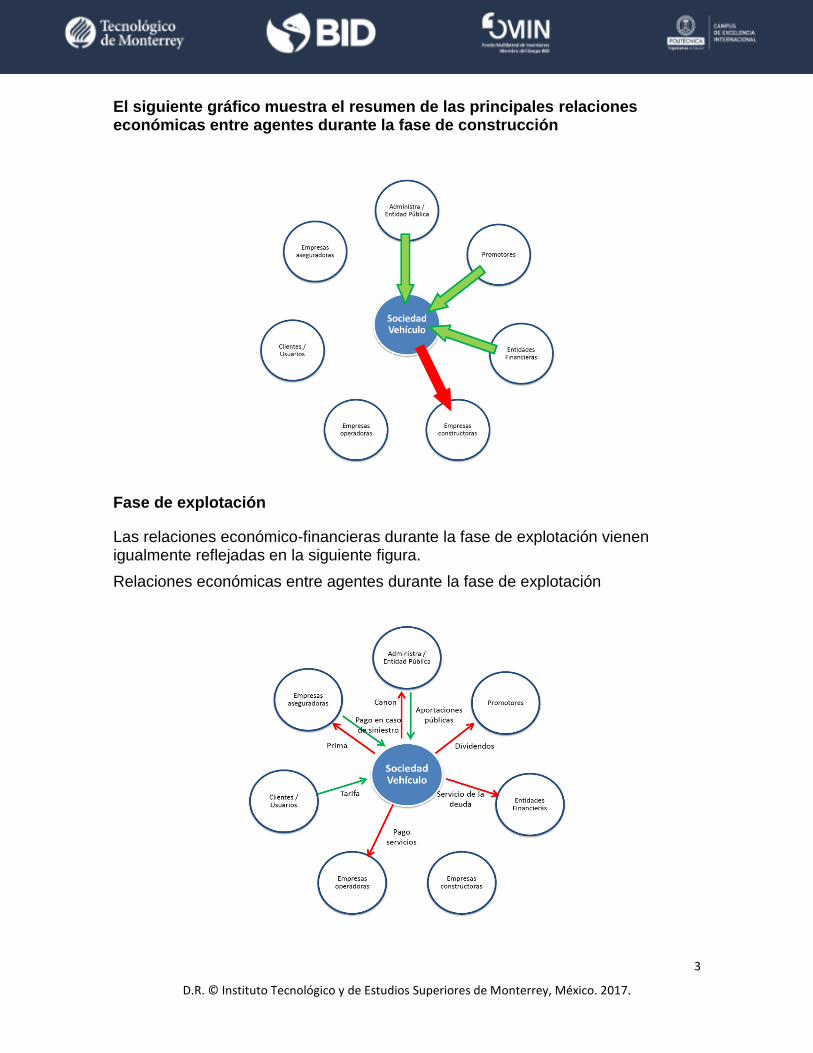

Las relaciones económico-financieras durante la fase de construcción vienen reflejadas en la siguiente figura, con flechas verdes cuando la Sociedad Vehículo o Propósito Específico (SPV) recibe dinero y flechas rojas cuando lo entrega.

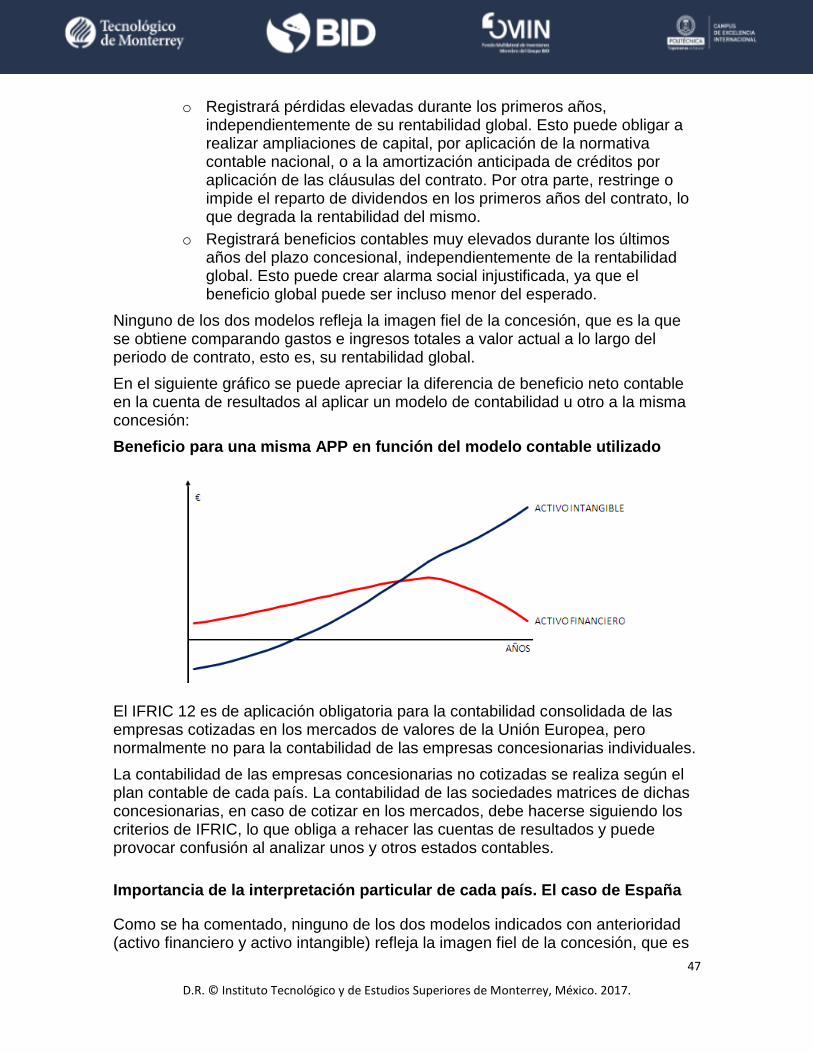

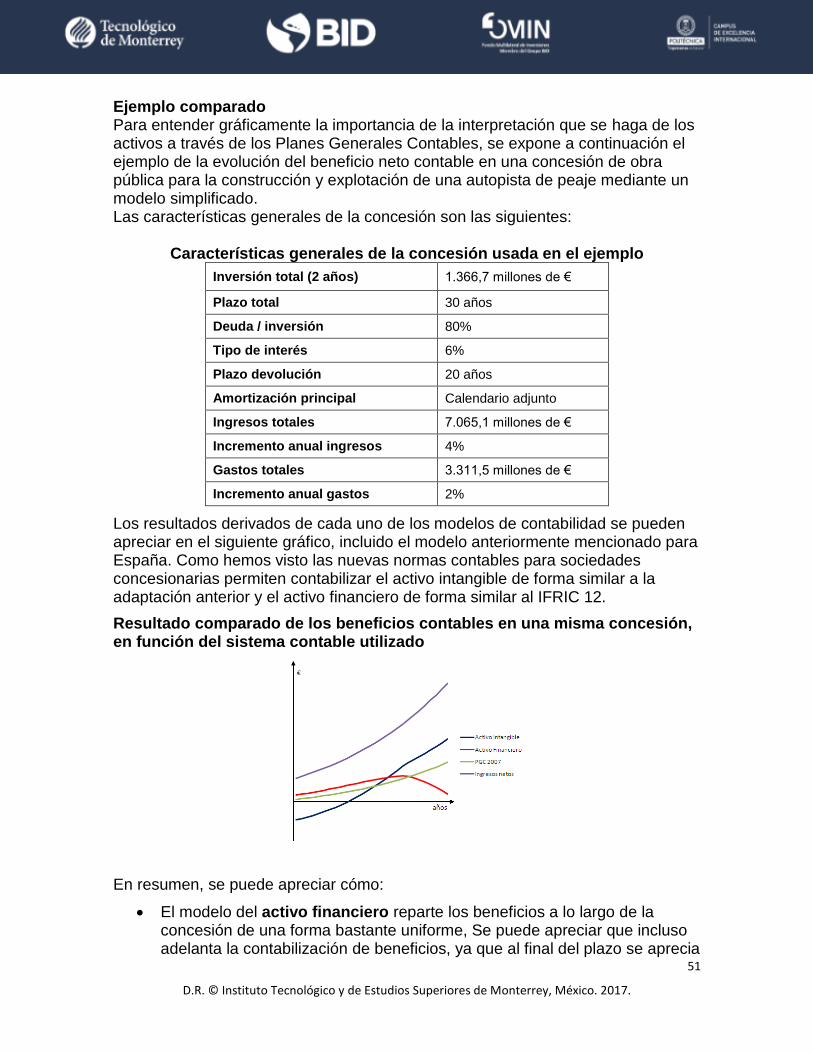

Relaciones económicas entre agentes durante la fase de construcción

Durante la fase de construcción, es posible que la propia Administración concedente realice aportaciones de recursos públicos para ayudar a financiar las obras. Es, por ejemplo, lo que sucedió en el proyecto hispano francés de Alta Velocidad Ferroviaria “Figueras-Perpiñán”.

Adicionalmente, los promotores privados y los financiadores van aportando recursos de forma gradual a la SPV (en forma de recursos propios y de deuda, respectivamente). El objetivo es que haya suficiente caja en todo momento para hacer frente a los gastos y necesidades de inversión del proyecto durante esta fase. En particular los gastos asociados a la ejecución de la infraestructura o equipamiento, es decir del activo subyacente.

Lo normal es que estos desembolsos se realicen mediante la modalidad Pari Passu, es decir que los promotores privados y los financiadores vayan realizando en cada ronda aportaciones en la misma proporción.

2

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

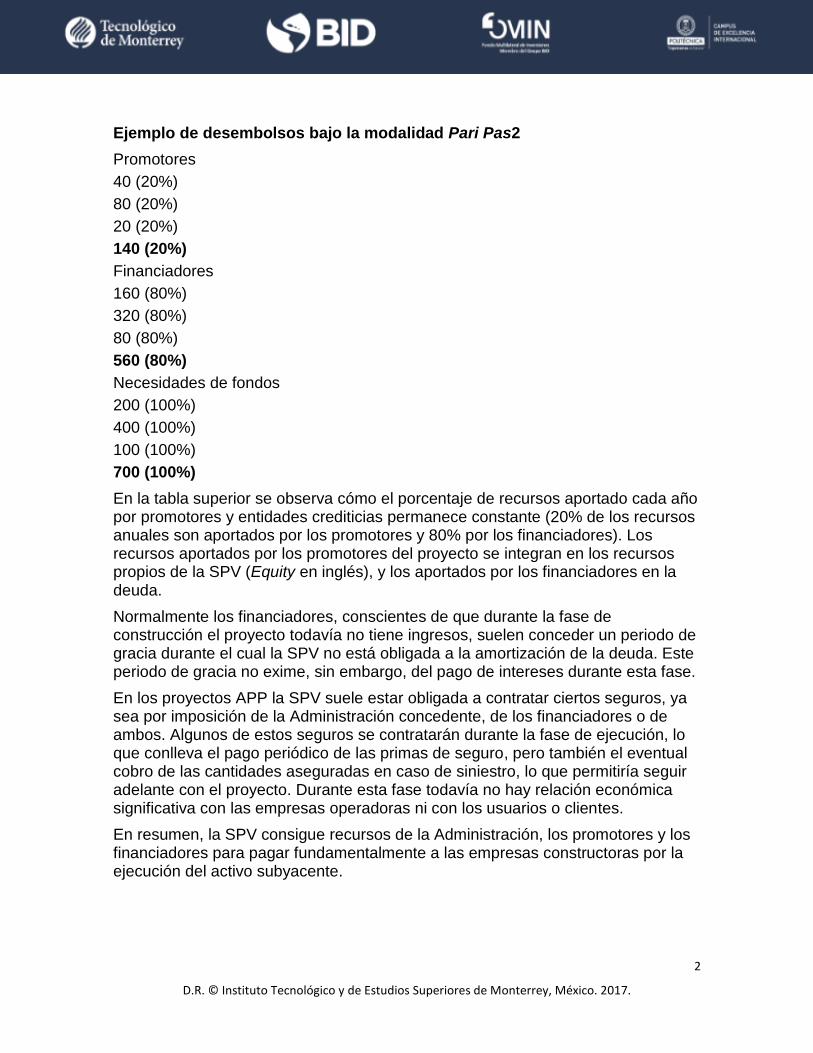

Ejemplo de desembolsos bajo la modalidad Pari Pas2

Promotores

40 (20%)

80 (20%)

20 (20%)

140 (20%)

Financiadores

160 (80%)

320 (80%)

80 (80%)

560 (80%)

Necesidades de fondos

200 (100%)

400 (100%)

100 (100%)

700 (100%)

En la tabla superior se observa cómo el porcentaje de recursos aportado cada año por promotores y entidades crediticias permanece constante (20% de los recursos anuales son aportados por los promotores y 80% por los financiadores). Los recursos aportados por los promotores del proyecto se integran en los recursos propios de la SPV (Equity en inglés), y los aportados por los financiadores en la deuda.

Normalmente los financiadores, conscientes de que durante la fase de construcción el proyecto todavía no tiene ingresos, suelen conceder un periodo de gracia durante el cual la SPV no está obligada a la amortización de la deuda. Este periodo de gracia no exime, sin embargo, del pago de intereses durante esta fase.

En los proyectos APP la SPV suele estar obligada a contratar ciertos seguros, ya sea por imposición de la Administración concedente, de los financiadores o de ambos. Algunos de estos seguros se contratarán durante la fase de ejecución, lo que conlleva el pago periódico de las primas de seguro, pero también el eventual cobro de las cantidades aseguradas en caso de siniestro, lo que permitiría seguir adelante con el proyecto. Durante esta fase todavía no hay relación económica significativa con las empresas operadoras ni con los usuarios o clientes.

En resumen, la SPV consigue recursos de la Administración, los promotores y los financiadores para pagar fundamentalmente a las empresas constructoras por la ejecución del activo subyacente.

3

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

El siguiente gráfico muestra el resumen de las principales relaciones económicas entre agentes durante la fase de construcción

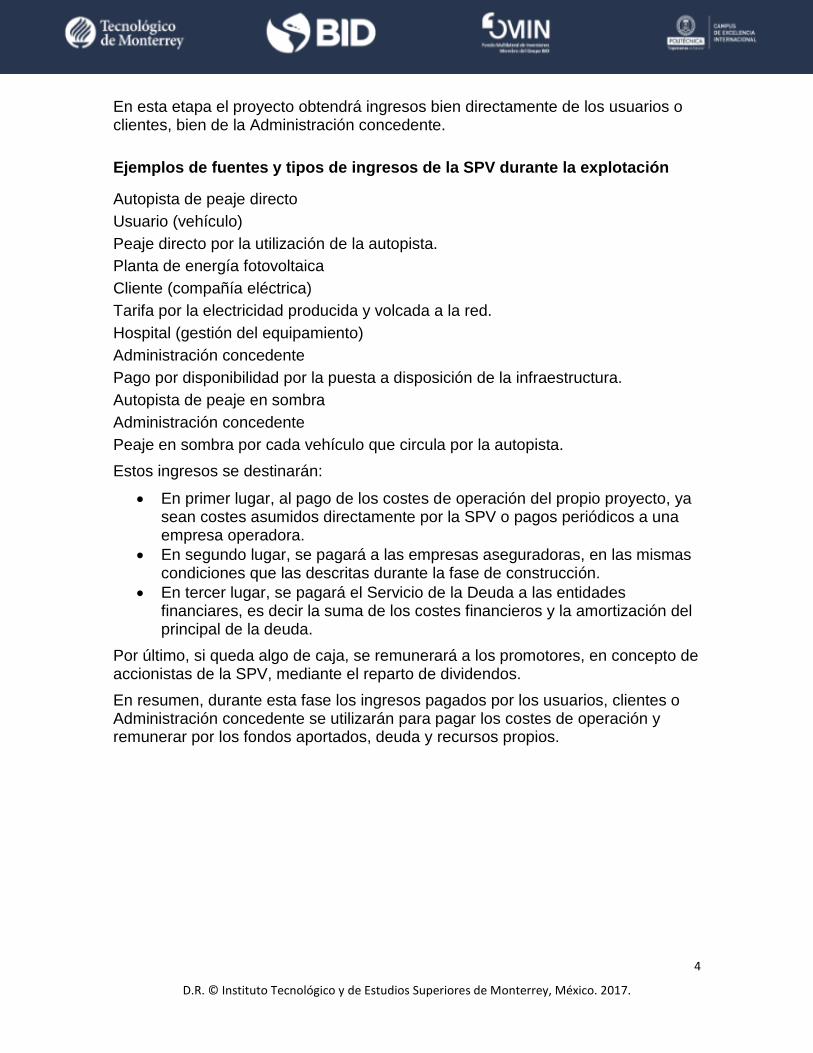

Fase de explotación

Las relaciones económico-financieras durante la fase de explotación vienen igualmente reflejadas en la siguiente figura.

Relaciones económicas entre agentes durante la fase de explotación

4

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

En esta etapa el proyecto obtendrá ingresos bien directamente de los usuarios o clientes, bien de la Administración concedente.

Ejemplos de fuentes y tipos de ingresos de la SPV durante la explotación

Autopista de peaje directo

Usuario (vehículo)

Peaje directo por la utilización de la autopista.

Planta de energía fotovoltaica

Cliente (compañía eléctrica)

Tarifa por la electricidad producida y volcada a la red.

Hospital (gestión del equipamiento)

Administración concedente

Pago por disponibilidad por la puesta a disposición de la infraestructura.

Autopista de peaje en sombra

Administración concedente

Peaje en sombra por cada vehículo que circula por la autopista.

Estos ingresos se destinarán:

En primer lugar, al pago de los costes de operación del propio proyecto, ya sean costes asumidos directamente por la SPV o pagos periódicos a una empresa operadora.

En segundo lugar, se pagará a las empresas aseguradoras, en las mismas condiciones que las descritas durante la fase de construcción.

En tercer lugar, se pagará el Servicio de la Deuda a las entidades financiares, es decir la suma de los costes financieros y la amortización del principal de la deuda.

Por último, si queda algo de caja, se remunerará a los promotores, en concepto de accionistas de la SPV, mediante el reparto de dividendos.

En resumen, durante esta fase los ingresos pagados por los usuarios, clientes o Administración concedente se utilizarán para pagar los costes de operación y remunerar por los fondos aportados, deuda y recursos propios.

5

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

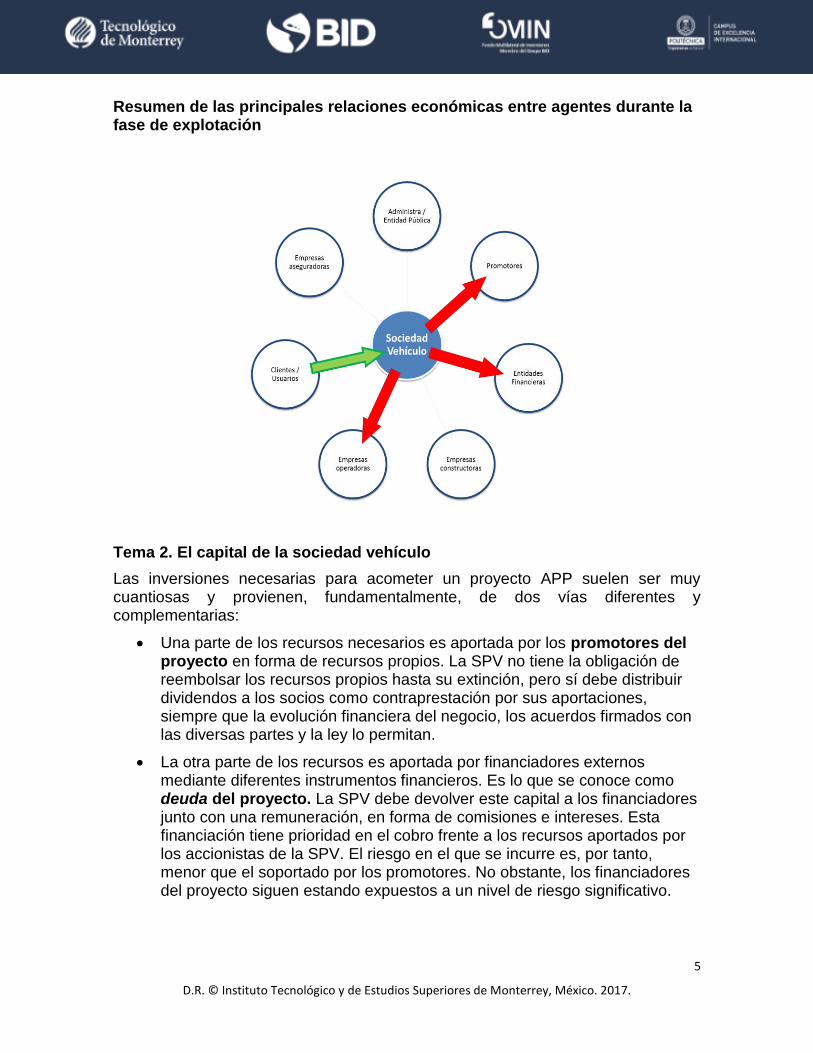

Resumen de las principales relaciones económicas entre agentes durante la fase de explotación

Tema 2. El capital de la sociedad vehículo

Las inversiones necesarias para acometer un proyecto APP suelen ser muy cuantiosas y provienen, fundamentalmente, de dos vías diferentes y complementarias:

Una parte de los recursos necesarios es aportada por los promotores del proyecto en forma de recursos propios. La SPV no tiene la obligación de reembolsar los recursos propios hasta su extinción, pero sí debe distribuir dividendos a los socios como contraprestación por sus aportaciones, siempre que la evolución financiera del negocio, los acuerdos firmados con las diversas partes y la ley lo permitan.

La otra parte de los recursos es aportada por financiadores externos mediante diferentes instrumentos financieros. Es lo que se conoce como deuda del proyecto. La SPV debe devolver este capital a los financiadores junto con una remuneración, en forma de comisiones e intereses. Esta financiación tiene prioridad en el cobro frente a los recursos aportados por los accionistas de la SPV. El riesgo en el que se incurre es, por tanto, menor que el soportado por los promotores. No obstante, los financiadores del proyecto siguen estando expuestos a un nivel de riesgo significativo.

6

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

El coste que tiene para la empresa concesionaria el capital está íntimamente ligado al riesgo al que se exponen las gentes que lo aportan. El capital obtenido en forma de recursos propios es, por tanto, más caro que el obtenido en forma de deuda.

Las entidades financieras manejan numerosas fórmulas de financiación. En los proyectos APP lo más habitual es utilizar la denominada Financiación por el Proyecto o Project Finance, en la que el tomador del préstamo o crédito es la SPV que se ha constituido para desarrollar el proyecto. Bajo esta modalidad de financiación los prestamistas no tienen, en principio, recurso al accionista. Es decir, en caso de que la SPV no sea capaz de hacer frente a sus deudas, porque el proyecto no funcione como se esperaba, los financiadores no pueden reclamar el pago a los accionistas ni incautarles sus bienes.

En un contexto de restricción crediticia, en el cual no hay mucho dinero para prestar, es posible que los prestamistas endurezcan las condiciones bajo las cuales están dispuestos a participar en los proyectos APP. Pueden, por ejemplo, exigir algún tipo de garantías de cobro a los promotores del proyecto asociadas a eventos o fases concretas del proyecto. A este tipo de deuda se le denomina préstamo con recurso limitado al accionista.

Recursos propios

Se denominan recursos o fondos propios a:

Los fondos aportados por los socios o accionistas de una empresa.

La parte de beneficios generados que no se reparte a los accionistas en forma de dividendos, las denominadas reservas.

Los socios de la SPV realizan la aportación de recursos propios en la empresa porque esperan obtener una rentabilidad vía dividendos. Para que la SPV pueda pagar dividendos a los socios es necesario que el proyecto tenga beneficios contables y que genere un flujo de caja suficiente.

El objeto de la SPV es aislar a los socios de los riesgos del proyecto de forma que, por lo general, lo máximo que los socios pueden perder es su aportación a los recursos propios de la SPV.

En el caso de los proyectos APP, es habitual utilizar como complemento del puro capital otro tipo de recursos propios. Se trata de los préstamos subordinados de los accionistas a la SPV. Estos préstamos se remuneran a un tipo fijo, independientemente de los beneficios generados, y su cobro está subordinado al cumplimiento del resto de obligaciones de pago de la SPV.

Mientras los recursos propios aportados deben, en principio, mantenerse a lo largo de la vida de la SPV, los préstamos subordinados de los socios pueden devolverse antes del final de la misma y su calendario de devolución puede adaptarse a los ingresos reales.

La característica principal de los fondos propios es que la tasa de retorno esperada por los accionistas es superior a la del resto de los recursos que

7

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

financian la empresa, por ser también dichos accionistas los que más riesgo están asumiendo.

Recursos ajenos

Los recursos ajenos están conformados por la deuda aportada por los financiadores del proyecto. A diferencia de los promotores inversores, los financiadores esperan que los préstamos que aportan a la SPV les sean devueltos, siguiendo un calendario de amortización predefinido junto con una remuneración en forma de comisiones e intereses. La suma de ambos constituye el servicio de la deuda.

El pago del servicio de la deuda no debe depender, en principio, del éxito económico del proyecto. Es decir, debe ser independiente de si el beneficio del proyecto está por encima o por debajo de las expectativas iniciales. No obstante, un deterioro importante de los resultados del proyecto puede poner en peligro el pago del servicio de la deuda.

Existen diferentes tipos de deuda, en función de criterios tales como su prelación en el cobro o el destino para el que se utilizan los fondos.

Deuda Senior

Se denomina deuda principal o deuda senior a la financiación que tiene prelación total en el cobro, por encima del resto de obligaciones financieras. En los proyectos APP la deuda senior suele consistir en un crédito a término sin recurso al accionista o con recurso limitado al accionista, aunque pueden utilizarse otros tipos de deuda.

Repasemos sus principales características:

Deuda a término

Sin recurso al accionista o con recurso limitado al accionista. Tipo de deuda típico de las estructuras de financiación tipo Project Finance, financiación basada en la capacidad del proyecto para generar recursos suficientes para el repago de sus fuentes de financiación.

Las características principales de este tipo de deuda son las siguientes:

Largo plazo, normalmente más de 15 años.

Financia una parte muy importante del proyecto, habitualmente entre un 60 y un 80 por ciento. Cabe señalar que la crisis financiera de 2007 ha reducido estos porcentajes al disminuir la tolerancia al riesgo de las entidades financieras.

Tipos de interés moderados, en forma de índice de referencia más un diferencial de unos 200-400 puntos básicos.

Estructuración muy compleja, que requiere la participación de muchos asesores, y por lo tanto cara.

8

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Crédito puente

Deuda a corto plazo, entre 1 y 3 años, que suele utilizar cuando no se ha podido cerrar la financiación a término y es necesario iniciar la fase de construcción. Suelen requerir garantía de repago con recurso al accionista. Su objetivo es permitir el cierre de la financiación, aunque sea en condiciones un tanto precarias.

Miniperm

Deuda a medio plazo, entre 5 y 9 años, pensada para su refinanciación una vez superados los periodos de construcción y maduración, o ramp-up. Normalmente tiene amortización tipo bullet, con repago de todo el principal de la deuda al vencimiento.

Soft-miniperm

Deuda estructurada como deuda a término pero que, a partir de un cierto momento, entre 5 y 9 años, sufre incrementos importantes en el diferencial del tipo de interés si no se consigue refinanciación. Como su nombre indica, es un miniperm con mejores condiciones.

Mezzanine

Se trata de una deuda con prelación de cobro por debajo de la deuda senior, es decir, una financiación con riesgo intermedio entre la deuda senior y los recursos propios. Su tipo de interés está entre el tipo de la deuda senior y la tasa de retorno de los recursos propios. Su plazo de vencimiento suele ser también intermedio entre el plazo de la deuda senior y el plazo del proyecto.

Préstamos participativos

Los préstamos participativos son un tipo especial de deuda que se caracterizan por tener un interés variable. Dicho interés suele tener un mínimo garantizado bastante bajo y un máximo elevado, del orden de la tasa de retorno de los recursos propios.

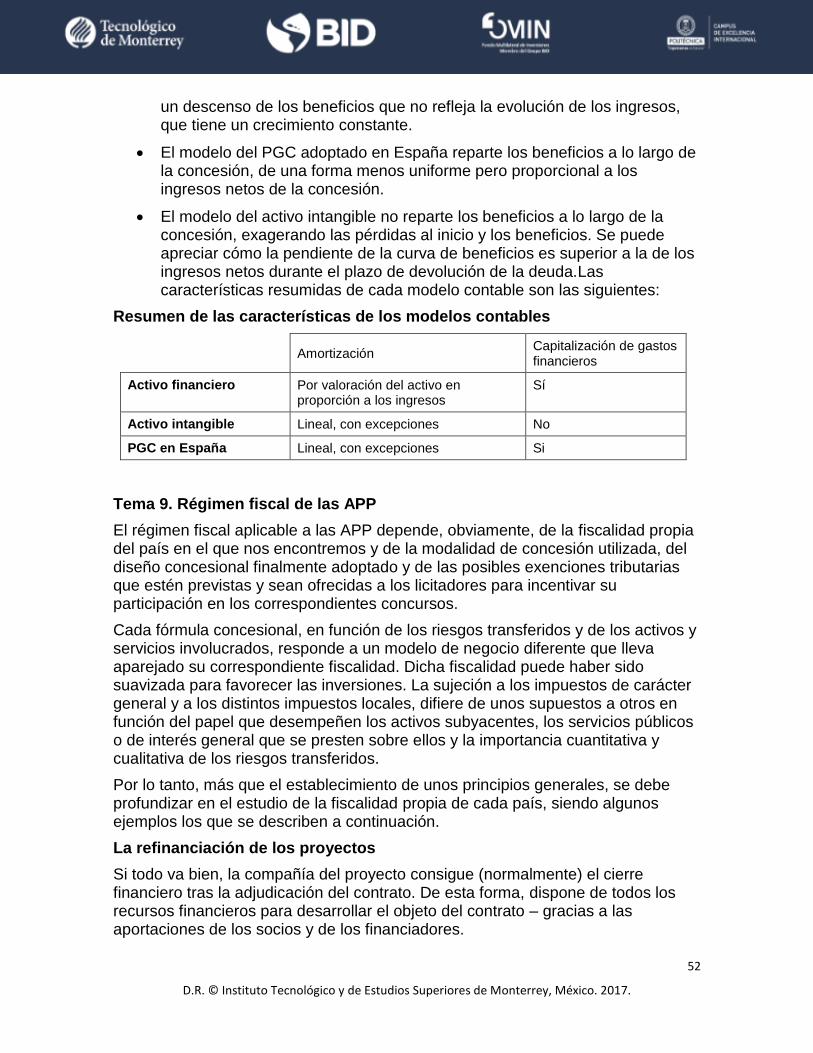

El interés que finalmente se aplique dependerá de los resultados del proyecto. El prestamista participa, por tanto, en el riesgo y ventura del concesionario de una forma más intensa que en un préstamo normal.

El prestamista puede ser una entidad pública o privada, o incluso los propios accionistas, (en este caso sería una modalidad del préstamo subordinado) es un tipo de préstamo que suele asociarse a los institutos de crédito, bancos centrales y bancos multilaterales.

Los préstamos participativos se consideran patrimonio contable, esto es, tienen la misma consideración que los recursos propios a efectos de las Leyes Concursales y de los Planes Generales Contables.

9

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Crédito IVA

Las APP suelen estar sometidos a una fiscalidad compleja, con numerosos impuestos que gravan diferentes hechos imponibles a lo largo de la vida del proyecto. Los tipos de impuestos varían significativamente de un país a otros, aunque los más significativos suelen ser los siguientes:

a) El impuesto que grava el otorgamiento de la concesión o la firma del contrato. Se considera parte de la inversión y como tal es financiable. (Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, o similar).

b) El impuesto, normalmente municipal, que grava la ejecución de las obras. Se considera parte de la inversión y como tal es financiable. (Impuesto de Construcciones, Instalaciones y Obras, o similar)

c) El impuesto al valor agregado a añadido (IVA) que grava toda transacción comercial, y por tanto los trabajos de construcción.

d) Eventualmente, el impuesto sobre la infraestructura, bien inmueble o similar, que grava al titular del derecho de concesión o explotación del bien durante toda la vida del contrato. Se considera un gasto de explotación. Dependiendo del país y del tipo de infraestructura.

e) El Impuesto de Sociedades (IS) que grava, durante toda la vida del contrato, el posible beneficio que obtenga la SPV por la gestión de la infraestructura, equipamiento o servicio. Impacta sobre el resultado neto minorando el flujo de caja libre del accionista, o free cash-flow. Los siguientes aspectos afectan significativamente a la cuantía del impuesto de sociedades:

o Criterio de amortización contable del activo. La normativa contable internacional prescribe dos criterios de amortización diferenciados en función de la clasificación contable del activo como intangible o financiero.

o Tratamiento de las pérdidas fiscales, o bases imponibles negativas, habituales durante la fase de construcción y durante el periodo de maduración o ramp-up.

o Deducibilidad de los gastos financieros asociados a la deuda.

En lo que respecta al IVA, la SPV podrá deducir el IVA soportado en sus pagos del IVA repercutido en sus cobros. El problema es que existe un desfase temporal entre el pago de IVA durante la construcción y el cobro de IVA durante la explotación. Este desfase temporal obliga a financiar el IVA soportado. Dado que el riesgo de esta deuda es inferior al riesgo proyecto, es posible financiarlo mediante líneas de crédito a corto plazo, plazo de construcción más un año, en condiciones favorables. En definitiva, si bien el IVA tiene un efecto neutro sobre la SPV, el desfase temporal entre los pagos y los ingresos obliga a financiarlo.

10

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Tasas de recuperación en caso de insolvencia

Uno de los aspectos fundamentales a la hora de valorar el riesgo asumido al financiar un proyecto es el porcentaje de la inversión que es probable recuperar en caso de que el proyecto fracase.

Un análisis de la tasa de recuperación en proyectos financiados bajo la modalidad de Project Finance entre 1983 y 2011 concluyó que:

Para los financiadores, la tasa de recuperación del capital pendiente de amortización se sitúa en el 80 por ciento. Es decir, cuando los proyectos encuentran dificultades se recuperan 8 de cada 10 dólares pendientes de devolución.

El escenario más probable, que sucedió en dos tercios de los casos, es una recuperación del 100% de la deuda pendiente de amortización. Es decir, que hay baja probabilidad de sufrir una gran pérdida, superior al 70 por ciento de la deuda pendiente de amortización, y altas probabilidades de no sufrir pérdida alguna.

Las APP son, de entre las inversiones financiadas mediante Project Finance, las que tienen una menor probabilidad de quiebra. tienen también una tasa de recuperación superior a la media.

Fuente: Moody’s investors service, Default and Recovery Rates for Project Finance Bank Loans 1983–2011.

Cuando se produce una situación de impago de la deuda, los escenarios más probables son los siguientes:

La refinanciación de la deuda de forma que se aumenten los plazos de devolución. El objetivo es amoldar el repago de la deuda a la capacidad de generación de ingresos para conseguir la recuperación, diferida, de la máxima deuda posible. La renegociación puede implicar una reducción del tipo de interés o quitas en el principal.

El canje de títulos de deuda por acciones u otros activos (distressed exchage). Es la solución más habitual en Iberoamérica.

Nota: distressed exchage: consisten normalmente en el canje de un bono u obligación por un activo de menor valor, normalmente una acción, asociado a una situación de estrés financiero.

Tema 3. El riesgo de financiación

Una característica esencial de las APP es la transferencia de riesgo al sector privado. Es importante recordar que la cantidad de riesgo efectivamente transferida está limitada por la financiación que el sector privado aporta el proyecto. La aportación de la financiación por parte del sector privado, aunque pueda resultar beneficiosa para la Administración en un contexto de restricciones presupuestarias, no es un fin en sí misma, sino un medio para hacer efectiva esta transferencia de riesgo.

11

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Lo normal es que los contratos de APP se adjudiquen y firmen antes de que se produzca el cierre financiero, es decir, con anterioridad a que el adjudicatario haya conseguido un compromiso firme por parte de las entidades financiadoras de que aportarán los recursos necesarios en forma de deuda para ejecutar el proyecto.

Existe por tanto la posibilidad de que en un proyecto adjudicado el concesionario no sea capaz finalmente de alcanzar un acuerdo con las entidades de crédito que estaba previsto que participasen en el mismo, o incluso que tenga problemas para desembolsar los recursos propios que pensaba aportar al proyecto. Esta situación podría provocar desde demoras en el proyecto hasta la resolución del mismo. Se trata de una vertiente de la materialización del riesgo de financiación del proyecto.

Una parte muy importante de las consecuencias de no alcanzar el cierre financiero son asumidas por la Administración, en forma de pérdida reputacional (el proyecto no consigue arrancar) y de no disponer del proyecto cuando estaba previsto – y el servicio público o de interés general asociado al mismo. Para minimizar la posibilidad de llegar a esta situación la Administración puede adoptar una serie de medidas, como son las siguientes.

Exigir a los licitadores la constitución de garantías, que pueden ser incautadas en el caso de que no se alcance el cierre financiero en un determinado plazo. De esta forma el adjudicatario del contrato tiene un incentivo importante para explorar con detalle las alternativas de financiación disponibles para el proyecto, y de llegar a un acuerdo con las entidades financieras después de la adjudicación del contrato.

Obligar a los licitadores a obtener unos compromisos firmes de financiación para el proyecto, válidos en caso de resultar adjudicatarios del contrato (las llamadas “licitaciones garantizadas”). Esta opción tiene la desventaja de aumentar los costes de licitación (lo que puede disminuir el número de licitadores y la competencia entre ellos), y además le resta al adjudicatario la flexibilidad para negociar con varias entidades una vez que ha firmado el contrato. Cabe señalar que una vez que se ha adjudicado el contrato, los paquetes de financiación que traían otros licitadores están en teoría disponibles, lo que puede establecer una dinámica de negociación favorable al promotor inversor.

Ofrecer un paquete de financiación acordado con anterioridad, desarrollado por la Administración y ofrecido a los licitadores durante el proceso de adjudicación. El adjudicatario del proyecto tiene la posibilidad, pero no la obligación, de utilizar el paquete desarrollado por la Administración para financiar el proyecto.

Dar la posibilidad al adjudicatario de comenzar a ejecutar el contrato antes de alcanzar el cierre financiero del proyecto – utilizando los recursos propios que iba a desembolsar en el proyecto. De esta forma, el concesionario dispone de más tiempo para encontrar una solución (hasta que se consuman todos los recursos propios). Se corre el riesgo sin embargo de que el concesionario finalmente no consiga el cierre financiero

12

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

del proyecto, siendo la situación entonces dramática (un proyecto a medio construir).

El riesgo de demanda puede consistir también en la aparición en el mercado financiero de condiciones de financiación para proyectos similares más desfavorables que las previstas en el momento en el que se estaba realizando la oferta: tipos de interés más elevados, menores plazos, menores cantidades financiadas (obligando a los promotores privados a aportar más recursos propios, etc.).

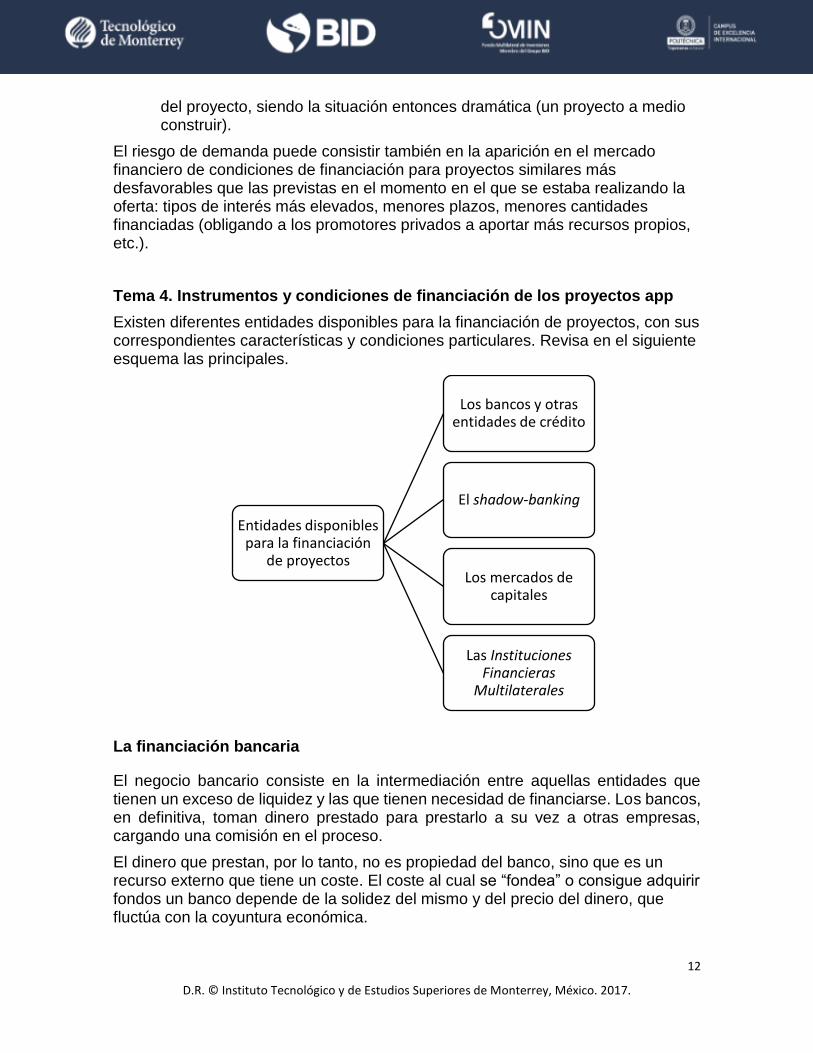

Tema 4. Instrumentos y condiciones de financiación de los proyectos app

Existen diferentes entidades disponibles para la financiación de proyectos, con sus correspondientes características y condiciones particulares. Revisa en el siguiente esquema las principales.

La financiación bancaria

El negocio bancario consiste en la intermediación entre aquellas entidades que tienen un exceso de liquidez y las que tienen necesidad de financiarse. Los bancos, en definitiva, toman dinero prestado para prestarlo a su vez a otras empresas, cargando una comisión en el proceso.

El dinero que prestan, por lo tanto, no es propiedad del banco, sino que es un recurso externo que tiene un coste. El coste al cual se “fondea” o consigue adquirir fondos un banco depende de la solidez del mismo y del precio del dinero, que fluctúa con la coyuntura económica.

Entidades disponibles para la financiación

de proyectos

Los bancos y otras entidades de crédito

El shadow-banking

Los mercados de capitales

Las Instituciones Financieras

Multilaterales

13

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

El objetivo del banco en esta línea de negocio, la concesión de créditos, consiste en adaptar en lo posible su cartera de acreedores (las entidades a las cuales debe dinero) y a su cartera de deudores (las entidades a las cuales ha concedido un crédito). Los principales parámetros a considerar son el plazo y el tipo de interés, que debe ser suficiente para compensar el riesgo incurrido.

Sindicación bancaria

Los volúmenes de financiación necesaria hacen difícil que un único banco pueda estructurar un proyecto en solitario. Incluso cuando pueda hacerlo, la diversificación del riesgo puede hacer aconsejable que no se embarque en solitario en un proyecto importante. Aparece la figura de la Sindicación Bancaria, que consiste en la agrupación de diferentes entidades bancarias para afrontar un único proyecto.

Una Sindicación Bancaria está formada por un Banco Director o Mandated Lead Arranger (MLA) y varios Bancos participantes que aportan los fondos.

El Banco Agente, que normalmente coincide con el MLA, se encargará de gestionar el préstamo, realizando el cobro del principal e intereses y actuando como intermediario entre el promotor del proyecto y el Sindicato Bancario.

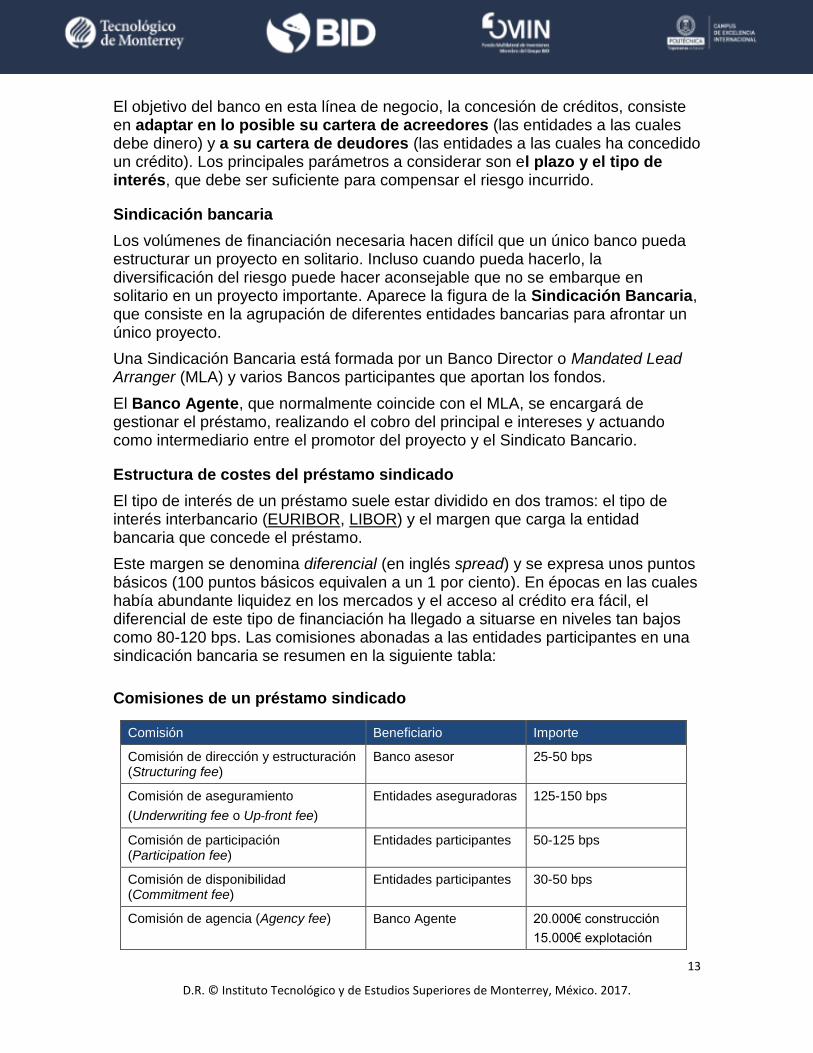

Estructura de costes del préstamo sindicado

El tipo de interés de un préstamo suele estar dividido en dos tramos: el tipo de interés interbancario (EURIBOR, LIBOR) y el margen que carga la entidad bancaria que concede el préstamo.

Este margen se denomina diferencial (en inglés spread) y se expresa unos puntos básicos (100 puntos básicos equivalen a un 1 por ciento). En épocas en las cuales había abundante liquidez en los mercados y el acceso al crédito era fácil, el diferencial de este tipo de financiación ha llegado a situarse en niveles tan bajos como 80-120 bps. Las comisiones abonadas a las entidades participantes en una sindicación bancaria se resumen en la siguiente tabla:

Comisiones de un préstamo sindicado

Comisión Beneficiario Importe

Comisión de dirección y estructuración (Structuring fee)

Banco asesor 25-50 bps

Comisión de aseguramiento

(Underwriting fee o Up‐front fee)

Entidades aseguradoras 125-150 bps

Comisión de participación (Participation fee)

Entidades participantes 50-125 bps

Comisión de disponibilidad (Commitment fee)

Entidades participantes 30-50 bps

Comisión de agencia (Agency fee) Banco Agente 20.000€ construcción

15.000€ explotación

14

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Fuente: Financiación de una concesión en el marco de la crisis actual, Master en Gestión de Infraestructuras, Equipamientos y Servicios (2010).

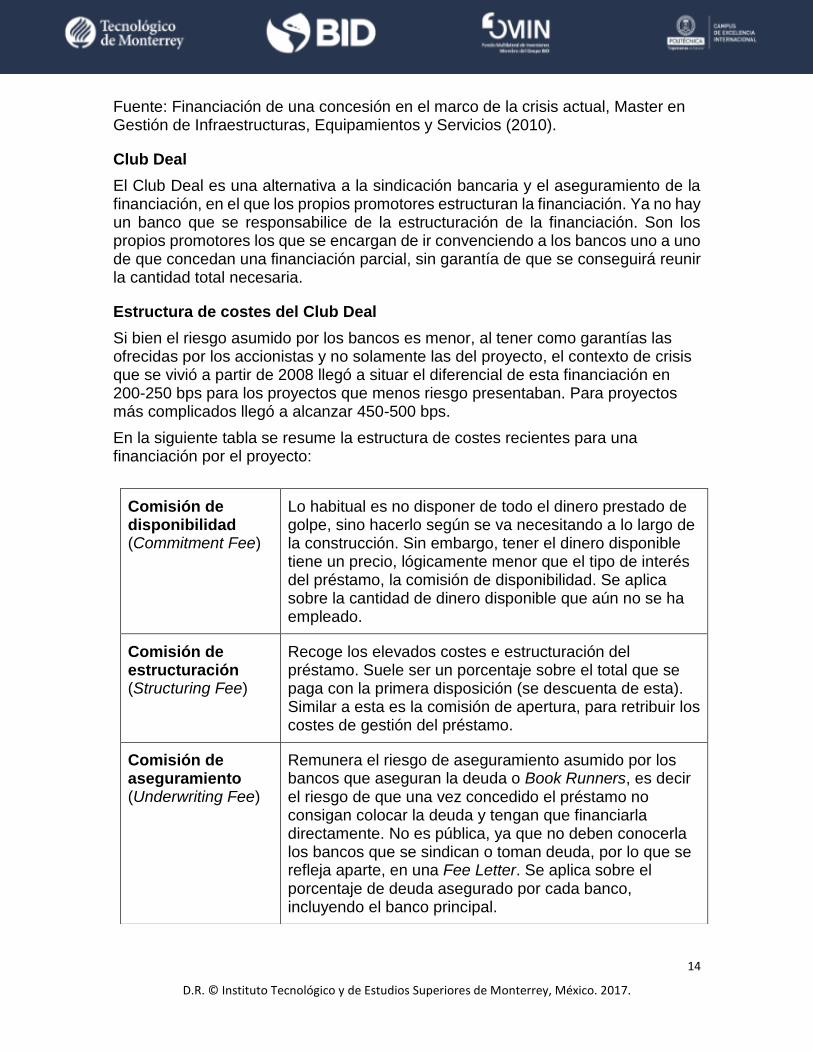

Club Deal

El Club Deal es una alternativa a la sindicación bancaria y el aseguramiento de la financiación, en el que los propios promotores estructuran la financiación. Ya no hay un banco que se responsabilice de la estructuración de la financiación. Son los propios promotores los que se encargan de ir convenciendo a los bancos uno a uno de que concedan una financiación parcial, sin garantía de que se conseguirá reunir la cantidad total necesaria.

Estructura de costes del Club Deal

Si bien el riesgo asumido por los bancos es menor, al tener como garantías las ofrecidas por los accionistas y no solamente las del proyecto, el contexto de crisis que se vivió a partir de 2008 llegó a situar el diferencial de esta financiación en 200-250 bps para los proyectos que menos riesgo presentaban. Para proyectos más complicados llegó a alcanzar 450-500 bps.

En la siguiente tabla se resume la estructura de costes recientes para una financiación por el proyecto:

Comisión de disponibilidad (Commitment Fee)

Lo habitual es no disponer de todo el dinero prestado de golpe, sino hacerlo según se va necesitando a lo largo de la construcción. Sin embargo, tener el dinero disponible tiene un precio, lógicamente menor que el tipo de interés del préstamo, la comisión de disponibilidad. Se aplica sobre la cantidad de dinero disponible que aún no se ha empleado.

Comisión de estructuración (Structuring Fee)

Recoge los elevados costes e estructuración del préstamo. Suele ser un porcentaje sobre el total que se paga con la primera disposición (se descuenta de esta). Similar a esta es la comisión de apertura, para retribuir los costes de gestión del préstamo.

Comisión de aseguramiento (Underwriting Fee)

Remunera el riesgo de aseguramiento asumido por los bancos que aseguran la deuda o Book Runners, es decir el riesgo de que una vez concedido el préstamo no consigan colocar la deuda y tengan que financiarla directamente. No es pública, ya que no deben conocerla los bancos que se sindican o toman deuda, por lo que se refleja aparte, en una Fee Letter. Se aplica sobre el porcentaje de deuda asegurado por cada banco, incluyendo el banco principal.

15

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

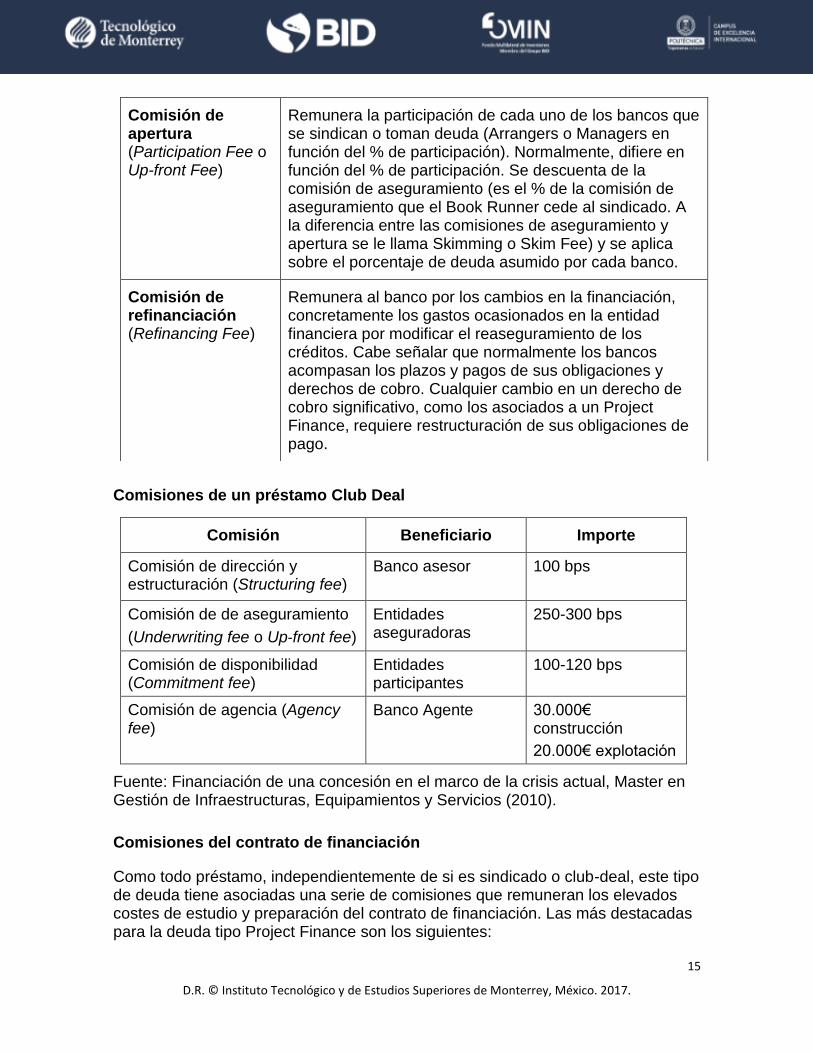

Comisiones de un préstamo Club Deal

Comisión Beneficiario Importe

Comisión de dirección y estructuración (Structuring fee)

Banco asesor 100 bps

Comisión de de aseguramiento

(Underwriting fee o Up‐front fee)

Entidades aseguradoras

250-300 bps

Comisión de disponibilidad (Commitment fee)

Entidades participantes

100-120 bps

Comisión de agencia (Agency fee)

Banco Agente 30.000€ construcción

20.000€ explotación

Fuente: Financiación de una concesión en el marco de la crisis actual, Master en Gestión de Infraestructuras, Equipamientos y Servicios (2010).

Comisiones del contrato de financiación

Como todo préstamo, independientemente de si es sindicado o club-deal, este tipo de deuda tiene asociadas una serie de comisiones que remuneran los elevados costes de estudio y preparación del contrato de financiación. Las más destacadas para la deuda tipo Project Finance son los siguientes:

Comisión de apertura (Participation Fee o Up-front Fee)

Remunera la participación de cada uno de los bancos que se sindican o toman deuda (Arrangers o Managers en función del % de participación). Normalmente, difiere en función del % de participación. Se descuenta de la comisión de aseguramiento (es el % de la comisión de aseguramiento que el Book Runner cede al sindicado. A la diferencia entre las comisiones de aseguramiento y apertura se le llama Skimming o Skim Fee) y se aplica sobre el porcentaje de deuda asumido por cada banco.

Comisión de refinanciación (Refinancing Fee)

Remunera al banco por los cambios en la financiación, concretamente los gastos ocasionados en la entidad financiera por modificar el reaseguramiento de los créditos. Cabe señalar que normalmente los bancos acompasan los plazos y pagos de sus obligaciones y derechos de cobro. Cualquier cambio en un derecho de cobro significativo, como los asociados a un Project Finance, requiere restructuración de sus obligaciones de pago.

16

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Los importes tipo de estas comisiones se han recogido en los cuadros anteriores. A raíz de la crisis financiera de 2008, es habitual penalizar los cambios en los contratos de financiación (waivers) con unas comisiones específicas.

El Shadow Banking

La existencia de un sistema bancario con entidades de crédito solventes es condición imprescindible para el correcto funcionamiento de una economía moderna. Las entidades bancarias cumplen fines de interés general, y aunque las entidades estén en manos del sector privado funcionan en un mercado regulado.

Precisamente para garantizar la solvencia de estas instituciones y conseguir que se mantenga la confianza en el sistema, existen limitaciones cuantitativas y cualitativas de los riesgos que pueden asumir.

Como consecuencia de la crisis financiera de 2008 y tras el colapso de algunas entidades financieras, en muchos lugares esta regulación se ha endurecido (Un claro ejemplo es Basilea III, un conjunto de propuestas de reforma de la regulación bancaria, promovidas por el Foro de Estabilidad Bancaria). Uno de los grandes perjudicados ha sido precisamente el sector de las infraestructuras, ya que la nueva regulación tiende a limitar aún más la capacidad de los bancos para conceder préstamos de largo plazo, que son los que necesitan los proyectos.

La necesidad de los proyectos APP de obtener financiación mediante deuda seguía existiendo, y para llenar el hueco dejado por la financiación tradicional mediante préstamos bancarios ha surgido el Shadow Banking o Banca en la Sombra. Se trata de una actividad de financiación en la cual las entidades prestamistas no son bancos tradicionales sujetos a la regulación del sector, sino fondos de inversión, fondos soberanos, compañías de seguros, etc. que invierten en deuda.

Los mercados de capitales

Los proyectos APP se pueden financiar mediante la emisión de bonos para su adquisición por pequeños inversores en los mercados de capitales. En lugar de obtener grandes sumas de dinero de un grupo pequeño de entidades se obtienen pequeñas sumas de dinero de un gran número de inversores.

Los mercados de capitales presentan ciertas ventajas e inconvenientes, en comparación con la financiación bancaria:

Ventajas Inconvenientes

Menor coste de estructuración para grandes volúmenes.

Mayores plazos de financiación.

Elevado coste de la estructuración para volúmenes pequeños.

Complejidad e incertidumbre del proceso.

17

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

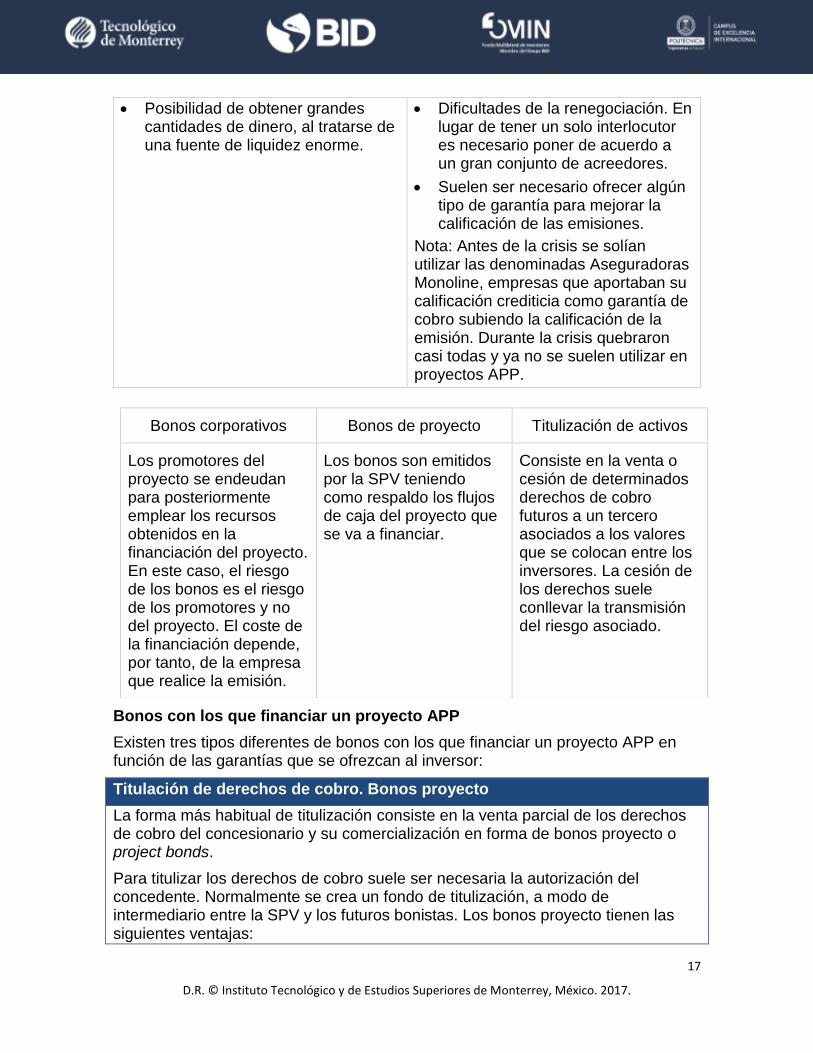

Posibilidad de obtener grandes cantidades de dinero, al tratarse de una fuente de liquidez enorme.

Dificultades de la renegociación. En lugar de tener un solo interlocutor es necesario poner de acuerdo a un gran conjunto de acreedores.

Suelen ser necesario ofrecer algún tipo de garantía para mejorar la calificación de las emisiones.

Nota: Antes de la crisis se solían utilizar las denominadas Aseguradoras Monoline, empresas que aportaban su calificación crediticia como garantía de cobro subiendo la calificación de la emisión. Durante la crisis quebraron casi todas y ya no se suelen utilizar en proyectos APP.

Bonos con los que financiar un proyecto APP

Existen tres tipos diferentes de bonos con los que financiar un proyecto APP en función de las garantías que se ofrezcan al inversor:

Titulación de derechos de cobro. Bonos proyecto

La forma más habitual de titulización consiste en la venta parcial de los derechos de cobro del concesionario y su comercialización en forma de bonos proyecto o project bonds.

Para titulizar los derechos de cobro suele ser necesaria la autorización del concedente. Normalmente se crea un fondo de titulización, a modo de intermediario entre la SPV y los futuros bonistas. Los bonos proyecto tienen las siguientes ventajas:

Bonos corporativos Bonos de proyecto Titulización de activos

Los promotores del proyecto se endeudan para posteriormente emplear los recursos obtenidos en la financiación del proyecto. En este caso, el riesgo de los bonos es el riesgo de los promotores y no del proyecto. El coste de la financiación depende, por tanto, de la empresa que realice la emisión.

Los bonos son emitidos por la SPV teniendo como respaldo los flujos de caja del proyecto que se va a financiar.

Consiste en la venta o cesión de determinados derechos de cobro futuros a un tercero asociados a los valores que se colocan entre los inversores. La cesión de los derechos suele conllevar la transmisión del riesgo asociado.

18

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

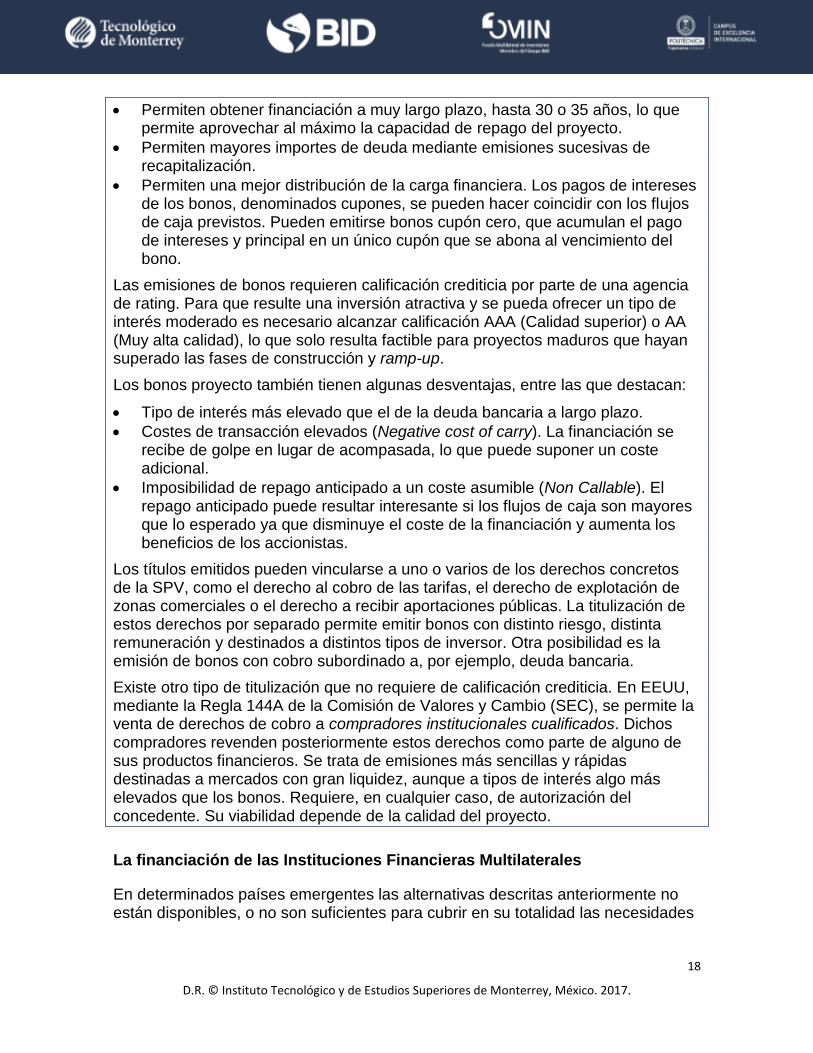

Permiten obtener financiación a muy largo plazo, hasta 30 o 35 años, lo que permite aprovechar al máximo la capacidad de repago del proyecto.

Permiten mayores importes de deuda mediante emisiones sucesivas de recapitalización.

Permiten una mejor distribución de la carga financiera. Los pagos de intereses de los bonos, denominados cupones, se pueden hacer coincidir con los flujos de caja previstos. Pueden emitirse bonos cupón cero, que acumulan el pago de intereses y principal en un único cupón que se abona al vencimiento del bono.

Las emisiones de bonos requieren calificación crediticia por parte de una agencia de rating. Para que resulte una inversión atractiva y se pueda ofrecer un tipo de interés moderado es necesario alcanzar calificación AAA (Calidad superior) o AA (Muy alta calidad), lo que solo resulta factible para proyectos maduros que hayan superado las fases de construcción y ramp-up.

Los bonos proyecto también tienen algunas desventajas, entre las que destacan:

Tipo de interés más elevado que el de la deuda bancaria a largo plazo.

Costes de transacción elevados (Negative cost of carry). La financiación se recibe de golpe en lugar de acompasada, lo que puede suponer un coste adicional.

Imposibilidad de repago anticipado a un coste asumible (Non Callable). El repago anticipado puede resultar interesante si los flujos de caja son mayores que lo esperado ya que disminuye el coste de la financiación y aumenta los beneficios de los accionistas.

Los títulos emitidos pueden vincularse a uno o varios de los derechos concretos de la SPV, como el derecho al cobro de las tarifas, el derecho de explotación de zonas comerciales o el derecho a recibir aportaciones públicas. La titulización de estos derechos por separado permite emitir bonos con distinto riesgo, distinta remuneración y destinados a distintos tipos de inversor. Otra posibilidad es la emisión de bonos con cobro subordinado a, por ejemplo, deuda bancaria.

Existe otro tipo de titulización que no requiere de calificación crediticia. En EEUU, mediante la Regla 144A de la Comisión de Valores y Cambio (SEC), se permite la venta de derechos de cobro a compradores institucionales cualificados. Dichos compradores revenden posteriormente estos derechos como parte de alguno de sus productos financieros. Se trata de emisiones más sencillas y rápidas destinadas a mercados con gran liquidez, aunque a tipos de interés algo más elevados que los bonos. Requiere, en cualquier caso, de autorización del concedente. Su viabilidad depende de la calidad del proyecto.

La financiación de las Instituciones Financieras Multilaterales

En determinados países emergentes las alternativas descritas anteriormente no están disponibles, o no son suficientes para cubrir en su totalidad las necesidades

19

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

de un proyecto. Esto imposibilitaría la realización de APP, incluso en proyectos muy necesarios.

Los Bancos de Desarrollo disponen de productos destinados precisamente a paliar estas carencias, y a proporcionar financiación cuando no hay otras alternativas. La tasa de interés de referencia suele ser el LIBOR a 6 meses y el margen aplicable se sitúa entre el 5 y el 7 por ciento, lo cual es un diferencial muy bajo teniendo en cuenta que los proyectos suelen estar en países en vías de desarrollo. El plazo de la financiación depende del proyecto, situándose en un rango que puede variar desde los 7 hasta los 50 años, muy por encima de los plazos que suelen estar disponibles en estos países.

Es habitual que estos préstamos gocen de una garantía soberana. Es decir, no se trata de financiación por el proyecto, ya que es la Administración la que garantiza la devolución del crédito. Además, los Bancos Multilaterales de Desarrollo suelen gozar de un estatus de acreedor preferencial, lo que les permite cobrar antes que los demás acreedores.

Por último, hay Multilaterales que son capaces de financiar un proyecto en su totalidad, mientras que otras tienen reglas que les fijan un límite al respecto.

Tema 5. Estructuración de un Project Finance

En este tema se explican cuáles son, en líneas generales, los análisis que se realizan para determinar la máxima cantidad de deuda que puede soportar un proyecto de APP.

Flujos de caja del proyecto

Como punto de partida, se dispone de un estudio de factibilidad económica del proyecto. En este estudio se realizan unas previsiones sobre las inversiones, ingresos y gastos del proyecto. A continuación, se presenta una tabla que permite calcular el flujo de caja de un año cualquiera del proyecto.

Cálculo del flujo de caja libre del proyecto

Flujo de la operación

(+) Ingresos de explotación

(-) Gastos de operación

(-) Gastos de mantenimiento

(-) Gastos generales

(-) Impuesto de sociedades

(-) Ajustes de circulante

Flujo de la inversión

(-) Inversión en activos materiales

(-) Inversión en activos inmateriales

Flujo de resultados extraordinarios

20

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

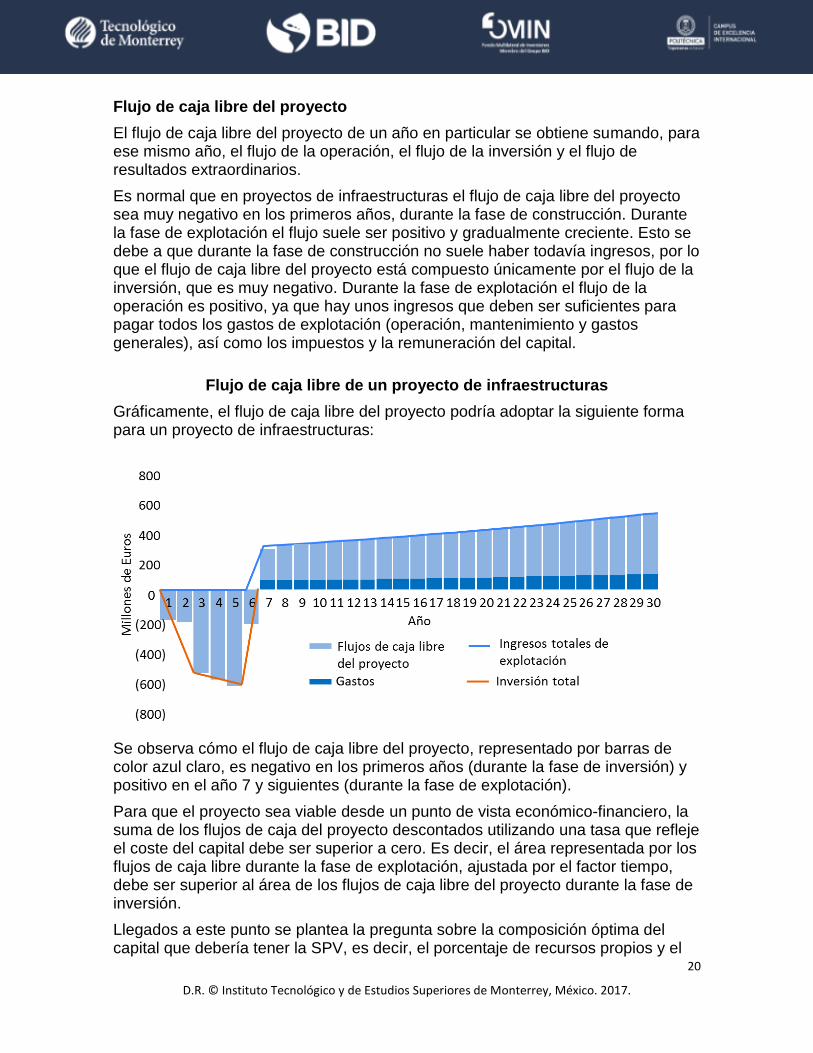

Flujo de caja libre del proyecto

El flujo de caja libre del proyecto de un año en particular se obtiene sumando, para ese mismo año, el flujo de la operación, el flujo de la inversión y el flujo de resultados extraordinarios.

Es normal que en proyectos de infraestructuras el flujo de caja libre del proyecto sea muy negativo en los primeros años, durante la fase de construcción. Durante la fase de explotación el flujo suele ser positivo y gradualmente creciente. Esto se debe a que durante la fase de construcción no suele haber todavía ingresos, por lo que el flujo de caja libre del proyecto está compuesto únicamente por el flujo de la inversión, que es muy negativo. Durante la fase de explotación el flujo de la operación es positivo, ya que hay unos ingresos que deben ser suficientes para pagar todos los gastos de explotación (operación, mantenimiento y gastos generales), así como los impuestos y la remuneración del capital.

Flujo de caja libre de un proyecto de infraestructuras

Gráficamente, el flujo de caja libre del proyecto podría adoptar la siguiente forma para un proyecto de infraestructuras:

Se observa cómo el flujo de caja libre del proyecto, representado por barras de color azul claro, es negativo en los primeros años (durante la fase de inversión) y positivo en el año 7 y siguientes (durante la fase de explotación).

Para que el proyecto sea viable desde un punto de vista económico-financiero, la suma de los flujos de caja del proyecto descontados utilizando una tasa que refleje el coste del capital debe ser superior a cero. Es decir, el área representada por los flujos de caja libre durante la fase de explotación, ajustada por el factor tiempo, debe ser superior al área de los flujos de caja libre del proyecto durante la fase de inversión.

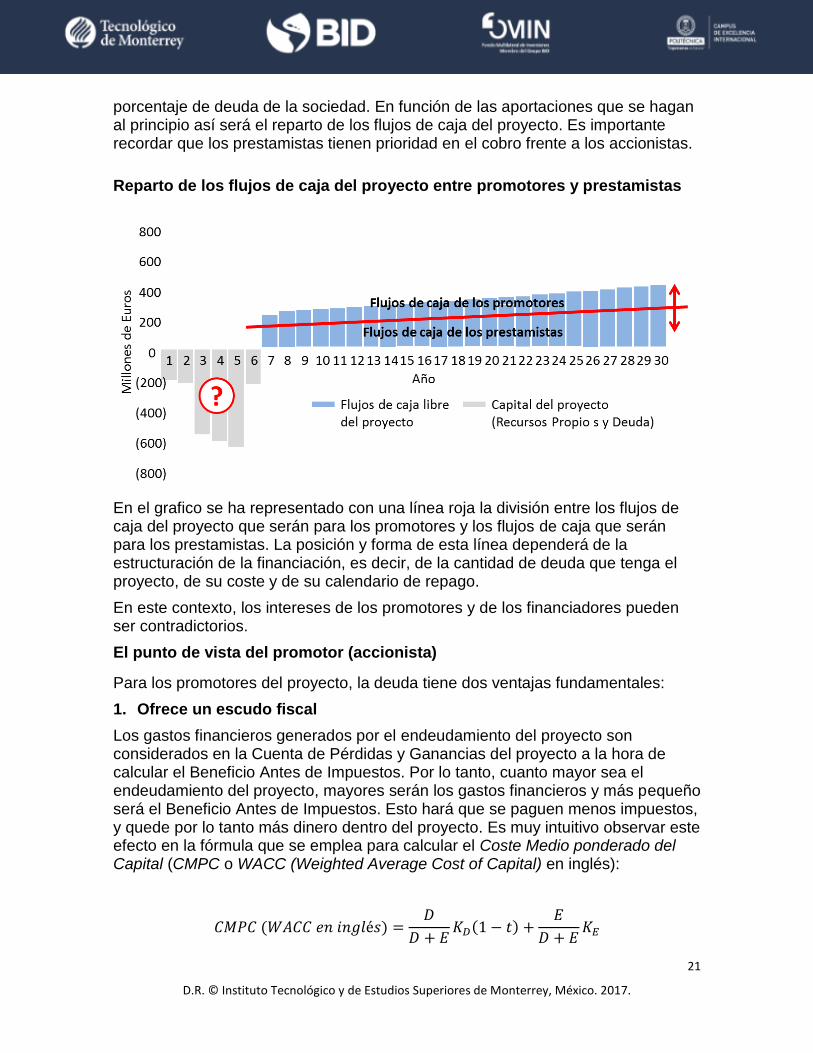

Llegados a este punto se plantea la pregunta sobre la composición óptima del capital que debería tener la SPV, es decir, el porcentaje de recursos propios y el

21

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

porcentaje de deuda de la sociedad. En función de las aportaciones que se hagan al principio así será el reparto de los flujos de caja del proyecto. Es importante recordar que los prestamistas tienen prioridad en el cobro frente a los accionistas.

Reparto de los flujos de caja del proyecto entre promotores y prestamistas

En el grafico se ha representado con una línea roja la división entre los flujos de caja del proyecto que serán para los promotores y los flujos de caja que serán para los prestamistas. La posición y forma de esta línea dependerá de la estructuración de la financiación, es decir, de la cantidad de deuda que tenga el proyecto, de su coste y de su calendario de repago.

En este contexto, los intereses de los promotores y de los financiadores pueden ser contradictorios.

El punto de vista del promotor (accionista)

Para los promotores del proyecto, la deuda tiene dos ventajas fundamentales:

1. Ofrece un escudo fiscal

Los gastos financieros generados por el endeudamiento del proyecto son considerados en la Cuenta de Pérdidas y Ganancias del proyecto a la hora de calcular el Beneficio Antes de Impuestos. Por lo tanto, cuanto mayor sea el endeudamiento del proyecto, mayores serán los gastos financieros y más pequeño será el Beneficio Antes de Impuestos. Esto hará que se paguen menos impuestos, y quede por lo tanto más dinero dentro del proyecto. Es muy intuitivo observar este efecto en la fórmula que se emplea para calcular el Coste Medio ponderado del Capital (CMPC o WACC (Weighted Average Cost of Capital) en inglés):

𝐶𝑀𝑃𝐶 (𝑊𝐴𝐶𝐶 𝑒𝑛 𝑖𝑛𝑔𝑙é𝑠) =𝐷

𝐷 + 𝐸𝐾𝐷(1 − 𝑡) +

𝐸

𝐷 + 𝐸𝐾𝐸

22

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

En la expresión anterior, el primer sumando representa el coste ponderado de la deuda. En su cálculo el factor (1-t) se utiliza precisamente para representar este efecto de escudo fiscal proporcionado por la deuda.

2. Aumenta la rentabilidad de los recursos propios

Las entidades crediticias obtienen una rentabilidad fija por los recursos que aportan al proyecto, independiente de los resultados del mismo. Recuérdese que se ha supuesto que el proyecto es económicamente viable. En la realidad, podría suceder que el proyecto tenga problemas y los flujos de caja no sean suficientes para atender el servicio de la deuda.

El exceso de rentabilidad que tenga el proyecto respecto al coste de deuda para el proyecto servirá para remunerar de forma adicional a los promotores.

Otra forma de observar este efecto es despejando en la ecuación del WACC la rentabilidad exigida a los recursos propios por los promotores del proyecto:

𝐾𝐸 =𝐷 + 𝐸

𝐸𝑊𝐴𝐶𝐶 −

𝐷

𝐸𝐾𝐷(1 − 𝑡)

Suponiendo que el WACC permanece constante a lo largo del tiempo, y que el proyecto es económicamente viable

(TIR>WACC>KD(1-t))

Entonces de forma mecánica se puede observar cómo al aumentar el valor de D (Deuda que tiene el proyecto) el primer sumando crece más rápido que el segundo sumando, haciendo que KE aumente.

La consecuencia de estos fenómenos es clara: los promotores intentarán aportar al proyecto el mínimo de recursos propios posibles.

El punto de vista de los financiadores

De acuerdo con todo lo expuesto anteriormente, el promotor acude a los financiadores con un estudio de factibilidad económica, con el objetivo de conseguir el máximo apalancamiento (nivel de endeudamiento) posible para su proyecto.

Las preguntas que plantean los promotores son las siguientes:

¿Qué cantidad de los flujos del proyecto queréis?

¿Cuánto dinero nos daríais por esos flujos del proyecto?

Esto determina el plazo de la financiación (periodo para la devolución del préstamo) y el

Esto determina el tipo de interés que cobrará la entidad financiera. La respuesta a esta

23

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

nivel de riesgo que está dispuesta a asumir el financiador.

pregunta será el resultado de traer a valor presente los flujos del proyecto con los que se quieran quedar, utilizando como tasa de descuento el tipo de interés (que será el coste de la deuda para el proyecto).

Para los financiadores que participan en el proyecto el razonamiento es algo distinto al del promotor. Como se explicó anteriormente, la única garantía de la que disponen para recuperar su inversión y una rentabilidad razonable son los flujos de caja del proyecto. Si hiciesen caso a los promotores, entonces financiarían la casi-totalidad del proyecto. Esto supondría en la práctica ser propietarios de todos los riesgos del proyecto y solamente de algunas de sus recompensas. Es por lo tanto preciso encontrar un justo equilibrio entre los riesgos que están dispuestos a asumir y la rentabilidad que desean obtener.

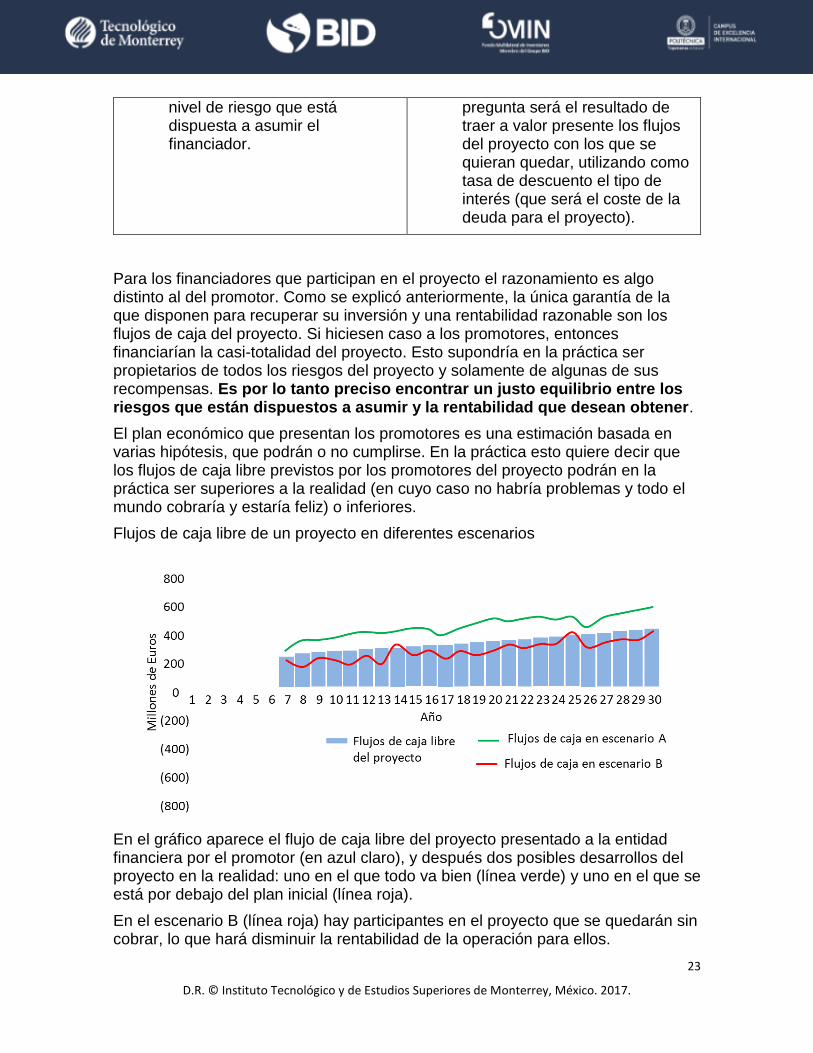

El plan económico que presentan los promotores es una estimación basada en varias hipótesis, que podrán o no cumplirse. En la práctica esto quiere decir que los flujos de caja libre previstos por los promotores del proyecto podrán en la práctica ser superiores a la realidad (en cuyo caso no habría problemas y todo el mundo cobraría y estaría feliz) o inferiores.

Flujos de caja libre de un proyecto en diferentes escenarios

En el gráfico aparece el flujo de caja libre del proyecto presentado a la entidad financiera por el promotor (en azul claro), y después dos posibles desarrollos del proyecto en la realidad: uno en el que todo va bien (línea verde) y uno en el que se está por debajo del plan inicial (línea roja).

En el escenario B (línea roja) hay participantes en el proyecto que se quedarán sin cobrar, lo que hará disminuir la rentabilidad de la operación para ellos.

24

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

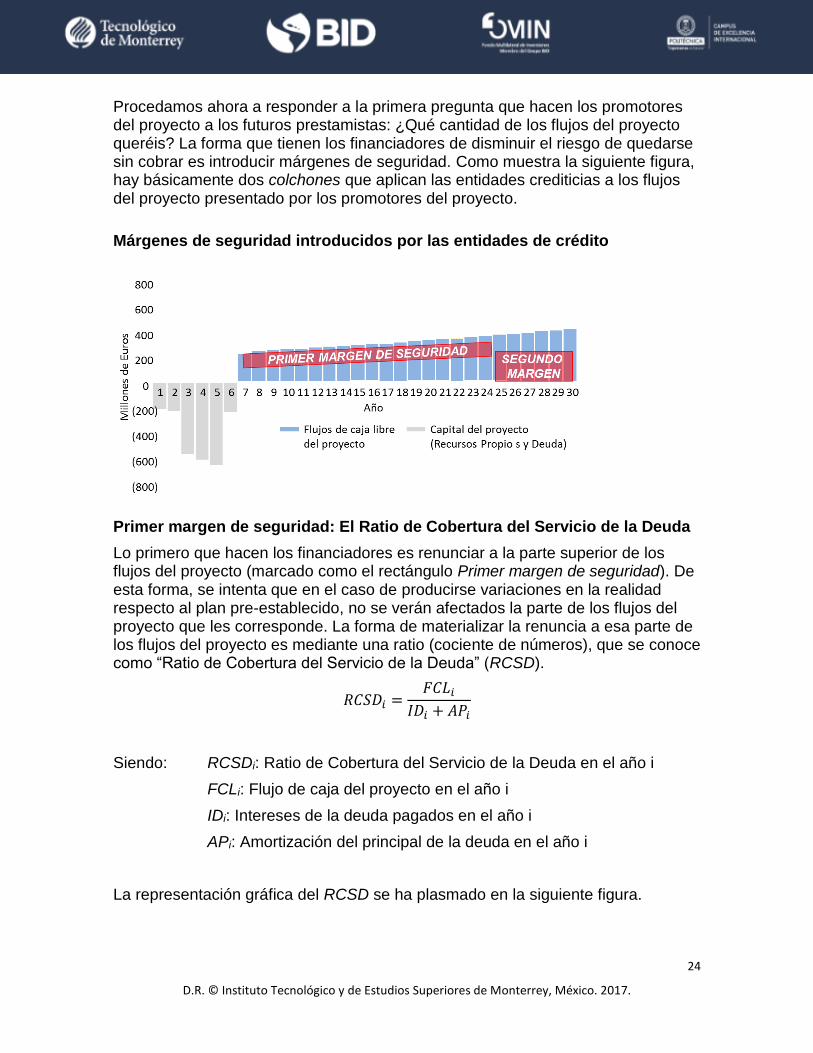

Procedamos ahora a responder a la primera pregunta que hacen los promotores del proyecto a los futuros prestamistas: ¿Qué cantidad de los flujos del proyecto queréis? La forma que tienen los financiadores de disminuir el riesgo de quedarse sin cobrar es introducir márgenes de seguridad. Como muestra la siguiente figura, hay básicamente dos colchones que aplican las entidades crediticias a los flujos del proyecto presentado por los promotores del proyecto.

Márgenes de seguridad introducidos por las entidades de crédito

Primer margen de seguridad: El Ratio de Cobertura del Servicio de la Deuda

Lo primero que hacen los financiadores es renunciar a la parte superior de los flujos del proyecto (marcado como el rectángulo Primer margen de seguridad). De esta forma, se intenta que en el caso de producirse variaciones en la realidad respecto al plan pre-establecido, no se verán afectados la parte de los flujos del proyecto que les corresponde. La forma de materializar la renuncia a esa parte de los flujos del proyecto es mediante una ratio (cociente de números), que se conoce como “Ratio de Cobertura del Servicio de la Deuda” (RCSD).

𝑅𝐶𝑆𝐷𝑖 =𝐹𝐶𝐿𝑖

𝐼𝐷𝑖 + 𝐴𝑃𝑖

Siendo: RCSDi: Ratio de Cobertura del Servicio de la Deuda en el año i

FCLi: Flujo de caja del proyecto en el año i

IDi: Intereses de la deuda pagados en el año i

APi: Amortización del principal de la deuda en el año i

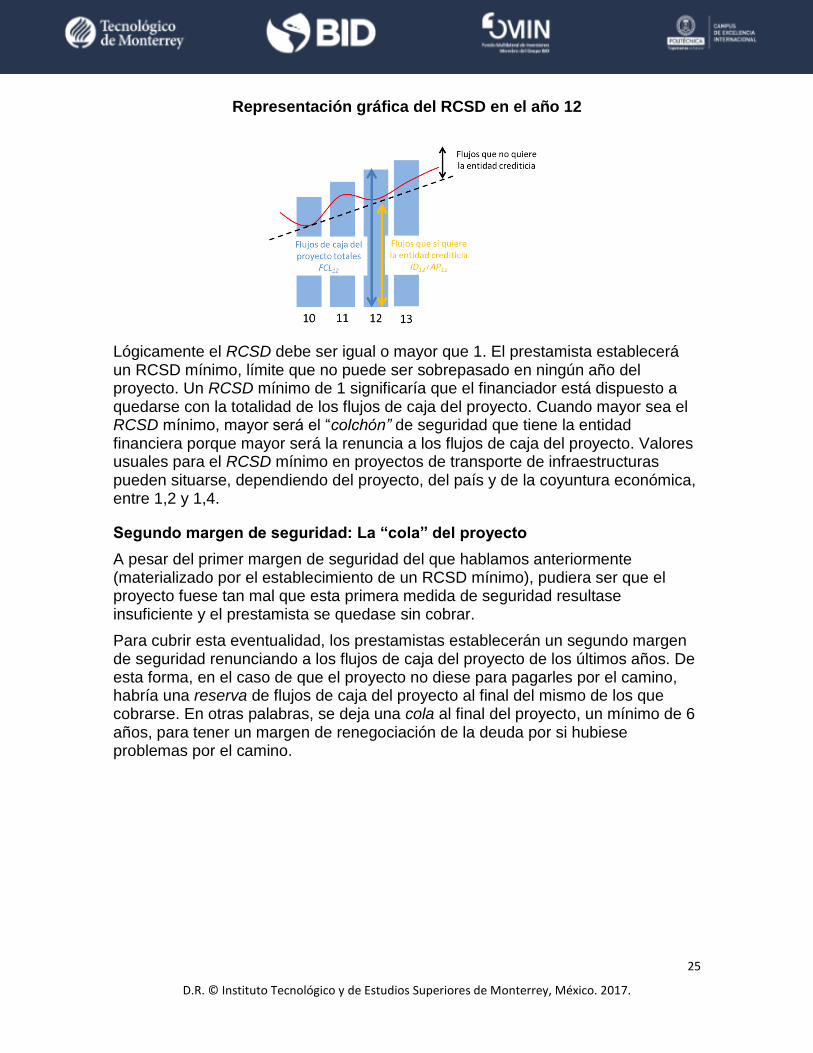

La representación gráfica del RCSD se ha plasmado en la siguiente figura.

25

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Representación gráfica del RCSD en el año 12

Lógicamente el RCSD debe ser igual o mayor que 1. El prestamista establecerá un RCSD mínimo, límite que no puede ser sobrepasado en ningún año del proyecto. Un RCSD mínimo de 1 significaría que el financiador está dispuesto a quedarse con la totalidad de los flujos de caja del proyecto. Cuando mayor sea el RCSD mínimo, mayor será el “colchón” de seguridad que tiene la entidad financiera porque mayor será la renuncia a los flujos de caja del proyecto. Valores usuales para el RCSD mínimo en proyectos de transporte de infraestructuras pueden situarse, dependiendo del proyecto, del país y de la coyuntura económica, entre 1,2 y 1,4.

Segundo margen de seguridad: La “cola” del proyecto

A pesar del primer margen de seguridad del que hablamos anteriormente (materializado por el establecimiento de un RCSD mínimo), pudiera ser que el proyecto fuese tan mal que esta primera medida de seguridad resultase insuficiente y el prestamista se quedase sin cobrar.

Para cubrir esta eventualidad, los prestamistas establecerán un segundo margen de seguridad renunciando a los flujos de caja del proyecto de los últimos años. De esta forma, en el caso de que el proyecto no diese para pagarles por el camino, habría una reserva de flujos de caja del proyecto al final del mismo de los que cobrarse. En otras palabras, se deja una cola al final del proyecto, un mínimo de 6 años, para tener un margen de renegociación de la deuda por si hubiese problemas por el camino.

26

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

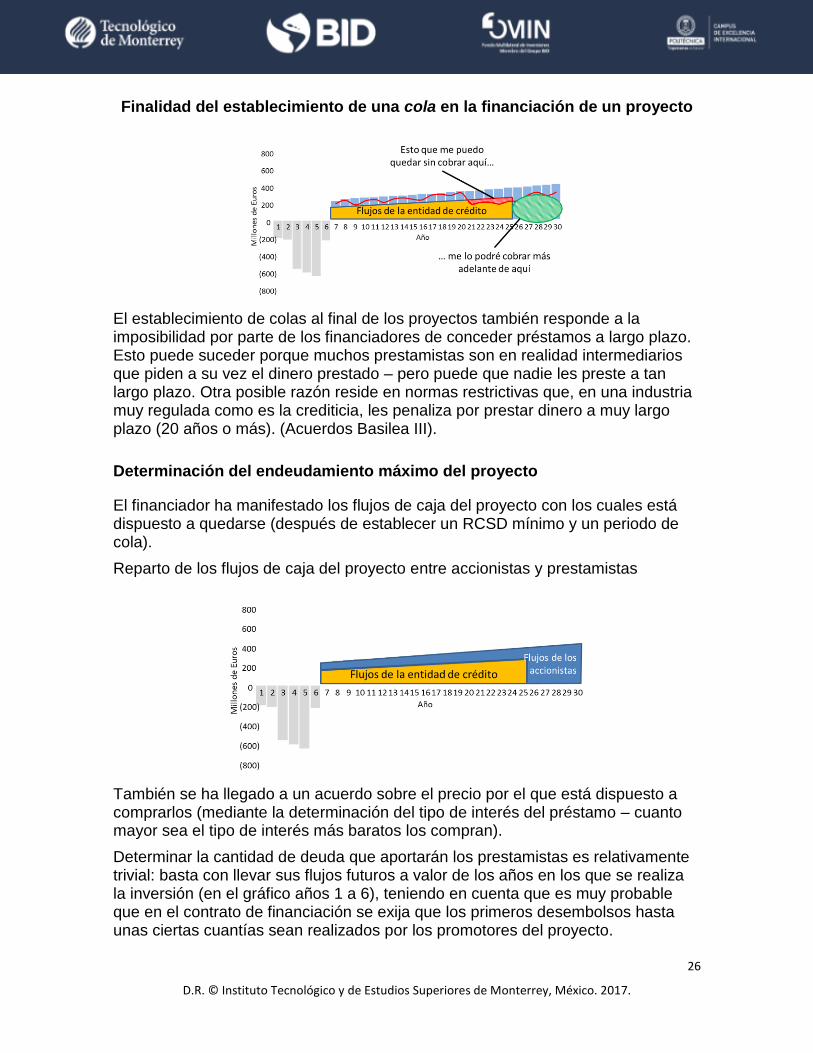

Finalidad del establecimiento de una cola en la financiación de un proyecto

El establecimiento de colas al final de los proyectos también responde a la imposibilidad por parte de los financiadores de conceder préstamos a largo plazo. Esto puede suceder porque muchos prestamistas son en realidad intermediarios que piden a su vez el dinero prestado – pero puede que nadie les preste a tan largo plazo. Otra posible razón reside en normas restrictivas que, en una industria muy regulada como es la crediticia, les penaliza por prestar dinero a muy largo plazo (20 años o más). (Acuerdos Basilea III).

Determinación del endeudamiento máximo del proyecto

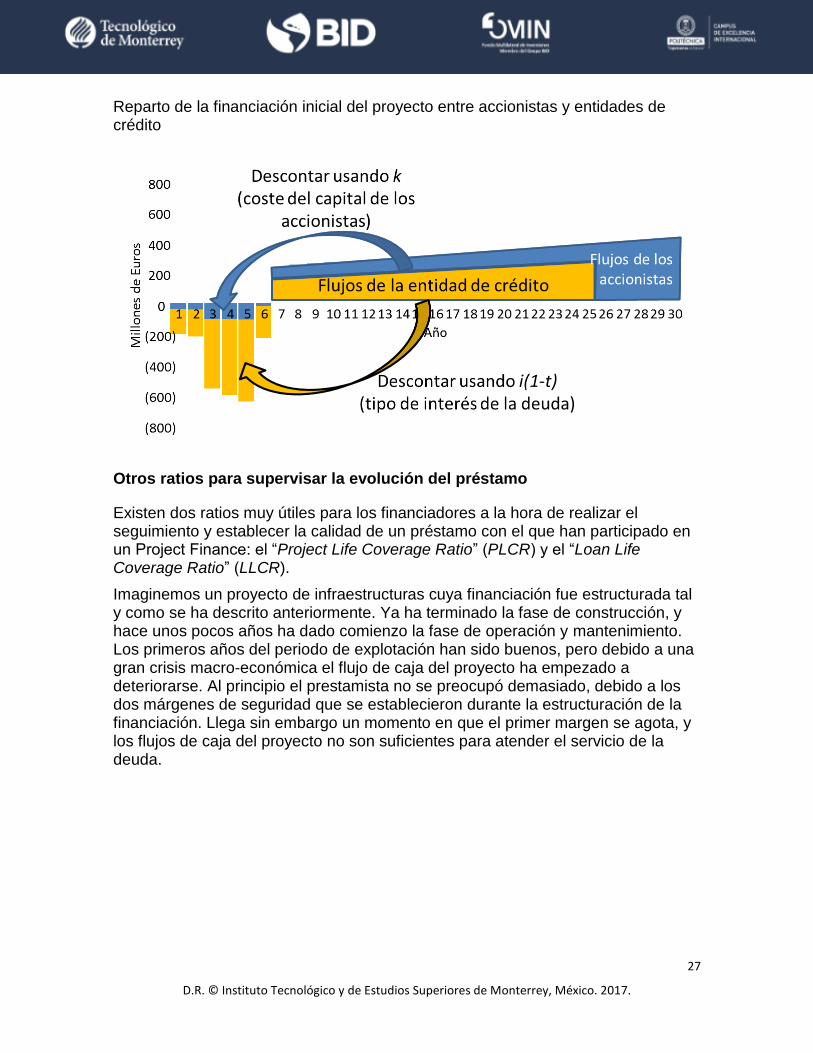

El financiador ha manifestado los flujos de caja del proyecto con los cuales está dispuesto a quedarse (después de establecer un RCSD mínimo y un periodo de cola).

Reparto de los flujos de caja del proyecto entre accionistas y prestamistas

También se ha llegado a un acuerdo sobre el precio por el que está dispuesto a comprarlos (mediante la determinación del tipo de interés del préstamo – cuanto mayor sea el tipo de interés más baratos los compran).

Determinar la cantidad de deuda que aportarán los prestamistas es relativamente trivial: basta con llevar sus flujos futuros a valor de los años en los que se realiza la inversión (en el gráfico años 1 a 6), teniendo en cuenta que es muy probable que en el contrato de financiación se exija que los primeros desembolsos hasta unas ciertas cuantías sean realizados por los promotores del proyecto.

27

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Reparto de la financiación inicial del proyecto entre accionistas y entidades de crédito

Otros ratios para supervisar la evolución del préstamo

Existen dos ratios muy útiles para los financiadores a la hora de realizar el seguimiento y establecer la calidad de un préstamo con el que han participado en un Project Finance: el “Project Life Coverage Ratio” (PLCR) y el “Loan Life Coverage Ratio” (LLCR).

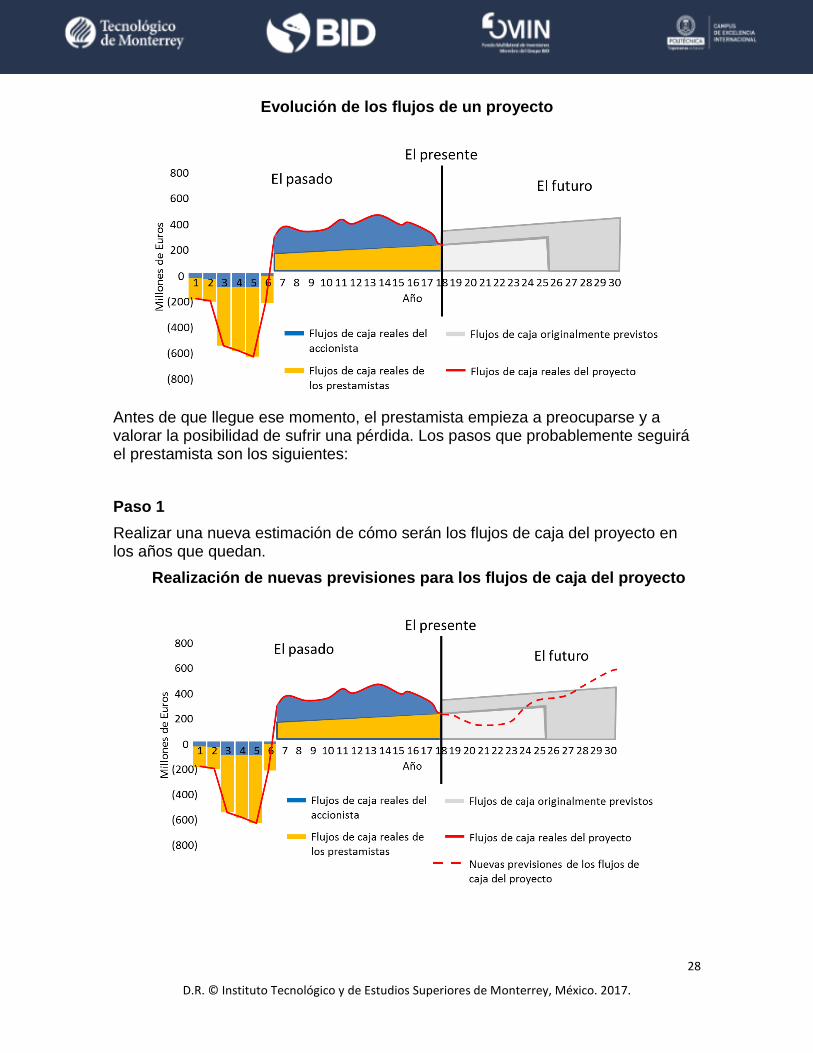

Imaginemos un proyecto de infraestructuras cuya financiación fue estructurada tal y como se ha descrito anteriormente. Ya ha terminado la fase de construcción, y hace unos pocos años ha dado comienzo la fase de operación y mantenimiento. Los primeros años del periodo de explotación han sido buenos, pero debido a una gran crisis macro-económica el flujo de caja del proyecto ha empezado a deteriorarse. Al principio el prestamista no se preocupó demasiado, debido a los dos márgenes de seguridad que se establecieron durante la estructuración de la financiación. Llega sin embargo un momento en que el primer margen se agota, y los flujos de caja del proyecto no son suficientes para atender el servicio de la deuda.

28

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Evolución de los flujos de un proyecto

Antes de que llegue ese momento, el prestamista empieza a preocuparse y a valorar la posibilidad de sufrir una pérdida. Los pasos que probablemente seguirá el prestamista son los siguientes:

Paso 1

Realizar una nueva estimación de cómo serán los flujos de caja del proyecto en los años que quedan.

Realización de nuevas previsiones para los flujos de caja del proyecto

29

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

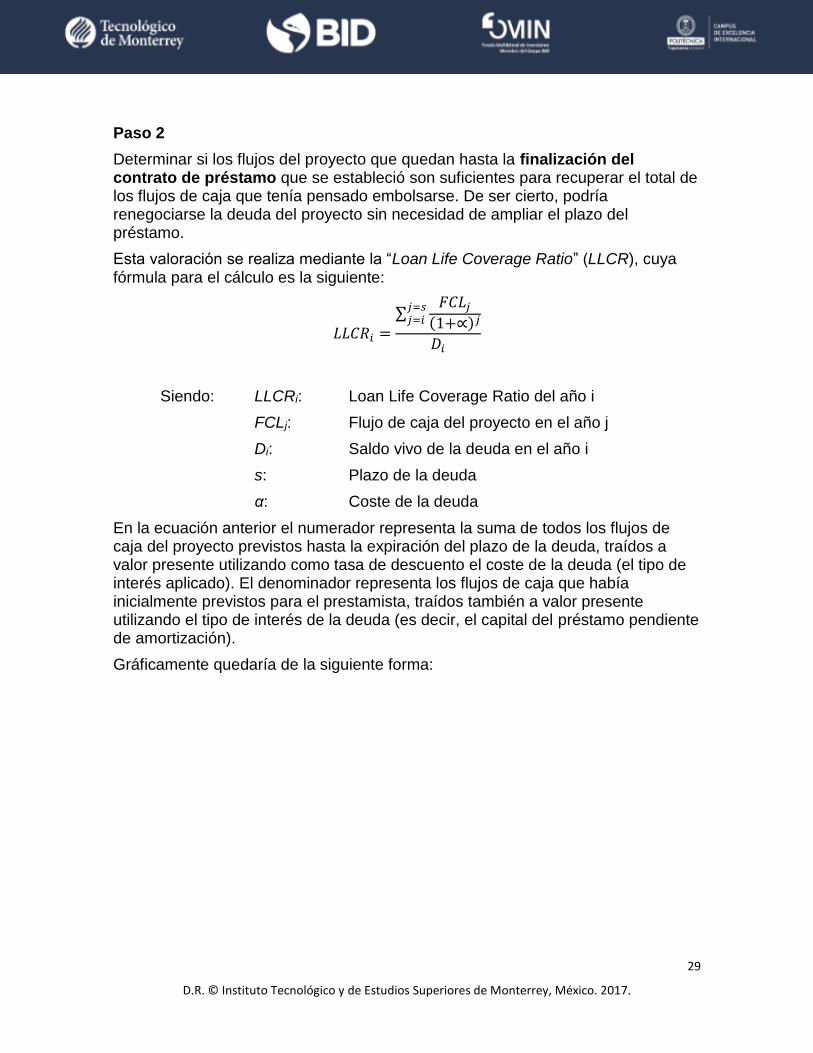

Paso 2

Determinar si los flujos del proyecto que quedan hasta la finalización del contrato de préstamo que se estableció son suficientes para recuperar el total de los flujos de caja que tenía pensado embolsarse. De ser cierto, podría renegociarse la deuda del proyecto sin necesidad de ampliar el plazo del préstamo.

Esta valoración se realiza mediante la “Loan Life Coverage Ratio” (LLCR), cuya fórmula para el cálculo es la siguiente:

𝐿𝐿𝐶𝑅𝑖 =

∑𝐹𝐶𝐿𝑗

(1+∝)𝑗𝑗=𝑠𝑗=𝑖

𝐷𝑖

Siendo: LLCRi: Loan Life Coverage Ratio del año i

FCLj: Flujo de caja del proyecto en el año j

Di: Saldo vivo de la deuda en el año i

s: Plazo de la deuda

α: Coste de la deuda

En la ecuación anterior el numerador representa la suma de todos los flujos de caja del proyecto previstos hasta la expiración del plazo de la deuda, traídos a valor presente utilizando como tasa de descuento el coste de la deuda (el tipo de interés aplicado). El denominador representa los flujos de caja que había inicialmente previstos para el prestamista, traídos también a valor presente utilizando el tipo de interés de la deuda (es decir, el capital del préstamo pendiente de amortización).

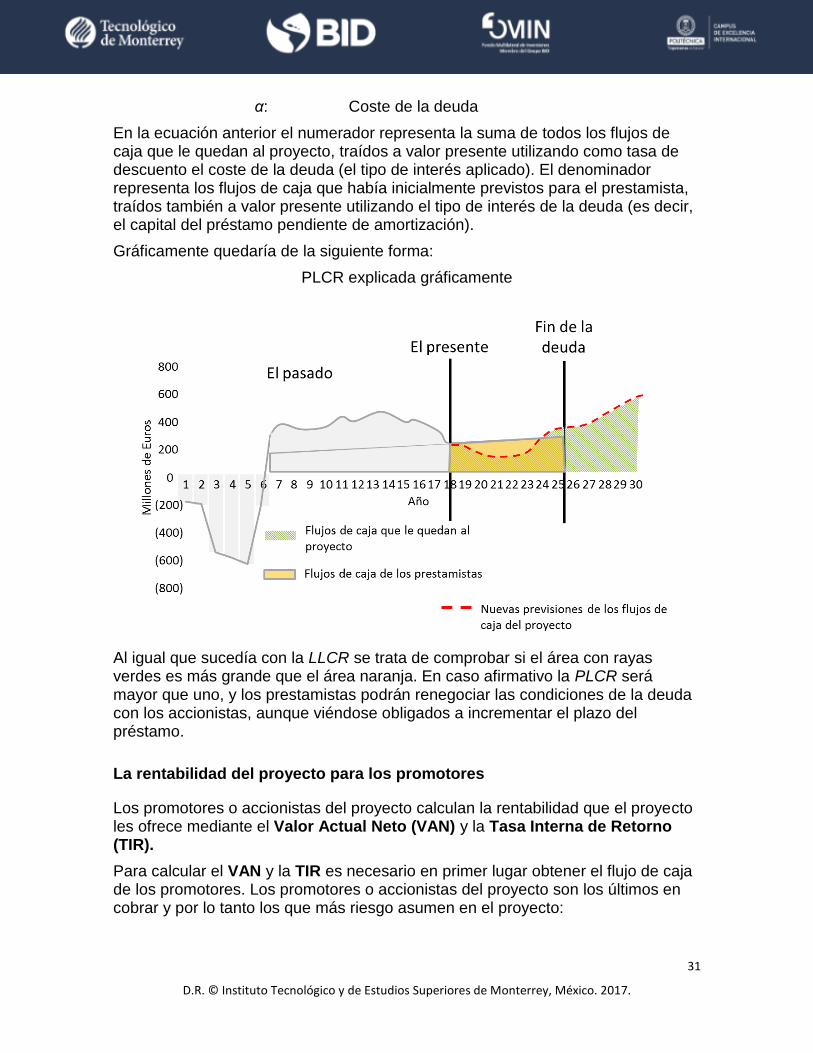

Gráficamente quedaría de la siguiente forma:

30

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

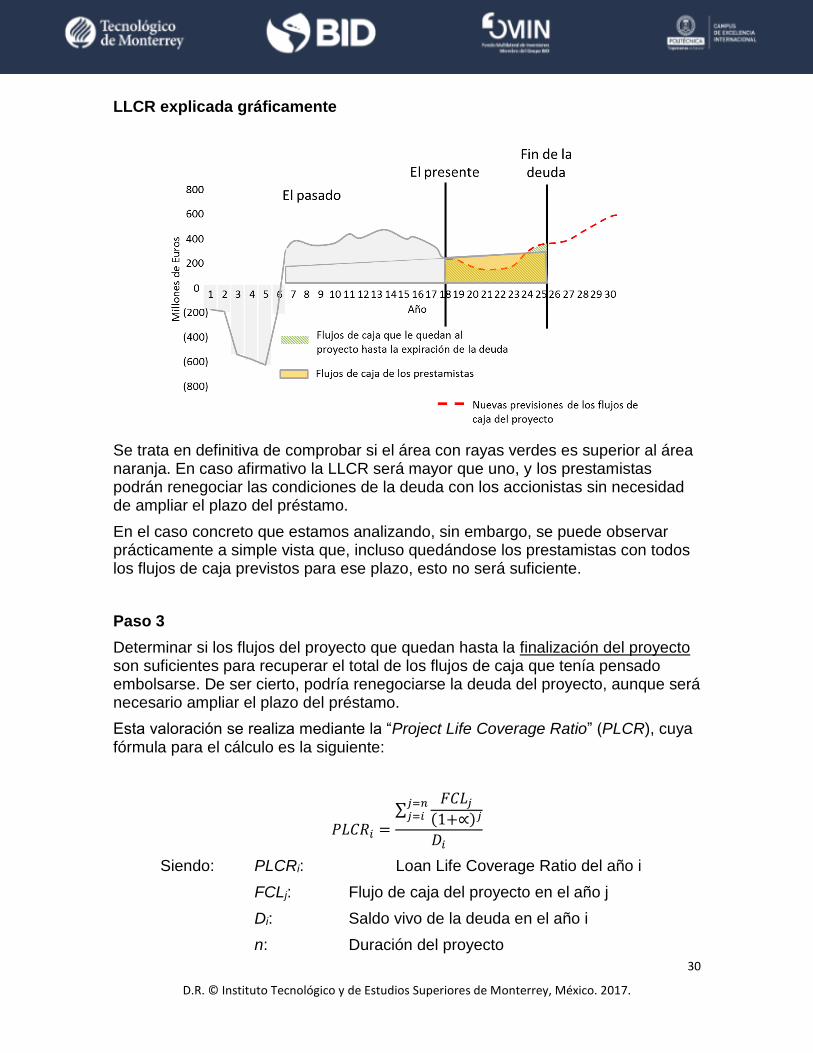

LLCR explicada gráficamente

Se trata en definitiva de comprobar si el área con rayas verdes es superior al área naranja. En caso afirmativo la LLCR será mayor que uno, y los prestamistas podrán renegociar las condiciones de la deuda con los accionistas sin necesidad de ampliar el plazo del préstamo.

En el caso concreto que estamos analizando, sin embargo, se puede observar prácticamente a simple vista que, incluso quedándose los prestamistas con todos los flujos de caja previstos para ese plazo, esto no será suficiente.

Paso 3

Determinar si los flujos del proyecto que quedan hasta la finalización del proyecto son suficientes para recuperar el total de los flujos de caja que tenía pensado embolsarse. De ser cierto, podría renegociarse la deuda del proyecto, aunque será necesario ampliar el plazo del préstamo.

Esta valoración se realiza mediante la “Project Life Coverage Ratio” (PLCR), cuya fórmula para el cálculo es la siguiente:

𝑃𝐿𝐶𝑅𝑖 =

∑𝐹𝐶𝐿𝑗

(1+∝)𝑗𝑗=𝑛𝑗=𝑖

𝐷𝑖

Siendo: PLCRi: Loan Life Coverage Ratio del año i

FCLj: Flujo de caja del proyecto en el año j

Di: Saldo vivo de la deuda en el año i

n: Duración del proyecto

31

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

α: Coste de la deuda

En la ecuación anterior el numerador representa la suma de todos los flujos de caja que le quedan al proyecto, traídos a valor presente utilizando como tasa de descuento el coste de la deuda (el tipo de interés aplicado). El denominador representa los flujos de caja que había inicialmente previstos para el prestamista, traídos también a valor presente utilizando el tipo de interés de la deuda (es decir, el capital del préstamo pendiente de amortización).

Gráficamente quedaría de la siguiente forma:

PLCR explicada gráficamente

Al igual que sucedía con la LLCR se trata de comprobar si el área con rayas verdes es más grande que el área naranja. En caso afirmativo la PLCR será mayor que uno, y los prestamistas podrán renegociar las condiciones de la deuda con los accionistas, aunque viéndose obligados a incrementar el plazo del préstamo.

La rentabilidad del proyecto para los promotores

Los promotores o accionistas del proyecto calculan la rentabilidad que el proyecto les ofrece mediante el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR).

Para calcular el VAN y la TIR es necesario en primer lugar obtener el flujo de caja de los promotores. Los promotores o accionistas del proyecto son los últimos en cobrar y por lo tanto los que más riesgo asumen en el proyecto:

32

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

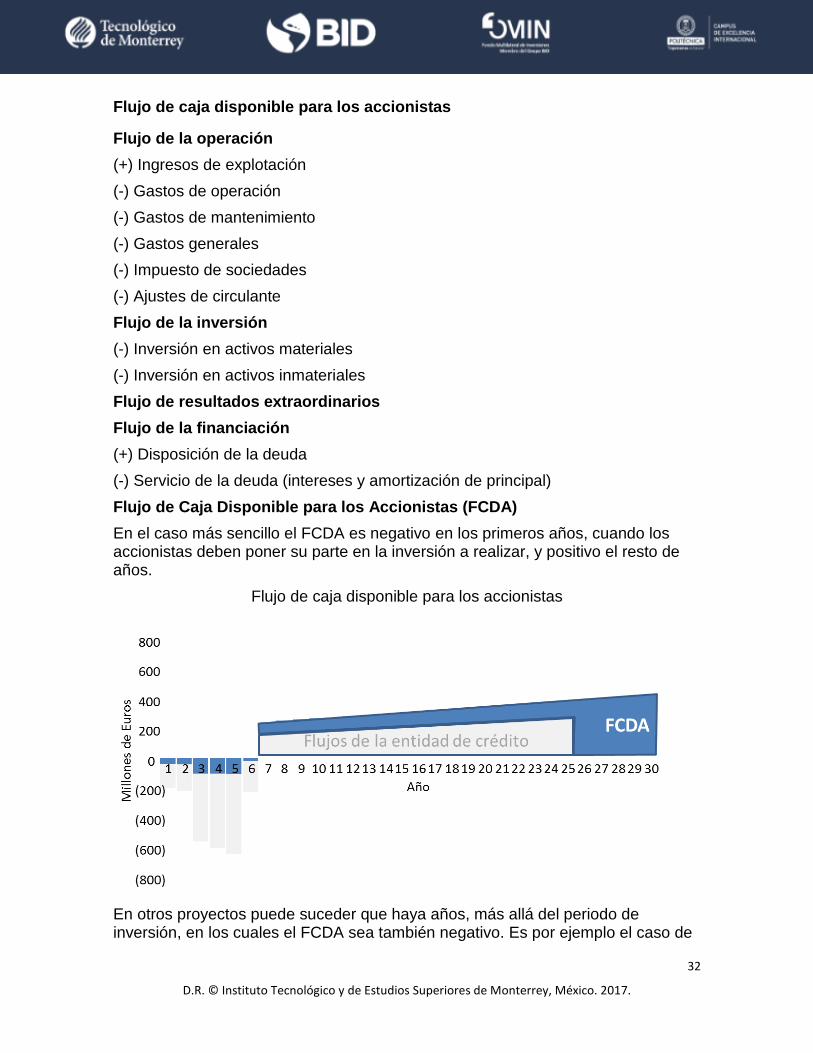

Flujo de caja disponible para los accionistas

Flujo de la operación

(+) Ingresos de explotación

(-) Gastos de operación

(-) Gastos de mantenimiento

(-) Gastos generales

(-) Impuesto de sociedades

(-) Ajustes de circulante

Flujo de la inversión

(-) Inversión en activos materiales

(-) Inversión en activos inmateriales

Flujo de resultados extraordinarios

Flujo de la financiación

(+) Disposición de la deuda

(-) Servicio de la deuda (intereses y amortización de principal)

Flujo de Caja Disponible para los Accionistas (FCDA)

En el caso más sencillo el FCDA es negativo en los primeros años, cuando los accionistas deben poner su parte en la inversión a realizar, y positivo el resto de años.

Flujo de caja disponible para los accionistas

En otros proyectos puede suceder que haya años, más allá del periodo de inversión, en los cuales el FCDA sea también negativo. Es por ejemplo el caso de

33

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

proyectos que requieren de importantes reinversiones (reposición de elementos que quedan inutilizados por el uso…) y no disponen de un fondo donde se vaya acumulando una caja para hacerles frente, o la caja acumulada en el fondo no sea suficiente.

A partir de este flujo de caja de los accionistas, que se obtiene para cada año del proyecto, se procede a calcular el Valor Actual Neto que el proyecto les ofrece.

𝑉𝐴𝑁 = ∑𝐹𝐶𝐷𝐴𝑖

(1 + 𝑟)𝑖

𝑛

0

Siendo:

VAN: Valor actual neto del proyecto para los promotores.

FCDAi: Flujo de caja disponible para los accionistas en el año i.

r: Coste del capital para los accionistas.

n: Número de años que dura en total el proyecto.

El proyecto será rentable para los accionistas si su VAN es superior a cero, lo cual indica que su rentabilidad es superior al coste de oportunidad del capital. Normalmente, la rentabilidad que se obtendría invirtiendo alternativamente en deuda soberana.

El cálculo de la TIR se realiza obteniendo la tasa de descuento para la que el VAN del accionista es igual a cero:

0 = ∑𝐹𝐶𝐷𝐴𝑖

(1 + 𝜃)𝑖

𝑛

0

Siendo:

FCDAi:

Flujo de caja disponible para los accionistas en el año i

𝜃 : Tasa Interna de Retorno para los accionistas

n: Número de años que dura en total el proyecto

Si la TIR es superior al coste del capital para los accionistas, el proyecto les ofrecerá rentabilidad y el VAN será superior a cero.

En mercados donde hay una elevada competencia y la diferenciación es difícil, como puede suceder en determinadas APP, la tensión que se establece entre los diferentes licitadores hará que reduzcan la rentabilidad que están dispuestos a percibir con un determinado proyecto. En el caso más extremo la TIR será igual al coste del capital, límite por debajo del cual no podrán competir ya que el VAN del proyecto sería negativo.

34

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Tema 6. Los contratos financieros

Los contratos financieros en una APP regulan los términos en que los financiadores aportan su financiación al proyecto en forma de deuda y las condiciones y garantías que la SPV se compromete a cumplir hasta la devolución del préstamo y sus intereses.

El principal documento es el contrato de préstamo. En este documento se especifican los tipos de fondos que serán proporcionados por los financiadores al proyecto. Aunque todos los fondos son proporcionados en un único contrato, existen diferentes tipos de fondos, que pueden ser utilizados de forma exclusiva en determinadas actividades. Existen de esta forma corta-fuegos entre los diferentes tipos de fondos. Se puede disponer no obstante de algunos fondos para la financiación de contingencias, o la financiación del circulante del proyecto hasta que sea capaz de generar suficientes ingresos.

El contrato de préstamo especifica cuándo se realizarán los desembolsos por parte de los financiadores, las condiciones que deben darse para que se pueda realizar dicho desembolso (condiciones precedentes), cuándo y cómo debe ser devuelto el préstamo, y el coste de la financiación (comisiones, tipos de interés en el capital pendiente de amortización, etc.).

El contrato también contendrá algunas obligaciones que disminuyan la posibilidad de impago del servicio de la deuda, como por ejemplo la constitución de un fondo de reserva para el pago del servicio de la deuda, o el mantenimiento de ciertas ratios (DSCR, LLCR, PLCR).

Es habitual además que como parte de los contratos financieros figuren también contratos de garantía. Estos contratos establecen qué derechos tienen los financiadores sobre los flujos de caja y los activos del proyecto.

Sirven por ejemplo para, en el caso de que los flujos de caja del proyecto no sean suficientes para atender el servicio de la deuda, los financiadores tengan prioridad en la disposición de los activos del proyecto como forma alternativa de pago.

También puede permitir a los financiadores reemplazar (temporalmente) a la SPV en los contratos firmados con terceras partes en caso de que existan problemas, para intentar reconducir la situación.

Su función consiste también en evitar que otros acreedores puedan establecer derechos sobre estos activos como garantía de deudas ajenas al proyecto. Estas garantías son en todo caso compatibles con las establecidas por el regulador en las Leyes APP (cláusulas de aviso e intervención o cláusulas de step in right) y que básicamente van destinadas a hacer los proyectos financiables. Estas garantías serán analizadas más adelante.

Por último, también puede existir el contrato entre acreedores. En ocasiones, la deuda de un proyecto es financiada por más de una entidad (por ejemplo, cuando el volumen de deuda es demasiado grande para ser asumido por un único banco).

35

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Este contrato se encarga de regular las relaciones entre los co-financiadores del proyecto, con sus derechos y obligaciones.

Contrato de préstamo

Es una práctica habitual que los financiadores impongan una serie de condiciones previas al otorgamiento del crédito que serán de aplicación hasta que se haya producido el rembolso de la deuda.

El objetivo primordial del clausulado es disminuir el riesgo asumido por los financiadores, y evitar en la medida de lo posible que el promotor pueda tomar decisiones que hagan peligrar los flujos de caja futuros destinados al repago de la deuda.

Los principales temas que son descritos con detalle en el contrato tienen que ver con los siguientes aspectos:

Volumen del préstamo, comisiones, duración, tipo de interés, estructura del servicio de la deuda, periodo de gracia e hitos del proyecto. Suele ser habitual el establecimiento de un periodo de cola al final del contrato, es decir, los financiadores exigen que el plazo del préstamo sea inferior al plazo del contrato. Se establece una diferencia entre ambos (la “cola”) suficientemente dilatada para que, en el caso de existir algún problema con el repago de la deuda, exista un cierto margen para la refinanciación

Destino de los fondos: La aplicación de los fondos otorgados por el préstamo será, por Ley, únicamente el proyecto APP, no pudiendo ser destinados para ninguna otra finalidad.

Cláusulas de declaraciones y garantías, con las pre-condiciones que deben darse para que el financiador realice el desembolso de los fondos.

Derechos de los financiadores para terminar el contrato o acelerar el calendario de reembolsos del préstamo en caso de ciertas conductas por parte del prestatario del préstamo.

Acuerdo para presupuestar el servicio de la deuda, incluyendo la constitución de un fondo de reserva para el repago de préstamo.

Acceso a información: El promotor queda obligado a entregar la información referente a la gestión y funcionamiento de la infraestructura financiada que le sea solicitada desde las entidades financieras. La información habitualmente solicitada se refiere a asuntos como litigios, auditorías y cuentas anuales, notificaciones con la administración, contratos con terceros, ratios para que el financiador pueda evaluar la salud financiera del proyecto, etc.

Procedimiento de desembolso del préstamo y calendario para el mismo. Suele ser habitual el mantenimiento de la proporción capital/deuda durante la fase de financiación (Pari passu) - Los promotores deben aportar

36

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

los fondos propios de la sociedad al mismo ritmo que los fondos ajenos aportados por las entidades financieras, de forma que se garantiza la paralela implicación de los actores en el proyecto.

Penalidades por retrasos en el desembolso del préstamo.

Prioridad en el repago de la deuda frente a otros préstamos que pueda tener o adquirir la SPV.

Necesidad del acuerdo de los financiadores en la toma de ciertas decisiones: Los promotores necesitan contar con la aprobación de los financiadores cuando deseen realizar acciones tales como constituir garantías reales o gravámenes sobre sus bienes o derechos, avalar o dar garantías a terceros, constituir nuevas sociedades o Joint Ventures con la SPV, vender las acciones, emitir nuevas acciones, modificar los estatutos, distribuir dividendos a los accionistas, obtener financiación adicional o conceder financiación a terceros, realizar inversiones de capital, modificar los criterios o prácticas contables, etc.

Obligación de mantener, reparar y asegurar los activos.

Acuerdo de no realizar acciones ilegales.

Eventos de impago, y medidas para afrontar estas situaciones (incluyendo la terminación del contrato y el repago de toda la deuda pendiente de amortización).

Derecho de las entidades financieras a inspeccionar la marcha de las obras con sus propios ingenieros.

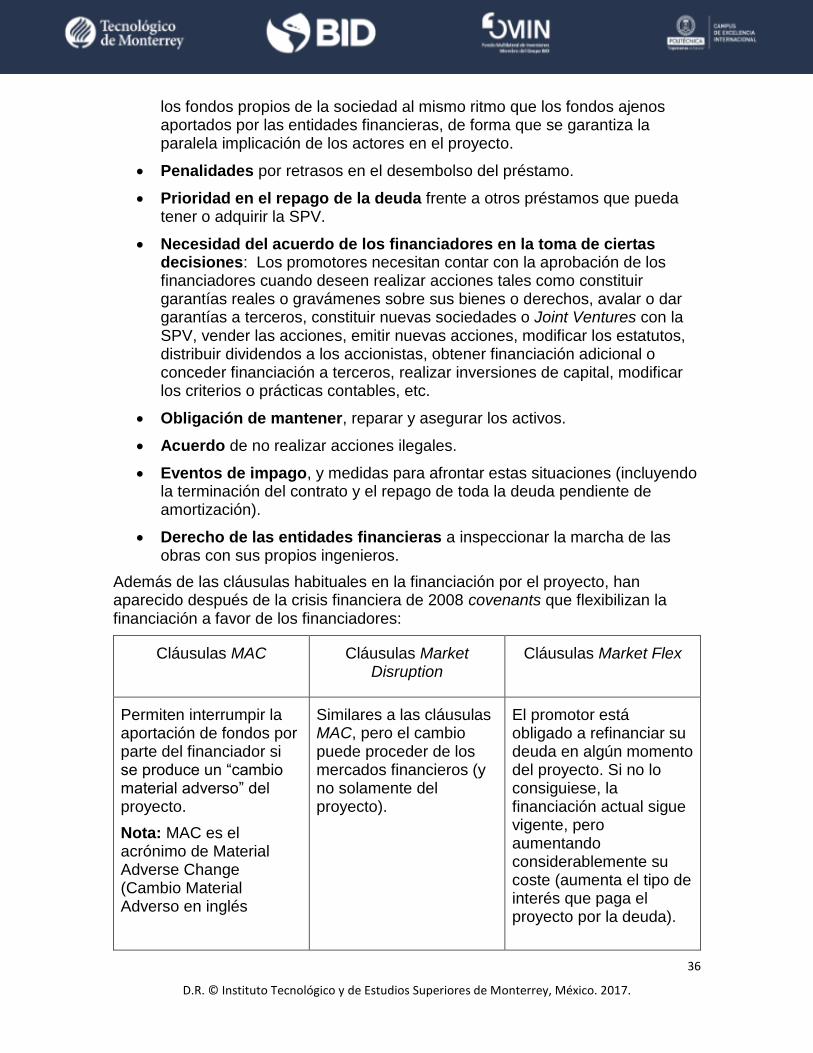

Además de las cláusulas habituales en la financiación por el proyecto, han aparecido después de la crisis financiera de 2008 covenants que flexibilizan la financiación a favor de los financiadores:

Cláusulas MAC Cláusulas Market Disruption

Cláusulas Market Flex

Permiten interrumpir la aportación de fondos por parte del financiador si se produce un “cambio material adverso” del proyecto.

Nota: MAC es el acrónimo de Material Adverse Change (Cambio Material Adverso en inglés

Similares a las cláusulas MAC, pero el cambio puede proceder de los mercados financieros (y no solamente del proyecto).

El promotor está obligado a refinanciar su deuda en algún momento del proyecto. Si no lo consiguiese, la financiación actual sigue vigente, pero aumentando considerablemente su coste (aumenta el tipo de interés que paga el proyecto por la deuda).

37

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

Se han llegado incluso a endurecer las cláusulas “tradicionales” en este tipo de financiaciones, obligando incluso los financiadores al desembolso previo del capital por parte de los accionistas antes de conceder la financiación acordada (lo que supone la ruptura del Pari Passu descrito anteriormente).

Contrato de garantía

La financiación por el proyecto se caracteriza por la falta de recurso al accionista de la SPV – los financiadores sólo cuentan con el proyecto para garantizar el repago de la deuda, junto con una remuneración que compense el riesgo que asumen al participar en el mismo.

El contrato de garantía determina los derechos de los que disponen los financiadores senior sobre el proyecto a cambio de los fondos que contribuyen al mismo en forma de deuda, y suplementa el contrato de préstamo.

El contrato de garantía permite a los financiadores tomar como garantía todos los contratos y activos del proyecto, incluyendo:

Los contratos de construcción, operación y mantenimiento.

Las cuentas del proyecto, incluyendo todos los ingresos que ha generado o pueda generar el proyecto, así como el dinero que haya recibido la SPV (caja de la empresa, reservas, etc.).

Los activos físicos del proyecto (siempre y cuando no sean de titularidad pública)

Los activos intangibles del proyecto, como logos de la SPV, propiedad intelectual, patentes generadas como parte del proyecto, etc.

Acciones de la SPV.

Garantías de terceras partes, como garantías adicionales que pueda haber ofrecido al proyecto la empresa matriz.

Tema 7. Garantías legales ofrecidas a los financiadores

El financiador de una APP con quien debe tener relación es con el concesionario, dado que éste es quien solicita el préstamo necesario para llevar poder hacer frente a las elevadas inversiones iniciales que suele requerir una APP. Las características del negocio, con elevado endeudamiento y plazos de ejecución muy dilatados, hacen que en esta relación el financiador exija importantes garantías sobre la viabilidad y buena ejecución del proyecto. Sin garantías, difícilmente existirían inversores dispuestos a financiar – o el coste de la financiación sería tan elevado que la harían inviable en la práctica. Sin estos financiadores, los promotores privados no podrían participar en los proyectos y no habría APP.

Las recomendaciones de Naciones Unidas sobre la terminación de los proyectos de APP hacen referencia a la conveniencia de conciliar los derechos de rescisión del contrato por parte de la Administración Concedente y los acuerdos de financiación entre concesionario y prestamistas. Naciones Unidas aconseja

38

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

permitir a los prestamistas del proyecto proponer a la Administración Concedente a otro concesionario cuando el concesionario inicial está realizando una mala gestión del proyecto y exista riesgo de rescisión del contrato. Esta encomienda recoge lo esencial del principio que se conoce como derechos de subrogación o step-in rights. Estas cláusulas, cuando están presentes, quedan recogidas en la legislación específica de cada país, o en el contrato APP, con el fin de determinar su aplicación y alcance.

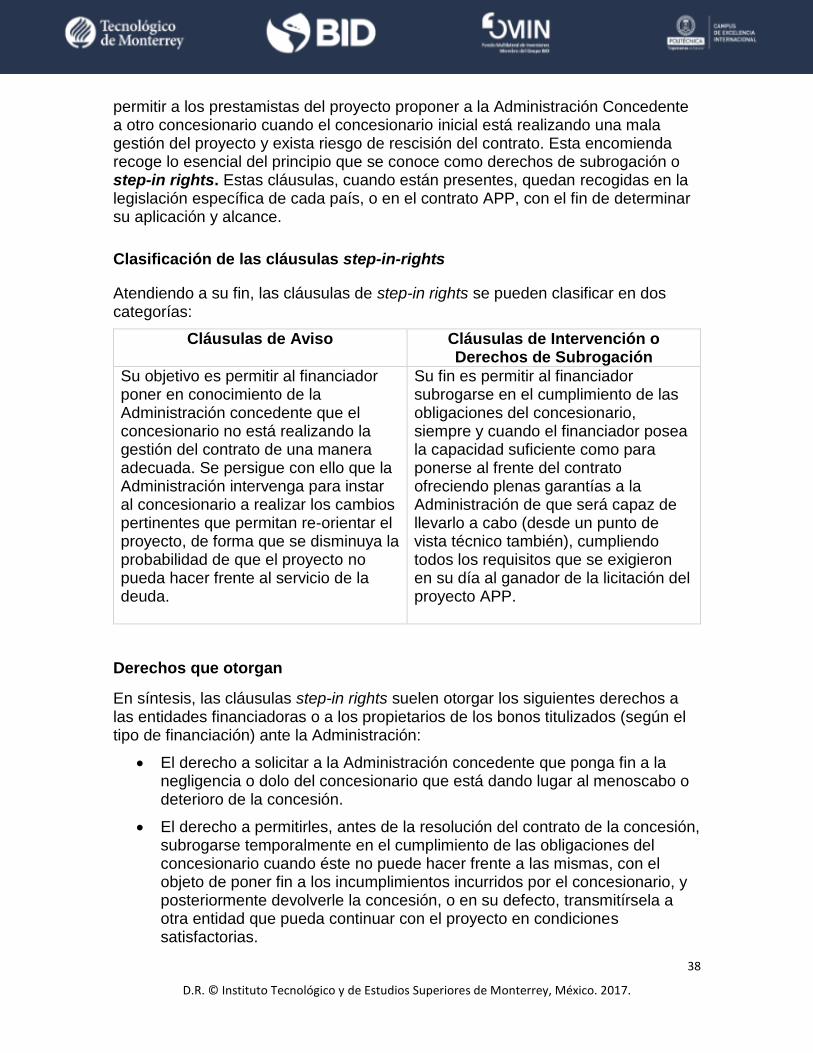

Clasificación de las cláusulas step-in-rights

Atendiendo a su fin, las cláusulas de step-in rights se pueden clasificar en dos categorías:

Cláusulas de Aviso

Cláusulas de Intervención o Derechos de Subrogación

Su objetivo es permitir al financiador poner en conocimiento de la Administración concedente que el concesionario no está realizando la gestión del contrato de una manera adecuada. Se persigue con ello que la Administración intervenga para instar al concesionario a realizar los cambios pertinentes que permitan re-orientar el proyecto, de forma que se disminuya la probabilidad de que el proyecto no pueda hacer frente al servicio de la deuda.

Su fin es permitir al financiador subrogarse en el cumplimiento de las obligaciones del concesionario, siempre y cuando el financiador posea la capacidad suficiente como para ponerse al frente del contrato ofreciendo plenas garantías a la Administración de que será capaz de llevarlo a cabo (desde un punto de vista técnico también), cumpliendo todos los requisitos que se exigieron en su día al ganador de la licitación del proyecto APP.

Derechos que otorgan

En síntesis, las cláusulas step-in rights suelen otorgar los siguientes derechos a las entidades financiadoras o a los propietarios de los bonos titulizados (según el tipo de financiación) ante la Administración:

El derecho a solicitar a la Administración concedente que ponga fin a la negligencia o dolo del concesionario que está dando lugar al menoscabo o deterioro de la concesión.

El derecho a permitirles, antes de la resolución del contrato de la concesión, subrogarse temporalmente en el cumplimiento de las obligaciones del concesionario cuando éste no puede hacer frente a las mismas, con el objeto de poner fin a los incumplimientos incurridos por el concesionario, y posteriormente devolverle la concesión, o en su defecto, transmitírsela a otra entidad que pueda continuar con el proyecto en condiciones satisfactorias.

39

D.R. © Instituto Tecnológico y de Estudios Superiores de Monterrey, México. 2017.

El espíritu del derecho de step-in es el de proteger los intereses de los financiadores de la concesión ante la Administración concedente, creando una situación de seguridad jurídica que facilita futuras financiaciones.

Los potenciales financiadores saben que están protegidos de la actuación negligente o dolosa del concesionario que pueda dar lugar al deterioro de la concesión, o incluso a su resolución por parte de la Administración concedente.

La Administración obtiene además una ventaja importante: se asegura que existan otros agentes que también supervisen la actuación del concesionario, y que, al igual que ella, aunque por distintos motivos, no quieren que la concesión fracase, hasta el punto de estar dispuestos a subrogarse en el cumplimiento de las obligaciones del concesionario.

Acuerdos directos

Además de las cláusulas de aviso e intervención descritas anteriormente, es también habitual que los financiadores firmen acuerdos con otros actores del proyecto con objeto de poder intervenir en el caso de que la concesión no se esté gestionando correctamente.

Estos acuerdos sirven para otorgar ciertos derechos a los financiadores en caso de que el contrato de APP se vea en peligro de terminación por inactividad o negligencia del promotor privado. Estos derechos permiten a los financiadores restablecer una situación de normalidad en el desarrollo del proyecto, y por ende salvaguardar el servicio de la deuda.

Los acuerdos directos no transfieren obligaciones a los acreedores financieros a no ser que estos ejecuten sus derechos. Generalmente, estos acuerdos se firman con:

El constructor

Tener cierto control por parte de los financiadores durante la fase de construcción es un aspecto crítico del Project Finance, al tratarse de una etapa muy delicada del proyecto durante la cual no se suelen generar ingresos y se hace frente a un riesgo considerable: el riesgo de construcción.