Embed Size (px)

Citation preview

Mercado cereales 2007-2008

Situación y Perspectiva

VI Encuentro Nacional de Operadores de Cereales

Zaragoza 14 febrero 2008

Indice

1. Un poco de historia

1.1Situación pre-cosecha 2007

1.2Situación durante cosecha 2007

1.3Situación post-cosecha 2007

2. Situación actual de mercado

3. Situación final de campaña

4. Fundamentos alcistas – bajistas

5. Conclusiones

1.1 Situación pre-cosecha 07

COCERAL 1º junio 07 Noviembre 07 Diciembre 072006 ACCOE MAPA COCERAL

Trigo Blando 4 5.329 5.116 5.121Trigo Duro 1,568 1.363 1.233 1.230Cebada 8,318 11.508 11.597 11.592Maíz 3,46 3,5 3.646 3.395Centeno 0,158 0,228 0,258 0,258Avena 0,752 1.042 1.302 1.307Triticale 0,114 - 0,135 0,135

TOTAL 18,37 23 23,287 23

AFORO COSECHA ESPAÑOLA (MMt)

� Aforo de ACCOE ajustado a la realidad.

� COCERAL: 2007 4.6 MMt > 2006

� Buenas perspectivas en pre-cosecha

� Optimismo entre compradores.

1.2a. Situación durante cosecha 07

Planta de Babilafuente NO

operativa

Las buenas expectativas de cosecha en España

distorsiona el análisis de los compradores

Inicio de compras de cebada para exportación

JUNIO 07 JULIO 07 AGOSTO 07 SEPT 07

MERMASUCRANIA

AFORO ESPAÑAACCOE

PERDIDASHUNGRÍARUMANIABULGARIA

ETANOL FUERA DEL MERCADO

CEBADA EN CAMPAS

AFORO MUNDIAL A LA

BAJA

TRIGOS BLANDOS BAJOS DE PROTEINA

MENOR RENDIMIENTO

FRANCIAUK

ALEMANIA

INICIO COBERTURAS

DE MAIZ

CANADA

AFORO MUNDIAL

A LA BAJA

AUSTRALIA

Weather Market/Aforos de Cosecha

150

170

190

210

230

250

270

290

15

16

17

18

19

20

21

22

23

24

Prev. UE 27 MMt 278 278 266 257 251

Precio FOB FR €/Tn 160,65 172,09 199,34 241,51 281,59

Prev. Australia MMt 23 22 22 18 15,5

may-07 jun-07 jul-07 ago-07 sep-07

1.2b. Situación durante cosecha 07

1.2c. Situación durante cosecha 07

138

138

119

167

95

151

103

226

2006

13.713.7

13.713.7

12.7

14.6

14.314.3

14.914.9

14.114.1

14.1

2006

73

75

74

80

75

75

77

82

2006

WWProteina sssProteina sssPeso EspecíficoPeso Específico

10010.810.875Navarra

10510.710.775Rioja

921173Extremadura

1441378Catalunya

8410.510.578C. León

12611.711.779C. la Mancha

11711.611.678Aragón

2651479Andalucia

200720072007

Trigos panificables: descenso importante en proteína

1.3. Situación post-cosecha

Inicio coberturas MAIZ Y SORGO

Ausencia Vendedores

Trigo USA

Toma Beneficios

Cierre Exportaciones

EVOLUCION PRECIOS PUERTO TARRAGONA

170

180

190

200

210

220

230

240

250

260

270

280

290

300

3-ju

l-07

10-ju

l-07

17-ju

l-07

24-ju

l-07

31-ju

l-07

7-ag

o-07

14-a

go-0

7

21-a

go-0

7

28-a

go-0

7

4-se

p-07

11-s

ep-0

7

18-s

ep-0

7

25-s

ep-0

7

2-oc

t-07

9-oc

t-07

16-o

ct-0

7

23-o

ct-0

7

30-o

ct-0

7

6-no

v-07

13-n

ov-0

7

20-n

ov-0

7

27-n

ov-0

7

4-di

c-07

11-d

ic-0

7

18-d

ic-0

7

25-d

ic-0

7

1-en

e-08

8-en

e-08

15-e

ne-0

8

22-e

ne-0

8

29-e

ne-0

8

5-fe

b-08

12-f

eb-0

8

Maíz Trigo Sorgo

2. Situación actual de mercado

� Situación complicada en los países exportadores

� Ukrania discutiendo ampliación cuotas exportables (1-2.9 MTn) y con tasa al tránsito de mercancías

� Rusia: exportaciones con 40 % de impuesto en trigo (mín 105 €/Mt)

� Kazakhstan: colapso en el sistema de ferrocarriles

� USA: saldo exportable de trigo = 0

� Argentina: cuotas reabiertas para máximo 2 MMt y máximo 400.000 Tn/mes

� Europa: saldos exportables no significativos

2. Situación actual de mercado

2.1. MAPYA: informe semanal de coyuntura

277 €

185 €

+92€ (+50 %) 230 €

168 €

+62€ (+60 %)

230 €

180 €

+50€ (+28 %)

2. Situación actual de mercado

2.2. Trigo Pienso UK (Pounds/Mt.)

140

145

150

155

160

165

170

175

180

185

190

195

200

07-e

ne-0

809

-ene

-08

11-e

ne-0

813

-ene

-08

15-e

ne-0

817

-ene

-08

19-e

ne-0

821

-ene

-08

23-e

ne-0

825

-ene

-08

27-e

ne-0

829

-ene

-08

31-e

ne-0

802

-feb-

0804

-feb-

0806

-feb-

0808

-feb-

0810

-feb-

0812

-feb-

08

mar-08 may-08 jul-08 nov-08

228 €/Tn FOB

271 €/Tn FOB

- 43 €/Tn

2. Situación actual de mercado

2.3. Trigo Panificable Francés Matif (€/Mt.)

200

210

220

230

240

250

260

270

280

290

7-en

e-08

9-en

e-08

11-e

ne-0

813

-ene

-08

15-e

ne-0

817

-ene

-08

19-e

ne-0

821

-ene

-08

23-e

ne-0

825

-ene

-08

27-e

ne-0

829

-ene

-08

31-e

ne-0

82-

feb-0

84-

feb-0

86-

feb-0

88-

feb-0

810

-feb-

0812

-feb-

08

mar-08 may-08 ago-08 nov-08

- 40 €/Tn

2. Situación actual de mercado

2.4. Trigo Chicago (Cent.$/Bu)

760780800820840860880900920940960980

1000102010401060108011001120

7-ene-0

8

9-ene-0

8

11-ene-0

8

13-ene-0

8

15-ene-0

8

17-ene-0

8

19-ene-0

8

21-ene-0

8

23-ene-0

8

25-ene-0

8

27-ene-0

8

29-ene-0

8

31-ene-0

8

2-feb-08

4-feb-08

6-feb-08

8-feb-08

10-feb-0

8

12-feb-0

8

08-mar 08-may 08-jul 08-sep

- 33 $/Tn

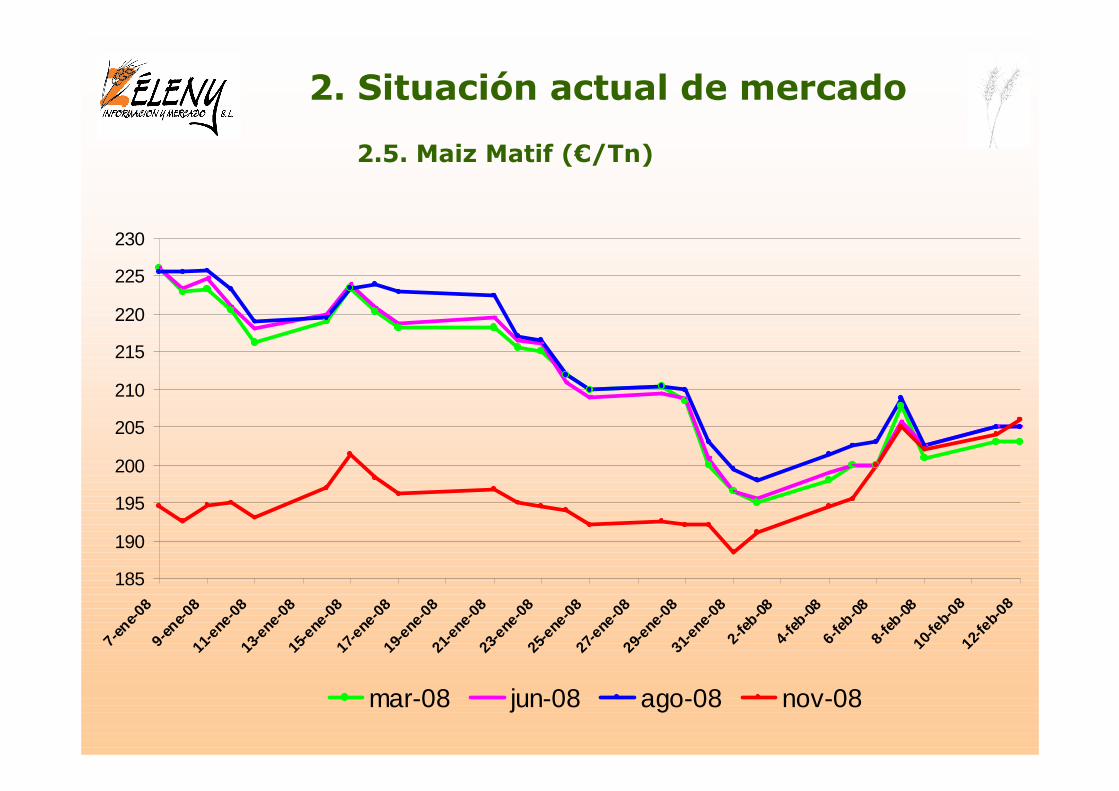

2. Situación actual de mercado

2.5. Maiz Matif (€/Tn)

185

190

195

200

205

210

215

220

225

230

7-en

e-08

9-en

e-08

11-ene-

0813-e

ne-08

15-e

ne-0

817

-ene

-08

19-ene-

0821-e

ne-08

23-e

ne-0

825

-ene

-08

27-e

ne-0

829-e

ne-08

31-ene-

082-fe

b-084-fe

b-08

6-feb

-08

8-feb

-08

10-fe

b-08

12-feb-

08

mar-08 jun-08 ago-08 nov-08

2. Situación actual de mercado

2.5. Maiz Chicago (Cent.$/Bu)

460

470

480

490

500

510

520

530

540

07-e

ne-0

809-

ene-

0811

-ene

-08

13-e

ne-0

815-

ene-

0817

-ene

-08

19-en

e-08

21-en

e-08

23-e

ne-0

825-

ene-

0827

-ene

-08

29-en

e-08

31-en

e-08

02-feb-

0804

-feb-

0806-f

eb-0

808-f

eb-0

810

-feb-

0812

-feb-0

8

08-mar 08-may 08-jul 08-sep

+ 10 $/Tn

2. Situación actual de mercado

2.6. Precios Físicos CIF 11 febrero 2008

190

210

230

250

270

290

310

330

350

370

390

410

430

450

06/02/08 07/02/08 08/02/08 11/02/08 06/07/08 07/07/08 08/07/08 11/07/08

TR IGO P IEN S O UK TR IGO UKS TR IGO UKP TR IGO F R A N C ESA LEM A N B A LEM A N A A LEM A N E B A LTIC OS 13 / 14 %KA ZA KHS TA N S P A N IS H M ED US A D N S M A IZ B R A S IL M A IZ A R GEN TIN AC EB A D A F R A N C IA

USA DNS 430 €

KAZAKH SP MED 365 €

ALEMÁN "E" 350 €ALEMÁN "A" 340 €

BÁLTICOS 13/14% 335 €

ALEMÁN "B" 320 €

UKP 305€ UKS 305 €FRANCÉS 295 €

PIENSO UK 290 €

JULIO 2008

ALEMÁN "E" 337 €

ALEMÁN "A" 291 €

ALEMÁN "B" 275 €

FRANCÉS 255 €UKP 257€

PIENSO UK 237€

MAIZ BRASIL 214 €

MAIZ ARGENTINA 193 €

MAIZ BRASIL 214 €

USA DNS 375 €

CEBADA FRANCIA 215 €

DIFERENCIAL NUEVA/VIEJA COSECHA:

Trigo pienso UK –53 €/Tn. Trigo Panificable Francés –40 €;

Trigo Panificable UK –48 €/Tn. Trigo DNS –55 €/Tn. Trigo Alemán E –13 €/Tn

3. Situación Final de Campaña

Campaña 2008+ 40 MTn. MUNDO

+ 3 % Superficie+6.5 % Producción

Campaña 2008+ 310.000 Has en

ESPAÑA

Campaña 2008+ 17 MTn. EUROPA

+ 5 % Superficie+14 % Producción

España 2008-740.000 Tn Trigo -1,64 MTn. Cebada

ESTIMACIONES TRIGO 2008

2006 2007 2008MUNDO (MHas) 208,3 214,8 220,5 (MMt) 591,5 603 642

EUROPA (MHas) 25,9 25,1 26,3 (MMt.) 129,5 120 136,7

ESPAÑA (Mhas) 1,336 1,334 1,378 (MMt) 4,01 5,1 4,36

ESTIMACIONES 2008 - ESPAÑA

2006 2007 2008TRIGO (Mhas) 1,34 1,33 1,39 (MTn) 4,01 5,1 4,36

CEBADA (Mhas) 3,23 3,22 3,31 (MTn) 8,1 11,4 9,76

MAIZ (Mhas) 0,35 0,37 0,39 (MTn) 2,83 3,27 3,53

OTROS - - -

TOTAL (Mhas) 5,78 5,68 5,99

NORTH SEA

Denmark

France

Germany

Spain

Portugal

Greece

Italy

Turkey

Switzer/land

Autstria

CzechRepublic

Estonia

Latvia

Lithuania

Belarus

RomaniaHungary

Slovakia Moldova

Bulgaria

Russia

Ireland

Great Britain

Monte-negro

Serbia

SloveniaCroatia

Bosnia/Herze-govina

Mace-donia

Albania

Norway

Nether-lands

Belgium

Luxembourg

Malta

Swedish

Poland

3. Situación Final de CampañaPrevisión 2008 sobre 2007

Trigo Blando +3.38 MMtCebada +1.84

Trigo +0.27 MMtCebada +0.65

Trigo -0.74 MMtCebada -1.6

Trigo +5.89 MMtCebada +2.34

Trigo +1 MMtMaiz +3.63

Trigo +2.08 MMtCebada +0.4Maiz +4.48

Trigo +1.22 MMtMaiz +0.86

Ukraine

Trigo +3 MMt Trigo +3.4 MMtCebada +1.8

3. Situación Final de CampañaEstimación Importación España

PREVISION IMPORTACION ESPAÑA 2007/08

TRIGO B CEBADA MAIZ SORGOEUROPAAlemania 60.000 Dinamarca 60.000 Francia 550.000 1.500.000 P Bajos 65.000 Portugal 103.000 UK 486.000 Suecia 30.000 Bálticos 160.000

1.514.000 85.000 1.566.000

PAISES TERCEROS 1.000.000 4.500.000 2.000.000

(USA básicamente)

(USA, BRASIL, ARGENTINA)

TOTAL 2.514.000 85.000 6.066.000 2.000.000 10.665.000

3. Situación Final de CampañaBalance Español de Cereales

ESPAÑA TRIGO B CEBADA MAIZ TOTALStock Inicial 650.000 390.000 1.000.000 2.040.000 Producción 5.100.000 11.400.000 3.300.000 19.800.000 Importación 2.580.000 85.000 6.000.000 8.665.000 TOTAL OFERTA 8.330.000 11.875.000 10.300.000 30.505.000

- Exportación 900.000 100.000 1.000.000 Consumo Humano 4.000.000 790.000 1.500.000 6.290.000 Consumo Pienso Ind. 2.400.000 4.500.000 5.400.000 12.300.000 Consumo granja 800.000 3.590.000 1.200.000 5.590.000 Semilla 480.000 600.000 124.000 1.204.000 TOTAL DEMANDA 7.680.000 10.380.000 8.324.000 26.384.000

- Stock Final 650.000 1.495.000 1.976.000 4.121.000

3. Situación Final de CampañaBalance Español Materias Primas

STOCKS INICIALES 2.040.000 SEMILLAS 1.200.000 Trigo 650.000 Trigo 480.000 Cebada 390.000 Cebada 600.000 Maiz 1.000.000 Maiz/otros 120.000

PRODUCCIÓN 22.450.000 EXPORTACION 1.600.000 Trigo B 5.100.000 Cebada 900.000 Trigo D 1.200.000 Maiz 100.000 Cebada 11.400.000 Trigo D 600.000 Avena 1.200.000 Maiz 3.300.000 CONSUMO HUMANO 6.750.000 Centeno 250.000 Harinas 4.000.000

Sémolas 450.000 IMPORTACIONES CERALES 10.550.000 Malterías 800.000

Maiz F 1.500.000 Industria 1.500.000 Maiz America 4.500.000 Trigo UE 1.500.000 PIENSOS INDUSTRIALES 19.990.000 Trigo America 1.000.000 Trigo 2.400.000 Sorgo 2.000.000 Cebada 4.500.000 Avena 50.000 Maíz 5.400.000

Avena 500.000 IMPORTACIONES SOJA 5.130.000 Centeno 100.000

Argentina 2.500.000 Salvado T 1.000.000 Brasil 250.000 Harinas Prot. 560.000 Molturación Española 2.380.000 Harina Soja 5.130.000

Otros 400.000 HARINAS PROT. 560.000

Nacional 360.000 CONSUMO EN GRANJA 6.090.000 Importación 200.000 Trigo 800.000

Cebada 3.590.000 Maíz 1.200.000 Avena 500.000

BIOCOMBUSTIBLES 650.000 Cebada 150.000 Maiz 300.000 Sorgo 200.000

TOTAL OFERTA 40.730.000 TOTAL DEMANDA 36.280.000

BALANCE 4.450.000

OFERTA DEMANDA

Cabaña Española (MAPYA Ag. 2007 Millones cabezas)2003 2004 2005 2006 2007 2008

BOVINO 6.548 6.653 6.463 6.410 6.462 ¿

PORCINO 24.056 24.895 24.884 25.066 26.804 Abril ¿26.952 Agosto

3. Situación Final de CampañaDatos Sector Ganadero

CABAÑA EUROPEA Millones Cabeza 2005BOVINO OVINO CAPRINO PORCINO TOTAL

EUROPA 88.663 88.340 12.300 148.724 338.027.000

ESPAÑA 6.463 22.749 2.841 24.884 56.937.0007,20% 25% 23% 16,70% 16,80%

Máximo número de cabezas de porcino (1.9 en extensivo)!!

España tiene el 16.8 % de la cabaña ganadera de UE y

Fabrica el 14.5 % de los piensos

2005 2006 2007 2008

EUROPA E-25134,6 136 138 138,5ESPAÑA 21 20,2 20 ¿19? Bovino 6,20 5,90 5,40 - Porcino 8,87 8,70 9,00 - Aves 4,30 3,90 4,40 -

Producción Industrial Piensos Compuestos MMt.

Consumo de Trigo > Producción: 7 de los 10 últimos años

Stock final Mundial Trigo (109.7MMt) mínimo en 30 años

USA Stock final: más bajo de 60 años

Aumento población mundial: 80 Mpax/año

Cambio en hábitos consumos países emergentes

Aumento consumo energía

Escalada alcista del petróleo

Biocombustibles (90 MMT Cereales + 9 MMt Aceites)

Mayores costes de producción (petróleo, abonos...)

Actuación Fondos Inversión

Restricciones países exportadores

Cambio climático: La Niña

4. Fundamentos Alcistas

4. Fundamentos Bajistas

Incremento Superficie Siembras (+5.7 MMHas Mundo)

2008 previsión cosecha record de trigo (+40MMt)

Aprobación Maíz (OGM) GA 21

Disminución cabaña ganadera

Fletes a la baja

Tipo de cambio $/€

5. Conclusiones 1

STOCK ESPAÑOL FINAL CAMPAÑA ALTO

���� precios a la Baja ?

NO NECESARIAMENTE !

� Escenario Mundial Alcista

� Invierno Seco

� Riesgo de ausencia lluvias primavera

� Retraso/adelanto cosecha

� Previsión Cosecha Española 2008 : -2.44 MTn.� - 800.000 Tn Trigo

� - 1.600.000 Tn Cebada

5. Conclusiones 2 (reflexiones)

� MERCADO = fundamentales + “especulación FI”� Que peso tiene cada una en cada momento?

� La “predicción” de comportamiento del mercado se torna mucho máscompleja : necesidad de análisis de fundamentales + análisis técnico del mercado (complejo para el pequeño operador)

� Bolsas de Materias primas = refugio inversor: “rico por la tarde”

� Creación de fondos específicos en materias primas ����acceso al pequeño inversor.

� Las bolsas pasan de ser “guías” y herramientas del mercado físico a distorsionadores?

� Ejemplo: Matiff inicia + 15 para terminar – 5 € pasando por -11

� Empresa vendedora en 241 €/Tn por la mañana y NO vende por la tarde a 253.

� Qué significa la ampliación del “limit up” de las bolsas?

� Obliga esta situación a usar herramientas de control de riesgo ?...o en un sentido más “accesible” a casar compras con ventas?...es siempre posible?

5. Conclusiones 3

� ALTERNATIVA 1: buena climatología=buena cosecha 2008

� -35/40 €/Tn sobre febrero 07

� Cebada 180-195 €/Tn

� Trigos BASE 210-222 €/Tn

� ALTERNATIVA 2: mala climatología=normal/mala cosecha 2008

� 0 €/Tn sobre febrero 07

� Cebada 210-216 €/Tn

� Trigos BASE 240-246 €/Tn

Gracias por su atención

Mercado cereales 2007-2008

Situación y Perspectiva

VI Encuentro Nacional de Operadores de Cereales

Zaragoza 14 febrero 2008

[email protected] documento ha sido elaborado por ZELENY INFORMACIÓN Y MERCADO SL. No está permitida la copia, reproducción , difusión total o parcial de esta presentación sin permiso expreso del autor.