Embed Size (px)

Citation preview

Mercado de Capitales – Colombia y MILA, Tendencias y Desafíos

Marzo 2015

Contenido

• Mercados de valores y desarrollo económico

• Dimensión del mercado de valores colombiano

• Renta Variable

• Renta Fija

• Derivados

• Otras iniciativas

• Gobierno Corporativo

• Retos hacia el futuro

• MILA

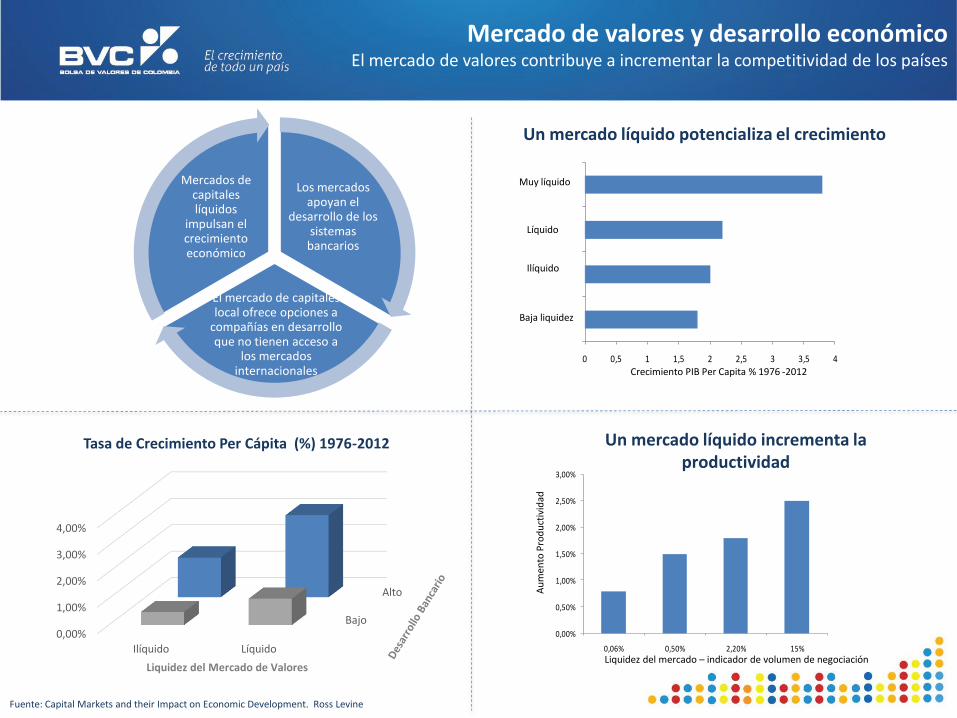

Mercado de valores y desarrollo económico El mercado de valores contribuye a incrementar la competitividad de los países

Los mercados apoyan el

desarrollo de los sistemas

bancarios

El mercado de capitales local ofrece opciones a

compañías en desarrollo que no tienen acceso a

los mercados internacionales

Mercados de capitales líquidos

impulsan el crecimiento económico

Fuente: Capital Markets and their Impact on Economic Development. Ross Levine

0 0,5 1 1,5 2 2,5 3 3,5 4

Very illiquid

Illiquid

Liquid

Very Liquid

Crecimiento PIB Per Capita % 1976 -2012

Muy líquido

Líquido

Ilíquido

Baja liquidez

Un mercado líquido potencializa el crecimiento

Liquidez del Mercado de Valores

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

0,06% 0,50% 2,20% 15%

Au

men

to P

rod

uct

ivid

ad

Liquidez del mercado – indicador de volumen de negociación

Bajo

Alto

0,00%

1,00%

2,00%

3,00%

4,00%

Ilíquido Líquido

Tasa de Crecimiento Per Cápita (%) 1976-2012 Un mercado líquido incrementa la productividad

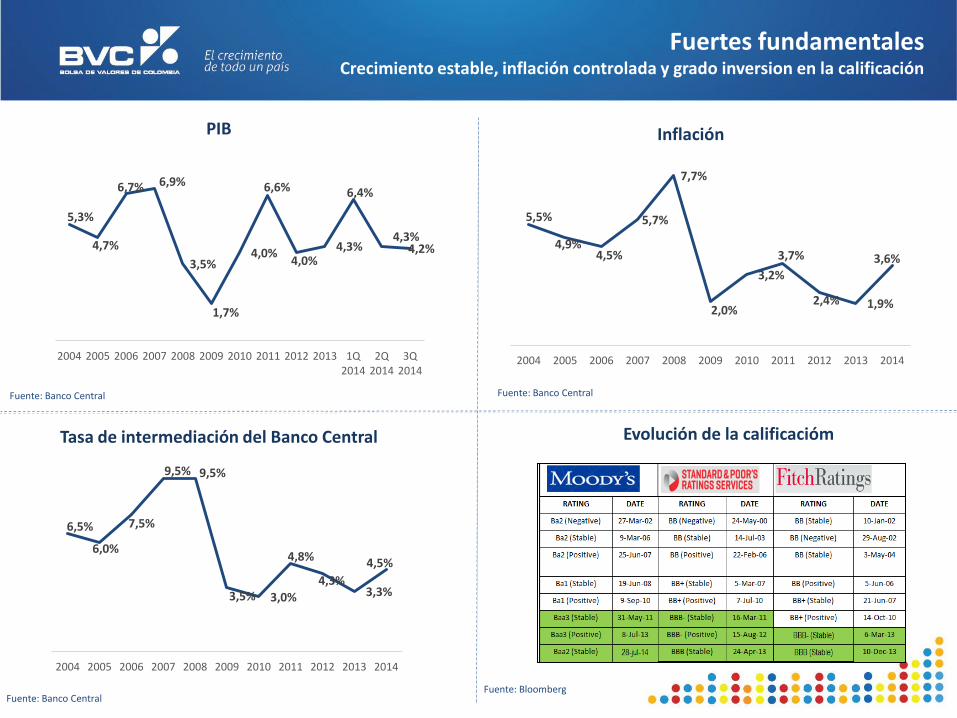

Fuertes fundamentales Crecimiento estable, inflación controlada y grado inversion en la calificación

Inflación PIB

Fuente: Banco Central Fuente: Banco Central

Fuente: Banco Central

Evolución de la calificacióm

Fuente: Bloomberg

5,3%

4,7%

6,7% 6,9%

3,5%

1,7%

4,0%

6,6%

4,0% 4,3%

6,4%

4,3% 4,2%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 1Q 2014

2Q 2014

3Q 2014

5,5%

4,9% 4,5%

5,7%

7,7%

2,0%

3,2%

3,7%

2,4% 1,9%

3,6%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

6,5%

6,0%

7,5%

9,5% 9,5%

3,5% 3,0%

4,8%

4,3% 3,3%

4,5%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Tasa de intermediación del Banco Central

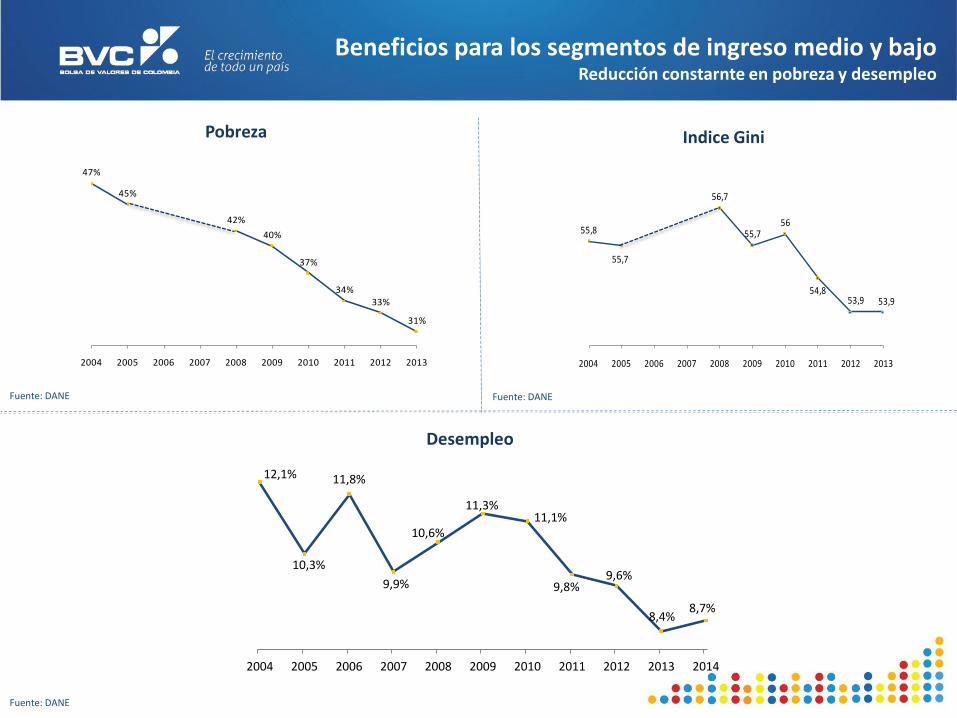

Beneficios para los segmentos de ingreso medio y bajo Reducción constarnte en pobreza y desempleo

Pobreza

Fuente: DANE Fuente: DANE

Indice Gini

Desempleo

55,8

55,7

56,7

55,756

54,853,9 53,9

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

47%

45%

42%

40%

37%

34%33%

31%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuente: DANE

12,1%

10,3%

11,8%

9,9%

10,6%

11,3% 11,1%

9,8% 9,6%

8,4% 8,7%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

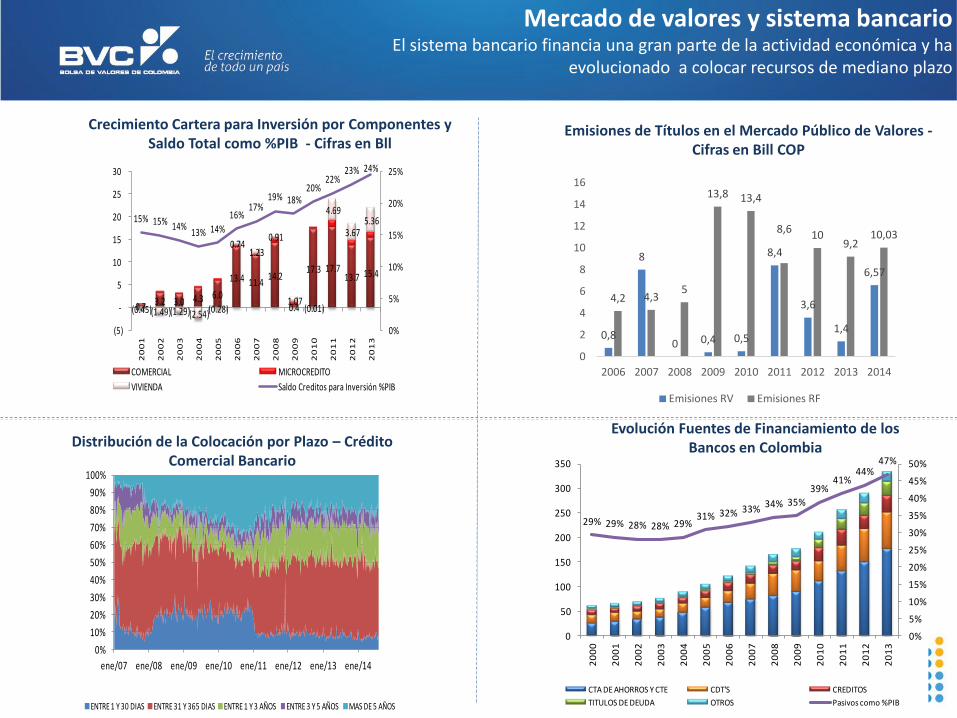

Mercado de valores y sistema bancario El sistema bancario financia una gran parte de la actividad económica y ha

evolucionado a colocar recursos de mediano plazo

0.73.2 3.0 4.3 6.0

13.4 11.414.2

0.4

17.3 17.713.7 15.4

(0.45)(1.49)(1.29)(2.54)(0.28)

0.74 1.23

0.91

1.07 (0.01)

4.69

3.67 5.36 15% 15% 14%

13% 14%

16%17%

19% 18%20%

22%23% 24%

0%

5%

10%

15%

20%

25%

(5)

-

5

10

15

20

25

30

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

COMERCIAL MICROCREDITO

VIVIENDA Saldo Creditos para Inversión %PIB

Emisiones de Títulos en el Mercado Público de Valores - Cifras en Bill COP

Crecimiento Cartera para Inversión por Componentes y Saldo Total como %PIB - Cifras en Bll

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene/07 ene/08 ene/09 ene/10 ene/11 ene/12 ene/13 ene/14

ENTRE 1 Y 30 DIAS ENTRE 31 Y 365 DIAS ENTRE 1 Y 3 AÑOS ENTRE 3 Y 5 AÑOS MAS DE 5 AÑOS

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene/07 ene/08 ene/09 ene/10 ene/11 ene/12 ene/13 ene/14

ENTRE 1 Y 30 DIAS ENTRE 31 Y 365 DIAS ENTRE 1 Y 3 AÑOS ENTRE 3 Y 5 AÑOS MAS DE 5 AÑOS

Distribución de la Colocación por Plazo – Crédito Comercial Bancario

29% 29% 28% 28% 29%31% 32% 33% 34% 35%

39%41%

44%47%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

50

100

150

200

250

300

350

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

CTA DE AHORROS Y CTE CDT'S CREDITOS

TITULOS DE DEUDA OTROS Pasivos como %PIB

Evolución Fuentes de Financiamiento de los Bancos en Colombia

0,8

8

0 0,4 0,5

8,4

3,6

1,4

6,57

4,2 4,3 5

13,8 13,4

8,6 10

9,2 10,03

0

2

4

6

8

10

12

14

16

2006 2007 2008 2009 2010 2011 2012 2013 2014

Emisiones RV Emisiones RF

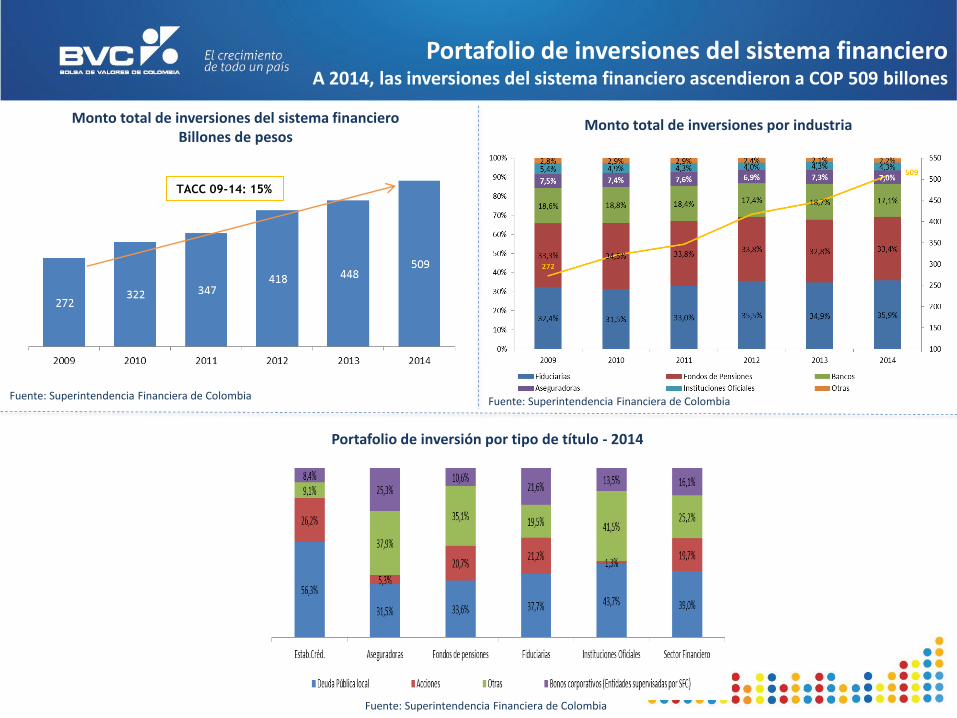

Portafolio de inversiones del sistema financiero A 2014, las inversiones del sistema financiero ascendieron a COP 509 billones

Fuente: Superintendencia Financiera de Colombia

Monto total de inversiones por industria

Portafolio de inversión por tipo de título - 2014

Fuente: Superintendencia Financiera de Colombia

TACC 09-14: 15%

Monto total de inversiones del sistema financiero Billones de pesos

Fuente: Superintendencia Financiera de Colombia

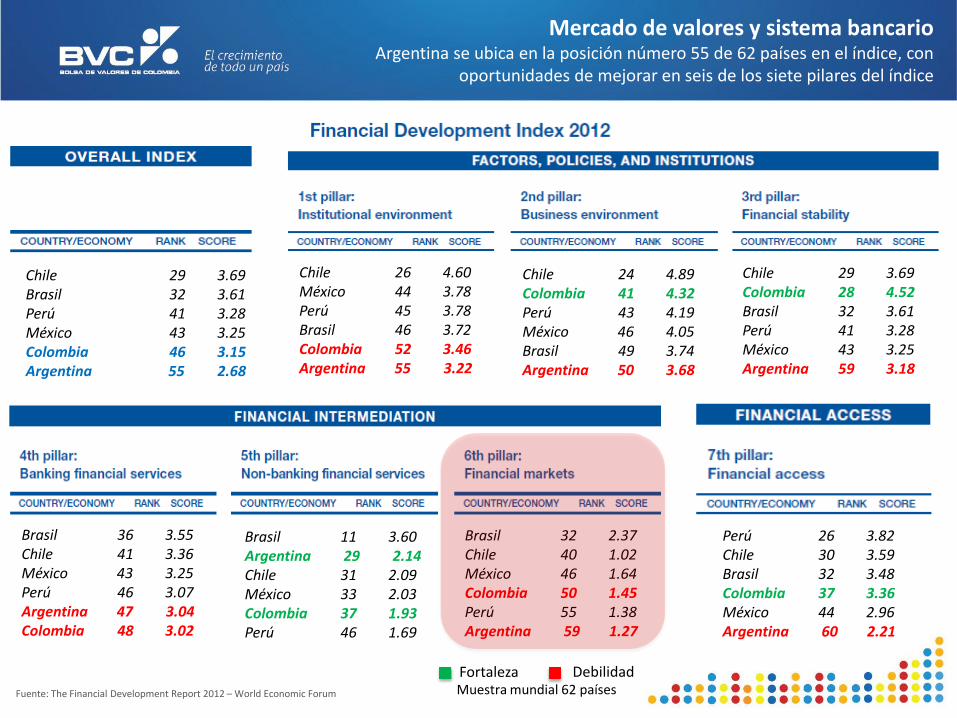

Fuente: The Financial Development Report 2012 – World Economic Forum

Mercado de valores y sistema bancario

Argentina se ubica en la posición número 55 de 62 países en el índice, con oportunidades de mejorar en seis de los siete pilares del índice

8

Muestra mundial 62 países

Chile 29 3.69 Brasil 32 3.61 Perú 41 3.28 México 43 3.25 Colombia 46 3.15 Argentina 55 2.68

Chile 26 4.60 México 44 3.78 Perú 45 3.78 Brasil 46 3.72 Colombia 52 3.46 Argentina 55 3.22

Chile 24 4.89 Colombia 41 4.32 Perú 43 4.19 México 46 4.05 Brasil 49 3.74 Argentina 50 3.68

Chile 29 3.69 Colombia 28 4.52 Brasil 32 3.61 Perú 41 3.28 México 43 3.25 Argentina 59 3.18

Brasil 36 3.55 Chile 41 3.36 México 43 3.25 Perú 46 3.07 Argentina 47 3.04 Colombia 48 3.02

Brasil 11 3.60 Argentina 29 2.14 Chile 31 2.09 México 33 2.03 Colombia 37 1.93 Perú 46 1.69

Brasil 32 2.37 Chile 40 1.02 México 46 1.64 Colombia 50 1.45 Perú 55 1.38 Argentina 59 1.27

Perú 26 3.82 Chile 30 3.59 Brasil 32 3.48 Colombia 37 3.36 México 44 2.96 Argentina 60 2.21

Fortaleza Debilidad

Colombia

(50) Brasil

(32)

México

(46)

Chile

(40)

Perú

(55)

17

15

42

21

19

15

17

16

27

25

28

51

22

18

37

37

31

23

28

21

32

23

23

23

24

43

39

45

61

25

34

35

28

23

31

20

41

36

32

n/a

21

44

47

8

33

27

27

39

36

42

15

42

36

45

n/a

39

n/a

40

43

57

32

52

33

22

18

37

37

31

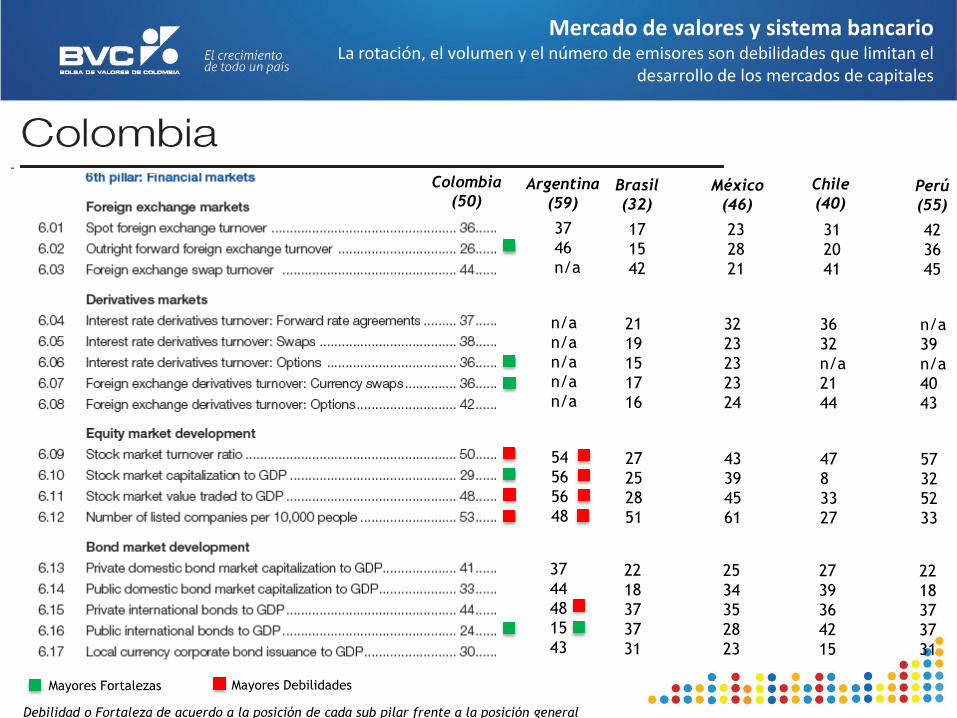

Debilidad o Fortaleza de acuerdo a la posición de cada sub pilar frente a la posición general

Mayores Debilidades Mayores Fortalezas

9

Mercado de valores y sistema bancario

La rotación, el volumen y el número de emisores son debilidades que limitan el desarrollo de los mercados de capitales

Argentina

(59)

37

46

n/a

n/a

n/a

n/a

n/a

n/a

54

56

56

48

37

44

48

15

43

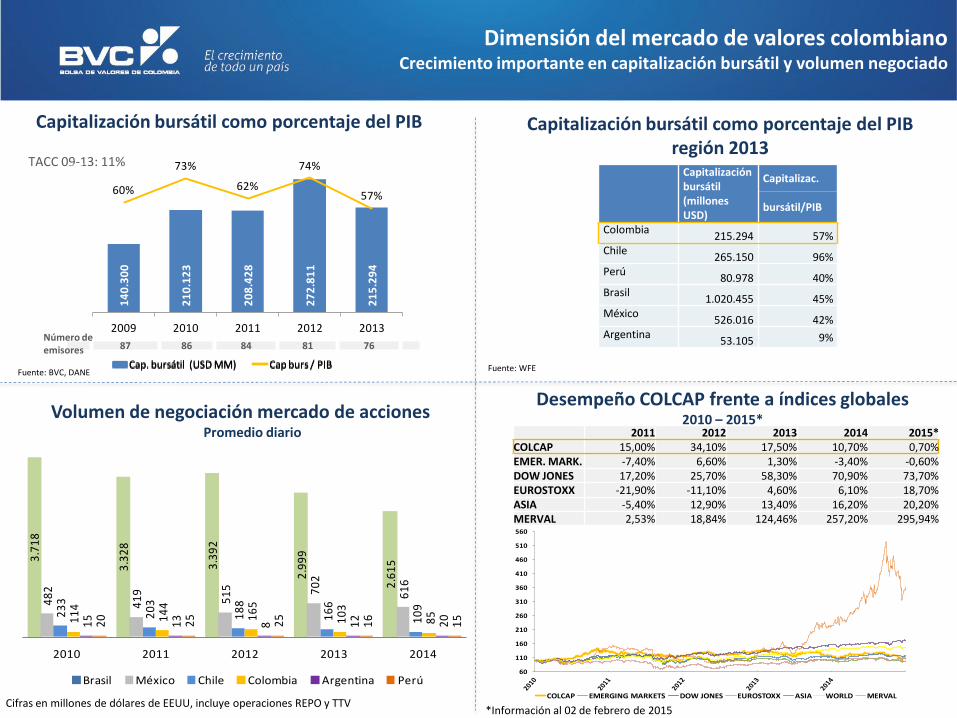

Dimensión del mercado de valores colombiano

Mercado de Renta Variable

TACC 09-13: 11%

3.7

18

3.3

28

3.3

92

2.9

99

2.6

15

48

2

41

9

51

5

70

2

61

6

23

3

20

3

18

8

16

6

10

9

11

4

14

4

16

5

10

3

85

15

13

8 12

20

20

25

25

16

15

2010 2011 2012 2013 2014

Brasil México Chile Colombia Argentina Perú

Dimensión del mercado de valores colombiano Crecimiento importante en capitalización bursátil y volumen negociado

Fuente: BVC, DANE

Capitalización bursátil como porcentaje del PIB

86 84 81 76 74

Capitalización bursátil como porcentaje del PIB región 2013

Volumen de negociación mercado de acciones Promedio diario

Cifras en millones de dólares de EEUU, incluye operaciones REPO y TTV

Fuente: WFE

Desempeño COLCAP frente a índices globales 2010 – 2015*

*Información al 02 de febrero de 2015

14

0.3

00

21

0.1

23

20

8.4

28

27

2.8

11

21

5.2

94

60%

73%

62%

74%

57%

-

50.000

100.000

150.000

200.000

250.000

300.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

2009 2010 2011 2012 2013

Cap. bursátil (USD MM) Cap burs / PIB

2011 2012 2013 2014 2015* COLCAP 15,00% 34,10% 17,50% 10,70% 0,70% EMER. MARK. -7,40% 6,60% 1,30% -3,40% -0,60% DOW JONES 17,20% 25,70% 58,30% 70,90% 73,70% EUROSTOXX -21,90% -11,10% 4,60% 6,10% 18,70% ASIA -5,40% 12,90% 13,40% 16,20% 20,20% MERVAL 2,53% 18,84% 124,46% 257,20% 295,94%

60

110

160

210

260

310

360

410

460

510

560

COLCAP EMERGING MARKETS DOW JONES EUROSTOXX ASIA WORLD MERVAL

87 86 84 81 76 Número de emisores

14

0.3

00

21

0.1

23

20

8.4

28

27

2.8

11

21

5.2

94

60%

73%

62%

74%

57%

-

50.000

100.000

150.000

200.000

250.000

300.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

2009 2010 2011 2012 2013

Cap. bursátil (USD MM) Cap burs / PIB

14

0.3

00

21

0.1

23

20

8.4

28

27

2.8

11

21

5.2

94

60%

73%

62%

74%

57%

-

50.000

100.000

150.000

200.000

250.000

300.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

2009 2010 2011 2012 2013

Cap. bursátil (USD MM) Cap burs / PIB

Capitalización bursátil (millones USD)

Capitalizac.

bursátil/PIB

Colombia 215.294 57%

Chile 265.150 96%

Perú 80.978 40%

Brasil 1.020.455 45%

México 526.016 42%

Argentina 53.105 9%

37,06 39,9945,92

40,88 40,35

5,15

16,35

27,1825,44

8,35 8,19

1,06

0,090,11

0,17 0,99

0,05

2010 2011 2012 2013 2014 2015*

53,41 67,26 71,48 49,40 49,53 Total RV

2437 40 46 41 40

13

16

2725

8 81

2009 2010 2011 2012 2013 2014CONTADO REPO TTV

TACC 10-14: -1,59%

Volumen renta variable (Billones COP)

Fuente BVC

Evolución del mercado secundario – Renta variable Estabilidad en el mercado de contado y crecimiento importante en TTVs

COLCAP - Volumen promedio diario acciones y Bid Offer Spread Promedio

2014

Volumen en millones de pesos

Especie

Volumen

promedio

diario

Bid-Offer

Spread

promedio

ECOPETROL 26.787 0,23%

PF BANCOLOMBIA 21.232 0,26%

PREC 16.533 0,41%

GRUPO SURA 10.963 0,61%

PF AVAL 8.206 0,50%

CLH 5.557 1,46%

PF DAVIVIENDA 5.217 0,79%

PF CEMARGOS 5.042 0,66%

GRUPO ARGOS 4.911 0,76%

ÉXITO 4.767 0,70%

AVH 4.086 0,45%

NUTRESA 4.080 0,48%

ISAGEN 3.745 0,67%

CNEC 3.385 0,72%

CORFICOL 3.232 0,56%

CELSIA 2.844 0,70%

ISA 2.669 0,65%

EEB 1.348 1,18%

BOGOTA 1.207 1,09%

BVC 678 1,29%

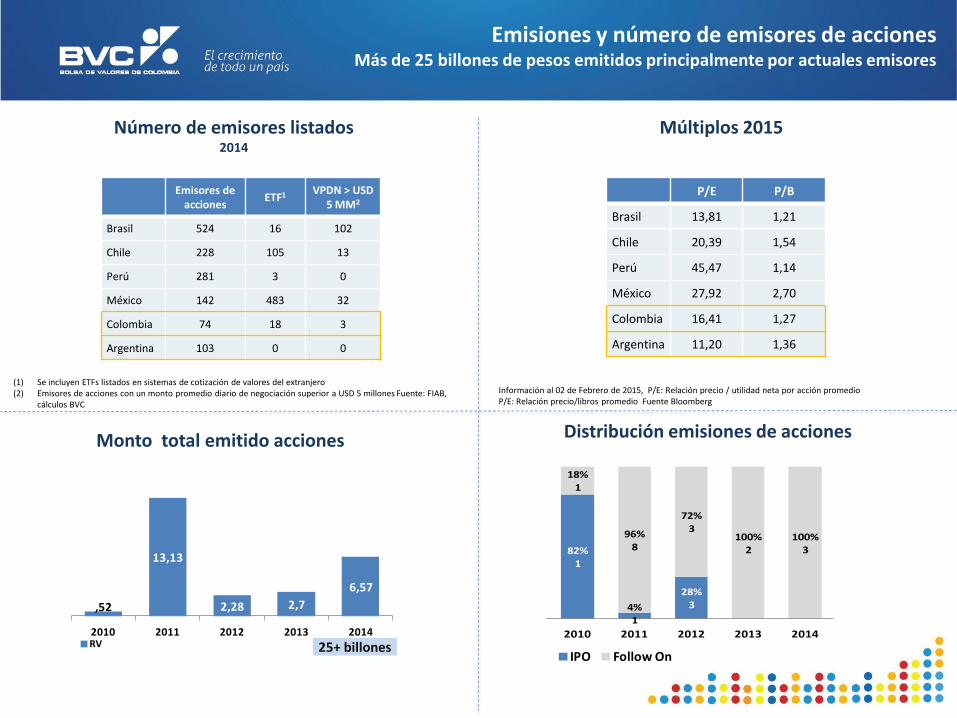

Número de emisores listados 2014

Emisiones y número de emisores de acciones Más de 25 billones de pesos emitidos principalmente por actuales emisores

(1) Se incluyen ETFs listados en sistemas de cotización de valores del extranjero (2) Emisores de acciones con un monto promedio diario de negociación superior a USD 5 millones Fuente: FIAB,

cálculos BVC

Emisores de acciones

ETF1 VPDN > USD 5 MM2

Brasil 524 16 102

Chile 228 105 13

Perú 281 3 0

México 142 483 32

Colombia 74 18 3

Argentina 103 0 0

Múltiplos 2015

Información al 02 de Febrero de 2015, P/E: Relación precio / utilidad neta por acción promedio P/E: Relación precio/libros promedio Fuente Bloomberg

P/E P/B

Brasil 13,81 1,21

Chile 20,39 1,54

Perú 45,47 1,14

México 27,92 2,70

Colombia 16,41 1,27

Argentina 11,20 1,36

0%

82%

4%28%

0% 0%

100%

18%

96%

72%

100% 100%

2009 2010 2011 2012 2013 2014*

IPO Follow On

Distribución emisiones de acciones

82%1

4%

1

28%

3

100%1

18%1

96%

8

72%

3100%

2100%

3

2009 2010 2011 2012 2013 2014

IPO Follow On

,52

13,13

2,28 2,7

6,57

2010 2011 2012 2013 2014RV

Monto total emitido acciones

25+ billones

FO

$0,38 B 2,86 veces AO

20

09

IPO

$0,42 B 13,2 veces AP

20

10

FO

$0,095 B 12,7 veces AO

FO

$2,28 B 1 vez BOC

IPO

$0,50 B 5,9 veces AP

20

11

FO

$2,08 B 1,5 veces AP

FO

$0,52 B 17,2 veces AO

FO

$2,50 B 1,7 veces AO

FO

$2,38 B 1 vez AO

FO

$0,2 B ND AO

FO

$0,77 B 1,3 veces AO

FO

$0,72 B 1 vez AP

FO

$3,46 B 1 vez AP

FO

$1,13 B* 1 vez AP

20

12

IPO

$0,16 B 2 veces AO

IPO

$0,20 B 1 vez AP

FO

$ 0,27 B 3 veces AO

IPO

$ 0,28 B** 1,9 veces AO

FO

$0,24 B 1,6 veces AO

FO

0,75 B 1 vez BOC

FO

$1,40 B 1 vez AP

20

13

FO

$1,30 B ND AO

FO

$2.41 B 1 vez AO

20

14

FO

$2,66 B 2,7 veces AP FO

$1,49 B 1 vez AO

Ofertas Públicas de Acciones y BOCEAS Total Colocado Demanda Valor

IPO: Initial Public Offering FO: Follow on AO: Acciones ordinarias AP: Acciones con dividendo preferencial y sin derecho a voto BOC: Bonos Obligatoriamente Convertibles en Acciones BOCEAS * En total el emisor colocó aproximadamente COP $1,68 billones. Incluyendo una oferta exclusiva en el exterior realizada de manera posterior ** Monto colocado en el mercado local. En total incluyendo la oferta privada paralela en el exterior, se colocaron aproximadamente COP $ 2,08 billones Fuente: BVC– Cálculos BVC *Datos a diciembre de 2014

Total Colocado Demanda Valor

Evolución del mercado primario – Renta variable Emisiones de gran tamaño con amplio apetito por parte de inversionistas

29+ billones

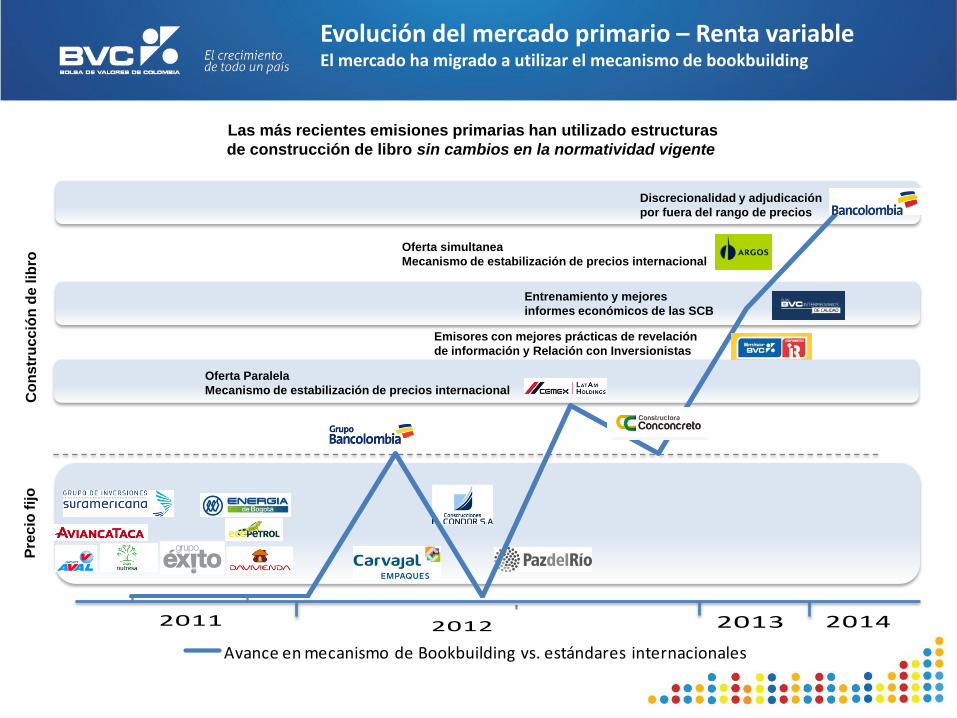

Evolución del mercado primario – Renta variable El mercado ha migrado a utilizar el mecanismo de bookbuilding

2011 2011 2011 2012 2012 2012 2012 2013 2014

Avance en mecanismo de Bookbuilding vs. estándares internacionales

2011 2011 2011 2012 2012 2012 2012 2013 2014

Avance en mecanismo de Bookbuilding vs. estándares internacionales

2011 2011 2011 2012 2012 2012 2012 2013 2014

Avance en mecanismo de Bookbuilding vs. estándares internacionales

2011 2011 2011 2012 2012 2012 2012 2013 2014

Avance en mecanismo de Bookbuilding vs. estándares internacionales

Las más recientes emisiones primarias han utilizado estructuras

de construcción de libro sin cambios en la normatividad vigente

2011 2011 2011 2012 2012 2012 2012 2013 2014

Avance en mecanismo de Bookbuilding vs. estándares internacionales

Pre

cio

fijo

C

on

str

ucc

ión

de lib

ro

Oferta Paralela

Mecanismo de estabilización de precios internacional

Emisores con mejores prácticas de revelación

de información y Relación con Inversionistas

Oferta simultanea

Mecanismo de estabilización de precios internacional

Entrenamiento y mejores

informes económicos de las SCB

Discrecionalidad y adjudicación

por fuera del rango de precios

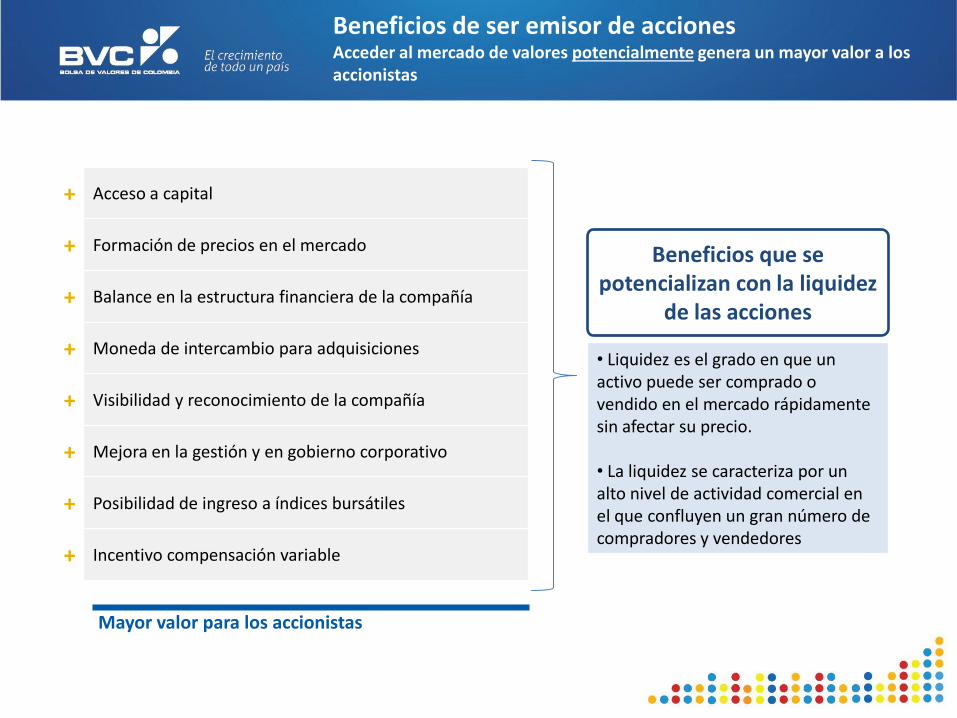

Beneficios de ser emisor de acciones Acceder al mercado de valores potencialmente genera un mayor valor a los accionistas

Mayor valor para los accionistas

+ Acceso a capital

+ Formación de precios en el mercado

+ Balance en la estructura financiera de la compañía

+ Moneda de intercambio para adquisiciones

+ Visibilidad y reconocimiento de la compañía

+ Mejora en la gestión y en gobierno corporativo

+ Posibilidad de ingreso a índices bursátiles

+ Incentivo compensación variable

Beneficios que se potencializan con la liquidez

de las acciones

• Liquidez es el grado en que un activo puede ser comprado o vendido en el mercado rápidamente sin afectar su precio. • La liquidez se caracteriza por un alto nivel de actividad comercial en el que confluyen un gran número de compradores y vendedores

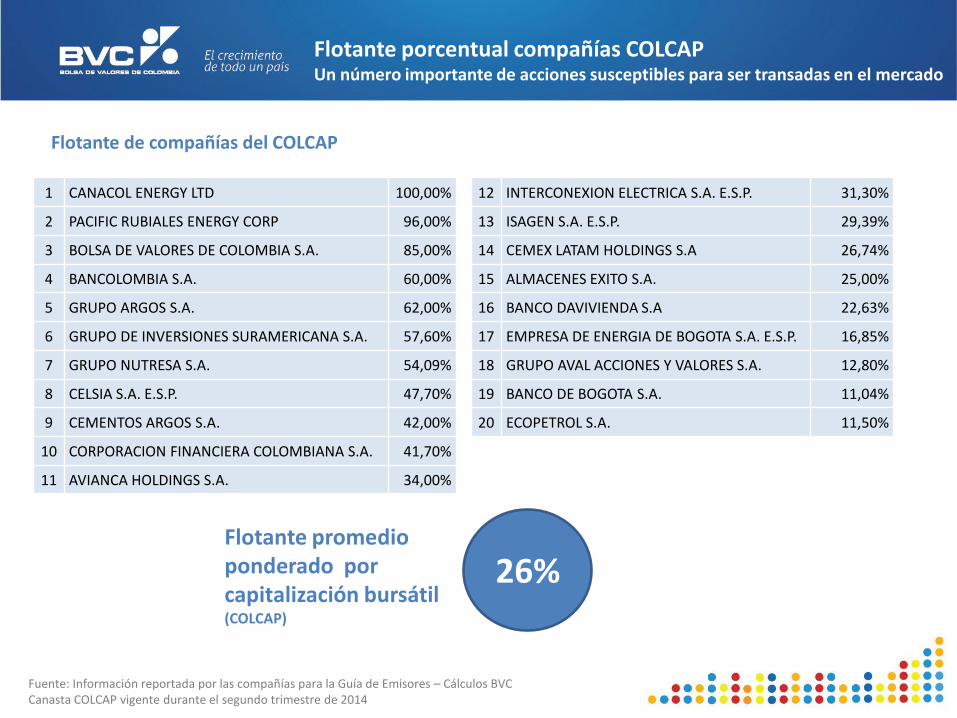

Flotante promedio ponderado por capitalización bursátil (COLCAP)

1 CANACOL ENERGY LTD 100,00%

2 PACIFIC RUBIALES ENERGY CORP 96,00%

3 BOLSA DE VALORES DE COLOMBIA S.A. 85,00%

4 BANCOLOMBIA S.A. 60,00%

5 GRUPO ARGOS S.A. 62,00%

6 GRUPO DE INVERSIONES SURAMERICANA S.A. 57,60%

7 GRUPO NUTRESA S.A. 54,09%

8 CELSIA S.A. E.S.P. 47,70%

9 CEMENTOS ARGOS S.A. 42,00%

10 CORPORACION FINANCIERA COLOMBIANA S.A. 41,70%

11 AVIANCA HOLDINGS S.A. 34,00%

12 INTERCONEXION ELECTRICA S.A. E.S.P. 31,30%

13 ISAGEN S.A. E.S.P. 29,39%

14 CEMEX LATAM HOLDINGS S.A 26,74%

15 ALMACENES EXITO S.A. 25,00%

16 BANCO DAVIVIENDA S.A 22,63%

17 EMPRESA DE ENERGIA DE BOGOTA S.A. E.S.P. 16,85%

18 GRUPO AVAL ACCIONES Y VALORES S.A. 12,80%

19 BANCO DE BOGOTA S.A. 11,04%

20 ECOPETROL S.A. 11,50%

26%

Flotante de compañías del COLCAP

Fuente: Información reportada por las compañías para la Guía de Emisores – Cálculos BVC Canasta COLCAP vigente durante el segundo trimestre de 2014

Flotante porcentual compañías COLCAP Un número importante de acciones susceptibles para ser transadas en el mercado

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

OCCID CB Equity

252.608 200.113 249.140

823.174

290.936

2010 2011 2012 2013 2014

BOGOTA CB Equity

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

BOGOTA CB Equity

638.3971.005.318

1.426.808

2.002.351

579.993

491.237

155.036

160.105

127.556

2010 2011 2012 2013 2014

PFAVAL GRUPOAVAL

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

PFAVAL GRUPOAVAL

Grupo Aval

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref

23,7 19,5 24,0 23,4 28,6

Cap. Burs. (Bill)

Banco de Bogotá

13,8 14,0 15,6 19,8 21,9

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref

Corficolombiana

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

CORFICOL CB Equity PFCORCOL CB Equity

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref

6,2 6,4 7,2 8,1 8,6

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ord Pref

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ord Pref

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ord Pref

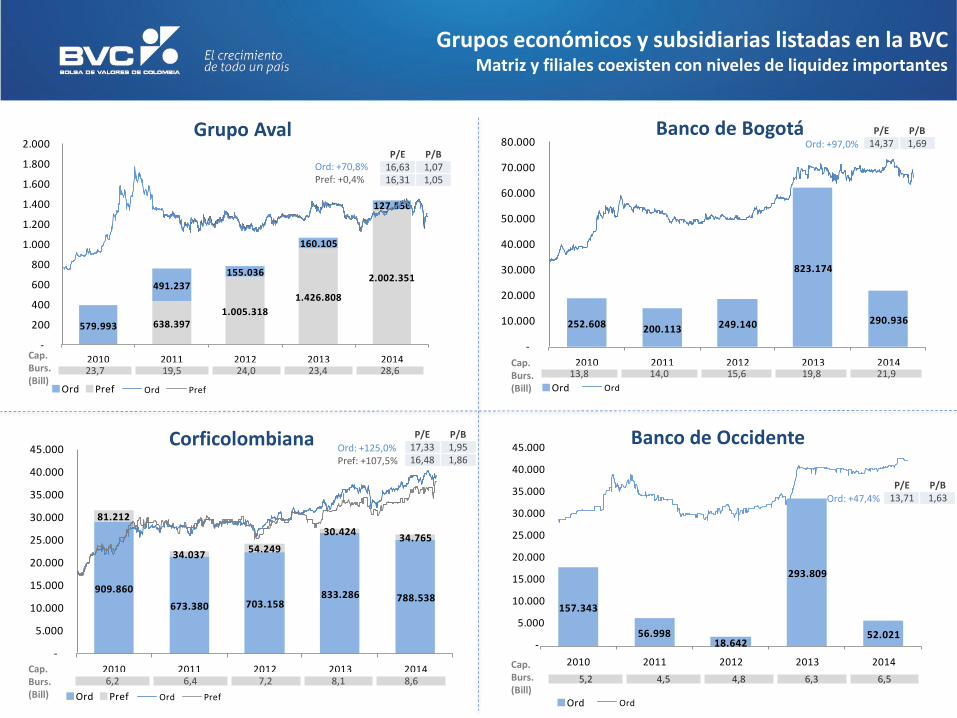

Ord: +70,8% Pref: +0,4%

Ord: +125,0% Pref: +107,5%

Ord: +97,0%

Ord: +47,4%

5,2 4,5 4,8 6,3 6,5

157.343

56.99818.642

293.809

52.021

2010 2011 2012 2013 2014

OCCID CB Equity

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ord Pref

Banco de Occidente

P/E P/B 16,63 1,07 16,31 1,05

P/E P/B 14,37 1,69

P/E P/B 17,33 1,95 16,48 1,86

P/E P/B 13,71 1,63

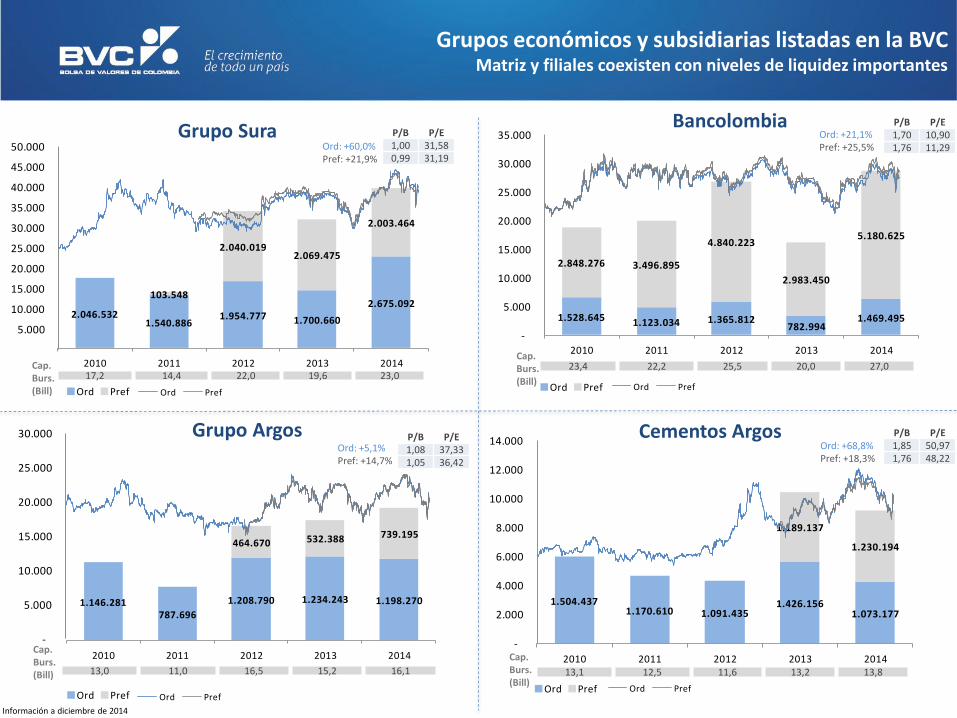

Grupos económicos y subsidiarias listadas en la BVC Matriz y filiales coexisten con niveles de liquidez importantes

Cap. Burs. (Bill)

Cap. Burs. (Bill)

Cap. Burs. (Bill)

2.046.5321.540.886

1.954.777 1.700.660

2.675.092103.548

2.040.0192.069.475

2.003.464

2010 2011 2012 2013 2014

GRUPOSUR CB Equity PFGRUPSU CB Equity

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

GRUPOSUR CB Equity PFGRUPSU CB Equity

Grupo Sura

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref

17,2 14,4 22,0 19,6 23,0 Cap. Burs. (Bill)

1.146.281787.696

1.208.790 1.234.243 1.198.270

464.670 532.388 739.195

2010 2011 2012 2013 2014

GRUPOARG CB Equity PFGRUPOA CB Equity

-

5.000

10.000

15.000

20.000

25.000

30.000

GRUPOARG CB Equity PFGRUPOA CB Equity

Grupo Argos

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref

13,0 11,0 16,5 15,2 16,1

Cap. Burs. (Bill)

Bancolombia

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref

1.528.645 1.123.034 1.365.812782.994

1.469.495

2.848.276 3.496.895

4.840.223

2.983.450

5.180.625

2010 2011 2012 2013 2014

BCOLO CB Equity PFBCOLO CB Equity

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

BCOLO CB Equity PFBCOLO CB Equity23,4 22,2 25,5 20,0 27,0

Cap. Burs. (Bill)

Cementos Argos

1.504.4371.170.610 1.091.435

1.426.1561.073.177

1.189.137

1.230.194

2010 2011 2012 2013 2014

CEMARGOS CB Equity PFCEMARG CB Equity

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

CEMARGOS CB Equity PFCEMARG CB Equity13,1 12,5 11,6 13,2 13,8

909.860

673.380 703.158833.286 788.538

81.212

34.03754.249

30.42434.765

2010 2011 2012 2013 2014

Ord Pref-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ord Pref

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ord Pref

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ord Pref

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Ord Pref

Ord: +60,0% Pref: +21,9%

Ord: +21,1% Pref: +25,5%

Ord: +5,1% Pref: +14,7%

Ord: +68,8% Pref: +18,3%

P/B P/E 1,00 31,58 0,99 31,19

P/B P/E 1,08 37,33 1,05 36,42

P/B P/E 1,70 10,90 1,76 11,29

P/B P/E 1,85 50,97 1,76 48,22

Grupos económicos y subsidiarias listadas en la BVC Matriz y filiales coexisten con niveles de liquidez importantes

Información a diciembre de 2014

Cap. Burs. (Bill)

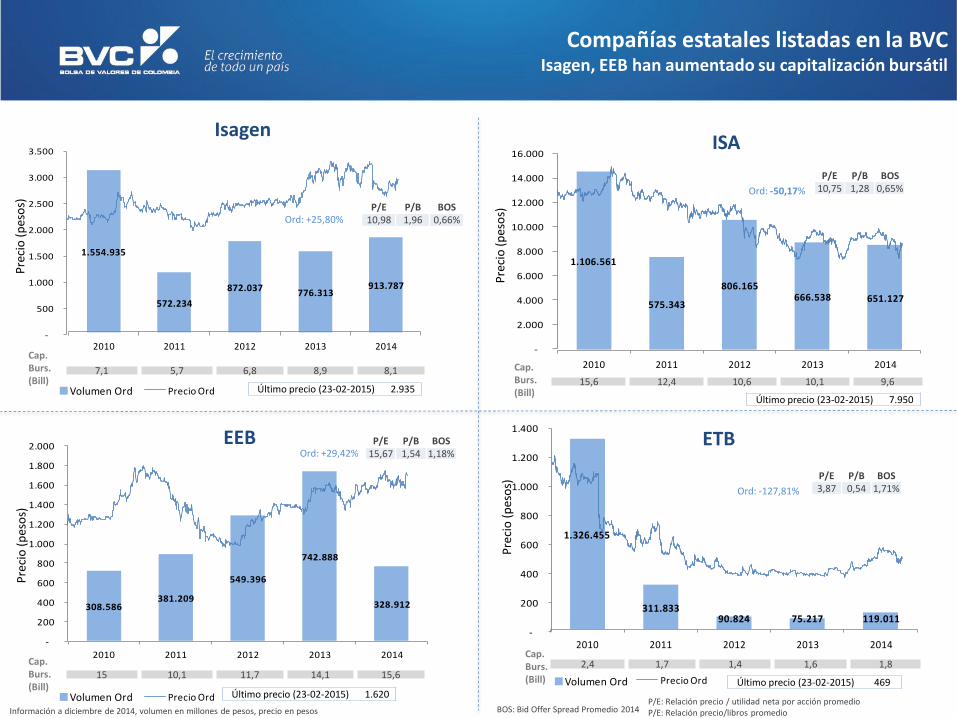

1.326.455

311.83390.824 75.217 119.011

2010 2011 2012 2013 2014-

200

400

600

800

1.000

1.200

1.400

308.586381.209

549.396

742.888

328.912

2010 2011 2012 2013 2014

1.554.935

572.234

872.037 776.313913.787

2010 2011 2012 2013 2014-

500

1.000

1.500

2.000

2.500

3.000

3.500

Isagen

7,1 5,7 6,8 8,9 8,1

Cap. Burs. (Bill)

Ord: +25,80% P/E P/B BOS

10,98 1,96 0,66%

Información a diciembre de 2014, volumen en millones de pesos, precio en pesos

2,4 1,7 1,4 1,6 1,8

P/E P/B BOS 3,87 0,54 1,71%

ETB

Ord: -127,81%

Compañías estatales listadas en la BVC Isagen, EEB han aumentado su capitalización bursátil

Cap. Burs. (Bill)

638.3971.005.318

1.426.808

2.002.351

277.615579.993

491.237

155.036

160.105

127.556

2009 2010 2011 2012 2013 2014

Volumen Pref Volumen Ord

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

Precio Ord Precio Pref

638.3971.005.318

1.426.808

2.002.351

277.615579.993

491.237

155.036

160.105

127.556

2009 2010 2011 2012 2013 2014

Volumen Pref Volumen Ord

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

Precio Ord Precio Pref

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

638.3971.005.318

1.426.808

2.002.351

277.615579.993

491.237

155.036

160.105

127.556

2009 2010 2011 2012 2013 2014

Volumen Pref Volumen Ord

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

Precio Ord Precio Pref

P/E P/B BOS 15,67 1,54 1,18% Ord: +29,42%

EEB

Cap. Burs. (Bill)

15 10,1 11,7 14,1 15,6

BOS: Bid Offer Spread Promedio 2014

Pre

cio

(p

eso

s)

Pre

cio

(p

eso

s)

Pre

cio

(p

eso

s)

Último precio (23-02-2015) 2.935

Último precio (23-02-2015) 1.620 Último precio (23-02-2015) 469

P/E: Relación precio / utilidad neta por acción promedio P/E: Relación precio/libros promedio

1.106.561

575.343

806.165666.538 651.127

2010 2011 2012 2013 2014

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

15,6 12,4 10,6 10,1 9,6

ISA

Cap. Burs. (Bill)

Ord: -50,17%

P/E P/B BOS 10,75 1,28 0,65%

Último precio (23-02-2015) 7.950

Pre

cio

(p

eso

s)

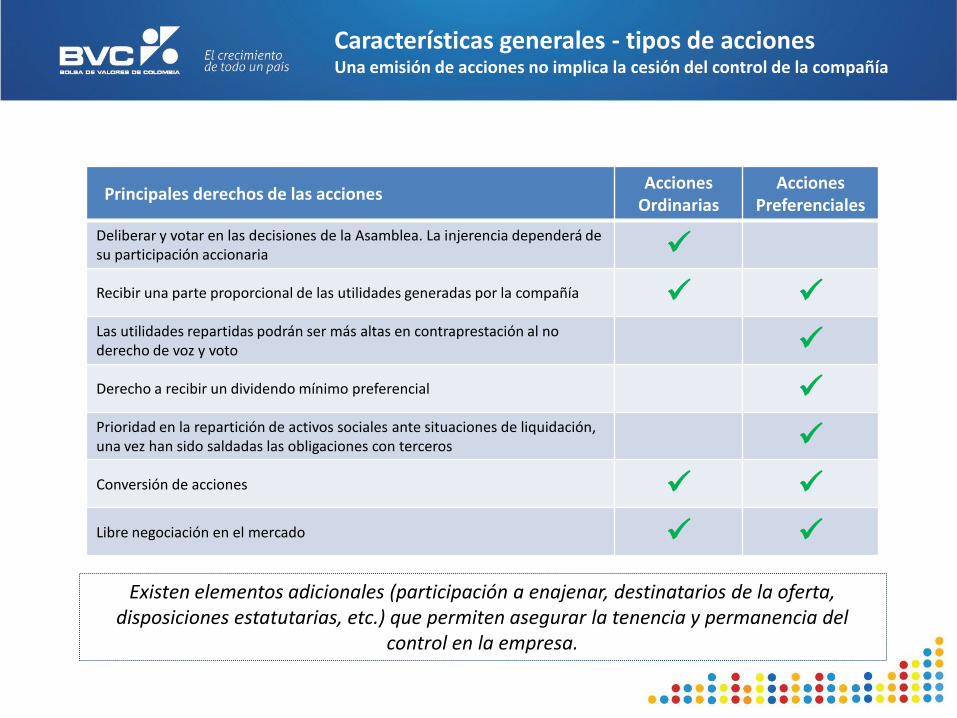

Principales derechos de las acciones Acciones

Ordinarias Acciones

Preferenciales

Deliberar y votar en las decisiones de la Asamblea. La injerencia dependerá de su participación accionaria

Recibir una parte proporcional de las utilidades generadas por la compañía Las utilidades repartidas podrán ser más altas en contraprestación al no derecho de voz y voto

Derecho a recibir un dividendo mínimo preferencial Prioridad en la repartición de activos sociales ante situaciones de liquidación, una vez han sido saldadas las obligaciones con terceros

Conversión de acciones

Libre negociación en el mercado

Existen elementos adicionales (participación a enajenar, destinatarios de la oferta, disposiciones estatutarias, etc.) que permiten asegurar la tenencia y permanencia del

control en la empresa.

Características generales - tipos de acciones Una emisión de acciones no implica la cesión del control de la compañía

Mercado de Renta Fija

14%

15%

34%

38%

40%

Chile

Perú

Brasil

Mexico

Colombia

Saldo deuda / PIB Diciembre 2013

7%

8%

18%

32%

40%

Perú

Colombia

Mexico

Brasil

Chile

Fuente: Bank of International Settlements

13,8 8,84 10,19 9,27 10,03

52+ billones

Emisiones de renta fija por sector

*Información diciembre de 2014

3,50%3,00%

4,75% 4,25%

3,25% 3,25%

2009 2010 2011 2012 2013 2014*

Tasa de intervención Banco de la República

IPC, 63,73% IBR, 19,83%

Tasa fija, 13,15%

Otras, 3,29%

Distribución emisiones de renta fija 2014

Fuente: BVC– Cálculos BVC- Información a diciembre de 2014

Tasa

Plazo

Calificación

1 - 5 años, 35% 6 - 10 años, 38% >10 años, 27%

AA+, 11%AAA, 89%

5,642,13

4,51 5,04 4,37

8,15

6,715,69 4,23 5,66

2010 2011 2012 2013 2014

Sector no financiero Sector financiero

3,00%

4,75% 4,25%3,25%

4,50%

2010 2011 2012 2013 2014

Tasa de intervención Banco de la República

Deuda privada

Deuda pública

Evolución del mercado – renta fija Estabilidad en el volumen negociado y apetito de inversionistas por deuda privada

5,642,13

4,51 5,04 4,37

8,15

6,715,69 4,23 5,66

2010 2011 2012 2013 2014

Sector no financiero Sector financiero

179 145 121 124212 143 82 39 33

995818

799 927 845

755

553484 430

352

2010 2011 2012 2013 2014

DEUDA PRIVADA - REGISTRO DEUDA PRIVADA - TRANSACCIONAL

DEUDA PÚBLICA - REGISTRO DEUDA PÚBLICA - TRANSACCIONAL

TACC 10-14: -11%

Volumen renta fija (Billones COP)

2.161 1.693 1.510 1.516 1.354 Total RF

132 199 179 145 121 124221 212 143 82 39 33

604

995818

799 927 845

1.104

755

553484 430

352

2009 2010 2011 2012 2013 2014

DEUDA PRIVADA - REGISTRO DEUDA PRIVADA - TRANSACCIONAL

DEUDA PÚBLICA - REGISTRO DEUDA PÚBLICA - TRANSACCIONALFuente BVC

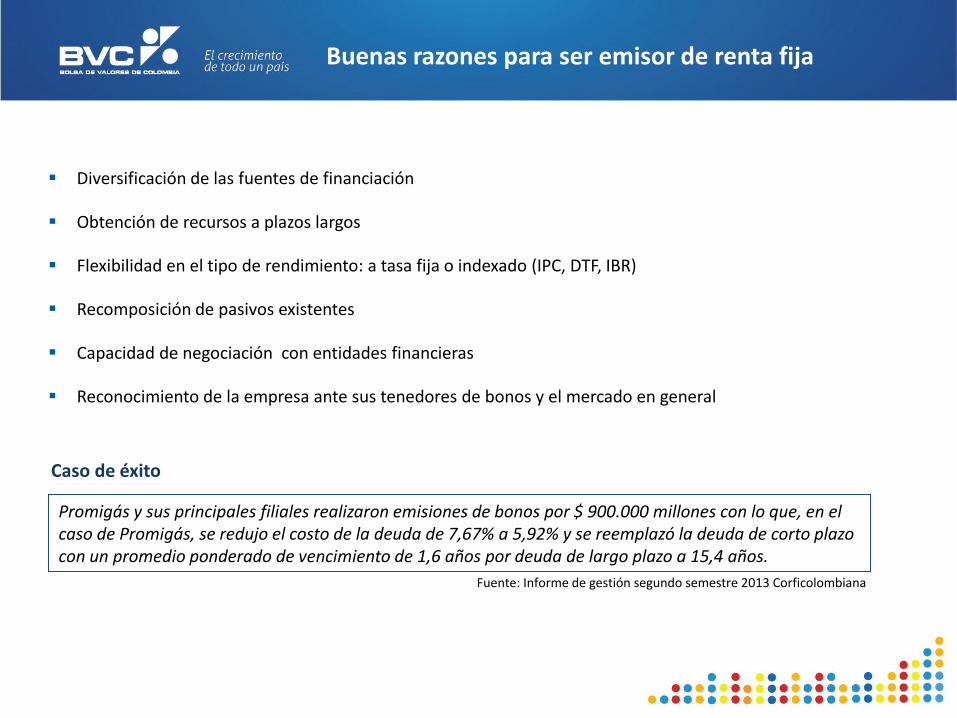

Buenas razones para ser emisor de renta fija

Diversificación de las fuentes de financiación

Obtención de recursos a plazos largos

Flexibilidad en el tipo de rendimiento: a tasa fija o indexado (IPC, DTF, IBR)

Recomposición de pasivos existentes

Capacidad de negociación con entidades financieras

Reconocimiento de la empresa ante sus tenedores de bonos y el mercado en general

Caso de éxito

Promigás y sus principales filiales realizaron emisiones de bonos por $ 900.000 millones con lo que, en el caso de Promigás, se redujo el costo de la deuda de 7,67% a 5,92% y se reemplazó la deuda de corto plazo con un promedio ponderado de vencimiento de 1,6 años por deuda de largo plazo a 15,4 años.

Fuente: Informe de gestión segundo semestre 2013 Corficolombiana

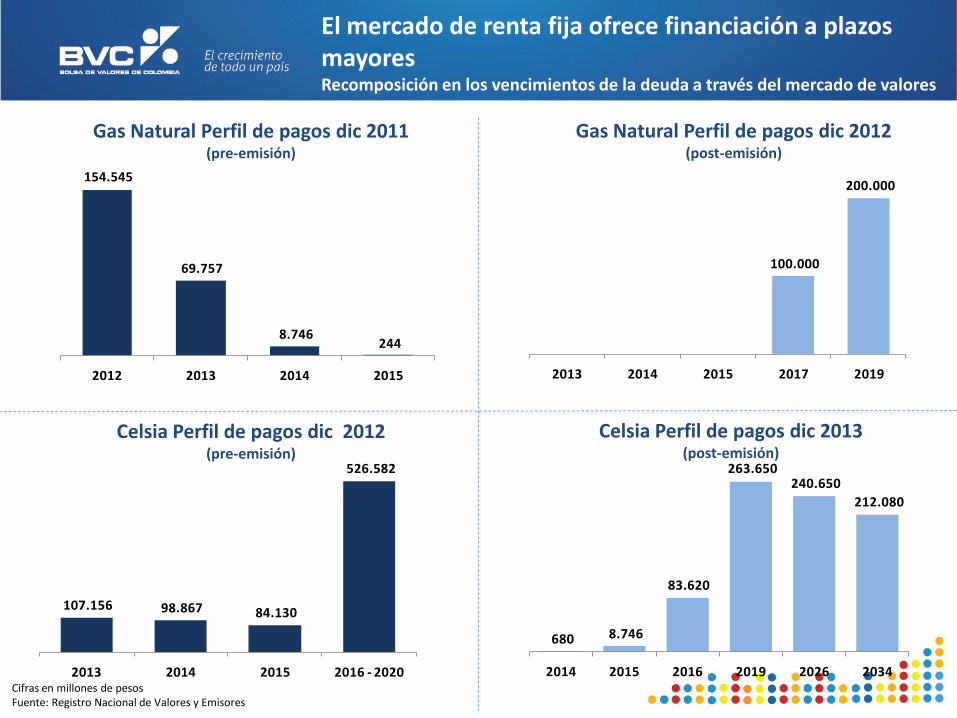

107.156 98.867 84.130

526.582

2013 2014 2015 2016 - 2020

680 8.746

83.620

263.650 240.650

212.080

2014 2015 2016 2019 2026 2034

El mercado de renta fija ofrece financiación a plazos mayores Recomposición en los vencimientos de la deuda a través del mercado de valores

Gas Natural Perfil de pagos dic 2011 (pre-emisión)

Gas Natural Perfil de pagos dic 2012 (post-emisión)

Celsia Perfil de pagos dic 2012 (pre-emisión)

Celsia Perfil de pagos dic 2013 (post-emisión)

154.545

69.757

8.746 244

2012 2013 2014 2015

100.000

200.000

2013 2014 2015 2017 2019

Cifras en millones de pesos Fuente: Registro Nacional de Valores y Emisores

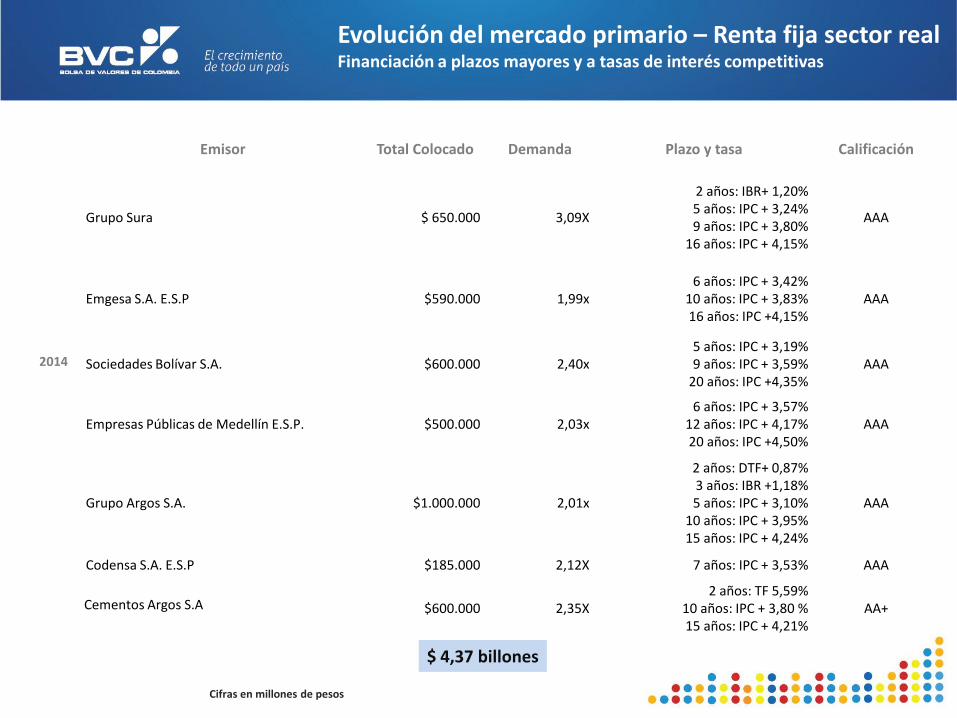

Evolución del mercado primario – Renta fija sector real Financiación a plazos mayores y a tasas de interés competitivas

Emisor Total Colocado Demanda Plazo y tasa Calificación

2014

Grupo Sura $ 650.000 3,09X

2 años: IBR+ 1,20% 5 años: IPC + 3,24% 9 años: IPC + 3,80%

16 años: IPC + 4,15%

AAA

Emgesa S.A. E.S.P $590.000 1,99x 6 años: IPC + 3,42%

10 años: IPC + 3,83% 16 años: IPC +4,15%

AAA

Sociedades Bolívar S.A. $600.000 2,40x 5 años: IPC + 3,19% 9 años: IPC + 3,59%

20 años: IPC +4,35% AAA

Empresas Públicas de Medellín E.S.P. $500.000 2,03x 6 años: IPC + 3,57%

12 años: IPC + 4,17% 20 años: IPC +4,50%

AAA

Grupo Argos S.A. $1.000.000 2,01x

2 años: DTF+ 0,87% 3 años: IBR +1,18% 5 años: IPC + 3,10%

10 años: IPC + 3,95% 15 años: IPC + 4,24%

AAA

Codensa S.A. E.S.P $185.000 2,12X 7 años: IPC + 3,53% AAA

Cementos Argos S.A

$600.000 2,35X 2 años: TF 5,59%

10 años: IPC + 3,80 % 15 años: IPC + 4,21%

AA+

$ 4,37 billones

Cifras en millones de pesos

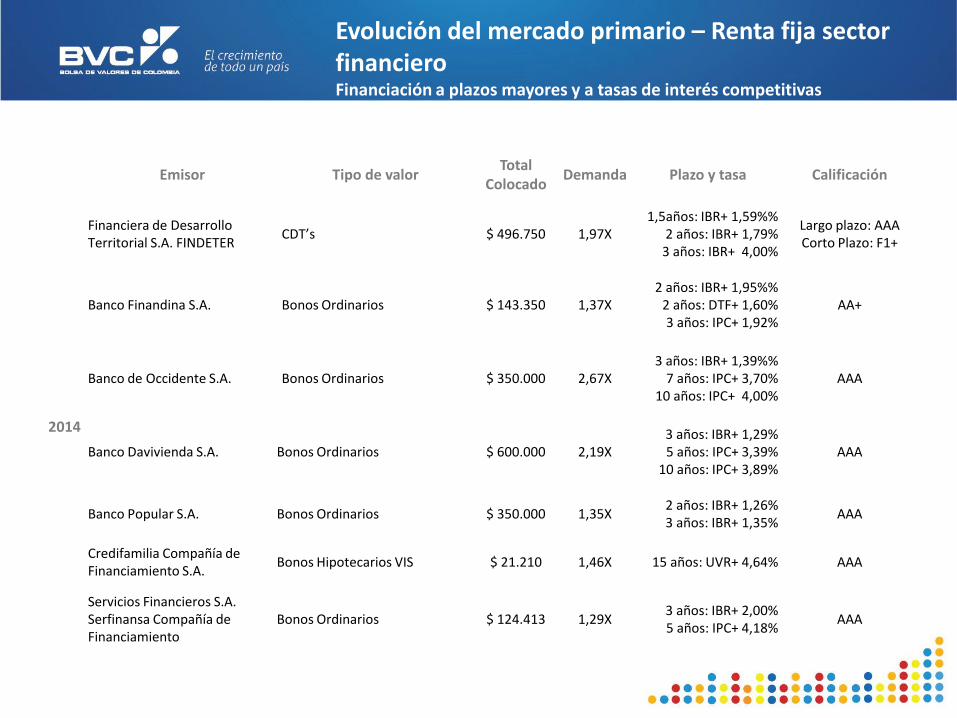

Emisor Tipo de valor Total

Colocado Demanda Plazo y tasa Calificación

2014

Financiera de Desarrollo Territorial S.A. FINDETER

CDT’s $ 496.750 1,97X 1,5años: IBR+ 1,59%%

2 años: IBR+ 1,79% 3 años: IBR+ 4,00%

Largo plazo: AAA Corto Plazo: F1+

Banco Finandina S.A. Bonos Ordinarios $ 143.350 1,37X 2 años: IBR+ 1,95%%

2 años: DTF+ 1,60% 3 años: IPC+ 1,92%

AA+

Banco de Occidente S.A. Bonos Ordinarios $ 350.000 2,67X 3 años: IBR+ 1,39%%

7 años: IPC+ 3,70% 10 años: IPC+ 4,00%

AAA

Banco Davivienda S.A. Bonos Ordinarios $ 600.000 2,19X 3 años: IBR+ 1,29% 5 años: IPC+ 3,39%

10 años: IPC+ 3,89% AAA

Banco Popular S.A. Bonos Ordinarios $ 350.000 1,35X 2 años: IBR+ 1,26% 3 años: IBR+ 1,35%

AAA

Credifamilia Compañía de Financiamiento S.A.

Bonos Hipotecarios VIS $ 21.210 1,46X 15 años: UVR+ 4,64% AAA

Servicios Financieros S.A. Serfinansa Compañía de Financiamiento

Bonos Ordinarios $ 124.413 1,29X 3 años: IBR+ 2,00% 5 años: IPC+ 4,18%

AAA

Evolución del mercado primario – Renta fija sector financiero Financiación a plazos mayores y a tasas de interés competitivas

2014

Emisor Tipo de valor Total

Colocado Demanda Plazo y tasa Calificación

Leasing Bancolombia S.A. Compañía de Financiamiento

Bonos Ordinarios $ 400.000 2,06X 3 años: IBR+ 1,39% 5 años: IPC+ 3,65%

10 años: IPC+ 4,25% AAA

Bancolombia S.A. Bonos Subordinados $ 988.252 1,27X 10 años: IPC+ 4,29% 15 años: IPC+ 4,65% 20 años: IPC+ 4,79%

AAA

Banco Pichincha S.A. Bonos Ordinarios $ 200.000 1X 1,5 años: DTF+ 2,00%

3 años: IPC+ 4,00% AA+

Banco Davivienda S.A. Bonos Ordinarios $ 600.000 1,84X

2 años: TF 5,89% 3 años: IBR+ 1,25% 5 años: IPC+3,25%

10 años: IPC+ 3,96%

AAA

Banco Finandina S.A. Bonos Ordinarios $ 56.650 1X 2,5 años: TF 6,40%

2,5 años: DTF+ 1,60% AA+

Banco BBVA Bonos Subordinados $ 250.000 2,00X 15años: IPC+ 4,38%

20 años: IPC+ 4,50% AAA

Credifamilia Compañía de Financiamiento

Bonos Hipotecarios VIS $21.479 1,16X 15 años: TF 4,58% AAA

Banco Colpatria Multibanca Bonos Subordinados $150.000 1,08X 10 años: IPC+4,58% AA+

Evolución del mercado primario – Renta fija sector financiero Financiación a plazos mayores y a tasas de interés competitivas

Mercado de Derivados

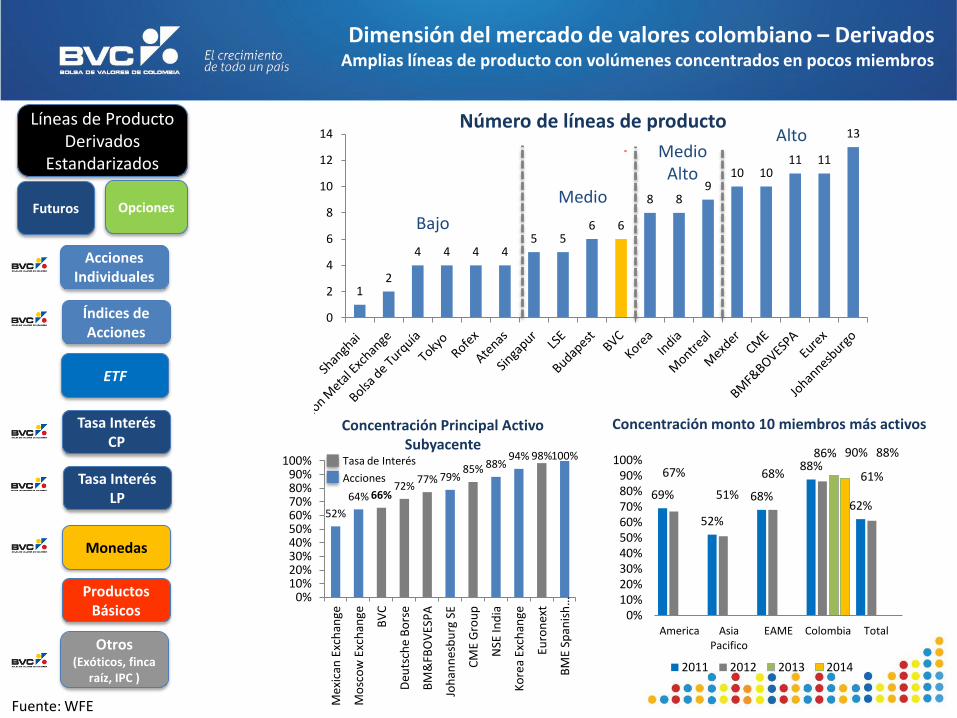

Dimensión del mercado de valores colombiano – Derivados Amplias líneas de producto con volúmenes concentrados en pocos miembros

1 2

4 4 4 4 5 5

6 6

8 8 9

10 10 11 11

13

0

2

4

6

8

10

12

14 Número de líneas de producto

Fuente: WFE

Líneas de Producto Derivados

Estandarizados

Futuros Opciones

Acciones Individuales

Índices de Acciones

ETF

Tasa Interés CP

Tasa Interés LP

Monedas

Productos Básicos

Otros (Exóticos, finca

raíz, IPC )

Alto Medio

Alto Medio

Bajo

FUTUROS

69%

52%

68%

88%

62%

67%

51%

68%

86%

61%

90% 88%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

America Asia Pacifico

EAME Colombia Total

2011 2012 2013 2014

Concentración monto 10 miembros más activos Concentración Principal Activo Subyacente

52%

64% 66% 72%

77% 79% 85% 88%

94% 98% 100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

Mex

ican

Exc

han

ge

Mo

sco

w E

xch

ange

BV

C

Deu

tsch

e B

ors

e

BM

&FB

OV

ESP

A

Joh

ann

esb

urg

SE

CM

E G

rou

p

NSE

Ind

ia

Ko

rea

Exch

ange

Euro

nex

t

BM

E Sp

anis

h …

Acciones

Tasa de Interés

Otras iniciativas

ETFs listados en el mercado colombiano

NAME MANAGER

1 ISHARES COLCAP ETF BlackRock

2 S&P MILA 40 ETF ETF Horizons

3 S&P Colombia Select ETF Horizons

Listados en la Bolsa de Valores de Colombia

Listados en el Mercado Global Colombiano

NAME MANAGER

1 GLOBAL X MLP ETF Global X Funds

2 GLOBAL X SUPERINCOME PREFERRED ETF Global X Funds

3 GLOBAL X SUPERDIVIDEND ETF Global X Funds

4 GLOBAL X TOP GURU HOLDINGS INDEX ETF Global X Funds

5 GLOBAL X FTSE COLOMBIA 20 ETF Global X Funds

6 MARKET VECTORS AGRIBUSINESS ETF Van Eck Global

7 MARKET VECTORS BIOTECH ETF Van Eck Global

8 MARKET VECTORS BRAZIL SM-CAP ETF Van Eck Global

NAME MANAGER

9 MARKET VECTORS GOLD MINERS ETF Van Eck Global

10 MARKET VECTORS JUNIOR GOLD MINERS ETF Van Eck Global

11 MARKET VECTORS OIL SERVICES ETF Van Eck Global

12 MARKET VECTORS PHARMACEUTICAL ETF Van Eck Global

13 MARKET VECTORS RUSSIA ETF Van Eck Global

14 MARKET VECTORS VIETNAM ETF Van Eck Global

15 MARKET VECTORS WIDE MOAT ETF Van Eck Global

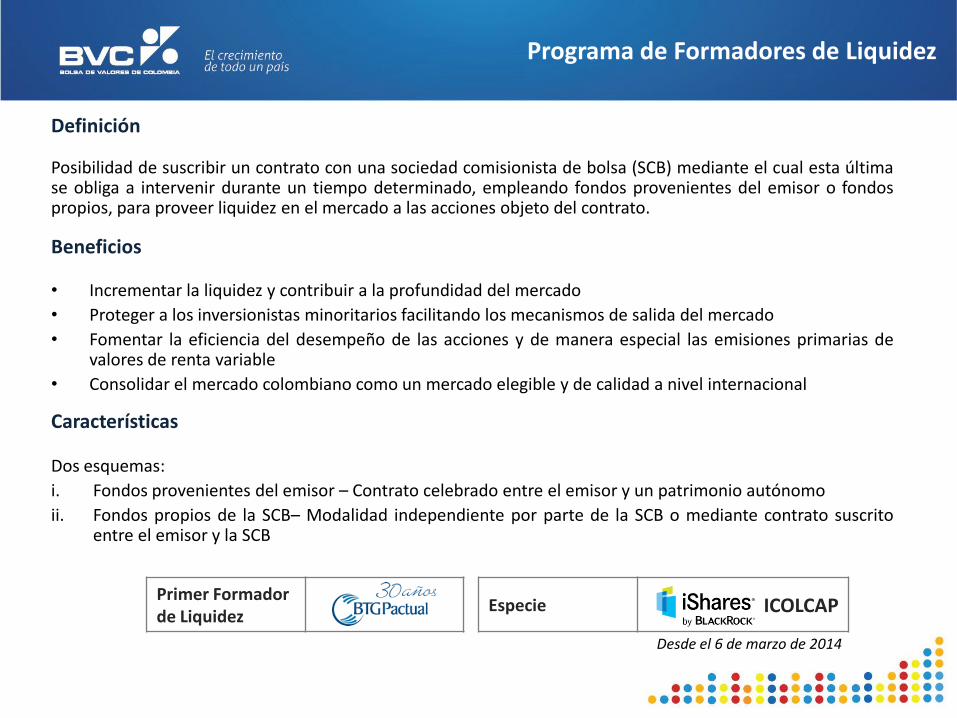

Especie ICOLCAP Primer Formador de Liquidez

Programa de Formadores de Liquidez

Definición

Posibilidad de suscribir un contrato con una sociedad comisionista de bolsa (SCB) mediante el cual esta última se obliga a intervenir durante un tiempo determinado, empleando fondos provenientes del emisor o fondos propios, para proveer liquidez en el mercado a las acciones objeto del contrato.

Beneficios

• Incrementar la liquidez y contribuir a la profundidad del mercado

• Proteger a los inversionistas minoritarios facilitando los mecanismos de salida del mercado

• Fomentar la eficiencia del desempeño de las acciones y de manera especial las emisiones primarias de valores de renta variable

• Consolidar el mercado colombiano como un mercado elegible y de calidad a nivel internacional

Características

Dos esquemas:

i. Fondos provenientes del emisor – Contrato celebrado entre el emisor y un patrimonio autónomo

ii. Fondos propios de la SCB– Modalidad independiente por parte de la SCB o mediante contrato suscrito entre el emisor y la SCB

Desde el 6 de marzo de 2014

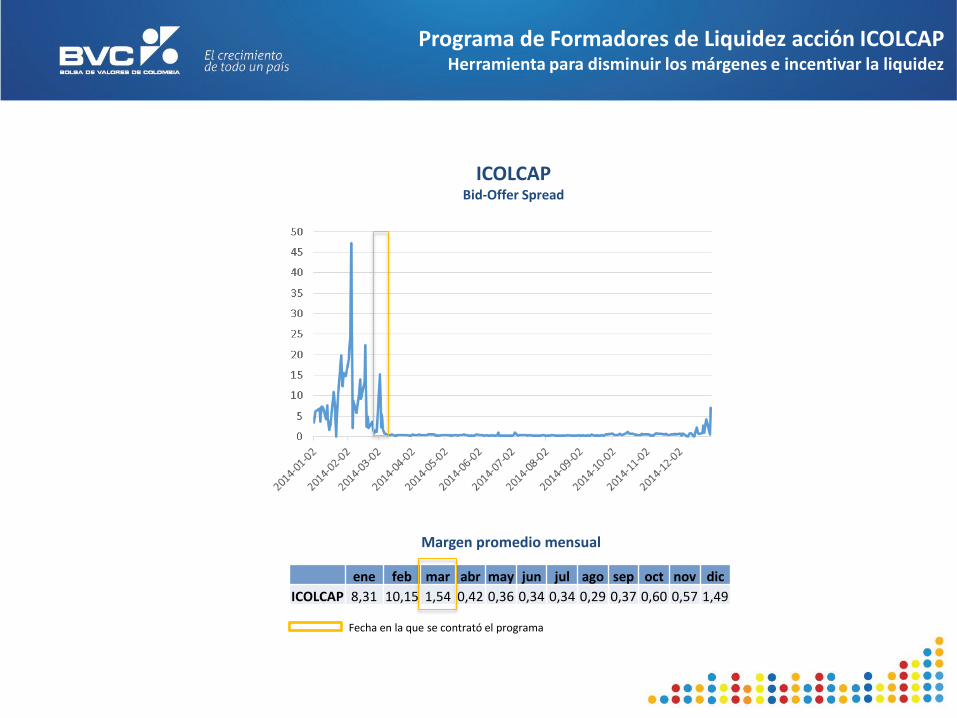

Programa de Formadores de Liquidez acción ICOLCAP Herramienta para disminuir los márgenes e incentivar la liquidez

ICOLCAP Bid-Offer Spread

Fecha en la que se contrató el programa

ene feb mar abr may jun jul ago sep oct nov dic

ICOLCAP 8,31 10,15 1,54 0,42 0,36 0,34 0,34 0,29 0,37 0,60 0,57 1,49

Margen promedio mensual

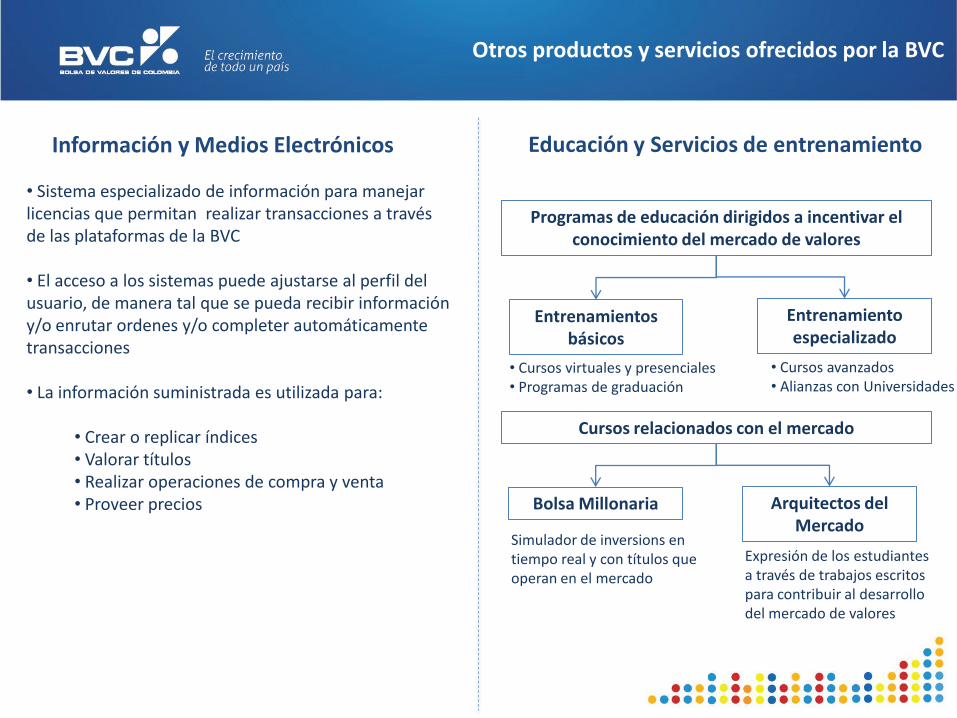

Otros productos y servicios ofrecidos por la BVC

Información y Medios Electrónicos

• Sistema especializado de información para manejar licencias que permitan realizar transacciones a través de las plataformas de la BVC • El acceso a los sistemas puede ajustarse al perfil del usuario, de manera tal que se pueda recibir información y/o enrutar ordenes y/o completer automáticamente transacciones • La información suministrada es utilizada para:

• Crear o replicar índices • Valorar títulos • Realizar operaciones de compra y venta • Proveer precios

Educación y Servicios de entrenamiento

Programas de educación dirigidos a incentivar el conocimiento del mercado de valores

Entrenamientos básicos

Entrenamiento especializado

Cursos relacionados con el mercado

Bolsa Millonaria Arquitectos del Mercado

• Cursos virtuales y presenciales • Programas de graduación

• Cursos avanzados • Alianzas con Universidades

Simulador de inversions en tiempo real y con títulos que operan en el mercado

Expresión de los estudiantes a través de trabajos escritos para contribuir al desarrollo del mercado de valores

Gobierno Corporativo

Contar con un representante de relación con inversionistas con quien resolver inquietudes

Revelación de información adicional a la requerida de forma ordinaria, en inglés y español, en su sitio web

Publicación de estados financieros trimestrales consolidados

Realización de eventos trimestrales de entrega de resultados financieros

Reconocimiento IR Actualmente 29 emisores cuentan con el Reconocimiento Emisores IR, quienes han enfocado esfuerzos en hacer de Colombia un mercado más atractivo para la inversión

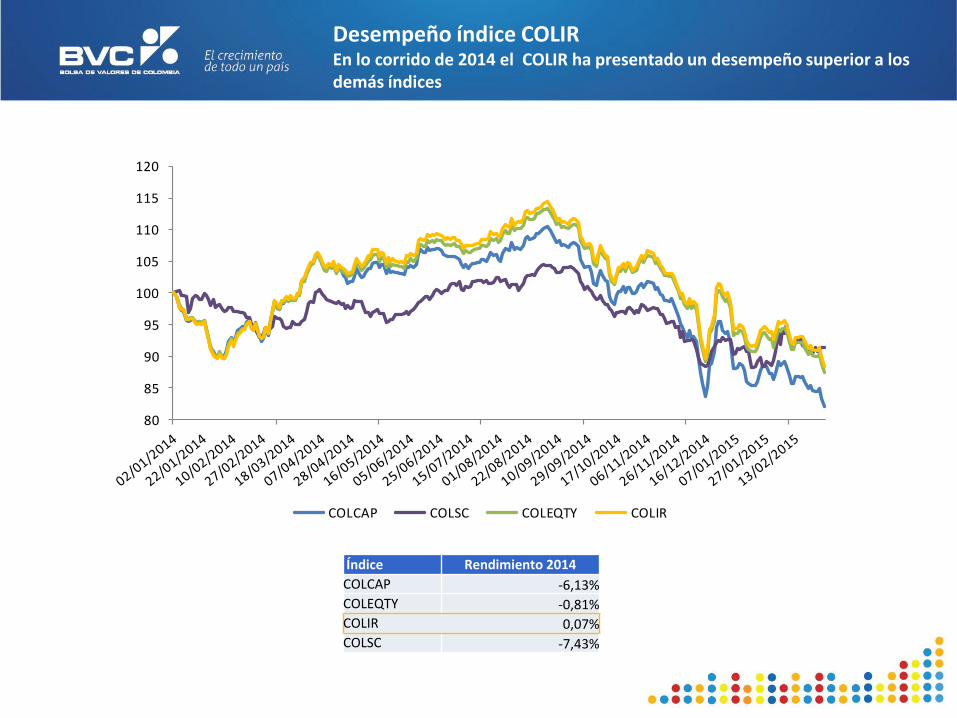

Índice Rendimiento 2014

COLCAP -6,13%

COLEQTY -0,81%

COLIR 0,07%

COLSC -7,43%

Desempeño índice COLIR En lo corrido de 2014 el COLIR ha presentado un desempeño superior a los demás índices

80

85

90

95

100

105

110

115

120

COLCAP COLSC COLEQTY COLIR

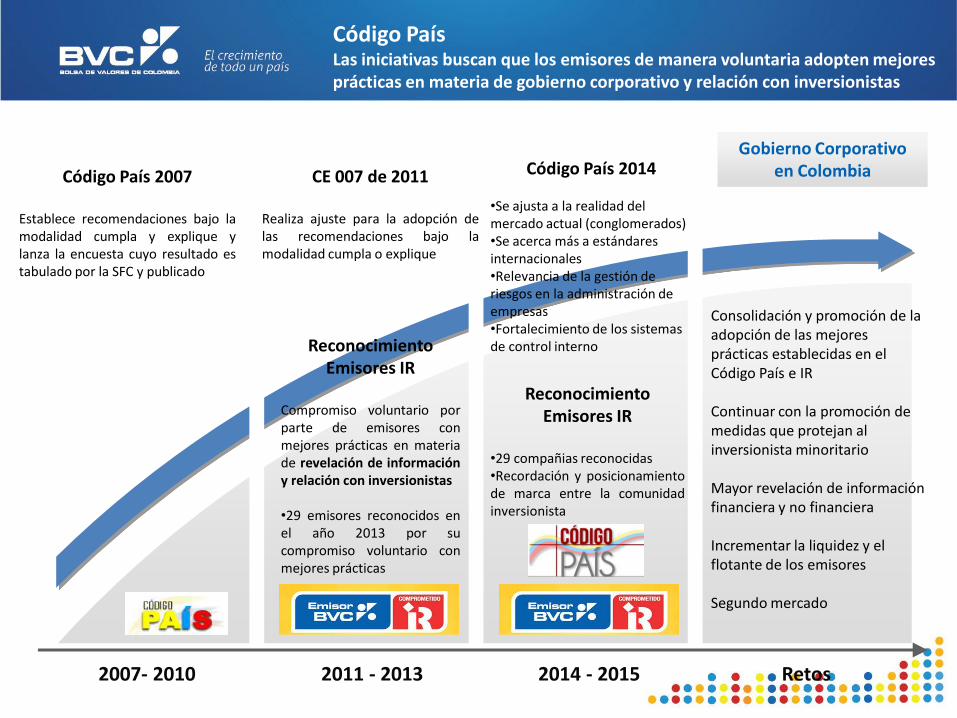

Código País Las iniciativas buscan que los emisores de manera voluntaria adopten mejores prácticas en materia de gobierno corporativo y relación con inversionistas

Gobierno Corporativo en Colombia

Reconocimiento Emisores IR

Compromiso voluntario por parte de emisores con mejores prácticas en materia de revelación de información y relación con inversionistas •29 emisores reconocidos en el año 2013 por su compromiso voluntario con mejores prácticas

Consolidación y promoción de la adopción de las mejores prácticas establecidas en el Código País e IR Continuar con la promoción de medidas que protejan al inversionista minoritario Mayor revelación de información financiera y no financiera Incrementar la liquidez y el flotante de los emisores Segundo mercado

2007- 2010 2011 - 2013 2014 - 2015 Retos

Código País 2007

Establece recomendaciones bajo la modalidad cumpla y explique y lanza la encuesta cuyo resultado es tabulado por la SFC y publicado

Código País 2014 •Se ajusta a la realidad del mercado actual (conglomerados) •Se acerca más a estándares internacionales •Relevancia de la gestión de riesgos en la administración de empresas •Fortalecimiento de los sistemas de control interno

Reconocimiento

Emisores IR

•29 compañias reconocidas •Recordación y posicionamiento de marca entre la comunidad inversionista

CE 007 de 2011

Realiza ajuste para la adopción de las recomendaciones bajo la modalidad cumpla o explique

Retos hacia el futuro

LA BVC EN UNA MIRADA

80 Años

de legado en el mercado de valores colombiano

4ta Bolsa más grande de

Latinoamérica

Bolsa de valores multi-producto y diversificada

Administra plataformas de negociación de títulos de Renta Variable, Renta Fija y Derivados Estandarizados. A través de filiales opera los mercados de Divisas, es proveedor de precios y Commodities Energéticos. Plataforma de negociación Nasdaq-OMX´s Xstream.

74 Compañías

listadas + 3 ETF´s

22MGC

+15 ETFs

85 Emisores de

deuda +49 Fondos

listados

23

Firmas Comisionistas

USD 153 Billones* Capitalización Bursátil Colombia

Acciones en circulación BVC:

18.672.822.217

Flotante: 85%

Capitalización Bursátil BVC

USD 165 millones

Sexta plaza bursátil de mayor volumen operado en Renta Fija en el mundo según la WFE.

Tercer mercado de Derivados más importante de Latinoamérica

*YTD Diciembre-14

38,8%

11,8% 20,3%

21,8%

1,9%

5,5% Servicios Transaccional y Registro / Trading & OTC Services Información / Market Data

Emisores / Issuers

Ingresos Filiales / Subsidiaries' Revenue

Otros Ingresos / Other Revenues

Ganancias / Other Gains

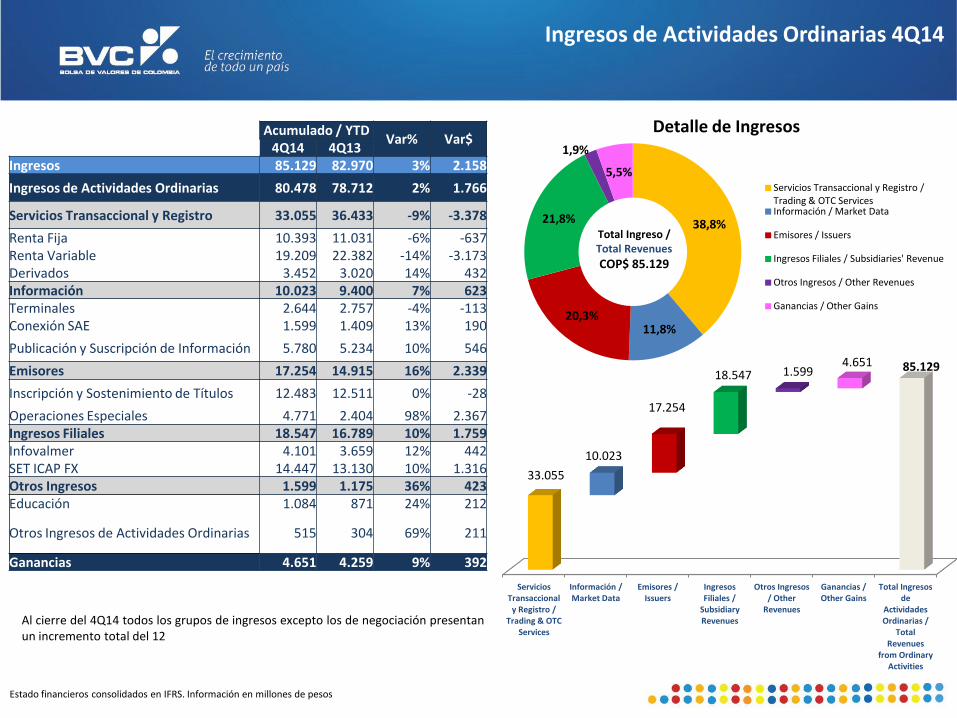

Ingresos de Actividades Ordinarias 4Q14

Estado financieros consolidados en IFRS. Información en millones de pesos

Detalle de Ingresos

Total Ingreso / Total Revenues

COP$ 85.129

Acumulado / YTD Var% Var$

4Q14 4Q13 Ingresos 85.129 82.970 3% 2.158

Ingresos de Actividades Ordinarias 80.478 78.712 2% 1.766

Servicios Transaccional y Registro 33.055 36.433 -9% -3.378

Renta Fija 10.393 11.031 -6% -637 Renta Variable 19.209 22.382 -14% -3.173 Derivados 3.452 3.020 14% 432 Información 10.023 9.400 7% 623 Terminales 2.644 2.757 -4% -113 Conexión SAE 1.599 1.409 13% 190

Publicación y Suscripción de Información 5.780 5.234 10% 546

Emisores 17.254 14.915 16% 2.339

Inscripción y Sostenimiento de Títulos 12.483 12.511 0% -28

Operaciones Especiales 4.771 2.404 98% 2.367 Ingresos Filiales 18.547 16.789 10% 1.759 Infovalmer 4.101 3.659 12% 442 SET ICAP FX 14.447 13.130 10% 1.316 Otros Ingresos 1.599 1.175 36% 423 Educación 1.084 871 24% 212

Otros Ingresos de Actividades Ordinarias 515 304 69% 211

Ganancias 4.651 4.259 9% 392

Servicios Transaccional y Registro /

Trading & OTC Services

Información / Market Data

Emisores / Issuers

Ingresos Filiales /

Subsidiary Revenues

Otros Ingresos / Other

Revenues

Ganancias / Other Gains

Total Ingresos de

Actividades Ordinarias /

Total Revenues

from Ordinary Activities

33.055

10.023

17.254

18.547 1.599 4.651 85.129

Al cierre del 4Q14 todos los grupos de ingresos excepto los de negociación presentan un incremento total del 12

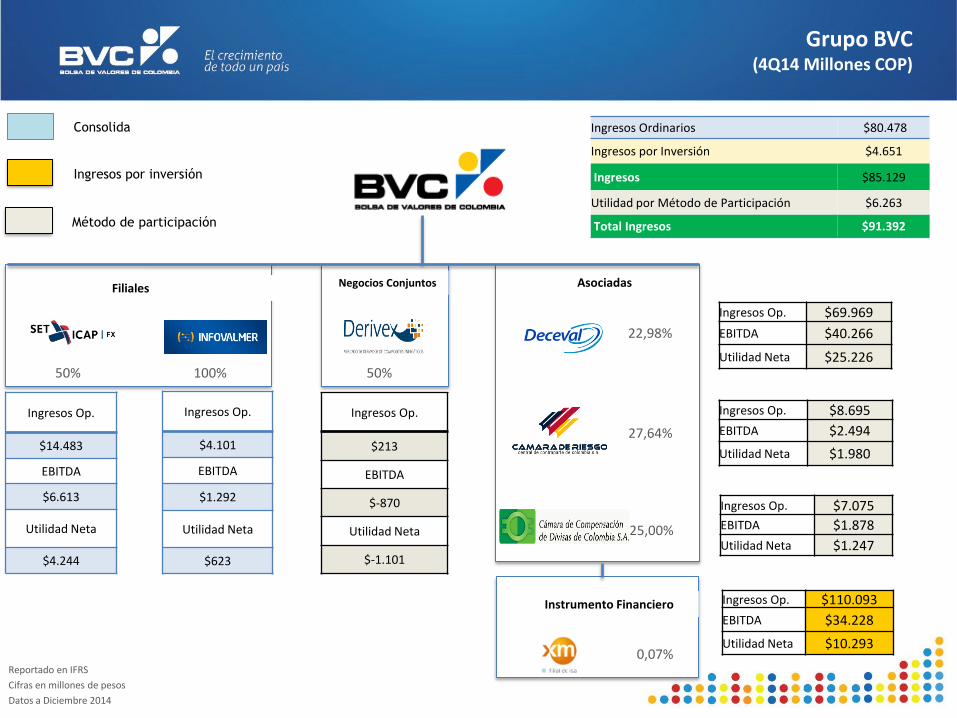

50% 50% 100%

22,98%

27,64%

25,00%

0,07%

Ingresos Op.

$14.483

EBITDA

$6.613

Utilidad Neta

$4.244

Ingresos Op. $69.969

EBITDA $40.266

Utilidad Neta $25.226

Ingresos Ordinarios $80.478

Ingresos por Inversión $4.651

Ingresos $85.129

Utilidad por Método de Participación $6.263

Total Ingresos $91.392

Reportado en IFRS

Cifras en millones de pesos

Datos a Diciembre 2014

Filiales Asociadas

Ingresos Op.

$4.101

EBITDA

$1.292

Utilidad Neta

$623

Ingresos Op.

$213

EBITDA

$-870

Utilidad Neta

$-1.101

Ingresos Op. $8.695

EBITDA $2.494

Utilidad Neta $1.980

Ingresos Op. $7.075

EBITDA $1.878

Utilidad Neta $1.247

Ingresos Op. $110.093

EBITDA $34.228

Utilidad Neta $10.293

Negocios Conjuntos

Instrumento Financiero

Consolida

Método de participación

Ingresos por inversión

Grupo BVC (4Q14 Millones COP)

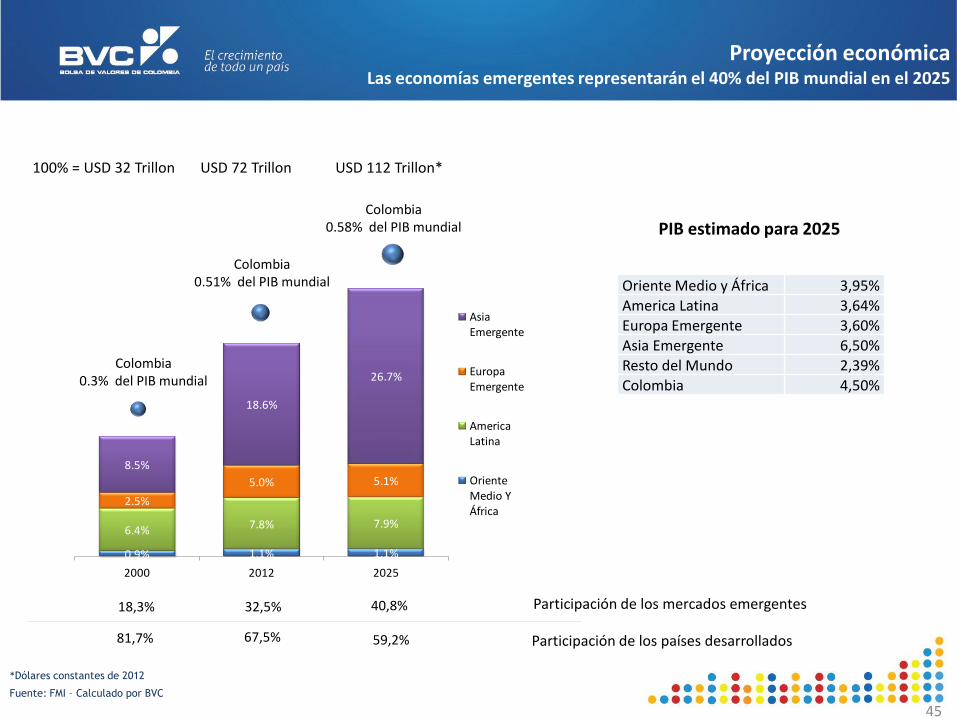

Proyección económica Las economías emergentes representarán el 40% del PIB mundial en el 2025

45

0.9% 1.1% 1.1%

6.4% 7.8% 7.9%

2.5%

5.0% 5.1%

8.5%

18.6%

26.7%

2000 2012 2025

Asia Emergente

Europa Emergente

America Latina

Oriente Medio Y África

100% = USD 32 Trillon USD 72 Trillon USD 112 Trillon*

Participación de los países desarrollados 81,7% 67,5% 59,2%

Fuente: FMI – Calculado por BVC

Oriente Medio y África 3,95% America Latina 3,64% Europa Emergente 3,60% Asia Emergente 6,50% Resto del Mundo 2,39%

Colombia 4,50%

PIB estimado para 2025

*Dólares constantes de 2012

Participación de los mercados emergentes 18,3% 32,5% 40,8%

Colombia 0.3% del PIB mundial

Colombia 0.51% del PIB mundial

Colombia 0.58% del PIB mundial

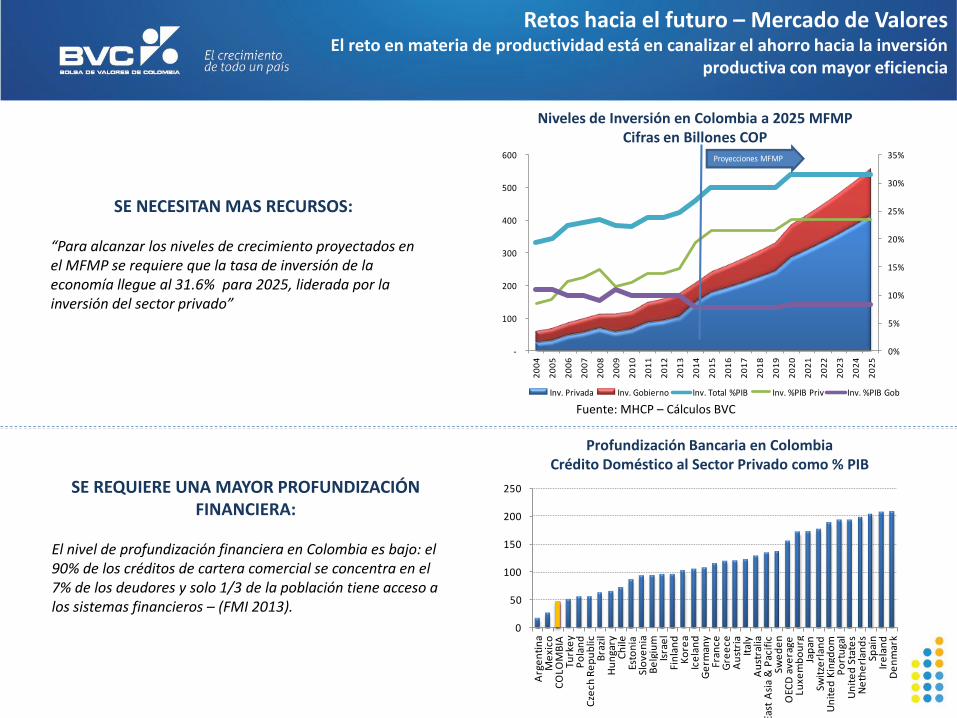

Retos hacia el futuro – Mercado de Valores El reto en materia de productividad está en canalizar el ahorro hacia la inversión

productiva con mayor eficiencia

Profundización Bancaria en Colombia Crédito Doméstico al Sector Privado como % PIB

SE REQUIERE UNA MAYOR PROFUNDIZACIÓN FINANCIERA:

El nivel de profundización financiera en Colombia es bajo: el 90% de los créditos de cartera comercial se concentra en el 7% de los deudores y solo 1/3 de la población tiene acceso a los sistemas financieros – (FMI 2013).

SE NECESITAN MAS RECURSOS: “Para alcanzar los niveles de crecimiento proyectados en el MFMP se requiere que la tasa de inversión de la economía llegue al 31.6% para 2025, liderada por la inversión del sector privado”

Fuente: OECD

0%

5%

10%

15%

20%

25%

30%

35%

-

100

200

300

400

500

600

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

Inv. Privada Inv. Gobierno Inv. Total %PIB Inv. %PIB Priv Inv. %PIB Gob

Proyeciones MFMPProyecciones MFMP

Fuente: MHCP – Cálculos BVC

Niveles de Inversión en Colombia a 2025 MFMP Cifras en Billones COP

0

50

100

150

200

250

Arg

en

tin

aM

exi

coC

OLO

MB

IATu

rke

yP

ola

nd

Cze

ch R

ep

ub

licB

razi

lH

un

gary

Ch

ileEs

ton

iaSl

ove

nia

Be

lgiu

mIs

rae

lFi

nla

nd

Ko

rea

Ice

lan

dG

erm

any

Fran

ceG

ree

ceA

ust

ria

Ital

yA

ust

ralia

East

Asi

a &

Pac

ific

Swe

de

nO

ECD

ave

rage

Luxe

mb

ou

rgJa

pan

Swit

zerl

and

Un

ite

d K

ingd

om

Po

rtu

gal

Un

ite

d S

tate

sN

eth

erl

and

sSp

ain

Ire

lan

dD

en

mar

k

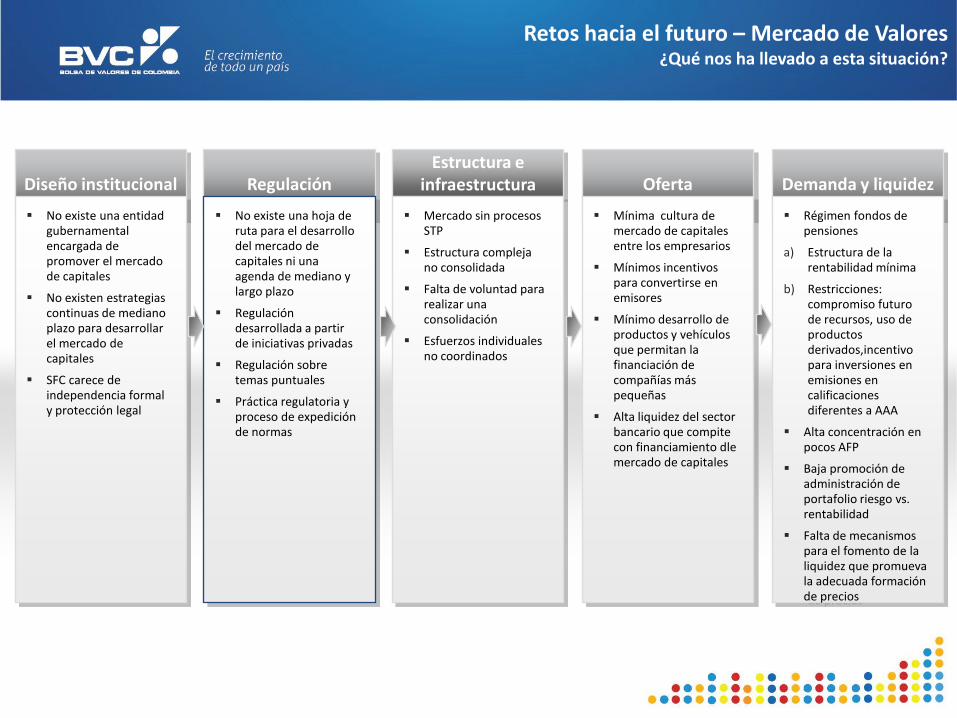

Diseño institucional

No existe una entidad gubernamental encargada de promover el mercado de capitales

No existen estrategias continuas de mediano plazo para desarrollar el mercado de capitales

SFC carece de independencia formal y protección legal

Regulación

No existe una hoja de ruta para el desarrollo del mercado de capitales ni una agenda de mediano y largo plazo

Regulación desarrollada a partir de iniciativas privadas

Regulación sobre temas puntuales

Práctica regulatoria y proceso de expedición de normas

Estructura e infraestructura

Mercado sin procesos STP

Estructura compleja no consolidada

Falta de voluntad para realizar una consolidación

Esfuerzos individuales no coordinados

Oferta

Mínima cultura de mercado de capitales entre los empresarios

Mínimos incentivos para convertirse en emisores

Mínimo desarrollo de productos y vehículos que permitan la financiación de compañías más pequeñas

Alta liquidez del sector bancario que compite con financiamiento dle mercado de capitales

Retos hacia el futuro – Mercado de Valores ¿Qué nos ha llevado a esta situación?

Demanda y liquidez

Régimen fondos de pensiones

a) Estructura de la rentabilidad mínima

b) Restricciones: compromiso futuro de recursos, uso de productos derivados,incentivo para inversiones en emisiones en calificaciones diferentes a AAA

Alta concentración en pocos AFP

Baja promoción de administración de portafolio riesgo vs. rentabilidad

Falta de mecanismos para el fomento de la liquidez que promueva la adecuada formación de precios

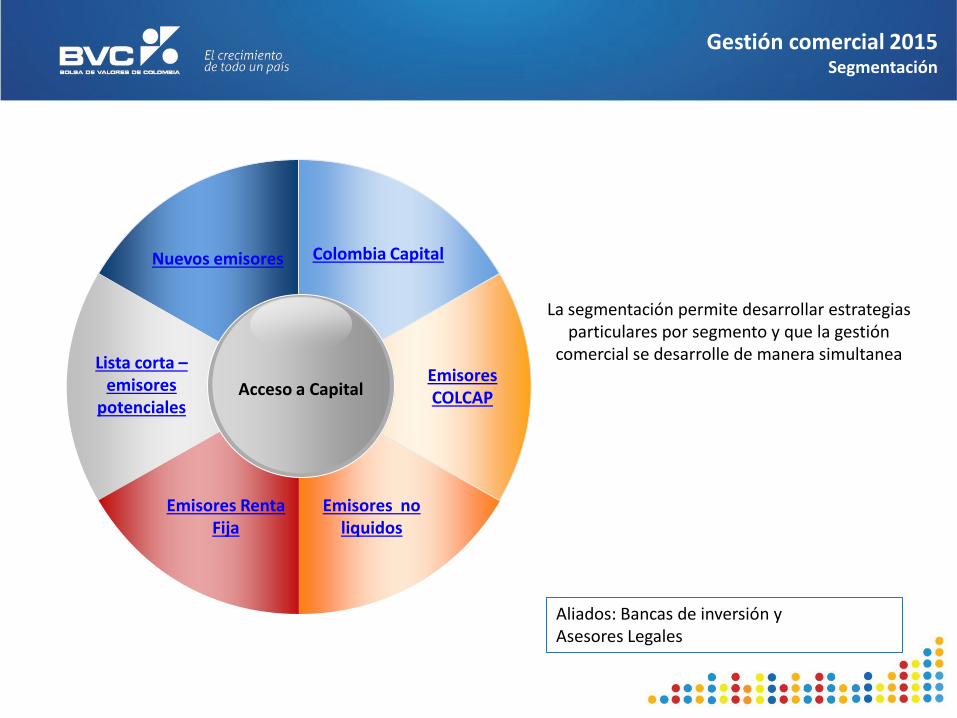

Gestión comercial 2015 Segmentación

Lista corta – emisores

potenciales

Emisores COLCAP

Emisores Renta Fija

Colombia Capital Nuevos emisores

Emisores no liquidos

Acceso a Capital

La segmentación permite desarrollar estrategias particulares por segmento y que la gestión

comercial se desarrolle de manera simultanea

Aliados: Bancas de inversión y Asesores Legales

MILA

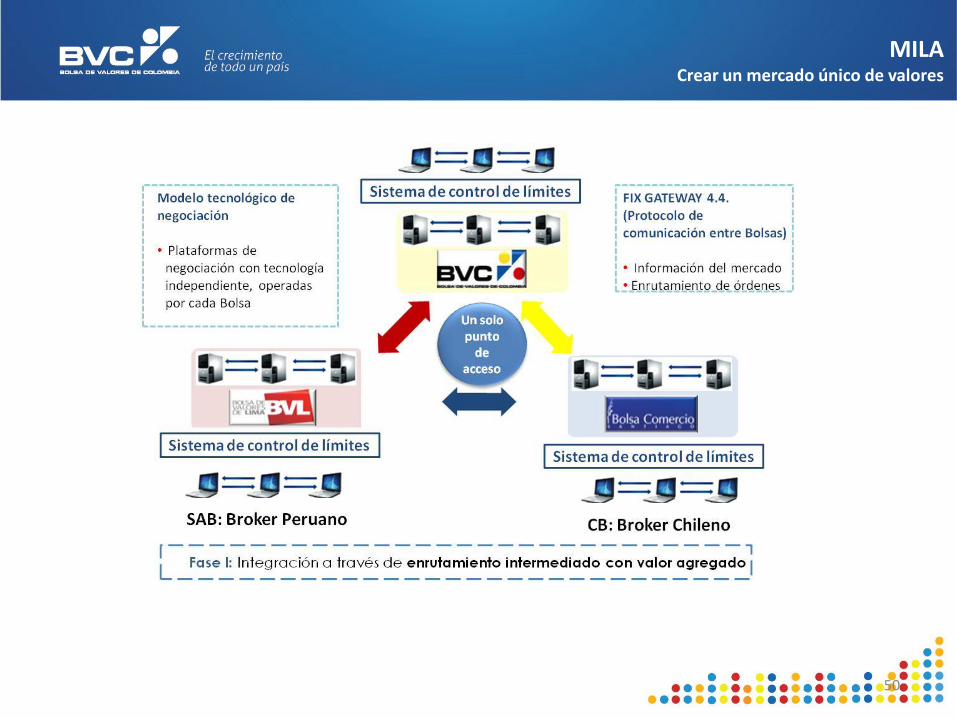

MILA Crear un mercado único de valores

50

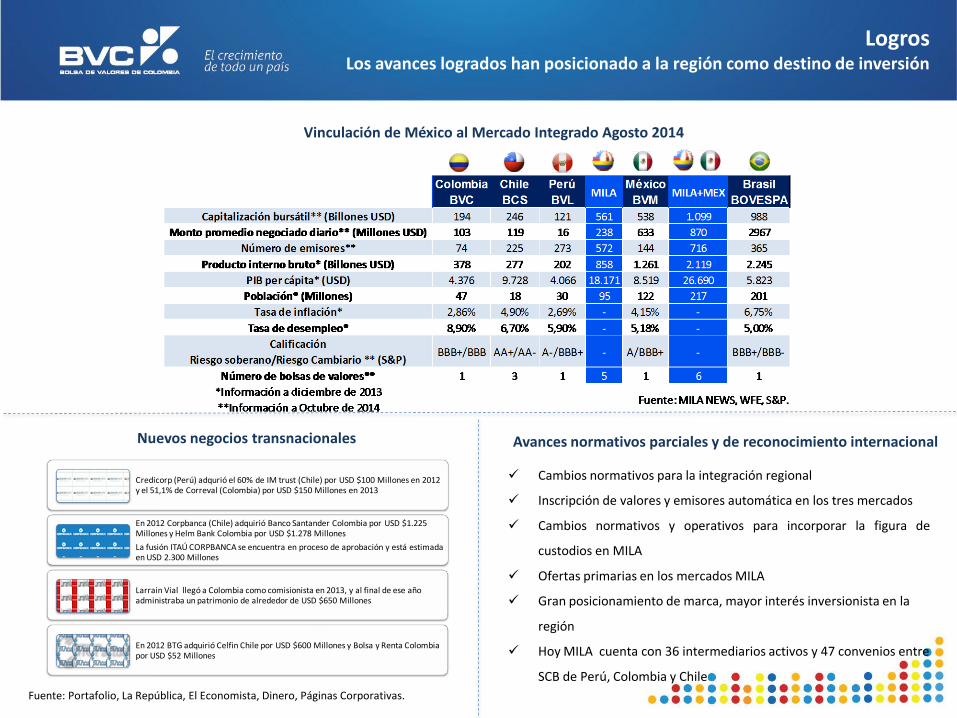

Logros Los avances logrados han posicionado a la región como destino de inversión

Cambios normativos para la integración regional

Inscripción de valores y emisores automática en los tres mercados

Cambios normativos y operativos para incorporar la figura de

custodios en MILA

Ofertas primarias en los mercados MILA

Gran posicionamiento de marca, mayor interés inversionista en la

región

Hoy MILA cuenta con 36 intermediarios activos y 47 convenios entre

SCB de Perú, Colombia y Chile

Nuevos negocios transnacionales

Vinculación de México al Mercado Integrado Agosto 2014

Avances normativos parciales y de reconocimiento internacional

Credicorp (Perú) adqurió el 60% de IM trust (Chile) por USD $100 Millones en 2012 y el 51,1% de Correval (Colombia) por USD $150 Millones en 2013

En 2012 Corpbanca (Chile) adquirió Banco Santander Colombia por USD $1.225 Millones y Helm Bank Colombia por USD $1.278 Millones

La fusión ITAÚ CORPBANCA se encuentra en proceso de aprobación y está estimada en USD 2.300 Millones

Larrain Vial llegó a Colombia como comisionista en 2013, y al final de ese año administraba un patrimonio de alrededor de USD $650 Millones

En 2012 BTG adquirió Celfin Chile por USD $600 Millones y Bolsa y Renta Colombia por USD $52 Millones

Fuente: Portafolio, La República, El Economista, Dinero, Páginas Corporativas.

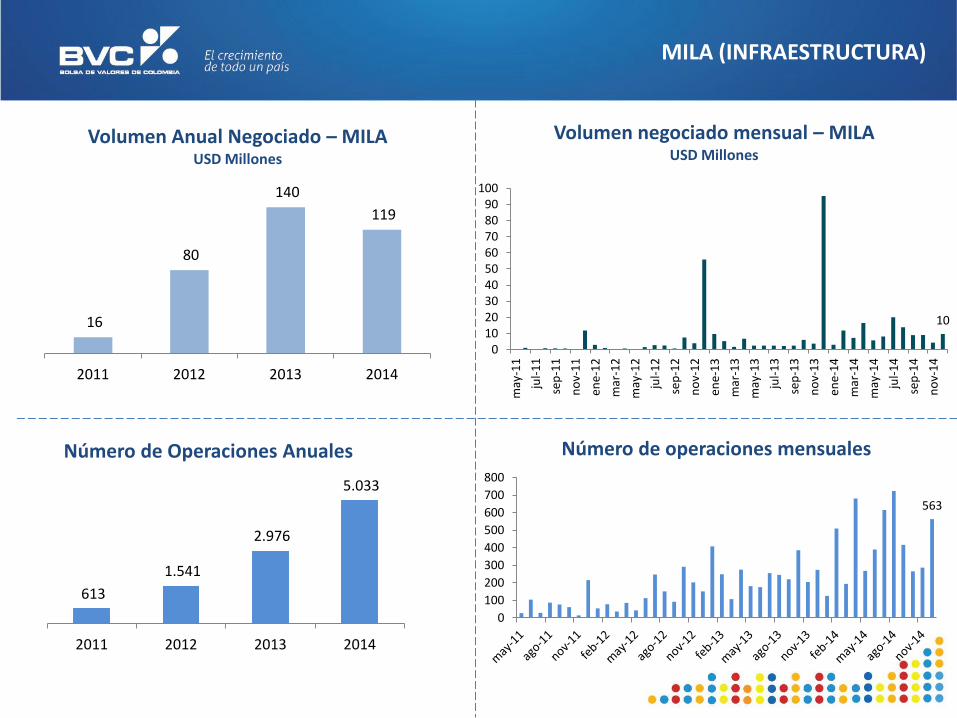

MILA (INFRAESTRUCTURA)

10

0 10 20 30 40 50 60 70 80 90

100

may

-11

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

Volumen negociado mensual – MILA USD Millones

563

0

100

200

300

400

500

600

700

800

Número de operaciones mensuales

16

80

140

119

2011 2012 2013 2014

Volumen Anual Negociado – MILA USD Millones

613

1.541

2.976

5.033

2011 2012 2013 2014

Número de Operaciones Anuales

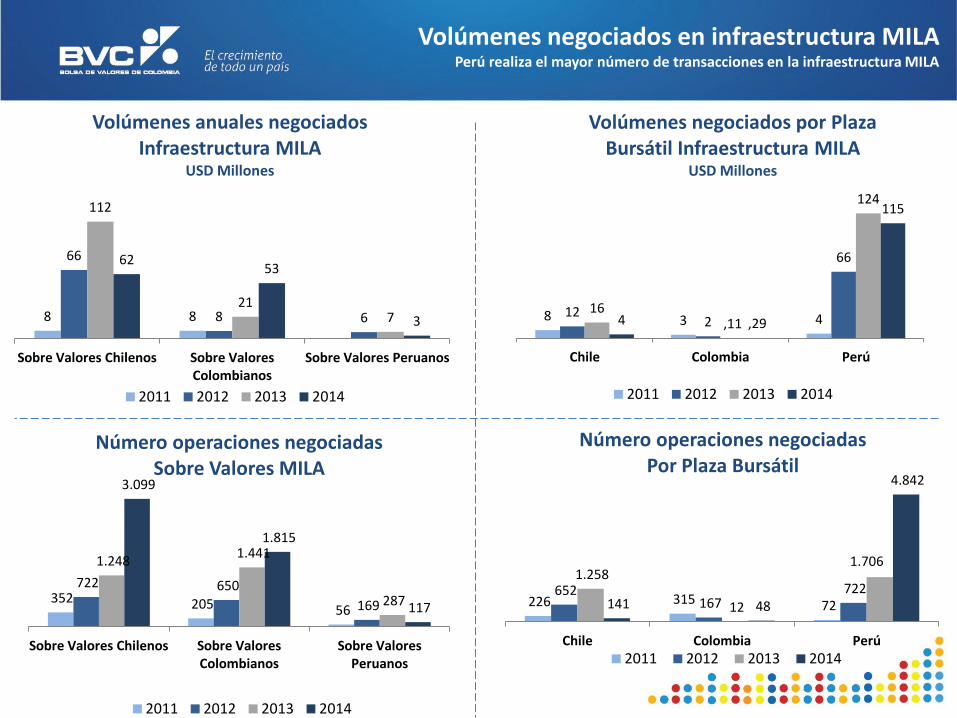

Volúmenes negociados en infraestructura MILA Perú realiza el mayor número de transacciones en la infraestructura MILA

8 3 4 12 2

66

16 ,11

124

4 ,29

115

Chile Colombia Perú

Volúmenes negociados por Plaza Bursátil Infraestructura MILA

USD Millones

2011 2012 2013 2014

226 315 72 652

167 722

1.258

12

1.706

141 48

4.842

Chile Colombia Perú

Número operaciones negociadas Por Plaza Bursátil

2011 2012 2013 2014

8 8

66

8 6

112

21 7

62 53

3

Sobre Valores Chilenos Sobre Valores Colombianos

Sobre Valores Peruanos

Volúmenes anuales negociados Infraestructura MILA

USD Millones

2011 2012 2013 2014

352 205 56

722 650

169

1.248 1.441

287

3.099

1.815

117

Sobre Valores Chilenos Sobre Valores Colombianos

Sobre Valores Peruanos

Número operaciones negociadas Sobre Valores MILA

2011 2012 2013 2014

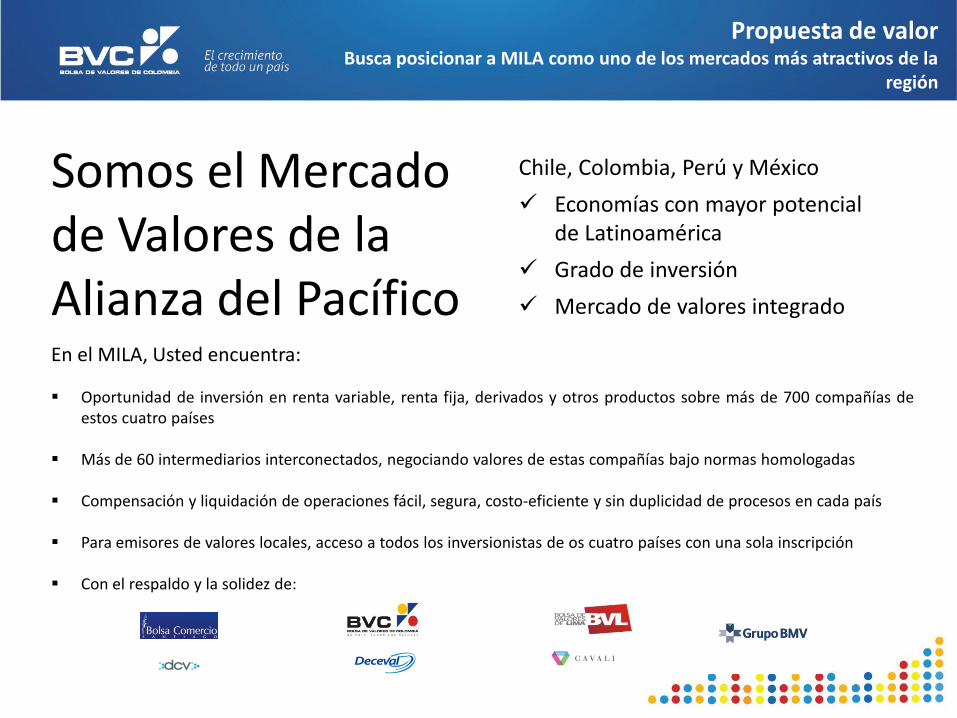

Propuesta de valor Busca posicionar a MILA como uno de los mercados más atractivos de la

región

Chile, Colombia, Perú y México

Economías con mayor potencial de Latinoamérica

Grado de inversión

Mercado de valores integrado

Oportunidad de inversión en renta variable, renta fija, derivados y otros productos sobre más de 700 compañías de estos cuatro países

Más de 60 intermediarios interconectados, negociando valores de estas compañías bajo normas homologadas

Compensación y liquidación de operaciones fácil, segura, costo-eficiente y sin duplicidad de procesos en cada país

Para emisores de valores locales, acceso a todos los inversionistas de os cuatro países con una sola inscripción

Con el respaldo y la solidez de:

Somos el Mercado de Valores de la Alianza del Pacífico En el MILA, Usted encuentra:

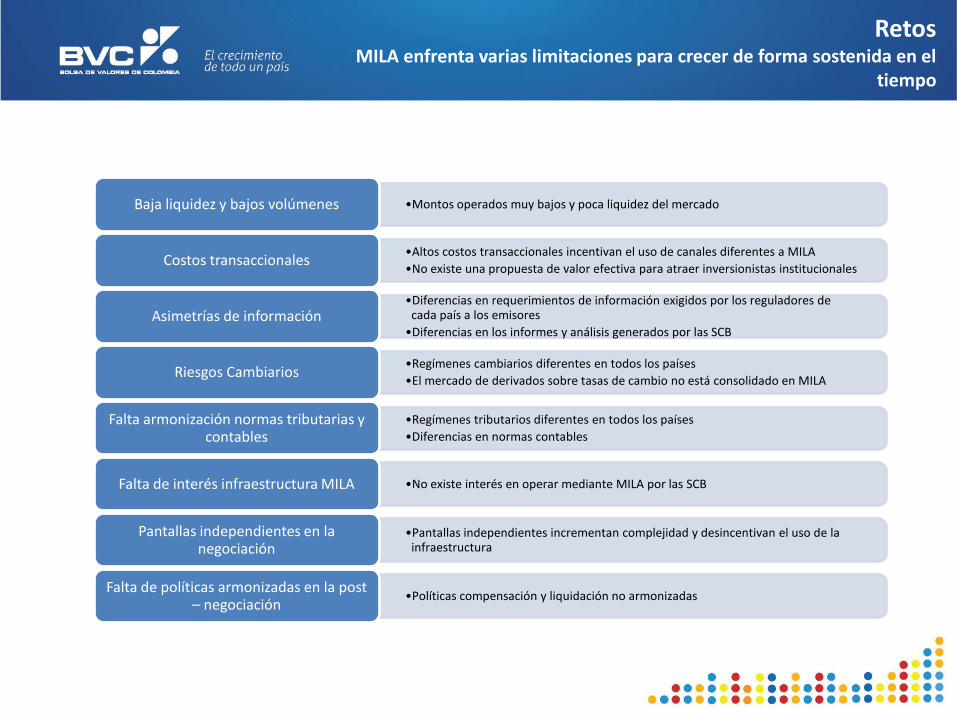

Retos MILA enfrenta varias limitaciones para crecer de forma sostenida en el

tiempo

•Montos operados muy bajos y poca liquidez del mercado Baja liquidez y bajos volúmenes

•Altos costos transaccionales incentivan el uso de canales diferentes a MILA

•No existe una propuesta de valor efectiva para atraer inversionistas institucionales Costos transaccionales

•Diferencias en requerimientos de información exigidos por los reguladores de cada país a los emisores

•Diferencias en los informes y análisis generados por las SCB Asimetrías de información

•Regímenes cambiarios diferentes en todos los países

•El mercado de derivados sobre tasas de cambio no está consolidado en MILA Riesgos Cambiarios

•Regímenes tributarios diferentes en todos los países

•Diferencias en normas contables Falta armonización normas tributarias y

contables

•No existe interés en operar mediante MILA por las SCB Falta de interés infraestructura MILA

•Pantallas independientes incrementan complejidad y desincentivan el uso de la infraestructura

Pantallas independientes en la negociación

•Políticas compensación y liquidación no armonizadas Falta de políticas armonizadas en la post

– negociación

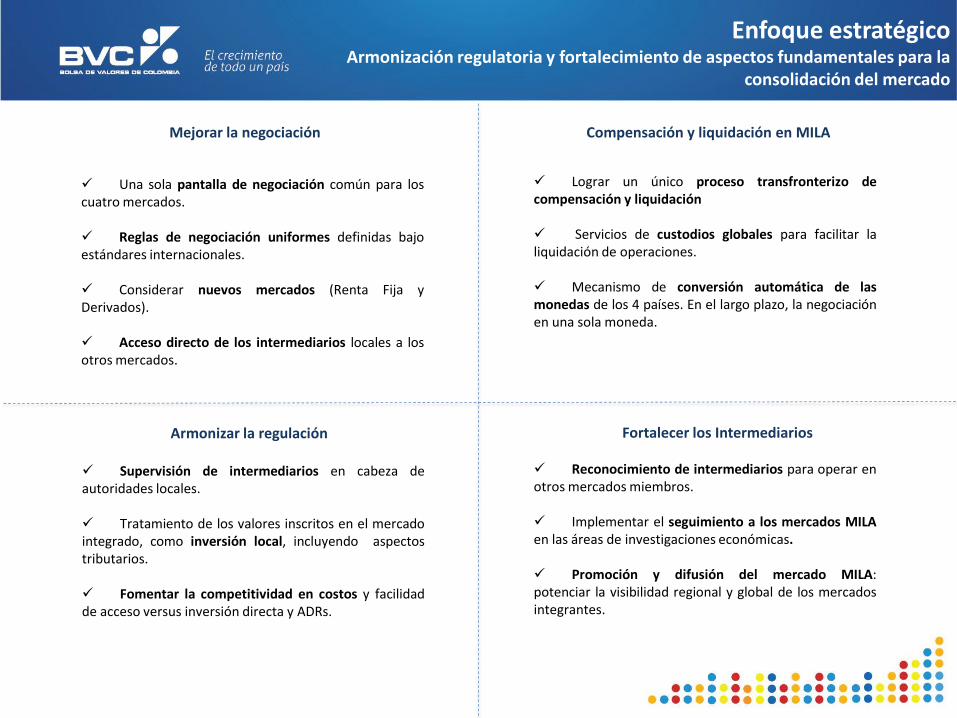

Mejorar la negociación

Una sola pantalla de negociación común para los cuatro mercados.

Reglas de negociación uniformes definidas bajo estándares internacionales.

Considerar nuevos mercados (Renta Fija y Derivados).

Acceso directo de los intermediarios locales a los otros mercados.

Compensación y liquidación en MILA

Lograr un único proceso transfronterizo de compensación y liquidación

Servicios de custodios globales para facilitar la liquidación de operaciones.

Mecanismo de conversión automática de las monedas de los 4 países. En el largo plazo, la negociación en una sola moneda.

Armonizar la regulación Fortalecer los Intermediarios

Supervisión de intermediarios en cabeza de autoridades locales.

Tratamiento de los valores inscritos en el mercado integrado, como inversión local, incluyendo aspectos tributarios.

Fomentar la competitividad en costos y facilidad de acceso versus inversión directa y ADRs.

Reconocimiento de intermediarios para operar en otros mercados miembros.

Implementar el seguimiento a los mercados MILA en las áreas de investigaciones económicas.

Promoción y difusión del mercado MILA: potenciar la visibilidad regional y global de los mercados integrantes.

Enfoque estratégico Armonización regulatoria y fortalecimiento de aspectos fundamentales para la

consolidación del mercado

Javier Díaz Fajardo Vicepresidente Comercial [email protected] (+57 1) 3139800 Ext. 1130 Catalina Zea Directora Comercial de Emisores [email protected] (+57 1) 3139800 ext. 1179

Información de contacto

Rocío Arbeláez Gerente Comercial de Emisores [email protected] (+57 1) 3139800 ext. 1184 Juan Camilo Granados Director Comercial de Emisores [email protected] (+57 1) 3139800 ext. 1268