Embed Size (px)

Citation preview

Mercado de Fusiones y Adquisiciones de Latinoamérica. 2015.Financial Advisory Services Enero 2016

Índice

Introducción

M&A Latinoamérica en 2015

Evolución del volumen de acuerdos

Principales Mercados de Latinoamérica

Análisis del volumen de acuerdos por sector

Brasil

México

Chile

Perú

Colombia

Argentina

Resto de LATAM

Inversión Outbound en Mercado M&A

Glosario

3

4

5

6

7

8

10

12

14

16

18

20

22

24

2

Introducción

Mercado de Fusiones y Adquisiciones de Latinoamerica 3

Con esta edición anual del informe de la actividad del mercado de fusiones y adquisiciones de Latinoamérica, preparada por el área de Financial Advisory Services (FAS) de Deloitte Argentina, continuamos con la serie de publicaciones que tienen como objetivo brindar información sobre las operaciones de compra y venta corporativa efectuadas en la región, ofreciendo un análisis de la evolución del mercado y de la participación de los distintos sectores económicos.

Esperamos que este reporte otorgue un enfoque más técnico y profundo, y sea de gran utilidad para aquellos tomadores de decisiones de las compañías.

Deloitte & Co SA Financial Advisory Services

Resumen Ejecutivo.• A lo largo del 2015, se completaron 997 acuerdos

de fusiones y adquisiciones en el mercado latinoamericano. La inversión total realizada en estos acuerdos fue de USD 80,9 mil millones.

• Respecto al 2014, ha caído la cantidad de acuerdos registrados en un 5%, a su vez ha disminuído un 35% la inversión realizada (La inversión del 2014 fue de USD 109,9 mil millones).

• El 29% (291 acuerdos) del volumen de operaciones se produjo durante el primer trimestre del año, generando un total invertido de USD 23,3 mil millones. Los tres siguientes trimestres no pudieron alcanzar el volumen de acuerdos del primero. En el segundo trimestre de 2015, se registró el 23% de los acuerdos (231 operaciones) por un total de USD 26,7 mil millones. En el tercer trimestre se realizaron el 24% (244 acuerdos) y en el cuarto trimestre 23% del total de los acuerdos de 2015 (231 acuerdos).

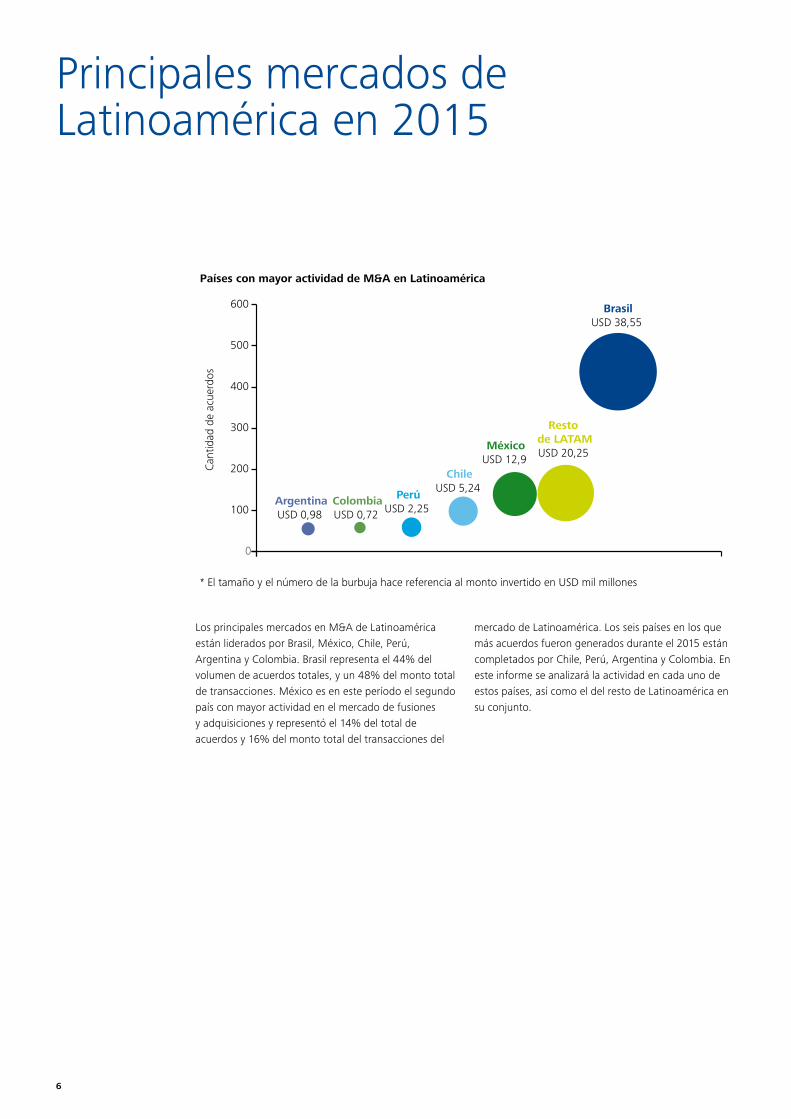

• Brasil es el principal actor y continúa liderando en el mercado latinoamericano de fusiones y adquisiciones. El 44% de las 997 transacciones generadas se refiere a fusiones y adquisiciones de empresas brasileras (438 acuerdos), correspondiendo un total de USD 38,5 mil millones.

• Los seis países de Latinoamérica con mayor nivel en términos de transacciones durante el 2015 fueron: Brasil (44%), México (14%), Chile (10%), Colombia (6%), Perú (6%) y Argentina (6%). Estos seis países concentraron el 86%, del total de las operaciones.

• En el análisis sectorial del mercado, dentro de Latinoamérica se observa que la mayor cantidad de acuerdos se produjo en el sector de Consumo Masivo con 237 operaciones (24% del total), mientras que la industria con mayor valor agregado fue la de Tecnología, Medios y Telecomunicaciones con USD 24,5 mil millones (30% del total invertido).

M&A Latinoamérica en 2015

4

Participación de los sectores de Latinoamérica en 2015

CMTMTE&RMFCSFRECV&CSABSP

24%

15%

15%15%

14%

7%

6%

3% 2%

Se concretaron 997 acuerdos de fusiones y adquisiciones durante el 2015, registrando inversiones por USD 80,9 mil millones.

Mercado de Fusiones y Adquisiciones de Latinoamerica 5

El gráfico muestra la evolución trimestral de la cantidad de acuerdos generados en Latinoamérica durante el período 2014-2015. La actividad de M&A en Latinoamérica en 2015 registró una disminución del 4% respecto al volumen del 2014. En términos absolutos, en 2014 se concretaron 44 acuerdos más que en 2015.

Es posible observar que la cantidad de acuerdos del primer semestre de 2015 (522 transacciones) es mayor a la del primer semestre de 2014 (470 transacciones) registrando un crecimiento del 11% en el volumen de acuerdos. Sin embargo, durante el segundo semestre de 2015 esta cantidad ha sido notablemente más baja que en el segundo semestre de 2014 (475 y 572 acuerdos respectivamente). Esta caída del 17% en 2015, en términos absolutos representó 97 acuerdos menos respecto de 2014.

Evolución del volumen de acuerdos

La actividad de M&A en Latinoamérica en 2015 registró una disminución del 4% respecto al volumen del 2014. En términos absolutos, en 2014 se concretaron 44 acuerdos más que en 2015.

238 232

270

302291

231244

231

0

50

100

150

200

250

300

350

T1

Evolución 2014-2015 del volumen de acuerdos

T2 T3 T4 T1 T2 T3 T4

2014 2015

Los principales mercados en M&A de Latinoamérica están liderados por Brasil, México, Chile, Perú, Argentina y Colombia. Brasil representa el 44% del volumen de acuerdos totales, y un 48% del monto total de transacciones. México es en este período el segundo país con mayor actividad en el mercado de fusiones y adquisiciones y representó el 14% del total de acuerdos y 16% del monto total del transacciones del

Principales mercados de Latinoamérica en 2015

6

0

100

200

300

400

500

600

ArgentinaUSD 0,98

ColombiaUSD 0,72

PerúUSD 2,25

ChileUSD 5,24

MéxicoUSD 12,9

Resto de LATAMUSD 20,25

BrasilUSD 38,55

Países con mayor actividad de M&A en Latinoamérica

* El tamaño y el número de la burbuja hace referencia al monto invertido en USD mil millones

Can

tidad

de

acue

rdos

mercado de Latinoamérica. Los seis países en los que más acuerdos fueron generados durante el 2015 están completados por Chile, Perú, Argentina y Colombia. En este informe se analizará la actividad en cada uno de estos países, así como el del resto de Latinoamérica en su conjunto.

Mercado de Fusiones y Adquisiciones de Latinoamerica 7

Análisis del volumen de acuerdos por sector

En 2015, el 82% de los acuerdos se concretaron en cinco industrias: Consumo Masivo (237 acuerdos); Tecnología, Medios y Telecomunicaciones (153 acuerdos); Energía y Recursos Naturales (145 acuerdos); Manufactura (150 acuerdos) y Servicios Financieros (137 acuerdos). Respecto a la actividad de M&A del 2014, las mismas cinco industrias predominaron el mercado, pero en este caso con el 84% del volumen total de acuerdos.

237

153150

145 134

65 64

2917

0

50

100

150

200

250

CM TMT MFC E&R SF RE CV&CS AB SP

Volumen de acuerdos por sector

Brasil concretó el 44% del total de los acuerdos Brasil concretó el 44% de los acuerdos generados en fusiones y adquisiciones en Latinoamérica durante 2015.

Dentro del mercado, 438 de las operaciones fueron realizadas por fusiones o adquisiciones de empresas brasileras. Esto significa una caída del 1% en relación a al año anterior. En términos de inversión realizada, las 438 operaciones significaron USD 38,6 mil millones, un 7% superior al año anterior.

Nivel de actividad por sector económicoLos sectores económicos de mayor actividad en Brasil durante 2015 fueron el de Consumo Masivo con un 23% del volumen total de acuerdos, Tecnología, Medios y Telecomunicaciones con un 21%, y Manufactura con un 17%.

Al observar la dimensión de la inversión, Tecnología, Medios y Telecomunicaciones es el sector con mayor participación, con USD 15,2 mil millones, seguido de Consumo Masivo que registró inversiones por USD 10,9 mil millones.

8

Brasil

Bra

sil

Participación del Mercado

BrasilMéxicoChilePerúColombiaArgentinaResto deLATAM

44%

Volumen de acuerdos por sector en 2015

Otros: Agricultura y Sector Público

Otros

CV&CS

RE

SF

E&R

MFC

TMT

CM

100

90

73

50

35

31

32

27

Origen del Capital.Los principales inversores son de capital latinoamericano, los cuales representaron el 68% de los acuerdos generados en el año 2015. Dentro de las inversiones latinoamericanas en territorio brasilero, el 97% fueron realizadas por capitales propios del país (66% del total). Los capitales de origen europeo y del Medio Oriente representaron el 16% del total de transacciones en Brasil, mientras que la inversión norteamericana participó en menor medida (13%), registrando 58 acuerdos por empresas en territorio brasilero. El resto de las operaciones, 2%, fueron concretadas por capitales asiáticos.

Brasil

Mercado de Fusiones y Adquisiciones de Latinoamerica 9

Américadel Norte

Europay M.O.

Asia

13%

Resto de LATAM

Brasil

66%

2%

16%

2%

Inversores de origen no identificado: 1%

México registró 14% de las operaciones de M&A México significó el 14% del mercado de fusiones y adquisiciones latinoamericano en cantidad de transacciones en 2015. Respecto del 2014, el mercado mexicano disminuyó en un 3% el volumen de acuerdos generados con un total del 142 transacciones en 2015.

Además, comparando 2015 con 2014 en términos de inversión realizada, las operaciones significaron USD 12,9 mil millones, un 5% superior que el año anterior.

Nivel de actividad por sector económicoLos sectores económicos de mayor actividad en México durante 2015 fueron el de Consumo Masivo con un 30% del volumen total de acuerdos, Manufactura con un 15% y Energía 13% (42, 22 y 18 acuerdos respectivamente).

Sin embargo, al observar la dimensión de la inversión, Tecnología, Medios y Telecomunicaciones es el sector con mayor participación, con USD 5,9 mil millones, seguido de Consumo Masivo que registró inversiones por USD 3,1 mil millones.

10

México

Méx

ico

Participación del Mercado

BrasilMéxicoChilePerúColombiaArgentinaResto deLATAM

14%

Volumen de acuerdos por sector en 2015

Otros

CV&CS

SF

TMT

E&R

RE

MFC

CM

42

22

19

18

16

14

74

Otros: Agricultura, y Sector Público

Origen del Capital.El 58% de los acuerdos realizados en territorio mexicano corresponde a capitales latinoamericanos, dentro de estos acuerdos, el 99% corresponde a inversiones de capitales de origen mexicano. Norteamérica registró el 18% de los acuerdos en México, mientras que la región europea junto con Medio Oriente un 16%. El 6% restante de las operaciones fueron concretadas por inversores asiáticos.

México

Mercado de Fusiones y Adquisiciones de Latinoamerica 11

Américadel Norte

Europay M.O.

Asia

18%

Resto de LATAM

66%0.3%México

66%57.7%

16%

6%

Inversores de origen no identificado: 2%

Chile registró el 10% del total de las operacionesEl mercado de fusiones y adquisiciones latinoamericano en 2015 contó con una participación de 10% de transacciones por empresas chilenas (99 acuerdos). El mercado chileno registró un crecimiento del 13% en el volumen de acuerdos con respecto al 2014.

En términos de inversiones, se registraron operaciones por USD 5,2 mil millones, un 6% menor que el monto de 2014.

Nivel de actividad por sector económicoLos sectores económicos en los cuales se realizaron las transacciones fueron principalmente en el Consumo Masivo (32% de los acuerdos), Servicios Financieros (20%) y Energía y Recursos Naturales (15%), completando 32, 20 y 15 operaciones respectivamente. El sector que registró las inversiones más significativas en cuanto a los montos totales fue el de Energía y Recursos Naturales con USD 3,1 mil millones.

1212

Chile

Chile

Participación del Mercado

BrasilMéxicoChilePerúColombiaArgentinaResto deLATAM

10%

Volumen de acuerdos por sector en 2015

Otros

AB

TMT

CV&CS

MFC

E&R

SF

CM

32

20

15

15

5444

Otros: Real Estate y Sector Público

Origen del Capital.De los acuerdos registrados en Chile en 2015, el 65% corresponde a transacciones realizadas a través de capitales latinoamericanos, de las mismas, el 86% fue concretado por inversores de origen chileno. Con respecto de las operaciones restantes, 15% fueron completadas por capitales europeos junto con el Medio Oriente, 11% por inversores norteamericanos y el restante 7% por capitales originados en Asia y el Pacífico.

Chile

Mercado de Fusiones y Adquisiciones de Latinoamerica 13

Américadel Norte

Europay M.O.

Asia y Oceanía

11%

Resto de LATAM

66%

Chile

9%

56%

15%

7%

Inversores de origen no identificado: 2%

Perú registró el 6% de las operaciones de M&A En Perú en 2015 fueron realizadas el 6% de las transacciones totales del mercado de fusiones y adquisiciones latinoamericano. Este porcentaje significa 60 acuerdos, y tres acuerdos menos que en 2014. En términos de inversión realizada, estos 60 acuerdos significaron USD 2,3 mil millones cayendo en USD 15,3 mil millones respecto de lo invertido 2014.

Nivel de actividad por sector económicoEl sector Energía y Recursos Naturales fue el más activo en este 2015 con un 25% de los acuerdos totales generados, seguido del sector de Consumo Masivo con un 22%, y en tercer lugar el de Servicios FInancieros con un 18% del mercado. Entre los sectores con mayor participación en términos de montos invertidos, se destaca el sector Energía y Recursos Naturales con USD 0,8 mil millones y el sector de Consumo Masivo con USD 0,7 mil millones.

14

Perú

Perú

Participación del Mercado

BrasilMéxicoChilePerúColombiaArgentinaResto deLATAM

6%

Volumen de acuerdos por sector en 2015

Otros

AB

MFC

TMT

CV&CS

SF

CM

E&R

15

13

11

7

5

333

Otros: Real Estate y Sector Público

Origen del Capital.Los acuerdos en este período provienen en un 67% de capitales de origen latinoamericano, de los cuales el 75% fueron capitales propios de Perú. El 20% de los acuerdos fueron realizados a raíz de inversores norteamericanos. Con participaciones menores, se registró un 8% de capitales europeos junto al Medio Oriente y 5% de inversores asiáticos.

Perú

Mercado de Fusiones y Adquisiciones de Latinoamerica 15

Américadel Norte

Europay M.O.

Asia y Oceanía

20%

Resto de LATAM

66%

Perú

17%

50%

8%

5%

Colombia registró un total de 59 acuerdos de M&AEn Colombia en 2015, en el mercado de fusiones y adquisiciones fueron realizados 59 acuerdos. La actividad colombiana representó el 6% del mercado total de Latinoamérica. En relación al año anterior, el volumen de acuerdos en el mercado colombiano cayó un 13%. En términos de inversión, las operaciones significaron 0,7 USD mil millones, cayendo en USD 2 mil millones respecto al 2014.

Nivel de actividad por sector económicoLos principales sectores económicos en los cuales se desarrolló la actividad del mercado de fusiones y adquisiciones en Colombia fueron el de Consumo Masivo (22% de los acuerdos), Servicios Financieros (18%), en la misma proporción el sector de Manufactura (18%), mientras que el de Tecnología, Medios y Telecomunicaciones representó un 17% del total de los acuerdos. Al observar la dimensión de la inversión, Consumo Masivo es el sector con mayor participación con USD 0,3 USD mil millones, seguido por Manufactura que registró inversiones por USD 0,2 mil millones.

16

Colombia

Co

lom

bia

Participación del Mercado

BrasilMéxicoChilePerúColombiaArgentinaResto deLATAM

6%

Volumen de acuerdos por sector en 2015

Otros

RE

CV&CS

E&R

TMT

MFC

SF

CM

13

11

11

10

7

322

Otros: Agricultura y Sector Público

Origen del Capital.En el mercado colombiano, el 59% de los acuerdos realizados proviene de fondos latinoamericanos, de los cuales el 71% es de origen colombiano. El 25% de los acuerdos tienen como origen inversores europeos y del Medio Oriente. Entre los inversores de menor participación, el 14% de las transacciones que se realizaron provinieron de capitales norteamericanos.

Co

lom

bia

Mercado de Fusiones y Adquisiciones de Latinoamerica 17

Américadel Norte

Europay M.O.

Asia y Oceanía

14%

Resto de LATAM

66%

Colombia

17%

42%

25%

2%

Argentina: 56 acuerdos en el mercado de fusiones y adiquisicionesEn 2015, fueron realizados 56 acuerdos en el mercado de fusiones y adquisiciones argentino, lo que significa una caída del 18% con respecto al total de acuerdos en 2014. Esta actividad ha representado el 6% del mercado latinoamericano. En términos de inversión realizada, las operaciones significaron USD 0,9 mil millones.

Nivel de actividad por sector económicoLos sectores económicos en los cuales se desarrolló la gran parte de la actividad del mercado de fusiones y adquisiciones argentino fueron Energía y Recursos Naturales (25% del total de acuerdos), Manufactura (18%), en Tecnología, Medios y Telecomunicaciones (16%) y Consumo Masivo (16%). Sin embargo, al observar la dimensión de la inversión, el sector de Consumo Masivo es el que tiene mayor participación, con USD 0,3 mil millones, seguido del sector de Servicios Financieros que registró inversiones por USD 0,2 mil millones.

18

Argentina

Arg

enti

na

Participación del Mercado

BrasilMéxicoChilePerúColombiaArgentinaResto deLATAM

6%

Volumen de acuerdos por sector en 2015

Otros

CV&CS

SF

CM

TMT

MFC

E&R

14

10

9

9

7

3

4

Otros: Real Estate, Agricultura y Sector Público

Origen del Capital.En el caso del mercado argentino, el 79% de los acuerdos proviene de fondos latinoamericanos, de los cuales el 90% fueron por capitales propios. Un 10% de los acuerdos del mercado de fusiones y adquisiciones argentinas tiene como origen inversores norteamericanos, un 9% de capitales netamente europeos y sólo un 2% de capitales provenientes de Asia.

Arg

entin

a

Mercado de Fusiones y Adquisiciones de Latinoamerica 19

Américadel Norte

Europa

Asia y Oceanía

10%

Resto de LATAM

66%

Argentina

8%

71%

9%

2%

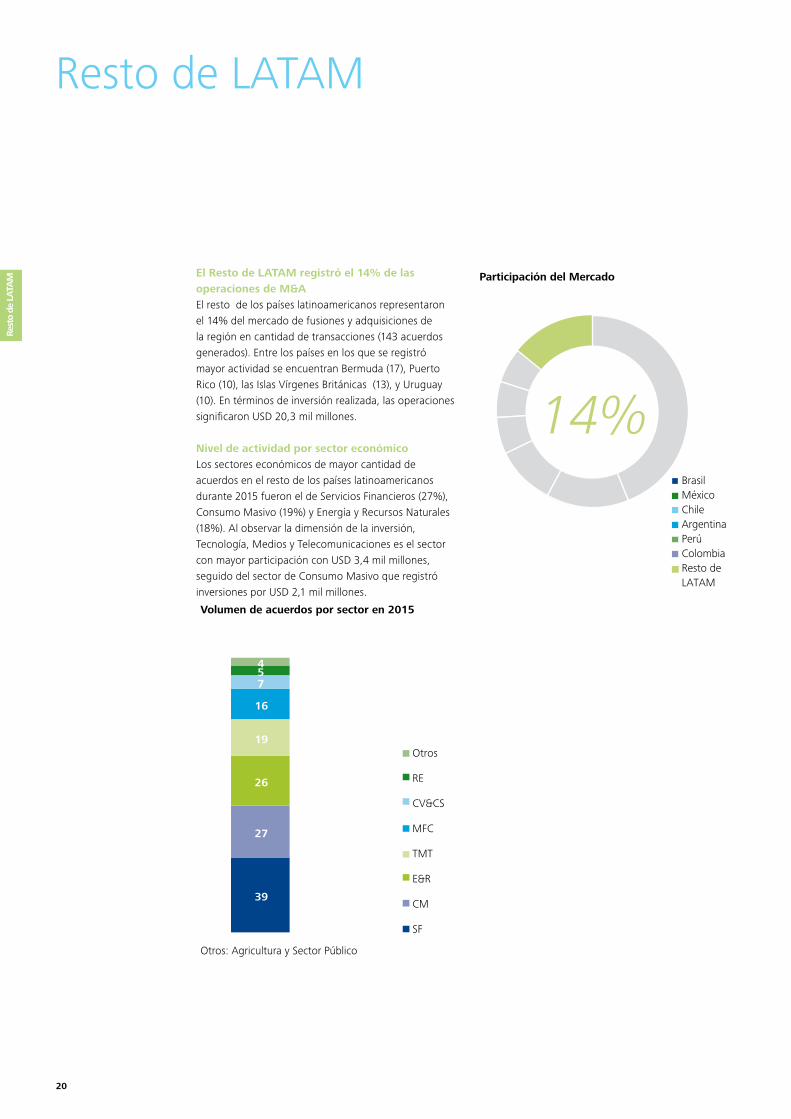

El Resto de LATAM registró el 14% de las operaciones de M&AEl resto de los países latinoamericanos representaron el 14% del mercado de fusiones y adquisiciones de la región en cantidad de transacciones (143 acuerdos generados). Entre los países en los que se registró mayor actividad se encuentran Bermuda (17), Puerto Rico (10), las Islas Vírgenes Británicas (13), y Uruguay (10). En términos de inversión realizada, las operaciones significaron USD 20,3 mil millones.

Nivel de actividad por sector económicoLos sectores económicos de mayor cantidad de acuerdos en el resto de los países latinoamericanos durante 2015 fueron el de Servicios Financieros (27%), Consumo Masivo (19%) y Energía y Recursos Naturales (18%). Al observar la dimensión de la inversión, Tecnología, Medios y Telecomunicaciones es el sector con mayor participación con USD 3,4 mil millones, seguido del sector de Consumo Masivo que registró inversiones por USD 2,1 mil millones.

20

Resto de LATAM

Rest

o de

LA

TAM Participación del Mercado

BrasilMéxicoChileArgentinaPerúColombiaResto deLATAM

14%

Volumen de acuerdos por sector en 2015

Otros

RE

CV&CS

MFC

TMT

E&R

CM

SF

39

27

26

19

16

754

Otros: Agricultura y Sector Público

Origen del Capital.Los principales inversores son de capital latinoamericano, los cuales representaron el 64% (92 operaciones) de los acuerdos generados en 2015. Los capitales de Europa y Medio Oriente representan el 17% (24 operaciones). Entre los inversores de menor participación en los acuerdos se encuentras: Asia y Oceanía representando el 10% (14 operaciones) mientras que las inversiones norteamericanas representan el 7% (10 operaciones) de las inversiones en el resto de los países latinoamericanos.

Resto de LATA

M

Mercado de Fusiones y Adquisiciones de Latinoamerica 21

Américadel Norte

Europay M.O.

Asia y Oceanía

7%

Resto de LATAM

66%64%

17%

10%

Inversores de origen no identificado: 2%

22

Inversión Outbound en mercado M&A

La inversión de Latinoamérica hacia el resto del mundo, inversión outbound o cross border, ha crecido en un 28% en el período 2014-2015, registrando 144 acuerdos. La inversión outbound de la región fue liderada en 2015 por las Islas Vírgenes Británicas, donde se concretaron 57 adquisiciones o fusiones con compañías extranjeras, un 35% más que en 2014, año en que también lideró este tipo de inversión en la región.

El resto del Top 5 del 2015 se compuso por las Islas Caimán (33 acuerdos), México (28), Brasil (13) y Argentina (5). En general, la inversión cross border latinoamericana se concentró en 2015 principalmente en Estados Unidos (28 acuerdos), Rusia (19) y Hong Kong (13).

Acuerdos M&A Islas Cayman

EEUUGran BretañaSingapur

010

2014 2015

754

Acuerdos M&A Islas Vírgenes Británicas

Hong KongRussiaChina

1202

2014 2015

13163

Acuerdos M&A Brasil

SuizaGran BretañaEEUU

020

2014 2015

222

Acuerdos M&A Argentina

EEUUEspañaGran Bretaña

030

2014 2015

311

Acuerdos M&A

Islas Vírgenes BritánicasIslas CaymanMéxicoBrasilArgentinaResto de LATAMTotal

421328135

11112

2014 2015

573323117

13144

Acuerdos M&A México

EEUUEspañaAlemania

1192

2014 2015

5121

El nivel de actividad de fusiones y adquisiciones en Latinoamérica ha caído en términos de volumen y montos invertidos respecto del año anterior. Si bien este año fue un año record desde 2007 en fusiones y adquisiciones a nivel mundial, LATAM quedó lejos de este auge. El panorama económico y las políticas económicas regionales no acompañaron la tendencia global impactando directamente en la actividad de fusiones y adquisiciones. No obstante, gran parte de Latinoamérica ha desarrollado en los últimos años nichos de mercado potencialmente atractivos para el inversor siguiendo la tendencia global dentro de los sectores de Consumo Masivo; Tecnología, Medios y Telecomunicaciones y Energía y Recursos Naturales.

Mercado de Fusiones y Adquisiciones de Latinoamerica 23

Glosario

M&A: Fusiones y adquisiciones (por sus siglas en inglés)USD M: se refiere a millones medidos en dólares estadounidenses.T1: Primer TrimestreT2: Segundo TrimestreT3: Tercer TrimestreT4: Cuarto TrimestreLATAM: se refiere a Latinoamérica

Sectores de la Industria:

• Agricultura (AB): Ganadería, agricultura, pesca, forestación

• Real Estate (RE): bienes inmuebles, desarrollo de proyectos inmobiliarios.

• Consumo Masivo (CM):manufactura y provisión de los productos de consumo. Incluye: tabaco, cerveza, juguetes, productos de lujo, aplica-ciones eléctricas para el hogar, ropa, productos enlatado, cereales, ingredientes, productos congelados, azúcar y derivados, comida para niños, panadería, pesado, carne, alimentos diarios, servicios profesionales, consultoría, educación y capacitación, hotelería, restaurants/bares, turismo, importadores y mayoristas, distribuidores, materiales para la construcción, productos para la salud, muebles, supermercados, vehículos, productos de deporte, música, etc.

• Energía y Recursos Naturales (E&R):energía alter-nativa, derivados del carbón, generación, trans-misión y conservación de energía, explotación de gas y petróleo, minería, minerales metálicos y no-metálicos, otros actividades de minería, biotecnología agrícola/animal, investigación, producción de equipos de biotecnología, biotec-nología industrial

• Manufactura (MFC): equipos de medición indus-trial, sistemas maquinarias, herramientas para las maquinas, robots, instrumentos científicos, baterías y proveedores de energía, componentes eléctricos, fibra óptica, componentes automo-trices, manufactura de vehículos, agregados, cemento, concreto, proveedores de construc-ción, vidrios, plásticos, tubos de PVC, obra, productos empresariales, textiles, impresiones, productos de packaging, muebles para oficinas, aeroespacio, servicios industriales, producción de metales, equipos de refrigeración, ventilación/calefacción/aire acondicionado, compuestos de las vías, lo relacionado a la polución y reciclado,

equipamiento industrial, aviones, aeropuertos, colectivos, despacho de correo, trenes y vías, transporte marítimo, agroquímicos, commodities, cosméticos, saborizantes y fragancias, pinturas, químicos inorgánicos, derivados de petroquímicos

• Ciencias de la Vida y Cuidado de la Salud (CV&CS): desarrollo, manufactura y distribución de medicamentos, gestión de los hospitales, instituciones de salud, equipamiento médico, ayuda para discapacitados

• Sector Público (SP)• Servicios Financieros (SF): bancos, fondos de

inversión, aseguradoras, préstamos y créditos, venture capital, brokers

• Tecnología, Medios y Telecomunicaciones (TMT): hardware, PDA, equipos de reconocimiento, servidores, buscadores, e-retailing, portales, ISPs, diseño web, publicidad, radio, TV, líneas fijas, portacables, satélites móviles, equipamiento de voz y datos, procesamiento de datos, manten-imiento de hardware, consultoría de TI, capaci-tación de TI, aplicaciones de software, integración de sistemas, desarrollo de software.

24

Mercado de Fusiones y Adquisiciones para Latinoamérica 25

Metodología EmpleadaLos datos mostrados en el presente análisis incluyen todas las transacciones registradas por Thomson Reuters y Mergermarket en el período comprendido entre 01/01/2015 al 31/12/2015.

Se incluyen las transacciones que se hayan completado durante el periodo. Si el valor de la operación no hubiese sido informado, la misma ha sido incluida igualmente.

Solamente se incluyen las operaciones donde realmente se sucede la Fusión y Adquisición de la compañía. En caso de que el paquete accionario adquirido fuese menor al 30%, solo se incluirá aquella operación cuyo valor es mayor a USD 100 millones.

No fueron consideradas reestructuraciones de empresas en las cuales las participaciones de los accionistas permanecen igual. Tampoco se incluyen Cartas de Intención, Cartas de Entendimiento y Ofertas no Vinculantes.

En los casos en los que hubo más de un país o más de un sector involucrados, se tomaron los países y sectores dominantes informados por Thomson Reuters y/o Mergermarket.

Daniel VardéSocioLíder Financial Advisory Services

Marcos BazánSocioFinancial Advisory Services

Deloitte se refiere a una o más de las firmas miembros de Deloitte Touche Tohmatsu Limited, una compañía privada del Reino Unido limitada por garantía (“DTTL”), su red de firmas miembros, y sus entidades relacionadas. DTTL y cada una de sus firmas miembros son entidades únicas e independientes y legalmente separadas. DTTL (también conocida como “Deloitte Global”) no brinda servicios a los clientes. Una descripción detallada de la estructura legal de DTTL y sus firmas miembros puede verse en el sitio web www.deloitte.com/about.

Deloitte presta servicios de auditoría, impuestos, consultoría, asesoramiento financiero y servicios relacionados a organizaciones públicas y privadas de diversas industrias. Con una red global de Firmas miembros en más de 150 países y territorios, Deloitte brinda sus capacidades de clase mundial y servicio de alta calidad a sus clientes, aportando la experiencia necesaria para hacer frente a los retos más complejos del negocio. Los más de 220.000 profesionales de Deloitte están comprometidos a generar impactos que trascienden.

©2016 - Deloitte & Co. S.A. Todos los derechos reservados.

Si su dispositivo móvil lo permite, escanee elcódigo y acceda anuestra web.

Para ampliar esta información visite www.deloitte.com/ar

Contacto

Francisco Jose Del PinoAnalistaFinancial Advisory Services

Agostina LaprovittaAnalistaFinancial Advisory Services