Embed Size (px)

Citation preview

Nota del aNalista

opiNióN aNalista cereales: Estamos esperando firmeza de trigo esta semana con las condiciones secas que perduran en EE.UU. Esto debería también apoyar el maíz europeo.

opiNióN aNalista oleagiNosas: En aceites los fundamentales siguen alcistas, pero no se descarta una corrección a la baja a la vista de las posiciones de los fondos. Estimamos que la colza y el girasol deberían seguir orientados al alza.

FertilizaNteslos veNdedores se adaptaN a los compradoresLa bajada repentina de los precios de nitrato amónico ha provocado la bajada de los precios de los ternarios. De hecho los productores no tienen más pedidos previstos. Así para aumentar los volúmenes a corto plazo, adaptan sus niveles de precios en función de la demanda de sus clientes. Por su parte, los distribuidores prefieren gestionar sus niveles de stocks lo más justo posible para limitar pérdidas financieras.

coNtexto ecoNómicoel petróleo pasa por debajo de los 40$/blDespués de una progresión fuerte estas últimas semanas frente a la declaración de varios países productores de petróleo de congelar su producción, los precios del petróleo vuelven a estar por debajo de los 40$/bl.Varios elementos han marcado presión sobre los precios del oro negro. Sobre el WTI, la publicación de stocks semanales apunta una fuerte alza la semana pasada en EE.UU., llevando el stock de bruto a un nivel record.A nivel mundial, los operadores son cada vez más escépticos sobre el acuerdo para congelar la producción de los países productores de petróleo. De hecho, habrá una reunión a mitades de abril para definir las términos de este acuerdo. No obstante, la ausencia de Irán, y en menor peso de Libia, podría hacer de este acuerdo un acuerdo caduco.

cbot – cFtc – aceite de soja: posiciones netas de fondos de especulaciónTételszám

Spekulatív alapok

A teljes nyitott pozíció százalékában

Forrás:

INFORMACIÓN CONFIDENCIAL EXCLUSIVA OFRECIDA POR EURALIS SEMILLAS. ESTA COPIA ES SÓLO PARA INFORMACIÓN DEL DESTINATARIO.La reproducción de esta información o parte de la misma no está permitida y se emprenderán acciones legales si fuera necesario. Para obtener más información, visite www.oda-agri.fr Fuente

Mercado de Grano y oleaGinosas

Noticias y teNdeNcias

N°97 31 / Marzo 2016

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

-100 000

-80 000

-60 000

-40 000

-20 000

0

20 000

40 000

60 000

80 000

100 000en nb de lots

CBOT - CFTC - huile de soja : Positions nettes des fonds spéculatifs

fonds spéculatifs

en pourcent de laposition ouvertetotale

Sources : ODA, CFTC

teNdeNcias de la semaNatrigo maíz colza girasol cebada piensos

= = = = =

СoNtiNuará ... • AméricAdelSur,indiA,

europa y mar Negro: clima• cereAleS:competitividAdeS

entremercAdoS,ventASdeagricultores

• complejooleAginoSAS:mercAdodeAceiteS,poSicioneSdefondoS,demaNda de chiNa eN caNola

NoticiasFoNdos: posicióN comprAdorArécordeN aceite de soja!La evolución paralela de las posiciones en aceite y habas de soja sigue su tendencia

Entre el 15 y el 22 de marzo 2016, los fondos han recomprado 42 200 lotes de soja, lo que representa casi el 5% de la posición abierta, o sea 5,7 Mt. Por lo tanto la tendencia se refuerza bastante. De hecho, en cuatro semanas de tiempo, los Fondos han pasado de una posición neta vendedora récord a una posición neta compradora con la compra en total de cerca de 156 000 lotes, o sea 22 MT!Corresponde a una evolución en relación con aceite. De hecho, los Fondos han comprado 27 500 lotes de aceite de soja entre el 15 y el 22 de marzo o sea 742 kT. Actualmente se sitúan sobre una posición larga récord con 97 000

lotes en posición net comprador o sea 2,62 Mt de aceite!En paralelo los Fondos siguen muy short en harina de soja con una recompra insignificante de 4000 lotes entre el 15 y el 22 de marzo.

En número de lotes

Fondos de especulación

En porcentaje de la posición abierta total

Fuente:

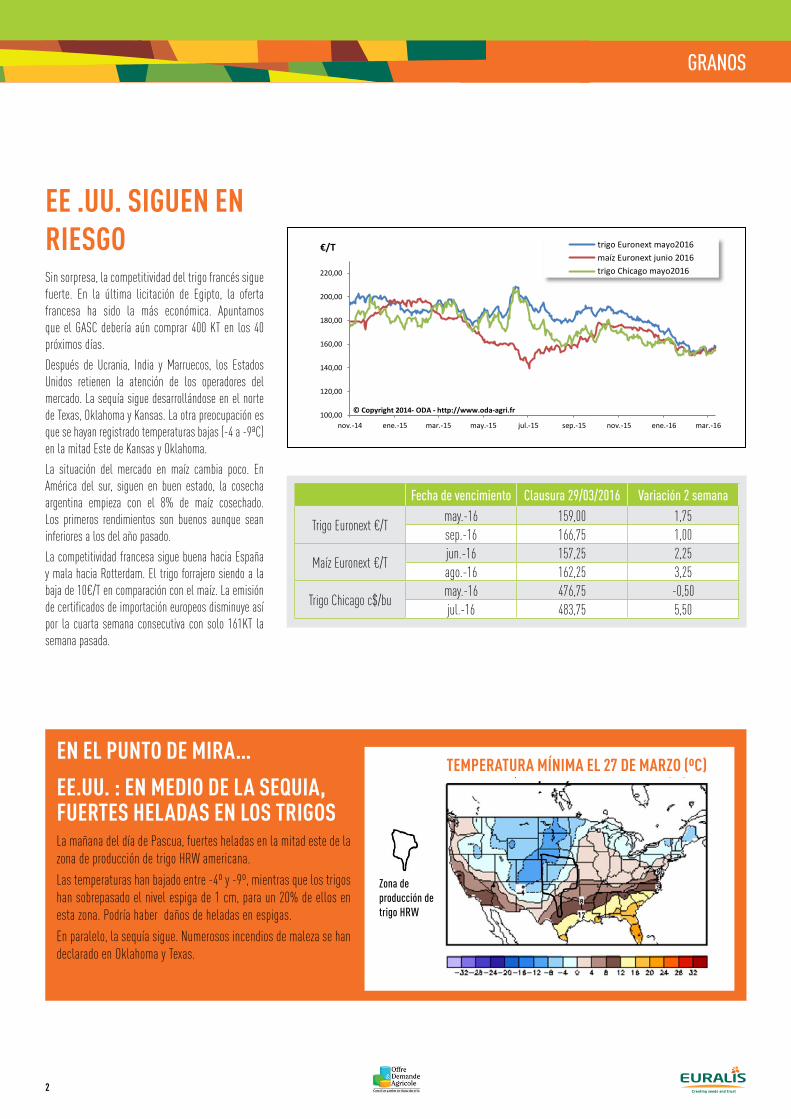

eN el puNto de mira… ee.uu.:enmediodelASequiA,Fuertes heladas eN los trigosLa mañana del día de Pascua, fuertes heladas en la mitad este de la zona de producción de trigo HRW americana.Las temperaturas han bajado entre -4º y -9º, mientras que los trigos han sobrepasado el nivel espiga de 1 cm, para un 20% de ellos en esta zona. Podría haber daños de heladas en espigas.En paralelo, la sequía sigue. Numerosos incendios de maleza se han declarado en Oklahoma y Texas.

.

ee .uu. sigueN eN riesgoSin sorpresa, la competitividad del trigo francés sigue fuerte. En la última licitación de Egipto, la oferta francesa ha sido la más económica. Apuntamos que el GASC debería aún comprar 400 KT en los 40 próximos días.Después de Ucrania, India y Marruecos, los Estados Unidos retienen la atención de los operadores del mercado. La sequía sigue desarrollándose en el norte de Texas, Oklahoma y Kansas. La otra preocupación es que se hayan registrado temperaturas bajas (-4 a -9ªC) en la mitad Este de Kansas y Oklahoma.La situación del mercado en maíz cambia poco. En América del sur, siguen en buen estado, la cosecha argentina empieza con el 8% de maíz cosechado. Los primeros rendimientos son buenos aunque sean inferiores a los del año pasado. La competitividad francesa sigue buena hacia España y mala hacia Rotterdam. El trigo forrajero siendo a la baja de 10€/T en comparación con el maíz. La emisión de certificados de importación europeos disminuye así por la cuarta semana consecutiva con solo 161KT la semana pasada.

Fecha de vencimiento Clausura 29/03/2016 Variación 2 semana

Trigo Euronext €/T may.-16 159,00 1,75sep.-16 166,75 1,00

Maíz Euronext €/T jun.-16 157,25 2,25ago.-16 162,25 3,25

Trigo Chicago c$/bu may.-16 476,75 -0,50jul.-16 483,75 5,50

temperatura míNima el 27 de marzo (ºc)

100,00

120,00

140,00

160,00

180,00

200,00

220,00

nov.-14 ene.-15 mar.-15 may.-15 jul.-15 sep.-15 nov.-15 ene.-16 mar.-16

€/T

© Copyright 2014- ODA - http://www.oda-agri.fr

trigo Euronext mayo2016maíz Euronext junio 2016trigo Chicago mayo2016

Zona de producción de trigo HRW

2

MAIZE GRAINGranos

eN el puNto de mira… loSfundAmentAleSSiguenAlciStAS,perocuidAdoconloSfondoSPalma: se mantiene un riesgo de producciónEsta semana, el mercado estará muy atento a las cifras de exportación de marzo antes de posicionarse con las perspectivas de producción. El 10 de abril la bolsa de malasia de palma (MPOB) publicará su balance mensual, la evolución de la demanda interior será particularmente observada. El mes de marzo debería ser (como cada año) un mes de transición.Soja: cual será el nivel de molturaciónLos fondos de especulación han comprado en pocas semanas una posición récord equivalente al 20% de la posición abierta del mercado y 2,7Mt en aceite de soja. Un tal movimiento suele generar volatilidad y poner el mercado en riesgo alto de toma de beneficios.

¿ colza euroNext ahora demasiado barata?Las perspectivas de la cosecha 2016/2017 son de nuevo reducidas en el mar Negro y en Europa. No obstante la necesidad de importación sigue elevada y sin garantía de realización.

En Europa del Oeste, las reducciones de superficies y el clima favorable a los escarabajos pulgas han provocado pérdidas. La cosecha 2016 se anuncia reducida a 21,7Mt.

En paralelo, la prima de aceite de colza frente a los aceites vegetales compitiendo se ha reducido bastante. La demanda está por lo tanto reforzada. La molturación sigue activa y debería buscar.

En 2015/16 y 2016/17, la necesidad de importación de la UE-28 alcanza 4Mt. Empezamos a registrar retrasos para 2015/16. Para 2016/17, el potencial de exportación en mar Negro podría ser problemático.

De hecho, la fuerte reducción de las superficies de Ucrania en colza de invierno y el crecimiento de la molturación local deberían reducir un 25%

el disponible exportable hacia Europa. Una tal evolución implicaría una compra de casi 1Mt de canola canadiense en 2016/17, lo que de momento

no está a punto de pasar mientras que China está volviendo al mercado!

Fecha de vencimiento Clausura 29/03/2016 Variación 2 semana

Colza Euronext €/T may.-16 368,25 13,50ago.-16 356,50 6,50

Canola Winnipeg c$/T may.-16 478,10 10,80jul.-16 483,10 14,20

Soja Chicago c$/bu may.-16 916,00 24,00jul.-16 922,75 25,00

los precios de los aceites vegetales en rotterdam ($/t)

260,00

290,00

320,00

350,00

380,00

410,00

440,00

nov.-14 ene.-15 mar.-15 may.-15 jul.-15 sep.-15 nov.-15 ene.-16 mar.-16

€/T

© Copyright 2014- ODA - http://www.oda-agri.fr

colza Euronext mayo2016canola Winnipeg mayo2016soja Chicago mayo2016

550

800

1050

1300

1550

los precios de los aceites vegetales en Rotterdam ($/T)

Soja

Colza

Aceite de palma

Aceite degirasol

Fuente: ODA, Oil World

3

SUNFLOWERLas semiLLas oLeaginosas

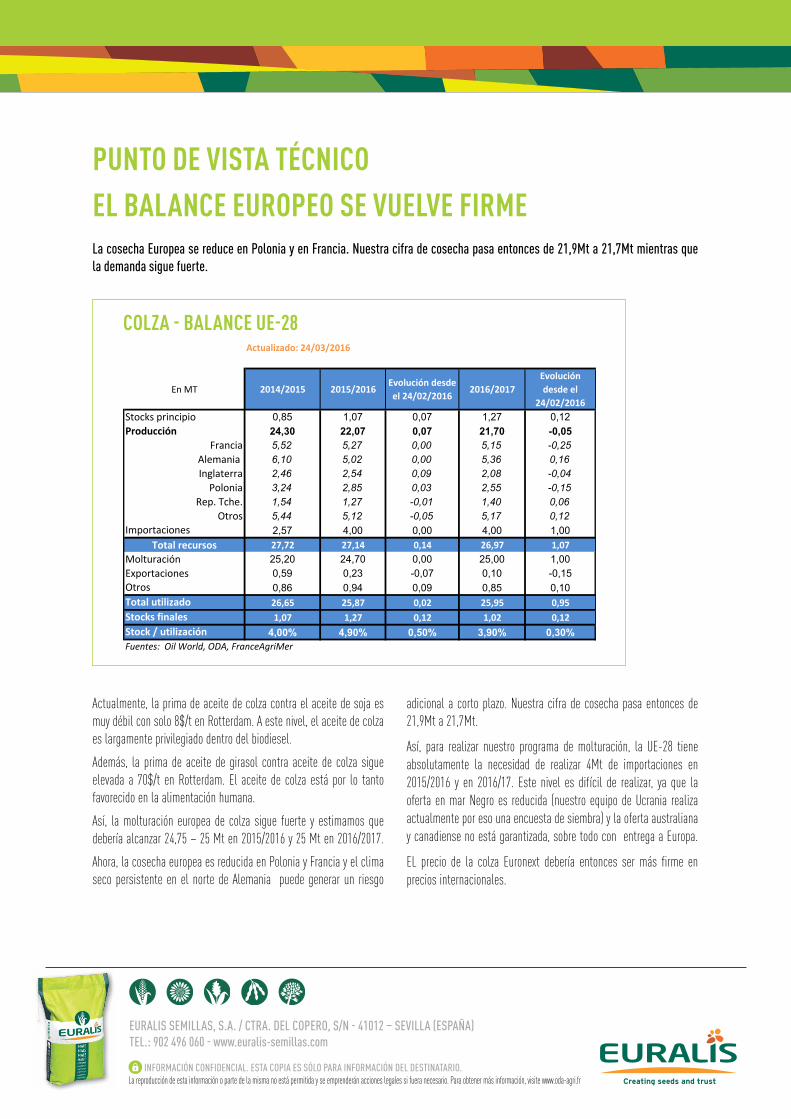

puntodeviStAtécnicoel balaNce europeo se vuelve FirmeLa cosecha Europea se reduce en Polonia y en Francia. Nuestra cifra de cosecha pasa entonces de 21,9Mt a 21,7Mt mientras que la demanda sigue fuerte.

Actualmente, la prima de aceite de colza contra el aceite de soja es muy débil con solo 8$/t en Rotterdam. A este nivel, el aceite de colza es largamente privilegiado dentro del biodiesel. Además, la prima de aceite de girasol contra aceite de colza sigue elevada a 70$/t en Rotterdam. El aceite de colza está por lo tanto favorecido en la alimentación humana. Así, la molturación europea de colza sigue fuerte y estimamos que debería alcanzar 24,75 – 25 Mt en 2015/2016 y 25 Mt en 2016/2017. Ahora, la cosecha europea es reducida en Polonia y Francia y el clima seco persistente en el norte de Alemania puede generar un riesgo

adicional a corto plazo. Nuestra cifra de cosecha pasa entonces de 21,9Mt a 21,7Mt.

Así, para realizar nuestro programa de molturación, la UE-28 tiene absolutamente la necesidad de realizar 4Mt de importaciones en 2015/2016 y en 2016/17. Este nivel es difícil de realizar, ya que la oferta en mar Negro es reducida (nuestro equipo de Ucrania realiza actualmente por eso una encuesta de siembra) y la oferta australiana y canadiense no está garantizada, sobre todo con entrega a Europa.

EL precio de la colza Euronext debería entonces ser más firme en precios internacionales.

colza - balaNce ue-28Actualizado: 24/03/2016

En MT 2014/2015 2015/2016Evolución desde el 24/02/2016

2016/2017Evolución desde el

24/02/2016Stocks principio 0,85 1,07 0,07 1,27 0,12Producción 24,30 22,07 0,07 21,70 -0,05

Francia 5,52 5,27 0,00 5,15 -0,25Alemania 6,10 5,02 0,00 5,36 0,16Inglaterra 2,46 2,54 0,09 2,08 -0,04

Polonia 3,24 2,85 0,03 2,55 -0,15Rep. Tche. 1,54 1,27 -0,01 1,40 0,06

Otros 5,44 5,12 -0,05 5,17 0,12Importaciones 2,57 4,00 0,00 4,00 1,00

Total recursos 27,72 27,14 0,14 26,97 1,07Molturación 25,20 24,70 0,00 25,00 1,00Exportaciones 0,59 0,23 -0,07 0,10 -0,15Otros 0,86 0,94 0,09 0,85 0,10Total utilizado 26,65 25,87 0,02 25,95 0,95Stocks finales 1,07 1,27 0,12 1,02 0,12Stock / utilización 4,00% 4,90% 0,50% 3,90% 0,30%Fuentes: Oil World, ODA, FranceAgriMer

EURALIS SEMILLAS, S.A. / CTRA. DEL COPERO, S/N - 41012 – SEVILLA (ESPAñA)TEL.: 902 496 060 - www.euralis-semillas.com

INFORMACIÓN CONFIDENCIAL. ESTA COPIA ES SÓLO PARA INFORMACIÓN DEL DESTINATARIO.La reproducción de esta información o parte de la misma no está permitida y se emprenderán acciones legales si fuera necesario. Para obtener más información, visite www.oda-agri.fr