Embed Size (px)

Citation preview

ÁREA DE ESTUDIOS

Mercado de la vivienda

en España

Junio 2013

1

El sector retoma la dinámica contractiva, después de los buenos datos de finales de 2012 que anticiparon los cambios fiscales.

Tan sólo se aprecia cierta recuperación de la demanda procedente de extranjeros, en especial en las zonas turísticas.

Se observa un creciente porcentaje de operaciones de compraventa de vivienda sin financiación con préstamo hipotecario.

Aunque el ajuste de precios ha proseguido, la caída de la renta de las familias y la eliminación de las desgravaciones fiscales ha provocado un empeoramiento de la accesibilidad, lo que retardará el ajuste del mercado. Para compensar estos impactos, serían necesarias mayores caídas de precios para situar el esfuerzo de adquisición de una vivienda en niveles asequibles para la media de los hogares.

La absorción del stock de vivienda nueva sin vender avanza muy lentamente y, al ritmo actual de ventas, su normalización requeriría más de cinco años.

Panorama global

Condicionantes y perspectivas

El ajuste efectuado

Situación actual del sector

El ajuste efectuado

4

En máximos:

Promoción anual de 886.000 viviendas nuevas

Demanda anual de 326.000 viviendas nuevas 449.000 viviendas usadas

Promoción - viviendas visadas, max. en abr.07 Demanda - Transmisiones de vivienda Registradores (INE), max dic. 07 Hipotecas - Nº de hipotecas s/vivienda constituidas, incluye más fines que la adquisición de viviendas * Períodos recientes del sector: 1998-2004 ciclo alcista fundamentado, 2005-2008 burbuja.

Precios : 2.101,4 €/m2 Un +200% nominal en todo el ciclo

expansivo Un 30% de aumento nominal durante la

burbuja*. +17,2% real

Actualmente:

Precios : 1.519 €/m2 (a)

Corrección nom. del 27,7% desde máx. -34,3% real

El ajuste efectuado hasta el momento Fuerte corrección en todos los niveles

Promoción anual de 40.000 viviendas nuevas

Demanda anual de 161.000 viviendas nuevas 168.000 viviendas usadas

Hipotecas s/vivienda 1.354.000 viv. hipotecadas anuales

173.000 mill. € anuales

Hipotecas s/vivienda 256.000 viv. hipotecadas anuales

26.000 mill. € anuales

(a) Serie del Min. de Fomento. Según el Indice de Precios del INE, desde el 3T.07 el ajuste es del 36,2% nominal y del 43,4% real.

5

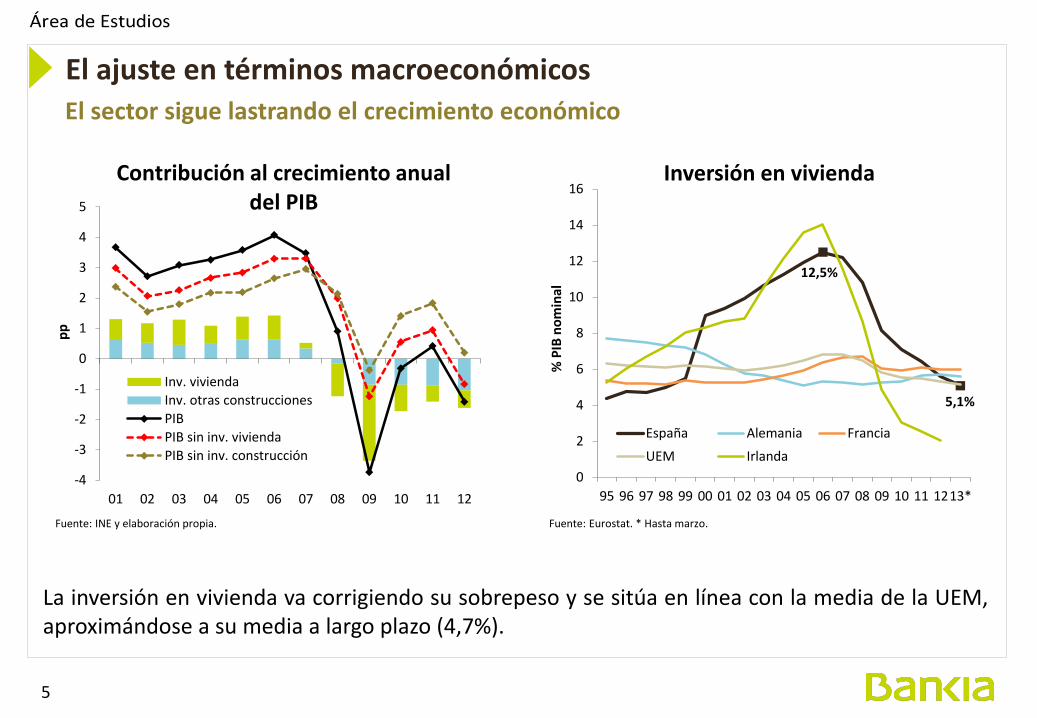

El ajuste en términos macroeconómicos El sector sigue lastrando el crecimiento económico

-4

-3

-2

-1

0

1

2

3

4

5

01 02 03 04 05 06 07 08 09 10 11 12

pp

Fuente: INE y elaboración propia.

Contribución al crecimiento anual del PIB

Inv. viviendaInv. otras construccionesPIBPIB sin inv. viviendaPIB sin inv. construcción

12,5%

5,1%

0

2

4

6

8

10

12

14

16

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 1213*

% P

IB n

omin

al

Fuente: Eurostat. * Hasta marzo.

Inversión en vivienda

España Alemania FranciaUEM Irlanda

La inversión en vivienda va corrigiendo su sobrepeso y se sitúa en línea con la media de la UEM, aproximándose a su media a largo plazo (4,7%).

6

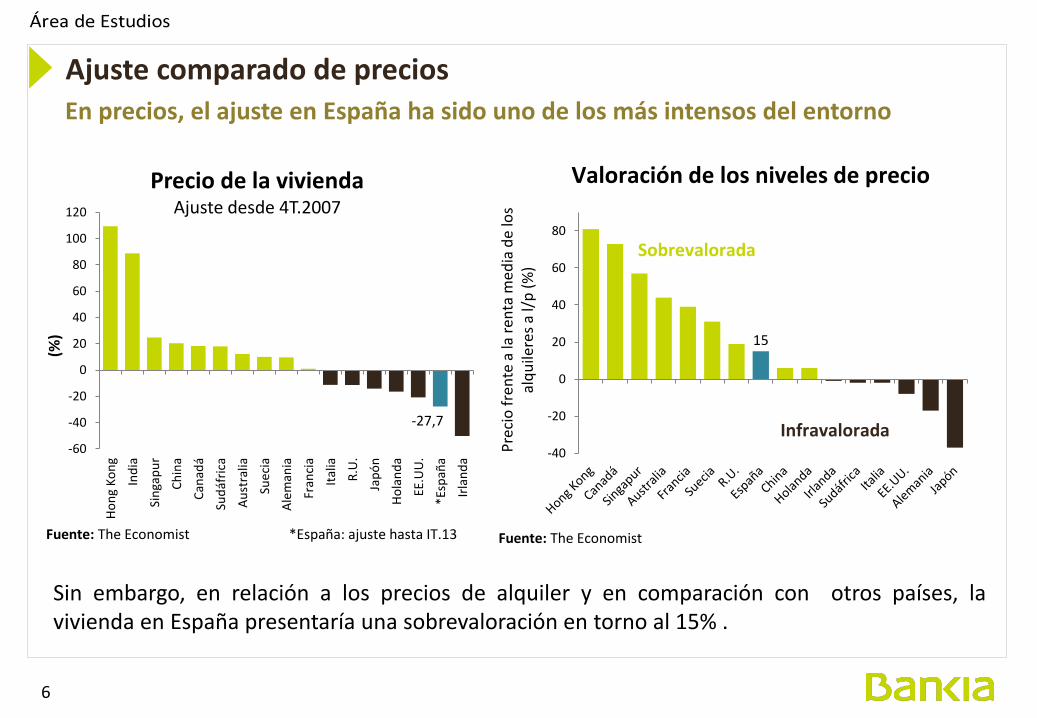

Ajuste comparado de precios En precios, el ajuste en España ha sido uno de los más intensos del entorno

Sin embargo, en relación a los precios de alquiler y en comparación con otros países, la vivienda en España presentaría una sobrevaloración en torno al 15% .

-60

-40

-20

0

20

40

60

80

100

120

Hong

Kon

g

Indi

aSi

ngap

ur

Chin

a

Cana

dá

Sudá

fric

a

Aust

ralia

Suec

ia

Alem

ania

Fran

cia

Italia

R.U

.Ja

pón

Hola

nda

EE.U

U.

*Esp

aña

Irlan

da

(%)

Precio de la viviendaAjuste desde 4T.2007

Fuente: The Economist *España: ajuste hasta IT.13

-27,7

-40

-20

0

20

40

60

80

Prec

io fr

ente

a la

rent

a m

edia

de

los

alqu

ilere

s a l/

p (%

)Fuente: The Economist

Infravalorada

Sobrevalorada

15

Valoración de los niveles de precio

Situación actual

8

La producción de vivienda nueva alcanza mínimos históricos y apenas supone el 4,5% de lo que se promovía en el momento alto del ciclo. El 34,8% de las viviendas terminadas son en régimen de autopromoción.

La demanda, tras el repunte de finales de 2012 por la anticipación de los cambios fiscales, retorna a niveles mínimos; aunque con comportamientos cada vez más divergentes por regiones. La vivienda nueva muestra un comportamiento más debilitado que la usada. Se detecta un creciente interés de los inversores extranjeros, que en el 1T.13 realizaron el 17% de las compras.

Los precios prosiguen su ajuste, aunque con distinta intensidad según el indicador que se analice. Los precios han retrocedido hasta niveles del año 2004 y acumulan un recorte del 27,7%. El suelo, por su parte, acumula una caída de precios media del 44,8%.

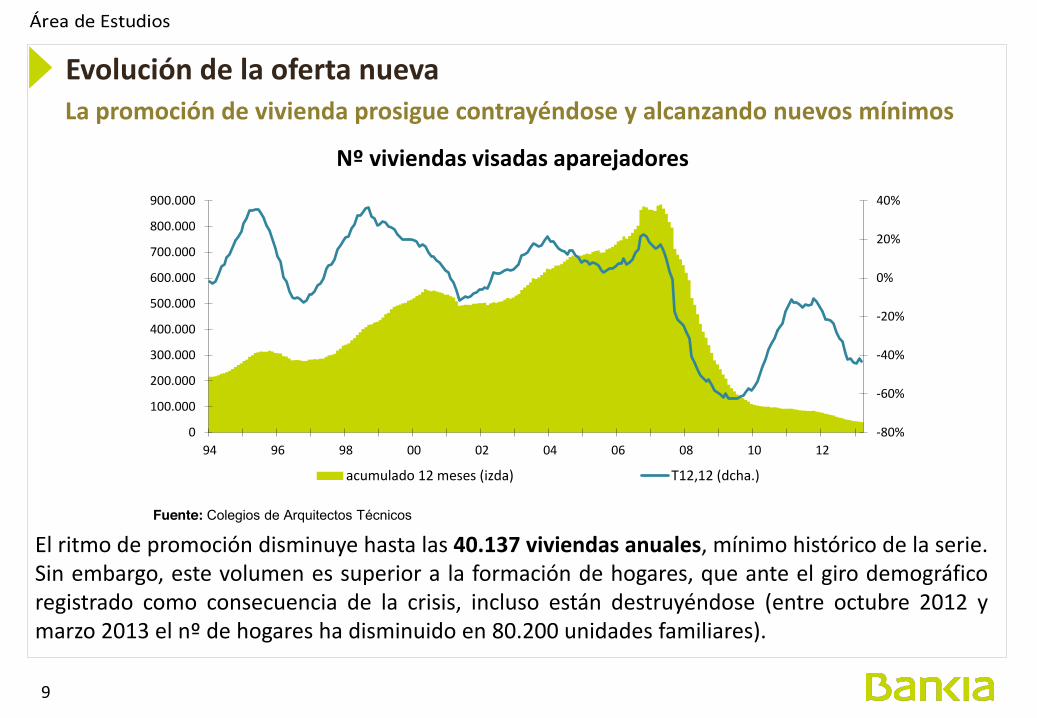

Situación actual Tras cinco años de crisis, el sector aún no ha tocado fondo

9

El ritmo de promoción disminuye hasta las 40.137 viviendas anuales, mínimo histórico de la serie. Sin embargo, este volumen es superior a la formación de hogares, que ante el giro demográfico registrado como consecuencia de la crisis, incluso están destruyéndose (entre octubre 2012 y marzo 2013 el nº de hogares ha disminuido en 80.200 unidades familiares).

Evolución de la oferta nueva La promoción de vivienda prosigue contrayéndose y alcanzando nuevos mínimos

-80%

-60%

-40%

-20%

0%

20%

40%

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

94 96 98 00 02 04 06 08 10 12

Nº viviendas visadas aparejadores

acumulado 12 meses (izda) T12,12 (dcha.)

Fuente: Colegios de Arquitectos Técnicos

10

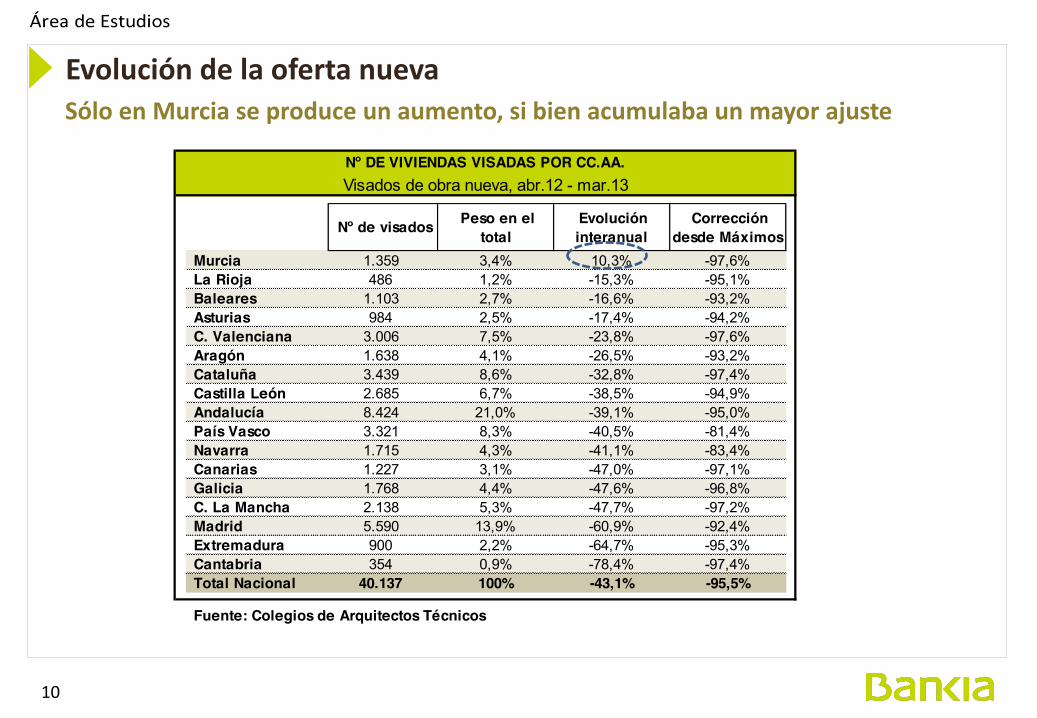

Nº de visados Peso en el total

Evolución interanual

Corrección desde Máximos

Murcia 1.359 3,4% 10,3% -97,6%La Rioja 486 1,2% -15,3% -95,1%Baleares 1.103 2,7% -16,6% -93,2%Asturias 984 2,5% -17,4% -94,2%C. Valenciana 3.006 7,5% -23,8% -97,6%Aragón 1.638 4,1% -26,5% -93,2%Cataluña 3.439 8,6% -32,8% -97,4%Castilla León 2.685 6,7% -38,5% -94,9%Andalucía 8.424 21,0% -39,1% -95,0%País Vasco 3.321 8,3% -40,5% -81,4%Navarra 1.715 4,3% -41,1% -83,4%Canarias 1.227 3,1% -47,0% -97,1%Galicia 1.768 4,4% -47,6% -96,8%C. La Mancha 2.138 5,3% -47,7% -97,2%Madrid 5.590 13,9% -60,9% -92,4%Extremadura 900 2,2% -64,7% -95,3%Cantabria 354 0,9% -78,4% -97,4%Total Nacional 40.137 100% -43,1% -95,5%

Fuente: Colegios de Arquitectos Técnicos

Nº DE VIVIENDAS VISADAS POR CC.AA.Visados de obra nueva, abr.12 - mar.13

Sólo en Murcia se produce un aumento, si bien acumulaba un mayor ajuste Evolución de la oferta nueva

11

Entre el 2T.12 y el 1T.13 se terminaron 106.760 viviendas, un 83,7% menos que en máximos. De ellas, 37.146 (el 34,8%) se construyeron en régimen de autopromoción, segmento que aunque también ha disminuido frente a sus valores máximos, ha tenido un comportamiento menos negativo que la promoción de mercado.

Creciente peso de la autopromoción

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

01 02 03 04 05 06 07 08 09 10 11 12 13

Cooperativas Personas físicas + Com. propietarios OtrosFuente: Min. Fomento (Certificaciones fin de obra)

Viviendas acabadas por régimen de promociónDato acumulado de 12 meses

Evolución de la oferta nueva

12

0

25.000

50.000

75.000

100.000

125.000

150.000

175.000

200.000

225.000

250.000

275.000

04 05 06 07 08 09 10 11 12 13

Compraventas de viviendasEvolución trimestral

nuevas

usadas

Fuente: Min. Fomento (Notarios)

-80%

-60%

-40%

-20%

0%

20%

40%

60%

05 06 07 08 09 10 11 12 13

Evolución por tipos de vivienda Var. interanual del dato trimestral

Totalnuevasusadas

Fuente: Min. Fomento

La eliminación de la deducción por compra de vivienda habitual y el aumento del IVA favoreció una anticipación de compraventas a finales de 2012. Tras este efecto, las ventas han vuelto a debilitarse, en especial las de viviendas nuevas.

Comportamiento de la demanda Tras las distorsiones por el cambio de fiscalidad, el mercado vuelve a debilitarse

13

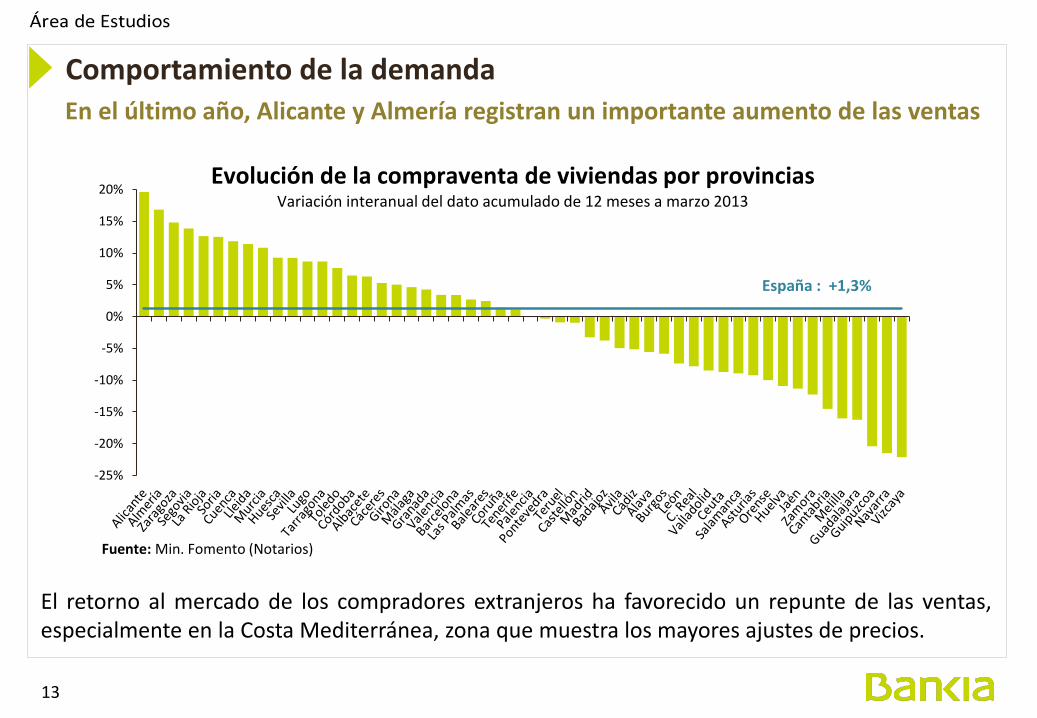

El retorno al mercado de los compradores extranjeros ha favorecido un repunte de las ventas, especialmente en la Costa Mediterránea, zona que muestra los mayores ajustes de precios.

Comportamiento de la demanda En el último año, Alicante y Almería registran un importante aumento de las ventas

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%Evolución de la compraventa de viviendas por provincias

Variación interanual del dato acumulado de 12 meses a marzo 2013

Fuente: Min. Fomento (Notarios)

España : +1,3%

14

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

Inversión inmobiliaria de los extranjeros

Fuente: Banco de España.

Acum

ulad

o 12

mes

es, M

ill. d

e eu

ros

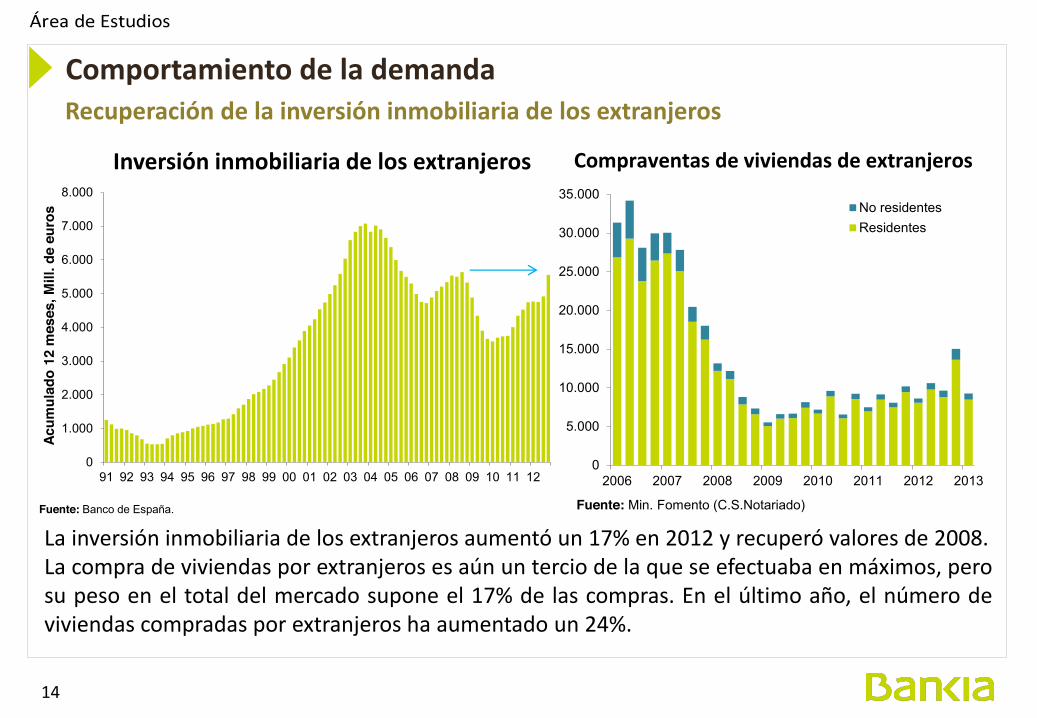

La inversión inmobiliaria de los extranjeros aumentó un 17% en 2012 y recuperó valores de 2008. La compra de viviendas por extranjeros es aún un tercio de la que se efectuaba en máximos, pero su peso en el total del mercado supone el 17% de las compras. En el último año, el número de viviendas compradas por extranjeros ha aumentado un 24%.

Recuperación de la inversión inmobiliaria de los extranjeros

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

2006 2007 2008 2009 2010 2011 2012 2013

No residentesResidentes

Fuente: Min. Fomento (C.S.Notariado)

Compraventas de viviendas de extranjeros

Comportamiento de la demanda

15

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Compra de viviendas por parte de extranjerosEn provincias con compras superiores a las 300 unidades (abr 12 - mar 13)

No residentes

Residentes

Fuente: Min. Fomento

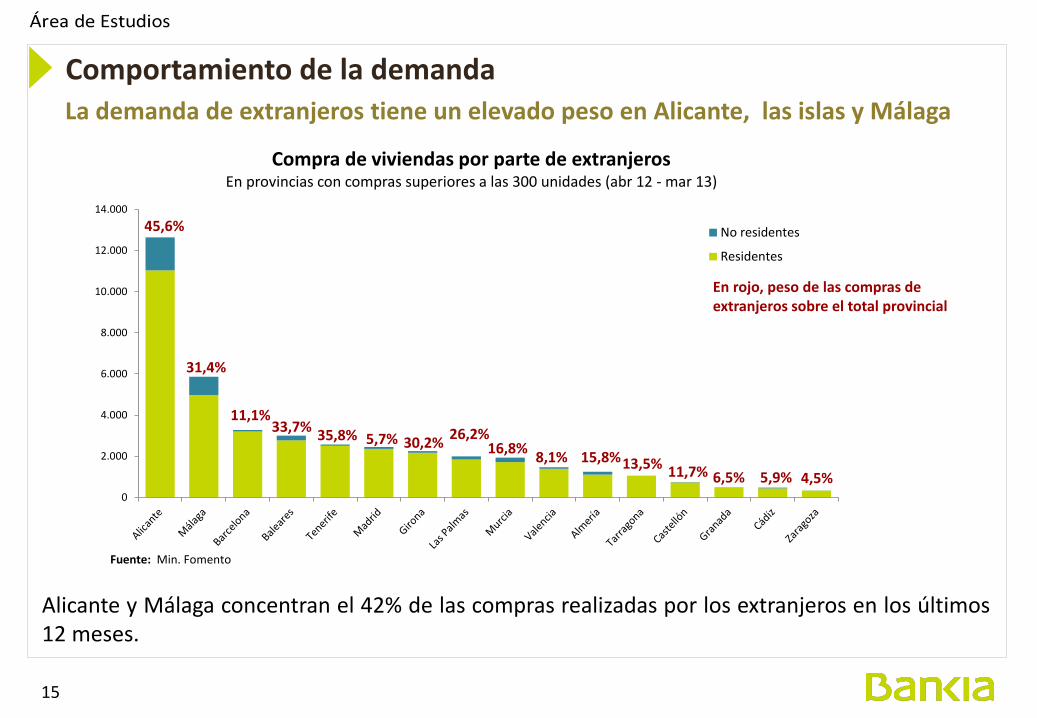

45,6%

En rojo, peso de las compras de extranjeros sobre el total provincial

31,4%

11,1% 35,8% 5,7%

33,7% 30,2% 26,2%

16,8% 8,1% 15,8% 13,5% 11,7% 6,5% 5,9% 4,5%

Alicante y Málaga concentran el 42% de las compras realizadas por los extranjeros en los últimos 12 meses.

La demanda de extranjeros tiene un elevado peso en Alicante, las islas y Málaga Comportamiento de la demanda

16

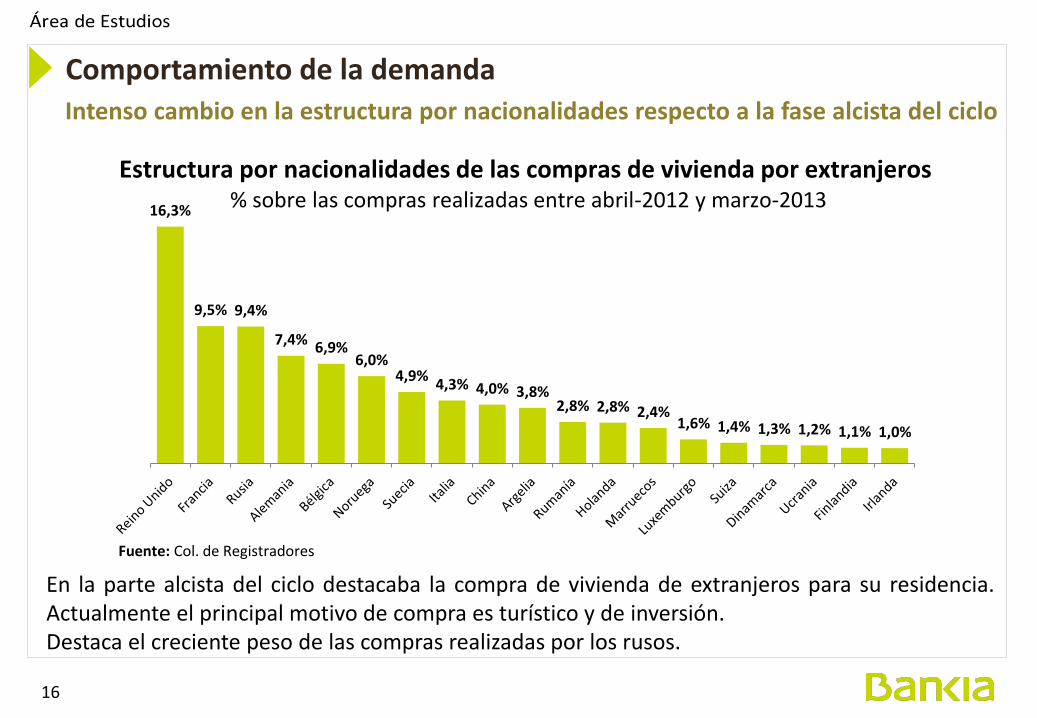

En la parte alcista del ciclo destacaba la compra de vivienda de extranjeros para su residencia. Actualmente el principal motivo de compra es turístico y de inversión. Destaca el creciente peso de las compras realizadas por los rusos.

Intenso cambio en la estructura por nacionalidades respecto a la fase alcista del ciclo Comportamiento de la demanda

16,3%

9,5% 9,4%

7,4% 6,9%6,0%

4,9% 4,3% 4,0% 3,8%2,8% 2,8% 2,4%

1,6% 1,4% 1,3% 1,2% 1,1% 1,0%

Estructura por nacionalidades de las compras de vivienda por extranjeros % sobre las compras realizadas entre abril-2012 y marzo-2013

Fuente: Col. de Registradores

17

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

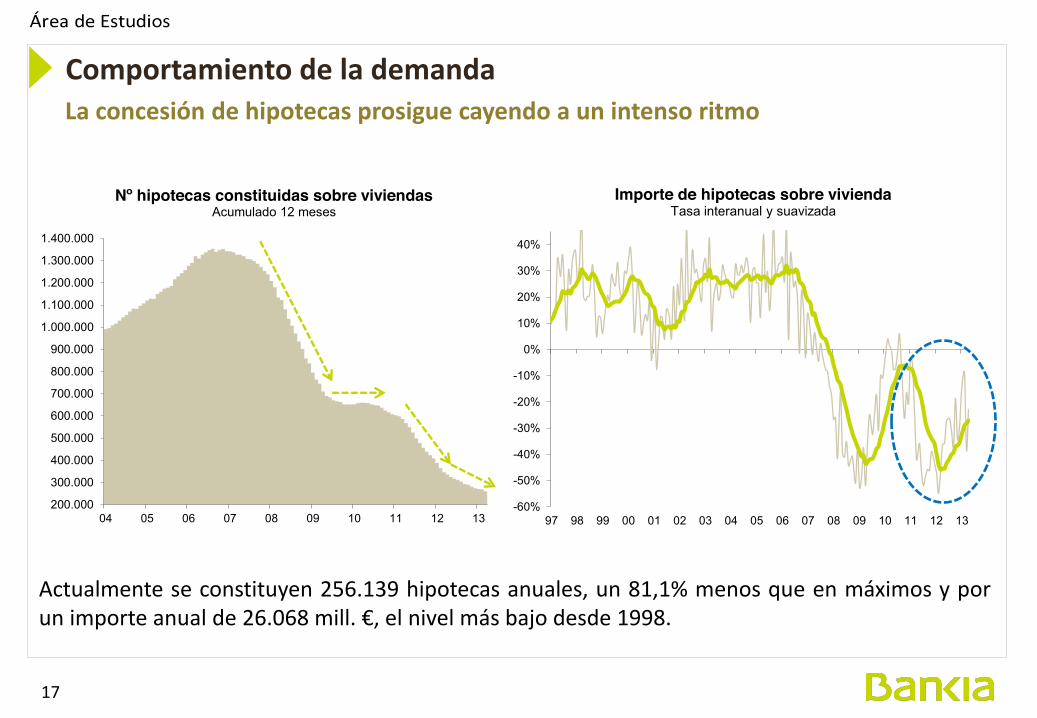

Importe de hipotecas sobre viviendaTasa interanual y suavizada

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

04 05 06 07 08 09 10 11 12 13

Nº hipotecas constituidas sobre viviendasAcumulado 12 meses

Actualmente se constituyen 256.139 hipotecas anuales, un 81,1% menos que en máximos y por un importe anual de 26.068 mill. €, el nivel más bajo desde 1998.

La concesión de hipotecas prosigue cayendo a un intenso ritmo Comportamiento de la demanda

18

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

08 09 10 11 12 13

Número de operacionesDato acumulado de 12 meses

Hipotecas sobre viviendas

Compraventas de vivienda libre (Registradores)

Desde mediados de 2012 el número de compraventas de vivienda supera al de hipotecas constituidas, diferencia que aumenta conforme avanza 2013. En los primeros cuatro meses de 2013 la cifra de compraventas superó en un 27% al de hipotecas.

Aumenta la compra de viviendas sin crédito hipotecario Comportamiento de la demanda

19

-20%

-15%

-10%

-5%

0%

5%

10%

15%

07 08 09 10 11 12 13

Precio M. Fomento

IPV INE (arranca en 2007)

Evolución del precio de la viviendaTasas interanuales

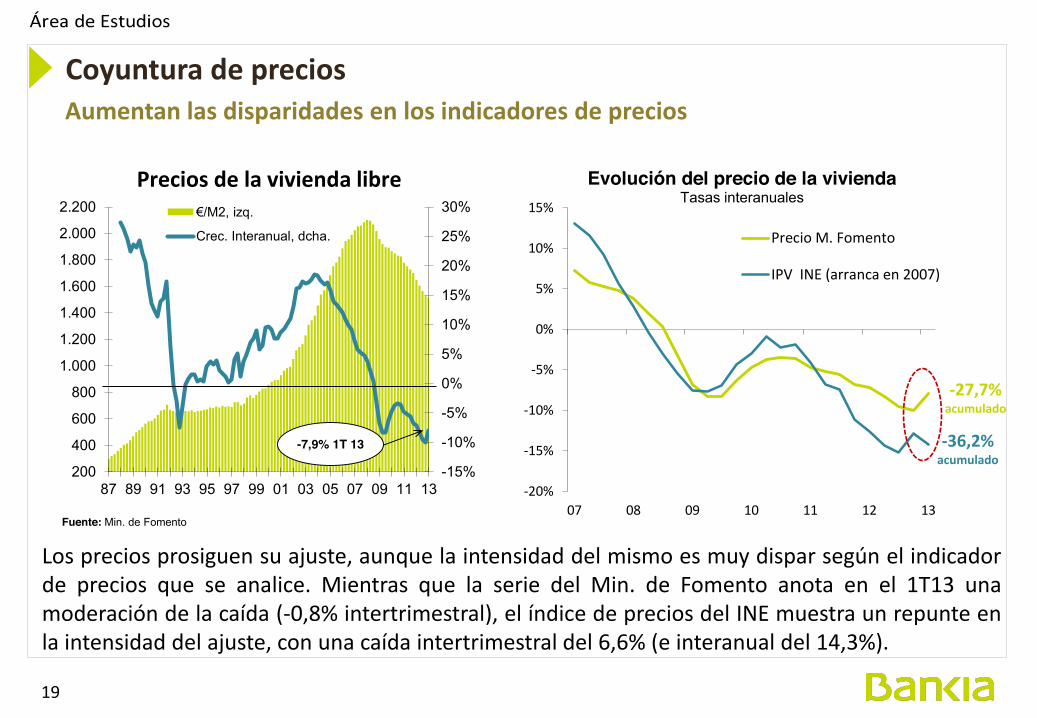

Los precios prosiguen su ajuste, aunque la intensidad del mismo es muy dispar según el indicador de precios que se analice. Mientras que la serie del Min. de Fomento anota en el 1T13 una moderación de la caída (-0,8% intertrimestral), el índice de precios del INE muestra un repunte en la intensidad del ajuste, con una caída intertrimestral del 6,6% (e interanual del 14,3%).

Coyuntura de precios Aumentan las disparidades en los indicadores de precios

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

87 89 91 93 95 97 99 01 03 05 07 09 11 13

€/M2, izq.

Crec. Interanual, dcha.

Fuente: Min. de Fomento

-7,9% 1T 13

Precios de la vivienda libre

-27,7% acumulado

-36,2% acumulado

20

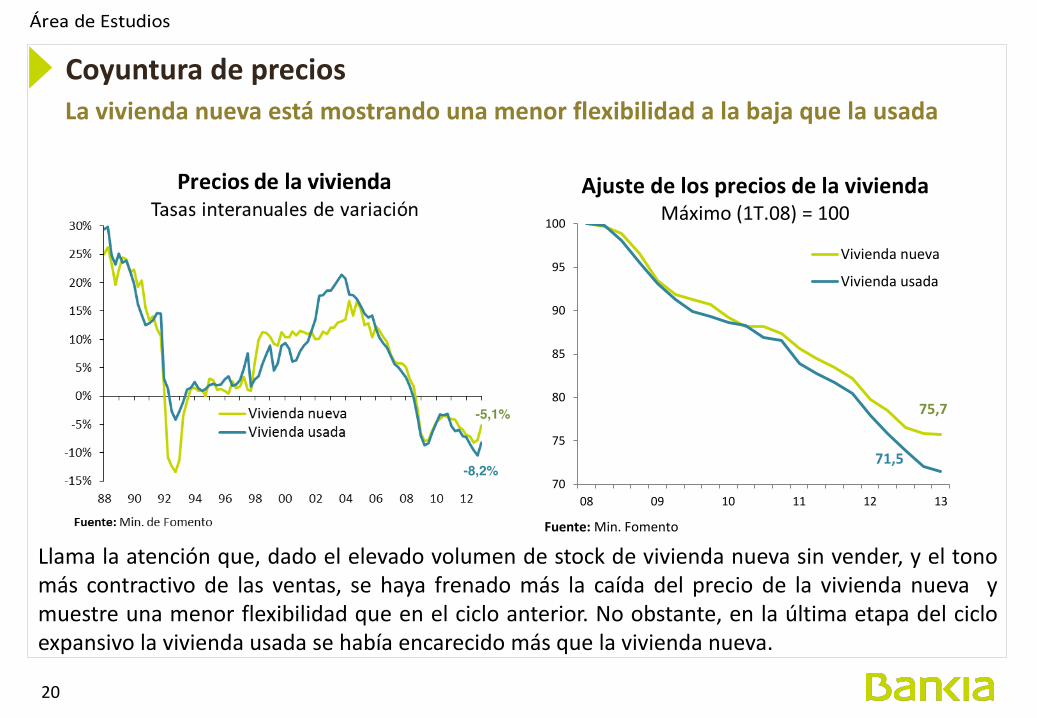

Llama la atención que, dado el elevado volumen de stock de vivienda nueva sin vender, y el tono más contractivo de las ventas, se haya frenado más la caída del precio de la vivienda nueva y muestre una menor flexibilidad que en el ciclo anterior. No obstante, en la última etapa del ciclo expansivo la vivienda usada se había encarecido más que la vivienda nueva.

Coyuntura de precios La vivienda nueva está mostrando una menor flexibilidad a la baja que la usada

70

75

80

85

90

95

100

08 09 10 11 12 13

Vivienda nueva

Vivienda usada

Ajuste de los precios de la viviendaMáximo (1T.08) = 100

Fuente: Min. Fomento

75,7

71,5-8,2%

-5,1%

21

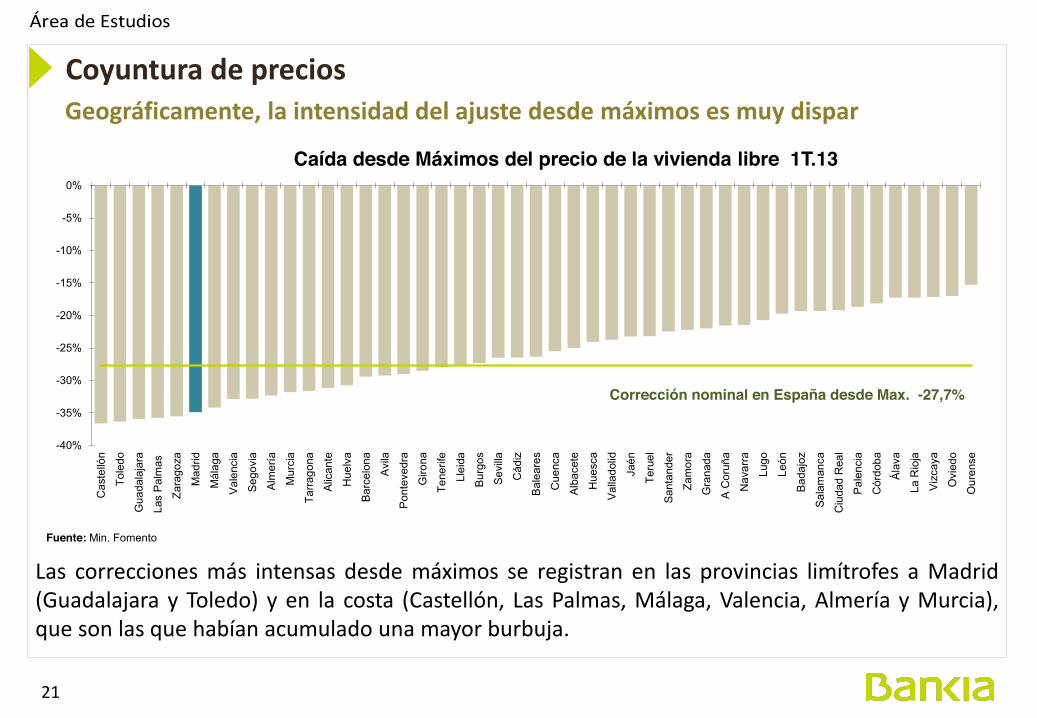

Las correcciones más intensas desde máximos se registran en las provincias limítrofes a Madrid (Guadalajara y Toledo) y en la costa (Castellón, Las Palmas, Málaga, Valencia, Almería y Murcia), que son las que habían acumulado una mayor burbuja.

Geográficamente, la intensidad del ajuste desde máximos es muy dispar

-40%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

Cas

telló

n

Tole

do

Gua

dala

jara

Las

Pal

mas

Zara

goza

Mad

rid

Mál

aga

Val

enci

a

Seg

ovia

Alm

ería

Mur

cia

Tarra

gona

Alic

ante

Hue

lva

Bar

celo

na

Avi

la

Pon

teve

dra

Giro

na

Tene

rife

Llei

da

Bur

gos

Sev

illa

Cád

iz

Bal

eare

s

Cue

nca

Alb

acet

e

Hue

sca

Val

lado

lid

Jaén

Teru

el

San

tand

er

Zam

ora

Gra

nada

A C

oruñ

a

Nav

arra

Lugo

León

Bad

ajoz

Sal

aman

ca

Ciu

dad

Rea

l

Pal

enci

a

Cór

doba

Ála

va

La R

ioja

Viz

caya

Ovi

edo

Our

ense

Caída desde Máximos del precio de la vivienda libre 1T.13

Corrección nominal en España desde Max. -27,7%

Fuente: Min. Fomento

Coyuntura de precios

22

40.000

60.000

80.000

100.000

120.000

140.000

160.000

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

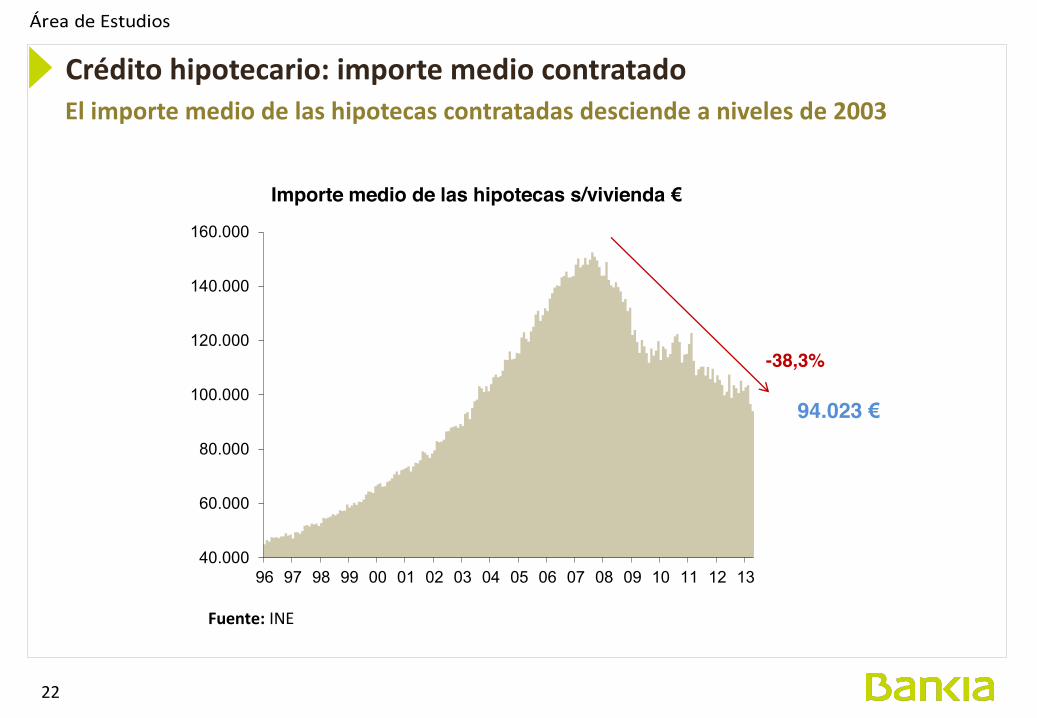

Importe medio de las hipotecas s/vivienda €

Fuente: INE

El importe medio de las hipotecas contratadas desciende a niveles de 2003

-38,3%

94.023 €

Crédito hipotecario: importe medio contratado

23

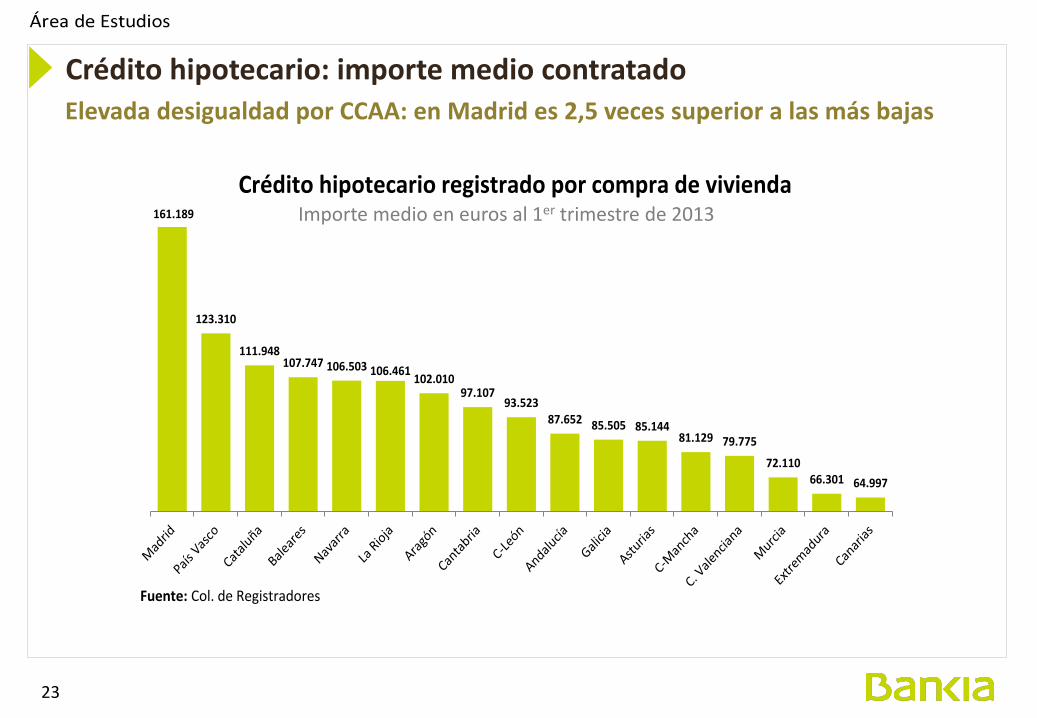

Elevada desigualdad por CCAA: en Madrid es 2,5 veces superior a las más bajas

161.189

123.310

111.948107.747 106.503 106.461 102.010

97.10793.523

87.652 85.505 85.14481.129 79.775

72.11066.301 64.997

Fuente: Col. de Registradores

Crédito hipotecario registrado por compra de viviendaImporte medio en euros al 1er trimestre de 2013

Crédito hipotecario: importe medio contratado

24

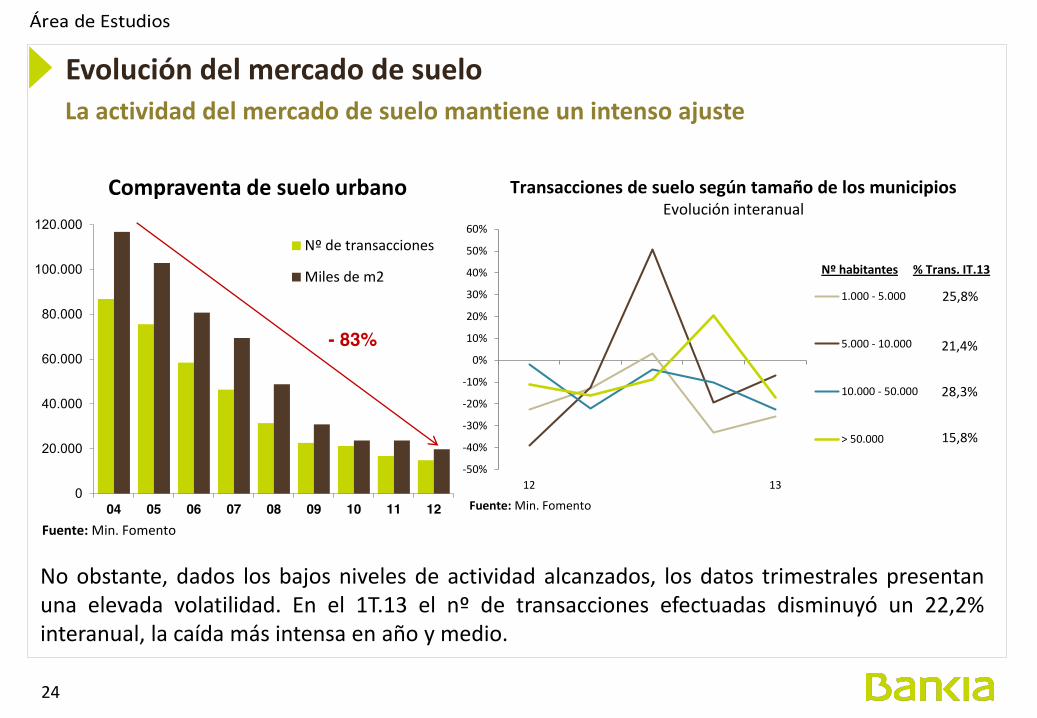

No obstante, dados los bajos niveles de actividad alcanzados, los datos trimestrales presentan una elevada volatilidad. En el 1T.13 el nº de transacciones efectuadas disminuyó un 22,2% interanual, la caída más intensa en año y medio.

La actividad del mercado de suelo mantiene un intenso ajuste

0

20.000

40.000

60.000

80.000

100.000

120.000

04 05 06 07 08 09 10 11 12

Compraventa de suelo urbano

Nº de transacciones

Miles de m2

Fuente: Min. Fomento

Evolución del mercado de suelo

- 83%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

12 13

1.000 - 5.000

5.000 - 10.000

10.000 - 50.000

> 50.000

Transacciones de suelo según tamaño de los municipiosEvolución interanual

Fuente: Min. Fomento

Nº habitantes % Trans. IT.13

25,8%

21,4%

28,3%

15,8%

25

Datos trimestrales

€/m2 fecha €/m2Variación interanual

Variación intertrimestral

Corrección desde Máx.

Pobl. de menos de 1.000 hab. 111,5 1T.12 47,4 -57,5% -26,4% -57,5%

Pobl. de 1.000 a 5.000 hab. 166,7 4T.06 89,4 -14,8% -15,0% -46,4%

Pobl. de 5.000 a 10.000 hab. 231,8 1T.11 163,7 -2,0% 28,4% -29,4%

Pobl. de 10.000 a 50.000 hab. 335,5 3T.07 169,3 -5,6% -13,8% -49,5%

Pobl. de más de 50.000 hab. 697,5 3T.07 298,4 -20,1% -18,5% -57,2%

Para el total nacional 285,0 3T.07 157,2 -11,5% -16,1% -44,8%

En máximos

Evolución del precio del suelo por tamaño de las poblaciones

Precio de las transacciones de suelo urbano1T.2013

Tan sólo las poblaciones de entre 5.000 y 10.000 habitantes registraron un aumento intertrimestral de precios. En el resto de municipios el ajuste fue el más intenso en año y medio. No obstante, dado el bajo número de operaciones y el desigual comportamiento por municipios, el indicador de precios agregado presenta un comportamiento muy irregular.

El precio del suelo urbano también intensificó su ajuste en el 1T.13 Evolución del mercado de suelo

-25%-20%-15%-10%-5%0%5%10%15%20%25%30%

150

170

190

210

230

250

270

290

310

04 05 06 07 08 09 10 11 12 13

Evolución del precio del suelo urbano

Precio €/m2 (izda.) Var. Interanual (drcha)Fuente: Min. Fomento

26

El ajuste medio desde máximos alcanza el 44,8% Evolución del mercado de suelo

Los municipios de más de 50.000 habitantes muestran un ajuste desde máximos del 57,2%.

40

50

60

70

80

90

100

110

120

07 08 09 10 11 12 13

1.000 - 5.000

5.000 - 10.000

10.000 - 50.000

> 50.000

Evolución de los precios del suelo según municipios3T.07 = 100

Fuente: Min. Fomento

Según nº habitantes

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

05 06 07 08 09 10 11 12 13

1.000 - 5.000

5.000 - 10.000

10.000 - 50.000

> 50.000

Según nº habitantes

Precios del suelo según tamaño de los municipiosEvolución interanual

Fuente: Min. Fomento

Condicionantes y perspectivas

28

Debilidad del mercado laboral.

Caída de la renta disponible familias.

Deterioro del clima de confianza.

Lento desapalancamiento de los hogares.

Reestructuración del sistema financiero; restricciones al crédito.

Condicionantes globales:

Empeoramiento de la accesibilidad.

Se mantienen las expectativas de precios a la baja.

Persistencia de un elevado stock de vivienda nueva sin vender.

Saldo migratorio negativo. Proyecciones demográficas a la baja.

Factores endógenos:

Los condicionantes de la demanda no mejoran Siguen sin darse las condiciones para un repunte de las ventas

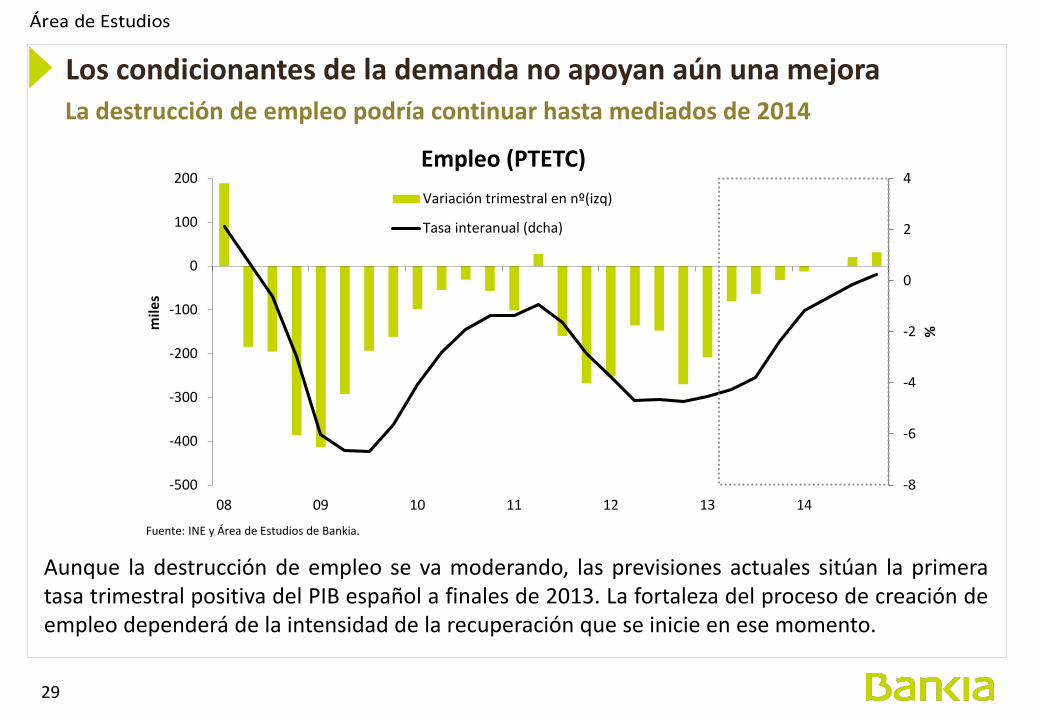

29

La destrucción de empleo podría continuar hasta mediados de 2014

Aunque la destrucción de empleo se va moderando, las previsiones actuales sitúan la primera tasa trimestral positiva del PIB español a finales de 2013. La fortaleza del proceso de creación de empleo dependerá de la intensidad de la recuperación que se inicie en ese momento.

Los condicionantes de la demanda no apoyan aún una mejora

-8

-6

-4

-2

0

2

4

-500

-400

-300

-200

-100

0

100

200

08 09 10 11 12 13 14

%mile

s

Fuente: INE y Área de Estudios de Bankia.

Empleo (PTETC)Variación trimestral en nº(izq)

Tasa interanual (dcha)

30

25%

27%

29%

31%

33%

35%

37%

39%

41%

90 92 94 96 98 00 02 04 06 08 10 12

Hogares con más de un salarioPeso sobre total de hogares

Fuente: INE

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

90 92 94 96 98 00 02 04 06 08 10 12

Fuente: INE

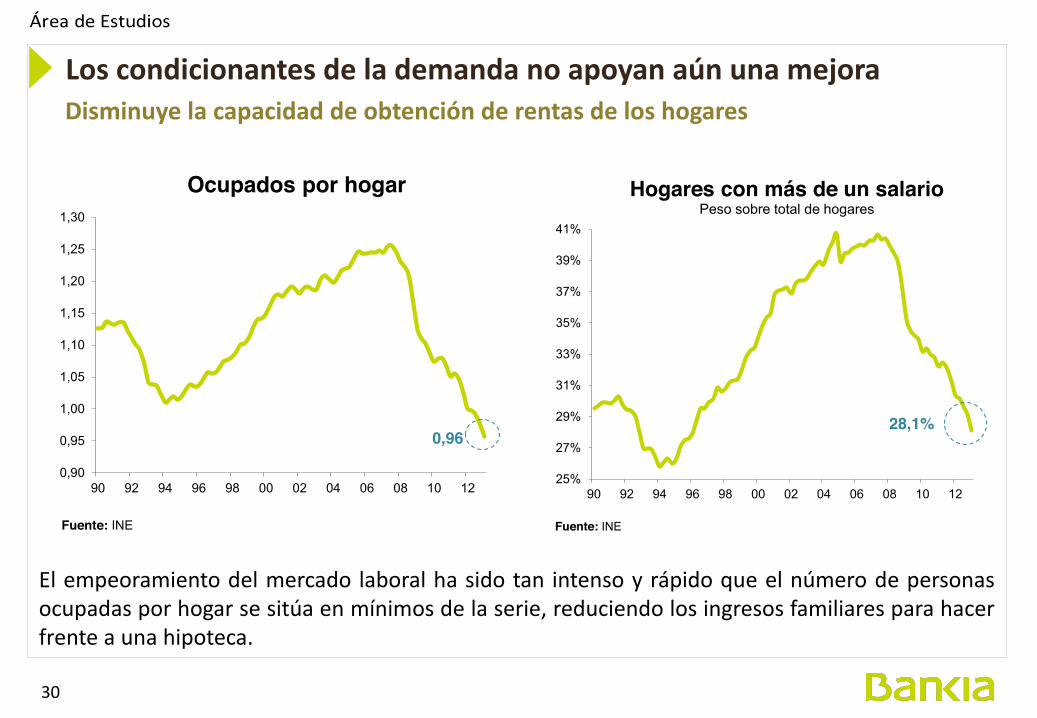

Ocupados por hogar

El empeoramiento del mercado laboral ha sido tan intenso y rápido que el número de personas ocupadas por hogar se sitúa en mínimos de la serie, reduciendo los ingresos familiares para hacer frente a una hipoteca.

0,96 28,1%

Disminuye la capacidad de obtención de rentas de los hogares Los condicionantes de la demanda no apoyan aún una mejora

31

Subidas impositivas y recortes salariales también impactan negativamente en la renta

La RBD de las familias está cayendo desde 2010, y se encuentra un 6,3% por debajo del alcanzado en 2009. El deterioro de la expectativas económicas inhibe las decisiones de compra más importantes.

-4

-2

0

2

4

6

8

08 09 10 11 12

a/a

(%)

Fuente: INE. * Acumulado cuatro trimestres.

Renta bruta disponible de los hogares*

Los condicionantes de la demanda no apoyan aún una mejora

-50

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

01 02 03 04 05 06 07 08 09 10 11 12 13

nive

l

Fuente: CE.

Confianza del consumidor

32

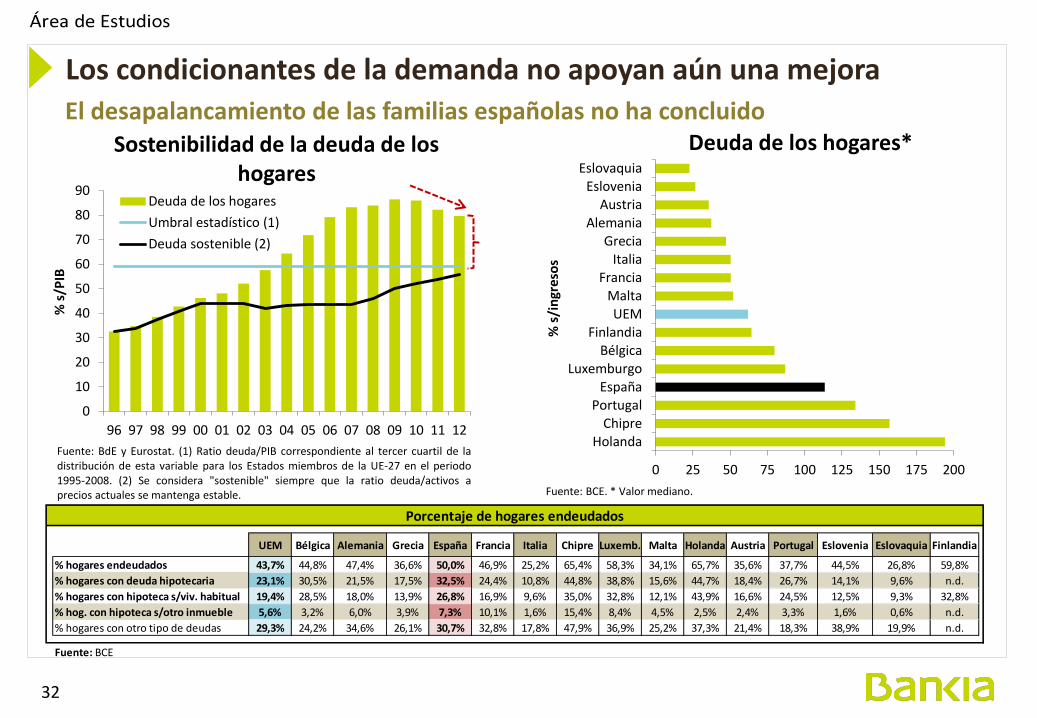

El desapalancamiento de las familias españolas no ha concluido

0 25 50 75 100 125 150 175 200

HolandaChipre

PortugalEspaña

LuxemburgoBélgica

FinlandiaUEM

MaltaFrancia

ItaliaGrecia

AlemaniaAustria

EsloveniaEslovaquia

Fuente: BCE. * Valor mediano.

% s/

ingr

esos

Deuda de los hogares*

0

10

20

30

40

50

60

70

80

90

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

% s/

PIB

Sostenibilidad de la deuda de los hogares

Deuda de los hogaresUmbral estadístico (1)Deuda sostenible (2)

Fuente: BdE y Eurostat. (1) Ratio deuda/PIB correspondiente al tercer cuartil de ladistribución de esta variable para los Estados miembros de la UE-27 en el periodo1995-2008. (2) Se considera "sostenible" siempre que la ratio deuda/activos aprecios actuales se mantenga estable.

Los condicionantes de la demanda no apoyan aún una mejora

UEM Bélgica Alemania Grecia España Francia Italia Chipre Luxemb. Malta Holanda Austria Portugal Eslovenia Eslovaquia Finlandia

% hogares endeudados 43,7% 44,8% 47,4% 36,6% 50,0% 46,9% 25,2% 65,4% 58,3% 34,1% 65,7% 35,6% 37,7% 44,5% 26,8% 59,8%% hogares con deuda hipotecaria 23,1% 30,5% 21,5% 17,5% 32,5% 24,4% 10,8% 44,8% 38,8% 15,6% 44,7% 18,4% 26,7% 14,1% 9,6% n.d.% hogares con hipoteca s/viv. habitual 19,4% 28,5% 18,0% 13,9% 26,8% 16,9% 9,6% 35,0% 32,8% 12,1% 43,9% 16,6% 24,5% 12,5% 9,3% 32,8%% hog. con hipoteca s/otro inmueble 5,6% 3,2% 6,0% 3,9% 7,3% 10,1% 1,6% 15,4% 8,4% 4,5% 2,5% 2,4% 3,3% 1,6% 0,6% n.d.% hogares con otro tipo de deudas 29,3% 24,2% 34,6% 26,1% 30,7% 32,8% 17,8% 47,9% 36,9% 25,2% 37,3% 21,4% 18,3% 38,9% 19,9% n.d.

Fuente: BCE

Porcentaje de hogares endeudados

33

18%

22%

26%

30%

34%

38%

42%

46%

50%

54%

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

% de ingresos destinados al pago de la hipoteca

Sin deducciones fiscales

Con deducciones fiscales

Fuente: Banco de España

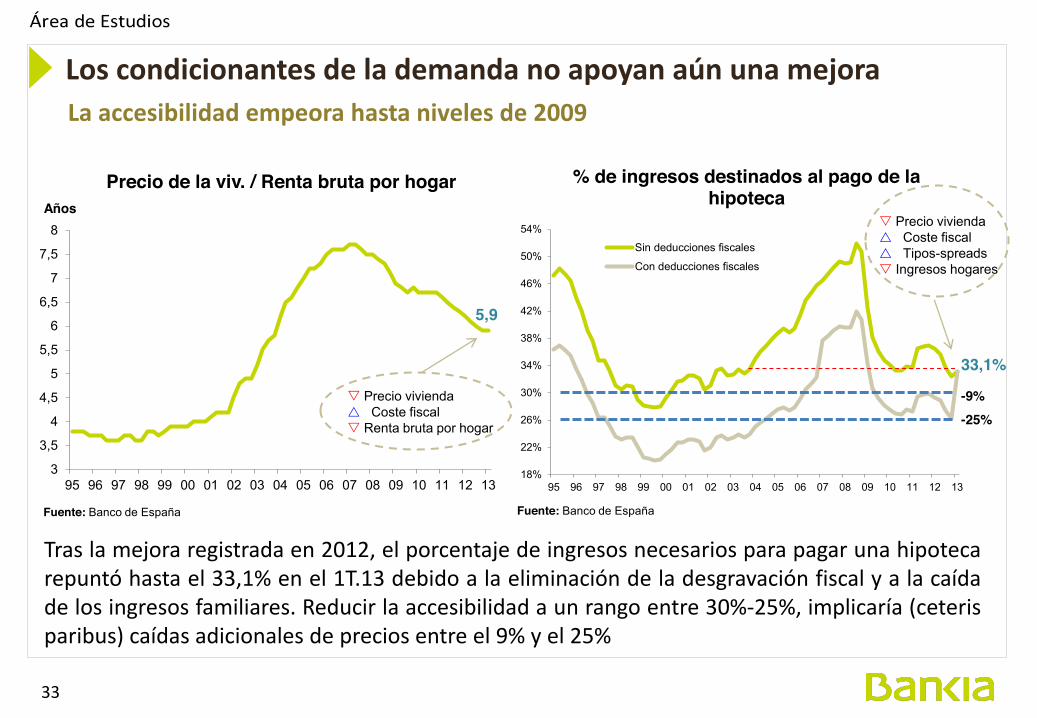

Tras la mejora registrada en 2012, el porcentaje de ingresos necesarios para pagar una hipoteca repuntó hasta el 33,1% en el 1T.13 debido a la eliminación de la desgravación fiscal y a la caída de los ingresos familiares. Reducir la accesibilidad a un rango entre 30%-25%, implicaría (ceteris paribus) caídas adicionales de precios entre el 9% y el 25%

La accesibilidad empeora hasta niveles de 2009

3

3,5

4

4,5

5

5,5

6

6,5

7

7,5

8

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

Años

Precio de la viv. / Renta bruta por hogar

Fuente: Banco de España

5,9

33,1%

Los condicionantes de la demanda no apoyan aún una mejora

Precio vivienda Coste fiscal Renta bruta por hogar

Precio vivienda Coste fiscal Tipos-spreads Ingresos hogares

-9% -25%

34

En EEUU, la recuperación no se ha iniciado hasta que la accesibilidad para adquirir una vivienda ha sido la más favorable en, al menos, 40 años (3 años de renta disponible). En España mejorar la accesibilidad hasta niveles del año 2000 implicaría un descenso en los precios superior al 30%.

Reducir el esfuerzo a niveles del año 2000 requeriría caídas de precios del 30% Los condicionantes de la demanda no apoyan aún una mejora

2

3

4

5

6

7

8

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

Años

EsfuerzoPrecio de la vivienda / ingreso medio por hogar

anual

Fuente: Thomson Reuters, Min. de Fomento, INE y elaboración propia

España

EEUU

6

330

40

50

60

70

80

90

100

110

120

77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11

2005

= 1

00

EsfuerzoPrecio de la vivienda /ingresos familiares

disponibles

Fuente: OCDE y elaboración propia

EEUU España

Irlanda

35

0%1%2%3%4%5%6%7%8%9%

10%11%12%

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14p

Tipo hipotecario vivienda libreMedia del conjunto de entidades

Euribor a 1 año Medio Hip.

Fuente: Banco de España y previsión Bankia

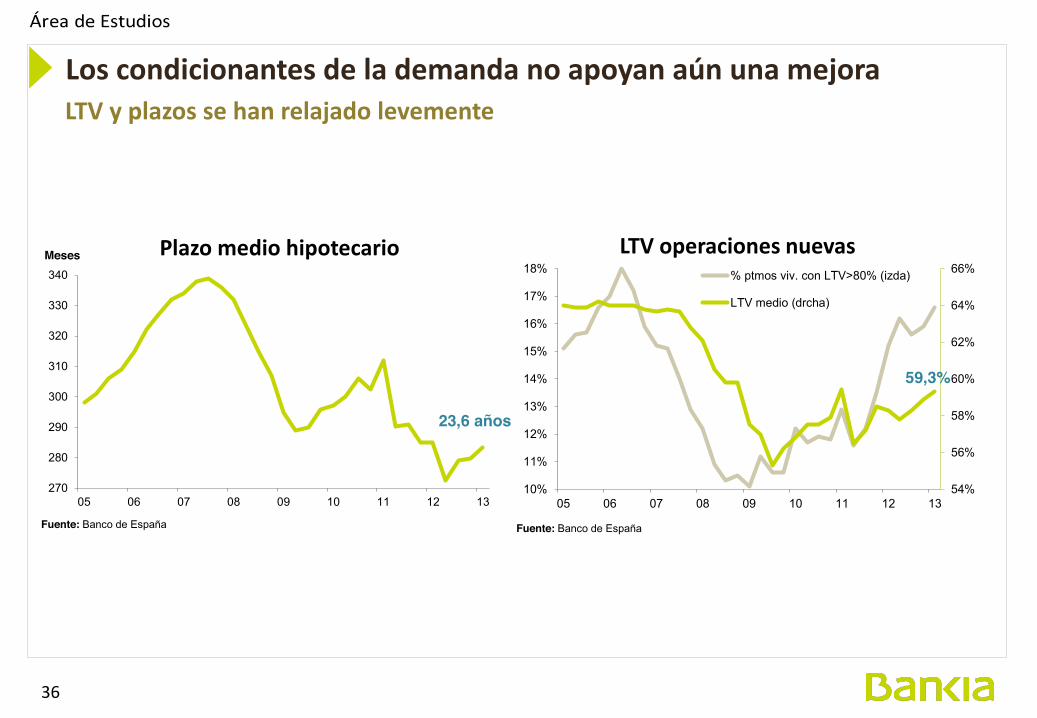

Los tipos aplicados en las operaciones hipotecarias disminuyen en mayo tras cuatro meses de subidas, pero su diferencial con otras referencias del mercado se mantiene.

Los spreads de las operaciones hipotecarias siguen altos Los condicionantes de la demanda no apoyan aún una mejora

36

54%

56%

58%

60%

62%

64%

66%

10%

11%

12%

13%

14%

15%

16%

17%

18%

05 06 07 08 09 10 11 12 13

LTV operaciones nuevas% ptmos viv. con LTV>80% (izda)

LTV medio (drcha)

Fuente: Banco de España

270

280

290

300

310

320

330

340

05 06 07 08 09 10 11 12 13

Meses Plazo medio hipotecario

Fuente: Banco de España

23,6 años

59,3%

LTV y plazos se han relajado levemente Los condicionantes de la demanda no apoyan aún una mejora

37

102.825

195.184

273.363

413.642

613.512

688.044 687.523 676.038 640.000

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

04 05 06 07 08 09 10 11 12eFuente: Min. de Fomento

Stock de vivienda nueva sin vender

El proceso de reducción del stock va muy lento

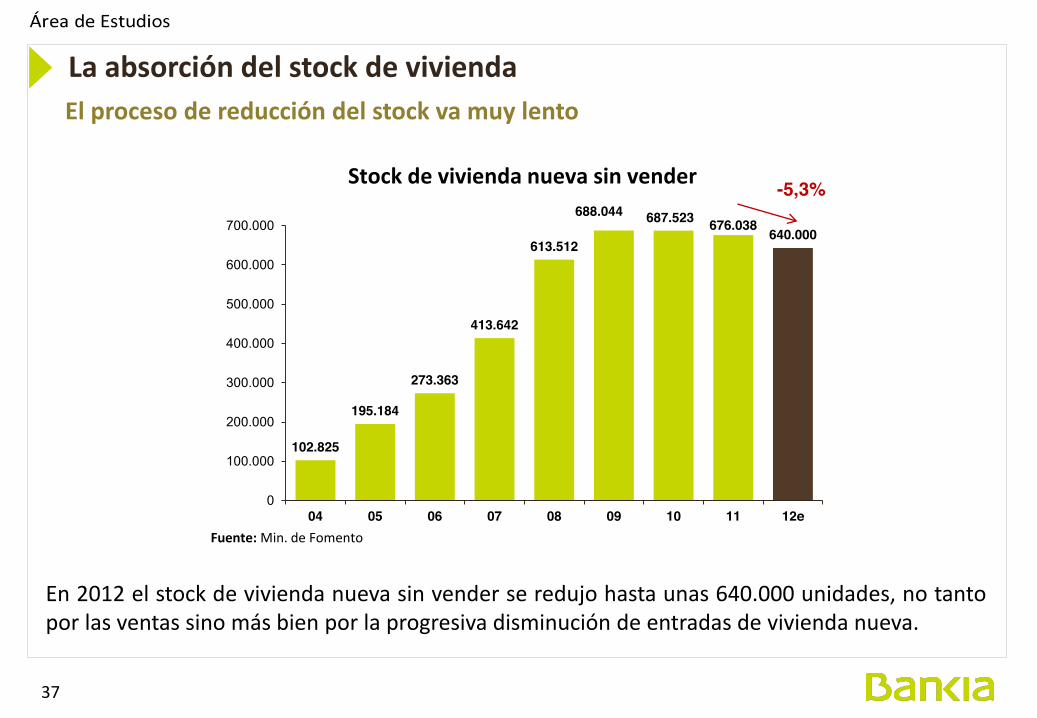

En 2012 el stock de vivienda nueva sin vender se redujo hasta unas 640.000 unidades, no tanto por las ventas sino más bien por la progresiva disminución de entradas de vivienda nueva.

-5,3%

La absorción del stock de vivienda

38

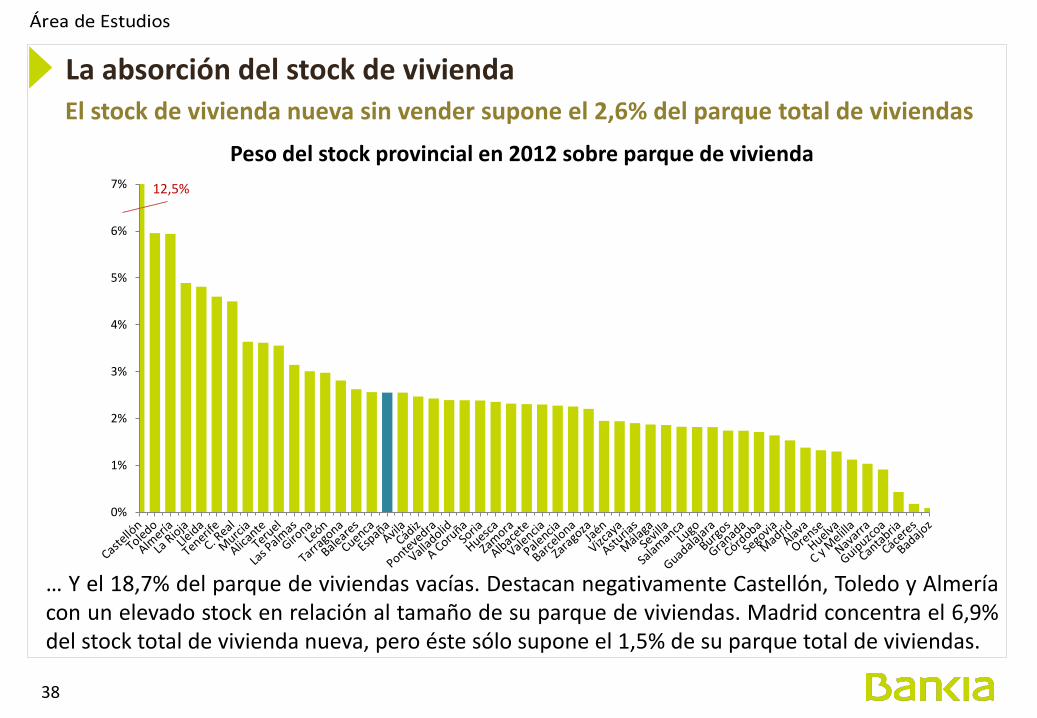

El stock de vivienda nueva sin vender supone el 2,6% del parque total de viviendas

0%

1%

2%

3%

4%

5%

6%

7%

Peso del stock provincial en 2012 sobre parque de vivienda12,5%

… Y el 18,7% del parque de viviendas vacías. Destacan negativamente Castellón, Toledo y Almería con un elevado stock en relación al tamaño de su parque de viviendas. Madrid concentra el 6,9% del stock total de vivienda nueva, pero éste sólo supone el 1,5% de su parque total de viviendas.

La absorción del stock de vivienda

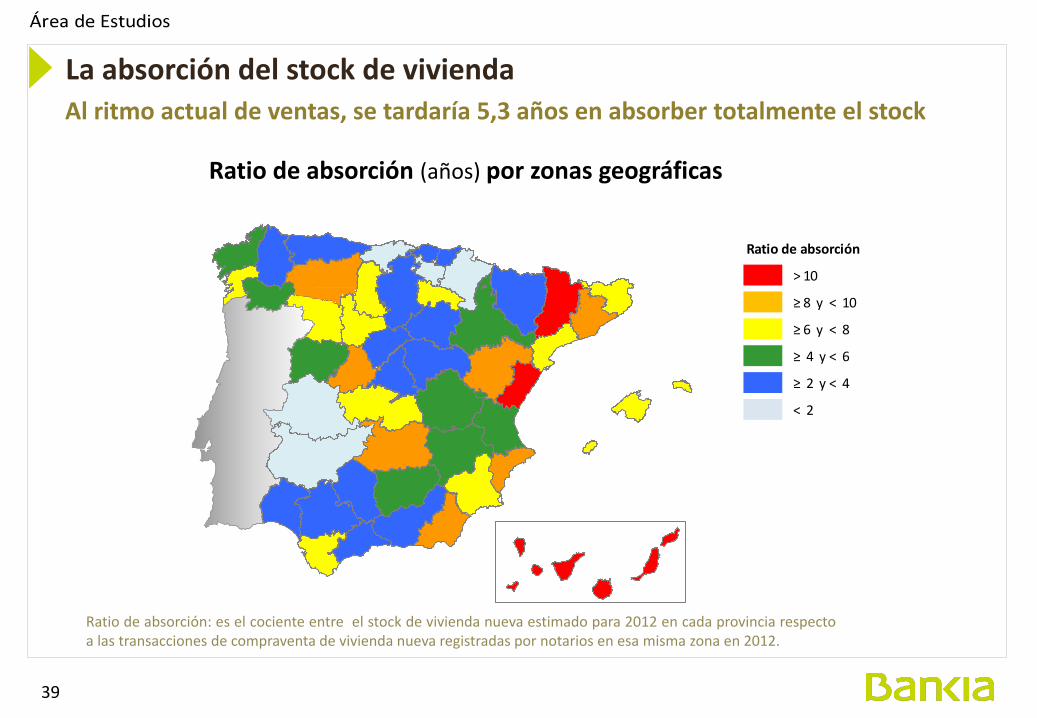

39

Al ritmo actual de ventas, se tardaría 5,3 años en absorber totalmente el stock

Ratio de absorción (años) por zonas geográficas

Ratio de absorción

> 10

≥ 8 y < 10

≥ 6 y < 8

≥ 4 y < 6

≥ 2 y < 4

< 2

La absorción del stock de vivienda

Ratio de absorción: es el cociente entre el stock de vivienda nueva estimado para 2012 en cada provincia respecto a las transacciones de compraventa de vivienda nueva registradas por notarios en esa misma zona en 2012.

40

536.900

141.600

11.700

-14.500-100.000

0

100.000

200.000

300.000

400.000

500.000

600.000

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 IT.13

Creación de hogares

Fuente: INE. EPAFuente: INE. EPAFuente: INE. EPAFuente: INE. EPA

La crisis se ha dejado sentir también en los comportamientos socio-demográficos, con impacto a medio y largo plazo. Entre octubre 2012 y marzo 2013 la EPA registra 80.200 hogares menos, (por retraso de la edad de emancipación, menores divorcios, etc.) fenómeno que sólo se ha observado en otras dos ocasiones en la serie histórica disponible y nunca con esta intensidad.

2001- 2008 440.000 hogares anuales

Los factores demográficos anticipan menores necesidades de vivienda La prolongación de la crisis ha llevado a un proceso de destrucción de hogares

41

Con anterioridad a la crisis, las proyecciones a largo plazo daban un crecimiento medio en la presente década cercano al 2,46%. Sin embargo, al saldo migratorio negativo iniciado en 2011 se añadirá, a partir de 2018, un crecimiento vegetativo negativo.

Los factores demográficos anticipan menores necesidades de vivienda Las proyecciones apuntan una progresiva reducción de la población total

42

310.642

12.845

-42.675 -37.699

-162.390-200.000

-100.000

0

100.000

200.000

300.000

400.000

500.000

600.000

2008 2009 2010 2011 2012

Nº

de p

erso

nas

Inmigraciones Emigraciones Saldo migratorio

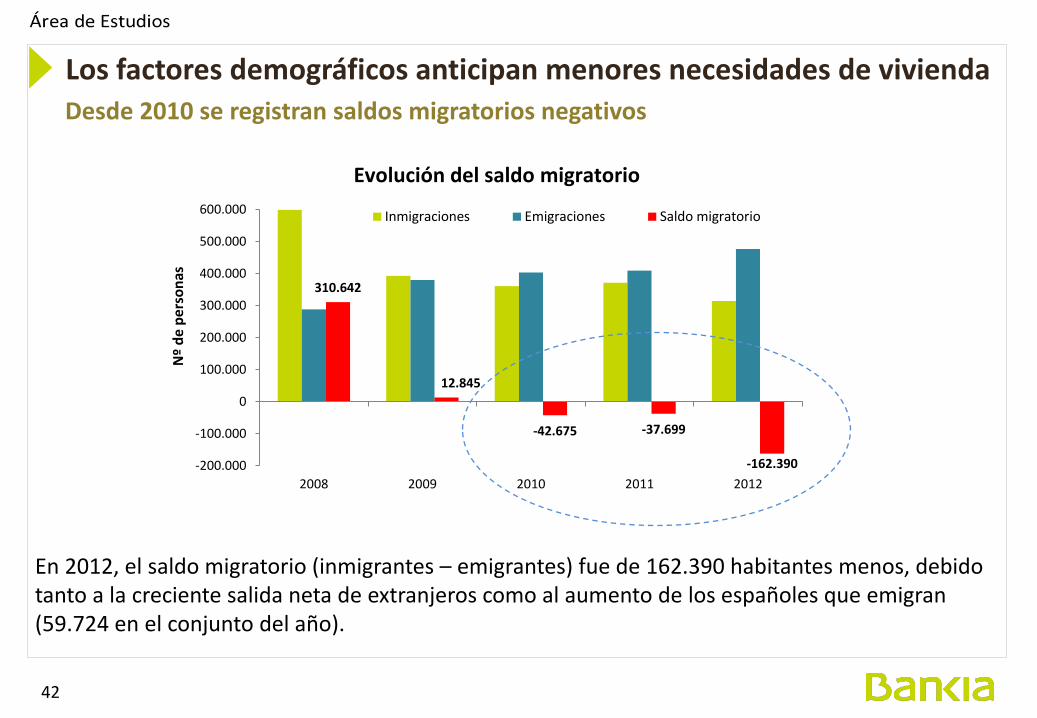

Evolución del saldo migratorio

En 2012, el saldo migratorio (inmigrantes – emigrantes) fue de 162.390 habitantes menos, debido tanto a la creciente salida neta de extranjeros como al aumento de los españoles que emigran (59.724 en el conjunto del año).

Los factores demográficos anticipan menores necesidades de vivienda Desde 2010 se registran saldos migratorios negativos

43

0 1.000.000 2.000.000 3.000.000 4.000.000

0-405-0910-14 15-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-7980-84

85 y más

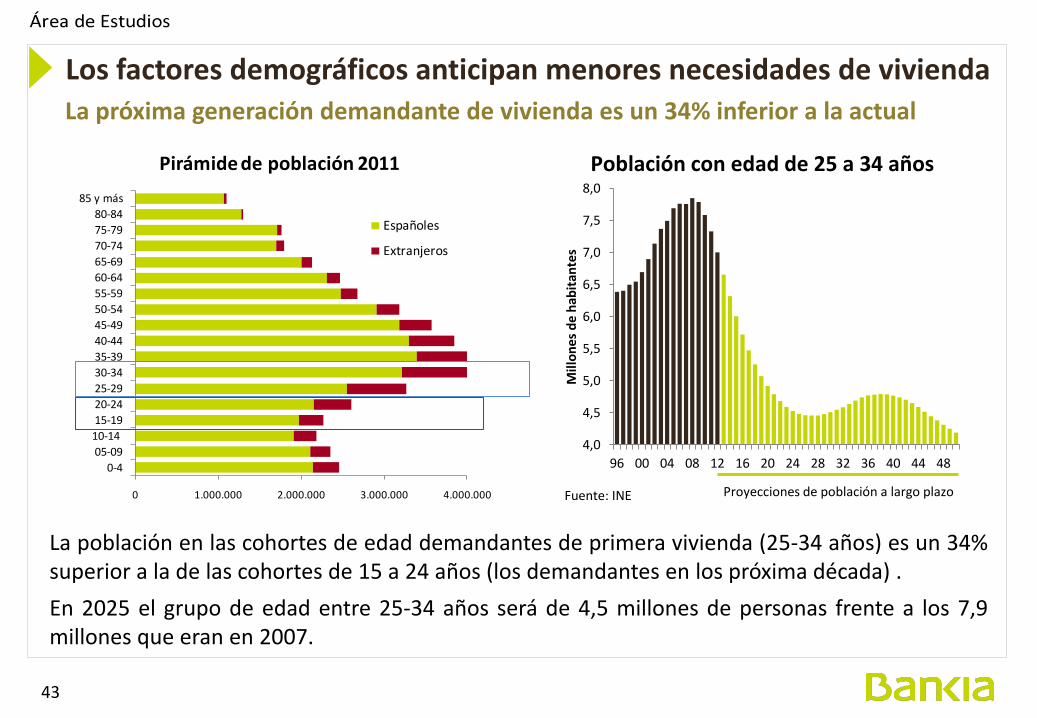

Pirámide de población 2011

Españoles

Extranjeros

43 Área de Estudios

La población en las cohortes de edad demandantes de primera vivienda (25-34 años) es un 34% superior a la de las cohortes de 15 a 24 años (los demandantes en los próxima década) . En 2025 el grupo de edad entre 25-34 años será de 4,5 millones de personas frente a los 7,9 millones que eran en 2007.

Los factores demográficos anticipan menores necesidades de vivienda La próxima generación demandante de vivienda es un 34% inferior a la actual

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

96 00 04 08 12 16 20 24 28 32 36 40 44 48

Mill

ones

de

habi

tant

es

Fuente: INE Proyecciones de población a largo plazo

Población con edad de 25 a 34 años

44 44

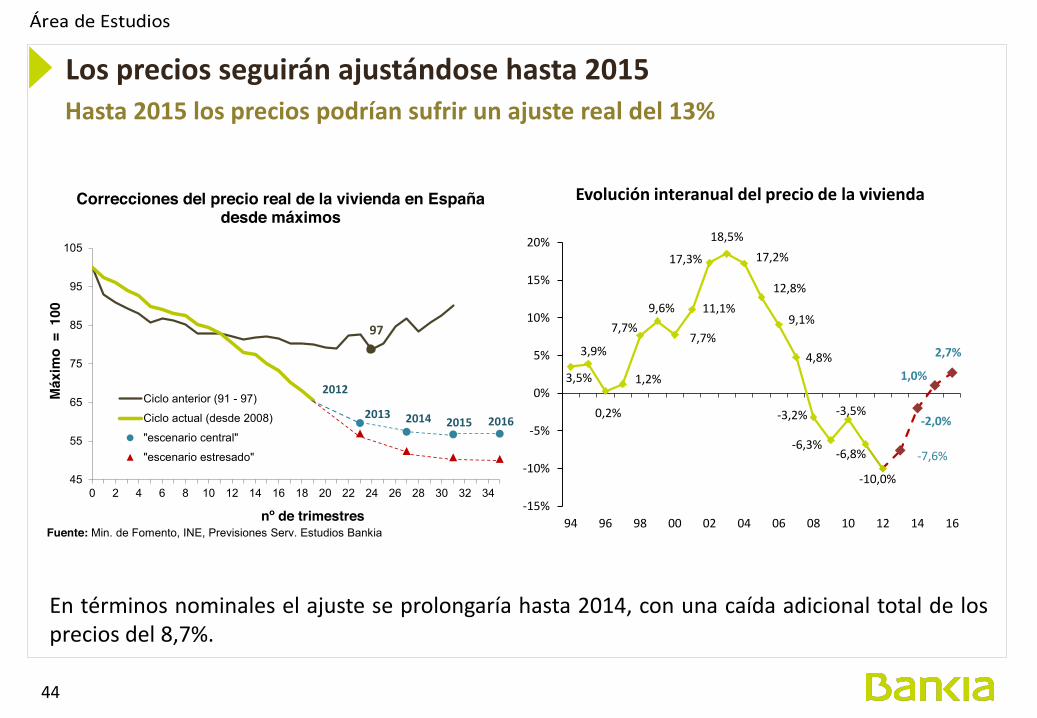

Los precios seguirán ajustándose hasta 2015 Hasta 2015 los precios podrían sufrir un ajuste real del 13%

45

55

65

75

85

95

105

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34

Máx

imo

= 1

00

nº de trimestres

Ciclo anterior (91 - 97)

Ciclo actual (desde 2008)

"escenario central"

"escenario estresado"

Fuente: Min. de Fomento, INE, Previsiones Serv. Estudios Bankia

Correcciones del precio real de la vivienda en Españadesde máximos

97

2012

2013 2014 2015 2016

3,5%

3,9%

0,2%

1,2%

7,7%9,6%

7,7%

11,1%

17,3%

18,5%17,2%

12,8%

9,1%

4,8%

-3,2%

-6,3%

-3,5%

-6,8%

-10,0%

-7,6%

-2,0%

1,0%

2,7%

-15%

-10%

-5%

0%

5%

10%

15%

20%

94 96 98 00 02 04 06 08 10 12 14 16

Evolución interanual del precio de la vivienda

En términos nominales el ajuste se prolongaría hasta 2014, con una caída adicional total de los precios del 8,7%.

45

El escenario macro sigue sin ofrecer unas condiciones favorables para la recuperación dinámica y sostenida de la demanda de la vivienda a corto/medio plazo. La crisis ha elevado la tasa de paro hasta el 27,2% y entre octubre de 2012 y marzo de 2013 se destruyeron 80.200 hogares.

El ritmo de absorción del stock de vivienda nueva sin vender sigue siendo muy lento y supone un lastre para el sector (en 3 años apenas se ha reducido en 50.000 viviendas).

El recorte de la financiación y el aumento en los diferenciales aplicados sobre los tipos de interés también contribuyen a anular el efecto de la reducción de los precios sobre la reactivación de la demanda, lo que unido al término de la desgravación fiscal y a la caída de los ingresos familiares ha supuesto un empeoramiento de la accesibilidad, pese a la caída de los precios de la vivienda.

En este contexto, nuestras previsiones centrales estiman una corrección adicional de los precios de la vivienda del 7,6% en 2013 y del 2% en 2014.

En definitiva, pese al intenso ajuste en actividad sufrido, el sector no ha absorbido aun los desequilibrios que generó en la etapa expansiva, ni se encuentra en equilibrio de acuerdo a los parámetros económicos y demográficos que configuran el nuevo escenario.

Conclusiones

46

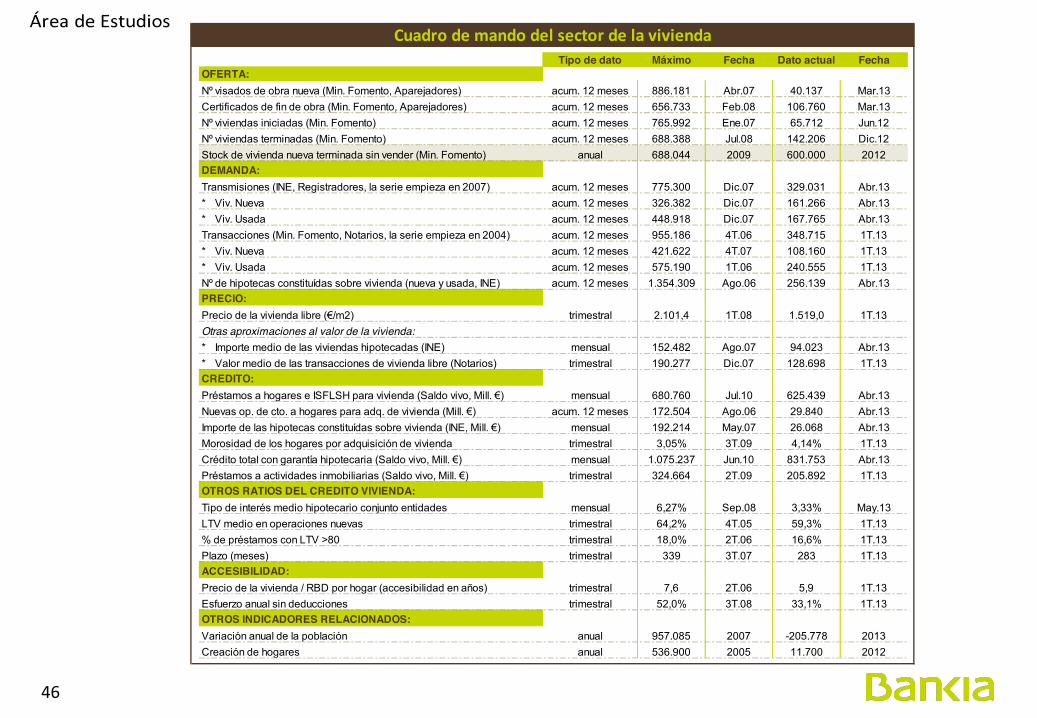

Tipo de dato Máximo Fecha Dato actual FechaOFERTA:Nº visados de obra nueva (Min. Fomento, Aparejadores) acum. 12 meses 886.181 Abr.07 40.137 Mar.13Certificados de fin de obra (Min. Fomento, Aparejadores) acum. 12 meses 656.733 Feb.08 106.760 Mar.13Nº viviendas iniciadas (Min. Fomento) acum. 12 meses 765.992 Ene.07 65.712 Jun.12Nº viviendas terminadas (Min. Fomento) acum. 12 meses 688.388 Jul.08 142.206 Dic.12Stock de vivienda nueva terminada sin vender (Min. Fomento) anual 688.044 2009 600.000 2012DEMANDA:Transmisiones (INE, Registradores, la serie empieza en 2007) acum. 12 meses 775.300 Dic.07 329.031 Abr.13* Viv. Nueva acum. 12 meses 326.382 Dic.07 161.266 Abr.13* Viv. Usada acum. 12 meses 448.918 Dic.07 167.765 Abr.13Transacciones (Min. Fomento, Notarios, la serie empieza en 2004) acum. 12 meses 955.186 4T.06 348.715 1T.13* Viv. Nueva acum. 12 meses 421.622 4T.07 108.160 1T.13* Viv. Usada acum. 12 meses 575.190 1T.06 240.555 1T.13Nº de hipotecas constituídas sobre vivienda (nueva y usada, INE) acum. 12 meses 1.354.309 Ago.06 256.139 Abr.13PRECIO:Precio de la vivienda libre (€/m2) trimestral 2.101,4 1T.08 1.519,0 1T.13Otras aproximaciones al valor de la vivienda:* Importe medio de las viviendas hipotecadas (INE) mensual 152.482 Ago.07 94.023 Abr.13* Valor medio de las transacciones de vivienda libre (Notarios) trimestral 190.277 Dic.07 128.698 1T.13CREDITO:Préstamos a hogares e ISFLSH para vivienda (Saldo vivo, Mill. €) mensual 680.760 Jul.10 625.439 Abr.13Nuevas op. de cto. a hogares para adq. de vivienda (Mill. €) acum. 12 meses 172.504 Ago.06 29.840 Abr.13Importe de las hipotecas constituídas sobre vivienda (INE, Mill. €) mensual 192.214 May.07 26.068 Abr.13Morosidad de los hogares por adquisición de vivienda trimestral 3,05% 3T.09 4,14% 1T.13Crédito total con garantía hipotecaria (Saldo vivo, Mill. €) mensual 1.075.237 Jun.10 831.753 Abr.13Préstamos a actividades inmobiliarias (Saldo vivo, Mill. €) trimestral 324.664 2T.09 205.892 1T.13OTROS RATIOS DEL CREDITO VIVIENDA:Tipo de interés medio hipotecario conjunto entidades mensual 6,27% Sep.08 3,33% May.13LTV medio en operaciones nuevas trimestral 64,2% 4T.05 59,3% 1T.13% de préstamos con LTV >80 trimestral 18,0% 2T.06 16,6% 1T.13Plazo (meses) trimestral 339 3T.07 283 1T.13ACCESIBILIDAD:Precio de la vivienda / RBD por hogar (accesibilidad en años) trimestral 7,6 2T.06 5,9 1T.13Esfuerzo anual sin deducciones trimestral 52,0% 3T.08 33,1% 1T.13OTROS INDICADORES RELACIONADOS:Variación anual de la población anual 957.085 2007 -205.778 2013Creación de hogares anual 536.900 2005 11.700 2012

Cuadro de mando del sector de la vivienda

BANKIA no garantiza la total exactitud de la información contenida en este informe y no comparte necesariamente las opiniones expresadas en él, que pertenecen

exclusivamente a los miembros de su equipo de análisis. Prohibida la reproducción total o parcial de diseño o contenidos sin permiso previo del

editor.