Embed Size (px)

DESCRIPTION

Metales - 2077

Citation preview

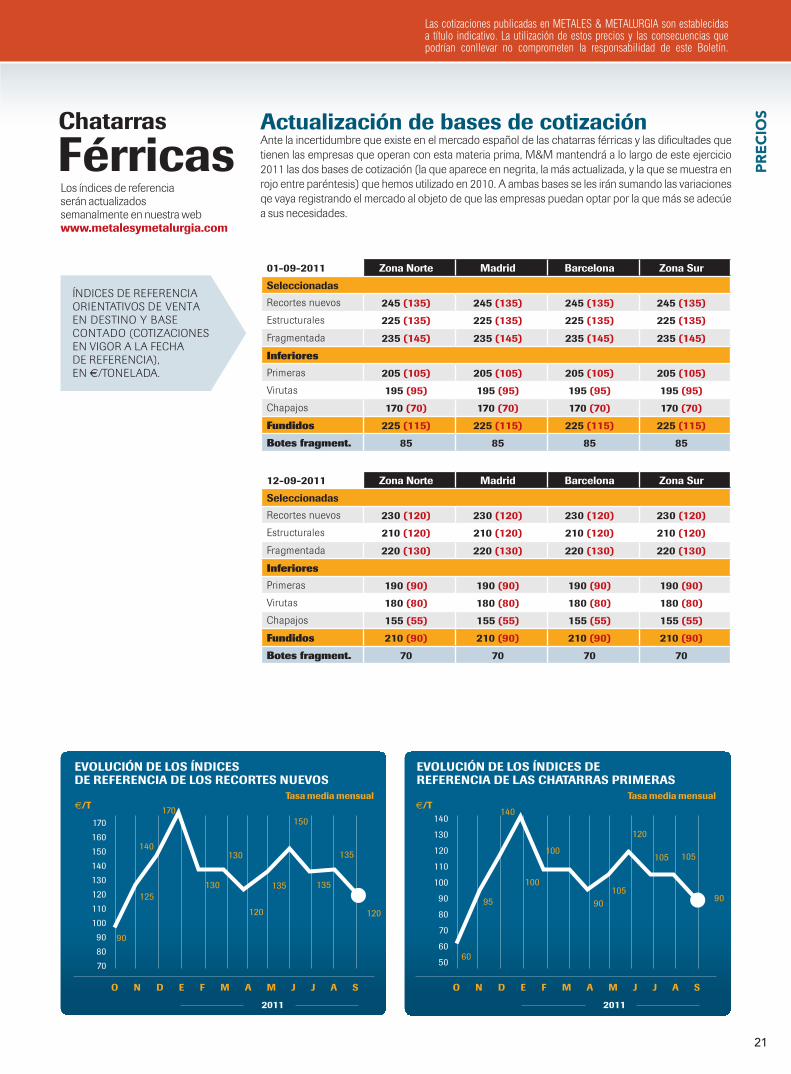

Año XLVII - Del 1 al 15 de Septiembre de 2011

Nº 2.077

LO MÁSIMPORTANTE DEL SECTOR

Femeval está coordinando el proyecto europeo Karma, cuyo objetivo es implementar un sistema automatizado de fabricación aditiva que permita a las empresas europeas obtener productos personalizados para competir con los países emergentes. › pág. 4

Gestamp Automoción adquiere ThyssenKrupp Metal Forming; una operación que permitirá a la multinacional española consolidar su presencia en Alemania, Reino Unido, Francia y mercados emergentes. › pág. 7

LOS PRECIOS

BO

LETÍ

N Q

UIN

CE

NA

LB

OLE

TÍN

QU

INC

EN

AL

Desembolsan cerca de 2.000 millones por su participación

Un consorcio de empresas chinas encabezadas por Baosteel se hacen con el 15% de la brasileña CBMM

Un consorcio de compañías chinas enca-bezado por Baosteel han comprado el 15% de Companhia Brasileira de Metalurgia e Mineraçao (CBMM), por 1.950 millones de dólares (1.370 millones de euros). El acuer-do valora a CBMM, el mayor productor del mundo de niobio, en 13.000 millones de dólares, y deja al descubierto la competen-cia entre los gigantes chinos del sector y los grandes grupos japoneses y subcoreanos como Posco, Nippon Steel o JFE Holding, entre otros, que el pasado mes de marzo unieron sus fuerzas para hacerse con el control de la misma participación. El consorcio chino está formado por Tai-yuan Iron and Steel Group-con sede en la provincia norteña de Shanxi-, CITIC Group, Baoshan Iron and Steel (Baosteel), Anshan Iron & Steel Group Corp, Shougang Corp,

que han adquirido su participación en CBMM a través de la fi rma conjunta China Niobium Investment Holding Co, según un comunicado de la propia Baosteel.La familia brasileña Moreira Salles, que controla a Itau Unibanco, es el accionista mayoritario con el 70% restante de CBMM, que actualmente controla más del 80% del mercado mundial de niobio, mineral básico para la industria del acero y cuyas impor-taciones China ha duplicado en los últimos cuatro años.Brasil posee las reservas más grandes de niobio en el mundo, seguido de Canadá y Australia. El año pasado, el país sudame-ricano produjo unas 80.000 toneladas del metal, lo que equivale al 96% del total mun-dial, de acuerdo con la Cámara Minera de Brasil, Ibram.

$/Ton. 2010-2011

Evolución del precio del níquel en el LME ($/Ton.)

www.metalesymetalurgia.com

Meses

31.00030.00029.00028.00027.00026.00025.00024.00023.00022.00021.00020.00019.00018.00017.00016.00015.00014.00013.00012.000

El níquel ha registrado en la primera quincena de septiembre un precio medio de 21,2 dólares/tonelada, refl ejando la línea descendente que acompaña a este commodity desde el mes de abril.

› Pág. 20

O

Peabody Energy y ArcelorMittal han anunciado la adquisición con pago en efectivo de la totalidad de las acciones de Macarthur Coal en circulación a un precio de 16,00 dólares australianos (unos 12 euros) por acción, lo que supone una valoración del patrimonio neto de Macarthur de aproximadamente 4.800 millones de dólares austra-lianos (3.603,06 millones de euros). Macarthur es el productor más grande del mundo de carbón pulverizado de baja volatili-dad de inyección de transporte marítimo (LV PCI) con activos de producción y desarrollo en Bowen Basin, Australia, incluyendo Coppabella y Moorvale Joint Venture y Middle-mount Mine. Controla las reservas totales de carbón de aproximadamente 270 millones de toneladas (unos 175 millones de toneladas en una base atribuible) y recursos totales cercanos a los 2.300 millones de toneladas (aproximadamente 1.700 millones de tone-ladas en una base atribuible). Tiene una guía de producción actual que abarca entre 3,8 y 4,0 millones de toneladas para el año fi nalizado el 30 de junio de 2011.Mientras que Peabody es la empresa de carbón del sector privado más grande del mundo y un líder global en soluciones de carbón limpias, con unas ventas en 2010 de 246 millones de toneladas y cerca de 7.000 millones de dólares .

› Ver pág. 8

Peabody y ArcelorMittal crean una empresa mixta para adquirir al gigante australiano Macarthur Coal

N D E F M A M J J A S

�

�������

������

����

�����

��

�����

����

�

���������

������

��������

�����

��������

������

�������

�������

�

��������

������

�������

�����

������

������

������

������

��

�������

�������

������

�������

�

������

�������

���������

������

����

������

������

����������

�������

������

������

�����

������

������

�������

�������

���

������

��������

�������

������

��

������

�������

������

�������

�����

�������

������

�������

������

��

�������

�������

�������

������

������

�

������

������

������

������

�����

������

������

������

�������

�������

������

������

��������

�������

��

�������

������

������������

�����

�����

�

������������������������������������������

����������������������������������������

��������������������������������������

�����������������������������������������

��������������������������������������

��������

�

�������������������������������������������������������������������

�������

������

������

������

�������

������

������

������

�

���������������������������������������������

��������������������������������������

�������������������������������������������

��������������������������������������������

��������������������������������������������

������������������������������������������

�������������������������������������������

��������������������������������������������

���������������������

���������������������

�������� ��� �����������

������������������������

�������������������������

��������������������������

������������������������

��� ���������������������

���������� ��� ��������

�������������������������

�����������������������

������������������������������������������

��������

����������������������������������������

���������������������������������������������

�������������������������������������������

�������������������������������������������

����� ������������������������ ��� ��������

������������������������������������������

�����������������������������������������

�����������������������������������������

��������������������������������������������

�������������������������������������������

������������������������

�������������������������

������������� �����������

�������������������������

������������������������

�����������������������

�������� ����������������

���� �������������������

�������������������� ����

���� ����������� ��� ������

���������������������������

������������������������������������������

������������������������������

�������������

�������

��������

�������

������

��

������

������

�������

������

������

�����

������

������

�����

������

���������

����

������

������

������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������

�����������������������������������������������������������������������������������

����������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������

���������������������������������������������������������������������������������������

������������������������������

������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������

�����������������������������������������������������������������������������

������������������������������������������������������������������������������������

�����������������������������������������������������������������������������������

���������������������������������������

��������

�����

�������

������

������

���������

������

����

�������

������

��������

������

�����

�

�������

������

������

�������

������

������

�

�����

����

�

��

�

��

�

���

�

���

�

���

�

���

�

���

��

��

�

������

�

��������������������

����������

������������

�������������

����������

�����

��������

���������

����

�

������������

��������������

����������������������

��������

������

��������

���

�������

���

���������������������������

������������������������������

����������������������������

����������������������������

�������������������������������

����������������������������������

��������������������������������

��������������������������

����������������������������

������������������������������

����������������������������

�������������������������������

���������������������������

����������������������������

�����������������������������

���������������������������

���������������������

�������

����

�����������

�����������

��������

�����

�����������

���������

���������

��������

��������

����������

����������

����������

�

���������

���������

����������

���������

����������

���������

���������

����������

�

�����������

���������

����������

��������

���������

�����

���������

���������

���������

���������

������

��������������������������

���������������������������������

�����������������������

����������

����������

���������

���������

��

����������

����������

������ �����

����������

�

����������

����������

������������

����������

�

������������

���������

����������

����������

��

����������

�����������

�����������

����������

����

����������

�� ���� ���

�

���� ��� ���

�������� ��

��

�����������

����������

��

�������� ���

�������� ��

��

��� �����

������� ��

��

����������

������������

�

����������

�� ���������

�

����������

������������

�

�����������

����������

����������

�����������

�

����������

����������

����������

����������

��

�����������

������������

�����������

����������

����������

���

����������

����������

�����������

����������

�

����������

����������

����������

�����������

��

���������

����������

����������

���������

���

���������

����������

����������

��������� ��

�

����������

����������

�����������

���������

���

������������

�����������

���������

���������

�

����������

������

�����������

����������

����������

���������

�

���������

����������

�����������

�����������

���

���������

����������

�����������

�����������

���

�������� �

������� ��

����

�����������

����������

����

����������

����������

������

�����������

����������

����

������������

�����������

��

�����������

������������

���

����������

���������

����

���������

���������

����

����������

�����������

�����������

����������

��������

�����������

�����������

����������

���

����������

���������

����������

�����������

�

���������

����������

����������

����������

��

����������

������������

�����������

����������

�

���� ������

�����������

���������

� ��������

�

���������

�����������

����������

������������

��

�������������

������������������������

������������������

��������������������

�������������������

�������������������

�����������

���������������

����������

����������

�����������

����������

����������

������

�����������

����������

����������

�����������

����������

����������

�����������

����������

�

����������

����������

������������

����������

�����������

���������

���������

�����������

��

���������

���������

�����������

�����������

�����������

����������

����������

���������

���

���������

�����������

�����������

��������������

���������

�����������

���������

��������

���������

����������

�����������

���������

������������

����������

���������

������������

�

�����������

�����������

�����������

����������

�����������

�������

�����������

����������

�����������

�����������

����������

����������

�����������

�����������

��

������������

����������

������������

����������

������������

�����������

���������

����������

���

���������

���������

���������

���������

����������

����������

������������

����������

���

����������

�����������

����������

������������

����������

������������

����������

��������

����

������������

�����������

�����������

����������

����������

����������

�����

��������������

���������

���������

���������

����������

���������

���������

������

�����������������������������������

�������������������������

������

�������

��������������������������������

������������������

�������

���������

���������

�

����� �

��

�

��

������

������

������

������

������

������

������

������

������

������

������

������

������

������

������

������

������

������

�����

��

��

��

���������������������������

������������������������������

����������������������������

����������������������������

�������������������������������

����������������������������������

��������������������������������

��������������������������

����������������������������

������������������������������

����������������������������

�������������������������������

���������������������������

����������������������������

�����������������������������

���������������������������

������

�������

����

�����������

�����������

��������

�����

�����������

���������

���������

��������

��������������������������

���������������������������������

�����������������������

������������

�����������

���������

���������

�

����������

������

�����������

����������

����������

���������

�

���������

����������

�����������

�����������

���

���������

����������

�����������

�����������

���

�����������

����������

����

����������

����������

������

�����������

����������

����

������������

�����������

��

�����������

������������

���

����������

���������

����

���������

���������

����

����������

�����������

�����������

����������

��������

�����������

�����������

����������

���

����������

���������

����������

�����������

�

���������

����������

����������

����������

��

����������

������������

�����������

����������

�

������������������������

��������������������

�������������������

��������������������������

��������������������������

������������

�����������

���������

���������

�

���������������������������

������������������

�����������

��

�����������

������������

���

�������

�������������������������������������

������������������������

����������������������

��������������������������

������������������������������������������������������������������

��������������������������

����������

���������������������

� �����������������������������������������������������������������������������������������������������

���������

�����������������������������������������

������������������������������� ��������

����������������������������������������

�����������

���������������

��������������������������

��������������������

���������������������

�����������������������������������������������������

����������������������

����������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������

�����

����������

������������

�������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������

�����������

�����������

��������������

���������

�����������

���������

��������

���������

����������

�����������

���������

������������

����������

���������

������������

�

��������������������������������������������������������

3

TRIBUNA

ste año será el último en el que se registren bajadas de la producción de dos dí-gitos porcentuales”, así se expresó Anton M. Checa, director general del Instituto Tecnológico de la Construcción de Cataluña (ITeC), durante la presentación este

verano del último informe Euroconstruct, realizado por un grupo independiente de análisis formado por 19 instituciones europeas, entre ellas el ITeC. Es decir, se acabaron cuatro años de contracciones valoradas en porcentajes de dos cifras, pero la cuestión es saber cuál será la reacción del mercado después de estos fuertes descensos. “En 2012 la producción se estabilizará y en 2013 comenzará a crecer”, respondió Checa.Sin embargo, las previsiones que el Euroconstruct había hecho públicas hace ahora seis meses no se adecuan exactamente a las actuales. Así, Josep R. Fontana, miembro de la Uni-dad de Prospectiva Económica del ITeC, afi rmó que se auguran datos algo más negativos para 2012 y algo menos positivos para 2013. De esta manera, tal y como afi rmó Fontana, en España, la crisis económica y la crisis del sector de la construcción se están retroalimen-tando mutuamente. 2011 será el cuarto año consecutivo de contracción de la producción (-15%), “debido a que se está sufriendo el impacto de la retirada de la promoción pública, la falta de fi nanciación y el incremento del coste de la misma”, apunta el informe Euroconstruct. ¿El futuro? “Los diferentes mercados podrían dar algún síntoma de mejora”, responde Fon-tana que añade: “Se producirán en el mismo orden en el que entraron en crisis”.En términos de producción global del sector español, se estima que 2012 todavía será nega-tivo (-3,6%) y que por fi n se pueda asistir a un cambio de signo en 2013 (+1,5%).La lentitud con que se absorben los excedentes de vivienda edifi cada durante los años ex-pansivos del ciclo sigue siendo la causante de la “parálisis” en la edifi cación residencial, tal y como apunta Fontana. De esta manera, los niveles de producción en 2011 se reducirán un 5,5% y aumentarán un 5% en 2012, pasando de las 90.000 viviendas a las 110.000. Sin em-bargo, advierten desde el Euroconstruct, este nivel tan bajo de cartera en ejecución permite que un crecimiento de unos pocos miles de viviendas provoque avances muy signifi cativos en volumen. “De ahí que sea posible que el sector registre a medio plazo incrementos como el 8% previsto para 2013, sin que esto sea posible interpretarlo como un síntoma de autén-tica recuperación”, explicó Fontana.Al igual que las previsiones españolas, los augurios que el Euroconstruct realizó para Euro-pa en invierno son más pesimistas que los actuales. Así pues, si bien mantiene el pronóstico de volver a crecer el próximo año, 2011 terminará registrando datos negativos (-0,4%) y para 2012 y 2013 el crecimiento será más discreto de lo esperado (+1,3% y +2,3 %, res-pectivamente).

“E

La construcción no se recupera

SUMARIO

NOTA: Esta sección está abierta a todos los comentarios y opiniones de los profesionales del sector. Si lo desean, pueden enviar sus escritos —con una extensión máxima de 20 líneas en Times New Roman en cuerpo de texto 10— a: [email protected] o a través del número de fax 912972152.

SIDERÚRGICOS y sectores afi nes

Nacional ............................................................................................................................................... 4

Internacional ........................................................................................................................................ 7

ENERGÍA Y MEDIO AMBIENTE ............................................................................................ 9

I+D+I ....................................................................................................................................................11

INFORME ..........................................................................................................................................12

EQUIPAMIENTO ........................................................................................................................... 14

COMERCIO EXTERIOR ............................................................................................................15

PRECIOS ...........................................................................................................................................20

AGENDA ............................................................................................................................................30

Editora Jefe: Patricia RialDirectora: Silvia de CastroRedactores y colaboradores: Víctor Goded Eduardo Delgado (maquetación)Diseño: José Manuel GonzálezFotografía: Javier Jiménez y José Manuel LadraDocumentación: (Tel.: 912 972 130) Dpto. propio ([email protected])

En Internetweb: www.metalesymetalurgia.come-mail: [email protected]

PublicidadDelegación Madrid (Tel.: 912 972 000 - Fax: 912 972 152)

Pepa de los Pinos (delegada)Mª Ángeles Martín, Teresa Villa y Fernando Ballesteros

Coordinadora comercial: Ana Peinado

SuscripcionesAt. al cliente: 902 999 829(Horario: 09:00 h. a 14:00 h. lunes a viernes)

Precio anual: 370 € / Extranjero: 464 €

(22 Boletines+2 Monográfi cos+Guía)Precio Pack: 400 € / Extranjero: 495 €

(22 Boletines+2 Monográfi cos+Guía+AMDPress)Precio del ejemplar: 17 € / Extranjero: 20 €

Edita

Director General: Antonio Piqué

Ofi cinas: Avenida Manoteras, 44. 28050 MadridLehendakari Aguirre, 11. 48014 BilbaoEnrique Granados, 7. 08007 Barcelona

Tel.: 933 427 050 - Fax.: 934 536 189

Imprime: Grupo MarteDepósito Legal: M - 2.797 - 1961ISSN: 1697-3119

AVISO IMPORTANTE. Este informe se envía con carácter CONFIDENCIAL y para uso exclusivo de los suscriptores. Está prohibida la reproducción total o parcial.

Copyright: El material informativo, tanto gráfi co como literario que incluye la revista METALES & METALURGIA no podrá ser utilizado ni en todo ni en parte por ningún otro medio informativo, salvo autorización escrita de la dirección de la misma. Tampoco se podrá utilizar este material como base de anuncios o cualquier otra publicidad, sin la mencionada autorización.

4

NACIONALSIDERURGIA Y AFINES

La Federación Empresarial Metalúrgica Valenciana (Femeval) está coordinando el

proyecto Karma, cuyo objetivo es implementar un sistema automatizado de fabricación aditiva que permita a más de 1.200.000 empresas europeas obtener productos personalizados para competir con los países emergentes.Esta iniciativa, en la que participan trece socios de España (entre ellos, Femeval y el Instituto Tecnológico Metalmecánico de Valencia, Aim-me), Francia, Reino Unido, Suecia, Alemania, Eslovenia y Croacia, pretende poner al alcance de estas empresas una herramienta que permite fabricar productos con geometrías complejas y en series cortas, caracterizado por un alto componente tecnológico.El proyecto Karma consiste en el diseño y de-sarrollo de un sistema de Ingeniería Basado en el Conocimiento (KBE). Esta herramienta ayuda a las empresas a la elección de la tecnología, los materiales y el escenario de fabricación más apropiados para el produc-

to que estén poniendo en marcha. El KBE realiza un proceso de planificación eficiente y automático para analizar los factores críticos como acabado de superficies, tiempo de fabricación, costes, material de desecho, etc. antes de la producción de las piezas.Este sistema dará, asimismo, un impulso a la certificación de tecnologías de fabricación

aditiva para sectores clave como la industria aeroespacial, la automoción, el sector biomé-dico y el equipamiento industrial de alta gama, entre otros.Ante la revisión intermedia de esta iniciativa por parte de la Comisión Europea, Femeval se ha desplazado a Bruselas para realizar, junto con sus socios europeos, un seguimiento del avance del proyecto, iniciado en julio de 2010 y que cuenta con una dotación presupuesta-ria de 2.040.417 euros.Este encuentro también ha servido para que los representantes de la patronal del metal valenciano “conozcamos de primera mano las medidas e iniciativas destinadas al sector metalmecánico y para incrementar la presencia de la industria metalúrgica de nuestra Comunitat en el proceso de toma de decisiones de las instituciones europeas”, ha indicado Francisco Fideli, director del Área de Formación, Innovación, y NN.TT. y Asociacio-nes de la Federación.

Una iniciativa para implementar un sistema automatizado de fabricación aditiva

Femeval coordina el proyecto europeo Karma, ideado para competir con la industria de los países emergentes

El Institut Català de Finances presentará sus importantes líneas de financiación, de 2.000 millones de euros para las Pymes

catalanas, el próximo día 12 de septiembre en la sede de la AIF (Asociación de Profesionales Aseso-res Independientes Financieros). La voluntad de colaboración entre ambas entidades, con objeto de potenciar la economía de las Pequeñas y Medianas empresas y acercarlas a la financia-ción, se traduce ahora en esta buena oportunidad formativa para conocer de primera mano una financiación tan significativa en unos difíciles momentos de escasez de crédito. Los orígenes de la Asociación de Profesionales Asesores Independientes Financieros (AIF) se remontan a los años 50, cuando nació, casi a contracorriente, en un momento en el que no se estilaba precisamente el movimiento asociativo. Desde entonces y, a pesar de haber estado casi siempre ubicada y centrada en Cataluña, la AIF ha estado apoyando a los

asesores de todo el Estado. A principios del 2006 y, atendiendo la demanda de diversos puntos de España, la AIF actúa como promo-tora de la Asociación de Profesionales Asesores Independientes

Financieros, entidad de ámbito na-cional, con sede en Madrid, siendo la primera entidad que representa a los asesores independientes en España.

Actualmente, la AIF es la asocia-ción de referencia de los asesores de inversión y financiación en nuestro país. La entidad acoge y coordina

a los diferentes profesionales de la asesoría e intermediación financiera especialistas en las áreas de inversión, financiación y seguros (más de 500 en toda España), defendiendo sus intereses ante las diferentes administraciones y organismos y garantizando el cumplimiento de las normas deontológicas. También orientando a los consumidores sobre sus derechos en la contratación con los servicios de este colectivo profesional.

El Instituto Catalán de Finanzas presentará sus líneas de financiación para pymes por valor de 2.000 millones euros

Femeval se ha desplazado a Bruselas para realizar, junto con sus socios europeos, un seguimiento del avance del proyecto, iniciado en julio de 2010 y que cuenta con una dotación presupuestaria de 2.040.417 euros

AIF acoge y coordina a los profesionales de la asesoría e intermediación financiera especialistas en las áreas de inversión y seguros

NA

CIO

NA

L

El excedente de viviendas de obra nueva se sitúo en 687.523 unidades al cierre de 2010, lo que supone un descenso del

0,08% respecto al excedente acumulado hasta 2009, según el último informe del Ministerio de Fomento sobre stock de vivienda nueva. Estos datos registran la primera disminución del excedente de la serie histórica que comienza en 2005.

En términos relativos, el descenso de 2010 continúa la tenden-cia de los dos años precedentes en los que se había moderado el ritmo de crecimiento del stock, de forma más acusada en 2009. Así, el año pasado la tendencia de ralentización de la acumulación del stock alcanzó su punto máximo, “llegando a revertirse ligera-mente ya que el ritmo de reducción de la construcción de vivien-das nuevas fue similar al de 2009, mientras que las transacciones registraron una cierta recuperación”, según fuentes de Fomento.

En cuanto a la distribución del stock por regiones, el stock acumulado disminuyó en 12 comunidades autónomas, destacan-do con mayores descensos Extremadura (-30,17%), Cantabria (-26,08%) y la Comunidad Foral de Navarra (-17,26%); mientras que son tres las comunidades autónomas que acumulan el 50%

del total del stock de 2010: Comunidad Valenciana (19,35%), Andalucía (16,33%), y Cataluña (15,03%). Por su parte, Ceuta y Melilla (0,02%), Cantabria (0,42%), Extremadura (0,53%) y Navarra (0,77%) son las comunidades/ciudades autónomas con menor porcentaje de stock acumulado sobre el total.

Las provincias que componen la costa mediterránea con-centran el 47,73% del total del stock, aunque también destacan Madrid, Toledo y Santa Cruz de Tenerife, según el informe de Fomento.

Si se analiza la proporción del stock de cada CCAA sobre el parque de viviendas en cada territorio, las que presentan una mayor acumulación de stock en relación a su parque son La Rioja (4,69%), Castilla-La Mancha (4,22%), Comunidad Valenciana (4,15%), Canarias (3,8%) y Murcia (3,7%). En situación opuesta se encuentran Extremadura (0,54%), Cantabria (0,81%), País Vas-co (1,22%), Navarra (1,65%), Madrid (1,72%) y Asturias (1,88%).

Y por provincias, los mayores porcentajes de stock/parque de viviendas se dan en Castellón (10,26%), Toledo (6,17%) y Almería (6,13%), según los últimos datos de Fomento.

Según el informe de Fomento sobre el stock de viviendas nuevas en 2010

El excedente de viviendas de obra nueva registró su primer descenso en cinco años en 2010

Fundetec ha firmado un convenio mar-co de colaboración con la Dirección

General de Política de la Pyme (DGPY-ME) del Ministerio de Industria, Turismo y Comercio y con la Oficina Española de Patentes y Marcas (OEPM) con el objetivo de promover acciones destina-das a difundir las ventajas y promover la utilización de los derechos de Propiedad Industrial entre las Pyme españolas.

Para ello, Fundetec coordinará diferen-tes acciones de carácter divulgativo que tendrán como eje principal los conte-nidos existentes en www.cevipyme.es, el portal del Centro virtual de apoyo a la pyme en gestión de Propiedad Industrial (Cevipyme). Esta iniciativa fue creada conjuntamente entre la DGPYME y la OEPM para proporcionar a este segmen-to empresarial información y asistencia personalizada y gratuita sobre las opcio-nes que mejor se adapten a sus necesi-dades para la protección de su propiedad

industrial, así como sobre la manera más eficaz de gestionar y rentabilizar dicha propiedad una vez obtenidos y registra-dos los derechos correspondientes.

El objetivo último, tanto de este conve-nio como de Cevipyme, es tratar de con-cienciar a la pequeña y mediana empresa de la necesidad de proteger sus invencio-nes, marcas y diseños, aumentando de este modo su capacidad innovadora.

Entre las acciones a realizar por desta-ca la organización de encuentros en dife-rentes ciudades para informar a las pyme locales de cuáles son los derechos de Propiedad Industrial, qué ventajas pue-den proporcionarles las patentes, cuál es el procedimiento a seguir para patentar un invento, así como de las subvenciones existentes en esta materia. Asimismo, el portal de Cevipyme ofrece un servicio de información y asesoramiento que cuenta con el soporte del Servicio de Apoyo a la Empresa de la OEPM.

Fundetec, la DGPYME y la OEPM impulsan la Propiedad Industrial entre las pymes

La Plataforma Multisectorial contra la Morosidad ha propuesto para

la línea ICO a CC.AA., anunciada por el Gobierno en el Consejo de Política Fiscal y Financiera, que las Adeministraciones Públicas prioricen el pago de sus facturas pendientes a los proveedores a los que les adeude una cantidad que de no cobrarla llevaría a esos autónomos y pymes al cierre.

Así lo ha señalado su portavoz, Antoni Cañete, para quien las últimas medidas anunciadas por el Gobierno para el pago de deuda de las AA.PP. a sus proveedores (como los 2.300 millones de euros de los Presupuestos Generales de 2012 y los 3.400 millones de euros para las pymes y autónomos que contraigan deudas con los ayuntamientos), “están en buena dirección, pero no son suficientes”.

La PMcM pide que se priorice el pago a las pymes y autónomos

6

NACIONALSIDERURGIA Y AFINES

Siderex, Precluster de la Siderurgia del País Vasco, va

a organizar el próximo día 27 de septiembre la Jornada “El Futuro de la Siderurgia. Oportunidades para las Empresas Vascas” que tendrá lugar en el Bilbao Exhibition Center de Barakaldo (BEC) coincidiendo con la inauguración de la Cumbre Industrial y Tecnológica, el certamen más relacionado con los productos del sector siderúrgico de nuestro territorio.

El motivo de esta Jornada es doble, por un lado presentar a Siderex como Precluster de Siderurgia del País Vasco ante el sector como un medio para mejorar la competitividad de las empresas a través de las acciones en cooperación y, por otro, generar un espacio de intercambio de puntos de vista sobre el futuro de la siderurgia y las oportunidades que pueden

generarse para la realización de negocios en un entorno de cambios y transformación en el sector.

Entre las ponencias que componen la jornada están: “ArcelorMittal y el futuro de los aceros al carbono en el País Vasco”, de Joaquín Ramón Zaitegui, director de Arcelormittal Basque Country Research Center; “TR y el futuro de los tubos sin soldadura en el País Vasco”, de Enrique Arriola; director general de Tubos Reunidos Industrial; “Situación actual de la siderurgia en el País Vasco” de Xabier Manterola. director de Consultoría Estratégica de IDOM; “El sector español del acero y su futuro”, de Andrés Barceló, director general de Unesid, y “El futuro del mercado de la chatarra férrica en el País Vasco”, de Iñaki Velasco, director general de REIMASA.

Siderex celebrará una jornada sobre el futuro de la siderurgia en el marco de la inauguración de la Cumbre Industrial y Tecnológica

El grupo de almacenes de materiales profesionales para la construcción BigMat ha

celebrado recientemente su última Junta General en Santiago de Compostela (La Coruña), a la que asistieron 240 profesionales del grupo para hacer balance de los primeros meses del año y presentar los planes estratégicos de la cadena para 2012.

Los responsables de la compañía hicieron un análisis de la actual coyuntura de la compañía que ha alcanzado un 6% de cuota de mercado. Respecto a la estrategia de BigMat, el grupo continúa haciendo especial hincapié en la importancia de la fidelización, así como en los servicios logísticos, enfocados al incremento de la competitividad y la mejora de los precios al cliente final. En la actualidad el grupo cuenta con 162 socios, 253 puntos de venta y más 1.500 empleados.

Además, la Junta General de BigMat 2011 ha servido para nombrar a Lorenzo de la Villa, uno de los socios fundadores de la cadena, como nuevo presidente. De la Villa explica que la firma va a continuar potenciando “las estrategias que nos han permitido posicionarnos como la primera cadena de distribución de materiales de construcción y aprovechar las sinergias de todos los asociados para afianzar nuestra posición en un momento en que un gran número de competidores están cesando su actividad”.

El grupo BigMat celebra su Junta General 2011 con buenas perspectivas para sus asociados

La producción de vehículos en España registró en el mes de mayo un incremento del 3,3%, con un total de 228.622 vehí-

culos fabricados en las factorías españolas, según comunicado recientemente la Asociación Nacional de Fabricantes de Automóvi-les y Camiones (Anfac). Con este resultado, el período enero-mayo muestra un incremento del 1,2% con casi 1,1 millón de vehículos fabricados. Con este resultado, el comportamiento de la produc-ción en España se alinea con la evolución del mercado de la Unión Europea, donde, a pesar de que las matriculaciones de turismos en el citado período muestran un ligero descenso del 0,8%, dos de los principales destinos de las exportaciones españolas como son Francia y Alemania, muestran sendos crecimientos del 4,4% y 13,1%, respectivamente.

Anfac también resaltar el buen comportamiento de la producción de vehículos industriales que registró un incremento del 27,6% en el mes de mayo, totalizando en el período acumulado 219.692 unidades , lo que supone un crecimiento del 21,5%.

En cuanto a las exportaciones, la asociación señala que “la debilidad del mercado interior español, hace que las exportacio-nes de vehículos se sigan incrementando y se hayan situado en el periodo entre enero y mayo en una cuota del 88,4% del total de la producción, es decir, más de cinco puntos por encima del mismo período del año anterior”. Durante estos meses, se han exportado un total de 963.587 vehículos, lo que representa un incremento del 6,9%. Del total de vehículos exportados, el 78%, 752.982 unidades corresponden a turismos.

Las exportaciones ya alcanzan una cuota del 88,4% del total

La producción de vehículos en España aumenta un 1,2% en los primeros cinco meses del año

INTERNACIONALSIDERURGIA Y AFINES

Desde el pasado 20 de julio es efectivo el acuerdo de compra-venta entre ThyssenKrupp y Gestamp Automoción por el que

ésta ha adquirido ThyssenKrupp Metal Forming. Dicha adquisición, de la que no han trascendido las cifras de la inversión, había sido autorizada, previamente, por las autoridades en materia de competencia de la Unión Europea.

La compra de ThyssenKrupp Metal Forming supone un paso más en el plan de crecimiento de Gestamp. Asimismo, la adquisición consolidará las operaciones del grupo en países como Alemania, Reino Unido y Francia, así como en mercados emergentes como Turquía y China.

El presidente y director general de Gestamp Automoción, Francisco Riberas, ha declarado que “esperamos beneficiarnos de las competencias de desarrollo de Metal Forming y de su

reputación como proveedor fiable de innovadoras tecnologías y productos en el sector de la automoción”.

Por su parte, continúa Francisco Riberas, “el Grupo Metal Forming se beneficiará de formar parte de una organización con un importante foco en las actividades de carrocerías y chasis. Ambas empresas están trabajando estrechamente para llevar a cabo el proceso de integración. Aprovechar las sinergias de ingresos y establecer las bases para poder gestionar el crecimiento futuro son los objetivos principales de esta integración”.

ThyssenKrupp Metal Forming cuenta con una plantilla de unos 5.700 empleados, y en el ejercicio 2010 alcanzó unas ventas de 1.100 millones de euros. El grupo cuenta con centros de producción en Alemania, Francia, Reino Unido, España, Polonia, Turquía y China.

La operación consolidará las operaciones de la española en mercados emergentes

Atlas Copco construirá una nueva planta de fabricación de compresores en la India

La compañía Atlas Copco (India) Limited ha suscrito reciente-mente un contrato en para la adquisición de un terreno cerca

de Pune (India), donde ha decidido construir una nueva planta de fabricación de compresores para hacer frente al fuerte incremento previsto de la demanda en los próximos años. La planta estará finalizada en el segundo semestre de 2012.

En las instalaciones se fabricarán compresores industriales esta-cionarios y compresores transportables, mientras que la planta actual de Atlas Copco en Pune se dedicará a la producción de compresores exentos de aceite y con inyección de aceite de gran tamaño.

“Las perspectivas de desarrollo económico de India son muy buenas, y ahora se nos presenta una excelente oportunidad de incrementar considerablemente la capacidad de producción en este país con unas instalaciones modernas y una logística eficiente”, afirma el presidente del área de negocio Técnicas en Energía Com-primida de Atlas Copco, Stephan Kuhn.

Atlas Copco, que tiene unos 1.800 empleados en India, fabrica los productos de construcción y minería en Nasik y Hyderabad. El grupo también tiene centros de ingeniería en Pune y Bangalore para apoyar el desarrollo de productos en India y el resto del mundo.

Gestamp Automoción adquiere ThyssenKrupp Metal Forming

8

› (Viene de Portada)

Peabody Energy y ArcelorMittal han anunciado, el pasado 30 agosto, la

adquisición con pago en efectivo de la totalidad de las acciones de Macarthur Coal en circulación a un precio de 16,00 dólares australianos (unos 12 euros) por acción, lo que supone una valoración del patrimonio neto de Macarthur de aproximadamente 4.800 millones de dólares australianos (3.603,06 millones de euros). Todos los miembros participantes del Consejo de Administración de Macarthur recomiendan que los accionistas de Macarthur acepten la nueva oferta de PEAMCoal, sociedad participada conjuntamente por Peabody, en un 60%, y ArcelorMittal, con el 40% restante.

“Esto constituye un avance muy importante en nuestro proceso de adquisición”, asegura Gregory H. Boyce, Presidente y Director General de Peabody

Energy. “Nos complace que Macarthur, Peabody y ArcelorMittal hayan decidido recomendar conjuntamente a los accionistas que acepten esta atractiva prima. Ahora, esperamos concluir esta operación sin dilación”.

Aditya Mittal, Director Financiero y miembro de la Dirección General del Grupo ArcelorMittal, explica por su parte que “nuestra oferta es la única presentada a los accionistas de Macarthur y les recomendamos que la acepten sin demora para recibir una prima sustancial por su inversión”. La oferta mejorada presentada por PEAMCoal, de fecha 15 de agosto de 2011, sustituye a la anterior, incluyendo un umbral mínimo de aceptación del 50,01% y la obtención de la aprobación reglamentaria final o la finalización del correspondiente periodo de espera.

Macarthur es el productor más grande del mundo de carbón pulverizado de baja volatilidad de inyección de

transporte marítimo (LV PCI) con activos de producción y desarrollo en Bowen Basin, Australia, incluyendo Coppabella y Moorvale Joint Venture y Middlemount Mine. Controla las reservas totales de carbón de aproximadamente 270 millones de toneladas (unos 175 millones de toneladas en una base atribuible) y recursos totales cercanos a los 2.300 millones de toneladas ( 1.700 millones de toneladas en una base atribuible). Tiene una guía de producción actual que abarca entre 3,8 y 4,0 millones de toneladas para el año finalizado el 30 de junio de 2011.

Mientras que Peabody es la empresa de carbón del sector privado más grande del mundo y un líder global en soluciones de carbón limpias. Con unas ventas en 2010 de 246 millones de toneladas y cerca de 7.000 millones de dólares estadounidenses en ingresos, Peabody proporciona el 10% de la energía en Estados Unidos y el 2% de la electricidad en todo el mundo.

La operación valora al productor australiano de cobre pulverizado en más de 3.600 millones de euros

Peabody Energy y ArcelorMittal acuerdan la adquisición de la totalidad de las acciones en circulación de Macarthur Coal

INTERNACIONALSIDERURGIA Y AFINES

Hannover Messe ha confirmado que China será el país asociado en su

próxima edición de 2012, que tendrá lugar del 23 al 27 de abril. Ambos países consideran que la participación de China concretará y reforzará las oportunidades para seguir intensificando las relaciones comerciales y económicas bilateras. Para hacer realidad dicha participación, el ministro alemán de Economía, Philipp Rösler y el ministro chino de Industria y tecnologías de la Información, Miao Wei firmaron, recientemente, el correspon-diente acuerdo.

Wolfram v. Fritsch, presidente de la Junta Directiva de Deutsche Messe, ha comentado que “estamos convencidos de que esta cooperación aportará fuertes impulsos a las relaciones económicas

germano-chinas y ejercerá una fuer-te atracción sobre los expositores y los visitantes profesionales de todo el mundo. Todos los participantes en la feria tendrán la oportunidad de intensificar sus relaciones comerciales de exporta-ción e importación con China, así como profundizar sus contactos económicos y científicos con este país.

Hannover Messe es una plataforma para la transferencia de tecnologías y motor de innovaciones tecnológicas. En abril, presentaron sus productos aproximadamente 6.400 expositores procedentes de 60 países en Hannover Messe 2011.

En 2011 participaron 500 expositores de China en Hannover Messe, y en 2012, el Gobierno chino presentará proyectos

de investigación estatales para el campo de la eficiencia energética, por ejemplo en la producción de energía, en la estructu-ración de redes y sistemas energéticos inteligentes y en la construcción de vehí-culos respetuosos con el medio ambiente.

Según indican desde Hannover Messe “Alemania es el mayor socio comercial europeo de China, principalmente en los sectores de la construcción de maquina-ria, automoción, tecnologías químicas y medioambientales”. Esto hace que tanto la Asociación Federal de la Industria Alema-na (BDI, en sus siglas en alemán) como su socio el Comité de la Industria Alemana para Asia Pacífico aboguen por “una co-laboración al mismo nivel” en el contexto de la participación de China como país asociado de Hannover Messe.

China será el país asociado en la edición de 2012 de Hannover Messe

9

En respuesta a la consulta vinculante de Conaif

El IVA del mantenimiento de las instalaciones tributa al 18%, según confirma el Ministerio de Economía

El Ministerio de Economía y Hacienda, a través de su Dirección General de Tributos, ha respondido a la Confederación Nacio-

nal de Asociaciones de Empresas de Fontanería, Gas, Calefacción, Climatización, Protección contra Incendios, Electricidad y Afines (Conaif) que el Impuesto sobre el Valor Añadido (IVA) del manteni-miento periódico de instalaciones tributa al 18%. Esta respuesta es consecuencia de la consulta vinculante presentada por Conaif ante dicho organismo público el pasado 31 de marzo de 2011, debido a la confusión existente entre el colec-tivo de instaladores con el tipo de IVA aplicable a las actividades de mantenimiento de las instalacio-nes: o bien el general del 18% o bien el reducido del 8%.

Según indica el organismo pú-blico en la respuesta dada a Conaif, “las operaciones de mantenimiento

periódico de instalaciones de fontanería, gas, calefacción, climatiza-ción, protección contra incendios, electricidad y afines en edificios de viviendas no tienen la consideración, a efectos del IVA, de ejecu-ciones de obra, condición indispensable para la aplicación del tipo impositivo del 8 %; dichas operaciones, que tienen la consideración de prestaciones de servicios, tributan por el IVA al tipo del 18 %”.

Con anterioridad a tomar la citada iniciativa, Conaif había tenido conocimiento de varias resolucio-nes contradictorias entre sí sobre esta misma materia y fue por ello por lo que se decidió aclarar cuál es el tipo impositivo que ha de aplicarse a las operaciones de mantenimiento periódico de la totalidad o parte de los compo-nentes de instalaciones realizadas por instaladores en el ámbito de su actividad.

La Plataforma Tecnológica del CO2 incorpora a SinCeO2 Consultoría Energética

La Plataforma Tecnológica Española del CO2 (PTECO2),

iniciativa promovida por empresas, centros de investigación y universi-dad, amparada por el Ministerio de Ciencia e Innovación (MICINN) y apoyada por el Ministerio de Industria, Turismo y Comercio (MITYC) y el Ministerio de Medio Ambiente y Medio Rural y Marino (MARM), ha incorporado SinCeO2 Consultoría Energética.

Con esta iniciativa, SinCeO2 Consultoría Energética avanza en su compromiso en la realización de proyectos para promover, educar y desarrollar la eficiencia energética en la sociedad, mejorando el me-dio ambiente mediante la asesoría en el uso eficiente de sus recursos energéticos.

Las operaciones de mantenimiento periódico de instalaciones de fontanería, gas, calefacción, climatización, protección contra incendios, electricidad y afines en edificios de viviendas no tienen la consideración, a efectos del IVA, de ejecuciones de obra

ENERGÍA Y MEDIO AMBIENTE

El BEI proporcionará más de 120 millones de euros para proyectos sostenibles en 120 comunidades autónomas

El Banco Europeo de Inversiones (BEI) y el Instituto para la Diversificación y

Ahorro de la Energía (IDAE) han firmado hoy un acuerdo de financiación que apor-tará 127,6 millones de euros a proyectos de eficiencia energética y de promoción de las renovables en 10 comunidades autónomas españolas. Los fondos se destinarán a proyectos innovadores que permitirán progresar hacia el objetivo de la UE en materia de desarrollo sostenible, según informa Aquí Europa.

Las regiones beneficia-rias serán Andalucía, Ca-narias, Castilla y León, Castilla-La Mancha, Ceuta, Comunidad Valenciana, Extremadu-ra, Galicia, Melilla y la Región de Murcia.

La rúbrica del texto ha tenido lugar hoy en Madrid, con la participación de Magdalena Álvarez, vicepresidenta del BEI y Fabricio Hernández, presidente del IDAE. Los recursos disponibles se canalizarán a través de Fondos de Desarrollo Urbano

(FDUs), que estarán gestionados por entidades financieras que actuarán como intermediarias.

Álvarez ha destacado que los fondos per-mitirán “aumentar el volumen de financia-ción de proyectos eficientes, tendiendo a un crecimiento más sostenible” y ha señalado que “estos instrumentos van a contribuir a

la generación de empleo y a la recuperación eco-nómica”. Hernández por su parte, ha aludido al “carácter innovador de esta fórmula financiera destinada a las áreas de eficiencia energética y

renovables” donde España es referencia a nivel internacional.

La dotación total del acuerdo asciende a 127,6 millones de euros que serán gestiona-dos por el BEI. Las aportaciones al capital del Fondo de Inversión en Diversificación y Ahorro de Energía (FIDAE) proceden de los Programas Operativos Regionales del FEDER 2007-2013.

La dotación total del acuerdo asciende a 127,6 millones de euros

10

La instalación será examinada por el Consejo de Seguridad Nuclear (CSN)

El Gobierno prorrogará la vida de Ascó si la central supera las pruebas de seguridad El ministro de Industria, Turismo y Comercio, Miguel Sebas-

tián, anunció, el pasado 13 de septiembre, que el Gobierno prorrogará el permiso de explotación de la central nuclear de Ascó (Tarragona) siempre que la instalación supere las condiciones de seguridad impuestas por el Consejo de Seguridad Nuclear (CSN) y las pruebas de resistencia acordadas en el seno de la Unión Europea.

Preguntado en el Senado por el senador de ICV Joan Saura, Sebastián ha subrayado “ni España ni Cataluña ni nadie” puede permitirse el cierre de Ascó, por lo que se va a conceder una prórroga a la central “sujeta a las condiciones de seguridad que ha impuesto el Consejo -o, de lo contrario, la prórroga quedaría en suspenso- y condicionada al informe de la Comisión Europea y a los test de estrés que se conocerán el próximo 31 de diciembre”.

El titular de Industria ha defendido su posición asegurando que “es la actitud más responsable y menos demagógica que necesita España y Cataluña”. Asimismo, Sebastián ha recordado que el cie-rre de plantas atómicas “no se puede hacer de cualquier manera ni de la noche a la mañana” y ha insistido en que la clausura definitiva de las instalaciones se producirá cuando las centrales alcancen un total de 40 años de vida útil “porque el parque nuclear no está envejecido”.

En cuanto al problema energético derivado del cierre de las centrales nucleares, Sebastián ha reconocido que existen “diferen-tes sensibilidades en materia nuclear”. Sea como fuere, ha opinado que hay que contemplar el problema energético “de forma conjunta. La energía nuclear en España es insustituible porque representa el 20% de la generación eléctrica. Se tiene que llevar a cabo (el aban-dono paulatino de la energía nuclear) viendo las alternativas sin que suponga un aumento de las emisiones de CO2”, ha argumentado.

Por su parte, Saura ha responsabilizado al Gobierno de Zapatero “no haber cumplido” sus compromisos en materia nuclear. En este punto, ha recordado que el programa electoral del PSOE de 2004 contemplaba la sustitución gradual de la energía nuclear por las renovables en un plazo de 20 años, además de hacer alusión al anuncio realizado por Zapatero sobre la creación de un calendario de cierre de las centrales. “Lo sensato en base a los compromisos sería un calendario de cierre pero nadie en España sabe cuál es este calendario”, ha insistido.

Según Saura, cada 10 ó 15 años se producen accidentes nucleares pero, tras el accidente de Fukushima, “el mito de las nu-cleares se ha roto” porque, en su opinión, esta energía “no es ba-rata ni segura. La energía nuclear privatiza los beneficios y socializa las pérdidas”, ha apostillado. Por su parte, Sebastián ha recrimina-do a Saura no dar “una alternativa” a las nucleares. “No vale hablar solo del cierre porque eso es demagogia”, ha enfatizado.

Las Jornadas Técnicas Exporecicla 2011 se celebrarán la última semana de septiembre en Zaragoza

Tras el éxito de las anteriores convoca-torias, y en el marco de la 3ª Feria In-

ternacional de Recuperación y Reciclaje Industrial, Gestión y Valorización de Resi-duos, se celebrarán en Zaragoza, los días 27,28 y 29 de este mes de septiembre las “Jornadas Técnicas Exporecicla’11”.

El evento contará con la participación de 37 expertos que abarcarán las principales novedades, nuevos modelos de negocio y nuevas oportunidades en el sector.

Además y teniendo en cuenta la reciente aprobación de la nueva Ley

de Residuos y Suelos Contaminados se ha incorporado al programa de las jornadas una Mesa Redonda: “Eficien-cia en la gestión de envases: ¿SIGs o SIGs+SDDR?: ¿Dos alternativas que pueden convivir?”.

Juan Ramón Meléndez Agudín, direc-tor general de Sismega; Oscar Martín, director de Materiales y Tratamientos de Ecoembes; Domingo Jiménez Beltrán, presidente de Retorna; Belén Ramos, responsable de Medio Ambiente de la OCU; José Guerrero Huesca, secretario general de la Confederación Española de Comercio y Jesús Pérez Gómez, respon-sable del Área de Residuos ISTAS/CCOO son algunos de los participantes que compondrán el panel de expertos de las jornadas.

EN

ER

GÍA

Y M

ED

IO A

MB

IEN

TE

El evento contará con la participación de 37 expertos que abarcarán las principales novedades del sector

Según Saura, cada 10 ó 15 años se producen accidentes nucleares pero, tras el accidente de Fukushima, “el mito de las nucleares se ha roto” porque, en su opinión, esta energía “no es barata ni segura”

Sebastián ha recordado que el cierre de plantas atómicas “no se puede hacer de cualquier manera ni de la noche a la mañana”

11

Los trabajos de investigación del arqueólogo científico Marcos Martinón-Torres muestran cómo la organización productiva en

células de fabricación flexible ya existían en el imperio chino hace 2.200 años, como se observa en el yacimiento de los soldados de terracota de Xian. El investigador de origen gallego estudia ahora los materiales anticorrosión utilizados en la época, que han permitido conservar en buen estado los metales utilizados en las herramientas.

Marcos Martinón-Torres (Ourense, 1977), profesor de Arqueología Científica en University College London (UCL), una universidad que ha dado 25 premios Nobel, desveló recientemente en Bilbao los nuevos hallazgos a un auditorio compuesto por estudiantes de bachillerato, en el marco de la ceremonia de los premios a las Olimpiadas Científicas, convocadas por la Facultad de Ciencia y Tecnología de la UPV/EHU.

El trabajo de investigación en el que participa el profesor Martinón-Torres en el yacimiento arqueológico del ejército de terracota de Xian, China, además de evidenciar las grandes proporciones del mausoleo -equivalente a la superficie del Bilbao metropolitano- y la obsesión del emperador Qin por encontrar el elixir de la vida eterna, podría conducir en el futuro al descubrimiento de aleaciones de metales y tratamientos anticorrosivos de última generación, casi 2.200 años después de su utilización por parte de los artesanos chinos de aquella época.

Las armas que portaban los soldados han resultado de gran relevancia para este investigador especializado en el estudio y análisis de los metales. En la tumba del emperador Qin, los investigadores han tenido acceso a 40.000 armas de bronce que portaban los guerreros de terracota en un único yacimiento, una “colección brutal”, según asegura Martinón-Torres. “Hasta entonces disponíamos de 40 armas de bronce de esa época y el análisis era limitado”. El arsenal que estudia está compuesto por lanzas, alabardas, espadas, gatillos de ballestas, puntas, flechas y regalones de lanza con una excelente conservación. Y es precisamente este buen grado de conservación de donde se puede extraer información acerca de la tecnología y el trabajo de la época.

Para empezar, el yacimiento ha permitido mostrar el primer uso industrial de una piedra de afilar a torno, según muestran las marcas, lo que apunta a una elevada estandarización en los talleres de fabricación de armas, procedentes de estos tecnólogos que vivieron unos 200 años A.C. Así, en los subgrupos de armas estudiadas se observan pequeños defectos repetidos en algunas piezas.

Células de producciónLas sorpresas no acaban aquí porque los trabajos también han revelado que la organización de la producción de estas armas se hacía en “células de producción”, modernos modelos de organización que adoptó Toyota y posteriormente se extendieron

El trabajo de investigación en China permitirá el descubrimiento de aleaciones de última generación

Nuevos descubrimientos sobre células de fabricación y tratamientos anticorrosión de metales de hace 2.200 años

a diversas áreas de producción en el siglo XX al mostrarse más eficaces y flexibles que las líneas de producción aplicadas por el fabricante Ford. En esencia, consistían en mini-fábricas autónomas con recursos y especialistas propios que iban produciendo objetos rematados a medida de las necesidades del grupo. Según los hallazgos, todo parece indicar que cada soldado portaba en su carcaj un haz de aproximadamente 100 flechas y la homogeneidad química de los metales analizados ha permitido concluir que cada haz de flechas proviene de la remesa de un crisol.

La organización en células de producción de los artesanos chinos requiere obreros versátiles, repetición de las herramientas, fundiciones propias en cada grupo, en resumen una mayor inversión, pero permite a la célula ser más adaptable. “Cuando se necesita un elemento, se produce y se entrega. Hay que tener en cuenta que nunca se había construido un mausoleo de estas características y se iba haciendo a medida de las necesidades”, concluye el profesor Martinón-Torres.

Cada célula producía sus carcajs o aljaba, insertos, puntas, flechas, etc. “y multiplíquese esto –señala- por los 10.000 soldados que se esperan encontrar cuando se concluya la excavación”. “Afilaban y pulían todas y cada una de las decenas de punta de flechas y espadas, lo que supone una labor ingente aplicada para lograr este yacimiento. Los artesanos decoraron las armas e incluso las firmaron, con signos distintivos. Las decoraciones utilizaron una amalgama de mercurio, bronce para obtener el color dorado y estaño para la ornamentación plateada", concluye.

Otra de las innovaciones de estos expertos trabajadores del metal constatada por los investigadores es la optimización de las aleaciones. “Utilizaban la mejor aleación para filos cortantes”, señala Martinón-Torres. La composición de las espadas era de bronce por su mayor dureza, pero el filo era de estaño, para resultar más cortante y penetrar en la armadura.

Los investigadores del yacimiento han empezado a estudiar ahora el sorprendente grado de conservación de todo el arsenal, preservado en excelentes condiciones después de 2.000 años. La pregunta de los científicos es: ¿hacían algo para evitar la corrosión? Martinón-Torres anticipa la hipótesis de que “es posible que hubiese una tecnología por la cual esta gente habría podido proteger sus armas para la posteridad”. La firma de un nuevo acuerdo entre la UCL y el gobierno chino para continuar los trabajos de investigación en los próximos cinco años podría conducir a nuevos descubrimientos en este terreno próximamente.

I+D+I

“Los tecnólogos chinos ya usaban hace 2.200 años las células de fabricación aplicadas hoy en la industria del automóvil”

12

INFORME

Evolución de la tasa de absentismo laboral en el sector del metal catalán. 2005-2010(% horas perdidas/horas teóricas)Datos 2005 2006 2007 2008 2009 2010

Tasa de absentismo general 7,29% 7,23% 7,86% 6,59% 5,78% 5,90%

Tasa de absentismo según género

Tasa masculina 6,49% 6,29% 6,64% 5,62% 5,54% 5,67%

Tasa femenina 10,83% 10,75% 13,70% 8,59% 7,24% 6,92%

Tasa de absentismo según categoría laboral

Tasa de personal directo 8,60% 11,33% 9,14% 7,60% 6,58% 7,02%

Tasa de personal indirecto 4,63% 2,81% 4,95% 4,57% 3,49% 3,33%

Causas de absentismo

Enfermedades y accidentes no laborales 65,1% 64,6% 64,3% 61,8% 56,4% 56,5%

Enfermedades y accidentes laborales 12,3% 14,6% 11,9% 13,8% 16,1% 15,4%

Permisos retribuidos 11,0% 10,7% 12,1% 11,0% 12,8% 15,6%

Permisos no retribuidos 3,9% 3,2% 2,9% 3,6% 4,1% 2,7%

Ausencias injustificadas 1,9% 1,8% 3,0% 4,0% 2,8% 1,6%

Otras (actividad sindical, huelgas, impuntualidad, …) 5,8% 5,1% 5,8% 5,8% 7,8% 8,2%

Muestra de empresas de las encuestas

Número de empresas 59 62 67 71 55 67

Número de trabajadores 29.241 26.720 30.944 20.265 17.103 22.887

Jornada laboral teórica anual por trabajador (horas) 1.758,48 1.749,37 1.733,48 1.741,72 1.746,78 1.746,41

Fuente: Ceam

Según los datos de Ceam, en el año 2010 la tasa de absentismo del sector metal

catalán se situó en el 5,90%. Esta cifra supone un ligero incremento respecto a la tasa registrada en 2009 (5,78%), pero se mantiene por debajo de los niveles correspondientes a años anteriores (2005:7,29%, 2006:7,23%, 2007:7,86% y 2008:6,59%).

Según actividad, destaca la tasa registrada por el subsector de material de transporte (6,04%) que incrementa casi un punto el nivel de absentismo respecto al 2009. Le sigue la metálica básica y la fabricación de productos metálicos, que baja ligeramente la tasa de

absentismo, del 5,81% el 2009 al 5,52% en 2010. Por último, cabe señalar la reducción que presenta la construcción de maquinaria mecánica y eléctrica, que registra una tasa del 5,28%, frente al 7,77% en 2009.

Siguiendo la tendencia de los años anterio-res, la incidencia del absentismo en el metal catalán se mantiene más elevada en el grupo de los trabajadores directos de producción (7,02%) en relación al personal indirecto (3,33%).

Además, en el primer caso, se puede hablar de ligero incremento respecto a 2009 y en el segundo, de suave reducción.

Por tamaño, las firmas de 50 o más trabaja-dores presentan una tasa de absentismo del 5,95%, mientras que a las que cuentan con menos de 50 trabajadores les corresponde un nivel de ausencias laborales del 4,67%.

La mayor parte de las horas perdidas por absentismo (56,2%) se atribuyen a enferme-dades y accidentes no laborales. A continua-ción, se sitúan los permisos retribuidos, con el 15,6% de las horas perdidas, y los accidentes y enfermedades laborales, a los que corres-ponde el 15,4% de las horas de ausencia. El apartado de otras causas (actividad sindical, huelgas, impuntualidad,...) superó en el 2010

Según el Centro de Estudios y Asesoramiento Metalúrgico (CEAM)

La tasa de absentismo laboral en el sector del metal catalán se sitúa cerca del 6% De acuerdo con los datos obtenidos de la Encuesta de Absentismo Laboral realizada por el Centro de Estudios y Asesoramiento Metalúrgico (CEAM), que se refiere al 14,5% del empleo del metal catalán, en el año 2010 la tasa de absentismo del sector del metal catalán se situó en el 5,90%. Esta cifra supone un ligero incremento respecto a la tasa registrada en el 2009 (5,78%). Pero se mantiene por debajo de los niveles correspondientes a años anteriores.

13

INFORME

Evolución de la tasa de absentismo laboral en el sector del metal catalán. 2005-2010(% horas perdidas/horas teóricas)Datos 2005 2006 2007 2008 2009 2010

Tasa de absentismo general 7,29% 7,23% 7,86% 6,59% 5,78% 5,90%

Tasa de absentismo según género

Tasa masculina 6,49% 6,29% 6,64% 5,62% 5,54% 5,67%

Tasa femenina 10,83% 10,75% 13,70% 8,59% 7,24% 6,92%

Tasa de absentismo según categoría laboral

Tasa de personal directo 8,60% 11,33% 9,14% 7,60% 6,58% 7,02%

Tasa de personal indirecto 4,63% 2,81% 4,95% 4,57% 3,49% 3,33%

Causas de absentismo

Enfermedades y accidentes no laborales 65,1% 64,6% 64,3% 61,8% 56,4% 56,5%

Enfermedades y accidentes laborales 12,3% 14,6% 11,9% 13,8% 16,1% 15,4%

Permisos retribuidos 11,0% 10,7% 12,1% 11,0% 12,8% 15,6%

Permisos no retribuidos 3,9% 3,2% 2,9% 3,6% 4,1% 2,7%

Ausencias injustifi cadas 1,9% 1,8% 3,0% 4,0% 2,8% 1,6%

Otras (actividad sindical, huelgas, impuntualidad, …) 5,8% 5,1% 5,8% 5,8% 7,8% 8,2%

Muestra de empresas de las encuestas

Número de empresas 59 62 67 71 55 67

Número de trabajadores 29.241 26.720 30.944 20.265 17.103 22.887

Jornada laboral teórica anual por trabajador (horas) 1.758,48 1.749,37 1.733,48 1.741,72 1.746,78 1.746,41

Fuente: Ceam

CATALUÑA REGIÓN INVITADA EN LA FERIA INDUSTECH DE MARRUECOSCataluña fi gura como la región de honor en la primera edición del “Salon Industriel des Equipements, des Techonologies et de la Sous-traitance”, que se celebrará en el Centre des Conférences et Expositions de l’Offi ce des Changes (Casablanca), del 14 al 19 de septiembre.La feria, especializada en tecnologías de procesos, bienes de equipo y subcontratación, contará con la presencia de ocho empresas catalanas del sector del metal. Se trata de Damesa (Castellar del Vallès), Fijaciones Norma S.A.U. (L’Hospitalet del Llobregat), Industrias Conesa S.A. Heco (Figueres), Magnovent (Barcelona), Maquinaria Ind. Met. Korpleg, S.L. (Lliçà de Vall), Man Industrias Teixidó, S.L. (Empuriabrava), Pérez Camps (Viladecans) y Sicma 21, S.L. (Sabadell). En el contexto de la feria se han organizado diversas jornadas técnicas,

en las que se analizarán, entre otros asuntos, las oportunidades futuras de colaboración entre la industria catalana y Marruecos.La participación catalana está organizada por el Centro de Estudios y Asesoramiento Metalúrgico (CEAM) y por la consultora en mercados internacionales, Arva Consulting. Asimismo, ha contado con el apoyo de ACC10.Marruecos presenta interesantes oportunidades como mercado. La economía marroquí ha registrado un dinamismo signifi cativo en los últimos años, que, previsiblemente, continuará en el futuro, ligado a los planes de desarrollo puestos en marcha por el gobierno marroquí. Parte de estos planes afectan a sectores estratégicos como la automoción, la construcción, las energías renovables o la maquinaria.

el 8% de las horas perdidas. Mientras que los permisos no retribuidos y las ausencias injusti-fi cadas, explican, respectivamente, el 2,7% y el 1,6% de las horas de ausencia.

Cerca del 39% de las empresas consulta-das han puesto en marcha en los últimos tres años planes de actuación para reducir sus niveles de absentismo. Un porcentaje que se acerca al 50% en las compañías metalúrgicas con más de 50 trabajadores.

Cabe señalar la reducción

que presenta la construcción

de maquinaria mecánica y

eléctrica, que registra una tasa del 5,28%, frente al 7,77% en 2009

14

Crean el primer sistema de evacuación automática con brazo robot para piezas pesadas

Lantek, Kaltenbach y Remmert unen sus tecnologías en innovación abierta Lantek, especialista en el desarrollo y comercialización de

soluciones integrales de software CAD/CAM/MES/ERP para el sector de la máquina-herramienta, ha llevado a cabo recientemente un proceso de innovación abierta junto con Kaltenbach, fabricante de máquina-herramienta y productos para el mecanizado del metal, y Remmert, empresa especializada en robotizaciones y automatizaciones de almacenes industriales, para conseguir una importante solución tecnológica.

A través de esta colaboración, las tres compañías han puesto en escena sus respectivas capacidades tecnológicas y de innovación en el desarrollo y creación de un conjunto de máquina de corte de plasma y robot para la agilización de los procesos de extracción de piezas, dando respuesta a las necesidades transmitidas por Goldbeck, compañía de ingeniería centrada en el diseño, construcción y mantenimiento de complejos de oficinas, halls y aparcamientos. Se trata de una innovación absoluta al ser el primer sistema de evacuación automática con brazo robot para piezas pesadas.

Como prueba de concepto de esta innovación, se ha presentado un prototipo del conjunto máquina-robot en el marco de la feria anual “International Partners in Steel “(IPS), celebrada en Lörrach (Alemania). El conjunto ya se ha instalado y se encuentra plenamente operativo en la empresa Goldbeck.

Desarrollo de la solución Steelworks Por otro lado, Lantek en solitario ha desplegado en la firma Goros, sociedad cooperativa que gestiona proyectos de estructuras metálicas, su solución Steelworks para la gestión integral de la compañía. Con sede en Júndiz (Vitoria) y cuatro décadas de experiencia en el mercado, Goros es una compañía que cuenta con una dilatada experiencia en el sector de la construcción y montaje de estructuras metálicas, así como en la gestión de proyectos de este tipo de estructuras en los que se requiere un aporte de ingeniería y desarrollo, y con los que se busca la eficacia y garantía de un alto nivel de calidad de cara a ofrecer soluciones

personalizadas e innovadoras a sus clientes en materia de estructura metálica para el sector industrial, civil, bienes de equipo y proyectos singulares.

“Dadas las características, dimensiones y precisión de los proyectos que acomete, los requerimientos tecnológicos de Goros son muy elevados, a lo que se suma su compromiso constante con la búsqueda de la excelencia y el cumplimiento con los estándares más exigentes de calidad en los procesos”, explican desde Lantek.

Esto implica la necesidad de contar no sólo con modernas instalaciones y maquinaria de última generación, sino también de disponer de medios y recursos avanzados destinados al cálculo y diseño, fabricación, tratamiento superficial y montaje de todo tipo de estructuras independientemente del sector al que vayan dirigidas. Consciente de la importancia que esto supone, Goros ha desarrollado un plan que abarca los próximos dos años para invertir un total de 1.700.000 euros en TI, maquinaria y otras infraestructuras, y dentro del cual se enmarca el proyecto con Lantek.

EQUIPAMIENTO

Kimberly Clark Professionallanza un respirador sin látex

El proveedor global de productos de higiene Kimberly Clark Professional

(KPC) ha desarrollado dentro de su gama de soluciones de protección laboral Jackson Safety/Kleenguard, los Respiradores Moldeados contra Partículas con Cintas Confort.

El producto está elaborado sin material de látex, lo que permite reducir el riesgo de reacciones alérgicas tipo 1, implicada

por ejemplo en la aparición del asma. Protege contra polvo fino, neblinas y humos metálicos a base de agua y aceite.

Sus válvulas de exhalación dual reducen el calor y la humedad y ayudan a desviar el aire húmedo de las gafas de protección. La máscara de protección posee un suave clip nasal de espuma con forro interno que proporciona mayor confort en el uso y cierre. Sus cintas de confort,

desarrolladas a partir de un material único ideado por Kimberly Clark en el sector consumidor, bajo la Marca Huggies®, son completamente ajustables y aportan gran comodidad y seguridad.

La válvula integrada y la banda para la cabeza aumentan la confianza frente a las bandas grapadas. Están disponibles con un código de color en las válvulas que proporcionan visibilidad en la distancia.

Robot Kaltenbach.

15

IMPORTACIONES CHATARRAS FÉRRICAS Ton. Euros/T

72041000 De fundiciónAlemania 22 15.316Bélgica 314 1.194Cuba 62 528Finlandia 10.980 66Francia 36.304 287Italia 138 2.509Paises Bajos 3.585 260Portugal 39.532 302Inglaterra 1 13.500Rusia 25.840 328Total 116.778

72042110 De acero inoxidable Ni=8%Alemania 13.418 1.857Arabia Saudita 142 2.055Brasil 274 3.009Bulgaria 745 2.247Chile 129 1.883Colombia 182 2.694Corea del Sur 1.463 1.827Costa Rica 18 1.410Cuba 66 1.785Emiratos Arabes 95 1.880Estados Unidos 6.028 1.563Francia 3.370 1.923Grecia 135 1.862Hungria 16 5.487Irán 46 1.898Italia 6.122 1.730Paises Bajos 65.559 1.818Portugal 4.938 1.878Inglaterra 4.061 1.900Tailandia 99 1.416Total 106.906

72042190 De acero inoxidable: las demásAlemania 343 2.087Arabia Saudita 151 1.830Austria 93 1.982Bélgica 72 2.559Brasil 83 1.919Canadá 41 1.752Chile 560 1.993China 611 1.959Colombia 3.458 1.661Corea del Sur 610 1.848Cuba 448 1.781Ecuador 511 1.334El Salvador 23 1.744Emiratos Arabes 360 1.930Estados Unidos 1.323 1.826Filipinas 382 1.915Francia 3.100 1.574

Georgia 116 2.183Guatemala 42 1.747Honduras 204 1.867Irán 323 1.820Israel 225 1.992Italia 92 3.594Jordania 59 1.806Kuwait 112 1.919Líbano 301 782Marruecos 147 1.700Mauritania 6 1.583México 2.309 1.741Paises Bajos 11.976 1.778Paraguay 22 1.657Perú 39 1.829Polonia 100 2.845Portugal 3.197 1.181Qatar 22 1.813Inglaterra 1 8.143Rep. Dominicana 132 1.807Singapur 600 1.900Sudáfrica 813 1.798Suiza 282 782Tailandia 775 1.870Trinidad y Tobago 21 1.771Túnez 14 450Turquía 1.175 1.748Total 35.274

72042900 De acero aleados: las demasBrasil 50 1.752Corea del Sur 346 1.760Cuba 216 835Francia 6.872 233Gibraltar 424 184Irán 77 1.769Irlanda 5.844 347Italia 2.611 313Marruecos 15 341Portugal 520 720Inglaterra 426 705Rep. Dominicana 21 1.769Suecia 8.504 370Total 25.926

72043000 De hierro y acero estañadoAndorra 1 1.899Francia 61.159 192Gibraltar 729 205Mauritania 57 1.259Indeterminado 2 1.194Paises Bajos 6.758 235Panama 26 382Portugal 9.071 312Túnez 109 338Uruguay 52 131Total 77.964

720441100 De proceso: virutaAlemania 15.612 284Bélgica 4.098 336

Bielorrusia 3.967 281Dinamarca 9.803 294Finlandia 3.016 252Francia 43.830 318Irlanda 5.589 336Italia 25 296Paises Bajos 16.729 268Portugal 1.847 275Inglaterra 36.807 333Rusia 100.155 283Suecia 3.486 270Total 244.964

72044191 De proceso: paqueteGibraltar 37 161Portugal 24 314Inglaterra 3.276 350Total 3.337