Embed Size (px)

Citation preview

Metodología de Administración de

Riesgos de ProMéxico

2

Contenido

INTRODUCCIÓN .......................................................................................................... 3

OBJETIVO GENERAL Y ESPECÍFICOS ...................................................................... 4

ALCANCE .................................................................................................................... 4

MARCO JURÍDICO ...................................................................................................... 4

DEFINICIONES ............................................................................................................ 5

RESPONSABILIDADES ............................................................................................... 7

POLÍTICAS ................................................................................................................... 8

De los objetivos estratégicos ..................................................................................... 8

De la identificación, análisis y evaluación de los riesgos ........................................... 9

Del control y atención de los riesgos ....................................................................... 10

De la comunicación de los riesgos .......................................................................... 11

GRUPO DE TRABAJO DE ADMINISTRACIÓN DE RIESGOS .................................. 11

OPERACIÓN DEL GTAR ........................................................................................... 11

ADMINISTRACIÓN DE LOS RIESGOS ..................................................................... 13

Identificación de los riesgos .................................................................................... 13

Análisis de los riesgos ............................................................................................. 15

Evaluación de los riesgos ........................................................................................ 20

Evaluación de los controles ..................................................................................... 21

Evaluación de riesgos respecto a controles ............................................................ 22

Priorización de los riesgos ...................................................................................... 23

Estrategias y acciones de control ............................................................................ 25

Nivel de tolerancia al riesgo .................................................................................... 27

Procedimiento ......................................................................................................... 28

3

INTRODUCCIÓN

ProMéxico es el fideicomiso público considerado entidad paraestatal cuya misión

consiste en promover la actividad exportadora y la internacionalización de empresas

mexicanas, así como atraer la inversión extranjera directa, con el fin de contribuir al

desarrollo económico y social del país y al fortalecimiento de la imagen de México como

socio estratégico para hacer negocios.

Como entidad de la Administración Pública Federal, ProMéxico tiene de obligada

observancia el ACUERDO POR EL QUE SE EMITEN LAS DISPOSICIONES Y EL MANUAL

ADMINISTRATIVO DE APLICACIÓN GENERAL EN MATERIA DE CONTROL INTERNO, publicado el

03 de noviembre de 2016 en el Diario Oficial de la Federación. Dicho documento

normativo sienta las bases para el establecimiento, supervisión, evaluación,

actualización y mejora continua del Sistema de Control Interno Institucional, del cual

una parte importante es la administración de riesgos.

Una adecuada administración de riesgos es una estrategia que permite asegurar, de

manera razonable, el cumplimiento de los objetivos, misión y visión institucionales.

Asimismo, el control interno tiene como uno de sus propósitos, el proteger los recursos

de la Entidad, buscando su adecuada administración ante posibles riesgos, incluidos

los de corrupción y, en su caso, definir y aplicar medidas para corregir las desviaciones

que se presenten en los procesos sustantivos y administrativos de la Institución.

Como consecuencia de la diversidad de riesgos que se enfrentan, se requiere un

acercamiento más profundo, metodológico y sistemático para su administración. Es por

ello y con fundamento en el numeral 23, Artículo Segundo, Título Tercero del Acuerdo

del Acuerdo por el que se emiten las Disposiciones y el Manual Administrativo de

Aplicación General en Materia de Control Interno, ProMéxico ha tomado la decisión de

emitir la presente METODOLOGÍA DE ADMINISTRACIÓN DE RIESGOS DE

PROMÉXICO, con el objeto de impulsar e institucionalizar las actividades de control

que contribuyan a fortalecer el nivel de madurez de la Norma Segunda del Modelo

Estándar de Control Interno.

Esta metodología específica, describe el proceso anual de administración de riesgos de

la Institución, desde su inicio, con la conformación del Grupo de Trabajo de

Administración de Riesgos, hasta su conclusión, con la presentación del Reporte Anual

de Comportamiento de los Riesgos. Incluye las etapas de evaluación de los riesgos,

evaluación de los controles, evaluación de riesgos respecto a controles, mapa de

riesgos, definición de estrategias y acciones de control para responder a los riesgos;

además del seguimiento de la administración de riesgos, con el cual se documenta las

acciones realizadas por la Institución en la materia.

4

OBJETIVO GENERAL Y ESPECÍFICOS

Objetivo General: Orientar en la toma de decisiones respecto al tratamiento de los

riesgos detectados por la Institución, así como fortalecer las actividades del proceso y

seguimiento de administración de riesgos, coadyuvando al cumplimiento de las metas,

objetivos y visión de la Entidad.

Objetivos específicos:

1. Facilitar la identificación de las variables internas y/o externas que puedan

generar riesgo en el cumplimiento de los objetivos de la entidad.

2. Establecer los mecanismos para la identificación, análisis, evaluación y

consolidación de los riesgos en las herramientas establecidas: Matriz de

Administración de Riesgos, Mapa de Riesgos y Programa de Trabajo de

Administración de Riesgos.

3. Contribuir en la consolidación del Sistema de Control Interno Institucional y

facilitar la generación de una cultura de autocontrol y autoevaluación.

ALCANCE

La metodología de administración de riesgos se basará en la operación de los procesos

sustantivos y administrativos, así como los objetivos institucionales, a través de la

identificación, análisis y valoración de riesgos, su registro y monitoreo. Se centrará en

el cumplimiento de los objetivos estratégicos de cada proceso, la detección oportuna

de actos de corrupción y, consecuentemente, en el cumplimiento de la misión y los

objetivos institucionales, los cuales tendrán un carácter de prioritarios y estratégicos

dentro de ella.

Este documento es aplicable a todas las Unidades Administrativas de ProMéxico.

MARCO JURÍDICO

Ley Orgánica de la Administración Pública Federal.

Ley Federal de las Entidades Paraestatales

Reglamento de la Ley Federal de las Entidades Paraestatales.

Estatuto Orgánico de ProMéxico.

Manual de Organización General

5

Programa de Trabajo de ProMéxico 2013-2018.

ACUERDO por el que se emiten las Disposiciones y el Manual Administrativo de

Aplicación General en Materia de Control Interno.

Guía de Autoevaluación a la Integridad en el Sector Público.

Integridad y Prevención de la Corrupción en el Sector Público. Guía Básica de

Implementación.

DEFINICIONES

Acción de control: Las actividades determinadas e implantadas por la Institución para

alcanzar los objetivos institucionales, y prevenir y administrar los riesgos identificados,

incluidos los de corrupción.

Administración de riesgos: Proceso sistemático que deben realizar las instituciones

para evaluar y dar seguimiento al comportamiento de los riesgos a que están expuestos

en el desarrollo de sus actividades. Se basa en el análisis de los distintos factores que

pueden provocarlos y su finalidad consiste en definir las estrategias y acciones que

permitan controlarlos, asegurando así el logro de los objetivos y metas de una manera

razonable.

Comité o COCODI: Comité de Control y Desempeño Institucional, órgano colegiado

que contribuye al cumplimiento de los objetivos y metas institucionales, a impulsar el

establecimiento y actualización del Sistema de Control Interno, y al análisis y

seguimiento para la identificación y administración de riesgos.

Control: Es un mecanismo preventivo, detectivo y/o correctivo que permite la oportuna

prevención, detección y corrección de desviaciones, ineficiencias o incongruencias en

el curso de la formulación, instrumentación, ejecución y evaluación de las acciones, con

el propósito de procurar el cumplimiento de la normatividad que las rige, y las

estrategias, políticas, objetivos, metas y asignación de recursos.

Control correctivo (después): Mecanismo específico de control que opera en la etapa

final de un proceso, el cual permite identificar y corregir o subsanar en algún grado,

omisiones o desviaciones.

Control detectivo (durante): Mecanismo específico de control que opera en el

momento en que los eventos están ocurriendo, y permite identificar las omisiones o

desviaciones antes de que concluya un proceso determinado.

Control preventivo (antes): Mecanismo específico de control que tiene el propósito de

anticiparse a la posibilidad de que ocurran incumplimientos, desviaciones, situaciones

6

no deseadas o inesperadas que pudieran afectar al logro de las metas y objetivos

institucionales.

Coordinación: Coordinación de Control Interno.

Enlace / Enlace de ARI: Enlace de Administración de Riesgos.

Evidencia documental: Información física y/o electrónica suficiente, competente,

relevante y pertinente que acredite la implementación y avances reportados.

Factor de riesgo: Circunstancia o situación interna y/o externa que aumenta la

probabilidad de que un riesgo se materialice.

GTAR: Grupo de Trabajo de Administración de Riesgos.

Impacto: Consecuencias negativas que se generarían en la Institución en el supuesto

de materializarse el riesgo.

Mapa de Riesgos: Representación gráfica de uno o más riesgos que permite vincular

la probabilidad de ocurrencia y su grado de impacto, en forma clara y objetiva.

Matriz de Administración de Riesgos: Tablero de control que refleja el diagnóstico

general de los riesgos. Permite contar con un panorama de los mismos e identificar

áreas de oportunidad en la Institución.

Nivel de tolerancia al riesgo: Nivel aceptable de diferencia entre el cumplimiento cabal

del objetivo estratégico respecto de su grado real de cumplimiento.

Probabilidad de ocurrencia: La estimación de que se materialice un riesgo en un

periodo determinado.

PTAR: Programa de Trabajo de Administración de Riesgos.

Reporte Anual de Comportamiento de los Riesgos: Relación del comportamiento de

los riesgos determinados en la Matriz del año inmediato anterior. Coadyuva a fortalecer

el proceso de administración de riesgos.

Reporte de Avances Trimestral del PTAR: Informe trimestral del cumplimiento de las

acciones de control del PTAR respecto a los riesgos institucionales determinados.

Riesgo: Evento adverso e incierto (externo o interno) que, derivado de la combinación

de su probabilidad de ocurrencia y el grado de impacto, pudiera obstaculizar o impedir

el logro de los objetivos y metas institucionales a nivel estratégico, directivo y/u

operativo.

Riesgo de corrupción: Riesgo relacionado con la inadecuada salvaguarda de los

recursos públicos por parte del personal de la Institución.

Unidades Administrativas: Dirección General, Unidad de Promoción de Negocios

Globales, Unidad de Desarrollo Sectorial, Unidad de Inteligencia de Negocios, Unidad

7

de Administración y Finanzas, Coordinación General de Asuntos Jurídicos, Dirección

Ejecutiva de Eventos y Servicios al Empresario y, Coordinación de Comunicación

Institucional.

RESPONSABILIDADES

Dirección General: Autorizar la presente metodología de administración de riesgos,

así como la formalización de la Matriz de Administración de Riesgos, el Mapa de

Riesgos y el PTAR. Instruir a las Unidades Administrativas, a través de la Coordinación

de Control Interno, a dar estricta observancia a las disposiciones y compromisos

adquiridos en materia de administración de riesgos.

Titulares de las Unidades Administrativas: Promover una cultura de identificación y

prevención de riesgos mediante la facilitación de los recursos humanos, tecnológicos,

financieros y materiales a su cargo, a efecto de observar las actividades relacionadas

con la administración de riesgos, incluyendo la presente Metodología.

Designar, en su caso, a los suplentes en el Grupo de Trabajo, quienes serán

responsables de la atención y seguimiento a la presente disposición.

Coordinación de Control Interno: Acordar con la Dirección General de ProMéxico la

metodología de administración de riesgos mediante la emisión y publicación del

presente documento, así como la formalización del Mapa de Riesgos, la Matriz de

Riesgos y el PTAR; coordinar y supervisar las acciones para su aplicación, e informar,

a través del COCODI, los avances del mismo. Fungir como intermediario entre la

Dirección General de ProMéxico y el Enlace de Administración de Riesgos. Coordinar,

por conducto del Enlace, las sesiones del GTAR. Difundir la Matriz de Administración

de Riesgos, el Mapa de Riesgos y el PTAR. Instruir la implementación del PTAR a los

responsables de las acciones de control comprometidas y al Enlace.

Enlace de Administración de Riesgos: Ser el canal de comunicación e interacción

con la Coordinación y las Unidades responsables de la administración de riesgos.

Comunicar a las Unidades el establecimiento de la metodología de administración de

riesgos y las acciones para su aplicación. Coordinar las actividades del GTAR. Elaborar

el proyecto de la Matriz de Administración de Riesgos, Mapa de Riesgos, PTAR y el

Reporte Anual de Comportamiento de los Riesgos. Dar seguimiento permanente al

PTAR mediante la elaboración del Reporte de Avances Trimestral, y presentarlo a la

Coordinación para su formalización.

Integrantes del Grupo de Trabajo de Administración de Riesgos: Identificar,

analizar y evaluar los riesgos, así como proveer la información para la elaboración del

proyecto de la Matriz de Administración de Riesgos, Mapa de Riesgos, PTAR, y sus

actualizaciones. Promover, al interior de sus áreas de adscripción, las actividades que

8

permitan controlar y atender los riesgos institucionales, a efecto de proporcionar una

seguridad razonable en el cumplimiento de los objetivos y metas planteados por la

Institución a nivel estratégico, directivo y/u operativo.

Personal de ProMéxico: Observar y dar cumplimiento al PTAR, así como a las

actividades de control de riesgos correspondientes a sus áreas. Comunicar y proponer,

a través del correo electrónico [email protected], la información que facilite

la identificación, análisis y evaluación de los riesgos institucionales, atender, cuando así

se les solicite, la aplicación de los instrumentos que se diseñen e implementen para la

detección de riesgos y la formulación de acciones para su administración.

POLÍTICAS

ProMéxico ha decidido implementar la presente metodología a fin de que permita

reconocer, de forma sistemática, los factores de riesgo, internos y externos, que

enfrenta el Fideicomiso en la consecución de sus objetivos o en el cumplimiento del

marco legal que regula la gestión en la Administración Pública Federal.

Lo anterior requiere la implementación de herramientas que posibiliten evaluar los

riesgos de manera consistente, determinar sus consecuencias y poder desarrollar

acciones de mitigación que permitan mantenerlos en un nivel aceptable.

Es política de ProMéxico:

Realizar evaluaciones periódicas de las acciones comprometidas para el

control de riesgos.

Mantener informadas a las Unidades Administrativas involucradas sobre

el estado de los riesgos.

Los principios y definiciones, que se mencionan a continuación, y el modelo de gestión

de administración de riesgos, que se explica más adelante, constituyen la base sobre

la cual se aplica la Metodología de Administración de Riesgos.

De los objetivos estratégicos

1. La Dirección General propone, en el Programa de Trabajo de ProMéxico, los

objetivos y metas institucionales, así como las estrategias y líneas de acción.

2. El Estatuto Orgánico de ProMéxico y el Manual de Organización General

determinan las facultades de las distintas Unidades Administrativas que

componen la Institución.

9

3. Los Manuales de Procedimientos de las Unidades describen los procedimientos,

responsabilidades y, por ende, los distintos controles con los que opera la

Institución, a efecto de asegurar, de manera razonable, el cumplimiento de los

objetivos y metas institucionales.

4. Los instrumentos normativos señalados en los numerales anteriores, así como

sus actualizaciones, deberán ser comunicados al personal de ProMéxico a

través de la Normateca Interna.

De la identificación, análisis y evaluación de los riesgos

1. Se debe tener en cuenta que los riesgos pueden presentarse en cualquier

gestión que se realice dentro de cualquier proceso administrativo o sustantivo

de ProMéxico que pudiera reflejarse en el incumplimiento de alguna meta o de

una norma jurídica que regule el actuar de la gestión pública.

2. La identificación, análisis y evaluación de los riesgos se documentará en la

Matriz de Administración de Riesgos y el Mapa de Riesgos, empleando para ello

la herramienta que para el efecto proporcione el Enlace de Administración de

Riesgos de ProMéxico (EARI).

3. Asimismo, y en su caso, los responsables de todos y cada uno de los procesos

sustantivos y administrativos de ProMéxico identificarán aquellas actividades

susceptibles de riesgo de corrupción, poniendo especial atención en los

procesos que la institución defina como prioritarios, así como los asociados a

recursos financieros, materiales, servicios generales, humanos y tecnológicos.

4. Sin perjuicio de las atribuciones del Grupo de Trabajo de Administración de

Riesgos, la Dirección General de la Institución podrá solicitar, vía la

Coordinación de Control Interno y/o el Enlace de Administración de Riesgos, la

inclusión y/o actualización de riesgos en la Matriz, Mapa y Programa de Trabajo.

5. La Institución solicitará cuando menos una vez al año al Órgano Interno de

Control en ProMéxico, la realización de un Diagnóstico del componente

administración de riesgos, como parte integral del Sistema de Control Interno y

el cumplimiento y efectividad de las políticas de riesgos.

6. La administración del riesgo comprende el conjunto de Elementos de Control y

sus interrelaciones, para que la institución evalúe aquellos eventos, tanto

internos como externos, que puedan afectar de manera negativa el logro de sus

objetivos institucionales. La administración del riesgo, contribuye a que la

entidad consolide su Sistema de Control Interno y a que se genere una cultura

de Autocontrol y autoevaluación al interior de la misma.

10

7. Para una adecuada administración del Riesgo se debe tener en cuenta:

La planeación estratégica (misión, visión, establecimiento de objetivos,

metas, factores críticos de éxito)

El campo de aplicación (procesos, proyectos, unidades de negocio,

sistemas de información)

Del control y atención de los riesgos

1. El análisis de los controles con los que cuenta la Institución será documentado

en la Matriz de Administración de Riesgos.

2. La estrategia para controlar el riesgo, así como las acciones de control, serán

establecidas en la Matriz de Administración de Riesgos y en el PTAR.

3. La atención de los riesgos se documentará en los reportes trimestrales del

PTAR, los cuales serán firmados por la Coordinación de Control Interno y el

Enlace de Administración de Riesgos, y serán presentados por la Coordinación

al Órgano Interno de Control, dentro de los 15 días hábiles posteriores al cierre

de cada trimestre.

4. Posteriormente, serán presentados al COCODI en las sesiones ordinarias como

sigue:

a. Reporte de avances del primer trimestre en la segunda sesión.

b. Reporte de avances del segundo trimestre en la tercera sesión.

c. Reporte de avances del tercer trimestre en la cuarta sesión.

d. Reporte de avances del cuarto trimestre en la primera sesión del año

siguiente.

5. Adicionalmente, la Institución presentará, en la primera sesión ordinaria del

Comité, el Reporte Anual del Comportamiento de los Riesgos.

6. Las Unidades Administrativas de ProMéxico, vía los integrantes designados para

el GTAR, serán las responsables de implementar las actividades concernientes

a las acciones de control definidas en el PTAR, así como de reportar los avances

y las evidencias documentales correspondientes al Enlace de ARI, dentro de los

5 días hábiles posteriores al cierre de cada trimestre.

11

De la comunicación de los riesgos

El Enlace de Administración de Riesgos comunicará al personal de ProMéxico el Mapa

de Riesgos, así como el PTAR y sus actualizaciones, a través de los medios de difusión

institucionales, en un período no mayor a 10 días hábiles posteriores a su formalización.

GRUPO DE TRABAJO DE ADMINISTRACIÓN DE RIESGOS

El GTAR se conformará por el Coordinador de Control Interno, el Enlace de

Administración de Riesgos, el Titular del Órgano Interno de Control y los Titulares de

las Unidades Administrativas de ProMéxico. Los integrantes del GTAR podrán nombrar

suplentes mediante oficio; dichos suplentes deberán tener, preferentemente, un nivel

jerárquico mínimo de Dirección de Área, considerando que al ser designados cuentan

con la facultad de toma de decisiones respecto de la definición y seguimiento de las

actividades concernientes al presente documento.

Los Titulares de las Unidades Administrativas, o sus suplentes, fungirán como

vocales.

Cualquier integrante del Grupo podrá invitar a las sesiones al personal de la

Institución cuya participación considere necesaria, previa comunicación al

Enlace vía correo electrónico u oficio.

OPERACIÓN DEL GTAR

Para asegurar el mejor funcionamiento del Grupo de Trabajo, se promoverá dentro de

la Institución, mediante capacitación y/o difusión, los conceptos de control interno,

administración de riesgos e integridad.

El GTAR sesionará de manera ordinaria cuando menos dos veces al año, en el

último trimestre del ejercicio, y de manera extraordinaria, cuantas veces sea

necesario, para analizar los riesgos detectados por la administración, por el

Órgano Interno de Control, y/o por el Comité de Control y Desempeño

Institucional.

Se tomará lista de asistencia y se realizará acta por cada sesión efectuada.

El Enlace convocará mediante oficio o por correo electrónico por lo menos con

cinco días hábiles de anticipación a los integrantes del Grupo para las sesiones

ordinarias, y con un día hábil de anticipación para las sesiones extraordinarias,

debiéndose remitir la herramienta de Matriz de Riesgos que para el efecto se

determine.

12

Las sesiones del GTAR se celebrarán cuando asistan, como mínimo, los

Titulares o Suplentes de la Coordinación de Control Interno, el Enlace de ARI, el

Órgano Interno de Control, así como aquellos Vocales que hayan sometido

asuntos a tratar en el Grupo.

Los integrantes deberán hacer llegar al Enlace los asuntos a tratar en las

sesiones, privilegiando el uso de correo electrónico, por medio de la cuenta

El Enlace de ARI priorizará las comunicaciones por medios

electrónicos para evitar el uso de papel.

Para las sesiones ordinarias, el Enlace de ARI solicitará, durante

la última semana del tercer trimestre de cada año, los asuntos a

tratar, específicamente los riesgos detectados por las Unidades

Administrativas o las situaciones internas y/o externas que a su

consideración pudieran afectar los objetivos institucionales y/o se

refieran a posibles riesgos de corrupción.

Los integrantes podrán requerir al Enlace, en cualquier momento, la celebración

de una sesión extraordinaria, previo envío de los asuntos a tratar al correo

[email protected], a efecto de que se esté en posibilidad de

convocar a los demás integrantes.

Las sesiones del GTAR tendrán por objeto uno o más de los siguientes puntos:

Identificar los riesgos institucionales.

Analizar y evaluar los riesgos.

Evaluar los controles con los que opera la Institución.

Definir el proyecto de la Matriz de Administración de Riesgos y el

Mapa de Riesgos.

Determinar las acciones y estrategias para administrar los riesgos.

Definir el proyecto del PTAR.

Proponer, en su caso, las actualizaciones de la Matriz de

Administración de Riesgos, Mapa de Riesgos, PTAR y de la

presente Metodología.

13

ADMINISTRACIÓN DE LOS RIESGOS

Identificación de los riesgos

Esta actividad debe ser permanente e interactiva, basándose tanto en el resultado del

análisis del contexto estratégico, como en el proceso de planeación, y debe partir de la

claridad de los objetivos estratégicos de la entidad para la obtención de resultados.

1. El GTAR determinará, a juicio de sus integrantes, las técnicas para la

identificación de riesgos, que se emplearán.

2. La elección de las técnicas, por parte del Grupo, no limita el uso de alguna otra,

por parte de cualquiera de sus integrantes, para realizar sus propuestas de

riesgos en las sesiones.

3. De manera enunciativa, mas no limitativa, los integrantes del GTAR podrán

emplear las siguientes técnicas:

a. Análisis interno.- Revisión e identificación de fortalezas y debilidades en

la estructura orgánica; atribuciones; procesos; objetivos y estrategias;

recursos humanos, materiales, tecnológicos y financieros, así como la

evaluación del desempeño de la Institución y resultados de auditorías y

diagnósticos.

b. Análisis del entorno.- Revisión de los cambios en el marco legal, entorno

económico o cualquier otro factor externo que pueda amenazar el

cumplimiento de los objetivos.

c. Lluvia de ideas.- Actividad grupal por la cual el personal de la Institución

genera ideas relacionadas con los riesgos, sus causas y posibles

impactos en el cumplimiento de la misión, objetivos y metas.

d. Entrevistas.- Entrevistas semiestructuradas realizadas al personal de

diferentes niveles jerárquicos, de una o varias Unidades Administrativas,

relacionadas con eventos que pudieran impactar negativamente en el

logro de la misión, objetivos y metas.

e. Cuestionarios.- Serie de preguntas enfocadas a detectar los riesgos que

se perciben en todos los niveles jerárquicos, en el desempeño de las

distintas actividades.

4. Los integrantes del GTAR deben considerar la posibilidad de ocurrencia de actos

de corrupción, fraudes, abuso, desperdicio y otras irregularidades relacionadas

con la inadecuada salvaguarda de los recursos públicos; al identificar, analizar

y responder a los riesgos asociados. Algunos tipos de irregularidades son:

14

a) Informes Financieros Fraudulentos. Consistentes en errores

intencionales u omisiones de cantidades o revelaciones en los estados

financieros para engañar a los usuarios de los estados financieros.

b) Apropiación indebida de activos. Entendida como el robo de activos de la

institución. Esto podría incluir el robo de la propiedad, la malversación de

los ingresos o pagos fraudulentos.

c) Conflicto de interés. Cuando los intereses personales, familiares o de

negocios de un servidor público puedan afectar el desempeño

independiente e imparcial de sus empleos, cargos, comisiones o

funciones.

d) Utilización de los recursos asignados y las facultades atribuidas para

fines distintos a los legales.

e) Pretensión del servidor público de obtener beneficios adicionales a las

contraprestaciones comprobables que la Institución le otorga por el

desempeño de su función.

f) Participación indebida del servidor público en la selección,

nombramiento, designación, contratación, promoción, suspensión,

remoción, cese, rescisión del contrato o sanción de cualquier servidor

público, cuando tenga interés personal, familiar o de negocios en el caso,

o pueda derivar alguna ventaja o beneficio para él o para un tercero.

g) Aprovechamiento del cargo o comisión del servidor público para inducir a

que otro servidor público o un tercero efectúe, retrase u omita realizar

algún acto de su competencia, que le reporte cualquier beneficio,

provecho o ventaja indebida para sí o para un tercero.

h) Coalición con otros servidores públicos o terceros para obtener ventajas

o ganancias ilícitas.

i) Intimidación del servidor público o extorsión para presionar a otro a

realizar actividades ilegales o ilícitas.

j) Tráfico de influencias. Consistente en que el servidor público utilice la

posición que su empleo, cargo o comisión para inducir a que otro servidor

público efectúe, retrase u omita realizar algún acto de su competencia,

para generar cualquier beneficio, provecho o ventaja para sí o para su

cónyuge, parientes consanguíneos, parientes civiles o para terceros con

los que tenga relaciones profesionales, laborales o de negocios, o para

socios o sociedades de las que el servidor público o las personas antes

referidas formen parte.

15

k) Enriquecimiento oculto u ocultamiento de conflicto de interés. Cuando en

el ejercicio de sus funciones, el servidor público llegare a advertir actos u

omisiones que pudieren constituir faltas administrativas, o que realice

deliberadamente alguna conducta para su ocultamiento.

l) Peculado. Cuando el servidor público autorice, solicite o realice actos

para el uso o apropiación para sí o para su cónyuge, parientes

consanguíneos, parientes civiles o para terceros con los que tenga

relaciones profesionales, laborales o de negocios, o para socios o

sociedades de las que el servidor público o las personas antes referidas

formen parte, de recursos públicos, sean materiales, humanos o

financieros, sin fundamento jurídico o en contraposición a las normas

aplicables.

m) Transgresiones a la integridad. El desperdicio de recursos de manera

exagerada, extravagante o sin propósito, el abuso de autoridad, o el uso

del cargo para la obtención de un beneficio ilícito para sí o para un

tercero.

Análisis de los riesgos

1. Nivel de decisión del riesgo.- Los riesgos serán identificados, de acuerdo a su

nivel de decisión, como:

a. Estratégico.- Afecta negativamente a la misión y el cumplimiento de los

objetivos y metas institucionales.

b. Directivo.- Impacta negativamente en la supervisión y control de los

procesos, programas y proyectos institucionales.

c. Operativo.- Repercute negativamente en la ejecución de las acciones y

tareas requeridas.

2. Clasificación del riesgo.- Se realizará en congruencia con la descripción del

riesgo, clasificándolos en los siguientes tipos:

Sustantivo

Administrativo

Legal

Financiero

Presupuestal

Servicios

Seguridad

Recursos humanos

16

Imagen

TIC´s

Salud

Corrupción

Otros

3. Identificación de los Factores del Riesgo.- La mejor administración de los

riesgos radica en una adecuada identificación de los factores internos y/o

externos, que pueden afectar el logro de los objetivos.

La conceptualización de los factores se facilita realizando una tabla con los

siguientes conceptos:

Proceso: Nombre del proceso.

Objetivo del proceso: Se debe transcribir el objetivo que se ha definido

para el proceso en el cual se identificaron los riesgos.

Causa (factor): Circunstancia o situación interna y/o externa que

aumenta la probabilidad de que un riesgo se materialice.

Riesgo: Evento adverso e incierto (externo o interno) que, derivado de la

combinación de su probabilidad de ocurrencia y el grado de impacto,

pudiera obstaculizar o impedir el logro de los objetivos y metas

institucionales a nivel estratégico, directivo y/u operativo.

Efectos: Consecuencias de la ocurrencia del riesgo, tales como: daños

físicos, pérdidas económicas, de información, de bienes, de imagen, de

credibilidad y de confianza, interrupción del servicio, daño ambiental,

incumplimiento de las metas u objetivos.

Asimismo, los factores se clasifican en:

Humano: Se relacionan con las personas (internas o externas) que

participan directa o indirectamente en los programas, proyectos,

procesos, actividades o tareas.

Financiero Presupuestal: Se refieren a los recursos financieros y

presupuestales necesarios para el logro de metas y objetivos.

Técnico-Administrativo: Se vinculan con la estructura orgánica funcional,

políticas, sistemas no informáticos, procedimientos, comunicación e

información, que intervienen en la consecución de las metas y objetivos.

17

TIC´s: Se relacionan con los sistemas de información y comunicación

automatizados.

Material: Se refieren a la infraestructura y recursos materiales necesarios

para el logro de las metas y objetivos.

Normativo: Se vinculan con las leyes, reglamentos, normas y

disposiciones que rigen la actuación de la organización en la consecución

de las metas y objetivos.

Entorno: Se refieren a las condiciones externas a la organización, que

pueden incidir en el logro de las metas y objetivos.

4. Tipo de factor de riesgo.- Se identificará el tipo de factor conforme a lo

siguiente:

Interno: Se encuentra relacionado con las causas o situaciones

originadas en el ámbito de actuación de ProMéxico.

Externo: Se refiere a las causas o situaciones fuera del ámbito de

competencia de ProMéxico.

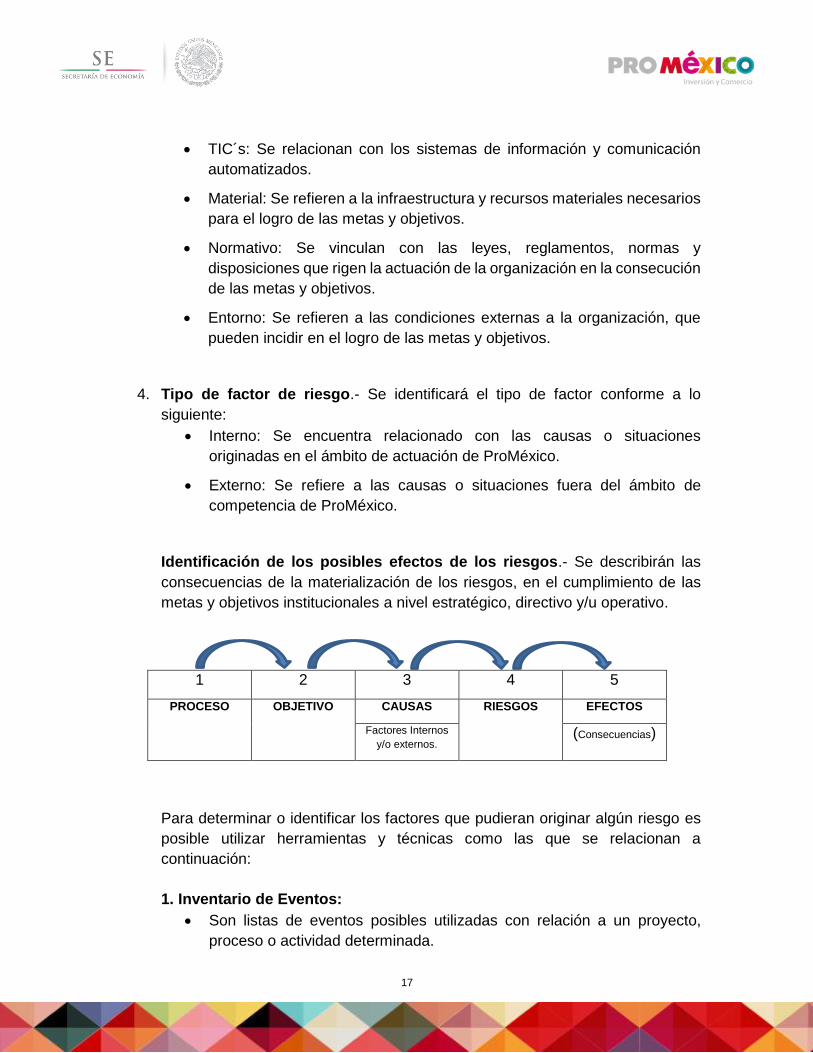

Identificación de los posibles efectos de los riesgos.- Se describirán las

consecuencias de la materialización de los riesgos, en el cumplimiento de las

metas y objetivos institucionales a nivel estratégico, directivo y/u operativo.

1 2 3 4 5

PROCESO OBJETIVO CAUSAS RIESGOS EFECTOS

Factores Internos

y/o externos. (Consecuencias)

Para determinar o identificar los factores que pudieran originar algún riesgo es

posible utilizar herramientas y técnicas como las que se relacionan a

continuación:

1. Inventario de Eventos:

Son listas de eventos posibles utilizadas con relación a un proyecto,

proceso o actividad determinada.

18

Son útiles para asegurar una visión coherente con otras actividades

similares dentro de la entidad.

EJEMPLO: Antes de emprender un proyecto de desarrollo de software, la

entidad realiza un inventario de riesgos genéricos inherentes a los proyectos de

este tipo. Dicho inventario constituye una manera útil de aprovechar el

conocimiento acumulado por otras personas sobre el riesgo experimentado en

esa área.

2. Grupos de Trabajo

Habitualmente reúnen a servidores públicos de diversas funciones o

niveles.

El propósito es aprovechar el conocimiento colectivo del grupo y

desarrollar una lista de acontecimientos que están relacionados con un

proceso, proyecto o programa.

EJEMPLO: El responsable del proceso y su equipo se reúnen periódicamente,

para revisar el cumplimiento de sus objetivos, así como para identificar eventos

que podrían afectar el logro de los mismos.

3. Análisis de Flujo de Procesos:

Representación esquemática de interrelaciones de entradas, tareas,

cumplimiento de requisitos, salidas y responsabilidades.

Una vez realizado el esquema, los eventos son analizados respecto a los

objetivos del proceso.

Esta técnica puede utilizarse para tener una visión a detalle del proceso.

Igualmente, pueden utilizarse diferentes fuentes de información tales como registros,

informes de años anteriores, auditorías, etc.

19

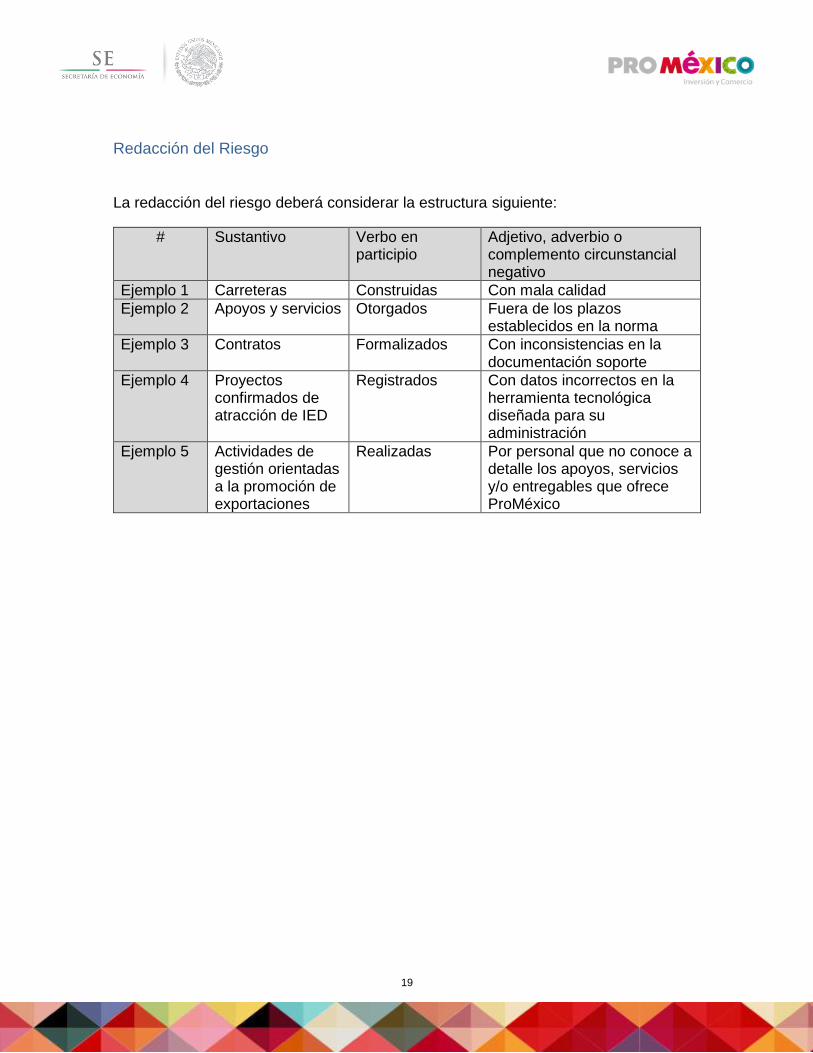

Redacción del Riesgo

La redacción del riesgo deberá considerar la estructura siguiente:

# Sustantivo Verbo en participio

Adjetivo, adverbio o complemento circunstancial negativo

Ejemplo 1 Carreteras Construidas Con mala calidad

Ejemplo 2 Apoyos y servicios Otorgados Fuera de los plazos establecidos en la norma

Ejemplo 3 Contratos Formalizados Con inconsistencias en la documentación soporte

Ejemplo 4 Proyectos confirmados de atracción de IED

Registrados Con datos incorrectos en la herramienta tecnológica diseñada para su administración

Ejemplo 5 Actividades de gestión orientadas a la promoción de exportaciones

Realizadas Por personal que no conoce a detalle los apoyos, servicios y/o entregables que ofrece ProMéxico

20

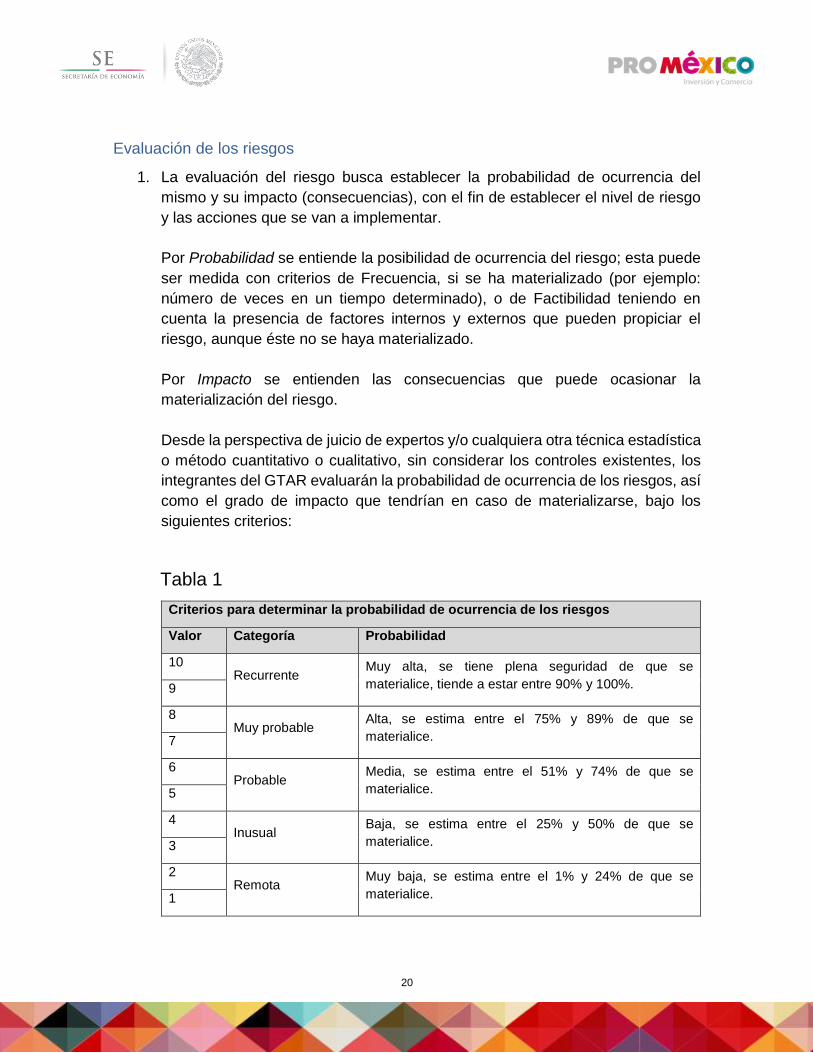

Evaluación de los riesgos

1. La evaluación del riesgo busca establecer la probabilidad de ocurrencia del

mismo y su impacto (consecuencias), con el fin de establecer el nivel de riesgo

y las acciones que se van a implementar.

Por Probabilidad se entiende la posibilidad de ocurrencia del riesgo; esta puede

ser medida con criterios de Frecuencia, si se ha materializado (por ejemplo:

número de veces en un tiempo determinado), o de Factibilidad teniendo en

cuenta la presencia de factores internos y externos que pueden propiciar el

riesgo, aunque éste no se haya materializado.

Por Impacto se entienden las consecuencias que puede ocasionar la

materialización del riesgo.

Desde la perspectiva de juicio de expertos y/o cualquiera otra técnica estadística

o método cuantitativo o cualitativo, sin considerar los controles existentes, los

integrantes del GTAR evaluarán la probabilidad de ocurrencia de los riesgos, así

como el grado de impacto que tendrían en caso de materializarse, bajo los

siguientes criterios:

Tabla 1

Criterios para determinar la probabilidad de ocurrencia de los riesgos

Valor Categoría Probabilidad

10 Recurrente

Muy alta, se tiene plena seguridad de que se

materialice, tiende a estar entre 90% y 100%. 9

8 Muy probable

Alta, se estima entre el 75% y 89% de que se

materialice. 7

6 Probable

Media, se estima entre el 51% y 74% de que se

materialice. 5

4 Inusual

Baja, se estima entre el 25% y 50% de que se

materialice. 3

2 Remota

Muy baja, se estima entre el 1% y 24% de que se

materialice. 1

21

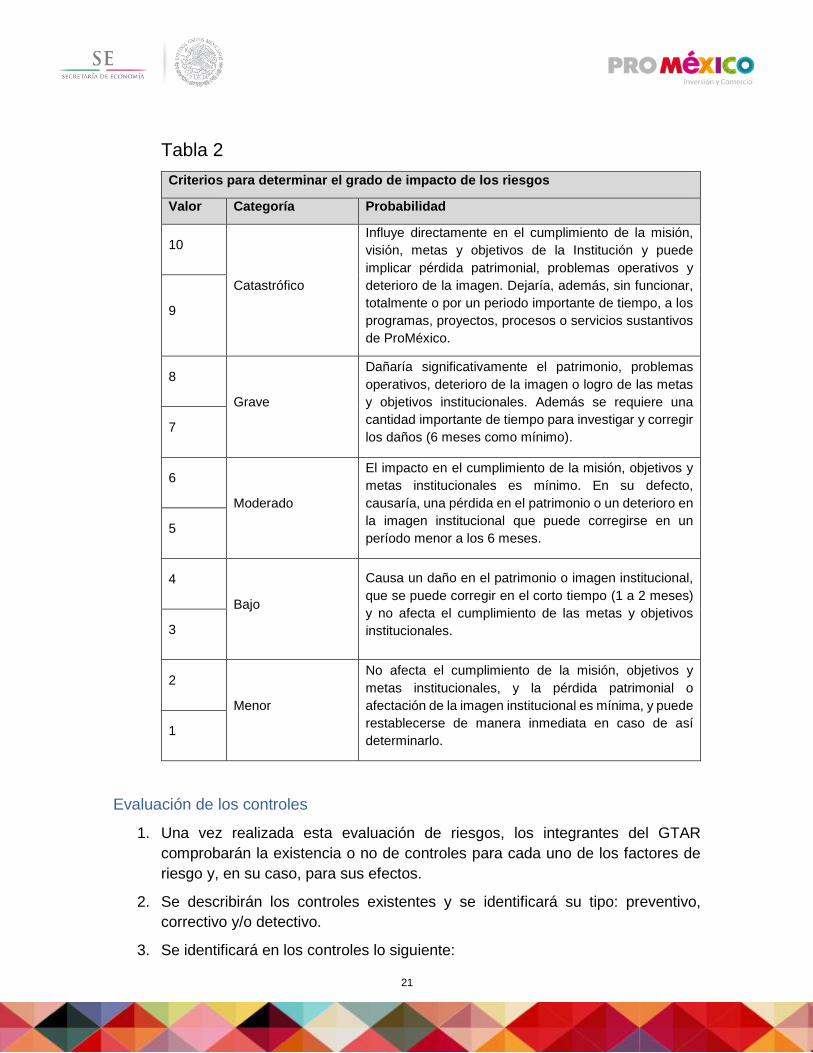

Tabla 2

Criterios para determinar el grado de impacto de los riesgos

Valor Categoría Probabilidad

10

Catastrófico

Influye directamente en el cumplimiento de la misión,

visión, metas y objetivos de la Institución y puede

implicar pérdida patrimonial, problemas operativos y

deterioro de la imagen. Dejaría, además, sin funcionar,

totalmente o por un periodo importante de tiempo, a los

programas, proyectos, procesos o servicios sustantivos

de ProMéxico.

9

8

Grave

Dañaría significativamente el patrimonio, problemas

operativos, deterioro de la imagen o logro de las metas

y objetivos institucionales. Además se requiere una

cantidad importante de tiempo para investigar y corregir

los daños (6 meses como mínimo). 7

6

Moderado

El impacto en el cumplimiento de la misión, objetivos y

metas institucionales es mínimo. En su defecto,

causaría, una pérdida en el patrimonio o un deterioro en

la imagen institucional que puede corregirse en un

período menor a los 6 meses. 5

4

Bajo

Causa un daño en el patrimonio o imagen institucional,

que se puede corregir en el corto tiempo (1 a 2 meses)

y no afecta el cumplimiento de las metas y objetivos

institucionales. 3

2

Menor

No afecta el cumplimiento de la misión, objetivos y

metas institucionales, y la pérdida patrimonial o

afectación de la imagen institucional es mínima, y puede

restablecerse de manera inmediata en caso de así

determinarlo. 1

Evaluación de los controles

1. Una vez realizada esta evaluación de riesgos, los integrantes del GTAR

comprobarán la existencia o no de controles para cada uno de los factores de

riesgo y, en su caso, para sus efectos.

2. Se describirán los controles existentes y se identificará su tipo: preventivo,

correctivo y/o detectivo.

3. Se identificará en los controles lo siguiente:

22

a. Deficiencia: Cuando no reúna alguna de las siguientes condiciones:

Está documentado: Que se encuentra descrito, existe evidencia

de su existencia (puede ser una herramienta, un manual,

procedimiento, lineamiento, oficio, etc.).

Está formalizado: Se encuentra autorizado por el personal

facultado, está inmerso en manuales de procedimientos vigentes,

o en cualquier otra normativa autorizada.

Se aplica: Existe evidencia documental de su aplicación, hay

registros de uso del control.

Es efectivo: Cuando se incide en el factor de riesgo para disminuir

la probabilidad de ocurrencia o el impacto, y existe evidencia

empírica de ello, está definido él/la o los responsables del uso del

control y es verificable su utilización.

b. Suficiencia: Cuando se cumplen todos los requisitos anteriores y se

cuenta con el número adecuado de controles por cada factor de riesgo.

4. Se determinará que el riesgo está controlado suficientemente cuando todos sus

factores cuenten con controles suficientes.

Evaluación de riesgos respecto a controles

Para la valoración final del impacto y de la probabilidad de ocurrencia del riesgo, se

realizará la confronta de los resultados de la evaluación de riesgos y de controles, a fin

de visualizar la máxima vulnerabilidad a que está expuesta la Institución de no

responder adecuadamente ante ellos. Se considerarán los siguientes aspectos:

a) La valoración final del riesgo nunca podrá ser superior a la valoración inicial.

b) Si todos los controles del riesgo son suficientes, la valoración final del riesgo

deberá ser inferior a la inicial.

c) Si algunos de los controles del riesgo son deficientes, o se observa

inexistencia de controles, la valoración final del riesgo deberá ser igual a la inicial.

d) La valoración final carecerá de validez cuando no considere la valoración

inicial del impacto y de la probabilidad de ocurrencia del riesgo; los controles

existentes y la evaluación de dichos controles.

Para la valoración del impacto y de la probabilidad de ocurrencia, antes y después de

la evaluación de controles, la Institución podrá utilizar juicio de expertos, metodologías,

modelos y/o teorías basados en cálculos matemáticos, tales como puntajes

23

ponderados, cálculos de preferencias, proceso de jerarquía analítica y modelos

probabilísticos, entre otros.

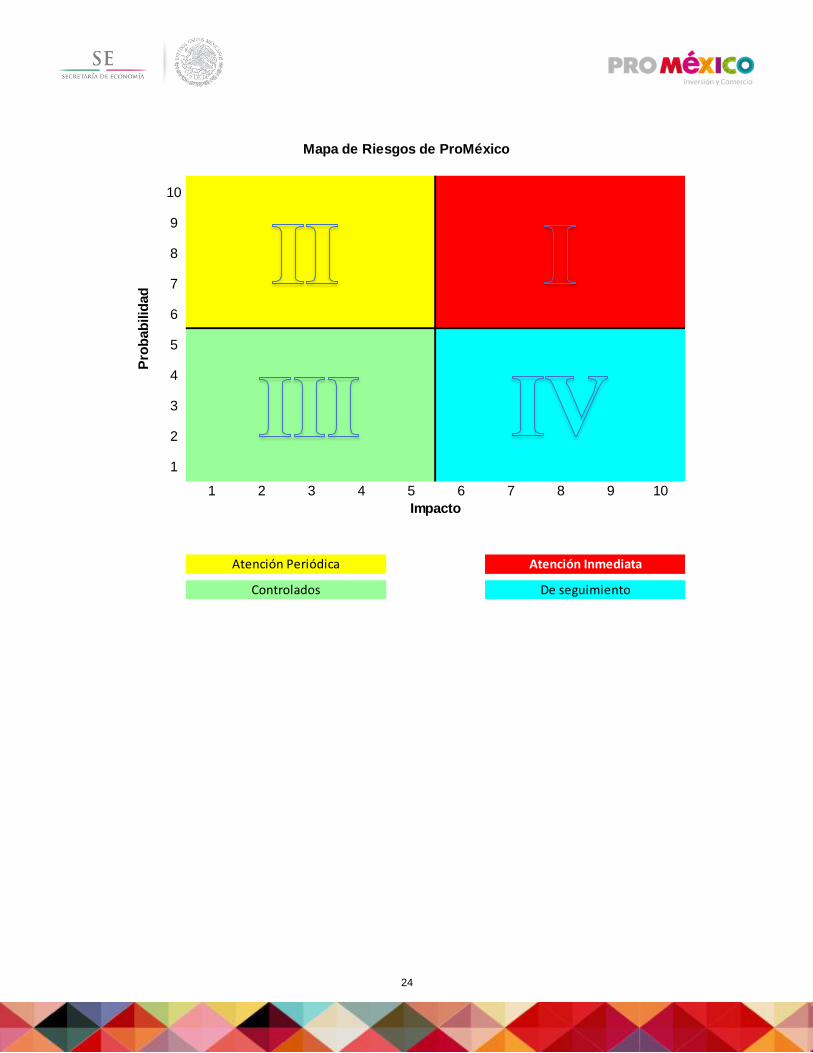

Priorización de los riesgos

1. Los riesgos se ubicarán por cuadrantes en la Matriz de Administración de

Riesgos y se graficarán en el Mapa de Riesgos, en función de la valoración final

del impacto y la probabilidad de ocurrencia. La probabilidad de ocurrencia del

riesgo se graficará en el eje vertical del Mapa, y el grado de impacto se hará en

el eje horizontal. La valoración final del riesgo se clasificará, dentro de los

cuadrantes, de la siguiente forma:

Cuadrante I. Riesgos de Atención Inmediata.- Son críticos por su alta

probabilidad de ocurrencia y grado de impacto; se ubican en la escala de

valor mayor a 5 y hasta 10, en ambos ejes.

Cuadrante II. Riesgos de Atención Periódica.- Tienen alta probabilidad de

ocurrencia, con un valor mayor a 5 y hasta 10, y bajo grado de impacto, del

1 al 5.

Cuadrante III. Riesgos Controlados.- Son de baja probabilidad de ocurrencia

y grado de impacto; se ubican en la escala de valor del 1 al 5 en ambos ejes.

Cuadrante IV. Riesgos de Seguimiento.- Tienen baja probabilidad de

ocurrencia, con valor del 1 al 5, y alto grado de impacto, mayor a 5 y hasta

10.

2. Con base en lo anterior, se presenta el Mapa de Riesgos de ProMéxico:

24

10

9

8

7

6

5

4

3

2

1

1 2 3 4 5 6 7 8 9 10

Mapa de Riesgos de ProMéxicoP

rob

ab

ilid

ad

Impacto

Atención Inmediata

Controlados De seguimiento

Atención Periódica

25

Estrategias y acciones de control

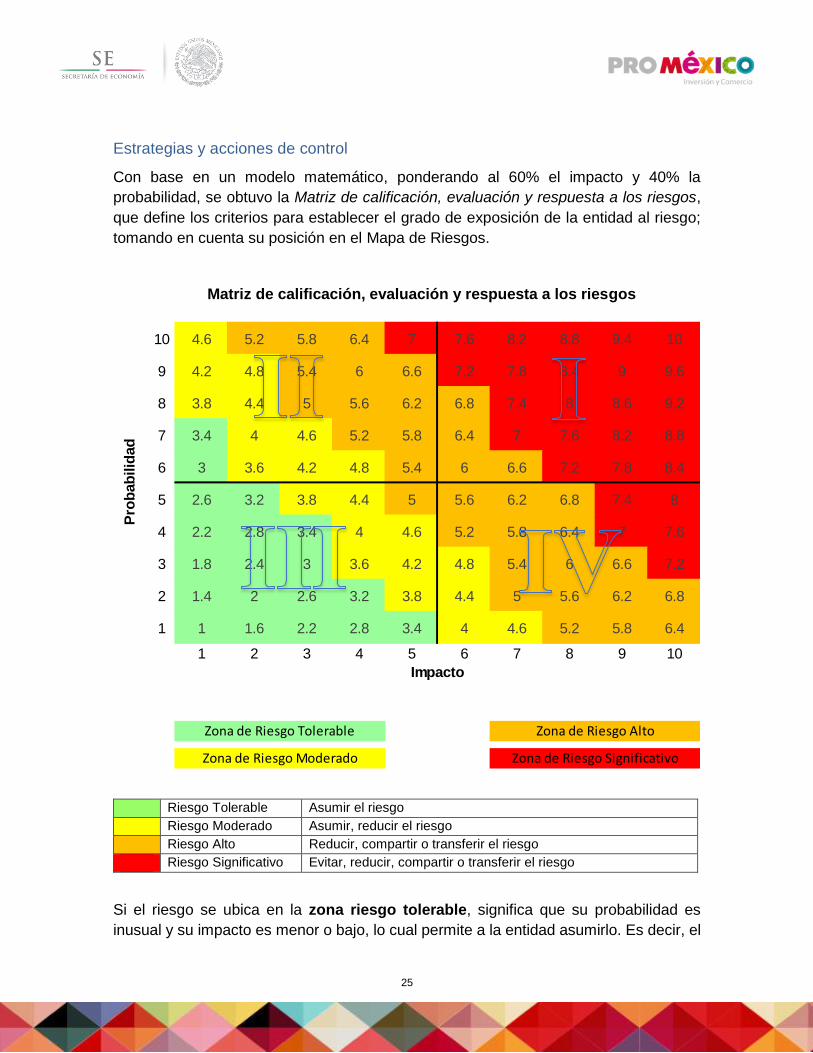

Con base en un modelo matemático, ponderando al 60% el impacto y 40% la

probabilidad, se obtuvo la Matriz de calificación, evaluación y respuesta a los riesgos,

que define los criterios para establecer el grado de exposición de la entidad al riesgo;

tomando en cuenta su posición en el Mapa de Riesgos.

Matriz de calificación, evaluación y respuesta a los riesgos

Riesgo Tolerable Asumir el riesgo

Riesgo Moderado Asumir, reducir el riesgo

Riesgo Alto Reducir, compartir o transferir el riesgo

Riesgo Significativo Evitar, reducir, compartir o transferir el riesgo

Si el riesgo se ubica en la zona riesgo tolerable, significa que su probabilidad es

inusual y su impacto es menor o bajo, lo cual permite a la entidad asumirlo. Es decir, el

10 4.6 5.2 5.8 6.4 7 7.6 8.2 8.8 9.4 10

9 4.2 4.8 5.4 6 6.6 7.2 7.8 8.4 9 9.6

8 3.8 4.4 5 5.6 6.2 6.8 7.4 8 8.6 9.2

7 3.4 4 4.6 5.2 5.8 6.4 7 7.6 8.2 8.8

6 3 3.6 4.2 4.8 5.4 6 6.6 7.2 7.8 8.4

5 2.6 3.2 3.8 4.4 5 5.6 6.2 6.8 7.4 8

4 2.2 2.8 3.4 4 4.6 5.2 5.8 6.4 7 7.6

3 1.8 2.4 3 3.6 4.2 4.8 5.4 6 6.6 7.2

2 1.4 2 2.6 3.2 3.8 4.4 5 5.6 6.2 6.8

1 1 1.6 2.2 2.8 3.4 4 4.6 5.2 5.8 6.4

1 2 3 4 5 6 7 8 9 10

Mapa de Riesgos de ProMéxico

Pro

bab

ilid

ad

Impacto

Zona de Riesgo Tolerable Zona de Riesgo Alto

Zona de Riesgo Moderado Zona de Riesgo Significativo

26

riesgo se encuentra en un nivel que puede ser aceptado sin necesidad de tomar otras

medidas de control diferentes a las que se poseen.

Si el riesgo se ubica en la zona de riesgo significativo, su ocurrencia es, probable,

muy probable o recurrente y además su impacto es grave o catastrófico; por tanto, es

aconsejable eliminar la actividad que genera el riesgo en la medida que sea posible. De

lo contrario, se deben implementar controles de prevención para evitar la probabilidad

del riesgo, de reducción de dicha probabilidad o disminución del impacto, así como

compartir o trasferir el riesgo.

Si el riesgo se sitúa en cualquiera de las otras zonas (riesgo moderado o alto), se

deben tomar medidas para reducir su probabilidad e impacto. Siempre que el riesgo

sea calificado con impacto catastrófico, la entidad debe diseñar planes de contingencia,

para protegerse en caso de su ocurrencia.

1. Las estrategias constituirán la política de respuesta para administrar los

riesgos. Estarán basadas en la valoración final del impacto y de la probabilidad

de ocurrencia y es imprescindible realizar un análisis del beneficio ante el costo

en la mitigación de los riesgos para su aplicación.

a) Evitar el riesgo.- Se refiere a eliminar el factor o factores que pueden

provocar la materialización del riesgo, considerando que si una parte del

proceso tiene alto riesgo, el segmento completo recibe cambios

sustanciales por mejora, rediseño o eliminación.

b) Reducir el riesgo.- Implica establecer acciones dirigidas a disminuir la

probabilidad de ocurrencia (acciones de prevención) y el impacto

(acciones de contingencia), tales como la optimización de los

procedimientos y la implementación o mejora de controles.

c) Asumir el riesgo.- Se aplica cuando el riesgo se encuentra en el

Cuadrante III, Riesgos Controlados, y puede aceptarse sin necesidad de

tomar otras medidas de control diferentes a las que se poseen, o cuando

no se tiene opción para abatirlo y sólo pueden establecerse acciones de

contingencia.

d) Transferir el riesgo.- Consiste en trasladar el riesgo a un externo a través

de la contratación de servicios tercerizados, el cual deberá tener la

experiencia y especialización necesaria para asumir el riesgo, así como

sus impactos o pérdidas derivadas de su materialización. O en su defecto

optar por aseguramiento, protección o cobertura, y/o diversificación.

e) Compartir el riesgo.- Se refiere a distribuir parcialmente el riesgo y las

posibles consecuencias, a efecto de segmentarlo y canalizarlo a

diferentes Unidades Administrativas de la Institución, las cuales se

27

responsabilizarán de la parte del riesgo que les corresponda en su ámbito

de competencia.

2. Las acciones de control para administrar los riesgos se definirán a partir de las

estrategias determinadas para los factores de riesgo, las cuales se incorporarán

en el PTAR.

3. Para los riesgos de corrupción que se hayan identificado, se deberán contemplar

solamente las estrategias de evitar y reducir el riesgo, toda vez que los riesgos

de corrupción son inaceptables e intolerables, en tanto que lesionan la imagen,

la credibilidad y la transparencia de ProMéxico.

a) La Institución debe responder a los riesgos de corrupción mediante el

mismo proceso de respuesta general y acciones específicas para atender

todos los riesgos institucionales analizados. Esto posibilita la

implementación de controles anticorrupción en ProMéxico. Dichos

controles pueden incluir la reorganización de ciertas operaciones y la

reasignación de puestos entre el personal, para mejorar la segregación

de funciones.

4. Los responsables de las acciones de control determinadas en el PTAR, deberán

comunicar al Enlace de ARI, dentro de los primeros 5 días hábiles posteriores al

cierre de cada trimestre, el porcentaje de avance, así como la evidencia

documental que lo acredite.

Nivel de tolerancia al riesgo

En ProMéxico se ha definido el nivel de tolerancia al riesgo en 10 puntos porcentuales

por debajo del cumplimiento de las metas programadas. Los responsables deben

supervisar el comportamiento de dicho nivel mediante indicadores que para tal efecto

se establezcan, reportando en todo momento ante el COCODI los casos en que se

exceda, e indicando, a su vez, las acciones que se implementarán para su

regularización.

No operará en ningún caso, la definición de niveles de tolerancia para los riesgos de

corrupción y de actos contrarios a la integridad, así como para los que impliquen

incumplimiento de cualquier disposición legal, reglamentaria o administrativa

relacionada con el servicio público, o que causen la suspensión o deficiencia de dicho

servicio por parte de las áreas administrativas que integran la Institución.

28

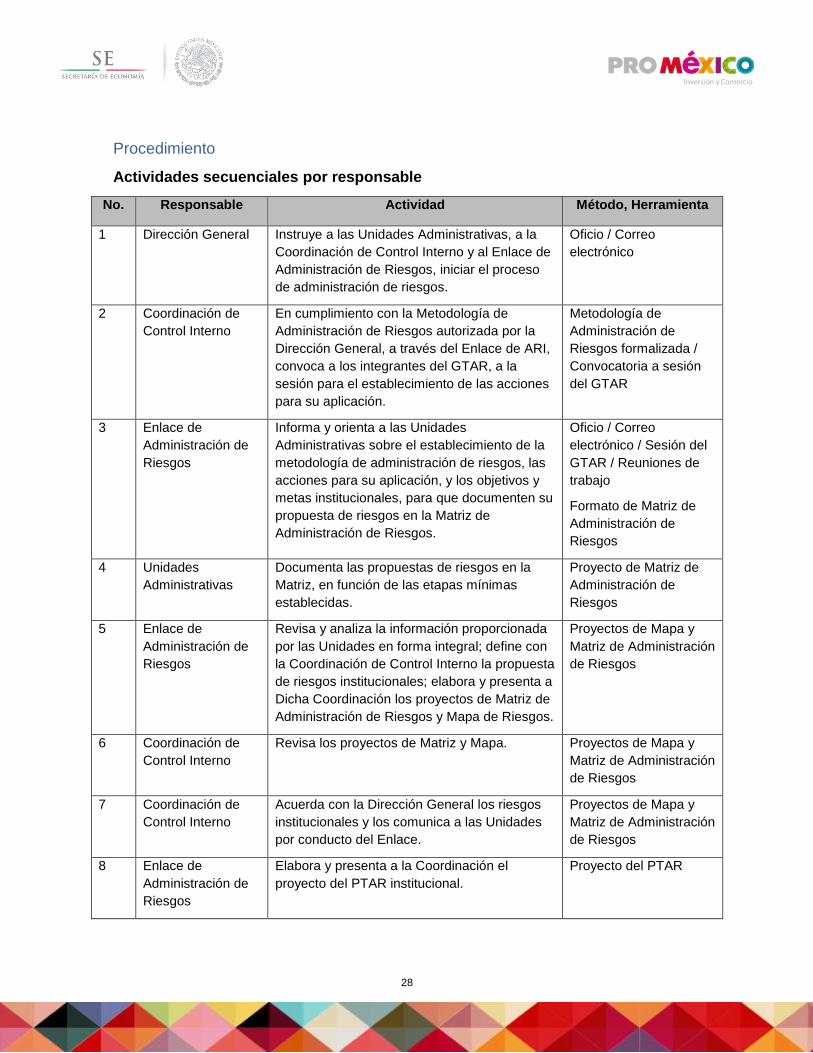

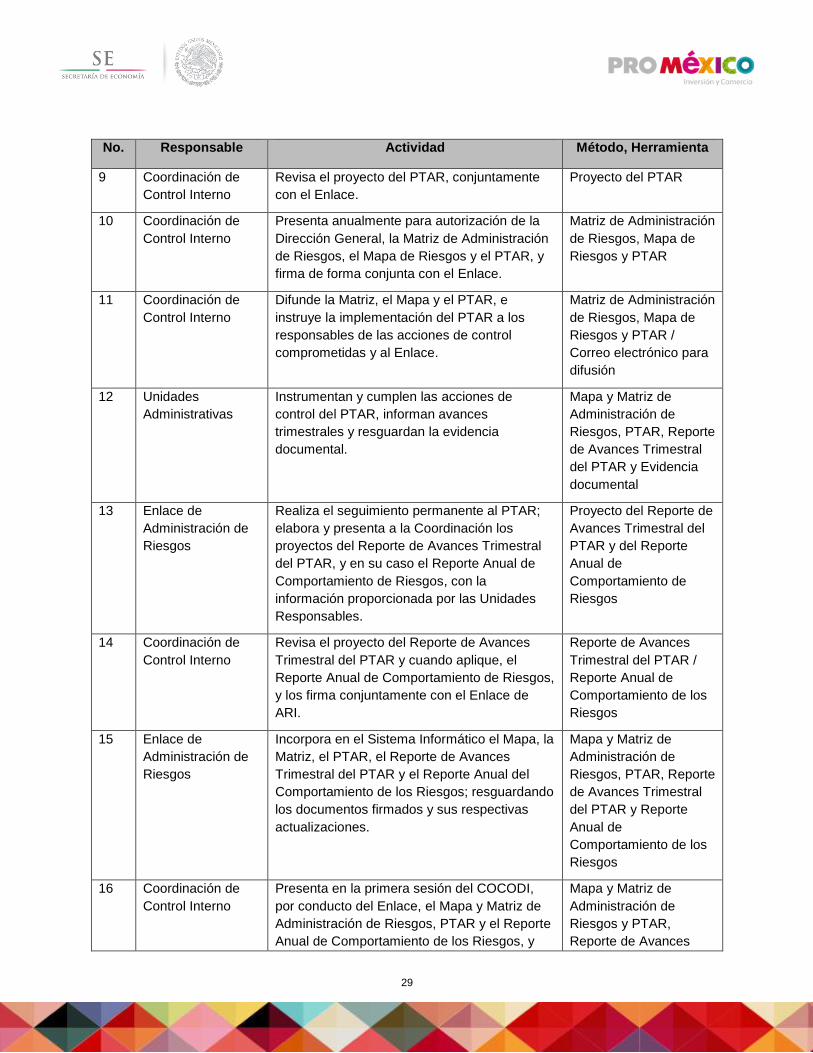

Procedimiento

Actividades secuenciales por responsable

No. Responsable Actividad Método, Herramienta

1 Dirección General Instruye a las Unidades Administrativas, a la

Coordinación de Control Interno y al Enlace de

Administración de Riesgos, iniciar el proceso

de administración de riesgos.

Oficio / Correo

electrónico

2 Coordinación de

Control Interno

En cumplimiento con la Metodología de

Administración de Riesgos autorizada por la

Dirección General, a través del Enlace de ARI,

convoca a los integrantes del GTAR, a la

sesión para el establecimiento de las acciones

para su aplicación.

Metodología de

Administración de

Riesgos formalizada /

Convocatoria a sesión

del GTAR

3 Enlace de

Administración de

Riesgos

Informa y orienta a las Unidades

Administrativas sobre el establecimiento de la

metodología de administración de riesgos, las

acciones para su aplicación, y los objetivos y

metas institucionales, para que documenten su

propuesta de riesgos en la Matriz de

Administración de Riesgos.

Oficio / Correo

electrónico / Sesión del

GTAR / Reuniones de

trabajo

Formato de Matriz de

Administración de

Riesgos

4 Unidades

Administrativas

Documenta las propuestas de riesgos en la

Matriz, en función de las etapas mínimas

establecidas.

Proyecto de Matriz de

Administración de

Riesgos

5 Enlace de

Administración de

Riesgos

Revisa y analiza la información proporcionada

por las Unidades en forma integral; define con

la Coordinación de Control Interno la propuesta

de riesgos institucionales; elabora y presenta a

Dicha Coordinación los proyectos de Matriz de

Administración de Riesgos y Mapa de Riesgos.

Proyectos de Mapa y

Matriz de Administración

de Riesgos

6 Coordinación de

Control Interno

Revisa los proyectos de Matriz y Mapa. Proyectos de Mapa y

Matriz de Administración

de Riesgos

7 Coordinación de

Control Interno

Acuerda con la Dirección General los riesgos

institucionales y los comunica a las Unidades

por conducto del Enlace.

Proyectos de Mapa y

Matriz de Administración

de Riesgos

8 Enlace de

Administración de

Riesgos

Elabora y presenta a la Coordinación el

proyecto del PTAR institucional.

Proyecto del PTAR

29

No. Responsable Actividad Método, Herramienta

9 Coordinación de

Control Interno

Revisa el proyecto del PTAR, conjuntamente

con el Enlace.

Proyecto del PTAR

10 Coordinación de

Control Interno

Presenta anualmente para autorización de la

Dirección General, la Matriz de Administración

de Riesgos, el Mapa de Riesgos y el PTAR, y

firma de forma conjunta con el Enlace.

Matriz de Administración

de Riesgos, Mapa de

Riesgos y PTAR

11 Coordinación de

Control Interno

Difunde la Matriz, el Mapa y el PTAR, e

instruye la implementación del PTAR a los

responsables de las acciones de control

comprometidas y al Enlace.

Matriz de Administración

de Riesgos, Mapa de

Riesgos y PTAR /

Correo electrónico para

difusión

12 Unidades

Administrativas

Instrumentan y cumplen las acciones de

control del PTAR, informan avances

trimestrales y resguardan la evidencia

documental.

Mapa y Matriz de

Administración de

Riesgos, PTAR, Reporte

de Avances Trimestral

del PTAR y Evidencia

documental

13 Enlace de

Administración de

Riesgos

Realiza el seguimiento permanente al PTAR;

elabora y presenta a la Coordinación los

proyectos del Reporte de Avances Trimestral

del PTAR, y en su caso el Reporte Anual de

Comportamiento de Riesgos, con la

información proporcionada por las Unidades

Responsables.

Proyecto del Reporte de

Avances Trimestral del

PTAR y del Reporte

Anual de

Comportamiento de

Riesgos

14 Coordinación de

Control Interno

Revisa el proyecto del Reporte de Avances

Trimestral del PTAR y cuando aplique, el

Reporte Anual de Comportamiento de Riesgos,

y los firma conjuntamente con el Enlace de

ARI.

Reporte de Avances

Trimestral del PTAR /

Reporte Anual de

Comportamiento de los

Riesgos

15 Enlace de

Administración de

Riesgos

Incorpora en el Sistema Informático el Mapa, la

Matriz, el PTAR, el Reporte de Avances

Trimestral del PTAR y el Reporte Anual del

Comportamiento de los Riesgos; resguardando

los documentos firmados y sus respectivas

actualizaciones.

Mapa y Matriz de

Administración de

Riesgos, PTAR, Reporte

de Avances Trimestral

del PTAR y Reporte

Anual de

Comportamiento de los

Riesgos

16 Coordinación de

Control Interno

Presenta en la primera sesión del COCODI,

por conducto del Enlace, el Mapa y Matriz de

Administración de Riesgos, PTAR y el Reporte

Anual de Comportamiento de los Riesgos, y

Mapa y Matriz de

Administración de

Riesgos y PTAR,

Reporte de Avances

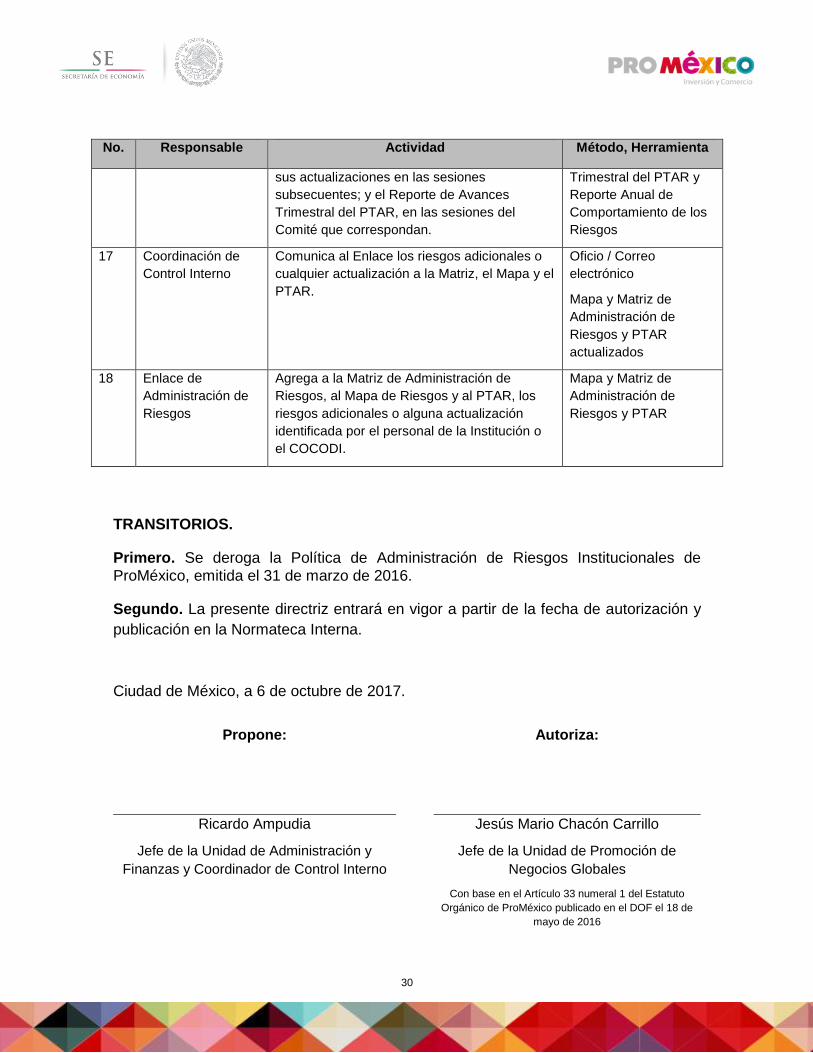

30

No. Responsable Actividad Método, Herramienta

sus actualizaciones en las sesiones

subsecuentes; y el Reporte de Avances

Trimestral del PTAR, en las sesiones del

Comité que correspondan.

Trimestral del PTAR y

Reporte Anual de

Comportamiento de los

Riesgos

17 Coordinación de

Control Interno

Comunica al Enlace los riesgos adicionales o

cualquier actualización a la Matriz, el Mapa y el

PTAR.

Oficio / Correo

electrónico

Mapa y Matriz de

Administración de

Riesgos y PTAR

actualizados

18 Enlace de

Administración de

Riesgos

Agrega a la Matriz de Administración de

Riesgos, al Mapa de Riesgos y al PTAR, los

riesgos adicionales o alguna actualización

identificada por el personal de la Institución o

el COCODI.

Mapa y Matriz de

Administración de

Riesgos y PTAR

TRANSITORIOS.

Primero. Se deroga la Política de Administración de Riesgos Institucionales de ProMéxico, emitida el 31 de marzo de 2016.

Segundo. La presente directriz entrará en vigor a partir de la fecha de autorización y

publicación en la Normateca Interna.

Ciudad de México, a 6 de octubre de 2017.

Propone: Autoriza:

Ricardo Ampudia

Jefe de la Unidad de Administración y

Finanzas y Coordinador de Control Interno

Jesús Mario Chacón Carrillo

Jefe de la Unidad de Promoción de

Negocios Globales

Con base en el Artículo 33 numeral 1 del Estatuto

Orgánico de ProMéxico publicado en el DOF el 18 de

mayo de 2016