Embed Size (px)

Citation preview

Ponencia IMEF 2012

MÉXICO 2030, VISIÓN

PROSPECTIVA

Infraestructura para el crecimiento y la competitividad, Visión 2030

MBA Francisco Jesús Ibáñez Cortina Socio de PwC, S.C.

Infraestructura para el crecimiento y la competitividad, Visión 2030

1. Introducción El desarrollo de infraestructura no es un fin en sí mismo, sino un medio para generar desarrollo y crecimiento económico y con ello elevar el nivel de bienestar de las sociedades del mundo; sin embargo la infraestructura demanda grandes cantidades de recursos y en ocasiones el impacto sobre los niveles de crecimiento y desarrollo es de mediano y largo plazo. En la historia económica reciente de México se han presentado diversas crisis económicas que han mermado la capacidad de inversión en infraestructura y limitado el crecimiento económico. Pese a ello, y en buena medida gracias a su privilegiada posición geográfica, en la actualidad México se encuentra dentro de las 20 economías más importantes del orbe, con el potencial para ubicarse dentro de las primeras 7 entre el período 2030-2050, si logra mantener niveles de crecimiento sostenido superiores al 7% anual. Lo anterior se puede lograr, entre otras cosas, acelerando la inversión en infraestructura y consolidando a México como un punto estratégico para el comercio entre los mercados de Norteamérica y el resto del mundo. Asimismo, una mejora en la competitividad internacional atraerá un mayor flujo de inversión extranjera directa generando empleos mejor remunerados e impulsando el desarrollo del mercado interno de nuestro país (uno de los más grandes a nivel mundial). El objetivo del presente capítulo es brindar una visión prospectiva de la infraestructura en México para 2030 a partir de la situación actual y de los avances logrados hasta el momento, de los retos y oportunidades que se presentan a futuro, de las acciones de política requeridas y del papel que deberán jugar cada uno de los actores (sector público, sector privado, banca comercial, banca de desarrollo, asesores y organismos internacionales) para el despliegue de la misma de manera planificada y sustentable. El estudio inicia con un entendimiento general de las necesidades, actuales y futuras, de infraestructura a nivel internacional y de la importancia de ésta en la competitividad de los países en un mundo más globalizado. Posteriormente, se identifican los retos que enfrenta el sector de infraestructura y el papel crucial que jugará el sector privado en esquemas de asociaciones público-privadas, ante las restricciones impuestas por los presupuestos públicos. Finalmente se presenta un análisis de la situación de la infraestructura en nuestro país, en donde se identifican las inversiones requeridas en los principales sectores y se identifican

las principales acciones de política requeridas para acelerar el desarrollo de infraestructura en México.

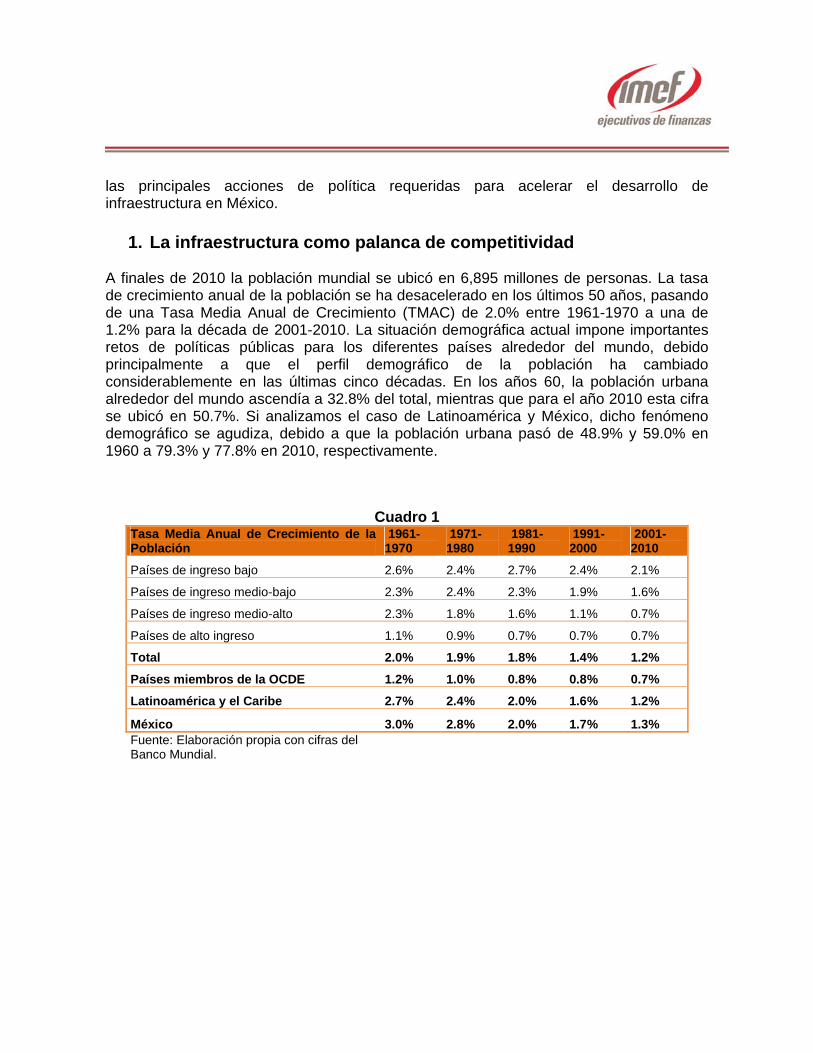

1. La infraestructura como palanca de competitividad A finales de 2010 la población mundial se ubicó en 6,895 millones de personas. La tasa de crecimiento anual de la población se ha desacelerado en los últimos 50 años, pasando de una Tasa Media Anual de Crecimiento (TMAC) de 2.0% entre 1961-1970 a una de 1.2% para la década de 2001-2010. La situación demográfica actual impone importantes retos de políticas públicas para los diferentes países alrededor del mundo, debido principalmente a que el perfil demográfico de la población ha cambiado considerablemente en las últimas cinco décadas. En los años 60, la población urbana alrededor del mundo ascendía a 32.8% del total, mientras que para el año 2010 esta cifra se ubicó en 50.7%. Si analizamos el caso de Latinoamérica y México, dicho fenómeno demográfico se agudiza, debido a que la población urbana pasó de 48.9% y 59.0% en 1960 a 79.3% y 77.8% en 2010, respectivamente.

Cuadro 1 Tasa Media Anual de Crecimiento de la Población

1961-1970

1971-1980

1981-1990

1991-2000

2001-2010

Países de ingreso bajo 2.6% 2.4% 2.7% 2.4% 2.1%

Países de ingreso medio-bajo 2.3% 2.4% 2.3% 1.9% 1.6%

Países de ingreso medio-alto 2.3% 1.8% 1.6% 1.1% 0.7%

Países de alto ingreso 1.1% 0.9% 0.7% 0.7% 0.7%

Total 2.0% 1.9% 1.8% 1.4% 1.2%

Países miembros de la OCDE 1.2% 1.0% 0.8% 0.8% 0.7%

Latinoamérica y el Caribe 2.7% 2.4% 2.0% 1.6% 1.2%

México 3.0% 2.8% 2.0% 1.7% 1.3% Fuente: Elaboración propia con cifras del Banco Mundial.

Cuadro 2 Población Urbana (% del total) 1970 1980 1990 2000 2010 Países de ingreso bajo 14.8% 18.6% 21.5% 24.4% 28.3% Países de ingreso medio-bajo 24.1% 27.9% 31.6% 35.3% 39.4% Países de ingreso medio-alto 32.5% 36.9% 44.0% 50.6% 57.4% Países de alto ingreso 66.3% 70.1% 72.8% 75.3% 77.6% Población mundial 36.0% 39.1% 42.9% 46.6% 50.7% Países miembros de la OCDE 65.1% 68.8% 72.0% 74.6% 77.0% Latinoamérica y el Caribe 57.0% 64.9% 70.6% 75.3% 79.3% México 59.0% 66.3% 71.4% 74.7% 77.8% Fuente: Elaboración propia con cifras del Banco Mundial. Gráfica 1

La tendencia hacia la urbanización se puede explicar en buena medida por la migración de la población rural hacia zonas urbanas debido al rezago en infraestructura, falta de servicios básicos como agua, educación y salud, además del bajo desarrollo de actividades productivas que permitan mejorar el nivel de vida de las poblaciones rurales.

Por otro lado, el congestionamiento de las zonas urbanas ha rebasado la capacidad instalada de su infraestructura elevando el costo de provisión de servicios y agudizando problemáticas como la movilidad de las personas entre hogares y centros de trabajo, así como la provisión de servicios públicos como agua, salud y seguridad ante el crecimiento exponencial de la demanda respecto de la oferta. Por esto la inversión en infraestructura continuará siendo un tema prioritario dentro de la agenda política de los diferentes órdenes de Gobierno alrededor del mundo. Tan sólo para los próximos cinco años se estiman inversiones superiores a los 3,000 billones de dólares en mercados emergentes, siendo Asia el principal mercado para la inversión en infraestructura con montos superiores a los 2,000 billones de dólares. Asimismo, la Organización para la Cooperación y el Desarrollo Económico (OCDE) estima un requerimiento de inversión global al año 2030 de 40 trillones de dólares en sectores como agua, transporte, energía y comunicaciones, equivalente a una inversión anual del orden de 3.5% del Producto Interno Bruto (PIB) global.

Pronóstico de gasto en infraestructura de las economías emergentes

África

Medio Oriente

América Latina

Europa del Este

Asia

0

500

1,000

1,500

2,000

2,500

3,000

$3,500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Ga

sto

en

in

fra

est

ruc

tura

de

la

s e

co

no

mía

s e

me

rge

nte

s, i

nc

luid

o

viv

ien

da

(U

S$

, b

illo

ne

s)

Fuente: Morgan Stanley; Banco Mundial; perspectiva Mundial (2008)

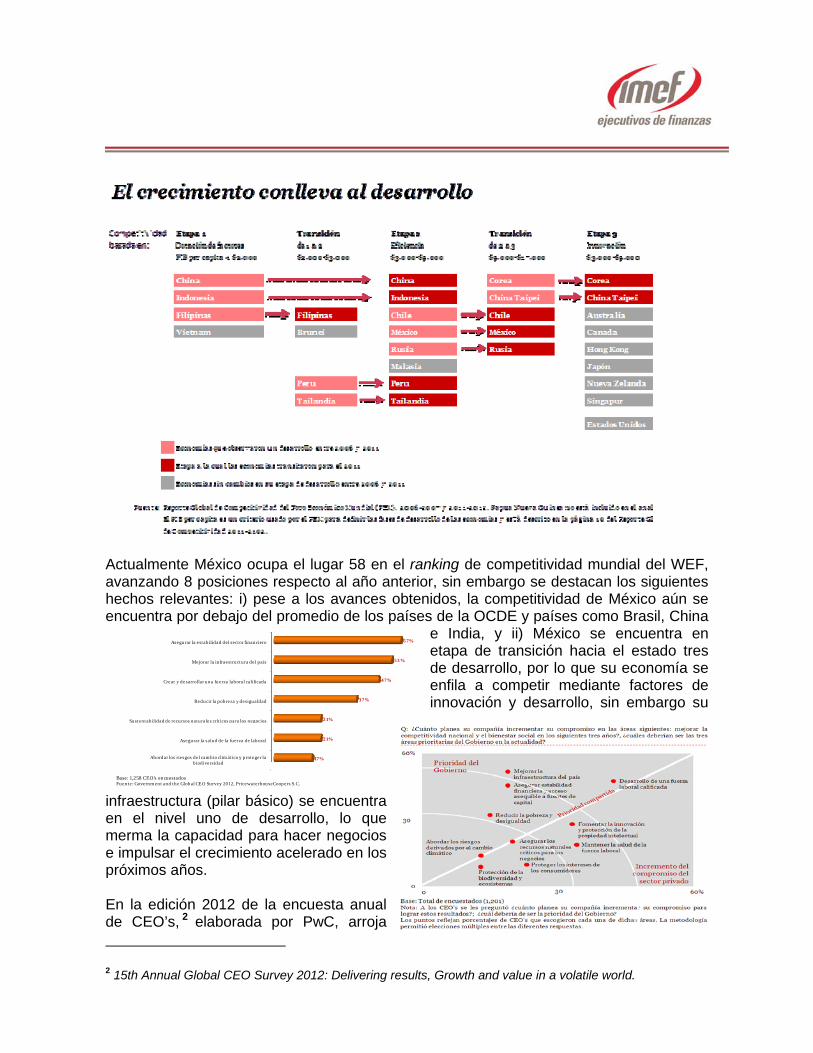

Gráfica 2 En términos generales, en los países miembros de la OCDE la red de infraestructura se encuentra suficientemente desarrollada, por lo que la necesidad de nuevas obras de

infraestructura es menor que en otros países. Por lo tanto, en algunos países de la OCDE mayores recursos serán canalizados hacia el mantenimiento y reacondicionamiento de la infraestructura existente que hacia la construcción de nuevas obras. Como un todo, la OCDE espera que los requerimientos de inversión en transmisión y distribución de electricidad se dupliquen, mientras que en el suministro de agua potable y tratamiento de aguas residuales

se incrementen en 50% para los años 2025/2030 entre sus países miembros. Adicionalmente, se estima que los requerimientos de inversión en ferrocarriles se incrementen una tercera parte para 2020. Estas inversiones demandarán el diseño de infraestructuras cuya operación sea más eficiente. Para esto, factores fundamentales como la inversión en nuevas tecnologías o la implementación de nuevas estrategias que permitan una gestión más efectiva de la demanda, con el fin de lograr un mejor control del flujo en carreteras, vías férreas, sistemas de electricidad y de agua, deberán ser estudiadas e implementadas. El Foro Económico Mundial (WEF, por sus siglas en inglés), identifica 12 factores (pilares) que determinan la competitividad de un país. Asimismo, el WEF clasifica a los países en tres etapas de evolución conforme a su nivel de PIB per cápita, donde los países en la etapa uno (bajo ingreso) basan la competitividad de su economía en la dotación de factores como son recursos naturales y mano de obra barata, mientras que los países en la etapa dos (ingreso medio) han elevado su ingreso medio a un nivel que les ha permitido desarrollar una mano de obra calificada, por ende basan su competitividad en factores de eficiencia (es decir, adoptar procesos de producción probados y hacerlos costo-eficientes). Finalmente, los países en la etapa tres de desarrollo cuentan con una población con alto nivel de ingreso, así como habilidades y competencias bien desarrolladas por lo que deben basar su competitividad en la innovación y desarrollo. Para transitar de la etapa uno a la tres, un país deberá fortalecer sus pilares de competencia. Dentro de ellos, la infraestructura es un pilar básico debido a su impacto en la atracción de inversión de capital y con esto mantener un rumbo de crecimiento sostenido a largo plazo.

Para el 2030 se necesitarán una inversión en infraestructura cercana a los $40 trillones de dólaresRetos de la infraestructura mundial

100 %

20

40

0

60

80No miembros

de la OCDE

Miembros de la OCDE

Telecomunicaciones$10.3T

Agua$16.0T

Electricidad$4.5T

Carreteras$5.8T

Vías$1.3T

Puertos y aeropuert0s$0.7T

Países diferentes a China, India y

miembros de la OCDE

India

China

Países miembros de la OCDE,

excepto E. U. A.

E. U. A.

Tip

o d

e in

ve

rsión

po

r ind

ustria

Fuente: OCDE; estimado BCG: análisis BCG (2010)

Actualmente México ocupa el lugar 58 en el ranking de competitividad mundial del WEF, avanzando 8 posiciones respecto al año anterior, sin embargo se destacan los siguientes hechos relevantes: i) pese a los avances obtenidos, la competitividad de México aún se encuentra por debajo del promedio de los países de la OCDE y países como Brasil, China

e India, y ii) México se encuentra en etapa de transición hacia el estado tres de desarrollo, por lo que su economía se enfila a competir mediante factores de innovación y desarrollo, sin embargo su

infraestructura (pilar básico) se encuentra en el nivel uno de desarrollo, lo que merma la capacidad para hacer negocios e impulsar el crecimiento acelerado en los próximos años. En la edición 2012 de la encuesta anual de CEO’s, 2 elaborada por PwC, arroja

2 15th Annual Global CEO Survey 2012: Delivering results, Growth and value in a volatile world.

Abordar los riesgos del cambio climático y proteger la biodiversidad

Asegurar la salud de la fuerza de laboral

Sustentabilidad de recursos naturales críticos para los negocios

Reducir la pobreza y desigualdad

Crear y desarrollar una fuerza laboral calificada

Mejorar la infraestructura del país

Asegurar la estabilidad del sector financiero

17%

21%

21%

37%

47%

53%

57%

Base: 1,258 CEO’s encuestadosFuente: Government and the Global CEO Survey 2012, PricewaterhouseCoopers S.C.

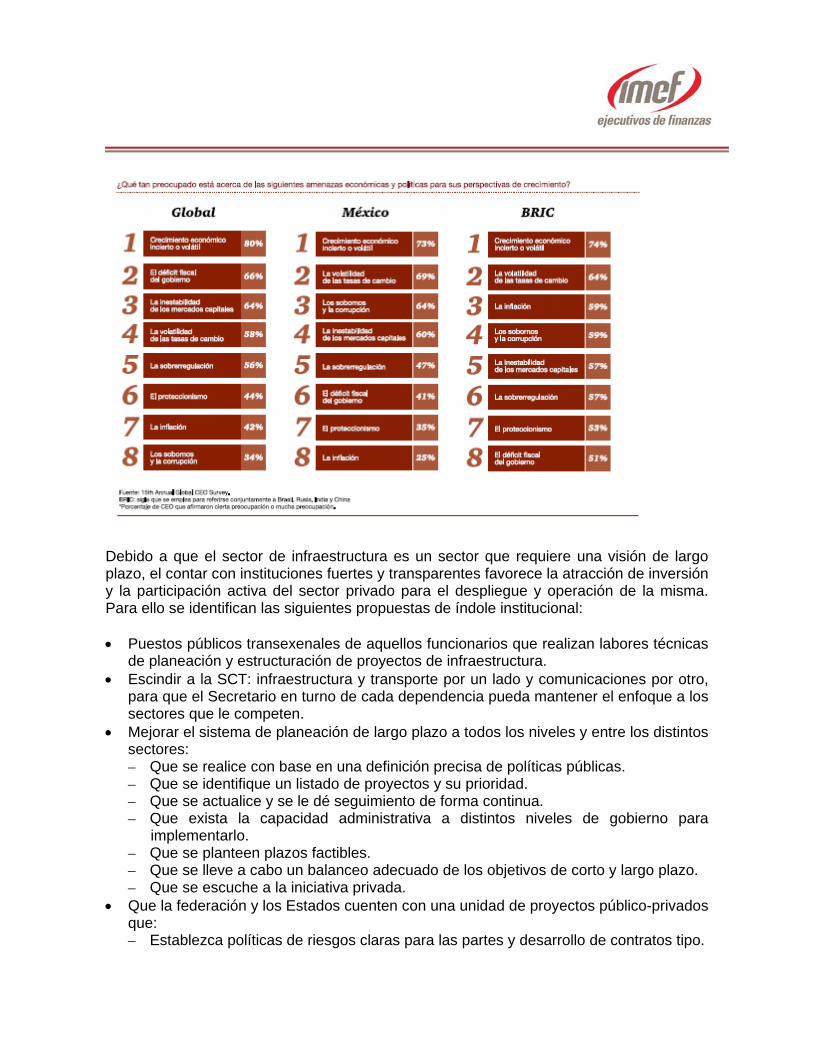

resultados interesantes. Continúa el entorno de volatilidad en los diferentes mercados del mundo con perspectivas de bajo crecimiento económico global. Se espera crecimiento sostenido principalmente en los mercados emergentes, especialmente los países BRIC (Brasil, Rusia, India y China). Latinoamérica continúa siendo un destino atractivo para la inversión, sin embargo sólo el 4% (6% en el 2011) de los CEO’s del mundo considera a México como un destino estratégico de inversión dentro de sus perspectivas de crecimiento global para los próximos 12 meses. Esto contrasta con el avance de 8 posiciones obtenido por México en el ranking de competitividad global del WEF en el último año, por lo que se puede concluir que hay factores estructurales y de mercado que impiden que México se consolide como uno de los destinos prioritarios de inversión para las empresas extranjeras. Otro dato relevante de la encuesta antes mencionada es que 44% de los CEO’s de México perciben como amenaza de negocios la falta o insuficiente infraestructura del país para sus perspectivas de crecimiento, mientras que en los países BRIC y a nivel global dicha percepción se ubica en 30% y 35%, respectivamente.

2. Retos globales para invertir en infraestructura La OCDE señala en su estudio Infrastructure to 2030: Mapping Policy for electricity, water and transport, que para sus países miembros, la capacidad de invertir en infraestructura será desafiada por tendencias fundamentales de largo plazo como serían las siguientes: • Desarrollo demográfico: envejecimiento de la población, crecimiento o decremento

poblacional, tendencia a la urbanización y movimiento de la población hacia áreas rurales y costas.

• Crecientes restricciones sobre las finanzas públicas debido a factores como envejecimiento poblacional y pensiones.

• Factores medio-ambientales, tales como el cambio climático y la elevación de los estándares de calidad de vida.

• Progreso tecnológico, especialmente, pero no solo, en tecnologías de la información y comunicación.

• Tendencia creciente hacia la descentralización y a la mayor participación de gobiernos locales.

• Creciente necesidad por mantener, modernizar y rehabilitar la infraestructura existente. Actualmente el sector público no está preparado para enfrentar dichos retos por sí solo, por lo que la participación del sector privado deberá incrementarse mediante la colaboración con el sector público en la provisión de servicios públicos, ya sea de manera directa (proveedor), o a través de la inyección de recursos frescos de capital que permitan el desarrollo de las obras de gran envergadura. El no cerrar la brecha de inversión en infraestructura traerá a los países importantes costos en términos de congestionamiento, cadenas de suministro insuficientes, falta de competitividad y cuestiones medio-ambientales, con su respectivo impacto en los niveles de calidad de vida. En las economías modernas, una parte importante de la inversión en infraestructura la realiza el sector privado, principalmente en los sectores de telecomunicaciones y en menor medida en sectores como ferrocarriles y energía.

Por otro lado, la inversión en infraestructura social históricamente se ha financiado con recursos públicos, sin embargo, ante los retos que enfrentará el sector público en esta materia, se espera una mayor apertura a la participación del sector privado mediante esquemas de Asociación Público Privada (APP). En las próximas décadas, el gasto en salud y en seguridad social crecerá de forma considerable, sobrepasando el crecimiento de los presupuestos públicos, así como el del PIB. En ese sentido, la OCDE estima que en sus países miembros, el gasto en salud pasará de 6.7% del PIB a situarse entre 10.1% y 12.8% para 2050, mientras que el gasto en pensiones podría elevarse alrededor de tres o cuatro puntos porcentuales en el mismo periodo. Lo anterior presionará de manera importante los presupuestos públicos, debido a que un envejecimiento de la población se traduce en menores tasas de recaudación de ingresos por concepto de impuestos y mayores egresos por cuestiones de seguridad social y salud, limitando considerablemente los recursos disponibles para la inversión en infraestructura. En cierta medida, la severidad del impacto dependerá de factores como la evolución de las tasas de participación en el mercado laboral, inmigración, productividad y la mezcla ejercida entre impuestos al consumo y al ingreso. En este sentido, el bono demográfico de México aún le permite contar con una base sólida para la recaudación de ingresos tributarios, sin embargo para 2030 la población de 65 años y más crecerá en 334% respecto de la del año 2000. Por otro lado, el sistema tributario mexicano está basado en la recaudación de ingresos sobre la renta, el cual representa más del 50% de los ingresos tributarios, en lugar de gravar el consumo como hoy en día se puede observar en la mayoría de los países desarrollados, por lo que es necesario una reforma al sistema tributario mexicano para fortalecer las finanzas públicas ante los retos actuales y futuros que se avecinan. A nivel mundial los presupuestos públicos, pese a las crecientes presiones sobre ellos, continuarán siendo la principal fuente de financiamiento de infraestructura, sin embargo, como ya se mencionó, se requiere una mayor participación del sector privado a través del financiamiento, así como una mayor diversificación de los ingresos públicos con el fin de acotar la volatilidad de los mismos. Por tanto, uno de los principales retos futuros que enfrentan distintos países es la búsqueda y utilización de fuentes alternas de financiamiento para soportar el crecimiento sostenido de la infraestructura. Algunas alternativas pudieran ser: • Mayor y mejor uso de esquemas de cobro de tarifas/cuotas al usuario final. • Impulsar las APP como medio para diversificar fuentes de fondeo, así como el diseño

de modelos operativos innovadores. • Impulsar la participación de inversionistas institucionales (fondos de pensiones, entre

otros). • Diversificar las fuentes de ingresos tradicionales.

La participación del sector privado demanda el fortalecimiento del marco regulatorio e institucional de cada país con el fin de otorgar mayor certeza a inversionistas y operadores de la infraestructura. Por esto, como condición necesaria para el desarrollo del sector la OCDE identifica las siguientes acciones: • Analizar el marco legal y regulatorio con el fin de crear condiciones idóneas para el

surgimiento de fuentes de capital fresco y nuevos modelos de negocio para la construcción, mantenimiento y operación de infraestructura.

• Alentar la participación de nuevos jugadores mediante la creación y promoción de esquemas que fomenten el desarrollo de la competencia.

• Mayor énfasis en la funcionalidad y confiabilidad de la infraestructura. • Analizar el potencial para la generación de nuevos acuerdos institucionales con el fin

de impulsar esquemas más efectivos y eficientes para la entrega oportuna de obras de infraestructura. 3. Asociaciones público privadas, una alternativa para complementar

la inversión en infraestructura Desde un punto de vista pragmático, una de las principales funciones del Estado es concebir el desarrollo de infraestructura y sus servicios relacionados en beneficio de la población, así como asegurar que estos sean provistos efectiva y eficientemente a los usuarios finales. Lo anterior no necesariamente implica que sea el gobierno mismo quien desarrolle la infraestructura y provea los servicios, sin embargo, los gobiernos deben asumir la responsabilidad de elegir entre varios objetivos de política pública, de establecer las políticas y el marco regulatorio para la construcción y operación de infraestructura, de preservar la justicia social, de asegurar la transparencia de los procesos de licitación pública y de asegurar que las decisiones de financiamiento de los proyectos estén basadas en criterios de factibilidad y eficiencia, de tal manera que al final se incrementen los beneficios a la sociedad maximizando el valor de los recursos públicos. En este contexto, una mayor participación del sector privado no implica un retroceso para el Estado sino una redefinición de su papel. Como ya se comentó, en diversos países del mundo se han utilizado exitosamente diferentes esquemas de APP para el diseño, construcción, financiamiento, operación y mantenimiento de infraestructura. Su éxito emana del beneficio principal de las APP, la transferencia de riesgos, asegurando que los riesgos inherentes al desarrollo de la infraestructura sean manejados por la parte más adecuado para manejarlos. En ese sentido, dentro de los riesgos que el gobierno generalmente transfiere al sector privado se encuentran: cumplimiento de estándares de calidad y desempeño requeridos, sobrecostos durante la etapa de construcción, terminación de la infraestructura en tiempo, riesgos inherentes a la industria y ciertos riesgos de mercado. Por su parte, el gobierno generalmente mantiene bajo su responsabilidad la administración de los riesgos siguientes: riesgo de que la infraestructura o servicio provisto satisfaga la demanda y las expectativas de la sociedad, la posibilidad de cambios futuros en los niveles de servicio requeridos por el sector público respecto de la infraestructura o servicio y el riesgo inflacionario, entre otros.

Adicionalmente, las APP fomentan una mayor competencia en el sector público, lo cual es benéfico para la innovación. Finalmente, las APP se pueden utilizar para desarrollar un modelo de gestión basado en el ciclo de vida de la infraestructura para la planeación y presupuestación de obras mediante contratos de largo plazo que contemplen costos de mantenimiento y de reposición de activos.

4. Planeación, planeación y planeación El diseño de políticas públicas con una visión de largo plazo, así como una adecuada integración de los diferentes niveles de gobierno en el diseño, planeación y entrega de obras de infraestructura, son factores clave para el desarrollo de sectores como: salud, energía, transporte, agua y saneamiento y seguridad. Por lo tanto, los gobiernos deben impulsar el desarrollo de planes sectoriales de largo plazo para cada uno de ellos, incluyendo además de metas y objetivos de corto, mediano y largo plazos, metas y objetivos transversales para un desarrollo integral de los países y sus sociedades. Aquellos países que han sentado las bases para una planeación estratégica de largo plazo, se encuentran mejor posicionados para que sus gobiernos implementen planes sectoriales que integren la infraestructura clave para su desarrollo. Dichos planes deben ofrecer una visión integral de factores fundamentales como son: • Dar una visión de largo plazo respecto del desarrollo del país, sus diferentes regiones

y su cohesión territorial. • Considerar la infraestructura existente en el país. • La relación entre el desarrollo de infraestructura y crecimiento económico, así como

con otros objetivos de política (sociales, tecnológicos, de sustentabilidad, de seguridad, etc.).

• Dar una visión de los intercambios entre los diferentes objetivos de política pública. • Identificar acciones de políticas actuales y futuras requeridas para el desarrollo de

infraestructura. La colaboración entre los diferentes órdenes de gobierno (municipal, estatal y federal), y entre estos y los sectores privado y social, es clave para la planeación, diseño e implementación de programas de infraestructura de largo plazo. Un esfuerzo conjunto entre ellos favorecerá la operación eficiente de la infraestructura desarrollada, el aprovechamiento de economías de escala, además de lograr una mayor interconectividad entre las obras ejecutadas impulsando la competitividad municipal, estatal y regional de manera integral. Coordinar los esfuerzos de los tres órdenes de gobierno en materia de infraestructura no es tarea sencilla. En este proceso se requiere que legisladores expandan el alcance de la infraestructura para que ésta se integre a una red de servicios que traspase fronteras administrativas y jurisdiccionales. Por ejemplo, el dotar de agua potable a una población generalmente es un servicio administrado a nivel municipal, pese a que las cuencas hidrológicas por lo regular traspasan los límites administrativos. Por esto, una

administración óptima de los recursos hidrológicos de una localidad, población o región demanda una mayor apertura por parte de los gobiernos para el aprovechamiento sustentable de dichos recursos, lo cual requiere la creación de estructuras para el manejo de sistemas regionales, así como el desarrollo de planes para la protección de cuencas hidrológicas. Adicionalmente, se deberán desarrollar esquemas de costos compartidos entre autoridades locales y regionales con el fin de atacar retos complejos como los derivados del cambio climático. La interacción entre los diferentes niveles de gobierno debe ir más allá de la coordinación. Se requieren gobiernos que fomenten la cooperación activa y la interacción constructiva entre el gobierno federal, estatal y municipal para la planeación y operación de infraestructura. Por ejemplo, la firma de acuerdos trilaterales entre el gobierno federal, estatal y municipal, la participación activa del gobierno local en la identificación de infraestructura regional y nacional, así como el diseño de proyectos de infraestructura que serán desarrollados de manera conjunta mediante la colaboración de dos o más niveles de gobierno, son acciones que fomentan la integración de los órdenes de gobierno para el desarrollo integral de infraestructura. Sea como propietario, operador o regulador, el gobierno es un participante dominante en el desarrollo de infraestructura, lo que hace al sector víctima de acciones de corto plazo, característica particular del proceso de toma de decisiones del sector público. Por naturaleza la administración pública genera esta clase de problemas de agencia: ¿cómo alinear los intereses del político electo por sólo unos cuantos años a los intereses de largo plazo que deben satisfacer las necesidades de las generaciones futuras? El reto se encuentra en encontrar medios y mecanismos para estructurar estrategias y desarrollar fuentes de financiamiento de largo plazo, blindándolas de manera efectiva contra las exigencias políticas de corto plazo. En ese sentido se identifican dos ingredientes clave para el desarrollo de planes de inversión en infraestructura con visión de largo plazo: 1) Establecimiento de un marco estratégico para la toma de decisiones de largo plazo

que permita tener una visión clara sobre la cartera de proyectos del gobierno en sectores específicos, su orden de prioridad y proceso de maduración. Lo anterior despierta el interés de nuevos jugadores en el mercado en pro de la competencia.

2) Establecimiento de fondos para el financiamiento de infraestructura a largo plazo que permitan empatar la naturaleza de largo plazo de la infraestructura con la necesidad y disponibilidad de recursos financieros. A nivel internacional existe suficiente experiencia con esta clase de fondos y su utilidad con base en principios básicos como los siguientes: • Asegurar que los proyectos y programas que serán financiados a través del fondo

se encuentren claramente definidos y aceptados. • En la medida de lo posible, financiar los proyectos garantizándolos con sus propios

flujos (riesgo proyecto).

• Establecer límites respecto del plazo y monto de los financiamientos. • Evitar la utilización de los recursos para cuestiones permanentes o recurrentes, por

ejemplo, el mantenimiento de la infraestructura. • Desarrollar mecanismos de control y reporteo para garantizar la efectividad y

transparencia de los fondos.

En México, a partir de 2009 existe la posibilidad de que los fondos de pensiones inviertan en infraestructura, a través de los certificados de Capital de Desarrollo. A junio de 2012, las inversiones de las Afores en el sector de infraestructura ascienden a 18,000 mdp, equivalente al 1% de los activos netos del sistema,3 mientras que los límites de inversión permisibles para las Siefores tres, cuatro y cinco se ubican en 13% de la composición del portafolio. A esta fecha, los proyectos que han recibido capital por parte de los fondos de pensiones se encuentran en los sectores de carreteras, energía, agua e infraestructura social, principalmente. A futuro se espera una mayor participación de los fondos de pensiones en el sector, para ello se requiere fortalecer el marco jurídico para dar mayor certeza a esta clase de inversionistas institucionales. Por otro lado, en nuestro país se cuenta con el Fondo Nacional de Infraestructura que ha tenido un papel destacado en la inyección de recursos en APP. Gracias a lo complejo de su estructuración, los proyectos de infraestructura continuamente son víctimas de retrasos y procesos burocráticos en ocasiones innecesarios, mismos que tienen un impacto sobre la entrega y calidad de la infraestructura puesta a disposición del Estado. Para acotar esta clase de factores se identifican los elementos siguientes: • Involucrar a los actores interesados desde la etapa de concepción del proyecto.

El Gobierno, como representante de la sociedad, tiene el mandato de responder a las necesidades de ésta, por tanto la interacción de estos actores permite alinear los objetivos políticos del Gobierno a las necesidades de la sociedad. Asimismo, la inclusión de especialistas y potenciales licitantes permite alinear los objetivos de negocio de la iniciativa privada a los de factibilidad y sustentabilidad de largo plazo que demandan los proyectos de infraestructura.

• Acelerar los procesos de planeación. Recurrentemente los proyectos arrancan con procesos de planeación desorganizados, con una serie de largos subprocesos burocráticos para la obtención de autorizaciones entre diferentes entes y niveles de gobierno. Desarrollar procesos estandarizados con rutas claramente definidas para la planeación de los proyectos permitirá a los entes gestores acortar el intervalo de tiempo requerido para una adecuada planeación y preparación de los proyectos en beneficio de su implementación.

3 Fuente: Estadísticas Consar, www.consar.gob.mx

• Simplificar los procesos de licitación. Un proceso de licitación ágil, claro y trasparente juega en pro del desarrollo de proyectos y la competencia al aumentar el interés del sector privado. Para lograr lo anterior se identifican las medidas siguientes: i) la realización, por parte del Gobierno, de un exhaustivo estudio de factibilidad que sea la base para la elaboración de los términos de referencia de la licitación y la posterior evaluación de propuestas; ii) limitar el número de licitantes a un número razonable mediante un proceso de pre-calificación; iii) en la medida de lo posible, estandarizar los contratos o títulos de concesión, y iv) contar con la participación de asesores para la estructuración técnica, financiera y legal de los proyectos para coordinar las actividades durante el proceso de licitación y fallo del concurso, así como coordinar las acciones del gobierno y organismos públicos ante contratistas privados.

• Agilizar los procedimientos legales para la formalización de contratos. Se

requerirá implementar mecanismos que permitan simplificar los procedimientos para la formalización de contratos y la estructuración de garantías.

Para sobrepasar estos retos, gobiernos y legisladores necesitan complementar la búsqueda de recursos de capital frescos con otras medidas de política para detonar la inversión privada. Para esto, la OCDE ha emitido recomendaciones de política que buscan fortalecer la capacidad del gobierno para satisfacer las necesidades futuras de infraestructura, mismas que se detallan a continuación: 1. Planeación estratégica:

a. Fomentar el desarrollo de planes coordinados de largo plazo para el desarrollo de infraestructura.

b. Balancear la planeación de largo plazo con la necesidad de corto plazo. c. Fomentar la participación de especialistas y agentes interesados en el proceso de

evaluación, priorización, diseño, planeación y entrega de infraestructura. d. Encaminar esfuerzos para reducir la duración y complejidad del proceso de

planeación-implementación. e. Fomentar la colaboración internacional para impulsar la eficiencia, confiabilidad y

seguridad del flujo de bienes, servicios e información a través de infraestructuras transfronterizas.

2. Desarrollo e integración de tecnología: a. Fomentar el uso de tecnología para mejorar la eficiencia de la infraestructura e

impulsar la gestión de la demanda.

3. Desarrollo y adopción de esquemas de mejores prácticas: a. Fortalecer la capacidad del sector público para informar a los órganos ejecutivo y

legislativo, mejorar el nivel de análisis, monitorear el desempeño y conjugar equipos multidisciplinarios para abordar cuestiones de infraestructura.

En la medida en que México adopte estas recomendaciones, obtendrá mejores resultados en cuanto a la gestión y desarrollo de infraestructura que los obtenidos hasta el momento. Se puede observar que el despliegue de infraestructura no ha sido homogéneo entre los diferentes sectores y regiones del país. Por mencionar un ejemplo: en el presente sexenio se han invertido cantidades históricas en la ampliación y renovación de la red carretera del país, mientras que la inversión en el sector ferroviario se quedó por debajo de lo propuesto en el Plan Nacional de Infraestructura (PNI). Una planeación estratégica requiere la identificación integral de las necesidades de infraestructura, así como el alineamiento de objetivos sociales, políticos y económicos, con ello se pueden acortar los tiempos para sacar al mercado un proyecto de infraestructura. Visto en prospectiva a 2030, la Unidad de Inversiones de la Secretaría de Hacienda y Crédito Público (SHCP) o algún otro ente del Gobierno Federal, deberá pasar de ser una ventanilla para la obtención de recursos, a tomar un rol más activo en cuanto a la gestión de proyectos dando seguimiento a los planes sectoriales y regionales para el despliegue de infraestructura de manera integral y ordenada entre las diferentes regiones del país, con el fin de dar continuidad a las inversiones realizadas, con su respectivo impacto en los niveles de crecimiento económico y competitividad tanto regional como nacional. Finalmente, el desarrollo y adopción de esquemas de mejores prácticas favorece la transparencia y la mejora continua del proceso de gestión de los proyectos. En ese sentido, México requiere desarrollar mecanismos para que la información de los proyectos fluya de manera expedita entre los participantes, la sociedad y los diferentes niveles y órganos de gobierno, capitalizando experiencias pasadas en beneficio de una mejor planeación y gestión de proyectos futuros.

5. La infraestructura en México México no solo requiere acelerar sus niveles de inversión en infraestructura para acabar con el rezago, producto de décadas de nula inversión o de niveles inferiores a la inversión requerida ante el crecimiento de las diferentes regiones y centros urbanos del país. Como recomienda la OCDE, en México es necesaria la estructuración de un programa transexenal, cuya planeación estratégica dé continuidad a las inversiones realizadas sectorial y regionalmente. Es necesario contar con una visión integral del desarrollo de infraestructura a lo largo y ancho del país que detone actividades productivas en aquellas regiones cuyo crecimiento económico se encuentra por debajo de la media nacional, permitiendo su integración con las regiones más dinámicas. Lo anterior permitirá la convergencia económica (crecimiento económico) entre las distintas entidades federativas, impulsando el crecimiento sostenido del país, favoreciendo con esto la generación de empleos bien remunerados y, en consecuencia, elevando los niveles de vida.

Como sabemos, al inicio del presente sexenio se preparó el Plan Nacional de Infraestructura 2007-2012 y se creó el Fondo Nacional de Infraestructura, ambos mecanismos que han contribuido a que al año 2011 se haya alcanzado una inversión promedio anual en infraestructura de 4.5% como porcentaje del PIB para el periodo 2007-2011, en comparación con un promedio anual de 3.2% respecto al periodo 2001-2006. Sin embargo, aún se tienen pendientes reformas estructurales dentro de la agenda política de México, que permitan obtener un mayor crecimiento económico y, por ende, realizar una mayor inversión en infraestructura (a nivel federal y estatal) respecto del PIB para pasar del 4.5% a niveles del 7-8%. Lo anterior deberá ser complemento de mejores esquemas de fiscalización que permitan dar sustentabilidad a largo plazo al financiamiento de la infraestructura, así como al establecimiento de normas prudenciales al endeudamiento público de estados y municipios con el fin de mantener niveles sostenibles de deuda.

En México, en los últimos años se han impulsado diversos esquemas APP para desarrollar infraestructura. Pese a esto, la utilización de dichos esquemas para el desarrollo de infraestructura ha sido lenta en comparación con otros países como España, Chile, Inglaterra, Australia y Canadá. Para los próximos años se vislumbra una mayor utilización de APP como medio para acelerar la inversión en infraestructura, así como el desarrollo de innovadores modelos operativos con una mayor flexibilidad en cuanto a la transferencia de riesgos al sector privado. Entre los sectores mayormente beneficiados en los últimos años por estos esquemas han estado, entre otros: • Agua y Saneamiento • Transporte

– Tren suburbano.

– Metro de la ciudad de México. – Metrobuses en diversas ciudades.

• Salud –PPS federales y estatales. • Seguridad Pública –Contratos de Prestación de Servicios para el diseño, construcción,

financiamiento, operación y mantenimiento de centros penitenciarios. • Carreteras –Concesiones, PPS, Contrato de conservación y mantenimiento de largo

plazo. • Energía

– Contratos incentivados para exploración de petróleo. – Contratos de largo plazo para el transporte de gas. – Proyectos eólicos y de cogeneración.

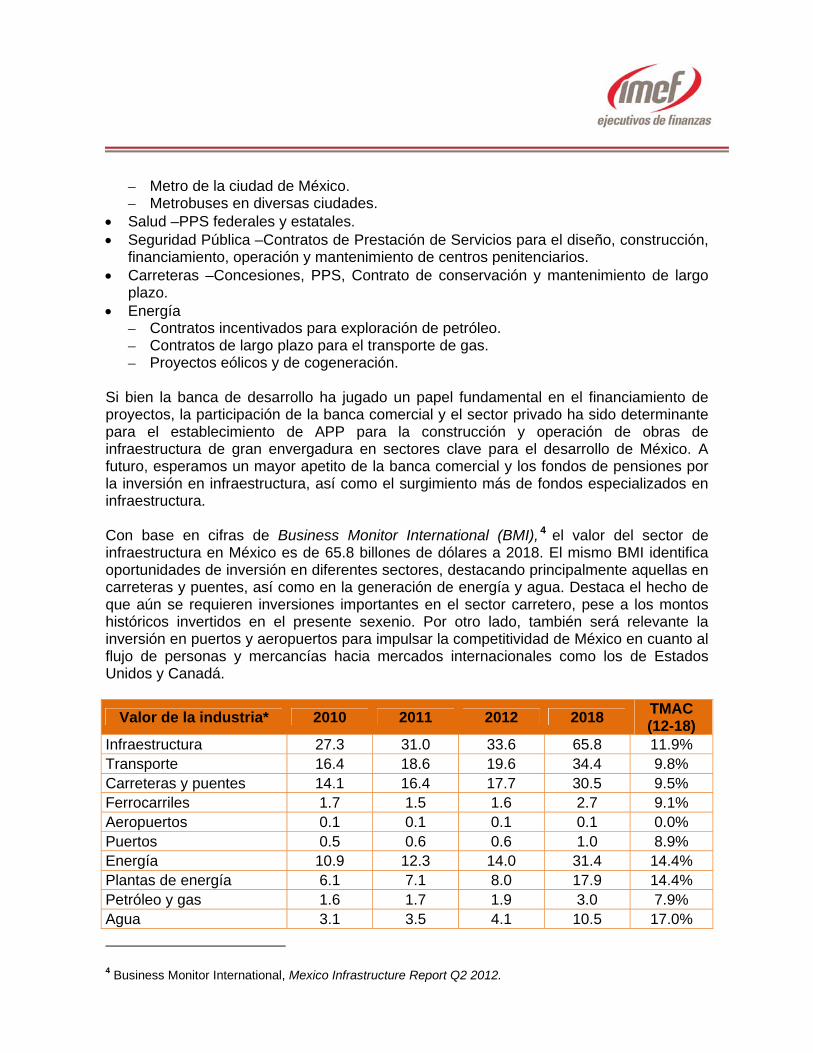

Si bien la banca de desarrollo ha jugado un papel fundamental en el financiamiento de proyectos, la participación de la banca comercial y el sector privado ha sido determinante para el establecimiento de APP para la construcción y operación de obras de infraestructura de gran envergadura en sectores clave para el desarrollo de México. A futuro, esperamos un mayor apetito de la banca comercial y los fondos de pensiones por la inversión en infraestructura, así como el surgimiento más de fondos especializados en infraestructura. Con base en cifras de Business Monitor International (BMI), 4 el valor del sector de infraestructura en México es de 65.8 billones de dólares a 2018. El mismo BMI identifica oportunidades de inversión en diferentes sectores, destacando principalmente aquellas en carreteras y puentes, así como en la generación de energía y agua. Destaca el hecho de que aún se requieren inversiones importantes en el sector carretero, pese a los montos históricos invertidos en el presente sexenio. Por otro lado, también será relevante la inversión en puertos y aeropuertos para impulsar la competitividad de México en cuanto al flujo de personas y mercancías hacia mercados internacionales como los de Estados Unidos y Canadá.

Valor de la industria* 2010 2011 2012 2018 TMAC (12-18)

Infraestructura 27.3 31.0 33.6 65.8 11.9% Transporte 16.4 18.6 19.6 34.4 9.8% Carreteras y puentes 14.1 16.4 17.7 30.5 9.5% Ferrocarriles 1.7 1.5 1.6 2.7 9.1% Aeropuertos 0.1 0.1 0.1 0.1 0.0% Puertos 0.5 0.6 0.6 1.0 8.9% Energía 10.9 12.3 14.0 31.4 14.4% Plantas de energía 6.1 7.1 8.0 17.9 14.4% Petróleo y gas 1.6 1.7 1.9 3.0 7.9% Agua 3.1 3.5 4.1 10.5 17.0%

4 Business Monitor International, Mexico Infrastructure Report Q2 2012.

* billones de dólares Fuente: Business Monitor International, México Infrastructure Report Q2 2012. Respecto de los proyectos estratégicos a desarrollar en el futuro, el Colegio de Ingenieros Civiles de México (CICM) recientemente definió una cartera de 1,138 proyectos para el sexenio 2013-2018. Este plan considera un mayor uso de esquemas APP para el financiamiento de infraestructura en sectores como cogeneración de energía, transporte, agua, turismo y desarrollo urbano, lo que equivale a una inversión aproximada de 400 billones de dólares en dicho periodo. Asimismo, el plan incluye proyectos sustentables, mediante construcciones y transporte con consumo eficiente de energía, en adición a proyectos renovables. En esta contribución del CICM, se identifican 109 proyectos estratégicos para el desarrollo económico, competitividad logística y desarrollo social urbano. Detalle de los 109 Proyectos Estratégicos de Infraestructura

Tipología de proyecto Número de proyectos

Inversión estimada 2013-2018*

Proyectos para el desarrollo económico Infraestructura industrial 9 12,775 Infraestructura turística 10 2,145 Infraestructura rural 8 29,960 Infraestructura de prevención 7 5,639 Subtotal 34 50,519 Proyectos para la competitividad logística Infraestructura de petróleo y gas 20 119,251 Infraestructura eléctrica 12 42,821 Infraestructura de agua y saneamiento 6 5,827 Infraestructura de transporte 24 57,255 Infraestructura de telecomunicaciones 7 1,300 Subtotal 69 226,454 Proyectos para el desarrollo social urbano Desarrollo económico urbano 1 11,292 Transporte urbano 1 15,433 Redes de conectividad urbana 1 6,671 Aguas y saneamiento urbanos 1 14,735 Educación y capacitación 1 2,945 Telecomunicación para la seguridad 1 2,778 Subtotal 6 53,854 TOTAL 109 330,827 *millones de dólares. Fuente: Colegio de Ingenieros Civiles de México; Estudios de Integración de Proyectos de Infraestructura Tomo I y II, 2012.

Estos niveles de inversión en infraestructura no serían factibles sin la participación del sector privado, ya sea en la construcción, operación y/o mantenimiento de la infraestructura o mediante su participación como socio financiero mediante la capitalización de los proyectos. Con base en lo anterior, el CICM prevé que la participación del sector privado en infraestructura alcanzará niveles de hasta un 40% para el periodo 2013-2018, ya sea como socio financiero o mediante el establecimiento de APP que permitan acelerar el desarrollo de la infraestructura. Participación de la inversión privada

Origen de recursos 2013-2018 2019-2030 2031-2050

Inversión privada 26% 31% 40%

APP 14% 21% 22%

Total 40% 52% 62%

Fuente: Colegio de Ingenieros Civiles de México, Estudio de Integración de Proyectos de Infraestructura Tomo I y II, 2011. Pese a los factores fiscales y demográficos mencionados, México cuenta con fortalezas estructurales que deberán soportar su crecimiento económico, así como la inversión en infraestructura. Actualmente, México se encuentra dentro de las 20 economías más grandes del mundo, con un mercado interno que representa un gran atractivo para la inversión privada y el desarrollo de nuevos productos y servicios. Asimismo, a pesar de las adversidades del entorno macroeconómico mundial, los fundamentales macroeconómicos de México se mantienen estables, además de contar con un sistema financiero bien capitalizado y con gran potencial de desarrollo. Adicionalmente, en los últimos años se han realizado modificaciones a diversos marcos regulatorios con el fin de incentivar aún más la inversión privada en el desarrollo y operación de infraestructura, como son: la Ley de Asociaciones Público Privadas, la Nueva Ley de Pemex, el marco regulatorio de las Afores, la Ley de Aprovechamiento de Energías Renovables y el Financiamiento de la Transición Energética, entre las más relevantes.

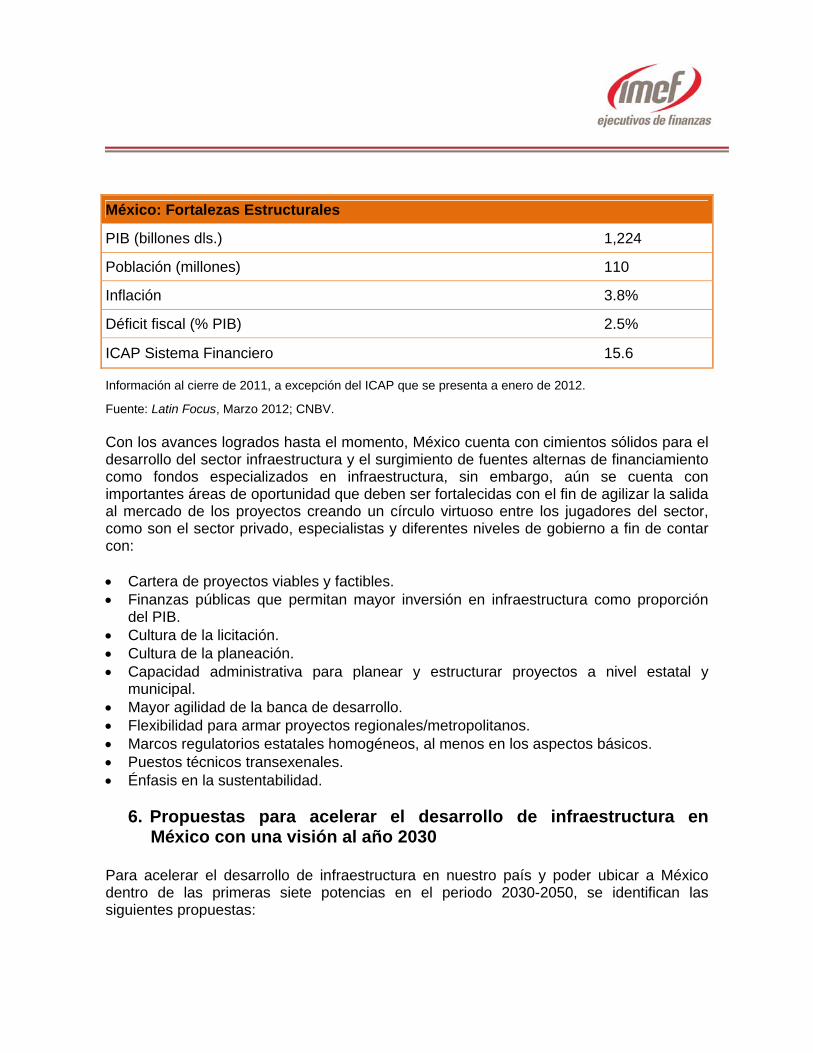

México: Fortalezas Estructurales

PIB (billones dls.) 1,224

Población (millones) 110

Inflación 3.8%

Déficit fiscal (% PIB) 2.5%

ICAP Sistema Financiero 15.6

Información al cierre de 2011, a excepción del ICAP que se presenta a enero de 2012.

Fuente: Latin Focus, Marzo 2012; CNBV. Con los avances logrados hasta el momento, México cuenta con cimientos sólidos para el desarrollo del sector infraestructura y el surgimiento de fuentes alternas de financiamiento como fondos especializados en infraestructura, sin embargo, aún se cuenta con importantes áreas de oportunidad que deben ser fortalecidas con el fin de agilizar la salida al mercado de los proyectos creando un círculo virtuoso entre los jugadores del sector, como son el sector privado, especialistas y diferentes niveles de gobierno a fin de contar con: • Cartera de proyectos viables y factibles. • Finanzas públicas que permitan mayor inversión en infraestructura como proporción

del PIB. • Cultura de la licitación. • Cultura de la planeación. • Capacidad administrativa para planear y estructurar proyectos a nivel estatal y

municipal. • Mayor agilidad de la banca de desarrollo. • Flexibilidad para armar proyectos regionales/metropolitanos. • Marcos regulatorios estatales homogéneos, al menos en los aspectos básicos. • Puestos técnicos transexenales. • Énfasis en la sustentabilidad.

6. Propuestas para acelerar el desarrollo de infraestructura en México con una visión al año 2030

Para acelerar el desarrollo de infraestructura en nuestro país y poder ubicar a México dentro de las primeras siete potencias en el periodo 2030-2050, se identifican las siguientes propuestas:

Propuestas en materia económica Es evidente que sin finanzas públicas sanas en todos los niveles de gobierno, será muy difícil llegar a los niveles de inversión como porcentaje del PIB que este país requiere para incrementar su nivel de competitividad. En este sentido, se requiere de una reforma fiscal integral que permita incrementar la inversión en infraestructura como porcentaje del PIB del 4.5% actual a niveles de 7-8%, que son los niveles que requiere una economía en desarrollo como la nuestra. Esta reforma deberá buscar también tener un impacto favorable en las finanzas públicas de los estados y municipios, amén de las políticas que a estos niveles se puedan implementar, de mayor captación de impuestos, para depender en un menor grado, de los recursos federales. Lo anterior debe complementarse con un uso más eficiente de los recursos presupuestales, y en particular con un uso eficiente de los recursos destinados a proyectos de infraestructura, en los que se demuestre la pertinencia social y económica de la infraestructura a construir. En ese sentido, la visión prospectiva de México para 2030 es contar con unas finanzas públicas fortalecidas gracias a la ampliación de la base gravable y un mayor soporte de los impuestos al consumo dentro de la estructura de los ingresos públicos. Asimismo, México debe migrar hacia un modelo de mayor transferencia de recursos a los Estados mediante una mayor responsabilidad del cobro de impuestos (impuestos estatales vs. Federales) a fin de eliminar la dependencia de los recursos federales. Lo anterior deberá ir alineado a un rol más activo de los gobiernos estatal y municipal en la identificación y en muchos casos gestión de proyectos de infraestructura. Actualmente, los proyectos de gran envergadura son gestionados por el Gobierno Federal. Propuestas en materia institucional El desarrollo y fortalecimiento de las instituciones es clave para la consolidación del sector de infraestructura en los próximos años. México aún tiene un largo camino por recorrer debido a que la calidad de sus instituciones se encuentra en la posición 103 de 142 en el ranking de Competitividad Global 2012 del WEF. Asimismo, en la edición 2012 de la Encuesta Anual de CEO’s elaborada por PwC, una proporción importante de los CEO’s perciben como amenaza de negocios la sobrerregulación del mercado mexicano así como los elevados niveles de corrupción.

Debido a que el sector de infraestructura es un sector que requiere una visión de largo plazo, el contar con instituciones fuertes y transparentes favorece la atracción de inversión y la participación activa del sector privado para el despliegue y operación de la misma. Para ello se identifican las siguientes propuestas de índole institucional: • Puestos públicos transexenales de aquellos funcionarios que realizan labores técnicas

de planeación y estructuración de proyectos de infraestructura. • Escindir a la SCT: infraestructura y transporte por un lado y comunicaciones por otro,

para que el Secretario en turno de cada dependencia pueda mantener el enfoque a los sectores que le competen.

• Mejorar el sistema de planeación de largo plazo a todos los niveles y entre los distintos sectores: – Que se realice con base en una definición precisa de políticas públicas. – Que se identifique un listado de proyectos y su prioridad. – Que se actualice y se le dé seguimiento de forma continua. – Que exista la capacidad administrativa a distintos niveles de gobierno para

implementarlo. – Que se planteen plazos factibles. – Que se lleve a cabo un balanceo adecuado de los objetivos de corto y largo plazo. – Que se escuche a la iniciativa privada.

• Que la federación y los Estados cuenten con una unidad de proyectos público-privados que: – Establezca políticas de riesgos claras para las partes y desarrollo de contratos tipo.

– Promueva el uso eficiente y racional de las APP (solo cuando generen valor por el dinero para el gobierno).

– Administre el conocimiento y lo potencialice en la federación y los estrados. – Sea ágil.

• Impulsar la preparación de funcionarios clave encargados de la planeación y estructuración de proyectos.

• Invertir en una mejor estructuración de proyectos a nivel federal, pero principalmente a nivel estatal y municipal.

• Eliminar aspectos regulatorios y de planeación que permitan el desarrollo eficiente de proyectos regionales/metropolitanos.

• Promover la cultura de la competencia real en los procesos licitatorios, lo que tendría como consecuencia: – Mayor interés de las empresas nacionales y extranjeras. – Mejores precios para el gobierno con el consecuente beneficio para la población. – Mayor interés de la banca comercial y de los fondos de capital.

La adopción de dichas propuestas permitirá edificar un pilar importante para la consolidación y crecimiento del sector mediante el cumplimiento de los objetivos siguientes: • Dar continuidad a los proyectos de infraestructura, independientemente de los cambios

de los gobiernos federal y estatal. • Dar certidumbre a la iniciativa privada en cuanto a:

– La cartera de proyectos a licitar en los próximos años; – Las dependencias en los estados encargadas de estructurar y licitar proyectos

(ventanilla única), y – La transparencia en los procesos licitatorios.

• Promover una mayor participación del sector privado y la banca en los proyectos, lo que trae como consecuencia mayor competencia y por ende mayores beneficios para el gobierno y la población.

Propuestas de ajustes al marco regulatorio En los últimos años se han presentado avances importantes en materia regulatoria, que han buscado incentivar la inversión de infraestructura. Entre otras leyes están: • La Ley de Asociaciones Público Privadas; • Leyes de APP o de Proyectos para Prestación de Servicios (PPS), según sea el

nombre que le hayan puesto en los estados. Prácticamente todos los estados del país cuentan con un marco regulatorio especial para las APP;

• La Nueva Ley de Pemex,

No obstante, se debe profundizar en los siguientes aspectos, que redunde en mayor promoción de la inversión:

• Promover de manera transparente la interacción de los licitantes con la autoridad en los APP. Por su naturaleza, los proyectos de infraestructura son complejos y de largo plazo, por lo que prever en un contrato los servicios que el sector privado prestará durante los próximos 20 o 30 años, es una tarea difícil. Por lo anterior, es de suma importancia establecer esquemas legales que permitan la interacción de manera transparente con el sector privado, para planear con la mayor certidumbre posible los proyectos complejos y minimizar los riesgos de fracaso de los mismos.

• Desregular la Ley de Obras y Servicios Públicos Federal y Estatales. Es indispensable establecer mecanismos ágiles de contratación y de pago de obras a nivel federal y estatal, pues los sistemas actuales, además de desincentivar la inversión, promueven la opacidad y discrecionalidad.

• Crear una normatividad de primer mundo para la construcción de carreteras, agua y obra pública en general.

• Buscar homologar en la medida de lo posible los marcos regulatorios estatales (Leyes APP o PPS), con el fin de darle claridad al mercado. Cada Estado tiene su propia ley de asociaciones público privadas. Entre los aspectos que algunas leyes comparten están los siguientes: – Posibilidad de establecer pagos plurianuales; – Posibilidad de definir garantías de pago; – Tratamiento contable del pago anual; – Compensación económica en caso de terminación anticipada; – Procedimiento de adjudicación y en particular, las propuestas no solicitadas, y – Proceso de autorización de proyectos a nivel ejecutivo o legislativo.

Si bien ha existido una tendencia a que las nuevas leyes consideren lo mejor de las anteriores, máxime desde que se promulgó la Ley Asociaciones Público Privadas federal, todavía existen leyes deficientes, que sería útil que consideren las mejores prácticas de otros marcos regulatorios. Propuestas para la Banca de Desarrollo La Banca de Desarrollo en general y en particular el Banco Nacional de Obras y Servicios, SNC (Banobras), han jugado un papel decisivo en la promoción y financiamiento de proyectos de infraestructura. Es de notar el trabajo que ha desarrollado dentro de Banobras, el Fondo Nacional de Infraestructura, promoviendo proyectos con elevado beneficio social. No obstante, se deben seguir implementando cambios que busquen promover aún más el sector infraestructura, sobre todo en los ámbitos estatal y municipal. En este sentido, las propuestas serían las siguientes: • Cambiar la visión de la Banca de Desarrollo para que funja más como Banca de

Desarrollo y menos como Banca Comercial.

• Eliminar duplicidades entre los Bancos de Desarrollo. • Agilizar los procesos de toma de decisiones al interior de las instituciones. • Posibilidad de contratar asesorías de forma directa (o invitación a cuando menos tres)

para agilizar el desarrollo de estudios de factibilidad, que es en donde se gestan y definen los proyectos viables. 7. Conclusiones

México requiere de un gran esfuerzo para incrementar su inversión en infraestructura y acabar con el rezago que por años ha mermado su nivel de competitividad mundial y crecimiento económico. Hoy en día, el país demanda inversiones en prácticamente en todos los sectores. Para esto, es imprescindible establecer un plan de largo plazo coherente y asequible, mismo que necesita una clara definición de políticas públicas en lo concerniente a, entre otros: • Nivel de apertura del sector petróleo y gas. • Estrategia nacional integral de transporte (vg. ¿qué tanto énfasis debería tener el

transporte rápido de pasajeros?). • Posición de las energías renovables en el año 2020 (vg. establecer un objetivo de

participación de las energías limpias por tecnología). • Estrategia del sector salud que permita optimizar la infraestructura existente. • Unidad de APP central que impulse el desarrollo acelerado de los proyectos de

infraestructura.

La creación del Fondo Nacional de Infraestructura y la aprobación de la LAPP representan avances relevantes para lograr el impulso del sector de infraestructura en México en los próximos años. No obstante, aún quedan temas pendientes por resolver en cuestiones de planeación y gestión de proyectos, finanzas públicas y cuestiones legislativas a fin de potenciar la capacidad de inversión de los diferentes niveles de gobierno en infraestructura, además de fomentar una participación más activa del sector privado y entidades fondeadoras (banca comercial, fondos de pensiones, organismos internacionales). Pese a la situación aún volátil en los mercados financieros internacionales, la estabilidad de los fundamentales macroeconómicos de México, en conjunto con las medidas de política anteriormente propuestas, deberán soportar los niveles de inversión requeridos (7% anual como porcentaje del PIB) para que en el periodo 2030-2050 México se consolide como una de las 7 economías más importantes del orbe, con una infraestructura moderna y eficiente dentro de las 20 más competitivas del mundo. Las propuestas realizadas en materia económica, institucional, para el fortalecimiento del marco regulatorio y la banca de desarrollo, aunadas a los avances logrados hasta el momento, permitirán detonar la inversión en infraestructura de manera planificada y sustentable con una mayor interacción de los diferentes jugadores para el despliegue de infraestructuras eficientes. En la medida en que México fortalezca su calidad institucional

y alineé su marco regulatorio a estándares internacionales, podremos hablar del nacimiento de un mercado para el financiamiento de infraestructura con la participación activa de la banca comercial, fondos de pensiones y fondos especializados para el financiamiento de infraestructura. Adicionalmente, una mayor interacción entre los sectores público y privado favorecerá el diseño y planeación de obras de infraestructura más innovadoras que permitan una gestión más eficiente de la demanda, así como un mayor interés del sector privado en el diseño, construcción y operación de dichas obras. Por otro lado, el no concretar dichas propuestas que el sector demanda traerá como consecuencia inversiones menores a las requeridas o, en su defecto, inversiones desproporcionadas entre los diferentes sectores identificados a lo largo del documento con sus respectivos impactos sobre los niveles de competitividad y crecimiento económico para México.