Embed Size (px)

Citation preview

Carlos Ramírez Fuentes

Presidente CONSAR Abril 2015

Mi ahorro para el futuro

¿hoy o lo dejo para mañana?

I. ¿Quién es la CONSAR?

II. ¿Le debe importar a los jóvenes el tema del retiro?

III. ¿Cuánto debo ahorrar en mi AFORE para mi futuro?

IV. ¿Cómo ahorrar para mi futuro?

Índice

2

3

¿Quién es la CONSAR?

A fin de que se tome mayor conciencia sobre el ahorro para su futuro

Regular y supervisar a las AFORE

Con la meta de que los ahorradores actuales y

los futuros trabajadores tengan un mejor retiro

Difundir el funcionamiento del

Sistema

Cuidar el patrimonio pensionario

Comisión Nacional del Sistema de Ahorro para el Retiro

I. ¿Quién es la CONSAR?

II. ¿Le debe importar a los jóvenes el tema del retiro?

III. ¿Cuánto debo ahorrar en mi AFORE para mi futuro?

IV. ¿Cómo ahorrar para mi futuro?

Índice

4

5

Razones para involucrarse desde temprana edad en temas de ahorro para el futuro

Demografía

Reforma al sistema y evolución reciente

Hábitos y realidades generacionales

Beneficios de empezar temprano

6

Demografía: Envejecimiento poblacional global sin precedentes

Población mayor de 65 años

Fecundidad

7

Fuente: proyecciones del Consejo Nacional de Población (CONAPO)

7.3 7

6.3

5.3 4.8

4.3

3.3 2.9

2.6 2.4 2.2 2.19 2.13 2.10 2.08

0

1

2

3

4

5

6

7

8

Tasa global de fecundidad (hijos por mujer)

1960 - 2030 México

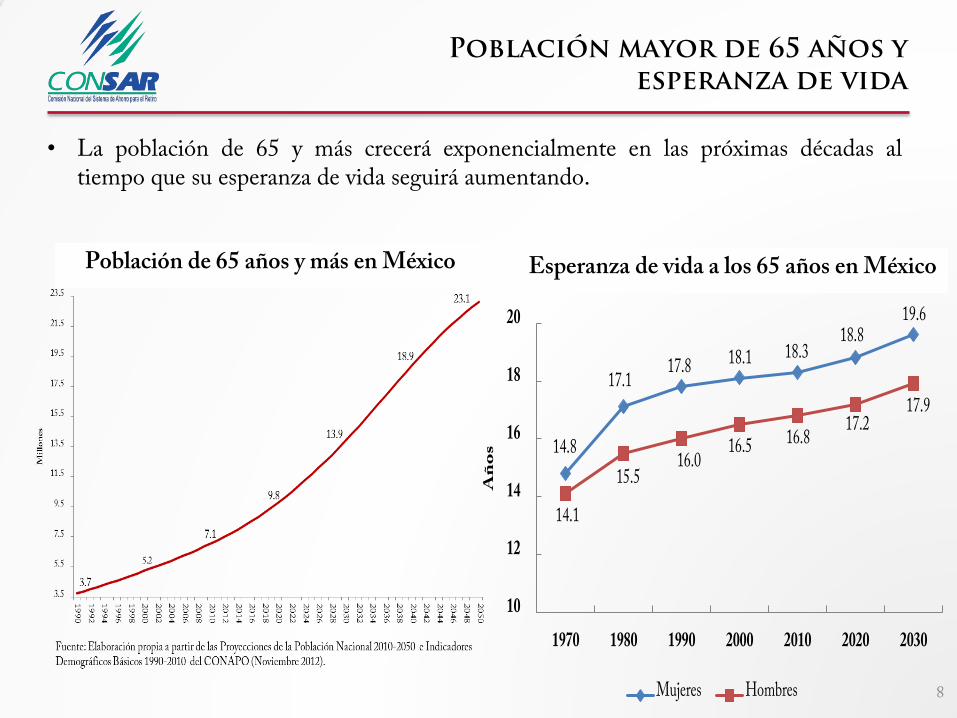

Población mayor de 65 años y esperanza de vida

• La población de 65 y más crecerá exponencialmente en las próximas décadas al tiempo que su esperanza de vida seguirá aumentando.

8

Esperanza de vida* a los 65 años

14.8

17.117.8 18.1 18.3

18.819.6

14.1

15.516.0

16.5 16.817.2

17.9

10

12

14

16

18

20

1970 1980 1990 2000 2010 2020 2030

Añ

os

Mujeres Hombres

Población de 65 años y más en México Esperanza de vida a los 65 años en México

9

Aumento sin precedente en esperanza de vida

+

Caída histórica de tasa de fecundidad

=

Envejecimiento poblacional

Tendencias Demográficas

• Ante esta situación, se hizo indispensable modificar de fondo el funcionamiento del sistema de pensiones.

10

Reforma al Sistema de Pensiones en México

• El aumento en la esperanza de vida y la disminución en el número de trabajadores por pensionado, entre otros factores, hizo financieramente insostenibles a los sistemas de reparto (IMSS, ISSSTE, entre otros).

1943

26 5 2

2011 2035

Trabajadores activos por pensionado

11

Beneficios del Actual Sistema de Pensiones

El SAR financia empresas y proyectos mexicanos altamente productivos que generan empleo en el país.

Acerca el sistema financiero a trabajadores que de otra forma no participarían en él. Rendimientos competitivos.

El trabajador puede elegir entre 11 AFORES y cambiarse por lo menos una vez al año.

Libertad de elección

El trabajador siempre recibe el beneficio de su ahorro y sus recursos son heredables.

Derechos de propiedad

Democratización del sistema financiero

Financiamiento para el desarrollo

12

Cuentas Individuales en el SAR

• El SAR es un sistema operativamente robusto con más de 52 millones de cuentas.

13.8 15.6 17.8

26.5 29.4 31.4 33.3 35.3

37.4 38.6 39.3 39.9 43.5 45.4

48.5 50.9 52.7

0

10

20

30

40

50

60

Cuentas Administradas en el SAR

(millones de cuentas)

6,177 56,693

108,466 163,619

247,824 322,535

402,053 478,549

587,519

724,344

831,704

937,442

1,151,186

1,384,897

1,566,241

1,903,227

2,050,847

2,373,381

2,449,425

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 ene-15

Activos Administrados por las AFOREs

Crecimiento del 112.8%

13

Los Activos invertidos por las SIEFOREs representan el 14.59% del PIB

Cifras en millones de pesos, al cierre de enero de 2015.

Activos Administrados

Corporativos,

7.87%Instituciones

Financieras,

3.79%

Estados y

Empresas

productivas del

Estado, 6.15%

Bursatilizados,

1.77%

Estructurados,

5.18%

Mercancías,

0.05%

Deuda

Extranjera,

1.10%

RVariable

Nacional, 7.05%

RVariable

Extranjera,

16.73%

0-5 años, 8.77%

5-10 años,

10.94%

10-20 años,

13.38%

20-30

años,

12.02%

30 ó + años,

0.79%

Tasa Variable,

2.00%

Otros, 2.39%

14

Evolución en la Composición de las Carteras de las Siefores

Privado

Gubernamental

97.72%

1.68%

Bancario 0.07%

Reportos 0.53%

enero 1998 septiembre 2005

Corporativos 7.91%

Instituciones Financieras

4.22%

Estados y Paraestatale

s 4.00%

Deuda Extranjera

0.12%

RVariable Nacional

0.94%

RVariable Extranjera

0.01% 0 - 5 años 29.62% 5 - 10

años 9.55% 10 - 20 años

5.70%

20 - 30 años 0.89%

Tasa Variable 37.04%

Cifras al cierre de enero de 2015.

enero 2015

La fuerte diversificación de las carteras de las SIEFOREs, incluyendo la inversión en Proyectos Productivos ha permitido obtener rendimientos atractivos.

Aún dentro de la inversión en instrumentos gubernamentales se observa una fuerte diversificación.

La inversión del ahorro pensionario está cada vez más diversificada

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

0.1 3.1 51.4 88.5 133.9 194.8 249.7 302.7 361.5 424.6

497.9 572.0

686.1 777.7

868.9 976.0

1,077.1 1,176.0

1,300.5

3.0 48.3 37.1

45.4 60.9

54.9 53.0

58.8 63.1

73.3 74.1

114.1

91.6

91.1

107.2

101.1

98.9

124.6 28.0

3.1 5.3 20.0

29.7 53.0

71.5 96.4

113.8 158.2

226.4

259.7

251.4

373.5

516.0

590.2

826.1

874.9

1,072.9 1,125.3

6.2 56.7 108.5 163.6

247.8 322.5

402.1 478.5

587.5

724.3

831.7

937.4

1,151.2

1,384.9

1,566.2

1,903.2

2,050.8

2,373.4 2,453.8

0

500

1,000

1,500

2,000

2,500

dic-97 dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 feb-15

Aportaciones y Rendimientos en el SAR

Rendimientos netos de comisiones

Aportaciones del Periodo( acumulado del año)

Saldo Inicial del año

15

Los rendimientos competitivos han sido factor central para incrementar el saldo de

las cuentas de los trabajadores.

Otorgamiento de rendimientos anuales de 12.56% nominal y 6.27% real durante los más de quince años que lleva el sistema.

Se han podido generar rendimientos netos de comisiones acumulados por más de $1,125.3 mil millones de pesos, lo que representa 45.9% del saldo del sistema.

Cifras al cierre de febrero en miles de millones de pesos.

¿de qué vas a vivir cuando te retires?

16

0% 10% 20% 30% 40% 50%

Otro

Mis hijos me van a…

Dios proveerá

De mi ahorro personal…

De mi propio negocio

Pensión

No lo ha considerado

.4%

2.0%

2.3%

3.3%

7.7%

33.0%

Estudio denominado “Conocimiento y percepción del sistema de ahorro para el retiro”. Encuesta nacional 2013. CONSAR

Base de la muestra 3,221

De los encuestados que no ahorran, el 16% declara tener una forma alterna a la pensión. Pero el 51% no ha considerado esta situación

51.3%

17

Las ventajas de empezar temprano

¿Cuánto se debería ahorrar mensualmente para acumular 500 mil a los 65 años?

381 477 606 785 1,0421,437

2,110

3,476

7,615

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

20 25 30 35 40 45 50 55 60

Mo

nto

a a

ho

rra

r (

$)

Edad

I. ¿Quién es la CONSAR?

II. ¿Le debe importar a los jóvenes el tema del retiro?

III. ¿Cuánto debo ahorrar en mi AFORE para mi futuro?

IV. ¿Cómo ahorrar para mi futuro?

Índice

18

La siguiente gráfica muestra el comparativo entre él número de veces del ingreso anual

necesario para alcanzar una tasa de reemplazo de 65% con diferentes porcentajes de

aportación obligatoria.

19

¿Cuánto debo ahorrar en mi afore para mi futuro?

1/ El salario anual de un trabajador con ingresos de tres salarios mínimos se calcula como: 67.29X3X30X12, donde 67.29 corresponde al salario mínimo diario en

pesos de la zona geográfica A durante 2014.

Nota: El cálculo supone densidad de cotización del 100%, carrera salarial plana, rendimiento neto de comisiones de 3.5% anual, edad de retiro a los 65 años de edad,

cuota social vigente en el periodo julio – octubre 2014 y URV (para mujeres) vigente al 15 de septiembre de 2014.

2.1

3.0

4.0

5.3

6.7

8.5

10.5

13.0

1.4

2.3

3.4

4.8

6.3

8.2

10.4

13.0

0

2

4

6

8

10

12

14

30 35 40 45 50 55 60 65

Nú

mer

o d

e ve

ces

el in

gres

o a

nu

al

Edad

Aportación Obligatoria de 6.5%

Aportación Obligatoria de 10%

Objetivos de ahorro

20

$500,613

EDADES

20

25

30

$473

$945

$1,890

$577

$1,153

$2,305

$713

$1,426

$2,852

AHORRO MENSUAL TOTAL AHORRADO

$1´000,168

$2´000,337

$500,661

$1´000,455

$2´000,043

$500,008

$1´000,017

$2´000,035

65

AÑ

OS

Cálculos realizados en la calculadora CONSAR

¿Cuánto debo ahorrar?

21

Una taza de café diario = $20 Supuestos • Edades: 20, 25 y 30 años

• Ahorro voluntario al mes: $560

• Saldo en la Cuenta AFORE: $0

• Edad de retiro: 65 años

$592,698

$485,911

$392,714

20 25 30

To

tal a

ho

rrad

o

Edad

Se considera para este cálculo un rendimiento de 4% y una comisión de 1.20% anual.

I. ¿Quién es la CONSAR?

II. ¿Le debe importar a los jóvenes el tema del retiro?

III. ¿Cuánto debo ahorrar en mi AFORE para mi futuro?

IV. ¿Cómo ahorrar para mi futuro?

Índice

22

23 Fuente: CONSAR y Banco de México.

El sar otorga los mayores rendimientos entre las distintas opciones de inversión

El ahorro en las SIEFORE es la mejor alternativa de inversión, otorgando rendimientos por encima de los instrumentos de inversión más comunes.

Rendimientos comparativos de distintos instrumentos de inversión, 1997-2014

0

100

200

300

400

500

600

700

800

900

jul 9

7oc

t 97

ene

98m

ay 9

8se

p 98

dic

98ab

r 99

jul 9

9no

v 99

feb

00ju

n 00

sep

00en

e 01

abr 0

1ag

o 01

nov

01m

ar 0

2ju

n 02

oct 0

2en

e 03

may

03

ago

03di

c 03

mar

04

jul 0

4oc

t 04

feb

05m

ay 0

5se

p 05

dic

05ab

r 06

jul 0

6no

v 06

mar

07

jun

07oc

t 07

ene

08m

ay 0

8ag

o 08

dic

08m

ar 0

9ju

l 09

oct 0

9fe

b 10

may

10

sep

10di

c 10

abr 1

1ju

l 11

nov

11fe

b 12

jun

12se

p 12

ene

13ab

r 13

ago

13no

v 13

mar

14

jun

14oc

t 14

Inversión CETES 28 días Depósitos a Plazo Fijo 28 días Pagaré a 28 días

Cuentas de Cheques Inversión en Dólares SIEFORES

(Puntos, Índice julio 1997=100)

24

Cuadro comparativo de AFORE: Rendimiento Neto

Para consultar las tablas actualizadas visite la sección “Compara a las AFORE”

en www.consar.gob.mx

¿Cómo elegir la Afore que más me conviene?

Cifras al cierre de febrero 2015

(Indicador de Rendimiento Neto 66 meses)

Cobertura

Tiendas de Conveniencia

Más de 3200 nuevos puntos de contacto

Cobertura

10 Estados de la Rapública • Baja California • Coahuila • Distrito Federal • Estado de México • Jalisco • Nuevo León • Sonora • Tamaulipas • Yucatán • Quintana Roo

Servicio las 24hrs

Más de 1,600 Sucursales

1,110 Localidades

614 sucursales ubicadas en

poblaciones sin presencia de alguna institución financiera

Atienden 21 millones de personas en comunidades rurales

1,620 Sucursales

25

Carlos Ramírez Fuentes

Presidente CONSAR Abril 2015

Mi ahorro para el futuro

¿hoy o lo dejo para mañana?