Embed Size (px)

Citation preview

Microcrédito Social Una evaluación de Impacto

Microcrédito Social. Una evaluación de Impacto

2

MICROCRÉDITO SOCIAL. UNA EVALUACIÓN DE IMPACTO

Edita:Fundació Caixa CatalunyaAntoni Maura, 6 – 08003 Barcelona

Autora: Silvia Rico Garrido

Corrección y traducción de los textos: ECOS, sccl

Diseño y maquetación: SUBJECT màrqueting social, SCP

Impressió: Gestió Digital, SL

Agradecimientos: La autora agradece a la Dra. Margarita Prat, profesora propia ordinaria de la Universidad Pontificia Comillas, y a la Dra. Maricruz Lacalle, profesora de la Universi-dad Autónoma de Madrid –ambas codirectoras de la tesis doctoral de la que forma parte esta publicación–, sus consejos y su estímulo en la realización del presente trabajo. De igual modo, agradece la atención recibida de don Miguel Torralba por aportar de forma incondicional su conocimiento en materia de diseño de estudios de impacto y análisis estadísticos. Asimismo, ha resultado imprescindible el apoyo recibido por parte del equipo del programa de micro-crédito de la Obra Social de Caixa Catalunya, especialmente del director de Inclusión Social, don Àngel Font, y de la responsable de Estudios Sociales, doña Paula Veciana. Finalmente, resaltar la colaboración recibida por parte de los emprendedores clientes del programa, que han accedido a participar voluntariamente en este estudio.

Esta publicación es una reproducción parcial de la tesis doctoral “Los programas de micro-crédito de las cajas de ahorros en España: una evaluación del impacto en la reducción de la exclusión social y financiera”, defendida por su autora Silvia Rico Garrido en la Universidad Pontificia Comillas (Madrid).

Fundació Caixa CatalunyaNúmero de registro editorial 1535/76Abril de 2009

Depósito legal: B-13960-2009ISBN: 978-84-92721-04-7Impreso en papel ecológico 75%

Esta obra está bajo una licencia de Reconocimiento-No comercial 2.5 España de Creative Commons. La licencia se puede consultar en: http://creativecommons.org/licenses/by-nc/2.5/es/legalcode.es

Se autoriza la reproducción total o parcial de este libro siempre que se haga constar el título, el autor y el editor y no se utlice para obtener beneficios comerciales.

Microcrédito Social. Una evaluación de Impacto.(Autora: Silvia Rico Garrido)212 pág.; 21 cm Título en el lomo: Microcrédito Social. Una evaluación de Impacto.Depósito legal: B-13960-2009 ISBN: 978-84-92721-04-7 I. Fundació Caixa Catalunya. II. Caixa Catalunya. III. Título: Microcrédito Social. Una evaluación de Impacto. 1. España – Cataluña – microcrédito – impacto social

Microcrédito Social. Una evaluación de Impacto

3

ÍNDICE

PRESENTACIÓN

1. INTRODUCCIÓN A LA EVALUACIÓN DE IMPACTO1.1. Estado actual de los estudios de evaluación de impacto

de programas de microcrédito 1.2. Marco conceptual de la evaluación de impacto del

Programa de microcrédito social de la Obra Social de Caixa Catalunya1.2.1. El modelo1.2.2. Niveles de impacto 1.2.3. Las hipótesis de trabajo y los indicadores de impacto 1.2.4. Medidas de satisfacción del cliente

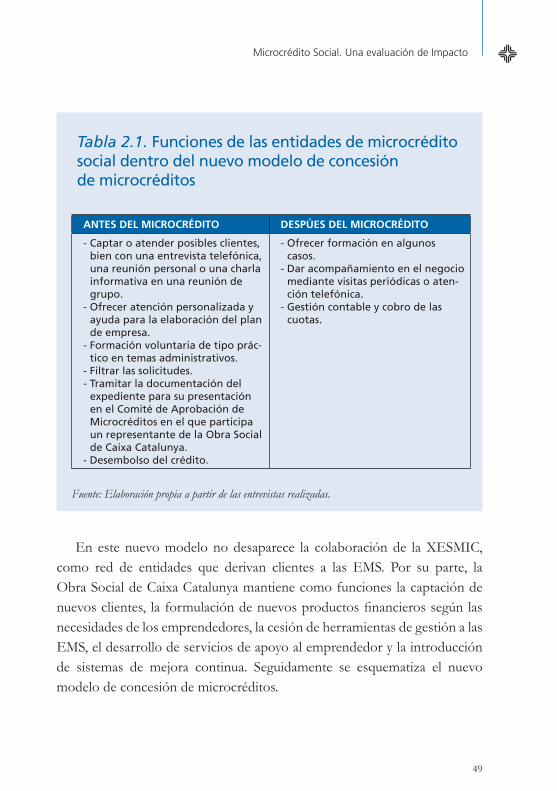

2. EL PROGRAMA DE MICROCRÉDITO SOCIAL DE LA OBRA SOCIAL DE CAIXA CATALUNYA2.1. Origen y antecedentes 2.2. Características2.3. Modelo de concesión 2.4. Escala y alcance

3. METODOLOGÍA DE LA EVALUACIÓN3.1. Diseño del estudio y selección de la muestra

3.1.1. Elección del tipo de diseño para el estudio y selección de la muestra

3.1.2. Estrategia de recogida de datos3.1.3. Criterios de valoración3.1.4. Descripción de la intervención

3.2. Análisis estadístico

7

99

33

33363739

41

41434451

555555

60626263

Microcrédito Social. Una evaluación de Impacto

4

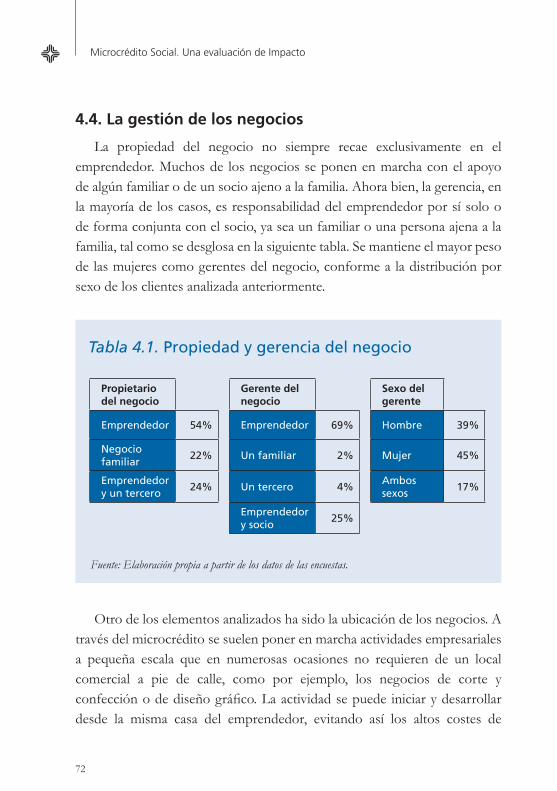

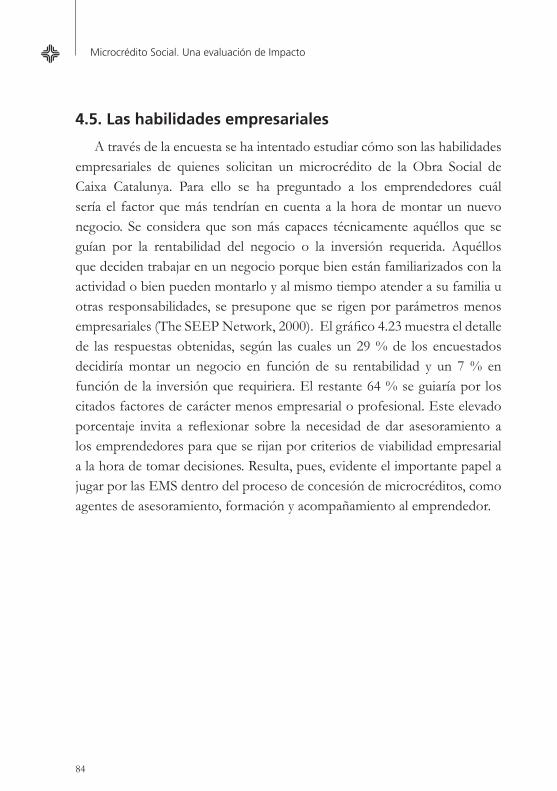

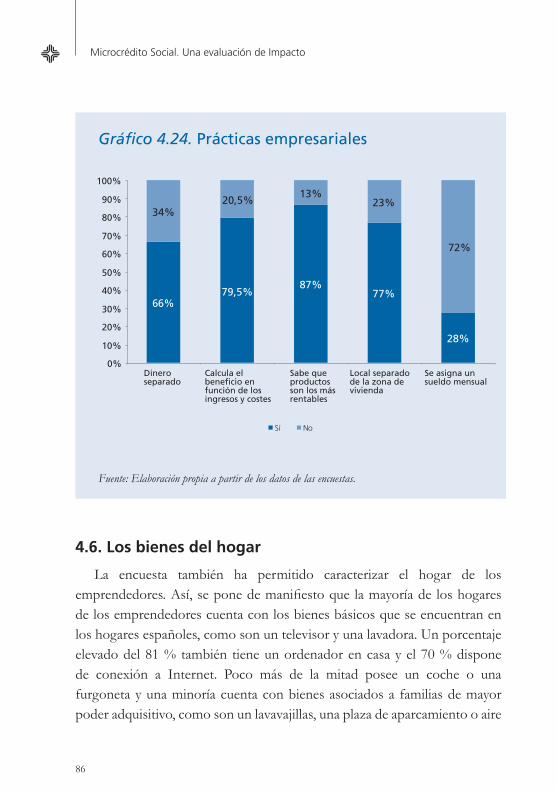

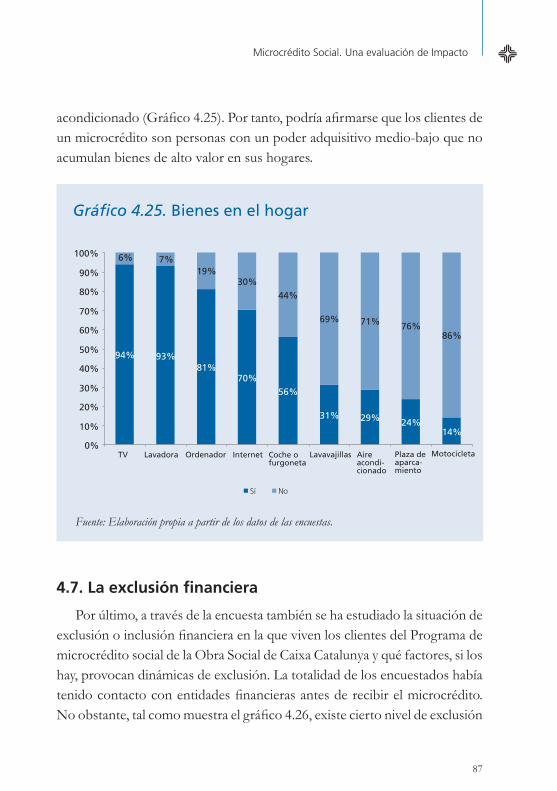

4. LOS EMPRENDEDORES Y EL USO DEL MICROCRÉDITO4.1. Características sociodemográficas, laborales y familiares4.2. Uso del microcrédito4.3. Situación económica de los emprendedores4.4. La gestión de los negocios4.5. Las habilidades empresariales4.6. Los bienes del hogar4.7. La exclusión financiera

5. RESULTADOS DE LA EVALUACIÓN DE IMPACTO 5.1. Impacto en la situación económica5.2. Impacto en el negocio y el empleo5.3. Impacto en la inclusión financiera5.4. Impacto por sexo, edad o nacionalidad5.5. Valoración del programa5.6. Limitaciones del estudio

6. CONCLUSIONES

7. BIBLIOGRAFÍA

8. ANEXOSAnexo I. Revisión de los principales estudios de evaluación

de impacto de programas de microcréditosAnexo II. Encuesta de impacto Anexo III. Indicadores de impactoAnexo IV. Lista de emprendedores

6565676872838687

9193

104117124127132

137

151

164164

186201209

“El microcrédito no es una cura milagrosa que pueda eliminar la pobreza de un plumazo. Pero puede acabar con ella para muchas personas y puede paliar sus efectos

para otras. Combinado con otros programas innovadores destinados a liberar el potencial de las personas, el mi-

crocrédito constituye una herramienta esencial en nuestro afán por conseguir un mundo sin pobreza”.

(Yunus, 2006, p.158)

A la memoria de mi madre.

Microcrédito Social. Una evaluación de Impacto

7

PRESENTACIÓN

Los microcréditos son una herramienta de inclusión financiera y laboral. Consisten en préstamos a personas que no disponen de avales para acceder a un crédito, y generan la creación de proyectos de autoempleo. Gracias a los microcréditos, muchas personas emprendedoras han podido acceder a la financiación para poner en marcha una actividad de negocio. El préstamo se concede con los únicos avales que representan la confianza en la persona y en el proyecto, recuperando el sentido etimológico de la palabra crédito. El negocio que se crea representa una opción de inserción laboral mediante el autoempleo para el emprendedor.

Así, los programas de microcrédito consiguen un doble impacto social. Por una parte, una mejora económica y laboral, ya que permiten que los emprendedores obtengan un trabajo que les proporcione unos ingresos. Por otra parte, hacen posible la inclusión financiera, porque ponen créditos al alcance de aquéllos que quedan excluidos del sistema financiero.

Desde el año 2001, en el que la Obra Social de Caixa Catalunya inició de forma pionera un programa de microcréditos para el autoempleo, han sur-gido numerosas experiencias similares. Con diferentes nombres y diferentes metodologías, este instrumento financiero, llegado desde Bangladesh, se ha ido implementando en la obra social de la mayoría de las cajas de ahorros españolas. La Obra Social de Caixa Catalunya ha aprobado, en 7 años de programa, un total de 1.444 microcréditos, que representan una inversión de 13,2 millones de euros.

A pesar del afloramiento de programas de microcrédito, no se ha evalua-do todavía en España el impacto social real del instrumento. Para conocer sus efectos, es necesario entrevistar a los emprendedores y recoger de pri-mera mano su valoración y los cambios en su vida. El tiempo transcurrido desde la puesta en marcha de los primeros programas de microcrédito en España parece suficiente para que empiecen a manifestarse cambios en las condiciones de vida de los que han recibido este tipo de préstamo. Por lo

Microcrédito Social. Una evaluación de Impacto

8

tanto, resulta pertinente plantear la necesidad de evaluar la eficacia de este instrumento financiero, mediante estudios de impacto que establezcan si el microcrédito logra conseguir su fin último de mejorar el bienestar y la inte-gración social de quienes lo reciben.

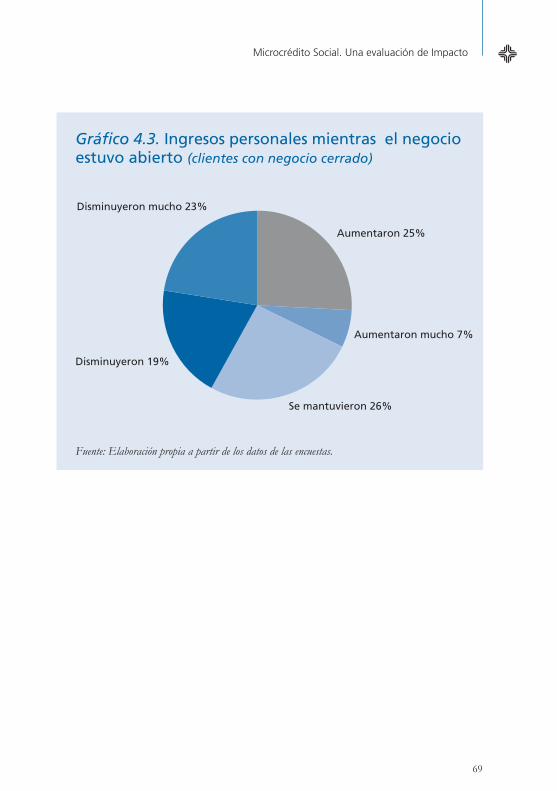

La Obra Social de Caixa Catalunya ha llevado a cabo una evaluación de impacto de su programa de microcrédito social. En el estudio que tenéis en las manos, encontrareis los resultados de las encuestas realizadas a los emprendedores y el análisis sobre su impacto económico y social. Gracias a este análisis, se ha comprobado que el programa de microcrédito de la Obra Social de Caixa Catalunya contribuye a la mejora de la situación económica y a la inclusión financiera de los emprendedores, al fortalecimiento de sus negocios y a la estabilización del empleo.

Deseamos que esta publicación sea de interés para todas aquellas perso-nas y entidades que trabajan en el ámbito de los microcréditos y la inserción laboral, y que permita reflexionar sobre la necesidad de evaluar el impacto de los programas de inclusión social.

Narcís Serra i SerraPresidente de Caixa Catalunya

Microcrédito Social. Una evaluación de Impacto

9

1. INTRODUCCIÓN A LA EVALUACIÓN DE IMPACTO

1.1. Estado actual de los estudios de evaluación de

impacto de programas de microcrédito

En la literatura académica existen numerosas manifestaciones similares a la siguiente: “las evidencias provenientes de los millones de clientes de microfinanciamiento de todo el mundo demuestran que el acceso a los servicios financieros permite a los pobres incrementar los ingresos familiares, capitalizarse y reducir su vulnerabilidad frente a las crisis que constituyen parte de su vida diaria. El acceso a los servicios financieros también se traduce en una mejor nutrición y en mejores resultados en materia de salud, tal como tasas más elevadas de inmunización. Permite a los pobres planificar su futuro y enviar a más hijos durante más tiempo a la escuela. Ha aumentado la confianza y la seguridad en sí mismas de las mujeres, de manera que les permite enfrentar más adecuadamente las desigualdades de género” (Littlefield, Morduch y Hashemi, 2003, p. 1). A pesar de que quienes trabajan en las instituciones microfinancieras muchas veces manifiestan que el impacto del microcrédito es tan evidente que no merece la pena dedicar grandes cantidades de dinero y recursos humanos a la puesta en marcha de costosos y complejos estudios de evaluación de impacto, no por ello éstos dejan de ser relevantes e imprescindibles para que el sector siga creciendo y recibiendo los apoyos necesarios.

El estudio que aquí se presenta pretende contribuir a la demostración del impacto del microcrédito en las condiciones de vidas de las personas que lo reciben en nuestro país. De forma particular, se centra en la evaluación del impacto que está teniendo uno de los programas más representativos del sector –el de la Obra Social de Caixa Catalunya– a la hora de alcanzar su principal objetivo, esto es, la mejora económica y la integración sociolaboral y financiera de sus clientes. En el año 2001, la Obra Social de Caixa Catalunya lanzó el primer Programa de microcrédito social en España con

Microcrédito Social. Una evaluación de Impacto

10

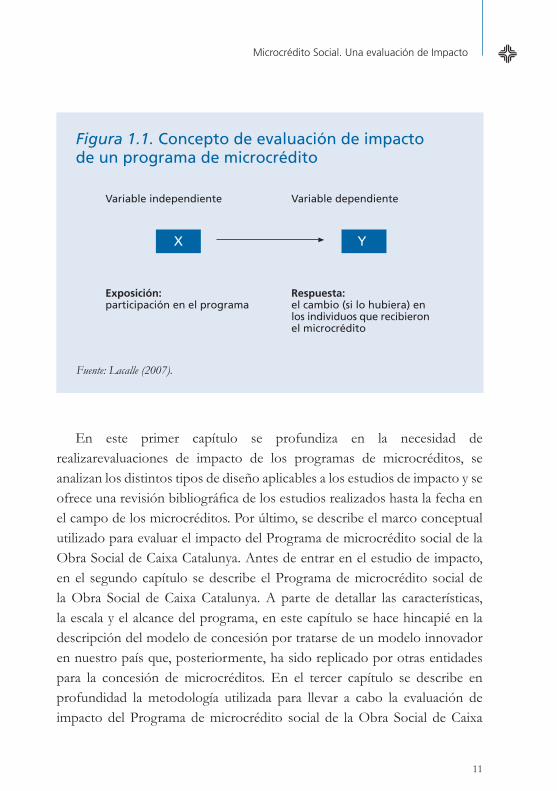

el fin de apoyar iniciativas viables de la economía social y de autoempleo, que combinasen, a su vez, la integración social de personas vulnerables con la eficacia y la rentabilidad empresarial. El crecimiento del citado programa y del sector microfinanciero español, en general, ha motivado un interés por parte de las entidades financieras, la Administración Pública, los donantes, los académicos y otros agentes sociales para comprender el alcance y la contribución de los microcréditos en la integración de los colectivos desfavorecidos. Poder demostrar que existe una relación directa o de causalidad entre la participación en un Programa de microcrédito social y los cambios positivos en las condiciones socioeconómicas de los emprendedores participantes en dicho programa, tal como ejemplifica Lacalle (2007) en la figura 1.1, justificaría la inversión realizada en la puesta en marcha de los programas. Además, toda evaluación de impacto no solamente tiene como objetivo probar la efectividad del microcrédito, sino que también pretende contribuir a la mejora en la gestión de los mismos programas microfinancieros1 (Hulme, 2000). Por tanto, el objetivo de este trabajo consiste en probar que existe, al menos, una asociación plausible entre la participación en el Programa de microcrédito social de la Obra Social de Caixa Catalunya y los cambios en las condiciones socioeconómicas de las personas que participan en él.

1. Hulme (2000) utiliza el juego de palabras en inglés “proving impacts and improving interventions” para des-cribir los objetivos de las evaluaciones de impacto.

Microcrédito Social. Una evaluación de Impacto

11

En este primer capítulo se profundiza en la necesidad de realizarevaluaciones de impacto de los programas de microcréditos, se analizan los distintos tipos de diseño aplicables a los estudios de impacto y se ofrece una revisión bibliográfica de los estudios realizados hasta la fecha en el campo de los microcréditos. Por último, se describe el marco conceptual utilizado para evaluar el impacto del Programa de microcrédito social de la Obra Social de Caixa Catalunya. Antes de entrar en el estudio de impacto, en el segundo capítulo se describe el Programa de microcrédito social de la Obra Social de Caixa Catalunya. A parte de detallar las características, la escala y el alcance del programa, en este capítulo se hace hincapié en la descripción del modelo de concesión por tratarse de un modelo innovador en nuestro país que, posteriormente, ha sido replicado por otras entidades para la concesión de microcréditos. En el tercer capítulo se describe en profundidad la metodología utilizada para llevar a cabo la evaluación de impacto del Programa de microcrédito social de la Obra Social de Caixa

Microcrédito Social. Una evaluación de Impacto

12

Catalunya. Se detalla el tipo de diseño escogido (observacional de corte con grupo control), la muestra seleccionada, así como las pruebas estadísticas aplicadas. Antes de ofrecer los resultados de impacto, en el cuarto capítulo, a partir de los datos obtenidos en el trabajo de campo, se realiza una descripción de los clientes del Programa de microcrédito social de la Obra Social de Caixa Catalunya. En el quinto capítulo se presentan los resultados de impacto del Programa de microcrédito social de la Obra Social de Caixa Catalunya obtenidos para las tres hipótesis de trabajo: “la participación en el Programa de microcrédito social de la Obra Social de Caixa Catalunya 1) mejora la situación económica del individuo y de su hogar, 2) fortalece el negocio del cliente y genera mayor estabilidad laboral y 3) mejora la inclusión financiera del individuo”. También se analiza si el hecho de ser mujer, inmigrante o joven afecta al impacto del microcrédito. Como parte del estudio, se ofrece la valoración que hacen los clientes del programa. Al final del capítulo se enumeran las limitaciones afrontadas por el estudio realizado. Por último, en el último capítulo se presentan las principales conclusiones de este trabajo de investigación, con el deseo de que puedan ser útiles en la expansión de los programas de microcrédito en nuestro país.

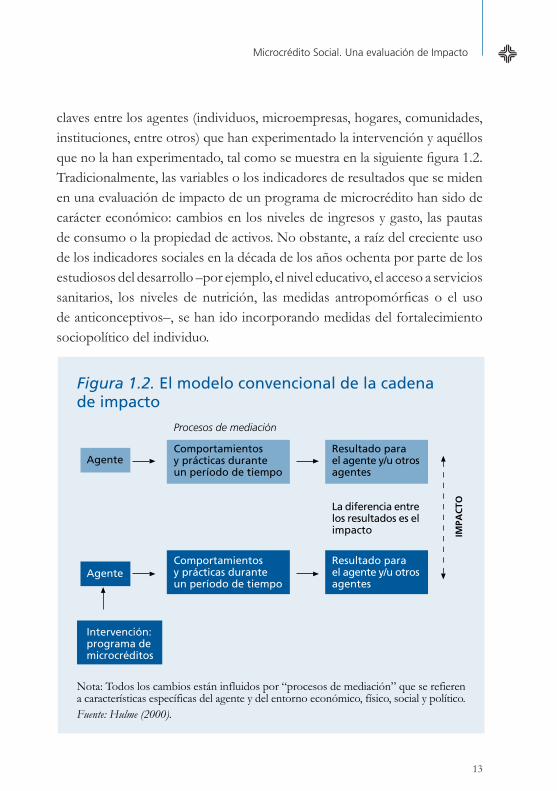

Como primer paso, conviene profundizar en el concepto de evaluación de impacto de un programa de microcrédito. El crecimiento en el número de préstamos concedidos, la expansión del sector o las tasas de devolución no son indicadores suficientes para demostrar el impacto positivo de los microcréditos sobre sus beneficiarios (Lacalle y Rico, 2007). Por el contrario, el propósito de cualquier evaluación de un proyecto o una actividad, incluida la microfinanciera, es conocer no sólo los efectos y a quién afecta, sino también el porqué o las causas (Mosley, 1998). Según Hulme (2000), detrás de todo programa microfinanciero existe la hipótesis de que la intervención (la concesión de un microcrédito) cambiará los comportamientos y las prácticas de las personas de tal manera que se alcanzará –o aumentará la probabilidad de alcanzar– una serie de logros. Por tanto, las evaluaciones de impacto miden las diferencias que se obtienen en el valor de las variables

Microcrédito Social. Una evaluación de Impacto

13

claves entre los agentes (individuos, microempresas, hogares, comunidades, instituciones, entre otros) que han experimentado la intervención y aquéllos que no la han experimentado, tal como se muestra en la siguiente figura 1.2. Tradicionalmente, las variables o los indicadores de resultados que se miden en una evaluación de impacto de un programa de microcrédito han sido de carácter económico: cambios en los niveles de ingresos y gasto, las pautas de consumo o la propiedad de activos. No obstante, a raíz del creciente uso de los indicadores sociales en la década de los años ochenta por parte de los estudiosos del desarrollo –por ejemplo, el nivel educativo, el acceso a servicios sanitarios, los niveles de nutrición, las medidas antropomórficas o el uso de anticonceptivos–, se han ido incorporando medidas del fortalecimiento sociopolítico del individuo.

Microcrédito Social. Una evaluación de Impacto

14

Un siguiente paso sería dar respuesta a las siguientes preguntas: ¿cómo se pueden atribuir determinados efectos o respuestas a determinadas causas o exposiciones que se concretan en la participación de un programa de microcrédito? o ¿qué tipo de diseño de investigación se debe desarrollar para demostrar dicha causalidad? El enfoque científico para determinar la causa y el efecto es generalmente experimental: la aplicación de un determinado estímulo a una sustancia determinada en un entorno controlado que elimina la influencia de factores externos. Pero este enfoque encuentra una aplicación limitada en las ciencias sociales (Mosley, 1998). El hecho de que un agente no pueda al mismo tiempo experimentar y no experimentar la intervención o exposición –participación en un programa de microcrédito– genera problemas metodológicos (Mosley, 1998; Hulme, 2000; Dowla y Barua, 2006; Karlan, Harigaya y Nadel, 2006). Concretamente, esto impide demostrar que los cambios han sido causados por la participación en el programa de microcrédito, y no por otros factores externos, denominados factores de confusión: “el objetivo de la evaluación de impacto es probar, de forma incontestable, que si la persona no hubiese participado en el programa, esos cambios no se habrían producido o se habrían producido en menor grado. Este punto es crucial, pues los cambios de los que estamos hablando –mayor nivel de ingresos y de bienestar, mejora en la educación o alimentación, mayor participación comunitaria, entre otros– pueden ocurrir a lo largo de la vida de las personas por múltiples causas, muchas de las cuales no tienen nada que ver con la participación en un programa de microcrédito” (Lacalle y Rico, 2007, p. 53).

Por tanto, dado que es imposible estudiar a un cliente con y sin microcrédito en un mismo momento en el tiempo, para aislar el impacto del microcrédito de otros efectos producidos por factores externos, es necesario usar un grupo control que permita medir los cambios en el tiempo y las diferencias en los resultados entre dicho grupo y el grupo de clientes. De ese modo, el objetivo de toda evaluación de impacto de un programa de microcrédito se basa en establecer un grupo control creíble de individuos

Microcrédito Social. Una evaluación de Impacto

15

que son idénticos en todos los sentidos a los individuos del grupo de tratamiento o intervención, salvo que no están accediendo al préstamo. En otras palabras, un grupo control o de comparación válido sería aquel formado por personas que, si hubiesen recibido el microcrédito, hubieran obtenido resultados similares a los clientes (Mosley, 1998; Karlan Harigaya y Nadel, 2006; Duflo, Glennester y Kremer, 2007).

Sin embargo, en la realidad existe una serie de dificultades que impiden obtener el grupo control perfecto. Las personas que reciben un microcrédito, aunque tengan características muy similares a las que no lo reciben, en general se ven afectadas por otros factores observables o no observables que influyen en los resultados. Estos factores pueden estar presentes de forma natural en la población (sesgo de confusión)2 o haber sido introducidos por el mismo programa o el investigador en el diseño del estudio de evaluación (sesgo de selección) (Lacalle, 2007). En consecuencia, cualquier diferencia entre grupos puede ser atribuida tanto al impacto del microcrédito como a las diferencias pre-existentes (Mosley, 1998; Duflo, Glennester y Kremer, 2007; Karlan, Harigaya y Nadel 2006). Según los citados autores, entre los factores más comunes que provocan el sesgo de selección en las evaluaciones de impacto de los programas de microcrédito están los siguientes:

El emplazamiento del programa de microcrédito por parte de la •

institución microfinanciera. En este sentido, los efectos de un programa serán distintos según el área de incidencia sea más o menos próspera económicamente, esté ubicada cerca de núcleos comerciales, o exista en ella una mayor costumbre por parte de las familias de enviar a las niñas a la escuela, entre otros factores.Cuando el acceso al programa es voluntario, el mayor espíritu empresarial •

o los mejores conocimientos técnicos de los clientes. Se presupone que quienes solicitan un microcrédito son personas con una mayor

2. El sesgo de confusión es producido “por la relación que mantienen otras variables (distintas de las estudiadas) con la exposición (la intervención) y con el efecto o respuesta que se investiga” (Lacalle, 2007, p. 33). Se trata de externalidades o relaciones ocultas entre las variables –independiente y dependiente– seleccionadas (Mosley, 1998).

Microcrédito Social. Una evaluación de Impacto

16

iniciativa emprendedora frente a quienes no lo piden. Esto aumentará la probabilidad de que hagan un buen uso del microcrédito y puedan superar problemas en el futuro.Otros criterios establecidos para acceder al programa como, por ejemplo, •

el sexo o el nivel de pobreza, o los cambios en la estrategia de los programas por parte de las instituciones microfinancieras. Así, por ejemplo, si en épocas de recesión, la institución que concede microcréditos establece condiciones más duras de acceso, esto puede echar atrás a los más pobres. En tal caso, quienes solicitan el préstamo serán personas con mayores recursos para salir adelante. El dinero, al ser un bien fungible, implica que el microcrédito pueda utilizarse •

para otra actividad económica distinta para la cual fue solicitado. Este posible desvío puede alterar significativamente los efectos del préstamo.Un escenario en el que se puede eliminar por completo los sesgos y asegurar

que ambos grupos sean comparables es mediante la asignación aleatoria de los individuos entre el grupo de intervención y el grupo control (Goldberg, 2005). En una evaluación aleatoria, una muestra de N individuos son seleccionados de la población de interés. Posteriormente, esta muestra se divide con aleatoriedad en dos grupos: el grupo de intervención y el grupo control. El grupo de intervención se expone al tratamiento X (concesión de un microcrédito) y el grupo control, no. Finalmente el resultado Y es observado y comparado entre ambos grupos. La asignación aleatoria asegura que los dos grupos sean similares, tanto en sus características observables y no observables, como la dirección de la causalidad3. Este tipo de estudios se denominan estudios experimentales y se clasifican como estudios de intervención, ya que el investigador es el que manipula la variable independiente (concesión de un microcrédito) (Karlan, Harigaya y Nadel, 2006; Duflo, Glennester y Kremer, 2007; Lacalle, 2007). Mientras que en el campo

3. No obstante, conviene resaltar que un ensayo en el campo de las microfinanzas se enmarca en el ámbito de las ciencias sociales (la economía) en cuanto a que se ocupa de aspectos del comportamiento y de las actividades del ser humano. Por ello, a diferencia del caso de una ciencia experimental, es muy difícil demostrar plenamente la causalidad. En el método científico, la aleatoriedad obliga a que las ca-racterísticas entre ambos grupos sean absolutamente iguales, y esto es imposible en el contexto de una ciencia social.

Microcrédito Social. Una evaluación de Impacto

17

de la biomedicina, los estudios experimentales son muy utilizados para probar nuevos fármacos o tratamientos, en el campo de los microcréditos apenas se han realizado ya que tienen que afrontar una serie de limitaciones, entre las que destacan las siguientes (Mosley, 1998; Karlan, Harigaya y Nadel, 2007; Lacalle y Rico, 2007):

Los problemas que provocan las contaminaciones entre los grupos. Karlan, •

Harigaya y Nadel (2007) destacan dos tipos de contaminaciones: 1) Las “contaminaciones experimentales” originadas por el conocimiento por parte del grupo control de que los miembros del grupo de intervención están recibiendo un microcrédito. Esto puede provocar conflictos o envidias. Para solucionar este tipo de problemas, hay que explicar que en el futuro, el microcrédito se extenderá a todos los individuos, así como formar a los empleados de las instituciones microfinancieras para que eviten este tipo de contaminaciones; 2) Las “contaminaciones de impacto” que pueden ser de carácter positivo (por ejemplo, que el microcrédito tenga un impacto positivo en la educación del beneficiario y éste se extienda a familiares o amigos que forman parte del grupo control o que las fuentes de ingresos de los individuos del grupo control mejoren indirectamente por la buena marcha del negocio del beneficiario) o de carácter negativo (por ejemplo, que a través del microcrédito se financie un negocio, perjudicando a uno ya existente).Los clientes del programa de microcrédito, por el hecho de haber sido •

seleccionados para participar en él, pueden desarrollar una actitud optimista que condiciona sus estimaciones de cambios en ingresos y activos4.

4. Según Mosley (1998), existe una analogía entre este tipo de sesgo y «los efectos Hawthorne» definidos por Roethlisberger y Dickson (1939). A través de una serie de estudios con los trabajadores de la fábrica de Compañía Western Electric en Hawthorne, estos autores observaron que aquellos empleados que habían sido informados de que eran partícipes de un experimento y a los que se les prestaba una mayor atención, mostraban sistemáticamente una mayor productividad que aquellos compañeros que no tenían la sensación de estar siendo atendidos.

Microcrédito Social. Una evaluación de Impacto

18

Las consideraciones éticas: algunos autores estiman que este tipo de •

estudios no son éticos ya que niegan a los individuos del grupo control la oportunidad de acceder a los resultados positivos de recibir un microcrédito5.El elevado coste económico en recursos monetarios, humanos y •

técnicos.No obstante, de manera más reciente, los investigadores del Poverty

Action Lab del Massachussets Institute of Technology (Estados Unidos) están demostrando que es posible llevar a cabo estudios experimentales en el ámbito de las microfinanzas de una manera coste-efectiva y ética6. Cabe citar el estudio realizado por Karlan y Zinman (2007) para medir el impacto que provoca el acceso al crédito en las condiciones de vida de colectivos desfavorecidos en Sudáfrica7. Asimismo, Karlan, Harigaya y Nadel (2007) han puesto en marcha estudios piloto para medir las diferencias en el impacto de los programas de crédito con educación y sin educación de la institución microfinanciera FINCA en Perú y de los programas de microcrédito con garantía grupal o individual de la institución Green Bank en Filipinas.

En aquellos casos en los que no se puede aplicar el diseño experimental, hay que optar por una alternativa de segundo óptimo: los estudios cuasiexperimentales (Lacalle, 2007). Asimismo, una tercera alternativa serían los estudios observacionales. Tanto en los estudios cuasiexperimentales como en los observacionales hay que afrontar nuevamente el problema de sesgo de selección.

5. Karlan, Harigaya y Nadel (2006) afirman que esta línea de pensamiento se fundamenta erróneamente en la presunción de que los resultados por recibir un microcrédito son positivos.6. El Abdul Latif Jameel Poverty Action Lab (J-PAL) es un centro para la investigación sobre el desarro-llo y la pobreza a partir de la realización de estudios experimentales. J-PAL fue creado en junio del 2003 por los profesores Abhijit Banerjee, Esther Duflo, y Sendhil Mullainathan del Massachusetts Institute of Technology (MIT). Trabaja con ONG, organizaciones internacionales y otras instituciones para evaluar programas contra la pobreza y diseminar los resultados obtenidos (www.povertyactionlab.org).7. El estudio de Karlan y Zinman (2007) se refiere al impacto que provoca el acceso al crédito al consumo y no específicamente al microcrédito como préstamo para inversión productiva. No obstante, los resulta-dos arrojan impactos positivos en la creación de empleo y en la lucha contra el hambre y la pobreza.

Microcrédito Social. Una evaluación de Impacto

19

Los estudios cuasiexperimentales son estudios de intervención con las mismas características que los estudios experimentales, salvo que la aleatoriedad no interviene para formar los grupos de intervención y de control. El investigador decide dividir la muestra siguiendo algún criterio determinado como, por ejemplo, según la comunidad en la que habiten los individuos, introduciendo así un sesgo de selección (Lacalle y Rico, 2007). Este segundo tipo de estudios, al igual que los anteriores, apenas existen dentro del campo de investigación sobre los microcréditos.

En la práctica, en el campo de los microcréditos, la mayoría de los estudios de evaluación de impacto son estudios observacionales. Se trata de estudios no experimentales, aunque con el mismo objetivo que los anteriores: valorar el efecto del microcrédito (X) sobre las condiciones de vida de los sujetos (Y). La gran diferencia entre los estudios de intervención (experimentales o cuasiexperimentales) y los de observación es que en los primeros “el investigador ejerce una manipulación sobre la exposición (X) y comprueba la respuesta (Y) en los sujetos. Sin embargo, en los estudios observacionales, el investigador simplemente observa cómo una exposición natural tiene efecto sobre la respuesta (Y), ya sea porque los efectos de la exposición ya se han producido o porque la exposición no puede ser manipulada” (Lacalle, 2007, p. 44-45). En los estudios observacionales, según la citada autora, el investigador puede observar los cambios entre ambos grupos (de intervención y de control) a través de la medición de los datos o resultados de dos formas:

En un momento determinado: se trata de los estudios de corte o •

transversales.Una vez identificados los grupos, se les observa en un primer momento •

temporal (t0) al comienzo del estudio, se les sigue en el tiempo y se les vuelve a observar en un segundo momento temporal (t1). Se trata de los estudios de cohortes.Los estudios observacionales resuelven parcialmente el sesgo de selección

utilizando como grupo control a aquellas personas que acaban de solicitar un microcrédito (clientes entrantes). Se parte de la suposición de que quienes

Microcrédito Social. Una evaluación de Impacto

20

escogen ser futuros clientes de un programa de microcrédito son similares a los clientes actuales (clientes veteranos) en cuanto a características demográficas y socioeconómicas, motivación y aptitudes empresariales (Mosley, 1998; The SEEP Network, 2000). Frente a los estudios experimentales con asignación aleatoria en la formación de los grupos de intervención y control, se trata de una solución imperfecta pero práctica (Goldberg, 2005). Asimismo, los estudios observacionales cuentan con una serie de limitaciones propias entre las que destacan las siguientes (Karlan, 2001; Lacalle y Rico, 2007):

En los estudios observacionales de corte o transversales.•

La ausencia de precedencia temporal. En este tipo de estudios, la 1. exposición y la respuesta se miden en el mismo momento, lo que anula la precedencia temporal entre ambas para establecer una relación de causalidad. “Así por ejemplo, supongamos que en un estudio transversal encontramos asociación entre la recepción de microcréditos y la mejora en el nivel educativo. No se podrá saber si es la concesión del microcrédito lo que facilita la mejora en la educación o, si por el contrario, son los sujetos con mayor nivel de educación los que se ven impulsados a participar en los programas microfinancieros” (Lacalle y Rico, 2007, p. 72). Para contrarrestar esta limitación se pueden introducir preguntas retrospectivas o recordatorio en el cuestionario que se utiliza para recoger los datos o medir las variables. No obstante, como consecuencia de esta limitación, es importante tener en cuenta que los estudios de corte o transversales nunca van a permitir establecer causalidad, aunque sí asociaciones que puedan ayudar a establecer nuevas líneas de investigación o hipótesis futuras o, incluso, asociaciones muy intensas que podrían tener cierta plausibilidad causal.Los abandonos o las pérdidas del programa. Según Karlan (2001), 2. éstos pueden provocar dos tipos de sesgos –el sesgo de muestra incompleta y el sesgo de abandono– que falsean los resultados del análisis.

Microcrédito Social. Una evaluación de Impacto

21

- El sesgo de muestra incompleta se produce porque aquéllos que abandonaron el programa de microcrédito fueron probablemente impactados de distinta forma que aquéllos que permanecieron en él. El citado autor ejemplifica este tipo de sesgo suponiendo que existen dos tipos de participantes: los que mejoran con la participación en el programa y los que empeoran. Los primeros invierten el crédito en el negocio y generan más ingresos de lo que les cuesta el préstamo. Los segundos no invierten bien el dinero, empeoran y dejan el programa. Si en el grupo de intervención sólo se incluyen a los que permanecen, se ignora a aquéllos con impacto negativo. El estudio hallaría un impacto positivo, cuando el verdadero efecto depende del tamaño de estos dos grupos de participantes y sus impactos respectivos. Del mismo modo se puede producir el caso contrario, esto es, que el desgaste se produce por éxito y no por fracaso. Tras haber conseguido hacer crecer el negocio con el microcrédito y poder manejar su dinero y ahorros, el cliente considera que no necesita participar más en el programa y lo abandona. En este caso, el estudio de impacto estaría infravalorando el efecto del microcrédito. - El sesgo de abandono8 se produce porque aquellos que abandonaron el programa pueden tener unas características socioeconómicas distintas de los que permanecen, independientemente del impacto del programa.. El citado autor ejemplifica este tipo de sesgo suponiendo que existen dos tipos de participantes –ricos y pobres– y que el programa no tiene ningún tipo de impacto. Si abandonan los ricos, la muestra de clientes veteranos consistirá solamente de pobres. Entonces, la comparación entre los clientes veteranos frente a los clientes entrantes en el programa concluirá en un impacto negativo. En el caso contrario, si abandonan los pobres, la comparación arrojará un impacto positivo.Estos sesgos son importantes cuando los abandonos son numerosos.

8. Proviene de la traducción del término inglés attrition bias.

Microcrédito Social. Una evaluación de Impacto

22

Para solucionarlos, según el citado autor, es necesario realizar un cambio en la técnica de muestreo. Conceptualmente las dos muestras de clientes –veteranos y entrantes– no son iguales: la de clientes veteranos está formada sólo por clientes que permanecen en el programa, mientras que la de entrantes contienen miembros que pueden o no abandonar el programa. Se puede alterar la muestra de clientes veteranos incluyendo en la población de referencia a los que abandonan o alterar la muestra de clientes entrantes incluyendo en la población de referencia únicamente a los clientes que se espera que permanezcan9. La primera opción es más sencilla, pues el muestreo se puede realizar sobre la base de datos de todos los clientes que han formado parte del programa. La dificultad radica en poder contactar a quienes abandonaron el programa. Además, esta opción soluciona tanto el sesgo de muestra incompleta como el de abandono. A través de la segunda opción sólo se soluciona el sesgo de abandono; sin embargo, no soluciona el sesgo de muestra incompleta, pues se modeliza a los que van a abandonar pero no a los que van a tener el mayor o menor impacto. La muestra de clientes veteranos permanece, por tanto, distorsionada.

En todos los estudios observacionales, tanto de cohortes como de corte •

o transversales.El sesgo de selección provocado por el problema temporal de la 1. toma de decisión de participar en el programa. Este tipo de sesgo se ejemplifica con la siguiente pregunta: ¿por qué los individuos del grupo de intervención decidieron unirse al programa de microcrédito antes que los nuevos entrantes? Según Karlan (2001), la respuesta es importante. El autor afirma que no la tiene pero intuye que existen motivos. Por ejemplo, unos acceden al programa en un periodo de

9. Esta segunda opción exige más trabajo econométrico para predecir, en función de los abandonos, quiénes de los clientes entrantes van a permanecer en el programa. Los indicadores de predicción han de ser observables, como por ejemplo, la antigüedad del negocio, el historial crediticio o de ahorro, la distancia al punto de reunión con el oficial de crédito y miembros del grupo solidario, entre otros. (Karlan, 2001).

Microcrédito Social. Una evaluación de Impacto

23

tiempo determinado, mientras que otros no, porque, en ese preciso momento, todos los miembros de su familia están sanos y pueden aventurarse a montar un negocio. Estos motivos o factores ocultos podrán tener un efecto sobre los resultados.El sesgo de selección provocado por la selección grupal. Este tipo de 2. sesgo hace referencia a que algunas entidades seleccionan primero a los clientes con mayores recursos económicos, como indicador de calidad de su futura cartera; luego, a un segundo grupo con menores ingresos económicos, y así sucesivamente (o al contrario). En este caso, ante la ausencia de cualquier impacto, la metodología de estudio observacional identificaría que los clientes veteranos son más ricos que los entrantes. Las consecuencias de las dinámicas institucionales. Las instituciones 3. cambian sus estrategias –por ejemplo, el emplazamiento del programa– y sus procesos de selección de clientes y eso puede afectar claramente a la composición de los clientes entrantes frente a los veteranos.

Asimismo, tanto los estudios experimentales como los observacionales afrontan una serie de limitaciones comunes relativas a cuestiones temporales. Es importante estimar correctamente cuál es el momento en el tiempo en el que se manifiestan los impactos. Por ejemplo, si los impactos de un programa de microcrédito tardan tres años en manifestarse, un estudio que utilice como grupo de intervención una muestra aleatoria cuya población de referencia sean clientes que llevan menos de tres años en el programa de microcrédito, o realice un seguimiento de los sujetos sólo durante dos años, arrojará resultados subvalorados. También es importante tener en cuenta la estacionalidad de los negocios. Así por ejemplo, si el microcrédito se destina a una actividad agrícola, un seguimiento adecuado debe recoger todo un ciclo productivo, con el fin de obtener resultados válidos (Gaile y Foster, 2006; Karlan, Harigaya y Nadel, 2006; Karlan y Zinman, 2007; Karlan, 2001; Lacalle y Rico, 2007).

A modo de resumen, a continuación se describen los tipos de estudios más apropiados y utilizados en el campo de las evaluaciones de impacto de los programas de microcrédito, con sus características y limitaciones.

Microcrédito Social. Una evaluación de Impacto

24

Microcrédito Social. Una evaluación de Impacto

25

TIPO DE ESTUDIO CARACTERÍSTICAS LIMITACIONES

Estudio experimental

Estudio de intervención en el que el investigador manipula •la variable independiente (concesión de un microcrédito) para observar los cambios producidos en los sujetos.

As• ignación aleatoria de los sujetos en los grupos de inter-vención y control, lo cual elimina el sesgo de selección.

Estud• io longitudinal ya que existe un seguimiento en el tiempo.

Pe• rmite establecer relaciones de causalidad.

Contaminaciones entre los grupos: contaminaciones experimentales y de impacto.•

Con• sideraciones éticas.

Elevad• o coste económico.

Cue• stiones temporales: las manifestaciones del impacto y la estacionalidad.

Estudiocuasiexperimental

Las anteriores (estudio experimental) salvo:

Asig• nación no aleatoria de los sujetos en los grupos de intervención y control.

Pe• rmite establecer relaciones de causalidad con limitaciones.•

Las anteriores (estudio experimental) más:

El ses• go de selección.

Estudio de cohortes

Estudio observacional en el que el investigador observa los •cambios producidos entre ambos grupos (intervención y control) a través de la medición de los datos en un momen-to basal y en un segundo –e incluso un tercer– momento.

N• o existe manipulación de la variable independiente (concesión de un microcrédito) por parte del investigador.

El ses• go de selección provocado por las diferencias en motivación y espíritu empresarial de quienes participan en el programa frente a los que no, se puede solucionar utilizando como grupo control a los que han solicitado un microcrédito.

Estu• dio longitudinal ya que existe un seguimiento en el tiempo.

Per• mite establecer relaciones de causalidad con limitaciones.

Sesgo de selección por problema temporal en la toma de decisión de participar •en el programa.

Sesgo• de selección por selección grupal.

Ses• go de selección por dinámicas institucionales: emplazamiento de programa o requisitos para acceder al microcrédito.

Cues• tiones temporales: manifestaciones del impacto y estacionalidad.

Tabla 1.1. Comparativa de los principales tipos de diseño de estudios para realizar evaluaciones de impacto de programas de microcrédito

Microcrédito Social. Una evaluación de Impacto

26

Microcrédito Social. Una evaluación de Impacto

27

TIPO DE ESTUDIO CARACTERÍSTICAS LIMITACIONES

Estudio de corte o transversal

Estudio observacional en el que el investigador observa los •cambios producidos entre ambos grupos (intervención y control) a través de la medición de los datos en un momen-to determinado.

No • existe manipulación de la variable independiente (concesión de un microcrédito) por parte del investigador.

El se• sgo de selección provocado por las diferencias en motivación y espíritu empresarial de los que participan en el programa frente a los que no, se puede solucionar utilizando como grupo control a los que han solicitado un microcrédito.

Est• udio transversal (no longitudinal) por la ausencia de seguimiento.

La fa• lta de precedencia temporal para poder establecer causalidad se puede suplir con preguntas recordatorio.

Sólo• permite establecer asociaciones plausibles.

Las anteriores (estudio de cohortes) más:

Ausencia de precedencia temporal para poder establecer causalidad. •

Los abandonos del programa: sesgo de muestra incompleta y sesgo de abandono.•

Fuente: Elaboración propia.

en marcha y se seguían manteniendo gracias al apoyo financiero a fondo perdido de los principales agentes donantes y gobiernos. Además, según destacan Lacalle y Rico (2007), por aquel entonces comenzaban a surgir voces críticas contra el microcrédito que apuntaban a la no sostenibilidad de las instituciones microfinancieras, el sobreendeudamiento generado a los beneficiarios, la incapacidad de creación de una masa crítica de actividad económica o la falta de investigación suficiente para demostrar los efectos reales de los microcréditos en términos de causalidad. Todo ello suscitó un interés dentro del sector por demostrar los efectos positivos del microcrédito en las condiciones de vida de los prestatarios y, de este modo, justificar la inversión realizada en los programas microfinancieros.

El primer gran proyecto de investigación se hizo por parte del Banco Mundial y el Bangladesh Institute of Development Studies durante los años

Por último, procede llevar a cabo una revisión bibliográfica para conocer las evaluaciones de impacto de programas de microcrédito realizadas hasta la fecha. Existen en la literatura académica numerosos estudios que varían mucho en cuanto a rigor de la metodología aplicada, así como en los resultados obtenidos. La mayoría de ellos utilizan como diseño los estudios observacionales de corte o transversal y, en el mejor de los casos, los estudios de cohortes. Tal como se ha mencionado anteriormente, los estudios experimentales o cuasiexperimentales, a pesar de ser los más rigurosos para demostrar la causalidad, son aún muy escasos.

Los primeros estudios datan de mediados de los años noventa. En aquel momento, los programas de microcrédito estaban funcionando desde hacía más de una década con unas tasas de crecimiento y devolución espectaculares. No obstante, muchos de los programas habían sido puestos

Microcrédito Social. Una evaluación de Impacto

28

1991-1993 en Bangladesh. Durante ese período de tiempo se encuestaron a 1.789 hogares localizados en 72 aldeas que participaban en uno de los tres programas evaluados (Banco Grameen, BRAC o BRDB10) y en 15 aldeas en las que no existía ningún programa de microcrédito (grupo control). En el año 1999, el Banco Mundial y el BIDS volvieron a encuestar a los mismos hogares para evaluar si los programas y los beneficios asociados eran sostenibles en el tiempo. Este estudio ha dado lugar a numerosos libros y artículos que resaltan el impacto positivo de los microcréditos, sobre todo si se conceden a mujeres. A partir de este proyecto, se pusieron en marcha otras evaluaciones de impacto en el resto del mundo, si bien, como destacan Dowla y Barua (2006), los estudios más rigurosos han tenido lugar en Asia, donde el sector microfinanciero goza de un mayor desarrollo.

Paralelamente, en el año 1995, USAID puso en marcha el proyecto AIMS11 para realizar evaluaciones de impacto de programas de microcrédito (The SEEP Network, 2000). Este proyecto desarrolló cinco herramientas de evaluación: dos cuantitativas y tres cualitativas. Las primeras consisten en encuestas para recoger datos cuantitativos a clientes y no clientes de un microcrédito, y las segundas son unas guías de entrevista para recoger información cualitativa de forma individual o en grupos de trabajo. Concretamente, las herramientas cuantitativas incluyen una encuesta de impacto general y una encuesta de impacto para quienes han abandonado el programa. Las herramientas cualitativas se refieren a entrevistas para conocer las estrategias del destino del préstamo a lo largo del tiempo, la satisfacción del cliente y el fortalecimiento del emprendedor. Las herramientas recomiendan comparar los clientes del programa con clientes entrantes (grupo control) y usar las diferencias para medir el impacto. El proyecto AIMS se ha difundido

10. El Bangladesh Rural Advance Committee (BRAC) es una ONG bengalí que otorga microcréditos. El Bangladesh Rural Development Borrad (BRDB) es un programa de microcrédito financiado por el gobierno bengalí.11. AIMS (Assessing the Impact of Microentreprise Services) es un proyecto impulsado por la Agencia de Desarrollo Internacional de EE.UU. (conocida por su acrónimo en inglés, USAID) para evaluar el im-pacto de los programas de microcrédito en el fortalecimiento de las microempresas, y en las condiciones de vida de los microempresarios y de sus hogares.

Microcrédito Social. Una evaluación de Impacto

29

dentro del sector como una metodología adecuada para la realización de estudios de impacto aplicando el diseño observacional a través de estudios de cohortes y estudios de corte o transversales.

Por lo general, los resultados obtenidos en las distintas evaluaciones de impacto de programas de microcrédito llevadas a cabo en varios países del mundo son positivos. Los impactos se manifiestan tanto en indicadores económicos como sociales, y se suelen clasificar en los niveles que se muestran en la siguiente tabla:

Microcrédito Social. Una evaluación de Impacto

30

Microcrédito Social. Una evaluación de Impacto

31

Desde el punto de vista económico

Reducción de la pobreza.

Incremento y estabilización del gasto, tanto en bienes de primera necesidad como en bienes duraderos.

Incremento de la renta.

Aumento del valor neto de los activos.

Mayor inversión en capital productivo.

Aumento de la capacidad de ahorro.

Disminución de las vulnerabilidades frente a desastres naturales.

Expansión o contaminación de los efectos positivos del programa de microcrédito en las localidades donde está presente, de manera que se genera una mayor actividad económica.

Desde el punto de vista social y psicológico (enfoque de género)

Fortalecimiento de la mujer en la participación y la toma de decisiones dentro de sus comunidades y hogares.

Mayor independencia de la mujer respecto al varón. Mayor movilidad de las mujeres.

Mayor conocimiento de los derechos políticos y legales por parte de las mujeres.Reducción de la violencia doméstica.

Mayor escolarización de los niños y las niñas, y aumento de los años de permanencia en la escuela.

Desde el punto de vista del estado de la salud y de la vivienda

Mejora en el estado nutricional y la salud de las mujeres y los niños.

Mejora de la planificación familiar gracias al mayor uso de métodos anticonceptivos y control de la fertilidad.

Mayor uso de los servicios de salud.

Menor riesgo de sufrir inseguridad alimentaria.

Mejora de la calidad de las viviendas. Mayor número de hogares con letrinas y camas.

Desde el punto de vista de la microempresa y del empleo

Fortalecimiento y crecimiento de los negocios.

Creación de puestos de trabajo y estabilización del empleo. Mayor oferta laboral para las mujeres. Aumento de los salarios.

Aumento del número de negocios formalizados (registrados).

Desde el punto de vista de inclusión financieraReducción de la dependencia de fuentes informales de crédito (los usureros).

Mayor acceso a servicios financieros.

Fuente: Elaboración propia.

Tabla 1.2. Impactos positivos de los microcréditos

Microcrédito Social. Una evaluación de Impacto

32

No obstante, existen estudios de evaluación de impacto que muestran algunos efectos negativos de los programa de microcrédito. Se concretan sobre todo en la falta de control del préstamo por parte de la mujer en favor del marido (Todd, 1996; Goetz y Sen Gupta, 1996), en el sobreendeudamiento de los prestatarios (Coleman, 1999 y 2002) y en el estrés y la depresión que provoca la deuda en el estado mental de los clientes (Karlan y Zinman, 2007).

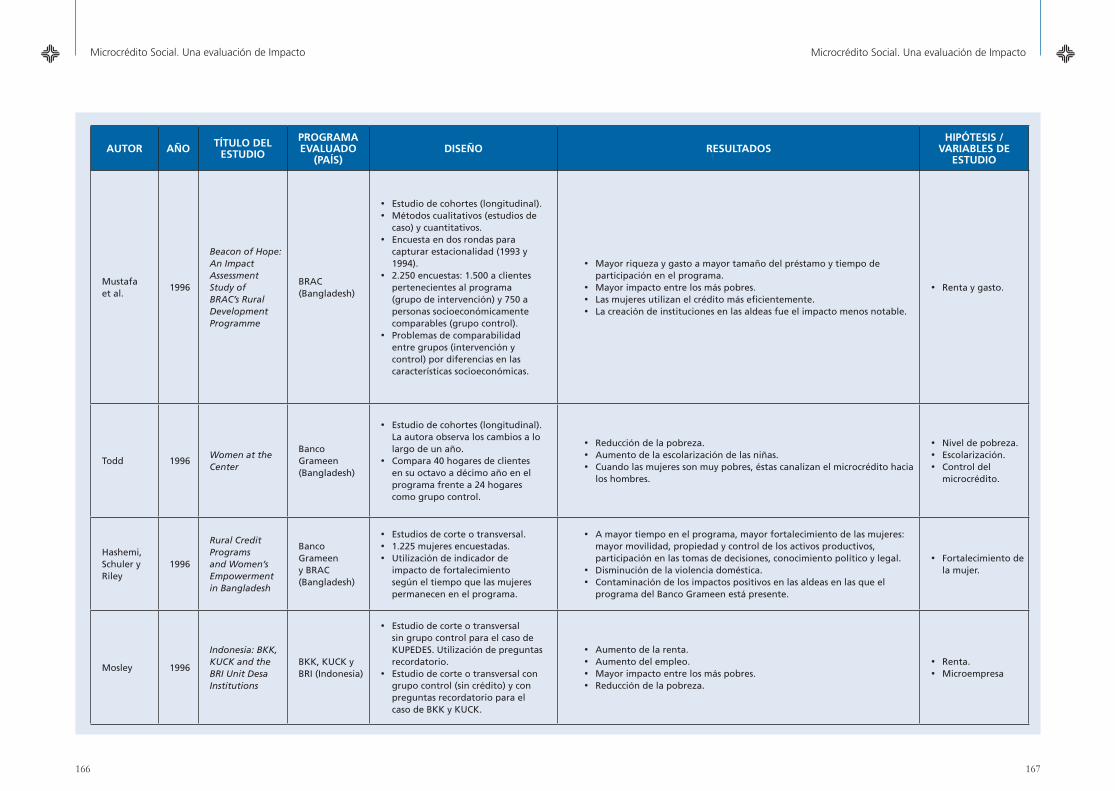

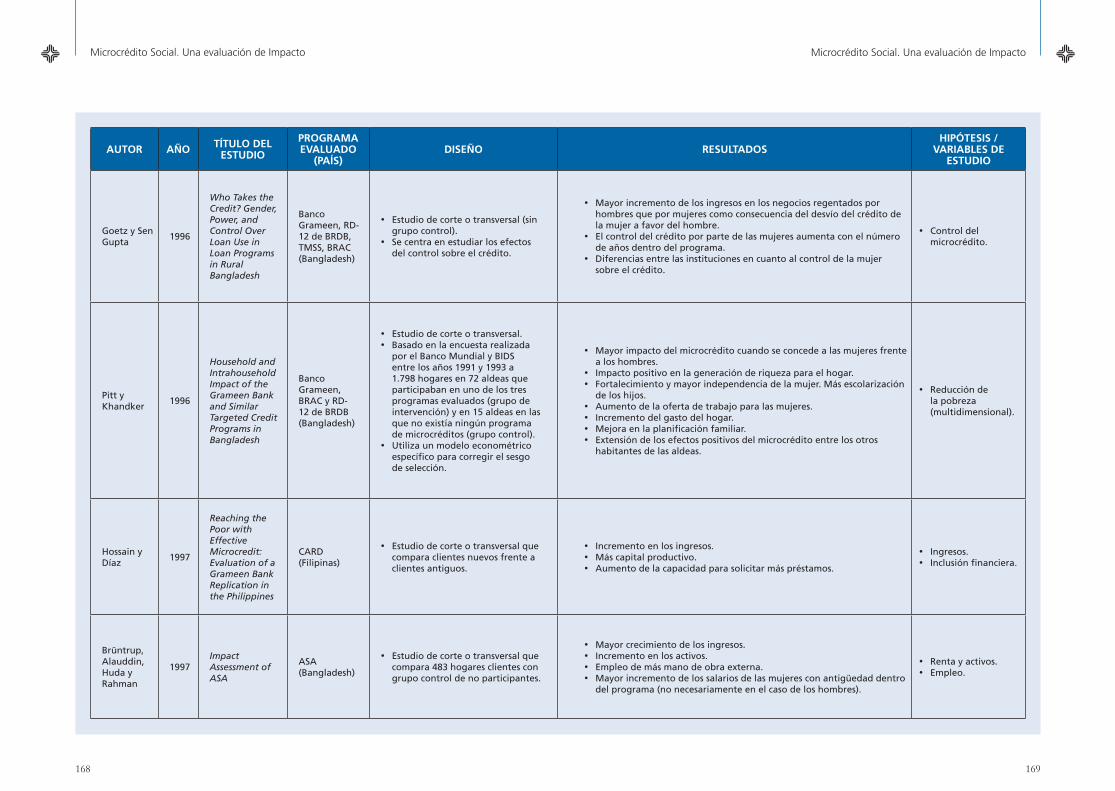

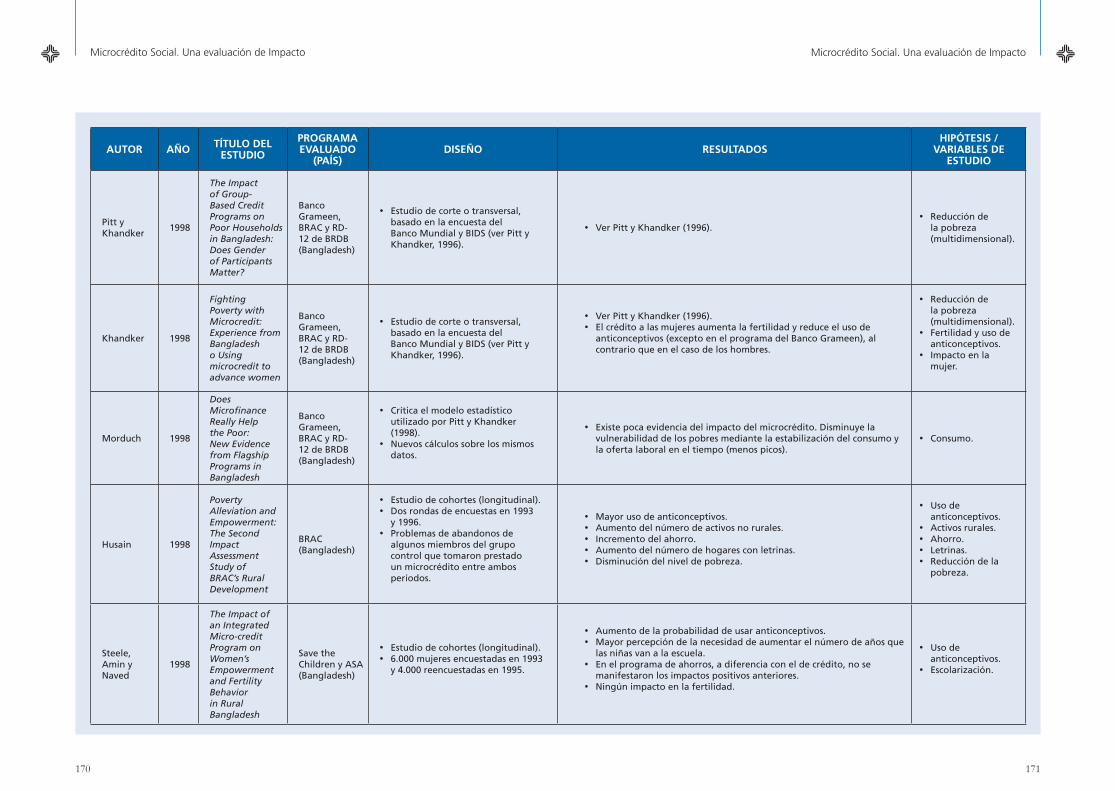

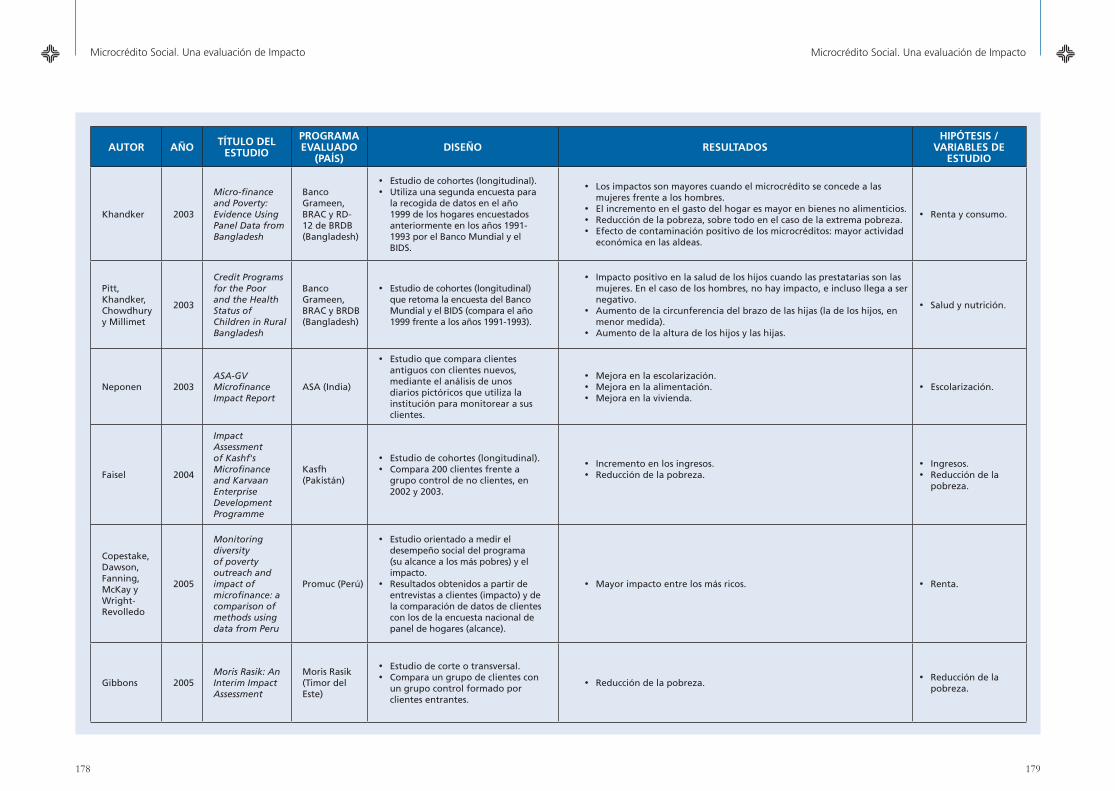

En el Anexo I, a partir de las revisiones bibliográficas realizadas por Gaile y Foster (1996), Sebstad y Chen (1996), Littlefield, Morduch y Hashemi (2003) y Goldberg (2005) y las publicaciones del equipo del Poverty Action Lab y otros autores, se resumen los principales estudios cuantitativos y cualitativos de evaluación del impacto de programas de microcréditos, con la metodología utilizada y los resultados obtenidos. Se observa que prácticamente la totalidad de los programas analizados se desarrollan en el contexto de los países en vías de desarrollo, y que no existe ninguna evaluación relevante de un programa de microcrédito en un país desarrollado. Por tanto, la importancia de esta amplia revisión bibliográfica radica en justificar la pertinencia de realizar un estudio de impacto de un programa de microcrédito en nuestro país12 utilizando un diseño metodológico apropiado.

12. En el caso concreto de España, sólo el Banco Mundial de la Mujer ha realizado tres evaluaciones para medir el impacto del microcrédito sobre las condiciones de vida de sus prestatarias durante los años 2005, 2006 y 2007. La última evaluación realizada en el año 2007 tuvo un triple objetivo: 1) evaluar el efecto del microcrédito en la vida de las emprendedoras; 2) proponer mejoras en los programas existentes; y 3) analizar la creación de empresas entre las mujeres rurales y el acceso de éstas a los microcréditos (Banco Mundial de la Mujer, 2007). Este informe aporta las primeras luces sobre el impacto de los microcréditos en nuestro país. Sin embargo, muestra algunas deficiencias de diseño metodológico –reconocidas por los autores del estudio en el informe publicado–, como por ejemplo la ausencia de un grupo control, que no permiten establecer relaciones de causalidad o de asociaciones plausibles.

Microcrédito Social. Una evaluación de Impacto

33

1.2. Marco conceptual de la evaluación de impacto del

Programa de microcrédito social de la Obra Social de

Caixa Catalunya

Para realizar el estudio de evaluación de impacto del Programa de microcrédito social de la Obra Social de Caixa Catalunya se ha partido del modelo family / household economic portfolio (patrimonio económico del hogar)13. Este modelo fue propuesto por Sebstad et al. (1995) para ser utilizado por parte del equipo del AIMS en los estudios de impacto de programas de microcrédito en países en vías de desarrollo. Tal como se analiza a continuación, el modelo es replicable en un contexto de país industrializado, como es el caso de España.

1.2.1. El modeloEl modelo “patrimonio económico del hogar” se centra en el hogar

como unidad económica de medición del impacto. Para analizar el papel que juega el crédito dentro de la economía de las familias pobres, se parte de que las microempresas (con menos de cinco trabajadores) se hallan inmersas y estrechamente ligadas a la realidad económica de estos hogares. Existe una relación bidireccional o circular entre la microempresa y el hogar. De este modo, tanto en los países en vías de desarrollo como en los países industrializados, es usual observar como los propietarios de pequeños negocios desarrollan su actividad empresarial utilizando su vivienda, sus herramientas o sus equipos del hogar o empleando a sus familiares, incluso a sus hijos menores, como mano de obra. Asimismo, los empresarios no siempre destinan los préstamos para financiar el negocio, sino para atender otras necesidades económicas de la familia, como por ejemplo, el consumo, el ahorro o la inversión en educación

13. El AIMS define un hogar como una persona individual o un grupo de personas que normalmente viven y comen juntos, independientemente de que estén vinculados por sangre, matrimonio o adopción. Los individuos se reconocen unos a otros como miembros del mismo hogar. A su vez, el AIMS define una microempresa como una actividad económica muy pequeña, con menos de diez trabajadores, orga-nizada de manera informal y dirigida por personas pobres.

Microcrédito Social. Una evaluación de Impacto

34

o salud. La inversión en otros activos distintos de la actividad productiva, les permite, a su vez, mejorar la estabilidad y seguridad económica del hogar, asumir mayores riesgos a medida que consolidan sus empresas o, incluso, iniciarse en nuevas actividades. Por tanto, en la búsqueda de impactos de las intervenciones en la microempresa –como es el caso de una intervención financiera a través de la concesión de crédito–, este modelo establece que es necesario tener en cuenta todas las dimensiones económicas del hogar.

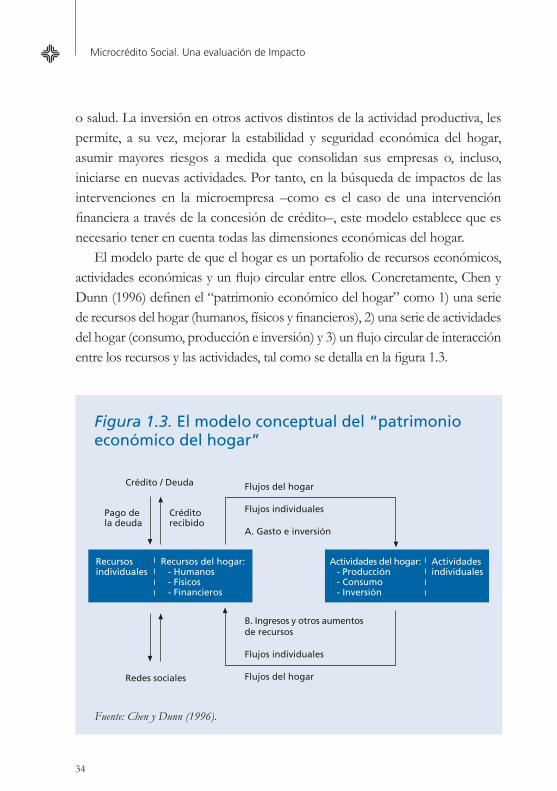

El modelo parte de que el hogar es un portafolio de recursos económicos, actividades económicas y un flujo circular entre ellos. Concretamente, Chen y Dunn (1996) definen el “patrimonio económico del hogar” como 1) una serie de recursos del hogar (humanos, físicos y financieros), 2) una serie de actividades del hogar (consumo, producción e inversión) y 3) un flujo circular de interacción entre los recursos y las actividades, tal como se detalla en la figura 1.3.

Microcrédito Social. Una evaluación de Impacto

35

Como se ilustra en la figura, los recursos humanos (tiempo, mano de obra o destrezas de los miembros del hogar), físicos (tierra, inmuebles, herramientas, equipos o elementos personales) y financieros (tesorería o ahorros) del hogar pueden ser o bien de propiedad individual o colectiva, o bien adquiridos a través de préstamos o de redes sociales. Posteriormente, estos recursos se gastan o invierten en las diversas actividades del hogar por medio de decisiones individuales (flujos individuales) o colectivas (flujos del hogar). Las actividades de consumo, producción o inversión del hogar y del individuo satisfacen los deseos o las necesidades actuales del hogar y sus miembros, y permiten, a su vez, generar ingresos y otros recursos para ser utilizados en el futuro por los miembros del hogar.

Cuando se recibe un microcrédito, aumenta la base de recursos disponibles para sostener la actividad productiva y, por tanto, la capacidad de generar un flujo futuro de ingresos disponibles para el hogar. Ahora bien, debido a que el dinero es un bien fungible, el préstamo puede ser asignado a una o varias actividades económicas del hogar. Así, si en un momento de precariedad se opta por destinar el microcrédito a cubrir necesidades de consumo básico y no a la actividad productiva, es de esperar que no aumente la capacidad de generar ingresos. Del mismo modo, los beneficios de la microempresa también son fungibles y, por tanto, pueden utilizarse para otras actividades del hogar distintas a la productiva, como por ejemplo, para cubrir mayores gastos en la educación de los hijos o en reformas de la vivienda. El modo en que el crédito es finalmente asignado depende de una serie de factores, como por ejemplo, las preferencias individuales o del grupo, las oportunidades económicas, el riesgo del entorno o las dinámicas de decisión en el seno del hogar. Por todo ello, aunque el crédito sea concedido para financiar el negocio, sus impactos pueden ser evidentes en distintos cambios dentro del hogar. El modelo de “patrimonio económico del hogar”, al tener en cuenta todas las dimensiones del hogar, permite captar los distintos efectos del microcrédito (AIMS, 2001).

Microcrédito Social. Una evaluación de Impacto

36

1.2.2. Niveles de impactoBajo el marco conceptual del “patrimonio económico del hogar”, Sebstad

et. al. (1995) y The SEEP Network (2000) identifican los siguientes cuatro ámbitos en los que es previsible observar impactos directos e indirectos de un programa de microcrédito:

Respecto al hogar• . La participación en un programa de microcrédito para la microempresa puede contribuir a la seguridad económica del hogar mediante un aumento en los ingresos del hogar; un mayor gasto en la educación de los hijos y en la alimentación; una diversificación de las fuentes de ingresos; una mayor acumulación de activos, incluidos productos de ahorro e inversión en activos productivos e inmobiliarios, y una mayor posibilidad de afrontar emergencias.Respecto a la microempresa.• La participación en un programa de microcrédito para la microempresa puede contribuir al crecimiento económico del negocio mediante el incremento de las ventas y de los activos, la generación de empleo, el acceso a nuevos mercados o la mejora de las relaciones comerciales y financieras.Respecto al individuo.• La participación en un programa de microcrédito para la microempresa puede contribuir a la mejora del bienestar del individuo mediante un mayor control sobre los recursos económicos, una mejora en la capacidad de toma de decisiones en el seno del hogar y una mayor participación comunitaria, de manera que todo ello repercute en una mejora de la autoestima. Es necesario tener en cuenta en este ámbito el enfoque de género.Respecto a la comunidad.• La participación en un programa de microcrédito para la microempresa puede contribuir al desarrollo económico de una comunidad mediante la generación de nuevas oportunidades de empleo y la atracción de capital externo, la potenciación de las relaciones entre las empresas, la consolidación de redes sociales o la mejora de la participación ciudadana.

Microcrédito Social. Una evaluación de Impacto

37

En la evaluación del impacto del programa de la Obra Social de Caixa Catalunya se han segmentado las hipótesis y los indicadores de impacto de acuerdo a estos cuatro ámbitos, tal como se detalla en el siguiente apartado.

1.2.3. Las hipótesis de trabajo y los indicadores de impactoPara comprobar si es posible establecer una relación de causalidad,

o al menos una asociación plausible, entre la participación en el Programa de microcrédito social de la Obra Social de Caixa Catalunya y los cambios positivos en las condiciones socioeconómicas de los participantes, se han establecido tres hipótesis de trabajo relacionadas con los siguientes ámbitos de impacto identificados según el modelo “patrimonio económico del hogar”:

Respecto al individuo y su hogar, mediante la mejora de la situación •

económica y la inclusión financiera.Respecto a la microempresa y la comunidad, mediante el fortalecimiento •

del negocio y la mejora en la estabilidad laboral.Concretamente, las hipótesis de impacto a contrastar son las siguientes:

“La participación en el Programa de microcrédito social de la Obra 1. Social de Caixa Catalunya mejora la situación económica individual y dentro del hogar del emprendedor”. “La participación en el Programa de microcrédito social de la Obra 2. Social de Caixa Catalunya permite un fortalecimiento de los negocios de los clientes, y por tanto, genera mayor estabilidad laboral”.“La participación en el Programa de microcrédito social de la Obra 3. Social de Caixa Catalunya permite un mayor acceso por parte de los emprendedores a otros productos financieros del sistema bancario formal”.

Tal como se analiza más adelante en el capítulo 3, el tipo de diseño elegido para realizar la evaluación de impacto ha sido un estudio de corte o transversal con grupo control. Se ha utilizado la encuesta14 como

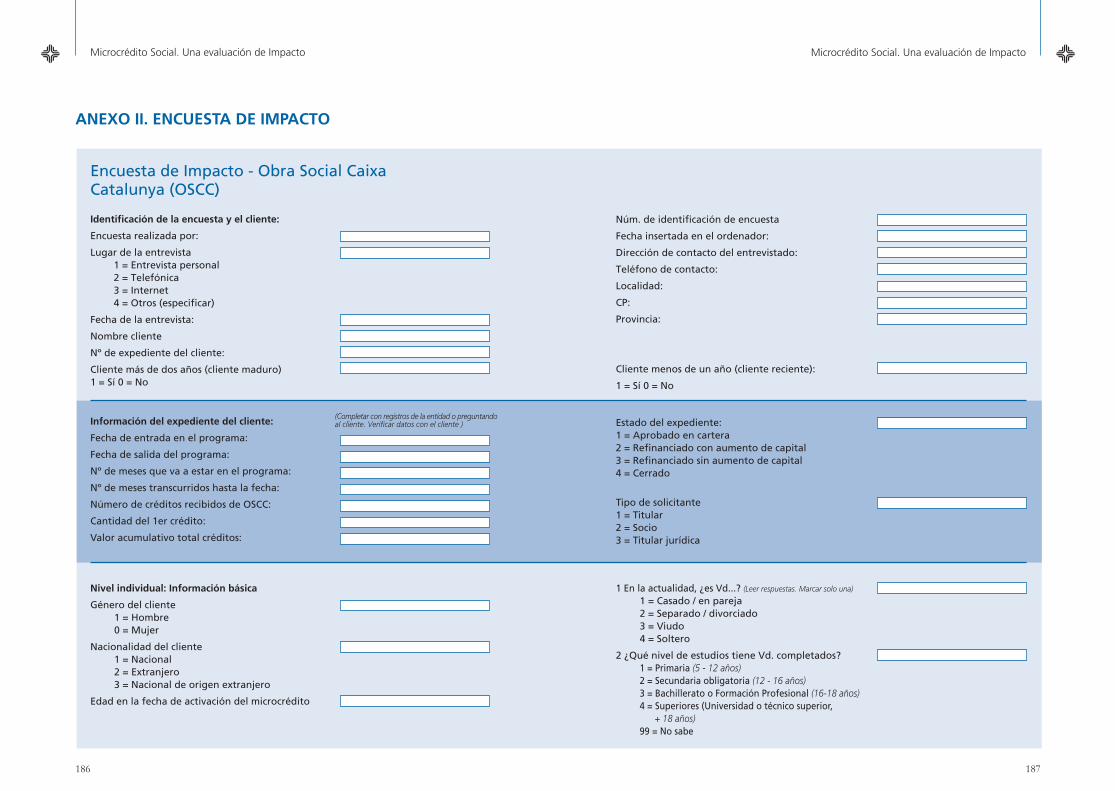

14. Ver Anexo II Encuesta de impacto.

Microcrédito Social. Una evaluación de Impacto

38

herramienta principal de recogida de datos para el contraste de las hipótesis y la medición de impacto. Para contrarrestar la falta de precedencia temporal asociada a este tipo de estudios, en la encuesta se han incluido preguntas retrospectivas. Asimismo, se han utilizado indicadores tanto directos como indirectos; por ejemplo, para medir el incremento de los ingresos del individuo, un indicador directo apropiado hubiese sido “porcentaje de individuos que han aumentado los ingresos declarados a la Hacienda Pública en el último año”. Sin embargo, verificar los ingresos declarados implica que el emprendedor sea capaz de recordar cuánto declaró en los dos últimos años, o que tenga las declaraciones tributarias a mano, y que, además, no tenga inconveniente en manifestar abiertamente cuáles son sus ganancias. Por ello, para evaluar el cambio en la situación económica del individuo se ha optado por una pregunta retrospectiva para obtener el siguiente indicador indirecto “porcentaje de clientes que afirman que los ingresos personales han aumentado en los últimos doce meses”. En los cuadros del Anexo III, se enumeran los indicadores de impacto utilizados para captar los diferentes cambios previstos por la intervención (la concesión del microcrédito).

También se han seleccionado indicadores referidos a datos demográficos y socioeconómicos de los clientes –lugar de residencia, sexo, nacionalidad, edad, estado civil, nivel de estudios completados, situación laboral, número de personas que viven en el hogar y número de personas económicamente activas dentro del hogar–, recogidos en los apartados de “información básica del cliente y del hogar” de la encuesta de impacto. Estos indicadores son necesarios para determinar si las muestras del grupo de intervención y el grupo control son comparables. Si ambos grupos son sistemáticamente diferentes en sus características demográficas y socioeconómicas básicas, este hecho –más que el mismo impacto del programa–, puede explicar las diferencias obtenidas en los restantes indicadores.

Por último, con el fin de analizar en mayor profundidad las situaciones contempladas, se han considerado tres variables que desencadenan dinámicas de exclusión por el factor ocupacional: el sexo, la edad y la procedencia. En

Microcrédito Social. Una evaluación de Impacto

39

este sentido, se han estudiado asociaciones como, por ejemplo, “ser de origen extranjero, mujer o joven genera menor impacto positivo en la estabilidad laboral del cliente”.

1.2.4. Medidas de satisfacción del clienteSi bien el fin último de toda evaluación de impacto es determinar si la

concesión del microcrédito tiene un impacto positivo en la mejora de las condiciones de vida de quienes los reciben, también puede contribuir a analizar el grado de satisfacción del cliente con el programa, así como a ayudar al equipo directivo del programa a detectar demandas desatendidas o áreas de mejora. Con este objetivo, dentro de la encuesta de impacto se ha incluido una serie de preguntas para captar los siguientes indicadores de satisfacción del cliente y mejora del Programa de microcrédito social de la Obra Social de Caixa Catalunya.

Porcentaje de clientes que recomendarían a un amigo un microcrédito de •

la Obra Social de Caixa Catalunya.Porcentaje de clientes satisfechos con su condición de emprendedor.•

Porcentaje de clientes que valoran cada uno de los distintos aspectos del •

proceso de solicitud de un microcrédito: que el tipo de interés del crédito sea bajo, que exista posibilidad de plazo de carencia, que los importes del crédito puedan ser elevados, que se pueda recibir asesoramiento previo y acompañamiento durante el crédito, que se requiera poca documentación y que la cuota de amortización del crédito sea baja.Además, al final de la encuesta se ha abierto un espacio para que cada

emprendedor profundice en su experiencia y valoración del programa.

Microcrédito Social. Una evaluación de Impacto

41

2. EL PROGRAMA DE MICROCRÉDITO SOCIAL DE LA OBRA SOCIAL DE CAIXA CATALUNYA15

2.1. Origen y antecedentes

En el año 2001, la Obra Social de Caixa Catalunya lanzó el primer Programa de microcrédito social en España. Este programa nació con la vocación de establecer una alternativa sólida de financiación para aquellas personas con una idea de negocio viable pero que carecen de las garantías o avales necesarios para acceder al sistema financiero formal, con el fin último de que el negocio les aporte estabilidad laboral y mejore sus condiciones de vida. El Programa de microcrédito social se enmarca como una de las actividades del área de Inclusión Social de la Obra Social de Caixa Catalunya. Por su parte, este área toma el relevo de la Fundació Un Sol Món, creada en el año 2000 con el objetivo de “ayudar a la integración social de personas con riesgo de exclusión mediante programas vinculados a la nueva economía social y programas de cooperación para el desarrollo y de sensibilización de la sociedad para dar respuesta a todas aquellas situaciones de injusticia social” (Caixa Catalunya Obra Social, 2008). A comienzos de la presente década, la dirección de Caixa Catalunya, mostró un especial interés en recuperar el enfoque financiero y social que había dado origen a las cajas de ahorros en el siglo xix. Optó, por tanto, por dar un giro a la obra social para profundizar en el ámbito social. A fecha de hoy, el área de Inclusión Social representa una de las cinco líneas de actuación que configuran la Obra Social de Caixa Catalunya. Las cuatro restantes son Cultura, Medioambiente, Atención Social e Investigación, Desarrollo e Innovación Tecnológica.

Para la puesta en marcha del Programa de microcrédito social, se partió de la experiencia de programas de microcréditos en países en vías de

15. Este capítulo ha sido elaborado a partir de la documentación disponible de la Obra Social de Caixa Catalunya, los informes proporcionados por la misma entidad y la información obtenida en las entre-vistas realizadas durante el mes de julio del año 2008 al director de Inclusión Social, don Àngel Font, a miembros del equipo de microcréditos y a representantes de entidades colaboradoras con el programa de microcrédito (Fundación Incluye y CP’AC).

Microcrédito Social. Una evaluación de Impacto

42

desarrollo y un análisis previo del modelo de concesión de las instituciones microfinancieras ADIE (Association pour le droit à l’Iniciative Économique, Francia) y ACCION International (EE.UU.). La Obra Social de Caixa Catalunya perfiló un modelo pionero que se centraba en la creación y expansión de una red propia de entidades colaboradoras con el programa, a partir de instituciones ya existentes, con el fin de acercar el microcrédito a distintas partes del país. Al estudiar el modelo de ADIE en Francia, se observó que éste tenía características que no necesariamente debían ser replicadas por una caja de ahorros española. Por un lado, mientras que ADIE necesitaba establecer acuerdos con bancos para la distribución de los microcréditos en todo el país, la Obra Social de Caixa Catalunya contaba con la red de sucursales de Caixa Catalunya, por lo que no tenía sentido crear una red de distribución en paralelo. Por otro lado, mientras que el modelo francés necesitaba de un fuerte apoyo de la Administración Pública para desarrollar la labor de asesoramiento a emprendedores, en España, por aquel entonces, existían numerosos ayuntamientos y entidades no lucrativas capaces de ofrecer asesoramiento en creación de empresas, gracias al importante esfuerzo que se había realizado anteriormente en esta materia con recursos del Fondo Social Europeo. Al estudiar el modelo de ACCION International para EE.UU. (ACCION USA), la atención se centró en el sistema de franquicias que esta entidad utilizaba para la distribución de los microcréditos en los distintos estados del país, así como en el modelo de asociación para alcanzar al público objetivo. En este sentido, se observó que ACCION USA utilizaba una red de oficinas propias, así como una red de entidades concesionarias con licencia para la provisión de los préstamos. Además, contaba con una red de los denominados “socios de remisión” –dueños de pequeños negocios, organizaciones de formación empresarial, programas de desarrollo comunitario y bancos, entre otros– para remitir de manera informal o permanente potenciales clientes a las oficinas, y ayudar a los emprendedores en la elaboración de sus planes de empresa y en la presentación de solicitudes de financiación.

Pues bien, a partir de este análisis, la Obra Social de Caixa Catalunya optó por crear un modelo de concesión de microcréditos con el apoyo de una

Microcrédito Social. Una evaluación de Impacto

43

red de entidades colaboradoras para acceder a los emprendedores y poder ofrecerles servicios de asesoramiento y acompañamiento. Concretamente creó la red de apoyo denominada con el acrónimo XESMIC (Xarxa d’Entitats de Suport al Microcrèdit o “Red de Entidades de Apoyo al Microcrédito”). En un primer momento, la XESMIC estaba configurada principalmente por ayuntamientos y algunas entidades del tercer sector. Por aquel entonces, las entidades privadas del tercer sector se mostraban un tanto reacias al Programa de microcrédito social y al modelo de colaboración propuesto por la Obra Social de Caixa Catalunya. No obstante, ante el crecimiento y el éxito del programa, muchas fueron incorporándose a la XESMIC para participar de la iniciativa.

El programa nació con una dotación inicial de 300.000 euros como fondo de capital para préstamos. Hasta diciembre de 2008, se habían concedido 1.444 microcréditos por un importe total de 13,2 millones de euros.

2.2. Características

Según el equipo de Inclusión Social, el Programa de microcrédito social de la Obra Social de Caixa Catalunya se adapta a la visión de “empresa social” propuesta por Yunus (2008), en el sentido de que tiene como fin principal lograr un impacto social, a la vez que generar rentabilidad económica para poder reinvertir en el programa y hacerlo crecer. El impacto social es una condición sine qua non que va por delante de la eficiencia económica. Esta visión, en la que se conjuga el impacto social con la viabilidad económica del programa, condiciona el concepto que tiene la Obra Social de Caixa Catalunya del microcrédito. Lo define como un instrumento de crédito destinado a personas en las que deben confluir estos dos condicionantes:

Exclusión del sistema financiero o del acceso al crédito por falta de •

garantías (propiedades, aval familiar o ingresos de una nómina).Diseño de un proyecto de negocio viable.•

Microcrédito Social. Una evaluación de Impacto

44

El fin último del microcrédito de la Obra Social de Caixa Catalunya es mejorar la calidad de vida de las personas mediante la inserción social a través de lo económico (la gestión de un negocio). Ahora bien, la Obra Social de Caixa Catalunya considera que el microcrédito para el autoempleo no es un instrumento válido en todos los colectivos vulnerables. Es importante que exista una actitud y aptitud emprendedora en el individuo para evitar el fracaso. Así por ejemplo, la Obra Social de Caixa Catalunya considera que el microcrédito se adapta bien a los siguientes perfiles: 1) personas en las que existe una distancia entre las capacidades que tienen y lo que están haciendo, como es el caso de inmigrantes bien formados o profesionales cualificados con precariedad laboral para los que el autoempleo representa una salida; o 2) personas con un negocio propio o un proyecto pero que por su baja formación, su mal historial laboral o su mala situación económica no pueden acudir a un banco para solicitar financiación.

Los requisitos que establece la Obra Social de Caixa Catalunya para acceder al programa consisten, entre otros, en el compromiso personal del solicitante con el proyecto a financiar y el apoyo de tres personas a la idea de negocio, a modo de “avalistas morales”. Las condiciones financieras del programa establecen un importe del préstamo adaptado al negocio, un tipo de interés del 5 % (5,12 % TAE) a fecha de diciembre de 2008, un plazo máximo de cinco años, una carencia según el proyecto y ningún tipo de comisión. Los microcréditos deben destinarse, principalmente, a la financiación de compra de mercancías, herramientas o maquinaria, o a inversión en obras para adecuar el local del negocio (Obra Social de Caixa Catalunya, 2008).

2.3. Modelo de concesión

El modelo de concesión de microcréditos del Programa de microcrédito social de la Obra Social de Caixa Catalunya ha ido evolucionado a lo largo de estos años, incorporando innovaciones para dar un servicio más eficiente y eficaz al cliente final. A pesar de las modificaciones introducidas, el modelo

Microcrédito Social. Una evaluación de Impacto

45

siempre se ha mantenido como un modelo “fuera de balance”, en el sentido de que las pérdidas y ganancias derivadas de la concesión de microcréditos no se consolidan con los estados financieros de la misma caja de ahorros. Los resultados de esta actividad afectan exclusivamente a la cuenta de resultados de la Obra Social de Caixa Catalunya, sin poner en riesgo los ahorros de los clientes de Caixa Catalunya. En este sentido, el fondo de capital para la concesión de los microcréditos proviene, por una parte, de los recursos dotados por Caixa Catalunya a su Obra Social y, por otra parte, de los rendimientos obtenidos a través del mismo programa de microcrédito social.

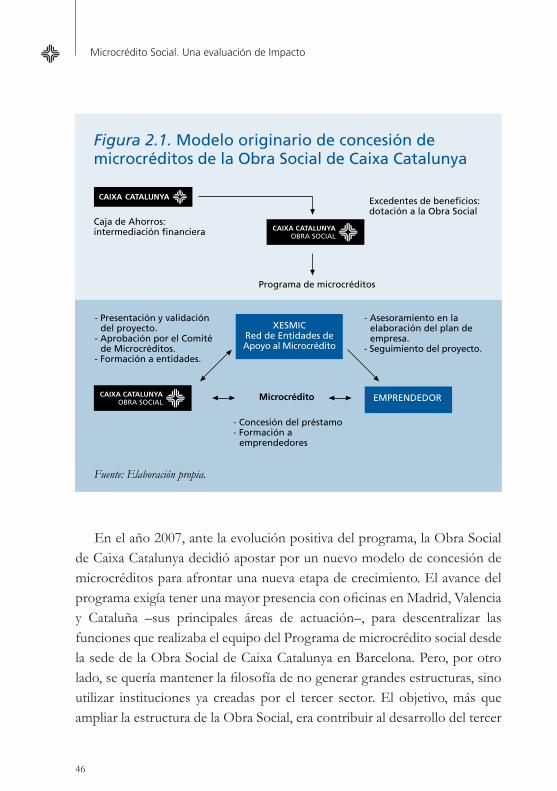

En sus orígenes, el modelo de concesión de microcréditos desarrollado por la Obra Social de Caixa Catalunya se basaba en la colaboración conjunta con las entidades colaboradoras de la red de apoyo XESMIC. A finales del año 2006, esta red estaba formada por más de un centenar de entidades privadas y públicas cuyo objetivo era asesorar y orientar a los emprendedores en la elaboración del plan de empresa y, al mismo tiempo, colaborar con el seguimiento del negocio. La XESMIC aportaba cercanía y experiencia de trabajo con los colectivos meta, contribuyendo a garantizar el impacto social del programa, así como una amplia cobertura geográfica. El procedimiento consistía en que el emprendedor presentaba su idea de negocio a una de las entidades de la XESMIC, que validaba la viabilidad del proyecto. Posteriormente, la entidad se ponía en contacto con la Obra Social de Caixa Catalunya para confirmar que el proyecto cumplía con los requisitos establecidos por el programa y éste pasaba a ser evaluado por el Comité de Microcréditos del programa. La Obra Social de Caixa Catalunya, por su parte, apoyaba a las entidades para mejorar la calidad de sus servicios mediante la organización de jornadas de formación que versaban, entre otros temas, sobre la ley de extranjería y sus implicaciones en el autoempleo de inmigrantes, la evaluación de la capacidad emprendedora o las buenas prácticas en el asesoramiento para la gestión de negocios. El programa se reforzaba con la organización de sesiones de formación empresarial dirigidas directamente a los emprendedores. A continuación se esquematiza este modelo originario de concesión de microcréditos de la Obra Social de Caixa Catalunya.

Microcrédito Social. Una evaluación de Impacto

46

En el año 2007, ante la evolución positiva del programa, la Obra Social de Caixa Catalunya decidió apostar por un nuevo modelo de concesión de microcréditos para afrontar una nueva etapa de crecimiento. El avance del programa exigía tener una mayor presencia con oficinas en Madrid, Valencia y Cataluña –sus principales áreas de actuación–, para descentralizar las funciones que realizaba el equipo del Programa de microcrédito social desde la sede de la Obra Social de Caixa Catalunya en Barcelona. Pero, por otro lado, se quería mantener la filosofía de no generar grandes estructuras, sino utilizar instituciones ya creadas por el tercer sector. El objetivo, más que ampliar la estructura de la Obra Social, era contribuir al desarrollo del tercer

Microcrédito Social. Una evaluación de Impacto

47

sector mediante la cesión del microcrédito como un instrumento innovador para combatir la exclusión social. Nuevamente, la Obra Social de Caixa Catalunya se fijó en el modelo de franquicias o entidades concesionarias de ACCION USA y optó por el modelo de “compañía de servicio”.