Embed Size (px)

Citation preview

MEF

MINISTERIO DE ECONOMMINISTERIO DE ECONOMMINISTERIO DE ECONOMMINISTERIO DE ECONOMÍÍÍÍA Y FINANZASA Y FINANZASA Y FINANZASA Y FINANZAS

REPREPREPREPÚÚÚÚBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAY

MEF

Estrategia de promoción de inversiones

Pedro Buonomo

Asociación Cristiana de Dirigentes de Empresas19 de mayo de 2010

Estrategia de promoción de inversiones

Pedro Buonomo

Asociación Cristiana de Dirigentes de Empresas19 de mayo de 2010

MEF

Plan de la ExposiciónPlan de la Exposición

MEF

III. El desafIII. El desaf íío de la inversio de la inversi óón en infraestructuran en infraestructura

II. Continuidad y cambio en la promociII. Continuidad y cambio en la promoci óónn

I. Objetivos y resultados de la estrategiaI. Objetivos y resultados de la estrategia

MEF

Objetivo generalObjetivo general

La política de promoción de Inversiones ha buscado incrementar la relación I/PBI de forma de aumentar la productividad total de factores y la relación capital trabajo.

� La atracción de inversiones en URUGUAY además debe tener también una política de foco (targets) que apoyen la política general.

� El objetivo de la política de foco en 2005-2010 fue atraer inversiones que aportaran a :

� incremento de empleo, � incremento de las exportaciones, � incorporación de tecnología, medioambiente, � incremento del valor agregado nacional, � desarrollo de regiones y localidades de menor desarrollo relativo

(descentralización)

MEF

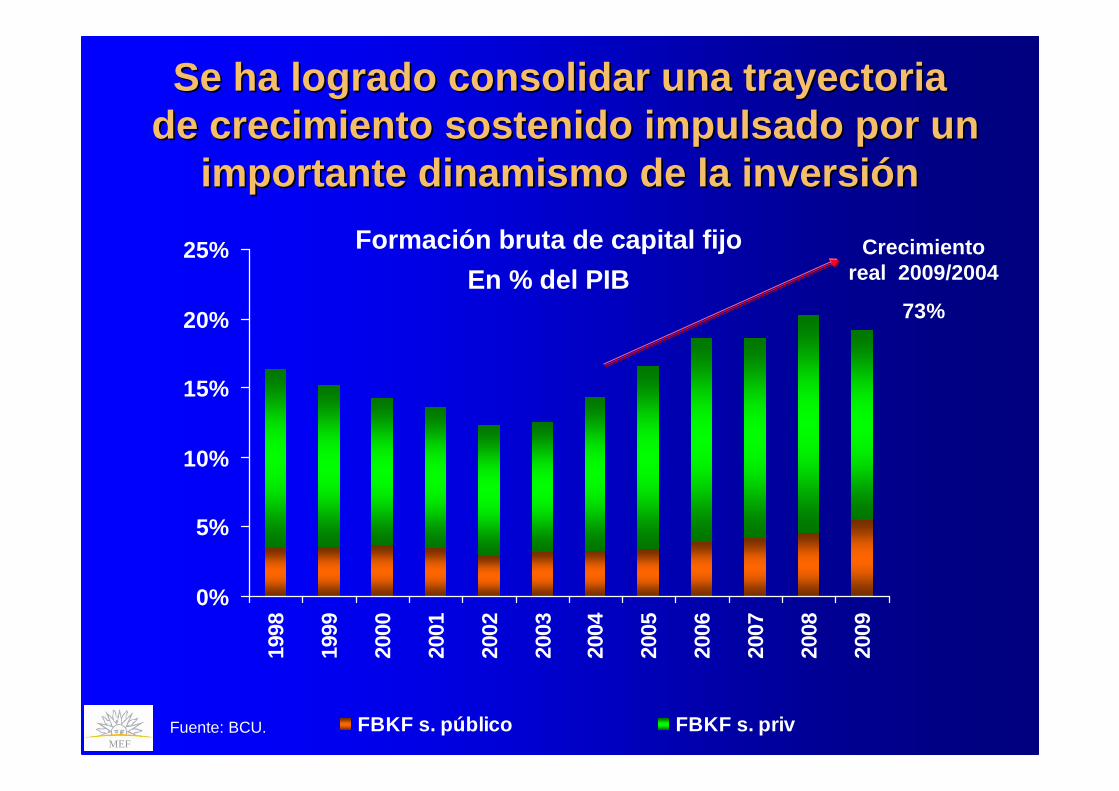

Se ha logrado consolidar una trayectoriaSe ha logrado consolidar una trayectoriade crecimiento sostenido impulsado por un de crecimiento sostenido impulsado por un

importante dinamismo de la inversiimportante dinamismo de la inversi óónn

0%

5%

10%

15%

20%

25%19

98

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

FBKF s. público FBKF s. priv

Formación bruta de capital fijo

En % del PIB

Fuente: BCU.

Crecimiento real 2009/2004

73%

MEF

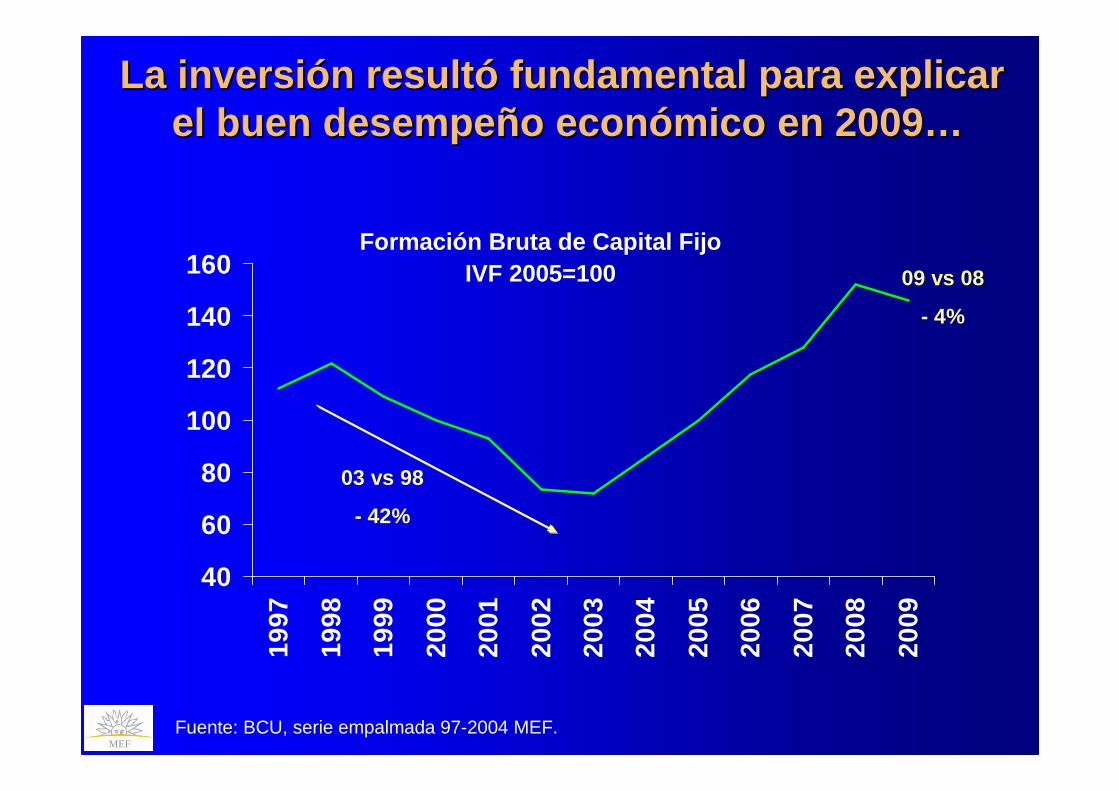

Formación Bruta de Capital FijoIVF 2005=100

La inversiLa inversi óón resultn result óó fundamental para explicar fundamental para explicar el buen desempeel buen desempe ñño econo econ óómico en 2009mico en 2009 ……

Fuente: BCU, serie empalmada 97-2004 MEF.

40

60

80

100

120

140

16019

97

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

03 vs 98

- 42%

09 vs 08

- 4%

MEF

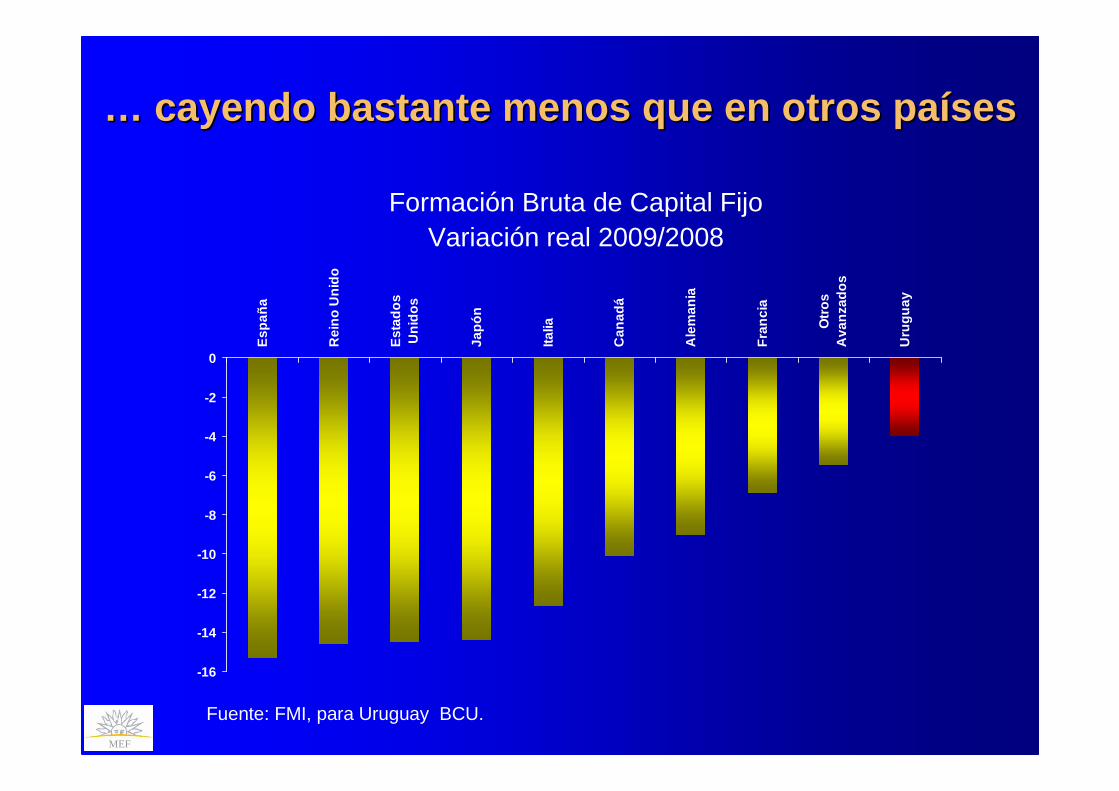

Formación Bruta de Capital FijoVariación real 2009/2008

…… cayendo bastante menos que en otros pacayendo bastante menos que en otros pa íísesses

Fuente: FMI, para Uruguay BCU.

-16

-14

-12

-10

-8

-6

-4

-2

0

Esp

aña

Rei

no U

nido

Est

ados

Uni

dos

Japó

n

Italia

Can

adá

Ale

man

ia

Fra

ncia

Otro

sA

vanz

ados

Uru

guay

MEF

0

500

1.000

1.500

2.000

2.500

Prom 91-9

5Pro

m 96-00

200120022003200

420

05200

6200720

082009

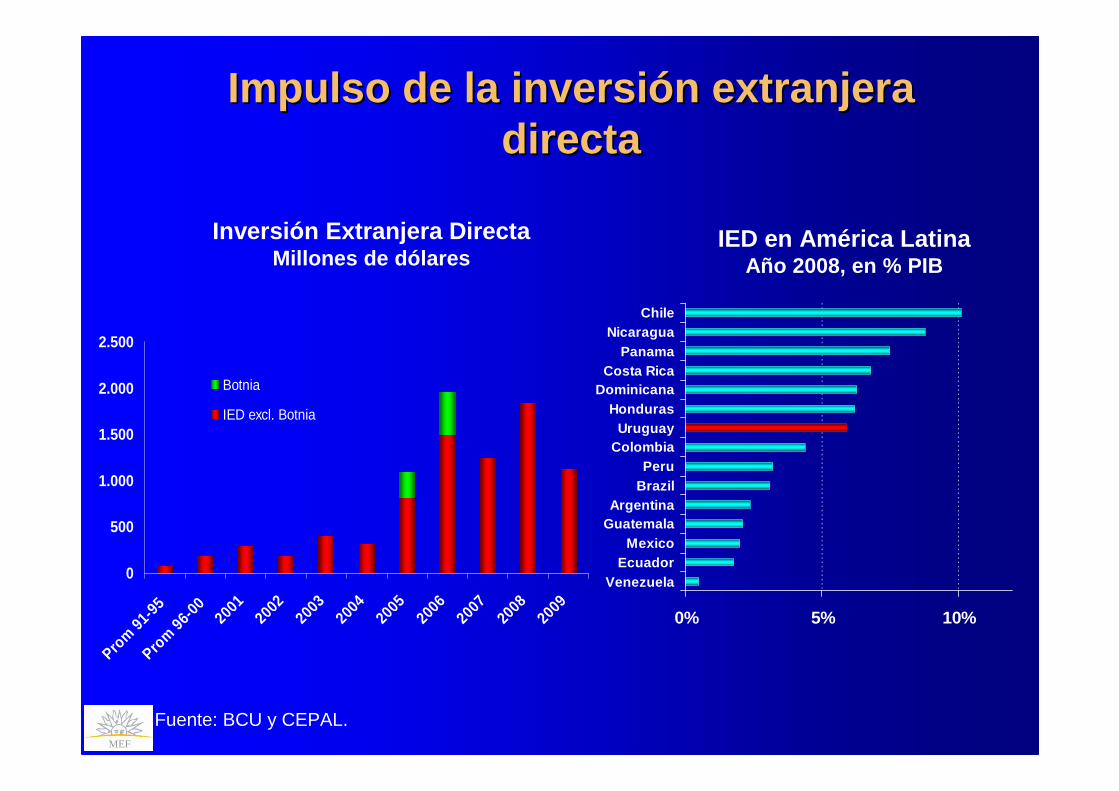

Botnia

IED excl. Botnia

Impulso de la inversiImpulso de la inversi óón extranjera n extranjera directadirecta

IED en América LatinaAño 2008, en % PIB

Inversión Extranjera DirectaMillones de dólares

Fuente: BCU y CEPAL.

0% 5% 10%

VenezuelaEcuador

MexicoGuatemalaArgentina

BrazilPeru

ColombiaUruguay

HondurasDominicana

Costa RicaPanama

NicaraguaChile

MEF

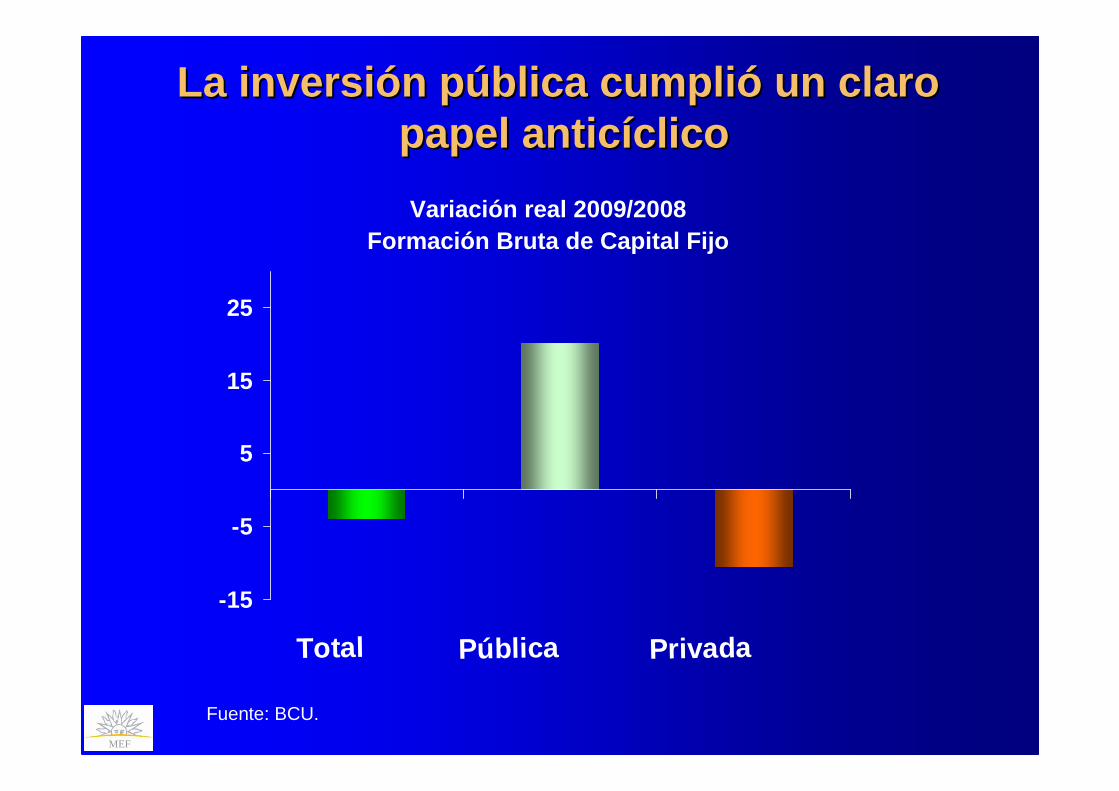

La inversiLa inversi óón pn p úública cumpliblica cumpli óó un claro un claro papel papel anticantic ííclicoclico

Fuente: BCU.

-15

-5

5

15

25

Total Pública Privada

Variación real 2009/2008Formación Bruta de Capital Fijo

MEF

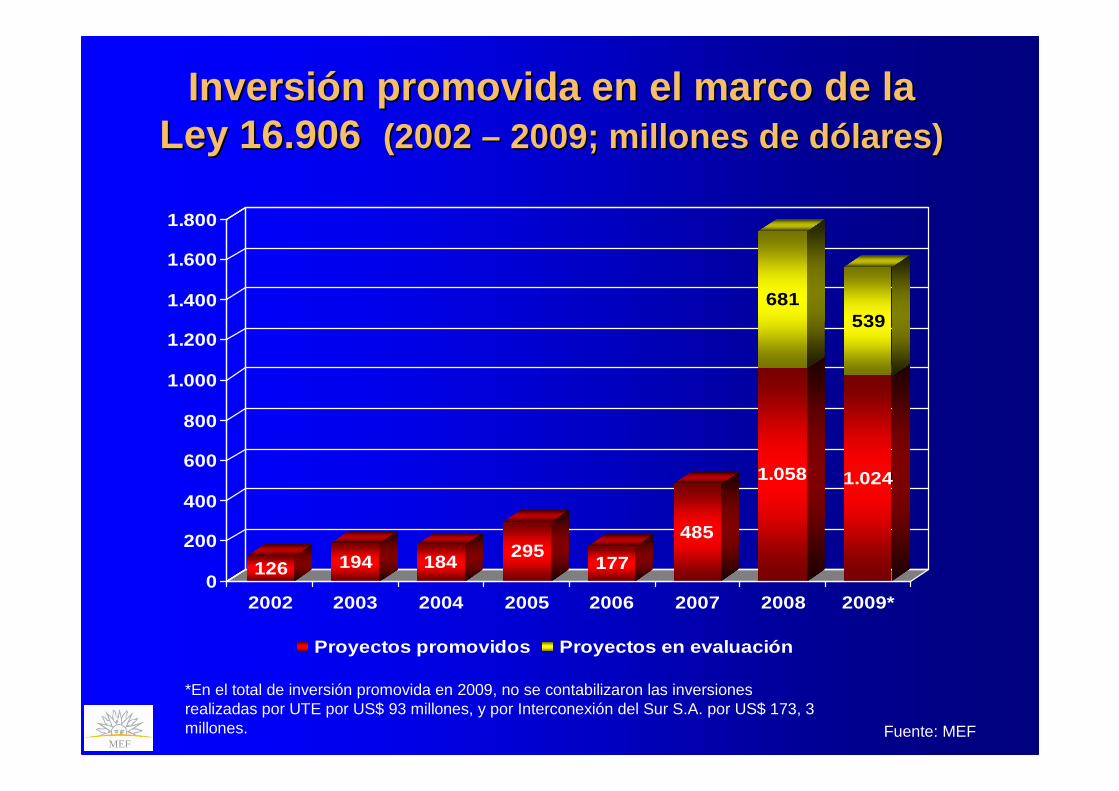

126 194 184295

177

485

1.058

681

1.024

539

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2002 2003 2004 2005 2006 2007 2008 2009*

Proyectos promovidos Proyectos en evaluación

InversiInversi óón promovida en el marco de lan promovida en el marco de laLey 16.906 Ley 16.906 (2002 (2002 –– 2009; millones de d2009; millones de d óólares)lares)

Fuente: MEF

*En el total de inversión promovida en 2009, no se contabilizaron las inversiones realizadas por UTE por US$ 93 millones, y por Interconexión del Sur S.A. por US$ 173, 3 millones.

MEF

0

50

100

150

200

250

300

350

400E

ne-0

7

Mar

-07

May

-07

Jul-0

7

Set

-07

Nov

-07

Ene

-08

Mar

-08

May

-08

Jul-0

8

Set

-08

Nov

-08

Ene

-09

Mar

-09

May

-09

Jul-0

9

Sep

-09

Nov

-09

Ene

-10

Mar

-10

Proyectos aprobados

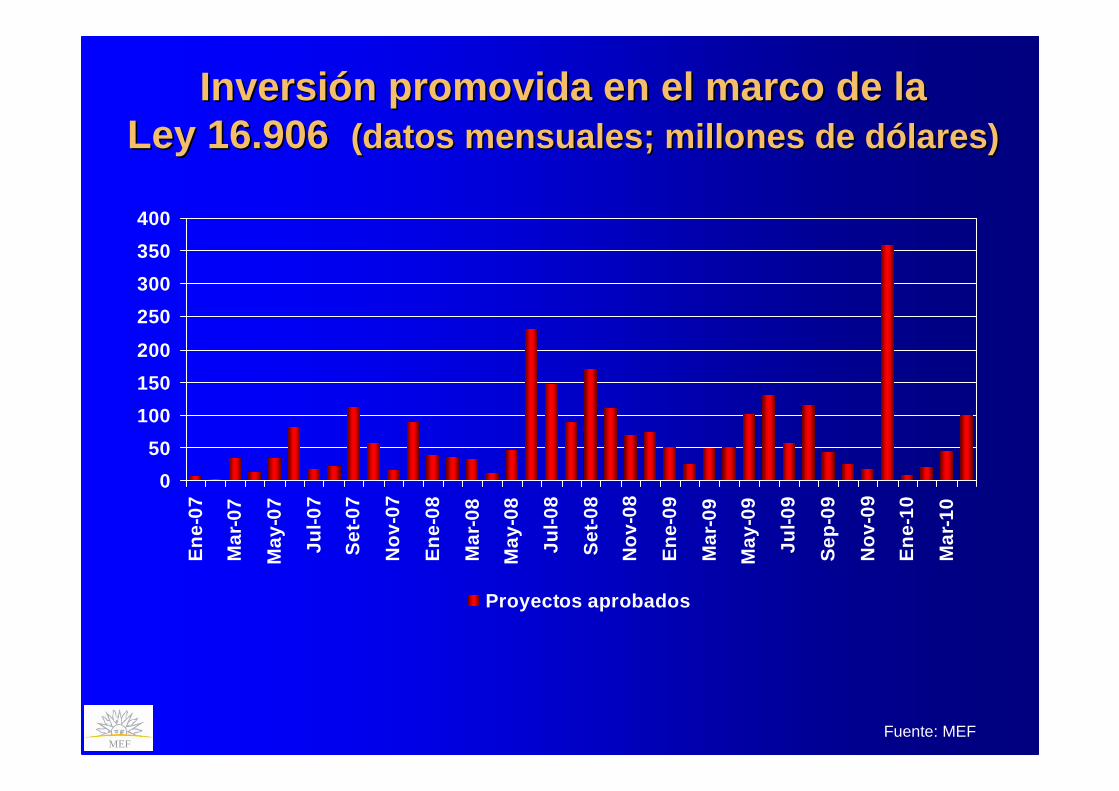

InversiInversi óón promovida en el marco de lan promovida en el marco de laLey 16.906 Ley 16.906 (datos mensuales; millones de d(datos mensuales; millones de d óólares)lares)

Fuente: MEF

MEF

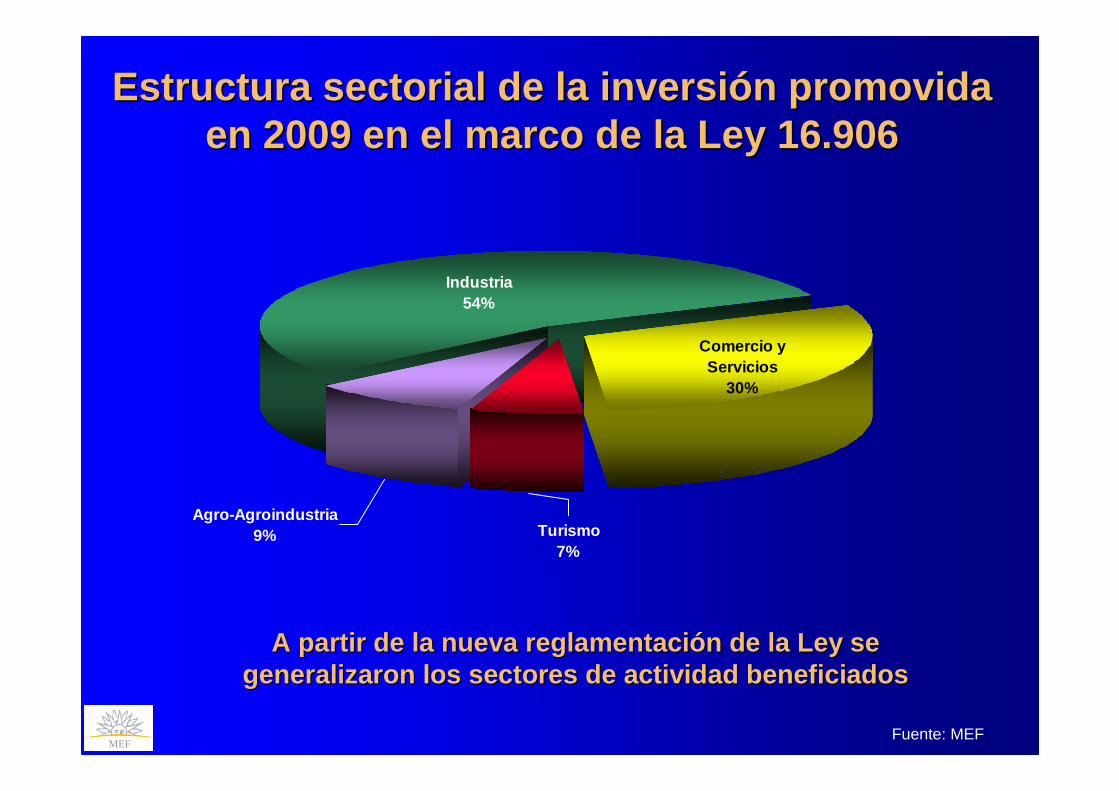

Estructura sectorial de la inversiEstructura sectorial de la inversi óón promovida n promovida en 2009 en 2009 enen el marco de la Ley 16.906el marco de la Ley 16.906

A partir de la nueva reglamentaciA partir de la nueva reglamentaci óón de la Ley se n de la Ley se generalizaron los sectores de actividad beneficiadosgeneralizaron los sectores de actividad beneficiados

Fuente: MEF

Agro-Agroindustria9% Turismo

7%

Industria54%

Comercio y Servicios

30%

MEF

Estrategia de promoción de inversiones Estrategia de promoción de inversiones

MEF

III. El desafIII. El desaf íío de la inversio de la inversi óón en infraestructuran en infraestructura

II. Continuidad y cambio en la promociII. Continuidad y cambio en la promoci óónn

I. Objetivos y resultados de la estrategiaI. Objetivos y resultados de la estrategia

MEF

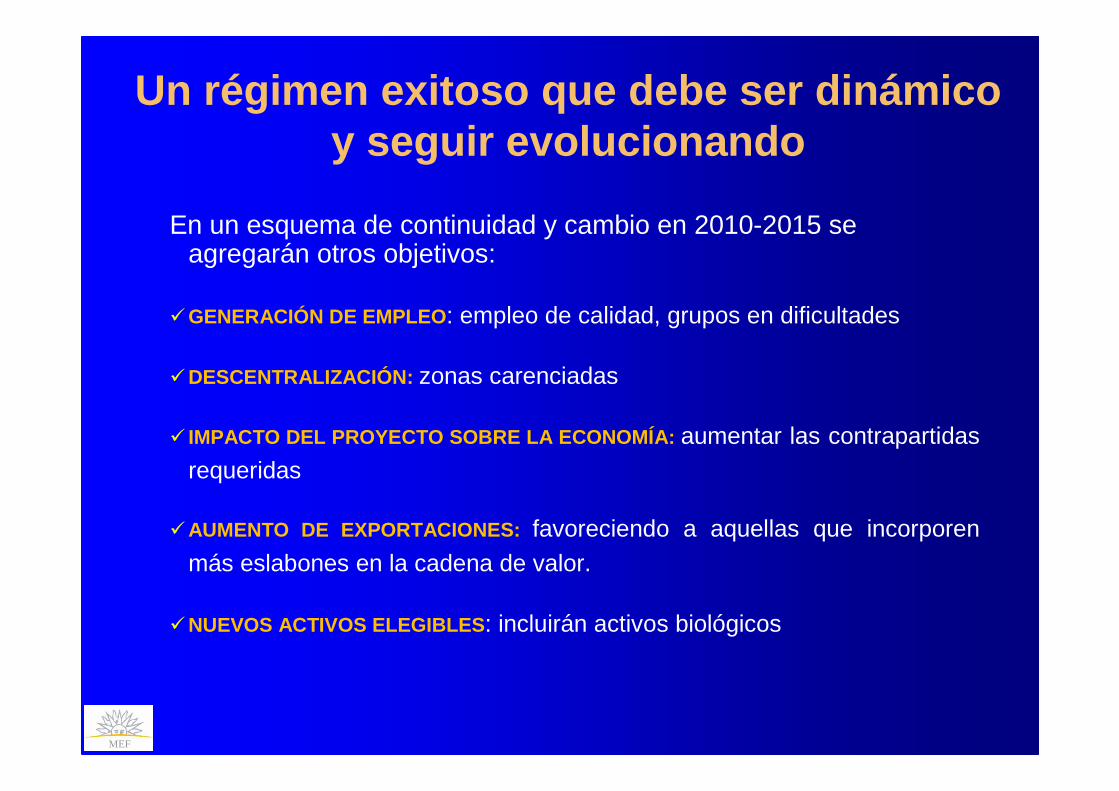

En un esquema de continuidad y cambio en 2010-2015 se agregarán otros objetivos:

�GENERACIÓN DE EMPLEO : empleo de calidad, grupos en dificultades

�DESCENTRALIZACIÓN: zonas carenciadas

� IMPACTO DEL PROYECTO SOBRE LA ECONOMÍA: aumentar las contrapartidas requeridas

�AUMENTO DE EXPORTACIONES: favoreciendo a aquellas que incorporen

más eslabones en la cadena de valor.

�NUEVOS ACTIVOS ELEGIBLES : incluirán activos biológicos

Un régimen exitoso que debe ser dinámico y seguir evolucionando

MEF

Estrategia de promoción de inversiones Estrategia de promoción de inversiones

MEF

III. El desafIII. El desaf íío de la inversio de la inversi óón en infraestructuran en infraestructura

II. Continuidad y cambio en la promociII. Continuidad y cambio en la promoci óónn

I. Objetivos y resultados de la estrategiaI. Objetivos y resultados de la estrategia

MEF

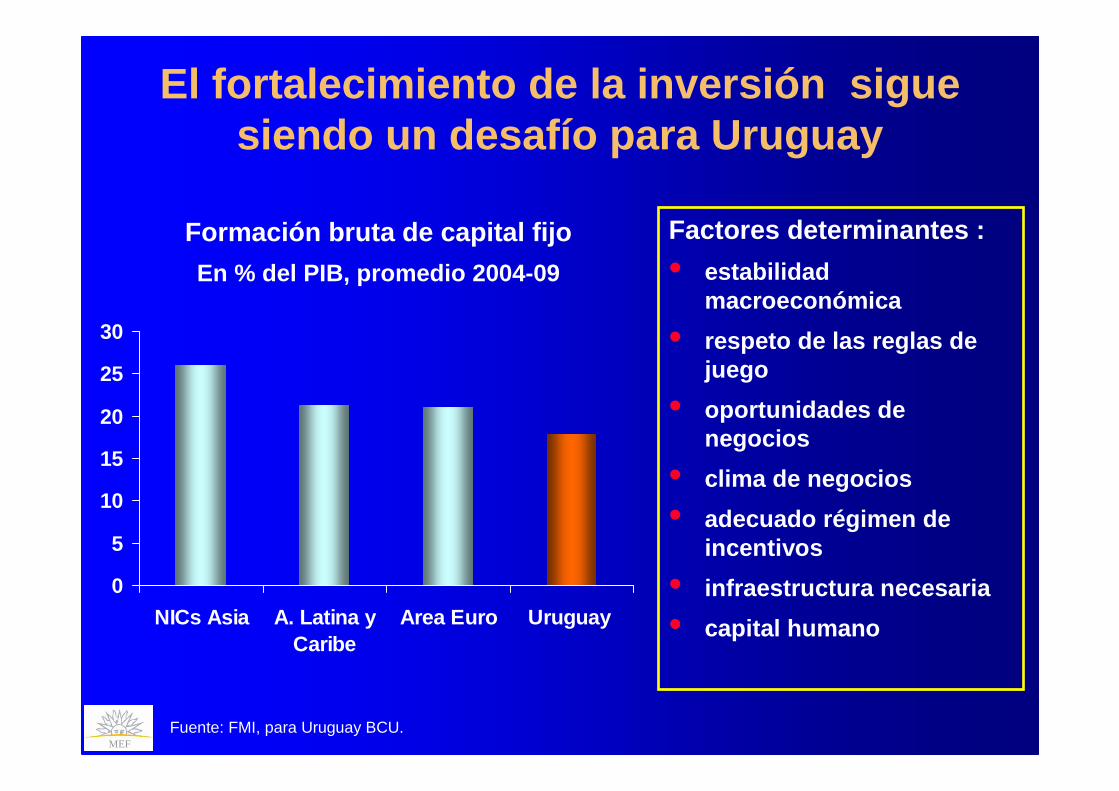

El fortalecimiento de la inversión sigue siendo un desafío para Uruguay

Formación bruta de capital fijo

En % del PIB, promedio 2004-09

Fuente: FMI, para Uruguay BCU.

Factores determinantes :

• estabilidad macroeconómica

• respeto de las reglas de juego

• oportunidades de negocios

• clima de negocios

• adecuado régimen de incentivos

• infraestructura necesaria

• capital humano

0

5

10

15

20

25

30

NICs Asia A. Latina yCaribe

Area Euro Uruguay

MEF

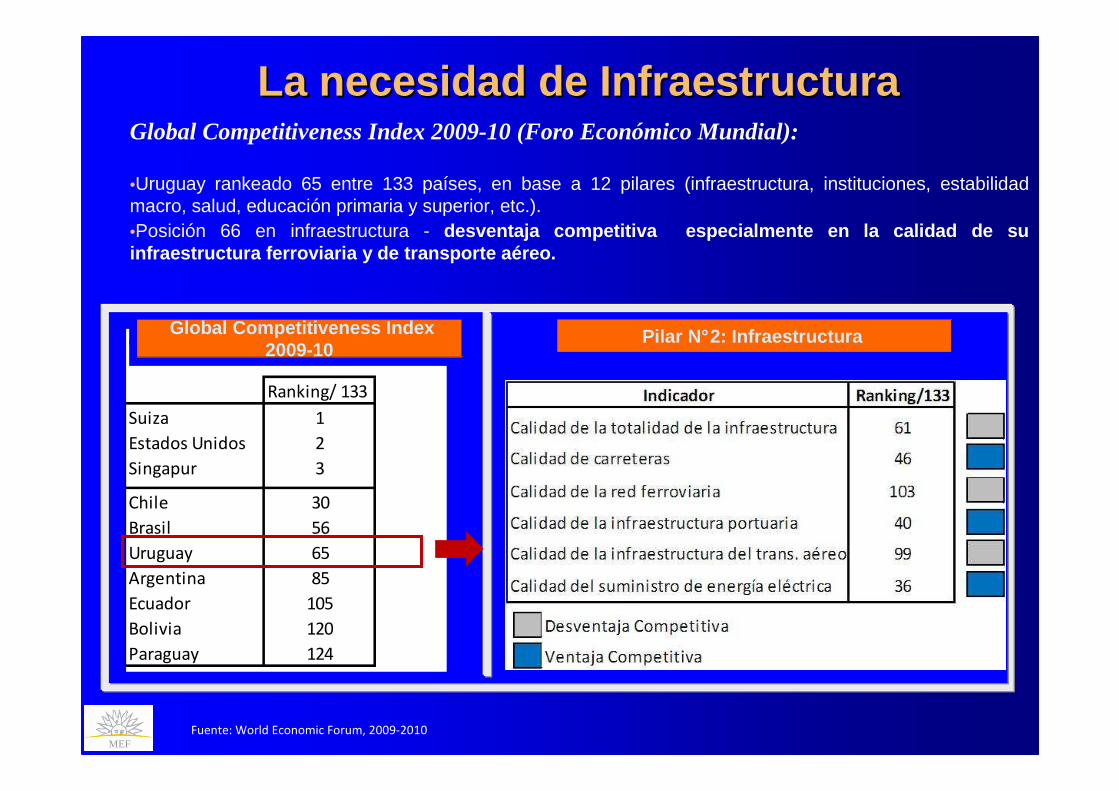

La necesidad de Infraestructura La necesidad de Infraestructura

Fuente: World Economic Forum, 2009-2010

Global Competitiveness Index 2009-10 (Foro Económico Mundial):

•Uruguay rankeado 65 entre 133 países, en base a 12 pilares (infraestructura, instituciones, estabilidad macro, salud, educación primaria y superior, etc.).•Posición 66 en infraestructura - desventaja competitiva especialmente en la calidad de su infraestructura ferroviaria y de transporte aéreo.

Global Competitiveness Index 2009-10

Ranking/ 133

Suiza 1

Estados Unidos 2

Singapur 3

Chile 30

Brasil 56

Uruguay 65

Argentina 85

Ecuador 105

Bolivia 120

Paraguay 124

Pilar N°2: InfraestructuraGlobal Competitiveness Index2009-10

MEF

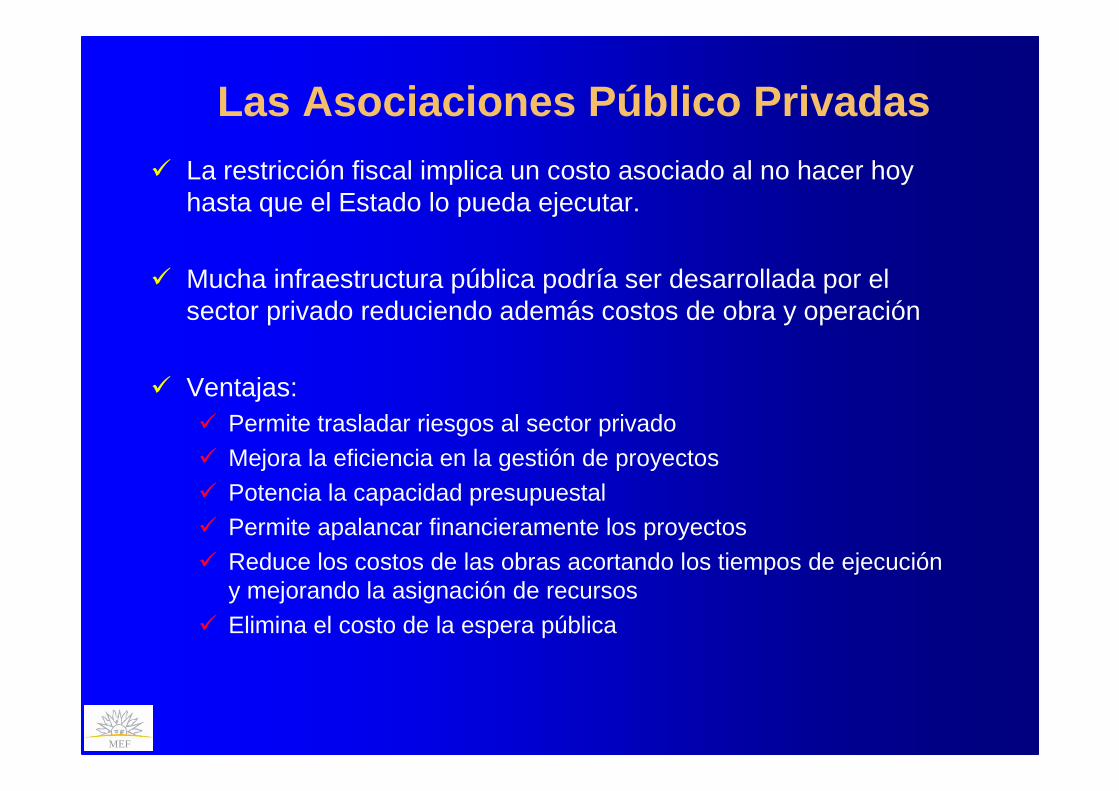

Las Asociaciones Público Privadas� La restricción fiscal implica un costo asociado al no hacer hoy

hasta que el Estado lo pueda ejecutar.

� Mucha infraestructura pública podría ser desarrollada por el sector privado reduciendo además costos de obra y operación

� Ventajas:� Permite trasladar riesgos al sector privado

� Mejora la eficiencia en la gestión de proyectos

� Potencia la capacidad presupuestal� Permite apalancar financieramente los proyectos

� Reduce los costos de las obras acortando los tiempos de ejecución y mejorando la asignación de recursos

� Elimina el costo de la espera pública

MEF

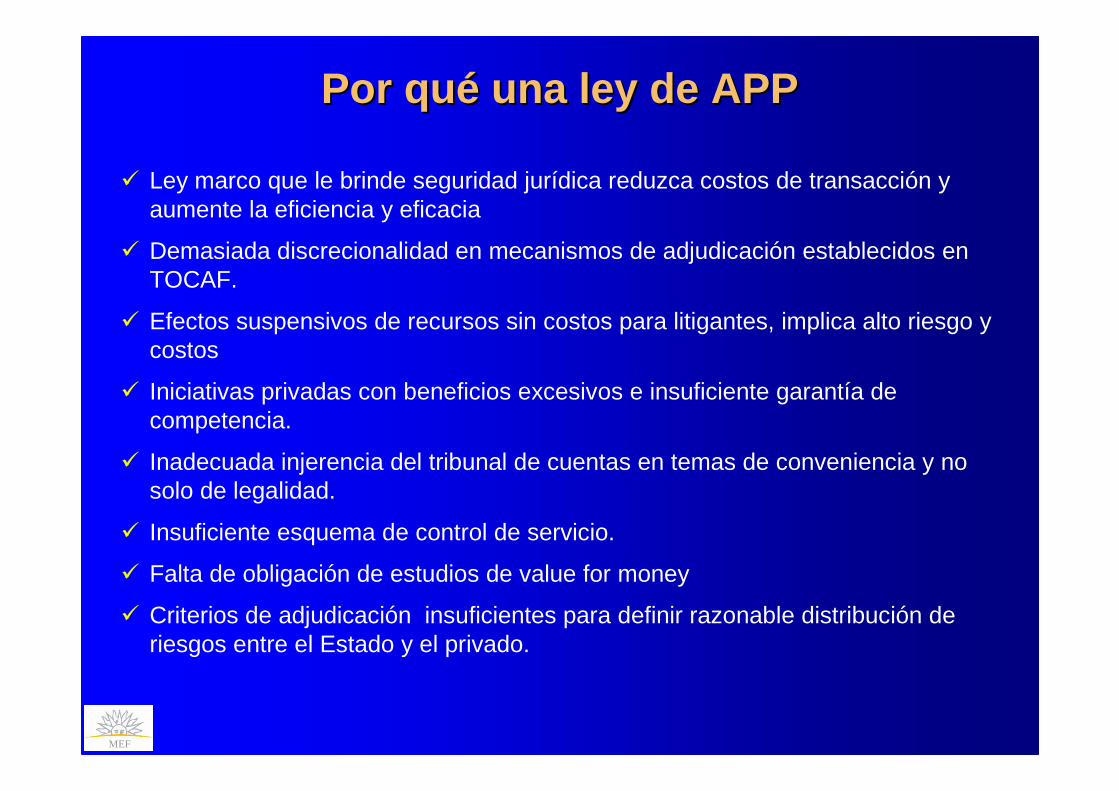

Por quPor qu éé una ley de APPuna ley de APP

� Ley marco que le brinde seguridad jurídica reduzca costos de transacción y aumente la eficiencia y eficacia

� Demasiada discrecionalidad en mecanismos de adjudicación establecidos en TOCAF.

� Efectos suspensivos de recursos sin costos para litigantes, implica alto riesgo y costos

� Iniciativas privadas con beneficios excesivos e insuficiente garantía de competencia.

� Inadecuada injerencia del tribunal de cuentas en temas de conveniencia y no solo de legalidad.

� Insuficiente esquema de control de servicio.

� Falta de obligación de estudios de value for money

� Criterios de adjudicación insuficientes para definir razonable distribución de riesgos entre el Estado y el privado.

MEF

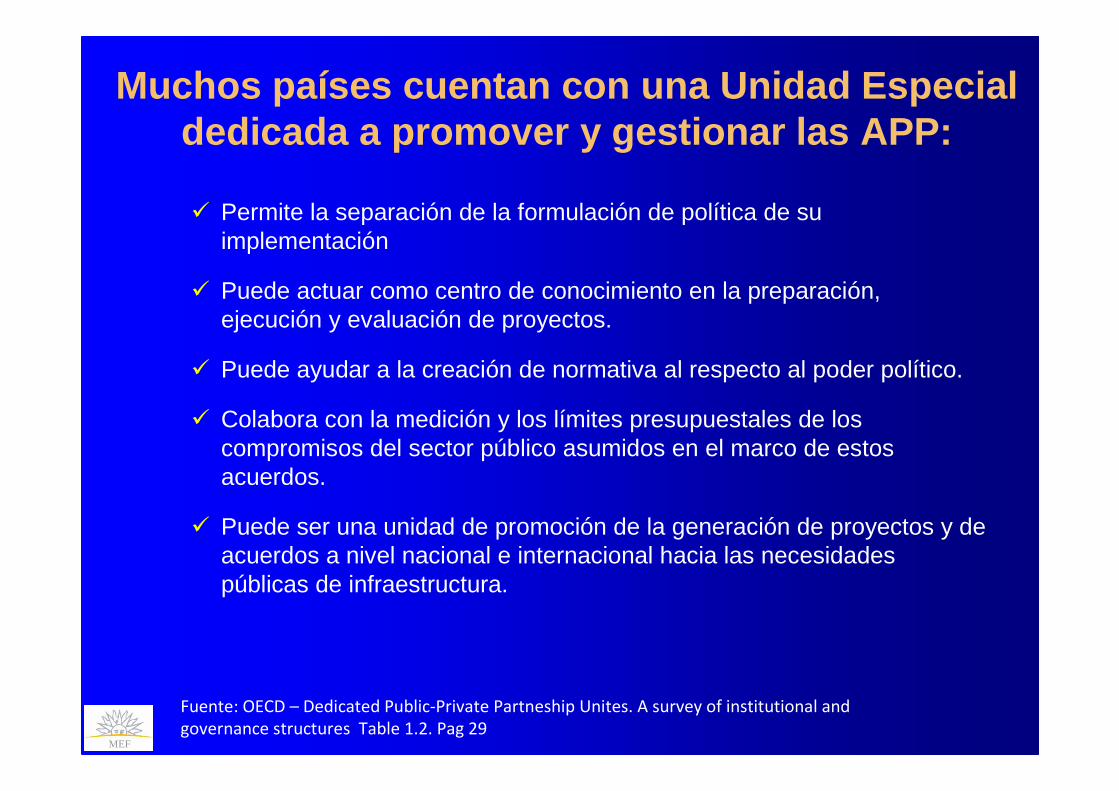

� Permite la separación de la formulación de política de su implementación

� Puede actuar como centro de conocimiento en la preparación, ejecución y evaluación de proyectos.

� Puede ayudar a la creación de normativa al respecto al poder político.

� Colabora con la medición y los límites presupuestales de los compromisos del sector público asumidos en el marco de estos acuerdos.

� Puede ser una unidad de promoción de la generación de proyectos y de acuerdos a nivel nacional e internacional hacia las necesidades públicas de infraestructura.

Fuente: OECD – Dedicated Public-Private Partneship Unites. A survey of institutional and

governance structures Table 1.2. Pag 29

Muchos países cuentan con una Unidad Especial dedicada a promover y gestionar las APP:

MEF

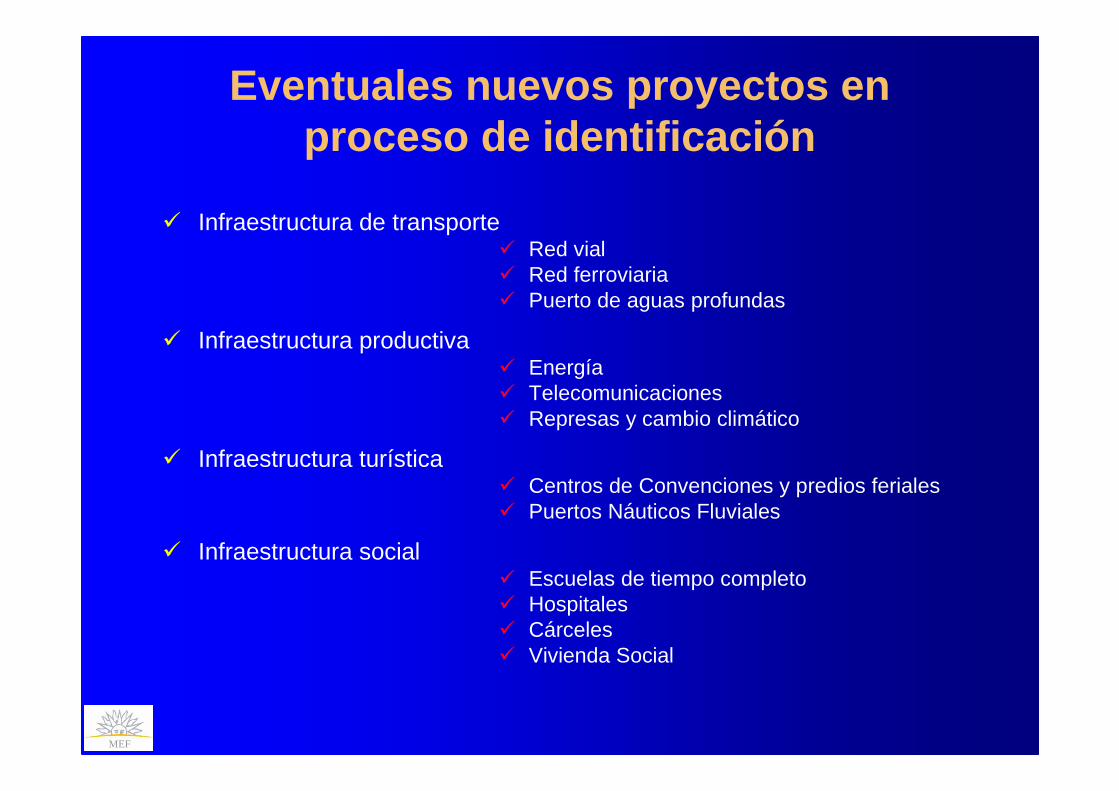

Eventuales nuevos proyectos en proceso de identificación

� Infraestructura de transporte� Red vial� Red ferroviaria� Puerto de aguas profundas

� Infraestructura productiva� Energía� Telecomunicaciones� Represas y cambio climático

� Infraestructura turística� Centros de Convenciones y predios feriales� Puertos Náuticos Fluviales

� Infraestructura social� Escuelas de tiempo completo� Hospitales� Cárceles� Vivienda Social

MEF

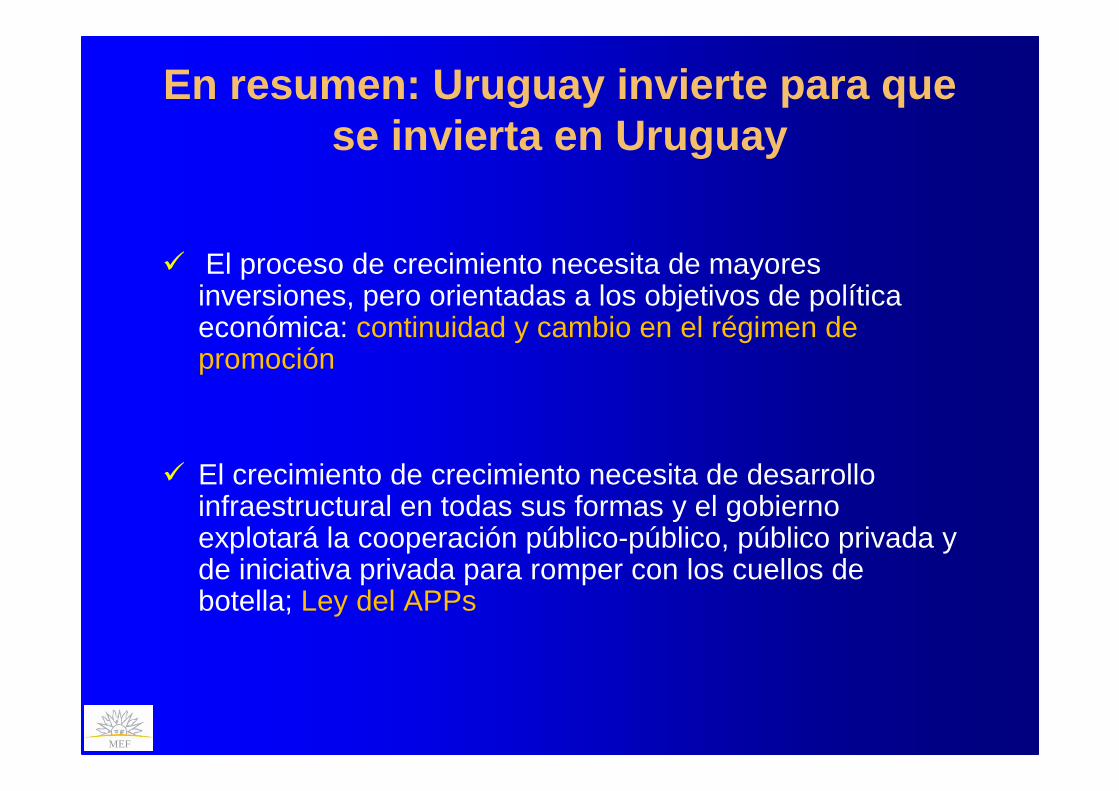

En resumen: Uruguay invierte para que se invierta en Uruguay

� El proceso de crecimiento necesita de mayores inversiones, pero orientadas a los objetivos de política económica: continuidad y cambio en el régimen de promoción

� El crecimiento de crecimiento necesita de desarrollo infraestructural en todas sus formas y el gobierno explotará la cooperación público-público, público privada y de iniciativa privada para romper con los cuellos de botella; Ley del APPs

MEF

MINISTERIO DE ECONOMMINISTERIO DE ECONOMMINISTERIO DE ECONOMMINISTERIO DE ECONOMÍÍÍÍA Y FINANZASA Y FINANZASA Y FINANZASA Y FINANZAS

REPREPREPREPÚÚÚÚBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAY

MEF

Un marco de negociación colectiva al servicio del crecimiento, el empleo y

la cohesión social

Andrés Masoller

Asociación Cristiana de Dirigentes de Empresas19 de mayo de 2010

Un marco de negociación colectiva al servicio del crecimiento, el empleo y

la cohesión social

Andrés Masoller

Asociación Cristiana de Dirigentes de Empresas19 de mayo de 2010

MEF

1. Crecimiento balanceado (demanda interna / demanda externa)

2. Inflación bajo control

3. Fuerte proceso de inversión

4. Sistema financiero sólido y con capacidad de canalizar ahorro hacia la inversión

5. Sin desequilibrios significativos en las cuentas públicas

6. Cuentas externas balanceadas

7. Sin burbujas en los mercados de activos

La economía uruguaya sale fortalecida de la crisis internacional

La economía uruguaya sale fortalecida de la crisis internacional

Desafío del modelo económico-social en esta etapa: procurar que los frutos del crecimiento continúen

llegando a todos los uruguayos

Perspectivas auspiciosas : 4% crecimiento anual en los próximos años

MEF

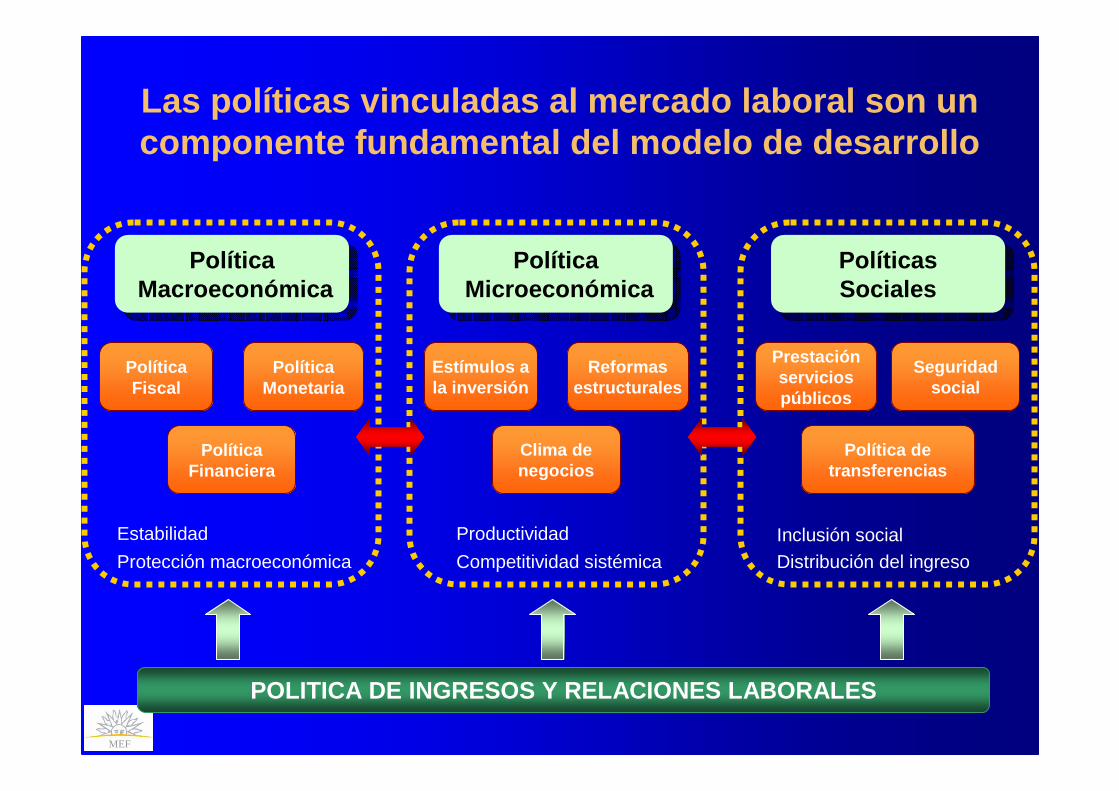

Las políticas vinculadas al mercado laboral son un componente fundamental del modelo de desarrollo

Política Fiscal

Política Monetaria

Política Financiera

Estímulos a la inversión

Reformas estructurales

Clima de negocios

Prestación servicios públicos

Seguridad social

Política de transferencias

Estabilidad

Protección macroeconómica

Productividad

Competitividad sistémicaInclusión socialDistribución del ingreso

POLITICA DE INGRESOS Y RELACIONES LABORALES

PolíticaMacroeconómica

PolíticaMacroeconómica

PolíticaMicroeconómica

PolíticaMicroeconómica

PolíticasSociales

PolíticasSociales

MEF

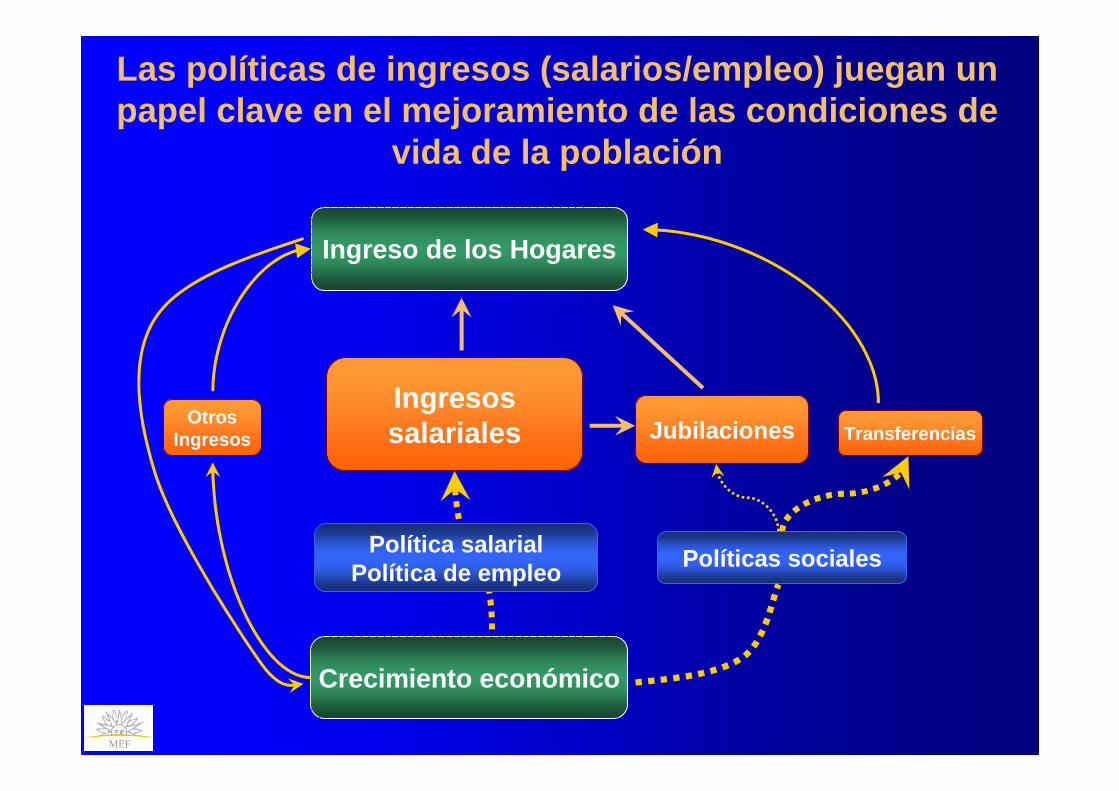

Las políticas de ingresos (salarios/empleo) juegan un papel clave en el mejoramiento de las condiciones d e

vida de la población

Ingreso de los Hogares

Crecimiento económico

Política salarialPolítica de empleo

Políticas sociales

Ingresos salariales

Otros Ingresos Jubilaciones Transferencias

MEFFuente: INE.

15

17

19

21

23

25

27

29

31

33

2004 2005 2006 2007 2008 2009*

12.000

13.000

14.000

15.000

16.000

17.000

18.000

19.000

20.000Personas bajo lalínea de pobreza

Ingreso promedio

Pobreza (%) Ingresos ($ ene.05)

Ingreso de los hogares y pobreza. Localidades de 5000 y más habitantes

Las mejoras en el mercado laboral resultan fundamentales para reducir los niveles de

pobreza

MEF

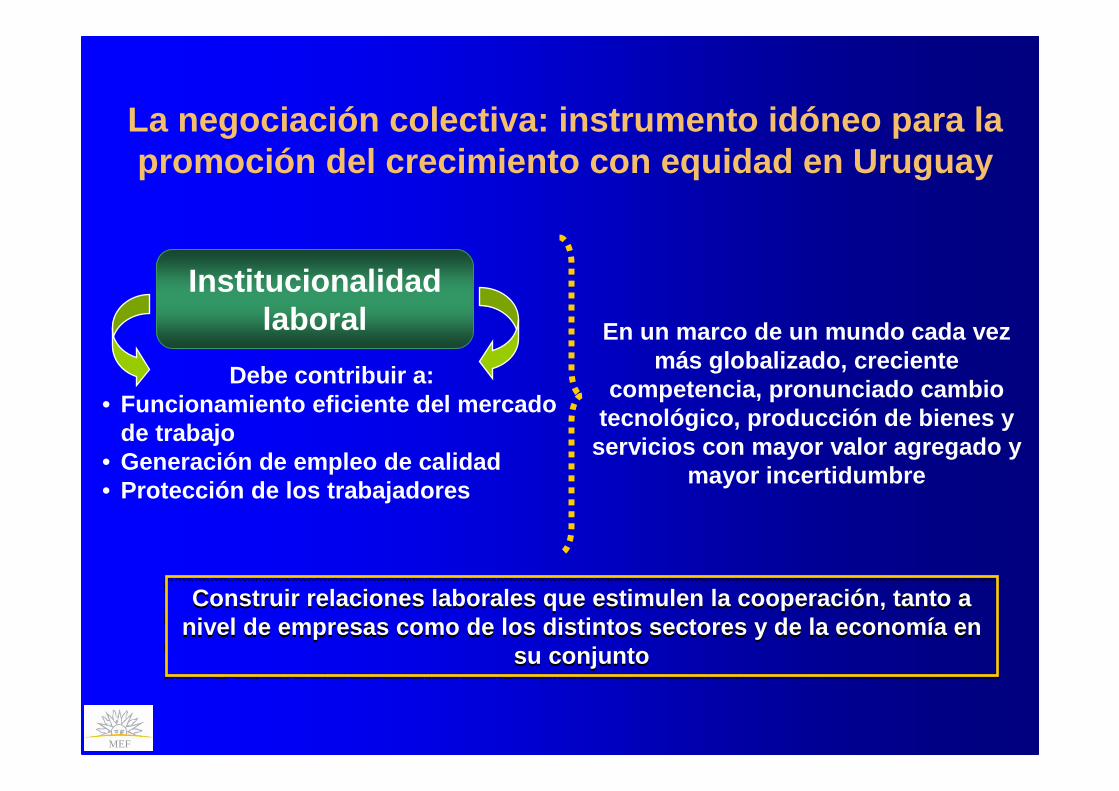

La negociación colectiva: instrumento idóneo para l a promoción del crecimiento con equidad en Uruguay

Institucionalidad laboral

Construir relaciones laborales que estimulen la coo peración, tanto a nivel de empresas como de los distintos sectores y de la economía en

su conjunto

Construir relaciones laborales que estimulen la coo peración, tanto a nivel de empresas como de los distintos sectores y de la economía en

su conjunto

Debe contribuir a: • Funcionamiento eficiente del mercado

de trabajo• Generación de empleo de calidad• Protección de los trabajadores

En un marco de un mundo cada vez más globalizado, creciente

competencia, pronunciado cambio tecnológico, producción de bienes y

servicios con mayor valor agregado y mayor incertidumbre

MEF

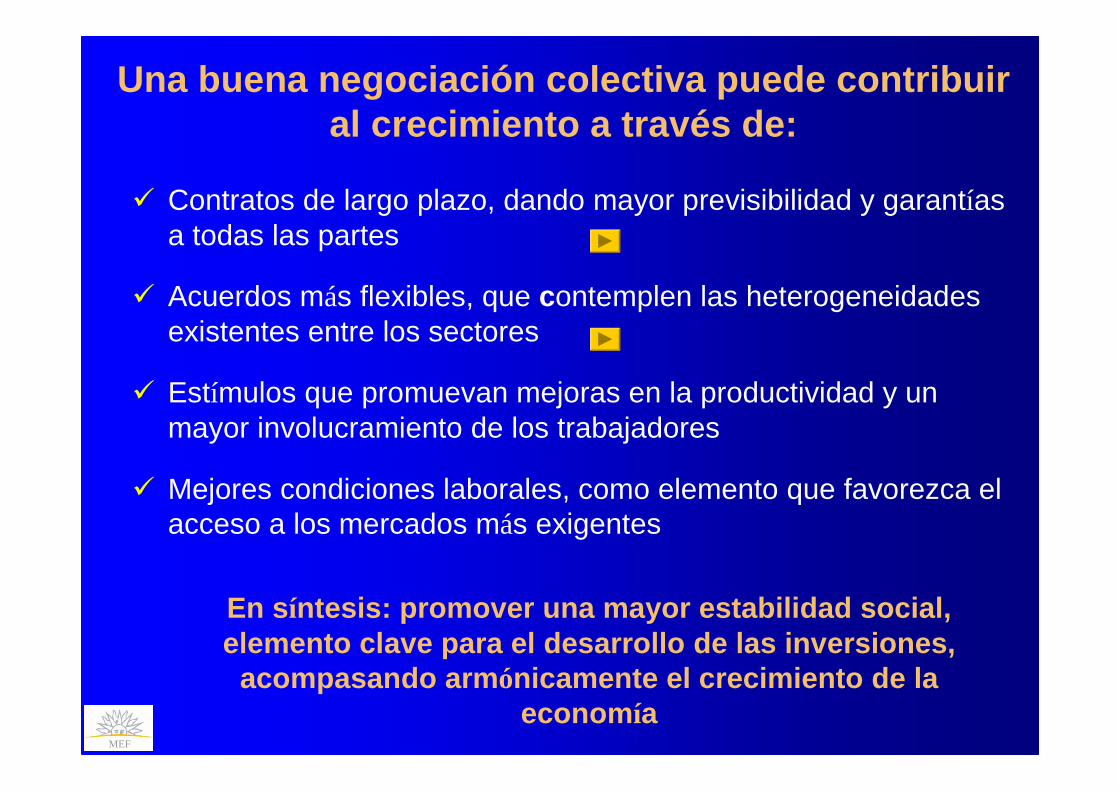

� Contratos de largo plazo, dando mayor previsibilidad y garantías a todas las partes

� Acuerdos más flexibles, que contemplen las heterogeneidades existentes entre los sectores

� Estímulos que promuevan mejoras en la productividad y un mayor involucramiento de los trabajadores

� Mejores condiciones laborales, como elemento que favorezca el acceso a los mercados más exigentes

En s íntesis: promover una mayor estabilidad social, elemento clave para el desarrollo de las inversione s,

acompasando arm ónicamente el crecimiento de la econom ía

Una buena negociación colectiva puede contribuir al crecimiento a través de:

MEF

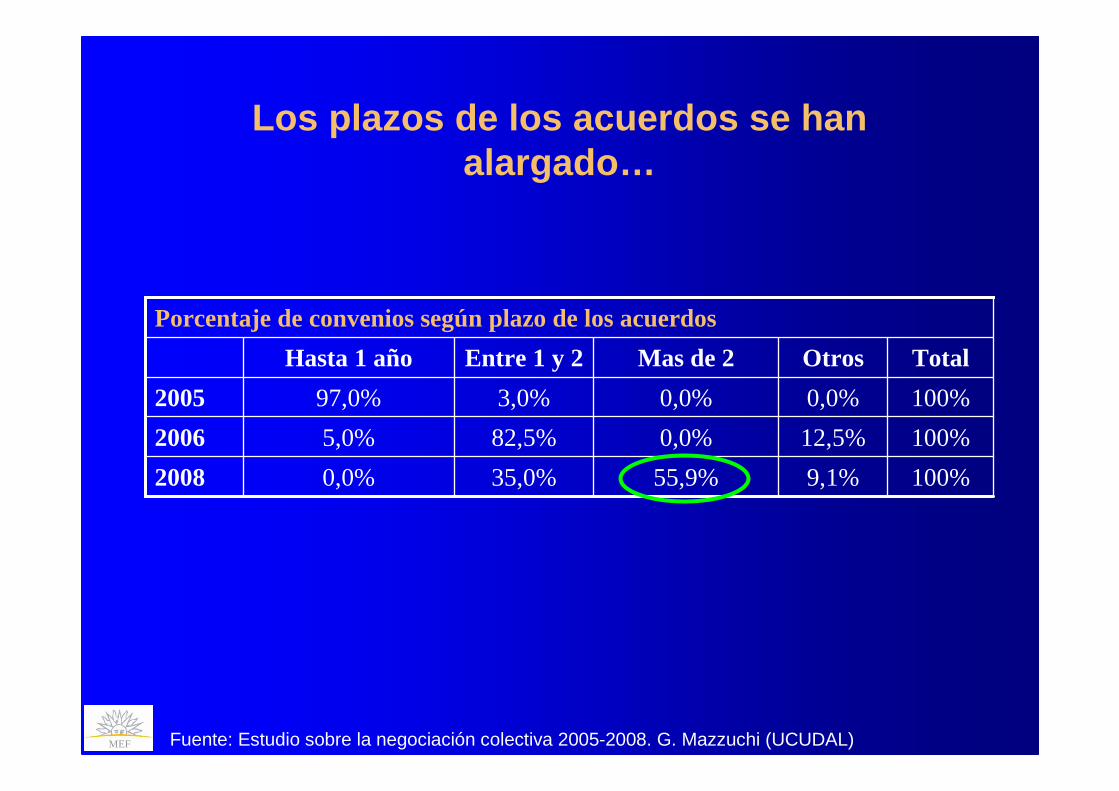

Los plazos de los acuerdos se han alargado…

Porcentaje de convenios según plazo de los acuerdos

9,1%

12,5%

0,0%

Otros

35,0%

82,5%

3,0%

Entre 1 y 2

55,9%

0,0%

0,0%

Mas de 2

100%0,0%2008

100%5,0%2006

100%97,0%2005

TotalHasta 1 año

Fuente: Estudio sobre la negociación colectiva 2005-2008. G. Mazzuchi (UCUDAL)

MEF

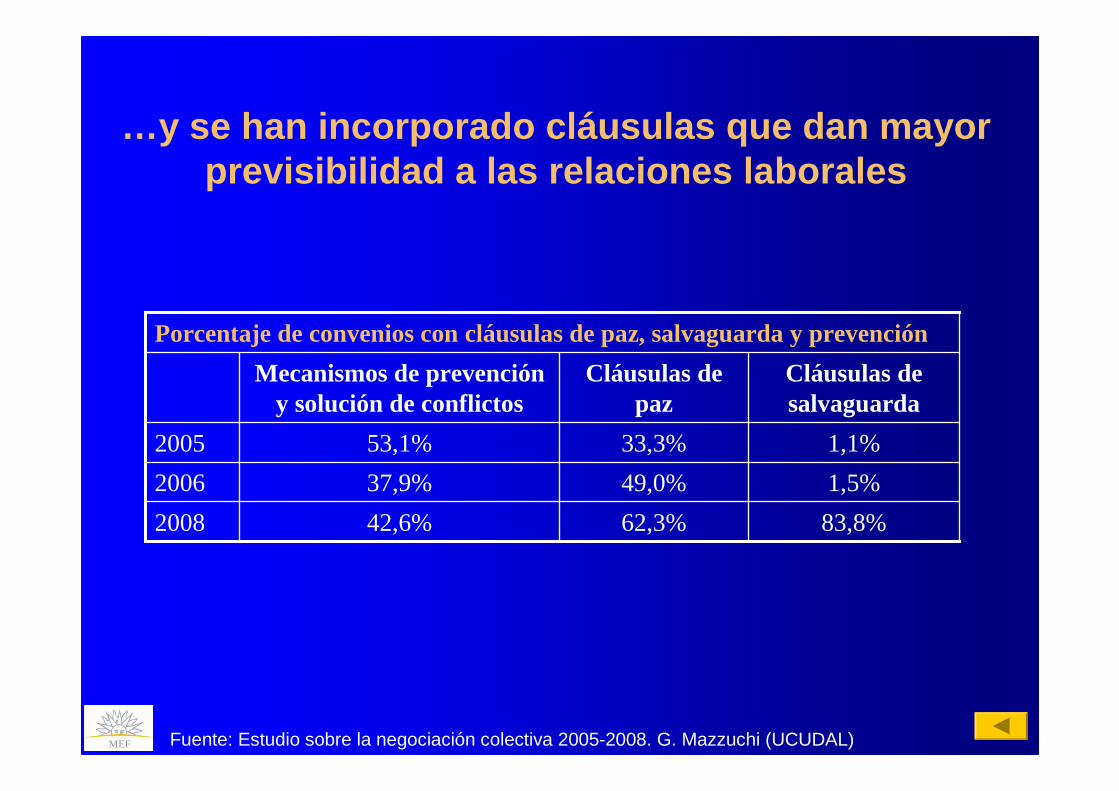

…y se han incorporado cláusulas que dan mayor previsibilidad a las relaciones laborales

Fuente: Estudio sobre la negociación colectiva 2005-2008. G. Mazzuchi (UCUDAL)

Porcentaje de convenios con cláusulas de paz, salvaguarda y prevención

83,8%

1,5%

1,1%

Cláusulas de salvaguarda

62,3%42,6%2008

49,0%37,9%2006

33,3%53,1%2005

Cláusulas de paz

Mecanismos de prevención y solución de conflictos

MEF

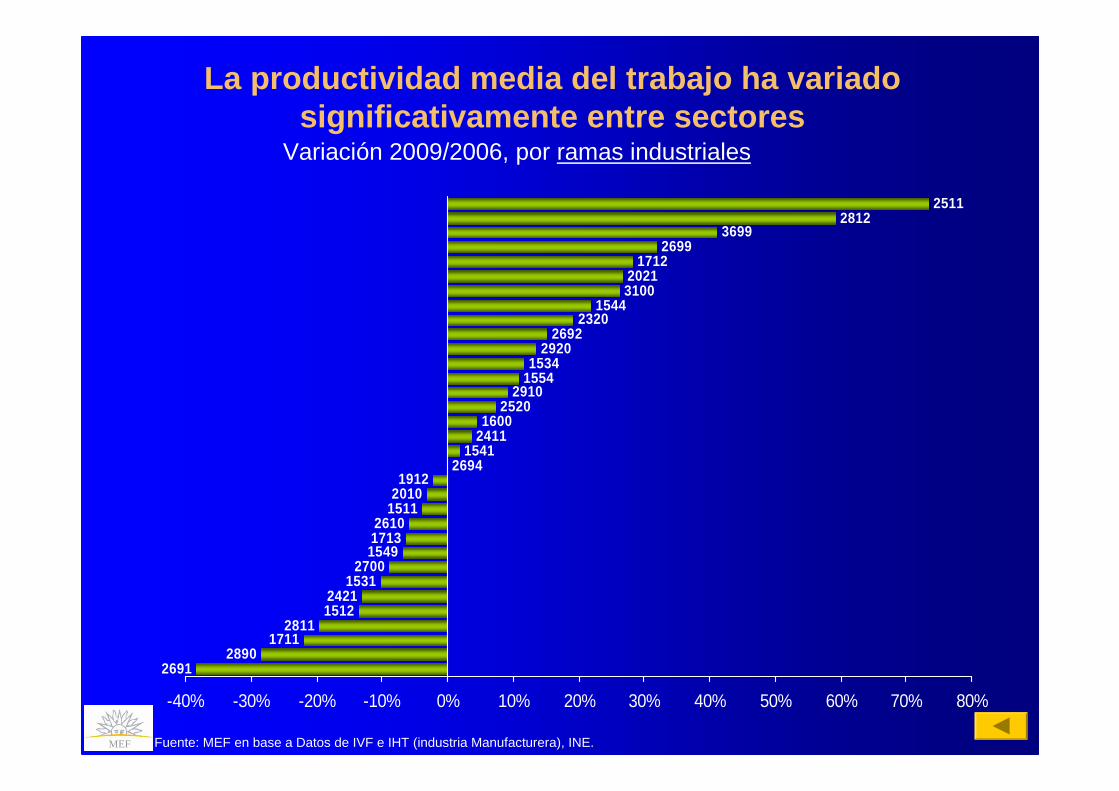

La productividad media del trabajo ha variado significativamente entre sectores

Variación 2009/2006, por ramas industriales

26912890

17112811

15122421

15312700

154917132610

151120101912

26941541

24111600

25202910

15541534

29202692

23201544

31002021

17122699

36992812

2511

-40% -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 80%

Fuente: MEF en base a Datos de IVF e IHT (industria Manufacturera), INE.

MEF

�Participación social en los frutos del crecimiento

�Mejor calidad del empleo

�Recuperación de los derechos laborales de los trabajadores

�Reducción de las desigualdades salariales: aumento del salario mínimo nacional y salarios más sumergidos

La negociación colectiva contribuye a la equidad a través de:

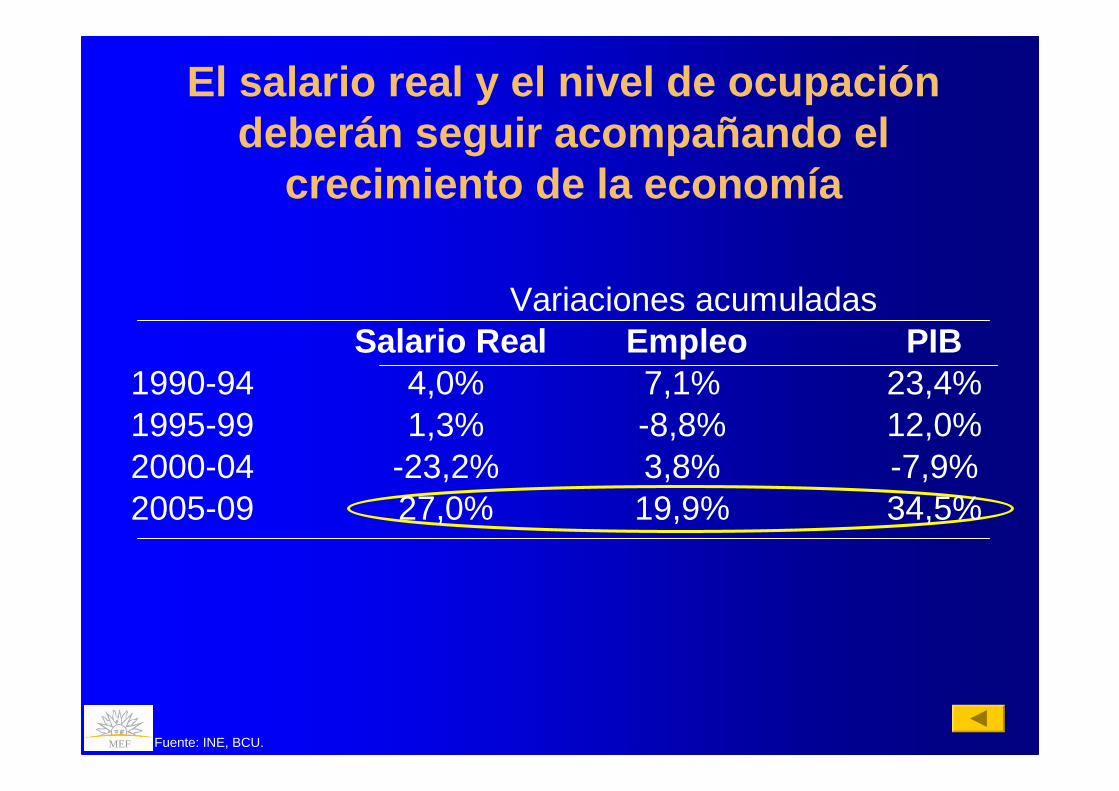

MEF Fuente: INE, BCU.

Salario Real Empleo PIB1990-94 4,0% 7,1% 23,4%1995-99 1,3% -8,8% 12,0%2000-04 -23,2% 3,8% -7,9%2005-09 27,0% 19,9% 34,5%

Variaciones acumuladas

El salario real y el nivel de ocupación deberán seguir acompañando el

crecimiento de la economía

MEF

0

20

40

60

80

100

2009

Subempleo Subempleo y no registro

No registro Empleo sin restricciones

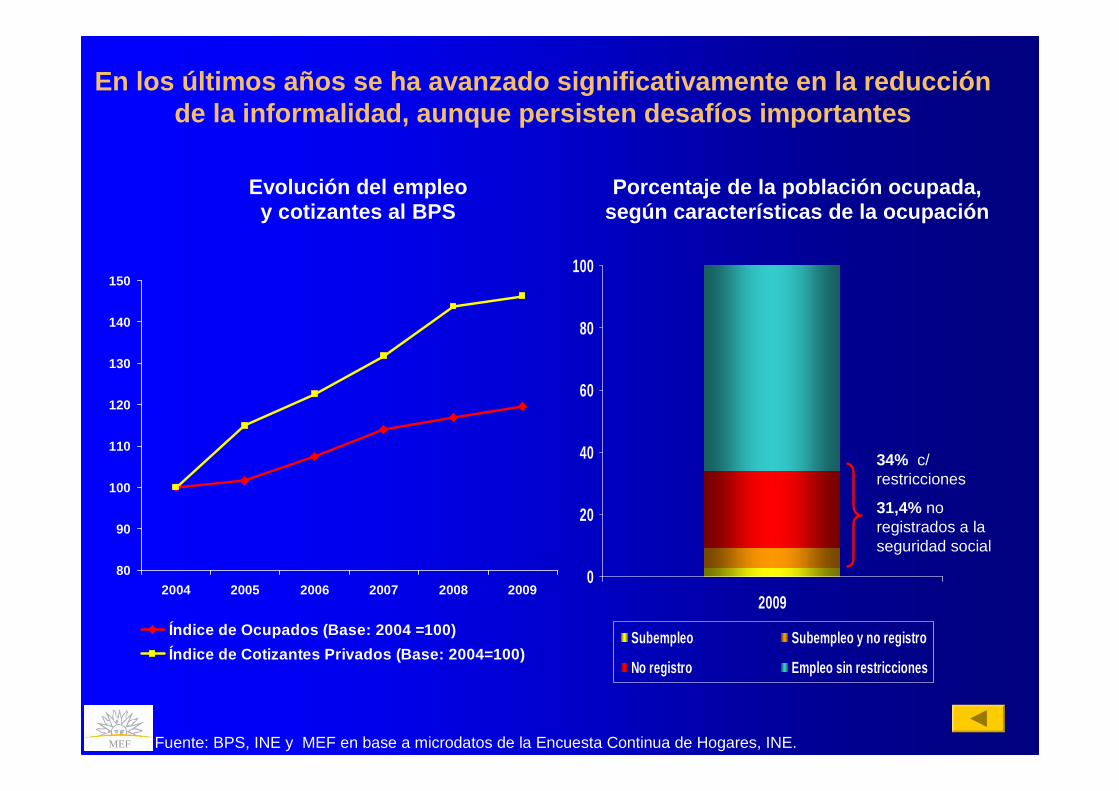

Fuente: BPS, INE y MEF en base a microdatos de la Encuesta Continua de Hogares, INE.

80

90

100

110

120

130

140

150

2004 2005 2006 2007 2008 2009

Índice de Ocupados (Base: 2004 =100)

Índice de Cotizantes Privados (Base: 2004=100)

34% c/ restricciones

31,4% no registrados a la seguridad social

Evolución del empleo y cotizantes al BPS

Porcentaje de la población ocupada,según características de la ocupación

En los últimos años se ha avanzado significativamen te en la reducción de la informalidad, aunque persisten desafíos importan tes

MEF

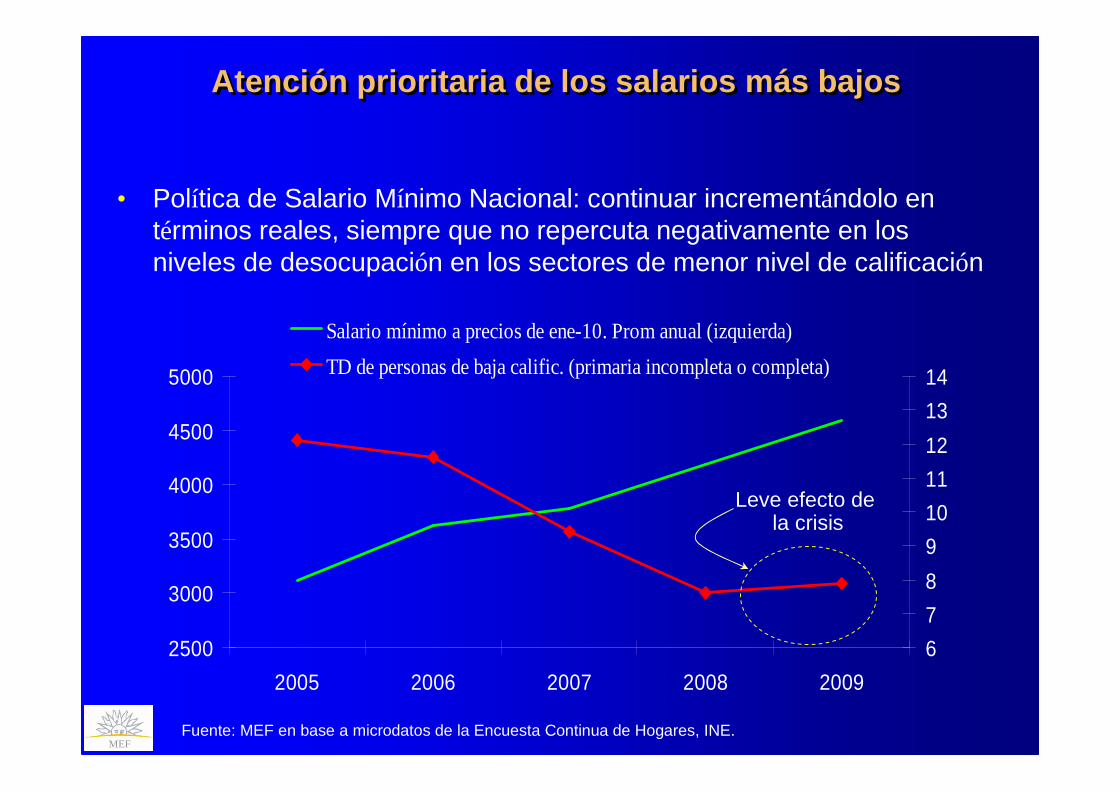

• Política de Salario Mínimo Nacional: continuar incrementándolo en términos reales, siempre que no repercuta negativamente en los niveles de desocupación en los sectores de menor nivel de calificación

Atención prioritaria de los salarios más bajosAtención prioritaria de los salarios más bajos

2500

3000

3500

4000

4500

5000

2005 2006 2007 2008 2009

6

7

8

9

10

11

12

13

14

Salario mínimo a precios de ene-10. Prom anual (izquierda)

TD de personas de baja calific. (primaria incompleta o completa)

Fuente: MEF en base a microdatos de la Encuesta Continua de Hogares, INE.

Leve efecto dela crisis

MEF

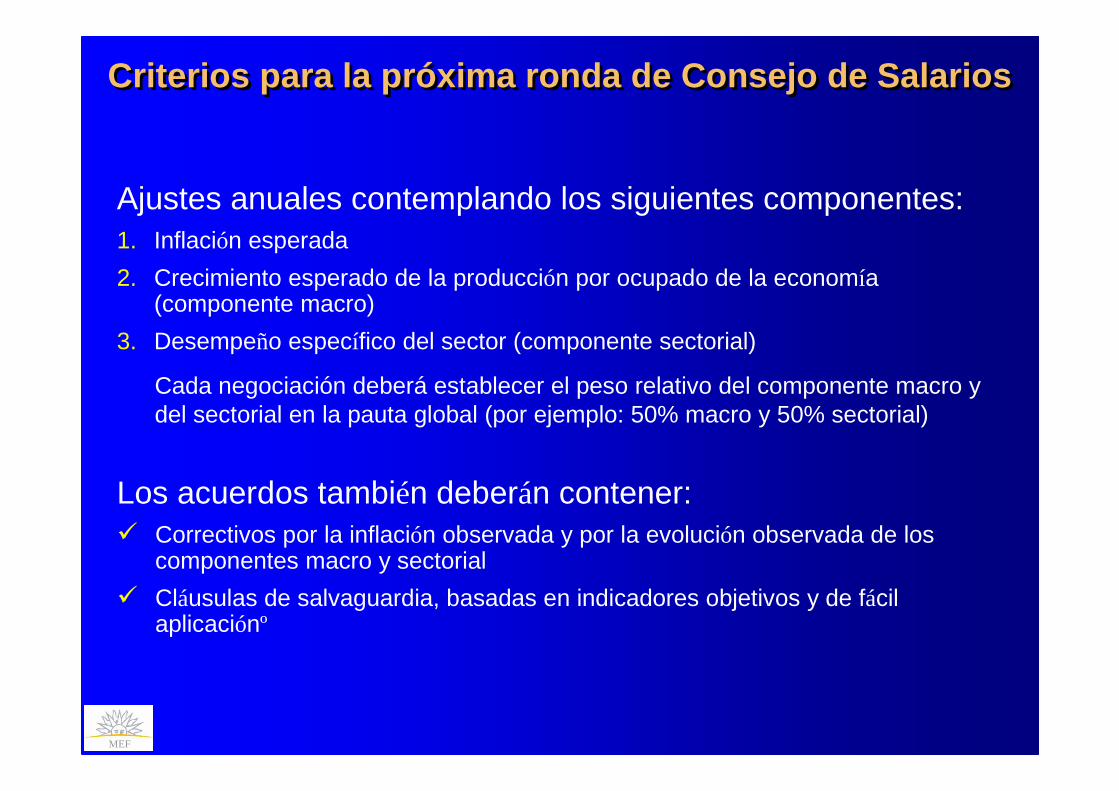

Ajustes anuales contemplando los siguientes componentes:1. Inflación esperada

2. Crecimiento esperado de la producción por ocupado de la economía (componente macro)

3. Desempeño específico del sector (componente sectorial)

Criterios para la próxima ronda de Consejo de Salar iosCriterios para la próxima ronda de Consejo de Salar ios

Cada negociación deberá establecer el peso relativo del componente macro y del sectorial en la pauta global (por ejemplo: 50% macro y 50% sectorial)

Los acuerdos también deberán contener:� Correctivos por la inflación observada y por la evolución observada de los

componentes macro y sectorial

� Cláusulas de salvaguardia, basadas en indicadores objetivos y de fácil aplicaciónº

MEF

MINISTERIO DE ECONOMMINISTERIO DE ECONOMMINISTERIO DE ECONOMMINISTERIO DE ECONOMÍÍÍÍA Y FINANZASA Y FINANZASA Y FINANZASA Y FINANZAS

REPREPREPREPÚÚÚÚBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAYBLICA ORIENTAL DEL URUGUAY