Embed Size (px)

DESCRIPTION

Modulo 1.1

Citation preview

FINANZASMODULO 1

ANÁLISIS FINANCIERO

Taller Finanzas Empresariales

>>TEMARIO (MODULO 1) Rol de las finanzas en la organización. El Administrador financiero como intermediario entre la E@ y el

M°. Decisiones de financiamiento, de corto y largo plazo El Balance general El Estado de Resultado El Estado de Flujo de Efectivo. Análisis de los estados financiaros para el diagnóstico empresarial Análisis Horizontal, vertical Análisis de crecimiento Razones (ratios) de liquidez Razones endeudamiento Razones de Actividad Razones de Rentabilidad Razones de tamaño y bursátiles

I.2. OBJETIVOS FINANCIEROS• Toma de Decisiones de forma de lograr

maximizar el valor de los accionistas y/o propietarios.• Toma de decisiones de inversión.• Toma de decisiones de financiamiento.• Política de dividendos.

Con la finalidad ultima de aumentar el valor de los accionista y/o propietarios

I.4. PRINCIPIOS FINANCIEROSEn Finanzas como cualquier disciplina del saber se basa en principios métodos y conceptos fundamentales, que guían y rigen la toma de decisiones.• La magnitud y temporalidad de las ganancias• El valor del dinero en el tiempo. • La relación directa entre el riesgo y rendimiento

en las inversiones financieras

MODULO 1ANÁLISIS DE LOS

ESTADOS FINANCIERO

II.1 ESTADOS FINANCIEROSLos EE.FF. son la “materia prima y el lenguaje traductor” del área financiera de las empresas.Las finanzas aplican los conceptos económicos a la información contable para realizar el análisis y la toma de decisiones financiera. Estos son:• Balance General (Estado de Situación)• Estado de Resultado (o de Pérdida y Ganancias)• Estado del Flujo de Efectivo.

II.2 BALANCE GENERALEl Balance General es una relación en un instante de tiempo de los bienes y derechos que posee una firma (Activos), los montos de las deudas y obligaciones con terceros (Pasivos) y el remanente, que es la diferencia entre los dos y se conoce como Patrimonio, es decir, lo que les pertenece a los dueños o lo que la firma les debe. Este informe mide la riqueza de la firma.

La relación entre estos grandes grupos -Activos, Pasivos y Patrimonio- es la misma relación de la partida doble:

Activos = Pasivos + Patrimonio

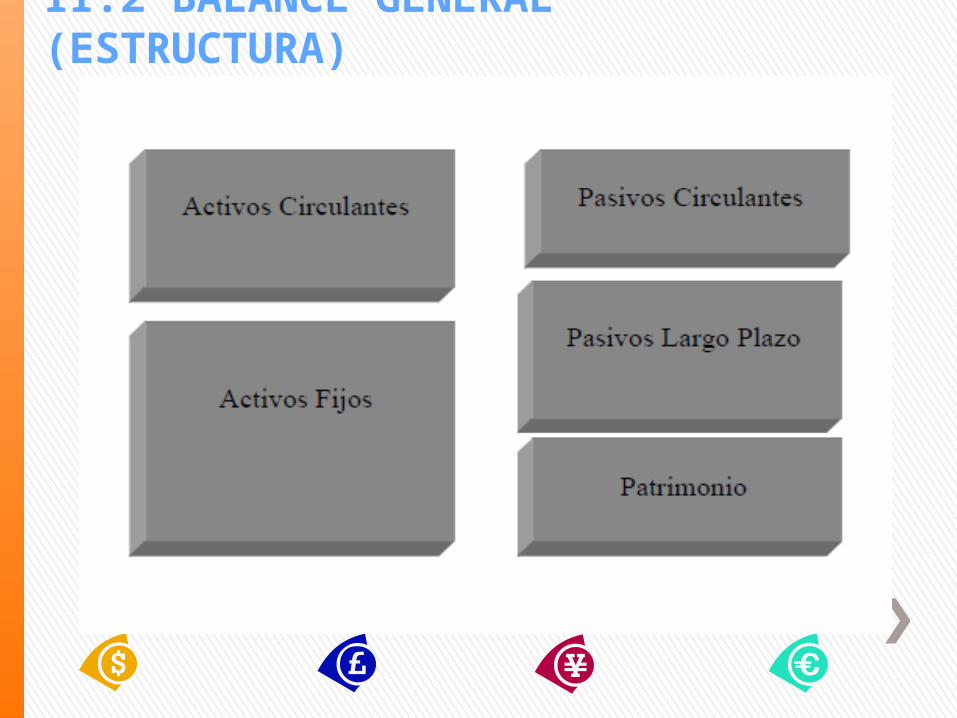

II.2 BALANCE GENERAL (ESTRUCTURA)

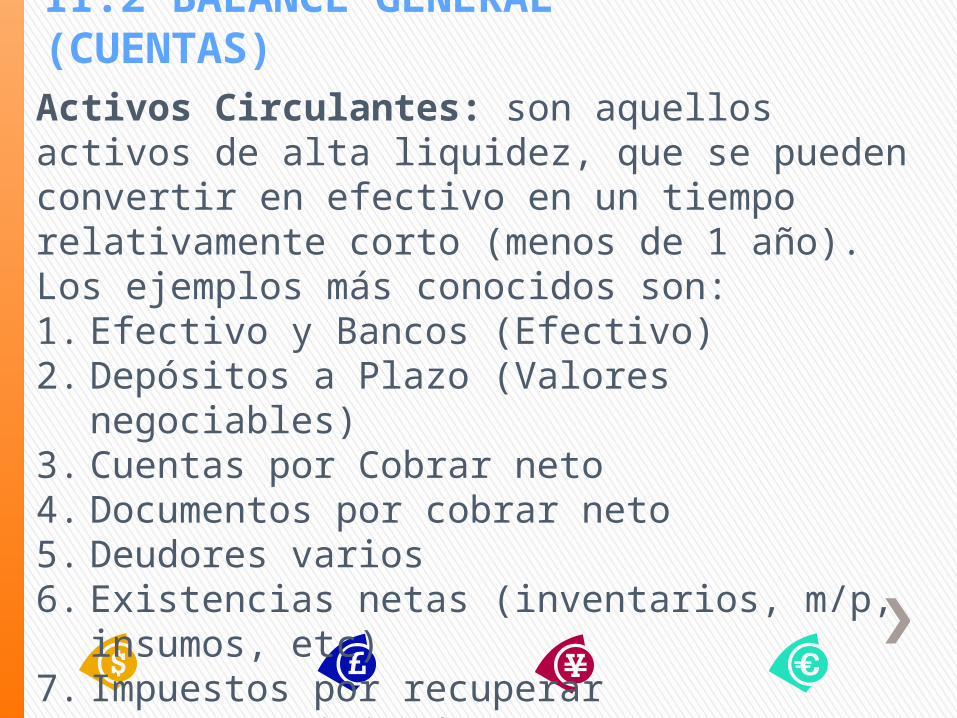

II.2 BALANCE GENERAL (CUENTAS)Activos Circulantes: son aquellos activos de alta liquidez, que se pueden convertir en efectivo en un tiempo relativamente corto (menos de 1 año). Los ejemplos más conocidos son:1. Efectivo y Bancos (Efectivo)2. Depósitos a Plazo (Valores negociables)3. Cuentas por Cobrar neto4. Documentos por cobrar neto5. Deudores varios6. Existencias netas (inventarios, m/p, insumos, etc)7. Impuestos por recuperar8. Gastos anticipados

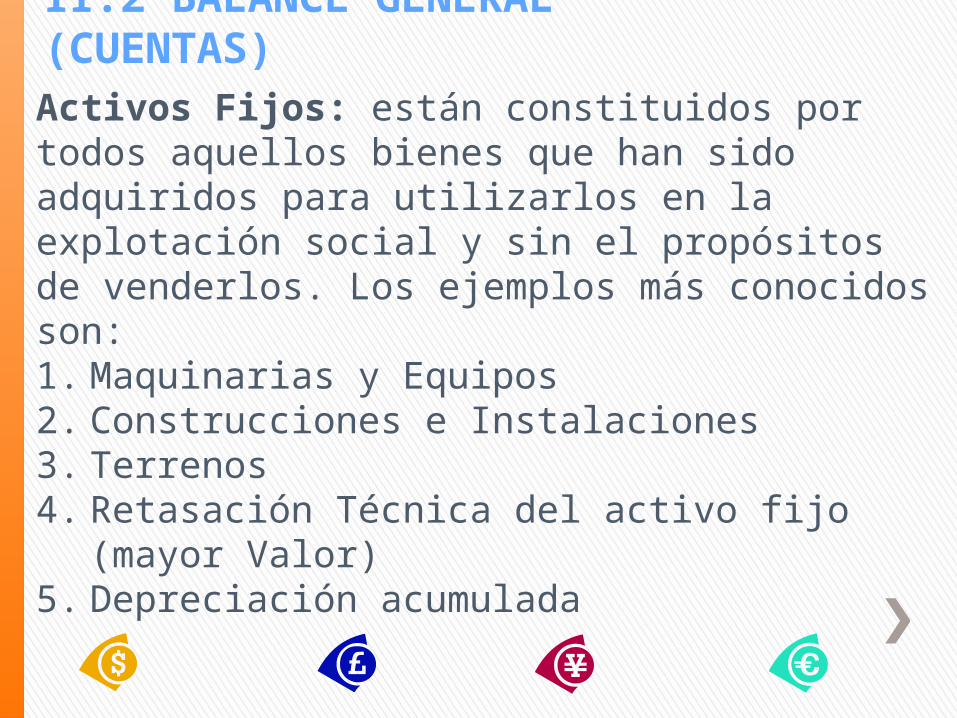

II.2 BALANCE GENERAL (CUENTAS)Activos Fijos: están constituidos por todos aquellos bienes que han sido adquiridos para utilizarlos en la explotación social y sin el propósitos de venderlos. Los ejemplos más conocidos son:1. Maquinarias y Equipos2. Construcciones e Instalaciones3. Terrenos4. Retasación Técnica del activo fijo (mayor Valor)5. Depreciación acumulada

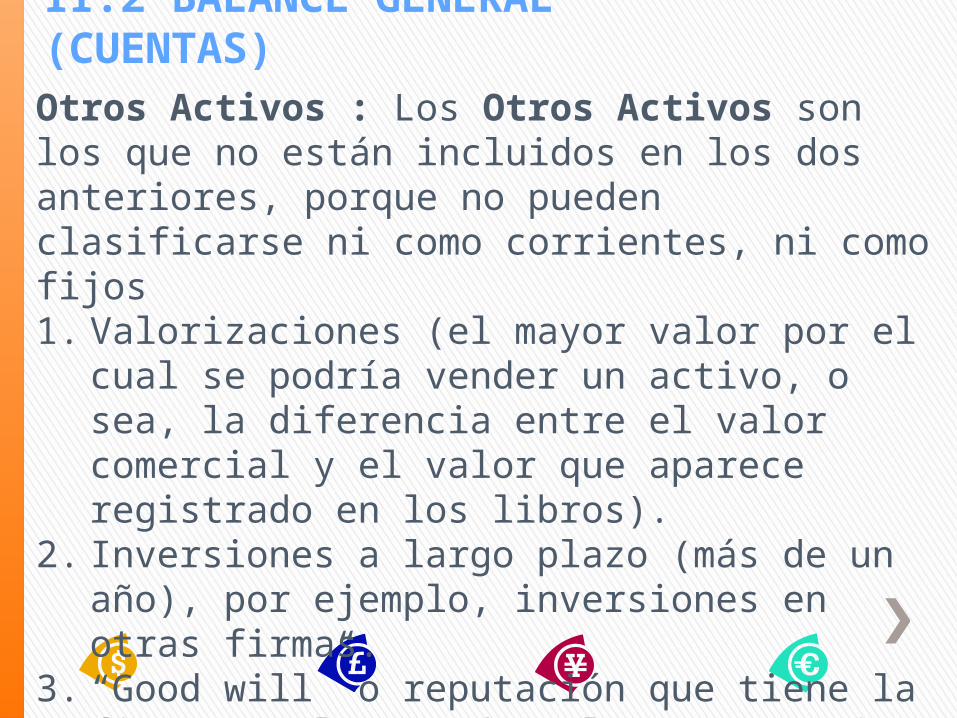

II.2 BALANCE GENERAL (CUENTAS)Otros Activos : Los Otros Activos son los que no están incluidos en los dos anteriores, porque no puedenclasificarse ni como corrientes, ni como fijos1. Valorizaciones (el mayor valor por el cual se podría

vender un activo, o sea, la diferencia entre el valor comercial y el valor que aparece registrado en los libros).

2. Inversiones a largo plazo (más de un año), por ejemplo, inversiones en otras firmas.

3. “Good will” o reputación que tiene la firma en el mercado y la competencia.

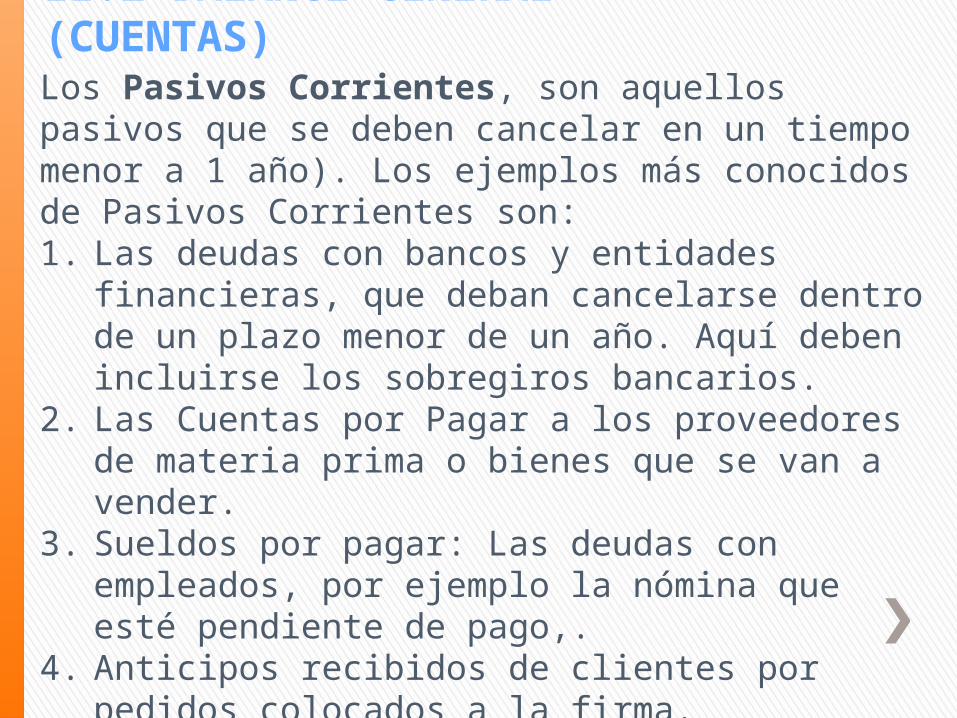

II.2 BALANCE GENERAL (CUENTAS)Los Pasivos Corrientes, son aquellos pasivos que se deben cancelar en un tiempo menor a 1 año). Los ejemplos más conocidos de Pasivos Corrientes son:1. Las deudas con bancos y entidades financieras, que deban

cancelarse dentro de un plazo menor de un año. Aquí deben incluirse los sobregiros bancarios.

2. Las Cuentas por Pagar a los proveedores de materia prima o bienes que se van a vender.

3. Sueldos por pagar: Las deudas con empleados, por ejemplo la nómina que esté pendiente de pago,.

4. Anticipos recibidos de clientes por pedidos colocados a la firma.

5. Impuestos y Dividendos por pagar.6. Provisiones correspondientes a costos o gastos devengados

que se pagaran a menos de un año.

II.2 BALANCE GENERAL (CUENTAS)Los Pasivos a Largo Plazo son aquellos que tienen que pagarse en un tiempo mayor a 1 año, o sea que son menos exigibles. Los ejemplos más conocidos de Pasivos a Largo Plazo son:1. Los préstamos a más de un año que haya contratado la

firma con bancos o entidades financieras.2. Los bonos que haya emitido la firma, los cuales son

equivalentes a préstamos que le han realizado las personas que han adquirido esos bonos.

3. Las pensiones de jubilación que hayan podido quedar a cargo de la firma.

4. Provisiones, de costos o gastos devengados que se pagaran a más de un año.

II.2 BALANCE GENERAL (CUENTAS)El Patrimonio corresponde a la suma de aportes efectuados Por los dueños y/o accionistas de la empresa mas las utilidades retenidas.• Capital pagado, es decir las sumas de dinero o de bienes

que los dueños entregaron al comienzo de la operación del negocio (revalorizados).

• Utilidades retenidas, esto es, el excedente que hubo entre los Ingresos por Ventas que tuvo la firma al operar comercialmente y sus Egresos, de años anteriores.

• Utilidad del ejercicio, corresponden a la utilidad del ultimo período que haya determinadas por el Estado de Resultados.

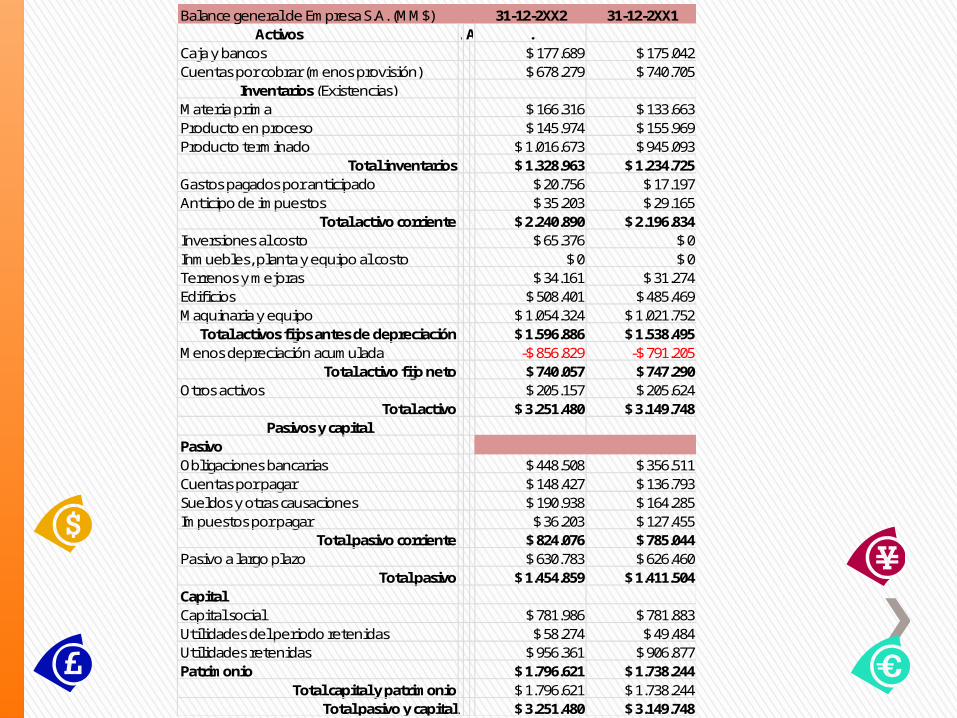

Balance general de Empresa S.A. (MM$) A.Horizontal31-12-2XX2 31-12-2XX1 Activos A.Vert.1A.Vert.2 .Caja y bancos $ 177.689 $ 175.042Cuentas por cobrar (menos provisión) $ 678.279 $ 740.705

Inventarios (Existencias)Materia prima $ 166.316 $ 133.663Producto en proceso $ 145.974 $ 155.969Producto terminado $ 1.016.673 $ 945.093

Total inventarios $ 1.328.963 $ 1.234.725Gastos pagados por anticipado $ 20.756 $ 17.197Anticipo de impuestos $ 35.203 $ 29.165

Total activo corriente $ 2.240.890 $ 2.196.834Inversiones al costo $ 65.376 $ 0Inmuebles, planta y equipo al costo $ 0 $ 0Terrenos y mejoras $ 34.161 $ 31.274Edificios $ 508.401 $ 485.469Maquinaria y equipo $ 1.054.324 $ 1.021.752

Total activos fijos antes de depreciación $ 1.596.886 $ 1.538.495Menos depreciación acumulada -$ 856.829 -$ 791.205

Total activo fijo neto $ 740.057 $ 747.290Otros activos $ 205.157 $ 205.624

Total activo $ 3.251.480 $ 3.149.748Pasivos y capital

PasivoObligaciones bancarias $ 448.508 $ 356.511Cuentas por pagar $ 148.427 $ 136.793Sueldos y otras causaciones $ 190.938 $ 164.285Impuestos por pagar $ 36.203 $ 127.455

Total pasivo corriente $ 824.076 $ 785.044Pasivo a largo plazo $ 630.783 $ 626.460

Total pasivo $ 1.454.859 $ 1.411.504CapitalCapital social $ 781.986 $ 781.883Utilidades del periodo retenidas $ 58.274 $ 49.484Utilidades retenidas $ 956.361 $ 906.877Patrimonio $ 1.796.621 $ 1.738.244

Total capital y patrimonio $ 1.796.621 $ 1.738.244Total pasivo y capital $ 3.251.480 $ 3.149.748

II.2 ESTADO DE RESULTADO)

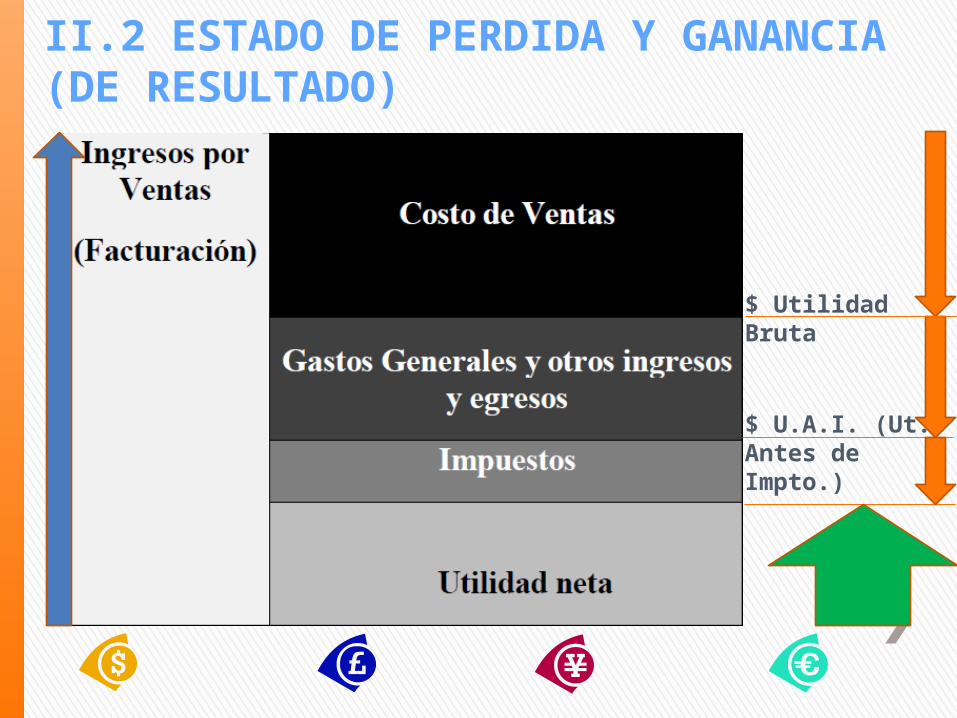

Este informe se conoce también como Estado de Resultados y en el lenguaje “familiar” o cotidiano como P y G. Muestra el desarrollo de la actividad de una empresa durante un período de tiempo, indica qué bienes o servicios vendió, cuánto le costaron a la firma los bienes o servicios queentregó a sus clientes, cuánto le costó mantener la organización para desarrollar su actividad y cuánto fueron las utilidades que le quedaron a los socios o dueños de la firma.Los Resultados se pueden descomponer en operacional y no operacional la suma de ambos es el resultado o utilidad antes de impuestos UAI

II.2 ESTADO DE PERDIDA Y GANANCIA (DE RESULTADO)

$ Utilidad Bruta

$ U.A.I. (Ut. Antes de Impto.)

II.2 ESTADO DE RESULTADO (CUENTAS)Las cuentas de resultados que componen a este informe financiero son:1. Ventas (Ingresos Explotación), muestra la facturación

netas de impuestos que las graven.2. Costos de ventas, son tanto los costos directos como

indirectos relacionados con la fabricación.3. Utilidad Bruta, corresponde a la diferencia entre los

ingresos y costos de explotación.4. Gastos Generales, incluyen todos aquellos gastos de

administración y ventas que permiten el funcionamiento general de una empresa

II.2 ESTADO DE RESULTADO (CUENTAS)5. Resultado Operacional (UAII o EBIT) indica la utilidad

propia del negocio provocada por aquellos gastos exclusivos del giro de la empresa

6. Otros Gastos e Ingresos financieros7. Otros gastos e ingresos fuera de explotación8. Corrección Monetaria,9. Utilidad (Pérdida)antes de Impuestos (UAI)10. Impuestos a la Renta11. Utilidad (Pérdida) Neta del ejercicio

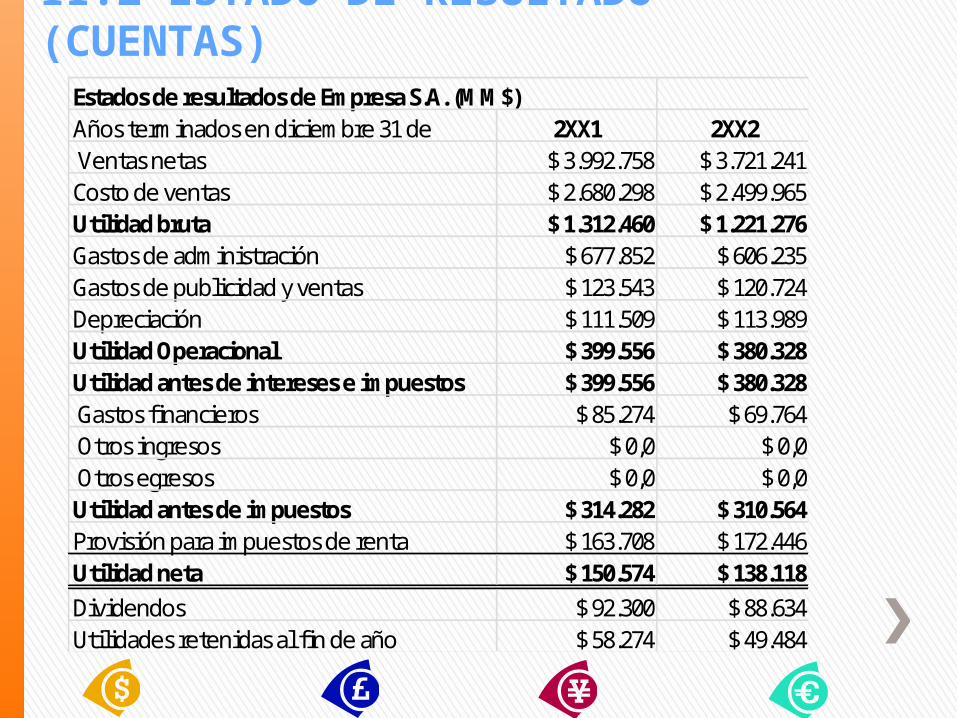

Estados de resultados de Empresa S.A. (MM$)Años terminados en diciembre 31 de 2XX1 2XX2 Ventas netas $ 3.992.758 $ 3.721.241Costo de ventas $ 2.680.298 $ 2.499.965Utilidad bruta $ 1.312.460 $ 1.221.276Gastos de administración $ 677.852 $ 606.235Gastos de publicidad y ventas $ 123.543 $ 120.724Depreciación $ 111.509 $ 113.989Utilidad Operacional $ 399.556 $ 380.328Utilidad antes de intereses e impuestos $ 399.556 $ 380.328 Gastos financieros $ 85.274 $ 69.764 Otros ingresos $ 0,0 $ 0,0 Otros egresos $ 0,0 $ 0,0Utilidad antes de impuestos $ 314.282 $ 310.564Provisión para impuestos de renta $ 163.708 $ 172.446Utilidad neta $ 150.574 $ 138.118Dividendos $ 92.300 $ 88.634Utilidades retenidas al fin de año $ 58.274 $ 49.484

II.2 ESTADO DE RESULTADO (CUENTAS)

II.3 ESTADO DE FLUJO DE EFECTIVOEste estado es un informe contable que muestra una clasificación de los ingresos y egresos de efectivo producidos durante un determinado período; este flujo refleja las disponibilidades en dinero que una empresa posee (posición de liquidez).El objetivo es permitir evaluar la capacidad de la empresa para generar flujos de efectivo netos positivos e identificar la naturaleza de las actividades que los producen.El término “efectivo” se refiere no sólo a la disponibilidad en caja y bancos, sino también a otras partidas

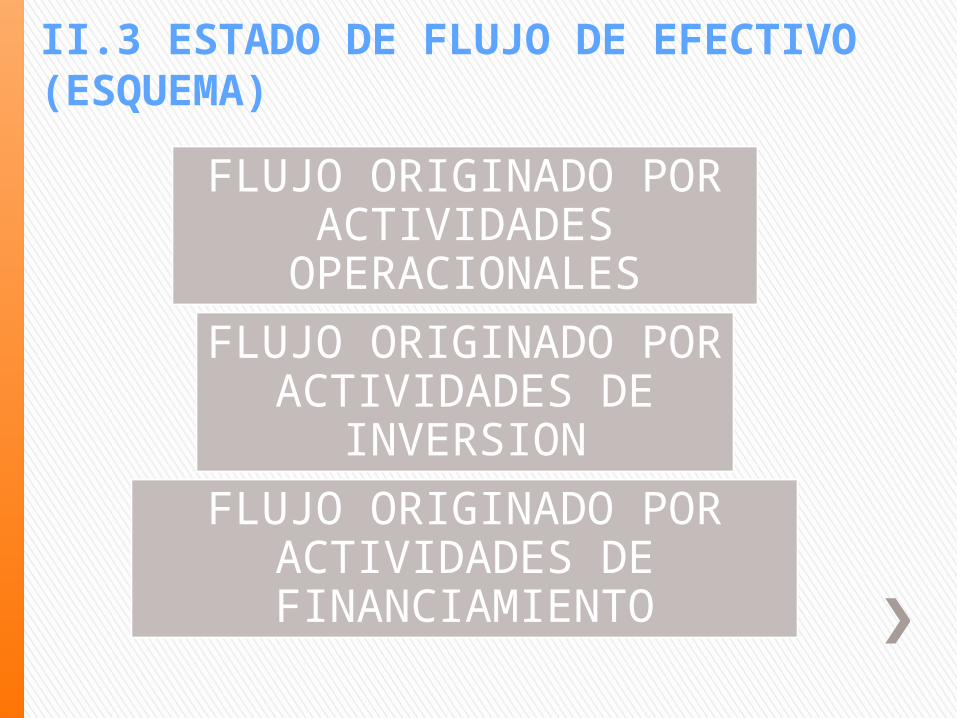

II.3 ESTADO DE FLUJO DE EFECTIVO (ESQUEMA)

FLUJO ORIGINADO POR ACTIVIDADES OPERACIONALES

FLUJO ORIGINADO POR ACTIVIDADES DE INVERSION

FLUJO ORIGINADO POR ACTIVIDADES DE FINANCIAMIENTO

II.3 ESTADO DE FLUJO DE EFECTIVO

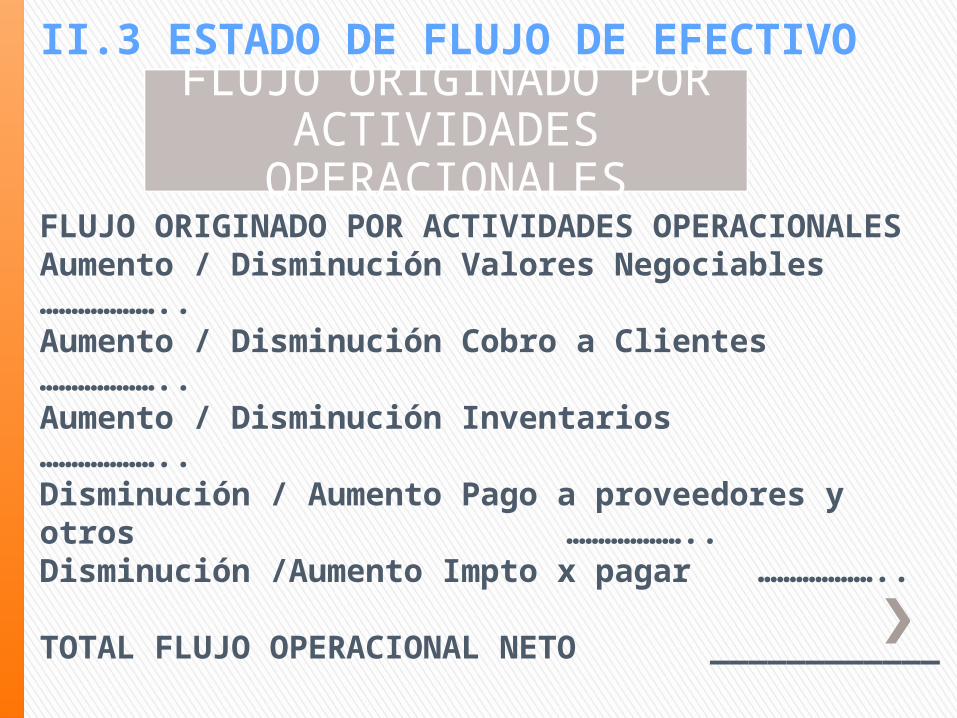

FLUJO ORIGINADO POR ACTIVIDADES OPERACIONALES

FLUJO ORIGINADO POR ACTIVIDADES OPERACIONALESAumento / Disminución Valores Negociables ………………..Aumento / Disminución Cobro a Clientes ………………..Aumento / Disminución Inventarios ………………..Disminución / Aumento Pago a proveedores y otros

………………..Disminución /Aumento Impto x pagar ………………..

TOTAL FLUJO OPERACIONAL NETO ____________

II.3 ESTADO DE FLUJO DE EFECTIVO (ESQUEMA)

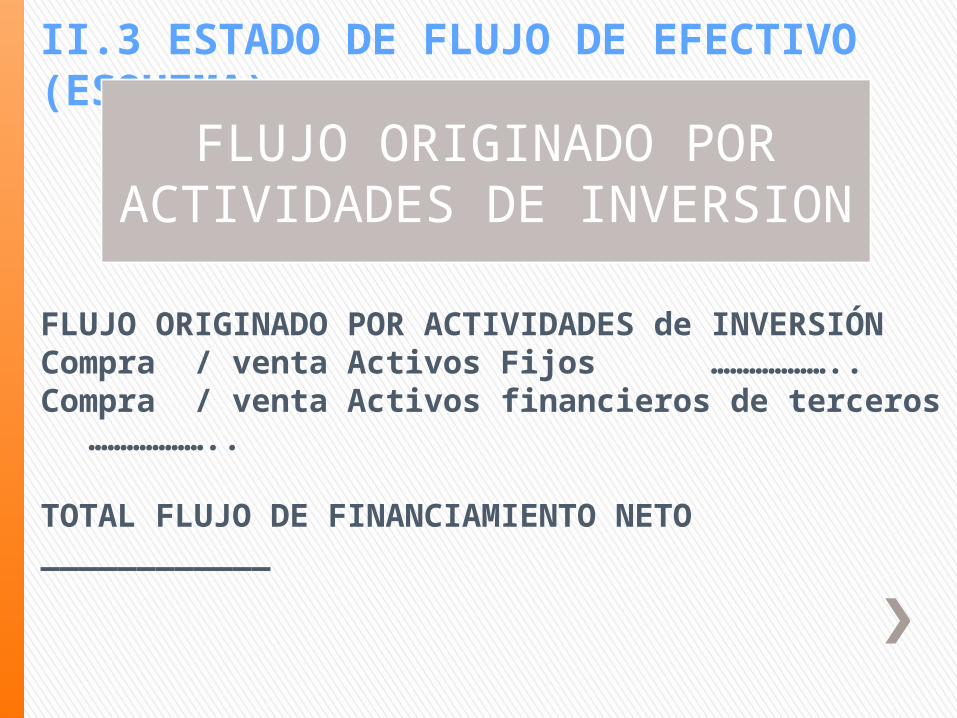

FLUJO ORIGINADO POR ACTIVIDADES DE INVERSION

FLUJO ORIGINADO POR ACTIVIDADES de INVERSIÓNCompra / venta Activos Fijos ………………..Compra / venta Activos financieros de terceros ………………..

TOTAL FLUJO DE FINANCIAMIENTO NETO ____________

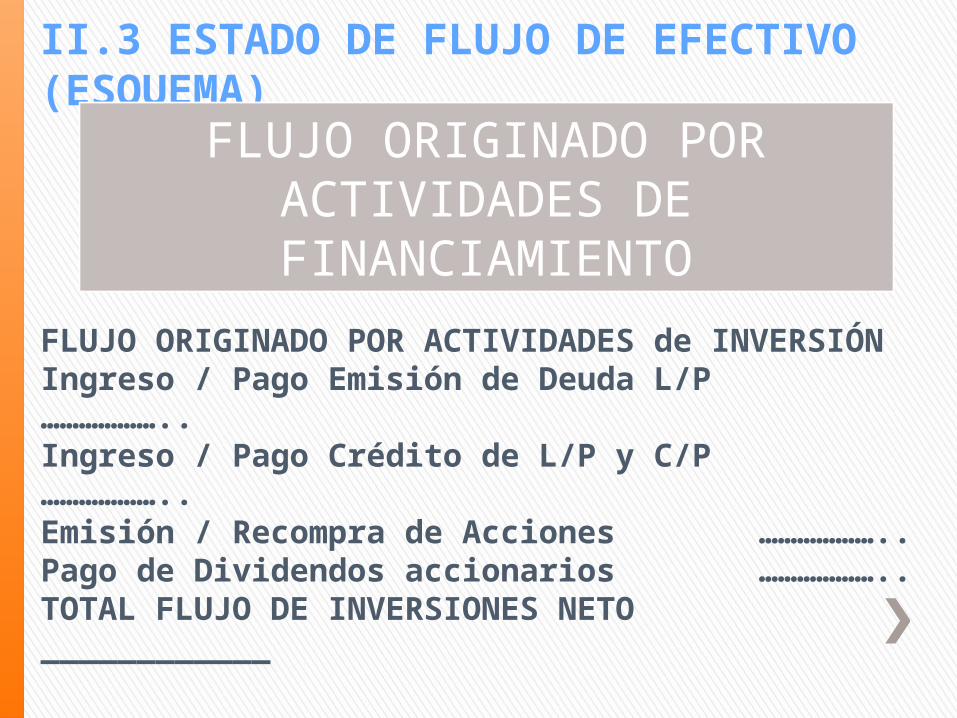

II.3 ESTADO DE FLUJO DE EFECTIVO (ESQUEMA)

FLUJO ORIGINADO POR ACTIVIDADES DE FINANCIAMIENTO

FLUJO ORIGINADO POR ACTIVIDADES de INVERSIÓNIngreso / Pago Emisión de Deuda L/P ………………..Ingreso / Pago Crédito de L/P y C/P ………………..Emisión / Recompra de Acciones ………………..Pago de Dividendos accionarios ………………..TOTAL FLUJO DE INVERSIONES NETO ____________

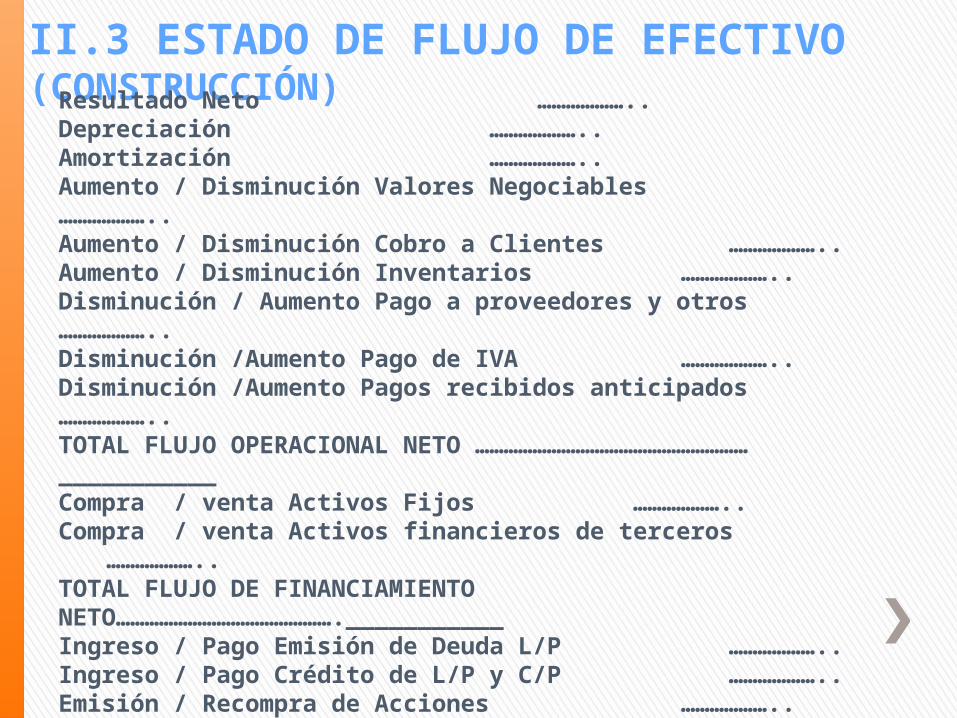

II.3 ESTADO DE FLUJO DE EFECTIVO (CONSTRUCCIÓN)Resultado Neto ………………..Depreciación ………………..Amortización ………………..Aumento / Disminución Valores Negociables ………………..Aumento / Disminución Cobro a Clientes ………………..Aumento / Disminución Inventarios ………………..Disminución / Aumento Pago a proveedores y otros ………………..Disminución /Aumento Pago de IVA ………………..Disminución /Aumento Pagos recibidos anticipados ………………..TOTAL FLUJO OPERACIONAL NETO …………………………………………………___________Compra / venta Activos Fijos ………………..Compra / venta Activos financieros de terceros ………………..TOTAL FLUJO DE FINANCIAMIENTO NETO……………………………………….___________Ingreso / Pago Emisión de Deuda L/P ………………..Ingreso / Pago Crédito de L/P y C/P ………………..Emisión / Recompra de Acciones ………………..Pago de Dividendos accionarios ………………..TOTAL FLUJO DE INVERSIONES NETO……………………………………………… ___________Caja inicial ___________Cambio en Saldo de Efectivo ___________Caja Final ___________

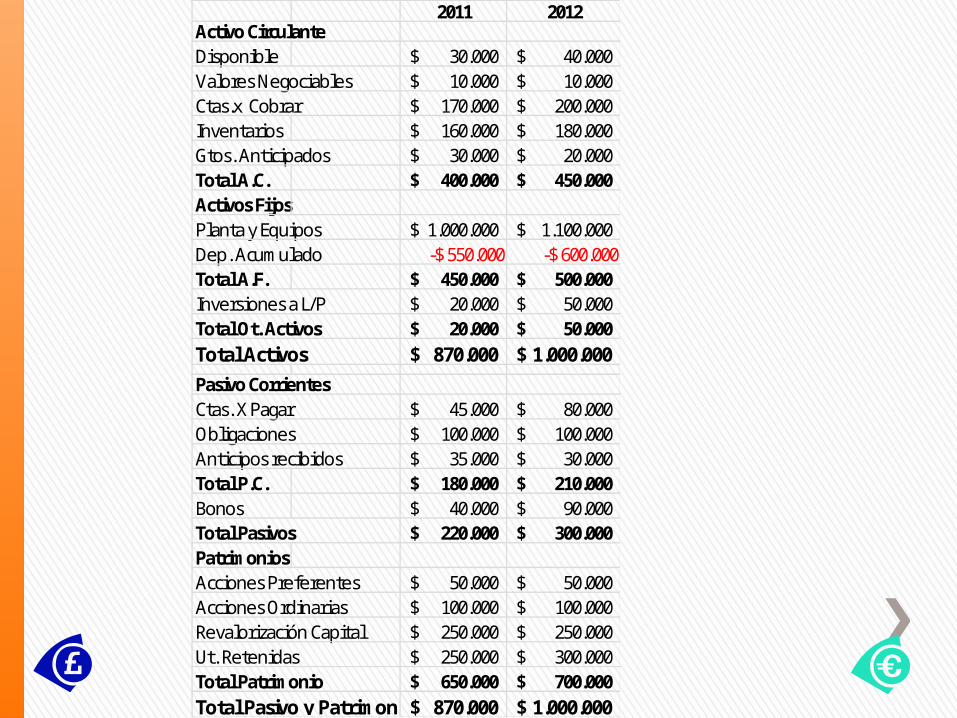

2011 2012Activo CirculanteDisponible 30.000$ 40.000$ Valores Negociables 10.000$ 10.000$ Ctas.x Cobrar 170.000$ 200.000$ Inventarios 160.000$ 180.000$ Gtos. Anticipados 30.000$ 20.000$ Total A.C. 400.000$ 450.000$ Activos FijosPlanta y Equipos 1.000.000$ 1.100.000$ Dep. Acumulado -$ 550.000 -$ 600.000Total A.F. 450.000$ 500.000$ Inversiones a L/P 20.000$ 50.000$ Total Ot. Activos 20.000$ 50.000$ Total Activos 870.000$ 1.000.000$ Pasivo CorrientesCtas. X Pagar 45.000$ 80.000$ Obligaciones 100.000$ 100.000$ Anticipos recibidos 35.000$ 30.000$ Total P.C. 180.000$ 210.000$ Bonos 40.000$ 90.000$ Total Pasivos 220.000$ 300.000$ PatrimoniosAcciones Preferentes 50.000$ 50.000$ Acciones Ordinarias 100.000$ 100.000$ Revalorización Capital 250.000$ 250.000$ Ut. Retenidas 250.000$ 300.000$ Total Patrimonio 650.000$ 700.000$ Total Pasivo y Patrimonio 870.000$ 1.000.000$

II.2 ESTADO DE RESULTADOEstado de Resultado 2012Ventas 2.000.000$ Costo de Ventas 1.500.000$ Ut. Bruta 500.000$ G.A.Vtas. 270.000$ Depreciación 50.000$ Resultado Operac. 180.000$ Intereses 20.000$ U.A.I. 160.000$ Impuesto 31% 49.500$ Utilidad Neta 110.500$ Dividendos pagados Tot. 60.500$ Utilidad Disponible 50.000$

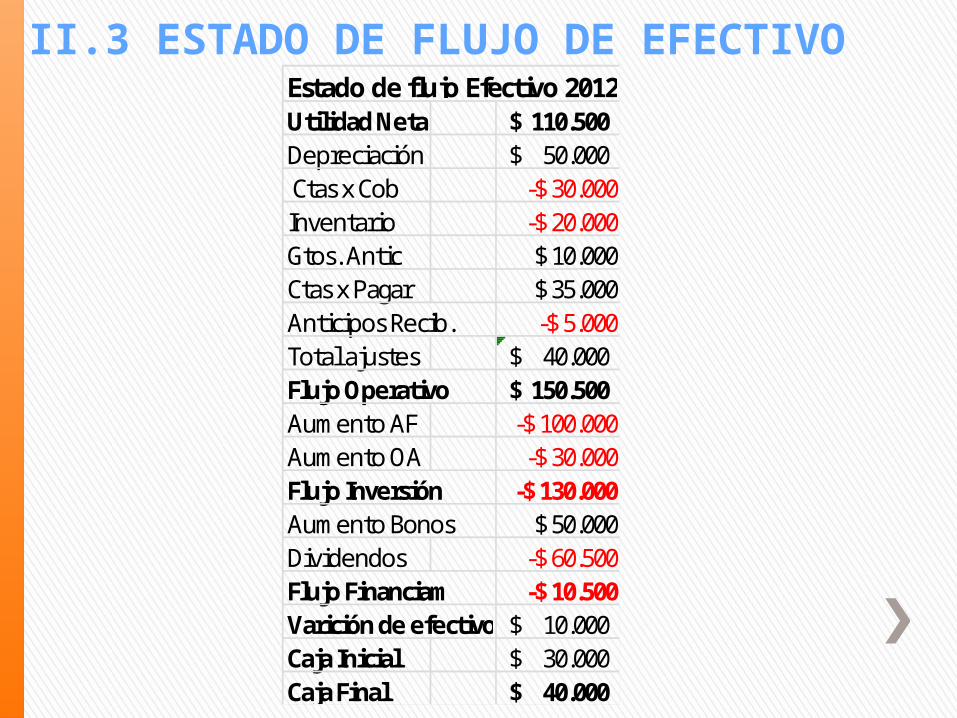

II.3 ESTADO DE FLUJO DE EFECTIVOEstado de flujo Efectivo 2012Utilidad Neta 110.500$ Depreciación 50.000$ Ctas x Cob -$ 30.000Inventario -$ 20.000Gtos. Antic $ 10.000Ctas x Pagar $ 35.000Anticipos Recib. -$ 5.000Total ajustes 40.000$ Flujo Operativo 150.500$ Aumento AF -$ 100.000Aumento OA -$ 30.000Flujo Inversión -$ 130.000Aumento Bonos $ 50.000Dividendos -$ 60.500Flujo Financiam -$ 10.500Varición de efectivo 10.000$ Caja Inicial 30.000$ Caja Final 40.000$

II.4 ANÁLISIS DE LOS ESTADO FINANCIEROSEl análisis de los estados financieros, busca determinar “la salud financiera” de una empresa, a través del uso de índices y ratios o razones financieras.El objetivo de estos indicadores es complementar el resumen de la cifras de los EE.FF., de modo de obtener una visión más global de la marcha financiera y de esta manera ayudar en la toma de decisiones a futuro que maximice el valor de la empresa. La manera de realizar estos análisis es mediante corte transversal (análisis vertical) y como serie de tiempo (análisis horizontal), de los principales ítems del balance general y del estado de resultados.

Un índice (y un ratio) es una cantidad de magnitud relativa que refleja el valor de una variable financiera respecto de otra. Los principales usos de estas medidas están dados para comparar:• Una razón con otra razón relacionada• El desempeño real contra los objetivos planteados• El desempeño pasado contra el desempeño actual• El desempeño de la empresa respecto al

desempeño de otras empresas o la industria.

II.4 ANÁLISIS DE LOS ESTADO FINANCIEROS

El análisis vertical consiste en expresar cada rubro del BB.GG y del EE.RR como un valor relativo respecto de una valor común que los agrupa, generalmente el activo total y las ventas.Al analizar estos índices se extrae información mas detallada de lo que ocurre de manera de tomar las acciones necesarias según sea el caso.

II.4.1 ANÁLISIS VERTICAL

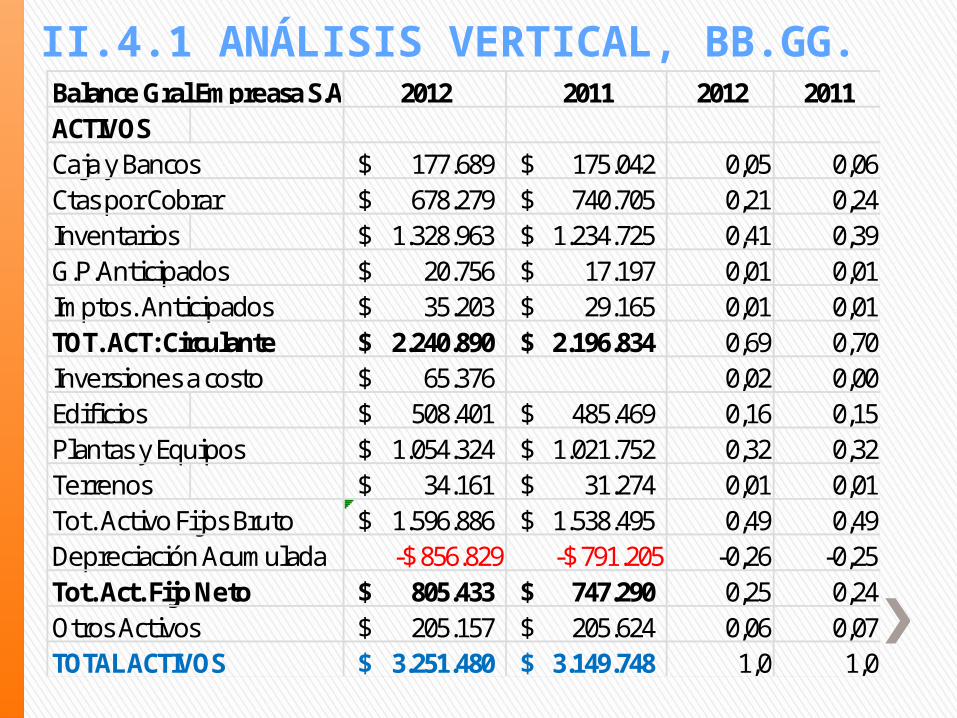

Balance Gral Empreasa S.A. 2012 2011 2012 2011ACTIVOSCaja y Bancos 177.689$ 175.042$ 0,05 0,06Ctas por Cobrar 678.279$ 740.705$ 0,21 0,24Inventarios 1.328.963$ 1.234.725$ 0,41 0,39G.P.Anticipados 20.756$ 17.197$ 0,01 0,01Imptos. Anticipados 35.203$ 29.165$ 0,01 0,01TOT. ACT: Circulante 2.240.890$ 2.196.834$ 0,69 0,70Inversiones a costo 65.376$ 0,02 0,00Edificios 508.401$ 485.469$ 0,16 0,15Plantas y Equipos 1.054.324$ 1.021.752$ 0,32 0,32Terrenos 34.161$ 31.274$ 0,01 0,01Tot. Activo Fijos Bruto 1.596.886$ 1.538.495$ 0,49 0,49Depreciación Acumulada -$ 856.829 -$ 791.205 -0,26 -0,25Tot. Act. Fijo Neto 805.433$ 747.290$ 0,25 0,24Otros Activos 205.157$ 205.624$ 0,06 0,07TOTAL ACTIVOS 3.251.480$ 3.149.748$ 1,0 1,0

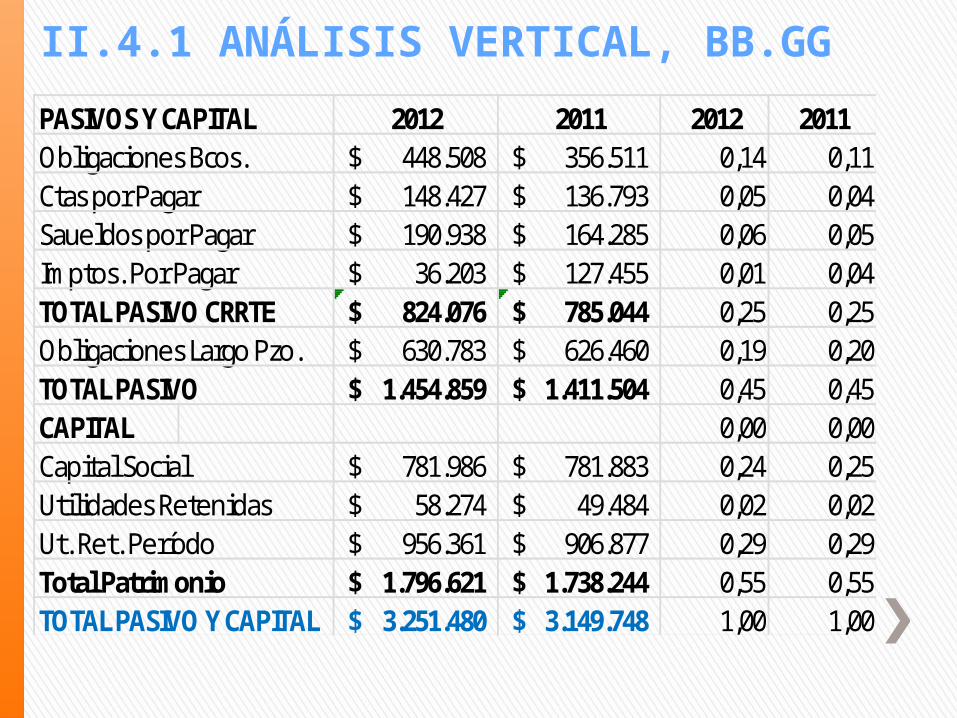

II.4.1 ANÁLISIS VERTICAL, BB.GG.

II.4.1 ANÁLISIS VERTICAL, BB.GGPASIVOS Y CAPITAL 2012 2011 2012 2011Obligaciones Bcos. 448.508$ 356.511$ 0,14 0,11Ctas por Pagar 148.427$ 136.793$ 0,05 0,04Saueldos por Pagar 190.938$ 164.285$ 0,06 0,05Imptos. Por Pagar 36.203$ 127.455$ 0,01 0,04TOTAL PASIVO CRRTE 824.076$ 785.044$ 0,25 0,25Obligaciones Largo Pzo. 630.783$ 626.460$ 0,19 0,20TOTAL PASIVO 1.454.859$ 1.411.504$ 0,45 0,45CAPITAL 0,00 0,00Capital Social 781.986$ 781.883$ 0,24 0,25Utilidades Retenidas 58.274$ 49.484$ 0,02 0,02Ut. Ret. Período 956.361$ 906.877$ 0,29 0,29Total Patrimonio 1.796.621$ 1.738.244$ 0,55 0,55TOTAL PASIVO Y CAPITAL 3.251.480$ 3.149.748$ 1,00 1,00

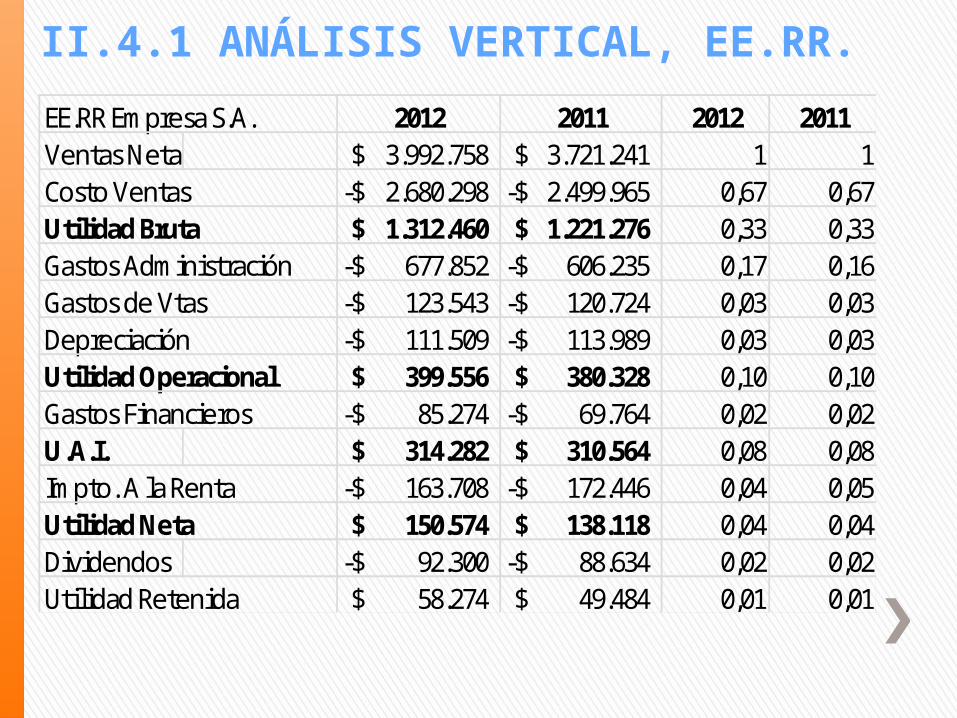

II.4.1 ANÁLISIS VERTICAL, EE.RR.EE.RR Empresa S.A. 2012 2011 2012 2011Ventas Neta 3.992.758$ 3.721.241$ 1 1Costo Ventas 2.680.298-$ 2.499.965-$ 0,67 0,67Utilidad Bruta 1.312.460$ 1.221.276$ 0,33 0,33Gastos Administración 677.852-$ 606.235-$ 0,17 0,16Gastos de Vtas 123.543-$ 120.724-$ 0,03 0,03Depreciación 111.509-$ 113.989-$ 0,03 0,03Utilidad Operacional 399.556$ 380.328$ 0,10 0,10Gastos Financieros 85.274-$ 69.764-$ 0,02 0,02U.A.I. 314.282$ 310.564$ 0,08 0,08Impto. A la Renta 163.708-$ 172.446-$ 0,04 0,05Utilidad Neta 150.574$ 138.118$ 0,04 0,04Dividendos 92.300-$ 88.634-$ 0,02 0,02Utilidad Retenida 58.274$ 49.484$ 0,01 0,01

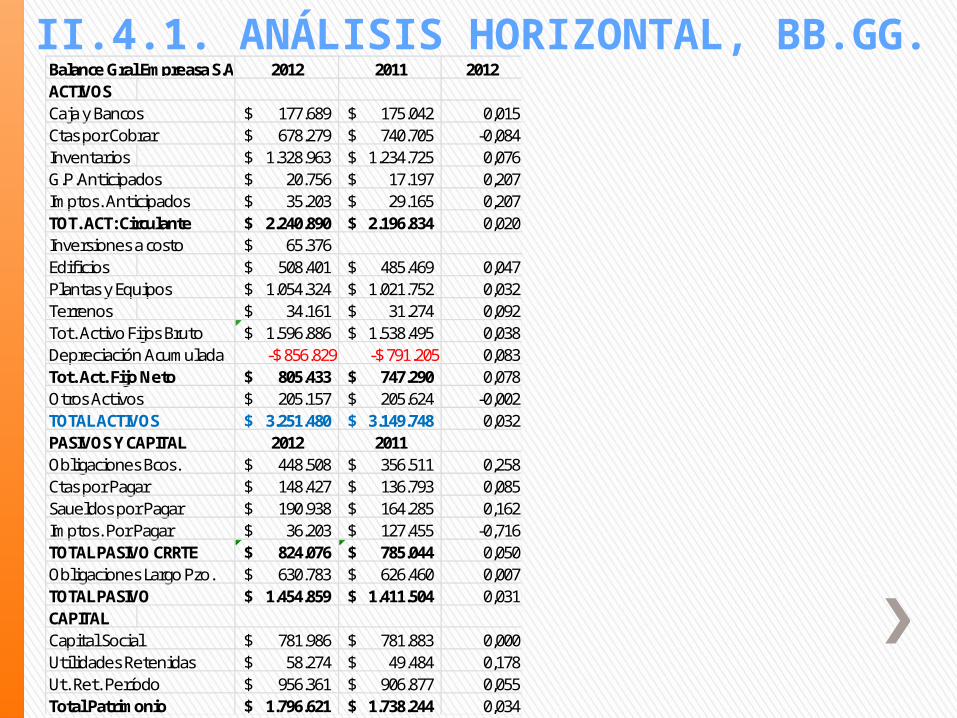

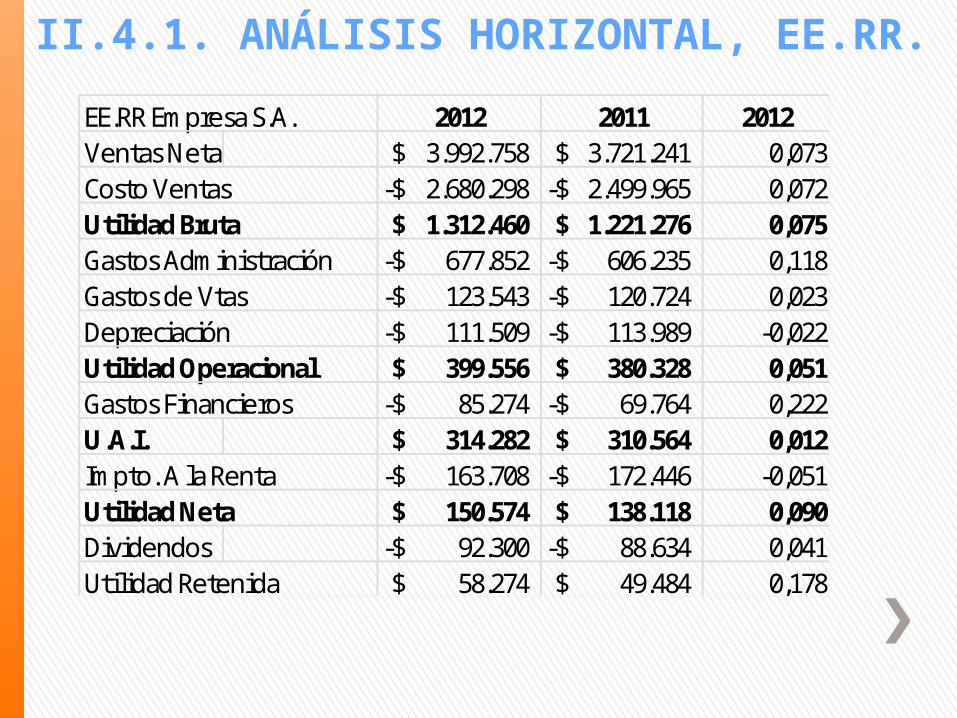

II.4.1 ANÁLISIS HORIZONTAL

El análisis horizontal permite comparar los distintos ítems (rubros) entre un año y otro llamado base, estableciéndose así, cambios y tendencias.Para llevar a cabo este análisis los estados financieros tienen que estar en moneda común, esto es deflactados por inflación para establecer el cambio “real” en las variables de cada rubro.

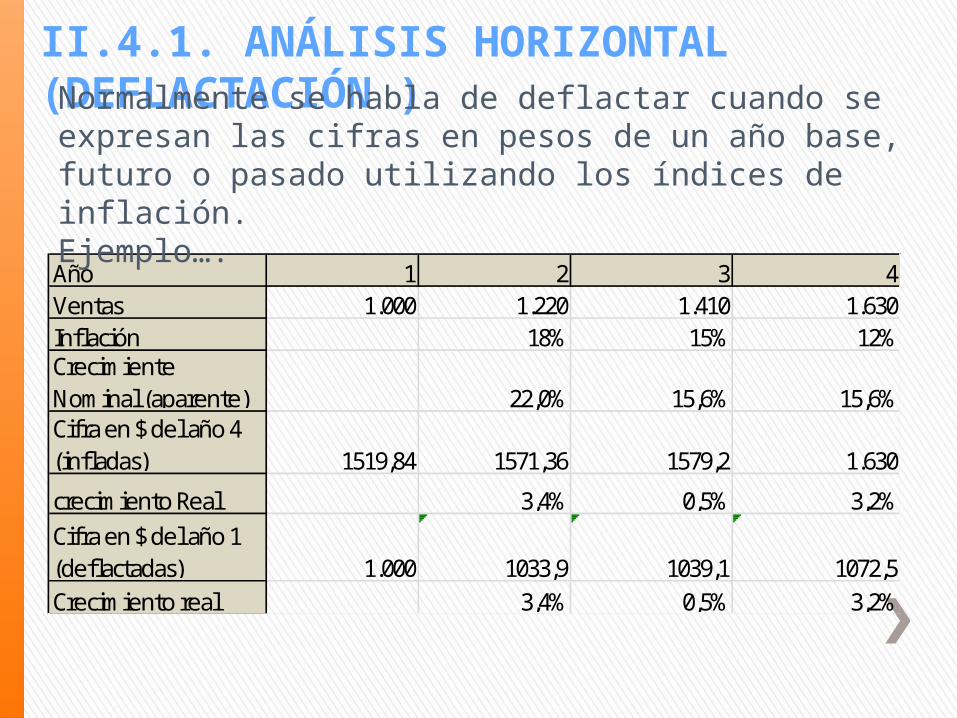

II.4.1. ANÁLISIS HORIZONTAL (DEFLACTACIÓN )

Año 1 2 3 4Ventas 1.000 1.220 1.410 1.630Inflación 18% 15% 12%Crecimiente Nominal (aparente) 22,0% 15,6% 15,6%Cifra en $ del año 4 (infladas) 1519,84 1571,36 1579,2 1.630

crecimiento Real 3,4% 0,5% 3,2%Cifra en $ del año 1 (deflactadas) 1.000 1033,9 1039,1 1072,5Crecimiento real 3,4% 0,5% 3,2%

Normalmente se habla de deflactar cuando se expresan las cifras en pesos de un año base, futuro o pasado utilizando los índices de inflación.Ejemplo….

II.4.1. ANÁLISIS HORIZONTAL, BB.GG.Balance Gral Empreasa S.A. 2012 2011 2012ACTIVOSCaja y Bancos 177.689$ 175.042$ 0,015Ctas por Cobrar 678.279$ 740.705$ -0,084Inventarios 1.328.963$ 1.234.725$ 0,076G.P.Anticipados 20.756$ 17.197$ 0,207Imptos. Anticipados 35.203$ 29.165$ 0,207TOT. ACT: Circulante 2.240.890$ 2.196.834$ 0,020Inversiones a costo 65.376$ Edificios 508.401$ 485.469$ 0,047Plantas y Equipos 1.054.324$ 1.021.752$ 0,032Terrenos 34.161$ 31.274$ 0,092Tot. Activo Fijos Bruto 1.596.886$ 1.538.495$ 0,038Depreciación Acumulada -$ 856.829 -$ 791.205 0,083Tot. Act. Fijo Neto 805.433$ 747.290$ 0,078Otros Activos 205.157$ 205.624$ -0,002TOTAL ACTIVOS 3.251.480$ 3.149.748$ 0,032PASIVOS Y CAPITAL 2012 2011Obligaciones Bcos. 448.508$ 356.511$ 0,258Ctas por Pagar 148.427$ 136.793$ 0,085Saueldos por Pagar 190.938$ 164.285$ 0,162Imptos. Por Pagar 36.203$ 127.455$ -0,716TOTAL PASIVO CRRTE 824.076$ 785.044$ 0,050Obligaciones Largo Pzo. 630.783$ 626.460$ 0,007TOTAL PASIVO 1.454.859$ 1.411.504$ 0,031CAPITALCapital Social 781.986$ 781.883$ 0,000Utilidades Retenidas 58.274$ 49.484$ 0,178Ut. Ret. Período 956.361$ 906.877$ 0,055Total Patrimonio 1.796.621$ 1.738.244$ 0,034

EE.RR Empresa S.A. 2012 2011 2012Ventas Neta 3.992.758$ 3.721.241$ 0,073Costo Ventas 2.680.298-$ 2.499.965-$ 0,072Utilidad Bruta 1.312.460$ 1.221.276$ 0,075Gastos Administración 677.852-$ 606.235-$ 0,118Gastos de Vtas 123.543-$ 120.724-$ 0,023Depreciación 111.509-$ 113.989-$ -0,022Utilidad Operacional 399.556$ 380.328$ 0,051Gastos Financieros 85.274-$ 69.764-$ 0,222U.A.I. 314.282$ 310.564$ 0,012Impto. A la Renta 163.708-$ 172.446-$ -0,051Utilidad Neta 150.574$ 138.118$ 0,090Dividendos 92.300-$ 88.634-$ 0,041Utilidad Retenida 58.274$ 49.484$ 0,178

II.4.1. ANÁLISIS HORIZONTAL, EE.RR.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.Una razón financiera es la proporción o cociente entre dos categorías económicas expresadas y registradas en los estados financieros básicos, para obtener rápidamente información de gran utilidad y contenido en la toma de decisiones, a quienes estén interesados en la empresa, sean éstos sus dueños, los banqueros, los asesores, el gobierno, etc.Las razones financieras se han dividido en cuatro tipos (de forma general), para medir diversas situaciones que son de gran importancia en la vida económica de la empresa. Estas son:• Razones de liquidez: miden la capacidad de pago que tiene la

empresa.• Razones de actividad: miden la efectividad y eficiencia de la gestión,

en la administración del capital de trabajo.• Razones de endeudamiento o apalancamiento: muestran la

cantidad de recursos que son obtenidos de terceros para el negocio.• Razones de rentabilidad: miden la capacidad de generación de

utilidad por parte de la empresa.

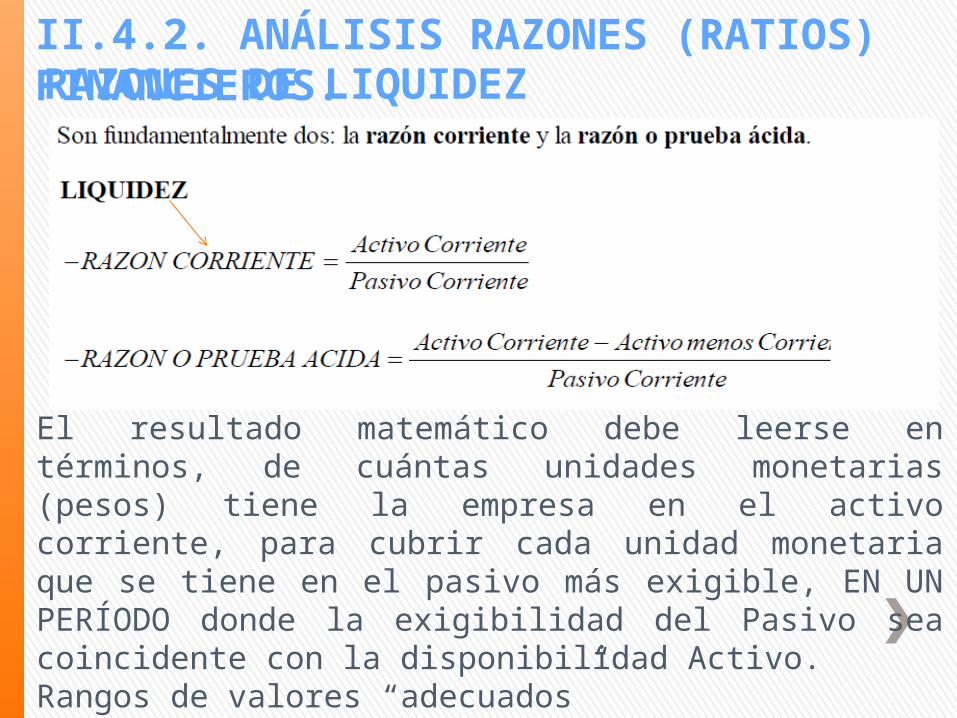

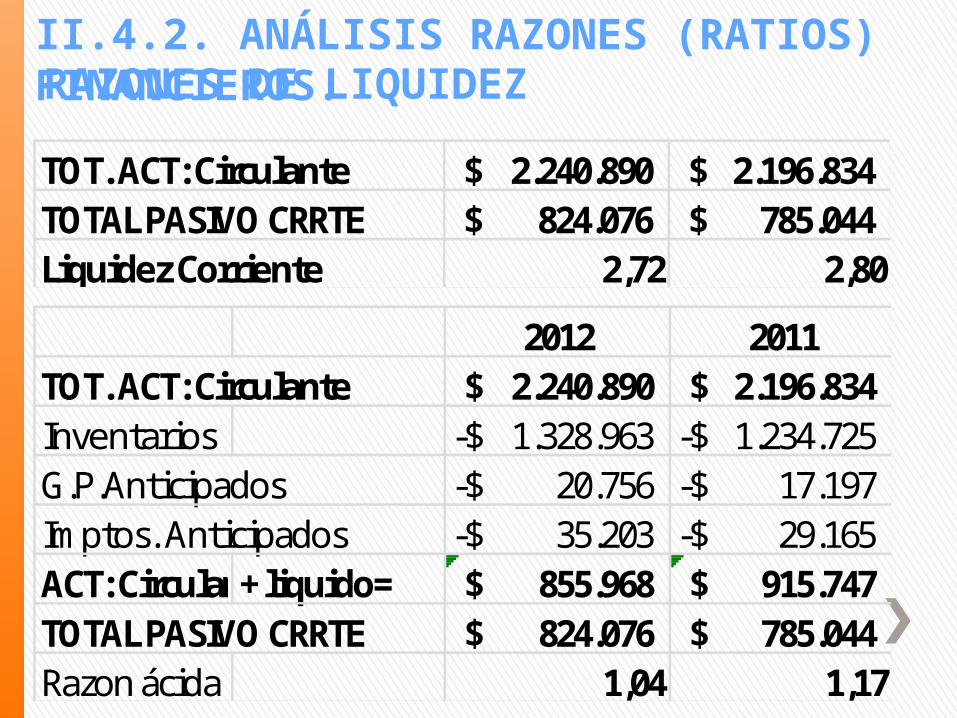

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE LIQUIDEZ

El resultado matemático debe leerse en términos, de cuántas unidades monetarias (pesos) tiene la empresa en el activo corriente, para cubrir cada unidad monetaria que se tiene en el pasivo más exigible, EN UN PERÍODO donde la exigibilidad del Pasivo sea coincidente con la disponibilidad Activo.Rangos de valores “adecuados”1,6< RC < 2,2RA entre 1,1~1,5

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE LIQUIDEZ

TOT. ACT: Circulante 2.240.890$ 2.196.834$ TOTAL PASIVO CRRTE 824.076$ 785.044$ Liquidez Corriente 2,72 2,80

2012 2011TOT. ACT: Circulante 2.240.890$ 2.196.834$ Inventarios 1.328.963-$ 1.234.725-$ G.P.Anticipados 20.756-$ 17.197-$ Imptos. Anticipados 35.203-$ 29.165-$ ACT: Circulante+ liquido= 855.968$ 915.747$ TOTAL PASIVO CRRTE 824.076$ 785.044$ Razon ácida 1,04 1,17

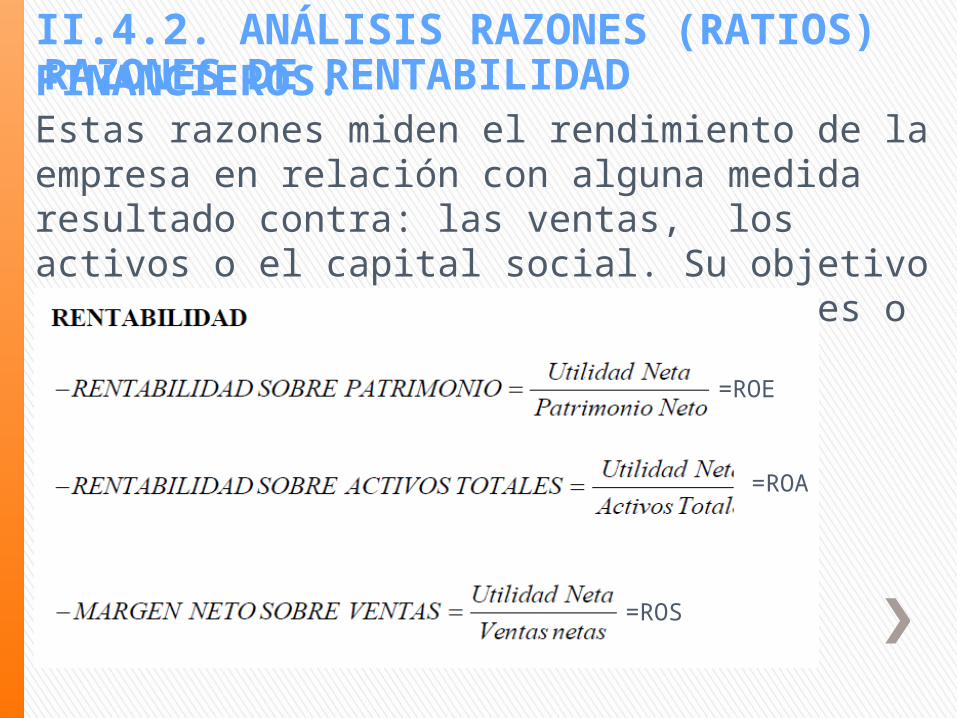

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE RENTABILIDAD

Estas razones miden el rendimiento de la empresa en relación con alguna medida resultado contra: las ventas, los activos o el capital social. Su objetivo es la capacidad de generar utilidades o resultados.

=ROE

=ROS

=ROA

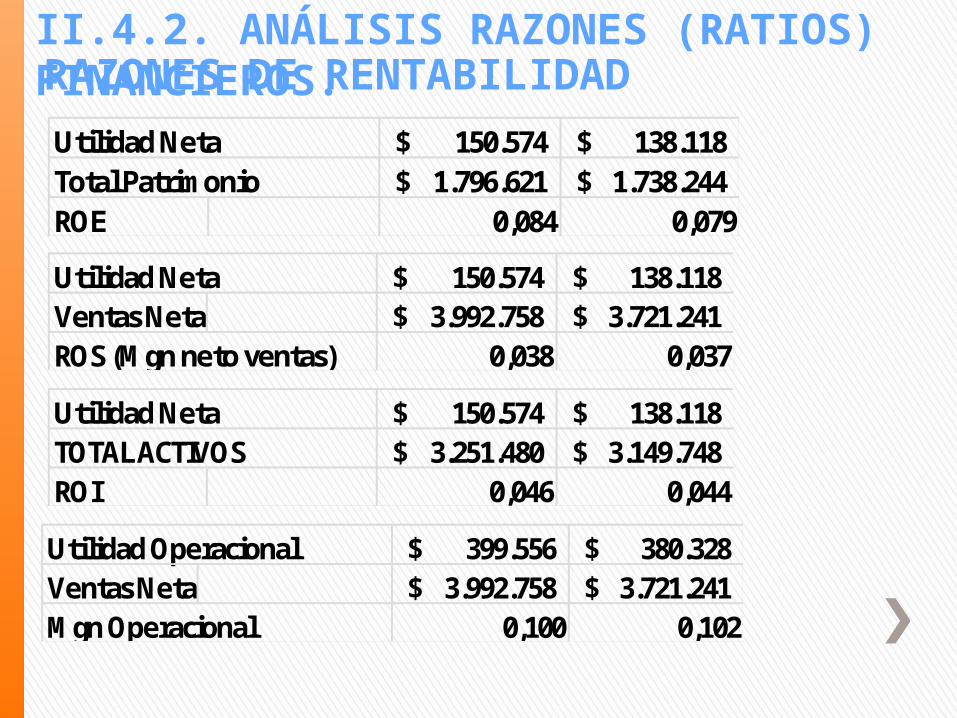

Utilidad Neta 150.574$ 138.118$ Total Patrimonio 1.796.621$ 1.738.244$ ROE 0,084 0,079

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE RENTABILIDAD

Utilidad Neta 150.574$ 138.118$ Ventas Neta 3.992.758$ 3.721.241$ ROS (Mgn neto ventas) 0,038 0,037

Utilidad Neta 150.574$ 138.118$ TOTAL ACTIVOS 3.251.480$ 3.149.748$ ROI 0,046 0,044

Utilidad Operacional 399.556$ 380.328$ Ventas Neta 3.992.758$ 3.721.241$ Mgn Operacional 0,100 0,102

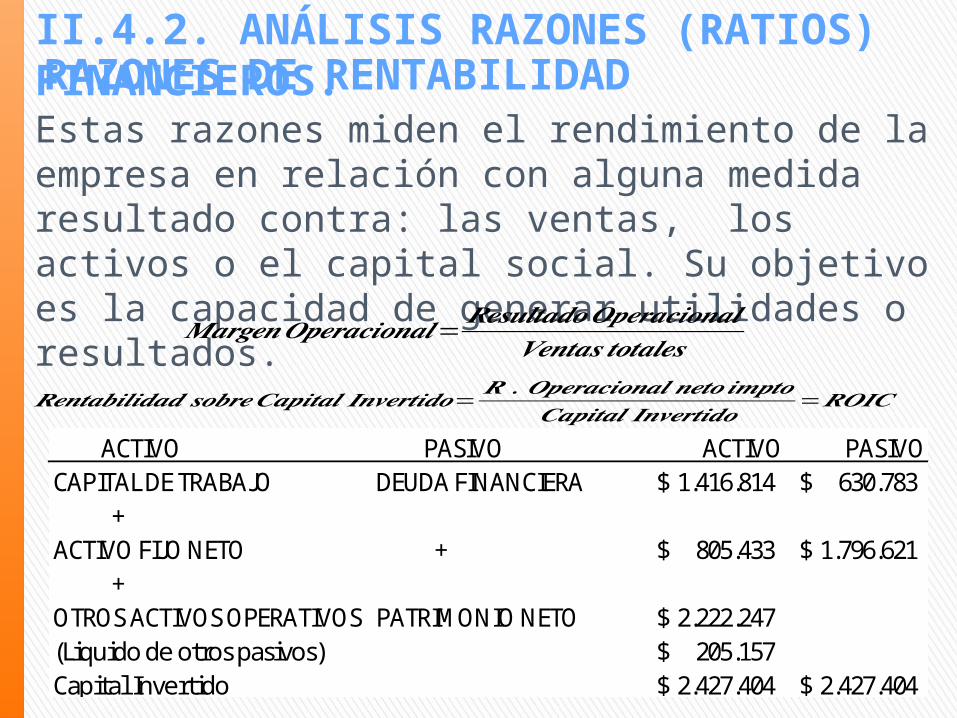

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE RENTABILIDAD

Estas razones miden el rendimiento de la empresa en relación con alguna medida resultado contra: las ventas, los activos o el capital social. Su objetivo es la capacidad de generar utilidades o resultados.

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 𝒔𝒐𝒃𝒓𝒆𝑪𝒂𝒑𝒊𝒕𝒂𝒍 𝑰𝒏𝒗𝒆𝒓𝒕𝒊𝒅𝒐=𝑹 .𝑶𝒑𝒆𝒓𝒂𝒄𝒊𝒐𝒏𝒂𝒍𝒏𝒆𝒕𝒐𝒊𝒎𝒑𝒕𝒐

𝑪𝒂𝒑𝒊𝒕𝒂𝒍 𝑰𝒏𝒗𝒆𝒓𝒕𝒊𝒅𝒐=𝑹𝑶𝑰𝑪

𝑴𝒂𝒓𝒈𝒆𝒏𝑶𝒑𝒆𝒓𝒂𝒄𝒊𝒐𝒏𝒂𝒍=𝑹𝒆𝒔𝒖𝒍𝒕𝒂𝒅𝒐𝑶𝒑𝒆𝒓𝒂𝒄𝒊𝒐𝒏𝒂𝒍

𝑽𝒆𝒏𝒕𝒂𝒔 𝒕𝒐𝒕𝒂𝒍𝒆𝒔

ACTIVO PASIVO ACTIVO PASIVOCAPITAL DE TRABAJO DEUDA FINANCIERA 1.416.814$ 630.783$

+ACTIVO FIJO NETO + 805.433$ 1.796.621$

+OTROS ACTIVOS OPERATIVOS PATRIMONIO NETO 2.222.247$ (Liquido de otros pasivos) 205.157$ Capital Invertido 2.427.404$ 2.427.404$

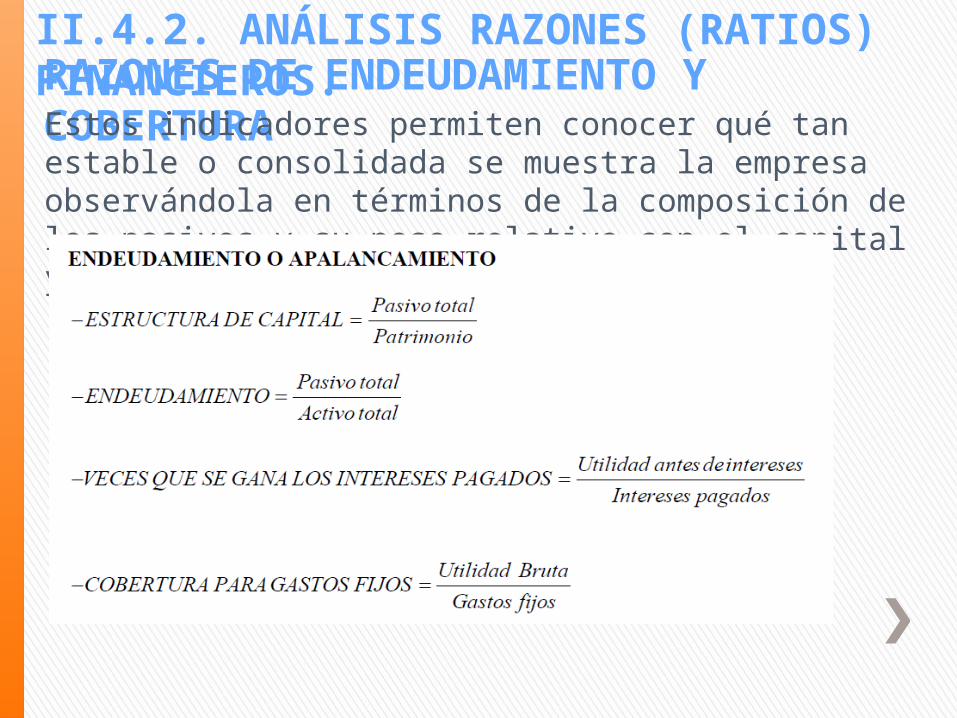

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE ENDEUDAMIENTO Y COBERTURAEstos indicadores permiten conocer qué tan estable o consolidada se muestra la empresa observándola en términos de la composición de los pasivos y su peso relativo con el capital y el patrimonio.

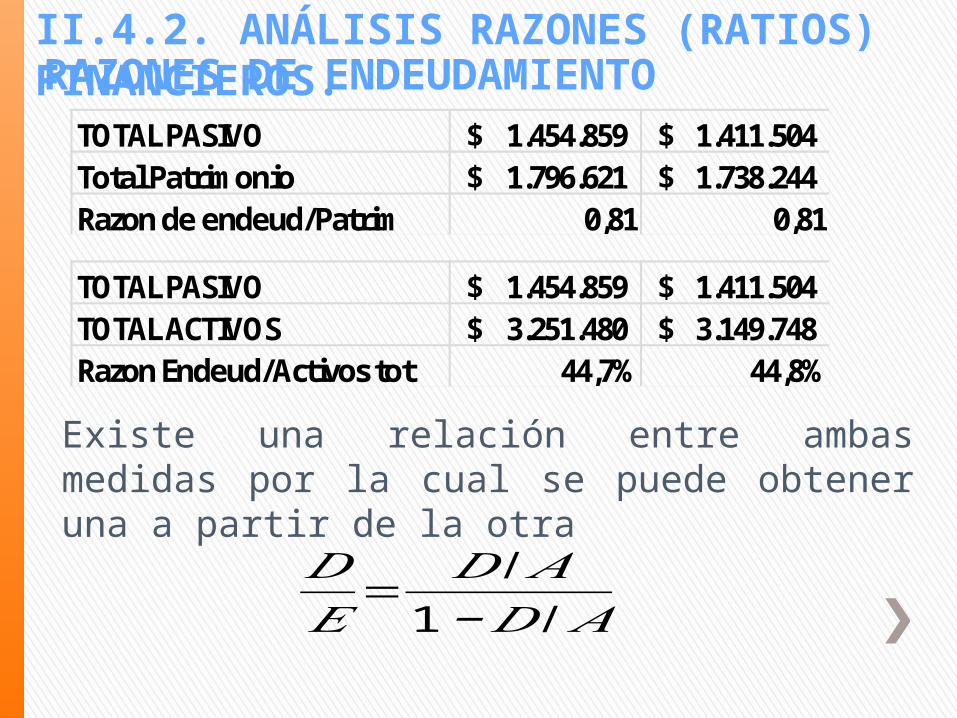

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE ENDEUDAMIENTO

TOTAL PASIVO 1.454.859$ 1.411.504$ Total Patrimonio 1.796.621$ 1.738.244$ Razon de endeud/Patrim 0,81 0,81

TOTAL PASIVO 1.454.859$ 1.411.504$ TOTAL ACTIVOS 3.251.480$ 3.149.748$ Razon Endeud/Activos tot 44,7% 44,8%

𝐷𝐸

=𝐷/ 𝐴1−𝐷/ 𝐴

Existe una relación entre ambas medidas por la cual se puede obtener una a partir de la otra

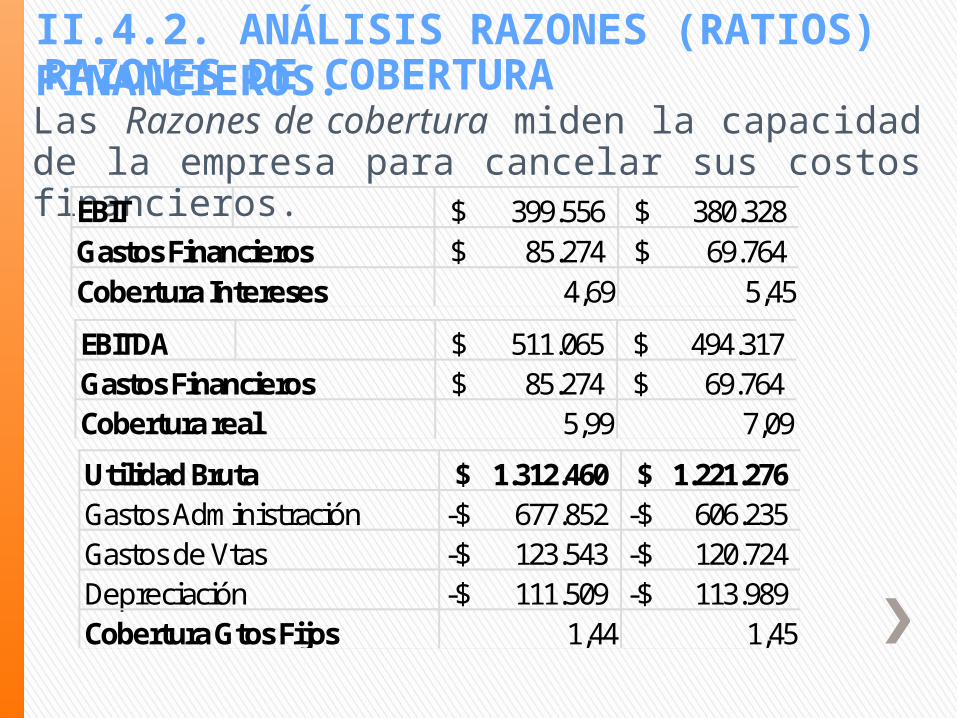

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE COBERTURA

Las Razones de cobertura miden la capacidad de la empresa para cancelar sus costos financieros.

EBIT 399.556$ 380.328$ Gastos Financieros 85.274$ 69.764$ Cobertura Intereses 4,69 5,45

EBITDA 511.065$ 494.317$ Gastos Financieros 85.274$ 69.764$ Cobertura real 5,99 7,09

Utilidad Bruta 1.312.460$ 1.221.276$ Gastos Administración 677.852-$ 606.235-$ Gastos de Vtas 123.543-$ 120.724-$ Depreciación 111.509-$ 113.989-$ Cobertura Gtos Fijos 1,44 1,45

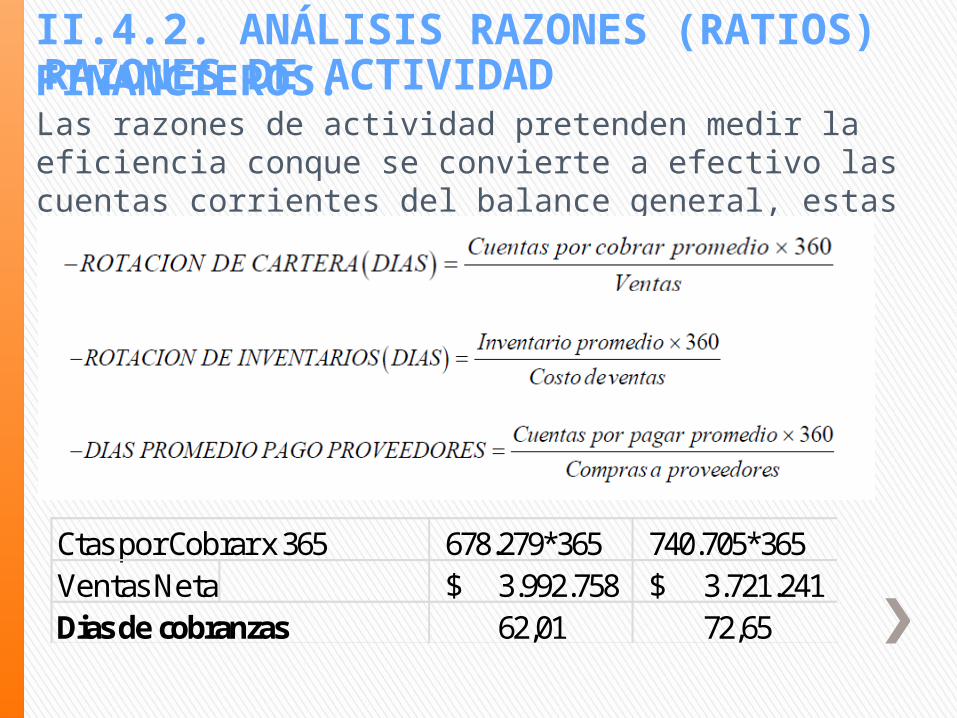

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE ACTIVIDAD

Las razones de actividad pretenden medir la eficiencia conque se convierte a efectivo las cuentas corrientes del balance general, estas complementan a los ratios financieros.

Ctas por Cobrar x 365 678.279*365 740.705*365Ventas Neta 3.992.758$ 3.721.241$ Dias de cobranzas 62,01 72,65

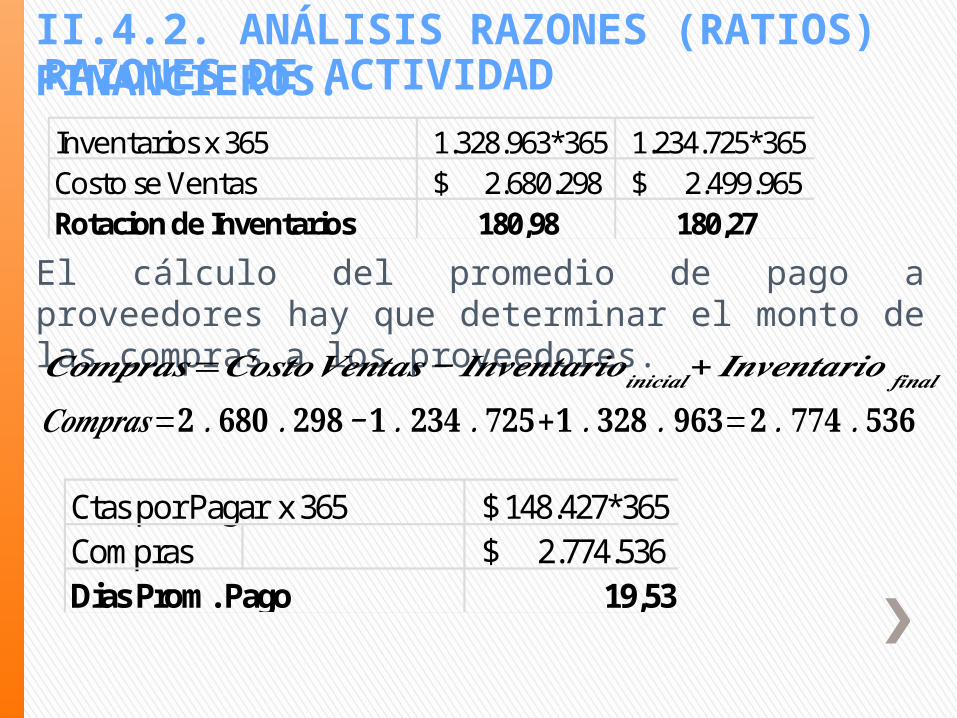

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE ACTIVIDADInventarios x 365 1.328.963*365 1.234.725*365Costo se Ventas 2.680.298$ 2.499.965$ Rotacion de Inventarios 180,98 180,27

El cálculo del promedio de pago a proveedores hay que determinar el monto de las compras a los proveedores.𝑪𝒐𝒎𝒑𝒓𝒂𝒔=𝑪𝒐𝒔𝒕𝒐𝑽𝒆𝒏𝒕𝒂𝒔− 𝑰𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐𝒊𝒏𝒊𝒄𝒊𝒂𝒍+𝑰𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐 𝒇𝒊𝒏𝒂𝒍𝑪𝒐𝒎𝒑𝒓𝒂𝒔=𝟐.𝟔𝟖𝟎 .𝟐𝟗𝟖−𝟏 .𝟐𝟑𝟒 .𝟕𝟐𝟓+𝟏 .𝟑𝟐𝟖 .𝟗𝟔𝟑=𝟐 .𝟕𝟕𝟒 .𝟓𝟑𝟔

Ctas por Pagar x 365 $ 148.427*365Compras 2.774.536$ Dias Prom. Pago 19,53

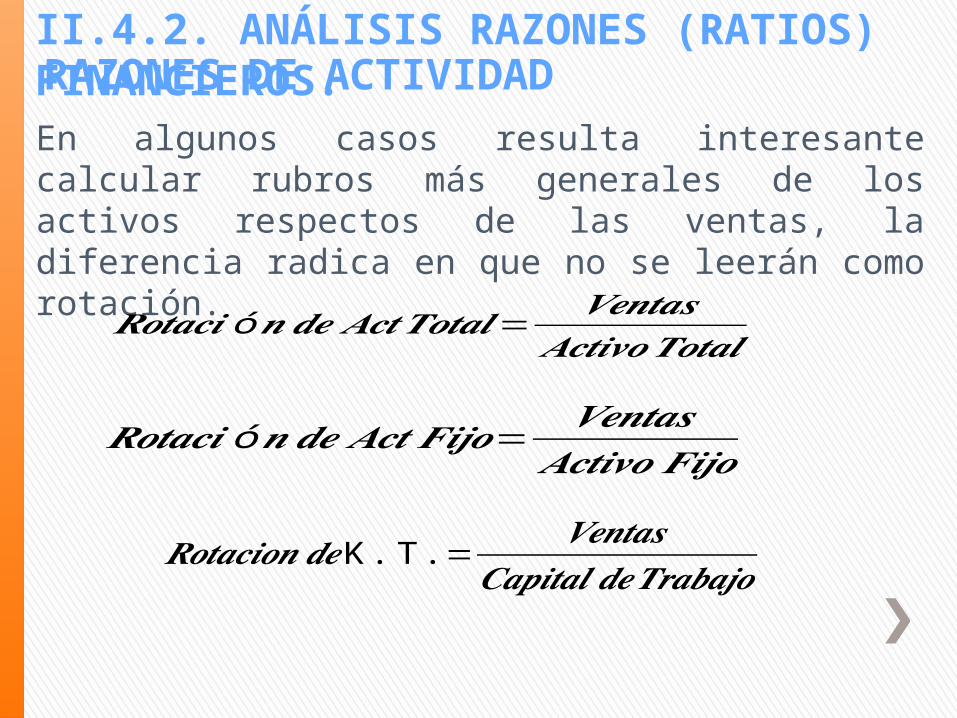

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE ACTIVIDADEn algunos casos resulta interesante calcular rubros más generales de los activos respectos de las ventas, la diferencia radica en que no se leerán como rotación.

𝑹𝒐𝒕𝒂𝒄𝒊 ó𝒏𝒅𝒆 𝑨𝒄𝒕𝑻𝒐𝒕𝒂𝒍=𝑽𝒆𝒏𝒕𝒂𝒔

𝑨𝒄𝒕𝒊𝒗𝒐𝑻𝒐𝒕𝒂𝒍

𝑹𝒐𝒕𝒂𝒄𝒊 ó𝒏𝒅𝒆 𝑨𝒄𝒕 𝑭𝒊𝒋𝒐=𝑽𝒆𝒏𝒕𝒂𝒔

𝑨𝒄𝒕𝒊𝒗𝒐 𝑭𝒊𝒋𝒐

𝑹𝒐𝒕𝒂𝒄𝒊𝒐𝒏𝒅𝒆K .T .=𝑽𝒆𝒏𝒕𝒂𝒔

𝑪𝒂𝒑𝒊𝒕𝒂𝒍𝒅𝒆𝑻𝒓𝒂𝒃𝒂𝒋𝒐

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RAZONES DE ACTIVIDAD

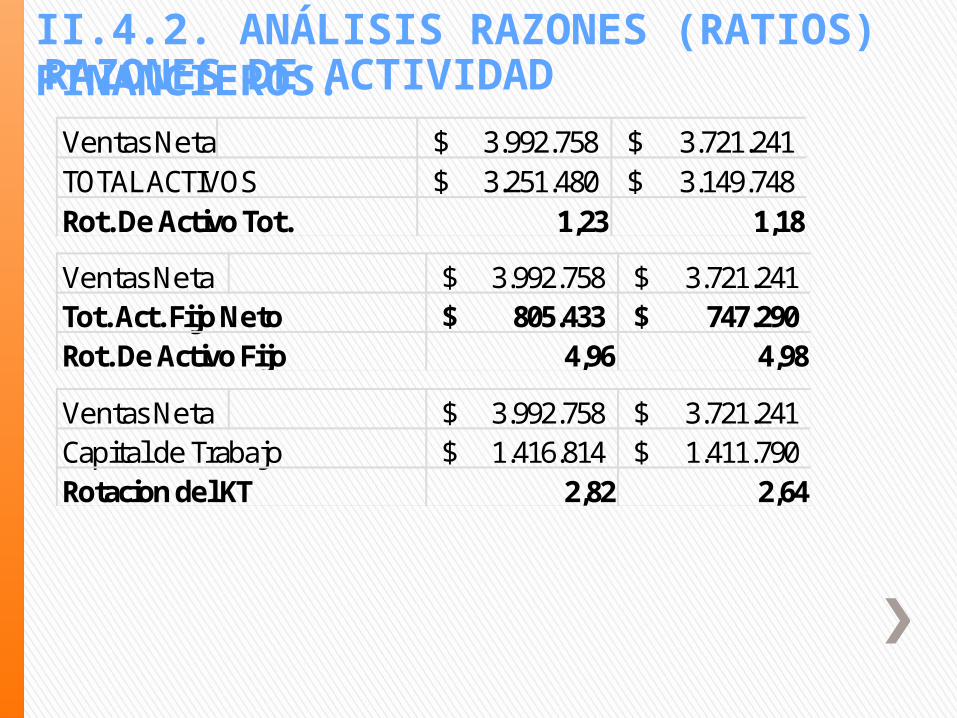

Ventas Neta 3.992.758$ 3.721.241$ TOTAL ACTIVOS 3.251.480$ 3.149.748$ Rot. De Activo Tot. 1,23 1,18

Ventas Neta 3.992.758$ 3.721.241$ Tot. Act. Fijo Neto 805.433$ 747.290$ Rot. De Activo Fijo 4,96 4,98

Ventas Neta 3.992.758$ 3.721.241$ Capital de Trabajo 1.416.814$ 1.411.790$ Rotacion del KT 2,82 2,64

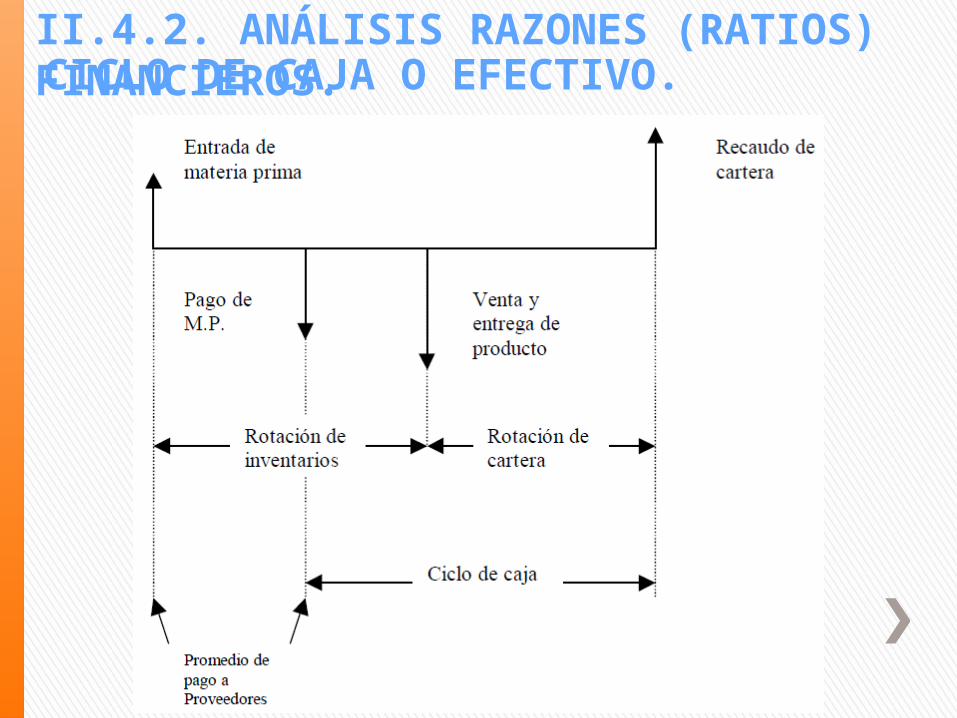

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.CICLO DE CAJA O EFECTIVO.

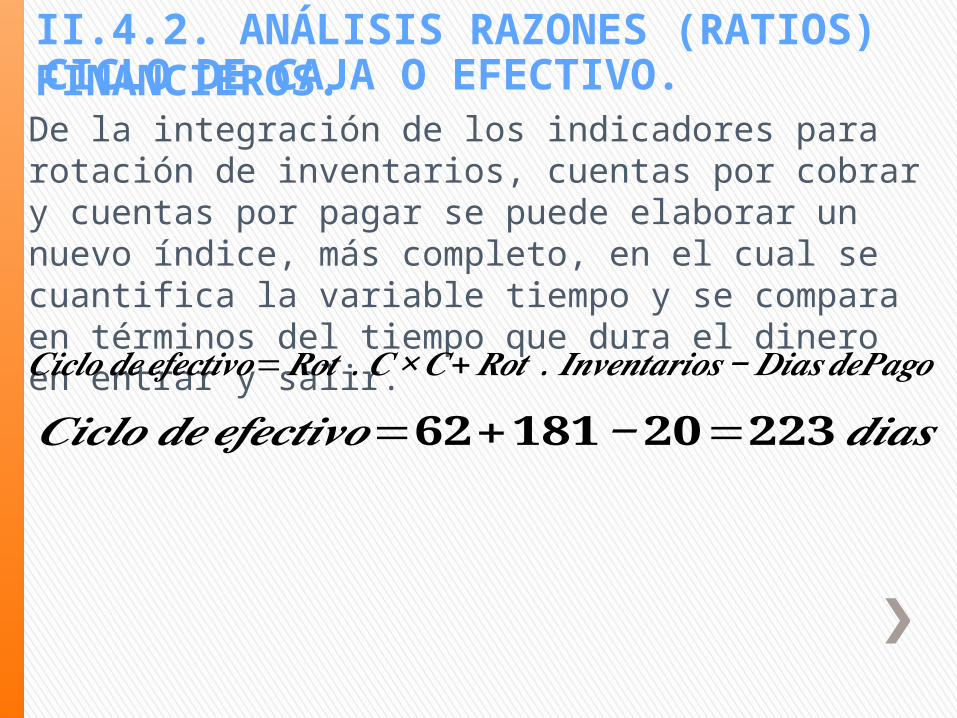

De la integración de los indicadores para rotación de inventarios, cuentas por cobrar y cuentas por pagar se puede elaborar un nuevo índice, más completo, en el cual se cuantifica la variable tiempo y se compara en términos del tiempo que dura el dinero en entrar y salir.

𝑪𝒊𝒄𝒍𝒐𝒅𝒆𝒆𝒇𝒆𝒄𝒕𝒊𝒗𝒐=𝑹𝒐𝒕 .𝑪×𝑪+𝑹𝒐𝒕 . 𝑰𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐𝒔−𝑫𝒊𝒂𝒔𝒅𝒆𝑷𝒂𝒈𝒐

𝑪𝒊𝒄𝒍𝒐𝒅𝒆𝒆𝒇𝒆𝒄𝒕𝒊𝒗𝒐=𝟔𝟐+𝟏𝟖𝟏−𝟐𝟎=𝟐𝟐𝟑𝒅𝒊𝒂𝒔

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.CICLO DE CAJA O EFECTIVO.

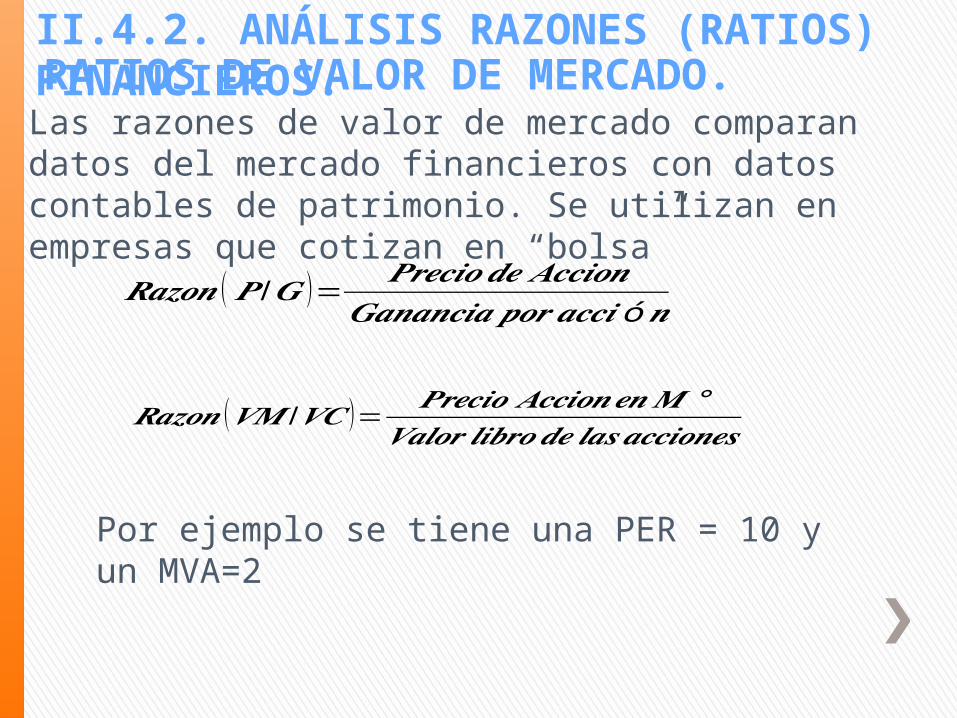

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.RATIOS DE VALOR DE MERCADO.

Las razones de valor de mercado comparan datos del mercado financieros con datos contables de patrimonio. Se utilizan en empresas que cotizan en “bolsa”

𝑹𝒂𝒛𝒐𝒏 (𝑷 /𝑮 )= 𝑷𝒓𝒆𝒄𝒊𝒐𝒅𝒆 𝑨𝒄𝒄𝒊𝒐𝒏𝑮𝒂𝒏𝒂𝒏𝒄𝒊𝒂𝒑𝒐𝒓 𝒂𝒄𝒄𝒊ó𝒏

𝑹𝒂𝒛𝒐𝒏 (𝑽𝑴 /𝑽𝑪 )= 𝑷𝒓𝒆𝒄𝒊𝒐 𝑨𝒄𝒄𝒊𝒐𝒏𝒆𝒏𝑴 °𝑽𝒂𝒍𝒐𝒓 𝒍𝒊𝒃𝒓𝒐𝒅𝒆𝒍𝒂𝒔 𝒂𝒄𝒄𝒊𝒐𝒏𝒆𝒔

Por ejemplo se tiene una PER = 10 y un MVA=2

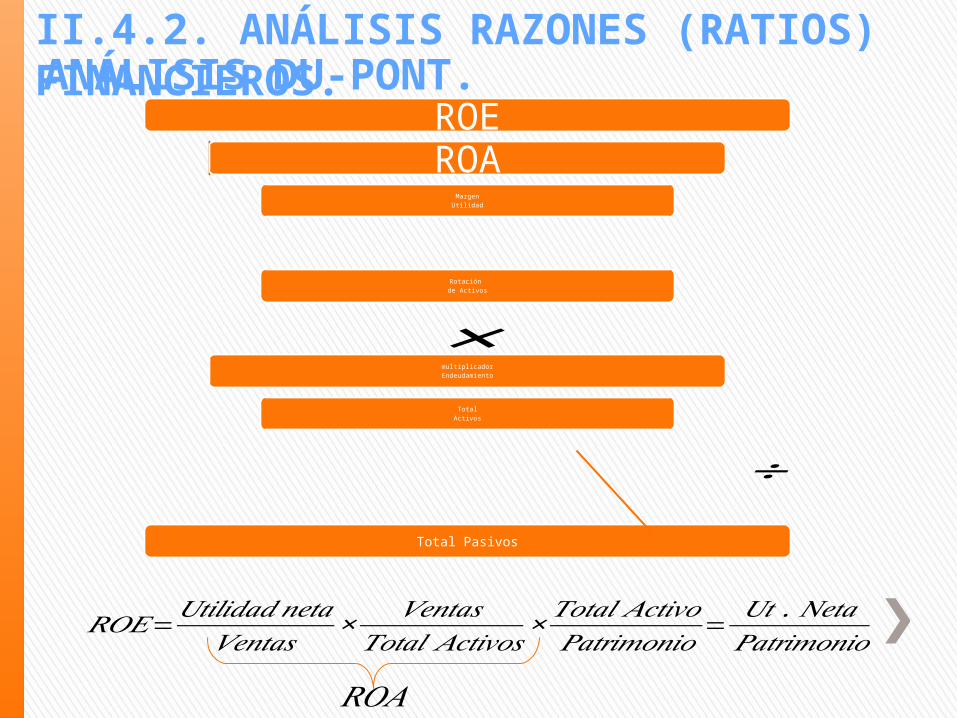

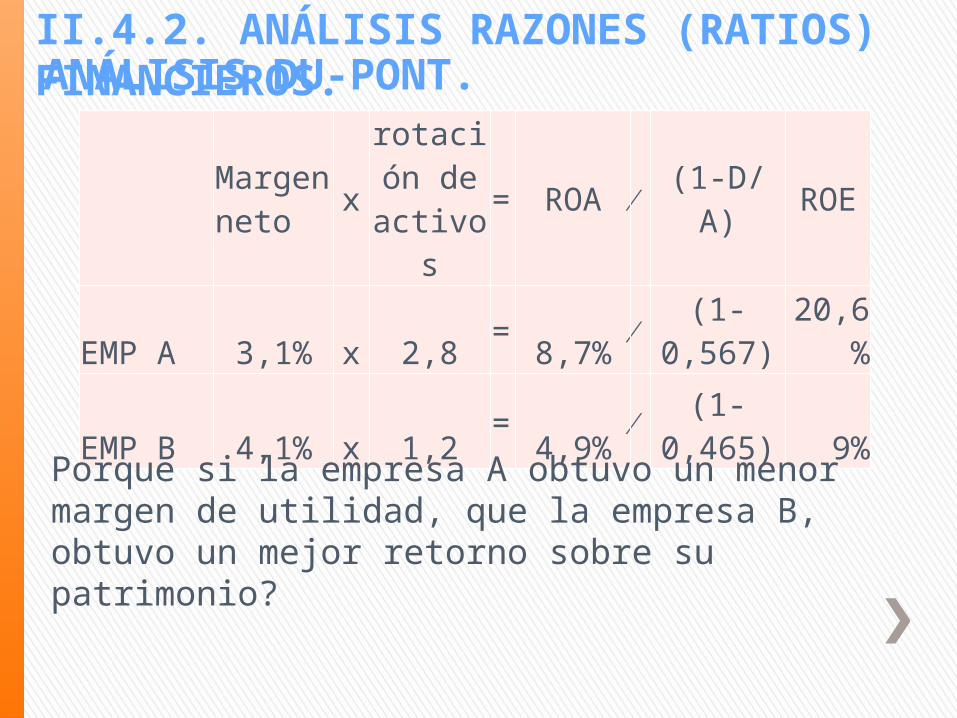

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DU-PONT.Muchas veces se pregunta un analista sobre los bajos márgenes netos sobre ventas. Esto puede distorsionar el análisis. Es necesario combinar esa razón con otra para tener una adecuada visión de la situación financiera de la firma. Esto se conoce como análisis Dupont.Combina margen neto con rotación de activos y se obtiene el rendimiento sobre los activos. Este análisis trata de ser integral por que en esas dos razones se condensan, por así decirlo, todas las operaciones de la firma.Finalmente la rentabilidad sobre activos se combina con la razón de endeudamiento para ver el origen de la rentabilidad de la empresa

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DU-PONT.

ROEROA

MargenUtilidad

Rotación de Activos

multiplicadorEndeudamiento

TotalActivos

Total Pasivos

𝑅𝑂𝐴

÷

×

𝑅𝑂𝐸=𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑛𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠×

𝑉𝑒𝑛𝑡𝑎𝑠𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜𝑠

×𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

=𝑈𝑡 .𝑁𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DU-PONT.

Margen neto x rotación

de activos

= ROA ∕ (1-D/A) ROE

EMP A 3,1% x 2,8 = 8,7% ∕ (1-0,567) 20,6%

EMP B 4,1% x 1,2=

4,9%∕

(1-0,465) 9%

Porque si la empresa A obtuvo un menor margen de utilidad, que la empresa B, obtuvo un mejor retorno sobre su patrimonio?

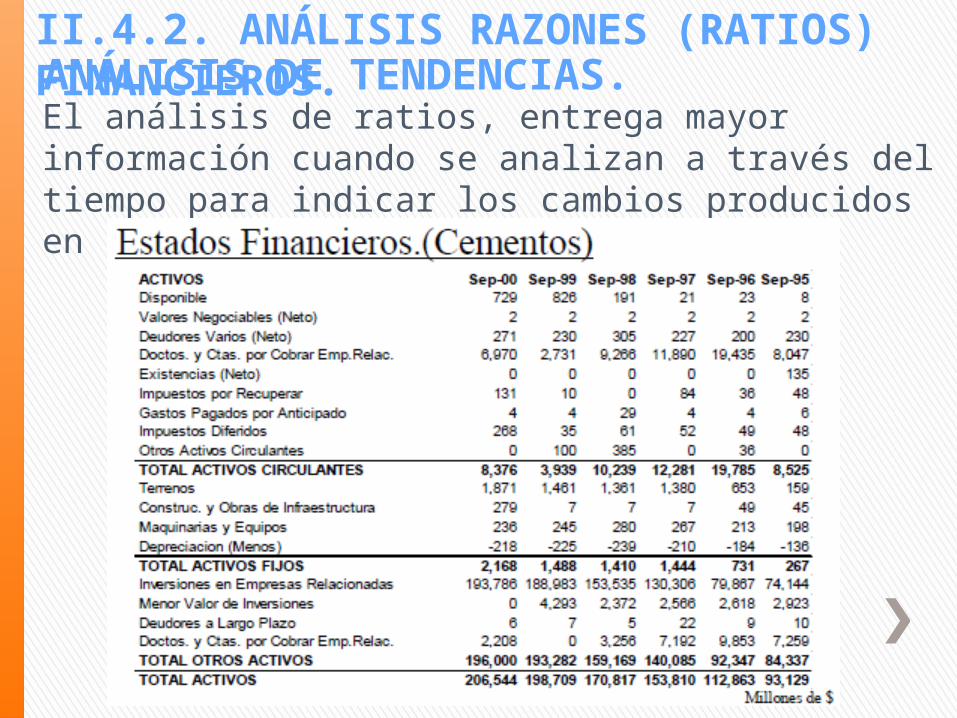

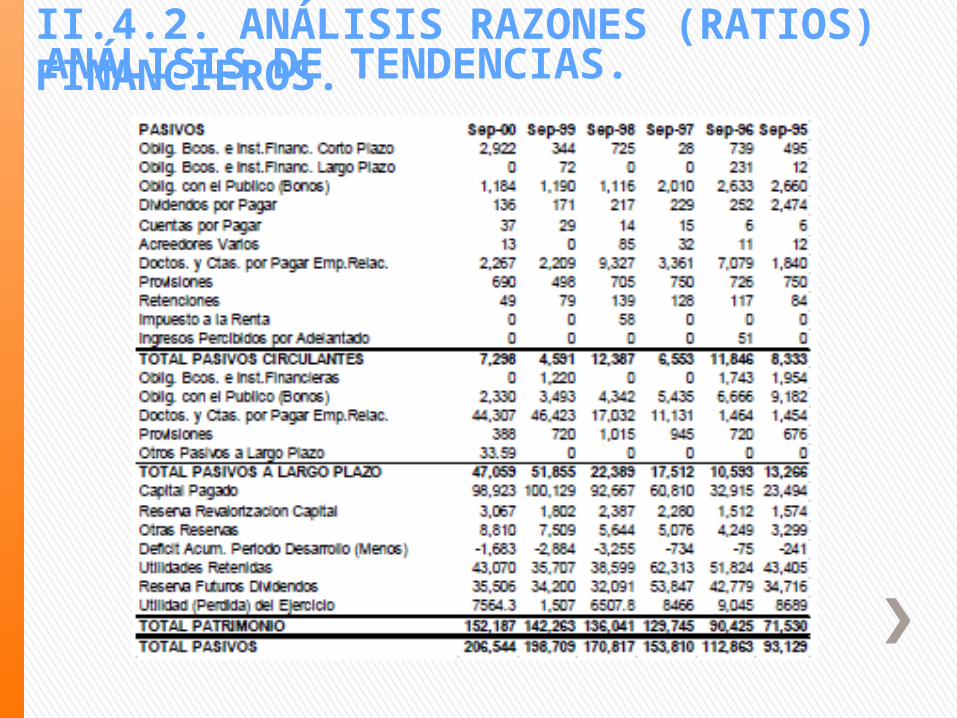

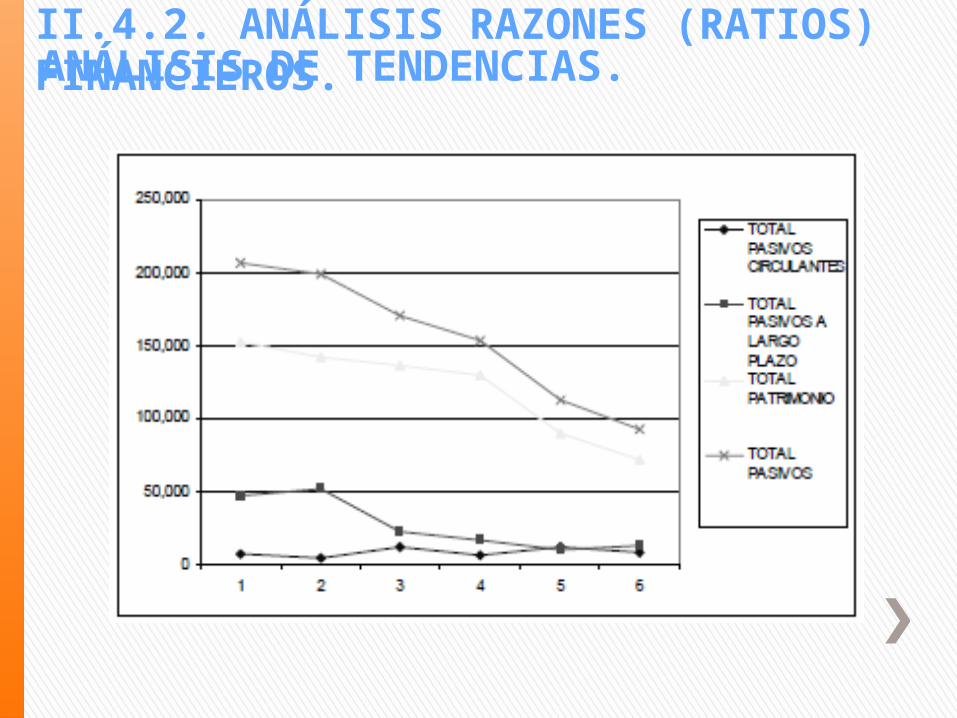

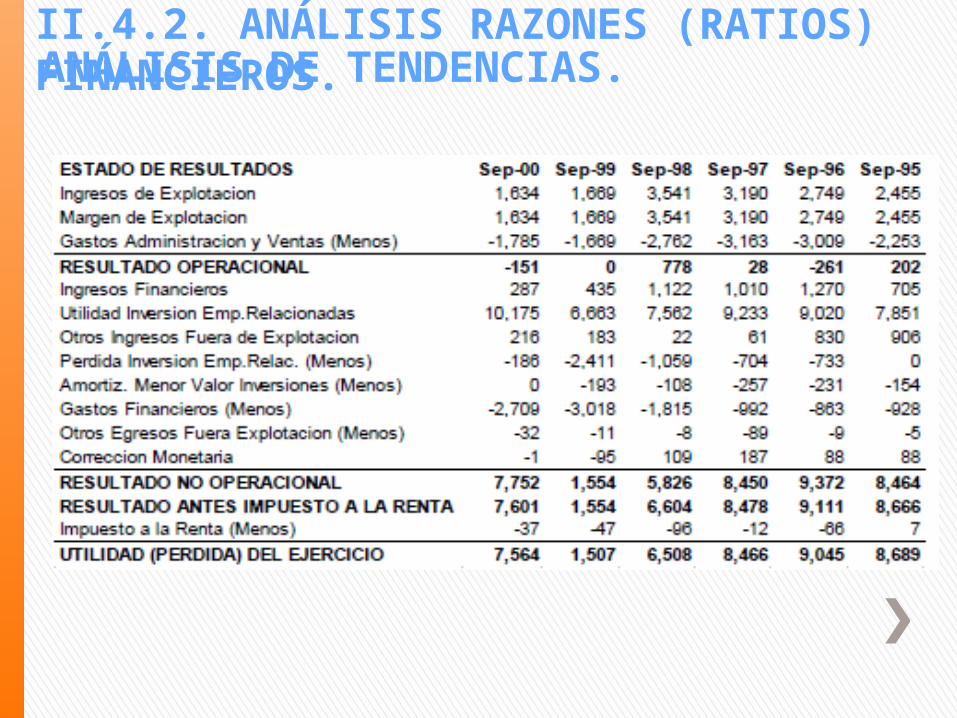

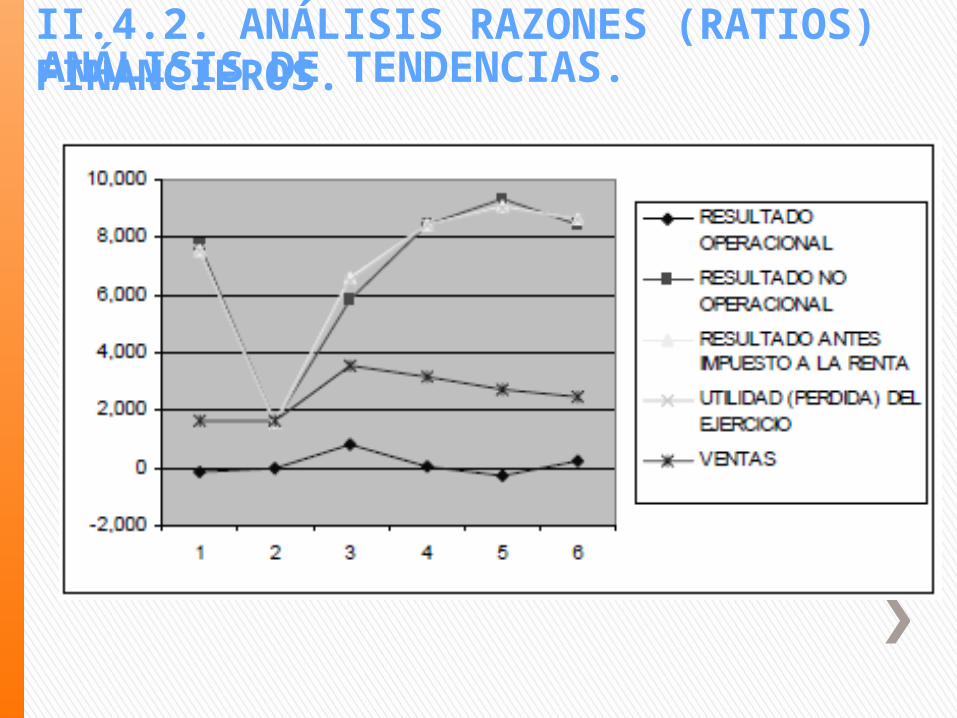

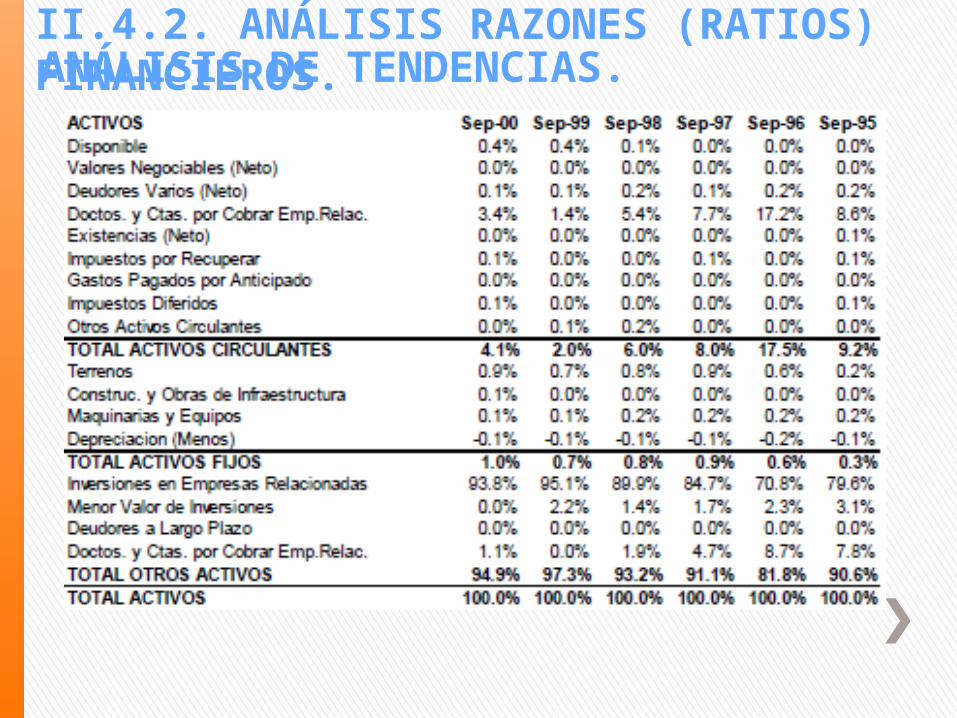

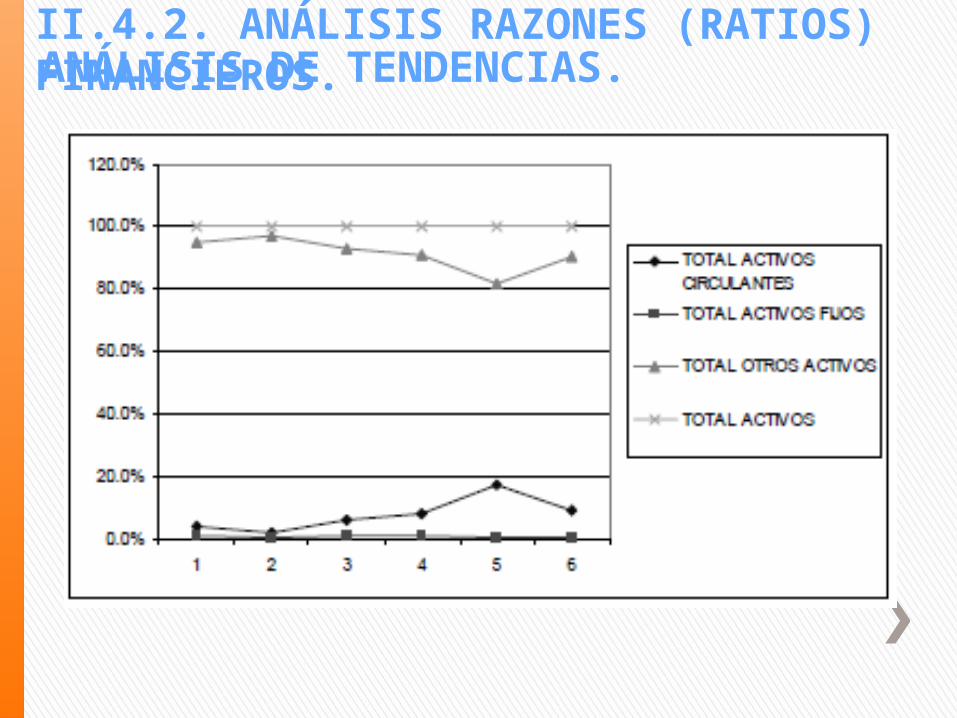

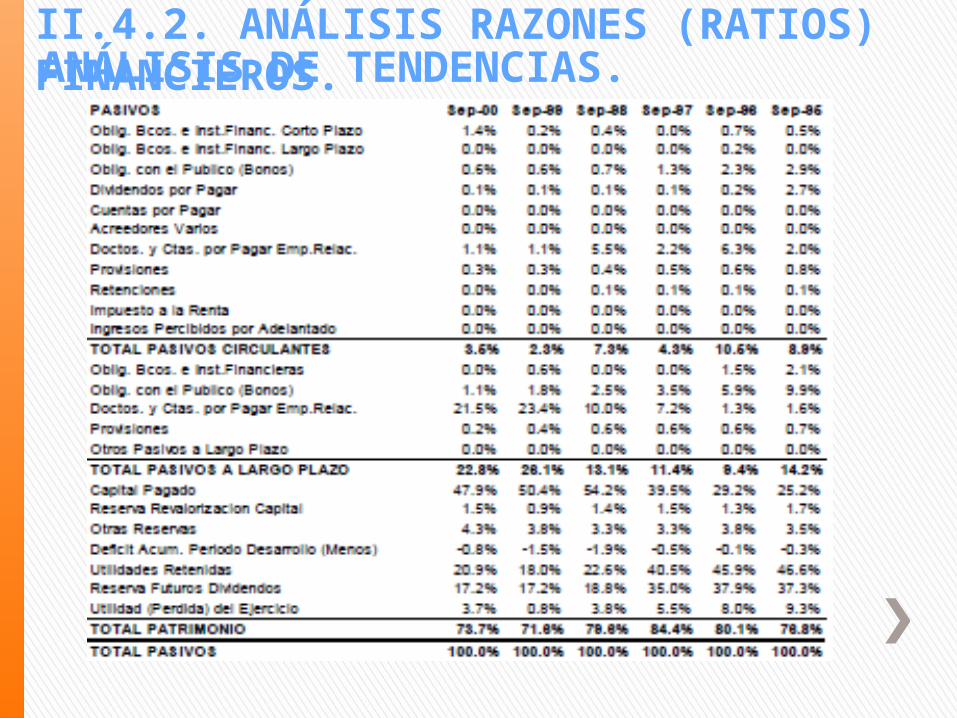

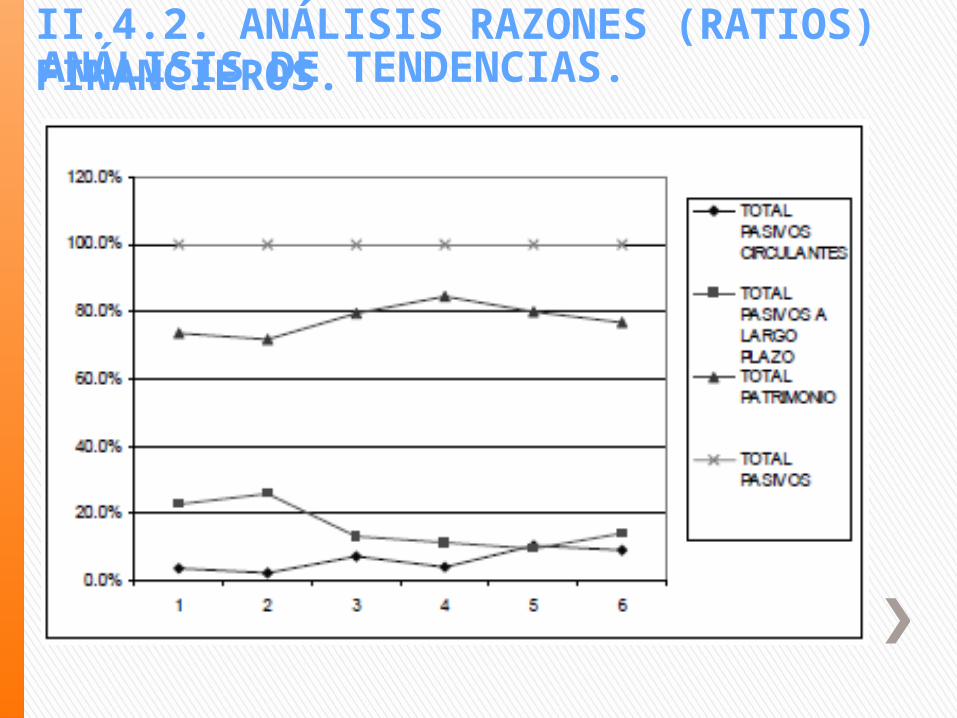

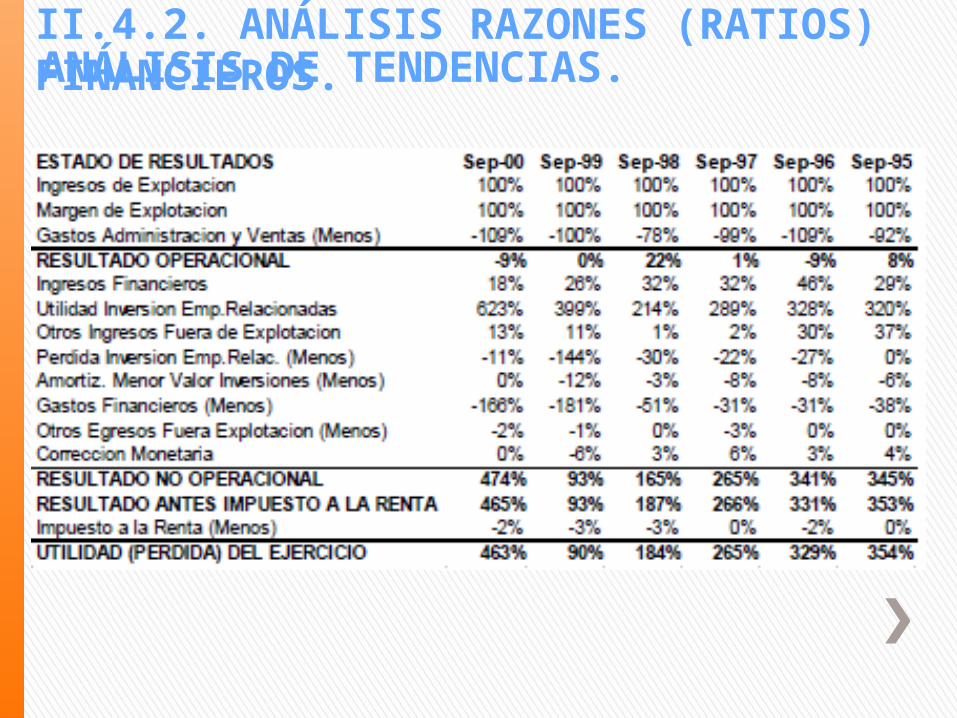

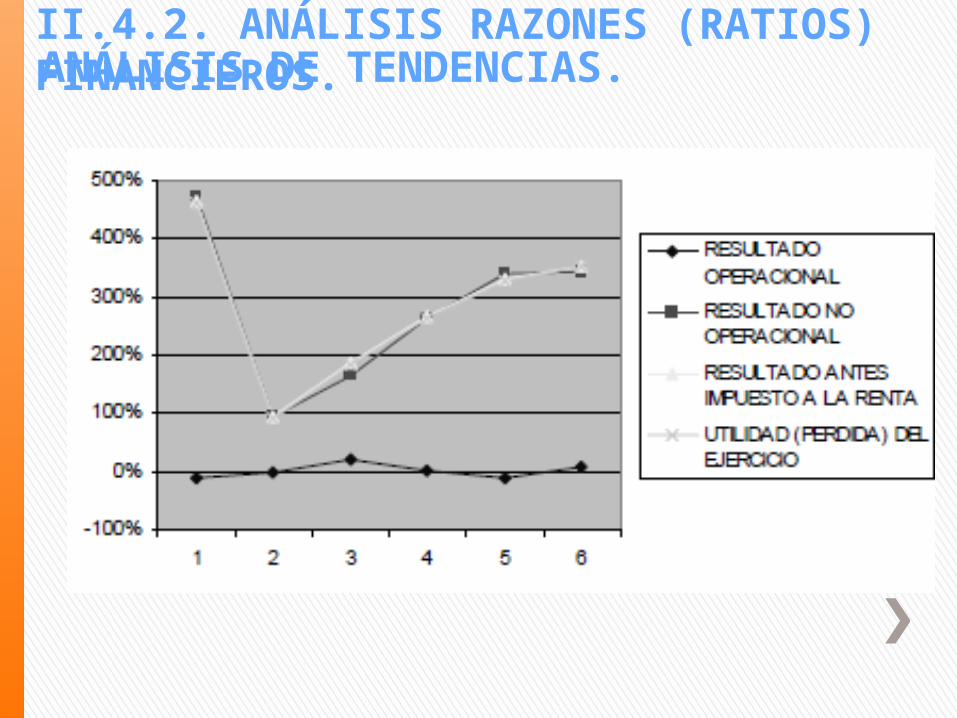

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.El análisis de ratios, entrega mayor información cuando se analizan a través del tiempo para indicar los cambios producidos en los negocios y buscar sus causas.

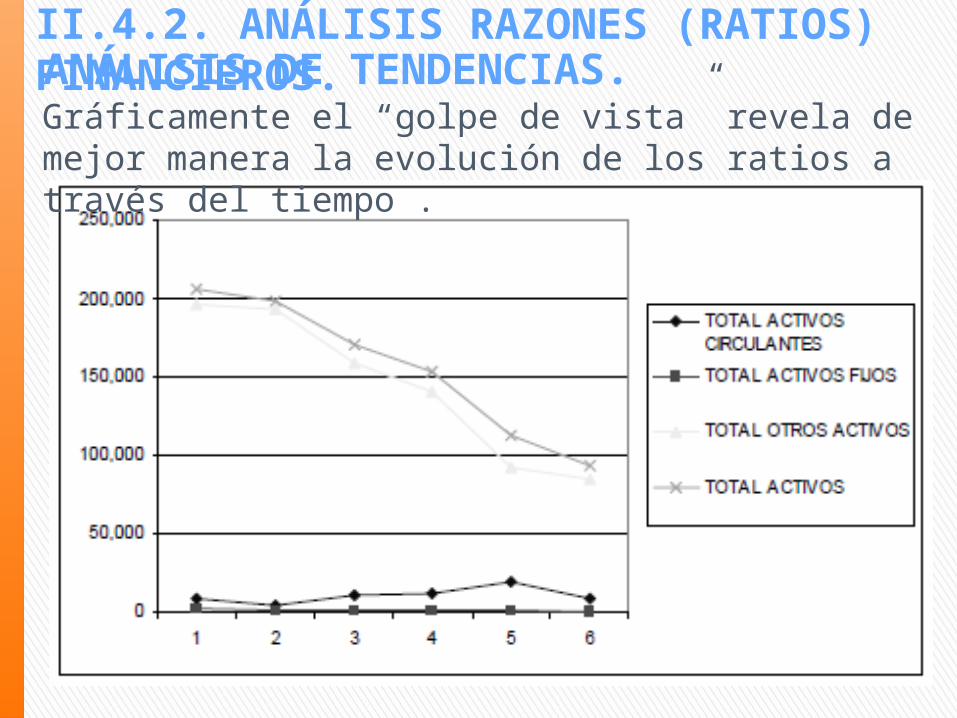

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.Gráficamente el “golpe de vista” revela de mejor manera la evolución de los ratios a través del tiempo .

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

II.4.2. ANÁLISIS RAZONES (RATIOS) FINANCIEROS.ANÁLISIS DE TENDENCIAS.

![1.1 Definición de PNL - ...elmayorportaldegerencia.com/Documentos/PNL/[PD] Documentos - PN… · Modulo I: Principios de la PNL U1-1 Diplomado PNL 1.1 Definición de PNL La PNL es](https://img.pdfslide.es/doc/110x75/5a71fded7f8b9a9d538d4988/11-definicin-de-pnl-wwwelmayorportaldegerenciacom-elmayorportaldegerenciacomdocumentospnlpd.jpg)