Embed Size (px)

Citation preview

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

MUNICIPIO DE GENERAL ZARAGOZA, NUEVO LEÓN DICTAMEN DE LA REVISIÓN

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

~

&~[3AUDITOR~SUPERIOS DEL ESTADO DE NUEVO LEÓN

[P@[Q)~@D@~~@

Oficio No:ASUNTO:

AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

ASENL.AGE.PL01.2027/2012.Se remite Informe del Resultado.

Monterrey, Nuevo León, a 24 de octubre de 2012.

DIP. REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E.-

Por medio del presente y en cumplimiento a lo preceptuado en el artículo 137,

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, el Informe del Resultado de la revisión de la Cuenta

Pública correspondiente al ejercicio 2011, del municipio de General Zaragoza,

Nuevo León.

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda.

ATENTAMENTEEL C. AUDITOR GENERAL

DEL ESTADO DE NUEVO LEÓN\)ll\l>OS ~

"'1.1" ',&::J' . fi ,ft

111 ,,¡.~~'f~~~

AUDrrOR~ SUPERloa OEL ESlAuO DE llUEVO LEéN

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

He examinado el Estado de Ingresos y Egresos del Municipio de General Zaragoza, Nuevo León, que integra la Cuenta Pública por el período comprendido del 1 de enero al 31 de diciembre de 2011, dicho Estado es responsabilidad de la administración del Municipio. Mi responsabilidad consiste en expresar una opinión sobre el mismo con base en mi auditoría. Mi examen se realizó de acuerdo con las normas de auditoría generalmente aceptadas, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener la seguridad razonable de que los estados financieros no contengan errores importantes y de que están preparados a costo histórico sobre la base de efectivo, por lo que los ingresos se reconocen cuando son cobrados y los egresos se reconocen cuando son pagados y no cuando se devengan o se realizan. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; así mismo incluye la evaluación de las normas de información financiera utilizadas. Considero que mi examen proporciona una base razonable para sustentar mi opinión. En mi opinión, el Estado de Ingresos y Egresos que integra la Cuenta Pública del Municipio de General Zaragoza, Nuevo León, presenta razonablemente en todos los aspectos importantes los ingresos y egresos del Municipio por el período comprendido del 1º de enero al 31 de diciembre del 2011.

C.P. Sergio Marenco Sánchez Auditor General del Estado de Nuevo León

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

RESUMEN EJECUTIVO

DE LA CUENTA PÚBLICA DEL EJERCICIO 2011

DEL MUNICIPIO DE GENERAL ZARAGOZA, NUEVO LEÓN

Como resultado de la revisión de la Cuenta Pública del Municipio de General Zaragoza, Nuevo León, me permito enviar el presente resumen ejecutivo con los comentarios que consideré más importantes, los cuales son los siguientes: Ingresos

Para la revisión de los ingresos se eligieron partidas en forma selectiva, verificando los recibos oficiales expedidos, la documentación soporte que los originó, la normatividad observada para su cobro y su depósito en cuentas bancarias a nombre del Municipio, asimismo, se aplicaron en algunas recaudaciones procedimientos de pruebas globales, a efecto de comprobar su razonabilidad. Los ingresos totales del Municipio ascendieron a $51,944,201 siendo el rubro más representativo el de Participaciones por un monto de $32,477,406 y que representa un 62% de los ingresos totales del ejercicio. Además, se registraron ingresos por concepto de Otras Aportaciones, Fondos del Ramo 33, Fondos Descentralizados y Financiamiento, los cuales se recibieron a través de Gobierno del Estado, constituyendo en forma acumulada el valor de $19,072,561 lo cual representa el 38% de los ingresos más significativos. Los ingresos propios ascendieron a $394,234 integrándose por los rubros Impuestos, Derechos, Productos y Aprovechamientos. Egresos

Para la revisión de los egresos se eligieron partidas de gastos de manera selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva y cumplieran con la normatividad aplicable, asimismo, en algunos conceptos se aplicaron procedimientos de pruebas globales, de inspección física, entre otros, a efecto de comprobar su razonabilidad.

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

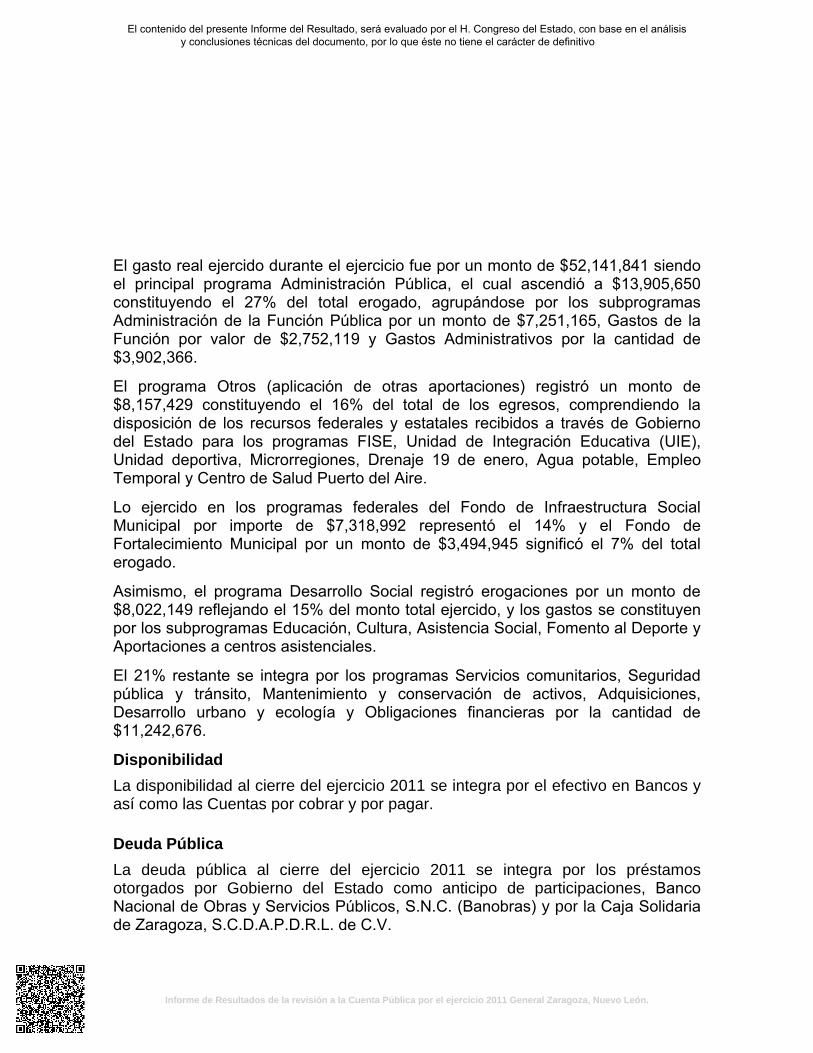

El gasto real ejercido durante el ejercicio fue por un monto de $52,141,841 siendo el principal programa Administración Pública, el cual ascendió a $13,905,650 constituyendo el 27% del total erogado, agrupándose por los subprogramas Administración de la Función Pública por un monto de $7,251,165, Gastos de la Función por valor de $2,752,119 y Gastos Administrativos por la cantidad de $3,902,366.

El programa Otros (aplicación de otras aportaciones) registró un monto de $8,157,429 constituyendo el 16% del total de los egresos, comprendiendo la disposición de los recursos federales y estatales recibidos a través de Gobierno del Estado para los programas FISE, Unidad de Integración Educativa (UIE), Unidad deportiva, Microrregiones, Drenaje 19 de enero, Agua potable, Empleo Temporal y Centro de Salud Puerto del Aire.

Lo ejercido en los programas federales del Fondo de Infraestructura Social Municipal por importe de $7,318,992 representó el 14% y el Fondo de Fortalecimiento Municipal por un monto de $3,494,945 significó el 7% del total erogado.

Asimismo, el programa Desarrollo Social registró erogaciones por un monto de $8,022,149 reflejando el 15% del monto total ejercido, y los gastos se constituyen por los subprogramas Educación, Cultura, Asistencia Social, Fomento al Deporte y Aportaciones a centros asistenciales.

El 21% restante se integra por los programas Servicios comunitarios, Seguridad pública y tránsito, Mantenimiento y conservación de activos, Adquisiciones, Desarrollo urbano y ecología y Obligaciones financieras por la cantidad de $11,242,676.

Disponibilidad

La disponibilidad al cierre del ejercicio 2011 se integra por el efectivo en Bancos y así como las Cuentas por cobrar y por pagar.

Deuda Pública

La deuda pública al cierre del ejercicio 2011 se integra por los préstamos otorgados por Gobierno del Estado como anticipo de participaciones, Banco Nacional de Obras y Servicios Públicos, S.N.C. (Banobras) y por la Caja Solidaria de Zaragoza, S.C.D.A.P.D.R.L. de C.V.

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

A continuación se presenta resumen general de observaciones derivadas de la revisión practicada a las operaciones y del manejo de los recursos públicos de acuerdo a las disposiciones legales y normas de información financiera, así como de la revisión a los programas de Obra Pública y de las contribuciones que se generan de Desarrollo Urbano:

Concepto

Total Observaciones

Detectadas

Importe

Observado

Observaciones

Solventadas

Observaciones No

Solventadas

Importe No solventado

Auditoría Financiera

Control Interno 4 N/A 0 4 N/A

Aspecto Normativo 40 N/A 7 33 N/A

Aspecto Económico 3 $ 2,747,708 0 3 2,747,708

Total 47 $ 2,747,708 7 40 $ 2,747,708

Auditoria Obra

Pública

Aspecto Normativo 33 $ N/A 4 29 N/A

Aspecto Económico 3 230,507 2 1 19,034

Aspecto Técnico 0 N/A 0 0 N/A

Total 36 $ 230,507 6 30 19,034

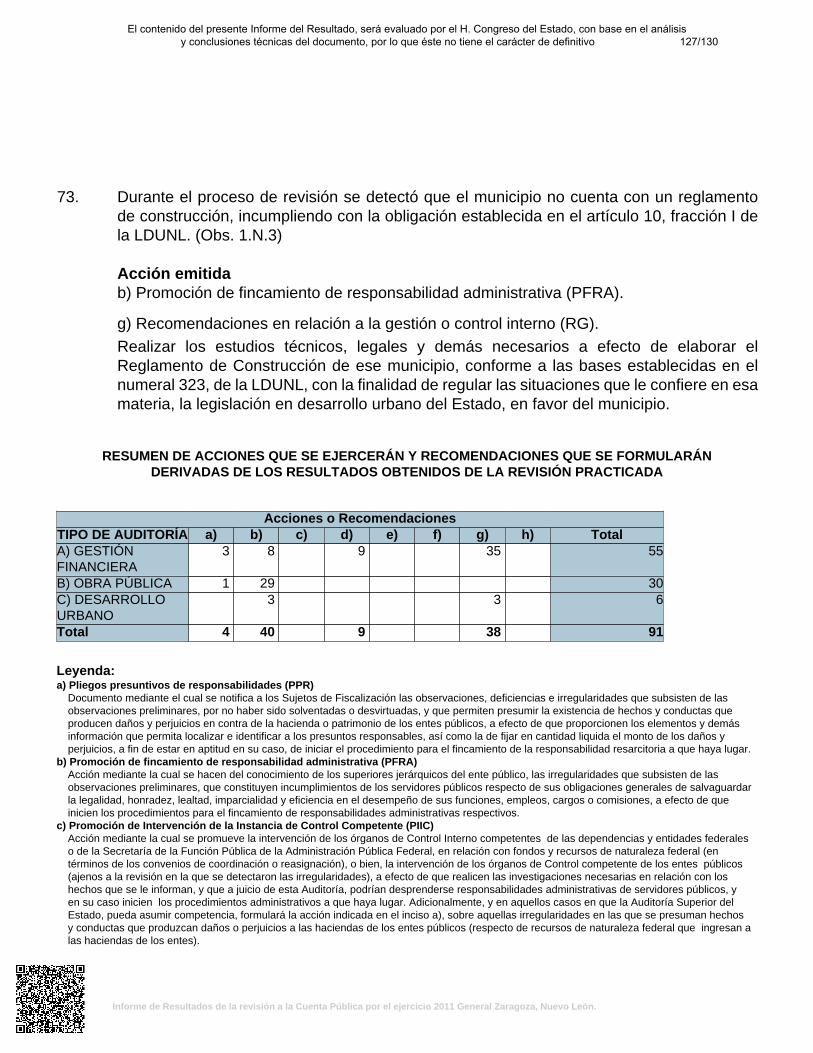

Auditoria Desarrollo Urbano

Aspecto Normativo 3 $ 0 0 3 $ 0

Aspecto Económico 0 0 0 0 0

Total 3 $ 0 0 3 $ 0

Gran Total 86 $ 2,978,215 13 73 $ 2,766,742

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

CONTENIDO

I. Presentación. 1 II. Evaluación de la gestión financiera y del gasto público, del avance o

cumplimiento de los programas y subprogramas aprobados. 3

III. Cumplimiento de las disposiciones normativas y de las normas de

información financiera aplicables. 22

IV. Observaciones derivadas de la revisión practicada y las aclaraciones a las

mismas por los funcionarios responsables y su análisis correspondiente. 23

V. Situación que guardan las observaciones, recomendaciones y acciones

promovidas en relación a ejercicios anteriores. 129

VI. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por

el H. Congreso del Estado. 129

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

I. Presentación De conformidad con lo establecido en el artículo 63, fracción XIII, de la Constitución Política del Estado de Nuevo León, corresponde a este Órgano de Fiscalización Superior del Estado de Nuevo León, apoyar al H. Congreso del Estado en el ejercicio de sus facultades de fiscalización, revisión, vigilancia, evaluación y aprobación o rechazo de las cuentas públicas que presenten los Poderes del Estado, los Organismos Autónomos, los organismos descentralizados y desconcentrados y fideicomisos públicos de la administración pública del Estado, los Municipios y sus organismos descentralizados y desconcentrados. En ese sentido, se tiene que el Municipio de General Zaragoza, Nuevo León, presentó el 30 de marzo de 2012 ante el H. Congreso del Estado su Cuenta Pública correspondiente al ejercicio de 2011, la cual fue remitida a esta Auditoría Superior del Estado el día 24 de abril de 2012. En la revisión de la cuenta pública de referencia, y a efecto de estar en aptitud de cumplir con los objetivos definidos en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, en ejercicio de las facultades de fiscalización que refiere el diverso artículo 20 de la misma ley, se verificó entre otros aspectos, si la gestión y el ejercicio del gasto del ente público se efectuó con apego a las disposiciones legales aplicables en materia, así como también se evaluó el cumplimiento de los objetivos y metas fijadas en sus respectivos programas. Como resultado de lo anterior y con la finalidad de dar cumplimiento a lo dispuesto en los artículos 20 fracción XXXI, 48, 82 fracción XV y 102 fracción I de la Ley de Fiscalización Superior del Estado de Nuevo León, se tiene a bien emitir el Informe del Resultado de la Revisión de la Cuenta Pública 2011 del referido ente público. Se incluyen en el presente informe, entre otras cuestiones, acorde con lo preceptuado en los artículos 49 y 50 de la citada ley, objetivos y alcances de la revisión practicada; el dictamen de la revisión de la cuenta pública, así como la verificación del desempeño en el cumplimiento de los objetivos de los programas;

1/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

la evaluación de la gestión financiera y del gasto público, así también el cumplimiento de las normas de información financiera aplicables y la evaluación al avance o cumplimiento de los programas y subprogramas aprobados; el señalamiento en su caso, de las irregularidades detectadas y las acciones emitidas, así como las observaciones derivadas de la revisión practicada y las aclaraciones a las mismas por la entidad fiscalizada con el respectivo análisis de nuestra parte. Es de mencionar que a partir del 1 de enero de 2013, entrará totalmente en vigor la Ley General de Contabilidad Gubernamental, conforme con el Acuerdo de Interpretación Sobre las Obligaciones Establecidas en los Artículos Transitorios de la propia Ley, la cual obliga a los tres niveles de gobierno a registrar sus operaciones en tiempo real y reconocer diferentes momentos contables para ingresos y egresos, vinculando la contabilidad presupuestaria con la contabilidad patrimonial. El coordinador para la armonización de la contabilidad gubernamental es el Consejo Nacional de Armonización Contable (CONAC), el cual tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos. El Consejo Estatal de Armonización Contable del Estado de Nuevo León, (CEACNL) es el encargado de coadyuvar en el proceso de implementación de los acuerdos aprobados en el CONAC, en relación con la difusión y aplicación de las normas contables y lineamientos que emita dicho Consejo, con el fin de lograr su adecuada armonización y facilitar los registros y la fiscalización de los activos, pasivos, ingresos y gastos, en los términos de la Ley General de Contabilidad Gubernamental. Asimismo, se informa la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría en materia de fiscalización correspondientes a ejercicios anteriores.

2/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

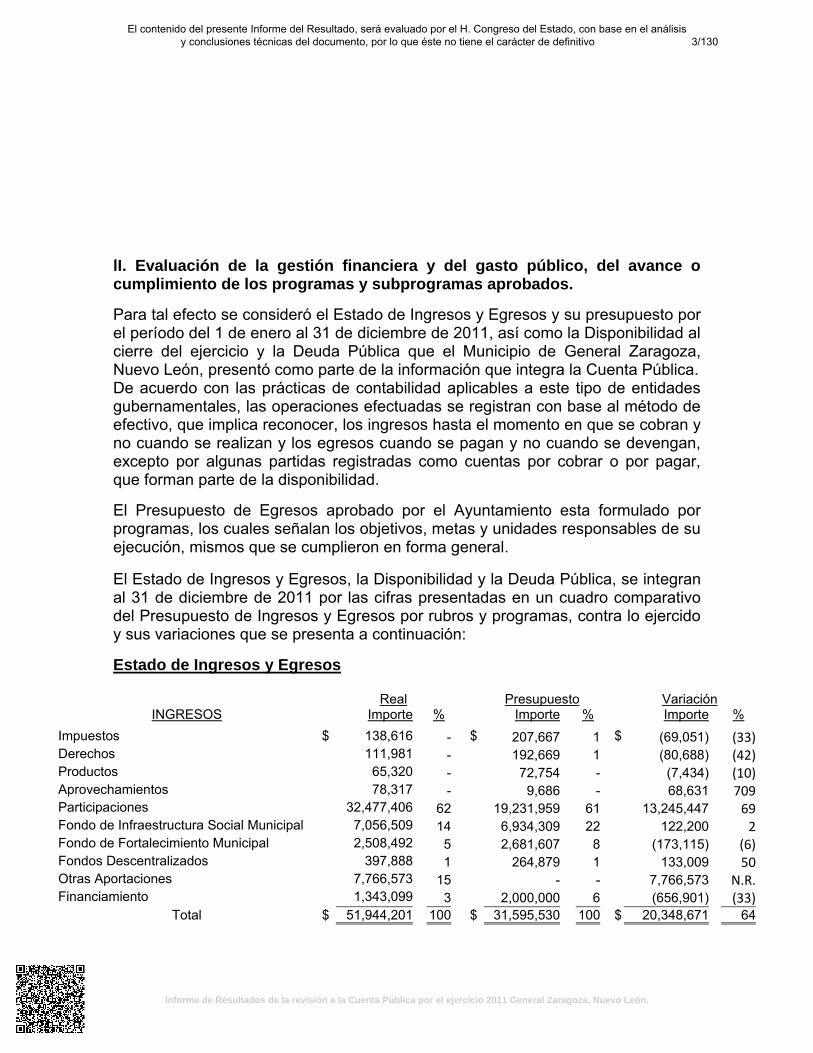

lI. Evaluación de la gestión financiera y del gasto público, del avance o cumplimiento de los programas y subprogramas aprobados.

Para tal efecto se consideró el Estado de Ingresos y Egresos y su presupuesto por el período del 1 de enero al 31 de diciembre de 2011, así como la Disponibilidad al cierre del ejercicio y la Deuda Pública que el Municipio de General Zaragoza, Nuevo León, presentó como parte de la información que integra la Cuenta Pública. De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan, excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad. El Presupuesto de Egresos aprobado por el Ayuntamiento esta formulado por programas, los cuales señalan los objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general. El Estado de Ingresos y Egresos, la Disponibilidad y la Deuda Pública, se integran al 31 de diciembre de 2011 por las cifras presentadas en un cuadro comparativo del Presupuesto de Ingresos y Egresos por rubros y programas, contra lo ejercido y sus variaciones que se presenta a continuación:

Estado de Ingresos y Egresos

Real Presupuesto Variación INGRESOS Importe % Importe % Importe %

Impuestos $ 138,616 - $ 207,667 1 $ (69,051) (33) Derechos 111,981 - 192,669 1 (80,688) (42) Productos 65,320 - 72,754 - (7,434) (10) Aprovechamientos 78,317 - 9,686 - 68,631 709 Participaciones 32,477,406 62 19,231,959 61 13,245,447 69 Fondo de Infraestructura Social Municipal 7,056,509 14 6,934,309 22 122,200 2 Fondo de Fortalecimiento Municipal 2,508,492 5 2,681,607 8 (173,115) (6) Fondos Descentralizados 397,888 1 264,879 1 133,009 50 Otras Aportaciones 7,766,573 15 - - 7,766,573 N.R. Financiamiento 1,343,099 3 2,000,000 6 (656,901) (33)

Total $ 51,944,201 100 $ 31,595,530 100 $ 20,348,671 64

3/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Disponibilidad al cierre del ejercicio

Cuenta Importe

Bancos $ 12,191,665 Cuentas por cobrar 1,614,269

Sub-total $ 13,805,934 Menos: Cuentas por pagar 1,870,967

Total de la Disponibilidad $ 11,934,967 Deuda Pública

Concepto Importe Institución de crédito: Banco Nacional de Obras y Servicios Públicos, S.N.C. (Banobras)

$ 1,189,010

Caja Solidaria de Zaragoza, S.C.D.A.P.D.R.L. de C.V. 900,000 Gobierno del Estado: Anticipo de participaciones 443,099

Total de la deuda pública (1) $ 2,532,109

(1) Ver comentario en el apartado correspondiente al inciso D)

EGRESOS

Administración Pública $ 13,905,650 27 $ 13,508,164 28 $ (397,486) (3) Servicios Comunitarios 313,939 1 323,699 1 9,760 3 Desarrollo Social 8,022,149 15 6,910,386 14 (1,111,763) (16) Seguridad Pública y Tránsito 85,098 - 38,732 - (46,366) (120) Mantenimiento y Conservación de Activos 5,315,033 10 5,139,459 11 (175,574) (3) Adquisiciones 1,679,693 3 1,227,003 3 (452,690) (37) Desarrollo Urbano y Ecología 3,344,891 6 2,774,989 6 (569,902) (21) Fondo de Infraestructura Social Municipal 7,318,992 14 7,238,879 15 (80,113) (1) Fondo de Fortalecimiento Municipal 3,494,945 7 2,159,851 4 (1,335,094 ) (62) Obligaciones Financieras 504,022 1 477,839 1 (26,183) (5) Otros (Aplicación de otras aportaciones) 8,157,429 16 8,040,263 17 (117,166) (1)

$ 52,141,841 100 $ 47,839,264 100 $ (4,302,577) (9)

4/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Para el desarrollo de la revisión de la información antes mencionada, este Órgano Técnico y Superior de Fiscalización y Control Gubernamental, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las normas de información financiera aplicables a este tipo de Entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto considero que la información proporcionada por el Municipio de General Zaragoza, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2011 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, salvo en su caso, lo mencionado en el apartado IV de este Informe. Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el informe de resultados, se comentan a continuación: A) INGRESOS

Análisis y Procedimientos de la Revisión de Ingresos Del total de los ingresos manifestados en el Informe de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2011, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el H. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, de la totalidad de los ingresos obtenidos en el ejercicio 2011 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó en

5/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

algunos casos, mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2011 por rubros, determinándose las variaciones contra los importes reales del ejercicio 2010.

Ingresos Reales Variación Rubros 2011 % 2010 % Importe %

Impuestos $ 138,616 - $ 192,621 - $ (54,005) (28) Derechos 111,981 - 178,151 - (66,170) (37) Productos 65,320 - 74,525 - (9,205) (12) Aprovechamientos 78,317 - 9,180 - 69,137 753 Participaciones 32,477,406 62 19,231,349 40 13,246,057 69 Fondo de Infraestructura Social Municipal 7,056,509 14 8,985,892 19 (1,929,383) (21) Fondo para el Fortalecimiento Municipal 2,508,492 5 2,394,456 5 114,036 5 Fondos Descentralizados 397,888 1 397,888 1 - - Otras Aportaciones 7,766,573 15 17,019,898 35 (9,253,325) (54) Contribuciones de vecinos - - 86,916 - (86,916) (100) Financiamiento 1,343,099 3 - - 1,343,099 100

Total $ 51,944,201 100 $ 48,570,876 100 $ 3,373,325 7 A continuación se describen los conceptos que integran los rubros de ingresos, diversos comentarios y en algunos casos se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. IMPUESTOS $138,616 Este rubro se integra por los conceptos siguientes:

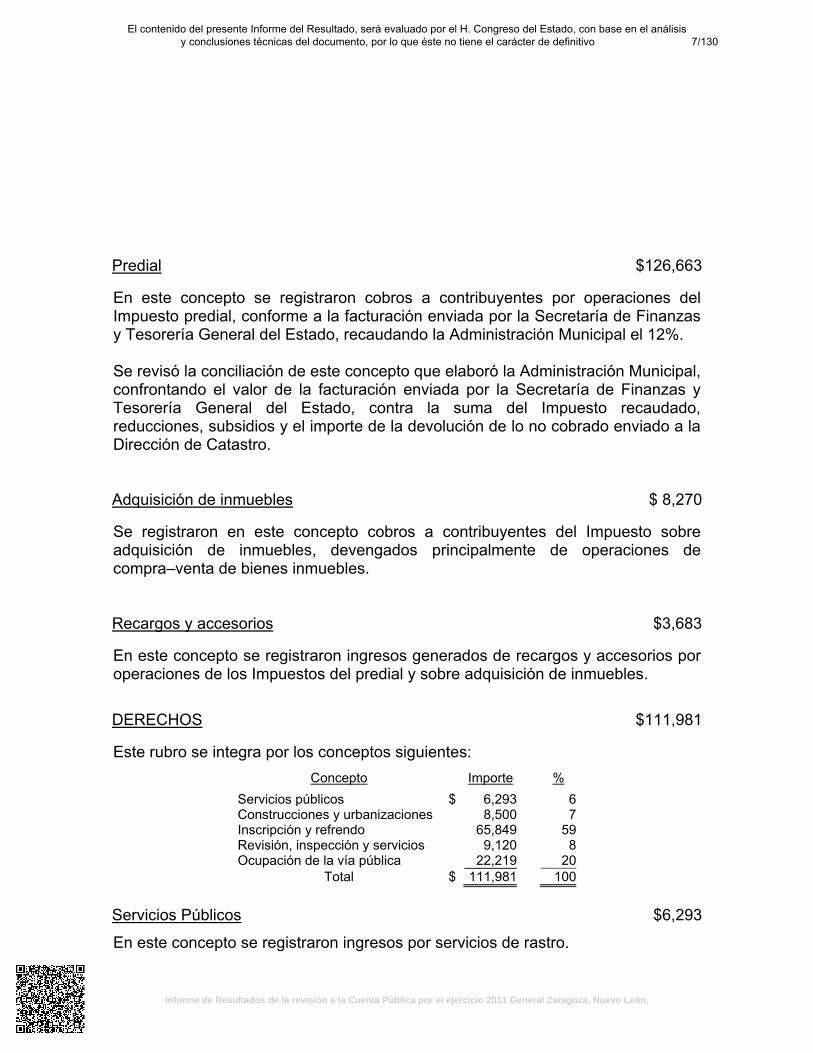

Concepto Importe %

Predial $ 126,663 91 Adquisición de inmuebles 8,270 6 Recargos y accesorios 3,683 3

Total $ 138,616 100

6/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Predial $126,663 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 12%. Se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro. Adquisición de inmuebles $ 8,270 Se registraron en este concepto cobros a contribuyentes del Impuesto sobre adquisición de inmuebles, devengados principalmente de operaciones de compra–venta de bienes inmuebles. Recargos y accesorios $3,683 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones de los Impuestos del predial y sobre adquisición de inmuebles.

DERECHOS $111,981 Este rubro se integra por los conceptos siguientes:

Concepto Importe %

Servicios públicos $ 6,293 6 Construcciones y urbanizaciones 8,500 7 Inscripción y refrendo 65,849 59 Revisión, inspección y servicios 9,120 8 Ocupación de la vía pública 22,219 20

Total $ 111,981 100 Servicios Públicos $6,293

En este concepto se registraron ingresos por servicios de rastro.

7/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Construcciones y urbanizaciones $8,500

En este concepto se registraron ingresos por subdivisiones, fusiones y relotificaciones. Inscripciones y refrendos $65,849

En este concepto se registraron ingresos por refrendos anuales a establecimientos con venta de bebidas alcohólicas. Revisión, inspección y servicios $9,120

En este concepto se registraron los ingresos por la autorización de expedición de licencias de manejo. Ocupación de la vía pública $22,219

En este concepto se registraron ingresos por cobros efectuados a comerciantes ambulantes en instalaciones fijas o semifijas PRODUCTOS $65,320

Este rubro se integra por ingresos cobrados por concepto de arrendamiento de Centro Social y terreno municipal. APROVECHAMIENTOS $78,317

Este rubro se integra por los conceptos siguientes:

Concepto Importe %

Multas $ 18,317 23 Donativos 60,000 77

Total $ 78,317 100

8/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

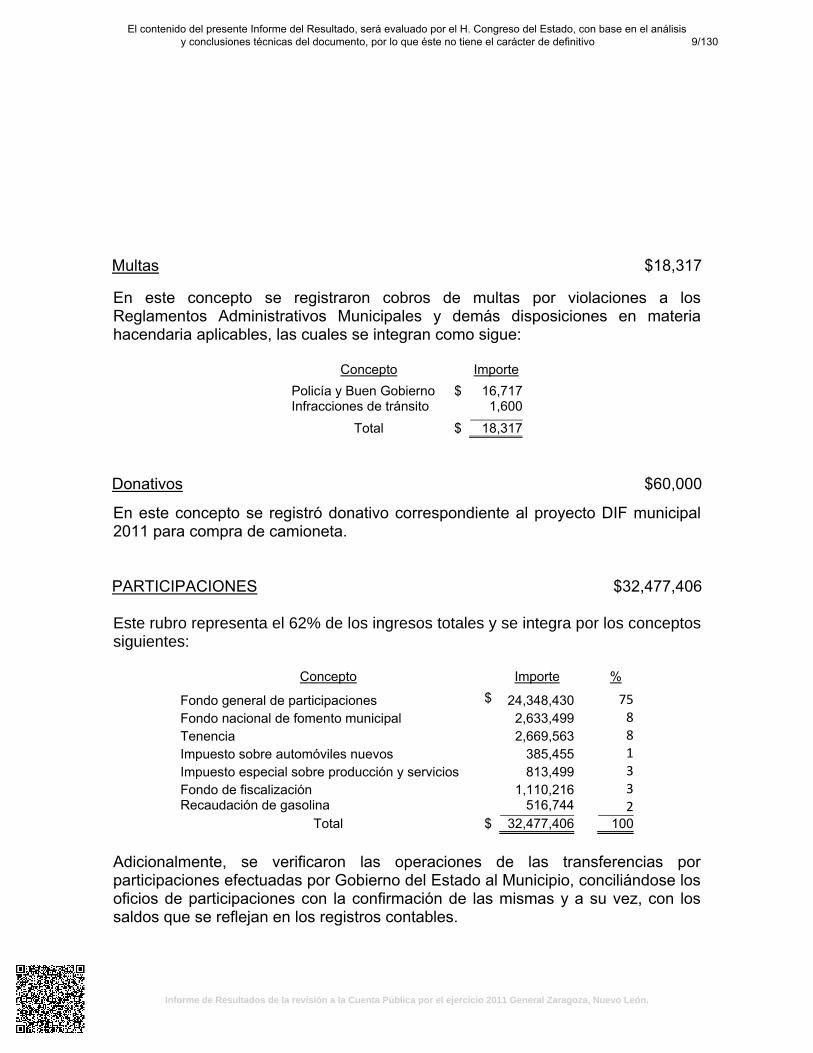

Multas $18,317 En este concepto se registraron cobros de multas por violaciones a los Reglamentos Administrativos Municipales y demás disposiciones en materia hacendaria aplicables, las cuales se integran como sigue:

Concepto Importe

Policía y Buen Gobierno $ 16,717 Infracciones de tránsito 1,600

Total $ 18,317 Donativos $60,000

En este concepto se registró donativo correspondiente al proyecto DIF municipal 2011 para compra de camioneta. PARTICIPACIONES $32,477,406 Este rubro representa el 62% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe %

Fondo general de participaciones $ 24,348,430 75

Fondo nacional de fomento municipal 2,633,499 8

Tenencia 2,669,563 8

Impuesto sobre automóviles nuevos 385,455 1

Impuesto especial sobre producción y servicios 813,499 3

Fondo de fiscalización 1,110,216 3 Recaudación de gasolina 516,744 2

Total $ 32,477,406 100 Adicionalmente, se verificaron las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliándose los oficios de participaciones con la confirmación de las mismas y a su vez, con los saldos que se reflejan en los registros contables.

9/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

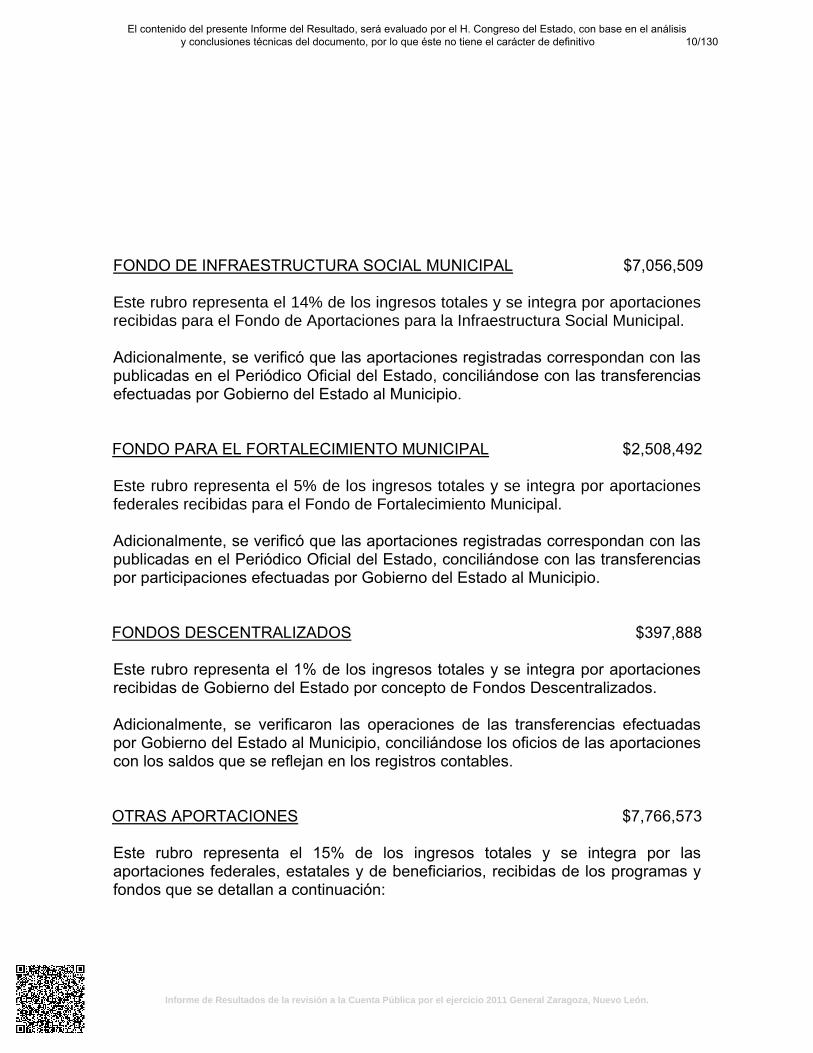

FONDO DE INFRAESTRUCTURA SOCIAL MUNICIPAL $7,056,509 Este rubro representa el 14% de los ingresos totales y se integra por aportaciones recibidas para el Fondo de Aportaciones para la Infraestructura Social Municipal. Adicionalmente, se verificó que las aportaciones registradas correspondan con las publicadas en el Periódico Oficial del Estado, conciliándose con las transferencias efectuadas por Gobierno del Estado al Municipio. FONDO PARA EL FORTALECIMIENTO MUNICIPAL $2,508,492 Este rubro representa el 5% de los ingresos totales y se integra por aportaciones federales recibidas para el Fondo de Fortalecimiento Municipal. Adicionalmente, se verificó que las aportaciones registradas correspondan con las publicadas en el Periódico Oficial del Estado, conciliándose con las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio. FONDOS DESCENTRALIZADOS $397,888 Este rubro representa el 1% de los ingresos totales y se integra por aportaciones recibidas de Gobierno del Estado por concepto de Fondos Descentralizados. Adicionalmente, se verificaron las operaciones de las transferencias efectuadas por Gobierno del Estado al Municipio, conciliándose los oficios de las aportaciones con los saldos que se reflejan en los registros contables. OTRAS APORTACIONES $7,766,573 Este rubro representa el 15% de los ingresos totales y se integra por las aportaciones federales, estatales y de beneficiarios, recibidas de los programas y fondos que se detallan a continuación:

10/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Concepto Importe %

Programa Rehabilitación y Mantenimiento de Escuelas $ 2,490,285 32 Crédito a la palabra 1,176,103 15 Programa Integración para abatir el rezago Educativo (PIARE) 1,050,040 13 Programa para Abatir el Rezago de Educación Inicial y Básica 1,370,556 18 Programa Compensación Unidad de Integración educativa 997,235 13 Programa en Nuevo León Decidimos Todos 350,500 4 Programa Iluminación Total 280,000 4 Programa de Obras por Conducto de Municipios 51,854 1

Total $ 7,766,573 100 Adicionalmente, se confirmaron las operaciones de las transferencias por otras aportaciones de fondos efectuadas por Gobierno Federal y Estatal al Municipio con los montos establecidos en los convenios celebrados. FINANCIAMIENTO $1,343,099

Este rubro representa el 3% de los ingresos totales y corresponde a préstamos recibidos por la Caja Solidaria de Zaragoza, S.C.D.A.P.D.R.L. de C.V. y del Gobierno del Estado, integrándose de acuerdo a lo siguiente:

Concepto Importe %

Caja Solidaria de Zaragoza, S.C.D.A.P.D.R.L. de C.V. $ 900,000 67 Gobierno del Estado 443,099 33

Total $ 1,343,099 100

El financiamiento contratado se autorizó por el H. Congreso del Estado en el Presupuesto de Ingresos, mediante Decreto No. 150, publicado en el Periódico Oficial del Estado No. 172 del 28 de diciembre de 2010, en el cual se estableció un tope de financiamiento por la cantidad de $2,000,000. B) EGRESOS

Análisis y Procedimientos de la Revisión de Egresos Del total de los egresos manifestados en el Informe de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2011, se eligieron para

11/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

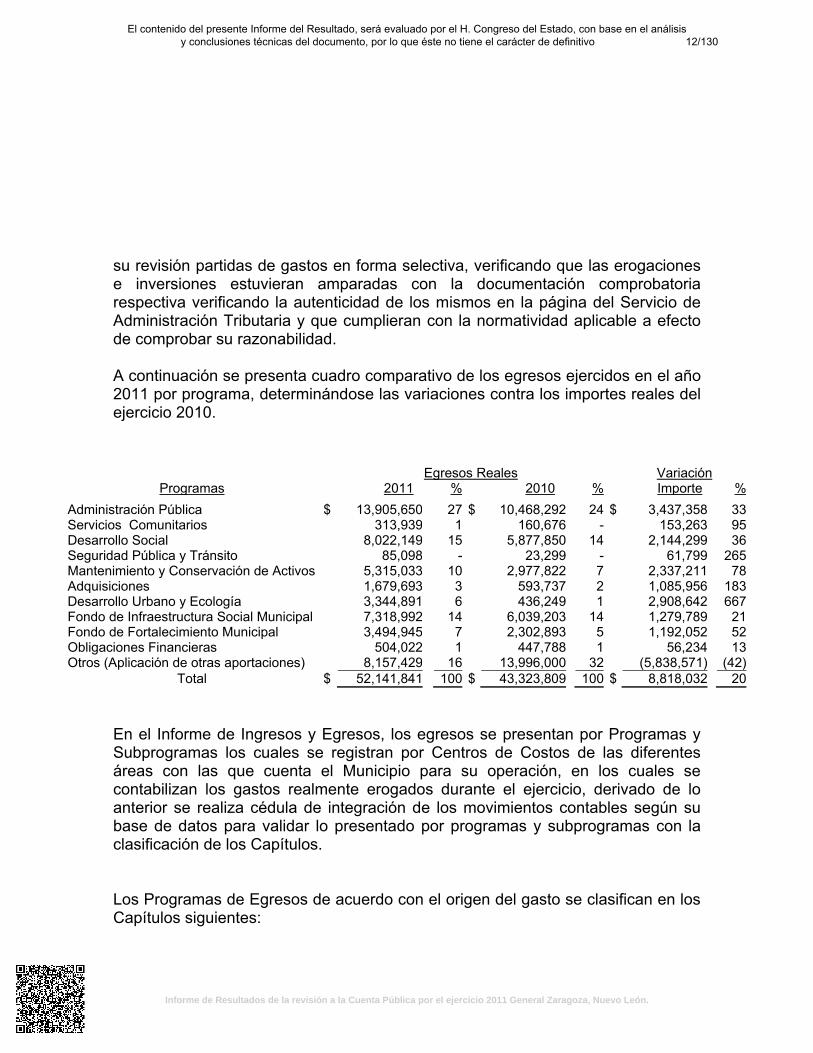

su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva verificando la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad. A continuación se presenta cuadro comparativo de los egresos ejercidos en el año 2011 por programa, determinándose las variaciones contra los importes reales del ejercicio 2010.

En el Informe de Ingresos y Egresos, los egresos se presentan por Programas y Subprogramas los cuales se registran por Centros de Costos de las diferentes áreas con las que cuenta el Municipio para su operación, en los cuales se contabilizan los gastos realmente erogados durante el ejercicio, derivado de lo anterior se realiza cédula de integración de los movimientos contables según su base de datos para validar lo presentado por programas y subprogramas con la clasificación de los Capítulos. Los Programas de Egresos de acuerdo con el origen del gasto se clasifican en los Capítulos siguientes:

Egresos Reales Variación Programas 2011 % 2010 % Importe %

Administración Pública $ 13,905,650 27 $ 10,468,292 24 $ 3,437,358 33 Servicios Comunitarios 313,939 1 160,676 - 153,263 95 Desarrollo Social 8,022,149 15 5,877,850 14 2,144,299 36 Seguridad Pública y Tránsito 85,098 - 23,299 - 61,799 265 Mantenimiento y Conservación de Activos 5,315,033 10 2,977,822 7 2,337,211 78 Adquisiciones 1,679,693 3 593,737 2 1,085,956 183 Desarrollo Urbano y Ecología 3,344,891 6 436,249 1 2,908,642 667 Fondo de Infraestructura Social Municipal 7,318,992 14 6,039,203 14 1,279,789 21 Fondo de Fortalecimiento Municipal 3,494,945 7 2,302,893 5 1,192,052 52 Obligaciones Financieras 504,022 1 447,788 1 56,234 13 Otros (Aplicación de otras aportaciones) 8,157,429 16 13,996,000 32 (5,838,571) (42)

Total $ 52,141,841 100 $ 43,323,809 100 $ 8,818,032 20

12/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

La Entidad realizó sus operaciones económicas registradas en los Capítulos antes mencionados con diferentes proveedores de bienes y servicios, determinando mediante análisis de la base de datos a los principales, los cuales se muestran a continuación:

Proveedor Concepto Importe Heriberto Hernández Soto Gasolina, abarrotes, refacciones y materiales de construcción $4,607,553 Construcciones Maldonado Oviedo y Asociados S.A. de C.V. Obra pública 1,934,700 Atanacio Gallegos Mata Gasolina, abarrotes, refacciones y materiales de construcción 1,613,949 Jesús Ángel Banda García Gasolina, abarrotes, refacciones y materiales de construcción 1,557,844 Azael Jaime Gallegos Escobedo Materiales de construcción y fletes 1,411,846 José Honorio del Toro Sánchez Obra pública 1,268,000 Beatriz Eugenia Castillo Rangel Gasolina, abarrotes, refacciones y materiales de construcción 1,187,230 Ramiro García González Pintura y paquetes de materiales de construcción 1,092,379 Juan Montoya Maya Renta de mobiliario 706,400 Juan Francisco Paredes Arzola Equipo de cómputo, papelería y artículos de oficina 695,883 Comisión Federal de Electricidad Consumo de energía eléctrico 681,521 Promotora de Desarrollo Rural de Nuevo León Obra pública 675,000 Rubén Morales Ortega Gasolina, abarrotes, refacciones y materiales de construcción 562,829 Pedro Armando Castro Castro Obra pública 550,000 Víctor Hugo Gallegos Camacho Mantenimiento de vehículos 532,075 Elio Bacilio Martínez Rocha Material eléctrico 497,771 Luis Gerardo López Medellín Fletes y abarrotes 491,949

Egresos Reales Variación Capítulo 2011 % 2010 % Importe %

Servicios Personales $ 8,575,503 16 $ 10,194,627 24 $ (1,619,124) (16) Prestaciones 1,710,485 3 1,141,857 3 568,628 50 Servicios Generales 4,596,377 9 3,613,703 8 982,674 27 Materiales y Suministros 4,953,114 10 4,703,679 11 249,435 5 Mantenimientos 10,965,413 21 9,722,088 22 1,243,325 13 Apoyos 4,965,615 10 3,943,123 10 1,022,492 26 Aportaciones 422,544 1 311,207 1 111,337 36 Eventos 3,295,737 6 2,359,271 5 936,466 40 Bienes Muebles 1,679,693 3 619,664 1 1,060,029 171 Bienes Inmuebles 219,930 - 169,303 - 50,627 30 Obras Públicas 3,520,341 7 1,799,993 4 1,720,348 96 Obligaciones Financieras 7,237,089 14 4,745,294 11 2,491,795 53

Total $ 52,141,841 100 $ 43,323,809 100 $ 8,818,032 20

13/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

A continuación se detallan los conceptos de gastos que integran los egresos por Capítulo y Objeto del Gasto, y en algunos casos se explican procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. SERVICIOS PERSONALES $8,575,503 Este capítulo representa el 16% de los egresos totales y se integra por los conceptos de gastos siguientes:

Concepto

Importe

% Sueldos $ 6,718,742

78

Aguinaldo 1,235,545 14 Tiempo extra 195,286 2 Prima vacacional 189,147

2

Honorarios 130,044 2 Sueldos a personal eventual 67,793

1

Pensiones al personal 38,946

1 Total $ 8,575,503

100

Adicionalmente, se efectúo prueba global de las remuneraciones pagadas al personal registradas contablemente, conciliándose éstas contra las nóminas correspondientes, además de manera selectiva se examinaron recibos de pago, los cálculos del Impuesto sobre la Renta retenido de algunos empleados. PRESTACIONES $1,710,485 En este capítulo se registran las erogaciones por concepto de prestaciones pagadas al personal del Municipio, las cuales representan el 3% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Mercancías $ 1,143,718

67

Consumos de alimentos del personal

251,398

15 Uniformes

222,209

13

Servicio médico

79,011

4 Becas

13,360

1

Medicamentos

789

0 Total $ 1,710,485

100

14/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

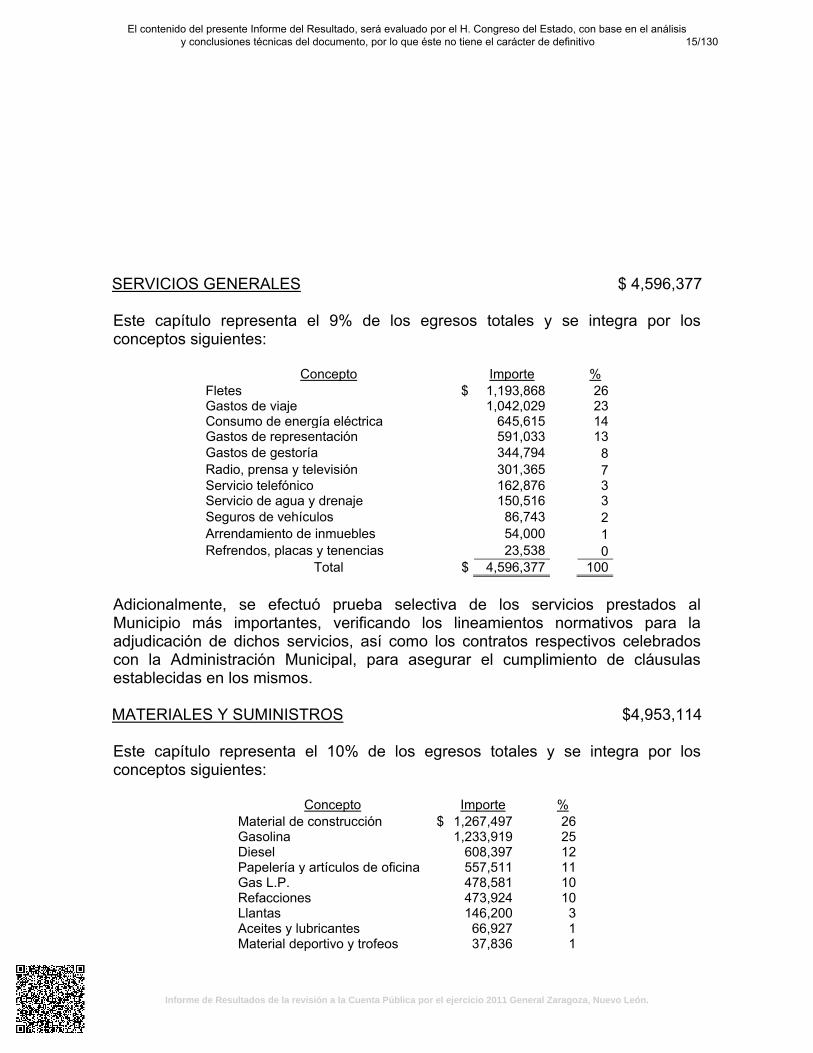

SERVICIOS GENERALES $ 4,596,377 Este capítulo representa el 9% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Fletes $ 1,193,868

26

Gastos de viaje

1,042,029

23 Consumo de energía eléctrica

645,615

14

Gastos de representación

591,033

13 Gastos de gestoría 344,794 8 Radio, prensa y televisión 301,365 7 Servicio telefónico

162,876

3

Servicio de agua y drenaje

150,516

3 Seguros de vehículos 86,743 2 Arrendamiento de inmuebles 54,000 1 Refrendos, placas y tenencias 23,538 0

Total $ 4,596,377

100 Adicionalmente, se efectuó prueba selectiva de los servicios prestados al Municipio más importantes, verificando los lineamientos normativos para la adjudicación de dichos servicios, así como los contratos respectivos celebrados con la Administración Municipal, para asegurar el cumplimiento de cláusulas establecidas en los mismos. MATERIALES Y SUMINISTROS $4,953,114 Este capítulo representa el 10% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Material de construcción $ 1,267,497

26

Gasolina

1,233,919

25 Diesel

608,397

12

Papelería y artículos de oficina

557,511

11 Gas L.P. 478,581 10 Refacciones 473,924 10 Llantas

146,200

3

Aceites y lubricantes

66,927

1 Material deportivo y trofeos

37,836

1

15/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Concepto

Importe

% Acumuladores 34,630 1 Material de imprenta 26,937 0 Material fotográfico

12,660

-

Suscripciones y cuotas

5,780

- Herramientas

2,145

-

Material eléctrico

170

- Total $ 4,953,114

100

Adicionalmente, en el caso de las erogaciones por concepto de Gasolina, Diesel y Gas L.P., así como de refacciones se revisaron selectivamente las bitácoras de control que registran el suministro de dichos combustibles y de mantenimiento de los vehículos oficiales, además en complemento a la comprobación de estos gastos se obtuvo el inventario de las unidades existentes al cierre del ejercicio para identificar los movimientos de altas y bajas, así como para su inspección física. MANTENIMIENTOS $10,965,413 Este capítulo representa el 21% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Mantenimiento de alumbrado público $ 5,421,995

49

Mantenimiento de pavimento

2,105,105

19 Enderezado y pintura de vehículos 1,282,607 12 Mantenimiento de vehículos 1,256,034 11 Mantenimiento de equipo de cómputo

599,380

6

Mantenimiento de edificios 127,557 1 Mantenimiento en parques, jardines y plazas 100,938 1 Mantenimiento de equipo de oficina 61,725 1 Mantenimiento a centros deportivos 5,200 - Mantenimiento de equipo pesado

4,872

-

Total $ 10,965,413

100 Adicionalmente, en el caso de las erogaciones relacionadas con el parque vehicular, se revisaron selectivamente las bitácoras de control que registran su mantenimiento, con el objeto de evaluar la razonabilidad del gasto, además se complementó con el inventario de las unidades existentes al cierre del ejercicio.

16/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

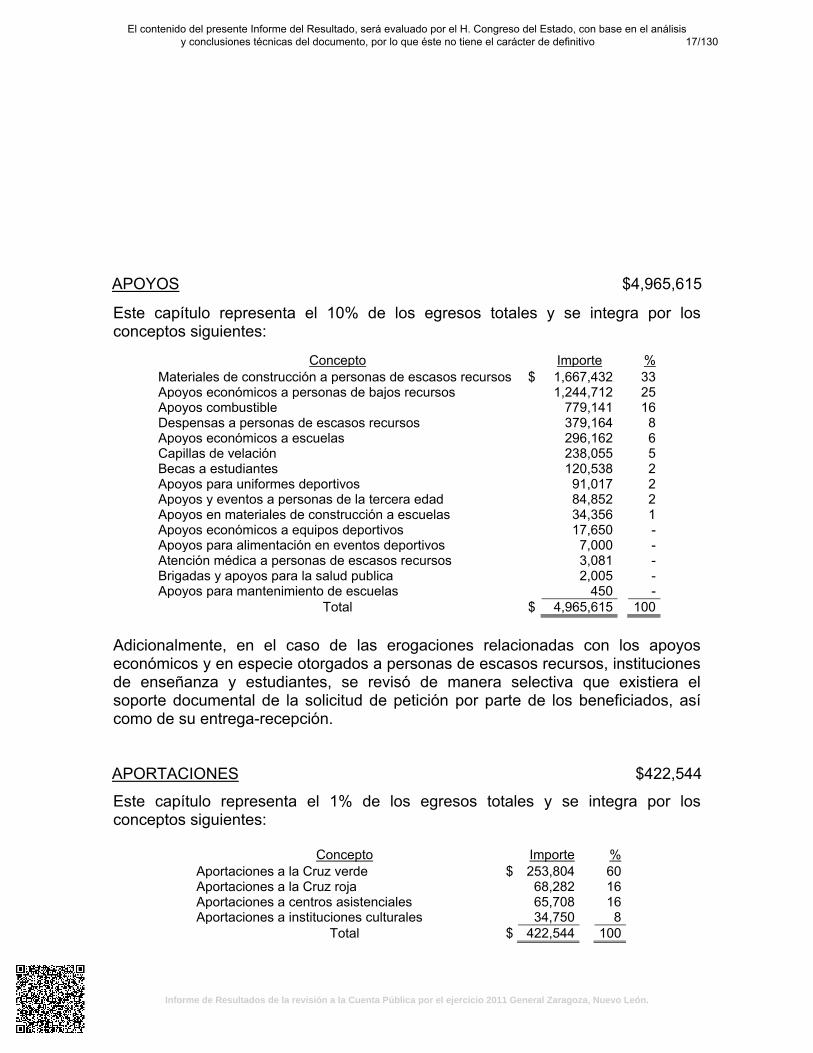

APOYOS $4,965,615

Este capítulo representa el 10% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Materiales de construcción a personas de escasos recursos $ 1,667,432

33

Apoyos económicos a personas de bajos recursos

1,244,712

25 Apoyos combustible

779,141

16

Despensas a personas de escasos recursos

379,164

8 Apoyos económicos a escuelas 296,162 6 Capillas de velación

238,055

5

Becas a estudiantes

120,538

2 Apoyos para uniformes deportivos

91,017

2

Apoyos y eventos a personas de la tercera edad 84,852 2 Apoyos en materiales de construcción a escuelas

34,356

1

Apoyos económicos a equipos deportivos 17,650 - Apoyos para alimentación en eventos deportivos

7,000

-

Atención médica a personas de escasos recursos

3,081

- Brigadas y apoyos para la salud publica

2,005

-

Apoyos para mantenimiento de escuelas 450 - Total $ 4,965,615

100

Adicionalmente, en el caso de las erogaciones relacionadas con los apoyos económicos y en especie otorgados a personas de escasos recursos, instituciones de enseñanza y estudiantes, se revisó de manera selectiva que existiera el soporte documental de la solicitud de petición por parte de los beneficiados, así como de su entrega-recepción. APORTACIONES $422,544

Este capítulo representa el 1% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Aportaciones a la Cruz verde $ 253,804

60

Aportaciones a la Cruz roja

68,282

16 Aportaciones a centros asistenciales 65,708 16 Aportaciones a instituciones culturales 34,750 8

Total $ 422,544 100

17/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Adicionalmente, se revisaron en forma selectiva las aportaciones otorgadas a las centros asistenciales e instituciones culturales, que en las partidas existiera el soporte documental de la solicitud de petición por parte de los beneficiados, comprobantes que reúnan los requisitos fiscales y en su caso, el convenio respectivo, así como evidencia de su entrega-recepción. EVENTOS $3,295,737

Este capítulo representa el 6% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Eventos cívicos $ 784,736 25

Festejos patronales (ferias)

605,470 19 Día de las madres

457,876 14

Aniversario del municipio

326,674 10 Informe del C. Presidente municipal

270,500 9

Posadas navideñas

255,128 8 Día del niño 206,057 7 Eventos culturales

193,398 6

Día del maestro

74,424 2 Día de la secretaria

1,474 -

Total $ 3,175,737 100 Adicionalmente, se revisó de manera selectiva que en las partidas existiera la evidencia de la realización de los eventos o de los trabajos realizados, en algunos casos su convocatoria, el material utilizado para la difusión, programa de actividades, trípticos publicitarios, material fotográfico, entre otra información. BIENES MUEBLES $1,679,693

Este capítulo representa el 3% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Equipo de transporte $ 1,054,200 63

Indemnización por daños

450,087 27 Equipo de seguridad pública

159,367 9

Equipo de cómputo 12,611 1 Equipo médico

3,428 -

Total $ 1,679,693 100

18/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Adicionalmente, se seleccionaron las adquisiciones más importantes para su inspección física y se verificó su debido registro en el control del patrimonio municipal, así como en la relación del anexo del inventario de Bienes muebles de la Cuenta Pública del ejercicio. BIENES INMUEBLES $219,930

En este capítulo se registraron indebidamente gastos por concepto de gasolina, abarrotes, refacciones y materiales de construcción afectando a una cuenta distinta al objeto del gasto en base al programa afectado, lo cual fue observado. OBRAS PÚBLICAS $3,520,341

Este capítulo representa el 7% de los egresos totales y se integra por inversiones en obra pública con disposición recursos propios. OBLIGACIONES FINANCIERAS $7,237,089

Este capítulo representa el 14% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe

% Deducciones de participaciones por préstamos $ 4,307,525

60

Pago de obligaciones bancarias

1,987,636

27 Intereses de préstamos 600,169 8 Apoyos por restitución de crédito a la palabra

269,343

4

Comisiones y situaciones bancarias 72,416 1 Total $ 7,237,089

100

Adicionalmente, en el caso de los pagos a Gobierno del Estado por concepto de préstamos e intereses, estos se conciliaron contra los saldos que fueron confirmados por ésta Entidad, los cuales se liquidan mediante deducciones a las participaciones que se entregan mensualmente al Municipio. C) DISPONIBILIDAD

Análisis y Procedimientos de la Revisión de la Disponibilidad

Para la revisión de la Disponibilidad contenida en el Informe de Ingresos y Egresos presentado en la Cuenta Pública al 31 de diciembre de 2011, al calce del Informe, se eligieron partidas que la integran de manera selectiva, verificando que se

19/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

ampararan con la documentación comprobatoria respectiva y que cumpliera con la normatividad aplicable, a efecto de comprobar su razonabilidad: La disponibilidad de fondos al 31 de diciembre de 2011, se determina de la manera siguiente:

Concepto Importe Saldo inicial $ 12,132,608 Más:

Ingresos 51,944,201

Subtotal $ 64,076,809 Menos: Egresos 52,141,841

Saldo disponible al 31 de diciembre de 2011

$ 11,934,968

A continuación se describen las cuentas que integran la disponibilidad y en algunos casos se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el párrafo anterior:

Cuenta Importe Bancos 12,191,665 Cuentas por cobrar 1,614,269

Subtotal $ 13,805,934 Menos: Cuentas por pagar 1,870,966

Total $ 11,934,968 Bancos $12,191,665 Esta cuenta se integra por los saldos contables de los fondos bancarios siguientes:

Nombre Saldo Recursos propios $ 9,265,895 Fondo de Infraestructura Social Municipal 2,035,949 Fondo de Fortalecimiento Municipal 889,821

Total $ 12,191,665

20/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Se revisaron las conciliaciones bancarias al 31 de diciembre de 2011, verificando que estuvieran adecuadamente depuradas y confrontando sus saldos con los estados de cuenta, así como con auxiliares contables. Cuentas por cobrar $1,614,269 Esta cuenta se integra por los conceptos siguientes:

Concepto Importe

Deudores diversos (prestamos al personal) $ 185,520 Otras cuentas por cobrar 1,428,749

Total $ 1,614,269 Adicionalmente, se efectuó un análisis mensual de los movimientos aplicados durante el ejercicio en la cuenta de deudores diversos por concepto de préstamos otorgados, además de manera selectiva se confirmaron saldos con el personal que tenía adeudo. Cuentas por pagar $1,870,966 Esta cuenta se integra por los conceptos siguientes:

Concepto Importe

Impuestos por pagar (ISPT) $ 1,861,945 Impuesto retenido del 10% 700 Retenciones sobre obras 8,321

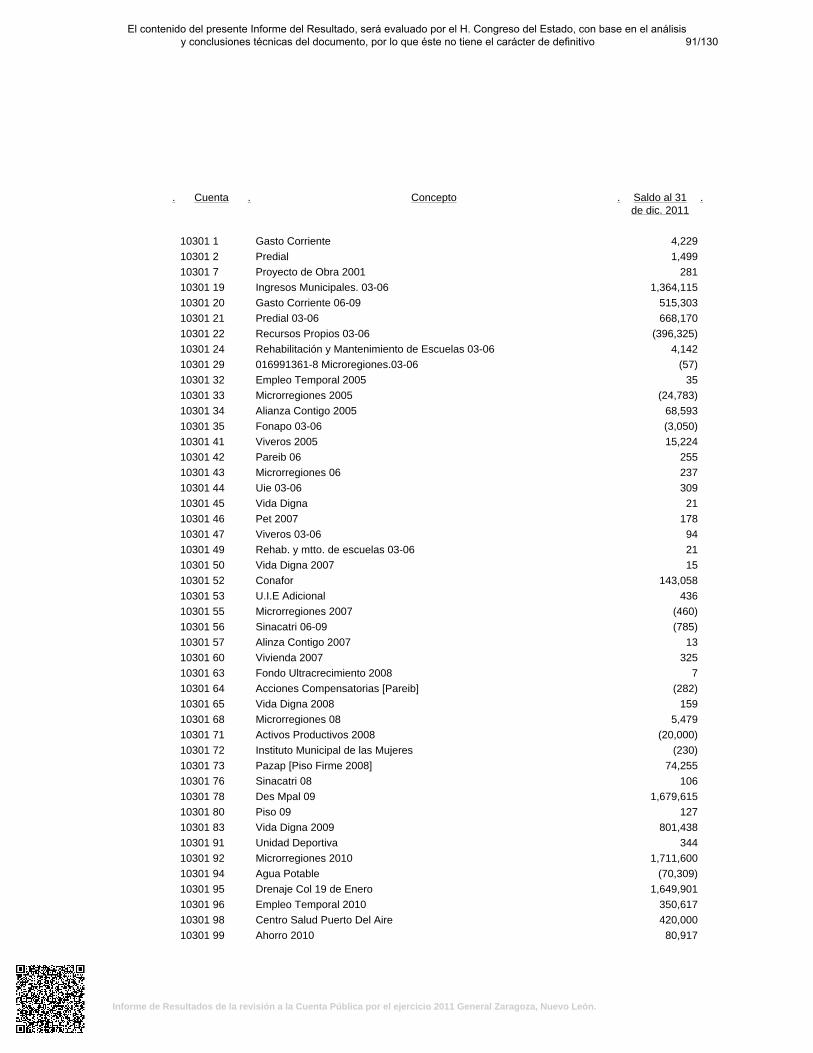

Total $ 1,870,966 D) DEUDA PÚBLICA Análisis y Procedimientos de la Revisión de la Deuda Pública Derivado a que el Municipio no consideró en la relación de la Deuda que se informa en la Cuenta Pública del ejercicio, las deducciones efectuadas por Banco Nacional de Obras y Servicios Públicos, S.N.C. (Banobras) y no reportó el préstamo otorgado por Gobierno del Estado, personal de la Auditoría Superior del

21/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

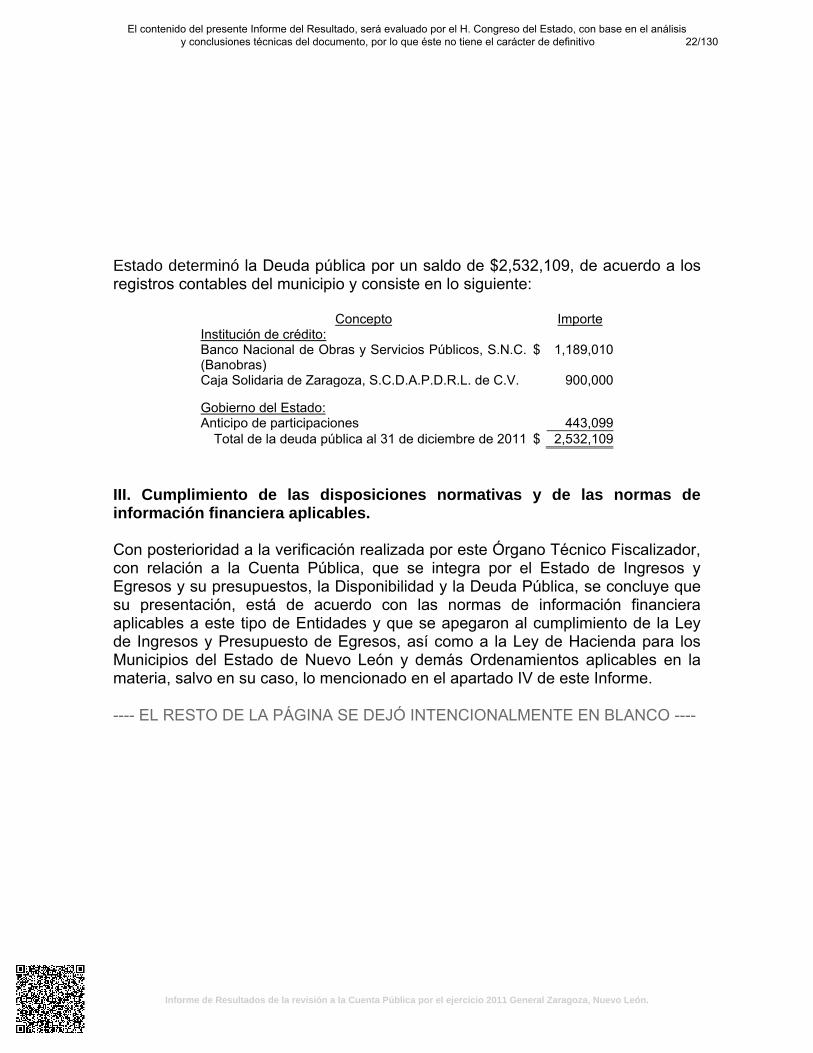

Estado determinó la Deuda pública por un saldo de $2,532,109, de acuerdo a los registros contables del municipio y consiste en lo siguiente:

Concepto Importe Institución de crédito: Banco Nacional de Obras y Servicios Públicos, S.N.C. (Banobras)

$ 1,189,010

Caja Solidaria de Zaragoza, S.C.D.A.P.D.R.L. de C.V. 900,000 Gobierno del Estado: Anticipo de participaciones 443,099

Total de la deuda pública al 31 de diciembre de 2011 $ 2,532,109 III. Cumplimiento de las disposiciones normativas y de las normas de información financiera aplicables. Con posterioridad a la verificación realizada por este Órgano Técnico Fiscalizador, con relación a la Cuenta Pública, que se integra por el Estado de Ingresos y Egresos y su presupuestos, la Disponibilidad y la Deuda Pública, se concluye que su presentación, está de acuerdo con las normas de información financiera aplicables a este tipo de Entidades y que se apegaron al cumplimiento de la Ley de Ingresos y Presupuesto de Egresos, así como a la Ley de Hacienda para los Municipios del Estado de Nuevo León y demás Ordenamientos aplicables en la materia, salvo en su caso, lo mencionado en el apartado IV de este Informe.

---- EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ----

22/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por losfuncionarios responsables y su análisis

A) GESTIÓN FINANCIERA

INGRESOS

IMPUESTOS

Predial

1. No se localizó ni fue exhibida durante la auditoría la propuesta del C. Tesorero Municipalal R. Ayuntamiento para ejercer las medidas necesarias y convenientes para incrementarlos ingresos por concepto de Impuesto Predial, así como las gestiones de cobranza a loscontribuyentes, ya que la Administración Municipal recaudó durante el ejercicio el 12%del total de la facturación enviada por su cobro por la Secretaría de Finanzas y TesoreríaGeneral del Estado, incumpliendo con lo establecido en los artículos 5, 8, 9, 21 Bis-13, 21Bis-14 y 88 de la Ley de Hacienda para los Municipios del Estado de Nuevo León y 79fracción III de la Ley Orgánica de la Administración Pública Municipal para el Estado deNuevo León. Situación que igualmente fue observada en relación a la fiscalización de lasCuentas Públicas de los ejercicios 2009 y 2010.

Lo anterior fue solicitado durante el proceso de fiscalización mediante requerimiento deinformación No. ASENL-AEM-D1-MU22-793-01/2012 de fecha 17 de mayo de 2012 ycircunstanciado mediante Acta No. ASENL-AEM-D1J3-MU22-793-02-2012 de fecha 11 deJunio de 2012.

Respuesta "Por así convenir a nuestros derechos, no consideramos que haya existido falta alguna, toda vez que el artículo 1. de la Ley de Hacienda para los Municipios del Estado de Nuevo León, así como e[ artículo 7 párrafo segundo del Código Fiscal del Estado de Nuevo León, establece que se puede aplicar de manera supletoria el Derecho Común, ya que en los diversos procedimientos de recaudación, esta aplicación se realiza en la generalidad de los casos, ya que el objetivo de la revisión es la detección de fallas en los procedimientos al manejo de los recursos, esta entidad Municipal está en la mejor disposición de corregir este tipo de deficiencias, así como coadyuvar en todo lo que esté en nuestro alcance, para la aclaración de todas y cada una de las dudas que se presenten en las revisiones posteriores, ya que parte del objetivo es dar debido cumplimiento a lo establecido en el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, y demás ordenamientos que rijan el buen manejo de los recursos."

23/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Análisis de la Auditoría Superior del Estado Se examinó la aclaración presentada por el C. Presidente Municipal, no solventando la observación, debido a que no presentó la propuesta del C. Tesorero Municipal al R. Ayuntamiento para ejercer las medidas necesarias y convenientes para incrementar los ingresos por concepto de Impuesto Predial, ni evidencia documental de las gestiones de cobranza efectuada a los contribuyentes.

Acción emitidag) Recomendaciones en relación a la gestión o control interno (RG).Presentar la propuesta del C. Tesorero Municipal al R. Ayuntamiento para ejercer lasmedidas necesarias y convenientes para incrementar los ingresos por concepto de Impuestopredial y realizar oportunamente las gestiones de cobranza para la recaudación de dichoimpuesto por medio de anuncios, perifoneo, descuentos, etc. y mediante oficios derecordatorio que emite la opción del sistema contable, para así cumplir con la normatividadestablecida e incrementar los ingresos de este concepto.

DERECHOS

Inscripciones y refrendos

2. No se localizó listado del padrón de contribuyentes que expenden bebidas alcohólicas,donde se establezcan los adeudos por ejercicio y el saldo por cobrar (Cuantificado) yordenado por giro de cada establecimiento (Clasificado), acorde con lo preceptuado en elartículo 137 de la Ley Orgánica de la Administración Pública Municipal del Estado de NuevoLeón, en correlación con el artículo 59 fracción V de la Ley de Hacienda para los Municipiosdel Estado de Nuevo León.

Lo anterior fue solicitado durante el proceso de fiscalización mediante requerimiento deinformación No. ASENL-AEM-D1-MU22-793-01/2012 de fecha 17 de mayo de 2012 ycircunstanciado mediante Acta No. ASENL-AEM-D1J3-MU22-793-02-2012 de fecha 11 deJunio de 2012.

Respuesta "Dicha observación, la consideramos improcedente, toda vez que los motivos expuestos por los Auditores responsables de la auditoría practicada a esta entidad, no los consideramos suficientes, ya que en los archivos de esta entidad si consta un listado del Padrón de Contribuyentes que expenden bebidas alcohólicas dentro del Municipio debidamente cuantificado y clasificado, por lo tanto no existe tal agravio a lo preceptuado en los artículos 137 de la Ley Orgánica de la Administración Pública Municipal, en correlación con el 59 fracción Vela Ley de Hacienda para los Municipios del Estado de Nuevo León, si bien es

24/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

cierto que dicho documento no se allego en el requerimiento de información No. ASENL-AEM.D1-MU22-793.02-2012 de fecha 17 de mayo del 2012, mismo que fue circunstanciado mediante Acta, No. ASENL-AEM-D1J3- MU22-793-02-2012 de fecha 11 de junio de 2012."

Análisis de la Auditoría Superior del Estado Se examinó la aclaración y evidencia documental presentada por el C. Presidente Municipal, anexando fotocopias de listado de negocios con venta de bebidas alcohólicas, listado con nombre y dirección, así como 9 recibos de ingresos y de permisos otorgados, subsistiendo la observación, debido a que en el listado del padrón de contribuyentes que expenden bebidas alcohólicas, carece de información referente a los adeudos por ejercicio y el saldo por cobrar (Cuantificado) y ordenado por giro de cada establecimiento (Clasificado).

En cuanto a lo que menciona esa Entidad fiscalizada en su respuesta "Dicha observación,la consideramos improcedente, toda vez que los motivos expuestos por los Auditoresresponsables de la auditoría practicada a esta entidad, no los consideramos suficientes, yaque en los archivos de esta entidad si consta un listado del Padrón de Contribuyentes queexpenden bebidas alcohólicas dentro del Municipio", resulta necesario precisar que duranteel proceso de fiscalización dicha información no se localizó en los archivos de dicha Entidad,lo que motivó a solicitar la misma mediante el requerimiento de información No. ASENL-AEM-D1-MU22-793-01/2012 de fecha 17 de mayo de 2012, la cual no fue entregada,circunstanciado lo anterior mediante Acta No. ASENL-AEM-D1J3-MU22-793-02-2012 defecha 11 de Junio de 2012.

Acción emitidag) Recomendaciones en relación a la gestión o control interno (RG).Actualizar el padrón de contribuyentes por medio de censo de los negocios que operancon venta de bebidas alcohólicas, el cual debe de estar cuantificado y clasificado para quela Tesorería Municipal tenga un mejor control en la recaudación de estos ingresos. EsteÓrgano dará seguimiento en la revisión de la cuenta pública del ejercicio 2012.

FINANCIAMIENTO

Préstamos de Gobierno del Estado

3. Se registró póliza de diario No. 2011120035 por valor de $443,099 de fecha 31 de diciembrede 2011, por concepto registro anticipo de participaciones, no localizando ni siendo exhibidadurante el proceso de la auditoría documentación comprobatoria que ampare el ingresoregistrado, incumpliendo con lo establecido en los artículos 13 y 15 de la Ley de FiscalizaciónSuperior del Estado de Nuevo León.

25/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Lo anterior fue solicitado durante el proceso de fiscalización mediante requerimiento deinformación No. ASENL-AEM-D1-MU22-793-01/2012 de fecha 17 de mayo de 2012 ycircunstanciado mediante Acta No. ASENL-AEM-D1J3-MU22-793-02-2012 de fecha 11 deJunio de 2012.

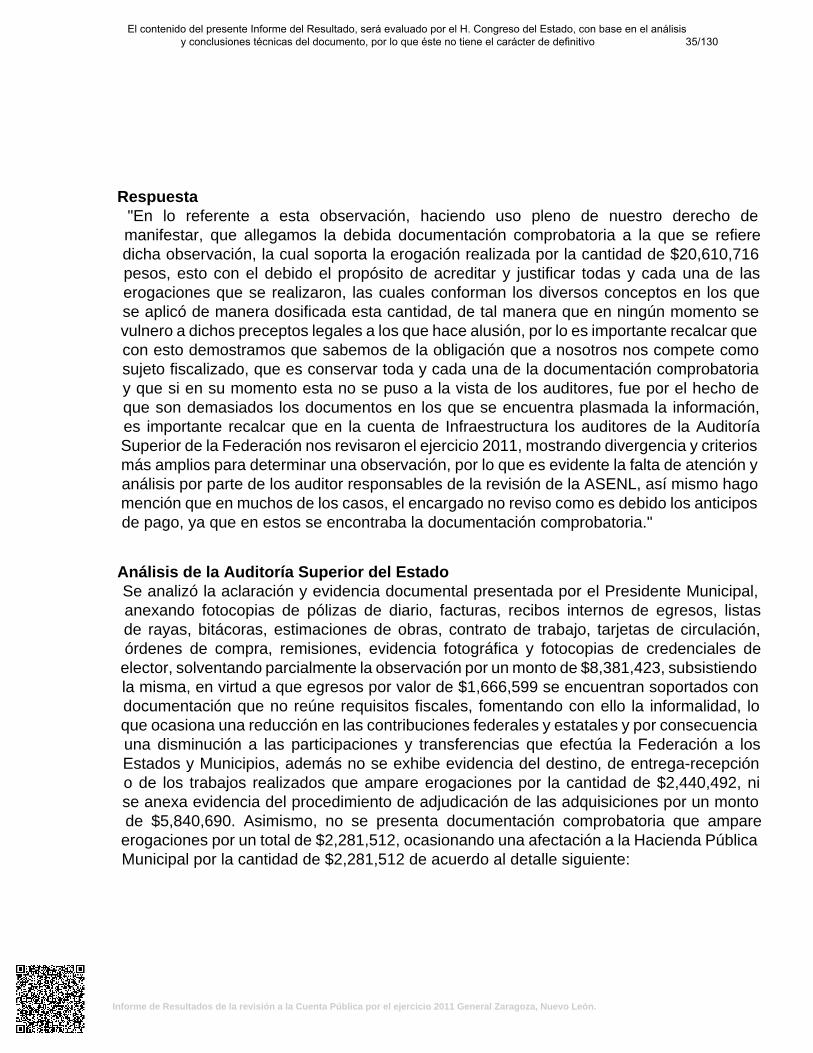

Respuesta "En lo concerniente a esta observación, es importante señalar que si bien es cierto, que en el proceso de la auditoría a este Municipio, y aunado a esta observación en ningún momento existió tal contravención a numerales 13 y 15 de la Ley de Fiscalización Superior del Estado de Nuevo León, toda vez que dicha documentación si se encuentra en nuestros archivos, ya que somos conscientes de la obligación de mantener el resguardo de nuestros archivos la documentación comprobatoria por el periodo que legalmente nos sea exigible, según lo establecido en el artículo 12 de la mencionada Ley, y que de acuerdo con la Ley General de Contabilidad Gubernamental, dicha contabilidad se encuentra respaldada con la documentación original que compruebe y justifique los registros que se efectúan."

Análisis de la Auditoría Superior del Estado Se examinó la aclaración documental presentada por el C. Presidente Municipal, no solventando la observación, debido a que no se presentó documentación comprobatoria que ampare y justifique el ingreso registrado. Además, dicho préstamo no se reportó en la relación de la Deuda que se presenta en la Cuenta Pública del ejercicio.

En cuanto a lo que menciona esa Entidad fiscalizada en su respuesta "en ningún momentoexistió tal contravención a numerales 13 y 15 de la Ley de Fiscalización Superior del Estadode Nuevo León, toda vez que dicha documentación si se encuentra en nuestros archivos",resulta necesario precisar que durante el proceso de fiscalización dicha información nose localizó en los archivos de dicha Entidad, lo que motivó a solicitar la misma medianteel requerimiento de información No. ASENL-AEM-D1-MU22-793-01/2012 de fecha 17 demayo de 2012, la cual no fue entregada, circunstanciado lo anterior mediante Acta No.ASENL-AEM-D1J3-MU22-793-02-2012 de fecha 11 de Junio de 2012.

Acción emitidag) Recomendaciones en relación a la gestión o control interno (RG).Obtener y documentar oportuna y adecuadamente la evidencia que ampare y justifique losingresos registrados.

26/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

EGRESOS

GENERAL

4. Se observó que el registro contable en la mayoría de las operaciones de egresos afectaa una cuenta distinta al objeto del gasto, lo que no permite obtener la razonabilidad delmismo en base al programa o capítulo afectado. Situación que igualmente fue observadaen relación a la fiscalización de la Cuenta Pública del ejercicio 2010.

Respuesta "Tocante a esta observación, el registro contable de este Municipio se realiza mediante un Catálogo de Cuentas del sistema NEMOTEK. y como es de observarse, no se ha impartido la debida capacitación por las autoridades responsables de hacerlo para afectar las cuentas del gasto y que con esto se facilite el registro conforme al objeto del gasto así mismo, manifestamos que el sistema mencionado con antelación, no ha recibido modificación alguna, desde hace más de diez años, ya que desde el inicio de este sistema no ha recibido el soporte al mismo, del mismo modo anexamos a este escrito de contestación el Catalogo de Cuentas para su debido análisis, lo anterior con fundamento en los artículos 281 fracción 11 y 111 y 291 del Código de Procedimientos Civiles Vigente en el Estado."

Análisis de la Auditoría Superior del Estado Se examinó la aclaración y evidencia documental presentada por el C. Presidente Municipal, anexando fotocopias de catálogo de cuentas contable, no solventando la observación, debido a que el registro contable en la mayoría de las operaciones de egresos afecta a una cuenta distinta al objeto del gasto, lo que no permite obtener la razonabilidad del mismo en base al programa o capítulo afectado.

Acción emitidag) Recomendaciones en relación a la gestión o control interno (RG).Efectuar mantenimiento al sistema contable del municipio a fin de que el registro de losegresos afecte correctamente al objeto del gasto ejercido y así permita obtener informaciónoportuna y confiable para la razonabilidad del mismo.

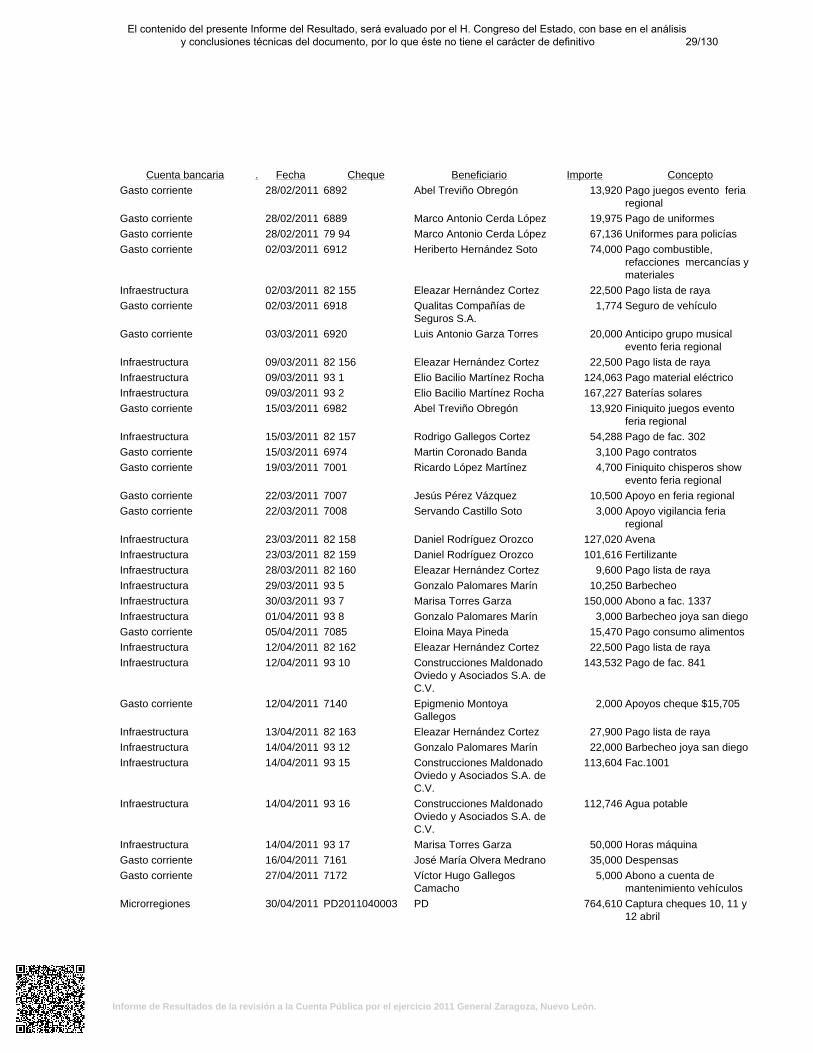

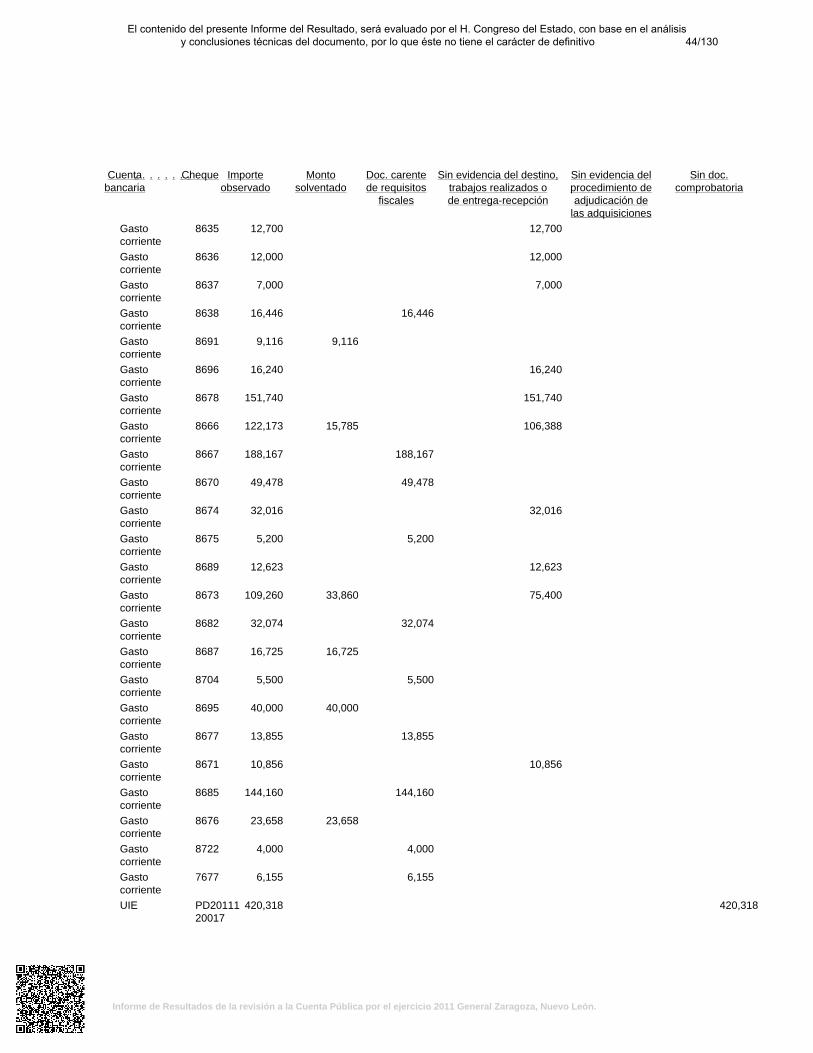

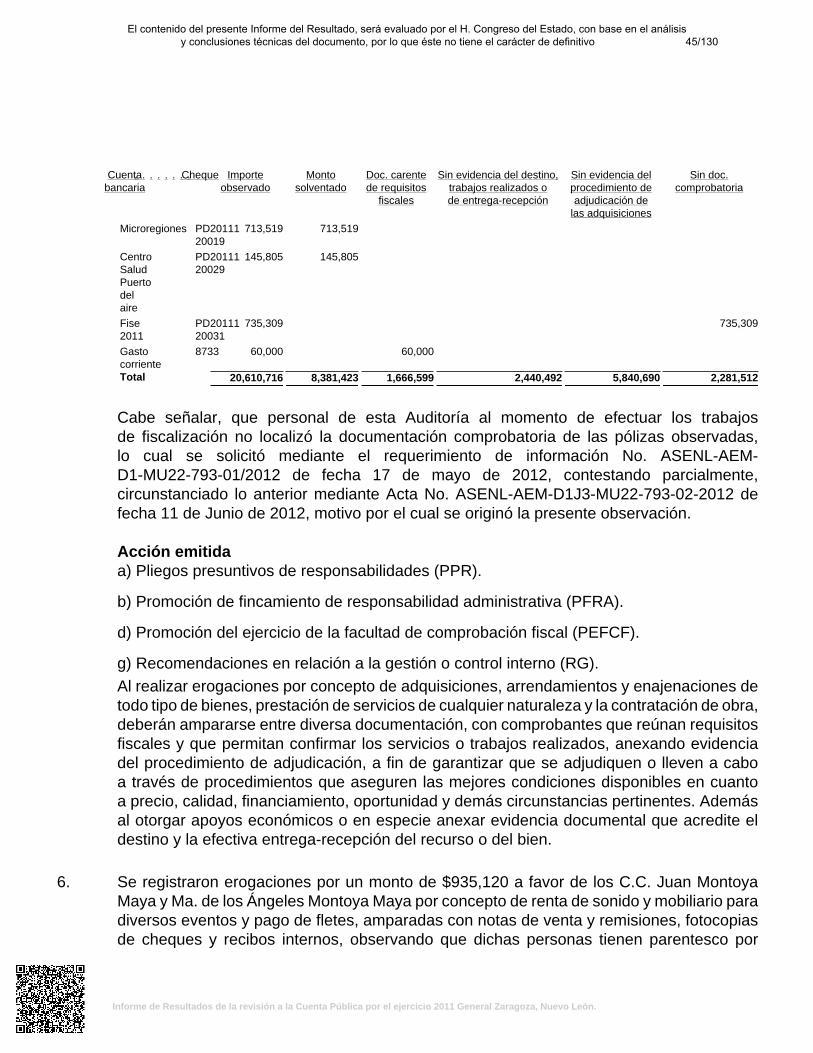

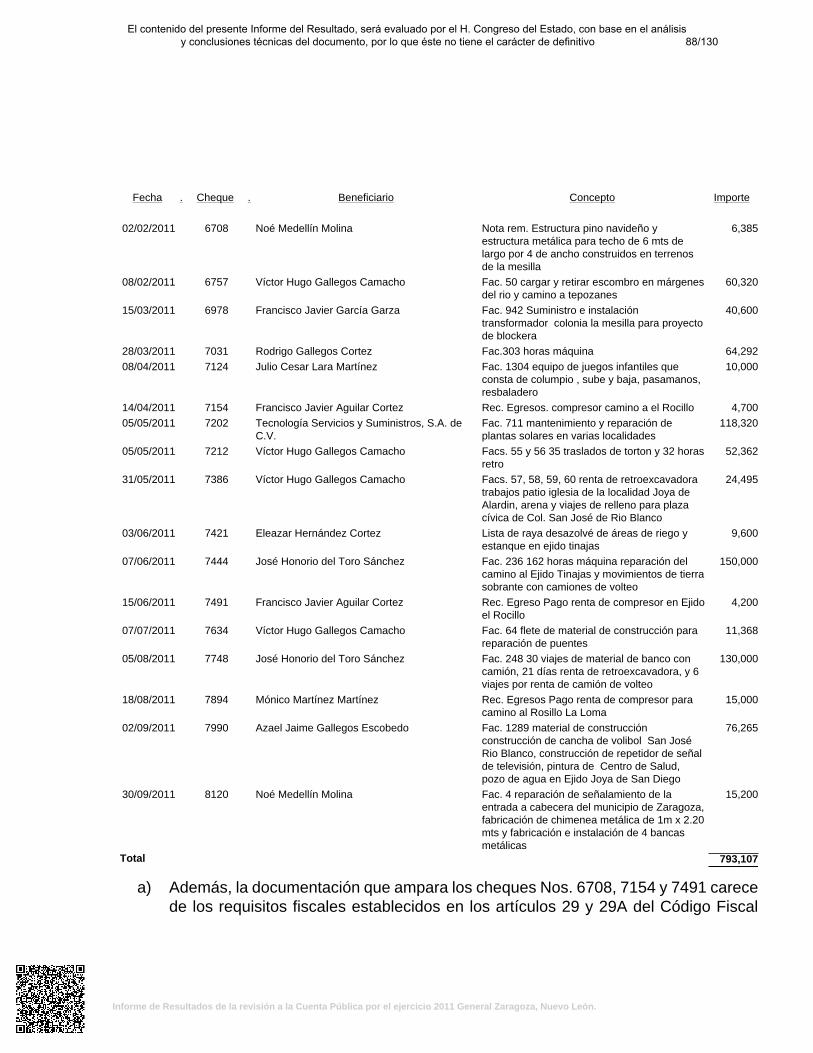

5. Se registraron erogaciones por un monto de $20,610,716 afectando diversos capítulos yobjetos del gasto, no localizando ni siendo exhibida durante la auditoría las pólizas decheques, ni su respectiva documentación comprobatoria que amparen y justifiquen losegresos, incumpliendo con lo establecido en los artículos 34 y 38 de la Ley del Órgano deFiscalización Superior del Estado de Nuevo León, 13, 15 y 16 de la Ley de Fiscalización

27/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Superior del Estado de Nuevo León y 102 de la Ley del Impuesto sobre la Renta, así comolo estipulado en el tercer párrafo del artículo 134 de la Constitución Política de los EstadosUnidos Mexicanos, de acuerdo al detalle siguiente:

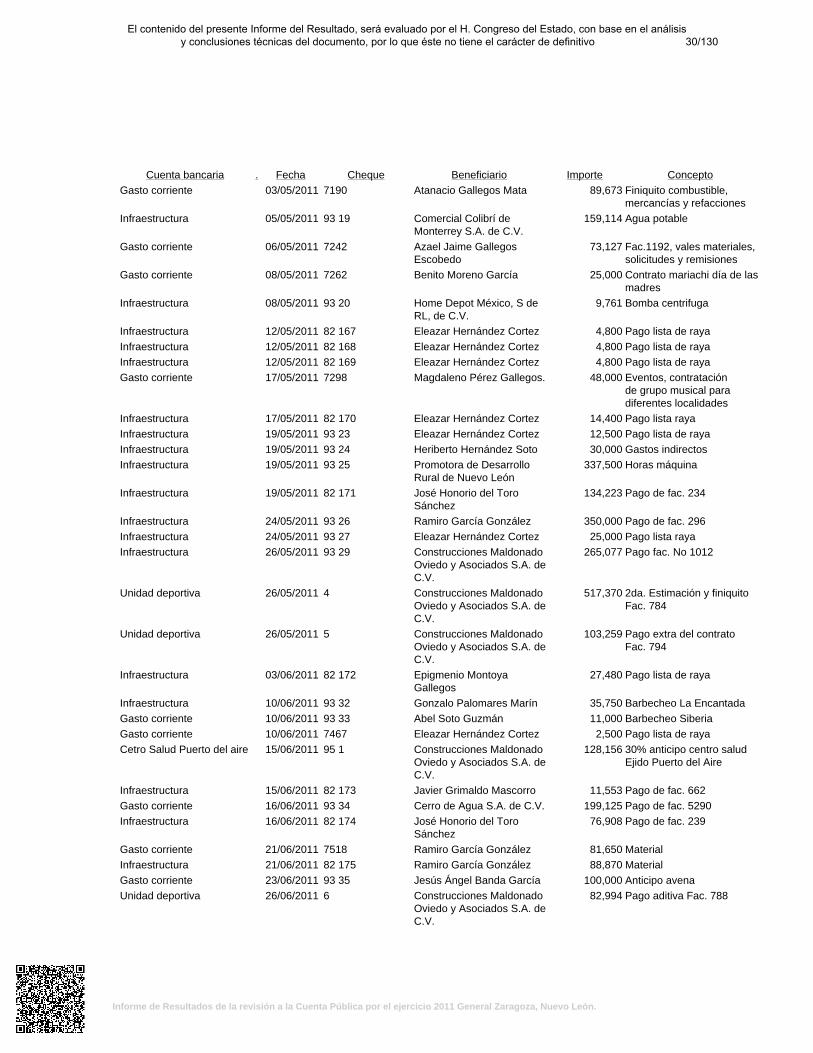

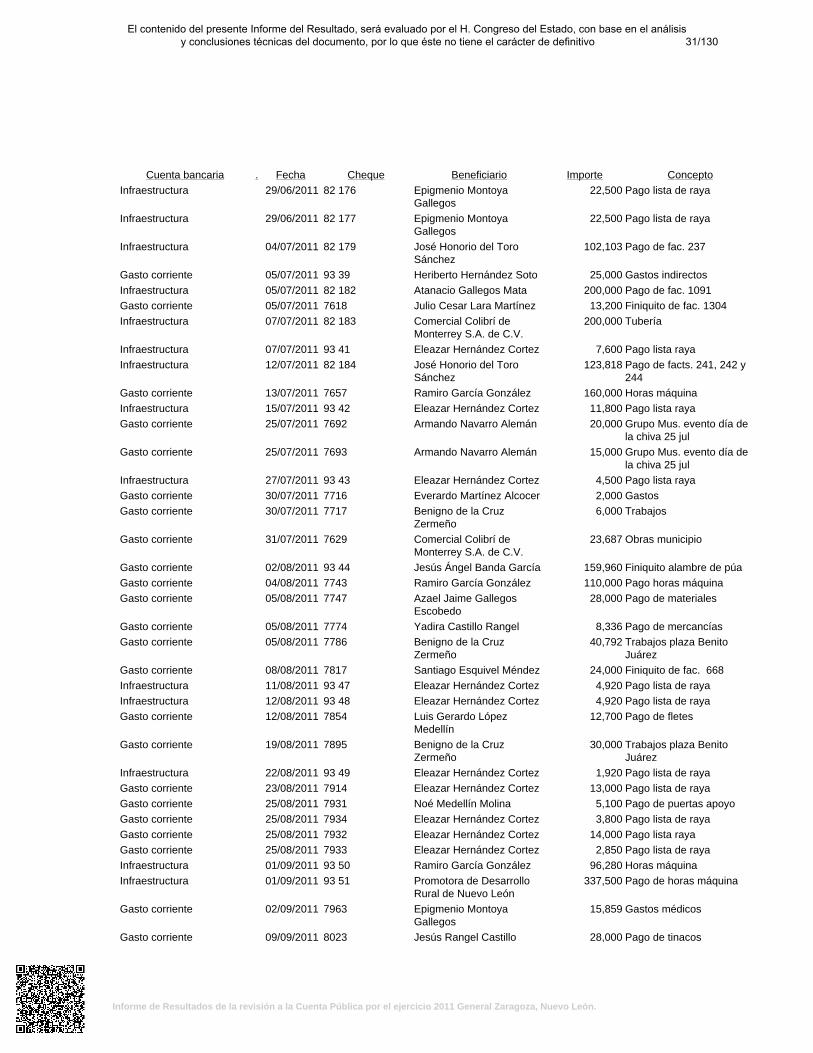

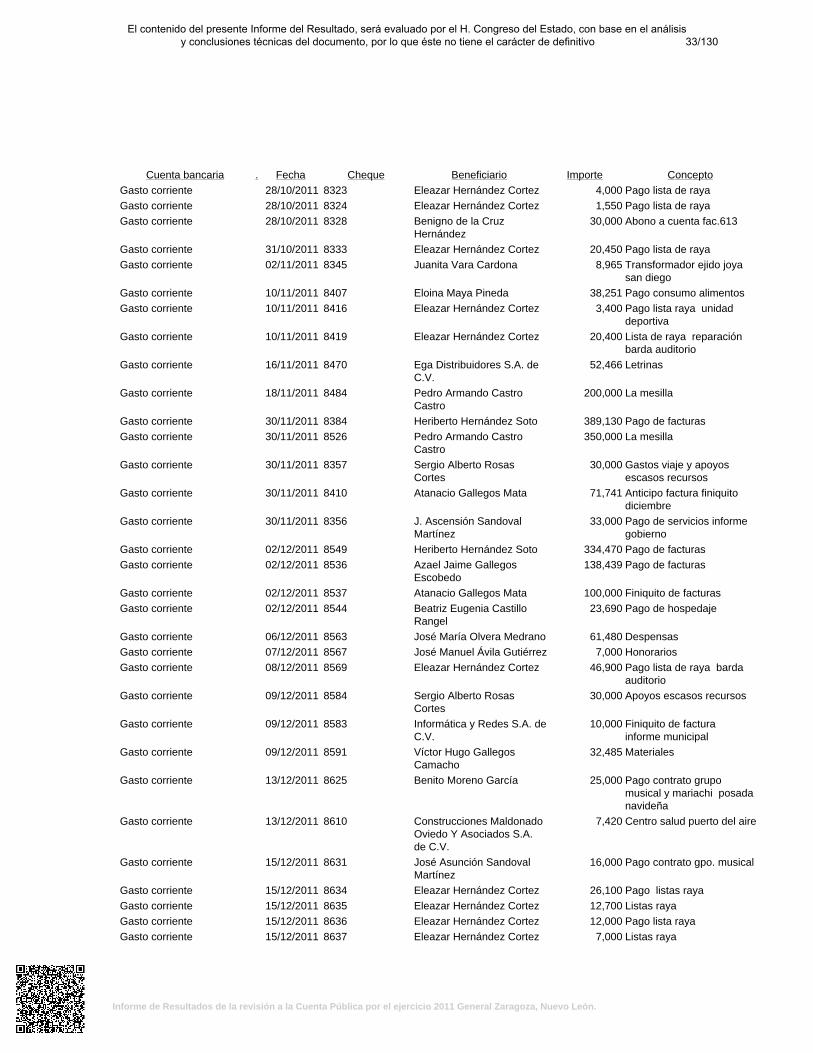

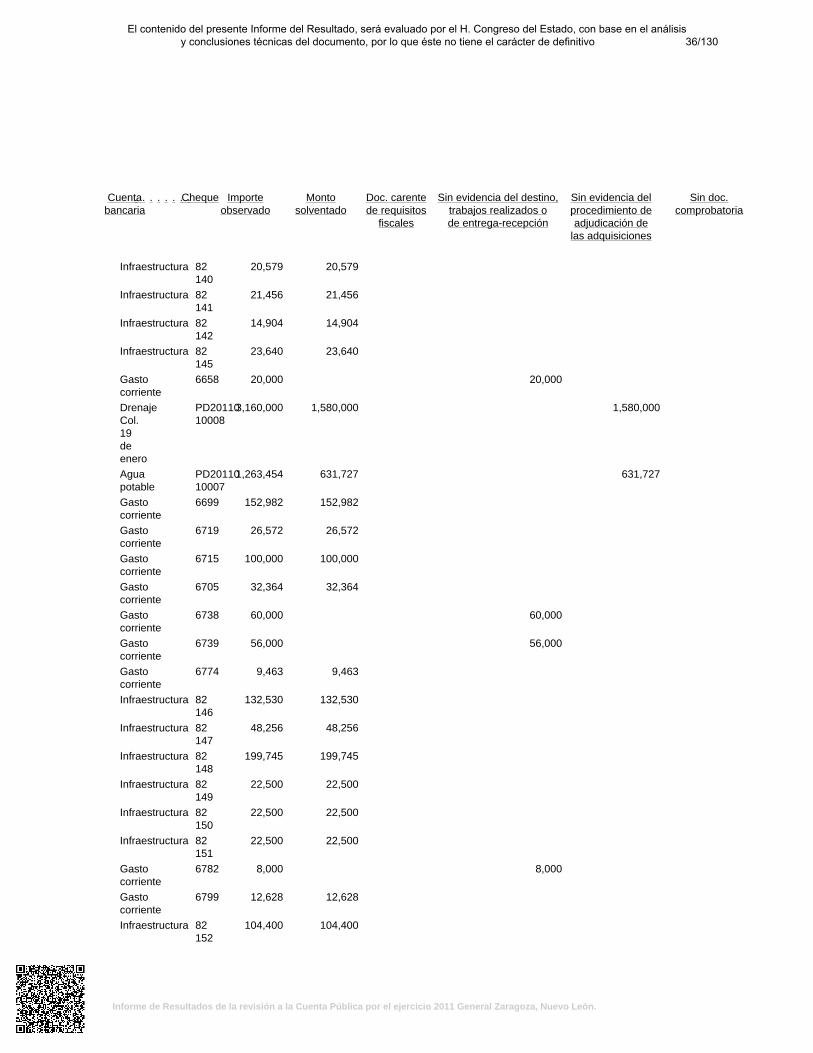

Cuenta bancaria . Fecha Cheque Beneficiario Importe Concepto

Infraestructura 13/01/2011 82 140 Ramiro García González 20,579 Bordos en calles municipio

Infraestructura 19/01/2011 82 141 Oscar Villanueva Ramírez 21,456 Construcción camino atepozanes

Infraestructura 19/01/2011 82 142 Moisés Ramírez Jasso 14,904 Construcción camino

Infraestructura 19/01/2011 82 145 Mónico Martínez Martínez 23,640 Construcción camino

Gasto corriente 19/01/2011 6658 Ejido Zaragoza 20,000 Abono a cuenta facturamadera

Drenaje Col. 19 de enero 31/01/2011 PD2011010008 Reclasificación 3,160,000 Reclasificación

Agua potable 31/01/2011 PD2011010007 Reclasificación 1,263,454 Reclasificación

Gasto corriente 02/02/2011 6699 Atanasio Gallegos Mata 152,982 Pago mercancías,combustible

Gasto corriente 02/02/2011 6719 Yadira Castillo Rangel 26,572 Pago de mercancías

Gasto corriente 02/02/2011 6715 Luis Gerardo LópezMedellín

100,000 Pago de fletes, trabajos yconsumo

Gasto corriente 02/02/2011 6705 José Reyna Solís 32,364 Finiquito facs. 501, 595 y596

Gasto corriente 03/02/2011 6738 Ramiro García González 60,000 Reparación bado del Baral

Gasto corriente 03/02/2011 6739 Francisco Javier GarcíaGarza

56,000 Reparación bado camino atepozanes

Gasto corriente 10/02/2011 6774 Secretaria de Finanzasy Tesorería General delEstado de Nuevo León

9,463 placas de vehículo

Infraestructura 10/02/2011 82 146 José Honorio Del ToroSánchez

132,530 Pago de fac. 210

Infraestructura 10/02/2011 82 147 Rodrigo Gallegos Cortez 48,256 Pago de fac. 301

Infraestructura 10/02/2011 82 148 Azael Jaime GallegosEscobedo

199,745 pago materiales

Infraestructura 10/02/2011 82 149 Eleazar Hernández Cortez 22,500 Pago lista de raya

Infraestructura 10/02/2011 82 150 Eleazar Hernández Cortez 22,500 Pago lista de raya

Infraestructura 10/02/2011 82 151 Eleazar Hernández Cortez 22,500 Pago lista de raya

Gasto corriente 11/02/2011 6782 Ejido Zaragoza 8,000 Abono factura, madera

Gasto corriente 15/02/2011 6799 Ma. Guadalupe QuirozCastillo

12,628 Apoyo económico

Infraestructura 17/02/2011 82 152 José Honorio Del ToroSánchez

104,400 Pago de fac. 218

Gasto corriente 21/02/2011 6838 David Medellín Marín 4,000 Gastos de gestión endependencias del dif estatal

Infraestructura 21/02/2011 82 153 Eleazar Hernández Cortez 22,500 Pago lista de raya

Infraestructura 21/02/2011 82 154 Eleazar Hernández Cortez 22,500 Pago lista de raya

Gasto corriente 21/02/2011 6839 Eleazar Hernández Cortez 15,000 Pago lista de raya

Gasto corriente 22/02/2011 6841 Secretaria de Finanzasy Tesorería General delEstado de Nuevo León

10,003 Refrendos

Empleo temporal 28/02/2011 PD2011020005 Reclasificación 700,978 Reclasificación

28/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Cuenta bancaria . Fecha Cheque Beneficiario Importe Concepto

Gasto corriente 28/02/2011 6892 Abel Treviño Obregón 13,920 Pago juegos evento feriaregional

Gasto corriente 28/02/2011 6889 Marco Antonio Cerda López 19,975 Pago de uniformes

Gasto corriente 28/02/2011 79 94 Marco Antonio Cerda López 67,136 Uniformes para policías

Gasto corriente 02/03/2011 6912 Heriberto Hernández Soto 74,000 Pago combustible,refacciones mercancías ymateriales

Infraestructura 02/03/2011 82 155 Eleazar Hernández Cortez 22,500 Pago lista de raya

Gasto corriente 02/03/2011 6918 Qualitas Compañías deSeguros S.A.

1,774 Seguro de vehículo

Gasto corriente 03/03/2011 6920 Luis Antonio Garza Torres 20,000 Anticipo grupo musicalevento feria regional

Infraestructura 09/03/2011 82 156 Eleazar Hernández Cortez 22,500 Pago lista de raya

Infraestructura 09/03/2011 93 1 Elio Bacilio Martínez Rocha 124,063 Pago material eléctrico

Infraestructura 09/03/2011 93 2 Elio Bacilio Martínez Rocha 167,227 Baterías solares

Gasto corriente 15/03/2011 6982 Abel Treviño Obregón 13,920 Finiquito juegos eventoferia regional

Infraestructura 15/03/2011 82 157 Rodrigo Gallegos Cortez 54,288 Pago de fac. 302

Gasto corriente 15/03/2011 6974 Martin Coronado Banda 3,100 Pago contratos

Gasto corriente 19/03/2011 7001 Ricardo López Martínez 4,700 Finiquito chisperos showevento feria regional

Gasto corriente 22/03/2011 7007 Jesús Pérez Vázquez 10,500 Apoyo en feria regional

Gasto corriente 22/03/2011 7008 Servando Castillo Soto 3,000 Apoyo vigilancia feriaregional

Infraestructura 23/03/2011 82 158 Daniel Rodríguez Orozco 127,020 Avena

Infraestructura 23/03/2011 82 159 Daniel Rodríguez Orozco 101,616 Fertilizante

Infraestructura 28/03/2011 82 160 Eleazar Hernández Cortez 9,600 Pago lista de raya

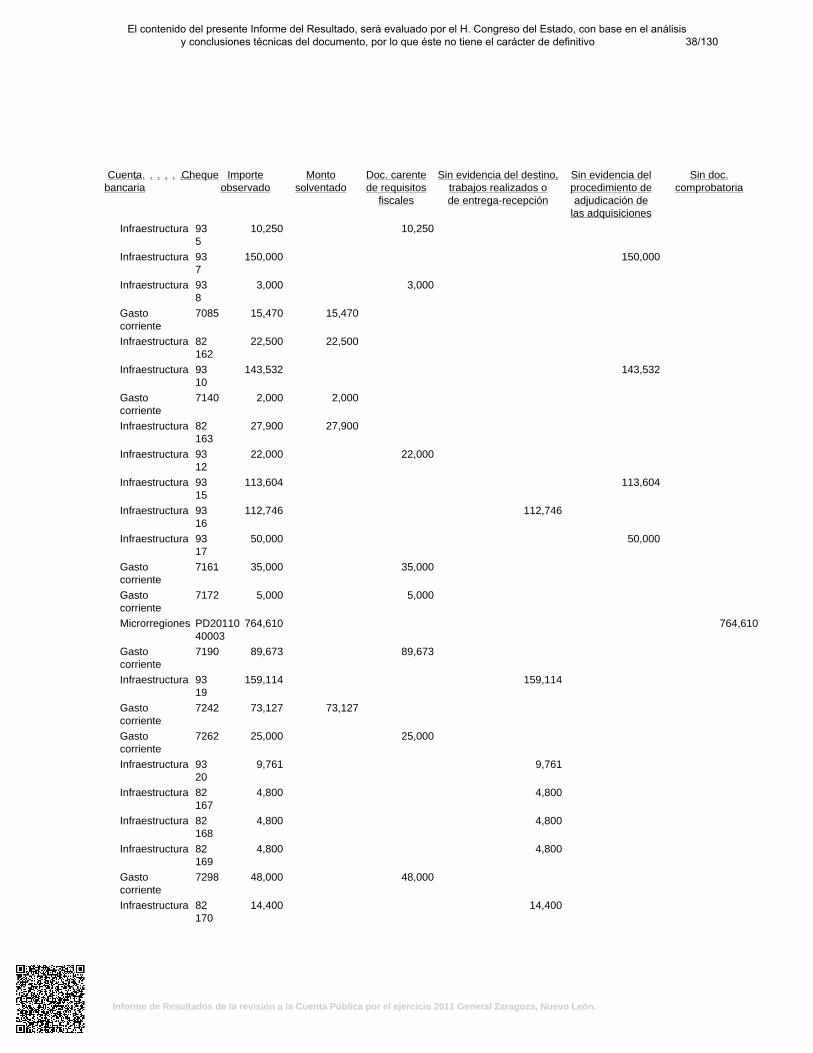

Infraestructura 29/03/2011 93 5 Gonzalo Palomares Marín 10,250 Barbecheo

Infraestructura 30/03/2011 93 7 Marisa Torres Garza 150,000 Abono a fac. 1337

Infraestructura 01/04/2011 93 8 Gonzalo Palomares Marín 3,000 Barbecheo joya san diego

Gasto corriente 05/04/2011 7085 Eloina Maya Pineda 15,470 Pago consumo alimentos

Infraestructura 12/04/2011 82 162 Eleazar Hernández Cortez 22,500 Pago lista de raya

Infraestructura 12/04/2011 93 10 Construcciones MaldonadoOviedo y Asociados S.A. deC.V.

143,532 Pago de fac. 841

Gasto corriente 12/04/2011 7140 Epigmenio MontoyaGallegos

2,000 Apoyos cheque $15,705

Infraestructura 13/04/2011 82 163 Eleazar Hernández Cortez 27,900 Pago lista de raya

Infraestructura 14/04/2011 93 12 Gonzalo Palomares Marín 22,000 Barbecheo joya san diego

Infraestructura 14/04/2011 93 15 Construcciones MaldonadoOviedo y Asociados S.A. deC.V.

113,604 Fac.1001

Infraestructura 14/04/2011 93 16 Construcciones MaldonadoOviedo y Asociados S.A. deC.V.

112,746 Agua potable

Infraestructura 14/04/2011 93 17 Marisa Torres Garza 50,000 Horas máquina

Gasto corriente 16/04/2011 7161 José María Olvera Medrano 35,000 Despensas

Gasto corriente 27/04/2011 7172 Víctor Hugo GallegosCamacho

5,000 Abono a cuenta demantenimiento vehículos

Microrregiones 30/04/2011 PD2011040003 PD 764,610 Captura cheques 10, 11 y12 abril

29/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

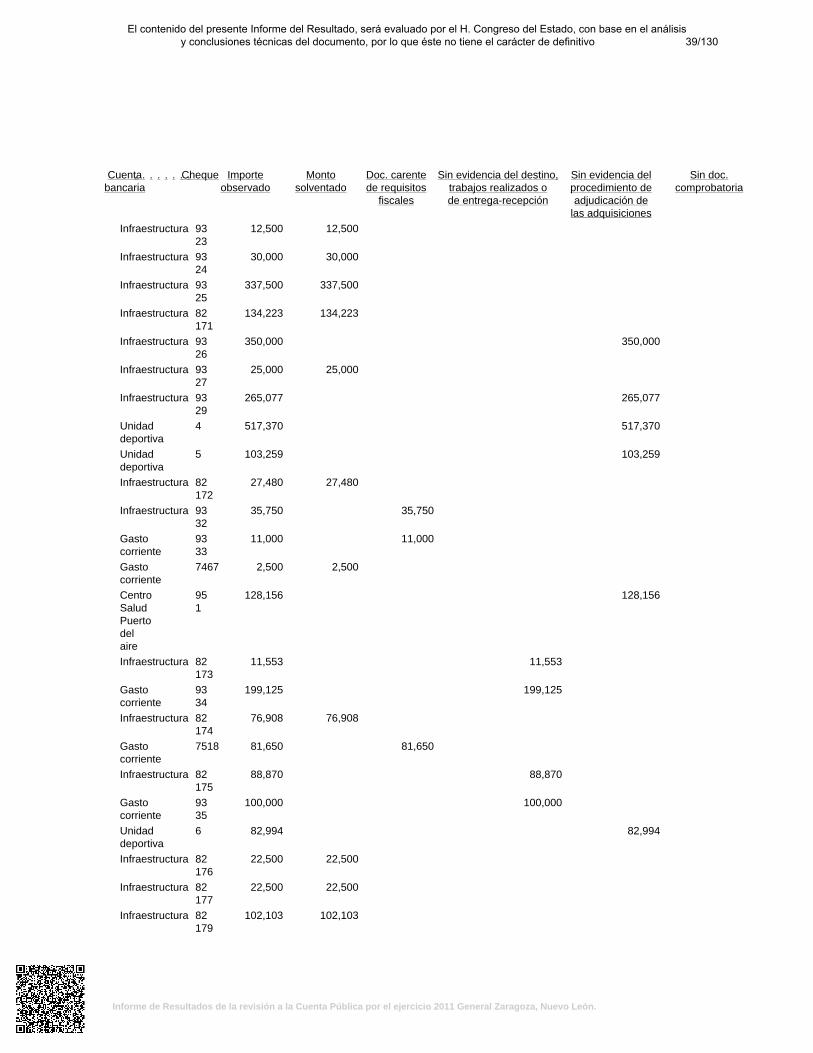

Cuenta bancaria . Fecha Cheque Beneficiario Importe Concepto

Gasto corriente 03/05/2011 7190 Atanacio Gallegos Mata 89,673 Finiquito combustible,mercancías y refacciones

Infraestructura 05/05/2011 93 19 Comercial Colibrí deMonterrey S.A. de C.V.

159,114 Agua potable

Gasto corriente 06/05/2011 7242 Azael Jaime GallegosEscobedo

73,127 Fac.1192, vales materiales,solicitudes y remisiones

Gasto corriente 08/05/2011 7262 Benito Moreno García 25,000 Contrato mariachi día de lasmadres

Infraestructura 08/05/2011 93 20 Home Depot México, S deRL, de C.V.

9,761 Bomba centrifuga

Infraestructura 12/05/2011 82 167 Eleazar Hernández Cortez 4,800 Pago lista de raya

Infraestructura 12/05/2011 82 168 Eleazar Hernández Cortez 4,800 Pago lista de raya

Infraestructura 12/05/2011 82 169 Eleazar Hernández Cortez 4,800 Pago lista de raya

Gasto corriente 17/05/2011 7298 Magdaleno Pérez Gallegos. 48,000 Eventos, contrataciónde grupo musical paradiferentes localidades

Infraestructura 17/05/2011 82 170 Eleazar Hernández Cortez 14,400 Pago lista raya

Infraestructura 19/05/2011 93 23 Eleazar Hernández Cortez 12,500 Pago lista de raya

Infraestructura 19/05/2011 93 24 Heriberto Hernández Soto 30,000 Gastos indirectos

Infraestructura 19/05/2011 93 25 Promotora de DesarrolloRural de Nuevo León

337,500 Horas máquina

Infraestructura 19/05/2011 82 171 José Honorio del ToroSánchez

134,223 Pago de fac. 234

Infraestructura 24/05/2011 93 26 Ramiro García González 350,000 Pago de fac. 296

Infraestructura 24/05/2011 93 27 Eleazar Hernández Cortez 25,000 Pago lista raya

Infraestructura 26/05/2011 93 29 Construcciones MaldonadoOviedo y Asociados S.A. deC.V.

265,077 Pago fac. No 1012

Unidad deportiva 26/05/2011 4 Construcciones MaldonadoOviedo y Asociados S.A. deC.V.

517,370 2da. Estimación y finiquitoFac. 784

Unidad deportiva 26/05/2011 5 Construcciones MaldonadoOviedo y Asociados S.A. deC.V.

103,259 Pago extra del contratoFac. 794

Infraestructura 03/06/2011 82 172 Epigmenio MontoyaGallegos

27,480 Pago lista de raya

Infraestructura 10/06/2011 93 32 Gonzalo Palomares Marín 35,750 Barbecheo La Encantada

Gasto corriente 10/06/2011 93 33 Abel Soto Guzmán 11,000 Barbecheo Siberia

Gasto corriente 10/06/2011 7467 Eleazar Hernández Cortez 2,500 Pago lista de raya

Cetro Salud Puerto del aire 15/06/2011 95 1 Construcciones MaldonadoOviedo y Asociados S.A. deC.V.

128,156 30% anticipo centro saludEjido Puerto del Aire

Infraestructura 15/06/2011 82 173 Javier Grimaldo Mascorro 11,553 Pago de fac. 662

Gasto corriente 16/06/2011 93 34 Cerro de Agua S.A. de C.V. 199,125 Pago de fac. 5290

Infraestructura 16/06/2011 82 174 José Honorio del ToroSánchez

76,908 Pago de fac. 239

Gasto corriente 21/06/2011 7518 Ramiro García González 81,650 Material

Infraestructura 21/06/2011 82 175 Ramiro García González 88,870 Material

Gasto corriente 23/06/2011 93 35 Jesús Ángel Banda García 100,000 Anticipo avena

Unidad deportiva 26/06/2011 6 Construcciones MaldonadoOviedo y Asociados S.A. deC.V.

82,994 Pago aditiva Fac. 788

30/130El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 General Zaragoza, Nuevo León.

Cuenta bancaria . Fecha Cheque Beneficiario Importe Concepto

Infraestructura 29/06/2011 82 176 Epigmenio MontoyaGallegos

22,500 Pago lista de raya

Infraestructura 29/06/2011 82 177 Epigmenio MontoyaGallegos

22,500 Pago lista de raya

Infraestructura 04/07/2011 82 179 José Honorio del ToroSánchez

102,103 Pago de fac. 237

Gasto corriente 05/07/2011 93 39 Heriberto Hernández Soto 25,000 Gastos indirectos

Infraestructura 05/07/2011 82 182 Atanacio Gallegos Mata 200,000 Pago de fac. 1091

Gasto corriente 05/07/2011 7618 Julio Cesar Lara Martínez 13,200 Finiquito de fac. 1304

Infraestructura 07/07/2011 82 183 Comercial Colibrí deMonterrey S.A. de C.V.

200,000 Tubería

Infraestructura 07/07/2011 93 41 Eleazar Hernández Cortez 7,600 Pago lista raya

Infraestructura 12/07/2011 82 184 José Honorio del ToroSánchez

123,818 Pago de facts. 241, 242 y244

Gasto corriente 13/07/2011 7657 Ramiro García González 160,000 Horas máquina

Infraestructura 15/07/2011 93 42 Eleazar Hernández Cortez 11,800 Pago lista raya

Gasto corriente 25/07/2011 7692 Armando Navarro Alemán 20,000 Grupo Mus. evento día dela chiva 25 jul

Gasto corriente 25/07/2011 7693 Armando Navarro Alemán 15,000 Grupo Mus. evento día dela chiva 25 jul