Embed Size (px)

Citation preview

Informe Económico Semanal 1

Los últimos cálculos del Producto confirman el menor ritmo de crecimiento. Al igual que en el caso del IPC, esta semana se difundió un indicador alternativo (PBI-Congreso) a través de la Cámara de Diputados. Dicha estimación, que compila y promedia las series de las principales consultoras especializadas, arrojó un incremento de la actividad agregada del 3,2% anual para el tercer trimestre y del 3,1% promedio en los primeros 9 meses de 2013. Estas cifras resultan inferiores a las que se desprenden de los datos oficiales del EMAE (proxy mensual del PBI INDEC), el cual se expandió 4,6% en el tercer trimestre y 5,4% en lo que va del año.

Si bien el menor crecimiento interanual durante el tercer trimestre era previsible (tras haber quedado atrás el pico de la cosecha gruesa y la baja base de comparación del segundo trimestre 2012), el dato relevante pasa por el freno que comenzó a observarse en el nivel de actividad en el margen. En su serie sin estacionalidad (s.e.), el PBI-Congreso se mantuvo prácticamente sin cambios con respecto al segundo trimestre (0,1%), mientras que el EMAE-INDEC se contrajo un 1%, luego del fuerte rebote del trimestre previo.

Este freno del Producto Bruto responde a varios factores. Por el lado de la oferta, el incremento en la producción agrícola observado en el segundo trimestre no fue acompañado por un aumento equivalente de la producción agroindustrial en el tercer trimestre, en la medida que la retención de granos por parte de los productores llevó a trabajar con capacidad ociosa a las aceiteras, los exportadores y el transporte de granos. Paralelamente, al parate que ya venía observándose en varios bloques industriales, se sumó un resentimiento de las ventas de vehículos a Brasil, con impacto en la producción automotriz, a la vez que otros sectores proveedores de bienes y servicios consolidaron sus signos de fatiga.

Por el lado de la demanda, el consumo privado también empezó a mostrar cierta debilidad, a medida que la suba de ingresos que siguió a las paritarias fue perdiendo fuerza, con los salarios comenzando a correr detrás de la inflación. Así, el mayor gasto público durante la recta final pre-electoral tuvo bajo impacto reactivante, toda vez que se sostuvo en más emisión. En otras palabras, la ecuación de más gasto público financiado vía impuesto inflacionario comenzó a mostrar, más nítidamente, sus límites para impulsar la actividad agregada, al restar impulso a la demanda privada. A lo anterior se sumó cierta debilidad de la inversión, en un contexto de creciente incertidumbre política y económica, junto con un efecto nulo de las exportaciones netas en materia de crecimiento, bajo un régimen de virtual comercio administrado (a mayores exportaciones, se liberan importaciones contenidas artificialmente a fuerza de controles, que se suman a las mayores compras externas de combustible y energía).

De acuerdo a los indicadores privados, los números del cuarto trimestre tampoco resultan alentadores. Por el lado la oferta, la industria continúa exhibiendo un freno, agravado por los cortes en el suministro de energía de noviembre y diciembre. Asimismo, los salarios siguen corriendo atrás de la inflación, con perspectivas de cerrar 2013 por debajo de 2012, anticipando un fin de año flojo en ventas. A lo anterior se agrega la típica corrección del gasto público post-electoral, junto con un débil comportamiento de la inversión y de las ventas externas.

En este marco, la brecha abierta con las estimaciones oficiales resulta crucial, ya que puede significar que deba pagarse el Cupón PBI en 2014. Con el aumento acumulado por el EMAE-INDEC (5,4%), ya estaría garantizado un incremento promedio superior al 3,2% que dispara el pago del cupón atado al crecimiento, mientras que de acuerdo a las estimaciones privadas el alza del Producto resultaría más cercana al 3%, considerando un cuarto trimestre con un crecimiento nulo o inferior al 0,5% en el margen. La única opción de que no se realice el pago del cupón es que las cifras oficiales de crecimiento sean revisadas a la baja, con los cambios metodológicos que se avecinan. Hasta el momento, sumando pagos en pesos y dólares, el (inflado) aumento del PBI oficial obligaría a realizar erogaciones en diciembre de 2014 superiores a los USD 3.500 millones, de los cuales USD 2.700 millones corresponden a pagos en moneda extranjera, en momentos de una notoria escasez de divisas.

PIB Congreso: más inflación, menos crecimiento -

Pág.2

La Marcha de los mercados - Pág.5

Estadístico - Pág.7

Nº 266 – 19 de diciembre de 2013

Informe Económico Semanal 2

PIB CONGRESO: MÁS INFLACIÓN, MENOS CRECIMIENTO

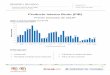

Los últimos cálculos del Producto confirman las expectativas de un menor ritmo de crecimiento. Al igual que en el caso del IPC, esta semana se difundió un indicador alternativo (PIB-Congreso), a través de la Cámara de Diputados. Dicha estimación surge de promediar las series de las principales consultoras privadas con sus propias mediciones del PIB, la cual arrojó un incremento de la actividad agregada del 3,2% anual para el tercer trimestre, acumulando un crecimiento de 3,1% promedio en los primeros nueve meses de 2013. De acuerdo a esta estimación alternativa, la economía se habría expandido a un ritmo inferior al que se desprende de los datos oficiales, tomando en consideración la evolución del EMAE, indicador adelantado del PIB INDEC. El EMAE-INDEC experimentó un incremento promedio del 4,6% interanual en el tercer trimestre, manteniendo una discrepancia de 1,5 puntos porcentuales con las mediciones privadas, que se estira a 2,3 puntos porcentuales si se considera la variación acumulada en lo que va de 2013 (el EMAE-INDEC acumula un alza del 5,4% anual vs el 3,1% del PIB-Congreso). El menor crecimiento interanual durante el tercer trimestre era previsible, tras haber quedado atrás el pico de la cosecha gruesa y la baja base de comparación del segundo trimestre. En el segundo trimestre, cuando el PIB Congreso experimentó un alza del 5,6% anual y el PIB INDEC del 8,3%, no sólo se computaba el rebote de la cosecha gruesa tras la sequía de 2012, con un alza de la producción de soja de 40 a 49 millones de toneladas (22,5%), acompañada por un aumento en la de maíz (23%), sino también la baja base de comparación que supuso el segundo trimestre del año pasado en términos de producción industrial (afectada por la menor demanda de automóviles de Brasil), junto con el derrumbe de la construcción y del mercado inmobiliario derivada del endurecimiento del cepo cambiario del mismo período. En el tercer trimestre, por el contrario, comenzó a compararse con una economía que en 2012 ya estaba recuperándose de una serie de shocks adversos, concentrada en la primera mitad de dicho año. En este sentido, el dato relevante del tercer trimestre pasa por el freno que comenzó a observarse en el nivel de actividad en el margen. En su serie sin estacionalidad (s.e.), el PIB-Congreso se mantuvo prácticamente sin cambios con respecto al segundo trimestre (0,1%), mientras que el EMAE-INDEC se contrajo un 1%, luego del fuerte rebote del trimestre previo (nótese que pese a este comportamiento similar en el margen, la brecha acumulada entre las estimaciones oficiales y alternativas desde el año 2008 –cuando comienzan a observarse distorsiones en las mediciones del INDEC- todavía trepa a un 13%).

PIB-Congreso vs. EMAE-INDEC Variación anual en %

-6,0%

11,5%

-1,4%

5,6%3,2%

-0,8%

11,8%

0,0%

8,3%

4,6%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

I-08

II-08

III-0

8

IV-0

8

I-09

II-09

III-0

9

IV-0

9

I-10

II-10

III-1

0

IV-1

0

I-11

II-11

III-1

1

IV-1

1

I-12

II-12

III-1

2

IV-1

2

I-13

II-13

III-1

3

PIB-Congreso EMAE-INDEC

Fuente: Elaboración propia en base a INDEC y estimaciones privadas (PIB-Congreso).

Informe Económico Semanal 3

El freno del Producto del tercer trimestre responde a varios factores. Por el lado de la oferta, el incremento en la producción agrícola observado en el segundo trimestre no fue acompañado por un aumento equivalente de la producción agroindustrial en el tercer trimestre, en la medida que la retención de granos por parte de los productores llevó a trabajar con capacidad ociosa a las aceiteras, los exportadores y el transporte de granos. Paralelamente, al parate que ya venía observándose en varios sectores industriales, se sumó un resentimiento de las ventas de vehículos a Brasil, con impacto en toda la cadena automotriz, a la vez que otros sectores proveedores de bienes y servicios consolidaron los signos de fatiga vislumbrados en trimestres previos. Por el lado de la demanda, el consumo privado también empezó a mostrar cierta debilidad, luego que la suba de ingresos que siguió a las paritarias fue perdiendo fuerza, a medida que los salarios comenzaron a correr detrás de la inflación. Así, el mayor gasto público durante la recta final pre-electoral, tuvo bajo impacto reactivante, toda vez que se sostuvo en más emisión e inflación. En otras palabras, la ecuación de más gasto público financiado vía impuesto inflacionario comenzó a mostrar, más nítidamente, sus límites para impulsar la actividad agregada. A lo anterior se sumó cierta debilidad de la inversión, en un contexto de creciente incertidumbre política y económica, junto con un efecto prácticamente nulo de las exportaciones netas en materia de crecimiento, bajo un régimen de virtual comercio administrado (a mayores exportaciones, se liberan importaciones contenidas artificialmente a fuerza de controles, que se suman a las mayores compras externas de combustible y energía). De acuerdo a los indicadores privados, los números del cuarto trimestre tampoco resultan alentadores. Por el lado la oferta, la industria continúa exhibiendo un freno, agravado por los cortes en el suministro de energía durante noviembre y diciembre. Asimismo, en términos anuales, los salarios aumentaron un 26% anual en octubre, al igual que la inflación, manteniendo el poder de compra de las familias en igual nivel que hace un año atrás, con perspectivas de cerrar 2013 por debajo de 2012, lo cual anticipa un fin de año flojo en ventas. A lo anterior se agrega la típica corrección del gasto público post-electoral, junto con un débil comportamiento de la inversión y de las ventas externas. En este marco, la brecha abierta con las estimaciones oficiales resulta crucial, ya que puede significar que deba pagarse el Cupón PBI en 2014. Con el aumento acumulado por el EMAE-INDEC en lo que va del año (5,4%) ya estaría garantizado un incremento promedio superior al 3,2% en 2013 (umbral a partir del cual se dispara la obligación de pago del cupón atado al crecimiento), mientras que de acuerdo a las estimaciones privadas el alza del Producto resultaría

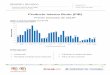

PIB-Congreso vs. EMAE-INDEC Series sin estacionalidad (base 1993=100)

130

140

150

160

170

180

190

200

210

I-06

II-06

III-0

6

IV-0

6

I-07

II-07

III-0

7

IV-0

7

I-08

II-08

III-0

8

IV-0

8

I-09

II-09

III-0

9

IV-0

9

I-10

II-10

III-1

0

IV-1

0

I-11

II-11

III-1

1

IV-1

1

I-12

II-12

III-1

2

IV-1

2

I-13

II-13

III-1

3

PIB-Congreso EMAE-INDEC

13%

Fuente: Elaboración propia en base a INDEC y estimaciones privadas (PIB-Congreso).

Informe Económico Semanal 4

más cercana al 3%, considerando un cuarto trimestre con un crecimiento nulo o inferior al 0,5% en el margen. La única opción de que no se realice el pago del cupón es que las cifras oficiales de crecimiento sean revisadas a la baja cuando se publiquen los datos definitivos del año 2013, aunque en el Presupuesto Nacional ya se descuenta una expansión económica de 5,1% y el pago de las unidades atadas al crecimiento. Así, sumando pagos en pesos y dólares, el (inflado) aumento del PIB oficial obligaría a realizar erogaciones en diciembre de 2014 cercanas a los USD 3.500 millones, de los cuales USD 2.700 millones corresponden a pagos en moneda extranjera, en momentos de escases de divisas. ¿Qué se espera para 2014? Algunos motores del crecimiento durante este año, como el agro, la industria o la construcción, comienzan a apagarse. Tras un rebote durante este año cercano al 23% en la producción de soja, las perspectivas para la campaña agrícola 2013/14 anticipan un crecimiento menos marcado, cercano al 8% en el caso de la oleaginosa, donde (si el clima acompaña) se podría alcanzar una producción del orden de las 53 millones de toneladas. En el caso de la industria, en la medida que los productores agrícolas vayan liberando stocks, se podría observar un incremento de la producción, aunque ello no alcanzaría a compensar la falta de dinamismo de otros sectores manufactureros, incluido el automotriz, afectado (entre otros factores) por el nuevo impuesto a los coches de gama media y alta. Un sector que mejora poco a poco es el de la construcción, aunque aún le resta camino ascendente por recorrer si el mercado inmobiliario no se recupera. Por el lado del gasto, con un salario real estable o en baja, casi nula creación de empleo, y creciente endeudamiento de las familias, el consumo privado seguiría débil. A ello se sumaría un ajuste de algunos gastos del Estado, junto con una floja performance de la inversión y las exportaciones netas, lo cual dejaría por saldo (de acuerdo a nuestras estimaciones) un virtual estancamiento de la actividad agregada en el año que pronto comienza.

PIB-Congreso vs. EMAE-INDEC Variación anual en %

8,7%

3,7%

-3,1%

8,8%

6,3%

0,4%

3,1%

8,7%

6,8%

0,9%

9,2% 8,9%

1,9%

5,4%

-4%

-2%

0%

2%

4%

6%

8%

10%

2007

2008

2009

2010

2011

2012

2013

*

PIB-Congreso EMAE-INDEC

2013*: Variación acumulada al tercer trimestre de 2013. Fuente: Elaboración propia en base a INDEC y estimaciones privadas (PIB-Congreso).

Informe Económico Semanal 5

LA MARCHA DE LOS MERCADOS Mercado Cambiario

BCRA

Préstamos y Depósitos

Tasa de Interés y Riesgo País

3

4

5

6

7

8

9

10

11

Ene/11 May/11 Sep/11 Ene/12 May/12 Sep/12 Ene/13 May/13 Sep/13

DOLAR REF., CONTADO CON LIQUIDACION Y BLUE

REF CCL BLUE

3

4

5

6

7

8

9

10

11

Ene/11 May/11 Sep/11 Ene/12 May/12 Sep/12 Ene/13 May/13 Sep/13

NDF

1 AÑO 6 MESES 3 MESES

10%

15%

20%

25%

30%

35%

40%

45%

100.000

140.000

180.000

220.000

260.000

300.000

340.000

380.000

Ene/10 Jun/10 Nov/10 Abr/11 Sep/11 Feb/12 Jul/12 Dic/12 May/13 Oct/13

BASE MONETARIA ($ millones)

BM Var a/a

28.000

32.000

36.000

40.000

44.000

48.000

52.000

56.000

-600

-450

-300

-150

0

150

300

450

Ene/11 May/11 Sep/11 Ene/12 May/12 Sep/12 Ene/13 May/13 Sep/13

RESERVAS Y COMPRAS NETAS BCRA (USD millones)

CN RI (eje der.)

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

550.000

Ene/11 May/11 Sep/11 Ene/12 May/12 Sep/12 Ene/13 May/13 Sep/13

SISTEMA - DEPOSITOS Y PRESTAMOS PRIVADOS EN $ ($ millones)

DEPOSITOS PRESTAMOS PM 20 días ($)

3.000

5.000

7.000

9.000

11.000

13.000

15.000

Ene/11 May/11 Sep/11 Ene/12 May/12 Sep/12 Ene/13 May/13 Sep/13

SISTEMA - DEPOSITOS Y PRESTAMOS PRIVADOS EN USD(USD millones)

PRESTAMOS DEPOSITOS

0

2000

4000

6000

8000

10000

12000

14000

0

800

1600

2400

3200

4000

4800

5600

Ene/10 Jun/10 Nov/10 Abr/11 Sep/11 Feb/12 Jul/12 Dic/12 May/13 Oct/13

RIESGO PAIS (pb)

EMBI+ARG CDS 5Y CDS 1Y - eje der.

8

10

12

14

16

18

20

22

24

26

Ene/09Jun/09Nov/09 Abr/10 Sep/10Feb/11 Jul/11 Dic/11 May/12 Oct/12 Mar/13Ago/13

TASAS DE INTERES (%)

CALL ADELANTOS BADLAR PRIV.

Informe Económico Semanal 6

LA MARCHA DE LOS MERCADOS (CONTINUACIÓN) Política Monetaria EEUU y Rendimiento Bonos de Países Desarrollados

Credit Default Swaps Corporativos

Volatilidad S&P 500 e Indices Bursátiles Regionales

Precio de Materias Primas

300

500

700

900

1.100

1.300

1.500

1.700

1.900

50

80

110

140

170

200

230

260

290

ene/09 jul/09 ene/10 jul/10 ene/11 jul/11 ene/12 jul/12 ene/13 jul/13

CDS CORPORATIVOS - EUROPA (b.p.)

iTraxx Europe (IG) iTraxx Crossover (HY) - eje derecho

IG - Investment Grade / HY - High Yield

300

500

700

900

1.100

1.300

1.500

1.700

1.900

50

80

110

140

170

200

230

260

290

ene/09 jul/09 ene/10 jul/10 ene/11 jul/11 ene/12 jul/12 ene/13 jul/13

CDS CORPORATIVOS - EEUU (b.p.)

CDX North America IG CDX North America HY - eje derecho

IG ‐ Investment Grade / HY ‐ High Yield

0

1

2

3

4

5

6

No

v/03

May

/04

No

v/04

May

/05

No

v/05

May

/06

No

v/06

May

/07

No

v/07

May

/08

No

v/08

May

/09

No

v/09

May

/10

No

v/10

May

/11

No

v/11

May

/12

No

v/12

May

/13

No

v/13

TASAS DE INTERES EEUU (%)

TREASURY 10 AÑOS TREASURY 2 AÑOS FED FUNDS

0

5

10

15

20

25

30

35

40

Ene/09Jun/09Nov/09 Abr/10 Sep/10Feb/11 Jul/11 Dic/11 May/12 Oct/12 Mar/13Ago/13

BONOS SOBERANOS 10 AÑOS - TASAS (%)

EEUU ALEMANIA ITALIA

ESPAÑA GRECIA PORTUGAL

10

20

30

40

50

60

Ene/09Jun/09Nov/09 Abr/10 Sep/10Feb/11 Jul/11 Dic/11 May/12 Oct/12 Mar/13Ago/13

VOLATILIDAD ESPERADA - S&P 500

VIX

50

75

100

125

150

175

200

225

Ene/10 Jun/10 Nov/10 Abr/11 Sep/11 Feb/12 Jul/12 Dic/12 May/13 Oct/13

INDICES BURSATILES MSCI (ENE 2009 = 100)

Europa Norteamerica Asia-Pacifico

Emergentes Latam BRIC

80

100

120

140

160

180

200

220

100

160

220

280

340

400

460

520

Ene/07 Ene/08 Ene/09 Ene/10 Ene/11 Ene/12 Ene/13

COMMODITIES - INDICES

Thomson Reuters/Jefferies CRB TR/J CRB Ex-Energy (eje derecho)

300

350

400

450

500

550

600

650

700

60

70

80

90

100

110

120

130

140

Ene/10 Jun/10 Nov/10 Abr/11 Sep/11 Feb/12 Jul/12 Dic/12 May/13 Oct/13

PETROLEO Y SOJA

Petroleo Crudo - WTI (USD/barril) Soja (USD/TN) - eje derecho

Informe Económico Semanal 7

ESTADISTICO ACTIVIDAD Fecha Dato m/m a/a Anual SECTOR FISCAL Fecha Dato m/m a/a Anual

Nivel General Recaudación AFIP ($ mm)(*) nov-13 73.583 -1,0% 21,3% 26,7%

PIB-INDEC ($mm-1993) II-13 519.609 2,6% 8,3% 5,8% IVA nov-13 23.256 0,8% 30,5% 31,5%

EMAE (1993=100) sep-13 207,3 0,0% 4,7% 5,4% Ganancias nov-13 15.272 2,8% 10,8% 33,4%

IGA-OJF (1993=100) oct-13 173,2 0,5% 2,9% 3,4% Sistema seguridad social nov-13 19.148 -1,4% 24,8% 31,4%

Sectores Derechos de exportación nov-13 2.680 -32,3% -37,4% -9,7%

EMI (2004=100) oct-13 131,4 1,4% -0,5% 0,8% Gasto primario ($ mm) oct-13 68.945 0,7% 39,2% 33,4%

IPI-OJF (1993=100) oct-13 182,8 1,2% 3,4% 3,0% Remuneraciones oct-13 8.595 -2,4% 19,7% 28,1%

ISAC (1997=100) oct-13 187,0 -0,6% 6,2% 4,7% Prestaciones Seguridad Social oct-13 23.552 -0,7% 33,9% 32,7%

ISE (2004=100) sep-13 120,3 0,6% 7,3% 1,0% Transferencias al sector privado oct-13 15.620 -1,1% 45,0% 27,2%

Servicios públicos (2004=100) oct-13 247 0,8% 7,3% 7,7% Gastos de capital oct-13 10.192 14,1% 88,2% 47,6%

Indicadores de Inversión Resultado primario ($ mm) oct-13 -2.758 // -3.419 -3.298

IBIF-INDEC ($mm-1993) II-13 118.207 3,7% 16,2% 9,0% Intereses ($ mm) oct-13 4.522 // -4,0% 21,6%

IBIM-OJF (2005=100) oct-13 151,2 -2,2% 3,0% 4,3% Resultado fiscal ($ mm) oct-13 -7.280 // -3.229 -9.246

IBIM-Construcción oct-13 175,1 -1,1% 2,7% 3,0% (*) Recaudación incluye ingresos coparticipables a las provincias.

IBIM-Máquinas y Equipos oct-13 114,8 -4,4% 3,8% 7,0%

Impo bs.cap. + piezas (USD mn) oct-13 2.757 7,7% 3,9% 9,4% INDICADORES DE CONSUMO Fecha Dato m/m a/a Anual

Supermercados (País - $ mm) oct-13 11.556 // 27,4% 25,1%

PRECIOS Fecha Dato m/m a/a Anual* Supermercados (CABA - $ mm) sep-13 1.849 // 22,7% 25,8%

IPC (GBA - Abril 2008=100) nov-13 164,5 0,9% 10,5% 9,4% Shopping (GBA - $ mm) oct-13 2.292 // 32,7% 28,1%

IPC (índice alternativo - Congreso) nov-13 // 2,4% 26,8% // Shoppings (CABA - $ mm) sep-13 893 // 18,1% 24,5%

IPCBA (CABA - jun11-jul12=100) oct-13 148,1 2,2% // 20,9% Electrodomésticos (País - $ mm) jun-13 2.484 10,3% 24,3% 29,8%

IPC (San Luís - 2003=100) oct-13 529,0 3,3% 28,1% 24,2% Patentamiento (País - Unidades) nov-13 60.609 -31,8% 4,3% 12,6%

Expectativas de inflación** nov-13 30,0% 2,0 0,0 // Patentamiento (CABA -Unidades) nov-13 11.136 -28,9% 5,7% 16,5%

Precios mayoristas (1993=100) oct-13 638,8 1,1% 13,9% 11,7% Confianza del Consumidor (País) nov-13 49,9 -3,8% 16,8% 1,9%

Precios implícitos del PIB (1993=100) II-13 559,3 11,5% 18,1% 18,0% Confianza del Consumidor (CABA) nov-13 47,6 -5,4% 19,4% 7,6%

(*) Variación con respecto a Diciembre del año anterior. Impuestos LNA* ($ mm) nov-13 26.278 5,9% 30,1% 27,3%(**) Mediana para los próximos 12 meses y var. en puntos porcentuales.

(*) Impuestos ligados al nivel de actividad; incluye SSS, IVA-DGI, Internos, Combustibles, IDCB.

SECTOR EXTERNO Fecha Dato m/m a/a Anual LABORALES Y SOCIALES Fecha Dato m/m a/a Anual

Exportaciones (USD mm) oct-13 7.271 // 5,7% 4,1% Desempleo país (%) III-13 6,8 -0,4 pp -0,8 pp 0,0 pp

Primarios oct-13 1.088 // -19,3% 9,3% Desempleo GBA (%) III-13 7,4 0,0 pp -0,1 pp 0,0 pp

MOA oct-13 2.789 // 20,5% 7,9% Tasa de actividad país (%) III-13 46,1 -0,4 pp -0,8 pp -0,1 pp

MOI oct-13 2.945 // 12,4% 2,9% Asalariados sin aportes (%) III-13 34,6 0,1 pp -0,9 pp -0,6 pp

Combustibles y energía oct-13 448 // -25,2% -21,8% Salarios nominales (Trim IV 2001=100) oct-13 141,5 1,3% 26,0% 24,9%

Importaciones (USD mm) oct-13 6.561 // 3,9% 9,9% S. privado registrado oct-13 142,5 1,3% 25,3% 24,6%

Saldo comercial (USD mm) oct-13 710 // 25,2% -27,1% S. privado no registrado oct-13 145,4 2,3% 28,0% 29,3%

T.C.R. multilateral (*) oct-13 1,53 3,1% 3,8% -2,8% Salarios Reales (*) oct-13 101,1 -0,7% 0,3% -0,1%

T.C.R. bilateral (Dic01 = 1) oct-13 0,94 -0,3% -0,6% 0,8% S. privado registrado oct-13 101,8 -0,7% -0,2% -0,3%

Materias primas (dic 1995=100) oct-13 1.136 1,8% 7,2% 13,6% S. privado no registrado oct-13 103,9 0,3% 1,9% 3,5%

(*) Ajustado por inflación estimada sobre promedios provinciales e indicadores privados.(*) Ajustado por inflación estimada sobre promedios provinciales e indicadores privados.

Conversor de precio (a usd/tn) soja y trigo 2,7216 maiz 2,54012

COMMODITIES * Fecha 1 mes 6 meses 1 año a/a ECONOMÍA INTERNACIONAL Fecha Dato m/m a/a Anual*

Soja (USD / Tn) 18-12-13 485,7 469,9 424,7 -10,5% IPC Brasil (base jun 1994 =100) oct-13 438,6 0,6% 5,8% 4,4%

Maíz (USD / Tn) 18-12-13 165,5 173,7 178,5 -41,5% IPC Estados Unidos (base dic 1982=100) oct-13 233,5 -0,3% 1,0% 1,7%

Trigo (USD / Tn) 18-12-13 227,7 233,9 242,4 -22,6% IPC China oct-13 // // 3,2% //

Petróleo (USD/ Barril) 18-12-13 96,5 95,2 91,2 11,2% IPC Eurozona (base dic 2005=100) oct-13 117,6 -0,1% 0,7% 0,6%

(*) Contratos futuros en Golfo de México para agropecuarios y WTI para petróleo. (*) Variación con respecto a Diciembre del año anterior.

Informe Económico Semanal 8

ESTADISTICO (Continuación) 06/12/2013 29/11/2013 05/11/2013 06/12/2012 13/12/2013 31/12/2012

DEPOSITOS $ (mill.) 06/12/2013 VAR 1 SEM VAR 1 MES VAR 1 AÑO ORO Y DIVISAS 13/12/2013 1 SEM 1 MES 1 AÑO 31/12/2012SPNF 484.099 1,4% 2,1% 32,0% Dólar ($/U$S) 6,29 0,8% 5,3% 29,1% 27,9% Vista 261.776 2,6% 1,9% 26,4% NDF 3 meses 7,15 0,0% 5,5% 38,0% 36,7% Pzo Fijo 222.323 0,1% 2,2% 39,0% NDF 6 meses 7,80 -2,5% 4,0% 39,5% 39,1%Sector Público 168.633 -13,3% 2,2% 21,2% NDF 1 año 9,20 -1,6% 4,6% 43,1% 42,5%Total 654.762 -2,8% 2,1% 28,7% DÓLAR FINANCIERO 8,59 0,1% -6,9% 28,7% 29,3%

BLUE 9,56 1,2% -3,0% 47,1% 41,0%DEPOSITOS USD (mill.) 06/12/2013 VAR 1 SEM VAR 1 MES VAR 1 AÑO Real (R$/U$S) 2,33 0,2% -0,1% 11,7% 13,8%SPNF 6.649 0,1% -1,8% -14,2% Euro (U$S/€) 1,37 0,3% 1,9% 5,1% 4,1% Vista 2.752 -0,3% -3,4% -19,5% YEN 103 0,3% 4,0% 23,4% 19,0% Pzo Fijo 3.897 0,3% -0,6% -10,0% PESO CHILENO 528 0,5% 1,6% 11,4% 10,5%Sector Público 1.421 -5,3% 4,3% -7,9% Onza troy Londres (U$S) 1.238 0,8% -3,2% -27,0% -26,1%Total 8.076 -0,9% -0,8% -13,0% Fuente: BCRA, ReutersFuente: BCRA

RIESGO PAIS 13/12/2013 V. SEM (bp) V. MES (bp) V. AÑO (bp) V. 2013 (bp)

PRESTAMOS ($ millones) 06/12/2013 VAR 1 SEM VAR 1 MES VAR 1 AÑO EMBI + 341 -15 -21 87 93Sector público 38.221 -4,2% 1,1% 16,6% EMBI + Argentina 804 24 -35 -233 -187Sector financiero 11.118 -4,6% 6,9% 30,1% EMBI + Brasil 234 -12 -7 87 92SPNF Total 456.629 0,3% 2,7% 35,9% EMBI + México 167 -10 -25 37 41 - Adelantos 56.820 0,2% -2,3% 23,2% EMBI + Venezuela 1.103 -97 -92 345 330 - Documentos 107.854 0,7% 2,8% 48,5% Fuente: Ambito Financiero - Hipotecarios 42.624 0,5% 1,9% 25,9% - Prendarios 31.099 0,0% 3,2% 44,3% - Personales 98.115 0,5% 2,9% 31,6% BOLSAS 13/12/2013 1 SEM 1 MES 1 AÑO 2013 - Tarjetas 80.056 -0,5% 6,4% 41,8% MERVAL 5.258 -1,4% 0,3% 101,5% 84,2% - Otros 40.061 0,9% 2,6% 31,3% MERVAL ARGENTINA 4.189 -1,3% 4,4% 130,2% 109,5%Total 505.968 -0,1% 2,6% 34,1% BURCAP 16.453 -2,1% -6,2% 81,6% 68,3%Fuente: BCRA BOVESPA 50.051 -1,8% -4,2% -15,6% -17,9%

MEXBOL 41.885 -0,1% 5,3% -2,6% -4,2%06/12/2013 29/11/2013 05/11/2013 06/12/2012 DOW JONES 15.755 -1,7% -0,4% 19,6% 20,2%

BASE MON. ($ millones) 06/12/2013 VAR 1 SEM VAR 1 MES VAR 1 AÑO S&P 500 1.775 -1,6% -0,4% 25,1% 24,5%B.M.A. 353.760 5,0% 2,1% 24,3% ALEMANIA DAX 9.006 -1,8% -0,5% 18,8% 18,3% - Circulante 269.767 3,8% 1,3% 25,3% FTSE 100 6.440 -1,7% -2,9% 8,6% 9,2% - Cta. Cte. en BCRA 83.993 9,3% 4,8% 21,3% NIKKEI 15.403 0,7% 5,7% 58,1% 48,2%Fuente: BCRA SHANGAI COMPOSITE 2.196 -1,8% 5,2% 6,5% -3,2%

Fuente: Reuters

RES. INT. (USD millones) 06/12/2013 VAR 1 SEM VAR 1 MES VAR 1 AÑOReservas 30.467 -1,08% -7,9% -32,7% RENTA FIJA PRECIO YIELD V. SEM (bp) V. MES (bp) V. 2013 (bp)

Fuente: BCRA PRE 09 ($) 17 14,7 592 1466 466PRO 12 ($) 70 12,3 -10 1230 340

13/12/2013 06/12/2013 13/11/2013 13/12/2012 BODEN 2014 ($) 54 16,2 127 1621 761TASAS DE INTERES (%) 13/12/2013 V. SEM (bp) V. MES (bp) V. AÑO (bp) BOGAR ($) 142 12,4 81 1235 258Badlar - Privados 20,8 25 213 563 PRO 13 ($) 193 11,2 7 1122 -147PF$ (30 ds. Bcos. Priv.) 18,9 -16 44 426 PAR ($) 77 9,0 13 896 -227Adelantos (10M o más, 1-7 ds 21,6 8 150 719 DISCOUNT ($) 197 11,0 -15 1099 -264T-Notes USA 10Y 2,9 1 15 113 BONAR X (u$s) 771 0,5 21 53 -258Libor (180 d.) 0,3 0 -1 -17 BODEN 2015 (u$s) 840 -9,0 30 -897 -766Selic (Anual) 9,9 0 50 251 DISCOUNT (u$s) 1.050 2,8 36 284 -254Fuente: BCRA, Reuters PAR (u$s) 412 5,3 19 531 -201

Fuente: Reuters

GLOSARIO

m/m Variación mes actual contra mes anterior mm En millones

a/a Variación mes actual contra igual mes del año anterior p.p. Puntos porcentuales

Anual Variación acumulado al último mes contra igual acumulado año anterior p.b. Puntos básicos

Fuentes: INDEC, BCRA, Mecon, Reuters, O.J. Ferreres, UTDT – CIF, FIEL, DGEyC – GCBA, Gobierno de San Luís.

Informe Económico Semanal 9

Presidente Rogelio Frigerio

Estudios Macroeconómicos y Sectoriales Alejo Espora (coordinador) Esteban Albisu Francisco Schiffrer Luciana Arnaiz Nadina Bassini Santiago Giulianelli

Estudios Microeconómicos y Financieros Luciana Esquerro (coordinadora) Ángeles Garbers Damian Basani Eleonora Rodriguez Francisco García Pósleman Jimena Perez Borda Natalia Alessandroni

Estudios Económicos Banco Ciudad de Buenos Aires