Embed Size (px)

Citation preview

����������������������� ����������������������

�

www.feller-rate.com Los informes de clasificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados.

Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad.

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate.�

IN

FO

RM

E

DE

C

LA

SI

FI

CA

CI

ÓN

�

CLASIFICADORA DE RIESGO �

INFORME DE CLASIFICACIÓN��

�

Parque Arauco S.A.

Julio 2008

�

INFORME DE CLASIFICACION �

�����������CLASIFICADORA DE RIESGO

�

�

�

Analista: Francisco Contreras Hormazábal Fono: (562) 7570463 �

CORPORACIONES PARQUE ARAUCO S.A. – JULIO 2008 1

PARQUE ARAUCO S.A. SOLVENCIA A

PERSPECTIVAS Estables

Clasificaciones

Junio de 2005 Junio de 2006 Junio de 2007 Febrero de 2008 Junio de 2008 Solvencia A A A A A Perspectivas Estables Estables Negativas Estables Estables Acciones Serie Única 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 1ª Clase Nivel 3 Línea de bonos nº 328 A A A A A Bonos Series G y H A A A A A FUNDAMENTACION

Las clasificaciones asignadas a los bonos y las acciones de Parque Arauco S.A. reflejan su buena y estable capacidad de generación de flujos, su larga experiencia en la administración de centros comerciales y su sólida posición de mercado. Asimismo, consideran la sensibilidad a la actividad económica del sector comercial e inmobiliario, su agresivo plan de expansión, la mayor competencia y el riesgo asociado de sus inversiones en Argentina, Colombia y Perú.

La empresa es propietaria en Chile de los centros comerciales Parque Arauco Kennedy, Mall Arauco Maipú, Mall Plaza El Roble, Mall Pase Estación y de un tercio de Mall Marina Arauco, Mall Center Curicó y el 51% de Mall Paseo del Pacífico.

En el área internacional posee un 31,6% fully diluted de la sociedad Alto Palermo, operadora de 10 centros comerciales en Argentina y el 45% de la sociedad Mall Mega Plaza en Perú. Además, ha efectuado asociaciones con inversionistas locales para desarrollar centros comerciales en Colombia

Parque Arauco S.A. se caracteriza por la estabilidad de sus ingresos y su buena capacidad de generación de flujos que compensan, en parte, sus moderadas coberturas de gastos financieros y su relativamente alto nivel de endeudamiento respecto de su generación de Ebitda.

Las inversiones programadas para el periodo 2007-2009 bordearán los US$ 1.000 millones y comprenden proyectos en Chile, Perú y Colombia. Con respecto a su financiamiento, Parque Arauco ha utilizado recursos provenientes del aumento de capital efectuado a fines de 2006 e incrementado significativamente su nivel de deuda.

Esto se tradujo en un debilitamiento de sus indicadores financieros de solvencia, con un nivel de deuda que, a marzo de 2008, representa cerca de 7,8 veces su Ebitda, ajustada por dividendos. Cabe señalar que actualmente la compañía mantiene importantes recursos en caja, con lo que en términos de deuda financiera neta este indicador se reduce a 4,2 veces, entorno al promedio de los últimos años.

PERSPECTIVAS

Las perspectivas asignadas reflejan su adecuada posición de mercado y las expectativas de que pese al amplio plan de inversiones que está efectuando la empresa, la mayor capacidad de generación de Ebitda de los próximos períodos, en conjunto con políticas financieras relativamente moderadas, que combinarán el uso de deuda, recursos propios, ventas de activos y aportes de capital, le permitirán acceder a indicadores financieros más acordes a la categoría de clasificación asignada.

Se espera un fortalecimiento de sus indicadores financieros en el mediano plazo, con un nivel de deuda financiera sobre la generación de Ebitda (ajustada por dividendos e interés del bono convertible), entorno a las 5,0 veces y coberturas de gastos financieros superiores a las 3,0 veces.

El desarrollo de la clasificación y de las perspectivas de la sociedad dependerá de la evolución de las variables anteriormente mencionadas y del desempeño operacional de sus nuevas inversiones, particularmente en el exterior. Asimismo, las perspectivas consideran que Chile continuará siendo la principal fuente de ingresos y de flujos.

Resumen Financiero Consolidado (Cifras en millones de pesos de marzo de 2008/ actualizadas según variación de la UF)

2005 2006 2007 Mar-08 Ingresos 33.604 36.616 46.527 12.270Ebitda* 20.598 21.739 26.841 7.271Ebitda ajustado** 22.517 25.143 31.767 9.292Gastos financieros -6.654 -6.849 -7.713 -1.997Utilidad del Ejercicio 10.817 14.435 5.817 3.249Deuda Financiera 117.642 143.786 156.888 228.250Patrimonio 148.838 215.345 209.980 203.002Margen Ebitda* (%) 61,3% 59,4% 57,7% 59,3%Endeudamiento 135.937 166.249 182.432 258.695Ebitda*/ Gtos Financieros 3,1 3,2 3,5 3,6Deuda Fin. Neta/ Ebitda* 5,2 3,6 5,3 5,3Deuda Fin. Neta / Ebitda** 4,8 3,1 4,5 4,2

Ebitda*= Resultado Operacional + Depreciación Ebitda**= Ebitda* + Dividendos e intereses percibidos de APSA e IMVMSA

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 2

� Plan de Inversiones 2007-2009. El plan de inversiones por US$ 1.000 millones está en ejecución en un 70%, de este monto, la sociedad debe aportar fondos por US$ 471 millones, mientras que la diferencia será aportada por socios locales y deuda fuera de Chile. Para su financiamiento, en diciembre de 2006, efectuó un aumento de capital por US$ 100 millones, suscrito en un 50% por el fondo de inversión Equity Internacional (EI). Además, en marzo de 2008, Parque Arauco colocó dos bonos corporativos por un monto total de US$ 170 millones y suscribió un crédito sindicado por US$ 110 millones, completando el 90% de las necesidades de financiamiento para el año 2008. El restante 10% será aportado mediante fondos provenientes de la operación de la sociedad.

� Prepago de bonos. En agosto de 2007, la sociedad realizó el rescate anticipado de los bonos correspondientes a las series D1, D2 y E, por UF 3,5 millones.

� Adquisiciones. En noviembre de 2007, Parque Arauco adquirió el 100% de Mall Plaza El Roble, ubicado en Chillán, lo que significó desembolsos por US$ 35 millones. En enero de 2008, la sociedad compró el 83% de Mall Paseo Estación, ubicado en la comuna de Estación Central, por US$ 61 millones. El restante 17% es controlado por la Empresa de Ferrocarriles del Estado (EFE). Por último, en marzo de 2008, la empresa adquirió el 51% del Mall Paseo del Pacífico, cuya inversión total alcanzará los US$ 44 millones, proyecto en construcción en el puerto de San Antonio y con inicio de operaciones a fines del año 2009. Además, Parque Arauco inició a comienzos del año 2008 operaciones en el mercado colombiano, mediante el desarrollo del proyecto de centro comercial ubicado en Pereira.

� Emisión de bonos en filial de Perú. En octubre de 2007, Inmuebles Panamericana S.A., vehiculo de inversiones de Parque Arauco en Perú, realizó una emisión de bonos equivalentes a US$ 5 millones de un plazo de 9 años. Anteriormente, efectuó dos emisiones de bonos que totalizan US$ 30 millones.

Fortalezas

• Posición competitiva. Su fuerte perfil comercial, larga experiencia en la gestión del negocio y asociaciones estratégicas con actores relevantes del sector Retail le han permitido mantener una sólida posición competitiva, tanto en Chile como en otros países latinoamericanos donde opera, así como un nivel de ventas y afluencia de público crecientes, a pesar del aumento de la competencia.

• Estabilidad y diversificación en los ingresos esperados. La empresa posee una capacidad relativamente estable para generar flujos, al establecer el cobro de los arriendos en base a un monto mínimo fijo y otro variable según ventas, además de contratos de arriendo de largo plazo, generalmente a 30 años. Además, la operación en varios países y regiones, el desarrollo de nuevos formatos de centros comerciales y torres de oficinas para arriendo permiten diversificar sus ingresos, tanto por ubicación regional como por tipo de servicio o producto.

• Integración de productos y servicios. El alto nivel de aceptación y desarrollo alcanzado por el concepto de “centro comercial”, donde se ofrece comodidad, amplitud de horarios de atención, seguridad, entretención y variedad de servicios en un sólo lugar, ha desplazado los lugares de compras tradicionales, como el centro de la ciudad y la pequeña tienda tradicional.

HECHOS RELEVANTES

FORTALEZAS Y RIESGOS

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 3

Riesgos

• Sensibilidad a los ciclos de la economía. El sector comercio es altamente sensible a las variaciones en el nivel de actividad de la economía, especialmente a la presencia de ciclos económicos adversos y a la disminución del ingreso disponible de los consumidores, lo que influye sobre las ventas, y podría eventualmente afectar la tasa de ocupación de locales dentro de los centros comerciales, además del pago variable recibido y definido por un porcentaje de las ventas de cada local.

• Aumento del nivel de competencia. La instalación de nuevos centros comerciales puede afectar negativamente el nivel de ventas, el valor de los arriendos y la ocupación de los locales. Asimismo, puede generar un aumento en los gastos en publicidad y promociones para mantener la actual participación de mercado.

• Mayor riesgo por inversiones en el exterior. Las operaciones en Argentina, Perú y Colombia, clasificados por Standard & Poor´s en “B+/Negativas“, “BB+/Positivas” y “BB+/Estables”, respectivamente, exponen a la compañía a un mayor riesgo relativo en relación a sus operaciones en Chile, clasificado con “A+/Estables”.

Parque Arauco S.A. es un operador de retail multiformato, constituido como un holding de empresas, con una administración central y unidades de gestión, correspondientes éstas últimas a sus centros de negocios controlados en un 100% por la sociedad: Parque Arauco Kennedy, Mall Arauco Maipú y Mall Plaza El Roble. Parque Arauco opera actualmente 18 centros comerciales, distribuidos por 7 centros en Chile, 1 en Perú y 10 en Argentina.

La filial Inversiones Internacionales Parque Arauco S.A. integra el área internacional de Parque Arauco, conformada por las inversiones que posee la sociedad en Argentina y Perú a través de su participación en Alto Palermo S.A. y en Inmuebles Comerciales del Perú, respectivamente.

Durante el año 2007 se creó Inversiones Internacionales Colombia S.A. y se presentó el primer proyecto relacionado, ubicado en la ciudad de Pereira, agregando este tercer país al área internacional.

En general, Parque Arauco opera con asociaciones estratégicas con destacados actores del sector Retail para el desarrollo de los centros comerciales, tanto en Chile como en el extranjero, lo que posibilita, además del fuerte respaldo financiero, incluir tiendas ancla en cada uno de los centros comerciales, potenciando la integración de servicios, ya sean supermercados, tiendas o centros de entretenimiento en un solo lugar.

Destaca el ingreso en la propiedad del futuro Mall de San Antonio, considerado como el primer mall en Chile en integrar un casino de juegos, hotel y centro comercial.

ESTRUCTURA CORPORATIVA, ADMINISTRACION Y PROPIEDAD

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 4

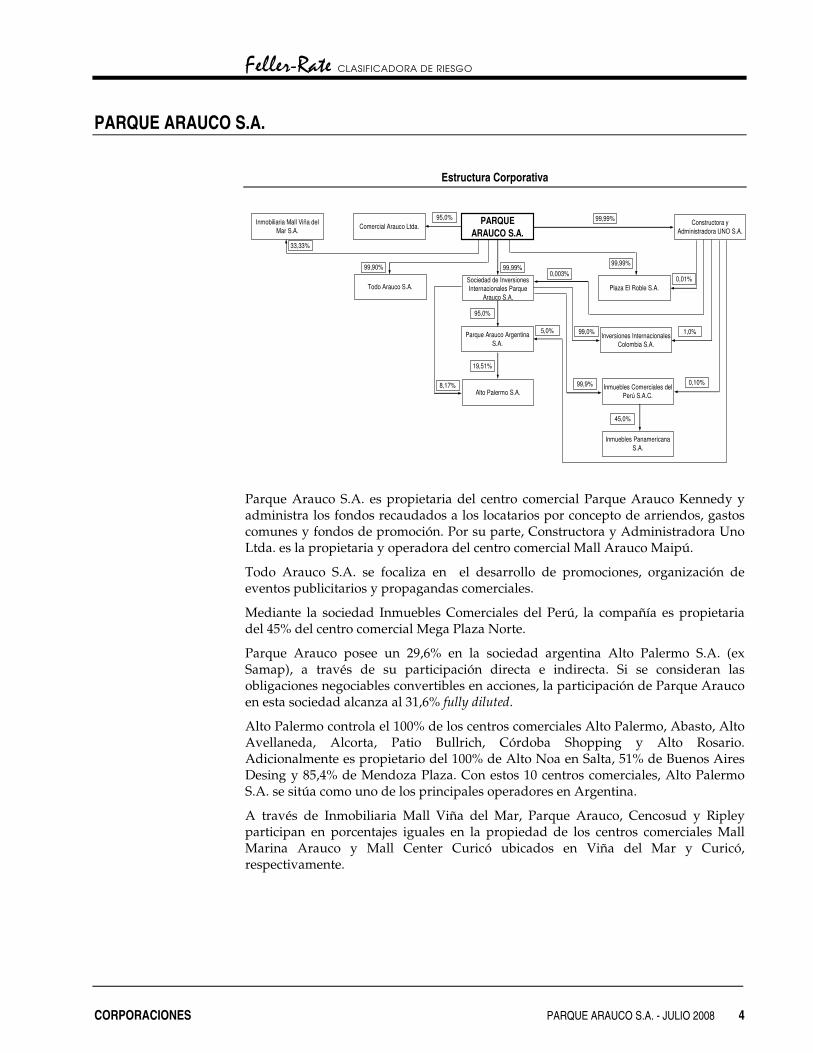

Estructura Corporativa

PARQUE ARAUCO S.A.

Todo Arauco S.A.

Comercial Arauco Ltda. Constructora y Administradora UNO S.A.

Plaza El Roble S.A.

Alto Palermo S.A.

Parque Arauco Argentina S.A.

Sociedad de Inversiones Internacionales Parque

Arauco S.A.

Inmuebles Panamericana S.A.

Inmuebles Comerciales del Perú S.A.C.

Inversiones Internacionales Colombia S.A.

Inmobiliaria Mall Viña del Mar S.A.

99,90%

95,0%

0,003%0,01%

0,10%

1,0%

45,0%

99,9%

99,0%

99,99%

99,99%

5,0%

8,17%

19,51%

95,0%

99,99%

33,33%

Parque Arauco S.A. es propietaria del centro comercial Parque Arauco Kennedy y administra los fondos recaudados a los locatarios por concepto de arriendos, gastos comunes y fondos de promoción. Por su parte, Constructora y Administradora Uno Ltda. es la propietaria y operadora del centro comercial Mall Arauco Maipú.

Todo Arauco S.A. se focaliza en el desarrollo de promociones, organización de eventos publicitarios y propagandas comerciales.

Mediante la sociedad Inmuebles Comerciales del Perú, la compañía es propietaria del 45% del centro comercial Mega Plaza Norte.

Parque Arauco posee un 29,6% en la sociedad argentina Alto Palermo S.A. (ex Samap), a través de su participación directa e indirecta. Si se consideran las obligaciones negociables convertibles en acciones, la participación de Parque Arauco en esta sociedad alcanza al 31,6% fully diluted.

Alto Palermo controla el 100% de los centros comerciales Alto Palermo, Abasto, Alto Avellaneda, Alcorta, Patio Bullrich, Córdoba Shopping y Alto Rosario. Adicionalmente es propietario del 100% de Alto Noa en Salta, 51% de Buenos Aires Desing y 85,4% de Mendoza Plaza. Con estos 10 centros comerciales, Alto Palermo S.A. se sitúa como uno de los principales operadores en Argentina.

A través de Inmobiliaria Mall Viña del Mar, Parque Arauco, Cencosud y Ripley participan en porcentajes iguales en la propiedad de los centros comerciales Mall Marina Arauco y Mall Center Curicó ubicados en Viña del Mar y Curicó, respectivamente.

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 5

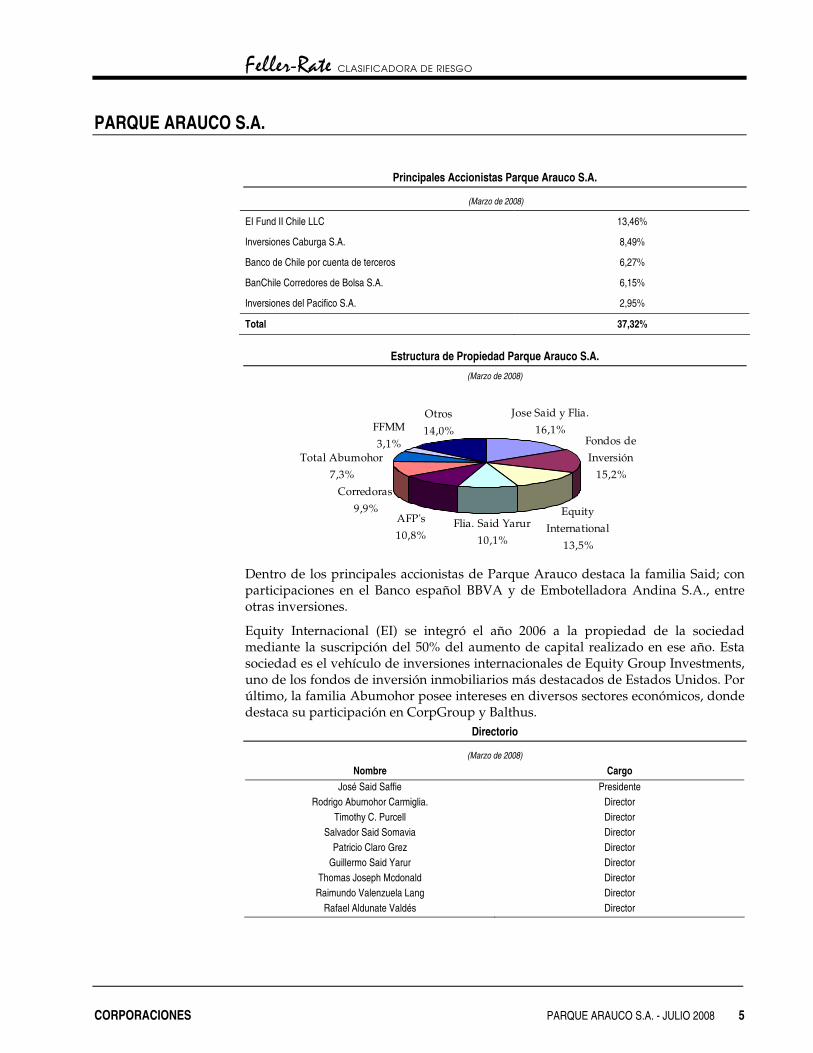

Principales Accionistas Parque Arauco S.A.

(Marzo de 2008)

EI Fund II Chile LLC 13,46%

Inversiones Caburga S.A. 8,49%

Banco de Chile por cuenta de terceros 6,27%

BanChile Corredores de Bolsa S.A. 6,15%

Inversiones del Pacifico S.A. 2,95%

Total 37,32%

Estructura de Propiedad Parque Arauco S.A.

(Marzo de 2008)

Fondos de

Inversión

15,2%

Flia. Said Yarur

10,1%

AFP's

10,8%

Corredoras

9,9%

FFMM

3,1%

Otros

14,0%

Jose Said y Flia.

16,1%

Equity

International

13,5%

Total Abumohor

7,3%

Dentro de los principales accionistas de Parque Arauco destaca la familia Said; con participaciones en el Banco español BBVA y de Embotelladora Andina S.A., entre otras inversiones.

Equity Internacional (EI) se integró el año 2006 a la propiedad de la sociedad mediante la suscripción del 50% del aumento de capital realizado en ese año. Esta sociedad es el vehículo de inversiones internacionales de Equity Group Investments, uno de los fondos de inversión inmobiliarios más destacados de Estados Unidos. Por último, la familia Abumohor posee intereses en diversos sectores económicos, donde destaca su participación en CorpGroup y Balthus.

Directorio

(Marzo de 2008)

Nombre Cargo José Said Saffie Presidente

Rodrigo Abumohor Carmiglia. Director Timothy C. Purcell Director

Salvador Said Somavia Director Patricio Claro Grez Director

Guillermo Said Yarur Director Thomas Joseph Mcdonald Director

Raimundo Valenzuela Lang Director Rafael Aldunate Valdés Director

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 6

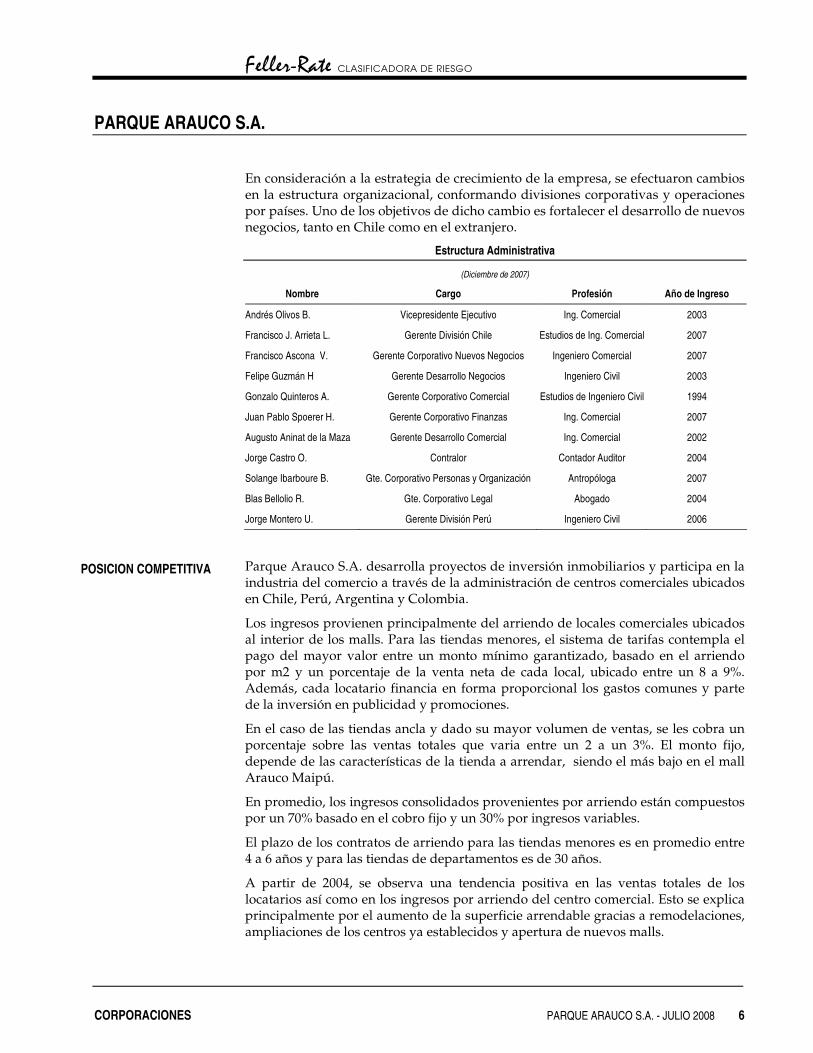

En consideración a la estrategia de crecimiento de la empresa, se efectuaron cambios en la estructura organizacional, conformando divisiones corporativas y operaciones por países. Uno de los objetivos de dicho cambio es fortalecer el desarrollo de nuevos negocios, tanto en Chile como en el extranjero.

Estructura Administrativa

(Diciembre de 2007)

Nombre Cargo Profesión Año de Ingreso

Andrés Olivos B. Vicepresidente Ejecutivo Ing. Comercial 2003

Francisco J. Arrieta L. Gerente División Chile Estudios de Ing. Comercial 2007

Francisco Ascona V. Gerente Corporativo Nuevos Negocios Ingeniero Comercial 2007

Felipe Guzmán H Gerente Desarrollo Negocios Ingeniero Civil 2003

Gonzalo Quinteros A. Gerente Corporativo Comercial Estudios de Ingeniero Civil 1994

Juan Pablo Spoerer H. Gerente Corporativo Finanzas Ing. Comercial 2007

Augusto Aninat de la Maza Gerente Desarrollo Comercial Ing. Comercial 2002

Jorge Castro O. Contralor Contador Auditor 2004

Solange Ibarboure B. Gte. Corporativo Personas y Organización Antropóloga 2007

Blas Bellolio R. Gte. Corporativo Legal Abogado 2004

Jorge Montero U. Gerente División Perú Ingeniero Civil 2006

Parque Arauco S.A. desarrolla proyectos de inversión inmobiliarios y participa en la industria del comercio a través de la administración de centros comerciales ubicados en Chile, Perú, Argentina y Colombia.

Los ingresos provienen principalmente del arriendo de locales comerciales ubicados al interior de los malls. Para las tiendas menores, el sistema de tarifas contempla el pago del mayor valor entre un monto mínimo garantizado, basado en el arriendo por m2 y un porcentaje de la venta neta de cada local, ubicado entre un 8 a 9%. Además, cada locatario financia en forma proporcional los gastos comunes y parte de la inversión en publicidad y promociones.

En el caso de las tiendas ancla y dado su mayor volumen de ventas, se les cobra un porcentaje sobre las ventas totales que varia entre un 2 a un 3%. El monto fijo, depende de las características de la tienda a arrendar, siendo el más bajo en el mall Arauco Maipú.

En promedio, los ingresos consolidados provenientes por arriendo están compuestos por un 70% basado en el cobro fijo y un 30% por ingresos variables.

El plazo de los contratos de arriendo para las tiendas menores es en promedio entre 4 a 6 años y para las tiendas de departamentos es de 30 años.

A partir de 2004, se observa una tendencia positiva en las ventas totales de los locatarios así como en los ingresos por arriendo del centro comercial. Esto se explica principalmente por el aumento de la superficie arrendable gracias a remodelaciones, ampliaciones de los centros ya establecidos y apertura de nuevos malls.

POSICION COMPETITIVA

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 7

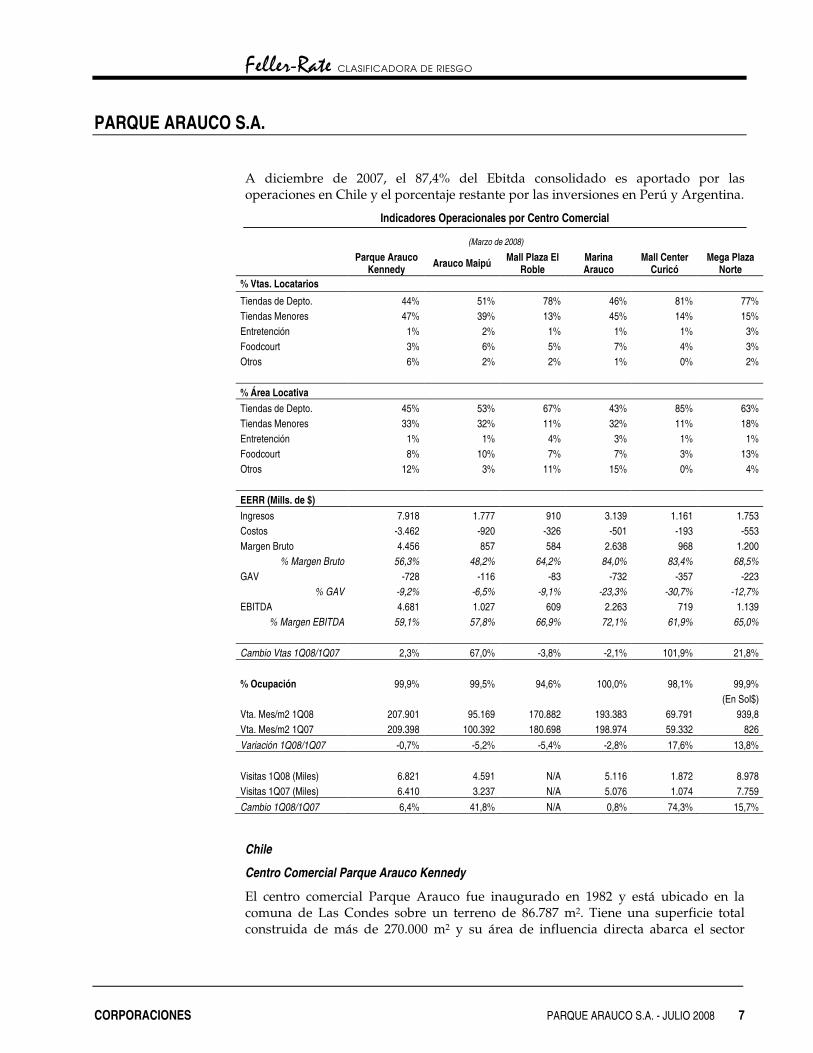

A diciembre de 2007, el 87,4% del Ebitda consolidado es aportado por las operaciones en Chile y el porcentaje restante por las inversiones en Perú y Argentina.

Indicadores Operacionales por Centro Comercial

(Marzo de 2008)

Parque Arauco Kennedy Arauco Maipú Mall Plaza El

Roble Marina Arauco

Mall Center Curicó

Mega Plaza Norte

% Vtas. Locatarios

Tiendas de Depto. 44% 51% 78% 46% 81% 77% Tiendas Menores 47% 39% 13% 45% 14% 15% Entretención 1% 2% 1% 1% 1% 3% Foodcourt 3% 6% 5% 7% 4% 3% Otros 6% 2% 2% 1% 0% 2% % Área Locativa Tiendas de Depto. 45% 53% 67% 43% 85% 63% Tiendas Menores 33% 32% 11% 32% 11% 18% Entretención 1% 1% 4% 3% 1% 1% Foodcourt 8% 10% 7% 7% 3% 13% Otros 12% 3% 11% 15% 0% 4% EERR (Mills. de $) Ingresos 7.918 1.777 910 3.139 1.161 1.753 Costos -3.462 -920 -326 -501 -193 -553 Margen Bruto 4.456 857 584 2.638 968 1.200

% Margen Bruto 56,3% 48,2% 64,2% 84,0% 83,4% 68,5% GAV -728 -116 -83 -732 -357 -223

% GAV -9,2% -6,5% -9,1% -23,3% -30,7% -12,7% EBITDA 4.681 1.027 609 2.263 719 1.139

% Margen EBITDA 59,1% 57,8% 66,9% 72,1% 61,9% 65,0% Cambio Vtas 1Q08/1Q07 2,3% 67,0% -3,8% -2,1% 101,9% 21,8% % Ocupación 99,9% 99,5% 94,6% 100,0% 98,1% 99,9% (En Sol$) Vta. Mes/m2 1Q08 207.901 95.169 170.882 193.383 69.791 939,8 Vta. Mes/m2 1Q07 209.398 100.392 180.698 198.974 59.332 826 Variación 1Q08/1Q07 -0,7% -5,2% -5,4% -2,8% 17,6% 13,8% Visitas 1Q08 (Miles) 6.821 4.591 N/A 5.116 1.872 8.978 Visitas 1Q07 (Miles) 6.410 3.237 N/A 5.076 1.074 7.759 Cambio 1Q08/1Q07 6,4% 41,8% N/A 0,8% 74,3% 15,7%

Chile

Centro Comercial Parque Arauco Kennedy

El centro comercial Parque Arauco fue inaugurado en 1982 y está ubicado en la comuna de Las Condes sobre un terreno de 86.787 m2. Tiene una superficie total construida de más de 270.000 m2 y su área de influencia directa abarca el sector

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 8

nororiente de Santiago, como Las Condes, Vitacura y Ñuñoa, entre otras. Alcanza un total de ventas por US$ 660 millones y 27 millones de visitas por año.

La superficie total arrendable de Parque Arauco Kennedy es de 107.167 m2 a diciembre de 2007. De ésta, casi el 50% es utilizado por tres tiendas de departamentos; el 9% por el Boulevard del Parque, el 5% por Showcase Cinemas; y el porcentaje restante por las tiendas Casa Ideas, Zara y otras tiendas menores.

Además, desde 1997 cuenta con una torre de 13 pisos correspondiente a Centro de Especialidades Médicas, que posee 6.400 m2 arrendables para oficinas profesionales. El resto de la superficie construida está destinada a estacionamientos, áreas comunes y otros servicios.

En Parque Arauco están presentes las principales tiendas por departamento del país: Falabella, París y Ripley. Esto contribuye a una importante afluencia de público, dado el importante Top of Mind de estas marcas y las amplias bases de clientes que manejan. Los servicios ofrecidos se han complementado con la construcción del Centro Médico Arauco Salud.

En julio de 1998, comenzó a funcionar un complejo de multicines con 14 salas. La mayor parte de la inversión fue aportada por los operadores, National Amusement Inc. (NAI), una de las principales empresas norteamericanas del rubro. El sistema de cobro es similar al de tiendas menores, basado en un cobro mínimo o un porcentaje de las ventas.

El mix de tiendas que posee Parque Arauco le otorga un importante nivel de diversificación de sus ingresos. Si bien las tiendas por departamento concentran la mayor parte del área bruta locativa del centro comercial, con un 45%, la mayor fuente de ingresos para Parque Arauco corresponde a las tiendas menores, las que abarcan una amplia variedad de productos y servicios.

Este centro comercial constituye un área de negocios consolidada y relevante considerando las inversiones de la compañía. A marzo de 2008, el mall Parque Arauco aporta el 64,5% de los ingresos del Ebitda a nivel consolidado. Mantiene, además, altos y estables márgenes comerciales. A marzo de 2008, la tasa de ocupación alcanzó al 99,9%.

Adicionalmente, se está construyendo el proyecto Torres del Parque, compuesto por 2 torres de 27.842 m2 de ABL en conjunto, que se destinarán al arriendo de oficinas en el sector de calle Cerro Colorado, además de 540 estacionamientos. Estas torres involucran recursos por US$ 35 millones, con fecha de inauguración a definirse durante el segundo semestre del año 2008.

Cabe señalar que la compañía tiene contratos de arriendo en Torres del Parque por el 70% del total de oficinas, a un plazo promedio de 15 años. Con estas iniciativas Parque Arauco espera mantener y fortalecer su base de clientes, así como incrementar el flujo de visitantes y ampliar su área de influencia regional.

Mall Arauco Maipú

Este centro comercial se emplaza en la comuna de Maipú sobre un terreno de 165.516 m2. Su ubicación corresponde a una de las zonas de Santiago de mayor crecimiento, tanto demográfico como económico, y mantiene un importante

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 9

potencial de desarrollo para los próximos años. Su zona de influencia directa se compone por el sector norponiente de Santiago, incluyendo comunas como Maipú, Cerrillos y Pudahuel.

De los 54.029 m2 de superficie arrendable, un 80% está destinado a arriendos de tiendas, correspondiendo el resto a áreas comunes y de servicios. Del área arrendable, el 41,4% es utilizada por cuatro tiendas mayores, el 45,1% por tiendas menores y el restante 13,5% por 10 salas de cine. La tasa de ocupación alcanzó a marzo de 208 el 99,5%.

Durante 1997 Mall Arauco Maipú terminó su proceso de remodelación y reposicionamiento, cambiando el concepto de Outlet Mall, con que operaba anteriormente, al de un mall tradicional. Esto significó cambios tanto en la superficie arrendable como en la remodelación interior y de fachada, y la incorporación de nuevos operadores relevantes del mercado Retail.

Dentro de los principales proyectos de Mall Arauco Maipú destacan la incorporación de nuevos operadores, como Ripley, París y La Polar, la construcción de un boulevard gastronómico y la remodelación de sus instalaciones.

Actualmente, el proceso de remodelación de Mall Arauco se encuentra en su segunda etapa, con inversiones por US$ 53 millones y que aumentará en casi un 50% el ABL actual, agregando 60 mil m2. Se proyecta la apertura para fines del año 2008.

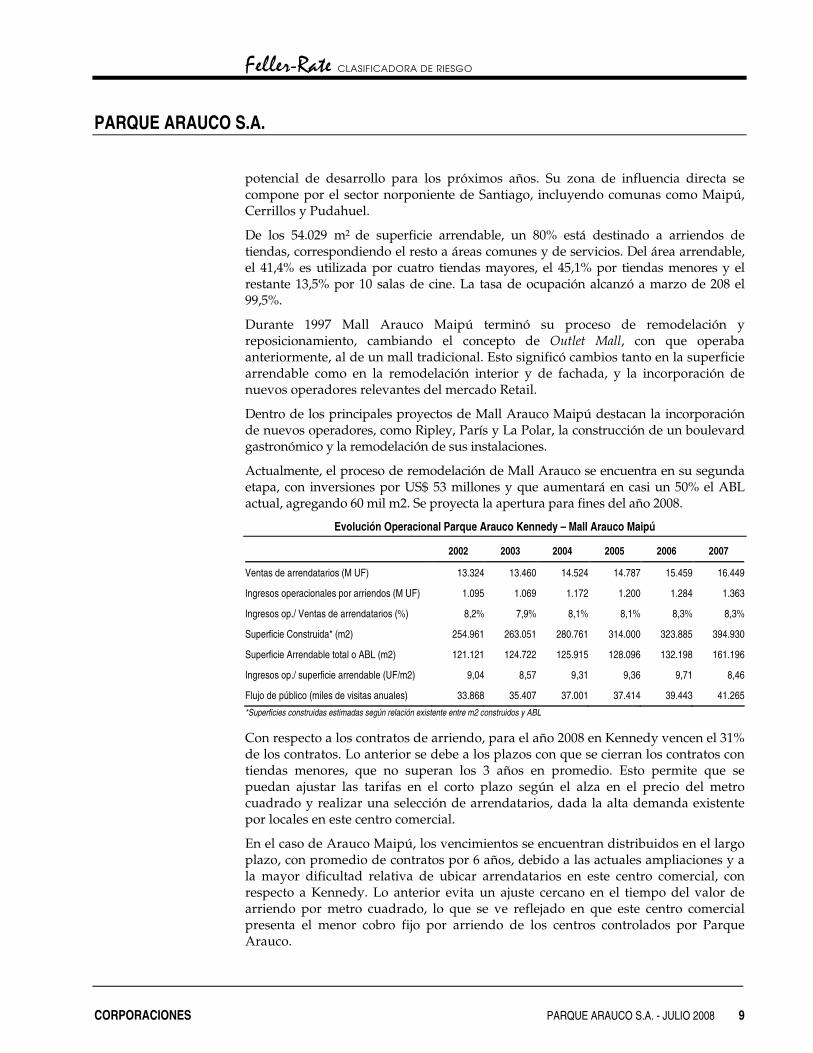

Evolución Operacional Parque Arauco Kennedy – Mall Arauco Maipú

2002 2003 2004 2005 2006 2007

Ventas de arrendatarios (M UF) 13.324 13.460 14.524 14.787 15.459 16.449

Ingresos operacionales por arriendos (M UF) 1.095 1.069 1.172 1.200 1.284 1.363

Ingresos op./ Ventas de arrendatarios (%) 8,2% 7,9% 8,1% 8,1% 8,3% 8,3%

Superficie Construida* (m2) 254.961 263.051 280.761 314.000 323.885 394.930

Superficie Arrendable total o ABL (m2) 121.121 124.722 125.915 128.096 132.198 161.196

Ingresos op./ superficie arrendable (UF/m2) 9,04 8,57 9,31 9,36 9,71 8,46

Flujo de público (miles de visitas anuales) 33.868 35.407 37.001 37.414 39.443 41.265

*Superficies construidas estimadas según relación existente entre m2 construidos y ABL

Con respecto a los contratos de arriendo, para el año 2008 en Kennedy vencen el 31% de los contratos. Lo anterior se debe a los plazos con que se cierran los contratos con tiendas menores, que no superan los 3 años en promedio. Esto permite que se puedan ajustar las tarifas en el corto plazo según el alza en el precio del metro cuadrado y realizar una selección de arrendatarios, dada la alta demanda existente por locales en este centro comercial.

En el caso de Arauco Maipú, los vencimientos se encuentran distribuidos en el largo plazo, con promedio de contratos por 6 años, debido a las actuales ampliaciones y a la mayor dificultad relativa de ubicar arrendatarios en este centro comercial, con respecto a Kennedy. Lo anterior evita un ajuste cercano en el tiempo del valor de arriendo por metro cuadrado, lo que se ve reflejado en que este centro comercial presenta el menor cobro fijo por arriendo de los centros controlados por Parque Arauco.

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 10

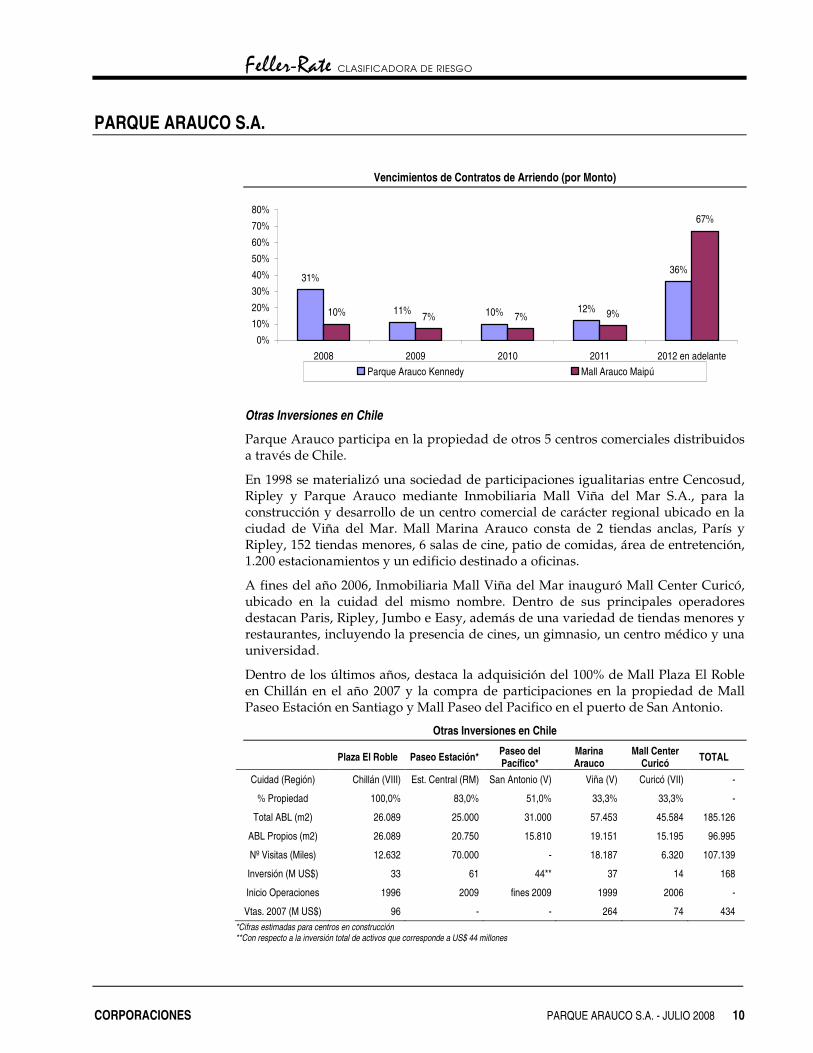

Vencimientos de Contratos de Arriendo (por Monto)

31%

11% 10% 12%

36%

10% 7% 7% 9%

67%

0%10%20%30%40%50%60%70%80%

2008 2009 2010 2011 2012 en adelanteParque Arauco Kennedy Mall Arauco Maipú

Otras Inversiones en Chile

Parque Arauco participa en la propiedad de otros 5 centros comerciales distribuidos a través de Chile.

En 1998 se materializó una sociedad de participaciones igualitarias entre Cencosud, Ripley y Parque Arauco mediante Inmobiliaria Mall Viña del Mar S.A., para la construcción y desarrollo de un centro comercial de carácter regional ubicado en la ciudad de Viña del Mar. Mall Marina Arauco consta de 2 tiendas anclas, París y Ripley, 152 tiendas menores, 6 salas de cine, patio de comidas, área de entretención, 1.200 estacionamientos y un edificio destinado a oficinas.

A fines del año 2006, Inmobiliaria Mall Viña del Mar inauguró Mall Center Curicó, ubicado en la cuidad del mismo nombre. Dentro de sus principales operadores destacan Paris, Ripley, Jumbo e Easy, además de una variedad de tiendas menores y restaurantes, incluyendo la presencia de cines, un gimnasio, un centro médico y una universidad.

Dentro de los últimos años, destaca la adquisición del 100% de Mall Plaza El Roble en Chillán en el año 2007 y la compra de participaciones en la propiedad de Mall Paseo Estación en Santiago y Mall Paseo del Pacifico en el puerto de San Antonio.

Otras Inversiones en Chile

Plaza El Roble Paseo Estación* Paseo del Pacífico*

Marina Arauco

Mall Center Curicó TOTAL

Cuidad (Región) Chillán (VIII) Est. Central (RM) San Antonio (V) Viña (V) Curicó (VII) -

% Propiedad 100,0% 83,0% 51,0% 33,3% 33,3% -

Total ABL (m2) 26.089 25.000 31.000 57.453 45.584 185.126

ABL Propios (m2) 26.089 20.750 15.810 19.151 15.195 96.995

Nº Visitas (Miles) 12.632 70.000 - 18.187 6.320 107.139

Inversión (M US$) 33 61 44** 37 14 168

Inicio Operaciones 1996 2009 fines 2009 1999 2006 -

Vtas. 2007 (M US$) 96 - - 264 74 434 *Cifras estimadas para centros en construcción **Con respecto a la inversión total de activos que corresponde a US$ 44 millones

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 11

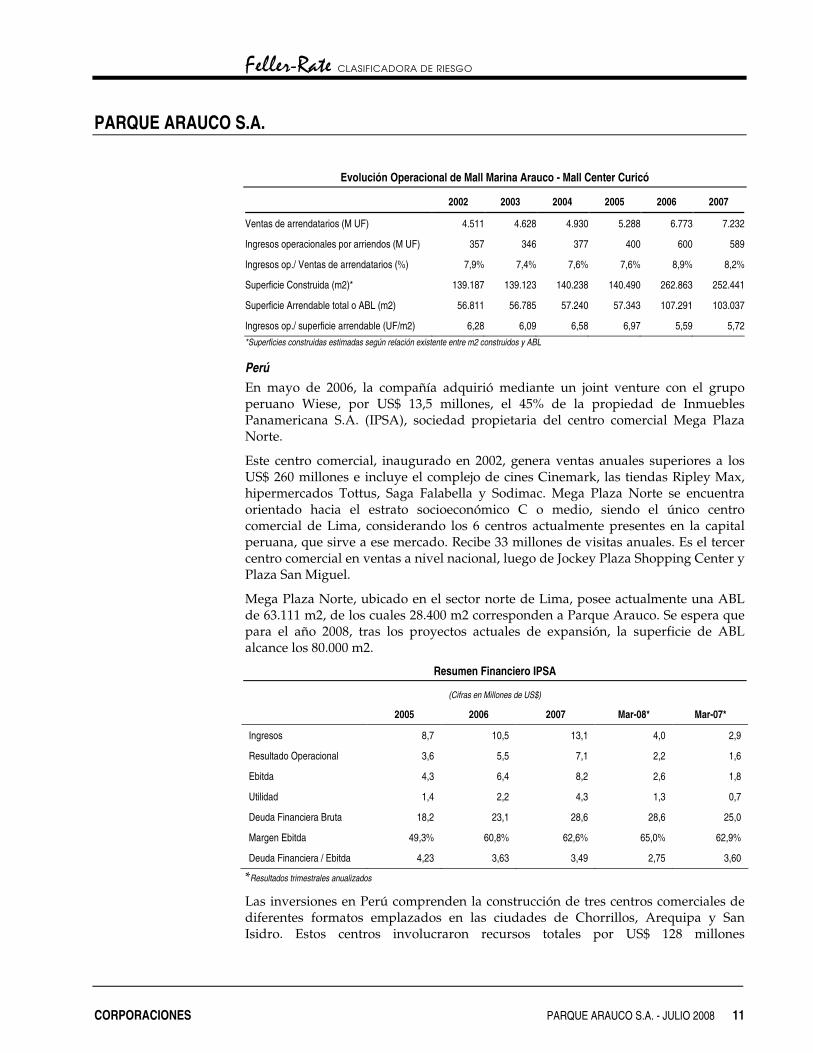

Evolución Operacional de Mall Marina Arauco - Mall Center Curicó

2002 2003 2004 2005 2006 2007

Ventas de arrendatarios (M UF) 4.511 4.628 4.930 5.288 6.773 7.232

Ingresos operacionales por arriendos (M UF) 357 346 377 400 600 589

Ingresos op./ Ventas de arrendatarios (%) 7,9% 7,4% 7,6% 7,6% 8,9% 8,2%

Superficie Construida (m2)* 139.187 139.123 140.238 140.490 262.863 252.441

Superficie Arrendable total o ABL (m2) 56.811 56.785 57.240 57.343 107.291 103.037

Ingresos op./ superficie arrendable (UF/m2) 6,28 6,09 6,58 6,97 5,59 5,72*Superficies construidas estimadas según relación existente entre m2 construidos y ABL

Perú En mayo de 2006, la compañía adquirió mediante un joint venture con el grupo peruano Wiese, por US$ 13,5 millones, el 45% de la propiedad de Inmuebles Panamericana S.A. (IPSA), sociedad propietaria del centro comercial Mega Plaza Norte.

Este centro comercial, inaugurado en 2002, genera ventas anuales superiores a los US$ 260 millones e incluye el complejo de cines Cinemark, las tiendas Ripley Max, hipermercados Tottus, Saga Falabella y Sodimac. Mega Plaza Norte se encuentra orientado hacia el estrato socioeconómico C o medio, siendo el único centro comercial de Lima, considerando los 6 centros actualmente presentes en la capital peruana, que sirve a ese mercado. Recibe 33 millones de visitas anuales. Es el tercer centro comercial en ventas a nivel nacional, luego de Jockey Plaza Shopping Center y Plaza San Miguel.

Mega Plaza Norte, ubicado en el sector norte de Lima, posee actualmente una ABL de 63.111 m2, de los cuales 28.400 m2 corresponden a Parque Arauco. Se espera que para el año 2008, tras los proyectos actuales de expansión, la superficie de ABL alcance los 80.000 m2.

Resumen Financiero IPSA

(Cifras en Millones de US$)

2005 2006 2007 Mar-08* Mar-07*

Ingresos 8,7 10,5 13,1 4,0 2,9

Resultado Operacional 3,6 5,5 7,1 2,2 1,6

Ebitda 4,3 6,4 8,2 2,6 1,8

Utilidad 1,4 2,2 4,3 1,3 0,7

Deuda Financiera Bruta 18,2 23,1 28,6 28,6 25,0

Margen Ebitda 49,3% 60,8% 62,6% 65,0% 62,9%

Deuda Financiera / Ebitda 4,23 3,63 3,49 2,75 3,60

*Resultados trimestrales anualizados

Las inversiones en Perú comprenden la construcción de tres centros comerciales de diferentes formatos emplazados en las ciudades de Chorrillos, Arequipa y San Isidro. Estos centros involucraron recursos totales por US$ 128 millones

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 12

materializados en 111 mil m2 de ABL, con inicio de operaciones desde el primer trimestre del año 2009 en adelante.

Argentina

Parque Arauco inició su internacionalización en 1994, con la adquisición del 25% de Pérez Cuesta S.A.C.I., propietaria del primer centro comercial construido en la ciudad de Mendoza, Mendoza Plaza Shopping.

A fines de ese año la empresa realizó una alianza estratégica con Inversiones y Representaciones S.A. (IRSA), por medio de la cual Parque Arauco compró a IRSA el 50% de sus derechos en la Sociedad Anónima de Abasto Proveedor (Samap), la cual posteriormente pasaría a llamarse Sociedad Alto Palermo S.A..

En el año 2002, la compañía realizo la emisión de bonos convertibles en acciones por un monto de US$50 millones. Los fondos provenientes de la emisión se utilizaron en prepagar la totalidad de la deuda bancaria de corto plazo y en el prepago de una porción de los bonos colocados el año 2001. Adicionalmente, los préstamos que la compañía tenía con sus accionistas- entre ellos Parque Arauco- fueron utilizados en la suscripción de los bonos convertibles. Parque Arauco recibe ingresos por los intereses financieros del bono, cuya tasa en dólares es del 10%.

En el 2004, se realizaron cambios a la estructura de propiedad de Alto Palermo producto de la venta de participación accionaria de Goldman Sachs a IRSA y Parque Arauco. De esta manera, la participación de Parque Arauco pasó de un 27,7% a un 29,6%. La propiedad accionaria Fully Diluted alcanza el 31,6%.

Al igual que los centros comerciales en Chile, la renta fija es el principal ingreso de Alto Palermo, representando el 44% de los ingresos totales. Además, destacan las rentas variables, con un 22% y el valor llave de los locales, con un 8% de los ingresos.

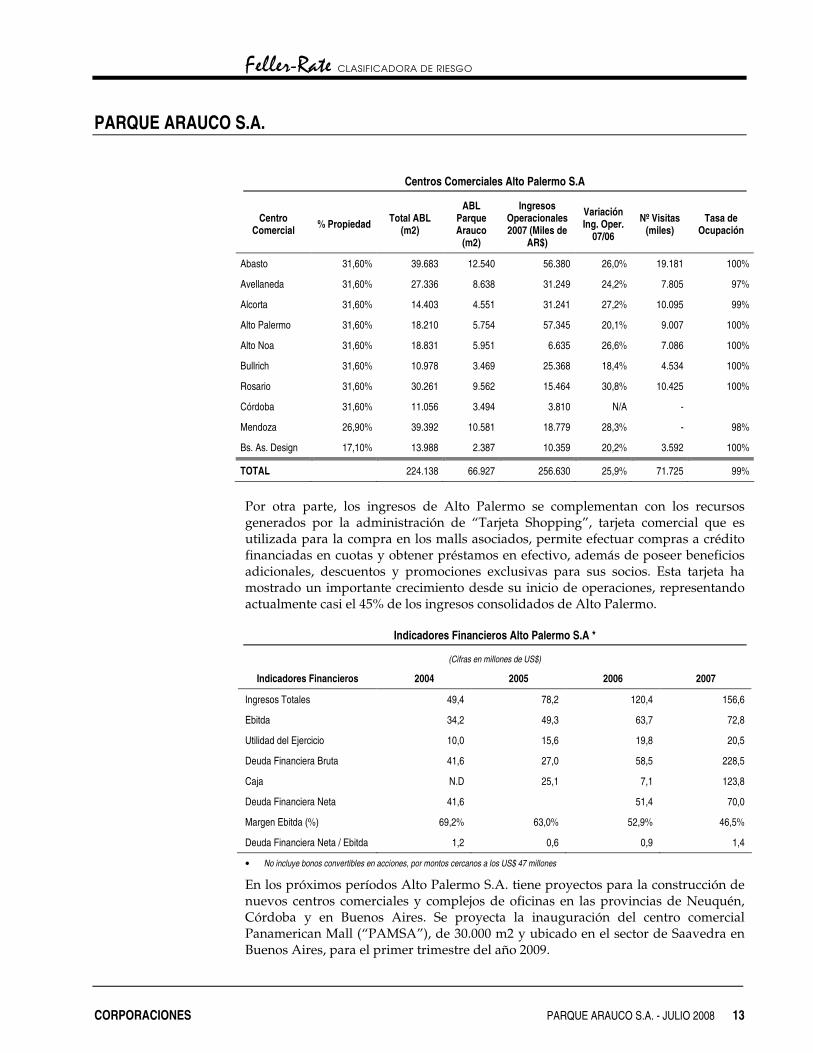

Al año 2007, APSA participa en 10 centros comerciales en Argentina, distribuidos en los principales centros urbanos del país, como Buenos Aires o Córdoba, con ventas agregadas por cerca de AR$ 483 millones anuales, incluyendo los ingresos de la tarjeta Shopping por AR$ 213 millones y una ABL superior a los 224 mil m2.

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 13

Centros Comerciales Alto Palermo S.A

Centro Comercial % Propiedad Total ABL

(m2)

ABL Parque Arauco

(m2)

Ingresos Operacionales 2007 (Miles de

AR$)

Variación Ing. Oper.

07/06

Nº Visitas (miles)

Tasa de Ocupación

Abasto 31,60% 39.683 12.540 56.380 26,0% 19.181 100%

Avellaneda 31,60% 27.336 8.638 31.249 24,2% 7.805 97%

Alcorta 31,60% 14.403 4.551 31.241 27,2% 10.095 99%

Alto Palermo 31,60% 18.210 5.754 57.345 20,1% 9.007 100%

Alto Noa 31,60% 18.831 5.951 6.635 26,6% 7.086 100%

Bullrich 31,60% 10.978 3.469 25.368 18,4% 4.534 100%

Rosario 31,60% 30.261 9.562 15.464 30,8% 10.425 100%

Córdoba 31,60% 11.056 3.494 3.810 N/A -

Mendoza 26,90% 39.392 10.581 18.779 28,3% - 98%

Bs. As. Design 17,10% 13.988 2.387 10.359 20,2% 3.592 100%

TOTAL 224.138 66.927 256.630 25,9% 71.725 99%

Por otra parte, los ingresos de Alto Palermo se complementan con los recursos generados por la administración de “Tarjeta Shopping”, tarjeta comercial que es utilizada para la compra en los malls asociados, permite efectuar compras a crédito financiadas en cuotas y obtener préstamos en efectivo, además de poseer beneficios adicionales, descuentos y promociones exclusivas para sus socios. Esta tarjeta ha mostrado un importante crecimiento desde su inicio de operaciones, representando actualmente casi el 45% de los ingresos consolidados de Alto Palermo.

Indicadores Financieros Alto Palermo S.A *

(Cifras en millones de US$)

Indicadores Financieros 2004 2005 2006 2007

Ingresos Totales 49,4 78,2 120,4 156,6

Ebitda 34,2 49,3 63,7 72,8

Utilidad del Ejercicio 10,0 15,6 19,8 20,5

Deuda Financiera Bruta 41,6 27,0 58,5 228,5

Caja N.D 25,1 7,1 123,8

Deuda Financiera Neta 41,6 51,4 70,0

Margen Ebitda (%) 69,2% 63,0% 52,9% 46,5%

Deuda Financiera Neta / Ebitda 1,2 0,6 0,9 1,4

• No incluye bonos convertibles en acciones, por montos cercanos a los US$ 47 millones

En los próximos períodos Alto Palermo S.A. tiene proyectos para la construcción de nuevos centros comerciales y complejos de oficinas en las provincias de Neuquén, Córdoba y en Buenos Aires. Se proyecta la inauguración del centro comercial Panamerican Mall (“PAMSA”), de 30.000 m2 y ubicado en el sector de Saavedra en Buenos Aires, para el primer trimestre del año 2009.

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 14

Los proyectos implicarán una inversión cercana a los US$ 177 millones, la que será financiada principalmente con deuda. Con este objetivo Alto Palermo suscribió, en mayo de 2007, dos series de obligaciones negociables en pesos argentinos equivalente a un monto total de US$ 170 millones, con vencimiento en el año 2017.

El desarrollo económico observado en las últimas dos décadas se ha traducido en un incremento del salario real de las personas, además de una relativa estabilidad de precios y empleo, favoreciendo el crecimiento del sector comercio.

Dentro de éste, la industria de los centros comerciales ha sido una de las de ha mostrado un mayor crecimiento. Esto se debe a una serie de factores, entre los que destacan: el cambio de hábitos de los consumidores; la expansión urbana que han registrado las principales ciudades; el aumento del parque automotriz; y la existencia de zonas de desarrollo, definidas como áreas habitadas por grupos socioeconómicos emergentes con mayor poder adquisitivo y acceso al crédito.

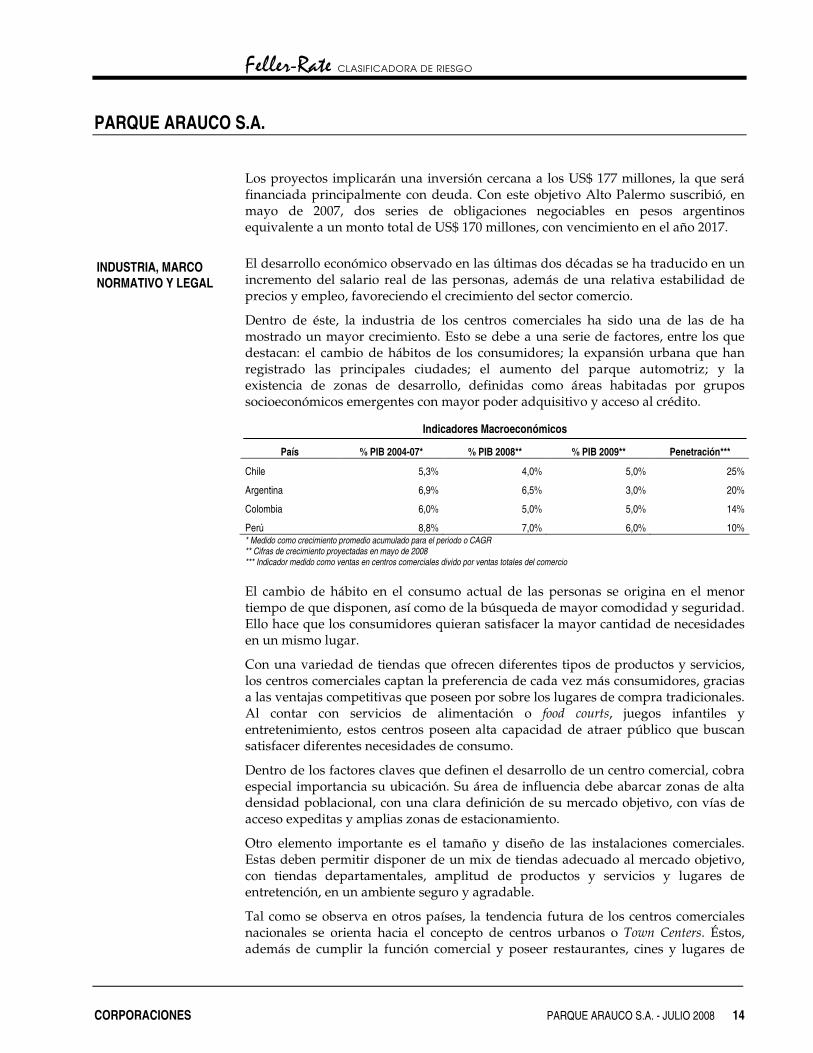

Indicadores Macroeconómicos

País % PIB 2004-07* % PIB 2008** % PIB 2009** Penetración***

Chile 5,3% 4,0% 5,0% 25%

Argentina 6,9% 6,5% 3,0% 20%

Colombia 6,0% 5,0% 5,0% 14%

Perú 8,8% 7,0% 6,0% 10% * Medido como crecimiento promedio acumulado para el periodo o CAGR ** Cifras de crecimiento proyectadas en mayo de 2008 *** Indicador medido como ventas en centros comerciales divido por ventas totales del comercio

El cambio de hábito en el consumo actual de las personas se origina en el menor tiempo de que disponen, así como de la búsqueda de mayor comodidad y seguridad. Ello hace que los consumidores quieran satisfacer la mayor cantidad de necesidades en un mismo lugar.

Con una variedad de tiendas que ofrecen diferentes tipos de productos y servicios, los centros comerciales captan la preferencia de cada vez más consumidores, gracias a las ventajas competitivas que poseen por sobre los lugares de compra tradicionales. Al contar con servicios de alimentación o food courts, juegos infantiles y entretenimiento, estos centros poseen alta capacidad de atraer público que buscan satisfacer diferentes necesidades de consumo.

Dentro de los factores claves que definen el desarrollo de un centro comercial, cobra especial importancia su ubicación. Su área de influencia debe abarcar zonas de alta densidad poblacional, con una clara definición de su mercado objetivo, con vías de acceso expeditas y amplias zonas de estacionamiento.

Otro elemento importante es el tamaño y diseño de las instalaciones comerciales. Estas deben permitir disponer de un mix de tiendas adecuado al mercado objetivo, con tiendas departamentales, amplitud de productos y servicios y lugares de entretención, en un ambiente seguro y agradable.

Tal como se observa en otros países, la tendencia futura de los centros comerciales nacionales se orienta hacia el concepto de centros urbanos o Town Centers. Éstos, además de cumplir la función comercial y poseer restaurantes, cines y lugares de

INDUSTRIA, MARCO NORMATIVO Y LEGAL

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 15

esparcimiento, consideran parques de entretención, hoteles, centros médicos y oficinas, integrando la mayor cantidad de servicios en un lugar.

Paralelo al desarrollo de malls de gran tamaño en los emplazamientos urbanos más importantes del país, está la creación de centros comerciales de menor formato, situados en ciudades más pequeñas, con menos de 200 mil habitantes.

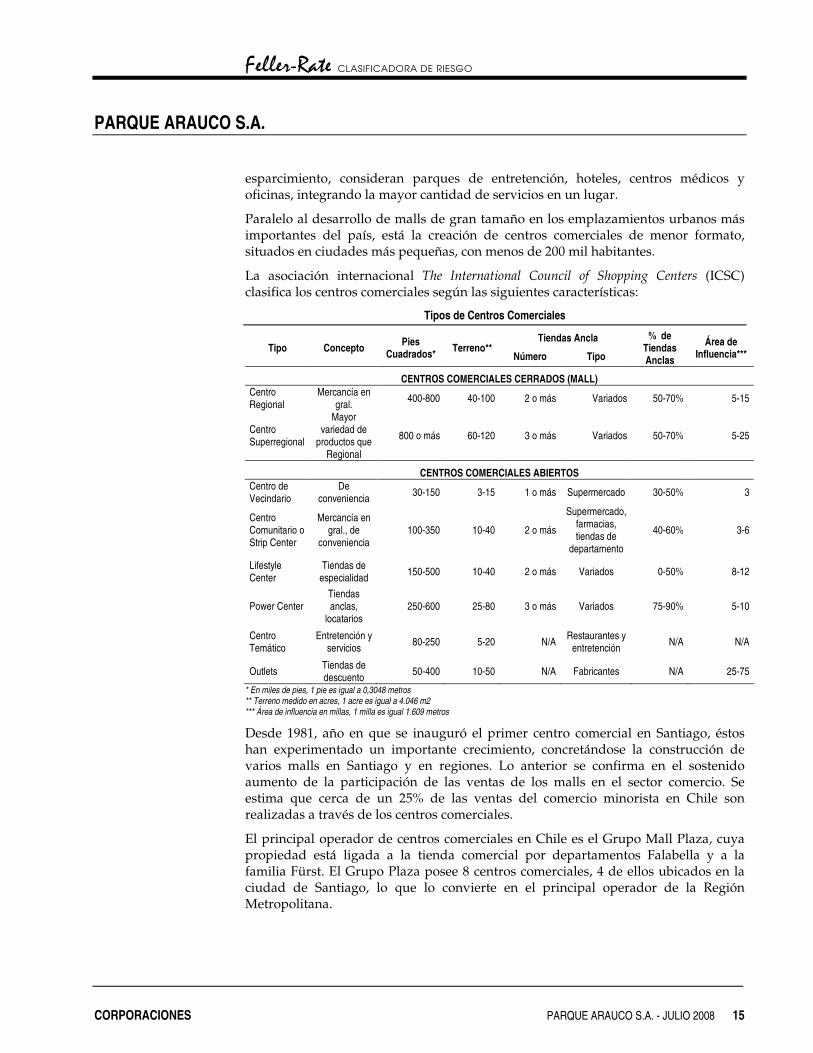

La asociación internacional The International Council of Shopping Centers (ICSC) clasifica los centros comerciales según las siguientes características:

Tipos de Centros Comerciales

Tiendas Ancla Tipo Concepto Pies

Cuadrados* Terreno** Número Tipo

% de Tiendas Anclas

Área de Influencia***

CENTROS COMERCIALES CERRADOS (MALL) Centro Regional

Mercancía en gral. 400-800 40-100 2 o más Variados 50-70% 5-15

Centro Superregional

Mayor variedad de

productos que Regional

800 o más 60-120 3 o más Variados 50-70% 5-25

CENTROS COMERCIALES ABIERTOS Centro de Vecindario

De conveniencia 30-150 3-15 1 o más Supermercado 30-50% 3

Centro Comunitario o Strip Center

Mercancía en gral., de

conveniencia 100-350 10-40 2 o más

Supermercado, farmacias, tiendas de

departamento

40-60% 3-6

Lifestyle Center

Tiendas de especialidad 150-500 10-40 2 o más Variados 0-50% 8-12

Power Center Tiendas anclas,

locatarios 250-600 25-80 3 o más Variados 75-90% 5-10

Centro Temático

Entretención y servicios 80-250 5-20 N/A Restaurantes y

entretención N/A N/A

Outlets Tiendas de descuento 50-400 10-50 N/A Fabricantes N/A 25-75

* En miles de pies, 1 pie es igual a 0,3048 metros ** Terreno medido en acres, 1 acre es igual a 4.046 m2 *** Área de influencia en millas, 1 milla es igual 1.609 metros

Desde 1981, año en que se inauguró el primer centro comercial en Santiago, éstos han experimentado un importante crecimiento, concretándose la construcción de varios malls en Santiago y en regiones. Lo anterior se confirma en el sostenido aumento de la participación de las ventas de los malls en el sector comercio. Se estima que cerca de un 25% de las ventas del comercio minorista en Chile son realizadas a través de los centros comerciales.

El principal operador de centros comerciales en Chile es el Grupo Mall Plaza, cuya propiedad está ligada a la tienda comercial por departamentos Falabella y a la familia Fürst. El Grupo Plaza posee 8 centros comerciales, 4 de ellos ubicados en la ciudad de Santiago, lo que lo convierte en el principal operador de la Región Metropolitana.

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 16

Argentina

La industria de los malls en Argentina es relativamente reciente, ya que en 1987 se inauguró el primer establecimiento. El país actualmente posee 79 malls, de los cuales 17 se encuentran ubicados en la ciudad de Buenos Aires. El área metropolitana concentra el 33% de la población del país, cerca del 50% del PGB y una población con ingreso per cápita superior al promedio del país.

En el año 2007, los centros comerciales facturaron ingresos por casi US$ 1.900 millones, lo que representa un crecimiento de un 27% con respecto al año anterior. En promedio de los últimos 4 años, en Argentina se abren al público 5 malls por año, rompiendo la tendencia de los años cercanos a la crisis del 2001, en los cuales se abría un mall por año.

Aún considerando la incertidumbre política y económica que ha afectado a Argentina, la industria de centros comerciales tiene un importante potencial de crecimiento en el largo plazo, sobre la base de la baja penetración que tiene este formato en las ventas minoristas y el repunte económico mostrado desde el año 2001. El 20% de las ventas del comercio minorista son realizadas en centros comerciales, porcentaje que, en comparación con los indicadores de otros países (USA 52%, Canadá 47%, Brasil 36%), se considera bajo y dejando un importante espacio para el crecimiento del comercio minorista en los próximos años.

Cencosud Argentina S.A. y Alto Palermo S.A., empresa propiedad de IRSA en un 61,5% y Parque Arauco S.A. con un 29,6%, son los dos mayores operadores de centros comerciales en Argentina, abarcando cerca del 60% del área bruta locativa de la industria. El grupo IRSA opera 10 centros comerciales a través de Alto Palermo S.A., de los cuales 5 están ubicados en la ciudad de Buenos Aires, lo que lo convierte en el principal operador de esa ciudad, concentrando el 70% de las ventas de los malls.

En la provincia de Buenos Aires, el liderazgo en número de establecimientos lo tiene Cencosud. La empresa tiene ubicados en esta provincia 9 de sus 12 malls en Argentina.

Los malls en Argentina no poseen tiendas anclas, pero sí casi la mitad de ellos incluyen un supermercado, a lo que se agregan en algunos casos bancos, salas de entretenimiento o cines. El consumidor argentino aún muestra una preferencia por las tiendas de calle o boutiques para realizar sus compras, por lo que éstas son la competencia directa de los centros comerciales.

Sin embargo, el establecimiento de supermercados, el cual es el lugar habitual de compra de los argentinos, dentro de los malls posibilita aumentar la atracción de público a sus instalaciones, potenciando la venta de las tiendas aledañas al supermercado. Ello, unido a una ubicación estratégica, la integración de nuevos servicios como salas de cine o edificios de oficinas, a la mayor conveniencia y variedad que ofrecen estos centros, respaldan el crecimiento esperado del sector.

Se proyecta la construcción de 20 centros comerciales en los próximos tres años por montos superiores a los US$ 1.200 millones, principalmente ejecutados por sociedades argentinas, como IRSA, y chilenas, como Cencosud. De estos 10 centros, 8 se ubicarían en la provincia de Buenos Aires.

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 17

Perú y Colombia

Las ventas del comercio minorista realizadas en centros comerciales en Perú son cercanas al 10%, porcentaje que se considera bajo respecto a otros países como Chile y Brasil. Las ventas de los centros comerciales en Perú son superiores a los US$ 1.000 millones y comprenden malls urbanos ubicados en Lima, como Jockey Plaza, MegaPlaza Norte, Lima Sur Plaza y Plaza San Miguel y centros comerciales menores y de entretenimiento.

El mall MegaPlaza Norte, de propiedad 45% de Parque Arauco, está dirigido a un perfil socioeconómico de la población más bajo que el resto de los centros comerciales. Por ello, actualmente no enfrenta una competencia directa en términos geográficos, no obstante, esta situación podría cambiar próximamente, debido al gran crecimiento mostrado en los últimos años de nuevos malls.

Con respecto a Colombia, la industria del comercio a través de centros comerciales ha crecido en forma importante durante los últimos 5 años, dada la reactivación del sector de construcción, el sostenido crecimiento del ingreso per capita y las necesidades de consumo subatendidas, reforzado por el bajo nivel de ventas de centros comerciales con respecto a las ventas totales del comercio, que alcanza un 14%.

Lo anterior brinda una base de crecimiento importante para los próximos años. Además, la baja presencia de marcas comerciales internacionales, actualmente dirigidas en su mayoría a estratos económicos altos, brinda un espacio adicional de expansión.

Dentro de las ciudades con mayor crecimiento comercial en Colombia se ubican Bogotá, Medellín, Cali y Cúcuta. Esta última cuenta con más de 10 centros comerciales para atender a 700 mil habitantes.

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 18

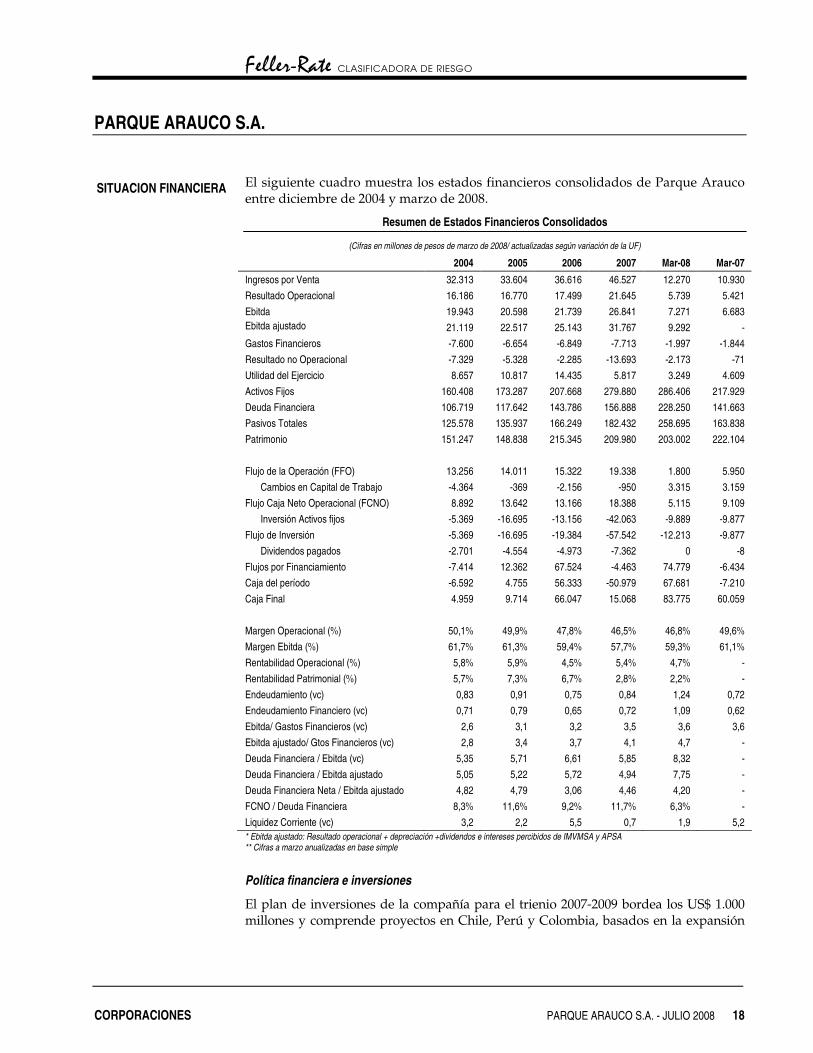

El siguiente cuadro muestra los estados financieros consolidados de Parque Arauco entre diciembre de 2004 y marzo de 2008.

Resumen de Estados Financieros Consolidados

(Cifras en millones de pesos de marzo de 2008/ actualizadas según variación de la UF)

2004 2005 2006 2007 Mar-08 Mar-07 Ingresos por Venta 32.313 33.604 36.616 46.527 12.270 10.930 Resultado Operacional 16.186 16.770 17.499 21.645 5.739 5.421 Ebitda 19.943 20.598 21.739 26.841 7.271 6.683 Ebitda ajustado 21.119 22.517 25.143 31.767 9.292 - Gastos Financieros -7.600 -6.654 -6.849 -7.713 -1.997 -1.844 Resultado no Operacional -7.329 -5.328 -2.285 -13.693 -2.173 -71 Utilidad del Ejercicio 8.657 10.817 14.435 5.817 3.249 4.609 Activos Fijos 160.408 173.287 207.668 279.880 286.406 217.929 Deuda Financiera 106.719 117.642 143.786 156.888 228.250 141.663 Pasivos Totales 125.578 135.937 166.249 182.432 258.695 163.838 Patrimonio 151.247 148.838 215.345 209.980 203.002 222.104 Flujo de la Operación (FFO) 13.256 14.011 15.322 19.338 1.800 5.950

Cambios en Capital de Trabajo -4.364 -369 -2.156 -950 3.315 3.159 Flujo Caja Neto Operacional (FCNO) 8.892 13.642 13.166 18.388 5.115 9.109

Inversión Activos fijos -5.369 -16.695 -13.156 -42.063 -9.889 -9.877 Flujo de Inversión -5.369 -16.695 -19.384 -57.542 -12.213 -9.877

Dividendos pagados -2.701 -4.554 -4.973 -7.362 0 -8 Flujos por Financiamiento -7.414 12.362 67.524 -4.463 74.779 -6.434 Caja del período -6.592 4.755 56.333 -50.979 67.681 -7.210 Caja Final 4.959 9.714 66.047 15.068 83.775 60.059 Margen Operacional (%) 50,1% 49,9% 47,8% 46,5% 46,8% 49,6% Margen Ebitda (%) 61,7% 61,3% 59,4% 57,7% 59,3% 61,1% Rentabilidad Operacional (%) 5,8% 5,9% 4,5% 5,4% 4,7% - Rentabilidad Patrimonial (%) 5,7% 7,3% 6,7% 2,8% 2,2% - Endeudamiento (vc) 0,83 0,91 0,75 0,84 1,24 0,72 Endeudamiento Financiero (vc) 0,71 0,79 0,65 0,72 1,09 0,62 Ebitda/ Gastos Financieros (vc) 2,6 3,1 3,2 3,5 3,6 3,6 Ebitda ajustado/ Gtos Financieros (vc) 2,8 3,4 3,7 4,1 4,7 - Deuda Financiera / Ebitda (vc) 5,35 5,71 6,61 5,85 8,32 - Deuda Financiera / Ebitda ajustado 5,05 5,22 5,72 4,94 7,75 - Deuda Financiera Neta / Ebitda ajustado 4,82 4,79 3,06 4,46 4,20 - FCNO / Deuda Financiera 8,3% 11,6% 9,2% 11,7% 6,3% - Liquidez Corriente (vc) 3,2 2,2 5,5 0,7 1,9 5,2 * Ebitda ajustado: Resultado operacional + depreciación +dividendos e intereses percibidos de IMVMSA y APSA ** Cifras a marzo anualizadas en base simple

Política financiera e inversiones

El plan de inversiones de la compañía para el trienio 2007-2009 bordea los US$ 1.000 millones y comprende proyectos en Chile, Perú y Colombia, basados en la expansión

SITUACION FINANCIERA

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 19

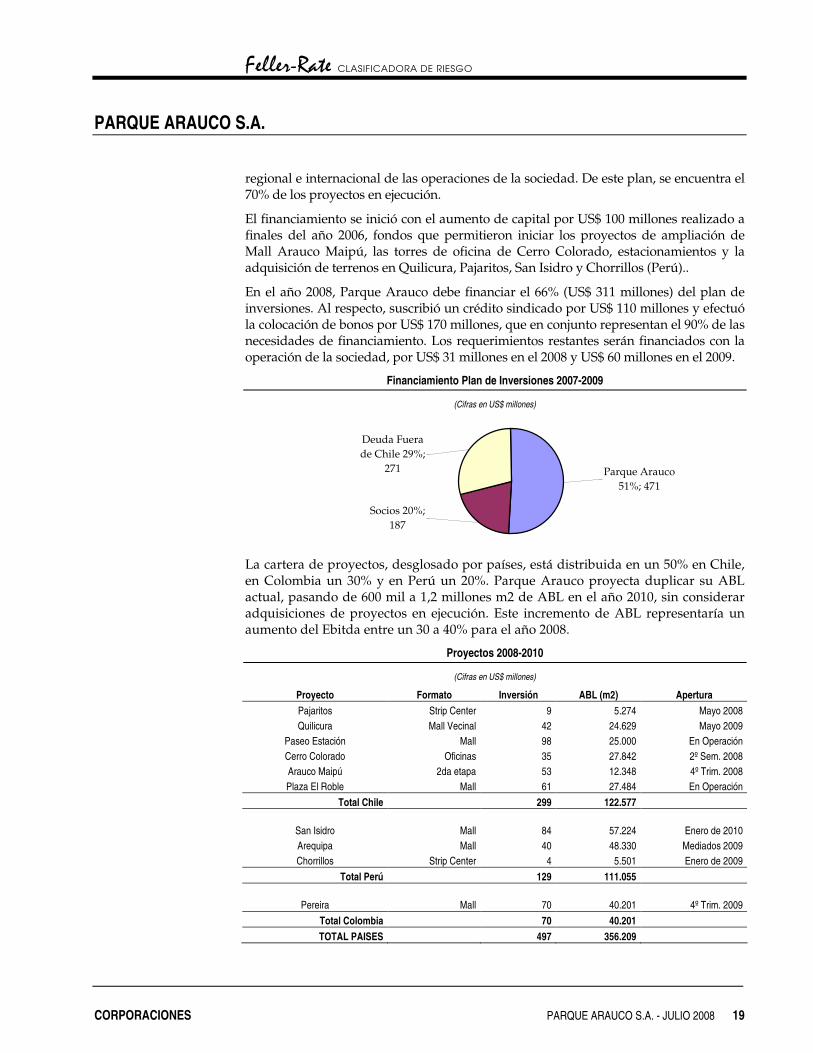

regional e internacional de las operaciones de la sociedad. De este plan, se encuentra el 70% de los proyectos en ejecución.

El financiamiento se inició con el aumento de capital por US$ 100 millones realizado a finales del año 2006, fondos que permitieron iniciar los proyectos de ampliación de Mall Arauco Maipú, las torres de oficina de Cerro Colorado, estacionamientos y la adquisición de terrenos en Quilicura, Pajaritos, San Isidro y Chorrillos (Perú)..

En el año 2008, Parque Arauco debe financiar el 66% (US$ 311 millones) del plan de inversiones. Al respecto, suscribió un crédito sindicado por US$ 110 millones y efectuó la colocación de bonos por US$ 170 millones, que en conjunto representan el 90% de las necesidades de financiamiento. Los requerimientos restantes serán financiados con la operación de la sociedad, por US$ 31 millones en el 2008 y US$ 60 millones en el 2009.

Financiamiento Plan de Inversiones 2007-2009

(Cifras en US$ millones)

Parque Arauco 51%; 471

Deuda Fuera de Chile 29%;

271

Socios 20%; 187

La cartera de proyectos, desglosado por países, está distribuida en un 50% en Chile, en Colombia un 30% y en Perú un 20%. Parque Arauco proyecta duplicar su ABL actual, pasando de 600 mil a 1,2 millones m2 de ABL en el año 2010, sin considerar adquisiciones de proyectos en ejecución. Este incremento de ABL representaría un aumento del Ebitda entre un 30 a 40% para el año 2008.

Proyectos 2008-2010

(Cifras en US$ millones)

Proyecto Formato Inversión ABL (m2) Apertura Pajaritos Strip Center 9 5.274 Mayo 2008 Quilicura Mall Vecinal 42 24.629 Mayo 2009

Paseo Estación Mall 98 25.000 En Operación Cerro Colorado Oficinas 35 27.842 2º Sem. 2008 Arauco Maipú 2da etapa 53 12.348 4º Trim. 2008 Plaza El Roble Mall 61 27.484 En Operación

Total Chile 299 122.577

San Isidro Mall 84 57.224 Enero de 2010 Arequipa Mall 40 48.330 Mediados 2009 Chorrillos Strip Center 4 5.501 Enero de 2009

Total Perú 129 111.055

Pereira Mall 70 40.201 4º Trim. 2009 Total Colombia 70 40.201 TOTAL PAISES 497 356.209

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 20

La política de dividendos consiste en distribuir a lo menos el 30% de las utilidades líquidas de cada ejercicio.

La compañía no mantiene posiciones abiertas en el mercado de derivados, y el uso de estos instrumentos se restringe, en general, para la toma de cobertura y control del riesgo.

Resultados y rentabilidad

Parque Arauco posee una base estable de ingresos asociado al cobro de los arriendos de un monto mínimo fijo y en menor medida por el cobro variable según las ventas de cada locatario.

A diciembre de 2007, los ingresos registraron un crecimiento del 26% respecto de igual fecha del año anterior, explicado por la incorporación de las ventas del centro comercial MegaPlaza Norte (Perú) desde diciembre de 2006, de Mall Plaza El Roble desde diciembre de 2007 y de otras áreas comerciales en Chile, como el Boulevard del Parque y la nueva zona de Hogar & Diseño. Además, se presentaron mejores resultados operacionales en los tres países donde opera la compañía.

El resultado no operacional de Parque Arauco muestra un comportamiento variable asociado principalmente a la contabilización, según el Boletín Técnico Nº 64, de su inversión en Alto Palermo y a los efectos de la variación del tipo de cambio en sus estados financieros.

Durante el año 2007, la utilidad en empresas relacionadas creció un 26% debido al buen desempeño de los negocios en el mercado argentino y de la Inmobiliaria Viña del Mar, con un crecimiento de 36% y 47% respectivamente.

Los indicadores operacionales se caracterizan por mantener cierta estabilidad dentro de rangos cercanos al 50% en el resultado operacional y un 60% en el margen Ebitda respecto a las ventas.

Endeudamiento y flexibilidad financiera

Parque Arauco S.A. se caracteriza por poseer una adecuada capacidad de generación de flujos que compensan, en parte, sus moderadas coberturas de gastos financieros y su relativamente alto endeudamiento respecto a la generación de fondos.

La compañía mantiene una adecuada flexibilidad financiera, favorecida por vencimientos de pasivos concentrados en el mediano y largo plazo, de acuerdo a su giro inmobiliario.

En 2006, el nivel de deuda de la sociedad estuvo influenciado por la consolidación de los estados financieros de IPSA en Perú. Sin embargo, el aumento de capital más que compensó el incremento del endeudamiento, reduciendo este indicador y ubicándolo en 0,75 veces.

A partir del año 2007, el mayor nivel de pasivos requeridos para financiar su amplio plan de inversiones provocó un significativo incremento del nivel de endeudamiento de la empresa con respecto a años anteriores, alcanzando a marzo de 2008 las 1,24 veces.

Sin embargo, Parque Arauco mantiene gran parte de esta deuda en caja para realizar las inversiones programadas del año 2008. Descontando la caja de la deuda

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 21

financiera, la razón de deuda financiera neta a Ebitda se ubica entorno a las 4,2 veces, indicador que se encuentra cercano al promedio de los últimos años.

Se espera que en el mediano plazo los indicadores financieros debieran fortalecerse, producto de la consolidación de las nuevas adquisiciones y la finalización de las ampliaciones en malls actuales, que deberían reflejarse en una mayor generación de recursos. Así, la deuda financiera sobre Ebitda ajustado debiera mantenerse bajo las 5,0 veces y la cobertura de gastos financieros por sobre las 3,0 veces.

Con respecto al rescate de bonos de las series D y E realizado en agosto de 2007 por aproximadamente US$ 136 millones, se estiman ahorros anuales por casi $ 1.400 millones en gastos financieros, al pasar desde una tasa de costo de endeudamiento de UF + 6,26% a una de UF + 4,25%, con un costo de prepago y de amortización del menor valor de colocación por $ 7.800 millones, valor a ser recuperado en un plazo de 3 años.

Por último, se espera que Alto Palermo no requiera recursos adicionales de sus accionistas, dada la mejora en su estructura financiera y la recuperación del nivel de ventas y resultados registrados a partir del año 2003.

Los principales covenants financieros son:

• Razón de Endeudamiento: 1,4 veces

• Razón de Cobertura de Gastos Financieros: 2,0 veces para el 2008, aumentando anual y linealmente hasta 2,5 al 2012 en adelante

• Aumento de Endeudamiento en forma transitoria: La Compañía podrá aumentar su nivel de endeudamiento por sobre los covenants permanentes hasta 1,7 veces, por una sola vez hasta el 2015, y por un período máximo de 12 meses

����������� CLASIFICADORA DE RIESGO

�

�

PARQUE ARAUCO S.A. �

�

CORPORACIONES PARQUE ARAUCO S.A. - JULIO 2008 22

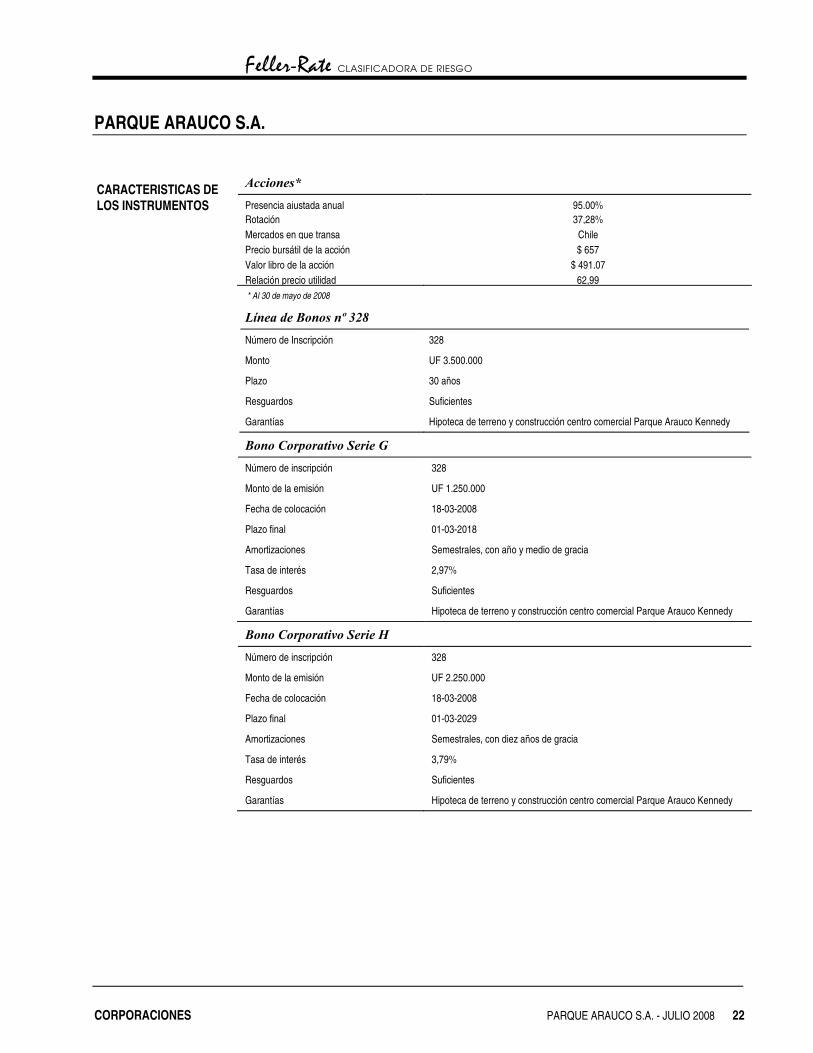

���������

Presencia ajustada anual 95,00% Rotación 37,28% Mercados en que transa Chile Precio bursátil de la acción $ 657 Valor libro de la acción $ 491,07 Relación precio utilidad 62,99 * Al 30 de mayo de 2008

���� �����������

Número de Inscripción 328

Monto UF 3.500.000

Plazo 30 años

Resguardos Suficientes

Garantías Hipoteca de terreno y construcción centro comercial Parque Arauco Kennedy

���������������������

Número de inscripción 328

Monto de la emisión UF 1.250.000

Fecha de colocación 18-03-2008

Plazo final 01-03-2018

Amortizaciones Semestrales, con año y medio de gracia

Tasa de interés 2,97%

Resguardos Suficientes

Garantías Hipoteca de terreno y construcción centro comercial Parque Arauco Kennedy

���������������������

Número de inscripción 328

Monto de la emisión UF 2.250.000

Fecha de colocación 18-03-2008

Plazo final 01-03-2029

Amortizaciones Semestrales, con diez años de gracia

Tasa de interés 3,79%

Resguardos Suficientes

Garantías Hipoteca de terreno y construcción centro comercial Parque Arauco Kennedy

CARACTERISTICAS DE LOS INSTRUMENTOS

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoria practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.

Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad.

![Antecedentes Arauco Quiapo[1]](https://img.pdfslide.es/doc/110x75/55cf94c2550346f57ba43338/antecedentes-arauco-quiapo1.jpg)