Embed Size (px)

Citation preview

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 1/33

UNIVERSIDAD NACIONAL

DEL CALLAO

FACULTAD DE CIENCIAS CONTABLES

Escuela Profesional de Contabilidad

Forma ,Contenido Y Valuación De Estados

Financieros

N I C No. 16

INMUEBLE, MAQUINARIA Y EQUIPO

EXPOSITOR C.P.C. MANUEL RODOLFO

ROMERO LUYO

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 2/33

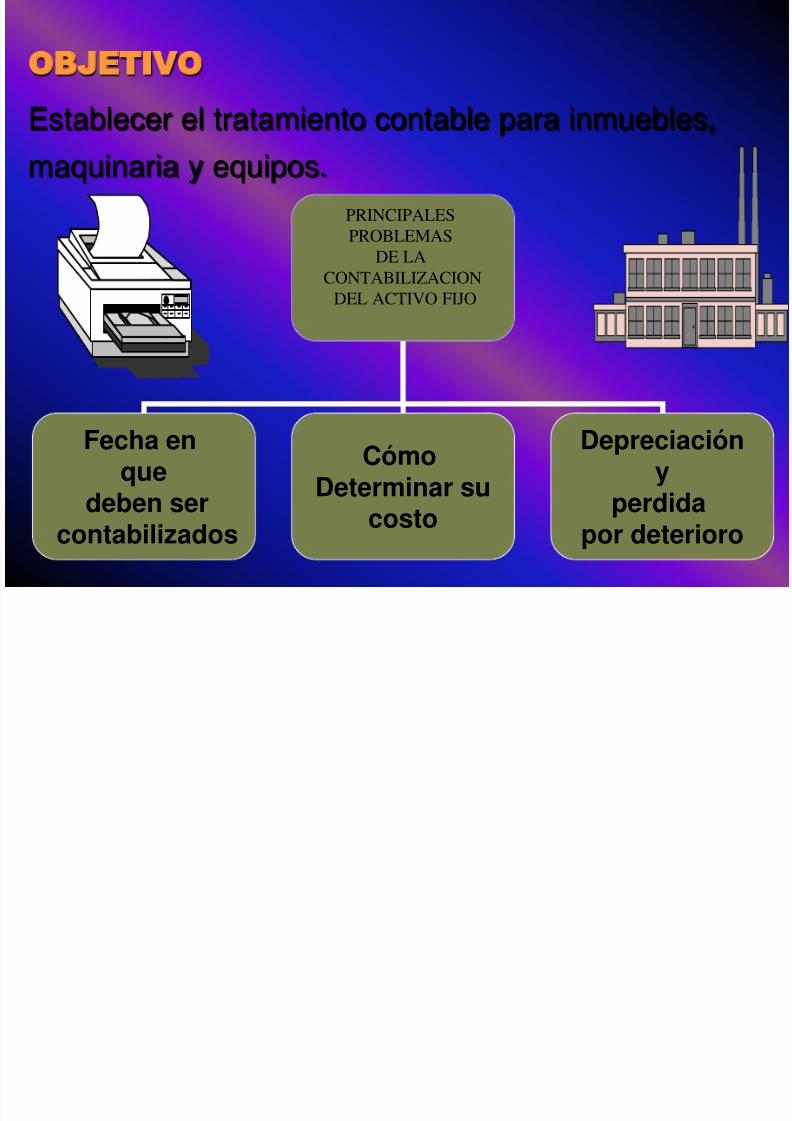

OBJETIVO

Establecer el tratamiento contable para inmuebles,

maquinaria y equipos.

PRINCIPALES

PROBLEMAS

DE LA

CONTABILIZACIONDEL ACTIVO FIJO

Fecha enque

deben sercontabilizados

CómoDeterminar su

costo

Depreciacióny

perdidapor deterioro

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 3/33

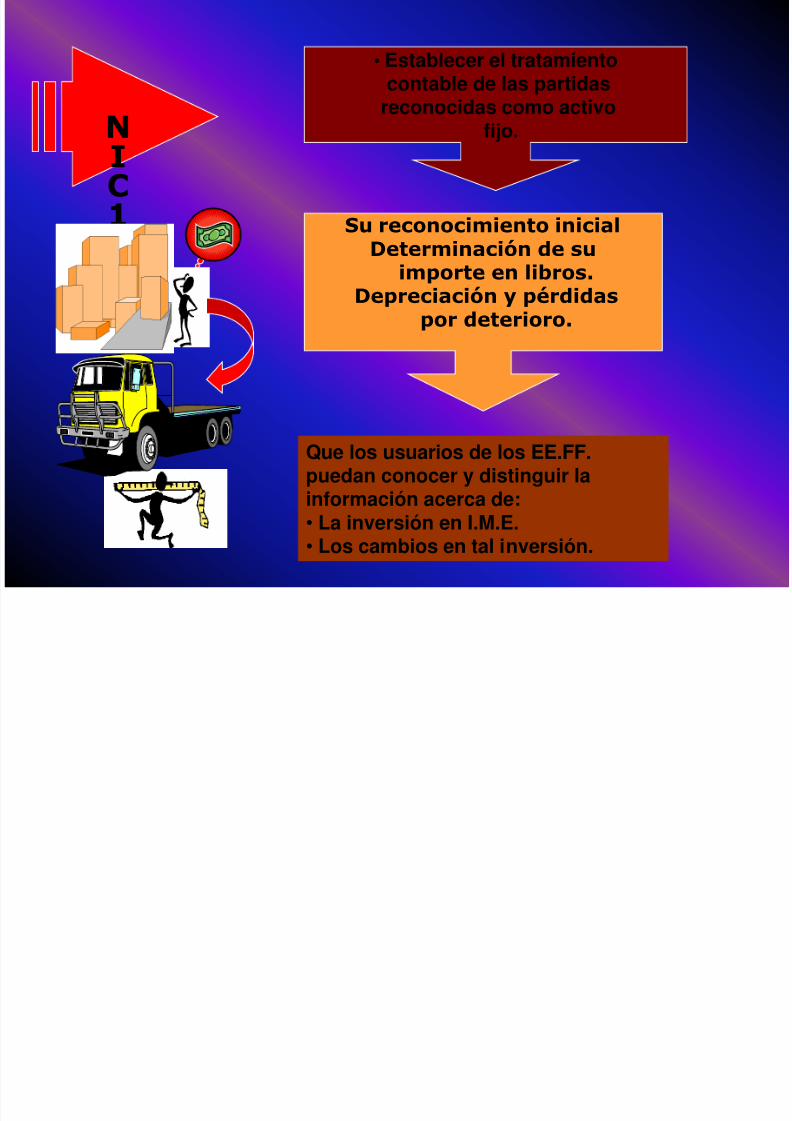

NIC16

• Establecer el tratamientocontable de las partidas

reconocidas como activo

fijo.

Que los usuarios de los EE.FF.puedan conocer y distinguir lainformación acerca de:• La inversión en I.M.E.•

Los cambios en tal inversión.

Su reconocimiento inicialDeterminación de su

importe en libros.Depreciación y pérdidas

por deterioro.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 4/33

ALCANCE

1. Aplicable para contabilizar IME, excepto cuando otra NICrequiera o permita un tratamiento contable diferente.

2. En términos generales, la norma es de aplicación a todoslos componentes de IME que son terrenos, edificios y otrasconstrucciones, maquinaria y equipo, unidades de transporte,

muebles y enseres, equipos de computo, obras en curso, etc.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 5/33

VIGENCIA

1 A nivel internacional desde el 1 de Enero del 2005.

2 En el Perú desde el 1 de Enero del 2006.3 Reemplaza a:

- La NIC 16 (Modificada en 1998).- SIC 6 Costos de modificación a los programas

informáticos existentes.- SIC 14 Indemnizaciones por deterioro de valor de

partidas, y- SIC 23 Costo de revisiones o reparaciones generales.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 6/33

1. DEFINICIONES

a) Inmuebles, Maquinaria y EquipoActivos tangibles que posee una empresa para :

- Ser utilizados en la producción osuministro de bienes y servicios.

- Alquilados a terceros o para propósitosadministrativos y, que se espera seanusados durante más de un período.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 7/33

1. DEFINICIONES

b) Depreciación : Distribución del valorde un bien de inmuebles, maquinaria yequipo durante su vida útil estimada.

c) Vida útil : Se define como :- Tiempo estimado de uso o

explotación del bien de inmuebles,

maquinaria y equipo, o- Cantidad de producción que seespera obtener de la explotación deun bien de inmuebles, maquinaria y

equipo.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 8/33

1. DEFINICIONES

d) Costo : Es el monto en efectivo osus equivalentes, o el valor razonable

de la contrapartida entregada a cambio.

e) Valor residual : Es el monto quese espera obtener al final de lavida útil del bien inmuebles,

maquinaria y equipo después dededucir los costos esperados de suenajenación.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 9/33

1. DEFINICIONES f) Valor razonable : Es el valor por el

cuál un bien puede ser intercambiado entrepartes bien informadas y dispuestas aintercambiar, en una transacción de librecompetencia.

g) Pérdida por deterioro : Es el monto por elque el valor contable de un bien excede suvalor recuperable.

h) Valor contable : Es el valor por el cual un

activo es reconocido en el balance generaldespués de deducir cualquier depreciaciónacumulada y cualquier pérdida por deteriorode activos acumulados.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 10/33

RECONOCIMIENTO

1- La partida de IME debe ser reconocida comoactivo cuando:

A. Es probable que fluirán a la empresa futurosbeneficios económicos asociados con el activo.

B. El costo del activo de la empresa puede serdeterminado de forma confiable.EJEMPLOSi la Empresa Industrial Perú SA adquiere

maquinarias industriales por un valor de

compra S/ 100,000. para producir hilos, lo reconocerácomo IME porque la operación cubre los requisitosseñalados en los puntos A. y B.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 11/33

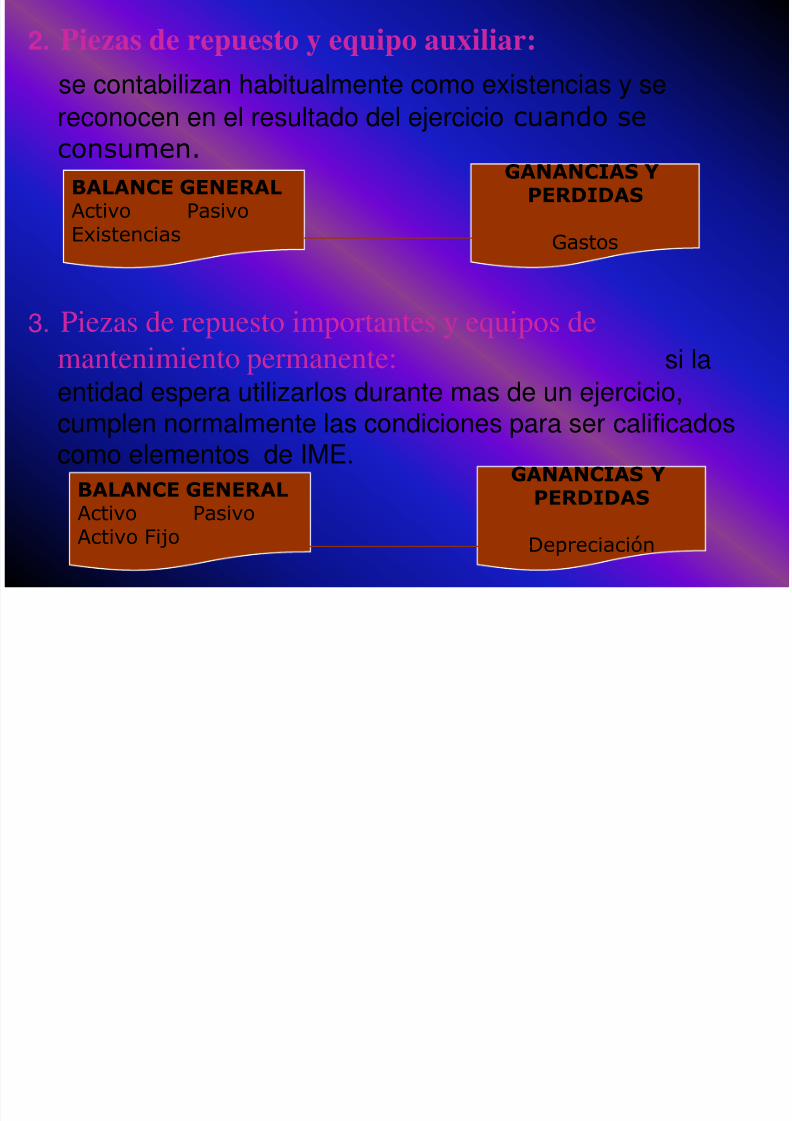

2. Piezas de repuesto y equipo auxiliar:

se contabilizan habitualmente como existencias y sereconocen en el resultado del ejercicio cuando seconsumen.

3. Piezas de repuesto importantes y equipos de

mantenimiento permanente: si laentidad espera utilizarlos durante mas de un ejercicio,cumplen normalmente las condiciones para ser calificadoscomo elementos de IME.

BALANCE GENERALActivo PasivoExistencias

GANANCIAS YPERDIDAS

Gastos

BALANCE GENERALActivo PasivoActivo Fijo

GANANCIAS YPERDIDAS

Depreciación

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 12/33

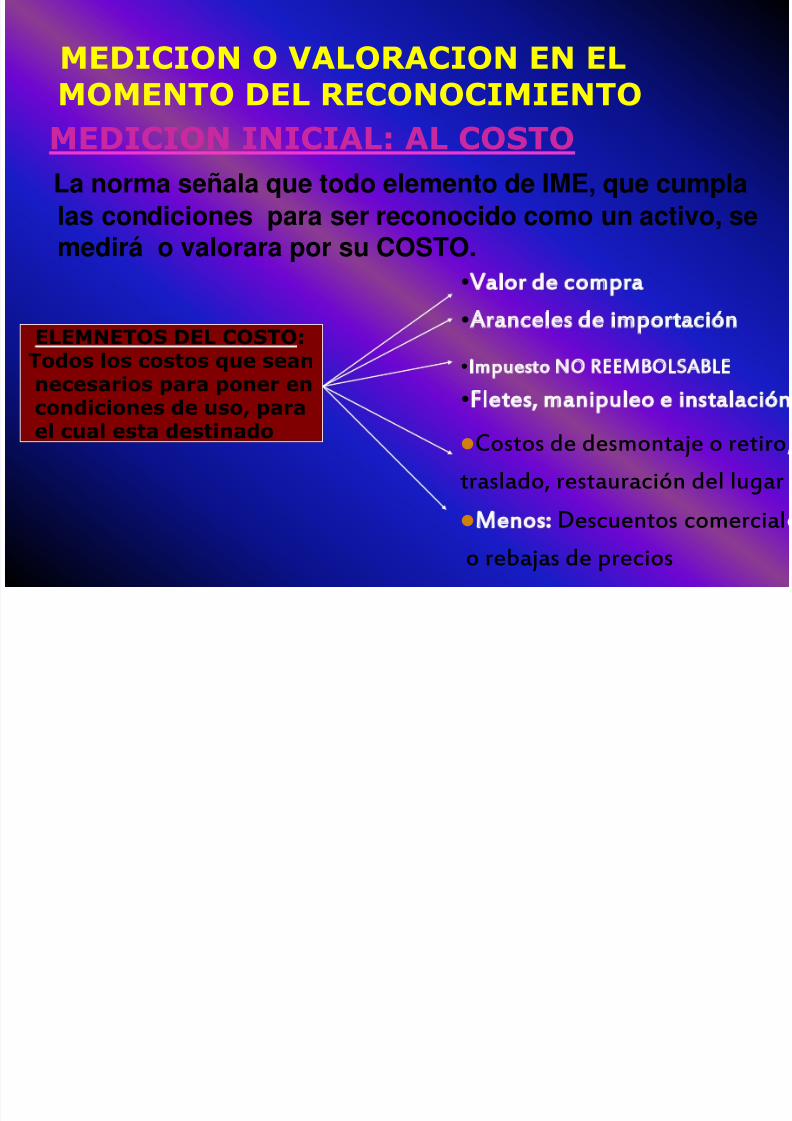

MEDICION O VALORACION EN ELMOMENTO DEL RECONOCIMIENTO

MEDICION INICIAL: AL COSTOLa norma señala que todo elemento de IME, que cumplalas condiciones para ser reconocido como un activo, semedirá o valorara por su COSTO.

ELEMNETOS DEL COSTO:Todos los costos que seannecesarios para poner en

condiciones de uso, parael cual esta destinado

•Valor de compra

•Aranceles de importación

•Impuesto NO REEMBOLSABLE

•Fletes, manipuleo e instalación

Costos de desmontaje o retiro

traslado, restauración del lugar

Menos: Descuentos comercial

o rebajas de precios

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 13/33

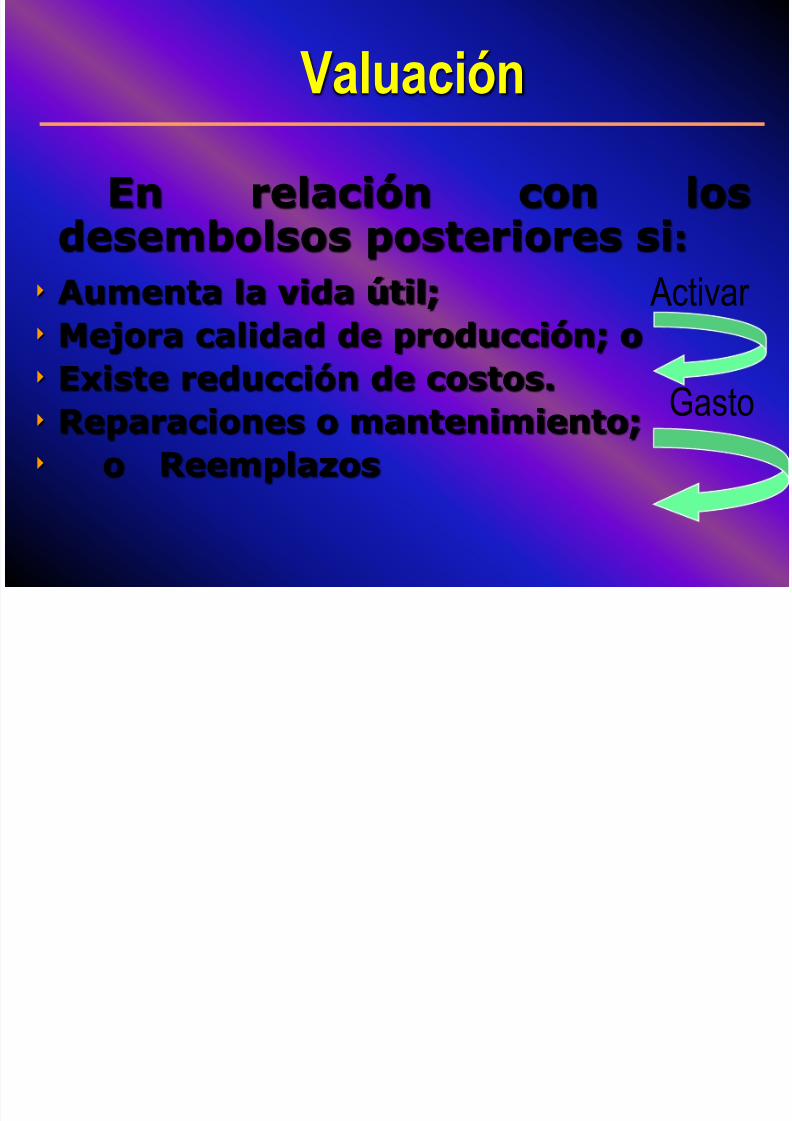

En relación con losdesembolsos posteriores si:

Aumenta la vida útil;

Mejora calidad de producción; o

Existe reducción de costos.

Reparaciones o mantenimiento; o Reemplazos

Activar

Gasto

Valuación

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 14/33

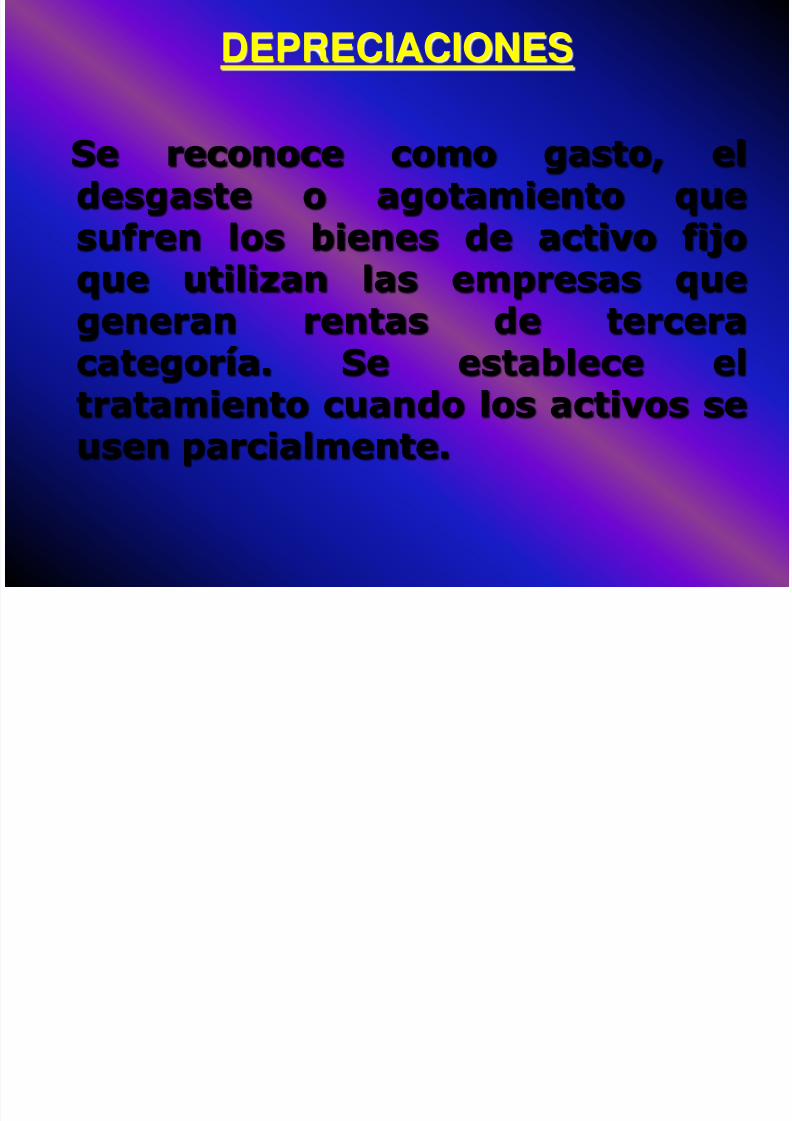

DEPRECIACIONES

Se reconoce como gasto, eldesgaste o agotamiento quesufren los bienes de activo fijo

que utilizan las empresas quegeneran rentas de terceracategoría. Se establece el

tratamiento cuando los activos seusen parcialmente.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 15/33

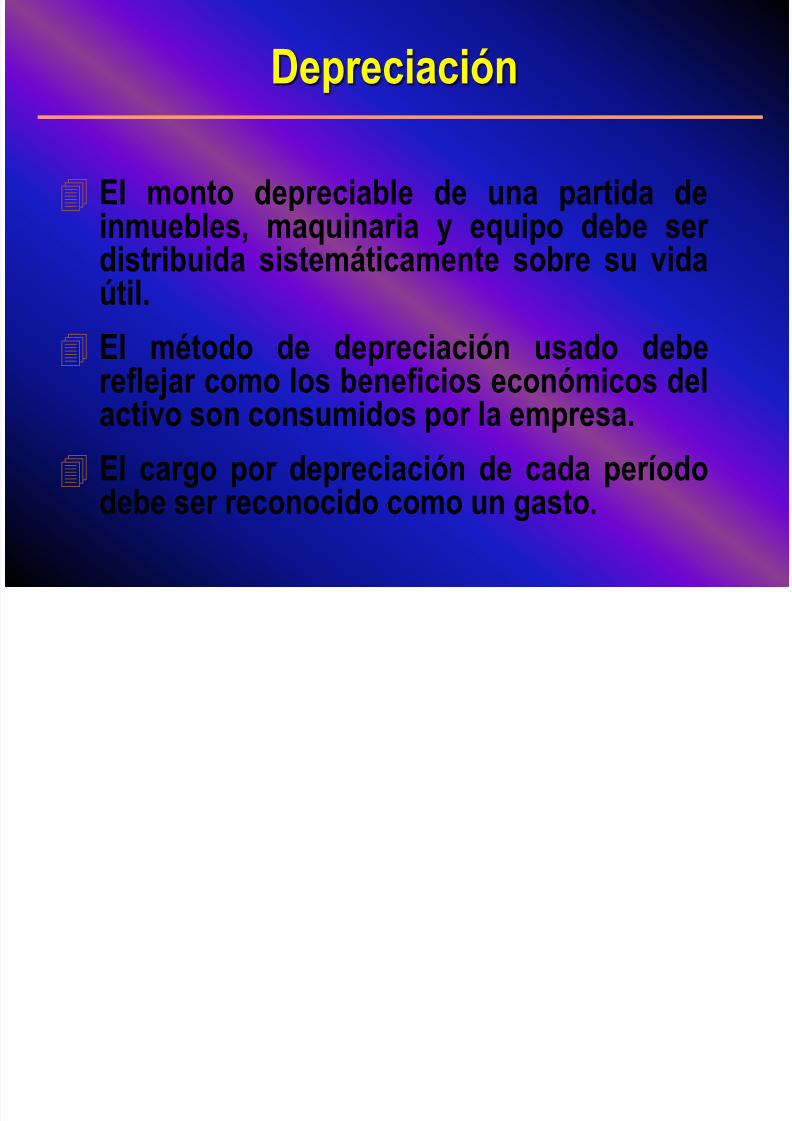

El monto depreciable de una partida deinmuebles, maquinaria y equipo debe ser

distribuida sistemáticamente sobre su vidaútil.

El método de depreciación usado debereflejar como los beneficios económicos del

activo son consumidos por la empresa. El cargo por depreciación de cada período

debe ser reconocido como un gasto.

Depreciación

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 16/33

DEPRECIACIÓN DE INMUEBLES

Establece que los edificios y

construcciones se deprecian a razón detres (3%) por ciento anual.

Base Legal: Art. 39 – T.U.O.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 17/33

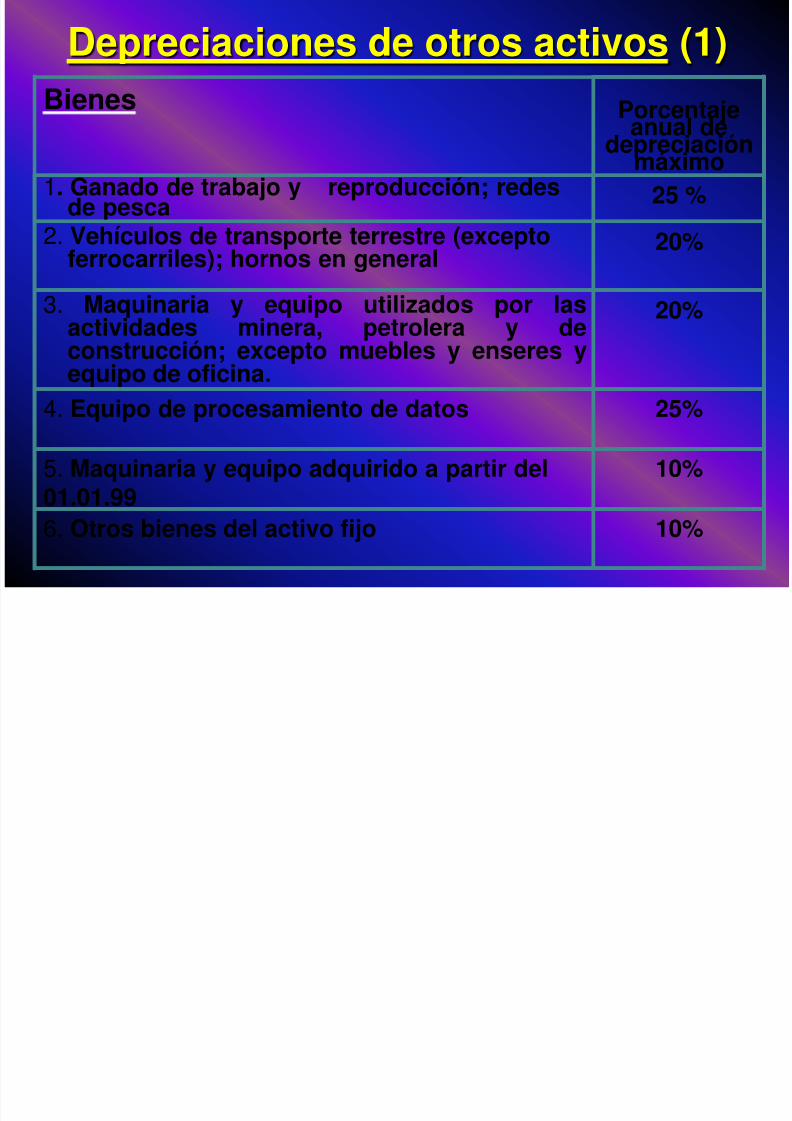

Depreciaciones de otros activos (1)

10%6. Otros bienes del activo fijo

10%5. Maquinaria y equipo adquirido a partir del01.01.99

25%4. Equipo de procesamiento de datos

20%3. Maquinaria y equipo utilizados por lasactividades minera, petrolera y deconstrucción; excepto muebles y enseres yequipo de oficina.

20%2. Vehículos de transporte terrestre (exceptoferrocarriles); hornos en general

25 %1. Ganado de trabajo y reproducción; redesde pesca

Porcentaje

anual dedepreciaciónmáximo

Bienes

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 18/33

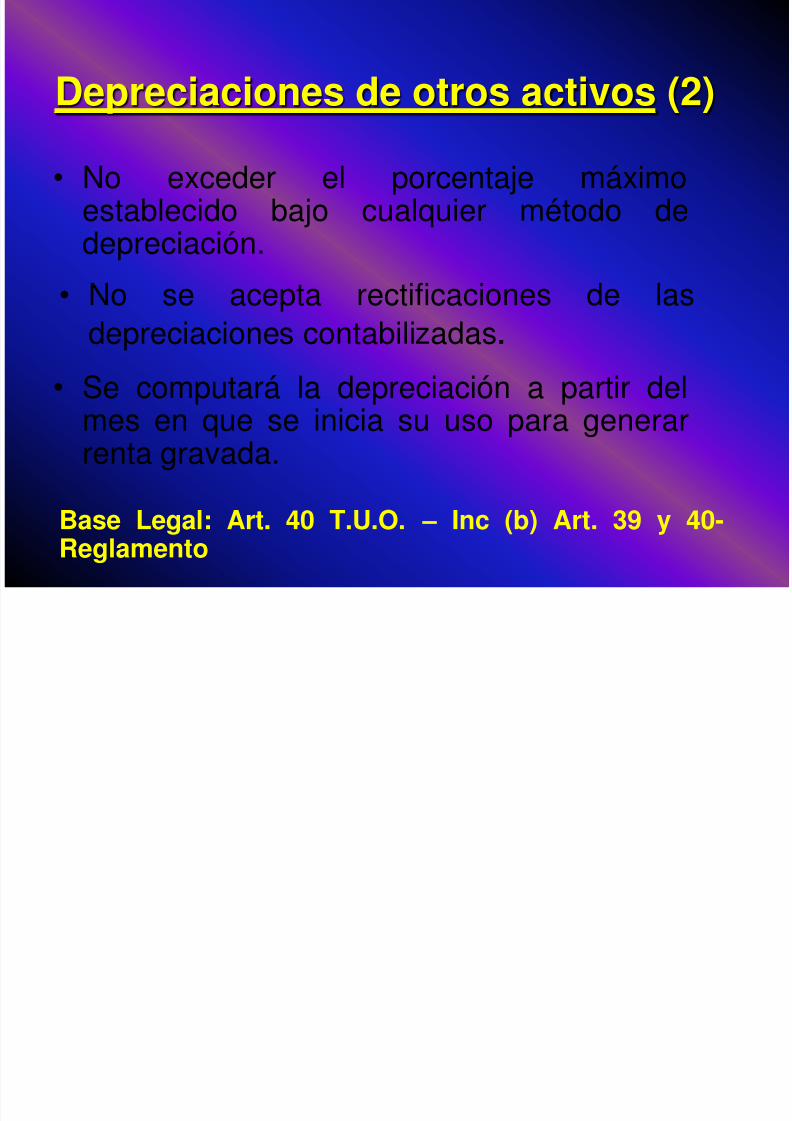

Depreciaciones de otros activos (2)

• No exceder el porcentaje máximoestablecido bajo cualquier método dedepreciación.

• No se acepta rectificaciones de lasdepreciaciones contabilizadas.

• Se computará la depreciación a partir del

mes en que se inicia su uso para generarrenta gravada.

Base Legal: Art. 40 T.U.O. – Inc (b) Art. 39 y 40-

Reglamento

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 19/33

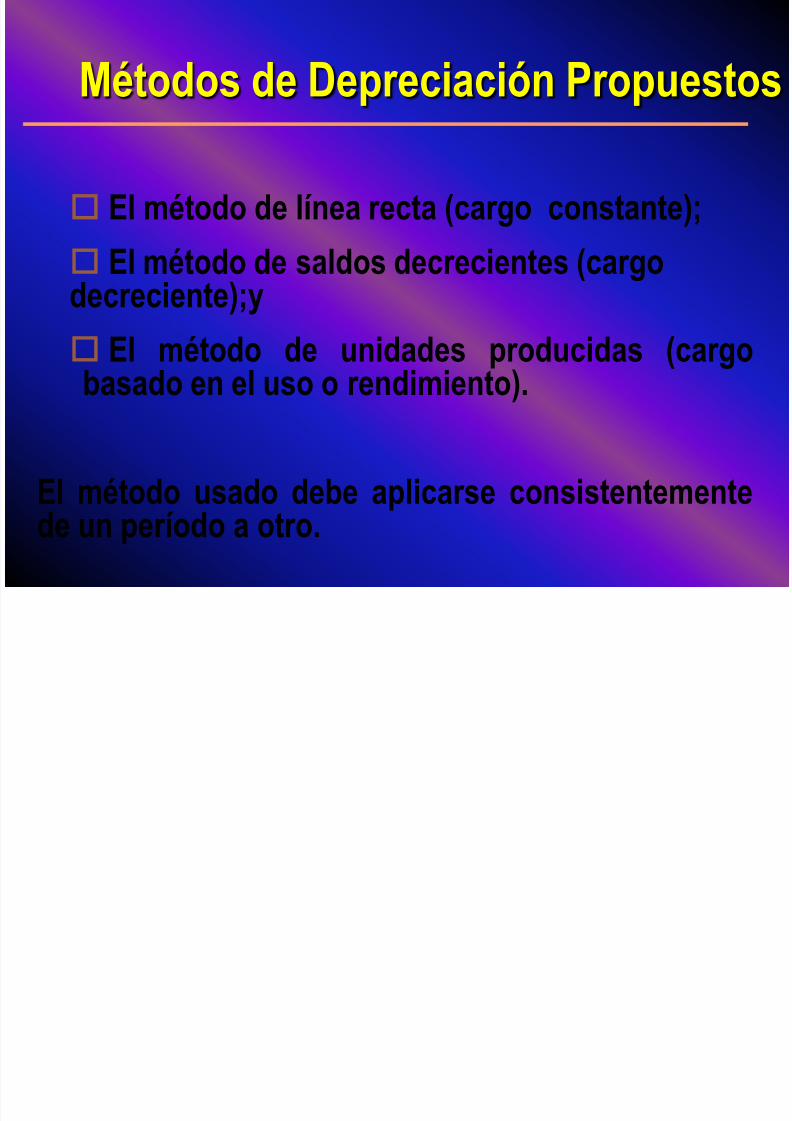

El método de línea recta (cargo constante);

El método de saldos decrecientes (cargodecreciente);y

El método de unidades producidas (cargobasado en el uso o rendimiento).

El método usado debe aplicarse consistentementede un período a otro.

Métodos de Depreciación Propuestos

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 20/33

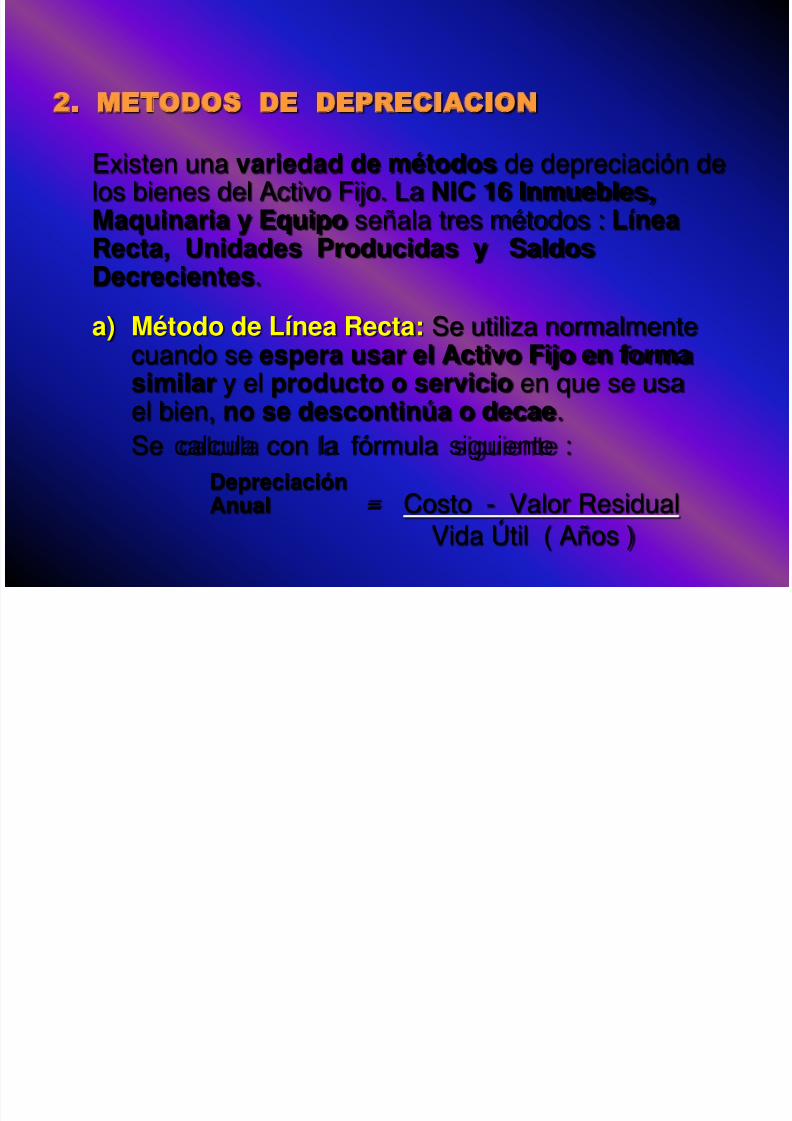

2. METODOS DE DEPRECIACION

Existen una variedad de métodos de depreciación delos bienes del Activo Fijo. La NIC 16 Inmuebles,Maquinaria y Equipo señala tres métodos : LíneaRecta, Unidades Producidas y Saldos

Decrecientes.a) Método de Línea Recta: Se utiliza normalmente

cuando se espera usar el Activo Fijo en formasimilar y el producto o servicio en que se usa

el bien, no se descontinúa o decae.Se calcula con la fórmula siguiente :Depreciación Anual = Costo - Valor Residual

Vida Útil ( Años )

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 21/33

2. METODOS DE DEPRECIACION b) Método de Unidades Producidas :

Relaciona la depreciación del Activo Fijo conla capacidad productiva estimada delreferido bien y se expresa en unidades deproducción o tiempo (horas/ máquina).

Tasa por Costo - Valor ResidualUnidad Unidades en Horas Estimadaso Unidades Producidas

Es recomendable su uso en empresas donde

la utilización del Activo Fijo no es uniforme yvaría periódicamente por las paradas dePlanta o Fábrica.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 22/33

2. METODOS DE DEPRECIACION

c) Método del Saldo Decreciente :

La tasa de depreciación se aplica sobreel valor neto del Activo Fijo.

El más empleado es el denominadoSaldo Doble Decreciente. En este

método siempre queda un valorresidual del bien.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 23/33

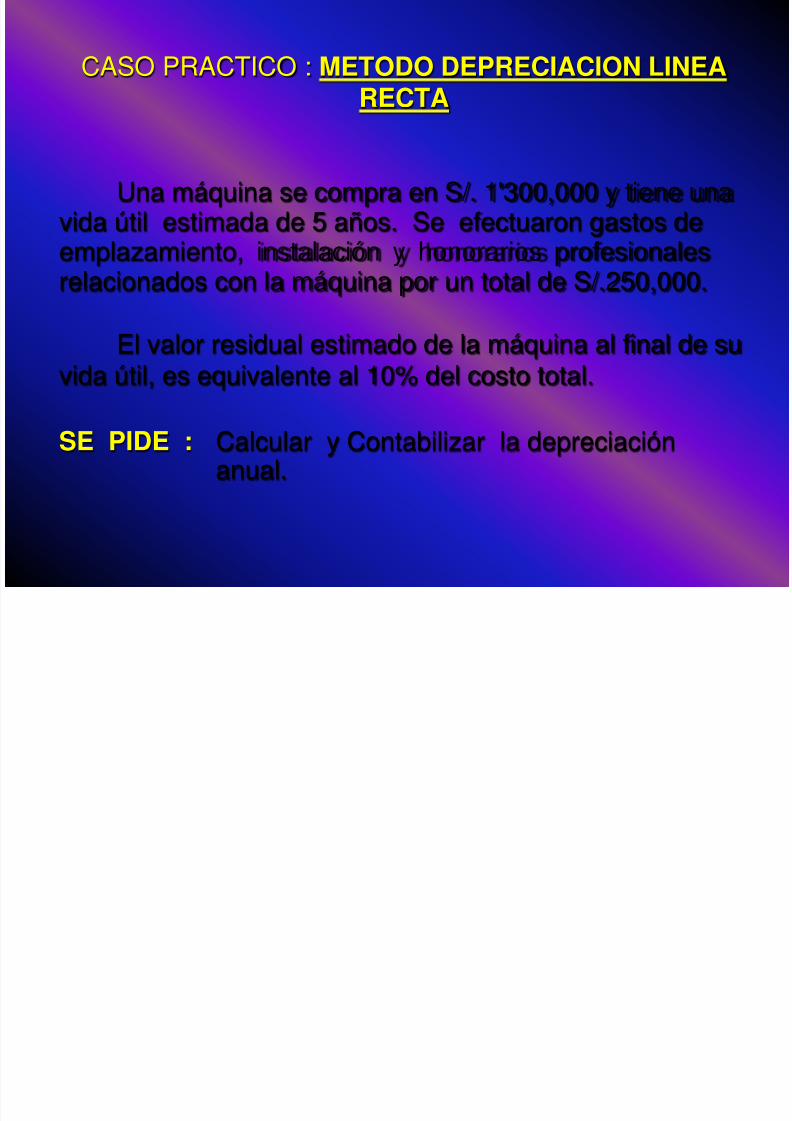

CASO PRACTICO : METODO DEPRECIACION LINEARECTA

Una máquina se compra en S/. 1'300,000 y tiene unavida útil estimada de 5 años. Se efectuaron gastos deemplazamiento, instalación y honorarios profesionales

relacionados con la máquina por un total de S/.250,000.

El valor residual estimado de la máquina al final de suvida útil, es equivalente al 10% del costo total.

SE PIDE : Calcular y Contabilizar la depreciaciónanual.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 24/33

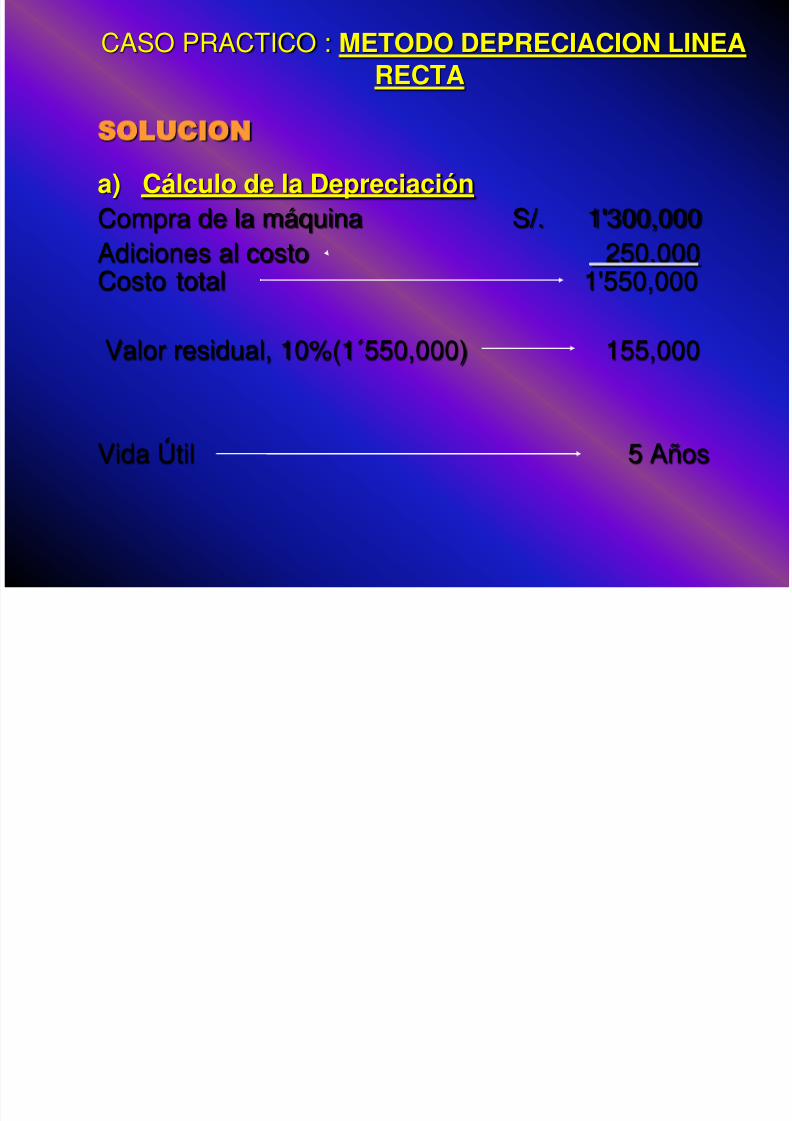

CASO PRACTICO : METODO DEPRECIACION LINEARECTA

SOLUCION

a) Cálculo de la Depreciación Compra de la máquina S/. 1'300,000Adiciones al costo 250,000

Costo total 1'550,000

Valor residual, 10%(1´550,000) 155,000

Vida Útil 5 Años

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 25/33

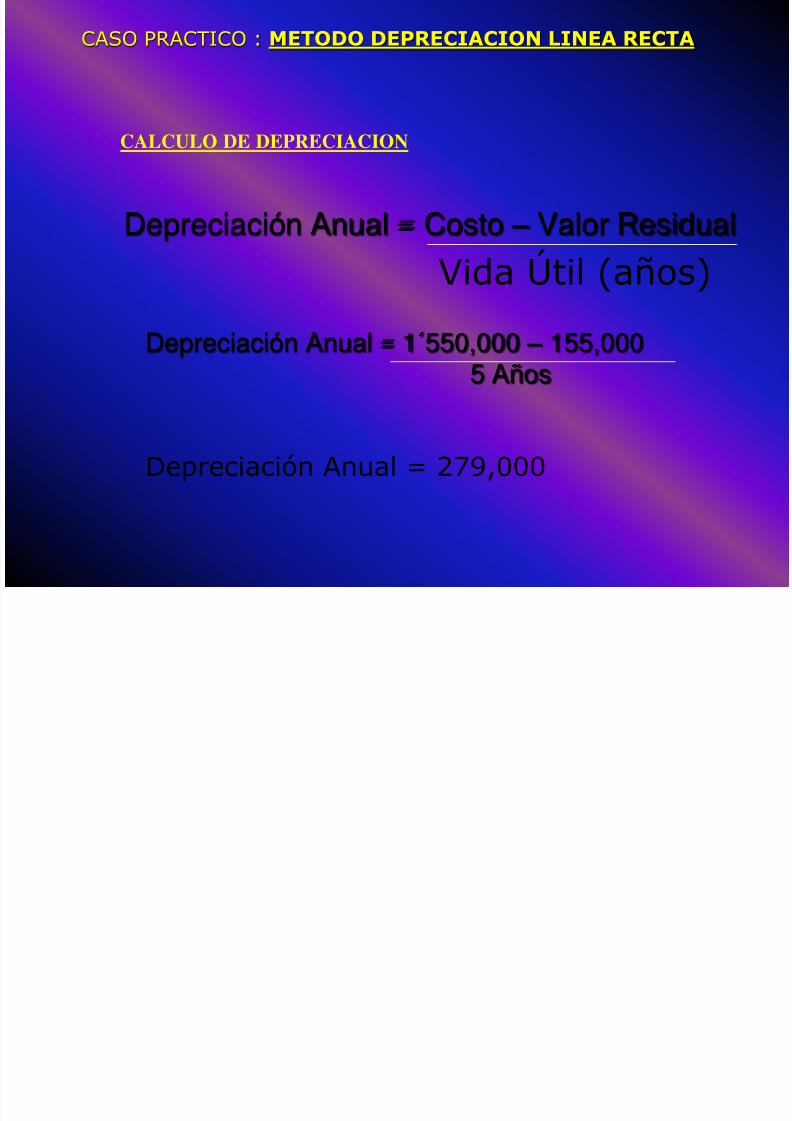

Depreciación Anual = 1´550,000 – 155,0005 Años

Depreciación Anual = Costo – Valor Residual

Vida Útil (años)

Depreciación Anual = 279,000

CALCULO DE DEPRECIACION

CASO PRACTICO : METODO DEPRECIACION LINEA RECTA

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 26/33

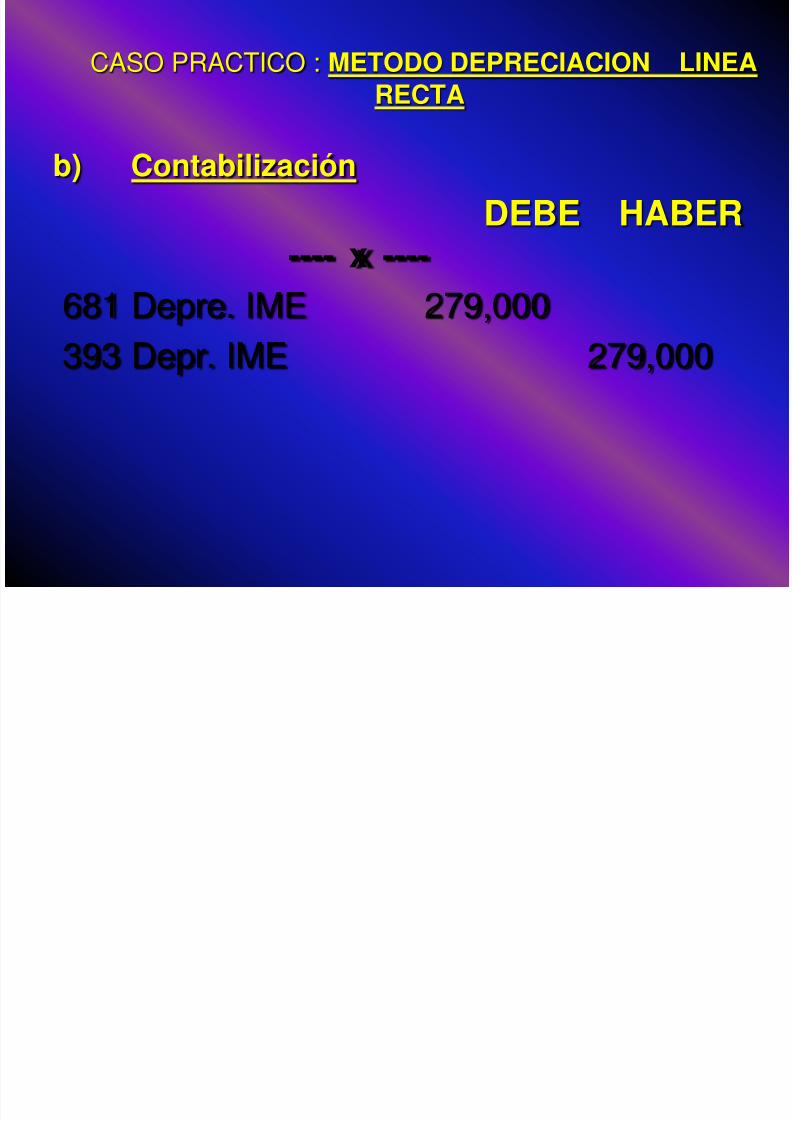

CASO PRACTICO : METODO DEPRECIACION LINEARECTA

b) Contabilización DEBE HABER

---- x ---- 681 Depre. IME 279,000393 Depr. IME 279,000

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 27/33

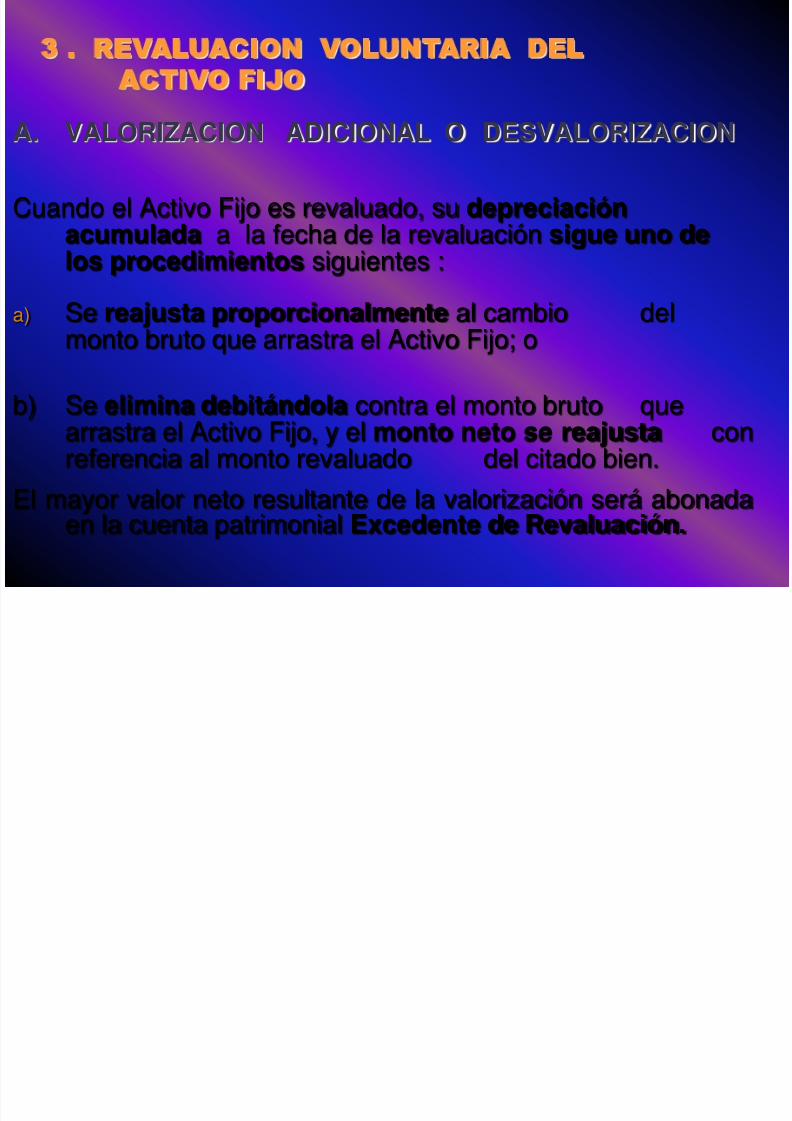

A. VALORIZACION ADICIONAL O DESVALORIZACION

Cuando el Activo Fijo es revaluado, su depreciaciónacumulada a la fecha de la revaluación sigue uno delos procedimientos siguientes :

a) Se reajusta proporcionalmente al cambio delmonto bruto que arrastra el Activo Fijo; o

b) Se elimina debitándola contra el monto bruto quearrastra el Activo Fijo, y el monto neto se reajusta conreferencia al monto revaluado del citado bien.

El mayor valor neto resultante de la valorización será abonadaen la cuenta patrimonial Excedente de Revaluación.

3 . REVALUACION VOLUNTARIA DEL

ACTIVO FIJO

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 28/33

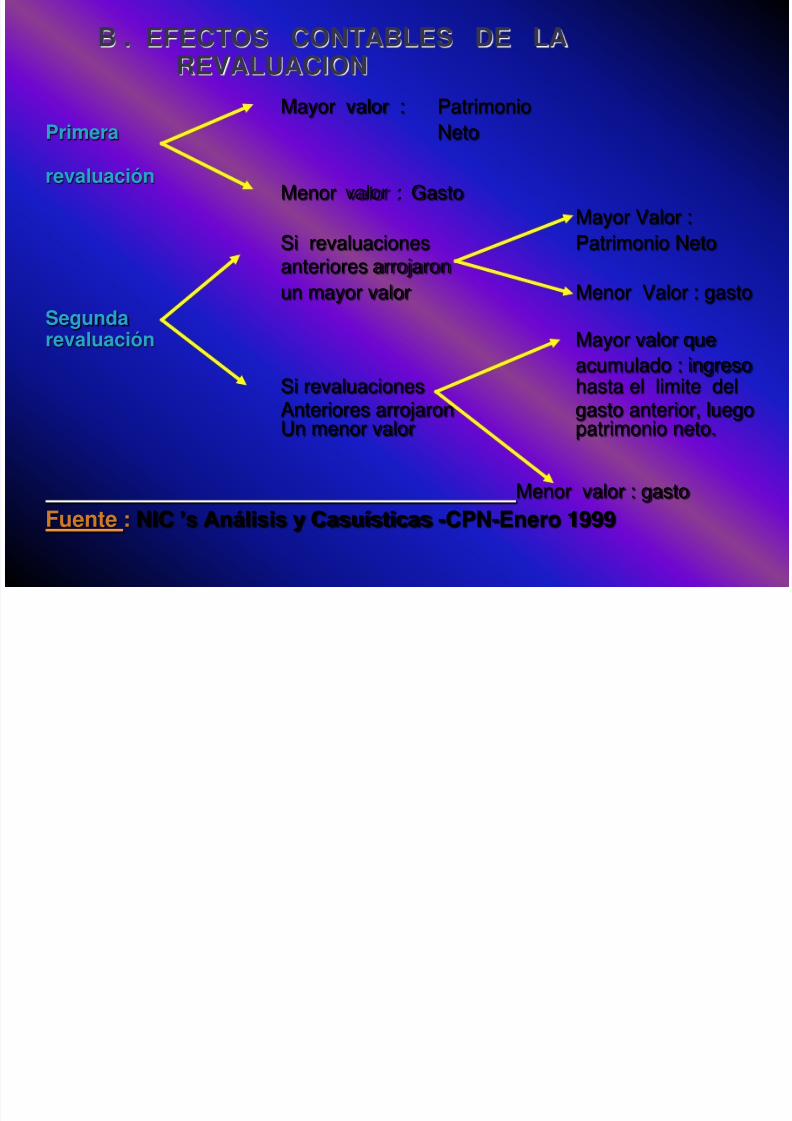

B . EFECTOS CONTABLES DE LAREVALUACION

Mayor valor : Patrimonio

Primera Netorevaluación

Menor valor : GastoMayor Valor :

Si revaluaciones Patrimonio Netoanteriores arrojaronun mayor valor Menor Valor : gasto

Segundarevaluación Mayor valor que

acumulado : ingresoSi revaluaciones hasta el limite del

Anteriores arrojaron gasto anterior, luegoUn menor valor patrimonio neto.

Menor valor : gasto

Fuente : NIC ’s Análisis y Casuísticas -CPN-Enero 1999

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 29/33

Revaluaciones

Monto a revaluar se determina en base atasaciones que reflejen el valor de mercado(valor razonable).

Periodicidad de las revaluaciones dependede los cambios en los valores razonables delos activos revaluados.

Toda la clase de IME a la que pertenece elactivo debe ser revaluada.

Toda variación del costo revaluado debe

acreditarse o cargarse al excedente derevaluación inicialmente generado.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 30/33

Revaluaciones Voluntarias – IR

Tributariamente no tienen ningún efecto,excepto se opte por que el mayor valoratribuido esté gravado con el impuesto.

La legislación ha establecido un régimen

neutral aún en el caso anterior. El tratamiento tributario antes descrito

es correcto porque las revaluacionesconstituyen sólo una medida de

información actualizada y no un mayorincremento patrimonial.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 31/33

VIDA UTIL

Para determinar la V.U. de un activo se considera:• El uso esperado del activo por la empresa.

• El desgaste físico esperado, que depende

de factores operacionales.

Nota.- La vida útil de una activo debe revisarseperiódicamente y, si las expectativas actuales varíansignificativamente de las estimaciones previas, debenajustarse los cargos a resultados del periodo corriente yde los futuros.

• La obsolescencia técnica y los limiteslegales.

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 32/33

Intercambio de Activos

• Los activos fijos adquiridosmediante intercambio conactivos no monetarios, o unacombinación de activos nomonetarios y monetarios,deben medirse al valor

razonable a menos que elintercambio no tenganaturaleza

5/16/2018 nic 16 - slidepdf.com

http://slidepdf.com/reader/full/nic-16-55b07b446c133 33/33

Obsolescencia y Fuera de UsoSe puede optar por:

• Seguir depreciándolo anualmente hasta sutotal extinción.

• Dar de baja al bien a su valor neto, deacuerdo con las normas que establece laSUNAT.

Base Legal: Art. 43 – T.U.O. Imp. Renta e Inc. (i) del Art.22 del Reglamento.

•

La SUNAT no aprobará la aplicación demayores tasas de depreciación.