Embed Size (px)

DESCRIPTION

gf

Citation preview

Sesión: Presentación de Sesión: Presentación de Estados FinancierosEstados Financieros

Programa de alta Especialización de NIIFs

Prof. Julio César Neglia Ramos

SEGMENTOS DE SEGMENTOS DE OPERACIÓNOPERACIÓN

NIIF 8

3

SEGMENTOS DE OPERACIÓN

Vigencia internacional: 01/01/2009 Vigencia en el Perú: 01/01/2009Sustituye a la NIC 14 : Información Financiera por Segmentos

Resolución CONASEV N° Resolución CONASEV N° 102-2010-EF/94.01.1102-2010-EF/94.01.1Octubre 2010Octubre 2010

Resolución CONASEV N° Resolución CONASEV N° 102-2010-EF/94.01.1102-2010-EF/94.01.1Octubre 2010Octubre 2010

4

SEGMENTOS DE OPERACIÓN

Antecedentes:

- NIC 14 : Información Financiera por Segmentos

- Proyecto IASB para la armonización contable con las USGAAP (2005)

- Adopción del enfoque de la SFAS 131 : Revelaciones sobre segmentos de una Empresa e Información relacionada.

5

SEGMENTOS DE OPERACIÓN

Enfoque principal:Una entidad debe revelar información que permita a los usuarios de los estados financieros evaluar la naturaleza y efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera.

6

ALCANCE Estados financieros Separados y Consolidados

Cuyos instrumentos de deuda o patrimonio se negocien en mercado público (propios o de sucasa principal. Que registre o se encuentre en proceso de registrar sus EF en una Comisión de Valores con el fin de emitir algún tipode instrumento en mercado Público (propios o de su casa principal.

7

ALCANCE

Las Entidades no obligadas a aplicar la NIIF 8 y que sin embargo opten por revelar información sobre segmentos sin cumplir con todos los requerimientos de la NIFF, no enunciarán esa información como información por segmentos.Para las entidades controladoras alcanzadas por esta NIFF sólo se requerirá información por segmentos en los estados financieros consolidados.

8

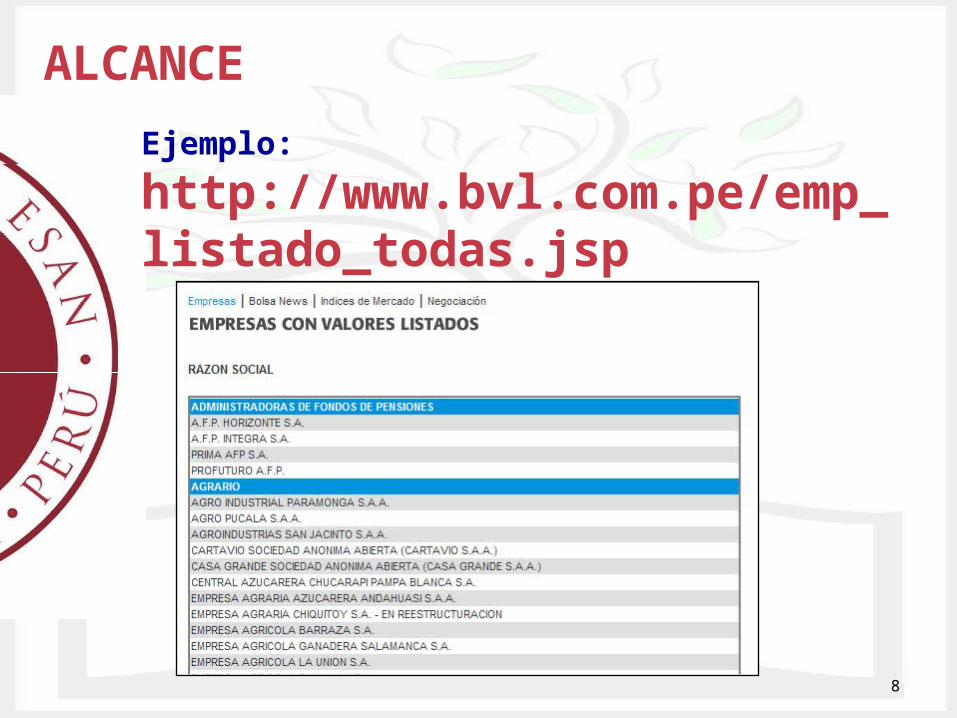

ALCANCE

Ejemplo:

http://www.bvl.com.pe/emp_listado_todas.jsp

9

SEGMENTOS DE OPERACIÓN

Es un componente de una entidad :

• Que desarrolla actividades de negocios de las que puede obtener ingresos e incurrir en gastos (incluidos ingresos y gastos con otros componentes de la misma entidad)

• Cuyos resultados de operación son revisados de manera periódica por la máxima autoridad en la toma de decisiones de operación de la entidad para decidir sobre los recursos que deben asignarse al segmento y evaluar su rendimiento.

• En relación con el que se dispone de información financiera diferenciada

10

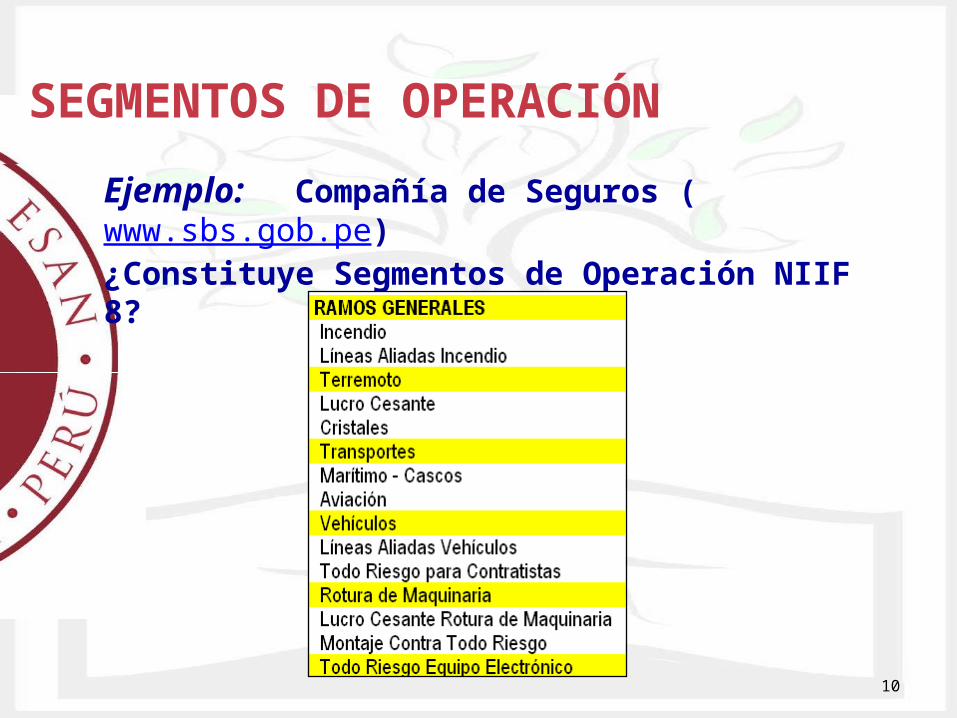

SEGMENTOS DE OPERACIÓN

Ejemplo: Compañía de Seguros (www.sbs.gob.pe)¿Constituye Segmentos de Operación NIIF 8?

11

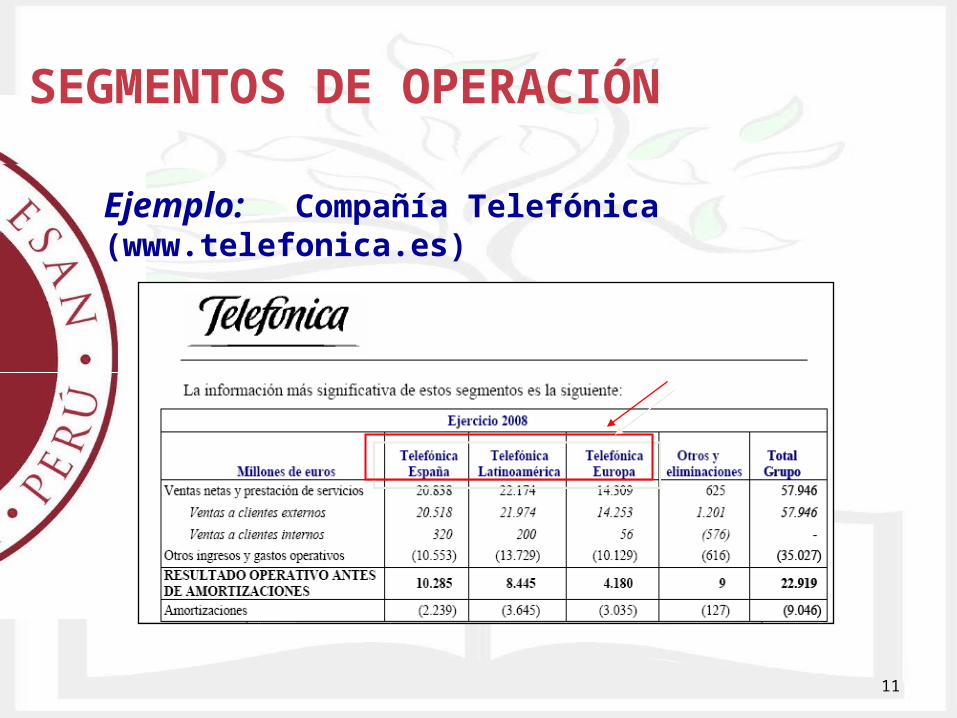

SEGMENTOS DE OPERACIÓN

Ejemplo: Compañía Telefónica (www.telefonica.es)

12

SEGMENTOS DE OPERACIÓN

Un segmento de operación puede comprender actividades de negocio de las que aun no se obtengan ingresos

No todas las partes de una entidad son segmentos de operación. Ejm sede social.

13

SEGMENTOS DE OPERACIÓN

Ejemplos de segmentos de operación por los que aun no se obtengan ingresos

- Nueva línea de negocio de fideos en una empresa molinera en etapa pré-operativa

- Construcción de nueva planta en el extranjero

14

SEGMENTOS DE OPERACIÓN

Ejemplos de partes de una entidad que no son segmentos de operación.

- Una planta en otra localidad del país que depende directamente de la principal

15

Rinde cuentas a la máxima autoridad en la toma de decisiones de operación.Identifica la “función” y no a un directivo con cargo específico. Esa función consiste en la asignación de recursos a los segmentos de operación de una entidad y la evaluación de su rendimiento.

RESPONSABLE DEL SEGMENTO

16

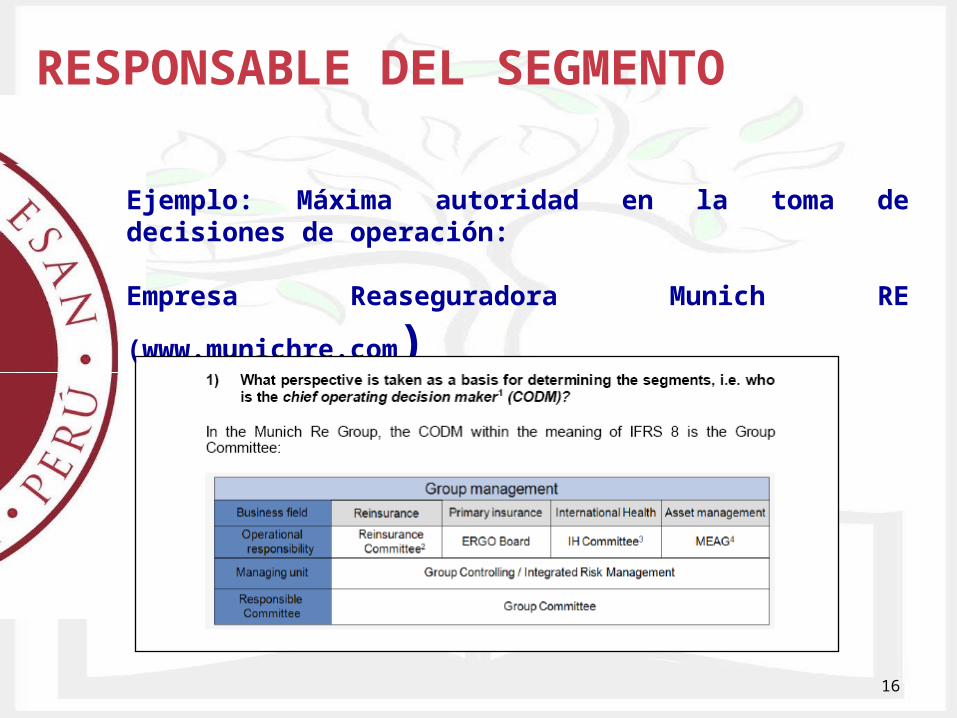

Ejemplo: Máxima autoridad en la toma de decisiones de operación:

Empresa Reaseguradora Munich RE (www.munichre.com)

RESPONSABLE DEL SEGMENTO

17

Cuando exista mas de un conjunto de componentes con las características señaladas en párrafo 5, pero solo uno cuente con responsable del segmento, este conjunto constituirá el segmento de operación reportable.

RESPONSABLE DEL SEGMENTO

18

Se debe revelar información por separado sobre cada segmento de operación, cuando:

SEGMENTO SOBRE LOS QUE DEBE INFORMARSE

Se hayan identificado por separado, o resulte de la agregación de dos o más segmentos

Exceda los umbrales cuantitativos

Se hayan identificado por separado, o resulte de la agregación de dos o más segmentos

Exceda los umbrales cuantitativos

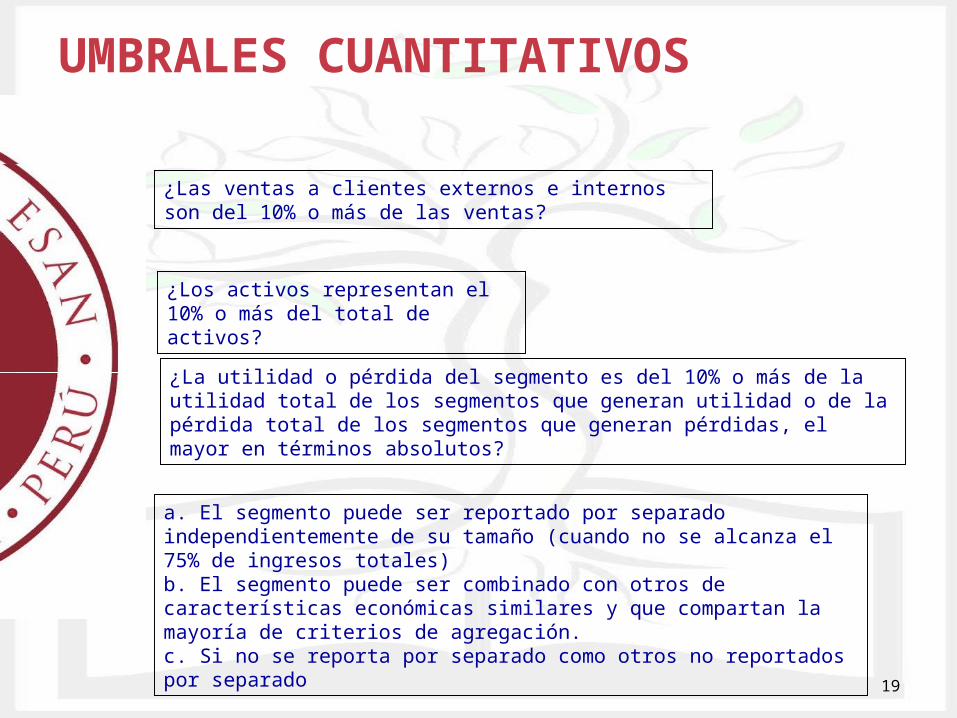

19

UMBRALES CUANTITATIVOS

¿Las ventas a clientes externos e internos son del 10% o más de las ventas?

¿Los activos representan el 10% o más del total de activos?

¿La utilidad o pérdida del segmento es del 10% o más de la utilidad total de los segmentos que generan utilidad o de la pérdida total de los segmentos que generan pérdidas, el mayor en términos absolutos?

a. El segmento puede ser reportado por separado independientemente de su tamaño (cuando no se alcanza el 75% de ingresos totales)b. El segmento puede ser combinado con otros de características económicas similares y que compartan la mayoría de criterios de agregación.c. Si no se reporta por separado como otros no reportados por separado

20

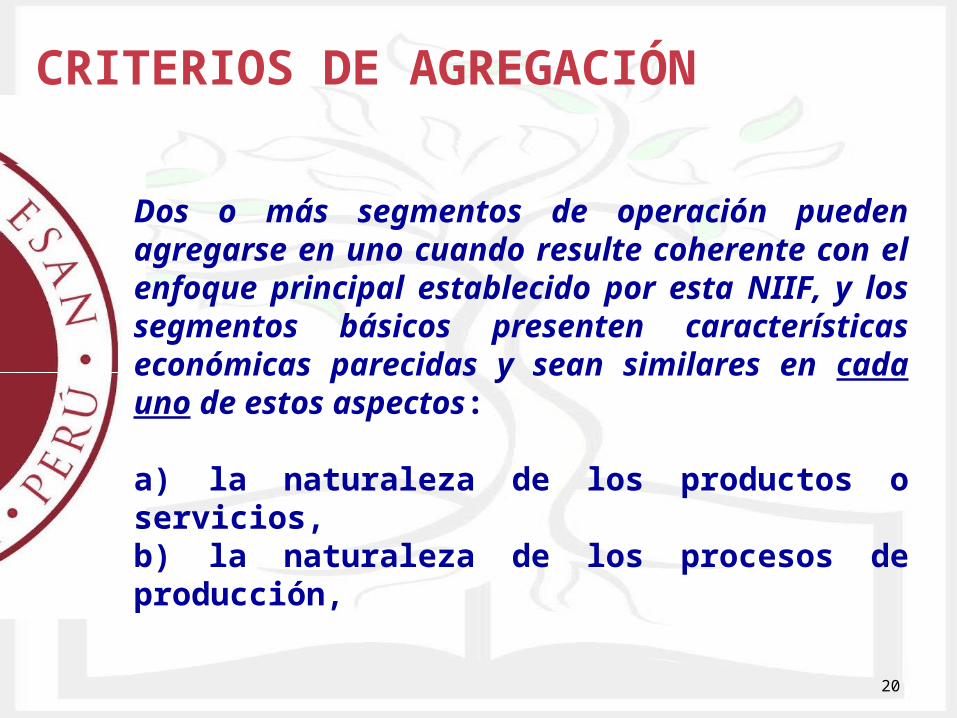

Dos o más segmentos de operación pueden agregarse en uno cuando resulte coherente con el enfoque principal establecido por esta NIIF, y los segmentos básicos presenten características económicas parecidas y sean similares en cada uno de estos aspectos:

a) la naturaleza de los productos o servicios,b) la naturaleza de los procesos de producción,

CRITERIOS DE AGREGACIÓN

21

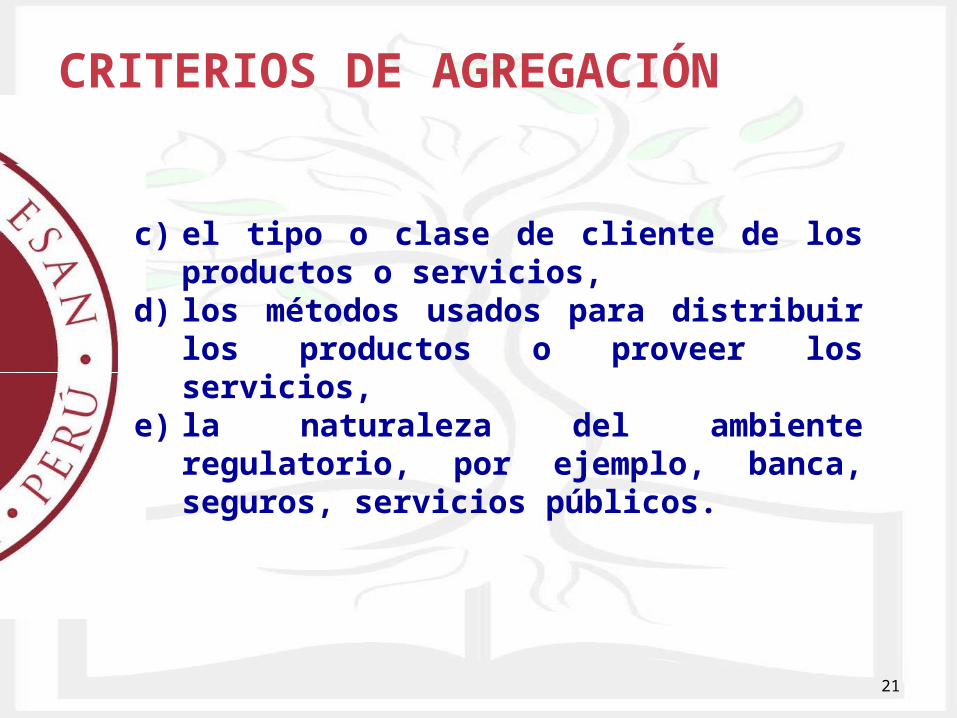

c) el tipo o clase de cliente de los productos o servicios,

d) los métodos usados para distribuir los productos o proveer los servicios,

e) la naturaleza del ambiente regulatorio, por ejemplo, banca, seguros, servicios públicos.

CRITERIOS DE AGREGACIÓN

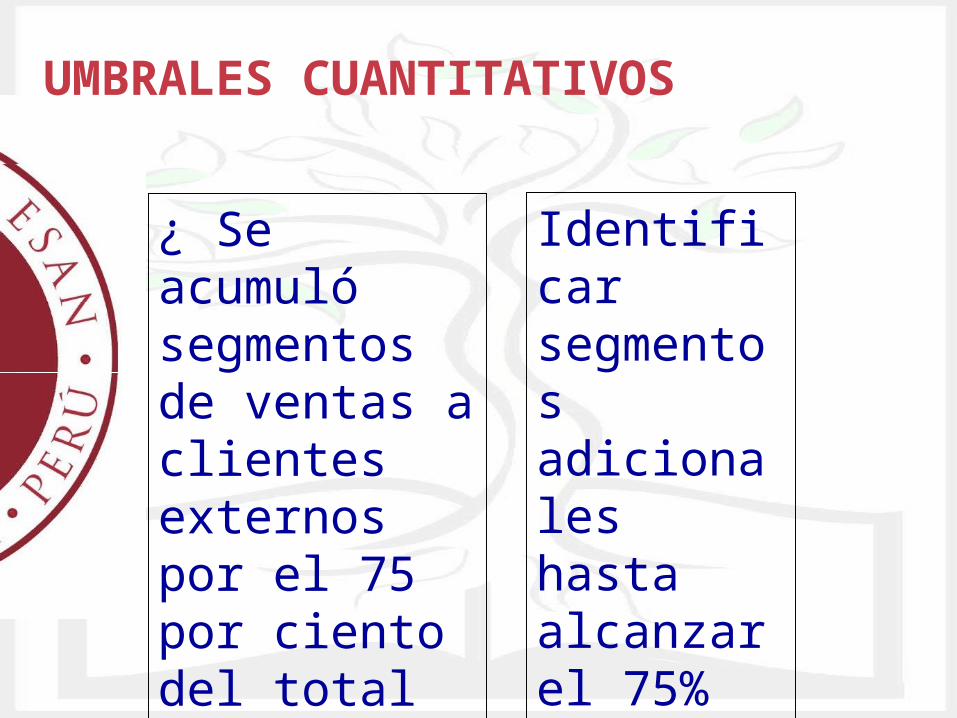

UMBRALES CUANTITATIVOS

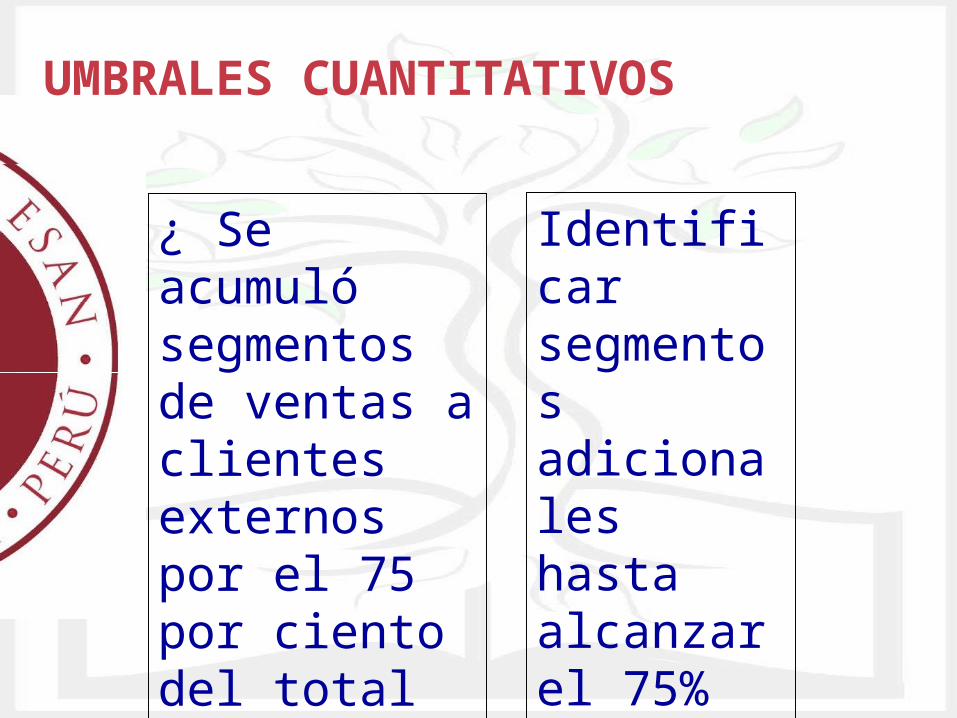

¿ Se acumuló segmentos de ventas a clientes externos por el 75 por ciento del total al menos?

Identificar segmentos adicionales hasta alcanzar el 75% del total

UMBRALES CUANTITATIVOS

¿ Se acumuló segmentos de ventas a clientes externos por el 75 por ciento del total al menos?

Identificar segmentos adicionales hasta alcanzar el 75% del total

24

UMBRALES CUANTITATIVOS

¿Las ventas a clientes externos e internos son del 10% o más de las ventas?

¿Los activos representan el 10% o más del total de activos?

¿La utilidad o pérdida del segmento es del 10% o más de la utilidad total de los segmentos que generan utilidad o de la pérdida total de los segmentos que generan pérdidas, el mayor en términos absolutos?

a. El segmento puede ser reportado por separado independientemente de su tamaño (cuando no se alcanza el 75% de ingresos totales)b. El segmento puede ser combinado con otros de características económicas similares y que compartan la mayoría de criterios de agregación.c. Si no se reporta por separado como otros no reportados por separado

25

UMBRALES CUANTITATIVOS

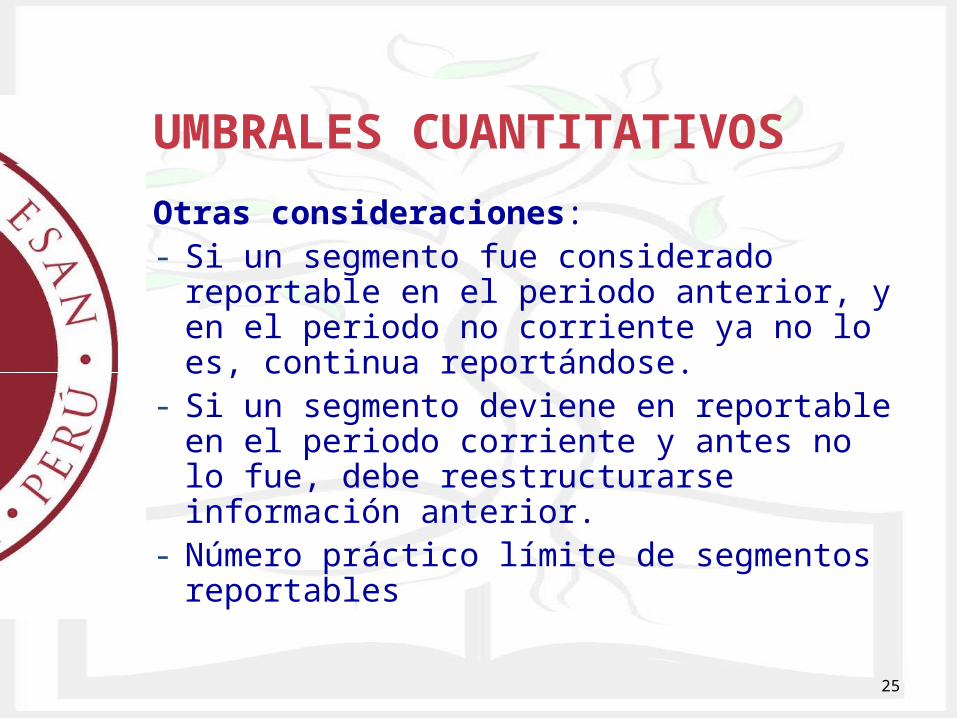

Otras consideraciones:- Si un segmento fue considerado

reportable en el periodo anterior, y en el periodo no corriente ya no lo es, continua reportándose.

- Si un segmento deviene en reportable en el periodo corriente y antes no lo fue, debe reestructurarse información anterior.

- Número práctico límite de segmentos reportables

26

REVELACIONES

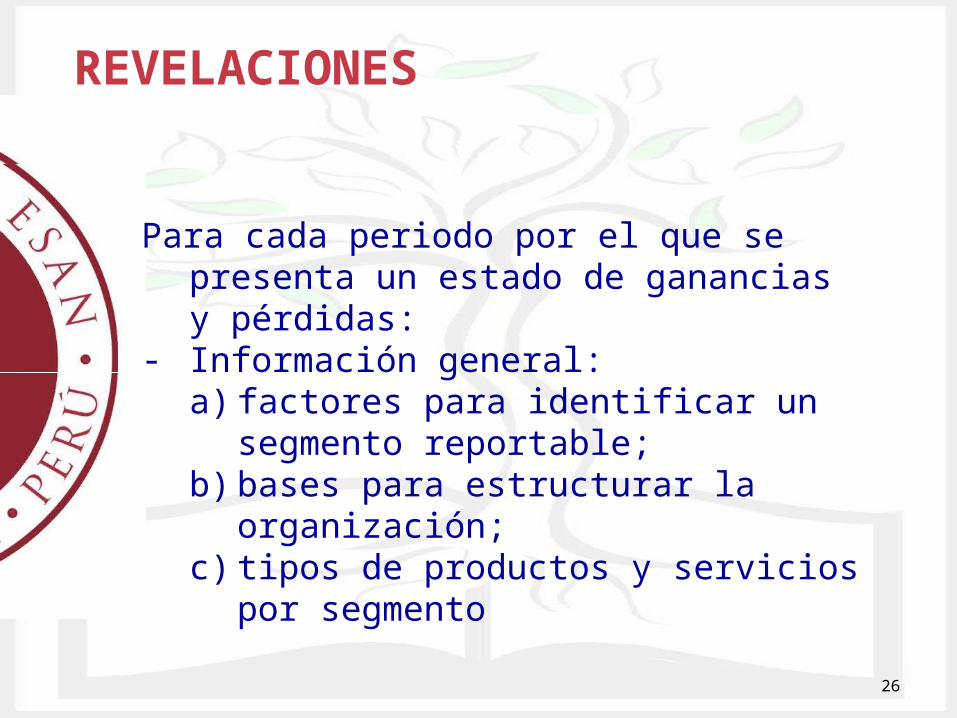

Para cada periodo por el que se presenta un estado de ganancias y pérdidas:

- Información general: a) factores para identificar un

segmento reportable;b) bases para estructurar la

organización;c) tipos de productos y servicios por

segmento

27

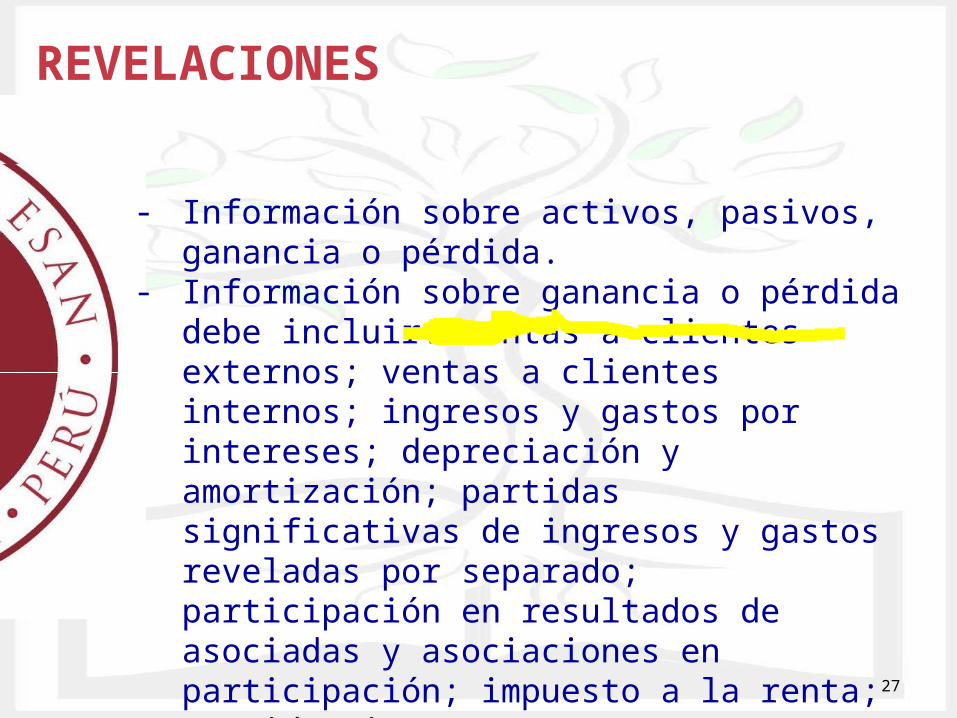

REVELACIONES

- Información sobre activos, pasivos, ganancia o pérdida.

- Información sobre ganancia o pérdida debe incluir: ventas a clientes externos; ventas a clientes internos; ingresos y gastos por intereses; depreciación y amortización; partidas significativas de ingresos y gastos reveladas por separado; participación en resultados de asociadas y asociaciones en participación; impuesto a la renta; partidas importantes que no generan efectivo, distintas de depreciación y amortización

28

REVELACIONES

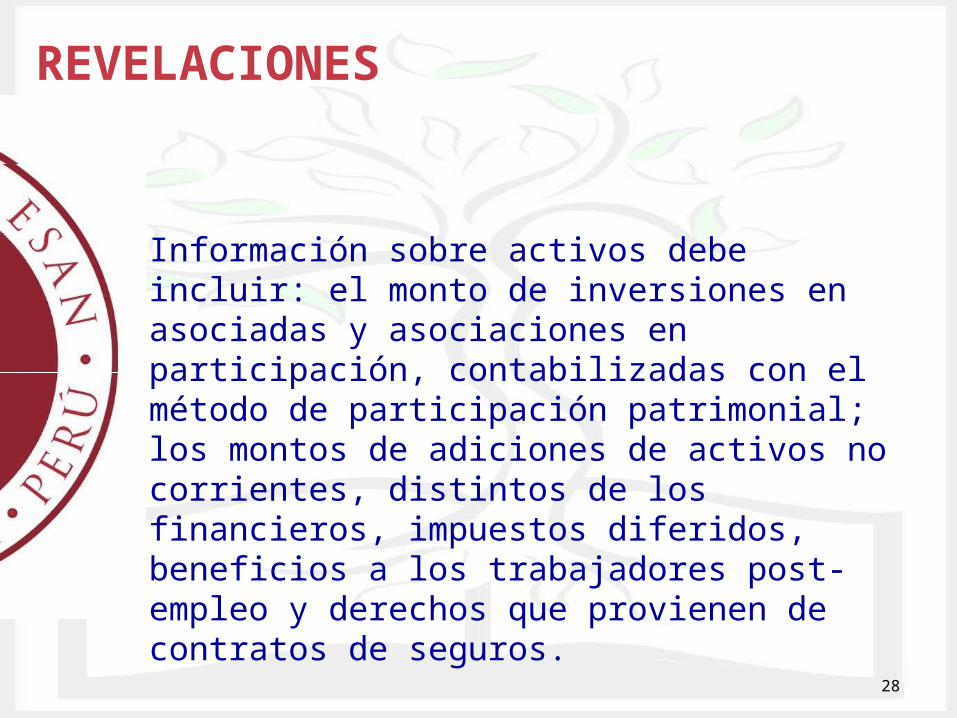

Información sobre activos debe incluir: el monto de inversiones en asociadas y asociaciones en participación, contabilizadas con el método de participación patrimonial; los montos de adiciones de activos no corrientes, distintos de los financieros, impuestos diferidos, beneficios a los trabajadores post-empleo y derechos que provienen de contratos de seguros.

29

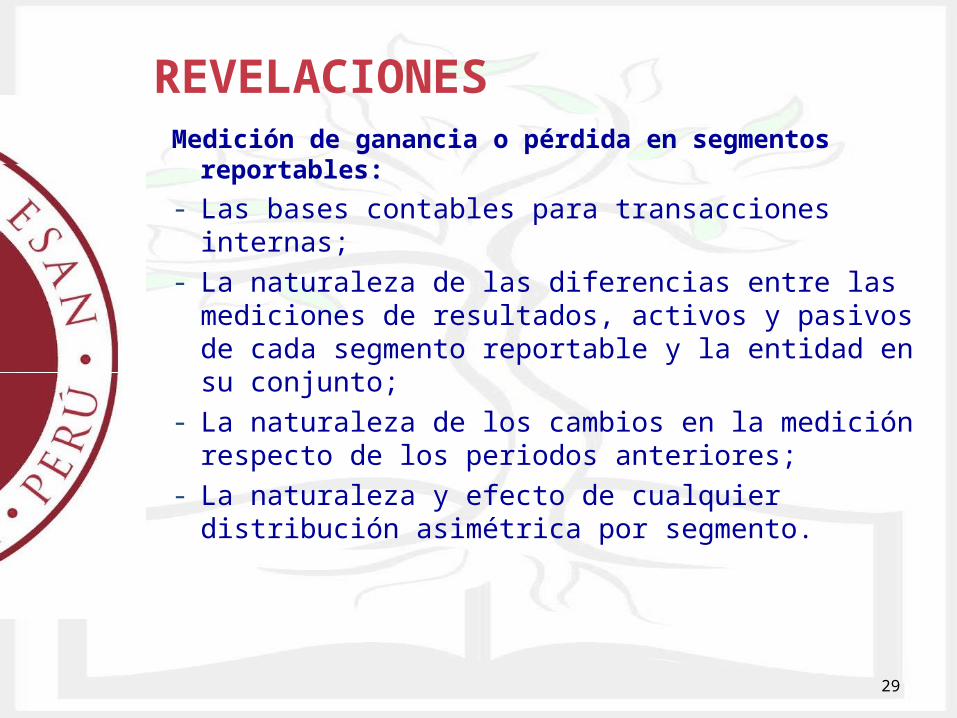

REVELACIONESMedición de ganancia o pérdida en segmentos

reportables:

- Las bases contables para transacciones internas;- La naturaleza de las diferencias entre las

mediciones de resultados, activos y pasivos de cada segmento reportable y la entidad en su conjunto;

- La naturaleza de los cambios en la medición respecto de los periodos anteriores;

- La naturaleza y efecto de cualquier distribución asimétrica por segmento.

30

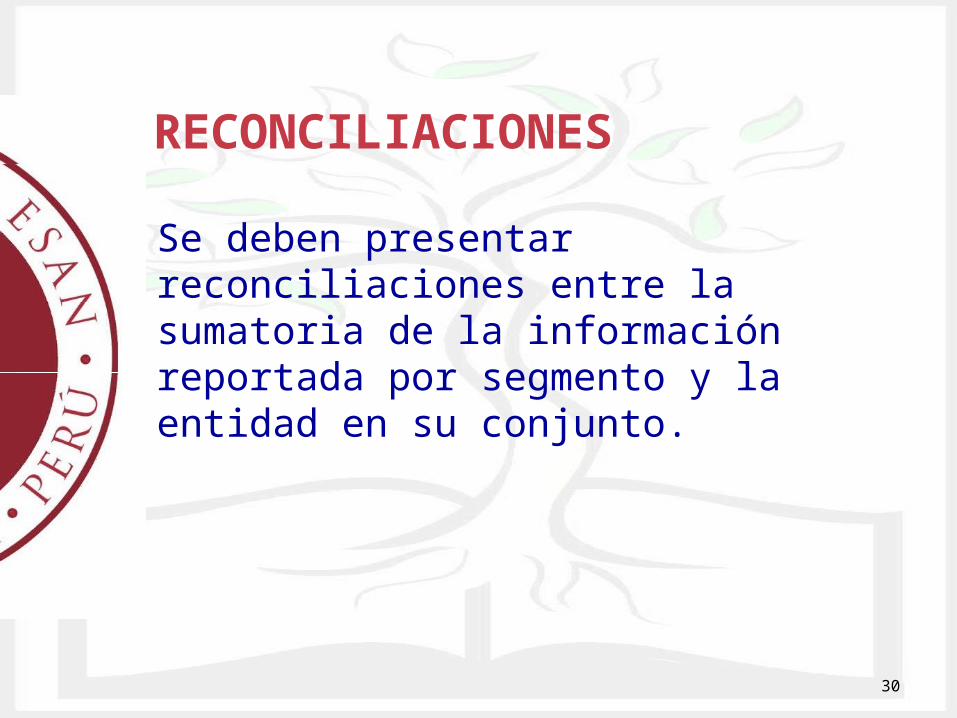

RECONCILIACIONES

Se deben presentar reconciliaciones entre la sumatoria de la información reportada por segmento y la entidad en su conjunto.

31

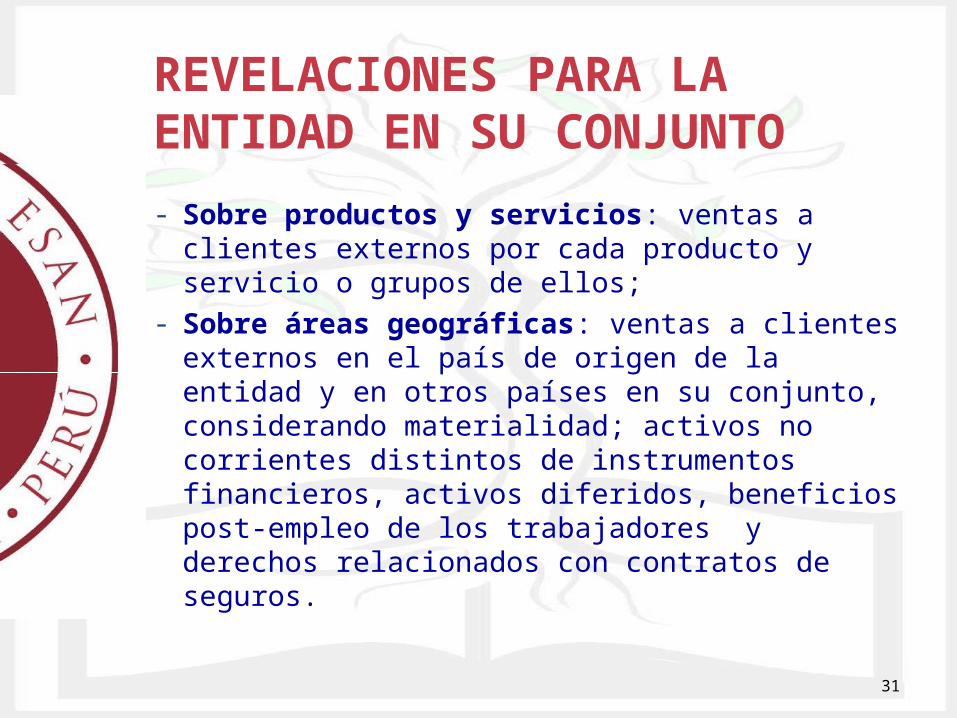

REVELACIONES PARA LA ENTIDAD EN SU CONJUNTO

- Sobre productos y servicios: ventas a clientes externos por cada producto y servicio o grupos de ellos;

- Sobre áreas geográficas: ventas a clientes externos en el país de origen de la entidad y en otros países en su conjunto, considerando materialidad; activos no corrientes distintos de instrumentos financieros, activos diferidos, beneficios post-empleo de los trabajadores y derechos relacionados con contratos de seguros.

32

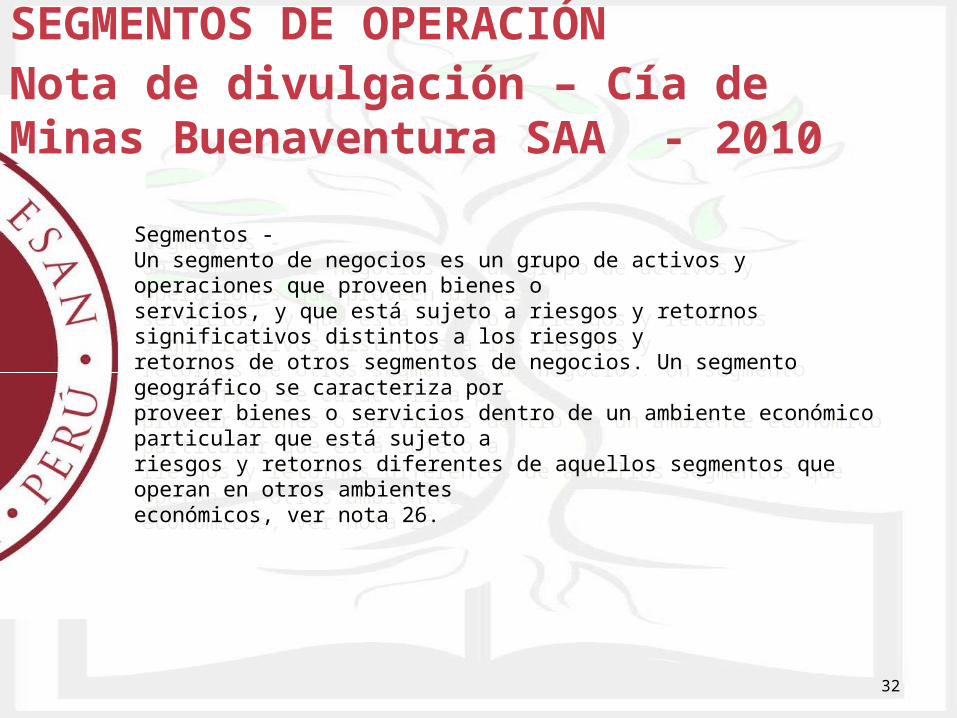

SEGMENTOS DE OPERACIÓN Nota de divulgación – Cía de Minas Buenaventura SAA - 2010

Segmentos -Un segmento de negocios es un grupo de activos y operaciones que proveen bienes oservicios, y que está sujeto a riesgos y retornos significativos distintos a los riesgos yretornos de otros segmentos de negocios. Un segmento geográfico se caracteriza porproveer bienes o servicios dentro de un ambiente económico particular que está sujeto ariesgos y retornos diferentes de aquellos segmentos que operan en otros ambienteseconómicos, ver nota 26.

Segmentos -Un segmento de negocios es un grupo de activos y operaciones que proveen bienes oservicios, y que está sujeto a riesgos y retornos significativos distintos a los riesgos yretornos de otros segmentos de negocios. Un segmento geográfico se caracteriza porproveer bienes o servicios dentro de un ambiente económico particular que está sujeto ariesgos y retornos diferentes de aquellos segmentos que operan en otros ambienteseconómicos, ver nota 26.

33

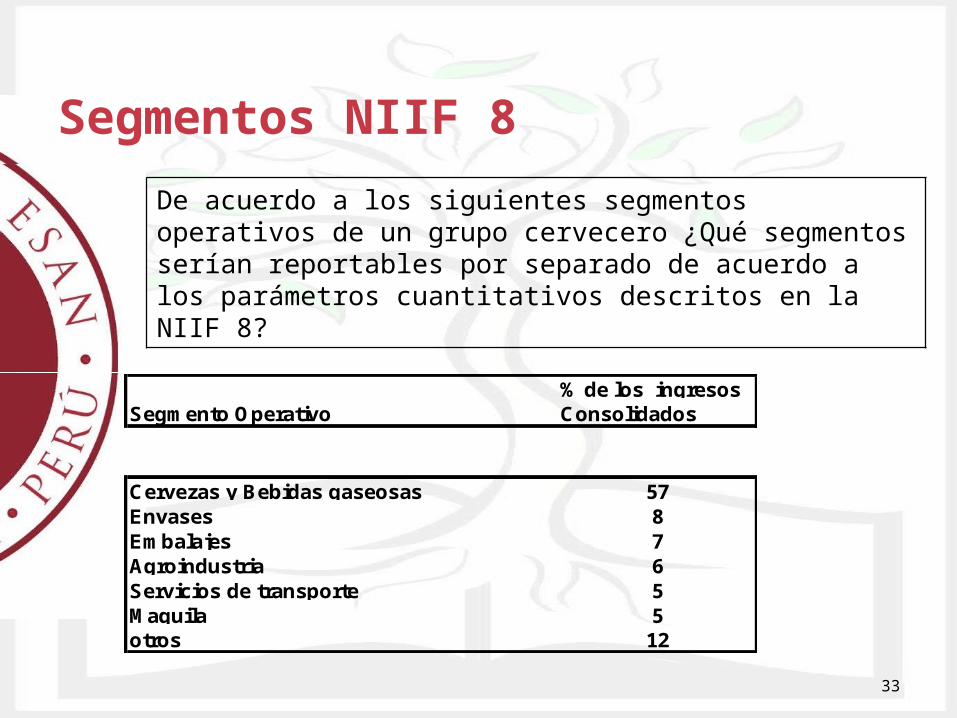

Segmentos NIIF 8

% de los ingresosSegmento Operativo Consolidados

Cervezas y Bebidas gaseosas 57Envases 8Embalajes 7Agroindustria 6Servicios de transporte 5Maquila 5otros 12

De acuerdo a los siguientes segmentos operativos de un grupo cervecero ¿Qué segmentos serían reportables por separado de acuerdo a los parámetros cuantitativos descritos en la NIIF 8?