Embed Size (px)

DESCRIPTION

AméricaEconomía: Revista de Economía y Negocios Latinoamericana

Citation preview

LA CRECIENTE CONFLICTIVIDAD POLÍTICA EN ARGENTINA AMENAZA LA GOBERNABILIDAD Y EL RETORNO A LOS MERCADOS INTERNACIONALES.

EDICIÓN INTERNACIONAL • www.americaeconomia.com

EIKE BATISTA Y EBXMULTIPLICANDO VALOR

SE BUSCAN ABOGADOS

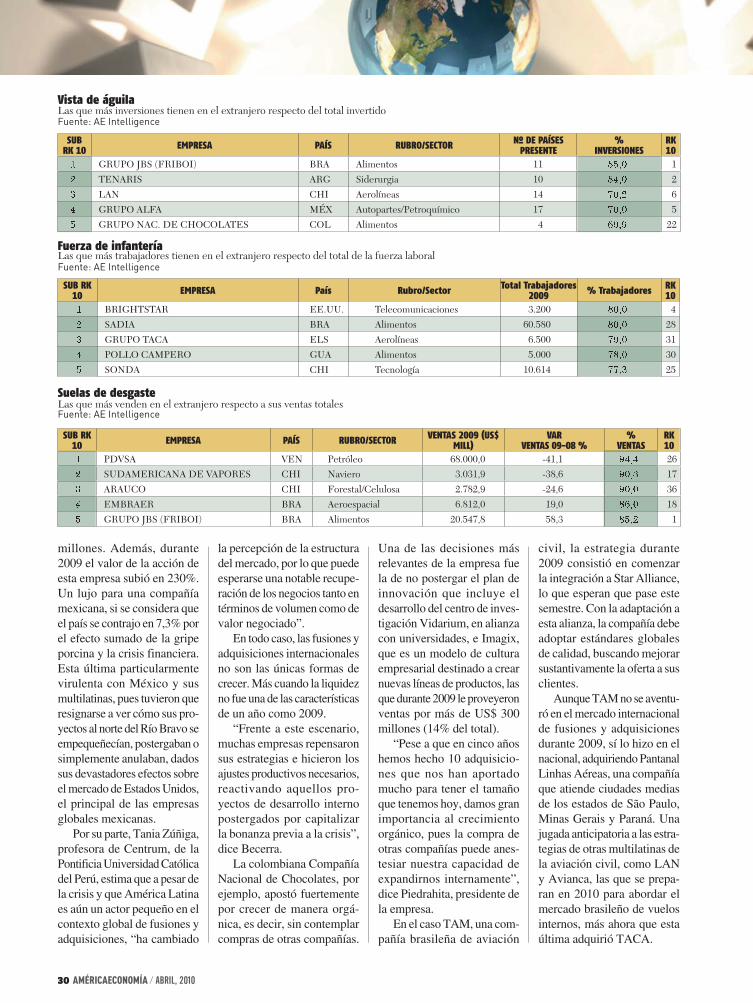

TERREMOTO EN CHILE

COMERCIO BRASIL MÉXICO

EL BOOM DE LOS ARBITRAJES

EL CAMINO QUE VIENE

ACUERDO A LA VISTA

RANKING MULTILATINAS: LAS EMPRESAS MÁS GLOBALES DE A. LATINA

C C CO C O Í C

El llanto deArgentina

Nº 386 • ABRIL, 2010

Edición especial para el World

Economic Forum en América Latina

www.fuerza-chile.com

Porque es posible salir adelante y porque tenemos las herramientas para hacerlo, lo invitamos a comprometerse

con la reconstrucción del país.

AP P

HOTO

/ RO

BERT

O CA

ND

IA

CONTENIDO

4 AMÉRICAECONOMÍA / ABRIL, 2010

Nº 386 / ABRIL, 2010

32 >EL CONSENSO BRASILEÑO Los bancos y fondos de pensiones brasileños mueven su economía, dice Lourdes Casanova.

NEGOCIOS

34 >NUEVO REY El mayor empresario de Belice deja su imperio a su hijo.

35 >REVISTIDO DE DINEROHRC vende US$ 100 millo-nes revistiendo interiores.

36 >IMPERIO XEike Batista quiere exten-der sus negocios más allá de Brasil.

39 >TODO ES GOMA El caucho artesanal en Brasil empuja una nueva área de innovación indus-trial: la tecnología social.

4O >LINKEADOHabla Reid Hoffmann, fundador y presidente ejecutivo de Linkedin.

DEBATES

42 >NO LLORES POR MÍ...El confl icto entre poderes en Argentina amenaza su gobernabilidad.

46 >ÁRBITROS RECARGADOSAmérica Latina es un foco de confl ictos por incum-plimientos. 26 PO

RTAD

A: Á

LVAR

O AR

AYA

URQ

UIZA

LATI

NST

OCK

SECCIONES 6> ÍNDICE 8> AE.COM10> MEMO12> PISTAS14> CARTAS16> EDITORIAL18> MOVIMIENTOS71> NEGOCIADO Y FIRMADO74> LÍNEA DIRECTA

48 >ACUERDO EN GRANDEBrasil y México dan pasos fi rmes para un acuerdo comercial.

5O >OPINIÓNEl acuerdo entre los dos grandes benefi ciará a la región, dice Peter Hakim.

51 >QUINTA COLUMNA América Latina no debe distanciarse de EE.UU., dice Susan Kaufman.

52 >SACANDO CUENTASEl terremoto en Chile ge-nera costos, pero también oportunidades.

56 >OPINIÓNGobernar es combinar los incentivos institucionales, dice Arnulfo Valdivia.

57 >ECONOMÍAEl interés por la región no proviene sólo de Asia, sino también de Medio Oriente, dice Javier Santiso.

58 >PELIGRO NARCOEl crecimiento de cultivos de coca amenaza a Perú.

61 >FINANZASLos peruanos no ven a la desgracia de los chilenos como una oportunidad, dice John Edmunds.

62 >NUEVA ERAXochitl Gálvez renueva el liderazgo indígena en la región.

64 >IDENTIDAD PROPIALa nueva presidenta de Costa Rica debe separar sui fi gura de la de Óscar Arias.

IBIZ

67 >MENTES ABIERTASLas empresas latinas buscan ideas y soluciones fuera de ellas mismas.

Credencialde adultez

La crisis global asustó a las compañías más globales de la región. Pero a medida que se disipa la polvareda, se ven buenos resultados.

ÍNDICE DE EMPRESASLA PÁGINA CORRESPONDE A LA PRIMERA MENCIÓN DE LA COMPAÑÍA EN EL ARTÍCULO.

AMERICA ECONOMIA magazine (USPS #023106) is published monthly except Nov and Dec in Santiago, Chile by America Economia. America Economia is distributes in the United States by DL Distribution Group, 7301 SW 100 Ct , Miami, FL. 33173-4651 PH: (305) 595-5505. Periodicals Postage paid at Miami, Florida. POSTMASTER: send address changes to DL DISTRIBUTION GROUP 7301 Miami, Fl 33173-4651

6 AMÉRICAECONOMÍA / ABRIL, 2010

A

Açúcar Guarani ........................71

Adviser Drilling .......................71

Aguia Metais Ltd .....................73

Ambev .....................................36

Aracruz ....................................71

B

Banco Barclays ........................19

Banco de Amazonía .................39

Banco de Brasil .......................39

BNDES ....................................37

Bolsa Mexicana

de Valores ..........................19

Boston Consulting Group ........27

Bovespa .............................19, 71

Bradesco ..................................38

Bridas Energy

Holdings Limited ...............71

British Petroleum .....................71

C

Carbery ....................................24

CME Group .......................19, 71

CMPC ......................................71

Cnooc Ltd ................................71

Codelco ...................................73

Compañía Nacional de

Chocolates .........................26

Credit Suisse ............................38

D

Dana Resources .......................71

De Smet ...................................24

Dubay ......................................24

E

EBX .........................................36

Echostar

Corporation ........................71

Ecopetrol .................................12

Eletrobrás ................................37

Embrapa ..................................39

Equipav....................................73

F

Falcon Metais Ltda ..................73

Femsa ......................................34

Fibria .......................................71

Focus Ventures Ltd ..................71

Foraco International.................71

Ford .........................................34

Furnas ......................................37

G

Gruma ......................................27

Grupo Gloria ...........................71

Grupo Humus ..........................71

H

Hanwell Chile ..........................73

HRC.........................................35

Hypermarcas ............................73

I

Intel .........................................22

Interface ...................................35

Iqom Inteligence

Comercial ..........................35

L

LAN.........................................31

LinkedIn ..................................40

LLX .........................................36

M

Marisa Lojas S.A. ....................73

Metropolis Capital ...................73

Mhag Serviços

de Mineração .....................73

MMX .......................................36

MPX ........................................36

N

Newport Mining Ltd ................73

O

OGX ........................................39

P

Pacifi c Rubiales .......................12

Palig.........................................22

Panaust ....................................73

Pemex ......................................73

Petrobras ..................................37

S

San Jacinto...............................71

Satélites

Mexicanos ..........................71

Sempre Energy ........................73

Shree Renuka

Sugars ................................73

South America

Iron & Steel .......................73

Steel do Brasil .........................73

T

TAM ..................................31, 36

The Coca-Cola

Company ............................34

U

U308 Corp ...............................73

V

Votorantim ...............................71

Y

York S.A. Industria

y Comercio ........................73

8 AMÉRICAECONOMÍA / ABRIL, 2010

www.americaeconomia.com

¡AméricaEconomía.com,

más online que antes!

Minuto a minuto le hemos informado de los terribles sucesos

ocurridos en Puerto Príncipe y la zona centro-sur de Chile, donde

grandes terremotos han azotado a la ciudadanía.

Una vocación periodística que en 2010 potenciaremos para que

usted nos siga en los grandes eventos, tal como lo demostramos

en el reciente cambio de mando presidencial de Chile y en las

elecciones legislativas de Colombia.

AméricaEconomía.com también se hará presente en:

*Elecciones Presidenciales de Colombia (30 de mayo de 2010)

*Elecciones Legislativas de República Dominicana (16 de mayo de 2010)

*Elecciones Parlamentarias de Venezuela (26 de septiembre de 2010)

*Elecciones Municipales y Regionales de Perú (3 de octubre de 2010)

*Elecciones Presidenciales, de Gobernadores, de Diputados Federales,

Estaduales y Distritales de Brasil (3 de octubre de 2010)

Y no olvide que

una manera cómoda de

seguir nuestras noticias es a

través de nuestro portal móvil de

negocios, fi nanzas política regional

de América Latina, diseñado para

cualquier teléfono celular. Sólo debe

escribir en el navegador de su

aparato: http://ameco.mobi.

el destino de los dinámicos

Antes de los sitios sociales en la Web, existía el lobby.

Un lobby nuevo y dinámico. Totalmente rediseñado para ayudarle a conectarse con lo que más importa.

Descubra más en marriott.com/español

Marcelo Bermúdez | Vicepresidente Superior | Banca

Felipe Aldunate M.Director Editorial

MEMO

10 AMÉRICAECONOMÍA / ABRIL, 2010

AméricaEconomía es una publicación men-sual de Nanbei Ltd. . Impresa en Quebecor World Chile S.A., en Santiago (Chile) . México, franqueo pagado. Publicación Periódica. Registro PP09-0011 . Certifi cado Licitud de Título Nº 4090 . Certifi cado Licitud de Contenido Nº 3346. AméricaEconomía is a Nanbei Ltd. monthly publication.

DIRECTORElías Selman C.

VICEPRESIDENTA EJECUTIVAGloria Landabur C.

DIRECTOR EDITORIALFelipe Aldunate M.

EDITOR ADJUNTORodrigo Lara S.

DIRECTOR DE ARTEÁlvaro Araya Urquiza

EDITOR EJECUTIVOEduardo Thomson C.

EDITOR DE FOTOGRAFÍAMiguel Candia

EDITORESFernando Chevarría (Perú)Solange Monteiro (Brasil)Juan Pablo Rioseco (Chile)Antonio María Delgado (Miami)

REPORTEROSMatías Rodo Yuricevic, Natalia Vera

CONSEJEROS EDITORIALESEnrique García (pdte ejec. Corporación Andina de Fomento), Peter Hakim (pdte. Diálogo Interamericano)

CORRESPONSALESARGENTINA Juan Pablo DalmassoCOLOMBIA Lucía ValdésPERÚ Cecilia NiezenURUGUAY Guillermo Pellegrino

COLUMNISTASJohn Edmunds, Abraham Lowenthal, Félix Peña, Susan Kaufman Purcell, Javier Santiso

DISEÑADORESSebastián Caro, Riffka Schiro-kauerILUSTRACIONESPatricio OtnielCORRECTOR DE PRUEBASMario Pozo V.

AMÉRICAECONOMÍA INTELLIGENCE(Estudios y Proyectos Especiales)DIRECTOR Jaime Contreras SoriaINVESTIGADOR SÉNIOR Andrés AlmeidaANALISTA FINANCIERO Catherine LacourtPERIODISTAS Fernanda Araya, Evelyn Quezada

AMÉRICAECONOMÍA.COMDIRECTOR ESTRATEGIA DIGITAL Rodrigo Guaiquil C.EDITOR Lino Solís de OvandoPERIODISTAS Alejandra Clavería, Marcelo Galli, Marcelo García, Patricia Zvaighaft, Alejandra Araya y Rodrigo OrellanaWEBMASTER José FuentesDESARROLLO Leonardo Cabrera, Claire Ledgard, Luis Silva

ÁREA DE MARKETINGDIRECTORA DE MARKETINGMica SelmanASISTENTE DE MARKETINGFrancesca Lasagna

ÁREA DE OPERACIONESGERENTA DE PRODUCCIÓNConstanza del Río MorenoDIRECTOR COMERCIALMarcial DelcortoGERENTE DE INFORMÁTICA Y LOGÍSTICAÓscar Sánchez

CONTACTOS COMERCIALESDIRECTORA COMERCIAL EE.UU.

Verónica [email protected]+1 305 648 9071DIRECTORA COMERCIAL MÉXICOJuliana [email protected]+5255 5254 2400VENTAS PUBLICIDADJennifer Price (Miami), Rafael Solís, Tanya Mejía Maya (Ciudad de México)DIRECTORA COMERCIAL CHILEMaría Alexandra [email protected]+562 290 9400VENTAS CHILETibisay Campbell, Paz Lecea, Rocío PalaciosDIRECTORA COMERCIAL PERÚAlejandra Bustamante+511 610 7217GERENTE DE VENTAS PERÚPatricia AnduagaEJECUTIVA DE VENTAS PERÚMaría Claudia Díaz-DulantoVENTAS ARGENTINAClaudia [email protected]+54 11 3980 8086 y +54 11 4612 7723VENTAS BRASILSidney Espósito+5511 3097 7676VENTAS COSTA RICAGuillermo Galán+506 2225 6861VENTAS GUATEMALA / EL SALVADOR / PANAMÁYadyra de Paz y Miño+507 271 5327 / +507

REPRESENTANTESINTERNACIONALESALEMANIAJuanita Caspari+33 950 014 900ESCANDINAVIAFinn Greve Isdahl

+4755 92 5192ESPAÑALuis Andrade+3491 441 6266FRANCIAPatricia Goupy+331 4143 7057 Fax: 4738 6329ITALIACarlo E. Calcagno+3902 670 73383REINO UNIDODavid Todd+4420 7538 5811SUIZAHans Otto+411 269 7070

OFICINAS EDITORIALESSANTIAGO+562 290 9400CIUDAD DE MÉXICO+5255 5254 2400BUENOS AIRES+5411 4383 8410MIAMI+1 305 648 9071LIMA+511 610 7272

CHAIRMAN Robert R. Paradise

ENTRE CATÁSTROFES Y CRISISComo muchos de nuestros

lectores saben, esta revis-ta nació hace 24 años en Chile. Aunque tenemos ofi cinas edi-toriales en muchos países de la región, muchas de nuestras operaciones principales las seguimos realizando desde este país. Por ello, el feroz terremoto del 27 de febrero, que llegó a 8,8 grados en la escala de Richter (entre los cinco más fuertes registrados en la historia de la medición moderna de sismos), nos impactó de primera fuente. Apenas tuvimos electrici-dad, empezamos a investigar y ayudar, como medio de comunicación, en las tareas urgentes después de la catás-trofe: dar datos reales, ayudar

a contactar a personas, ayudar a dimensionar la magnitud de la catástrofe y canalizar la ayuda posible (de hecho, levantamos rápidamente el sitio www.fuerza-chile.com con el objetivo de hacerlo). Pero también nos corresponde hacer los análisis de cómo impactará esto a Chile y a su institucionalidad. El análisis sosegado realizado en medio de la vorágine de la informa-ción lo puede encontrar en la edición que tiene en sus manos.

Esta edición también in-cluye una aguda investigación realizada por Rodrigo Lara, nuestro periodista en Buenos Aires, sobre el difícil momento político actual que vive Ar-

gentina. Es la portada de esta edición, pues la evolución de la

política argentina será uno de los temas latinoamericanos que hay que seguir de más cerca en los meses que vie-nen. Tampoco se pierda la historia “Se buscan aboga-dos”, preparada por Antonio Delgado en Miami, y en la que describe el explosivo crecimiento que ha tenido la región en casos de arbitrajes internacionales entre gobier-nos y empresas.

Esta edición, que se dis-tribuirá especialmente en el World Economic Forum de América Latina, a realizarse en Cartagena, también inclu-ye ideas de protagonistas de este foro, como una lluvia de ideas que aporten al debate. Como es tradición en esta

edición, realizamos el Ran-king Anual de Multilatinas: las empresas más globales de la región. Preparado por nuestro departamento de estudios AméricaEconomía Intelligence, este ranking nos trae muy buenas noticias so-bre el estado de avance de las multilatinas en el mundo. Y es que la crisis fue la oportuni-dad para que estas empresas incrementaran su posición relativa en la competencia internacional. Una buena noticia que nos confi rma que siempre, incluso en medio de las peores crisis o desastres, hay oportunidades.

TM

Emerson.com/RangeFuels

AYUDE A CREAR UN SUBSTITUTO DE LA GASOLINA QUE SEA COMERCIALMENTE RENTABLE, A PARTIR DE DESECHOS DE MADERA, CORTEZAS Y ASTILLAS.

NUNCA SE HA HECHO

ANTES

SIGUIENDO LA PISTA

12 AMÉRICAECONOMÍA / ABRIL, 2010

Más que cablesDIJIMOS: Colombia optó por la inte-gración energética con sus vecinos de América Central. El ministro colom-biano de Minas y Energía, Hernán Martínez Torres, y el secretario de Energía y del Canal de Panamá, Dany Kuzniecky, fi rmaron un tratado bila-teral que permitirá la interconexión eléctrica de los países (“Con el voltaje bajo”, AméricaEconomía N° 360, 23 de junio, 2008).

LO NUEVO: No sólo integración energética buscan Colombia y Panamá. Ambos gobiernos iniciaron la primera ronda de negociaciones para la fi rma de un Tratado de Libre Comercio (TLC). Las negociaciones considerarán 15 mesas temáticas y la expectativa es fi rmar el acuerdo en mayo, según el ministro de Comer-cio e Industrias de Panamá, Roberto Henríquez.

El hombre terremotoDIJIMOS: Un terremoto político fue el que provocó el empresario y ex sena-dor chileno Sebastián Piñera al anunciar su candidatura a presidente de Chile (…) Ésta podría ser bien recibida por los medios de comunicación. Por lo menos por uno: el canal de TV Chilevisión, que Piñera compró a Gustavo Cisneros pocos días antes de anunciar su candidatura (“El Berlusconi chile-no”, AméricaEconomía N° 300, 20 de mayo - 9 de junio, 2005).

LO NUEVO: Hace cinco años habíamos encontrado las similitudes entre el recientemente asumido presidente de Chile y Silvio Berlusconi. Hoy, aunque el político-empresario prometió deshacerse de Lan y dejar Chilevisión en manos de una fundación, al cierre de esta edición ninguna de las dos promesas se cumplía. “Más del 60% de Lan ya fue vendido, y la fórmula de la fundación para Chilevisión está en pleno proceso. Le puedo asegurar que todos los compromisos que asumí durante la campaña los voy a cumplir”, dijo el presidente a los medios a poco tiempo de asumir. Y si su primera candidatura fue un terremoto político, hoy debe enfrentar las consecuencias del megasismo que sacudió al país a fi nes de febrero.

La nueva encrucijada de UribeDIJIMOS: Los últimos eventos han impulsado la popularidad de Álvaro Uribe a registros históricos, por sobre el 90% de aprobación, lo que está dando combustible a los que errada-mente creen que un nuevo mandato de Uribe sería benefi cioso.(“Los pendientes de Colombia”, AméricaEconomía N° 361, julio, 2008).

LO NUEVO: Finalmente, Uribe deberá dejar atrás sus deseos presidenciales. A fi nes de febrero, la Corte Constitucional lo inhabilitó para buscar un tercer período. El presidente seguirá observando un nuevo confl icto en su conglomerado político, que mantuvo el domingo 14 de marzo el control del Congreso tras las elecciones parlamentarias. Sin embargo, no todo está resuelto. El Partido de la U, que dirige el can-didato presidencial Juan Manuel Santos, obtuvo los mismos escaños que Partido Conservador, lo que los puede llevar a un fuerte enfrentamiento en las elecciones de mayo.

Petróleo del Pacífi coDIJIMOS: “Pacifi c Rubiales es uno de los casos de cre-cimiento más vertiginosos de los últimos tiempos. Gra-cias a signifi cativas inver-siones y un muy buen ojo ha pasado a ser la segunda productora de petróleo colombiana, tras la estatal Ecopetrol (“Cruda amistad”, AméricaEconomía N° 379, septiembre, 2009).

LO NUEVO: La petrolera colombiano-canadiense sigue creciendo. A princi-pios de marzo anunció que invertirá US$ 853 millones para duplicar su produc-ción petrolera este año. En 2009 produjeron más de 40.000 barriles equiva-lentes de petróleo diarios. El plan incluye US$ 165,5

millones para perforación, US$ 190,8 millones para exploración, US$ 471,8 millones para instalaciones de producción y US$ 25 millones para un proyecto piloto llamado STAR.

Con sóloun clic

nuevosservicios de

AméricaEconomía

[email protected]@americaeconomia.comn

Ministro de BoliviaJunto con felicitarlos por la iniciativa de elaborar un ranking de ministros de Finanzas de la región a través del cual se expone el éxito de las políticas anticíclicas (AméricaEconomía Nº 383, enero, 2010), deseo darles a conocer las cifras de la economía boliviana en 2008 y 2009, las que difi eren de las presentadas por ustedes en el recuadro de referencia.

Luis Alberto Arce CatacoraMinistro de Economía y Finan-zas PúblicasBolivia

Nota del Editor: Las diferencias se deben a que AméricaEconomíaconsideró distintas fuentes para las estimaciones, principalmente las elaboradas por el FMI. Sí reconocemos que hubo un error de tipeo en el dato de Deuda Pública/PIB que para 2009 debió haber sido de 35%, por lo que agradecemos al Ministro Arce por hacerlo notar.

CFO optimistasMuy interesante la historia sobre las proyecciones de los directores de Finanzas (“Se busca capital”, Especial CFO, AméricaEconomíaN° 385, marzo, 2010). Estimulante conversación con líderes que deben saber lo que está sucediendo. Me llama la atención, no obstante, su exceso de optimismo. El cual puede deberse a que se trata de empresas especialmente exitosas y que en general pueden acceder a recursos incluso en medio de crisis profundas.

Pablo CardenalBuenos Aires, Argentina

Lío de estrellasMuy buena la diatriba que lanza su periodista Evelyn Quezada sobre el sistema de estrellas en los hoteles de América Latina (“Los hoteles de Galileli”, AméricaEconomía N° 385, marzo, 2010). La verdad es que es un sistema de homologación que no homologa nada, pues las diferencias son enormes. Llevo años viajando por toda la región por temas de empresa, y muchas veces debo hacerlo a ciudades pequeñas o alejadas del glamour turístico de la región. Ya no puedo pedirle a mi asistente que simplemente reserve los hoteles cinco estrellas del lugar donde voy, sino que necesito dedicar toda una

tarde a investigar entre las alternativas, asegurándome que tenga las cosas básicas (como una conexión a internet, una sala de reuniones y acceso a TV internacional). ¡Y es que muchos no los tienen! Muchos incluso siguen sin separar el área de fumadores de los no fumadores y he tenido que dormir en hoteles cinco estrellas con olor a cigarrillo en la habitación. Felicidades por poner el tema sobre la mesa.

María José GutiérrezSantiago, Chile

México no es una crisisLes escribo para pedirles un favor. Transmitirle al mundo que México no es un país en problemas, al nivel como se le señala. México es un país lleno de oportunidades, que tuvo en 2009 serias difi cultades, pero que las ha ido enfrentando como país y con resultados que permiten incrementar su potencial de crecimiento. Hay una onda global de no hablar bien de México y poner el acento a su información en torno a los problemas. México es un país hermoso, agradable y donde se puede trabajar en serio, tal como lo he hecho con mi empresa en los últimos 15 años.

Aaron ConnellyCiudad de México, México

Correcciones y ampliaciones: En la historia “Tiempo para el lujo”, de AméricaEconomíaN° 385, marzo, 2010, se señala erróneamente que el relojero Franc Vila es suizo. Vila es español.

Fuente Bolivia: Inst. Nacional de Estadísticas, Banco Central y Min. Economía y Finanzas Públicas

AMÉRICAECONOMÍA BOLIVIA

2008 2009 2008 2009Variación PIB 6,1% 2,8% 6,1% 3,7% (e)Infl ación 14,0% 4,3% 11,8% 0,3%Deuda pública/PIB 30,0% 52,7% 38,5% 38,5%Balance Fiscal/PIB 3,2% 0,6% 3,2% 0,1% (e)

CARTAS& COMENTARIOS

14 AMÉRICAECONOMÍA / ABRIL, 2010

EDITORIAL

16 AMÉRICAECONOMÍA / ABRIL, 2010

AFP

Por el momento, el Mercosur le debe dar

las gracias a Paraguay. El rechazo en el Congreso asunceño para el ingreso de Venezuela al bloque comercial está ayudando a Brasil, Argentina y Uru-guay, tres países que pese a mirar ariscamente el ingreso del régimen bolivariano al atribulado bloque, apro-baron su ingreso en meses pasados. Como el ingreso total de Venezuela requiere la ratifi cación legislativa de todos los países miembros del Mercosur, la decisión

paraguaya está trabando la incorporación. “No hay acá ningún ambiente para apro-bar el ingreso de Chávez al Mercosur”, dice Miguel Carrizosa, presidente del Senado paraguayo y miem-bro del centroderechista partido Patria Querida. “No se trata de Venezuela y los hermanos venezolanos; los queremos mucho, pero tie-nen un presidente hoy día que interviene en asuntos internos de los demás paí-ses”. Lo más probable es que la decisión del Congre-so se mantenga en los meses

que vienen, lo cual podría ser muy conveniente para las negociaciones de libre comercio que el Mercosur está llevando con la Unión Europea. Y es que siendo pragmáticos, un Mercosur sin Venezuela tiene muchas más posibilidades de ser aprobado por los parlamen-tos europeos. Para José Luis Rodríguez Zapatero, por ejemplo, jefe del gobierno español, será más fácil bus-car respaldo para una ratifi -cación sin Venezuela, dados los intensos problemas y controversias que han tenido

las empresas españolas con el gobierno de Hugo Chávez en los últimos años. Lo bue-no es que una vez aprobado el acuerdo UE-Mercosur, la incorporación venezolana no requiere ratifi cación de las cámaras europeas. Un punto de vista para tener en cuenta ahora que Miguel Ángel Moratinos, canciller español, ha señalado que se han dado avances impor-tantes en las negociaciones con el Mercosur. Para lograr que se concrete, de seguro la decisión paraguaya será decisiva.

TANQUES Y MANTEQUILLALa adquisición de armas

no es un juego. Los paí-ses que deciden comprarlas lo hacen luego de profundos

estudios de confl ictividad basados en supuestos e hipotesis elaborados por sus departamentos de defensa,

PARAGUAY Y SU BUENA ACCIÓN

los que luego convencen a las autoridades civiles para invertir en ellas. Para ello, el funcionario debe pos-tergar la inversión en otros sectores de participación pública. El viejo dilema de los tanques y la mantequi-lla, tal como se ve en los cursos más básicos de intro-ducción a la economía, al estudiar la proporción ópti-ma de bienes en la asigna-ción de recursos. Pero algo ha estado sucediendo con América Latina en los últi-mos años que el punto óp-timo cada vez incluye más tanques. Lo dice el Stoc-kholm International Peace Research Institute (Sipri), uno de los thinks tanks màs prestigiados en el estudio de las transferencias de armas en el planeta. De acuerdo a sus investigadores, Amé-rica del Sur está entre las regiones del planeta que más han incrementado su gasto militar y sus órdenes de compra de armamento. En los últimos años, las transferencias de armas con destinos a América del Sur se incrementaron en 150%

en comparación con el pri-mer lustro de este milenio, mientras que el mundo sólo incrementó en 22%.

Es ingenuo creer que esto se debe a una simple consecuencia de los mayo-res ingresos conseguidos por América Latina en los últimos años. De acuerdo a Mark Bromley, experto en América Latina del Sipri, hay evidencia de compor-tamientos competitivos en la adquisición de armas en América del Sur”. El problema es que se está generando un peligroso cóctel que combina más armamento con poca trans-parencia y que lleva a los vecinos en fronteras calien-tes a comprar más. Debe haber una acción decidida de coordinación entre los Estados por reducir estas tensiones y transparentar sus inversiones. Seguir con la tendencia actual sólo incrementa los riesgos polí-ticos y las posibilidades de nuevas catástrofes en una región que está en su mejor momento para integrarse al mundo.

18 AMÉRICAECONOMÍA / ABRIL, 2010

MOVIMIENTOS

La Secretaria de Estado, la funcionaria de mayor responsabilidad en los

temas internacionales de Estados Uni-dos, estuvo de visita en América Latina. En cinco días visitó seis países. En un momento que decae la infl uencia de Estados Unidos en la región, y justo después del manifestado interés de

muchos países de la región de crear una organización hemisférica que no incluya a EE.UU., había expecta-tivas de que el itinerario de Hillary Rodham Clinton pudiese dar nuevas fuerzas a algunos temas en la agenda que fortalecieran la cooperación y la colaboración económica. Analistas

en Washington no tienen muy claro que eso se haya logrado, ni cuál es la conclusión que Clinton haya enviado a Barack Obama, pues aunque el ob-jetivo explícito del viaje era fortalecer los vínculos con los países de la región, nada parece indicar que eso fue lo que se consiguió.

Uruguay: saludos a Mujica.

Presenció la asunción del nuevo

presidente uruguayo. En Montevideo

también se juntó con representantes

de la oposición, con el ex presidente

Tabaré Vázquez y con el presidente

paraguayo, Fernando Lugo. En

conferencia, destacó la fortaleza

democrática uruguaya.

Chile: teléfonos satelitales.El viaje comenzó en Chile, pocos días después de su terremoto. La visita se caracterizó por la entrega de ayuda, especialmente 25 teléfonos satelitales que ayudarían a las comunicaciones en medio de la crisis, y otras promesas. Se juntó con la saliente Michelle Bachelet y con el presidente electo Sebastián Piñera.

Guatemala: violencia y drogas.

Un escándalo policial que terminó con

el jefe de la policía nacional y el zar anti

drogas arrestados ocurrió un día antes

de su llegada a Guatemala. La agenda se

enfocó en la lucha contra el narcotráfi co,

y su efecto desestabilizador de las institu-

ciones, aunque también se incluyeron la

reforma inmigratoria, seguridad, justicia y

cambio climático.

Argentina: gol para Malvinas.Inicialmente no estaba programada la visita a este país, pero se incluyó dado el sismo en Chile. Pese a las críticas que ha hecho contra EE.UU.la visita fue provechosa para Argentina, pues Clinton declaró estar a favor de que Argentina e Inglaterra “se sienten a conversar sobre el tema de las Malvinas”.

Brasil: no hay tema.Es el país donde la agenda debió haber sido más intensa por los temas que separan a EE.UU. de Brasil, como el rechazo de Lula a las sanciones contra Irán y los confl ictos comerciales. Lula no cambió su posición sobre Irán –“aislarlo y sancionarlo es el camino más corto para acciones militares”, ha señalado Lula–, y días después de su visita resurgieron sanciones comerciales por parte de Brasil contra EE.UU. Tampoco llegaron a acuerdo por el tema de Honduras.

Costa Rica: temas de género.En el país de la presidenta electa Laura Chinchilla, el tema del empoderamiento de las mujeres nutrió la agenda. Propuso mecanismos para fomentar el emprendi-miento femenino. Además, participó de la cumbre ministerial Caminos a la Prosperi-dad en las Américas que reúne a 14 de los países del hemisferio con compromiso con la democracia y los mercados abiertos.

¿A qué vino Hillary?

SEBA

STIÁ

N CA

RO

ABRIL, 2010 / AMÉRICAECONOMÍA 19

MOVIMIENTOS

Crudo y caliente¿Hay petróleo explotable en las aguas

de las Islas Malvinas? La plataforma de exploración Ocean Guardian, contratada por la compañía británica Desire Petroleum, responderá esa pregunta en breve, ya que comenzó a hundir sus taladros en la zona. Sobre la base de los datos conocidos, se espe-cula que podría haber desde 4.000 a 12.000 millones de barriles. No es una cantidad fabulosa de crudo. Pero dado que las reservas disponibles de Gran Bretaña, que controla el archipiélago, son de 3.400 millones de barriles y las de Argentina, que las reclama, alcanzan 1.700 millones, la mesa está servida para un confl icto nada menor. Inespera-damente, esta circunstancia derivó en un nuevo problema para el intento del gobierno argentino de hacer un swap de su deuda externa con los holds outs. El Banco Barclays, encargado global de la negociación, es uno de los accionistas de Desire Petroleum. “El ministro de Economía Amado Boudou tendría que revocar la autorización a Barclays”, dice el prominente abogado Ricardo Monner Sans. De no hacerlo “desacataría normas constitu-cionales, ya que el confl icto de intereses es manifi esto”. Monner Sans y el ex diputado Mario Cafi ero presentaron un recurso a la justicia y ésta, por ahora, debate a quién le incumbe manejar el hierro candente.

Si a alguien le queda duda sobre el crecimiento de las fi nanzas brasileñas en el mundo, tome nota de esta

operación: BM&FBovespa, el holding que agrupa a la Bolsa de Valores de São Paulo (Bovespa) y al mercado de futuros y derivados BM&F llegó a un acuerdo para incrementar su participa-ción en CME Group, la mayor operadora de bolsas de derivados de Estados Unidos. El incremento será de su 1,8% actual a 5%, y por una inversión de unos US$ 620 millones. La operadora brasi-leña y la estadounidense no sólo acordaron eso. También decidieron que incrementarán conjuntamente su partici-pación en la Bolsa Mexicana de Valores, ya sea a nivel de transacciones, así como en su propiedad, como uno de los elementos centrales de su alianza estratégica.

Bovespa va por México

{ {El Bovespa seinternacionaliza.

Rodrigo Lara / Buenos AiresAP

ALEX

ANDR

E BA

TTIB

UGLI

Petróleo: la nueva batalla en las Malvinas.

20 AMÉRICAECONOMÍA / ABRIL, 2010

MOVIMIENTOS

La política mexicana no pasa por su mejor momento. Tanto que tres importantes líderes afi rmaron que aceptarían someterse a un detector

de mentiras para demostrar que sus versiones contradictorias sobre un pacto secreto es la cierta. Uno de los protagonistas de esta declaración es Enrique Peña Nieto, el gobernador del estado de México, el mayor del país, y uno de los candidatos mejor posicionados para las elecciones pre-sidenciales de 2012. La promesa del polígrafo surgió cuando se supo que César Nava, presidente del ofi cialista PAN, y Beatriz Paredes, presidenta del PRI, habrían fi rmado en secreto un acuerdo electoral que dejaría fuera a la izquierda del PRD para las elecciones de 2011 para gobernador en el estado de México, y en el que Peña Nieto participó, tras lo cual ganó insultos y acusaciones de todos lados. Lo más probable es que estos escándalos sigan a medida que se acercan las elecciones y el PAN, desde el gobierno, articule ofensivas para debilitar al preferido del PRI. A 28 meses de la elección, el engominado gobernador es el candidato preferido por el 65% de los priistas y gana en primera vuelta todas las simulaciones que se han realizado con los otros posibles candidatos de los partidos.

Identidad partidistaEvolución de la identidad partidista en México en los últimos 4. años.

24

19

15 14

1815 16

11

40

20

30

10

35

15

25

5

0FEB 06 FEB 08FEB 07 FEB 09

14 13 14 13 129

12 1311

7

11

22

19

22

22 22 2222 22

22 23

24

22 22 22 19 181617

21 2223

22

2326

2932 31

2528

3437

PAN PRD PRI

Fuente: Consulta Mitofsky

Todosel PRIcontra

Peña Nieto: sólo digo la verdad. AFP

22 AMÉRICAECONOMÍA / ABRIL, 2010

MOVIMIENTOS

David González.

sEl colombiano David González es el nuevo director de la región Cono Norte de la fabricante de micro-procesadores Intel. Será el responsable de los negocios de la compañía en Colombia, Perú, Venezuela, Ecuador, Centroamérica y el Caribe. González reemplazará a su compatriota Ricardo Olarte, quien se hará cargo del programa World Ahead de la fi rma para la región, que busca fomentar la integra-ción de tecnologías en los gobiernos, los gremios y la educación.

¡sLa compañía de seguros centroamericana Pan-Ame-rican Life Insurance Group (Palig) designó al panameñoJosé Antonio Eleta (35)nuevo gerente general de la unidad en Panamá. La compañía dio a conocer el nombre luego que el pa-nameño George Mcdonald(62), que ocupaba dicho cargo, jubilara.

sStephan Di Franco es el nuevo jefe del canal para las Américas de HP. Además, Di Franco ocupará la Vicepresidencia de Consumo

y Canales Comerciales en Le-novo para América del Norte y también estará a cargo de supervisar el fortalecimiento del programa “PartnerONE” de HP en Canadá, Estados Unidos y América Latina.

sLa empresa estadouni-dense de tecnología 3Com Corporation designó al colombiano Ricardo Rojascomo nuevo director técnico de ventas para Latinoamé-rica. La incorporación es parte de la estrategia que la empresa está impulsando en la región.

an ienen

Se vienen los trenes chinosEn el Ministerio de Ferrocarriles de China

están orgullosos. Según sus cálculos, el tren bala que unirá las ciudades de Beijing y Shanghái en sólo cuatro horas estará listo un año antes de lo presupuestado. El logro es un estímulo para iniciar un pro-ceso de exportación de sus trenes balaspor todo el mundo, siendo América Latina un destino altamente probable. Wang Zhiguo, el viceministro de Ferrocarriles, dice que en la región ya están construyen-do líneas para trenes bala en Venezuela y que ha fi rmado un acuerdo de coopera para desarrollar esta tecnología en Brasil. “Estamos creando compañías para partici-

par en licitaciones en varias partes del mundo, entre ellas la del tren de

alta velocidad que unirá las ciudades de Rio de Janeiro y

São Paulo”, dice Wang.

Trenes bala: a la velocidad del dragón.

AFP

¿Nuestra entrega más importante? Un futuro mejor.En la economía global de hoy, el rápido intercambio de productos e ideas ayuda a generar nuevas oportunidades de manera casi inmediata.

FedEx conecta a personas, información y productos alrededor del mundo ayudando a garantizar que la próxima generación esté lista para

el futuro. Colocando el futuro del continente en buenas manos.

FedEx entrega a un mundo en constante cambio.

experience.fedex.com/education

© 2

009

FedE

x.

24 AMÉRICAECONOMÍA / ABRIL, 2010

MOVIMIENTOS

Donde haya azúcar puede producirse eta-nol, dijeron los argentinos del Ceprocor,

un centro de investigaciones de la provincia de Córdoba, y no dudaron de intentar con el suero de la leche. El año pasado los embar-gaba el entusiasmo: cada 37 metros cúbicos de un producto residual y contaminante como el suero obtenían uno de etanol, casi una tonelada de dióxido de carbono para la producción de bebidas carbonatadas,

y 35 litros de agua. Proyectado a escala del sector podrían atender al 51% de la insatisfecha demanda argentina de etanol. Nada mal. Pero la viabilidad económica es una incógnita. Las neozelandesa Fonterra, la irlandesa Carbery y la norteamericana DuBay, que está probando la tecnología en Panamá y Colombia, podrían ser anteceden-tes a favor, pero en la belga De Smet, una de las mayores fabricantes de tecnología de

biocombustibles del mundo, no son opti-mistas. “Cuando hicimos números de escalas y distancias, los números no cerraban ni acá ni en Austria”, advierten desde las ofi cinas en Buenos Aires. Para colmo, desde el USDA el economista Charles Ling tira un quizás dependiendo de ingeniería, tecnología y escalas, entre otras variables. Habrá que esperar si cuaja el negocio.

Gas por marEl ex guerrillero uruguayo José Mujica y el lider

cocalero Evo Morales demostraron que saben hacer negocios. El primero, presidente de Uruguay, visitó al segundo, presidente de Bolivia, y acordaron intercambiar dos bienes que son estratégicos para ambas naciones. Mujica accedió a dar a Bolivia una salida al mar, a través del uso gratuito de uno de sus

puertos en el Atlántico, a cambio de que Bolivia le garantice la provi-sión de gas natural a Uruguay, país que tiene una alta dependencia en materia energética. Para ello se requiere la extensión de la red de gasoductos que de Bolivia llegan

a Argentina, lo cual sería una buena inversión, pues de paso Bolivia podría vender gas natural a su veci-no Paraguay. Una buena noticia para los bolivianos, que, pese a tener las segundas reservas de gas natural más grandes de Amèrica Latina, después de Venezuela, han encontrado problemas para comer-cializarlo en los mercados internacionales.

Ordeñando etanol

AFP

AFP

{ {Amistad a base de hidrocarburos.

Juan Pablo Dalmasso / Córdoba

Brasil

Argentina

Colombia

Chile

Estados Unidos

México

Perú

Uruguay

Ecuador

Para contrataciones y mayor información contacte a suEjecutivo de Cuenta o visite telmex.com/multinacionales

Todas nuestras soluciones ofrecen a su empresa multinacional la conectividad,escalabilidad, atención y soporte requeridos.

Permítanos ser su aliado tecnológico en este entorno global.

• Integrar la transmisión de Voz, Datos y Video, así como aplicaciones que le garantizan un alto desempeño.

• Contar con una conexión dedicada a la red global de Internet.

• Disponer de Servicios Data Center para incorporar su empresa multinacional a la e-economía.

Descubra el mejor puente tecnológicopara conectar su empresa al mercado global

Su empresa requiere que todas sus necesidades de comunicación estén cubiertas, por tal motivo en TELMEX hemos desarrollado soluciones globales en servicios de telecomunicaciones específicamente diseñadas para satisfacerlas; garantizándole experiencia, capacidad tecnológica, infraestructura, así como la cobertura que sus redes corporativas, localese internacionales necesitan para:

LATI

NST

OCK

26 AMÉRICAECONOMÍA / ABRIL, 2010

Cuando los fundadores de Compañía Nacional de Chocolates crearon la em-presa en el Medellín de la década de 1920, la palabra

“nacional” tuvo la aspiración implícita de llegar a toda Colombia. La compañía lo logró, pero en 1990 ese adjetivo que manifestaba propósitos expansivos se hizo pequeño, pues el nuevo desafío sería aún mayor: la internacionalización de la em-presa. También lo consiguió, alcanzando presencia en los cinco continentes.

La historia de éxito, no obstante, se pudo haber ensombrecido por la amena-za de la gran crisis económica. Abierta

al mundo, Compañía Nacional de Chocolates temió lo peor, es

decir, verse arrastrada

a las tormentosas aguas oceánicas del peor momento financiero global desde 1929, la década de su fundación. Sin embargo, nada grave ocurrió. Es más, la empresa creció en 14,4%. “Y en 2010 esperamos mantener este crecimiento de dos dígitos”, dice Carlos Piedrahita, presidente la empresa.

El caso de Compañía Nacional de Chocolates es similar al de muchas de las empresas que componen este ranking de multilatinas, las empresas más globales de América Latina. Con un salto anual del 54 al 22 en este ranking, la compañía colombiana resume bien la situación de muchas multilatinas durante el último año y que en promedio incrementaron sus ventas en 2,4%, pese a la contracción global. Para muchas, ser internacional fue fundamental para conseguir buenos resultados, pues al apostar por varios mer-cados lograron disipar el riesgo y sacar provecho de las situaciones particulares de cada país en que están, como operar con los tipos de cambio o las tasas de interés más convenientes.

“En especial durante la segunda mitad de 2009 se mostraron las fortale-zas de las multilatinas, pues siguieron operando con economías de escala, ya que los mercados latinoamericanos de venta comenzaron a recuperarse”, dice Gustavo Genoni, director del programa de MBA de la Universidad Torcuato di Tella. “Además estas empresas tuvieron acceso al mercado mundial de capitales,

por lo que el freno de su expansión no

Credencialde adultez

La crisis global asustó a las compañías más globales de la región. No obstante, a medida que se disipa la polvareda, se ven buenos resultados: un mejor posicionamiento global frente a sus competidores y un alto potencial para seguir internacionalizándose. AméricaEconomía Intelligence

Ranking multilatinas:LAS EMPRESAS MÁS GLOBALES DE AMÉRICA LATINA

ABRIL, 2010 / AMÉRICAECONOMÍA 27

fue tan brusco”.De este modo, las multi-

latinas se vieron beneficiadas porque los sistemas financieros de América Latina resistieron la crisis sin fisuras, lo que fue doblemente valioso si se considera que el grueso de las inversiones internacionales de estas empresas son al interior de la región (en torno al 60%), lo que finalmente las dotó de una estabilidad que no conocieron empresas multinacionales de otras regiones del mundo.

En los ojos de los mercadosEl buen desempeño en 2009 atrajo la atención de los mer-cados financieros globales, pues muchos inversionistas internacionales buscaron ac-tivos alternativos a los de los países desarrollados, donde más fuerte golpeó la crisis.

“Si bien América Latina era para el mercado financiero una prioridad baja o mediana, hoy piensan que la región es prioritaria en algunas categorías industriales, y ven que tiene un alto potencial de crecimiento en comparación con otras par-tes del mundo. Hay un ciclo positivo por delante”, dice Jorge Becerra, senior partnery managing director de Boston Consulting Group.

De este modo, las multila-tinas tienen a partir de 2010 un inigualable potencial para crecer por la vía inorgánica, es decir, a través de fusiones y adquisiciones, precisamente dado el escenario aún revuelto dejado por la crisis. A juzgar por Becerra, las empresas latinoamericanas internacio-nales son más susceptibles de inversiones para adquirir otras compañías menores dentro de

Colombian Way Fotosíntesis

Campeonas del Twister

Variación de ventas netas por país, dic 08-dic 09 Las 10 empresas con mayor potencial de seguir creciendo interna-cionalmente

Las 10 empresas con mayor cobertura

Fuente: Economática, AE IntelligenceFuente: AE Intelligence

Fuente: AE Intelligence

TOTAL MULTILATINAS 2,4

9,5

24,4

7,6

-7,9

-4,7

-7,0

-13,2

MÉXICO

CAM

COLOMBIA

BRASIL

PERÚ

CHILE

ARGENTINA

-20,0 0,0 20,0-10,0 10,0 30,0-15,0 5,0 25,0-5,0 15,0

9691

82 78 78 78 78 77 76

120.000 120

80

40

100

60

20

80.000

40.000

100.000

60.000

20.000

27.852,4

5.886,1

VALE

15.342,4101.948,4

PET

RO

BR

AS

44.242,0

5.804,5

ITAÚ

-UN

IBAN

CO

9.115,3

1.566,6

TELM

EX

68.000,0

6.000,0

PD

VSA

15.138,7

107,9

CEM

EX

4.500,0

AND

RAD

E G

UTI

ERR

EZ

15.080,0

758.3

FEM

SA

20.547,8

-166,1

GR

UP

O J

BS

(FR

IBO

I)

15.242,4

644,4

GER

DAU

0

Ventas 2009 (US$ mill)

Nº Países

Utilidades 2009 (US$ mill)

Nº Zonas

Potencial de crecimiento internacional

Índice de cobertura

BR

IGH

TSTA

R

CEM

EX

WEG

VALE

VIÑ

A C

ON

CH

A Y

TOR

O

CO

NST

R. N

OR

BER

-TO

OD

EBR

ECH

T

DU

AS R

OD

AS

PET

RO

BR

AS

GR

UP

O A

LFA

MAR

FRIG

50 120,0

80,0

40,0

100,0

60,0

20,0

0,0

30

40

20

10

45

25

35

15

5

41

33

7 7 7 7 7 7 6 69 9

47

34

28

34

2428

76,882,784,987,688,491,492,1

97,697,7100,0

1713

la región, porque América La-tina es un mercado emergente que demostró resistir bien la crisis, y las que mejor pueden capitalizar eso son las empresas de la región con experiencia de internacionalización, pues llevan la ventaja de conocer los mercados.

“Las grandes empresas multinacionales de fuera de América Latina están limitadas por sus contextos de origen, a diferencia de las multilatinas”, dice Becerra. Es más, según este especialista, no es impen-

sable que el movimiento sea al revés, y que sean las multila-tinas las que crucen sus fron-teras geográficas, realizando inversiones más lejos de donde están acostumbradas.

Gruma es un caso de inter-nacionalización más allá de la región. Esta empresa mexicana de alimentos en 2009 inauguró en Melbourne, Australia, una planta productiva de panes y tortillas, desembolsando una inversión de US$ 60 millones, con las que pretenden ventas anuales entre US$ 45 y 50

Fuerza peregrinaCobertura y cantidad de las multilatinas, según nacionalidad Fuente: AE Intelligence

14,7

3

ARG

20

5

25

10

15

0

12

7,3

CHI

12,813

MEX

13,5

25

BRA

9,0

2

CAM

9,0

2

PER

18,3

3

OTROS

Nº Países en promedioNº Empresas

95

28 AMÉRICAECONOMÍA / ABRIL, 2010

RK 10

RK 09 EMPRESA PAÍS RUBRO/SECTOR VENTAS 2009

(US$ MILL.)

VAR VENTAS 09-

08 %

UTILIDADES 2009 (US$ MILL.)

EMPLEADOS2009

Nº DE PAÍSES

1 3 GRUPO JBS (FRIBOI) BRA Alimentos 20.547,8 58,3 -166,1 55.019 11 2 1 TENARIS ARG Siderurgia 8.149,3 -32,8 1.161,6 24.000 10 3 2 CEMEX MÉX Cemento 15.138,7 -13,9 107,9 57.000 33 4 5 BRIGHTSTAR EE.UU. Telecomunicaciones 3.500,0 -2,8 - 3.200 41 5 7 GRUPO ALFA MÉX Autopartes/Petroquímica 8.849,9 5,4 154,6 50.992 17 6789

1011 13 GRUPO BIMBO MÉX Alimentos 8.914,7 49,8 455,8 97.000 16 12 10 PETROBRAS BRA Petróleo 101.948,4 10,8 15.342,4 74.240 28 13 11 AMÉRICA MÓVIL MÉX Telecomunicaciones 30.209,2 20,9 5.395,3 52.879 18 14 12 AJEGROUP PER Bebidas 980,0 -10,1 - 9.500 12 15 - MARFRIG BRA Alimentos 5.316,6 107,8 277,3 40.000 13 161718192021 22 MEXICHEM MÉX Petroquímica 2.349,5 3,3 211,1 10.000 15 22 54 GRUPO NAC. DE CHOCOLATES COL Alimentos 2.261,3 24,4 105,1 28.312 4 23 21 GRUPO CAMARGO CÔRREA BRA Construcción/Ingeniería 6.950,0 -3,1 - 54.400 14 24 23 WEG BRA Maquinaria 2.055,6 -11,5 315,0 19.105 47 25 32 SONDA CHI Tecnología 738,8 12,0 62,3 10.614 8 262728293031 39 GRUPO TACA ELS Aerolíneas 925,0 -1,6 - 6.500 5 32 26 CMPC CHI Forestal 3.247,7 9,0 130,8 12.567 6 33 29 FEMSA MÉX Bebidas 15.080,0 24,1 758,3 122.981 9 34 55 ITAÚ - UNIBANCO BRA Banca 44.242,0 83,6 5.804,5 110.000 11 35 35 GRUMA MÉX Alimentos 3.864,2 19,3 116,0 18.179 12 363738394041 27 GRUPO MODELO MÉX Bebidas 6.265,3 15,0 660,5 37.598 6 42 52 ANDRADE GUTIERREZ BRA Ingeniería/construcción 4.500,0 -7,6 - 4.844 17 43 46 ARACRUZ CELULOSE BRA Celulosa 1.800,0 -6,4 -1.124,5 - 5 44 45 TAM BRA Aerolíneas 5.780,2 11,1 -582,0 24.164 10 45 40 FASA CHI Comercio detallista 1.602,6 -2,5 8,4 12.398 3 464748495051 38 SABÓ IND. Y COM. DE AUTOPEÇAS BRA Autopartes 300,0 -13,5 - - 8 52 53 CÍA. SIDERURGICA NACIONAL BRA Siderurgia 6.305,1 -11,4 - 15.629 3 53 41 METALFRIO BRA Electrodomésticos 369,4 -5,2 20,0 - 5 54 51 MARCOPOLO BRA Autopartes 1.181,8 -4,8 78,4 13.364 8 55 59 GRUPO GLORIA PER Alimentos 896,8 0,6 52,6 1.500 6 5657585960

RK10

123456789

101112131415161718192021222324252627282930313233343536373839404142434445464748495051525354555657585960

Ranking multilatinas:LAS EMPRESAS MÁS GLOBALES DE AMÉRICA LATINA

ABRIL, 2010 / AMÉRICAECONOMÍA 29

ZONAS/ REGIONES

ÍNDICEDE COBER-

TURA

%VENTAS

% INVER-SIONES

% TRABAJA-DORES

LIQUIDEZ CORRIENTE

ÍNDICE DE POSI-CIÓN SECTORIAL

POTENCIAL DE CRECIMIENTO INTER.

ÍNDICE DE GLOBALIZACIÓN WEB SITE (WW)

5 69,7 85,2 85,0 76,5 93,3 69,0 78,3 79,1 jbs.com.br5 69,0 83,1 84,0 73,0 100,0 65,0 75,0 77,1 tenaris.com9 97,7 79,8 64,0 64,0 80,0 70,0 78,0 76,5 cemex.com7 100,0 59,3 69,0 80,0 66,7 52,0 58,7 72,2 brighstarcorp.com6 82,7 52,3 70,0 51,0 100,0 69,0 71,0 69,2 alfa.com.mx

6 71,5 54,6 58,0 51,0 60,0 65,0 71,0 63,6 grupobimbo.com7 84,9 29,0 33,6 10,0 93,3 78,0 95,3 59,6 petrobras.com.br4 68,8 63,9 32,1 68,7 53,3 70,0 75,3 59,3 americamovil.com4 56,0 76,0 62,0 73,0 50,0 50,0 47,0 58,8 ajegroup.com6 76,8 39,3 40,0 35,0 100,0 64,0 74,0 57,0 marfrig.com.br

4 65,5 76,2 30,5 72,0 100,0 43,0 53,0 53,0 mexichem.com.mx/2 37,1 37,7 69,9 19,7 100,0 51,0 61,0 52,4 grupochocolates.com5 69,7 22,2 46,9 28,2 66,7 57,0 63,7 52,1 camargocorrea.com.br7 97,6 34,3 26,0 10,3 100,0 51,0 61,0 50,1 weg.com.br3 52,7 55,0 40,0 77,3 100,0 37,0 47,0 49,9 sonda.cl

1 29,4 80,0 17,0 79,0 66,7 41,0 65,7 46,6 taca.com2 47,7 70,0 27,0 30,5 100,0 52,0 62,0 46,3 cmpc.cl3 51,3 40,7 18,5 32,8 73,3 69,0 76,3 46,1 femsa.com4 73,3 10,5 2,5 10,0 93,3 82,0 91,3 44,9 itau.com7 71,7 72,6 15,0 11,8 100,0 48,0 58,0 44,7 gruma.com

3 57,4 40,9 13,9 3,0 100,0 65,0 75,0 42,5 gmodelo.com.mx6 69,7 15,4 9,8 5,2 100,0 67,0 77,0 42,0 andradegutierrez.com.br4 61,5 40,0 27,0 2,0 100,0 47,0 57,0 41,7 aracruz.com.br3 74,6 30,8 5,0 5,6 60,0 65,0 71,0 41,4 tam.com.br2 34,1 60,0 28,0 68,0 53,3 47,0 44,3 41,3 fasa.cl

3 72,6 42,1 20,1 28,0 66,7 28,0 34,7 38,0 sabo.com.br3 51,3 22,6 12,9 6,0 100,0 57,0 67,0 37,1 csn.com.br4 60,7 21,0 19,6 45,0 100,0 30,0 40,0 36,6 metalfrio.com.br5 60,0 23,5 13,6 20,6 100,0 43,0 53,0 36,4 marcopolo.com.br2 46,0 19,0 15,8 22,0 100,0 49,0 59,0 35,7 grupogloria.com

30 AMÉRICAECONOMÍA / ABRIL, 2010

millones. Además, durante 2009 el valor de la acción de esta empresa subió en 230%. Un lujo para una compañía mexicana, si se considera que el país se contrajo en 7,3% por el efecto sumado de la gripe porcina y la crisis financiera. Esta última particularmente virulenta con México y sus multilatinas, pues tuvieron que resignarse a ver cómo sus pro-yectos al norte del Río Bravo se empequeñecían, postergaban o simplemente anulaban, dados sus devastadores efectos sobre el mercado de Estados Unidos, el principal de las empresas globales mexicanas.

Por su parte, Tania Zúñiga, profesora de Centrum, de la Pontificia Universidad Católica del Perú, estima que a pesar de la crisis y que América Latina es aún un actor pequeño en el contexto global de fusiones y adquisiciones, “ha cambiado

la percepción de la estructura del mercado, por lo que puede esperarse una notable recupe-ración de los negocios tanto en términos de volumen como de valor negociado”.

En todo caso, las fusiones y adquisiciones internacionales no son las únicas formas de crecer. Más cuando la liquidez no fue una de las características de un año como 2009.

“Frente a este escenario, muchas empresas repensaron sus estrategias e hicieron los ajustes productivos necesarios, reactivando aquellos pro-yectos de desarrollo interno postergados por capitalizar la bonanza previa a la crisis”, dice Becerra.

La colombiana Compañía Nacional de Chocolates, por ejemplo, apostó fuertemente por crecer de manera orgá-nica, es decir, sin contemplar compras de otras compañías.

Una de las decisiones más relevantes de la empresa fue la de no postergar el plan de innovación que incluye el desarrollo del centro de inves-tigación Vidarium, en alianza con universidades, e Imagix, que es un modelo de cultura empresarial destinado a crear nuevas líneas de productos, las que durante 2009 le proveyeron ventas por más de US$ 300 millones (14% del total).

“Pese a que en cinco años hemos hecho 10 adquisicio-nes que nos han aportado mucho para tener el tamaño que tenemos hoy, damos gran importancia al crecimiento orgánico, pues la compra de otras compañías puede anes-tesiar nuestra capacidad de expandirnos internamente”, dice Piedrahita, presidente de la empresa.

En el caso TAM, una com-pañía brasileña de aviación

civil, la estrategia durante 2009 consistió en comenzar la integración a Star Alliance, lo que esperan que pase este semestre. Con la adaptación a esta alianza, la compañía debe adoptar estándares globales de calidad, buscando mejorar sustantivamente la oferta a sus clientes.

Aunque TAM no se aventu-ró en el mercado internacional de fusiones y adquisiciones durante 2009, sí lo hizo en el nacional, adquiriendo Pantanal Linhas Aéreas, una compañía que atiende ciudades medias de los estados de São Paulo, Minas Gerais y Paraná. Una jugada anticipatoria a las estra-tegias de otras multilatinas de la aviación civil, como LAN y Avianca, las que se prepa-ran en 2010 para abordar el mercado brasileño de vuelos internos, más ahora que esta última adquirió TACA.

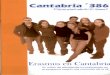

Vista de águila

Fuerza de infantería

Suelas de desgaste

Las que más inversiones tienen en el extranjero respecto del total invertidoFuente: AE Intelligence

SUB RK 10 EMPRESA País Rubro/Sector Total Trabajadores

2009 % Trabajadores RK 10

BRIGHTSTAR EE.UU. Telecomunicaciones 3.200 4

SADIA BRA Alimentos 60.580 28

GRUPO TACA ELS Aerolíneas 6.500 31

POLLO CAMPERO GUA Alimentos 5.000 30

SONDA CHI Tecnología 10.614 25

Las que más trabajadores tienen en el extranjero respecto del total de la fuerza laboralFuente: AE Intelligence

SUB RK 10 EMPRESA PAÍS RUBRO/SECTOR VENTAS 2009 (US$

MILL)VAR

VENTAS 09-08 %%

VENTASRK 10

PDVSA VEN Petróleo 68.000,0 -41,1 26SUDAMERICANA DE VAPORES CHI Naviero 3.031,9 -38,6 17

ARAUCO CHI Forestal/Celulosa 2.782,9 -24,6 36

EMBRAER BRA Aeroespacial 6.812,0 19,0 18

GRUPO JBS (FRIBOI) BRA Alimentos 20.547,8 58,3 1

Las que más venden en el extranjero respecto a sus ventas totalesFuente: AE Intelligence

SUBRK 10 EMPRESA PAÍS RUBRO/SECTOR Nº DE PAÍSES

PRESENTE%

INVERSIONESRK 10

GRUPO JBS (FRIBOI) BRA Alimentos 11 1

TENARIS ARG Siderurgia 10 2

LAN CHI Aerolíneas 14 6

GRUPO ALFA MÉX Autopartes/Petroquímico 17 5

GRUPO NAC. DE CHOCOLATES COL Alimentos 4 22

Ranking multilatinas:LAS EMPRESAS MÁS GLOBALES DE AMÉRICA LATINA

Visite: www.thrifty.com

Argentina.................0810-999-8500Aruba .........................297-58-55300Bahamas....................242-377-8300Belize...........................501-207-1271Brazil ........................0800-701-0099

Chile............................56-57-472612Colombia...................572-524-4432Costa Rica..................506-257-3434Curacao ...................599-9461-3089El Salvador ..............503-2339-7799

Guatemala...............502-2277-9070Honduras...................504-238-4726México......................1800-021-2277Nicaragua ..................505-255-7981Panamá......................507-204-9555

Puerto Rico................787-253-2525Rep. Dominicana .....809-333-4000Uruguay ..........................0800-8278Venezuela................0800-257-8453

Países motorSi bien no todos los países latinoamericanos tuvieron performances similares, por lo que las inversiones en unos u otros tuvieron márgenes de rentabilidad muy variables, hubo un conjunto de econo-mías que empujaron hacia arriba el rendimiento general de las multilatinas.

Especial atención hay que poner a lo sucedido en Brasil, pues el hecho de que el gigante sudamericano haya vadeado la crisis con un decrecimiento pequeño (0,2%), terminó por empujar hacia arriba las em-presas multilatinas brasileñas, las que crecieron en promedio 7,6% durante 2009.

Pero también hubo efectos positivos en aquellas compa-ñías que, sin ser oriundas de Brasil, tienen fuertes inver-siones en el país.

Es el caso de la empresa tecnológica chilena Sonda, la que desde 2007 es dueña de Sonda Procwork, una compa-ñía paulista del rubro, que en 2009 vio crecer su Ebitda en 26,5% (en relación a 2008), pese a que tuvo que archivar sus proyectos de desarrollo. “El objetivo para 2010 es dar un salto aún mayor”, dice Carlos Enrique Testolini, del Consejo de Administración de Sonda en Brasil. Y la base para dar ese salto –según Luiz Carlo Felippe, presidente de Sonda Procwork– es cerrar 2010 con al menos tres grandes adquisiciones, las que serán financiadas desde su matriz en Chile, por un monto cercano a los US$ 150 millones.

En menor escala, Chi-le, Perú y Colombia fueron países estabilizadores de las multilatinas. El caso peruano

es un buen ejemplo. Según Genoni, “en la

práctica en ese país no hubo recesión del crédito, lo que ofreció un buen contexto de expansión para Arcor, una de las pocas multilatinas de origen argentino, la que du-rante 2009 decidió crecer en el Perú”.

Asimismo, el Grupo Bres-cia de Perú –el que no se considera en este ranking, pues su política empresarial es no entregar información– sorprendió al mercado del cemento al comprar 99,24% de Lafarge Chile en 2009 por un monto de US$ 555 millones, convirtiéndose en la mayor inversión de una empresa peruana en Chile, la que fue hecha además en un contexto de crisis. “Esta compra abre una oportunidad para que otras firmas peruanas se interesen

en invertir en ese país durante 2010”, dice Zúñiga.

Independientemente del país de origen, al parecer las multilatinas enfrentan un promisorio 2010. No sólo porque tienen la fuerza y la confianza en sus modelos, que resultaron exitosos a pesar de la crisis de 2009, logrando incluso estrechar la brecha de competitividad con las com-petidoras globales de otras regiones desarrolladas, sino porque en la espera de la gran tormenta terminaron aceitando sus maquinarias conceptuales y productivas, lo que ahora las deja en un muy buen pie para expandirse incluso a parajes que antes parecían muy lejanos e inaccesibles.

Habrá que ver si sucede.

Ver metodología en www.americaeconomia.com

OPINIÓN POLÍTICA

32 AMÉRICAECONOMÍA / ABRIL, 2010

Profesora, Departamento de Estrategia, INSEAD, y autora del libro “Global Latinas. Latin American Emerging Multinationals”.Lourdes Casanova

OPINIÓNNN PPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍÍTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTTIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIIICCCCCCCCCCCCCCCCCCCCCA

Los medios no cesan de recordarnos el poder polí-tico de Brasil en el nuevo mundo post crisis. Lo ejerce por sus propios méritos. Después de China, es la mayor economía entre los países emergen-

tes. El presidente Lula recibió este año el primer premio del World Economic Forum al “estadista global”. Su liderazgo se siente en el G20, en la OMC, entre los BRIC, los BASIC (Brasil, Sudáfrica, India y China), y en cuanta cumbre se realice en el planeta. Junto a Rusia, Brasil es la única gran economía autosufi ciente en energía del mundo. Su poder fi nanciero también se percibe, ya sea por el grado de inver-sión que recibió en 2008 o por el préstamo de US$ 10.000 millones que dio al FMI. Juegos Olímpicos y Mundial de Fútbol serán ocasiones ideales para mostrar este poder.

No obstante, poco se habla del papel del gobierno brasi-leño en la reconfi guración del poder empresarial a través del BNDES y los fondos de pensiones públicos. BNDES es el mayor banco de desarrollo del mundo y el mayor prestamis-ta brasileño. Su tamaño duplica al del BID. Con su apoyo, varias empresas brasileñas se han posicionado entre las 10 mayores del planeta en sectores como el aeronáutico (Em-braer), los alimentos (JBS-Friboi y Brasil Foods), el fi nan-ciero (Itaú-Unibanco), la minería (Vale), el papel (Fibria), o el petróleo (Petrobras). Mientras los gobiernos occidentales inyectaban liquidez a los bancos, en Brasil fueron los ban-cos públicos (Banco de Brasil y Caixa Federal y el BNDES) los que pasaron a la acción. Representaron el 73% del cré-dito al sector empresarial en 2009. BNDES actuó en imple-mentar la política industrial y de infraestructura del gobier-no y logró unos benefi cios de US$ 3.800 millones.

Este mecanismo fue vital también para evitar la ruina de varios colosos brasileños cuando el valor del real colap-só en octubre de 2008. Muchas difi cultades se resolvieron con fusiones fi nanciadas por bancos y fondos de pensiones. BNDES Participaçoes (BNDESPAR) contribuyó a crear Brasil Foods (Sadia con Perdigão) y Fibria, con US$ 2.400 millones (Aracruz Celulose y Votorantim Celulose e Papel). También apoyó con US$ 760 millones a la fusión entre JBS y Friboi, la segunda mayor inversión en private equity en los últimos tres años en Brasil. Con la posterior adquisición de la estadounidense Pilgrim’s Pride, esta empresa se convirtió en la mayor de carne bovina del mundo. BNDES también ayudó a crear el décimo banco mundial por capitalización de mercado, producto de la fusión del Banco Itaú y Uniban-co. Como resultado, BNDES es el mayor accionista de las mayores corporaciones brasileñas: Vale, con casi un 17% si

incluimos el holding Valepar, un 9% de Eletrobras y Bra-siliana, un 6% de Telemar, Copel y JBS-Friboi y un 4% de Petrobras. Aunque más de un 50% de sus inversiones están en energía, su mano llega a todos los sectores y tamaños.

El objetivo de Brasil es que estos “campeones” sean globales. BNDES acaba de abrir una ofi cina en Londres, el primer banco extranjero en hacerlo después de la crisis.

El Estado llega también al sector privado a través de los fondos de pensiones públicos. Los brasileños, con US$ 306.000 millones en activos, representan un 18% del PIB, el mayor valor de un país emergente. El más grande es Previ, el fondo de los funcionarios del Banco do Brasil, con US$ 75.000 millones en activos. Mientras los fondos de pensiones a nivel global perdieron un 25% de su valor en 2009, los brasileños sólo cayeron un 1,5%. Un 60% de sus inversiones está en bonos del gobierno y entre un 20% y un 30% en acciones. Previ es la excepción, con un 60% de sus inversiones en renta variable. Tiene participaciones en Va-le, y contribuyó a la adquisición de Brasil Telecom por Oi/Telemar, creando un gigante regional. Previ participa con BNDES y otros fondos en la propiedad de la mayoría de las grandes corporaciones brasileñas. Quiere ser un instrumento de fomento de la innovación y es uno de los socios ofi ciales de los fondos para incubadoras de la agencia estatal FINEP.

La fuerte presencia del gobierno en el sector privado no tiene siempre efectos positivos. Algunos atribuyeron el fracaso de las negociaciones de Vale para comprar Xstrata en 2008 a las presiones gubernamentales. La administración creía que los benefi cios de Vale debían reinvertirse en el país. Estas mismas voces creen que la compra hace un par de meses de Vale de las minas de fosfato y una participación indirecta en la empresa de fertilizantes Fosfertil a Bunge por US$ 3.800 millones obedece en parte al interés del gobier-no en posicionarse en este sector que tiene a Brasil, China, EE.UU. e India como sus mayores consumidores. La pro-ducción de etanol ha aumentado la demanda. Probablemente son decisiones adecuadas, pero la pregunta es: ¿estamos ante un proceso de renacionalización del sector privado?

Los gobiernos en todo el mundo salieron al rescate del sector bancario y esperan que éste rescate el resto de la economía. Brasil ya salió del aprieto y el peso del gobierno está para quedarse. El plan es que este nuevo entramado que combina gobierno y empresas privadas lleve a Brasil al mundo desarrollado. Cuando los grandes economistas abren el debate sobre la refundación del capitalismo, ¿es el mode-lo brasileño una de las nuevas alternativas?

El ”consenso brasileño”

Millonario y viviendo una vida paradisíaca en el Caribe. La vida de Barry Bowen era

lo más cercano que uno puede imaginarse a la felicidad. A los 64 años, el empresario, cuya fortuna es la más gran-de de Belice, el pequeño país anglosajón en medio del istmo centroamericano, confesaba no obstante que nada lo hacía más feliz que volar su avioneta Cessna 206 con motor Rolls-Royce. Esa misma que estrelló dos veces: la primera vez pro-ducto de un acto de sabotaje, de la cual no obstante vivió para contarlo, y la segunda, ocurrida el último día de fe-brero pasado y que terminó con su vida.

Su imperio tropical no se conoce en números redondos, pero baste decir que su em-presa tiene el monopolio del agua embotellada, las sodas y la cerveza, a pesar de los es-fuerzos de Femsa por comprar su negocio y de las cerveceras mexicanas y guatemaltecas por que se levantara la prohibición de US$ 50 de multa por botella introducida al país.

Por si fuera poco era el dueño de la granja camaronera más grande de la región, con una capacidad instalada pa-ra 8.000 toneladas anuales; poseía el lodge más lujoso y exclusivo de Centroamérica, ubicado en una reserva eco-

lógica de 52.600 hectáreas; era distribuidor exclusivo de Ford y dueño de un sexto del territorio de Belice. Además, producía café y tenía una marca de salsa picante.

Como magnate era alguien fuera de lo común, vivía en la

isla de San Pedro –aquella a la que Madonna le compusiera La Isla Bonita– junto con su esposa, Dixie, quien dirige el colegio más prestigiado del archipiélago. De día pi-loteaba su avioneta hasta la ciudad y cada tarde regresaba a las 17h00 en punto. Vestía pantalones caqui y andaba descalzo por toda la isla, no había quien no conociera su casa verde (color que identifi-

caba todos sus productos), era cliente habitual de los bares de la isla y amaba los tacos mexicanos, que comía en un local que distaba mucho de estar en la guía Michelin, o bien, en un puesto callejero

frente al mar.Las oficinas de The Coca-

Cola Company en Belize City, ubicadas en el número uno de King Street, hoy tienen un nuevo rey: Kevin Bowen, el quinto de la dinastía y pri-mogénito de Sir Barry. De él dependerá ahora mantener el imperio donde la Corona es ilegal y la reina (británica) tiene sus limitaciones.

Un mes antes de la muerte de su padre, Kevin, en aquel

entonces director de la granja camaronera, había conversado con AméricaEconomía sobre su grupo empresarial y las dificultades de su integración con América Latina. “Si el país se abriera y quitara las leyes proteccionistas nos aplasta-rían”, dice Kevin Bowen. “El problema es que de nosotros dependen 1.500 familias en un país de 300.000 personas, somos los principales con-tribuyentes para el gobierno y mantenemos una gran re-serva ecológica que en otras manos podría desaparecer”. Si bien Kevin no tiene el peso político de su padre –ex senador, lord inglés y embajador honorario del Reino de Noruega–, cuenta con otras ventajas, como lo son su perfecto español y entendimiento de América Latina, lo cual le permitirá salir de la burbuja anglocentrista

que es Belice.Y aunque no ha salido a

los medios, tras la muerte de Sir Barry para indicar cual será el rumbo de la empresa, altos ejecutivos de Bowen and Bowen Ltd. han señalado a los periódicos locales que todo marcha en orden y que ninguna de las empresas ha detenido su funcionamiento ni pretende realizar cambios en lo inmediato. Por ahora, lloran a su patrón, mientras preparan la transición.

NEGOCIOS CONGLOMERADOS

34 AMÉRICAECONOMÍA / ABRIL, 2010

La muerte del principal empresario de Belice deja su imperio en manos de su hijo, quien podría buscar una integración con el resto de América Latina. David Santa Cruz, Belice

EL NUEVO REY DE BELICE

Barry y Kevin:

transición inesperada.

CONSTRUCCIÓN NEGOCIOS

GIL

BERT

O CO

NTR

RAS

¿Pero qué es exactamen-te lo que hace HRC? Cuando se le hace esta pregunta, Héctor Ro-

bledo, orgulloso, extiende los brazos con las palmas abiertas hacia las paredes. “Todo lo que ves”, responde, y con los ojos apunta al techo. Ante la incredulidad decide ser más explícito, se agacha junto a su escritorio y arranca un cuadro de la alfombra modular para mostrarlo: “recubrimos interiores”.

No deja de ser una curiosi-dad que una actividad que ha sido tradicionalmente domina-da por albañiles y obreros de la construcción que trabajan de manera independiente, y muchas veces informal, le haya permitido a Robledo construir un negocio que ya suma más de US$ 100 millones de ven-tas al año. “Convertimos en negocio algo que no lo era”, explica Robledo.

La idea le surgió como ocurren muchas buenas ideas

Profesionalizando un ofi cio mal mirado, HRC construyó un negocio de US$ 100 millones. David Santa Cruz, Ciudad de México

TODO CUBIERTORobledo: una multinacional de la albañilería.

de negocios: detectando una carencia del mercado. Él lo hizo cuando tras crear una constructora en 1987, se agotó del enorme problema que tenía cada vez que quería contratar personal especializado en la instalación de panel de yeso y plafones. Así como en todo el mundo, los buenos oficiales de obra o maestros albañiles son difíciles de encontrar, no siempre cumplen su palabra y muchas veces desaparecen sin terminar el trabajo y cuando ya han cobrado la mitad o todo el trabajo. Eso sin contar que los canales de distribución no son siempre los óptimos.

La suerte también le ayu-dó. “En diciembre de 1994, Coca-Cola nos pidió montar en México sus oficinas cor-porativas”, dice el mexicano. “Pero como parte del contrato nos obligaron a cobrar en dó-lares y ése fue nuestro primer golpe de suerte”. Y es que a finales de ese mes se dio una fuerte devaluación del peso que devino en crisis económica en un proceso conocido como el “error de diciembre”. El pago en dólares evitó que la empresa tuviera pérdidas y la dejó lista para aprovechar el boom en la demanda de oficinas que se dio en México a partir de 1997, y quedarse con el 20% del mercado nacional.

Su labor parece cosa me-nor, pero se encargaron de cubrir el 70% de las oficinas dentro de Torre Mayor y del WTC en Ciudad de México. “Aunque sólo trabajan en su país, HRC es nuestro princi-pal distribuidor en la región”, explica Manuel Álvarez Botta, director de Interface –uno de los líderes mundiales de alfombras modulares– para la región. Y es que el promedio

anual de ventas a través de HRC es de 300.000 metros cuadrados de alfombras; esto equivaldría a tapizar 2.800 campos de fútbol.

“Sus líneas de distribución están bien planeadas. En tiem-pos de crisis ellos hacen lo que nadie más, darle soporte económico al cliente”, dice Álvarez Botta. “Hacen ins-talaciones a cualquier hora, cualquier día del año y en menos tiempo que cualquiera”. Y en algo debe tener razón, pues la empresa tuvo un cre-cimiento acumulado de 30% de 1998 a 2008, algo difícil de lograr en un negocio donde los márgenes de utilidad bruta oscilan entre el 15% y el 18%, y el margen de utilidad es apenas del tres por ciento. Si además agregamos que HRC no tiene vendedores pareciera que tienen pacto con el diablo, puesto que tampoco fabrican nada. “Ése es nuestro éxito, no nos metemos en lo que no sabemos hacer, nuestro nego-cio es de alta especialización”, dice. “Sólo nos dedicamos a instalar; si alguien nos pide una conexión eléctrica o plomería le decimos que no es lo nues-tro”. En la actualidad cuenta con un equipo en todo el país de 1.500 instaladores, muchos de ellos formados dentro de la compañía.

Con el mercado domés-tico dominado, HRC planea ya su expansión hacia el sur de EE.UU. donde planean abrir seis tiendas más que se sumarían a las 90 existentes en México y a las dos progra-madas para Belice en 2001. Y es que el proyecto de largo plazo es cubrir las oficinas con revestimiento en cualquier lugar donde haya una oficina en el hemisferio.

ABRIL 2010 / AMÉRICAECONOMÍA 35

NEGOCIOS ENERGÍA

36 AMÉRICAECONOMÍA / ABRIL, 2010

SILV

IA C

OST

ANTI

/VAL

OR/

FOLH

A IM

AGEM

Batista: multiplicando los negocios.

FACTOR XEl ambicioso Eike Batista revoluciona al empresariado brasileño y busca cruzar nuevas fronteras para su creciente imperio. Verónica Goyzueta, São Paulo

Dice que quiere ser el hombre más rico del mundo en 10 años. Tal como van las cosas, pa-

ra el brasileño Eike Batista, no sería sorpresa que cumpliese su objetivo. Considerado como el emprendedor más atrevido surgido en Brasil en las últimas décadas, y ensombreciendo las figuras de Jorge Paulo Lehman (quien convirtió a la cervecera

Ambev en un monstruo global) o Rolim Amaro, fundador de la aerolínea TAM, Batista ha ido superando cada uno de los desafíos empresariales que se ha propuesto.

Dueño del conglomerado de empresas llamado EBX (E de Eike, B de Batista y X por el signo de multiplicación), ha conseguido multiplicar el valor de todos los negocios en los que ha asumido posi-ciones estratégicas. Muchas de sus acciones han sido las estrellas en la Bolsa de S ao Paulo en los últimos años, pese a que muchas de ellas operan proyectos que aún no empiezan a producir. OGX, por ejemplo, la filial petrolera del grupo, tuvo una valoración de casi 200% en 2009. Mientras que su filial de energía MPX tuvo una ganancia cercana al 230%. En el mismo periodo Bovespa subió 83%.

El listado sigue entre las empresas de su propiedad y que tienen en común tener una X al final de su nombre. Las acciones de LLX, de logística, mostraron una recuperación de casi el 500% y el MMX, del brazo de la minería, su-bió a 300%. En un año de crisis económica, pasando de unos US$ 10.000 millones en diciembre de 2008, a más de US$ 34.000 millones en diciembre de 2009.

Las inversiones no estu-vieron ausentes. OGX. MPX y LLX desembolsaron más de US$ 1.000 millones en la cons-trucción de usinas térmicas, en la exploración de petróleo y gas en los puertos. Su pipelinede proyectos también incluye fuertes inversiones energéticas en Chile y Colombia.

Sin duda, no basta sólo una pizca de suerte. Una de

“El programa MSPM de la

Universidad de Miami me vinculó

con profesionales que trabajan

en el ámbito latinoamericano. La

combinación de la actualidad del

pensum, el conocimiento de los

profesores, y las experiencias y

perspectivas de mis compañeros

de clases creó un ambiente

de aprendizaje realmente

excepcional.”

LIDER. EJECUTIVO. UNIVERSITY OF MIAMI MSPM

José Armario (MSPM ’03)— Presidente del Grupo de McDonald’s,

América Latina y Canadá

OBTENGA SU MAESTRÍA DE CIENCIAS EN GERENCIA PROFESIONAL (MSPM).

EN UN AÑO. PARA EJECUTIVOS. EN ESPAÑOL.PRÓXIMO PROGRAMA COMIENZA AGOSTO DEL 2010.

Para una consulta de admisión o para asistir a unade nuestra sesiones informativas sobre el MSPMcomuníquese con nosotros:www.bus.miami.edu/UMMSPM | (305)284-2510 | [email protected]

Diseñado especialmente para ejecutivos que desean ampliar sus conocimientos en negocios internacionales e intercambiar experiencias con otros profesionales de América Latina y el Caribe.

*Clasifi cación de la Revista Hispanic Business, 2009

• 5 sesiones de dos semanas cada una en Miami, Florida

• Classifi cado entre los 3 mejores programas para hispanoparlantes en EEUU*

• Sea parte de una red universitaria prestigiosa y global

• La opción de obtener un MBA con 3 sesiones adicionales de estudios

• Intégrese a un grupo de profesionales con amplia y diversa expriencia

Representantes de la Universidad de Miamiestarán en las siguientes ciudades:

Abril- México D.F., 19 de abril, - Guadalajara, 21 de abril - Monterrey, 22 de abril - Caracas, 29 de abril

Mayo- Santiago, 4 de mayo - Lima, 6 de mayo - Puerto Rico, 11 de mayo - Guayaquil, 18 de mayo

las premisas de los valores corporativos del grupo son: la claridad sobre visiones y las estrategias. Entre el em-presariado brasileño su figura

muchas veces molesta por su afán en llamar la atención de los medios y ostentar riqueza, como cuando donó cuatro mi-