Embed Size (px)

Citation preview

Boletín Informativo nº 62 / enero - abril 2007

»La guardia custodia

compartida

»Movilidad funcional

»La gestion de

personas

www.ceconsulting.es

Fiscalidaden latransmisiónde vehículos

TERUEL // Alcañiz

ZAMORA // Benavente

LANZAROTE // Arrecife

Nueva dirección: MADRID Chamartín

c/ Viloria de la Rioja 53, 1ºA

(entrada por c/Sierra de Atapuerca 37)

28050 Las Tablas – Madrid

Teléfono: 91 415.03.11• Fax: 91 416.08.09

MALAGA // Torremolinos

Dña. Concepción Diaz Fernández· Lda. Económicas.· Master Dirección financiera.

C.E. CONSULTING EMPRESARIAL, S. L.

Y EDG ESCUELA DE NEGOCIOS.

CURSO EN LA HABANA, CUBA

C.E Consulting Empresarial y EDG Escuela de Negociosrealizaron el pasado 6 de noviembre el primer curso en LaHabana, Cuba, con el Tema “Fiscalidad del EmpresarioExtranjero en Cuba y Otros Aspectos Mercantiles”.

El curso se efectuó en el Hotel Meliá Habana, con la colaboraciónde la Asociación de Empresarios Españoles (AEEC), del BufeteInternacional y la Consultoría Jurídica Internacional, despa-chos legales cubanos de gran experiencia y prestigio. Lasponencias estuvieron a cargo de D. Ignacio Ruíz-Jarabo Colomer,Presidente de EDG; D. Jorge Gutiérrez Castro, Director deIngresos del Ministerio de Finanzas y Precios de Cuba yD. Valentín López Álvarez, Abogado de Consultoría JurídicaInternacional, contando con una Intervención Especial del Dr.Rodolfo Dávalos Fernández, Profesor Titular de la Universidad

de La Habana y Arbitro de la Corte cubana que tratósobre las perspectivas iberoamericanas

del arbitraje comercialinternacional.

Asistieron autoridadesinvitadas del país y de laoficina comercial de laEmbajada de España, asícomo personalidades delámbito jurídico y financiero,empresarios cubanos yextranjeros, abogados, aseso-res fiscales y consultores. Losorganizadores recibieron elbeneplácito de los participantespor la calidad de las ponencias,su actualidad y la oportunidad delos temas abordados.

Con el curso se abre un espaciopara la colaboración, el intercambio y el desarrollo perspectivode negocios en la Isla que tendrá su continuidad en diferentesacciones de formación y promoción comercial.

En jornadas previas al curso, D. Daniel Blanco, DirectorGeneral de Consulting de Economistas y D. Joaquín Cámbara,Asesor Jurídico, participaron como Expositores en la 24 Ediciónde la Feria Internacional de La Habana (FIHAV), evento al quecomparecieron más de 750 empresas de 43 países y delegacio-nes oficiales de 11 naciones, en la Feria se promocionaron losservicios, el potencial y la experiencia de C.E. ConsultingEmpresarial, así como se efectuaron encuentros comercialescon vista a proyectos de negocios futuros.

En la edición del Diario Cinco Días, del 14 de noviembre, D.Ignacio Ruiz Jarabo publicó un artículo de opinión donde seexponía una visión del futuro de Cuba, señalando que “Lacomunidad internacional – y dentro de ella muy especialmenteEspaña – debería jugar un papel inteligente en el transcurso delos próximos años en Cuba. Respetando su soberanía y su inde-pendencia, pueden aportarse las respectivas experiencias delos diversos países y prestarse los apoyos necesarios que lepermitan definir y escribir su propia historia para alcanzarmejoras en el nivel de vida y en el bienestar de sus futurasgeneraciones. Los cubanos se lo merecen”.

C.E. CONSULTING EMPRESARIAL

Acreditado su sistema de calidad según norma UNE EN ISO 9001 en las áreas Fiscal-Contable, Laboral,

Jurídico-Tramitaciones, Gestión y Administración de Fincas para su Delegación MADRID - Centro

Boletín Informativo nº 62 / enero - abril 2007

CAMBIO DE IMAGENHace 10 años iniciamos un proyecto. Unproyecto en el cual todos los profesionalesde la Red Nacional de C.E. Consultingempresarial, con trabajo, esfuerzo,dedicación y sobre todo mucha ilusión hemosconvertido en realidad.

Llegados a este punto se ha tomado ladecisión de cambiar nuestra imagen con unnuevo logotipo más moderno y que transmitala realidad de nuestro grupo.

Uno de los mayores grupos de consultaría deEspaña, que gracias a todos vosotros,nuestros clientes hemos conseguido.

A partir de ahora comienza un nuevo futuropara todos con más confianza, compromiso ycercanía.

Con nuevos servicios y retos acompañadoscon nuestra nueva imagen.

» Edita: C.E. Consulting Empresarial

» Diseño, maquetación e impresión: EUROGRAFICAS 2000 S.L.

Depósito legal: M-12781-2006

Fecha de edición Enero de 2007. Ejemplar gratuito.

Nota ImportanteNo está permitida la reproducción total o parcial de este boletín,

ni su almacenamiento o transmisión por ningún medio, ya sea

electrónico, mecánico, por grabación, por fotocopia o por otros

medios, sin permiso previo del editor.

C.E. CONSULTING EMPRESARIAL no acepta responsabilidad

por las pérdidas ocasionadas a las personas naturales o jurídicas

que actúen o dejen de actuar como resultado de alguna información

de este boletín, o por errores en el contenido.

SumarioFiscal4 Modelo 347 Declaración de operaciones con

terceras personas

6 Cómo tributan las Transmisiones e Vehículos

7 Que retención procede en los arrendamientos

Juridico

9 La Guarda y custodia compartida

10 Sucesión en la empresa familiar

Laboral

11 Evaluación inicial de riesgos

13 Movilidad funcional

15 Régimen comunitario Nacional de la UniónEuropea y sus familias

Recursos Humanos

16 La gestión de personas

R.D. 2006

4

fisc

al

Una de las más importantes declaraciones fiscales es

la Declaración de Operaciones con Terceras

Personas: el modelo 347, el cual está regulado por el

RD 2027/1995 de 22 de diciembre y por Orden de 24

de julio de 1996 y posteriormente modificado por el

RD 2281/1998 de 23 de octubre.

OOBBLLIIGGAADDOOSS AA PPRREESSEENNTTAARR EESSTTAA DDEECCLLAARRAACCIIÓÓNN::

• Las personas físicas o jurídicas, de naturaleza públicao privada y las entidades en régimen de atribución derentas en IRPF, que desarrollen actividades empresa-riales y profesionales y que hayan realizado operacio-nes, durante el año natural, con una misma personapor importe superior a 33..000055,,0066 €..

• La Administración del Estado y sus OrganismosAutónomos, las Comunidades Autónomas, losColegios y Asociaciones Profesionales de carácterpúblico, y demás entidades públicas…

Para el cálculo de la cifra de 33..000055,,0066 € deberán com-putarse de forma separada las entregas de bienes yprestaciones de servicios, y las adquisiciones de losmismos.

NNOO OOBBLLIIGGAADDOOSS AA PPRREESSEENNTTAARR EESSTTAA DDEECCLLAARRAACCIIOONN::

• Quienes realicen en España actividades empresaria-les o profesionales sin tener la sede de la actividadeconómica, un establecimiento permanente o el ddoommii--cciilliioo ffiissccaall en territorio español.

• Las personas físicas y entidades en régimen de atri-bución de rentas en el IRPF, por las actividades quetributen por el rrééggiimmeenn ddee eessttiimmaacciióónn oobbjjeettiivvaa ddee IIRRPPFF( módulos ) y, simultáneamente, en los rreeggíímmeenneessssiimmpplliiffiiccaaddoo o de aaggrriiccuullttuurraa,, ggaannaaddeerrííaa yy ppeessccaa oo ddeellrreeccaarrggoo ddee eeqquuiivvaalleenncciiaa ddeell IIVVAA..

• Los obligados tributarios que NO hayan realizadooperaciones, durante el año natural, con una mismapersona por importe superior a 33..000055,,0066 € ( 300,51 €durante el mismo periodo, cuando realicen la funciónde cobro por cuenta de terceros de honorarios profe-sionales o derivados de la propiedad intelectual,industrial o de autor).

• Los obligados tributarios que hayan rreeaalliizzaaddoo eexxcclluussiivvaa--mmeennttee operaciones no sometidas al deber de declaración.

OOPPEERRAACCIIOONNEESS SSOOMMEETTIIDDAASS AALL DDEEBBEERR DDEEDDEECCLLAARRAACCIIOONN

• Las entregas de bienes y prestaciones de serviciosrealizadas por el declarante, así como sus adquisicio-nes de bienes y servicios, declarándose, tanto las ope-raciones ttííppiiccaass y hhaabbiittuuaalleess como las ooccaassiioonnaalleess eincluso las inmobiliarias. Se incluirán las operacionesindependientmente de que estén o no sujeta al IVA, asícomo aquellas que estén exentas.

• Serán declarables las subvenciones concedidas porlas Administraciones Públicas.

Modelo (347) DECLARACIÓN DE OPERACIONES CON TERCERAS PERSONAS

5

C.E. Consulting Empresarial Boletín Informativo / nº 62

OOPPEERRAACCIIOONNEESS EEXXCCLLUUIIDDAASS DDEELL DDEEBBEERR DDEEDDEECCLLAARRAACCIIOONN

• Aquellas por las que el obligado tributario no debie-ra expedir y entregar factura consignando los datos deidentificación del destinatario, en el Régimen Especialde la Agricultura, Ganadería y Pesca del IVA.

• Las realizadas al margen de la actividad empresarialy profesional del obligado.

• Las entregas, prestaciones o adquisiciones de bien-es o servicios efectuadas a ttííttuulloo ggrraattuuiittoo,, nnoo ssuujjeettaass ooeexxeennttaass del Impuesto sobre el Valor Añadido.

• LLooss aarrrreennddaammiieennttooss ddee bbiieenneess eexxeennttooss ddeell IIVVAA,, rea-lizados por personas físicas o entidades sin personali-dad.

• Las realizadas por entidades o establecimientos decarácter social de acuerdo con el IVA, cuyas entregasde bienes y prestaciones de servicios estén eexxeennttaass dedicho impuesto.

• Las iimmppoorrttaacciioonneess yy eexxppoorrttaacciioonneess ddee mmeerrccaannccííaass..

• En general, todas aaqquueellllaass ooppeerraacciioonneess respecto delas que exista una obligación de ssuummiinniissttrroo ddee iinnffoorr--mmaacciióónn periódico a la Administración Tributaria esta-tal a través de declaraciones específicas diferentes almodelo 347 y, en particular, aquellas cuya contrapres-tación haya sido objeto de retención o ingreso a cuen-ta del Impuesto sobre la Renta de las Personas Físicaso del Impuesto sobre Sociedades o del Impuesto sobrela Renta de no Residentes. (ejemplo: arrendamientode inmuebles sujeto a retención).

• EEnnttrreeggaass oo aaddqquuiissiicciioonneess iinnttrraaccoommuunniittaarriiaass y lasdenominadas operaciones triangulares.

NNOOTTAASS IIMMPPOORRTTAANNTTEESS SSOOBBRREE LLAA DDEECCLLAARRAACCIIÓÓNN

• Se declarará el iimmppoorrttee ttoottaall iinnddiivviidduuaalliizzaaddoo nneettoo(base imponible más cuotas y recargos repercutidos osoportados por IVA y compensación del régimen de

agricultura menos devoluciones, descuentos y bonifi-caciones concedidas ), de las operaciones realizadascon un mismo cliente o proveedor, cuando durante elaño natural, se haya facturado un importe igual osuperior a 33..000055,,0066 €.

• Los aannttiicciippooss aa cclliieenntteess yy aa pprroovveeeeddoorreess debenincluirse en la declaración. ( Al realizarse posterior-mente la operación, se declarará el importe total de lamisma minorado en el anticipo ya declarado ).

• Las ssuubbvveenncciioonneess yy aayyuuddaass se entenderán satisfe-chas el día en que se expida la correspondiente ordende pago.

• La declaración, que se presenta durante el mmeess ddeemmaarrzzoo de cada año respecto del aaññoo nnaattuurraall aanntteerriioorr,y se realizará en soporte magnético obligatoriamentecuando en dicha declaración se incluyan más de 15registros. Independientemente del número de regis-tros, la declaración se podrá hacer telemáticamente.

• LLaa ffaallttaa ddee pprreesseennttaacciióónn de la declaración y lasinexactitudes u omisiones en los datos declaradosconstituyen iinnffrraacccciióónn ttrriibbuuttaarriiaa,, de acuerdo con laLey General Tributaria.

6

fisc

al

Cuándo se compra un vehículo de segunda mano, ¿Quéimpuesto hay que pagar IVA o ITP?

Lo primero a tener en cuenta es que las operaciones suje-tas a IVA no estarán sujetas al concepto “transmisionespatrimoniales onerosas” del ITP y AJD y viceversa, dadala incompatibilidad entre ambos impuestos.

Cuando se adquiere un vehículo nuevo estará sujeto a IVA,independientemente si el comprador es particular,empresario o profesional.

En el caso de una segunda transmisión es más complica-do, hay que diferenciar si el que transmite la propiedad delvehículo, es un particular o un empresario (sociedad oprofesional).

Si la transmisión del vehículo usado la efectúa un ppaarrttii--ccuullaarr,, indistintamente de quien lo adquiera, la venta noestá ssuujjeettaa aa IIVVAA,, aall nnoo sseerr eell vveennddeeddoorr eemmpprreessaarriioo oo pprroo--ffeessiioonnaall,, ppoorr ttaannttoo eessttaarráá ssuujjeettaa aall IImmppuueessttoo ssoobbrreeTTrraannssmmiissiioonneess PPaattrriimmoonniiaalleess OOnneerroossaass..

Si se trata de una sociedad, eemmpprreessaarriioo oo pprrooffeessiioonnaall quevende el vehículo usado, pero no se dedica a la venta devehículos, hay que diferenciar dos supuestos, dependien-do si lo que soporta el empresario al adquirir el vehículoes el IVA ó el ITP y cuál es el porcentaje de deducción deIVA al que se tiene derecho.

• CCoommpprraa ccoonn IIVVAA,, aquí hay que diferenciar la tributaciónde la venta del vehículo, dependiendo del porcentaje quese ha deducido el empresario en la compra del mismo:

- DDeedduucccciióónn ddee uunn 00%%,, por dedicarse a una actividad exen-ta de IVA sin derecho a deducción (exención limitada). Eneste caso la operación de venta está ssuujjeettaa aa IIVVAA ppeerrooeexxeennttaa,, y además tampoco tributa por ITP (por estar suje-ta a IVA la operación, dada la incompatibilidad entreambos impuestos).

- DDeedduucccciióónn ddee uunn 5500%% (por tratarse de un turismo y esta-blecerlo así la Ley), la venta del vehículo va con IIVVAA.. Ysobre el 100% del precio de venta se aplica el IVA.

- DDeedduucccciióónn mmaayyoorr aa uunn 5500%% hhaassttaa eell 110000%%,, también laventa irá con IIVVAA (que se aplicará sobre el total del preciode venta).

• CCoommpprraa ccoonn IITTPP,, en este caso si el vehículo se ha afec-tado a la actividad hay que distinguir dos supuestos: uno,ssii hhuubbiieerraa ssooppoorrttaaddoo IIVVAA eenn llaa ccoommpprraa ssee lloo hhuubbiieerraa ppooddii--ddoo ddeedduucciirr (entonces la transmisión está sujeta y no exen-ta de IVA), dos, ssii hhuubbiieerraa ssooppoorrttaaddoo IIVVAA eenn llaa ccoommpprraa nnoossee lloo hhuubbiieerraa ppooddiiddoo ddeedduucciirr por realizar actividad exentalimitada (entonces la transmisión está ssuujjeettaa ppeerroo eexxeennttaaaa IIVVAA,, y por incompatibilidad entre impuestos ttaammppooccoo ttrrii--bbuuttaarráá ppoorr IITTPP))..

De acuerdo con la ley del IVA, en la compra de un vehícu-lo, turismo, que se afecta a la actividad empresarial o pro-fesional, sólo se podrá deducir un 50% del IVA soporta-do, al ser el vehículo susceptible de uso a nivel particular.Una deducción del IVA en un porcentaje superior, implicaque el contribuyente tiene que demostrar el mayor gradode afectación del vehículo a la actividad por cualquiermedio admitido en derecho.

Existen diferentes modos de demostrar dicha mayor afec-tación, a saber:

• Llevando un seguimiento pormenorizado de la utiliza-ción del vehículo, por ejemplo, a través de una agenda, enla cual se indiquen los kilómetros con los que el vehículose recepciona, los kilómetros con los que se deja, los tic-kets de gasolina, pagando un alquiler de una plaza degaraje donde el vehículo pernocte, y así demostrar queningún trabajador de la empresa dispone del vehículo enhorario fuera del trabajo.

• Teniendo cada trabajador o directivo de la empresa,según quien utilice el vehículo, un coche propio, por lo quese demostraría que el vehículo de empresa no hace faltaen horario fuera de trabajo.

• Suscribiendo una póliza de seguro sin conductor habi-tual, etc…

En todo caso siempre estamos hablando de vehículosturismos que no encaje en alguna de las excepciones dela Ley, como por ejemplo que no se traten de vehículosindustriales o vehículos utilizados por los comerciales dela compañía, en los que la Ley de IVA entiende una afecta-ción del 100% del vehículo a la actividad y por tanto, per-mite una deducción del 100% del IVA.

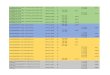

Particular

FFIISSCCAALLIIDDAADD EENN LLAA SSEEGGUUNNDDAA TTRRAANNSSMMIISSIIOONN DDEE VVEEHHIICCUULLOOSS

CÓMO TRIBUTAN LAS TRANSMISIONES DE VEHÍCULOS

Emp/prof/sociedad

Emp/prof/sociedad

Emp/prof/sociedad

Emp/prof/sociedad

Emp/prof/sociedad

IVA/ITP

IVA

IVA

ITP

ITP

IVA/ITP

Indiferente

Total

Parcial

Total/Parcial

Total/Parcial

Ninguna

-

100%

50%

0% (actividadexenta limitada)

-

ITP

IVA

IVA

No IVA (sujeta y exenta) No ITP

No IVA (sujeta y

exenta) No ITP

ITP

Vendedor Impuesto ADQ. Afectación % Deducción Fiscalidad

Emp/prof/sociedad

No deduce si hubiera soportado

IVA (acividad exenta limitada)

ITP Total/Parcial Si deduce si hubiera soportadoIVA

IVA (sujeta y

no exenta)

7

C.E. Consulting Empresarial Boletín Informativo / nº 62

Están obligados a practicar retención o iinnggrreessoo aaccuueennttaa llooss aarrrreennddaattaarriiooss yy ssuubbaarrrreennddaattaarriiooss quesatisfagan rentas procedentes de alquiler de inmue-bles urbanos siempre que se trate de:

• Personas jurídicas y demás entidades, incluidas lascomunidades de propietarios y las entidades en régi-men de atribución de rentas.

• Empresarios individuales y profesionales, cuandosatisfagan rentas en el ejercicio de sus actividades.

• No residentes que operen mediante establecimien-to permanente.

Por consiguiente, llooss iinnqquuiilliinnooss ddee vviivviieennddaass qquuee sseeaannppeerrssoonnaass ffííssiiccaass ppaarrttiiccuullaarreess,, nnoo ttiieenneenn oobblliiggaacciióónnddee rreetteenneerr aa ssuuss aarrrreennddaaddoorreess,, al no concurrir enellos ninguna de las condiciones anteriormente men-cionadas.

Están sometidos a retención o ingreso a cuenta losrendimientos procedentes del arrendamiento y sub-arrendamiento de inmuebles urbanos, con indepen-dencia del destino del inmueble. Sin embargo, la Leyde Renta y de Impuesto sobre Sociedades establecenuna serie de excepciones sobre las cuales no tienenque realizar retención alguna:

• Cuando se trate del arrendamiento de viviendas quesubscriban las empresas para sus empleados.

• Cuando la renta anual satisfecha por el arrendata-rio a un mismo arrendador no supere las 990000 € (loca-les de "renta antigua", por ejemplo).

• Cuando el arrendador tribute por alguno de los epí-grafes del grupo 861 de la Sección primera de lasTarifas del Impuesto sobre Actividades Económicas, yno resulte cuota cero o por algún otro epígrafe quefaculte para la actividad de arrendamiento o sub-arrendamiento de bienes inmuebles urbanos cuandoaplicando las reglas del grupo 861 no resultase cuotacero. Lo anterior deberá acreditarse al arrendatario,mediante un certificado expedido por la AgenciaTributaria con los requisitos a los que luego se aludi-rá.

• Cuando los rendimientos deriven de los contratosde arrendamiento financiero a que se refiere el apar-tado uno de la disposición adicional séptima de la Ley26/1988, de 29 de julio, sobre Disciplina eIntervención de las Entidades de Crédito.

Esta retención se debe realizar siempre que el arren-datario o subarrendatario satisfaga o abone rentasprocedentes de alquiler de inmuebles urbano, así elarrendatario deberá proceder a aplicar sobre TODOSlos conceptos que satisface al arrendador (excluido elI.V.A), el 18 por 100 en concepto de retención o ingre-so a cuenta, manteniendo en todo caso la salvedad deque si el arrendador es una sociedad no deberánretenerle sobre los gastos generales del inmuebleque se repercutan en factura (servicio de portería delimpieza, IBI, …)

No es preciso que el importe de la retención o ingre-so a cuenta soportado se haga constar por el arren-dador en el recibo o factura que extienda al arrenda-tario, pero si se expide factura, en ella debe figurar elimporte que por todos los conceptos se satisfaga (sindescontar la retención o el ingreso a cuenta), el tipode IVA aplicado, salvo que se trate de un arrenda-miento exento de repercutir IVA, y la cuota del IVA quese repercuta al arrendatario.

Nada impide, sin embargo, que, si los usos y prácti-cas mercantiles así lo determinan, se haga constartambién en el documento de facturación expedido porel arrendador, la retención practicada por el arrenda-tario (algo que en la práctica es habitual para facilitarel conocimiento del importe a pagar).

El arrendatario o subarrendatario, en su condición deretenedor (rentas dinerarias) u obligado a ingresar acuenta (rentas en especie), está obligado a ingresartrimestralmente ( o mensualmente si es gran empre-sa), las retenciones e ingresos a cuenta efectuadosen el modelo 115. Así mismo, anualmente, deberápresentar un resumen anual de las retenciones eingresos a cuenta efectuados en el ejercicio, en elmodelo 180.

Los plazos de declaración e ingreso son los mismosque para todos los retenedores u obligados a ingre-sar a cuenta, es decir, con carácter general, los vein-te primeros días naturales de los meses de abril,julio, octubre y enero, por las retenciones e ingresosa cuenta que correspondan al trimestre naturalinmediato anterior y, en caso de grandes empresas,durante los veinte primeros días naturales del messiguiente al período de declaración mensual quecorresponda, excepto la declaración del mes de julio,que se puede presentar durante el mes de agosto ylos veinte primeros días naturales del mes de sep-tiembre.

Por último, el arrendatario o subarrendatario deberá

QUE RETENCIÓN PROCEDEEN LOS ARRENDAMIENTOS

8

fisc

alexpedir al arrendador o subarrendador un certificadode retenciones con anterioridad a la apertura delplazo de presentación de la declaración anual deI.R.P.F. o Impuesto sobre Sociedades, para que elarrendador tenga en cuenta dicha retención al reali-zar su declaración de Renta o Sociedades (según pro-ceda).

Ya se ha indicado anteriormente que una de las cau-sas que exoneran al arrendador de verse sometido aretención e ingreso a cuenta por las rentas que per-ciba, es la circunstancia de tributar por alguno de losepígrafes del grupo 861 u otro similar de la SecciónPrimera del I.A.E. sin que resulte cuota cero.

Para que esta eexxoonneerraacciióónn ddee rreetteenncciióónn sea efectiva,el arrendador deberá aportar al arrendatario un cer-tificado expedido por la Delegación o Administraciónde la Agencia Tributaria de su domicilio fiscal, en el

que constarán las siguientes circunstancias:

• Que el arrendador figura dado de alta en la matrí-cula de I.A.E. por el epígrafe 861.1 u 861.2 de laSección Primera, u otro que le faculte para esta acti-vidad.

• Que no resulte o resultaría cuota cero.

• Que el certificado se expide con una vviiggeenncciiaa aannuuaall,salvo que se modifique con anterioridad la situacióncensal del arrendador

Este certificado se expide eexxcclluussiivvaammeennttee a efectosde exoneración de retención o ingreso a cuenta de lasrentas que perciba como tal arrendador, y debe sercustodiado por el inquilino, ya que es su justifican-te ante Hacienda de por qué no retiene al arrenda-dor por el alquiler del inmueble.

• CERTIFICADO EXPEDIDO POR LA DELEGACIÓN O ADMINISTRACIÓN DEL DOMICILIO FISCAL:

• ALTA EN GRUPO 861, SECCIÓN PRIMERA, I.A.E. O SIMILAR. • SIN CUOTA CERO. • VIGENCIA ANUAL.

ARRENDATARIO OSUBARRENDATARIO:

QQUUIIÉÉNN RREETTIIEENNEE

QQUUIIÉÉNN NNOORREETTIIEENNEE

SSOOBBRREE QQUUEE SSEE RREETTIIEENNEE

SSOOBBRREE QQUUEE NNOO SSEE RREETTIIEENNEE

CCUUAANNDDOO SSEERREETTIIEENNEE

CCOOMMOO SSEERREETTIIEENNEE

OOBBLLIIGGAACCIIOONNEESS

OOBBLLIIGGAACCIIOONNEESSFFOORRMMAALLEESS DDEELL AARRRREENNDDAATTAARRIIOO

AACCRREEDDIITTAACCIIOONNDDEELL AARRRREENNDDAADDOORRIINNSSCCRRIITTOO EENN EELL GGRRUUPPOO886611 DDEELL II..AA..EE.. OO SSIIMMIILLAARR

• INQUILINOS DE VIVIENDAS.

• VIVIENDAS ARRENDADAS POR EMPRESAS PARA EMPLEADOS. • RENTAS (MENORES O IGUALES A 900 €uros ANUALES). • ARRENDADORES DEL GRUPO 861 DEL I.A.E. SIN CUOTA CERO O SIMILARES. • ARRENDAMIENTOS FINANCIEROS (LEY 26/1988).

• CUANDO SE ABONE LA RENTA.

• DESCONTANDO EL 18% DEL IMPORTE ÍNTEGRO DE LA RENTA. • NO ES PRECISO QUE FIGURE EN FACTURA.

• INGRESAR, MENSUAL O TRIMESTRALMENTE, LAS RETENCIONES EN EL MODELO 115.

• PRESENTAR UN RESUMEN ANUAL EN EL MODELO 180. • EXPEDIR CERTIFICADO DE RETENCIONES.

• ENTIDAD JURÍDICA. • EMPRESARIO O PROFESIONAL. • NO RESIDENTE CON ESTABLECIMIENTO.

PERMANENTE

• LOCALES DE NEGOCIO. • LOCALES INDUSTRIALES. • TERRENOS DE NATURALEZA URBANA

RENTAS DE ARRENDAMIENTOSY SUBARRENDAMIENTOSDE INMUEBLES URBANOS:

9

C.E. Consulting Empresarial Boletín Informativo / nº 62

LA GUARDA Y CUSTODIACOMPARTIDA

jurí

dico

De conformidad con la legislación internacional ycon la nacional aplicable a esta materia, en casosde separación y divorcio debe primar, por encimade todo, el interés y beneficio de los hijos menores.Por ello, la reforma efectuada por la Ley 15/2005,de 8 de julio, ha venido a regular lo que en la prác-tica, cada vez, sucedía más: la guarda y custodia delos hijos menores de forma compartida en loscasos de separación o divorcio.

RREEQQUUIISSIITTOOSS PPAARRAA LLAA AADDOOPPCCIIÓÓNN DDEE LLAAGGUUAARRDDAA YY CCUUSSTTOODDIIAA CCOOMMPPAARRTTIIDDAA

Para que el Juez se decante por esta forma deguarda y custodia, deben darse los siguientessupuestos:

aa)) Que exista un buen entendimiento entre lospadres, lo que no significa que la relación personalsea buena, sino que no existan hostilidades entreellos, y los criterios educativos de uno y otro seansemejantes.

bb)) Los hijos deben tener unas características per-sonales que permitan la guarda y custodia de formaalternativa por ambos progenitores (por ejemplo,no deben ser bebés, o de escasa edad).

cc)) No debe existir mucha distancia entre las vivien-das de los progenitores, pues, de ese modo, loshijos no ven alterada su vida diaria (mismo colegio,actividades extraescolares, amistades, etc.).

La mencionada Ley 15/2005, de 8 de julio, estable-ce la posibilidad de adopción de la guarda y custo-dia en los casos en que exista acuerdo entre laspartes, así como cuando no exista la posibilidad delmismo:

GGUUAARRDDAA YY CCUUSSTTOODDIIAA EENN CCAASSOOSS DDEE MMUUTTUUOOAACCUUEERRDDOO

Dicha Ley insiste en el acuerdo entre las partespara la resolución de los conflictos que atañen asus hijos menores, determinándose que el Juezdeberá propiciar que los cónyuges lleguen a unacuerdo en las medidas a adoptar, entre las que,indudablemente, se encuentra el tema de la guarday custodia de los hijos menores. Y, expresamente,se indica que “se acordará el ejercicio compartidode la guarda y custodia de los hijos cuando así lo

soliciten los padres en la propuesta de convenioregulador o cuando ambos lleguen a este acuerdoen el transcurso del procedimiento (artículo 92.5del Código Civil).

Cuando las partes alcancen este acuerdo de que elejercicio de la guarda y custodia se hará de formaconjunta, el Juez recabará el parecer del MinisterioFiscal y, si todas las opiniones son favorables, enprincipio, nada tiene que objetar.

El informe del Ministerio Fiscal resulta esencial,pues la Ley señala que “en todo caso” hay que reca-barlo.

Pero, si el Juzgado tiene dudas sobre si la guarda ycustodia compartida protege el interés de losmenores, deberán practicarse una serie de pruebasque aporten datos sobre la realidad de la familia,las necesidades de los hijos y la capacidad de lospadres para ostentar la guarda y custodia. A tal finse recabará un informe pericial que, en la mayoríade los casos suele ser practicado por el EquipoTécnico adscrito al Juzgado, o se puede escuchar almenor cuando “tenga suficiente juicio”.

Asimismo, el Juez puede adoptar las cautelas queestime oportunas para que el eficaz cumplimientodel ejercicio de la guarda y custodia compartida-

GGUUAARRDDAA YY CCUUSSTTOODDIIAA CCOOMMPPAARRTTIIDDAA EENN LLOOSSCCAASSOOSS EENN QQUUEE NNOO HHAAYY AACCUUEERRDDOO

Para los casos en que no existe un acuerdo entrelas partes, la Ley establece el carácter excepcionalde la guarda y custodia compartida. A tal fin, ellegislador ha establecido dos exigencias (art. 92.8del Código Civil):

- Que exista el informe favorable del MinisterioFiscal.

- Que sólo de esta forma se proteja adecuadamen-te el interés del menor.

A tal fin, y como se ha comentado en el supuestoanterior, se puede recabar el informe del equipoTécnico, o escuchar al menor cuando “tenga sufi-ciente juicio”, estableciéndose la audiencia delmenor como un derecho y no como una obligación.

10

Son abundantes los casos de empresas en las que, ala hora de la sucesión en el control de la misma entrevarias generaciones llamadas a relevar al fundador,se plantea una cuestión vital para compaginar, de unlado, preservar la empresa y, de otro, respetar losderechos sucesorios de los hijos del empresario.

Una de las posibilidades es la de plantear la conser-vación indivisa, por entero, de la empresa, de modoque el fundador haga testamento transmitiendo latotalidad de la empresa a favor de algún heredero.De esta forma no hay que repartirla entre varias per-sonas, puesto que el fraccionamiento de la empresaya puede implicar una causa que abocaría a sumenor eficacia, disgregación ésta que terminaría conla empresa misma.

Esta posibilidad de transmisión por entero, que hasido objeto de la reforma legislativa facilitada por laLey 7/2003, de 1 de abril, de la Sociedad LimitadaNueva Empresa, está pensada para las llamadasempresas familiares y se concreta en el Código Civil,en su artículo 1056. A tal efecto, “cuando el testadorhiciere por actos intervivos o por última voluntad lapartición de sus bienes, se pasará por ella, en cuan-to no perjudique la legítima de los herederos forzo-sos”.

¿¿QQUUEE OOCCUURRRREE CCOONN LLOOSS OOTTRROOSS HHEERREEDDEERROOSS??

Para salvar este derecho, el de los denominados“legitimarios”, los hermanos del sucesor en laempresa, esta modalidad de transmisión prevé quepara preservar indivisa una explotación económica obien mantener el control de una sociedad de capitalo grupo de éstas, ppooddrráá eell tteessttaaddoorr uussaarr ddee llaa ffaaccuull--ttaadd ddee aattrriibbuuiirr llaa eemmpprreessaa ppoorr eenntteerroo aa uunnoo ssoolloo ddeessuuss hheerreeddeerrooss,, ddiissppoonniieennddoo qquuee ssee ppaagguuee eenn mmeettáállii--ccoo ssuu lleeggííttiimmaa aa llooss ddeemmááss iinntteerreessaaddooss.. A tal efecto,no será necesario que exista metálico suficiente enla herencia para el pago, siendo posible realizar elabono con efectivo extrahereditario, es decir, conbienes o dinero que no sean de la herencia y estable-cer, por el testador o por el contador-partidor por éldesignado, un aplazamiento para hacerlo efectivo,siempre que el total de los plazos no supere cincoaños a contar desde el fallecimiento del testador;podrá ser también de aplicación cualquier otro

medio de extinción de las obligaciones.

Para conseguir este objetivo, es necesario cumpliruna serie de requisitos:

• Que el fundador manifieste expresamente suvoluntad en testamento. No cabe aplicar lo anterior alos casos de herencias “ab intestato” o sin testamen-to

• Llegada la sucesión, debe valorarse el patrimonioempresarial, para calcular la legítima de los herede-ros forzosos, los hermanos del favorecido.

Esta previsión de pago hecha en el propio testamen-to es fundamental, pues en caso contrario, si no sehubiere establecido, cualquiera de los demás hijos alos que no le ha sido adjudicada la empresa, podráexigir su legítima en bienes de la propia herencia

Hasta ahora se ha tratado del mantenimiento indivi-so de la Empresa Familiar por vía de sucesión, y apartir de la propia y sola voluntad del fundador, peronada obsta que sean los propios herederos los quelleguen a formalizar pactos que tengan por objetopartir la herencia. Es otra peculiaridad de la Ley,puesto que, en general, no permite los pactos sobrela herencia futura, salvo que sean para dividirla entrelos herederos.

EELL PPRROOTTOOCCOOLLOO FFAAMMIILLIIAARR

Ahora bien, para mantener unida la EmpresaFamiliar a largo plazo, sería conveniente que al igualque el fundador ha dispuesto de su principal bien, laEmpresa, a favor de unos solo de sus hijos, fuera lafamilia la que, mediante pactos y con la formaliza-ción del oportuno Protocolo, hiciera que sus miem-bros asumieran el compromiso de testar dejando laempresa a favor de uno solo de sus herederos. Esdecir, que lo que hizo el fundador sea conducta reite-rada y mantenida entre los sucesores.

Todo ello se encuadra entre lo que se denominaProtocolo Familiar, integrado por diversos documen-tos de compleja redacción y que se orientan a la con-servación de la empresa a lo largo del tiempo y alasentamiento de las bases necesarias para evitar oresolver los conflictos entre familia y empresa.

jurí

dico SUCESIÓN EN LA

EMPRESA FAMILIAR

11

C.E. Consulting Empresarial Boletín Informativo / nº 62

EVALUACIÓN INICIALDE RIESGOS

labo

ral

Tal y como se establece en la Ley de Prevención de

Riesgos Laborales, el empresario debe planificar

sus actividades preventivas a partir de una evalua-

ción inicial de los riesgos para la seguridad y salud

de los trabajadores, herramienta para la elimina-

ción, minimización o control de todos los riesgos

para la seguridad y salud de los trabajadores.

La Ley de Prevención de Riesgos Laborales (LPRL)califica la evaluación de riesgos laborales como ins-trumento esencial para la gestión y aplicación delplan de prevención de riesgos. Es un proceso dirigi-do a estimar la magnitud de aquellos riesgos que nohayan podido evitarse, obteniendo la informaciónnecesaria para que el empresario pueda tomar unadecisión apropiada sobre la necesidad de adoptarmedidas preventivas y sobre el tipo de medidas quedeben adoptarse.

Para evaluar los riesgos para la seguridad y salud delos trabajadores se deberá tener en cuenta lossiguientes elementos:

• Naturaleza de la actividad

• Características de los puestos de trabajo existentes

•Características de los trabajadores que debandesempeñar esos puestos

• Elección de los equipos de trabajo

• Sustancias o preparados químicos

• Acondicionamiento de los lugares de trabajo

• Actuaciones de conformidad con lo dispuesto en lanormativa sobre protección de riesgos específicos yactividades de especial peligrosidad

• Cambio de las condiciones de trabajo

• Daños para la salud que se hayan producido

Si los resultados de la evaluación pusieran de mani-fiesto situaciones de riesgo, el empresario realizaráaquellas actividades preventivas necesarias para eli-minar o reducir y controlar tales riesgos. Dichas acti-vidades serán objeto de planificación por el empre-sario, incluyendo para cada actividad preventiva elplazo para llevarla a cabo, la designación de respon-

sables y los recursos humanos y materiales necesa-rios para su ejecución.

El empresario deberá asegurarse de la efectiva eje-cución de las actividades preventivas incluidas en laplanificación, efectuando para ello un seguimientocontinuo de la misma.

Este deber no debe limitarse al cumplimiento de unmero deber documental, es decir, no hay que limitar-se a simplemente tener el documento de la evalua-ción, sino que implica una obligación activa por dosmotivos: uno, prevenir los riesgos laborales que pue-dan producirse para los trabajadores, y dos (este deorigen coercitivo), porque así lo va a exigir laInspección de Trabajo. De hecho, se trata de ver laevaluación de riesgos como un medio para que elempresario pueda eliminar o, por lo menos, minimi-zar los diferentes riesgos para la seguridad y salud.

Una evaluación de riesgos hecha correctamentedebe reunir los siguientes requisitos

aa)) Realizada por personal competente con la adecua-da formación

bb)) Realización de la evaluación a cada uno de lospuestos de trabajo de la empresa en que concurrandichos riesgos, teniendo en cuenta, no sólo las con-diciones de trabajo existentes o previstas sino tam-bién las características personales o estado biológi-co conocido del trabajador que vaya a ocupar elpuesto de trabajo y que puedan afectarle.

Los objetivos que se pretenden con la evaluación deriesgos son los siguientes:

11..-- Evaluar los riesgos que, en un principio y sinnecesidad de haber recurrido inicialmente a unaevaluación, no hayan podido ser evitados.

22..-- Evaluar los riesgos marginales que puedanpresentarse en un determinado puesto de trabajo,después de haber tomado todas aquellas medidasde control tendentes a su eliminación o minimización.

33..-- Hacer una valoración, apreciación o medición delriesgo.

12

labo

ral

www.metodorossanoferretti.com • [email protected]éfono 91 541 58 42

Los salones de belleza y moda Método Rossano Ferrettise constituyen como el primer negocio franquiciado, dentrodel sector de las peluquerías de alto standing. Un mercadoen constante crecimiento que ofrece unas ampliasposibilidades de negocio.

Todo esto implica que debe considerarse como unproceso dinámico, revisado y actualizado cuando seanecesario y siempre que se hayan producido variacionesen alguna de las variables tomadas en cuenta a la horade realizar la evaluación.

Por tanto, una correcta evaluación de riesgos laboralesimplica las siguientes actuaciones:

• Planificar la prevención desde el diseño del proyectoempresarial

• Evaluar inicialmente los riesgos inherentes al trabajo

• Actualizar periódicamente la evaluación conforme se vayan alterando las circunstancias

• Ordenar un conjunto coherente y global de medidasde acción preventiva adecuadas a la naturaleza de los riesgos detectados

• Controlar la efectividad de dichas medidas, adap-tando las actividades preventivas al caso particular confor me a la información que se desprende de la evaluación inicial de riesgos.

Los representantes de los trabajadores o los trabaja-dores en sí (en ausencia de aquéllos) deben serconsultados sobre el procedimiento de evaluación autilizar. De hecho, aparte de ser un derecho, es conve-niente potenciar las informaciones y opiniones de lostrabajadores en lo referente a la existencia de fuentesde daño y a las medidas de control más adecuadaspara eliminar o controlar los posibles daños, ya que laexperiencia profesional les hace poseer informaciónprivilegiada sobre los riesgos y sus medidas preventivas.

Sin embargo, el último responsable es el empresario,por lo que, en caso de no llegarse a acuerdo con lostrabajadores, aquél será el que deba optar por laselección del modo de evaluación más adecuado.

El incumplimiento de la obligación supone una faltagrave sancionable con multa de 1.502,54 euros a30.050,61 euros.

13

C.E. Consulting Empresarial Boletín Informativo / nº 62

labo

ralMOVILIDAD FUNCIONAL

¿PUEDO CAMBIAR A MIS TRABAJA-DORES DE PUESTO DE TRABAJO?

Se entiende por movilidad funcional el cambio del traba-jador a funciones distintas de las que habitualmenteprestaba.

Al comenzar la prestación laboral, el empresario acuer-da con el trabajador el contenido de su prestación equi-parándolo a una categoría o grupo profesional previsto enel Convenio Colectivo o, en su defecto, el que resulte deaplicación en la empresa.Cuando el contenido acordado sea la polivalencia funcio-nal o la realización de funciones propias de dos o máscategorías, grupos o niveles, la equiparación se realizaráen virtud de las funciones que resulten prevalentes.

La clasificación profesional realizada por la empresa(amparada por el artículo 22 del Estatuto) junto con elcontrato de trabajo, nos delimita la prestación del trabajoexigible y el tiempo de tal prestación, el nivel retributivo,la duración del período de prueba, la cotización y presta-ciones de Seguridad Social y el ejercicio de los derechosde representación colectiva.

La clasificación puede realizarse en grupos y categoríasprofesionales:aa..-- GGrruuppooss pprrooffeessiioonnaalleess:: esta clasificación agrupa lasaptitudes profesionales, titulaciones y contenido generalde la prestación de trabajo.

bb..-- CCaatteeggoorrííaass pprrooffeessiioonnaalleess:: el grupo puede incluir dife-rentes categorías profesionales, funciones o especialida-des profesionales. Una categoría profesional es equiva-lente a otra, cuando la aptitud profesional necesaria paradesempeñar las funciones propias de una permite des-arrollar las funciones básicas de la otra, previa realiza-

ción de procesos simples de formación, si es necesario.

Una vez estén establecidas los grupos y las categoríasprofesionales, se pueden señalar los siguientes supues-tos de movilidad funcional:

11..-- CCaammbbiioo ddee ffuunncciioonneess ddeennttrroo ddee uunn ggrruuppoo pprrooffeessiioonnaalloo ccaatteeggoorrííaass eeqquuiivvaalleenntteess.. (Art. 39.1 Estatuto de los traba-jadores).

Este tipo de movilidad funcional se incluye dentro delpoder de dirección del empresario, por lo que no necesi-ta justificación alguna.

Puede efectuarse por el empresario, siempre que el tra-bajador tenga las titulaciones académicas o profesiona-les precisas para ejercer dicho puesto de trabajo y perte-nezca al grupo profesional requerido.

A falta de definición de grupos profesionales, la movilidadfuncional podrá efectuarse entre categorías profesiona-les equivalentes.

22..-- RReeaalliizzaacciióónn ddee ffuunncciioonneess nnoo ccoorrrreessppoonnddiieenntteess aallggrruuppoo oo ccaatteeggoorrííaa pprrooffeessiioonnaall.. (Art. 39.3 Estatuto de lostrabajadores)

La movilidad funcional para la realización de funciones nocorrespondientes a su grupo o categoría profesional sólopuede producirse cuando existan razonestécnicas, organizativas o de producción que lo justifiquen,y sólo puede acordarse por el tiempo que resulte impres-cindible para su atención, lo que implica un ccaarráácctteerr tteemm--ppoorraall ddee llaa mmeeddiiddaa..

El trabajador percibirá la retribución correspondiente alas funciones que efectivamente realice, salvo cuando lasfunciones encomendadas fuesen inferiores en cuyo casomantendrá la retribución de la categoría por la que se lecontrató o estuviera prestando en el momento de plante-ar la movilidad.

Así pues, en este supuesto puede suceder:

•• RReeaalliizzaacciióónn ddee ffuunncciioonneess ssuuppeerriioorreess (Art. 39.4 E.T.)

Si como consecuencia de la movilidad funcional el trabajadorrealiza funciones superiores a las del grupo profesional o ala de categorías equivalentes durante un plazo superior a 6meses en un año, u 8 meses en dos años, podrá reclamar:

14

- El ascenso, si ello no contradice lo establecido enConvenio Colectivo

- La denegación del ascenso puede estar motivada por nodesempeñar la totalidad de las funciones de la categoríasuperior a la que se aspira.

- El trabajador podrá reclamar la categoría profesional através del procedimiento de clasificación profesional.

- La cobertura de la vacante correspondiente a las funcio-nes realizadas conforme a las reglas en materia deascensos aplicables a la empresa. El período mínimo dedesempeño de funciones superiores para reclamar lacobertura de vacantes puede ser modificado mediantenegociación colectiva.

En todo caso, el trabajador podrá reclamar, en el plazogeneral de prescripción de 1 año, las diferencias salaria-les correspondientes. Una vez obtenido el ascenso, sepuede establecer un período de prueba al trabajador en elnuevo puesto, y si no lo supera, no puede haber despidoni rescisión por esta causa, sino que el trabajador vuelvea ostentar la categoría que disfrutaba inicialmente.

bb..-- RReeaalliizzaacciióónn ddee ffuunncciioonneess iinnffeerriioorreess (Art. 39.2 RDLeg.1/1995)

Cuando la movilidad funcional suponga la realización defunciones inferiores a las del grupo o categoría profesio-nal, ha de ser una situación eexxcceeppcciioonnaall,, de otro modo seconsiderará una modificación sustancial de condicionesde trabajo por repercutir negativamente en la formacióndel actor, ser abusivo o degradante.

El desempeño de funciones inferiores debe cumplir lossiguientes requisitos:

-Debe estar justificada por necesidades urgentes oimprevisibles de la actividad productiva.

-Debe ser una situación transitoria, responder a unanecesidad perentoria o imprevisible en la actividad pro-ductiva. El cambio se realizará sólo por el tiempo impres-cindible.

-Debe comunicarse a los representantes de los trabaja-dores esta situación.

-Debe mantener la retribución correspondiente a supuesto de trabajo de origen.

Es ilícita la sanción impuesta por la empresa al trabaja-dor, consistente en confinarle a desempeñar una activi-dad con carácter perpetuo, sin posibilidad de ascender.

cc..-- MMoovviilliiddaadd ffuunncciioonnaall eexxttrraaoorrddiinnaarriiaa..Es el cambio de funciones distintas de las pactadas y noincluido en los supuestos previstos anteriores. Requeriráel acuerdo de las partes o, en su defecto, el sometimien-to a las reglas previstas para las modificaciones sustan-ciales de condiciones de trabajo o a las que a tal fin seña-le el Convenio Colectivo.

Hay que tener en cuenta las siguientes limitaciones a lahora de realizar movilidad funcional:

-Las titulaciones académicas o profesionales necesariaspara prestar determinados servicios.

-La pertenencia al grupo profesional .

-Las partes pueden pactar en el contrato las cláusulasque regirán la relación: puede ser incluida la posibilidadde prohibir la movilidad funcional o la concreción de lalegislación.

-Está limitado por la ley y la prohibición de establecercondiciones menos beneficiosas.

-Debe respetar los derechos profesionales y económicosdel trabajador.

- La movilidad funcional no debe ser abusiva, arbitraria, odiscriminatoria.

En caso de movilidad funcional, el trabajador tiene lassiguientes garantías:

-Debe realizarse sin menoscabo de su dignidad ni perjui-cio de su formación y promoción profesional. Se incluye laprohibición de discriminación por razón de sexo, origen,estado civil, raza, condición social, ideas religiosas o polí-ticas, adhesión o no a sindicatos, vínculos de parentescocon otros trabajadores en la empresa y lengua dentro delEstado español, así como por razón de minusvalías físi-cas, psíquicas o sensoriales. TSJ Aragón ª 17-01-00

La movilidad funcional que se produzca contraviniendoesta prohibición habilita al trabajador para solicitar laextinción del contrato. Art. 50.1. a ) RDLeg. 1/1995

-Se debe tener en cuenta la retribución correspondientea las funciones que efectivamente realiza. No obstante,aquellos casos en que se le encomiendan funciones infe-riores a su categoría, en que se le abonará la retribucióninicial.

-Si el trabajador realiza funciones distintas de las habi-tuales a consecuencia de la movilidad funcional, no cabeinvocar la ineptitud sobrevenida o la falta de adaptacióncomo causa de despido.

Los cambios de funciones que sean distintos de losexpuestos requieren acuerdo de las partes o someti-miento a lo establecido para las modificaciones sustan-ciales del contrato o en Convenio Colectivo, en defecto deaquel.

Deben respetarse los derechos profesionales del trabaja-dor: promoción en el empleo, no destinarle a funcionesde inferior categoría de forma permanente, o que exce-dan visiblemente de sus funciones inicialmente asigna-das, ascensos y promoción, seguridad e higiene en el tra-bajo, no discriminación.

labo

ral

15

C.E. Consulting Empresarial Boletín Informativo / nº 62

RÉGIMEN COMUNITARIONACIONAL DE LA UNIÓNEUROPEA Y SUS FAMILIARES

En materia de extranjería, existe un régimen especialpara los llamados “comunitarios”, régimen que tieneunas características especiales y más beneficiosas encuanto a entrada, permanencia y trabajo en España quea las personas a las que se aplica el régimen general deextrangería.

Las personas a las que se aplica este régimen son:

aa)) NNaacciioonnaalleess ddee llooss EEssttaaddooss MMiieemmbbrrooss ddee llaa UUnniióónnEEuurrooppeeaa:: cuando hablamos de estados miembros de laUnión Europea nos referimos a los 25 estados miem-bros actuales: Alemania, Francia, Italia, Bélgica, PaísesBajos, Luxemburgo, Dinamarca, Reino Unido, Irlanda,Grecia, España, Portugal, Suecia, Austria, Finlandia,Malta, Chipre, Eslovenia, Eslovaquia, Hungría, Polonia,República Checa, Estonia, Letonia y Lituania.

Desde el 1 de mayo de 2006 finalizó el periodo transito-rio fijado para Eslovenia, Eslovaquia, Hungría, Polonia,República Checa, Estonia, Letonia y Lituania, por lo quea sus nacionales se les aplica el llamado “régimencomunitario” de pleno derecho.

Más adelante haremos referencia a la situación de losnacionales de Rumanía y Bulgaria (países que se incor-poran a la Unión Europea el 1 de enero de 2007 y a losque se va a aplicar un periodo transitorio especialdurante un cierto tiempo).

bb)) NNaacciioonnaalleess ddee llooss EEssttaaddooss ppaarrttee eenn eell AAccuueerrddoo ssoobbrreeeell EEssppaacciioo EEccoonnóómmiiccoo EEuurrooppeeoo ((EEEEEE)):: Federación Suiza,Noruega, Islandia y Liechtenstein.

cc)) FFaammiilliiaarreess ddee eessppaaññoolleess yy ddee llooss nnaacciioonnaalleess ddee lloossEEssttaaddooss aanntteerriioorrmmeennttee cciittaaddooss:: siempre que manten-gan un vínculo de convivencia estable y permanente conellos se aplicará el régimen comunitario a los siguientesfamiliares:

11.. Cónyuge, siempre que no estén separados de derecho

22..Descendientes y los del cónyuge (siempre que noestén separados de derecho) menores de 21 años omayores de dicha edad que vivan a sus expensas

33.. Ascendientes y los del cónyuge (siempre que no esténseparados de derecho) que vivan a sus expensas, con laexcepción de los ascendientes de los estudiantes y losde sus cónyuges.

El régimen comunitario permite, por tanto, a las perso-nas a las que se aplica ejercer los siguientes derechos:

• Entrar, salir, circular y permanecer libremente enterritorio español, cumpliendo las formalidades exigi-das.

La entrada en España se hará con pasaporte o el docu-mento de identidad en vigor en el que conste la naciona-lidad. Los familiares que sean nacionales de Estados nocomunitarios ni miembros del EEE necesitarán visado,cuya expedición será gratuita.

Para residir en España no es obligatoria la expediciónde tarjeta de residencia, salvo para los familiares que nosean nacionales de Estados miembros de UE o EEE, quesí tienen esta obligación. Sin embargo, en la práctica esrecomendable o incluso necesario que todos obtenganla tarjeta dadas las trabas que, por ejemplo, Haciendapone para los comunitarios sin NIE (Nº de Identificaciónde Extranjeros), ya que exigen el NIE para poder estardado de alta en los datos de Hacienda y obtener etique-tas fiscales (como es preceptivo, por ejemplo, para pres-tar servicios por cuenta ajena o para ejercer como pro-fesional).

Los familiares que sean nacionales de un tercer estadoserán documentados con una tarjeta de residencia convigencia vinculada a la residencia de la persona de laque dependan.

• Acceder a cualquier actividad, tanto por cuenta ajenacomo por cuenta propia, en las mismas condiciones quelos españoles.

Nacionales de Bulgaria y Rumanía

A la fecha de redacción de este texto no tenemos ningúntexto oficial sobre la situación que va a ser aplicable alos nacionales de estos dos países que se incorporan ala Unión Europea el 1 de enero de 2007 y que son dos delos países de los que provienen mayor número de inmi-grantes.

Sin embargo, en manifestaciones que ha hecho elgobierno parece ser que la intención es que se actúe dela misma forma a cómo se actuó con 8 de los 10 paísesque se incorporaron en 2004; es decir, por el hecho deser nacionales de países de la Unión Europea tienenacceso a la residencia legal, pero se establecerá unperiodo transitorio previsto de dos años en que losnacionales de esos países tendrán que solicitar autori-zación para trabajar, aunque no se les tendría en cuen-ta la situacion nacional de empleo.

labo

ral

16

Esta historia se sitúa hace ya bastantes siglos, enlos tiempos de la dinastía Qin en tierras chinas.En aquella época se produjo una gran batalla quepermitió seguir gobernando a la dinastía Qin.

Para conmemorar la victoria lograda en el campode batalla, se decidió realizar un gran banquetedonde todo el mundo estaba invitado. Al mismoacudieron miles de personas y, en el centro, esta-ba la mesa presidencial.

Cuando ya estaban en los postres, en una mesaque estaba en un lateral, se produjo la siguienteconversación entre el discípulo Yuang y su maes-tro Lao-Tsé:

““MMaaeessttrroo,, nnoo eennttiieennddoo eell cceennttrroo ddee llaa mmeessaa pprreessii--ddeenncciiaall.. En ella se supone que están las cincopersonas clave que han hecho posible la victoria.Está el General Li, cuyo dominio de la estrategiamilitar ha sido clave en la victoria. También estáel Jefe de Logística, de incalculable valor, pues labatalla ha sido larga y a nuestras tropas nunca lehas faltado alimento ni ropa. Y puedo adivinar lautilidad de otras dos personas presentes en esamesa: el Encargado de Comunicaciones, ya quenuestras tropas siempre han estado informadasde los movimientos del rival y de la marcha de labatalla; y el Jefe del Servicio Médico cuya inta-chable reputación y extensos conocimientos hanmantenido a nuestro Ejército en las mejores con-diciones para luchar. Pero no acierto a entenderel papel que ha jugado la quinta persona que,curiosamente, ocupa el centro de la mesa y al quetodos se dirigen con admiración”.

El maestro Lao-Tsé se tomó un tiempo para pen-sar y, a continuación, contestó: “Yuang, no miresla mesa de manera horizontal. Piensa en unarueda y dime: ¿Qué es lo que hace que una ruedasea fuerte y aguante? ¿Acaso es la fortaleza desus radios?”

El discípulo no sabía ni siquiera qué decir. Elmaestro había hablado y no le había entendido.Por ello, le miró y le pidió que siguiera con laexplicación.

El maestro prosiguió:

““NNoo eess llaa ffoorrttaalleezzaa ddee llooss rraaddiiooss lloo qquuee ddeetteerrmmiinnaallaa ffoorrttaalleezzaa ddee uunnaa rruueeddaa.. EEss nneecceessaarriioo qquuee eexxiiss--ttaa uunnaa ddiissttaanncciiaa ddeetteerrmmiinnaaddaa eennttrree llooss rraaddiioossppaarraa qquuee ééssttooss ppuueeddaann rreennddiirr aa ssaattiissffaacccciióónn..

Igual sucede con las personas de la mesa presi-dencial. Todos son magníficos en sus respectivoscampos, pero el que asegura que todos puedanrendir a satisfacción y ofrecer lo mejor de sí mis-mos es la persona que ocupa el centro de lamesa.

SSuu mméérriittoo rraaddiiccaa eenn ccoonnoocceerr ppeerrffeeccttaammeennttee aattooddooss llooss ddeemmááss mmiieemmbbrrooss yy eenn ddaarrlleess llaa ooppoorrttuu--nniiddaadd ddee qquuee eexxpprreesseenn lloo mmeejjoorr ddee ssíí mmiissmmoossddoottáánnddoolleess ddee aauuttoonnoommííaa,, mmoottiivvoo ppoorr eell ccuuaall eelllloossllee rreessppeettaann yy aaddmmiirraann””..

El discípulo añadió: “¿Y no es posible que, con eltiempo, le pierdan el respeto al darse cuenta deque los realmente importantes son ellos?”

El maestro concluyó: “Piensa en la naturaleza.LLaass ppllaannttaass nneecceessiittaann eell ssooll ppaarraa vviivviirr yy ddeessaarrrroo--llllaarrssee.. Es más, los girasoles se mueven en fun-ción del astro rey. Y así continuarán siempre.

Igual ocurre en este caso. En cualquier momentopuede surgir un conflicto entre los miembros dela mesa presidencial y allí estará la persona queocupa el centro de la mesa para resolverlo y evi-tar que alguien salga “herido” de dicho conflicto.Y, aunque no lo haya, ellos siempre estarán agra-decidos por la oportunidad que se les ha brinda-do de demostrar lo que valen y de seguir asu-miendo los nuevos retos que se les va plantean-do”.

Y con el final de la parábola comienza el momen-to de la rreefflleexxiióónn iinnddiivviidduuaall::

• ¿QQuuéé relación guarda esta historia con el día adía que se vive en las organizaciones?• ¿QQuuiiéénn ocupa el centro de la mesa y ccóómmoo serelaciona esta persona con su equipo de colabo-radores?• ¿CCóómmoo utilizar la distribución del trabajo y res-ponsabilidades como una herramienta que contri-buya al desarrollo y motivación de todo el equipo?

LA GESTIÓN DE PERSONASPARABOLA DELCENTRO DE LA MESA

RR

HH

17

C.E. Consulting Empresarial Boletín Informativo / nº 62

GLOBAL DRAWING crea la nueva imagen corporativa de C.E. Consulting Empresarial

GGLLOOBBAALL DDRRAAWWIINNGG,, agencia de marketing y comunica-ción, ha sido la ganadora del concurso convocado porCC..EE.. CCoonnssuullttiinngg EEmmpprreessaarriiaall entre varias agencias,para el cambio de su imagen corporativa.

Coincidiendo con el 10º aniversario del comienzo de suactividad, CC..EE.. CCoonnssuullttiinngg EEmmpprreessaarriiaall ha confiado aGGLLOOBBAALL DDRRAAWWIINNGG un cambio de imagen que se tras-ladará a todos los elementos de comunicación de lacompañía, desde la papelería corporativa, carteleríade todas las delegaciones, dossiers comerciales, bole-tín informativo … etc. Además de la creación y aplica-ción de la nueva imagen corporativa, GGLLOOBBAALL DDRRAA--WWIINNGG ha comenzado a trabajar con CC..EE.. CCoonnssuullttiinnggEEmmpprreessaarriiaall en la estrategia de marketing y planes decomunicación de la compañía para el año 2007.

““SSoolluucciioonneess aa llaass nneecceessiiddaaddeess ddee nneeggoocciioo ddeessddee eellmmaarrkkeettiinngg yy llaa ccoommuunniiccaacciióónn””

La oferta de valor al mercado de GGLLOOBBAALL DDRRAAWWIINNGG,,agencia con más de 15 años de experiencia, está cen-trada en ofrecer soluciones a las necesidades denegocio de sus clientes desde la perspectiva del mar-keting y la comunicación. El trabajo que desarrollanlos profesionales que forman el equipo de la agencia

se centra en aquellas áreas de actuación que influyendirectamente en la estrategia de negocio de unaempresa:

LLAA MMAARRCCAA

En un entorno cada día más competitivo, donde losproductos y servicios son prácticamente idénticos, esfundamental contar con marcas fuertes que contribu-yan a ser percibidos mejor por el mercado y ayuden adiferenciarse de la competencia. El equipo de profe-sionales de GGLLOOBBAALL DDRRAAWWIINNGG cuenta con expertos enel desarrollo de la estrategia y arquitectura de marca,diseño e implantación de ésta en los diferentes ele-mentos de comunicación y soportes que utilizan lasempresas para crear su imagen corporativa (papele-ría, cartelería, presentación de compañía, web sitecorporativo, flotas de vehículos personalizadas … etc)

LLAA OOFFEERRTTAA DDEE VVAALLOORR

Las empresas tienen que diferenciarse con una ofertade productos y servicios que aporte a sus clientes unaventaja competitiva clara y sostenible respecto a la desus competidores. Pero además, es imprescindiblecomunicar la oferta de forma eficaz para que los clien-

18

tes lo perciban. GGLLOOBBAALL DDRRAAWWIINNGG lleva muchos añostrabajando con empresas de diferentes sectores (granconsumo, energía, automoción, logística, tecnología,administración pública …) en la definición y estructurade su oferta de productos y servicios para que aporteverdadero valor a sus clientes. Una vez definida yestructurada la oferta, el equipo multidisciplinar de laagencia se encarga del diseño y desarrollo de lossoportes más eficaces para comunicarla al mercado(catálogos, folletos, CD multimedia, web site, vídeos,lanzamiento de productos … etc).

LLOOSS CCLLIIEENNTTEESS

El conocimiento del comportamiento de compra de losclientes a los que se dirige la oferta de la empresa,saber qué es lo que necesitan y valoran, son aspectosfundamentales para decidir los mensajes, acciones ysoportes más adecuados para hacerles llegar la ofertade valor. GGLLOOBBAALL DDRRAAWWIINNGG investiga y analiza previa-mente el mercado y los segmentos estratégicos a losque se dirige una empresa, para posteriormente defi-nir la estrategia creativa y mensajes a utilizar en fun-ción del tipo de acción a desarrollar y soporte elegido(publicidad, marketing directo y relacional, eventos,stands en ferias, patrocinio, marketing interactivo,programas de fidelización …, etc.)

LLAA FFUUEERRZZAA DDEE VVEENNTTAASS

Para la mayoría de las empresas el principal objetivoes vender cada día más. En esta tarea, tener un equipocomercial formado por profesionales cualificados esfundamental, pero además, es necesario dotarles conlas herramientas y técnicas que les faciliten el trabajoy les permitan cumplir sus objetivos. GGLLOOBBAALL DDRRAA--WWIINNGG posee una gran experiencia en el diseño eimplantación de modelos de aproximación al mercado

para equipos comerciales, diseño y desarrollo deherramientas de venta en diferentes soportes (presen-taciones multimedia, web, catálogos … ), desarrollo deconcursos de ventas, organización de convenciones,Kick off … etc.

EELL EEQQUUIIPPOO HHUUMMAANNOO

La creación de una cultura corporativa que dirija elcomportamiento y actitud de todas las personas queforman parte de la empresa hacia los objetivos marca-dos, es el primer paso para transmitir una buena ima-gen de marca desde el interior de la organización.GGLLOOBBAALL DDRRAAWWIINNGG diseña y desarrolla para grandes ymedianas empresas proyectos de comunicación inter-na de diferente índole (programas de orientación alcliente, publicaciones y eventos internos, celebracio-nes, congresos y juntas de accionistas .. etc)

““UUnnaa mmeettooddoollooggííaa ddee ttrraabbaajjoo bbaassaaddaa eenn llaa ppllaanniiffiiccaacciióónneessttrraattééggiiccaa yy llaa oorriieennttaacciióónn aa rreessuullttaaddooss””

GGLLOOBBAALL DDRRAAWWIINNGG trabaja con sus clientes en el dise-ño de planes estratégicos de comunicación que englo-ben las diferentes acciones a desarrollar en un perio-do de tiempo concreto. La planificación previa consis-te en analizar la situación actual de la empresa (inter-na y externa), definir los objetivos a alcanzar (resulta-dos), diseñar la estrategia para conseguirlos y en fun-ción de los recursos disponibles elegir las acciones demarketing y comunicación a desarrollar para llevar ala práctica la estrategia definida.

GGLLOOBBAALL DDRRAAWWIINNGG.. C/ López Aranda 22 - 28027Madrid. Tel:91 742 84 20, Fax:91 743 42 48, e-mail:[email protected] . Web: www.globaldra-wing.com. Persona de contacto: Alejandro González

19

Red

Nac

iona

l de

Del

egac

ione

sC.

E. C

onsu

ltin

g Em

pres

aria

lA CORUÑA - Centro............................................. 981-14.80.00ALICANTE - Elche ................................................. 96-667.18.78ALICANTE - Elda ................................................... 96-539.14.77ALICANTE - Gran Vía............................................ 96-614.78.10ALMERÍA - Mojácar/Turre..................................... 950-61.87.02ASTURIAS - Llanes ................................................ 985-40.03.71ASTURIAS - Luarca ................................................ 985-64.21.09BADAJOZ - Don Benito........................................ 924-80.32.12BALEARES - Mahón .............................................. 971-35.10.77BARCELONA - Sarriá ............................................ 93-241.16.00BURGOS - Centro ................................................. 947-26.05.73CÁDIZ - Algeciras.................................................. 956-66.15.65CASTELLÓN - Centro ........................................... 964-34.19.96CIUDAD REAL - Centro ........................................ 926-21.69.13CUENCA - Tarancón ............................................. 969-32.50.35DONOSTIA - Centro............................................. 943-29.09.88GRANADA - Centro .............................................. 958-20.44.97JAÉN - Martos ....................................................... 953-55.36.80LANZAROTE - Arrecife ......................................... 928-80.22.92LA RIOJA - Haro.................................................... 941-31.20.94LAS PALMAS - Fuerteventura............................... 928-85.50.06LAS PALMAS - Triana ............................................ 928-33.53.64LEÓN - Centro....................................................... 987-87.59.19LOGROÑO - Centro ............................................. 941-27.16.47LUGO - Ribadeo.................................................... 982-13.02.28MADRID - Alcalá.................................................... 91-406.12.72MADRID - Alcalá de Henares............................... 91-882.27.44MADRID - Alcobendas.......................................... 91-623.80.18MADRID - Alcorcón............................................... 91-488.02.42MADRID - Boadilla del Monte ............................. 91-351.57.59MADRID - Castellana ............................................ 91-561.24.25MADRID - Centro .................................................. 91-540.17.20MADRID - Chamartín ............................................ 91-415.03.11MADRID - Coslada / San Fernando..................... 91-674.31.36MADRID - Fuenlabrada ........................................ 91-492.28.16MADRID - El Escorial ............................................ 91-890.65.61MADRID - Getafe .................................................. 91-601.11.63

MADRID - Hortaleza.............................................. 91-383.95.53MADRID - Las Rozas ............................................. 91-636.03.05MADRID - Leganés................................................ 91-687.06.81MADRID - Majadahonda ...................................... 91-351.02.01MADRID - Móstoles .............................................. 91-614.41.09MADRID - Pozuelo ................................................ 91-351.02.01MADRID - Retiro.................................................... 91-557.06.90MADRID - Ríos Rosas............................................ 91-395.23.58MADRID - Rivas ..................................................... 91-499.44.98MADRID - S.S. de los Reyes ................................. 91-623.80.18MADRID - Torrejón................................................ 91-656.99.87MADRID - Usera .................................................... 91-476.19.61MADRID - Villaviciosa de Odón........................... 91-665.94.14MALAGA - Torremolinos....................................... 952-05.18.21MURCIA - Lorca ..................................................... 968-47.14.31MURCIA - San Pedro............................................. 968-19.31.43OURENSE - El Barco Valdeorras .......................... 988-34.74.39PAMPLONA - Pío XII ............................................. 948-19.86.90PONTEVEDRA - Vigo............................................ 986-48.41.33SALAMANCA - Alba de Tormes .......................... 923-37.03.35SALAMANCA - Béjar ............................................ 923-40.80.44SANTANDER - Centro .......................................... 942-05.52.52SEVILLA - Nervión ................................................. 954-57.72.77TENERIFE - La Gomera ........................................ 922-89.59.42TENERIFE - Los Cristianos.................................... 922-77.77.57TERUEL - Alcañiz ................................................... 978-37.07.34TOLEDO - Puebla de Almoradiel ........................ 925-17.84.52VALENCIA - Benifaio............................................. 96-179.58.60VALENCIA - C. De las Ciencias............................ 96-330.49.79VALENCIA - Norte................................................. 96-339.07.79VALLADOLID - Centro .......................................... 983-37.84.24VALLADOLID - Medina del Campo..................... 983-83.76.76VALLADOLID - Parquesol ..................................... 983-13.42.04ZAMORA - Benavente .......................................... 980-63.45.02ZAMORA - Centro................................................. 980-50.90.91ZARAGOZA - Actur ............................................... 976-06.02.20ZARAGOZA - Centro ............................................ 976-55.05.10

atención al cliente: 902 262 263

C.E. Consulting Empresarial Boletín Informativo / nº 62

Boletín Informativo nº 62 / enero - abril 2007

Delegación MADRID - CentroPrincesa, 22 y 24 • 28008 MadridTeléfono: 91 540 17 20 • Fax: 91 540 17 28e-mail: [email protected] www.ceconsulting.es

Atención al cliente: 902 262 263

El pasado 12 de diciembre le fue otorgado a nuestro Consejero Delegado de C.E. Consulting Empresarial, DD.. CCeelleessttiinnoo SSuueerroo,,El Premio a la VVaallííaa EEmmpprreessaarriiaall por su cualificación humana y profesional, y su excelente labor como empresario capaz deconcebir y organizar un modelo integrado y participativo de empresa.

Este premio le fue otorgado por la Confederación de Asociaciones de Empresarios de Madrid Oeste (CADEMO), en su IV Ediciónde los Premios CCAADDEEMMOO 22000066 y en colaboración con la CCáámmaarraa ddee CCoommeerrcciioo ee IInndduussttrriiaa ddee MMaaddrriidd.. El premio le fue entregadopor DD.. DDoonn SSaallvvaaddoorr SSaannttooss CCaammppaannoo, Vicepresidente de la Cámara de Comercio e Industria de Madrid.