Embed Size (px)

Citation preview

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 81

NODO GUANENTA

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR No__________

ALCALDIA MUNICIPAL DE LA SAN GIL – SANTANDER

ALVARO JOSUE AGON MARTINEZ ALCALDE MUNICIPAL

2012-2015

GLADYS MARÍA BARRERA PARRA EX ALCALDE (E)

JAVIER ROBERTO QUIROZ HERNANDEZ EX ALCALDE

RESPONSABLES

VIGENCIA 2011

Bucaramanga, JULIO 2012

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 81

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

LUIS CARLOS CHAPARRO GOMEZ Contralor Auxiliar

LEIDY VIVIANA MOJICA PEÑA Sub. Contralora Delegada Para el Control Fiscal

GRUPO AUDITOR

ANGELICA BARROSO SARMIENTO Abogada

Coordinadora de Auditoria

MYRIAN LOPEZ VILLAMIZAR Economista

MERCEDES LEON ROJAS Contador Público

LUZ AMPARO RIOS SILVA Economista

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 81

TABLA DE CONTENIDO Pág.

INTRODUCCION.

4

1.

ANTECEDENTES

5

2.

ALCANCE

5

3. RESULTADOS DE LA AUDITORIA

6

3.1 LINEA FINANCIERA Y PRESUPUESTAL

6

3.1.1. LINEA FINANCIERA

6

3.1.1.1

LINEA SEGUIMIENTO MECI CALIDAD 32

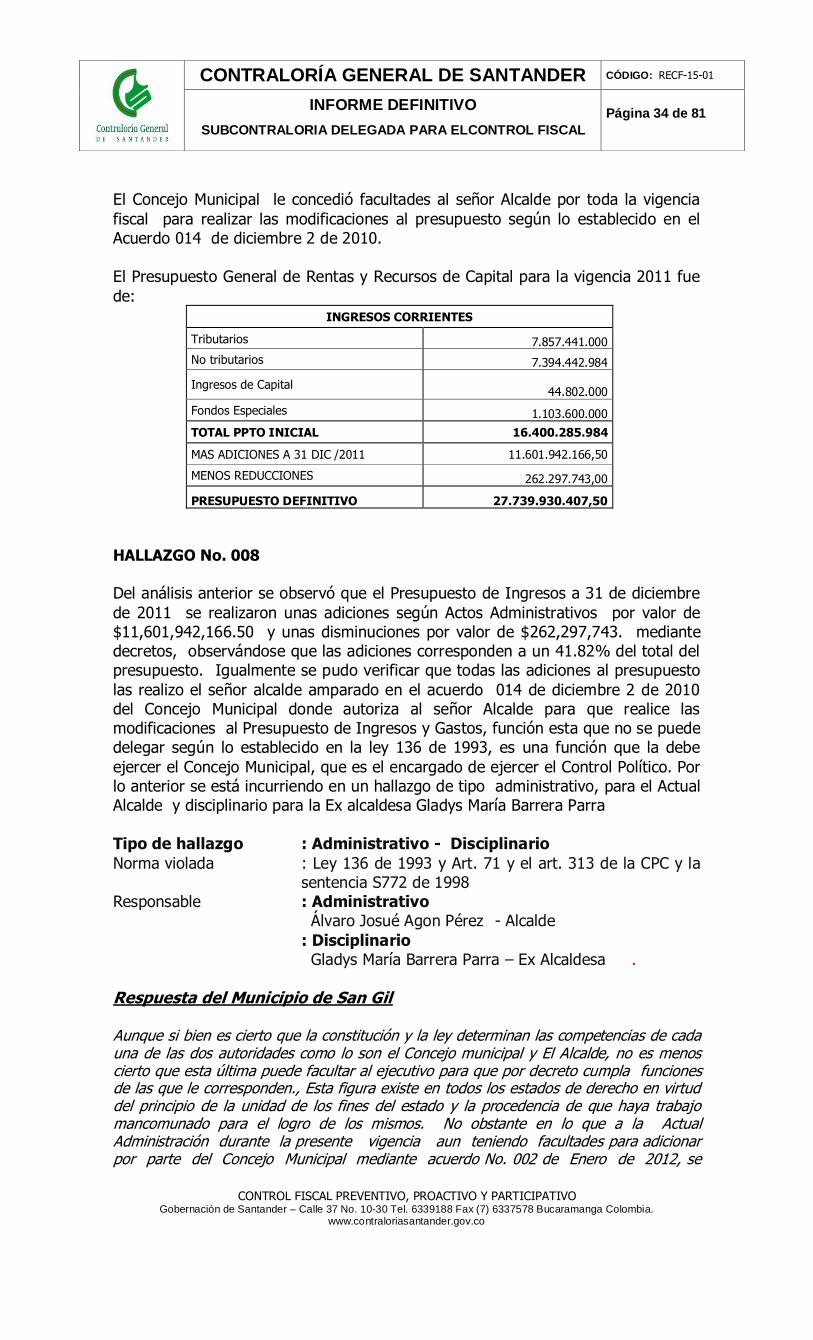

3.1.2. EVALUACION Y ANALISIS PRESUPUESTAL 33

3.1.2.1

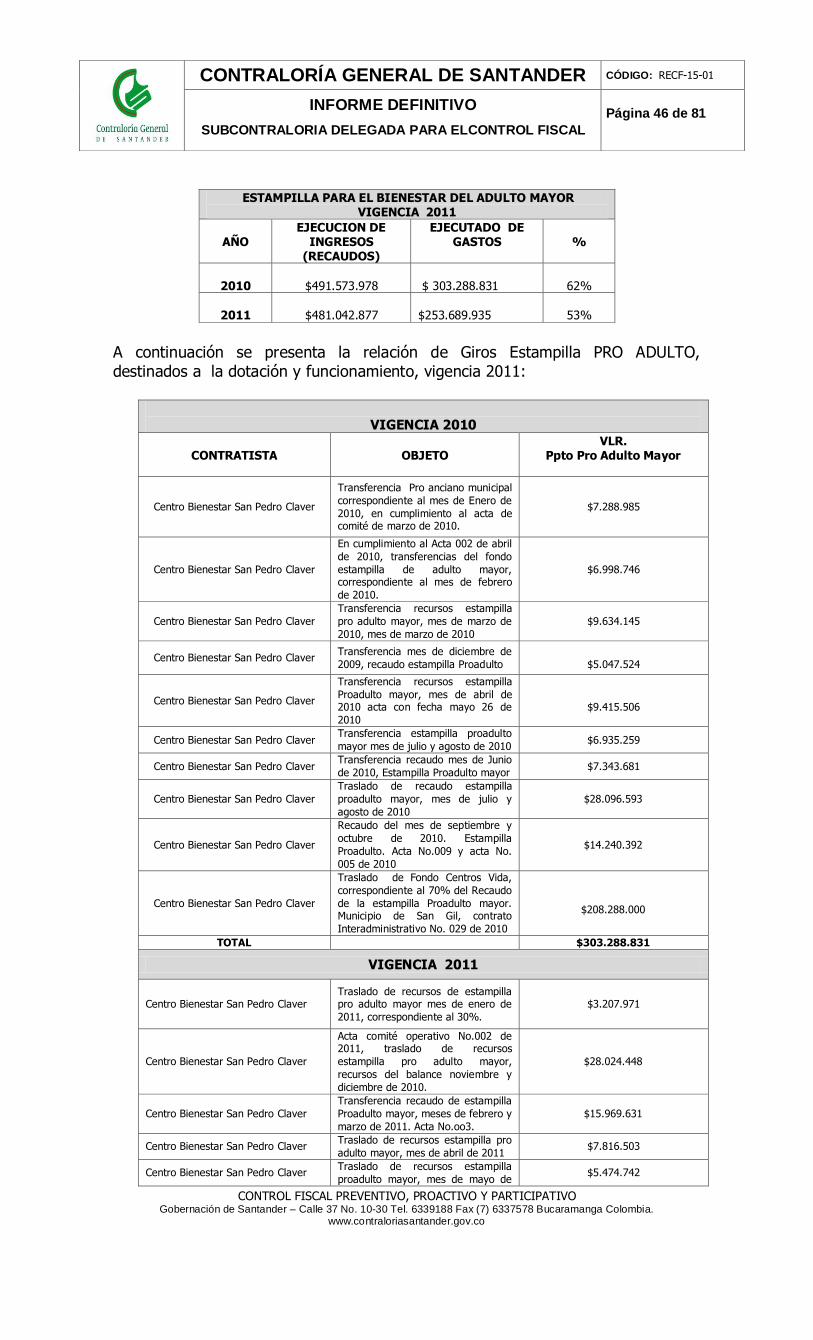

ESTAMPILLA PARA EL BIENESTAR DEL ADULTO MAYOR

45

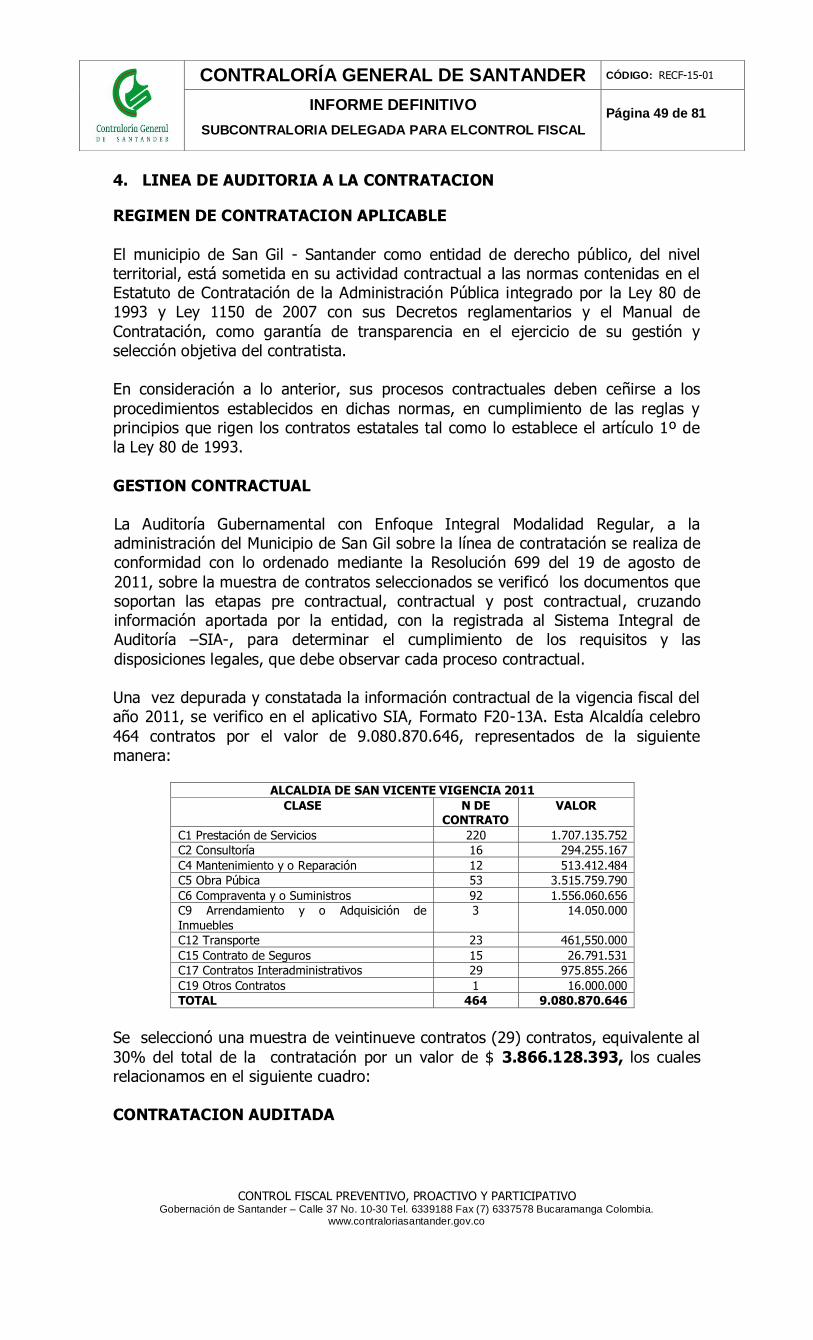

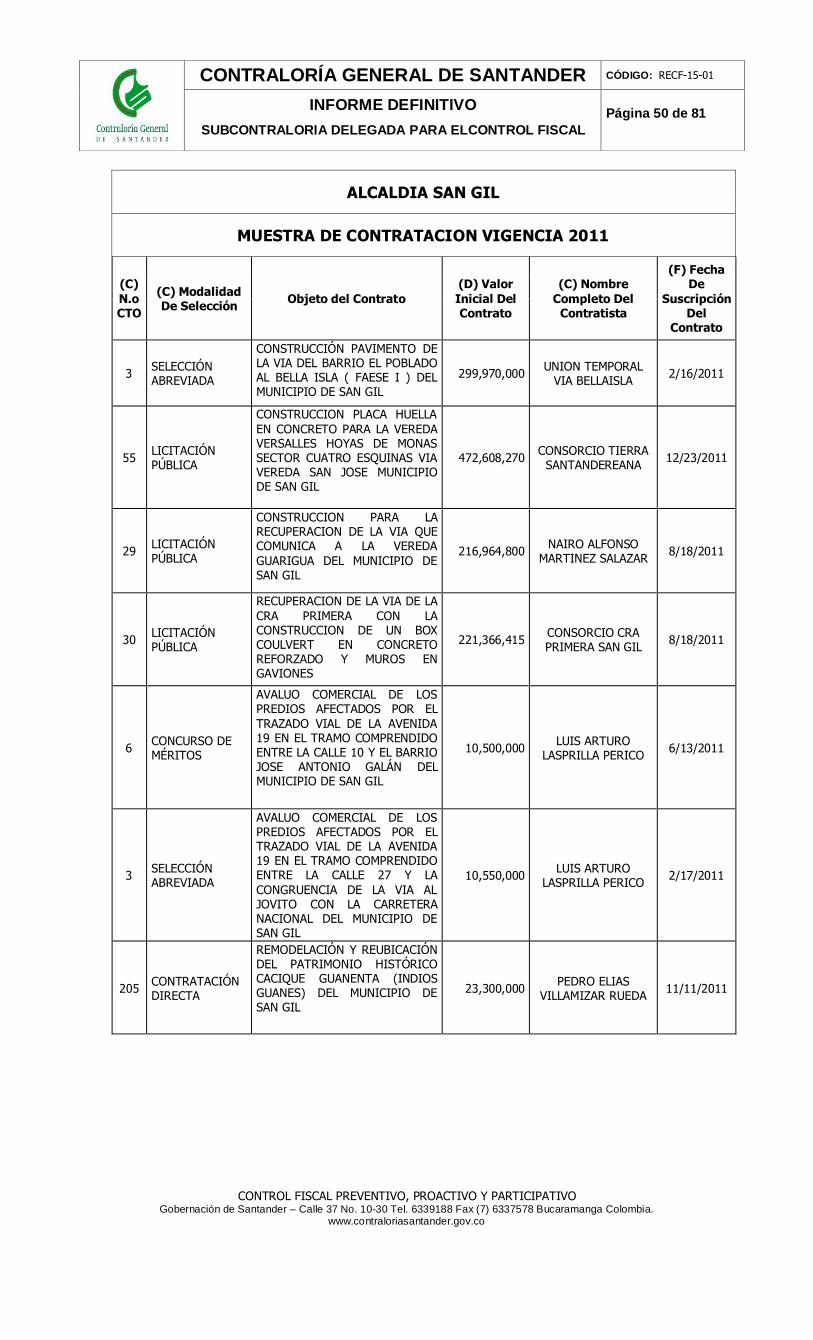

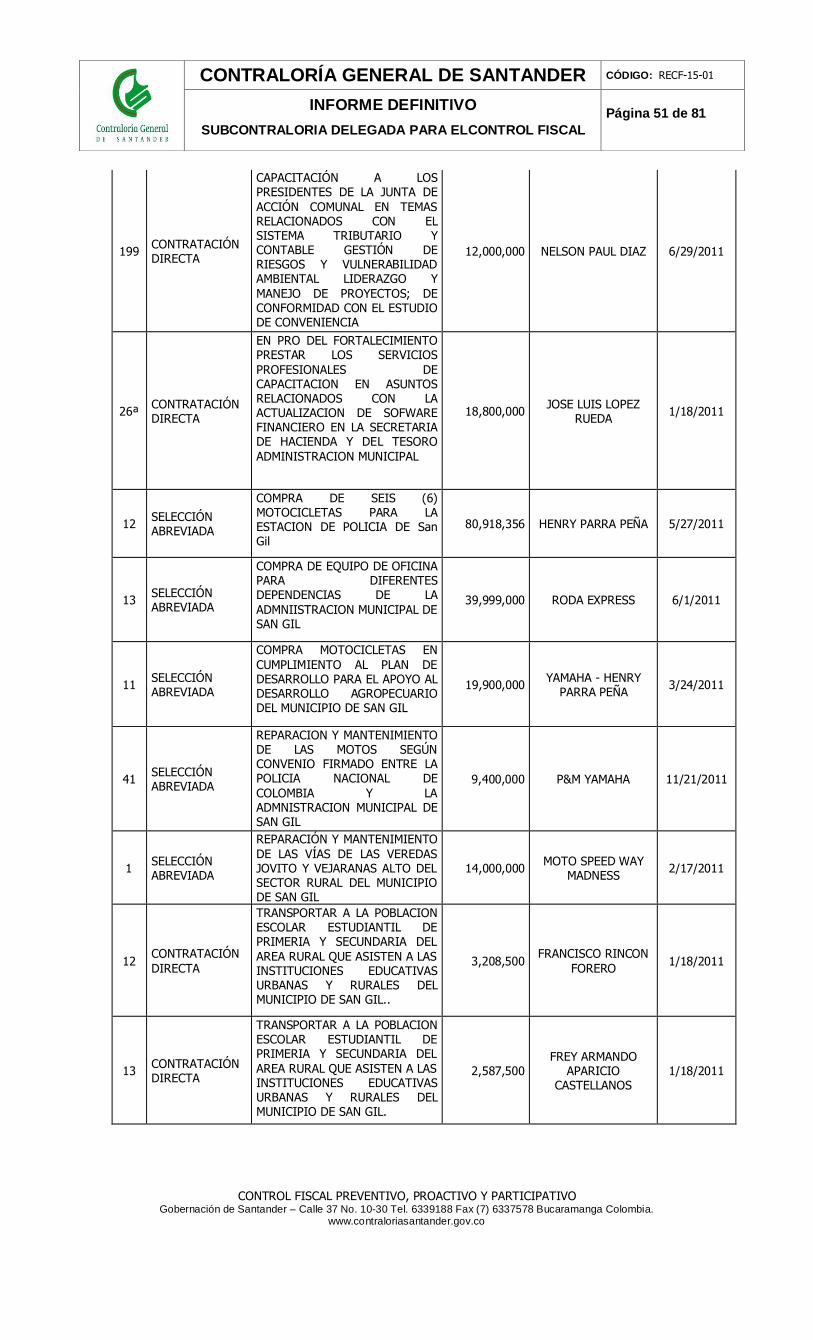

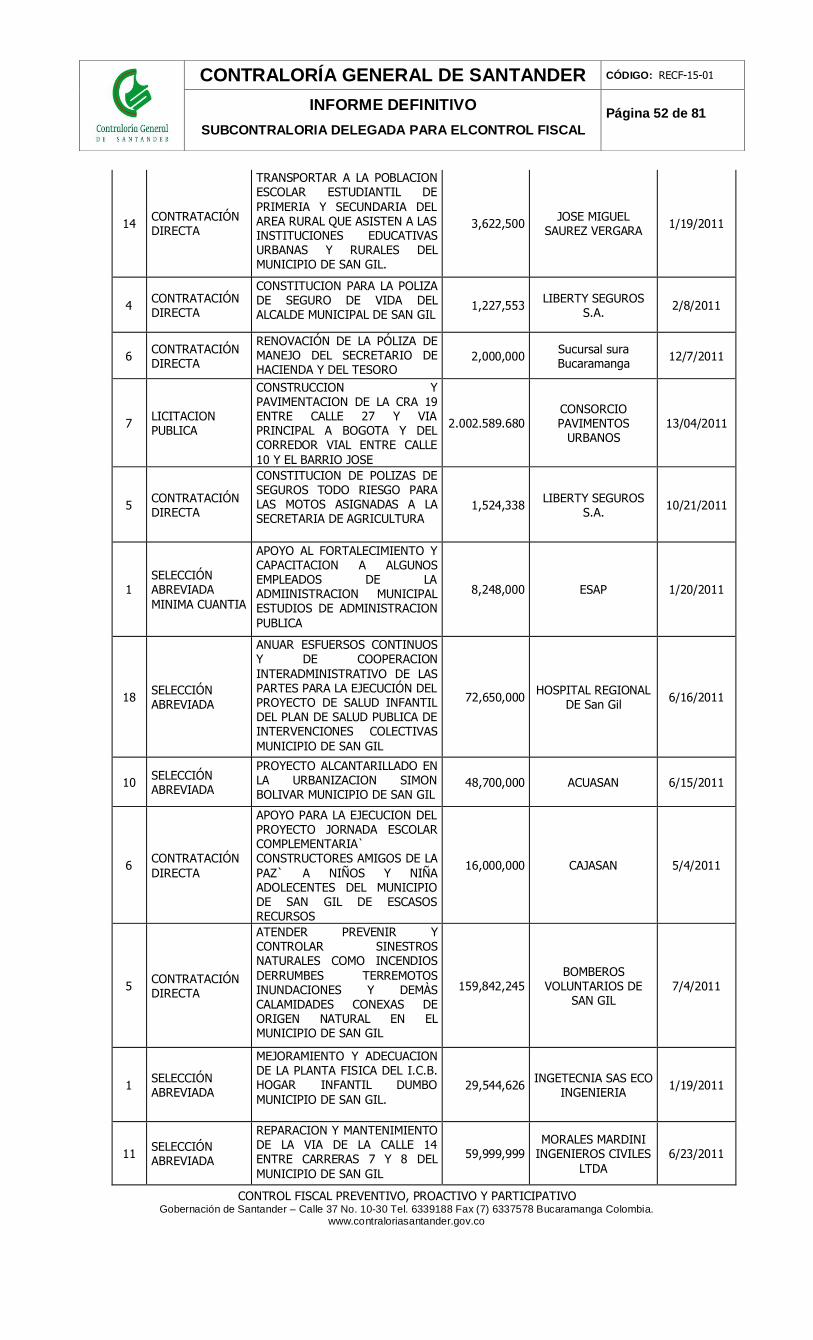

4.

LINEA DE AUDITORIA A LA CONTRATACIÓN

49

5. LINEA DE QUEJAS Y DENUNCIAS Y SEGUIMIENTO AL PLAN DE MEJORAMIENTO

69

6. LINEA DE SEGUIMIENTO AL CONTROL FISCAL DE RECURSOS PUBLICOS EN FIDUCIAS

72

7. LINEA DE SEGUIMIENTO AL CONTROL FISCAL DE RECURSOS PUBLICOS DESTINADOS A LA ATENCION DE EMERGENCIA POR OLA INVERNAL.

72

8. LINEA DE SEGUIMIENTO AL PLAN DE DESARROLLO 2008 -2011

74

9.

DICTAMEN GENERAL DE AUDITORIA CON ENFOQUE INTEGRAL. MODALIDAD REGULAR

78

10.

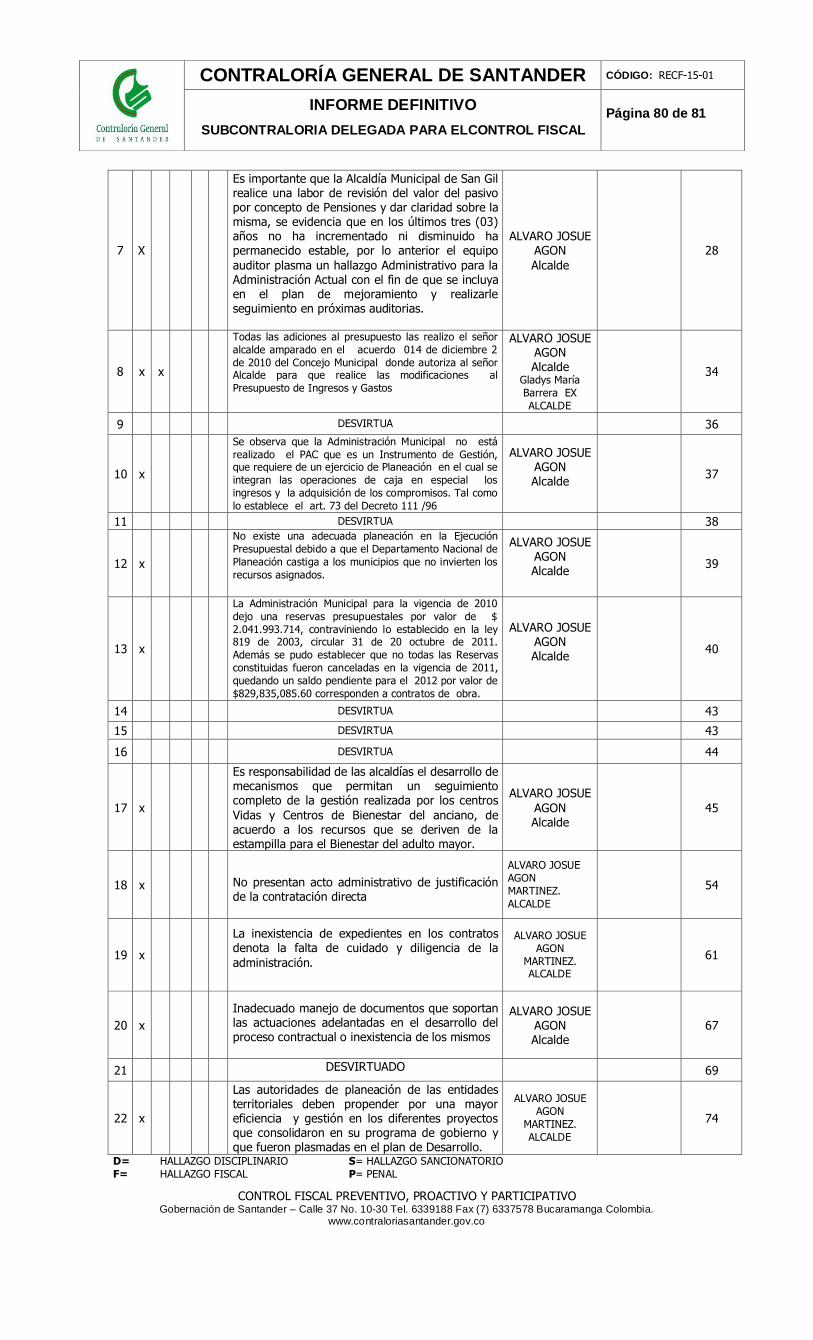

CUADRO CONSOLIDADO DE HALLAZGOS

79

11 CUADRO NUMERICO DE HALLAZGOS 81

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 81

INTRODUCCION

La Contraloría General de Santander, en cumplimiento de las facultades otorgadas por el artículo 267 de la Constitución Política y en cumplimiento de la Resolución 0617 de 27 de septiembre de 2010, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a la Alcaldía de San Gil sobre la Vigencia 2011,

la cual se efectuó aplicando los controles establecidos en la Ley 42 de 1993 y las políticas, normas y metodologías establecidas por este Ente de Control para los procesos de Control Fiscal, concordantes con normas de auditoría generalmente aceptadas, los criterios y conocimientos profesionales del Equipo Auditor; para ello

se utilizaron pruebas selectivas y documentos e información que sustentan la gestión de la entidad; el desarrollo del proceso auditor se centró en Evaluar la gestión fiscal y administrativa mediante un examen a los procesos ejecutados por la ALCALDIA del Municipio de SAN GIL en la VIGENCIA 2011, con el propósito de establecer los criterios con que se han utilizado los recursos que tiene la

entidad para el cumplimiento de sus objetivos. La Contraloría General de Santander espera que este informe contribuya al mejoramiento continuo de la entidad y con ello a una eficiente Administración de

los recursos públicos, lo cual redunda en el mejoramiento de la calidad de vida de los ciudadanos. La valoración, los estudios y análisis de las áreas evaluadas en la presente

Auditoría se encuentran debidamente soportados mediante papeles de trabajo los cuales reposan en los archivos de la Contraloría General de Santander. Para una mejor comprensión, todas las cifras contempladas para el área financiera del presente informe se encuentran dadas en MILES DE PESOS.

El dictamen a los Estados Financieros fue realizado por el Contador Público MERCEDES LEON ROJAS, quien hizo parte del grupo auditor.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 81

1. ANTECEDENTES

Para el ejercicio del Control Fiscal sobre la vigencia 2010 y en cumplimiento del Plan General de Auditorías, se practicó Auditoria a la Alcaldía del Municipio de San

Gil – Santander; como resultado del mismo, la Contraloría General de Santander emitió un resultado de NO FENECIMIENTO, se suscribió un Plan de Mejoramiento, del cual se hará seguimiento en la Auditoria Regular de la vigencia 2.011.

2. ALCANCE

El proceso de Auditoría se orientó al análisis y evaluación de la gestión

desarrollada por la Entidad en la administración y manejo de los bienes y recursos, y el cumplimiento de las actividades misionales para la cual fue creada, tomando como insumo fundamental los documentos requeridos por el equipo auditor y la documentación obtenida a través de las respuestas emitidas a los Requerimientos realizados en el transcurso del proceso de auditoría.

Para el pronunciamiento de la vigencia analizada, se examinaron los siguientes procesos:

Línea Financiera, que incluye Contabilidad y Presupuesto: Se orienta al análisis y verificación de la oportunidad y veracidad en el registro de los diferentes hechos económicos de la entidad en las áreas auditadas, así como el cumplimiento de la normatividad aplicable.

Línea de Contratación: La acción de la Auditoría se encauza a la verificación de

los recursos contratados, el cumplimiento de los mismos y la aplicación de los principios de la función administrativa.

Línea de Quejas y Denuncias y Seguimiento al Plan de Mejoramiento: Se realizó verificación de hechos y que han venido siendo objeto del interés ciudadano.

Línea de Seguimiento al Control Fiscal de Recursos Públicos en Fiducias.

Línea de Seguimiento al Control Fiscal de Recursos Públicos destinados a la

Atención de emergencia por la Ola invernal.

Línea de Seguimiento al Plan de Desarrollo 2008-2011

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 81

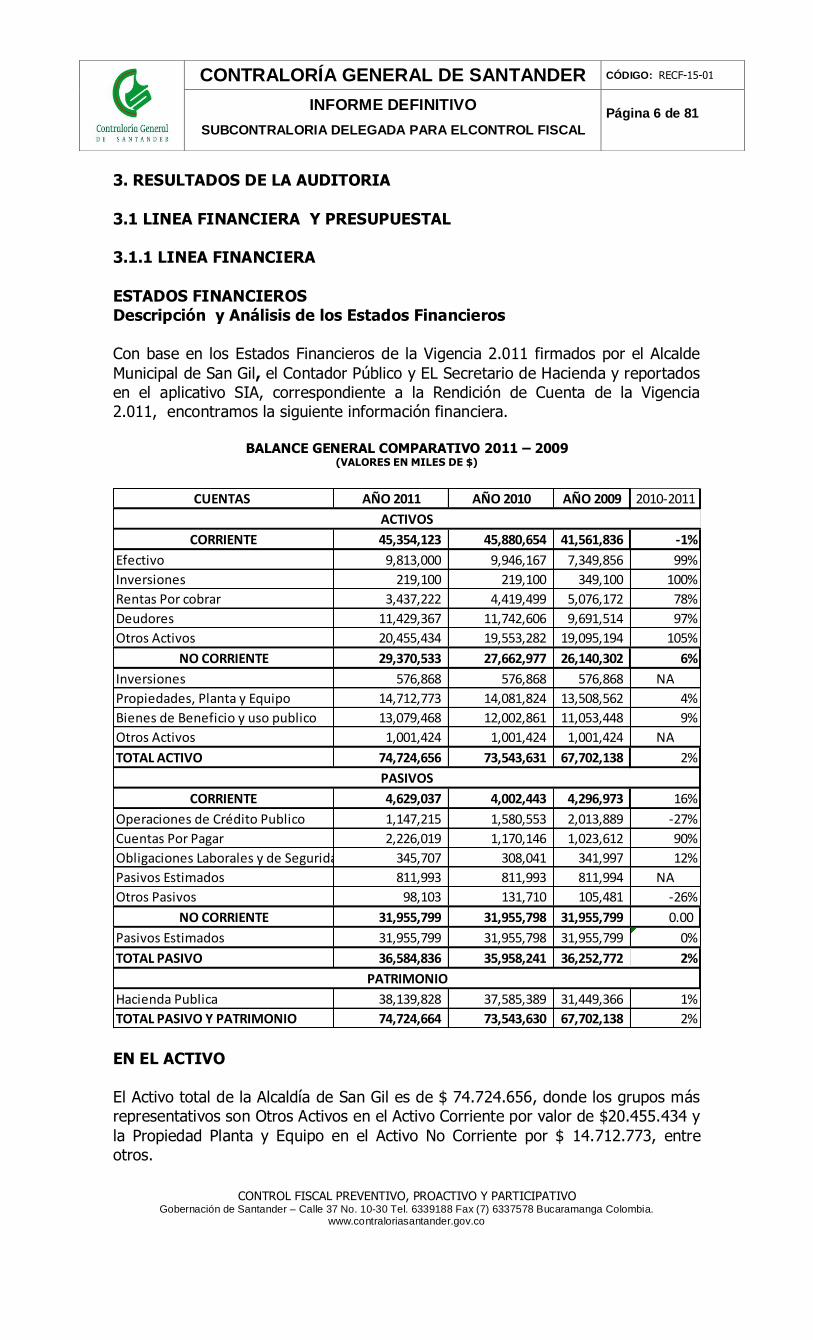

3. RESULTADOS DE LA AUDITORIA

3.1 LINEA FINANCIERA Y PRESUPUESTAL 3.1.1 LINEA FINANCIERA

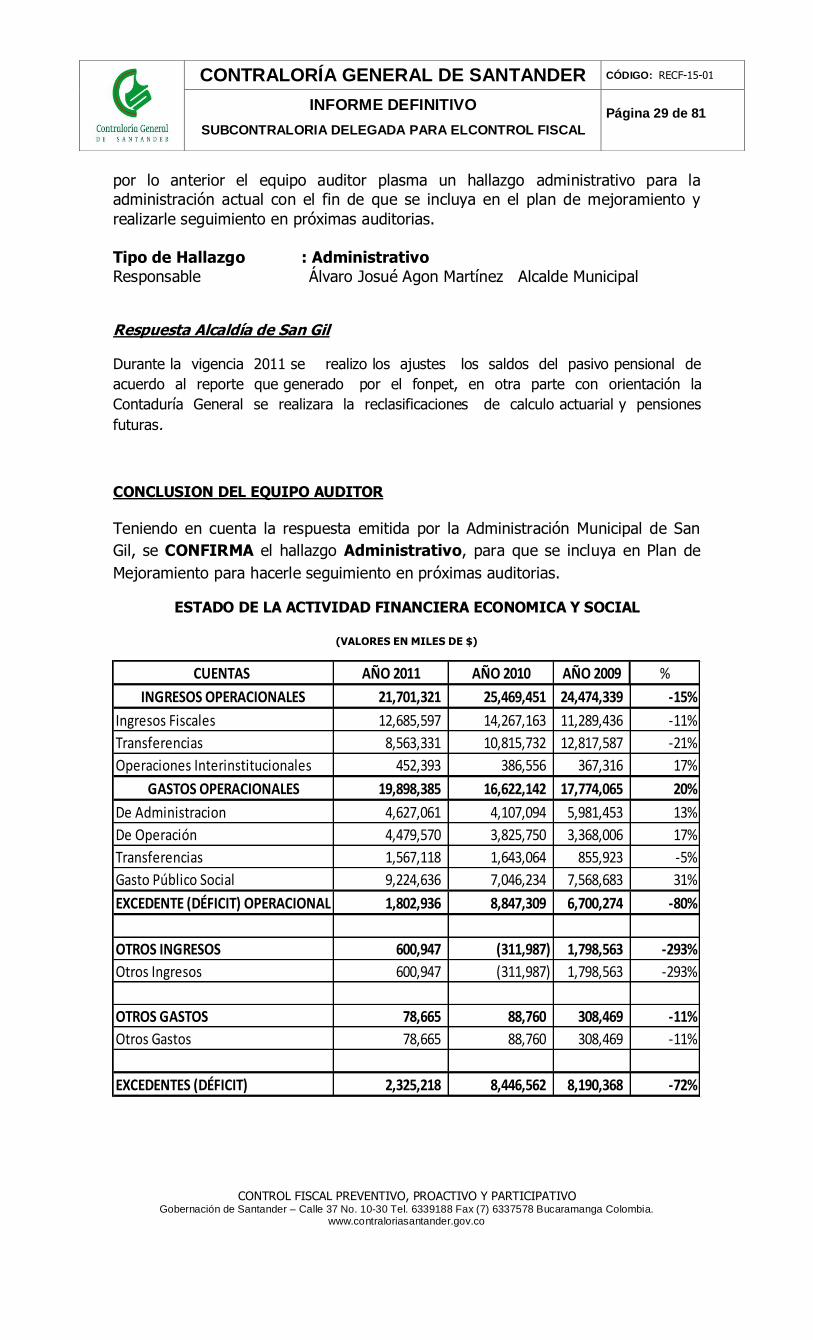

ESTADOS FINANCIEROS Descripción y Análisis de los Estados Financieros Con base en los Estados Financieros de la Vigencia 2.011 firmados por el Alcalde

Municipal de San Gil, el Contador Público y EL Secretario de Hacienda y reportados en el aplicativo SIA, correspondiente a la Rendición de Cuenta de la Vigencia 2.011, encontramos la siguiente información financiera.

BALANCE GENERAL COMPARATIVO 2011 – 2009 (VALORES EN MILES DE $)

EN EL ACTIVO El Activo total de la Alcaldía de San Gil es de $ 74.724.656, donde los grupos más representativos son Otros Activos en el Activo Corriente por valor de $20.455.434 y

la Propiedad Planta y Equipo en el Activo No Corriente por $ 14.712.773, entre otros.

CUENTAS AÑO 2011 AÑO 2010 AÑO 2009 2010-2011

CORRIENTE 45,354,123 45,880,654 41,561,836 -1%

Efectivo 9,813,000 9,946,167 7,349,856 99%

Inversiones 219,100 219,100 349,100 100%

Rentas Por cobrar 3,437,222 4,419,499 5,076,172 78%

Deudores 11,429,367 11,742,606 9,691,514 97%

Otros Activos 20,455,434 19,553,282 19,095,194 105%

NO CORRIENTE 29,370,533 27,662,977 26,140,302 6%

Inversiones 576,868 576,868 576,868 NA

Propiedades, Planta y Equipo 14,712,773 14,081,824 13,508,562 4%

Bienes de Beneficio y uso publico 13,079,468 12,002,861 11,053,448 9%

Otros Activos 1,001,424 1,001,424 1,001,424 NA

TOTAL ACTIVO 74,724,656 73,543,631 67,702,138 2%

CORRIENTE 4,629,037 4,002,443 4,296,973 16%

Operaciones de Crédito Publico 1,147,215 1,580,553 2,013,889 -27%

Cuentas Por Pagar 2,226,019 1,170,146 1,023,612 90%

Obligaciones Laborales y de Seguridad Social 345,707 308,041 341,997 12%

Pasivos Estimados 811,993 811,993 811,994 NA

Otros Pasivos 98,103 131,710 105,481 -26%

NO CORRIENTE 31,955,799 31,955,798 31,955,799 0.00

Pasivos Estimados 31,955,799 31,955,798 31,955,799 0%

TOTAL PASIVO 36,584,836 35,958,241 36,252,772 2%

Hacienda Publica 38,139,828 37,585,389 31,449,366 1%

TOTAL PASIVO Y PATRIMONIO 74,724,664 73,543,630 67,702,138 2%

ACTIVOS

PATRIMONIO

PASIVOS

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 81

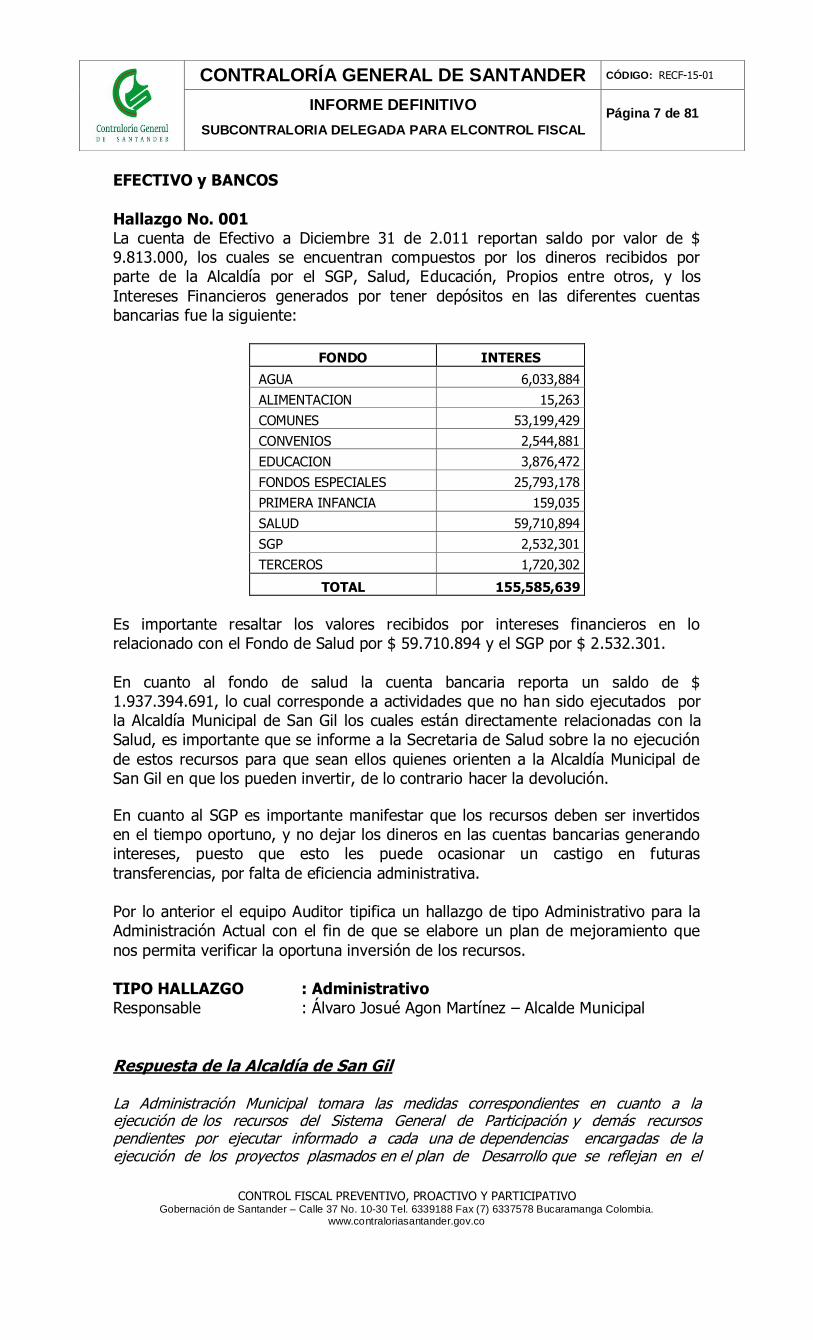

EFECTIVO y BANCOS

Hallazgo No. 001 La cuenta de Efectivo a Diciembre 31 de 2.011 reportan saldo por valor de $ 9.813.000, los cuales se encuentran compuestos por los dineros recibidos por parte de la Alcaldía por el SGP, Salud, Educación, Propios entre otros, y los

Intereses Financieros generados por tener depósitos en las diferentes cuentas bancarias fue la siguiente:

FONDO INTERES

AGUA 6,033,884

ALIMENTACION 15,263

COMUNES 53,199,429

CONVENIOS 2,544,881

EDUCACION 3,876,472

FONDOS ESPECIALES 25,793,178

PRIMERA INFANCIA 159,035

SALUD 59,710,894

SGP 2,532,301

TERCEROS 1,720,302

TOTAL 155,585,639

Es importante resaltar los valores recibidos por intereses financieros en lo relacionado con el Fondo de Salud por $ 59.710.894 y el SGP por $ 2.532.301.

En cuanto al fondo de salud la cuenta bancaria reporta un saldo de $ 1.937.394.691, lo cual corresponde a actividades que no han sido ejecutados por la Alcaldía Municipal de San Gil los cuales están directamente relacionadas con la Salud, es importante que se informe a la Secretaria de Salud sobre la no ejecución

de estos recursos para que sean ellos quienes orienten a la Alcaldía Municipal de San Gil en que los pueden invertir, de lo contrario hacer la devolución.

En cuanto al SGP es importante manifestar que los recursos deben ser invertidos en el tiempo oportuno, y no dejar los dineros en las cuentas bancarias generando intereses, puesto que esto les puede ocasionar un castigo en futuras

transferencias, por falta de eficiencia administrativa. Por lo anterior el equipo Auditor tipifica un hallazgo de tipo Administrativo para la Administración Actual con el fin de que se elabore un plan de mejoramiento que

nos permita verificar la oportuna inversión de los recursos. TIPO HALLAZGO : Administrativo Responsable : Álvaro Josué Agon Martínez – Alcalde Municipal

Respuesta de la Alcaldía de San Gil La Administración Municipal tomara las medidas correspondientes en cuanto a la ejecución de los recursos del Sistema General de Participación y demás recursos pendientes por ejecutar informado a cada una de dependencias encargadas de la ejecución de los proyectos plasmados en el plan de Desarrollo que se reflejan en el

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 81

presupuesto Municipal de inversiones con el fin de que estos recursos se inviertan en el tiempo oportuno.

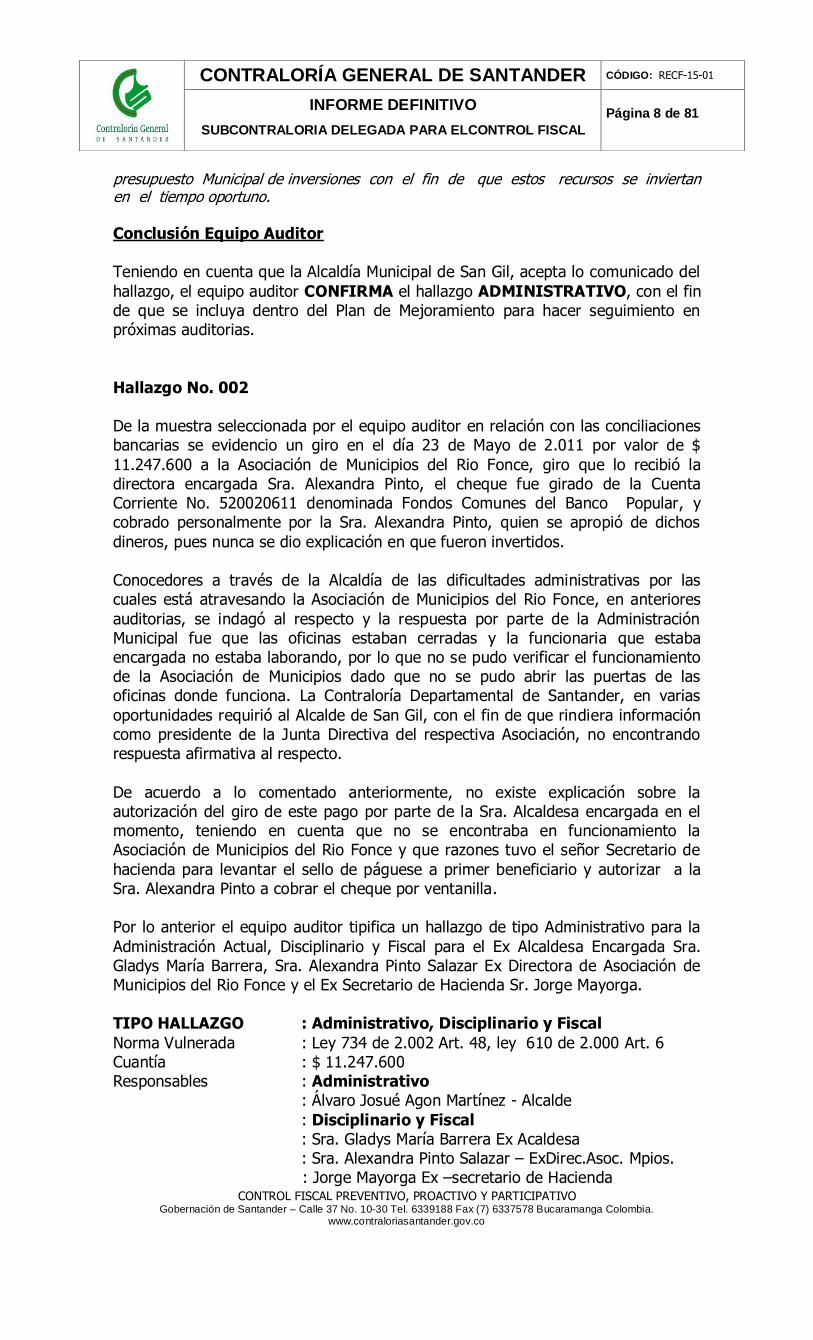

Conclusión Equipo Auditor Teniendo en cuenta que la Alcaldía Municipal de San Gil, acepta lo comunicado del

hallazgo, el equipo auditor CONFIRMA el hallazgo ADMINISTRATIVO, con el fin de que se incluya dentro del Plan de Mejoramiento para hacer seguimiento en próximas auditorias.

Hallazgo No. 002 De la muestra seleccionada por el equipo auditor en relación con las conciliaciones bancarias se evidencio un giro en el día 23 de Mayo de 2.011 por valor de $

11.247.600 a la Asociación de Municipios del Rio Fonce, giro que lo recibió la directora encargada Sra. Alexandra Pinto, el cheque fue girado de la Cuenta Corriente No. 520020611 denominada Fondos Comunes del Banco Popular, y cobrado personalmente por la Sra. Alexandra Pinto, quien se apropió de dichos

dineros, pues nunca se dio explicación en que fueron invertidos. Conocedores a través de la Alcaldía de las dificultades administrativas por las cuales está atravesando la Asociación de Municipios del Rio Fonce, en anteriores

auditorias, se indagó al respecto y la respuesta por parte de la Administración Municipal fue que las oficinas estaban cerradas y la funcionaria que estaba encargada no estaba laborando, por lo que no se pudo verificar el funcionamiento de la Asociación de Municipios dado que no se pudo abrir las puertas de las oficinas donde funciona. La Contraloría Departamental de Santander, en varias

oportunidades requirió al Alcalde de San Gil, con el fin de que rindiera información como presidente de la Junta Directiva del respectiva Asociación, no encontrando respuesta afirmativa al respecto.

De acuerdo a lo comentado anteriormente, no existe explicación sobre la autorización del giro de este pago por parte de la Sra. Alcaldesa encargada en el momento, teniendo en cuenta que no se encontraba en funcionamiento la Asociación de Municipios del Rio Fonce y que razones tuvo el señor Secretario de

hacienda para levantar el sello de páguese a primer beneficiario y autorizar a la Sra. Alexandra Pinto a cobrar el cheque por ventanilla. Por lo anterior el equipo auditor tipifica un hallazgo de tipo Administrativo para la

Administración Actual, Disciplinario y Fiscal para el Ex Alcaldesa Encargada Sra. Gladys María Barrera, Sra. Alexandra Pinto Salazar Ex Directora de Asociación de Municipios del Rio Fonce y el Ex Secretario de Hacienda Sr. Jorge Mayorga. TIPO HALLAZGO : Administrativo, Disciplinario y Fiscal

Norma Vulnerada : Ley 734 de 2.002 Art. 48, ley 610 de 2.000 Art. 6 Cuantía : $ 11.247.600 Responsables : Administrativo : Álvaro Josué Agon Martínez - Alcalde

: Disciplinario y Fiscal : Sra. Gladys María Barrera Ex Acaldesa : Sra. Alexandra Pinto Salazar – ExDirec.Asoc. Mpios.

: Jorge Mayorga Ex –secretario de Hacienda

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 81

Respuesta de la Alcaldía de San Gil Revisado el hallazgo número 002 relacionado dentro del citado informe de auditoría, valdría la pena resaltar que dentro del cumplimiento de las funciones establecidas para el cargo de alcalde municipal y por el tiempo durante el cual se realizaron tales acciones, se procedió enmarcado dentro de la normatividad vigente y aplicable, donde se realizaron los procesos establecidos para el normal funcionamiento de la Administración municipal. Durante el tiempo que la señora Gladys María Barrera Parra se desempeñó como alcaldesa (E), se evidencio que el municipio de San Gil presentaba deuda para con la asociación de municipios, la cual a la fecha de los acontecimientos se encontraba plenamente constituida y con su personería jurídica denominada Asociación de Municipios del Rio Fonce, vale la pena resaltar que las asociaciones de municipios adquieren personería jurídica por ministerio de la ley, a partir de la fecha de suscripción del respectivo convenio por los alcaldes de los municipios que se asocian, en el cual son aprobados sus estatutos y no se encontraba en este periodo de tiempo disuelta pudiéndose evidenciar que para esa fecha la citada asociación estaba vigente y representada por la señora Alexandra Pinto Salazar. La deuda existente con la asociación obedecía al concepto de cuota de sostenimiento sobre lo cual el municipio de San Gil estaba en la obligación de cancelarla, dichos cobros fueron realizados por la representante legal de la asociación, que a la fecha la señora Pinto Salazar manifestó en múltiples ocasiones, que dichos recursos debían ingresar a la asociación y poder proceder a realizar pagos a los acreedores que en el mayor de los casos atendían a salarios dejados de devengar por largos períodos de tiempo. El pago se ordenó con fundamento a la obligación existente del Municipio de San Gil, por cuanto la representante legal Alexandra Pinto, presentó la correspondiente solicitud del pago de los aportes correspondientes del Municipio, para asumir las obligaciones de la Asociación y por esta única razón se le ordenó el pago a la Asociación de Municipios del Rio Fonce y no a la persona natural Alexandra Pinto Salazar como se puede comprobar en los correspondientes comprobantes de egreso de la respectiva cuenta.

El procedimiento para la cancelación de dicho cheque, se surtió en la Secretaria de Hacienda Municipal quien toma la decisión internamente de levantar la restricción de páguese al primer beneficiario tal como lo expresan en el informe preliminar, previa solicitud del representante legal de la Asociación de Municipios, vale la pena revisar que dentro del manual de funciones de la Alcaldía Municipal se establece como propósito general de la Secretaria de Hacienda “Proyectar, dirigir, implementar, organizar, supervisar y controlar las políticas concernientes a las áreas de Hacienda Pública, administrar y dirigir las finanzas públicas del municipio en materia de contabilidad, presupuesto, tesorería y recaudos” y dentro de la descripción de las funciones esenciales contempla numeral 14. Efectuar la apertura, administrar y responder por las cuentas bancarias del municipio con sus respectivos soportes, de acuerdo a las directrices y normas legales vigentes en la materia, en su numeral 19 Dirigir la administración, conservación, custodia, registro y negociación de valores, título y demás documentos, muebles e inmuebles de propiedad del municipio y recaudar las utilidades, dividendos o intereses provenientes de ellos, en coordinación con el Alcalde y de conformidad con las normas legales vigentes en la materia, en el mismo capítulo en su numeral 23 relaciona Dirigir, coordinar y supervisar la rendición de cuentas, elaboración de balances, informes financieros, económicos, sociales, ejecuciones presupuestales, contables, de servicio a la deuda, ingresos, tributos, transferencias, pagos efectuados y demás actividades desarrolladas por el personal de las oficinas a su cargo, verificando la efectividad de las mismas.

De igual manera y atendiendo el informe preliminar donde qué razones tubo el secretario de hacienda para el levantamiento del sello de “páguese al primer beneficiario”, este despacho se permite informar, que este tipo de actuación se ha presentado por solicitud expresa del contratista o beneficiario, lo que no contraría las normas que regulan la materia, solicitud que reposa como soporte en las cuentas de pago.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 81

De igual manera, el numeral V Consideraciones de la Corte Constitucional y fundamentos de la decisión, contenidos en la sentencia C-041 de 2000, establece “En efecto, no puede el girador abusar de las posibilidades que la ley de circulación del título le ofrece, y por tanto, si bien está llamado a decidir en principio si cruza o no el cheque que expide, o si exige o no su abono en cuenta, debe retirar tales restricciones si así lo solicita la persona a cuyo favor se expide el cheque” de igual manera, en el numeral IV, concepto del Procurador General de la Nación, de la sentencia en mención, concluye: “Este Despacho no advierte vicios de inconstitucionalidad en las normas acusadas, bajo el supuesto de que esta facultad del librador de restringir la negociabilidad o la forma de pago de los cheques, no es absoluta y se justifica únicamente en cuanto proporcione seguridad al beneficiario del título valor y por tanto, a solicitud de éste, el librador debe levantar las restricciones permitidas por las normas acusadas”.

Atendiendo lo anteriormente expresado por la sentencia, el motivo del reproche apunta a que la decisión de hacer este tipo de restricciones deben ser concertadas por las partes y evitar ambigüedades al respecto, razón por la cual solicitamos respetuosamente, desvirtuar el hallazgo del informe preliminar, atendiendo a que se han presentado los soportes que permiten tal eliminación. Hago énfasis en que para la fecha en que la Secretaría de Hacienda Municipal efectúo el pago la Asociación de municipios del rio Fonce, esta no se encontraba disuelta ni liquidada legalmente, sino en un receso en su normal funcionamiento, ni su personería jurídica había sido anulada, suspendida o revocada por alguna autoridad competente, razón por la cual el pago se efectúo a una persona jurídica de derecho público existente a esa fecha, circunstancia distinta es que se haya levantado o cancelado el sello de páguese al primer beneficiario, situación anteriormente aclarada, como también que quien oficiaba como representante legal de la Asociación de Municipios es la señora Alexandra Pinto Salazar. Otra cosa muy diferente es que la referida representante legal de la Asociación le haya dado un uso "irregular" a los dineros pagados por el Municipio de San Gil, circunstancia que solo le puede y debe generar responsabilidad legal de todo tipo a la señora Alexandra Pinto Salazar, estando apegados a la ley y normatividad vigente, pues es su deber cancelar oportunamente los créditos y obligaciones adquiridos válidamente por la entidad territorial en favor de terceros, no existiendo ningún comportamiento irregular por ese concepto. De igual manera se evidencio una asociación que requería del apoyo de la administración municipal y que esta última tenía el deber de realizar, toda vez de las obligaciones contraídas como socio de la misma, así lo requerían y que el equipo auditor también en la parte final del citado informe, visto a folio 9 asiente en recomendar al hacer el llamado a los integrantes de la asociación para ponerse al día en el pago de sus deudas teniendo en cuenta las acreencias existentes, las cuales en su mayoría son de carácter laboral. “El Equipo auditor hace un llamado a los Municipios integrantes de la Asociación de Municipios del rio Fonce, para ponerse al día en el pago de sus deudas puesto que existen compromisos adquiridos por parte de los representantes legales de los diferentes Municipios y a su vez la Asociación debe cumplir con compromisos adquiridos con anterioridad, como son el pago de las acreencias laborales”. Teniendo en cuenta lo anteriormente expuesto entro a solicitar de sus buenas gestiones para que el presente hallazgo objeto de discusión no tenga la connotación de disciplinario, toda vez que no se evidencia que como servidores públicos encargados en ese momento, hayan trasgredido la norma con la intención de causar algún daño o afectar el deber ser de la entidad, el actuar estuvo encaminado al cumplimiento de la ley, siendo este el momento para solicitar que la connotación del presente sea de carácter administrativo y pueda ser incluido dentro de un plan de mejoramiento del cual estoy seguro se obtendrá un mayor beneficio ya que marcara una pauta para la administración actual y las

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 81

venideras en la no recurrencia de este tipo de inconsistencias que pueden traer inconvenientes a las entidades municipales.

Conclusión Equipo Auditor De acuerdo a lo manifestado por la Administración Municipal en relación a lo

comunicado del hallazgo, son valederas las observaciones realizadas, pero se deja claro que en varias oportunidades por medio escrito se le requirió a la Alcaldía de San Gil, en ese caso al Alcalde de turno, que emitiera información, teniendo en cuenta que este funcionario actuaba como presidente de la Junta Directiva de la

Asociación de Municipios del Rio Fonce, respuestas positivas que nunca se obtuvieron de la respectiva Alcaldía, en el año 2.011 cuando se realizó auditoria a la vigencia 2.010 a la Alcaldía Municipal de San Gil, se indago sobre lo mismo y la respuesta fue que la oficina permanecía cerrada y no había quien diera respuesta de la misma Asociación, esta auditoria se realizó del 9 al 20 de Mayo de 2.011, y

con sorpresa se observa que el giro del cheque se realizó el 23 de Mayo de 2.011, tres (03) días después de terminado el proceso auditor y de igual manera el 2 de Junio de 2.011, presenta la carta de renuncia y por parte de la Presidente de la Junta de la Asociación de Municipios no se le solicita entrega ni informes del dinero

entregado. De igual forma en el hallazgo tipificado en el informe preliminar, no se están calificando las funciones, sino el proceder que tuvieron para realizar los respectivos

giros y levantar los sellos, toda vez que la Directora encargada no solo solicita que se levanten los sellos de primer beneficiario, sino que se cambie el nombre del Beneficiario que no sea la Asociación de Municipios sino de Alexandra Pinto Salazar tal y como lo confirman en las respuestas a las contradicciones en donde en el folio 71 anexan copia de la respectiva solicitud. Conocedores de la situación por la

cual atravesaba la Asociación de Municipios, en donde la funcionara Alexandra Pinto Salazar no se presentaba a trabajar, tal como se evidencio en el proceso Auditor realizado en el año 2.011 y que de igual forma la Sra. Alcaldesa manifestó por escrito que no podía enviar información de la Asociación por que las puertas

estaban cerradas; estos son los motivos por los cuales el Equipo Auditor CONFIRMA los hallazgos Administrativo para la Administración actual y Disciplinario y Fiscal para la Ex Alcaldesa Gladys María Barrera, Alexandra Pinto Salazar Ex directora de Asociación de Municipios del Rio Fonce y Ex Secretario de

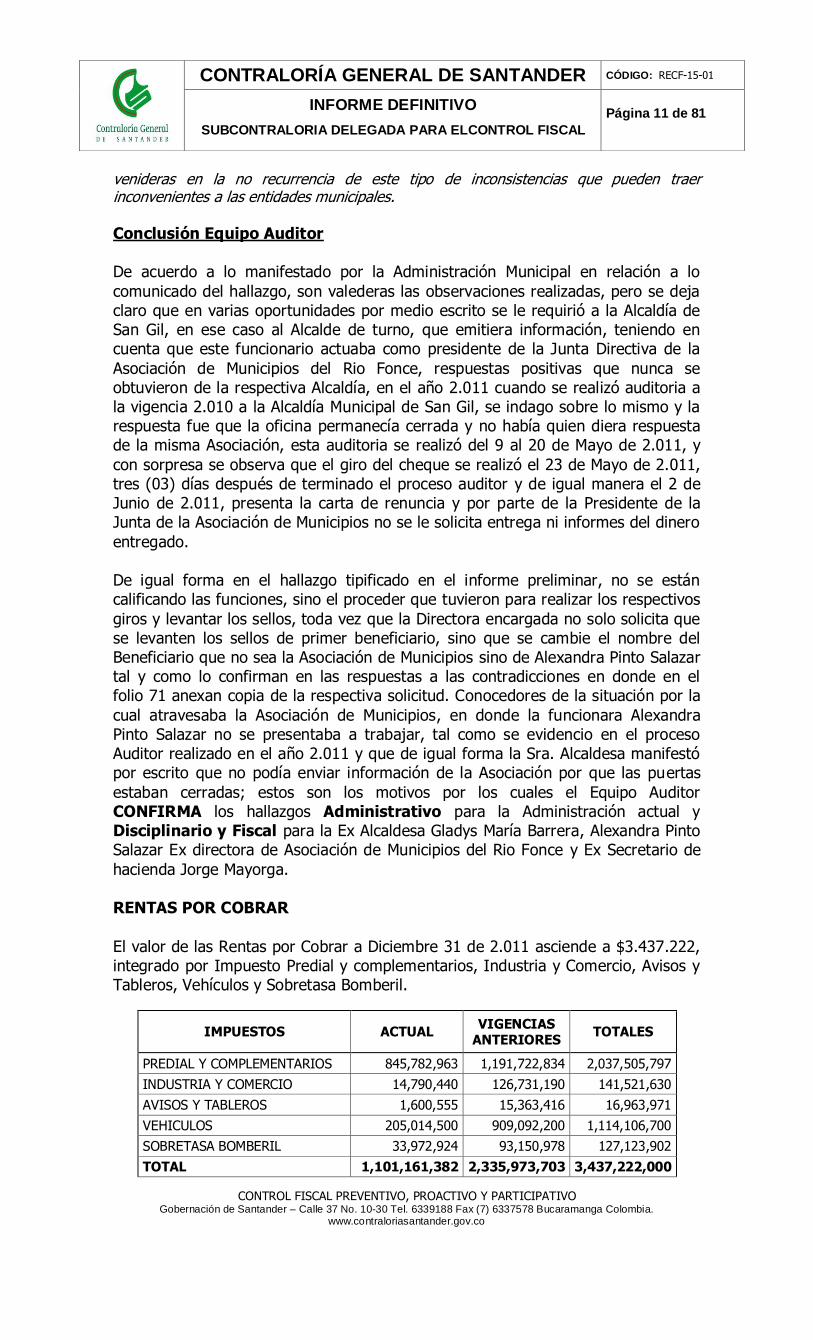

hacienda Jorge Mayorga. RENTAS POR COBRAR

El valor de las Rentas por Cobrar a Diciembre 31 de 2.011 asciende a $3.437.222, integrado por Impuesto Predial y complementarios, Industria y Comercio, Avisos y Tableros, Vehículos y Sobretasa Bomberil.

IMPUESTOS ACTUAL VIGENCIAS

ANTERIORES TOTALES

PREDIAL Y COMPLEMENTARIOS 845,782,963 1,191,722,834 2,037,505,797

INDUSTRIA Y COMERCIO 14,790,440 126,731,190 141,521,630

AVISOS Y TABLEROS 1,600,555 15,363,416 16,963,971

VEHICULOS 205,014,500 909,092,200 1,114,106,700

SOBRETASA BOMBERIL 33,972,924 93,150,978 127,123,902

TOTAL 1,101,161,382 2,335,973,703 3,437,222,000

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 81

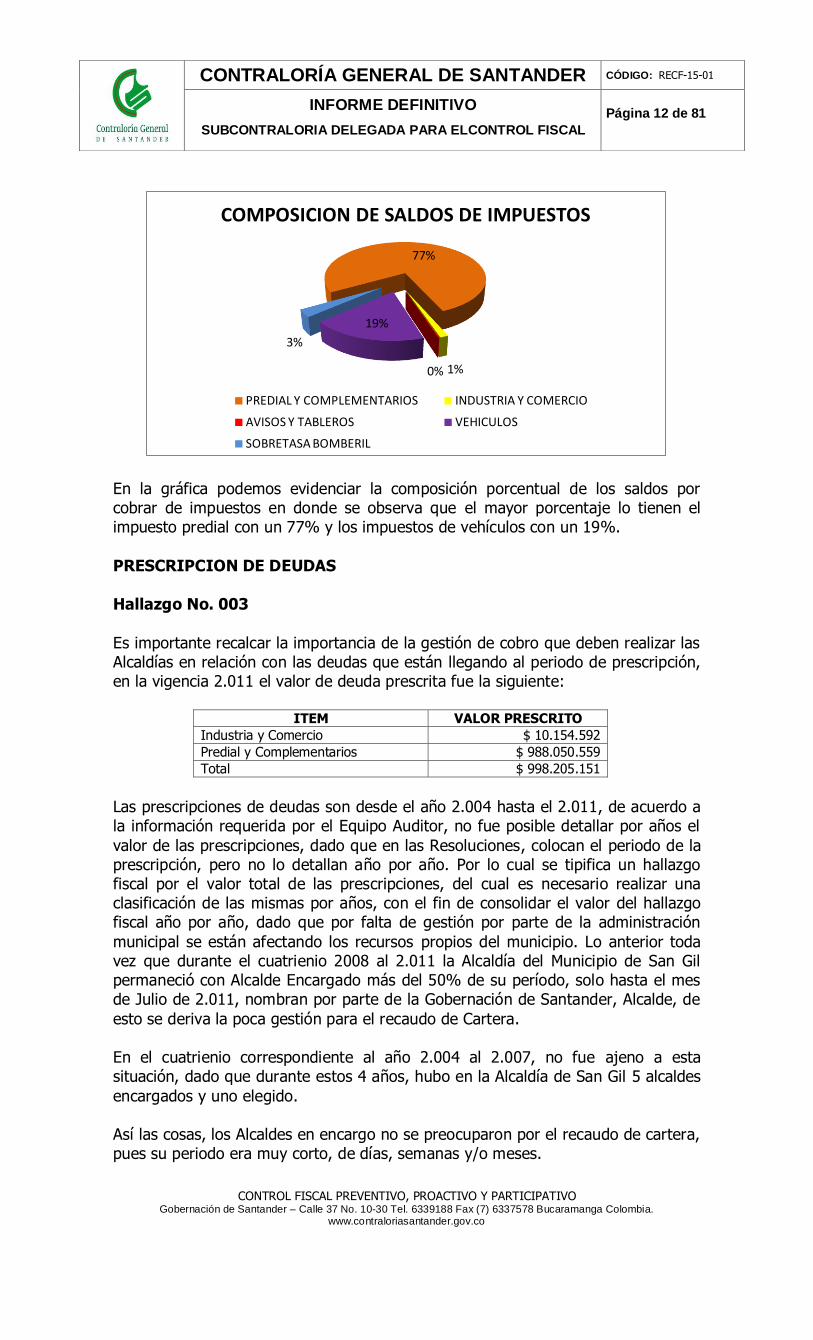

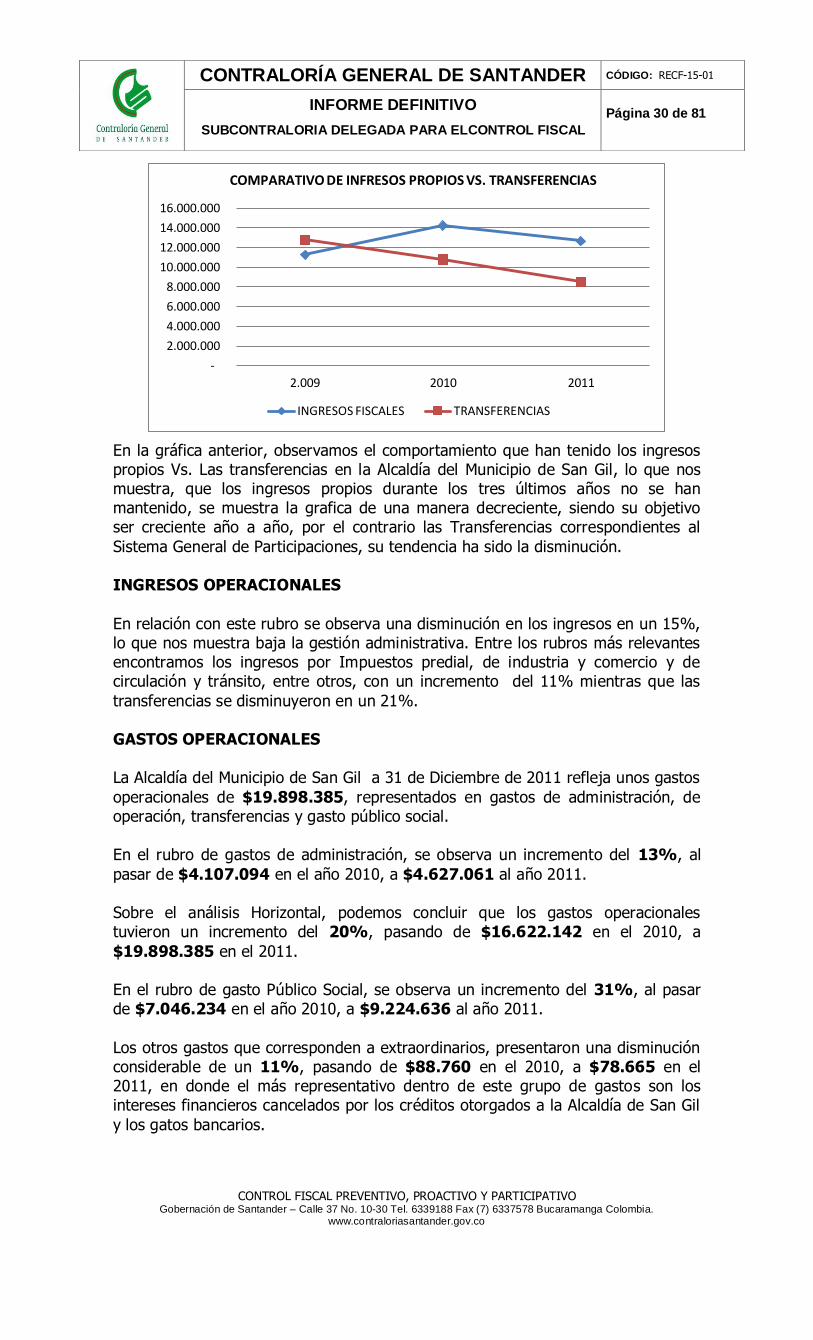

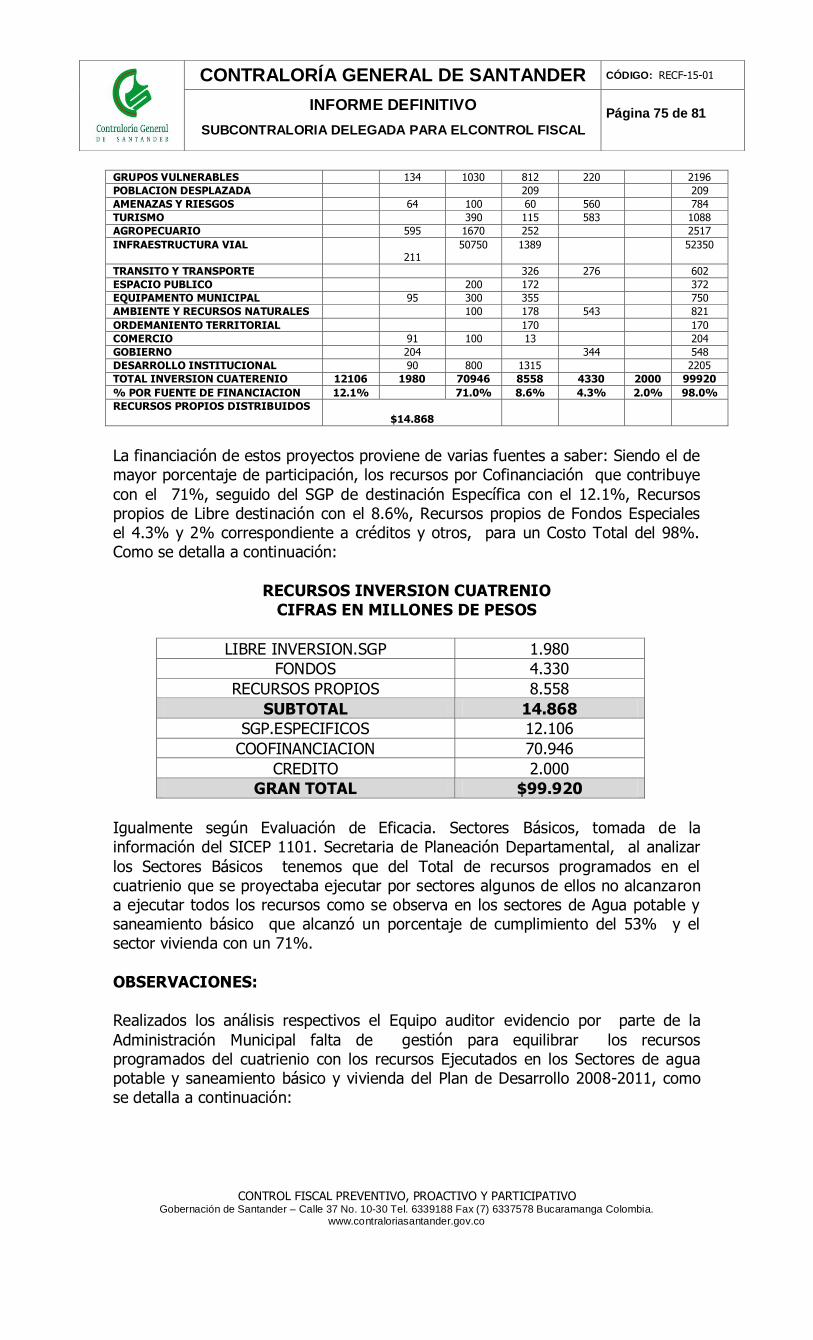

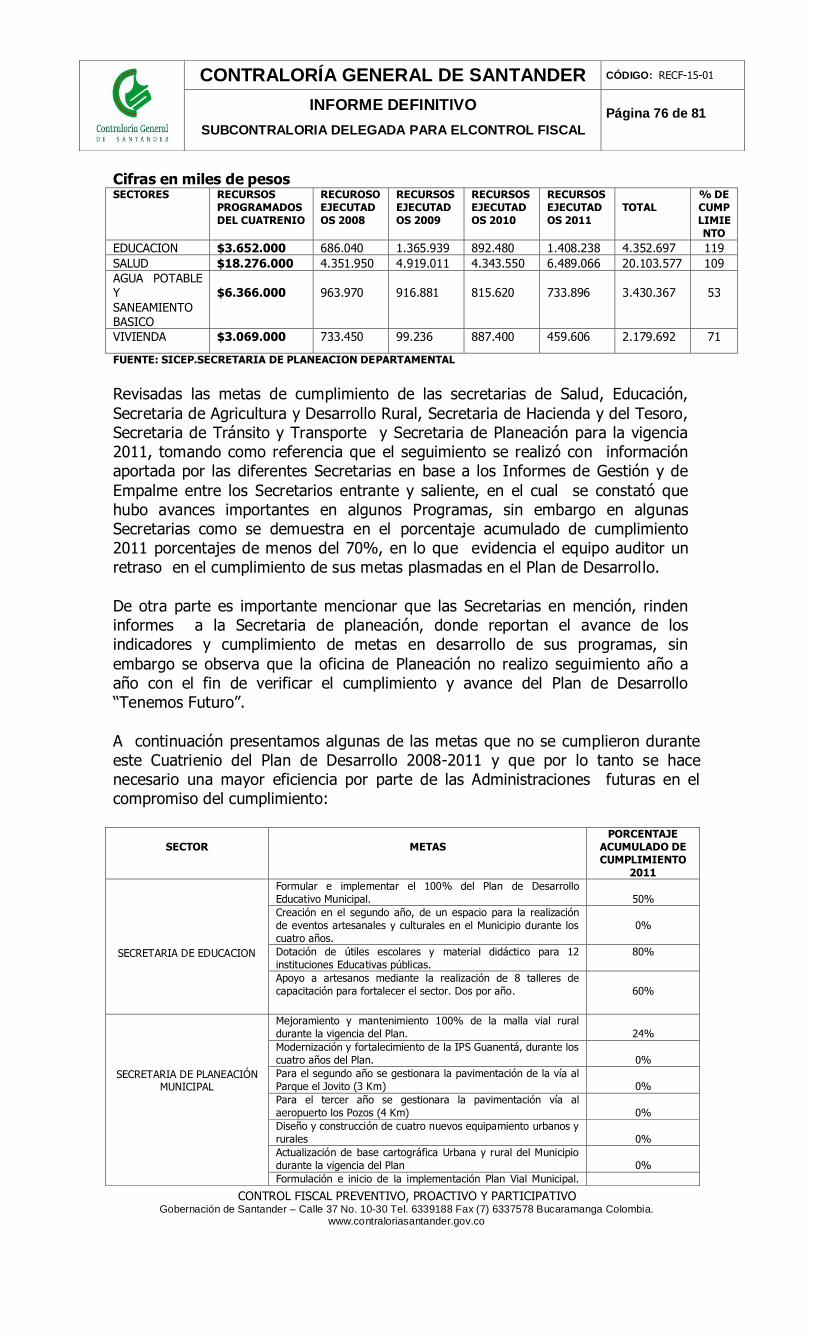

En la gráfica podemos evidenciar la composición porcentual de los saldos por cobrar de impuestos en donde se observa que el mayor porcentaje lo tienen el impuesto predial con un 77% y los impuestos de vehículos con un 19%.

PRESCRIPCION DE DEUDAS Hallazgo No. 003

Es importante recalcar la importancia de la gestión de cobro que deben realizar las Alcaldías en relación con las deudas que están llegando al periodo de prescripción, en la vigencia 2.011 el valor de deuda prescrita fue la siguiente:

ITEM VALOR PRESCRITO

Industria y Comercio $ 10.154.592

Predial y Complementarios $ 988.050.559

Total $ 998.205.151

Las prescripciones de deudas son desde el año 2.004 hasta el 2.011, de acuerdo a la información requerida por el Equipo Auditor, no fue posible detallar por años el

valor de las prescripciones, dado que en las Resoluciones, colocan el periodo de la prescripción, pero no lo detallan año por año. Por lo cual se tipifica un hallazgo fiscal por el valor total de las prescripciones, del cual es necesario realizar una clasificación de las mismas por años, con el fin de consolidar el valor del hallazgo fiscal año por año, dado que por falta de gestión por parte de la administración

municipal se están afectando los recursos propios del municipio. Lo anterior toda vez que durante el cuatrienio 2008 al 2.011 la Alcaldía del Municipio de San Gil permaneció con Alcalde Encargado más del 50% de su período, solo hasta el mes de Julio de 2.011, nombran por parte de la Gobernación de Santander, Alcalde, de

esto se deriva la poca gestión para el recaudo de Cartera. En el cuatrienio correspondiente al año 2.004 al 2.007, no fue ajeno a esta situación, dado que durante estos 4 años, hubo en la Alcaldía de San Gil 5 alcaldes

encargados y uno elegido. Así las cosas, los Alcaldes en encargo no se preocuparon por el recaudo de cartera, pues su periodo era muy corto, de días, semanas y/o meses.

77%

1% 0%

19%

3%

COMPOSICION DE SALDOS DE IMPUESTOS

PREDIAL Y COMPLEMENTARIOS INDUSTRIA Y COMERCIO

AVISOS Y TABLEROS VEHICULOS

SOBRETASA BOMBERIL

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 81

Por lo anterior el equipo Auditor tipifica un hallazgo Administrativo para la Administración actual, con el fin de que se incluya en el plan de Mejoramiento para

realizar su control al recaudo de Cartera y verificarlo en próximas auditorias; Disciplinario y Fiscal para la Ex Alcaldesa Sra. Gladys María Barrera Parra, Sr. Orlando Rodríguez Villar. Sra. Aida Rosero, Sr. Carlos Alirio Anaya, Sra. Lina Marcela Sarmiento, Sra. Dora Patricia Pico y Sr. Laureano Tirado, debido a la falta

de gestión durante sus encargos en el cobro de impuesto predial y complementarios e impuesto de industria y comercio, dado que el Municipio dejo de percibir una cantidad representativa de recursos por la falta de gestión.

Tipo de Hallazgo : Administrativo, Disciplinario y Fiscal Norma Vulnerada : Ley 734 de 2.002 Art. 48, ley 610 de 2.000 Art. 6 Presunta Cuantía : $ 998.205.151 Responsables : Administrativo

Álvaro Josué Agon Martínez - Alcalde : Disciplinario y Fiscal

Sra. Gladys María Barrera Ex Acalde (e) (2010-2011) Ex Alcaldes periodo 2004 a 2007 Sr. Orlando Rodríguez Millar

Sra. Aida Rosero Sr. Carlos Alirio Anaya Sra. Lina Marcela Sarmiento Sra. Dora Patricia Pico

Sr. Laureano Tirado Respuesta de la Alcaldía de San Gil Con respecto a las observaciones que por ustedes fueron planteadas en el informe de Auditoría me permito hacer las siguientes precisiones: En primer lugar en la visita de auditoría fue entregada relación de las prescripciones que a continuación se relacionan:

Industria y Comercio Predial y Complementarios

2008 $2.065.681.oo $14.191.769.oo $16.257.477.oo 2009 $20.147.605.oo $13.079.932.oo $33.227.537.oo 2010 $12.496.124.oo $117.651.431.oo $130.147.55.oo 2011 $10.154.592.oo $988.050.559.oo $998.205.151.oo

Una vez realizado el hallazgo por este concepto se procedió a determinar el valor de las prescripciones de los años por ustedes solicitados y que a continuación se relacionan:

VALOR PRESCRIPCIONES VIGENCIAS 2004 - 2011 2004 $9.115.997.oo 2005 $2.539.557.oo 2006 $48.552.787.oo 2007 $17.062.063.oo

Es importante precisar; que tal como se puede observar en lo que se refiere al cuatrienio 2004 – 2007, las sumas prescritas no son tan elevadas y más exactamente en lo que corresponde a la vigencia 2007. Habida cuenta que en el segundo semestre de mentada

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 81

vigencia fiscal el municipio a travesó por una situación política y jurídica bastante delicada lo cual genero un gran desequilibrio administrativo, máxime teniendo en cuenta que en el mismo semestre se cumplía el proceso electoral y se avecinaba el proceso de empalme con la nueva administración, circunstancias estas que en conjunto afectaron notablemente el normal funcionamiento de la entidad territorial. De otra parte; y previa revisión por parte de la Secretaria de Hacienda Municipal se determino que en la vigencia fiscal del Dos mil once (2011), cuando realizaron la relación de las prescripciones por ese cuatrienio y la cual fue entregado en el informe de empalme a la actual administración se incurrió en un error en lo que corresponde a la vigencia fiscal del 2010 y 2011. En primera medida porque la vigencia 2010 solo fueron relacionadas las prescripciones por concepto de impuesto predial hasta el mes de agosto, por cuanto se procedió a realizar la correspondiente adición; en lo que corresponde la vigencia fiscal del 2011, las mismas fueron totalizadas tanto intereses como capital por lo cual se procedió a realizar la correspondiente corrección la cual a continuación relaciono:

Industria y Comercio Predial y Complementarios

2008 $2.065.681.oo $14.191.769.oo $16.257.450.oo 2009 $4.350.780.oo $13.167.983.oo $17.518.763.oo 2010 $17.464.143.oo $222.063.193.oo $239.527.336.oo 2011 $6.979.491.oo $272.917.827.oo $279.897.318.oo

Es de anotar; que en la vigencia fiscal del 2011 se arrojó un alto valor en las prescripciones habida cuenta que se le efecto prescripción al Colegio Nacional San José de Guanentá y producto de la misma se recibo uno de sus inmuebles en dación en pago con la finalidad de desarrollar un proyecto avalado por la Gobernación de Santander consistente en la construcción de una aula múltiple para beneficio de la comunidad estudiantil de nuestro municipio.

Conclusión equipo Auditor:

Teniendo en cuenta la respuesta emitida por la Administración Municipal en relación a lo comunicado del Hallazgo relacionado con las prescripciones de impuestos tanto prediales como de industria y comercio, no es aceptada por el

equipo auditor la justificación presentada: “…Es importante precisar; que tal como se puede observar en lo que se refiere al cuatrienio 2004 – 2007, las sumas prescritas no son tan elevadas y más exactamente en lo que corresponde a la vigencia 2007. Habida cuenta que en el segundo semestre de mentada vigencia fiscal el municipio a travesó por una situación política y jurídica bastante delicada lo cual genero un gran desequilibrio administrativo, máxime teniendo en cuenta que en el mismo semestre se cumplía el proceso electoral y se avecinaba el proceso de empalme con la nueva administración, circunstancias estas que en conjunto afectaron notablemente el normal funcionamiento de la entidad territorial…”, toda vez que la comunidad no puede verse involucrada en los problemas administrativos del Municipio, dado que si no se recaudan impuestos, las inversiones en la misma comunidad serán mínimas.

Inicialmente, entregan información por un valor de $ 998.205.151, posteriormente al desagregarlo por años, con el fin de cuantificar el daño fiscal por vigencias y poder involucrar a los funcionarios que en ese tiempo hicieron parte de la administración municipal, estos valores desagregados suman un total de $ 630.471.271 presentándose una diferencia por valor de $ 367.733.880, con el valor inicialmente reportado.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 81

A la vigencia 2.011, se disminuye el valor de la prescripción dado que se recibo uno de sus inmuebles en dación de pago con la finalidad de desarrollar un

proyecto avalado por la Gobernación de Santander consistente en la construcción de un aula múltiple para beneficio de la comunidad estudiantil de nuestro municipio. El valor a disminuir es de $ 157.077.777 en el 2.011, confirmando el hallazgo fiscal por valor de $ 841.127.374. En conclusión el equipo auditor CONFIRMA los hallazgos Administrativos,

Disciplinarios y fiscales así: Presunta Cuantía : $ 841.127.374 Responsables : Administrativo Álvaro Josué Agon Martínez - Alcalde

: Disciplinario y Fiscal Sra. Gladys María Barrera Ex Acalde (e) (2010-2011)

Ex Alcaldes periodo 2004 a 2007 Sr. Orlando Rodríguez Millar Sra. Aida Rosero

Sr. Carlos Alirio Anaya Sra. Lina Marcela Sarmiento Sra. Dora Patricia Pico Sr. Laureano Tirado

PROPIEDAD PLANTA Y EQUIPO Se presenta un incremento de la Propiedad Planta y Equipo del 6% que

corresponde a las mejoras realizadas a algunos colegios del Municipio, presenta salidas de activos que corresponde a la venta del lote ubicado en la Cra. 18 no. 16 impar, cuya venta fue autorizada por el Concejo Municipal de San Gil mediante Acuerdo Municipal No. 007 de Junio 2 de 2.010 venta del inmueble conocido como lote Uno y Dos, el cual fue vendido por la suma de $ 195.000.000 y cancelados

según los siguientes comprobantes de ingreso:

No. Comprobante Fecha Valor

M1 -11-VEN 02 Febrero 21 de 2.011 $ 38.828.000

M1 -11-VEN 02 Febrero 24 de 2.011 $ 58.500.000

M1 -11-VEN 03 Marzo 11 de 2.011 $ 97.672.000

Total $ 195.000.000

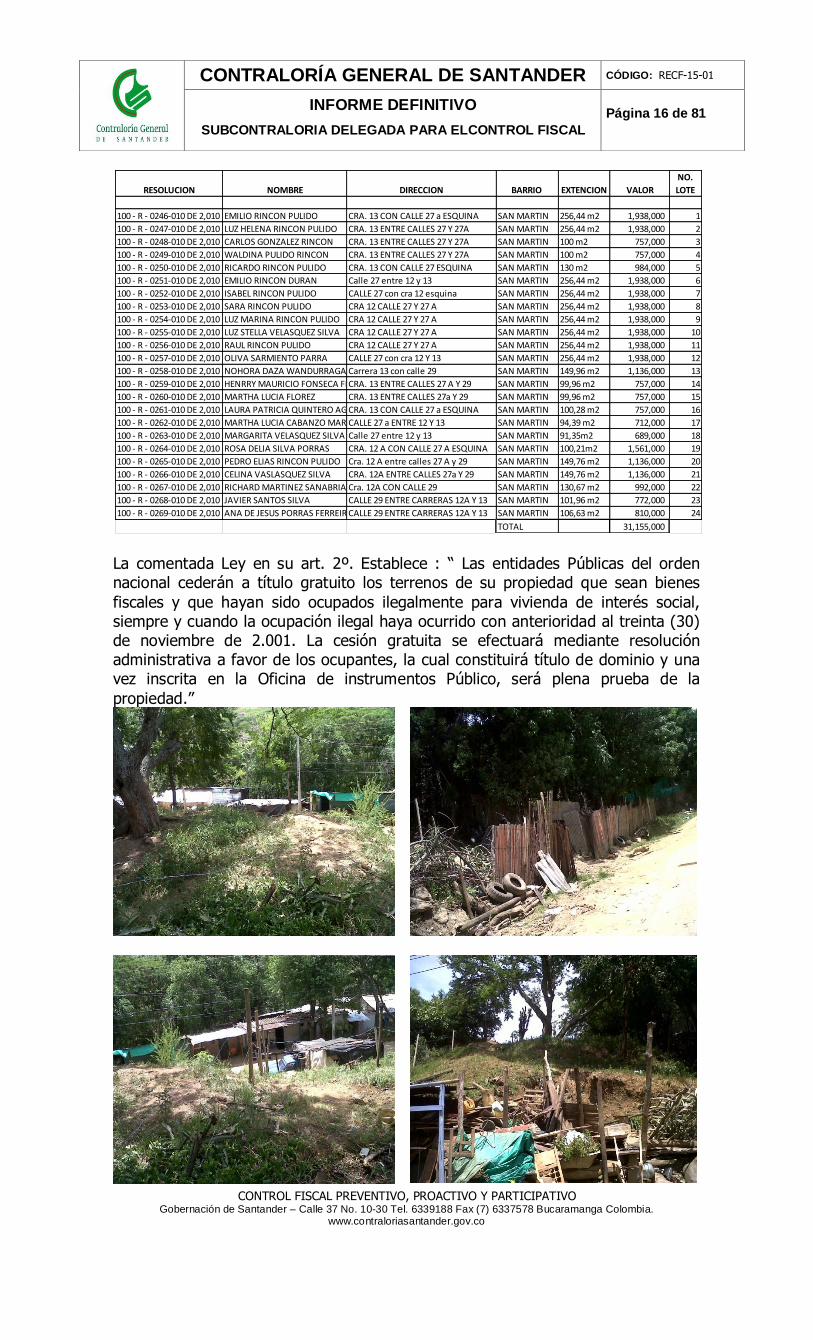

Hallazgo No. 004 Contrario a lo manifestado en el item anterior, el equipo auditor evidencia la cesión

de unos lotes a título gratuito de un inmueble fiscal en aplicación del art. 2º. De la ley 1001, de acuerdo a la siguiente relación:

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 81

La comentada Ley en su art. 2º. Establece : “ Las entidades Públicas del orden nacional cederán a título gratuito los terrenos de su propiedad que sean bienes

fiscales y que hayan sido ocupados ilegalmente para vivienda de interés social, siempre y cuando la ocupación ilegal haya ocurrido con anterioridad al treinta (30) de noviembre de 2.001. La cesión gratuita se efectuará mediante resolución administrativa a favor de los ocupantes, la cual constituirá título de dominio y una vez inscrita en la Oficina de instrumentos Público, será plena prueba de la

propiedad.”

RESOLUCION NOMBRE DIRECCION BARRIO EXTENCION VALOR

NO.

LOTE

100 - R - 0246-010 DE 2,010 EMILIO RINCON PULIDO CRA. 13 CON CALLE 27 a ESQUINA SAN MARTIN 256,44 m2 1,938,000 1

100 - R - 0247-010 DE 2,010 LUZ HELENA RINCON PULIDO CRA. 13 ENTRE CALLES 27 Y 27A SAN MARTIN 256,44 m2 1,938,000 2

100 - R - 0248-010 DE 2,010 CARLOS GONZALEZ RINCON CRA. 13 ENTRE CALLES 27 Y 27A SAN MARTIN 100 m2 757,000 3

100 - R - 0249-010 DE 2,010 WALDINA PULIDO RINCON CRA. 13 ENTRE CALLES 27 Y 27A SAN MARTIN 100 m2 757,000 4

100 - R - 0250-010 DE 2,010 RICARDO RINCON PULIDO CRA. 13 CON CALLE 27 ESQUINA SAN MARTIN 130 m2 984,000 5

100 - R - 0251-010 DE 2,010 EMILIO RINCON DURAN Calle 27 entre 12 y 13 SAN MARTIN 256,44 m2 1,938,000 6

100 - R - 0252-010 DE 2,010 ISABEL RINCON PULIDO CALLE 27 con cra 12 esquina SAN MARTIN 256,44 m2 1,938,000 7

100 - R - 0253-010 DE 2,010 SARA RINCON PULIDO CRA 12 CALLE 27 Y 27 A SAN MARTIN 256,44 m2 1,938,000 8

100 - R - 0254-010 DE 2,010 LUZ MARINA RINCON PULIDO CRA 12 CALLE 27 Y 27 A SAN MARTIN 256,44 m2 1,938,000 9

100 - R - 0255-010 DE 2,010 LUZ STELLA VELASQUEZ SILVA CRA 12 CALLE 27 Y 27 A SAN MARTIN 256,44 m2 1,938,000 10

100 - R - 0256-010 DE 2,010 RAUL RINCON PULIDO CRA 12 CALLE 27 Y 27 A SAN MARTIN 256,44 m2 1,938,000 11

100 - R - 0257-010 DE 2,010 OLIVA SARMIENTO PARRA CALLE 27 con cra 12 Y 13 SAN MARTIN 256,44 m2 1,938,000 12

100 - R - 0258-010 DE 2,010 NOHORA DAZA WANDURRAGA Carrera 13 con calle 29 SAN MARTIN 149,96 m2 1,136,000 13

100 - R - 0259-010 DE 2,010 HENRRY MAURICIO FONSECA FIGUEROACRA. 13 ENTRE CALLES 27 A Y 29 SAN MARTIN 99,96 m2 757,000 14

100 - R - 0260-010 DE 2,010 MARTHA LUCIA FLOREZ CRA. 13 ENTRE CALLES 27a Y 29 SAN MARTIN 99,96 m2 757,000 15

100 - R - 0261-010 DE 2,010 LAURA PATRICIA QUINTERO AGUILARCRA. 13 CON CALLE 27 a ESQUINA SAN MARTIN 100,28 m2 757,000 16

100 - R - 0262-010 DE 2,010 MARTHA LUCIA CABANZO MARTINEZCALLE 27 a ENTRE 12 Y 13 SAN MARTIN 94,39 m2 712,000 17

100 - R - 0263-010 DE 2,010 MARGARITA VELASQUEZ SILVA Calle 27 entre 12 y 13 SAN MARTIN 91,35m2 689,000 18

100 - R - 0264-010 DE 2,010 ROSA DELIA SILVA PORRAS CRA. 12 A CON CALLE 27 A ESQUINA SAN MARTIN 100,21m2 1,561,000 19

100 - R - 0265-010 DE 2,010 PEDRO ELIAS RINCON PULIDO Cra. 12 A entre calles 27 A y 29 SAN MARTIN 149,76 m2 1,136,000 20

100 - R - 0266-010 DE 2,010 CELINA VASLASQUEZ SILVA CRA. 12A ENTRE CALLES 27a Y 29 SAN MARTIN 149,76 m2 1,136,000 21

100 - R - 0267-010 DE 2,010 RICHARD MARTINEZ SANABRIA Cra. 12A CON CALLE 29 SAN MARTIN 130,67 m2 992,000 22

100 - R - 0268-010 DE 2,010 JAVIER SANTOS SILVA CALLE 29 ENTRE CARRERAS 12A Y 13 SAN MARTIN 101,96 m2 772,000 23

100 - R - 0269-010 DE 2,010 ANA DE JESUS PORRAS FERREIRACALLE 29 ENTRE CARRERAS 12A Y 13 SAN MARTIN 106,63 m2 810,000 24

TOTAL 31,155,000

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 81

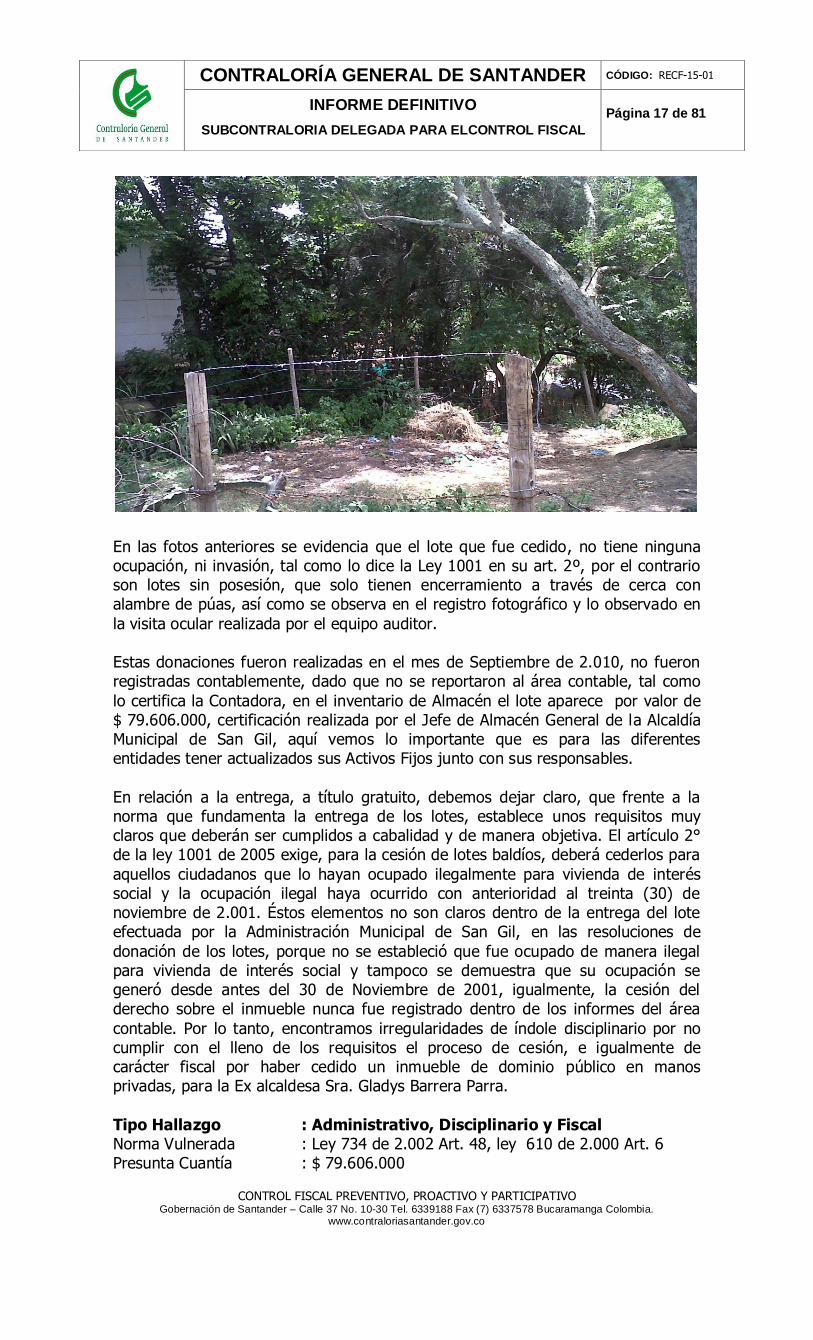

En las fotos anteriores se evidencia que el lote que fue cedido, no tiene ninguna ocupación, ni invasión, tal como lo dice la Ley 1001 en su art. 2º, por el contrario son lotes sin posesión, que solo tienen encerramiento a través de cerca con alambre de púas, así como se observa en el registro fotográfico y lo observado en

la visita ocular realizada por el equipo auditor. Estas donaciones fueron realizadas en el mes de Septiembre de 2.010, no fueron registradas contablemente, dado que no se reportaron al área contable, tal como

lo certifica la Contadora, en el inventario de Almacén el lote aparece por valor de $ 79.606.000, certificación realizada por el Jefe de Almacén General de la Alcaldía Municipal de San Gil, aquí vemos lo importante que es para las diferentes entidades tener actualizados sus Activos Fijos junto con sus responsables.

En relación a la entrega, a título gratuito, debemos dejar claro, que frente a la norma que fundamenta la entrega de los lotes, establece unos requisitos muy claros que deberán ser cumplidos a cabalidad y de manera objetiva. El artículo 2° de la ley 1001 de 2005 exige, para la cesión de lotes baldíos, deberá cederlos para

aquellos ciudadanos que lo hayan ocupado ilegalmente para vivienda de interés social y la ocupación ilegal haya ocurrido con anterioridad al treinta (30) de noviembre de 2.001. Éstos elementos no son claros dentro de la entrega del lote efectuada por la Administración Municipal de San Gil, en las resoluciones de

donación de los lotes, porque no se estableció que fue ocupado de manera ilegal para vivienda de interés social y tampoco se demuestra que su ocupación se generó desde antes del 30 de Noviembre de 2001, igualmente, la cesión del derecho sobre el inmueble nunca fue registrado dentro de los informes del área

contable. Por lo tanto, encontramos irregularidades de índole disciplinario por no cumplir con el lleno de los requisitos el proceso de cesión, e igualmente de carácter fiscal por haber cedido un inmueble de dominio público en manos privadas, para la Ex alcaldesa Sra. Gladys Barrera Parra.

Tipo Hallazgo : Administrativo, Disciplinario y Fiscal Norma Vulnerada : Ley 734 de 2.002 Art. 48, ley 610 de 2.000 Art. 6 Presunta Cuantía : $ 79.606.000

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 81

Responsable : Administrativo : Álvaro Josué Agon Martínez – Alcalde

: Disciplinario y Fiscal : Gladys María Barrera Parra Ex Alcaldesa

Respuesta de la Alcaldía Municipal de San Gil Dentro del presente se evidencia la información correspondiente al lote del Barrio San Martin de nomenclatura carrera 12 No. 25 – 35, el cual se encontraba en calidad de posesión del señor EMILIANO RINCON DURAN, junto con su FAMILIA Y ALLEGADOS, como se pudo establecer dentro de los correspondientes anexos, que el referido señor lo ocupó y mantuvo su posesión, por el término de CUARENTA (40) años, como lo manifestaron los señores MIGUEL SARMIENTO CELIS identificado con cédula de ciudadanía No.5’678.571 expedida en Barichara y ANTONIIO LIZANDRO HERRERA HERNANDEZ, identificado con la cédula de ciudadanía número 2’123.459 expedida en Mogotes, mediante declaración Juramentada rendida en la Notaria Segunda de San Gil, el día 23 de septiembre del año 2008. Se allega copia (1) folio. De igual forma dentro de los trámites realizados, por parte de los interesados y como se había establecido con el señor Alcalde doctor RICARDO DURAN BARRERA, siempre estuvo al frente de dicho procedimiento, ya que en la oficina del Instituto Geográfico Agustín Codazzi, en las correspondientes FICHA PREDIAL de cada uno de los predios en los cuales se efectuó la división de los correspondientes lotes, se encontraban bajo la Matricula inmobiliaria 319-6827, y se complementan los correspondientes números de los lotes que se segregaron del mismo, de los cuales se allegan los correspondientes soportes (11) folios y donde se puede establecer que efectivamente se inscribieron desde el día 1 de septiembre de 2008 y de los cuales se pueden corroborar en la oficina del Instituto Geográfico Agustín Codazzi, del Municipio de San Gil, dentro de la misma, se puede establecer en la documentación que se fundamentó el IGAC, para todos y cada uno de los lotes con las dimensiones y linderos y sus correspondientes números prediales como se observa desde el año 2008, Los cuales se encuentran en ocho (8) folios y se aportan. Por cuanto dicho trámite y procedimiento lo conoció y fue bajo la constante supervisión del doctor RICARDO DURAN BARRERA Alcalde Municipal, desde el momento que llegó a dirigir la Administración y fue única y exclusivamente por su dirección y mando, por cuanto todo lo realizó el Abogado litigante en su momento Doctor JESUS DAVID FLOREZ. Por lo manifestado con antelación se puede establecer sin temor a equivoco que la administración del Doctor RICARDO DURAN BARRERA,(QEPD), cumplió con todos los requisitos de la ley 1001 de 2005 en su artículo 2. El artículo 14 de la Ley 708 de 2001 quedará así: Las entidades públicas del orden nacional cederán a título gratuito los terrenos de su propiedad que sean bienes fiscales y que hayan sido ocupados ilegalmente para vivienda de interés social, siempre y cuando la ocupación ilegal haya ocurrido con anterioridad al treinta (30) de noviembre de 2001. Hecho que se presentó y cumplió en su totalidad, por cuanto el señor EMILIANO RINCON DURAN, vivió y ocupó el predio con su familia y allegados en cumplimiento a lo establecido en la norma, hasta antes del 30 de noviembre de 2001, por cuanto lo ocupo por cuarenta (40) años y como se puede ver dentro de las correspondientes fichas prediales, el anterior dueño del lote fue el señor SANTIAGO MUÑOZ TRIANA. El señor rincón vivió y crio a todos sus hijos y a la fecha de la legalización de los lotes para cada uno de sus hijos y allegados, ya eran mayores de edad, como se pudo establecer y fueron los beneficiarios del respectivo beneficio, por cuanto estaba dentro de los correspondientes parámetros establecidos en la norma, por lo que se establece en forma fehaciente que efectivamente fue ocupado ilegalmente, para vivienda de interés social como lo demuestran las declaraciones juramentadas, reportadas y allegadas, dentro de la respuesta al presente hallazgo, y por lo tanto se solicita respetuosamente, bajar el correspondiente hallazgo disciplinario y fiscal, por cuanto el procedimiento estuvo acorde a la normatividad existente y se estuvo sujeto a ella y direccionado por el Doctor RICARDO DURAN BARRERA (QEPD), y no a motu proprio de GALDYS MARIA BARRERA PARRA. Como se ha expresado y es más dentro de las correspondientes resoluciones de adjudicación de los respectivos lotes, las constancias de ejecutoria fueron la gran mayoría firmadas, por el señor Alcalde Municipal Doctor RICARDO DURAN BARRERA (QEPD). Dentro del procedimiento aplicado, en el presente proceso, la actuación de la Administración Municipal, y en cabeza de Gladys María Barrera Parra, quien para la firma de las resoluciones de adjudicación se encontraba encargada de la Alcaldía, el procedimiento realizado y la firma de las mismas fue bajo la guía permanente del Doctor RICARDO, quien fue el que determinó llevar a cabo el procedimiento respectivo con el único fin de ayudar a esas personas que lo necesitaban. La actuación de la administración siempre estuvo basada en el principio de la buena fé, el señor EMILIANO RINCON Y SU FAMILIA y ALLEGADOS, demostraron la correspondiente posesión

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 81

mediante las declaración Juramentada rendida en la Notaria Segunda de San Gil, el día 23 de septiembre del año 2008, por el término de CUARENTA (40) años, lo que da la claridad a la entrega del lote efectuada por la Administración Municipal de San Gil, en las resoluciones de donación de los lotes, porque se estableció que fue ocupado de manera ilegal para vivienda de interés social y se demuestra que su ocupación se generó desde antes del 30 de Noviembre de 2001. Dentro del procedimiento y el actuar de la administración Municipal se valoraron los documentos respectivos aportados por el Abogado JESUS DAVID FLOREZ y se partió del principio de la Buena fe.

Del que se puede saber; el principio de la buena fe es un principio constitucional que obliga a que las autoridades públicas y a la misma ley, a que presuman la buena fe en las actuaciones de los particulares, y obliga a que tanto autoridades públicas como los particulares actúen de buena fe.

Recordemos lo que dice el artículo 83 de la constitución política colombiana, sobre el principio de la buena fe:

Las actuaciones de los particulares y de las autoridades públicas deberán ceñirse a los postulados de buena fe, la cual se presumirá en todas las gestiones que aquéllos adelanten ante éstas

Sobre este principio, la Corte constitucional ha realizado interesantes exposiciones, y una de ellas contenida en la sentencia C-544 de 1994, que en su parte pertinente dice:

La buena fe ha sido, desde tiempos inmemoriales, uno de los principios fundamentales del derecho, ya se mire por su aspecto activo, como el deber de proceder con lealtad en nuestras relaciones jurídicas, o por el aspecto pasivo, como el derecho a esperar que los demás procedan en la misma forma. En general, los hombres proceden de buena fe: es lo que usualmente ocurre. Además, el proceder de mala fe, cuando media una relación jurídica, en principio constituye una conducta contraria, al orden jurídico y sancionado por éste. En consecuencia, es una regla general que la buena fe se presume: de una parte es la manera usual de comportarse; y de la otra, a la luz del derecho, las faltas deben comprobarse. Y es una falta el quebrantar la buena fe.

Teniendo en cuenta lo anterior, a primera vista, el artículo transcrito parecería inútil. ¿Por qué se incluyó en la Constitución? La explicación es sencilla: se quiso proteger al particular de los obstáculos y trabas que las autoridades públicas, y los particulares que ejercen funciones públicas, ponen frente a él, como si se presumiera su mala fe, y no su buena fe. En la exposición de motivos de la norma originalmente propuesta, se escribió:

"La buena fe, como principio general que es, no requiere consagración normativa, pero se hace aquí explícita su presunción respecto de los particulares en razón de la situación de inferioridad en que ellos se encuentran frente a las autoridades públicas y como mandato para éstas en el sentido de mirar al administrado primeramente como el destinatario de una actividad de servicio. Este mandato, que por evidente parecería innecesario, estaría orientado a combatir ese mundo absurdo de la burocracia, en el cual se invierten los principios y en el cual, para poner un ejemplo, no basta con la presencia física del interesado para recibir una pensión, sino que es necesario un certificado de autoridad que acredite su supervivencia, el cual, en ocasiones, tiene mayor valor que la presentación personal". (Gaceta Constitucional No. 19. Ponentes: Dr. Álvaro Gómez Hurtado y Juan Carlos Esguerra Portocarrero. Pág. 3)

Claro resulta por qué la norma tiene dos partes: la primera, la consagración de la obligación de actuar de buena fe, obligación que se predica por igual de los particulares y de las autoridades públicas. La segunda, la reiteración de la presunción de la buena fe de los particulares en todas las gestiones que adelanten ante las autoridades públicas.

Es, pues, una norma que establece el marco dentro del cual deben cumplirse las relaciones de los particulares con las autoridades públicas. Naturalmente, es discutible si el hecho de consagrar en la Constitución la regla de la buena fe, contribuya a darle una vigencia mayor en la vida de relación, o disminuya la frecuencia de los comportamientos que la contrarían.

Algo que llama la atención de este principio constitucional, es que la buena fe se presume, es decir, la ley obliga a presumir que todo el mundo actúa de buena fe, luego, si alguien actúa de mala fe, algo muy común sobre todo en asuntos de negocios, habrá necesidad de cuestionar esa presunción

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 81

de buena fe, significando esto que es necesario entrar a probar que la otra parte ha actuado de mala fe.

De otra parte, es de importancia señalar que el procedimiento adelantado por la Alcaldía de San Gil cuenta con suficiente respaldo normativo, pues desde el año 1989 se abrió la posibilidad de que las entidades públicas cedieran a título gratuito los bienes fiscales, señalando incluso un procedimiento sumario para ese especial propósito. El artículo 58 de la Ley 9 de 1989 señala: “ARTICULO 58. Las entidades públicas del orden nacional cederán a título gratuito los inmuebles de su propiedad que sean bienes fiscales y que hayan sido ocupados ilegalmente para vivienda de interés social, siempre y cuando la ocupación ilegal haya ocurrido con anterioridad al veintiocho de julio de mil novecientos ochenta y ocho (1988). La cesión gratuita, mediante escritura pública, se efectuará a favor de los ocupantes. Las demás entidades públicas podrán efectuar la cesión en los términos aquí señalados. En ningún caso procederá la cesión anterior en el caso de los bienes de uso público ni en el de los bienes fiscales destinados a la salud y a la educación. Tampoco procederá cuando se trate de inmuebles ubicados en zonas insalubres o que presenten peligro para la población.” (Subrayas fuera de texto) El artículo 95 de la Ley 388 de 1997 dispone: “Artículo 95º.- Transferencia de inmuebles. Todas las asignaciones de subsidio familiar de vivienda en terrenos y las cesiones de que trata el artículo 58 de la Ley 9 de 1989, que realicen las entidades públicas se efectuarán mediante resolución administrativa, la cual constituirá título de dominio y una vez inscrita en la Oficina de Instrumentos Públicos será plena prueba de la propiedad. En todo caso, los inmuebles cuya propiedad se adquiera conforme a lo dispuesto por el artículo 58 de la Ley 9 de 1989, tendrán las mismas limitaciones establecidas en la Ley 3 de 1991 para las viviendas adquiridas o mejoradas con el subsidio familiar de vivienda.” El artículo 2 de la Ley 1001 de 2005 preceptúa: “Artículo 2°. El artículo 14 de la Ley 708 de 2001 quedará así: Las entidades públicas del orden nacional cederán a título gratuito los terrenos de su propiedad que sean bienes fiscales y que hayan sido ocupados ilegalmente para vivienda de interés social, siempre y cuando la ocupación ilegal haya ocurrido con anterioridad al treinta (30) de noviembre de 2001. La cesión gratuita se efectuará mediante resolución administrativa a favor de los ocupantes, la cual constituirá título de dominio y una vez inscrita en la Oficina de Instrumentos Públicos, será plena prueba de la propiedad.

Las demás entidades públicas podrán efectuar la cesión en los términos aquí señalados”.

El Decreto 540 de 1998, reglamentario de los artículos 58 de la Ley 9 de 1989 y 95 de la Ley 388 de 1997, establece el procedimiento a través del cual se llevará a cabo la cesión a título gratuito de los bienes materia de estudio, tanto por entidades del orden nacional, como por otras entidades públicas diferentes al orden nacional, señalando entre otras que tal actuación podrá iniciarse de oficio o a petición de parte. De conformidad con la normativa señalada, se observa que cuando un inmueble fiscal de propiedad de una entidad pública del orden nacional, se encuentre ocupado por viviendas de interés social con anterioridad al 30 de noviembre de 2001 y previo al cumplimiento de los requisitos y procedimientos establecidos para tal fin, la entidad nacional deberá realizar la cesión a título gratuito mediante acto administrativo. Tratándose de inmuebles de propiedad de otras entidades públicas, esta cesión es una facultad discrecional que procede en los términos señalados en el artículo 2 de la Ley 1001 de 2005.

El acto administrativo por medio del cual se hace la cesión, deberá proceder de la autoridad propietaria del bien. En caso que la actuación sea iniciada ante una entidad diferente a la

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 81

propietaria, de acuerdo con lo establecido en el segundo inciso del artículo 8 del Decreto 540 de 1998, se deberá dar traslado de la solicitud a la respectiva entidad.

Las normas señaladas anteriormente reglamentan el derecho de todos los colombianos de contar con vivienda DIGNA, tal y como lo señala el artículo 51 de la C.N., así:

“ARTICULO 51. Todos los colombianos tienen derecho a vivienda digna. El Estado fijará las condiciones necesarias para hacer efectivo este derecho y promoverá planes de vivienda de interés social, sistemas adecuados de financiación a largo plazo y formas asociativas de ejecución de estos programas de vivienda”.

Igualmente, la Corte Constitucional mediante sentencia C-251/96, junio 6. Corte Constitucional. Magistrado Ponente doctor Alejandro Martínez Caballero, expresó lo siguiente respecto a ese mismo tema:

“Prohibición de auxilios y cesión de bienes fiscales para programas de vivienda social

5.- Esta Corporación ha tenido la oportunidad de determinar, en varias oportunidades, los alcances de la norma constitucional no prohíbe que el Estado transfiera a los particulares, sin contraprestación económica, recurso públicos, siempre y cuando tal transferencia tenga un sustento en principios y derechos constitucionales expresos. Esa es la única forma de armonizar la prohibición de los auxilios y donaciones (C.P. Artículo 355) con los deberes sociales de las autoridades colombianas, que derivan de la adopción de la fórmula política del Estado social de derecho (C.P. artículo 1) y de los fines que le son inherentes (C.P. Artículo 2), entre los cuales ocupa un lugar preponderante la búsqueda de un orden justo, en donde la igualdad sea real y efectiva (C.P. artículos 2 y 13).

No basta entonces con señalar que el Estado está efectuando una transparencia de un recurso estatal a un particular, sin contraprestación, para concluir que estamos en frente de un auxilio prohibido por el artículo 355 de la Carta. En efecto, si tal cesión gratuita cuenta con un fundamento constitucional expreso, no se trata de una donación prohibida por la Carta sino, por el contrario, del cumplimiento de deberes constitucionales atribuidos al Estado. Al respecto ha señalado esta Corporación:

"Según la jurisprudencia reiterada de la Corte Constitucional, la prohibición de decretar auxilios o donaciones a personas naturales o jurídicas de derecho privado, sólo tiene las excepciones que la misma Constitución establece o que se derivan de sus normas. Todo subsidio estatal a usuarios de un servicio público o beneficiarios de una inversión pública, necesariamente posee un componente de transferencia de recursos del Estado a un particular, que deja de tener una inmediata contraprestación, total o parcial, a cargo de éste. A la luz del artículo 355 de la C.P., puede afirmarse que los subsidios del Estado a los particulares, por regla general, se encuentran prohibidos. La excepción sólo es procedente si el subsidio, concedido por la Ley, se basa en una norma o principio constitucional, y resulta imperioso para realizar una finalidad esencial del Estado".

El Estado puede entonces transferir en forma gratuita el dominio de un bien estatal a un particular, siempre y cuando no se trate de una mera liberalidad del Estado sino del cumplimiento de deberes constitucionales expresos, entre los cuales está obviamente incluida la garantía de los derechos constitucionales. En efecto, la prohibición de los auxilios (C.P. Artículo 355) debe ser armonizada con el mandato del artículo 146 ordinal 4, según el cual las Cámaras no pueden decretar en favor de particulares erogaciones "que no esté destinadas a satisfacer créditos o derechos reconocidos con arreglo a ley preexistente". Puede entonces concluirse que no están prohibidas, porque no son actos de mera liberalidad sino de justicia distributiva, aquellas transferencias que se efectúen con el propósito de satisfacer derechos preexistentes, como sucede con los derechos que consagra la propia Constitución, siempre y cuando esa cesión sea imperiosa para la satisfacción de ese derecho constitucional.

6.- Entra entonces la Corte a determinar si la norma acusada cumple los requisitos anteriormente mencionados para exceptuar la prohibición del artículo 355 de la Constitución.

Así, el artículo 58 de la Ley 9 de 1989 ordena a las entidades públicas nacionales que cedan gratuitamente, mediante escritura pública en favor de los ocupantes, aquellos bienes inmuebles

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 81

fiscales de su propiedad que hubieren sido invadidos ilegalmente para vivienda de interés social, siempre y cuando la ocupación fuera anterior a julio de 1988. El artículo autoriza también a las otras entidades públicas a efectuar la cesión en los mismos términos y condiciones.

Ahora bien, ¿qué se entiende por viviendas de interés social? La misma Ley 9 de 1989 se encarga de definir tal concepto. Así, el artículo 44 señala que se trata de soluciones de vivienda de bajo valor, pues su precio de adquisición o adjudicación debe ser inferior o igual a 100 salarios mínimos legales mensuales, en ciudades de menos de 100.000 habitantes; o a 120 salarios mínimos legales mensuales, en ciudades de más de 100.000 pero menos de 500.000 habitantes; o, finalmente, a 135 salarios mínimos legales mensuales, en ciudades de más de 500.000 habitantes. Como vemos, las viviendas de interés social son aquellos destinadas a los sectores más pobres de la sociedad, los cuales deben recibir una especial protección de las autoridades, en un Estado social de derecho como el colombiano (C.P. Artículo 1, 2 y 13).

De otro lado, la disposición acusada hace parte del capítulo V de la Ley 9 de 1989, el cual regula distintas formas de legalización de los títulos para viviendas de interés social. La norma acusada es entonces uno de los mecanismos por medio de los cuales la ley de reforma urbana busca normalizar los asentamientos humanos informales de estos sectores pobres, para lo cual se permite que adquieran la propiedad de interés social, antes de determinada fecha. No es el único instrumento previsto por la normatividad, pues los demás artículos del capítulo V también establecen otros mecanismos, como la agilización de los trámites de otorgamiento y registro de escrituras públicas en relación con estas viviendas (Artículo 45), la graduación de las tarifas de los impuestos de registro (Artículo 49) o la consagración de ciertas formas de expropiación sin indemnización de los terrenos de los llamados en el lenguaje popular "urbanizadores piratas" (Artículo 53).

La Corte considera que la finalidad perseguida por estas normas es de gran importancia, no sólo porque se busca satisfacer el derecho a una vivienda digna de las personas de escasos recursos, que merecen una especial protección del Estado (C.P. Artículo 13) sino además, por cuanto hace parte de un programa de reforma urbana, cuya trascendencia ya había sido reconocido por la Corte Suprema de Justicia mientras ejerció en el en el país el control constitucional y ha sido reiterada por la Corte Constitucional. En efecto, la normalización de estas situaciones irregulares de ocupación ilegal de bienes fiscales permite racionalizar el uso del suelo urbano y mejorar los procesos de planificación de las ciudades. De esa manera, además, las autoridades evitan la continuación de situaciones irregulares que podrían generar graves conflictos sociales. Por ello, al examinar este artículo, la Corte Suprema llegó a una conclusión que la Corte Constitucional reitera. Según ese tribunal, esta norma cumple una importante función pues se encamina "a permitir que los asentamientos humanos subnormales en zonas urbanas, denominados por la ley ?ocupaciones ilegales para viviendas de interés social?, se incorporen, mediando la escritura pública que acredite titularidad y dominio, a los procesos de la planeación y el desarrollo local y nacional, y se beneficien del ordenamiento correspondiente", por cuanto tales asentamientos "generan graves conflictos de naturaleza social y administrativa y que entorpecen profunda y radicalmente el desarrollo local y nacional".

Por tal razón, la Corte concluye que, a pesar de establecer una transferencia gratuita de la propiedad de un bien fiscal, la norma acusada no viola el Artículo 355 de la Carta pues busca garantizar el derecho a una vivienda digna (C.P. Artículo 51) de las personas de escasos recursos, dentro de programas de reforma y planeación urbana, objetivos que cuentan con un fundamento constitucional expreso. En efecto, el artículo 51 de la Carta preceptúa:

"Todos los colombianos tienen derecho a vivienda diga

. El Estado fijará las condiciones necesarias para hacer efectivo este derecho y promoverá planes de vivienda de interés social. Sistemas adecuados de financiación a largo plazo y formas asociativas de ejecución de estos programas de vivienda (subrayas no originales).

7.- El mecanismo establecido por el artículo acusado está además sustantivamente relacionado con la finalidad perseguida por la ley de reforma urbana. Así, por medio de la cesión gratuita a los ocupantes, el Estado cumple frente a ellos con su obligación constitucional de tomar las medidas necesarias para hacer efectivo el derecho de todo colombiano a una vivienda digna (C.P. Artículo 51).

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 81

Además, y como bien lo destaca el interviniente, la norma acusada evita la prolongación de situaciones de indefinición de la propiedad, que pueden ser no sólo manifiestamente inequitativas sino también generadoras de agudos conflictos sociales. Así, el artículo 407 ordinal 4 del Código de Procedimiento Civil señala que la declaración de pertenencia no procede respecto de los bienes de propiedad de las entidades de derecho público, lo cual significa que los bienes fiscales, no pueden ser adquiridos, conforme a la ley, por prescripción. En esas circunstancias, una persona puede ocupar, por necesidad un terreno fiscal para establecer su vivienda, pero no podrá nunca adquirirlo por prescripción, aun cuando lo poseyera por varias décadas. En tales circunstancias, no parece lógico que las autoridades tuvieran que expulsar a las personas que han ocupado ilegalmente esos bienes fiscales, por ser legalmente imprescriptibles, para luego concederles formas de financiación que les permitan acceder a una vivienda de interés social, a fin de cumplir su deber constitucional de facilitar a todos los colombianos una vivienda digna (C.P. Artículo 51). El mecanismo de cesión gratuita previsto por la norma acusada es entonces perfectamente razonable.

Nótese también que la disposición impugnada no estimula las ocupaciones ilegales sino que simplemente normaliza situaciones de hecho que se habían presentado con anterioridad a la expedición de la ley. En efecto, la ley de reforma urbana fue promulgada en 1989, y la transferencia sólo se hace respecto de bienes ocupados antes del 28 de julio de 1988 y a los ocupantes de los terrenos respectivos, lo cual implica que en el momento de la transferencia el bien se encuentra ocupado y lo estaba desde la fecha ya mencionada. De este modo, como bien lo señala el ciudadano interviniente, la persona que hoy pretendiera la transferencia de uno de estos bienes debería acreditar que lo ha ocupado desde 1988, esto es, por un espacio de caso ocho años.

Finalmente, la norma acusada establece garantías para que su aplicación no produzca efectos perjudiciales para otros bienes protegidos constitucionalmente. Así, el artículo se aplica exclusivamente a quienes hayan ocupado esos bienes para vivienda de interés social, con lo cual se evita el enriquecimiento de particulares que los hubieren ocupado para otro objeto. Además, la norma excluye la cesión de los bienes públicos, lo cual se adecúa a la Carta que consagra su imprescriptibilidad e inalienabilidad (C.P. Artículo 63). Igualmente se protegen los bienes destinados la salud y a la educación, y se evita que este programa de normalización de asentamientos informales se traduzca en la creación de nuevos riesgos sociales, pues el artículo señala que la cesión no "procederá cuando se trate de inmuebles ubicados en zonas insalubres o que presenten peligro para la población".

Por todo lo anterior, esta Corporación concluye que la norma impugnada no sólo no viola el artículo 355 de la Carta sino que, además, constituye uno de los mecanismos adecuados para que el Estado cumpla la obligación de hacer efectivo el derecho de todo colombiano a una vivienda digna (C.P. Artículo 51).

La función social de la propiedad y los bienes fiscales

8.- A pesar de lo anterior, podría argumentarse que la norma acusada es inexequible por cuanto permite la erosión del patrimonio público, al autorizar la transferencia gratuita a los particulares de bienes de propiedad estatal, como son los bienes fiscales. Sin embargo, ello no es así, por cuanto, como ya señaló, esta disposición no sólo busca satisfacer derechos y mandatos constitucionales expresos y específicos (C.P. Artículo 51) sino que, además, no estimula la ocupación ilegal de bienes fiscales. La disposición simplemente pretende normalizar situaciones de hechos existentes.

La Corte destaca que la norma recae sobre bienes fiscales, esto es, sobre bines que son propiedad de entidades estatales pero que no son de uso público o afectados a un uso o servicio público. Son, en cierto sentido, bienes de propiedad privada de las entidades estatales, que los utilizan para cumplir uno determinados fines de interés general. En ese orden de ideas, si una entidad pública abandona un bien de su propiedad, de suerte que permite su ocupación por particulares, es legítimo concluir que esa entidad no está cumpliendo con la función social de la propiedad de la cual es titular. En efecto, como bien lo destaca el ciudadano interviniente, si la función social de la propiedad se aplica en general a la propiedad privada, con mayor razón se predica de los bienes fiscales, pues las autoridades están instituidas para servir a la comunidad, promover la prosperidad general y garantizar la efectividad de los principios, y derechos y deberes constitucionales (C.P. Artículo 2).

9.- Ahora bien, como ya lo ha señalado esta Corporación, "la función social no es un dato externo a la propiedad. Se integra, por el contrario, a su estructura. Las obligaciones, deberes y limitaciones

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 81

de todo orden, derivados de la función social de la propiedad, se introducen e incorporan en su propio ámbito". Todo propietario, público o privado, tiene entonces, por el hecho de ser propietario, una cierta función social que realizar. Por ello, si no cumple con los deberes ligados a esa función social, no tiene derecho a la tutela jurídica de su propiedad, por lo cual en tales casos la ley puede autorizar que tales bienes sean transferidos a otros titulares que puedan satisfacer en mejor forma la función social de esas propiedades. Y eso es precisamente lo que efectúa la norma bajo revisión, puesto que ordena la transferencia de esos bienes fiscales, que no han sido adecuadamente manejados por una entidad estatal, a personas que los han ocupado por la necesidad de vivienda que tienen que satisfacer. El Legislador ha considerado que esos bienes son socialmente más útiles, y cumplen entonces en mejor forma su función social, si se permite su transferencia a pobladores que ya los ocupan y los requieren para su habitación.

Esa evaluación del Legislador se adecúa a la Carta, pues es una ponderación adecuada entre principios constitucionales en tensión, como el deber que tienen las autoridades de proteger del patrimonio estatal, la función social de la propiedad y el derecho a una vivienda digna. En efecto, la norma es un desarrollo razonable de la función social de la propiedad de los bienes fiscales (C.P. Artículo 58) y, además se logra de esa manera contribuir no sólo a la satisfacción un derecho constitucional de gran importancia -el derecho a la vivienda digna (C.P. Artículo 51)- sino también a una mejor planificación del desarrollo urbano, gracias a la normalización de esos asentamientos urbanos informales. Finalmente, la legitimidad constitucional de esa regulación legal no significa que se esté desprotegiendo el patrimonio de las entidades públicas, pues los bienes sólo pueden ser cedidos para las viviendas de interés social, esto es, para la realización de un derecho constitucional de grupos sociales que merecen especial protección estatal (C.P. Artículo 13 y 51). Además, en caso de que algunas de esas ocupaciones ilegales hayan sido fruto de conductas dolosas o negligentes de ciertos funcionarios públicos, es obvio que tales funcionarios deberán ser sancionados por las autoridades correspondientes, según lo ordena la Carta (C.P. Artículo 6)”.

Solicito muy respetuosamente sea superado el presente hallazgo y se exonere la administración Municipal de toda responsabilidad.

Conclusión Equipo Auditor