Embed Size (px)

Citation preview

302-S27R E V . 3 0 D E J U N I O , 1 9 8 3

_________________________________________________________________________________________________________________ La nota de LACC número 302-S27 es la versión en español del caso HBS número 9-376-054. Esta nota es el primer capítulo de «Competitive Strategy: Techniques for Analyzing Industries and Competitors», The Free Press, Nueva York, 1980, que desarrolla un marco exhaustivo para analizar la competencia y formular una estrategia competitiva. Copyright 1975 President and Fellows of Harvard College. No se permitirá la reproducción, almacenaje, uso en plantilla de cálculo o transmisión en forma alguna: electrónica, mecánica, fotocopiado, grabación u otro procedimiento, sin permiso de Harvard Business School.

M I C H A E L E . P O R T E R

Nota sobre el análisis estructural de los sectores

La esencia de la formulación de estrategias competitivas consiste en relacionar una empresa con su entorno. Aunque el entorno significativo pueda ser muy amplio y abarque tanto fuerzas sociales como económicas, el aspecto clave del entorno de la empresa lo constituye el sector o los sectores en los que compite. La estructura del sector tiene una fuerte influencia en la definición de las reglas competitivas de juego, así como de las estrategias que potencialmente pueden estar disponibles para la empresa. Las fuerzas ajenas al sector son significativas, principalmente en un sentido relativo; puesto que las fuerzas exteriores normalmente afectan a todas las empresas del sector, la clave está en si las empresas tienen capacidades distintas para manejarse con ellas.

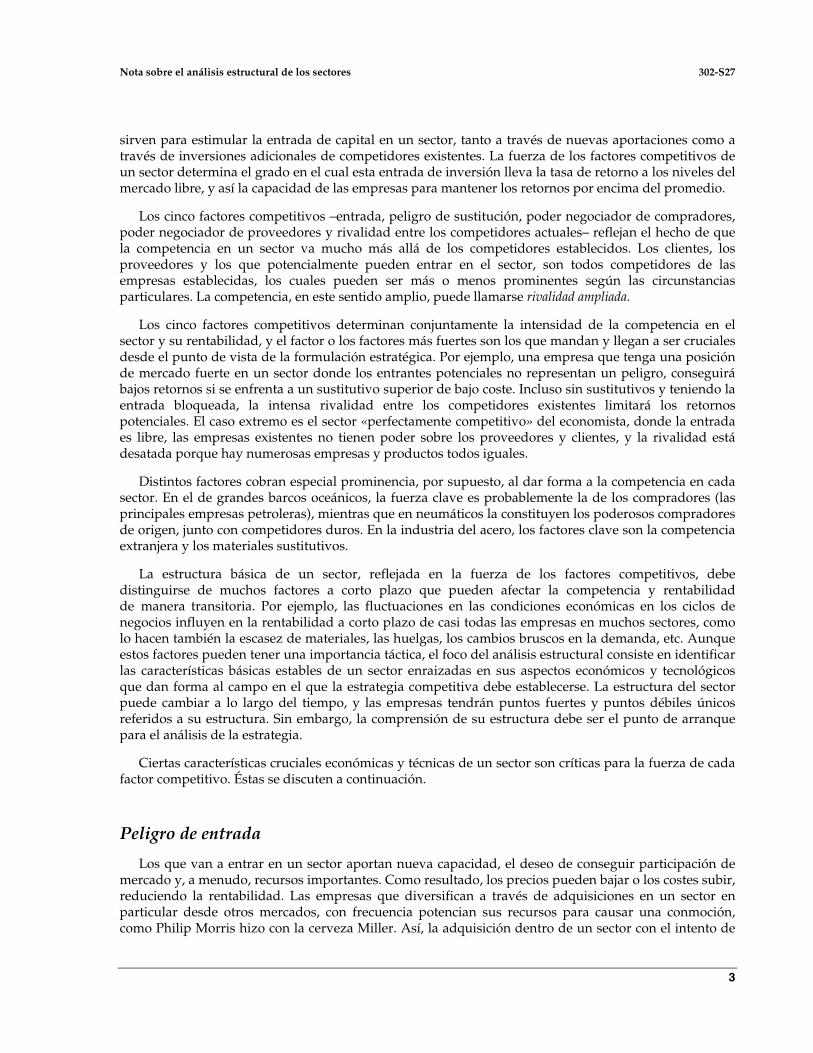

La intensidad de la competencia en un sector no es ni una cuestión de coincidencia ni de mala suerte. Más bien, la naturaleza de la competencia está enraizada en sus bases económicas y alcanza mucho más allá de los competidores establecidos ya en dicho sector. El estado de la competencia en un sector depende de los cinco factores básicos competitivos que se muestran en la Figura 1. La fuerza competitiva de estos factores determina el beneficio potencial en el sector, donde el beneficio potencial se mide en términos de retorno sobre el capital invertido. No todos los sectores tienen igual potencial. Se diferencian fundamentalmente en su beneficio potencial, al diferir la fuerza conjunta de estos factores; los factores pueden ser muy intensos en sectores como neumáticos, papel y acero, donde ninguna empresa consigue retornos espectaculares, hasta relativamente medios en sectores como el equipo de prospección de petróleo y sus servicios, cosméticos y artículos de limpieza, donde pueden encontrarse retornos altos.

Esta nota se referirá a la identificación de las características estructurales clave que determinan la fuerza de los factores competitivos en los sectores, y de aquí la rentabilidad del sector. La función de la estrategia competitiva para una empresa en un sector consiste en encontrar una posición donde la empresa pueda defenderse mejor contra estos factores o pueda influirlos en su favor. Puesto que la fuerza colectiva de los factores puede muy bien ser aparentemente perjudicial a todos los competidores, la clave para el que define la estrategia consiste en ahondar bajo la superficie y analizar las fuerzas de cada uno. El conocimiento de estas fuentes básicas de presión competitiva arroja luz sobre las fuertes críticas y las debilidades de la empresa, da vida a la posición de la empresa en su sector, clarifica las áreas en donde los campos estratégicos pueden proporcionar mayor rendimiento y arroja luz sobre los lugares donde las tendencias del sector prometen proporcionar la mayor significación como oportunidades o amenazas. El conocimiento de estas fuentes también demostrará ser útil al considerar los campos de diversificación, aunque el principal objetivo aquí esté en la estrategia de empresas individuales.

302-S27 Nota sobre el análisis estructural de los sectores

2

Figura 1. Factores cruciales en la competencia en un sector

Para evitar una repetición innecesaria, se utilizará el término producto, más que producto o servicio, para referirse a la producción de un sector, aunque puedan considerarse tanto empresas de producto como empresas de servicio. Los principios de análisis estructural se aplican igualmente a empresas de producto y a empresas de servicio. El análisis estructural también se aplica al diagnosticar la competencia del sector en cualquier país o en un mercado internacional, aunque algunas de las circunstancias institucionales puedan diferir.

I. Determinantes estructurales de la intensidad de la competencia

Adoptemos la definición práctica de sector como el grupo de empresas que obtienen productos que son sustitutivos próximos entre sí. En la práctica, a menudo hay mucha controversia sobre la definición adecuada de sector, centrándose alrededor de cómo debe ser la sustitución próxima en términos de producto, proceso o límites geográficos de mercado. Estaremos en una mejor situación de tratar los temas relativos a la definición de un sector una vez se haya introducido el concepto básico de análisis estructural, de manera que se supondrá que sus límites ya han sido definidos.

La competencia en un sector opera continuamente para rebajar la tasa de retornos sobre el capital invertido hacia el límite más bajo competitivo del retorno que se conseguiría en el sector, según los economistas, «perfectamente competitivo». Este límite inferior competitivo del retorno, o retorno del mercado libre, se aproxima a la pérdida de capital. Los inversores no toleran retornos por debajo de esta tasa en el largo plazo, debido a que tienen otras alternativas distintas a la inversión en obligaciones del Estado, y las empresas que habitualmente consiguen un rendimiento inferior a éste eventualmente desaparecerán. La presencia de tasas de retorno más altas que las ajustadas según el mercado libre

El sector

Rivalidad entre las empresas existentes

Suministradores

Poder negociador de suministradores

Poder negociador de clientes

Compradores

Amenaza de nuevos entrantes

Sustitutos

Amenaza de productos o servicios

sustitutivos

Entradas potenciales

Nota sobre el análisis estructural de los sectores 302-S27

3

sirven para estimular la entrada de capital en un sector, tanto a través de nuevas aportaciones como a través de inversiones adicionales de competidores existentes. La fuerza de los factores competitivos de un sector determina el grado en el cual esta entrada de inversión lleva la tasa de retorno a los niveles del mercado libre, y así la capacidad de las empresas para mantener los retornos por encima del promedio.

Los cinco factores competitivos –entrada, peligro de sustitución, poder negociador de compradores, poder negociador de proveedores y rivalidad entre los competidores actuales– reflejan el hecho de que la competencia en un sector va mucho más allá de los competidores establecidos. Los clientes, los proveedores y los que potencialmente pueden entrar en el sector, son todos competidores de las empresas establecidas, los cuales pueden ser más o menos prominentes según las circunstancias particulares. La competencia, en este sentido amplio, puede llamarse rivalidad ampliada.

Los cinco factores competitivos determinan conjuntamente la intensidad de la competencia en el sector y su rentabilidad, y el factor o los factores más fuertes son los que mandan y llegan a ser cruciales desde el punto de vista de la formulación estratégica. Por ejemplo, una empresa que tenga una posición de mercado fuerte en un sector donde los entrantes potenciales no representan un peligro, conseguirá bajos retornos si se enfrenta a un sustitutivo superior de bajo coste. Incluso sin sustitutivos y teniendo la entrada bloqueada, la intensa rivalidad entre los competidores existentes limitará los retornos potenciales. El caso extremo es el sector «perfectamente competitivo» del economista, donde la entrada es libre, las empresas existentes no tienen poder sobre los proveedores y clientes, y la rivalidad está desatada porque hay numerosas empresas y productos todos iguales.

Distintos factores cobran especial prominencia, por supuesto, al dar forma a la competencia en cada sector. En el de grandes barcos oceánicos, la fuerza clave es probablemente la de los compradores (las principales empresas petroleras), mientras que en neumáticos la constituyen los poderosos compradores de origen, junto con competidores duros. En la industria del acero, los factores clave son la competencia extranjera y los materiales sustitutivos.

La estructura básica de un sector, reflejada en la fuerza de los factores competitivos, debe distinguirse de muchos factores a corto plazo que pueden afectar la competencia y rentabilidad de manera transitoria. Por ejemplo, las fluctuaciones en las condiciones económicas en los ciclos de negocios influyen en la rentabilidad a corto plazo de casi todas las empresas en muchos sectores, como lo hacen también la escasez de materiales, las huelgas, los cambios bruscos en la demanda, etc. Aunque estos factores pueden tener una importancia táctica, el foco del análisis estructural consiste en identificar las características básicas estables de un sector enraizadas en sus aspectos económicos y tecnológicos que dan forma al campo en el que la estrategia competitiva debe establecerse. La estructura del sector puede cambiar a lo largo del tiempo, y las empresas tendrán puntos fuertes y puntos débiles únicos referidos a su estructura. Sin embargo, la comprensión de su estructura debe ser el punto de arranque para el análisis de la estrategia.

Ciertas características cruciales económicas y técnicas de un sector son críticas para la fuerza de cada factor competitivo. Éstas se discuten a continuación.

Peligro de entrada

Los que van a entrar en un sector aportan nueva capacidad, el deseo de conseguir participación de mercado y, a menudo, recursos importantes. Como resultado, los precios pueden bajar o los costes subir, reduciendo la rentabilidad. Las empresas que diversifican a través de adquisiciones en un sector en particular desde otros mercados, con frecuencia potencian sus recursos para causar una conmoción, como Philip Morris hizo con la cerveza Miller. Así, la adquisición dentro de un sector con el intento de

302-S27 Nota sobre el análisis estructural de los sectores

4

construir una fuerte posición, probablemente se verá como una entrada, aunque no se haya creado una entidad completamente nueva.

La amenaza de entrada en un sector depende de las barreras de entrada que están presentes, junto a la reacción de los competidores existentes que puede esperar la empresa entrante. Si las barreras son altas y/o el recién llegado puede esperar una fuerte reacción de los competidores atrincherados, la amenaza de entrada es pequeña.

Barreras de entrada

Hay seis fuentes fundamentales de barreras de entrada:

Economías de escala. Las economías de escala se refieren a las disminuciones en costes unitarios de un producto (o en una operación o en una función que se realiza para elaborar un producto) cuando aumenta el volumen absoluto producido por período. Las economías de escala disuaden de entrar, forzando al entrante a entrar con grandes escalas y con riesgo de reacción fuerte por parte de las empresas existentes, o de otro modo aceptar una desventaja en coste, ambas opciones no deseables. Las economías de escala pueden estar presentes en casi todas las funciones de una empresa, incluyendo producción, investigación y desarrollo, comercialización, red de servicios, utilización de la fuerza de ventas y distribución. Por ejemplo, las economías de escala en producción, investigación, comercialización y servicio son probablemente las barreras clave para entrar en el sector de unidades centrales de ordenadores, como Xerox y GE han podido comprobar para su desgracia.

Las economías de escala pueden referirse a un área funcional entera, como en el caso de la fuerza de ventas, o pueden proceder de operaciones particulares o actividades que son parte de un área funcional. Por ejemplo, en la fabricación de aparatos de televisión, las economías de escala son mayores en la producción del tubo de color, mientras que son menos significativas en el montaje y fabricación del mueble, así como en el del aparato. Es importante examinar los componentes de los costes separadamente por su particular relación entre costes y escala.

Las empresas multinegocio pueden ser capaces de conseguir economías similares a las economías de escala si logran compartir operaciones o funciones sujetas a economías de escala con otros negocios en la empresa. Por ejemplo, las empresas multinegocio pueden fabricar pequeños motores eléctricos que se usan en producción de ventiladores industriales, secadores de pelo y sistemas de enfriado para equipo electrónico. Si las economías de escala en la fabricación del motor se extienden más allá del número de motores necesarios en un solo mercado, la empresa multinegocio diversificada conseguirá de esta manera economías en la fabricación del motor que exceden a aquellas posibles si sólo se fabricaran motores para utilizarlos, digamos, en secadores de pelo. Así, la diversificación relacionada alrededor de operaciones comunes, o funciones comunes, puede eliminar limitaciones de volumen impuestas por el tamaño de un sector determinado1. El entrante potencial se ve forzado a diversificarse o a enfrentarse con una desventaja de coste. Las actividades que en potencia pueden participarse, o las funciones sujetas a economías de escala, pueden incluir fuerzas de ventas, sistemas de distribución, etc.

Una situación en la que los beneficios de participar son particularmente importantes es el caso en el que se dan costes conjuntos. Los costes conjuntos se presentan cuando una empresa que fabrica un producto A (o una operación o función que es parte de producir A) debe producir el B. Un ejemplo es el 1 Para que esta barrera de entrada sea significativa, es crucial que la operación participada esté sujeta a economías de escala que van más allá del tamaño de un solo mercado. Si éste no es el caso, las reducciones de coste pueden ser ilusorias. Una empresa puede ver bajar sus costes o repartir sus gastos generales, pero esto depende solamente de la presencia del exceso de capacidad en la operación o en la función. Estas economías lo son a corto plazo, y una vez la capacidad se utiliza plenamente, el coste verdadero de la operación participada llegará a ser aparente.

Nota sobre el análisis estructural de los sectores 302-S27

5

de los servicios de pasajeros por aire y de carga por aire, donde, debido a las limitaciones tecnológicas, sólo determinado espacio del avión puede utilizarse para pasajeros, dejando espacio disponible para carga y capacidad de transporte. Muchos de los costes se producen sólo por hacer volar el avión, independientemente de la cantidad de pasajeros y de la carga que lleva. Así, la empresa que compite en pasajeros y en carga debe tener una ventaja sustancial sobre la empresa que compite en un solo mercado. Este mismo tipo de efecto se produce en las empresas que incluyen procesos de manufactura en los que se obtienen subproductos. El entrante que no puede capturar un ingreso incremental más alto por los subproductos puede enfrentarse a una desventaja si las empresas existentes sí lo hacen.

Una situación común de costes conjuntos se presenta cuando las unidades de empresa pueden compartir activos intangibles tales como nombres de marca y «know-how». El coste de crear un activo intangible necesita realizarse sólo una vez; el activo puede entonces aplicarse libremente a otras empresas, a otros negocios sujetos sólo a costes de adaptación o modificación de la misma. Estas situaciones donde los activos intangibles son participados pueden conducir a economías sustanciales.

Un tipo de barreras de entrada de economías de escala se presenta cuando hay economías de integración vertical o de operación en etapas sucesivas de producción o distribución. Aquí el entrante debe entrar integrado o hacer frente a desventajas de coste, así como a un posible cierre de mercados para sus productos si la mayor parte de los competidores establecidos están integrados. El cierre en tales mercados arranca del hecho de que la mayor parte de los clientes compran a empresas propias, o la mayor parte de los proveedores venden sus producciones en el interior de la empresa. La empresa independiente se encuentra con dificultades para obtener precios comparables y puede llegar a sentirse comprimida si los competidores integrados ofrecen condiciones distintas a sus unidades cautivas. El requisito de entrar siendo integrado puede aumentar los riesgos de reacción de los competidores y elevar otras barreras de entrada que se discutirán más adelante.

Diferenciación de producto. La diferenciación de producto significa que las empresas establecidas tienen identificación de marca y lealtades de clientes que arrancan de publicidad anterior, servicio al cliente, diferencias de producto o por el mero hecho de haber sido los primeros en el sector. La diferenciación crea una barrera de entrada, forzando a los entrantes a gastar fuertes sumas para superar las lealtades de los clientes existentes, incurriendo con no poca frecuencia en pérdidas iniciales y una pérdida considerable de tiempo. Las inversiones en construir la imagen de marca son particularmente arriesgadas, puesto que son irrecuperables.

La diferenciación de producto es quizá la barrera de entrada más importante en productos de cuidado infantil, productos químicos cosméticos, bancos de inversión y contabilidad pública. En la industria cervecera, la diferenciación de producto se une a economías de escala en producción, comercialización y distribución para crear barreras altas.

Requisitos de capital. La necesidad de invertir recursos financieros elevados para competir crea una barrera de entrada, particularmente si el capital debe emplearse en publicidad o investigación y desarrollo no recuperable y arriesgado. El capital puede ser necesario no sólo para instalaciones de producción, sino también para cosas tales como crédito al cliente, stocks o para cubrir pérdidas iniciales. Xerox creó una barrera de capital importante a la entrada en copiadoras cuando decidió alquilar las copiadoras más que venderlas directamente. Aunque hoy día las empresas importantes tienen recursos financieros para entrar en cualquier sector, las elevadas necesidades de capital en campos tales como ordenadores y extracción de minerales limitan el número de probables entrantes. Incluso si el capital está disponible en los mercados de capital, la entrada representa una utilización arriesgada del mismo que debería reflejarse en premios al riesgo cargados al capital entrante potencial, lo que constituye ventajas para las empresas ya existentes.

302-S27 Nota sobre el análisis estructural de los sectores

6

Acceso a los canales de distribución. Una barrera de entrada puede crearse debido a la necesidad del nuevo entrante de conseguir distribución para su producto. En la medida en que los canales lógicos de distribución para el producto han sido servidos por las empresas establecidas, la nueva empresa debe persuadir a los canales para que acepten su producto mediante disminución de precio, publicidad cooperativa y otras cosas que reducen beneficios. Un nuevo producto de alimentación, por ejemplo, debe desplazar a otros en la dura competencia por espacio en supermercados, vía promociones, esfuerzos intensos de venta, publicidad extensa para tirar del consumidor o algunos otros medios.

Cuanto más limitados son los canales de mayoristas o detallistas de un determinado producto, y cuanto más están éstos vinculados a los competidores existentes, por supuesto es más difícil la entrada en el sector. Los competidores existentes pueden tener lazos con canales basados en antiguas relaciones, servicio de alta calidad e, incluso, relaciones exclusivas donde el canal está sólo identificado con un fabricante particular. Algunas veces esta barrera de entrada es tan alta que, para superarla, una empresa nueva debe crear un canal enteramente nuevo de distribución para poder entrar en el sector.

Desventajas de coste independientes de la escala. Las empresas establecidas pueden tener ventajas de coste que no pueden copiarse por parte de los entrantes potenciales, con independencia de su tamaño y de las economías de escala conseguidas. Las ventajas más críticas son factores como:

• Tecnología de producto propia: «know-how» o técnicas que han sido propias de la empresa, protegidas por patentes o secreto.

• Acceso favorable a materias primas: las empresas establecidas pueden tener cautivas las fuentes más favorables de materias primas y/o comprometidas las necesidades previsibles de materias primas con anticipación a precios que reflejan una demanda baja para ellos, más baja de la que existe en la actualidad. Por ejemplo, empresas de sulfuro como Texas Gulf Sulphur, consiguieron control muy favorable de algunos depósitos de sulfuro muchos años atrás, antes de que las empresas que trataban con el mineral fueran conscientes de su valor, como resultado de la tecnología de extracción mineral por el método Frasch. Los descubridores de los depósitos de sulfuro fueron a menudo empresas de petróleo decepcionadas que exploraban el subsuelo en busca de petróleo.

• Localizaciones favorables: las empresas establecidas pueden haber acumulado localizaciones favorables antes de que las fuerzas del mercado ofrecieran precios altos para capturar su valor total.

• Subsidios del Gobierno: las empresas establecidas pueden haber recibido subsidios preferenciales del Gobierno, que constituyen ventajas verdaderas en muchas empresas.

• La curva de aprendizaje o de experiencia: en algunas empresas se ha observado una tendencia en la reducción de los costes unitarios a medida que la empresa adquiere mayor experiencia acumulada en obtener un producto. Esto se debe a que los obreros mejoran sus métodos y llegan a ser más eficientes (la curva de aprendizaje clásica), mejora la distribución en planta, se desarrollan equipos y procesos especializados, se consigue mayor rendimiento de los equipos, los cambios en el diseño del producto hacen la fabricación más fácil, las técnicas de medición y control de las operaciones mejoran, así como otros factores. La experiencia es sólo un nombre para algunos tipos de cambio tecnológico. Al igual que en el caso con economías de escala, las disminuciones de coste debidas a la experiencia se relacionan, no con la empresa total, sino con operaciones individuales o funciones que forman parte de la empresa. La experiencia puede disminuir los costes en comercialización, distribución y en otras áreas, así como en la producción y en las operaciones dentro de la

Nota sobre el análisis estructural de los sectores 302-S27

7

producción, y cada componente de coste puede ser examinado desde el punto de vista de los efectos de experiencia.

Las reducciones de coste por experiencia pueden ser más significativas en negocios con un mayor contenido de mano de obra y/o operaciones de montaje complejas (aviación). Las disminuciones de coste por experiencia son casi siempre las más significativas en las fases iniciales de crecimiento de un producto, y más tarde alcanzan mejoras proporcionales inferiores. A menudo, las economías de escala se citan como una de las razones para la disminución de costes, debido a la experiencia o junto a la experiencia. Las economías de escala dependen del volumen por período y no del volumen acumulado, y son muy diferentes desde un punto analítico de la experiencia, aunque las dos ocurren frecuentemente juntas y difícilmente pueden separarse. Es engañoso unir las economías de escala y la experiencia, como se discutirá más adelante.

Si los costes bajan con la experiencia en un sector, y si la experiencia puede mantenerse como algo propio de las empresas establecidas, entonces esto conduce a una barrera de entrada. Empresas que han empezado recientemente sin experiencia tendrán unos costes más altos que las empresas ya establecidas, y deberán soportar elevadas pérdidas de iniciación poniendo los precios por debajo o cerca del coste, con el fin de obtener la experiencia para alcanzar la paridad de costes con las empresas establecidas (si es que pueden hacerlo alguna vez). Las empresas establecidas, particularmente el líder en participación de mercado, tendrán un margen más elevado debido a sus costes más bajos, que podrán invertir en nuevo equipo y nuevas técnicas. Sin embargo, es importante reconocer que perseguir reducciones de coste por la curva de experiencia (y economías de escala) puede requerir importantes inversiones de capital. Si las disminuciones de coste con el volumen continúan cuando el volumen acumulado se hace mayor, puede ser que los nuevos entrantes nunca los alcancen. Un número de empresas, especialmente Texas Instruments, Black & Decker, Emerson Electric y otras, han diseñado estrategias con éxito basadas en la curva de experiencia a través de inversiones agresivas para construir un volumen acumulado elevado en el principio del desarrollo de sus sectores, a menudo poniendo los precios de forma adelantada pensando en las disminuciones futuras de coste.

Las disminuciones de coste debidas a la experiencia pueden aumentar si las empresas diversificadas en el sector comparten operaciones o funciones sujetas a disminución de coste por experiencia con otras unidades en la empresa, o también si hay actividades relacionadas en la empresa en las que puede conseguirse experiencia incompleta aunque útil. En el caso de que una actividad, como la fabricación de materias primas, es compartida por unidades de muchos negocios, obviamente la experiencia se acumula más rápidamente de lo que sucedería si la actividad sólo se utilizara para satisfacer las necesidades de un sector. O cuando la corporación tiene actividades relacionadas dentro de sus empresas, las unidades hermanas pueden obtener los beneficios de su experiencia a un coste pequeño, o sin coste, puesto que la mayor parte de la experiencia es un activo intangible. Este tipo de aprendizaje compartido acentúa las barreras de entrada proporcionadas por la curva de experiencia siempre que las demás condiciones se cumplan. La experiencia es un concepto tan ampliamente utilizado en la formulación de la estrategia que sus implicaciones estratégicas se discutirán más adelante.

Política del Gobierno. La mayor fuente de barreras de entrada es la política del Gobierno. Este puede limitar o incluso cerrar la entrada de industrias con controles tales como requisitos de licencias y límites al acceso de materias primas (como tierras ricas en carbón o montañas de carbón o zonas en las que construir instalaciones de esquí). Sectores regulados tales como transporte por camiones, ferrocarriles, venta al detalle de licores y transporte de mercancías, son ejemplos claros. Restricciones más sutiles sobre la entrada pueden provenir de controles tales como estándares de contaminación de aire y agua, seguridad del producto y regulaciones de eficacia. Por ejemplo, los requisitos de control de contaminación pueden aumentar la sofisticación tecnológica requerida, e incluso el volumen óptimo de instalaciones. Los estándares de verificación de producto, frecuentes en industrias como las de la

302-S27 Nota sobre el análisis estructural de los sectores

8

alimentación y otros productos relacionados con la salud, pueden imponer retrasos sustanciales para entrar en un sector, que no sólo aumentan el coste de entrada, sino que también proporcionan a las empresas establecidas información amplia de impedimentos de entrada y, algunas veces, conocimiento total de los productos del competidor con los que formular estrategias de contraataque. La política oficial en tales áreas ciertamente tiene beneficios sociales directos, pero a menudo tiene consecuencias de segundo orden para la entrada en el sector que no son reconocidas.

Represalias esperadas

Las expectativas del entrante potencial sobre la reacción de los competidores existentes pueden influir también en el peligro de entrada. Si los competidores existentes esperan responder con fuerza para hacer desagradable la presencia del entrante en el sector, entonces la entrada puede desaconsejarse. Las condiciones que señalan las fuertes represalias probables a la entrada, y de ahí la disuasión, son:

• Un historial de represalias vigorosas contra los entrantes.

• Las empresas establecidas con importantes recursos para contraatacar, incluyendo exceso de liquidez y capacidad de crédito no utilizada, capacidad productiva adecuada en exceso para hacer frente a todas las necesidades futuras posibles o gran apalancamiento con los canales de distribución o con los clientes.

• Crecimiento lento del sector, que limita la capacidad de absorber una nueva empresa sin rebajar las ventas y la rentabilidad financiera de las empresas establecidas.

El precio disuasivo de entrada

La condición de entrada en un sector puede resumirse en un importante concepto hipotético llamado precio disuasivo de entrada. El precio disuasivo de entrada es el que prevalece en la estructura del sector, ajustado por calidad de productos y servicios, que equilibra las expectativas potenciales de entrada (previsiones del entrante potencial) con los costes esperados de superar las barreras de entrada y los riesgos de represalia. Si el nivel actual de precios es más alto que el precio disuasivo de entrada, los entrantes preverán beneficios por encima del promedio como resultado de su entrada, y la entrada tendrá lugar. Por supuesto, la noción de precio disuasivo de entrada debe reflejar las expectativas del entrante en cuanto al futuro, y no las condiciones actuales.

La amenaza de entrada en un sector puede eliminarse si las empresas interesadas se ven forzadas por la competencia a poner los precios por debajo de este hipotético precio disuasivo de entrada. Si marcan los precios por encima de él, los beneficios en términos de rentabilidad pueden durar muy poco.

Propiedades de las barreras de entrada

Hay dos propiedades adicionales de las barreras de entrada que son cruciales desde un punto de vista estratégico. En primer lugar, las barreras de entrada pueden cambiar y cambian con las condiciones descritas más arriba. La expiración de las patentes básicas de Polaroid sobre fotografía instantánea, por ejemplo, reduce enormemente su barrera absoluta de entrada por coste construida por la tecnología propia. No sorprende que Kodak se lanzara sobre este mercado. La diferenciación de producto en la industria de impresión de revistas ha desaparecido, reduciendo las barreras. Por contra, en la industria del automóvil, las economías de escala aumentaron enormemente con la automatización después de la segunda guerra mundial, así como con la integración vertical, deteniendo virtualmente nuevas entradas con éxito.

Nota sobre el análisis estructural de los sectores 302-S27

9

En segundo lugar, mientras las barreras de entrada algunas veces cambian por razones que están fuera del control de la empresa, las decisiones estratégicas de la empresa pueden tener un impacto importante en las barreras de entrada. Por ejemplo, las acciones de muchos productores de vino en Estados Unidos, en los años sesenta, para acelerar las introducciones de producto, aumentar los niveles de publicidad y la distribución nacional, seguramente elevaron las barreras de entrada al incrementar las economías de escala y hacer mucho más difícil el acceso a los canales de distribución. De manera similar, las decisiones de los miembros del sector de vehículos recreativos de integrarse verticalmente con el fin de bajar sus costes, han aumentado enormemente las economías de escala y han elevado las barreras de coste de capital.

Experiencia y escala como barreras de entrada

Aunque a menudo se entremezclan, las economías de escala y la experiencia tienen propiedades muy diferentes como barreras de entrada. La presencia de economías de escala o de participación siempre conducen a ventajas de coste para la gran escala o para empresas adecuadamente diversificadas sobre empresas de pequeña escala o no diversificadas, presuponiendo que las empresas de gran escala tienen las instalaciones, los sistemas de distribución, las organizaciones de servicio y otras unidades funcionales más eficientes de acuerdo con su tamaño. La ventaja de coste sólo puede combatirse poseyendo una escala comparable o una diversificación similar. Las empresas a gran escala o diversificadas pueden distribuir los costes fijos de operar estas instalaciones eficientes sobre un mayor número de unidades, mientras que la empresa más pequeña, incluso en el caso de que tenga instalaciones tecnológicamente eficientes, no las utilizará plenamente.

Algunos límites para las economías de escala como barrera de entrada, desde un punto de vista estratégico, son los siguientes:

• La gran escala, y de aquí los costes inferiores, puede comportar compensaciones con otras barreras potenciales importantes de entrada, tales como diferenciación de producto (la escala puede ir en contra de la imagen o de una respuesta de servicio, por ejemplo) o la capacidad para desarrollar rápidamente la tecnología propia.

• El cambio tecnológico puede penalizar la empresa a gran escala si las instalaciones diseñadas para conseguir economías de escala son también más especializadas y menos flexibles para adaptarse a nuevas tecnologías.

• El compromiso de conseguir economías de escala utilizando la tecnología existente puede distorsionar la percepción de nuevas posibilidades tecnológicas o de otras nuevas maneras de competir menos dependientes de la escala.

La experiencia es una barrera de entrada más etérea que la escala, porque la mera presencia de una curva de experiencia no asegura una barrera de entrada. Otro requisito crucial es que la experiencia sea algo propio más que algo que alcancen los competidores y entrantes potenciales a través de: 1) copiar; 2) contratar empleados de los competidores, o 3) comprar la última maquinaria de los proveedores de equipo o comprar «know-how» de consultores u otras empresas. Muchas veces la experiencia no puede mantenerse como algo propio, o incluso cuando puede hacerse, quizá se acumule más rápidamente en la segunda o tercera empresa en el mercado que en el caso de la empresa pionera, puesto que ellos pueden observar algunos aspectos de las operaciones de la empresa pionera. En situaciones donde la experiencia no puede mantenerse como propia, los nuevos entrantes pueden tener una ventaja real si saben comprar el último equipo o adaptarse a los nuevos métodos no incompatibles con el hecho de haber trabajado en el pasado con el viejo sistema.

302-S27 Nota sobre el análisis estructural de los sectores

10

Otros límites a la curva de experiencia como barrera de entrada son:

• La barrera puede anularse por innovaciones de producto o proceso que conducen a tecnología sustancialmente nueva y, por tanto, a la creación de una curva de experiencia completamente nueva2. Los nuevos entrantes pueden saltar por encima de los líderes del sector y elevarse en una nueva curva de experiencia en la que los líderes pueden estar pobremente situados para saltar.

• La búsqueda de un coste bajo a través de la curva de experiencia puede llevar consigo concesiones con otras barreras importantes, tales como diferenciación de producto a través de la imagen o progreso tecnológico. Por ejemplo, Hewlett Packard ha erigido barreras sustanciales basadas en progreso tecnológico en sectores donde otras empresas están siguiendo estrategias basadas en experiencia y en escala, tales como calculadoras y miniprocesadores.

• Si más de una empresa fuerte está construyendo su estrategia en la curva de experiencia, las consecuencias pueden ser casi fatales. Antes de que un solo rival siga esta estrategia, el crecimiento del sector se puede haber detenido y las perspectivas de cosechar los despojos de la victoria haberse evaporado mucho tiempo antes.

• La búsqueda agresiva de la reducción de costes a través de la curva de experiencia puede distraer la atención de los desarrollos de mercado o puede oscurecer la percepción de nuevas tecnologías que anulan la experiencia pasada.

Intensidad de rivalidad entre competidores existentes

La rivalidad entre competidores existentes tiene la forma conocida de luchar por una posición, utilizando tácticas como competencia de precios, batallas de publicidad, introducciones de producto y servicio creciente al cliente o garantías. La rivalidad ocurre debido a que uno o más competidores notan la presión o ven la oportunidad de mejorar su posición. En muchos sectores, los movimientos competitivos por parte de una empresa tienen efectos notables sobre sus competidores, y así pueden incitar las represalias o los esfuerzos para contrarrestar el movimiento; es decir, las empresas son mutuamente dependientes. Este esquema de acción y reacción puede o no dejar a la empresa iniciadora y al sector como un todo en mejor posición. Si los movimientos y los contramovimientos siguen una escalada, todas las empresas del sector pueden sufrir, con lo que la situación podría llegar a ser peor que al principio.

Algunas formas de competencia, especialmente competencia de precios, son altamente inestables y muy probablemente dejan peor al sector desde un punto de vista de rentabilidad. Las rebajas de precio son imitadas rápida y fácilmente por los rivales, y una vez han sido igualadas descienden los ingresos de todas las empresas a menos que la elasticidad de precios del sector o su demanda sea muy grande. Las batallas de publicidad, por otro lado, pueden aumentar la demanda o elevar el nivel de diferenciación de producto en el sector en beneficio de todas las empresas.

La rivalidad en algunos sectores se caracteriza por frases tales como «guerra», «amargo» o «a muerte», mientras que en otros se califica de «cortés» o «elegante». La rivalidad intensa está relacionada con la presencia de un número de factores estructurales en interacción:

2 Como ejemplo de lo que aquí se dice, sacado de la historia de la industria del automóvil, véase Abernathy, William J. y Kenneth Wayne, «The Limits of the Learning Curve», Harvard Business Review, septiembre-octubre de 1974, pág. 109.

Nota sobre el análisis estructural de los sectores 302-S27

11

Los competidores son numerosos o son aproximadamente iguales en tamaño y en poder. Cuando las empresas son numerosas, la posibilidad de camuflaje es grande y algunas empresas normalmente creen que pueden hacer movimientos sin ser detectadas. Incluso si hay pocas empresas y están relativamente equilibradas en términos de tamaño y recursos percibidos, se crea inestabilidad porque pueden ser propensas a atacarse y disponen de recursos para represalias sostenidas y vigorosas. Cuando el sector está altamente concentrado o dominado por una o pocas empresas, entonces hay poca incertidumbre acerca del poder relativo y el líder o los líderes pueden imponer su disciplina, así como jugar una función coordinadora en el sector a través de instrumentos tales como liderazgo de precios.

En muchos sectores, los competidores extranjeros, exportando dentro del mismo o participando directamente a través de inversiones extranjeras, desempeñan una función importante en la competencia sectorial. Los competidores extranjeros, aun con algunas diferencias que se manifestarán más adelante, deben ser tratados como competidores nacionales a efectos de análisis estructural.

El crecimiento del sector es lento. El crecimiento convierte la competencia en un juego de participación de mercado para empresas que pretenden la expansión. La competencia en participación de mercado es mucho más volátil que la situación, donde un rápido crecimiento del sector implica que muchas empresas pueden mejorar sus resultados sólo manteniendo su crecimiento con el del sector y, de hecho, todos sus recursos financieros y directivos pueden consumirse en dicho crecimiento.

Costes fijos elevados o costes de almacenamiento. Los costes fijos elevados crean presiones fuertes para todas las empresas al objeto de llenar su capacidad que, a menudo, conduce a una rápida escalada de reducción de precios. Muchos materiales básicos, como el papel y el aluminio, por ejemplo, sufren este problema. La clave está en los costes fijos relativos al valor añadido y no en la absoluta proporción de costes fijos. Las empresas que compran una gran proporción de sus costes en entradas del exterior (pequeño valor añadido) pueden notar enormes presiones para cubrir capacidad y alcanzar el punto muerto si la proporción absoluta de costes fijos es baja.

Una situación relacionada con los costes fijos se da cuando el producto, una vez producido, es muy difícil y costoso de almacenar. Aquí las empresas serán también vulnerables a tentaciones de matizar sus precios con el fin de asegurar la venta. Este tipo de presión mantiene los beneficios bajos en sectores como la pesca de la langosta y algunos productos químicos de alto riesgo.

El producto o servicio está falto de diferenciación o de costes de cambio. Cuando el producto o el servicio se percibe como un bien de consumo o casi de consumo, la elección del comprador se basa fundamentalmente en precio y servicio, lo cual resulta en fuertes presiones para una competencia intensa en precios y en servicios. Como ya se ha discutido, estas formas de competencia son particularmente volátiles. Por otro lado, la diferenciación crea niveles de aislamiento contra la guerra competitiva, debido a que los compradores tienen preferencias y lealtades para vendedores particulares.

Un factor relacionado que influye en la rivalidad es el coste de cambio. Los costes de cambio son aquellos que se producen una vez al cambiar marcas o al cambiar de un producto de un competidor a otro. Los costes de cambio pueden incluir cosas tales como adiestramiento de empleados, coste de nuevo equipo auxiliar, coste y tiempo de verificación o cualificación de una nueva fuente, necesidad de ayuda técnica como resultado de basarse en la ayuda técnica del vendedor, rediseño de producto o incluso costes físicos de interrumpir una relación comercial. Si estos costes de cambio son altos, los competidores deben ofrecer una mejora sustancial en el coste o en la rentabilidad con el fin de hacer cambiar al comprador. Por ejemplo, en soluciones intravenosas y en equipos para uso de hospitales, los procedimientos para administrar soluciones a los pacientes varían entre productos competitivos, y el equipo para colgar las botellas de solución no es compatible. Aquí el cambio encuentra gran resistencia en las enfermeras encargadas de administrar el tratamiento, y requiere nuevas inversiones en equipo. Este sector se caracteriza por participaciones relativamente estables y altos retornos.

302-S27 Nota sobre el análisis estructural de los sectores

12

La capacidad aumenta normalmente en grandes incrementos. Donde las economías indican que la capacidad debe añadirse en grandes incrementos, las adiciones de capacidad pueden ser crónicamente destructivas para el equilibrio de oferta-demanda en el sector, particularmente debido a que existe el riesgo de pasarse en ampliaciones de capacidad. El sector puede enfrentarse a períodos crónicos de sobrecapacidad y rebajas de precios, como los que afligen al cloro, cloruro de vinilo y fertilizantes de amoníaco.

Los competidores son distintos en cuanto a estrategias, orígenes, personalidades y relaciones con sus empresas matrices. Competidores distintos tienen distintos objetivos y distintas ideas acerca de cómo competir, y continuamente se enfrentan en el proceso. Encuentran mucha dificultad en leer adecuadamente las intenciones del otro y en ponerse de acuerdo en una serie de reglas de juego para el sector. Las elecciones estratégicas que son correctas para un competidor pueden no serlo para otros.

A menudo, los competidores extranjeros añaden una gran cantidad de diversidad a los sectores debido a sus circunstancias distintas, y también porque sus objetivos son distintos. Los propietarios de activos de pequeñas empresas de fabricación o servicios, también pueden hacerlo debido a que ya están satisfechos con una tasa de retorno de su capital invertido por debajo de lo normal, para mantener la independencia de su propiedad, mientras tales retornos no son aceptables y pueden aparecer como irracionales a una gran empresa competidora. En este sector, la posición de pequeñas empresas puede limitar la rentabilidad de las empresas grandes. De manera similar, las empresas que contemplan el mercado como una salida para el exceso de capacidad (por ejemplo, en el caso del dumping) adoptarán políticas contrarias a los beneficios de las empresas que contemplan el mercado como su principal negocio. Finalmente, las diferencias de relación de unidades de negocio que compiten en un sector con respecto a sus empresas matrices es también una importante fuente de diversidad. Por ejemplo, una unidad de negocio que es parte de una cadena vertical de empresas en su organización corporativa puede ser que adopte objetivos distintos y quizá contradictorios con los de otra empresa que compite en el mismo sector. O una unidad de negocio que es una «cash cow» en la cartera de su empresa matriz, se comportará de forma distinta a otra que ha sido creada pensando en un crecimiento a largo plazo en vistas a una falta de otras oportunidades de la empresa matriz.

Posturas altamente estratégicas. La rivalidad del sector llega a ser incluso mucho más volátil si un número de empresas adopta posturas dominantes para conseguir el éxito dentro de un sector particular. Por ejemplo, una empresa diversificada puede conceder gran importancia a conseguir éxito en un sector con el fin de apoyar su estrategia corporativa global. O una empresa extranjera, como Bosch, Sony o Philips, puede percibir una fuerte necesidad de establecer una posición sólida en el mercado de Estados Unidos, con el fin de construir su prestigio global o su credibilidad tecnológica. En tales situaciones, los objetivos de empresas de fuerte posición estratégica pueden no sólo ser diversos, sino incluso más desestabilizadores debido a que son expansionistas y llevan consigo una disposición potencial de sacrificar su rentabilidad.

Barreras de salida altas. Las barreras de salida son factores económicos estratégicos y emocionales que hacen que las empresas compitan en los negocios aunque estén ganando poco o incluso tengan retornos negativos sobre la inversión. Las principales fuentes de las barreras de salida son3:

• Activos especializados: los activos altamente especializados para un negocio particular o la localización tienen pequeños valores de liquidación.

• Costes fijos de salida: tales como acuerdos laborales, costes de restablecimiento, mantener la capacidad para fabricar piezas de repuesto, etc.

3 Para un tratamiento más completo, véase Porter, Michael E., «Please Note Location of Nearest Exit», California Management Review, invierno de 1976, pág. 21.

Nota sobre el análisis estructural de los sectores 302-S27

13

• Interrelaciones estratégicas: las interrelaciones entre unidades de negocio y otros en la empresa en términos de imagen, capacidad comercial, acceso a mercados financieros, instalaciones participadas, compartidas, etc., son causa de que la empresa conceda una alta importancia estratégica a estar en el negocio.

• Barreras emocionales: resistencia de la dirección a tomar decisiones de salida económicamente justificadas, debido a lealtad a los empleados, temor por sus propias carreras, orgullo y otras razones.

• Restricciones gubernamentales y sociales: la negativa o el desánimo del Gobierno a decisiones de salida, debido a la pérdida de puestos de trabajo y a los efectos económicos regionales. Particularmente frecuente fuera de Estados Unidos.

Cuando en un sector las barreras de salida son altas, el exceso de capacidad no abandona el sector y las empresas que pierden la batalla competitiva no ceden. Más bien se resisten como pueden y, debido a su debilidad, tienen que recurrir a tácticas extremas. Como resultado de ello, la rentabilidad de todo el sector puede destruirse.

Cambio de rivalidad

Los factores que determinan la intensidad de la rivalidad competitiva pueden cambiar, y de hecho cambian. Un ejemplo frecuente es el cambio en el crecimiento del sector debido a la madurez del mismo. Cuando un sector es maduro, su ritmo de crecimiento disminuye, resultando en una rivalidad más intensa, menos beneficios y (a menudo) una conmoción. En el «boom» del sector de vehículos recreativos de principios de los años setenta, casi todos los productos iban bien; pero el crecimiento lento que se ha producido a partir de entonces ha eliminado los retornos elevados, excepto para los miembros más fuertes, por no mencionar muchas empresas más débiles. La misma historia se ha repetido en otros sectores: vehículos para la nieve, envases de aerosol y equipos deportivos constituyen unos pocos ejemplos.

Otro cambio común en la rivalidad sucede cuando una adquisición introduce una personalidad diferente en un sector, como ha sido el caso de la compra por Philip Morris de Miller Beer, y de la compra por Procter & Gamble de Charmin Paper Co. O la innovación tecnológica puede elevar el nivel de los costes fijos en los procesos de producción y aumentar la volatilidad de la rivalidad, como sucedió en el cambio de acabado fotográfico en lote a acabado fotográfico en línea continua en los años sesenta.

Cuando una empresa debe convivir con muchos de los factores que determinan la intensidad de la rivalidad en el sector –debido a que forman parte de la economía del mismo–, puede existir una cierta actitud en mejorar la situación a través de cambios estratégicos. Por ejemplo, puede intentarse elevar los costes de cambio del comprador proporcionando asistencia técnica a los clientes para diseñar su producto, en sus operaciones, o para hacerlos dependientes de su consejo técnico. O una empresa puede intentar elevar la diferenciación de producto a través de nuevos tipos de servicio, innovaciones comerciales o cambios de producto. El centrar los esfuerzos de venta en los segmentos de crecimiento más rápido de un sector, o en áreas de mercado con los costes fijos más bajos, puede reducir el impacto de la rivalidad en el sector. O, si es posible, una empresa puede intentar evitar la confrontación con los competidores teniendo barreras de salida altas y, de esta manera, puede evitar encontrarse inmersa en una batalla de reducción de precios.

302-S27 Nota sobre el análisis estructural de los sectores

14

Barreras de salida y barreras de entrada

Aunque las barreras de salida y las barreras de entrada son conceptualmente distintas, su combinación es un aspecto importante del análisis de un sector. A menudo ambas barreras se mueven conjuntamente. La presencia de economías de escala sustanciales en la producción, por ejemplo, normalmente implica activos especializados, de la misma manera que ocurre con la presencia de tecnología propia.

Si tomamos el ejemplo simplificado donde las barreras de salida y las barreras de entrada pueden ser altas o bajas, existe un número de posibles combinaciones, tal y como muestra la Figura 2.

Figura 2. Barreras de salida y de entrada

La situación mejor, desde el punto de vista de los beneficios, se da cuando las barreras de entrada son altas pero las de salida son bajas. Aquí la entrada será muy difícil y los competidores con poco éxito abandonarán el sector. Cuando ambas barreras son altas, el beneficio potencial es alto, pero normalmente va acompañado de un mayor riesgo. Aunque la entrada sea difícil, las empresas con poco éxito se mantendrán y lucharán dentro del sector.

Si bien el caso de barreras de entrada bajas y barreras de salida bajas es poco interesante, el caso peor ocurre cuando las barreras de entrada son bajas y las barreras de salida son altas. Aquí la entrada es fácil y será más atractiva como resultado de mejoras en las condiciones económicas o de otros acontecimientos temporales. Sin embargo, la capacidad no abandonará el sector cuando los resultados se deterioran. Como consecuencia, la capacidad se reafirma en el sector y la rentabilidad se convierte en crónicamente pobre.

Presión de los productos sustitutivos

Todas las empresas en un sector compiten, en un amplio sentido, con empresas que fabrican productos sustitutivos. Los sustitutivos limitan el potencial de una industria colocando un techo sobre los precios que las empresas en el sector pueden marcar. Cuanto más atractiva sea la relación precio-rentabilidad ofrecida por los sustitutivos, más fuerte será la tapadera de los beneficios del sector.

Los productores de azúcar se enfrentaron con la comercialización a gran escala del jarabe de fructosa de maíz, un sustitutivo del azúcar, y aprenden esta lección hoy; igual que los productores de rayón y acetileno, que se enfrentan a una competencia elevada por parte de materiales sustitutivos de coste más bajo para muchas de sus respectivas aplicaciones. Los sustitutivos no sólo limitan los beneficios en tiempos normales, sino que también reducen la bonanza que un sector puede cosechar en períodos de alza. En 1978, los productores de fibra de vidrio disfrutaron de una demanda sin precedentes como resultado de los altos costes de energía y del severo invierno que se padeció. Pero la capacidad del sector

Barreras de salida

BAJAS ALTAS

Retornos bajos

El caso peor

El caso mejor

Retornos altos pero arriesgados

BAJAS

ALTAS

Barreras de entrada

Nota sobre el análisis estructural de los sectores 302-S27

15

para elevar precios se vio atemperada por la cantidad enorme de sustitutivos de aislamiento, que incluían la celulosa, la lana de roca y «styrofoam». Estos sustitutivos están llamados a ser incluso una mayor fuerza una vez que la situación de adiciones de planta y equipo por parte de los productores de aislamiento de fibra de vidrio hayan elevado la capacidad a un nivel suficiente para cubrir la demanda (y un poco más).

La identificación de productos sustitutivos consiste en buscar otros que puedan realizar la misma función que el producto que fabrica el sector. Algunas veces esto puede ser una tarea sutil, una tarea que conduce al analista a negocios aparentemente alejados del sector. Los agentes de obligaciones, por ejemplo, se enfrentan de manera creciente con sustitutivos tales como actividad inmobiliaria, seguros, dinero en el mercado de capitales y otros productos que son formas alternativas que un individuo tiene para invertir capital, todo ello acentuado en su importancia por el pobre rendimiento de los mercados de acciones.

La postura de adoptar vis a vis los productos sustitutivos puede muy bien ser un asunto de medidas colectivas del sector. Por ejemplo, mientras que la publicidad realizada por una empresa dentro de un sector influye poco para afianzar la posición del sector frente a un sustitutivo, la publicidad densa y sostenida por todos los participantes del sector puede muy bien mejorar la posición global contra el sustitutivo. Argumentos similares se aplican a la respuesta colectiva del sector en áreas como mejora de la calidad de producto, esfuerzos comerciales, conseguir una mayor disponibilidad de producto, etc.

Los productos sustitutivos que merecen la mayor atención son los que: a) están sujetos a tendencias que mejoran la relación precio-rentabilidad con respecto al producto del sector, o b) son producidos por sectores que consiguen altos beneficios. En este último caso, los sustitutivos a menudo se presentan rápidamente cuando algún desarrollo aumenta la competencia en sus propias industrias y causa una reducción de precios o una mejora de rentabilidad. Los análisis de tendencia pueden ser importantes para decidir si se debe intentar hacer frente estratégicamente a un sustitutivo o planear la estrategia contando con él como una fuerza clave inevitable. En el sector de guardias de seguridad, por ejemplo, los sistemas de alarma electrónica representan un sustitutivo potente. Los sistemas electrónicos sólo pueden llegar a ser más importantes como sustitutivo teniendo en cuenta que los servicios de guardias son de mano de obra intensivos y se enfrentan inevitablemente a una escalada de costes, mientras que los sistemas electrónicos es muy probable que mejoren en ejecución y bajen en costes. De aquí que la respuesta apropiada de las empresas de guardias de seguridad sea probablemente ofrecer paquetes de vigilantes y de sistemas electrónicos, basados en una redefinición del guardia de seguridad, que pasa a ser un operario capacitado, más que intentar competir contra los sistemas electrónicos a rajatabla.

Poder negociador de los compradores

Los compradores compiten con el sector forzando los precios a la baja, exigiendo una calidad más alta o más servicios, y haciendo que los competidores se enfrenten entre sí, todo ello a costa de la rentabilidad del sector. El poder de cada grupo importante de compradores depende de un número de características, de su situación en el mercado y de la relativa importancia de sus compras, comparadas con su negocio global. Un grupo de compradores es poderoso si:

• Está concentrado o compra volúmenes elevados respecto a las ventas del vendedor. Grandes volúmenes de compras elevan la importancia de los negocios de compradores particulares, para alcanzar los resultados financieros adecuados. Los compradores de volúmenes elevados son fuerzas particularmente potentes si el sector se caracteriza por costes fijos elevados –como ocurre en el refino del maíz y en los productos químicos de gran volumen, por ejemplo– y refuerzan la necesidad de mantener la capacidad a pleno nivel.

302-S27 Nota sobre el análisis estructural de los sectores

16

• Los productos que compra al sector representan una fracción significativa de sus costes o compras. Aquí los compradores son propensos a desplegar los recursos necesarios para comprar a un precio favorable y hacerlo selectivamente. Aquí el producto vendido por el sector en cuestión es una pequeña fracción de los costes del comprador, y los compradores son normalmente mucho menos sensibles al precio.

• Los productos que compran son estándar o poco diferenciados. Los compradores, seguros de que siempre pueden encontrar proveedores alternativos, pueden hacer jugar una empresa contra otra, como ocurre en el aluminio.

• Afronta pocos costes de cambio. Los costes de cambio, definidos anteriormente, atan un comprador a vendedores en particular.

• Obtiene bajos beneficios. Los beneficios bajos crean grandes incentivos para obtener costes de compra más bajos. Los proveedores de Chrysler, por ejemplo, se quejan de que están sometidos a presiones para ofrecer mejores condiciones. Los compradores altamente rentables, sin embargo, son generalmente menos sensibles al precio (esto es, por supuesto, si el artículo no representa una fracción importante de sus costes).

• Los compradores plantean una amenaza importante de integración hacia atrás. Si los compradores están parcialmente integrados o plantean una fuerte amenaza de integración hacia atrás, están en situación de exigir concesiones. Los principales productores de automóviles, General Motors y Ford, son bien conocidos por utilizar la amenaza de autofabricación como un poder negociador. Siguen la práctica de integración disminuida, o de producir algunas de sus necesidades para un determinado componente en su propia empresa, y comprar el resto a los proveedores exteriores. Esto, no sólo es una amenaza de una mayor integración particularmente viable, sino que la fabricación parcial en la propia empresa les da un conocimiento detallado de los costes, lo cual les sirve de gran ayuda en la negociación. El poder del comprador puede ser parcialmente neutralizado cuando las empresas en el sector ofrecen una amenaza de integración hacia adelante en la industria del comprador.

• El producto del sector es poco importante para la «calidad» de los productos o servicios de los compradores. Cuando la calidad de los productos de los compradores está muy afectada por el producto del sector, los compradores generalmente son menos sensibles al precio. Los sectores en los que existe esta situación incluyen equipos petrolíferos, donde un mal funcionamiento puede conducir a pérdidas importantes (recuérdese el coste enorme del fallo de un preventivo de explosiones en un pozo de petróleo en la costa mexicana) y recipientes para instrumentos electrónicos médicos y de comprobación, donde la calidad de los recipientes puede influir grandemente en la impresión del usuario sobre la calidad del equipo que contiene.

La mayor parte de estas fuentes de poder del comprador pueden atribuirse a consumidores, así como a compradores industriales y comerciales; sólo se hace necesaria una modificación del marco de referencia. Por ejemplo, los consumidores tienden a ser más sensibles al precio si compran productos que son indiferenciados, caros con relación a sus ingresos y de un tipo donde la calidad no es particularmente importante.

El poder de compra de los mayoristas y detallistas está determinado por las mismas reglas, con una adición importante. Los detallistas pueden ganar un poder de negociación significativo sobre los fabricantes cuando pueden influir en las decisiones de compra de los consumidores, como ocurre en los componentes audiovisuales, joyería, electrodomésticos, artículos de deporte y otros. De manera similar, los mayoristas conseguirán ganar poder de negociación si pueden influir en las decisiones de compra de los detallistas o de otras empresas a las que venden.

Nota sobre el análisis estructural de los sectores 302-S27

17

Alteración del poder del comprador

Cuando los factores que contribuyen al poder del comprador cambian con el tiempo o como resultado de decisiones estratégicas de una empresa, naturalmente el poder del comprador aumenta o disminuye. En el sector de confección, por ejemplo, cuando los compradores (grandes almacenes o tiendas de prendas de vestir) se han concentrado más y el control ha pasado a grandes cadenas, el sector ha caído bajo una presión creciente y ha sufrido una disminución de márgenes. El sector ha sido incapaz de diferenciar su producto o de crear costes de cambio que vinculen suficientemente a sus compradores para neutralizar estas tendencias.

La elección por parte de una empresa de un grupo de compradores para venderles debe concebirse como una decisión estratégica crucial. Una empresa puede mejorar su posición estratégica encontrando compradores que posean el mínimo poder para influirla adversamente; en otras palabras, selección de compradores. Raramente una empresa tiene un grupo de compradores a los que vende, con el mismo poder. Incluso si una empresa vende a sólo un sector, normalmente existen segmentos dentro del mismo que ejercen menos poder (y que, por tanto, son menos sensibles al precio) que otros. Por ejemplo, el mercado de recambios para muchos productos es menos sensible al precio que el mercado de origen.

Poder negociador de los proveedores

Los proveedores pueden ejercen un poder de negociación sobre los participantes en un sector elevando los precios o rebajando la calidad de los artículos comprados o de los servicios ofrecidos. Los proveedores poderosos pueden, por tanto, comprimir la rentabilidad de un sector incapaz de repercutir los aumentos de coste en sus propios precios. Aumentando sus precios, por ejemplo, las empresas químicas han contribuido a la erosión de la rentabilidad de los envasadores de aerosol, porque estos envasadores, enfrentados a una competencia intensa de autofabricación por parte de sus clientes, tienen una libertad limitada para elevar sus precios.

Las condiciones que hacen poderosos a los proveedores son, en su mayoría, las inversas de aquellas que hacen poderosos a los compradores. Un grupo proveedor es poderoso cuando:

• Está dominado por pocas empresas y está más concentrado al sector al que vende. Los proveedores que venden a compradores más fragmentados serán capaces de ejercer una influencia considerable en precios, calidad y condiciones.

• No es obligado luchar contra otros productos sustitutivos para vender en el sector. El poder de los proveedores, incluso los grandes y poderosos, puede controlarse si compiten con productos sustitutivos. Por ejemplo, las industrias que producen edulcorantes alternativos compiten fuertemente en muchas aplicaciones, aunque las empresas individuales sean grandes en comparación con los clientes individuales.

• El sector no es un cliente importante de un grupo de proveedores. Cuando los proveedores venden a un número de sectores y uno de ellos en particular no representa una fracción significativa de las ventas, los proveedores son mucho más propensos a ejercer el poder. Si el sector es un cliente importante, las fortunas de los proveedores estarán estrechamente relacionadas y ellos querrán proteger el sector estableciendo precios razonables y apoyando actividades tales como investigación y desarrollo, y «lobbying».

• Los productos del grupo proveedor son diferenciados o han conseguido costes de cambio. La diferenciación o los costes de cambio reducen las opciones de los compradores a hacer jugar a un proveedor contra otro proveedor.

302-S27 Nota sobre el análisis estructural de los sectores

18

• El grupo proveedor presenta una amenaza verosímil de integración hacia adelante. Esto proporciona un control contra la capacidad del sector de mejorar las condiciones con las que compra.

Aunque normalmente pensamos en los proveedores como empresas, la mano de obra debe reconocerse también como un proveedor, y un proveedor que ejerce gran poder en muchos sectores. Existe una evidencia empírica sustancial de que la mano de obra escasa y altamente cualificada, o fuertemente sindicada, puede negociar de una manera significativa e influir en los beneficios potenciales de un sector. Los principios que determinan el poder potencial de la mano de obra como un proveedor son similares a los que se han discutido hasta ahora. Otros factores clave para determinar el poder de la mano de obra son su grado de organización y la capacidad de crecimiento del suministro o la escasa variedad de la mano de obra. Cuando la mano de obra es fuerte en su organización colectiva, y el suministro de mano de obra limitado dentro de una expansión, el poder de la mano de obra puede ser muy alto.

Las condiciones que determinan el poder del proveedor no sólo están sujetas a cambios, sino que a menudo están fuera del control de la empresa. Sin embargo, de la misma manera que ocurre con el poder del comprador, la empresa puede algunas veces mejorar su situación gracias a una estrategia. Puede promover una amenaza de integración hacia atrás, buscar eliminar los costes de cambio y cosas parecidas.

El Gobierno como una fuerza en la competencia del sector

Mientras que el Gobierno ha sido descrito fundamentalmente en términos de su posible impacto en las barreras de entrada, en los años setenta y ochenta, el Gobierno a todos los niveles debe reconocerse como potencialmente influyente en muchos, sino en todos, los aspectos de la estructura industrial, tanto de forma directa como indirecta. En muchos sectores el Gobierno es un comprador o un proveedor y puede influir en la competencia por las políticas que adopta. Por ejemplo, el Gobierno desempeña una función crucial como comprador en productos relacionados con la defensa y como proveedor de madera a través del control del «Servicio forestal» de grandes reservas de madera en el oeste de Estados Unidos. Muchas veces, la función del Gobierno como proveedor viene determinada más por factores políticos que por factores económicos, y esto es probablemente un hecho de la vida. Las regulaciones gubernamentales también pueden establecer límites en el comportamiento de las empresas como proveedores o compradores.

Asimismo, el Gobierno puede afectar la posición de una empresa con sustitutivos, regulaciones, subsidios y otros medios. En Estados Unidos, por ejemplo, está promoviendo fuertemente la calefacción solar, utilizando incentivos de impuestos y donativos para investigación. El control del gas natural por el Gobierno está eliminando rápidamente al acetileno como un producto básico químico. Los estándares de seguridad de contaminación afectan los costes relativos y la calidad de los sustitutos. El Gobierno puede también afectar la rivalidad entre competidores influyendo en el crecimiento del sector, afectando la estructura de costes a través de regulaciones y por otros medios.

Por tanto, no puede decirse que un análisis estructural sea completo sin un diagnóstico de cómo las políticas actuales y futuras del Gobierno, a todos los niveles, afectarán las condiciones estructurales. Para el propósito del análisis estratégico es normalmente más ilustrativo considerar cómo el Gobierno afecta la competencia a través de los cinco factores competitivos, más que considerarlo como una fuerza en sí mismo. Sin embargo, la estrategia puede incluir muy bien el tratar al Gobierno como un actor a influir.

Nota sobre el análisis estructural de los sectores 302-S27

19

II. Análisis estructural y estrategia competitiva

Una vez diagnosticadas las fuerzas que afectan la competencia en un sector y sus causas básicas, la empresa está en situación de identificar sus debilidades y sus puntos fuertes relativos al sector. Los puntos fuertes y las debilidades cruciales, desde un punto de vista estratégico, constituyen la posición de la empresa vis a vis las causas básicas de cada factor competitivo. ¿Dónde está la empresa con relación a los sustitutivos? ¿Contra las fuerzas de las barreras de entrada? ¿Al enfrentarse con la rivalidad de competidores establecidos?

La estrategia competitiva consiste en adoptar una acción ofensiva y defensiva con el fin de crear una posición defendible frente a los cinco factores competitivos. En otras palabras, esto comporta un cierto número de posibles enfoques:

• Posicionar la empresa de forma que sus capacidades proporcionen la mejor defensa contra el despliegue existente de fuerzas competitivas.

• Influir en el equilibrio de fuerzas a través de movimientos estratégicos, mejorando de esta manera la posición relativa de la empresa.

• Anticipar los cambios en los factores básicos, respondiendo a ellos, explotando a poder ser el cambio, eligiendo una estrategia apropiada al nuevo equilibrio competitivo antes de que los rivales lo averigüen o lo reconozcan.

Posicionamiento

El primer enfoque toma la estructura del sector como un dato y encaja en ella las fuerzas y las debilidades de la empresa. Las estrategias pueden verse como la construcción de defensas contra las fuerzas competitivas o como la búsqueda de posiciones en el sector donde las fuerzas son más débiles.

El conocimiento de las capacidades de la empresa y de las causas de las fuerzas competitivas arrojará luz sobre las áreas en las que la empresa debe hacer frente a la competencia y dónde debe evitarla. Si la empresa es un productor de bajo coste, por ejemplo, puede hacer frente a compradores poderosos, mientras se cuida de venderles solamente productos no vulnerables a la competencia de sustitutos.

Influir en el equilibrio

Al tratar con las fuerzas que conducen la competencia del sector, una empresa puede diseñar una estrategia que adopte una postura ofensiva. Esta postura se diseña para algo más que simplemente luchar contra las mismas fuerzas; está pensada para alterar sus causas.

Las innovaciones en comercialización pueden mejorar la identificación de marca o diferenciar el producto. Las inversiones de capital en equipos de gran escala o la integración vertical afectan las barreras de entrada. El equilibrio de fuerzas es, en parte, resultado de factores externos y, en parte, del control de la empresa desde dentro. El análisis estructural puede utilizarse para identificar los factores cruciales que impulsan la competencia en el sector en particular y, por tanto, los lugares donde la acción estratégica que influye en el equilibrio proporcionará la mayor rentabilidad.

302-S27 Nota sobre el análisis estructural de los sectores

20

Explotar el cambio

La evolución del sector es importante desde un punto de vista estratégico porque la evolución, por supuesto, lleva consigo cambios en las fuentes de competencia que han sido identificadas. En el esquema conocido del ciclo de la vida de producto en el desarrollo de un sector, por ejemplo, los ritmos de crecimiento cambian, y la publicidad se dice que baja cuando el negocio se convierte en más maduro y las empresas tienden a integrarse verticalmente.

Estas tendencias no son importantes en sí mismas; lo que es crítico es si afectan o no las fuentes estructurales de la competencia. Consideremos la integración vertical. En el sector maduro de los microprocesadores está teniendo lugar la integración vertical intensiva, tanto en fabricación como en desarrollo de software. Esta tendencia, muy significativa, está elevando grandemente las economías de escala, así como la cantidad de capital necesario para competir. A su vez, está elevando las barreras de entrada y puede conducir a algunos pequeños competidores fuera del sector una vez el crecimiento se estabilice.

Obviamente, las tendencias que conducen a las prioridades más altas desde un punto de vista estratégico son aquellas que afectan a las fuerzas más importantes de la competencia en el sector y las que elevan los factores nuevos estructurales a un primer plano. En los envasadores de aerosol, por ejemplo, la tendencia hacia una menor diferenciación de producto es ahora dominante. Han aumentado los poderes de los compradores, disminuido las barreras de entrada e intensificado la competencia.

El análisis estructural puede utilizarse para predecir la rentabilidad eventual de un sector. En la planificación a largo plazo, la tarea consiste en examinar cada fuerza competitiva, predecir la magnitud de cada causa básica y entonces construir una imagen compuesta del probable beneficio potencial del sector.

El resultado de este ejercicio puede diferir en gran manera de la estructura existente en el sector. Hoy, por ejemplo, el negocio de calefacción por energía solar está compuesto por docenas y quizá por centenares de empresas, ninguna de ellas con una posición importante en el mercado. La entrada es fácil, y los competidores están luchando para establecer la calefacción solar como un sustitutivo superior a los métodos convencionales de calefacción.

El potencial de la calefacción solar dependerá en gran medida de la forma de las futuras barreras de entrada, de la mejora de la posición del sector relativa a los sustitutivos, de la intensidad de la competencia y del poder capturado por los compradores y proveedores. Estas características, a su vez, serán influidas por factores capitales como la probabilidad de establecimiento de identidades de marca, si existen o no economías de escala significativas o curvas de experiencia en fabricación de equipos producidos por cambios tecnológicos, cuál será el coste último de capital para competir y la extensión de los costes eventuales fijos en las instalaciones de producción.

Análisis estructural y estrategia de diversificación

El esquema para analizar la competencia en el sector puede utilizarse en establecer una estrategia de diversificación. Proporciona un procedimiento para responder a la difícil cuestión inherente a las decisiones de diversificación: ¿Cuál es el potencial de este negocio? El esquema puede permitir a una empresa detectar un sector con un buen futuro antes que este buen futuro se refleje en los precios de los candidatos.

El esquema puede también ayudar a identificar tipos valiosos de relaciones en la diversificación. Por ejemplo, las relaciones que permitan a la empresa superar las barreras cruciales de entrada a través de

Nota sobre el análisis estructural de los sectores 302-S27

21

funciones compartidas, o las relaciones preexistentes con canales de distribución, pueden ser una base fructífera de diversificación.

III. El análisis estructural y la definición del sector

Se ha prestado mucha atención a la definición del sector como un paso crucial para la formulación de la estrategia competitiva. Numerosos autores han puesto de manifiesto la necesidad de mirar el producto como una función al definir un negocio; mirar más allá de los límites nacionales, a la competencia internacional, y más allá de los rasgos de un competidor hoy, hacia aquellos que pueden constituirse en competidores mañana. Como resultado de estas urgencias, la adecuada definición del sector de una empresa ha sido un asunto ampliamente debatido. Un motivo importante de este debate es el temor de pasar por alto las fuentes latentes de competencia que pueden algún día amenazar al sector.

El análisis estructural, centrado con amplitud en la competencia más allá de los rivales existentes hoy en día, debe reducir la necesidad de debates sobre dónde trazar los límites del sector. Cualquier definición de un sector es esencialmente una elección de dónde trazar la línea entre los competidores establecidos y los productos sustitutivos, entre las empresas existentes y los entrantes potenciales, y entre las empresas existentes y los proveedores y compradores. Trazar estas líneas es sustancialmente una cuestión de grado.

Si estas fuentes amplias de competencia son reconocidas y su impacto relativo adecuadamente valorado, entonces viene a ser más o menos irrelevante para la formulación de la estrategia saber dónde se han trazado realmente las líneas divisorias. Las fuentes latentes de competencia no serán desestimadas y tampoco lo serán las dimensiones clave de la competencia.

Sin embargo, la definición de un sector no es lo mismo que la definición de dónde quiere competir una empresa (definir su negocio). Sólo porque el sector ha sido definido ampliamente, por ejemplo, no significa que la empresa pueda competir ampliamente. Y puede resultar en grandes beneficios el hecho de competir en un grupo de sectores relacionados, como se ha discutido antes. Separar la definición del sector y la definición de los negocios en los que la empresa quiere estar, ayudará mucho a eliminar confusiones innecesarias a la hora de señalar los límites del sector.