Embed Size (px)

Citation preview

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA

Por: Marcela Castro Hidalgo

•NUEVO SERVICIO EN LINEA DE

NUMERACIÓN DE FACTURACIÓN

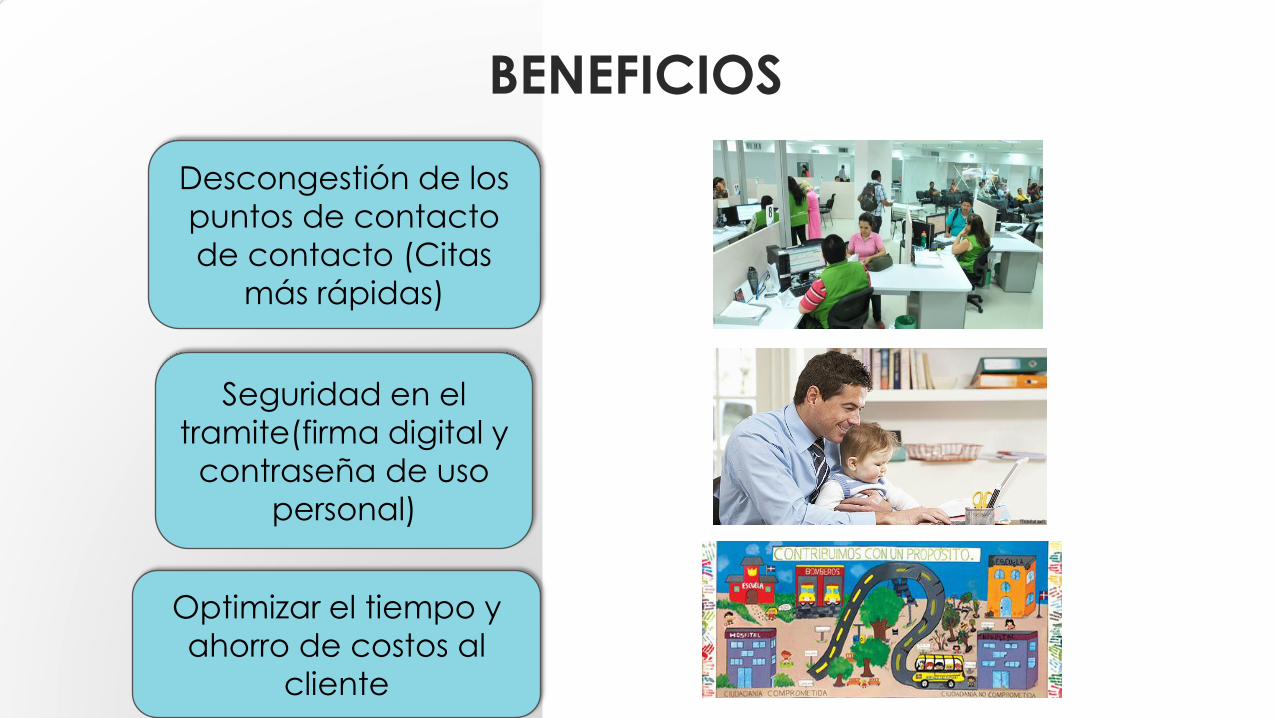

BENEFICIOS

Descongestión de los

puntos de contacto

de contacto (Citas

más rápidas)

Optimizar el tiempo y

ahorro de costos al

cliente

Seguridad en el

tramite(firma digital y

contraseña de uso

personal)

NOVEDADES-NUMERACIÓN DE FACTURACIÓN EN LINEA

Se fortalecen los sistemas técnicos de control, en virtud con la facultad

discrecional de la entidad. Artículo 684-2 E.T

Cambio en vigencia y cantidad de numeración

en la autorización de numeración de

facturación.

Información de una cuenta bancaria e

información del monto de los activos

patrimoniales por parte del obligado a facturar, en el servicio en línea.

Servicio de consulta de facturación disponible

en la página web DIAN, estado de autorización

de la numeración de las facturas.

Documento Oficial 1876

“ Autorización de numeración de

facturación”

VALIDACIONES EN EL RUT VS FACTURACIÓN EN LINEA

Representaciones

Responsabilidades

Actividad económica

Correo electrónico

Establecimientos

REQUISITOS

• Tener cuenta de usuario habilitada.

• Tener el certificado digital vigente.

• Actualizar el Registro Único Tributario.

• Tener cuenta bancaria activa.

• Tener las actividades vigentes (Resolución 000139 del 21 noviembre de 2012) y responsabilidades que los obliguen a facturar:

11 - Ventas Régimen Común.

16 - Obligación a facturar por ingresos, bienes o servicios excluidos.

33 – Impuesto al consumo.

34 – Régimen simplificado Impuesto nacional al consumo res y bar.

37 - Obligado a facturar electrónicamente

38 - Facturación electrónica voluntaria

39 - Proveedor de servicio tecnológico

PASOS PARA GENERAR EL FORMULARIO OFICIAL DE

NUMERACIÓN

DE FACTURACIÓN (1876)

INGRESO AL PORTAL

PASOS PARA GENERAR EL FORMULARIO OFICIAL DE

NUMERACIÓN

DE FACTURACIÓN (1876)”

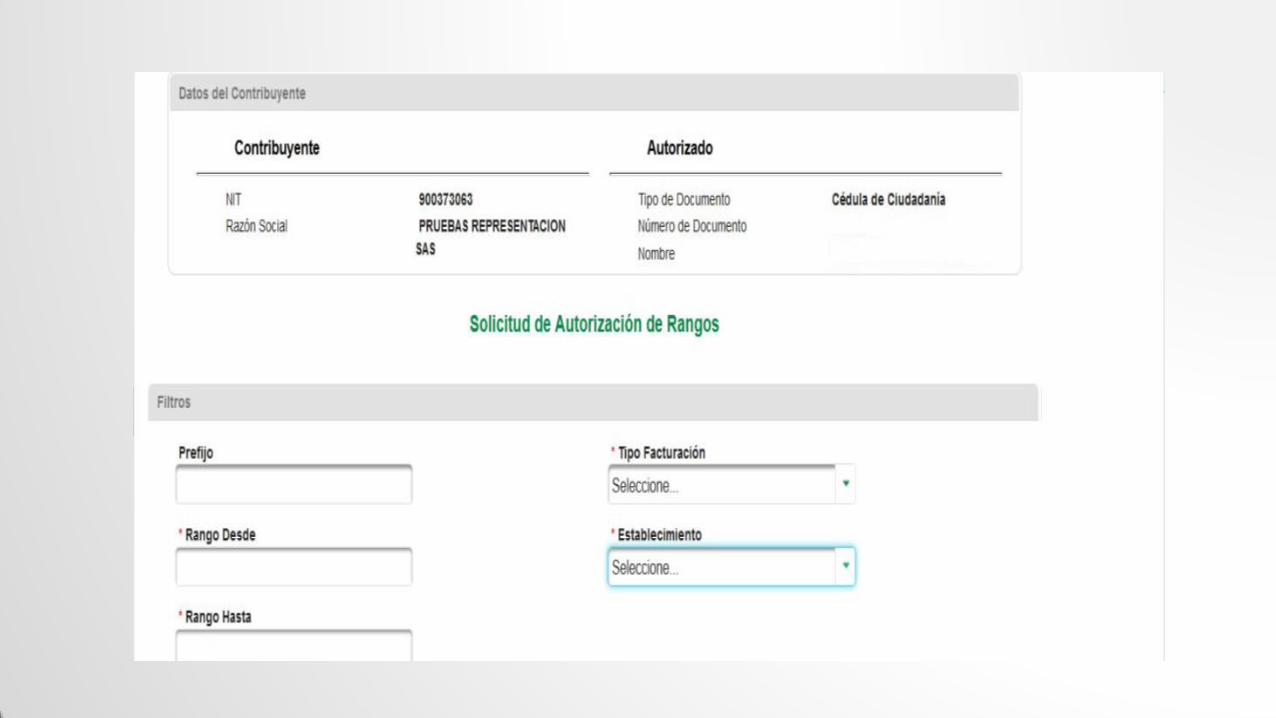

AUTORIZACIÓN:

(Rangos Nuevos)

VERIFICACIÓN DE ERRORES EN EL RANGO

MENSAJE DE AVISO

BORRADOR 1302

AVISO INFORMATIVO Y FORMALIZACIÓN

FIRMA DIGITAL

BORRADOR DEFINITIVO 1302

SELECCIONAR EL MONTO TOTAL DE ACTIVOS PATRIMONIALES

FIRMA DEFINITIVA

DOCUMENTO OFICIAL 1876

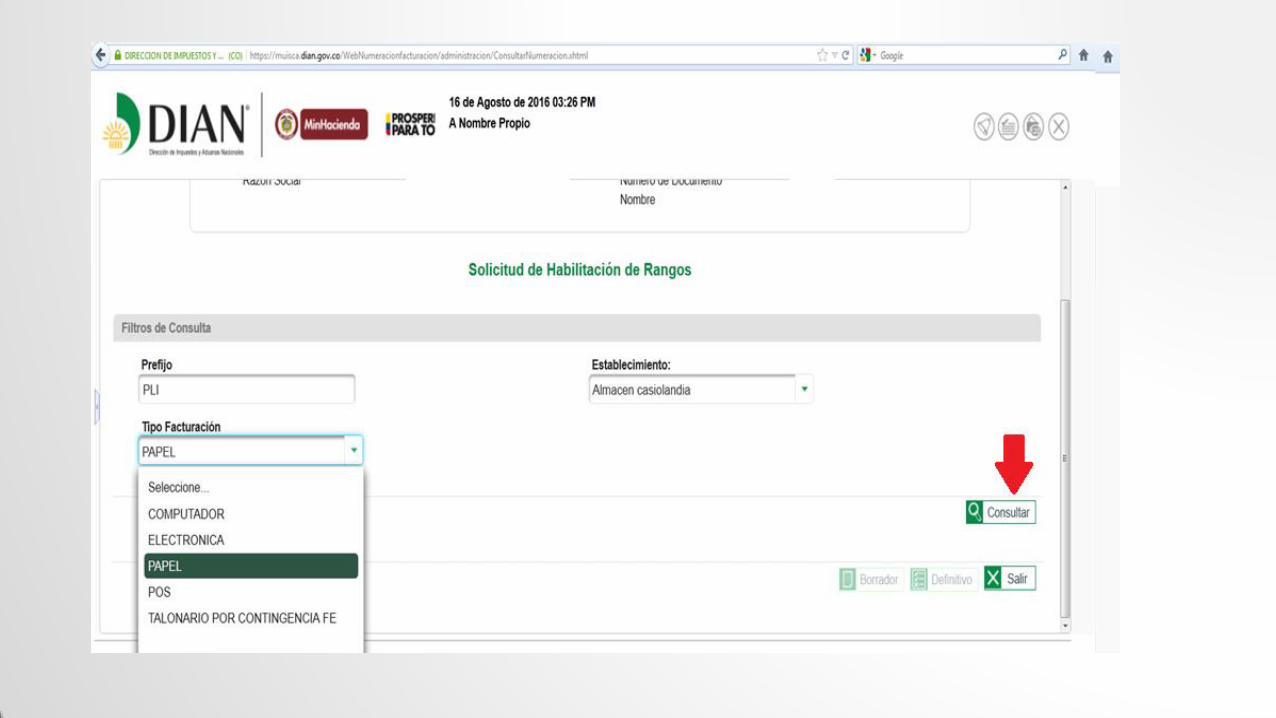

HABILITACIÓN:

(Rangos próximos a vencer “ tiempo de antelación 15 días

calendario” y rangos vencidos)

EDITAR INFORMACION

SE GENERA EL BORRADOR 1302

EL BORRADOR 1302

FIRMA DIGITAL

BORRADOR DEFINITIVO 1302

FIRMA DEFINITIVA

FORMULARIO DEFINITIVO 1876

INHABILITACION:

(SOLICITUD DE RANGOS SOBRANTES, LOS CUALES NO PODRÁN SER

UTILIZADOS UNA VEZ REALIZADO EL TRÁMITE)

EDITAR INFORMACION

EDITAR INFORMACION

MOTIVO DE LA INHABILITACION

SE GENERA EL BORRADOR 1302

BORRADOR 1302

FIRMA DIGITAL

BORRADOR DEFINITIVO

FIRMA DEFINITIVA

FORMULARIO DEFINITIVO 1876

ASPECTOS A TENER EN CUENTA

• Por ningún motivo el contribuyente puede colocar ceros a la izquierda del rango numérico (concepto 074990 del 2000). Parágrafo del art 5 de la resolución 000055 del 14 de julio de 2016.

• Tenga en cuenta que el sistema le permite realizar el trámite de habilitación de facturación siempre y cuando lo haga con 15 días de antelación al vencimiento.

• Cuando requiera inhabilitar un rango, el sistema se lo permitirá siempre y cuando la resolución se encuentre vigente, de lo contrario el sistema bloqueará automáticamente la opción.

ASPECTOS A TENER EN CUENTA

• En el momento de autorizar un rango, tenga en cuenta que las modalidades de facturación (papel, computador o POS) se cruzan, por lo tanto debe verificar que el prefijo (incluso si no lo tiene) debe ser totalmente diferente a los solicitados anteriormente en su historial de numeraciones de facturación.

• Para inhabilitar, es necesario colocar en el aplicativo la razón por la cual usted esta realizando la cancelación de sus rangos, los cuales no pueden ser utilizados de nuevo por el contribuyente.

De: noreply Enviado el: viernes, 28 de agosto de 2015 11:02 a.m.

Para: Tulia Isabel Romero Gallo Asunto: Vencimiento de rangos de facturación

Cód. de verificación

Código de verificación de autenticidad

13b4a503-842f-4f31-

96f8-6d4bb9822f01

28/08/2015

Señor (a):

VARGAS RIVADENEYRA PEDRO EFRAIN

Cordial saludo,

Verificando las solicitudes de numeración de facturación que usted ha realizado, nuestro

sistema reporta que las siguientes resoluciones de facturación, están próximos a vencer:

Número de Resolución Fecha de Generación de la Resolución

18761000001592 2015-08-27

Por favor, realizar el trámite correspondiente de habilitación antes del vencimiento del término de la vigencia, para continuar con sus operaciones de conformidad con lo

establecido en la ley.

Enviado desde una dirección de correo electrónico utilizado exclusivamente para notificación el cual no acepta respuestas. Para mayor información consulte nuestra páginawww.dian.gov.co

Lineas gratuitas: Nacional 018000129080 Bogotá 325 6800 -

Lineas costo: Nacional: 019001115462 - Bogotá: 546 2200

RECOMENDACIÓN

RECOMENDACIÓN

RECOMENDACIÓN

GENERALIDADES DE FACTURACIÓN

ELECTRÓNICA

Por: Marcela Castro Hidalgo

NORMATIVIDAD

• Decreto 2242 del 24 de febrero de 2015:

Condiciones de expedición e interoperabilidad de la facturación electrónica con fines de masificación y control fiscal

• Resolución 019 del 24 de febrero de 2016

Mediante la cual se prescribe un sistema técnico de control para la factura electrónica acorde con el Decreto 2242 de 2015

VENTAJAS DE LA FACTURACIÓN ELECTRÓNICA

• Aumenta la eficiencia en los procesos de la empresa.

• Facilita el cumplimiento de obligaciones tributarias.

• Facilitación de los procesos administrativos y contables.

• Trazabilidad en procesos de comercio nacional e internacional

• Optimización del tiempo y reducción de costos

CARACTERÍSTICAS DE LA FACTURACIÓN ELECTRÓNICA

• Utilizar el formato electrónico de generación XML estándar establecido por la DIAN.

• Llevar numeración consecutiva autorizada por la DIAN.

• Cumplir requisitos del 617 ET y discriminar el impuesto al consumo cuando sea del caso.

• Incluir firma digital o electrónica para garantizar autenticidad e integridad y no repudio de la factura electrónica, de acuerdo con la política de firma adoptada por la DIAN.

• Incluir el Código Único de Factura Electrónica CUFE

MODELO DE OPERACIÓN DE LA FACTURA ELECTRÓNICA

www.dian.gov.co

COMO SE PUEDE GENERAR LA FACTURA Y ACTORES DE LA FACTURA ELECTRÓNICA

A TRAVÉS DE SISTEMA DE

FACTURACIÓN DEL CONTRIBUYENTE

O CONTRATANDO LOS SERVICIOS DE

UN PROVEEDOR TECNOLÓGICO, DE

ACUERDO CON LO ESTABLECIDO EN

EL DECRETO 2242 DE 2015.

- FACTURADOR ELECTRÓNICO

- ADQUIRENTE

- PROVEEDOR TECNOLÓGICO

QUIENES FACTURAN ELECTRÓNICAMENTE

• Los obligados a facturar seleccionados por la DIAN, mediante resolución de carácter general.

• Quienes opten voluntariamente por facturar electrónicamente.

• Documentos que pueden ser emitidos electrónicamente:

• Respecto de lo regulado por el Decreto 2242 de 2015 como mínimo lo siguiente:

- Facturas

- Notas Crédito

- Notas Débito

- Acuse de recibo

ASPECTOS A TENER EN CUENTA

• Se puede utilizar talonario solo si es por contingencia.

• No se puede utilizar facturación por computador, solo se puede usar POS.

• No hay proveedores autorizados por la DIAN.

• La factura electrónica debe cumplir:

-Rangos dentro de la vigencia autorizada por la DIAN.

-Tener código CUFE (Código único de Factura electrónica)

-Firmada digitalmente, archivo XML.

-Cumplir con los requisitos del articulo 617 del Estatuto Tributario

PLAN PILOTO

• El18 de abril se realizó el lanzamiento del Plan Piloto del

nuevo modelo de Factura Electrónica, evento que contó

con la con la participación de 59 empresas voluntarias de

diversos sectores de la economía, y distintas ciudades del

país.

RECOMENDACIÓN

RECOMENDACIÓN