Embed Size (px)

Citation preview

2015EKO AURREKONTUA PRESUPUESTO 2015

OGASUN ETA FINANTZAK DEPARTAMENTUA/ DEPARTAMENTO DE HACIENDA Y FINANZAS DEPARTAMENTUA/DEPARTAMENTO Ogasun eta Finantza/ 2014

Hacienda y Finanzas 131.595.504,00 €

2015 120.852.614,00 € (*) (*) Aurrekontu propioa (Erakundeekiko konpromisorik gabe)/Presupuesto propio (sin los Compromisos Institucionales) 1. PROGRAMA ETA ZENBATEKOA/PROGRAMA Y CUANTÍA

Izena/Nombre Zerbitzu Orokorrak/ Servicios Generales

Kodigoa/Código 5.01

Genero Egokitasuna/ Relevancia de género Baxua/ Baja

Aurrekontua/ Presupuesto 8.773.149,00 €

Programaren aurrekontuaren zenbatekoa eta azken urteetako deparmentuarekiko portzentaia/

Cuantía del presupuesto del programa y porcentaje que representa para el Departamento en los últimos años.

2011 2012 2013 2014 2015 12/11 13/12 14/13 15/14GASTUA (mila eurokoak)/ GASTO (miles de euros)

11.326,84 10.607,00 10.345,00 7.477,72 8.773,15 -6,36% -2,47% -27,72% 17,32%

DEPARTAMENTUAREN AURREKONTUAREKIKO %/%PPTO. PROPIO DPTO.

27,81%7,26% -23,84% -3,38% -35,89%12,04% 9,17% 8,86% 5,68%

Programa departamentuak duen aurrekontuaren %7,26 da./ El programa representa un 7,26 % del presupuesto propio del Departamento

2. PROGRAMAREN HELBURUAK, HARTZAILEAK ETA JARDUERAK/ OBJETIVOS, DESTINATARIOS Y ACTUACIONES QUE CONTIENE EL PROGRAMA 2.1. Deskribapen orokorra/Descripción general: Zerbitzu Orokorretako programa honek departamentuaren helburu eta ekintza orokorrak biltzen ditu, eta zuzendaritza, laguntza eta idazkaritza teknikoari dagozkion koordinazioa bultzatzen ditu. Generoaren inguruko helburuei dagokionez, zuzendaritzari dagokio antolakuntzan kultura aldaketa bat ematea erabakiak hartzerako garaian pertsonen ikuspuntua txertatuz. Bestalde, idazkaritza teknikoari dagokio, beste batzuen artean, departamentuko ekintzen koordinazio funtzioa aurrera eramatea Berdintasun Planaren departamentuko egiturei dagokionean; baita ere, zebait ekintza, planean daudena, inplementatzea./ El programa de servicios generales recoge los objetivos y acciones generales del departamento, que impulsa la dirección, así como los de apoyo y coordinación que corresponden a la Secretaría Técnica. En lo que respecta a los objetivos de género, corresponde a la dirección propiciar el cambio de cultura en la organización, introduciendo la perspectiva de las personas en la toma de decisiones. Por otro lado corresponde a la secretaría ejercer la función de coordinación respecto a las actuaciones del Departamento, entre otras, respecto a las estructuras departamentales del plan de igualdad, así como implementar determinadas actuaciones incluidas en dicho plan.

2015EKO AURREKONTUA PRESUPUESTO 2015

2.2. Genero helburuak: ekintzak eta adierazleak/ Objetivos de género: acciones e indicadores.

Adierazle neurgarriekin planteatutako helburuak/ Objetivos planteados mediante indicadores medibles.

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

Adierazlea/ Indicador

Adier. Helburua/ Objetivo indicador

Antolakuntzan kultura aldaketa bat ematea erabakiak hartzerako garaian pertsonen ikuspuntua txertatuz. / Propiciar el cambio de cultura en la organización introduciendo la perspectiva de las personas en la toma de decisiones

Genero eraginari buruzko ikuspuntua txertatzea departamentuko arauak egiterakoan./ Introducir la perspectiva de impacto de género en la elaboración de las normas del Departamento

Txostenak/ Informes

100%

Departamentuko Berdintasun planaren diseinua bultzatzea./ Impulso del diseño del Plan de igualdad departamental.

Urteko plana/ Plan anual

1

Berdintasun planaren gauzatzearen kontrola./ Control de la ejecución del Plan de Igualdad

Gauzatzea/ Ejecución

100%

Departamentuko unitateen eta organuen ekintzak koordinatu eta aholkatu./ Coordinar y asesorar las actuaciones de los órganos y unidades del Departamento

Berdinatasun planaren departamentuko egituren idazkaritza jardutea./ Ejercer la secretaría de las estructuras departamentales del plan de igualdad.

Bilerak/ Reuniones

Departamentuko aurrekontu programen azterketa koordinatu genero ikuspuntutik/ Coordinar el análisis desde la perspectiva de género de los programas presupuestarios del departamento

Programak/ Programas

Genero ikuspuntua txertatzea dirulaguntzak ematean eta kontratazio espedienteetan/ Introducir la perspectiva de género en los expedientes de contratación y concesión de subvenciones

Orrien mota/ Pliegos tipo

1

Komunikaziioetan genero hizkuntza berrikustea./ Revisar el lenguaje de género en las comunicaciones.

Komunikazio masiboak/ Comunicaciones masivas

Sexuaren arabera bereizitako datuen bilketa proposatzea, beharrezkoa den tokian/ Proponer, allí donde sea necesario, la recopilación de datos desagregados por sexo

Prozedura/ Procedimiento

1

Adierazlerik gabe planteatutako helburuak./ Objetivos planteaos sin indicadores medibles

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

3. AZTERKETA KUANTITATIBOA GENEROAREN ARABERA/ ANÁLISIS CUANTITATIVO POR GÉNERO

Programak ez du eragin zuzenik herritarrengan, baino administrazioko langileengan bai. Departamentuari 2015erako esleitutako planaren neurrien %100 burutu nahi da. /

2015EKO AURREKONTUA PRESUPUESTO 2015

El programa no tiene una actuación directa en la ciudadanía pero sí sobre el personal de la administración. Se pretende ejecutar el 100% de las medidas del plan de igualdad asignadas al departamento en 2015. 4. AZTERKETA EDO HAUSNARKETA KUALITATIBOA/ ANÁLISIS O REFLEXIÓN CUALITATIVA

Programa honetako jarduketen helburua da departamentuak garatu beharreko ekimenak zuzendaritzak bultzatzea, eta berdintasun planeko ekintzak ezartzen laguntzea. Neurri zehatzen exekuzioari buruzko programetan egin beharra dago haien azterketa edo gogoeta kualitatiboa./ Las actuaciones a realizar en este programa son de impulso por parte de la dirección de las iniciativas a desarrollar por el Departamento, así como coadyuvantes en la implementación de las acciones del Plan de Igualdad. Es en los programas en los que figura la ejecución de las medidas concretas, en los que debe producirse el análisis o reflexión cualitativa. 5. GAITASUNEN INGURUKO HAUSNARKETA/ REFLEXIÓN SOBRE EL ENTORNO DE LAS CAPACIDADES

6. EGIN AL DA ANALISI EDO IKERKETA BEREZIRIK? EGIN BADA AZALDU/ SE HA REALIZADO UN ANÁLISIS O ESTUDIO ESPECÍFICO? SI ES ASÍ EXPLICA

Ez./ No. 7. AURREIKUSTEN DIRA ALDAKETAK HOBEKUNTZAK SARTZEKO GENERO IKUSPUNTUTIK?/ SE PREVÉ INTRODUCIR CAMBIOS, MEJORAS DESDE EL PUNTO DE VISTA DE GÉNERO?

Bai/Si: Azaldu/Explica:

Ez/No:

2015EKO AURREKONTUA PRESUPUESTO 2015

OGASUN ETA FINANTZA DEPARTAMENTUA / DEPARTAMENTO DE HACIENDA Y FINANZAS

DEPARTAMENTUA/DEPARTAMENTO Ogasun eta Finantza/ Hacienda y Finanzas

2014 131.595.504,00 €

2015 120.852.614,00 €(*) (*) Aurrekontu propioa (Erakundeekiko konpromisorik gabe)/Presupuesto propio (sin los Compromisos Institucionales) 1. PROGRAMA ETA ZENBATEKOA/PROGRAMA Y CUANTÍA

Izena/Nombre Foru Auzitegi Ekonomiko-Administratiboa / Tribunal Económico Administrativo

Kodigoa/Código 5.02

Genero Egokitasuna/ Relevancia de género Baxua / Baja Aurrekontua/ Presupuesto 1.015.582,00 €

Programaren aurrekontuaren zenbatekoa eta azken urteetako deparmentuarekiko portzentaia/ Cuantía del presupuesto del programa y porcentaje que representa para el Departamento en los últimos años.

2011 2012 2013 2014 2015 12/11 13/12 14/13 15/14

GASTUA (mila eurokoak) 1.068,40 1.044,98 1.016,76 992,58 1.015,58 -2,19% -2,70% -2,38% 2,32%

DEPARTAMENTUAREN

AURREKONTUAREKIKO %11,41%0,84% -18,90% -4,76% -13,40%1,13% 0,91% 0,87% 0,75%

2. PROGRAMAREN HELBURUAK, HARTZAILEAK ETA JARDUERAK/ OBJETIVOS, DESTINATARIOS Y ACTUACIONES QUE CONTIENE EL PROGRAMA. 2.1. Deskribapen orokorra/Descripción general: Programaren amaierako hartzaileak pertsona fisikoak zein pertsona juridikoak dira, baita haien ordezkariak ere. Alde horretatik, ikusi da beharrezkoa dela datu bilketa bat egitea, sexuen arabera banatua, Foru Auzitegi Ekonomiko-Administratiboan erreklamatzen duten pertsonei dagokienez. / El programa tiene como destinatarias finales a personas físicas y/o personas jurídicas, así como representantes de los mismos. En este sentido, se detecta una necesidad de recopilar datos desagregados por sexo de las personas que presentan reclamación ante el Tribunal Económico-Administrativo Foral. Horregatik, ezarri den helburua da aurkeztu diren 1085 erreklamazioak generoaren ikuspegitik aztertzea. Honela banatzen dira erreklamazioak gaiaren arabera./ Por ello se establece como objetivo realizar un análisis de las 1085 reclamaciones presentadas desde una perspectiva de género. La distribución de las reclamaciones según las materias es la siguiente:

2015EKO AURREKONTUA PRESUPUESTO 2015

TRIBUTUA ERRENTA /RENTA 304 BEZa / IVA 40 SOZIETATEAK/ SOCIEDADES 25 OINORDETZAK ETA DOHAINTZAK/ SUCESIONES Y DONACIONES

11

ESKUALDAKETAK ETA EGINTZA JUR. DOKUM./ TRANSMISIONES Y AJD.

33

BEREZIAK: FABRIKAZIOA/ ESPECIALES: FABRICACIÓN

30

ONDAREA/ PATRIMONIO 16 EZ-EGOILIARRAK / NO RESIDENTES 6 PARTIKULARREN ARTEAN / ENTRE PARTICULARES 2 PROZEDURA / PROCEDIMIENTO 11 BERANDUTZA INTERESAK / INTERESES DE DEMORA 14 ZEHAPENAK / SANCIONES 141 ERANTZUKUIZUNA BESTERENTZEA / DERIVACION DE RESPONSABILIDAD

22

ZERGA-BILKETA / RECAUDACION 165 ASKOTARIKOAK/ VARIOS 1 ZEHAZTU GABEAK / SIN DETERMINAR 1 ITZUNDUAK, GUZTIRA / TOTAL CONCERTADOS 822

TRIBUTUA JEZa / IEA 53 OHZ/ IBI 85 HIRI-LURREN BALIO GEHIK.AREN GAINKO ZERGA/ INC. VALOR TERRENOS NATUZALEZA URBANA 7

ERAIKUNTZAK INSTALAZIOAK ETA OBRAK/ CONST. INSTALACION Y OBRAS

4

UDAL TASAK/ TASAS MUNICIPALES 3 UDAL ORDENANTZAK/ ORDENANZAS MUNICIPALES 104 ZERGA-BILKETA/ RECAUDACIÓN 1 BESTE BATZUK/ VARIOS 1 ZEHAZTU GABEAK/ SIN DETERMINAR 5 UDAL ZERGAK, GUZTIRA/ TOTAL CONCERTADOS 263

Helburu hori beteko bada, beharrezkoa dugu erremintak instalatzea erreklamazio ekonomiko-administratibo bat pertsona fisikoen kasuan zenbat gizonezkok eta zenbat emakumezkok aurkezten duten kuantifikatzeko. Orobat, jakin beharra dago zenbat pertsona juridikok aurkezten duten erreklamazioa ordezkari bidez (gizona izan zein emakumea izan). / El cumplimiento de dicho objetivo requiere instalar las herramientas necesarias para cuantificar el número de mujeres y el número de hombres, en el caso de personas físicas, y el número de personas jurídicas, a través de sus representantes (hombre o mujer) que presentan una reclamación económico-administrativa. Bestalde, administrazio elektronikoaz baliatu ahal izatea aurrerapen handia da hainbat tramitetara iristeko, eta haien artean erreklamazio ekonomika-administratiboen aurkezpena dago, gure ustez generoaren ikuspegitik ere aztertu beharrekoa./ Por otro lado, la posibilidad de utilizar la administración electrónica supone un avance a la hora de acceder a diversos trámites, entre ellos la interposición de reclamaciones económico-administrativas, que entendemos también se debe analizar desde una perspectiva de género.

2015EKO AURREKONTUA PRESUPUESTO 2015

Barruko esparruari dagokionez, helburua da administrazio prozeduretan genero-ikuspegia ezarri, finkatu eta horren segimenduan egiteko lanean aurrera egitea. Horretarako, lortu behar da Auzitegiko langileek berariazko prestakuntza handiagoa izatea berdintasun gaietan./ En el ámbito interno, se marca como objetivo avanzar en la implantación, consolidación y seguimiento de la integración de la perspectiva de género en los procedimientos administrativos. Para ello es preciso lograr una mayor formación específica del personal del Tribunal en materia de igualdad. Langile plantillaren osaerari dagokionez./ Respecto a la composición de la plantilla:

SAILKAPEN TALDEA SEXUA/

SEXO PRESIDENTEA/ PRESIDENTE

IDAZKARIA/ SECRETARIO/A

BOKALAK VOCALES

A 1 – GOI TEKNIKARIA/ A1 TÉCNICO/A SUPERIOR

TAG/ TAG

C1 – ADMINISTRARIA/

C1-ADMINISTRATIVO/A

C2 – Administrari laguntzailea/ C2- AUXILIAR

ADMINISTRATIVO/A

GUZTIRA/ TOTAL

Emakumeak/ Mujeres 2 2 1 2 1 8 Gizonak/ Hombres 1 1 2 2 1 7 GUZTIRA/

TOTAL 1 1 4 4 1 2 2 15

Auzitegiak Batzar Osoan edo Salen bidez jarduten du, baita banaka ere edozein kideren bitartez. Batzar Osoko kideak dira presidentea, idazkaria eta izendatutako bokal guztiak. Erreklamazio Aretoak honako hauek dira./ El Tribunal funciona en Pleno, en Salas o de forma individual a través de cualquiera de sus componentes. El Pleno lo integra el/la Presidente/a, el/la Secretario/a y todos los/las Vocales nombrados/as. Las Salas de Reclamaciones son:

ZERGA ITUNDUEN ERREKLAMAZIO SALA/ SALA DE RECLAMACIONES DE TRIBUTOS CONCERTADOS SEXUA/SEXO

PRESIDENTEA/ PRESIDENTE

IDAZKARIA/ SECRETARIO/A

BOKALAK/ VOCALES

GUZTIRA/ TOTAL

Emakumeak/ Mujeres 2 2

Gizonak/ Hombres

1 1 2 4

GUZTIRA/ TOTAL 1 1 4 6

2013ko iraila arte, bocal batek (gizona) Udal Zergen Erreklamazio Salan parte hartzen zuen. EUDELek bokal berri bat izendatuko du. Tramite hori egin gabe dago gaur egun./ Hasta septiembre del año 2013, participaba en la Sala de Reclamaciones de Tributos Locales un vocal (hombre). EUDEL designará un/a nuevo/a vocal, trámite que está pendiente en el momento presente(*). Banaketa hori aztertzen badugu sailkapen taldearen eta okupazioaren arabera, zuzendaritza eta buruzagitza postuetan gizonezkoak dira nagusi, teknikari postuetan emakume gehiago daude, eta C1 eta C2 taldeetan ere emakumeak nagusitzen dira./

UDAL ZERGEN ERREKLAMAZIO SALA SEXUA/

SEXO

PRESIDENTEA/ PRESIDENTE

IDAZKARIA/ SECRETARIO/A

BOKALAK/VOCALES

GUZTIRA/TOTAL

Emakumeak/ Mujeres

1 1

Gizonak/ Hombres

1 1 2 (*) 4

GUZTIRA/ TOTAL

1 1 4 5

2015EKO AURREKONTUA PRESUPUESTO 2015

Si observamos la distribución según el grupo de clasificación y su ocupación, los puestos de dirección y jefatura están ocupados en este momento predominan los hombres, en los puestos de técnicos son mayoría las mujeres, mientras que en el grupo C1 y C2 predominan las mujeres. 2.2. Genero helburuak: ekintzak eta adierazleak/ Objetivos de género: acciones e indicadores.

Adierazle neurgarriekin planteatutako helburuak/ Objetivos planteados mediante indicadores medibles.

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

Adierazlea/ Indicador

Adier. Helburua/ Objetivo indicador

Adierazlerik gabe planteatutako helburuak./ Objetivos planteaos sin indicadores medibles

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

3. AZTERKETA KUANTITATIBOA GENEROAREN ARABERA/ ANÁLISIS CUANTITATIVO POR GÉNERO. Une hauetan ez dugu daturik esateko zer proportziotan aurkezten duten emakumeek eta gizonek erreklamazio ekonomiko-administratibo bat./ En estos momentos no se disponen de datos sobre la proporción de mujeres y hombre que presentan una reclamación económico- administrativa. 4. AZTERKETA EDO HAUSNARKETA KUALITATIBOA/ ANÁLISIS O REFLEXIÓN CUALITATIVA Ez daukagu datu kuantitatiborik azterketa kualitatiboa egin ahal izateko./ Se carecen de datos cuantitativos, que permitan realizar un análisis cualitativo. 5. GAITASUNEN INGURUKO HAUSNARKETA/ REFLEXIÓN SOBRE EL ENTORNO DE LAS CAPACIDADES 6. EGIN AL DA ANALISI EDO IKERKETA BEREZIRIK? EGIN BADA AZALDU/ SE HA REALZIADO UN ANÁLISIS O ESTUDIO ESPECÍFICO? SI ES ASÍ EXPLICA

2015EKO AURREKONTUA PRESUPUESTO 2015

7. AURREIKUSTEN DIRA ALDAKETAK HOBEKUNTZAK SARTZEKO GENERO IKUSPUNTUTIK?/ SE PREVEEN INTRODUCIR CAMBIOS, MEJORAS DESDE EL PUNTO DE VISTA DE GÉNERO?

Bai/Si: Azaldu/Explica:

Erreklamazio Ekonomiko-Administratiboak kudeatzeko erabiltzen den programan aldaketak egin dira. Aldaketa horien helburua, genero ikuspuntutik zenbat diren jakiteko da, erreklamazioen materien bereizpena barne hartuz./ Se han efectuado modificaciones en el programa de gestión de las Reclamaciones Económico-Administrativas para poder cuantificar desde el punto de vista de género las reclamaciones incluyendo la distinción según materias. Aldaketa hau 2014ko urriaren hilabetetik aurreka burutuko da./

Esta modificación será efectiva a partir del mes de octubre del año 2014.

Halaber, ekitaldi osorako datuak estrapolatu ahal izateko lan egiten ari da./ Así mismo, se trabaja para que puedan extrapolarse los datos al ejercicio completo.

Ez/No:

2015EKO AURREKONTUA PRESUPUESTO 2015

OGASUN ETA FINANTZA DEPARTAMENTUA DEPARTAMENTO DE HACIENDA Y FINANZAS

DEPARTAMENTUA/DEPARTAMENTO Ogasuna eta Finantzak 2014 131.595.504,00 € Hacienda y Finanzas 2015 120.852.614,00 € (*)

(*) Aurrekontu propioa (Erakundeekiko konpromisorik gabe)/Presupuesto propio (sin los Compromisos Institucionales) 1. PROGRAMA ETA ZENBATEKOA/PROGRAMA Y CUANTÍA

Izena/Nombre Zerga Administrazioa / Administración Tributaria

Kodigoa/Código 5.10

Genero Egokitasuna/ Relevancia de género Ertaina/Media Aurrekontua/ Presupuesto 20.546.882,00 €

Programaren aurrekontuaren zenbatekoa eta azken urteetako deparmentuarekiko portzentajea Cuantía del presupuesto del programa y porcentaje que representa para el Departamento en los últimos años

2011 2012 2013 2014 2015 12/11 13/12 14/13 15/14

GASTUA (mila eurokoak) 22.183,03 22.759,04 21.481,30 19.375,89 20.546,88 2,60% -5,61% -9,80% 6,04%

DEPARTAMENTUAREN

AURREKONTUAREKIKO %15,47%17,00% -14,12% -9,18% -19,98%23,59% 20,26% 18,40% 14,72%

2. PROGRAMAREN HELBURUAK, HARTZAILEAK ETA JARDUERAK OBJETIVOS, DESTINATARIOS Y ACTUACIONES QUE CONTIENE EL PROGRAMA. 2.1. Deskribapen orokorra/Descripción general: Zerga Administrazioa programan jasota daude nagusiki barne nahiz kanpo (zergadunarekin) kudeaketa eraginkorrari lotutako helburuak eta jarduerak; berrikuntza gisa, Zerga Egiaztapenerako Plana barne biltzen du, Administrazioak egindako jarduketak erabakitzen dituena./ El programa Administración Tributaria recoge los objetivos y actividades que se centran en una efectiva gestión tanto interna como de cara al contribuyente y que, como novedad, incorpora el Plan de Comprobación Tributaria que determina las actuaciones efectuadas por la Administración Programaren helburuak, hartzaileak eta jarduerak/ Objetivos, colectivos destinatarios y actuaciones que contiene el programa Programa: genero ikuspuntutik egokiagoak diren jarduketa lerroak:/ Honako lau hauek: 1) Zergadunarentzako arreta zerbitzu integrala hobetzea. 2) Zerga obligazioak nork bere borondatez betetzea sustatzea. 3) Egokitzea Herritarren zerbitzu publikoetarako sarbide elektronikoari buruzko Legera.

2015EKO AURREKONTUA PRESUPUESTO 2015

4) Zerga Egiaztapenerako Planaren barruan iruzurraren aurka jasotako jarduketak. 5) Jarduketa lerro hauek pertsonekin zuzeneko harremana dutenez, merezi dute bereziki aztertzea. Programa: las líneas de actuación que resultan más pertinentes desde la perspectiva de género: Las cuatro siguientes: 1) Mejorar el servicio integral de atención al contribuyente. 2) Fomentar el cumplimiento voluntario de las obligaciones fiscales. 3) Adaptarse a lo previsto en la Ley de acceso electrónico de la ciudadanía a los servicios públicos. 4) Actuaciones contra el fraude dentro de Plan de Comprobación Tributaria.

Estas son las líneas de actuación que conllevan una relación directa con las personas y, por ello, las que merecen ser analizadas preferentemente. 2.2. Genero helburuak: ekintzak eta adierazleak/ Objetivos de género: acciones e indicadores.

Adierazle neurgarriekin planteatutako helburuak/ Objetivos planteados mediante indicadores medibles.

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

Adierazlea/ Indicador

Adier. Helburua/ Objetivo indicador

Adierazlerik gabe planteatutako helburuak./ Objetivos planteaos sin indicadores medibles

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

3. AZTERKETA KUANTITATIBOA GENEROAREN ARABERA/ ANÁLISIS CUANTITATIVO POR GÉNERO.

PFEZaren zergadunak sexuaren arabera aztertuta, ondorio hauek ateratzen dira:/ Realizado un análisis de los contribuyentes del IRPF por sexo, se ha llegado a las conclusiones siguientes:

1. Proportzioan, emakumeen aitorpen gutxiagotan daude likidazioak./ En proporción, hay liquidaciones en un menor número de declaraciones de mujeres.

2. Geroagoko likidazio bat duten gizonen aitorpenen oinarri likidagarria pixka bat handiagoa da

emakumeena baino./ La base liquidable de las declaraciones de los hombres con una liquidación posterior es ligeramente

2015EKO AURREKONTUA PRESUPUESTO 2015

superior a la de las mujeres. 1

3. Likidazioa duen kuota likidoaren proportzioa antzekoa da gizon eta emakumeen artean./ La proporción de cuota líquida con liquidación es similar entre hombres y mujeres.

1 4. Emakumeen aitorpenei dagozkien likidazioen kuota likidoa pixka bat txikiagoa da gizonena baino./

La cuota liquida de las liquidaciones correspondientes a las declaraciones de las mujeres son ligeramente inferior a la de los hombres.

5. Aurrekoaren ondorioa da: nahiz eta emakumeen artean likidazioen proportzioa txikiagoa izan,

berrikuspenen emaitzak aztertzean, antzematen da ia ez dagoela diferentziarik generoen artean. Hori berdintasun fiskalaren printzipioaren ondorio logikoa da. La consecuencia de todo lo anteriormente señalado es que, aunque existen liquidaciones en menor proporción en el caso de las mujeres, al analizar los resultados de las revisiones se observa la práctica inexistencia de diferencias de género, lo cual es lógico como consecuencia del principio de igualdad fiscal.

4. AZTERKETA EDO HAUSNARKETA KUALITATIBOA/ ANÁLISIS O REFLEXIÓN CUALITATIVA Oraindik ere beharrezkoa da sexuaren arabera bereizitako datuak biltzea Zerga Administrazioaren zerbitzuen erabiltzaileen inguruan. Halere, sexu aldagaia jasotzen ari da bai errenta aitorpenetan eta bai zerga bulegoek emandako zerbitzu batzuetan (bereziki aplikazio berrietan). Horri esker, balizko joera sozialak atzeman ditzakegu, herritarrek Zerga Administrazioarekin duten harremanean. Bestetik, Administrazio Elektronikoaren erabilera sustatzea urrats handi bat da zergadunei tramiteak errazteko. Horrek bereziki eragiten du emakumeen kasuan, ordainpeko lana eta etxeko lana (seme-alaben eta adinekoen zaintza) bateratzen baitute./ Se sigue detectando la necesidad de recopilar datos desagregados por sexo de los usuarios de los servicios de la Administración Tributaria. Si bien ya se viene recogiendo la variable sexo en las declaraciones de IRPF y en determinados servicios prestados por las oficinas tributarias (especialmente los que se recogen en nuevos aplicativos). De esta forma, podremos reconocer posibles tendencias sociales en cuanto a la relación de la ciudadanía con la Administración Tributaria. Por otro lado, reiterar que el promover la utilización de la Administración electrónica supone un paso importante a la hora de facilitar los trámites de los contribuyentes, lo cual influye de manera especial en el caso de las mujeres, que compaginan trabajo remunerado y trabajo doméstico (cuidado de los hijos y mayores,…). 5. GAITASUNEN INGURUKO HAUSNARKETA/ REFLEXIÓN SOBRE EL ENTORNO DE LAS CAPACIDADES

2015EKO AURREKONTUA PRESUPUESTO 2015

6. EGIN AL DA ANALISI EDO IKERKETA BEREZIRIK? EGIN BADA AZALDU/ SE HA REALZIADO UN ANÁLISIS O ESTUDIO ESPECÍFICO? SI ES ASÍ EXPLICA 7. AURREIKUSTEN DIRA ALDAKETAK HOBEKUNTZAK SARTZEKO GENERO IKUSPUNTUTIK?/ SE PREVEEN INTRODUCIR CAMBIOS, MEJORAS DESDE EL PUNTO DE VISTA DE GÉNERO?

Bai/Si: Azaldu/Explica:

Ez/No:

2015EKO AURREKONTUA PRESUPUESTO 2015

OGASUN ETA FINANTZA DEPARTAMENTUA/ DEPARTAMENTO DE HACIENDA Y FINANZAS

DEPARTAMENTUA/ 2014 DEPARTAMENTO

Ogasun eta Finantza / Hacienda y Finanzas

131.595.504,00 €

2015 120.852.614,00 € (*) (*) Aurrekontu propioa (Erakundeekiko konpromisorik gabe)/Presupuesto propio (sin los Compromisos Institucionales) 1. PROGRAMA ETA ZENBATEKOA/PROGRAMA Y CUANTÍA

Izena/Nombre Aurrekontuak eta Finatzak / Presupuestos y Finanzas

Kodigoa/Código 5.20

Genero Egokitasuna/ Relevancia de género Handia/Alta

Aurrekontua/ Presupuesto 3.242.061,00 €

Programaren aurrekontuaren zenbatekoa eta azken urteetako deparmentuarekiko portzentaia/ Cuantía del presupuesto del programa y porcentaje que representa para el Departamento en los últimos años.

2011 2012 2013 2014 2015 12/11 13/12 14/13 15/14

GASTUA (mila eurokoak)/ GASTO (miles de euros)

3.697,18 3.777,29 3.526,45 3.115,66 3.242,06 2,17% -6,64% -11,65% 4,06%

DEPARTAMENTUAREN AURREKONTUAREKIKO %/%PPTO. PROPIO DPTO.

13,31%2,68% -15,28% -8,62% -21,62%3,90% 3,31% 3,02% 2,37%

2. PROGRAMAREN HELBURUAK, HARTZAILEAK ETA JARDUERAK/ OBJETIVOS, DESTINATARIOS Y ACTUACIONES QUE CONTIENE EL PROGRAMA 2.1. Deskribapen orokorra/Descripción general: Programa honen helburuetariko bat da aurrekontuetan generoaren txertaketa bultzatzea. Programak Ogasun eta Finantza Departamentuaren aurrekontu propioaren %2,68 hartzen du, baina garrantzizkoa da aurrekontuetan generoa txertatzea bultzatzeko eta koordinatzeko duen izaera instrumentalagatik./ Entre sus objetivos, este programa tiene el impulso de la implantación de la perspectiva de género en el presupuesto. El programa representa solo un 2,68% del presupuesto propio del Departamento de Hacienda y Finanzas pero es relevante por su carácter instrumental para el impulso y coordinación en la incorporación de género en los presupuestos.

2015EKO AURREKONTUA PRESUPUESTO 2015

2.2. Genero helburuak: ekintzak eta adierazleak/ Objetivos de género: acciones e indicadores. Adierazle neurgarriekin planteatutako helburuak/ Objetivos planteados mediante indicadores medibles.

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

Adierazlea/ Indicador

Adier. Helburua/ Objetivo indicador

Genero ikuspegia kontuan izatea aurrekontuak prestatzeko garaian./ Impulsar la implantación de la perspectiva de género en el Presupuesto.

- Aurrekontu politika genero ikuspegitik aztertzeko prozesuan parte hartzea./

- Participación en el proceso de análisis de la política presupuestaria desde una perspectiva de género.

Bilerak/ Reuniones

8

- Genero ikuspegia aurrekontuan aplikatzeko tresnak 2015ko aurrekontuaren jarraibide teknikoetara eramatea./

- Trasladar a las directrices técnicas de elaboración del presupuesto 2015 las herramientas precisas para la evaluación de género en el presupuesto.

Dokumentuak/ Documentos

1

- Genero eragina 2016ko aurrekontuetan ebaluatzeko txostena prestatzea./

- Realización del informe de evaluación de impacto de género en los presupuestos 2016.

Dokumentuak/ Documentos

1

- Genero eragina 2014ko Kontu Orokorrean ebaluatzeko txostena prestatzea./

- Realización del informe de evaluación de impacto de género de la Cuenta General 2014.

Dokumentuak/ Documentos

1

- Lotzea genero ikuspuntutik egokiak diren aurrekontu programetako ekintzak eta horiek exekutatzeko kredituak jasotzen dituzten partidak./

- Asociar las acciones de los programas presupuestarios pertinentes desde esta perspectiva, con las partidas que contiene los créditos para su ejecución.

Departamentuak/ Departamentos

4

Adierazlerik gabe planteatutako helburuak./ Objetivos planteaos sin indicadores medibles

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

2015EKO AURREKONTUA PRESUPUESTO 2015

3. AZTERKETA KUANTITATIBOA GENEROAREN ARABERA/ ANÁLISIS CUANTITATIVO POR GÉNERO Programak ez du herritarrengan zuzeneko ekintzarik. Hurrengo datuak aurrekontuko programak genero ikuspegitik aztertzeko prozesua txertatzeari buruzkoak dira./ El programa no tiene una actuación directa sobre la ciudadanía. Los siguientes datos se refieren al proceso de incorporación de los programas del presupuesto al análisis desde la perspectiva de género.

Programa Kop Programak guzt.% Programa Kop Programak guzt.% Programa Kop Programak guzt.% Programa Kop Programak guzt.%Nº programas % Total program. Nº programas % Total program. Nº programas % Total program. Nº programas % Total program.

Programa egokiak/Programas pertinentesAztertutako programak/Programas analizados

94,67%

100,00%

93,42%

46,48%

94,67%

100,00%

71

71

71

71

69 93,24%

15

71

3321,74%

2011 ( 2012 AURRREK/PPTO) 2012 ( 2013 AURRREK/PPTO) 2014 ( 2015 AURRREK/PPTO.)2013 ( 2014 AURRREK/PPTO)

Aztertutako programen zenbatekoa guztira 664,3 milioi euro da, departamentuen kudeaketa aurrekontuaren %99 eta aurrekontu propinaren %88./ El importe total de los programas analizados asciende a 664,3 millones de euros, lo que representa el 99% del presupuesto de gestión departamental y el 88% del presupuesto propio. 4. AZTERKETA EDO HAUSNARKETA KUALITATIBOA/ ANÁLISIS O REFLEXIÓN CUALITATIVA

Azterketak adierazten du prozesua genero ikuspegitik egokitzat sailkatutako programa guztiak 2015 aurrekontuko ebaluazio txostenean txertatzeko ezarritako helburua kontuan izanda gauzatu dela./ El análisis revela que el proceso se ha desarrollado conforme al objetivo marcado de incorporar la totalidad de los programas clasificados como pertinentes desde la perspectiva de género al informe de evaluación del presupuesto 2015. 5. GAITASUNEN INGURUKO HAUSNARKETA/ REFLEXIÓN SOBRE EL ENTORNO DE LAS CAPACIDADES

20 programak –Aurrekontuak eta Finantzak– ez du zuzeneko loturarik adierazi diren gaitasunekin, zeren eta bere helburua departamentuek genero ikuspegia txertatzeko lana bultzatu eta koordinatzea baita. Nolanahi dela ere, aurrekontua herritarrei zuzendutako jarduketa publikoak garatzeko behar diren baliabide publikoak esleitzen dituen tresna den aldetik, eta, besteak beste, haren printzipio gidariak eraginkortasuna, eragimena, gardentasuna eta kalitatea direnez, printzipio horiei begira programa honek jasotzen dituen jarduketak “Partaidetza sozial eta politikoa komunitatean” deituriko 10. gaitasunarekin lotu litezke./ El programa 20-Presupuestos y Finanzas-no tiene una ligazón directa con las capacidades relacionadas, ya que su objetivo es el de impulsar y coordinar la incorporación de la perspectiva de género por parte de los departamentos. En todo caso, y en la medida en que el presupuesto es el instrumento por el que se asignan los recursos públicos al desarrollo de actuaciones públicas, dirigidas a la ciudadanía, y se rige, entre otros, por los principios de eficacia, eficiencia, transparencia y calidad, las actuaciones de este programa dirigidas al logro de estos principios podrían ligarse con la capacidad 10.- Participación social y política en la comunidad.

2015EKO AURREKONTUA PRESUPUESTO 2015

6. EGIN AL DA ANALISI EDO IKERKETA BEREZIRIK? EGIN BADA AZALDU/ SE HA REALIZADO UN ANÁLISIS O ESTUDIO ESPECÍFICO? SI ES ASÍ EXPLICA

7. AURREIKUSTEN DIRA ALDAKETAK HOBEKUNTZAK SARTZEKO GENERO IKUSPUNTUTIK?/ SE PREVÉ INTRODUCIR CAMBIOS, MEJORAS DESDE EL PUNTO DE VISTA DE GÉNERO?

Bai/Si: Azaldu/Explica:

Ekintza berri bat jasotzen da, alegia, lau departamentutara zabaltzea 2015eko aurrekontua prestatzean Gizarte Politikako aurrekontuko 100 eta 110 programekin izandako esperientzia (programa egokiak eta horiei dagozkien aurrekontu partidak lotzea). Horri esker, genero ikuspuntutik programaren kudeatzaileak dituen helburuak hobeto identifikatuko dira aurrekontuko helburu eta ekintzekin nahiz horiek gauzatzeko aurrekontu kredituekin./ Se incluye una nueva acción extendiendo a cuatro Departamentos la experiencia piloto desarrollada en la elaboración del presupuesto 2015, con los programas 100 y 110 del presupuesto de Política Social, de relacionar las acciones de los programas pertinentes con las partidas presupuestarias correspondientes. Ello va a permitir una mayor identificación de los objetivos que desde esta perspectiva tiene el gestor del programa, con los objetivos y acciones presupuestarias, así como con los créditos presupuestarios para llevarlos a cabo.

Ez/No:

2015EKO AURREKONTUA PRESUPUESTO 2015

OGASUN ETA FINANTZA DEPARTAMENTUA/ DEPARTAMENTO DE HACIENDA Y FINANZAS

DEPARTAMENTUA/ DEPARTAMENTO

Ogasuna eta Finantza/ Hacienda y Finanzas 2014 131.595.504,00 €

2015 120.852.614,00 €(*) (*) Aurrekontu propioa (Erakundeekiko konpromisorik gabe)/Presupuesto propio (sin los Compromisos Institucionales) 1. PROGRAMA ETA ZENBATEKOA/PROGRAMA Y CUANTÍA

Izena/Nombre Zerga eta finantza politika / Política fiscal y financiera

Kodigoa/Código 5.30

Genero Egokitasuna/ Relevancia de género Handia/Alta Aurrekontua/ Presupuesto 1.702.197,00 €

Programaren aurrekontuaren zenbatekoa eta azken urteetako departamentuarekiko portzentajea/ Cuantía del presupuesto del programa y porcentaje que representa para el Departamento en los últimos años.

2012 2013 2014 2015 12/11 13/12 14/13 15/14

GASTUA (mila eurokoak)GASTO (miles de euros) % DEP. AURREKONTU PROPIOAREKIN % PRESUPUESTO PROPIO DEPART.

-0,11 0,131,50 1,41 1,25 1,41 -0,20 -0,06

-0,03 -0,04 0,00 0,031.708,45 1.642,18 1.645,07 1.702,20

Programaren garrantzi ekonomikoa, ordea, gainontzeko programetan ez bezala, sarreren aurrekontu aldetik, bai eta gastu fiskalen aurrekontuen aldetik neur daiteke, alde honetatik eragiten baitu populazioaren gainean./ Sin embargo, la relevancia económica del programa, a diferencia de otros programas, se puede medir tanto desde el presupuesto de ingresos como desde el presupuesto de gastos fiscales, ya que es desde ambos desde donde se influye en la población.

Sarreren aurrekontuaren bilakaera (Itundutako zergen aurrekontua)/ Evolución del presupuesto de ingresos (Ppto. tributos concertados)

2012 2013 2014 2015 13/12 14/13 15/14

3.837.736.300 3.773.075.820 3.960.818.960 4.158.458.048 -1,7 + 4,9 +5,0 eurotan / en euros

Gastu fiskalen aurrekontuaren bilakaera/ Evolución del presupuesto de gastos fiscales

2012 2013 2014 2015 13/12 14/13 15/14

1.955.855.000 1.739.635.029 1.776.713.011 1.862.604.314 -11,1 2,1 4,8 eurotan / en euros

2015EKO AURREKONTUA PRESUPUESTO 2015

2. PROGRAMAREN HELBURUAK, HARTZAILEAK ETA JARDUERAK/ OBJETIVOS, DESTINATARIOS Y ACTUACIONES QUE CONTIENE EL PROGRAMA. 2.1. Deskribapen orokorra/Descripción general: Programaren helburua da Departamentuari laguntzea zerga eta finantza politikako ildo nagusiak definitzeko orduan, Diputatuen Kontseiluak finkatutako jarraibideetan oinarrituz, zerga sistema ekitatiboagoa eta banakorragoa izan dadin, beti ere genero ikuspegia kontuan hartuta. Horretarako, zerga alorreko araudi sortu, eta berari buruzko aholkularitza ematen da. Zentzu honetan, gastu fiskalen bidez, besteak beste, gizartean dauden desberdintasunetan eragin daiteke. Zerga eta finantza politika populazio osoari zuzentzen zaio, pertsona fisiko nahiz juridikoei. Hala ere, eragiteko gaitasun handiagoa dago zerga zuzenen aldetik; izan ere, eta esaterako, BEZaren araudia Estatutik ezarrita dator. Horrela, irabaziak lortzen dituen eta/edo ondare pilaketa handia duen populazio taldean gehiago eragin daiteke modu zuzenean, nahiz eta gainontzeko populazio zatiaren bizitza baldintzetan ere zeharka eragin (kenkarien aplikazioz zenbait jarduera sustatuz, esaterako)./ El objetivo del programa es apoyar al Gobierno Foral en la definición de las líneas generales de política fiscal y financiera, en base a las directrices marcadas por el Consejo de Gobierno Foral, con el objetivo de promover un sistema tributario y financiero más equitativo y redistributivo, y siempre teniendo en cuenta la perspectiva de género. Así, se elabora la normativa tributaria, y se asesora sobre la misma. En ese sentido, a través de los gastos fiscales también se puede influir en las desigualdades que hay en la sociedad. La política fiscal va dirigida a toda la población, tanto a personas físicas como a jurídicas. De todas formas, se tiene más capacidad de impacto mediante los impuestos directos, ya que, y por ejemplo en el caso del IVA, la normativa viene establecida desde el Estado. Así, podemos influir directamente en el grupo de población que tiene más ganancias o acumula más patrimonio, a pesar de que también se influya indirectamente en las condiciones de vida del resto de la población (por ejemplo, impulsando ciertas actividades a través de la aplicación de deducciones). 2.2. Genero helburuak: ekintzak eta adierazleak / Objetivos de género: acciones e indicadores.

Adierazle neurgarriekin planteatutako helburuak/ Objetivos planteados mediante indicadores medibles.

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

Adierazlea/ Indicador

Adier. Helburua/ Objetivo indicador

Zerga sistema definitzerakoan genero ikuspegia kontuan hartzea./ Tener en cuenta la perspectiva de género a la hora de definir el sistema tributario

Azterlanak egin zerga sistemaren egitura eta ezaugarri nagusiak aztertzeko: birbanaketa, progresibitatea, genero eragina… / Realizar informes para analizar la estructura y principales características del sistema tributario: redistribución, progresividad, impacto de género…

Txostenak / Informes

6

Proposatutako zerga araudiaren aldaketen genero eragina aztertu./ Analizar el impacto de género de las modificaciones normativas propuestas

Txostenak / Informes

12

2015EKO AURREKONTUA PRESUPUESTO 2015 3. AZTERKETA KUANTITATIBOA GENEROAREN ARABERA/ ANÁLISIS CUANTITATIVO POR GÉNERO. Adierazle askok erakusten dute gaur egungo gizartean emakumezkoek eta gizonezkoek ordaindutako lanagatik jasotzen dutenaren artean alde handia dagoela. Horren arrazoiak asko izan daitezke: emakumeen okupazio tasa baxuagoa da, lan merkaturatze prozesua oraindik ematen ari da; lanaldi partzialerako joera handiagoa dago emakumeen artean (zaintza eta etxeko lanen ardura gehiago dute, eta ondorioz ordaindutako lanerako denbora murritzagoa dute gizonen aldean); aurrekoarekin lotuta, enpresetako ardura postuetan emakume gutxiago dago, promoziorako aukera gutxiago dutelako (etxeko esparruari dedikazio handiagoa eskaintzen diote gizonen aldean eta honek zenbait ardura postuk eta goi karguk eskatzen duten denbora inbertsioa galarazten die). Eta noski, ez da ahaztu behar sexu-diskriminazioa ere egon daitekeela horren atzetik; hau da, lan berdina egiteagatik soldata desberdina jasotzea. Oro har ematen den errenten diferentzia hori garbi ikusten da Pertsona Fisikoen Errentaren gaineko Zergaren (PFEZ) datuak aztertzen badira. Alde handia dago emakumezkoak eta gizonezkoak aitortutako errenten artean. 2012ko datuen arabera, arraila (hau da, emakumezkoei falta zaiena gizonezkoen batez besteko errenta berdina izateko) %40,6koa da. Eta gainera, azken urteetan, nahiz eta gora behera batzuk izan, ez du hobekuntza nabarmenik azaldu./ Muchos indicadores muestran que en la sociedad de hoy en día existe una diferencia importante entre lo que reciben por el trabajo remunerado mujeres y hombres. Existen múltiples razones de ello: las mujeres tienen una tasa de ocupación menor, ya que todavía se está produciendo el proceso de ingreso en el mercado de trabajo; las mujeres tienen una mayor tendencia al trabajo a tiempo parcial (sigue estando en su mano tanto el cuidado como la responsabilidad de las tareas domésticas, por lo que disponen de menos tiempo para el trabajo remunerado que los hombres); relacionado con lo anterior, se ven pocas mujeres en puestos de responsabilidad en las empresas; es decir, tienen menos posibilidades de promoción (dedican más tiempo al ámbito doméstico que los hombres, lo cual obstaculiza la inversión de tiempo que requieren ciertos puestos de responsabilidad y altos cargos). Y claro, no hay que olvidar que detrás de todo eso también puede existir una discriminación sexual; es decir, recibir retribuciones distintas por realizar el mismo trabajo. Esa diferencia a nivel de rentas que se observa a nivel general se aprecia con claridad al analizar los datos del Impuesto sobre la Renta de la Personas Físicas. Existe una diferencia importante entre las rentas declaradas por las mujeres y las declaradas por los hombres. Según los datos del 2012 la brecha (es decir, lo que les falta a las mujeres para igualar la renta media de los hombres) es del 40,6%. Y además, en los últimos años, no presenta mejoras significativas, a pesar de ha habido algunas variaciones.

Pertsona Fisikoen Errentaren gaineko Zerga – Aitortzaileen sexuan oinarritutako azterketa/ Impuesto sobre la Renta de las Personas Físicas – Análisis basado en el sexo de los declarantes

Oinarri ezargarriaren batez bestekoa / Promedio de la base imponible

Aldea / Diferencia Oinarria / Base(%)

Arraila (puntuak) / Brecha ( puntos)

2009 2010 2011 2012

10/09 11/10 12/11 Emakumezkoak / Mujeres 15.468 15.161 15.604 14.897 -2,0 2,9 -4,5Gizonezkoak / Hombres 25.865 26.058 26.193 25.080 0,7 0,5 -4,2Arraila / Brecha (%) 40,2 41,8 40,4 40,6 1,6 -1,4 0,2 zenbatekoak eurotan / cifras en euros

2015EKO AURREKONTUA PRESUPUESTO 2015 Bestalde, PFEZren datuetan ere ikusten da nola zergadun guztien %44 inguru emakumezkoa dela eta beste %56 inguru gizonezkoa. Baina oinarri likidagarria aztertzerakoan, emakumezkoen pisua nabarmen jaisten da (%37 inguru)./ Por otro lado, en los datos del IRPF también se observa como cerca del 445 del total de declarantes son mujeres y el otro 56% hombres. Pero al analizar la base liquidable, el peso de las mujeres baja de manera considerable (entorno al 37%):

Pertsona Fisikoen Errentaren gaineko Zerga – Banaketa (%) sexuen arabera/ Impuesto sobre la Renta de las Personas físicas – Distribución por sexos (%)

Emakumezkoak / Mujeres Gizonezkoak / Hombres

2010 2011 2012 2010 2011 2012 Aitorpen kopurua / Número de declaraciones 43,8 44,4 44,3 56,2 55,6 55,7 Oinarri likidagarria / Base liquidable 37,1 37,3 37,2 62,9 62,7 62,8 Kenkariak / Deducciones Ohiko etxebizitza erostea / Adquisición de vivienda habitual

39,1 39,5 40,1 60,9 60,5 59,9

Ohiko etxebizitza alokatzea / Alquiler de vivienda habitual

43,3 42,2 44,5 56,7 57,8 55,5

Mendekotasuna / Dependencia 45,5 46,5 47,5 54,5 53,5 52,5 Ondorengo ahaideak / Ascendientes 38,5 39,5 39,7 64,0 63,3 60,3 Baina kuotaren kenkari gehienetan emakumezkoen pisua beraien oinarri likidagarriaren pisuaren gainetik dago. Adibidez, eta ohiko etxebizitza erosteagatik dagoen kenkariaren kasuan ikusten da %40,1a emakumezkoek aplikatzen dutela, eta oraindik gehiago da (%44,5) alokairuaren kasuan. Mendekotasunaren kenkarian, berriz, emakumezkoek zenbateko osoaren %47,5a aplikatzen dute; horrek badu arrazoi demografiko bat, emakumezkoak gehiago bizi dira. Bestalde, eta gizarte mailan esanguratsua den beste egoera batean, ondorengo ahaideekin bizikidetza adierazten duen kenkarian, emakumezkoek zenbateko osoaren %39,7a aplikatzen dute./ Pero en la mayoría de las deducciones de cuota el peso de las mujeres es superior al peso que tienen en la base liquidable. Por ejemplo, y en el caso de la deducción por adquisición de vivienda habitual se observa que las mujeres se aplican el 40,1% de la deducción, y el porcentaje es todavía mayor en el caso del alquiler (44,5%). Mientras tanto, en la deducción por dependencia las mujeres se aplican el 47,5% del importe total de la deducción; y ello, tiene una explicación demográfica, ya que las mujeres viven más tiempo. Por otro lado, y en otra situación relevante a nivel social, en la deducción que indica convivencia con los ascendientes, las mujeres se aplican el 39,7% del importe total. PFEZ aurkezteko moduak beste ezaugarri esanguratsu bat erakusten du genero aldetik. Baterako aitorpenak (familia unitateko kideek batera tributatzen dutenean guztien errentak metatuz) nabarmen jaitsi dira azken hamarkadan: 1994an %37,3 ziren eta 2012an %21,3. / La modalidad de presentación del IRPF muestra otra característica significativa desde el punto de vista de género. Las declaraciones conjuntas (la unidad familiar tributa de manera conjunta acumulando las rentas de todos los integrantes d e la misma) han descendido de manera importante en los últimos años: en 1994 eran el 37,3% y en 2012 el 21,3%.

2015EKO AURREKONTUA PRESUPUESTO 2015

Pertsona Fisikoen Errentaren gaineko Zerga – Baterako aitorpenak (%) / Impuesto sobre la Renta de las Personas físicas – Declaraciones conjuntas (%)

Ekitaldia / Ejercicio %

1994 37,3

2000 30,4

2004 27,7

2012 21,3 Baterako aitorpenen bilakaera horren arrazoi nagusia da emakumeen lan merkaturatze progresiboa: 20-64 urte bitarteko Gipuzkoako biztanleriaren okupazio tasari erreparatzen badiogu (Eustat-en arabera), emakumezkoen portzentajea 1994an %35,7koa zen, eta 2012an %66,0ra iritsi da. Hazkundea nabarmena izan da, eta ez da gertatu bakarrik ekonomia oso ondo joan den urteetan. Krisi garaian ere handitu edo, behintzat, mantendu egin da okupazio tasa; izan ere, betidanik emakumezkoak lan egin duten sektoreetan krisiak gutxiago eragin du. Eta gainera, krisi ekonomikoaren ondorioz, gizonezkoen lan galeraren aurrean, zenbait emakumek lan merkatura sartu dira./ Esa evolución de las declaraciones conjuntas se debe sobre todo a la progresiva inserción de las mujeres en el mercado laboral: si nos fijamos en la tasa de ocupación de la población guipuzcoana entre 20-64 años (datos de Eustat), el porcentaje de las mujeres era del 35,7% en 1994, y en 2012 ha llegado al 66,0%. El incremento ha sido considerable, y no ha ocurrido únicamente en los años de bonanza económica. En los periodos de crisis la tasa de ocupación también ha crecido, o por lo menos se ha mantenido; ya que la crisis ha afectado menos en los sectores en los que tradicionalmente han trabajado las mujeres. Y además, por la crisis económica muchos hombres han perdido su puesto de trabajo, por lo que las mujeres ehan incorporado al mercado de trabajo. Dena den, baterako aitorpen horien barruan bi egoera sozial oso desberdinak ezkutatzen dira:

• Familia biparentalak: legez banandu gabeko ezkontideek edo izatezko bikoteko lagunek osatzen

dutena. Horietan egon daiteke errenta jasotzaile bakarra edo bi.

• Familia monoparentalak: senar-emazteak legez banantzen direnean edo ezkontza-loturarik nahiz izatezko bikoterik ez dagoenean, gurasoetako batek eta adin txikiko seme-alabek osatzen dutena.

2012ko PFEZren datuen arabera, aurkeztutako 82.316 baterako aitorpenetatik %84,9a (69.458 aitorpen) familia biparentalek aurkeztutakoak dira, eta beste %15,1a (12.858 aitorpen) familia monoparentalek aurkeztutakoak. Baina zergadunaren sexua eta familia mota uztartuz gero, lortzen diren emaitzak adierazgarriak dira. Izan ere, emakumezkoetan familia monoparentalak familia biparentalak baino gehiago dira./ De todas formas, dentro de esas declaraciones conjuntas se esconden dos situaciones sociales totalmente diferentes:

• Familia biparental: formada por cónyuges no separados legalmente o por miembros de una pareja de

hecho. En este caso puede haber uno o dos perceptores de renta.

• Familia monoparental: unidad familiar formada por uno de los progenitores y los hijos e hijas, cuando los cónyuges estén legalmente separados o no exista ningún tipo de vínculo matrimonial o de hecho.

2015EKO AURREKONTUA PRESUPUESTO 2015 Según los datos del IRPF de 2012, del total de 82.316 declaraciones conjuntas el 84,9% (69.458 declaraciones) son presentadas por familias biparentales, y el otro 15,1% (12.858 declaraciones) las presentan las familias monoparentales. No obstante, si cruzamos las variables de sexo del contribuyente y tipo de familia, los resultados que obtendremos son muy significativos, ya que en las mujeres las familias monoparentales superan a las biparentales.

Baterako aitorpenak zergadunaren sexua eta familia motaren arabera/ Declaraciones conjuntas según sexo del declarante y tipo de familia

Baterako aitorpenak/

Declaraciones conjuntas Emakumezkoak/

Mujeres Gizonezkoak/

Hombres Guztira/

Total Biparentalak / Biparentales 6.340 63.118 69.458Monoparentalak/Monoparentales 7.792 5.066 12.858Guztira / Total 14.132 68.184 82.316

Ikusten denez, gizonezkoek aurkeztutako baterako aitorpen ia-ia guztiak familia biparentalei dagozkio; emakumezkoek aurkeztutako aitorpenen erdia baino gehiago (%55,1) familia monoparentalei dagozkio.Eta zergadun nagusia emakumezkoa den familia monoparentalen kopuruak (7.792) gizonezkoena (5.066) baino nabarmen handiagoa da./ Tal y como se observa, prácticamente el total de las declaraciones conjuntas presentadas por los hombres son de familias biparentales; en las mujeres más de la mitad de las declaraciones (55,1%) corresponde a familias monoparentales. Y atendiendo al perceptor principal de las familias monoparentales, los casos en que es una mujer (7.792) es claramente superior al de hombres (5.066). 4. AZTERKETA EDO HAUSNARKETA KUALITATIBOA/ ANÁLISIS O REFLEXIÓN CUALITATIVA Lan merkatuaren errealitate bat da emakumezkoen eta gizonezkoen soldaten arteko aldea; eta horren isla da PFEZn aitortutako errentetan dagoen aldea. Berez, zerga sistemak dituen baliabideekin zaila da kanpotik emanda datorren banaketa hori aldatzea; baina aukera dago zergak ordaindu ondorengo errenten banaketan eragitea. • Zerga sistemaren birbanaketa funtzioaren bidez, zerga ordaindu ondoren dagoen aldea murriztu

daiteke. Esaterako, eta kontuan izanda emakumezkoek errenta maila baxuagoa dutela, kolektibo horri onurak ekartzen dizkioten neurriek eragin gehiago izango dute sexuen arteko ezberdintasunak murrizterakoan. Edota, emakumezkoak gehiago aplikatzen dituzten kenkarien zenbatekoak handitzen badira, beraien egoera zerga ordaindu ondoren hobea izango da.

• Zerga sistemek pertsonen erabakietan pizgarriak ipini edota kendu egiten dituzte. Eta horien artean, esanguratsuenak lan merkatuarekin lotutakoak dira. Horrela, zergek, eta bereziki PFEZk, kontuan izan beharko lituzke emakumezkoek ordaindutako lan merkatura sartzeko dituzten beharrak: seme-alaben zaintza, mendekotasuna duten pertsonen zaintza, eta hori guztia, ahaztu gabe etxeko lanak gizon eta emakumeen artean ekitatiboki banatzeko ezarri daitezkeen pizgarriez./

2015EKO AURREKONTUA PRESUPUESTO 2015 La diferencia salarial entre hombres y mujeres es una realidad del mercado laboral; y reflejo de ello es la diferencia en las rentas declaradas en el IRPF. En principio, con los recursos que posee el sistema tributario resulta difícil modificar una distribución que viene dada exógenamente; pero es posible influir en la distribución de las rentas después de pagar impuestos. • A través de la función redistribuidora del sistema tributario se puede reducir la diferencia existente en

las rentas después de pagar impuestos. Por ejemplo, y teniendo en cuenta que las mujeres presentan un menor nivel de renta, medidas que beneficien a ese colectivo tendrán mayor efecto a la hora de reducir las desigualdades. Y/o, si se incrementan los importes de las deducciones que se aplican en mayor medida las mujeres, su situación después de pagar impuestos mejorará.

• Los sistemas fiscales quitan y/o establecen incentivos en el comportamiento de las personas. Y entre ellos, los más significativos son los relacionados con el mercado laboral. Así, los impuestos, y especialmente el IRPF, debería tener en cuenta las necesidades que tiene las mujeres a la hora de incorporarse al mercado de trabajo remunerado: cuidado de hijas-hijos, cuidado de personas en situación de dependencia, y todo ello, sin olvidar los incentivos que se pueden establecer para repartir equitativamente las tareas domesticas entre mujeres y hombres.

Azken finean, askotan zergak familia politikak eta gizarte politikak aurrera eramateko erabiltzen dira. Beraz, eta emakumezkoen eta gizonezkoen benetako berdintasuna lortzea helburu hartuta, zerga sistemak ezin du izan bere baitan inongo genero diskriminaziorik. Zerga eta Finantza Politikako programaren helburu nagusienetako bat da zerga sistema justuagoa, ekitatiboagoa eta banakorragoa lortzea. Horrela, gizarte orekatuagoa izango dugu, eta emakumezko eta gizonezkoen arteko desberdintasunak murriztu egingo dira. Hori lortzeko, ekitatea eta birbanaketa ahalbidetuko duten neurriak bultzatuko dira, zergen progresibitatea bilatuz. Hori guztia neurtzeko erabiltzen den adierazletako bat GINI indizea da. Berak, gizartean dagoen desberdintasuna neurtzen du, 0tik gertu dauden balioek berdintasun osoa adierazten dutelarik eta 1etik gertu daudenek erabateko desberdintasuna. Zerga arloan errenten arteko desberdintasuna neurtzeko aukeratutako aldagaia PFEZko oinarri likidagarria zerga ordaindu ostean da; hau da, oinarri likidagarria ken kuota likidoa. Dena den, eta ezer esan aurretik argitu beharra dago hemen kalkulatutako indizea ez datorrela bat estatistika atarietan herrialde desberdinentzat ematen den GINI indizearekin, bai erabilitako oinarrizko aldagaia desberdina delako eta baita aztertutako lagina ere desberdina delako. Beraz, ez dira alderagarriak./ Al final, en muchas ocasiones los impuestos se utilizan para realizar políticas familiares y políticas sociales. Por tanto, y teniendo cono objetivo último lograr la igualdad real entre mujeres y hombres, el sistema tributario no puede contener en su interior ningún tipo de discriminación de género. Uno de los objetivos principales del programa de Política fiscal y Financiera es lograr un sistema tributario más justo, equitativo y redistributivo. De esa manera tendremos una sociedad más equilibrada, y se reducirán las desigualdades entre mujeres y hombres. Para ello, se favorecerán medidas que impulsen la equidad y la redistribución, buscando la progresividad de los impuestos. Una de las variables que se utiliza para medir todo ello es el índice de GINI, que mide la diferencia existente en la sociedad; así, los valores cercanos a 0 indican plena igualdad, mientras que los próximos a 1 indican desigualdad total. El indicador seleccionado a nivel tributario para medir desigualdad de rentas es la base liquidable del IRPF después de pagar impuestos; es decir, base liquidable menos cuota liquida. De todas

2015EKO AURREKONTUA PRESUPUESTO 2015 formas, y antes de exponer nada, resulta necesario aclarar que el índice que hemos calculado no coincide con el índice GINI asignado en los portales de estadísticas a los diferentes países, debido a que la variable base utilizada no es la misma y que tampoco muestra analizada es la misma. Por consiguiente no son comparables.

Gipuzkoako PFEZ - GINI indizea (%) / IRPF de Gipuzkoa - Índice de GINI (%)

2009 2010 2011 2012

Oinarri likidagarria / Base liquidable 40,83 40,97 41,55 40,74

Oinarri likidagarria ken kuota likidoa Base liquidable menos cuota líquida 36,47 36,45 37,05 36,34

Aldea (puntutan)/ Diferencia (en puntos) -4,36 -4,52 -4,50 -4,40

Datuak ikusita, esan dezakegu, PFEZk baduela birbanaketa efektua. Zergaren aurretik dagoen errenta banaketa 4 puntu baino gehiago hobetzen da zerga ordaindu ondoren. Ez da ahaztu behar, indizea 0tik zenbat eta hurbilago egon, orduan eta banaketa orekatuagoa dela. Jakinda emakumeen errenta maila gizonena baino askoz txikiagoa dela, GINI indizearen jaitsiera bat desiragarria litzateke, honek adieraziko bailuke gizartean dagoen desoreka gutxitzen ari dela, berdintasunaren mesederako. / A tenor de los datos podemos señalar que el IRPF si que posee un efecto redistributivo. La distribución de rentas antes de impuestos mejora en más de 4 puntos después de pagar el impuesto. No debemos olvidar que cuanto más cercano este 0 el índice, más equilibrada es la distribución. Teniendo en cuenta que el nivel de renta de las mujeres es menor que el de los hombres, resulta deseable una disminución del índice de GINI, ya que ello querría decir que se reduce el desequilibrio existente en la sociedad, favoreciendo la igualdad. 5. GAITASUNEN INGURUKO HAUSNARKETA/ REFLEXIÓN SOBRE EL ENTORNO DE LAS CAPACIDADES Zerga sistemaren egiturak eta ezaugarriak zerikusia handia izan dezake pertsonen bizi kalitatea erabakitzen duten funtsezko zenbait gaitasunetan. Halere, batean eragiten du nagusiki Zerga eta Finantza Politikak: diru sarrerak eskurazteko aukera. Lehen aipatu dugun bezala, nahiz eta soldata edota errenta banaketa merkatuak eman, birbanaketa funtzioaren bidez zerga ordaindu ondorengo banaketan eragin dezake zerga sistemak; hau da, diru sarreren esparruan. Gainera, eta zergetan ezarri daitezkeen onura fiskalen bidez eragin daiteke: ordaindutako lanerako aukeran eta zaintza egokirako aukeran. Eta zeharka, diru sarrerak eskuratzeko aukeran eraginez gero, bizi kalitatean zerikusia duten zenbait gaitasunetan eragin daiteke: osasunerako aukeran; hezkuntza eta ezagutzarako aukeran; etxeko esparru egokia eta segurua izateko aukeran./ La estructura y características del sistema tributario influyen de manera considerable en varias capacidades fundamentales que deciden la calidad de vida de las personas. Pero la Política fiscal y financiera influye fundamentalmente en uno: acceso a ingresos económicos.

2015EKO AURREKONTUA PRESUPUESTO 2015 Tal y como hemos comentado con anterioridad, a pesar de que la distribución de salarios y/o renta viene dada por el mercado, a través de la función redistribuidora el sistema fiscal pude influir en la distribución después del pago de impuestos; es decir, en el ámbito de los ingresos dinerarios. Además, y mediante los beneficios fiscales que se pueden implementar en los tributos se puede influir en: el acceso aun trabajo remunerado y en el acceso a unos cuidados adecuados. E indirectamente, influyendo en el acceso a los ingresos dinerarios, se puede influir en varias capacidades que tienen que ver con la calidad de vida: acceso a la salud; acceso a la educación y conocimiento; acceso a un entorno doméstico seguro y adecuado. 6. EGIN AL DA ANALISI EDO IKERKETA BEREZIRIK? EGIN BADA AZALDU/ SE HA REALZIADO UN ANÁLISIS O ESTUDIO ESPECÍFICO? SI ES ASÍ EXPLICA 7. AURREIKUSTEN DIRA ALDAKETAK HOBEKUNTZAK SARTZEKO GENERO IKUSPUNTUTIK?/ SE PREVEEN INTRODUCIR CAMBIOS, MEJORAS DESDE EL PUNTO DE VISTA DE GÉNERO?

Bai/Si: Azaldu/Explica:

Ez/No:

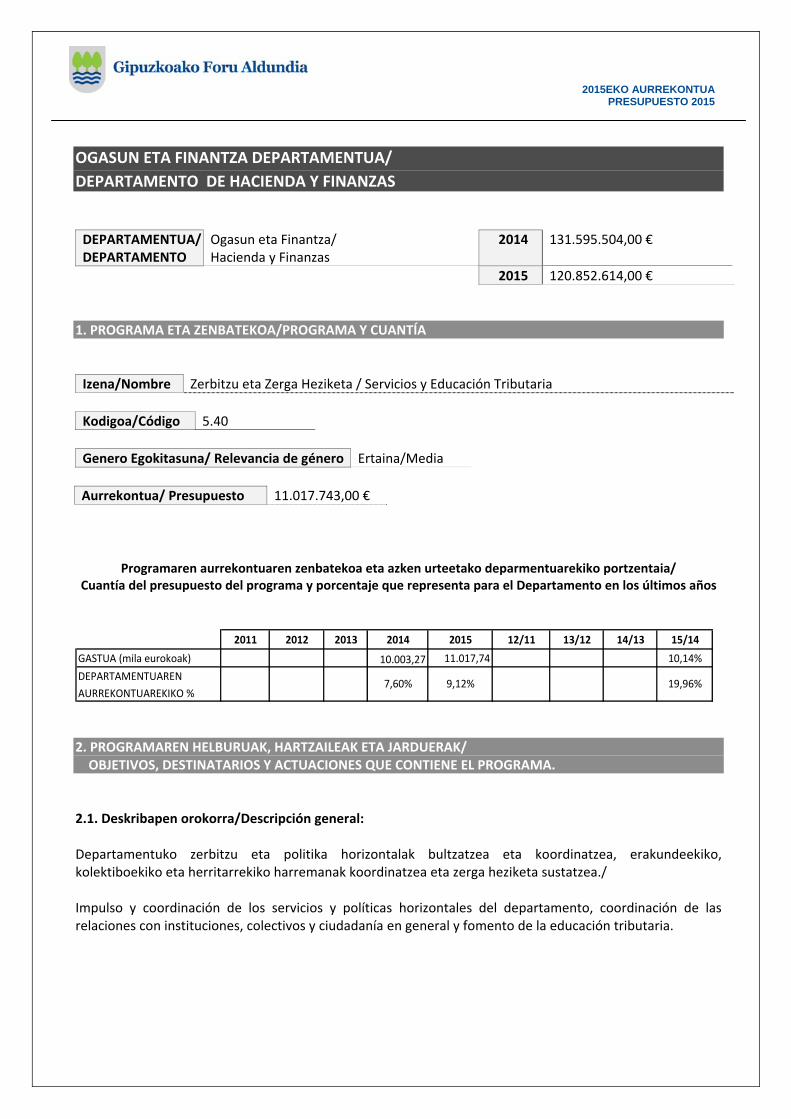

2015EKO AURREKONTUA PRESUPUESTO 2015

OGASUN ETA FINANTZA DEPARTAMENTUA/ DEPARTAMENTO DE HACIENDA Y FINANZAS

DEPARTAMENTUA/ DEPARTAMENTO

Ogasun eta Finantza/ Hacienda y Finanzas

2014 131.595.504,00 €

2015 120.852.614,00 € 1. PROGRAMA ETA ZENBATEKOA/PROGRAMA Y CUANTÍA

Izena/Nombre Zerbitzu eta Zerga Heziketa / Servicios y Educación Tributaria

Kodigoa/Código 5.40

Genero Egokitasuna/ Relevancia de género Ertaina/Media Aurrekontua/ Presupuesto 11.017.743,00 €

Programaren aurrekontuaren zenbatekoa eta azken urteetako deparmentuarekiko portzentaia/ Cuantía del presupuesto del programa y porcentaje que representa para el Departamento en los últimos años

2011 2012 2013 2014 2015 12/11 13/12 14/13 15/14

GASTUA (mila eurokoak) 10.003,27 11.017,74 10,14%

DEPARTAMENTUAREN

AURREKONTUAREKIKO %19,96%9,12%7,60%

2. PROGRAMAREN HELBURUAK, HARTZAILEAK ETA JARDUERAK/ OBJETIVOS, DESTINATARIOS Y ACTUACIONES QUE CONTIENE EL PROGRAMA. 2.1. Deskribapen orokorra/Descripción general: Departamentuko zerbitzu eta politika horizontalak bultzatzea eta koordinatzea, erakundeekiko, kolektiboekiko eta herritarrekiko harremanak koordinatzea eta zerga heziketa sustatzea./ Impulso y coordinación de los servicios y políticas horizontales del departamento, coordinación de las relaciones con instituciones, colectivos y ciudadanía en general y fomento de la educación tributaria.

2015EKO AURREKONTUA PRESUPUESTO 2015 2.2. Genero helburuak: ekintzak eta adierazleak/ Objetivos de género: acciones e indicadores.

Adierazle neurgarriekin planteatutako helburuak/ Objetivos planteados mediante indicadores medibles.

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

Adierazlea/ Indicador

Adier. Helburua/ Objetivo indicador

Zerga alorreko kontzientzia zibiko handiagoa bultzatzea zerga obligazioak borondatez bete daitezen laguntzeko / Impulso de una mayor conciencia cívico tributaria en la ciudadanía que favorezca el cumplimiento voluntario de las obligaciones tributarias.

Zerga heziketako modulu bat ezartzea DBHko. 4. mailatik aurrera / Implementación de un módulo de educación tributaria a partir de 4º de la ESO

Ikastetxeak / Centros escolares

6

Herritarren partaidetzarako politika bultzatzea departamentuan / Impulso de la política de participación ciudadana en el departamento.

Herritarren partaidetzarako bideak inplementazioa / Implementar mecanismos de participación ciudadana

Parte hartu duten eskualde kopurua / Nº comarcas partícipes

4

Aukera berdintasunaren politika bultzatzea departamentuan / Impulso de la política de igualdad de género en el departamento.

Departamentuko berdintasunerako planaren neurriak ezartzea / Implementar las medidas del plan de igualdad asignadas al departamento

Departamentuko plana gauzatzea / Ejecución del plan departamental

100%

Aurrekontuak eta zerga araudia generoaren ikuspegitik landu daitezela sustatzea / Impulso de la elaboración de los presupuestos y la normativa tributaria desde la perspectiva de género

Bilerak / Reuniones

3

Berdintasun arloko txostenak argitaratzea/ Publicidad de documentos en materia de igualdad

4

Adierazlerik gabe planteatutako helburuak./ Objetivos planteaos sin indicadores medibles

Helburuekin lotuta aurreikusi diren ekintzak/ Acciones relacionadas con los objetivos planteados.

3. AZTERKETA KUANTITATIBOA GENEROAREN ARABERA/ ANÁLISIS CUANTITATIVO POR GÉNERO. Lehen helburuari dagokionez, parte hartzen duten ikasleen kopurua jaso behar du jarduketak. Bigarren helburuari dagokionez, partaidetzarako prozesuetan parte hartzen duten emakumeen eta gizonen kopurua jaso behar du jarduketak. Hirugarren helburuari dagokionez, ez du jarduketa zuzeneko bat herritarrei zuzenduta, baizik zeharkakoa, administrazioko langileei zuzenduta baitago. /

2015EKO AURREKONTUA PRESUPUESTO 2015 Respecto al primer objetivo, la actuación deberá reflejar el nº de alumnas y alumnos partícipes. Respecto al segundo objetivo, la actuación deberá reflejar el nº de mujeres y hombres partícipes en los procesos participativos que se lleven a cabo. Respecto al tercer objetivo, no tiene una incidencia directa en la ciudadanía, sino indirecta, por cuanto que la actuación directa se daría sobre el propio personal de la administración. 4. AZTERKETA EDO HAUSNARKETA KUALITATIBOA/ ANÁLISIS O REFLEXIÓN CUALITATIVA Lehen helburuari dagokionez, neurriak helburu jakin horretan duen eragina (herritarren artean kontzientzia zibiko-tributario handiago bat sustatzea), nabarmentzekotan ikasleak zergadun bihurtzen direnean nabarmenduko da, nolanahi, kontzientziazio hori handitzeko neurriak askotarikoak baitira. Bigarren helburuari dagokionez, herritarren partaidetza gipuzkoarrek dituzten benetazko beharrak ezagutzeko lehenengo eskuko medio bat da, eta azken horrek baliabide publikoak optimizatzea eta modu zuzenago batean birbanatzea eragiten du. Horrenbestez, Gipuzkoako emakume eta gizon gehienei onura ekarriko die. Hirugarren helburuari dagokionez, hau da, aukera berdintasunaren politika bultzatzea, neurri konkretuen exekuzioa jasoa duten programetan sustatu, aztertu eta kualitatiboki hausnartzen dira. / Respecto al primer objetivo, el impacto directo de la medida (impulsar una mayor conciencia cívico tributaria en la ciudadanía), se podrá visibilizar, en todo caso, en el momento en el que el alumnado adquiera la condición de persona contribuyente guipuzcoana, dada la coexistencia de múltiples medidas para aumentar la conciencia cívico tributaria. Respecto al segundo objetivo, los mecanismos de participación ciudadana permiten conocer de primera mano las necesidades reales de la ciudadanía guipuzcoana, lo que contribuye a una optimización y redistribución más justa de los recursos públicos que beneficia a las mujeres y hombres de Gipuzkoa. Respecto al tercer objetivo, el impulso de la política de igualdad de género, el análisis o reflexión cualitativa se realiza en los programas en que figura la ejecución de las medidas concretas. 5. GAITASUNEN INGURUKO HAUSNARKETA/ REFLEXIÓN SOBRE EL ENTORNO DE LAS CAPACIDADES 6. EGIN AL DA ANALISI EDO IKERKETA BEREZIRIK? EGIN BADA AZALDU/ SE HA REALZIADO UN ANÁLISIS O ESTUDIO ESPECÍFICO? SI ES ASÍ EXPLICA

2015EKO AURREKONTUA PRESUPUESTO 2015 7. AURREIKUSTEN DIRA ALDAKETAK HOBEKUNTZAK SARTZEKO GENERO IKUSPUNTUTIK?/ SE PREVEEN INTRODUCIR CAMBIOS, MEJORAS DESDE EL PUNTO DE VISTA DE GÉNERO?

Bai/Si: Azaldu/Explica:

Ez/No: X