Embed Size (px)

Citation preview

Henry Benavides, Coordinador de Agricultura

Oportunidades para el sector lácteo ante los Tratados de Libre Comercio

20º Congreso Nacional Lechero

Esquema de la presentación

Indicadores económicos del sector agropecuario

Tratamiento preferencial del sector lácteo bajo los Tratados de Libre Comercio

Conclusiones

Caracterización del sector lácteo nacional

Indicadores económicos del sector agropecuario

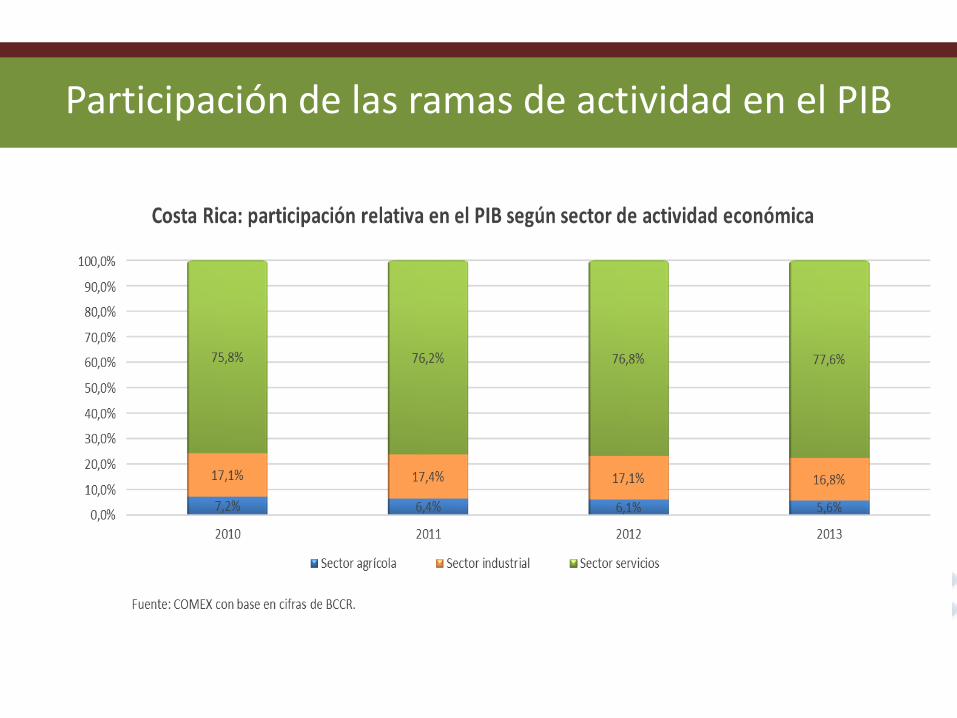

Participación de las ramas de actividad en el PIB

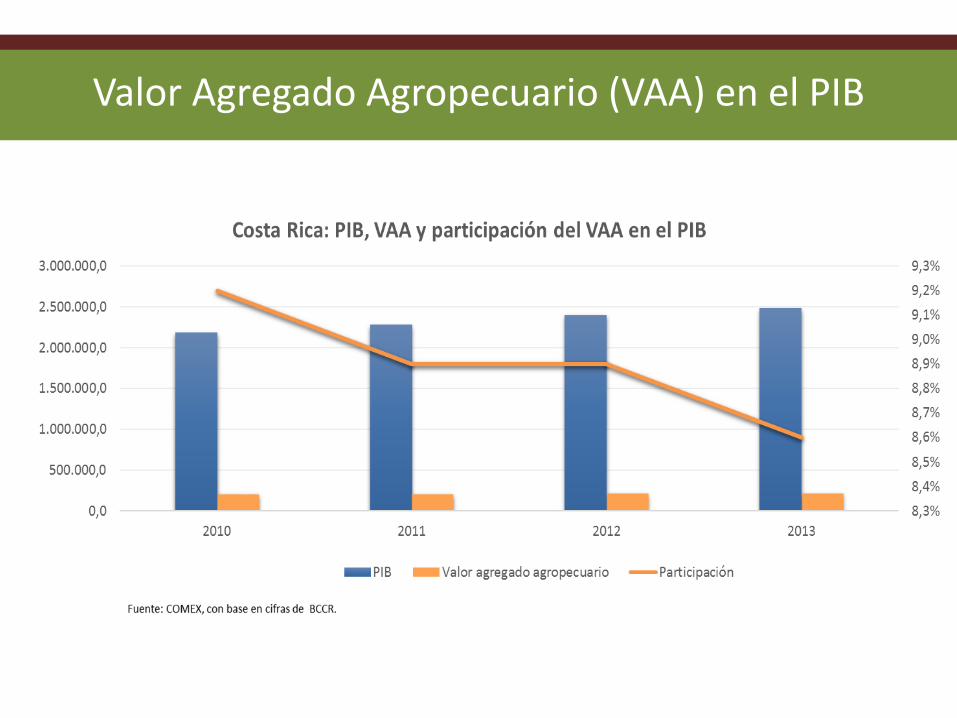

Valor Agregado Agropecuario (VAA) en el PIB

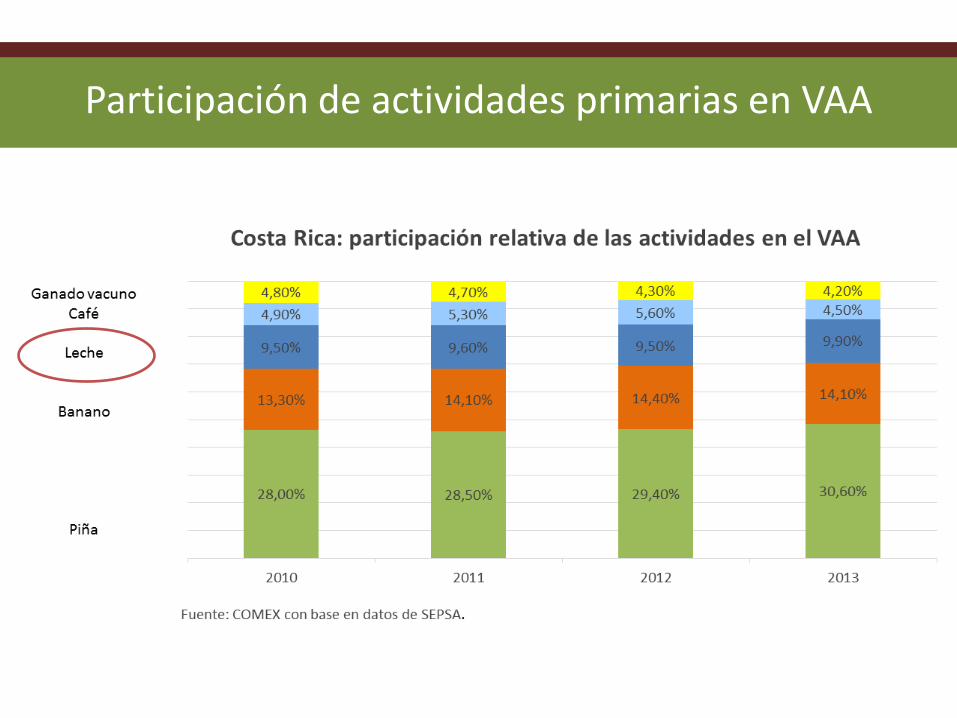

Participación de actividades primarias en VAA

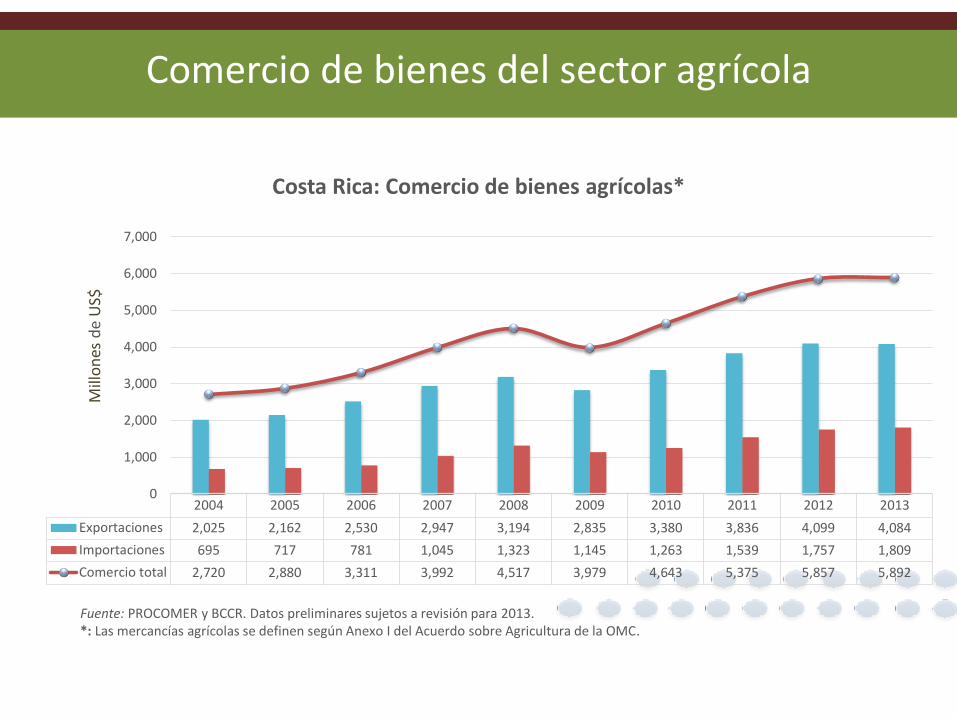

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Exportaciones 2,025 2,162 2,530 2,947 3,194 2,835 3,380 3,836 4,099 4,084

Importaciones 695 717 781 1,045 1,323 1,145 1,263 1,539 1,757 1,809

Comercio total 2,720 2,880 3,311 3,992 4,517 3,979 4,643 5,375 5,857 5,892

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Costa Rica: Comercio de bienes agrícolas*

Fuente: PROCOMER y BCCR. Datos preliminares sujetos a revisión para 2013. *: Las mercancías agrícolas se definen según Anexo I del Acuerdo sobre Agricultura de la OMC.

Mill

on

es d

e U

S$

Comercio de bienes del sector agrícola

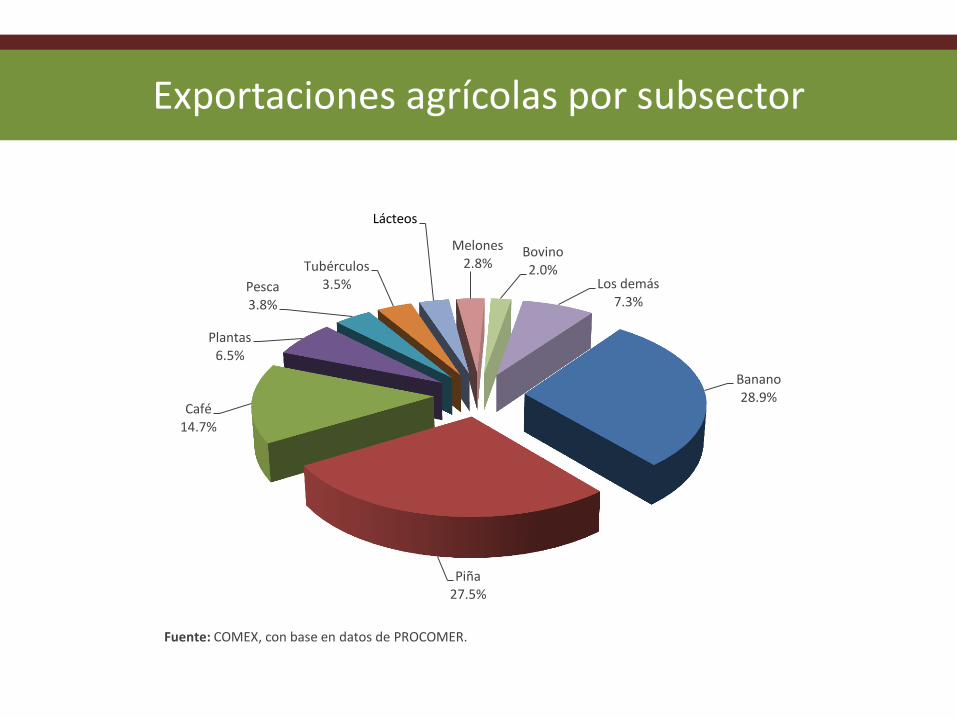

Exportaciones agrícolas por subsector

Banano 28.9%

Piña 27.5%

Café 14.7%

Plantas 6.5%

Pesca 3.8%

Tubérculos 3.5%

Lácteos

Melones 2.8%

Bovino 2.0%

Los demás 7.3%

Fuente: COMEX, con base en datos de PROCOMER.

Caracterización del sector lácteo nacional

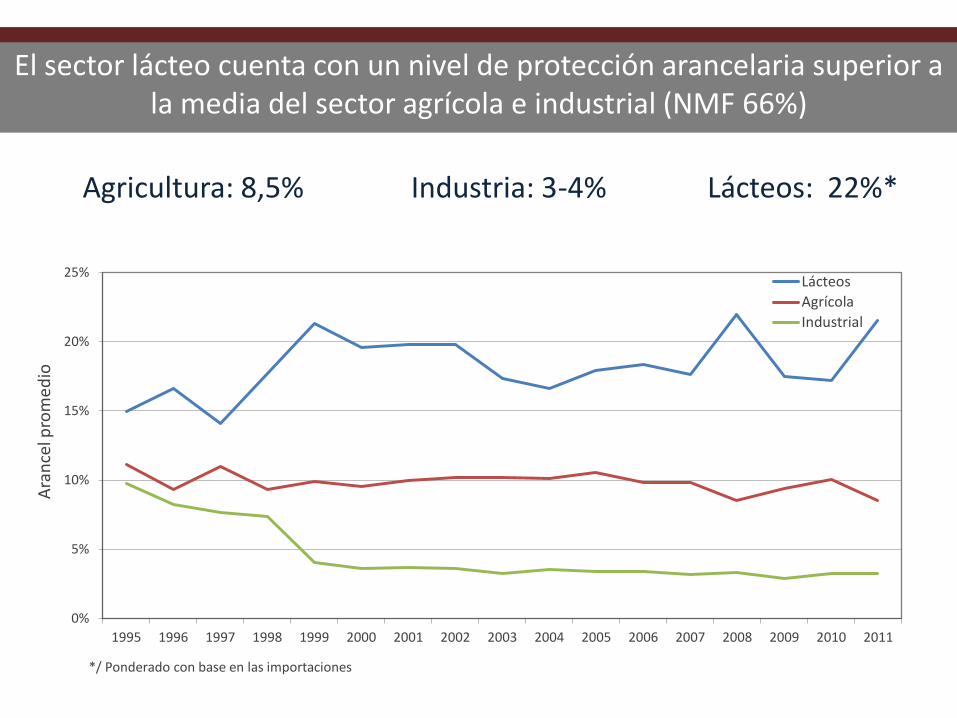

Agricultura: 8,5% Industria: 3-4% Lácteos: 22%*

0%

5%

10%

15%

20%

25%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Ara

nce

l pro

me

dio

Lácteos

Agrícola

Industrial

*/ Ponderado con base en las importaciones

El sector lácteo cuenta con un nivel de protección arancelaria superior a la media del sector agrícola e industrial (NMF 66%)

0

10000

20000

30000

40000

50000

60000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Leche Fluida Leche Polvo Yogur Lactosuero Mantequilla Queso Helados Leche Saborizada

Leche fluida

Leche saborizada

Leche en polvo

Yogur

• Exportaciones: 111 mil toneladas métricas (2013) • Predomina la leche fluida y leche saborizada

Evolución de las exportaciones de productos lácteos

Evolución de las exportaciones de productos lácteos

Producto 2000 2005 2013

toneladas métricas

Derivados lácteos 24,534 84,445 110,853

Leche fluida 15,844 21,589 46,734

Leche en polvo 3,638 2,482 12,680

Yogur 558 1,261 6,830

Lactosuero 1,071 1,184 302

Mantequilla 105 900 1,296

Queso 403 1,054 2,527

Helados 1,835 1,332 2,709

Leche saborizada 1,081 54,642 34,676

Fuente: COMEX, con base en datos de PROCOMER.

Leche fluida [VALOR]

Leche en polvo [VALOR]

Yogur 6%

Lactosuero 0%

Mantequilla 1%

Queso 2%

Helados 2%

Leche saborizada [VALOR]

Fuente: COMEX, con base en datos de PROCOMER.

Exportaciones de productos lácteos (2013)

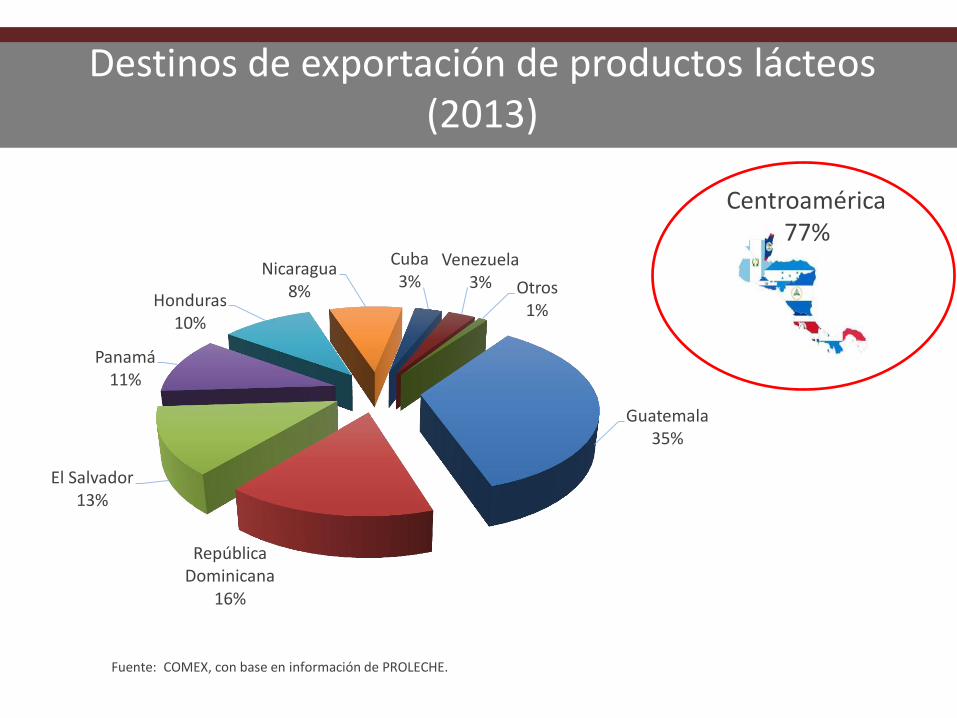

Destinos de exportación de productos lácteos (2013)

Fuente: COMEX, con base en información de PROLECHE.

Guatemala 35%

República Dominicana

16%

El Salvador 13%

Panamá 11%

Honduras 10%

Nicaragua 8%

Cuba 3%

Venezuela 3% Otros

1%

Centroamérica 77%

Evolución de las importaciones de productos lácteos

• Importaciones: 18,5 mil toneladas métricas (2013) • Predomina Leche en polvo y queso (Leche fluida desde 2010)

Lactosuero

Leche fluida

Leche en polvo

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Leche Fluida Leche Polvo Yogur Lactosuero Mantequilla Queso Helados Leche Saborizada

Queso

Evolución de las importaciones de productos lácteos

Producto 2003 2010 2013

toneladas métricas

Derivados lácteos 11,818 11,595 18,515

Leche fluida 0 363 5,263

Leche en polvo 6,607 7,030 6,272

Yogur 919 143 296

Lactosuero 1,936 1,298 1,689

Mantequilla 348 116 124

Queso 1,194 1,960 3,093

Helados 810 1,248 1,208

Leche saborizada 2 147 581

Fuente: COMEX, con base en datos de BCCR.

Importaciones de productos lácteos (2013)

Leche fluida [VALOR]

Leche en polvo [VALOR]

Yogur 2%

Lactosuero 9%

Mantequilla 0.7%

Queso 17%

Helados 7%

Leche saborizada [VALOR]

Fuente: COMEX, con base en datos de BCCR.

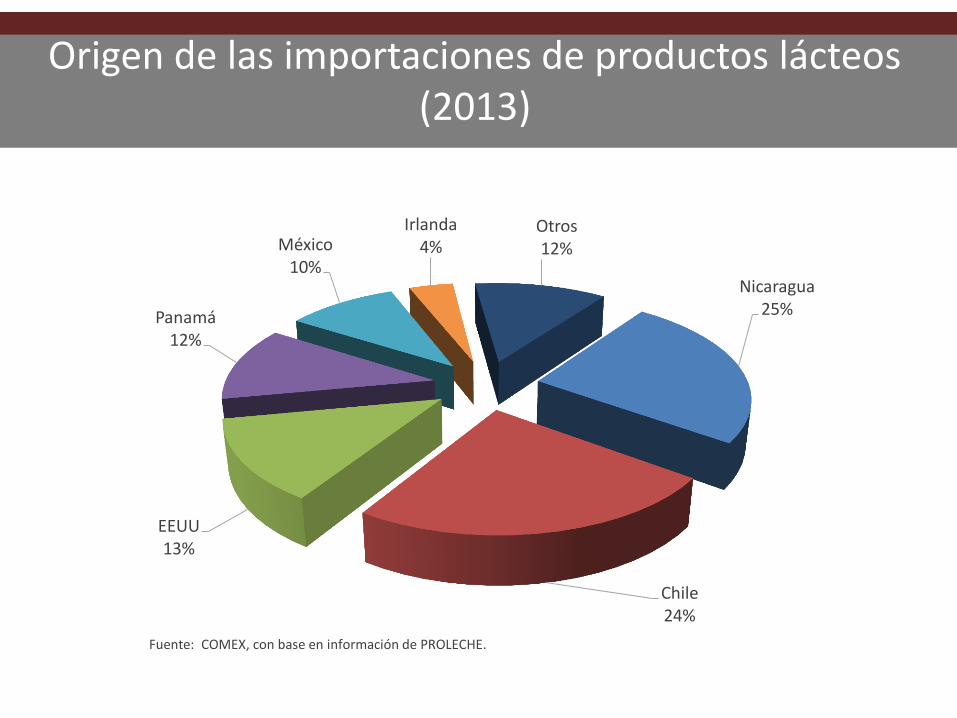

Origen de las importaciones de productos lácteos (2013)

Nicaragua 25%

Chile 24%

EEUU 13%

Panamá 12%

México 10%

Irlanda 4%

Otros 12%

Fuente: COMEX, con base en información de PROLECHE.

Tratamiento preferencial del sector lácteo bajo los Tratados de Libre Comercio

Estados Unidos

Centroamérica

Canadá

México

Chile

Perú

Colombia

Asociación Europea de Libre Comercio

Unión Europea

China

Singapur

CARICOM

Tratados de Libre Comercio suscritos por Costa Rica

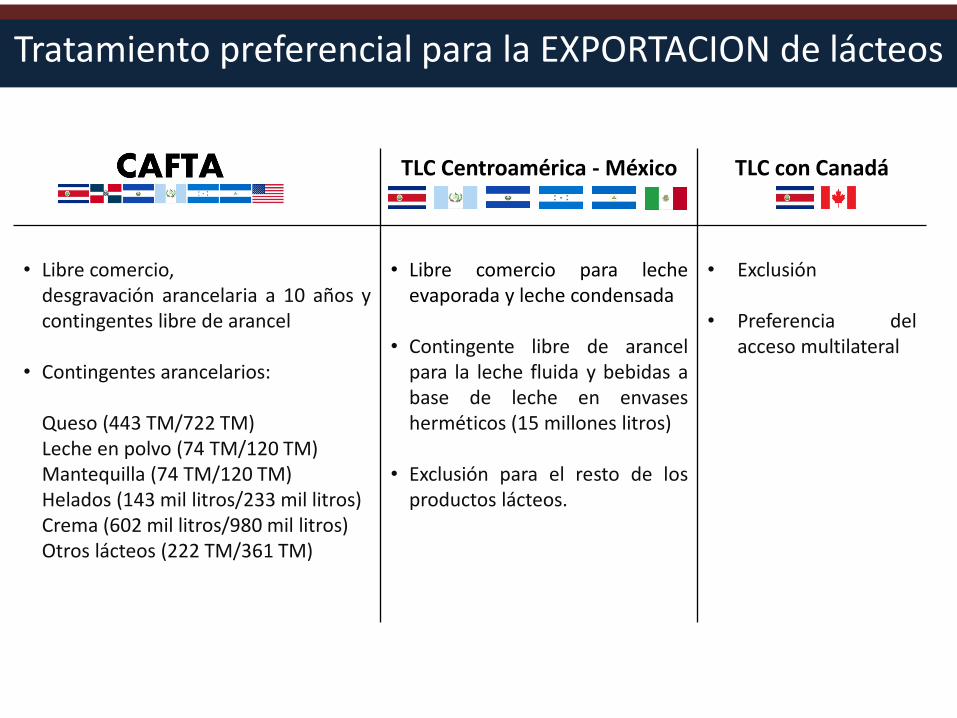

Tratamiento preferencial para la EXPORTACION de lácteos

TLC Centroamérica - México

TLC con Canadá

• Libre comercio, desgravación arancelaria a 10 años y

contingentes libre de arancel

• Contingentes arancelarios:

Queso (443 TM/722 TM) Leche en polvo (74 TM/120 TM) Mantequilla (74 TM/120 TM) Helados (143 mil litros/233 mil litros) Crema (602 mil litros/980 mil litros) Otros lácteos (222 TM/361 TM)

• Libre comercio para leche

evaporada y leche condensada • Contingente libre de arancel

para la leche fluida y bebidas a base de leche en envases herméticos (15 millones litros)

• Exclusión para el resto de los productos lácteos.

• Exclusión

• Preferencia del

acceso multilateral

Tratamiento preferencial para la EXPORTACION de lácteos

China Singapur Chile Perú CARICOM

•Desgravación 5 años para leche saborizada y helados •Desgravación 15 años para el resto de productos lácteos

• Libre comercio

•Libre comercio:

- Leche evaporada - Leche condensada - Lactosuero - Queso pasta azul - Bebidas a base de leche (excepto de uso no dietético) •Exclusión para el resto de productos lácteos.

•Libre comercio para leche condensada y evaporada •Exclusión para el resto de productos lácteos

•Libre comercio:

- Leche saborizada - Lactosuero - Mantequilla - Queso - Bebidas a base de leche

- Helados (Trinidad y Tobago, Barbados) •Exclusión para leche fluida y leche en polvo

Tratamiento preferencial para la EXPORTACION de lácteos

Centroamérica, Panamá y República Dominicana

• Centroamérica: Libre comercio • Panamá: Libre comercio y desgravación a 12 años Contingente libre arancel para leche fluida y leche en polvo • República Dominicana: Libre comercio, excepto leche en polvo que ingresa contingente (2.200 TM)

2012

AELC

• Libre comercio y desgravación 3 años, 7 años, y

10 años Desgravación a 10 años arancel específico y libre comercio arancel ad valorem para helados y leche saborizada.

• Exclusión: leche en polvo, leche evaporada, leche

condensada, yogur natural, suero de mantequilla, grasa butírica.

• Libre comercio: leche saborizada (Islandia-

Suiza/Liechtenstein), otros helados (Noruega)

• Yogur (EFTA: misma condición que UE) • Helados (Suiza/Liechtenstein: misma

condición que UE) • Helados con cacao y grasa (Noruega: misma

condición que UE)

• Excluido para el resto de productos lácteos

Unión Europea

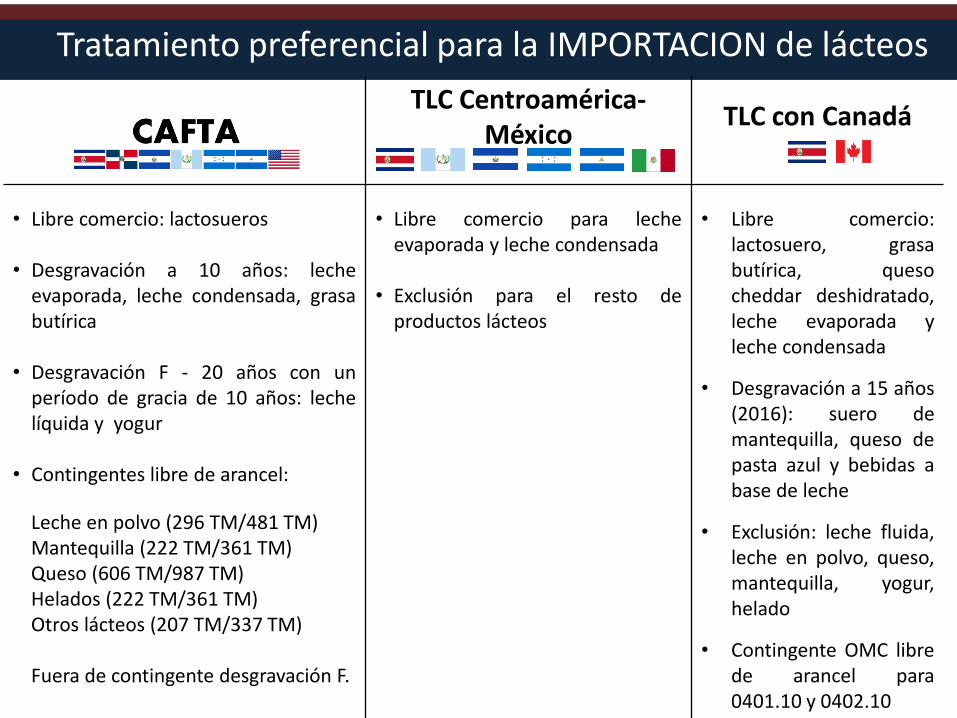

Tratamiento preferencial para la IMPORTACION de lácteos

TLC Centroamérica-México

TLC con Canadá

• Libre comercio: lactosueros

• Desgravación a 10 años: leche evaporada, leche condensada, grasa butírica

• Desgravación F - 20 años con un

período de gracia de 10 años: leche líquida y yogur

• Contingentes libre de arancel:

Leche en polvo (296 TM/481 TM) Mantequilla (222 TM/361 TM) Queso (606 TM/987 TM) Helados (222 TM/361 TM) Otros lácteos (207 TM/337 TM) Fuera de contingente desgravación F.

• Libre comercio para leche evaporada y leche condensada

• Exclusión para el resto de productos lácteos

• Libre comercio: lactosuero, grasa butírica, queso cheddar deshidratado, leche evaporada y leche condensada

• Desgravación a 15 años (2016): suero de mantequilla, queso de pasta azul y bebidas a base de leche

• Exclusión: leche fluida, leche en polvo, queso, mantequilla, yogur, helado

• Contingente OMC libre de arancel para 0401.10 y 0402.10

Tratamiento preferencial para la IMPORTACION de lácteos

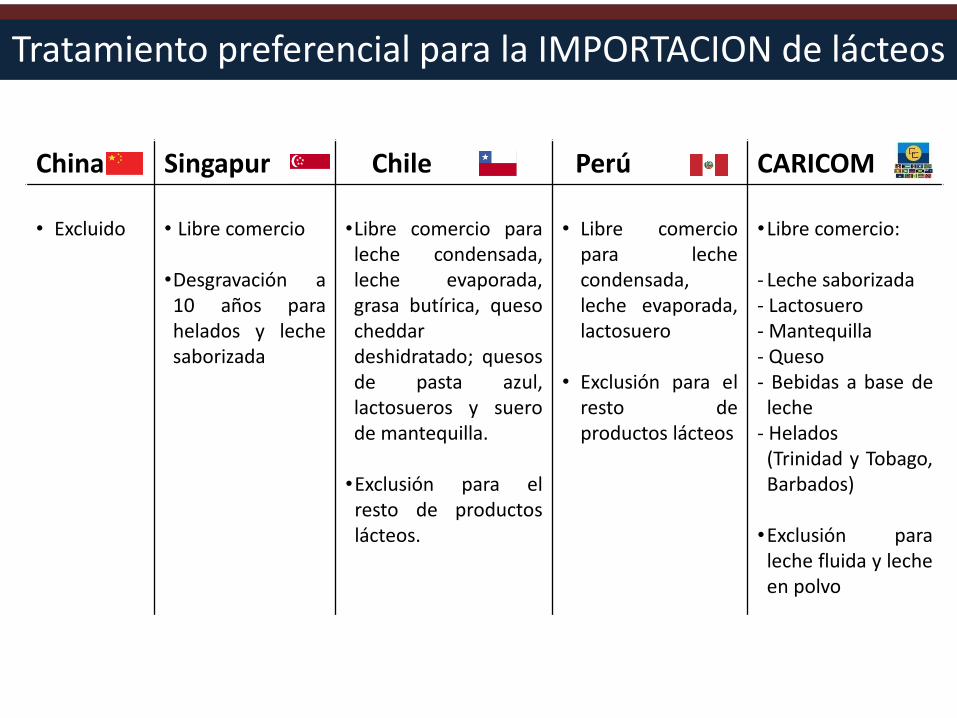

China Singapur Chile Perú CARICOM

• Excluido

• Libre comercio •Desgravación a 10 años para helados y leche saborizada

•Libre comercio para leche condensada, leche evaporada, grasa butírica, queso cheddar deshidratado; quesos de pasta azul, lactosueros y suero de mantequilla. •Exclusión para el resto de productos lácteos.

• Libre comercio

para leche condensada, leche evaporada, lactosuero

• Exclusión para el resto de productos lácteos

•Libre comercio:

- Leche saborizada - Lactosuero - Mantequilla - Queso - Bebidas a base de leche

- Helados (Trinidad y Tobago, Barbados) •Exclusión para leche fluida y leche en polvo

Tratamiento preferencial para la IMPORTACION de lácteos

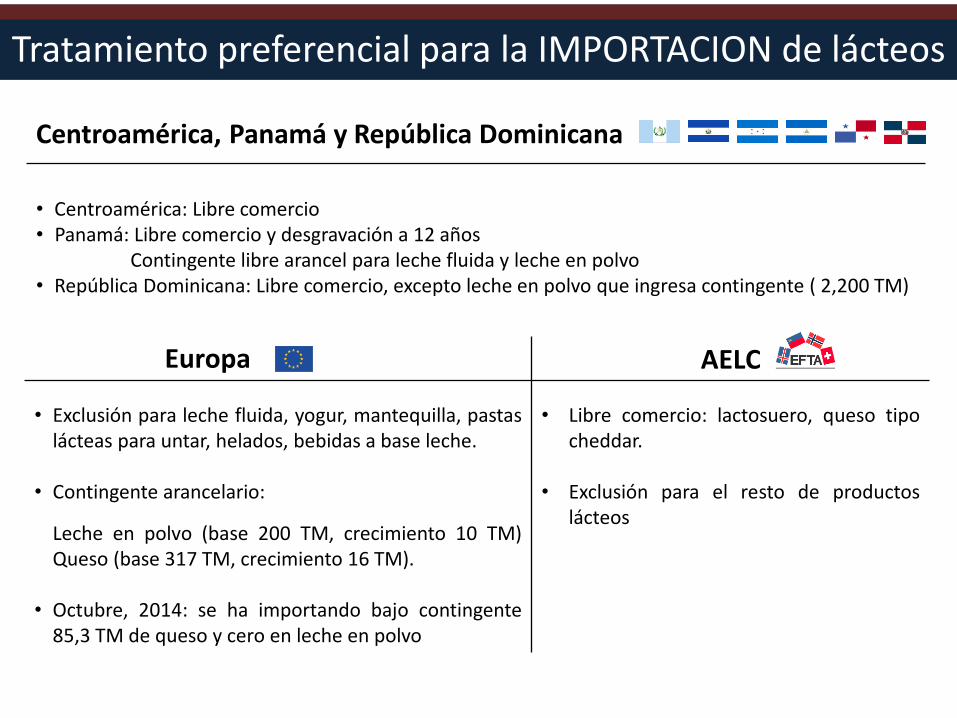

Centroamérica, Panamá y República Dominicana

• Centroamérica: Libre comercio • Panamá: Libre comercio y desgravación a 12 años Contingente libre arancel para leche fluida y leche en polvo • República Dominicana: Libre comercio, excepto leche en polvo que ingresa contingente ( 2,200 TM)

2012

AELC

• Exclusión para leche fluida, yogur, mantequilla, pastas lácteas para untar, helados, bebidas a base leche.

• Contingente arancelario:

Leche en polvo (base 200 TM, crecimiento 10 TM) Queso (base 317 TM, crecimiento 16 TM).

• Octubre, 2014: se ha importando bajo contingente 85,3 TM de queso y cero en leche en polvo

• Libre comercio: lactosuero, queso tipo cheddar.

• Exclusión para el resto de productos lácteos

Europa

CONCLUSIONES

• El sector lácteo presenta una evolución creciente en su comercio, a pesar de tener un arancel promedio NMF de 66%, el promedio arancelario aplicado es 22%, incluso superior a la media de agricultura e industria.

• La apertura comercial del mercado lácteo ha sido gradual y controlada vía contingentes arancelarios.

• El sector lácteo es sólido a nivel centroamericano, con productos de alta competitividad por calidad y precio.

• A nivel nacional, el sector presenta un buen posicionamiento con el consumidor (lealtad de marca) y posee una red de frío a nivel detallista.

• El país se debe preparar para la apertura y potenciar las fortalezas y atenuar las amenazas.

Muchas gracias [email protected]