Embed Size (px)

Citation preview

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 1 EDICIÓN 1 • MARZO 2015

Preparado Por

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 1

La industria aérea de América Latina está a punto de vivir una sacudida que desafiará a las aerolíneas es-tablecidas de la región; pero, ¿están preparadas para enfrentarla?

América Latina ha llamado mucho la atención durante los

últimos años, gracias al crecimiento estable de tráfico y un

desempeño económico sólido por parte de las principales

aerolíneas de la región. El crecimiento anual de tráfico

de las aerolíneas de la región fue en promedio de 9.9%

durante el periodo 2009-2013, superado únicamente por

las aerolíneas de Medio Oriente.1 Entre tanto, la industria

aérea de la región fue rentable durante el año 2013, en

términos generales, con una ganancia neta de US $400

En esta edición:

Se Sienten Los Vientos Del Cambio... ¿Cómo Los Enfrentarán Las Aerolíneas De La Región?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

El Perfil Del 787 Y La Cambiante Flota De Aeronaves De Fuselaje Ancho En América Latina Y El Caribe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

El 2015 Será Un Año Excepcional Para Las Transacciones De Privatización Aeroportuaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Cambios Significativos En El Servicio Aéreo En Los 30 Aeropuertos Más Grandes De La Región De LAC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

Se Sienten Los Vientos Del Cambio... ¿Cómo Los Enfrentarán Las Aerolíneas De La Región?Carlos Ozores , Director, ICF Internacional & D. Austin Horowitz, JD, Especialista técnico, ICF Internacional

millones, liderada por aerolíneas como Copa Airlines (16.4%

de margen neto, entre los mejores de la industria), Avianca

(5.4%), Aeroméxico (2.7%) y Volaris (2.0%).2

Diversos factores externos se han conjugado para crear

un ambiente favorable para las aerolíneas, los cuales

incluyen un auge sin precedentes en el mercado global

de productos básicos, una gran afluencia de inversión

extranjera directa a la región, bajas tasas de intereses,

una creciente clase media, y estabilidad política y

macroeconómica en las principales economías de la región

(con excepción de Argentina y Venezuela). El fuerte auge de

las aerolíneas no se debe úni-camente a factores externos:

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 2

las principales líneas aéreas de la región cuentan con

sólidos equipos gerenciales que han sabido aprovechar el

entorno favorable con el fin de crecer de manera rentable.

A pesar del fuerte crecimiento del tráfico, de los atrac-tivos márgenes de utilidades de las aerolíneas, y de un panorama prometedor, la región no ha logrado atraer la competencia de nuevos participantes hasta ahora. Sin embargo, es posible que esto cambie, gracias a una oleada de aerolíneas de bajo costo (ABC) que están por emprender el vuelo.

América Latina tiene, por mucho, la tasa más baja de

penetración de ABC entre los mercados maduros de viajes

aéreos, con una presencia considerable que se limita

únicamente a México y Colombia (Anexo 1).3

países de la región; además del inminente lanzamien-

to de la incipiente línea salvadoreña VECA Airlines.

Estas aerolíneas “locales” complementan la creciente

penetración de aerolíneas norteamericanas de bajo costo,

como jetBlue, Spirit, WestJet, y Southwest, en fechas más

recientes, que se expanden cada vez más en la región.

Anexo 2: Respuestas tácticas y estratégicas para enfrentar la competencia de las ABC

Respuestas tácticas Respuestas estratégicas

Salir del mercado

• Salir del mercado • Concentrarse en otros mercados (por ejemplo, rutas de larga distancia o pasajeros en conexión)

Defender el mercado

• Reducir las tarifas de manera selectiva

• Itinerarios y códigos compartidos

• Acuerdos corporativos y Programas de Lealtad

• Administración de ingresos

• Desafiar los acuerdos de las ABC con los aeropuertos

• Promociones permanentes

• Tarifas de ABC

• Alianzas (a veces con ABC)

• Estructura simplificada de tarifas bajas

• Reposicionar la marca a un nivel inferior

• Dividirse en submarcas de una calidad superior e inferior

• Reorganizar sus opera-ciones para reducir los costos

• Subsidios cruzados de operaciones de corta distancia a partir de operaciones de larga distancia (insostenible a largo plazo)

Atacar a las ABC

• Ampliar la capacidad

• Cabildeo y/o litigio

• Subcontratar servicios con una franquicia o con vuelos alimentadores regionales de bajo costo.

• Establecer su propia ABC

Fuente: ICF Internacional

Nota: Adaptado para VivaColombia, que no publica sus itinerarios en OAG. Fuente: Análisis de ICF Internacional de los itinerarios de OAG, octubre de 2014

Anexo 1: Penetración de las ABC, por región (sólo rutas intra-región) en octubre de 2014

0% 10% 20% 30% 40%

América Latina

Medio Oriente

Asia

América del Norte

Europa

9%

18%

22%

29%

37%

1 Pronóstico financiero de la industria de la IATA, marzo de 2014. Expresado en ingresos por pasajero/kilómetro (RPK) para las aerolíneas afiliadas a la IATA de cada región geográfica.

2 FlightGlobal, Ejercicio Fiscal 2013.3 Aunque GOL a menudo es considerada una ABC, ICF Internacional no la considera así dada su estructura de costos y su modelo operativo.

Sin embargo, la región está a punto de enfrentar un

cambio, como lo demuestran algunos sucesos recientes,

tales como el establecimiento de Grupo Viva, la empresa

matriz de VivaAerobús y VivaColombia, en octubre de

2014, que pretende reproducir el modelo “Viva” en otros

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 3

Star Alliance Lounge—LAX

El desafío que enfrentan las principales aerolíneas de América Latina será garantizar que están bien posicio-nadas para responder a la nueva y agresiva competen-cia. ¿Cómo pueden responder?

Existen diversas formas tácticas y estratégicas que pueden

uti-lizar las principales aerolíneas para responder a la

amenaza de las ABC. Estas acciones pueden agruparse

en tres categorías: a) Salir del mercado, (b) Defender el

mercado, o (c) Atacar a las ABC de frente (Anexo 2).

Anexo 3: Pros y contras de las respuestas a la amenaza de las ABC

Anexo 4: Factores indicativos del éxito de las ABC subsidiarias

Fuente: ICF Internacional

Método Advantages Ventajas

Competir directamente • Menos complicado

• Ningún gasto fijo nuevo

• ¿Es sustentable?

• ¿Se incurriría en pérdidas graves?

• Con su estructura de costos más altos, ¿puede su aerolínea ser competitiva?

• ¿Puede su aerolínea reducir costos unitarios a niveles en los que podría compe-

tir con las ABC?

Abandonar mercados

donde haya competencia

• Limitación de las pérdidas • ¿Abandonaría mercados importantes?

• ¿Hasta qué punto abandonaría estos mercados?

• ¿Se verían amenazadas las rutas de sexta libertad al abandonar los mercados?

• ¿Será posible reasignar a los aviones de manera rentable?

• ¿Es esta una solución sustentable?

Lanzar una ABC Interna • Potencial de costos competitivos

• Probar y transferir prácticas de las

ABC

• Aprovechar los servicios existentes de

su aerolínea

• Solución compleja, difícil de implementar

• ¿Es factible una estructura de costos competitivos?

• ¿Canibalizaría el tráfico o reduciría las tarifas de su propia empresa?

• ¿Existe confusión en relación con marcas y productos?

• ¿Disminuiría esto la productividad y eficiencia de su aerolínea?

• ¿Reduciría esto los ingresos de los negocios de otras aerolíneas?

Lanzar una ABC en sociedad • Solución más sencilla • Transferencia potencial de aspectos operativos y calidad del socio

• ¿Puede el socio ofrecer costos más bajos?

Cada una de estas alternativas conlleva riesgos y

compensaciones considerables que deberán valorarse

meticulosamente antes de tomar una decisión competitiva

(Anexo 3). Por ejemplo, elegir competir frente a frente

con las ABC puede ser la opción menos complicada, pero

para que esta estrategia dé resultado, la aerolínea debe

preguntarse si su estructura de costos es competitiva, si

puede lograr una ventaja de ingresos por unidad, cuánto

tiempo puede sostener una pérdida en la ruta, etc. Las

respuestas a estas preguntas pueden, a su vez, forzar

cambios en la estructura de tarifas o en las reglas tarifarias,

las políticas de equipaje y los horarios de sus itinerarios,

entre otros.

ABC: Jetstar German-wings Mango Tiger

Airways

Empresa matriz: Qantas Lufthansa SAA Singapore

1. Entidad autónoma √ √ √ √

2. Diferenciación del mercado

√ √ √ √

3. ABC, principalmente sin hubs o centros de operaciones

√ √

4. Ventas cruzadas √ √

5. Producción de bajo costo

√ √ √ √

Fuente: ICF Internacional

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 4

Otra respuesta común de las aerolíneas bien establecidas

ante la competencia por parte de las ABC ha sido lanzar

nuevas subsidiarias de bajo costo. Sin embargo, la lista

de (costosas) fallas relacionadas con las tarifas es mayor

que los casos de éxito e incluye fracasos como los de

Song (Delta), TED (United), Continental Lite (Continental),

Snowflake (SAS), y Buzz (KLM), entre otras. De hecho, sólo

pocas subsidiarias de bajo costo han tenido éxito, entre

las que se encuentran Jetstar (Qantas), Germanwings

(Lufthansa), Mango (SAA) y Tiger Airways (Singapore

Airlines). Las pocas “historias de éxito” comparten una

serie de características en común rela-cionadas con la

estructura organizacional (lograr verdaderos costos bajos),

los mercados que abarcaron (para evitar la dilución), y el

nivel de cooperación con la empresa matriz (con el fin de

optimizar sinergias) (Anexo 4).

Carlos OzoresDirector, ICF Internacional

D. Austin Horowitz, JDEspecialista técnico, ICF Internacional

El Sr. Carlos Ozores tiene más de una década de experiencia en la industria de la aviación. Ha asesorado a docenas de aerolíneas y aeropuertos en el desarrollo de estrategias comerciales y el manejo de redes. También ha adquirido amplia experiencia en las áreas

de administración de ingresos, precios, ventas y distribución, además de ser usuario experto de NetWorks©, un programa computacional para asignar itinerarios y analizar rutas. Su interés principal es el desarrollo y la optimización de redes e itinerarios, la estrategia comercial para aerolíneas y la mercadotecnia de servicios aéreos.

Antes de unirse a ICF, el Sr. Ozores laboró como analista de precios de la aerolínea Air France, cargo que consistía en dirigir la fijación de precios para tarifas fuera del mercado de los Estados Unidos, evaluó tendencias competitivas y recomendó estrategias de asignación de precios para aumentar los ingresos y la participación en el mercado en las rutas del Atlántico Norte. Durante su trayectoria, adquirió experiencia en el análisis de cintas de datos de información de mercadotecnia (MIDT, por sus siglas en inglés), la distribución y los desafíos de la armonización de políticas comerciales dentro del alcance de una alianza internacional. El Sr. Ozores también tuvo el cargo de analista de ingresos en la aerolínea American Airlines.

El Sr. Carlos Ozores cuenta con una licenciatura (B.A.) en economía de la Northwestern University.

El Sr. Austin Horowitz cuenta con cerca de una década de experiencia en todos los aspectos comerciales de la industria aeronáutica, lo cual incluye la administración de ingresos, la planeación (estrategias, redes, flota e itinerarios), la distribución (ventas y mercadotecnia), y la

creación de alianzas o sociedades estratégicas. A pesar de que el principal interés del Sr. Horowitz ha sido ayudar a los clientes de las aerolíneas a tomar decisiones comerciales, también ha trabajado con aeropuertos, gobiernos, organizaciones no gubernamentales (ONG) e inversionistas privados. El Sr. Horowitz también administra las áreas de instalación y soporte técnico de la herramienta de simulación de ICF, NetWorks©, las cuales son utilizadas por varias aerolíneas y aeropuertos para evaluar nuevas rutas e itinerarios en el competitivo ambiente actual.

El Sr. Horowitz ha obtenido varios grados académicos, dentro de los cuales hacemos mención a su doctorado en jurisprudencia (J.D.) en Derecho de la Columbia University, una maestría de ciencia y tecnología (MST) del transporte del Massachusetts Institute of Technology, una licenciatura en ingeniería industrial (BSIE) de la Rutgers University y una licenciatura en psicología de la Rutgers University.

A diferencia de las principales aerolíneas en los mercados

desarrollados de América del Norte y Europa, las principales

aerolíneas de América Latina continúan operando con

mod-elos comerciales “de líneas áereas de red (legacy)”, con

las restricciones habituales en las tarifas (como únicamente

tarifas de viaje redondo y los requisitos de la compra

anticipada), servicios de cortesía a bordo (alimentos,

bebidas alcohólicas), franquicia de equipajes sin costo,

ventas limitadas (o nulas) de servicios complementarios, etc.

Ciertamente, la creciente penetración de las ABC en los cielos latinoamericanos forzará a las principales aerolíneas de la región a cambiar sus prácticas a fin de seguir compitiendo. La clave es buscar soluciones adec-uadas para cada aerolínea, y aprender de los errores de las aerolíneas establecidas en otras regiones, que han intentado varias respuestas aunque muchas de ellas han sido infructuosas.

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 5

100%

80%

60%

40%

20%

0%

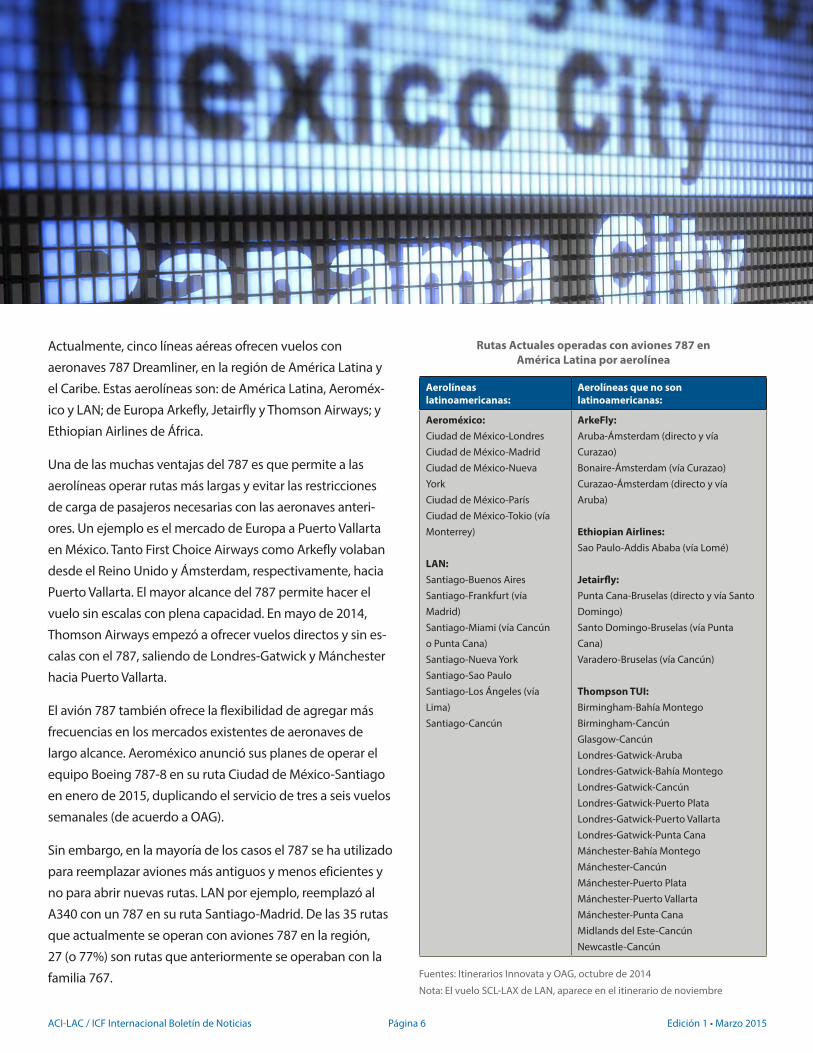

2010 2014

39%27%

18%

26%

18% 23%

14% 12%

6%9% 6%

2% 2%OTROS

747

787

343

333

777

767

El Perfil Del 787 Y La Cambiante Flota De Aeronaves De Fuselaje Ancho En América Latina Y El CaribeEric Toler, Analista, ICF Internacional & Barbara Mejia, MBA, Director, ICF Internacional

Dos aerolíneas japonesas, All Nippon Airways y Japan

Airlines, fueron las primeras líneas aéreas que incorporaron

el nuevo avión de largo alcance y consumo eficiente de

combustible – Boeing 787 Dreamliner – a finales de 2011 y

principios de 2012. Desde entonces, otras 24 aerolíneas han

empezado a operar el 787, y otras 39 lo tienen bajo pedido.

En octubre de 2014, el 5% de la capacidad global de asientos

en aviones de fuselaje ancho está relacionado a la familia de

aeronaves 787.

América Latina y el Caribe cuentan con aerolíneas que operan

aviones 787 y la región también tiene servicio de aerolíneas

extranjeras operando este tipo de aeronave. Aunque la ca-

pacidad de asientos de la flota de aviones de fuselaje ancho

que operan desde y hacia América Latina y el Caribe sólo

ha crecido en promedio un 1% en los últimos cinco años,

la participación de la capacidad de asientos que se cubre

con el 787 ha aumentado de 0% en 2010, a 6% en octubre

de 2014. Todo parece indicar que esta participación seguirá

aumentando conforme se entreguen más aviones 787.

La entrada del 787 se relaciona a otros cambios en la op-

eración de los aviones de fuselaje ancho en la región. El 767

ha experimentado una drástica caída en su participación

de asientos en el mercado, de 39% a 27%; lo cual se debe,

en parte a la edad de la flota de 767 en la región, como a la

necesidad de contar con aeronaves de mayor tamaño y/o de

mayor alcance; misma que satisfacen el 777 y el 787. El uso

del 777 ha aumentado considerablemente y ha agregado

asientos al mercado por su tamaño. El Airbus A330 también

ha ganado participación, – a expensas del 767 y del A340

de cuatro motores – lo cual se refleja en el aumento de su

participación de 18% a 23%. Mientras tanto, el A340 de

cuatro motores ha caído de 14% a 12%, perdiendo contra el

787 en algunos casos, y contra el A330 en otros. Por último,

el uso del 747 ha disminuido ligeramente su participación de

9% a 6%.

Participación de la capacidad de asientos por itinerario en aeronaves de fuselaje ancho, con base en el tipo de flota en

América Latina y el Caribe

Fuente: Itinerarios Innovata, octubre de 2014

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 6

Rutas Actuales operadas con aviones 787 en América Latina por aerolínea

Fuentes: Itinerarios Innovata y OAG, octubre de 2014

Nota: El vuelo SCL-LAX de LAN, aparece en el itinerario de noviembre

Aerolíneaslatinoamericanas:

Aerolíneas que no sonlatinoamericanas:

Aeroméxico:Ciudad de México-LondresCiudad de México-MadridCiudad de México-NuevaYorkCiudad de México-ParísCiudad de México-Tokio (víaMonterrey)

LAN:Santiago-Buenos AiresSantiago-Frankfurt (víaMadrid)Santiago-Miami (vía Cancúno Punta Cana)Santiago-Nueva YorkSantiago-Sao PauloSantiago-Los Ángeles (víaLima)Santiago-Cancún

ArkeFly:Aruba-Ámsterdam (directo y víaCurazao)Bonaire-Ámsterdam (vía Curazao)Curazao-Ámsterdam (directo y víaAruba)

Ethiopian Airlines:Sao Paulo-Addis Ababa (vía Lomé)

Jetairfly:Punta Cana-Bruselas (directo y vía SantoDomingo)Santo Domingo-Bruselas (vía PuntaCana)Varadero-Bruselas (vía Cancún)

Thompson TUI:Birmingham-Bahía MontegoBirmingham-CancúnGlasgow-CancúnLondres-Gatwick-ArubaLondres-Gatwick-Bahía MontegoLondres-Gatwick-CancúnLondres-Gatwick-Puerto PlataLondres-Gatwick-Puerto VallartaLondres-Gatwick-Punta CanaMánchester-Bahía MontegoMánchester-CancúnMánchester-Puerto PlataMánchester-Puerto VallartaMánchester-Punta CanaMidlands del Este-CancúnNewcastle-Cancún

Actualmente, cinco líneas aéreas ofrecen vuelos con

aeronaves 787 Dreamliner, en la región de América Latina y

el Caribe. Estas aerolíneas son: de América Latina, Aeroméx-

ico y LAN; de Europa Arkefly, Jetairfly y Thomson Airways; y

Ethiopian Airlines de África.

Una de las muchas ventajas del 787 es que permite a las

aerolíneas operar rutas más largas y evitar las restricciones

de carga de pasajeros necesarias con las aeronaves anteri-

ores. Un ejemplo es el mercado de Europa a Puerto Vallarta

en México. Tanto First Choice Airways como Arkefly volaban

desde el Reino Unido y Ámsterdam, respectivamente, hacia

Puerto Vallarta. El mayor alcance del 787 permite hacer el

vuelo sin escalas con plena capacidad. En mayo de 2014,

Thomson Airways empezó a ofrecer vuelos directos y sin es-

calas con el 787, saliendo de Londres-Gatwick y Mánchester

hacia Puerto Vallarta.

El avión 787 también ofrece la flexibilidad de agregar más

frecuencias en los mercados existentes de aeronaves de

largo alcance. Aeroméxico anunció sus planes de operar el

equipo Boeing 787-8 en su ruta Ciudad de México-Santiago

en enero de 2015, duplicando el servicio de tres a seis vuelos

semanales (de acuerdo a OAG).

Sin embargo, en la mayoría de los casos el 787 se ha utilizado

para reemplazar aviones más antiguos y menos eficientes y

no para abrir nuevas rutas. LAN por ejemplo, reemplazó al

A340 con un 787 en su ruta Santiago-Madrid. De las 35 rutas

que actualmente se operan con aviones 787 en la región,

27 (o 77%) son rutas que anteriormente se operaban con la

familia 767.

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 7

La capacidad y el alcance del 787 Dreamliner han resultado

en un aumento en los pedidos por parte de las aerolíneas

latinoamericanas, que están ansiosas por expandir sus redes

internacionales. Las aerolíneas latinoamericanas han hecho

pedidos tanto de aeronaves 787 como del próximo A350,

que ofrece ahorros similares en los costos de combustible y

brinda tamaño y alcance adecuados para el continente que

está alejado de algunos mercados clave.

Eric Toler Analista, ICF Internacional

Barbara Mejia, MBADirector, ICF Internacional

El Sr. Eric Toler cuenta con amplia experiencia en análisis de mercados relacionados con la aviación, pronósticos (a nivel aeropuerto y de rutas) y otros análisis de datos de respaldo. El Sr. Toler ha elaborado pronósticos de tráfico aéreo y análisis de servicios aéreos como

parte de su colaboración en diversos estudios, y también ha asistido en la elaboración de resultados de proyectos que se entregarán al cliente.

El Sr. Toler cuenta con una maestría (M.A.) en estudios latinoamericanos/comercio internacional y desarrollo económico de la Georgetown University y una licenciatura (B.A.) en estudios latinoamericanos/administración de empresas de la University of North Carolina-Chapel Hill.

La Sra. Bárbara Mejía cuenta con más de 20 años de experiencia en la industria de la aviación, en el transcurso de los cuales se ha concentrado principalmente en la planeación estratégica de negocios y el análisis económico para aerolíneas y aeropuertos. La Sra. Mejía ha colaborado

con un vasto portafolio de clientes alrededor del mundo brindando apoyo en la toma de decisiones estratégicas, lo cual incluye análisis de mercado y de pasajeros, pronósticos de tráfico aéreo, evaluaciones de planes de negocios, y elaboración y presentación de informes para los clientes, con el objetivo de entregarlos a secretarios de transporte, directores ejecutivos de empresas y demás administradores de alto rango. Antes de incorporarse a ICF, la Sra. Mejía laboró para la aerolínea Aeroméxico durante diez años en los cuales se desempeñó en el área de planeación de redes.

La Sra. Mejía tiene una maestría (MBA) de la Thunderbird School of Global Management y una licenciatura (BSc) en actuaría de la Universidad Nacional Autónoma de México.

Flota actual y pedidos de aviones de fuselaje ancho más nuevos (787 y 350) en América Latina

Fuente: ACAS, Septiembre de 2014

Entregas

Aerolínea Aeronave Activas Pedidos 2014 2015 2016 2017 2018 2019-2023

Aeromexico 787 5 11 1 3 1 0 0 6

Avianca 787 0 15 4 3 3 2 0 3

LATAM 787 8 24 2 4 5 7 4 2

350 0 27 0 0 0 7 3 17

Avianca Brasil 350 0 10 0 0 0 3 7 0

Azul 350 0 5 0 0 0 3 2 0

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 8

En Barranquilla, Colombia, en diciembre de 2014, la Agencia

Nacional de Infraestructura (ANI) anunció la selección de

Valorcon, Equipos Universal e Inversiones Millenium Azipo

como el consorcio ganador. El grupo se comprometió a

invertir US $ 132 millones en mejoras en el Aeropuerto

Internacional Ernesto Cortissoz. Las mejoras incluyen la

remodelación de las terminales de carga y de pasajeros, y la

mejora de las pistas de despegue y de rodaje. La concesión

de 20 años incluye una inversión de $ 120 mil millones de

pesos MN. (US $62 millones) dentro de los primeros cinco

años del contrato. El contrato de concesión deberá concluir

en el primer trimestre de 2015.

El 2015 Será Un Año Excepcional Para Las Transacciones De Privatización AeroportuariaEliot Lees, ICF Internacional Vicepresidente

La privatización aeroportuaria es un fenómeno arraigado

y creciente en América Latina y el Caribe (ALC). Durante

los últimos 20 años, los gobiernos de ALC han utilizado al

sector privado como un vehículo altamente efectivo para

financiar y desarrollar los muy necesarios proyectos de

expansión aeroportuaria, mejorar el nivel del servicio a los

pasajeros, y agilizar la ineficiente y burocrática estructura

organizacional. Parece que 2015 será un año activo en

inversiones aeroportuarias privadas. Varias transacciones

se están finalizando y muchas otras están iniciando, entre

las cuales se encuentran los aeropuertos de Barranquilla,

Bogota, Santiago, Santa Lucía, Santo Domingo, Puerto

Plata, Kingston,y varios aeropuertos brasileños.

En enero de 2015, el Ministro de Transportes de Colombia

anunció que se construirá un segundo aeropuerto

desarrollado y financiado por el sector privado, en la

ciudad de Bogotá. Tentativamente, el nuevo aeropuerto es

conocido como El Dorado II, y se espera que se inaugure

dentro de un plazo de cinco años. Esto salió después de

un aviso por parte de Opain SA de su plan de invertir US

$200 millones en el actual Aeropuerto Internacional El

Dorado para aumentar su capacidad, a principios de este

año. Sin embargo, incluso con la capacidad adicional,

el gobierno notó que El Dorado alcanzaría su máxima

capacidad en un plazo de cuatro años. Se espera que

los estudios para elegir el sitio para el nuevo aeropuerto

comiencen dentro de poco.Adicionalmente en diciembre

de 2014, el Ministerio de Obras Públicas (MOP) de Chile,

recibió ofertas vinculantes para volver a licitar la concesión

para el Aeropuerto Internacional Arturo Merino Benítez, de

Santiago, que vence en septiembre de 2015. La selección

del licitante ganador se espera para principios de 2015. La

nueva concesión tendrá una duración de 15 años, es decir,

estará vigente hasta 2030, y requiere de 200,000 m2 para la

creación de una nueva terminal de pasajeros internacional,

Aeropuerto Código Pasajeros anuales, 2013

% de TCAC a 10 años

Santiago SCL 15,312,649 10.6%

Barranquilla BAQ 2,198,491 9.2%

Kingston KIN 1,372,869 -0.5%

St Lucia UVF 690,000 7.0%

Fuente: ACI; (UVF 2013 SLAPSA)

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 9

así como para la renovación y ampliación de la terminal

de pasajeros nacional existente y la construcción de un

estacionamiento de varios pisos. El proyecto pretende

triplicar la capacidad del aeropuerto a 29 millones de

pasajeros al año, para el 2030.

La autoridad portuaria y aeroportuaria de Santa Lucía

(SLAPSA) pretende elegir una empresa privada para

desarrollar y operar el Aeropuerto Internacional de

Hewanorra, con una concesión de 30 años. Se recurrió

a la Corporación Financiera Internacional (CFI) para

implementar la transacción de una alianza público privada

(APP). La intención es atraer una inversión privada de

aproximadamente US $200 millones para la remodelación

del aeropuerto. El proceso de licitación iniciará el primer

trimestre de 2015, y la selección del licitante ganador se

realizará en el otoño de 2015.

La autoridad aeroportuaria de Jamaica está en busca

de un inversionista como parte de una alianza público

privada en una concesión a largo plazo para el Aeropuerto

Internacional Norman Manley, en Kingston. El periodo de

preselección se extendió hasta el 2 de febrero de 2015,

y una vez que se identifiquen los licitantes interesados,

iniciará el proceso formal de licitación. La Agencia de

Privatización del gobierno de Jamaica designó a la

Corporación Financiera Internacional (CFI), miembro del

Grupo del Banco Mundial, como asesor principal para

este proceso. Finalmente, el gobierno espera liquidar

el aeropuerto para finales de 2015. El Aeropuerto

Internacional Sir Douglas Sangster, en Montego Bay (el más

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 10

grande de la isla), se liquidó en 2003, con un contrato de

arrendamiento de 30 años con un consorcio dirigido por el

conglomerado español, Abertis, mismo que invirtió más de

US $100 millones en las instalaciones desde su adquisición.

Se cree que Abertis piensa vender su participación en este

aeropuerto durante 2015.

En República Dominicana, el fondo de capital privado

estadounidense Advent International es el actual

propietario de Aerodom Siglo XXI y pretende vender el

100% de su participación a otro inversionista privado en

algún momento de este año. La concesión de 30 años de

Aerodom vence en 2030, y tiene la opción de renovar el

contrato. El grupo aeroportuario incluye a Las Américas

en Santo Domingo, que sirve como el principal puerto de

entrada internacional al país; Gregorio Luperón en Puerto

Plata, que sirve al turismo de la costa norte; Samaná y

Arroyo Barril, ambos cerca de Samaná; La Isabela en Santo

Domingo; y María Montez en Barahona.

En Brasil, se espera que la Agência Nacional de Aviação Civil

(ANAC) del gobierno federal inicie una tercera ronda de

privatización aeroportuaria a finales de 2015. El ministerio

anunció la selección de tres aeropuertos regionales,

Curitiba, Recife y Cuiabá como objetivos para concesiones

privadas. La ANAC espera que se recauden US $1.2 mil

millones de los tres aeropuertos, con un enganche de 30%

y el saldo a cubrir en pagos anuales fijos.

Eliot LeesVicepresidente, ICF International

El Sr. Eliot Lees es especialista en el desarrollo de la infraestructura aeroportuaria y la comercialización / privatización aeroportuaria relacionadas con proyectos aeroportuarios y de aviación, tales como carga, logística del mantenimiento de aeronaves y

tradeports multimodales. Funge como director de las áreas de finanzas aeroportuarias mundiales, asociaciones público-privadas (PPP, por sus siglas en inglés) y planeación aeroportuaria estratégica. El Sr. Lees cuenta con amplia experiencia en el área de privatización aeroportuaria, análisis de procedimientos financieros, planeación estratégica y finanzas aeroportuarias, y ha colaborado en una vasta gama de proyectos de viabilidad donde a fungido como asesor financiero de grupos de inversionistas y consorcios de licitación. Asimismo, ha asesorado a una serie de aeropuertos, gobiernos, empresas de inversión, promotores inmobiliarios y operadores de carga con respecto cuestiones estratégicas y financieras.

Antes de integrarse a ICF, el Sr. Lees trabajó en un banco de inversión donde se especializó en cuestiones de financiamiento municipal y con exención de impuestos. En el transcurso de más una década, el Sr. Lee se ha desempeñado en varios cargos financieros en las principales instituciones de Nueva Inglaterra, dentro de los cuales cabe destacar el cargo de vicepresidente del Banco de Nueva Inglaterra, en Boston, Massachusetts.

El Sr. Lees cuenta con una maestría (M.B.A.) de la Boston University y una licenciatura (B.A.) en economía de la University of Massachusetts.

Otros aeropuertos en Brasil también se están considerando

para desarrollo privado. En enero, el ministro de aviación

civil de Brasil anunció que el Aeropuerto Internacional

de Florianópolis, ubicado en la zona sur de la ciudad, en

el estado de Santa Catarina, se incluirá en la siguiente

ronda de privatizaciones aeroportuarias. Por consiguiente,

en 2016 se espera una cuarta ronda de aeropuertos a

privatizar. Además, se está considerando reemplazar el

aeropuerto de Porto Alegre a través de una estructura de

concesiones privadas. Se calcula que la construcción de

este nuevo aeropuerto costará aproximadamente US $2 mil

millones.

Evidentemente, 2015 será un año de mucha actividad de

privatización aeroportuaria en América Latina y el Caribe.

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 11

El rápido crecimiento de la aviación en las regiones con

economías emergentes, como América Latina-Caribe y

Asia-Pacífico, es una tendencia que ha sido ampliamente

documentada y que con frecuencia se repite. No obstante,

esta generalización tiende a ocultar una realidad con más

matices: así como las economías de la región han crecido

a pasos distintos en años recientes, así han crecido sus

mercados de aviación.

Los cambios en los servicios aéreos en los aeropuertos

son impulsados por diversos factores, que incluyen

Cambios Significativos En El Servicio Aéreo En Los 30 Aeropuertos Más Grandes De La Región De LACJared Harckham, Vicepresidente, ICF Internacional & Piyush Bansal, Asociado principal, ICF Internacional

el rendimiento de las economías regionales, la

disponibilidad de las flotas aéreas, la estrategia de

red de las aerolíneas, y la disponibilidad de espacios/

instalaciones, entre otras cosas. La información de

itinerarios de los 30 aeropuertos más destacados en

América Latina y el Caribe durante el año que terminó

en febrero de 2015, comparada con la del año anterior,

demuestra el papel de estos factores en toda la región.

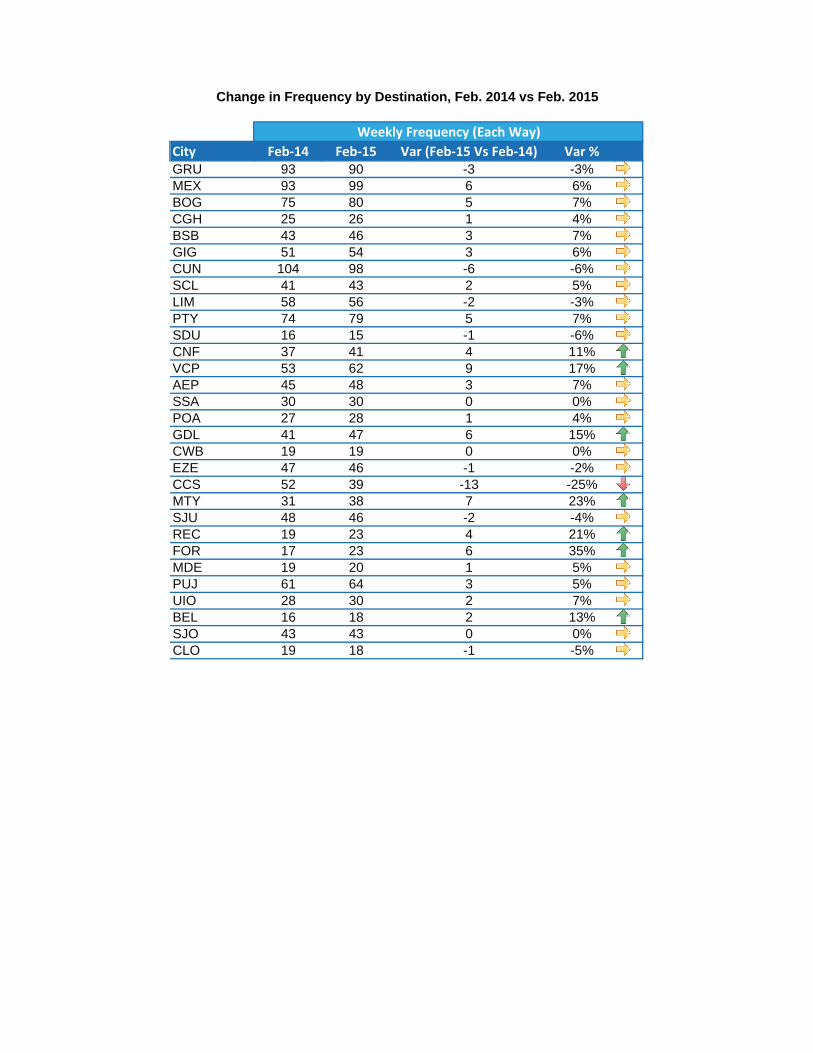

La siguiente gráfica muestra los 30 aeropuertos más

grandes de LAC, en términos de pasajeros, de acuerdo

GRU

MEX

BOGCGHBSB

GIG

CUN

SCL

LIM

PTY

SDUCNF

VCPAEP

SSA POA

GDL

CWB

EZE

CCS

MTY

SJU REC

FOR

MDE

PUJ

UIO

BEL

SJOCLO

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

-30% -20% -10% 0% 10% 20% 30% 40%

% Change in Weekly Flights

% Change in Destinations Served

No. of Destinations

Fuente: Innovata

Cambio porcentual en vuelos semanales y número de destinos en los 30 aeropuertos más destacados de la región de LAC, por tráfico

Febrero de 2014 comparado con febrero de 2015

Cambio porcentual en vuelos semanales

Cambio porcentual en los destinos que operan

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 12

con dos factores de los servicios aéreos: el cambio en

el número de destinos que operan y el cambio en el

promedio de vuelos semanales. El tamaño del círculo en

cada aeropuerto corresponde al número de destinos que

este opera. En conjunto, los aeropuertos más destacados

de la región han actuado a lo largo de un amplio espectro,

aunque, en el último año, la mayoría ha experimentado un

crecimiento tanto en destinos como en vuelos.

Primero que nada, estudiemos la situación en los

aeropuertos que han sufrido pérdidas tanto de destinos

como de frecuencias (cuadrante inferior izquierdo). El caso

más evidente es el de Caracas (CCS), que ha visto un cambio

considerable en el último año, sin duda ocasionado por la

inestabilidad en las condiciones económicas en Venezuela

y los controles de divisas que se impusieron el año pasado.

Caracas perdió el servicio en 13 pares de ciudades y

únicamente continuó operando en un par: un servicio

nacional y un servicio internacional a Cancún.

El Aeropuerto Internacional Ministro Pistarini, en Buenos

Aires (EZE), dejó de servir en cinco pares de ciudades,

incluyendo los prominentes mercados de Sídney y

Johannesburgo. Sin embargo, las pérdidas de la ciudad de

Buenos Aires en EZE se compensaron parcialmente con las

ganancias de Aeroparque (AEP), el aeropuerto del centro de

Buenos Aires, aunque este opera a destinos más cercanos.

Ahora, veamos el cuadrante ganar-ganar (cuadrante

superior derecho), donde califican 19 de los 30 aeropuertos

más grandes. La Ciudad de México (MEX) continuó

incrementando su perfil internacional con nuevos servicios

a Río de Janeiro, Managua, Múnich, Salt Lake City y Fort

Lauderdale. Únicamente se canceló su servicio a Austin,

Texas. La Ciudad de México es ahora la región de LAC líder

en destinos sin escalas, con un total de 99 destinos, seguida

de Cancún (CUN), con 98, y Sao Paolo (GEU), con 90. En

cuarto lugar se coloca Bogotá (BOG), con 80 destinos,

seguido de la Ciudad de Panamá (PTY), con 79.

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 13

Los medios de comunicación globales han prestado

mucha atención a la estancada economía brasileña, lo cual

normalmente puede ir acompañado de una disminución

en los servicios aéreos. No obstante, el cuadrante

“ganar-ganar” en nuestra gráfica revela un crecimiento

impresionante, donde Fortaleza y Recife toman la

delantera de manera dinámica, y otros aeropuertos

brasileños mantienen su crecimiento. El aeropuerto de la

ciudad de Sao Paulo (CGH), Brasilia (BSB), Río de Janeiro

(GIG), Belo Horizonte (CNF), Viracopos (VCP), Salvador

(SSA), Porto Alegre (POA), Curitiba (CWB), y Belem (BEL)

están creciendo tanto en frecuencias como en destinos.

Asimismo, el aeropuerto de Monterrey, México (MTY)

también ha experimentado un sólido crecimiento tanto en

destinos como en servicios. Algunos de los servicios son

nacionales, pero se han agregado servicios internacionales

sin escalas a Nueva York y Los Ángeles. En el caso de MTY,

se incluye un dato un tanto ficticio, representado por un

vuelo de ida a Tokio, dos veces a la semana. De hecho,

se trata de una escala técnica en un vuelo de la Ciudad

de México a Tokio. Guadalajara (GDL), la segunda ciudad

más floreciente de México, ha agregado seis destinos,

para dar un total de 47. Dichos destinos incluyen Orlando,

Fort Lauderdale, Denver y Portland, y otros dos destinos

nacionales. Si bien las frecuencias han bajado un poco, los

asientos semanales han ascendido, lo cual significa que las

rutas de GDL, utilizan aeronaves más grandes.

En Ecuador, el nuevo aeropuerto de Quito (UIO)

sigue disfrutando de su crecimiento desde su poco

congestionada ubicación, y agregó servicios sin escalas

a Fort Lauderdale, Nueva York y Santiago. En Panamá, el

sólido crecimiento de vuelos y destinos en la Ciudad de

Panamá está impulsado por la estrategia del centro de

operaciones de Copa Airlines, que sigue ampliando su red

en toda América a destinos que incluyen Denver, Viracopos,

Guyana y Lisboa, además de destinos locales pequeños.

Finalmente, algunos aeropuertos perdieron destinos pero

ganaron servicios aéreos (cuadrante superior izquierdo).

No a todos los aeropuertos brasileños les fue tan bien

como a los que mencionamos anteriormente, los cuales

experimentaron cambios doblemente ganadores. Sao

Paulo (GRU) sufrió la pérdida de un pequeño porcentaje

de destinos, principalmente en los mercados brasileños

nacionales junto con Aruba y el centro de operaciones

de US Airways en Charlotte. Hubo ganancias en los

mercados locales y en Cancún. El aeropuerto de Cancún

(CUN) perdió algunos destinos pero ganó mucho en

cuanto a servicio aéreo, incluyendo Sao Paolo, Helsinki,

Seattle y Las Vegas. Las pérdidas más evidentes ocurrieron

en los mercados nacionales mexicanos y en Moscú. En

Puerto Rico, San Juan (SJU) sufrió una reducción en sus

destinos, pero aumentó considerablemente en servicios,

lo cual significa que se está consolidando. Las pérdidas

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 14

Jared Harckham Vice President, ICF Internacional

Piyush BansalSenior Associate, ICF Internacional

El Sr. Jared Harckham se incorporó a ICF en 2002 tras 22 años de experiencia con importantes aerolíneas de los Estados Unidos y México. Cuenta con amplia experiencia en las áreas de estrategias para aerolíneas, planeación de redes y flotas, alianzas y mercadotecnia,

así como en el desarrollo de servicios de transporte aéreo y pronósticos para aeropuertos.

Anteriormente, el Sr. Harckham laboró en la aviación comercial, ámbito en el que desempeñó varios puestos de planeación en TWA y fue el vicepresidente ejecutivo de planeación comercial de Aeroméxico, donde estuvo a cargo de la dirección de las áreas de estrategia, programación de itinerarios, planeación, pronósticos, precios, administración de ingresos, distribución, asuntos gubernamentales y alianzas para la aerolínea más grande de México. También participó en la fundación y el diseño de la alianza SkyTeam.

El Sr. Harckham tiene una maestría (M.B.A.) con énfasis en mercadotecnia de la Columbia University y una licenciatura en historia de la Emory University.

El Sr. Piyush Bansal es un experto en la planeación de redes y programación de itinerarios para aerolíneas, labor que realiza con base en una vasta experiencia apoyando a importantes aerolíneas dentro de nuestro portafolio de clientes alrededor del mundo, a las cuales ha asistido en la

reestructuración de redes, los estudios de alianzas y el desarrollo de aeropuertos centrales. Ha trabajado en mercadotecnia de servicios aéreos, pronósticos de aerolíneas y estudios de referencia de desempeño para aeropuertos cliente que incluyen importantes grupos aeroportuarios en América del Norte y del Sur. El Sr. Bansal también provee valoraciones de activos tangibles a los clientes, lo cual incluye los arrendadores de aeronaves, inversionistas privados e instituciones financieras. Antes de unirse a ICF, el Sr. Bansal fungió como administrador del grupo comercial de Air India Ltd., donde adquirió conocimientos en todos los aspectos del desarrollo de redes, la planeación de itinerarios, la programación de horarios y el desarrollo de códigos compartidos.

El Sr. Bansal cuenta con una maestría (MBA) en finanzas y mercadotecnia del Instituto de Desarrollo de Administración de Gurgaon, India, así como una licenciatura de tecnología en ingeniería computacional del Instituto Nacional de Tecnología de Kurukshetra, India.

de SJU fueron Caracas, Providenciales y las ciudades de

Jacksonville y Palm Beach, en Florida. Se observa un gran

logro para SJU con el servicio a Madrid.

Nuestro rápido análisis de los servicios aéreos en los

aeropuertos más grandes de LAC reveló que esta es una

región que crece a diferentes ritmos. Diversos factores

moldean el desarrollo de los servicios aéreos en cada

país, que van desde el impulso de la industria aeronáutica

en Brasil hasta las consecuencias de la política y de la

planeación económica en Venezuela, e incluso hasta el

continuo crecimiento y popularidad de México. También

es importante destacar la situación de los aeropuertos

que están creciendo lentamente, o bien, perdiendo

servicios valiosos e importantes, como es el caso de

Buenos Aires (EZE).

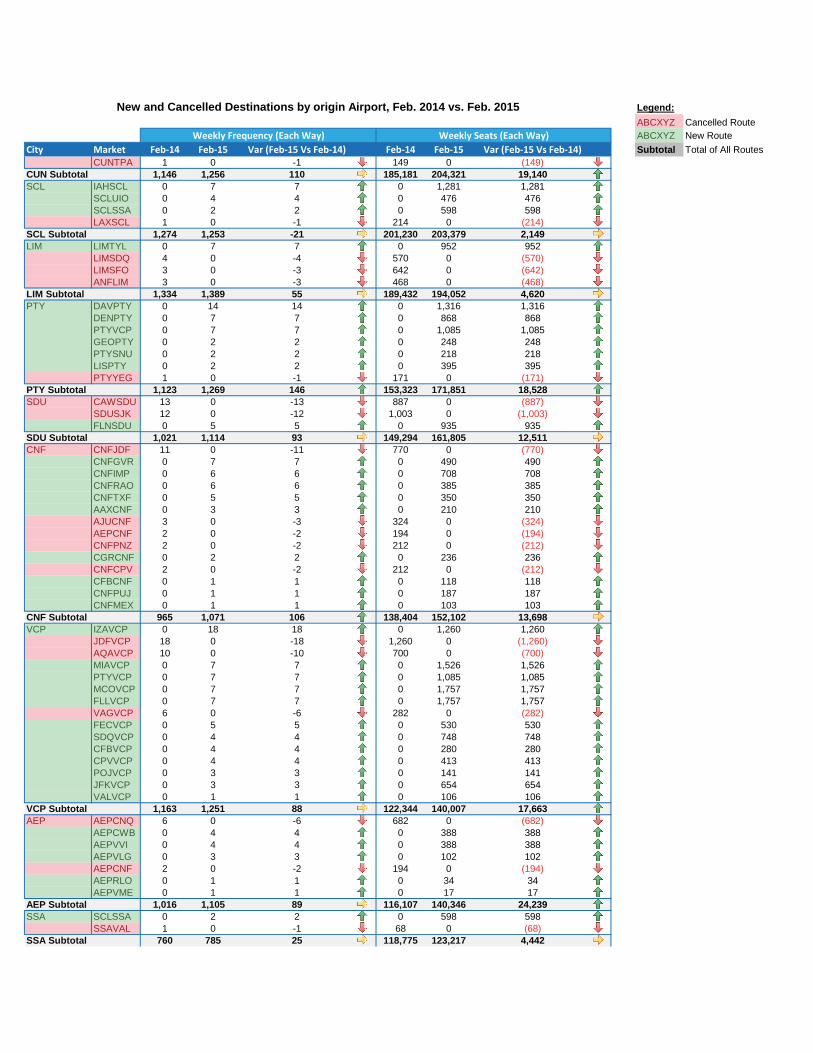

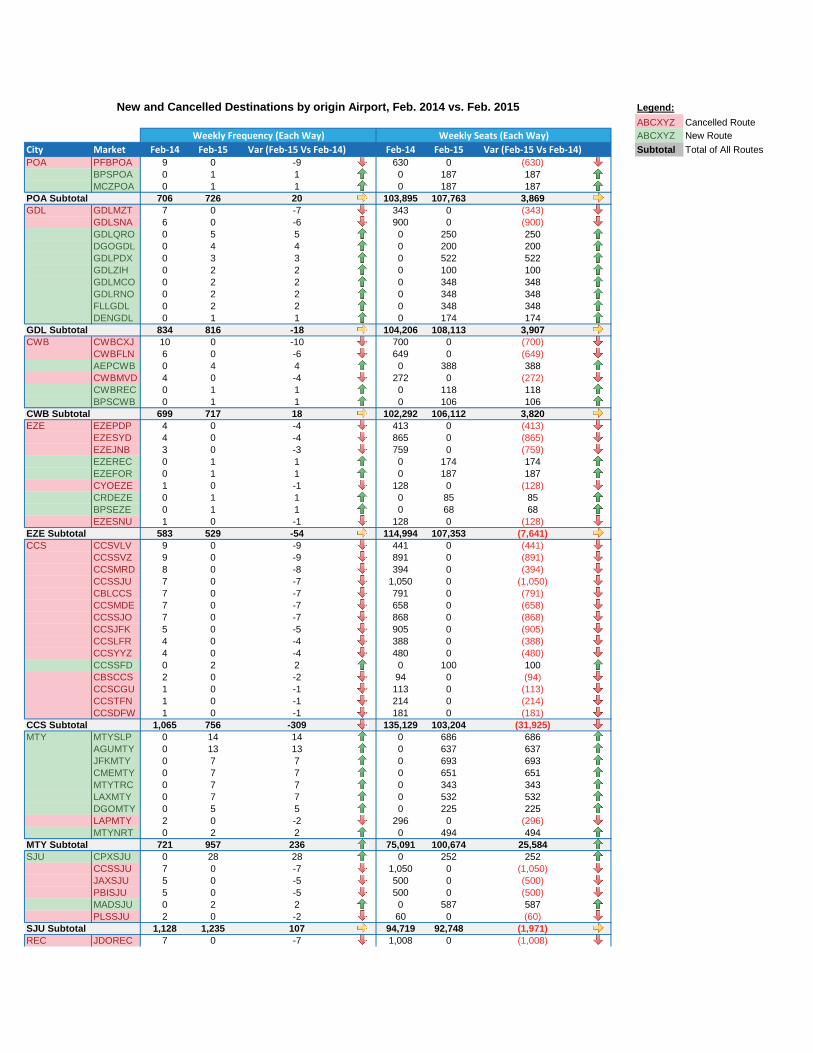

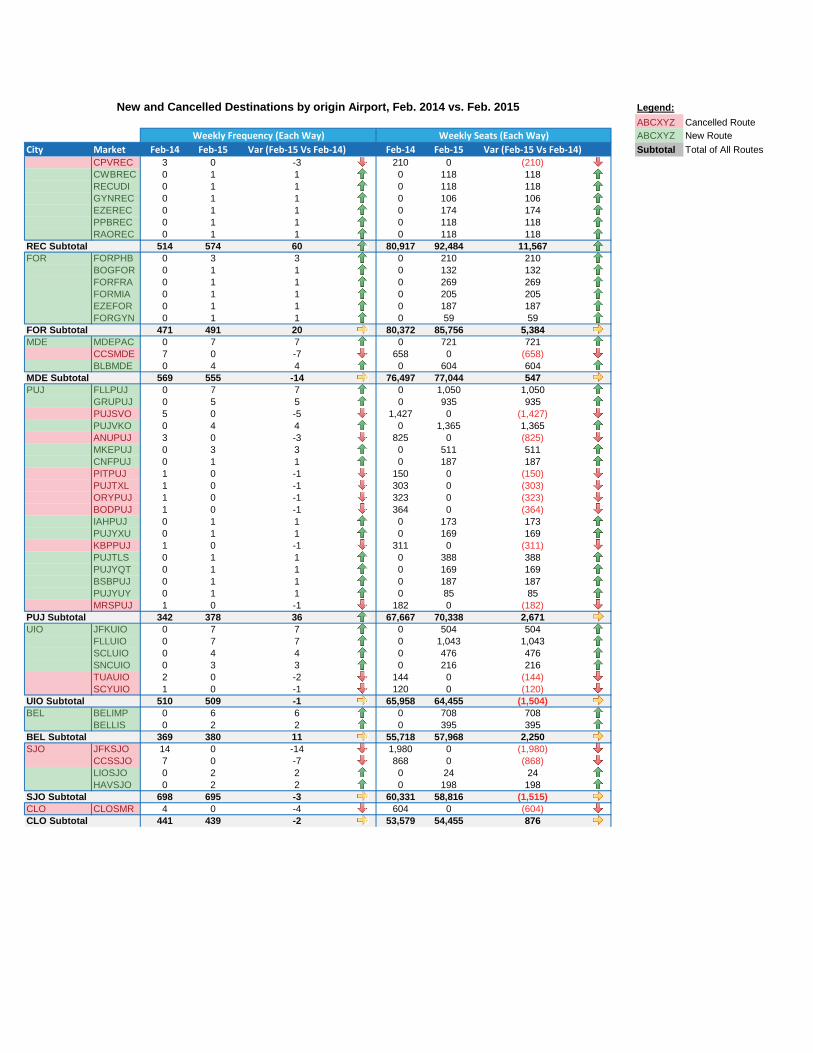

Invitamos a los lectores a ver el documento adjunto a

este artículo para entender los cambios en los servicios

aéreos con más detalle.

Edición 1 • Marzo 2015ACI-LAC / ICF Internacional Boletín de Noticias Página 15

©2015 ICF Internacional, Inc. Cualquier opinión o afirmación expresada en este artículo es responsabilidad exclusiva de sus autores y no representa necesariamente a ICF Internacional. Esta publicación se proporciona con fines puramente informativos, y el contenido está sujeto a cambios sin previo aviso. Asimismo, por medio de este artículo no se adquieren obligaciones contractuales, directa o indirectamente, e ICF NO OFRECE GARANTÍAS, EXPRESAS, IMPLÍCITAS O REGLAMENTARIAS CON RESPECTO A LA INFORMACIÓN CONTENIDA EN ESTE ARTÍCULO.

No se permite la reproducción o transmisión de este artículo en forma alguna, ni por el medio que sea (electrónico, mecánico u otro), para ningún propósito, sin autorización previa y por escrito.

ICF e ICF INTERNACIONAL son marcas registradas de ICF Internacional y/o sus filiales. Cualquier otro nombre que aparezca aquí puede ser una marca registrada de su respectivo propietario

Acerca de ICF InternacionalICF Internacional (NASDAQ:ICFI) proporciona servicios profesionales y soluciones tecnológicas que ofrecen beneficios en áreas cruciales para el futuro del mundo.

ICF es una empresa experta en cambios, ya sea que estén impulsados por los mercados, la tecnología o diferentes políticas. Desde 1969 hemos combinado la pasión por nuestro trabajo con nuestros conocimientos especializados en la industria para enfrentar los retos más importantes de nuestros clientes. Celebramos alianzas con clientes alrededor del mundo para brindarles nuestra asesoría, ejecución e innovación de servicios y ayudarlos a definir y a lograr el éxito. Nuestros más de 4,500 empleados atienden a clientes gubernamentales y comerciales desde más de 70 oficinas en todo el mundo. Visite nuestro sitio web: www.icfi.com.

icfi.com

aci-lac.aero

Legend:

ABCXYZ Cancelled RouteABCXYZ New Route

City Market Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Subtotal Total of All RoutesGRU GRUTJL 13 0 -13 # 884 0 (884)

GRUIPN 12 0 -12 # 840 0 (840)DOUGRU 12 0 -12 # 816 0 (816)GRUSJP 10 0 -10 # 1,620 0 (1,620)CLTGRU 7 0 -7 # 1,428 0 (1,428)ARUGRU 6 0 -6 # 420 0 (420)GRUUBA 6 0 -6 # 408 0 (408)GRUPUJ 0 5 5 # 0 935 935GRUIOS 0 4 4 # 0 472 472GRUPVH 0 3 3 # 0 561 561CUNGRU 0 1 1 # 0 205 205

GRU Subtotal 2,596 2,661 65 # 463,662 479,021 15,359MEX MEXSLC 0 7 7 # 0 882 882

MEXMGA 0 6 6 # 0 456 456GIGMEX 0 5 5 # 0 926 926AUSMEX 5 0 -5 # 250 0 (250)MEXMUC 0 4 4 # 0 1,380 1,380FLLMEX 0 4 4 # 0 696 696MEXPQM 0 2 2 # 0 186 186CNFMEX 0 1 1 # 0 103 103

MEX Subtotal 3,224 3,550 326 # 388,096 444,610 56,514BOG BOGVLN 7 0 -7 # 840 0 (840)

BOGTCO 0 6 6 # 0 288 288BOGIPI 5 0 -5 # 95 0 (95)BOGRNG 0 4 4 # 0 196 196BOGLHR 0 4 4 # 0 1,008 1,008BLBBOG 0 4 4 # 0 604 604BOGLMC 0 3 3 # 0 141 141BOGLIS 0 2 2 # 0 395 395BOGFOR 0 1 1 # 0 132 132

BOG Subtotal 2,360 2,591 231 # 298,065 335,651 37,586CGH CGHCLV 0 2 2 # 0 288 288CGH Subtotal 1,533 1,697 164 # 252,463 267,850 15,387BSB BSBPNZ 7 0 -7 # 735 0 (735)

BSBMCP 0 7 7 # 0 1,218 1,218BSBSJP 0 5 5 # 0 750 750BSBCDG 0 3 3 # 0 792 792ATMBSB 0 3 3 # 0 432 432BSBPUJ 0 1 1 # 0 187 187AUXBSB 1 0 -1 # 70 0 (70)

BSB Subtotal 1,382 1,523 141 # 220,970 244,185 23,215GIG CAWGIG 0 12 12 # 0 840 840

CLTGIG 7 0 -7 # 1,806 0 (1,806)GIGMEX 0 5 5 # 0 926 926CPVGIG 0 4 4 # 0 655 655CORGIG 0 3 3 # 0 561 561GIGYYZ 0 3 3 # 0 633 633GIGIGR 2 0 -2 # 244 0 (244)GIGLFW 2 0 -2 # 408 0 (408)GIGIOS 0 1 1 # 0 144 144

GIG Subtotal 1,194 1,284 90 # 210,482 223,406 12,924CUN CUNSEA 0 7 7 # 0 1,099 1,099

CUNCUU 3 0 -3 # 522 0 (522)CJSCUN 2 0 -2 # 348 0 (348)CUNSVO 2 0 -2 # 482 0 (482)CUNMLM 2 0 -2 # 348 0 (348)CUNLAN 2 0 -2 # 276 0 (276)CUNLAS 0 2 2 # 0 288 288CUNHMO 2 0 -2 # 348 0 (348)CUNTRC 2 0 -2 # 296 0 (296)CUNHEL 0 1 1 # 0 291 291CUNYQT 1 0 -1 # 136 0 (136)CUNGOT 1 0 -1 # 291 0 (291)CUNREX 1 0 -1 # 148 0 (148)CUNGRU 0 1 1 # 0 205 205CUNYMM 0 1 1 # 0 189 189

Weekly Frequency (Each Way) Weekly Seats (Each Way)

New and Cancelled Destinations by origin Airport, Feb. 2014 vs. Feb. 2015

Legend:

ABCXYZ Cancelled RouteABCXYZ New Route

City Market Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Subtotal Total of All Routes

Weekly Frequency (Each Way) Weekly Seats (Each Way)

New and Cancelled Destinations by origin Airport, Feb. 2014 vs. Feb. 2015

CUNTPA 1 0 -1 # 149 0 (149)CUN Subtotal 1,146 1,256 110 # 185,181 204,321 19,140SCL IAHSCL 0 7 7 # 0 1,281 1,281

SCLUIO 0 4 4 # 0 476 476SCLSSA 0 2 2 # 0 598 598LAXSCL 1 0 -1 # 214 0 (214)

SCL Subtotal 1,274 1,253 -21 # 201,230 203,379 2,149LIM LIMTYL 0 7 7 # 0 952 952

LIMSDQ 4 0 -4 # 570 0 (570)LIMSFO 3 0 -3 # 642 0 (642)ANFLIM 3 0 -3 # 468 0 (468)

LIM Subtotal 1,334 1,389 55 # 189,432 194,052 4,620PTY DAVPTY 0 14 14 # 0 1,316 1,316

DENPTY 0 7 7 # 0 868 868PTYVCP 0 7 7 # 0 1,085 1,085GEOPTY 0 2 2 # 0 248 248PTYSNU 0 2 2 # 0 218 218LISPTY 0 2 2 # 0 395 395PTYYEG 1 0 -1 # 171 0 (171)

PTY Subtotal 1,123 1,269 146 # 153,323 171,851 18,528SDU CAWSDU 13 0 -13 # 887 0 (887)

SDUSJK 12 0 -12 # 1,003 0 (1,003)FLNSDU 0 5 5 # 0 935 935

SDU Subtotal 1,021 1,114 93 # 149,294 161,805 12,511CNF CNFJDF 11 0 -11 # 770 0 (770)

CNFGVR 0 7 7 # 0 490 490CNFIMP 0 6 6 # 0 708 708CNFRAO 0 6 6 # 0 385 385CNFTXF 0 5 5 # 0 350 350AAXCNF 0 3 3 # 0 210 210AJUCNF 3 0 -3 # 324 0 (324)AEPCNF 2 0 -2 # 194 0 (194)CNFPNZ 2 0 -2 # 212 0 (212)CGRCNF 0 2 2 # 0 236 236CNFCPV 2 0 -2 # 212 0 (212)CFBCNF 0 1 1 # 0 118 118CNFPUJ 0 1 1 # 0 187 187CNFMEX 0 1 1 # 0 103 103

CNF Subtotal 965 1,071 106 # 138,404 152,102 13,698VCP IZAVCP 0 18 18 # 0 1,260 1,260

JDFVCP 18 0 -18 # 1,260 0 (1,260)AQAVCP 10 0 -10 # 700 0 (700)MIAVCP 0 7 7 # 0 1,526 1,526PTYVCP 0 7 7 # 0 1,085 1,085MCOVCP 0 7 7 # 0 1,757 1,757FLLVCP 0 7 7 # 0 1,757 1,757VAGVCP 6 0 -6 # 282 0 (282)FECVCP 0 5 5 # 0 530 530SDQVCP 0 4 4 # 0 748 748CFBVCP 0 4 4 # 0 280 280CPVVCP 0 4 4 # 0 413 413POJVCP 0 3 3 # 0 141 141JFKVCP 0 3 3 # 0 654 654VALVCP 0 1 1 # 0 106 106

VCP Subtotal 1,163 1,251 88 # 122,344 140,007 17,663AEP AEPCNQ 6 0 -6 # 682 0 (682)

AEPCWB 0 4 4 # 0 388 388AEPVVI 0 4 4 # 0 388 388AEPVLG 0 3 3 # 0 102 102AEPCNF 2 0 -2 # 194 0 (194)AEPRLO 0 1 1 # 0 34 34AEPVME 0 1 1 # 0 17 17

AEP Subtotal 1,016 1,105 89 # 116,107 140,346 24,239SSA SCLSSA 0 2 2 # 0 598 598

SSAVAL 1 0 -1 # 68 0 (68)SSA Subtotal 760 785 25 # 118,775 123,217 4,442

Legend:

ABCXYZ Cancelled RouteABCXYZ New Route

City Market Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Subtotal Total of All Routes

Weekly Frequency (Each Way) Weekly Seats (Each Way)

New and Cancelled Destinations by origin Airport, Feb. 2014 vs. Feb. 2015

POA PFBPOA 9 0 -9 # 630 0 (630)BPSPOA 0 1 1 # 0 187 187MCZPOA 0 1 1 # 0 187 187

POA Subtotal 706 726 20 # 103,895 107,763 3,869GDL GDLMZT 7 0 -7 # 343 0 (343)

GDLSNA 6 0 -6 # 900 0 (900)GDLQRO 0 5 5 # 0 250 250DGOGDL 0 4 4 # 0 200 200GDLPDX 0 3 3 # 0 522 522GDLZIH 0 2 2 # 0 100 100GDLMCO 0 2 2 # 0 348 348GDLRNO 0 2 2 # 0 348 348FLLGDL 0 2 2 # 0 348 348DENGDL 0 1 1 # 0 174 174

GDL Subtotal 834 816 -18 # 104,206 108,113 3,907CWB CWBCXJ 10 0 -10 # 700 0 (700)

CWBFLN 6 0 -6 # 649 0 (649)AEPCWB 0 4 4 # 0 388 388CWBMVD 4 0 -4 # 272 0 (272)CWBREC 0 1 1 # 0 118 118BPSCWB 0 1 1 # 0 106 106

CWB Subtotal 699 717 18 # 102,292 106,112 3,820EZE EZEPDP 4 0 -4 # 413 0 (413)

EZESYD 4 0 -4 # 865 0 (865)EZEJNB 3 0 -3 # 759 0 (759)EZEREC 0 1 1 # 0 174 174EZEFOR 0 1 1 # 0 187 187CYOEZE 1 0 -1 # 128 0 (128)CRDEZE 0 1 1 # 0 85 85BPSEZE 0 1 1 # 0 68 68EZESNU 1 0 -1 # 128 0 (128)

EZE Subtotal 583 529 -54 # 114,994 107,353 (7,641)CCS CCSVLV 9 0 -9 # 441 0 (441)

CCSSVZ 9 0 -9 # 891 0 (891)CCSMRD 8 0 -8 # 394 0 (394)CCSSJU 7 0 -7 # 1,050 0 (1,050)CBLCCS 7 0 -7 # 791 0 (791)CCSMDE 7 0 -7 # 658 0 (658)CCSSJO 7 0 -7 # 868 0 (868)CCSJFK 5 0 -5 # 905 0 (905)CCSLFR 4 0 -4 # 388 0 (388)CCSYYZ 4 0 -4 # 480 0 (480)CCSSFD 0 2 2 # 0 100 100CBSCCS 2 0 -2 # 94 0 (94)CCSCGU 1 0 -1 # 113 0 (113)CCSTFN 1 0 -1 # 214 0 (214)CCSDFW 1 0 -1 # 181 0 (181)

CCS Subtotal 1,065 756 -309 # 135,129 103,204 (31,925)MTY MTYSLP 0 14 14 # 0 686 686

AGUMTY 0 13 13 # 0 637 637JFKMTY 0 7 7 # 0 693 693CMEMTY 0 7 7 # 0 651 651MTYTRC 0 7 7 # 0 343 343LAXMTY 0 7 7 # 0 532 532DGOMTY 0 5 5 # 0 225 225LAPMTY 2 0 -2 # 296 0 (296)MTYNRT 0 2 2 # 0 494 494

MTY Subtotal 721 957 236 # 75,091 100,674 25,584SJU CPXSJU 0 28 28 # 0 252 252

CCSSJU 7 0 -7 # 1,050 0 (1,050)JAXSJU 5 0 -5 # 500 0 (500)PBISJU 5 0 -5 # 500 0 (500)MADSJU 0 2 2 # 0 587 587PLSSJU 2 0 -2 # 60 0 (60)

SJU Subtotal 1,128 1,235 107 # 94,719 92,748 (1,971)REC JDOREC 7 0 -7 # 1,008 0 (1,008)

Legend:

ABCXYZ Cancelled RouteABCXYZ New Route

City Market Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Subtotal Total of All Routes

Weekly Frequency (Each Way) Weekly Seats (Each Way)

New and Cancelled Destinations by origin Airport, Feb. 2014 vs. Feb. 2015

CPVREC 3 0 -3 # 210 0 (210)CWBREC 0 1 1 # 0 118 118RECUDI 0 1 1 # 0 118 118GYNREC 0 1 1 # 0 106 106EZEREC 0 1 1 # 0 174 174PPBREC 0 1 1 # 0 118 118RAOREC 0 1 1 # 0 118 118

REC Subtotal 514 574 60 # 80,917 92,484 11,567FOR FORPHB 0 3 3 # 0 210 210

BOGFOR 0 1 1 # 0 132 132FORFRA 0 1 1 # 0 269 269FORMIA 0 1 1 # 0 205 205EZEFOR 0 1 1 # 0 187 187FORGYN 0 1 1 # 0 59 59

FOR Subtotal 471 491 20 # 80,372 85,756 5,384MDE MDEPAC 0 7 7 # 0 721 721

CCSMDE 7 0 -7 # 658 0 (658)BLBMDE 0 4 4 # 0 604 604

MDE Subtotal 569 555 -14 # 76,497 77,044 547PUJ FLLPUJ 0 7 7 # 0 1,050 1,050

GRUPUJ 0 5 5 # 0 935 935PUJSVO 5 0 -5 # 1,427 0 (1,427)PUJVKO 0 4 4 # 0 1,365 1,365ANUPUJ 3 0 -3 # 825 0 (825)MKEPUJ 0 3 3 # 0 511 511CNFPUJ 0 1 1 # 0 187 187PITPUJ 1 0 -1 # 150 0 (150)PUJTXL 1 0 -1 # 303 0 (303)ORYPUJ 1 0 -1 # 323 0 (323)BODPUJ 1 0 -1 # 364 0 (364)IAHPUJ 0 1 1 # 0 173 173PUJYXU 0 1 1 # 0 169 169KBPPUJ 1 0 -1 # 311 0 (311)PUJTLS 0 1 1 # 0 388 388PUJYQT 0 1 1 # 0 169 169BSBPUJ 0 1 1 # 0 187 187PUJYUY 0 1 1 # 0 85 85MRSPUJ 1 0 -1 # 182 0 (182)

PUJ Subtotal 342 378 36 # 67,667 70,338 2,671UIO JFKUIO 0 7 7 # 0 504 504

FLLUIO 0 7 7 # 0 1,043 1,043SCLUIO 0 4 4 # 0 476 476SNCUIO 0 3 3 # 0 216 216TUAUIO 2 0 -2 # 144 0 (144)SCYUIO 1 0 -1 # 120 0 (120)

UIO Subtotal 510 509 -1 # 65,958 64,455 (1,504)BEL BELIMP 0 6 6 # 0 708 708

BELLIS 0 2 2 # 0 395 395BEL Subtotal 369 380 11 # 55,718 57,968 2,250SJO JFKSJO 14 0 -14 # 1,980 0 (1,980)

CCSSJO 7 0 -7 # 868 0 (868)LIOSJO 0 2 2 # 0 24 24HAVSJO 0 2 2 # 0 198 198

SJO Subtotal 698 695 -3 # 60,331 58,816 (1,515)CLO CLOSMR 4 0 -4 # 604 0 (604)CLO Subtotal 441 439 -2 # 53,579 54,455 876

City Feb‐14 Feb‐15 Var (Feb‐15 Vs Feb‐14) Var %GRU 93 90 -3 -3% #MEX 93 99 6 6% #BOG 75 80 5 7% #CGH 25 26 1 4% #BSB 43 46 3 7% #GIG 51 54 3 6% #CUN 104 98 -6 -6% #SCL 41 43 2 5% #LIM 58 56 -2 -3% #PTY 74 79 5 7% #SDU 16 15 -1 -6% #CNF 37 41 4 11% #VCP 53 62 9 17% #AEP 45 48 3 7% #SSA 30 30 0 0% #POA 27 28 1 4% #GDL 41 47 6 15% #CWB 19 19 0 0% #EZE 47 46 -1 -2% #CCS 52 39 -13 -25% #MTY 31 38 7 23% #SJU 48 46 -2 -4% #REC 19 23 4 21% #FOR 17 23 6 35% #MDE 19 20 1 5% #PUJ 61 64 3 5% #UIO 28 30 2 7% #BEL 16 18 2 13% #SJO 43 43 0 0% #CLO 19 18 -1 -5% #

Weekly Frequency (Each Way)

Change in Frequency by Destination, Feb. 2014 vs Feb. 2015