Embed Size (px)

Citation preview

Panorama general del Financiamiento

Público

Programa de Relación con los InversionistasDirección de Financiamiento Público

Mayo 2017

Contenido:

3.

Recursos de crédito e importancia del acceso a los

mercados de capitales2.

Finanzas públicas: por qué nos endeudamos1.

3

Servicio de la deuda: qué es y cuánto representa?

4. Dirección de Financiamiento Público: quienes somos

5. Consideraciones finales

Contenido:

3.

2.

1.

4

4.

5. Consideraciones finales

Recursos de crédito e importancia del acceso a los

mercados de capitales

Finanzas públicas: por qué nos endeudamos

Servicio de la deuda: qué es y cuánto representa?

Dirección de Financiamiento Público: quienes somos

La entidad gubernamental responsable de las finanzas públicas en Panamá es el Ministerio de Economía yFinanzas; estando debajo del Viceministerio de Economía la Dirección de Financiamiento Público.

5Fuente: MEF

Presupuesto

Endeudamiento

TesoreríaPolítica

Fiscal

Tiene como objetivo la negociación y administración del financiamiento complementarionecesario, tanto en el mercado doméstico como internacional, para la ejecución del PresupuestoGeneral del Estado; cumpliendo siempre con los límites de endeudamiento establecidos en la Leyde Responsabilidad Social Fiscal.

Decreto ejecutivo No.356 del 4 de agosto de 2015.

El Artículo No.3 del Decreto Ejecutivo No. 356 del 4 de agosto de 2015 enmarca la

responsabilidad de la Dirección de Financiamiento Público en asegurar una eficienteprogramación, obtención, utilización, registro y control de los recursos de financiamiento ycooperación que se obtengan mediante operaciones de crédito público y fuentes de cooperacióntécnica externa provenientes de otros países, organismos internacionales y organismos nogubernamentales de cooperación.

El financiamiento público.

Evolución histórica del MEF

Dirección de Financiamiento Público

Creación del Ministerio de Planificación y Política Económica

Dirección de Crédito Público

Creación del Ministerio de Hacienda y Tesoro

Creación del Ministerio de Economía y Finanzas

1. Finanzas Públicas: por qué nos endeudamos

5

Fuente: MEF

menos

igual

CapitalCorrientes

Intereses

Gastos

El Estado recurre al endeudamiento cuando existe una porción de los gastos de capital que no lograron serfinanciados con ingresos…

1.

-5.4 -3.9

0.2 1.2 0.3

-1.5-2.6

-3.5 -2.9

-4.0-4.0 -3.9

-4.42004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Balance Fiscal-Gobierno Central

Finanzas Públicas: por qué nos endeudamos

…en los últimos 13 años, la República solo ha presentado superávit entre el 2006 al 2008, apostando por ejecutar,durante los años de alto crecimiento, proyectos de inversión que permitan elevar la competitividad del país…

+Superávit

-Déficit

ó Balance Fiscal

Tributarios

No Tributarios

IngresosDonaciones

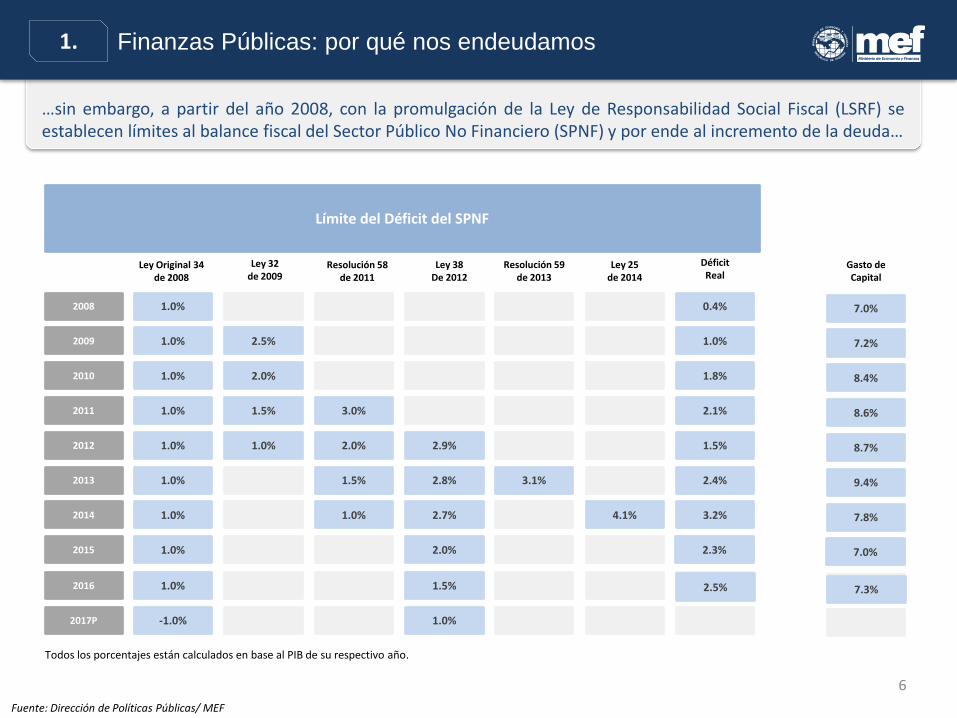

…sin embargo, a partir del año 2008, con la promulgación de la Ley de Responsabilidad Social Fiscal (LSRF) seestablecen límites al balance fiscal del Sector Público No Financiero (SPNF) y por ende al incremento de la deuda…

Fuente: Dirección de Políticas Públicas/ MEF

1.

6

Límite del Déficit del SPNF

1.0%2008

1.0%2009

1.0%2010

1.0%2011

1.0%2012

1.0%2013

1.0%2014

1.0%2015

1.0%2016

-1.0%2017P

2.5%

2.0%

1.5%

1.0%

3.0%

2.0%

1.5%

1.0%

2.9%

2.8%

2.7%

2.0%

1.5%

1.0%

3.1%

4.1%

0.4%

1.0%

1.8%

2.1%

1.5%

2.4%

3.2%

Ley Original 34 de 2008

Ley 32de 2009

Resolución 58 de 2011

Ley 38De 2012

Resolución 59 de 2013

Ley 25de 2014

DéficitReal

Todos los porcentajes están calculados en base al PIB de su respectivo año.

2.3%

2.5%

7.0%

7.2%

8.4%

8.6%

8.7%

9.4%

7.8%

Gasto de Capital

7.0%

7.3%

Finanzas Públicas: por qué nos endeudamos

7

…y estableciendo puntualmente que los recursos de crédito únicamente podrían ser utilizados para financiar el gasto de capital y no así gastos corrientes (salarios, subsidios, pago de intereses).

1. Finanzas Públicas: por qué nos endeudamos

Si bien es cierto es importante analizar el saldo de la deuda pública, es su valor relativo al Producto Interno Brutoque genera el país uno de los principales indicadores que nos permitirá analizar su sostenibilidad…

8Fuente: MEF

(en millones de US$)

1.

2,758 2,652 2,664 2,195 1,960 822 1,191 1,9043,483 3,452 3,879 4,573 4,700

7,219 7,580 7,788 8,276 8,477 10,150 10,43910,910

10,78212,231

14,35215,648 16,902

9,976.8 10,231.3 10,452.7 10,470.6 10,437.4 10,972.3 11,629.5 12,814.2

14,265.2 15,683.6

18,230.97

20,221.7 21,601.6

70%66%

61%

50%

42% 42%40%

37%

36% 35%37%

39% 39%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Deuda Interna Deuda Externa Deuda/PIB

Grado de Inversión

BB

BB+ BBB- BBB

Finanzas Públicas: por qué nos endeudamos

Fuente: Banco Mundial 9

«El manejo de la deuda pública es el proceso de establecer y ejecutar una estrategia para manejar la deuda del gobierno y así aumentar la cantidadrequerida de financiamiento al menor costo posible en el mediano a largo plazo, consistente con un grado prudente de riesgo. También, debe de cumplircon cualquier otra meta de deuda pública que el gobierno haya impuesto, como desarrollar y mantener un mercado eficiente para Valores del Estado.»

Directrices Revisadas para el Manejo de la Deuda Pública 2014, Banco Mundial.

Determina la composición de la deuda

Estructura de la deuda

Gestión dela Deuda

PolíticaFiscal

Costo y riesgo del portafolio de deuda dentro de holgura aceptable

Gasto público agregado y recolección de impuestos

Impacto microeconómico de políticas individuales de impuestos y gastos

Determina el nivel de la deuda

La gestión de la deuda es distinta a la política fiscal.

Perfil de madurez

Deuda externa en

diversas monedas

Parte de Domestico vs

Externo

Parte de Deuda con

Tasa de Interés Fijo vs Variable

Parte de Nominal vs Indexada a

inflación(u otro índice)

Indicadores del portafolio de deuda:

…siendo parte de las tareas de la Dirección de Financiamiento Público gestionar los recursos de crédito al menorcosto posible y ejecutar operaciones que permitan que los indicadores de riesgo estén en niveles aceptables…

1. Finanzas Públicas: por qué nos endeudamos

…analizando siempre el entorno externo respecto al acceso que tiene la República a los mercados de capitales,como el desempeño de los fundamentos macroeconómicos del país.

Fuente: MEF

1.

Composición

TASA

Flotante

Libor/swap

RIESGO DE

Soberano

EMBIG

CDS

Riesgo de Mercado

Desempeño de Instrumentos soberanos

REFINANCIAMIENTO

Vencimiento

MARCO FISCAL

Deuda/PIB

Ingresos Corrientes /Intereses

Intereses/ Gastos Corrientes

10

Finanzas Públicas: por qué nos endeudamos

Contenido:

3.

2.

1.

12

4.

5. Consideraciones finales

Recursos de crédito e importancia del acceso a los

mercados de capitales

Finanzas públicas: por qué nos endeudamos

Servicio de la deuda: qué es y cuánto representa?

Dirección de Financiamiento Público: quienes somos

12

La República cuenta con diversas fuentes de financiamiento, donde destacan los instrumentos de mercado de capitales, la banca multilateral y la banca comercial.

Fuente: MEF

Préstamos Instrumentos de mercados de capitales

2.

LocalINTERNACIONAL

Mercado de Capitales

Bilaterales

Multilaterales

Bancos Oficiales

Banca Comercial

Recursos de crédito e importancia del acceso a los

mercados de capitales

Actualmente, la República mantiene 13 Instrumentos de deuda en los mercados de capitales internacional y 5 en el mercado local; emitiéndose por año en promedio US$1,150 millones externamente…

Fuente: Bloomberg

2.

13

Instrumento

GLOBAL 2020

GLOBAL 2024

GLOBAL 2025

Títulos Valores con “benchmark size”

GLOBAL 2026

GLOBAL 2027

GLOBAL 2028

GLOBAL 2029

GLOBAL 2036

GLOBAL 2047

GLOBAL 2053

Saldo (en millones de US$)

1,154.5

1,250.0

1,250.0

980.0

975.0

1,254.0

951.4

2,033.9

1,168.3

750.0

Fecha de Vencimiento

30-ene-2020

22-sep-2024

16-mar-2025

29-ene-2026

30-sep-2027

17-mar-2028

01-abr-2029

26-ene-2036

15-may-2047

29-abr-2053

Cupón

5.20%

4.00%

3.75%

7.125%

8.875%

3.875%

9.375%

6.70%

4.50%

4.3%

52% internacional

(US$11,405.03 millones)

Recursos de crédito e importancia del acceso a los

mercados de capitales

14

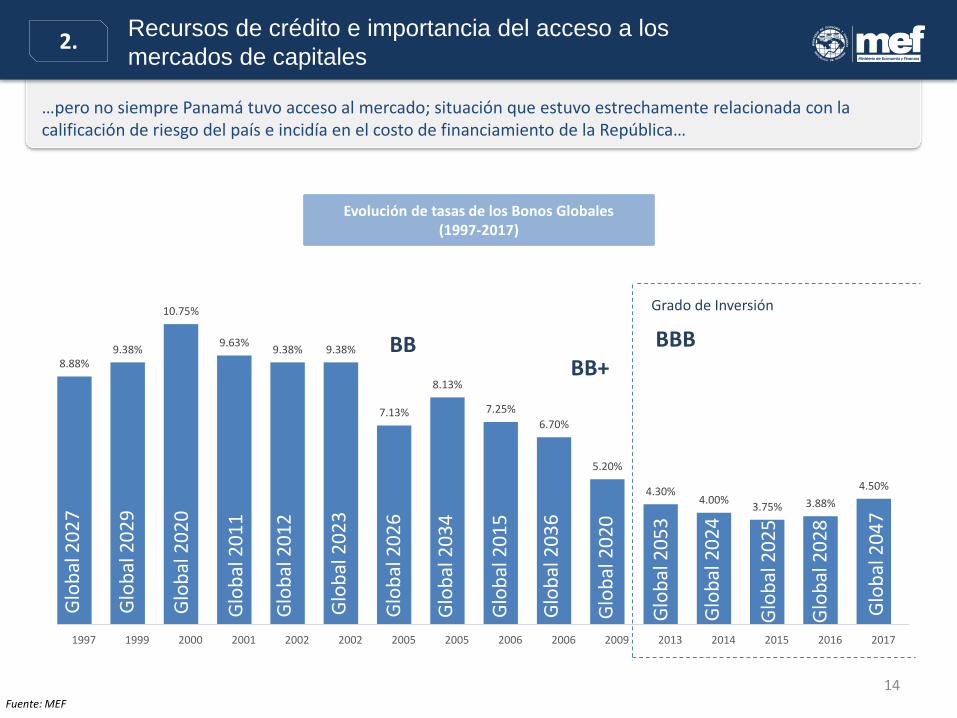

…pero no siempre Panamá tuvo acceso al mercado; situación que estuvo estrechamente relacionada con la calificación de riesgo del país e incidía en el costo de financiamiento de la República…

Fuente: MEF

2.

Evolución de tasas de los Bonos Globales (1997-2017)

8.88%9.38%

10.75%

9.63%9.38% 9.38%

7.13%

8.13%

7.25%

6.70%

5.20%

4.30%4.00%

3.75% 3.88%

4.50%

1997 1999 2000 2001 2002 2002 2005 2005 2006 2006 2009 2013 2014 2015 2016 2017

Glo

bal

20

27

Glo

bal

20

29

Glo

bal

20

20

Glo

bal

20

11

Glo

bal

20

12

Glo

bal

20

23

Glo

bal

20

26

Glo

bal

20

34

Glo

bal

20

15

Glo

bal

20

36

Glo

bal

20

20

Glo

bal

20

53

Glo

bal

20

24

Glo

bal

20

25

Glo

bal

20

28

Glo

bal

20

47

Grado de Inversión

BBBB+

BBB

Recursos de crédito e importancia del acceso a los

mercados de capitales

15

…sin embargo, un sólido crecimiento económico, la diversificación de su economía y un nivel moderado de deuda fueron algunos de los factores que Standard & Poor tuvo en cuenta, en su última evaluación, para mantener la calificación crediticia de Panamá en BBB con perspectiva estable y grado de inversión.

Fuente: MEF

2.

Glo

bal

20

27

Glo

bal

20

29

Glo

bal

20

20

Glo

bal

20

11

Glo

bal

20

12

Glo

bal

20

23

Glo

bal

20

26

Glo

bal

20

34

Glo

bal

20

15

Glo

bal

20

36

Glo

bal

20

20

Glo

bal

20

53

Glo

bal

20

24

Glo

bal

20

28

Glo

bal

20

47

Agencias Calificadoras de Riesgos

Baa2Panorama:

Estable

Grado de inversión

BBBPanorama:

Estable

Grado de inversión

"La economía de Panamá seguirá creciendo alrededordel 6% por los próximos tres años, si el gobiernomantiene una estricta política fiscal y la estabilidad en lacarga de la deuda”

– Standard&Poor

“El cambio es positivo para el crédito soberano de Panamá y para los bancos porque confirma que las autoridades tienen la capacidad de hacer frente a los riesgos de blanqueo de dinero”

-Moody’s

BBBPanorama:

Estable

Grado de inversión

Recursos de crédito e importancia del acceso a los

mercados de capitales

Contenido:

3.

2.

1.

17

4.

5. Consideraciones finales

Recursos de crédito e importancia del acceso a los

mercados de capitales

Finanzas públicas: por qué nos endeudamos

Servicio de la deuda: qué es y cuánto representa?

Dirección de Financiamiento Público: quienes somos

79

9.8 1,3

75

.8 2,2

60

.0

1,0

18

.5

1,5

87

.6

2,6

36

.6

1,3

09

.0

1,4

27

.5

2,5

22

.0

2,3

91

.1

1,5

85

.7

1,6

01

.0

1,7

25

.867

5.8

77

9.6

81

7.5

72

3.0

76

9.7

76

3.5

71

0.5

75

8.8

77

6.0

83

3.0

85

9.7

94

9.7

1,0

18

.2

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

4,000.0

4,500.0

5,000.0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Amortizaciones

Intereses y Comisiones

17

La República de Panamá ha pagado en promedio anual, durante los últimos 13 años, en concepto de intereses y comisiones, US$802.7 millones; mientras que la amortización dependerá de lo pactado contractualmente…

Fuente: MEF

Histórico de Servicio de la Deuda, el Saldo de la Deuda vs Balance Fiscal(2000-2016)

3. Servicio de la deuda: qué es y cuánto representa

-5.4 -3.9

0.2 1.2 0.3

-1.5 -2.6-3.5 -2.9

-4.0 -4.0 -3.9-4.4

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Balance Fiscal-Gobierno Central

19

…entonces, y en vista de la reducción observada en el costo de financiamiento, el incremento en el pago de intereses anual responde en su mayoría al endeudamiento que incurre el país año a año para financiar sus necesidades…

Fuente: MEF

2.

7.21%7.66%

7.83%

6.89%7.32%

7.05%

6.27%5.98%

5.53% 5.47%

4.97% 4.87% 4.81%

70.4%66.2%

61.0%

50.0%

42.6% 41.3% 40.2%37.3%

32.6% 32.2%34.5%

36.4% 36.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Tasa de Interes Implícita Deuda Neta/PIB

7.5% 7.2% 8.5% 12.1% 8.6% 1.6% 5.8% 11.8% 9.2% 6.6% 6.1% 5.8% 4.9%Crecimiento

real

Servicio de la deuda: qué es y cuánto representa

…sin embargo, mientras que el país crezca a niveles mayores que el costo de la deuda, se podría decir que la deuda tendrá mayor posibilidad de ser sostenible.

Las Agencias Calificadoras de Riesgo han manifestado que los países con calificación de riesgo BBB sostienen ratios deuda/PIB alrededor del 40%; cerrando Panamá el año 2016 con 39%...

Fuente: Banco Mundial – Perspectivas Económicas Mundiales – La Debilidad de la inversion en tiempos de incertidumbre – Enero 2017.Fondo Monetario Internacional - Perspectivas Económicas Regionales – Mayo 2017

3.

18

10%

20%

30%

40%

50%

60%

70%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Panamá Uruguay Mexico Colombia Costa Rica

237.9%105.6%

2015

Indicador Deuda bruta/PIB de algunos países Latinoamericanos y otros(2006-2016)

Servicio de la deuda: qué es y cuánto representa

20Fuente: MEF

Ingresos Corrientes / InteresesSector Público No Financiero

(en millones de US$)

…sin embargo, éste no es el único indicador utilizado para medir la capacidad que tiene la República de hacerle frente a sus compromisos, saliendo a relucir otro indicador que mide cuántas veces los ingresos corrientes cubren los intereses.

3. Servicio de la deuda: qué es y cuánto representa

3,1

75 4,0

76

4,8

76

5,4

51

5,8

81

6,4

35

7,5

81

8,3

84

9,5

38

9,9

03

10

,31

6

11

,06

9

4.6X

5.5X

7.1X7.5X

8.2X

9.0X

10.2X

11.3X 11.6X 11.7X11.0X 11.0X

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016P

Contenido:

3.

2.

1.

22

4.

5. Consideraciones finales

Recursos de crédito e importancia del acceso a los

mercados de capitales

Finanzas públicas: por qué nos endeudamos

Servicio de la deuda: qué es y cuánto representa?

Dirección de Financiamiento Público: quienes somos

En enero de 2017, la Dirección de Financiamiento Público lanzó su nueva página web, la cual contieneinformación diaria, mensual, trimestral y anual actualizada cumpliendo estándares internacionales en materia detransparencia, integrando además complementos innovadores en el sector público.

5. Dirección de Financiamiento Público: quienes somos

APP Nuevo Sitio Web

22

La Dirección de Financiamiento Público se compromete a través de un acuerdo interinstitucional con el MEDUCAa realizar un programa de educación en finanzas públicas al público infantil con visitas a planteles educativos anivel Nacional.

5.

23

Gestión de RiesgoConocimiento

Zona Infantil

Indicadoresactualizadosdiariamente

sección interactiva deconocimiento en materiade finanzas públicas demanera divertida.

sección para orientar alpúblico adulto en materiade conocimiento definanzas públicas.Además de permitir que semuestren estudios einvestigaciones que realiceel público en general ydesee compartirlo ypublicarlo con nosotros.

Dirección de Financiamiento Público: quienes somos

Programa de educación en

finanzas públicas a público infantil a

nivel nacional

Dentro del portal, se publican los estudios, planes y análisis que realiza la Dirección en materia de financiamientopúblico…

5.

24

Análisis de Sostenibilidad de la Deuda Pública

MTDSPlan Anual de Financiamiento

Público

Para el Plan de Sostenibilidad de la Deuda, se realizaron ejercicios con escenarios de estrés, en los cuales se simularon situacionesextremas de bajo crecimiento económico, alza de tasa internacionales, entre otros. A pesar de dichos escenarios, se pudo observar quePanamá por su economía diversificada, incluso con situaciones de caída económica en un sector, no mostraría mayor dificultad debido aque los otros sectores lo equilibran.

Dirección de Financiamiento Público: quienes somos

…publicándose por primera vez en la historia de la República de Panamá un análisis de sostenibilidad de la deudapública.

Contenido:

3.

2.

1.

26

4.

5. Consideraciones finales

Recursos de crédito e importancia del acceso a los

mercados de capitales

Finanzas públicas: por qué nos endeudamos

Servicio de la deuda: qué es y cuánto representa?

Dirección de Financiamiento Público: quienes somos

Consideraciones finales5.

26

2.

3.

1.

¿No es exagerado el monto de la deuda públicaactual?

4.

¿Es bueno el endeudamiento?

¿Volveremos a tener un superávit?

¿Qué ocurriría si el país no crece y nos seguimosendeudando?

SI

NO

No se puede

Quizás

This presentation does not constitute or form part of, and should not be construed as, an offer or invitation to sell securities of the Republic of

Panama (“Republic”), or the solicitation of an offer to subscribe for or purchase securities of the Republic, and nothing contained herein shall form

the basis of or be relied on in connection with any contract or commitment whatsoever. Any decision to purchase any securities of the Republic

should be made solely on the basis of conditions of the securities and the information to be contained in the prospectus, prospectus supplement or

equivalent disclosure document produced in connection with the offering of such securities. Prospective investors are required to make their own

independent investigations and appraisals of the business and financial condition of the Republic and the nature of any securities of the Republic

before taking any investment decision with respect to securities of the Republic. The contents of this presentation should not be the basis for

making investment decisions, nor should the presentation be construed as a recommendation to engage in investment transactions. This

presentation is not related to the provision of advisory services regarding investment, tax, legal, financial, accounting, consulting or any other

related services, nor is a recommendation being provided to buy, sell or purchase any good or product.

This presentation contains forward-looking statements, which include all statements other than statements of historical facts, including, without

limitation, any statements preceded by, followed by or including the words “targets,” “believes,” “projects,” “estimates,” “expects,” “aims,” “intends,”

“may,” “anticipates,” “would,” “could” or similar expressions or the negative thereof. Such forward-looking statements involve known and unknown

risks, uncertainties and other important factors beyond the Republic's control that could cause the Republic’s actual results, performance or

achievements to be materially different from future results, performance or achievements expressed or implied by such forward-looking statements.

These forward-looking statements speak only as at the date of this presentation. The financial information in this presentation should be used for

reference purposes only with the understanding that market conditions may change and past performance is not an indicator of future performance.

The Republic expressly disclaims any obligation or undertaking to disseminate any updates or revisions to any forward-looking statements

contained herein to reflect any change in its expectations with regard thereto or any change in events, conditions or circumstances on which any of

such statements are based. However, the Republic reserves the right to update, amend or delete information contained in this presentation without

prior notice.

The Republic, the Ministry of Economy and Finance (MEF) and the Public Credit Directorate of MEF do not assume legal responsibility nor will they

be liable for the way that this information may be interpreted, including any inaccuracies, assumptions, or projections related to this information. The

Republic, MEF and the Public Credit Directorate of MEF will not be liable for any loss or damage that directly or indirectly arises with respect to the

use of this information.

LEGAL DISCLAIMER