Embed Size (px)

Citation preview

CONTENIDO

1- Definición2- Marco Legal2- Sujetos y Obligaciones3- Declaración Informativa4- Operaciones5- Documentación Comprobatoria6- Sanciones

1.Definición

Dentro del mercado empresarial el precio de transferencia es el precio que pactan dos empresas que pertenecen a un mismo grupo empresarial o a una misma persona. Mediante este precio se transfieren utilidades entre ambas

El precio de transferencia no siempre sigue las reglas de una economía de mercado, es decir no siempre se regula mediante la oferta y la demanda.

1.Definición

Principio precio justo o precio de mercado “Arm’s Length”

Organización para la Cooperación y Desarrollo Económico (OCDE).

Objetivo

Evitar la manipulación los precios en intercambio de bienes o servicios.

Controlar el aumento en los costos o deducciones, o disminuyan los ingresos gravables.

Aplicación

Se usa como referencia los precios o márgenes usuales de transacciones comparables en todo el mundo.

Se debe realizar ajustes cuantitativos correspondientes para hacer procedente la comparación entre operaciones o compañías.

Las operaciones que no se realizaron a precios comerciales, la empresa deberá ajustar su base tributaria.

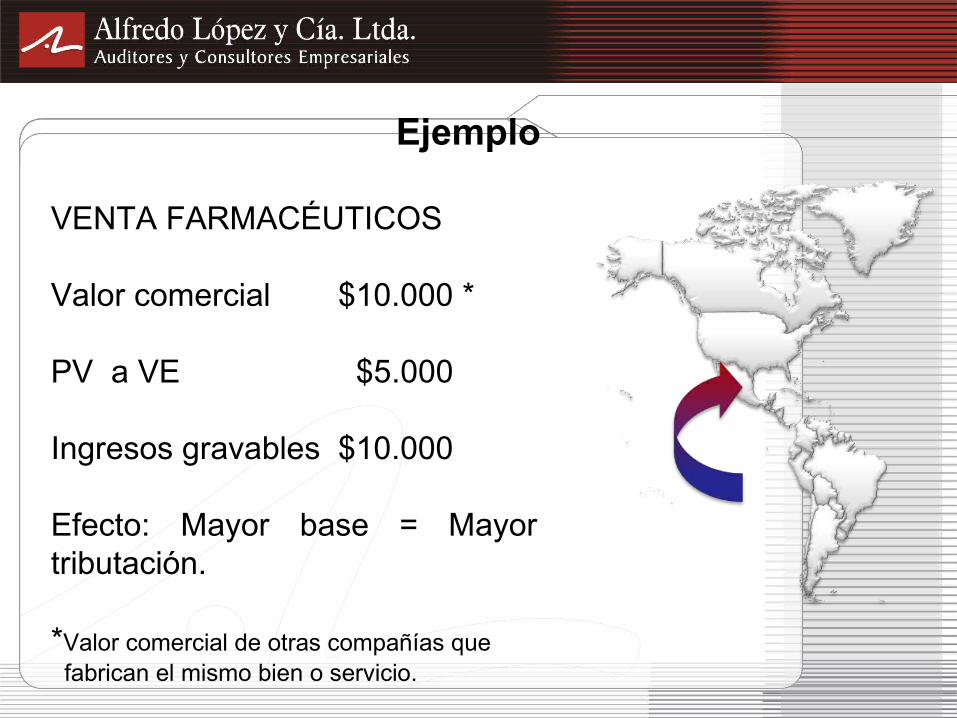

Ejemplo

VENTA FARMACÉUTICOS

Valor comercial $10.000 *

PV a VE $5.000

Ingresos gravables $10.000

Efecto: Mayor base = Mayor tributación.

*Valor comercial de otras compañías que fabrican el mismo bien o servicio.

Evasión

La Transferencia de Precios es una técnica de evasión de impuestos consistente en la venta de bienes o servicios entre empresas vinculadas económicamente y situadas en países con diferentes legislaciones en materia de impuestos. Normalmente una de ellas suele estar ubicada en un paraíso fiscal.

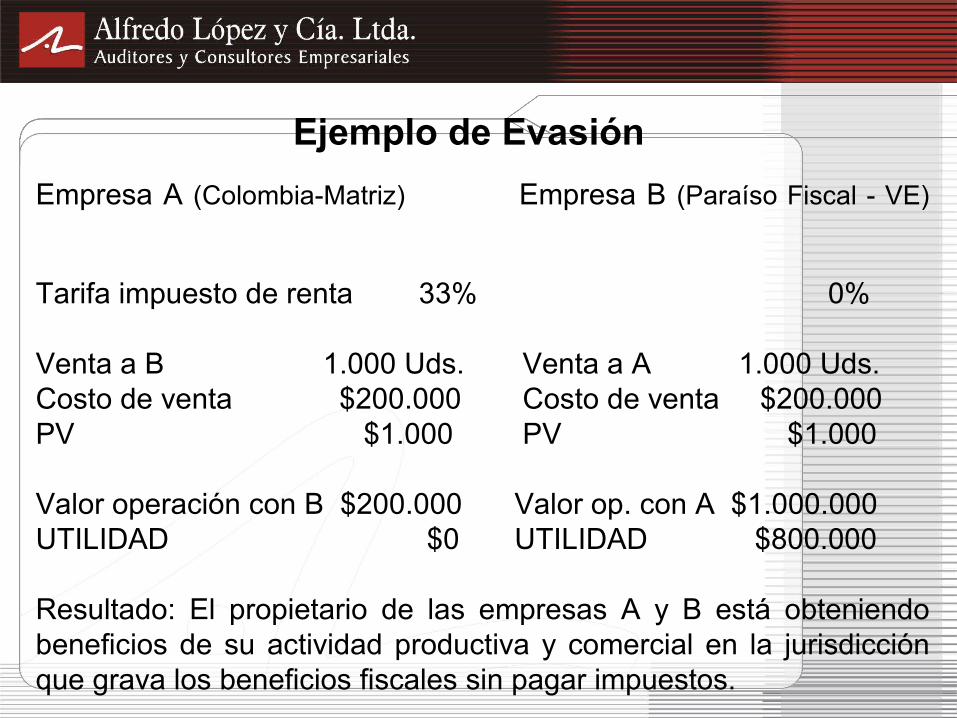

Ejemplo de EvasiónEmpresa A (Colombia-Matriz) Empresa B (Paraíso Fiscal - VE)

Tarifa impuesto de renta 33% 0% Venta a B 1.000 Uds. Venta a A 1.000 Uds.Costo de venta $200.000 Costo de venta $200.000PV $1.000 PV $1.000

Valor operación con B $200.000 Valor op. con A $1.000.000UTILIDAD $0 UTILIDAD $800.000

Resultado: El propietario de las empresas A y B está obteniendo beneficios de su actividad productiva y comercial en la jurisdicción que grava los beneficios fiscales sin pagar impuestos.

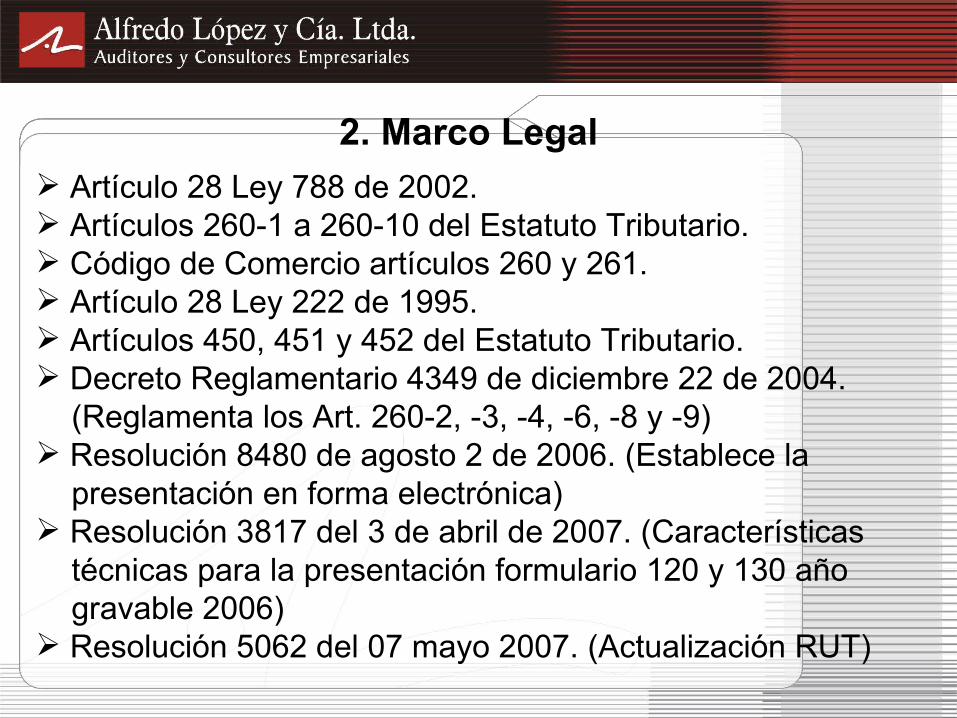

2. Marco Legal Artículo 28 Ley 788 de 2002. Artículos 260-1 a 260-10 del Estatuto Tributario. Código de Comercio artículos 260 y 261. Artículo 28 Ley 222 de 1995. Artículos 450, 451 y 452 del Estatuto Tributario. Decreto Reglamentario 4349 de diciembre 22 de 2004. (Reglamenta los Art. 260-2, -3, -4, -6, -8 y -9) Resolución 8480 de agosto 2 de 2006. (Establece la presentación en forma electrónica) Resolución 3817 del 3 de abril de 2007. (Características técnicas para la presentación formulario 120 y 130 año gravable 2006) Resolución 5062 del 07 mayo 2007. (Actualización RUT)

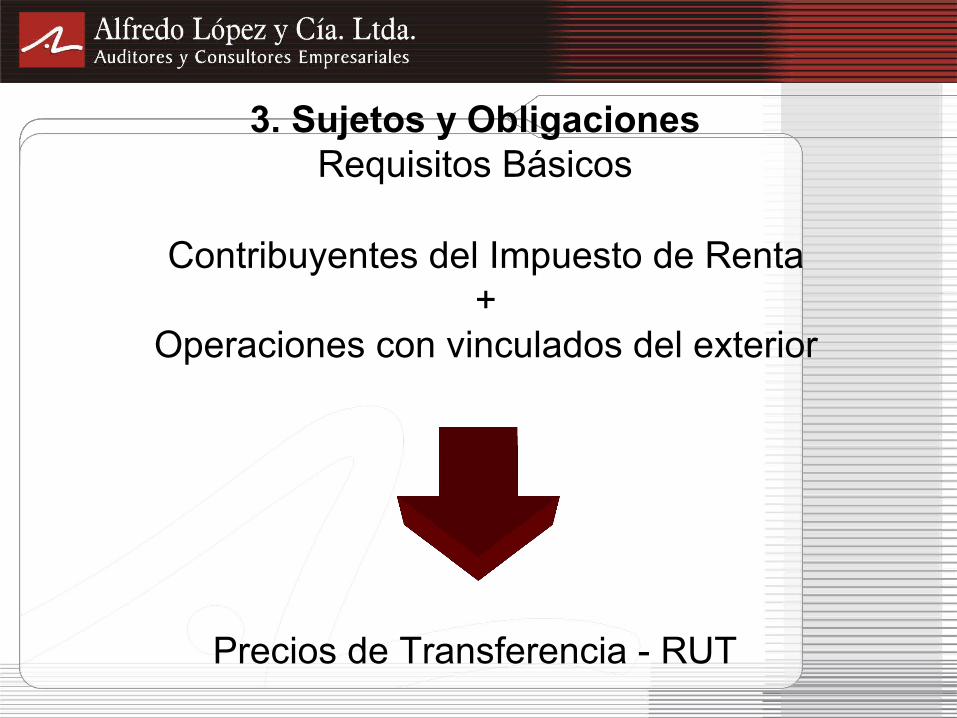

Precios de Transferencia - RUT

3. Sujetos y ObligacionesRequisitos Básicos

Contribuyentes del Impuesto de Renta+

Operaciones con vinculados del exterior

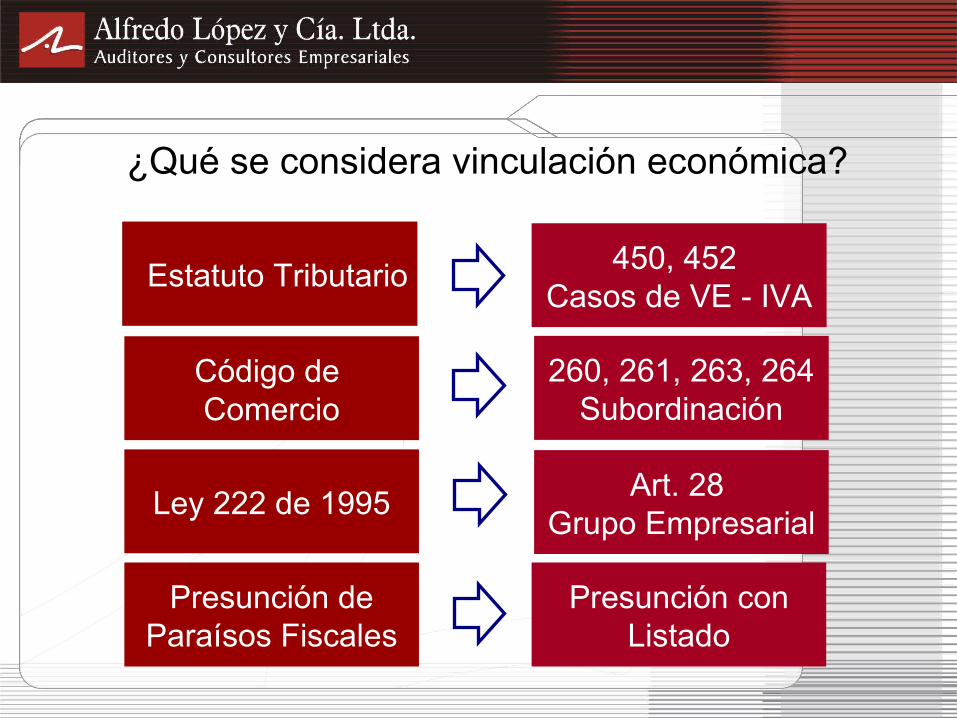

Código de Comercio

Estatuto Tributario

Ley 222 de 1995

Presunción de Paraísos Fiscales

260, 261, 263, 264Subordinación

450, 452 Casos de VE - IVA

Art. 28 Grupo Empresarial

Presunción con Listado

Estatuto TributarioEstatuto Tributario

¿Qué se considera vinculación económica?

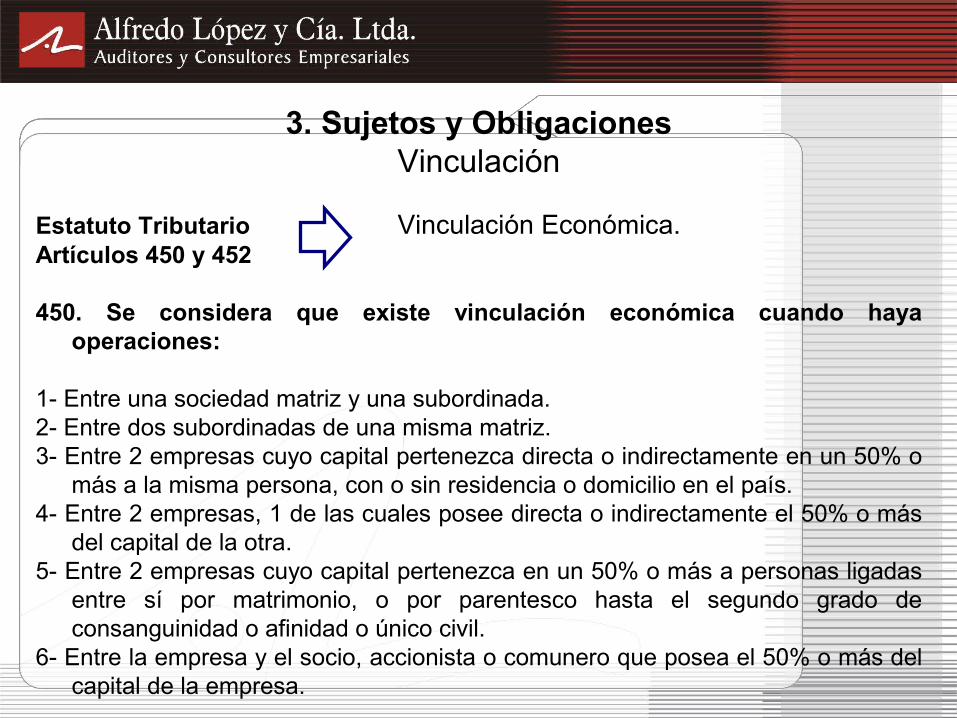

3. Sujetos y ObligacionesVinculación

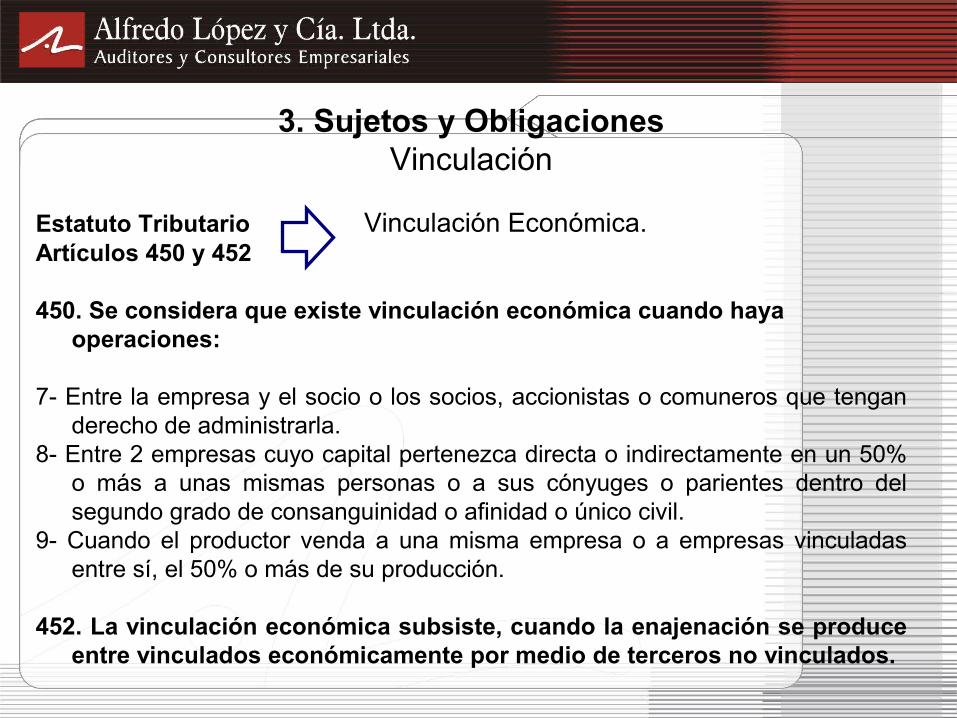

Estatuto Tributario Vinculación Económica.Artículos 450 y 452

450. Se considera que existe vinculación económica cuando haya operaciones:

1- Entre una sociedad matriz y una subordinada.2- Entre dos subordinadas de una misma matriz.3- Entre 2 empresas cuyo capital pertenezca directa o indirectamente en un 50% o

más a la misma persona, con o sin residencia o domicilio en el país.4- Entre 2 empresas, 1 de las cuales posee directa o indirectamente el 50% o más

del capital de la otra.5- Entre 2 empresas cuyo capital pertenezca en un 50% o más a personas ligadas

entre sí por matrimonio, o por parentesco hasta el segundo grado de consanguinidad o afinidad o único civil.

6- Entre la empresa y el socio, accionista o comunero que posea el 50% o más del capital de la empresa.

3. Sujetos y ObligacionesVinculación

Estatuto Tributario Vinculación Económica.Artículos 450 y 452

450. Se considera que existe vinculación económica cuando haya operaciones:

7- Entre la empresa y el socio o los socios, accionistas o comuneros que tengan derecho de administrarla.

8- Entre 2 empresas cuyo capital pertenezca directa o indirectamente en un 50% o más a unas mismas personas o a sus cónyuges o parientes dentro del segundo grado de consanguinidad o afinidad o único civil.

9- Cuando el productor venda a una misma empresa o a empresas vinculadas entre sí, el 50% o más de su producción.

452. La vinculación económica subsiste, cuando la enajenación se produce entre vinculados económicamente por medio de terceros no vinculados.

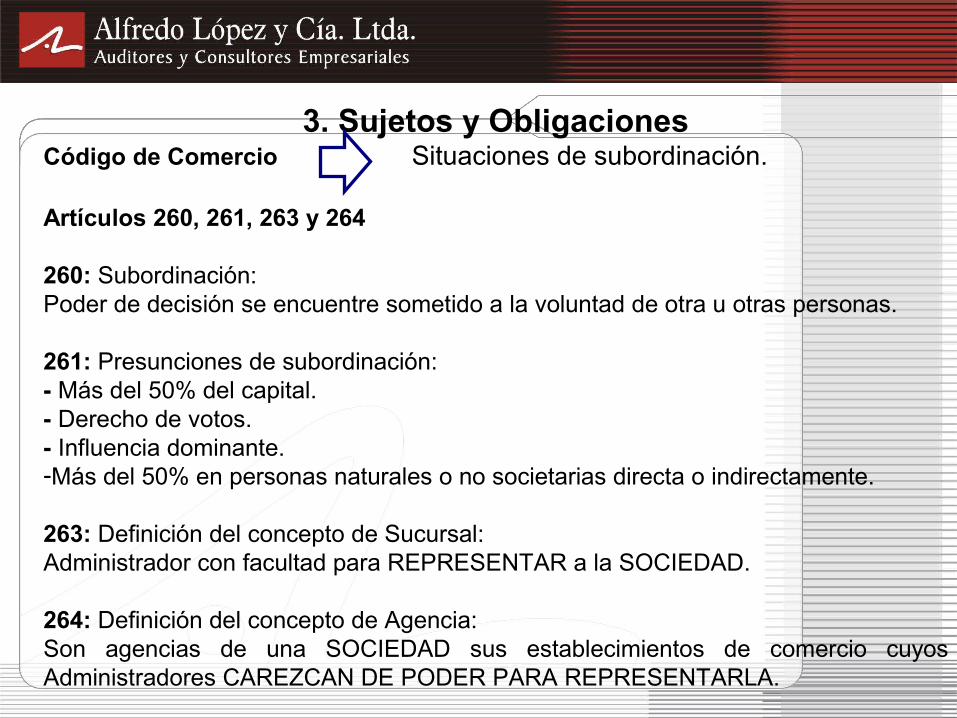

3. Sujetos y ObligacionesCódigo de Comercio Situaciones de subordinación.

Artículos 260, 261, 263 y 264

260: Subordinación:Poder de decisión se encuentre sometido a la voluntad de otra u otras personas.

261: Presunciones de subordinación:- Más del 50% del capital.- Derecho de votos.- Influencia dominante.-Más del 50% en personas naturales o no societarias directa o indirectamente.

263: Definición del concepto de Sucursal:Administrador con facultad para REPRESENTAR a la SOCIEDAD.

264: Definición del concepto de Agencia:Son agencias de una SOCIEDAD sus establecimientos de comercio cuyos Administradores CAREZCAN DE PODER PARA REPRESENTARLA.

3. Sujetos y ObligacionesVinculación

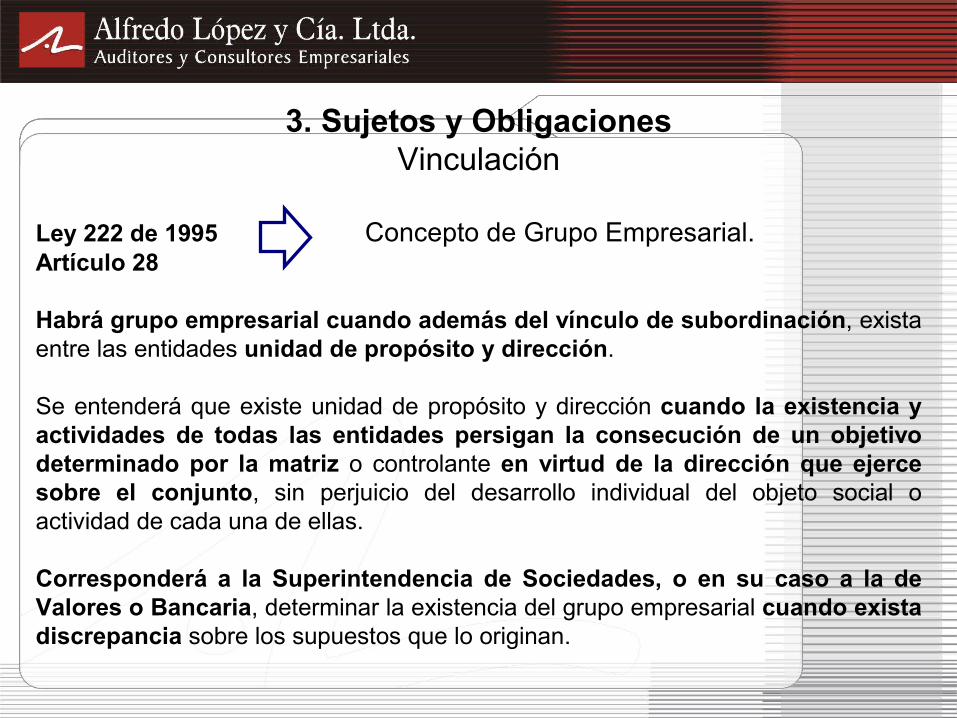

Ley 222 de 1995 Concepto de Grupo Empresarial.Artículo 28

Habrá grupo empresarial cuando además del vínculo de subordinación, exista entre las entidades unidad de propósito y dirección.

Se entenderá que existe unidad de propósito y dirección cuando la existencia y actividades de todas las entidades persigan la consecución de un objetivo determinado por la matriz o controlante en virtud de la dirección que ejerce sobre el conjunto, sin perjuicio del desarrollo individual del objeto social o actividad de cada una de ellas.

Corresponderá a la Superintendencia de Sociedades, o en su caso a la de Valores o Bancaria, determinar la existencia del grupo empresarial cuando exista discrepancia sobre los supuestos que lo originan.

3. Sujetos y ObligacionesVinculación

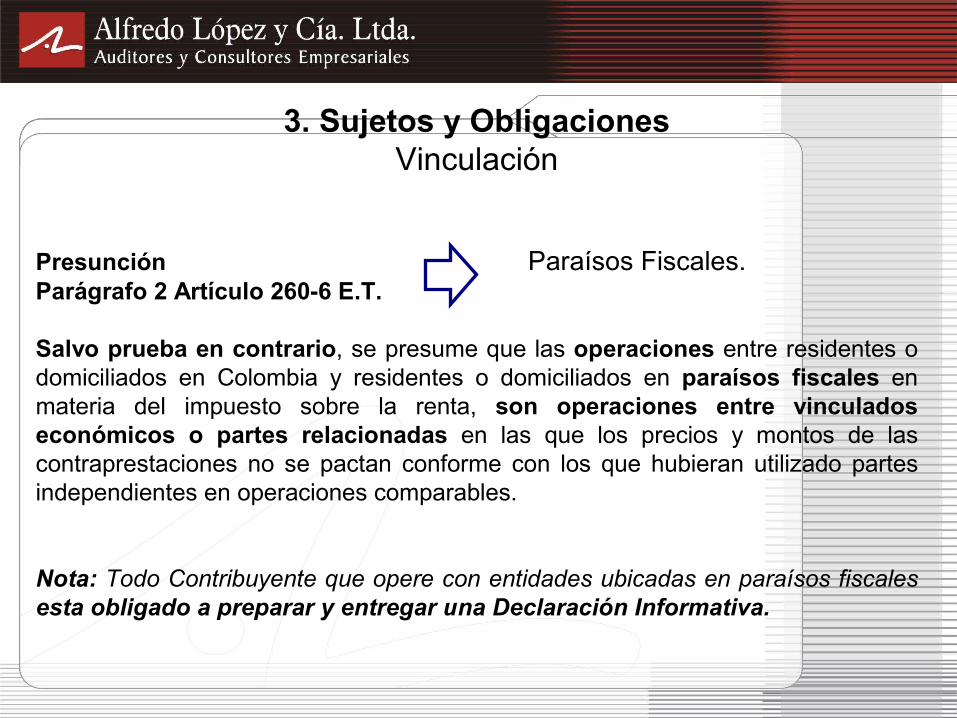

Presunción Paraísos Fiscales.Parágrafo 2 Artículo 260-6 E.T.

Salvo prueba en contrario, se presume que las operaciones entre residentes o domiciliados en Colombia y residentes o domiciliados en paraísos fiscales en materia del impuesto sobre la renta, son operaciones entre vinculados económicos o partes relacionadas en las que los precios y montos de las contraprestaciones no se pactan conforme con los que hubieran utilizado partes independientes en operaciones comparables.

Nota: Todo Contribuyente que opere con entidades ubicadas en paraísos fiscales esta obligado a preparar y entregar una Declaración Informativa.

3. Sujetos y ObligacionesObligaciones Formales

Preparar y entregar una Declaración Informativa Individual.

Preparar y entregar una Declaración Informativa Consolidada (de aplicar).

Preparar y tener a disposición de la DIAN la Documentación Comprobatoria.

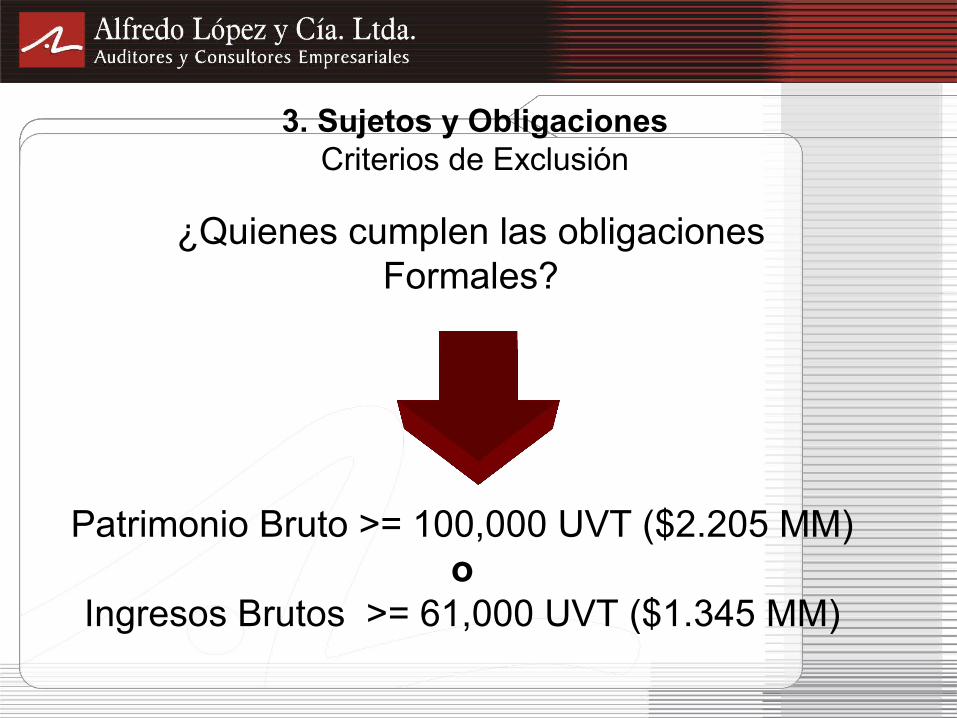

3. Sujetos y ObligacionesCriterios de Exclusión

Patrimonio Bruto >= 100,000 UVT ($2.205 MM)o

Ingresos Brutos >= 61,000 UVT ($1.345 MM)

¿Quienes cumplen las obligaciones Formales?

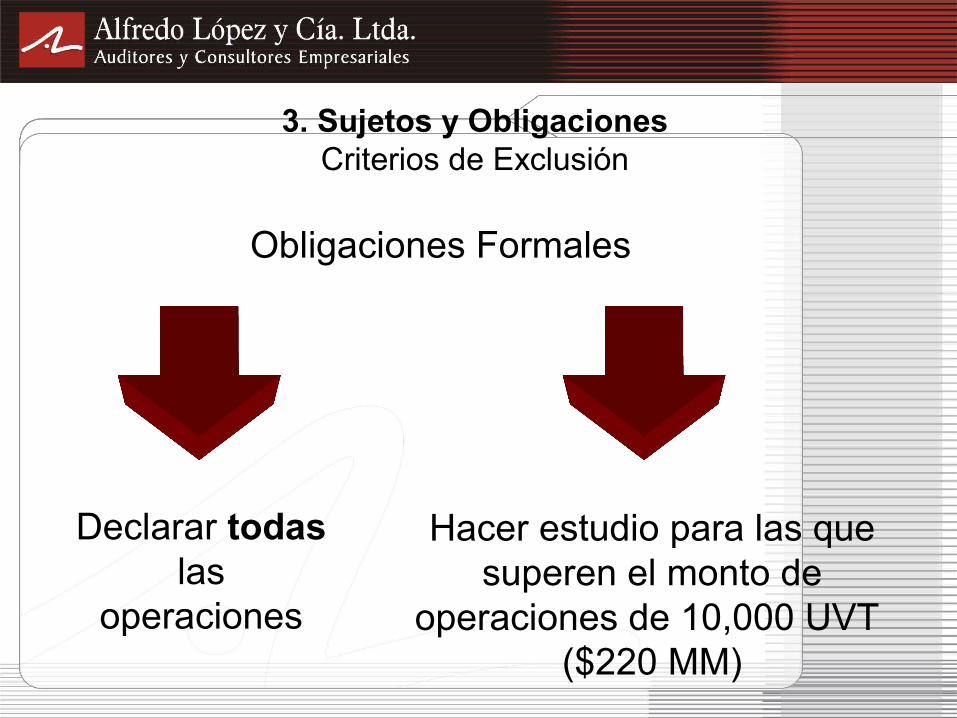

Hacer estudio para las que superen el monto de

operaciones de 10,000 UVT ($220 MM)

Declarar todas las

operaciones

Obligaciones Formales

3. Sujetos y ObligacionesCriterios de Exclusión

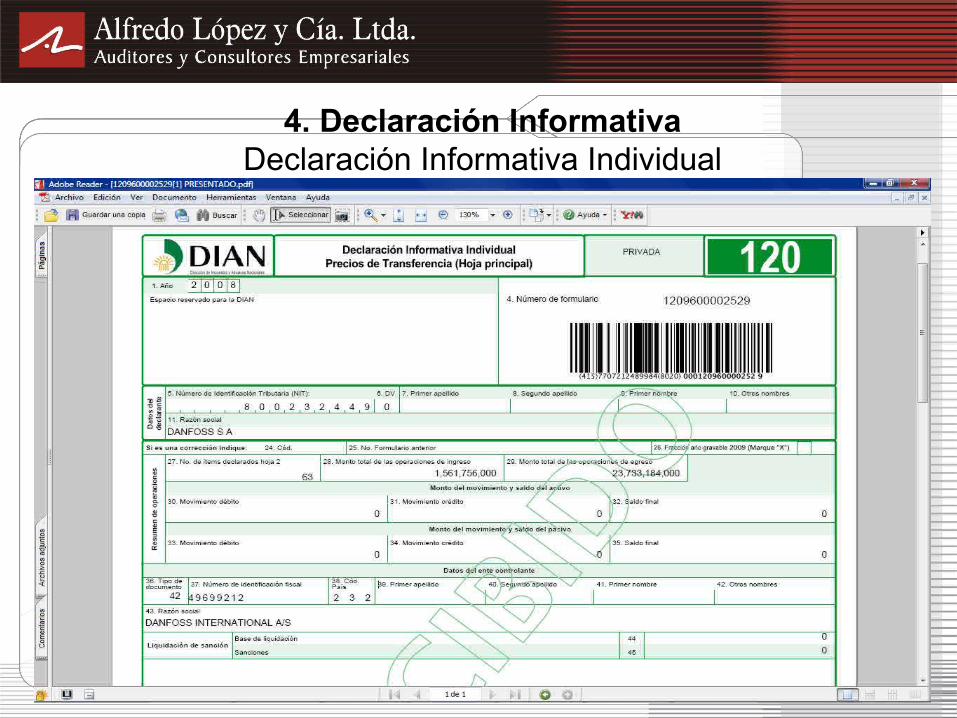

4. Declaración InformativaDeclaración Informativa Individual

En los casos de control o grupo empresarialEn los casos de control o grupo empresarial, cuando la controlante o matriz o cualquiera de las subordinadas deba presentar la Declaración Informativa Individual, la controlante o matriz deberá presenta una Declaración Informativa Consolidada en donde se reporten la totalidad de las operaciones.

Incluyendo las de aquellas subordinadas que NO están obligadas a presentar la Declaración Informativa Individual.

4. Declaración InformativaDeclaración Consolidada

Casos:

Control conjunto: la obligación es de todos los controlantes, pero para tal efecto se puede designar a uno de ellos e informarlo por escrito a la DIAN.

Sucursal y una o más Subsidiarias: la obligación es de la sucursal.

Varias Subsidiarias: la de mayor patrimonio líquido.

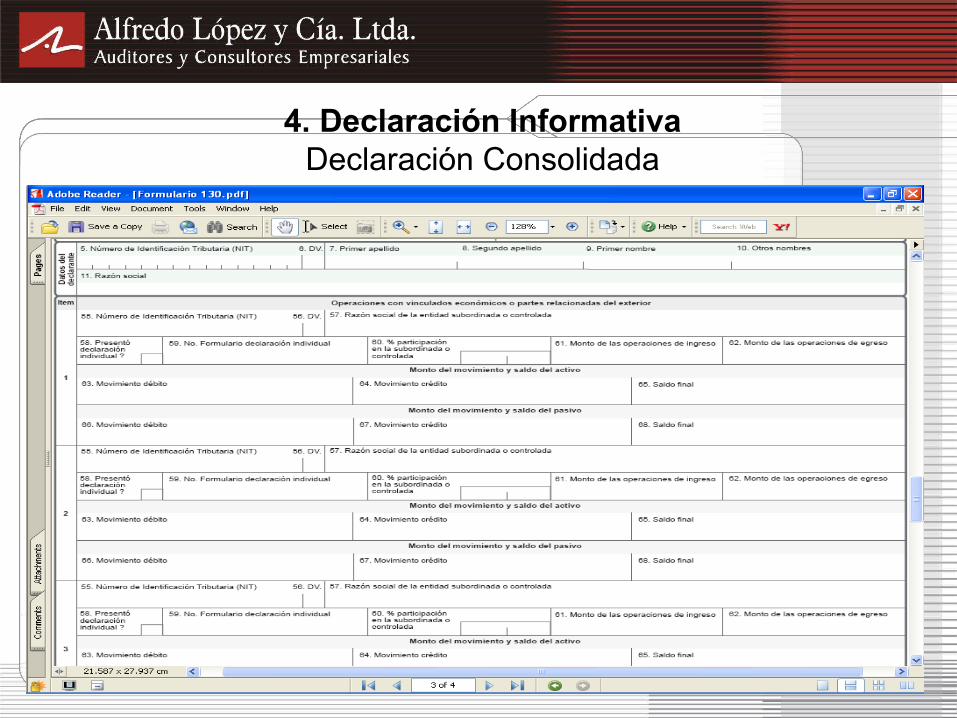

4. Declaración InformativaDeclaración Consolidada

4. Declaración InformativaDeclaración Consolidada

5. OperacionesTipos

Las operaciones de Ingreso y Egreso.

Para las operaciones Activo y Pasivo, únicamente deberá reflejarse el movimiento y saldo de las cuentas que no afectaron cuentas de P y G.

Para calcular los montos de operación, debe sumarse las operaciones individuales realizadas en rubro de Ingreso, Gasto, Activo y Pasivo. No deben sumarse todos los rubros porque no son operaciones iguales.

Operaciones de Ingreso:

Netos por venta de inventarios producidosNetos por venta de inventarios no producidosServicios intermedios de la producciónServicios administrativosSeguros y reasegurosComisionesHonorariosRegalías

5. OperacionesIngresos

Operaciones de Ingreso:

PublicidadAsistencia técnicaServicios técnicosPrestación de otros servicios financierosPrestación de otros servicios diferentes a los financierosInteresesArrendamientos

5. OperacionesIngresos

Operaciones de Ingreso:

Enajenación de accionesVenta de activos fijosUtilidad por operaciones de futuros distintas de las del sector

financieroOtros ingresos

5. OperacionesIngresos

Operaciones de Egreso:

Compra neta de inventarios para producciónCompra neta de inventarios para distribuciónServicios intermedios de la producciónServicios administrativosSeguros y reasegurosComisionesHonorariosRegalías

5. OperacionesEgresos

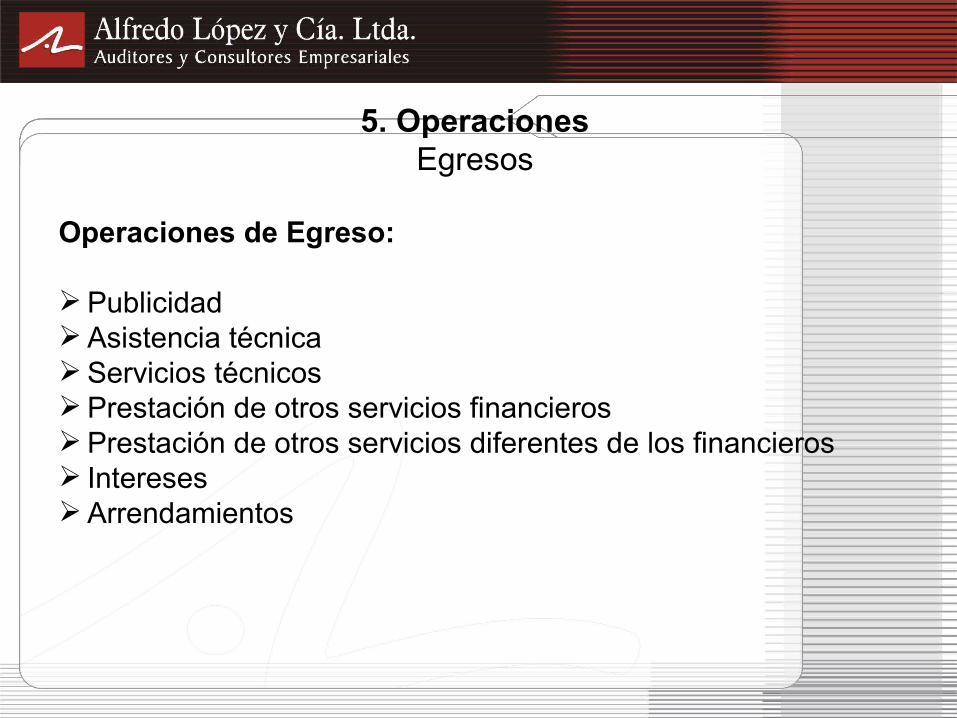

Operaciones de Egreso:

PublicidadAsistencia técnicaServicios técnicosPrestación de otros servicios financierosPrestación de otros servicios diferentes de los financieros InteresesArrendamientos

5. OperacionesEgresos

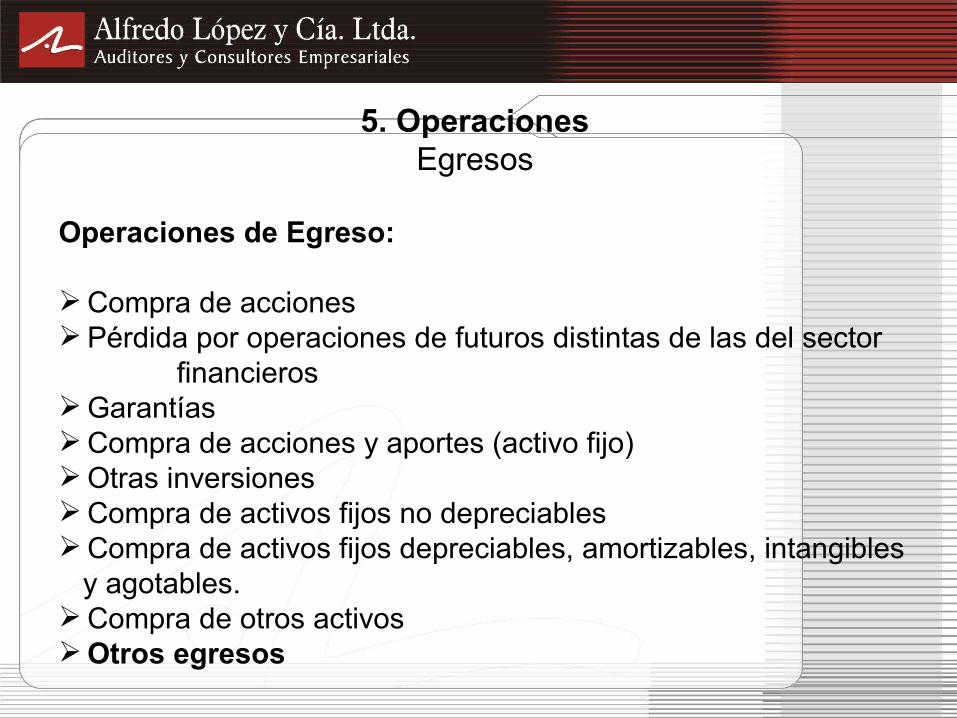

Operaciones de Egreso:

Compra de accionesPérdida por operaciones de futuros distintas de las del sector

financierosGarantíasCompra de acciones y aportes (activo fijo)Otras inversionesCompra de activos fijos no depreciablesCompra de activos fijos depreciables, amortizables, intangibles y agotables.Compra de otros activosOtros egresos

5. OperacionesEgresos

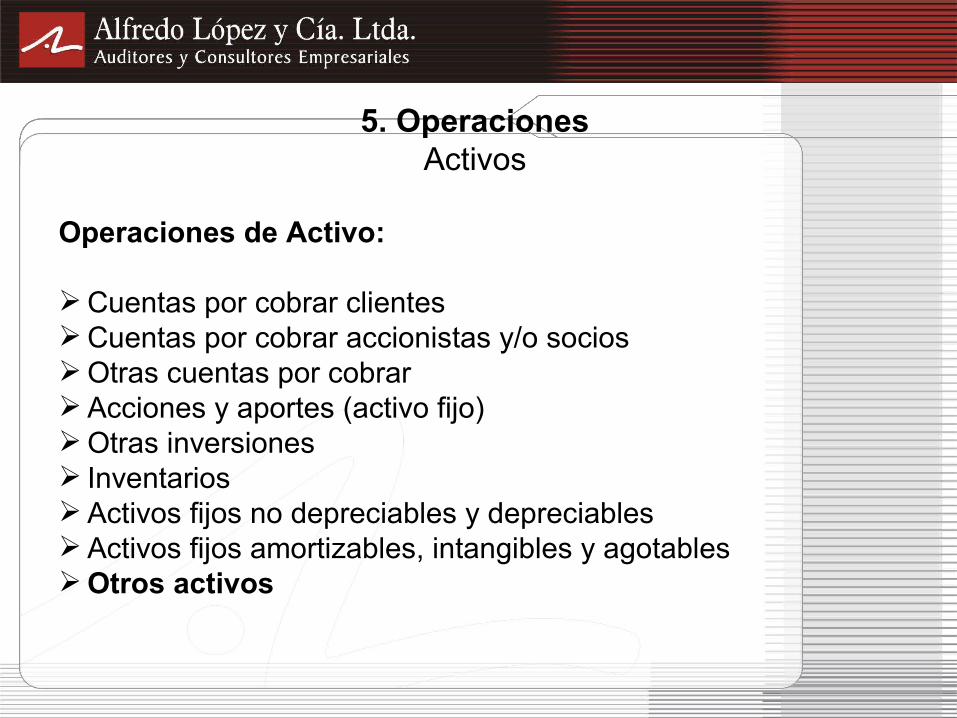

Operaciones de Activo:

Cuentas por cobrar clientesCuentas por cobrar accionistas y/o sociosOtras cuentas por cobrarAcciones y aportes (activo fijo)Otras inversiones InventariosActivos fijos no depreciables y depreciablesActivos fijos amortizables, intangibles y agotablesOtros activos

5. OperacionesActivos

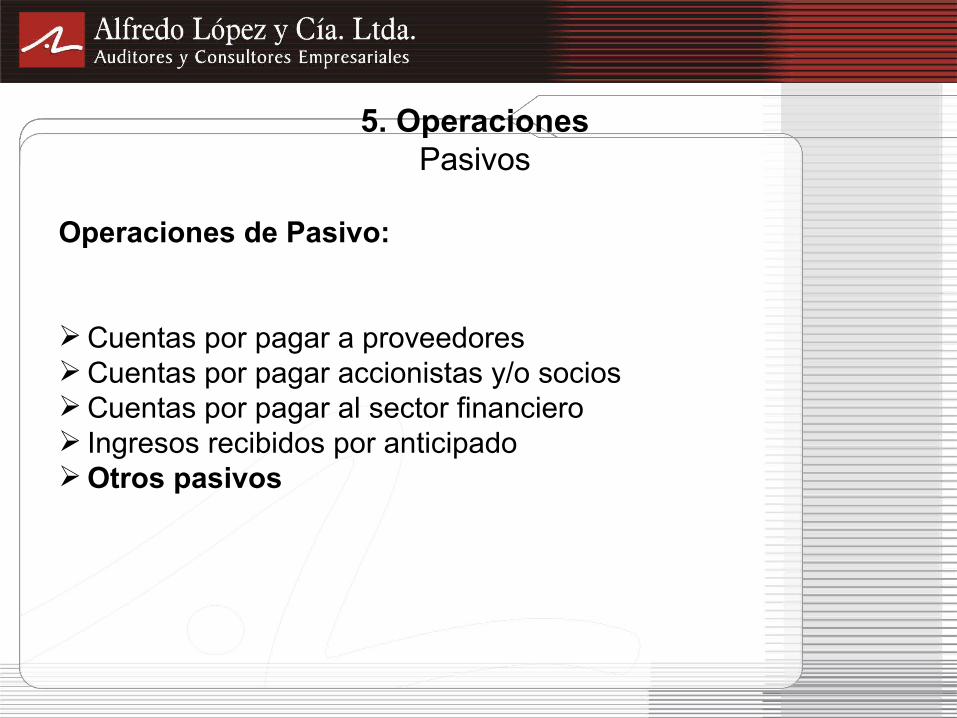

Operaciones de Pasivo:

Cuentas por pagar a proveedoresCuentas por pagar accionistas y/o sociosCuentas por pagar al sector financiero Ingresos recibidos por anticipadoOtros pasivos

5. OperacionesPasivos

6. Documentación Comprobatoria

Evaluar si las operaciones se encuentran o no dentro de lo establecido en el Art. 260-2 del ET.

Producir un documento en el que se evidencie el análisis de los Precios de Transferencia utilizados en cada tipo de operación con vinculados económicos. La referencia son los precios o márgenes de utilidad que se hubieran utilizado con o entre terceros en operaciones comparables.

La documentación generada debe servir de soporte ante una inspección de Precios de Transferencia o en un proceso de discusión del impuesto de renta tanto en la vía gubernativa como en la administrativa.

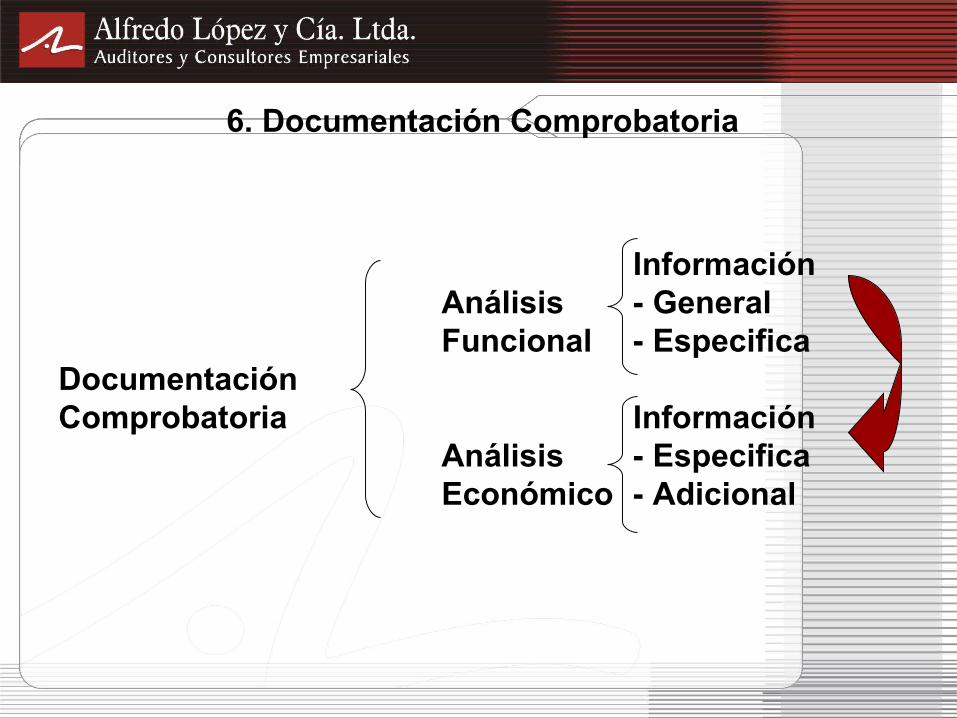

6. Documentación Comprobatoria

InformaciónAnálisis - General

Funcional - EspecificaDocumentación Comprobatoria Información Análisis - Especifica Económico - Adicional

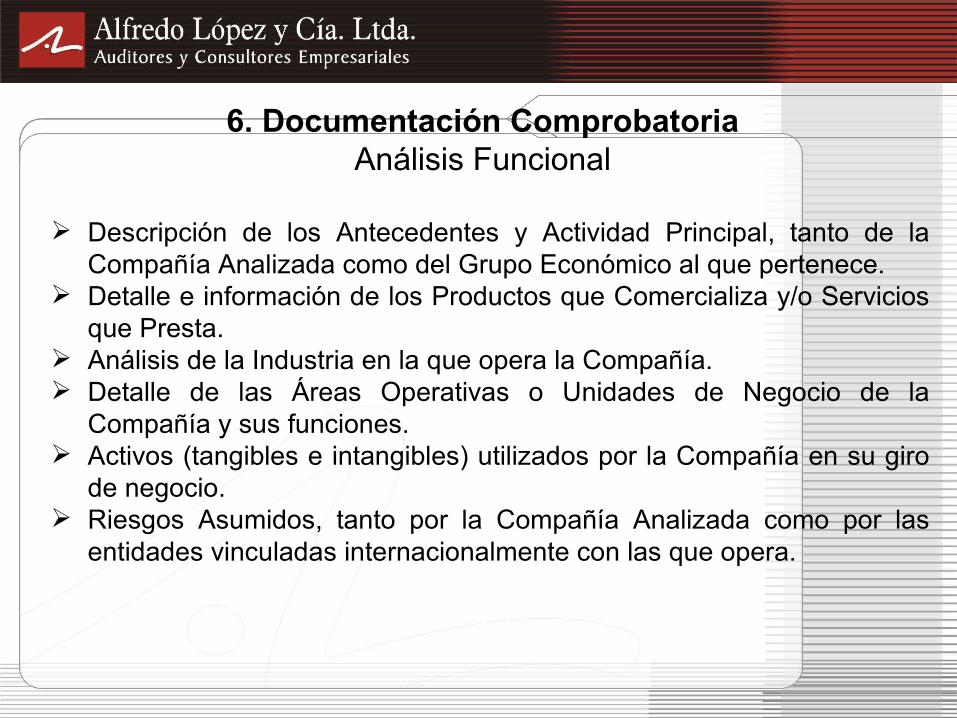

6. Documentación ComprobatoriaAnálisis Funcional

Descripción de los Antecedentes y Actividad Principal, tanto de la Compañía Analizada como del Grupo Económico al que pertenece.

Detalle e información de los Productos que Comercializa y/o Servicios que Presta.

Análisis de la Industria en la que opera la Compañía. Detalle de las Áreas Operativas o Unidades de Negocio de la

Compañía y sus funciones. Activos (tangibles e intangibles) utilizados por la Compañía en su giro

de negocio. Riesgos Asumidos, tanto por la Compañía Analizada como por las

entidades vinculadas internacionalmente con las que opera.

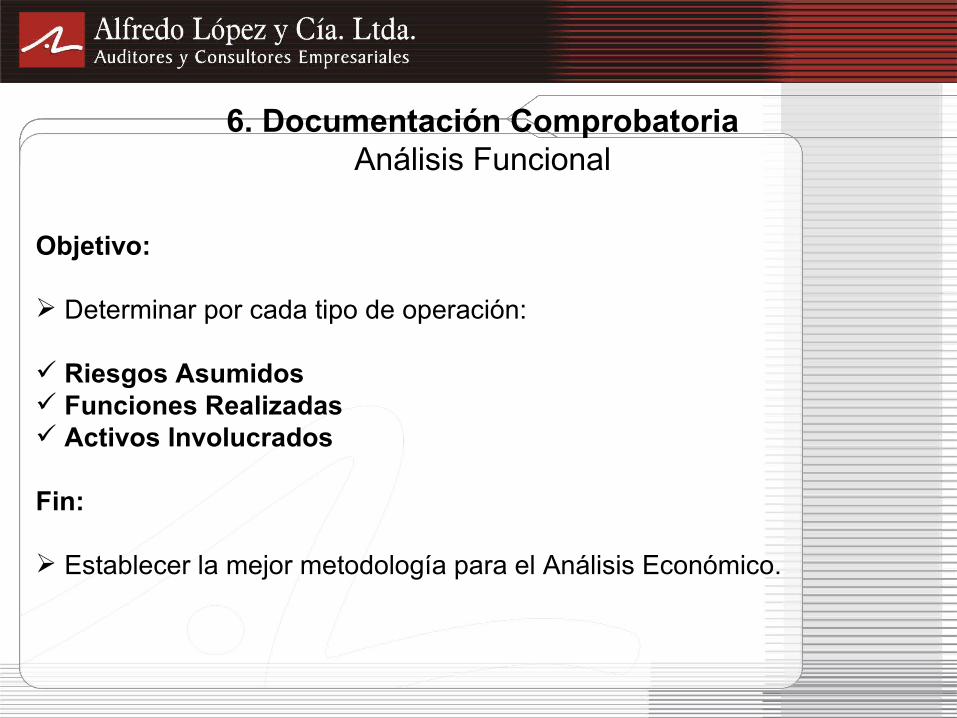

6. Documentación ComprobatoriaAnálisis Funcional

Objetivo:

Determinar por cada tipo de operación:

Riesgos Asumidos Funciones Realizadas Activos Involucrados

Fin:

Establecer la mejor metodología para el Análisis Económico.

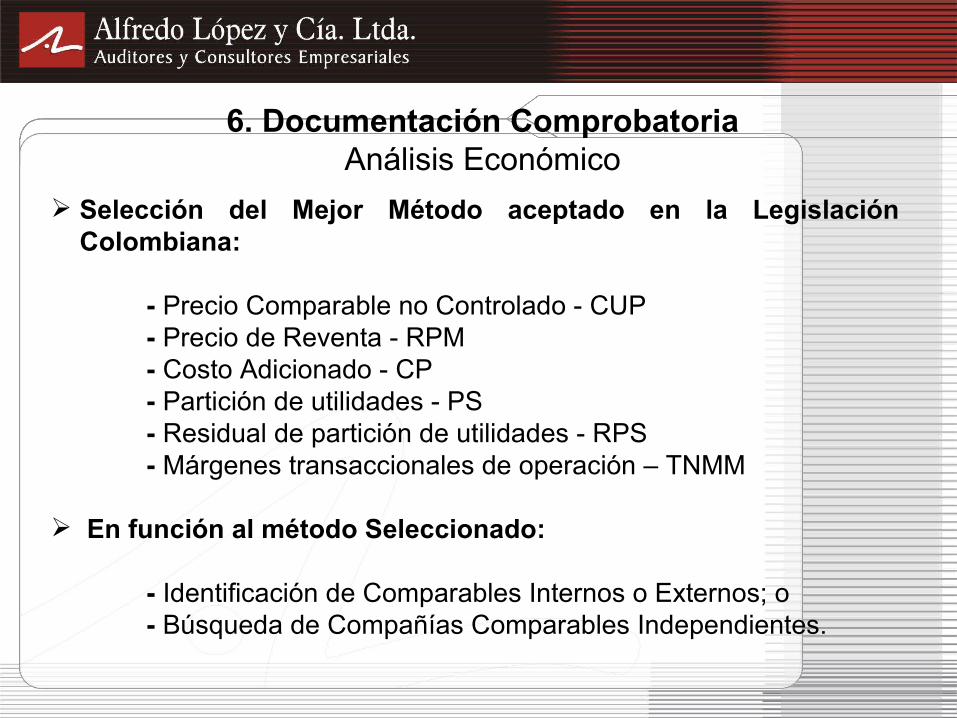

6. Documentación ComprobatoriaAnálisis Económico

Selección del Mejor Método aceptado en la Legislación Colombiana:

- Precio Comparable no Controlado - CUP- Precio de Reventa - RPM- Costo Adicionado - CP- Partición de utilidades - PS- Residual de partición de utilidades - RPS

- Márgenes transaccionales de operación – TNMM

En función al método Seleccionado:

- Identificación de Comparables Internos o Externos; o- Búsqueda de Compañías Comparables Independientes.

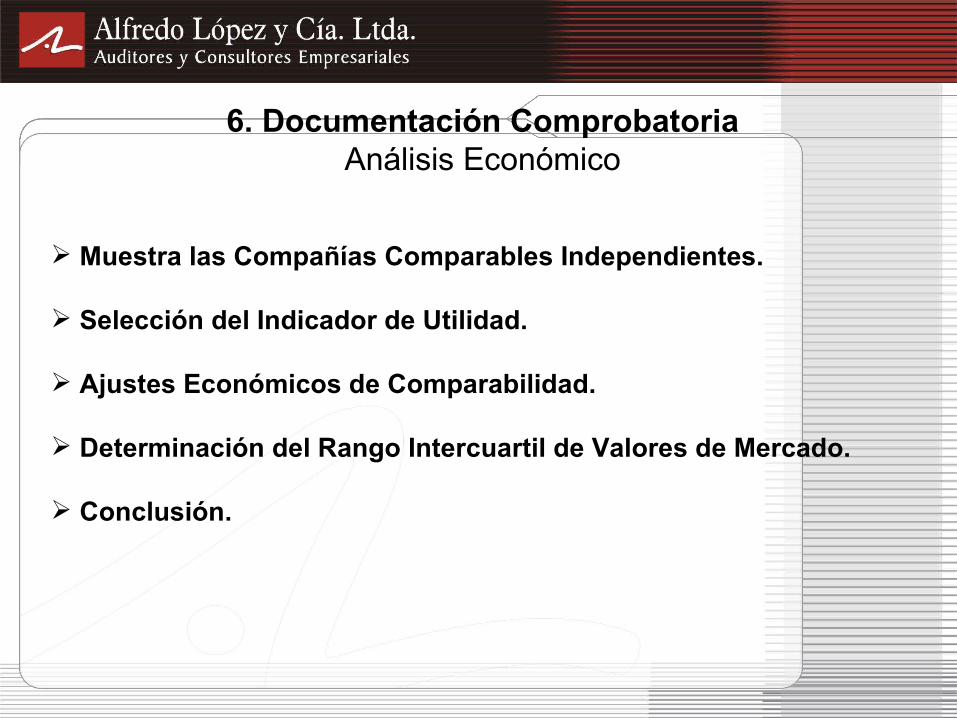

6. Documentación ComprobatoriaAnálisis Económico

Muestra las Compañías Comparables Independientes.

Selección del Indicador de Utilidad.

Ajustes Económicos de Comparabilidad.

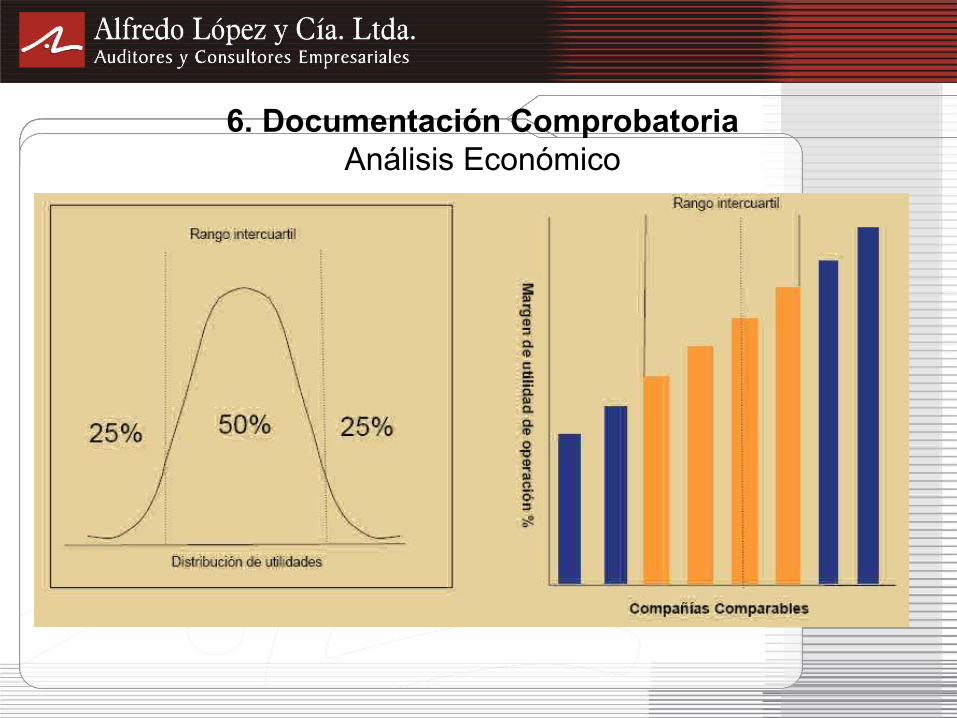

Determinación del Rango Intercuartil de Valores de Mercado.

Conclusión.

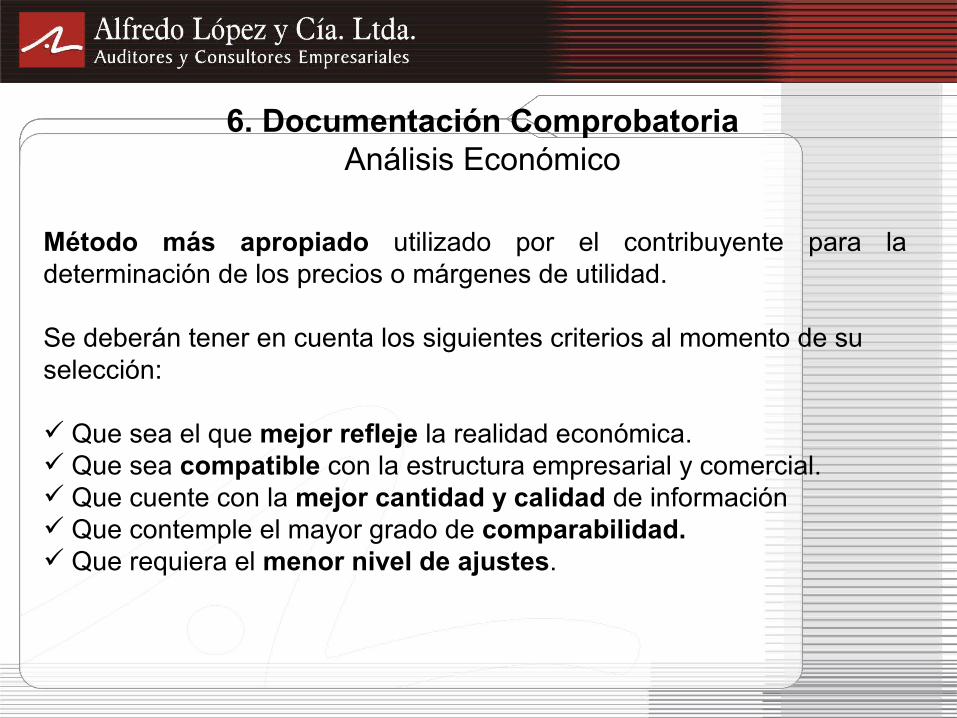

Método más apropiado utilizado por el contribuyente para la determinación de los precios o márgenes de utilidad.

Se deberán tener en cuenta los siguientes criterios al momento de suselección:

Que sea el que mejor refleje la realidad económica. Que sea compatible con la estructura empresarial y comercial. Que cuente con la mejor cantidad y calidad de información Que contemple el mayor grado de comparabilidad. Que requiera el menor nivel de ajustes.

6. Documentación ComprobatoriaAnálisis Económico

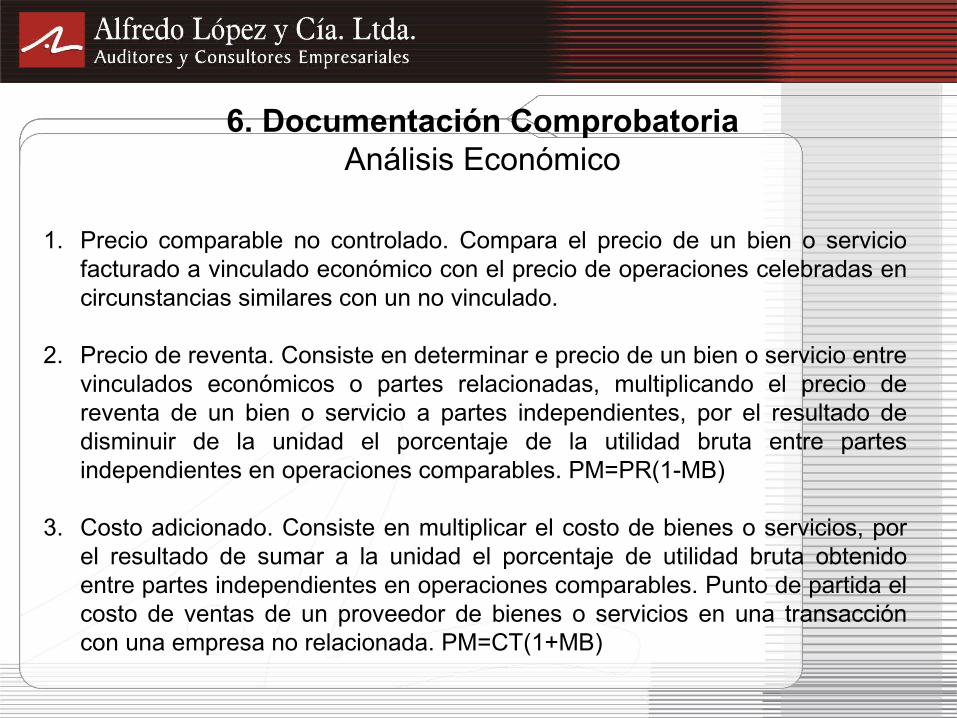

1. Precio comparable no controlado. Compara el precio de un bien o servicio facturado a vinculado económico con el precio de operaciones celebradas en circunstancias similares con un no vinculado.

2. Precio de reventa. Consiste en determinar e precio de un bien o servicio entre vinculados económicos o partes relacionadas, multiplicando el precio de reventa de un bien o servicio a partes independientes, por el resultado de disminuir de la unidad el porcentaje de la utilidad bruta entre partes independientes en operaciones comparables. PM=PR(1-MB)

3. Costo adicionado. Consiste en multiplicar el costo de bienes o servicios, por el resultado de sumar a la unidad el porcentaje de utilidad bruta obtenido entre partes independientes en operaciones comparables. Punto de partida el costo de ventas de un proveedor de bienes o servicios en una transacción con una empresa no relacionada. PM=CT(1+MB)

6. Documentación ComprobatoriaAnálisis Económico

4. Partición de utilidades. Consiste en asignarle a la utilidad de operación la obtenida con vinculados económicos o partes relacionadas en la proporción que haya sido asignada con partes independientes. Se usa cuando las relaciones están estrechamente relacionadas.

5. Residual de partición de utilidades. Es similar al método anterior, la diferencia radica en la aplicación de empresas con intangibles significativos en la operación.

6. Márgenes transaccionales de utilidad de operación. Consiste en determinar, el margen neto con controladas y debe ser similar con el margen neto con empresas no controladas.

Nota: Los anteriores métodos consisten en comparar mis operaciones con vinculados vs. independientes y definir mis precios dentro del rango intercuatil.

6. Documentación ComprobatoriaAnálisis Económico

Selección del indicador de rentabilidad más confiable.

Documento en el que, con base en el análisis funcional, se compare al contribuyente con las operaciones o empresas comparables.

Identificarán cada uno de los comparables seleccionados Metodología utilizada para su determinación Fuentes de información Fecha de consulta de la fuente de información Comparables desechados y motivos

Descripción de los ajustes técnicos, económicos o contables utilizados.

6. Documentación ComprobatoriaAnálisis Económico

6. Documentación ComprobatoriaAnálisis Económico

Conclusiones detalladas sobre la conformidad o no de los precios o

márgenes de utilidad de los tipos de operación a las normas queregulan el régimen de precios de transferencia.

Cualquier otra información que se considere relevante por parte

del contribuyente.

6. Documentación ComprobatoriaAnálisis Económico

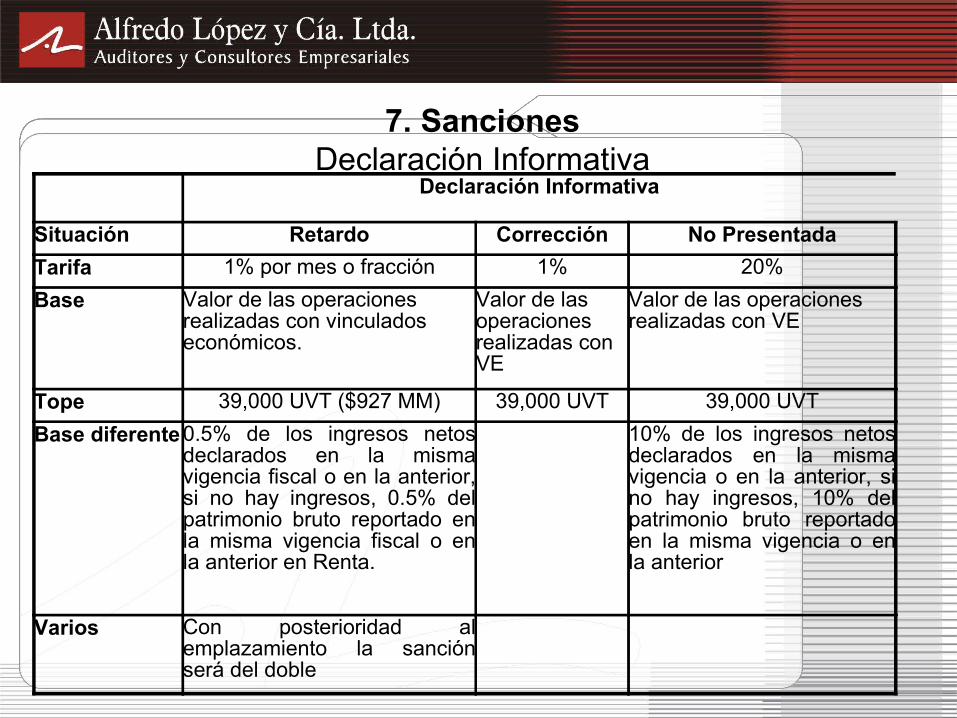

7. SancionesDeclaración Informativa

Declaración Informativa

Situación Retardo Corrección No PresentadaTarifa 1% por mes o fracción 1% 20%Base Valor de las operaciones

realizadas con vinculados económicos.

Valor de las operaciones realizadas con VE

Valor de las operaciones realizadas con VE

Tope 39,000 UVT ($927 MM) 39,000 UVT 39,000 UVTBase diferente0.5% de los ingresos netos

declarados en la misma vigencia fiscal o en la anterior, si no hay ingresos, 0.5% del patrimonio bruto reportado en la misma vigencia fiscal o en la anterior en Renta.

10% de los ingresos netos declarados en la misma vigencia o en la anterior, si no hay ingresos, 10% del patrimonio bruto reportado en la misma vigencia o en la anterior

Varios Con posterioridad al emplazamiento la sanción será del doble

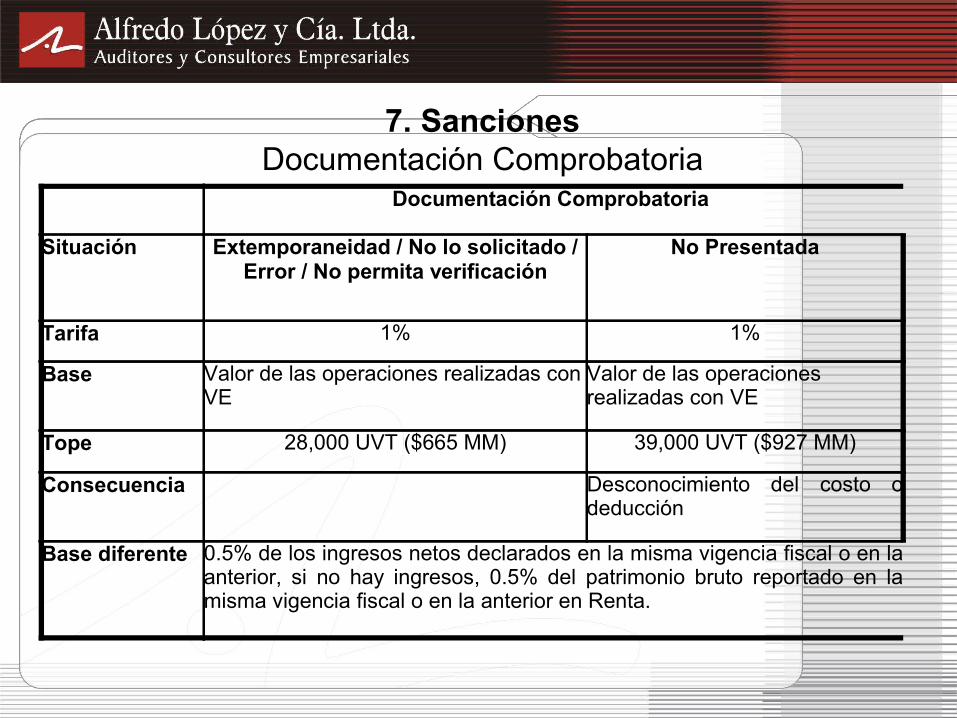

7. SancionesDocumentación Comprobatoria

Documentación Comprobatoria

Situación Extemporaneidad / No lo solicitado / Error / No permita verificación

No Presentada

Tarifa 1% 1%

Base Valor de las operaciones realizadas con VE

Valor de las operaciones realizadas con VE

Tope 28,000 UVT ($665 MM) 39,000 UVT ($927 MM)

Consecuencia Desconocimiento del costo o deducción

Base diferente 0.5% de los ingresos netos declarados en la misma vigencia fiscal o en la anterior, si no hay ingresos, 0.5% del patrimonio bruto reportado en la misma vigencia fiscal o en la anterior en Renta.

Muchas Gracias