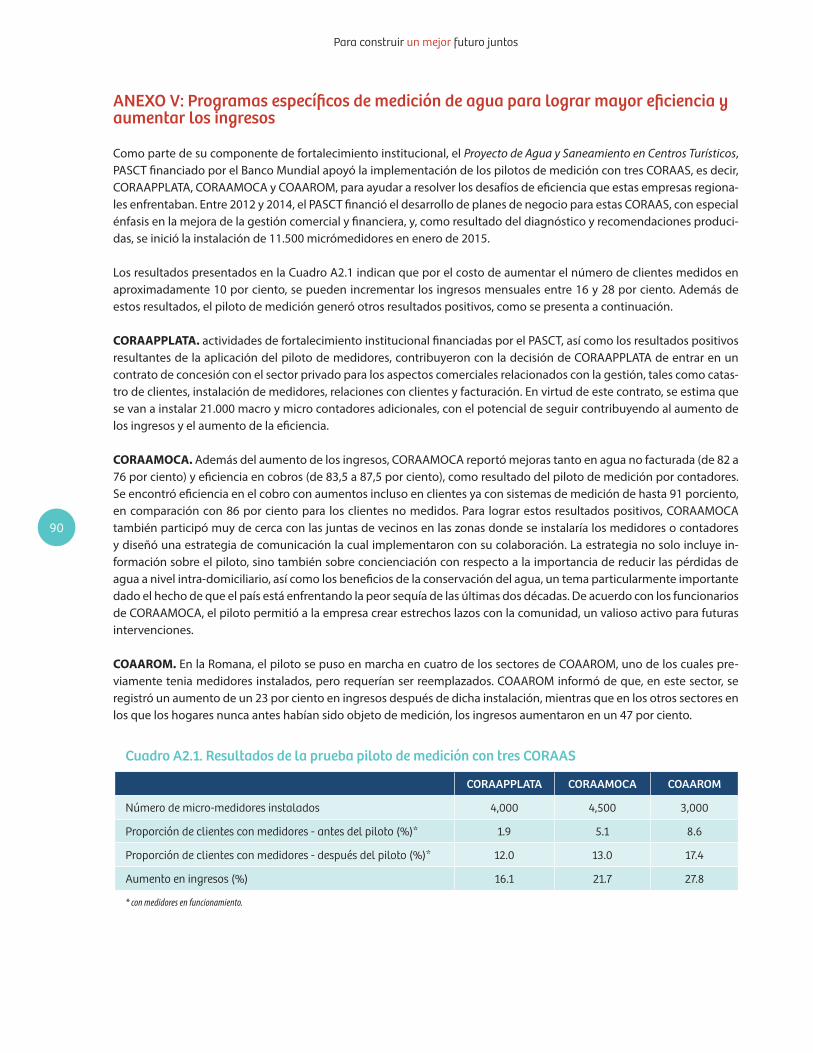

Embed Size (px)

Citation preview

H

PARA CONSTRUIR UN MEJOR FUTURO JUNTOSNOTAS DE POLÍTICA DE REPÚBLICA DOMINICANA

HH

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Octubre 2016

PARA CONSTRUIR UN

MEJOR FUTURO JUNTOSNOTAS DE POLÍTICA DE REPÚBLICA DOMINICANA

Contenidos

Acrónimos 7

Agradecimientos 11

Prólogo 13

Capítulo Uno: Resumen 15Introducción 15El Diagnóstico: Alto crecimiento, no tan inclusivo 16¿Por qué el crecimiento no ha llevado a mejores resultados en términos de equidad? 16Resultados desconcertantes del mercado laboral: Productividad creciente y estancamiento de salarios reales 17Una economía interna con débiles encadenamientos intersectoriales 19El gasto público en servicios sociales e infraestructura es insuficiente e inefectivo 20Factores que pueden afectar la sostenibilidad del crecimiento y la prosperidad compartida 24

Capítulo Dos: Hacia una prosperidad más compartida en República Dominicana 31Introducción 31Contexto del país 31Desafíos 34Orientaciones de política 44

Capítulo Tres: Desafíos y oportunidades para mejorar la calidad y la efectividad de los servicios sociales 47Introducción 47Educación 48Contexto: Logros principales 48Desafíos 49Orientaciones de política 51Salud 53Contexto 53Desafíos 54Orientaciones de política 57Protección Social 58Contexto 58Desafíos 61Orientaciones de política 62

Capítulo Cuatro: Orientaciones de política para mejorar la calidad y la disponibilidad de los servicios básicos de infraestructura 67Introducción 67Agua y Saneamiento 69Contexto del país 69Desafíos 70Orientaciones de política 74Sector Eléctrico 76Contexto del país 76Desafíos 77Orientaciones de política 82Tecnologías de la Información y las Comunicaciones 85Contexto del país 85Desafíos 86Orientación de políticas 87

Capítulo Cinco: Orientaciones de política para un crecimiento sostenible e inclusivo en la República Dominicana 91Introducción 91Sostenibilidad macro-fiscal 92Contexto del país 92Desafíos 96Orientaciones de política 97Competitividad y crecimiento inclusivo 99Contexto del país 99Desafíos 102Orientaciones de política 106Sostenibilidad ambiental y resiliencia al cambio climático 109Contexto del país 109Desafíos 110Orientaciones de política 112

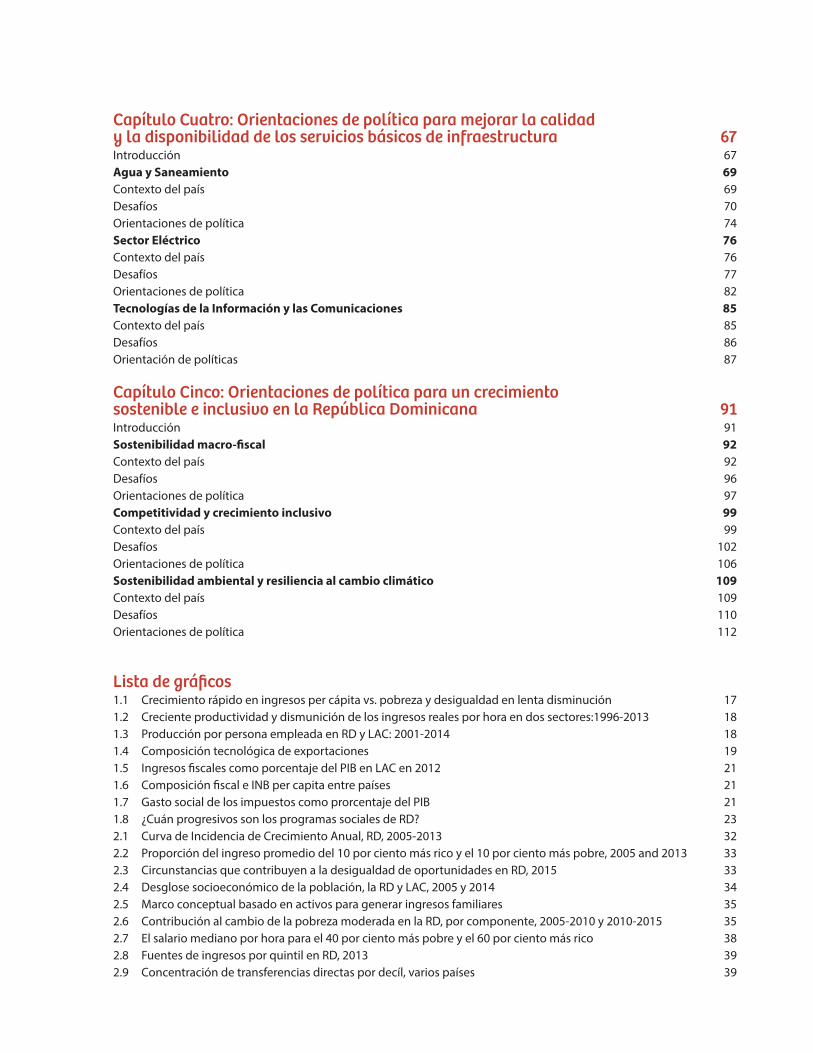

Lista de gráficos1.1 Crecimiento rápido en ingresos per cápita vs. pobreza y desigualdad en lenta disminución 171.2 Creciente productividad y dismunición de los ingresos reales por hora en dos sectores:1996-2013 181.3 Producción por persona empleada en RD y LAC: 2001-2014 181.4 Composición tecnológica de exportaciones 191.5 Ingresos fiscales como porcentaje del PIB en LAC en 2012 211.6 Composición fiscal e INB per capita entre países 211.7 Gasto social de los impuestos como prorcentaje del PIB 211.8 ¿Cuán progresivos son los programas sociales de RD? 232.1 Curva de Incidencia de Crecimiento Anual, RD, 2005-2013 322.2 Proporción del ingreso promedio del 10 por ciento más rico y el 10 por ciento más pobre, 2005 and 2013 332.3 Circunstancias que contribuyen a la desigualdad de oportunidades en RD, 2015 332.4 Desglose socioeconómico de la población, la RD y LAC, 2005 y 2014 342.5 Marco conceptual basado en activos para generar ingresos familiares 352.6 Contribución al cambio de la pobreza moderada en la RD, por componente, 2005-2010 y 2010-2015 352.7 El salario mediano por hora para el 40 por ciento más pobre y el 60 por ciento más rico 382.8 Fuentes de ingresos por quintil en RD, 2013 392.9 Concentración de transferencias directas por decíl, varios países 39

2.10 Índice de Vulnerabilidad ante Choques Climáticos (IVACC) e Índice de la Calidad de Vida (ICV) 402.11 Áreas de políticas que afectan la capacidad para generar de ingresos familiares 412.12 Tasas de pobreza moderada en áreas urbanas y rurales en RD 432.13 Porcentaje de hogares clasificados como en extrema pobreza (ICV 1) e Índice de Desarrollo Humano (IDH) por provincia 442.14 Proporción de inversión pública y población, y tasa de pobreza por provincia 453.1 Resultados de educación en RD 513.2 Sobre edad y fracaso escolar, 2013-2014 513.3 Tasa de atención de la salud materna & Razón de Mortalidad Materna: RD, LAC, y PIMA 2014 (%) 553.4 Tendencias en el gasto público per capita sobre salud (PPA) del 2000 al 2014: RD relativo a LAC y PIMA 563.5 Evolución de la cobertura de los componentes de Progresando con Solidaridad 593.6 Cobertura de seguro de salud por plan y género 594.1 Comparación de tasas de acceso al agua con respecto a fuentes mejoradas de agua para zonas urbana y rural 694.2 Comparación de tasas de acceso al saneamiento con respecto a instalaciones mejoradas para zonas urbana y rural 694.3 Acceso al agua dentro del hogar y tasas de pobreza en todas las provincias de RD 714.4 Defecación al aire libre y tasas de pobreza en todas las provincias de RD 714.5 Índice de rezago del alcantarillado comparando alcantarillado y agua por tubería, por prestador de servicios 714.6 Proporción de gastos corrientes financiados por el Gobierno Central para diferentes proveedores de servicios 734.7 Proporción de ingresos por concepto de servicios de agua y alcantarillado (%) por proveedores de servicio 734.8 Evolución de la generación por tipo de electricidad 764.9 Índice de frecuencia de interrupción media del sistema (SAIFI, por sus siglas en inglés) para países comparables en el 2015 774.10 Índice de duración de interrupción promedio del sistema (SAIDI, por sus siglas en inglés) en países comparables en el 2015 774.11 Datos comerciales de las EDES 794.12 Pérdidas totales del sistema energético en países comparables (2014) 804.13 Los precios de electricidad residencial en países comparables en el 2014 (US$/kWh) 804.14 Transferencias monetarias al sector eléctrico 2009 - 2015 814.15 Subvenciones de electricidad antes de impuestos en países comparables (por ciento de PIB, promedio 2011-2013) 814.16 Mapa de los cables submarinos para RD 854.17 Penetración del internet (%) 864.18 Precios de banda ancha versus ingresos 865.1 Factores que pueden afectar la sostenibilidad del crecimiento 925.2 Cuentas fiscales de RD, 2012-2017 945.3 Estructura del endeudamiento de RD, varios años 955.4 Composición del PIB 2008 -2015 – Contribución al crecimiento real del PIB 995.5 Descomposición de la contabilidad del crecimiento (Modelo Solow) 1005.6 Efectos restrictivos de la regulación del mercado de productos (RMP) para RD 1015.7 Índice de ingresos reales e índice de productividad (producción por trabajador) 2002=100, 1991-2013 1025.8 Índice actual y de referencia de la concentración del mercado en 17 sectores no comerciables en países seleccionados 1045.9 Nivel de restricción de las regulaciones del mercado de productos por componentes/sub-componentes 106

Lista de Cuadros1.1 Resumen de orientaciones de política 262.1 Pérdida de poder de adquisición de salarios por quintil, set. 2000 – set. 2015 403.1 Porcentaje de estudiantes en el nivel más bajo de rendimiento en lectura y matemáticas en la última evaluación regional (2013) 50

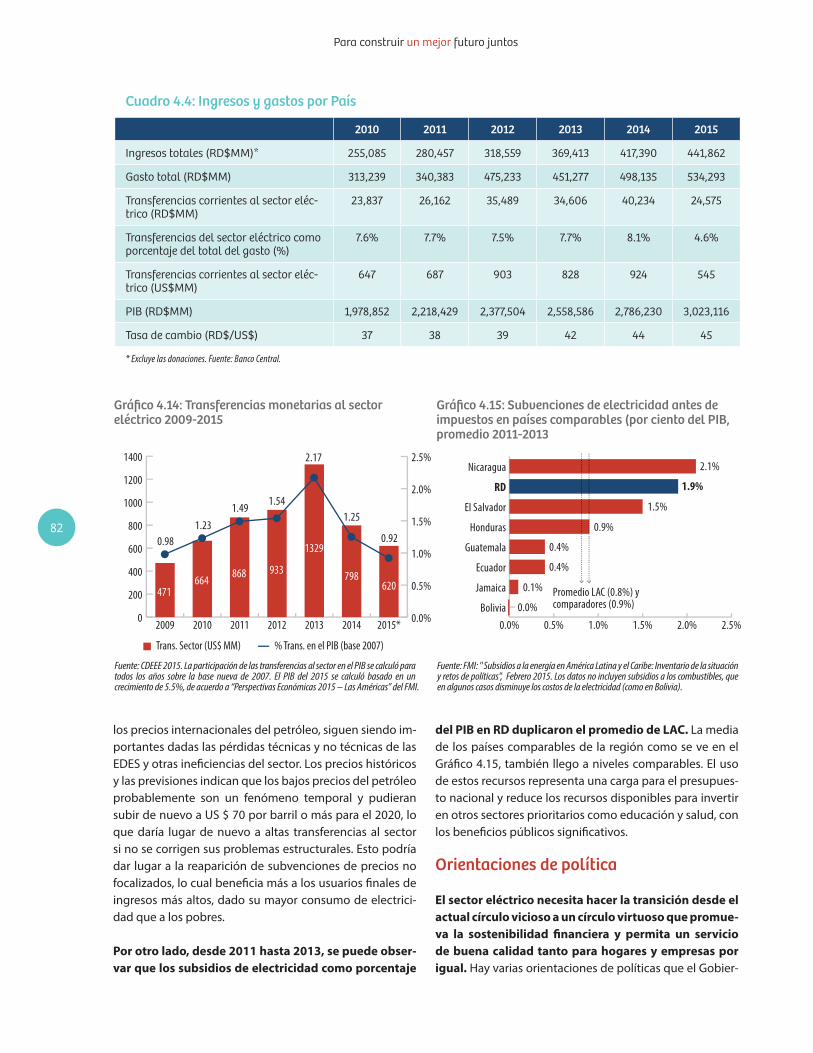

3.2 RD Cobertura de seguros de salud: 2007 y 2016 por plan de seguro 544.1 Asignaciones del Gobierno Central y recursos externos erogados en el sector de AAS (1990-2014) 704.2 Tarifa promedio para abastecimiento medido de agua y servicio de alcantarillado, basado en un consumo de agua de 15 m3 724.3 Contribuciones de GoRD a las EDEs 794.4 Ingresos y gastos por país 81

Lista de recuadros1 El ‘Efecto Cuba’ en el turismo 103

AnexosAnexo I: Educación y “Ninis” en la RD 64Anexo II: Educación y Género 65Anexo III: Salud: Extendiendo el seguro para incluir al sector informal: Ejemplos de otros países 66Anexo IV: Niveles de acceso de los hogares a servicios de agua y saneamiento y tasas de pobreza por provincia 89Anexo V: Programas específicos para lograr mayor eficiencia y aumentar los ingresos 90

7

Para construir un mejor futuro juntos

Acrónimos

AAE Acuerdos de Asociación EconómicaAAS Abastecimiento de Agua y SaneamientoACE Acuerdos de Compra de EnergíaACI Agricultura Climáticamente InteligenteADESS Administradora de Subsidios SocialesAECID Agencia Española de Cooperación Internacional para el DesarrolloAMF Acuerdo MultifibrasAPE Agencia Española de Cooperación Internacional para el DesarrolloAPP Alianza Público PrivadasASOCARES Asociaciones Comunitarias de Acueductos RuralesBAR Banda Ancha Rural BID Banco Interamericano de DesarrolloBIT Tratados Bilaterales de InversiónCAASD Corporación de Acueductos y Alcantarillado de Santo DomingoCAFTA-DR Tratado de Libre Comercio de América Central, República Dominicana y Estados UnidosCAIPI Centros de Atención Integral a la Primera InfanciaCARIFORO-UE Acuerdo de Asociación Económica entre la Unión Europea y el CaribeCC Cambio ClimáticoCCRIF Fondo de Seguros contra Riesgos de Catástrofes del CaribeCCSS Seguridad Social de Costa Rica CDEEE Corporación Dominicana de Empresas Eléctricas EstatalesCEDLAS Centro de Estudios Distributivos, Laborales y SocialesCEI-RD Centro de Exportación e Importación de la República DominicanaCEPM Consorcio Energético Punta Cana-MacaoCEQ Compromiso con la EquidadCIAT Centro Interamericano de Administraciones TributariasCMNUCC Convención Marco de las Naciones Unidas sobre el Cambio ClimáticoCNE Comisión Nacional de EnergíaCNE Consejo Nacional de EducaciónCOAAROM Corporación del Acueducto y Alcantarillado de La RomanaCODIREyMAPS Consejo Directivo para la Reforma y Modernización del Sector APS y la Mesa de AguaCONARE Consejo Nacional de Reforma del EstadoCORAA Corporaciones de Acueductos y AlcantarilladosCORAABO Corporación del Acueducto y Alcantarillado de Boca Chica

8

Para construir un mejor futuro juntos

CORAAMOCA Corporación del Acueducto y Alcantarillado de MocaCORAAPLATA Corporación del Acueducto y Alcantarillado de Puerto PlataCORAASAN Corporación del Acueducto y Alcantarillado de SantiagoCORAAVEGA Corporación del Acueducto y Alcantarillado de La VegaCPC Centro de Capacitación Progresando (PROSOLI)CRC Reportes de la ComunidadCTC Centros Tecnológicos Comunitarios CTP Comité Técnico Interinstitucional de Medición de la PobrezaDGII Dirección General de Impuestos InternosDIGEPEP Dirección General de Programas Especiales de la PresidenciaDIGEPRES Dirección General de PresupuestoDWPE Detención sin Examen FísicoECLAC Comisión Económica de América Latina y el CaribeEDE Empresas de Distribución de ElectricidadEMBIG Indicador Global de Bonos de Mercados EmergentesEMS Educación Media SuperiorEND Estrategia Nacional de DesarrolloENDESA Encuesta Demográfica y de SaludENFT Encuesta Nacional de Fuerza de TrabajoENIGH Encuesta Nacional de Ingresos y Gastos de los Hogares EPI Educación para la Primera InfanciaETED Empresa de Transmisión Eléctrica DominicanaFBR Financiamiento Basado en ResultadosFDA Administración de Alimentos y MedicamentosFDT Fondo de Desarrollo de las TelecomunicacionesGCPS Gabinete de Coordinación de Políticas SocialesGoRD Gobierno de la República DominicanaGRD Gestión de Riesgo de DesastresHR Recursos HumanosICV Índice de Calidad de VidaIDEC Iniciativa Dominicana por una Educación de CalidadIDH Índice de Desarrollo HumanoIDM Indicadores del Desarrollo MundialIED Inversión Extranjera DirectaIMF Fondo Monetario InternacionalINAFOCAM Instituto Nacional de Formación y Capacitación del MagisterioINAIPI Instituto Nacional de Atención Integral a la Primera InfanciaINAPA Instituto Nacional de Aguas Potables y AlcantarilladoINB Ingreso Interno BrutoINDC Contribución Prevista Determinada a Nivel Nacional INDOTEL Instituto Dominicano de las TelecomunicacionesINFOTEP Instituto Nacional de Formación Técnico ProfesionalIOCN Informe sobre la Observancia de Códigos y NormasIOH Índice de Oportunidad HumanaISFODOSU Instituto Superior de Formación Docente Salomé UreñaITBIS Impuesto sobre la Transferencia de Bienes Industrializados y ServiciosIT-ITES Servicios de Información y TecnologíaIVACC Índice de Vulnerabilidad al Cambio ClimáticoIZA Instituto para el Estudio del TrabajoLAC América Latina y el Caribe

9

Para construir un mejor futuro juntos

M&E Monitoreo y EvaluaciónMEM Ministerio de Energía y MinasMEPyD Ministerio de Economía, Planificación y DesarrolloMESCYT Ministerio de Educación Superior, Ciencia y TecnologíaMH Ministerio de HaciendaMIC Ministerio de Industria y ComercioMINERD Ministerio de EducaciónMIPYME Micro, Pequeñas y Medianas EmpresasMOPC Ministerio de Obras Púbicas y ComunicacionesMSP Ministerio de Salud Pública NAP Punto de Acceso a la RedNEP Pacto Nacional Para La Reforma EducativaNHI / SENASA Seguro Nacional de SaludNini Ni Estudia Ni TrabajaNPLs Prestamos en Situación de MoraNSDP Nuevo Sistema Presupuestario DominicanoNSF Normas Sanitarias y FitosanitariasOCDE Organización para la Cooperación y el Desarrollo Económicos OMC Organización Mundial del ComercioOPS/OMS Organización Panamericana de la SaludPEFAs Gasto Público y Rendición de CuentasPIB Producto Interno BrutoPIMA Países de Ingresos Medio AltoPISA Programa Internacional de la Evaluación de los AlumnosPNB Producto Nacional BrutoPOS Puntos de Ventapp Puntos PorcentualesPPA Paridad del Poder AdquisitivoPROMESE/CAL Programa de Medicamentos Esenciales/Central de Apoyo LogísticoPROSOLI Progresando con SolidaridadPTF Productividad Total de los FactoresPYME Pequeñas y Medianas EmpresasRC Régimen ContributivoRCS Régimen Contributivo SubsidiadoRMM Razón de Mortalidad MaternaRMP Regulación del Mercado de ProductosROA Rentabilidad sobre ActivosROE Rentabilidad sobre Capital InvertidoRRD Reducción de Riesgo de DesastresRS Régimen SubsidiadoSEDLAC Base de Datos Socioeconómico para América Latina y el CaribeSENI Sistema Eléctrico Nacional InterconexiónSIASAR Sistema de Información de Agua y Saneamiento RuralSIE Superintendencia de ElectricidadSIGEF Sistema de Información de la Gestión FinancieraSIME Sistema Integrado de Monitoreo y EvaluaciónSISALRIL Superintendencia de Salud y Riesgos LaboralesSISDOM Sistema de Indicadores Sociales de la República DominicanaSISKLOR Sistema de Vigilancia del Cloro ResidualSISMOPA Sistema de Monitoreo del INAPA

10

Para construir un mejor futuro juntos

SISVICA Sistema de Vigilancia de la Calidad del AguaSIUBEN Sistema Único de BeneficiariosSN-PMR Sistema Nacional Para la Prevención, Mitigación y Respuesta ante DesastreSNS Servicios Nacionales de SaludSOE Empresas de Propiedad EstatalSP Protección Social SRS Servicios Regional de SaludTADAT Herramienta de Diagnóstico de Administración TributariaTB TuberculosisTERCE Tercer Estudio Regional Comparativo y ExplicativoTIC Tecnologías de la Información y las ComunicacionesTI-SFTI Tecnología de la Información y Servicio Facilitados por la Tecnología de la InformaciónTMC Transferencias Monetarias CondicionadasVIH Virus de Inmunodeficiencia HumanaZF Zonas Francas o Zonas Económicas Especiales

11

Agradecimientos

Estas notas de política para la República Dominicana (RD) son una iniciativa del Departamento para Países del Caribe dentro del Grupo Banco Mundial que procura proveer a el Gobierno entrante un diagnóstico selectivo de los actuales retos que enfrenta el país y un conjunto independiente de orientaciones sobre políticas para contribuir al proceso de desarrollo de la nación. La redacción de las notas de política estuvo a cargo de un equipo dirigido por Francisco Carneiro, Economista Principal y Jefe de Programa para Sostenibilidad y Resiliencia Macro Fiscal, y Cecile Niang, Jefe de Programa para Crecimiento, ambos del Departamento para Países del Caribe. El equipo central incluyó a Gianluca Mele, Christine Lao Pena, Mark Lambrides, Laura Berman, Juan Carlos Parra Osorio, y Jean-Martin Brault.

El Resumen fue elaborado por Francisco Carneiro, Cecile Niang, y Gianluca Mele con aportes de Leyla Castillo, Onur Er-dem, Alejandro Espinosa-Wang, Andrea Gallina, Jennifer Keller, Jonna Maria Lundvall, Luiz Edgard Oliveira, Daniel Reyes y McDonald Benjamin. La redacción de la primera nota de política (Capítulo Dos - Hacia una Prosperidad más Compartida en República Dominicana), fue realizada por Juan Carlos Parra Osorio con la asistencia investigativa de Giselle del Carmen y aportes de Daniel Reyes, John Daniel Pollner, Oscar Calvo, McDonald Benjamin, Miguel Sánchez, Juan Barón, Lucía Solbes y Hugo Brousset. La segunda nota de política (Capítulo Tres - Desafíos y Oportunidades para Mejorar la Calidad y Eficiencia de los Servicios Sociales), se realizó bajo la coordinación y redacción de Christine Lao Pena, Juan Barón, Axelle Latortue, Hugo Brousset, Carine Clert, Miriam Montenegro, Lucia Solbes, con aportes de Rafael de Hoyos, Jonna María Lundwall, Carmen Carpio, Alfredo Perazzo, Natalia Santiago-Bench y McDonald Benjamin. La tercera nota de política (Capítulo Cuatro – Orientaciones de Política para Mejorar la Calidad y la Disponibilidad de los Servicios de Infraestructura Básica) fue elaborada por Mark Lambrides, Laura Berman, Jean-Martin Brault, Gabriel Pinto y McDonald Benjamin, con aportes de Oscar Alvarado, Elena Gasol Ramos y Doyle Gallegos. La cuarta nota de política (Capítulo Cinco - Orientaciones de Políticas para un Crecimiento Sostenible e Inclusivo) fue elaborada por Francisco Carneiro, Cecile Niang, y Gianluca Mele con aportes de Graciela Miralles Murciego, Tanja K. Goodwin, Paul Maximilian Bisca, Jean-Martin Brault, Leyla Castillo, Alejandro Espinosa-Wang, Oscar A. Ishizawa, Jennifer Keller, Jonna María Lundvall, Marialisa Motta, Luiz Edgard Oliveira, Miria Pigato, Daniel Reyes, Maritza A. Rodríguez, Gerardo Segura, Raha Shahidsaless, Remi Trier, Rafael Van der Borght, Eli Weiss y McDonald Benjamin.

El equipo agradece a McDonald Benjamin, Representante Residente para República Dominicana al momento de redactar este informe, y a Miguel Sánchez, Economista Principal, GMFDR, y John Anderson, Economista, GTCDR, quienes llevaron a cabo la revisión por pares, por su acertado asesoramiento. También se agradecen los aportes recibidos de Alessandro Legrottaglie, Marialisa Motta, Miria Pigato, Sabine Hader, Laurent Mselatti y otros miembros del equipo del Banco Mun-dial en la República Dominicana durante la preparación de las notas de política.

12

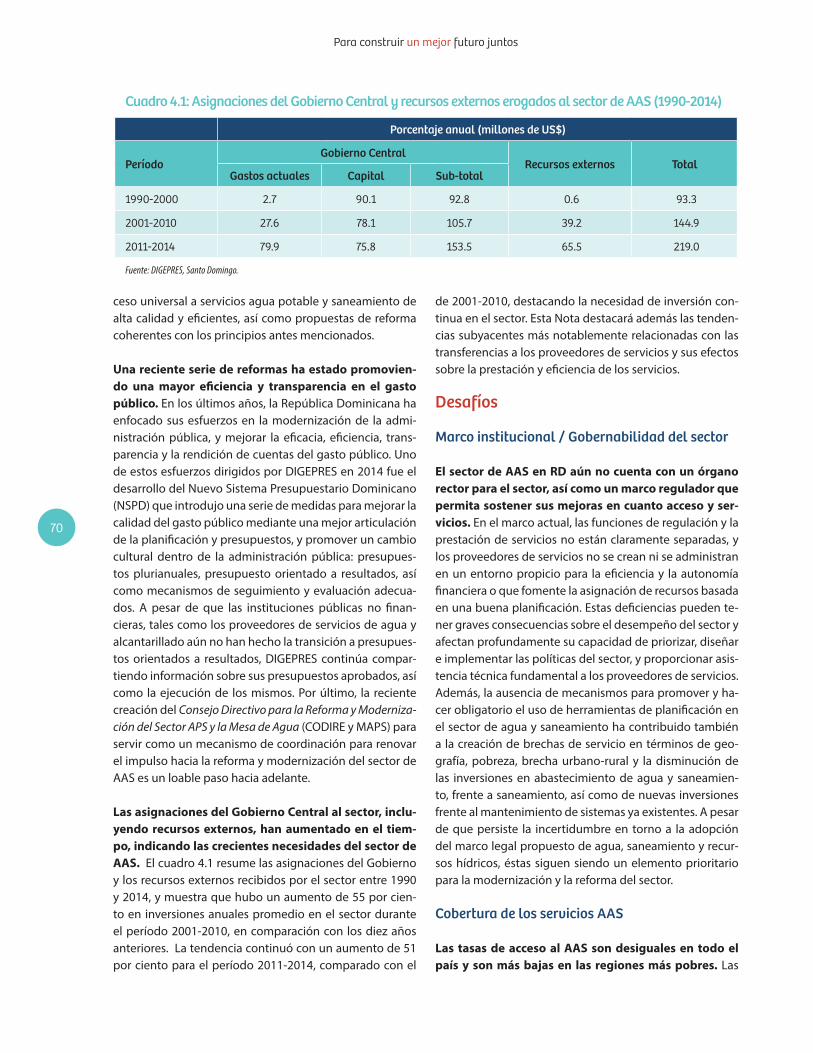

Para construir un mejor futuro juntos

El equipo agradece en especial la valiosa retroalimentación recibida de las autoridades en una taller inicial sobre notas de política celebrado en febrero de 2016, con la asistencia de funcionarios de alto nivel del Ministerio de la Presidencia; Ministerio de Economía, Planificación y Desarrollo (MEPyD); Ministerio de Hacienda (MH); Ministerio de Energía y Minas (MEM); Ministerio de Industria y Comercio (MIC); Ministerio de Educación (MINERD); Ministerio de Educación Superior, Ciencia y Tecnología (MESCyT); Gabinete de Coordinación de Políticas Sociales (GCPS); Banco Central de la República Do-minicana (BCRD); Superintendencia de Electricidad (SIE); Consejo Nacional de Seguridad Social (CNSS); Consejo Nacional sobre el Cambio Climático y el Mecanismo de Desarrollo Limpio (CNCCMDL); Servicio Nacional de Salud (SNS); Seguro Nacional de Salud (SeNaSa); Instituto Nacional para la Formación Técnico Profesional (INFOTEP); Administradora de Sub-sidios Sociales (ADESS); Programa Progresando con Solidaridad (PROSOLI); y el Sistema Único de Beneficiarios (SIUBEN). Al equipo le gustaría expresar especial agradecimiento al Sr. Juan Monegro, Viceministro de Planificación en el MEPyD al momento de redactar este informe, y a la Dra. Magdalena Lizardo, Directora de la Unidad de Análisis Socioeconómico en el MEPyD, quien tuvo a su cargo la coordinación de la retroalimentación por parte de las autoridades.

El trabajo se realizó bajo la supervisión general de Marialisa Motta, Gerente de Práctica, para Prácticas Comerciales y de Competitividad, y Miria Pigato, Gerente de Práctica, Prácticas de Macroeconomía y Gestión Fiscal. Sophie Sirtaine, Direc-tora para la Región del Caribe contribuyó con pautas estratégicas y asesoría al equipo. McDonald Benjamin, Represen-tante Residente para la República Dominicana al momento de esta redacción, y Alessandro Legrottaglie, Representante Residente para la República Dominicana desde septiembre de 2016, dieron apoyo al equipo y guiaron el proceso de con-sultas con las autoridades del país. Mohammed Edreess Sahak formateó la versión final del informe. Elisabeth Mekonnen, María Hermann, Virginia Ricart, Omar Jiménez y Carla Bordas Portela dieron apoyo logístico al equipo.

13

Para construir un mejor futuro juntos

13

Prólogo

La República Dominicana ha disfrutado de una de las tasas de crecimiento más altas en América Latina y el Caribe en los últimos 25 años, con un promedio de 6 por ciento en los años noventa y más de un 5 por ciento desde el 2000. El crecimiento ha acelerado nuevamente desde el 2014, a un 7 por ciento anual, aumentando el ingreso per cápita al 92 por ciento del promedio regional, frente a un 57 por ciento en el 1992. Sin embargo, a pesar del notable desempeño econó-mico, el crecimiento en la República Dominicana no ha sido tan inclusivo como en el resto de la región; uno de cada 3 dominicanos permanece por debajo de la línea de pobreza.

Creemos que el desafío principal que la economía dominicana enfrenta en este momento es entender este enigma de rá-pido crecimiento con reducción de pobreza limitada y abordarla con políticas que sostengan el crecimiento económico inclusivo. Estas Notas de Política están diseñadas para apoyar este proceso. Las Notas apuntan a una combinación de fac-tores únicos en República Dominicana, particularmente la dinámica del mercado laboral, la estructura de su economía, el impacto distributivo de sus políticas fiscales, y la vulnerabilidad a choques externos, que ayudan a explicar por qué la pobreza no ha disminuido más rápido a pesar de su crecimiento.

El inicio de un nuevo Gobierno es invariablemente un momento en el que los planes con respecto al desarrollo se revisan a mediano plazo. Estas Notas de Política han sido preparadas en este momento con la visión de apoyar al nuevo Gobierno 2016-2020, analizando áreas en las que políticas y programas pueden potencialmente tener un impacto mayor y mejor para lograr un crecimiento inclusivo y sostenible. Creemos que con miras al futuro hay cuatro áreas de particular interés.

Primero, proponemos que la inclusión del crecimiento puede potenciarse mediante políticas transversales dirigidas a aumentar la competitividad y productividad, enfocándose en los sectores que generan la mayoría de los trabajos y em-plean trabajadores de hogares más pobres. Existe una gama de orientaciones transversales de política para aumentar la prosperidad compartida que se relaciona con la creación y promoción de vínculos económicos entre las Zonas Francas y el resto de la economía, preparando a la mano de obra con las capacidades necesarias en el mercado laboral, expan-diendo el acceso al financiamiento para las micro y pequeñas empresas, mejorando los opciones de exportaciones, au-mentando la cohesión y planificación territorial para reducir las diferencias regionales persistentes, y reducir las brechas de género en el mercado laboral.

14

Para construir un mejor futuro juntos

Segundo, creemos que será importante continuar el fortalecimiento de la calidad y la eficiencia de los servicios sociales. Por ejemplo, en la educación hay una gama de orientaciones de política relacionadas con la expansión de los servicios para la primera infancia, el aumento de la retención estudiantil, la mejora de la instrucción pedagógica y el enfoque en los resultados del aprendizaje. Las prioridades en el área de salud se relacionan con el fortalecimiento institucional de la gestión del sector, así como el aumento de los recursos públicos para la salud para lograr una cobertura universal mien-tras se mejora la orientación de los resultados y la eficiencia del gasto público en salud. En el área de protección social, hay varias orientaciones de política que pueden servir para reforzar la coordinación inter-sectorial, una prestación de servicios sociales más eficiente e integrada, mejorar la focalización y garantizar la plena cobertura a los pobres extremos.

La tercera área clave es mejorar la calidad y disponibilidad de servicios básicos de infraestructura, en particular el abas-tecimiento de agua y saneamiento, así como los servicios de electricidad y, en una economía moderna, los servicios de información, comunicación y tecnología. Todas estas áreas son esenciales para asegurar un crecimiento inclusivo y sos-tenible. Existen importantes orientaciones de política que están relacionadas con fortalecer las instituciones sectoriales y gobernabilidad, así como asegurar una cobertura asequible y de alta calidad en estas tres áreas, a la vez de reducir los subsidios y mejorar el rendimiento financiero.

Finalmente, la cuarta área se relaciona con las orientaciones de política que aseguran el crecimiento sostenible, ya sea en relación con la sostenibilidad macro-fiscal, la competitividad en una economía global o la sostenibilidad ambiental, en el contexto de cambio climático y la vulnerabilidad a desastres naturales.

La República Dominicana está bien posicionada para aprovechar sus éxitos y avanzar en una agenda de crecimiento inclusivo. En las Notas de Política se destaca una serie de intervenciones que ya cosechan éxito. En otros casos, ajustes relativamente pequeños en la política pueden marcar la diferencia entre lograr el impacto y permanecer en el status quo. Con estas Notas de Política, el Banco Mundial espera orientar al diálogo de política nacional sobre cómo avanzar en el mayor desafío que la República Dominicana enfrenta en este momento, sustentar su ejemplar crecimiento mientras ase-gura que este crecimiento sea inclusivo y traer mayor prosperidad a todos los ciudadanos. Esperamos sinceramente que este análisis y las orientaciones presentadas en estas Notas de Política puedan contribuir a romper los ciclos de pobreza y lograr un futuro más próspero para toda la población de República Dominicana.

Jorge Familiar Calderón Vicepresidente, América Latina y el Caribe

15

Para construir un mejor futuro juntos

Capítulo 1.Resumen

Introducción

a intención del Banco Mundial al preparar estas notas de política es proporcionar el Gobierno entrante algunas consideraciones y recomen-

daciones sobre temas clave para políticas del desarro-llo. El Banco Mundial ha sido un socio de la República Do-minicana (RD) por muchos años, apoyando su proceso de desarrollo a través de una relación fructífera que incluye apoyo presupuestario, proyectos de inversión y servicios de asesoría técnica. Por años, los expertos del Banco Mun-dial han estudiado la economía dominicana y han provis-to diagnósticos que han ayudado en muchas instancias a informar importantes reformas. El inicio de una nueva administración es invariablemente un tiempo en el cual se revisan los planes de desarrollo para el mediano plazo. La inauguración de la nueva administración para el cuatrienio 2016-2020 es, por tanto, la ocasión para un nuevo conjunto de notas de política que ofrecerá al Gobierno Dominicano y otros actores las perspectivas del Banco Mundial sobre el contexto del país y los avances recientes en áreas claves, así como algunos de los retos más importantes que aún están pendientes y orientaciones de políticas para abordarlos.

El enfoque de estas notas de política está en identifi-car los retos que hay que superar y las orientaciones de política que pueden emprenderse para mantener a la República Dominicana en la trayectoria del cre-cimiento sostenible e inclusivo. La evaluación en este nuevo conjunto de notas de política está basada en el co-nocimiento que tienen los expertos del Banco Mundial en

torno a qué políticas pudieran apoyar la erradicación de la pobreza extrema y promover la prosperidad compartida en RD, mejorando la resiliencia a los choques económicos y climáticos, y logrando que el crecimiento sea más inclu-sivo. En consonancia con estos objetivos, los sectores y áreas temáticas que cubren estas notas de política inclu-yen: (i) tendencias recientes en pobreza y prosperidad compartida; (ii) la calidad y cobertura del gasto público en los sectores sociales (educación, salud y protección social); (iii) una evaluación de los factores que pudieran afectar la calidad y la eficiencia de los servicios de infraestructura en los sectores de agua y saneamiento, y electricidad; y (iv) los factores que pudieran afectar la sostenibilidad del crecimiento desde los puntos de vista económico, social y medio ambiental y resiliencia climática. Cada nota de política describe sucintamente el contexto actual del país, cuáles son los retos principales que existen en cada sector, y cuál sería el enfoque de política para asegurar un creci-miento sustentable e inclusivo.

Esta sección de resumen sienta las bases para las notas de políticas individuales y hace hincapié en algunos de los temas que ayudan a explicar los resultados econó-micos y sociales actuales en la República Dominicana. A fin de contextualizar las notas de política, esta sección revisa el desempeño económico reciente de la Repúbli-ca Dominicana y sus resultados en términos sociales y de pobreza. Inicia con un breve diagnóstico de por qué, a pesar de tasas de crecimiento económico notablemente altas, RD no ha visto un mejoramiento más rápido en los niveles de vida y mejores resultados en cuanto a equidad.

L

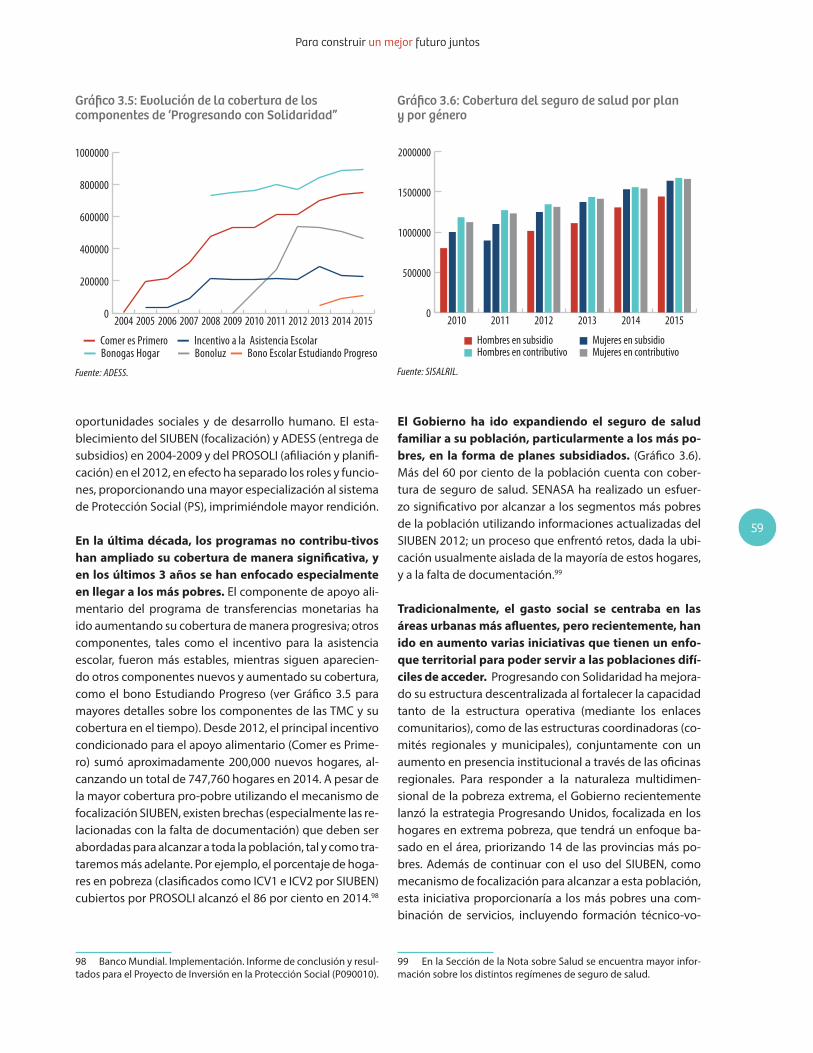

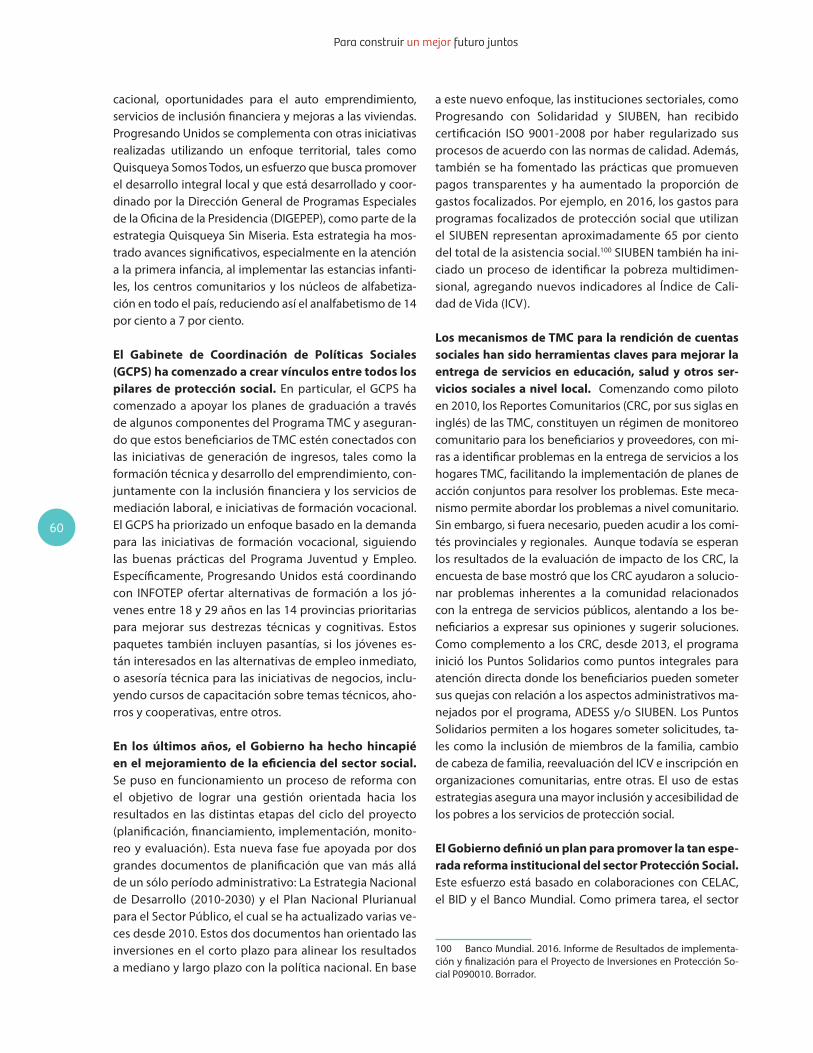

16

Para construir un mejor futuro juntos

Se resaltan los factores principales que contribuyen a esta situación general, incluyendo aquellos relacionados con el desempeño del mercado de trabajo en RD, la intensidad de los encadenamientos intersectoriales en la economía doméstica y cómo pueden afectar el crecimiento y sus efectos sobre pobreza, y la eficiencia del gasto público en los sectores sociales y de infraestructura. Finalmente, este resumen da una lista de los factores que pueden afectar la sostenibilidad del crecimiento y la prosperidad comparti-da y que merecen la atención de las autoridades.

El Diagnóstico: Alto crecimiento, no tan inclusivo

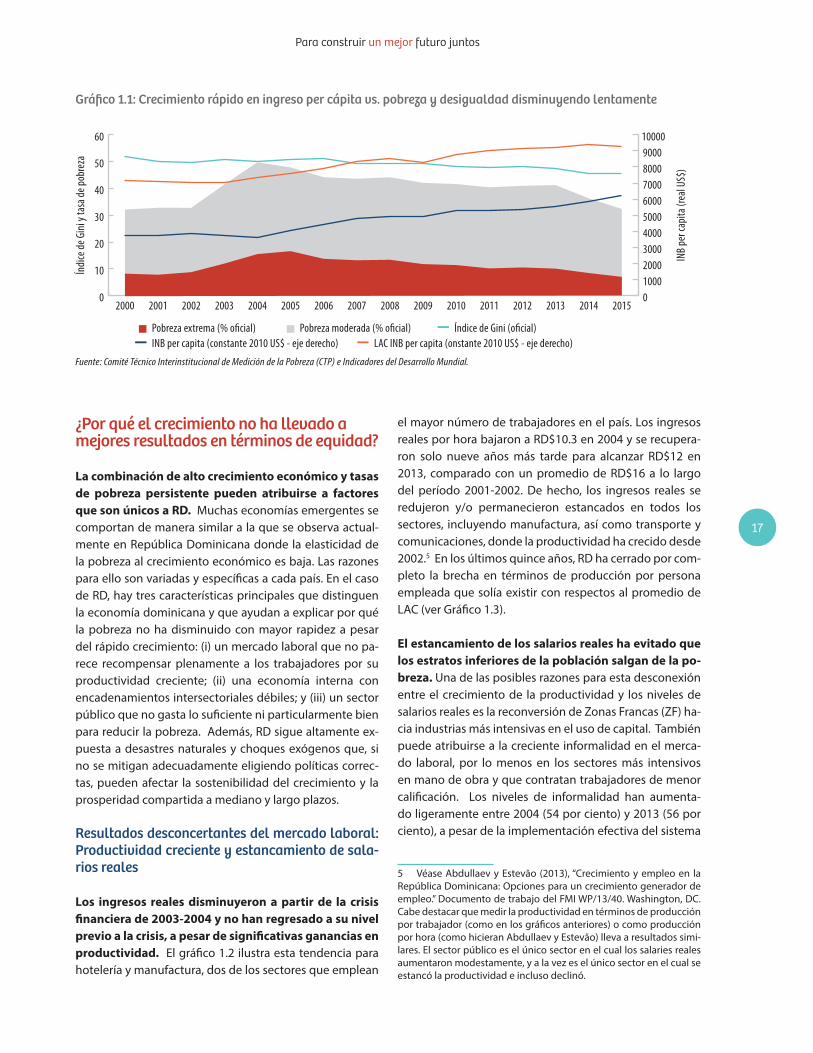

La República Dominicana ha gozado de una de las ta-sas de mayor crecimiento en América Latina y el Caribe en los últimos 25 años. Entre 1992 y el año 2000, la eco-nomía de la República Dominicana creció a una tasa pro-medio de 6.7 por ciento por año, traduciéndose en el ma-yor rendimiento por año en la región. Durante el período 2001-2013, el crecimiento permaneció alto a una tasa pro-medio de 5.1 por ciento, lo cual coloca la economía domi-nicana en 4to lugar en el grupo de mayor desempeño en crecimiento (después de Panamá, Argentina y Perú). Este buen desempeño mejoró aún más recientemente cuando las tasas de crecimiento económico promediaron 7 por ciento en 2014-2015, impulsadas por una fuerte demanda interna. Este dinámico crecimiento en general ha permiti-do una convergencia del Ingreso Nacional Bruto (INB) per cápita de RD (U$6,198 en 2015) con el de la región,1 de 57 por ciento en 1992 a 90 por ciento del promedio regional en 2015. De hecho, las estimaciones muestran que, si el ritmo del crecimiento observado durante los últimos cinco años continúa, la brecha desaparecería hacia 2020.

A pesar de este excepcional desempeño económico, el crecimiento no ha sido inclusivo. En 2000 la incidencia de la pobreza en la República Dominicana era de 32 por ciento. A raíz de la crisis bancaria de 2003-2004, el Produc-to Interno Bruto (PIB) del país, que había crecido en un 6 por ciento en 2002, se contrajo en un 0.3 por ciento en 2003. A consecuencia de esto, casi un millón de personas pasaron a la pobreza y la tasa de pobreza alcanzó 50 por ciento de la población en 2004. Al recuperarse la econo-mía tras la crisis, las tasas de pobreza empezaron a caer lentamente y solamente regresaron al nivel previo a la cri-sis en 2015 (véase el Gráfico 1.1),2 pero continúan por en-

1 INB per cápita, Método Atlas. Indicadores del Desarrollo Mundial.2 Banco Mundial, 2014a. “Cuando la prosperidad no es compartida: Los Vínculos débiles entre el crecimiento y la equidad en la República Do-minicana”. Evaluación de equidad, El Banco Mundial, Washington, DC.

cima del promedio para América Latina y el Caribe (LAC).3 Al mismo tiempo, vale la pena observar que la desigual-dad mejoró entre 2000 y 2015 (con la caída del índice de Gini de 0.507 a 0.455). También hay evidencia que el cre-cimiento de los ingresos en los quintiles inferiores ha sido más rápido que en los estratos más ricos de la población entre 2005 y 2015; aunque esto ha sido insuficiente para compensar los efectos de la crisis de 2003, que afectó de manera desproporcionada a los pobres. Otra característica importante de RD es la limitada movilidad económica as-cendente. A lo largo de la última década y media, un poco menos de 7 por ciento de la población en RD ascendió en las categorías de ingresos (p. ej. de clase vulnerable a me-dia), comparado con 41 por ciento en la Región de LAC, lo cual es notable en vista del rápido aumento del INB per cápita en el país.

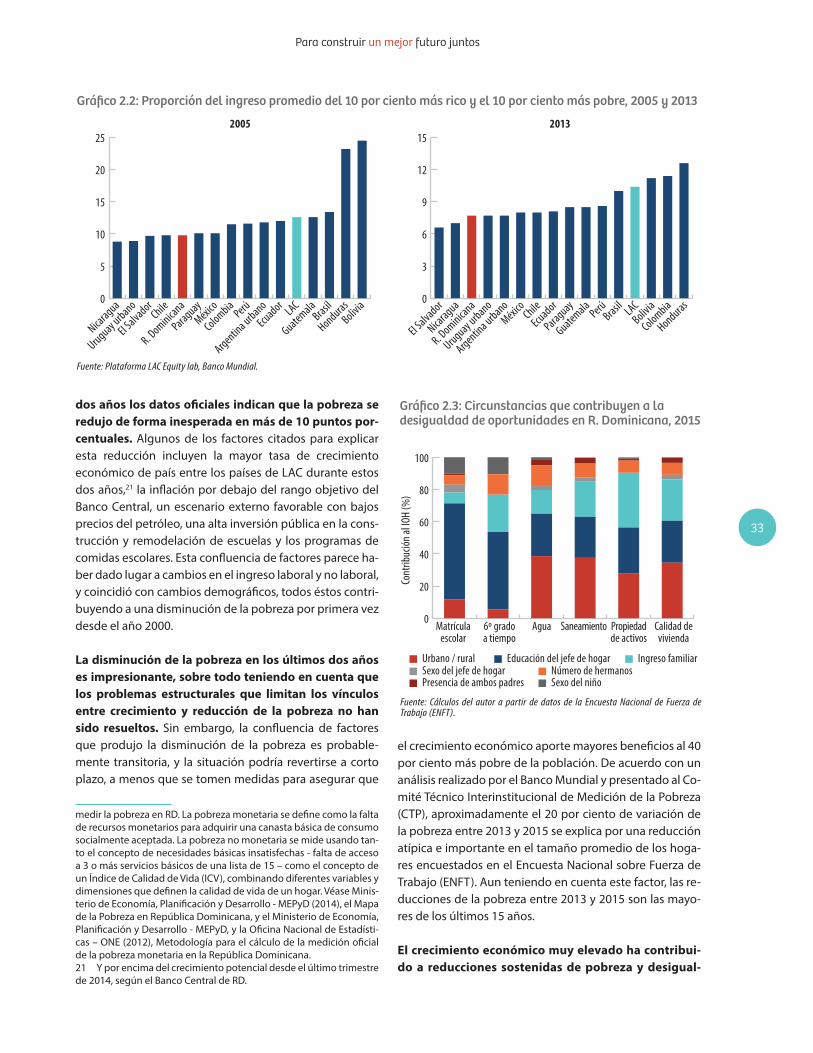

En los últimos dos años, la pobreza disminuyó sustan-cialmente por primera vez desde el 2000. El capítulo dos resalta que, tras permanecer sobre 40 por ciento desde la crisis observada en 2003, los cálculos para la pobreza en 2014 señalan una considerable reducción en un año y los datos para 2015 sugieren una continuación en la reduc-ción de la pobreza. De acuerdo a los datos más recientes, la pobreza monetaria se redujo a 36.4 por ciento en el 2014, cayendo a 32.3 por ciento en 2015. La pobreza extrema tuvo una reducción menor, moviéndose de 8.4 por ciento en 2014 a 7 por ciento en 2015. Los factores citados para explicar la considerable disminución en la tasa de pobreza moderada incluyen la tasa más alta de crecimiento econó-mico entre los países de LAC durante estos dos años,4 una inflación por debajo del rango objetivo del Banco Central, un escenario externo favorable con bajos precios de pe-tróleo (todo lo cual impulsó el ingreso disponible), una alta inversión pública en construcción y remodelación de escuelas (lo cual contribuyó a la generación de empleos) y en programas de alimentación escolar. Esta confluencia de factores parece haber conducido a cambios en ingresos laborales y no laborales, y coincidió con cambios demo-gráficos, todos los cuales contribuyeron a una disminución de la pobreza por primera vez desde el año 2000.

3 Véase SEDLAC (Base de Datos Socioeconómicos para LAC). http://sedlac.econo.unlp.edu.ar/eng/statistics-detalle.php?idE=34 4 Por encima del crecimiento potencial del país a partir del último trimestre de 2014, según el Banco Central de la República Dominicana.

17

Para construir un mejor futuro juntos

¿Por qué el crecimiento no ha llevado a mejores resultados en términos de equidad?

La combinación de alto crecimiento económico y tasas de pobreza persistente pueden atribuirse a factores que son únicos a RD. Muchas economías emergentes se comportan de manera similar a la que se observa actual-mente en República Dominicana donde la elasticidad de la pobreza al crecimiento económico es baja. Las razones para ello son variadas y específicas a cada país. En el caso de RD, hay tres características principales que distinguen la economía dominicana y que ayudan a explicar por qué la pobreza no ha disminuido con mayor rapidez a pesar del rápido crecimiento: (i) un mercado laboral que no pa-rece recompensar plenamente a los trabajadores por su productividad creciente; (ii) una economía interna con encadenamientos intersectoriales débiles; y (iii) un sector público que no gasta lo suficiente ni particularmente bien para reducir la pobreza. Además, RD sigue altamente ex-puesta a desastres naturales y choques exógenos que, si no se mitigan adecuadamente eligiendo políticas correc-tas, pueden afectar la sostenibilidad del crecimiento y la prosperidad compartida a mediano y largo plazos.

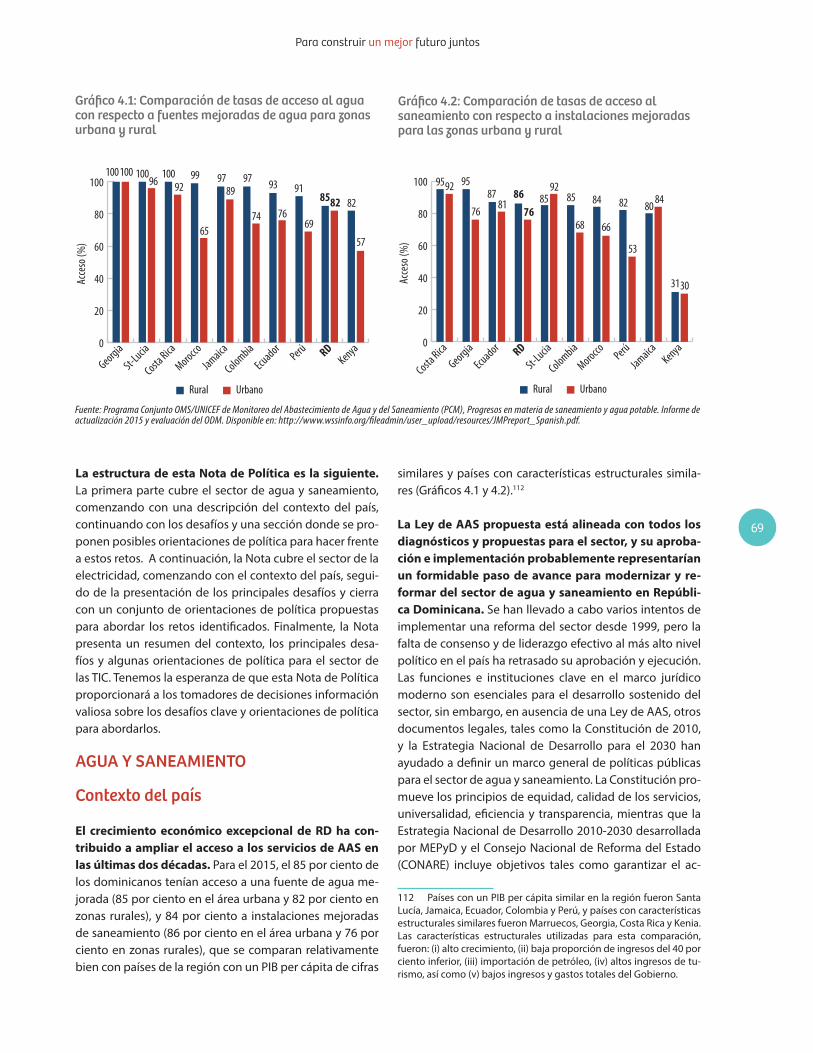

Resultados desconcertantes del mercado laboral: Productividad creciente y estancamiento de sala-rios reales

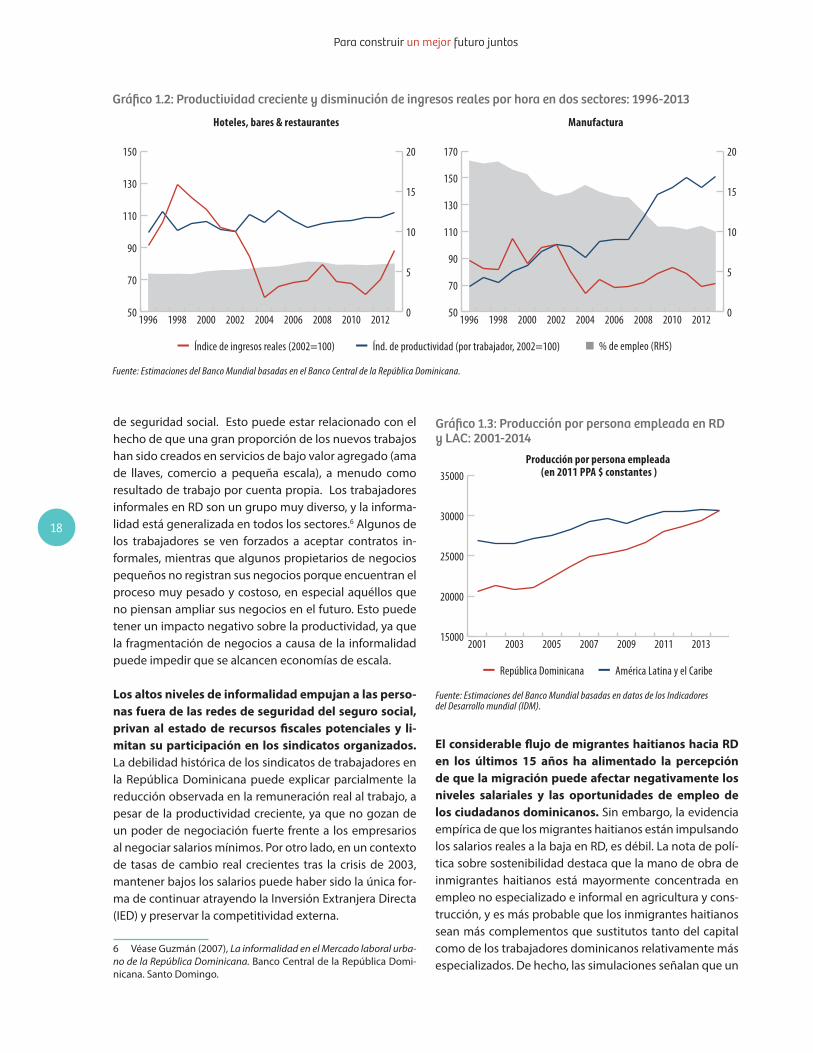

Los ingresos reales disminuyeron a partir de la crisis financiera de 2003-2004 y no han regresado a su nivel previo a la crisis, a pesar de significativas ganancias en productividad. El gráfico 1.2 ilustra esta tendencia para hotelería y manufactura, dos de los sectores que emplean

el mayor número de trabajadores en el país. Los ingresos reales por hora bajaron a RD$10.3 en 2004 y se recupera-ron solo nueve años más tarde para alcanzar RD$12 en 2013, comparado con un promedio de RD$16 a lo largo del período 2001-2002. De hecho, los ingresos reales se redujeron y/o permanecieron estancados en todos los sectores, incluyendo manufactura, así como transporte y comunicaciones, donde la productividad ha crecido desde 2002.5 En los últimos quince años, RD ha cerrado por com-pleto la brecha en términos de producción por persona empleada que solía existir con respectos al promedio de LAC (ver Gráfico 1.3).

El estancamiento de los salarios reales ha evitado que los estratos inferiores de la población salgan de la po-breza. Una de las posibles razones para esta desconexión entre el crecimiento de la productividad y los niveles de salarios reales es la reconversión de Zonas Francas (ZF) ha-cia industrias más intensivas en el uso de capital. También puede atribuirse a la creciente informalidad en el merca-do laboral, por lo menos en los sectores más intensivos en mano de obra y que contratan trabajadores de menor calificación. Los niveles de informalidad han aumenta-do ligeramente entre 2004 (54 por ciento) y 2013 (56 por ciento), a pesar de la implementación efectiva del sistema

5 Véase Abdullaev y Estevão (2013), “Crecimiento y empleo en la República Dominicana: Opciones para un crecimiento generador de empleo.” Documento de trabajo del FMI WP/13/40. Washington, DC. Cabe destacar que medir la productividad en términos de producción por trabajador (como en los gráficos anteriores) o como producción por hora (como hicieran Abdullaev y Estevão) lleva a resultados simi-lares. El sector público es el único sector en el cual los salaries reales aumentaron modestamente, y a la vez es el único sector en el cual se estancó la productividad e incluso declinó.

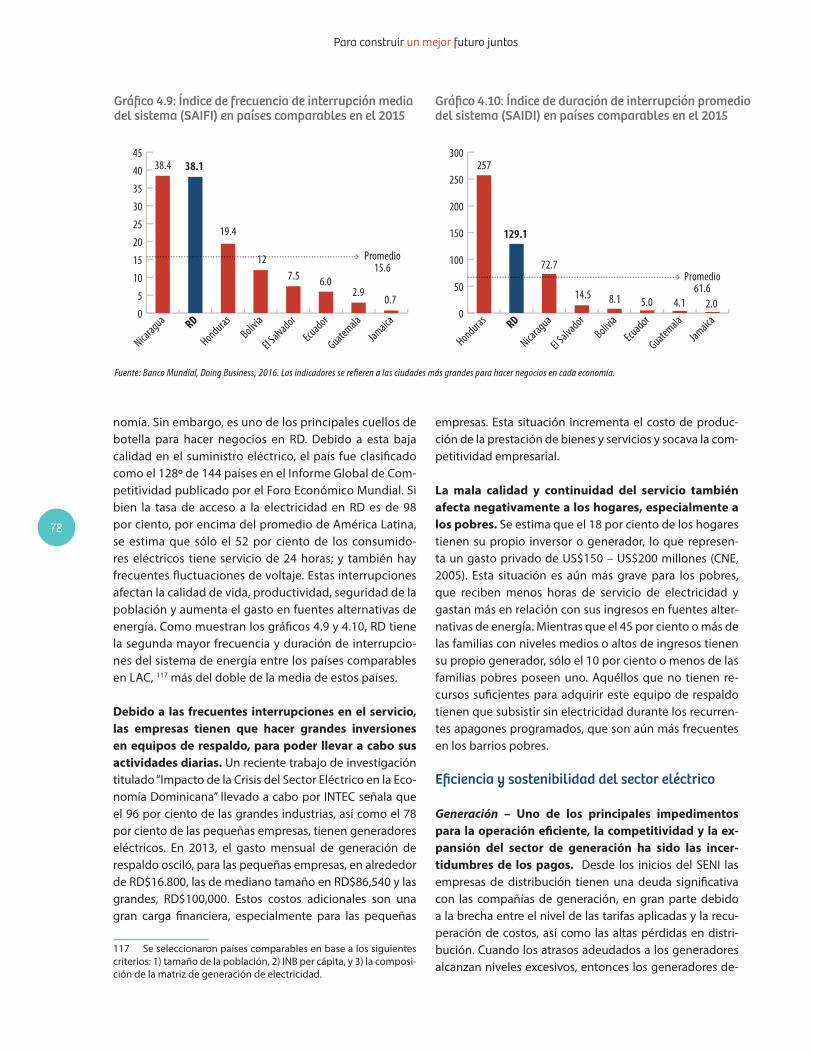

Pobreza extrema (% o�cial)

Fuente: Comité Técnico Interinstitucional de Medición de la Pobreza (CTP) e Indicadores del Desarrollo Mundial.

Gráfico 1.1: Crecimiento rápido en ingreso per cápita vs. pobreza y desigualdad disminuyendo lentamente

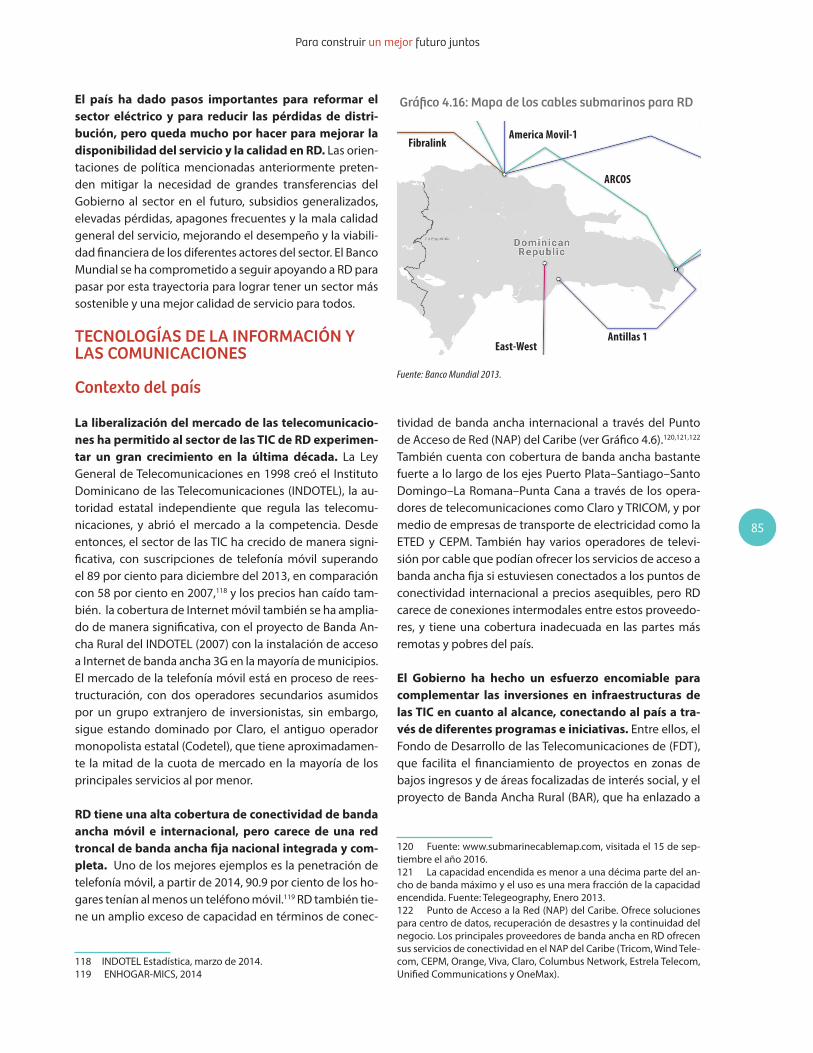

Pobreza moderada (% o�cial)INB per capita (constante 2010 US$ - eje derecho) LAC INB per capita (onstante 2010 US$ - eje derecho)

Índice de Gini (o�cial)

Índi

ce de

Gin

i y ta

sa de

pobr

eza

INB

per c

apita

(rea

l US$

)

0

10

20

30

40

50

60

2015201420132012201120102009200820072006200520042003200220012000010002000300040005000600070008000900010000

18

Para construir un mejor futuro juntos

de seguridad social. Esto puede estar relacionado con el hecho de que una gran proporción de los nuevos trabajos han sido creados en servicios de bajo valor agregado (ama de llaves, comercio a pequeña escala), a menudo como resultado de trabajo por cuenta propia. Los trabajadores informales en RD son un grupo muy diverso, y la informa-lidad está generalizada en todos los sectores.6 Algunos de los trabajadores se ven forzados a aceptar contratos in-formales, mientras que algunos propietarios de negocios pequeños no registran sus negocios porque encuentran el proceso muy pesado y costoso, en especial aquéllos que no piensan ampliar sus negocios en el futuro. Esto puede tener un impacto negativo sobre la productividad, ya que la fragmentación de negocios a causa de la informalidad puede impedir que se alcancen economías de escala.

Los altos niveles de informalidad empujan a las perso-nas fuera de las redes de seguridad del seguro social, privan al estado de recursos fiscales potenciales y li-mitan su participación en los sindicatos organizados. La debilidad histórica de los sindicatos de trabajadores en la República Dominicana puede explicar parcialmente la reducción observada en la remuneración real al trabajo, a pesar de la productividad creciente, ya que no gozan de un poder de negociación fuerte frente a los empresarios al negociar salarios mínimos. Por otro lado, en un contexto de tasas de cambio real crecientes tras la crisis de 2003, mantener bajos los salarios puede haber sido la única for-ma de continuar atrayendo la Inversión Extranjera Directa (IED) y preservar la competitividad externa.

6 Véase Guzmán (2007), La informalidad en el Mercado laboral urba-no de la República Dominicana. Banco Central de la República Domi-nicana. Santo Domingo.

El considerable flujo de migrantes haitianos hacia RD en los últimos 15 años ha alimentado la percepción de que la migración puede afectar negativamente los niveles salariales y las oportunidades de empleo de los ciudadanos dominicanos. Sin embargo, la evidencia empírica de que los migrantes haitianos están impulsando los salarios reales a la baja en RD, es débil. La nota de polí-tica sobre sostenibilidad destaca que la mano de obra de inmigrantes haitianos está mayormente concentrada en empleo no especializado e informal en agricultura y cons-trucción, y es más probable que los inmigrantes haitianos sean más complementos que sustitutos tanto del capital como de los trabajadores dominicanos relativamente más especializados. De hecho, las simulaciones señalan que un

Índice de ingresos reales (2002=100)

Fuente: Estimaciones del Banco Mundial basadas en el Banco Central de la República Dominicana.

Gráfico 1.2: Productividad creciente y disminución de ingresos reales por hora en dos sectores: 1996-2013

Índ. de productividad (por trabajador, 2002=100) % de empleo (RHS)

Hoteles, bares & restaurantes Manufactura

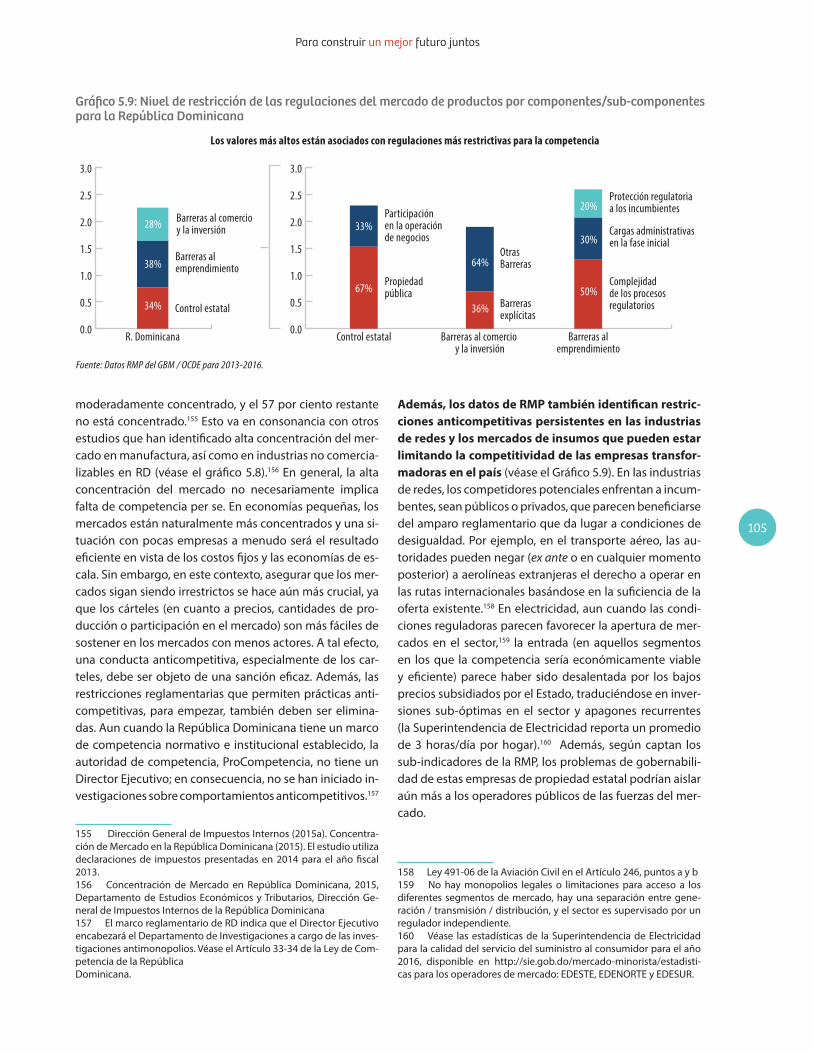

50

70

90

110

130

150

201220102008200620042002200019981996 0

5

10

15

20

50

70

90

110

130

150

170

201220102008200620042002200019981996 0

5

10

15

20

República Dominicana

Fuente: Estimaciones del Banco Mundial basadas en datos de los Indicadores del Desarrollo mundial (IDM).

Gráfico 1.3: Producción por persona empleada en RD y LAC: 2001-2014

América Latina y el Caribe

Producción por persona empleada (en 2011 PPA $ constantes )

15000

20000

25000

30000

35000

2013201120092007200520032001

19

Para construir un mejor futuro juntos

enfoque de migración de “no hacer daño” (en el que todos los migrantes se regularizan para trabajar en RD) tendría impactos positivos sobre el crecimiento y los salarios, par-ticularmente para los trabajadores urbanos y de poca es-pecialización. Por otro lado, si RD cerrara completamente sus fronteras a migrantes, la economía sufriría severas pér-didas en volumen de exportaciones y, por consiguiente, en términos de crecimiento del PIB.

Una economía interna con débiles encadenamientos intersectoriales

La desconexión entre sectores de alto valor agregado (con limitada generación de empleos) y sectores de bajo valor agregado (con informalidad y alto creci-miento de empleos) es un síntoma de una economía segmentada, lo que también se evidencia en la estruc-tura de exportaciones. Las empresas que operan en las ZEE producen y exportan productos de mayor valor agre-gado si se comparan con exportadores que están sujetos al régimen nacional. El primer grupo se especializa en secto-res como prendas de vestir, calzados, dispositivos médicos y joyería, mientras que el segundo grupo se especializa en productos basados en explotación de recursos, como son minerales (oro, ferroníquel) y productos agrícolas (Gráfico 1.4). A primera vista, la canasta de exportaciones domini-canas parece bien diversificada en términos de produc-tos, pero sólo un puñado de bienes son significativos en términos de valor de exportación. Los productos manu-facturados que requieren algún nivel de transformación industrial típicamente provienen de las ZF: instrumental médico, cigarros, interruptores de circuitos eléctricos, y camisetas.

La mayoría de las actividades en las ZF están aisladas del resto de la economía, reduciendo el potencial para externalidades y repercusiones positivas. La literatura sobre las ZF en República Dominicana discute extensa-mente la falta de encadenamientos hacia atrás,7 aunque la evidencia directa es escasa. Usando encuestas empresaria-les, el Banco Mundial (2014b) encuentra que las empresas dominicanas de IED (la mayoría de ellas ubicadas en las ZF) importan casi el 70 por ciento de sus insumos comparados con 49 por ciento en el Caribe, 58 por ciento de Centroa-mérica y 43 por ciento en América del Sur y México.8 Las ZF no están comprando insumos de proveedores nacionales, lo cual limita el potencial para transmisión de conocimien-tos, aprendizaje sobre la marcha y mayor eficiencia. Otra interpretación posible es que la falta de encadenamientos con el resto de la economía puede indicar que la mayoría de la riqueza generada por las exportaciones se queda en las compañías de ZF que usualmente son de propiedad extranjera.

7 Véase Burgaud y Farole (2011), “When Trade Preferences and Tax Breaks Are No Longer Enough: The Challenge of Adjustment in the Do-minican Republic’s Free Zones”. Capítulo 7 en Farole and Akinci, Special Economic Zones: Progress, Emerging Challenges, and Future Direc-tions. The World Bank. ISBN: 978-0-8213-8763-4; Sánchez-Ancochea (2012), “A Fast Herd and a Slow Tortoise? The Challenge of Upgrading in the Dominican Republic.” Studies in Comparative International De-velopment, 47, pp. 208–230; y World Bank (2016): “Special Economic Zones, Global Value Chains, and Domestic Linkages in the Dominican Republic”.8 Los autores examinan las compañías dominicanas de IED (defini-das como aquéllas que tienen un porcentaje de tenencia extranjera por encima de 10 por ciento del capital social) utilizando encuestas empresariales del Banco Mundial-IFC. La muestra de la encuesta do-minicana consiste de solo 57 observaciones; por tanto, los resultados deben ser interpretados con precaución.

Alta tecnología

Nota: Estos grá�cos muestran la evolución del contenido tecnológico de las exportaciones de República Dominicana. Fuente: Banco Mundial (2014b), un Diagnóstico de competitividad comercial para la República Dominicana.

Gráfico 1.4: Composición tecnológica de las exportaciones

Exportaciones de ZF Exportaciones no de ZF

0

10

20

30

40

50

60

70

201220112010200920082007200620052004200320020

10

20

30

40

50

20122011201020092008200720062005200420032002

Baja tecnología Mediana tecnología Productos primarios Basado en recursos

38.140.160.5

41.7

29.3

15.7

7.26.1

20.7

8.18.2

2.5

34.7

15.6

7.91.8

25.8

18.2

14.8

3.2

20

Para construir un mejor futuro juntos

Más allá de los problemas de encadenamientos inter-sectoriales en la economía nacional, la República Do-minicana enfrenta retos para mejorar su competitivi-dad en un mundo cada vez más globalizado. Aunque las exportaciones de bienes y servicios dominicanos han aumentado en valor, su participación del PIB se ha reduci-do, de 35.8 por ciento en 1995 a 24.6 por ciento en 2015. A pesar de los avances recientes en las clasificaciones de Doing Business, RD aún tiene procedimientos reglamen-tarios complejos y costosos, e instituciones legales débi-les cuando se comparan con otros países en la región. Por ejemplo, de acuerdo al informe Doing Business de 2017, en Santo Domingo el costo promedio para completar un procedimiento para hacer valer un contrato es 40.9 por ciento de la demanda, en contraste el promedio en Amé-rica Latina y el Caribe es 31.3 por ciento y en los países de la OCDE es 21.3 por ciento. A nivel sub nacional, el tiempo para obtener el mismo permiso del Ministerio de Obras Públicas y Comunicaciones en cuatro ciudades diferentes varía de 52 a 158 días.9 Aún persiste un número de retos para lograr más mercados abiertos, tanto en relación con el marco reglamentario para promover competencia como con su puesta en práctica. La nota de política sobre soste-nibilidad ofrece orientaciones de política para aumentar la competitividad y promover un crecimiento inclusivo.

El gasto público en servicios sociales e infraestructura es insuficiente e inefectivo

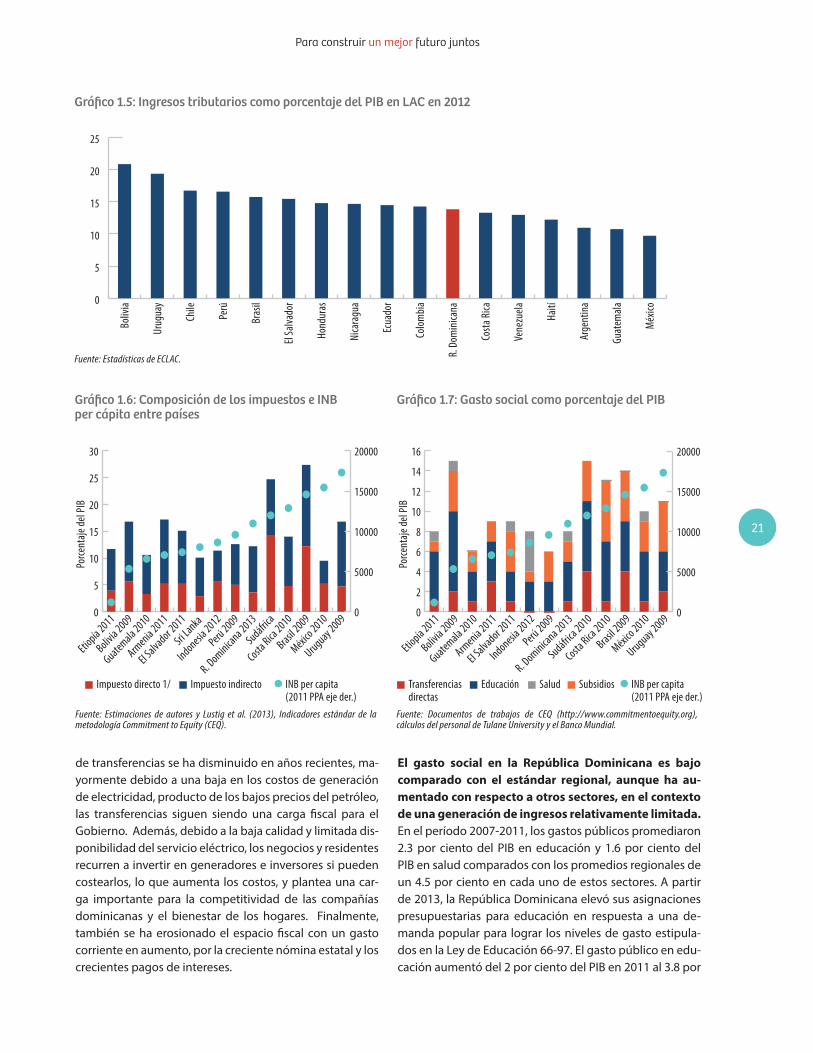

Con un espacio fiscal limitado, la República Dominica-na se ha enfrentado a dificultades para llevar a cabo po-líticas públicas que mejoren la equidad. Desde el punto de vista fiscal, por ejemplo, la República Dominicana está caracterizada por una generación limitada de ingresos y tiene un bajo desempeño en relación con otros países en América Latina y el Caribe en términos de generación de ingresos (Gráfico 1.5). Los ingresos fiscales se han reducido de un promedio de 15.1 por ciento del PIB en 2005-2008 a un promedio de 13.3 por ciento del PIB en 2009-2013. Esto se explica principalmente por el desmantelamiento de las tarifas y aranceles en el contexto del acuerdo CAFTA-DR. El Gobierno ha adoptado un total de seis reformas fiscales entre 2004 y 2012, las que no se han traducido en ingresos significativos por concepto de cobro de impuestos. Una de las medidas más significativas (en términos de capaci-dad de cobro de ingresos) introducidas fue el aumento de las tasas ITBIS de 12 por ciento a 16 por ciento (Ley 288-04) y luego 18 por ciento (Ley 253-12), que ha sido ligeramen-

9 Doing Business in Central America and the Dominican Republic 2015. Dajabón: 158 días; Santo Domingo: 90 días; Higuey: 90 días; Santiago de los Caballeros: 52 días

te progresivo pero cualquier aumento adicional probable-mente produciría efectos regresivos.10

La República Dominicana depende fuertemente de los impuestos indirectos, que por naturaleza son más regresivos. Los impuestos directos representaron el 63 por ciento del total de ingresos fiscales en 2013, com-parado con 71 por ciento en 2010. Sin embargo, la pro-ductividad del impuesto ITBIS, medida como los puntos porcentuales del PIB cobrado por cada punto porcentual de la tasa del ITBIS, es extremadamente baja en 0.26, especialmente si se considera el nivel alto de consumo como proporción del PIB, que promedió 93.3 por ciento en 2008-12. La dependencia de la tributación indirecta se debe en parte a los modestos roles que juegan los impuestos a los ingresos personales (que tienen un um-bral de exención relativamente alto) y los impuestos a los ingresos corporativos (con muchas compañías en zo-nas francas beneficiándose de las exenciones). Las altas exenciones resultan en bajas tasas impositivas efectivas. Los ingresos tributarios oscilan alrededor de 14 por cien-to del PIB. El esfuerzo fiscal se considera bajo relativo a los países de ingreso medio-bajo.11 La brecha de ingresos de la República Dominicana, medida como la diferencia entre el nivel actual de recaudos tributarios y el nivel que resultaría de lograr el esfuerzo fiscal de países con el mis-mo ingreso, está alrededor de 7 por ciento del PIB. Según se observa en el Gráfico 1.6, una simple comparación con otros países muestra que la República Dominicana tiene ingresos indirectos y directos menores que algunos otros países con menor INB per cápita.

Con respecto a los gastos, una serie de retos limita el espacio fiscal para llevar a cabo políticas redistributi-vas. Primero, la crisis de 2003 tuvo un gran costo fiscal, asociado el rescate de una de las principales entidades fi-nancieras del país, y el Estado ha estado dedicando desde el 2007 alrededor de un 1 por ciento del PIB a la recapitali-zación del Banco Central. Segundo, mientras que el valor de la deuda no financiera del sector público de la Repú-blica Dominicana se redujo de alrededor de 29 por ciento del PIB en 2003 (tras la crisis) a 18 por ciento en 2007, se ha expandido de nuevo recientemente, alcanzando 34.4 por ciento del PIB en 2015. Un tercer reto lo representan las ineficiencias en el sector eléctrico, que ha conllevado transferencias gubernamentales que promedian un 1.3 por ciento del PIB entre 2009 y 2015. Aunque la cantidad

10 De acuerdo a ejercicios de micro simulación efectuados por el Ministerio de Economía, Planificación y Desarrollo, con apoyo del Banco Mundial, en enero de 2013. 11 El esfuerzo fiscal se define como la proporción entre los ingresos reales que un país cobra y su capacidad tributaria.

21

Para construir un mejor futuro juntos

de transferencias se ha disminuido en años recientes, ma-yormente debido a una baja en los costos de generación de electricidad, producto de los bajos precios del petróleo, las transferencias siguen siendo una carga fiscal para el Gobierno. Además, debido a la baja calidad y limitada dis-ponibilidad del servicio eléctrico, los negocios y residentes recurren a invertir en generadores e inversores si pueden costearlos, lo que aumenta los costos, y plantea una car-ga importante para la competitividad de las compañías dominicanas y el bienestar de los hogares. Finalmente, también se ha erosionado el espacio fiscal con un gasto corriente en aumento, por la creciente nómina estatal y los crecientes pagos de intereses.

El gasto social en la República Dominicana es bajo comparado con el estándar regional, aunque ha au-mentado con respecto a otros sectores, en el contexto de una generación de ingresos relativamente limitada. En el período 2007-2011, los gastos públicos promediaron 2.3 por ciento del PIB en educación y 1.6 por ciento del PIB en salud comparados con los promedios regionales de un 4.5 por ciento en cada uno de estos sectores. A partir de 2013, la República Dominicana elevó sus asignaciones presupuestarias para educación en respuesta a una de-manda popular para lograr los niveles de gasto estipula-dos en la Ley de Educación 66-97. El gasto público en edu-cación aumentó del 2 por ciento del PIB en 2011 al 3.8 por

Fuente: Estadísticas de ECLAC.

Gráfico 1.5: Ingresos tributarios como porcentaje del PIB en LAC en 2012

0

5

10

15

20

25

Méx

ico

Guat

emala

Arge

ntin

a

Haití

Vene

zuela

Costa

Rica

R. D

omin

icana

Colo

mbi

a

Ecua

dor

Nica

ragu

a

Hond

uras

El Sa

lvado

r

Bras

il

Perú

Chile

Urug

uay

Boliv

ia

Impuesto directo 1/

Gráfico 1.6: Composición de los impuestos e INB per cápita entre países

Gráfico 1.7: Gasto social como porcentaje del PIB

0

5

10

15

20

25

30

Uruguay 2009

México 2010

Brasil 2009

Costa Rica

2010

Sudáfrica

R. Dominica

na 2013

Perú 2009

Indonesia 2012

Sri Lanka

El Salvador 2011

Armenia 2011

Guatemala 2010

Bolivia 2009

Etiopía 2011 0

2

4

6

8

10

12

14

16

Uruguay 2009

México 2010

Brasil 2009

Costa Rica

2010

Sudáfrica 2010

R. Dominicana 2013

Perú 2009

Indonesia 2012

El Salvador 2011

Armenia 2011

Guatemala 2010

Bolivia 2009

Etiopía 2011 0

5000

10000

15000

20000

0

5000

10000

15000

20000

Impuesto indirecto INB per capita(2011 PPA eje der.)

Porce

ntaje

del P

IB

Porce

ntaje

del P

IB

Transferenciasdirectas

Educación INB per capita (2011 PPA eje der.)

Salud Subsidios

Fuente: Estimaciones de autores y Lustig et al. (2013), Indicadores estándar de la metodología Commitment to Equity (CEQ).

Fuente: Documentos de trabajos de CEQ (http://www.commitmentoequity.org), cálculos del personal de Tulane University y el Banco Mundial.

22

Para construir un mejor futuro juntos

ciento en 2013, un año en el cual cerca del 60 por ciento de los recursos adicionales se utilizó para mejorar y ampliar infraestructura (Gráfico 1.7). La mayor parte de los fondos se orientó a la educación primaria. Por otro lado, el gasto económico (especialmente en infraestructura de transpor-te) declinó en 2013, revirtiendo parcialmente el aumento del gasto público que expandió el déficit del Gobierno Central a 6.6 por ciento del PIB en 2012, estimulando la consolidación fiscal.

El país ha tenido mejorías notables en la cobertura y prestación de educación pública, así como en aprendi-zaje estudiantil; sin embargo, aún queda mucho cami-no por recorrer para mejorar la calidad de la educación que produzca mejor aprendizaje. La nota de política sobre prestación de servicios sociales (capítulo 3) descri-be un número de áreas donde se ha logrado avanzar en la prestación de servicios sociales y las brechas que aún que-dan por abordar. Por ejemplo, la tasa neta de matrícula en educación básica (6-13 años) fue 95.5 por ciento, aunque a nivel secundario, (14-17 años) aumentó de 49.8 por ciento a 64.4 por ciento entre 2005 y 2015. Sin embargo, el bajo nivel de recursos para la educación pública en el pasado y las debilidades en capacitación de docentes han llevado a una oferta inadecuada de docentes de alta calidad y retos en cobertura de educación inicial, entre otras. En cuanto a calidad, a pesar de avances sustanciales en aprendizaje por parte de estudiantes dominicanos entre 2006 y 2013 se-gún captaron las evaluaciones regionales, los estudiantes dominicanos siguen mostrando un bajo desempeño y es-tán rezagados con respecto a otros países de LAC, reflejan-do la debilidad del sistema para ayudar a que los estudian-tes desarrollen destrezas cognitivas básicas (p. ej. lectura y matemáticas), particularmente en los grados iniciales.

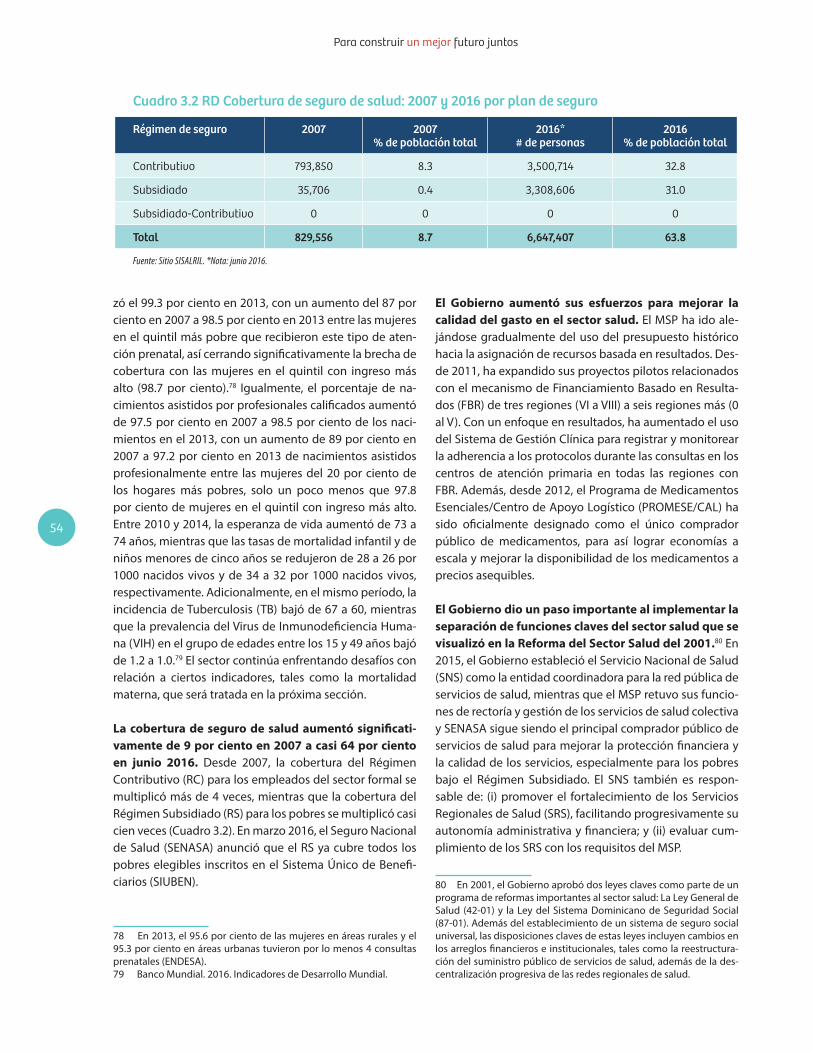

Aunque el gasto en salud es bajo de acuerdo a están-dares internacionales, la República Dominicana ha logrado importantes avances en la ampliación de la cobertura de seguros de salud, pero ciertos resultados claves de salud permanecen bajos en relación a su ni-vel de ingresos. En 2.9 por ciento del PIB en 2014, el gasto público en salud era menor en la República Dominicana que en otros países con niveles similares de ingresos (Grá-fico 1.7). Según los informes de SISALRIL,12 la cobertura de seguros aumentó de 9 por ciento en 2007 a casi 64 por ciento en junio de 2016. Desde 2007, el número de per-sonas cubiertas por el Régimen Contributivo (RC) se ele-vó de 739,850 a 3,500,714 mientras que la cobertura del Régimen Subsidiado (RS) para los pobres se incrementó de 35,706 a 3,308,606. El RS actualmente cubre todos los

12 SISALRIL: Superintendencia de Salud y Riesgos Laborales

pobres elegibles registrados en el Sistema Único de Bene-ficiarios (SIUBEN). Sin embargo, hay mucho campo para mejorar los resultados de salud en el país. Por ejemplo, las tasas de mortalidad para los menores de 5 años siguen re-lativamente altas para un país de ingresos medios con 31 por cada 1,000 personas en 2015. A pesar de que el por-centaje de nacimientos atendidos por personal calificado es mayor que para el promedio regional, de acuerdo a da-tos arrojados por los Indicadores del Desarrollo Mundial para 2016, la tasa de mortalidad materna de RD es signi-ficativamente más alta (93 por 100,000 nacidos vivos) que el promedio regional (71 por 100,000 nacidos vivos). Varias evaluaciones indican que la mayoría de las muertes ma-ternas son prevenibles y que la calidad de los servicios de salud continúa siendo una preocupación preponderante.

La asistencia social se ha movido en la dirección correc-ta y ha experimentado avances significativos a lo largo de la última década. Al momento de la crisis bancaria de 2004 que provocó la aguda desaceleración económica que sumió cerca de 1.7 millones de dominicanos en la pobre-za, la mayoría de los programas de transferencia social que existían no estaban focalizados y no podían proteger a la población vulnerable ante choques mayores. El episodio desencadenó una reforma de la red de seguridad social. El denominado programa Solidaridad fue establecido como un plan focalizado de transferencias en efectivo en 2005. Asimismo, el Gobierno introdujo el Sistema Único de Be-neficiarios (SIUBEN) como un mecanismo de focalización basado en un índice de calidad de vida, creó una Adminis-tradora para Subsidios Sociales (ADESS), y eliminó algunos programas existentes no focalizados. A lo largo del tiem-po, los programas no contributivos ampliaron su cobertu-ra significativamente, enfocados especialmente en llegar a los más pobres en el último trienio. El componente de apo-yo alimentario del programa de transferencias en efecti-vo ha aumentado progresivamente la cobertura mientras que otros programas nuevos han sido introducidos como el Bono “Estudiando Progreso”. Desde 2012 el principal in-centivo condicional para el apoyo alimentario (Comer es Primero) agregó aproximadamente 200,000 nuevos hoga-res, alcanzando un total de 747,760 hogares en 2014.

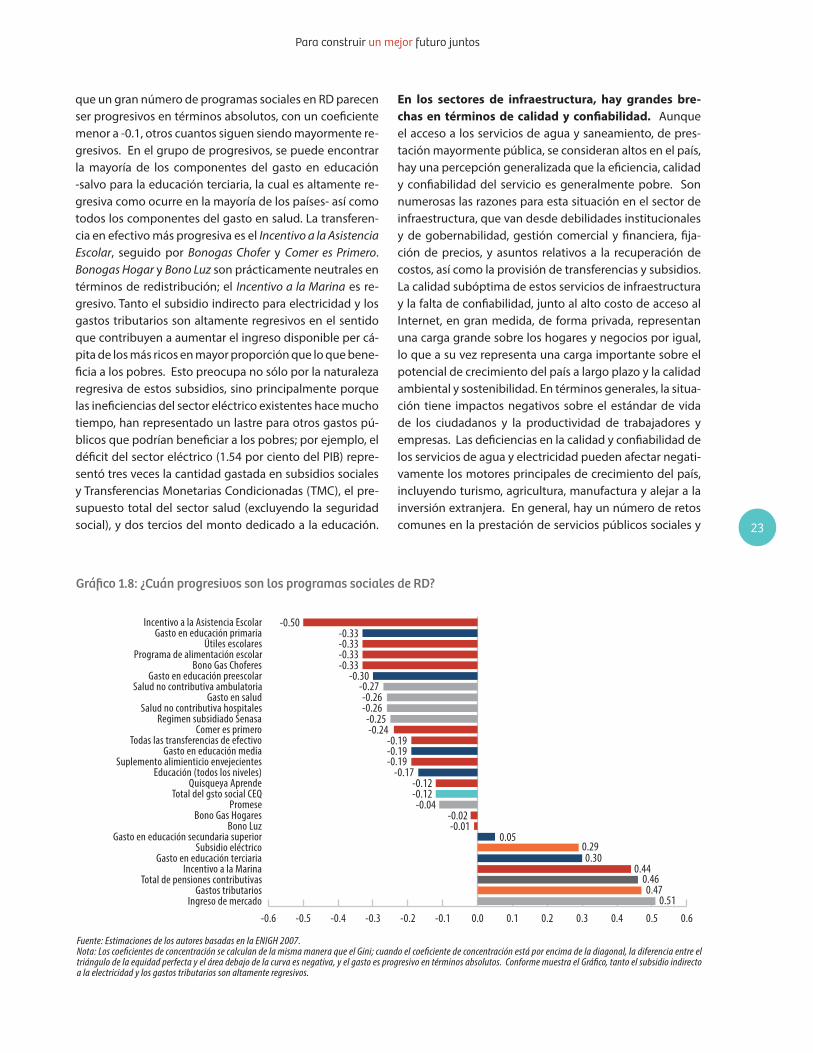

Aunque se ha incrementado la cobertura de los pro-gramas sociales, el objetivo principal hacia adelante debería ser lograr que los programas existentes sean más progresivos. El Gráfico 1.8 ilustra cuán regresivo o progresivo es cada uno de los programas sociales en la Re-pública Dominicana. Un programa social progresivo atrae un coeficiente negativo, lo cual significa que contribuye a aumentar los ingresos disponibles per cápita de los po-bres más de lo que beneficia a los más ricos. A pesar de

23

Para construir un mejor futuro juntos

que un gran número de programas sociales en RD parecen ser progresivos en términos absolutos, con un coeficiente menor a -0.1, otros cuantos siguen siendo mayormente re-gresivos. En el grupo de progresivos, se puede encontrar la mayoría de los componentes del gasto en educación -salvo para la educación terciaria, la cual es altamente re-gresiva como ocurre en la mayoría de los países- así como todos los componentes del gasto en salud. La transferen-cia en efectivo más progresiva es el Incentivo a la Asistencia Escolar, seguido por Bonogas Chofer y Comer es Primero. Bonogas Hogar y Bono Luz son prácticamente neutrales en términos de redistribución; el Incentivo a la Marina es re-gresivo. Tanto el subsidio indirecto para electricidad y los gastos tributarios son altamente regresivos en el sentido que contribuyen a aumentar el ingreso disponible per cá-pita de los más ricos en mayor proporción que lo que bene-ficia a los pobres. Esto preocupa no sólo por la naturaleza regresiva de estos subsidios, sino principalmente porque las ineficiencias del sector eléctrico existentes hace mucho tiempo, han representado un lastre para otros gastos pú-blicos que podrían beneficiar a los pobres; por ejemplo, el déficit del sector eléctrico (1.54 por ciento del PIB) repre-sentó tres veces la cantidad gastada en subsidios sociales y Transferencias Monetarias Condicionadas (TMC), el pre-supuesto total del sector salud (excluyendo la seguridad social), y dos tercios del monto dedicado a la educación.

En los sectores de infraestructura, hay grandes bre-chas en términos de calidad y confiabilidad. Aunque el acceso a los servicios de agua y saneamiento, de pres-tación mayormente pública, se consideran altos en el país, hay una percepción generalizada que la eficiencia, calidad y confiabilidad del servicio es generalmente pobre. Son numerosas las razones para esta situación en el sector de infraestructura, que van desde debilidades institucionales y de gobernabilidad, gestión comercial y financiera, fija-ción de precios, y asuntos relativos a la recuperación de costos, así como la provisión de transferencias y subsidios. La calidad subóptima de estos servicios de infraestructura y la falta de confiabilidad, junto al alto costo de acceso al Internet, en gran medida, de forma privada, representan una carga grande sobre los hogares y negocios por igual, lo que a su vez representa una carga importante sobre el potencial de crecimiento del país a largo plazo y la calidad ambiental y sostenibilidad. En términos generales, la situa-ción tiene impactos negativos sobre el estándar de vida de los ciudadanos y la productividad de trabajadores y empresas. Las deficiencias en la calidad y confiabilidad de los servicios de agua y electricidad pueden afectar negati-vamente los motores principales de crecimiento del país, incluyendo turismo, agricultura, manufactura y alejar a la inversión extranjera. En general, hay un número de retos comunes en la prestación de servicios públicos sociales y

Gráfico 1.8: ¿Cuán progresivos son los programas sociales de RD?

-0.50-0.33-0.33-0.33-0.33

-0.30-0.27-0.26-0.26

-0.25-0.24

-0.19-0.19-0.19

-0.17-0.12-0.12

-0.02-0.04

-0.010.05

0.290.30

0.440.460.47

0.51

-0.6 -0.5 -0.4 -0.3 -0.2 -0.1 0.0 0.1 0.2 0.3 0.4 0.5 0.6Ingreso de mercado

Gastos tributariosTotal de pensiones contributivas

Incentivo a la MarinaGasto en educación terciaria

Subsidio eléctricoGasto en educación secundaria superior

Bono LuzBono Gas Hogares

PromeseTotal del gsto social CEQ

Quisqueya AprendeEducación (todos los niveles)

Suplemento alimienticio envejecientesGasto en educación media

Todas las transferencias de efectivoComer es primero

Regimen subsidiado SenasaSalud no contributiva hospitales

Gasto en saludSalud no contributiva ambulatoria

Gasto en educación preescolarBono Gas Choferes

Programa de alimentación escolarÚtiles escolares

Gasto en educación primariaIncentivo a la Asistencia Escolar

Fuente: Estimaciones de los autores basadas en la ENIGH 2007.Nota: Los coe�cientes de concentración se calculan de la misma manera que el Gini; cuando el coe�ciente de concentración está por encima de la diagonal, la diferencia entre el triángulo de la equidad perfecta y el área debajo de la curva es negativa, y el gasto es progresivo en términos absolutos. Conforme muestra el Grá�co, tanto el subsidio indirecto a la electricidad y los gastos tributarios son altamente regresivos.

24

Para construir un mejor futuro juntos

de infraestructura. A pesar de las mejores condiciones de vida de la población existe una fuerte demanda para mejo-rar la prestación de servicios sociales y de infraestructura. Las notas de política sobre Prestación de servicios sociales y sobre servicios de infraestructura hacen hincapié en las áreas que requieren la mayor atención. Mejorar la calidad de los servicios requeriría mejorar: (i) la eficiencia tanto de la asignación de recursos como del gasto público; (ii) la capacidad institucional y la coordinación para mejorar las sinergias dentro y entre sectores, así como entre actores públicos y privados; y (iii) recuperación de costos, espe-cialmente en agua y saneamiento, y electricidad. El forta-lecimiento de la gobernabilidad de los sectores también podría beneficiarse de un aumento en el uso de varias he-rramientas de participación ciudadana para incrementar la transparencia y fortalecer la rendición de cuentas.

Factores que pueden afectar la sostenibilidad del crecimiento y la prosperidad compartida

La República Dominicana sigue siendo vulnerable a la llamada “trampa del ingreso medio”. Pese a los signi-ficativos cambios estructurales en la economía dominica-na, el crecimiento no ha sido inclusivo en las últimas dos décadas. Muchos países en el mundo con una trayectoria similar a la de RD han caído víctimas de la “trampa del in-greso medio”, una situación en la que un país no es capaz de lograr estatus de ingreso alto debido a que carece de reformas estructurales que terminan por obstaculizar el crecimiento. Para ilustrar este argumento, de 101 econo-mías catalogadas de ingreso medio en 1960, sólo 13 es-caparon de la trampa de ingreso medio y se convirtieron en economías de ingreso alto en 2008: Guinea Ecuatorial, Grecia, Hong Kong, China, Irlanda, Israel, Japón, Mauricio, Portugal, Puerto Rico, República de Corea, Singapur, Espa-ña, y Taiwán, China.

Una mejoría más rápida en equidad y prosperidad compartida requerirá el sostenimiento de un alto cre-cimiento a través de reformas estructurales en cuatro áreas críticas. La nota de política sobre sostenibilidad ar-gumenta que hay cuatro áreas interrelacionadas que po-drían tener efectos auto reforzadores sobre el crecimiento inclusivo a largo plazo en RD: (i) gestión macroeconómica y fiscal; (ii) la competitividad de la economía (incluyendo varios factores, como por ejemplo la calidad de la infraes-tructura, el ambiente de negocios, y la solvencia del sector financiero, entre otros); (iii) factores que afectan la soste-nibilidad social (incluyendo la calidad de la prestación de servicios públicos en sectores básicos como educación, salud, agua y saneamiento, y electricidad); y (iv) sostenibi-

lidad medio ambiental y resiliencia al cambio climático. En el caso de las TIC, a las autoridades de RD se les aconseja centrar su atención en un enfoque de tres pilares. Primero, sería necesario mejorar el marco institucional y la gober-nabilidad del sector, lo cual allanaría el camino para mejo-rar la competencia en el sector. Segundo, habría que hacer esfuerzos para mejorar las instituciones y la regulación del sector, la cobertura y accesibilidad. Tercero, sería necesa-rio invertir en destrezas, y abordar los factores de la de-manda. Aunque se ha adelantado en los últimos años en todas las cuatro áreas señaladas arriba, existe un número de reformas que podrían impulsar el crecimiento y hacerlo más equitativo e inclusivo. Las principales orientaciones de política sugeridas en cada una de las notas de política se resumen en el Cuadro 1.1.

25

Para construir un mejor futuro juntos

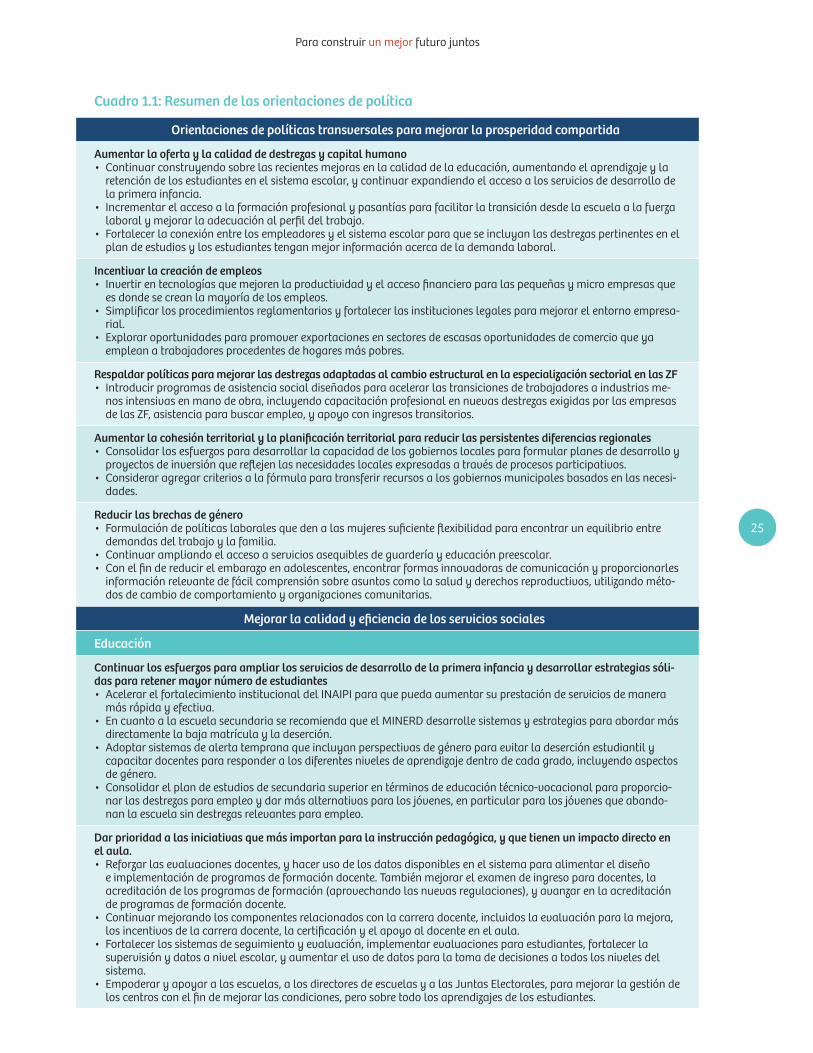

Cuadro 1.1: Resumen de las orientaciones de política

Orientaciones de políticas transversales para mejorar la prosperidad compartida

Aumentar la oferta y la calidad de destrezas y capital humano• Continuarconstruyendosobrelasrecientesmejorasenlacalidaddelaeducación,aumentandoelaprendizajeylaretencióndelosestudiantesenelsistemaescolar,ycontinuarexpandiendoelaccesoalosserviciosdedesarrollodelaprimerainfancia.

• Incrementarelaccesoalaformaciónprofesionalypasantíasparafacilitarlatransicióndesdelaescuelaalafuerzalaboralymejorarlaadecuaciónalperfildeltrabajo.

• Fortalecerlaconexiónentrelosempleadoresyelsistemaescolarparaqueseincluyanlasdestrezaspertinentesenelplandeestudiosylosestudiantestenganmejorinformaciónacercadelademandalaboral.

Incentivar la creación de empleos• Invertirentecnologíasquemejorenlaproductividadyelaccesofinancieroparalaspequeñasymicroempresasqueesdondesecreanlamayoríadelosempleos.

• Simplificarlosprocedimientosreglamentariosyfortalecerlasinstitucioneslegalesparamejorarelentornoempresa-rial.

• Exploraroportunidadesparapromoverexportacionesensectoresdeescasasoportunidadesdecomercioqueyaempleanatrabajadoresprocedentesdehogaresmáspobres.

Respaldar políticas para mejorar las destrezas adaptadas al cambio estructural en la especialización sectorial en las ZF• Introducirprogramasdeasistenciasocialdiseñadosparaacelerarlastransicionesdetrabajadoresaindustriasme-nosintensivasenmanodeobra,incluyendocapacitaciónprofesionalennuevasdestrezasexigidasporlasempresasdelasZF,asistenciaparabuscarempleo,yapoyoconingresostransitorios.

Aumentar la cohesión territorial y la planificación territorial para reducir las persistentes diferencias regionales• Consolidarlosesfuerzosparadesarrollarlacapacidaddelosgobiernoslocalesparaformularplanesdedesarrolloyproyectosdeinversiónquereflejenlasnecesidadeslocalesexpresadasatravésdeprocesosparticipativos.

• Consideraragregarcriteriosalafórmulaparatransferirrecursosalosgobiernosmunicipalesbasadosenlasnecesi-dades.

Reducir las brechas de género • Formulacióndepolíticaslaboralesquedenalasmujeressuficienteflexibilidadparaencontrarunequilibrioentredemandasdeltrabajoylafamilia.

• Continuarampliandoelaccesoaserviciosasequiblesdeguarderíayeducaciónpreescolar.• Conelfindereducirelembarazoenadolescentes,encontrarformasinnovadorasdecomunicaciónyproporcionarlesinformaciónrelevantedefácilcomprensiónsobreasuntoscomolasaludyderechosreproductivos,utilizandométo-dosdecambiodecomportamientoyorganizacionescomunitarias.

Mejorar la calidad y eficiencia de los servicios sociales

Educación

Continuar los esfuerzos para ampliar los servicios de desarrollo de la primera infancia y desarrollar estrategias sóli-das para retener mayor número de estudiantes• AcelerarelfortalecimientoinstitucionaldelINAIPIparaquepuedaaumentarsuprestacióndeserviciosdemaneramásrápidayefectiva.

• EncuantoalaescuelasecundariaserecomiendaqueelMINERDdesarrollesistemasyestrategiasparaabordarmásdirectamentelabajamatrículayladeserción.

• Adoptarsistemasdealertatempranaqueincluyanperspectivasdegéneroparaevitarladeserciónestudiantilycapacitardocentespararesponderalosdiferentesnivelesdeaprendizajedentrodecadagrado,incluyendoaspectosdegénero.

• Consolidarelplandeestudiosdesecundariasuperiorentérminosdeeducacióntécnico-vocacionalparaproporcio-narlasdestrezasparaempleoydarmásalternativasparalosjóvenes,enparticularparalosjóvenesqueabando-nanlaescuelasindestrezasrelevantesparaempleo.

Dar prioridad a las iniciativas que más importan para la instrucción pedagógica, y que tienen un impacto directo en el aula. • Reforzarlasevaluacionesdocentes,yhacerusodelosdatosdisponiblesenelsistemaparaalimentareldiseñoeimplementacióndeprogramasdeformacióndocente.Tambiénmejorarelexamendeingresoparadocentes,laacreditacióndelosprogramasdeformación(aprovechandolasnuevasregulaciones),yavanzarenlaacreditacióndeprogramasdeformacióndocente.

• Continuarmejorandoloscomponentesrelacionadosconlacarreradocente,incluidoslaevaluaciónparalamejora,losincentivosdelacarreradocente,lacertificaciónyelapoyoaldocenteenelaula.

• Fortalecerlossistemasdeseguimientoyevaluación,implementarevaluacionesparaestudiantes,fortalecerlasupervisiónydatosanivelescolar,yaumentarelusodedatosparalatomadedecisionesatodoslosnivelesdelsistema.

• Empoderaryapoyaralasescuelas,alosdirectoresdeescuelasyalasJuntasElectorales,paramejorarlagestióndeloscentrosconelfindemejorarlascondiciones,perosobretodolosaprendizajesdelosestudiantes.

26

Para construir un mejor futuro juntos

Cuadro 1.1: Continuación

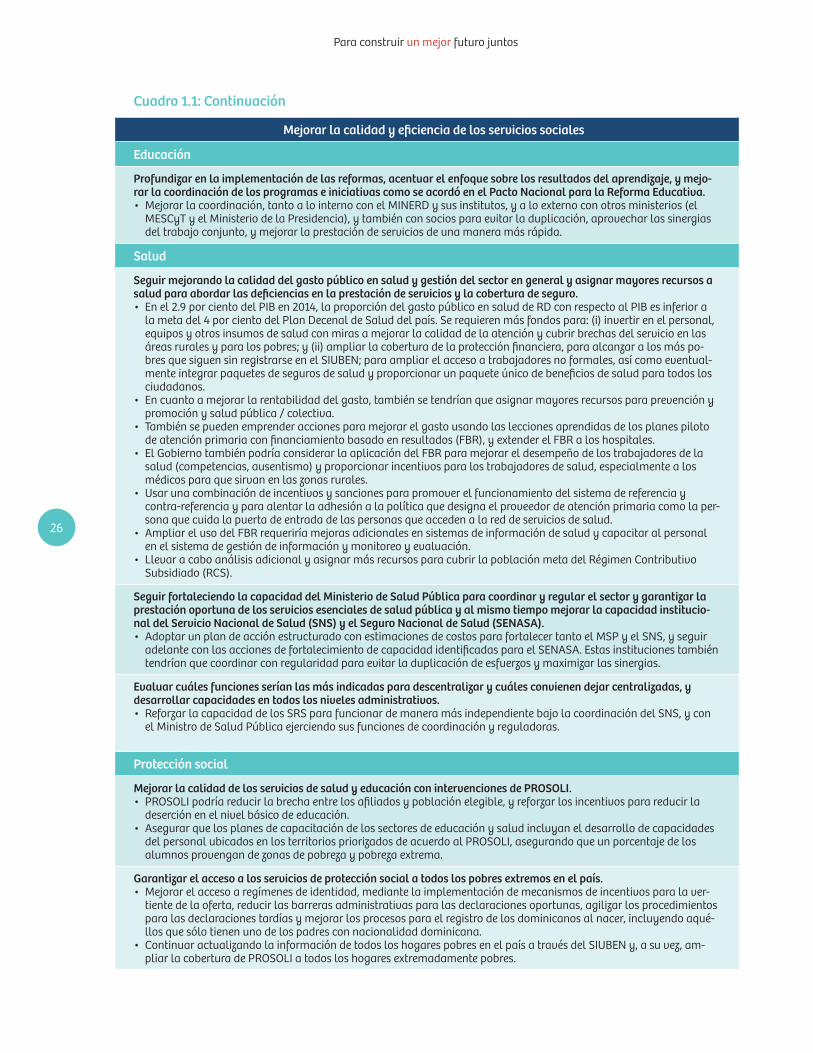

Mejorar la calidad y eficiencia de los servicios sociales

Educación

Profundizar en la implementación de las reformas, acentuar el enfoque sobre los resultados del aprendizaje, y mejo-rar la coordinación de los programas e iniciativas como se acordó en el Pacto Nacional para la Reforma Educativa. • Mejorarlacoordinación,tantoalointernoconelMINERDysusinstitutos,yaloexternoconotrosministerios(elMESCyTyelMinisteriodelaPresidencia),ytambiénconsociosparaevitarladuplicación,aprovecharlassinergiasdeltrabajoconjunto,ymejorarlaprestacióndeserviciosdeunamaneramásrápida.

Salud

Seguir mejorando la calidad del gasto público en salud y gestión del sector en general y asignar mayores recursos a salud para abordar las deficiencias en la prestación de servicios y la cobertura de seguro. • Enel2.9porcientodelPIBen2014,laproporcióndelgastopúblicoensaluddeRDconrespectoalPIBesinferioralametadel4porcientodelPlanDecenaldeSaluddelpaís.Serequierenmásfondospara:(i)invertirenelpersonal,equiposyotrosinsumosdesaludconmirasamejorarlacalidaddelaatenciónycubrirbrechasdelservicioenlasáreasruralesyparalospobres;y(ii)ampliarlacoberturadelaprotecciónfinanciera,paraalcanzaralosmáspo-bresquesiguensinregistrarseenelSIUBEN;paraampliarelaccesoatrabajadoresnoformales,asícomoeventual-menteintegrarpaquetesdesegurosdesaludyproporcionarunpaqueteúnicodebeneficiosdesaludparatodoslosciudadanos.

• Encuantoamejorarlarentabilidaddelgasto,tambiénsetendríanqueasignarmayoresrecursosparaprevenciónypromociónysaludpública/colectiva.

• Tambiénsepuedenemprenderaccionesparamejorarelgastousandolasleccionesaprendidasdelosplanespilotodeatenciónprimariaconfinanciamientobasadoenresultados(FBR),yextenderelFBRaloshospitales.

• ElGobiernotambiénpodríaconsiderarlaaplicacióndelFBRparamejorareldesempeñodelostrabajadoresdelasalud(competencias,ausentismo)yproporcionarincentivosparalostrabajadoresdesalud,especialmentealosmédicosparaquesirvanenlaszonasrurales.

• Usarunacombinacióndeincentivosysancionesparapromoverelfuncionamientodelsistemadereferenciaycontra-referenciayparaalentarlaadhesiónalapolíticaquedesignaelproveedordeatenciónprimariacomolaper-sonaquecuidalapuertadeentradadelaspersonasqueaccedenalareddeserviciosdesalud.

• AmpliarelusodelFBRrequeriríamejorasadicionalesensistemasdeinformacióndesaludycapacitaralpersonalenelsistemadegestióndeinformaciónymonitoreoyevaluación.

• LlevaracaboanálisisadicionalyasignarmásrecursosparacubrirlapoblaciónmetadelRégimenContributivoSubsidiado(RCS).

Seguir fortaleciendo la capacidad del Ministerio de Salud Pública para coordinar y regular el sector y garantizar la prestación oportuna de los servicios esenciales de salud pública y al mismo tiempo mejorar la capacidad institucio-nal del Servicio Nacional de Salud (SNS) y el Seguro Nacional de Salud (SENASA). • AdoptarunplandeacciónestructuradoconestimacionesdecostosparafortalecertantoelMSPyelSNS,yseguiradelanteconlasaccionesdefortalecimientodecapacidadidentificadasparaelSENASA.Estasinstitucionestambiéntendríanquecoordinarconregularidadparaevitarladuplicacióndeesfuerzosymaximizarlassinergias.

Evaluar cuáles funciones serían las más indicadas para descentralizar y cuáles convienen dejar centralizadas, y desarrollar capacidades en todos los niveles administrativos. • ReforzarlacapacidaddelosSRSparafuncionardemaneramásindependientebajolacoordinacióndelSNS,yconelMinistrodeSaludPúblicaejerciendosusfuncionesdecoordinaciónyreguladoras.

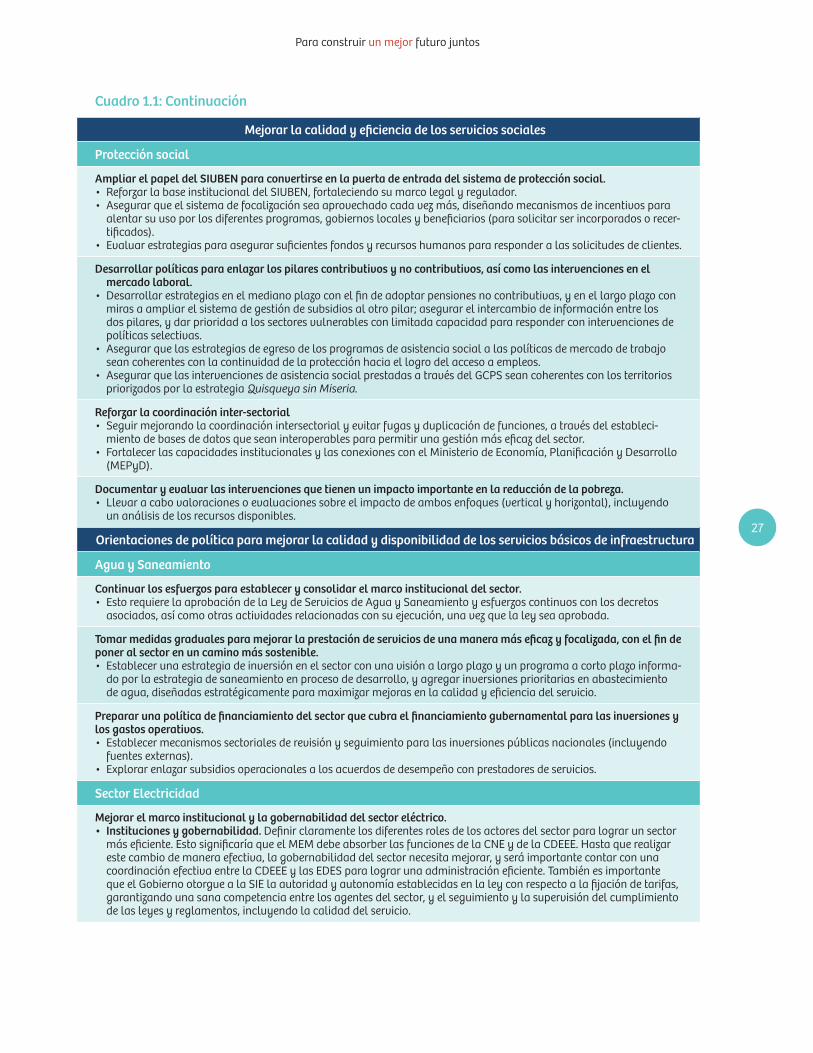

Protección social

Mejorar la calidad de los servicios de salud y educación con intervenciones de PROSOLI. • PROSOLIpodríareducirlabrechaentrelosafiliadosypoblaciónelegible,yreforzarlosincentivosparareducirladeserciónenelnivelbásicodeeducación.

• AsegurarquelosplanesdecapacitacióndelossectoresdeeducaciónysaludincluyaneldesarrollodecapacidadesdelpersonalubicadosenlosterritoriospriorizadosdeacuerdoalPROSOLI,asegurandoqueunporcentajedelosalumnosprovengandezonasdepobrezaypobrezaextrema.

Garantizar el acceso a los servicios de protección social a todos los pobres extremos en el país. • Mejorarelaccesoaregímenesdeidentidad,mediantelaimplementacióndemecanismosdeincentivosparalaver-tientedelaoferta,reducirlasbarrerasadministrativasparalasdeclaracionesoportunas,agilizarlosprocedimientosparalasdeclaracionestardíasymejorarlosprocesosparaelregistrodelosdominicanosalnacer,incluyendoaqué-llosquesólotienenunodelospadresconnacionalidaddominicana.

• ContinuaractualizandolainformacióndetodosloshogarespobresenelpaísatravésdelSIUBENy,asuvez,am-pliarlacoberturadePROSOLIatodosloshogaresextremadamentepobres.